佐鳥電機株式会社 2023年5月期決算説明

佐鳥電機、車載向け半導体と調達マネジメントサービスの好調などが貢献し、前年度比+16.3%の増収

目次

佐鳥浩之氏(以下、佐鳥):佐鳥電機株式会社、代表取締役社長の佐鳥浩之です。本日はご多用のところ、当社の2023年5月期決算説明会にご参加いただき、誠にありがとうございます。

本日ご説明する内容は、スライドの目次のとおりです。最初に2023年5月期決算概況ならびに2024年5月期の通期業績予想について、次に経営課題とその取り組みの内容をご説明します。

なお、3項4のSMエレクトロニクス社の連結子会社化については、SMエレクトロニクス社、社長のM.S. Manjunathよりご説明します。どうぞよろしくお願いいたします。

2023年5月期 連結決算 概況

2023年5月期の決算概況をご説明します。売上高は、車載向け半導体と調達マネジメントサービスの好調に加え、円安の影響等もあり、前年度比16.3パーセント増の1,463億円となりました。

営業利益は、主に売上の増加に伴う販売費と一般管理費の増加があったものの、同じく売上増等に伴う売上総利益の増加により、前年度比45.7パーセント増の37.9億円となりました。

経常利益は、為替差損と支払利息の増加があったものの、営業利益の増加により、前年度比10.2パーセント増の28.6億円となりました。

親会社株主に帰属する当期純利益は、前年度比18.3パーセント増の22.5億円となりました。

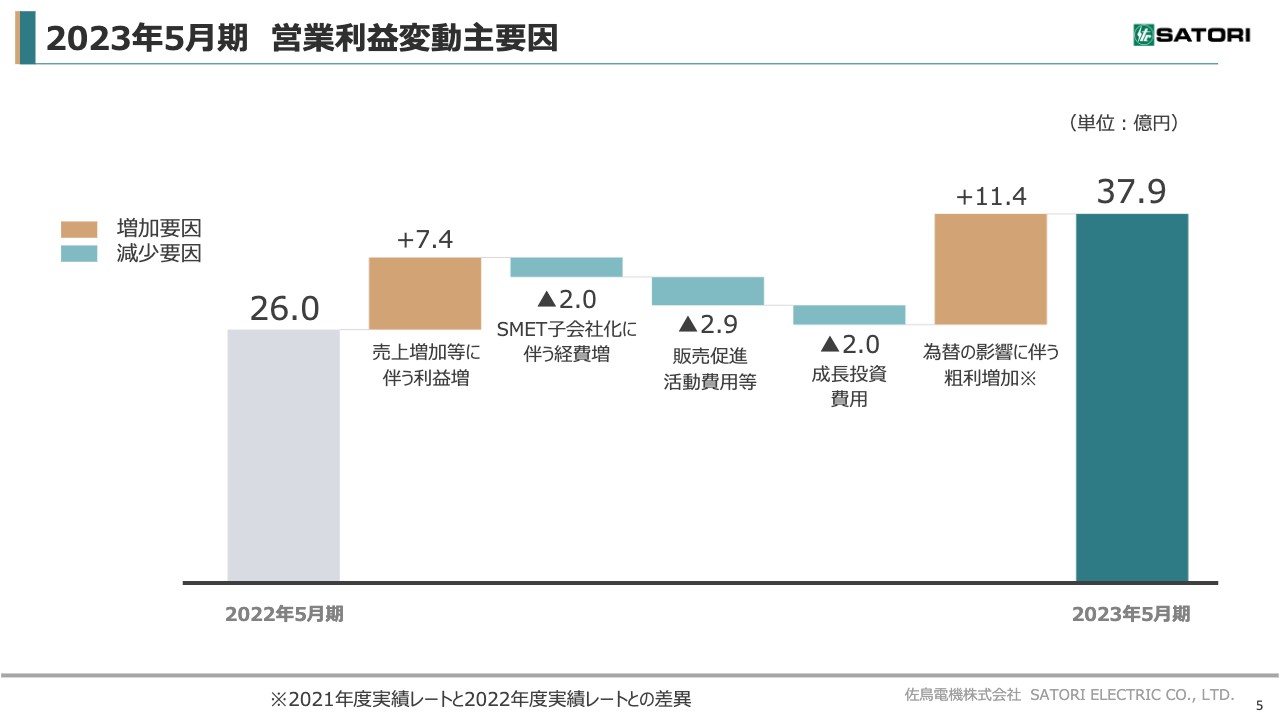

2023年5月期 営業利益変動主要因

営業利益の変動要因をご説明します。売上高の増加により、売上総利益が7.4億円、為替の影響により11.4億円、あわせて18.8億円増加しました。

経費については、SMエレクトロニクス社の子会社化に伴う経費や販売促進活動費用に加え、成長に向けた投資を実施し、合計で6.9億円増加しました。その結果、営業利益は37.9億円となりました。

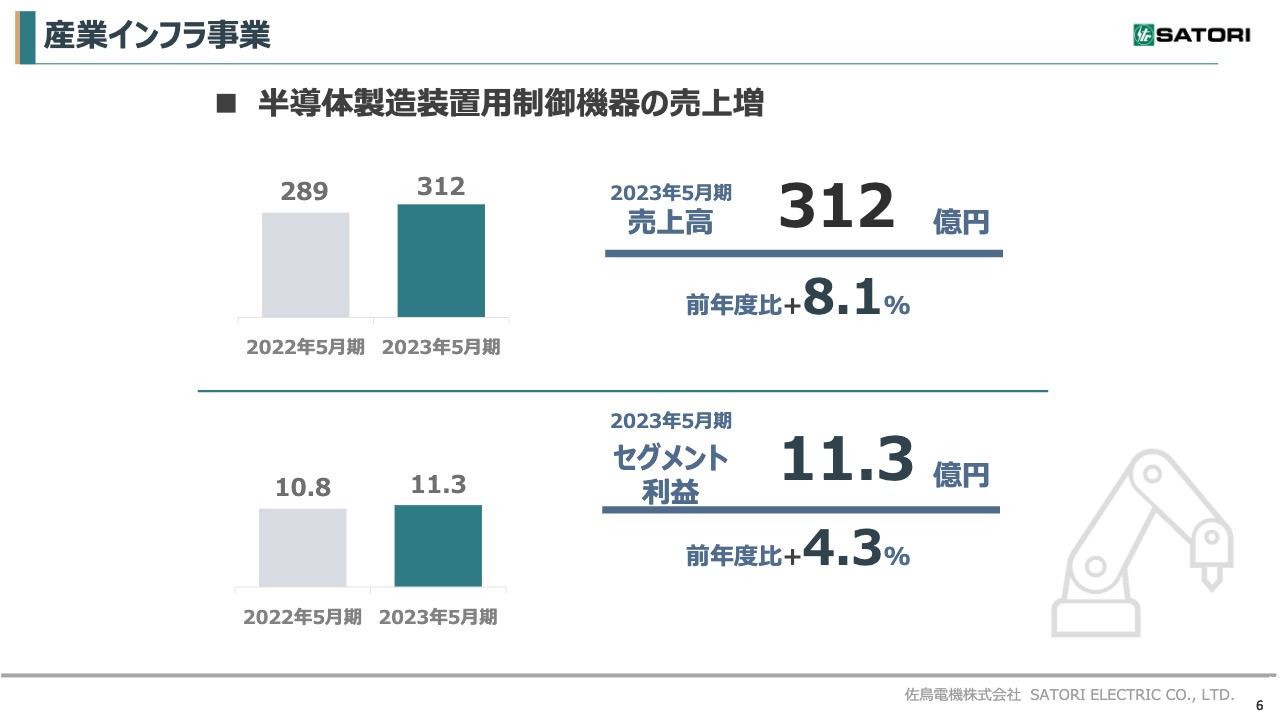

産業インフラ事業

ここからはセグメント別に損益推移をご説明します。最初に産業インフラ事業です。当年度は半導体製造装置の生産がピークを迎えたこともあり、本装置用の制御機器の販売が好調に推移しました。

その他の市場でも販売が堅調に推移した結果、売上高は前年度比8.1パーセント増の312億円となりました。セグメント利益は前年度比4.3パーセント増の11.3億円となりました。

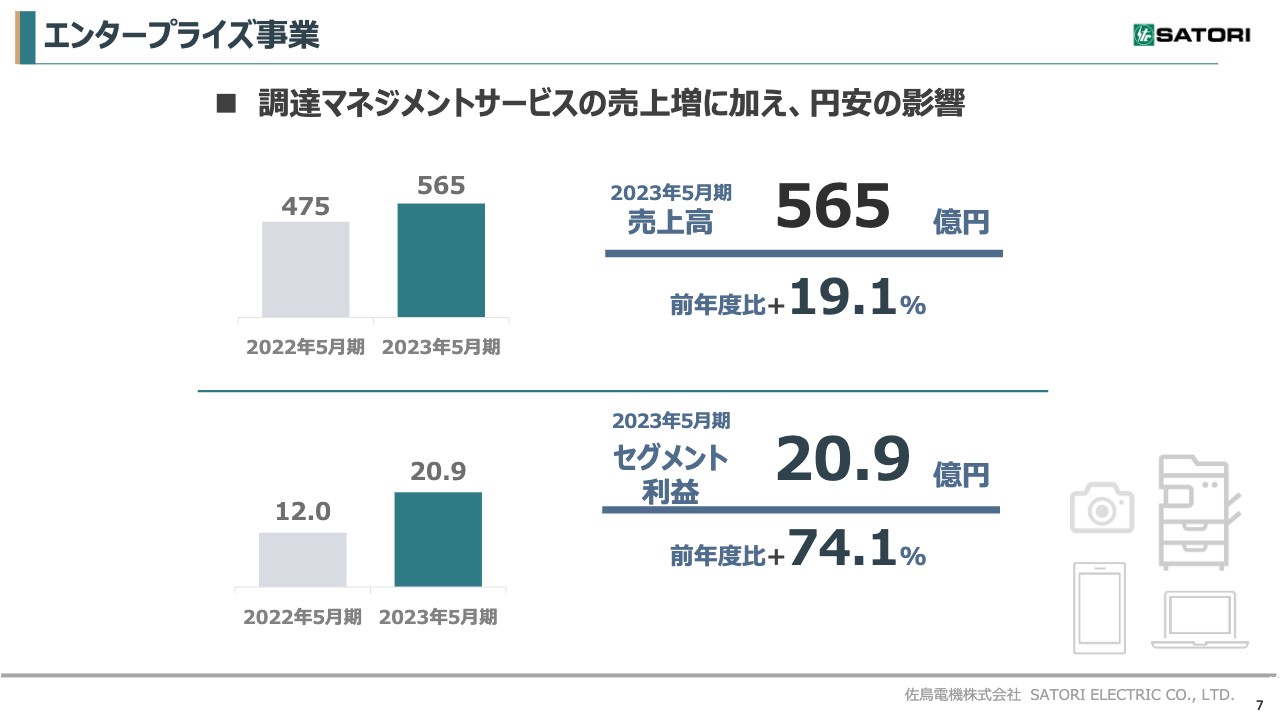

エンタープライズ事業

エンタープライズ事業です。当年度の前半は半導体調達の混乱が継続していましたが、その中でも部材確保により調達マネジメントサービスを中心に売上が好調に推移しました。また、円安等の影響もあり、売上高は前年度比19.1パーセント増の565億円となりました。

セグメント利益も売上高の増加とともに円安の影響があり、前年度比74.1パーセントと大幅増の20.9億円となりました。

モビリティ事業

モビリティ事業です。EVを中心とした車載向け半導体の売上増により、売上高は大幅に増加し、192億円となりました。

セグメント利益も前年度比65.2パーセント増の13億円と、大幅に増加しました。

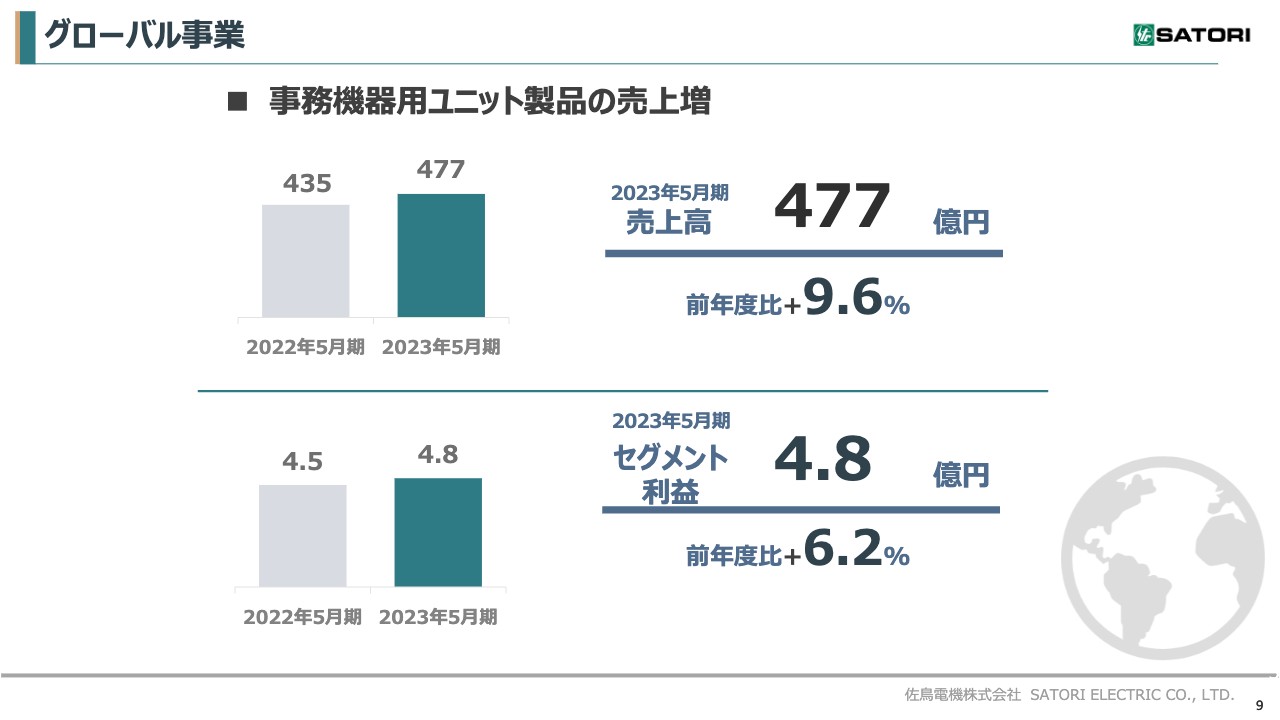

グローバル事業

グローバル事業です。当年度はコロナ特需も終わり、PCの需要は減少に転じました。この影響により、電子部品の売上は減少しました。一方で、当年度の後半からは半導体調達の混乱の収束もあり、事務機器用ユニット製品をはじめとする顧客の生産が回復し、売上高は前年度比9.6パーセント増の477億円となりました。

セグメント利益は前年度比6.2パーセント増の4.8億円となっています。

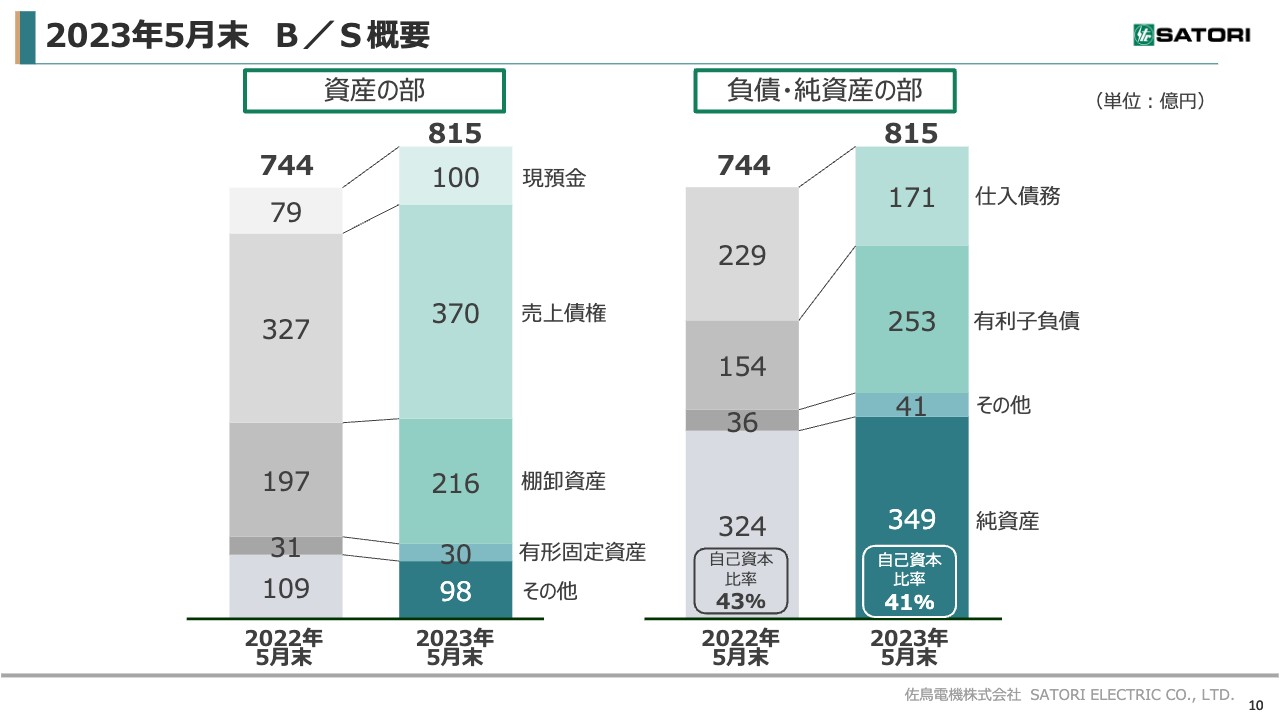

2023年5月末 B/S概要

バランスシートの増減についてです。売上高の増加に伴い、総資産は71億円増加し、815億円となりました。主な変動要因として、売上債権が43億円の増加、棚卸資産も19億円の増加となっています。

負債については、仕入債務が58億円減少し、運転資本が120億円増加したため、有利子負債が99億円増加しました。純資産は25億円増加の349億円となり、自己資本比率は総資産の増加により、前年度末から2ポイント減少の41パーセントになりました。

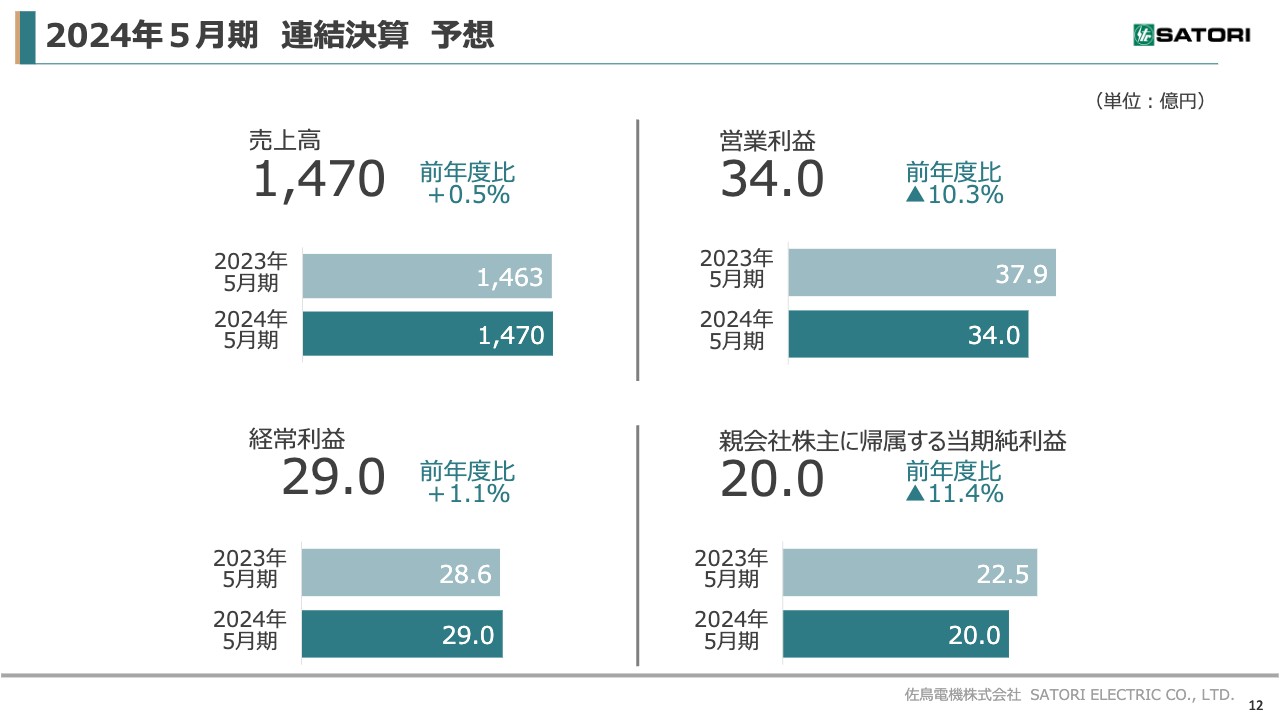

2024年5月期 連結決算 予想

2024年5月期の通期業績予想についてご説明します。 売上高は前年度比微増の1,470億円を見込んでいます。営業利益は売上微増ながら、前年度あった円安効果の剥落を主要因に、前年度比10.3パーセント減の34億円を見込んでいます。

経常利益は前年度比1.1パーセント増の29億円、親会社株主に帰属する当期純利益は前年度比11.4パーセント減の20億円を見込んでいます。

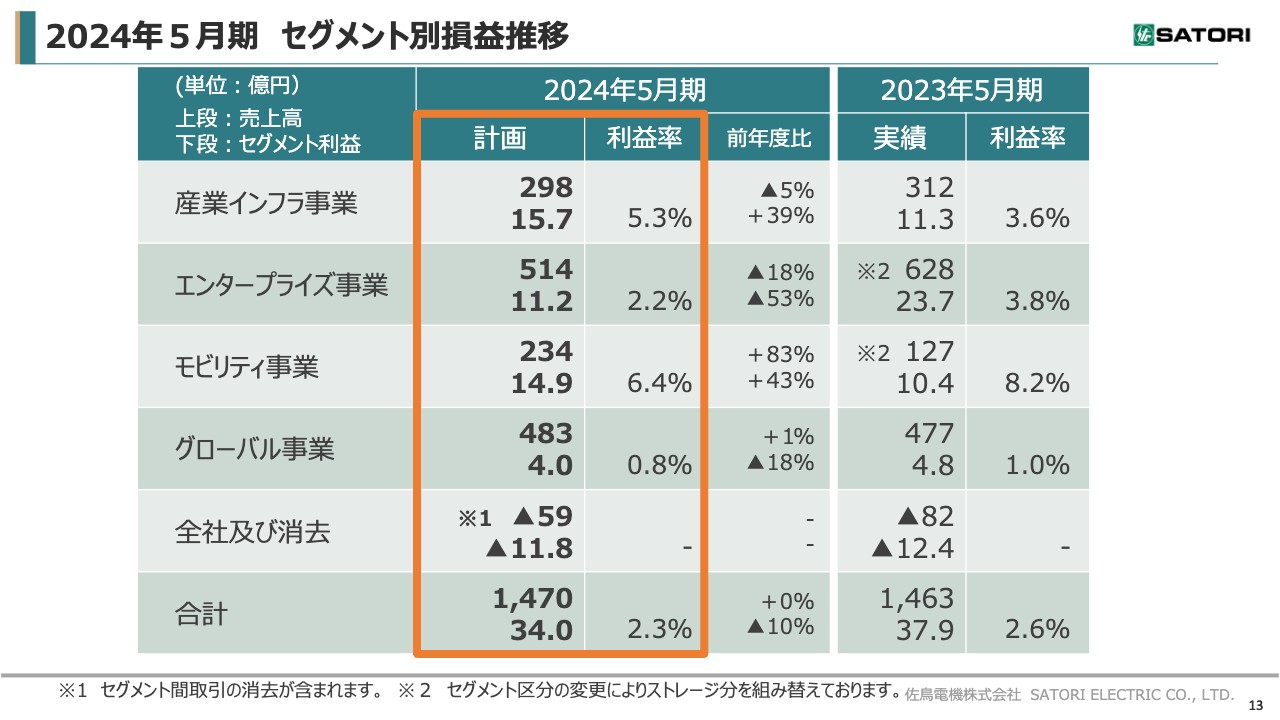

2024年5月期 セグメント別損益推移

セグメント別の損益予想です。次のスライド14ぺージにて営業利益の変動要因をご説明するため、こちらのスライドでは売上高を中心にご説明します。予想数値はご覧のとおりとなっています。

産業インフラ事業は市場に一服感があり、減収を予想していますが、利益面では自社製品の原価改善により増益を予想しています。エンタープライズ事業は、半導体調達の混乱が収まったことや円安効果の剥落もあり、減収・減益を予想しています。そして、モビリティ事業は大幅な増収・増益を、グローバル事業は横ばいを予想しています。

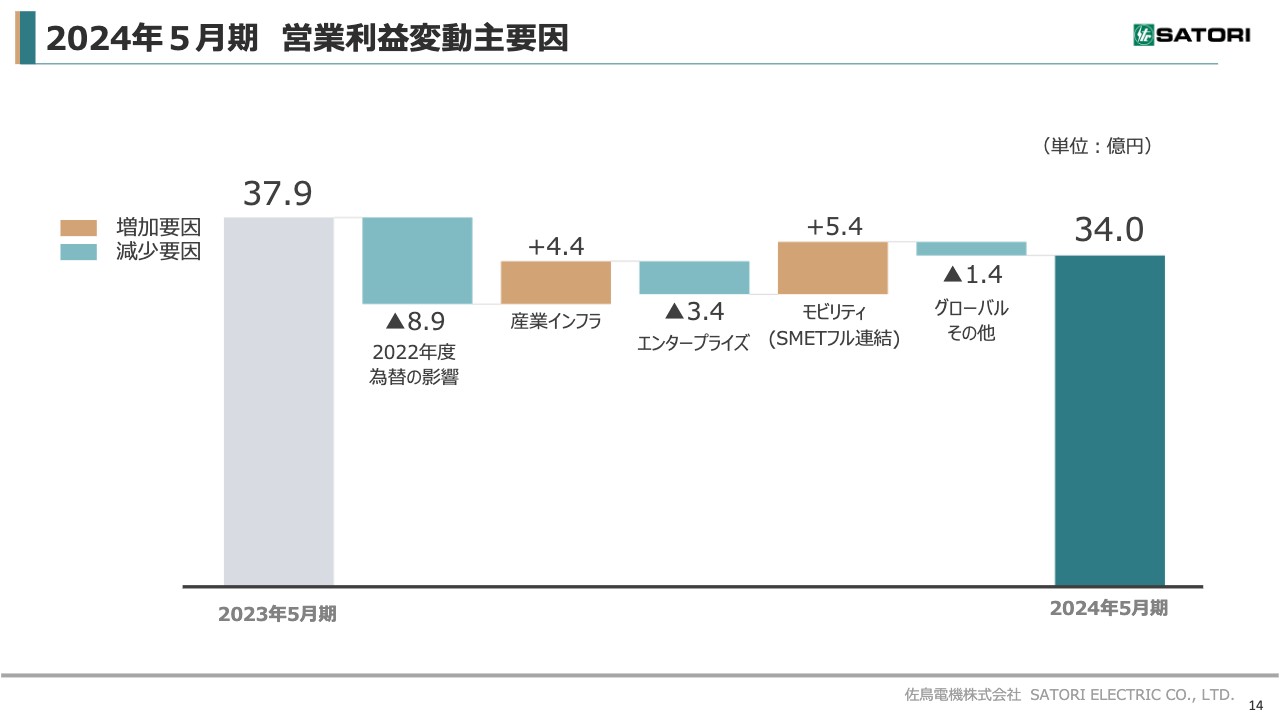

2024年5月期 営業利益変動主要因

2024年5月期の営業利益の増減予想です。2023年度の為替レートを1ドル125円としています。2022年度の実績レート136円44銭と、2023年度のレートを比較すると、8.9億円の影響が見込まれます。

事業面では、産業インフラで注力している採算性が見込める畜産ソリューションや電力ソリューション、鉄道ソリューションの増加などにより、4.4億円の増加を見込んでいます。

モビリティはさらなるEV市場の拡大が見込まれるため、売上の増加に伴い、セグメント利益も拡大する見込みです。また、SMエレクトロニクス社の業績が数年で加算されることもあり、5.4億円の大幅な増益を見込んでいます。

エンタープライズは、調達マネジメントサービスやスイッチ事業の売上減少に伴い、セグメント利益も減少を見込んでいます。その結果、営業利益は前年度比10.3パーセント減の34億円を見込んでいます。

自己株式の取得及び自己株式の公開買付けについて

経営課題に対する取り組みについてです。はじめに、自己株TOBを通じた株主還元強化策の実施についてご説明します。2023年6月7日のご報告のとおり、このたび、当社のEPS及びROE等の資本効率の向上を通じた、株主の皆様に対する利益還元の実現を目的として、自己株式の公開買付けを実施しました。

買付期間を2023年5月10日から2023年6月6日までとし、買付価格は1株につき1,492円で、取得価格の総額32億円を全額自己資金で充当し、実施しました。その結果、加賀電子株式会社が保有していた株式212万9,900株すべてを本公開買付けで買い取りました。

株主還元について

このたびの公開買付けにより、見込まれる効果を試算しました。EPSは約137円から約157円に増加する効果を見込むことができます。ROEも自己株式取得に伴い、株主資本が減少するため、6.8パーセントから7.4パーセントへ向上する効果を見込むことができます。

2024年5月期は、親会社株主に帰属する当期純利益20億円を見込んでいますが、今回の自己株式取得後の自己株式数を控除した株式数に対し、当社の配当方針の1つである配当性向50パーセントを鑑み、年間配当は70円を継続する予定です。

なお、自己株式の活用方法等について、現時点で決定していることはありません。今後の事業戦略等を踏まえて検討していきます。

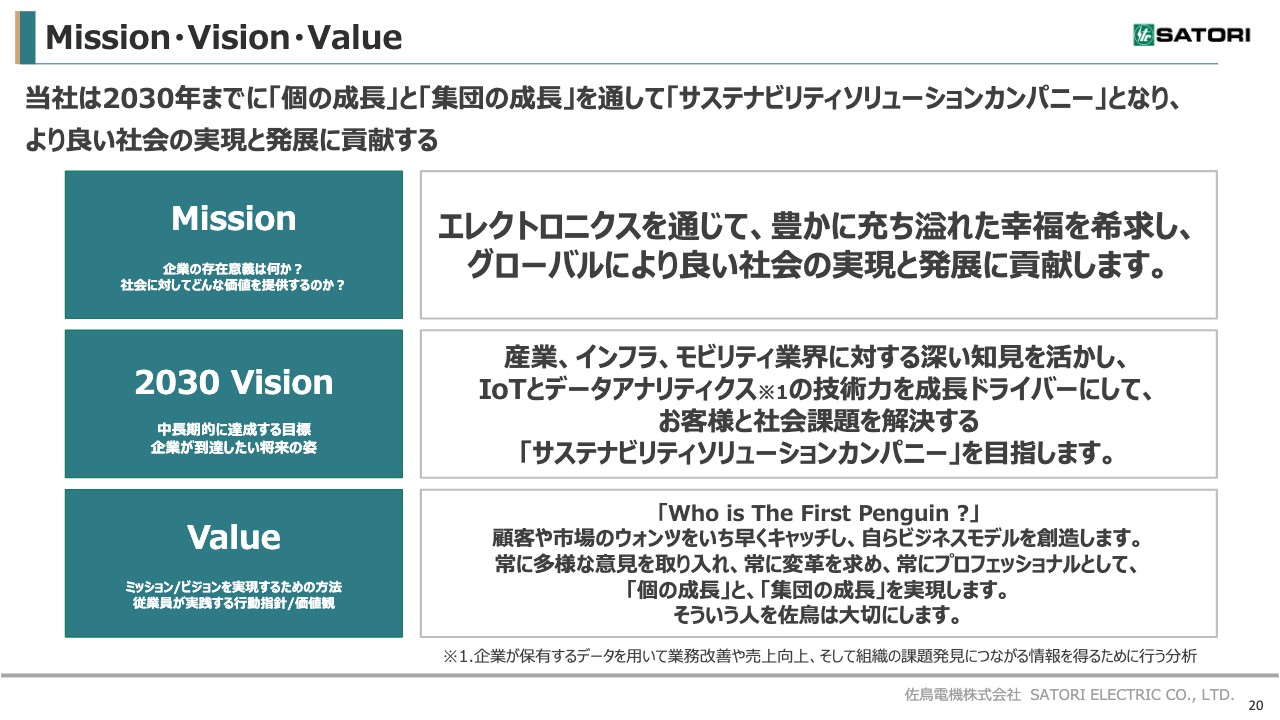

Mission・Vision・Value

経営課題に対する取り組みの2つ目となる、人的資本経営の推進についてご説明します。当社では昨年のプライム市場への上場を機に、2030年に向け、Mission・Vision・Valueを策定しました。

Missionでは私たちの存在意義を、「2030 Vision」では2030年になりたい会社の姿、そしてValueでは目指す従業員像を定義し、現在さまざまな場面を活用して社内への浸透を図っています。

従業員一人ひとりの個の成長を図ることで、集団としても成長し、お客様へ持続的に当社の機能・価値を提供する「サステナビリティソリューションカンパニー」となり、より良い社会の実現と発展に貢献していきます。

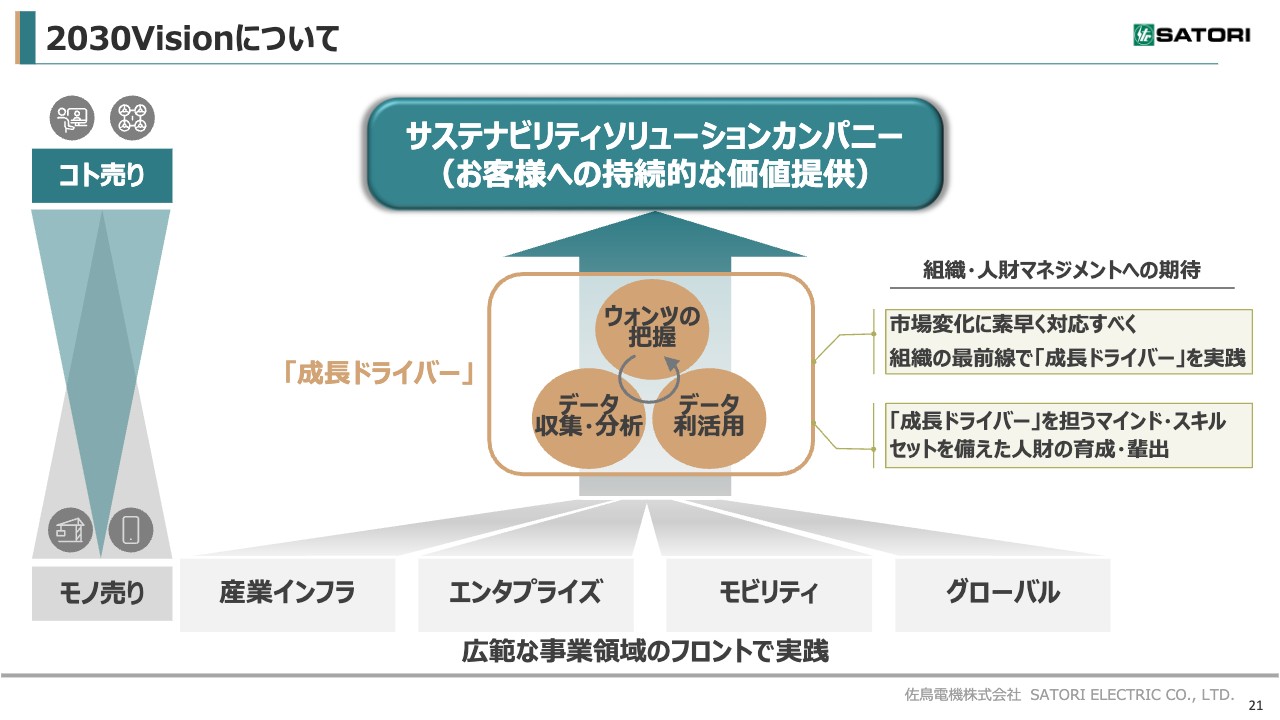

2030Visionについて

サステナビリティソリューションカンパニーを目指すための1番のポイントは、お客様への持続的な価値提供です。令和の時代は、IoT技術やAIをはじめとするデジタル技術を全面活用する時代へと変化しています。

これからは当社が培ってきた経験を踏まえ、ニーズの手前にあるウォンツを把握し、データを収集・分析し、さらには分析したデータを利用・活用しながら、お客様の課題を解決していく活動が不可欠となります。

当社では、このウォンツの把握、データの収集・分析、データの利活用のサイクルを「成長ドライバー」と定義しました。この成長ドライバーを実践する人財の育成・輩出を拡大し、サステナビリティソリューションカンパニーになるべく、取り組みを加速させていきます。

2030visionと組織・人財に関する施策の関連性

「2030 Vision」の実現に向けては「成長ドライバー」を実践する人財づくりが重要課題との認識のもと、スライドに記載のとおり、人的資本経営を推進します。

今回の取り組みでは「2030 Vision」を起点に、あるべき組織・人財を定義しました。そして、それらを実現するためのインプット・アクションとして、ガバナンス改革、取締役のスキルマトリクスの見直し、人事制度改革、人財戦略委員会の設置といった経営改革に取り組み始めました。

また、あわせて人財づくりに向けたKPIも新たに設定し、KPIの達成状況のモニタリングやアウトプットを行っていくことで「成長ドライバー」を担うバリュー人財を輩出していきます。

この結果、アウトカムとして、既存事業の高度化と新領域の拡大によって事業成長に導き、「2030 Vision」の実現として、サステナビリティソリューションカンパニーへと脱皮します。次の24ページより、この詳細についてご説明します。

ガバナンス改革

ガバナンス改革では次の4つの取り組みを通じて、監督と執行の両輪を効率的に運用し、経営陣が迅速かつ果断な意思決定を行う仕組みを構築しました。1つ目として、取締役会での決議事項の一部を経営会議に委譲し、執行の判断、実行スピードを高めていきます。

2つ目にセグメント長に人、もの、金をはじめとする権限を移譲し、より一層セグメント経営を強化し、事業を推進していきます。

3つ目は、事業戦略に基づいて取締役に求められるスキルや人数を見直しました。更に組織をセグメントと事業本部、子会社の2階層にスリム化することで組織力を強化します。

そして4点目としては、Pay for performanceの考えに基づき、役員報酬水準の見直しを進めていきます。経営目標の達成度に連動した新報酬制度に刷新していくことで、企業価値の向上に向けたガバナンス体制を強化します。

これらの取り組みにより経営品質を向上させ、さらなる企業価値の向上を実現していきます。

取締役スキルマトリックスの再定義

「2030 Vision」を実現するため、取締役に求められるスキルについても見直しました。

事業戦略をより力強く推進していくために、執行サイドを後押しする取締役陣の監督体制の拡充を必須と判断し、経営戦略からのバックキャストでスキル項目を全面的に見直しています。

特に、これからの事業成長のポイントであるM&Aや、新事業領域への取り組みを強化していきます。この領域で生じる全社的なリスクを管理するスキルなども、取締役に求めることとしました。

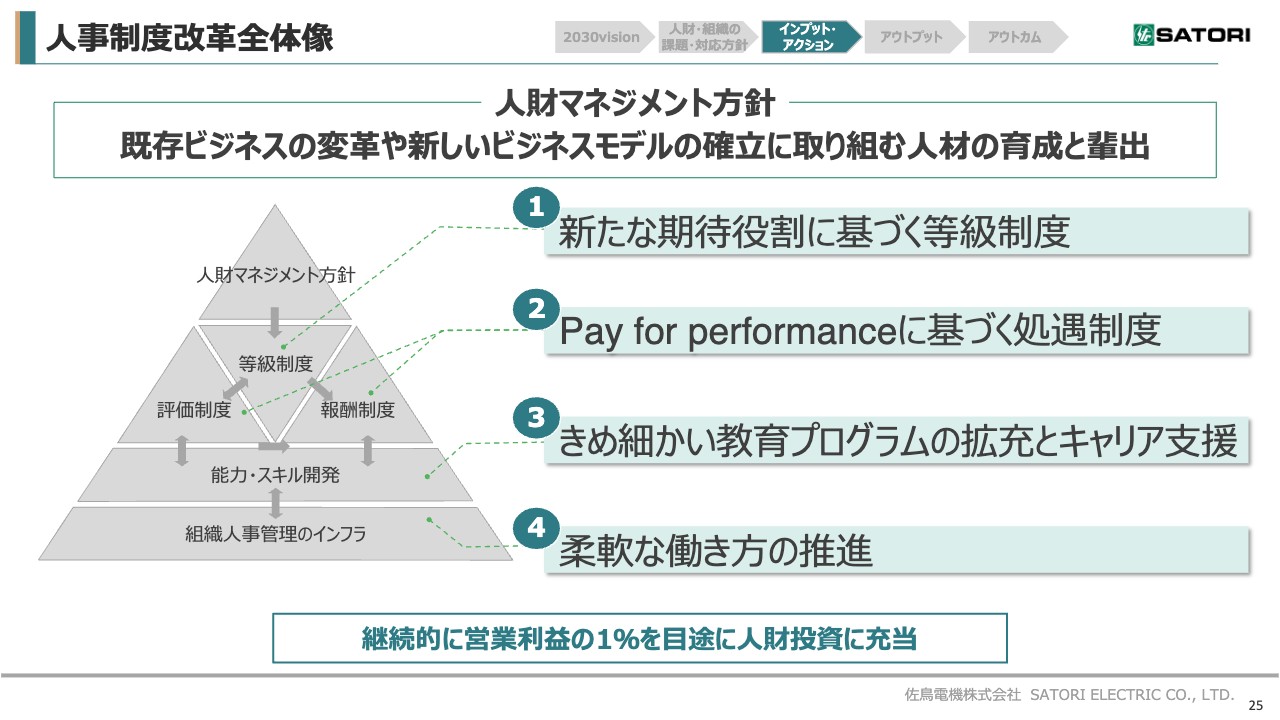

人事制度改革全体像

人事制度改革では、人財マネジメント方針に基づき、次の4つの取り組みを通じて既存ビジネスの変革や、新しいビジネスモデルの確立に取り組む人財を育成、輩出していきます。

1つ目は、中期経営計画の達成に向け、会社が従業員に対して期待する役割の定義です。マネジメント職、プロフェッショナル職といった複線型キャリアコースの設置や、高い専門性を持ったシニア社員の活躍促進など、新たな期待役割に基づく等級制度を構築します。

2つ目は、個人目標の成果に応じた賞与支給や人財戦略委員会の運営、若手人財の登用促進などPay for performanceに基づく処遇制度です。この取り組みにより、活力に満ちた従業員を育成、輩出していきます。

3つ目に、すべての従業員が自身の期待役割に応えて活躍できるよう、リスキリング研修の導入を始め、サポートする上司に対しての評価研修やマネジメント研修の整備を、一層充実させていきます。それぞれの職種や等級に応じた教育プログラムを全面的に見直し、運用していきます。

さらに4つ目として、一人ひとりの生産性を高めていくために、柔軟な働き方を追求していきます。リモートワークの制度化や、フレックスタイムの勤務制度のみではなく、時代に沿った柔軟な働き方の導入を検討していきます。

そして、人的資本の充実を目指し、営業利益の1パーセント程度を目途に人財投資を行っていきます。

人財戦略委員会の設置

インプット・アクションの4つ目として、人財戦略委員会を設置しました。この人財戦略委員会では経営人財の評価や配置を検討し、次世代を担うValue人財を全社目線で育成していくことで、若手従業員の登用推進をはじめ、限りある人的資本を最大限活用していきます。

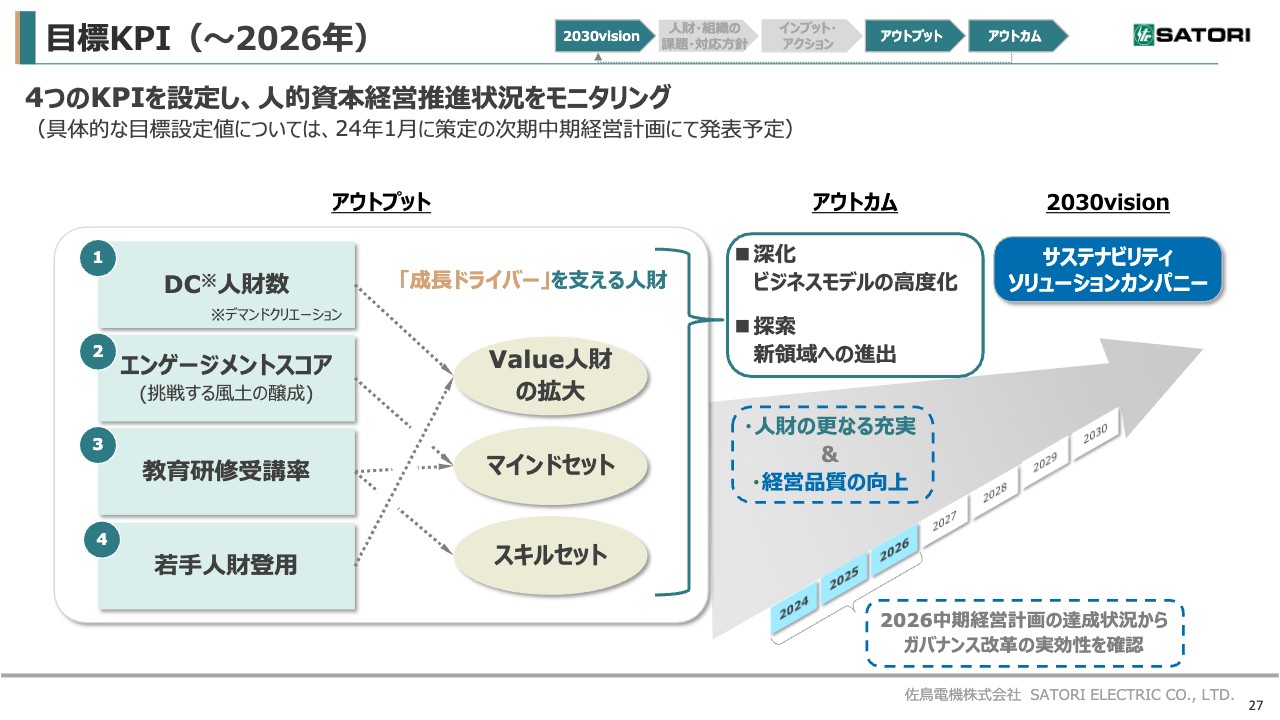

目標KPI(~2026年)

2026年までの目標KPIとして、デマンドクリエーション(DC)人財数、エンゲージメントスコア、研修受講、若手人財登用を設定します。この4つの目標KPIを達成していくことで「成長ドライバー」を実践する人財をより多く育成し、2つのアウトカム、すなわち事業成長を実現していきます。

1つ目のアウトカムは、既存顧客とのビジネスモデルを高度化させる、深化としての事業成長です。

もう1つは、新しい市場の開拓や新しい事業など新領域へ進出する、探索としての事業成長です。「成長ドライバー」を実践する人財が増えれば増えるほど、アウトプットとしての深化と探索が増えることになります。この目標KPIに着実に取り組み、人的資本経営を進めていきます。

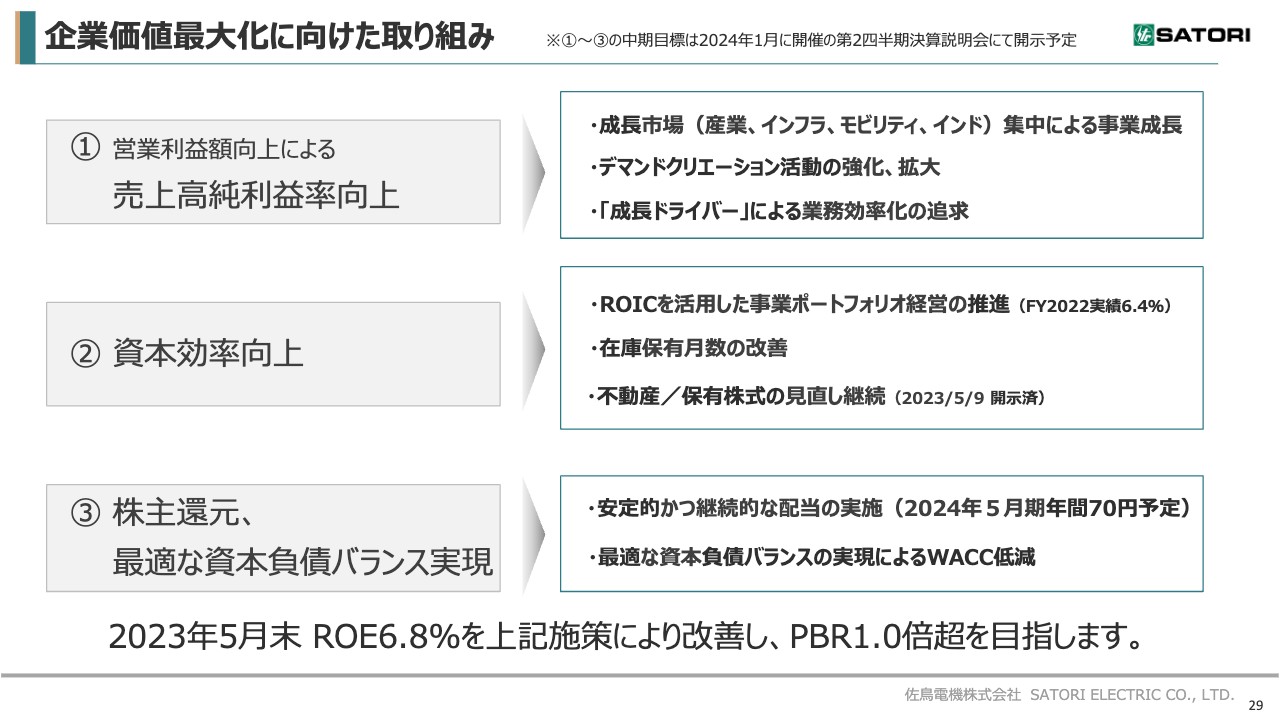

企業価値最大化に向けた取り組み

経営課題に対する取り組みの3つ目として、当社の企業価値の最大化に向けた取り組みについてご説明します。

当社は企業価値の最大化に向け、次の3つの施策に取り組んでいきます。1つ目は営業利益額の向上による売上高純利益率の向上です。

モビリティ、産業インフラ、インドなどの成長市場に集中的に取り組み、デマンドクリエーション活動を強化し、事業拡大を図ります。また、データの利用活用を実践する「成長ドライバー」によって、業務の効率化を推進し、売上高純利益率の向上を図ります。

2つ目は資本効率の向上です。ROICを活用した事業ポートフォリオ経営の推進や、毎月の在庫保有月数の改善、資産の有効活用により、資本効率の向上を図ります。

3つ目は株主還元と最適な資本負債バランスの実現です。安定的かつ継続的な配当政策の実施、自己株式の取得、最適な資本負債バランスの実現により、WACCの低減を図ります。

以上3つの施策の具体的な内容については、2024年1月にご説明する「2026 中期経営計画」のフレームの中で公表予定です。2023年5月末のROEは6.8パーセントでしたが、これらの施策を実施し、PBR1.0倍超を目指していきます。

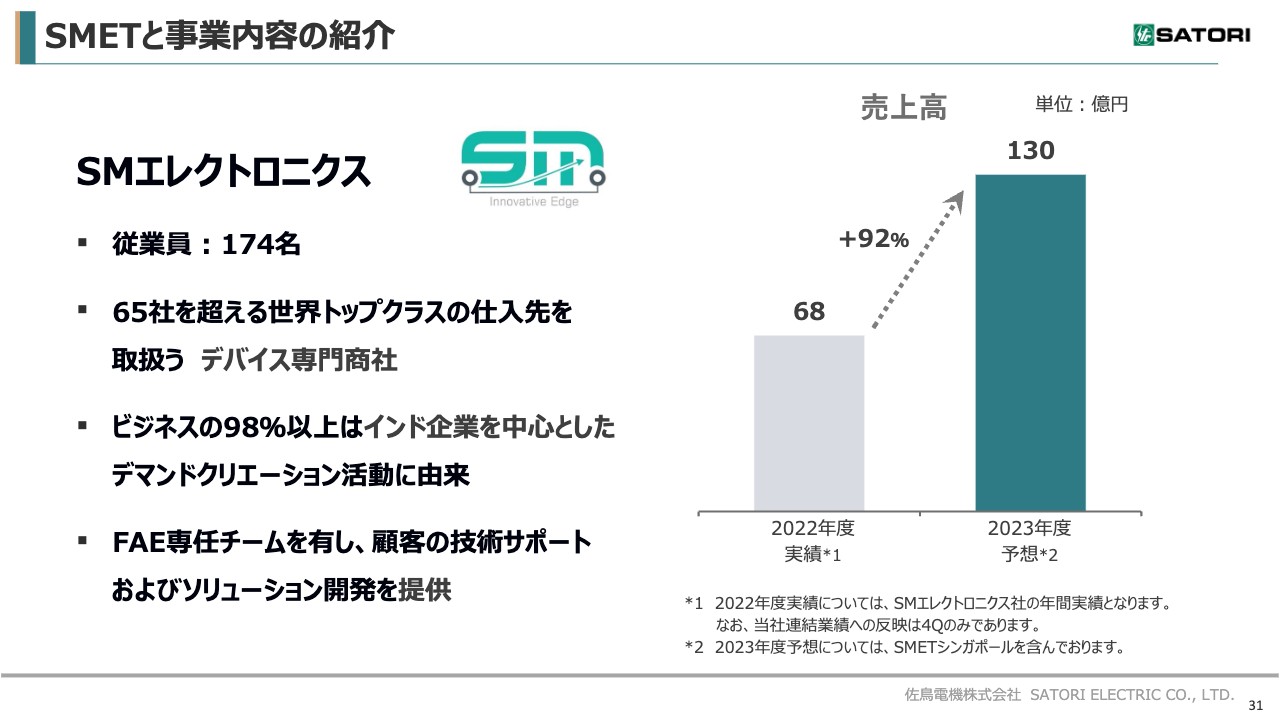

SMETと事業内容の紹介

最後に、このたび連結子会社化した、インドのSMエレクトロニクス社について、社長のM.S. Manjunathよりご説明します。

M.S. Manjunath氏(以下、Manjunath):インド経済は黄金時代です。なぜ「インド経済は黄金時代」なのかということについて、その裏付けとなる重要なポイントをいくつか挙げてみたいと思います。

まず、アジア開発銀行(ADB)によると、インドの国内総生産(GDP)は、2023年度(2024年3月31日締め)に6.4パーセントに減速し、2024年度には6.7パーセントに上昇する見通しとのことです。

そして、Make in Indiaと生産連動型インセンティブ (PLI)スキームは、インド経済にとって成長の乗数となる可能性があります。

SMETはインド半導体産業の成長よりもはるかに速いスピードで成長しており、2023年度には売上高で前年度比92パーセント増の130億円を目標としています。

SMETはインドで最も強力な現地代理店の1つです。ルネサス、Tianma、Mouser、ローム、AoS、Quectel、ニチコンなど65社のグローバル・サプライヤーを取り扱っています。

他のグローバル代理店や現地代理店と比較してのSMETの強みは、独自のポジション、ソリューション・アプローチを通じたローカルデマンドクリエーション等にあります。

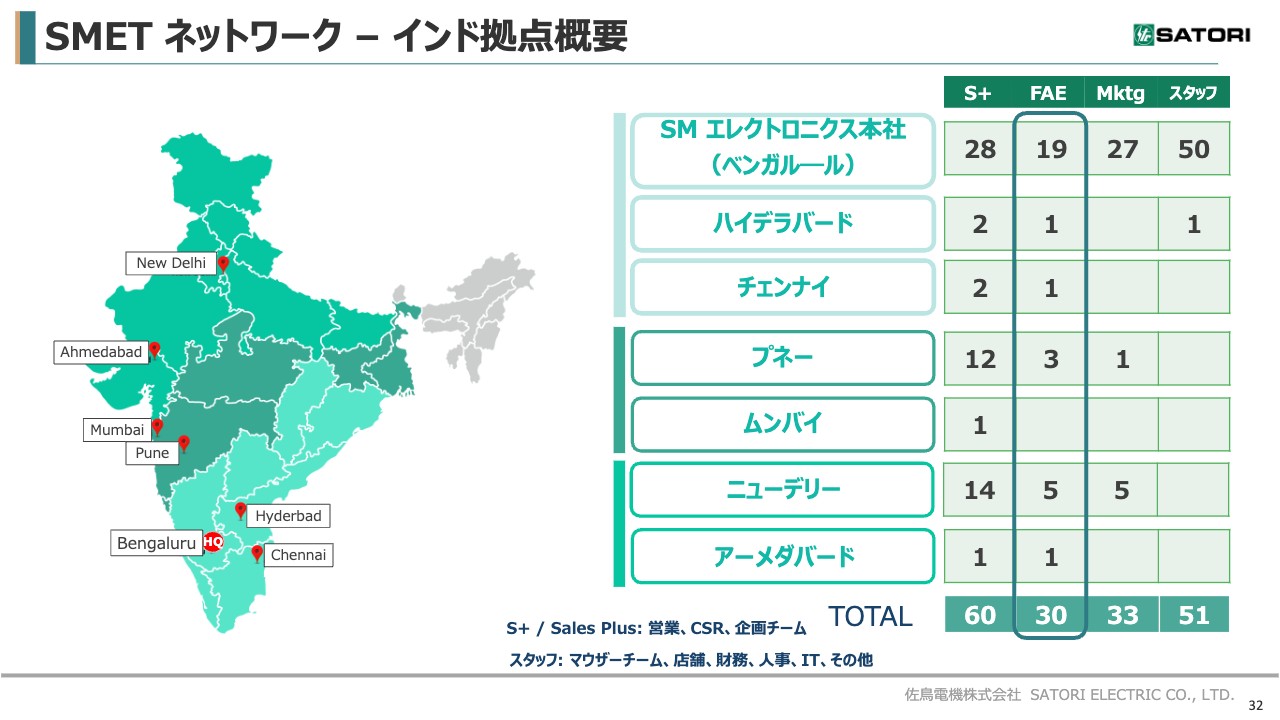

SMET ネットワーク – インド拠点概要

次にSMETのネットワークです。

ベンガルール本社を含む主要都市に7つのオフィスを構え、 30人のエンジニアからなる強力なチームを擁し、インド全土のクライアントと市場に綿密な技術サポートとソリューションを提供しています。

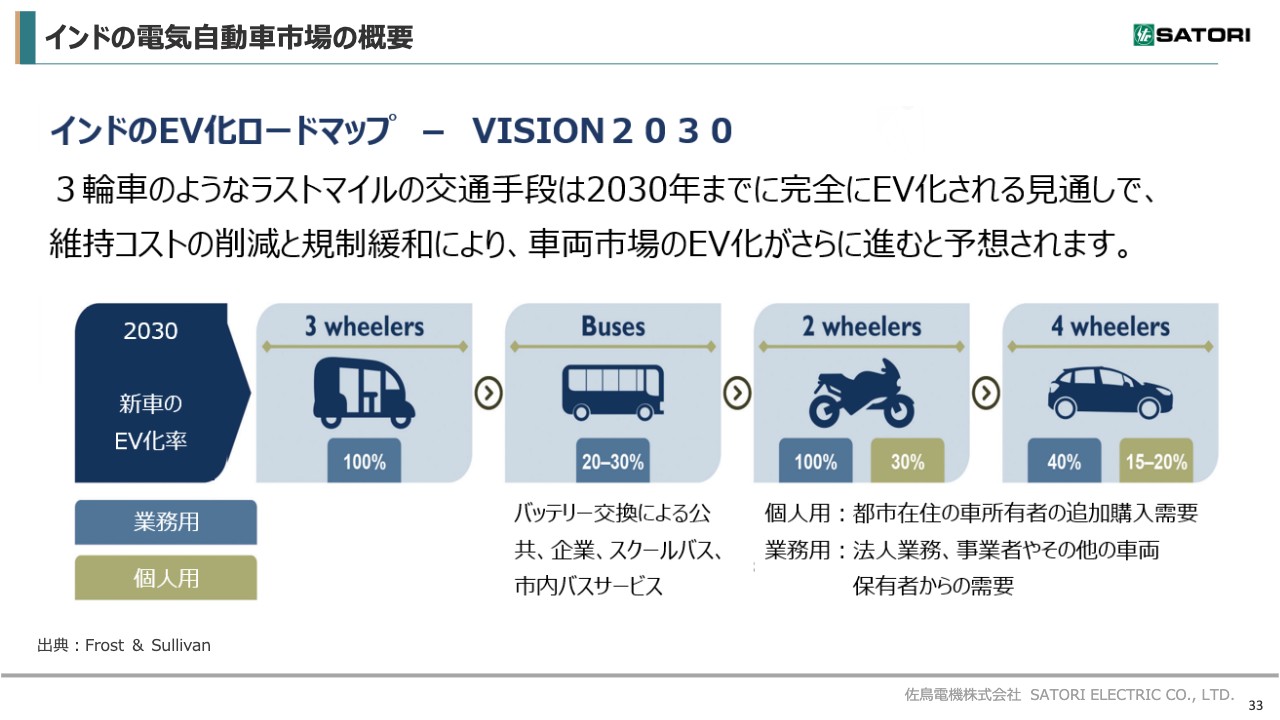

インドの電気自動車市場の概要

SMETの成長にとって重要な要因の1つは、EV事業です。SMETはEV事業に早くから注目していました。

インドのモディ首相はEVとエコ・グリーン環境を推進しており、ラストワンマイルの主に二輪や三輪の配送用車両(宅配便、郵便、小包、食品)を2030年までに100パーセント電気自動車にする計画を打ち出し、べンガルールのような大都市ではすでに推進されています。

フリート管理される二輪と三輪は100パーセントEVになり、また、二輪のEVドライブもこれに連動することが考えられ、オートリキシャや二輪がこのEV革命を牽引していくことが予想されます。

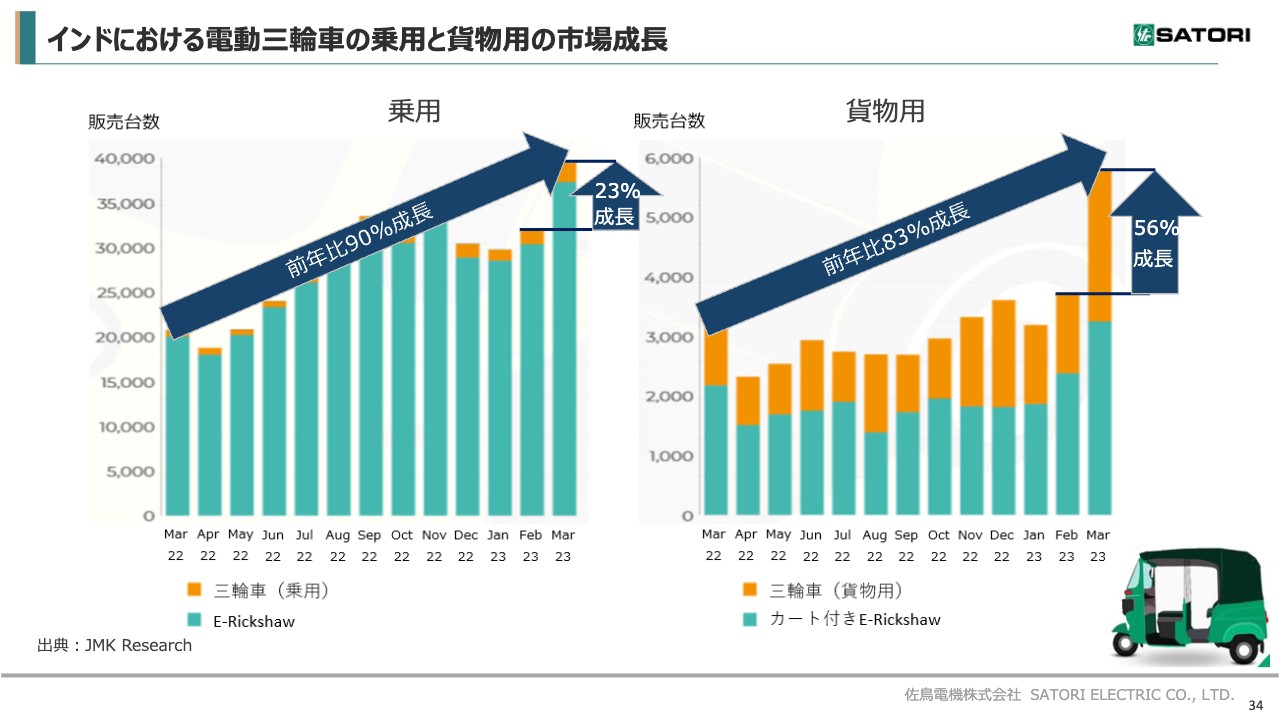

インドにおける電動三輪車の乗用と貨物用の市場成長

スライドはインドでの電動三輪車の乗用、貨物用の販売台数の推移を表したグラフです。

2022年3月に比べ、乗用の販売は前年比90パーセント増と驚異的に増加し、貨物用の販売も同83パーセント増となりました。 2023年度の電動三輪車全体の販売台数は計40万台となり、2022年度の18万台に比べ、118パーセントの成長を達成しました。

2023年3月の電動三輪車の販売台数が驚異的な急増を見せています。電動三輪車の販売台数は、乗用で前月比23パーセント増、貨物タイプで同56パーセント増となりました。電動三輪車全体の売上は先月比26パーセント増であり、今後さらに伸びしろが期待できる成長性の高い市場です。

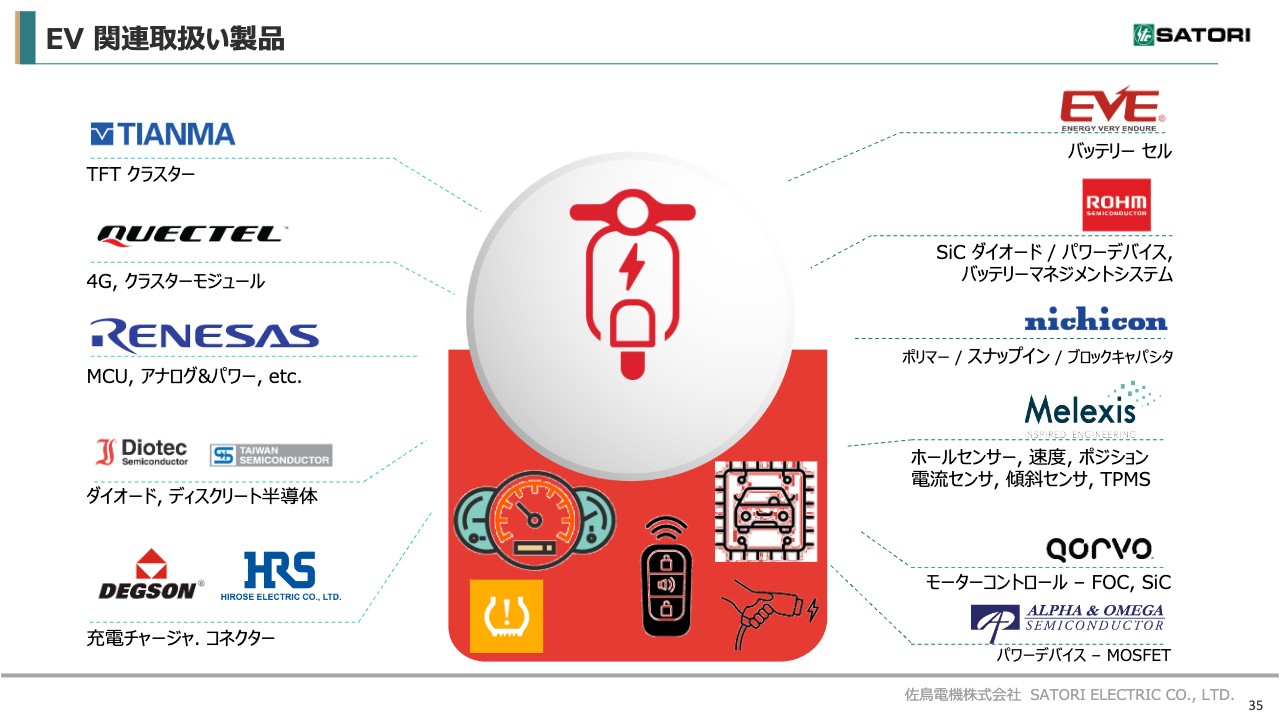

EV 関連取扱い製品

EV関連取扱い製品についてご説明します。SMETは、このEV事業に対応するECOSYSTEMの構築に長年取り組んできました。

関連製品として、TianmaのTFT、QuectelのSOM、ハネウェルとMelexeisのセンサー、ソリューションとして、Andriod EVクラスターソリューション、TPMS、キーフォブ、EVチャージャー、キー主要ブロックである車両制御ユニットなどがあり、現在はバッテリー管理システムも取り扱っています。

佐鳥:以上で2023年5月期決算のご説明を終了します。ご清聴ありがとうございました。

質疑応答:モビリティ事業の伸び率の背景について

質問者:モビリティ事業は、売上高も利益も伸び率が非常に高いという印象を持ちました。先ほどEV等の背景については簡単に説明がありましたが、車載向け半導体の中でも伸びが大きいもの等を、可能な範囲で具体的に教えてください。実績や2024年5月期予想の背景を含めて、ご説明をお願いします。

佐鳥:ご質問ありがとうございます。2021年と2022年、さらに2022年と2023年の両方についてでしょうか?

質問者:はい、両方を教えてください。

佐鳥:まず、2021年から2022年についてご説明します。当社が特に伸びたのは子会社が取り組んでいる、いわゆるセンサー系のICです。この部分のデザインインがしっかりとできています。

昨年、一昨年あたりから、中国メーカーのみではなくヨーロッパメーカーでも、一気にEVが出てきています。日本でも、日産などでEVが出てきました。そのようなところに入っているセンサー類の需要が増えたのが、昨年になります。

さらに2022年から2023年についても同じく、EVの生産が増えています。それに加えて、今回連結子会社化したSMエレクトロニクス社の業績が、2022年度は第4四半期のみの加算でしたが、2023年度は通期で入ってくるため、そのあたりの伸びが非常に大きくなっています。

質問者:SMエレクトロニクス社の売上が通期で加わってくるというのは、先ほどご説明があったスライドの31ページに記載されている、同社の売上高の2022年度実績と2023年度予想の数字が入ってくるイメージだと理解してよろしいでしょうか?

諏訪原浩二氏:スライド31ページ右側の棒グラフ下部に「*1」「*2」と記載しています。非常に細かい字で恐れ入りますが、2022年度の実績については、SMエレクトロニクス社の年間の実績を示しています。

このうち、先ほど社長がご説明したように反映しているのは第4四半期のみです。そのため、SMエレクトロニクス社の売上高の比較はスライドのとおりですが、連結決算にはこの68億円ではなく、おおよそ4分の1が入っています。それが、2023年度には130億円がすべて入ってくる見込みです。

質問者:よくわかりました。車の場合、センサー系といっても幅広いですが、ADAS系のセンサーなのか、それとも車室内などをいろいろとセンシングするためのセンサーなのか、具体的に教えていただくことは難しいでしょうか?

佐鳥:どちらかと言えば車室内などをいろいろとセンシングするためのセンサーです。

質疑応答:加賀電子社による出資がなくなった影響について

質問者:加賀電子社の出資がなくなったことによる御社への影響について、前向きに捉えてよいのでしょうか? 加賀電子社は有力な商社のうちの1つだと思いますが、今までの御社との関係と今後の状況について、特に心配する必要はないかを教えてください。

佐鳥:加賀電子社からの出資がなくなった影響についてご回答します。加賀電子社については当初より、当社の株式保有目的は純投資であると聞いていました。確かに1番の大株主ということで、株主としての付き合いはあったものの、ビジネスとしてなにか一緒に行ってきたことや考えていたことは特にありません。我々はあくまでも大株主としての付き合いをしていました。

そのような中で、上場企業に対する要請があり、先ほどご紹介したように、株主還元を強化していく取り組みの一環として、加賀電子社が保有していた当社の株式を買い取り、他の株主の皆様への還元の強化を実施しました。

我々と加賀電子社は同じ半導体デバイスの商社だとよくいわれますが、ビジネスモデルは少々違うと思っています。ですので、これまでずっと、いわゆる普通の株主と会社というお付き合いをしてきて、今回のかたちに至りました。

質疑応答:SMエレクトロニクス社について

質問者:SMエレクトロニクス社は、インド市場において今後かなり有望だと考えられていますが、子会社化したことによって、御社の取引先は今後大幅に増えていくのでしょうか? あるいは、すでにインドのEVメーカーから要請があって、このような積極的な動きになっているのでしょうか? インド市場とSMエレクトロニクス社の有効性について教えてください。

佐鳥:当社の1つの特徴として、創業以来、海外でのビジネスを大事にし、非常に注力してきました。その中で、インド市場への可能性についても社内でずっと議論していました。

インド市場は成長していますが、「日本人だけで市場を攻めていくのはなかなか難しい」という議論があった中で、パートナーとなり得る同業の会社を探していたところ、SMエレクトロニクス社にあたり、経営者同士も同じような考え方を持っていたことから、今回の連結子会社化に至りました。

先ほどManjunathより、インド市場についてご説明しましたが、インド政府の「Make in India」の方針もあり、特に自動車や2輪、そしてインド市場で数多く走っている「リキシャ」という3輪の自動車のEV化が非常に注目されています。

SMエレクトロニクス社は、すでに30年の歴史があり、ベースとしてもいわゆる自動車市場だけではなく、Eパワーメーターなどでも大きなビジネスを行っています。また、先ほどのご説明にもあったとおり、60社以上のサプライヤーを抱えている中で、インド市場でのビジネスを展開しています。

Eパワーメーターのようなビジネスはすでにある中で、今後さらに伸びていくのがEV市場です。スライドに記載のもの以外にも、数多くのサプライヤーの製品、特にEVの2輪と3輪のメーカーに対して力強くデザインイン活動を展開しており、その成果を上げつつあります。

先ほど、スライド31ページでお示ししたような成長を目指して取り組んでもらっています。また我々としても、インド市場には非常に期待しています。

質疑応答:SMエレクトロニクス社の売上推移の予想と、EVの顧客や主力商品の傾向について

質問者: スライド35ページに記載のあるSMETの取扱高について、記載のEVのうち、特に伸びている顧客や商品はどのようなところでしょうか? あるいは、現在有力になりつつあるところがどのようなところなのかを教えてください。

Manjunath:ご質問ありがとうございます。製品については、当社のEV車向け主力製品は主にTFTであり、大手EVメーカーのサプライヤーであるTIANMAから仕入れています。

質問者:伸びているのが中国のTIANMAという企業が伸びているということですね。

佐鳥:そのとおりです。特にTIANMAのLCDがデザインインできており、その生産が増えています。

質問者:TIANMAに対する御社の貢献もあるわけですね。

佐鳥:おっしゃるとおりです。

質疑応答:半導体製造装置市場の見通しについて

質問者:スライド6ページに記載の産業インフラ事業の半導体製造装置用制御機器の売上増についてです。半導体装置用の制御機器が非常に去年よかったということですが、今年は半導体はかなり厳しいと聞きます。また、新規受注もあるという意見も多いですが、どのように見ているのか、考え方、社長のご意見を教えてください。

佐鳥:半導体製造装置市場の見通しについてのご質問ですね。昨年は、半導体製造装置メーカー各社の生産が非常に大変な状況で、今も受注残を多く抱えていらっしゃいます。

一方で、アメリカ政府の中国市場向けの製品が、米中の分断により規制を受けているという話をよく聞きます。しかし、それはあくまでも最先端の半導体製造装置のところのようで、それ以外の今まで「少し足りない」といわれていたものや、これから出てくるシリコンカーバイド(SiC)など、電力系に使われる化合物系の半導体はこれから市場が大きくなっていきます。

現在ウエハーは4インチのものが多く、最先端のものでも6インチですが、これからは8インチが主流になってくるといわれています。今の状況でいうと、製造については一息ついていると捉えていますが、まだ半導体の需要は世界的に見ても足りないことが、どの国のどの調査機関の統計を見ても出ています。

そのため、2024年度以降、製造装置についての生産は活況になると市場調査の結果にも出ており、お客様のお話でもそのような状況になっているため、2024年には期待しているところです。

質問者:御社のIGBTやSiCに関わる半導体製造装置用の制御機器の取扱いは昨年に引き続き、今年もかなり好調なのでしょうか?

佐鳥:比率としては、どちらかというと最先端のビジネスが多いと思います。ただこれからいわゆるSiCのような新しい半導体用の製造装置が出てくると考えています。

質問者:今回、ルネサスエレクトロニクスがウルフスピードと提携してSiCを調達し、新工場で生産が増えていくような事態になってくると、御社にとってもかなり成長が見込めるとお考えでしょうか?

佐鳥:おっしゃるとおりです。そのようなマーケットもこれから立ち上がってくると思い、楽しみにしています。

新着ログ

「卸売業」のログ