株式会社スカパーJSATホールディングス 2023年3月期決算説明

スカパーJSATHD、基盤事業の収益性・生産性向上とともに新領域への先行投資に意欲 配当増額も継続

2023年3月期通期決算説明会

米倉英一氏:みなさま、こんにちは。米倉でございます。本日は、2022年度通期決算の概要をお伝えするとともに、スカパーJSATのこれからについてお話ししたいと思います。

昨年4月に、2030年に目指す姿と5年間のキャピタルアロケーションをお示ししました。当社の事業基盤である衛星放送、衛星通信は、今も当社の基礎収益力の中心であり、今後もその役割を果たしていくものです。しかし、技術革新や競合の状況が激しく変わる我々の事業環境においては、既存ビジネスの延長だけで持続的に成長し続けることは難しいと認識しています。

そのため、大胆な投資を行い、新しい取り組みを一つひとつ着実にかたちにして、さらなる成長を目指したいと考えています。成長投資にあたっては、パートナーとともに取り組むことでリスクの分散を図り、お互いのノウハウやアセットを活用し、スピード感を持って収益化を加速させていく必要があります。

すでにNTTとはSpace Compassを設立し、アメリカのSkyloomとも提携するなど、構想の実現に向けて着実に前進しています。メディア事業においては、動画配信事業者とも連携しつつ、新領域への投資も行い、事業成長に向けて取り組んでいます。

さらに、株主のみなさまに対しても積極的に還元していくとともに、対話の充実を図ることで、このような当社のチャレンジをご理解いただければと考えています。まず、冒頭で決算の概要をご説明の上、将来に向けた取り組みについてお話しします。

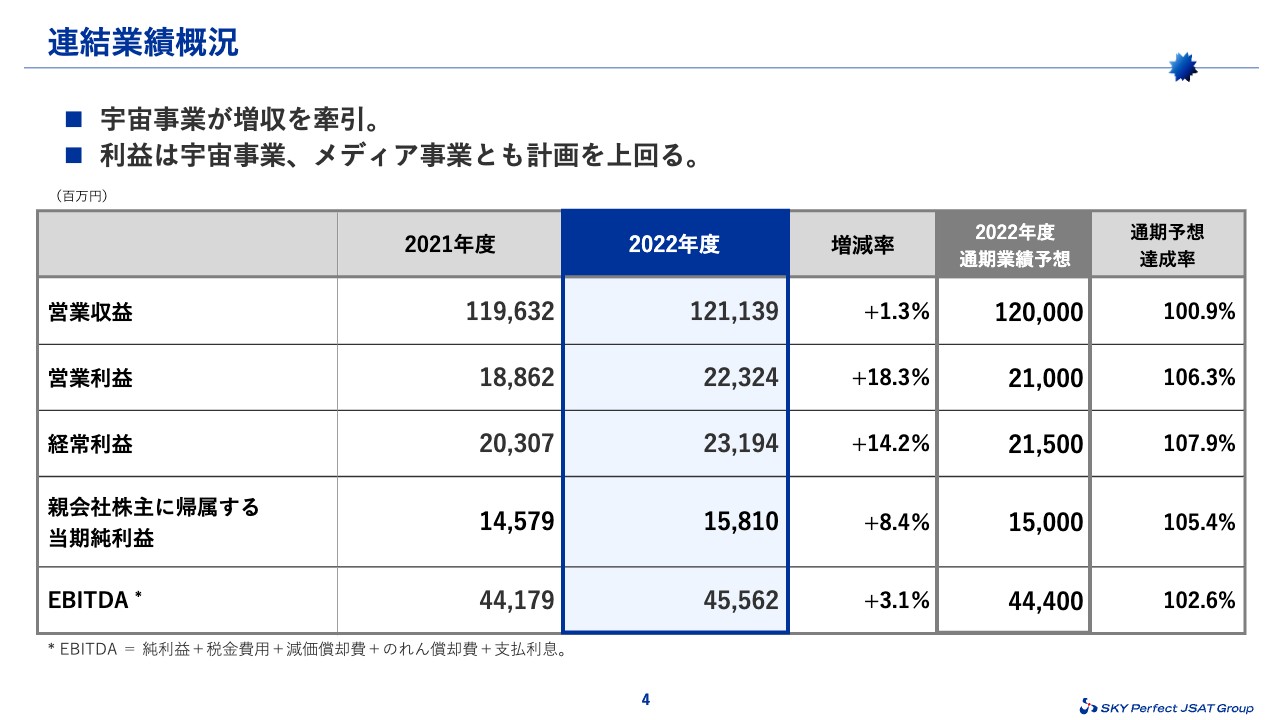

連結業績概況

通期連結業績についてご説明します。2022年度の連結営業収益は前年度と同水準の1,211億円、営業利益は前年度比18パーセント増の223億円、当期純利益は前年度比8パーセント増の158億円となり、利益面では計画を達成しました。

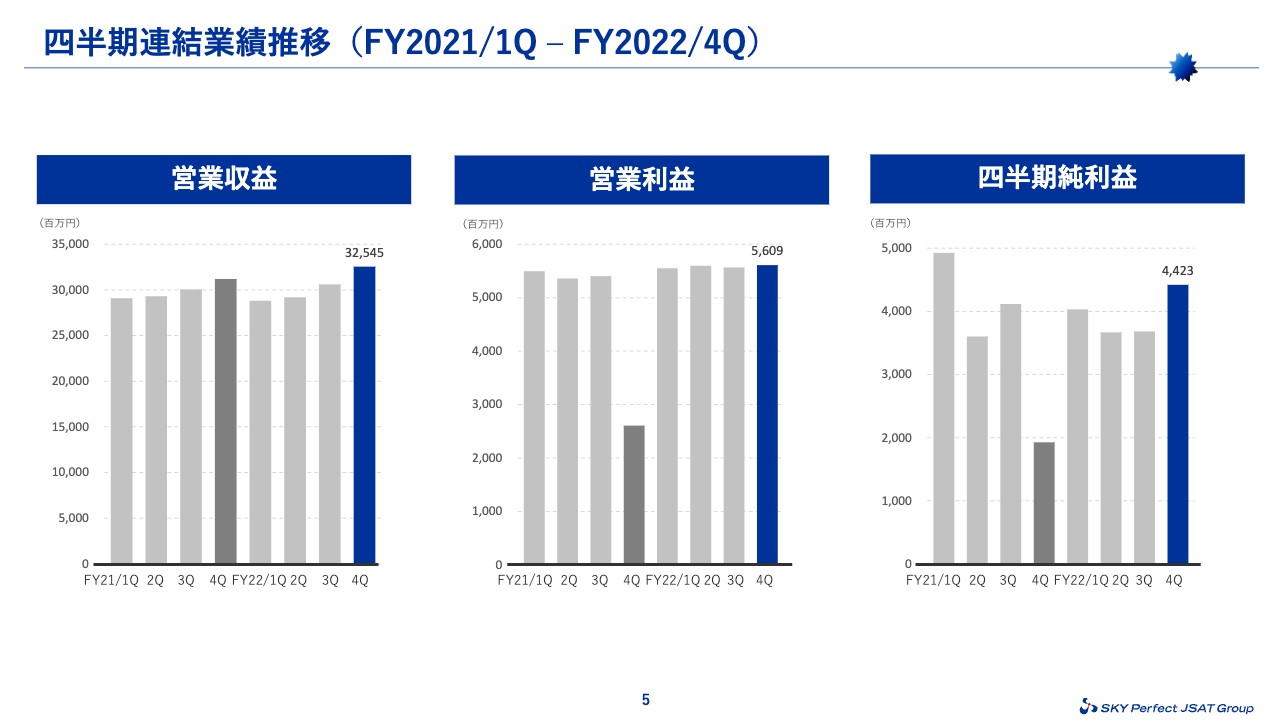

四半期連結業績推移(FY2021/1Q - FY2022/4Q)

スライドは、四半期ごとの業績トレンドをグラフで示したものです。

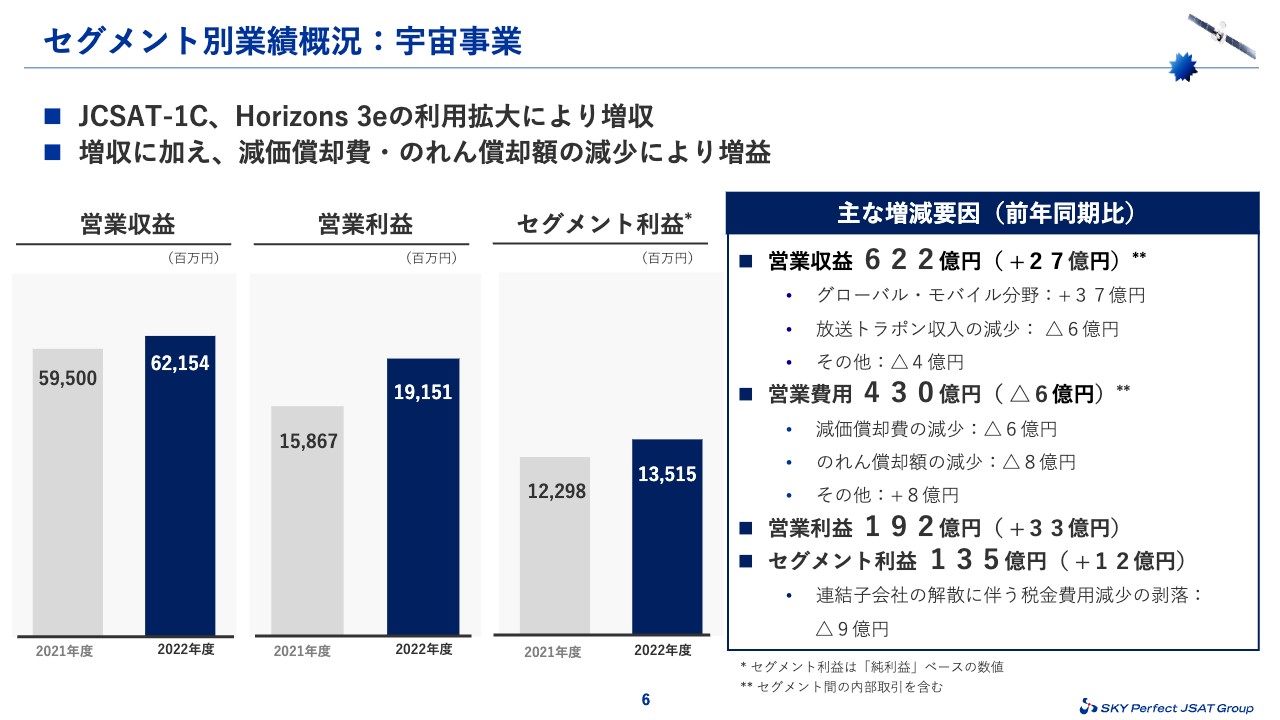

セグメント別業績概況:宇宙事業

各事業セグメントについてご説明します。まずは宇宙事業です。営業収益は「JCSAT-1C」や「Horizons 3e」などによる増収や円安による影響等により、前年同期比27億円増の622億円となりました。

営業利益は増収に加え、減価償却費・のれん償却費の減少もあり、前年同期比33億円増の192億円となりました。純利益ベースのセグメント利益は、前年同期比12億円増の135億円となりました。こちらには、前年度の税金費用減少の影響も含まれています。

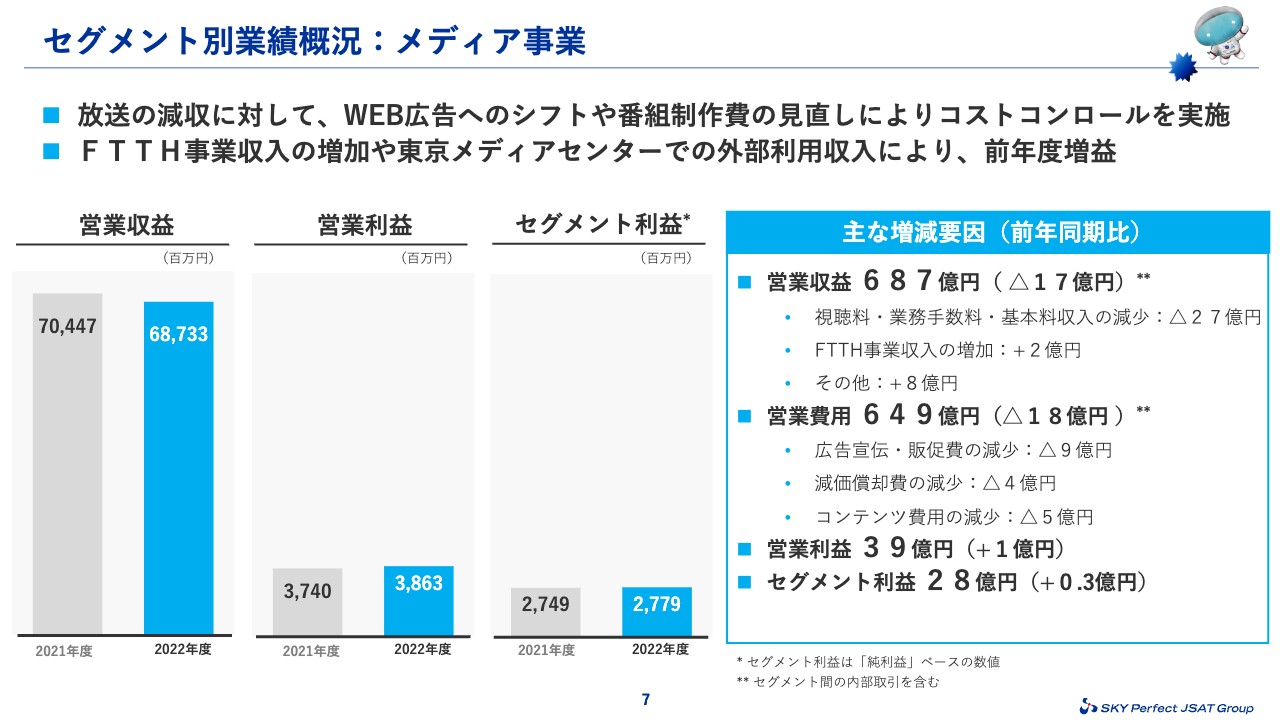

セグメント別業績概況:メディア事業

メディア事業セグメントについてです。営業収益は687億円で、「スカパー!」累計加入件数の減少により減収となりました。こちらの減収分に対しては、費用面においてWeb広告へのシフト等による広告宣伝費の効率化や、「BSスカパー!」での無料番組制作費の見直しなどのコストコントロールを実施しました。

また、東京メディアセンターの外部利用が増えたことによる収入増や、FTTH接続世帯数の増加が利益貢献し、営業利益は前年同期比1億円増の39億円、セグメント利益は前年同期比0.3億円の増益となりました。

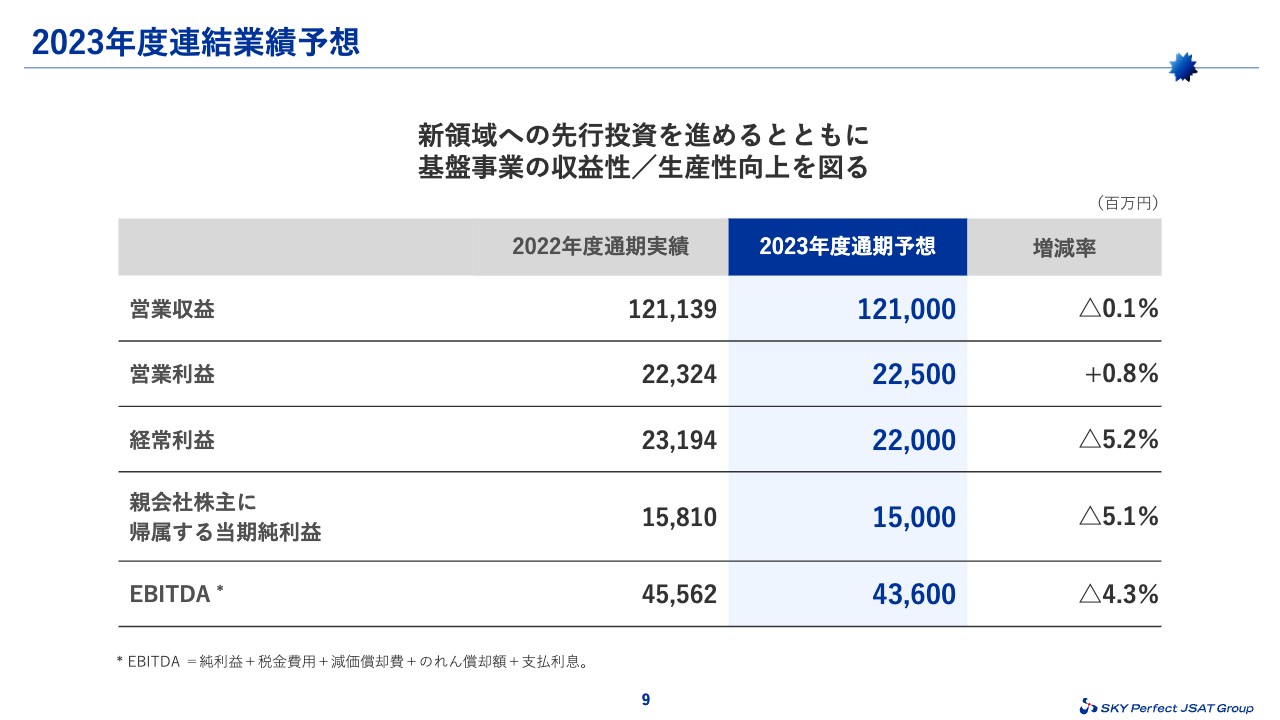

2023年度連結業績予想

2023年度の連結業績予想についてご説明します。営業収益は1,210億円、営業利益は225億円、当期純利益は150億円を計画しています。2023年度は、2030年を見据えた成長のための先行投資を行います。したがって、当期純利益は前年度比で減益となる予定です。

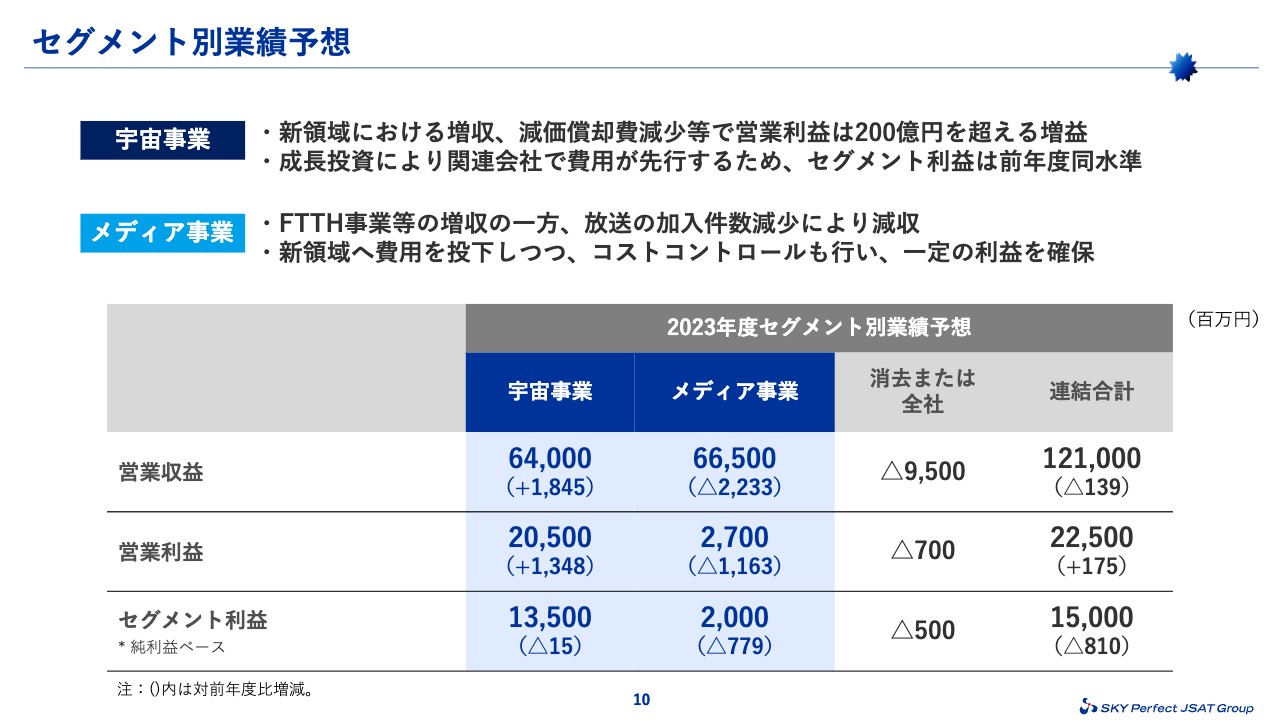

セグメント別業績予想

セグメント別の計画についてご説明します。宇宙事業において、営業収益は前年度比18億円増の640億円、営業利益は前年度比13億円増の205億円、セグメント利益は前年度と同水準の135億円を計画しています。新領域の増収や衛星償却費の減少等で、営業利益は増益になる予定ですが、Space Compassの持分法による投資損失を取り込むため、セグメント利益は昨年度と同水準になります。将来の成長に向けた先行投資によるものとご理解ください。

一方、メディア事業において、営業収益は前年度比22億3,300万円減の665億円、営業利益は前年度比11億6,300万円減の27億円、セグメント利益は7億7,900万円減の20億円としています。累計加入件数が減少する計画のため減収となりますが、FTTH事業による増収が継続しています。コストコントロールを行いながら新領域へ積極的に費用を投下し、将来に向けた取り組みを加速したいと考えています。

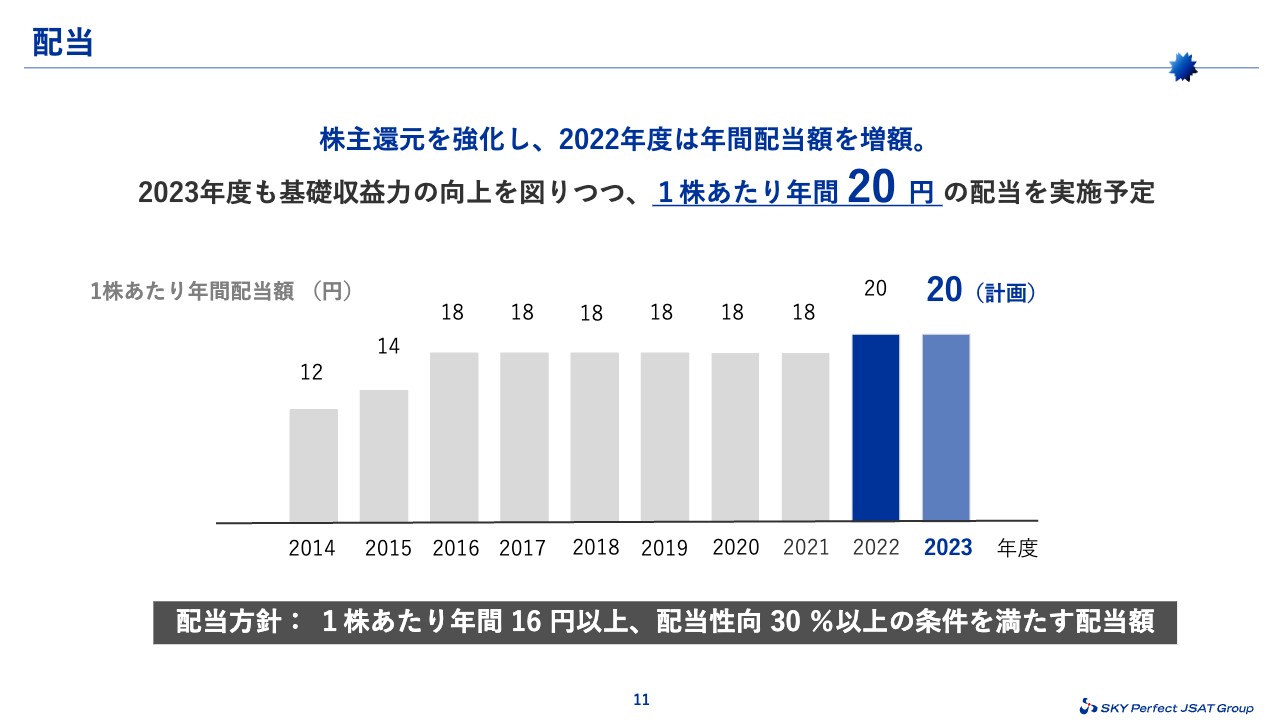

配当

配当についてです。株主還元を強化し、2022年度は年間配当額を20円に増額しました。2023年度も基礎収益力の向上を図りつつ、1株あたり年間20円の配当を実施する予定です。

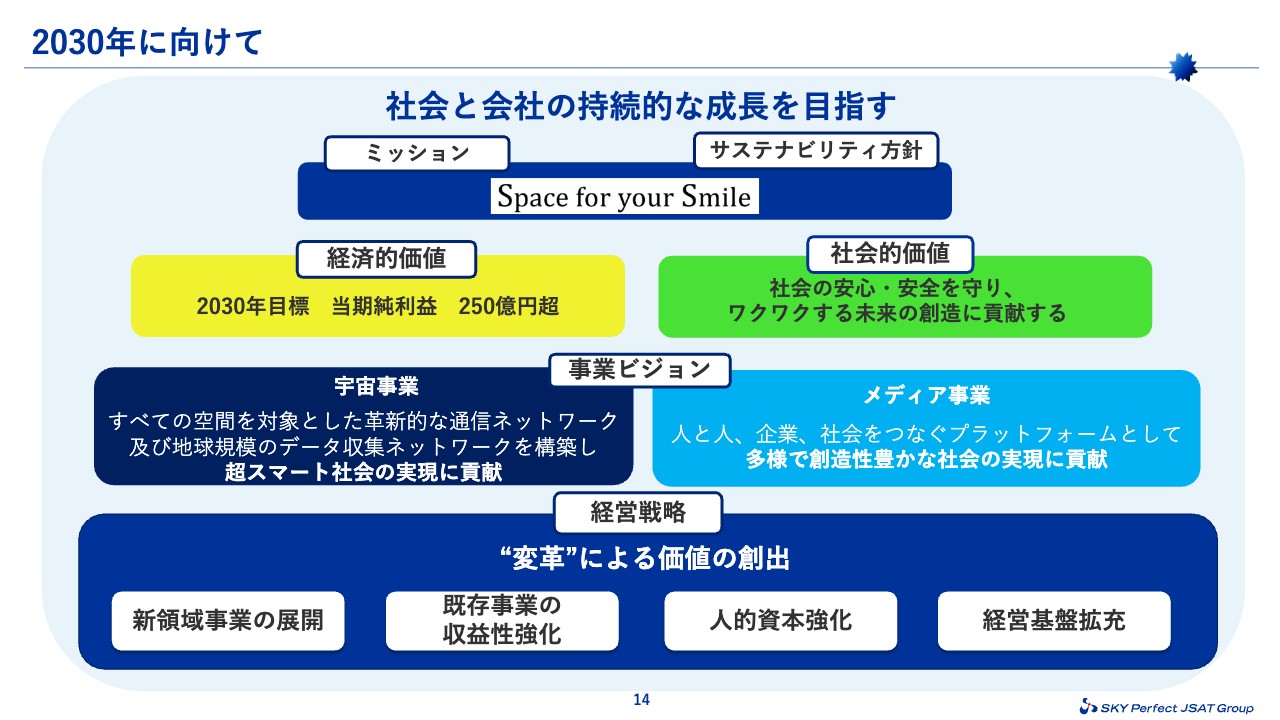

2030年に向けて

現在、我々は2030年に向けて既存事業の基礎収益力の向上を図るとともに、新領域に2,000億円以上の投資を行い、今後も激変が予想される事業環境に柔軟に対応できるビジネスモデルを再構築しているところです。

宇宙事業は、Universal NTNや光データ中継などの実現に向けて引き続き着実に進捗しており、メディア事業においてはFTTH事業のエリア拡大が進むとともに、収入が順調に伸びています。

2030年に向けて

グループミッション「Space for your Smile」の下、2030年に250億円を超える当期純利益を目指すとともに、社会的価値を創出していきます。

宇宙事業、メディア事業の双方において、新領域事業の展開と既存事業の収益性強化を図るとともに、人的資本の強化を含めた変革により、経済的価値、社会的価値を創出していくことで、目標を達成したいと考えています。

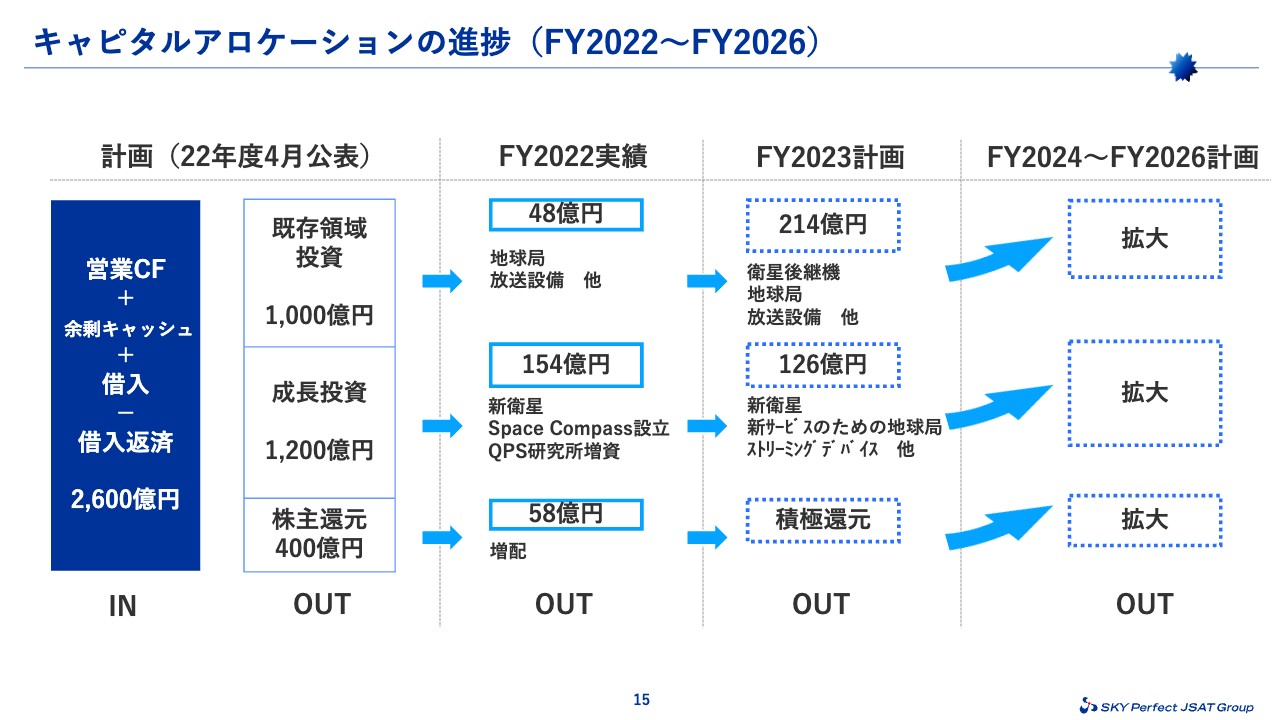

キャピタルアロケーションの進捗(FY2022~FY2026)

昨年4月に、2026年度までのキャピタルアロケーションをお示ししました。2,000億円を超える規模の投資を行っていくことに加え、株主還元も機動的に行っていく予定です。

既存領域への設備投資に関しては、衛星への投資を順調に行っています。成長投資に関しては、新領域の事業立ち上げに向けて動き出したタイミングのため、今後さらに投資が拡大していきます。

株主のみなさまに対しては、このたび増配を実施しました。今後も引き続き、機動的な株主還元を実施していきます。

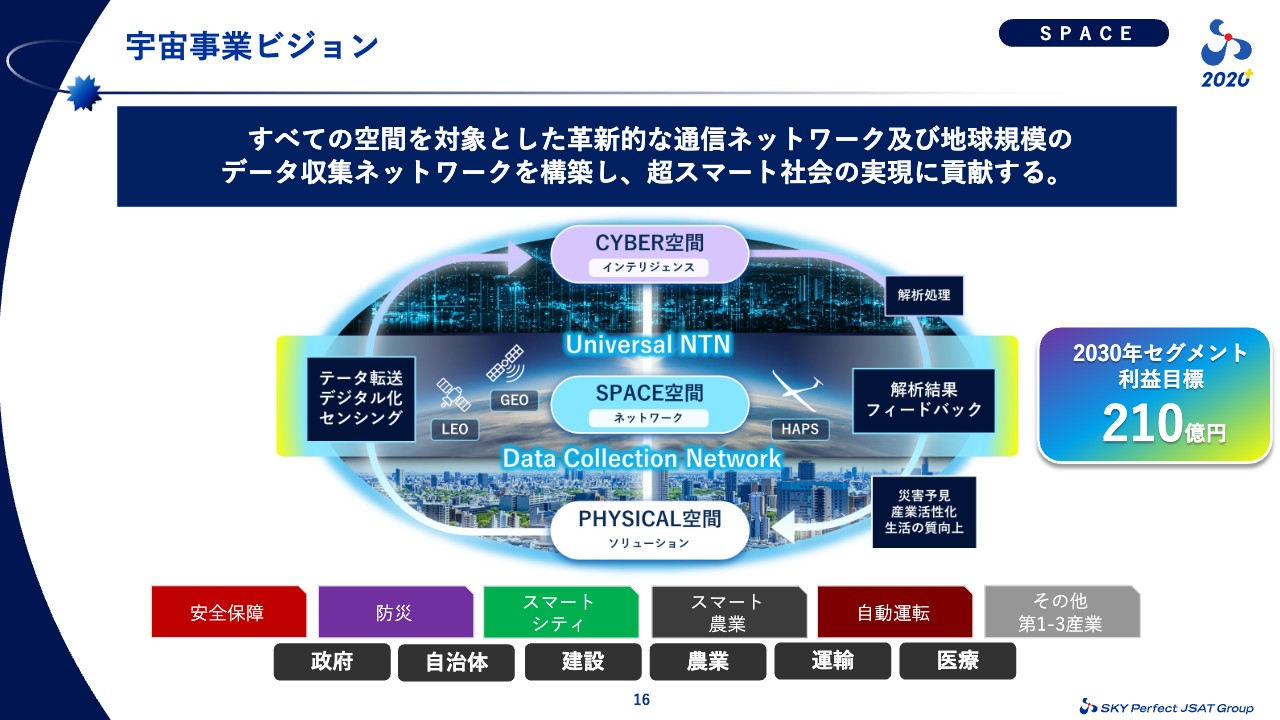

宇宙事業ビジョン

宇宙事業では、超スマート社会の実現に貢献することを目指し、宇宙事業ビジョンを策定しました。こちらのビジョンの実現に向けた取り組みをご説明します。

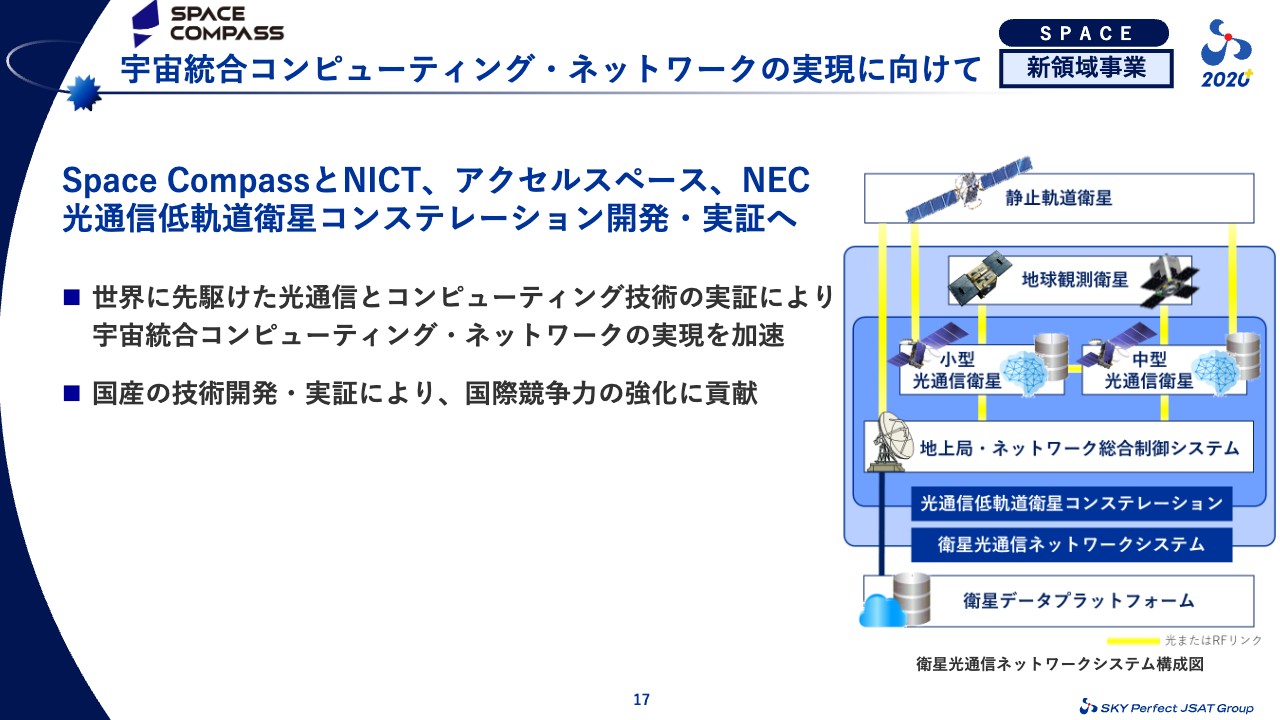

宇宙統合コンピューティング・ネットワークの実現に向けて

宇宙統合コンピューティング・ネットワークの実現に向けた進捗についてです。本年3月、Space Compassは国立研究開発法人NEDOが公募した「光通信などの衛星コンステレーション基盤技術の開発・実証」の案件に、NICT、アクセルスペース、日本電気とともに採択されました。

世界に先駆けて、宇宙エッジコンピューティングを含む衛星光通信ネットワークシステムを実現するための各種技術を開発し、光通信機器を搭載した低軌道衛星を複数打ち上げ、2029年度までに衛星間の光通信機能、性能の実証を目指します。

Space Compassは、2024年度開始予定の静止衛星を利用した光データリレーサービスと本プロジェクトによる光通信とオンボードコンピューティングの技術実証により、宇宙産業における日本の国際競争力強化に貢献していきます。それと同時に、宇宙統合コンピューティング・ネットワークの実現を加速させていきます。

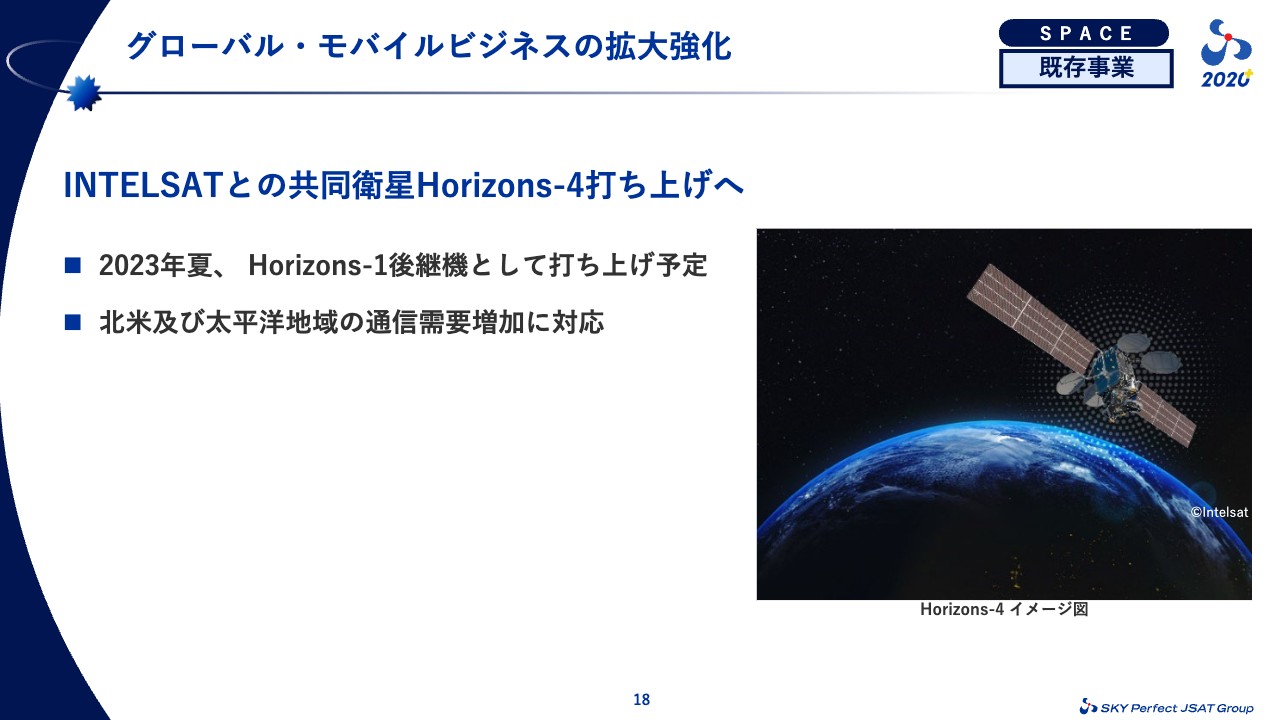

グローバル・モバイルビジネスの拡大強化

アメリカ・INTELSATとの共同保有衛星としては5機目となる「Horizons-4」を、今年の夏に打ち上げる予定です。「Horizons-1」の後継機として西経127度で運用し、北米および太平洋地域の通信需要の増加に対応していきます。グローバル・モバイルビジネスにおいては海外事業者との連携やM&Aにより、衛星カバレッジの拡大や通信容量の増強を推進していきます。

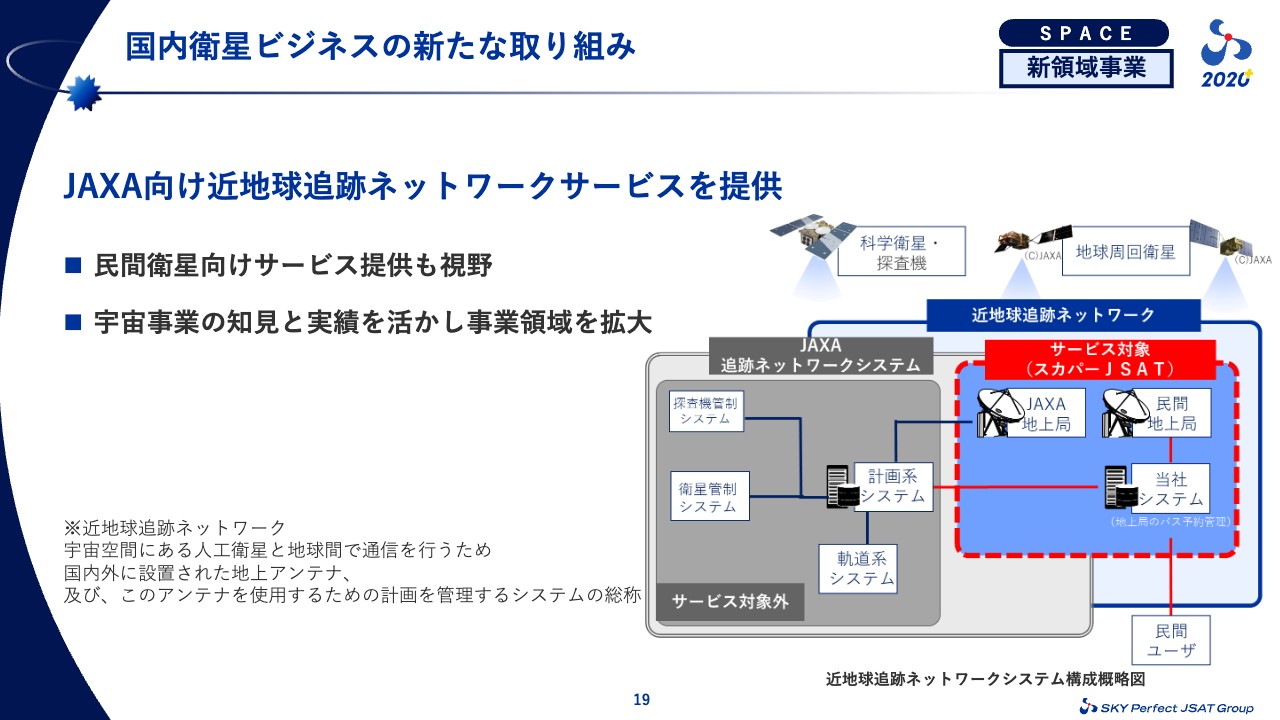

国内衛星ビジネスの新たな取り組み

国内衛星ビジネスにおいては、JAXA向けの近地球追跡ネットワークサービスの提供に向けて、本年3月に協定書を締結しました。JAXAが研究開発機関として、その業務を研究開発にシフトしていく方針です。

日本の宇宙開発の着実な遂行のため、近地球追跡ネットワークの確実な維持・運用および産業界への利用拡大を目指し、地上システムの整備、運用業務の民間調達が決定し、我々はその契約先として選定されました。当社が宇宙ビジネスを通じて培ってきた知見や実績、衛星機器、地球局設備を活かし、宇宙利用の拡大や宇宙産業の発展に貢献しながら、事業を拡大・強化していきます。

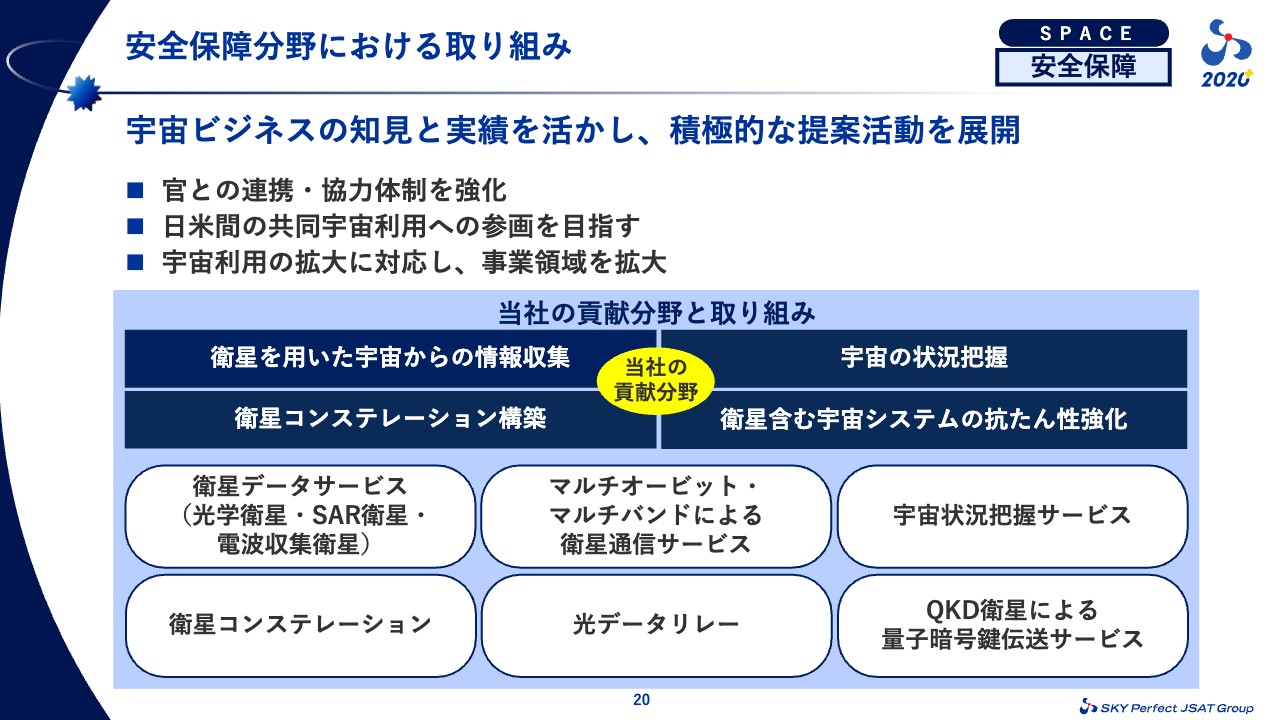

安全保障分野における取り組み

国際情勢、とりわけ我が国を取り巻く安全保障環境の変化を受け、昨年末に防衛3文書が閣議決定し、宇宙基本計画の改定も予定されており、安全保障分野における宇宙空間の重要性は一層の高まりを見せています。そのため、官との協力体制を強化し、民間の持つ技術やサービスを安全保障分野にも活かすことにより宇宙利用を拡大させ、さらには宇宙産業の発展につなげていくことが重要です。

また、3月24日には「宇宙に関する包括的日米対話」が開催され、当社およびSpace Compassも参加し、日米間で共同宇宙利用に関する議論が深まっています。長年、アメリカ政府、アメリカ企業との取り引きがある当社としても、日米の宇宙アセットの共同活用を促進し、日米間の協力推進に貢献できると考えています。

安全保障分野においても宇宙状況監視の積極的な提案を行い、自らのビジネス領域も広げながら、成長の機会にしていきます。

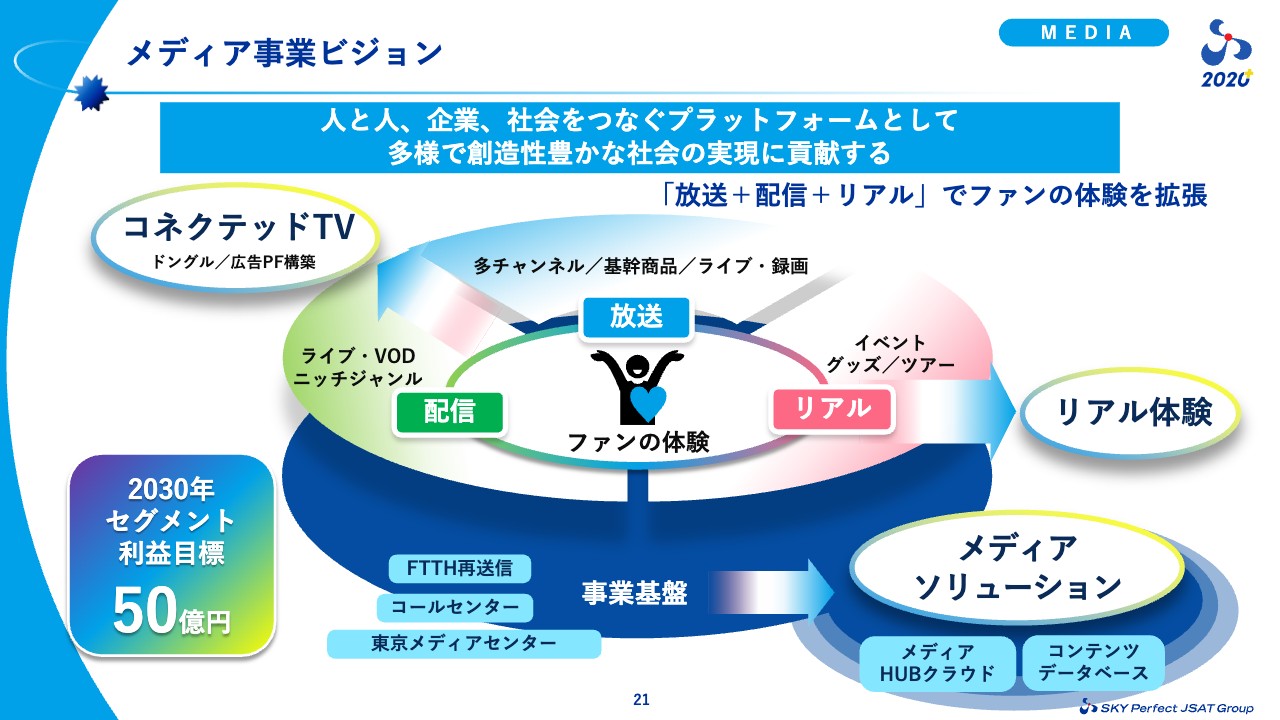

メディア事業ビジョン

メディア事業についてご説明します。メディア事業のビジョンは、「人と人、企業、社会をつなぐプラットフォームとして多様で創造性豊かな社会の実現に貢献する」ことです。そのため、ファンの体験を起点として、その先の体験領域を拡張していきます。

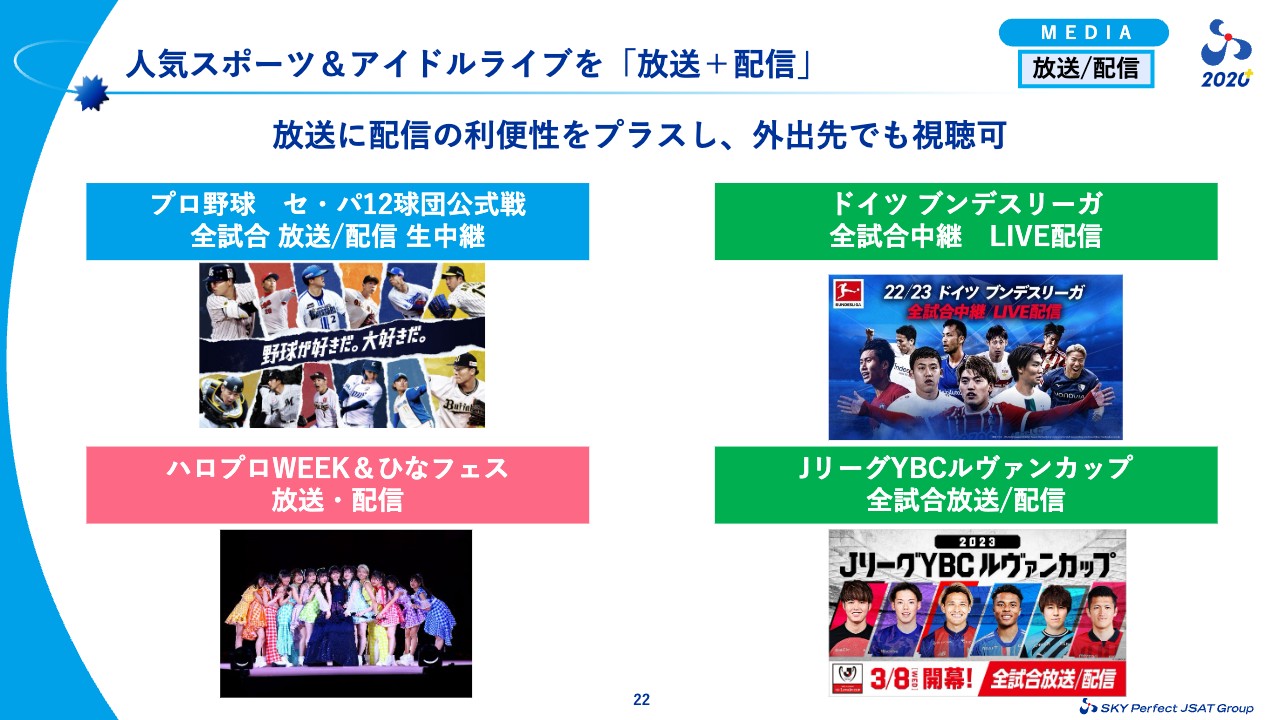

人気スポーツ&アイドルライブを「放送+配信」

このビジョンの実現に向けた具体的な取り組みについてご説明します。プロ野球、サッカー、アイドルのコンサートなどの人気コンテンツを、ライブ放送だけではなく配信でもお届けしています。

プロ野球は、今シーズンもセ・パ12球団の公式戦を全試合生中継しています。テレビはもちろん、スマホアプリからも視聴できるため、外出先で見逃すことなくお楽しみいただけます。プロ野球ニュースなど、関連番組も充実しています。今年も「スカパー!」はプロ野球ファンの方にとって魅力的なサービスをお届けしていきます。

幅広いジャンルのイベントを開催

サッカーは、ワールドカップで活躍した日本代表選手が多く所属する「ドイツ ブンデスリーガ」の全試合を中継、ライブ配信しています。また、「JリーグYBCルヴァンカップ」も全試合放送、配信しています。

アイドルのコンサートも放送だけではなく配信でもお届けしています。4月にはハロー!プロジェクトのコンサートをお届けしました。

放送と配信の映像サービスに加え、イベントのようなリアルサービスも提供していきます。昨年は、元日本代表の長谷部誠選手が所属するアイントラハト・フランクフルトに来日してもらい、浦和レッズ、ガンバ大阪と戦う「ドイツ ブンデスリーガジャパンツアー」を開催しました。今年は7月に、昨シーズンまでリーグ10連覇中の王者、FCバイエルン・ミュンヘンを招聘し、川崎フロンターレとの親善試合を開催します。欧州最高峰のトップクラブに対するJリーグクラブの挑戦をお楽しみいただきたいと思います。

エンタメ分野では、宝塚ファンのお笑い芸人、山里亮太氏を起用したオリジナル番組『山里亮太の宝塚男子になってもいいですか?』の限定イベントを主催しました。山里さんの司会のもと、元トップスターの宝塚OGと宝塚ファンがリアルに触れ合い、宝塚の魅力を共有する1日限りのイベントでしたが、こちらはあえて放送、配信を行わず、会場に来た方だけが体感できるというプレミアム感を演出しました。今後も、さまざまなリアルの場、特別な経験をお客さまに提供していきたいと考えています。

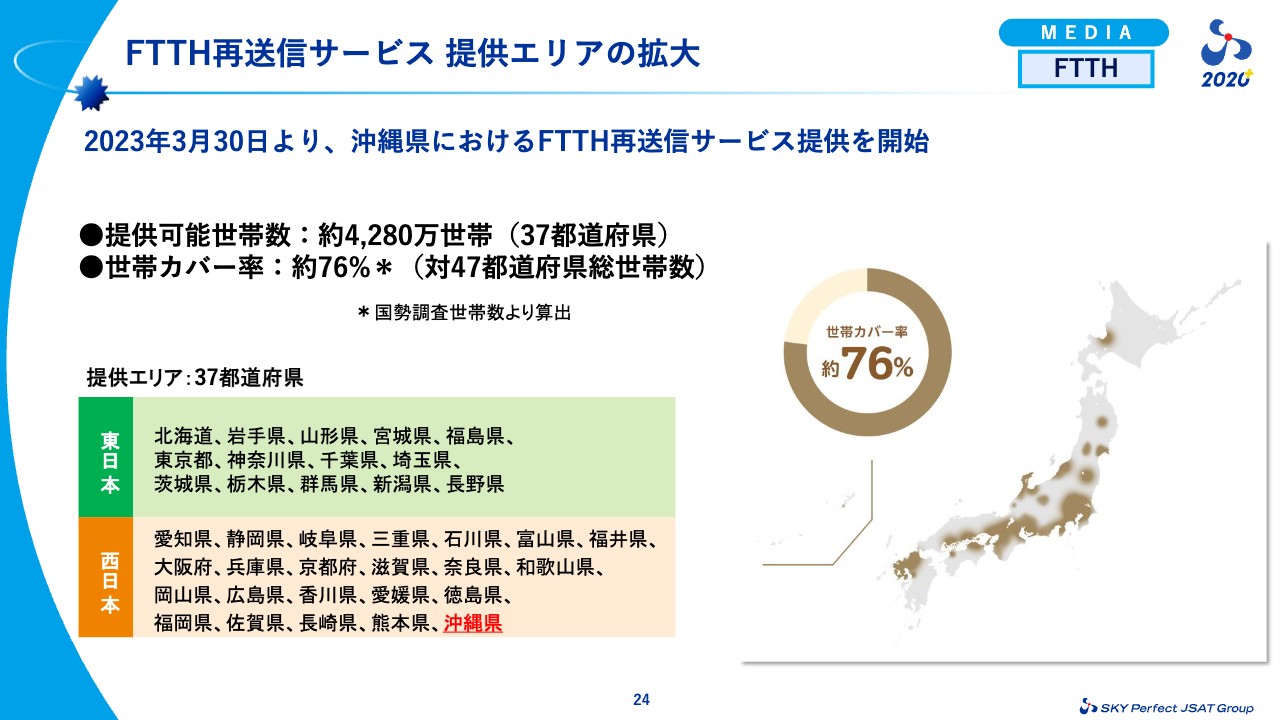

FTTH再送信サービス 提供エリアの拡大

2023年3月30日より、沖縄県におけるFTTH再送信サービス提供を開始しました。これにより、提供可能世帯数は37都道府県の約4,280万世帯、世帯カバー率は約76パーセントとなりました。なお、提供可能世帯数の算出にあたっては、昨今の市場環境変化に鑑み、算出元のデータを、固定電話加入契約者数から国勢調査世帯数に変更しています。

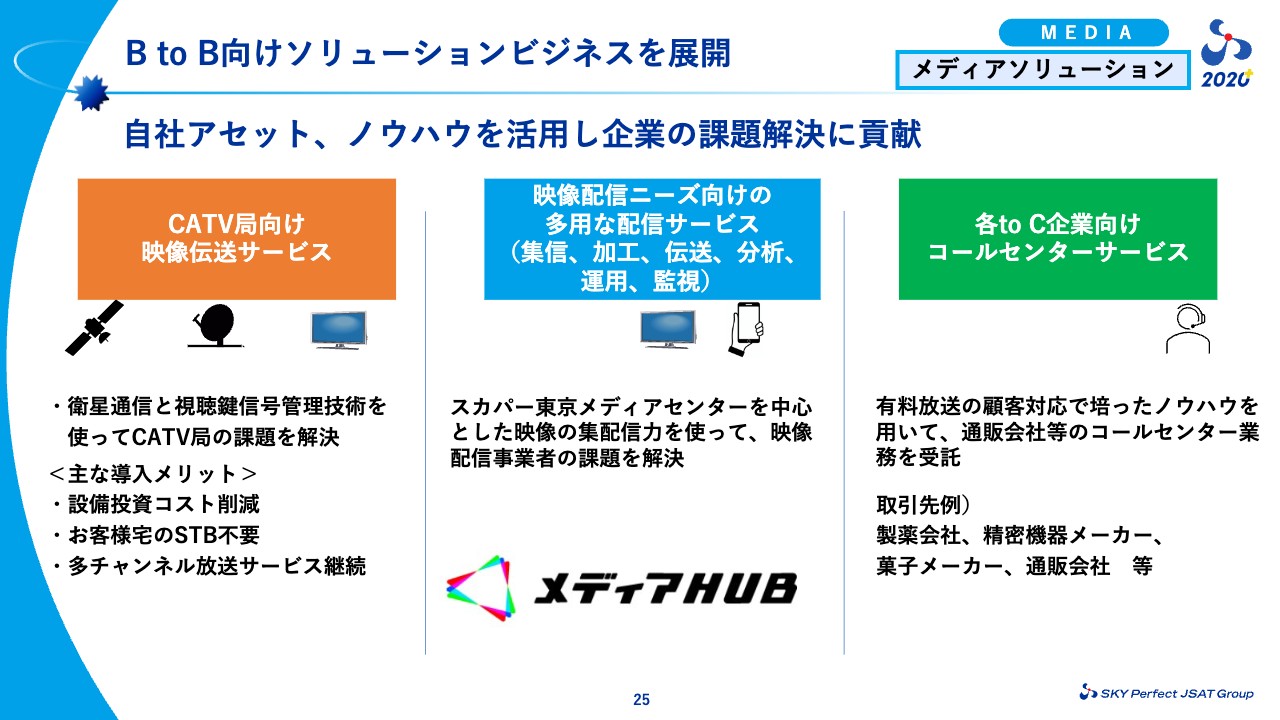

B to B向けソリューションビジネスを展開

BtoC向けサービスだけではなく、BtoB向けソリューションビジネスも幅広く展開しています。ケーブルテレビ局向けの映像伝送サービスは、ACAS対応への信号受信設備の更新を迎えるケーブルテレビ局に対し、衛星通信と視聴鍵信号管理技術を提供し、ケーブルテレビ局のコスト削減と視聴者維持を実現しています。

映像配信事業者向けの映像伝送、信号サービス「メディアHUB」では、スカパー東京メディアセンターを中心とした映像信号の集配信力を使って、映像配信事業者向けにサービスを提供しています。 コールセンターサービスは、有料放送の顧客対応で培ったノウハウを活かし、各企業向けにコールセンター業務を受託しています。BtoB領域も引き続き強化を図っていきます。

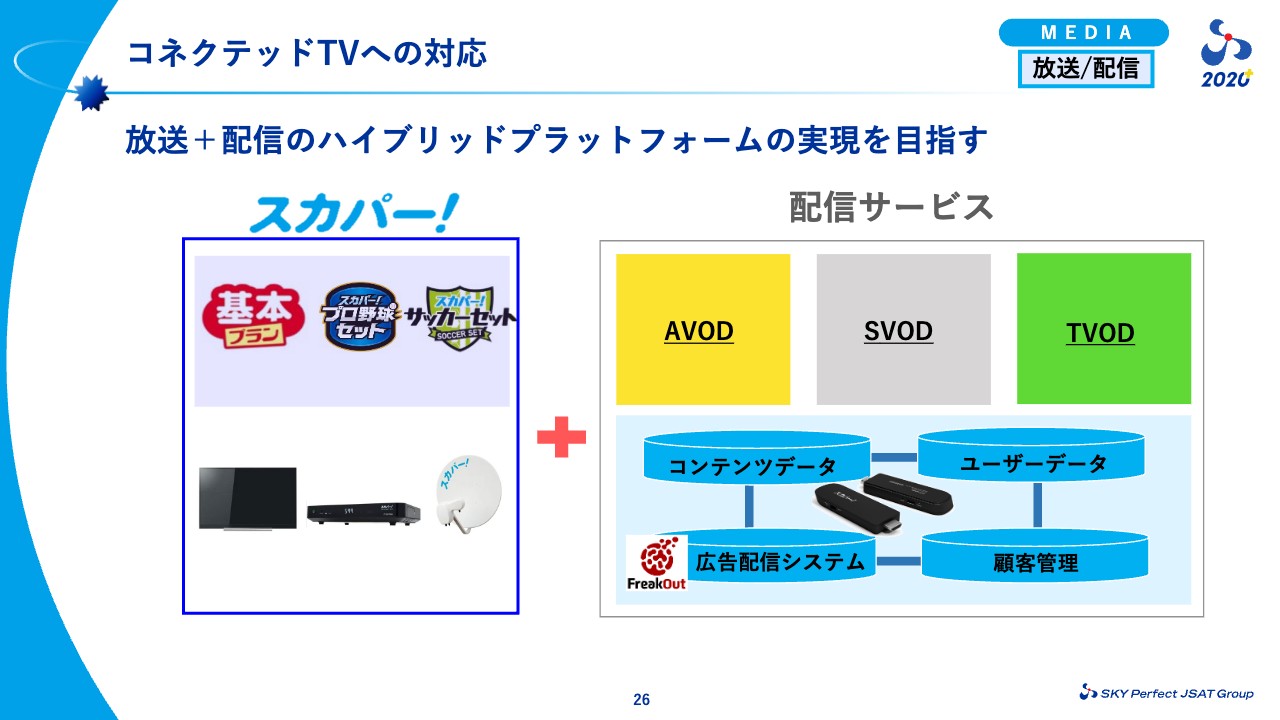

コネクテッドTVへの対応

成長著しいコネクテッドTV領域への対応についてご説明します。当社はこれまでDTH、FTTHで放送サービスを提供してきましたが、こちらにドングルによる配信サービスを加え、放送プラス配信のハイブリッドプラットフォームの実現を目指します。

自社開発のドングルをコネクテッドTVに接続することで、無料AVODから有料SVOD、TVODまで幅広いラインナップを取り揃えた配信サービスを提供していきます。

コンテンツ、ユーザーデータを集約する自社システムを構築し、テレビ画面で放送サービス、配信サービスをより便利にご利用いただける最適なハイブリッドプラットフォームを実現します。なお、ドングルのサービス提供開始は2024年度を想定しています。

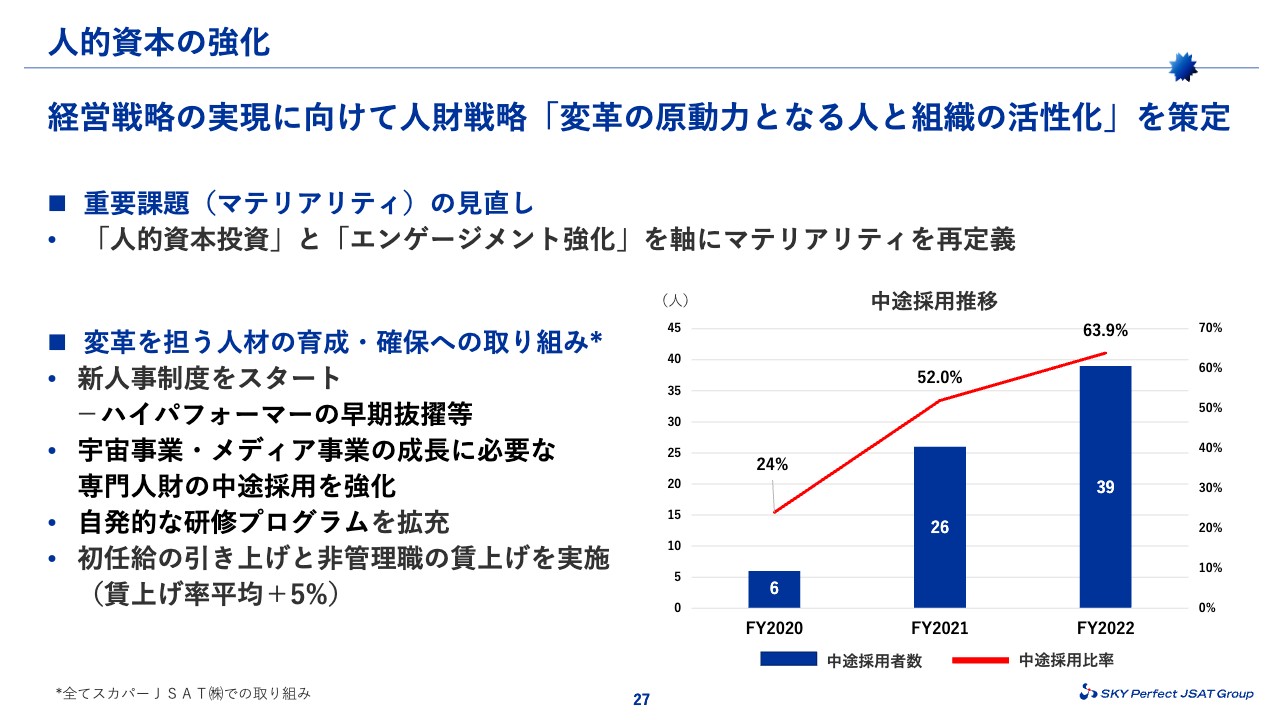

人的資本の強化

人的資本の強化についてご説明します。2030年に向けて社会と会社とが持続的な成長を遂げるため、経営戦略「”変革”による価値の創出」を定めたことはお伝えしたとおりです。

その実現のためには、私たち自身が変革の原動力となる人と組織に成長しなければなりません。「人的資本投資」と「エンゲージメント強化」をサステナビリティ経営の軸として、重要課題(マテリアリティ)を再定義しました。

その上で、具体的な取り組みとして、宇宙・メディア両事業のビジョンの実現に必要な人材を確保すべく、スカパーJSATではハイパフォーマーの早期抜擢を可能にする人事制度の改革、積極的な中途採用活動、自発的な研修プログラムの拡充を行っています。

また、従業員が安心して暮らせるよう、ベースアップも実施しました。人財は経営戦略を支える基盤と考え、引き続き人的資本経営の改革も進めていきます。

2023年度は成長の足固めとして、基礎収益力を支える既存事業の強化と新領域の進出に積極的にチャレンジしていきます。ご説明は以上です。ご清聴ありがとうございました。

質疑応答:第4四半期の増収の背景について

質問者:今年度の通期12ヶ月から第3四半期までの9ヶ月累計を引いた第4四半期3ヶ月のみの実績を見ますと、宇宙事業ではグローバル・モバイルが前年同四半期比で15億円増、放送トラポン収入が1億円減、その他が5億円増と、増収幅がかなり大きかったと思います。その背景をお聞かせください。

福岡徹氏(以下、福岡):ご指摘のとおり、グローバル・モバイルにおいては、引き続き航空機のWi-Fi接続関係、あるいは官公庁関係の新規のお客さまなどに、比較的年度末に近い時期に契約いただく、あるいは帯域が増えたことにより積み上がりました。

宇宙事業については、例えば官庁関係の案件などが年度末に計上されることが多いことから、それらを含めて積み上がったということです。

質疑応答:「Horizons 3e」と「JCSAT-1C」の寄与について

質問者:衛星では、「Horizons 3e」と「JCSAT-1C」のどちらのほうが売上増への寄与が大きかったのでしょうか?

福岡:一言で言いますと、どちらも影響が強かったとご理解いただけたらと思います。この場では詳細な数字まで確認できていませんが、私自身は、「JCSAT-1C」のほうがより大きかったと感じています。

質疑応答:第4四半期の宇宙事業の費用について

質問者:第4四半期の宇宙事業の費用を見ますと、償却やのれんは3億円ほど減り、その他費用が9億円増えています。こちらはその他売上に連動するところだと思いますが、その他売上が増えるとともに費用も増えているため、利益への貢献はまだ見えづらい状況でしょうか?

福岡:おっしゃるとおり、収益の裏付けとなる費用が増えています。また、端末類の機器販売なども若干あったため、こちらは収益と費用との見合いになりますが、収益には相当貢献していると考えられます。

質疑応答:販促費の減少による顧客獲得等への影響について

質問者:第4四半期のメディア事業を見ますと、第3四半期終了時点で投資家からも「本当に第4四半期でこんなにコスト削減できるのか?」という質問があったかと思うのですが、実際にはかなり費用が減って利益が出ています。販促費をここまで縮小した場合の顧客獲得数や契約数に与える影響は想定内だったのでしょうか?

小川正人氏(以下、小川):こちらについてはほぼ計画どおりと考えています。ただし、第4四半期においては、東京メディアセンターの外部向け利用が大きかったこともあり、そちらの利益に加え、広告宣伝費、販促費のコストコントロールを合わせてこのような結果となったものです。

新規加入件数については、2021年度に比べて2022年度は若干少なくなってはいますが、ほぼ同レベルで獲得しているため、そのような面でも計画どおりであったと認識しています。

質疑応答:配当と自己株式取得について

質問者:今回は決算後に期末配当を提示していますが、御社は基本的にこのようなスタンスで期末配当を考えていくのでしょうか? また、期待があったものの、昨年度は1年を通じて自己株式取得についての発表がありませんでした。そちらに対する考え方をお聞かせください。

松谷浩一氏(以下、松谷):当社は基本的に安定配当を継続する方針を掲げているため、ある程度中期的に基礎収益力が確保できると判断し、このタイミングでの増配を決断しました。安定配当と自己株式を含めた機動的な株主還元の方針は変えていませんが、昨年度は、日々さまざまな事業活動を行う中で適切なタイミングがありませんでした。今後はタイミングを見極めた上で、昨年示したとおり積極的な株主還元の方針を継続していきます。

質疑応答:先行投資先について

質問者:今期計画における営業利益と経常利益の差分マイナス5億円は、Space Compassの分のみでしょうか? ほかにも持分法で先行投資となる会社があるのでしょうか?

松谷:マイナスの主たるものとしてはSpace Compassという理解でけっこうです。ただし、当社には複数の持分法会社があるため、それぞれの会社の事業計画等も加味していることは付け加えておきます。

質疑応答:宇宙事業の増収と償却について

質問者:宇宙事業は今期18.5億円の増収となり、費用としては償却が7億円減、その他費用が12億円増となっていますが、増収を牽引している分野はどこなのでしょうか? また、償却の7億円減については、今年7月に「Superbird-C2」の償却が1機なくなる分と考えてよいのか、売上と費用の計画内容をもう少し詳しく教えてください。

福岡:2023年度の収益を押し上げる要因については、引き続き航空機事業や携帯バックホール、官公庁事業などの増加が見込まれます。昨年度と比べてとりわけ収益に大きく貢献するのは新領域事業における衛星画像の販売で、官庁関係の大型入札案件に対応することにより、大きな数字を見込んでいます。

償却については、具体的には「Superbird-C2」の償却が終わったものとご認識いただければと思います。

質疑応答:メディア事業の2024年3月期の計画について

質問者:メディア事業の2024年3月期の計画については、22億円の減収となり、費用は11億円減とのことですが、売上については視聴料の収入がどれくらい減って、FTTH事業や新規事業の収入がどれくらい増えるのでしょうか? 減る部分と増える部分の組み合わせを教えてください。

また、費用については2億円の償却を除くと9億円くらいの減少となりますが、どのようなものがコントロールできるのか、売上と費用の中身を教えてください。

小川:2023年度の視聴者数、契約者数は純減を予想しています。その規模は2022年度と同程度ですので、視聴料、業務手数料、基本料収入の減少は、2022年度並みと考えています。FTTH事業については、2023年度も9万件超の増加と、2022年度並みの2億円程度のプラスを見込んでいます。

2023年度もコストコントロールをするために、広告宣伝費や販促費などを効率的に運用しようと思っていますが、視聴者数の確保もあるため、10億円規模くらいの減少を見込んでいます。

質疑応答:設備投資について

質問者:今回の計画では設備投資がかなり多く、突然出てきた「Horizons-4」は、新規投資の126億円の中に入っていると思います。新規投資の126億円に、Space Compassなどの事業投資35億円も入っているとすれば、「Horizons-4」の御社負担は80億円前後かと思うのですが、「Horizons-4」の規模感と、償却は7月から始まるのかを教えてください。

既存の衛星については、「Superbird-9」のバスなどの費用だと思うのですが、こちらも放送事業の50億円を除くと、100億円くらいの規模感なのでしょうか? 地球局については、LEOのコンステレーションなど、さまざまなお客さまがいると思うのですが、こちらは数十億円くらいの投資規模になりますか? また、メディア事業の50億円は何に投資するのかを教えてください。

福岡:おっしゃるとおり「Horizons-4」「Superbird-9」については、これらの投資計画の中に含まれています。私どもの分類としては、「Horizons-4」は「Horizons-1」の後継機ですので、どちらかというと既存領域のほうにカウントしています。

守秘義務もありますので、規模感の正確な数字についてはこの場では控えさせていただきたいのですが、INTELSATと共同衛星で運用するのはkuバンドです。衛星そのものは、その他にもCバンドを積んだりしています。当社の分はそのうちkuバンド分を折半しますので、金額規模としては、衛星投資の通常の感覚からすると、相当低い数字に収まっているとご理解いただければと思います。

「Superbird-9」の投資規模は、昨年度は100億円くらいでしたが、本年度はさらに下がると見込んでいます。地球局関係については、先ほど社長の米倉からご説明したとおり、JAXAの地上局ネットワークの運用を受託することが決まりました。その関係の施設整備などが入っているとご理解ください。

小川:メディア関連の50億円は、東陽町メディアセンターにおける放送設備への投資です。

質問者:既存の214億円の中に「Horizons-4」と、放送設備の50億円が入っていて、「Superbird-9」が100億円以下ということは、地球局もやはり50億円、60億円の投資規模なのでしょうか?

福岡:地球局はそのようなことではありませんが、その他、JAXAの「ETS-9」のペイロードミッション機器関係のものも入っているということです。

質疑応答:110度の共同衛星と、124度と128度への対応方針について

質問者:御社は3月の総務省の会議で、110度のCS、BSをB-SATと統合して、2028年と2033年に打ち上げる提案をしています。これで減価償却費が4分の3以下に下がるということで、110度に関しては解決のめどが見えてきたのですが、B-SATも提案されているので合意していく方針なのでしょうか? また、残った124度と128度をどうするのかについて教えてください。

小川:110度についてはおっしゃるとおり、BS、CSの共同衛星を打ち上げることを当社から提案しました。ただし、現時点において、B-SATとの間で合意があるということではありません。

当社から「このようなことをしていくべきだ」「それによって衛星回線費用を下げて、衛星放送のためのコンテンツへの投資を増加させていくべきだ」ということでの提案です。私はそうなればいいなと思っていますが、何か合意できているという事実はありません。

124度、128度については、プレミアムサービスをずっと続けてきており、今すぐどのようにするかは考えていません。プレミアムサービスにも、非常に高ARPUのお客さまがたくさんいますので、純減という状況ではありますが、私どもとしては純減を減らして、プレミアムサービスを維持していきたいと考えています。

質疑応答:生成AIがメディアビジネスに及ぼす影響と動きについて

質問者:メディア業界でも、最近急速に普及している生成AIを活用する動きが出てきています。例えばNetflixがアニメの制作工程で生成AIを利用した作品を、今年1月に公開するといった動きも出ていますが、御社としては、生成AIはメディアビジネスに今後どのような影響を及ぼすと考えていますでしょうか? また、この生成AIの普及を受けて、例えば御社の中でタスクフォースを立ち上げるなど、スカパーJSATグループとして何か動きがあれば教えてください。

小川:生成AIの件は、昨今いろいろ話題になっています。コンテンツを制作するにあたって、それを利用することでコストダウンが図れるなどの話は出てきていますが、当社としては、昨年10月31日に「BSスカパー!」を終了したこともあり、すぐに生成AIを使った制作を行う状況にはありません。

ただし、カスタマーセンター、コールセンターでは非常に多くのお客さまからの電話やチャット、メールをいただき、それに回答するという業務があります。そのような部分に生成AIを使うことで、効率化やコストダウンが期待できたり、24時間いつでも回答できたりしますので、興味を持って勉強を始めたところです。

質問者:御社としては画像制作というよりも、メディア事業以外のコールセンターの応対などに、まずは生成AIを活用していくというお考えなのでしょうか?

小川:はい、今はそのように考えています。

新着ログ

「情報・通信業」のログ