提供:ヒーハイスト株式会社 2025年3月期決算説明

【QAあり】ヒーハイスト、今期も直動機器のスマート生産実施、自動化需要に対応 形番スクラップ・アンド・ビルドで利益改善へ

2025年3月期決算説明

佐々木宏行氏(以下、佐々木):本日はヒーハイスト株式会社の決算説明会にご参加いただき、ありがとうございます。取締役執行役員管理部長の佐々木です。

当社はこれまで「不易流行」という経営方針を掲げてきました。この言葉は今後も維持しつつ、今期から新たに「persist(パーシスト)」という言葉を加えました。こちらは後ほど、社長の尾崎からご説明します。

今期の課題として、まずは東証の上場維持基準のクリアがありました。そして、業績の回復に向けて取り組んだ1年でもありました。

上場維持基準に関しては、前回の中間決算説明会の同日に株主優待制度を開示したことで注目を集め、流通時価総額が増え、クリアすることができました。業績に関しては、品目別に良いものと悪いものがはっきりしており、全体的には厳しい決算となっています。

また、今回お見せするデータについては、資料には含まれず、スライドに投影するだけのものもあります。どうぞよろしくお願いします。

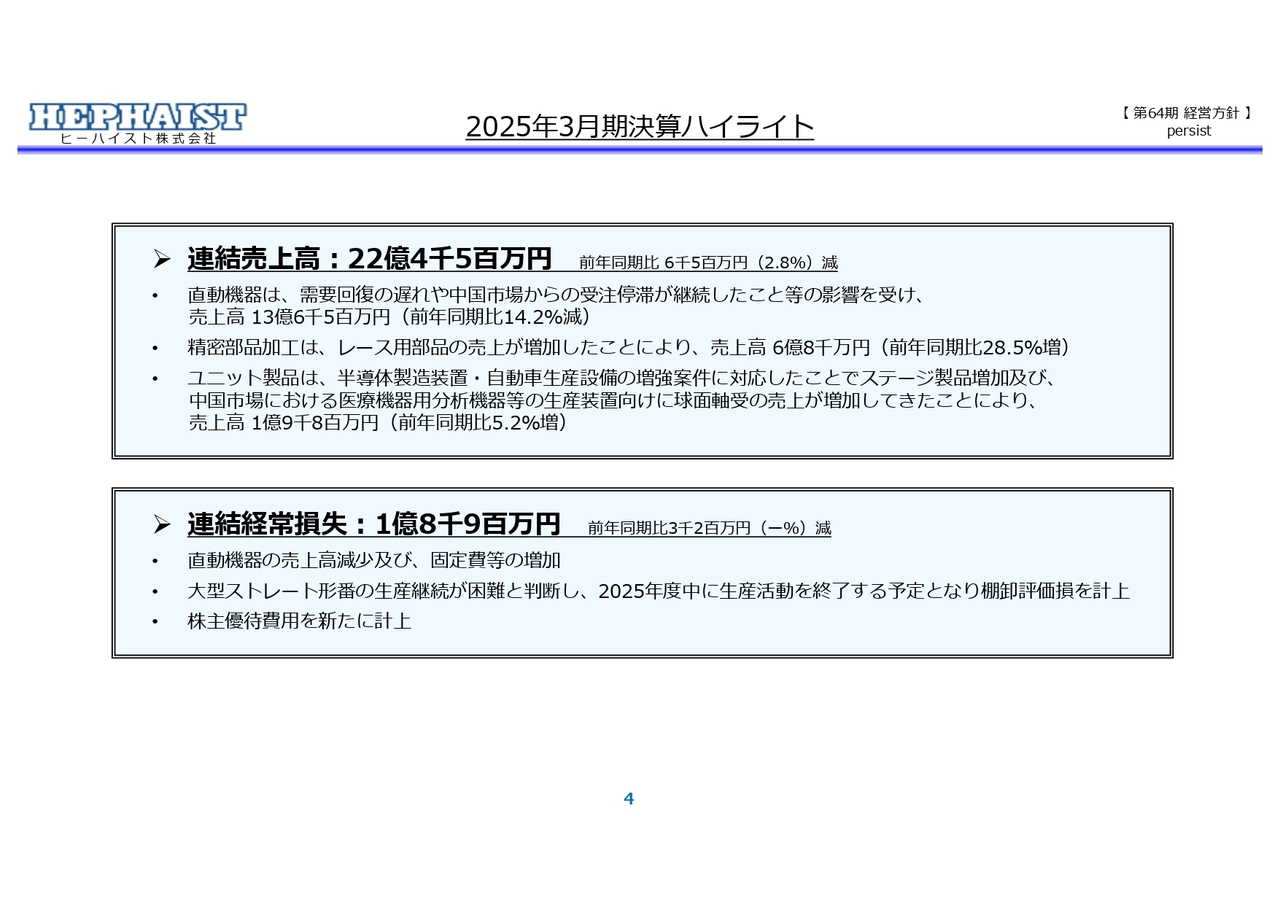

2025年3月期決算ハイライト

まずは業績のハイライトです。連結の売上高は22億4,500万円、前年同期比で2.8パーセント減と、6,500万円減少しています。

品目別にお伝えすると、THK社を中心とするリニアブッシュ等の直動機器は、主要に使われる産業用機械の需要回復の継続的な遅れ、及び中国市場等の受注の停滞が継続したことを受けて、売上高が13億6,500万円、前年同期比14.2パーセント減となりました。

ホンダ向けの精密部品加工は、レース用部品の売上が増加したことで売上高が6億8,000万円、前年同期比28.5パーセント増となりました。

位置決めステージや球面軸受を中心とするユニット製品は、国内の半導体製造装置の動きや自動車生産設備の増強の案件等に対応したことに加え、中国市場で医療機器向けの分析機械や生産装置向けの球面軸受の引き合いと出荷が出始めました。これにより売上高が1億9,800万円、前年同期比5.2パーセント増となっています。

連結の経常損失は1億8,900万円で、前年同期比で3,200万円ほど損失は減っていますが、損失は損失です。損失の要因は大きく3つあります。

1つ目は、直動機器の売上減少によりトップラインが当社の損益分岐点を超えることはなく、減少したことです。また、引き続き固定費等がかかっているところもあります。

2つ目は、大型ストレート形番の生産継続が困難と判断して、2025年度中に生産活動を終了し、評価損を計上したことです。直動のリニアブッシュの中でも大きい形番には材料比率が半分以上かかるものがあり、材料の高騰等により売っても損失になってしまっていました。そちらの生産終了を決定し、粛々と進めているところです。

そのため、持っている在庫などの評価損を3,300万円ほど計上しています。実際、こちらの製品の売上は前期に6,000万円ほどあるのですが、同じくらい損失も出していました。そのあたりが今期以降は軽くなります。

3つ目は、株主優待費用を新たに計上したことです。当初の株主は2,000名弱で、今回100株持っている方に3,000円の「QUOカード」を優待として出しました。しかし、3月末には株主が10倍の2万人を超えましたので、正直なところ6,000万円ほどを株主優待費用として引当計上しています。以上が、損失が少し膨らんだ要因です。

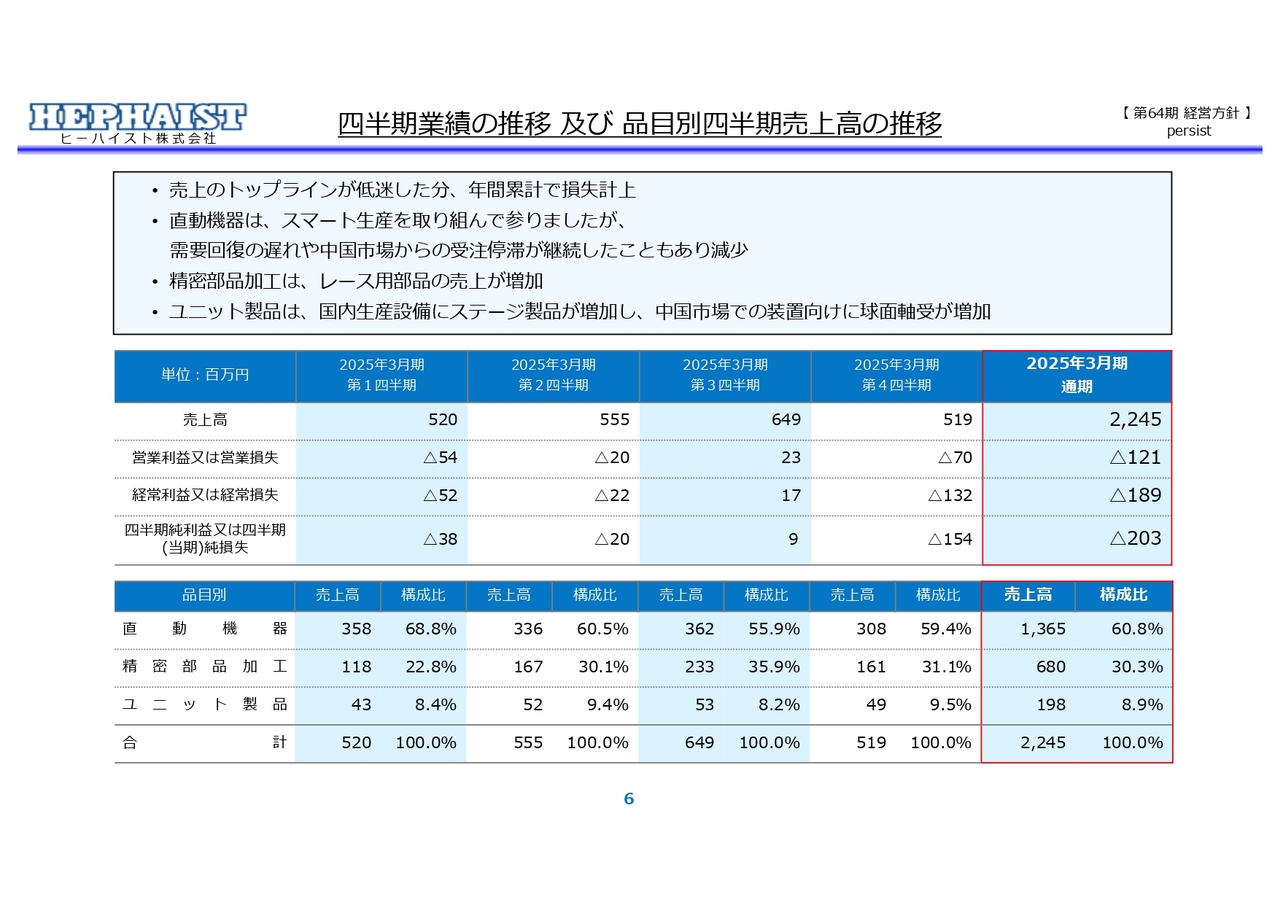

四半期業績の推移 及び 品目別四半期売上高の推移

四半期別で前期を振り返ります。まずは直動機器の売上高が悪かったです。第3四半期の10月から12月に、売上は回復傾向にありましたが、直近の第4四半期にまた落ち始めました。

精密部品加工の売上高は2億3,300万円と、第3四半期に最も上がりました。当社の精密部品加工は、季節要因ではないのですが、どちらかというと年末から年始にかけて仕事が多い傾向があり、そのとおりに出ています。

ユニット製品は、四半期を通じて同じぐらい安定しています。

第3四半期は利益をなんとか確保できていましたが、第4四半期に落ち込みがあったことに加え、評価損の決断などいろいろな要因で、今回の決算をまとめたかたちです。

売上高 及び 主要売上先の推移

スライド左側のグラフは、子会社と日本の親会社の売上高です。下期は中国子会社に少し動きがありました。トランプ関税問題がありつつも、中国は自国内で半導体などいろいろなものに取り組もうとしていますし、そのような動きがある中で、当社の日本製の球面軸受やユニット製品、位置決めステージなどの引き合いが少し出てきたのが、中国子会社の現状です。

右側のグラフは主要な取引先の売上推移です。直動機器のTHK社では2023年度が12億円、2024年度が13億円で、2025年度が11億円と前期比で1億6,800万円落ちています。このあたりのトップラインが落ちたことが、前期の厳しいところでした。

一方、ホンダは2024年度が4億9,400万円でした。前々期は通常の流れだったのですが、レッドブル・ホンダへのエンジン供給や、来期参戦するレース用部品の試作が始まりましたので、そのような意味ではホンダが伸びています。

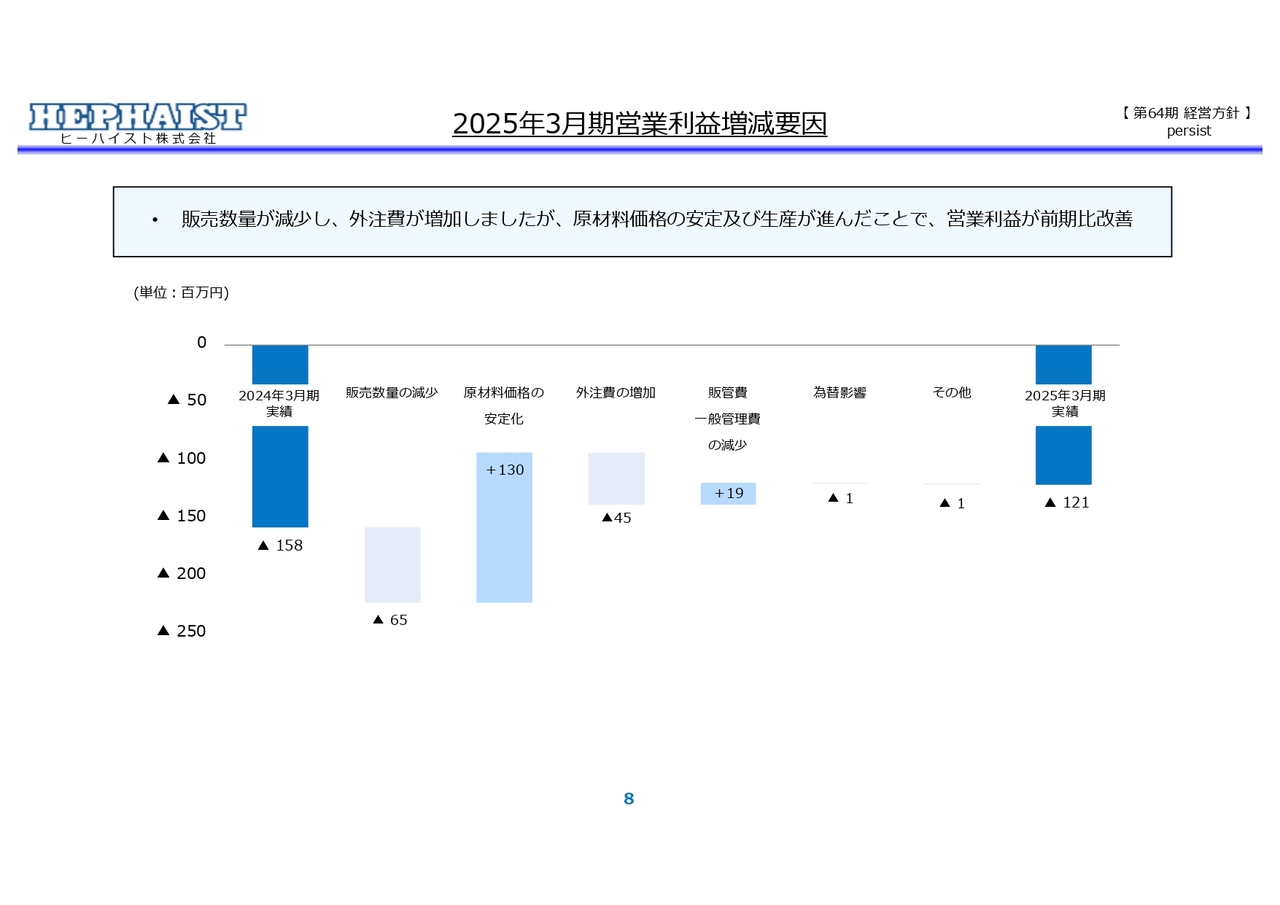

2025年3月期営業利益増減要因

営業利益ベースでは、マイナス要因としてはリニアブッシュの販売数量の減少及び外注依存の高さにより、コストがかかりました。ただし、材料の値上げなどもある程度落ち着いてきていますし、減価償却費の会計方針を定率償却から定額償却に変えましたので、一般管理費の減少によりコストを下げることができました。

赤字は赤字ですが、前期のマイナス1億5,800万円から3,700万円ほど赤字を減らしているかたちです。

貸借対照表

貸借対照表です。流動資産は23億9,400万円で、前年同期比3億3,400万円減少しました。内訳としては、棚卸資産が5,600万円ほど増えています。逆に売上債権が6,200万円減少、現預金が3億2,500万円減少しています。

目立っているところでは、流動負債が8億5,900万円で、前年同期比2億1,000万円減少しています。これは仕入債務が3億1,200万円減少したことによるものです。

こちらには理由があり、中小企業庁と公正取引委員会の要請により、業界的に手形払いをしているところは、サイトが120日の場合は半分の60日以下にするようにとのことで、当社はすべての取引先に対し、手形払いをしているところは60日にサイトを短くしました。そのために支払いが先行することになり、仕入債務が減っています。

総資産は50億円で、前年より3億7,500万円減少しました。

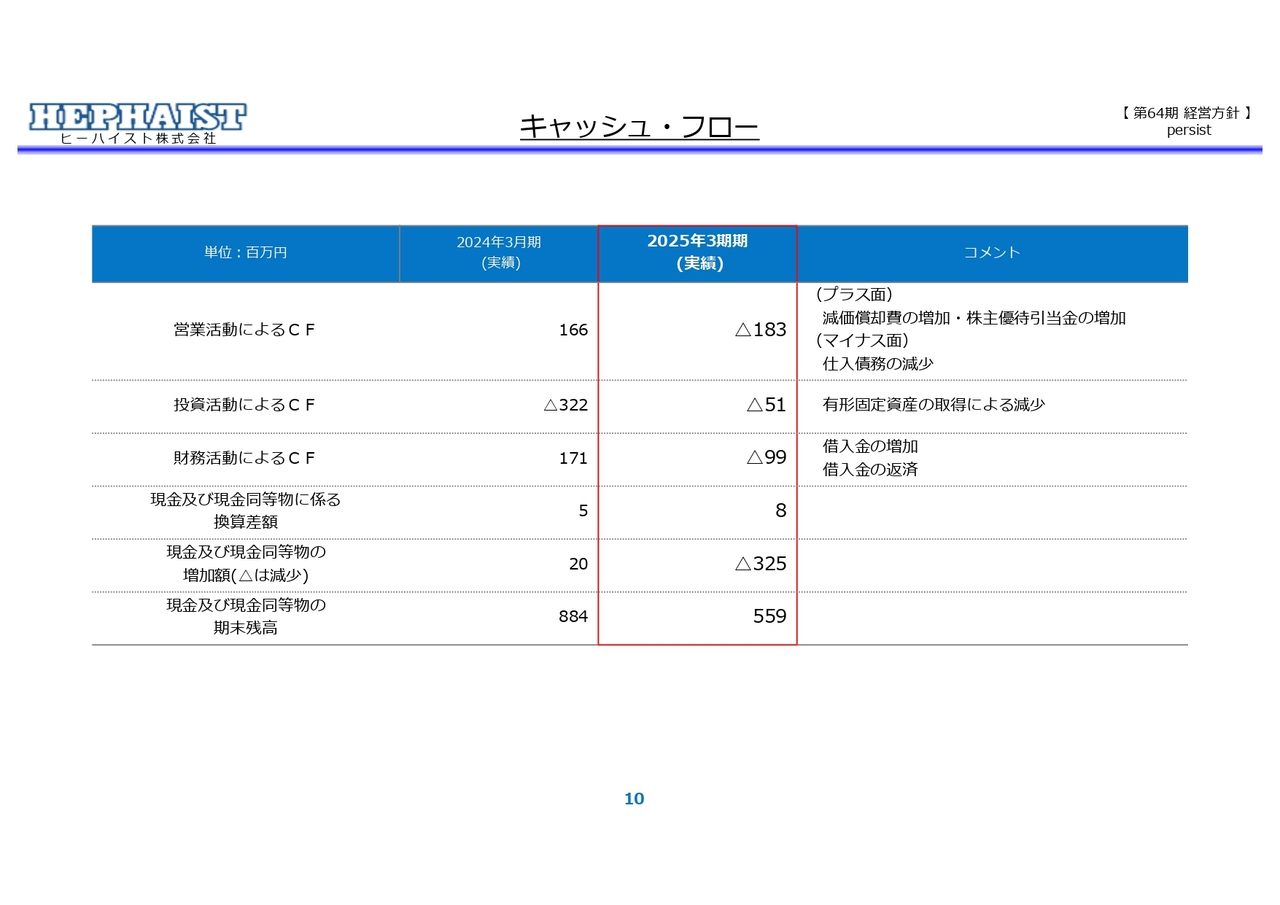

キャッシュ・フロー

キャッシュ・フローについてです。前期のキャッシュ・フローは赤字からスタートして、プラス面としては減価償却費が増加したことと、まだキャッシュアウトがない株主優待引当金の増加があります。

マイナス面は、先ほどの仕入債務が減少したことによって、営業活動によるキャッシュ・フローが1億8,300万円のマイナス、投資活動・財務活動でも支払いが先行しており、最終的な現預金残高は5億5,900万円となっています。

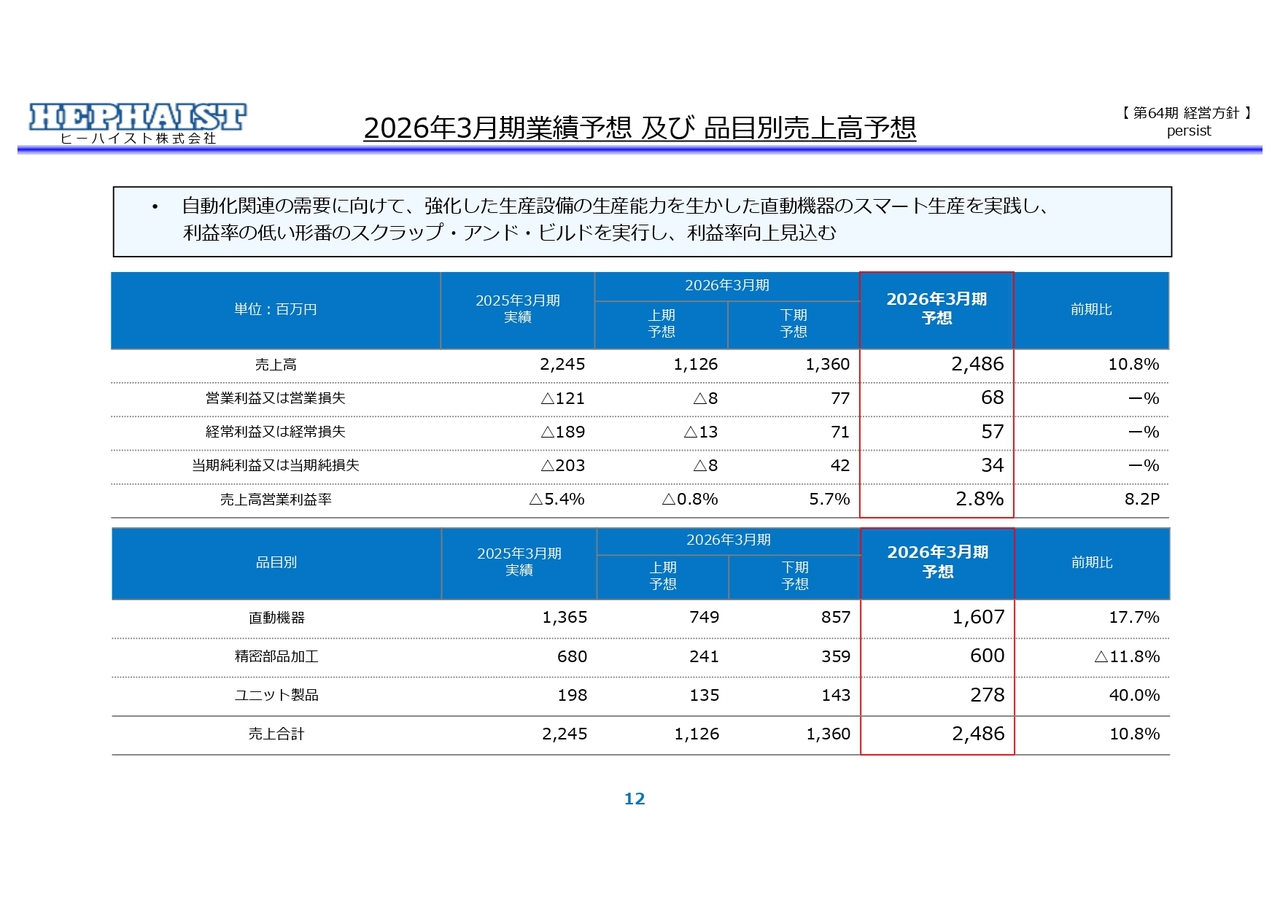

2026年3月期業績予想 及び 品目別売上高予想

2026年3月期の業績予想をご説明します。スライドの表の下段は品目別の予想です。

直動機器の売上高は16億700万円、前期比17.7パーセント増と見ています。こちらは上期より下期に市況が回復すると現時点では見込んでいます。産業機械の動向は停滞していますが、下期には中国市場や半導体業界など、いろいろなところで自動化の動きが始まるという前提で、このような予算を出しています。

精密部品加工の売上高は6億円、前期比11.8パーセント減と見ています。こちらも上期よりは第3四半期以降に伸びると見込んでいます。また、前年よりは下がる見通しですが、開発次第で上下しますので、6億円は必達しようと予算を立てています。

ユニット製品の売上高は2億7,800万円、前期比40パーセント増と見ています。前期の後半から動き始めた球面軸受や中国市場向け、位置決めステージなど、いろいろと動いていますので、そのあたりで伸ばしていくことを見込んだ予算です。

全体としては、売上高24億8,600万円で前期比10.8パーセント増を計画しています。利益ベースでは、トップラインからすると上半期にマイナスが継続しますが、下期で挽回して、通期ではなんとか利益を確保する予算となっています。

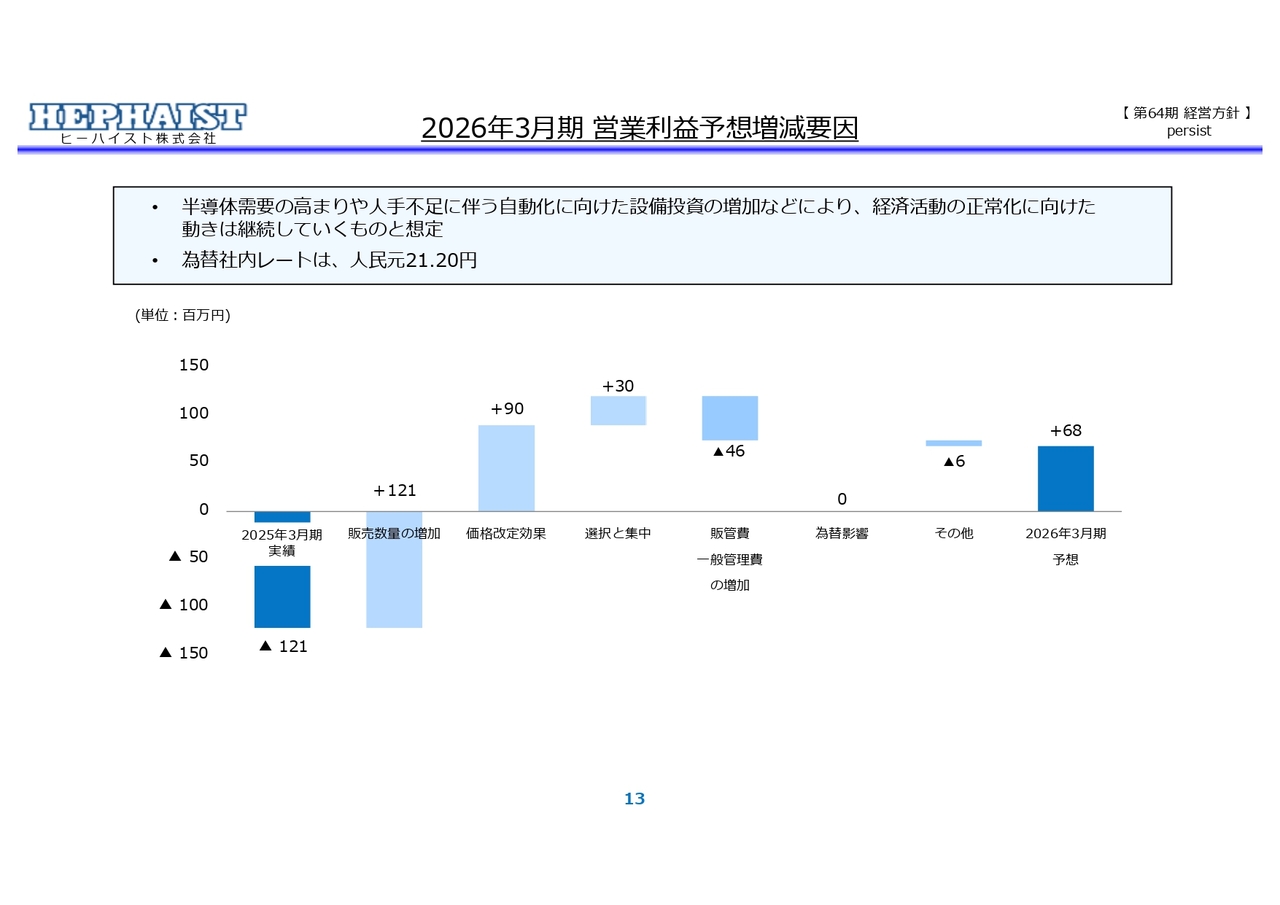

2026年3月期 営業利益予想増減要因

営業利益の予想です。マイナス1億2,100万円からスタートして、まずは直動機器のリニアベアリングの販売数量の増加効果により利益を上げます。当社が以前から取り組んでいるフランジ製品の生産数の強化、及び販売の強化に加え、通常のリニアブッシュだけでなく錆びない表面処理をしたリニアブッシュを市場にどんどん投入していきます。そのような付加価値を上げた物も販売していきながら、販売数量を増やしたいと思っています。

また、毎年少しずついろいろな製品・形番で価格改定の交渉を販売先と行っており、その効果が少し出ることを見込んでいます。

スライド中央に「選択と集中」と書いてありますが、こちらは大型形番の生産終了により、売れても損失になるような物を売らなくなり、他の製品の販売に注力することで利益を押し上げる効果があると見ています。

販管費は前期に下がりましたが、今期は人件費やその他諸々があるため増える見込みです。以上により、最終的に6,800万円の営業利益を確保する予算を組んでいます。

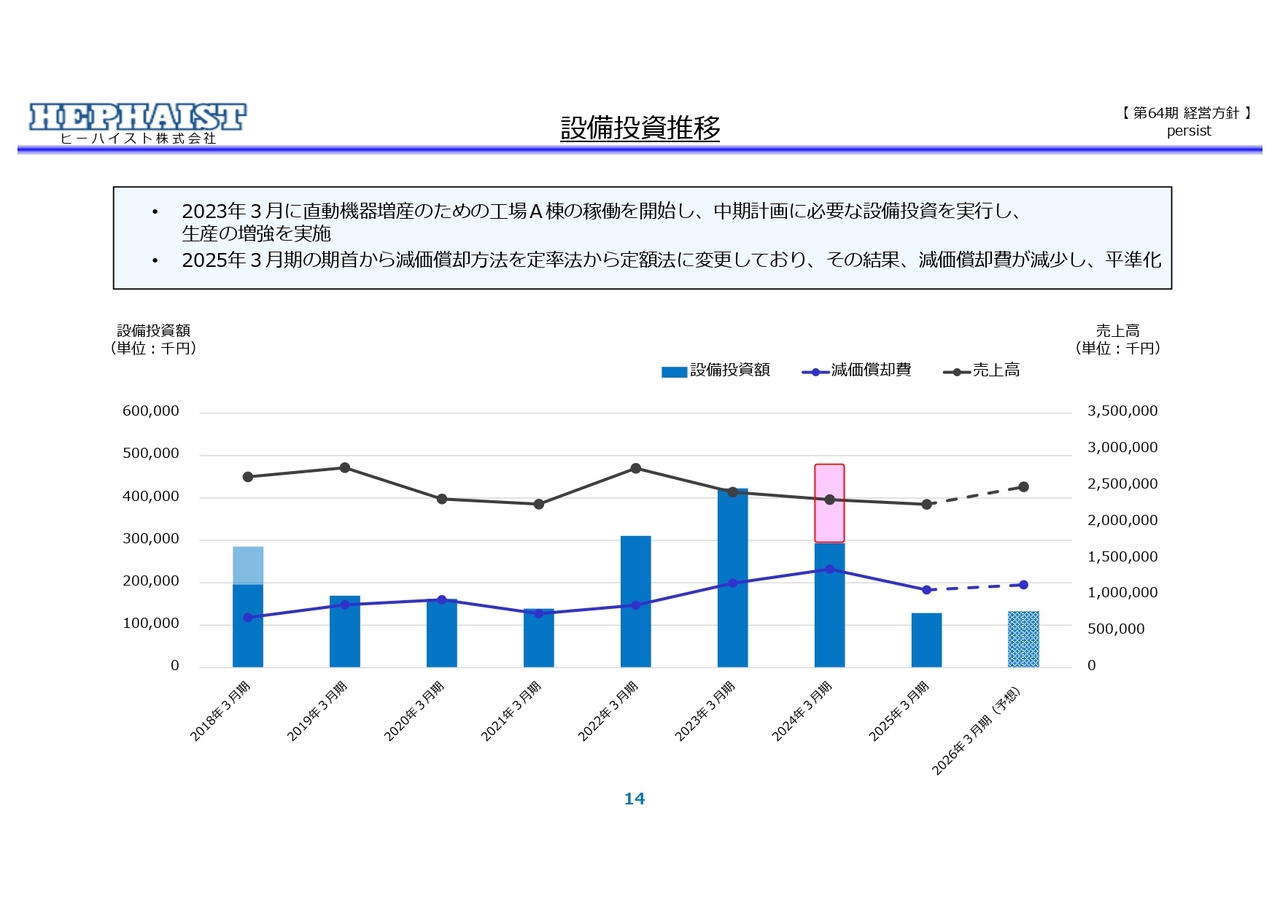

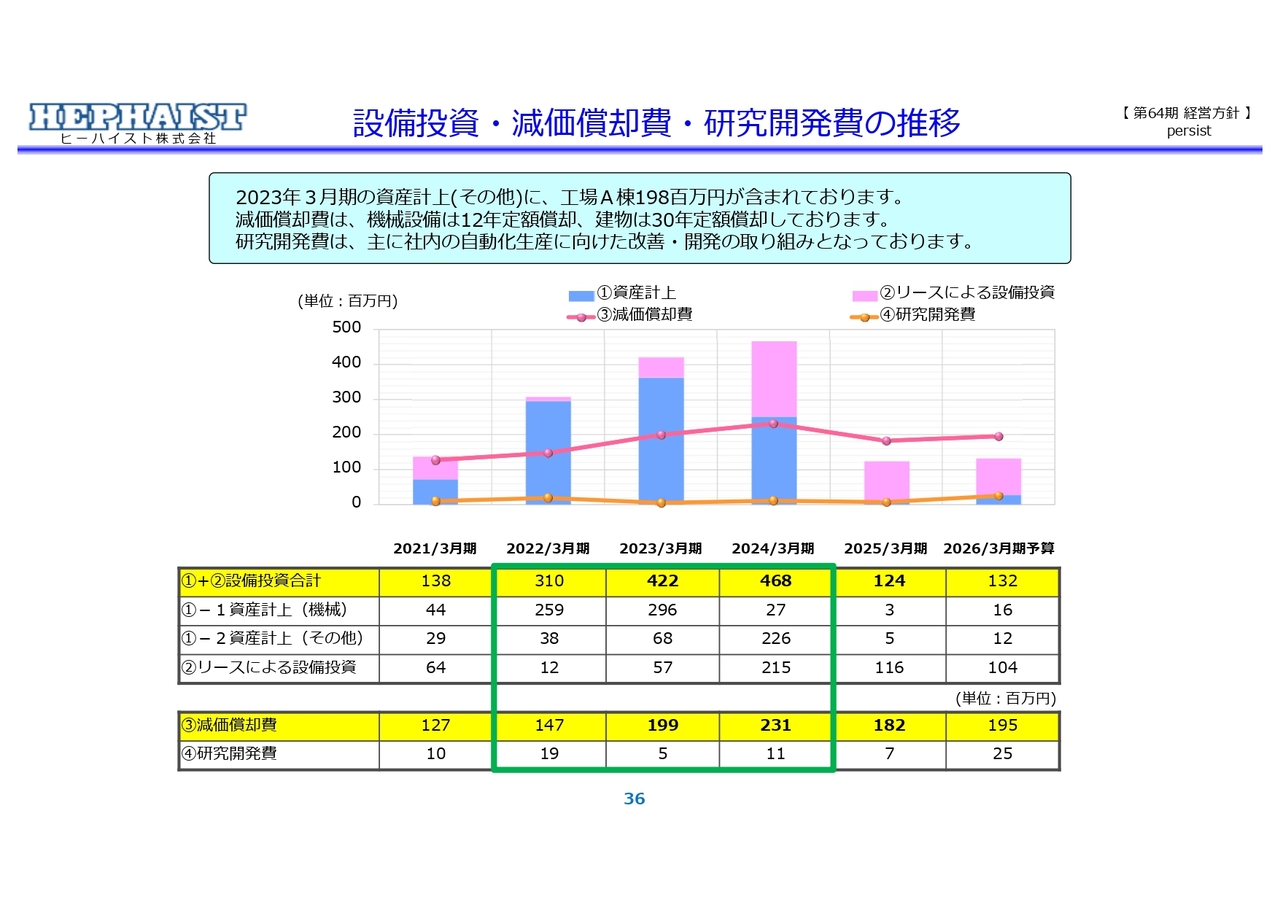

設備投資推移

今までの設備投資で、2022年、2023年、2024年と3年がかりで、直動ベアリングの生産設備の強化、及び工場棟A棟の新規建設に合計12億円ほどかけてきました。

その投資が一巡したため、2025年3月期からは最低限の設備投資などは行っていますが、定率ではなく定額償却のかたちで投資を減らしています。そのため、トップラインが上がれば、その差が利益として出てくると見ています。

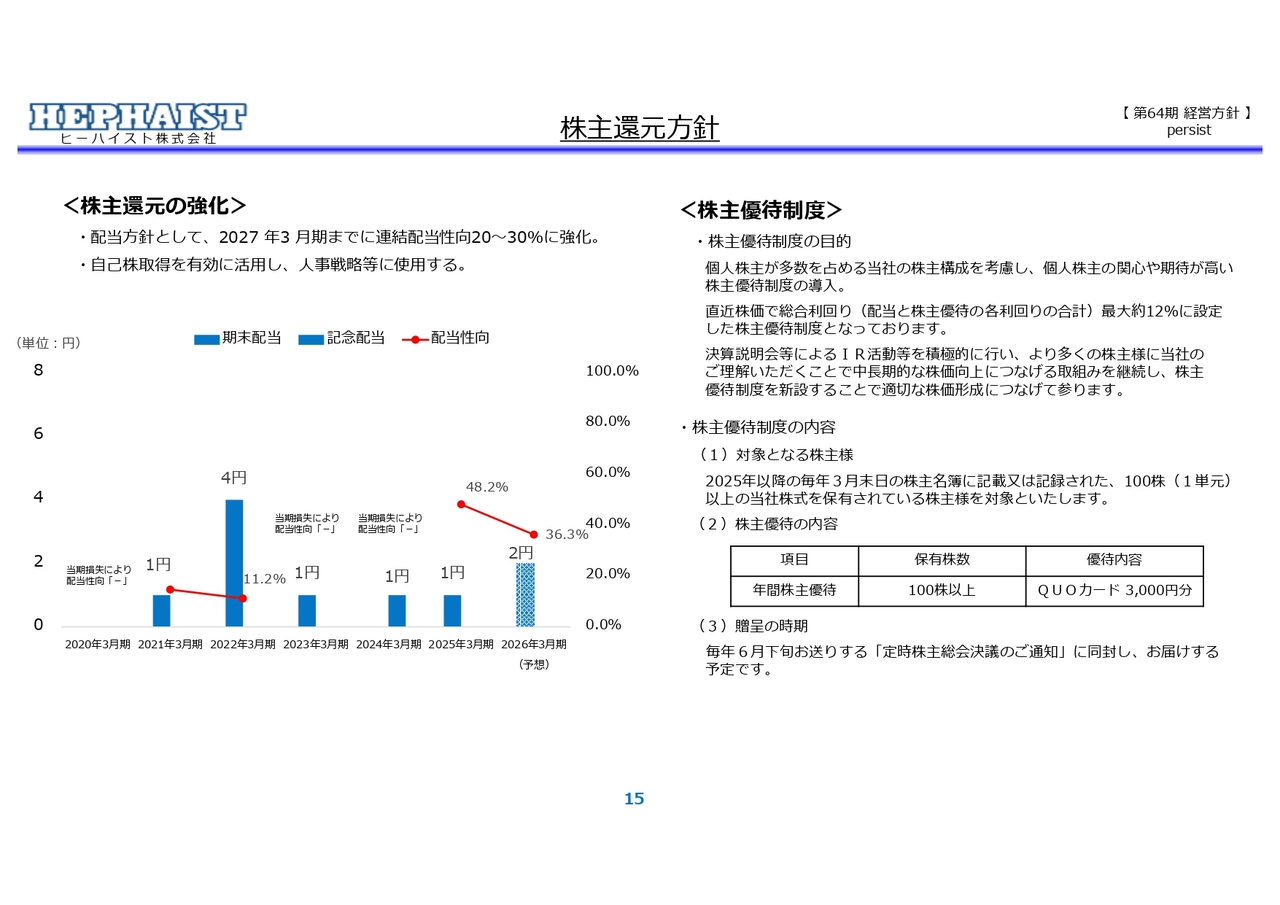

株主還元方針

株主への還元方針です。スライド左側は配当性向で、30パーセントを意識しています。前期の決算では、赤字ですが1円の配当を実施しました。2026年3月期は配当性向30パーセント以上で、2円の配当を予定しています。

右側は株主優待制度についてです。前回発表した内容から継続しています。

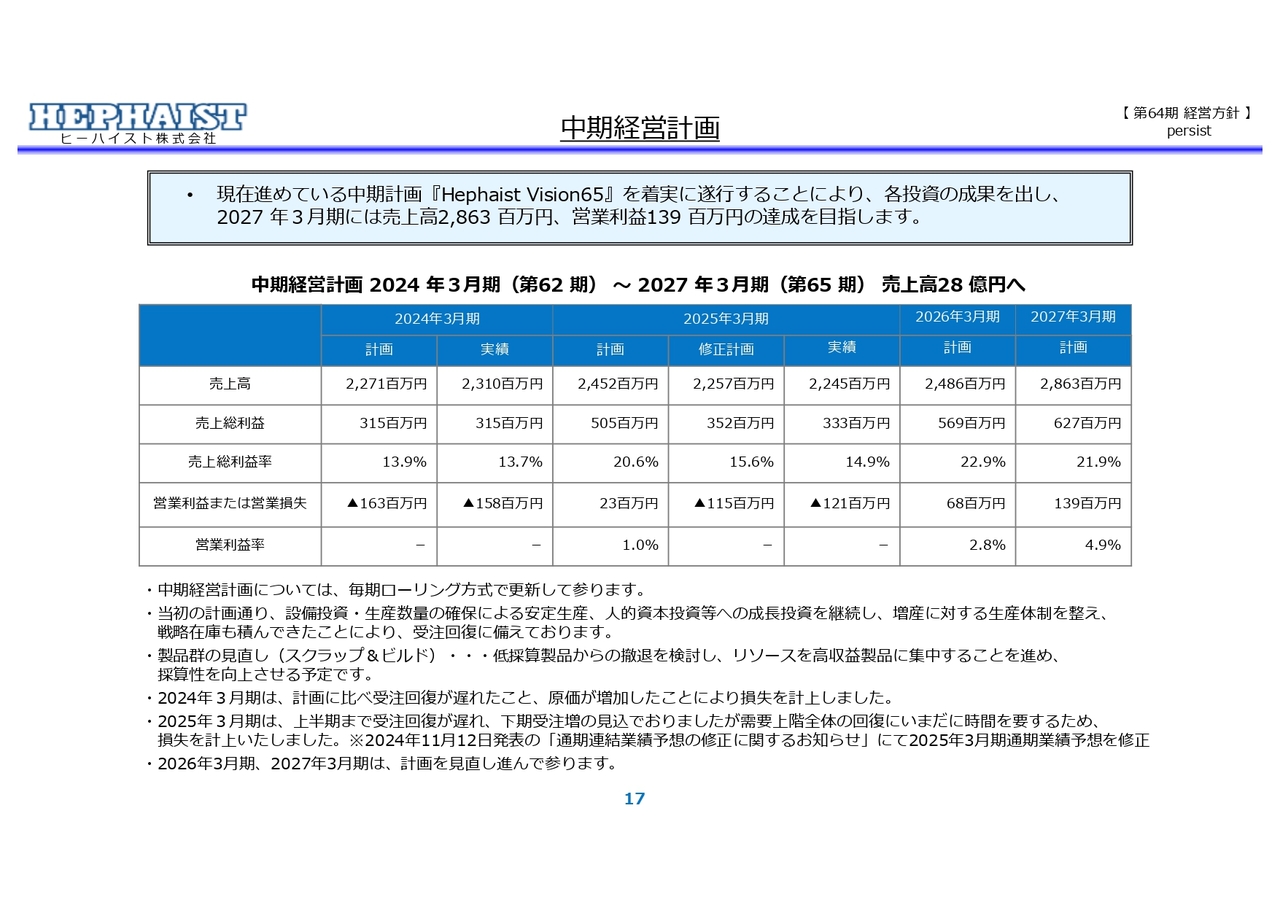

中期経営計画

中期経営計画です。恥ずかしながら、中期経営計画を出してからそれを下方修正したり、実績がさらに下がったりと、そのようなことを繰り返しています。

2026年3月期の計画は、今回の発表どおりです。本来であれば、2027年3月期になんとか売上高30億円を達成しようという計画を当初は立てていたのですが、ローリングして、後ろ倒しになっています。2027年3月期の売上高計画は28億6,300万円と下方修正しています。

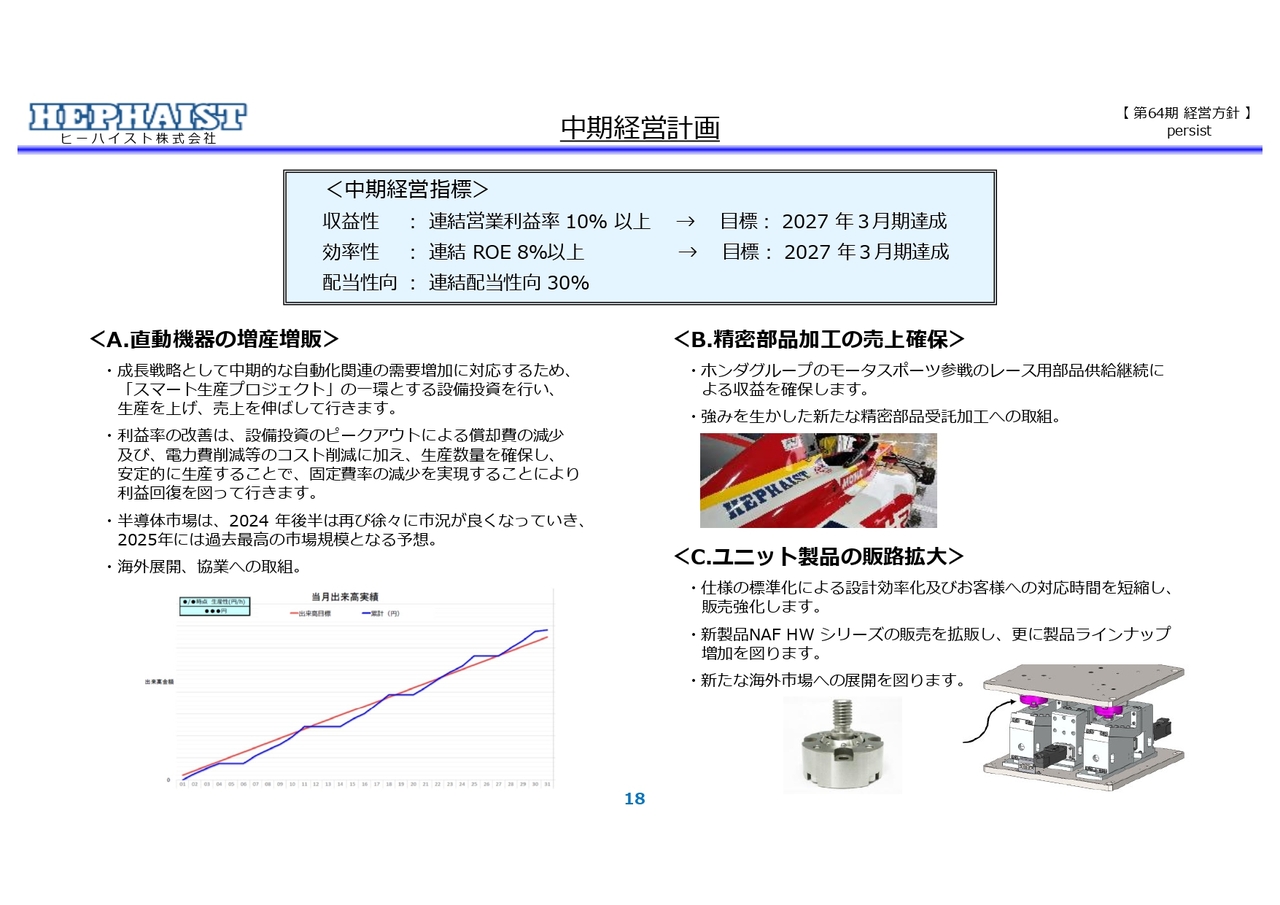

中期経営計画

資料の18ページは前回ご説明した内容と同じものです。

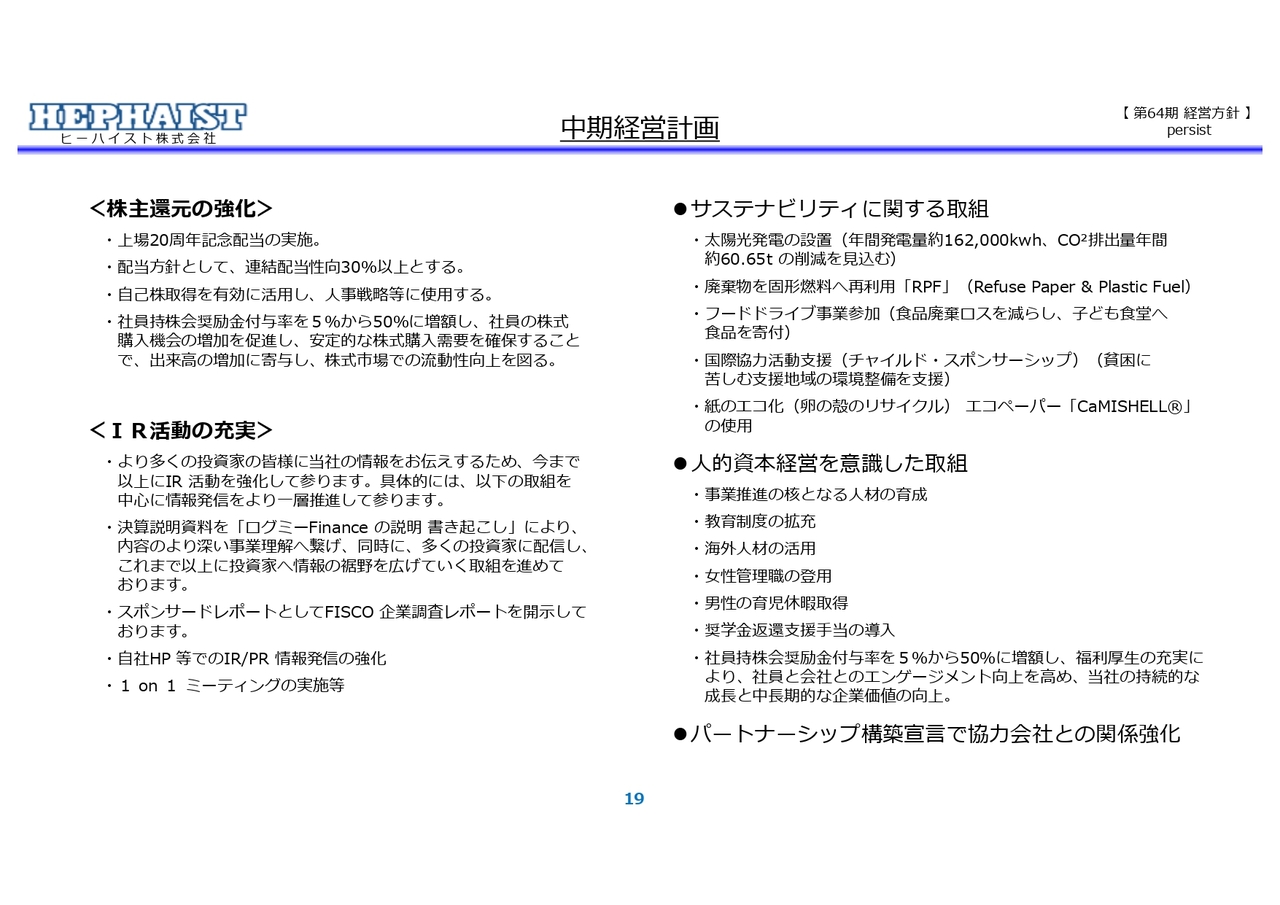

中期経営計画

19ページも同様です。

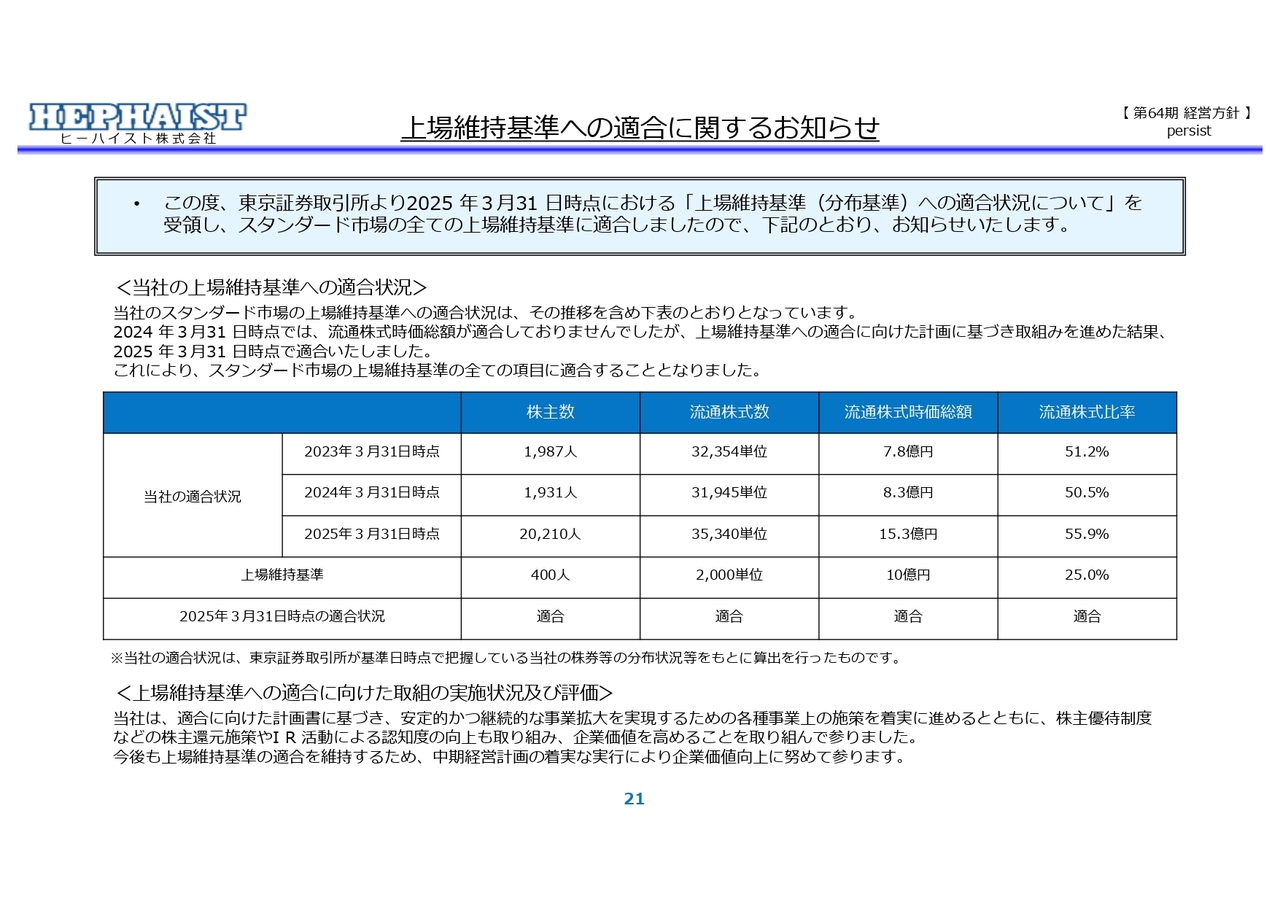

上場維持基準への適合に関するお知らせ

東証の上場維持基準に適合したことを4月末に発表しました。2025年3月31日時点で、株主は2万210名、当社が引っかかっていた流通株式時価総額については、10億円以上という基準に対し15億3,000万円となっています。

これで安心するわけではなくて、東証改革はまだまだいろいろ続くと思います。さらなる変更を見据えて、当社ではまず利益をしっかりと確保しながら、今後の流通時価総額が向上するように努めていきたいと思っています。

直近のTOPICS

トピックスです。すでに開示していますが、ステージ製品の販売活動に向けた第1弾としてマレーシア市場を開拓します。今後、東南アジア地域で販売ネットワークを広げることを見越し、マレーシアに半導体の製造拠点をターゲットに、地元のMIRAI社とパートナーシップ契約を結びました。

当社が位置決めステージや球面軸受等の製品を販売して、MIRAI社が制御し、それをパッケージにして業界に売り込む考えです。現在の進捗としては、展示スペースが現地にできており、地元の商社もいろいろと興味を持ってきています。今期はお客さんを招いて、当社製品と制御をアピールし、販売を強めていこうと考えています。

直近のTOPICS

当社は過去に「SEMICON」や「機械要素技術展」などの展示会に出展していましたが、コロナ禍となってからは出展を控えていました。ステージ製品の販売活動に向けた第2弾として、今回、久しぶりに横浜で開催された「OPIE '25」という展示会に出展しました。

こちらはターゲットが異なり、光学系の展示会です。光学レンズを使ったいろいろな位置決めや、調芯機能のところで当社の位置決めの球面軸受SRJなどを使ってもらうために展示会を実施しました。今そちらの引き合いをクロージングするためにいろいろと動いています。

直近のTOPICS

サステナビリティの活動では、いろいろな取り組みをアピールし、当社が拠点とする埼玉と秋田にSDGsパートナーとして同時にご登録いただきました。県などとも連携しながら、SDGsへの貢献を意識した事業活動を行っていきます。

経営ビジョンと戦略

尾崎浩太氏(以下、尾崎):本日はお忙しいところ、足を運んでいただきありがとうございます。代表取締役社長の尾崎です。私からは、今後の展開についてご説明します。

経営ビジョンは「自動化・省力化の機械要素部品『リニアブッシュ・アジアNo.1』」を掲げています。

戦略として、「フランジタイプ増産及び拡販によりシェア拡大を目指す」を掲げ、2020年から2023年の間は、減価償却費を超える設備投資を実施してきました。この背景として、2017年と2021年に需要の山が来るのですが、2017年は注残をこなせずチャンスを逃した苦い経験があります。

コロナ禍が始まった2020年に減価償却費を超える設備投資を実施しなければ、フル稼働・フル生産でも追いつかず、トップラインはそこで決まってしまうわけです。そうならないよう3年間は減価償却費を超える設備投資を実施してきました。

2021年の需要の山に対しては、前年の2020年に計画したため機械が間に合わず、2017年と同じような結果になりました。今度こそ次の山に備えるべく進めてきましたが、2025年になると、後ほどご説明しますが状況が変わったため、スクラップ・アンド・ビルドで利益の改善を図る戦略に変えています。

事業環境

事業環境についてです。直動機器は、一言で言うとまだ調整局面です。先週の日本経済新聞によると、4月から6月の半導体市場はまだら模様が続くと予想しています。生成AIなどに使われる先端品が牽引する一方、スマートフォンやパソコン、産業機器に使われる成熟品は需要が振るわないとのことです。

年内はAIの一人勝ちが続き、半導体の幅広い製品需要が回復し始めるのは2025年後半以降になりそうです。なお、車載向けの需要が回復するのは2026年後半という見込みです。

また、半導体のチップを製造する際に使用される製品群、いわゆる半導体の前工程のWFE市場は2025年・2026年は微増、2027年以降は上昇の見込みという状況に変わってきています。

主要取引先であるTHK社は、2022年2月時点で2026年度経営目標として売上高5,000億円との目標を立てていましたが、去年の暮れからシフトチェンジし、ROE10パーセント超の早期の実現という目標に変わりました。

これまではグローバル経済の仕組みの中で、需要の波は大きなアップダウンを繰り返してきました。したがって、次の需要の山が一気に押し寄せるものと想定し、即時対応できる体制作りを進めてきました。

しかし、この1年2年の間で、急速に世界経済のブロック化、需要地の新興国へのシフト、生産地の一極集中から分散化などにより、需要の山が一気に押し寄せるのではなく、複数の地域・分野でランダムに起き、そこに大きな山が混じってくるような動きに変わっています。

したがって、現在は大きな山を待ち受けるよりも、より積極的に自ら各方面の山をつかみにいく姿勢への転換が必要です。我々もかつてない需要の山に備え準備してきたわけですが、このようなシフトチェンジにより、そのあたりの状況が変わってきたというのが実際のところです。

ただし、この3年間の減価償却費を超える設備投資は、無駄にはなっていません。フランジのシェアも取れ、また、フランジの数も確実に伸びていますが、状況は変わっているため我々もシフトチェンジする必要があるという状況です。

また、精密部品加工については、2025年後半からは繁忙となる予想です。

ユニット製品は、現在は好調です。業界唯一の球面軸受は中国市場で需要が増えており、ステージ需要も回復傾向が見られます。今のところ、ユニット製品が最も好調で、他が苦戦している状況です。

設備投資・減価償却費・研究開発費の推移

スライドに記載のとおり、この3年間は、減価償却費を超える設備投資を行ってきました。

2025年 経営方針

先ほど佐々木からも説明したように、経営方針は「persist」です。

「persist」とは、「貫いてやり抜く」「持続する」「固辞する」「残存する」という意味で、何かを続ける状況や困難な状況においても、諦めずに努力を続けることを表現しています。特に変化や結果がすぐに見えない時でも、目標に向かって進み続ける姿勢を強調しました。

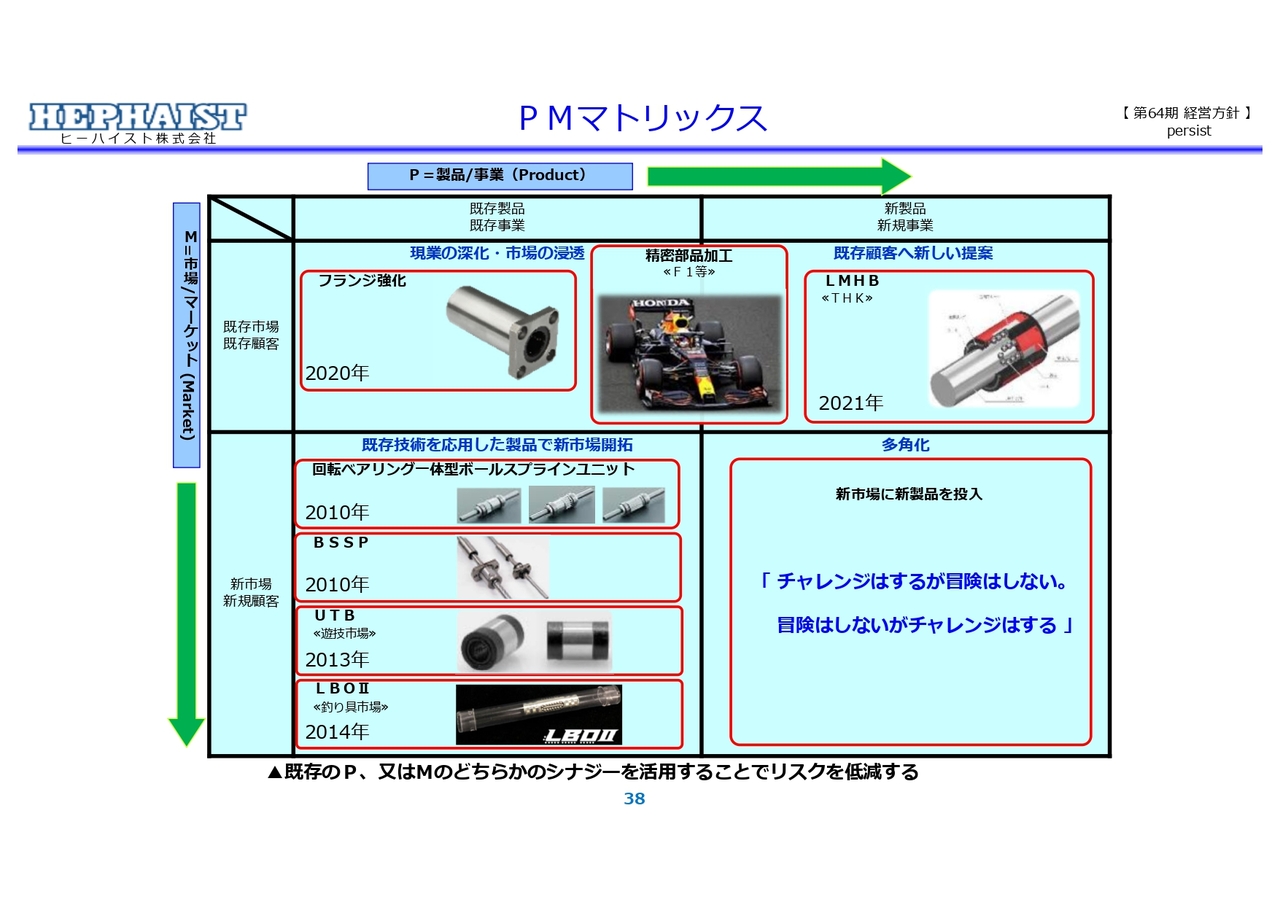

PMマトリックス

PMマトリックスです。スライドでは横軸がプロダクトの製品/事業を、縦軸が市場/マーケットを表しています。これまでは、フランジの強化や、既存客への新しい提案、既存技術を応用した製品などに取り組んできました。

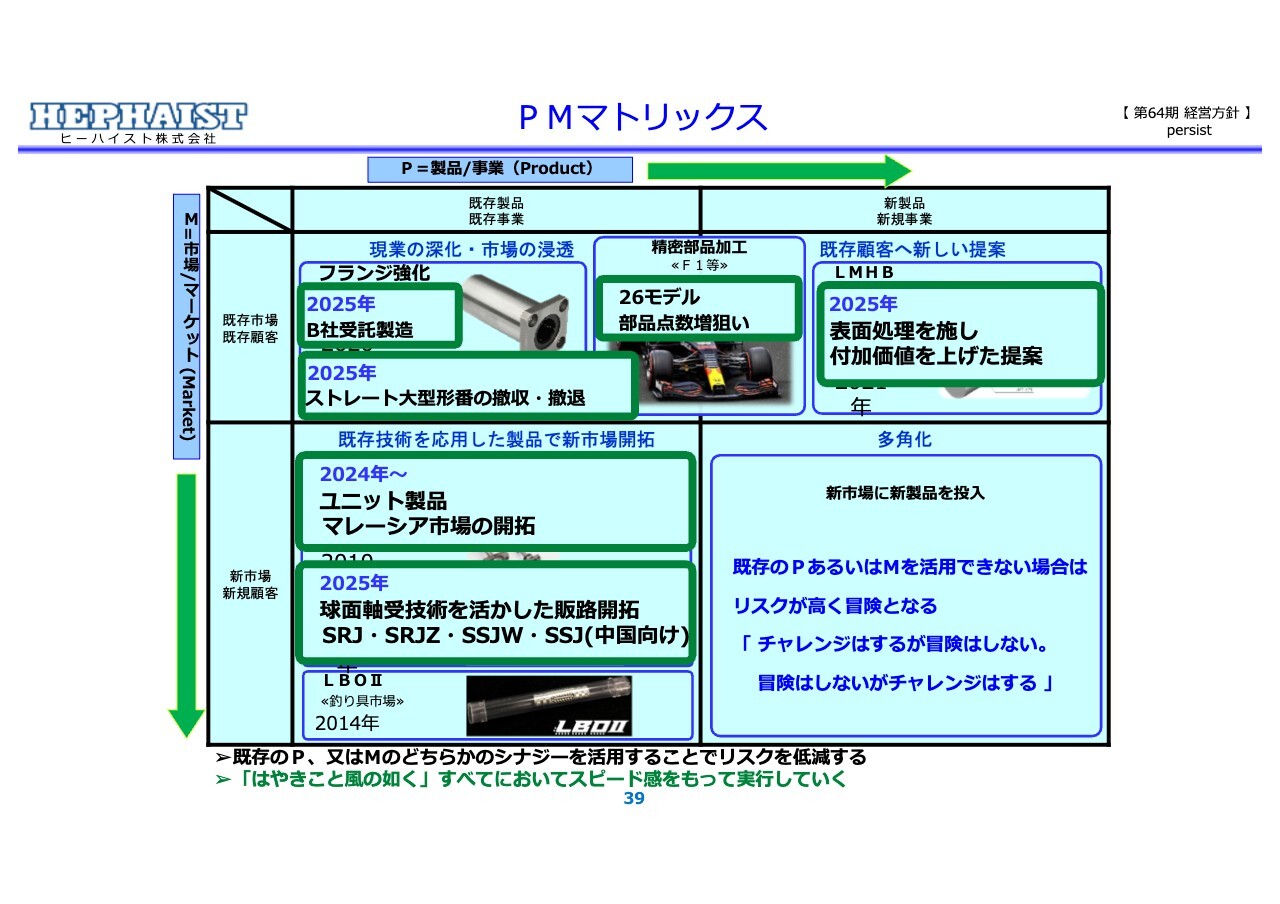

PMマトリックス

これからは、緑の太枠で囲んだところを重点的に取り組んでいきます。2020年くらいからフランジを強化してきましたが、需要に対して生産能力が勝っています。

これまでは、製品群の全体として利益が出ていれば良しとしていましたが、そうも言っていられない状況です。近年、エネルギー価格や材料が高騰しており、利益を出すのがさらに難しくなっています。

やはりスクラップ・アンド・ビルドのスクラップを行う必要があります。スクラップした分、利益率の良いものや成長性があるものに注力するため、利益を圧迫しているストレート大型形番は撤退としました。

THK社のシフトチェンジは、長い目で見れば自動化・省力化に使われる要素部品ですので、今までの投資は無駄にはならないと考えています。つまり、減価償却費を上回る設備投資という意思決定は、今後のチャンスをものにしていくと見込んでいます。

続いて、2026年モデルの部品点数増狙いについてです。レギュレーションが新しくなると、部品の種類が変わることがあるため、そこをいかに取っていくかということです。短納期になるため、後半は忙しくなるだろうと思っています。

さらに、ユニット製品はマレーシア市場の開拓を始めました。結果はこれからですが、良い結果を出したいと思っています。

また、好調な球面軸受は、品揃えを増やすことにより、原価も上がるためバランスが大切ですが、これらは我々の独自製品ですので力を入れていきたいと思っています。

資本政策面

資本政策面です。「厳格化された東証からの要請『流通株式時価総額』をクリアするために、株価や株主数等への対応が課題」とし、「ただし、これらは自社の努力だけではコントロールできず、バックアッププランが必要となっている。今後はプランの決議と実行となる」と記載しました。

前回の説明会の時にはここまでの記載でしたが、今後は「優待の実施により、多くの個人投資家に株式を保有してもらい、結果的に上場維持基準を達成できたことに感謝しつつ、本来は1株あたりの利益を上げて配当の形で還元を行うことが望ましい。バランスを考えながら、より良いあり方を検討していく」ことを考えています。

HEPHAIST製 球面軸受SRJとは

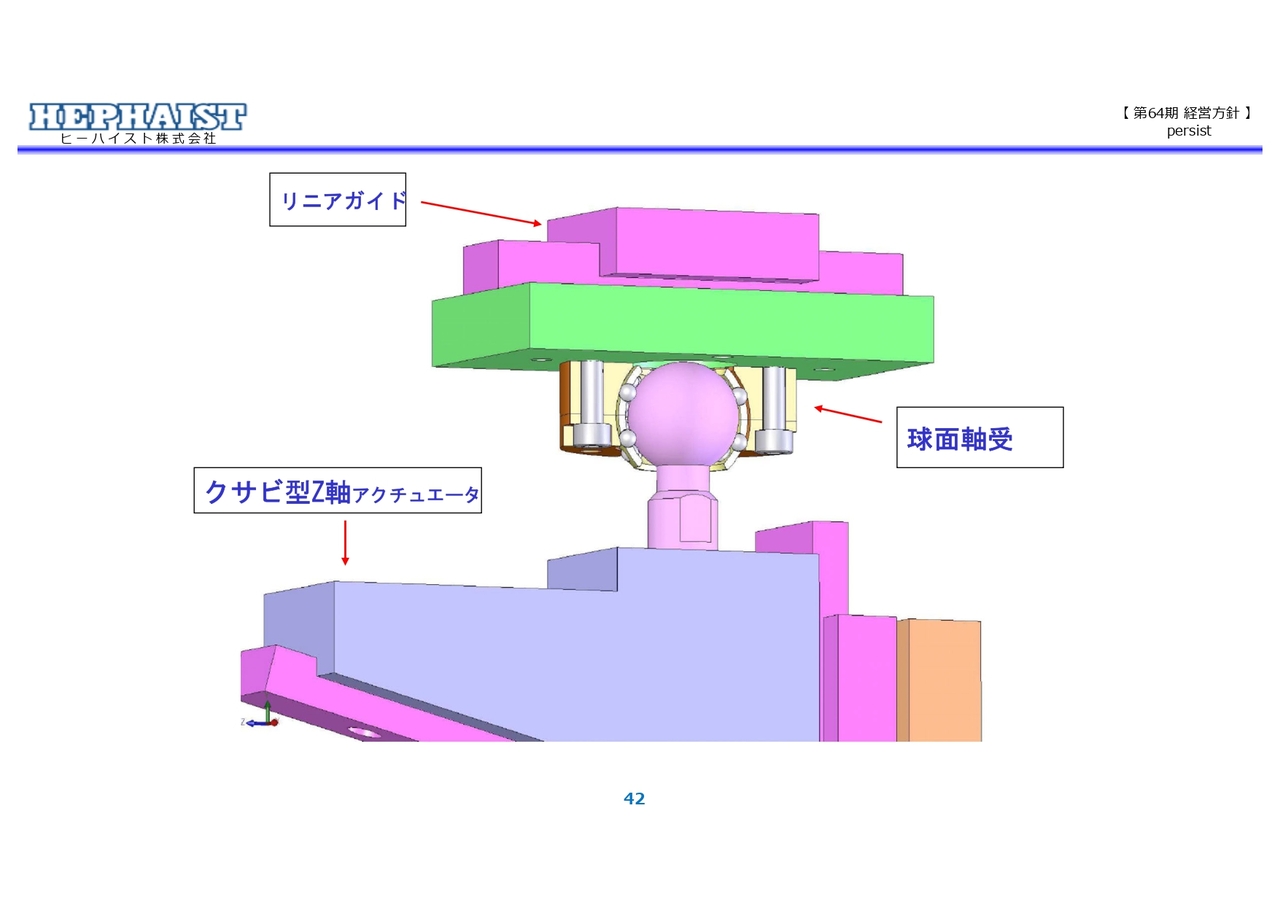

球面軸受は長らく取り扱っていますが、世の中にあるほとんどの球面軸受は滑りによるものばかりです。スライドのようにボールが介在しているものは当社にしかありません。ボールが介在することにより、摩耗が起きにくく、耐久性や精度が向上します。

球面軸受SRJの使用例

使用例としてはリニアガイドの下に使われたり、我々で言うとクサビ型のアクチュエータの上に載せたり、このようなユニット製品に使われます。

先端パッケージ工程における採用もあります。先端パッケージ化が進む中で、高追従性が求められる用途で球面軸受SRJの引き合いが増えています。特に中国では2017年から年成長率30パーセントで増えています。

尾崎氏からのご挨拶

昨日の夜はちょっと寝られませんでした。なぜかというと、前日にお亡くなりになった長嶋茂雄さんのことを思っていたからです。

私事ですが、長嶋さんは私が野球を始めるきっかけになった人です。私が小学校で野球を始めた頃には長嶋さんの全盛期は終わっていましたが、小学校5年生の時に監督に就任されました。

監督1年目は最下位で、「名選手、名監督にあらず」等いろいろ叩かれましたが、翌年はV字回復して優勝しました。私が高校生ぐらいの時に1回監督をおやめになりましたが、自分の人生の中でけっこう影響を受けた人ですので、昨日はしみじみと長嶋さんのことを思っていました。

長嶋さんは私の母親と同じ昭和11年生まれです。つまり、終戦が昭和20年ですから、終戦の時に9歳だったということです。9歳の時は戦時中のため、野球は多分できていなかっただろうと思います。今は少年野球があり、小学校低学年から始めていますが、もしかしたら長嶋さんが野球を本格的に始めたのは中学校に入ってからかもしれません。

昭和20年の終戦時に9歳で、その10年後くらいに立教大学で活躍しましたが、「もし長嶋さんがあと10年早く生まれていたら戦争に行っていたのか」「もし戦争に行っていたら長嶋さんはいなかっただろうか」「巨人はここまで強くなかっただろう」といろいろ考えてしまいました。

とにかく不思議な選手で、失敗しても長嶋さんの場合は欠点が魅力になるといいますか、愛嬌があります。普通は欠点や失敗が魅力になる人はなかなかいませんが、愛嬌があると運もあるのかなと思っています。野球を人生に例えていて、表もあれば裏もある、一生懸命守っているが、たまに判断ミスをしたり、エラーをしたり、一生懸命攻撃してもチャンスに打てなかったりします。当社は今まさに、うまくチェンジして次の攻撃につなげたいという心境です。そんなふうに思って昨日は布団に入りました。

以上で終わります。ありがとうございました。

質疑応答:キャッシュ・フローのマイナス要因について

新着ログ

「機械」のログ