株式会社C&Fロジホールディングス 2023年3月期決算説明

C&FロジHD、通期の営業収益は前期比2.2%増 既存事業の取扱物量の回復に加え、適正料金収受に取り組む

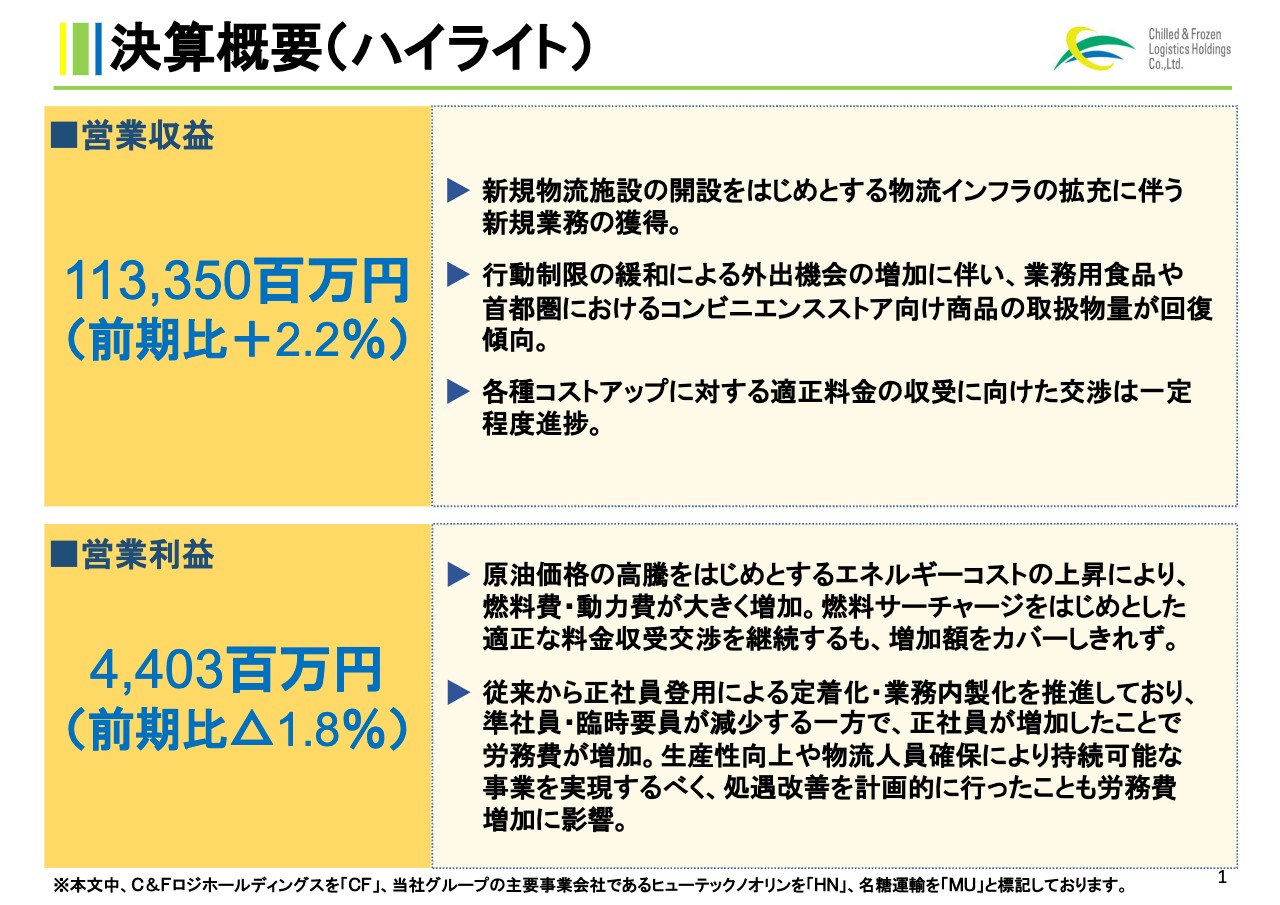

決算概要(ハイライト)

綾宏將氏(以下、綾):C&Fロジホールディングス社長の綾です。本日は、お忙しい中、当社の決算説明会に、お集まりいただき、誠にありがとうございます。

本日は、2022年度決算の概要を説明し、その後に2023年度の通期業績見通しならびに、直近の取り組み事項などの進捗状況についてご説明します。

2022年度の業績ハイライトです。2020年から続く新型コロナウイルスの世界的な感染拡大は、引き続き日本経済にも影響があるものの、従来の行動制限は徐々に緩和され、経済回復の兆しが見えてきました。

一方で、原油価格高騰を始めとするエネルギー価格の上昇や、歴史的な円安に伴う原材料価格の高騰など、調達コストの負担増は限界に近づいています。メーカー各社は一斉に値上げに動いており、消費者の購買行動に少なからず変化をもたらし、物流にも大きな影響が出ています。

また、トラックドライバーの長時間勤務の抑制などを柱とする働き方改革がもたらす、いわゆる物流の「2024年問題」に備える労務費の上昇は、当社の事業運営にも直接影響を与えるところとなっています。

決算数値についてご説明します。営業収益は、前期比2.2パーセント増の1,133億5,000万円、営業利益は、前期比1.8パーセント減の44億300万円となりました。営業収益に影響を及ぼす食品の需給については、時期と業態により、プラスとマイナス両面の変化がありました。

プラス面としては、昨夏以降の新型コロナウイルス感染拡大第7波の落ち着きで、行動制限が徐々に緩和され、さまざまな形態の飲食店での食事の機会が回復し、結果的に業務用冷凍食品の取扱物量が増加しました。また、コロナ禍により物量が減少していた、主に首都圏エリアのコンビニエンスストア向けの商品も徐々に回復の兆しが見えてきました。

一方で、マイナス面としては、昨年からの本格的な物価上昇に伴う消費者マインドの冷え込みにより、小売業向けの店舗配送物量が低調に推移しており、当社の取扱物量についても、業態により回復のばらつきが見られました。コンビニエンスストア事業においては、冷凍食品の好調などにより全体的には回復傾向ですが、当社が主力としているチルド商品の回復が鈍く、大きな回復とはなりませんでした。

当社としては、新規物流拠点における新規業務の獲得や、外食産業の復調による業務用食品を扱う既存顧客の物量回復によって、営業収益は前期比で増収となりました。

営業利益については、主に2つのコストアップ要因があります。1つ目は、原油価格の高騰を始めとするエネルギーコストの大幅上昇による動力費・燃料費の増加です。この影響はすべての業務に共通ですが、冷凍倉庫の運営を主力事業とするヒューテックノオリンでは動力費が、トラック輸配送を主力事業とする名糖運輸では燃料費が、それぞれ大きく増加しました。

2つ目は、労務費の増加です。乗務員の長時間勤務を抑制する法改正により人員不足が顕在化する、いわゆる「2024年問題」を引き金に、物流業界を取り巻く人手不足はさらに深刻化すると見込まれています。

当社としても持続可能な低温物流の実現のために、相応の人員確保が必要となっています。現状および将来への対応のため、正社員登用や処遇改善を図り、人員の安定化に取り組んだため、グループ全体で労務費が増加しました。

また、燃料サーチャージを含めた料金交渉や、正社員化による準社員・人材派遣等の削減も並行して実施していますが、すべてのコストアップを吸収することはできず、前期比で減益となりました。

決算概要(ハイライト)

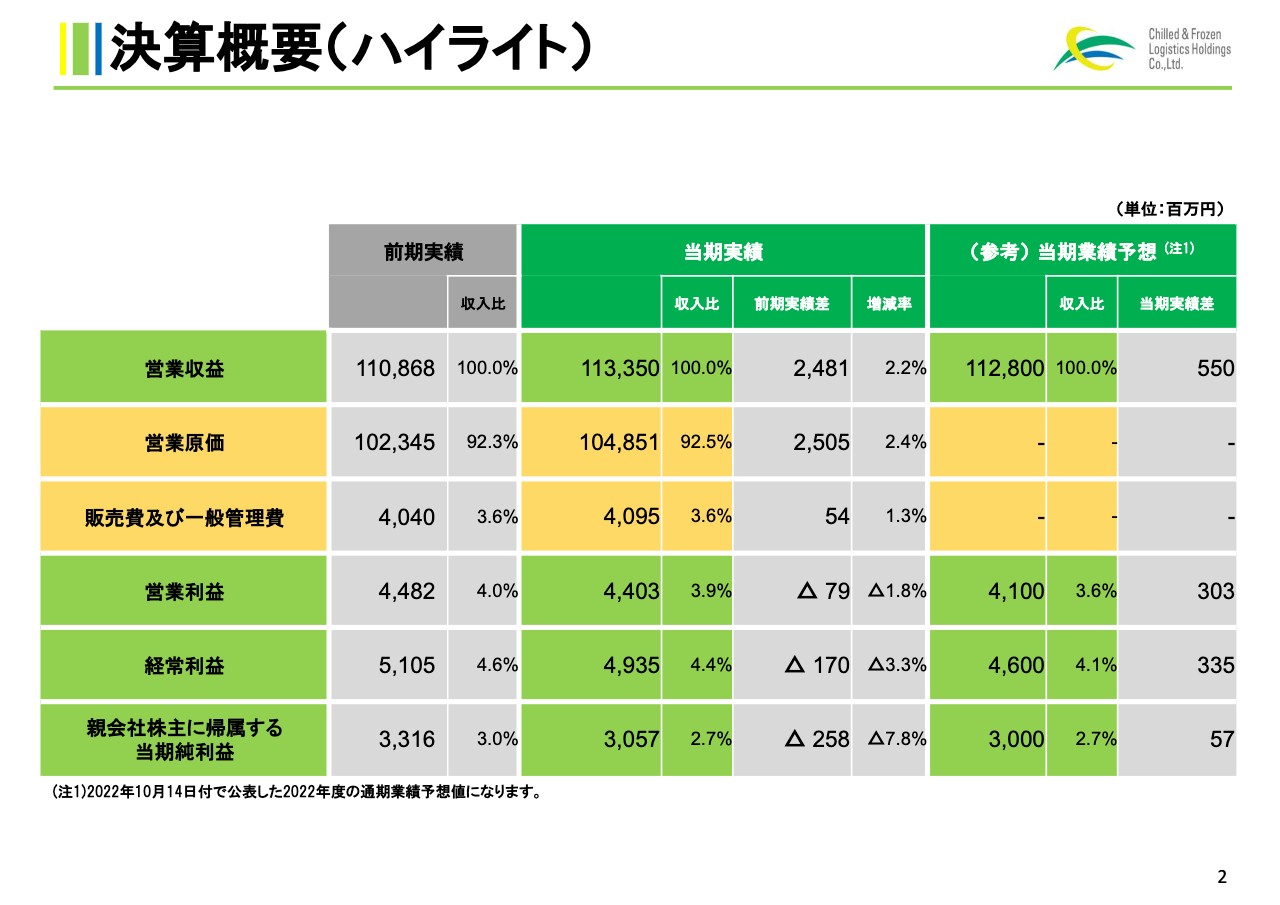

スライドには、損益計算書の主要項目サマリーを記載しています。前期比については、先ほどご説明したように増収減益で着地しました。営業収益と営業原価については後ほど詳しくご説明します。

決算概要(推移)

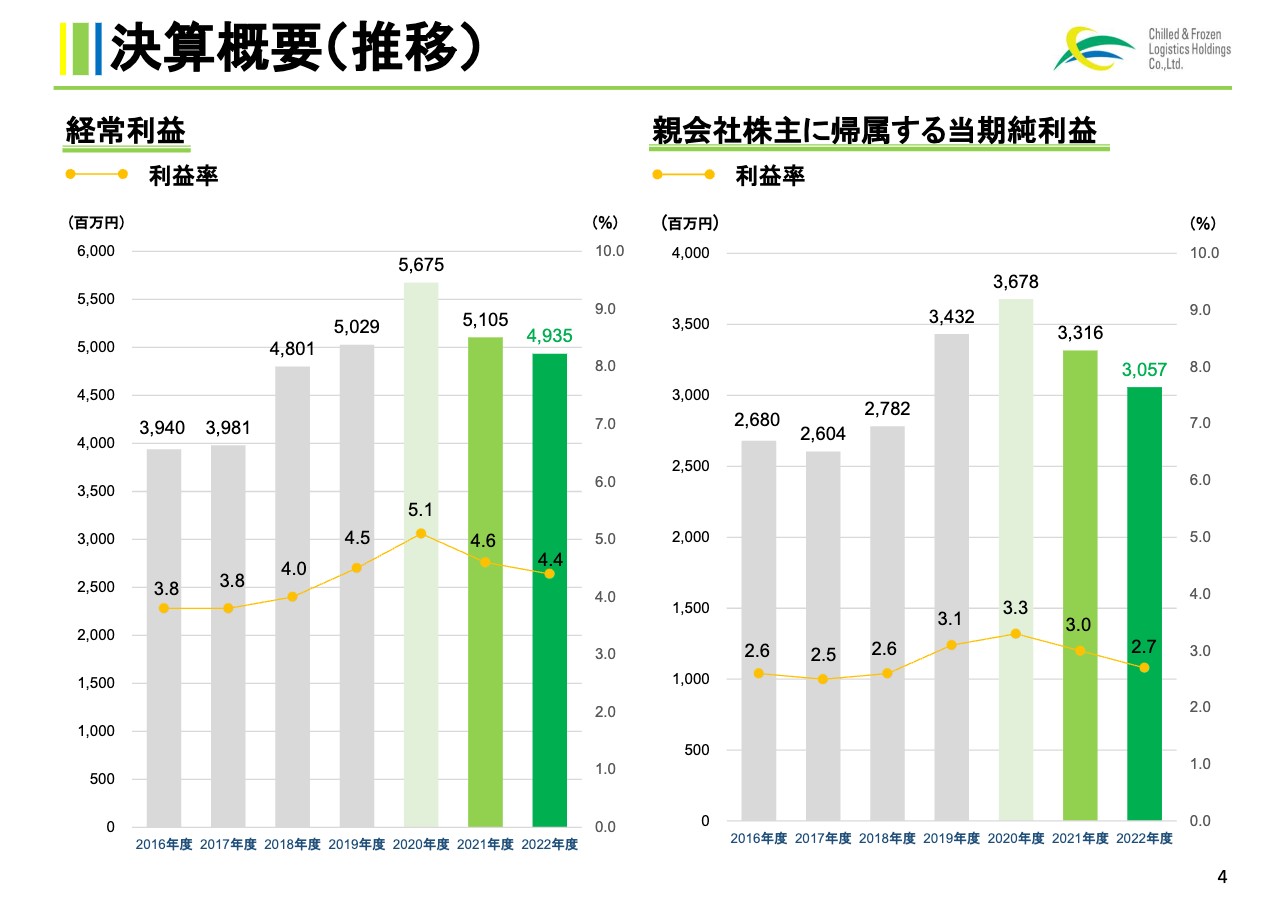

3ページと4ページに、営業収益ならびに段階利益について、当社グループの統合以降7ヶ年の推移を記載しています。グループ統合後の2016年度以降、低温食品物流への需要の増加もあり、おおむね増収増益基調を維持していました。

決算概要(推移)

しかしながら、2020年度以降はコロナ禍の影響を大きく受け、行動制限による生活の変化により食品の需給も大きく変化したこと、また、エネルギーコストや労務費などのコストアップ要因が顕在化したことなどを要因として、従来同様の拡大基調とはいきませんでした。

セグメント別営業収益および利益の概要

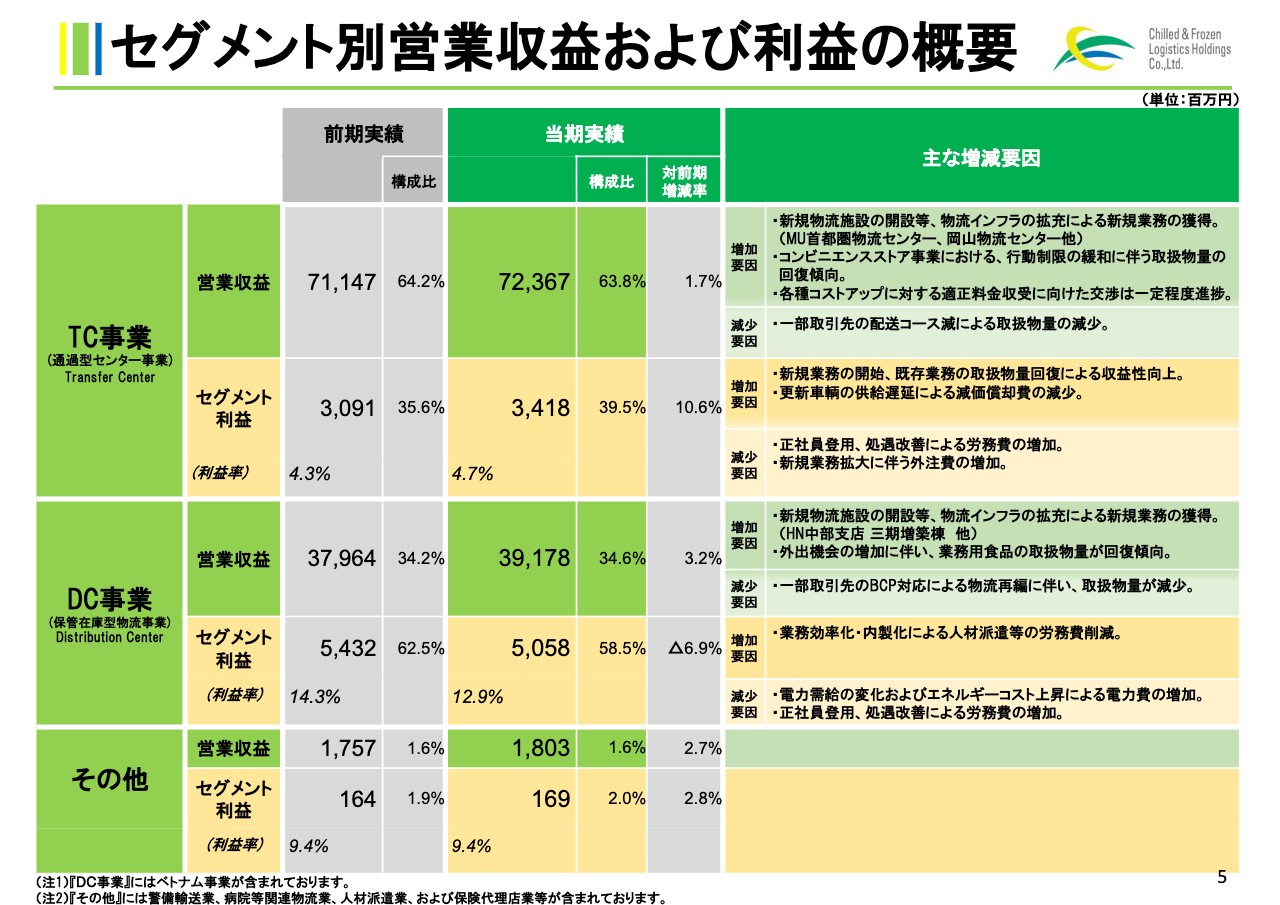

スライドには、当社の事業セグメントである、「TC(通過型センター)事業」「DC(保管在庫型物流)事業」「その他」の3つに分けて経営成績を記載しています。

まず、TC事業については、営業収益が前期比1.7パーセント増の723億6,700万円、セグメント利益が前期比10.6パーセント増の34億1,800万円と増収増益でした。チルド食品を取り扱うTC事業においては、物価上昇によって消費者の行動に変化が生じ、量販店によっては取扱物量が減少しています。

一方で、コンビニエンスストア事業においては、コロナ禍に伴う行動規制が徐々に緩和され、特に首都圏の店舗向け取扱物量は、最悪期を脱して回復基調にあります。また、新規物流施設の開設に伴う新規業務の獲得および既存業務の物量増加などもあり、セグメント全体では増収となりました。

コストについては、継続的な処遇改善や業務量の増加によって労務費・外注費が増加する一方で、業務効率化や生産性向上に努め、コストアップの抑制にも注力しました。

また、車両メーカーの供給不足によりトラックの更新が計画どおりに進まず、結果として減価償却費が減少したことも寄与し、セグメント全体では増益となりました。

DC事業については、営業収益が前期比3.2パーセント増の391億7,800万円、セグメント利益が前期比6.9パーセント減の50億5,800万円と増収減益となりました。

冷凍食品を取り扱うDC事業の営業収益については、行動制限の緩和による外食機会の復調もあり、業務用冷凍食品の取扱物量が回復しました。また、ヒューテックノオリン中部支店の三期増築棟を始めとした新規物流施設の稼働開始に伴う業務獲得も寄与し、増収となりました。

利益については、業務効率化や業務量減少による外注費・人材派遣費用などの減少はあったものの、エネルギーコストの高騰により動力費・燃料費が大幅に上昇し、適正な料金改定には取り組んだものの前年度中の収受は限定的であり、大部分がコスト先行となり、減益になりました。

その他セグメントについては、スライドに記載のとおりです。

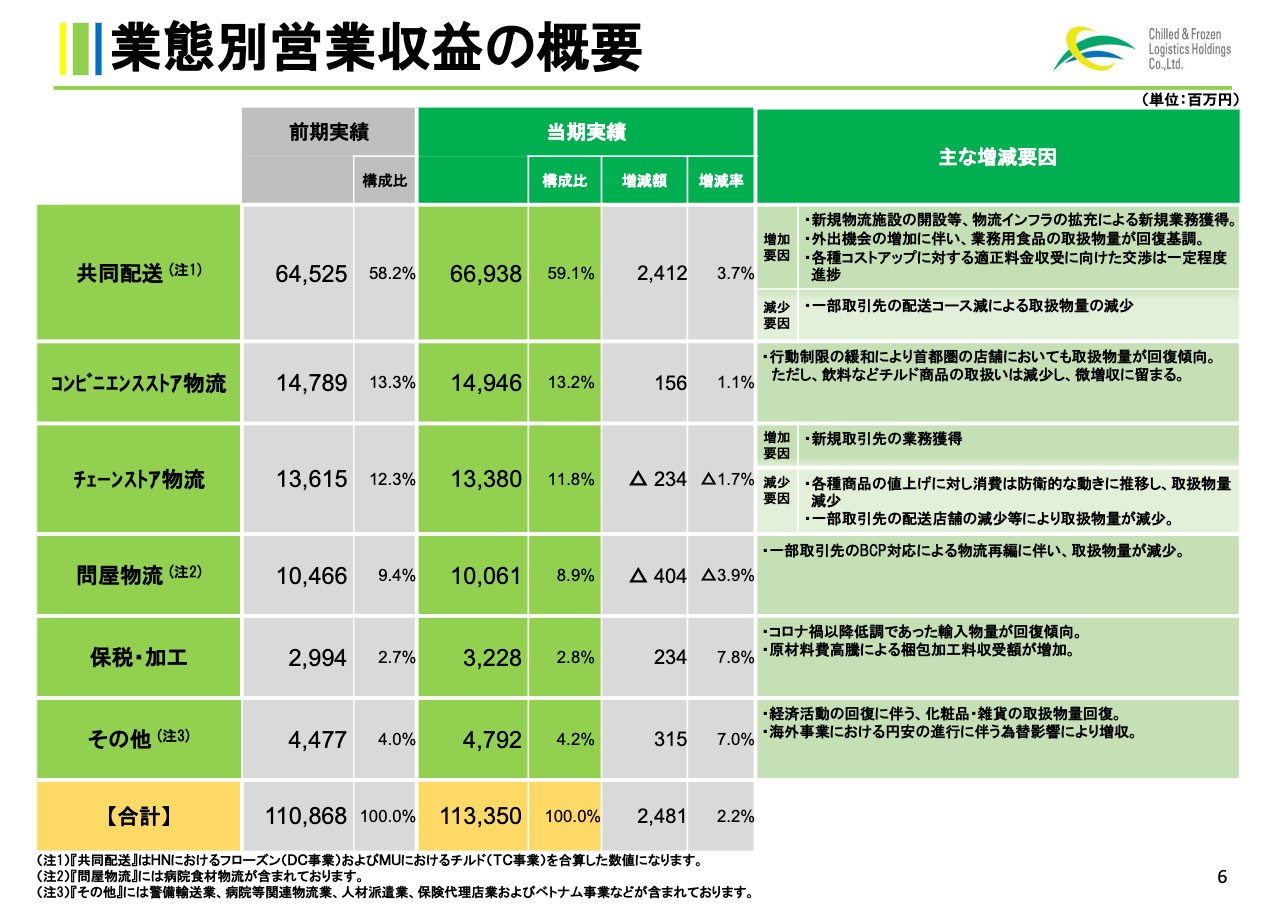

業態別営業収益の概要

スライドには、業態別営業収益の概要について記載しています。当社グループの事業を顧客の業態別にご説明します。

共同配送は、冷凍食品の保管・配送ならびにチルド商品の配送を行うメーカー荷主の事業です。こちらは、一部取引先の物流再編に起因する物量減少はあったものの、新規物流施設の稼働開始に伴う新規業務の獲得や、外出機会の復調による業務用食品を中心とした既存顧客の物量増加に伴い、営業収益は前期比3.7パーセント増の669億3,800万円となりました。

コンビニエンスストア物流は、コンビニエンスストアの配送センター運営および店舗配送を行う事業です。こちらは、冒頭でご説明したとおりチルド商品が伸び悩みましたが、首都圏店舗向けの取扱物量が回復傾向になったことで、営業収益は前期比1.1パーセント増の149億4,600万円となりました。

チェーンストア物流は、スーパーマーケットなどの専用センターの運営および店舗への配送を行う事業です。こちらは、新規取引先を獲得したものの、消費者の買い控えによる店舗配送物量の減少と、一部取引先の配送コース減少などによる取扱物量の減少に伴い、営業収益は前期比1.7パーセント減の133億8,000万円となりました。

問屋物流は、卸売業者の商品と給食関連食材の保管・配送を行う事業です。こちらは、一部の取引先でBCPの観点から物流再編が行われたことで取扱物量が減少し、営業収益は前期比3.9パーセント減の100億6,100万円となりました。

保税・加工は、保税貨物の取扱いと、自社工場で冷凍食品のリパック加工を行う事業です。こちらは、輸入貨物の物量が回復傾向となったことで保税貨物の取扱物量が復調し、またリパック加工業務において、原材料費高騰に伴い収受料金が増加したことから、営業収益は前期比7.8パーセント増の32億2,800万円となりました。

その他は、化粧品および雑貨の取り扱い、警備輸送業、病院等関連物流業、人材派遣業、保険代理店業などをまとめたものです。経済活動の回復により化粧品・雑貨の取扱物量が緩やかに回復し始めたこと、また海外事業においては、円安の進行によって財務諸表の邦貨換算差益にプラス影響が発生したことで、営業収益は前期比7パーセント増の47億9,200万円となりました。

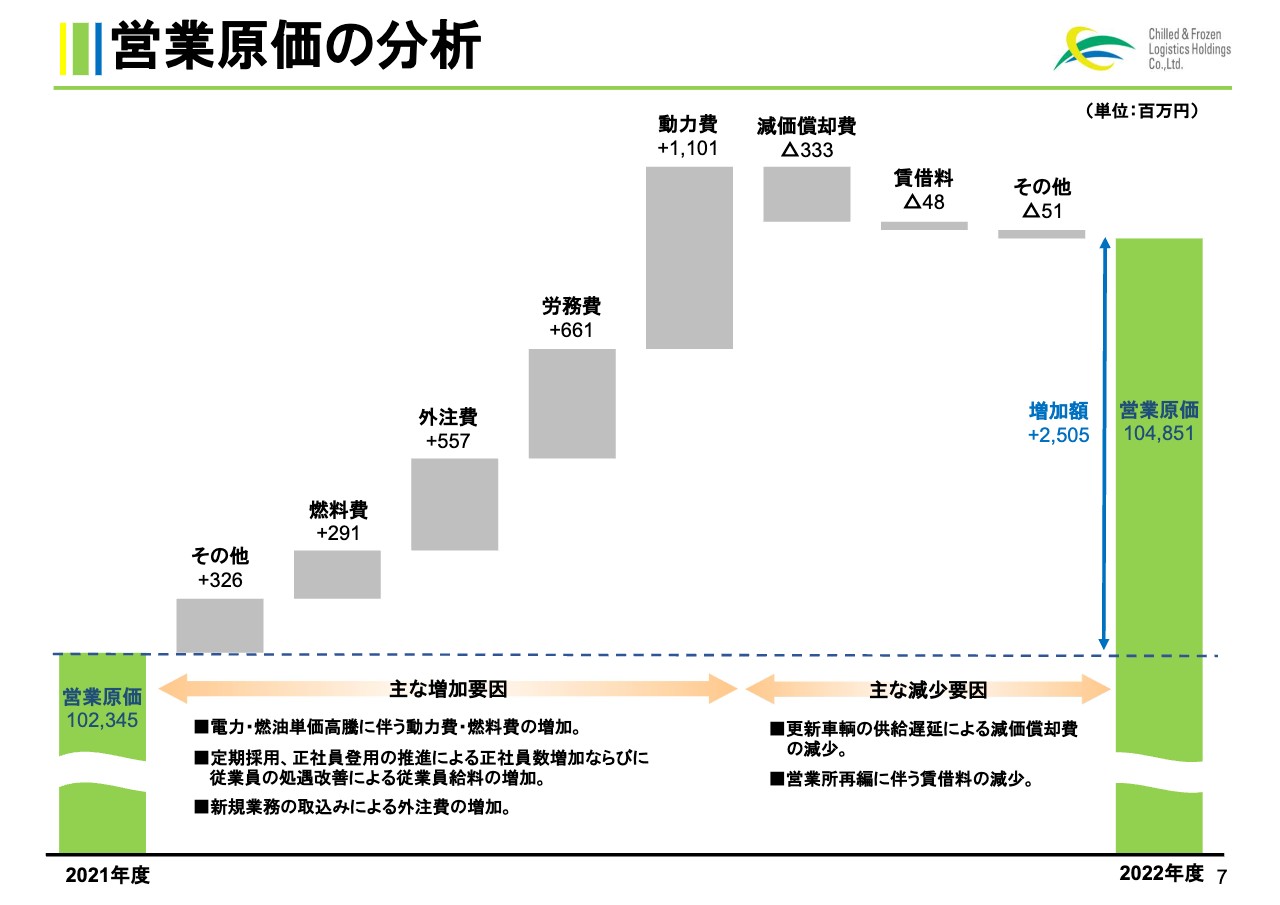

営業原価の分析

営業原価の分析についてご説明します。スライドには、勘定科目別の営業原価の増減額について記載しています。営業原価については、前期差でプラス25億500万円の1,048億5,100万円となりました。

営業原価の増加要因としてはスライドに記載のとおり大きく4項目です。1つ目は動力費です。増加の要因は、エネルギー価格の高騰と、脱炭素の流れの中での電力需要の増大に伴い電力単価が急騰したためです。加えて、新規物流施設の稼働開始による使用量の増加も少なからず影響しました。

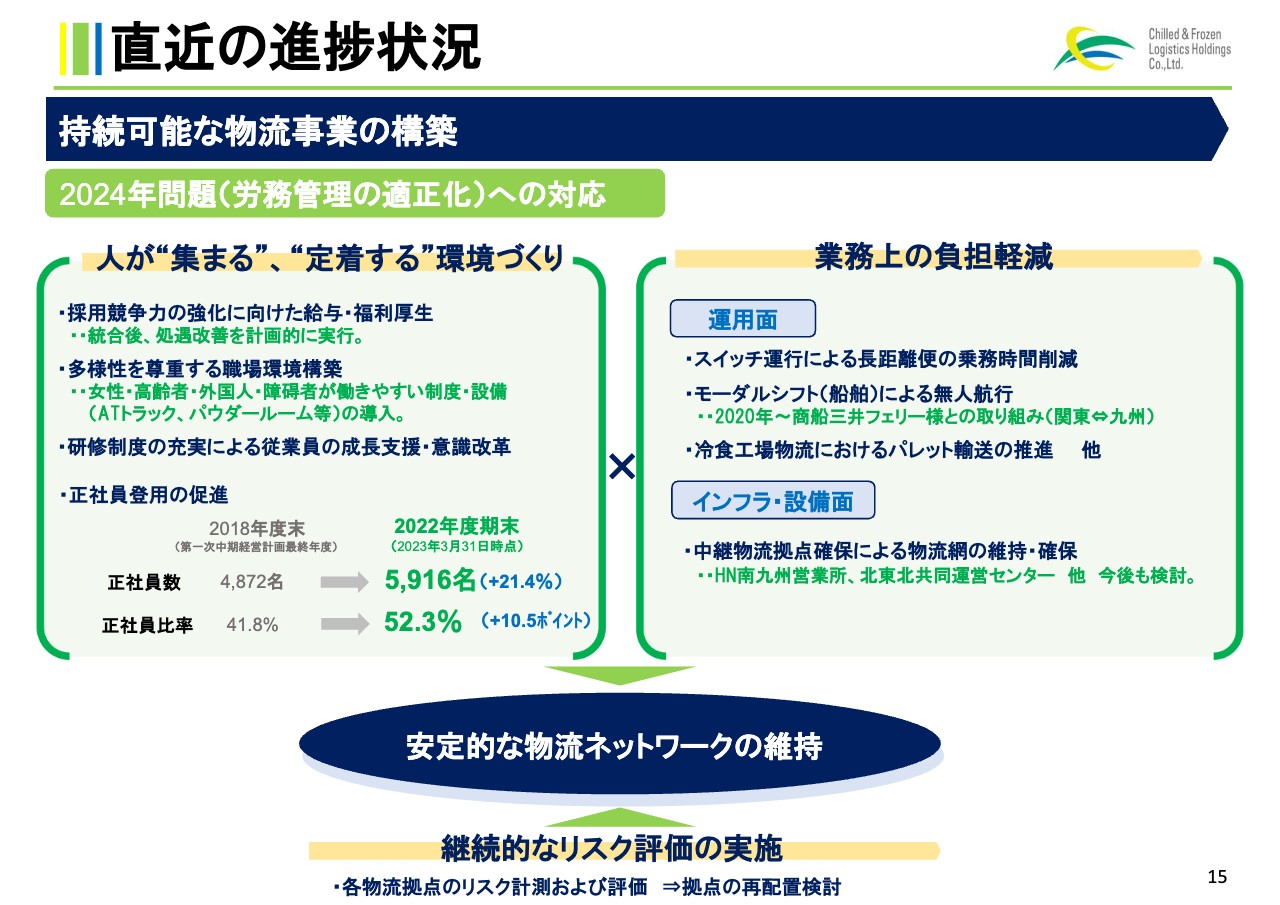

2つ目は労務費です。「2024年問題」を踏まえ、物流事業における人員確保と定着のため、従前より計画的に正社員採用数の増加と処遇改善を進めていることが増加要因です。正社員の増加施策では、学卒者の継続的な採用と正社員化の登用を進めており、前期末である2022年3月末と単純に比較すると、正社員は124名増加しました。

3つ目は、外注費です。行動制限緩和に伴う全体的な取扱物量の回復に加え、新規物流施設の稼働による既存業務の業容拡大や、新規業務を獲得したことにより、業務量が増加し、外注費が増加しました。

4つ目は、燃料費です。一昨年に比べると原油取引価格は多少落ち着きましたが、引き続き高く推移したことに加え、当社の取扱物量の回復および新規業務獲得等により燃油の使用量も増加しました。

次に、営業原価の減少要因についてです。主なものとしては減価償却費です。自動車業界全体の半導体不足に加え、一部車両メーカーの問題により、昨年は車両の供給が極端に不足し、需要にまったく追い付かない状況です。

本来であれば定期的な車両代替計画に沿って購入すべき車両の入れ替えが進まず、結果的に減価償却費が減少しています。

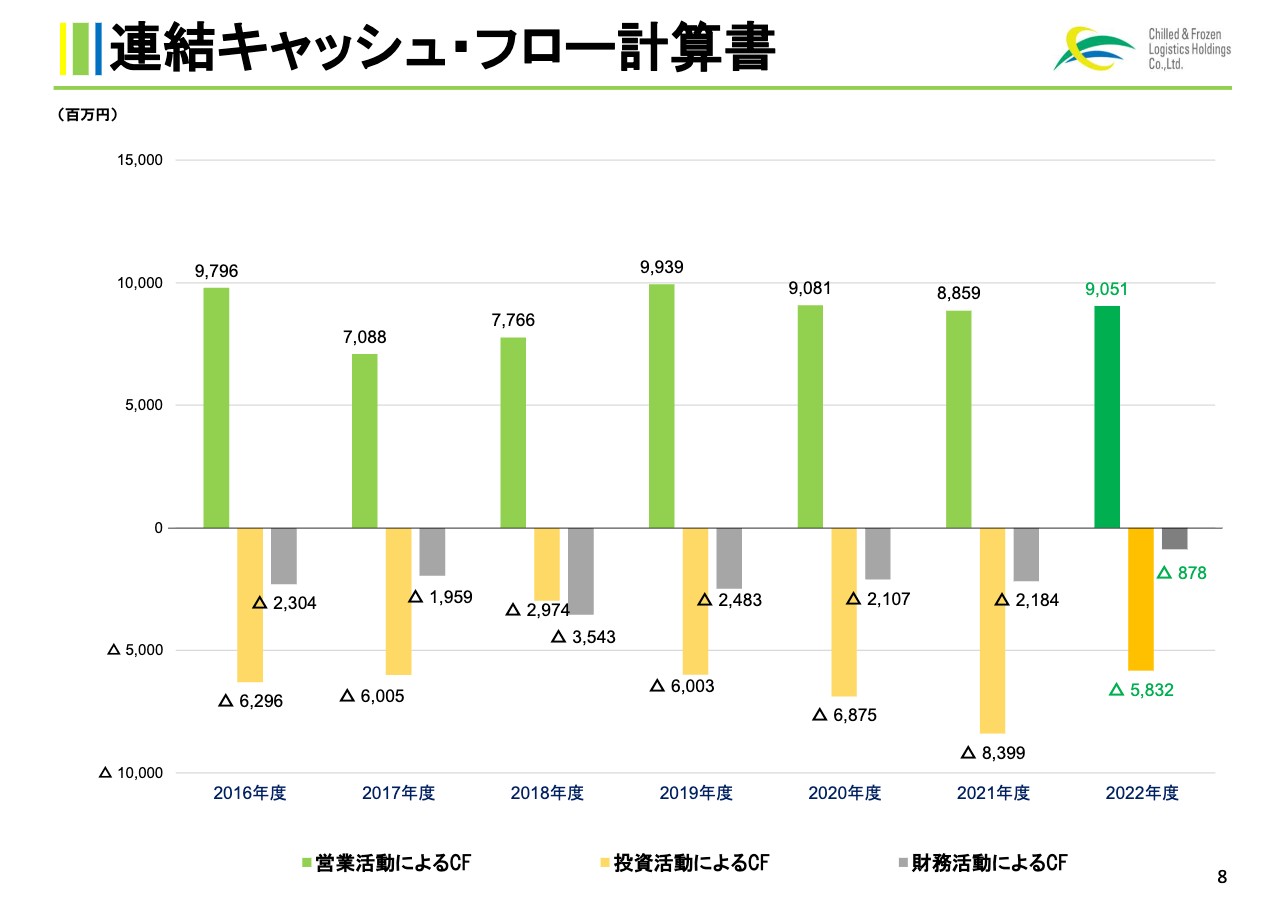

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書についてご説明します。2022年度のキャッシュ・フローの詳細な説明については割愛しますが、営業活動によるキャッシュ・フローは90億5,100万円、投資活動によるキャッシュ・フローはマイナス58億3,200万円、財務活動によるキャッシュ・フローは8億7,800万円となりました。

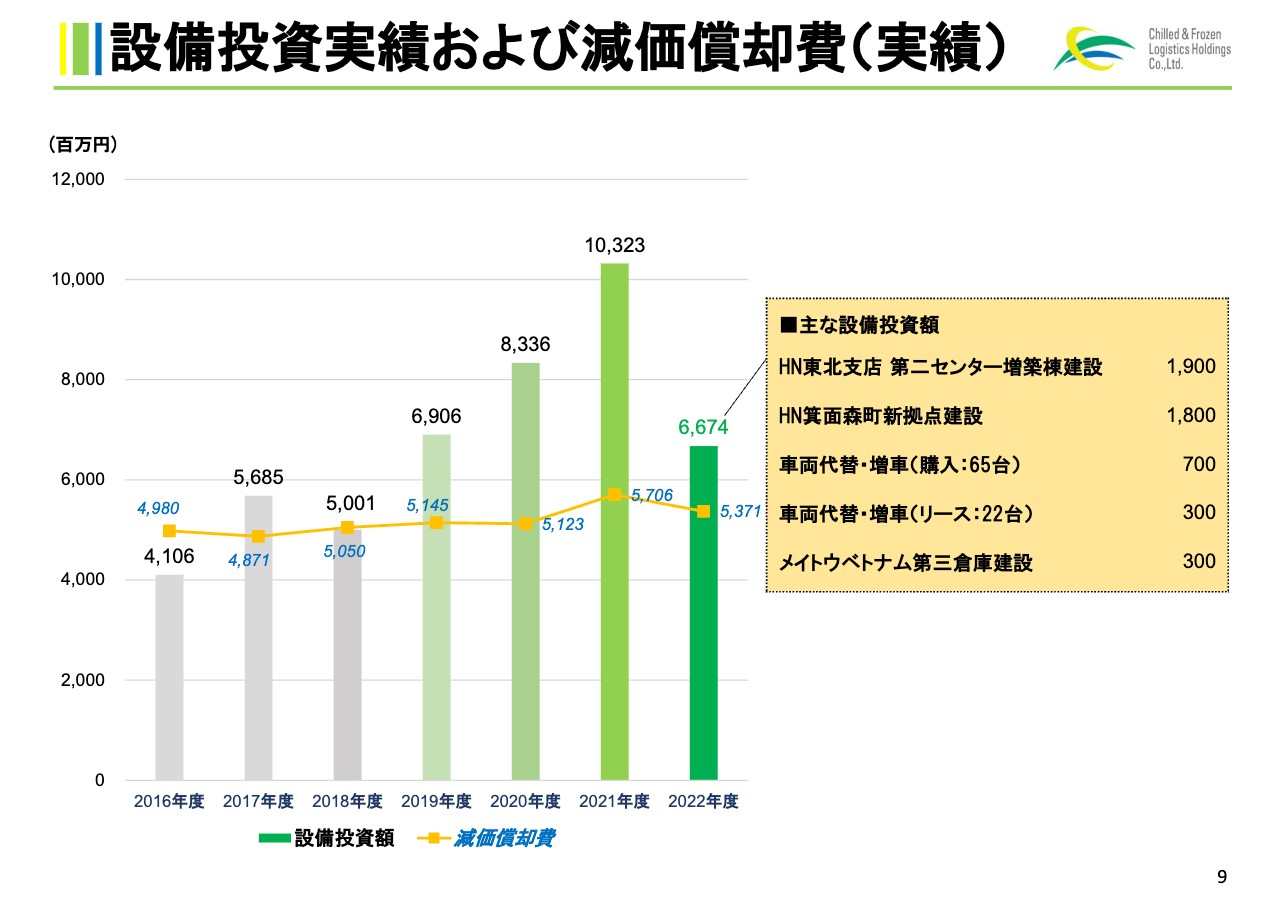

設備投資実績および減価償却費(実績)

主な設備投資項目とその金額についてです。ヒューテックノオリンの東北支店第二センター増築棟や、箕面森町新拠点ならびに海外子会社であるメイトウベトナムの第三倉庫建設に係る投資が主なものであり、総額で66億7,400万円となっています。

なお、半導体の生産不足などにより供給遅延が継続している車両への設備投資額は例年より減少しています。

人員と車両台数の比較(前期末比較)

スライドには、人員数および車両台数の前期末比較を記載しています。人員数については、新卒者の定期採用および正社員登用の促進により、ドライバーを含む正社員数が増加しています。

一方、準社員、パート・アルバイトの減少要因としては、正社員登用による減少に加え、全社の業務効率化を目的とした事業所再編を実行したことが挙げられます。

車両台数については、スライドに記載のとおりです。

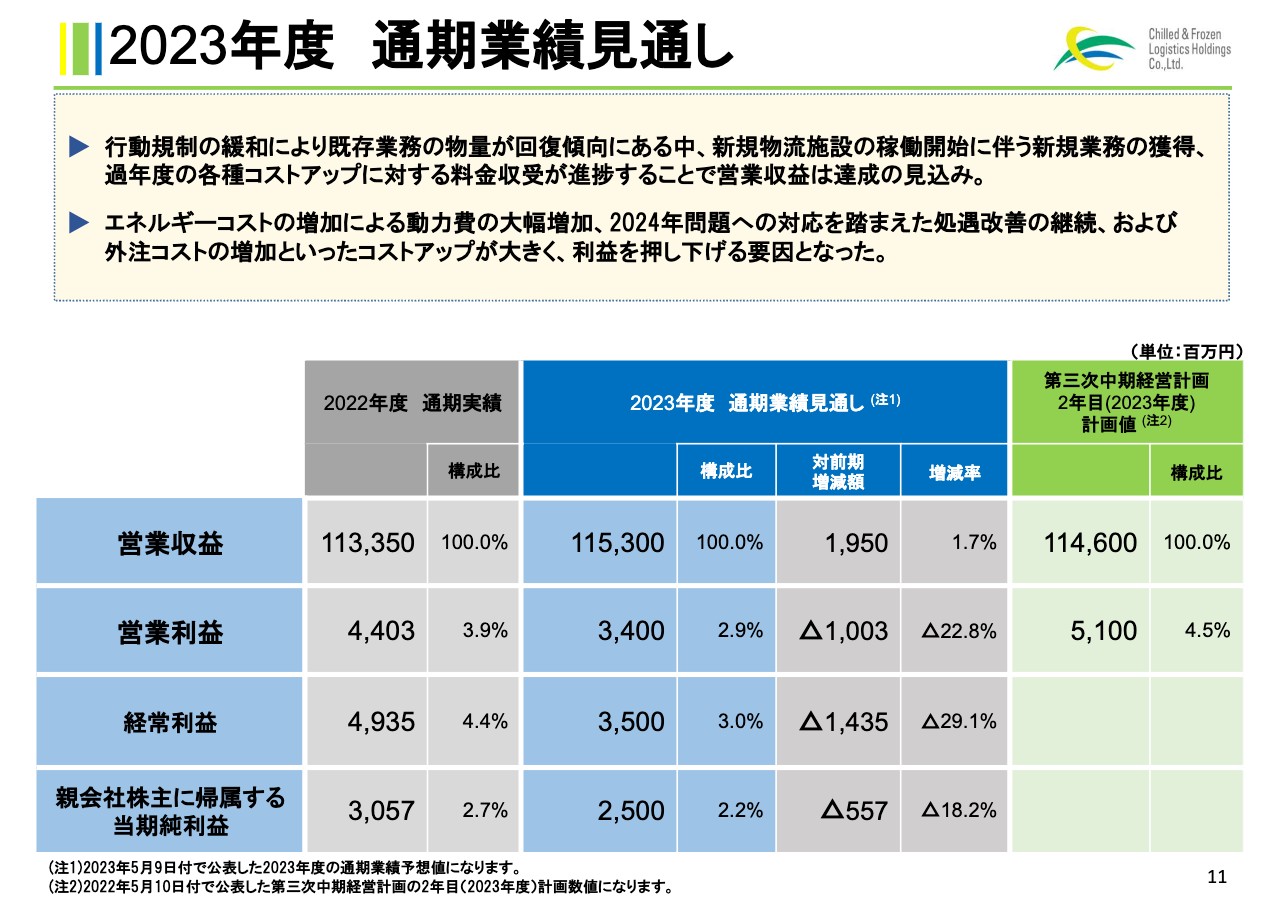

2023年度 通期業績見通し

2023年度の通期業績見通し、ならびに中期経営計画に基づく直近の取り組み事項の進捗状況などについてご説明します。

2023年度の通期業績予想の数値については、営業収益が前期比1.7増パーセントの1,153億円、営業利益が前期比22.8パーセント減の34億円、経常利益が前期比29.1パーセント減の35億円、親会社株主に帰属する当期純利益が前期比18.2パーセント減の25億円という見通しを立てています。

営業収益については、行動規制の緩和により既存業務の物量が回復傾向にある中で、新規物流施設の稼働開始に伴う新規業務の獲得や、過年度の各種コストアップに対する料金収受が進捗しているめ、予想数値は達成する見込みです。

一方、利益については、引き続きコストの上昇が押し下げ要因になると予想しています。エネルギーコストの上昇による動力費の増加は、今期もさらに進行する見込みです。

また、労務費については物流の「2024年問題」を踏まえた処遇改善を継続して行います。さらに、外注費も大きく増大する見通しです。

これらのコスト増に対応すべく、適正な料金収受のための改定交渉を進めていますが、収受のタイミングのズレもあり、すべてを吸収するには至っていません。

直近の進捗状況

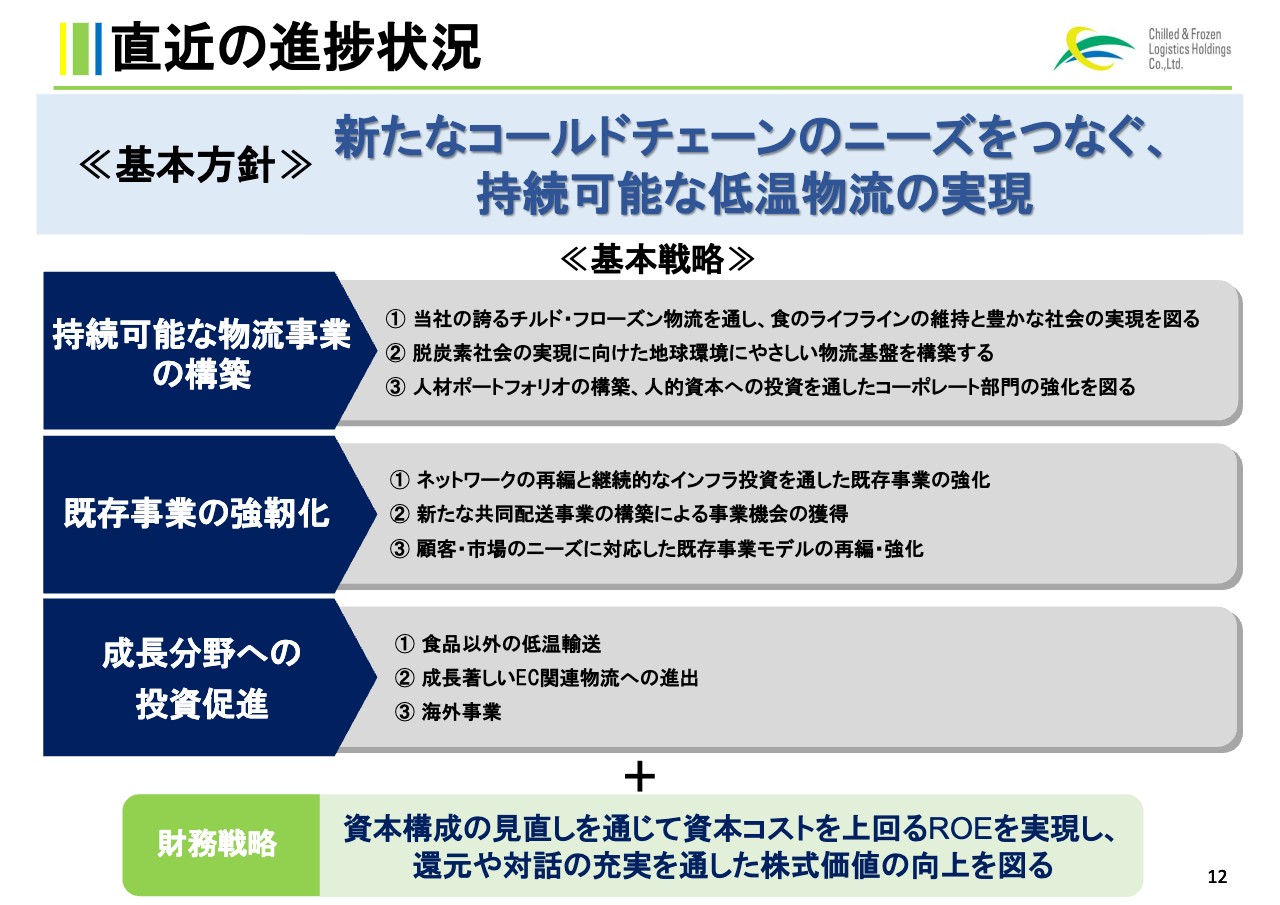

第三次中期経営計画の進捗状況についてご説明します。まずは概略です。

基本方針として、「新たなコールドチェーンのニーズをつなぐ、持続可能な低温物流の実現」を掲げています。この基本方針に基づき、「持続可能な物流事業の構築」「既存事業の強靭化」「成長分野への投資促進」といった実業に関わる3つの基本戦略を定め、それらを支える財務戦略を骨子としています。

直近の進捗状況

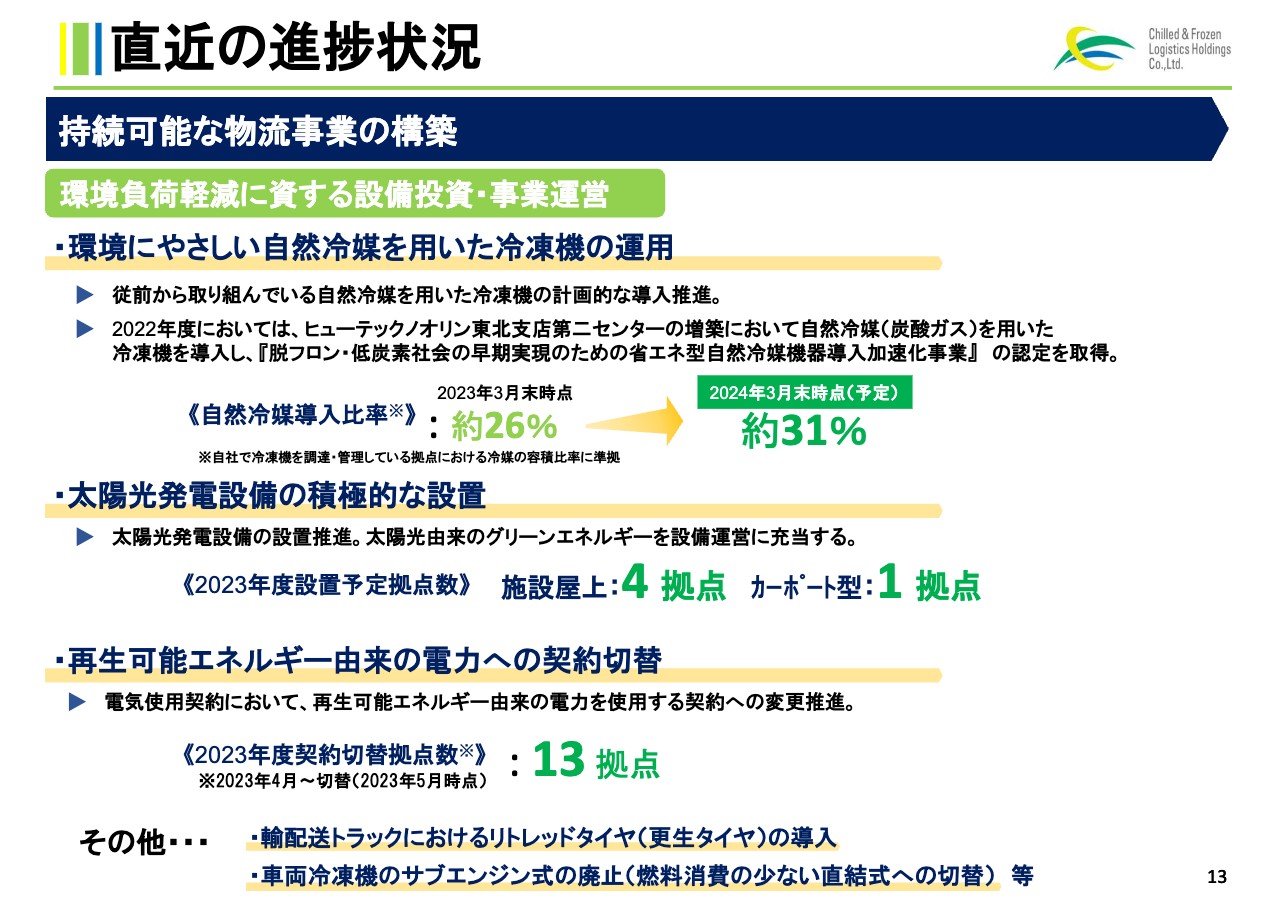

実業に関わる3つの基本戦略に基づき、直近の取り組み事項を中心にご説明します。まずは、「持続可能な物流事業の構築」についてです。環境負荷軽減に資する設備投資・事業運営として、継続して取り組んできた具体例をいくつかご紹介します。

1つ目は、「環境にやさしい自然冷媒を用いた冷凍機の運用」です。こちらは従前から積極的に取り組んでおり、環境負荷軽減に資する設備の導入は今後も計画的に推進していきます。

2022年度には、ヒューテックノオリン東北支店の増築に際して、炭酸ガスのみを用いる自然冷媒の冷凍機を導入しました。これにより、脱フロン・低炭素社会の早期実現に関する事業認定を受けています。

現在、当社グループにおける自然冷媒の導入比率は、容積基準では2022年度末時点で約26パーセントであり、2023年度末には約31パーセントにまで引き上げる予定です。

2つ目は、「太陽光発電設備の積極的な設置」です。持続可能な社会を実現する観点から、近年、施設屋上への太陽光発電設備の設置を進めています。設置可能な拠点から始め、今期は4拠点への新たな設置を予定しています。

また、今期は1拠点で、従業員用駐車場に屋根を設けて太陽光発電設備を設置します。耐荷重の問題から施設屋上には設置できない拠点も多くありますが、このスキームによって太陽光発電の導入範囲が広がると考えています。

3つ目は、「再生可能エネルギー由来の電力への契約切替」です。電力会社との契約の中で、再生可能エネルギーを由来とした電力契約への段階的な切り替えを検討しており、2023年4月からは13拠点で切り替えを実施しています。

また、製造段階でのCO2排出量が少ないリトレッドタイヤ(更生タイヤ)の導入や、トラックに設置する冷凍機の電力供給を、従来のサブエンジン式から燃料消費の少ないメインエンジンへの直結式に切り替えることを基本方針としています。

これらの取り組みにより、当社はサステナビリティに資する活動を広げています。

直近の進捗状況

「ESG経営に資する取組み」をご紹介します。2022年4月から本格的にサステナビリティへの取り組みを強化すべく、サステナビリティ推進部を新設し、専任の担当役員を配置しています。同年5月には「サステナビリティ方針」ならびに「重点課題(マテリアリティ)の特定」を開示し、その後も各種基本方針の開示を進めています。

加えて、2023年3月にはTCFD(気候関連財務情報開示タスクフォース)提言への賛同表明と、TCFDコンソーシアムへの入会により取り組み体制を強化するとともに、サステナビリティ委員会を設置することで、経営としてのガバナンスを強化しています。

その他の取り組みをご紹介します。取引先の冷凍食品を寄贈する持続的なスキームに、当社グループのヒューテックノオリンが物流部分で参画しました。まだ小さな活動ですが、食のライフラインを担う当社グループとしても、このような取り組みを順次拡大していきたいと考えています。

直近の進捗状況

スライドには、物流業界の「2024年問題」への当社の取り組みをまとめています。これらのリスクを回避するために、当社としてもさまざまな施策を講じています。大きく分けると、「人を集めて定着させるアプローチ」と、「業務負荷を軽減させるアプローチ」となります。

特に「人を集めて定着させるアプローチ」では、長時間労働を前提とした給与体系からの脱却を図り、グループ統合以降、計画的な処遇の改善を行ってきました。これらの直接的な回避策とは別に、自社の各物流拠点における事業継続性のリスクの見直しと評価も行っており、今後も継続的な対策実施を心掛けていきます。

直近の進捗状況

スライドには、主に「既存事業の強靭化」についての取り組みを記載しています。1つ目は「新規営業拠点の開設」です。2022年度には、既存業務の取扱物量増加への対応と新規業務受託を目的とし、新たな営業拠点を3ヶ所開設しました。

今期以降については、大型の基幹拠点であるヒューテックノオリン箕面森町新拠点や北東北チルド・フローズン共同運営センター、メイトウベトナム第三倉庫の新規開設が控えており、物流の「2024年問題 」を踏まえた拠点の拡充と再配置を戦略的に進めていきます。

直近の進捗状況

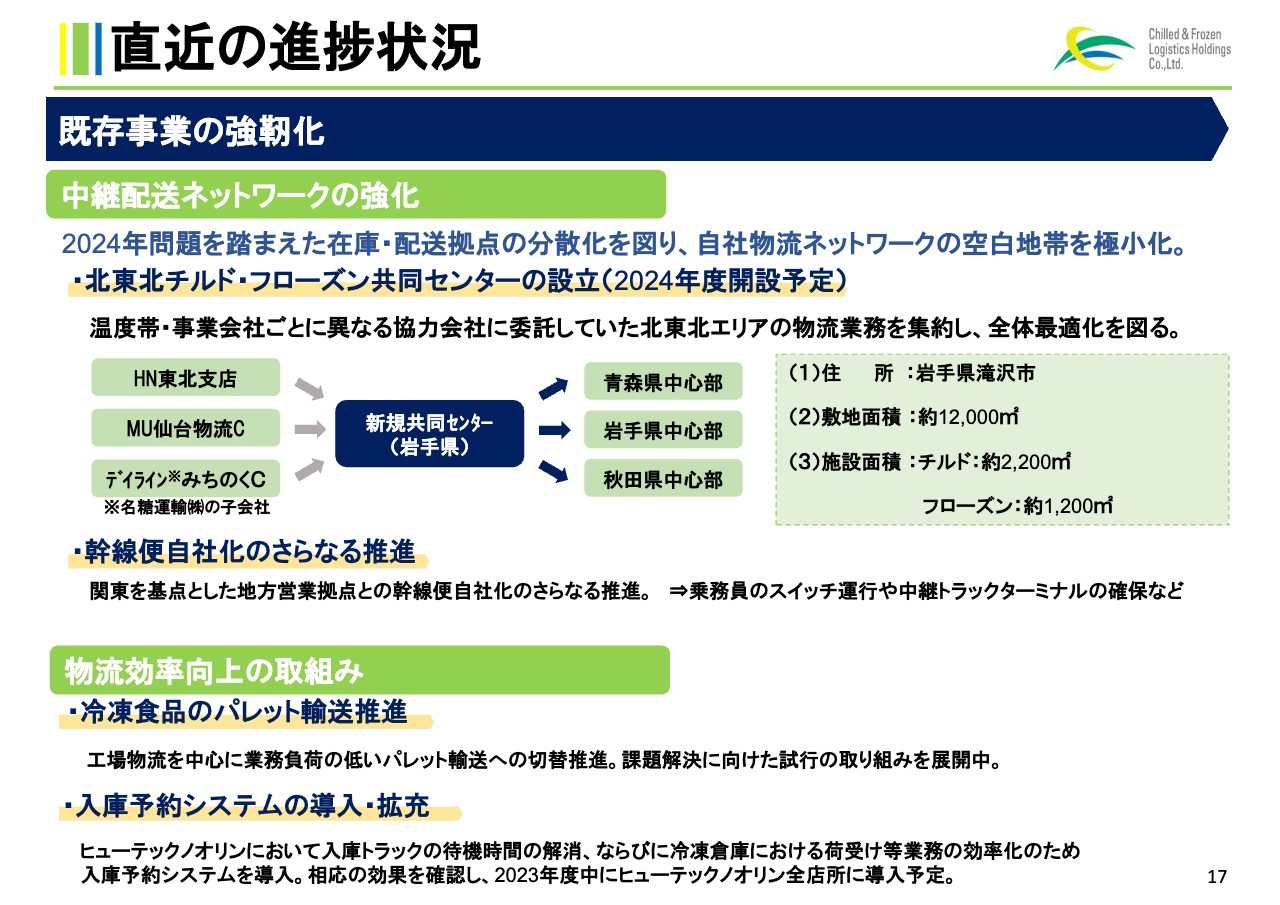

「既存事業の強靭化」に関する取り組みの2つ目は、「中継配送ネットワークの強化」です。先ほどもご説明しましたが、物流の「2024年問題」を踏まえた事業継続性のリスクを洗い出した上で、在庫拠点と配送拠点の最適な配置を検討し、自社物流ネットワークの空白地帯を極小化します。

具体的な取り組みとして、チルド・フローズンの両主力温度帯を取り扱う共同運営施設の設立や、第二次中期経営計画から取り組んでいる幹線便自社化のさらなる推進などを挙げています。

共同運営施設の設立については、当社グループとしては初となるチルド・フローズン一体型の共同運営センターを、2024年度の初めに開設する予定です。北東北エリアの物流業務を事業会社の枠を超えて集約し、東北エリアの全体最適化を進めます。

「既存事業の強靭化」に関する取り組みの3つ目は、労務コンプライアンス遵守の要請や、さまざまなコストアップ要因が存在する中、物流効率化を実現するために日々取り組んでいます。その中から2つの例をご紹介します。

まずは、「冷凍食品のパレット輸送推進」です。従来、冷凍食品の入出庫作業においては手積み手降ろしで対応してきましたが、その労働負荷は大きく、現在は食品メーカーの工場物流を中心に、パレットを使用した輸送形態への切り替えを推進しています。

これにより、パレット単位での積み下ろしが可能となり、従業員の業務負荷が軽減されます。現在は試行段階ですが、一部の取引先の協力のもと、実現に向けて取り組んでいます。

次に、「入庫予約システムの導入・拡充」です。ヒューテックノオリンにおいて、入庫トラックの待機時間の解消と荷受け等の業務効率化が期待できる入庫予約システムを導入しました。こちらは効果検証を終え、2023年度にはヒューテックノオリン全店所で導入する予定となっています。

直近の進捗状況

「成長分野への投資促進」についてご報告します。成長分野への投資としては、「EC関連物流への取り組み」「医薬品物流への取り組み」「海外事業への取り組み」の3つを挙げており、既存以外の新たな事業の柱を育てることを目標としています。

「EC関連物流への取り組み」については、首都圏の物流拠点においてECサイトの販売品やふるさと納税の返礼品などの保管・流通加工業務を開始しています。こちらはECサイト利用者の多い都市圏向けの在庫拠点として活用されていますが、今後は生産者に近い地方で展開することも視野に入れています。

「医薬品物流への取り組み」については、小規模な仕事からスタートしましたが、着実に実績を積み重ねており、現在は東海・関西・中国エリアで順次配送エリアを拡大しています。

「海外事業への取り組み」については、先ほどお伝えしたとおり、ベトナムに新拠点を開設する予定です。新拠点は、経済の中心地であるホーチミン市の西部に位置し、市内へのアクセスも便利です。また、食品の一大生産地であるメコンデルタ地方との中継物流機能の開拓強化にも取り組んでいきます。

これらの成長分野には実験的な試みも含まれており、現時点で当社事業全体に占める割合はまだ小さいものの、今後も段階的に拡大していく予定です。

以上をもちまして、2022年度の決算概況説明ならびに2023年度通期業績見通し、第三次中期経営計画に関連する直近の取り組み事項の進捗についてのご説明を終了します。ご清聴ありがとうございました。

質疑応答:電気料金高騰への対策と今後の設備投資について

質問者:2点ご質問します。1つ目は、前期の業績に大きな影響を与えた動力費について、前期の電気料金高騰の具体的な影響額と、今期はどのように見込んでいるかを教えてください。

特に電気料金についてお聞きします。夏が近づいて気温が上昇する中で、さらなる電気料金の値上げが予想されていますが、そうした状況への対策として、例えば価格転嫁のような施策をどのように実施される予定でしょうか?

2つ目は、今後の設備投資についてです。来年度、ヒューテックノオリンに北東北チルド・フローズン共同運営センターを建設されるとのことですが、それ以外にも現在検討中または計画している営業拠点の新規開設等があれば、差し支えない範囲で教えてください。

綾:電気料金高騰の金額面での影響については、先ほど資料でお示しした動力費の部分が該当します。冷凍庫・冷蔵庫などで使用する冷凍機、空調設備、マテハン機械などの電力価格の増加額としては、動力費全体でプラス11億100万円、前期比で161パーセントと、6割以上高騰しています。冷凍機に関しては、特に冷凍庫のほうが使用量が多いため電力価格の上げ幅も大きく、非常に厳しい状況でした。

価格交渉については、2022年度は燃料費に対する燃料サーチャージ的なものや、お客さまによっては人件費も含めた交渉が先行していました。しかし、動力費については2022年度下期から積極的に交渉を行い、年末までになんとか合意が得られ、2022年度に上昇した部分を、ある程度荷主であるお客さまに負担いただけることになりました。基本的には今年から負担いただくかたちになったため、前年度のマイナス要因の中では、こちらの影響が非常に大きかったと言えます。

前年度までの増加部分に関する交渉がおおむね決着したところである一方、今期からの電力基本料金等の上昇についての対応は、これからであります。それに関しては、人件費や、これまでの交渉でまだ結果が出ていないものも含めて、今まさにお客さまと交渉しているところです。そのため、今年度の計画の中にはまだ十分には盛り込めていません。

また、電力価格の動向については、現時点ではこれ以上極端に上昇するとは想定していません。今後の課題として認識しています。

北東北チルド・フローズン共同運営センターについては、「ヒューテックノオリンの」ということではなく、名糖運輸とヒューテックノオリンが一体となって運営していこうと考えています。

特に北東北など、地域によってはやはり人口との関係で、従来に比べて物流が疎になっていく可能性があります。その中で、協力会社に依頼している比率が高いところについては、事業の継続性を安定化した上で、同じ課題を抱えた同業他社とも連携しながら、集約化を図り、全体として地域効率を高めることが狙いとしてあります。

そのような意味では、まだ設計段階で、数字の取り組みはこれからですが、単純に従来のフローズンとチルドの仕事だけではなく、運営コストの効率化、仕事の集約で、地域全体の物量を取り込んでいきたいと考えています。

そこから先については、さまざまなお客さまからの要請もあり、考えている部分がないわけではありませんが、今の時点で建築計画あるいは投資計画の具体化はしていません.

お伝えしている箕面新拠点、ベトナム、北東北と、このようなところをしっかり作り上げていくことと併せて、さらに先の営業拠点については考え方をまとめていきたいと思っています。

庫腹の不足については、既存の倉庫で空きが見つかった場合に1棟借りできるように関係を強化しています。従来のように、空いているところを見つけては随時入れていく再保管では効率性も厳しいため、できるだけ1棟を賃借できるよう模索しながら、目先の対応を進めているところです。

武藤彰宏氏(以下、武藤):補足です。今期の動力費は、金額についてはっきりと申し上げられませんが、先ほどお伝えしたとおり、前期の後半から上がってきた関係で、伸び率については約25パーセント程度の増を見込んでいます。

また、対策については、電力自由化以降、さまざまな調達方法により余裕はできたのですが、ここで今一度、地域の電力会社との契約をきちんと見直し、なるべく安価な方法で調達していきたいと考えています。

環境対策も踏まえた太陽光発電からの調達については、自前の太陽光設備を倉庫の上に設置したり、オフサイトの電力を調達したりと、なんとか通常電力以外からも調達していく対策を考えています。

先ほどお伝えしたように、耐荷重をクリアできるのであれば、基本的には倉庫の屋上に太陽光発電設備を設置していきます。そのほか、可能であれば数十台分以上の従業員用駐車場に屋根を付けて太陽光発電設備を設置し、自前で消費していくかたちで、動力費の伸びを削っていきたいと考えています。

設備投資については、現時点で進めている部分以外で検討段階にあるのは、「2024年問題」も踏まえた北東北以外の中継拠点です。

こちらは中型の施設となるため、投資額としては大きくありませんが、四国あるいは北陸など、長距離運行を回避するための中継拠点の整備については、検討に入っているところです。

質疑応答:コストアップの詳細について

質問者:先ほどのコストアップについて詳細をおうかがいします。営業利益の2023年度通期見通しでは約10億円の減益となっていますが、主な要因である人件費、動力費、外注費のうち、一番影響が大きいのは前年に引き続き動力費と捉えてよろしいでしょうか?

武藤:先ほど動力費の伸び率について約25パーセントとお伝えしましたが、金額的にはやはり労務費です。各社の対応と同じように、我々もベースアップを実施しています。

こちらについては、定着率の向上、採用競争力の強化などを踏まえ、相応のベースアップを行っているため、コストアップとしては労務費が一番大きいものとなります。

質問者:2番目が動力費でしょうか? 外注費のほうが大きいですか?

武藤:伸び率的には同等かと思います。

質疑応答:値上げによる販売数の落ち込みについて

質問者:食品は、値上げによる販売の落ち込みなどの影響は見られるのでしょうか? 業態別で見ますと増収となっている業態もありますが、料金改定で増収となっているだけで、数量面ではおしなべて減少傾向にあるなど、動向についてもう少し詳しく教えてください。

綾:私どものように物を運んでいる立場で物量面を見ますと、やはり値上げの影響はあると感じています。金額ベースではそれなりに伸びていても、仕事の中身として物量を見ると、業態によっては実際に落ちているところはあります。

どこが伸びている、どこが落ちていると一概には提示しづらいのですが、量販店やコンビニなどは物量ベースで見ると金額ほどには伸びていません。量販店等では特に、物量が前期比で3パーセントから4パーセントは落ちているのではないかと感じています。

やはり、値上げが昨年の秋から今年の春にかけて続いてきた中で、メーカーも特売はほとんど打たず、特にこの半年ほどは、全体の物量の伸びは問題視せずに、価格の改定に注力してこられたのだと思います。

そのようなことから、単純にすべてが買い控えというわけではないのかもしれませんが、特売機会が減っていることも併せて、非常に感触的ながら、物量が減っている傾向が見受けられます。

逆に、雑貨や業務用の冷食などでは回復が非常に順調です。トータルでは跛行性は強いのですが、値上げ影響でどうかと言われれば、やはり消費マインドに対する影響はあるかと思います。

春先から夏にかけては買い控えが続くだろうという感触を持つメーカー担当者もいるため、夏需要が来る頃には新しい動きにつながると見込んで、値上げを展開してこられたようにも見受けられます。

今の時期に見る数字が一番厳しいため、私どもも、もう少し良くなってくれることを強く期待しながら、予算組みの段階ではやや慎重な数字で考えてきたところです。

質疑応答:中計目標値について

質問者:先ほどご説明された設備投資計画に関して、現在のネットワーク強化による持続可能な物流網の構築が、いわば先行投資となっている部分もあると思うのですが、この状態がいつまで続くイメージを持っていらっしゃいますか?

併せて、今回中計の目標値を引き下げたかたちとなっている点について、来期以降の目標値はどうなるのか教えてください。

綾:中計の目標値については、今年度の予算を見れば、確かに現実的な数字だと思いますが、新型コロナウイルスの影響もほぼなくなってきたことで、先ほどもお伝えしたように、ここからの物量の回復を期待しているところもあります。

またコロナ禍の影響で、お客さまの物流網の見直し、製造拠点あるいはストック拠点の見直しなどでご相談をいただく機会が増え、その対応を進めている点では、新たな局面に入ってきている気がしています。

引き続き、お客さまからも「届けられることが仕事の基本だ」と言っていただき、「2024年問題」を控えて不安を感じているお客さまとも話し合いを進めているため、基本的に取り組んでいくことは変わらないと思っています。

来期以降の数値目標については、環境そのものの変化を慎重に見ながら取り組んでいきたいと思っていますが、昨年と比べて、今期は回復の軌道に乗っていくことを期待しながら走り出したところです。

まだみなさまに明快にお答えするのが難しいタイミングではありますが、現時点ではそのように考えています。

先行投資については、今はどこもコスト先行となっており、それに応えるだけの消費が十分に生まれてきていないと思います。そのような中で、私どもだけが何か問題があるということではなく、やはりここからプラスに転じていけるようにがんばっていきたいと思っています。

どうしても先行投資にはなりますが、食品というのは、基本的にベースの動きそのものが止まることはないため、物流のお客さまとの進め方をしっかり見ていくことで、回収あるいは利益化につながる投資を毎期行っていこうと考えています。

償却等が入ってくると、当面は現実的な決算への影響はありますが、これまでもそれを乗り越えながら事業を継続してきました。

今、既存事業の生み出す利益が、電力やさまざまなコストの増加によって少し希薄になっているため、このあたりをしっかり立て直しながら、コスト先行投資のように見える部分も、全体としてはうまく吸収できるように取り組んでいきたいと思っています。

今の時点で、極端なコスト先行の投資をしているつもりはありませんし、基本的にはすべて回収の見込みを持って行っています。年度決算への影響で見ますと、たまたまそのような数字の見え方になるかもしれませんが、投資にあたっては従来どおり慎重な判断をしているつもりです。

新着ログ

「陸運業」のログ