ミアヘルサホールディングス株式会社 2023年3月期決算説明

ミアヘルサHD、保育事業の利益改善等が奏功し増収増益 今期は介護事業の利益改善により大幅に増益の見込み

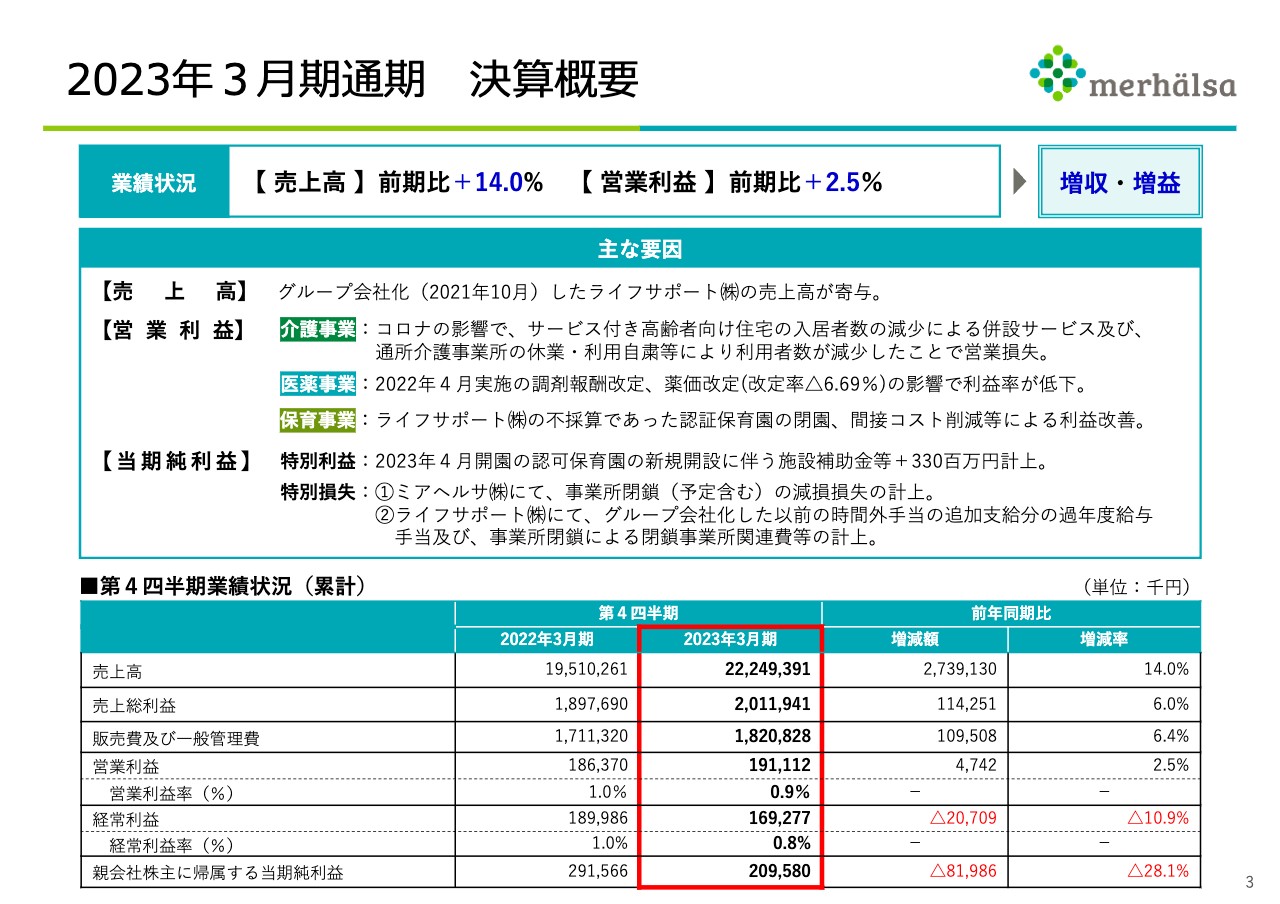

2023年3月期通期 決算概要

高橋雅彦氏:ミアヘルサホールディングス株式会社財務担当取締役の高橋です。2023年3月期の決算について、ご説明します。

最初に決算概要です。売上高は前年同期比プラス14パーセント、営業利益は前年同期比プラス2.5パーセントで、増収増益となりました。

売上高については、2021年10月にグループ会社化した、ライフサポートの売上高が寄与しています。

営業利益については、介護事業が、コロナ禍の影響によるサービス付き高齢者向け住宅の入居者数の減少、および通所介護の事業所の休業、利用自粛等による利用者数の減少などの要因で、営業損失となっています。

医薬事業は、昨年4月実施の調剤報酬改定、薬価改定の影響で、利益率が低下しています。保育事業は、ライフサポートの不採算認証保育園の閉園、間接コストの削減等により、利益改善が図れました。

当期純利益に関しては、特別利益として、2023年4月開園の認可保育園の新規開設に伴う施設補助金を3億3,000万円計上しました。特別損失としては、ミアヘルサにおいて介護事業所閉鎖の減損損失を計上しています。ライフサポートについても、グループ会社化以前の時間外手当の追加支給分、過年度給与の手当、及び事業所閉鎖に伴う関連費用を計上しています。

これらの結果、経常利益は1億6,900万円、最終的な当期純利益は、2億900万円となっています。

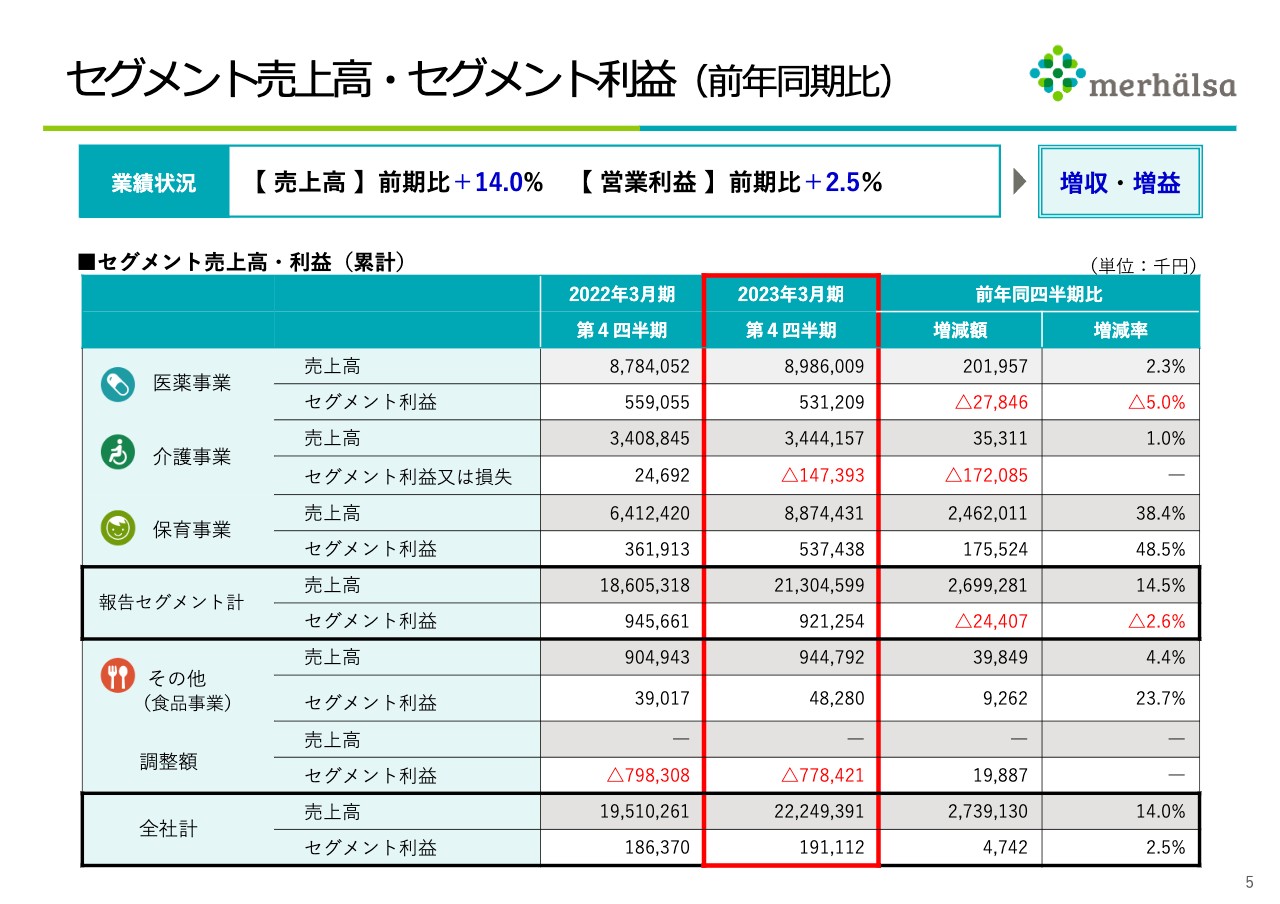

セグメント売上高・セグメント利益(前年同期比)

セグメント別の利益です。医薬、介護、保育のセグメントについて、スライドのとおりとなっています。個別の結果については、セグメントごとに詳細をご説明します。

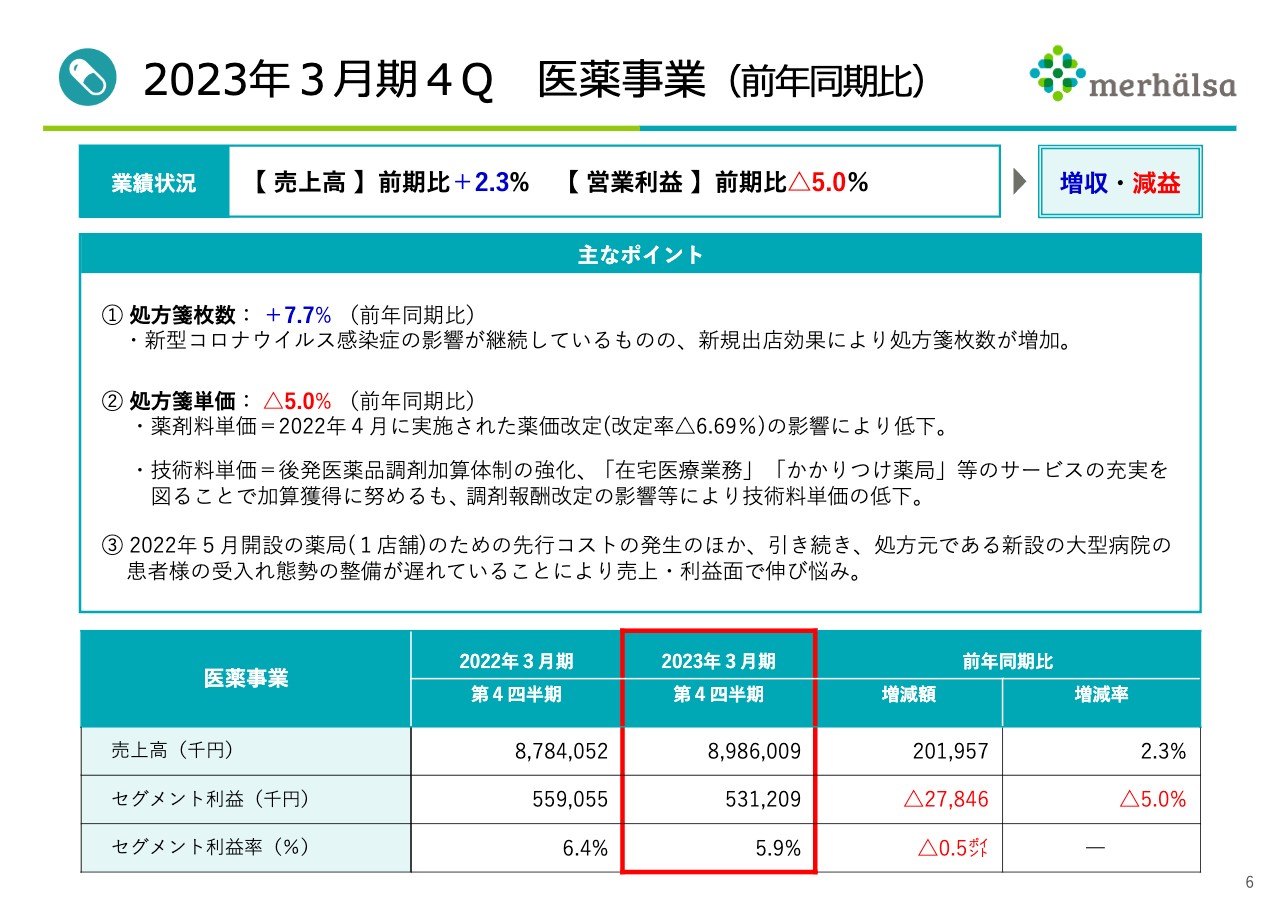

2023年3月期4Q 医薬事業(前年同期比)

医薬事業です。売上高は前年同期比プラス2.3パーセントで、営業利益は前年同期比マイナス5パーセントと、増収減益となりました。

処方箋枚数については、コロナ禍の影響が継続しているものの、新規の出店効果によって、前年同期比プラス7.7パーセントと増加しています。処方箋単価については、薬剤料単価が、薬価改定率がマイナス6.69パーセントとなった影響により、前年同期比マイナス5パーセントと低下しています。

技術料単価についても、後発医薬品の調剤加算の強化や、「在宅医療業務」「かかりつけ薬局」のサービス等の充実を図ることで加算獲得に努めてきましたが、調剤報酬改定の影響等により、低下しています。

また、2022年5月に開設した薬局のための先行コストが発生していることと、引き続き、処方元である新設の大型病院の、患者の受け入れ態勢の整備が遅れたことにより、売上・利益面で伸び悩みました。

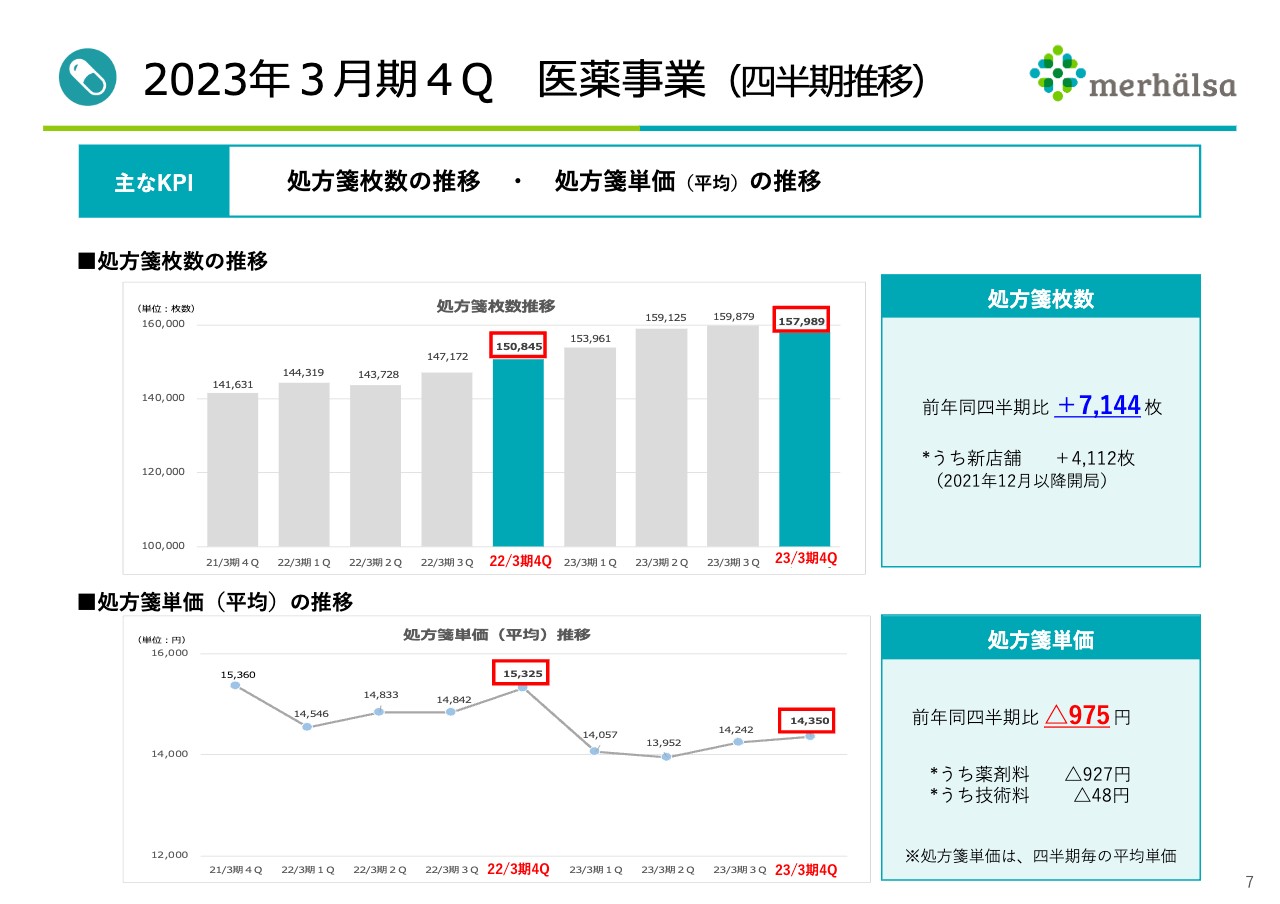

2023年3月期4Q 医薬事業(四半期推移)

四半期ごとの医薬事業の処方箋枚数の推移を上の棒グラフで示し、処方箋単価の推移を下の折れ線グラフで示しています。

処方箋枚数については、前年同期比プラス7,144枚で、新規店舗の寄与分が、そのうちの4,112枚となっています。処方箋単価については、前年同期比マイナス975円の引き下げとなっています。内訳は薬剤量が927円、技術料が48円となっています。

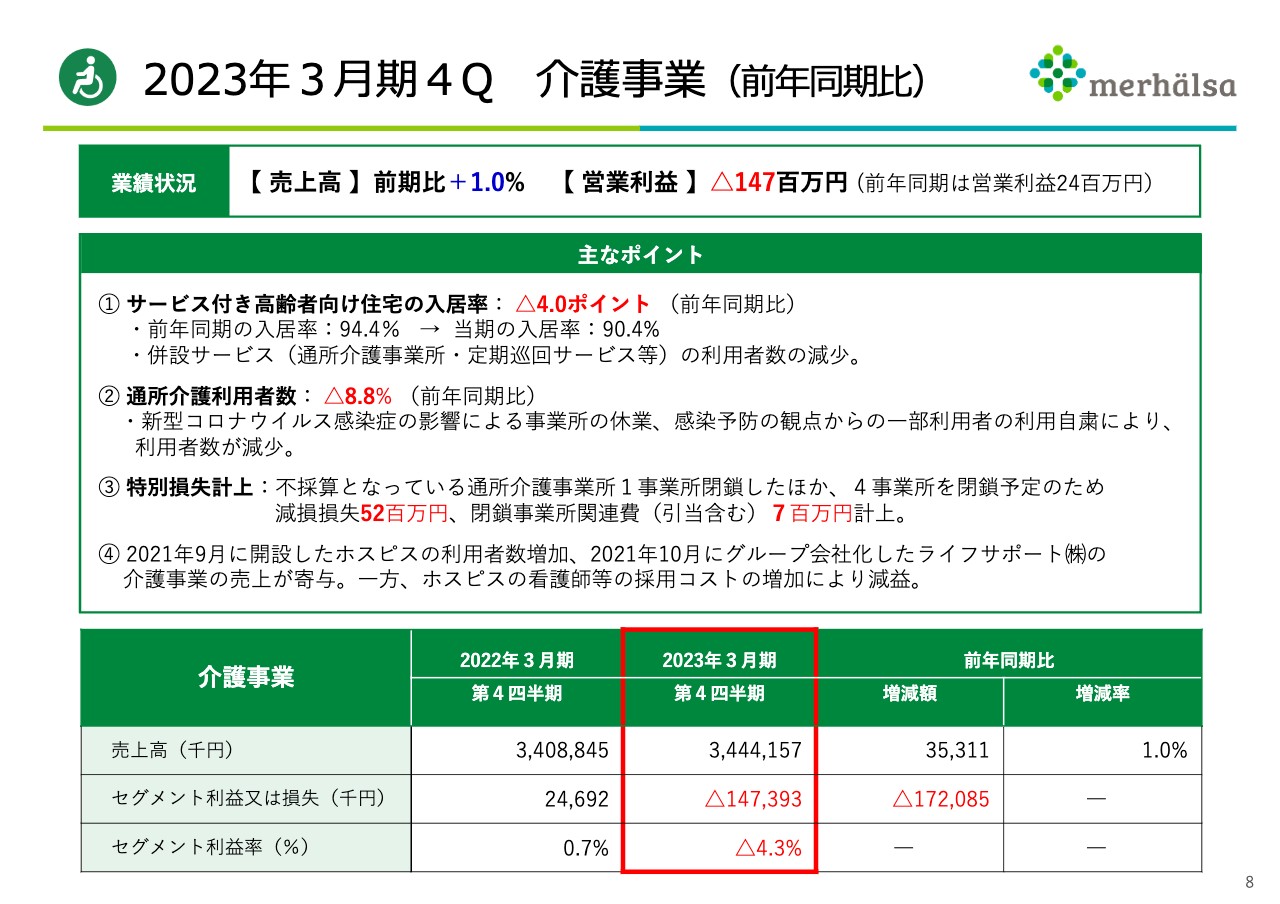

2023年3月期4Q 介護事業(前年同期比)

介護事業については、売上高は前年同期比プラス1パーセントで、営業利益は、前年同期比マイナス1億4,700万円の営業損失となっています。この要因の1点目はサービス付き高齢者向け住宅の入居率が、前年同期比4ポイント低下したということです。併設サービスの利用者数も減少しました。

2点目として、通所介護の利用者数が、前年同期比で8.8パーセント減少しています。これは、新型コロナウイルス感染症の影響による事業所の休業、感染防止の観点からの一部利用者の利用自粛等によるものです。

3点目は、特別損失の計上です。不採算となっている通所介護事業所の1事業所を閉鎖したほか、4事業所の閉鎖を予定しています。これらにより、減損損失5,200万円、また、関連費700万円を計上しました。

4点目として、2021年9月に開設したホスピスの利用者数の増加、2021年10月にグループ会社化したライフサポートの介護事業の売上が寄与していますが、ホスピスの看護師等の採用コストの増加により減益となっています。

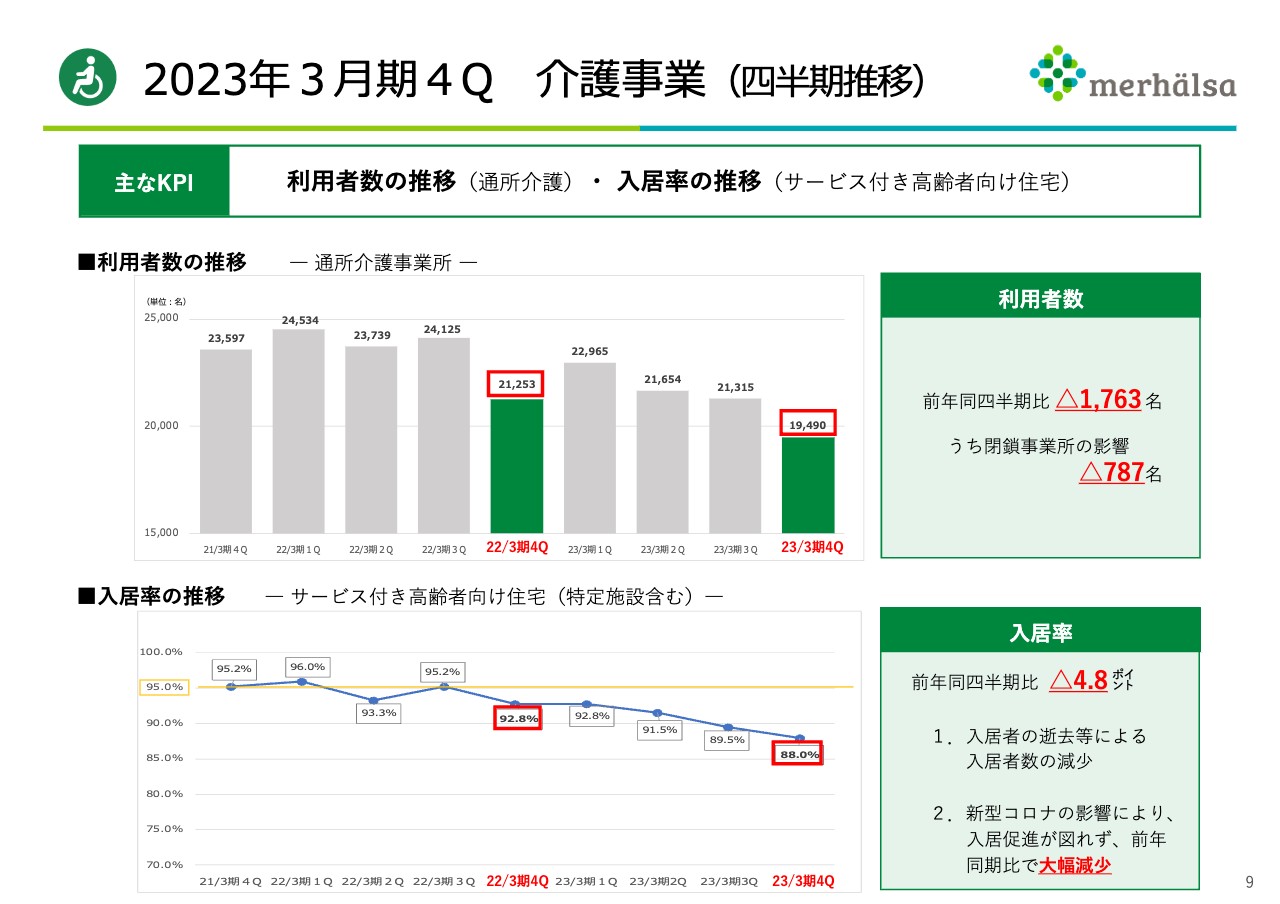

2023年3月期4Q 介護事業(四半期推移)

介護事業の主なKPIである、利用者数の推移と入居率の推移についてご説明します。こちらについても、四半期ごとの数字となっています。通所介護事業所(デイサービス)の3ヶ月ごとの利用者数については、新型コロナウイルスの影響を受け、大きく減少しました。

利用者数は直近の3ヶ月間については、前年同四半期比で1,763名減少しています。このうち、閉鎖事業所の影響は787名となっています。

サービス付き高齢者向け住宅の入居率の推移です。前年同四半期比で4.8ポイント低下しています。入居者のご逝去等により減少しますが、新型コロナウイルスの影響により入居促進が図れず、前年同期比で大幅減少になりました。

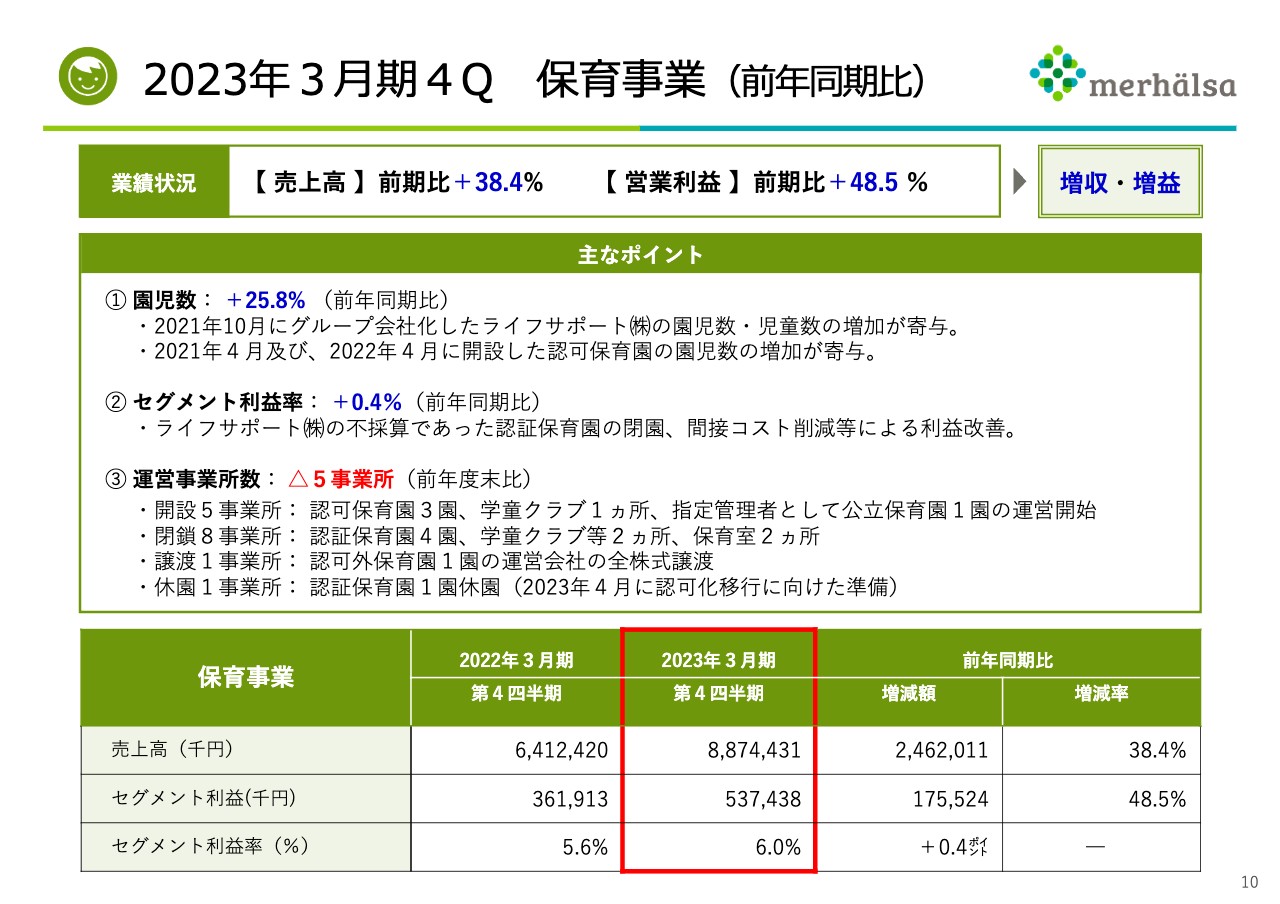

2023年3月期4Q 保育事業(前年同期比)

保育事業については売上高は前年同期比プラス38.4パーセント、営業利益は前年同期比プラス48.5パーセントと、増収増益を果たすことができました。要因として、前年に比べ園児数が25.8パーセント増えたことがあげられます。これは、グループ会社化したライフサポートの園児数・児童数の増加が寄与しています。

また併せて、2021年4月と2022年4月に開設した認可保育園の園児数が順調に増加していることが寄与しています。

セグメント利益率は、前年同期比でプラス0.4ポイントとなっています。これは、ライフサポートの不採算であった認証保育園の閉園、間接コスト削減等による利益改善が寄与しています。

なお、運営事業所数は、前年度末比で5事業所減少しています。内訳は開設が5事業所、閉鎖が8事業所、譲渡が1事業所、休園が1事業所となっています。

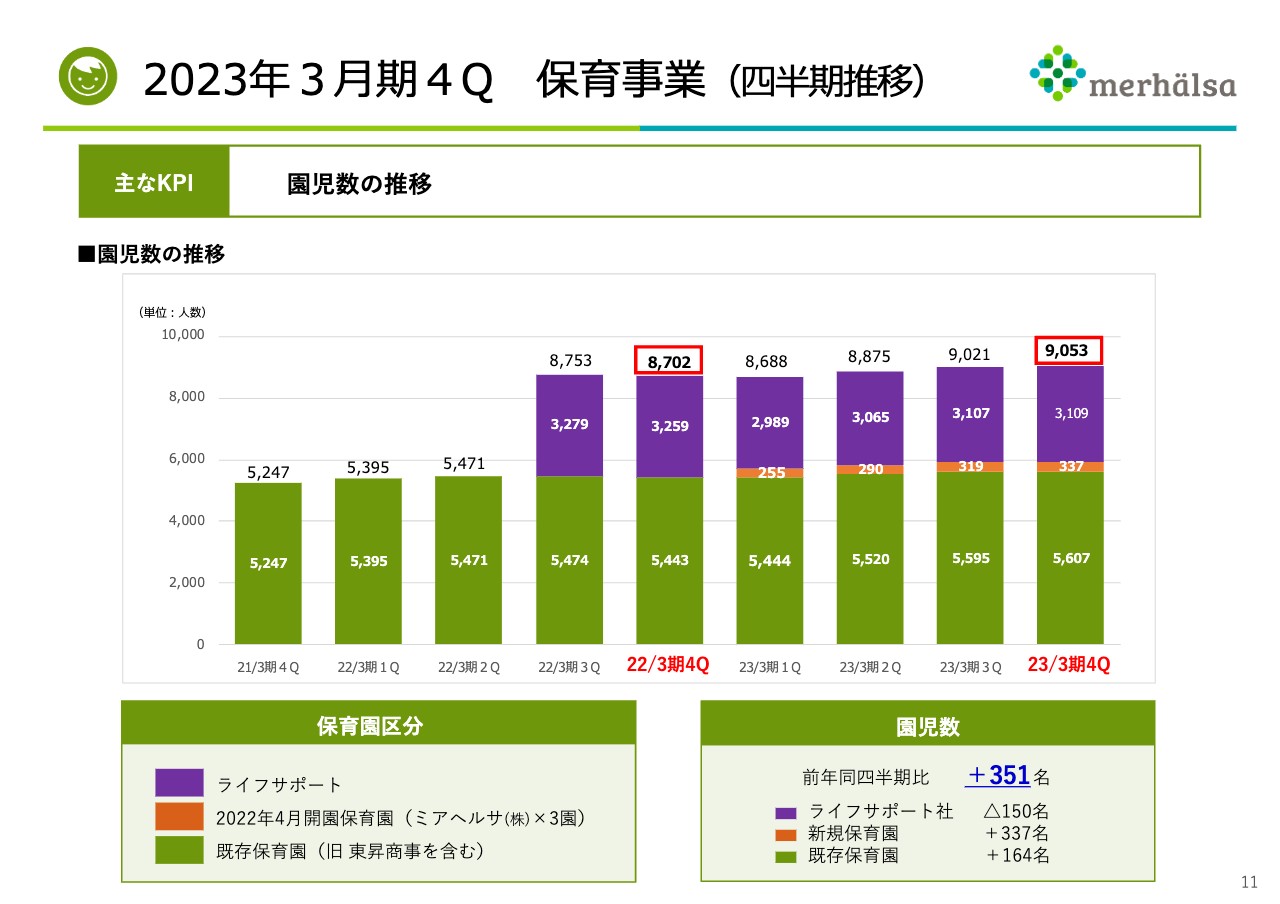

2023年3月期4Q 保育事業(四半期推移)

園児数の推移について、スライドのグラフをご覧ください。紫色がライフサポート、緑色が既存のミアヘルサの保育園、オレンジ色がミアヘルサの新規開園保育園となっています。園児数については前年同四半期比プラス351名と、増加しています。

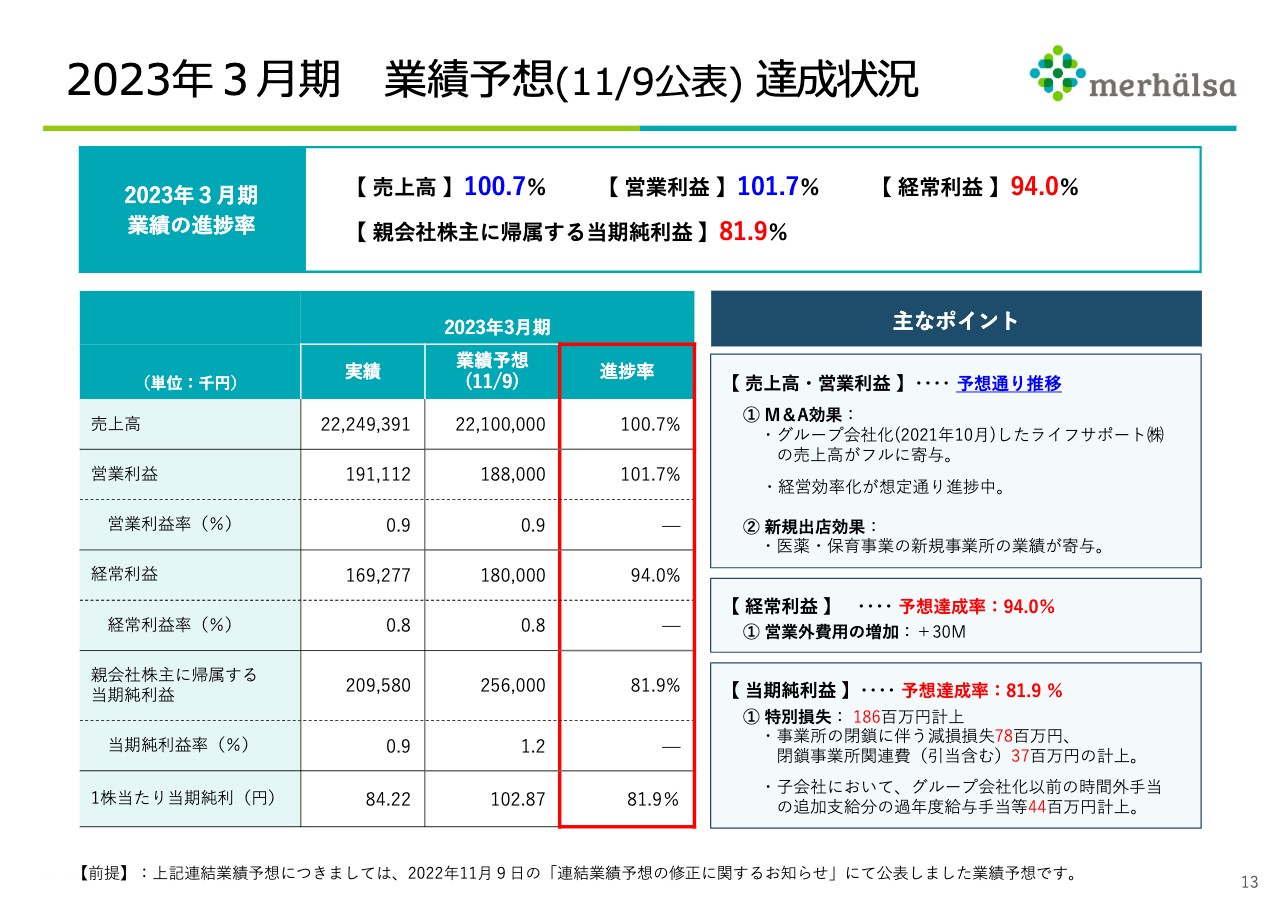

2023年3月期 業績予想(11/9公表)達成状況

業績予想の達成状況です。昨年の11月9日に業績予想を下方修正しました。その下方修正した業績予想に対しての結果をご説明します。

売上高は進捗率100.7パーセントで達成しています。営業利益についても進捗率101.7パーセントで達成しています。残念ながら、経常利益と当期純利益については当初の業績予想に届きませんでした。

売上高、営業利益についてはM&A効果と記載していますが、特にライフサポートの売上高がフルに寄与したことと、経営効率化が順調に進んだことが要因です。また新規出店効果により、売上高に寄与しています。

経常利益は、予想達成率が94パーセントと、営業外費用の増加により未達に終わっています。当期純利益については特別損失を計上しています。これは事業所の閉鎖、閉鎖事業所関連費、そして子会社ライフサポートの、グループ会社化以前の時間外手当てにおける過年度給与手当等が生じたため、特別損失が発生しています。

2023年3月期 業績予想(11/9公表) < 四半期毎 >

2023年3月期四半期ごとの業績予想と実績は、スライドのようなかたちで推移しました。

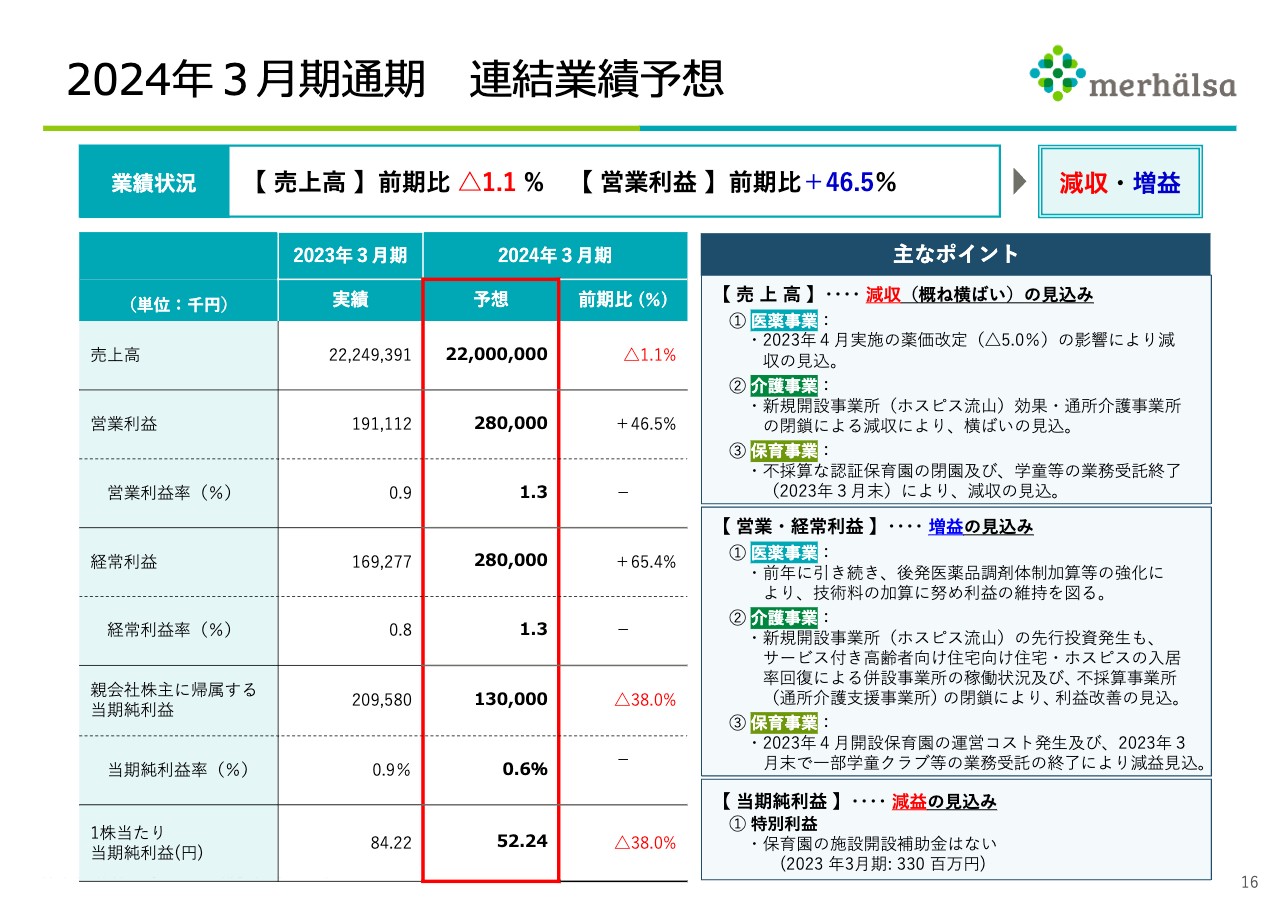

2024年3月期通期 連結業績予想

2024年3月期の連結業績の予想です。業績の予想として、売上高は前期比マイナス1.1パーセント、営業利益は前期比プラス46.5パーセントで減収・増益を見込んでいます。

売上高については、おおむね横ばいです。医薬事業では、薬価改定の影響で減収の見込みです。介護事業では、ホスピスの新規開設および通所介護の事業所閉鎖のため横ばいの見込みです。保育事業では、不採算な認証保育園の閉園および学童等の業務受託終了のため減収の見込みです。

営業利益・経常利益については、増益の見込みです。医薬事業では、前年に引き続き後発医薬品調剤体制加算等の強化によって、技術料の加算に努め利益の維持を図る方針です。

介護事業では、新規開設事業所(ホスピス流山)の先行投資が発生します。しかし、既存のサービス付き高齢者向け住宅・ホスピスの入居率が回復して併設事業所の稼働状況が改善したことに加え、不採算事業所を閉鎖したことにより、大幅な利益改善を見込んでいます。

保育事業では、2023年3月に業務受託を終了し、4月開設の保育園の運営コストも発生するため、減益を見込んでいます。なお、当期純利益については、2023年3月期に3億3,000万円を特別利益として計上しましたが、2024年3月期は保育園の新規開設についての補助金はないことを予想しています。

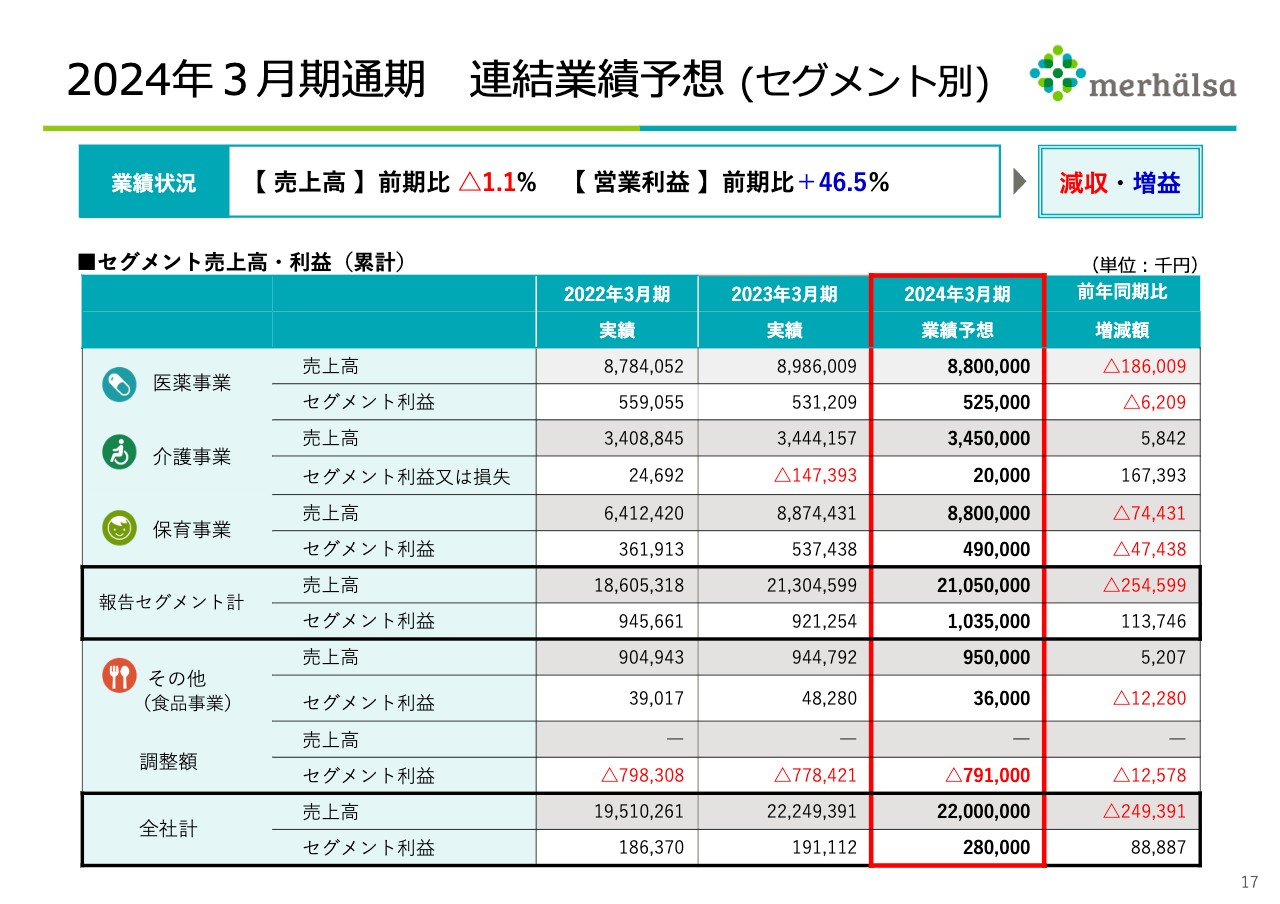

2024年3月期通期 連結業績予想 (セグメント別)

セグメント別の連結業績予想です。セグメント売上高・利益の一覧については、スライドのとおりです。

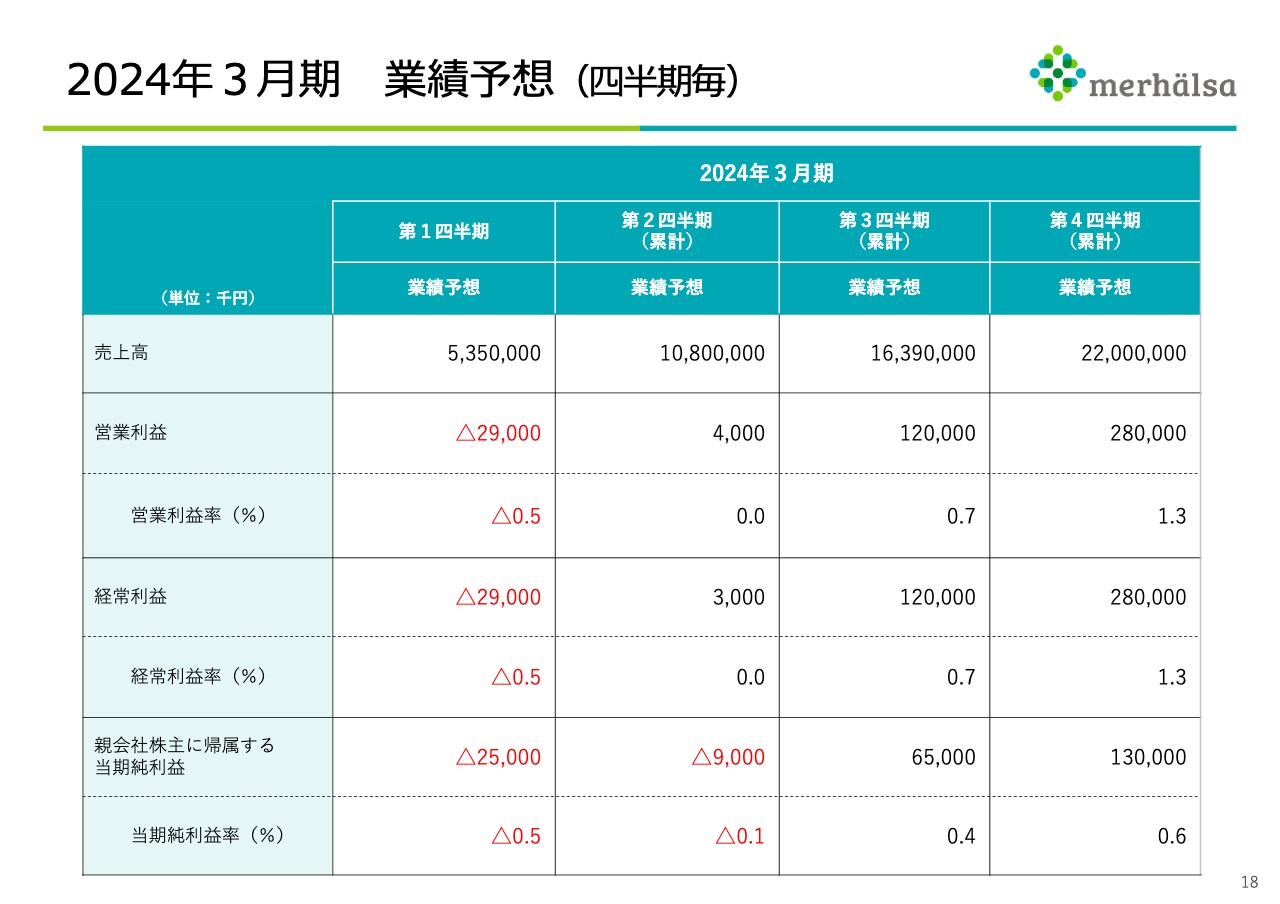

2024年3月期 業績予想(四半期毎)

2024年3月期四半期ごとの業績予想について開示します。第1四半期、第2四半期、第3四半期、第4四半期と累計で業績を積み上げていくことを予想しています。

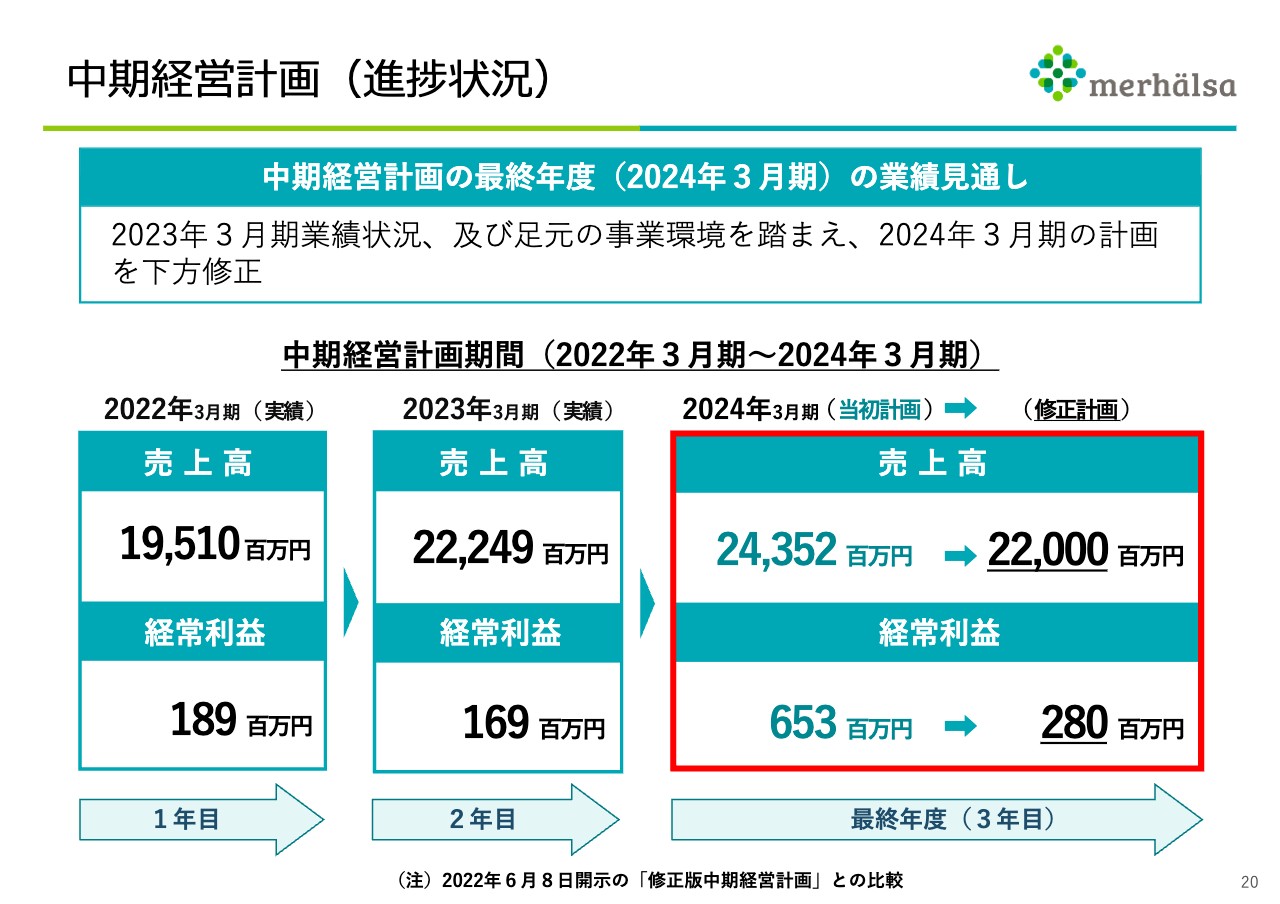

中期経営計画(進捗状況)

中期経営計画の進捗状況についてご説明します。今回の中期経営計画は、2024年3月期で3ヶ年の中期経営計画期間が終了します。この最終年度についてご説明します。

2024年3月期について、当初は売上高が243億5,200万円、経常利益が6億5,300万円と計画し開示していました。しかし残念ながら、今回はこれらを下方修正します。先ほどお話しした業績予想と合わせて、中期経営計画の最終着地について総括したいと思います。

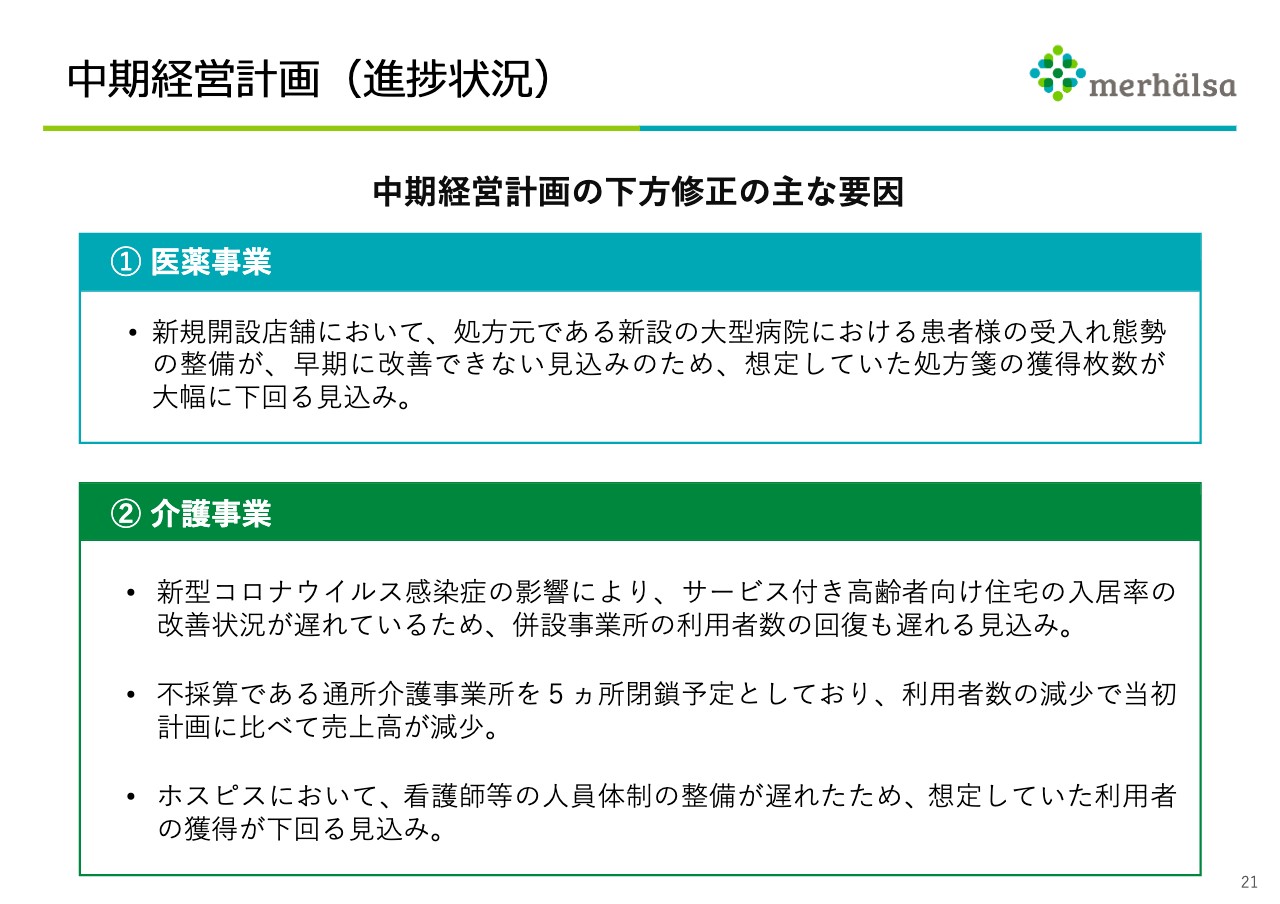

中期経営計画(進捗状況)

中期経営計画を当初より下方修正する主な要因です。医薬事業において、新規開設店舗で想定した処方箋の獲得枚数が、当初の計画より大幅に下回る見込みとなっています。これは処方元となる新設の大型病院で、患者さまの受け入れ態勢がまだ整っておらず、早期に改善できないためです。

介護事業においては、新型コロナウイルスの影響により、サービス付き高齢者向け住宅の入居率の改善状況が遅れています。そのため、併設事業所の利用者数の回復も遅れる見込みです。

また、不採算である通所介護事業所の5ヶ所を閉鎖予定としています。当初の計画に比べ利用者数が減少し、売上高が減少しています。さらにホスピスでは看護師等の人員体制の整備が遅れ、想定していた利用者数の獲得を下回る見込みとなり、下方修正の大きな要因となっています。

以上が中期経営計画の進捗状況と2024年3月期の最終の業績予想を対比してのご説明でした。

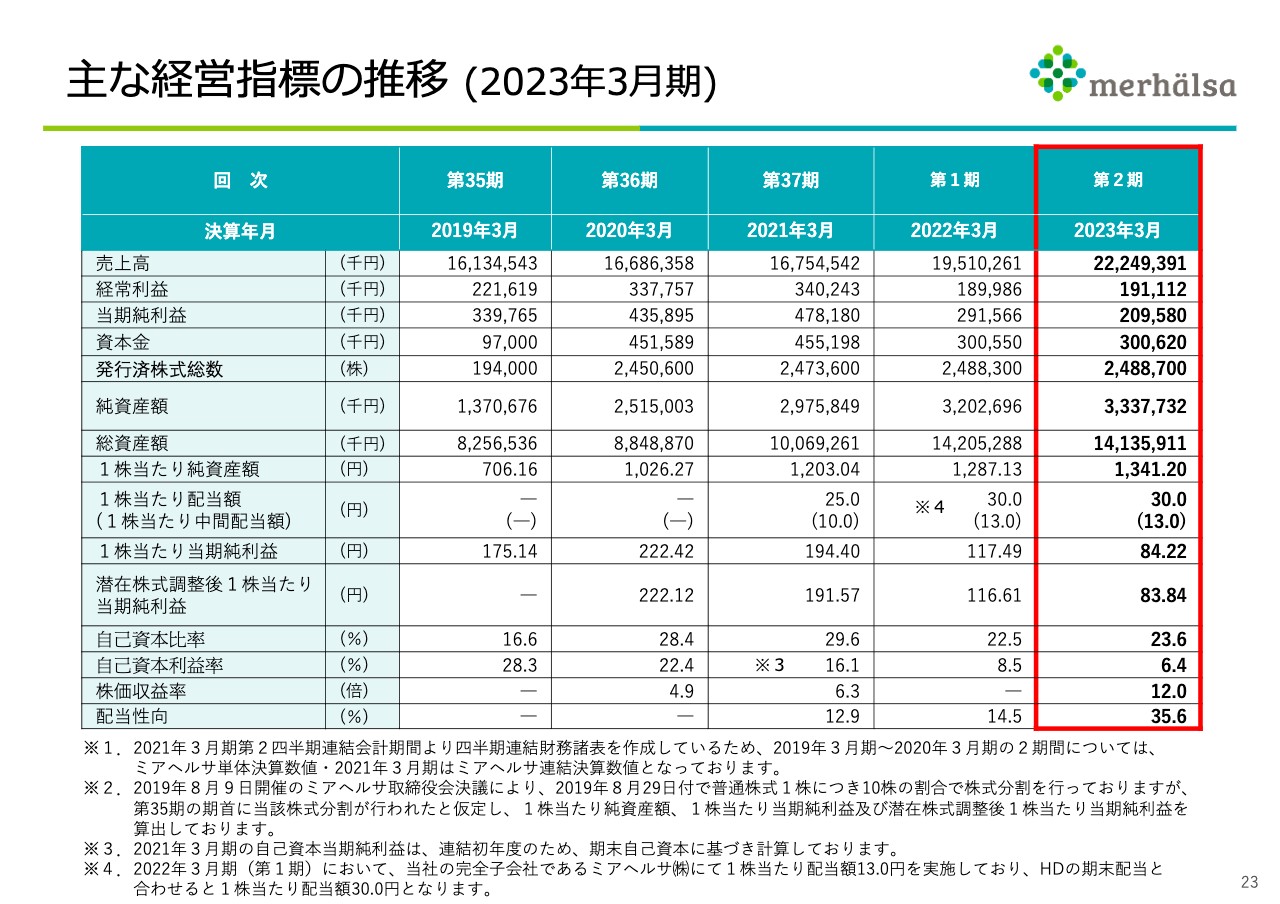

主な経営指標の推移(2023年3月期)

こちらのスライドには主な経営指標の推移を記載しています。2019年3月から2023年3月までの経営指標の推移を、数値で記載していますのでご参照ください。

以上をもちまして、2023年3月期決算のご説明を終わります。ありがとうございました。

新着ログ

「小売業」のログ