IR大調査 報告会

重松英氏(以下、重松):こんばんは。4月のIR向上委員会を始めたいと思います。司会を務めます元ツクルバIR担当の重松です。よろしくお願いいたします。

本日は「IR大調査報告会」ということで、メインのスピーカーはみなさまご存じのハリネズミことIR Agentsの関本さんです。

関本圭吾氏(以下、関本):IR Agentsの関本と申します。実は昨年末に行われたIR向上委員会の時に、「こんなアンケートを取ろうと思っているのですが、どうですか?」と、私が後藤さんにお話ししたのがIR取材調査の始まりだと思っています。

さまざまな企業から集めたデータをまとめましたので、今日ご報告できればとお時間をいただいています。

重松:IR向上委員会を主催しているFiNXの後藤さんにもご登壇いただきます。よろしくお願いいたします。

後藤敏仁氏(以下、後藤):よろしくお願いいたします。

IR向上委員会

重松:まず、IR向上委員会についてご説明させていただきます。IR向上委員会は、「IR実務に携わる人のための勉強会コミュニティ」です。企業のCFOやIR担当向けの勉強会として昨年から行っており、私もこちらの会に参加することで横のつながりができたり、IRの新しい試みを学んだりしています。

また、個人投資家のみなさまにも見ていただけるように、前回からオンラインで公開しています。

IR向上委員会の⻑期ビジョン

重松:IR向上委員会の長期ビジョンは、「IRをアップデートし 世界中の投資家から日本に投資マネーを」です。つまり「Make Japan Great Again」でしょうか?

後藤:そうですね。

重松:このようなかたちでがんばっていきたいと思っています。

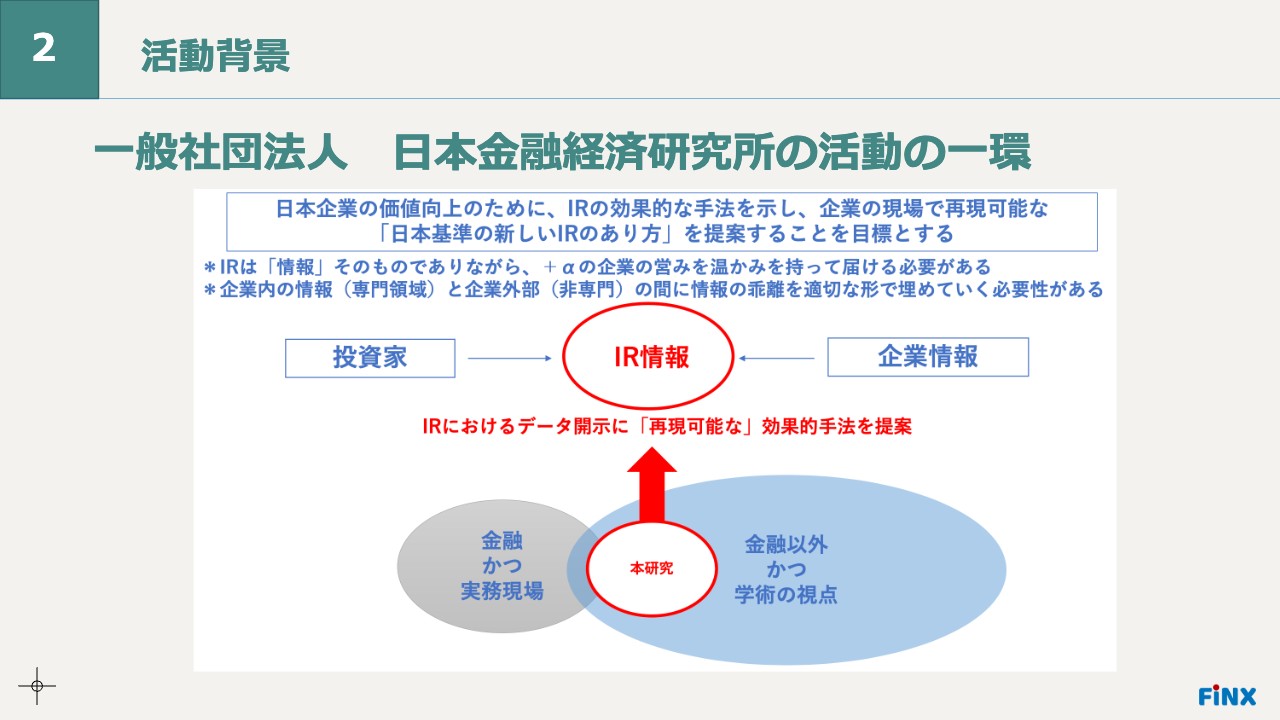

活動背景

重松:IR向上委員会は一般社団法人日本金融経済研究所の活動の一環です。IRの効果的な手法を示し、企業の現場で再現可能な「日本基準の新しいIRのあり方」を提案することを目標として、日々、切磋琢磨しています。

IR取材調査

後藤:昨年末頃に「IR大調査」と題して、企業のIR担当やCFOから直近の機関投資家の取材動向をヒアリングさせていただきました。「100社くらい集まればサンプルとしておもしろいな」と話していたところ、約80社から情報を集めることができました。

「統計的に有意か?」ということはあるかと思いますが、80社も集まれば、ある程度の参考にはなると考えています。

ヒアリング内容は「最近の1on1の取材状況はどうですか?」「何件くらい入っていますか?」「どのようなところから取材が来ていますか?」と、非常にシンプルです。

そのヒアリング内容と企業のデータベースをミックスさせて、「このくらいの時価総額であれば、取材件数はこのくらい」というように、さまざまな切り口で関本さんからお話しいただきます。

INDEX

関本:INDEXです。「基本集計」「市場系の指標」「業績系の指標」「セルサイド関連」「機関投資家分析」としていますが、基本的にIR取材をメインとしています。

「そもそもしっかりと活動できているのか」「何件、取材を受けたらよいのかわからない」といった相談を受けることが多くありますので、データを集計することから始めました。

アンケートの趣旨

関本:アンケートの質問は3つです。1つ目は「1四半期でバイサイド・セルサイドを合わせ何件の取材がありますか?」、2つ目は「1四半期でセルサイドとの取材は何件ありますか?」、3つ目は任意回答ですが「半年以内に話した覚えのある機関投資家は誰ですか?」です。

これらを集計し、時価総額、売買代金、成長率などと掛け合わせて分析しています。

単純集計結果

関本:単純集計になりますが、母数としてデータを取り切れなかった会社や重複があった会社を除いた有効回答数は71社です。

業種構成としては、IR向上委員会に参加されている方の割合もそうですが、情報・通信業とサービス業が若干多めです。

時価総額構成としては、50億円から300億円と中小型でIR活動に悩んでいる企業の割合が多くなっており、これらの違いに着目して分析しています。

単純集計結果

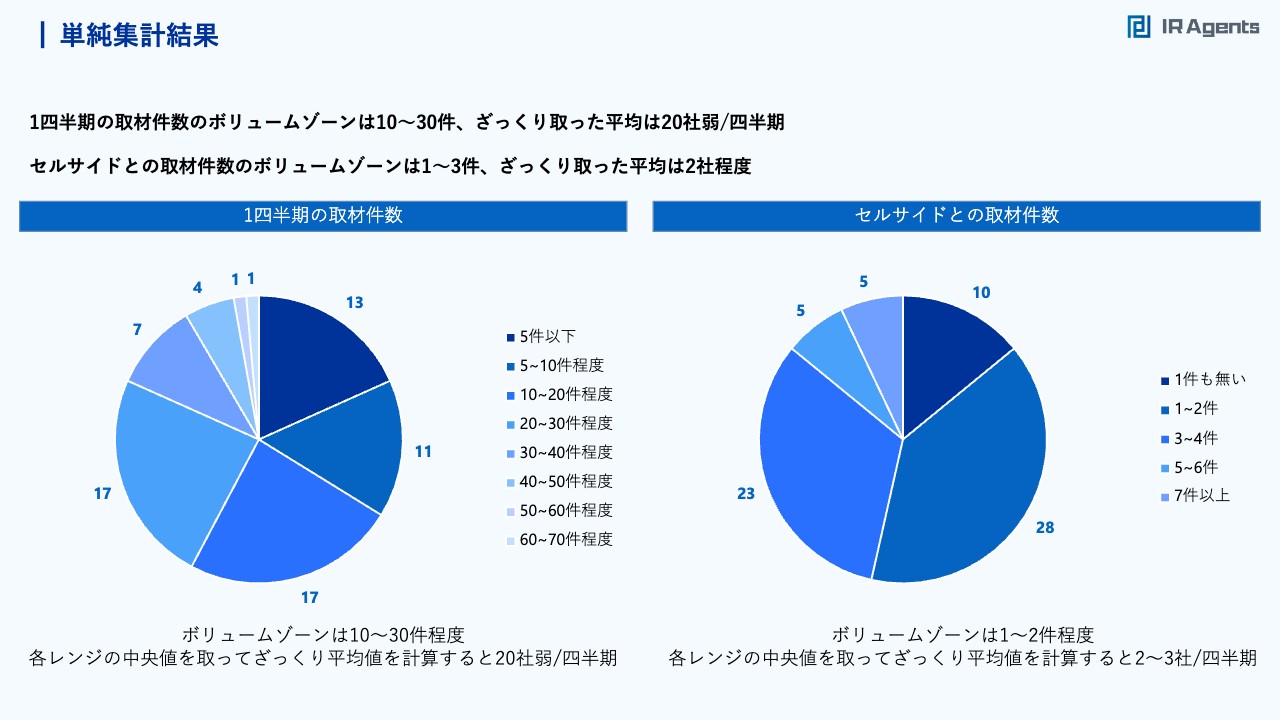

関本:「1四半期でバイサイド・セルサイドを合わせ何件の取材がありますか?」という問いに対して属性を考慮せずに出した取材件数です。ボリュームゾーンは1四半期につき10件から30件で、各レンジの中央値をとって平均値を計算すると、1四半期につき20社弱です。

右側の円グラフはセルサイドとの取材件数です。ボリュームゾーンは1件から2件、あるいは3件から4件で、平均値は1四半期につき2社から3社です。

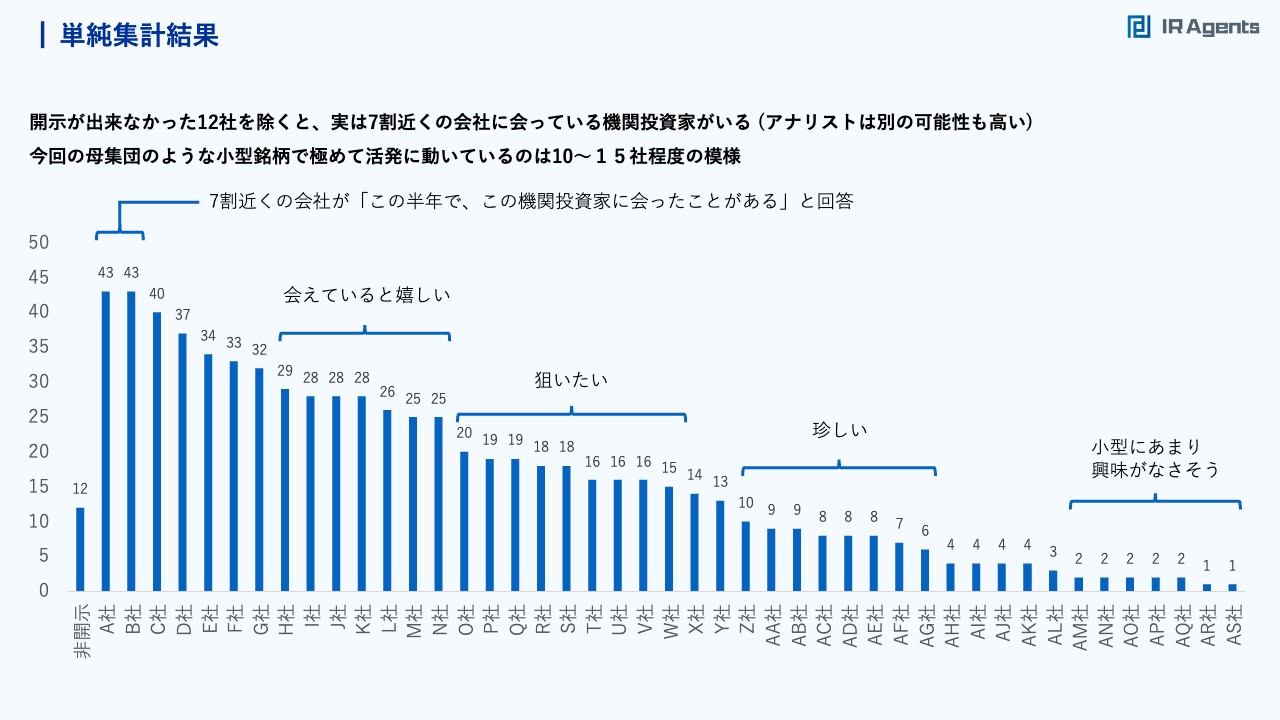

単純集計結果

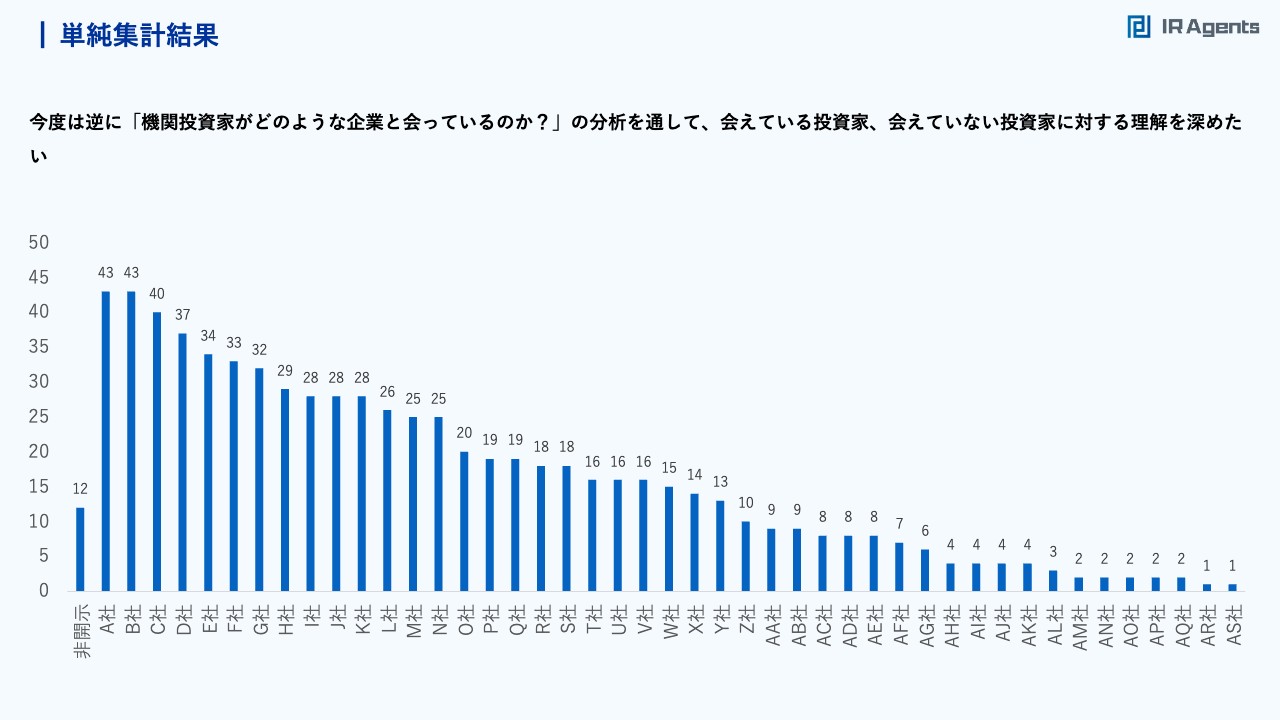

関本:機関投資家と会った回数の集計結果です。社名は伏せていますが、有効回答数59社のうち43社と多くの会社と会っている機関投資家がいます。

一方で、名前をよく聞く有名外資系機関投資家でも、実は3社から4社しか会ったことがないという結果も出てきました。

後藤:非開示のA社からAS社まで、すべて機関投資家側の会社名でしょうか?

関本:そのとおりです。A社からAS社は機関投資家の名前で、よく見かける会社です。

重松:A社やB社は多くのファンドマネージャーがいる大きめの機関投資家でしょうか? それともファンドマネージャーはあまりおらず、個人で行っているのでしょうか?

関本:アナリスト、ファンドマネージャーを含め、リソースが豊富な会社だと思います。このあたりも後半のパートで見ていきたいと思います。

それでは、市場系の指標を整理しながら、ご説明していきます。

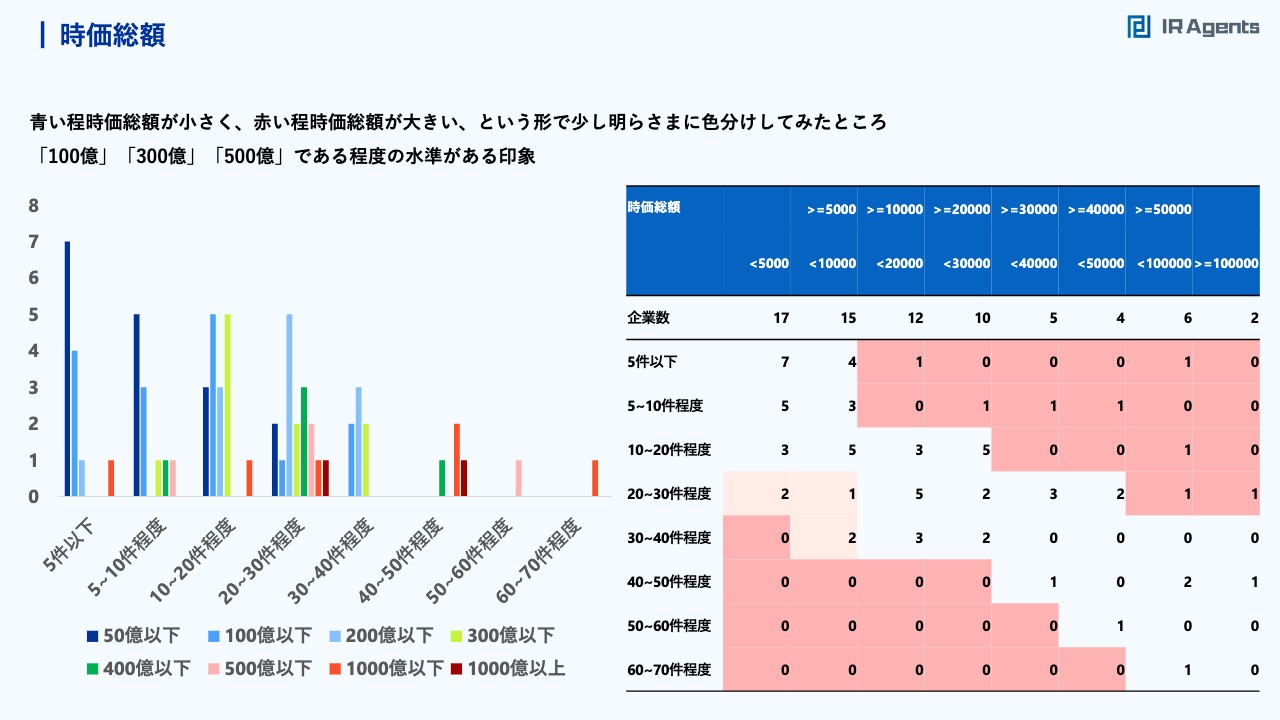

時価総額

関本:左側のグラフは時価総額をレンジ別に分けた分布です。サンプル数がそれほど多いわけではありませんが、青色が時価総額50億円以下の企業で、取材件数5件以下が7社、5件から10件程度が5社です。100億円以下、300億円以下、500億円以下の企業になると、取材件数が少し増えています。

つまり、1四半期で取材件数5件以下の会社は時価総額100億円以下が多く、100億円を超えると取材件数は10件から20件程度に増えてきます。

このように取材件数に差が生じていることについて、次のスライドで検証しています。

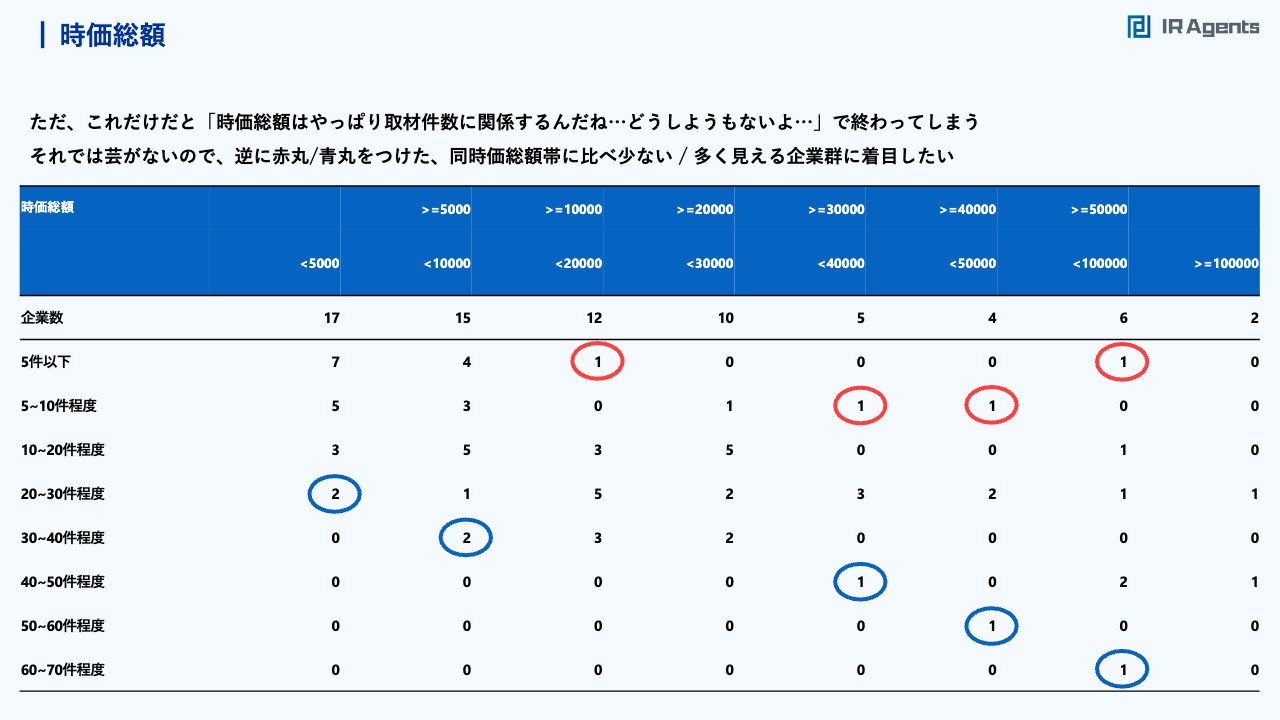

時価総額

関本:スライド中央の赤丸は、時価総額100億円から200億円、1四半期の取材件数5件以下の会社で、1社のみとなっています。右から3つ目の青丸は時価総額300億円から400億円、取材件数40件から50件の会社で、こちらも1社のみです。これらについて、なぜこのようになっているのか細かく見ていきたいと思います。

後藤:ちなみに時価総額は、いつ時点のものですか?

関本:2022年10月から12月の平均値を使っています。会社によっては変動している可能性もありますので、ざっくりとしたイメージになっています。

時価総額

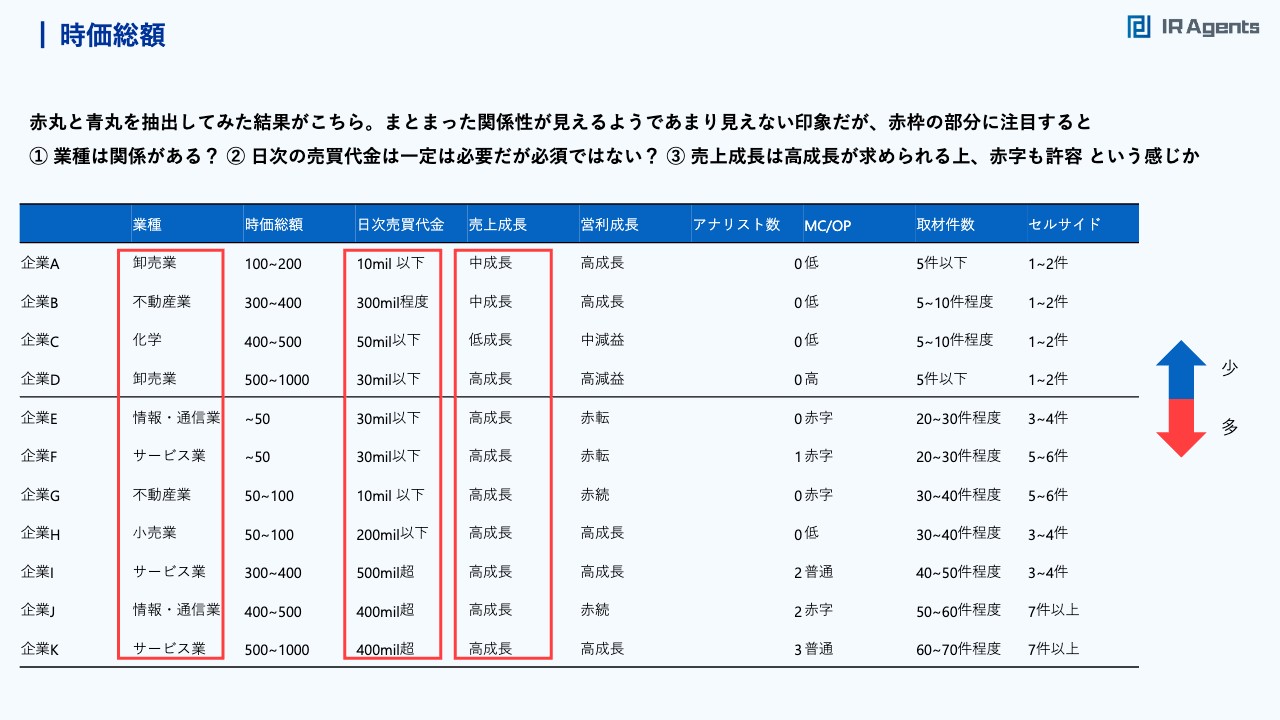

関本:先ほどのスライドの赤丸と青丸を抽出した結果です。売上成長が1桁台を低成長、10パーセントから20パーセントを中成長、それ以上を高成長と分けています。企業A・B・C・Dは時価総額に比べて取材件数が少ない企業、企業Eから下が時価総額に比べて取材件数が多い企業です。

実は、売買代金に着目して「取引がないから取材件数が少ない」と考えていたのですが、取材件数が多い企業E・Fは日次売買代金が思ったより多くなく、数千万円の会社もありました。

一方で、日次売買代金が数億円にもかかわらず、時価総額と比較して取材件数があまり多くない会社もあります。日次売買代金は一定程度必要ですが、それで動いているわけではなさそうです。

重松:そうですね。私は企業Gに見覚えがあります。

関本:日次売買代金が1,000万以下の会社で、一体何を行っている会社なのかと思いますよね。

売買代金が低くても、取材件数は意外と多いです。取材件数が多い業種はサービス業、情報・通信業で、少ないのは卸売業・化学です。このあたりは機関投資家をしていた時も「取材に入ろうか」と迷っていたところです。

時価総額

関本:スライドは卸売業を抽出して記載しています。1社だけ時価総額がかなり大きく、アナリストカバレッジもある大手の卸売業があります。市場でも認められているような企業で、取材件数は40件から50件程度です。

そのほかの企業は時価総額のわりに取材件数は少ないです。ただし、利益が伸びていないわけではなく、年間で数十パーセント成長している企業もあります。取材件数は、利益成長や売買代金に必ずしもひもづいているわけではなく、業種がかなり影響していると考えています。

時価総額

関本:同じように不動産業を抽出しました。時価総額と取材件数は少ない傾向にあります。逆に、相対的に「多い」のは何かしらの特色ある不動産ビジネスを営んでいる企業で、「どちらかというと多い」という企業は費用を投下している赤字に近い業態です。バリュエーションはあまり関係していません。

これらの要因としては、カバーしているアナリストやファンドマネージャーの数が少ないことが挙げられます。IT系や小売業に対しては、花形というよりは比較的小さいところに当たるリソースがある運用会社が多いです。

ただし三菱地所のように、不動産業界には時価総額数兆円の企業がありますので、小さい会社に割けるリソースがあるのかという点で業種の差が生じていると考えています。IRとしては、ビジネスの特色を主張するような対応策になると思います。

後藤:そうすると、不動産業では「ザ・不動産のアナリスト」やファンドマネージャーが見るよりも、ITを絡めたビジネスを行っているITセクターを見ている人のほうが見てくれるということでしょうか?

関本:そのとおりです。その逆もあると思っています。ITでは注目されないため、建設セクターの人を巻き込んでカバーしてもらうというパターンです。最近のバーティカルSaaS(業界特化型)ではそのような議論が出ています。

運用会社や証券会社のリストはセクターで分かれていることが多いのですが、東証株価指数33業種による業種区分では不動産業、卸売業等と区切られてしまいますので、「これは誰が見たらいいの?」といった社内の押し付け合い、譲り合いが発生する可能性はなきにしもあらずです。

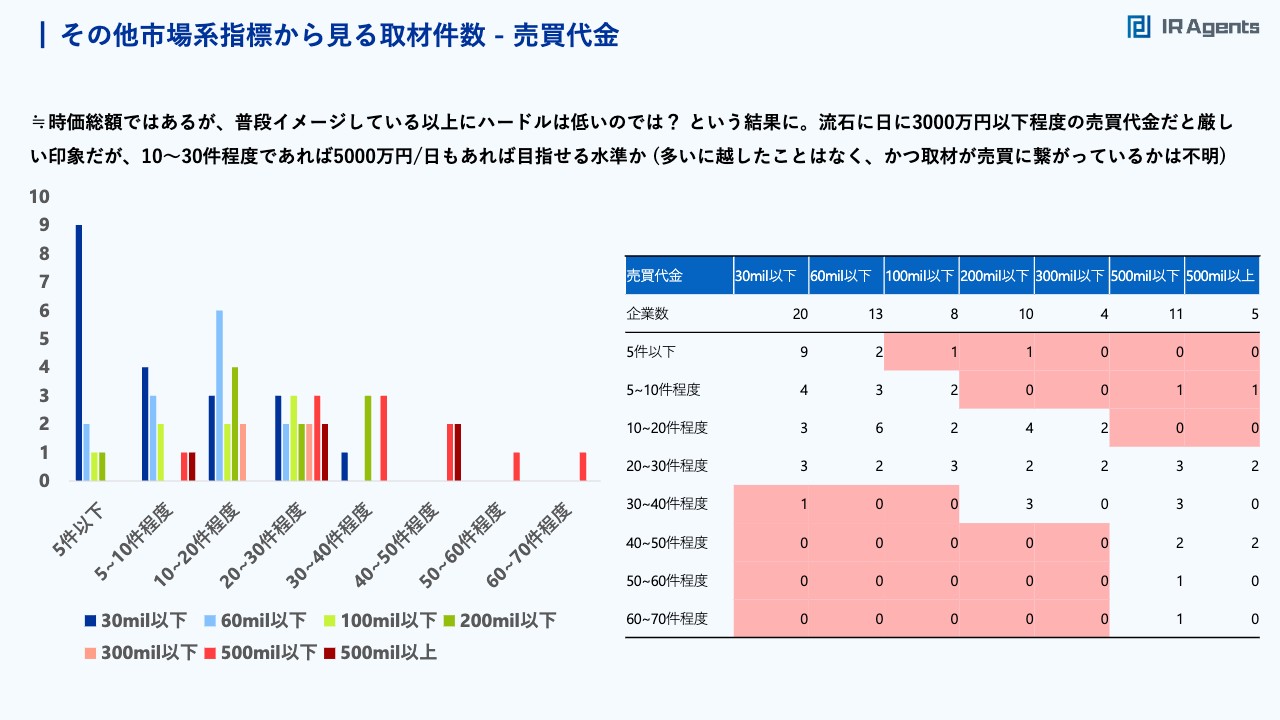

その他市場系指標から⾒る取材件数- 売買代⾦

関本:売買代金は時価総額と似たような傾向があり、取材件数への影響は少ないです。取材件数は多いに越したことはないのですが、興味深いのは売買代金が3,000万円から6,000万円の企業が13社もあるということです。その中でも10件から20件が多く、20社から30件の取材をこなしている企業も多くあります。

私はこれまで「売買対象に入るためには、日次売買代金が1億円くらいあるほうが望ましい」とコミュニケーションを取ってきました。売買に至るかどうかは別として、話を聞いてもらう程度であれば、日次売買代金5,000万円が目指せる水準と考えた点が、今回のアンケートで得た学びの1つです。

「うちはまだまだ売買代金が少ないから、機関投資家にアプローチしても」と悩んでいるIRの方がいたら、「日次売買代金が5,000万円から6,000万円あったらなんとかなるかもしれないから、とりあえず検討してみてください」と話してみようかなと思います。

重松:私は「N=1」の経験から、日次売買代金は5,000万円から6,000万円あれば可能な気がします。

関本:取材件数が多かったですね。

重松:経験談でお話しすると、かなりがんばっているほうだと思います。私の会社の話になりますが、ビジネスモデル的におもしろい点がフックになっています。

また、当然のことながら機関投資家をただ待っていても始まりません。投資家のメーリングリストからメールを送ってアプローチしている発行体は多いと思いますが、その後、一人ひとりにカスタマイズしたメールをきちんと送らなければ、埋もれてしまって返ってきません。

メールをカスタマイズして送ったり、電話したり、アナリストやファンドマネージャーによっては証券会社経由で送ったり、直接連絡したりと、その人に合った対応をして、地道に「どうですか?」という話をしています。

関本:実体験をありがとうございます。IRのアレンジ力ですね。

重松:おっしゃるとおりです。

関本:どこの社会でも使える能力かもしれないですね。

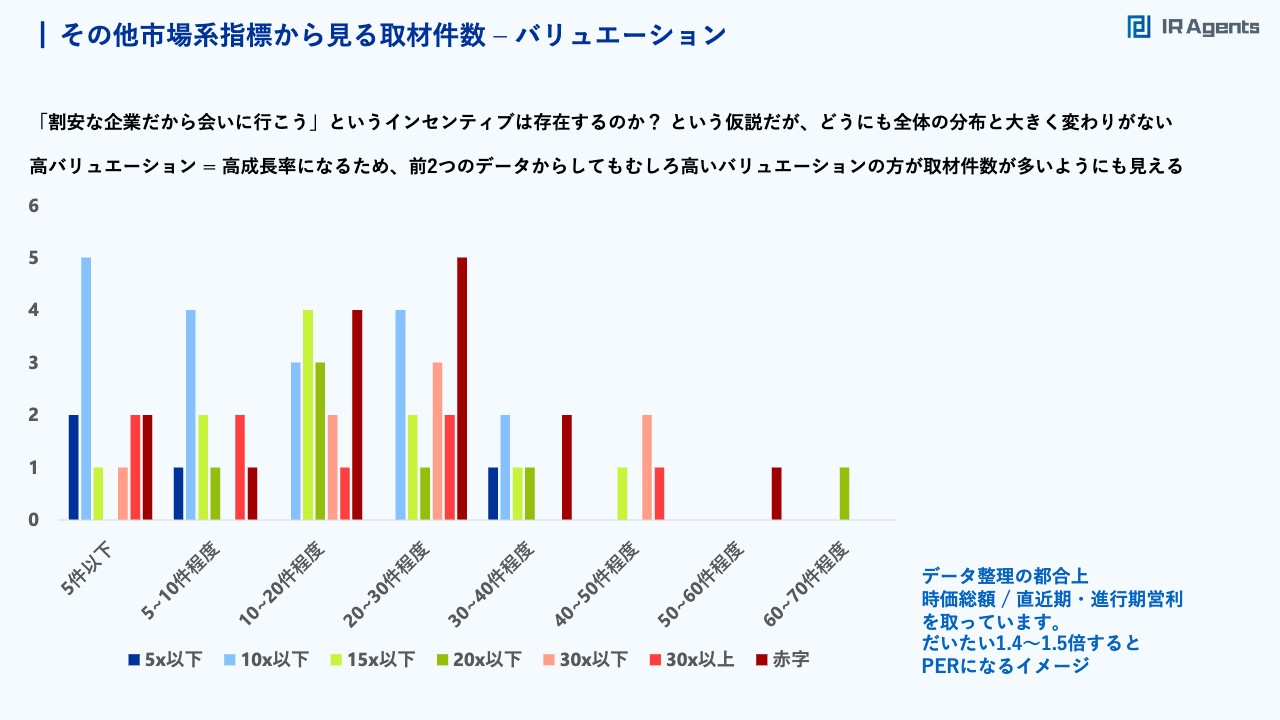

その他市場系指標から⾒る取材件数‒ バリュエーション

関本:バリュエーションについてです。ファンドマネージャー、アナリストは、スクリーニングして「この企業、割安な企業だから会いに行こう」と考えると想定していたのですが、現実は割安な企業への取材はあまりありません。

スライドのグラフではデータ整理の都合上、時価総額を直近期・進行期の営業利益で割ったPrice/OPを使っています。これを1.4倍から1.5倍するとPER(株価収益率)になるイメージです。取材件数は、Price/OPが15倍から20倍、つまりPER20倍から30倍以上の会社のほうが多くなっています。

おそらく、情報・通信業の割合が大きいなどの偽装感はありますが、数字の指標を見ると、単純に割安な会社のほうが取材件数が多いという整理にはなっていないのが実態です。

したがって、「当社は割安です」と主張するよりは「当社にはこんなストーリーがあります」「高成長です」と話すほうが、会いに行きたい気持ちが駆りたてられるのかもしれません。

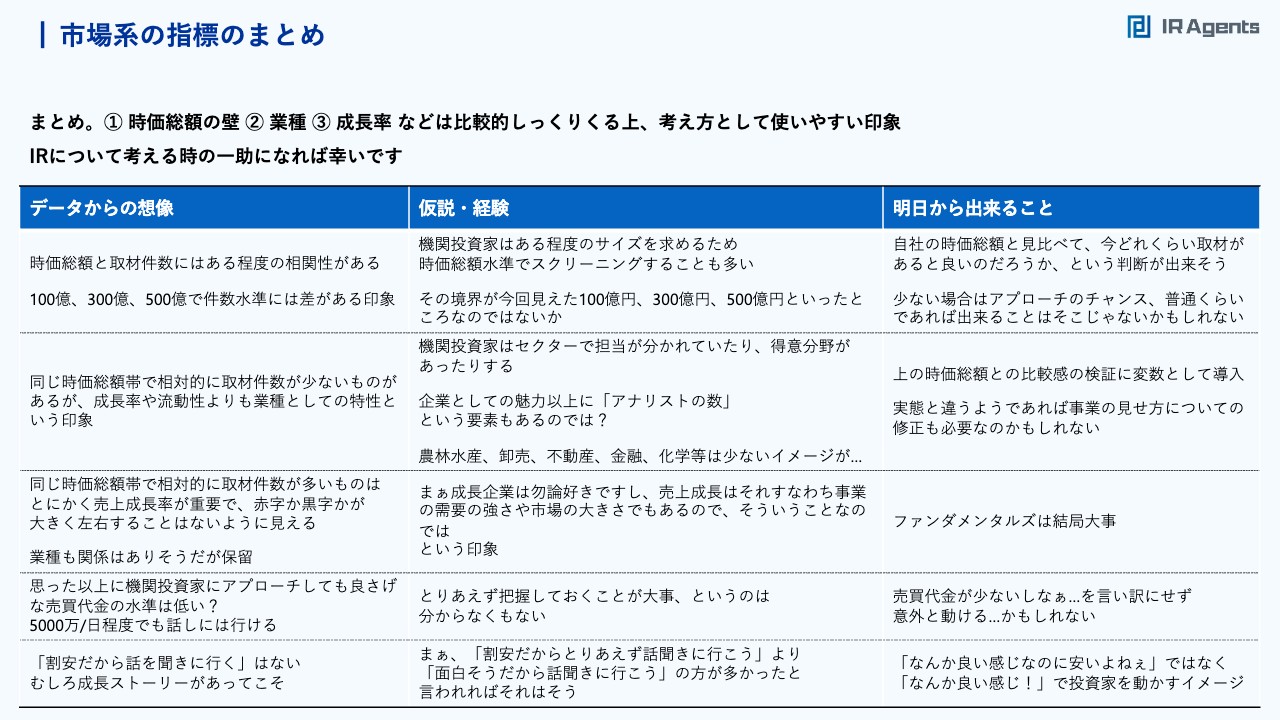

市場系の指標のまとめ

関本:市場系の指標のまとめです。時価総額と取材件数にはある程度の相関性があることがわかりました。自社の時価総額と見比べて、「今どの程度の取材があったら、機関投資家の認知度を広げる作業ができる」という判断につながるのではないかと考えています。

業種の調整なども必要ですが、取材件数が少なかったらもう少しアプローチをしてもよいですし、逆に20件から30件取材を受けているのであれば十分な水準に達しているため、別のアプローチを考えてみるのもお勧めです。「がむしゃらにやる」というよりは、このような基準で判断するとよいと思います。

また、時価総額と業種などの属性の関係や「取材件数が多いものは売上成長率が重要視されているのか?」という点にも注目しています。

表の左下に記載しているとおり、「割安だから話を聞きに行く」ということはなく、むしろ成長ストーリーがあってこそだと思います。中央の「仮説・経験」は私個人の経験ですが、「割安だからとりあえず話を聞きに行こう」というよりも「おもしろそうだから話を聞きに行こう」という人が多いことは確かだと思います。

後藤:「おもしろそうかどうか?」ということで、最初のタッチはどちらで取るのですか?

関本:私の場合、最初のタッチはグロース(成長性)寄りの感覚です。企業資料を見て「これがこうなったら利益は倍だ」というような「成長ストーリー」がおもしろく感じるのかもしれません。

そのようなこともあり、表の下から2番目の「とりあえず把握しておくことが大事」という気持ちは心の片隅にあります。

先ほど重松さんがおっしゃったように、電突されたり、カスタマイズメールが送られてきたりすると「おもしろそうだし行くか」と、機関投資家の気持ちを動かすかもしれないですね。

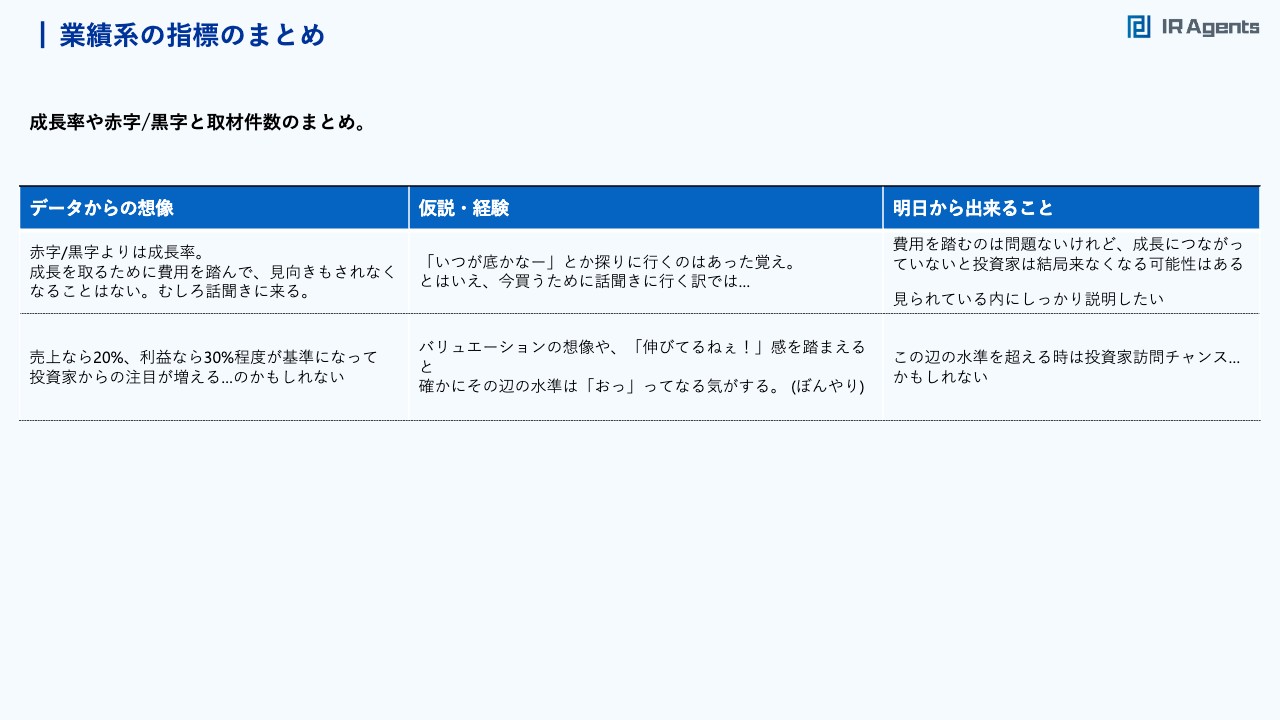

⿊字/⾚字

関本:業績系の指標をまとめました。イントロダクションとして、赤字か黒字かで取材件数が変わるのか、つまり「赤字企業には会いたくない」という機関投資家は多いのかという話ですが、正直なところ「赤字だから会わない」ということはありませんでした。

「赤字企業=投資中あるいは高成長企業」という立ち位置で見ると、スライド右側の赤字企業の取材件数は四半期で5件以下と、むしろ少ないようにも見えますが、これは誤差と偏りの範疇だと考えています。

機関投資家は投資による赤字や株価に対して口では文句を言いつつも、意外と話を聞いてくれるということがわかりました。

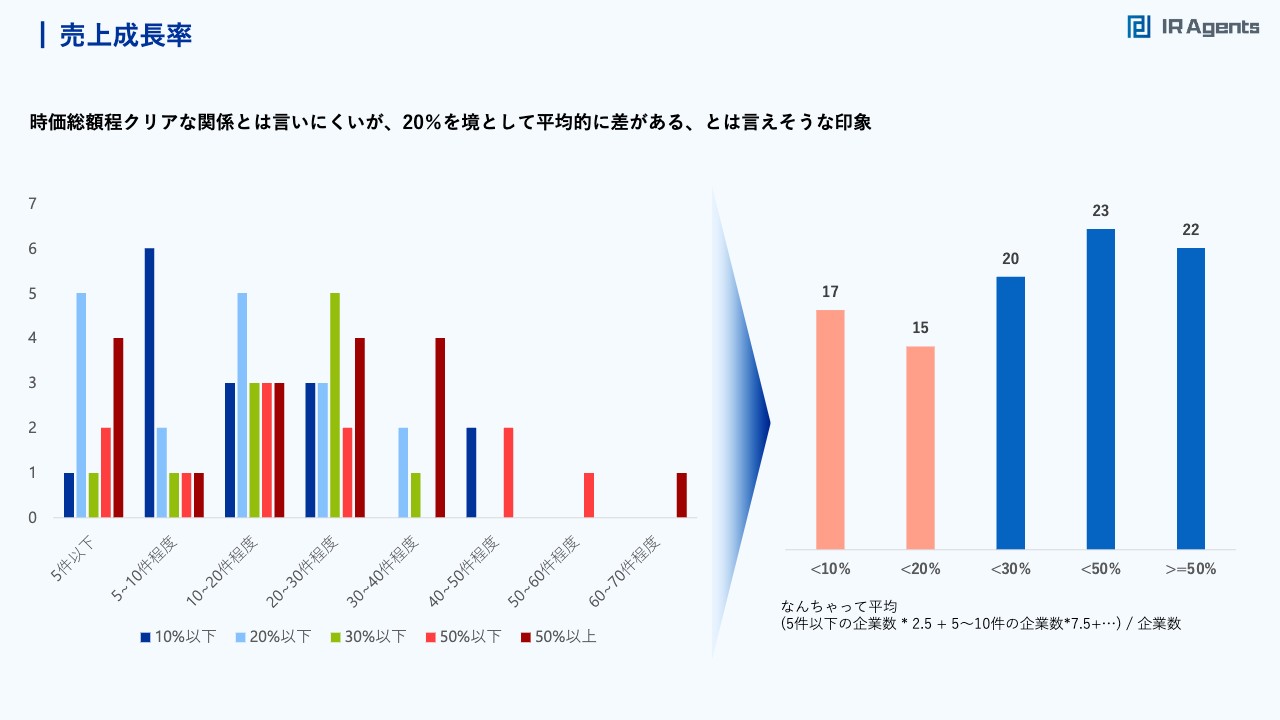

売上成⻑率

関本:売上成長率については、少々処理に困りました。パーセンテージにばらつきがあるため、時価総額ほどクリアな関係ではありませんが、こちらも「なんちゃって平均」を取っています。スライド右側の棒グラフは平均取材件数で、「5件以下の企業数×2.5+5〜10件の企業数×7.5+…」というように、「中央値×企業数」を全部の企業数で割って出しています。

10パーセント以下の企業は1四半期で17件、10パーセントから20パーセントの企業は15件です。30パーセント以上となると20件、23件、22件と上がっていき、数件の差ですが、統計上有意な差になると考えています。

売上成長率20パーセントを境に、投資家の興味をひけるか否かが分かれています。こちらは体感的にも合っており、数字で出てくることが個人的におもしろいなと思いました。

利益成⻑率

関本:同様に利益成長率も似た動きがあります。こちらも単純な分布として見えづらいのですが、今回は情報・通信業が多かったこともあり、取材件数は利益成長が大きいほうがやや多いです。

利益成長率が30パーセント以下の企業と、50パーセント以下、70パーセント以下の企業では、30パーセントを超えてくる企業のほうが取材件数が多いということがわかりました。

後藤:営業利益成長率は前四半期比ですか?

関本:3年間の営業利益成長率です。

後藤:3年のCAGR(年平均成長率)ですね。

関本:四半期で見た時の単年度の成長率や、前四半期より伸びたかどうかも影響してくるかと思いますが、情報を取り切れていませんので、いったんは中期成長率のようなイメージとなっています。

スライド左側のグラフをご覧ください。利益成長率10パーセント以下の青色の棒グラフは左側に偏っており、70パーセント以下の赤色の棒グラフは10件から20件、20件から30件と右側のほうへ寄っているように見えます。そのような意味でも、利益成長率で差が出てくるのではないかと考えています。

投資あるいはIR活動への応用という点で考えると、「人目につくことによってポートフォリオに入る機会が増える」「ポートフォリオに入るということは株価が上がるから投資チャンスがある」という投資家側の考え方から、利益成長率20パーセント、30パーセントの目立つ水準を超えるタイミングで、積極的に攻勢をかけていってもよいと思います。

IR側からすると「この数字を超えることによって、少しでもヒット率が上がるかもしれないから、攻勢をかけよう」という使い方ができる数字だと思っています。

重松:これはありそうですね。カスタマイズしたメールに、「売上が伸びてて成長率が高い」など、自社の売りを乗せていくことはあります。「今期の決算発表は前年比でこれだけ伸びた」といったことをフックに話をしていくことは、体感的に重要だと思っていました。

関本:「機関投資家は数字しか見ていない」ということは、よくあることだと思います。

業績系の指標のまとめ

関本:業績系の指標のまとめです。赤字・黒字よりは成長率が重要です。投資家側としてはしっかりと利益を出して成長してほしいという気持ちではありますが、費用を踏んだ結果、見向きもされなくなるということはないと思っています。

したがって、成長のため費用を踏んでもよいですし、説明する機会はもらえると思いますので、しっかりと説明することが大切です。

表の下段は、売上であれば20パーセント、利益であれば30パーセント程度の成長が基準になるという点です。

利益の30パーセントから40パーセント成長については、個人的に納得感がある数字だと思っています。前年比40パーセント成長を2年続けると196パーセントの成長となり、利益、株価は倍増する可能性があります。また、利益が倍になるとPERは10倍から5倍になって買われる可能性が高くなりますので、このあたりはやはりフックになるかと思います。

時価総額

関本:「アナリストにカバーしてほしい」「セルサイドが来ない」「セルサイドと話をしたが何をしているのかわからない」などとよく相談を受けます。「セルサイドの経験がないためよくわからない」というのが素直な返答ですが、このあたりにメスを入れてみました。

私は、「時価総額100億円以下、200億円以下の企業は、証券会社の取材がほぼないのでは?」と思っていたのですが、意外なことに時価総額50億円以下でも「1、2件の取材はある」という企業がかなりありました。レポートを出していないだけで取材自体は行われていることがわかりました。

時価総額と取材件数で目立つのは「1件もない」と答えたのが時価総額100億円以下の企業のみという点です。したがって、100億円を超えてくると1件から2件の取材は入るのではないかと考えています。

逆に、スライド右側の表の時価総額100億円を超えたあたりの分布は変わっていません。時価総額100億円から200億円の企業で、取材件数が1件から2件あるいは3件から4件の企業が5社、6社ありますが、時価総額300億円から400億円になって如実に増えるかというとあまり増えていないようです。

時価総額1,000億円以上では、1四半期に5件から6件あるいは7件以上の取材がある企業が1社ずつあります。おそらく100億円から1,000億円まではスモールキャップのアナリストのカバー範囲で、機関投資家の目について取材が来るようになれば、そこから先は企業の魅力次第なのではないかと考えています。

重松:体感的にセルサイドは「おもしろさ」で取材に来てくれる印象があります。大企業はトラディショナルなことをしっかりと行っているところが多いのですが、新しい小さな企業の挑戦に対しては「企業を見てみたい」と、会っていただくことはかなりあったと思います。

関本:そのような話はレポートにはしないものの、四半期で話す時に「最近、ツクルバがおもしろい企業になってきた」ということを聞いて、「カバーして」と言われて話を聞きに行ってレポートを書くこともあると思います。

セルサイド取材数とセルサイドカバー

関本:スライドは取材件数とセルサイドレポート数のデータで、アナリスト数はレポートが出ている数です。バイレーティングやセルレーティングをつけていなくても、レポートが出ていたらアナリスト1人と数えています。

「1件もない」という企業は当然ですが、四半期につき1件から2件取材を受けて、レポートにしてもらっている企業は全体の25パーセント程度しかありません。3件から4件の取材を受けている企業でも半分程度です。5件から6件になってようやく75パーセント、つまり4分の3程度の企業がレポートを出してもらっているという結果です。

したがって、取材は受けるもののレポートを書いてもらえないという企業については、確率的にそちらのほうが高いため、諦めないでほしいと思います。

重松:調査対象として、直近3年以内に上場している企業が多い印象です。レポートを書いてくれるかどうかはわかりませんが、最初のうちは上場時の主幹事や副幹事、あるいはシンジケート団で形成されているところが来てくれる印象があります。

関本:証券会社によってIPOレポートを見ることができたり、できなかったりするところもありますが、上場したばかりの企業でも、おそらくレポートを書いてもらえることもあると思います。ただし、そこからのアップデートがないと、アナリストがレポートにする労力を考えて、このようなかたちになってしまうかもしれません。

成⻑率とセルサイド取材数

関本:成長率とセルサイドの取材数の関係性についてです。スライド左側は売上高成長率とセルサイド取材件数の比較で、同じようにクラスターの平均値を取ってみました。手持ちのデータの範囲内ですが、売上高成長率とセルサイド取材件数についてはあまり関係がなく、売上が伸びていてもすぐに取材に来ることはあまりないという印象です。

逆に、スライド右側の利益成長率については、セルサイド取材件数にかなりの差が出ています。利益成長率が50パーセント以下の企業と50パーセント超の企業では取材件数が大きく異なり、売上と利益では違った動きをしています。

利益成長をしている企業の取材件数が多いという点については、セルサイドの方々に聞きたいところですが、先ほどお伝えしたとおり、バリュエーションで目標株価がつきやすいなどの要因はあると思います。

「利益成長率50パーセントが2回続いたら成長率は約2倍、目標株価1,000円のところがアップサイドで2,000円、倍だからおもしろいでしょう?」と、レポートにしやすいのではないでしょうか?

つまり、仮説として売上高は取材件数にさほど影響がなく、利益成長率についてはレポートに書きやすいため、セルサイドが見ていそうだと考えています。

後藤:おもしろいですね。

セルサイド関連のまとめ

関本:まとめとして、時価総額が100億円を超えてくれば「絶対バツ」とはならないため、話してくれる機関投資家を見つけて、定期的に話をしていくほうがよいかもしれません。

取材があってもレポートに至るまでがなかなか難しいのですが、話をしていると投資家に何か聞かれた時に答えられるようになります。「取材に来てくれてもレポートが出ない」と悔しく思うかもしれませんが、誰もが思っていることですので安心してください。メンタルケアのほうが大切だと思います。

また、成長率とセルサイド取材件数について、売上成長は思ったほど差がなかったものの、利益成長は関係していそうだという点です。

重松:私も「話は聞いてくれるのにレポートは出ない」と思っていました。しかし、話を聞いてもらうだけでも、セルサイドの方が他の投資家やバイサイドの方に「おもしろい会社があるよ」と話してもらえるということで、よかったと思っています。来てくれたら御の字ですね。

後藤さんは、セルサイドの取材の経験はありますか?

後藤:確かに、お会いする方はいてもレポートは出していただいたり出していただかなかったりで「なぜだろう?」と思っていました。いろいろな事情があるのでしょうね。今日は元アナリストの方も会場にいらっしゃいますので、あとで聞いてみたいと思います。

関本:話はしっかりと聞いてくれます。みなさま、同じように思っていますので、安心してください。

単純集計結果

関本:社名は伏せていますが、スライドのグラフは、「機関投資家がどのような企業と会っているのか?」を分析し、整理しています。分析がなかなか難しかったのですが、可能な限りご説明させていただきます。

成⻑率でのイメージ

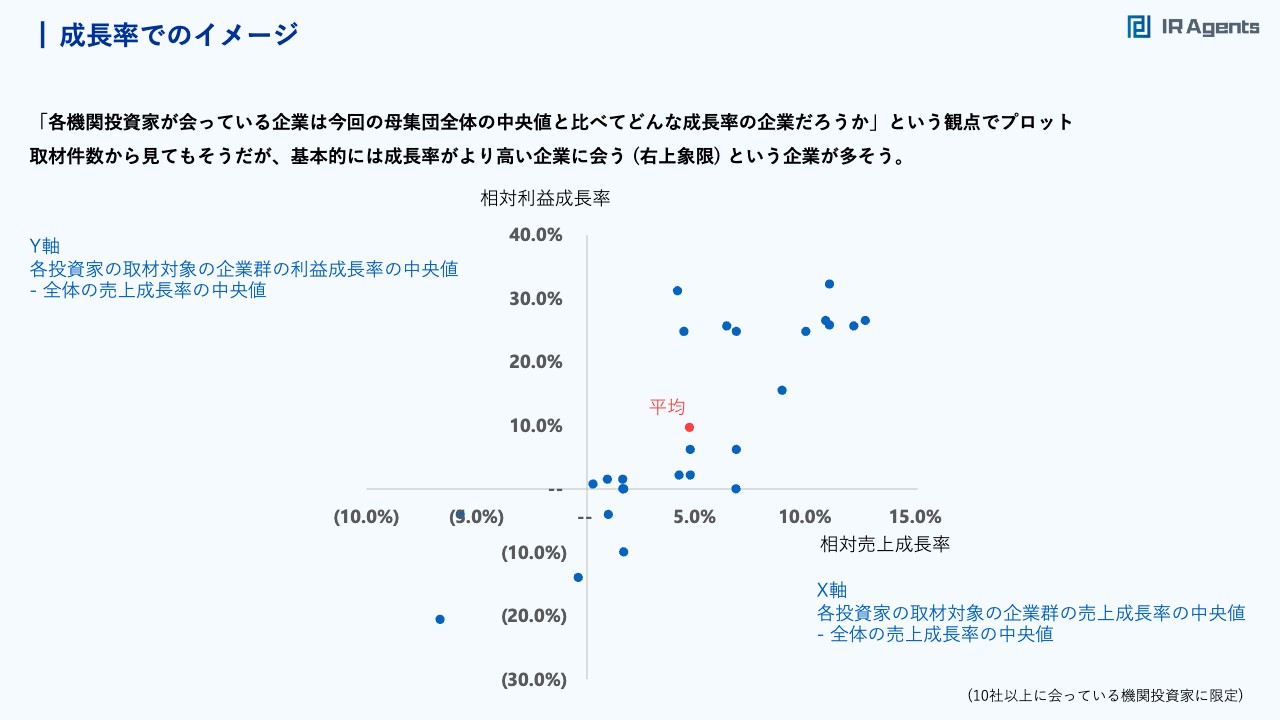

関本:1つ目はサンプリングの関係上、10社以上の企業に会っている機関投資家に限定し、「利益成長を見ているか?」を分析しました。

投資家情報は出せない企業を除いた59社の中で、取材対象企業の成⻑率の中央値と全体の売上成⻑率の中央値を比較し、市場全体よりも高成長な企業に会っているのか、または低成長な企業に会っているのか、それともまったく関係のない企業に会っているのかという観点でプロットしています。

スライドの図は読み取り方が少し難しいのですが、右上象限はユニバースと比べて相対的に成長率が高い企業に優先的に会いに行っている企業で、これはイメージどおりかつデータどおりの結果です。

二十数社の中で減収の企業に好んで会いに行く会社は3社しかありませんでしたので、トップライン成長は大事だということがわかりました。

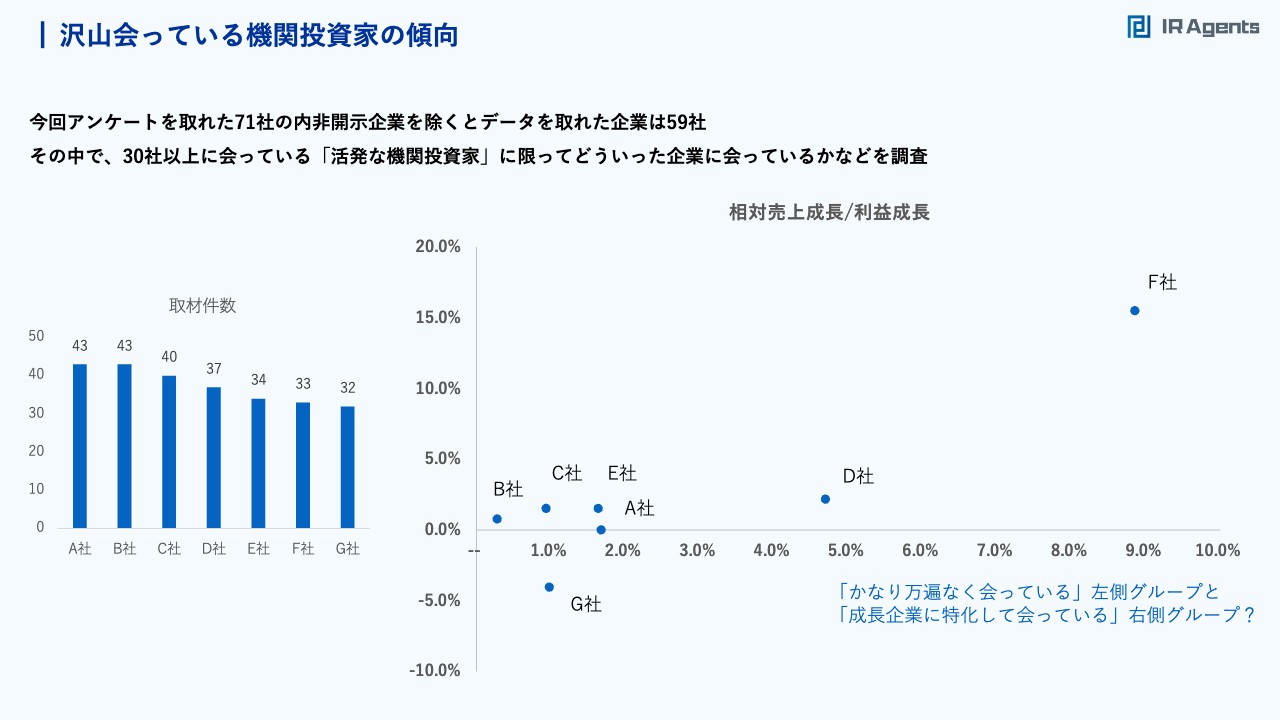

沢山会っている機関投資家の傾向

関本:59社の中で、30社以上に会っている「活発な機関投資家」に限ってどのような企業に会っているか調査しました。基本的に売上成長はプラスですが、その中でも2つのグループに分けられるのではないかと考えました。

売上成長かつ利益成長、あるいは、かなり成長している企業に会いに行っているのがD社、F社で、それ以外のA社、B社、C社、E社、G社は、市場平均と同等の成長率の企業に会いに行っていることが読み取れます。

スライド左の棒グラフのとおり、A社、B社、C社はかなり多くの取材をこなしていますが、この3社は、市場に対する成長率をあまり気にしていないようです。

逆に、F社とD社はヘッジファンド寄りの会社で、何か特色ある企業に会いに行ったり、成長率の高い企業に会いに行ったりという傾向が見て取れます。

国内の大きめの会社が左側の「かなり万遍なく会っている」グループに当てはまり、ヘッジファンドが右側の「成長企業に特化して会っている」グループにあてはまると見ています。

重松:このあたりのグループは、銘柄組入などをそれほどしていない印象があります。

関本:人手がたくさんあるというのも、答えの1つだと思います。

属性別の機関投資家の傾向

関本:「属性別の機関投資家の傾向」です。取材件数が多いのは、ヘッジファンドと国内金融の2つです。ヘッジファンドはマンパワーというか、30分ミーティングなどでひたすら取材をするというイメージになります。

国内金融は、リソースを割いてさまざまなスペシャリストが幅広くカバーされている印象です。これらが、先ほどの「沢山会っている機関投資家」のA社、B社、C社、E社になります。

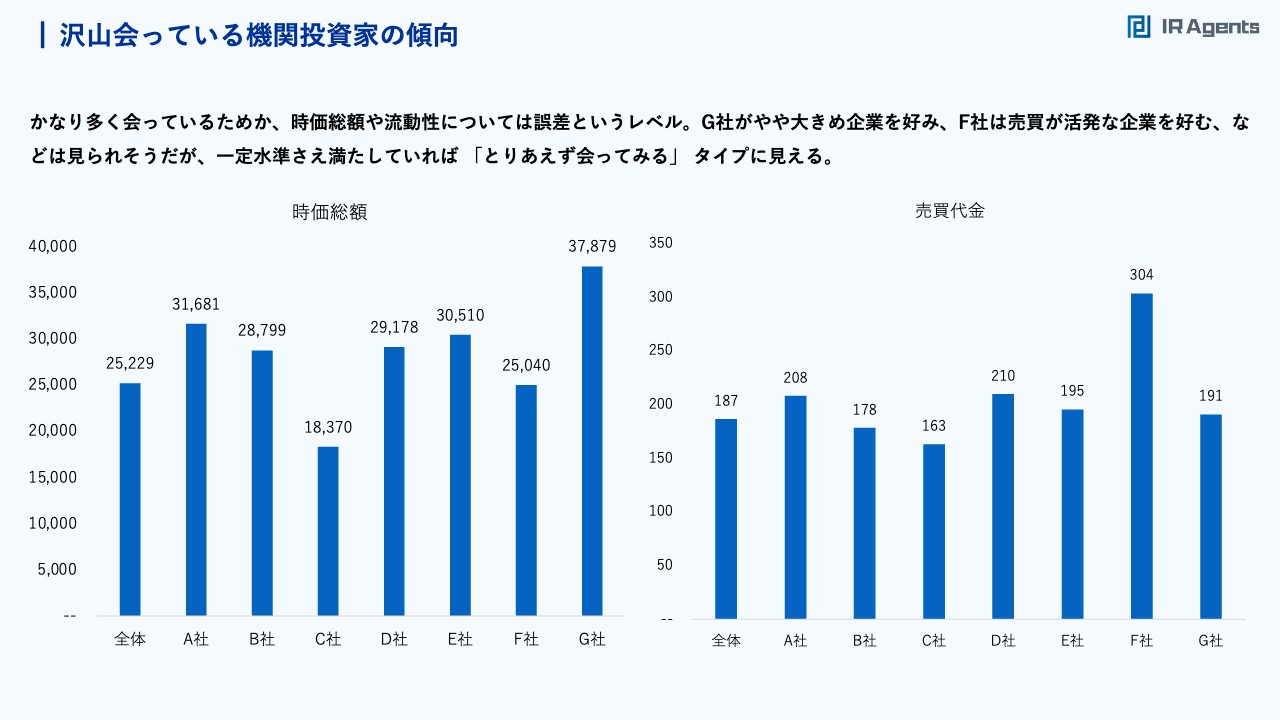

沢山会っている機関投資家の傾向

関本:「沢山会っている機関投資家」の傾向として、時価総額や売買代金を見ても、特段大きい企業を選んでいたり、売買代金がないと会わなかったりというわけではありません。

G社は時価総額が大きめの企業、F社は売買代金が多い企業を選んでいると思いますが、A社、B社、C社、D社、E社に関しては、売買代金で選んでいるようには見えません。

重松:売買代金の単位は100万円ですか?

関本:100万円です。

重松:ということは、約3億円ですね。

関本:そのとおりです。F社は日次売買代金3億円を超えていますが、他の企業も2億円前後です。市場全体の平均とあまり変わらないとご理解いただければと思います。一定水準さえ満たしていれば「とりあえず会ってみる」ということではないかと考えています。

沢山会っている機関投資家の傾向

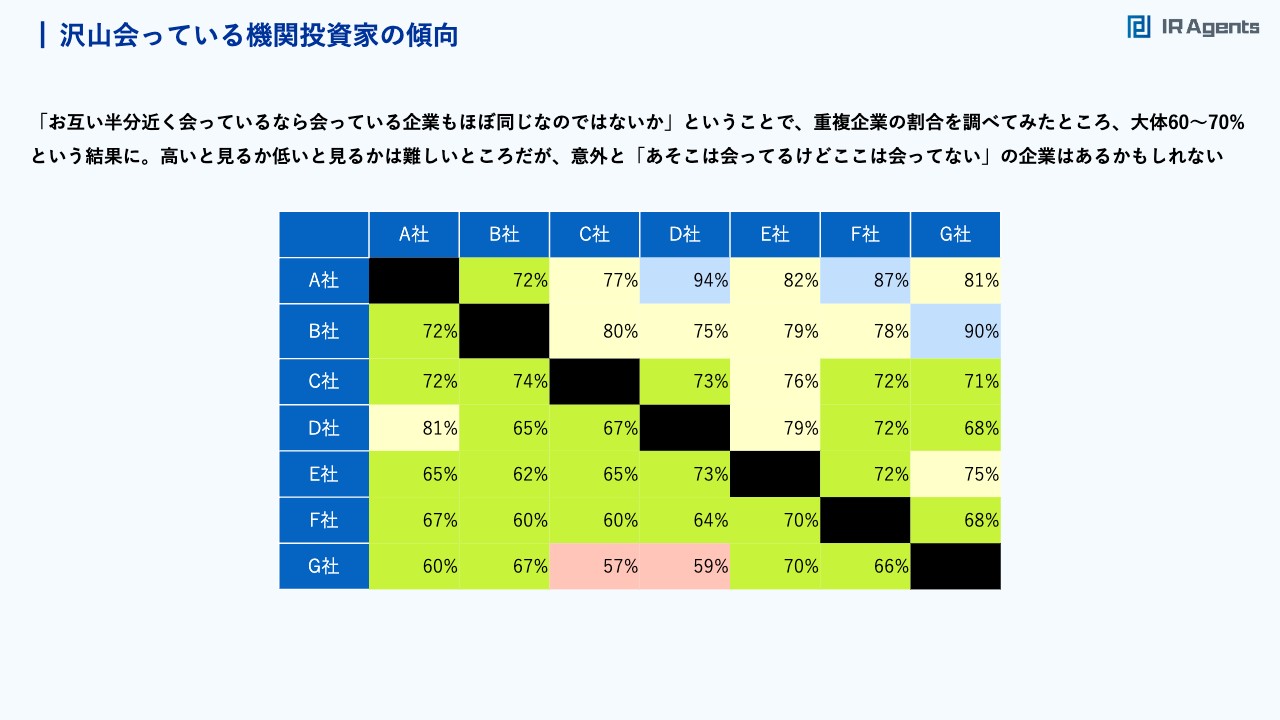

関本:「お互い半分近く会っているなら会っている企業もほぼ同じなのではないのか」ということで、重複企業の割合を調べてみました。7割は同じ企業に会っていますが、逆に、3割は違う企業に会っているようです。

例えば、左上のA社を縦列で見ると、A社が会っている会社のうち72パーセントはB社と同じ会社であることがわかります。C社とも72パーセントが同じ会社、D社とは81パーセントが同じ会社、E社とは65パーセントが同じ会社、F社とは67パーセントが同じ会社、G社とは60パーセントが同じ会社となっています。

重松:おもしろいですね。

関本:30パーセントから40パーセントは重複していないため、「うちはこの会社に会っているけれども、あそこの会社は会っていない。だから、コンタクトを取ったら意外と会ってもらえるかもしれない」ということがあるかもしれません。

重松:そうですね。まさにIR向上委員会の場で「ここの機関投資家と会っています?」と情報交換をすることはあります。実際に重複している企業は多いものの、情報交換をして会っていない企業にアプローチしたいということはあると思います。

沢山会っている機関投資家の傾向

関本:「沢山会っている機関投資家」は業種のカバー範囲も広いです。母集団が多くありませんので、1社会わないということだけで、業界に対して「会っている、会っていない」が見えてしまいますが、次に出てくる「ほどほどに会っている機関投資家」と比べて幅広く会っていますし、嫌いなセクターなどはないようです。

「沢山会っている機関投資家」に声をかけたら、意外と会ってくれるのではないかと思います。

ほどほどに会っている機関投資家の傾向

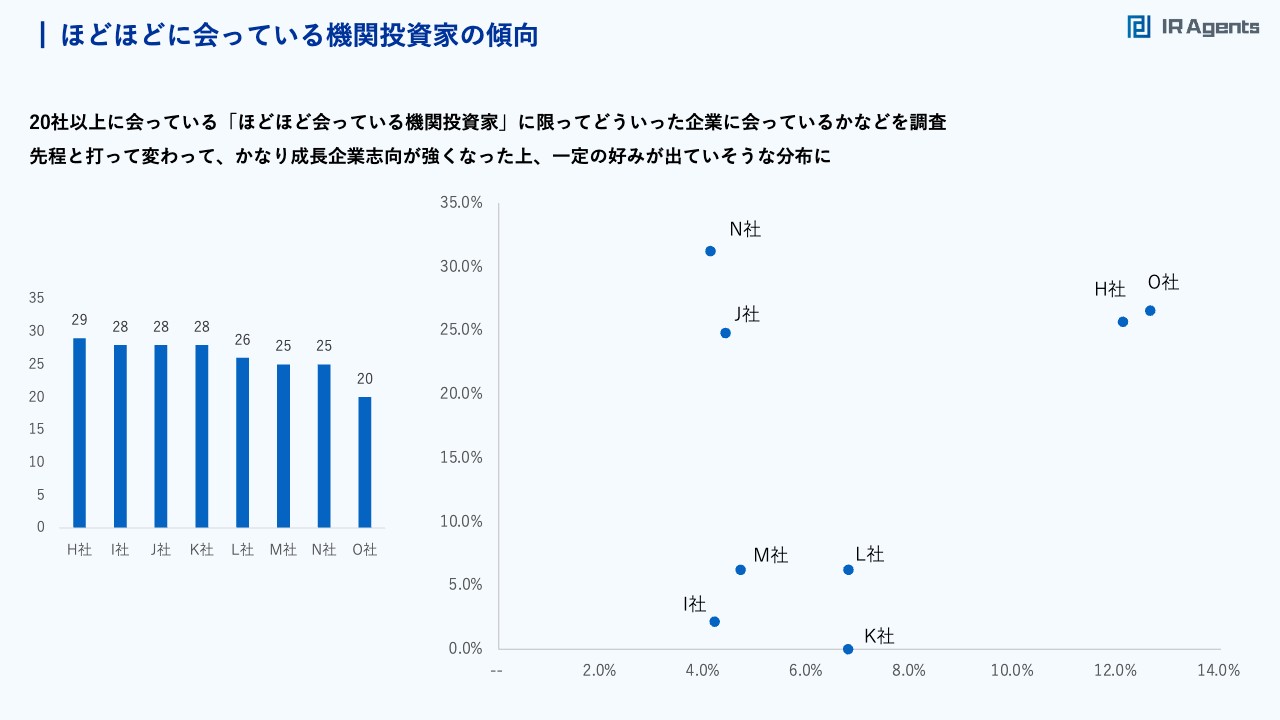

関本:「ほどほどに会っている機関投資家の傾向」についてです。スライドは、59社中20社以上に会っている機関投資家で、合計8社をピックアップしています。

先ほどと打って変わって、成長企業志向が強くなっています。H社、O社のように売上・利益ともに2桁パーセント成長でないといけないという企業、N社、J社のように利益成長を好む企業、I社、M社、L社、K社のようにトップラインの成長を好む企業と、3つのグループに分けることができます。個人的にこれらのグループについては、一定の好みがあるように見えました。

ほどほどに会っている機関投資家の傾向

関本:時価総額については、「大きめ企業を好む」I社・L社と、「サイズを気にしない」J社というかたちで、J社は多くの方が知っている企業です。時価総額平均250億円に対して、各社300億円前後の企業を選んでいますが、J社のみ約186億円と小さめの企業を選ぶ傾向にあります。

売買代金は、各社2億円から3億円前後を選んでいます。目立つのは高成長企業を好むO社です。売買代金がかなり高いのですが、成長企業ゆえ、モメンタム価格で人気があり売買代金が高くなるのか、それとも売買代金が高いところを選んでいるのかは、判断できていません。

ほどほどに会っている機関投資家の傾向

関本:「ほどほどに会っている機関投資家」の重複は、さきほどと比べて減っています。ただし、5割から7割は同じ会社に会っている傾向です。

例えば、H社の会っている会社は、I社から見ると67.9パーセント、J社から見ると57.1パーセント、K社から見ると64.3パーセントは同じですので、7割から8割は重複するかたちです。

それでも重複は半分くらいになります。会っていない企業が他にあるということですので、「ほどほどに会っている機関投資家」にコンタクトを取ってみるとよいかもしれません。

成長率などを重視している機関投資家ですので、自社が伸びている時にお声がけをするほうが反応がよいと思います。

ほどほどに会っている機関投資家の傾向

関本:さきほど少しお伝えしましたが、「ほどほどに会っている機関投資家」は「沢山会っている機関投資家」と比べて、数字が入っているところが少ないです。もともと母集団がサービス業と情報・通信業に偏っているということもありますが、それ以外の業種を見ていないという傾向が見られます。

母集団に含まれる企業数の問題はもちろんあると思いますが、サービス業、情報・通信業が主体の企業を好む機関投資家が多いです。果たして、これが成長企業志向だからなのか、それともサービス業、情報・通信業以外見ないと決めているためなのかはわかりません。

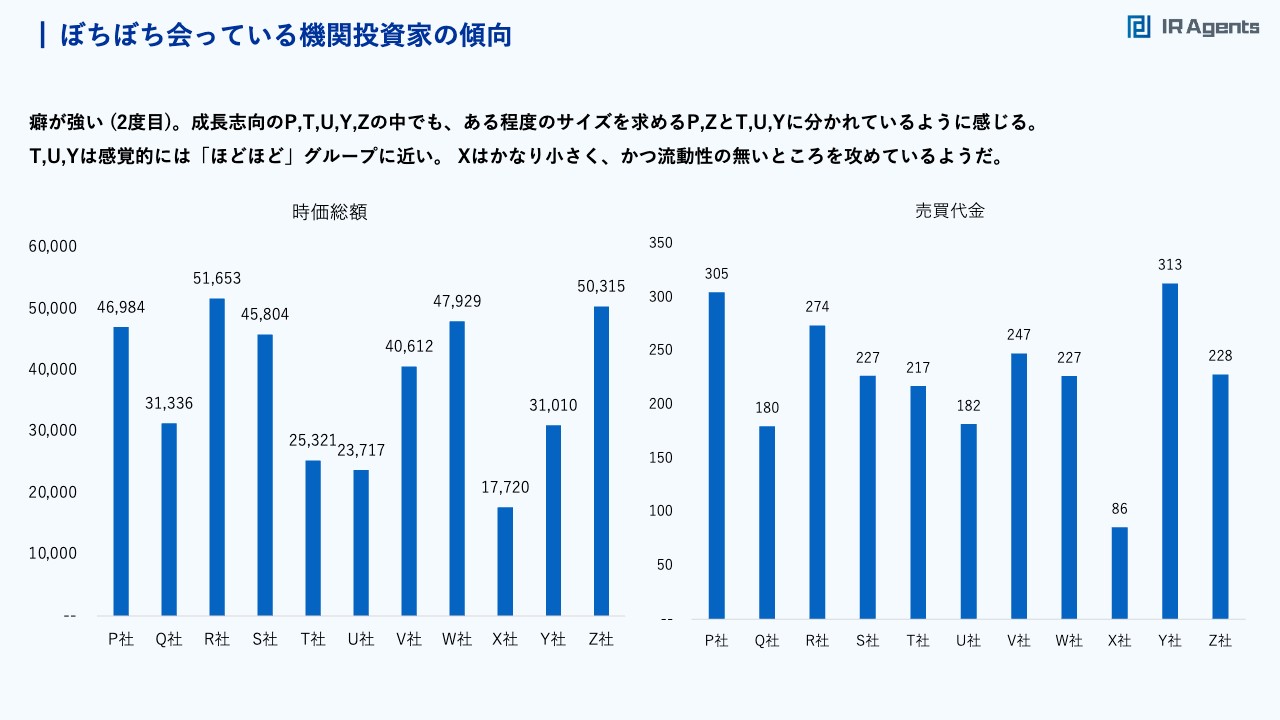

ぼちぼち会っている機関投資家の傾向

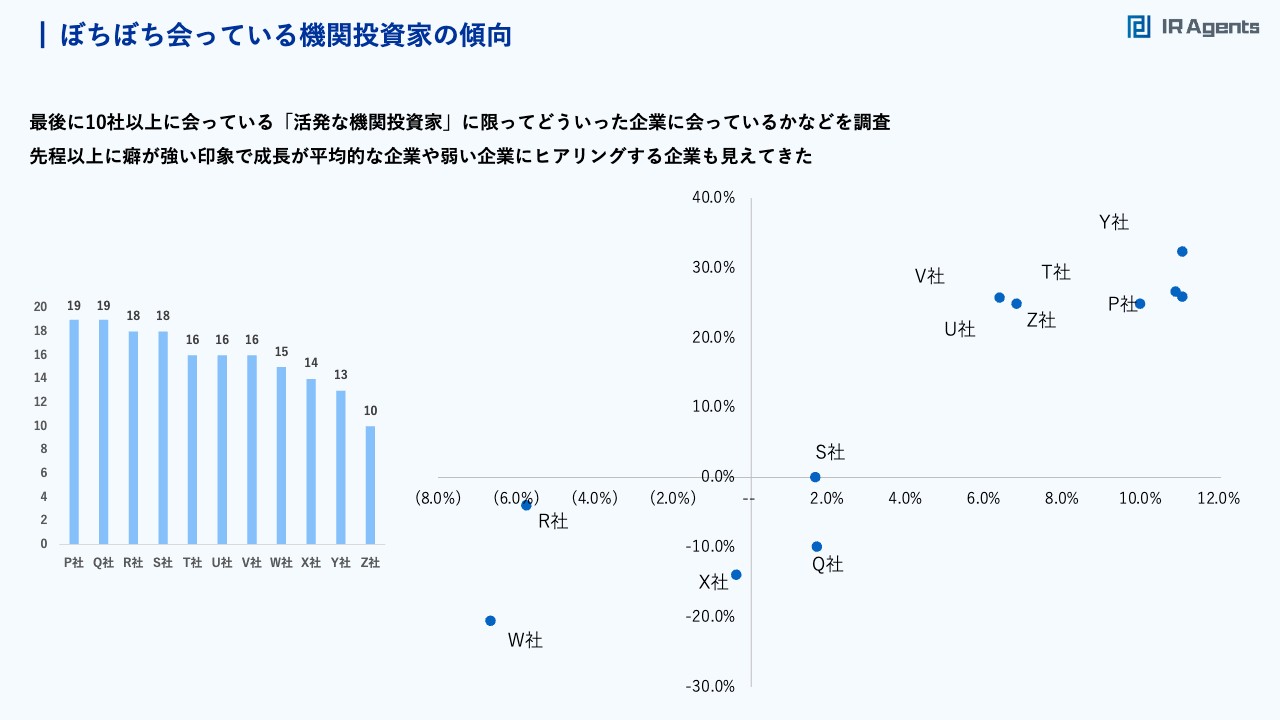

関本:「ぼちぼち会っている機関投資家の傾向」についてです。59社のうち10社以上と会っている機関投資家を10社ほどピックアップしています。

「高成長がよい」あるいは「減益していてもよい」という企業もおり、癖が強い印象です。平均的な成長企業、あるいは成長が芳しくない企業にも会いに行く傾向が見られます。

ぼちぼち会っている機関投資家の傾向

関本:「ぼちぼち会っている機関投資家」は、時価総額の好き嫌いもばらついています。時価総額500億円くらいの大きい企業を選ぶような機関投資家もいますし、一方で、X社のように時価総額がかなり小さく、流動性が低い企業を好む機関投資家も見受けられます。

IRとして名前を聞いたら「あそこか」とわかる可能性がある会社になりますが、かなり癖が出ていると感じています。

関本:T社、Y社は、売上成長10パーセント程度、利益成長20パーセントから30パーセント、時価総額250億円から300億円くらいの規模で、バリュエーションはあまり気にしないという面では、「ほどほど会っている」企業グループに近いのではないかと思っています。

左下の象限にいるR社、W社は売上が減っていても気にしないという企業ですが、時価総額が大きいところを目指している傾向が見えます。

ぼちぼち会っている機関投資家の傾向

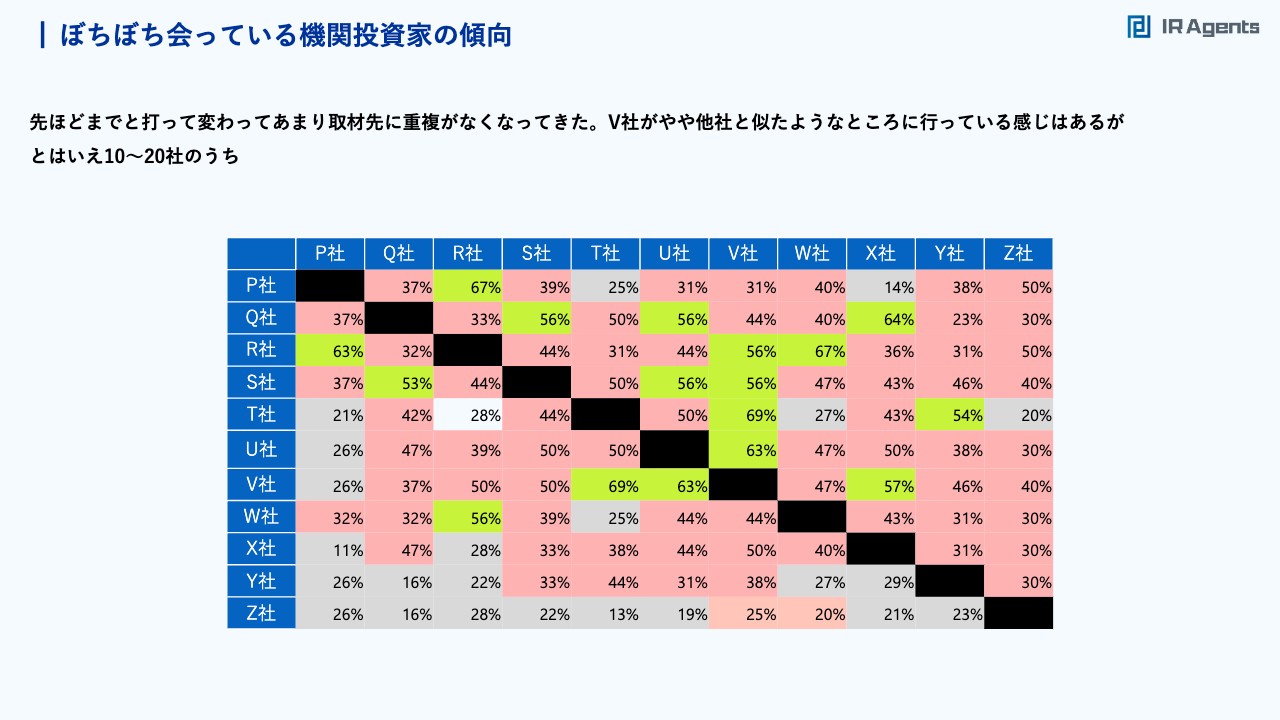

関本:先ほど「ぼちぼち会っている機関投資家」を「癖が強い」とお伝えしたのは、取材先に重複があまりなくなってきたためです。スライドの表は、50パーセントから75パーセントを緑色で色分けしているのですが、緑色よりも桃色の50パーセント以下の会社が多くなっています。

ただし、10社以上から20社のうちの30パーセントから50パーセントですので、3社から5社くらいの重複はありますが、各社思い思いのところに会いに行っているのではないかと読み取ることができます。

実際のところ、この機関投資家に選ばれていたらよいものの、このレンジに好んでアタックしても実りが少ないかもしれません。

ぼちぼち会っている機関投資家の傾向

関本:「ぼちぼち会っている機関投資家」は、取材先の業界もかなり癖があります。例えばQ社は情報・通信業が半分を超えており、Y社はサービス業が7割を占めています。

ただし、「沢山会っている会社」と「ぼちぼち会っている会社」を合わせると15社から20社程度ありますので、そのあたりで証券会社に声をかけると、コンタクトが取りやすくなると見ています。

関本:先ほどもお見せしましたが、「属性別の機関投資家の傾向」についてです。独自調査とうろ覚えの属性により、「国内金融」「海外金融」「国内LO」「海外LO」「HF」の5つに分けてみました。

取材件数は国内金融とヘッジファンドがかなり多く、時価総額帯は海外LOが最も多くなっています。売買代金は海外LOが多く、売上・利益成長を求めるのは、国内LOが多くなっています。

機関投資家からの取材関連まとめ

関本:まとめです。「沢山会っている機関投資家」は、ひどい業績でなければ基本的に会ってくれそうですので、アプローチしやすいと思います。機関投資家からしても、話を聞いて損はないと思われているのではないでしょうか?

「ほどほどに会っている機関投資家」は、どちらかというと成長重視の企業が多く、時価総額はあまり気にしていなさそうなイメージです。そのため、成長するタイミングでアプローチをかけるのは悪くないかもしれません。さらに、「業績系まとめ」で話した水準も意識してみるとよいかもしれません。

「ぼちぼち会っている機関投資家」は癖が強いイメージのため、情報が少ないのが現状です。「会ってくれたらラッキー」くらいの感覚でよいと思います。

フックを増やしたいものの情報が少ないため、このあたりの投資家に会ったことがあり、ヒアリングに協力してくださる方がいたら、ご連絡をお待ちしています。

まとめ

関本:今回は、個人的に得るものが多かった調査にはなりました。あらためて「IR活動にどう活用できるのか?」という視点で、まずは「機関投資家からの取材リクエストは⼗分か?」という点について、時価総額の水準などから確認します。時価総額が足りない場合はより多く、十分な場合は他のことを検討すると、具体的な戦略を決められるかもしれません。

次に「機関投資家にアプローチをかけるとして、どこにかけるべきか?」という情報も、少しは提示できたと思っています。

お願い

関本:「これを時系列で話したらおもしろいのでは?」といったことを話してみましたが、そもそも、もっと多くの企業からの情報があれば、より戦略的なIR活動をご提案できるかもしれません。

「1四半期での取材件数」「セルサイド・アナリストとの1四半期での取材件数」「半年以内に話したことのある機関投資家(任意)」の3点に、「貴社のIR取材を増やすために何か取り組んでいること(任意)」を加えて、第2弾調査のページをオープンしましたので、もし興味があれば、ご協力お願いします。

重松:きちんと回答が集まった際には、また報告会があるのですか?

関本:回答が集まれば、報告会をしたいと思います。

重松:ぜひ、IRの方はご協力いただけますと幸いです。

後藤:質問です。よく、1on1取材の帰りがけに、「最近、どんなところが会いに来ていますか?」「何件くらいやっていますか?」と質問を受けることがあると思います。どのような回答に「おっ」と感じるポイントがあるのですか?

関本:件数が増える時だと思います。

後藤:件数が増えていると「ちょっと動きが出てきたかな?」と感じるということでしょうか?

関本:そのとおりです。例えば中期経営計画を出す前と出した後の件数は、「潜在的に見ている投資家はどのくらいいるんだろう?」といった話につながることがあります。第1四半期の段階では「10社から20社です」と言っていたものの、通期が終わったタイミングで「今期は30社から40社入っていますね」と言われると、「中計を気にして見ている人はそれなりにいるんだな」という感覚を持ちます。

後藤:件数ですか?

関本:件数です。

後藤:「あのあたりが出てきている」と感じたことはありませんか?

関本:例えば、「どこと会っている」という回答で、ヘッジファンドの名前が出てくることはあまりありません。どちらかというとアクティビストやエンゲージメントファンド系のファンドの名前がフォルダーにあった場合に、「この会社って、会いに来ているのですか?」と話をすることはあります。

後藤:バイネームですか?

関本:バイネームです。

後藤:なるほど。

IR支援サービスのご紹介

後藤:最後に、私からのお知らせです。私のほうでもIRの支援をしていますので、お困りごとがありましたら、ぜひご相談ください。

ESGスコア 健康診断サービス

後藤:「ESGスコア 健康診断サービス」についても、最近いくつかの企業に受けていただき、役に立ったと好評です。ぜひ、よろしくお願いいたします。

サステナビリティの開示も義務化されています。年に1回、みなさまが努力した結果がスコアにきちんと反映されているのかを調べてみるのもよいと思います。

IR CAMPUS

後藤:「IR CAMPUS」は、大学生や一般投資家の方に普段とは少し違う角度でわかりやすく企業を理解してもらうイベントです。5月、6月頃にもいろいろと企画しています。経済アナリストの馬渕さんと一緒に行いますので、インフルエンス力なども期待できるのではないかと思います。

IR向上委員会 5月 IRにおけるSNS活用術

後藤:次回は「IRにおけるSNS活用術」ということで、note CFOの鹿島さんをお招きして、お話を聞こうと思っています。