IR向上委員会 2月「IRの中期戦略 〜何から始めるべきか?どう戦略を描くのか?〜」

中長期で企業価値を最大化させるために、誰へ何を発信すべきか IR目標達成へ向けたターゲットの狙い方

IRの中期戦略 ~何から始めるべきか?どう戦略を描くのか?~

後藤敏仁氏(以下、後藤):みなさまこんばんは。IR向上委員会を主催しているFiNX株式会社代表取締役の後藤でございます。よろしくお願いいたします。

IR向上委員会は、IR実務に携わる方へ向けた勉強会のコミュニティです。今年一発目となる今回のテーマは「IRの中期戦略〜何から始めるべきか? どう戦略を描くのか? 〜」です。

今回は私がメインスピーカーとなり、ゲストスピーカーに株式会社GA Technologiesの渡辺さま、株式会社Macbee Planetの前橋さまをお招きして、お話をうかがいたいと思います。

最初にお二方に質問です。本日のテーマはIRの戦略に関するお話ですが、お二人は上場してすぐにIRの計画や戦略を立てられましたか? 前橋さまはいかがでしょうか?

前橋匠氏(以下、前橋):はい、2020年3月に上場したタイミングからIRを行いましたが、IRの経験がなかったため、上場してから半年ほどは計画できず、来たものに対応するという状況でした。半年ほど経ってから個人投資家向けのIR等の計画を作るようになりました。

後藤:ありがとうございます。渡辺さまはいかがですか?

渡辺聡子氏(以下、渡辺):当社は2018年に上場しましたが、私が入社したのは2019年でした。入社前に関してはデータが残っていませんでしたが、上場後1年も経っていなかったため、何か計画を立ててIRを行っていたことはなかったと思います。

後藤:ありがとうございます。IR向上委員会のアンケートにご回答いただいた方の中にも、「どのような目標を立てたらよいのか?」「IR担当としての手ごたえをどこに求めたらよいのか?」ということにお悩みの方が比較的多いと思いましたので、今回はこのようなテーマを設定しました。

IR向上委員会は私が代表を務めるFiNX株式会社と、株式会社ログミーの共催でお届けしています。また、日本金融経済研究所に協賛いただいています。

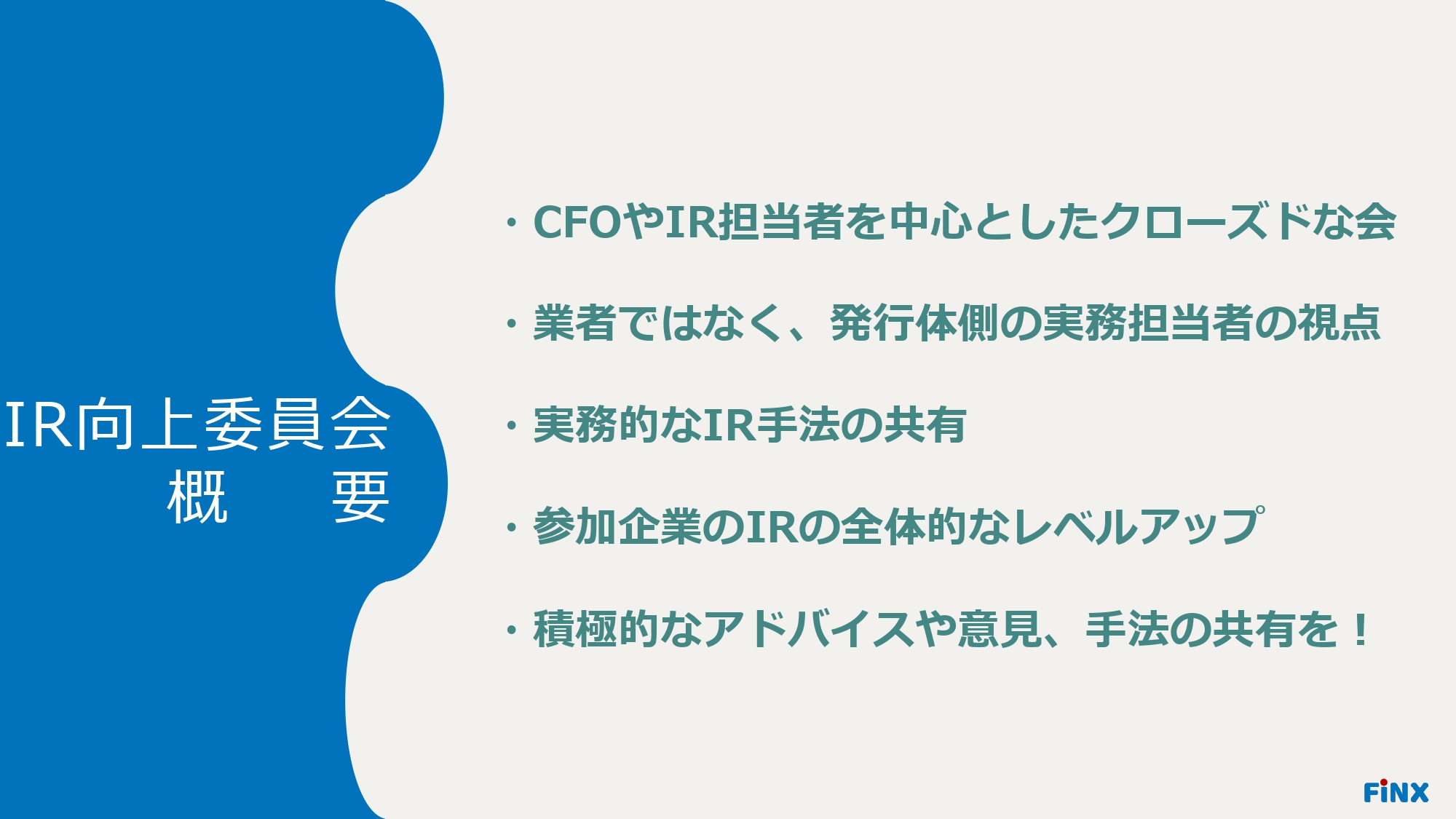

IR向上委員会 概要

後藤:会の趣旨は毎回同じですが、CFOやIR担当者を中心としたクローズドな場のため、実務担当者のみの会となっています。業者の視点ではなく、発行体の実務担当者重視の視点として行いたいと思っています。

IRはマーケットと向き合うものであるため、「これをすれば絶対に正解」というものではありません。そのため、積極的にみなさまの知見を共有しながら、全体でレベルアップを図っていきたいと思います。

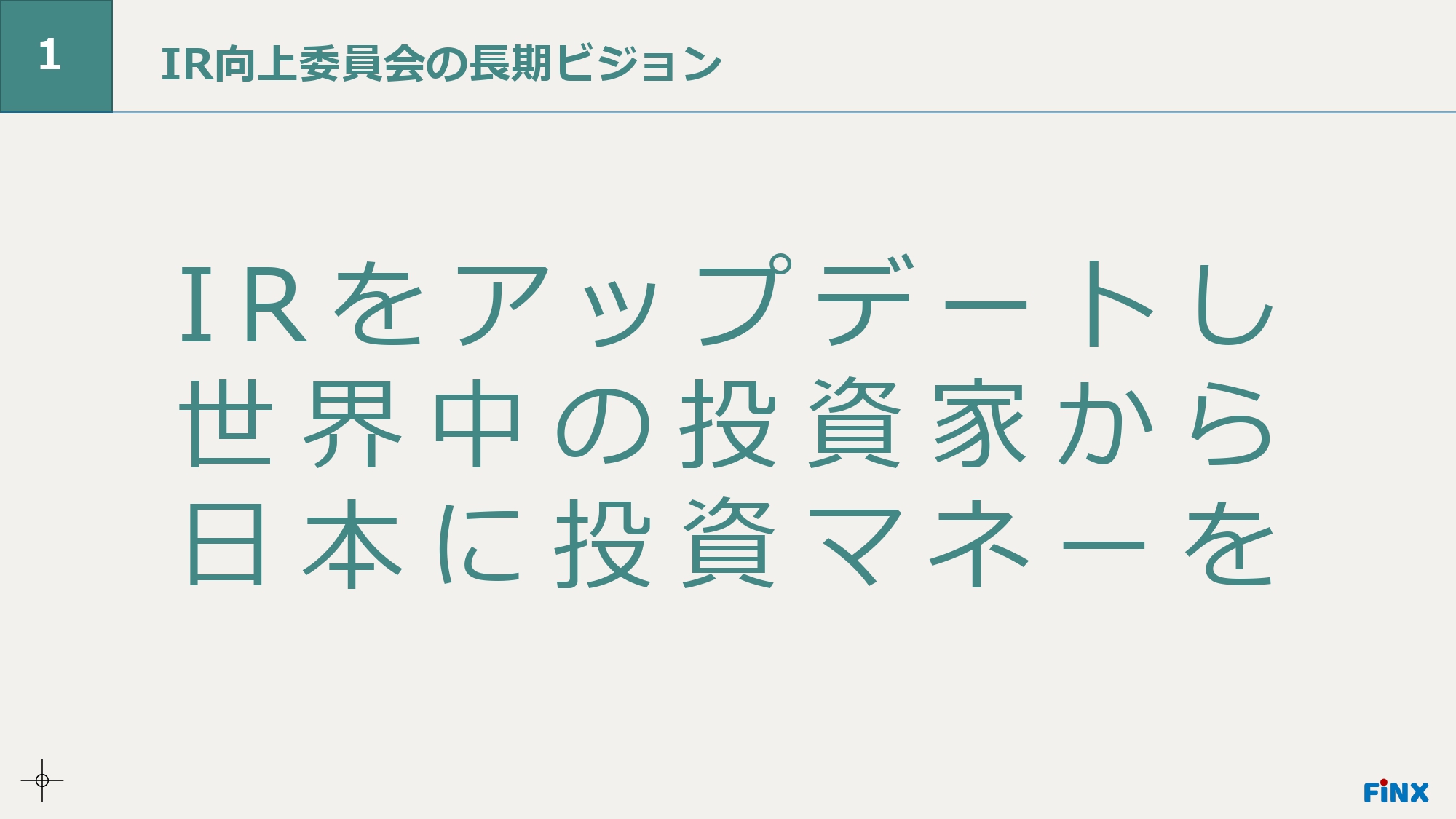

1 IR向上委員会の長期ビジョン

後藤:この会の長期ビジョンは、「IRをアップデートし世界中の投資家から日本に投資マネーを」です。このように世界中から投資マネーを集められればうれしいと思っています。

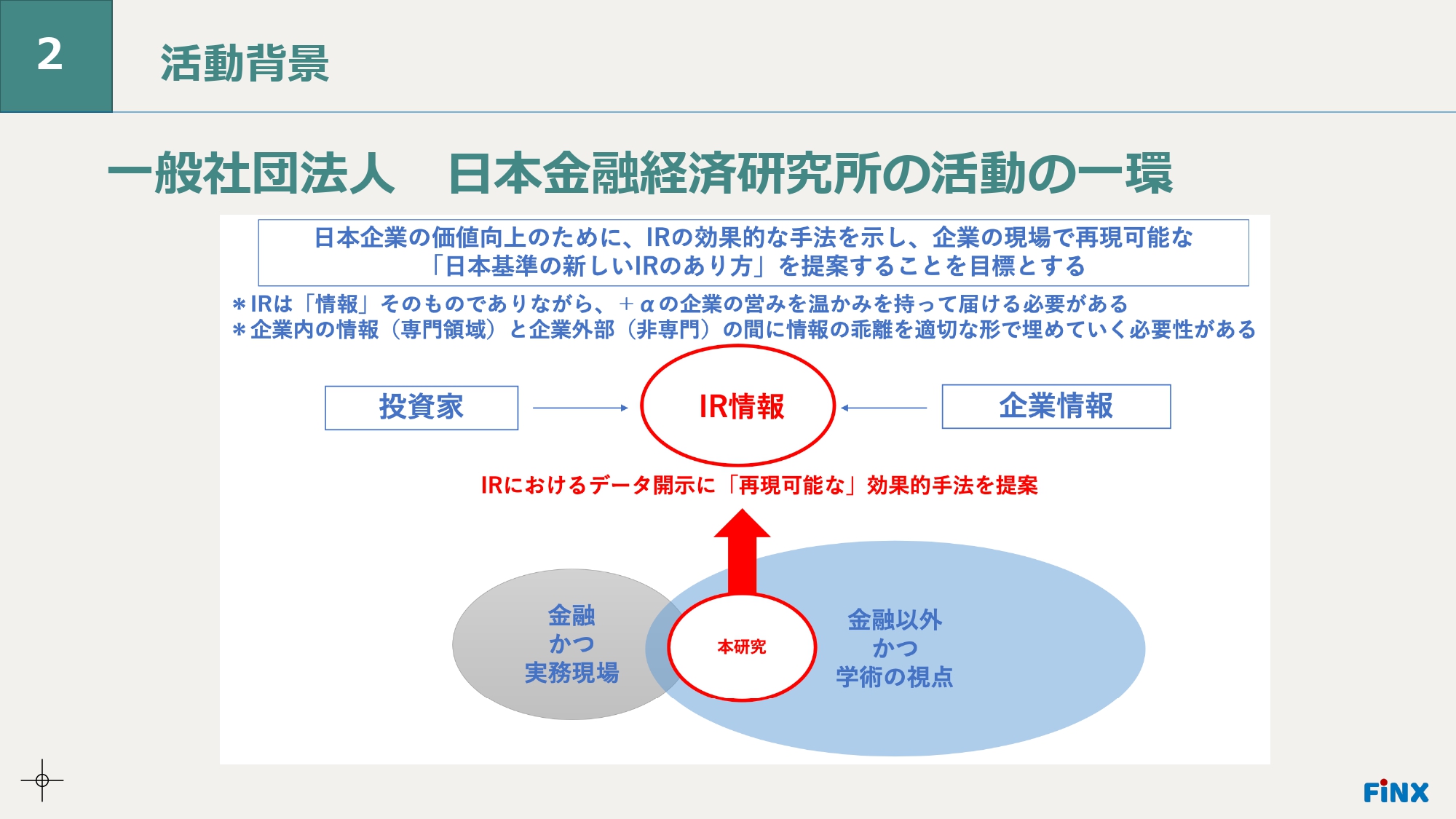

2 活動背景

後藤:活動の背景についてご説明します。日本金融経済研究所の活動の一環として、再現性のあるIRの手法を研究しながら、主に日本の中小型株の時価総額を上げる手法の発掘を目的としています。論文の発表や政策提言も含めて活動していきたいと思います。

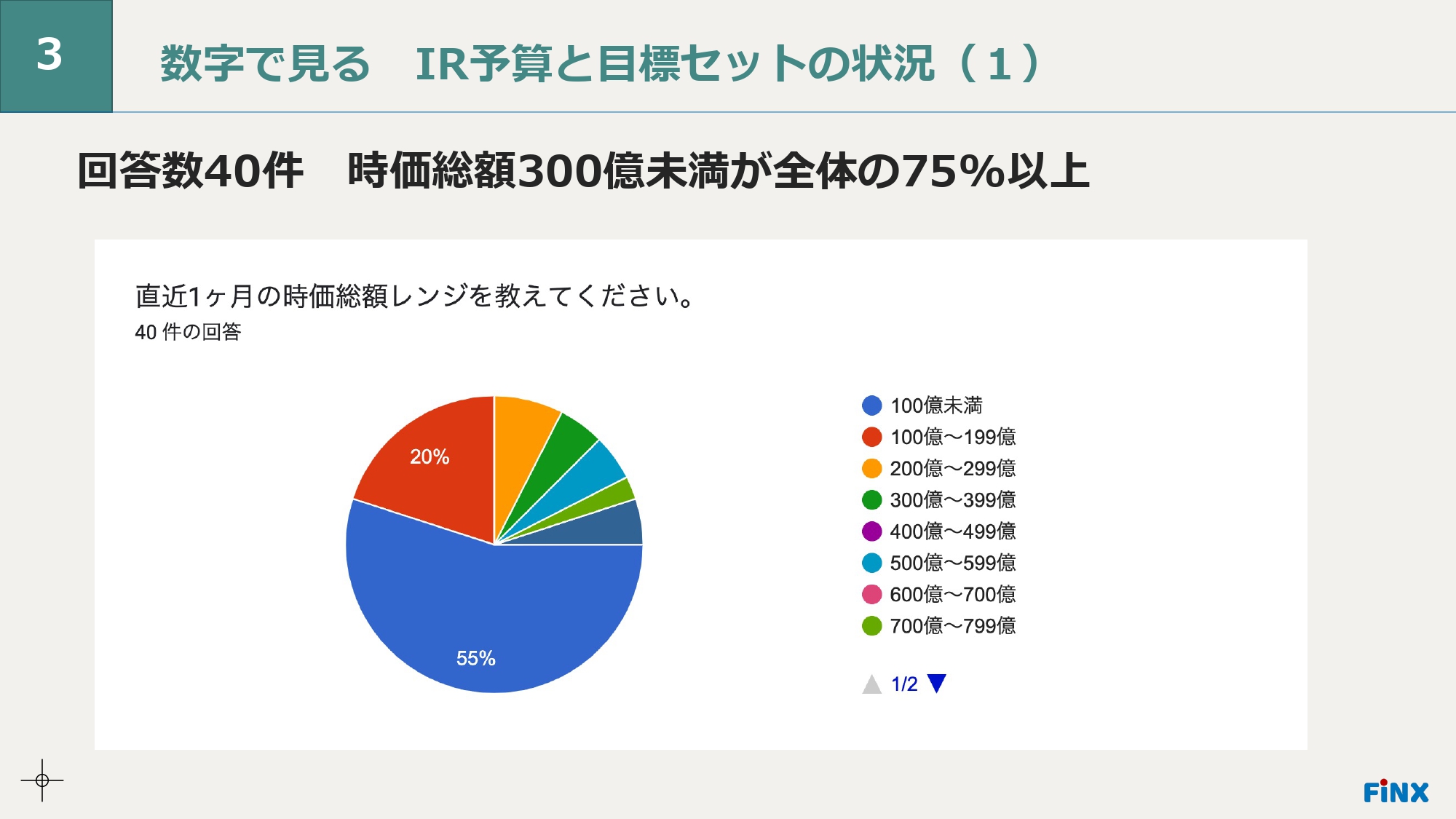

3 数字で見る IR予算と目標セットの状況(1)

後藤:今回はIRに関する目標セットの状況を、アンケートで事前に収集しましたので、その結果をご紹介します。回答件数は40件です。日本全体の上場企業は3,700社から3,800社程度ですので、約1パーセントの回答となります。そのためいろいろな観点において、統計的に有意と言いにくい結果ですが、参考になる点もあると思います。

「直近1ヶ月の時価総額レンジを教えてください。」という質問に回答くださった企業の55パーセントは時価総額100億円未満となっています。また、時価総額100億円から200億円未満の企業は20パーセントであるため、回答した企業の75パーセントが時価総額300億円未満となります。

アンケート結果を見ると極めて小型株のように見えますが、上場企業の中での構成を見ると、突出して中小型株に特化しているとは言えません。そもそも全体を見ると、時価総額1,000億円以上の企業自体が少なく、時価総額500億円未満の企業が全体の約70パーセントから75パーセントくらいです。そのため、結果自体に歪みはないと思います。

4 数字で見る IR予算と目標セットの状況(2)

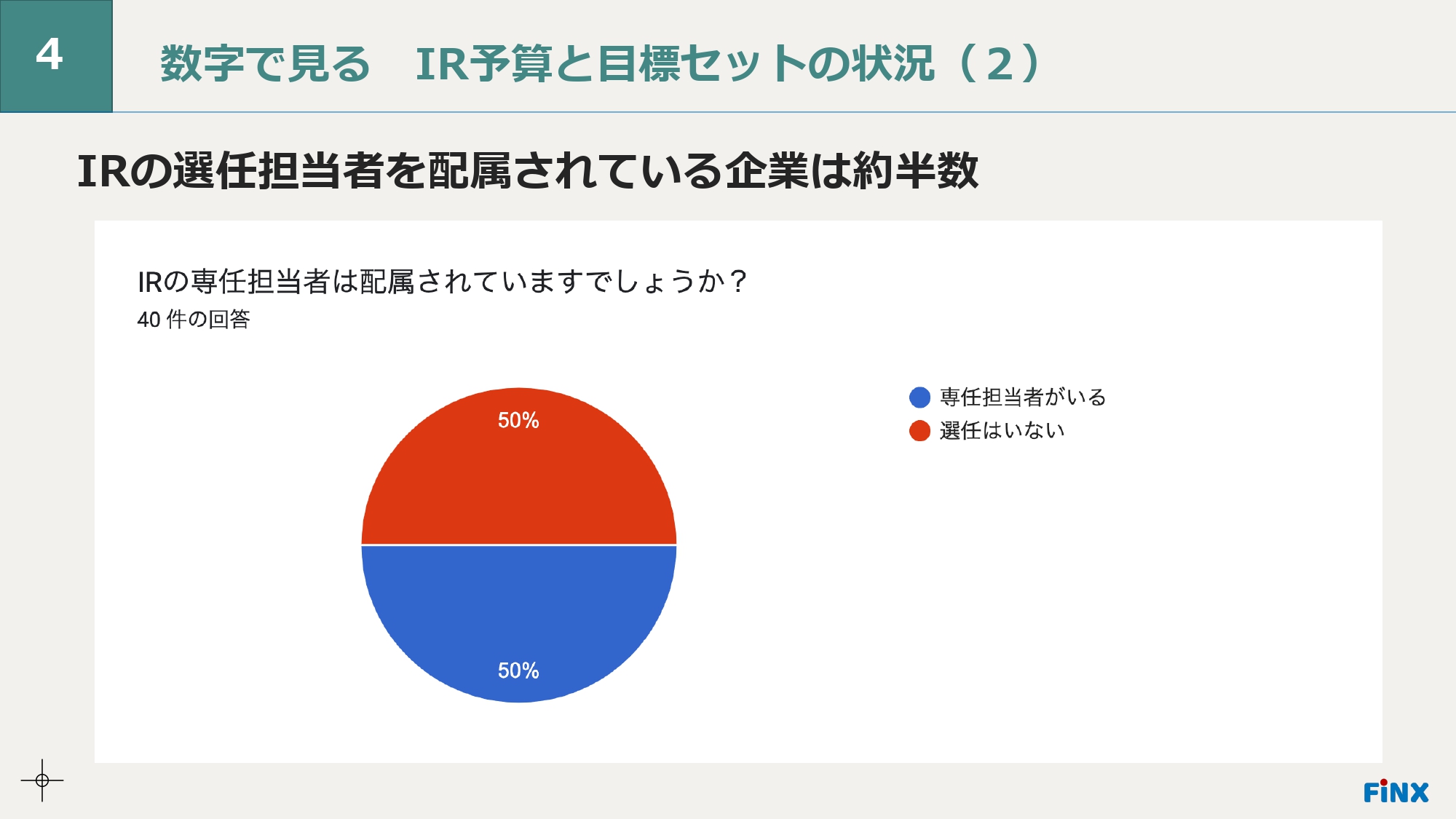

後藤:次に「IRの専任担当者は配属されていますでしょうか?」という質問では、回答が半分に割れました。専任担当者がいる企業が50パーセント、兼務で担当されている企業が50パーセントという結果です。

専任担当者がいる企業はもう少し多いのではないかと思いましたが、企業の置かれている状況や業種、業態の事情などがあるため、兼務で行う企業が多いのだと思います。経理担当の方が適時開示資料を作ったり広報の方がIRを兼ねていたりと、そのようなかたちで兼務しているような企業があるようです。

5 数字で見る IR予算と目標セットの状況

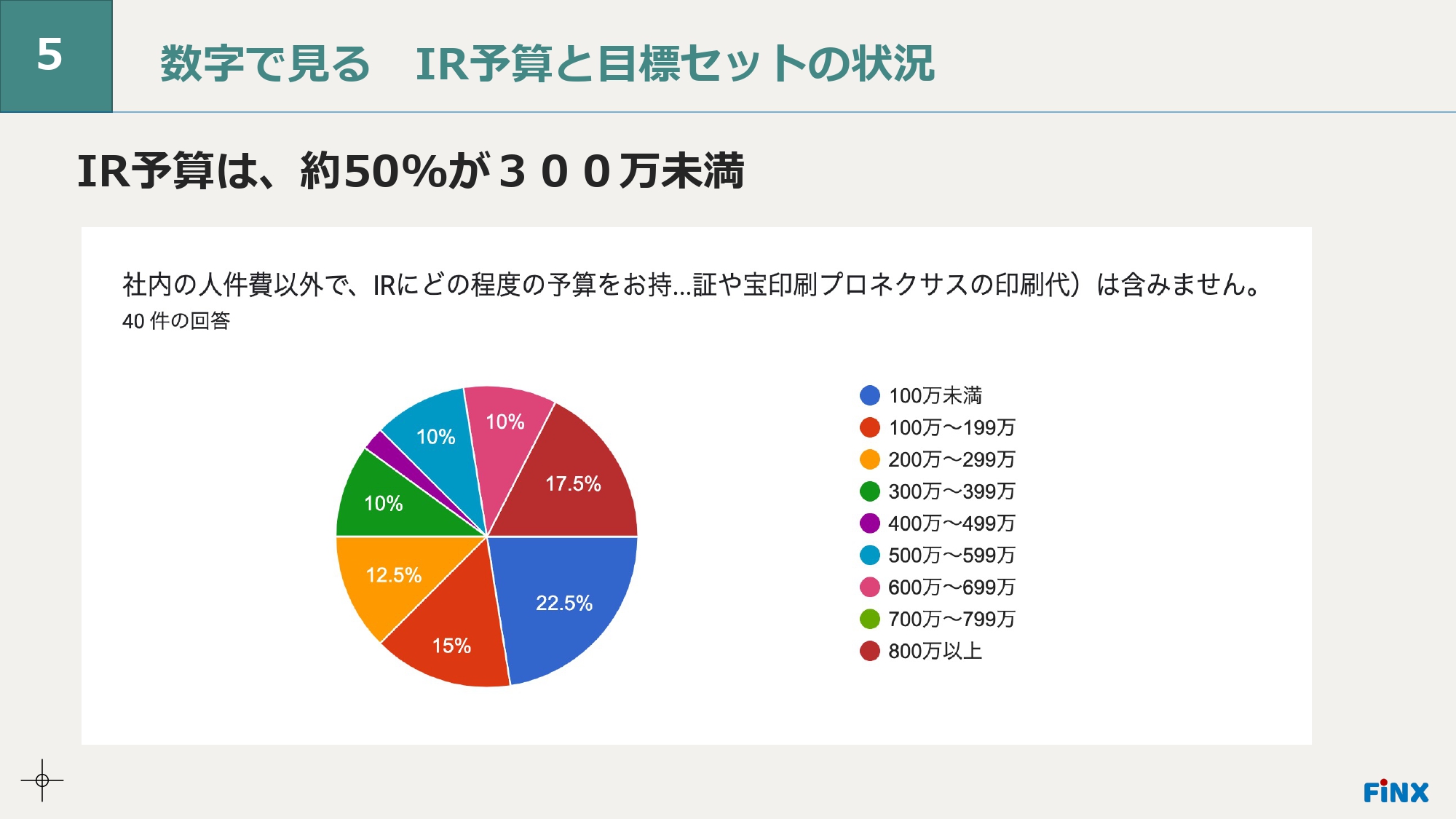

後藤:IR予算に関するアンケートでは、おもしろいデータが集まりました。アンケートに回答した企業の75パーセントが時価総額300億円未満の企業でしたが、円グラフ右上の17.5パーセントを占める企業はIR予算が800万円以上あると回答しています。その次に多い回答は100万円未満で、IR予算が突出して多い企業と少ない企業とで割れる結果になりました。

予算の考え方が統一されていない部分があるかもしれませんが、第三者レポートを行うと数百万円、英文開示を行う際も100万円単位で費用がかかる事が多い印象です。

また、「ログミーファイナンス」を使ったり、いろいろなイベントを開催したりする場合にも費用がかかります。300万円未満の予算ではできることに限界があるという印象ですが、少ない予算の中でも工夫しながらIRに取り組んでいることが感じられるデータでした。

6 数字で見る IR予算と目標セットの状況

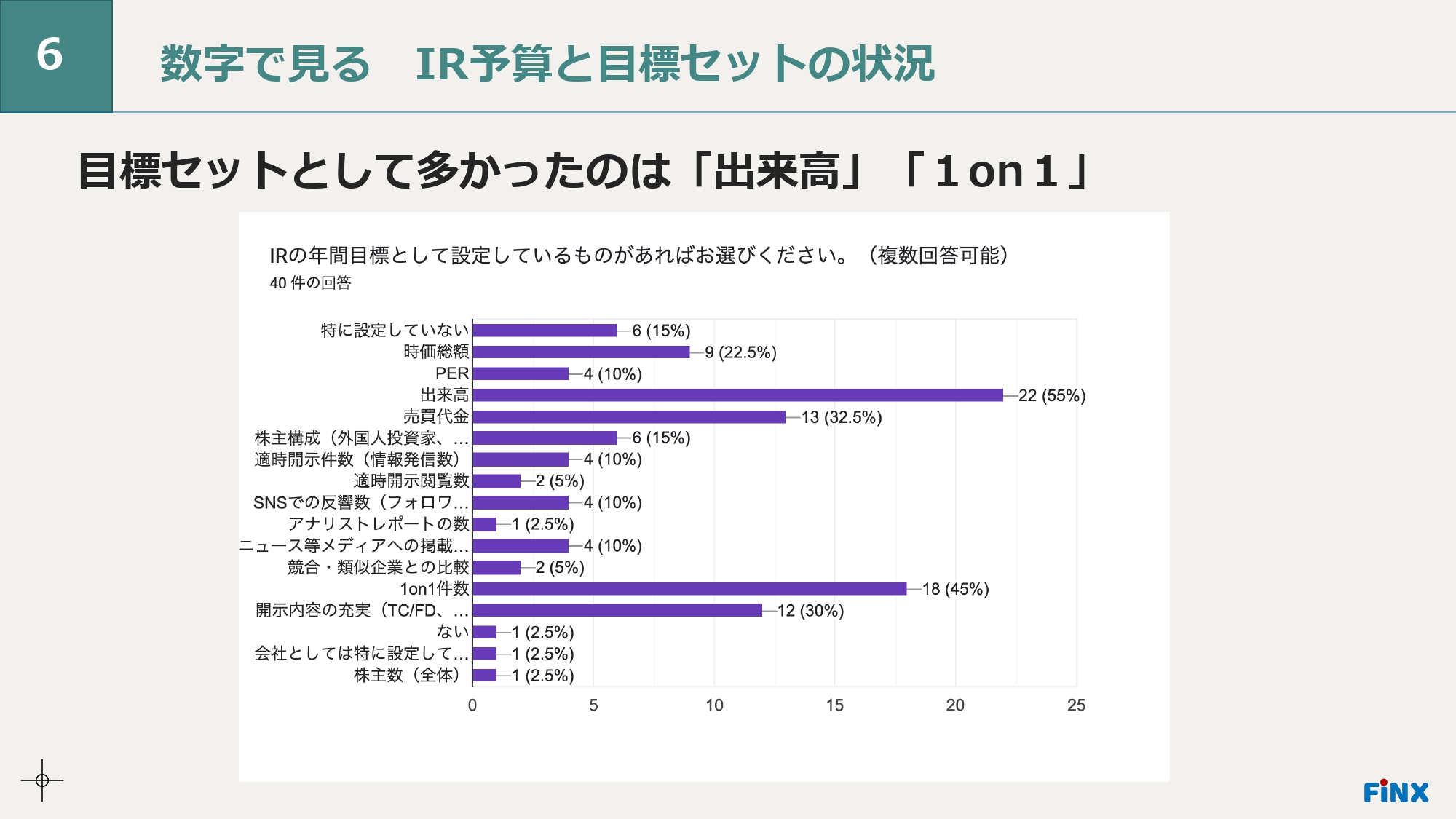

後藤:「IRの年間目標として設定しているものを教えてください」という質問の回答をご説明します。設定目標で最も多い回答は「出来高」、次に「1on1件数」です。「出来高」を目標にしている企業は22社ですので、アンケートに回答した企業の半分以上がセットしています。

一方で、「売買代金」を目標にしている企業は少ない様子です。「出来高」と「売買代金」を同一で見ているのかもしれません。

アンケートの選択肢には「出来高」と「売買代金」を敢えて別々に記載しましたが、売買代金ベースをあまり気にせずに出来高を気にしているのは、個人的には不思議な印象を受けました。

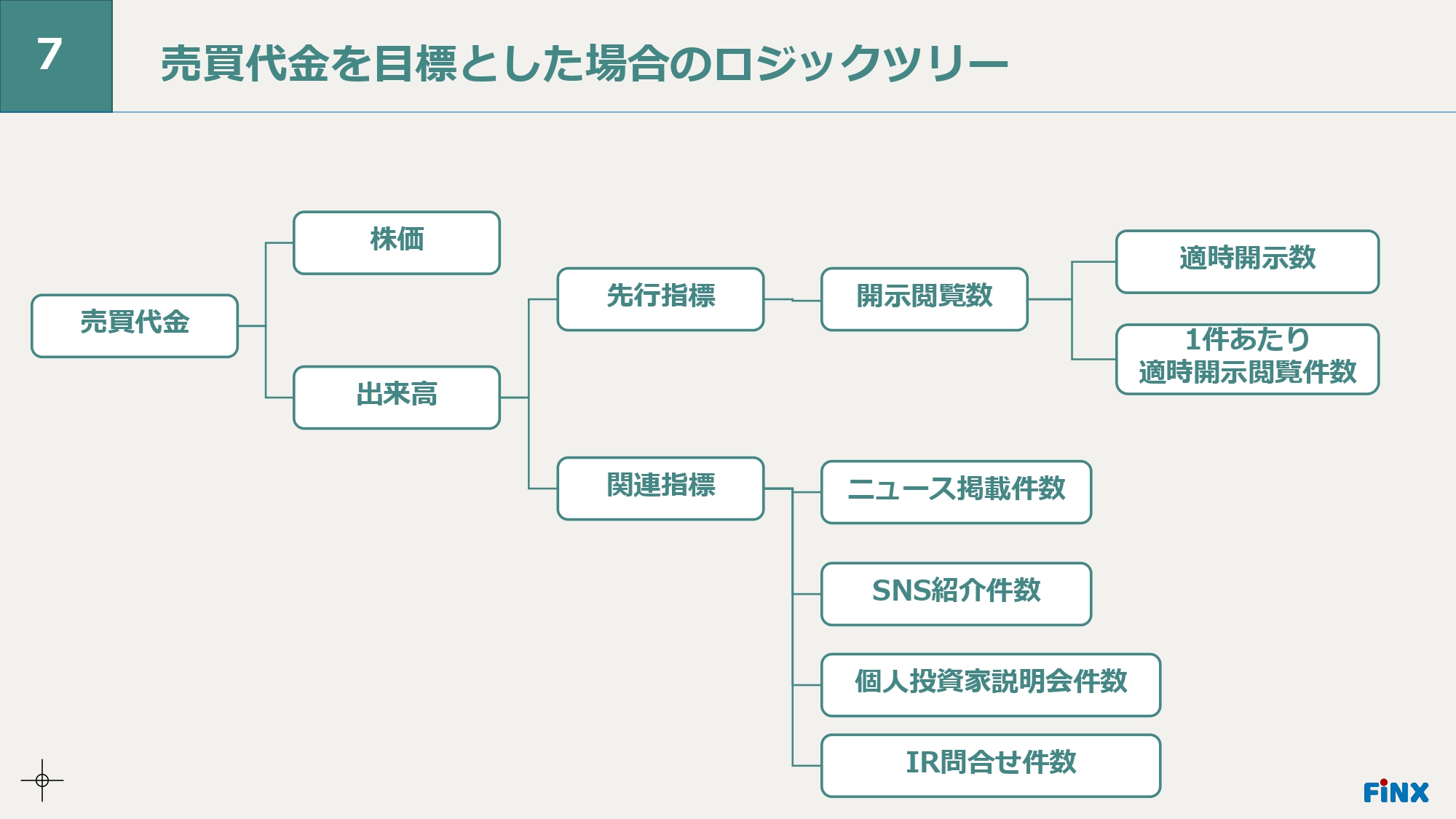

7 売買代金を目標とした場合のロジックツリー

後藤:売買代金を目標とした場合のロジックツリーをご紹介します。私が考えたものであり、どこかの教科書に載っているわけではありません。

売買代金とは、株価に出来高をかけて計算します。例えば、本日のゲストスピーカーであるGA Technologiesの直近の株価は1,100円台、Macbee Planetは12,000円台です。100株が最小単位のため、GA Technologiesの場合は約11万円で購入できますが、Macbee Planetの株を購入する場合はワンショットで約120万円かかります。

同じ出来高でも1億円の売買代金を作ろうとすると、Macbee Planetに1万の出来高があれば1億円になりますが、GA Technologiesは、その10倍の10万出来高が必要になります。個人的には「出来高を目標にするのが正しいのか?」と疑問に思います。

「日々の売買代金が3億円から5億円程度あると入れやすい」という機関投資家の声を聞くため、「株価×出来高」で、売買代金を1つの水準としてセットしたほうがよいと思います。

また、出来高を作ろうとした場合に何をするかというと、先行指標と関連指標に分解して考えます。これは私の仮説ですが、株を売買する際は、直前に適時開示の情報を見る方が多いと思います。

もちろん、ネットニュースやチャートだけを見て売買する方も一定数います。とはいえ、適時開示や決算短信、決算説明会資料を事前に見て検討される方が多いですので、適時開示の閲覧件数を先行指標としてウォッチしても面白いと思います。

適時開示の月間閲覧数についても分解できます。1つは適時開示数です。PR情報やその他情報を含めた適時開示の件数に、1件あたりの閲覧数をかけて計算すると、どの内容がよく見られていて、マーケットの関心が高い適時開示だったのかがわかります。そもそも閲覧数が少ないと出来高も細い可能性がありますので、このように分解できると思います。

関連指標は、ニュース掲載件数が挙げられます。どこまでをニュースと定義するかは曖昧ですが、メジャーな株関連のマーケット系のサイトにどれくらい掲載されているのかなどが指標となります。

また、いろいろな調べ方があると思いますが、SNSや「Yahoo! 掲示板」などにどのくらい取り上げられているか、ネガティブなコメントが多いのか、ポジティブなコメントが多いのかといった点を見つつ、出来高を考えた場合にはニュースの善し悪しよりも、どのくらい注目されているのかが参考になると思います。

個人投資家説明会件数や会社へのIR問合せ件数を見ながら、「何をすれば出来高を上げられるか」といった施策を練っていくことが、売買代金をベースとした場合に考えるべき内容かと思います。

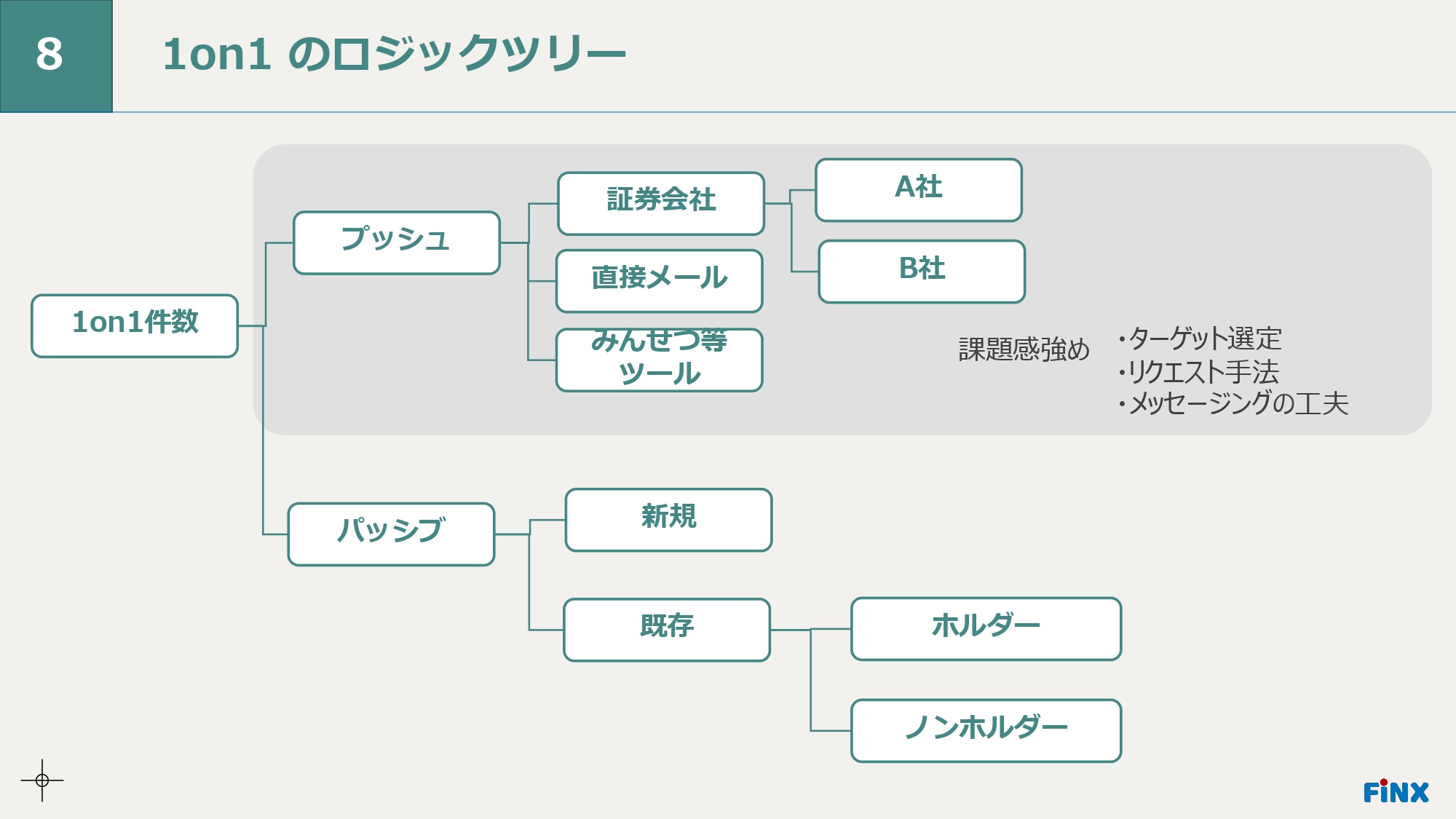

8 1on1 のロジックツリー

後藤:一方で、IRの年間目標に「1on1」を設定しているという回答も多くありました。1on1のロジックツリーは難しいのですが、私は「プッシュ」と「パッシブ」に分けて考えています。

「パッシブ」は勝手に相手からIR取材の依頼がくることです。例えば、証券会社経由などで「取材をお願いします」と依頼がくるなどが挙げられます。「パッシブ」は「新規」と「既存」に分かれます。「新規」で初対面の機関投資家やアナリストもいれば、四半期ごとに追いかけてくださる「既存」の方もいます。

四半期ごとに会う「既存」の中でも、さらに「ホルダー」と「ノンホルダー」の方がいます。「ノンホルダー」の方には、コミュニケーションとして「どうしたら株を買ってくれますか?」とお話しすることがあると思いますし、IR担当のみなさまも実行されている印象があります。

しかし問題は、1on1を目標セットにした場合に、「プッシュ」型をどうするかということです。自らアプローチする手法について課題感を感じている企業が多いと思います。

「プッシュ」の手法として、主幹事やシ団などの出入りしている証券会社経由で、「あの機関投資家にリクエストできませんか?」「ここの面談を取れませんか?」とお願いしたり、証券会社経由で会ったりすることが挙げられます。

直接メールすることも手法の1つです。これは前回の登壇者であるSHIFTの山路さまもおっしゃっていました。また、「みんなの説明会」などでIRカレンダーを登録しておくとリクエストが来ることもあります。他にも方法があると思いますが、「プッシュ」の手法はもっと掘り下げる余地があるという印象です。

アンケートで課題感が強めだと答えられていた中には、「そもそもターゲット選定をどこにするべきなのか」という内容がありました。やみくもにメールを打っても、自社に興味がないところへ行っても会ってもらえません。

今のマーケットテーマに合わせて、どのようなリクエスト手法やメッセージングをすれば面談が取りやすいのか、試しきれていない企業も多いと思います。実際に1on1に取り組んでいる企業は、積極的に展開しながら成果を出しているという声を聞いているため、やり方はあると思います。

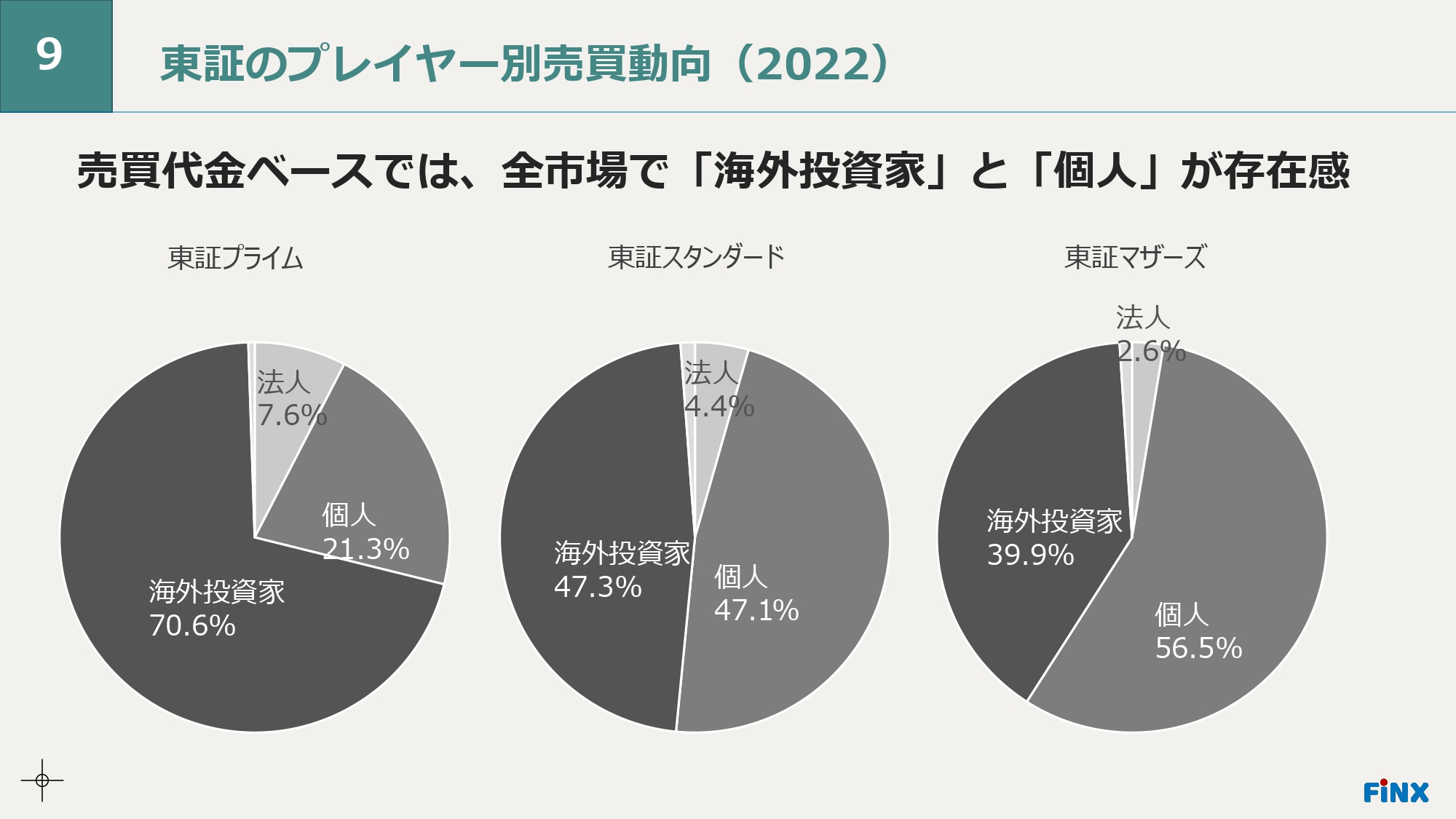

9 東証のプレイヤー別売買動向(2022)

後藤:スライドはマーケット全体のプレイヤー別売買動向です。2022年の1年間のデータで、売買代金ベースでは全市場において海外投資家と個人投資家の存在感があります。

左側に記載の東証プライムは、海外投資家が約7割を占めています。日本のマーケットは海外投資家が約7割を売買しているとよく言われますが、おそらく東証プライムのデータを指していると思います。

一方で、東証スタンダードは、海外投資家の比率は約47パーセントまで下がっており、個人の比率が約47パーセントに上がります。

東証グロースに関しては、海外投資家の比率が約40パーセントに落ちて、個人投資家が一気に56.5パーセントとなります。どの市場に属しているかによって、海外投資家、個人投資家、機関投資家のどれをターゲットに狙っていくべきなのかが変わります。

グラフで「法人」と記載されているのは機関投資家のことですが、売買代金ベースだけを見ると、意外にも割合があまり高くないことがわかります。購入するロットが大きいため、参入時に時価総額が上がりやすい傾向はあると思いますが、一方で年間ベースの売買トランザクションをたくさん作っているわけではないことがデータから読み取れます。

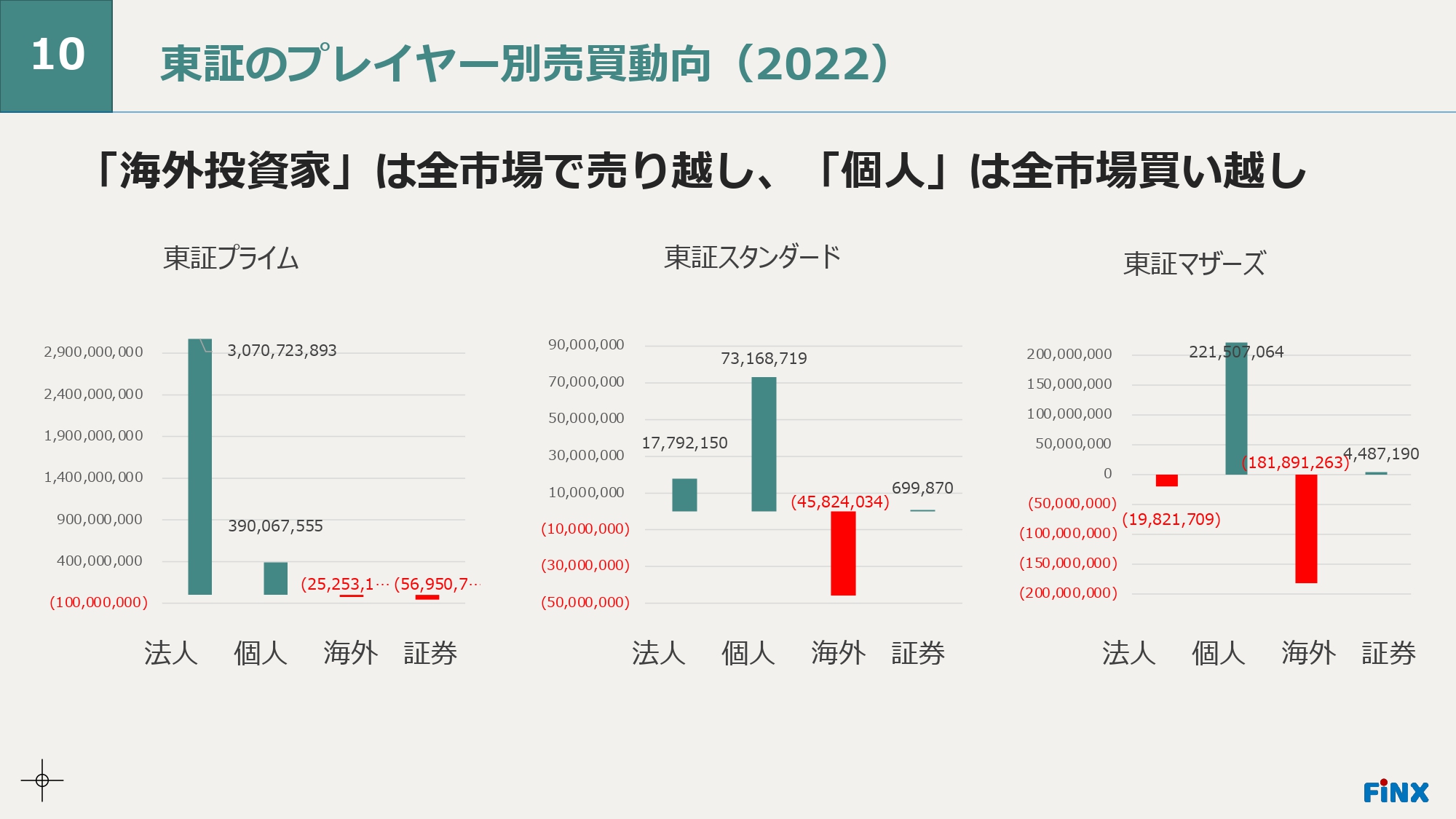

10 東証のプレイヤー別売買動向(2022)

後藤:ちなみに、海外投資家は全指標で売り越していますが、個人投資家はすべてにおいて買い越しています。売りのフェーズやアンダーウェイトの時に一生懸命アプローチしても、購入してもらえないことは当然ありますので、今買いに走っているのはどこかを意識しながら、リクエストしたりターゲットを選んだりする必要があります。

東証のデータが毎週発表されているため、データを見ながら、今どこが反応しているのかを考えることができます。データを見ていくと、法人、海外投資家、個人投資家が相関しており、どこかが売っている時にどこかが買っているということがわかります。年間を通して売りっぱなしになることはないため、売りが続いた時には、次に買いの流れが来るといったかたちになると思います。

11 IR戦略の前提条件

後藤:今までのデータを踏まえると、企業価値の最大化を考えた際にはプライム市場に出て、最終的に海外投資家をターゲットにしていかざるを得ないことが見えてきます。そうすると、中長期のKPIとして海外投資家比率を上げることが考えられます。

さまざまなマーケット環境から考えても、今すぐに海外投資家比率を上げることは難しいかもしれません。例えば、英文開示を行ったとしてもすぐに見てもらえるわけではありません。海外投資家の角度から見ると、企業が伝えたいニュアンスが刺さらない表現になっていたり説明の順番に違和感があったりするためです。取り組みながら、少しずつアップデートや改善を行う必要があります。

「今は海外をターゲットにしていないから」といって、海外投資家へのアプローチは必要ないと考えてよいのでしょうか? 3年後、5年後に海外を狙っていくのであれば、それを見据えて可能な範囲で改善を加える準備期間が必要なのではないかと思います。

12 IR戦略の前提条件

後藤:業績などの観点から、今すぐプライム市場を見据えるわけではない場合は、売買動向を見て個人投資家をメインターゲットにすることは、出来高を作る上で1つの手段になると考えられます。

個人投資家を中心に売買代金を形成しつつ、一定以上の売買代金が出てくれば、機関投資家も狙いやすくなります。そのため、ターゲット選定の順番としては、個人投資家、機関投資家、海外投資家になると思います。

個人投資家の場合は、売買代金をベースとしたロジックツリーで、興味がある個人投資家にどのようにリーチしていくのか考える必要があります。どのチャネルを使うのがよいのか、どのようなメッセージングをすると煽りにならず、可もなく不可もなくマーケットに認知をしてもらえるのか工夫しないといけません。

単に「Twitter」を使えばよい、メディアに載せればよいといった単純なことではありません。いろいろな方法を試しながら自社に合った戦略を考える必要があります。どのようなチャネルやメッセージに反響があるのかは、企業ごとに異なると思います。リーチチャネルを変えながら試してみないと、同じことに取り組んでいてもなかなか改善していかないと思います。

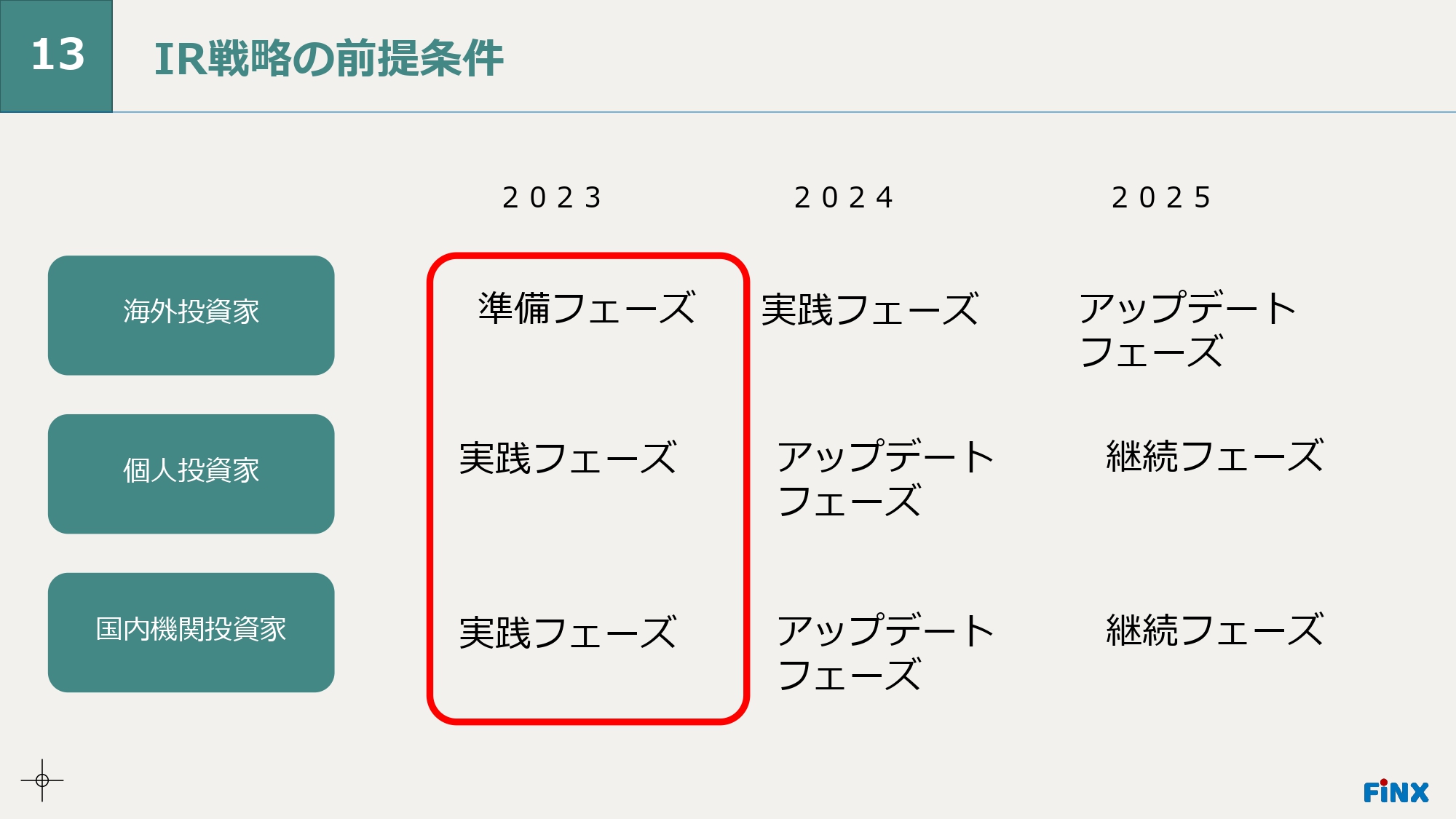

13 IR戦略の前提条件

後藤:私が考えた3年間のプランを例にご説明します。2023年を海外投資家向けに展開する準備フェーズとします。準備フェーズで何をするかというと、まず他社がどのような英文開示をしているのかを分析します。例えば、単純に翻訳しているか、海外向けに少しアレンジを加えているのかといったことになります。

さらに、どこまで翻訳しているのかです。過去に聞いたことがあるのは、決算短信や決算説明資料だけを英文開示しているケースです。海外投資家からすると「他にもいろいろと書いてあるけれど、読めないからアンフェアだよね」「ちょっと入れにくいね」「日本人だけわかっていて、俺たちがわからないのは不利じゃん」といった意見です。

では、すべてを英文開示するのかといえば、いろいろな課題があります。どこまでカバーするべきか、どのようなメッセージにするかも含めて、一定の準備段階は必要になるため、初年度は準備フェーズに置きます。

個人投資家と国内機関投資家に向けては、当然実践フェーズに入っていないといけませんので、このあたりを中心に組み立てながら、チャネル戦略を立てたりメッセージ戦略を練っていったりすることになるかと思います。

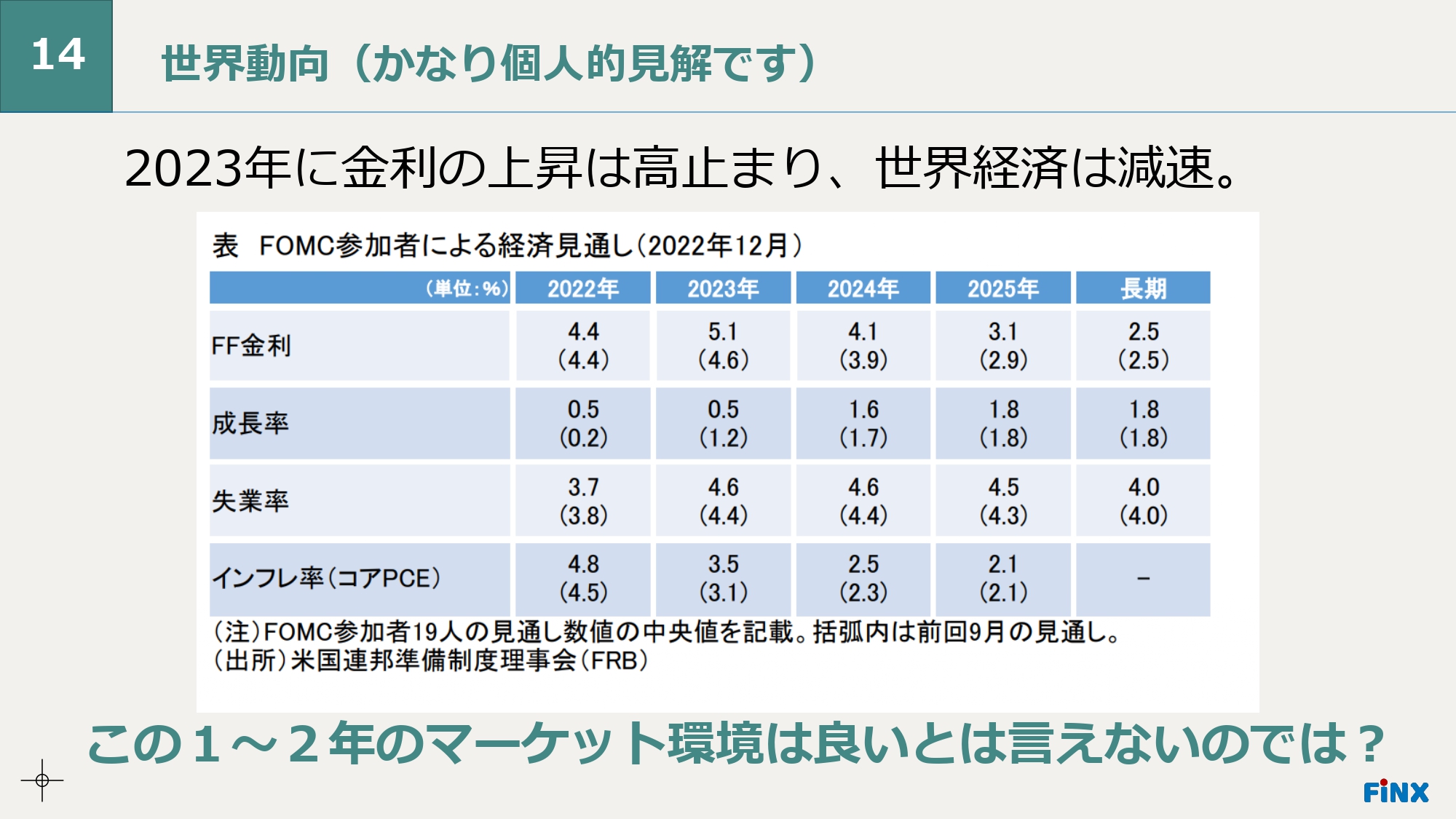

14 世界動向(かなり個人的見解です)

後藤:世界動向については、いろいろな人がさまざまなことを言っていますので、こちらはあくまで僕の見解です。

目下、2023年の大きなマーケットのテーマといえば、金利の話です。特にアメリカの金利は上げ止まると見せかけて、やはりインフレが強いため、もう少しかかりそうだというニュースを見ました。

金利が上げ止まってからしばらくして経済が減速するパターンは、過去の歴史でも必ず起こっています。上げ止まって2年、3年で経済が減速すると予想されるため、「投資環境として今が非常によいフェーズなのか」と聞かれると、投資家サイドから見たマーケット環境としては、よいとは言えません。

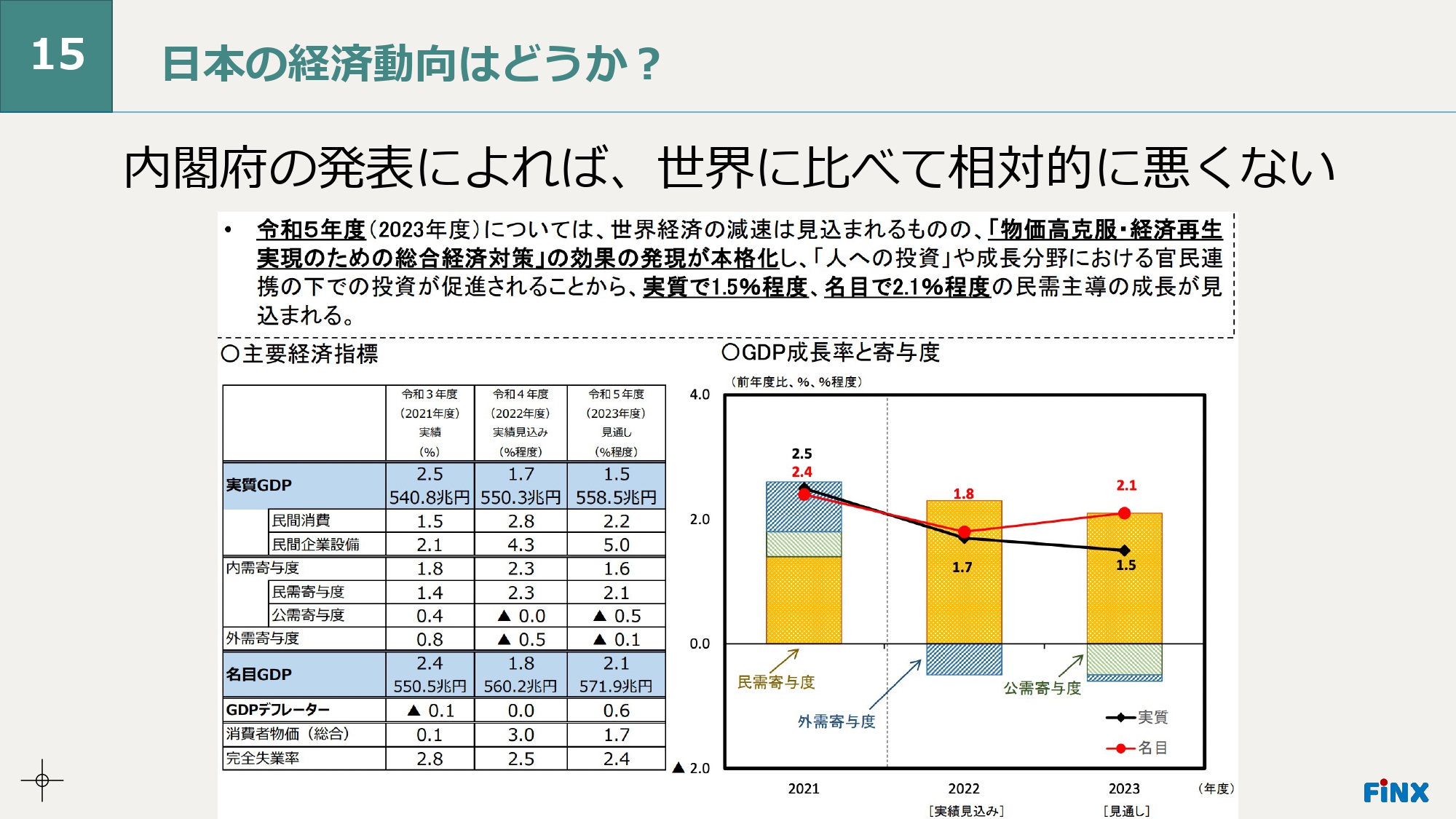

15 日本の経済動向はどうか?

後藤:一方で、日本は世界に比べると、相対的な経済成長率は悪くないため、そのような意味では安心材料でもあり、よいポイントでもあります。

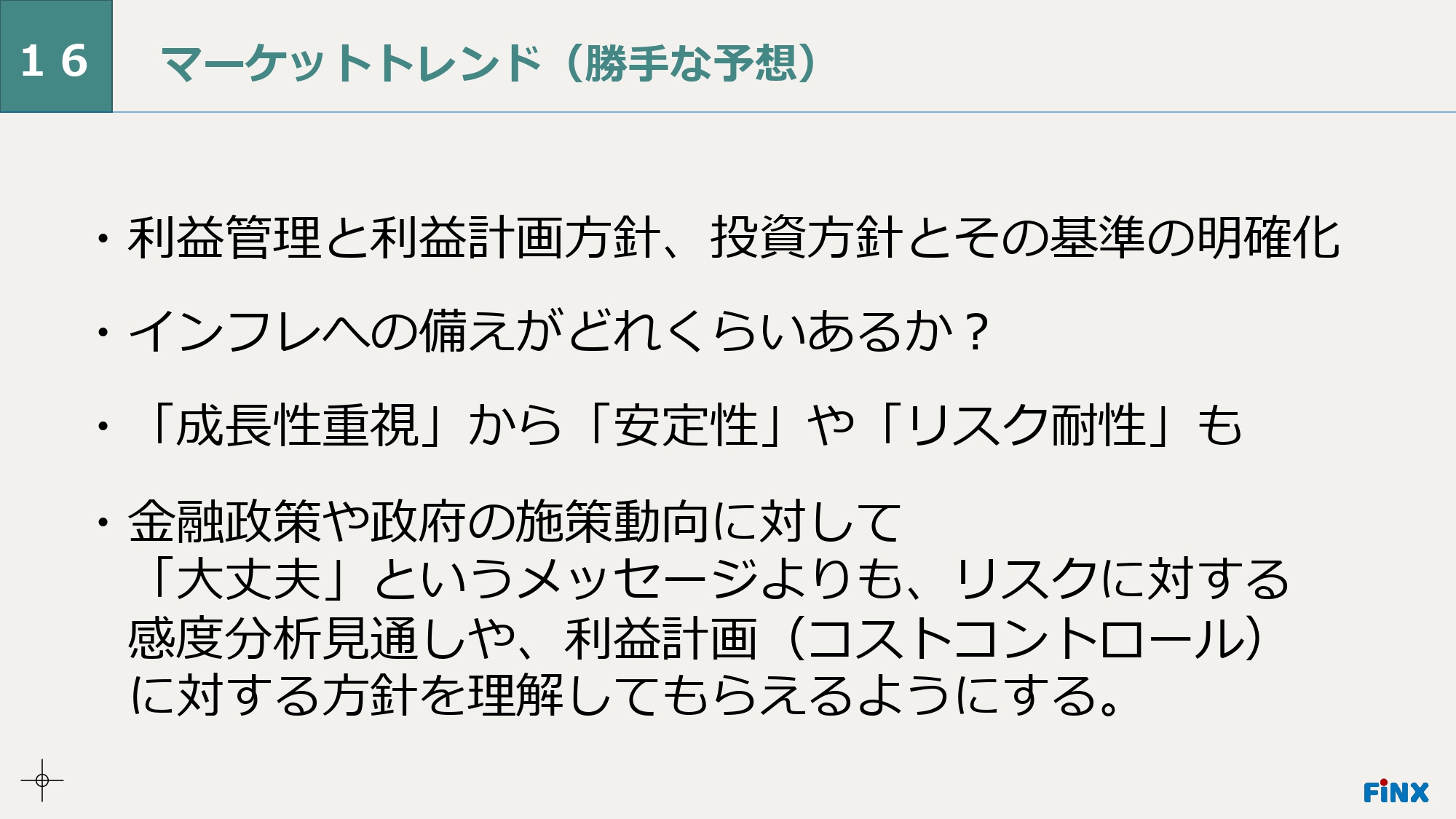

16 マーケットトレンド(勝手な予想)

後藤:こちらも僕の勝手な見解ですが、まず一丁目一番地としては、マーケット環境に関わらず利益管理と利益計画の方針をきちんと伝えられるかが大事だと思います。

また、投資方針とその基準を何によって明確化するかも重要です。利益が出て成長していても方針や考え方がわからないために、マーケットにとってサプライズな投資計画が急に出てきて、マーケットが驚いてしまうこともありますので、丁寧にコミュニケーションを取ったほうがよいと思っています。Macbee Planetさんは、このあたりの期待値コントロールが本当に上手だと感じています。

また、M&Aや事業投資をする場合は、どのような方針で行うのか、IRRや利回りをどのくらい見ているのか、ガバナンスはどうなのかといったところを、しっかりと丁寧に説明することが大前提になります。その上でインフレへの備えがどのくらいあるのか、あるいはインフレで変わってしまう業態もあるため、その場合はどのくらいの耐性があるかなども重要です。

昨年くらいまでは成長可能性資料のようなものがあり、成長性が重視されていました。もちろん成長はベーシックにあるものの、僕の感覚では、安定性やリスク耐性に対するコミュニケーションを少し丁寧にしたほうがよいフェーズにきているような気がします。

過去のマーケットの歴史を振り返ると、「いけいけドンドン」で成長性を重視していた企業が、経済が少し弱くなった途端に弱含んでしまうといったことがありましたので、「大丈夫、大丈夫」といったメッセージが逆に怖いと感じる可能性もあると思います。

「なぜこのくらいの利益成長が可能なのか?」を明確化することで、最悪何かあった場合に、戦略オプションとしてディフェンシブに振ることもできます。「ここを抑えれば、十分利益確保ができる」といったことも、きちんとメッセージとしてお伝えしておくことが、安心感につながると感じています。したがって、今年から来年にかけては、どちらかというと成長可能性ではなく、安定性やリスク耐性を重視したコミュニケーションを取ると良いと思います。

今後は金融政策や政府の施策などが動きますので、それらに対して素早くメッセージを出していくことも非常に重要です。昨年ですと、日銀が急に政策変更したタイミングで、ランディックスが金融動向の変化に対して「私たちはこのような考えなので大丈夫ですよ」といったことを素早く出してきました。やはり、そのようなメッセージが迅速に出されると安心感があります。

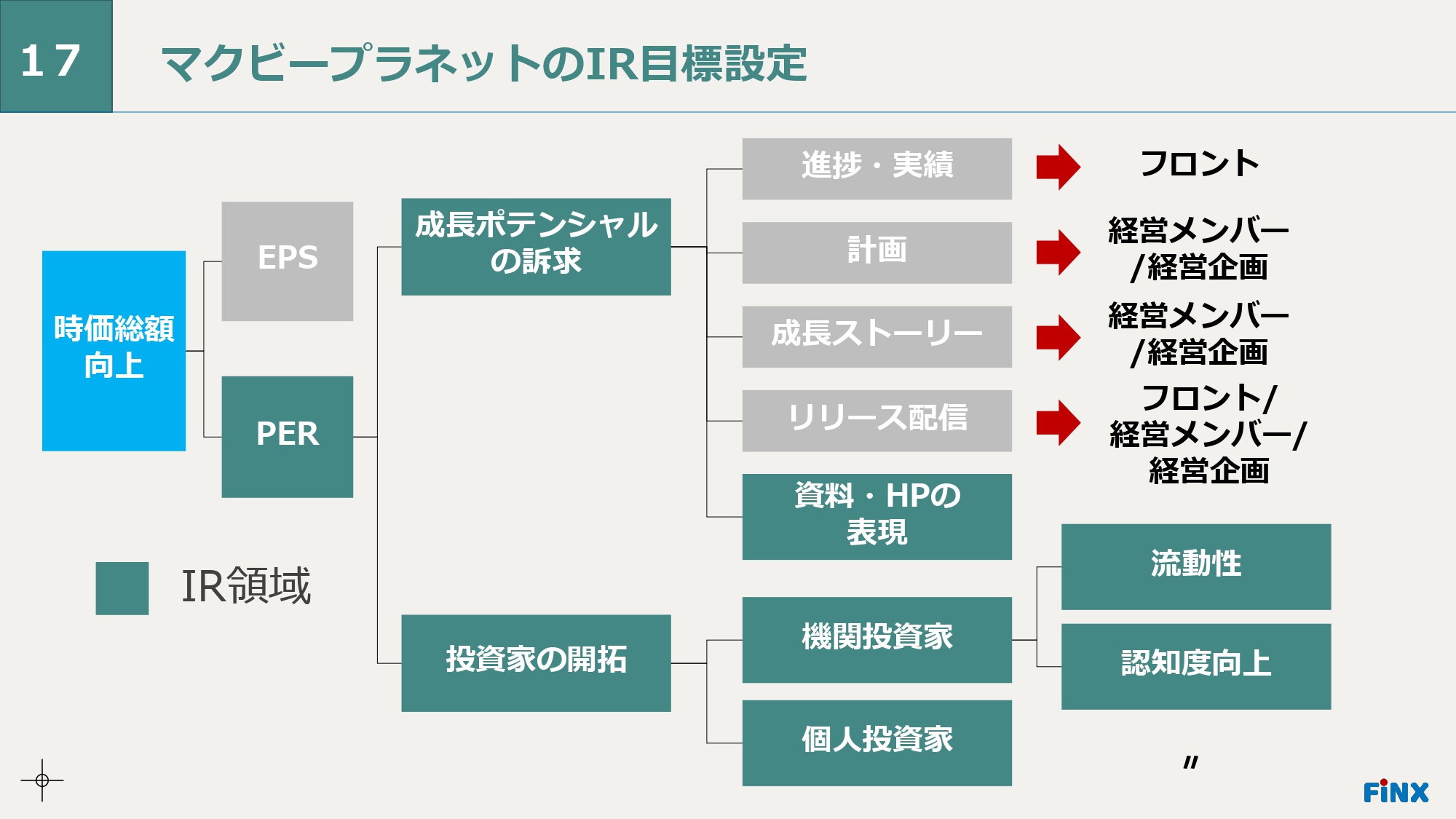

17 マクビープラネットのIR目標設定

後藤:ここからは、前橋さんによるMacbee Planetのお話です。それでは前橋さん、よろしくお願いします。

前橋:あらためまして、証券コード7095、Macbee PlanetでIRを担当している前橋です。当社は上場してから3年ほど経っており、その間にKPIなどがいろいろと変化していますので、そのあたりも含めてご説明します。

スライドには、ツリー図で当社の考え方をお示ししています。当社は時価総額を上げていこうという思いが非常に強いです。

株価を分解するとEPSとPERになりますがIR側では、EPSについてはコントロールできないため、EPSは計画どおりに達成することを前提に、PERを目標としています。

PERを上げる上で、考え方を2つに分解しています。1つは、持続的な成長可能性をどのように訴求するかです。もう1つは、海外・国内含めた機関投資家、個人投資家にどうリーチして認知していただくか、そして投資判断をしていただくことです。当社は機関投資家を特に意識して考えています。

機関投資家は、「投資したい」と思っても、買える・買えないがあります。重要なのは流動性ですので、1日当たりの売買代金をウォッチしています。

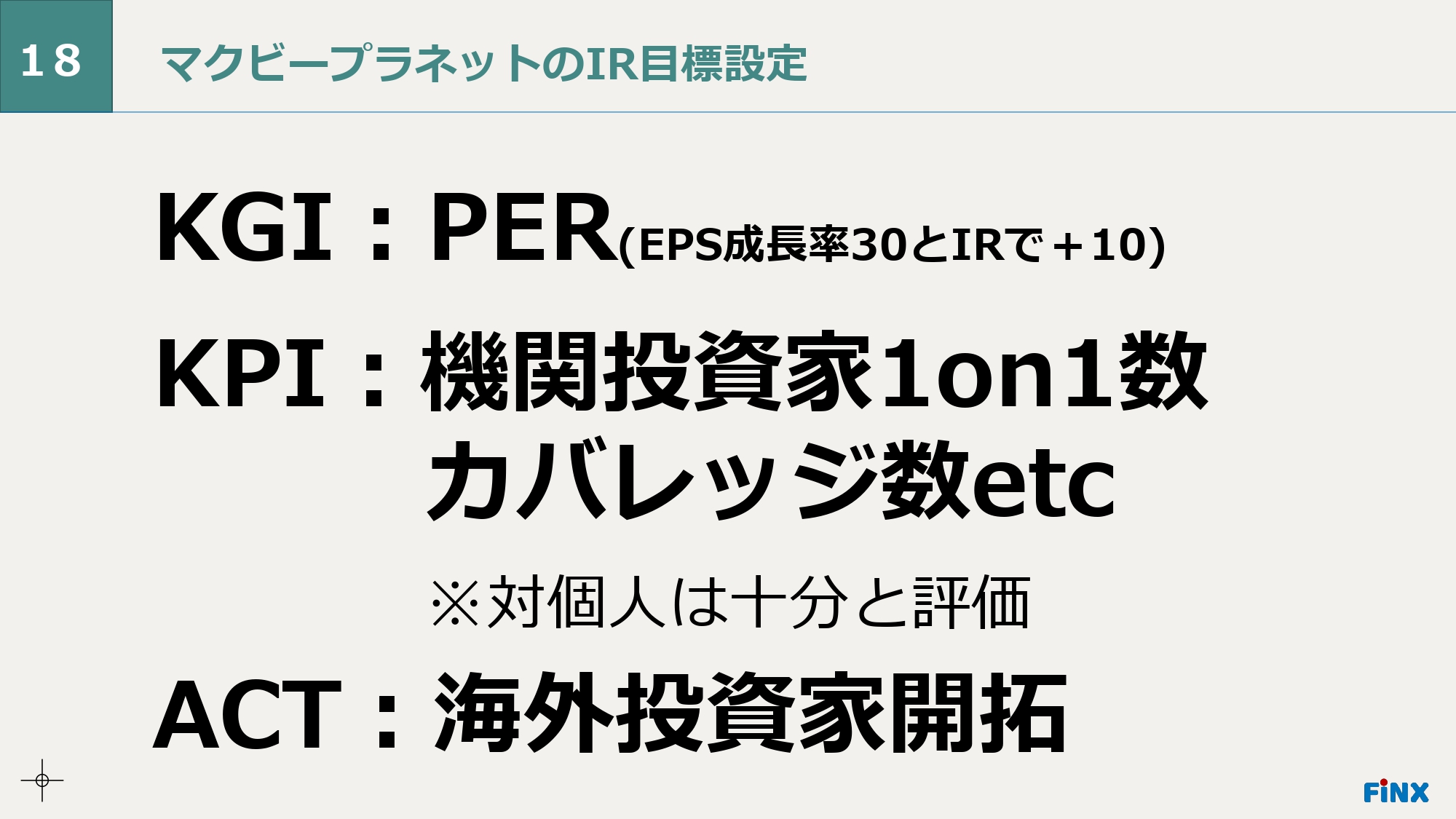

18 マクビープラネットのIR目標設定

前橋:直近の考え方を一部ピックアップしたものです。PERを上げていく上で、機関投資家との1on1数や、セルサイドのカバレッジ数などを追っています。

具体的なターゲットとしては、現在は時価総額もあがってきたこともあり海外投資家に焦点をあてています。実は昨年、一昨年までは国内外問わず機関投資家に買ってもらうために、流動性を上げていくことを重要視して個人投資家向けのIRを積極的に動いていました。アクションプランに関しても、「個人投資家向けの説明会を年間10回はやろう」「プレスリリースは年間これくらいやろう」といったことを計画していました。

直近で変わったところとしては、流動性に関しては平均して日に3億円から4億円くらい、月間の売買代金回転率で言えば20パーセント前後というところです。

東証の中でもけっこう高いほうであることに加えて、当社の時価総額と浮動株率を考えると、これ以上は現実的ではないというご意見をさまざまなところからいただいています。ターゲットを海外投資家にしています。

後藤:売買代金回転率というお話がありましたが、こちらはどのように計算するのですか?

前橋:私の場合は、四季報などに掲載されている、過去1ヶ月の売買代金を、1ヶ月の平均時価総額で割って計算しています。

PERに関しては、40倍を目標に置いています。EPS成長率が30パーセントくらいですので、妥当なPER30パーセントであると考え、当社のユニークな事業モデルや、成長可能性、IRの活動を通じて、プラス10倍くらいを乗せています。ざっくりしていますが、目標としては適切だろうと判断をいただいています。

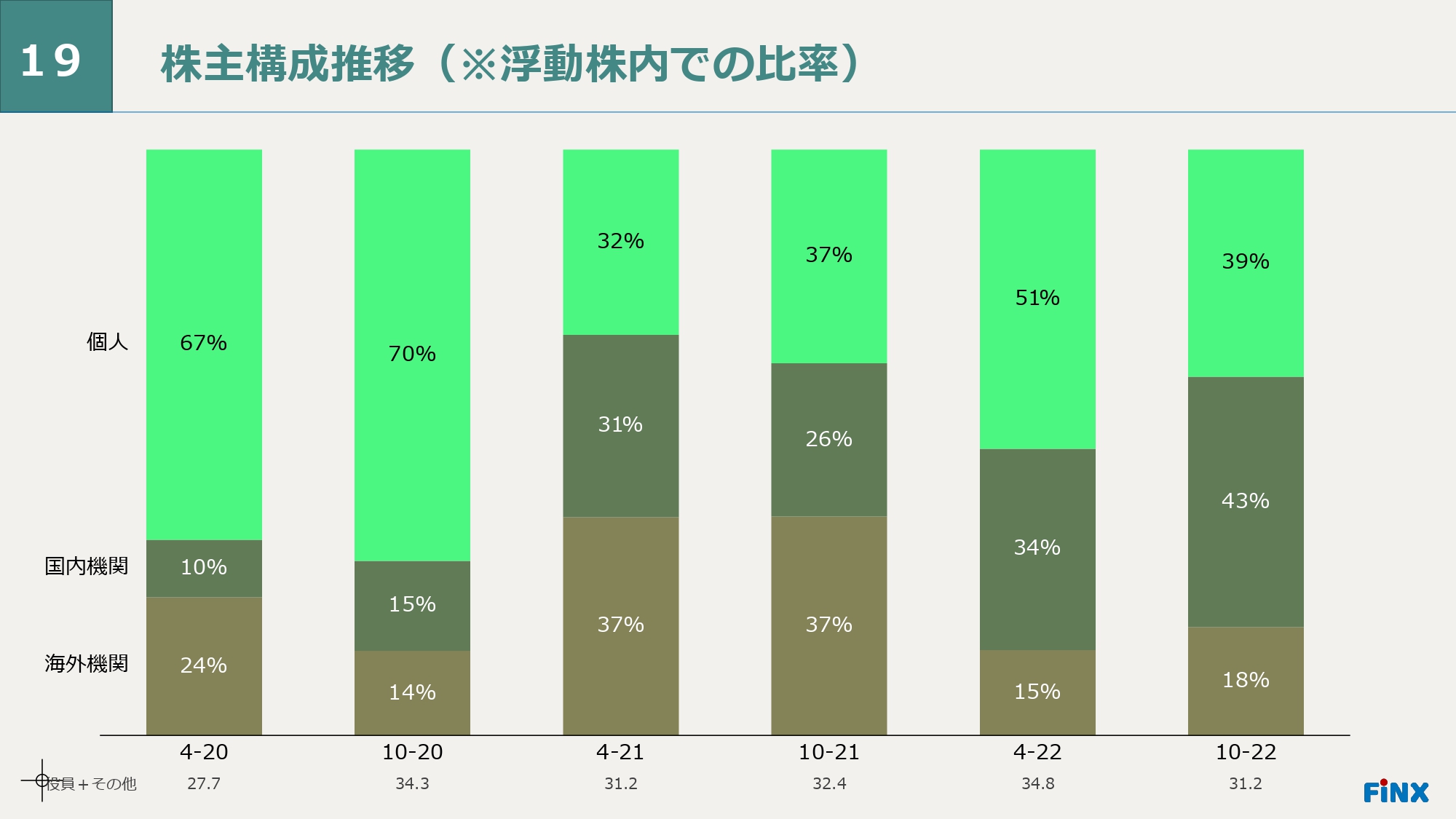

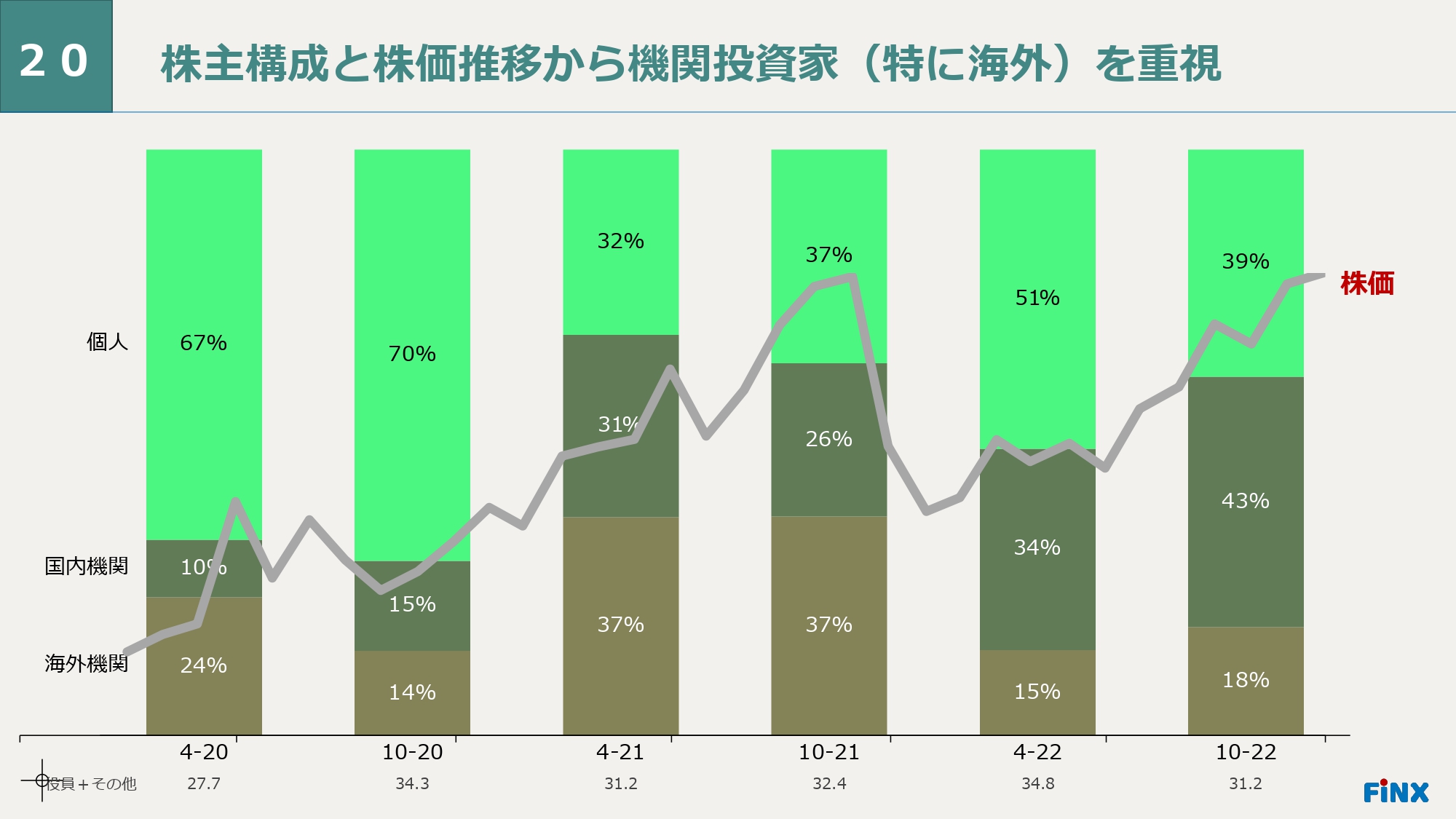

19 株主構成推移(※浮動株内での比率)

前橋:こちらのグラフは、株主構成の一部です。当社の場合は、6割くらいの株を役員が持っているため、浮動株の中でどのような株主さまがいるかのみを切り抜きました。

上から順に個人投資家、国内の機関投資家、海外機関投資家です。色が少し暗い部分が機関投資家になります。

20 株主構成と株価推移から機関投資家(特に海外)を重視

前橋:先ほどのグラフにざっくりと株価推移を当てはめました。機関投資家の比率が増えると株価も上がり、機関投資家が抜けると株価も少し下がるというのが、なんとなく見えてきています。したがって、グラフを細かく見ると海外投資家は重要だと感じます。先ほどの後藤さんのお話もそうでした。

後藤:非常におもしろいデータだと思います。全体の売買代金ベースで見ると、国内機関投資家のトランザクションは決して多くはないと思っていました。しかし、データを見ると、国内機関投資家が入ると株価が上昇しやすいようです。やはり1回あたりの単位が大きいのでしょう。

前橋:一昨年の株価が上がった時には、機関投資家さまのミーティングが圧倒的に増えました。ミーティング数が先行指標として機能すると認識していますので、1on1の数以外にも投資家説明会の動員数などをKPIとして追っています。

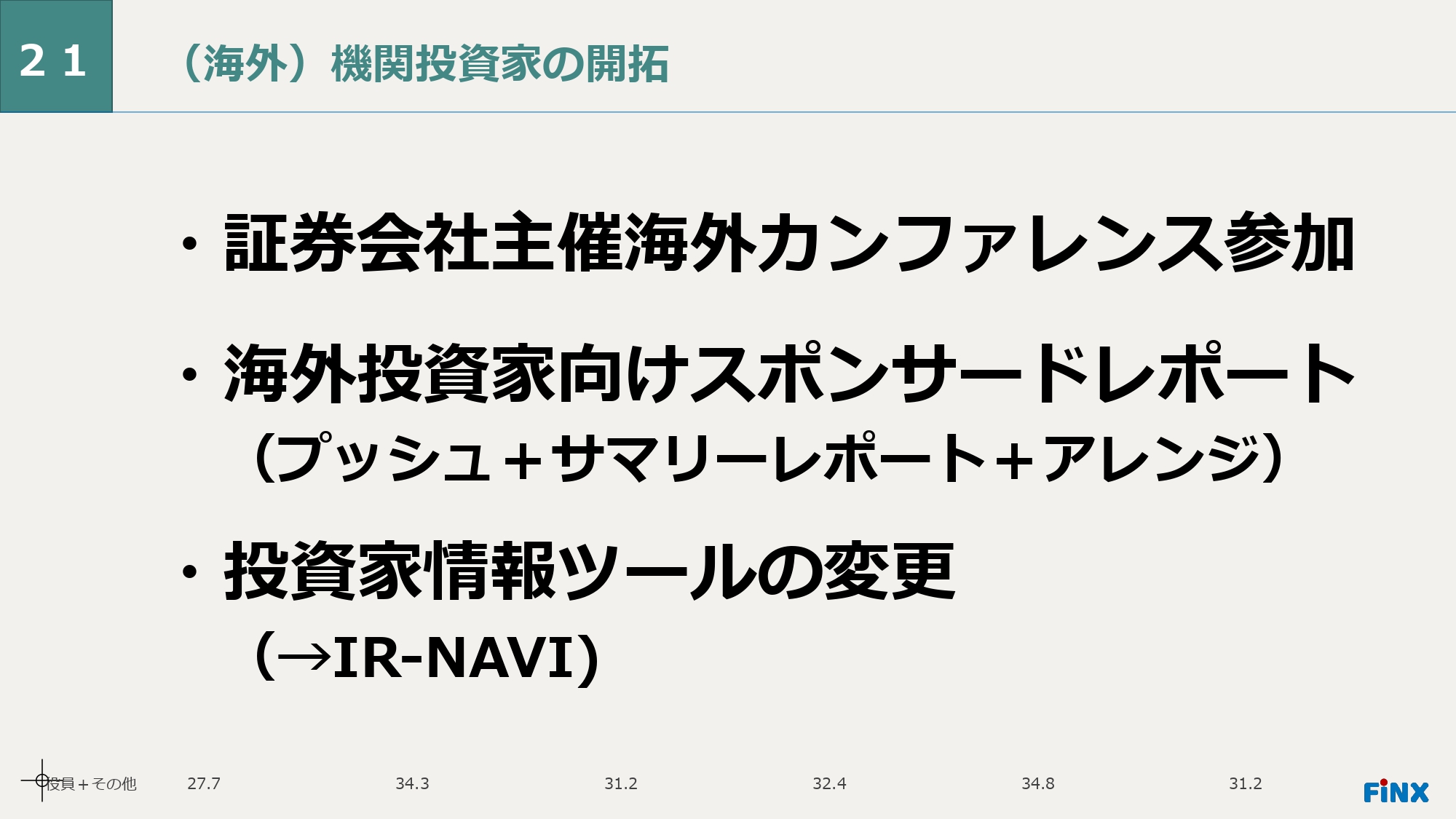

21 (海外)機関投資家の開拓

前橋:直近でも海外投資家を開拓するため、実際にいろいろ行っており、その一部をスライドに記載しました。証券会社経由のミーティングアレンジは基本的に無料ということもあり、証券会社主催の海外カンファレンスに声をかけてもらい参加しています。

また、現在海外投資家向けの開示を強化しています。昨年から英語版の決算説明資料の開示や英語サイトを公開しており、スポンサードリサーチレポートも活用しています。ESGに関しては去年の秋くらいにデータを開示しています。現在はESGについても英語版を作成しています。

課題としては、当社を知っている人にしかリーチしない受け身なところがありますので、プッシュ型のアプローチを強化することを検討しています。

最近海外投資家受けするレポートを作成、配信してくれる非常によさそうなサービスを見つけました。2,000名くらいの欧州の投資家さまとお付き合いがあり、投資家さまにプッシュ型でレポートを送ってくれるというものです。海外投資家が重視するポイントをおさえたシンプルなレポートを作ってくれることに加えて、1on1のアレンジも可能なようで相対的に安価な印象でした。

また、前回SHIFTさんが紹介していた機関投資家の情報をとれるサービスも導入することを決めました。競合や同規模の企業に投資している投資家をリストアップし、メール等でアプローチする予定です。

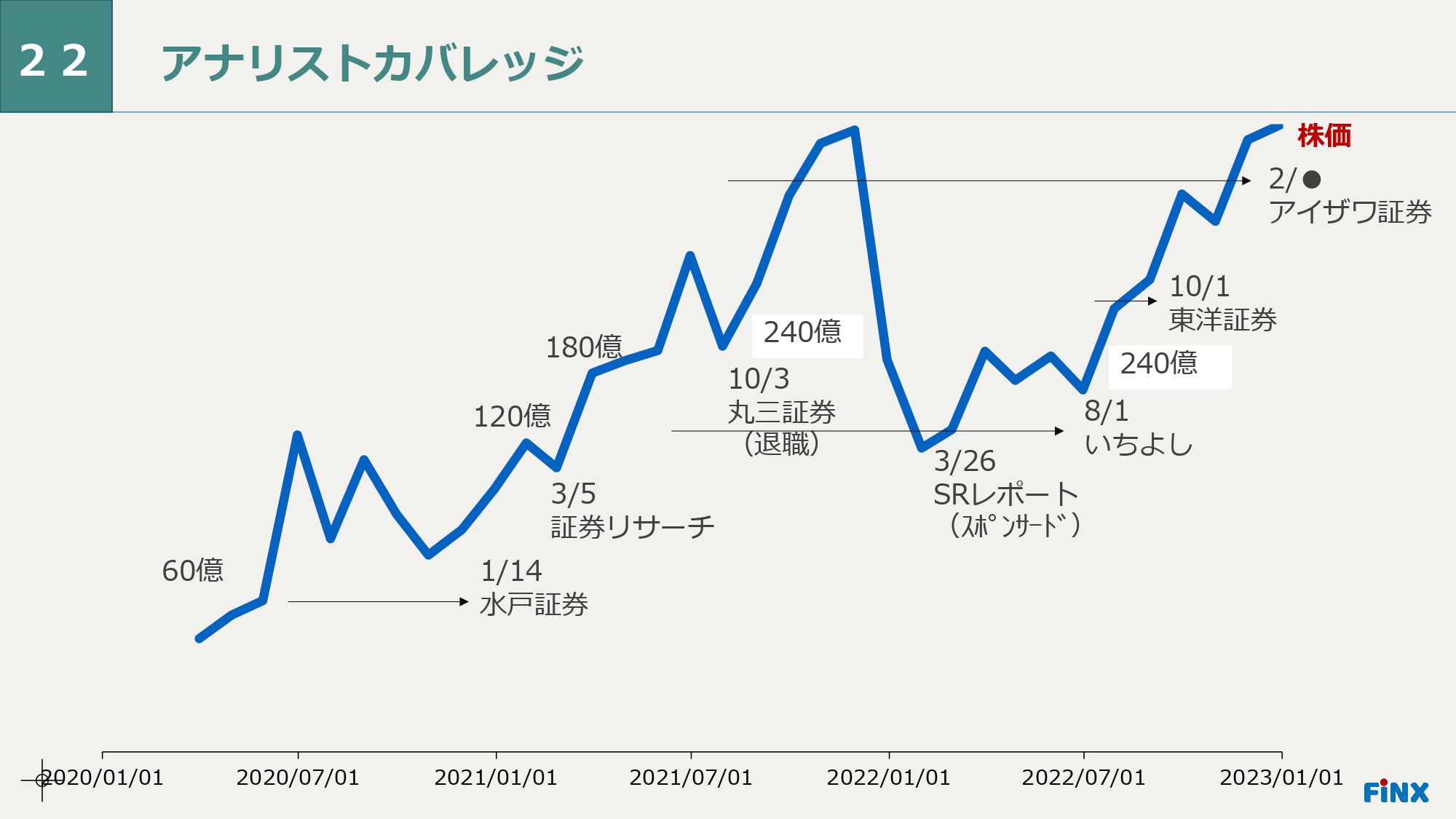

22 アナリストカバレッジ

前橋:どこかのタイミングで気づいたのですが、対機関投資家において、セルサイドアナリストのカバレッジが非常に重要です。

とある投資家さまに「当社を知ったきっかけを教えてください」と聞いたところ、セルサイドアナリストが開催したスモールミーティングがきっかけとのことでした。影響力がありそうなため、昨年くらいからカバレッジを増やすことを目標に加えています。また、当社のことを一番詳しいアナリストは誰かと聞かれたこともありますので、大手証券のカバレッジは影響力が大きいと認識しています。

スライドに示した青色の折れ線グラフは、株価の推移です。各証券会社のカバレッジ開始時期を記載しています。

実は水戸証券が早く、2020年の秋くらいにカバレッジを開始し、レーティングをつけてくれました。翌年には、丸三証券がカバレッジを開始しています。直近では、いちよし経済研究所、東洋証券です。今期はより大きな証券会社のアナリストの方にアプローチしています。

ある程度の規模がないとセルサイドカバレッジはつかないと思っている企業が多い印象ですが、そのようなことはありません。水戸証券は100億円弱くらいで入ってきており、直近では200億円台でいちよし経済研究所が入っています。ステップとしては、このようなところからがターゲットにしていくことも大事だと思います。

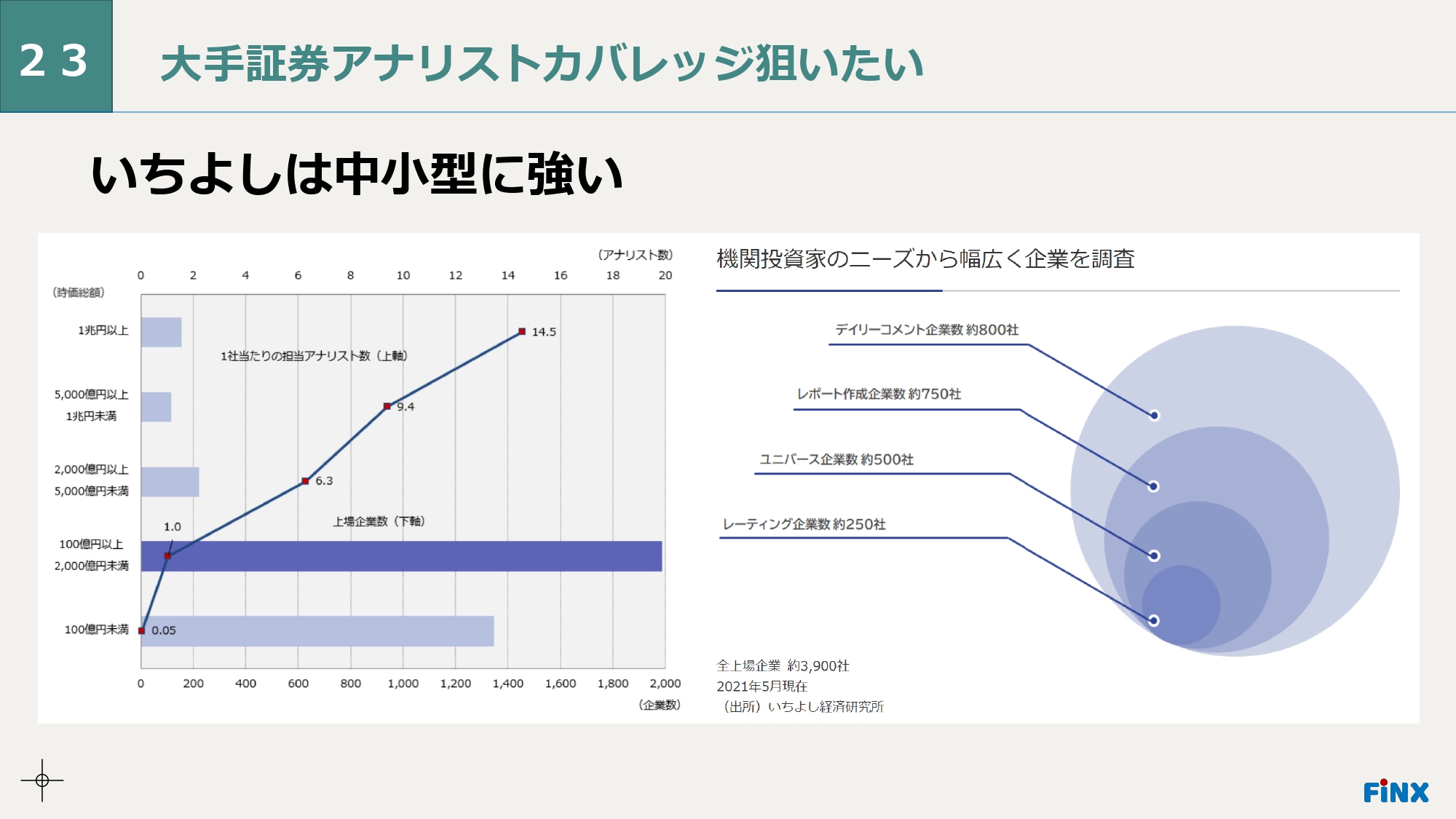

23 大手証券アナリストカバレッジ狙いたい

前橋:いちよし経済研究所は、中小型の銘柄に強みを持つと聞いています。いちよしがカバーしている銘柄は時価総額1,000億円以下が大半で、200億円から1,000億円くらいの幅があります。

スライドの表は、いちよし経済研究所からデータを引っ張ってきたものです。カバレッジまでには段階があるらしく、最初は単発のショートコメントから入り、継続的に出るようになります。さらにユニバースになると業績予想が出て、最終的にレーティングの段階になると目標株価や強気・弱気などが書かれます。

いきなりカバレッジするのは難しいようですが、一度カバレッジすると継続的に見る必要が出てきます。そう簡単にはいきませんが、一つひとつの取材を大事に、少しずつステップを踏むとよいと思っています。

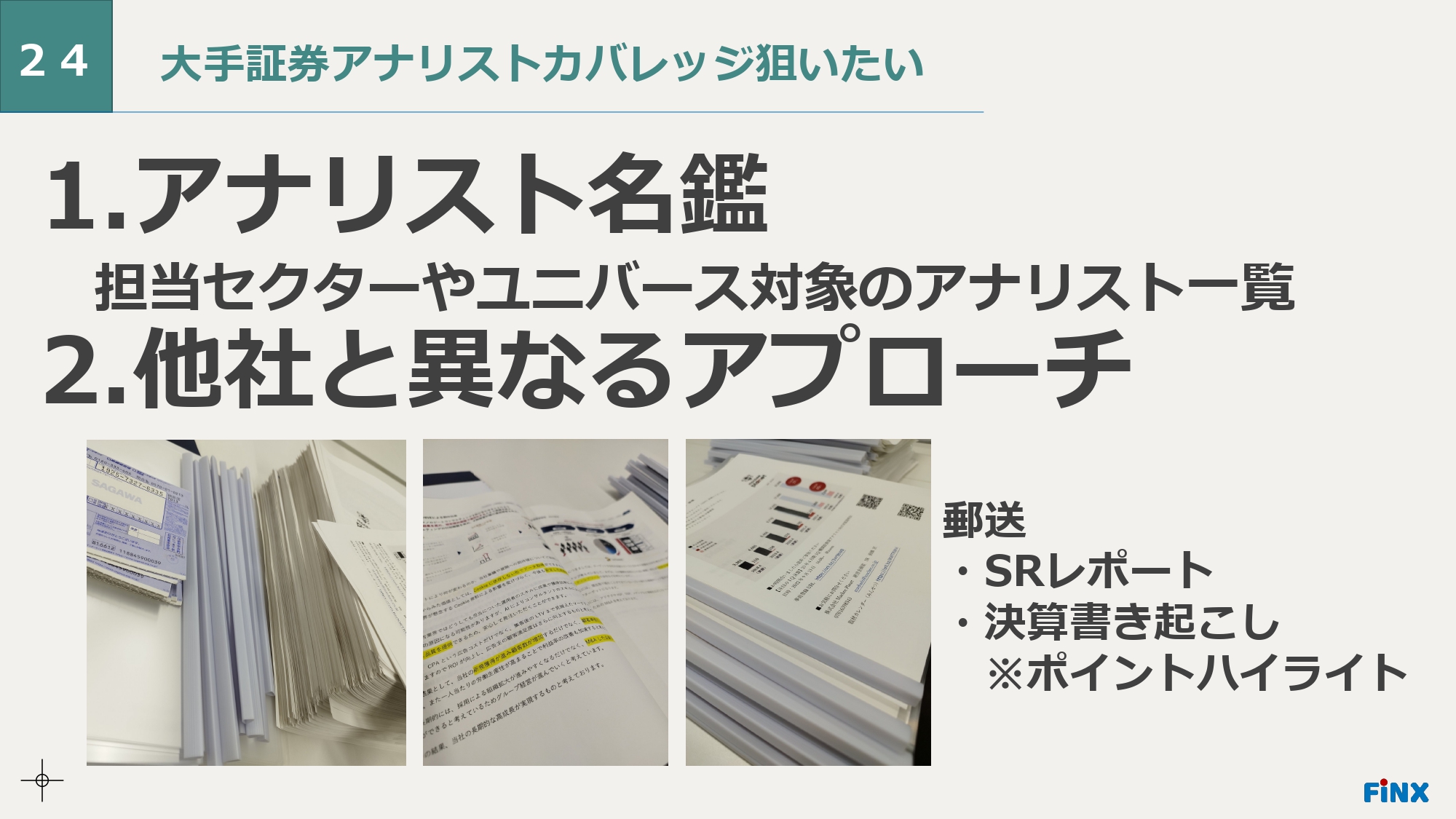

24 大手証券アナリストカバレッジ狙いたい

前橋:カバレッジを増やすために何を行っているかご紹介します。カバレッジの対象になるには、ビジネスモデルや業績が良いこと、それがこの先も持続することは前提になりそうです。投資家からの問合せが多かったり、逆推薦という場合もあるらしく、それらのきっかけはさまざまです。

ただし、待っているだけではなく積極的に動いています。何を行ったかというと、『アナリスト・エコノミスト名鑑』というものがあります。アナリスト資格を持っている人の所属と連絡先、担当セクターなどが一覧になっており、1冊5万円くらいで売っています。

昨年はこれをもとに自社の規模や担当セクター、例えば広告というセクターを見ている方の送り先リストを作り、20件くらい手紙を郵送したりメールを送ったりしました。メールを送る人はおそらくいますが、今どき手紙は郵送しないと思います。そのような、少し地道で泥臭いことを行ったのは、けっこう独特かと思っています。

内容としてはスポンサードリサーチレポートと、直近の決算の書き起こしにポイントをハイライトでつけたもので、郵送してから3件くらい取材があり、そのうち1件が半年間のカバレッジをしてくれました。今年はカバレッジを増やせるように、いろいろとがんばっていきたいです。

25 GA TechnologiesのIR目標設定

後藤:続いては、GA Technologiesの渡辺さん、お願いします。

渡辺:株式会社GA Technologiesの渡辺聡子と申します。よろしくお願いします。

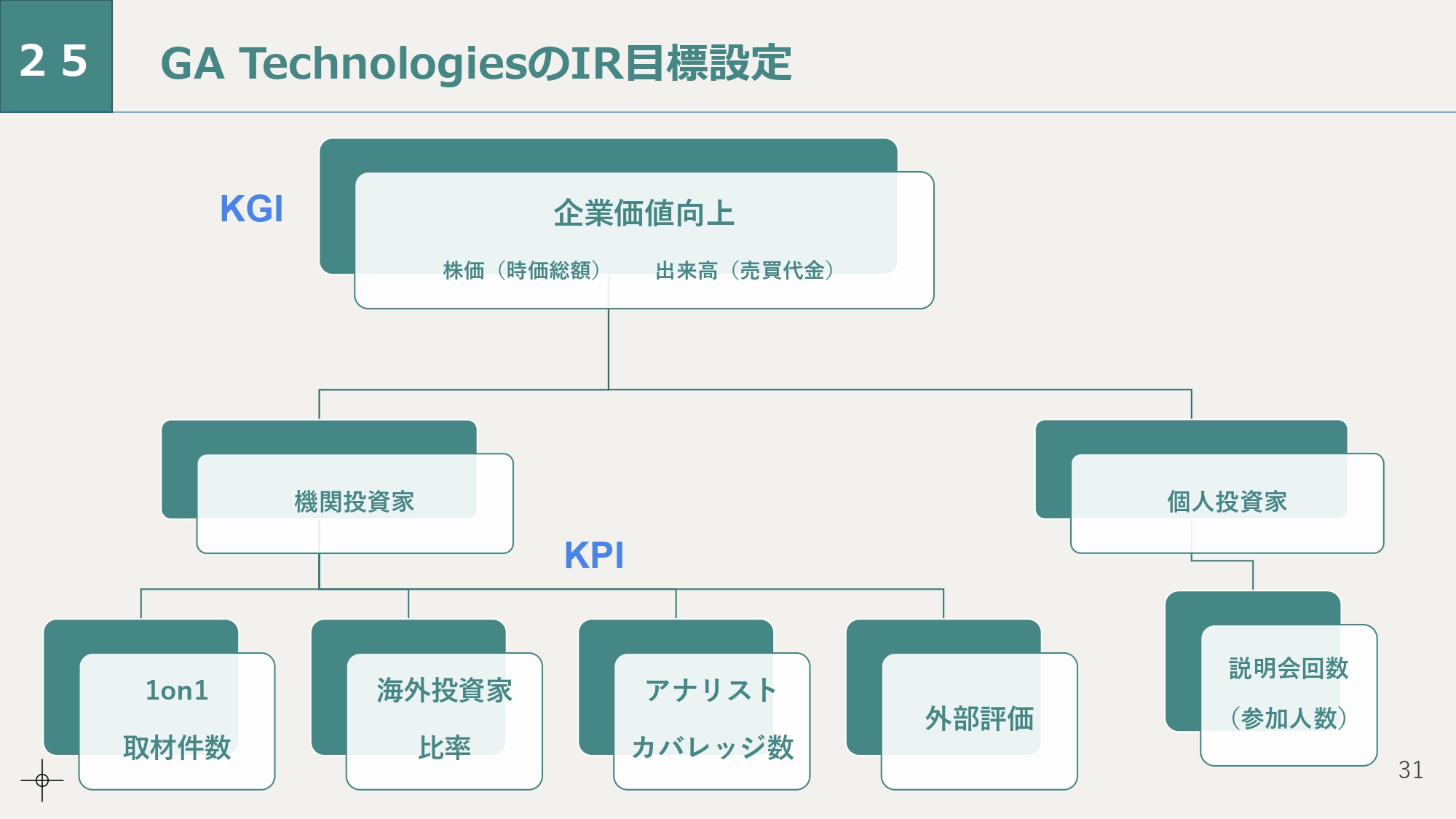

IRの目標設定は非常にシンプルで、目新しいものはないと思いますが、KGIにおいては基本的に企業価値の向上が目標です。みなさまの会社も成長企業ですので、資金調達なども当然見据えてIRを行っていると思います。

もしくは、M&Aを見据えるような側面をふまえても、基本的には株価が高いと資本コストが安く済みます。したがって、当たり前の話ですが、IRの目標として企業価値の向上を見据えています。

株式を買ってくれる方々には、機関投資家と個人投資家がいます。投資家という意味では2者は両輪ですので、どちらにも重きを置いています。しかし、IRの担当人数が少なく、ほぼ1人で行っている状況ですので、今のところ機関投資家のほうに多くの時間を割かざるを得ないような状況で、KPIはそちらに関して多くを設定しています。

KPIは先ほどのアンケート結果にもあったように、みなさまが設定されているものとあまり大きな違いはないかと思いますが、どのくらい投資家に注目されるかという点においては、1on1の取材件数を目標に設定しています。

また、当社の場合は上場してすぐの段階から、海外投資家比率という部分を目標に置いています。当社は不動産テック企業ですが、日本国内においては類似の企業があまりないことと、他の不動産会社と比較してPERが高いため、バリエーションが高すぎるということで、国内の投資家さんに少し敬遠されるような部分がありました。

そのため、成長性やビジネスの先見性といった点で評価してくださる海外投資家を当初からターゲットとしていました。

そのため、私が入社した当初から、「海外投資家比率をとにかく20パーセントにする」ということを1つの目標としていました。

また、Macbee Planetさんも、アナリストのカバレッジの強化を重視していますが、当社もアナリストカバレッジ数が少ないことが課題です。今はSBI証券さまと、いちよし証券さまにカバレッジしていただいています。

機関投資家は、アナリストコンセンサスを業績予想の1つの指標としてご覧になっているため、やはり多くのアナリストさんにカバレッジいただくことは肝要だと思います。

2021年1月にPO(公募増資)を行いましたが、その際に複数の投資家さまより「御社はアナリストカバレッジが少なすぎる」と言われました。「我々投資家は非常に忙しいので、短期間でなかなか判断ができない。だから、とにかくアナリストのカバレッジを増やしなさい」と言われ、そこから強化しています。

ただ、現実問題として、いろいろと手を尽くしてはいるのですが、なかなかカバレッジを増やすことができていませんでした。

そこで、スポンサードリサーチレポートの活用に踏み切りました。証券会社のアナリストレポートは多くても10ページ程度ですが、スポンサードリサーチレポートは80ページ程度あり、詳細な分析と、課題であった全文英語訳がありますので、海外投資家へのアプローチという点でも有効に活用しています。

また、IR活動を行う中で、自分たちの行っていることがどのくらい正しいのか、「このまま進んでいいのか」など、なかなか自分たちのみで判断しきれない上に、正解がないという問題があります。

その観点から、当社は外部評価を目標に入れています。第三者からの外部評価があると納得感が出ますし、社内でも「IRって何をやっているの?」と言われることも多い中で、一定の認知度などが得られるのではないかと思っています。

個人投資家に対しては、シンプルに説明会の回数や、そこに参加してくださる人数などを目標としています。

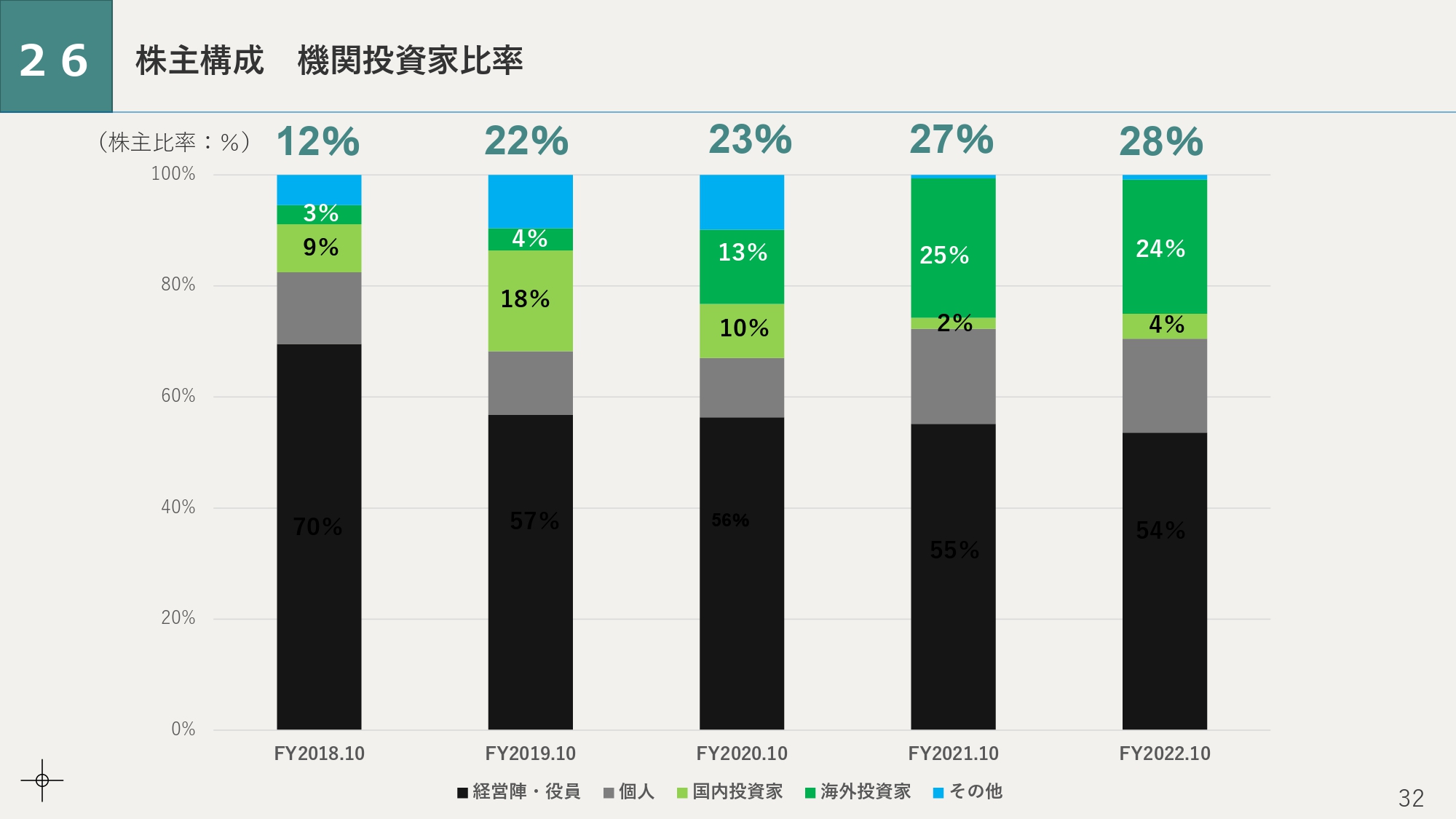

26 株主構成 機関投資家比率

渡辺:株主構成と機関投資家比率です。当初は、海外投資家は3パーセントくらいで、私が入社した2019年は4パーセントでした。そこからさまざまなアクションを行っていき、2020年は13パーセント、2021年には25パーセントと海外投資家を増やすことができています。

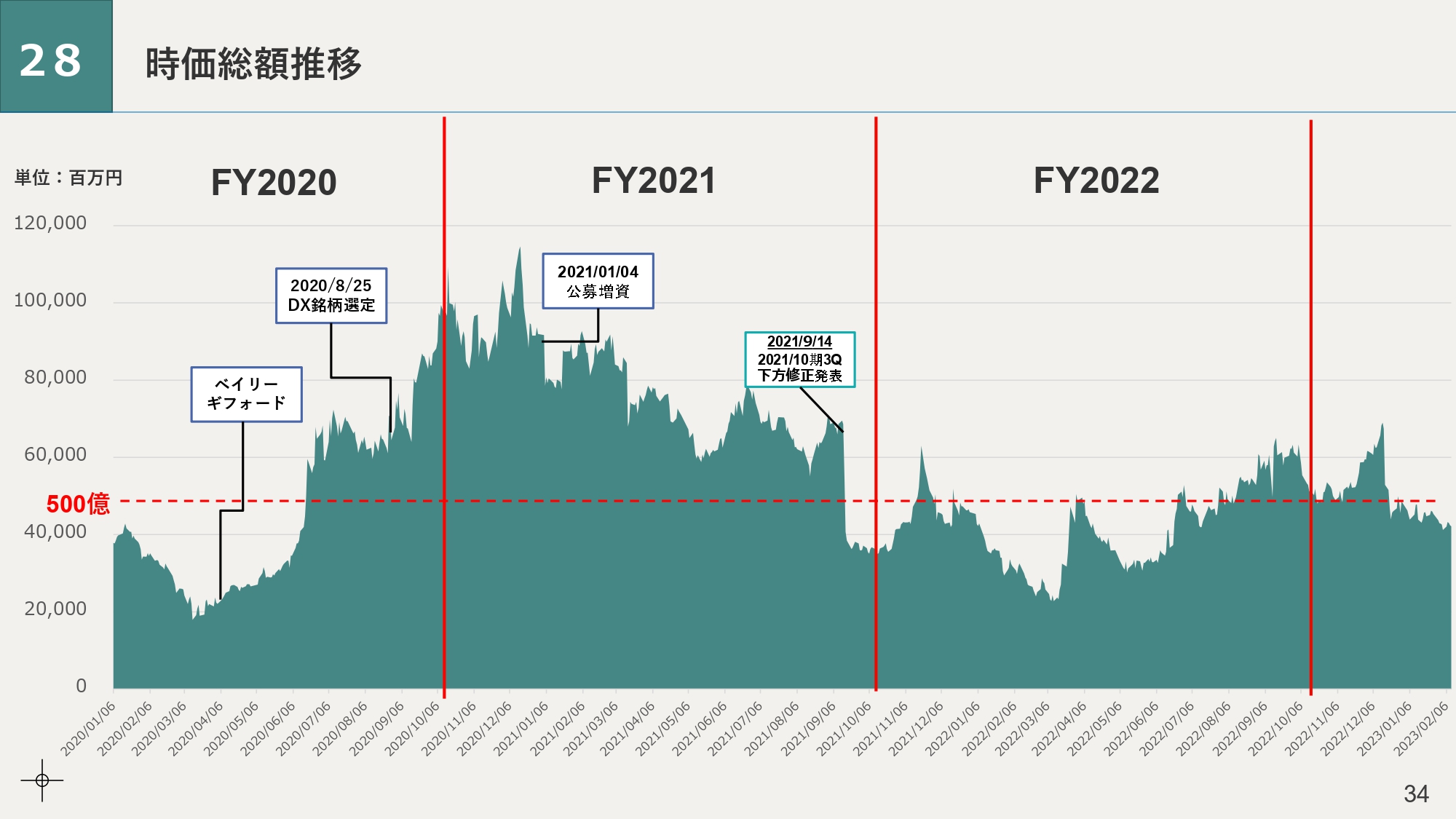

28 時価総額推移

渡辺:スライドは2020年からの時価総額推移です。一般的に、時価総額が500億円以上でないとなかなか機関投資家に投資してもらえないと言われています。

当社の場合は、エディンバラの優良投資家に現在12パーセントくらい持ってもらっているのですが、500億円以下の時価総額の時に投資していただいていますので、必ずしも500億円以上でなくても、投資していただけるチャンスはあると思います。

時価総額は、株価の上昇とほぼ同様に動きます。株価が上がっている時に数多くの投資家から問い合わせがありました。

下がっている時もそこそこの問い合わせがあったのですが、500億円を切ってしまうと、前年対比で約20パーセント減になっています。そのため、やはり500億円は1つの目安になるのではないでしょうか。

後藤:取材件数は、四半期で何件あるのですか。

渡辺:基本的に、1on1件数は最低でも四半期で50件実施するということをIRの目標設定にしています。

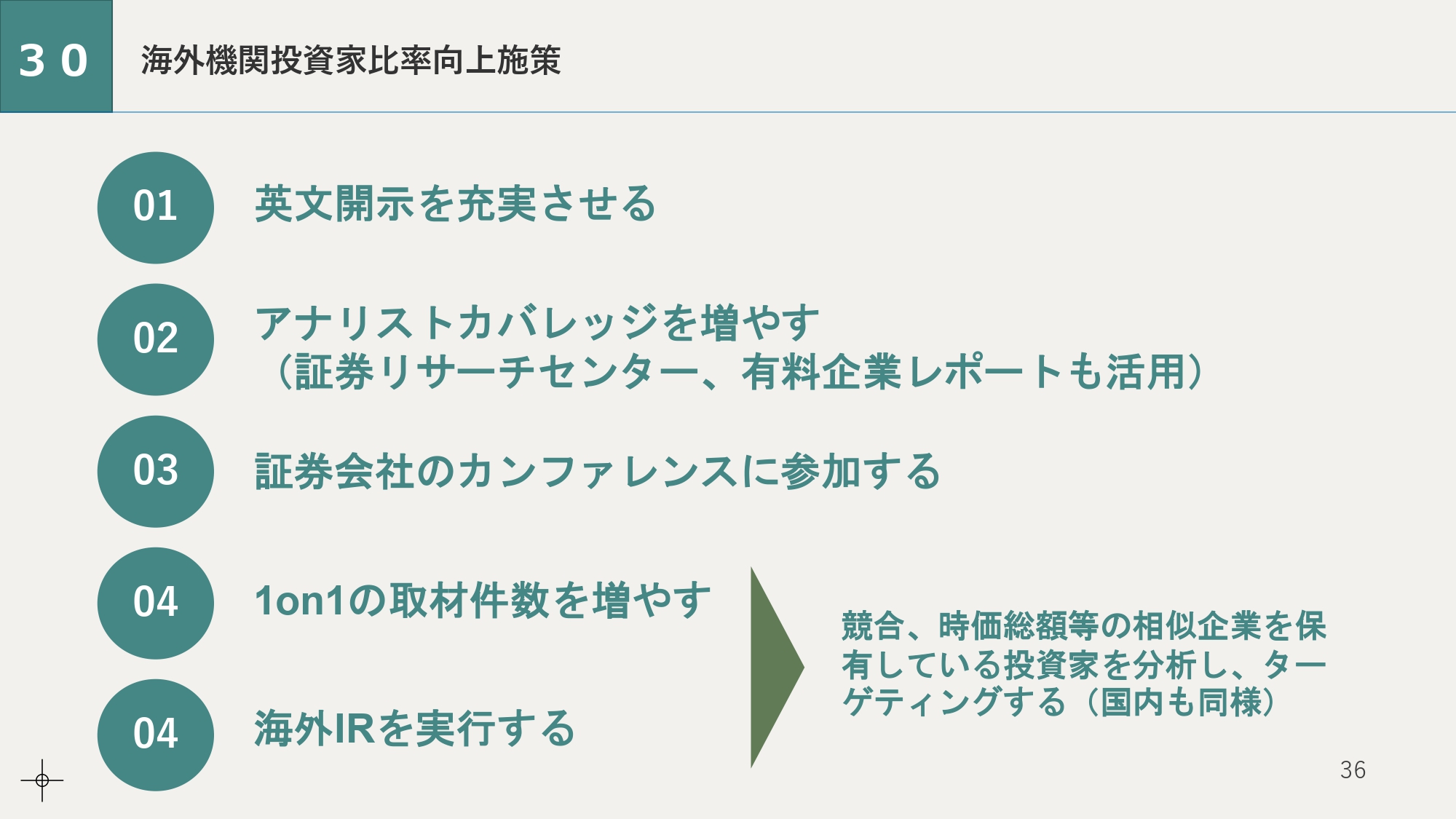

30 海外機関投資家比率向上施策

渡辺:本日の話の中でメインとして、海外投資家の比率を上げるために行った施策を具体的にお伝えしたいと思います。

何か目新しいことを行っているわけではなく、英文開示を充実させたり、アナリストカバレッジを増やしたり、証券会社のカンファレンスに参加するなど、先ほど話に出たようなことを愚直に行ってきました。

1on1の取材件数を増やすためにも、まず英文開示を充実させないと武器がないままで大海原に出るようなことになるため、なかなか戦えません。また、アナリストカバレッジがないことも、同じく武器がないため戦えませんので、まずは英文開示を充実させて、カバレッジを増やすという努力をしてきました。

1on1の件数を増やす、海外IRを実行するという部分に関しては、闇雲に行っても意味がないため、自社の競合や同じような時価総額の会社、あるいは当社の場合ですと海外の類似企業をピックアップして、それらの会社の株式を持っている投資家をリスト化し、重要な投資家から順にアプローチするという施策を行っています。

前橋:武器というお話に関してですが、海外投資家用に違うコンテンツや説明資料を用意したのでしょうか?

渡辺:何回か海外IRを行っていく中で作りました。なぜかというと、海外投資家は日本の業界知識がありません。当社でいえば日本の不動産に関する業界の説明で時間を費やし、大事なことが話せないということが起こりました。そのため、海外投資家向けに、日本の不動産マーケット状況といった資料を別途作成するなど工夫をしました。

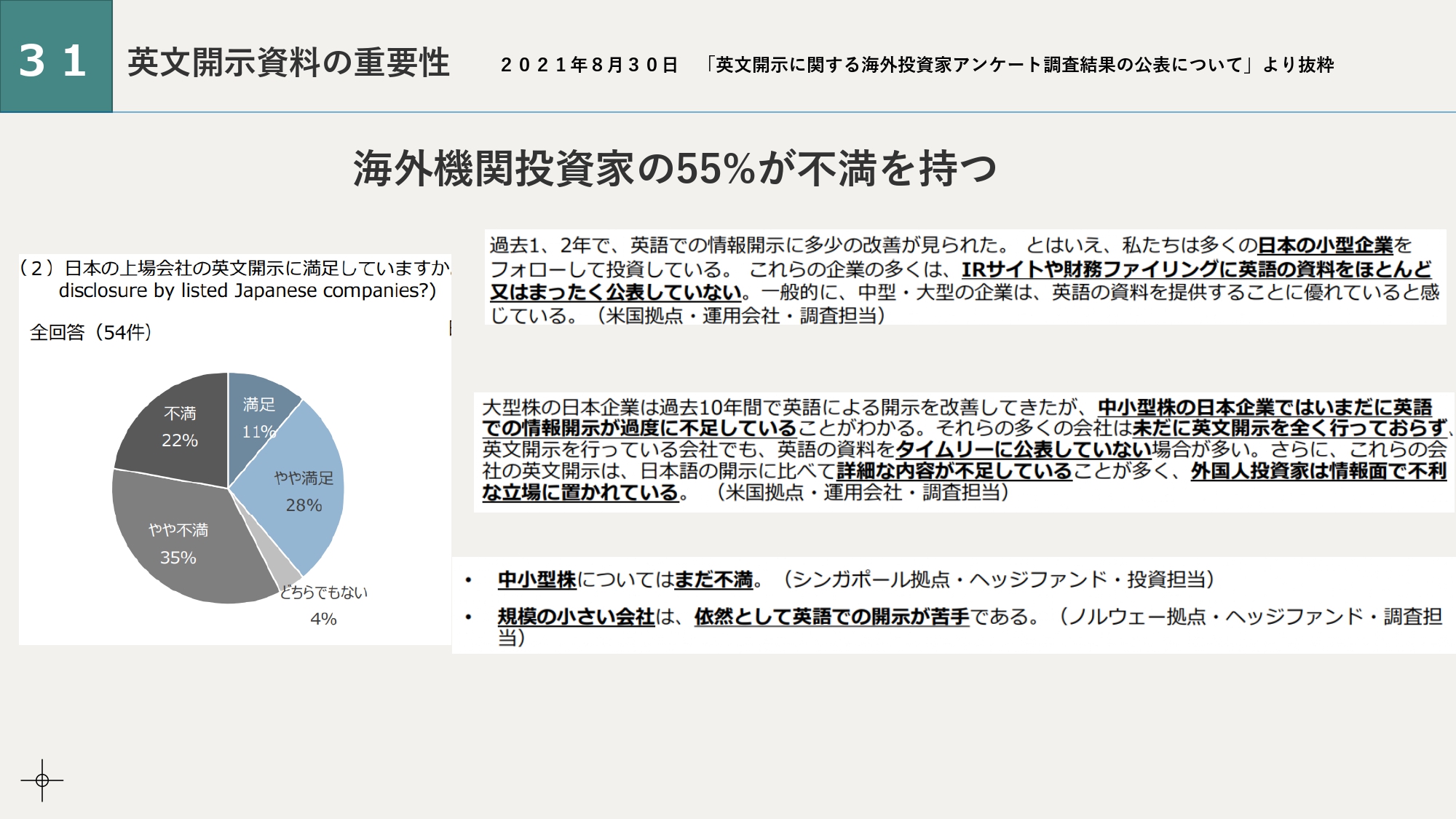

31 英文開示資料の重要性

渡辺:英文開示資料の重要性についてです。スライドは、2021年8月30日に東証から出ている資料からピックアップしている内容です。これを見ると、海外投資家の55パーセントが日本の開示に非常に不満を持っています。

中身を読むと、本当に厳しいことが書かれているのですが、「特に日本の小型株や中小型株は、全然英語の資料を開示していない」とあります。仮に開示されていたとしても、全文ではなく、一部分しか行っておらず、海外投資家が非常に不利な状況に置かれている点に不満を持たれています。

32 英文開示資料の重要性

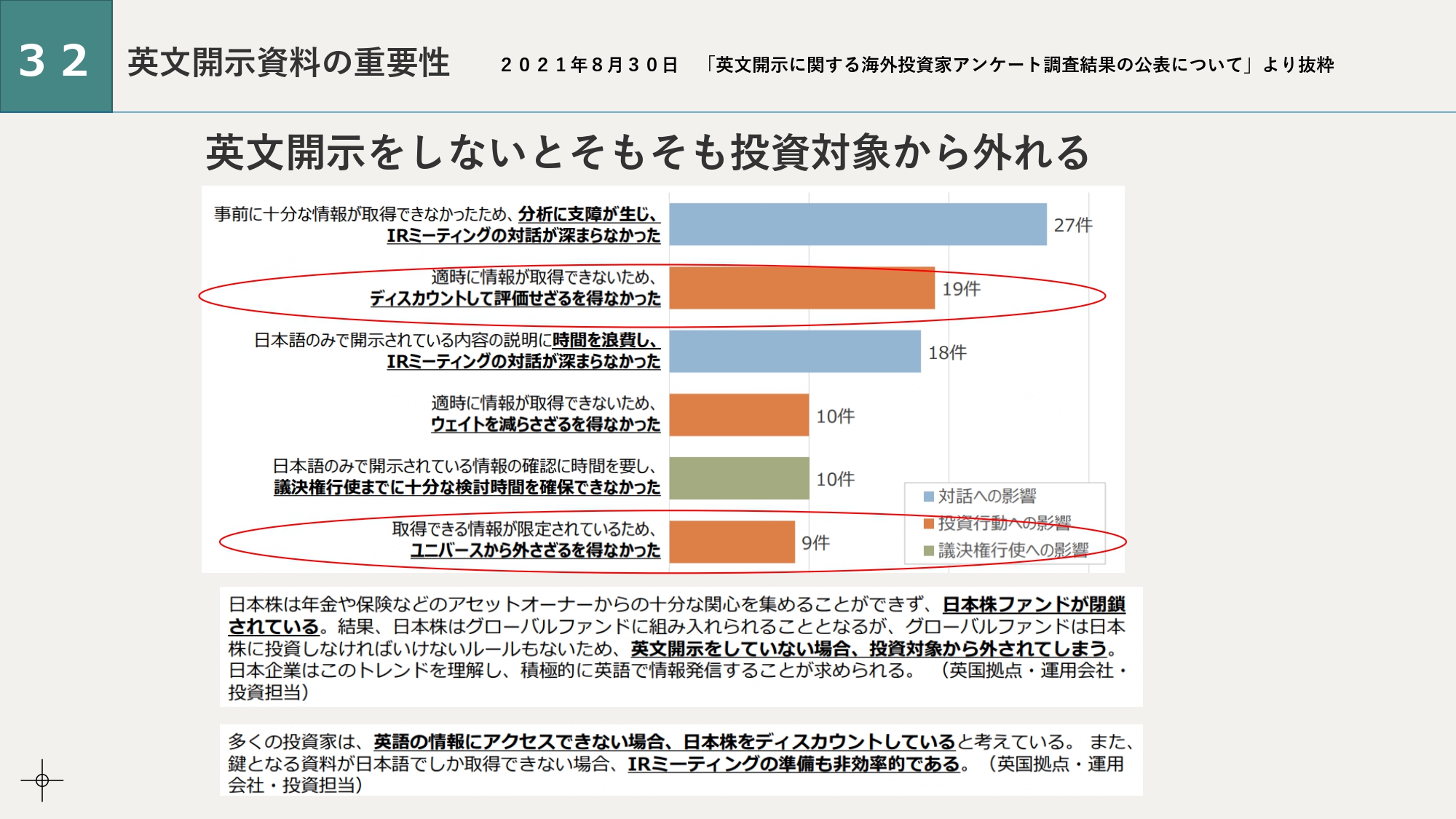

渡辺:それでは、英文開示しないとどうなるかと言いますと、「ユニバースから外さざるを得なかった」ということになり、そもそもの投資対象から外れてしまうということになります。もしくは、「ディスカウントして評価せざるを得なかった」という場合もあるようです。

日本株は海外のグローバルファンドに含まれるのですが、「アジアのほかの国に比べて日本はかなり遅れている」といったことも記載されています。

IRを一生懸命がんばったとしても、英文開示がないというだけで投資対象から外れてしまうのです。ディスカウントされ、またIRミーティングの場合でも非効率的になってしまうため、英文開示は非常に重要だということが、こちらの資料からもわかるかと思います。

33 英文開示資料の重要性

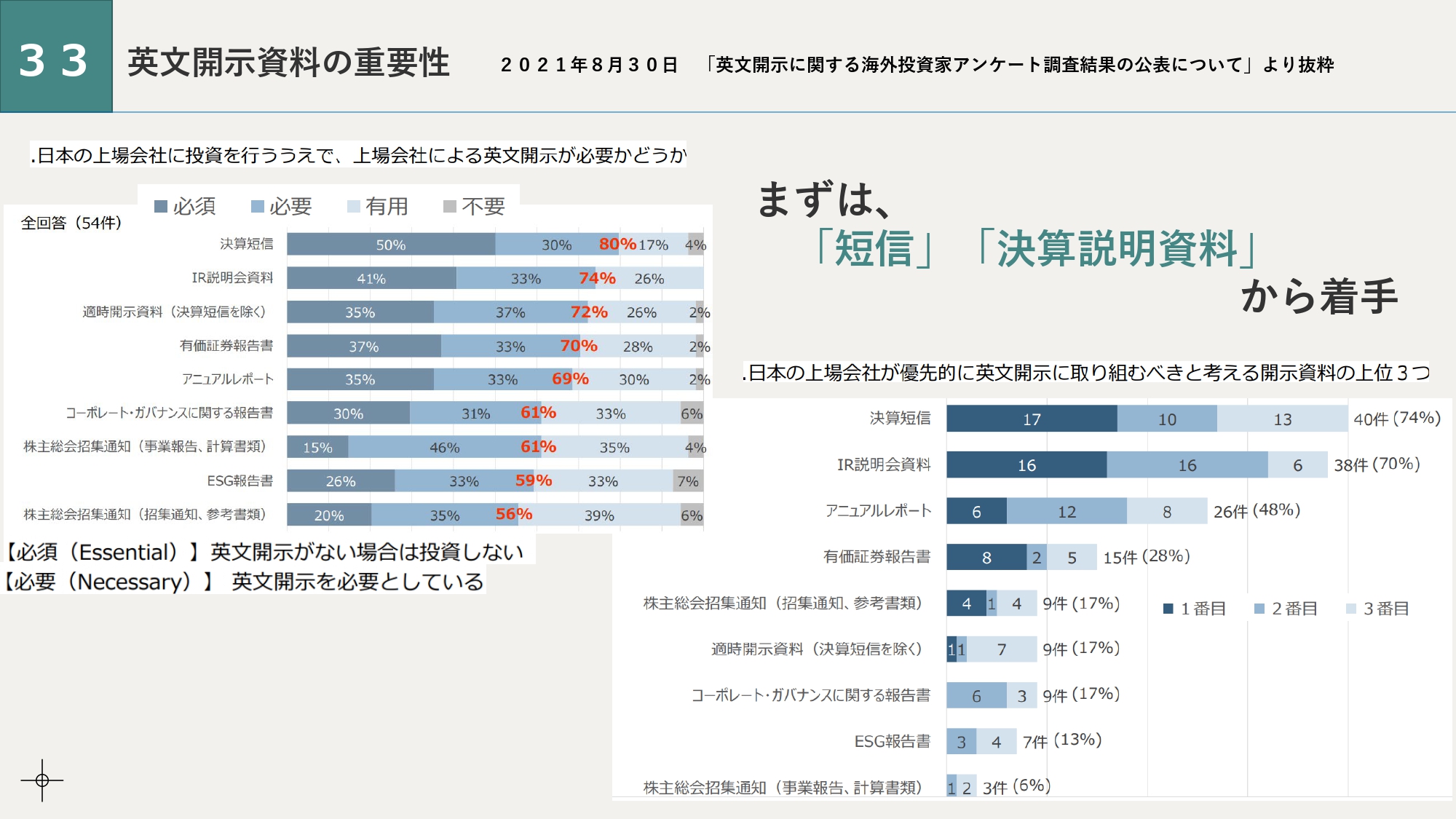

渡辺:「それでは、何から実施すればよいのか」ということをスライドに記載しています。左側のグラフのとおり、順位では決算短信、IR説明会資料、アニュアルレポートが上位3つにきています。

右側の英文開示が必要な資料かどうかを示した順位に関しても、上位から決算短信、IR説明会資料、適時開示資料となっています。

したがって、先ほどの3ヶ年計画でいうと、まず決算短信から始めてくださいということです。当社も短信はサマリーしか出していません。それだけならば非常に安い金額でできますし、一度翻訳した後は、社内でアップデートすることも可能です。予算を取れない会社もあるかもしれませんが、まずは決算短信から取り組んでみてください。

決算説明資料に関しては、せっかくみなさまが心血を注いで作っている資料ですので、やはり世界中の投資家の方に見ていただかないと非常にもったいないと思います。

私も何社か中小型株の会社さんのIRサイトを見て回ったのですが、確かに英文資料を作っていない会社も多くありました。将来的に海外投資家の獲得を目指していくのであれば、少し予算を捻出してでも、まず英文の決算短信、決算説明資料を作るということは非常に有意義なのではないかと思います。

英文の決算説明資料は、海外との商談や採用などに使われることもあるため、IRだけの予算でなくてもできる可能性があります。ぜひ英文の資料作成を行っていただければと思います。

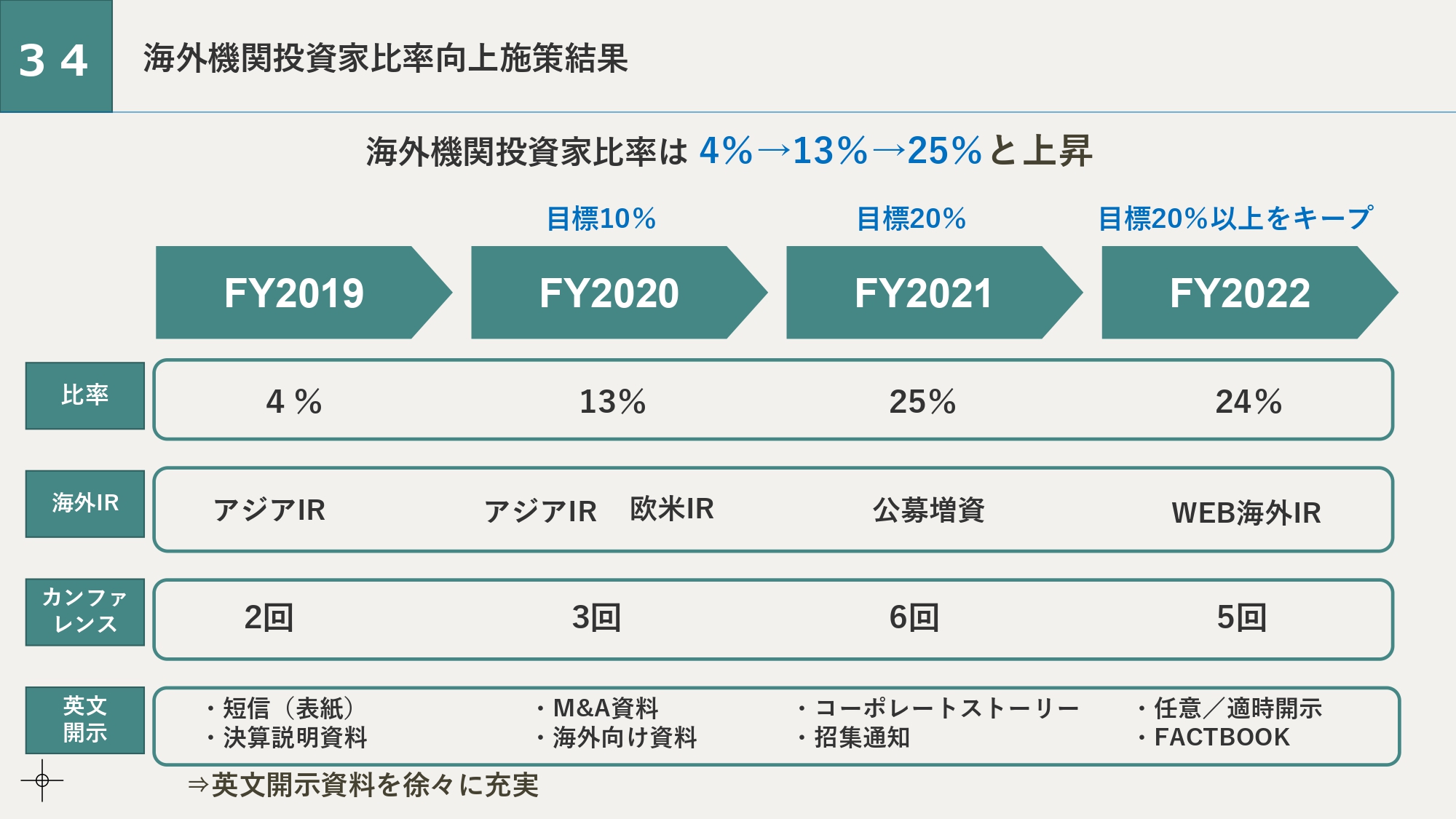

34 海外機関投資家比率向上施策結果

渡辺:では当社がそのように海外投資家に対していろいろな施策を行っていく中で、どのような結果になったかというと、海外投資家の比率は4パーセントから13パーセント、25パーセントと上がってきました。

1on1の件数も、2020年度の株価が上がった時は非常に多かったです。ただ、この時は海外IRとして、アジアIRや欧米IRなどを同時に行っていたため、おのずと数が増えていたのですが、最近はWebの海外IRのみになっていますので、少し件数は落ちています。

当社も当初は英語サイトすらなく、日本語サイトに翻訳したものを上げていたのですが、まず決算短信、決算説明資料から作り、徐々にM&Aした際のシナジーの資料や海外投資家向け資料を作っていきました。

現在は海外投資家向けの資料はコーポレートストーリーに集約しており、それに加えて招集通知も英訳しています。また、適時開示や任意開示もすべて英訳を同時に出しています。

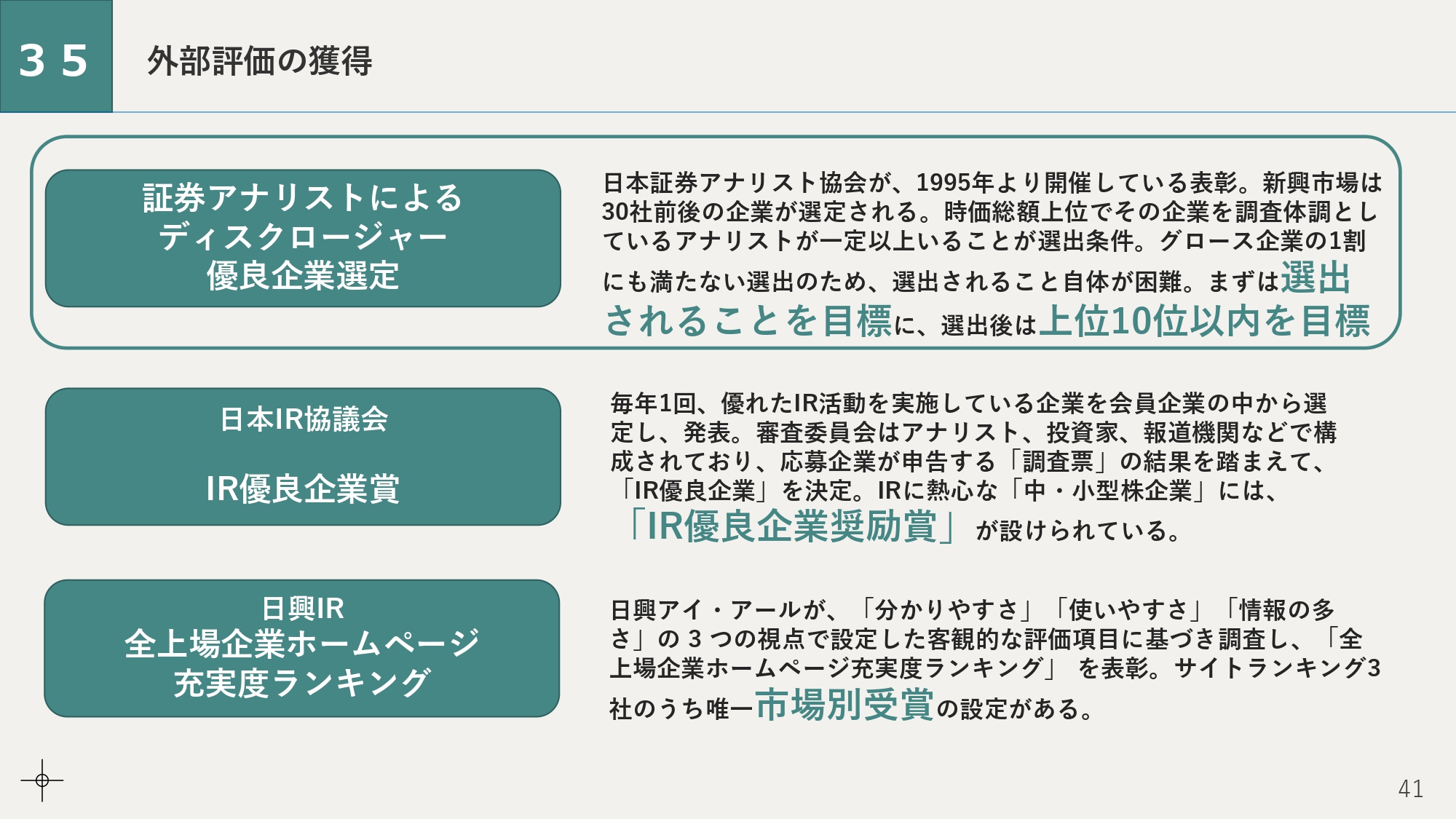

35 外部評価の獲得

渡辺:先ほどお伝えしたことの繰り返しになりますが、スライドのような外部評価の獲得を目標としています。証券アナリストによるディスクロージャー優良企業選定というものがあり、1995年より開催されています。いくつかのセクターに分かれているのですが、その中に新興市場というものがあります。

証券アナリストによるディスクロージャー優良企業選定については、500社くらいのグループの中で、新興市場は30社くらいしか選定されないため、まず選定されること自体が大変です。まずはここに選定されることを目的として、選定された後は10位以内を目標にしています。

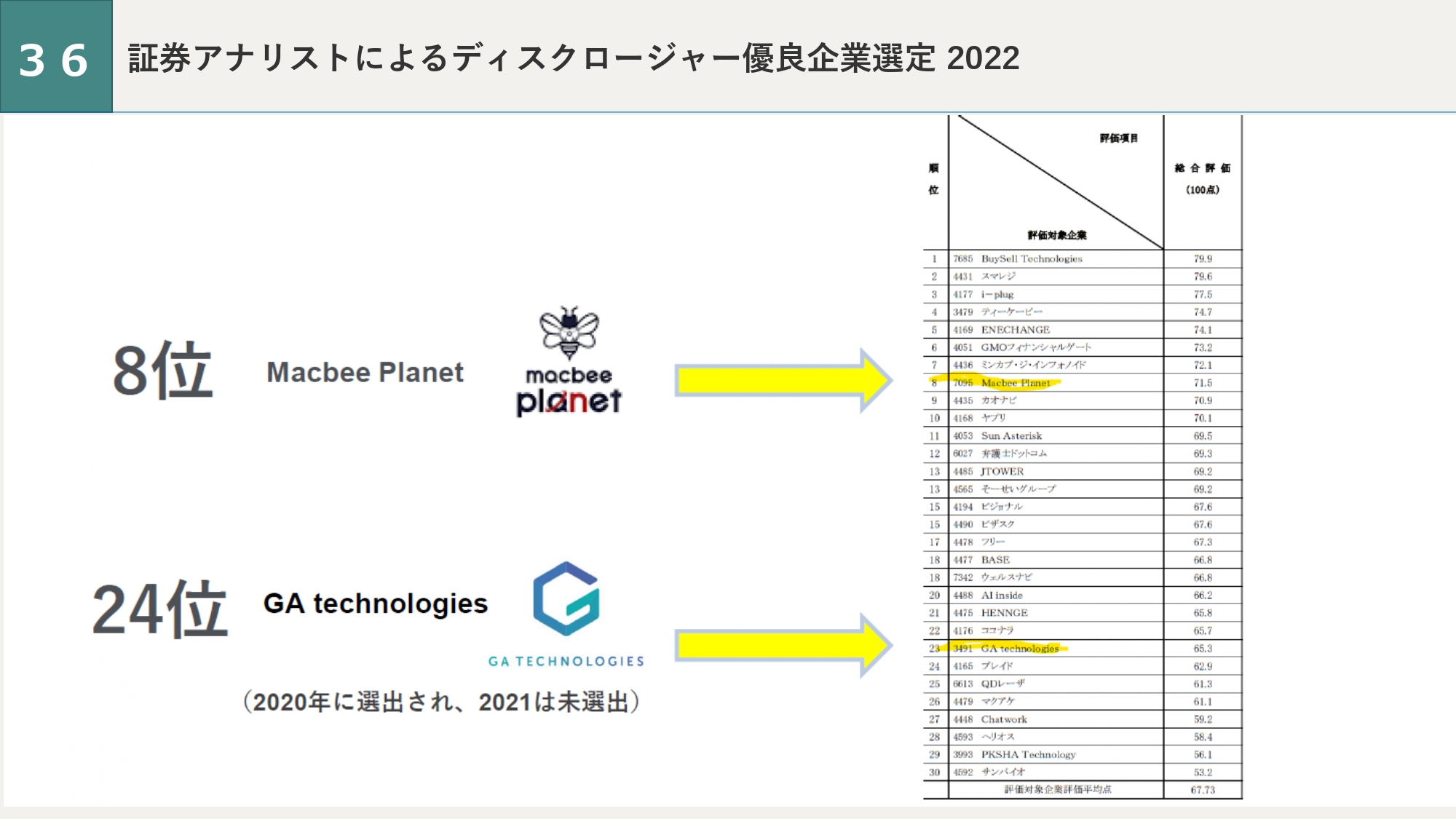

36 証券アナリストによるディスクロージャー優良企業選定 2022

渡辺:スライドは2022年の証券アナリストによるディスクロージャー優良企業選定です。当社は2020年に選出され、その時は現在より上位でした。2021年は未選出で、2022年に再び選出されたのですが、残念ながら順位があまり振るっていませんので、課題だと思っています。

今回登壇のMacbee Planetさまは8位ということでとても素晴らしいですね。また、上位3社に関しては具体的に評価されているポイントの記載がありますので、資料を見るだけでも非常に参考になるかと思います。みなさまもぜひご覧いただければと思います。長くなってしまいましたが、以上になります。

後藤:ありがとうございました。

IR支援サービスのご紹介

後藤:最後に、私から告知させてください。私や現役のIR担当者といった、実務でさまざまなことを行っている人物をサポートに付けてご支援するサービスを展開しています。ご興味がありましたらぜひご相談ください。

ESGスコア 健康診断サービス

後藤:また、ESGスコアを調査したり、私が直接調べて改善点などをご提案したりしています。こちらもぜひよろしくお願いします。

IR CAMPUS

後藤:「IR CAMPUS」は、今月はアピリッツさまと行います。「学生という将来の投資家に向けて企業のPRをしましょう」というものです。学生はあまりお金がないかもしれませんが、拡散力がありますし、採用にもつながるかもしれません。このようなイベントも興味がありましたら、ぜひご相談ください。

IR向上委員会 3月 投資家とIRの空騒ぎ

後藤:3月のIR向上委員会は、IR担当者にどのくらい認知度があるかはわかりませんが、今や個人資産数十億円レベルの、個人投資家として大変成功されているZeppyの井村さまに登場いただきます。

井村さまが「あの時一体、何を伝えたかったのか?」ということや、「その時、何を見ていたのか?」ということを、投資家側とIR側の、両サイドからお話ししていければと思います。井村さまとも、すでにいろいろとディスカッションしており、非常におもしろい内容が準備できていますので、3月もぜひご参加ください。

会場にお越しになる方は、初めての方もお知り合いの方をぜひお誘い合わせの上、ご来場いただければと思います。また、オンラインの方もぜひ、引き続きご参加いただけますと幸いです。

今回のIR向上委員会は以上で終了となります。ありがとうございました。