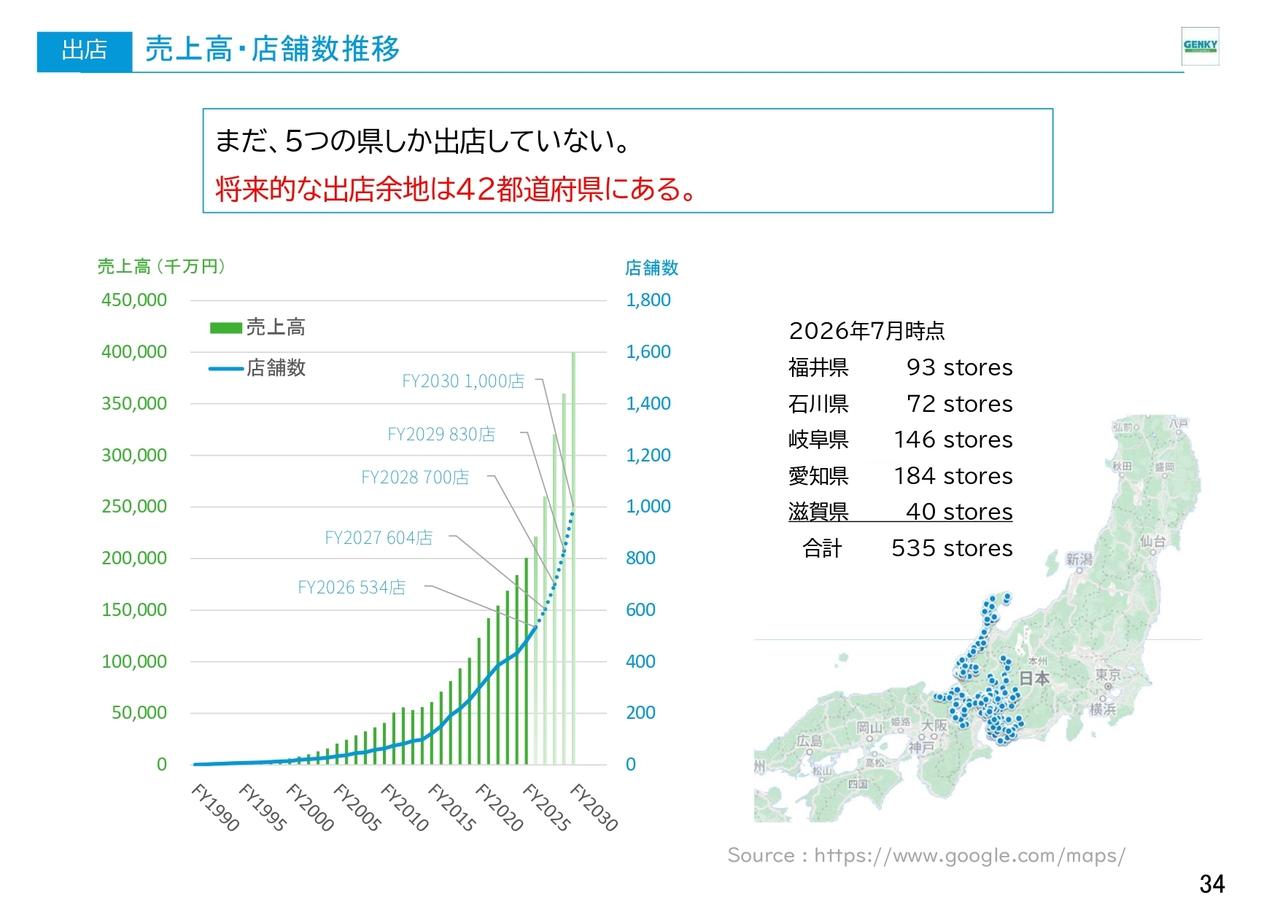

株式会社マーケットエンタープライズ 2023年6月期第2四半期決算説明

マーケットエンタープライズ、1Qに続き全セグメントで増収 ネット型リユース事業の売上高は過去最高を記録

2023年6月期 第2四半期決算ハイライト

今村健一氏(以下、今村):2023年6月期第2四半期決算概況について、ご説明させていただきます。

まずは、2023年6月期第2四半期の決算ハイライトです。連結売上高は第2四半期累計で過去最高を記録し、通期業績予測の150億円に対して進捗率は49.2パーセントとなりました。第1四半期に続き、全セグメントで前年同期比増収となっています。

営業利益については、積極的な広告展開、人員拡充、新規拠点開設等、将来の収益に向けた投資を行いながらも改善しています。特に第2四半期(10月から12月)においては、営業利益ベースで黒字転換しています。

今後の見通しについては、第2四半期終了時点で売上・利益ともに概ね想定どおりの進捗であることから、通期業績予測として掲げている売上高150億円、営業利益3億円は据え置きとします。

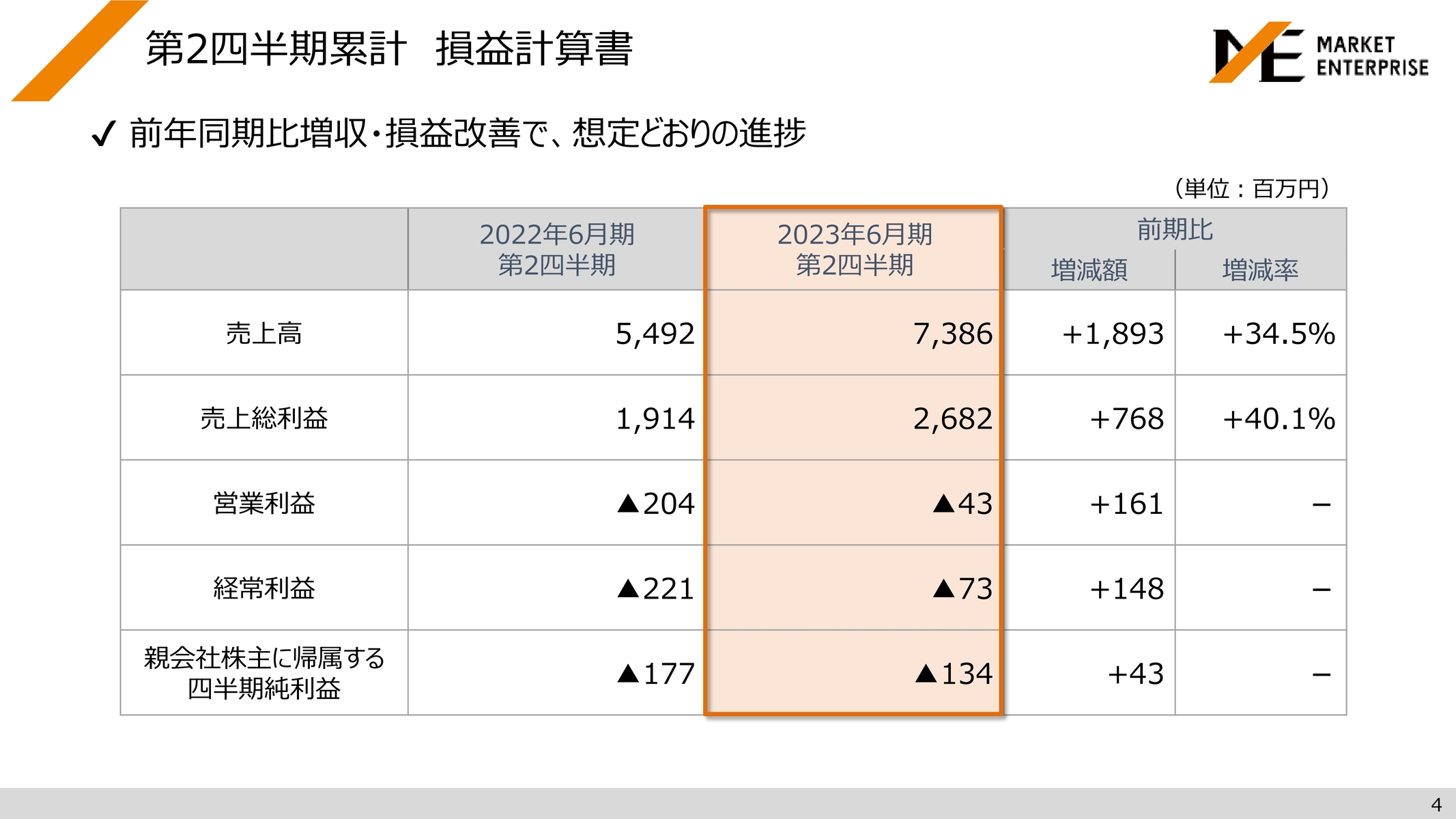

第2四半期累計 損益計算書

第2四半期累計損益計算書(P/L)です。前年同期比増収・損益改善で、概ね想定どおりの進捗となりました。スライドの表に記載のとおり、売上高は前期比プラス34.5パーセントの73億8,600万円です。

売上総利益は前期比プラス40.1パーセントの26億8,200万円です。営業利益は前期比プラス1億6,100万円のマイナス4,300万円、経常利益は前期比プラス1億4,800万円のマイナス7,300万円となっています。

親会社株主に帰属する四半期純利益は、前期比4,300万円プラスのマイナス1億3,400万円で着地しています。

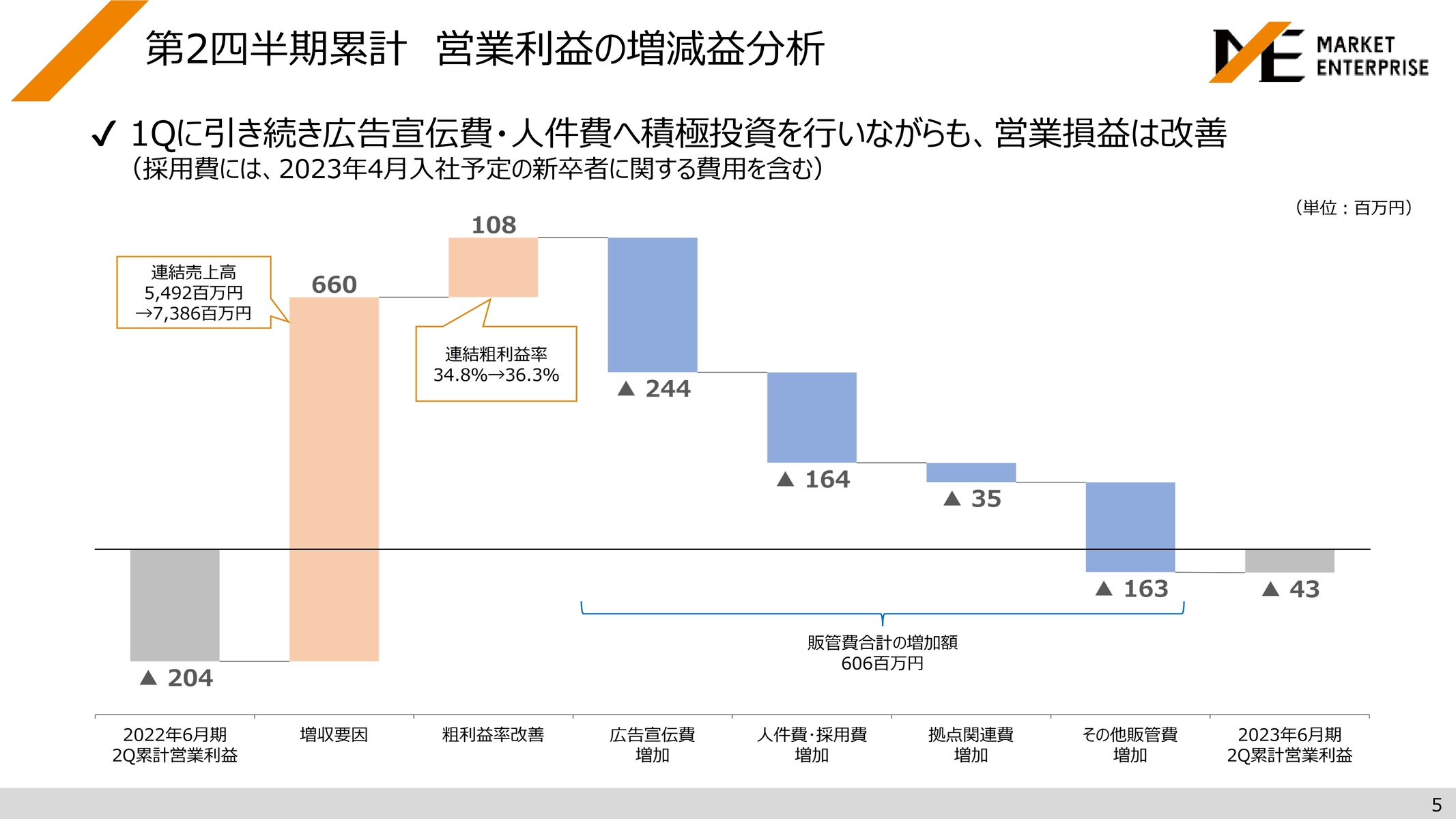

第2四半期累計 営業利益の増減益分析

営業利益の増減益分析です。第1四半期に続き、広告宣伝費・人件費へ積極投資を行いながらも、営業損益は改善しています。スライド左端のグレーの棒グラフが2022年6月期第2四半期累計の営業利益で、マイナス2億400万円です。

その右側のオレンジ色の棒グラフをご覧ください。連結売上高54億9,200万円から73億8,600万円へ増加したことに伴い、プラス6億6,000万円の増収要因となりました。加えて、粗利率も改善したことから、1億800万円増加しています。

青色は販管費の増加額です。広告宣伝費の増加により2億4,400万円、積極的な人員採用により人件費・採用費が1億6,400万円、新規拠点開設に伴う費用が3,500万円、その他販管費が1億6,300万円増加しました。

結果として、販管費は合計で6億600万円となり、2023年6月期第2四半期累計の営業利益はマイナス4,300万円となっています。

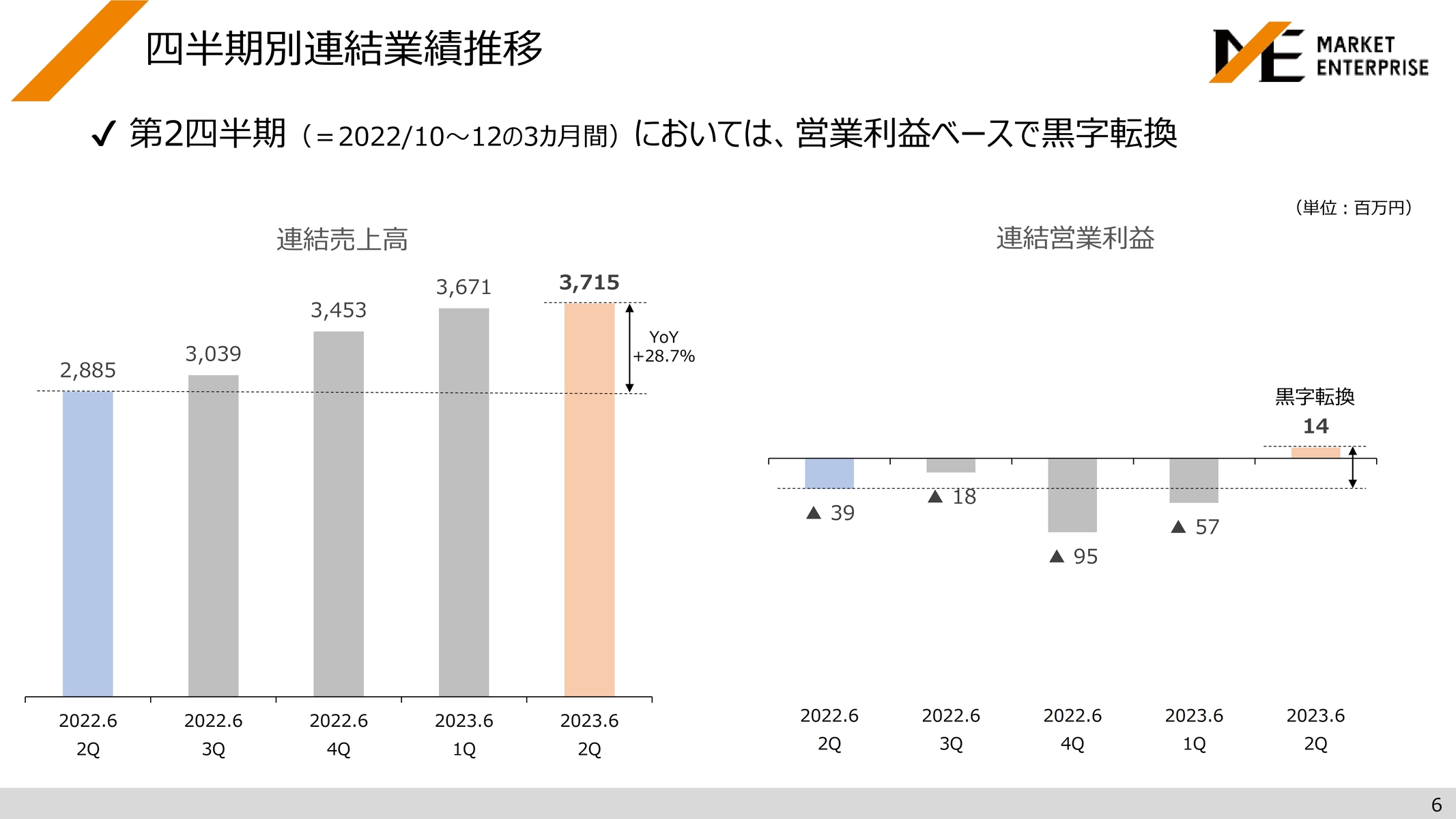

四半期別連結業績推移

四半期別連結業績推移です。第2四半期において、営業利益ベースで黒字転換しました。

スライド左側は連結売上高の推移です。第2四半期の連結売上高は、前期比プラス28.7パーセントの37億1,500万円です。

右側は連結営業利益の推移です。第2四半期の営業利益は1,400万円の黒字となっています。

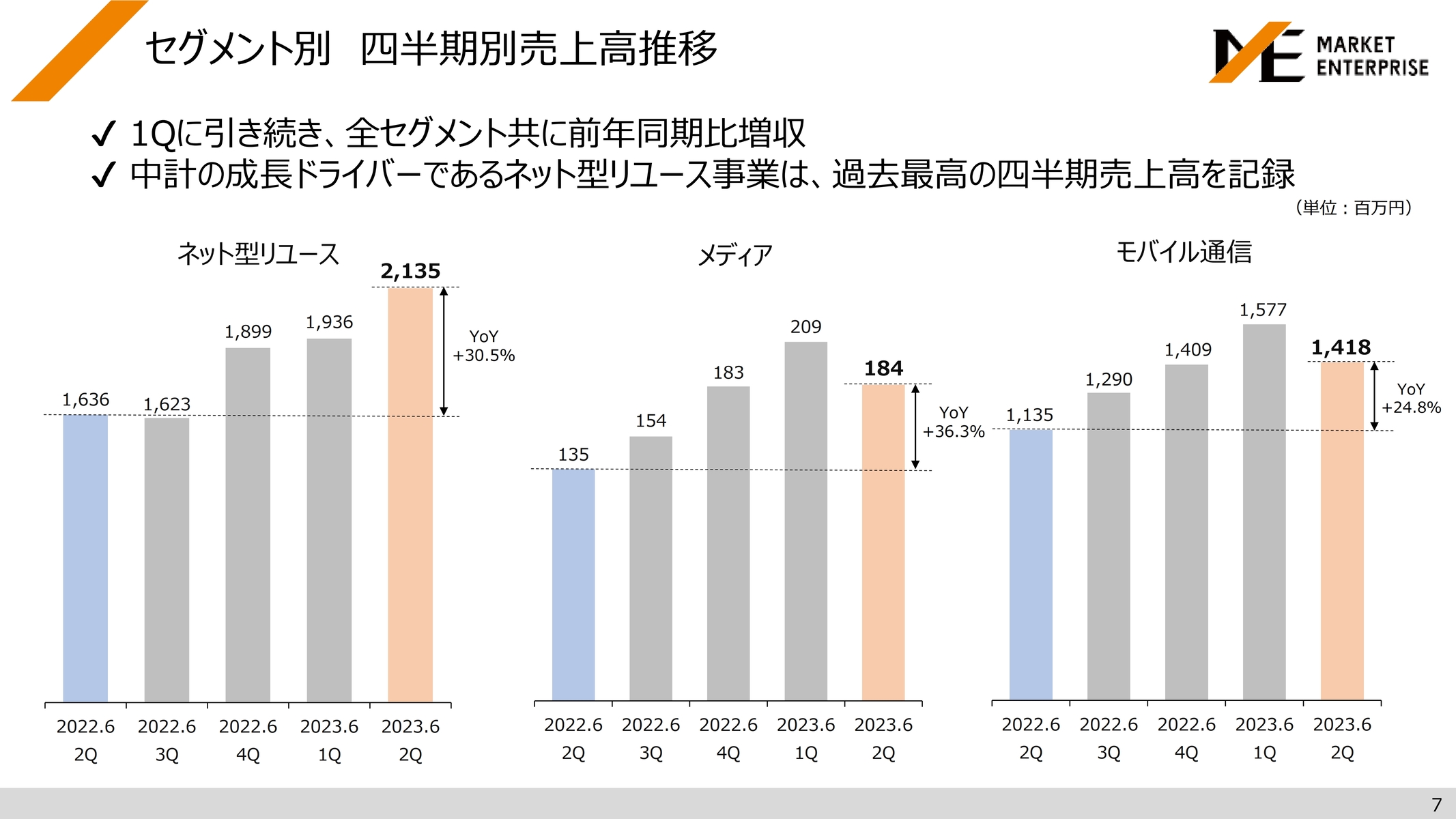

セグメント別 四半期別売上高推移

セグメント別の四半期別売上高です。第1四半期に続き、全セグメントで前年同期比増収となりました。特に中期経営計画の中で成長ドライバーに掲げるネット型リユース事業は、過去最高の四半期売上高を記録し、第2四半期単体で21億3,500万円、前期比プラス30.5パーセントの成長となっています。

メディア・モバイル通信ともに順調に推移した結果、全セグメントで前年同期増収となりました。

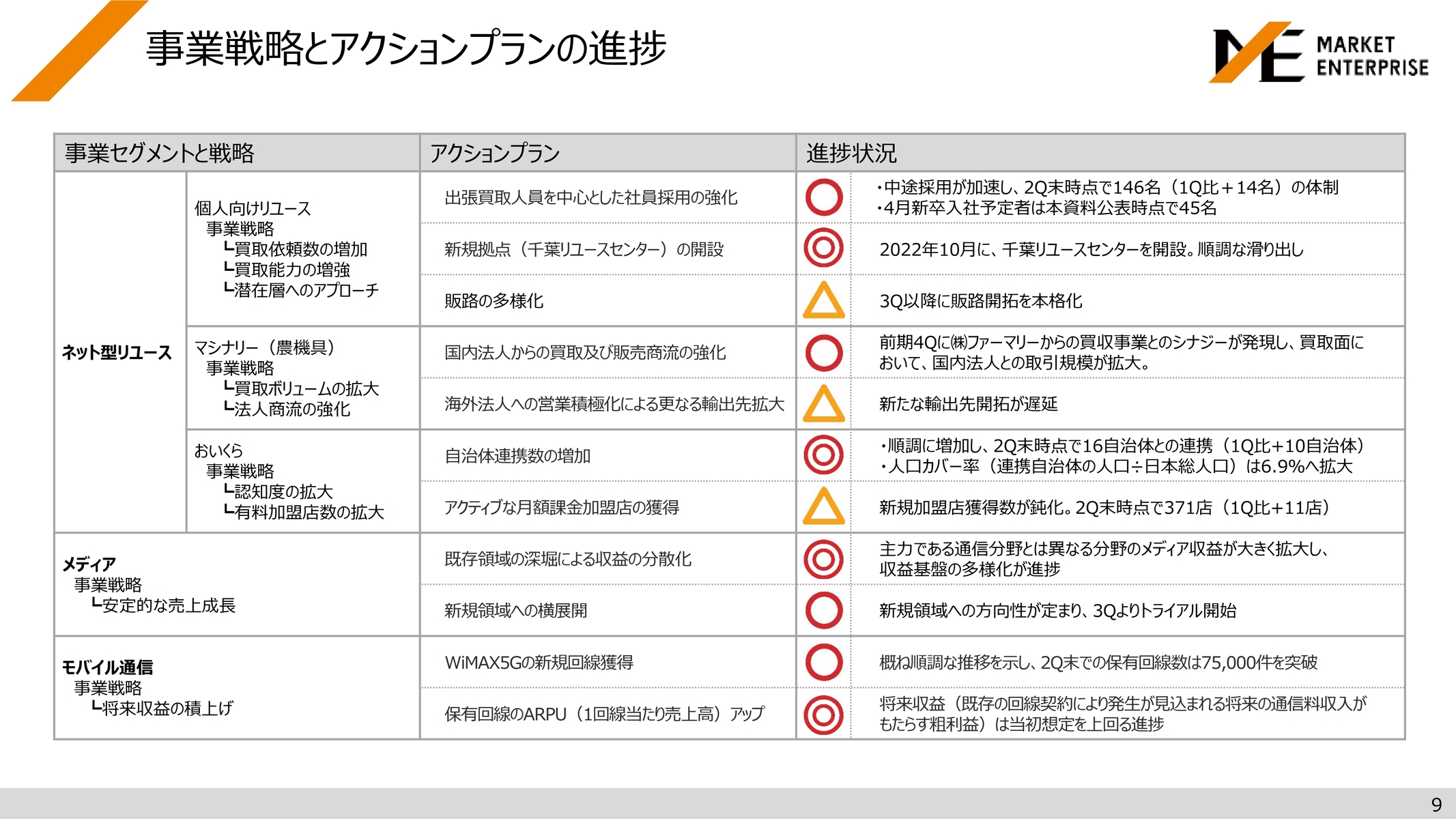

事業戦略とアクションプランの進捗

小林泰士氏(以下、小林):セグメント別事業概況についてご説明します。事業戦略とアクションプランの進捗状況をスライドに記載しています。

ネット型リユース事業は、個人向けリユース・マシナリー(農機具)・「おいくら」と3つに分かれています。個人向けリユースに関しては、アクションプランとして出張買取人員を中心とした社員採用の強化を進めてきました。

中途採用が加速し、第2四半期末の時点で146名と前年同期比で39名増加しています。また、2023年6月期第4四半期の4月1日新卒入社予定者として、本資料公表時点で45名のネット型リユース事業への採用を予定しています。

新規拠点である千葉リユースセンターについては、予定どおり2022年10月に開設し、順調な滑り出しで推移しています。販路の多様化に関しては、第3四半期以降に販路開拓を本格化させたいと考えています。

マシナリーでは、国内法人からの買取及び販売商流の強化を掲げていました。前期の第4四半期にファーマリーからの事業買収によるシナジーが発現し、買取面において国内法人との取引規模が拡大しています。

また、「海外法人への営業積極化による更なる輸出先拡大」については、新たな輸出先開拓が若干遅延している状況です。

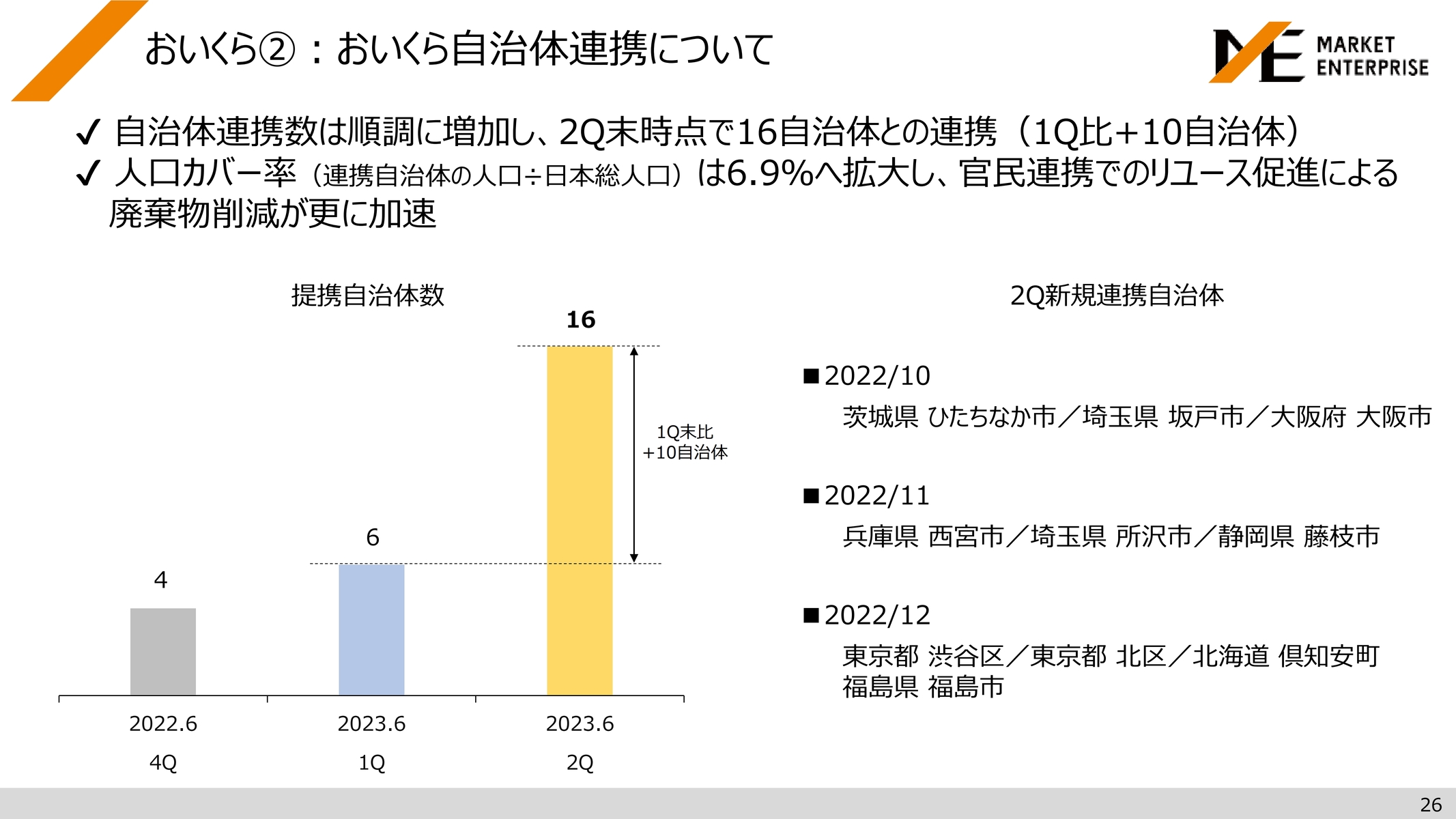

「おいくら」では自治体連携数の増加が順調に進み、第2四半期末時点で16自治体と連携することができました。第1四半期比で11自治体の増加と大きく拡大しています。

人口カバー率(連携自治体の人口÷日本の総人口)についても、6.9パーセントにまで拡大してきている状況です。

アクティブな月額課金加盟店の獲得については、大きなプラン変更を実施したタイミングですので、新規加盟店の獲得は少し鈍化しています。第2四半期は、第1四半期比で11店の増加と、371店にとどまっている状況です。

メディア事業では、既存領域の深耕による収益の分散化を進めていましたが、主力である通信分野とは異なる分野のメディア収益も大きく拡大することができ、収益基盤の多様化が進捗しています。新規領域への横展開をさらに進めており、新規領域の方向性が定まり次第、第3四半期からトライアルを開始していくようなタイミングとなっています。

モバイル通信事業に関しては、「WiMAX5G」の新規回線の獲得数が、概ね順調な推移を示しており、第2四半期末の保有回線数は7万5,000回線を突破しています。

保有回線のARPUは、将来収益が当初の想定を上回るような進捗で、大きく伸長しています。

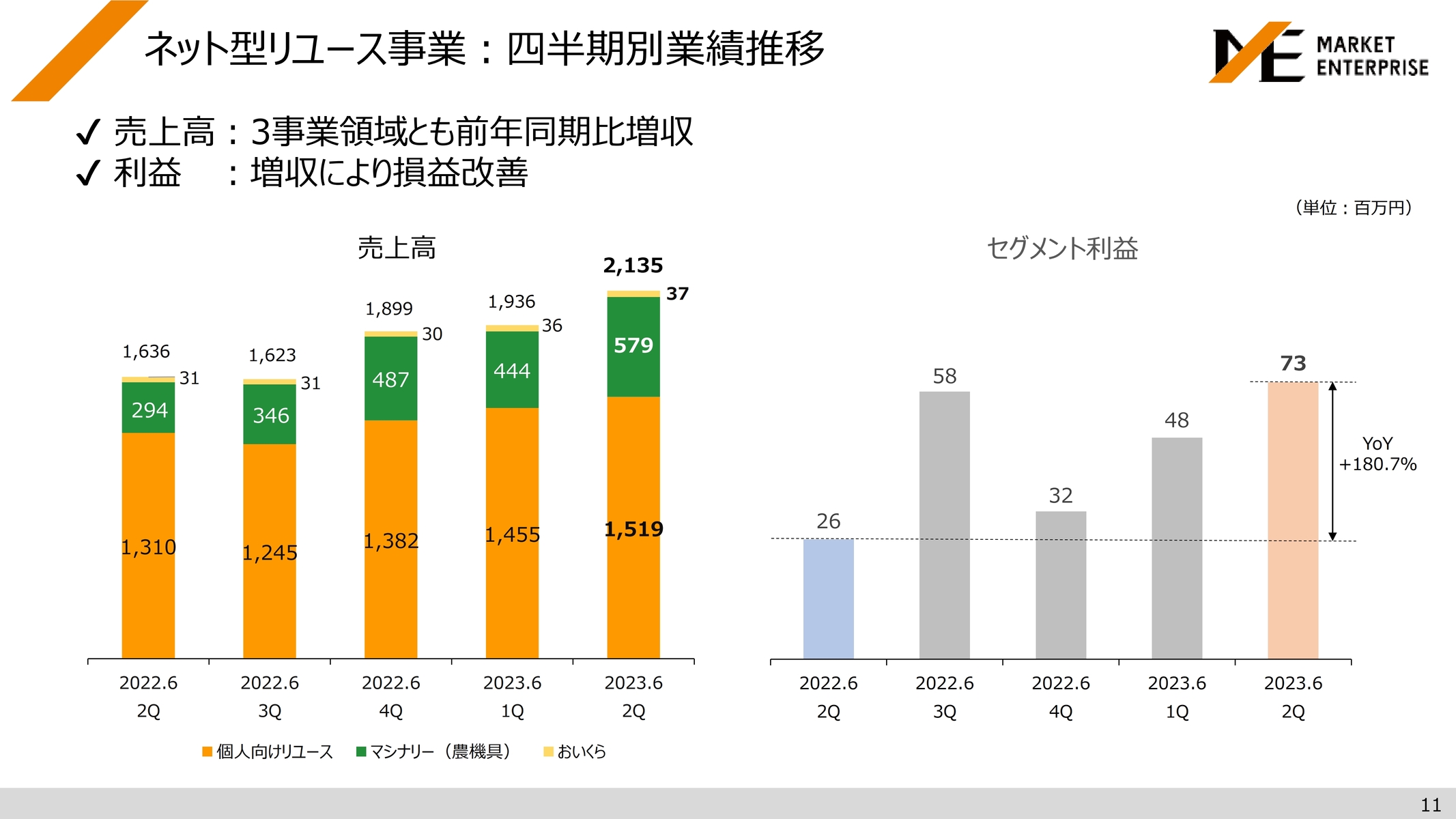

ネット型リユース事業:四半期別業績推移

各セグメントについて、それぞれ細かく説明していきます。まずはネット型リユース事業についてです。

スライドには四半期別の業績推移を記載していますが、3事業領域とも前年同期比で増収となり、過去最高の売上高になっています。

売上高は21億3,500万円、セグメント利益は前年同期比プラス180.7パーセントと、大幅な増収です。

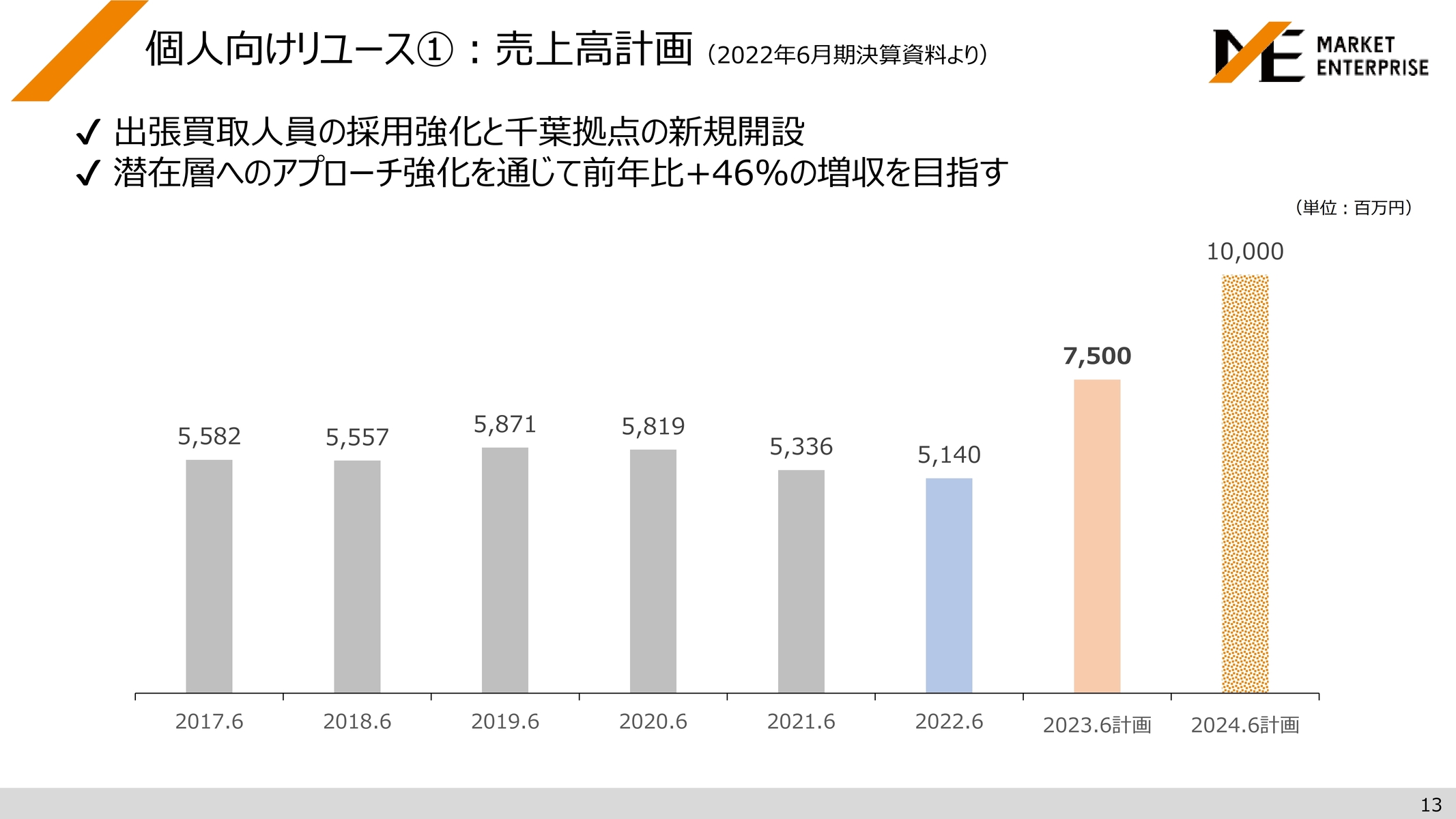

個人向けリユース①:売上高計画(2022年6月期決算資料より)

個人向けリユースについて、それぞれ分けてご説明します。まずは売上高計画です。中期経営計画では、2022年の51億4,000万円から75億円、100億円と、3ヶ年での成長を目指していますが、現在はその中間地点にいます。

出張買取人員の採用強化、拠点開設の推進や潜在層へのアプローチ強化を通じて、前年比プラス46パーセントの増収を目指しています。

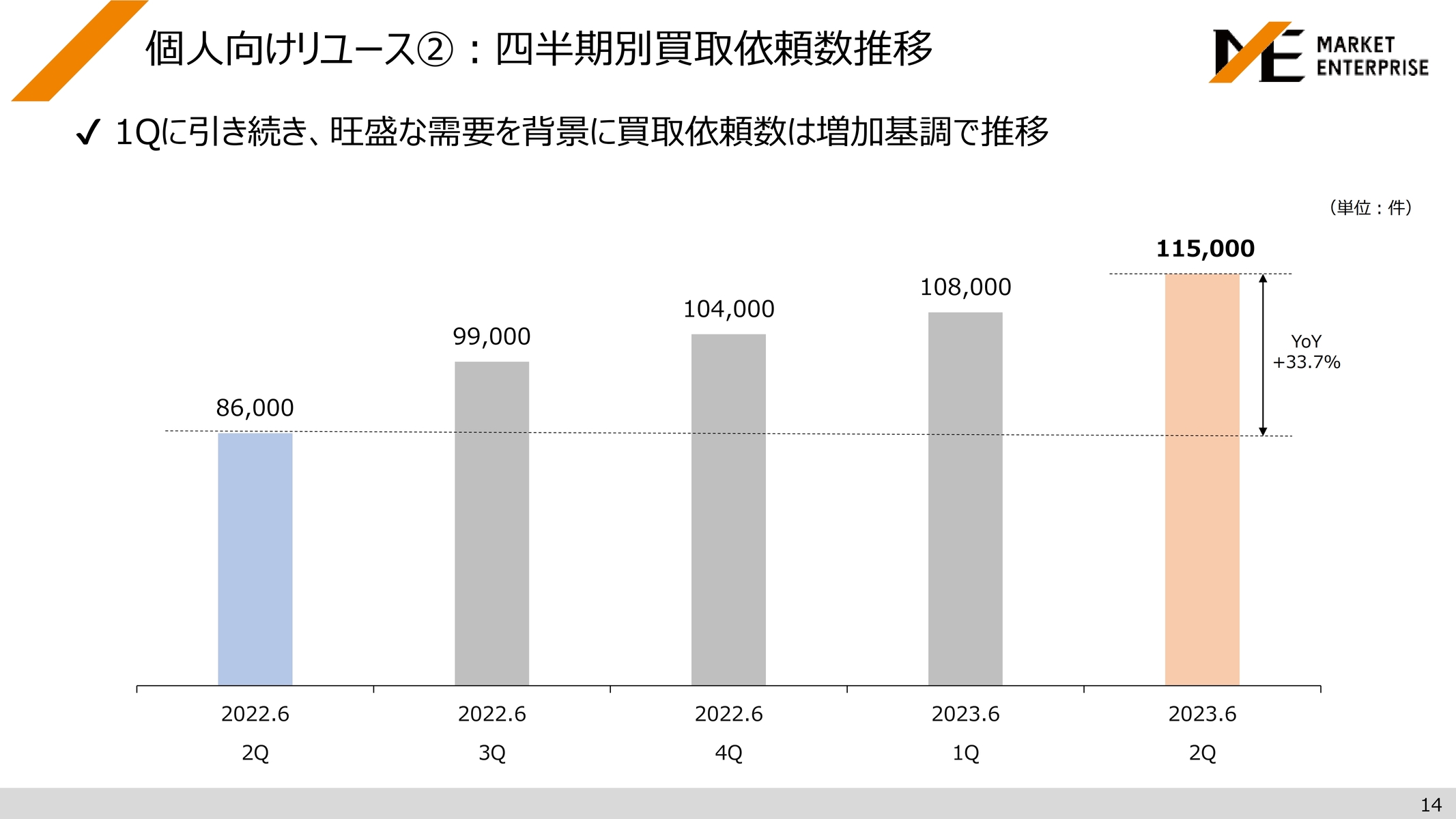

個人向けリユース②:四半期別買取依頼数推移

四半期別買取依頼数推移です。買取依頼数は前年比プラス33.7パーセントと、第1四半期に引き続き旺盛な需要を背景に増加基調で推移しています。

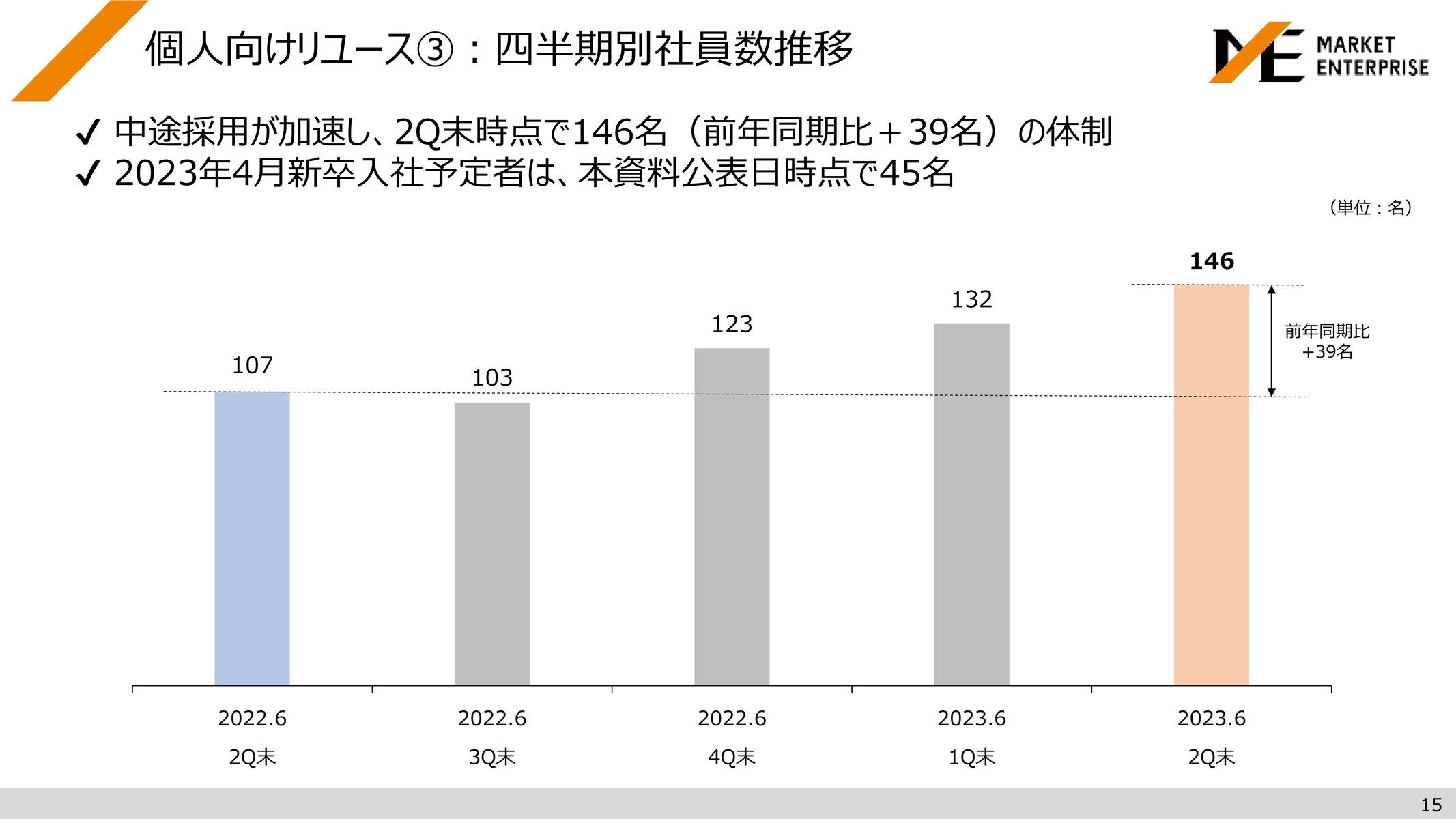

個人向けリユース③:四半期別社員数推移

四半期別社員数推移です。社員数は前年同期比で39名増加し、全体では146名の体制となりました。

2023年4月新卒入社予定は、本資料公表日時点で45名ですので、2023年6月期第4四半期から人員が大幅に増加する予定です。

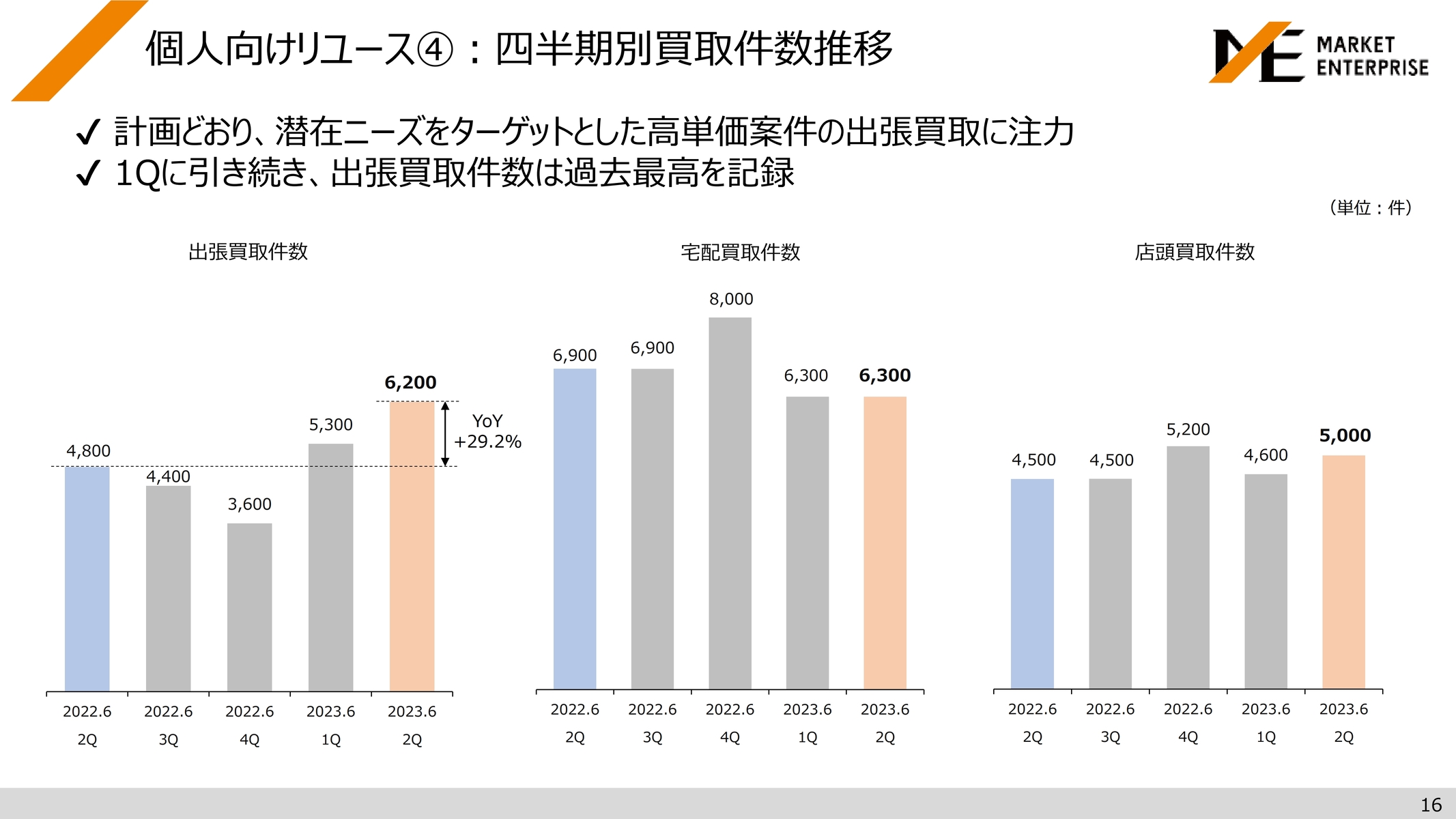

個人向けリユース④:四半期別買取件数推移

四半期別買取件数推移です。計画どおり、潜在ニーズをターゲットとした高単価案件の出張買取に注力し、出張買取件数は前年同期比プラス29.2パーセントと、第1四半期に引き続き過去最高となり、確度が大きく変わってきたタイミングとなっています。

宅配買取件数・店頭買取件数に関しては、千葉リユースセンター開設の効果により、店頭買取件数は微増で推移しています。

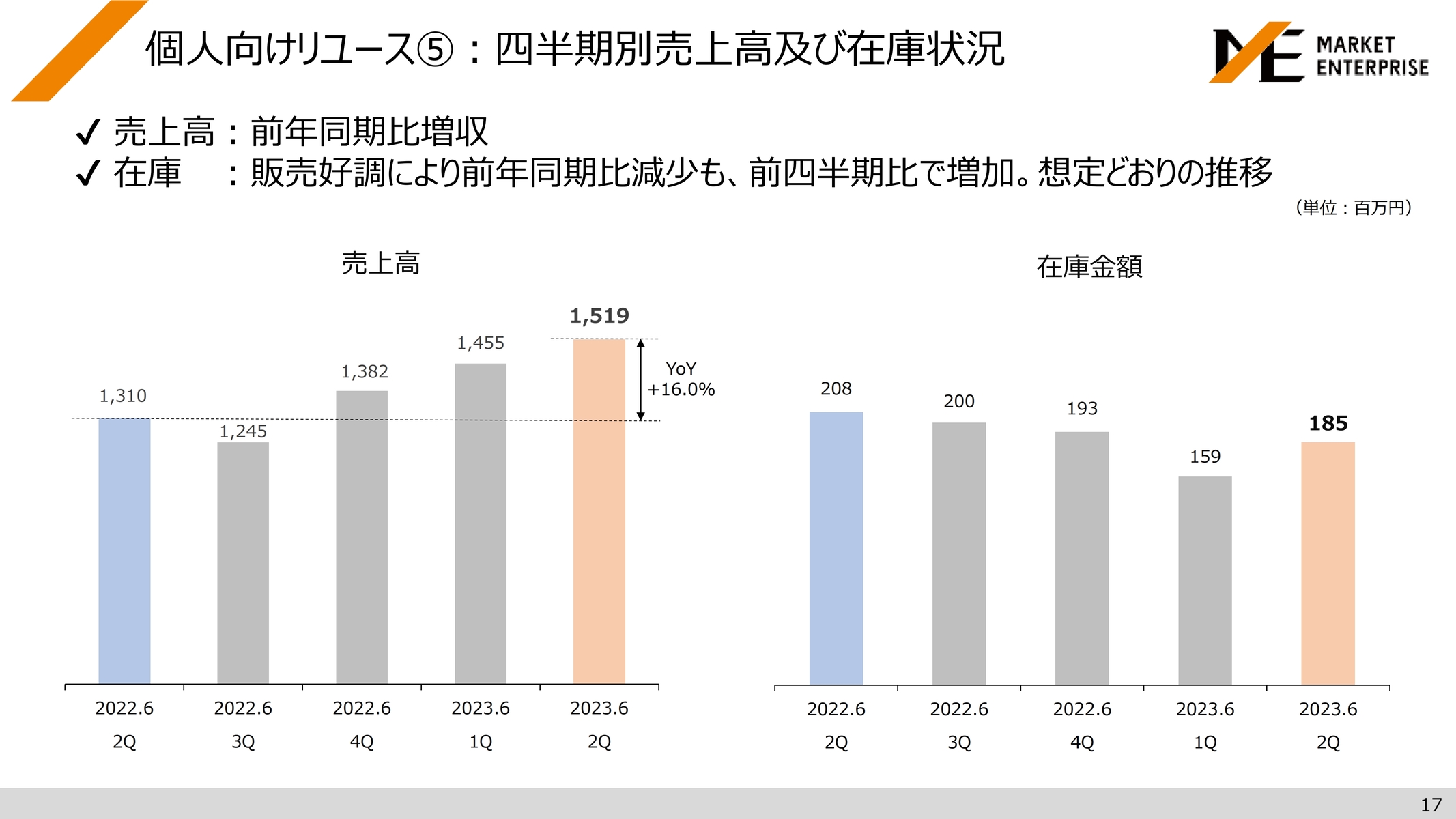

個人向けリユース⑤:四半期別売上高及び在庫状況

四半期別売上高及び在庫状況です。売上高は前年同期比プラス16パーセントの増収です。在庫状況に関しては、前四半期比微増で進捗しています。

個人向けリユース⑥:千葉リユースセンター開設

10月に開設した千葉リユースセンターの状況です。出張買取の需要を受け、首都圏の買取能力の拡充のために開設しました。

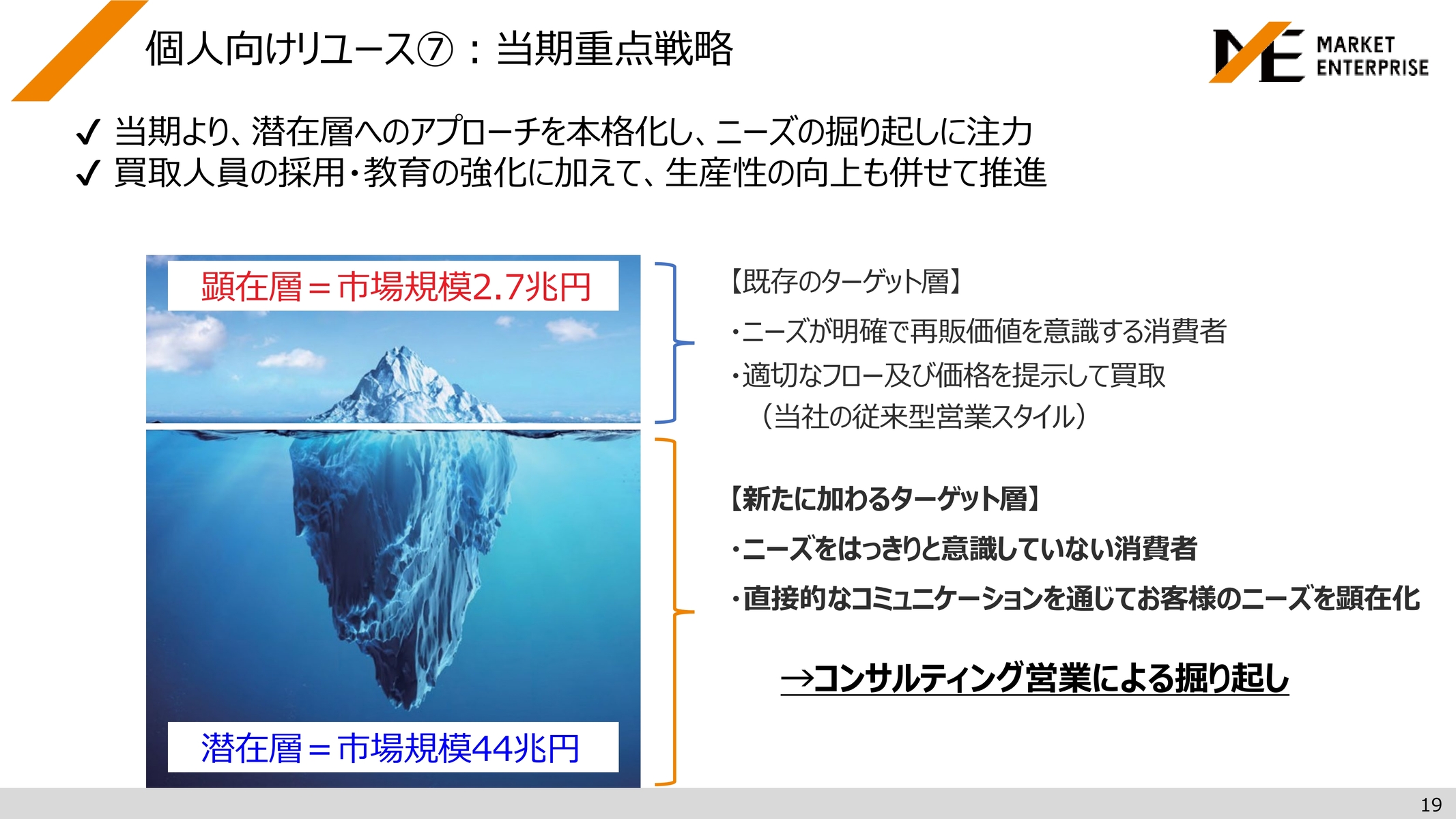

個人向けリユース⑦:当期重点戦略

2023年6月期の重点戦略についてです。スライドの氷山の一角は、既存のターゲット層を示しています。当社の従来のスタイルは、この顕在化されたリユースの市場において、明確なニーズを持つ再販価値を意識する消費者に適切なフロー及び価格を提示し、買取を進めるというものでした。

しかし、これからは潜在的な隠れ資産とも言える市場規模44兆円のより大きなマーケットで、ラストワンマイルでお客さまにしっかりとアプローチしていきます。また、このような新たに加わるターゲット層を大きなベースとし、ニーズが明確でない消費者と直接コミュニケーションして、ニーズを顕在化します。

コンサルティング営業による掘り起こしを行っていく部分で、買取人員の採用強化を進めている最中です。

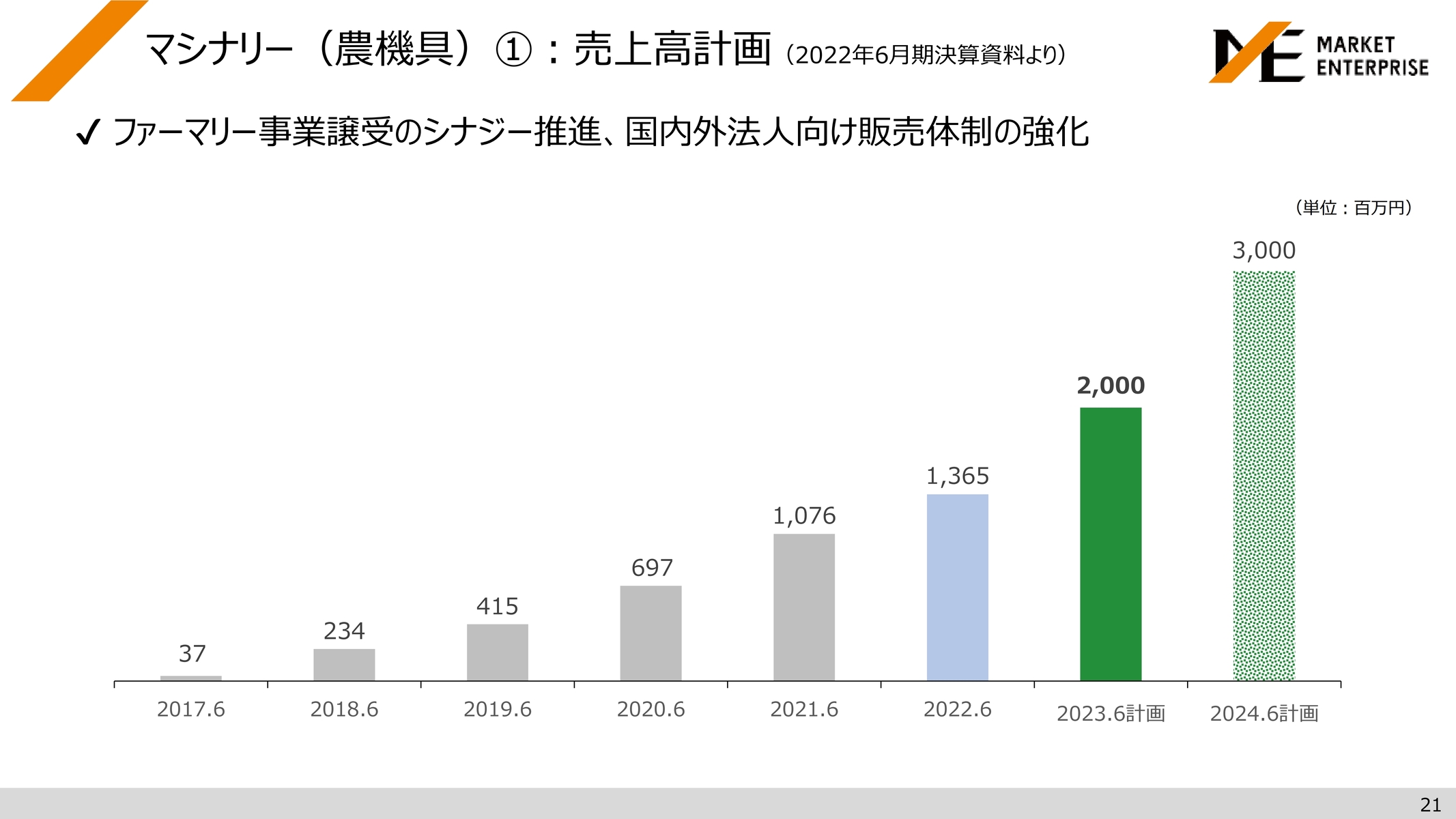

マシナリー(農機具)①:売上高計画(2022年6月期決算資料より)

マシナリーについてです。売上高は、2022年の13億6,500万円から20億円、30億円と、3ヶ年で大きく成長を遂げていく計画となっています。

昨年の第4四半期にファーマリー事業の譲受があり、シナジーが進捗している状況で、国内外の法人向けの販売体制の強化も進めています。

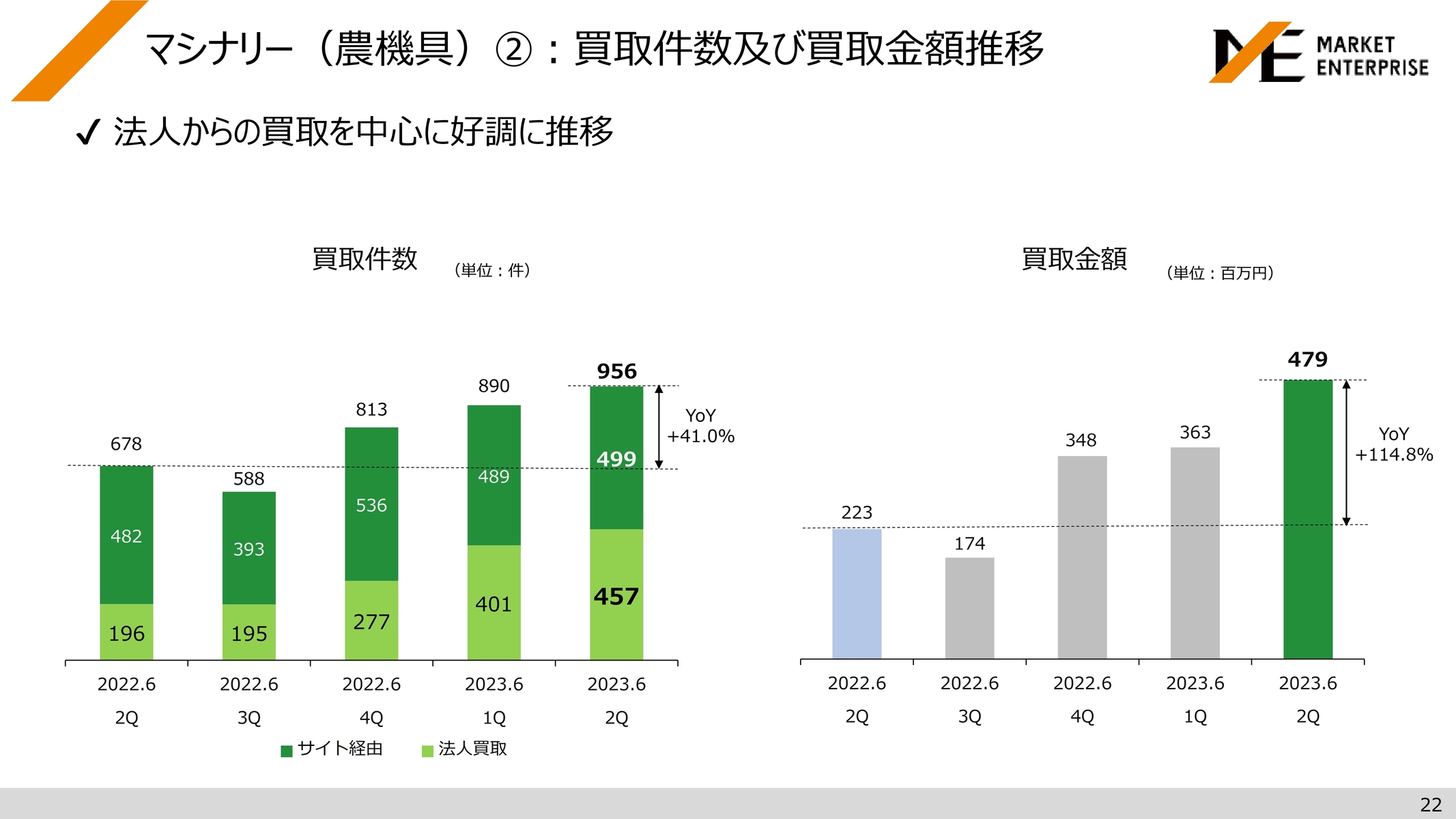

マシナリー(農機具)②:買取件数及び買取金額推移

買取件数及び買取金額の推移です。買取件数については、サイト経由も前年同期比で増加していますが、法人買取も大きく伸びています。買取金額も前年同期比プラス114.8パーセントと、好調に推移しています。

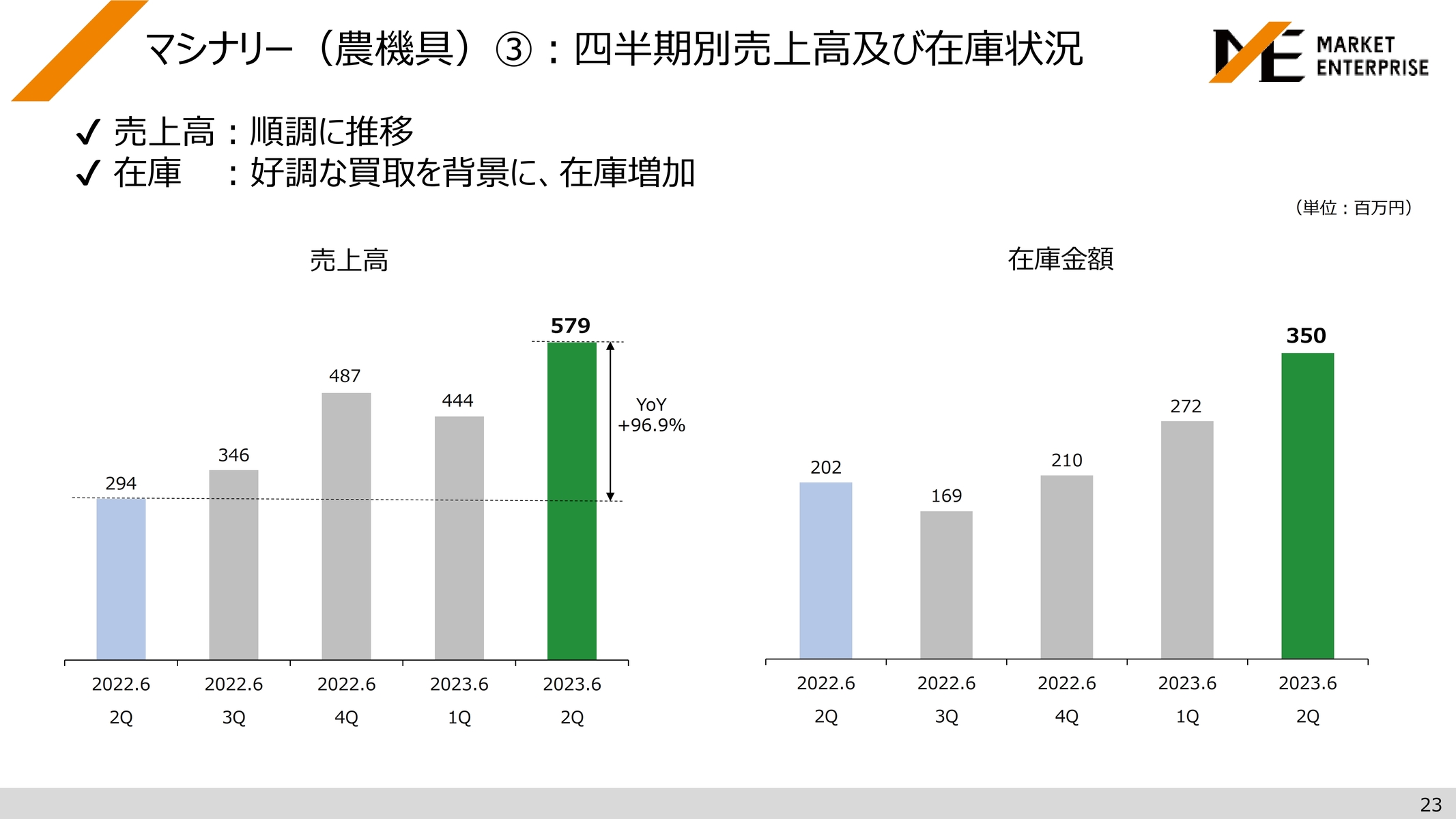

マシナリー(農機具)③:四半期別売上高及び在庫状況

四半期別の売上高及び在庫状況です。売上高は前年同期比プラス96.9パーセントと順調に推移しています。在庫に関しても大幅に増やして期を終えるかたちで、マーケットに対しても存在感を出せるようになってきています。

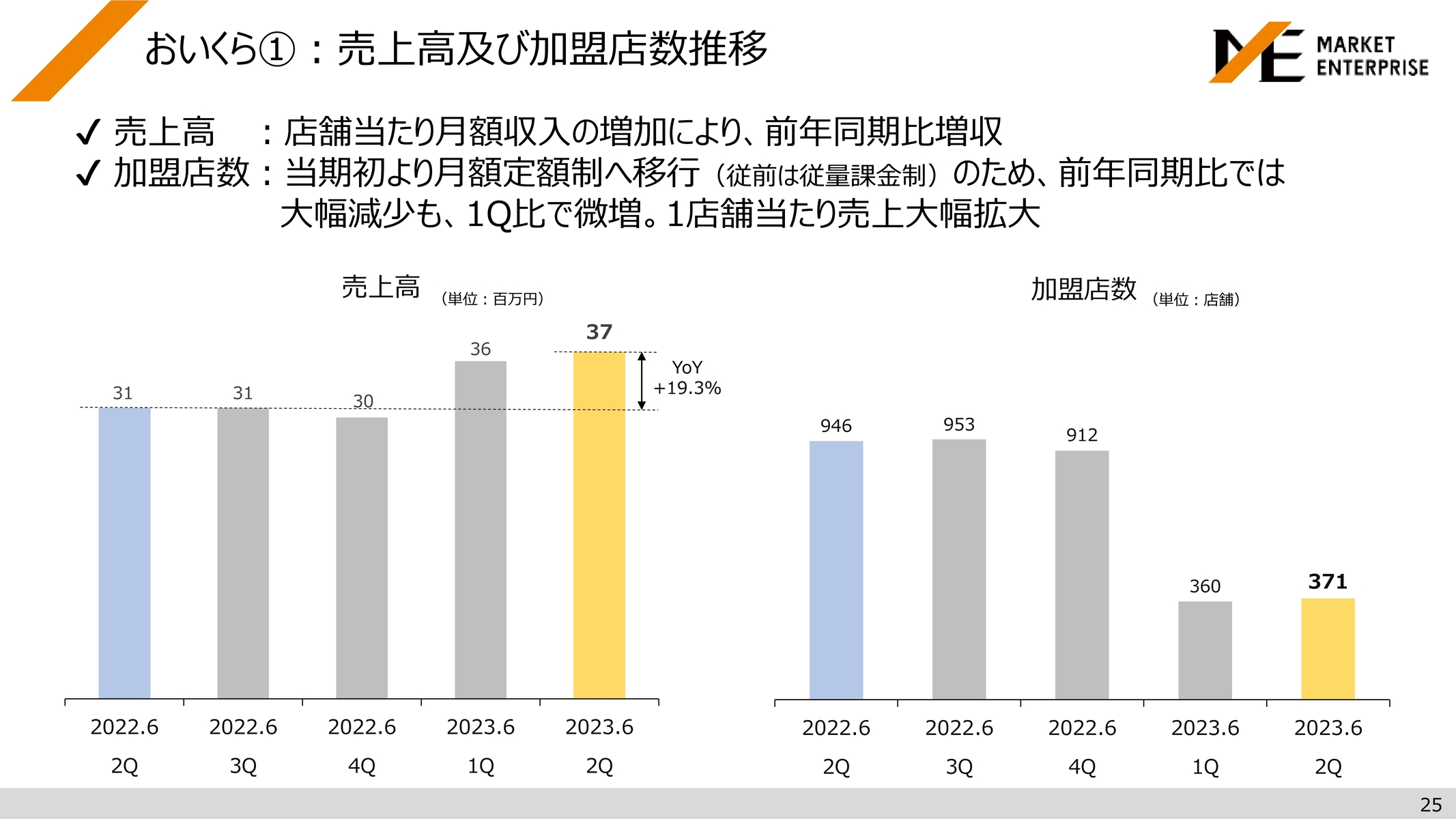

おいくら①:売上高及び加盟店数推移

「おいくら」についてです。まずは売上高及び加盟店の推移です。売上高は店舗あたりの月額収入の増加により、前年同期比プラス19.3パーセントの増収です。

加盟店数については月額の定額制に移行し、店舗数は大幅に減少していますが、しっかりとしたレギュレーションの中で1店舗あたりの売上高は拡大しており、増収をキープしています。

おいくら②:おいくら自治体連携について

「おいくら」の自治体連携は順調に増加しています。第2四半期末時点で16自治体と連携し、第1四半期比プラス10自治体となっています。人口カバー率は6.9パーセントに拡大しており、連携が加速しています。

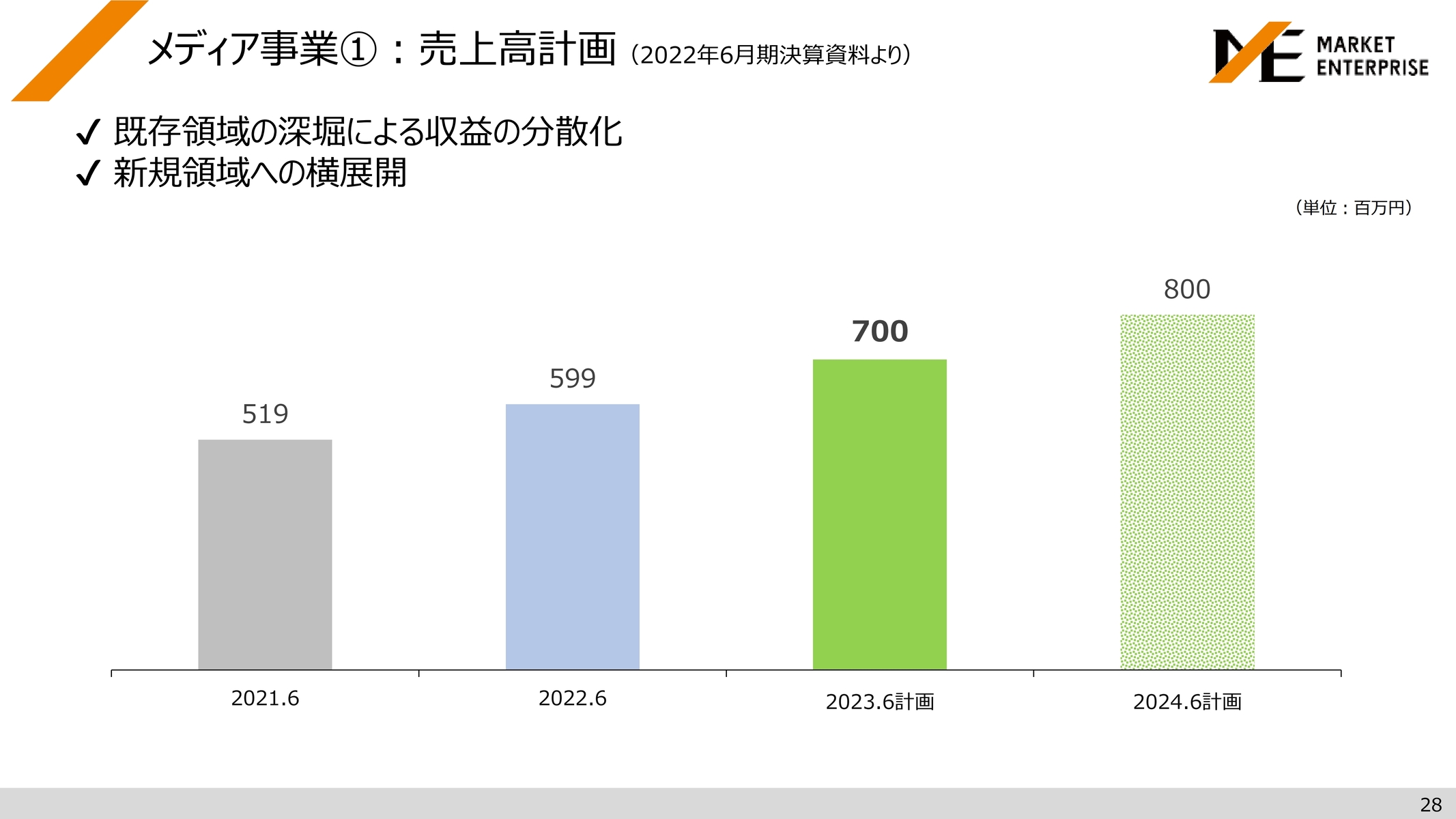

メディア事業①:売上高計画(2022年6月期決算資料より)

メディア事業についてご説明します。メディア事業の売上高は、2022年の5億9,900万円から7億円、8億円と、3ヶ年で増加していく計画で、既存領域の深掘りと収益の分散化を狙っていきます。また、新規領域への横展開も進めています。

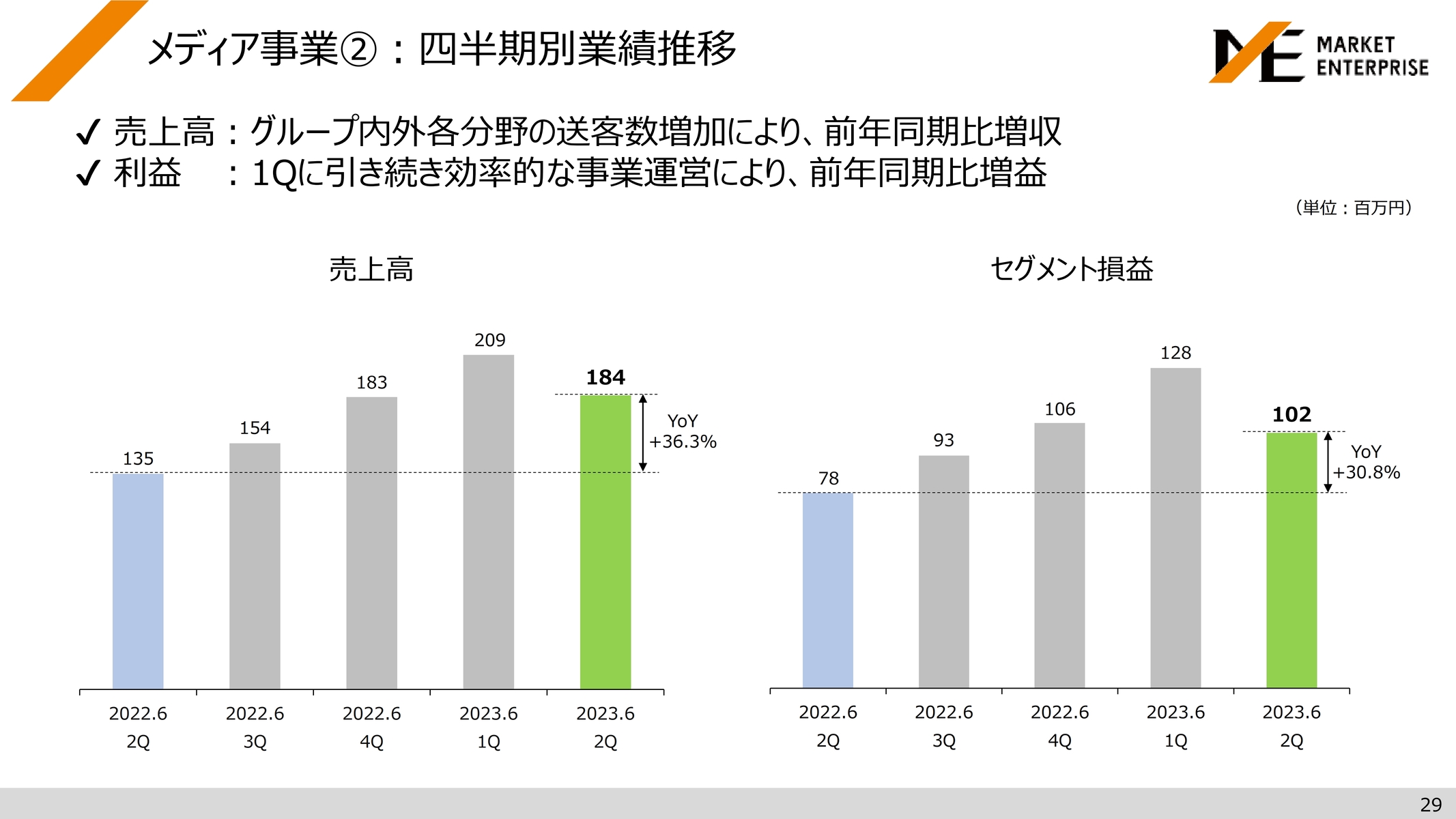

メディア事業②:四半期別業績推移

四半期別業績推移です。グループ内外、各分野の送客数増加により、売上高は前年同期比プラス36.3パーセントの増収です。セグメント利益も前年同期比プラス30.8パーセントと、効率的に事業運営ができている状況です。

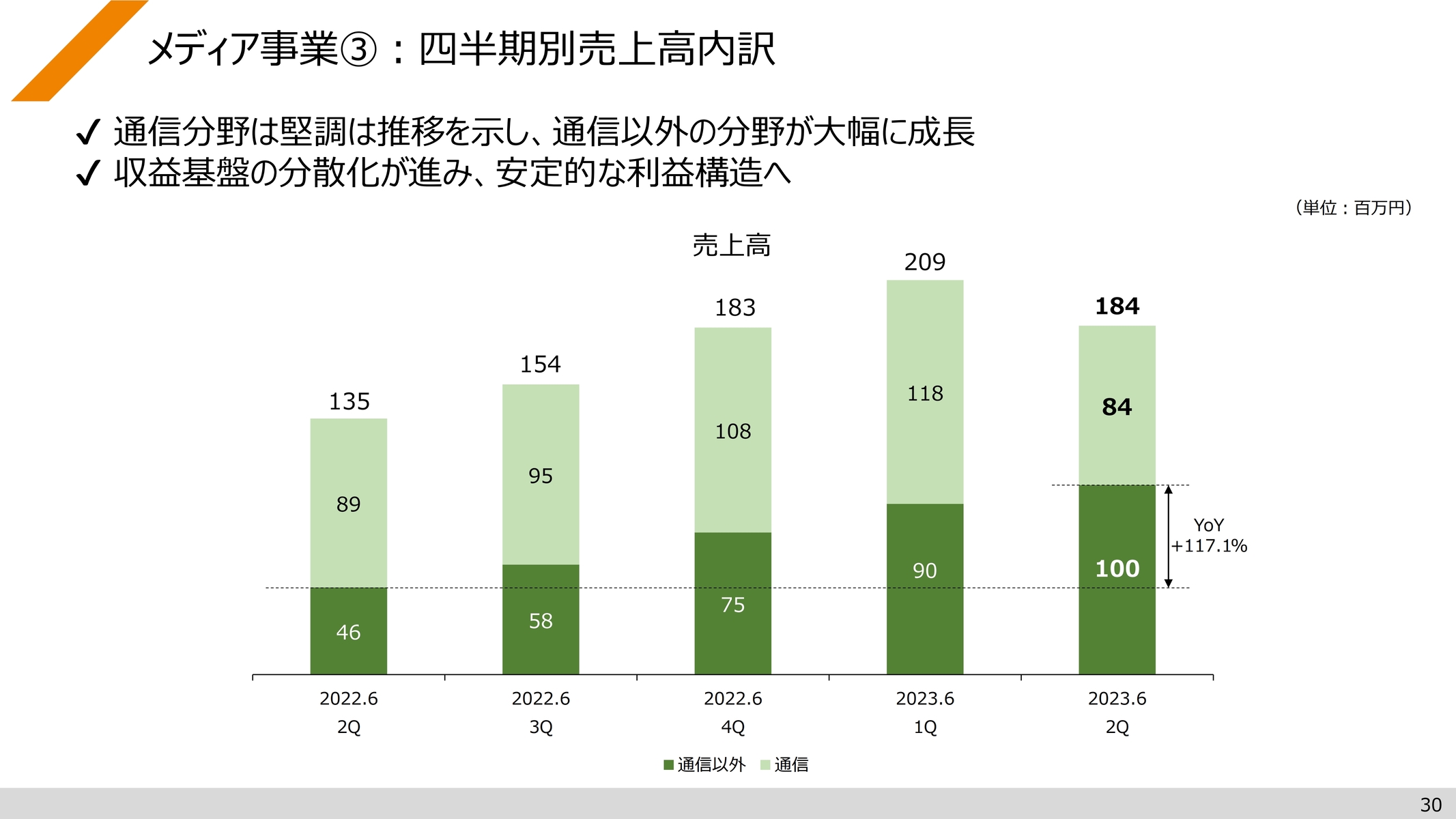

メディア事業③:四半期別売上高内訳

四半期別売上高内訳です。通信分野は概ね堅調に推移し、通信以外の分野も前年同期比プラス117.1パーセントと大幅に成長しました。当初の予定どおり、収益基盤の分散化が進み、安定的な利益構造の体質になっていると感じています。

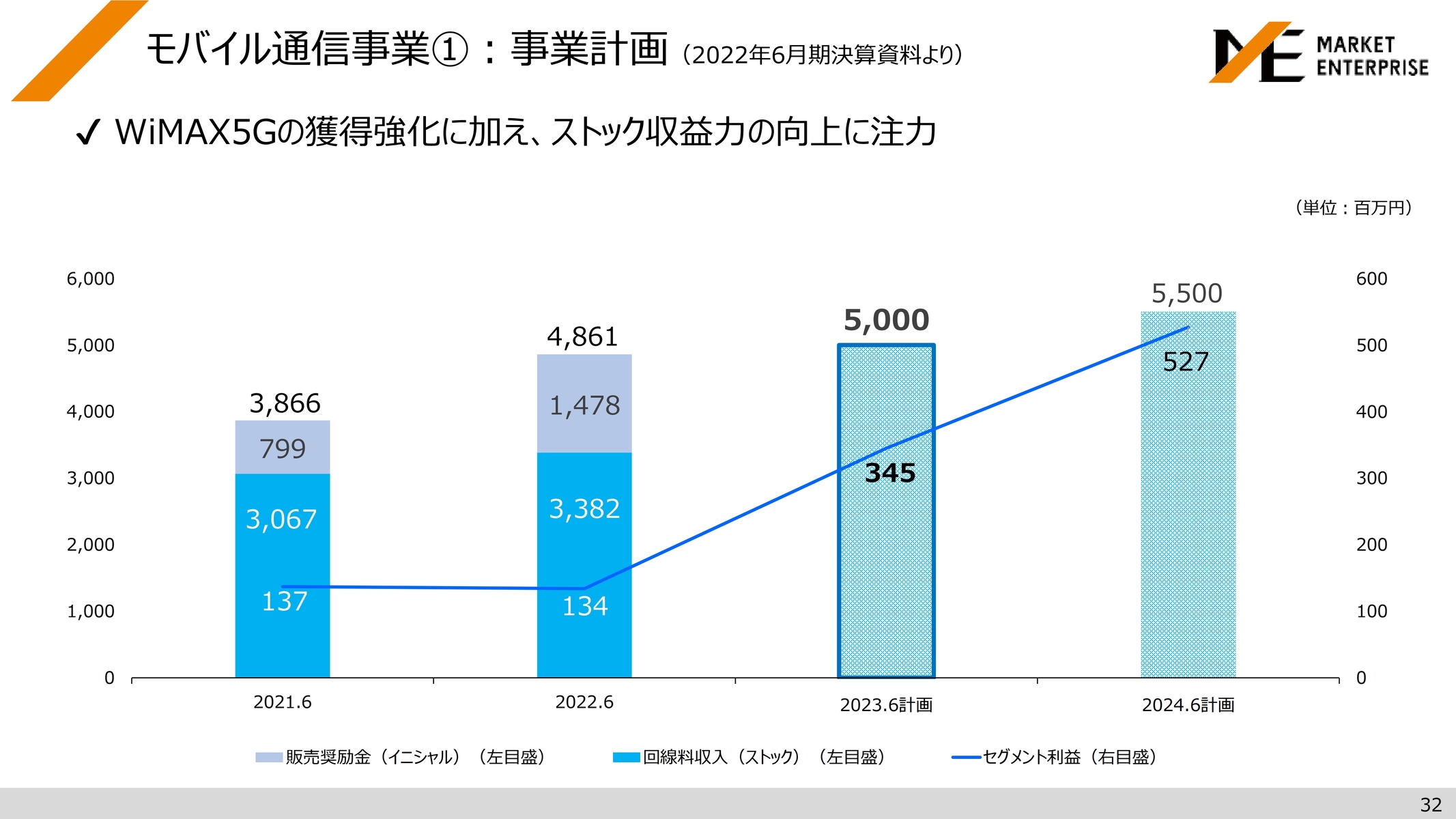

モバイル通信事業①:事業計画(2022年6月期決算資料より)

モバイル通信事業についてです。モバイル通信事業は、2022年の48億6,100万円から50億円、55億円と、3ヶ年で増加していく計画です。「WiMAX5G」の獲得強化に加え、ストック収益力の向上に注力していきます。

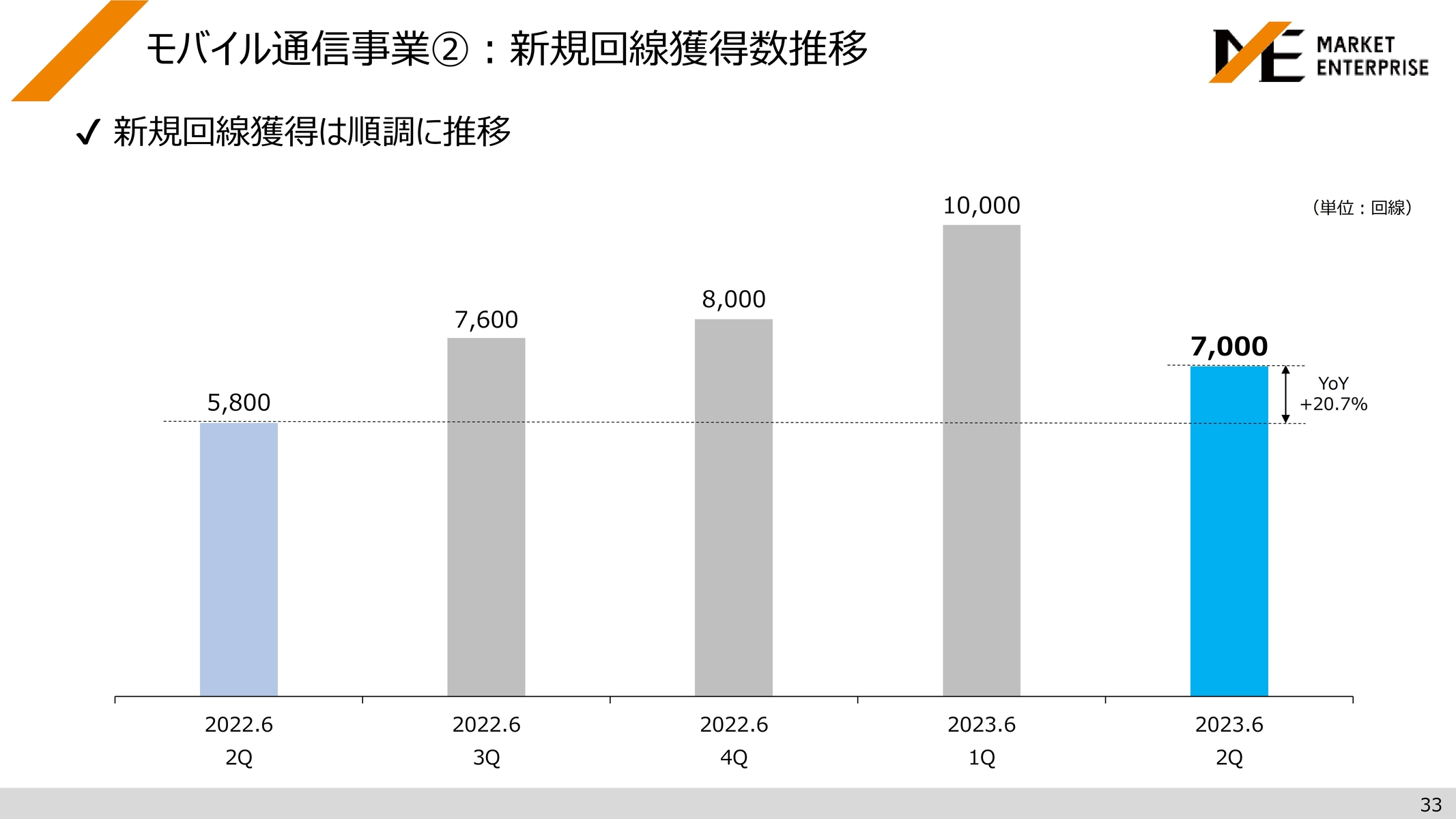

モバイル通信事業②:新規回線獲得数推移

新規回線獲得数推移です。第2四半期も7,000回線獲得でき、新規回線獲得数は前年同期比プラス20.7パーセントと、順調に推移しています。

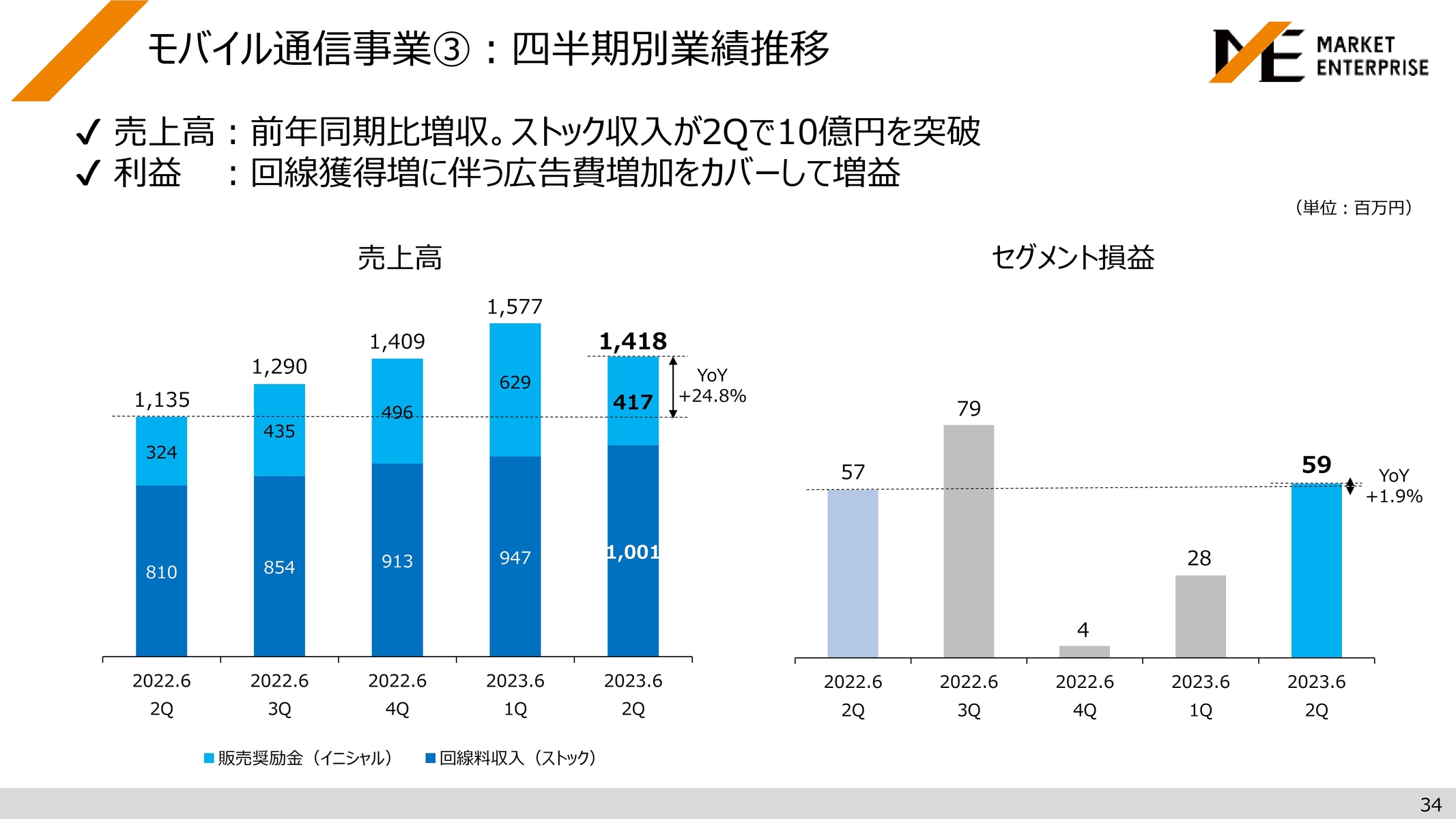

モバイル通信事業③:四半期別業績推移

四半期別業績推移です。売上高は、前年同期比でプラス24.8パーセントの増収です。また、第2四半期はストック収益が10億円を突破し、安定的に収益を得られる体制になってきています。

セグメント利益は、回線の獲得増に伴う広告費増加をカバーし、前年同期比で増益です。利益を増やしながら、ストック収益を増やしているような状況です。

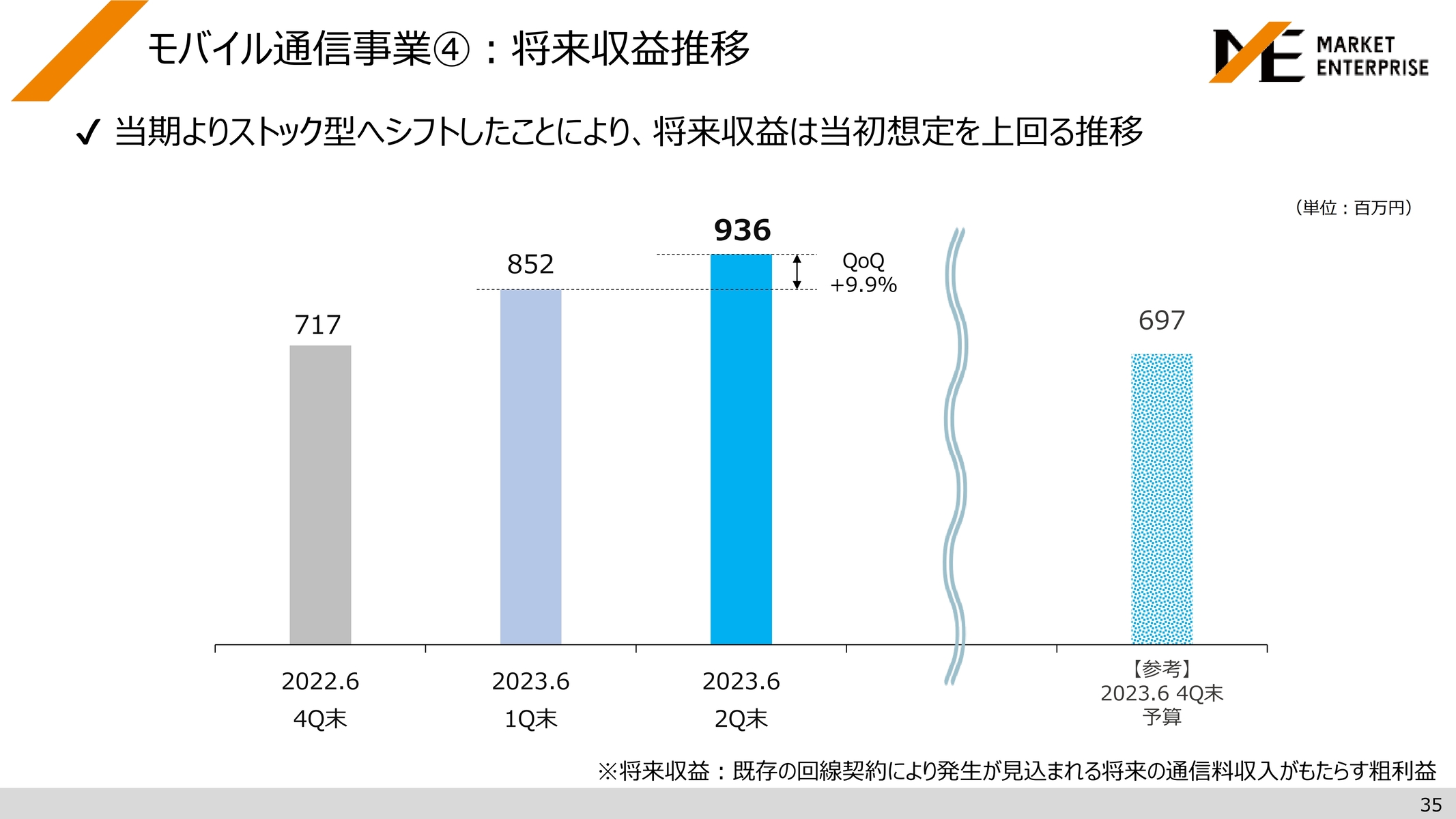

モバイル通信事業④:将来収益推移

将来収益推移です。将来収益とは、既存の回線契約により発生が見込まれる将来の通信料がもたらす売上総利益のことを指しています。

当初3ヶ年の中期経営計画を出した時には、2023年6月期第4四半期末時点で6億9,700万円の将来収益を予定していましたが、第2四半期終了時点で9億3,600万円と大幅に超過し、想定を上回る推移となっています。

モバイル通信事業⑤:顧客からの評価

顧客からの評価です。「価格.com」内の「モバイル回線プロバイダ人気ランキング2022年」において、モバイルルーター部門・ホームルーター部門ともに年間で1位を獲得しています。

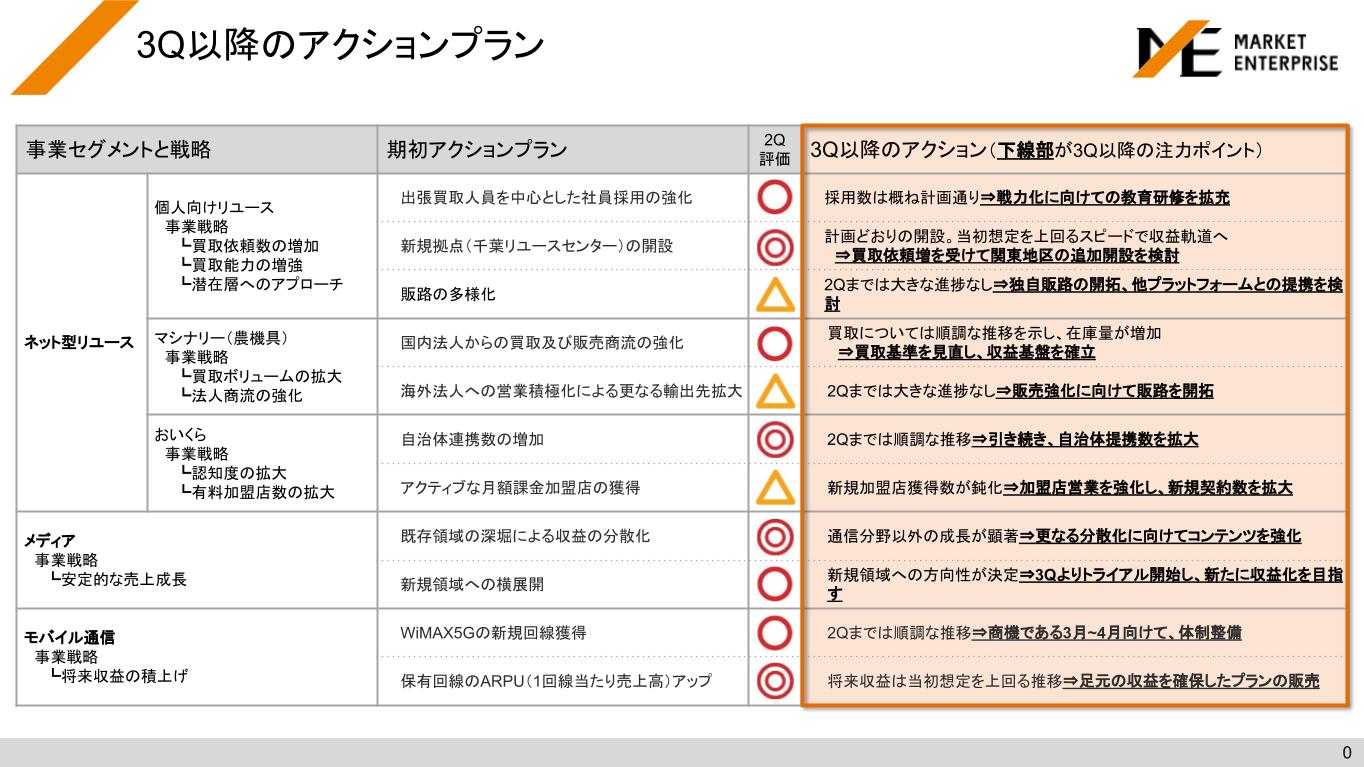

3Q以降のアクションプラン

2023年6月期見通しについて、第3四半期以降のアクションプランに絞ってお話をします。個人向けリユース事業は、採用数は少し遅れたものの、概ね計画どおりに採用が進みました。戦力化に向けて教育研修を拡充し、しっかりとインパクトを出していきたいと思っています。

また、買取の依頼増を受け、順調に収益軌道へ乗ってきていると感じており、関東地区の追加の拠点開設を検討していきたいと考えています。販路の多様化に関しては、他のプラットフォームとの連携も検討しながら、独自の販路開拓を進めていきたいと思っています。

マシナリーについては、買取が順調に増え、マーケットに対して存在感を大きく出せるようになり、在庫量も増えてきました。ここから先は買取基準をきちんと見直し、収益基盤を確立していきます。第2四半期までは販売に大きな変化はありませんでしたが、販売強化に向け、販路を開拓していきたいと考えています。

「おいくら」の事業連携は順調に推移しており、引き続き自治体連携数を拡大していきます。新規加盟店の獲得数が鈍化しているため、加盟店営業を強化し、新規契約数を増やしていきます。

メディア事業については、通信分野以外の成長が顕著です。さらなる分散化に向けてコンテンツを強化していきます。新規領域の方向性も進めていき、第3四半期よりトライアルを開始し、新たな収益化を目指します。

モバイル通信事業については、3月、4月が大きな需要期を迎えるタイミングでもあるため、体制の整備を行います。将来収益が当初の想定を上回る推移となっていますので、足元の収益を確保したプランの販売も含めて検討していきます。

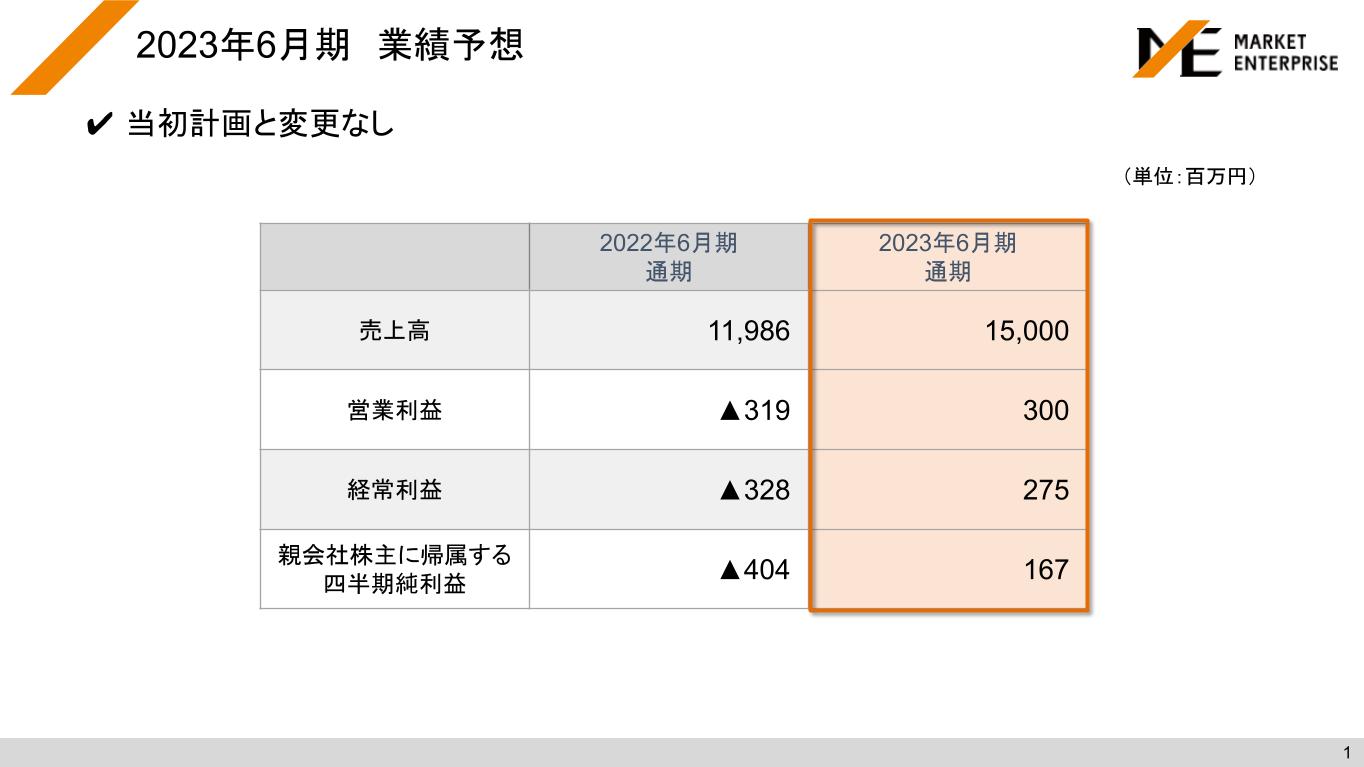

2023年6月期 業績予想

2023年6月期の業績予想は、当初計画と変更ありません。通期で売上高は150億円、営業利益は3億円、経常利益は2億7,500万円、親会社株主に帰属する四半期純利益は1億6,700万円という目標を据え置いて進めていきます。

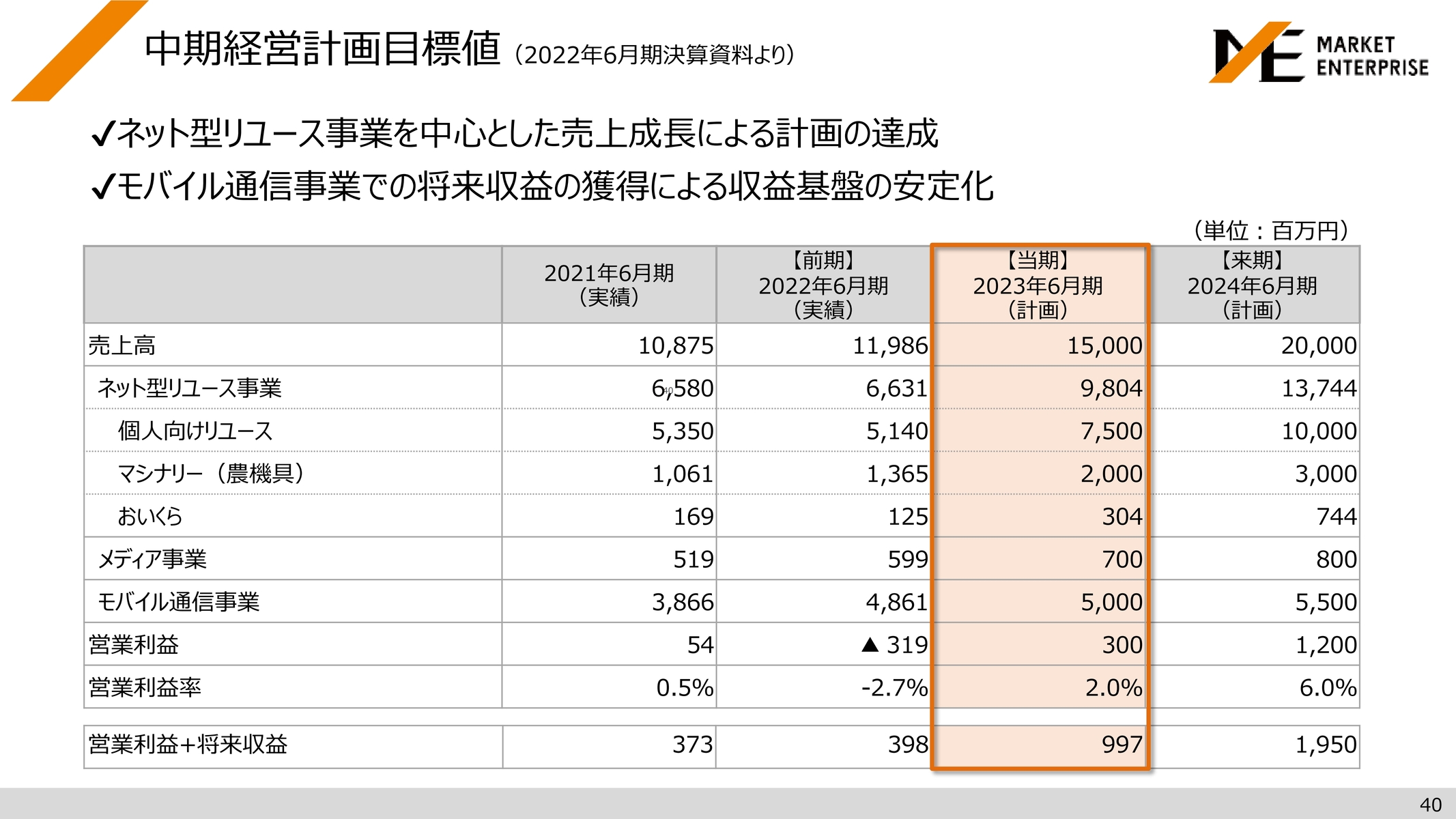

中期経営計画目標値(2022年6月期決算資料より)

中期経営計画目標値です。ネット型リユース事業を中心とした売上高の成長による計画の達成と、モバイル通信事業での将来収益の獲得による収益基盤の安定化が大きな目標でしたが、概ね変更なく進めています。以上、セグメント別の事業概況と2023年6月期の見通しについてお話ししました。

小林氏・今村氏からのご挨拶

小林:リユースのマーケット全般としては非常に旺盛な需要があるタイミングで、ここからさらにマーケットの成長拡大が続くと考えています。中期経営計画のちょうど折り返しのタイミングですが、引き続き進めていきたいと思います。よろしくお願いいたします。

今村:みなさま、本日はお忙しい中、当社決算説明動画をご視聴いただきまして誠にありがとうございました。

先ほど小林からもお話ししたとおり、中期経営計画のちょうど折り返し点を迎えました。今期の下期、そして来期もしっかりと邁進してまいります。引き続きご支援のほど、よろしくお願いいたします。本日は誠にありがとうございました。

新着ログ

「小売業」のログ