株式会社メンバーズ 2023年3月期第2四半期決算説明

メンバーズ、連結売上収益は前期比+20.9%と堅調に推移 PGT事業はチーム型への転換と製販分離体制が奏功

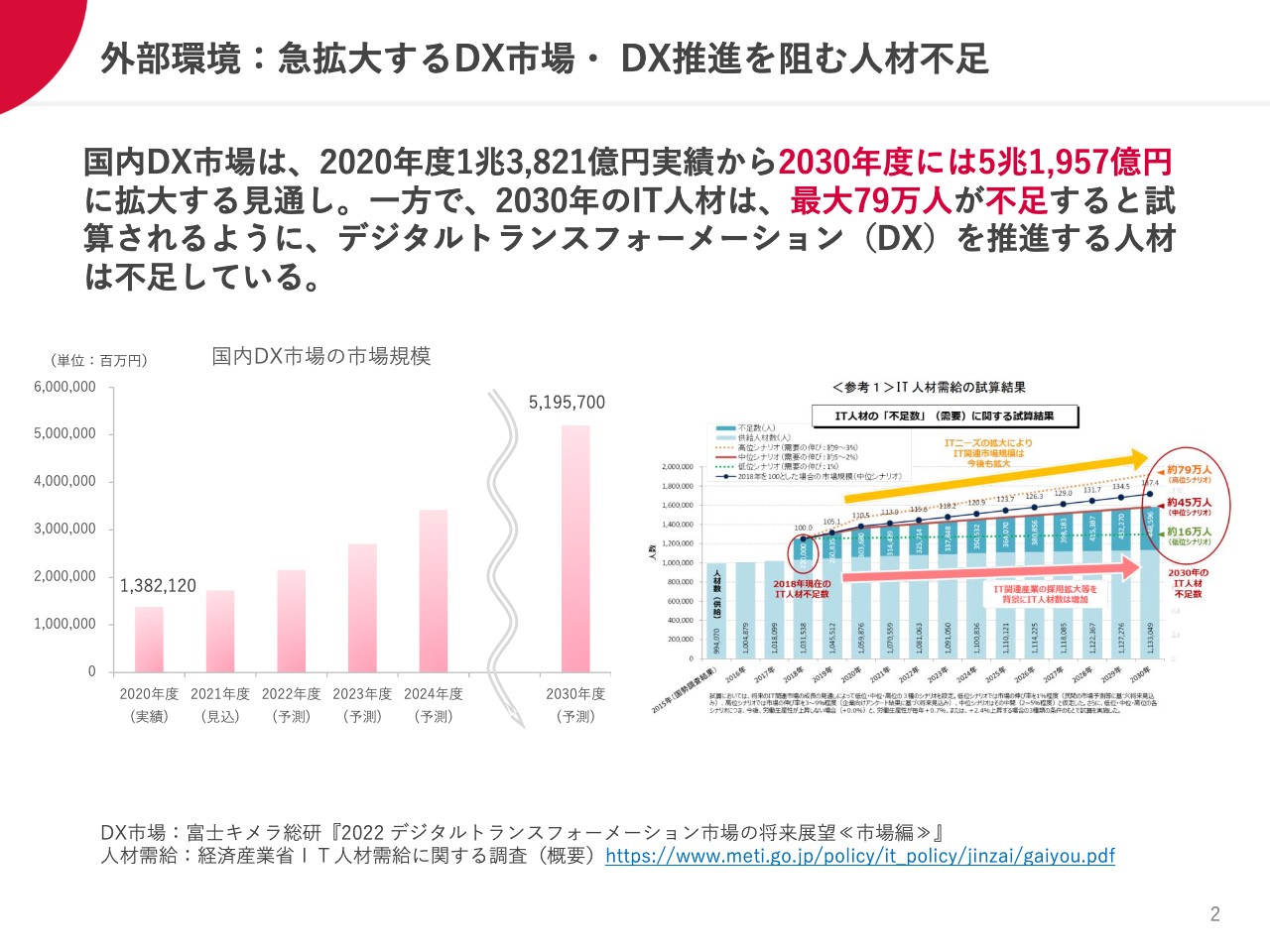

外部環境:急拡大するDX市場・ DX推進を阻む人材不足

剣持忠氏(以下、剣持):代表の剣持でございます。2023年3月期第2四半期の決算説明会を開催させていただきます。よろしくお願いいたします。

我々が注目している市場環境についてです。デジタル関連の市場規模は今後も拡大するということと、それに携わる役割のIT人材は今後も大幅に不足するということに最も注目して経営しています。

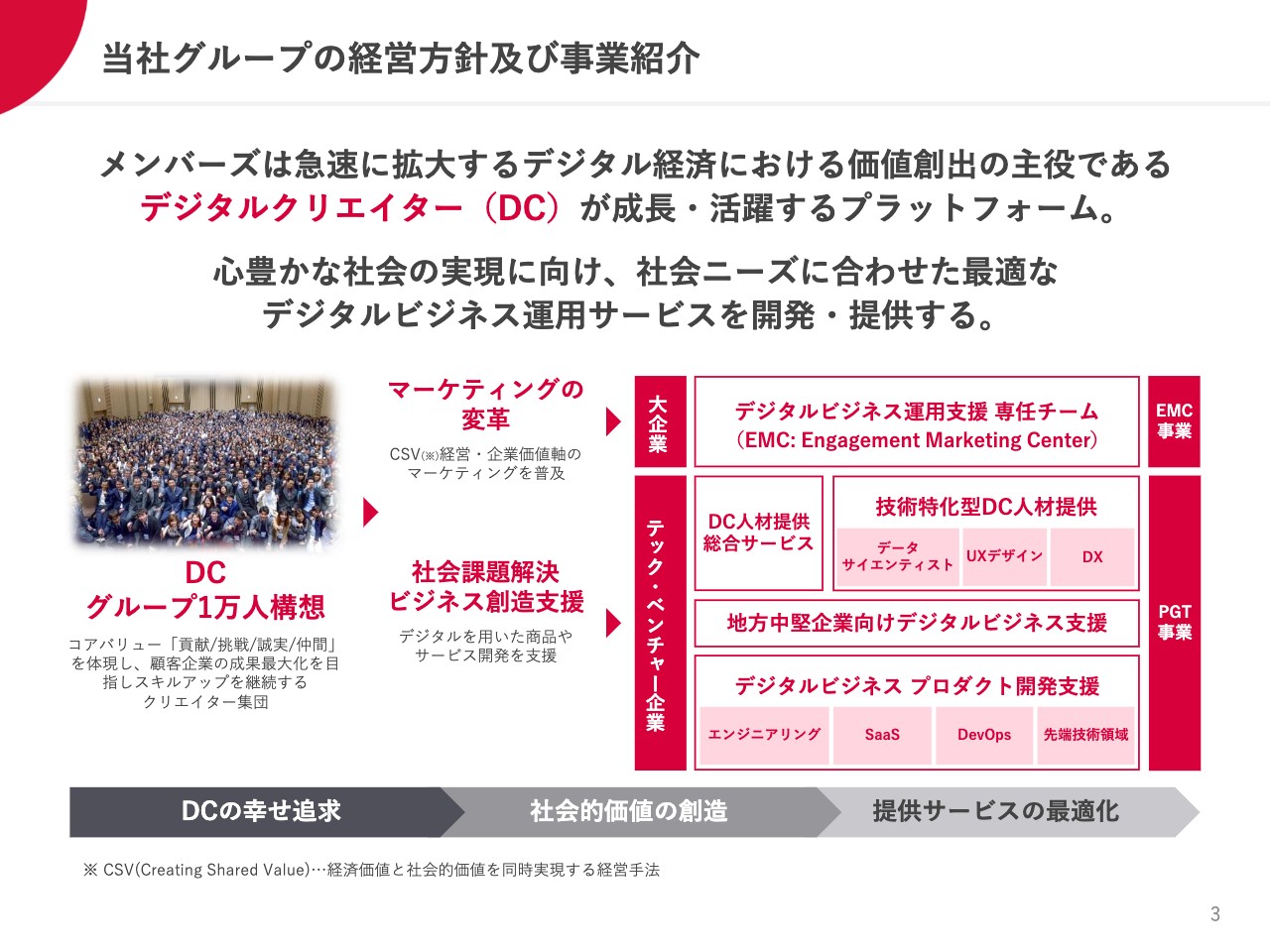

当社グループの経営方針及び事業紹介

我々のビジネスは2つあります。大企業向けにデジタルマーケティングを支援するEMC事業と、ベンチャー企業向けにデジタル人材をチームでご提供するPGT(プロダクトグロースチーム)事業という、この2つの事業を展開しています。

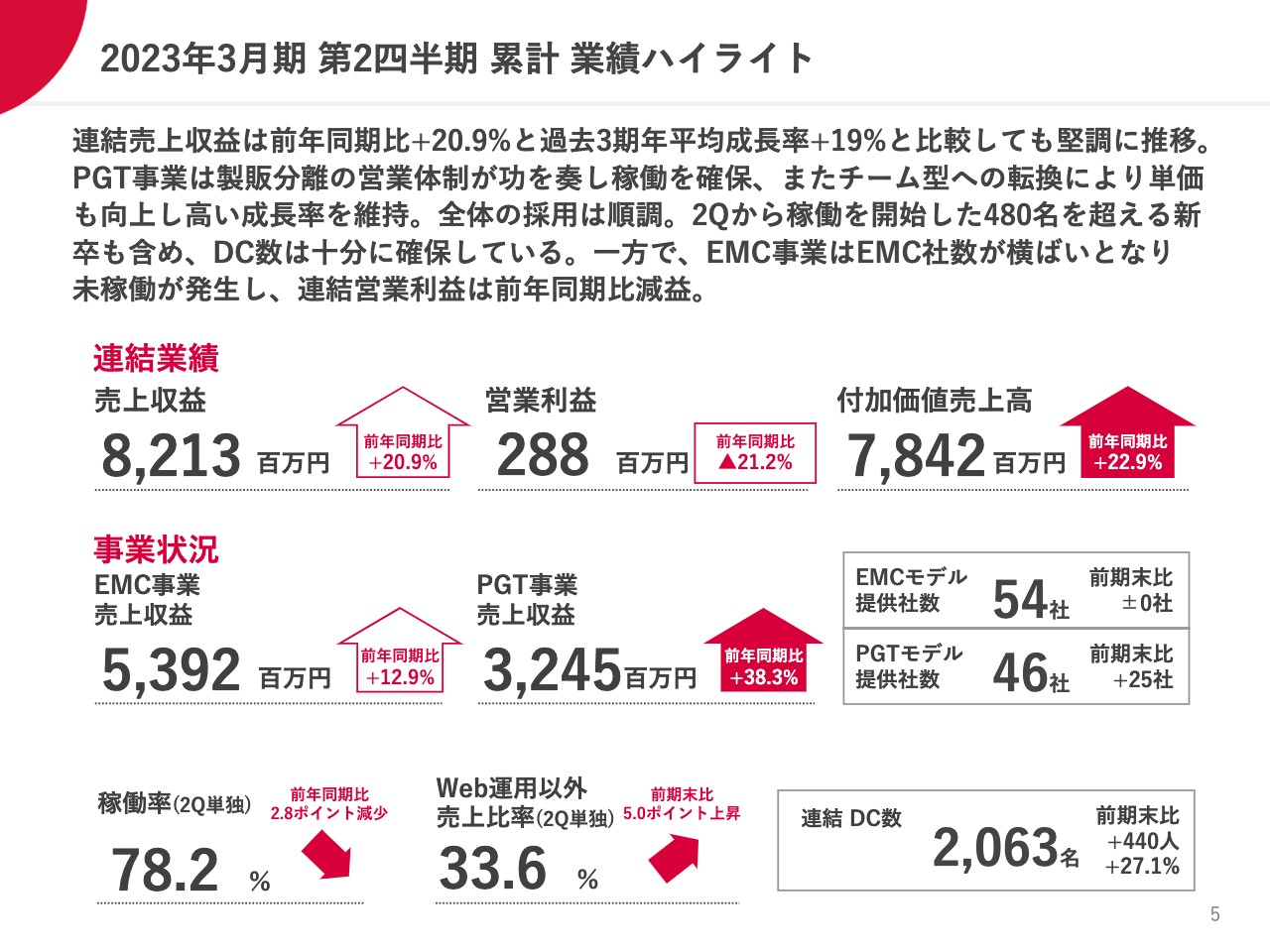

2023年3月期 第2四半期 累計 業績ハイライト

第2四半期の業績についてご説明します。売上収益は前年同期比20.9パーセント増の82億1,300万円となりました。過去3年平均成長率はおよそ19パーセント程度だったのですが、それが25パーセント成長となるよう、VISION2030に沿って経営に取り組んできました。残念ながら25パーセントには至らず、20.9パーセントとなりましたが、過去3年平均成長率よりはわずかに上回ることができました。

営業利益は、残念ながら前年割れしており、前年同期比21.2パーセント減の2億8,800万円となりました。理由は後ほどご説明します。

PGT事業は、非常に堅調に推移しました。製販分離の営業体制が功を奏したということと、チーム型に転換したため単価の向上が進んだことにより、順調に成長し、業績を残しました。

一方でEMC事業は、売上収益の伸び率が12.9パーセントにとどまり、提供社数も54社と前期末と横ばいとなりました。計画より下振れた結果、営業利益は前年同期比でマイナスとなりました。

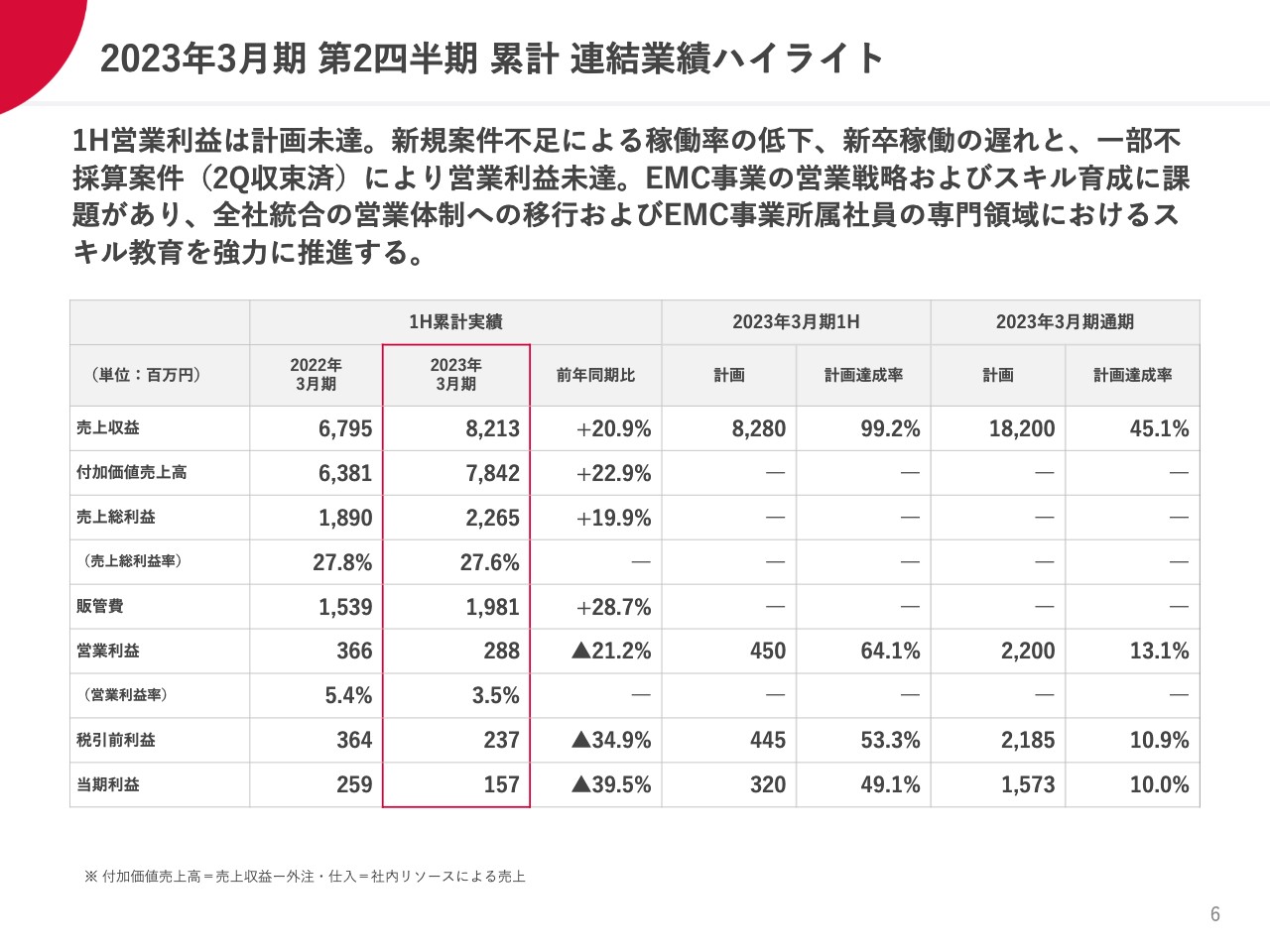

2023年3月期 第2四半期 累計 連結業績ハイライト

連結業績ハイライトです。売上収益25パーセント成長を目指し、DC(デジタルクリエイター)数も相応に増加させ取り組んできましたが、残念ながら25パーセントに至らず20.9パーセントの伸びにとどまりました。社員の稼働率が低下したことによって、売上総利益率が27.6パーセントにとどまり、このような結果になりました。

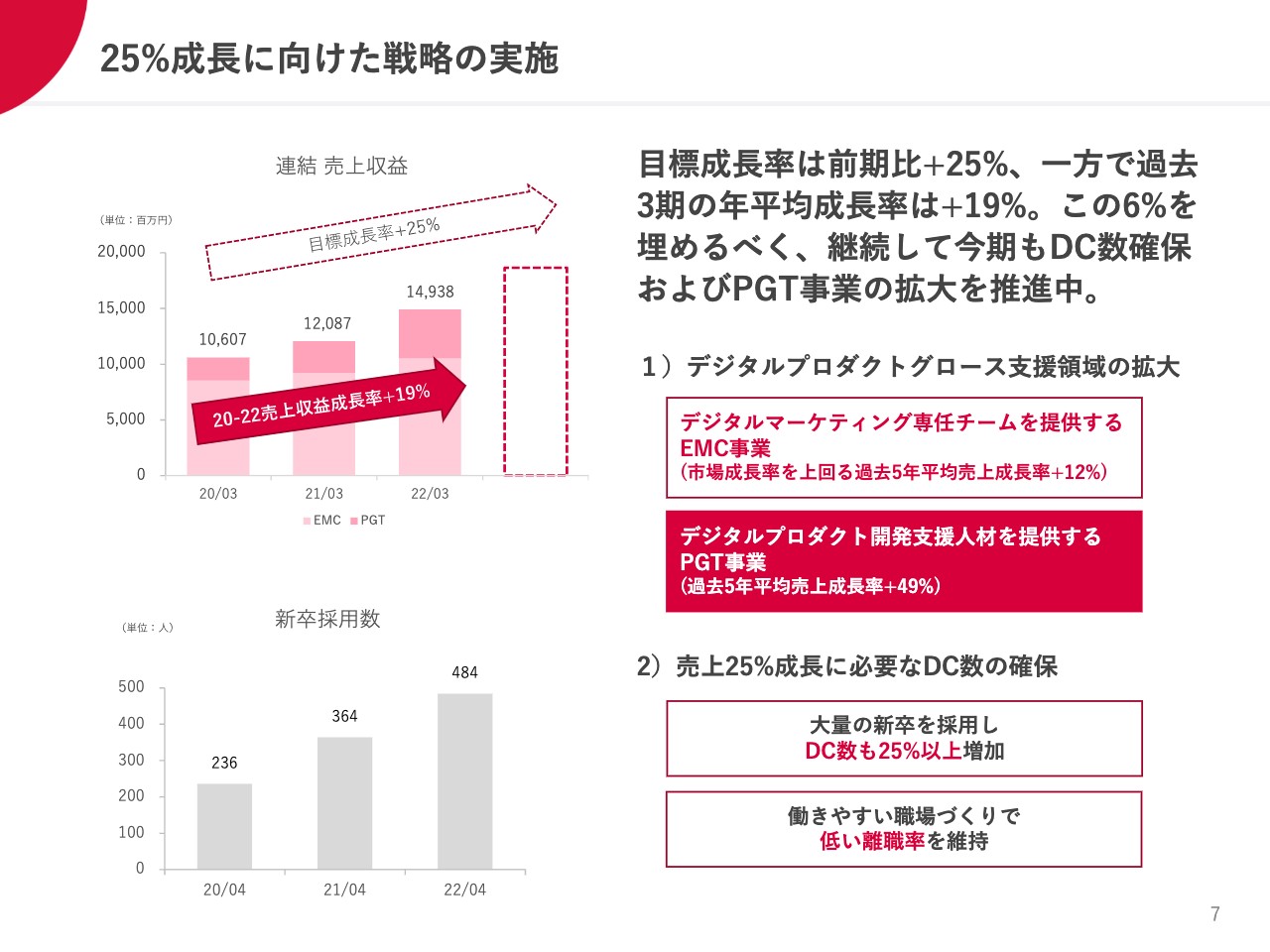

25%成長に向けた戦略の実施

過去3年で平均19パーセントだった売上収益を25パーセント成長に引き上げていくために、とってきた方針が2つあります。PGT事業を強力に拡大していくということと、その25パーセント成長を担保できるようなDC数、つまり社員数を増加させていくということです。

大量の新卒採用をすることと、離職率を低減させること、中途採用に注力するということを行ってきました。しかしながら、売上高がそこに至らず、稼働率が低下し減益に至ったということになります。

上半期時点では思ったような成果を出せませんでしたが、よいことも何点もありました。このポイントをもとに、下半期で挽回していきたいと思っています。

2023年3月期 通期計画達成に向けた方針/施策

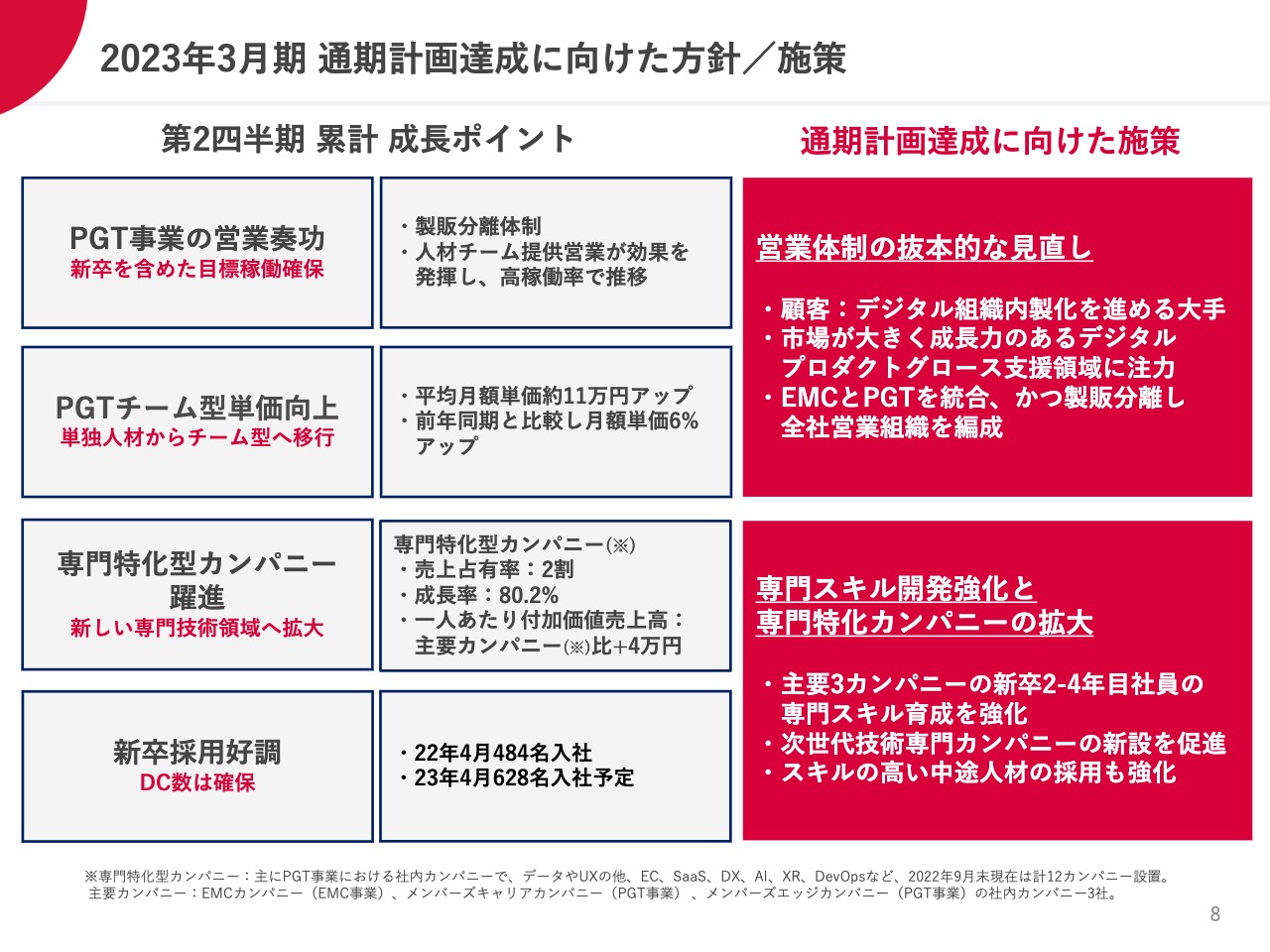

よい点のうち1つ目は、PGT事業の営業が非常に好調であるということです。従来、PGT事業は中途社員中心の事業でしたが、ここ1年から2年で新卒モデルに転換していこうと、新卒を多めに配属しました。それも吸収して非常に高い稼働率を維持することができたのは、この製販分離の営業体制の効果が高かったためです。

製販分離についてご説明します。例えばEMC事業は「ソリューション売り」と我々は呼びますが、お客さまの課題をヒアリングして、解決策の企画を提案します。それを受注してチームで請け負うという方法です。

一方でPGT事業は、DC本人のスキルをスキルシートというかたちで用意し、その人材もしくは人材が集まったチームを買っていただきます。

後者のPGT事業の営業スタイルが製販分離ということになります。制作側のデジタルクリエイターである社員の部隊とは別に、営業部隊がしっかり立ち、その営業部隊だけで営業ができます。大企業向けの「ソリューション売り」の場合は分離できず、DCが大勢いる現場部隊と営業が一体となって企画提案書を作っていくという体制になります。

製販分離のほうがスピード感があるということや、あまりコンペにならないという利点があり、PGT事業は製販分離の体制で非常に効果を発揮しました。

2つ目はPGT事業をチーム型としたことで単価が向上したことです。PGT事業は以前は「デジタル人材事業」という名前の派遣事業として、DC人材を派遣してお客さまに提供していました。つまりどちらかと言うと、DC一人ひとりがお客さまの指示に従って、それぞれでサービスを提供するというかたちだったのですが、前期からチームで取り組む「PGT事業」にコンセプトを変えました。

派遣というよりも準委任契約で受注し、我々が自律的にマーケティングやプロダクトのグロース支援を行うことで、お客さまの成果向上に貢献していくというようなチームサービスに転換してきました。この転換によって、平均月額単価が11万円アップし、月額単価も前年同期と比べて6パーセントアップしているということがわかりました。

そのため、今後もこれを続ければ、1人あたり付加価値売上高が高まり、EMC事業と同レベルまで引き上げられるだろうと考えています。

3つ目が専門特化型カンパニーの躍進です。PGT事業に多いのですが、技術に特化した専門社内カンパニーを多数設立しています。この専門社内カンパニーは現在、PGT事業とEMC事業合わせて12カンパニーあります。

専門特化型カンパニーとは別に、総合的な技術領域を扱う主力カンパニーは3カンパニーあります。これと比較して専門領域のカンパニーの売上比率は全体の2割しかありませんが、この専門特化型カンパニー合計の成長率は前年同期比プラス80パーセントであり、かつDC1人あたりの付加価値売上高は主力カンパニーに比べて4万円も高いという実績を残すことができました。

従来であれば、EMC事業よりPGT事業のほうが伸び率が高いため、PGT事業に注力するところですが、さらにその周辺にある専門特化型カンパニーを増やし、拡大することで大きな成長が見込めるはずだという知見を得ることができました。

4つ目は新卒採用が好調であることです。新卒採用のマーケットも難易度が増しているのですが、我々の採用方法やミッション・ビジョン経営の効果が非常に高く、引き続き順調に推移しています。

以上の4つが、上半期で我々が得られた大きなグッドポイントになります。この4つのポイントをベースに、下半期以降の経営をしていきたいと考えています。

まず、EMC事業の提供社数が横ばいでしたが、その不調なところをPGT事業で培った営業方法で挽回したいと思います。そのため、PGT事業とEMC事業の営業体制を統合させます。1つの営業本部を設置し、EMC事業の営業方法も、PGT事業の方法にすべて移行していきたいと思っています。

また、専門特化型カンパニーが非常に好調ですので、このカンパニー数をもっと増やします。それから、急成長ステージにいるそのカンパニーに配属するクリエイター数を増やし、拡大していきます。

それに加えて、全体の単価向上や稼働率向上が図れるという考えから、主力3カンパニーにいるような、どちらかというと汎用的な職種の社員を専門特化型カンパニーに移動するなどして、技術特化型にスキルを転換していく方針です。

2023年3月期 連結業績予想/配当予想

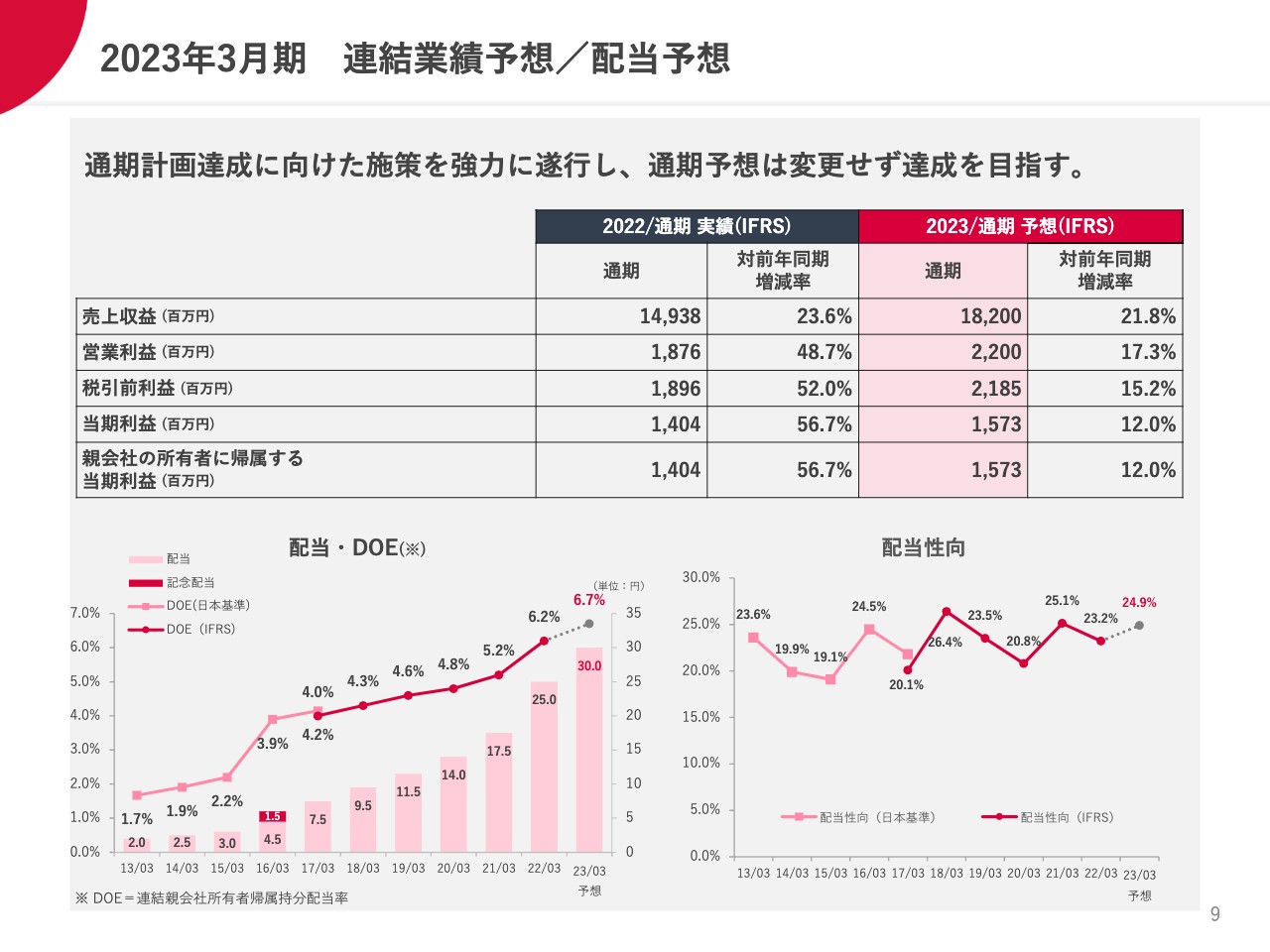

通期の業績予想です。今お話ししたグッドポイントをベースにした下半期の方針によって、十分に挽回が可能であろうと考えています。現時点では通期予想を変えず、売上収益182億円、営業利益22億円と据え置きたいと思っています。

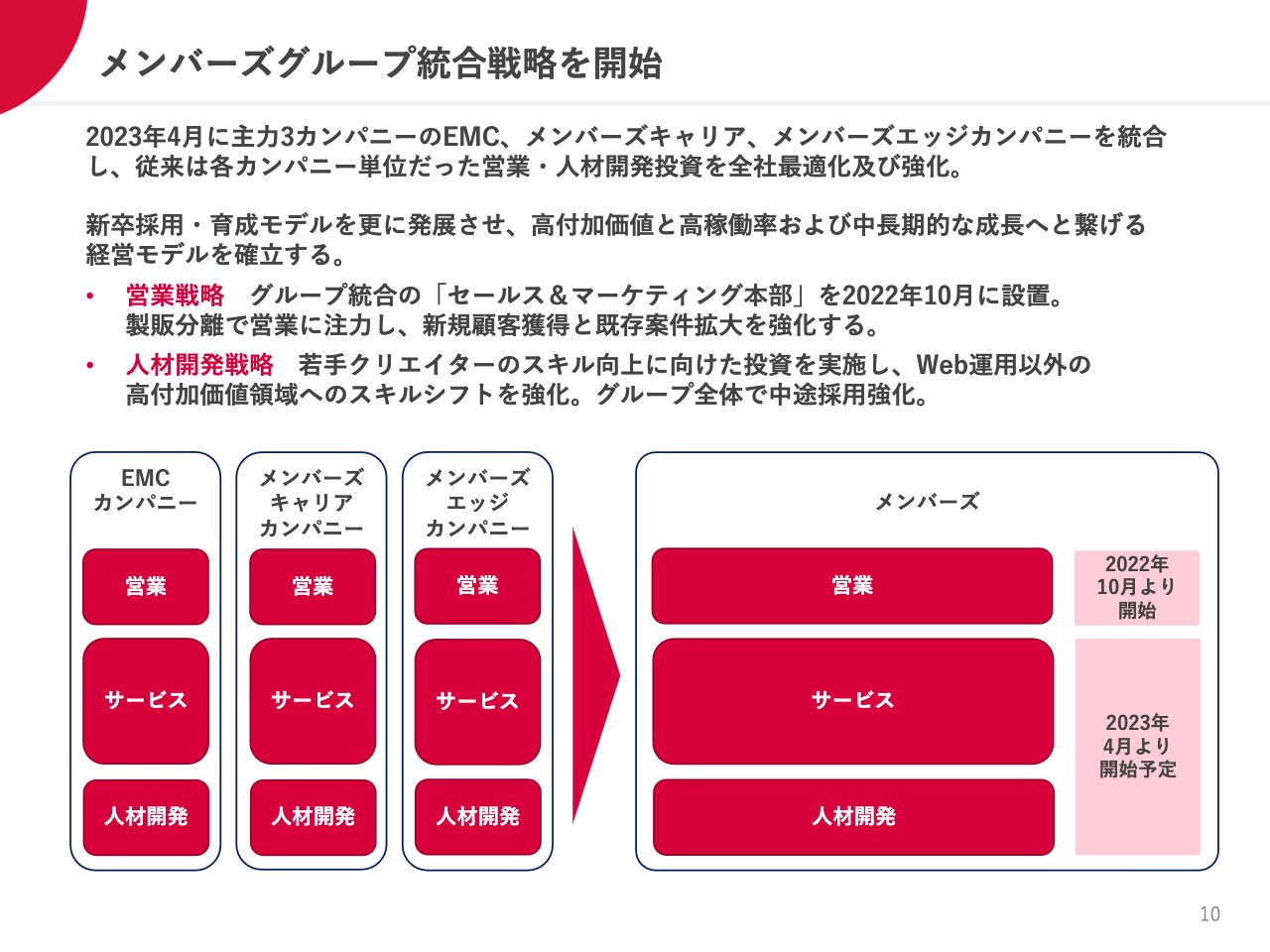

メンバーズグループ統合戦略を開始

お話ししたグッドポイントをもとに営業体制の抜本的な見直しと、専門スキル開発の強化・専門特化カンパニーの拡大を行っていくのですが、この2つの方針を実行するにあたり、主力3カンパニーの合併を来春から行います。それに先立ち、前倒しできることは進めており、その1つが営業本部の設立です。

主力3カンパニーがそれぞれで行っていた営業を1つの営業本部に集約し、営業方法をすべて主力カンパニーの1つであるメンバーズキャリアカンパニーが行っていた方法に統一します。先ほど私がご説明した製販分離の方法に統一していくことで、EMC事業も大きく拡大、再成長できるはずだと思っています。

また、これまではバラバラであったサービス部門および人材開発部門についても、来年の春から同様に統合して取り組んでいきます。

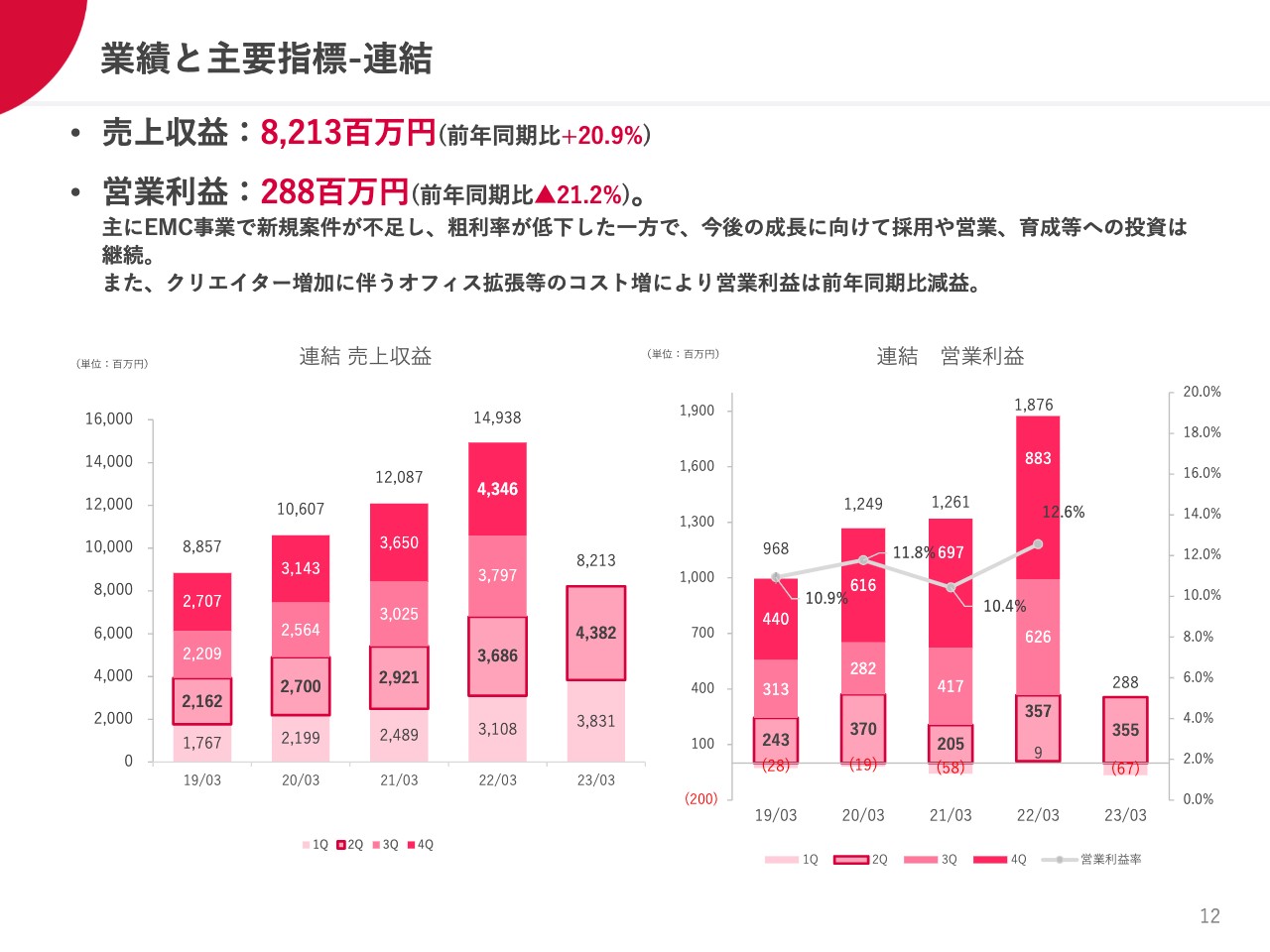

業績と主要指標-連結

業績と主要指標についてです。連結の売上収益は前年同期比20.9パーセントの伸びにとどまりました。営業利益は前年同期比21.2パーセント減になります。EMC事業の営業不振により新規案件が不足した一方で、DC数は前年同期比25パーセントを上回る比率で増えているため、稼働率が低下し、営業利益が減益になったという結果でした。

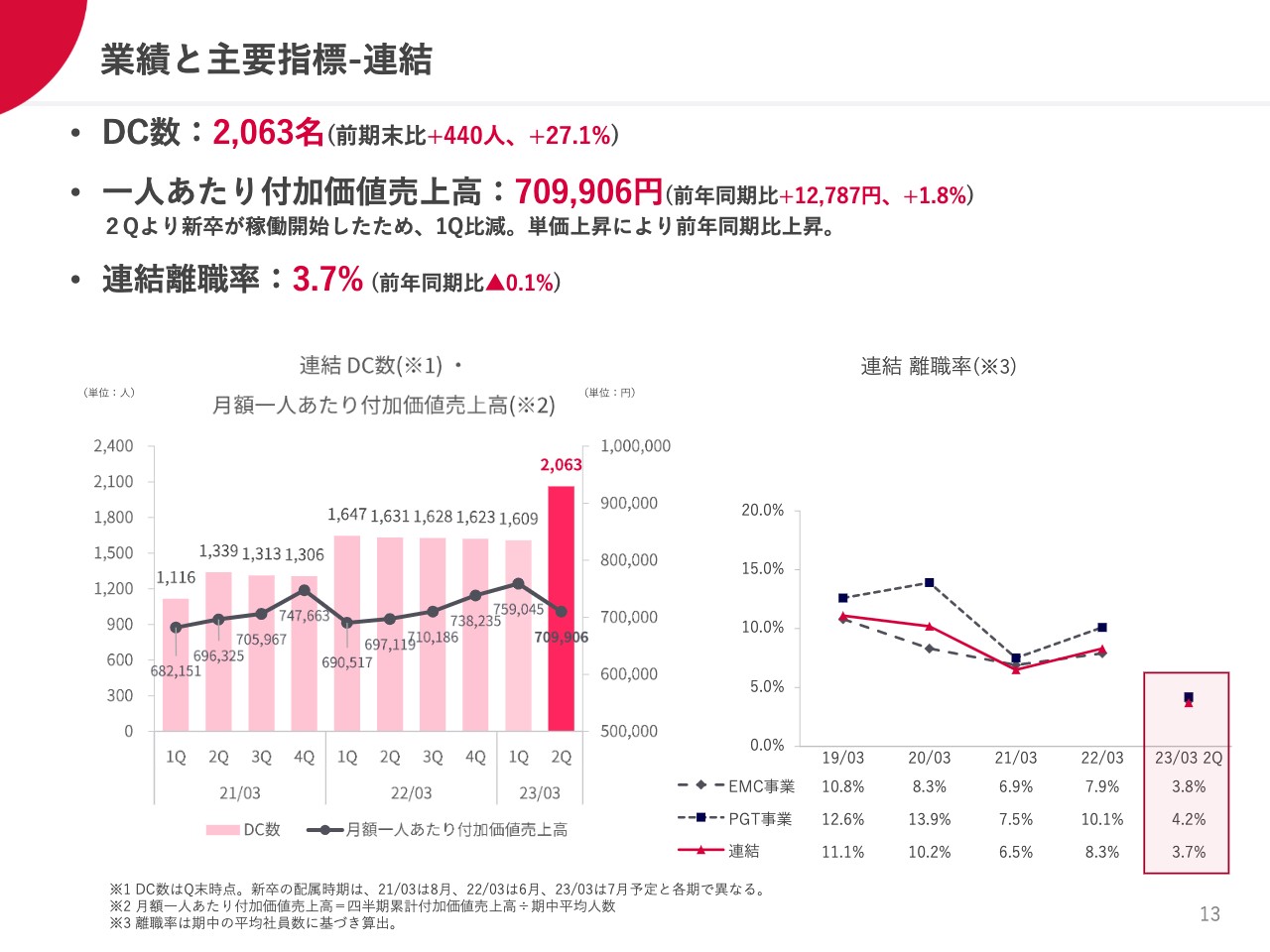

業績と主要指標-連結

今お話ししたとおり、DC数が前年同期比27.1パーセント伸び、その吸収ができなかったということです。これだけの大幅な増員を図っているのですが、1人あたりの付加価値売上高は前年同期比1.8パーセント増の12,787円の増額となっています。また、連結の離職率は前年同期をやや下回り、改善方向で推移していますので、このあたりもよい傾向だと思っています。

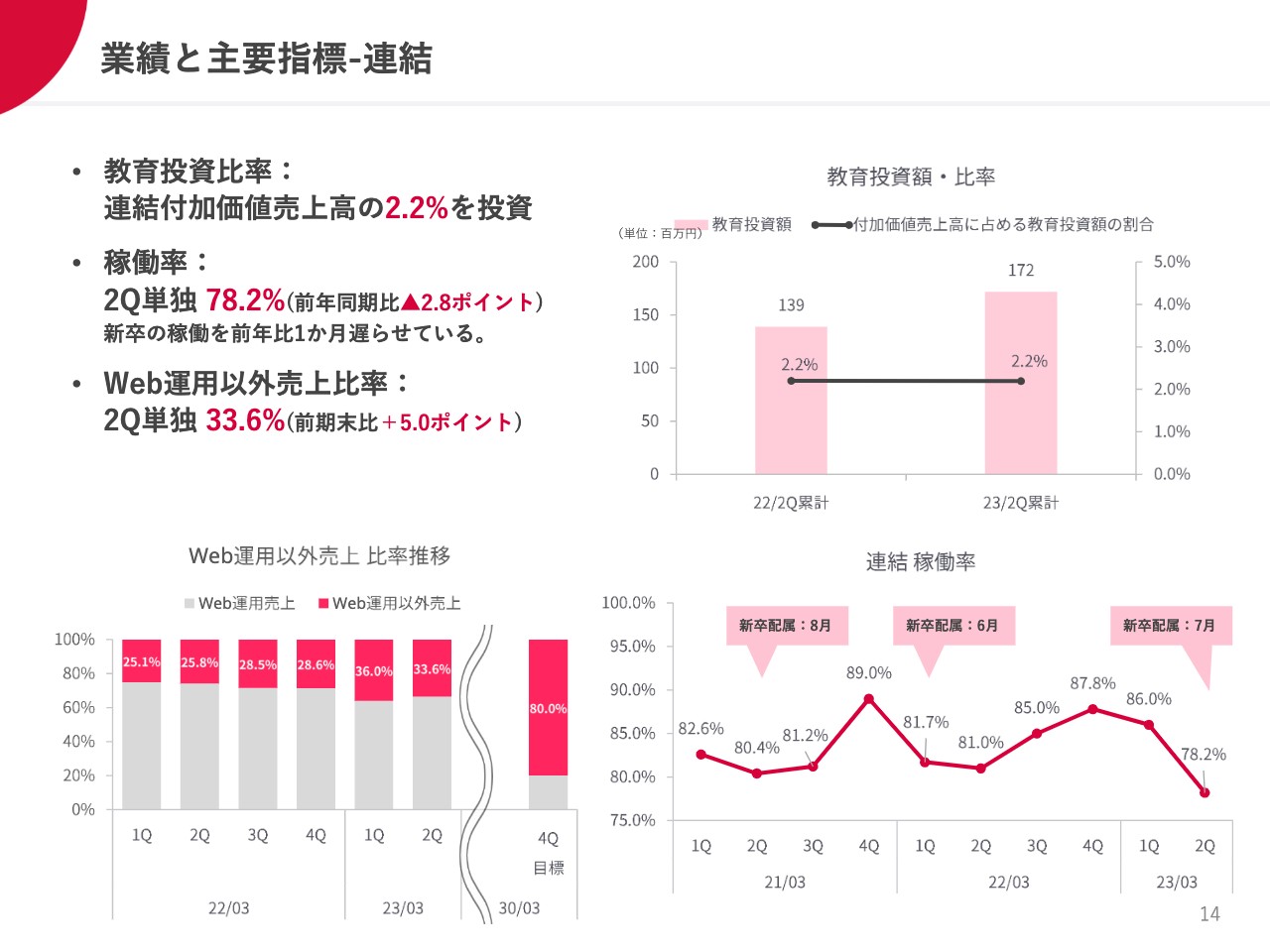

業績と主要指標-連結

教育投資額はスライドのとおりです。Web運用以外の売上比率は33.6パーセントと徐々に高まってきています。これを2030年までに80パーセントに引き上げていくことを長期の目標に置いており、前四半期比で2.5パーセントほど下がりましたが、大きなトレンドとしては継続して拡大傾向にあり、大きな問題はないと思っています。

稼動率は、第1四半期時点では86パーセントで、第2四半期は78.2パーセントとなりました。先ほどもお伝えしたように、新卒の配属をなかなか吸収しきれず、前年や前々年と比べると下がっている状態です。もちろん、この稼動率は第3四半期、第4四半期に向けて、だんだんと回復させていくことができると思っていますが、464名の新卒配属をなかなか吸収しきれなかったことにより、上半期は稼動率が落ちています。

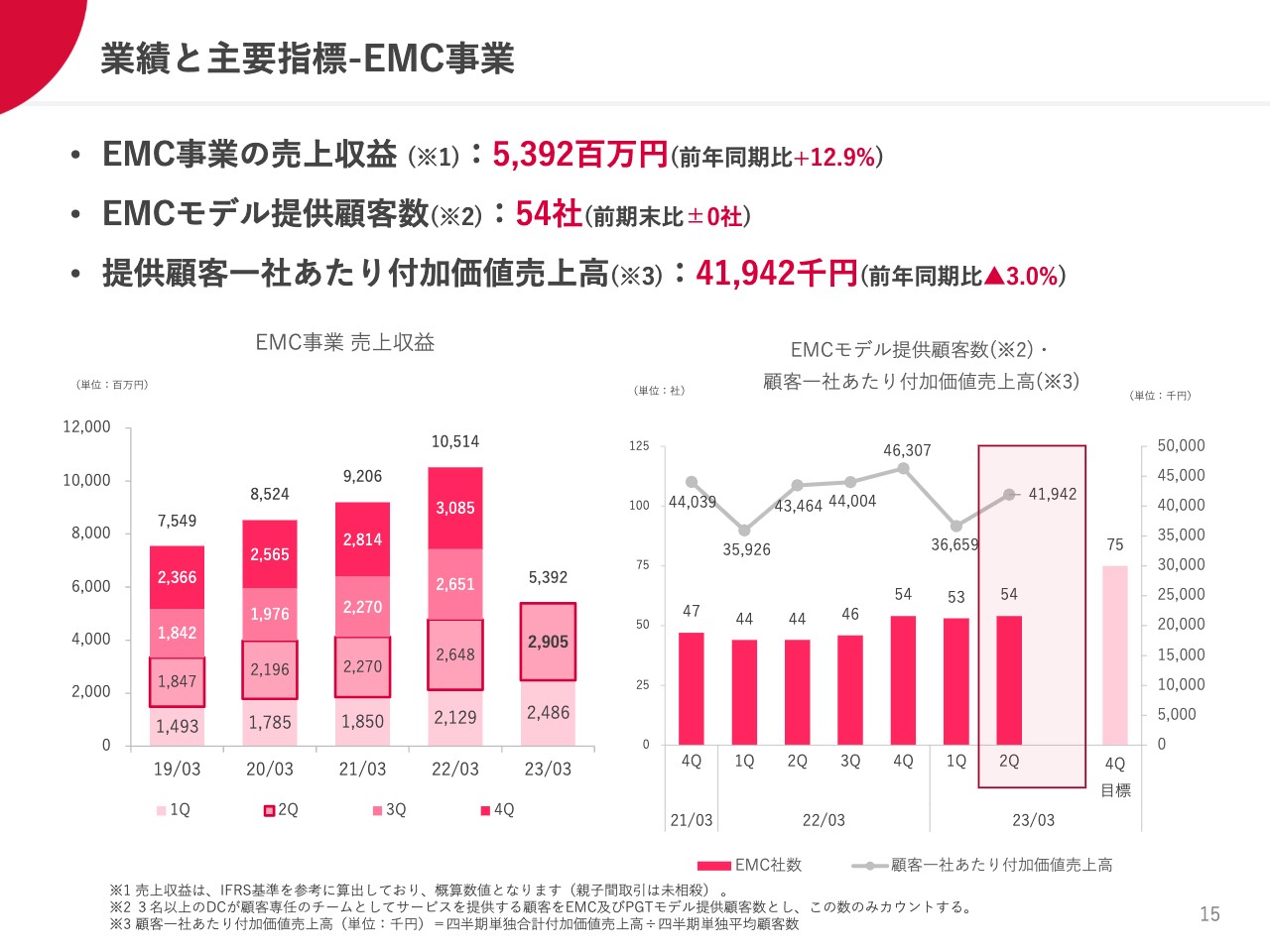

業績と主要指標-EMC事業

EMC事業の売上収益は12.9パーセントの成長にとどまってしまいました。EMCモデルの提供顧客数が54社と前期末比で横ばいにとどまったことが1つ目の大きな原因です。

2つ目の原因は、不採算案件の発生です。前期に発生してしまった大きな不採算案件はすでに収束しており、それ以降も同様の不採算案件が発生しないように取り組んできましたが、やや大きめの不採算案件が1件発生してしまいました。

これに関しても、第2四半期末ですでに収束しており、今後拡大する可能性はまったくありませんが、不採算案件が発生してしまったことで、このような結果となりました。

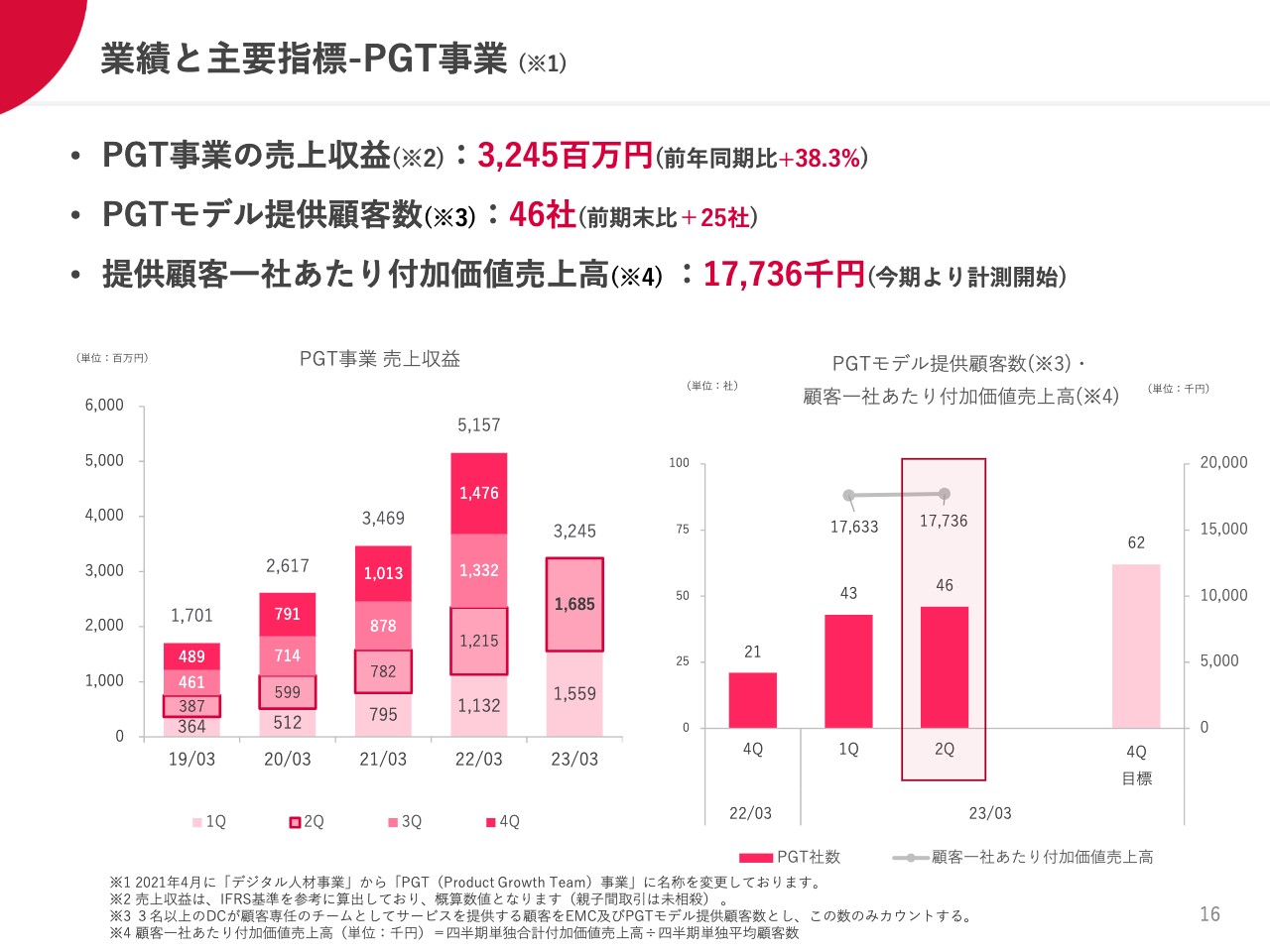

業績と主要指標-PGT事業

PGT事業は、前年同期比38.3パーセント増という高い伸びを継続しました。現在、PGTモデル提供顧客数を62社に増やしていこうと取り組んでおり、第2四半期時点で46社と堅調に増えているため、このまま順調に到達できると考えています。

業績と主要指標-事業別DC数・一人あたり付加価値売上高

DC数は順調で、EMC事業では前期末比25.2パーセント増の1,127名、PGT事業では前期末比29.5パーセント増の936名という体制にまで成長することができました。足元では、この急速なDC数の伸びを吸収しきれず、稼働率の点でやや苦戦していますが、今後は必ず稼働や収益に変わっていきますので、先行的な投資であると考えています。拡大の方針を変えず、引き続きVISION2030に掲げる1万人体制に向けて推進していきたいと思っています。

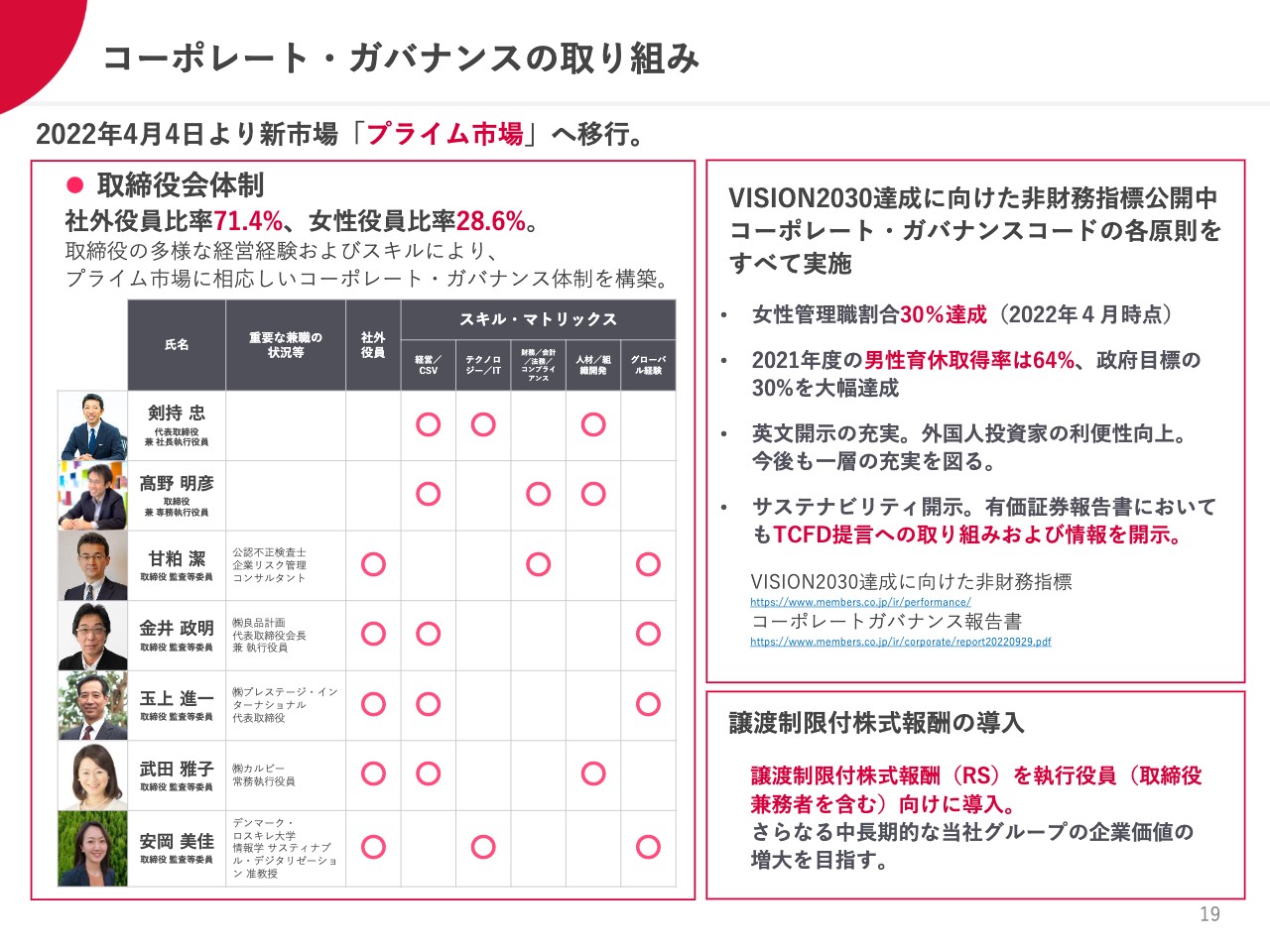

コーポレート・ガバナンスの取り組み

コーポレート・ガバナンスについてです。社外取締役の比率が71.4パーセント、女性役員の比率が28.6パーセントを維持しています。

そして、新たに開示した内容として、女性管理職の割合は30パーセントを達成しました。また、男性社員の育児休暇取得率は64パーセントで、育児休暇の平均取得期間も130日となります。このあたりが当社の大きな特徴でもあると思っています。

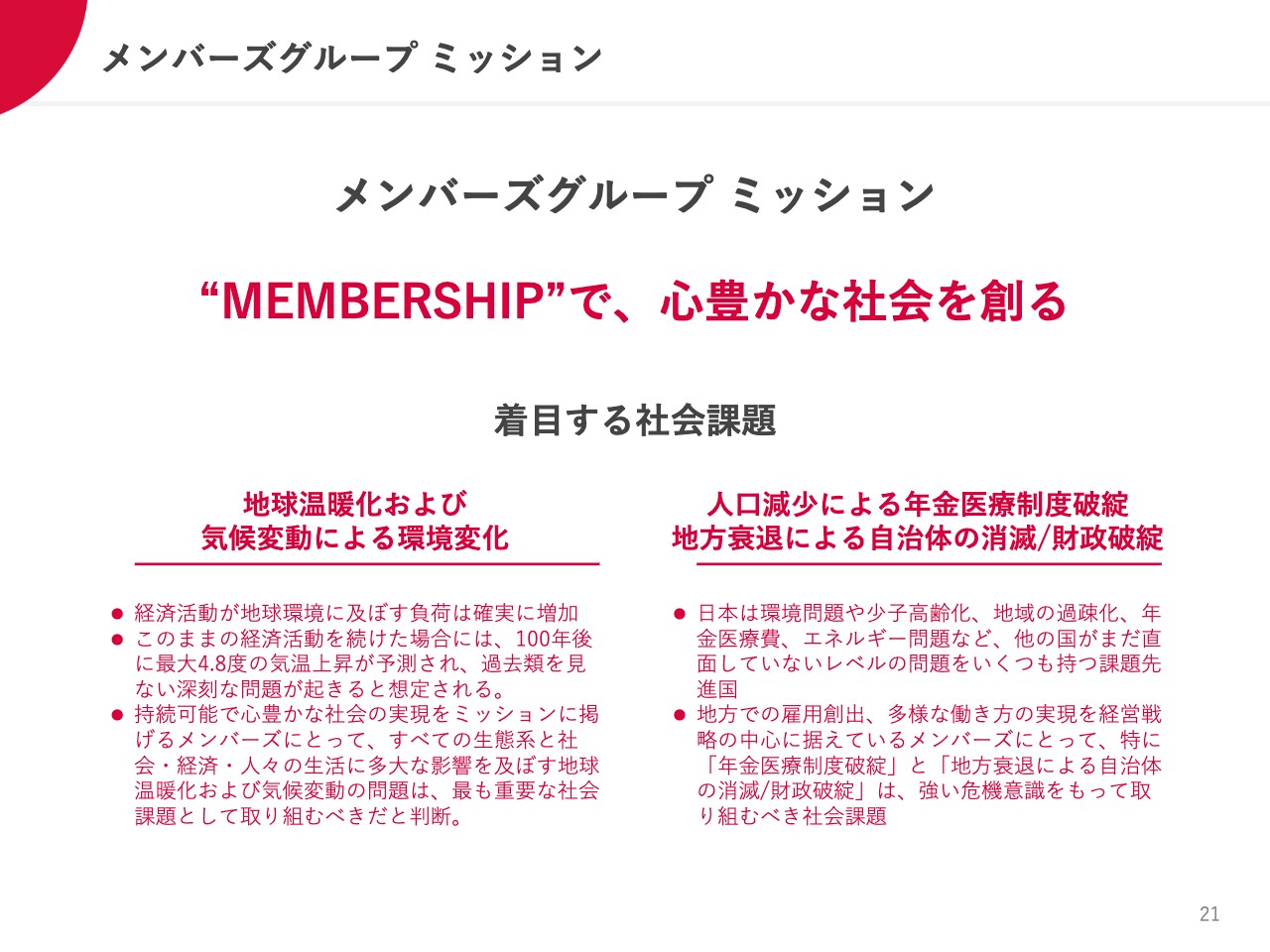

メンバーズグループ ミッション

ミッション・ビジョンについて簡単にご説明します。私どもは定款にも記載しているように、地球温暖化・気候変動問題や人口減少による社会課題の解決を本業を通じて行おうということを、会社のミッションおよび存在意義としています。この存在意義に賛同して、多くの社員が私どものグループに参加してくれています。

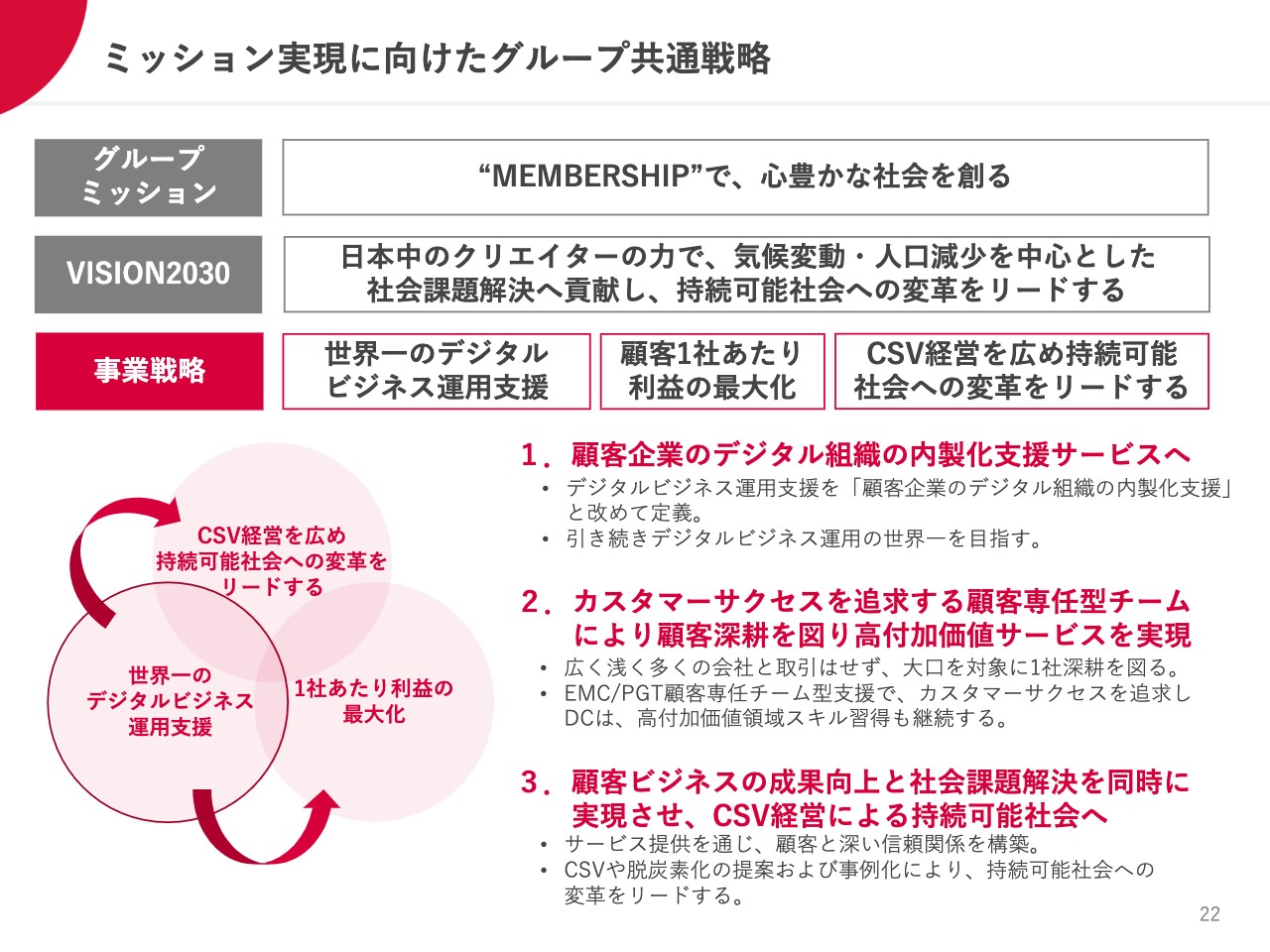

ミッション実現に向けたグループ共通戦略

ミッション実現のための事業戦略です。まずは世界一のデジタルビジネス運用支援サービスを作ろうというものです。強いサービスを作り、そのサービスを広く浅く大量の会社へ提供するのではなく、数の多さよりも、顧客1社あたりの利益を最大化するような経営方針をとっていこうと考えています。

そして、そのような経営を通して、お客さまに対するさまざまな影響力を高め、お客さまとともに世の中にCSV経営を広めていこうと取り組んでいます。

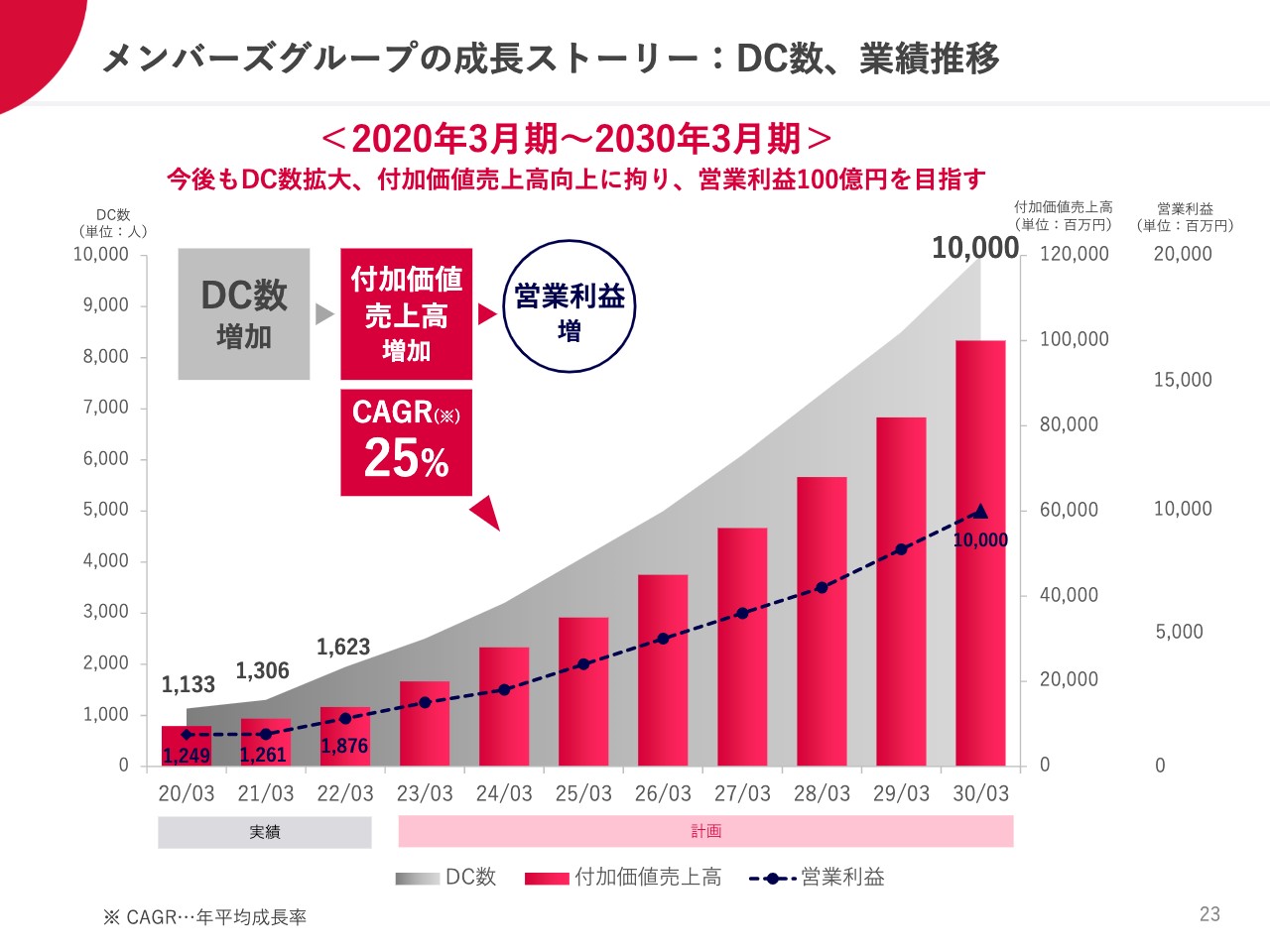

メンバーズグループの成長ストーリー:DC数、業績推移

私どもはシンプルな成長ストーリーを持っています。まずはDC数を増やし、それを付加価値売上高につなげていきます。そして、その付加価値売上高に伴い、営業利益が増えるというストーリーになります。

スライドに記載のとおり、DC数が2030年に1万人になるまで拡大し、付加価値売上高は年平均25パーセントで増加させ、営業利益を2030年に100億円にすることを目指すという計画です。この計画に沿って、新卒採用をどんどんと進めています。

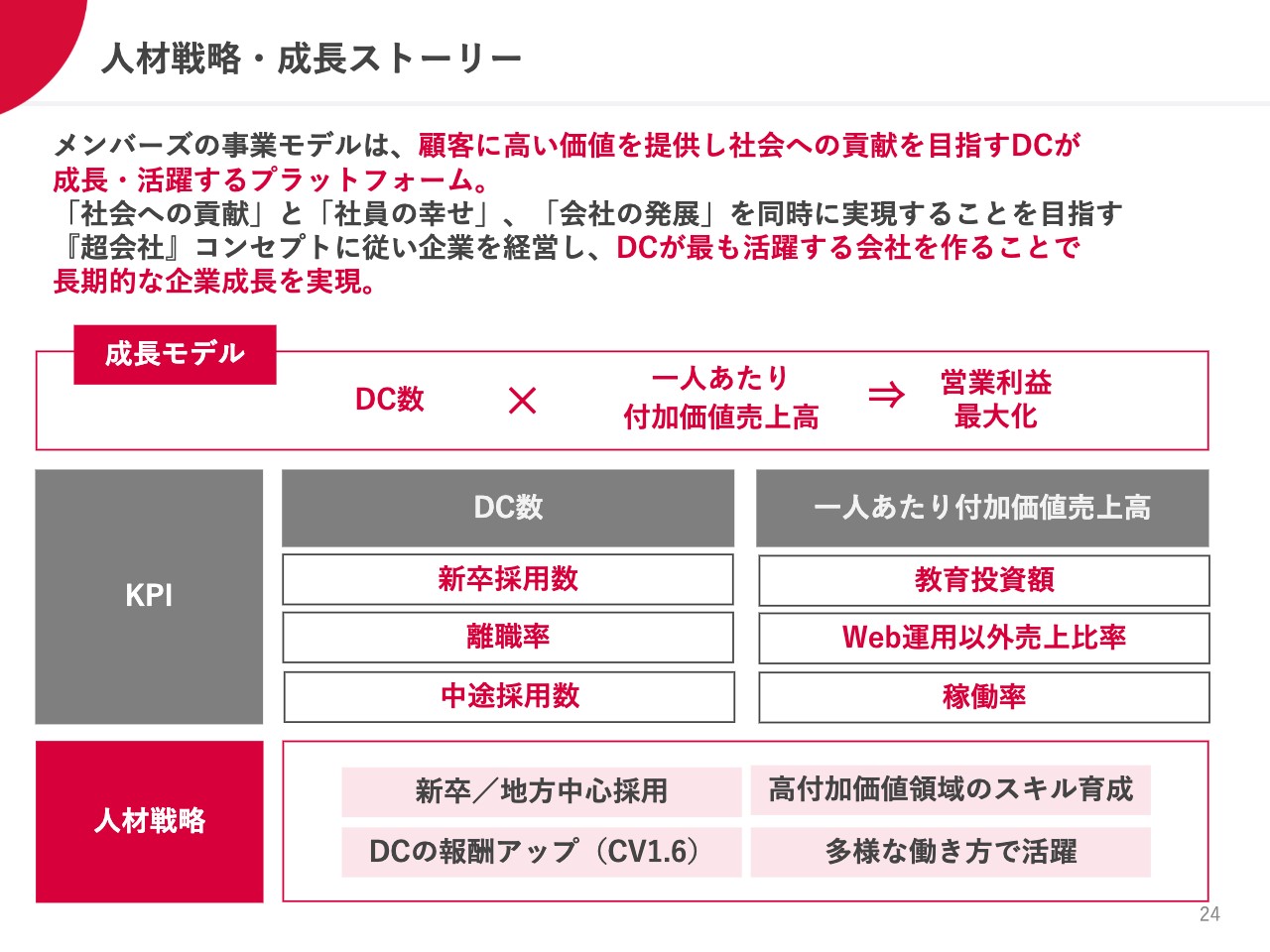

人材戦略・成長ストーリー

スライド23ページでご説明した内容です。

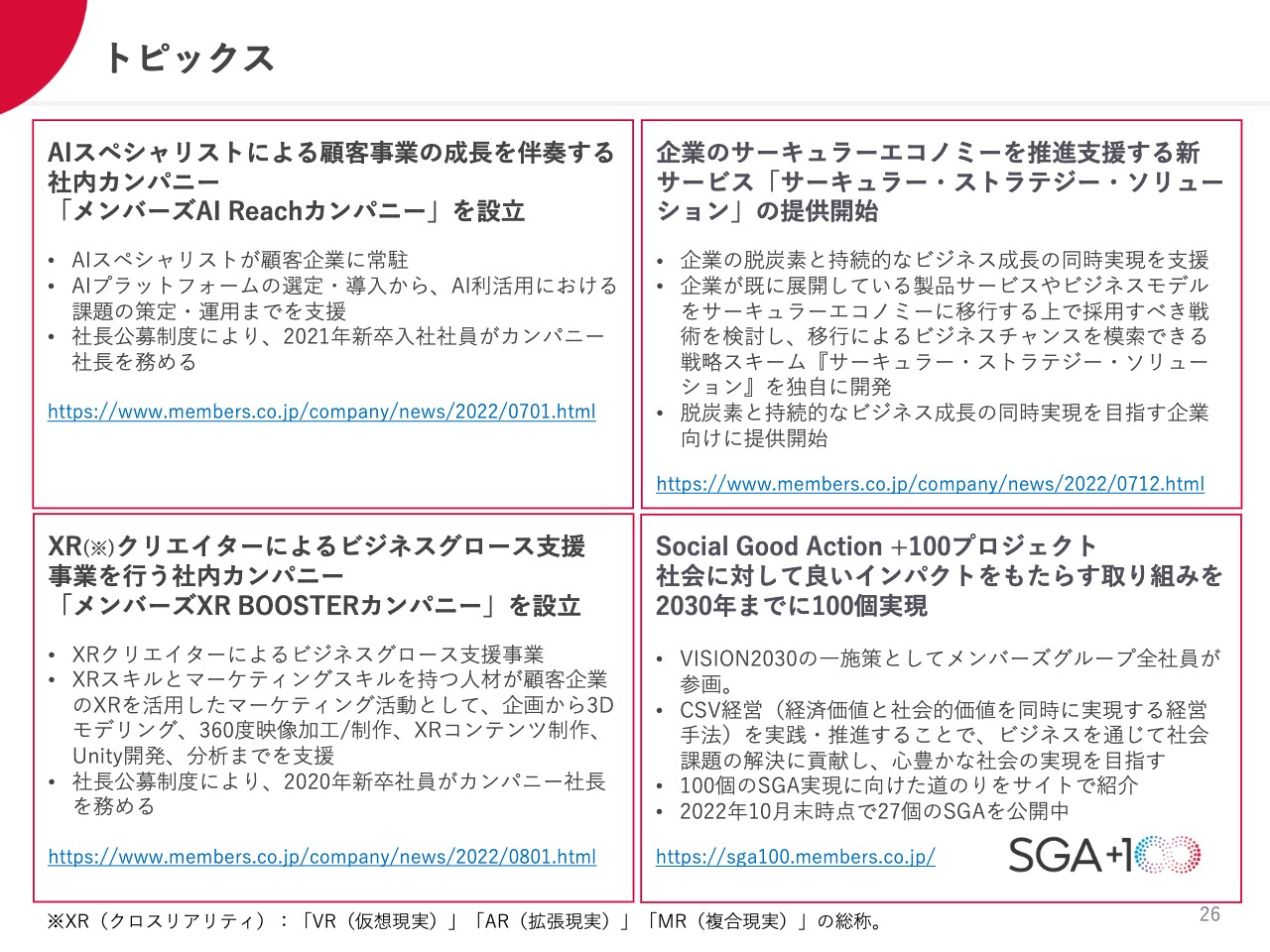

トピックス

上半期のトピックスとして、専門特化型カンパニーを2社設立しています。1つはAIのスペシャリストを育成して、顧客に提供する「メンバーズAI Reachカンパニー」という会社です。

もう1つは「VR(仮想現実)」などの総称である「XR(クロスリアリティ)」のクリエイターをお客さまに提供する「メンバーズXR BOOSTERカンパニー」という会社です。この2社を新設し、現在の専門特化型カンパニーは12社となっています。

私からのご説明は以上です。

質疑応答:中途採用について

司会者:「中途採用は順調でしょうか?」というご質問です。

剣持:私どもは「中途採用に注力する」という方針を持っています。2022年3月期には中途採用がなかなか進まなかったことにより、経費が削減され、想定以上の営業利益率を計上することになりました。

増益はよいことですが、先行投資をきちんと行うという意味ではあまりよくないことです。そのため、2023年3月期については、着実に中途採用を行っていこうと考え、2022年3月期の約1.3倍ぐらいの中途採用数を計画し、スタートしています。

上半期には「中途採用を強化しよう」という号令をかけましたが、すぐに効果が出るものでもありません。率直に言えば、少し時間がかかって、ようやく第2四半期頃からエンジンがかかってきたという状況で、効果が大きく出てくるのは第3四半期、第4四半期になります。

また、先ほどもご説明したとおり、稼働率が足踏みしている状況ですので、これを回復させていかなければ、利益にマイナスの大きなインパクトがあります。ですので、時期を見て、稼働率が順調であれば中途採用を増やすか、中途採用そのものを少し抑制しつつ、稼働率をきちんとキープして収益を確保するかを選択するかもしれません。

繰り返しになりますが、エンジンはかかってきているため、アクセルを強く踏めば、下半期や来期の中途採用数はかなり増える見込みです。そのため、稼働率との兼ね合いでコントロールしながら、この下半期の経営を行っていきたいと思っています。

質疑応答:不採算案件のインパクトについて

司会者:「不採算案件のインパクトがありましたが、その金額を教えてください」というご質問です。

剣持:金額そのものは開示していないため、差し控えますが、前期のような金額ではありません。もちろん大きいマイナスではありますが、2022年3月期の大きな不採算案件と比較すると、その数分の1程度の金額となっています。

質疑応答:顧客数の伸びについて

司会者:「通期目標に対して、上半期の顧客数の実績は低調な推移に感じます。もともとの計画が下半期に偏重しているのか、あるいは計画との相違が生じているのかを教えてください。また、計画との相違がある場合は、その背景をご説明いただければ幸いです」というご質問です。

剣持:EMCモデル提供顧客数については、あまりうまくいっておらず低調ですが、下半期偏重になっているのも確かです。下半期でできるだけ挽回して、社数を増やしていきたいと思っています。

PGTモデル提供顧客数については、第1四半期と第2四半期だけを比べるとほぼ横ばいで、低調に見えますが、こちらは通期の目標に対して順調に拡大できていると考えています。第3四半期、第4四半期でさらに拡大し、目標の社数を達成できる見込みですので、順調に推移していると考えています。

質疑応答:競合企業について

司会者:「競争環境に関して、採用面と案件受注での競争になる企業はどこでしょうか?」というご質問です。

剣持:多岐にわたりますが、EMC事業の受注に関しては、小規模なWeb制作会社のほか、アクセンチュアさまや電通デジタルさまがあります。また、その他にはコンサルティングファームさまやトランスコスモスさまなどの場合もあります。

ただ、私どもとしては、激しいコンペで値段の競り合いを行うよりは、お客さまの要望のタイプや、「どのくらいの質を求めているのか」という点で選ばれる傾向が強いと考えています。そのため、過度な受注競争が繰り広げられているとはあまり思っていません。

PGT事業のほうは、もともと人材派遣事業からスタートしていることもあり、いまだ人材派遣会社と比較されるケースがありますが、私どもは比較されないようにチームサービスに転換し、努力しています。ですので、直接比較されるような企業はあまり出てきていないと思っています。

採用面で言うと、やはりコンサルティングファームさまなどが多いように感じています。

質疑応答:専門特化カンパニーについて

質問者:専門特化カンパニー12社に関して、売上全体の2割を占めており、成長率が約80パーセントで、単価も4万円上がっているというお話しがありました。これは、EMC事業のソリューションを提供している部分もあると思うのですが、EMC事業とPGT事業の内訳はどのようになっているのでしょうか?

剣持:EMC事業に専門特化カンパニーが2社、PGT事業に10社です。

質問者:それぞれの相性などはいかがでしょうか?

剣持:先ほど3カンパニーを合併するとお伝えしましたが、主に大企業を中心にPGT事業のニーズが非常に強いものと踏んでおり、そのニーズに対して合併するのが一番効率的であろうという判断で行っています。

具体的に言いますと、EMC事業のお客さまである大企業に対して、PGT事業側にある専門特化カンパニー10社が提供するサービスのニーズが非常に高いと考えており、その点の相性はすごくよいと判断しています。

質疑応答:主要3カンパニー統合によるデメリットについて

質問者:この3カンパニーの統合で製販分離に転換するという戦略が、非常に有効である点は理解できましたが、一方で、統合した場合のデメリットはないのでしょうか?

剣持:現在、組織的にはPGT事業を2つの内部組織に分けて運営しており、PGT1と2と呼んでいます。EMC事業とPGT1、2で、管掌担当役員を分けて運営をしていましたが、これらを統合によって1つにします。

これまでは多少なりとも運営のカラーが各カンパニーによって出ていましたし、運営方針にもかなりの自由度、裁量を持たせていたため、今後はその自由度がなくなり、カラーが薄まるというデメリットは発生すると思っています。しかし、そのデメリットよりも、統合メリットのほうがはるかに大きいと思っており、あまりデメリットとは感じていません。

所属する社員にとっても、非常にユニークな経営をしていたカンパニー制度が統合・融合されていくと、「この制度が気に入っていたのに、なぜなくなったんだ?」といった声が出てくるかもしれませんが、3カンパニーを統合し、EMC事業とPGT事業を一体にして1つの事業にすることにより、さまざまな専門職種で社員のスキルアップがしやすくなります。

今後は、EMC社員のPGT専門職種への転換がより行いやすくなる上、スキルアップの選択肢が広がるメリットが社員間でも広まってくると、独自カラーが薄まるというデメリットも、時間とともに解消できるものと考えています。

質疑応答:EMC事業の不採算案件の発生要因について

質問者:先ほど、EMC事業の不採算案件は、昨年より金額としては少ないとお聞きしましたが、昨年の発生要因と今回の発生要因は、ほぼ同じなのか、それとも多少違う部分の要因で出てきたのか、この点をどのように考えればよいでしょうか?

剣持:昨年大きな損失を出したことで、再発防止をきちんと行っていたにもかかわらず、規模はまったく違うものの再発してしまったことは本当に悔しく、申し訳ないと思っています。本質的な原因は同じで、やはり案件の難易度がどんどん上がってきているのに対して、それを担えるベテランの人材がマーケット全体で枯渇しており、当社でも同様に不足が生じています。

質問者:今後も規模の違いはあれど、このようなことが起こることは、多少は覚悟しておいたほうがよいのでしょうか?

剣持:昨年の不採算案件トラブルを教訓にした再発防止策では事足りないと考えています。難易度の高い案件、つまりどのぐらいの工数がかかるかわからない案件を、一括で事前にコミットしなければいけないという仕事のやり方では、責任が受託側に多くあるためよくないと思っています。

そのリスクをお客さまとともに軽減していくような受注方法に変えていくしかないと思っています。その1つがアジャイル開発で、そちらにすべて変えていきたいと考えていましたが、なかなか大企業ではうまくいかないところもわかってきました。一括で長期の契約ではなく、いくつかのフェーズにきちんと分けて、必ず振り返りながら取り組むということをしていきますが、それだけでも足りないと思っています。

想定以上の工数が出たら、きちんと請求させていただくような事前の合意や、100パーセント請負受託契約ではなく、準委任で提供していくような方法に変更する工夫もしていかなければ、今後もリスクは非常に高いと思っています。不採算案件の発生は2回起きているため、以上のような措置をきちんと講じてリスク回避していきたいと思っています。

質疑応答:Web運用以外の案件について

質問者:Web運用以外の案件が非常に増えている中で、この案件の中身について、顧客の種類やタイプ、要件や技術の領域など、従来のものとどれくらい違うのかもう少しご解説いただけたらと思います。

剣持:従来、我々はEMC事業において、大企業のWebサイトの制作の運用を中心に、大きくなってきました。その制作の運用をベースに、周辺領域に例えば、マーケティング・オートメーションの運営代行などをどんどん広げてきました。

それだけではなく、デジタルプロダクトの開発やグロースの支援、データ分析であったり、Salesforceなどのプラットホームの支援など、マーケティング目的のWebサイトの制作運用以外の領域に着目し、そちらを増やしていく努力を大企業向けでもしてきました。

一方で、ベンチャー向けにも、PGT事業を中心にサービスを提供してきましたが、ベンチャー企業の場合は、情報発信型Webサイトの制作運用よりは、ほとんどがデジタル自社製品と言いますか、プロダクトの開発・制作・運営支援になります。

そのため、PGT事業が大きくなればなるほど、Webサイト運用以外の比率が高くなるため、そちらの比率が高まっていくことを推進しています。

PGT事業のほうが多いこととイコールではありませんが、特に一番多いのが、先ほど申し上げた技術専門特化型カンパニー12社で、そちらを伸ばすことがイコールこのWeb運用以外比率も高まっていくと考えています。少し区分けがややこしくなってしまいましたが、来期に向けてはきちんと整理したいと思います。

質疑応答:単価について

司会者:「御社は他のエンジニア派遣会社よりも単価が高いように思いますが、これは請負が多いからでしょうか? 派遣・請負・準委任契約の比率や収益性の違いも教えてください」というご質問です。

剣持:大企業向けのEMC事業については、派遣ではなく請負で行っているため、単価が高いと思っています。ただし、今後はEMC事業はPGT事業と統合していくため、準委任契約もどんどん増やしていきます。特に、先ほど申し上げたようなリスクの高い案件を受注する場合は、準委任契約にするなどの回避策も取っていきます。

一方で、PGT事業は、もともと派遣からスタートした事業で、現在はそれを準委任契約に順次切り替えている最中であり、そのため単価が上がってきています。

全体としてエンジニア派遣会社より単価が高いのは、両事業とも単に人材を一人ひとりばらばらに提供するのではなく、きちんとチームにして、お客さまの指示だけではなく、能動的に自律的に成果向上やグロース支援に取り組むという、我々のサービスのコンセプトが評価された結果だと思います。今後もさらに磨きをかけて、単価を高いほうに誘導していきたいと考えています。

剣持氏からのご挨拶

剣持:最後に私からお話しさせていただきます。みなさま、本日はありがとうございました。上半期はふがいない成績になってしまいましたが、先ほどのグッドポイントを軸に、十分に今後再び25パーセント成長に乗せることができると考えています。

20パーセント成長に合わせてDCの伸び率を調整すれば、利益が10パーセント以上出ると思いますし、それでもよいのですが、やはり25パーセント、30パーセント成長にチャレンジしたいと考えています。

そこに向けてDC数の拡大をフルアクセルでどんどん進めたことで、結果的に半年で見るとふがいない結果になったと思っていますが、長いスパンで見れば、2030年までに十二分に100億円・10,000名体制に到達できると思っています。

今回の主要3カンパニー合併で、EMC事業とPGT事業を1つの事業と捉えて、全社一体となることで採用・育成、営業活動、サービス開発がさらに効率的になることは自明です。

好調だったPGT事業の営業方法を取り入れ、「ソリューション売り」から、「人材およびチーム売り」に転換し、専門特化型の職種をカンパニー設立とともに多く開発し、単価向上を図っていくことで、大きく飛躍できるものと思っています。

引き続きご指導、応援のほど、よろしくお願いいたします。

ご案内

司会者:最後にご案内がございます。当社では株主、投資家のみなさま向けに、「Members IRメール配信」を行っており、「note」の新しい投稿やIRニュース、社内報の記事の紹介など、最新情報をまとめて定期的に配信しています。配信をご希望の方は、説明資料に記載のURL、または当社IRページよりメールアドレスをぜひご登録ください。

新着ログ

「サービス業」のログ