株式会社ゼロ 株主総会 事業報告

ゼロ、創立以来初めて連結売上高1,000億円超 「物流の2024年問題」「EV化」に向けた事業展開を発表

◆目次

北村竹朗氏:本日はまず当期の業績、次に今後の事業展開と対処すべき課題についてご説明します。

2022年6月期の振り返り①外部環境

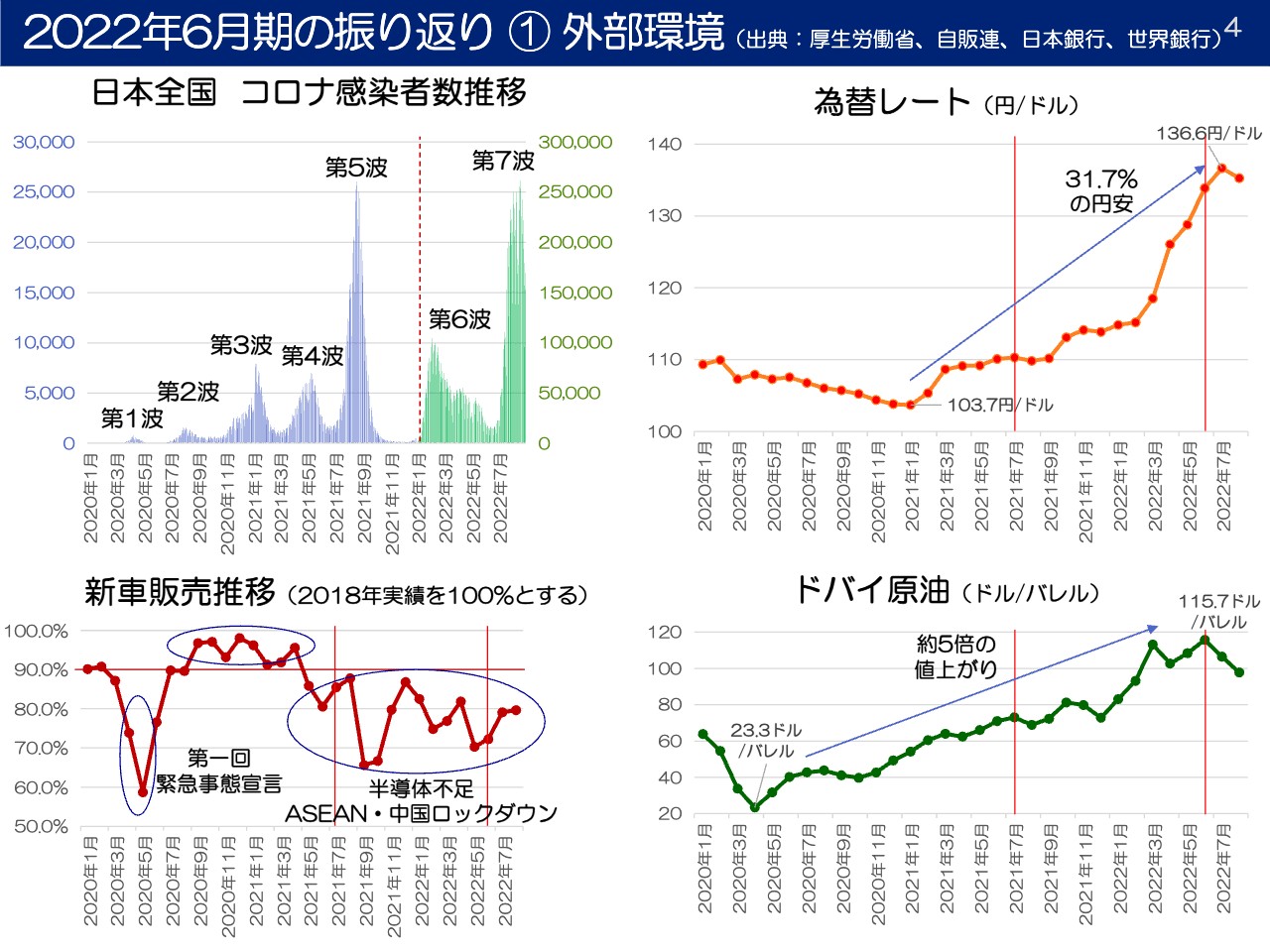

当期、我々の事業に影響を与えた外部環境について、4つのグラフで示したスライドです。まずスライド左上は、日本全国の新型コロナウイルス感染者の推移です。感染が始まった2020年1月から2022年7月までの推移を示しています。グラフのブルーの部分が第5波まで、グリーンの部分が第6波以降です。

第6波は今年から始まり、スケール的に同じように見えますが、第5波までと第6波以降で感染者数に10倍の差があります。第5波は昨年のお盆明けで、全国の感染者数は2万5,000人強でしたが、1年後の今年は25万人を超えています。本年1月から流行が始まったオミクロン株の感染威力がわかります。

スライド右上のグラフは、円とドルの為替レートの推移です。2021年1月は103円70銭だった円相場が、2022年7月では136円60銭、先週は145円まで円安が進み、日銀が介入に入りました。円安方向への動きが加速したということです。

スライド右下のグラフは、ドバイ原油の価格推移です。一番の安値は2020年4月頃の1バレル23ドル30セントでしたが、2022年6月では5倍以上に跳ね上がっていることがわかります。

スライド左下のグラフは、このような状況の中で国内の新車販売がどのように推移したかを示しました。

2022年6月期の振り返り①外部環境

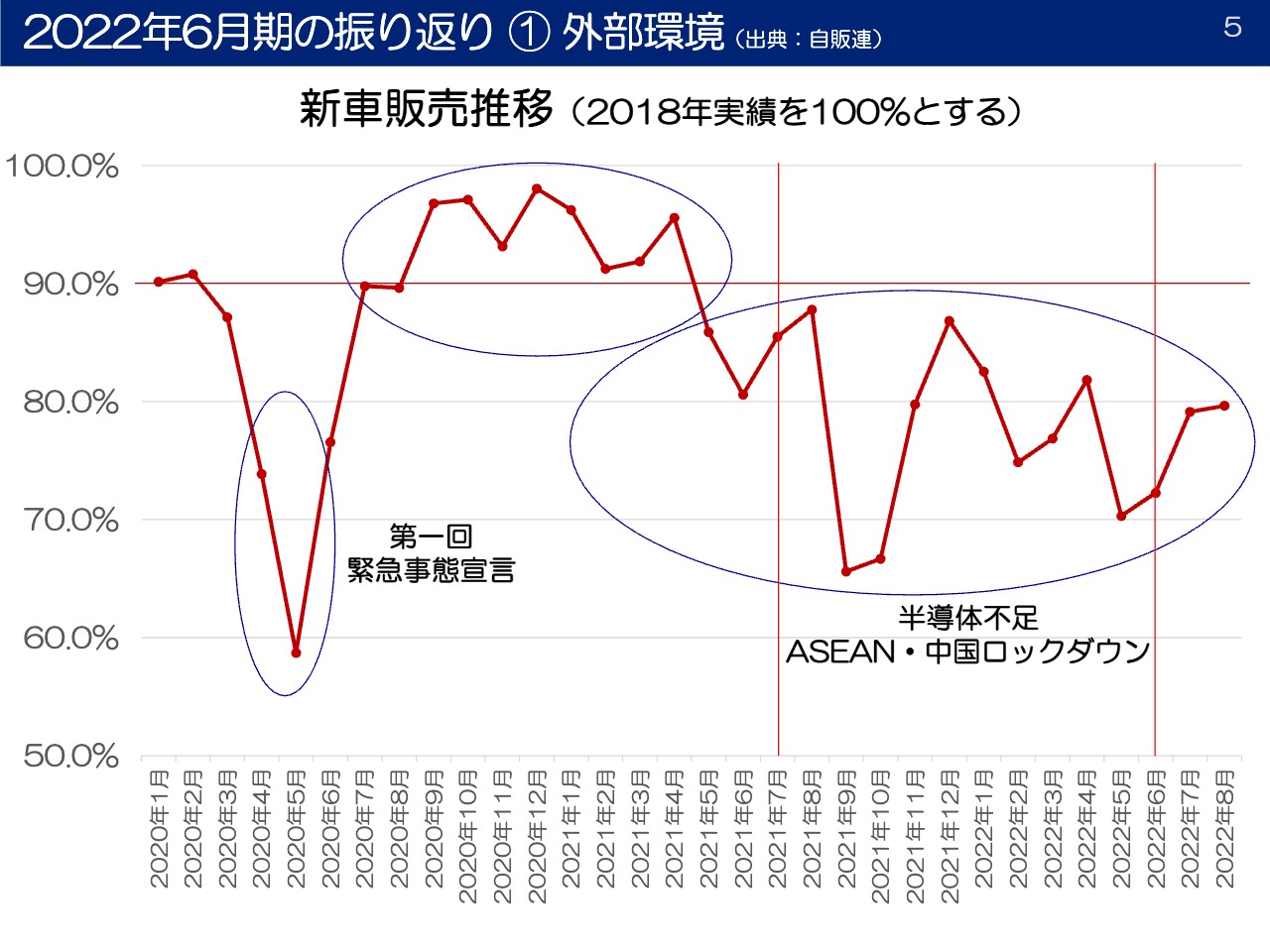

国内の新車販売推移のグラフを大きく表示したスライドです。2018年の単月販売台数を100パーセントとし、2020年以降の各月台数と比較した際にどのくらいの割合かを示しています。つまり、新型コロナウイルス感染症の影響と、そこからの回復状況について示すためのグラフです。

本来であれば2019年の数字を使うべきですが、2019年10月に消費税の引き上げがありました。同年の7月から9月にかけて駆け込み需要があり、10月以降はその反動が来たことで、通常のシーズナリティとは異なる動きをしています。このため、2018年のデータをベースにしています。

一番影響を受けた2020年5月は、1回目の緊急事態宣言が全国に発令された時です。4月から6月の間は大変低い水準で動き、以降はかなり回復を示しました。

しかし、2021年の7月以降は、半導体不足やASEAN、中国の第2次、第3次メーカーの部品が入ってこないということで、各新車メーカーが減産を行いました。

2022年6月期の振り返り②国内自動車総市場

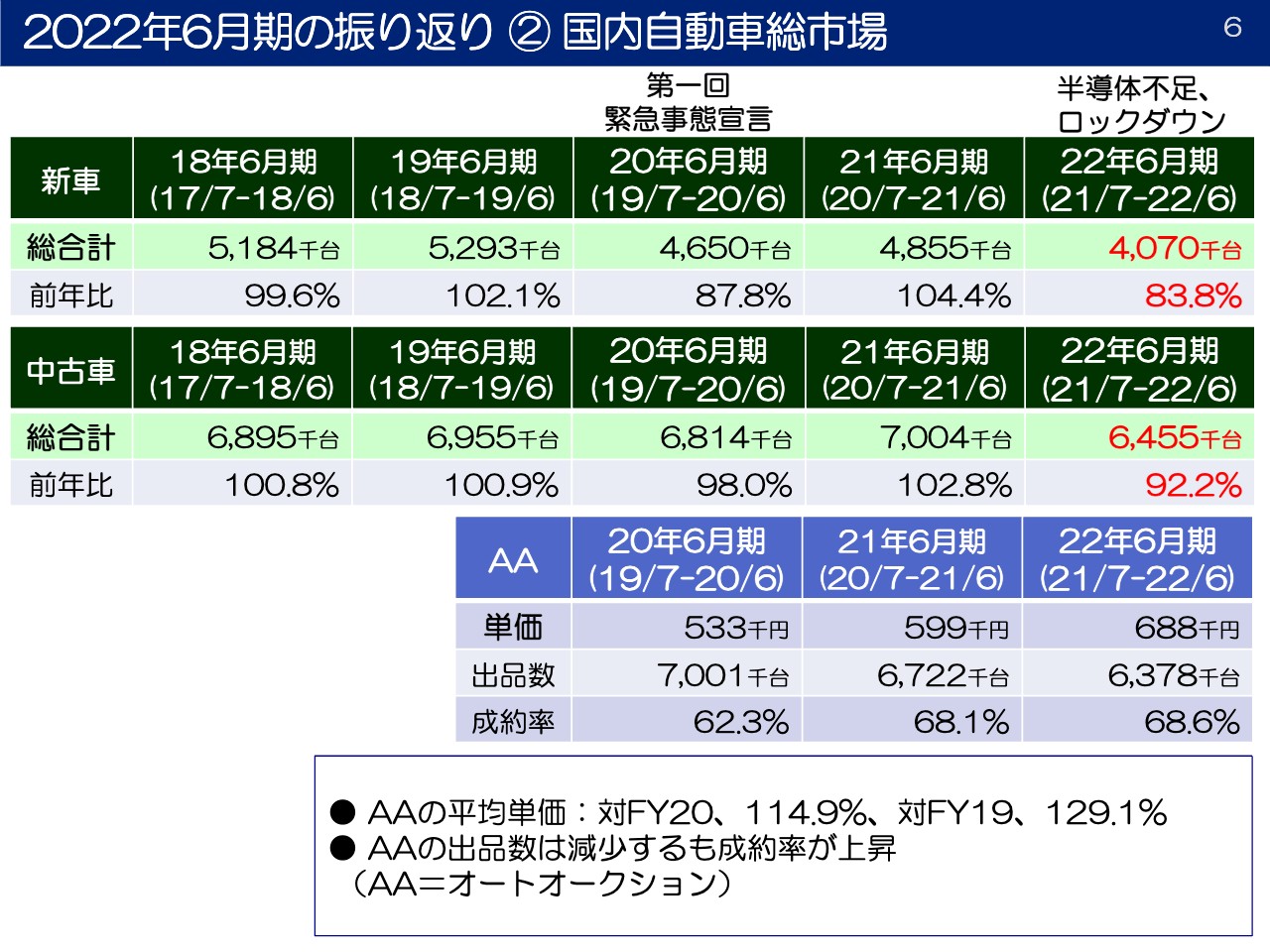

スライドの表は台数を示しています。昨年の7月から6月までの間で、前年比83.8パーセント、407万台という数字に落ち込んでいます。通常、日本国内の新車の総販売台数は約500万台が1つの目処ですが、400万台に限りなく近いところに落ちた状態です。

中古車についても同じようなトレンドを示し、前年比で92.2パーセントで650万台を下回る水準です。中古車の流通は、年間700万台が1つの目処になっています。新車の500万台と合わせて1,200万台が、通常、日本国内で車が流通していく基になる台数ですが、結果は1,000万台をやや上回る状態でした。

中古車オークションについては特記すべきことがあり、スライドの上から3番目の表に記載しました。まず平均単価は、この1年間で前年に対して約15パーセントの上昇、前々年に対しては30パーセントの上昇という高い水準で、今も高く動いています。

一方で、新車が出てこないため、いわゆる下取り車がディーラーに入ってこない状態です。オークション会場への出品台数は落ちている一方、成約率は上がっていっているということです。

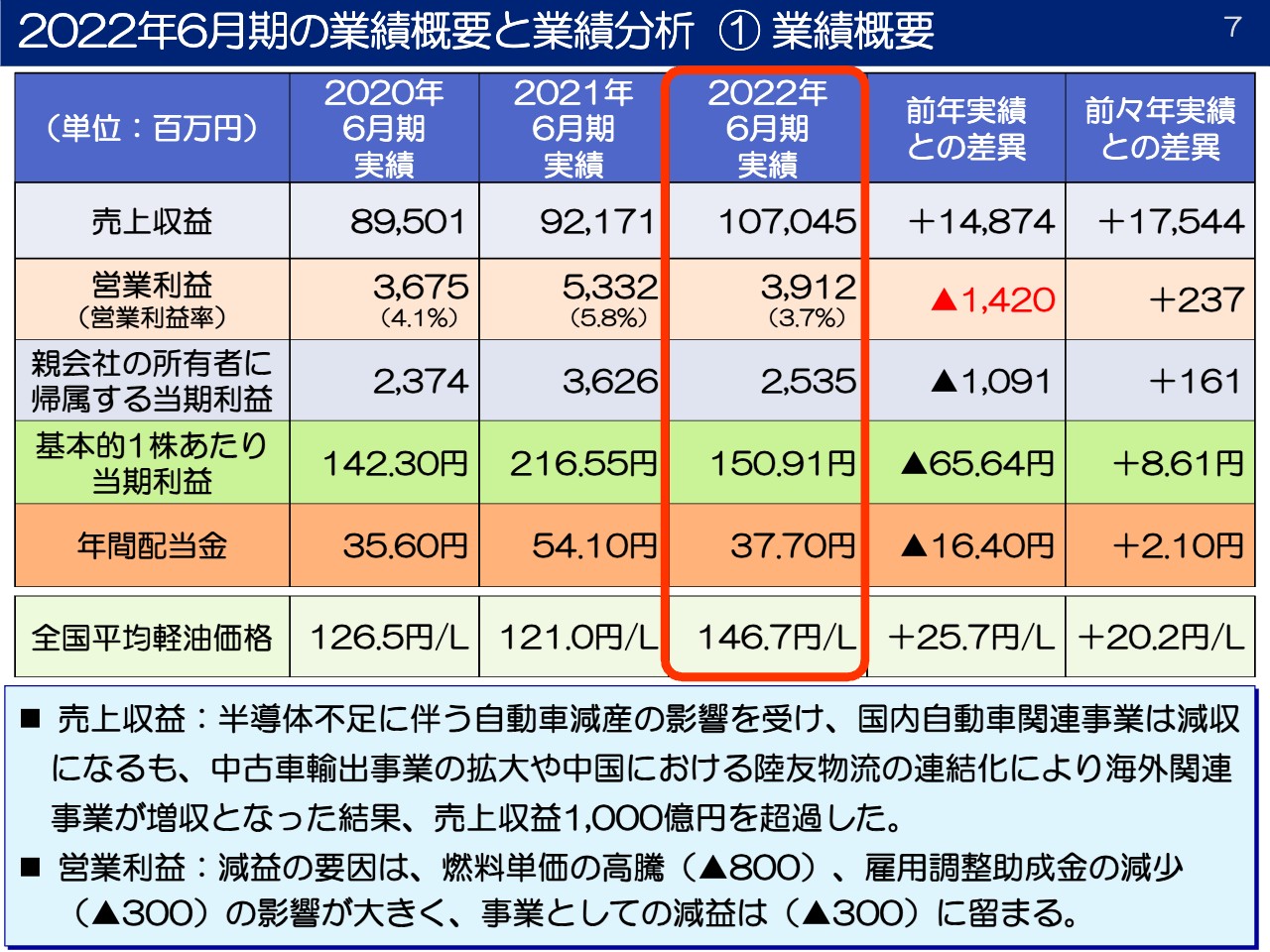

2022年6月期の業績概要と業績分析①業績概要

このような環境の変化の中、当期の業績がどのように推移したのかをご説明します。新車および中古車の販売が低迷したということで、車両輸送事業全体では売上が減少しました。一方、中古車の輸出は拡大し、創立以来初めて連結売上高が1,000億円を超えています。

営業利益は対前年で14億円ほど減少しました。前年と当期を比較すると、前提条件が異なるものが2つあります。1つが原油高です。先ほどドバイの原油の動きをお示ししましたが、その結果として軽油と海上運賃が上がったインパクトがあります。

もう1つは、雇用調整助成金がなくなったことです。双方合わせると、14億円のうちの11億円が該当する部分です。したがって、それらを差し引いた3億円が、いわゆるオペレーション上の損ということになります。

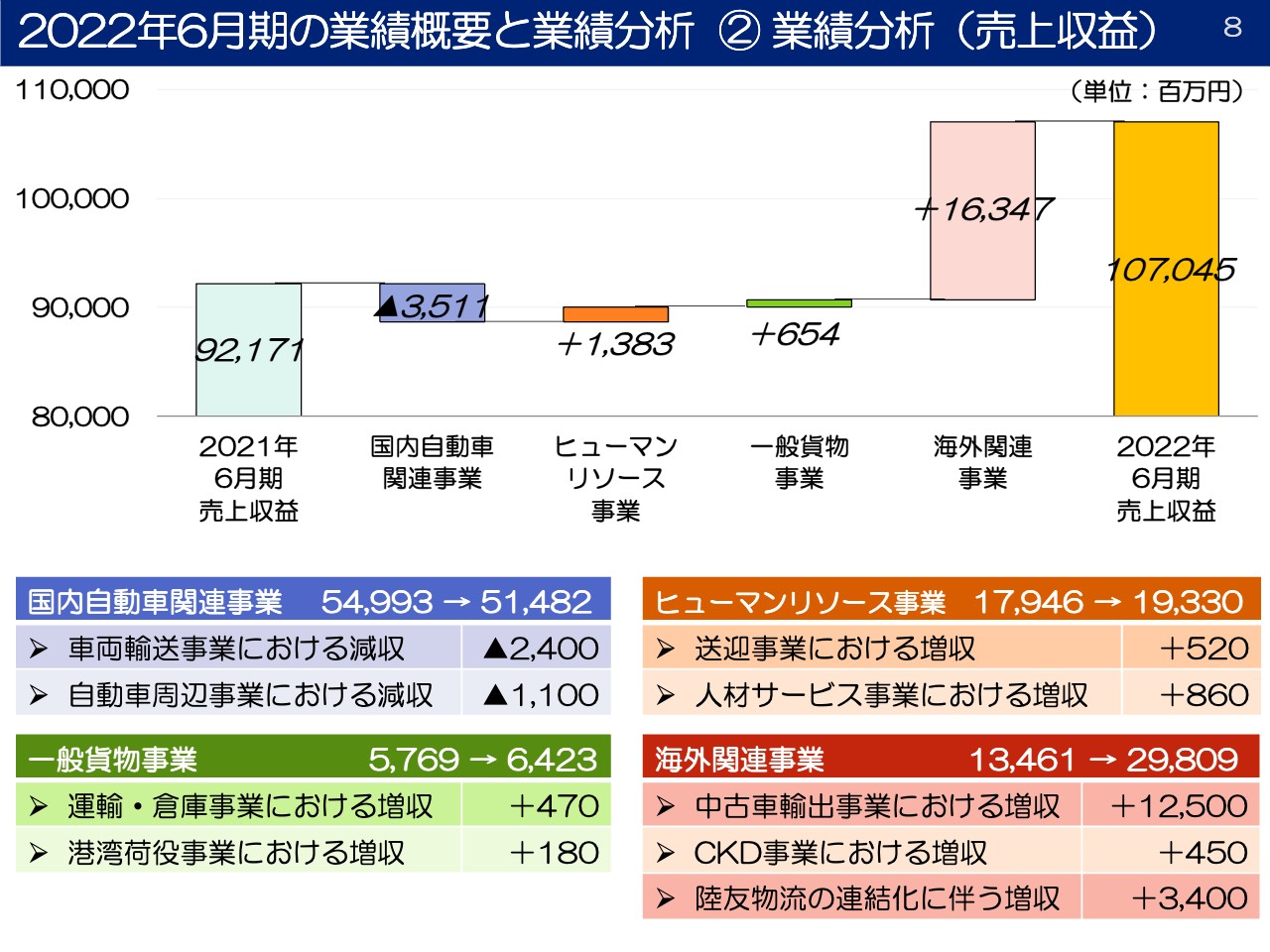

2022年6月期の業績概要と業績分析 ② 業績分析(売上収益)

スライドは、連結の売上高をセグメントごとに見ていったものです。先ほど、新車の台数および中古車の台数についてお話ししましたが、私どもが昨年1年間に輸送で受託した台数は325万台、前年比で約20万台減少しています。そのインパクトが24億円になります。

さらに、新車が売れていないため、納車前整備、輸入車のPDIなどの事業が落ち込み、その総額は11億円です。これらを合わせると、自動車関連事業の売上は、前年比で35億円落ちていることになります。

それ以外のセグメントについては、非常に順調に動きました。この35億円のマイナスを打ち返すために、一番ドライブになったのが、海外関連事業の中にある中古車輸出事業です。

これまで、中古車輸出事業は自動車関連事業の中に入っていました。また、タイにおけるSUBARUのCKD部品の梱包事業は、一般貨物事業の中にありました。今回、中国の陸友物流を連結したことに伴い、2つの事業を切り出し、海外関連事業セグメントを新しく起こしました。

先ほどからお伝えしているように、マレーシア向けの中古車輸出事業が非常に伸びたことでこのような数字になったのですが、なぜ伸びたかというと、マレーシアでもロックダウンがあったためです。

ロックダウンが明けて間もなく、マレーシア政府は経済対策を打ち出しました。1つは売上税の減免です。中古車の輸入については、毎年1年間の枠を政府が設定します。その枠は2月から3月あたりに発表されるのですが、今年は1月初めに発表されました。そこに拍車をかけたのが、先ほど示した円安です。したがって、今は市場が活況になっており、このような数字が出たということです。

少し話を戻しますが、ヒューマンリソース事業は、昨年、新型コロナウイルスの影響を一番受けたセグメントです。いわゆる派遣切りや雇い止め、内製化で人材事業が非常に落ち込みました。

送迎事業は、着実に復活に向かっています。派遣事業は、車両輸送が落ち込んでいるため、ドライバー派遣の需要が以前より落ちています。しかし、倉庫内軽作業の派遣は需要が旺盛なため、このように増収となりました。

一般貨物事業については、新規事業として運輸と倉庫を組み合わせた「3PL事業」を立ち上げたことで、新規顧客が開拓できました。また、以前お話ししたバイオマス発電が稼働し始め、バイオマス燃料の荷役が拡大したことが増収の要因です。

一方で減収の要因は、自動車が生産されず、日本国内の内航船の自動車の荷役および輸出の外航船の自動車の荷役が減少したことによるものですが、ネットでは増収を果たしました。

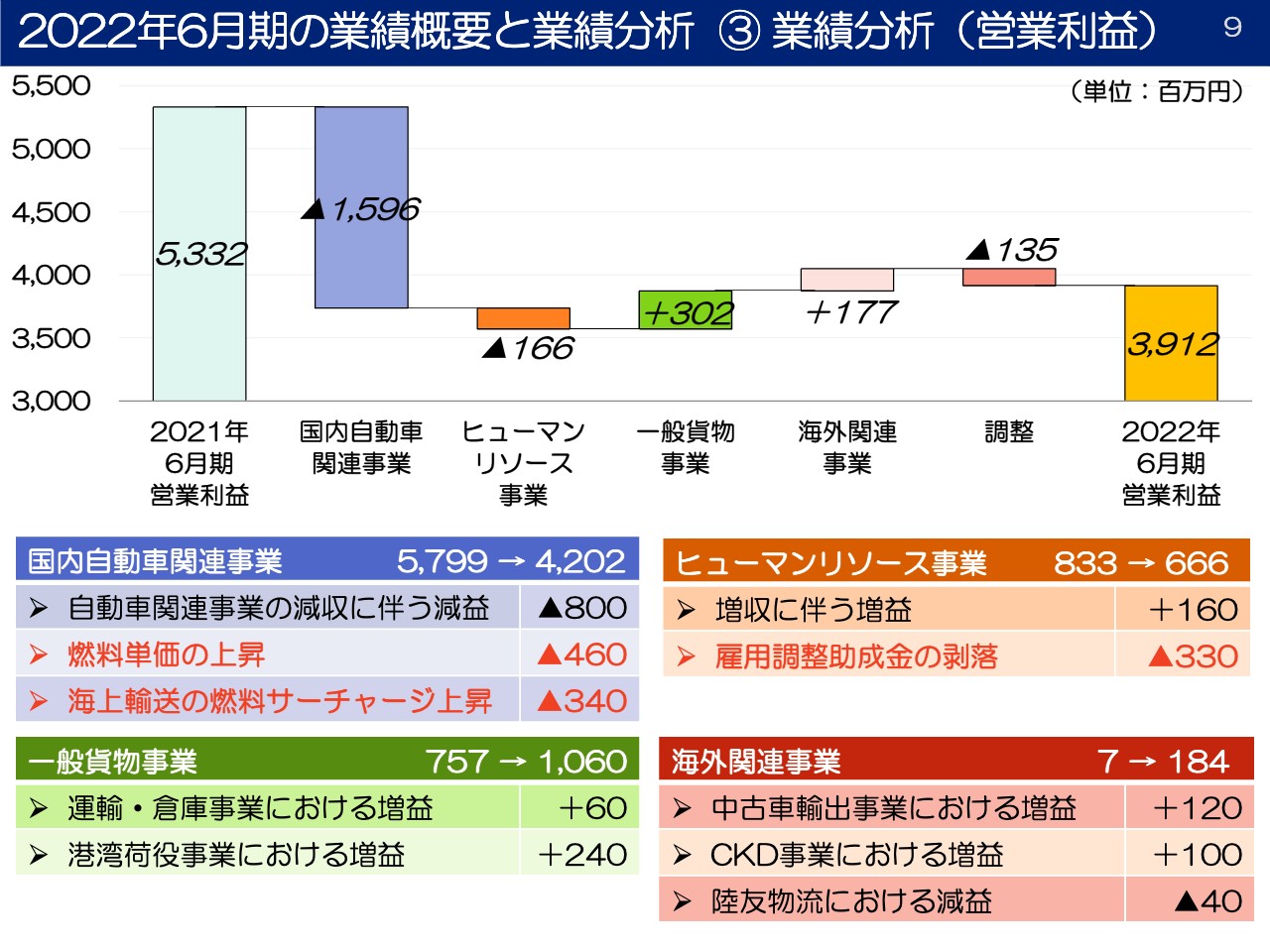

2022年6月期の業績概要と業績分析 ③ 業績分析(営業利益)

営業利益・セグメント利益について、スライドに赤字で記載した部分が、先ほど「前期と当期との間で、前提が違うものが11億円ある」とお伝えしたものです。

当社が陸上輸送で使っている軽油のインパクトは、前年比で4億6,000万円あります。また、海上輸送の燃料サーチャージの上昇が3億4,000万円です。これらを合わせた8億円が、原油高による影響です。加えて、先ほどお伝えした雇用調整助成金の部分が3億3,000万円あり、合計で約11億円ということです。

3億円がオペレーション上のへこんだ部分になりますが、先ほど、自動車関連事業の売上高が35億円下がったとお伝えしました。こちらの営業利益へのインパクトが8億円です。また、陸友物流を連結化したことにより売上高を上げることができましたが、その利益が出ないことで4,000万円のマイナスとなり、合計で8億4,000万円へこみました。こちらを取り返すのに、もう一歩届きませんでした。以上が、当期の事業内容です。

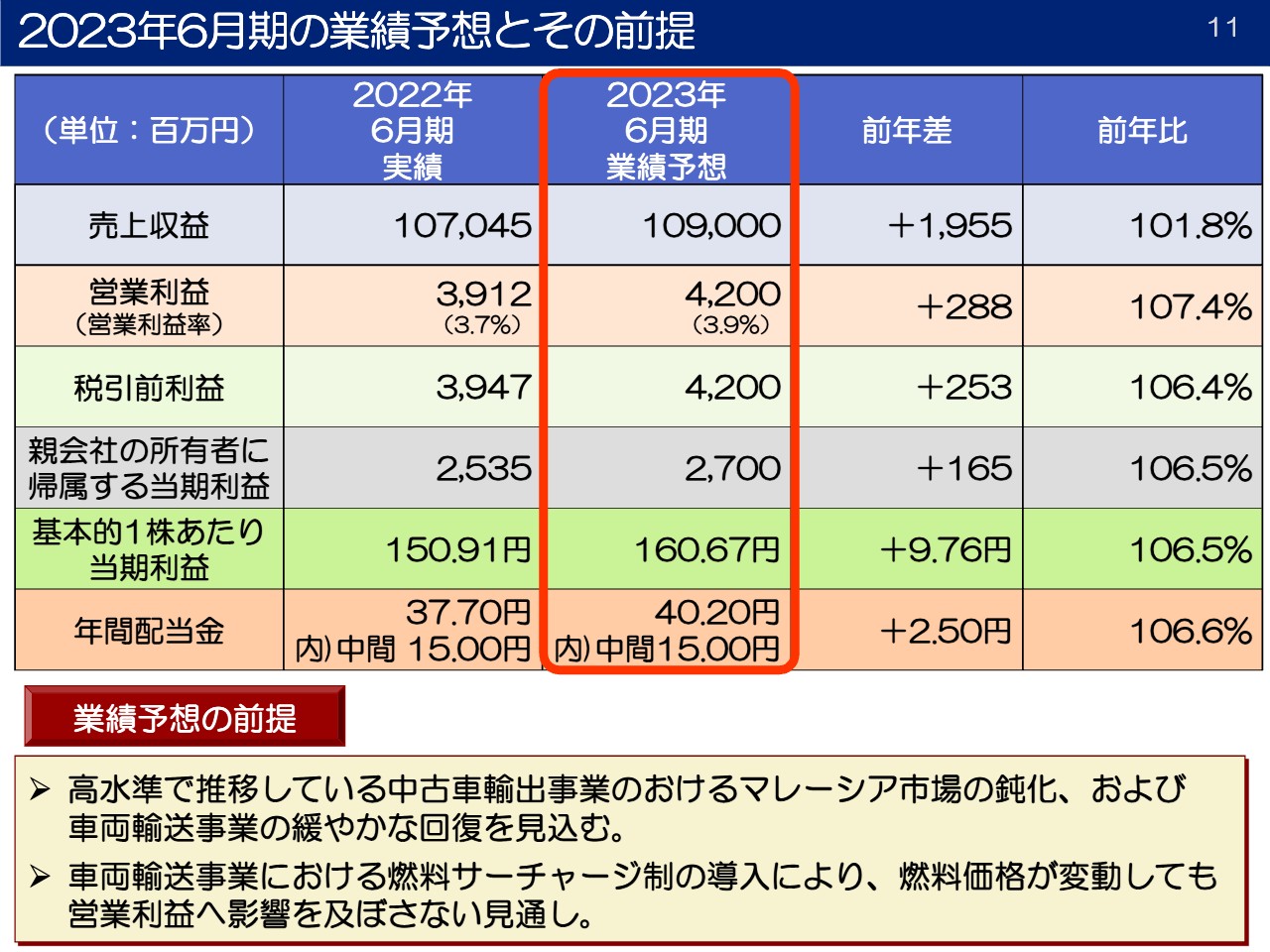

2023年6月期の業績予想とその前提

今後の事業展開と対処すべき課題について、ご説明します。

スライドの表は、今期の見通しを示しています。現在、新車の生産台数は緩やかな回復基調にあります。10月からは正常な生産、来年の1月からは挽回の生産という前提が、一番楽観的な見方です。それに対し、来年の3月までは、今のような緩やかな回復で進むというのが現実的なシナリオです。

そこで、売上高は、マレーシア向けの市場拡大が少し収まってくると考えられることや、車両輸送事業の緩やかな回復を織り込み、前年より微増の1,090億円としています。

営業利益は前年比7.4パーセント増の42億円としています。先ほど燃料の影響をかなり受けたとお話ししました。すべてのお客さまに対して燃料サーチャージの導入を決定し、すでに交渉が終了しました。9月から適用になる中、今期に関しては燃料の増加による営業利益へのインパクトが解消できるということで、この42億円に設定したということです。

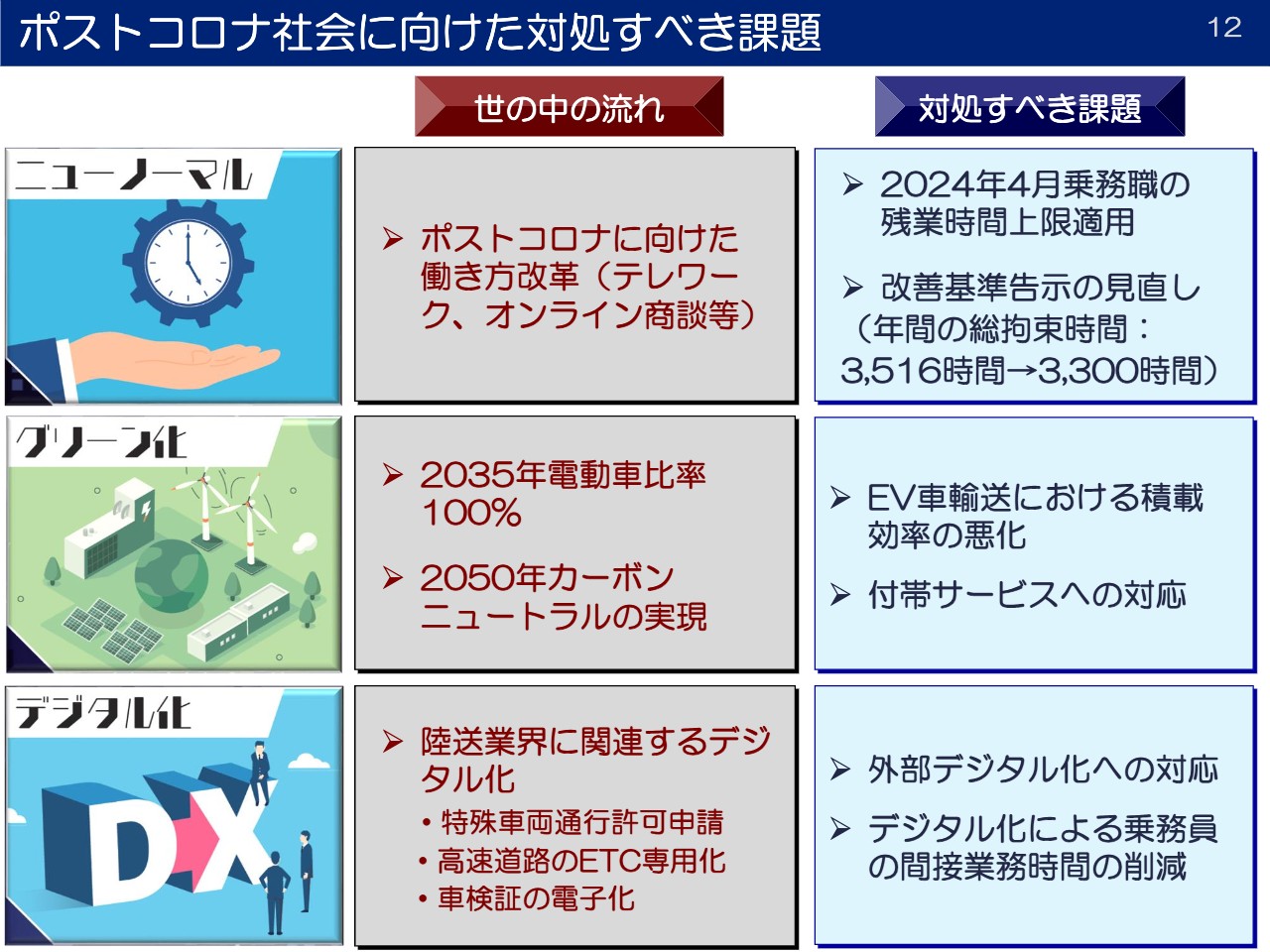

ポストコロナ社会に向けた対処すべき課題

今後、ポストコロナに向けて日本国内が進んでいく方向として、大きく3つに集約できます。1つ目はニューノーマルという考え方、新しい日常生活と言われています。2つ目が脱炭素を目指すグリーン化、そして3つ目がデジタル化です。

昨年度から始まりました当社の中期経営計画の最重要課題は、2024年4月に迫る乗務職への働き方改革関連法の施行です。

この法律では、すでに残業時間の上限が960時間と決まっていますが、現在、厚生労働省は総拘束時間の削減を検討しています。現在の総拘束時間は3,516時間ですが、これを3,300時間に減らし、各々の特例を設けてこれから厚生労働省が改善基準告示の見直しという作業に入るというのが直近の話です。

今までの、残業時間の上限を960時間とすることに加えて、総労働時間、総拘束時間の削減という大きなチャレンジに向かっていかなければなりません。

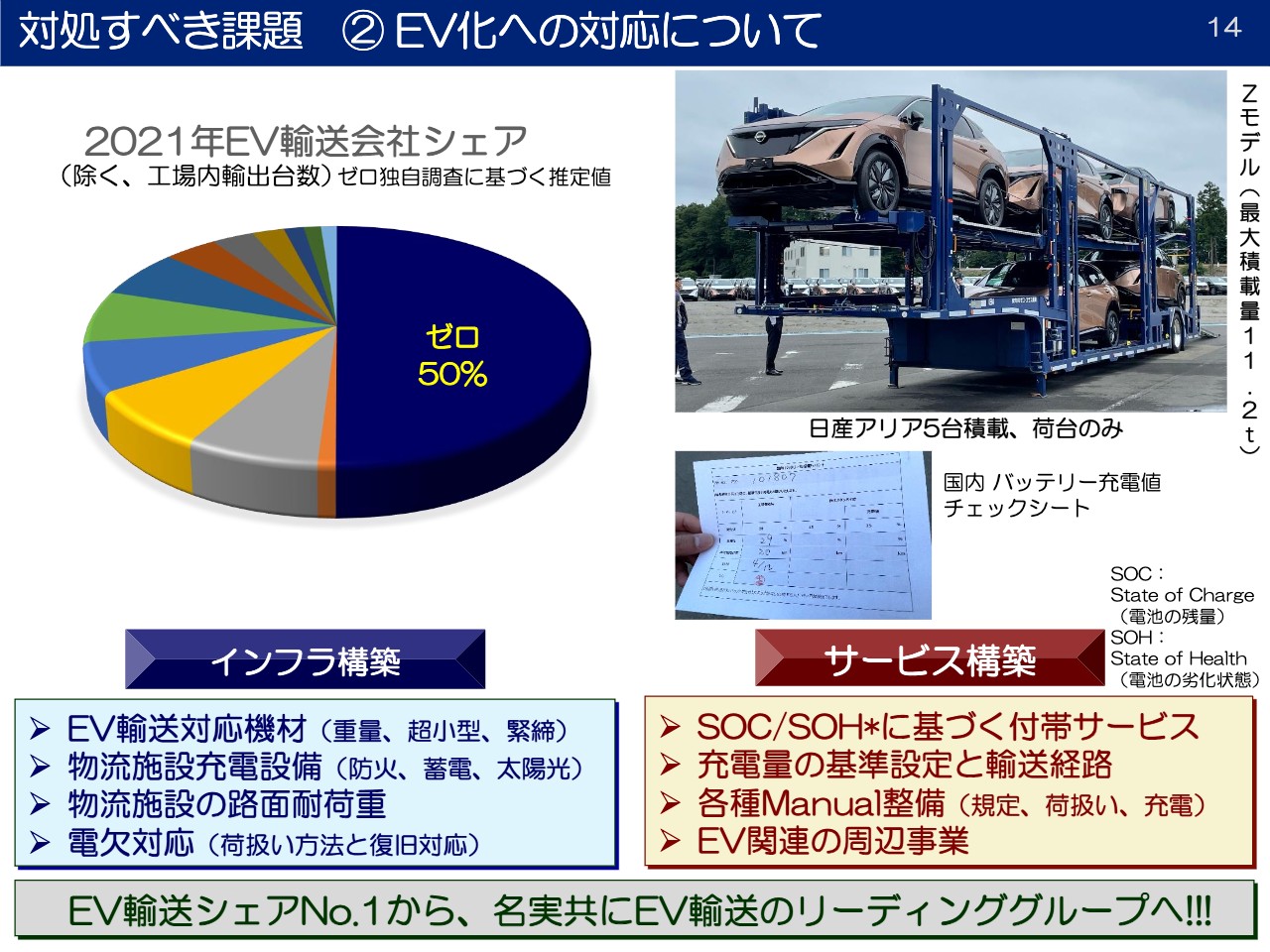

次に脱炭素について、自動車業界はEV化ということになります。本年はEV元年と言われていますが、このEV車両の輸送を行いますと、もともとバッテリーの重量が重く、キャリアカーの最大積載量の都合で積載効率が悪くなります。

さらに、EVの中古が流通し始めると、それを充電しなければいけないという要望が出てくる可能性が高くなります。この充電作業を乗務員に行わせた場合に、先ほどの2024年問題に対してマイナスに効いてくる、つまりEV輸送が拡大するということは総労働時間の削減にアゲインストの風が吹くということになります。

一方で、デジタル化については、乗務員の間接業務を削減するようなシステム化、デジタル化が進めば逆にこれはフォローの風が吹くということになります。

我々が今この2024年問題に対して考えていることは、単純にお客さまのオーダーをお断りすることによって労働時間を削減するのではなく、走行時間を増やすことによって運びきっていく体制をどのように作るのかです。当期1年間、いろいろなトライアルをしてきました。

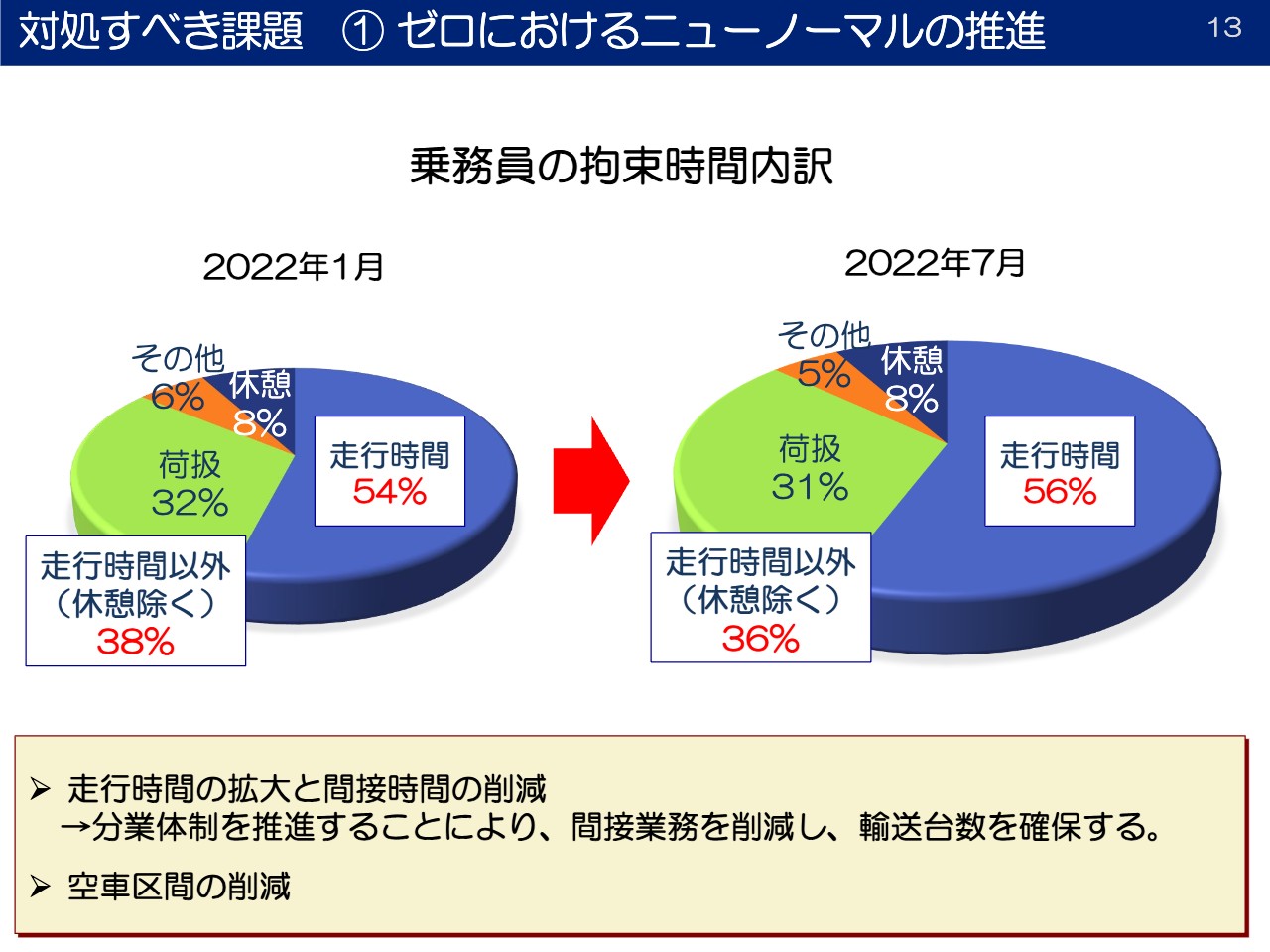

対処すべき課題 1 ゼロにおけるニューノーマルの推進

スライドの円グラフは、今年の1月と7月における乗務員の拘束時間の内訳を表しています。1月はハンドルを握っている時間、つまり走行時間は全体の54パーセントしかありませんでした。それがこの7月には2パーセントほど改善しました。

なぜ改善できたのかといいますと、オークション会場などで車を探す作業や、あるいはキャリアカーの荷扱するための自動車スタンバイの作業を分業することによって乗務員の負荷を下げる、ハンドルを握っている時間を長くするという活動を行ったためです。これをより強く推進し、労働時間を削減しながらも輸送台数をどこまで維持できるかというのが我々のチャレンジとなります。

もう1つは、空車区間の話です。北陸地方などの難輸送地域では、行きは荷物があっても帰りは荷物がないことが多く、ハンドルは握っているものの荷物を運んでいないということになります。そのため、この空車区間をいかに減らしていくのかがもう1つのチャレンジになります。したがって、労働時間の削減に対して、分業体制を組み、走行時間を増やしていくというのが当社のニューノーマルの考え方になっています。

対処すべき課題 2 EV化への対応について

EVについてお話しします。先ほど、EVの輸送が増えると総労働時間についてアゲインストの風になると言いましたが、昨年車体メーカーと「Zモデル」という積載量の大きいトレーラーを共同開発しました。通常のトレーラーは、積載量が8.5トン前後ですが、この「Zモデル」は11.2トンまで載せることができます。

スライド右上の写真をご覧ください。トレーラーに載っているのは日産の「アリア」という車ですが、1台約2トンです。8.5トンのトレーラーだと、4台が精いっぱいということになりますが、この新しい「Zモデル」であれば5台載せることができます。通常EV輸送は積載率が下がりますが、このような新しい機材を導入することによって、少しでも上げていこうとしています。

もう1つ、実は、この状態ではトラクターヘッドがついていません。普通のキャリアカーは、エンジンを動かしながら油圧でフロアを動かすという機能になっています。この新しい「Zモデル」はトレーラー側にバッテリーを搭載していますので、ヘッドがなくても荷扱ができます。

先ほど分業についてお話ししました。乗務員が満載して出発し、その乗務員が帰ってくる前に次の満載状態を作り上げておけば、帰ってきてトラクターをドッキングさせるだけでよく、少しのリードタイムで出発することができます。このようなことを組み合わせることが、これからEVの輸送がかなり進んでいく中で、労働時間の削減にチャレンジしていくために、我々が取っていく方法だろうということでご紹介しました。

以上が第76回定時株主総会の事業報告となります。

新着ログ

「陸運業」のログ