日東精工株式会社 2022年12月期第2四半期決算説明会

日東精工、上期は主力のファスナー事業の売上が伸長 通期は増収増益を目指し、利益を積み上げる

目次

材木正己氏:ただいまから2022年度第2四半期の決算状況をご説明させていただきます。本日は目次に記載した6項目に分けてご説明していきます。

1つ目が業績概要、2つ目が今期の業績予想、3つ目がサステナビリティ経営の推進状況、4つ目が成長分野の1つであるグローバル展開について、5つ目が4本の柱であるセグメントごとの取り組みの詳細、6つ目が全体にわたっての経営の考え方についてです。

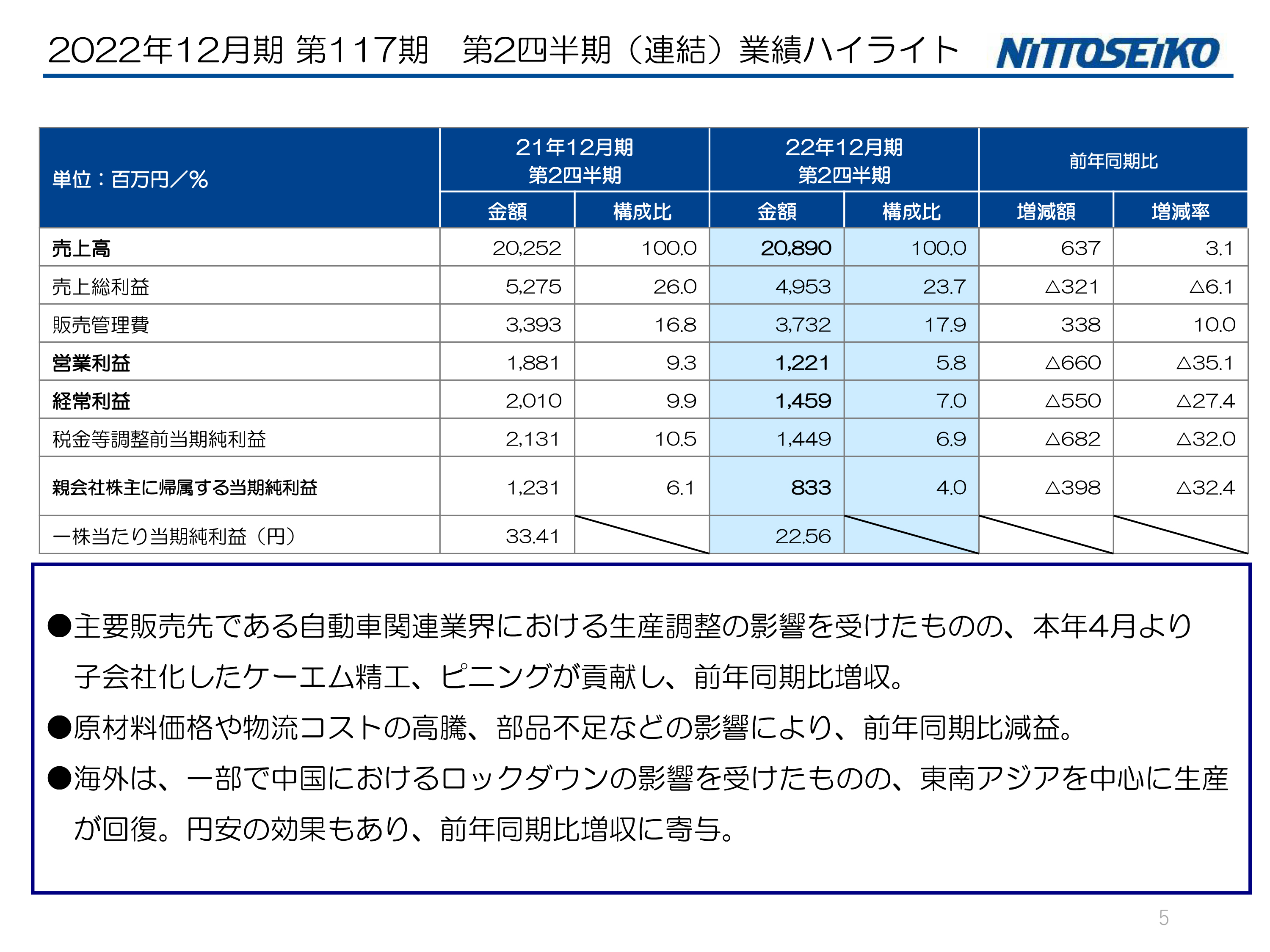

2022年12月期 第117期 第2四半期(連結)業績ハイライト

今年は中期経営計画の最終年度に当たりますので、会社としてもしっかり業績を上げて、次の世代につなげたいと考えて経営しています。その中身をご説明します。

まず、第2四半期の状況についてです。現時点においては増収減益となっています。全体の流れとしては、当初の中間予測で出している数字に対してよい数字になっていると思います。

営業利益はやや下がっていますので、これから挽回していく予定ですが、売上高・経常利益・親会社株主に帰属する当期純利益については予測以上の結果になっています。

この中身としては、M&A戦略により4月からケーエム精工やピニングの売上が貢献しています。こちらについては今後も貢献するのではないかと思っています。

また、どの会社にも当てはまることだと思いますが、原材料価格や物流コストの高騰、部品が入ってこないなどの状況で利益がやや抑えられてしまい、伸び幅を減らしています。

同様に、中国でのロックダウンの影響で業界自体がいまだアゲインストの状況にあるというのが全体としてのハイライトです。

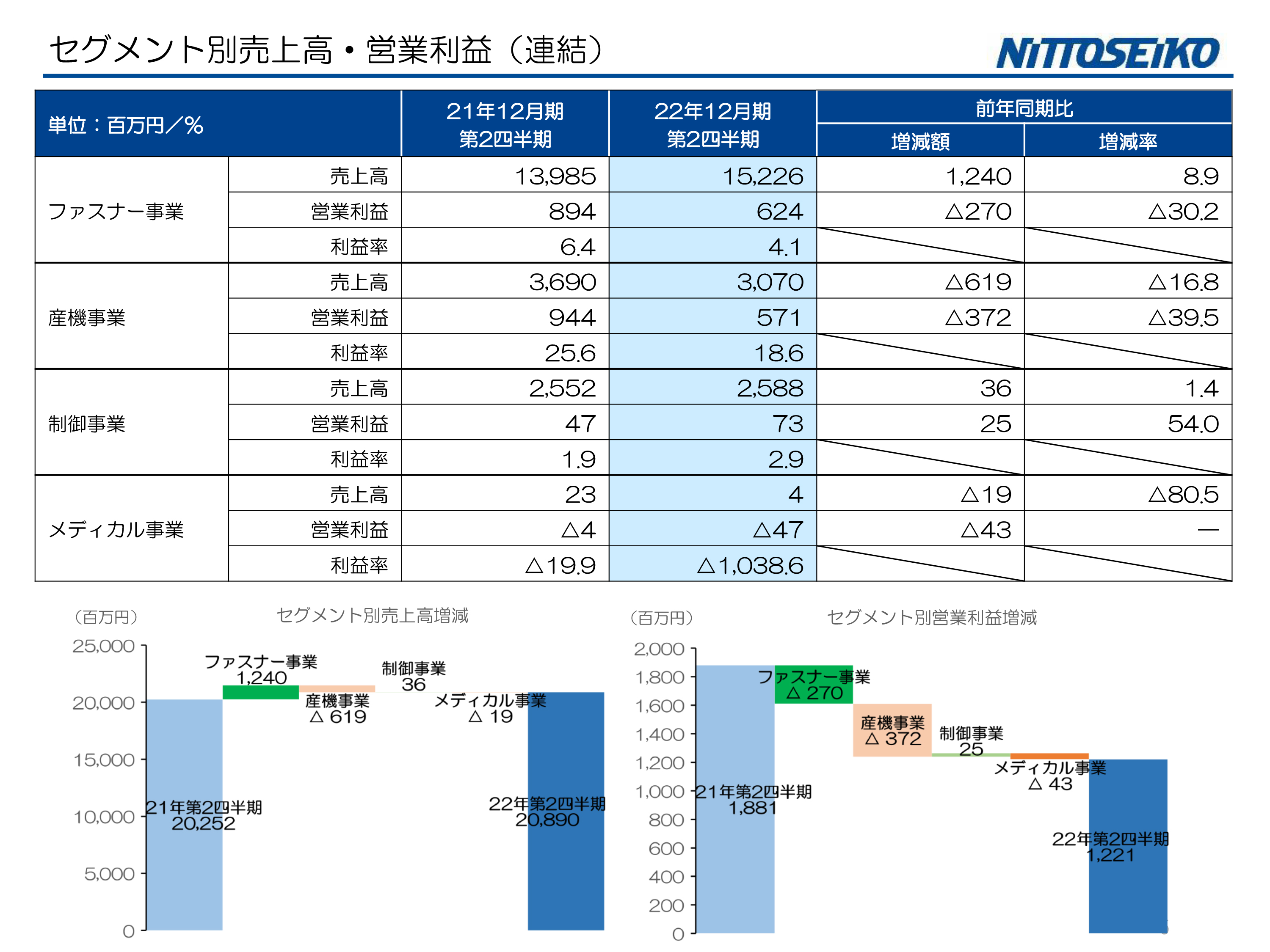

セグメント別売上高・営業利益(連結)

各セグメントの売上高・営業利益の状況についてです。当社は4つの柱を持っており、ファスナー事業が主力事業で増収減益となりました。産機事業は減収減益、制御事業は増収増益です。メディカル事業は将来に向けての柱ですので、今は数字に出るようなものはありません。

ファスナー事業が増益となった背景には、ケーエム精工などの貢献があります。産機事業は昨年上期に付加価値の高い製品の売上により利益が伸びた背景もあり、今期は部品が入らない状況も加わって前半は苦戦しました。一方、制御事業は海外も伸びているためこのような結果となりました。

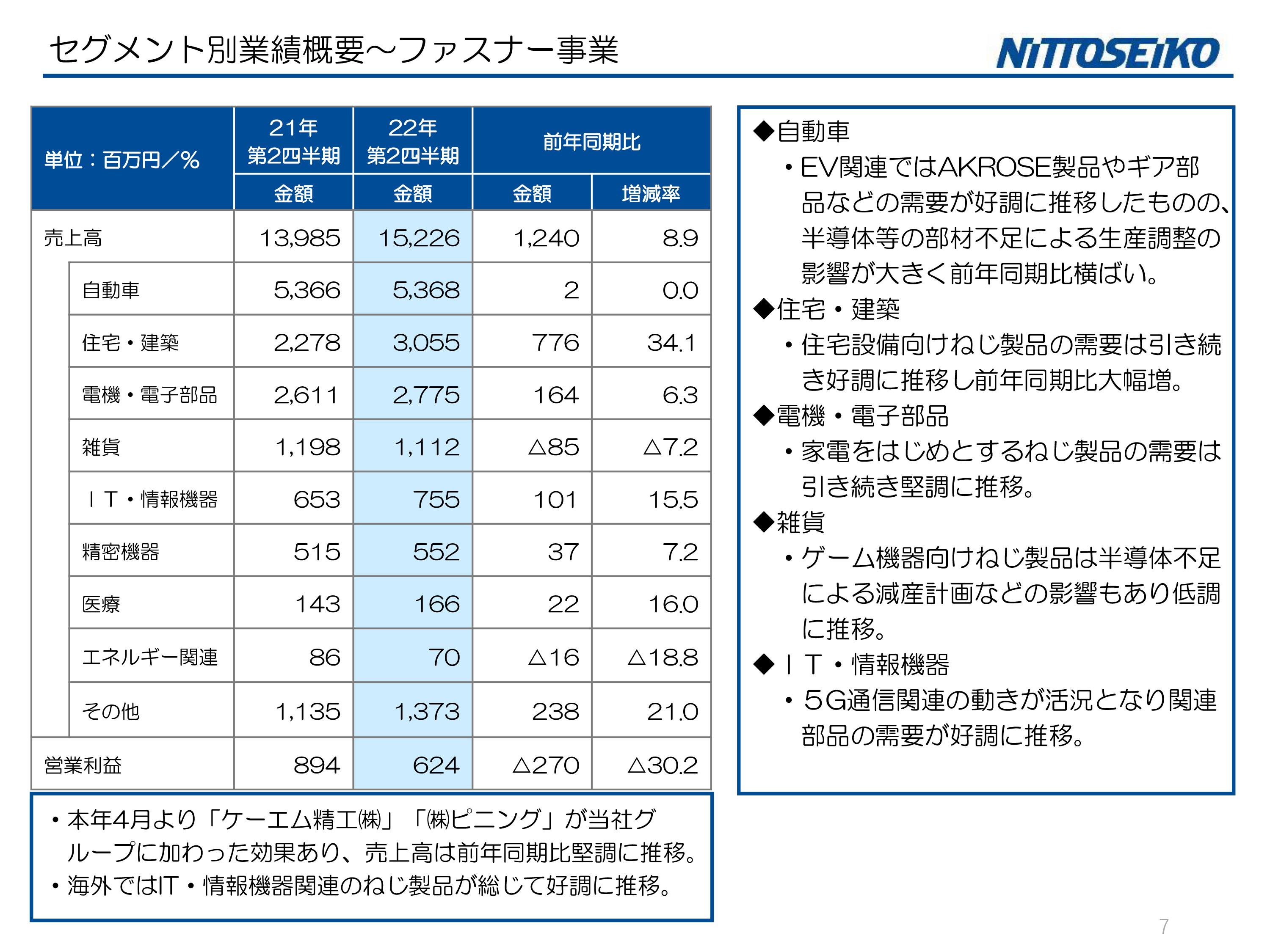

セグメント別業績概要~ファスナー事業

4つのセグメントについて、もう少し詳しくご説明します。まず、主力のファスナー事業は上期の売上を伸ばしています。4月に新たにM&Aを実施し、ケーエム精工とピニングが加わりましたので、ここからさらに伸びるのではないかと期待しています。

海外は上期後半くらいからやや回復してきており、とくにIT・情報関連のねじ製品が総じて好調に推移したこともあり、国内よりも伸長しています。

国内では、やはり部材不足が全体に影響しています。そのような中、住宅業界や家電・電子部品などは引き続き好調です。部品不足、サプライチェーンの問題や原材料価格の高騰もありますが、今後伸長が期待される自動車EV関連、AKROSE製品やギア部品、また引き続き住宅・建築業界、家電・電子部品業界、IT業界は好調に推移することが予測され、減益の落ち込み分は、今後取り返せる見込みでおります。

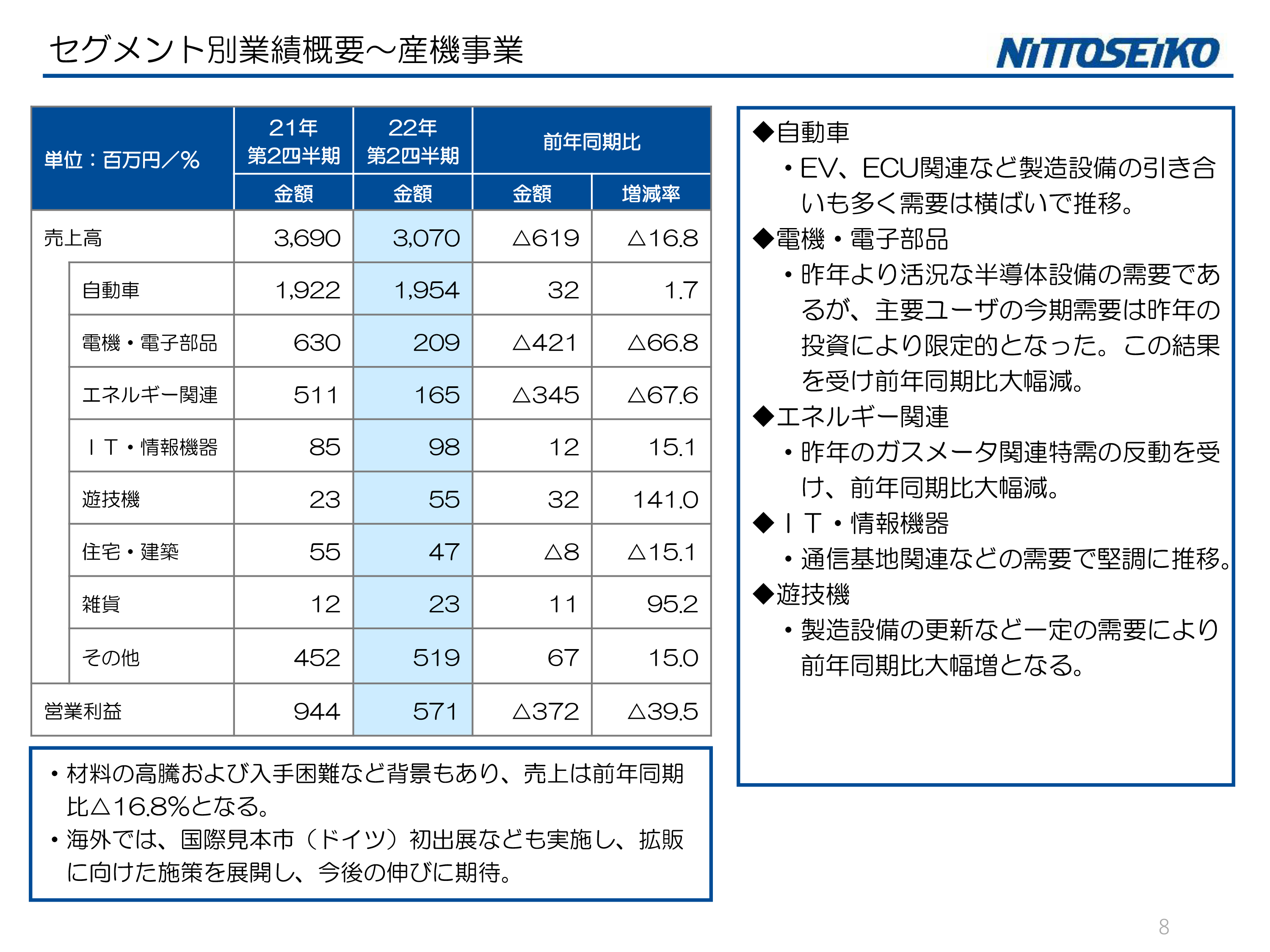

セグメント別業績概要~産機事業

産機事業製品は付加価値が非常に高く、利益率の高い業種ですので、会社としても非常に力を入れています。しかし、先ほどお伝えしたとおり、昨年の前半に付加価値が非常に高い製品があったことと、部品不足の影響で利益がやや落ちています。

ただし、この春にドイツのハノーバーにて行われた国際見本市に出展するなど、海外拡販に向け積極的に施策を進めております。後に説明しますが複数の大手ロボットメーカーとの共同開発製品を発売するなど、これからの少子高齢化を見据えた省力化機器への期待から、悲観的な状況ではなく、受注残を見ても後半で取り戻せると予測しております。

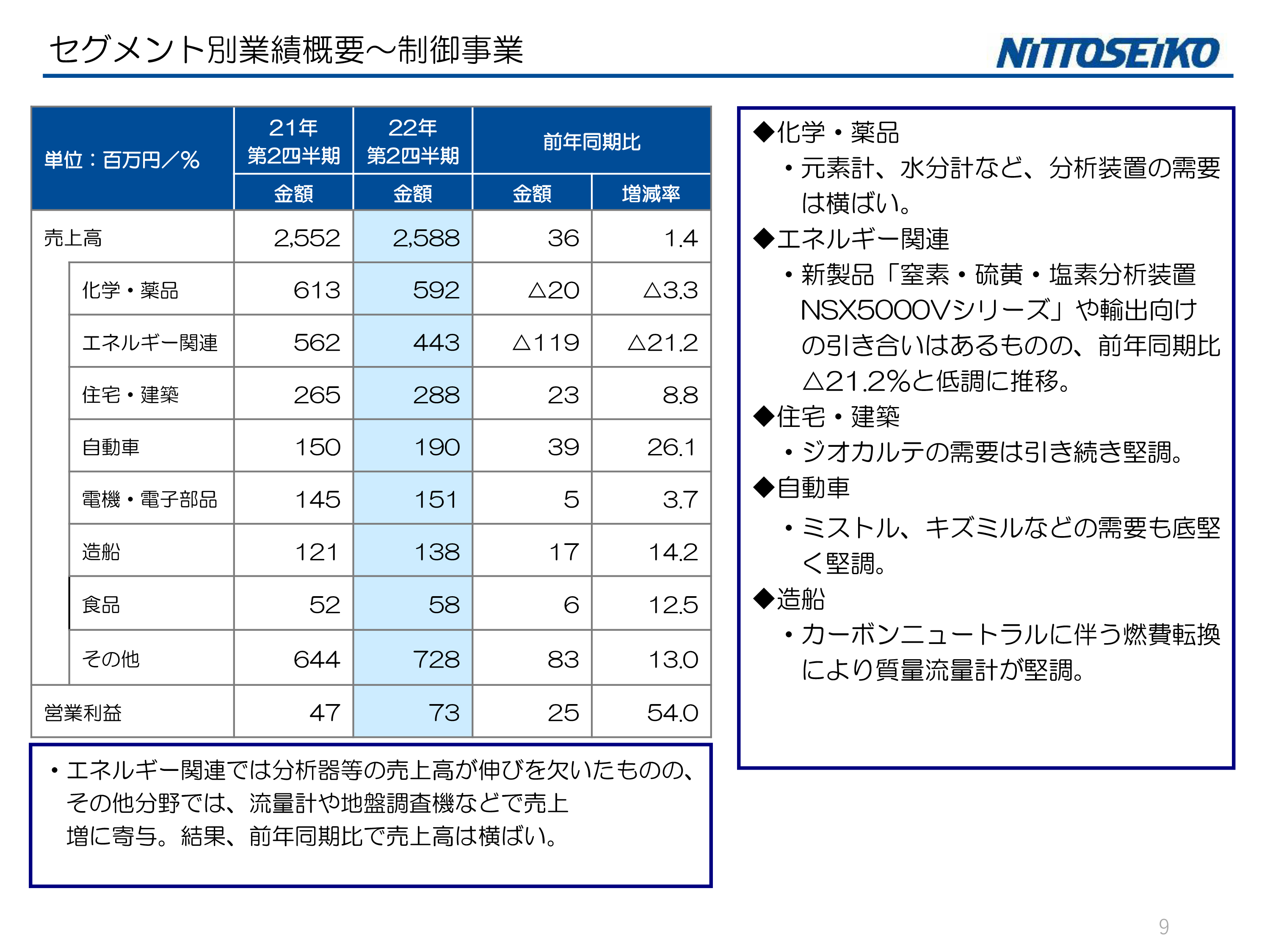

セグメント別業績概要~制御事業

制御事業についてです。新たに日東精工アナリテックの会社をグループ化したこともあり、ニッチな分野の中で他社にはない元素計・水分計などのシェアトップの製品をセグメントとして持っています。その他にも国内シェア90パーセント以上のジオカルテという地盤調査機などにより、業績は比較的安定しています。

上期の状況としては、カーボンニュートラルに伴い、新しい材料などが出てきており流量計にも環境変化は起きていますが、そのような中でも堅調に推移しております。

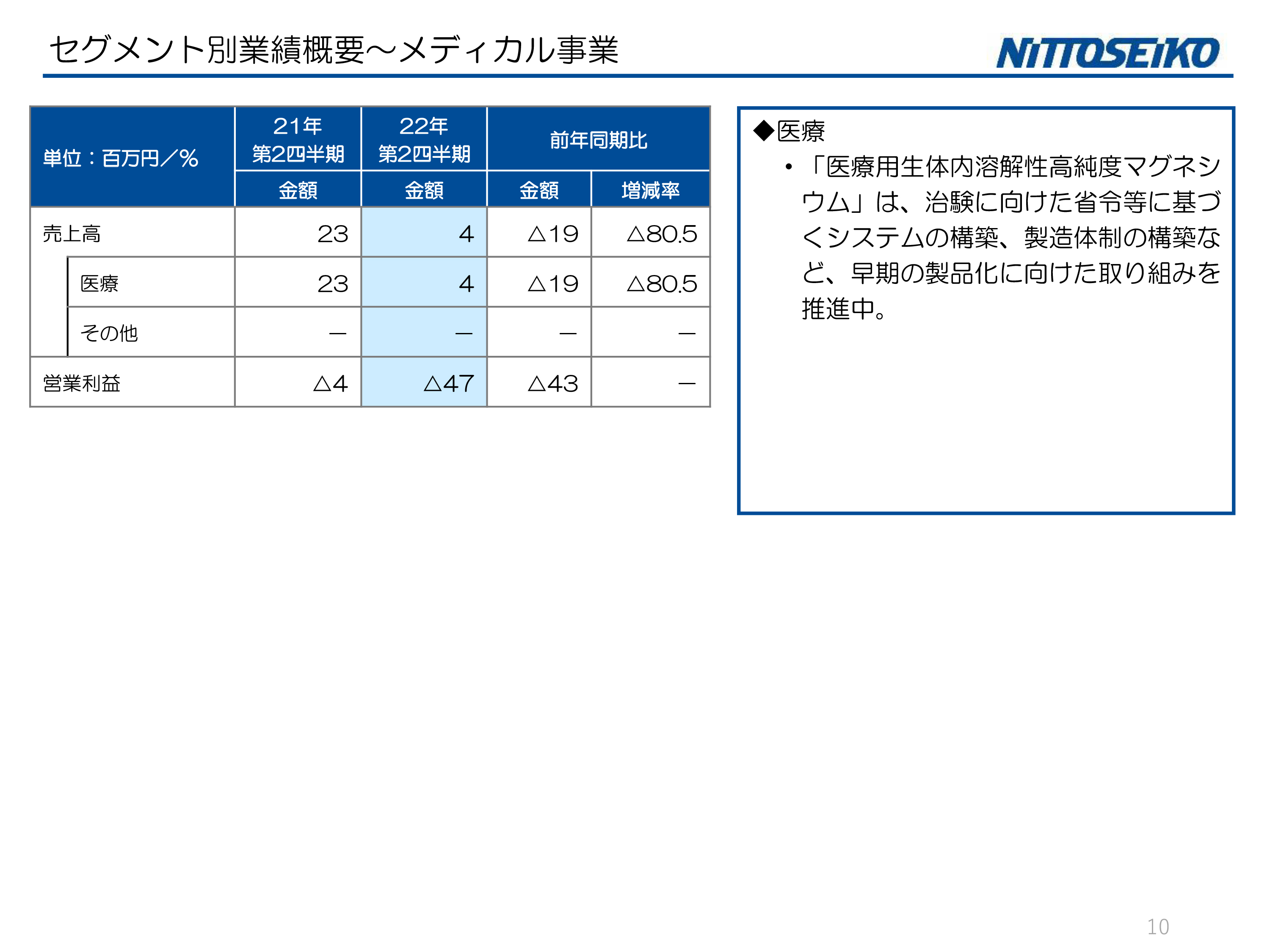

セグメント別業績概要~メディカル事業

メディカル事業については、3年から4年先の非常に大きな市場を目指しています。我々のビジネスモデルはしっかりとしたもの作りが基本です。製造プロセスから品質保証まで安心して使っていただくために現在取り組みを進めております。

そのために時間がかかっており、まだまだ数字に貢献する状況ではありません。これは製品化に向けた準備における想定内の結果であります。

海外業績概要(22.2Q 実績)

次に海外の状況について報告いたします。

当社の連結売上比率は30.6パーセントとなっています。為替の影響が若干あるとはいえ、昨年の25.6パーセントから確実に伸長しております。主に東アジア・東南アジアが好調に推移しております。

日本企業として海外売上比率50パーセントを超えることは求めていませんが、49パーセントを目指している中で、先にもお話しした欧州地域での拡販、また新たな市場への展開など、確実に増加傾向を見込んでおります。

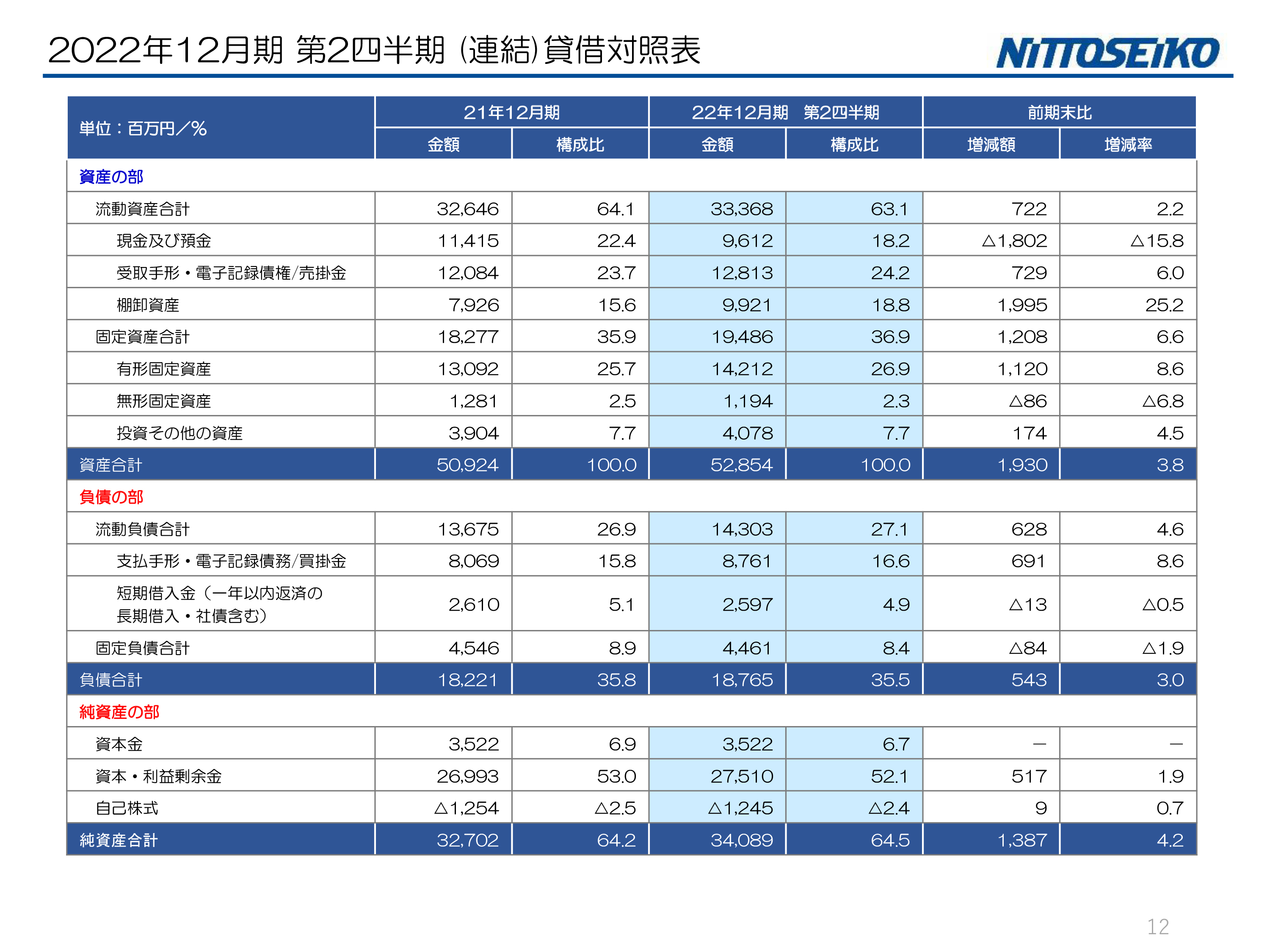

2022年12月期 第2四半期 (連結)貸借対照表

貸借対照表です。我々は基本的に安定した財務体質のもとに事業経営を行うことや身の丈にあった経営、成長戦略に非常に力を入れています。資産は増やし、負債はマイナスにし、全体的な純資産は増やすという基本に基づいて経営していますので、まったく問題なく進めています。

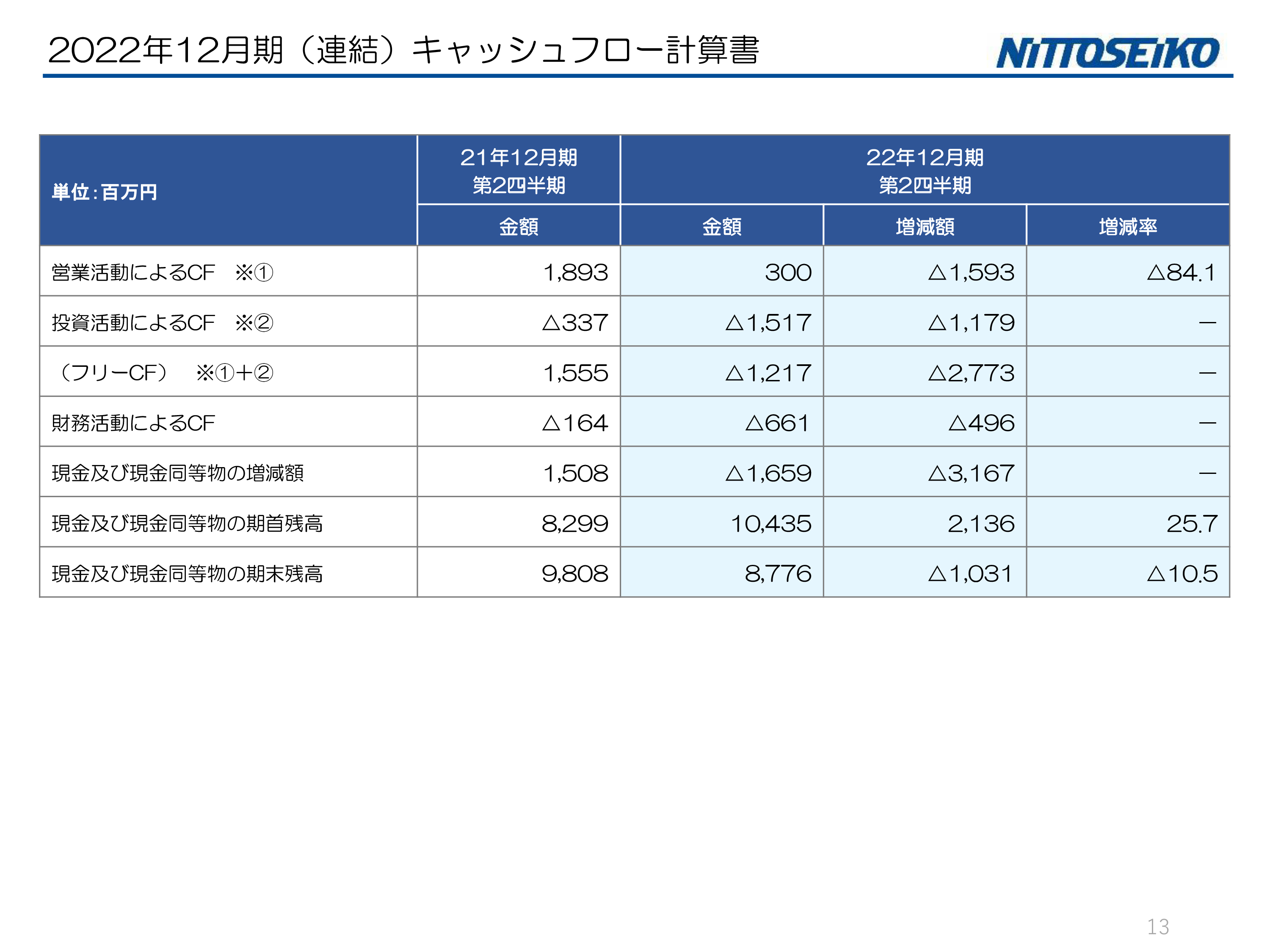

2022年12月期(連結)キャッシュフロー計算書

キャッシュフローについてです。企業経営の中でキャッシュフローは非常に重要です。最終的な期末の現金などはやや減らしていますが、新たにM&Aを実施したことにより、資金が一時的に減少しているだけで、まったく問題ございません。

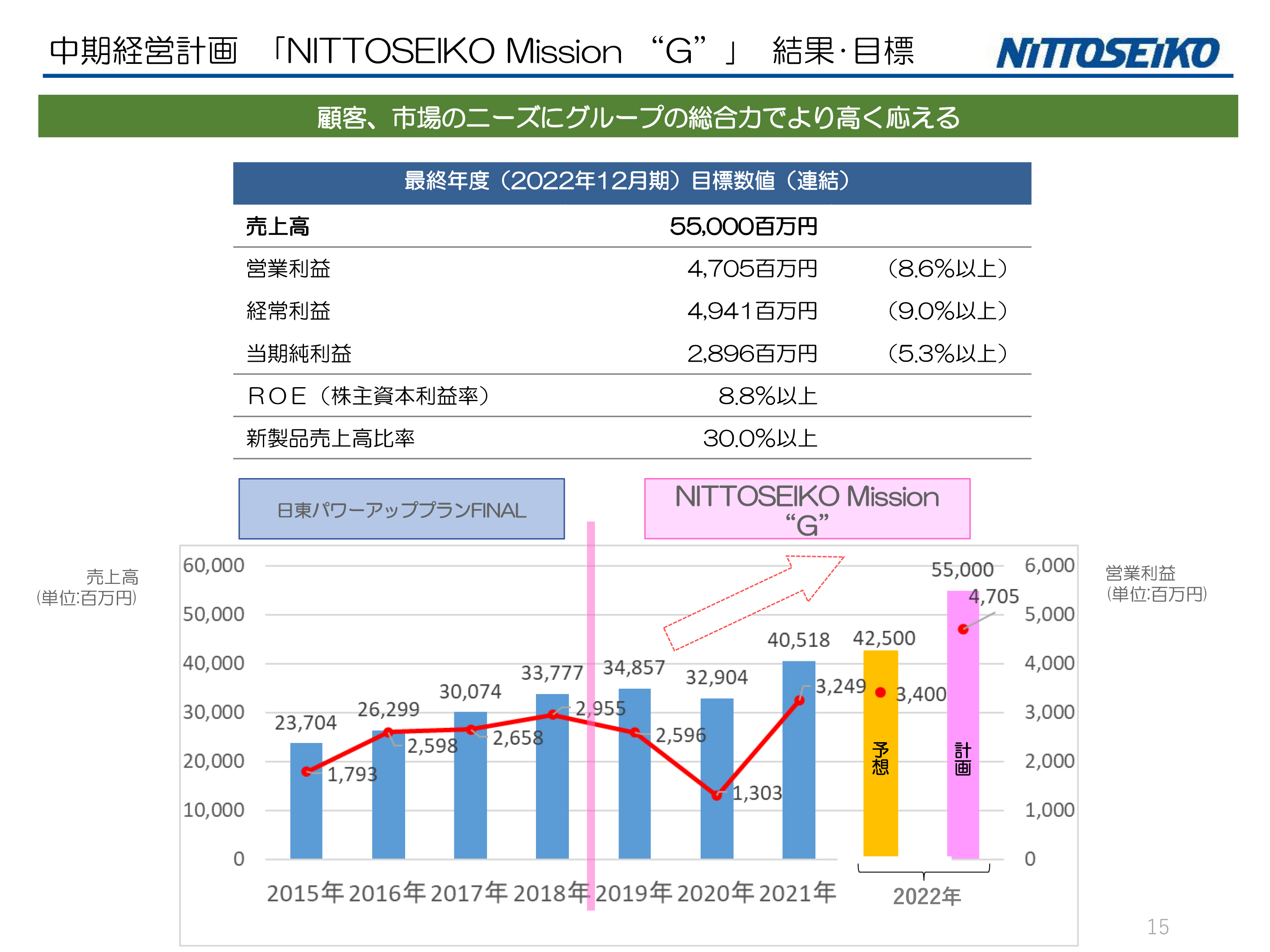

中期経営計画 「NITTOSEIKO Mission “G”」 結果・目標

今ご説明した状況を踏まえて、117期が最終的にどのような着地を迎えるかの予測についてご説明します。今ある状況は原因があっての結果ですから、原因となったポイントのどこを変えて、どのように伸ばすかを主軸にお伝えしていきます。

基本的には中期経営計画で掲げた数字の達成を目指し、施策によって積み上げるという姿勢の中、結果を出すための種まきをしっかり行うことを会社全体の成長戦略としています。

今期が中期経営計画の最終年度とお伝えしました。連結売上高550億円を目指している中、現時点での下期の予測は425億円となっています。またROEは8.8パーセント以上を目指します。ここから少しでも数字を上げるための施策については後ほどセグメント別にご説明を申し上げます。

コロナ禍によって中期経営計画の実績は1年半から2年程度進捗に遅れが見られます。これは状況であり理由にはなりませんが、新型コロナウイルスの影響で一時的に落ち込んだのは事実です。

しかし、海外の情勢を見ますと、コロナ禍が改善したとまではいかなくても、経済が再び動き出している傾向にあります。日東精工も海外の経済状況と市場を見据えた舵取りを行っていきます。

具体的な施策については後ほどご説明いたします。

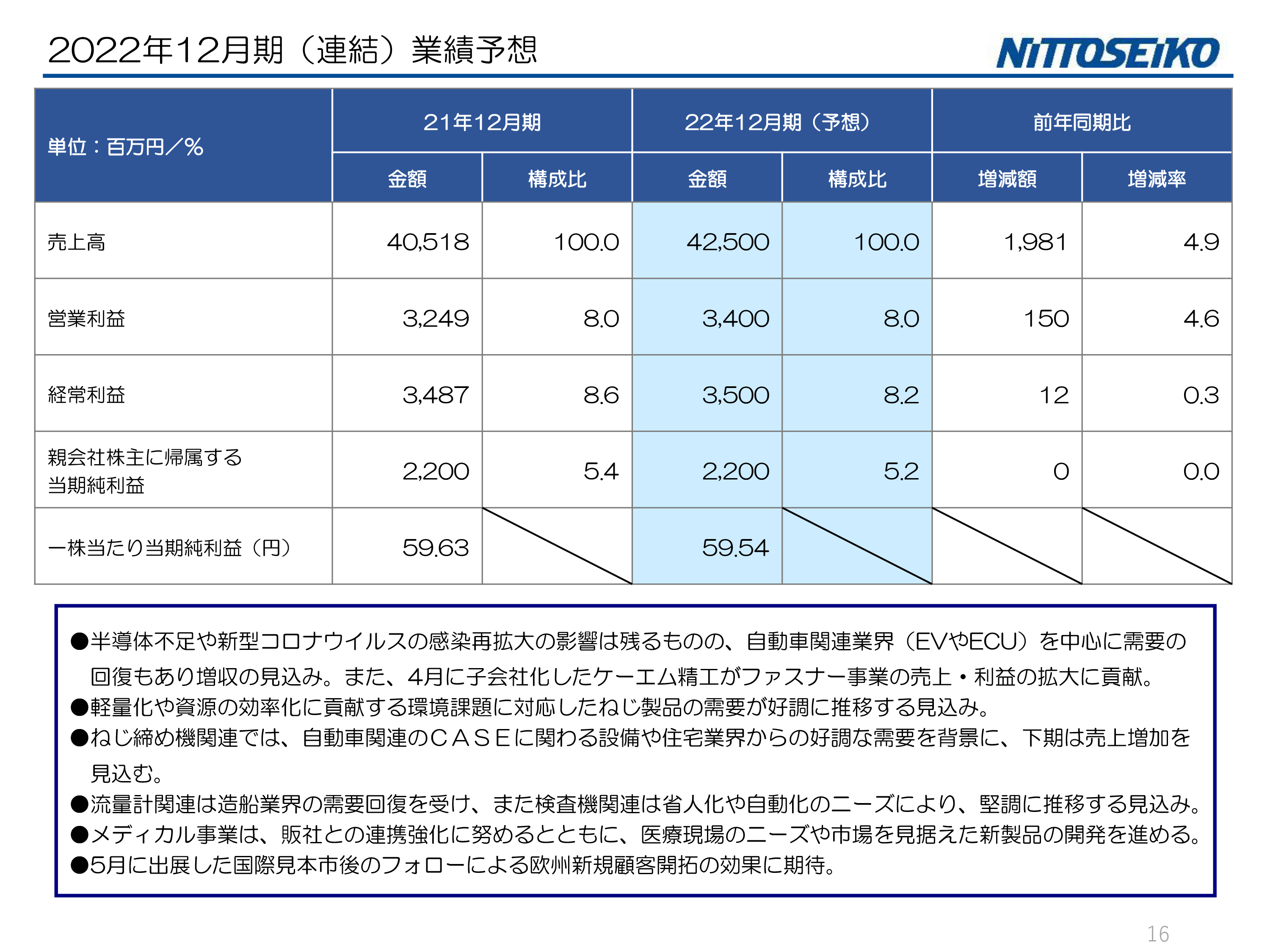

2022年12月期(連結)業績予想

業績予想についてです。もちろん増収増益を目指していますし、今のところ当初の見込みから変えていませんが、上期の中間が終わった時点で営業利益は若干苦戦しています。そのため、そちらがプラスになるように利益の構造をある程度積み上げています。

9月くらいから値上げの影響が本格的に効いてくると思いますが、中間の段階では営業利益以外は予測を上回っています。新しくM&Aにより子会社化した会社の数値は確定していませんが順調に貢献していますので、明確な成果が出たら、確実にこの数字は達成できると思っています。

世の中の変化にしっかりついていき、それに対してどのような手を打つか試行錯誤することで数字にこだわっていきます。

基本的な指標としては、売上をある程度伸ばしていけば自然と利益がついてくるものだと考えて全体の数字を捉えていますが、今はとにかく売上を伸ばさないと利益を拡大できません。

現在のニーズの多くは環境問題・人手不足・医療・少子高齢化ですので、これらに適合した製品を市場に投入していくことによってこの数字は達成できると見込んでいます。

設備投資額・減価償却費・研究開発費

そのような中で結果を出すためには、やるべきことをしっかり行い、種をまいて結果を出すしかありません。種をまかなくては結果は出ません。そのために投資もしっかり行っています。

この5年間で設備投資、M&A投資、研究開発投資への投資額は150億円程度です。出した利益を次世代につなぐという考え方のもと、今の利益状況より将来的に安定した利益が出せることを目指して進めています。

また、第2四半期は減価償却が少し減っていますが、これは一時期コロナ禍によって落としたものがこのタイミングになったためです。

通期の中で設備投資をしっかり行い、キャッシュを残していきます。出た利益のほぼ全額を投資しても減価償却費としては10分の1程度となります。

将来の利益に貢献できる投資は集中的にかつ綿密な計画によって、確固たる成長戦略をもって進めていきたいと思います。

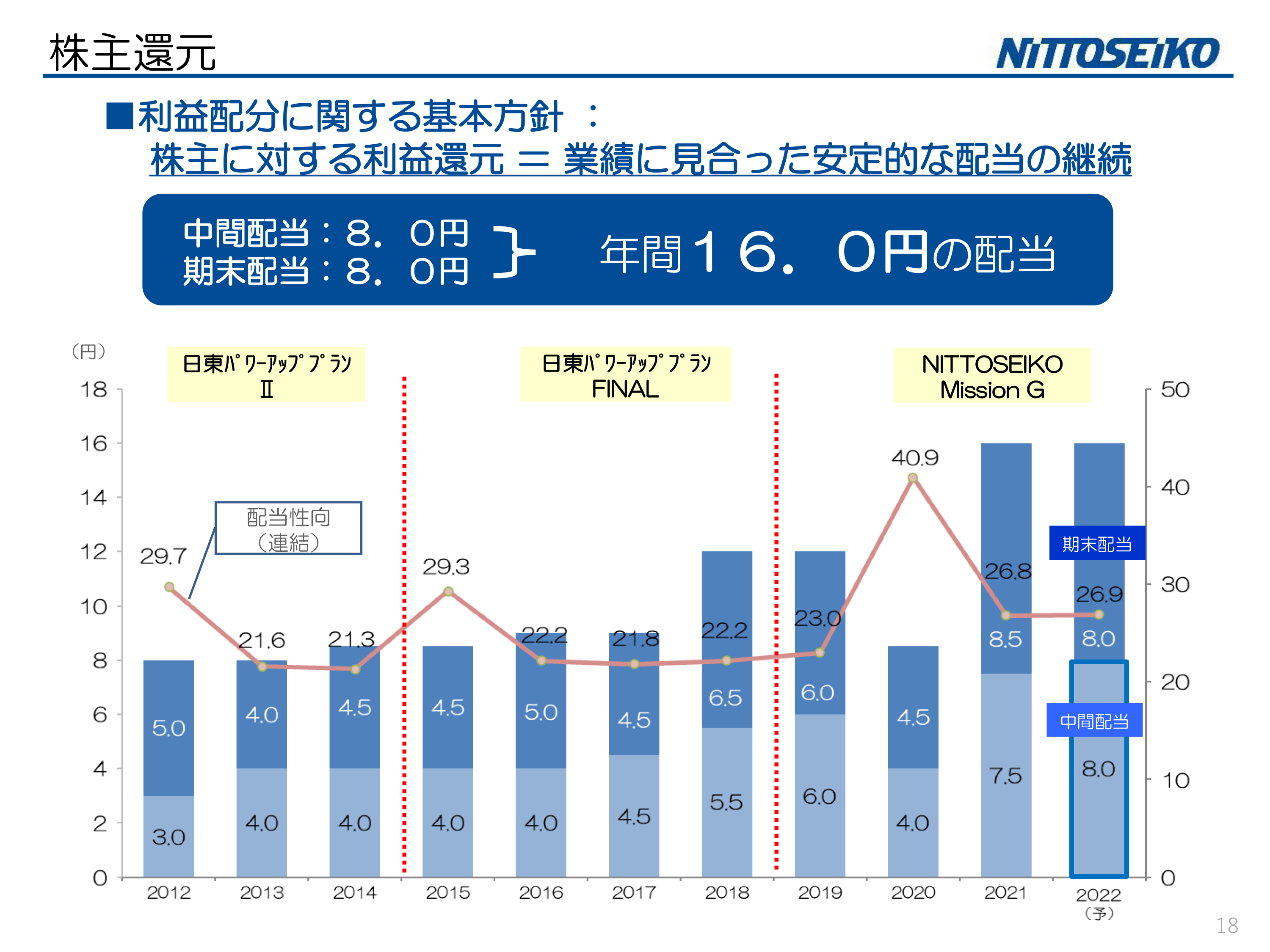

株主還元

株主還元についてです。還元率の向上が世の中のステークホルダーのニーズだということは理解しています。

我々はすべての成長戦略において「弥栄経営」の考え方で進めています。「弥栄経営」とは、一気にいろいろな施策を行っても副作用が出るため、一歩一歩を着実に進めていき、昨年よりもよい結果を出していくという考え方です。

スライドのグラフをご覧いただくと、2020年はコロナ禍によって少し下がってしまい大変申し訳なかったのですが、これは一時的なことですので、株主還元は右肩上がりに持っていくことを、改めて申し上げておきます。

今のところ今年も昨年同様の年間16円の配当となる予定ですが、「もう少し還元してほしい」というのが株主各位のニーズであることは認識しております。

しかし、結果が出ない中でそこだけ動いてしまうと、全体としての持続的な成長にはなりません。そのため、下期の利益をさらに出していくことで、世の中の流れに対してしっかり還元できる企業でありたいと考えています。

サステナビリティ経営の推進【ES向上】

最近、サステナビリティ経営が非常に注目されていますが、我々は以前から取り組んでいます。すべての企業の社会的責任として、企業を存続させ、地域に貢献することで世の中に役立つ会社を目指しています。

我々のサステナビリティ経営の中身について事例をご説明します。まず、我々の成長は企業のトップがしっかりとしたフラッグを立てて、担当する従業員とベクトルを揃えることを基本としています。

そのためには正しい成長戦略を立てて、それを支える従業員がモチベーション高く取り組めるための組織・風土づくりが重要となります。

我々は外部評価を一つの指標として考えております。例えば、「健康経営銘柄2022」と「なでしこ銘柄」、スポーツエールカンパニーなど他にも多くの認定を取得いたしました。今後はダイバーシティインクルージョン、健康経営の取り組みを日東精工グループ各社に展開していきたく準備を進めています。

企業経営で大事なことは、出した利益を何に使うかということです。日東精工は、地域産業の活性化と地域の雇用推進を創業方針として設立された経緯があります。そのために地方創生も地域貢献もサステナビリティ経営の対象として考え、これまでにも球場やコミュニケーションセンターなどのネーミングライツの取得、環境保護のためのモデルフォレスト活動など、積極的にヒト・モノ・カネの経営資源を活用することで、地域経済の活性化のお手伝いをさせていただいております。

このような取り組みにより、従業員のエンゲージメント向上を図り、成長戦略につながるよう進めています。

国際展示会に初出展【欧州拡販戦略】

グローバル展開に向けてお話しします。先ほどお伝えしたとおり、連結売上の30.6パーセントを海外が占めています。為替の影響も受けていますが、昨年よりも約5パーセント伸びています。

東アジア・東南アジアは引き続きターゲットとしながらも、今後の欧州拡販に向けて 今年の5月にドイツで行われました国際見本市「ハノーバーメッセ2022」の出展いたしました。日本からの出展は当社を含めて8社でした。

EV・精密機器など基板関連を中心にニーズが大きいコンタミ対策製品を提案し、ファスナーやねじ締め機にも非常に興味を持っていただきました。制御事業についてはすでに欧州でラボを持っておりますが、今後ファスナー事業、産機事業において新たな市場展開と拠点の確立、販売網の構築に向けて計画を進めております。

ファスナー事業【事業拡大戦略】

セグメント別の取り組みについて、ファスナー事業からご説明します。新しくM&Aを実施したケーエム精工は、売上高が32億9,200万円、営業利益が4億1,500万円と、ファスナー業界では非常に付加価値の高い会社です。ファスナー事業部において、ケーエム精工をグループ化することで製品のラインナップがさらに拡充されます。

日東精工はファスナー製造の肝であるメッキ・熱処理・締結に関するノウハウを持っております。ケーエム精工は建築業界向けの小さいサイズ、同じくグループ会社である協栄製作所においては同じ建築業界向けでも大きいサイズに強く、また両社は日東精工で取り扱いのないナット製品の製造も行っています。このように同じファスナーセグメントにおいても、各社独自の強みと強力な市場を保有しております。

M&Aにより、お客さまへのソリューションのトータル的な強化のために我々の持っているものを共有しながら、ファスナー業界全体を発展させていきたいと考えています。

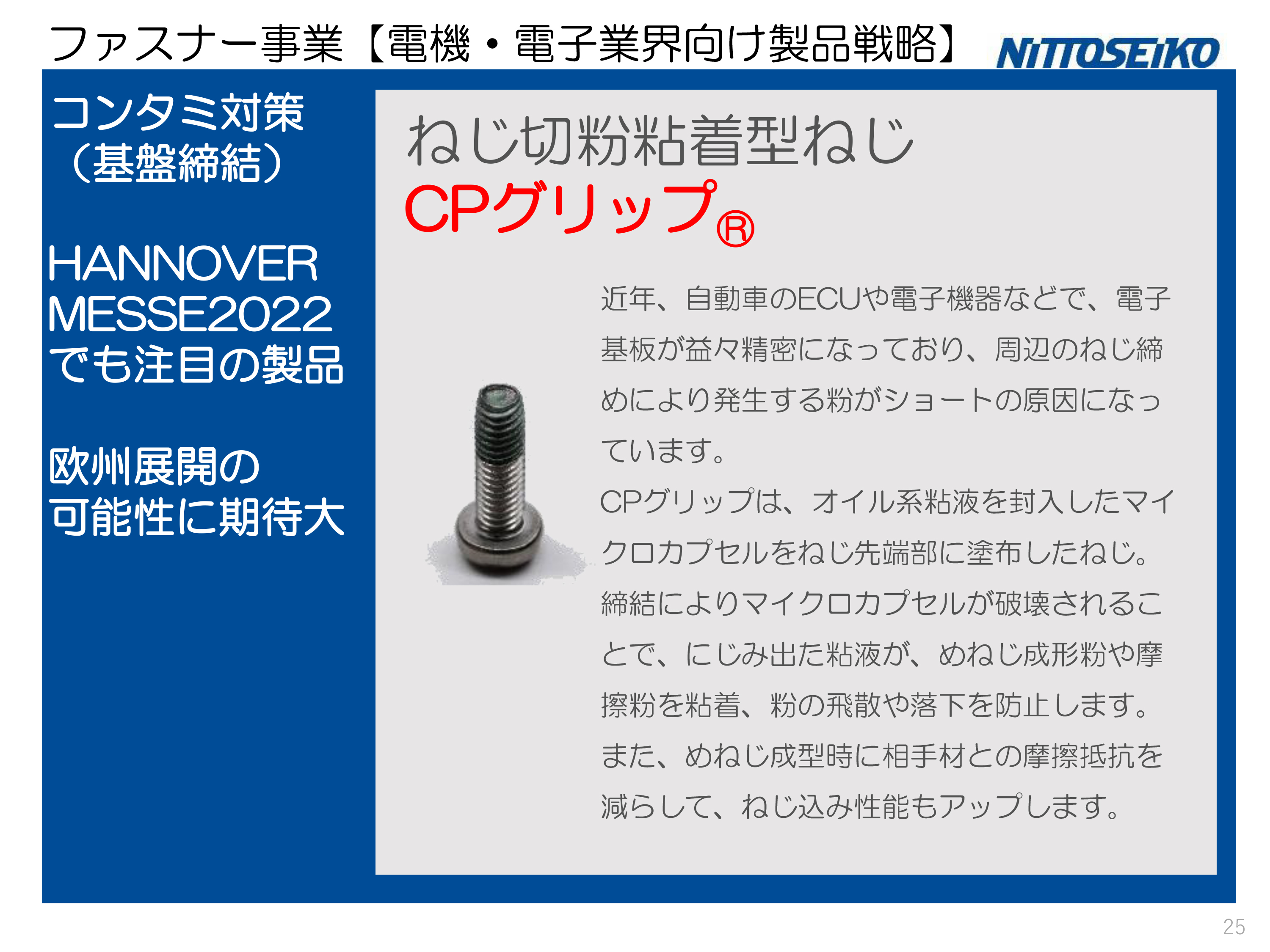

ファスナー事業【電機・電子業界向け製品戦略】

スライドに記載しているのは、ねじ切粉粘着型ねじ「CPグリップ」です。こちらはドイツハノーバーの展示会で、お客さまから非常に興味を持っていただきました。実は近年、自動車のECUや電子機器などで電子基板がより精密になっており、周辺のねじ締め作業により発生した金属の切粉が基板ショートの原因となることが問題となっております。

EVは軽量化のために電子基盤を使用しますので、当然金属切粉による基板ショートのリスクを抱えております。「CPグリップ」は、オイル系粘液封入したマイクロカプセルをねじ先端部に塗布したねじで、締結によりマイクロカプセルが破壊されることで封入した粘液がめねじ成形や摩擦により発生する金属切粉を粘着し、粉の飛散や落下を防止し締結する製品です。

CPグリップは以前から製造している製品ではありますが、今回ハノーバーの見本市で大きな反響をいただきました。今後、欧州展開の足掛かり製品として、積極的に展開していく計画を進めていきます。

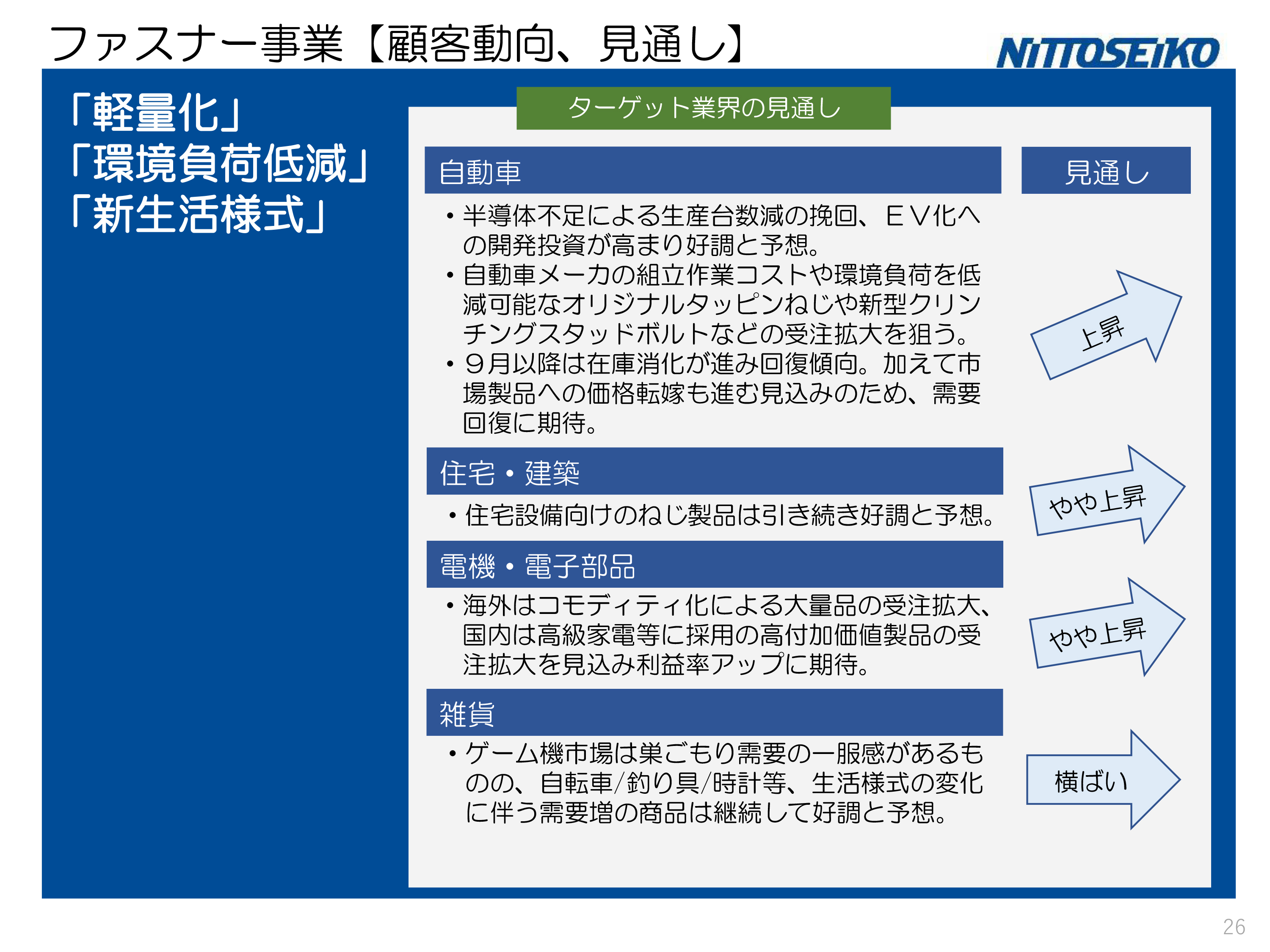

ファスナー事業【顧客動向、見通し】

環境への対応と世の中の変化をどのように捉えるかについてご説明します。環境負荷低減では、資材のマイクロ化と軽量化です。自動車の軽量化によってCO2を削減するのが典型的な例ですが、EV化によってますます需要は増えています。

それらに対して、日東精工は得意としている軽量化、薄型化、小型化に対応する製品ラインナップは、今後自動車業界にもますます伸長するものと考えます。新製品の「AKROSE(アクローズ)」という異種金属接合などで軽量化を図り、全体のエネルギーを使わないことで環境負荷軽減に力を入れていきたいと思っています。住宅・建築や電機・電子部品についても環境対応ができる製品を開発しています。

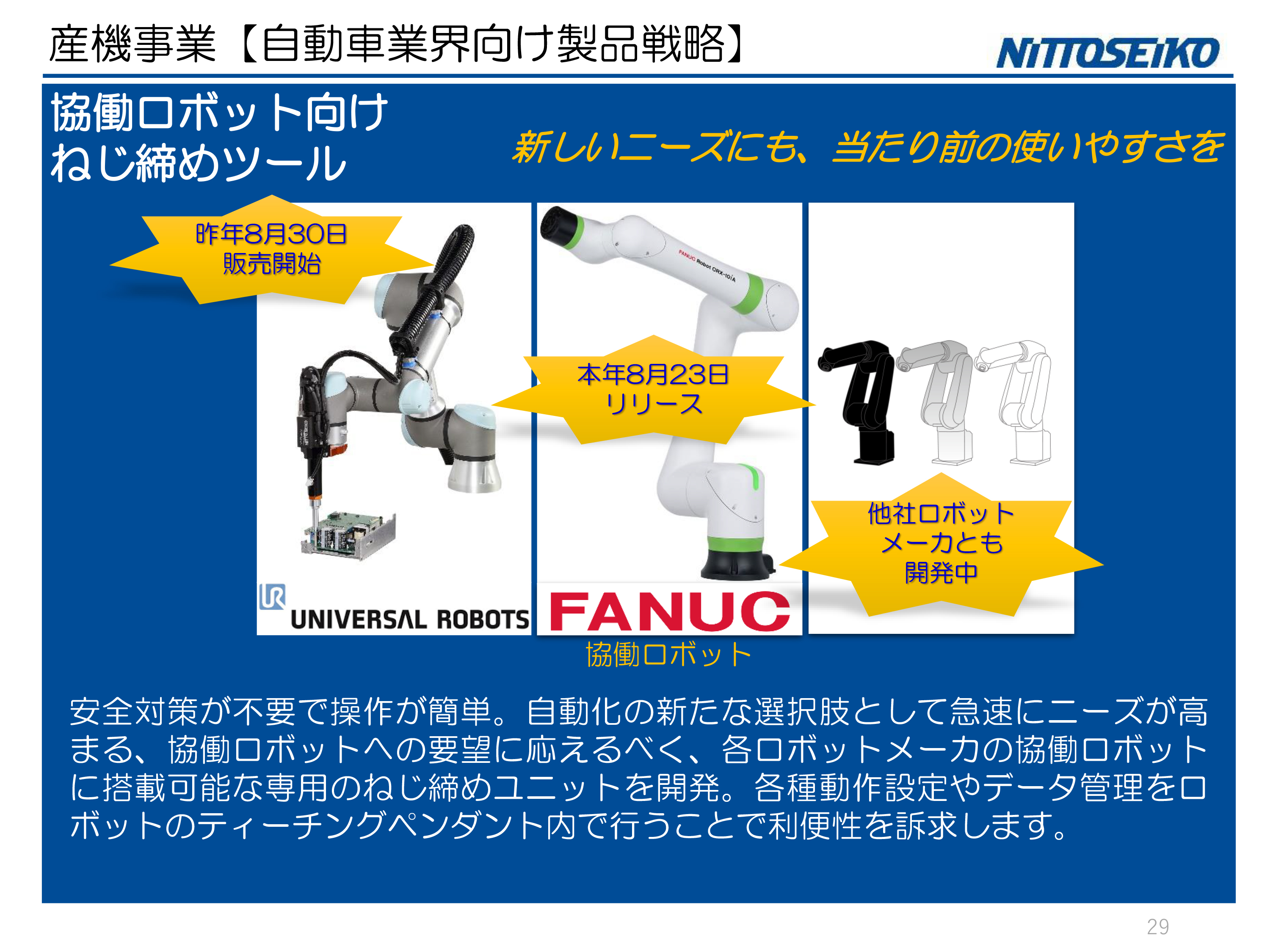

産機事業【自動車業界向け製品戦略】

産機事業の取り組みをご説明します。先日発表させていただいたとおり、安川電機さまと開発した新たな製品が出ました。安川電機さまの垂直多関節ロボットのよさと、日東精工のねじ締めユニットとを融合したコラボ製品です。

この製品によって、生産現場で使用されるロボットの動きとねじ締め作業を1つのコントロールボックスで行うことができます。これにより生産効率が大幅に向上することになります。自動車業界を中心に注目を集める製品となっております。

産機事業【自動車業界向け製品戦略】

現在、世界レベルで人手不足が続いています。アメリカや東南アジア、日本も同様ですが、ロボット締結による安定したものづくりや生産性向上のニーズが増えています。そのため、我々は日本の有名ロボットメーカーである安川電機さまやファナックさまの協働ロボット搭載可能なねじ締めユニットを開発しています。

昨年は、世界の協働ロボットのメーカーのトップと言われているデンマークのユニバーサル・ロボットさまと組み、新たな製品を出しています。新たな産機事業の成長を求めて、いろいろな施策や投資を進めていきたいと考えています。

いろいろな一流企業と組んで、日東精工の技術を提供し、最終的にお客さまの課題をクリアしていく体制で進めています。部品不足の問題が尾を引いており、すぐには結果に結びつきませんが、どのロボットメーカーと組んでもできる点が魅力です。

現在、これまでロボット導入については後進であった中小企業においても、人手不足対応により、今後ロボットの導入が進むと予測しております。

産機事業の拡大において経営資源の投資を進めて参ります。

産機事業【自動車業界向け製品戦略】

軽量ねじ締めユニットの開発により、重量従来比を30パーセント削減することが可能です。これにより年間のCO2排出量は0.35トン削減できるようになります。

SDGs対応やESG経営が求められており、日東精工の製品開発によって、お客様の環境対応ニーズに貢献できると考えています。

先ほどファスナー事業のところでお伝えしたとおり、欧州市場ではコンタミ対策のニーズが高まっています。産機事業においても金属粉などのコンタミ対策を施したねじ締め機を開発しており、従来のお客さま、新たなお客さまへとソリューション営業を進めて参ります。

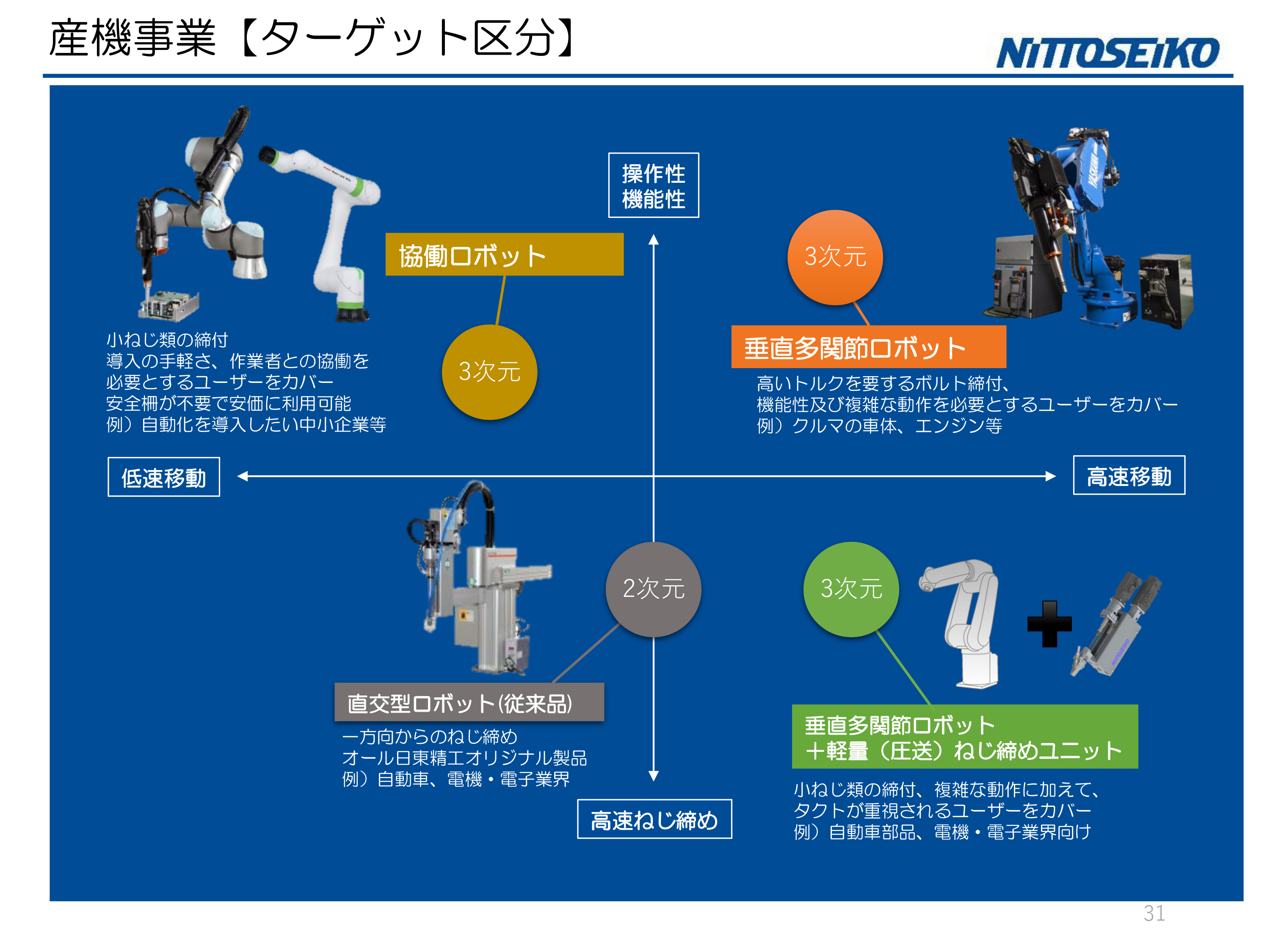

産機事業【ターゲット区分】

産機事業にどのように力を入れてお客さまをサポートするかをご説明します。スピード、生産性の利便性、安心した締結などシリーズ化していることがポイントです。大手ロボットメーカーの特徴と我々の得意技を一緒になって進めていきます。

ねじ締めに関して我々に相談していただいたらお客さまに我々のノウハウを提供し、困りごとに対応できるようにしていきたいと考えています。

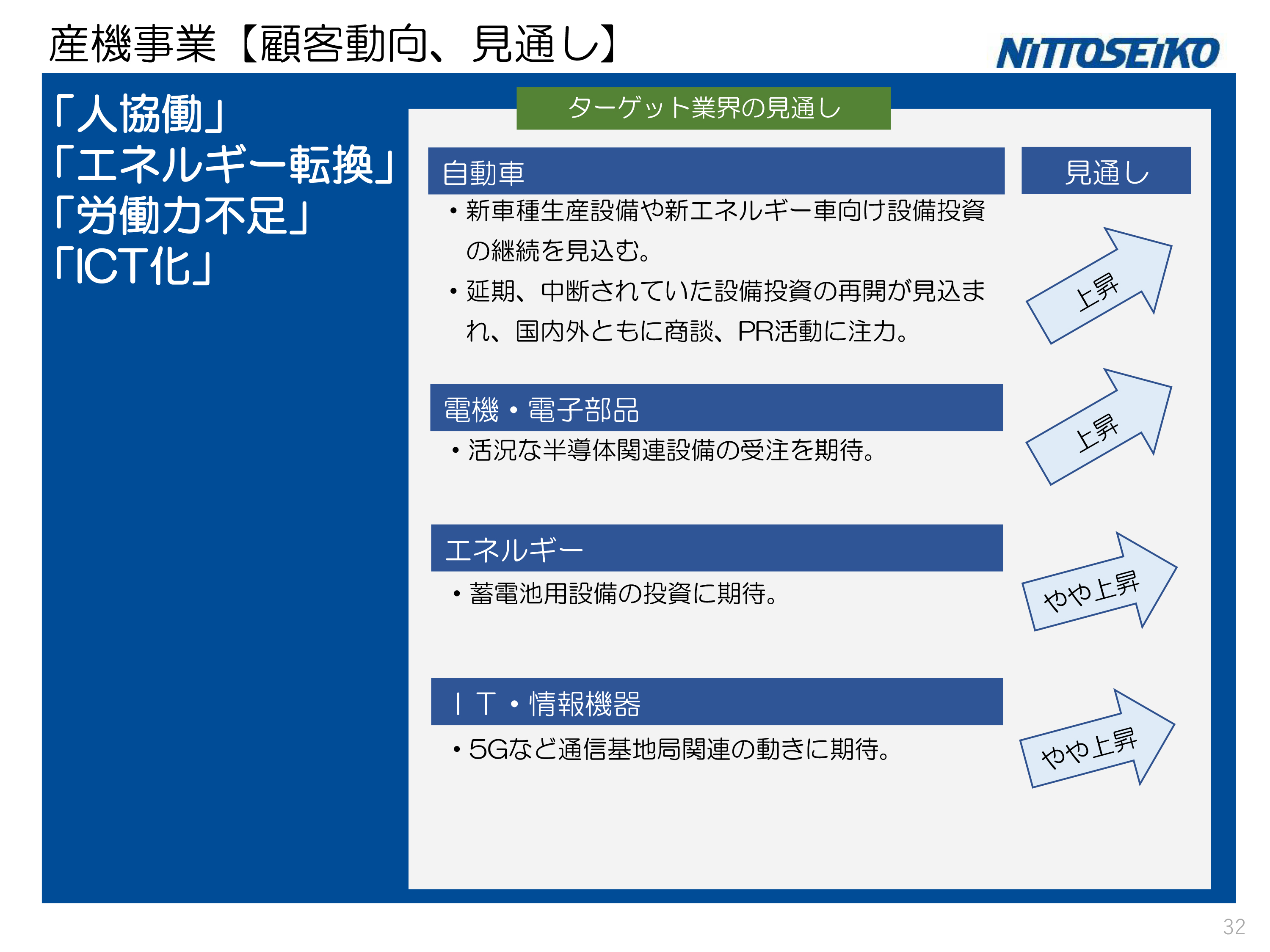

産機事業【顧客動向、見通し】

ロボットはハイエンドでコスト的にもリーズナブルではないため、導入へのハードルは高い製品ではありますが、協働ロボットは人と一緒に働ける現場づくりを可能にし、容易に生産性を向上させることができるリーズナブルな製品です。

協働ロボットを導入することで長時間の稼働も可能になるため、コストメリットは確実なものです。自動車業界から中小企業さままで活用の幅は広く、半導体関連設備の受注や蓄電池用設備の投資、5Gなどへのますますロボットへの期待感は向上しています。

日東精工は今後、産機事業の拡大をはかっていくべく人財などへの投資も積極的に行って参ります。

制御事業【理美容業界向け製品戦略】

制御事業の取り組みです。全体の比率としては少ないのですが、環境負荷低減への対応も行っています。新たに産学共同により、日東精工のマイクロバブル生成技術を活用した理美容業界向けのシャワーヘッドを開発しています。

マイクロバブル技術を応用した商品は他にもいろいろ出ていますが、当社の製品は泡の数も効果もハイレベルな違いがあります。専門的なニッチな製品ですが、国内だけでなく海外も含めて進めていきたいと考えております。

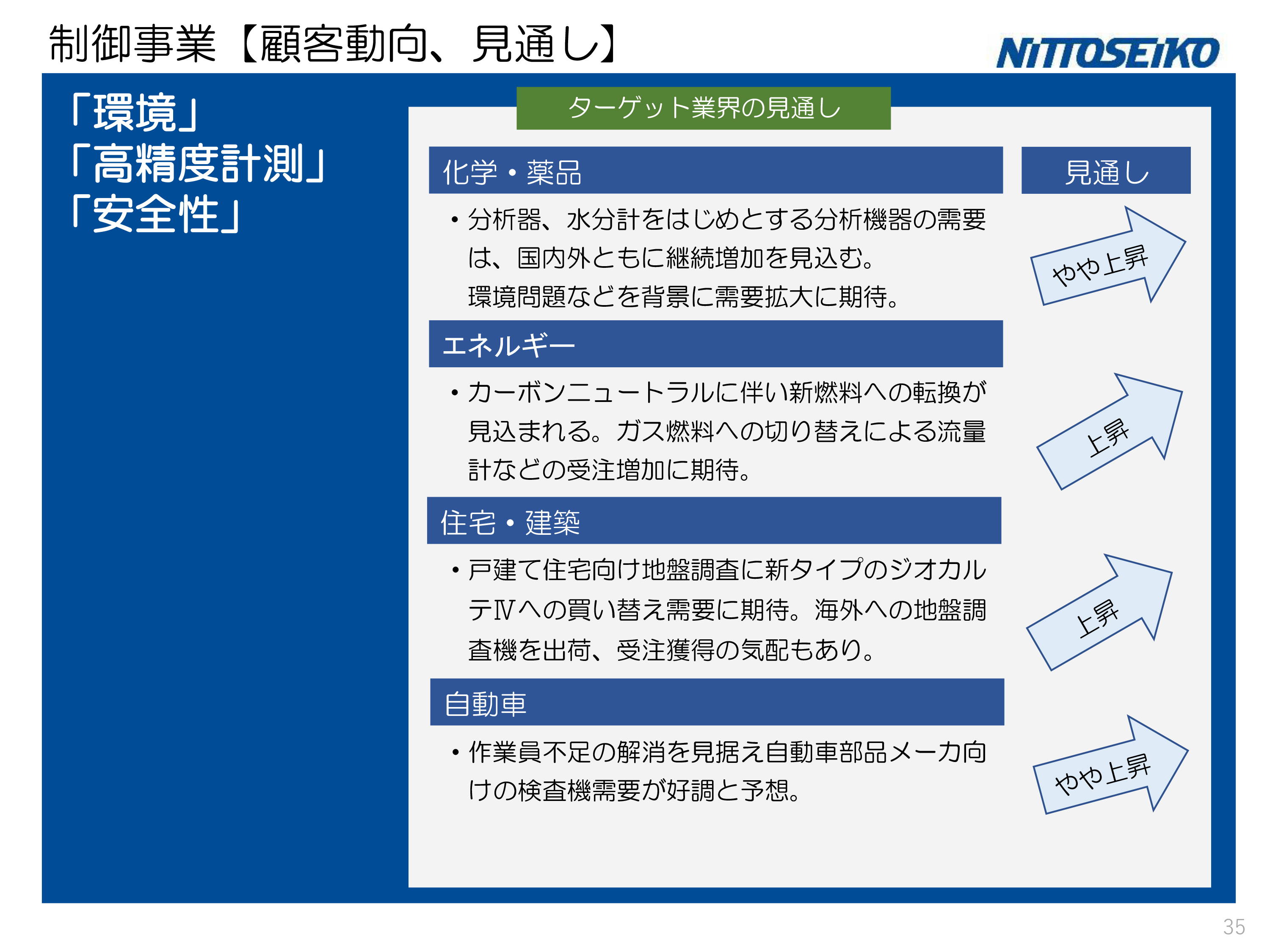

制御事業【顧客動向、見通し】

すべての事業において、今は環境負荷低減のニーズが非常にあります。我々は高精度の計測ができ、化学・薬品で求められる安全性もあります。エネルギーでは、カーボンニュートラルに向けて新燃料への転換が見込まれており、切り替えに対応できる流量計のニーズも増えています。

住宅・建築向け地盤調査機「ジオカルテ」は国内シェア90パーセントで、新たに東南アジアの展開も進めており、結果も出つつあります。こちらは伸びしろがある海外市場で伸ばしていきたいと考えています。

自動車では検査機需要が好調と予想されており、自動車業界の高品質・高精度のニーズに対応できるように進めています。

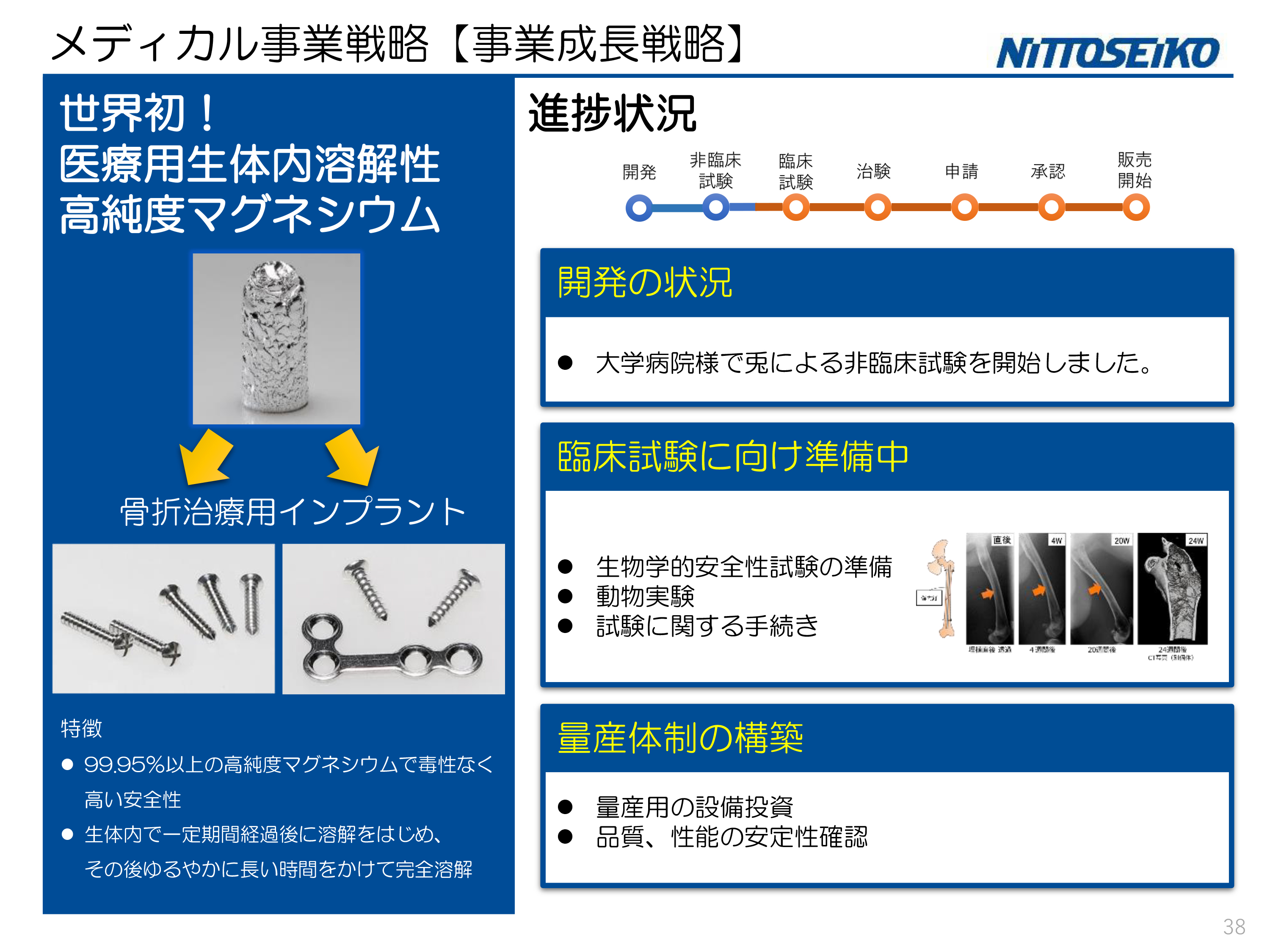

メディカル事業【事業成長戦略】

メディカル事業です。こちらは大事な人体に影響するため、安心安全のものづくりを行っていますので、少し時間がかかると思っています。先ほどお伝えしたとおり、我々のポリシーとして、しっかりデータに基づいたものづくりを進めています。

我々のノウハウが少ないため、複数の大学と一緒に取り組んでいます。また、トランスジェニックグループの創薬支援プラットフォームと連携強化も進めています。

メディカル事業戦略【事業成長戦略】

医療用生体内溶解性高純度マグネシウムに非常に期待しています。すでに特許は公開されていますが、現在は基礎的なデータを作っている状況で、ウサギなどによる臨床試験も進めています。これが終わった段階で治験に入るというかたちです。

経営の考え方

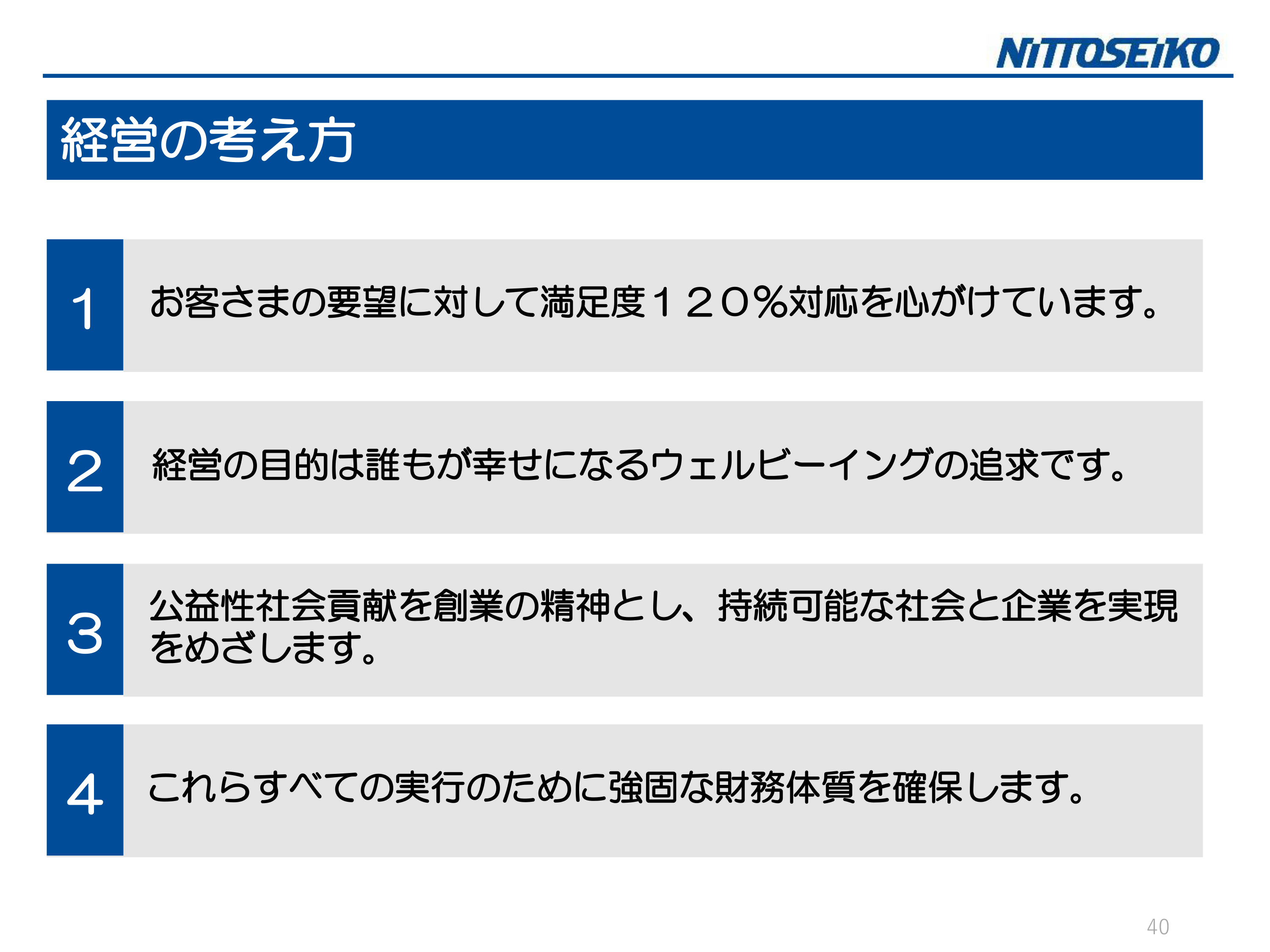

最後に経営の考え方をご説明します。冒頭でお伝えしたとおり、日東精工は成長戦略を掲げています。社会に貢献するためには、利益を出す経営をし、その上で貢献しなければならないと考えています。

そのための基本方針として、1つ目にお客さまの要望に対して満足度を120パーセントにする対応を心がけています。お客さまのためにならないことを行っても、企業の成長はないと考えているためです。

日東精工が作った製品やサービスを通じて、「あの会社はすごいな」とリスペクトされるような会社になることを目指しています。

そのためにお客さまの役に立てるように、常にお客さまとコミュニケーションをとりながら、どうすればお客さまの満足度が120パーセントになるかあるべき姿を描き、次のニーズを我々のフローとして予測して対応することを大切に考えています。

2つ目は、経営の目的として、誰もが幸せになるウェルビーイングを追求していきます。企業として利益を出し、世の中にもしっかり還元し、日東精工にかかわる人たちがみんな幸せになるために経営しています。

3つ目は、当社は今から85年前に地域の雇用の確保と地域の工業や産業のレベルの成長を志して起業しました。公益性の社会貢献を創業の精神としてしっかり捉えて、サステナビリティ経営の中で持続可能な社会と企業を目指し、世の中に役立つ会社になるための経営に取り組みます。

4つ目は、今挙げた3つを成し遂げるために強固な財務体質を確保することです。投資と利益のバランスを常に監視しながら、企業の成長と財務体質の安定を図っています。

したがって、日東精工の考え方は「みんなが幸せになる」「お客さまの役に立ち、貢献できる」ということです。お客さまに認めていただくことで我々も成長し、お客さまにとってもよい会社になることを目指して成長戦略を進めていきます。そのための強固な財務体質を確保していますし、今後もしっかりと意識しながら経営していきます。

以上が半期の決算の内容です。我々も頑張っていきますので、引き続きみなさまにはご支援いただきますよう、よろしくお願い申し上げます。ご清聴ありがとうございました。

新着ログ

「金属製品」のログ