ナレッジスイート株式会社 2022年9月期第3四半期決算説明会

ナレッジスイート、3Q連結売上収益の進捗率は75.9%と順調 主力SaaS「Knowledge Suite」が成長を牽引

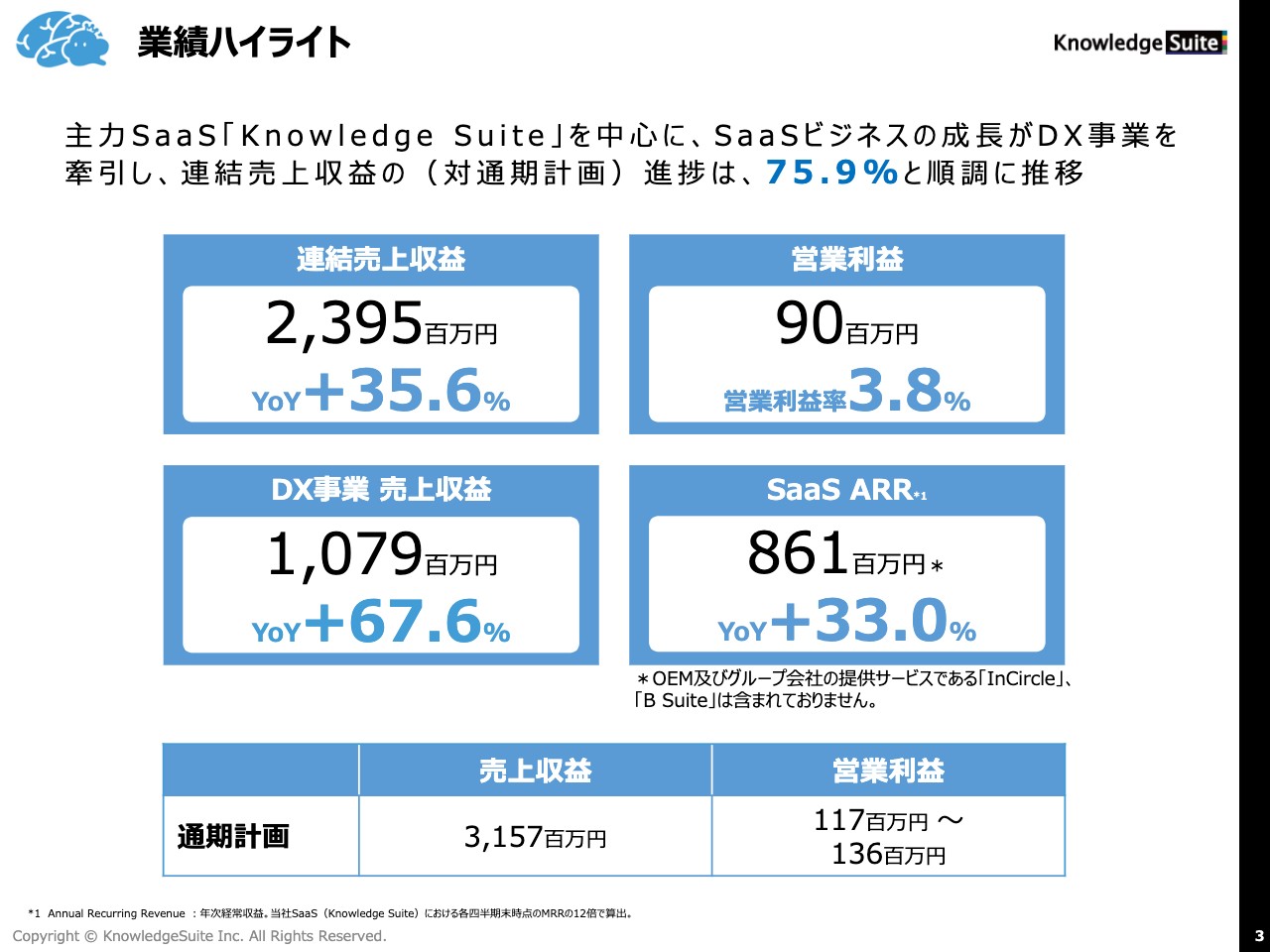

業績ハイライト

稲葉雄一氏(以下、稲葉):ただいまより、2022年9月期第3四半期決算説明を始めます。私はナレッジスイート株式会社、代表取締役社長の稲葉でございます。本日は2022年9月期第3四半期の業績をご説明した後、2022年9月期の業績予想についてご説明します。よろしくお願いします。

まず、業績ハイライトです。主力のSaaS「Knowledge Suite(ナレッジスイート)」を中心に、SaaSビジネスの成長がDX事業を牽引し、連結売上収益の進捗は75.9パーセントと順調に推移しています。

連結売上収益は23億9,500万円で前年比35.6パーセント増、営業利益は9,000万円で営業利益率は3.8パーセントとなりました。また、DX事業の売上収益は10億7,900万円で前年比67.6パーセント増、SaaS ARRは8億6,100万円で前年比33.0パーセント増となりました。

通期計画は、売上収益が31億5,700万円、営業利益が1億1,700万円から1億3,600万円のレンジとなっています。

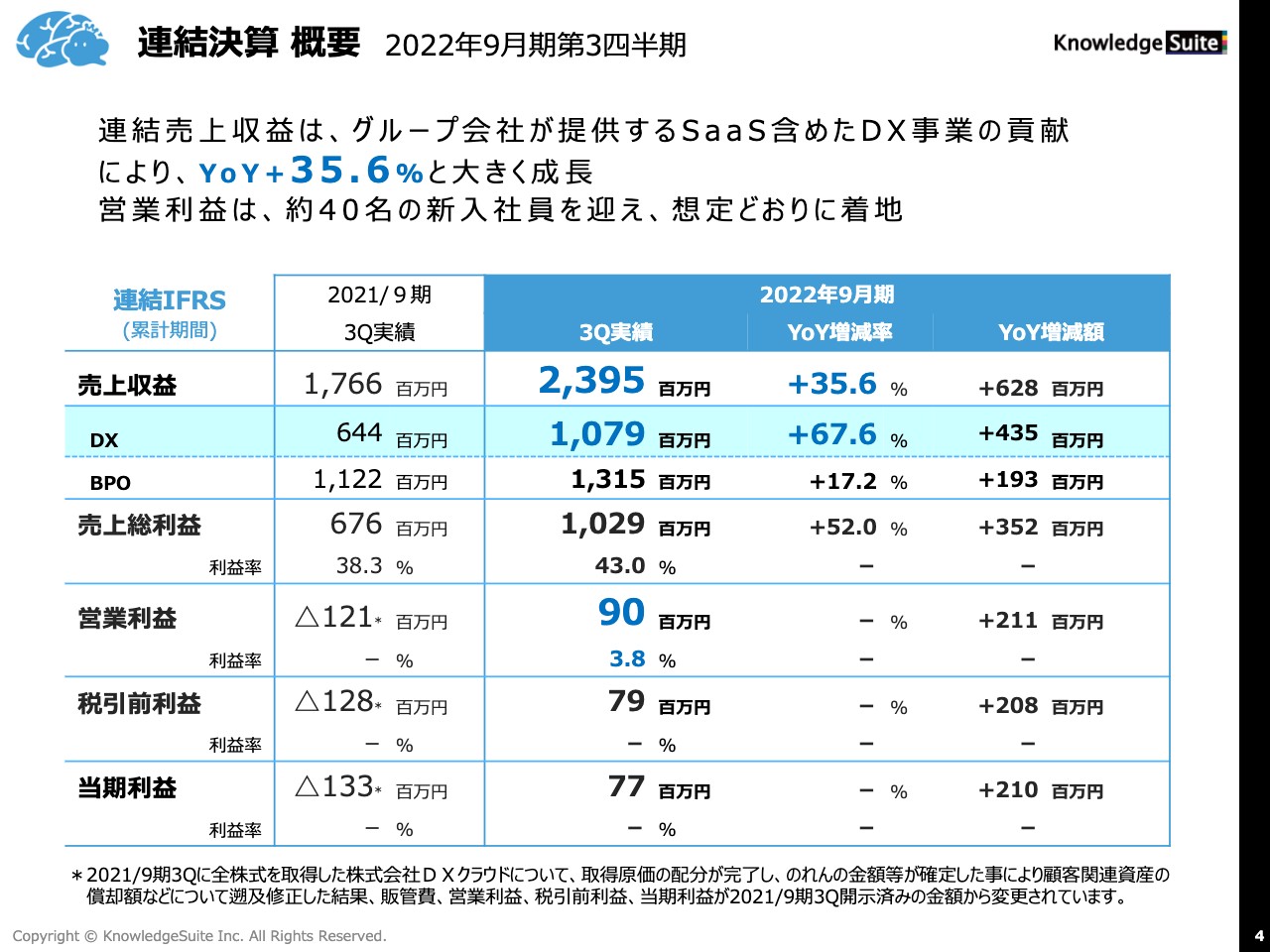

連結決算 概要 2022年9月期第3四半期

連結決算の概要についてです。連結売上収益はグループ会社が提供するSaaSを含めたDX事業の貢献により、前年比35.6パーセント増と大きく成長しました。営業利益は、約40名の新入社員を迎え、想定どおりに着地しています。

売上収益は第3四半期実績で23億9,500万円、前年比35.6パーセント増でございます。

また、売上総利益は10億2,900万円で前年比52パーセント増となりました。営業利益は9,000万円、当期純利益は7,700万円で着地しています。

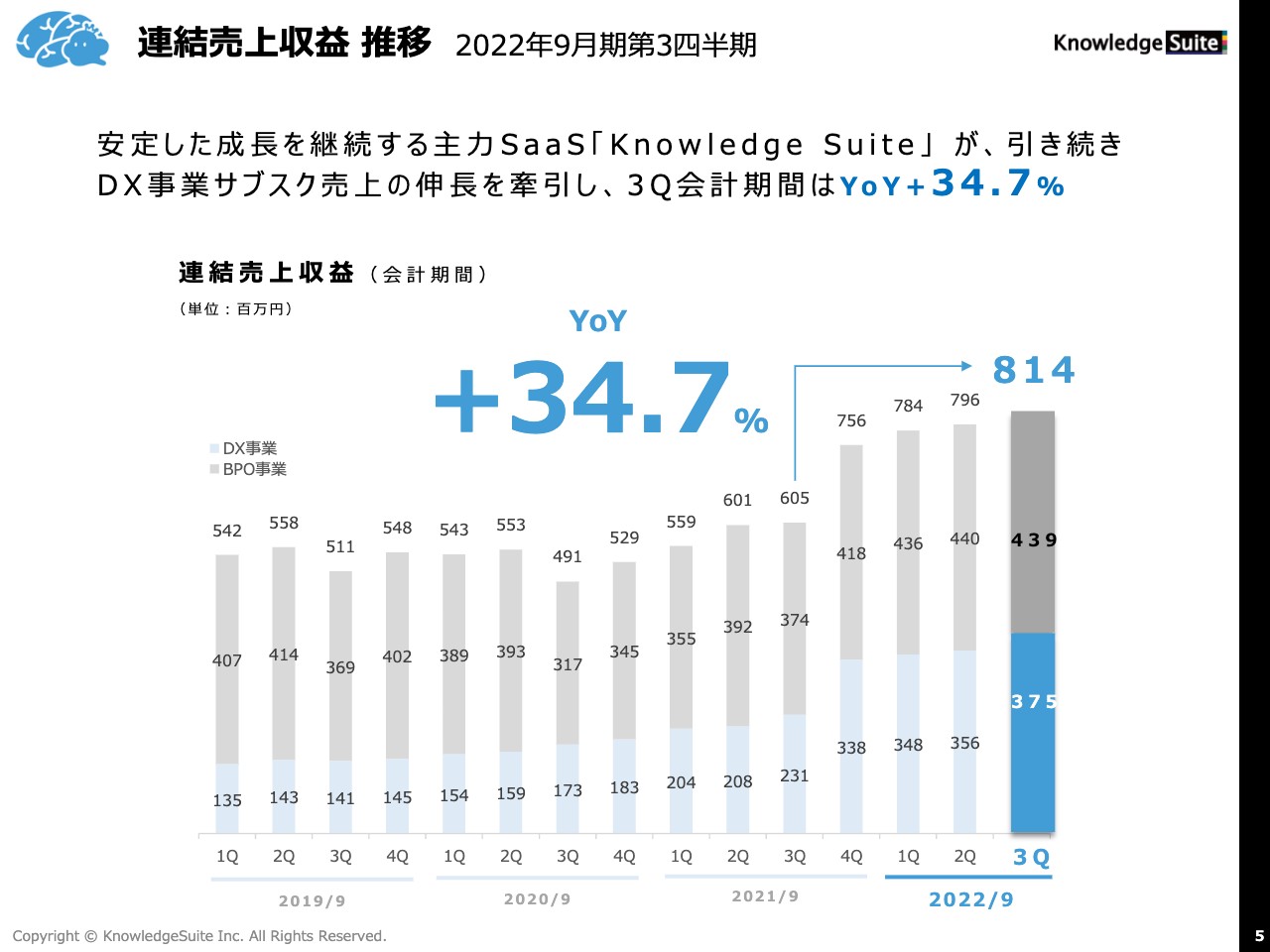

連結売上収益 推移 2022年9月期第3四半期

連結売上収益の推移についてです。私どもの主力のSaaS「Knowledge Suite」は安定した成長を継続しており、DX事業サブスク売上の伸長を牽引しています。そのため、第3四半期の会計期間では前年比34.7パーセント増となりました。

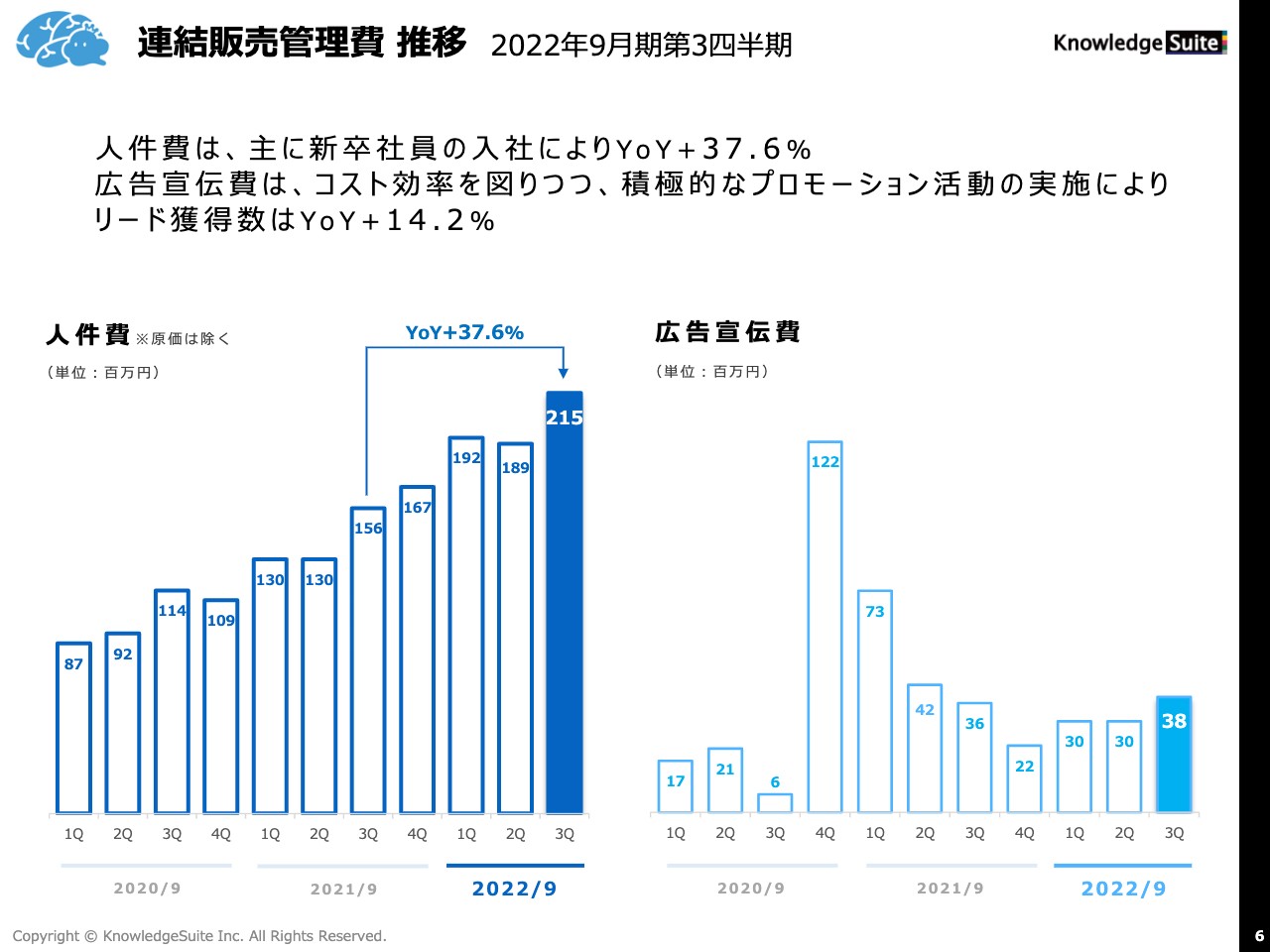

連結販売管理費 推移 2022年9月期第3四半期

人件費は、主に新卒社員の入社によって前年比37.6パーセント増となっています。広告宣伝費はコスト効率を図りつつも、積極的なプロモーション活動を実施したため、リード獲得数は前年比14.2パーセント増となりました。

スライド左側のグラフを見ていただくとわかるとおり、前年と比べて非常に大きく人件費が伸びています。これは以前からお話ししていますが、新卒採用を積極的に進めているためです。新卒社員は4月に入社しますので、当社の第3四半期は数字がぐんと伸びる傾向にあります。

広告宣伝費については、一時期テレビCMを非常に大きく展開していましたが、それをやめて効率的な展開に切り替えています。今回少し上がっているのは、展示会の開催が少し増えてきたためです。

しかし、残念なことに新型コロナウイルス感染症の第7波の影響で、一部の展示会では来場者数が3分の1以下になっているところも見受けられます。ただし、リード獲得数は前年比14.2パーセント増となっていますので、コロナ禍の影響をこなしながら、うまく展開しています。

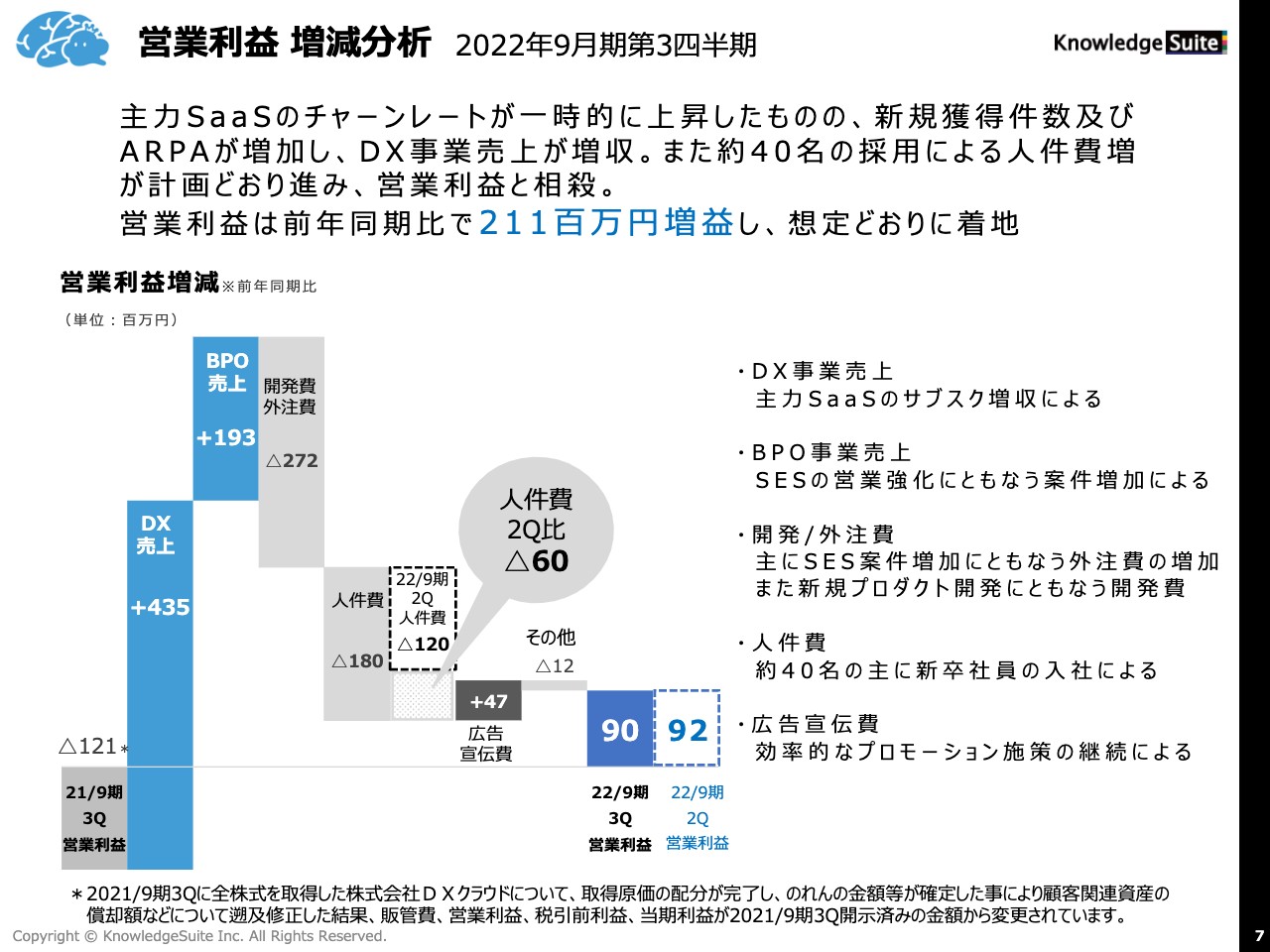

営業利益 増減分析 2022年9月期第3四半期

営業利益の増減分析についてです。人件費のお話もあるのですが、最初にお話ししなければいけないのは、主力のSaaSのチャーンレートの件です。一時的にチャーンレートが上昇したものの、新規獲得件数およびARPAは増加したため、DX事業の売上は増収となりました。

また、約40名の採用によって人件費の増加が計画どおり進み、営業利益と相殺されました。スライド左側の図に記載のとおり、第2四半期の人件費は1億2,000万円でしたので、第3四半期で6,000万円増加したことになります。

第2四半期までの営業利益が9,200万円だったのに対して、今回は9,000万円となりました。我々としては少しでも上振れる計画だったため、「どうにかこなした」というのが正直なところです。

スライド右側に記載のとおり、DX事業は主力のSaaSのサブスク売上によって増収となりました。BPO事業も、SES(エンジニア派遣)の営業強化に伴って案件が増加しています。また、開発/外注費については、主にSES案件の増加に伴う外注費の増加や新規プロダクトの開発に伴う開発費が増加しています。

先ほどお伝えしたとおり、人件費については約40名、実際には39名の新卒社員の入社によって、追加で6,000万円が乗ってきました。広告宣伝費は継続的に投下しています。

例年、第4四半期にある程度回復してきますので、第3四半期にこれらの費用の部分をこなして第4四半期にがんばれるよう、引き続き営業活動を行っていきます。ぜひご安心いただければと思います。

トピックス

毎回お話ししていますが、機関投資家と個人投資家の情報格差をなくすべく、個人投資家向けに「Twitter」「note」で情報配信をしています。スライドにURLを記載しましたので、ぜひご覧いただければと思います。

トピックス

本日11時過ぎ頃、7月度の主要KPIレポートを発表しました。OEMおよびグループ会社のサービスは含まず、純粋な当社のSaaSにおけるNew MRR、契約件数、受注額残高の進捗について配信しています。こちらは後ほどご説明したいと思います。

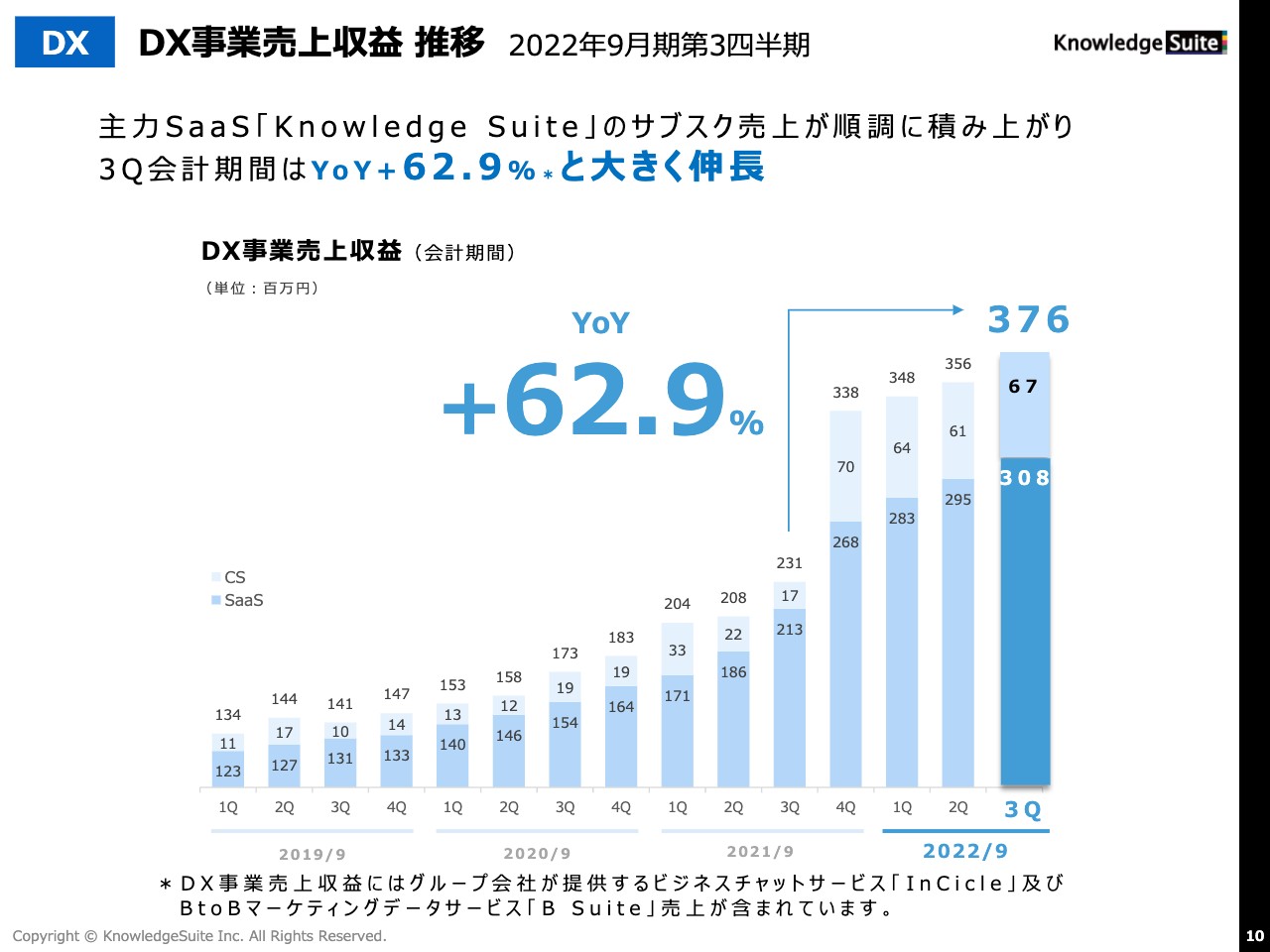

DX事業売上収益 推移 2022年9月期第3四半期

DX事業の売上収益の推移についてです。何度もお伝えしているとおり、主力のSaaS「Knowledge Suite」のサブスク売上が順調に積み上がっています。第3四半期の会計期間では、前年比62.9パーセント増と大きく伸長しています。

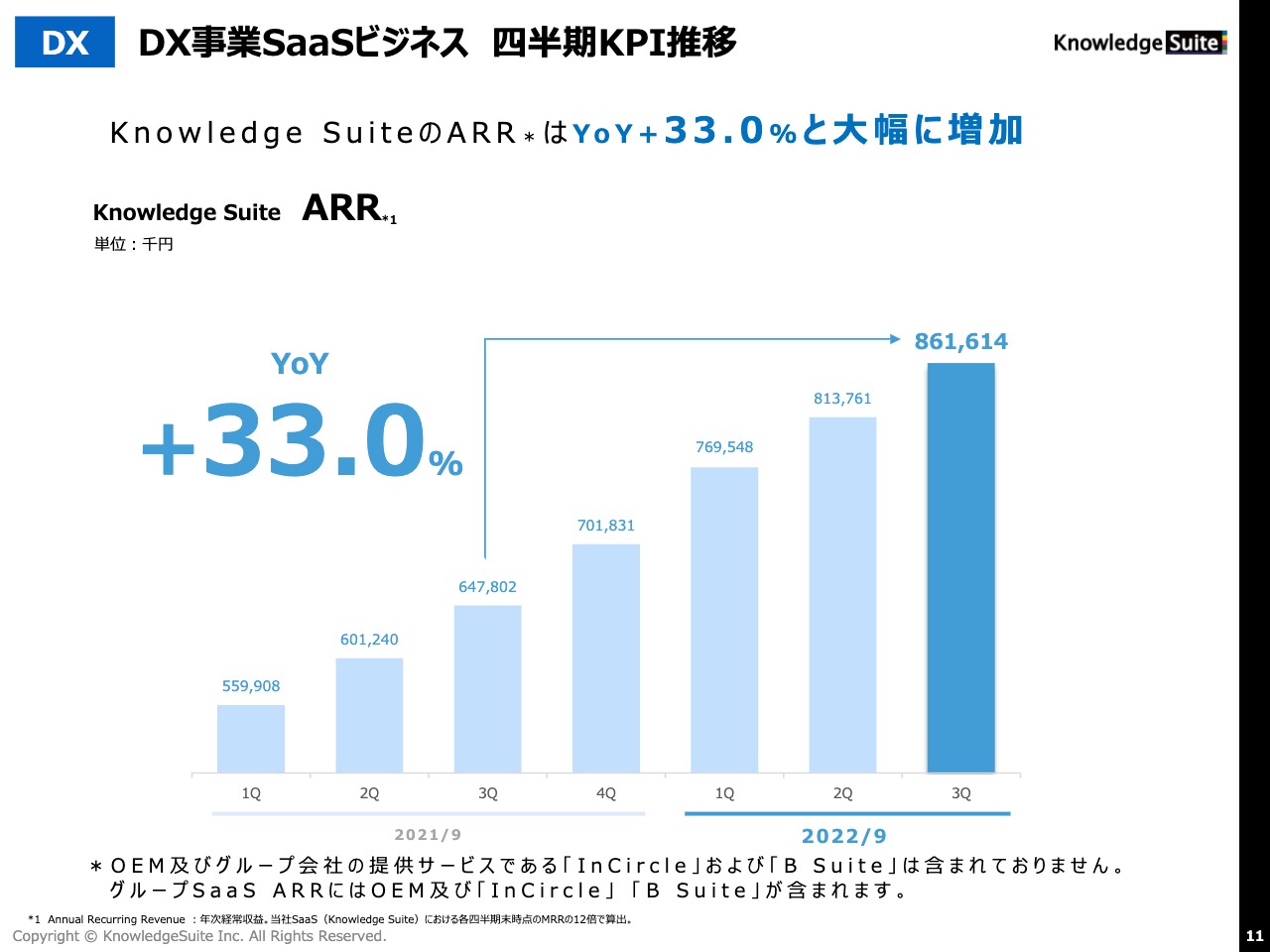

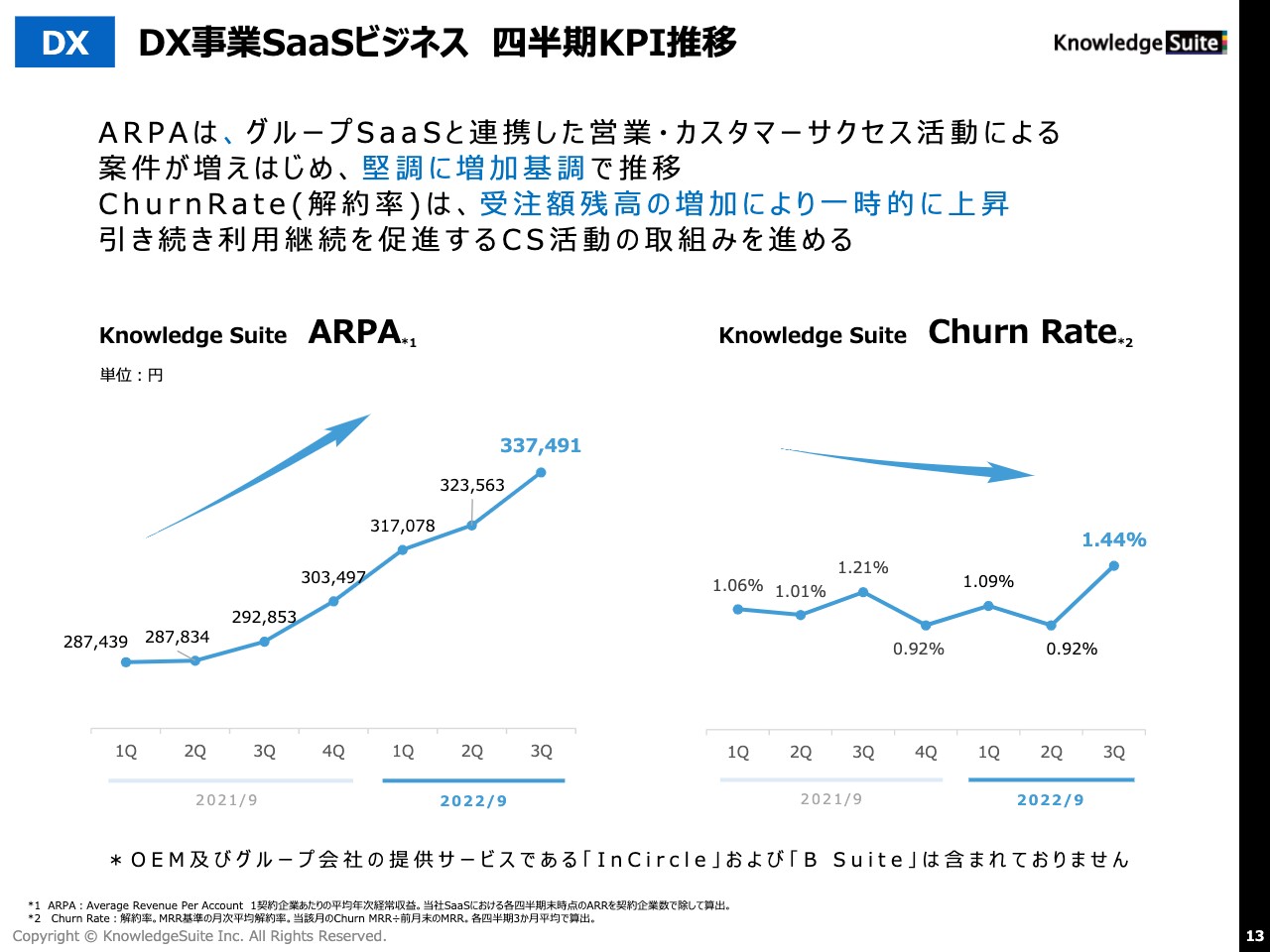

DX事業SaaSビジネス 四半期KPI推移

「Knowledge Suite」のARRは、前年比33パーセント増と大幅に増加しました。スライドのグラフを見ていただくとわかるとおり、順調に成長しています。

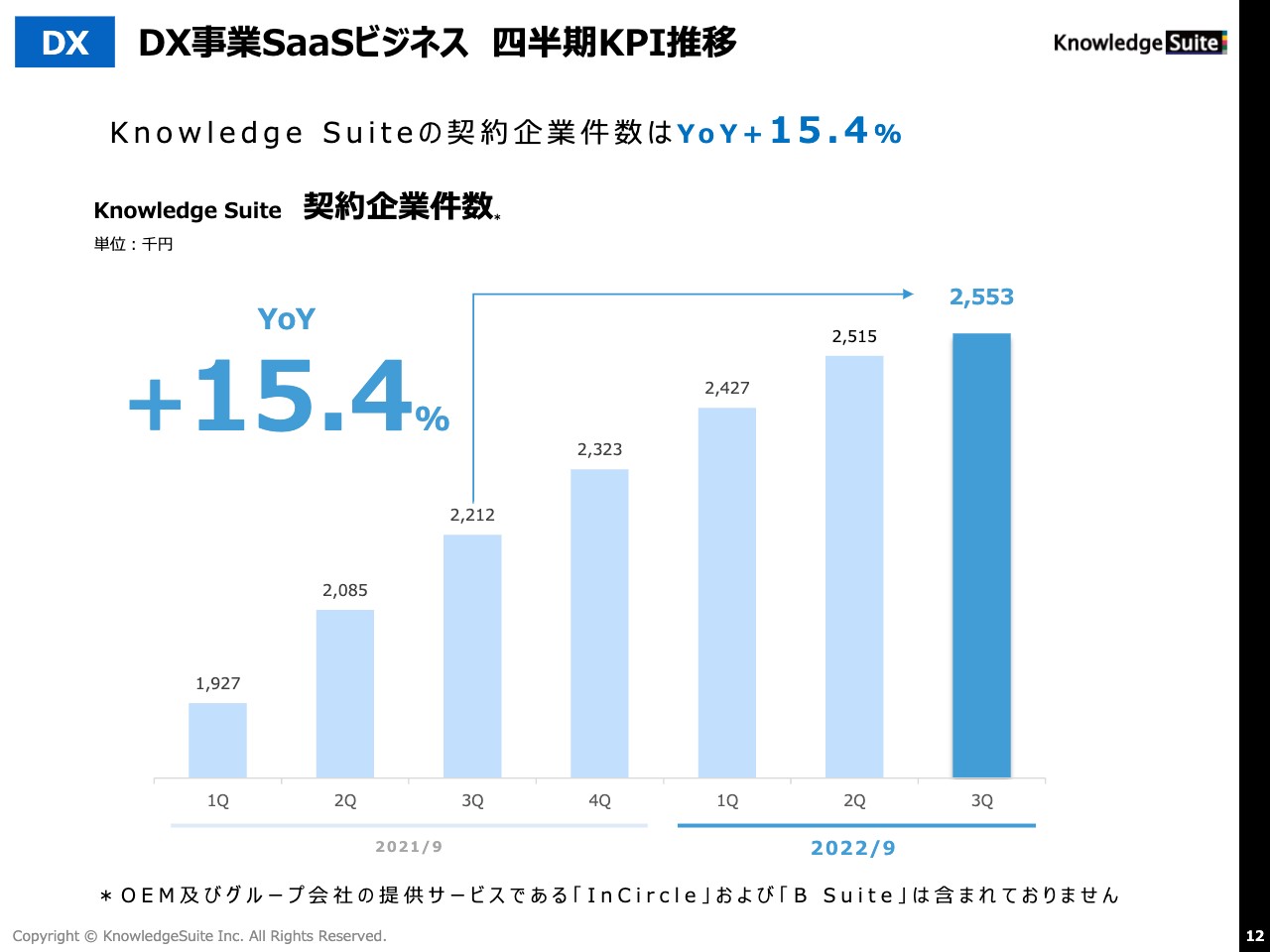

DX事業SaaSビジネス 四半期KPI推移

「Knowledge Suite」の契約企業件数は、前年比15.4パーセント増と伸びています。

DX事業SaaSビジネス 四半期KPI推移

ARPAとチャーンレートについては、よい意味でも悪い意味でも発表しなければいけない部分です。まず、ARPAについてです。スライド左側のグラフに示したとおり、安売りしながら伸ばしているわけではなく、グループが持っている他のSaaSとクロスセルさせながら販売することで、右肩上がりで顧客単価を上げています。

一方、スライド右側のグラフはチャーンレートを示しています。今回は1.44パーセントと、私どもとしても上がりすぎたと感じています。ご覧のとおり、グラフがでこぼこしているのですが、過年度傾向として第2四半期でぐんと低下しますが第3四半期あたりから上昇しており、当第3四半期の上昇は、ちょうど1年前のお客さまを中心に解約が進みました。カスタマーサクセスも含めて、導入支援を行っていないお客さまを中心にチャーンレートが上がってきています。第4四半期は今の実績から見て、また下がっていくと考えています。

そのため、四半期単位で契約している一時的なお客さまに対して、どのくらい導入支援を行うかが重要です。要するに、一時的な費用を含めて、新しいCS活動に取り組んだり、お客さまのサポート方法を変えたりして、できるだけ導入コンサルを含めて受注できるようにしていきたいと考えています。

しかし、導入支援の受注を目指すと、どうしても受注までのプロセスの期間が伸びてしまいます。営業的に言えば、そこは無理せずにサブスク売上だけを取っていき、お客さま自身でマニュアルに沿って導入を進めてもらうという方法もあります。

導入支援までしっかり受注して将来的な解約を抑止する営業方法ですと、どうしても1人あたりの稼働が制限されてしまいます。そことのトレードオフの中で非常に難しい判断にはなりますが、営業方針や受注の仕方も含め、今後どのような軸で動いていくべきなのか検討していきたいと思っています。

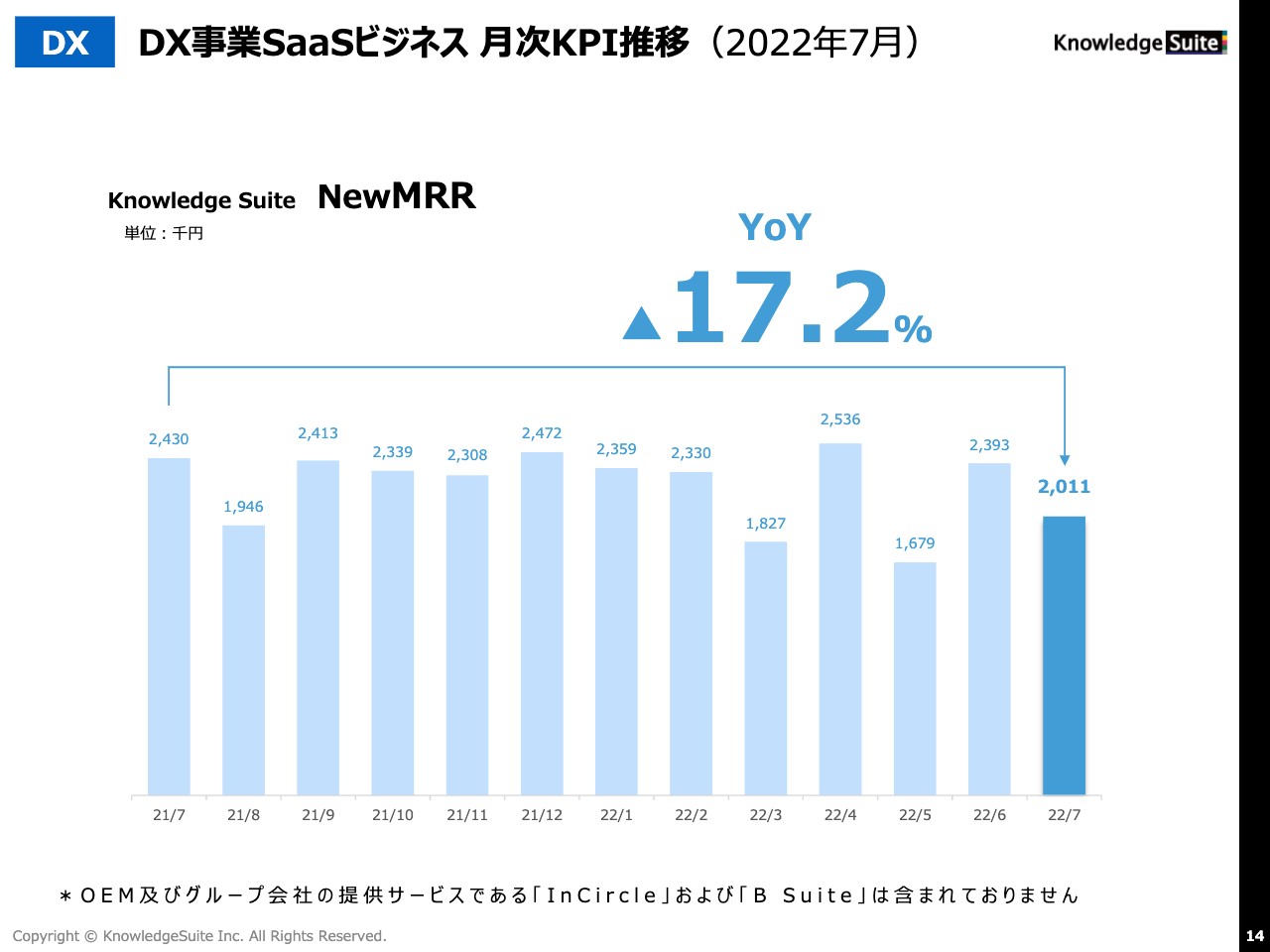

DX事業SaaSビジネス 月次KPI推移(2022年7月)

New MRRは、本日発表した数字で201万1,000円となっています。平均すると230万円前後が毎月のNew MRRとして積み上がってきますので、今月は少し小さいと感じています。

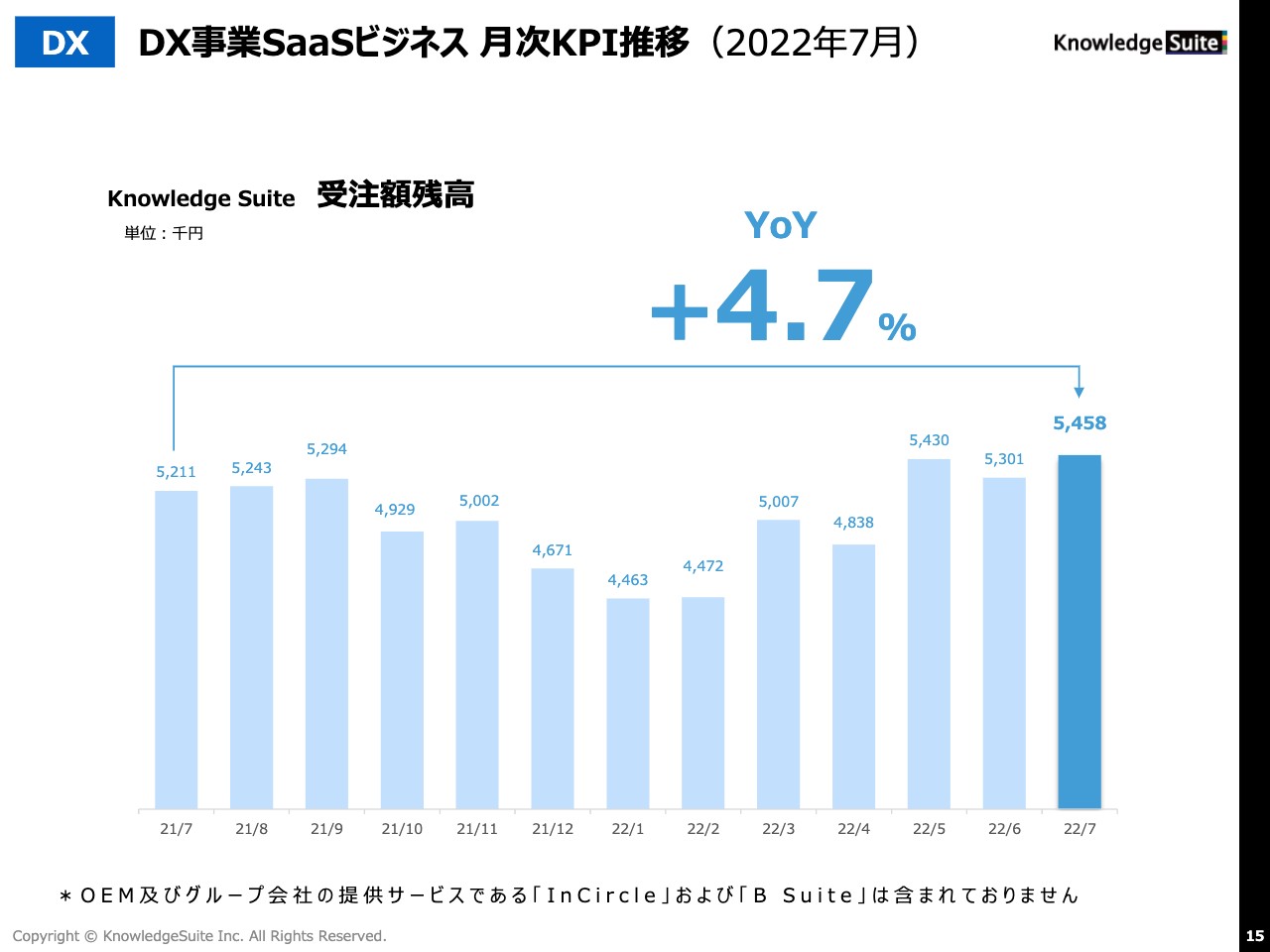

DX事業SaaSビジネス 月次KPI推移(2022年7月)

受注額残高についてです。受注した後に導入支援を行い、お客さまに合わせたカスタマイズが完了したタイミングから課金が開始します。この課金を待っているお客さまが過去最大で動いています。

積み上がっているところとの差分を見ると、本来ならNew MRRに入る部分が受注額残高に積み上がったとご理解いただけるかと思います。現時点で約550万円ありますが、この分がすべてNew MRRに入りますので、将来的には6,000万円以上の金額が積み上がる予定です。こちらの指標は積み上がっていること自体プラスに捉えてよいと思いますので、ぜひご期待いただければと思います。

DX事業SaaSビジネス 月次KPI推移(2022年7月)

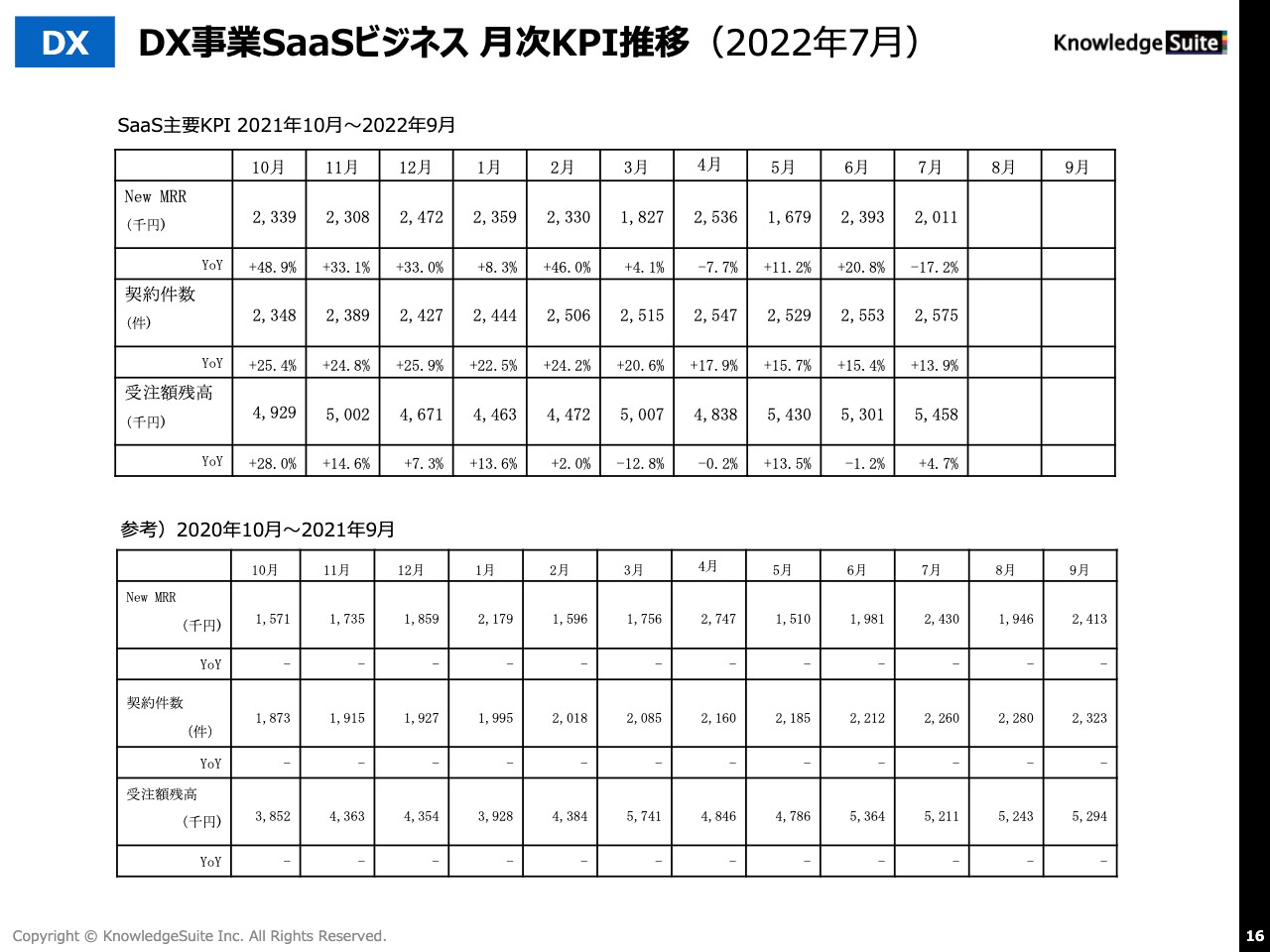

今回発表したKPIの一覧をスライドに記載しています。契約件数は2,575社ですが、これは累計ではなく、現時点での「Knowledge Suite」の契約数から解約を差し引いた件数です。また、先ほどお伝えしたとおり、受注額残高は540万円を超えてきています。

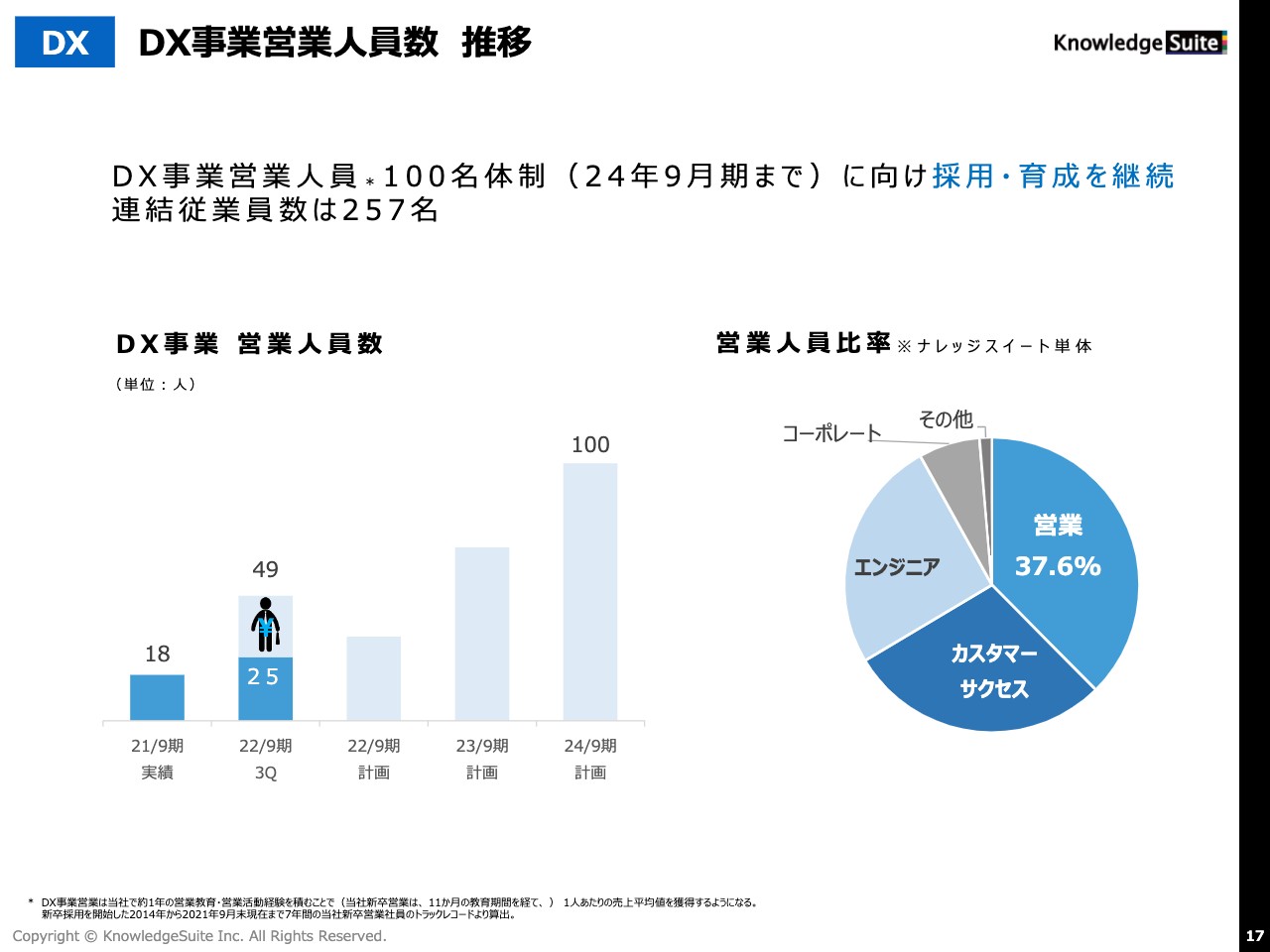

DX事業営業人員数 推移

営業人員数の推移についてです。私どもは「2024年9月期までに営業人員100名体制を構築する」とお伝えしています。この4月に39名の新卒社員が入社し、うち25名くらいが営業人員ですので、1年後に売上を作っていけるように1年かけて教育していきます。

スライド左側のグラフをご覧ください。数字を作れるベテランが25名で、それ以外の人の絵が書いてあるところが新卒社員となっています。この部分が増えていくと、来年以降の3月、4月くらいから数字が一気に上がってくるタイミングがあります。それが毎年増えれば数字を作る人も増えていくことになるため、売上もしっかり伸ばすことができます。

DX事業トピックス

我々は経産省が定める「DX認定取得事業者」として認定を受けました。

DX事業トピックス

また、「ITreview Grid Award 2022 Summer」では7部門で受賞しています。

DX事業トピックス

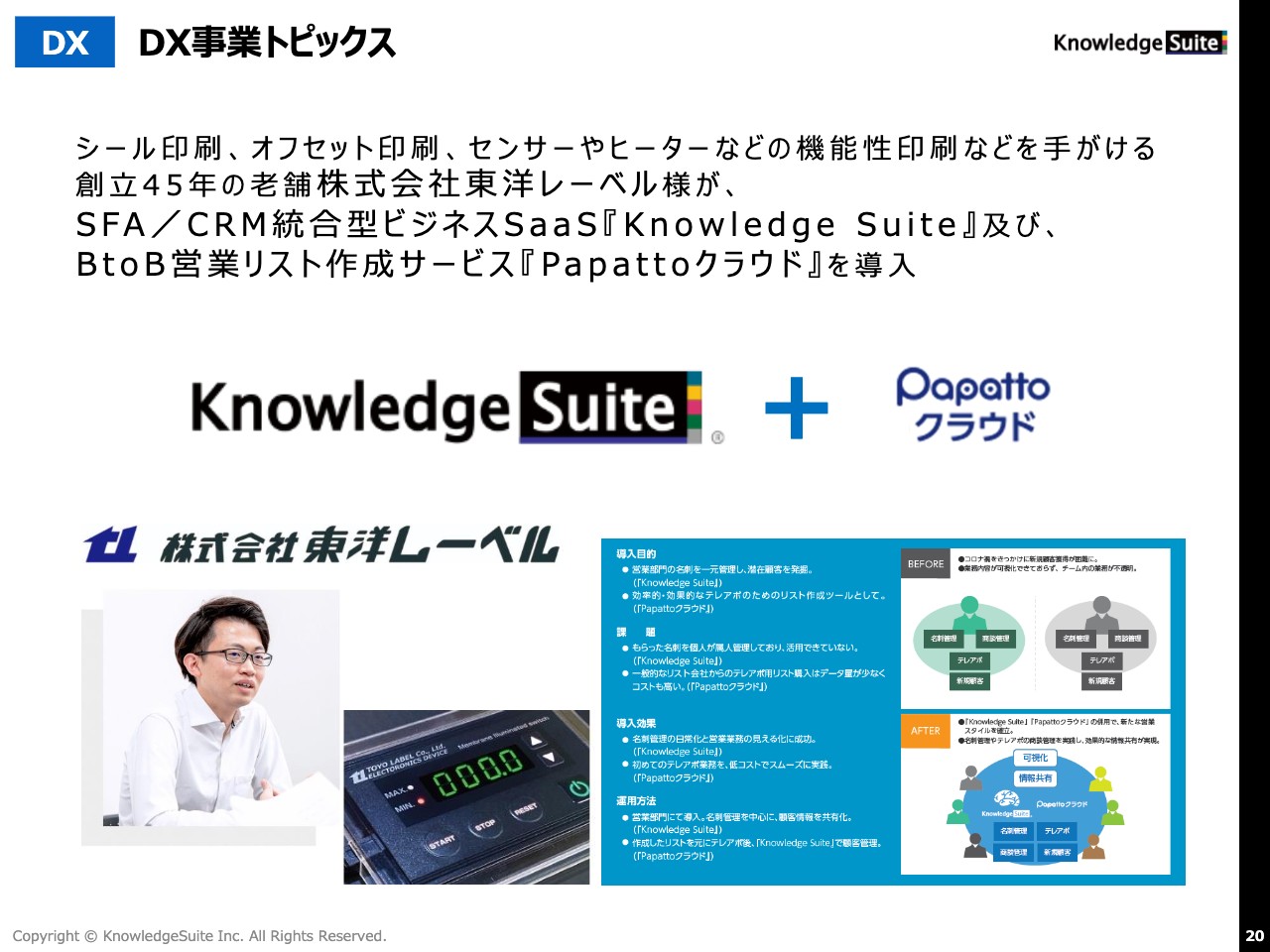

東洋レーベルさまについてです。先ほどご紹介した「Knowledge Suite」と、グループ会社のサービスである「Papattoクラウド」が非常に好評で、「Knowledge Suite」と「Papattoクラウド」のセット販売を進めています。

以前、セット販売が可能かどうかや、グループ会社のサービスが売れるかどうかに取り組んだことをご説明させていただいたかと思います。今回のNew MRRは200万円強ですが、「Papattoクラウド」が非常に売れているため、来期以降は数字の伸びをお伝えする意味でも、グループ会社のSaaSもKPIに入れて発表することを検討しています。

DX事業トピックス

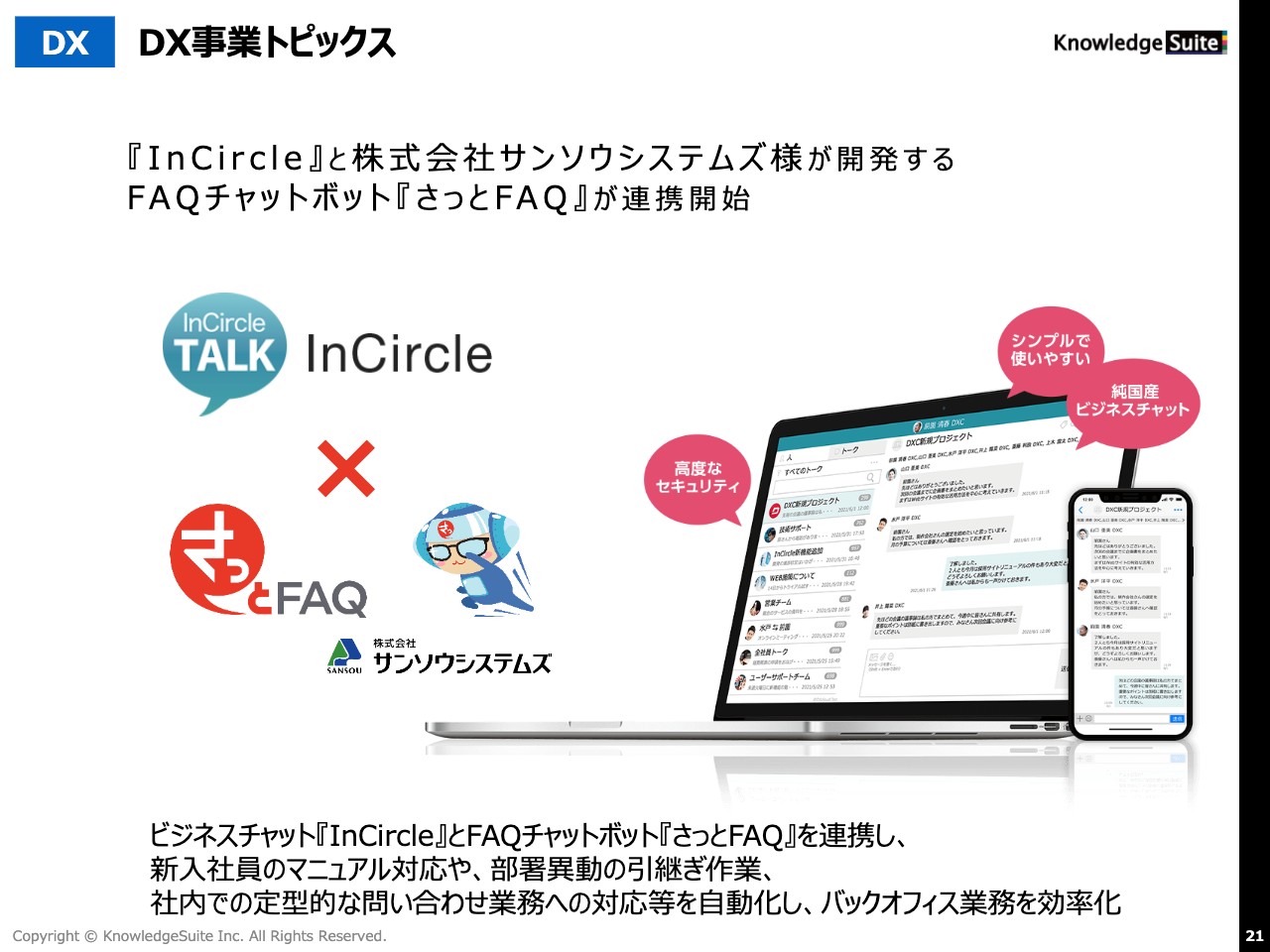

数多くの大手金融機関に導入されているビジネスチャットアプリ「InCircle」についてです。Q&Aのチャットボット「さっとFAQ」が連携を開始しました。

DX事業トピックス

「InCircle」の導入事例です。コンタクトセンターを運用しているBewithさまが、ビジネスチャットアプリ「InCircle」を導入されました。クローズドな環境でチャットができるため、金融機関などのセキュリティを重視されるお客さまには大変好評です。

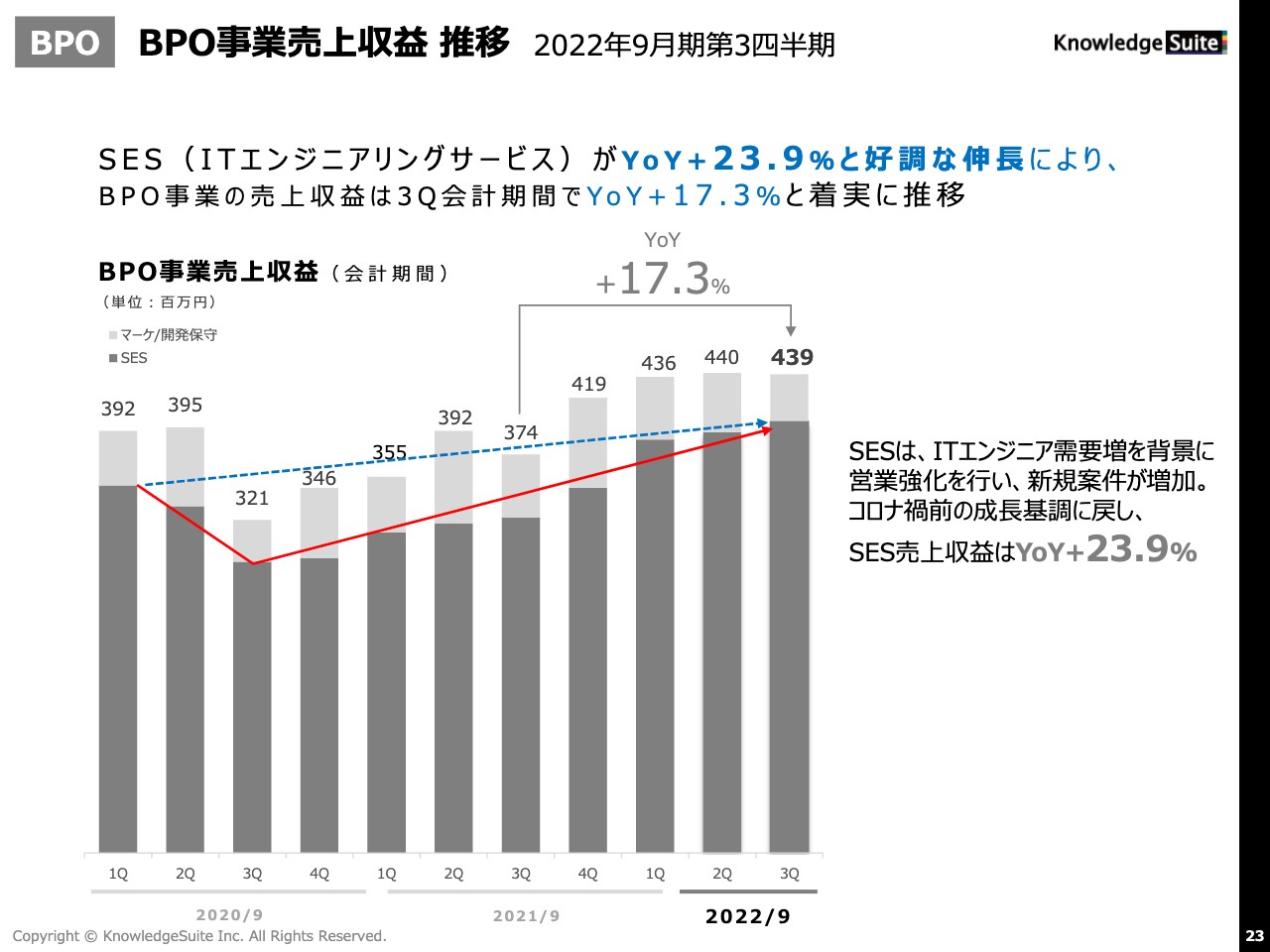

BPO事業売上収益 推移 2022年9月期第3四半期

BPO事業の売上収益の推移です。ITエンジニアリングサービスのSESについてですが、前年比23.9パーセントと好調に伸長しており、BPO事業の売上収益全体では前年比17.3パーセントで着地しています。

2020年9月期の第3四半期が大きく落ちているのは新型コロナウイルスの影響です。2021年9月期の第4四半期を過ぎたあたりから水準まで戻り、そこからは順調に伸びています。

経済が回復してくるとIT人材が非常に重要になってきます。人材の取り合いになっている中で、我々は150名近いエンジニアを抱えており、そのことは他社に対する優位性の確保につながっています。

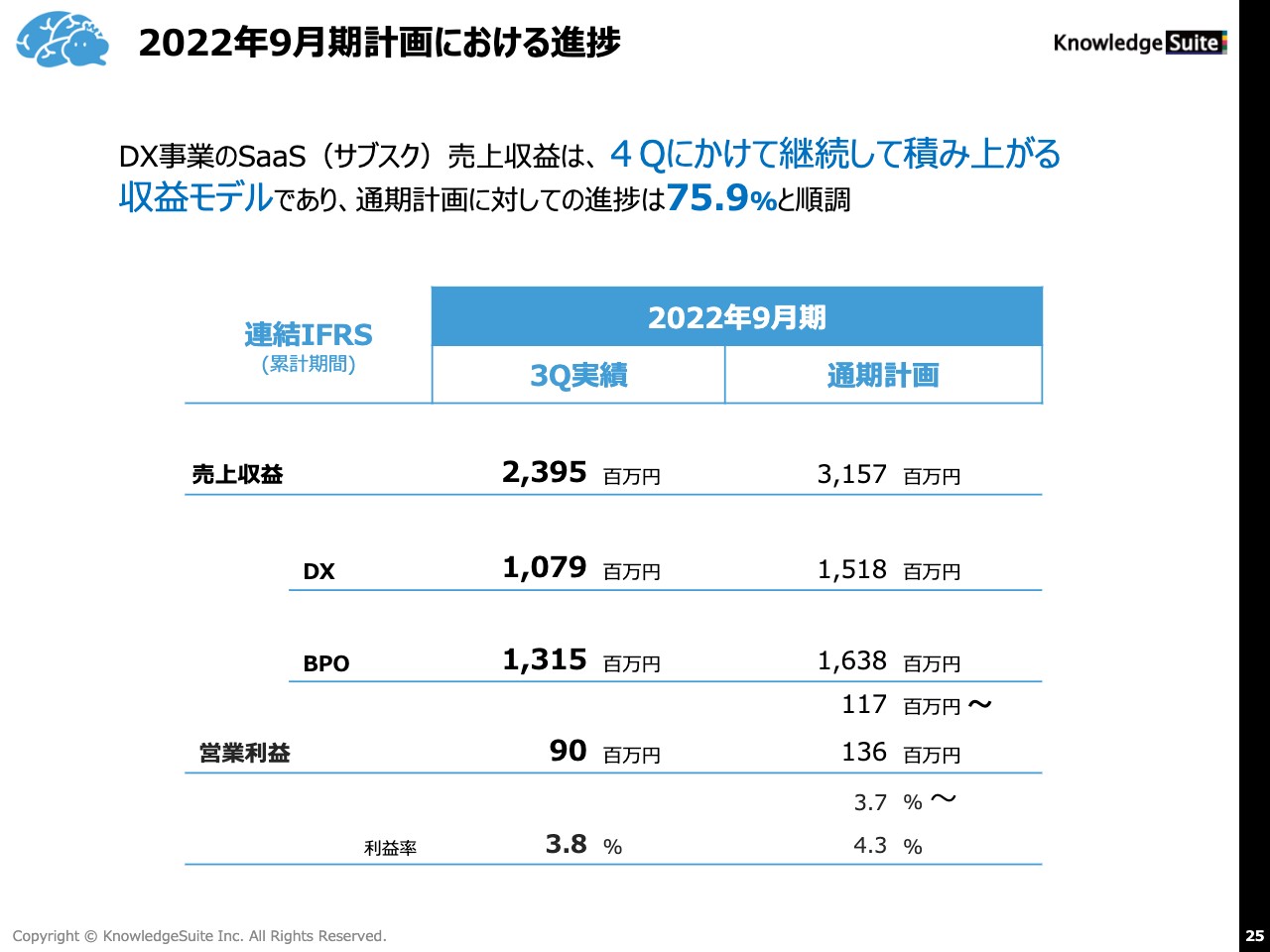

2022年9月期計画における進捗

2022年9月期の業績予想についてです。第4四半期にかけて継続して積み上がる収益モデルのDX事業ですが、進捗率は現時点で75.9パーセントと大変順調です。

通期計画の売上収益は31億5,700万円です。営業利益は第3四半期の実績では9,000万円ですが、通期計画では1億1,700万円から1億3,600万円で推移していきますので、非常に順調ということがわかると思います。

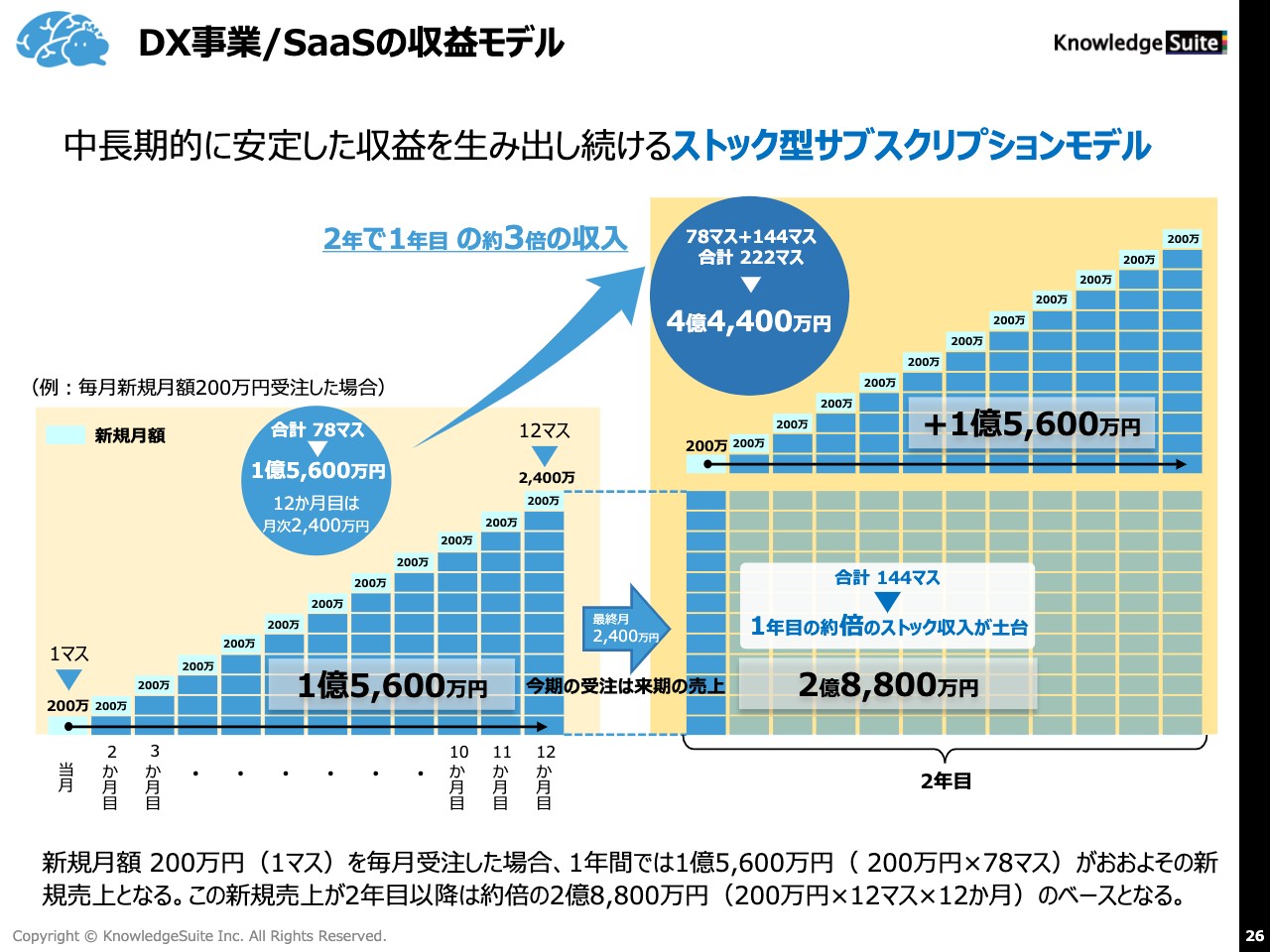

DX事業/SaaSの収益モデル

サブスクリプションについてです。スライド左にあるとおり、毎月200万円ずつ増え、12ヶ月経過すると、総売上は1億5,600万円になります。ただ、最終月は12マス積み上がるため、1マス200万円とすると1ヶ月で2,400万円積み上がることになります。

したがって、翌年を見るとわかるとおり、「2,400万円×12ヶ月」で積み上がるため、一度積み上がった1億5,600万円が、翌年以降は2億8,800万円まで膨れ上がります。これがサブスクリプションの特徴です。

同様に、毎月200万円ずつ積み上げていくことにより、さらに1億5,600万円積み上がるため、翌年からは「2億8,800万円+新規の1億5,600万円」が積み上がるかたちとなります。よって、翌年以降は約4億5,000万円の売上が見込まれます。サブスクリプションは一時的には少なく見えるかもしれませんが、翌年以降は2倍、3倍と膨れ上がっていきます。

また、チャーンレート1.44パーセントを下げることにも取り組んでいけば、しっかり売上も伸びてくると思いますので、ご期待いただければと思います。

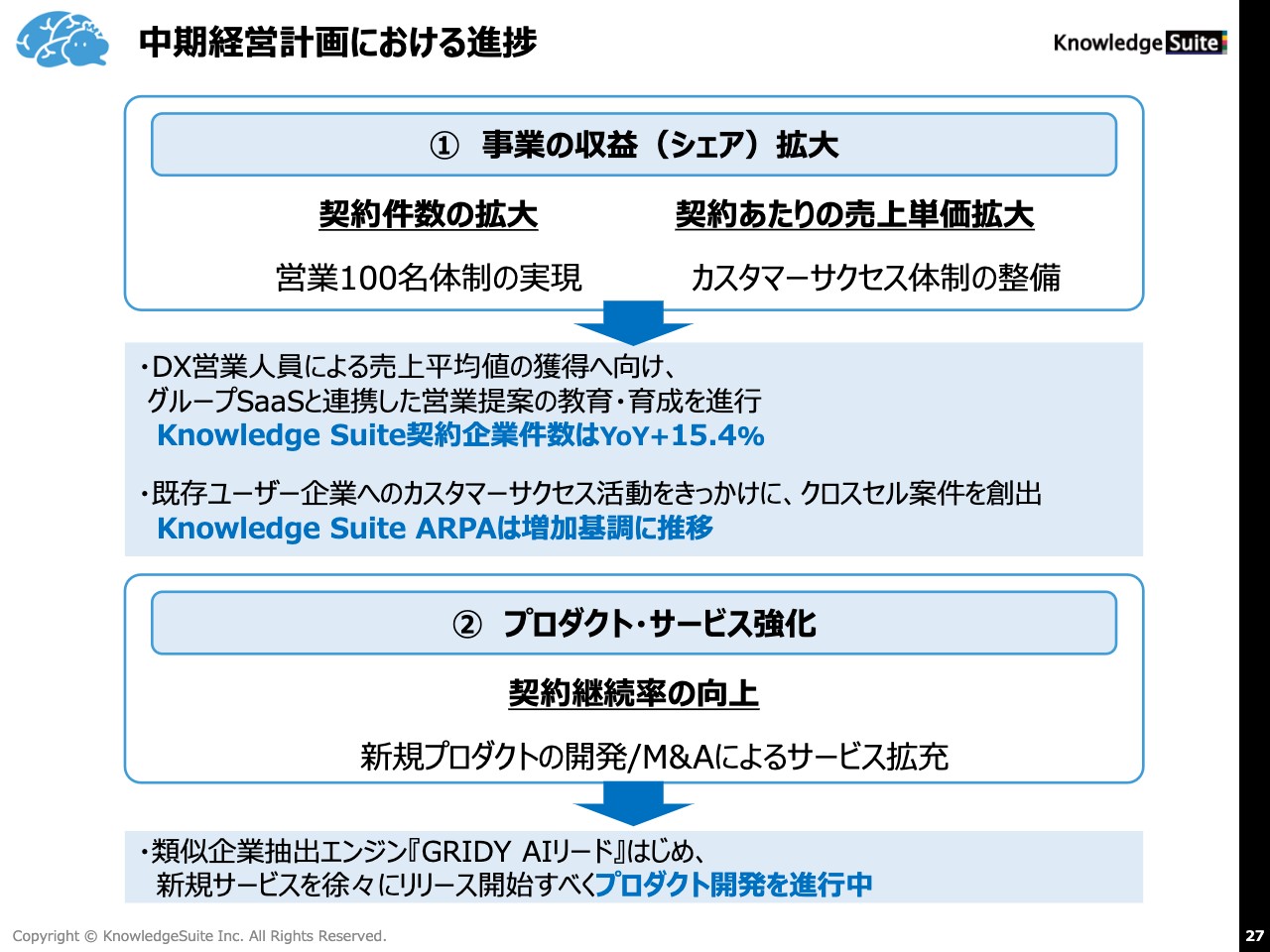

中期経営計画における進捗

中期経営計画の進捗については2つあります。事業収益の拡大を狙いながら、契約件数の拡大で営業100名体制の実現と、契約あたりの売上単価の拡大、つまりカスタマーサクセス体制を整備していきます。

DX営業人員については、売上平均値を達成するまで12ヶ月かかるため、提案に関する教育をしっかり行っていきたいと考えています。

また、グループ会社におけるSaaSが非常に順調なため、クロスセル案件も含めて増やしていきます。

さらにプロダクト・サービスの強化については、契約継続率の向上が重要です。今回チャーンレートが上がってしまったため、そのようなところも含め、カスタマーサクセス体制を強化していきたいと考えています。新規サービスやM&Aによるサービス拡充も含めて検討していくつもりです。

また、AIを活用した類似企業抽出エンジンをはじめ、これからも新規サービスを出していきますし、プロダクト開発も進行中です。できるだけ早めにアップしていきたいと思っていますので、ぜひご期待ください。

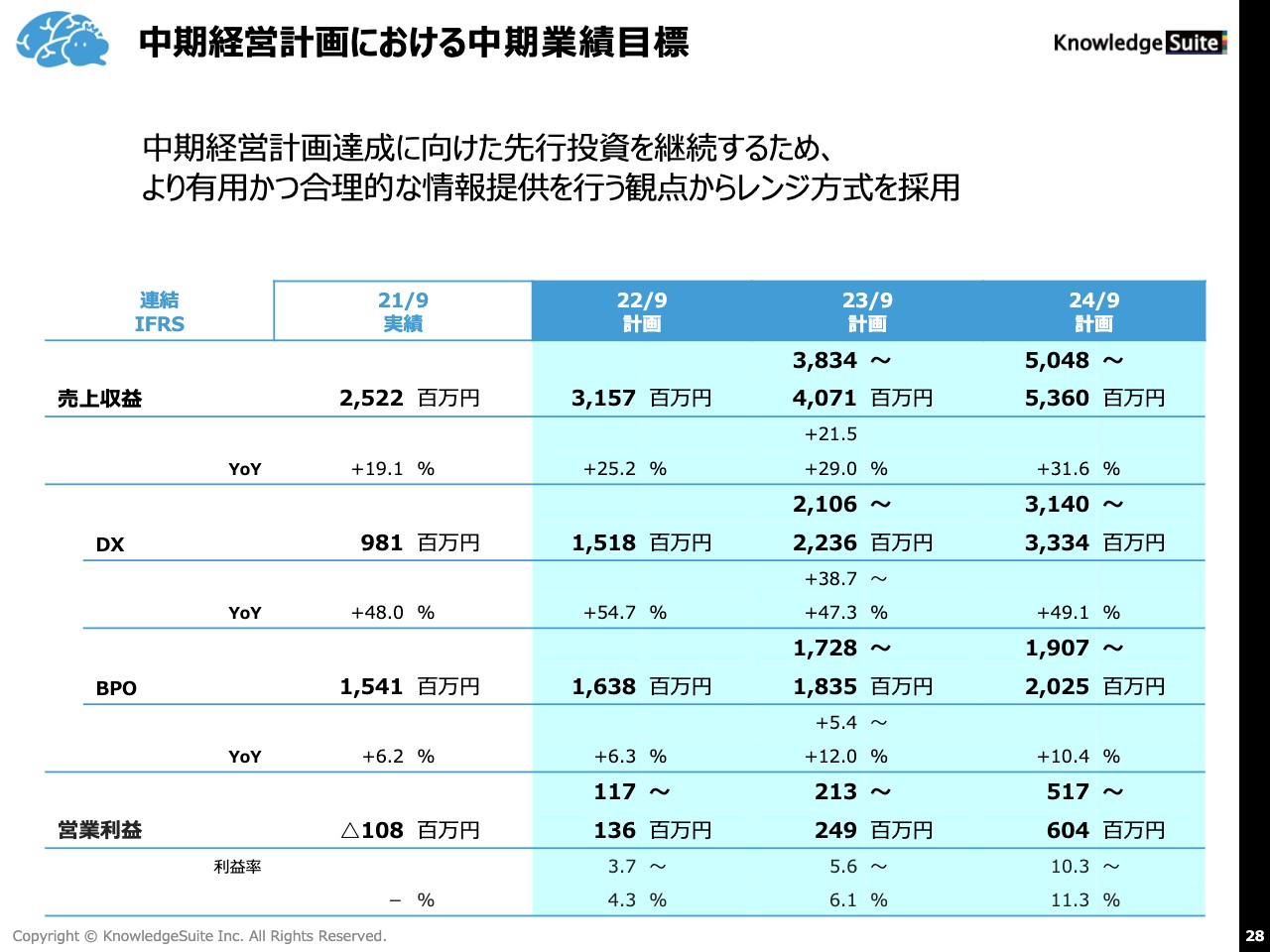

中期経営計画における中期業績目標

中期経営計画の業績目標についてですが、今期は売上収益が31億5,700万円、営業利益は1億1,700万円から1億3,600万円です。2024年9月期まで2年残っていますが、最終的な目標としては、売上収益は50億4,800万円から53億6,000万円のレンジ、営業利益についても10パーセントを超える5億1,700万円から6億400万円を目指します。

営業人員をはじめとする人材採用に関しては、倍々ゲームのように採用しているため、第3四半期以降は大きく人件費が上がってしまいますが、サブスクリプションの積み上がりで営業利益も増えていきます。第3四半期は絶対に赤字にしないという採用計画で進めていますので、ご安心いただければと思います。

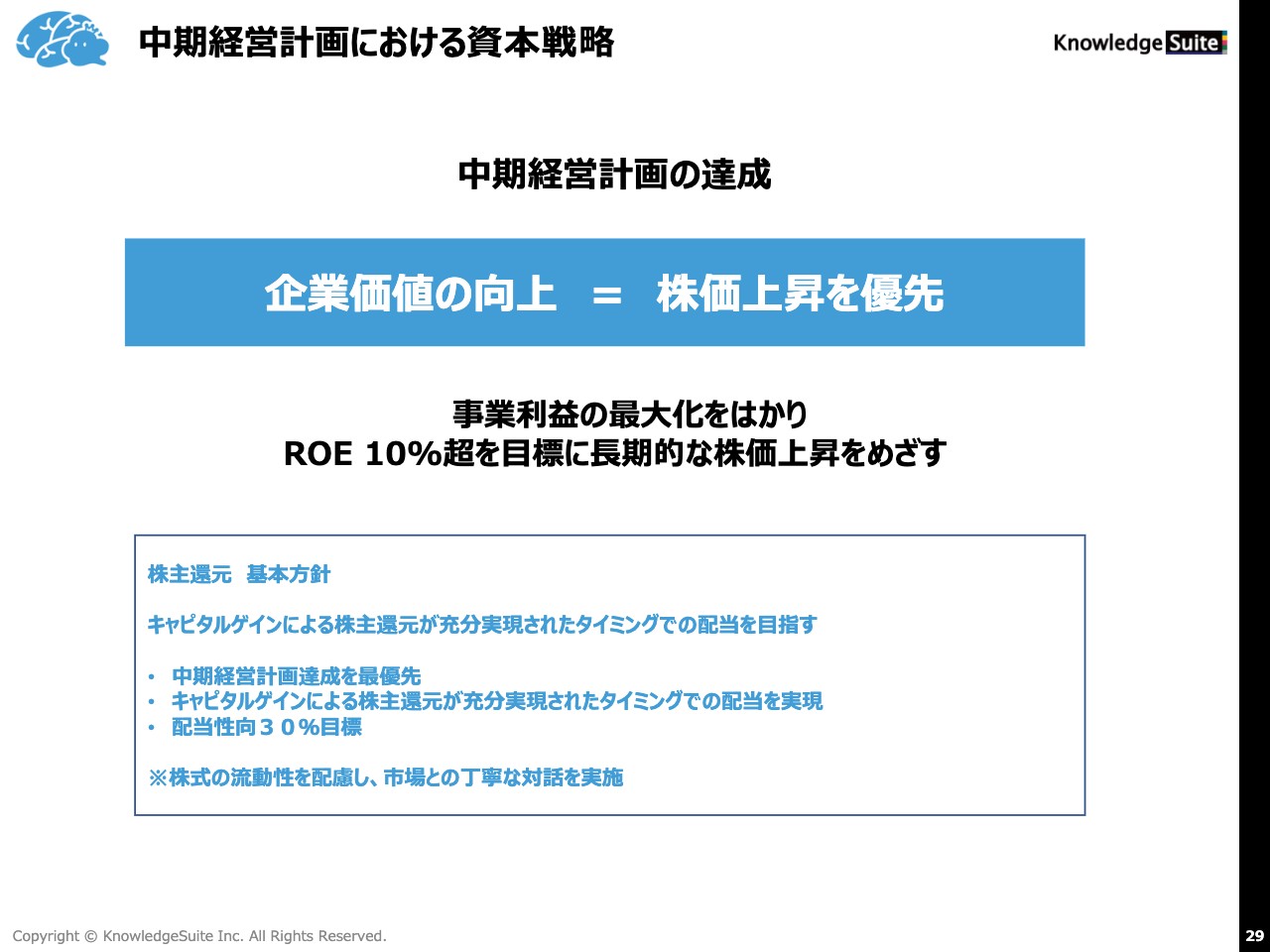

中期経営計画における資本戦略

中期経営計画の達成目標についてですが、我々は企業価値の向上、つまり株価上昇を優先しています。事業利益の最大化を図りながらROE10パーセント超を目標に、長期的に安定した株価を目指しています。我々は現時点の株価に満足していませんので、今期の実績をもとに、来期以降の計画も含め、しっかりとした数字と判断できる材料を揃えてから動いていきます。

質疑応答:チャーンレート上昇の理由とその対策について

司会者:「どのような要因によってチャーンレートが上がっていると考えていますか? また、どのような対策を考えていますか?」というご質問です。

稲葉:我々が理解しているところでは、初期に導入支援を受けずにマニュアルを見ながら進めるお客さまの解約される割合が多いということがあります。契約後1年間は解約できませんが、1年を過ぎると解約されるケースがでてきます。マニュアルを見ながら自社での取り組みがうまくいっているお客さまは継続してくれますし、導入支援により運用が定着しているお客さまもそのまま継続していただいています。しかし、今回はパートナーさまの解約も少し多かったです。

対策としては、サブスクリプションの契約時に、できるだけ導入支援もセットにしていきたいと考えています。しかし、受注までのリードタイムが長くなることから、社数のコミットメントが下がってしまうという問題点もあります。1人あたりの営業が抱えられる顧客数には限りがありますし、受注までのプロセスを管理している以上、導入支援の積極的な提案は受注件数の減少につながります。

反対に、サブスクリプションを優先すると解約が大きくなるため、それを踏まえた上で受注を進めていきたいと考えています。

質疑応答:契約企業件数の伸びと販売管理費の増加について

司会者:「契約企業件数の伸びがやや弱い印象ですが、新規獲得は順調という認識でよろしいでしょうか? また、人件費・広告宣伝費に含まれない販売管理費が増加していますが、どのような理由でしょうか?」というご質問です。

稲葉:契約企業件数の伸びがやや弱い印象ということについてですが、リードはある程度順調に進んでいると思います。しかし、抱き合わせの販売を含め、グループ会社の売上も伸ばしていかなければいけないため、受注までのリードタイムが若干長くなっています。

「Papattoクラウド」は順調に動いており、売上で言うと15パーセントから20パーセントくらいがサブスクリプションのNew MRRに積み上がっている部分です。ARPAを上げていくことも含め、いろいろな対策を考えています。

したがって「Knowledge Suite」単体では、グループ会社のSaaSに営業がいないため、サービスベンダーの中で売上を伸ばしていかなければなりません。どのようなバランスがベストなのかということについては手探りの状況です。

そのため、ナレッジスイート単体ではグループ会社のSaaSは売上が少し落ちてしまいます。一方で、解約を抑止するために導入支援をとりにいくと、どうしても受注までのリードタイムが長くなってしまいます。そのあたりの実績の凸凹に取り組んでいるのが現状です。

柳沢貴志氏:人件費および広告宣伝費以外の販管費の増加については、昨今オフィスの増床を行っている関係もあり、賃料の増加が大きくなっていることが主な要因です。その他、事業拡大に伴ってかかる管理系の費用も若干積み上がってきていることが要因です。

質疑応答:子会社における減損処理の可能性について

司会者:「グループ会社も実績を伸ばしていかなくてはいけないとのことですが、子会社で減損する可能性はありますか?」というご質問です。

稲葉:ありません。数字そのものも順調に伸ばしているため、今のところ議論にもなっていませんし、問題ないと思っています。

質疑応答:受注額残高の売上計上見通しについて

司会者:「受注額残高が直近で最も高い状態ですが、どの程度の期間で売上計上が見込めるものでしょうか?」というご質問です。

稲葉:受注額残高は短ければ2ヶ月、長くて半年くらいで売上に計上されていきます。そのため、今後のタイミングについては、早いところで2ヶ月、遅いところで6ヶ月以内に、先ほどの約540万円がNew MRRに積み上がっていきます。

質疑応答:採用・人材育成の状況について

司会者:「採用や人材育成の状況はいかがでしょうか?」というご質問です。

稲葉:採用および人材育成の状況については、新型コロナウイルス感染症の第7波により、教育がまたオンラインに戻ってきました。また、先ほど柳沢からご説明したように、オフィスの増床を行いました。

コロナ禍からの回復に日本だけが遅れているのではないかという見方もありましたが、世界的には経済活動が立ち直ってきており、私どもの中でもある程度の回復が見込まれていたため、私どもとしては、それを積極的に前に進めるためにもオフィスを増床し、出社率を上げていったのですが、第7波がきたことによって読みが外れたような状況になりました。

そのような中で、日本の状況も変わってきているため、日本の教育がオンラインに変わったことによって、私どもの不安は否めないものになってきています。自宅からオンラインで進めていくことで効率的に物事を進めることもできますが、お客さまとの接点を持つためには、営業活動を管理したり可視化していくことが必要で、そのような面ではどうしても教育について不安材料がでてきます。

ベテランの営業担当なら、数字を管理すれば営業活動が見えてくるのですが、新人は実績の管理より知識の管理になるため、どうしても営業活動が見え隠れしてしまう部分があります。本来は会社に出社しながらリアルな現場で管理・教育していける部分があるため、このようなところは少し不安材料ではあります。

質疑応答:営業人員増加に伴う固定費への影響について

司会者:「営業人員を大幅に増加し、今後も増やすとのことですが、人員増は大きな固定費になると思います。利益への影響は今後どのようになりますか?」というご質問です。

稲葉:一時的な要因だと思っています。ある程度の教育期間がかかるため、その部分は積み上がっていきますが、一人あたりの受注数で考えた場合、例えば20万円から30万円の新卒社員の給料によって何社受注できるのかを見て将来のLTVを考えると、そのまま受注が進めば実際には数ヶ月で回収できます。

新卒社員に1年間の給料を払ったとしても、翌年から3社ずつ、あるいは5社ずつ受注できた場合にどのような動きになるのかを考えると、月の売上はサブスクリプションでずっと積み上がっていきます。長く受注を繰り返していくと、その部分どんどん大きくなるのがサブスクリプションの特徴でもあるため、一時的な教育の期間をいかに早められるのかが今後の焦点になると思います。

ただし、物事は定量的に測れません。人材の教育に関しては、私どもも苦戦はしています。先ほどもお伝えしたとおり、オンラインで教育することの難しさがありますし、もともとは257名の全社員を出社させると決めて増床も進めていました。1年間かかる新卒社員の教育をいかに短縮できるかどうかを、今後なんらかの方法で解決していきたいと考えています。

出社がある程度当たり前のものになってくれば、この部分は解決に向かい、実績は一気に上昇してくると思います。そのため、私はあまり心配していませんが、一方で、知識レベルの向上も含めて、オンラインで教育していくことの難しさはあります。そのあたりの問題についてはどうにか対処していきたいと思っています。

質疑応答:M&Aを行った事業の状況と今後の展望について

司会者:「M&Aを行った事業について、状況と今後の展望を可能な範囲で教えてください」というご質問です。

稲葉:M&Aを実施した会社は非常に順調です。言い方はよくないですが、一番最初のM&Aでは、エンジニアを確保する目的でエンジニアリングサービスの会社を2社買収しました。その時はみなさまからまったく理解していただけなかったのですが、今となればわかるとおり、エンジニアの重要度はIT業界の中で非常に高くなっています。

現状からわかるとおり、日本でエンジニアが採用できない中、サービスが滞り、オフショアを期待するなど、いろいろなかたちでエンジニアを確保する方法を模索しているのが各社の状況です。

私どもも順調な採用に目を向けるなど、もともとのエンジニアのパイを考えています。例えばエンジニアの会社を買収したことで、私どもに足りない分はグループ会社から派遣できるようになっています。また、そこでの開発が終わると、また戻って外で開発をしてもらうという非常に効率的に動ける体制が整っています。

また、ビジネスチャットアプリに関しては、私どもの仕立て直しによってビジネスチャットアプリがメガバンクに採用されたことが大きく、地方銀行や信用金庫の実績の進捗も順調です。大手ですが、着実に実績を重ねています。発表はできませんが、数が限られているメガバンクの中で利用されています。全社員が対象であることからも、私どものサービスがM&A後のPMIを含め、非常に順調に進んでいることがわかっていただけると思います。

さらに、先ほどお話ししたネットビジネスサポートの「Papattoクラウド」も買収しましたが、自社の中での成長率は弱いものの、しっかり利益のとれる会社です。「Knowledge Suite」との親和性も非常に高いため、一緒に販売していくことで、向こうの利益や成長も展開できるというところも強みになっています。

減損リスクについてのご質問もありましたが、グループ会社の減損は一切考えておらず問題になっていないため、そのようなご心配は必要ありません。

質疑応答:DX事業における来期以降の成長戦略について

司会者:「第3四半期までのDX事業は前年同期比で好調である一方、昨年第4四半期に子会社が連結されたことを踏まえると、第4四半期でのDX事業の伸び率は前年同期比で2割弱となると思います。あらためて、来期以降の3割成長に向けてどのような部分が鍵を握るのか、注力事項を教えてください」というご質問です。

稲葉:基本的には営業活動が活発になってくれば問題ないと思っています。先ほどもお話ししたとおり、非常に営業しづらい環境の中でも目標達成は確実にできています。いろいろなかたちで営業しづらい環境にあることはみなさまもご存じだと思うのですが、その中で目標達成に向けて着実に動くためには、どのようなことがあっても数字を取っていくという考え方に間違いはないと思います。この判断が正しければ、今の目標に向かって進めていけると思っています。

3割成長の指標だけで比較すると、ある程度凸凹が出てきますが、全体的なバランスの中でトップラインや利益の目標達成に向けて動くところに主眼を置き、どのように実績をクリエイトしていくのかに注力していきます。

例えば、先ほどもお話ししたとおり、「利益を取るためには、この商品やサービスをたくさん売るべきだ」というお話や「トップラインを作るのであれば、どのような売り方をしていくべきか」については、全体的な動きの中でDX事業をどのように伸ばすのかが鍵になります。

ただし、鍵と言っても営業しづらい環境は変わりませんので、今回の第3四半期は業界内では厳しい会社も多く見受けられました。私どもも利益を含めて「こなした」というのが正直なところです。「トップライン・利益をこなした」ということで動いているため、コロナ禍が明けることを前提とした動きや体制が重要だと思います。要するに、明けたと言えるのがどのタイミングなのかはっきり判断できない中、いつでもすぐに動ける体制を作ることが重要なのだと思います。

これはどの会社もお話ししにくい部分かと思うのですが、新型コロナウイルス感染症が社内でも拡大しています。話を聞いていると、この業界の中でも感染者数が大きく伸びていることは否めません。そうすると戦力が失われていくため、そのようなことを表に出すことなく、新型コロナウイルスの感染者が増えてもトップラインや利益を守り切れるかどうかは、会社の立ち振る舞いや動き方にかかっています。予期せぬ動きの中におり残念でありながらも、やりきらなければいけません。

感染者数を増やさないようにしながら稼働できる人員を増やさなければいけませんが、そのためにはコロナ禍が明けなければならないなど、いろいろな障壁があります。それらを踏まえて、私どもはやりきらなければいけませんし、どんなことがあってもやりきるために、ある程度の凸凹があってもトップラインや利益を確保しようという意識は持っています。

ただし、明日には私も感染するかもしれませんし、営業担当の中で感染者がさらに増える可能性もありますので、その方法についてはなんとも言えません。私どもは目標を達成するための動きに注力し、順調に動いているということだけを発表させていただければと思います。

新着ログ

「情報・通信業」のログ