株式会社メイホーホールディングス 2022年6月期決算説明会

メイホーHD、通期の売上高・売上総利益は過去最高を更新 新規グループ加入企業等の増収が売上に寄与

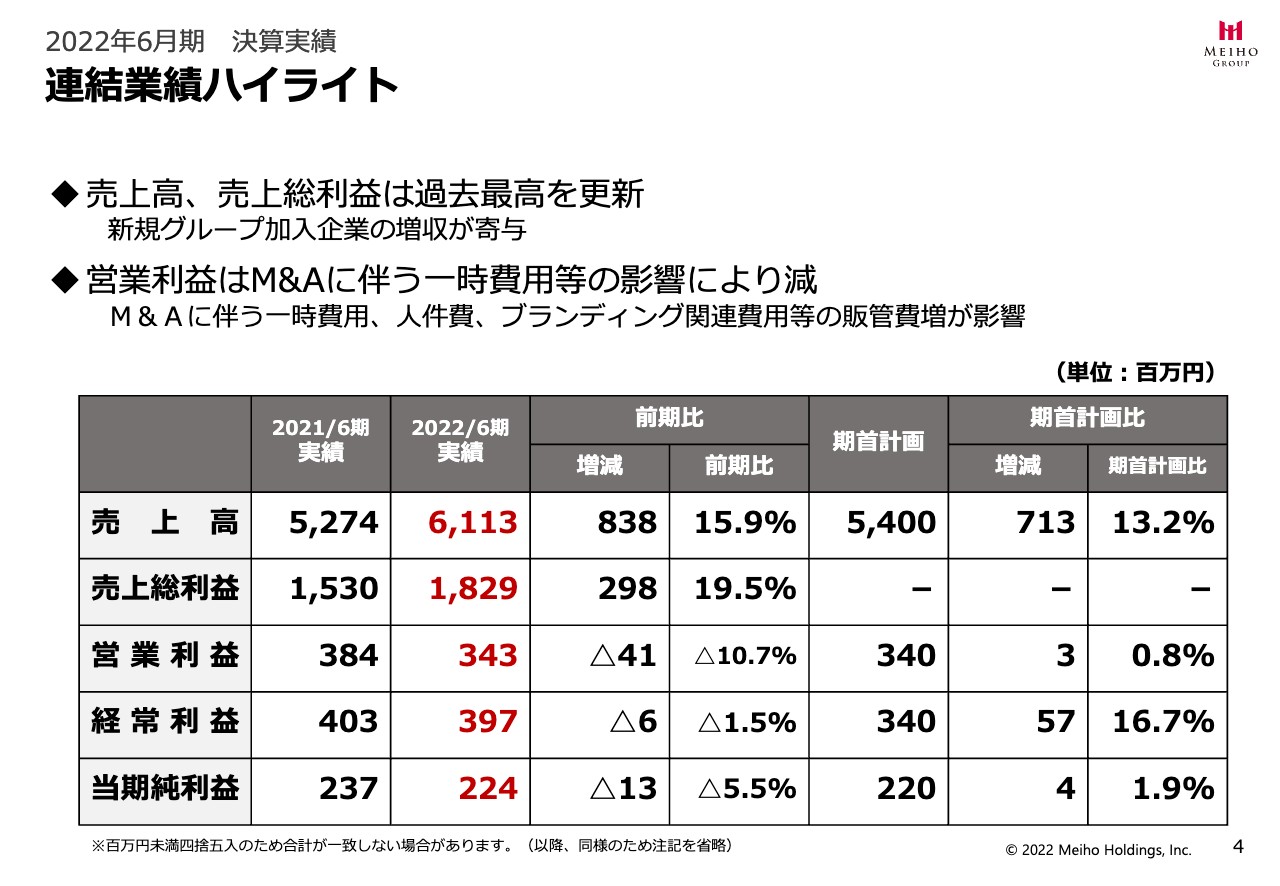

連結業績ハイライト

尾松豪紀氏:メイホーホールディングス代表の尾松でございます。本日はお忙しい中ありがとうございます。それでは、2022年6月期決算説明会を始めさせていただきます。よろしくお願いいたします。

はじめに、前期の決算実績を発表します。業績ハイライトですが、売上高、売上総利益は過去最高を更新しました。後ほどご説明しますが、既存企業のオーガニックグロースが順調に進んだことに加え、新たにグループに加入した3社の増収が寄与したものです。営業利益については、M&Aに伴う一時的な費用等の影響もあり、減益となりました。

2022年6月期の売上高は61億1,300万円で、前期比で8億3,800万円増、比率としては15.9パーセントの増加となっています。売上総利益は18億2,900万円で、前期比で2億9,800万円増、比率では19.5パーセントの増加です。

営業利益は3億4,300万円で、前期比で4,100万円減、比率としては10.7パーセントの減少です。経常利益は3億9,700万円で、前期比で600万円減、比率では1.5パーセント減少しています、当期純利益は2億2,400万円で、前期比で1,300万円減、比率としては5.5パーセントの減少となっています。

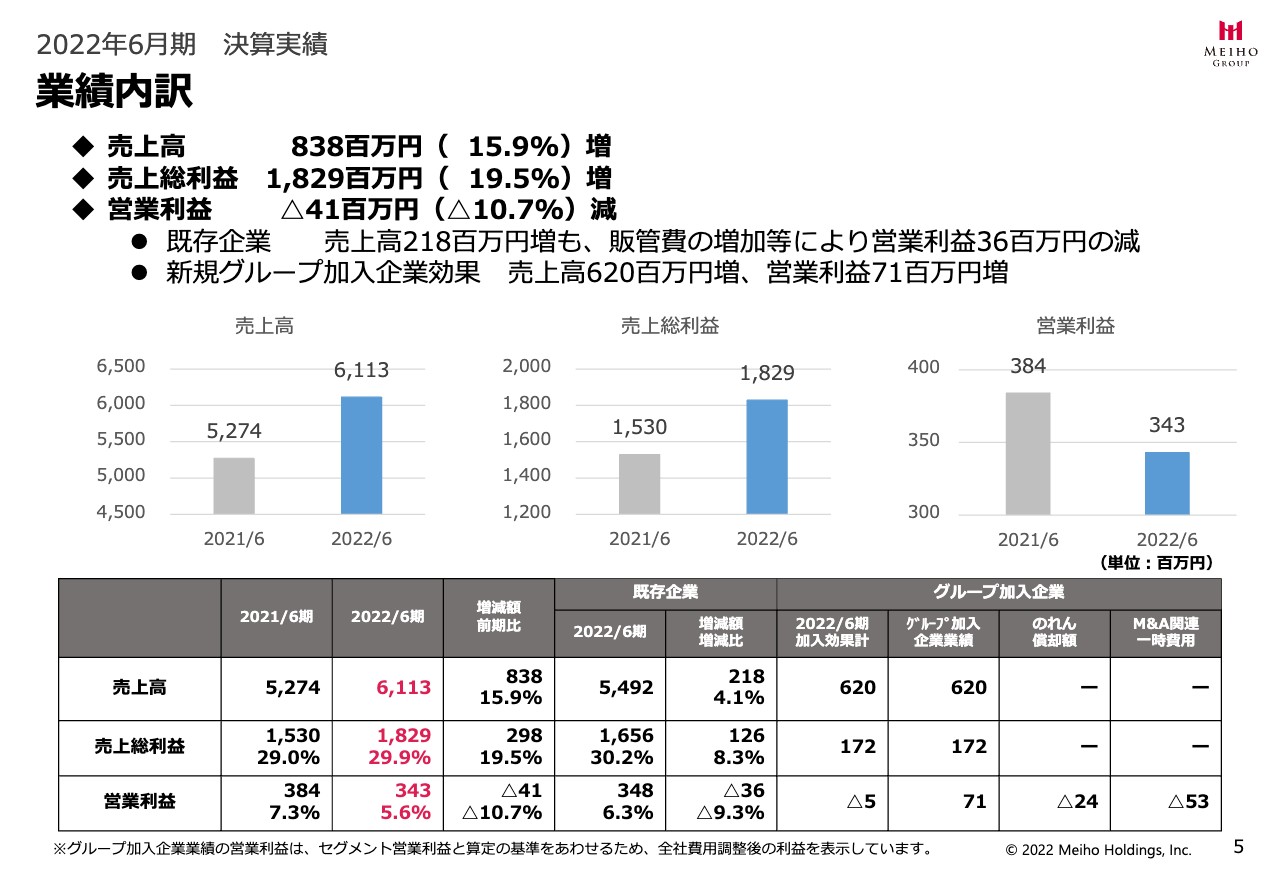

業績内訳

業績の内訳を詳細にご説明します。売上総利益、営業利益は今お伝えしたとおりです。スライド下の表をご覧ください。売上高は61億1,300万円、前期比で8億3,800万円増となっていますが、その右隣に既存企業の売上高を記載しており、オーガニックグロースをお示ししています。

当社グループの戦略は、基本的にM&Aを実施する企業へ経営のアドバイスを行うといったものです。既存企業のオーガニックグロースに加えて、新たにM&Aを行ったグループ加入企業が成長し伸びていったため、その合計として、売上高が前期比で8億3,800万円増えています。

既存企業の前期売上高は54億9,200万円で、増減額としては前期比で2億1,800万円増となっており、比率としてはオーガニックグロースにより4.1パーセント増加しています。

売上総利益を見ると、前期は18億2,900万円です。前年が15億3,000万円で、増減額としては2億9,800万円増、比率としては19.5パーセント増加しています。このうち、既存企業の売上総利益は16億5,600万円となり、粗利は1億2,600万円、比率で8.3パーセント増えたということになります。

営業利益は、先ほどお伝えしたように前期比で4,100万円減、10.7パーセントの減少です。既存企業の営業利益は3億4,800万円で、営業利益率は6.3パーセントですが、前年に比べると3,600万円下がっています。

続いて、新たなグループ加入企業の売上が6億2,000万円増、売上総利益1億7,200万円増、営業利益に関しては500万円減ですが、グループ加入企業の営業利益7,100万円、のれん償却額2,400万円、M&A関連の一時的な費用5,300万円をトータルして、500万円の減少となっています。

以上を踏まえ、売上高は8億3,800万円増で、比率としては15.9パーセント増、売上総利益は2億9,800万円増で、比率として19.5パーセント増、営業利益は4,100万円減で、比率で10.7パーセント減というかたちになっています。

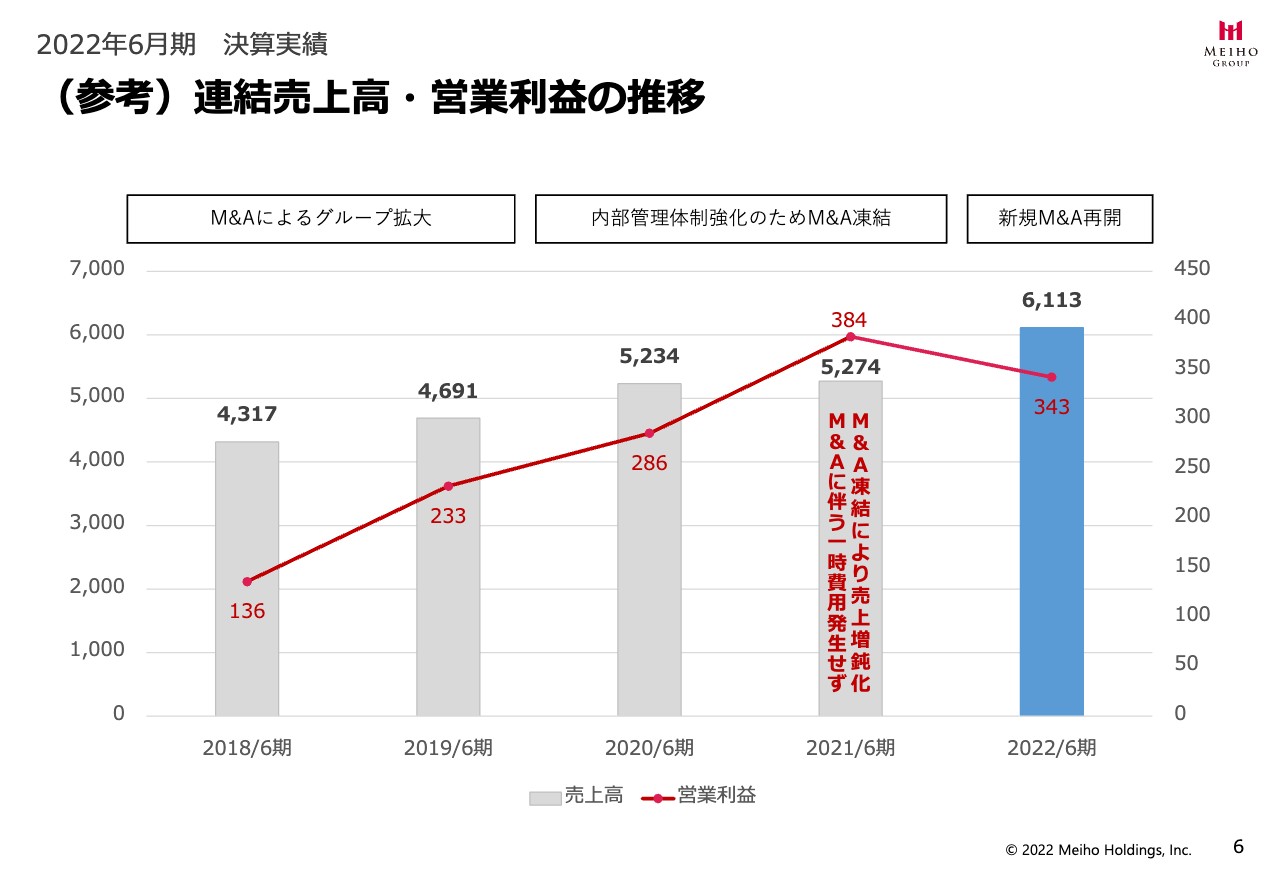

(参考)連結売上高・営業利益の推移

2018年6月からの5期の移り変わりを示したのがこちらのグラフです。棒グラフで示しているのが売上高で、赤い折れ線グラフで示しているのが営業利益です。売上高は2018年から43億円、47億円、52億円、53億円、61億円と推移しています。

スライド上に記載していますが、当社は基本戦略であるM&Aによりグループを拡大してきました。2021年6月に上場しましたが、その前の2年間は内部管理体制強化のため、M&Aを自粛していました。このようなことから、2021年6月期の売上については、M&A凍結によってオーガニックグロースのみとなり、あまり伸びていません。

一方で、2021年6月期は、本来なら2018年から2019年6月期に発生していたような、M&Aによる一時的な費用が発生しない特殊な年となっています。そのため、もしそのような特別な管理体制強化を実施していなければ、おそらく売上高は2020年の52億円から2022年の61億円の間、営業利益は2億8,600万円から3億4,300万円の間で推移したのではないかと個人的には考えています。

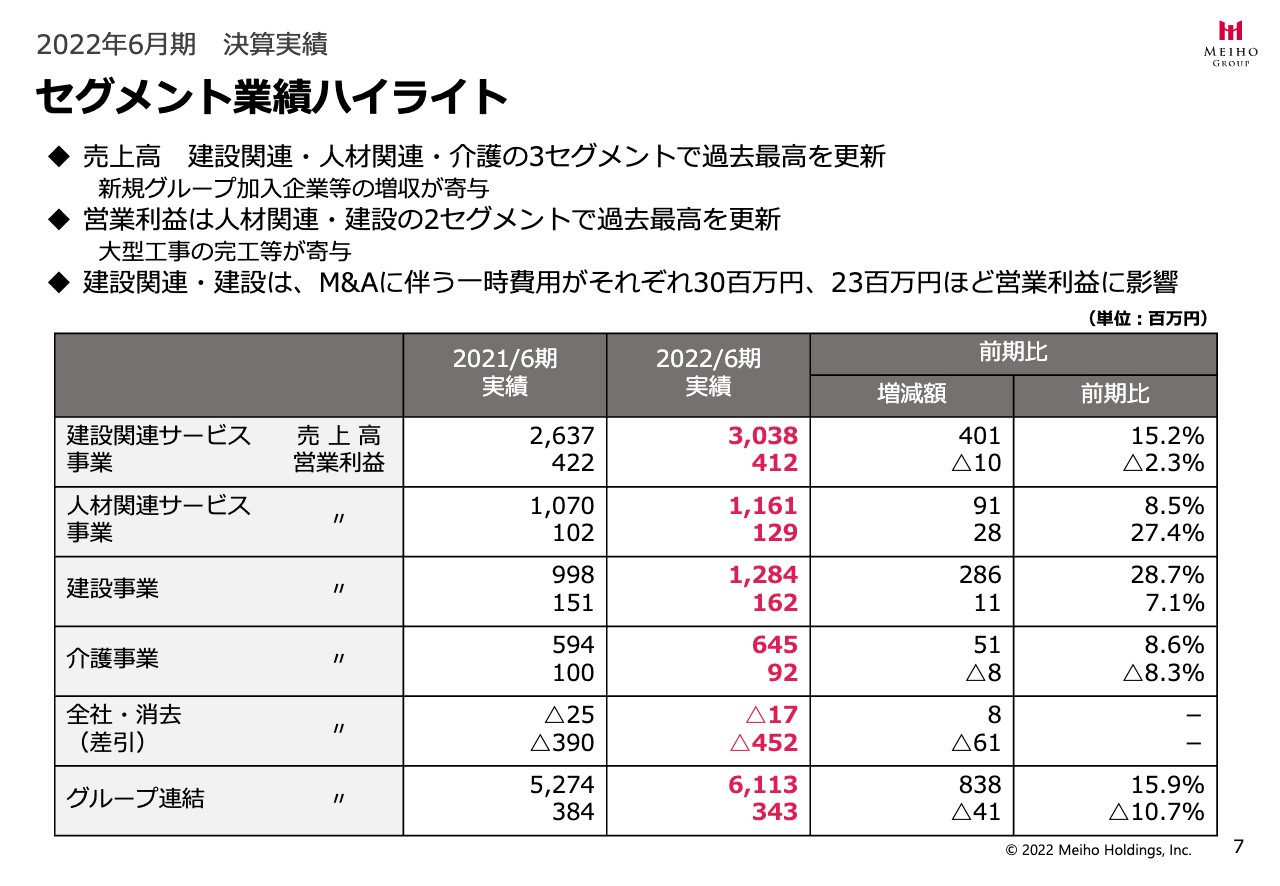

セグメント業績ハイライト

当社グループは、管理部門を含めると5つ、管理部門を除くと現状で4つのセグメントを有しています。その4つについてご説明します。

売上高については、建設関連、人材関連、介護のセグメントで過去最高額を更新しました。こちらは先ほどお伝えしたように、新規グループ加入企業等の増収が寄与しています。

営業利益は、人材関連と建設関連の2つのセグメントで過去最高を更新しました。人材関連は基本的に順調でした。建設関連は、大型工事の完工が業績に寄与したものと考えています。

ちなみに、先ほどから繰り返しお伝えしていますが、M&Aに伴う一時費用が建設関連サービス事業で3,000万円、建設事業で2,300万円発生しており、営業利益に影響しています。

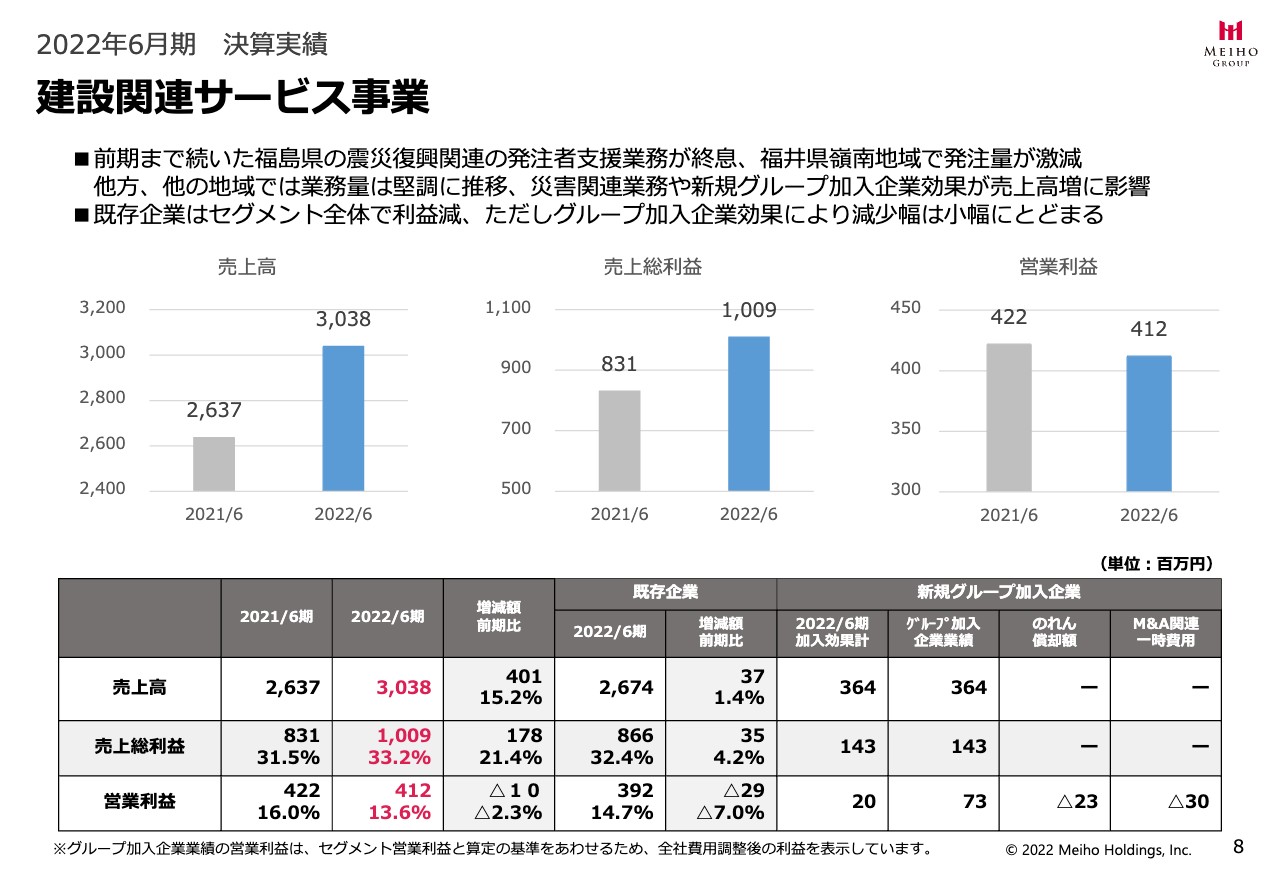

セグメント別の数字を順にお伝えしていきます。建設関連サービス事業は売上高が30億3,800万円、営業利益が4億1,200万円です。前期比の増減額については、売上高が4億100万円増、比率としては15.2パーセント増、営業利益が1,000万円減、比率としては2.3パーセント減となりました。

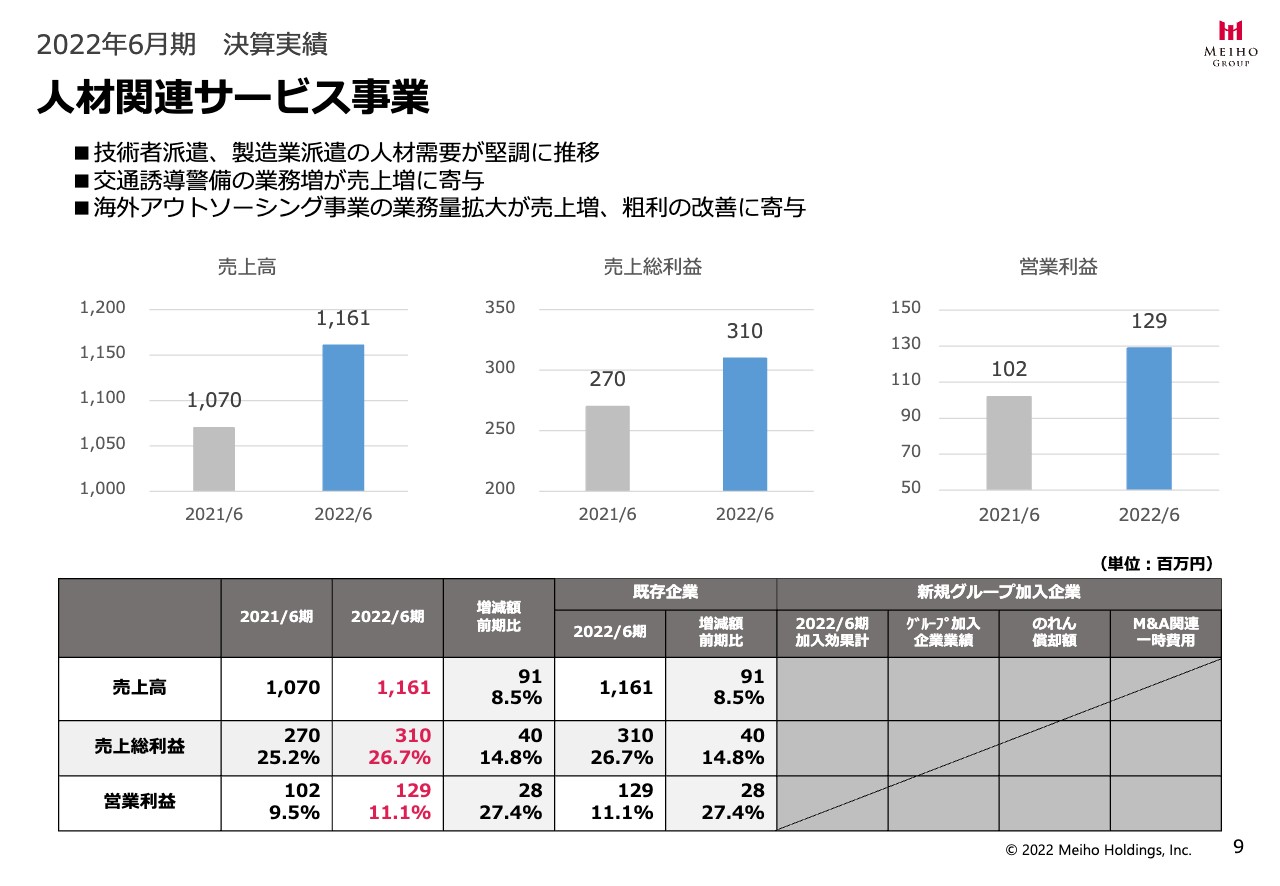

人材関連サービス事業は、売上高が11億6,100万円、営業利益が1億2,900万円です。前期比では売上高が9,100万円増、比率としては8.5パーセント増、営業利益が2,800万円増、比率では27.4パーセント増となっています。

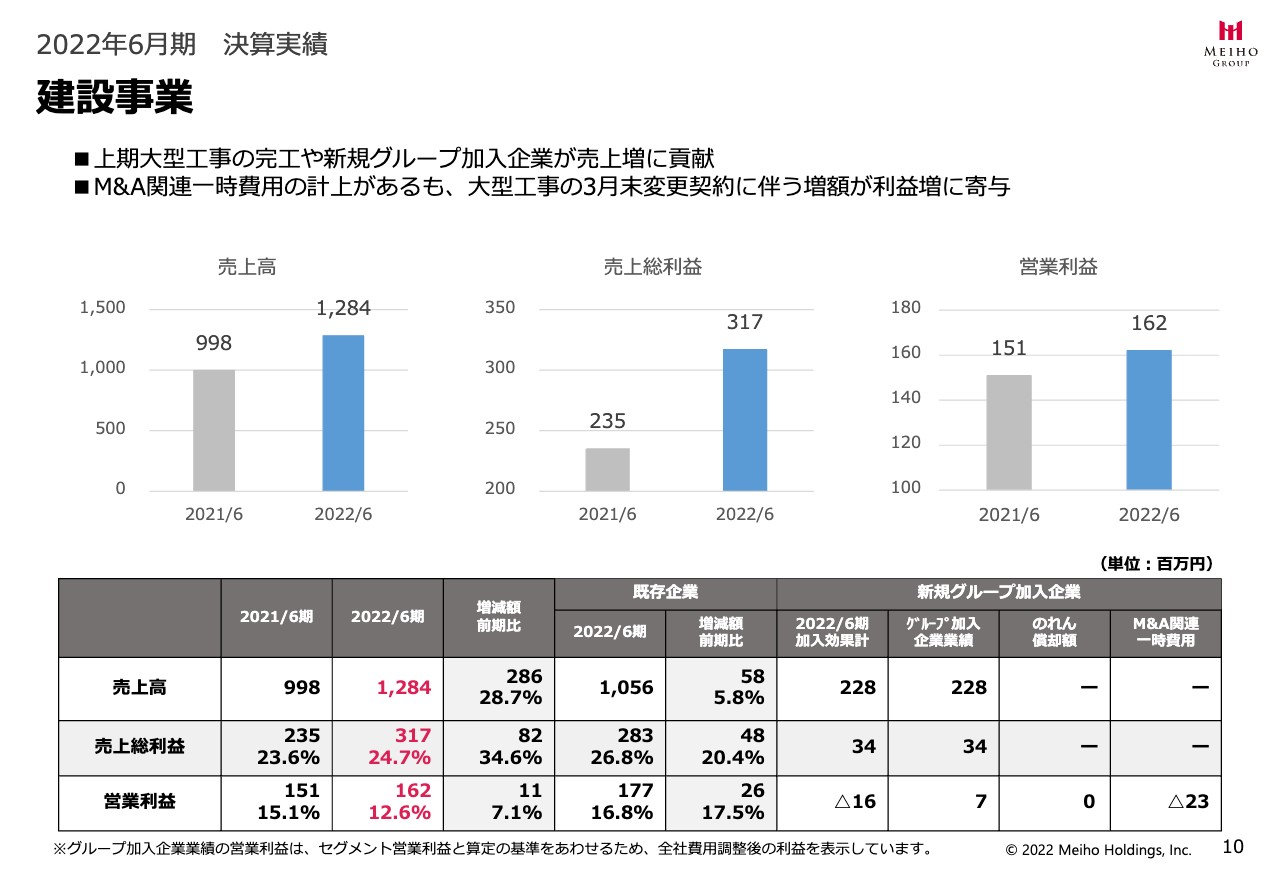

建設事業は、売上高が12億8,400万円、営業利益が1億6,200万円でした。前期比の増減額は、売上高が2億8,600万円増、比率としては28.7パーセント増、営業利益が1,100万円増、比率で7.1パーセント増となりました。

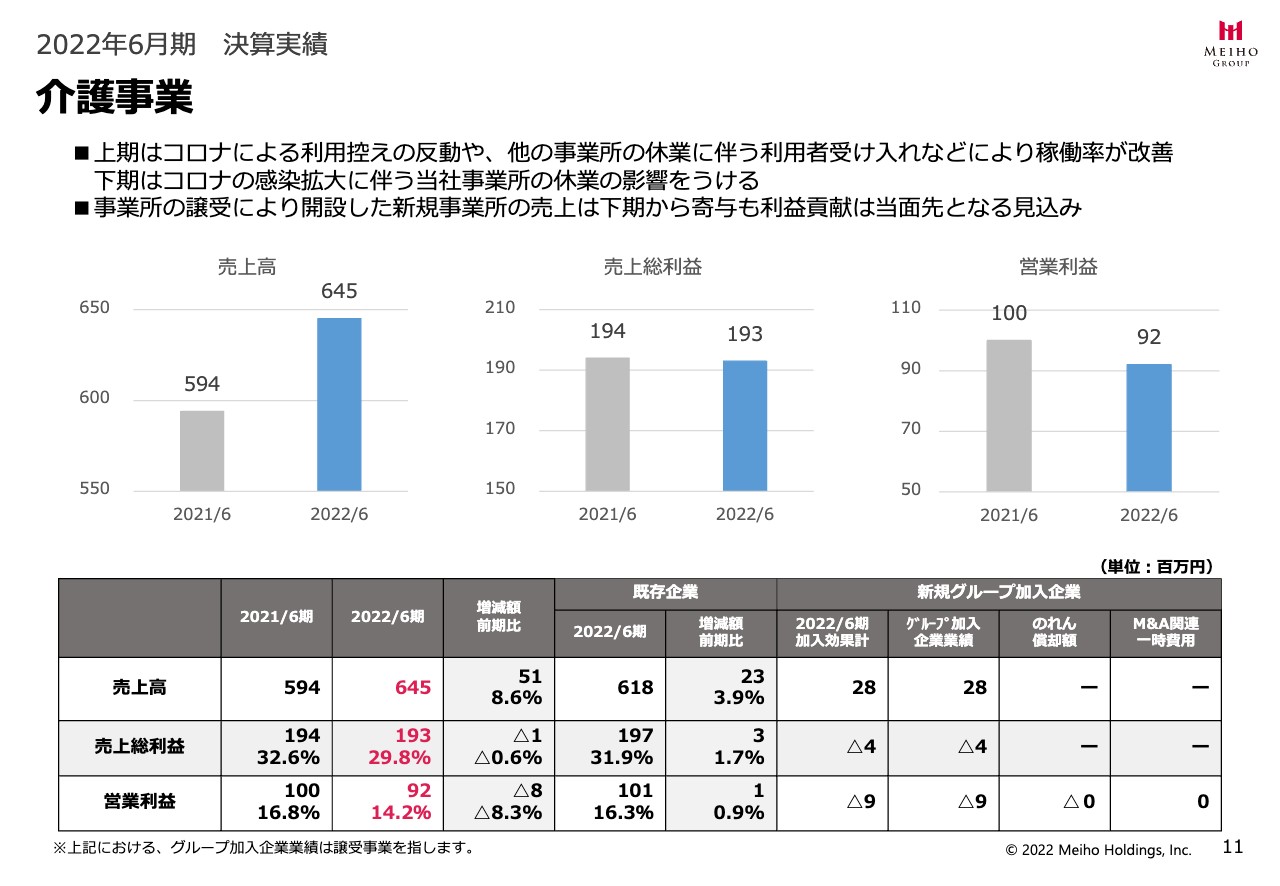

介護事業の売上高は6億4,500万円で、前期比では5,100万円増、比率では8.6パーセントの増収でした。営業利益は9,200万円で、前期比では800万円減、比率で8.3パーセント減となっています。

グループ全体の業績は先ほどお伝えしたため、ここでは省略します。

建設関連サービス事業

続いて、さらにセグメントごとにご説明します。先ほどと同様に、オーガニックグロースによる増加とM&Aによる増加の2つに分けてお伝えします。

既存の建設関連サービス事業については、2021年6月期の売上高は26億3,700万円でした。これに対し、2022年6月期の売上高は26億7,400万円、前期比で3,700万円増、比率としては1.4パーセント増となっています。

売上総利益は8億6,600万円で、前期比で3,500万円の増益です。売上総利益率は32.4パーセントで、前期比で4.2パーセント増でした。

新規グループ加入企業については、売上高が3億6,400万円で、売上総利益が1億4,300万円です。営業利益は2,000万円増、その内訳は加入した企業の営業利益で7,300万円増、のれんの償却で2,300万円減、M&Aの一時費用で3,000万円減となっています。

人材関連サービス事業

人材関連サービス事業については、M&Aはありませんでした。そのような中で、技術者派遣も製造業派遣も堅調に推移しました。また、交通誘導警備の業務も増えたため、売上増に寄与しています。さらに、カンボジアで取り組んでいる海外アウトソーシング事業の業務量拡大が、売上増や粗利の改善に寄与しています。

増減額としては、売上高は前期比で9,100万円増、比率としては8.5パーセント増えました。売上総利益は前期比で4,000万円増え、比率では14.8パーセント増となりました。営業利益は2,800万円増え、27.4パーセント増となっています。

理由は冒頭にお伝えしたとおりです。特に海外アウトソーシング事業でも仕事が増えたところが、売上や粗利に効いていると思っています。

建設事業

建設事業についてです。売上高は12億8,400万円でした。増減額としては前期比で2億8,600万円増、比率としては28.7パーセントの増収でした。売上総利益は3億1,700万円、増減額は前期比で8,200万円増です。売上総利益率は24.7パーセント、前期比では34.6パーセント増です。営業利益は1億6,200万円、増減額は1,100万円増、前期比では7.1パーセント増となります。

既存企業のオーガニックグロースを見ると、売上高は10億5,600万円で前期比では5,800万円増、比率としては5.8パーセントの増収です。売上総利益は前期比で4,800万円の増益、比率としては20.4パーセント増です。営業利益は前期比2,600万円の増益、比率としては17.5パーセント増となっています。以上が既存企業のオーガニックグロースです。

新規グループ加入企業の効果については、売上高が2億2,800万円増、売上総利益は3,400万円増ですが、営業利益は1,600万円減となっています。グループに加入した企業の営業利益は700万円で、またM&Aの一時費用が2,300万円となったため、トータルでは1,600万円のマイナスとなっています。

介護事業

介護事業でも、M&Aによる事業譲受が1件あります。売上高は6億4,500万円、前期比では5,100万円増、比率としては8.6パーセント増です。売上総利益は1億9,300万円で、前期比では100万円減です。売上総利益率は29.8パーセント、前期比では0.6パーセント減となっています。営業利益は9,200万円で、前期比で800万円減です。営業利益率は14.2パーセントで、前期比で8.3パーセント減となっています。

既存企業においては、売上高は6億1,800万円で、前期比では2,300万円増、比率としては3.9パーセントの増収です。売上総利益は1億9,700万円で、売上総利益率は31.9パーセントです。売上総利益は前期より300万円増えているため、比率としては1.7パーセント増となります。営業利益は1億100万円で、前期比では100万円増です。営業利益率は16.3パーセントで、前期比で0.9パーセント増です。

介護セグメントにおいても、新型コロナウイルス等の影響が若干ありましたが、オーガニックグロースという意味では、着実に成長していると見ています。

なお、2022年1月に新たな事業所の事業譲受を1件行いました。こちらによる売上効果が2,800万円、前期比で売上総利益は400万円減、営業利益は900万円減となり、トータルでは先ほどお伝えした数字になっています。以上で2022年6月期の決算実績の報告を終わります。

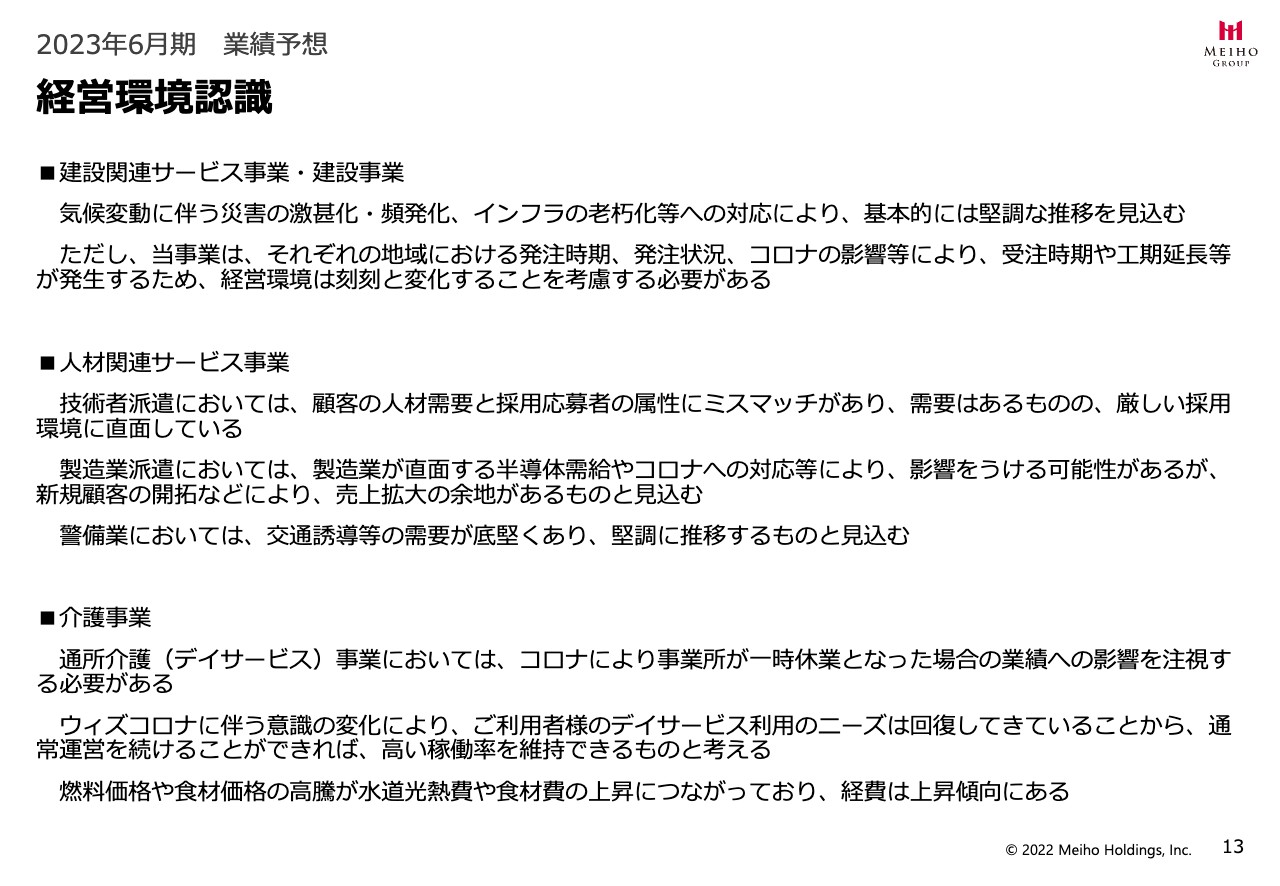

経営環境認識

続いて、2023年6月期の業績予想をセグメント別にご説明していきます。建設関連サービス事業は、基本的に堅調な推移を見込んでいます。

ただし、建設関連サービス事業も建設事業もそれぞれ地域密着型の産業であるため、当グル―プにおいても、発注時期、発注状況、新型コロナウイルスの感染拡大の影響などによって、受注時期や工期の延長などが発生します。そのため、経営環境は刻々と変化していくということをあらかじめお話ししておきます。

人材関連サービス事業も、基本的には底堅く推移していくと思っています。特に、技術者派遣に関しては、顧客による人材の需要が大変高くなっています。しかしながら、顧客の求めている人材と採用応募者との間にミスマッチがあり、採用についてはやや厳しい部分があります。

介護事業は、新型コロナウイルスの影響により一時休業となった場合の、業績への影響を注視していかなければならないと思っています。ただし、意識も変化してきており、ウィズコロナの意識が定着していけば、従来どおりの高い稼働率を維持できると考えています。 懸念材料としては、風呂などの燃料価格や、提供している昼食などの食材価格も高騰しているため、水道光熱費や食材費などの経費が上昇傾向にあることが挙げられます。

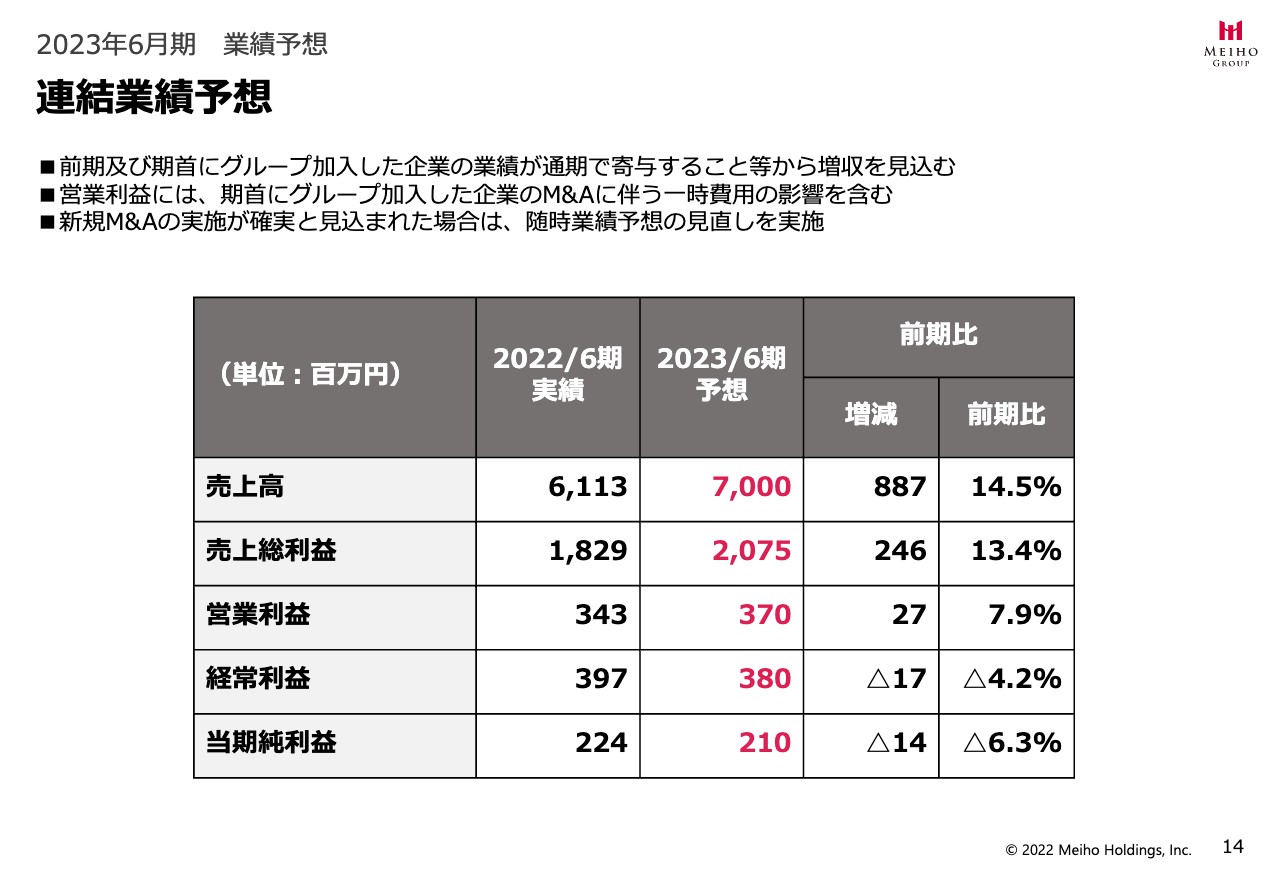

連結業績予想

当期の予測は、スライドにお示しした数値となっています。売上高が70億円、前期比で8億8,700万円増、比率としては14.5パーセントの増収を予想しています。売上総利益は20億7,500万円、前期比で2億4,600万円増、比率で13.4パーセントの増益の予想です。

営業利益は3億7,000万円、前期比で2,700万円増、比率では7.9パーセントの増益を予想しています。経常利益が3億8,000万円、前期比で1,700万円減、4.2パーセントの減益を予測しています。当期純利益は2億1,000万円、前期比で1,400万円減、比率で6.3パーセントの減益を予想しています。

なお、営業利益には、7月1日付で広島にある建設コンサルタント会社1社のM&Aを行ったことに伴う、一時的な費用3,000万円が含まれています。

営業利益が増益予想なのに、なぜ経常利益が減益予想なのかという部分については、昨年に特殊要因がいくつかありました。1つはカンボジアで行っている仕事について、前期は営業外収益として為替差益が2,700万円上がっています。というのも、ドルで資産を持っており、前期の期首は1ドルあたり111円だったものが期末には136円となり、1ドルあたり25円上がっているため、その部分の為替差益が生じました。今期においては、為替差益の分は除いています。

また、もう1つは雇用やIT投資の助成金があり、これは経費として出ていきますが、営業外収益というかたちで利益が上がっています。

したがって、営業利益には効かないものの、経常利益には効いてくるというかたちになります。介護事業などのコロナ関連の助成金が今期は読めないため、今期の経常利益の予想は今期の営業利益の予想に少し乗ったくらいの金額で計上しました。

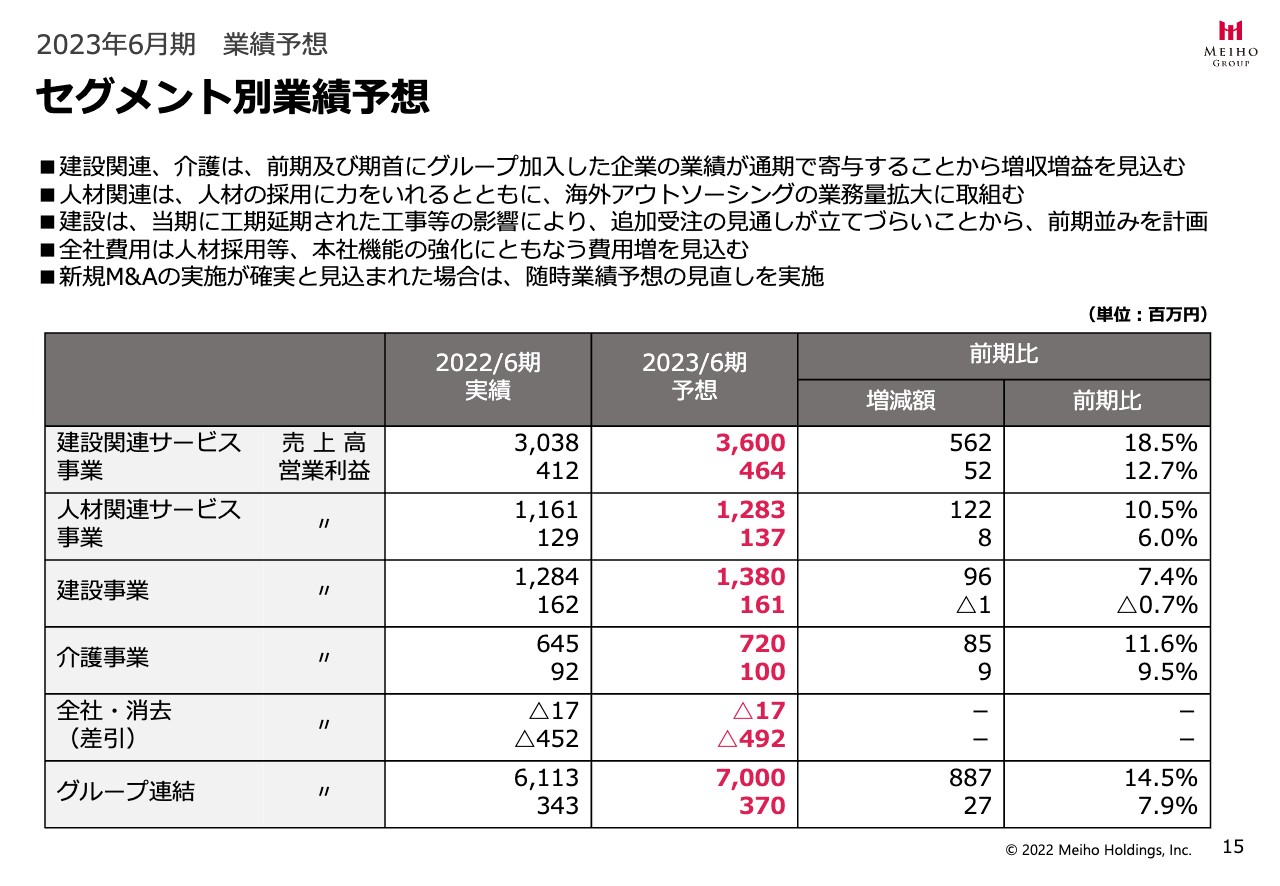

セグメント別業績予想

セグメント別の予想です。大まかにご説明すると、建設関連や介護関連は、前期および期首にグループ加入した企業の業績が、通期で寄与すると考え、増収増益を見込んでいます。

人材関連は、人材の採用に力を入れ、また前期に引き続き、海外アウトソーシングの業務量拡大に取り組んでいくため、ご覧のような数字になっています。

建設関連は、前期に工期延期された工事などの影響による追加受注の見通しが立てづらいため、前期並みを計画しています。今期は多くの仕事があり、これ以上キャパシティの拡大ができないため、前期並みというかたちで計画しました。

全社費用は、人材採用等、本社機能の強化に伴う費用増を見込みます。また、現状このようなかたちで予想していますが、新規M&Aの実施が確実となった場合、あらためて業績予想の見直しを発表したいと思っています。

経営の方向性について

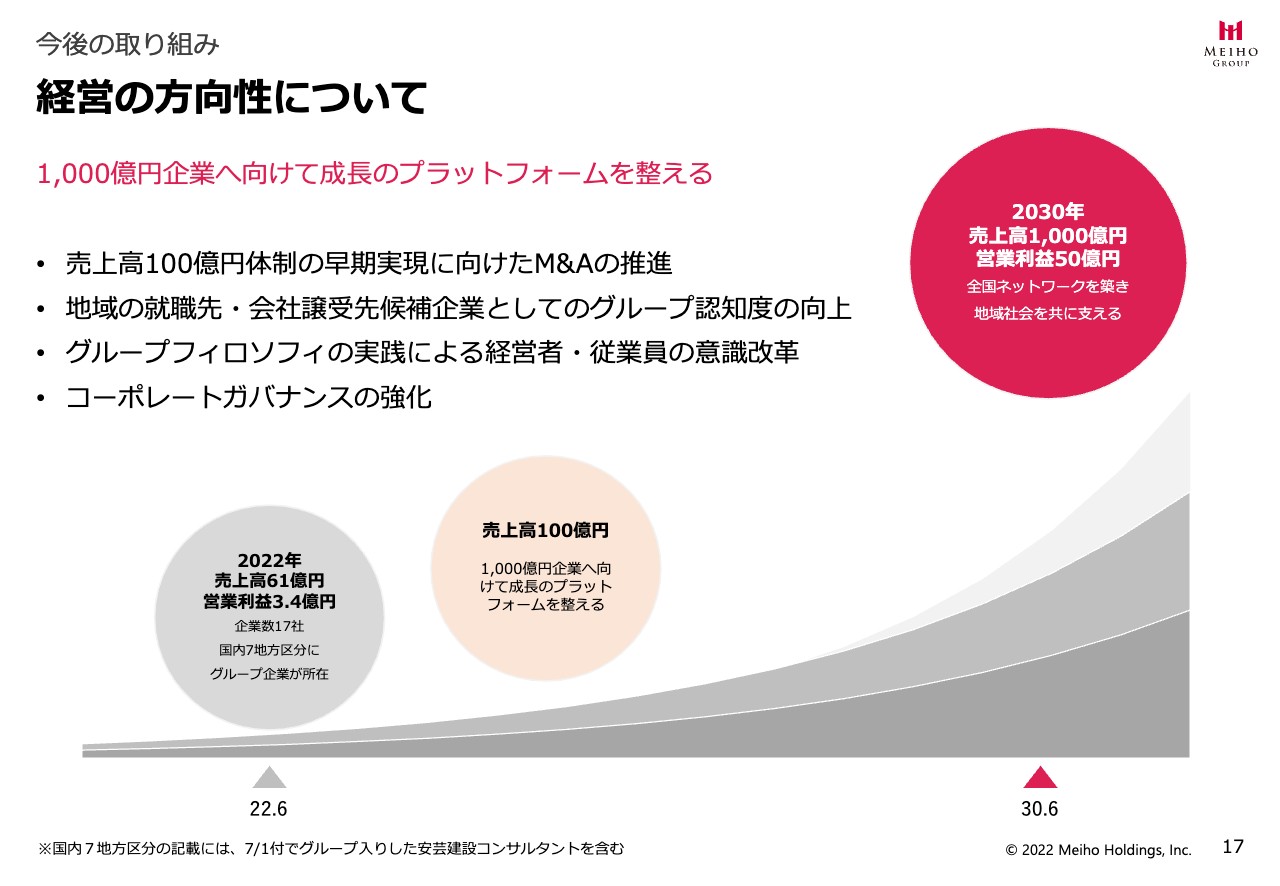

今後の取り組みについて、繰り返しになりますが、当社の方向性をお示ししています。長期的には1,000億円企業へ向けて成長のプラットフォームを整えていきたいと考えています。

目下は、売上高100億円体制の早期実現に向けてM&Aを推進していきたいと思っています。2022年6月期は、売上高61億円、営業利益3億4,000万円でした。2023年は、売上高70億円を目標としています。したがって、なるべく早く100億円に到達したいというところです。

スライド下部のグラフの一番濃いグレーの部分は、当社ではオーガニックグロースと呼んでおり、既存企業を着実に経営改善することによって売上・利益を上げていこうという方針です。前期においても、オーガニックグロースは順調に進んでいました。

加えて、次に薄いグレーの部分は、既存の4セグメントで着実にM&Aを実施した場合の伸びを示しています。一番薄いグレーの部分についても、既存の4セグメント以外のM&Aを積極的に行い、2030年の目標をクリアできるようにしたいと思っています。

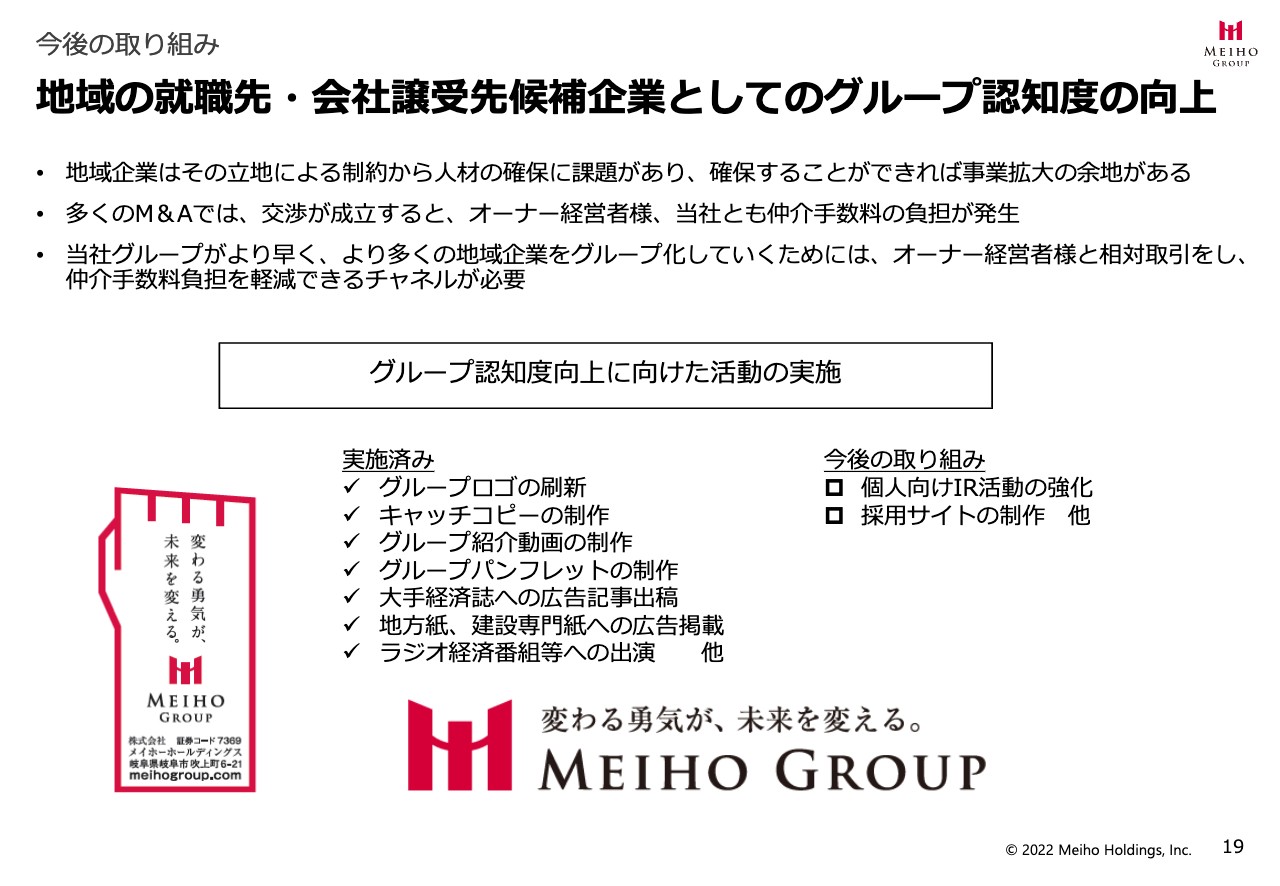

そのためには、地域の就職先・会社譲受先候補企業として、メイホーグループの認知度を上げていく必要があると思っています。また、従来の地域の中小企業から将来に向けて発展していこうという前向きで、自分が中心となってがんばっていこうというような、グループフィロソフィを実践し、経営者・従業員の意識改革を積極的に行っていきます。それとともに、コーポレートガバナンスのさらなる強化を図っていきたいと思っています。

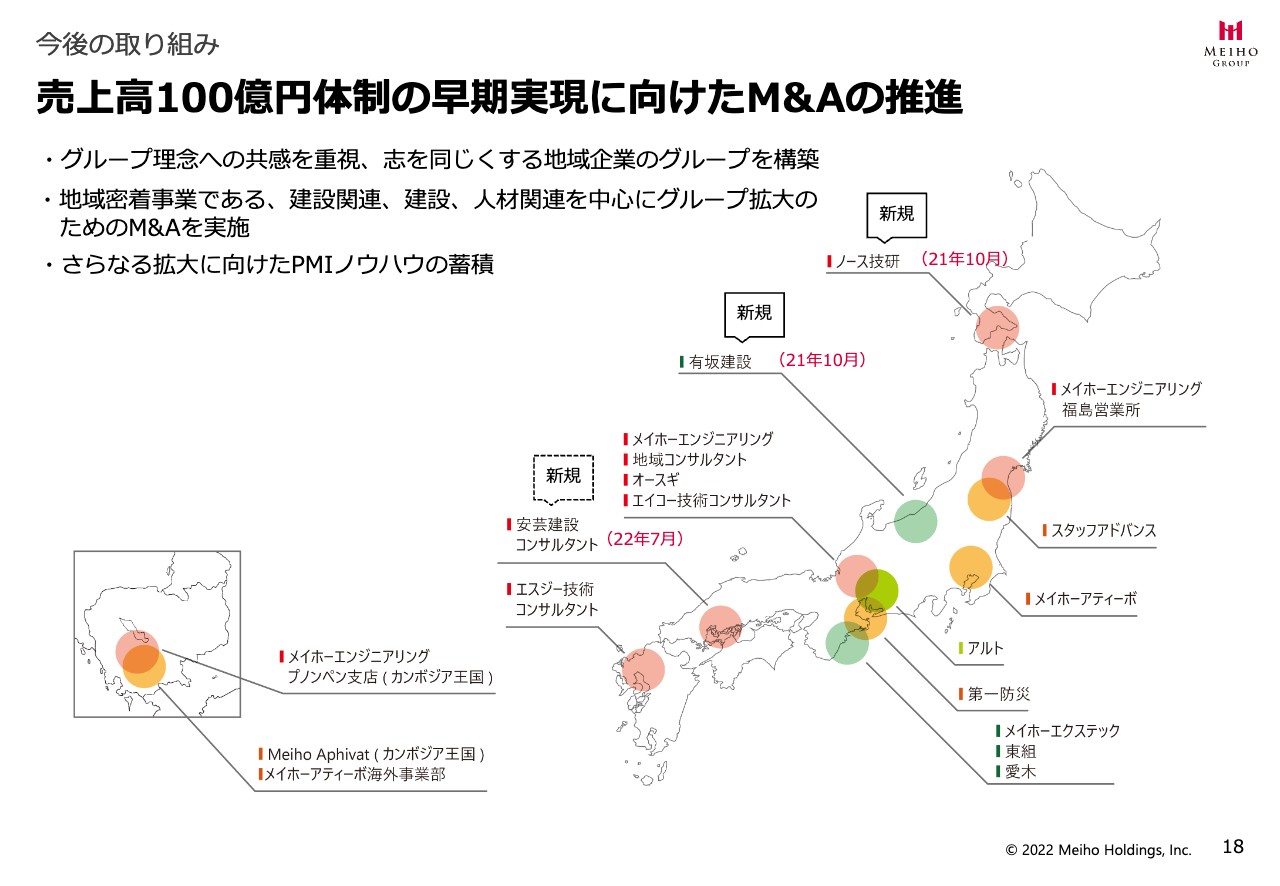

売上高100億円体制の早期実現に向けたM&Aの推進

先ほどお伝えしたように、2022年7月1日付で、広島市にある安芸建設コンサルタントという会社が当社グループに入りました。これにより、北海道から九州まで7つの地域において、すべてに当社のグループ企業があるという状況になりました。これらをコアな拠点として、積極的に全国展開を図っていきたいと思っています。

地域の就職先・会社譲受先候補企業としてのグループ認知度の向上

地域の就職先・会社の譲受先候補企業としてのメイホーグループの認知度をさらに上げていきたいということで、スライドに記載のような新しいロゴや、キャッチコピーの「変わる勇気が、未来を変える。」を関連会社と共有することで成長していきたいと考えています。

この他、新しいグループパンフレットの制作、大手経済誌や地方紙、建設専門紙への広告出稿、ラジオやテレビの経済番組への出演等の活動を実施しています。

今後は個人向けIR活動をさらに強化していきたいと思っています。また、さらに地域の企業がよくなっていくために、グループ採用および中間持株会社を中心とした採用を行いやすくなるように、採用サイトを作っていきたいと思っています。

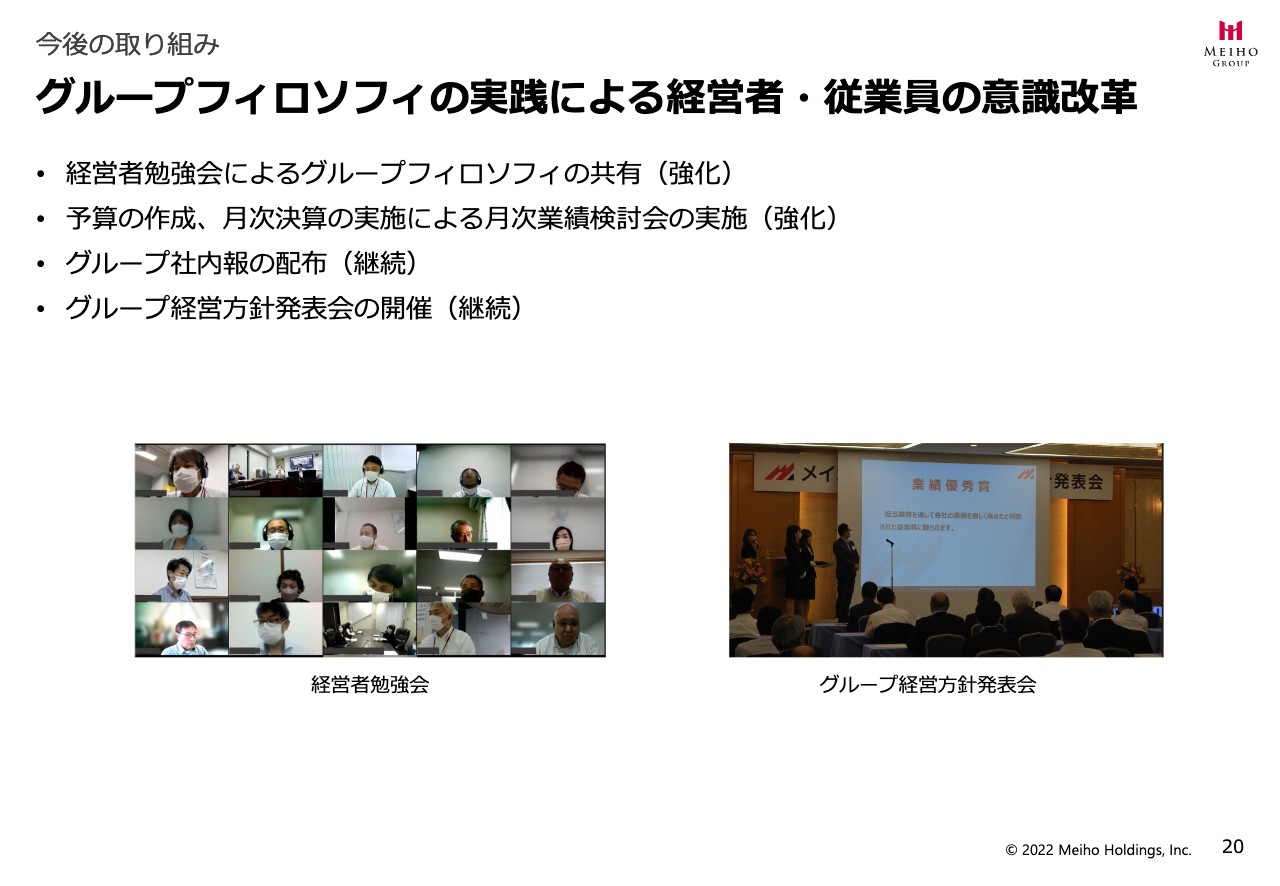

グループフィロソフィの実践による経営者・従業員の意識改革

当社グループは、経営者や社員の意識改革が何よりも大切だと考えています。そのため、毎週月曜日に1時間ほど経営者勉強会を開催しています。

グループフィロソフィの共有にも引き続き取り組んでいます。また、予算の作成、月次決算の実施による月次業績検討会も実施しており、今後も強化していきたいと思っています。

グループ社内報、経営方針発表会なども継続し、経営者・従業員の意識改革を図っていきたいと思っています。

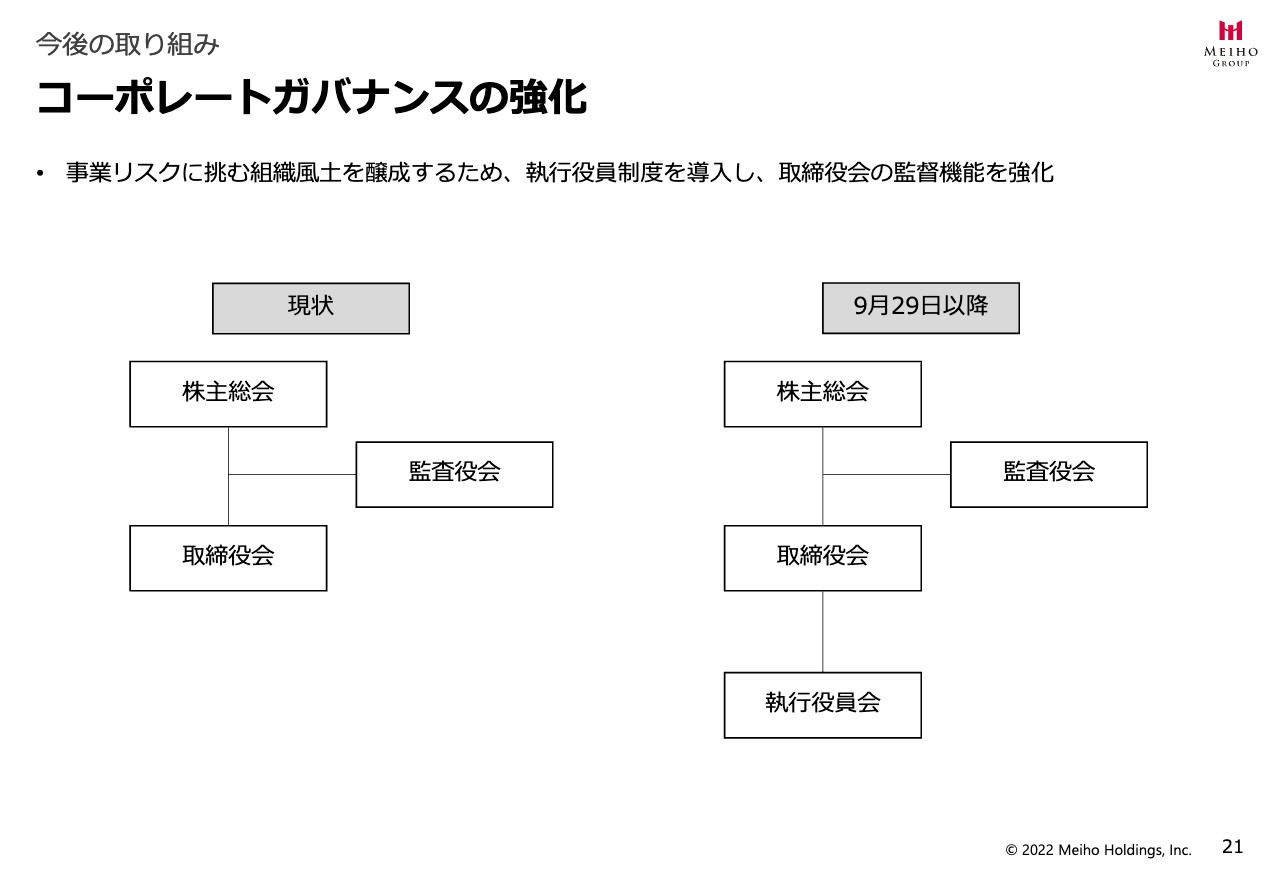

コーポレートガバナンスの強化

コーポレートガバナンスの強化です。当社は監督機能と執行機能を分離する会社になっていかなければいけないと考え、9月29日以降に、スライドのようなかたちで執行役員制度を導入していこうと考えています。

以上で発表を終わらせていただきます。ご清聴ありがとうございました。

新着ログ

「サービス業」のログ