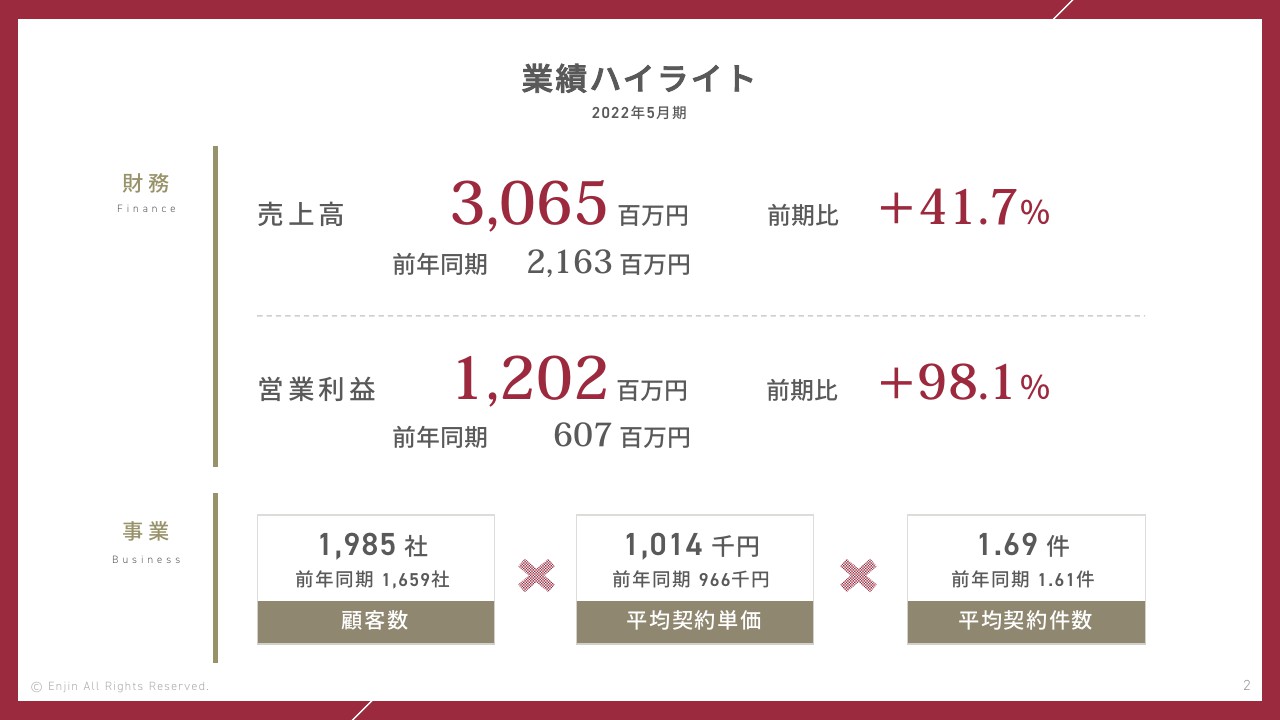

業績ハイライト

本田幸大氏:株式会社Enjinの本田でございます。本日はお忙しい中、お集まりいただきまして、誠にありがとうございます。それでは、2022年5月期通期決算説明を始めさせていただきます。

まずは業績ハイライトについてご説明します。売上高は前期比41.7パーセント増の30億6,500万円、営業利益は前期比98.1パーセント増の12億200万円と、大幅増となりました。

顧客数は1,985社、平均契約単価は101万4,000円、平均契約件数は1.69件と、いずれも前年より上回って着地することができました。

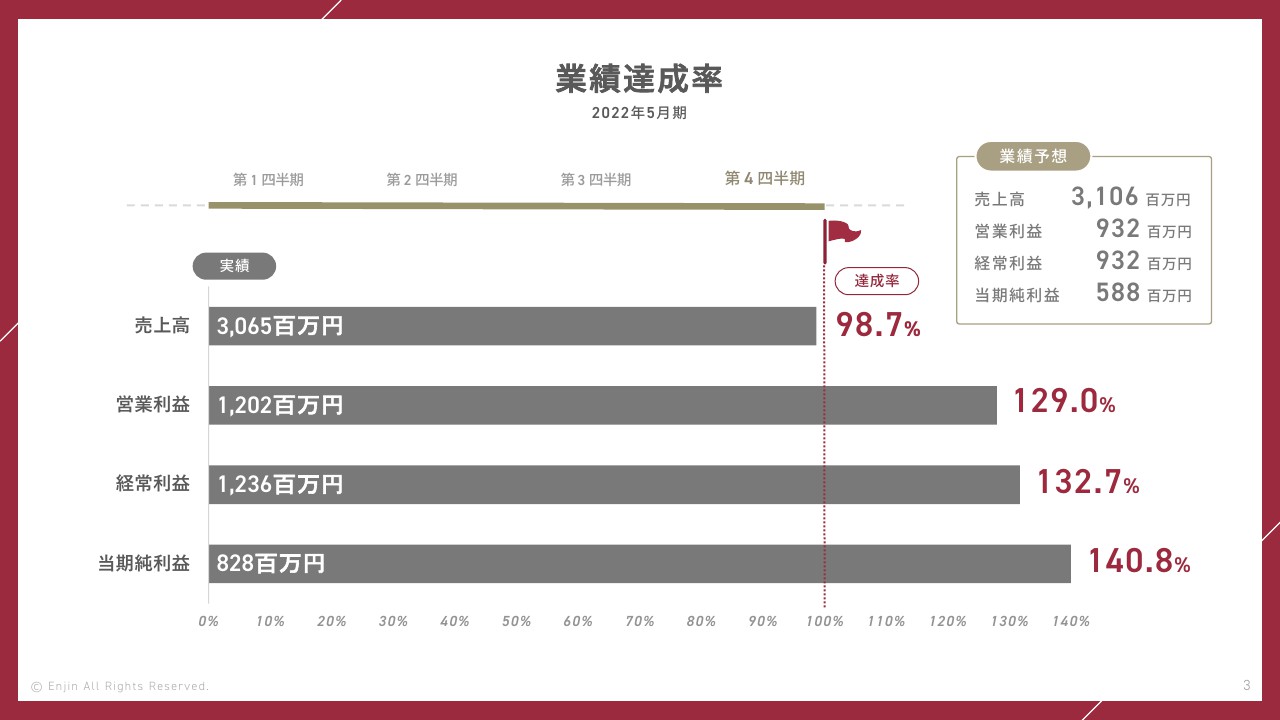

業績達成率

業績達成率について、売上高は98.7パーセント、営業利益は129パーセント、経常利益は132.7パーセント、当期純利益は140.8パーセントと、当初のコンセンサスを上回るかたちで着地することができました。

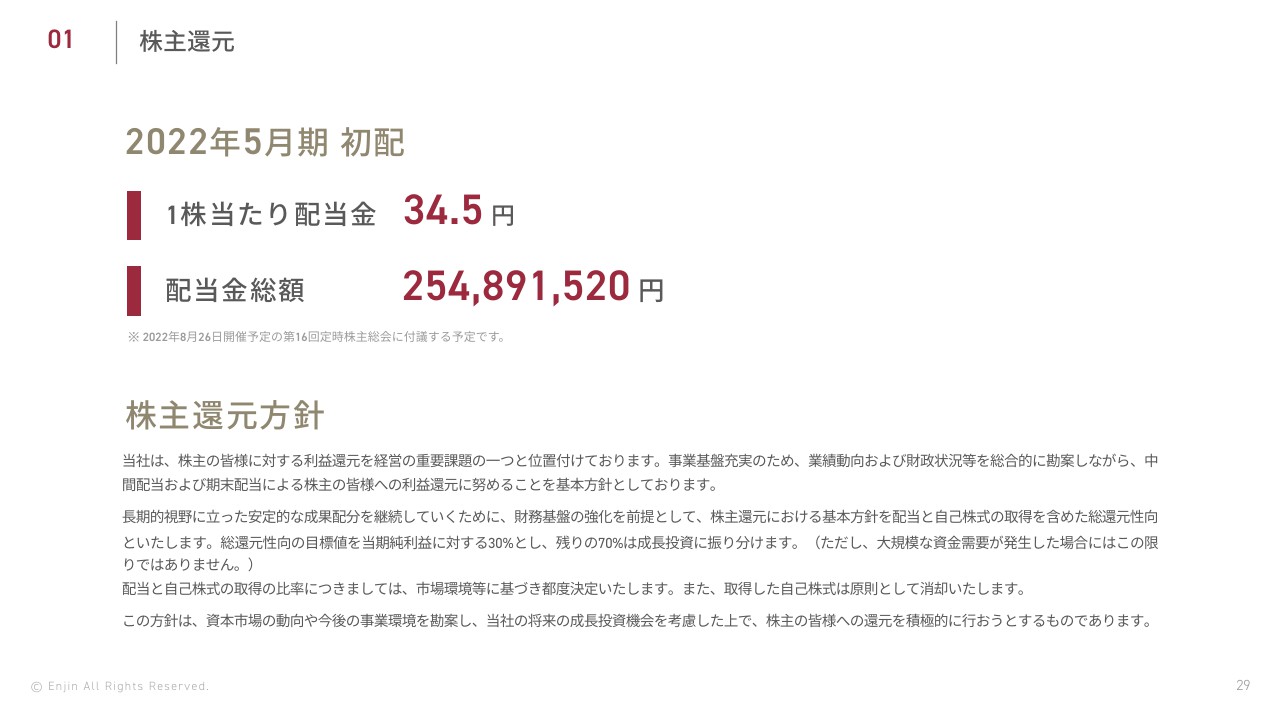

株主還元

株主還元は、1株あたり配当金が34.5円、配当金総額が2億5,489万1,520円と発表させていただいています。

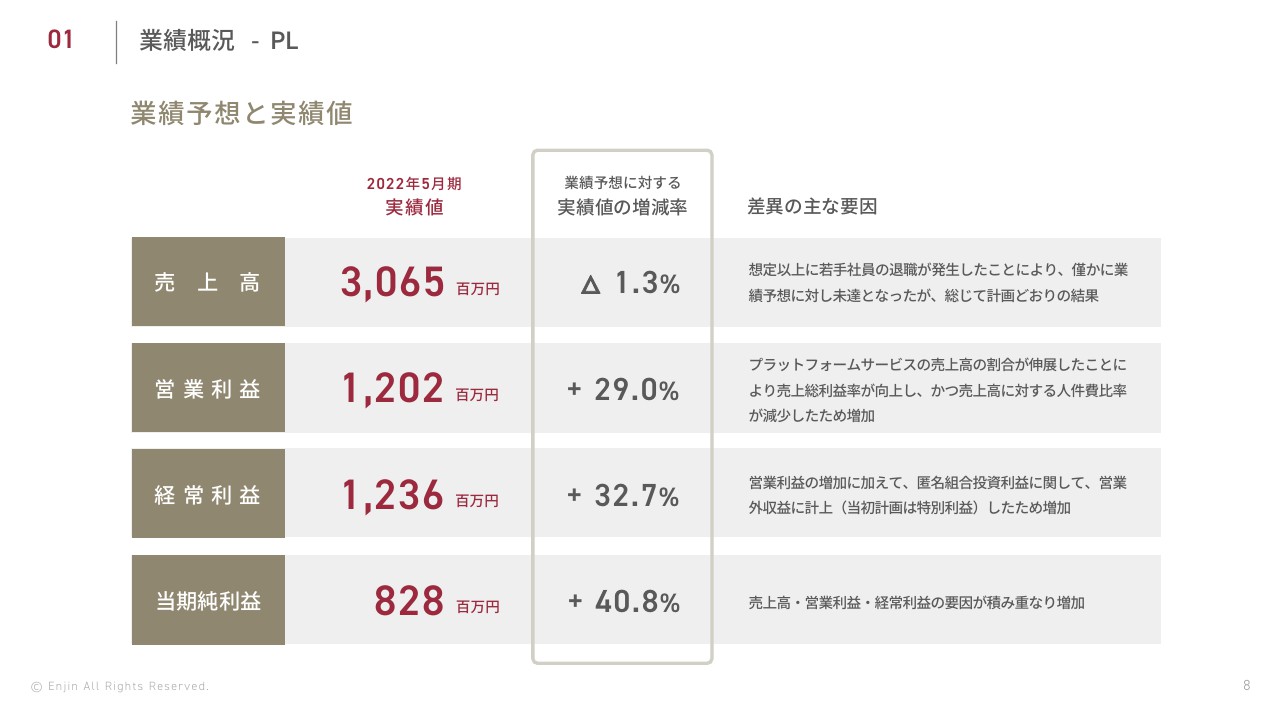

業績概況 - PL

今期の業績のサマリーについて、P/Lの状況です。

業績概況 - PL

業績予想と実績値の差異に関するご報告です。

トップラインは、業績予想比1.3パーセント減と少しマイナスになっています。主な要因は、想定以上に若手社員の離職が発生したことにより、わずかに未達となりましたが、総じて計画どおりの結果となりました。

営業利益は、プラットフォームサービスの売上高の割合が伸展したことにより売上総利益率が向上しました。かつ、当初の想定以上に離職者が大幅に増加してしまったことを受けて、人件費比率が減少したため増加しています。そのため、営業利益の実力値としては、ざっと人件費分の1億円から1億5,000万円を差し引いていただき、12億円ではなく10億5,000万円程度とお考えください。

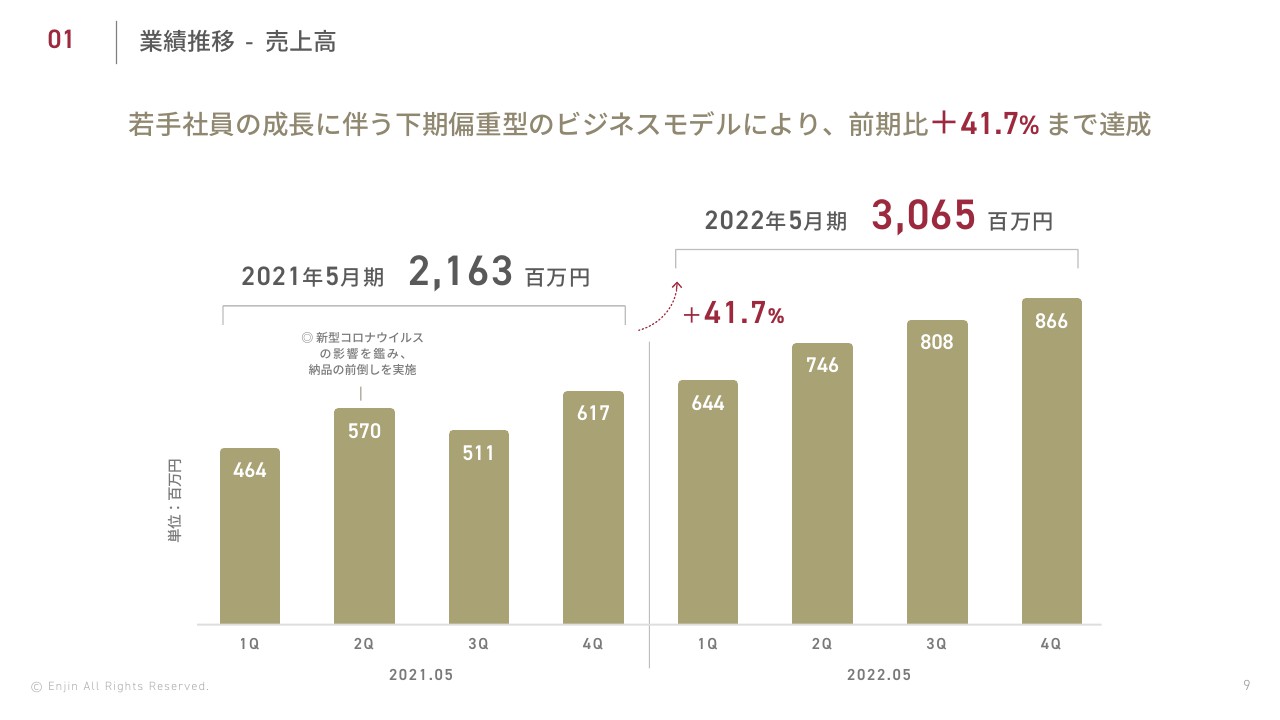

業績推移 - 売上高

売上高は、若手社員の成長に伴う下期偏重型のビジネスモデルにより、順調に推移し、前期比41.7パーセント増まで達成しています。

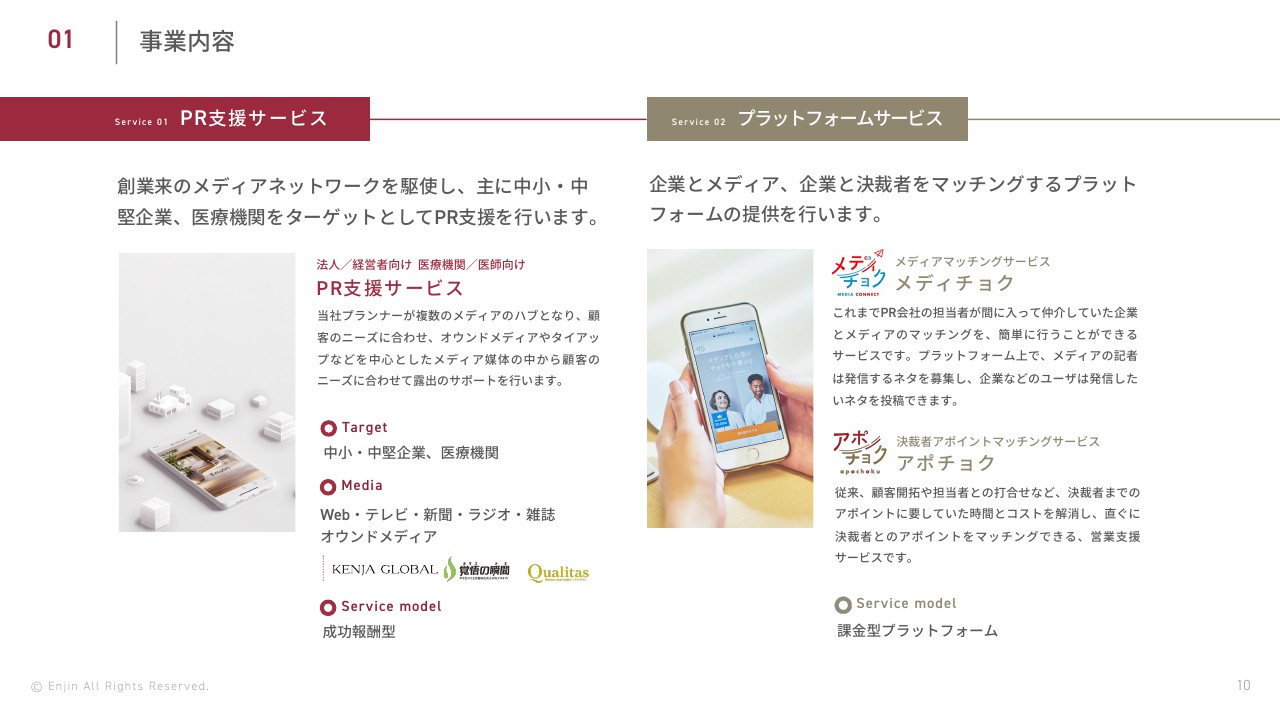

事業内容

事業内容について、スライド左側が主力事業のPR支援サービス、右側がプラットフォームサービスの「メディチョク」「アポチョク」です。

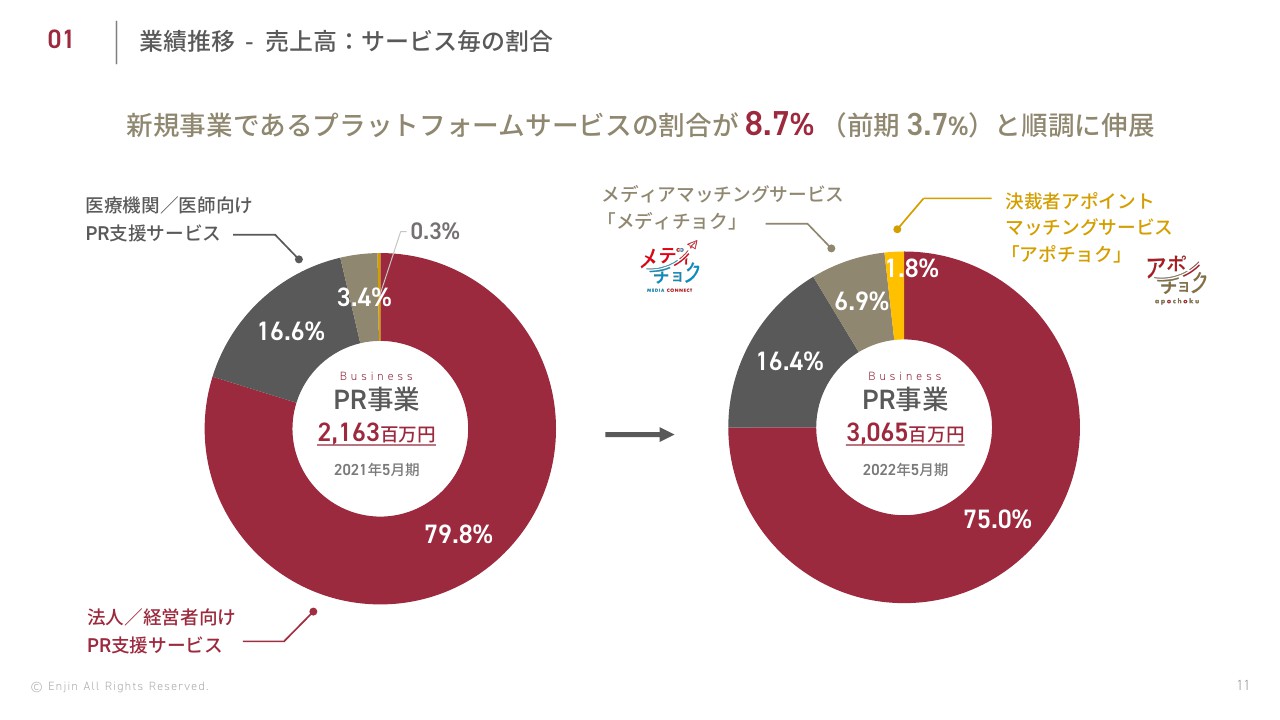

業績推移 - 売上高:サービス毎の割合

新規事業のプラットフォームサービスの割合について、前期は3.7パーセントですが、2022年5月期は8.7パーセントと、順調に伸展しています。

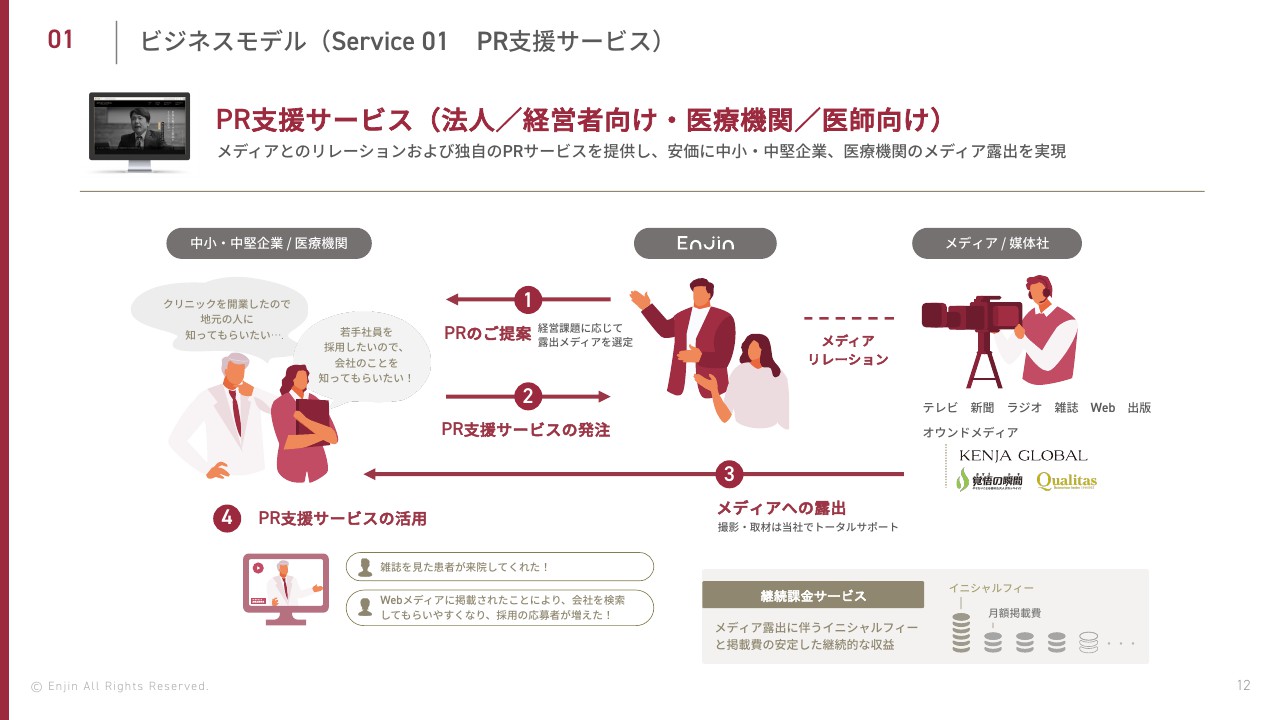

ビジネスモデル(Service 01 PR支援サービス)

ビジネスモデルをご説明します。当社主力事業のPR支援サービスは、中小・中堅企業、医療機関向けに特化しています。そのため、安価でブランド力の高い良質なメディアに露出することが可能になります。

例えば、大手企業では同じようなPRサービスを、同じ業界のA社とB社で同時に行うことは難しいのですが、当社の場合は、札幌の医療機関で成功したモデルを福岡の医療機関で展開できます。

非常に商圏が限られているという特性を活かしたパッケージモデルを実現できており、中小企業や医療機関にとって、効率的で有益なサービスであることが大きな特徴です。

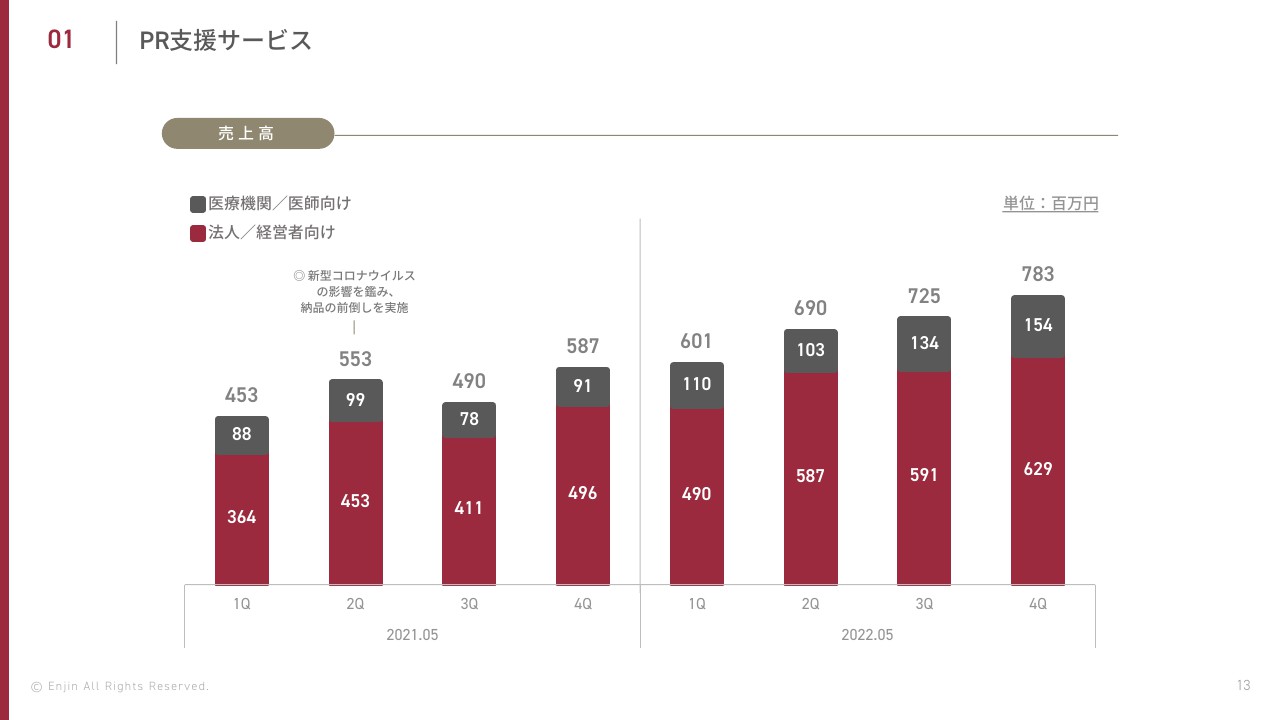

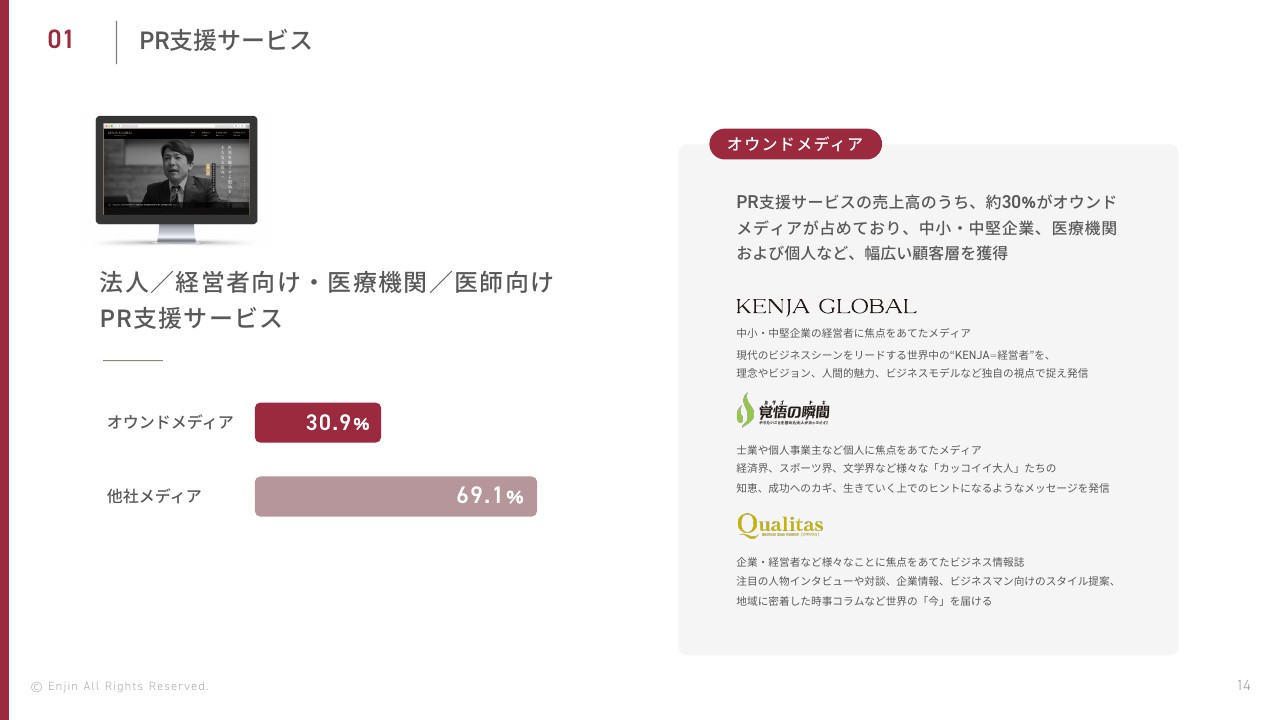

PR支援サービス

PR支援サービスの売上高は下期偏重型で、順調に推移しています。

PR支援サービス

PR支援サービスのメディアの内訳は、オウンドメディアが30.9パーセント、他社メディアが69.1パーセントの割合となっています。全体では約40個のメディアを共同で運営しています。その中で、1つのサービス、1つのメディアに偏ることがなく、どのようなことがあっても中小企業や医療機関がメディア露出できるような体制を構築しています。

PR支援サービス

企業・医療機関の内訳は、経済情勢に左右されにくい構成が理想ですので、ある業種に偏らず、さまざまな業種のクライアントで構成されています。

今回のようなコロナ禍においても、調子のよい業種、よくない業種がありますが、数多くの業種のクライアントを持つことで、調子のよい業種にアプローチして、トップライン・利益を維持することが可能です。

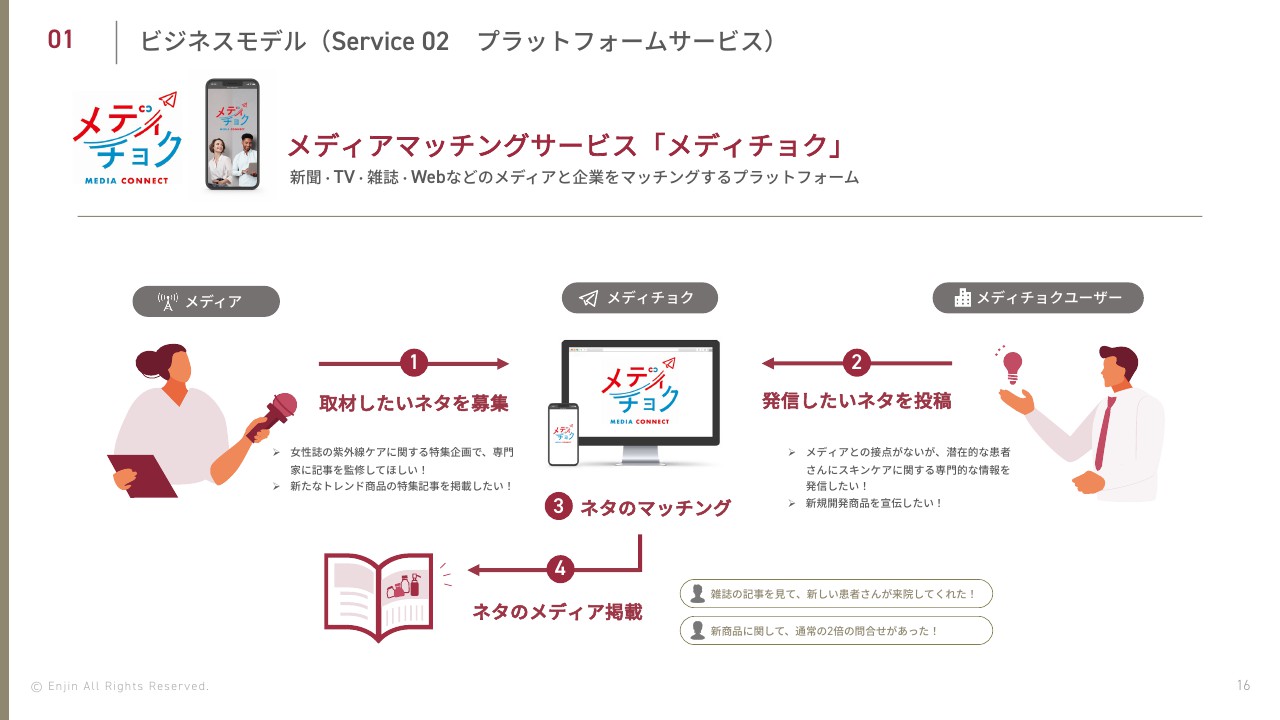

ビジネスモデル(Service 02 プラットフォームサービス)

メディアマッチングサービスの「メディチョク」について、ご説明します。こちらは一般の旧来型のPR会社が行っているサービスの、オンライン版マッチングプラットフォームとご認識ください。

現在、「メディチョク」に続くマッチングプラットフォームの2番手、3番手はまだ台頭してきていない状況です。今後、台頭してくる可能性がありますが、現状としては、当社の「メディチョク」は目立った存在となっています。

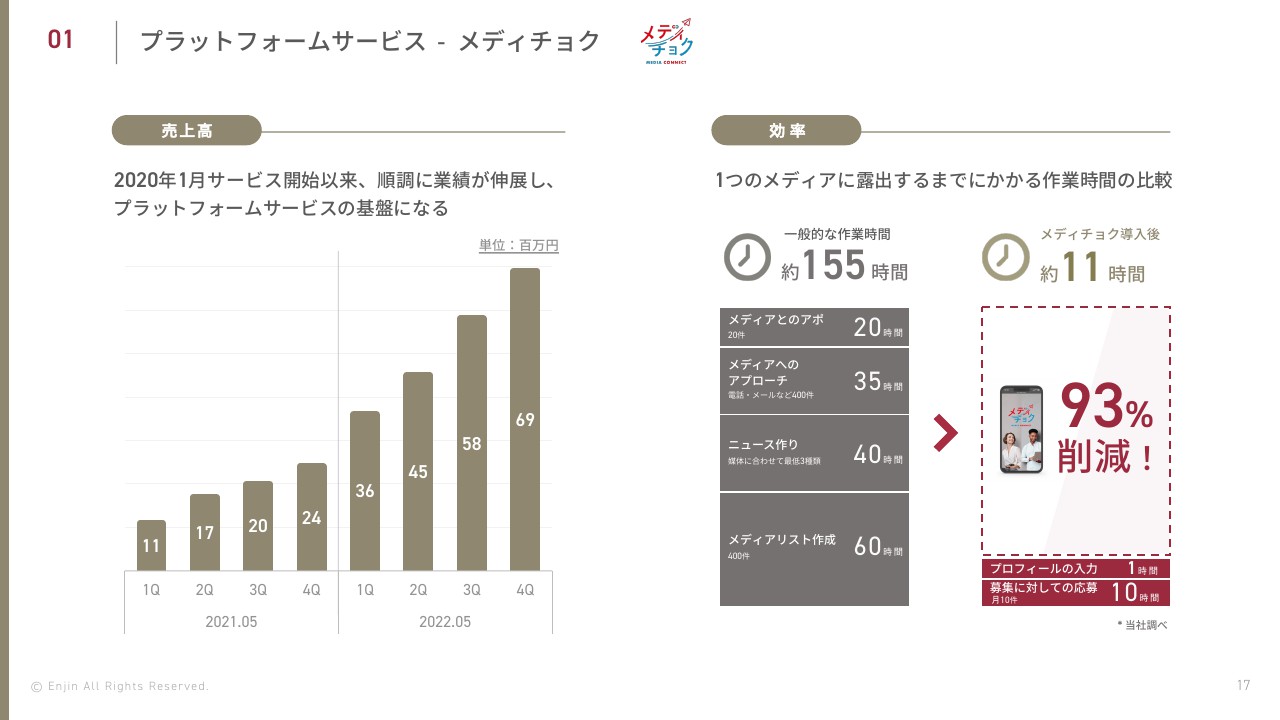

プラットフォームサービス - メディチョク

「メディチョク」の売上高は順調に推移しています。

一般の旧来型のPR会社が行うリテナー契約と違い、作業時間が93パーセント削減できるという点で、非常に好評をいただいています。中小・中堅企業だけでなく、最近では上場企業のクライアントも増加しています。

プラットフォームサービス - メディチョク

ユーザー企業数は、通年で199社の新規ユーザー企業を獲得しました。当初、月額課金の契約単価は8万円からスタートしたビジネスでしたが、最近は15万円まで上昇しています。それにもかかわらず、新規クライアントの獲得ペースは落ちておらず、平均単価も上がってきています。

プラットフォームサービス - メディチョク

「メディチョク」のユーザーについてご説明します。主力事業とは異なり、中小・中堅企業でも比較的メディアリテラシーが高い社長や院長が、自ら「YouTube」やブログなどのSNSで積極的に発信しているクライアントが多い印象です。

マッチングプラットフォームでは、スマートフォンなどで感度よく記者やテレビ番組のディレクターとやりとりできる利点を活かして、15万円の月額利用料を上回る広告換算価値が獲得できており、非常に喜ばしい状況です。

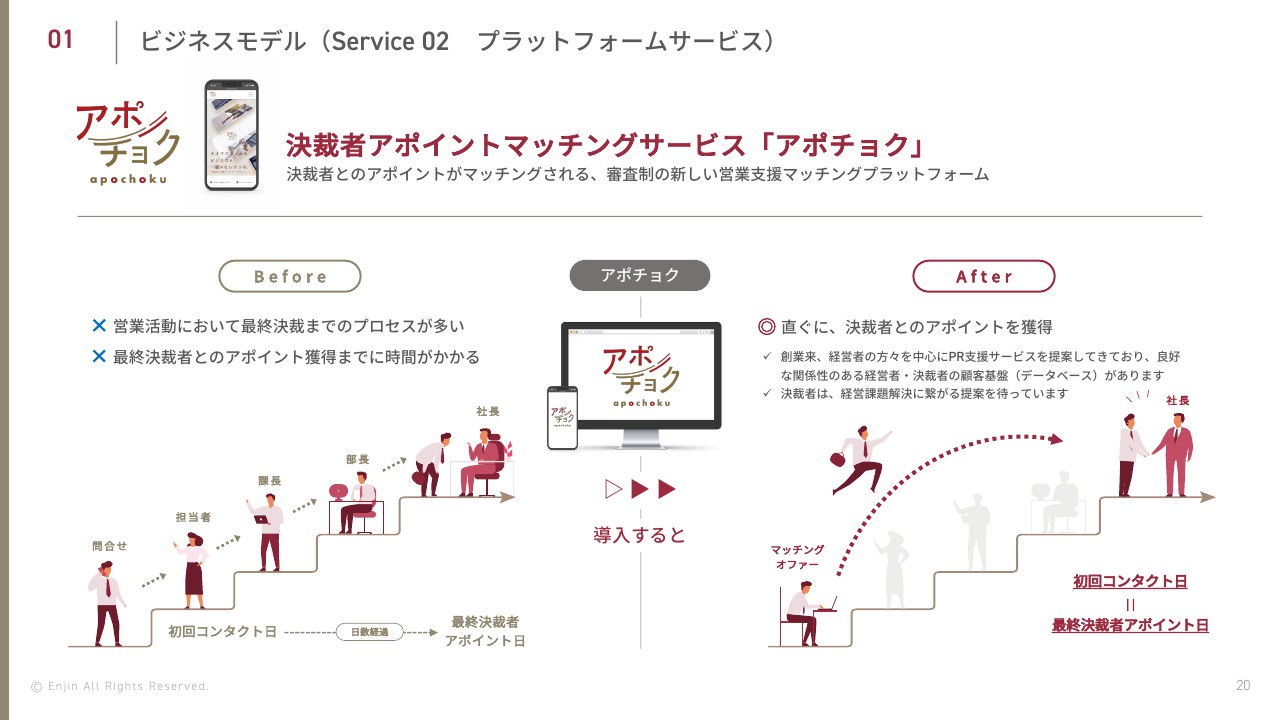

ビジネスモデル(Service 02 プラットフォームサービス)

決裁者アポイントマッチングサービスの「アポチョク」についてご説明します。コロナ禍で決裁者とつながることが難しいという点を解消するため、社長や院長と直接会い、商談、営業ができるサービスとしてローンチしました。

こちらは「メディチョク」と違い、現状は多くの競合がいます。しかし、TAMは非常に大きいマーケットですので、今後も「アポチョク」を通して一定の売上・利益を作っていけると考えています。

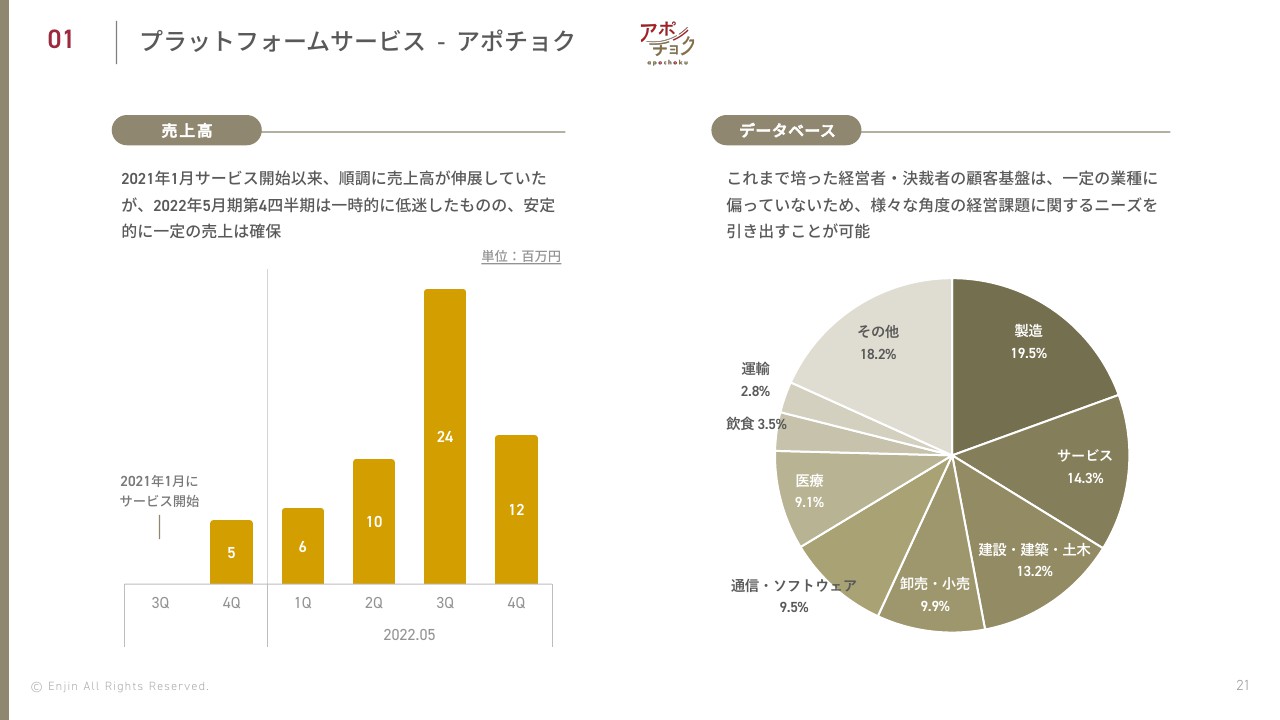

プラットフォームサービス - アポチョク

「アポチョク」の売上高は、第3四半期だけ突出して多いように見えますが、特に「アポチョク」と親和性の高いクライアントのビジネスは、売上の季節変動が多いということがわかってきています。

業種に関してはさまざまなクライアントがいますが、当社主力事業のPR支援サービスや「メディチョク」とは違い、「アポチョク」には季節変動があるとご認識ください。

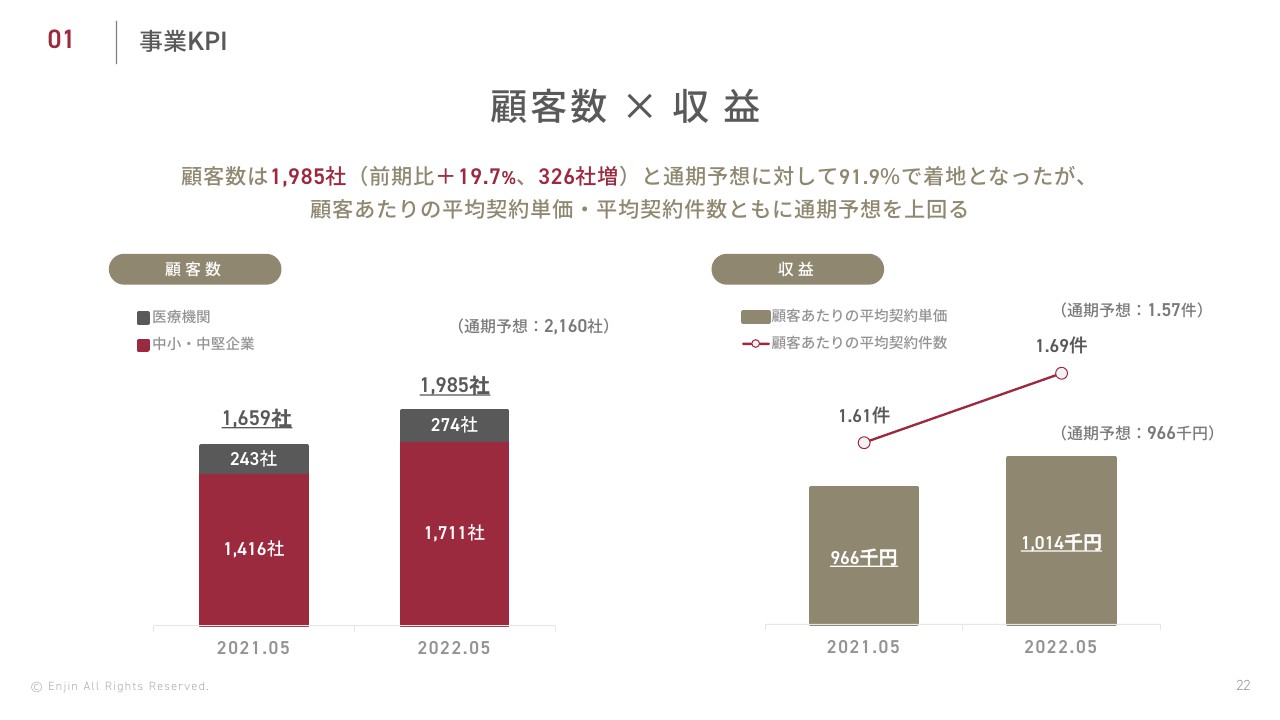

事業KPI

事業KPIについて、顧客数は前期比19.7パーセント増、326社増の1,985社で、通期予想に対して91.9パーセントの着地となりました。顧客あたりの平均契約単価・平均契約件数ともに通期予想を上回る結果となりました。

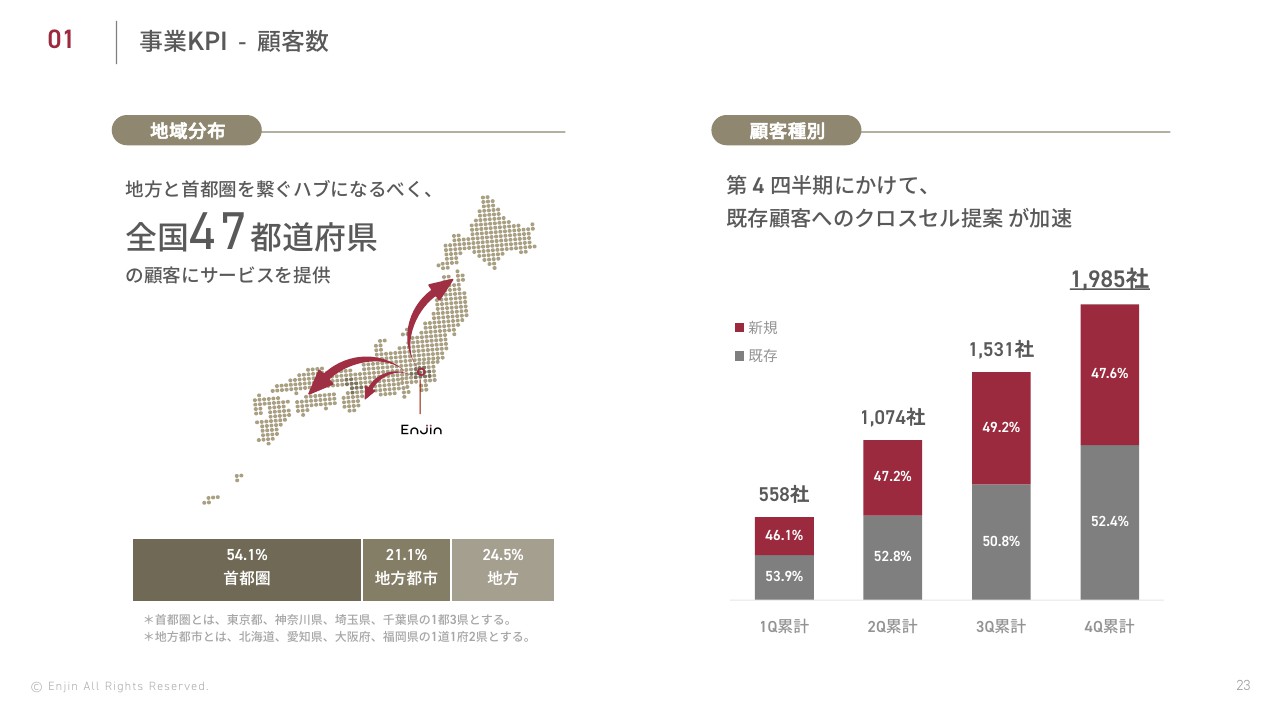

事業KPI - 顧客数

顧客数の地域分布について、首都圏は54.1パーセント、地方都市は21.1パーセント、地方は24.5パーセントと、首都圏に偏らず全国展開が可能となっています。

また、第4四半期にかけて、既存顧客へのクロスセルが加速しました。その結果、1,985社の新規獲得社数にもかかわらず、業績予想を上回る着地となりました。

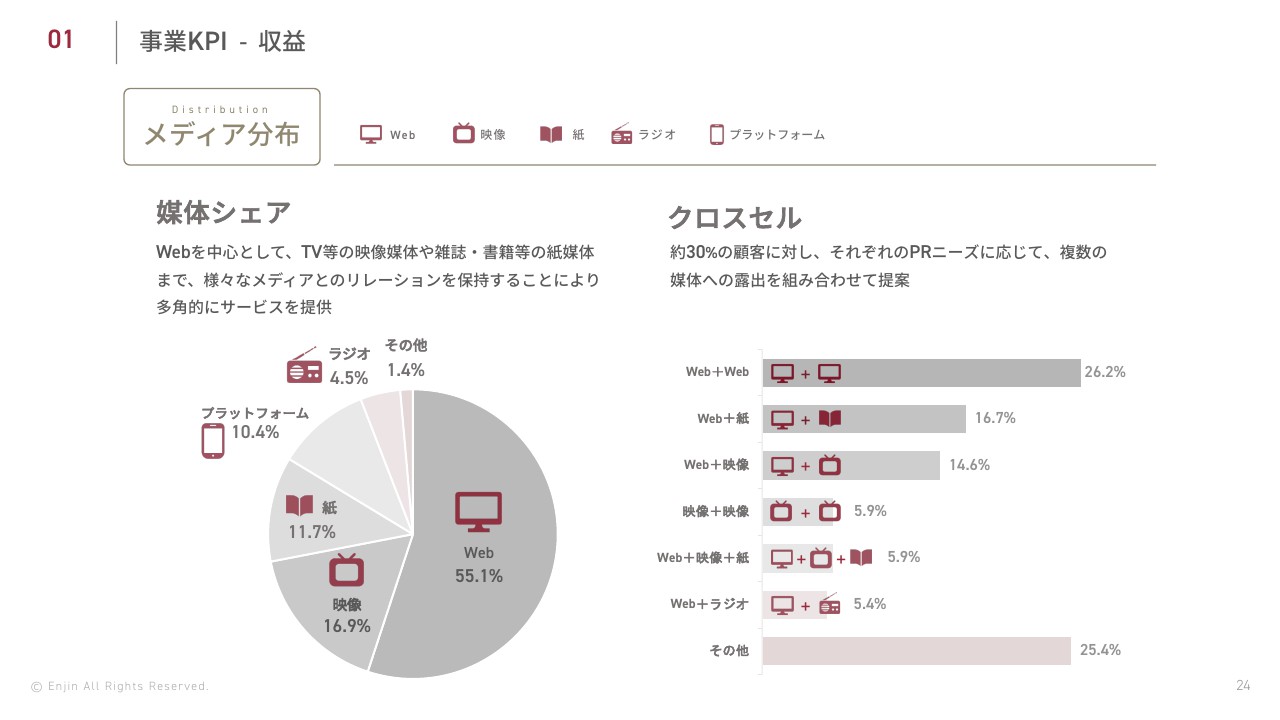

事業KPI - 収益

メディア分布について、媒体はWebが55.1パーセントと非常に多い状態です。続いて映像コンテンツが16.9パーセント、雑誌などの紙媒体が11.7パーセント、プラットフォームが10.4パーセントとなっています。

クロスセルに関しても、約30パーセントの顧客に対し、それぞれのニーズに応じて複数の媒体への露出を組み合わせて提案しています。「Web+Web」の組み合わせが一番多く、26.2パーセントとなっています。

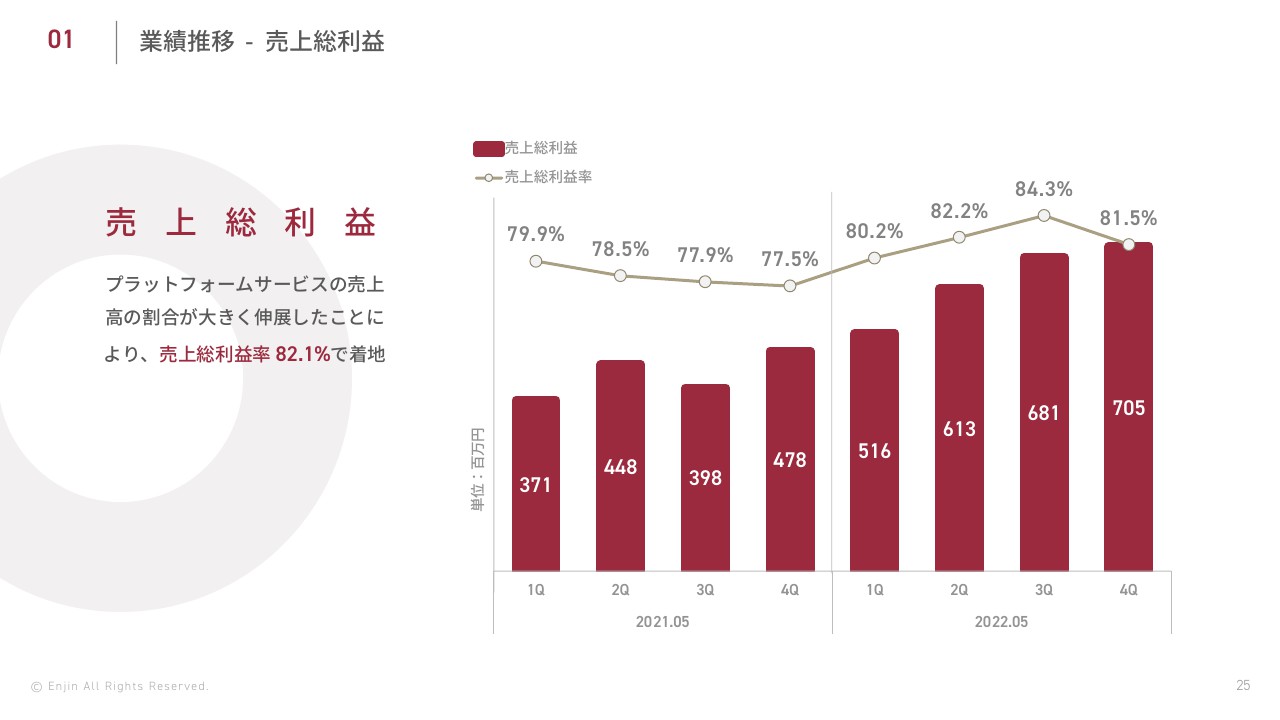

業績推移 - 売上総利益

売上総利益について、プラットフォームサービスの売上高の割合が大きく伸展し、売上総利益率は82.1パーセントで着地しました。

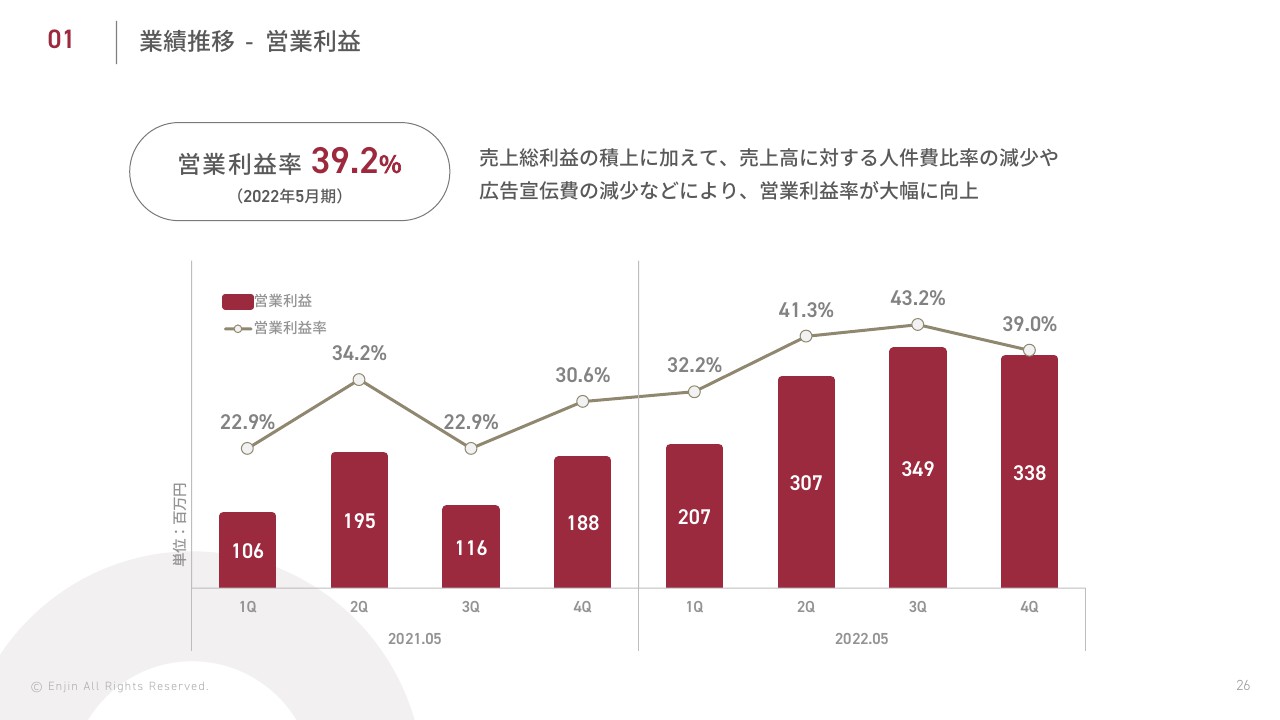

業績推移 - 営業利益

営業利益率は39.2パーセントです。売上総利益の積み上げに加え、ネガティブ要因ではありますが、離職率の増加による売上高に対する人件費比率の減少、また広告宣伝費の減少などで、営業利益率が大幅に向上してしまったという状況です。

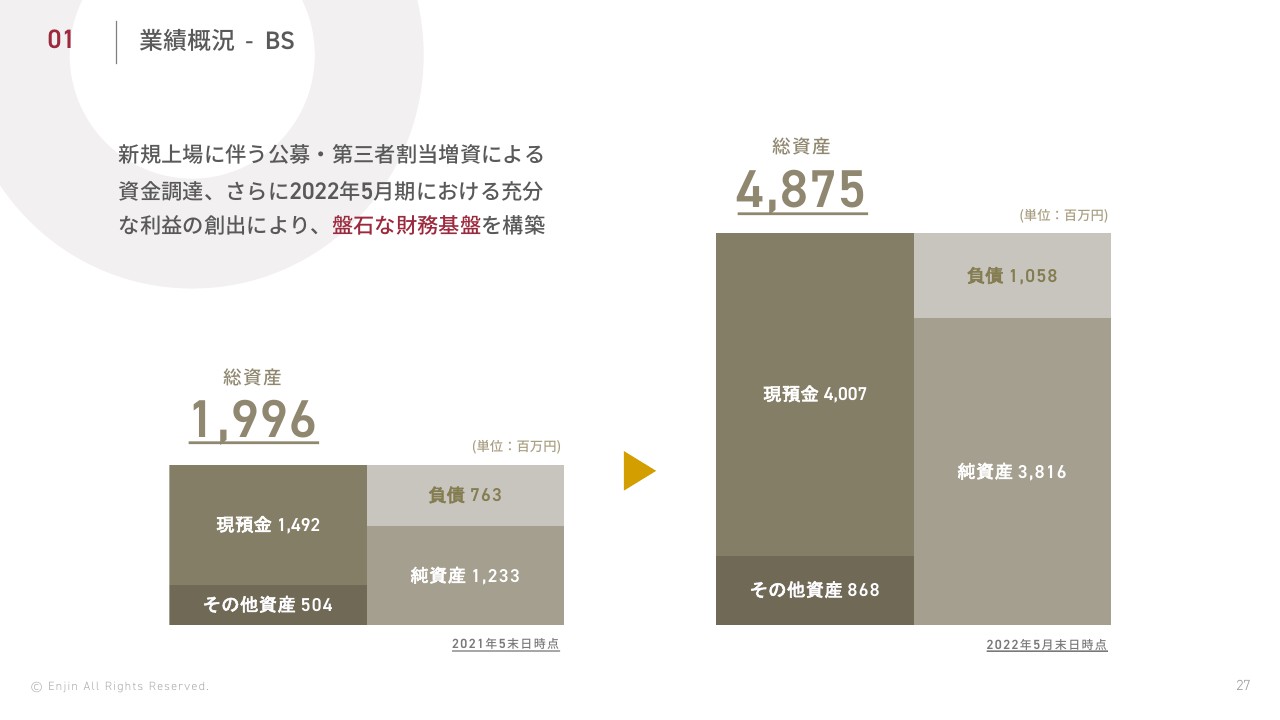

業績概況 - BS

B/Sの状況について、新規上場に伴う公募、第三者割当増資による資金調達、さらに2022年5月期における充当な利益の創出により、盤石な財務基盤を構築しています。現預金は40億円以上確保できており、これからも安定した財務基盤を維持していきたいと考えています。

IPOによる調達資金の充当状況

上場時の資金調達の使途の内訳です。主に採用活動費、人件費、広告宣伝費などに充当しています。

株主還元

株主還元は、1株あたり配当金34.5円、配当金総額は2億5,489万1,520円です。今期に関しても、引き続き自社株買いや配当金などにより、配当性向30パーセント程度を考えています。

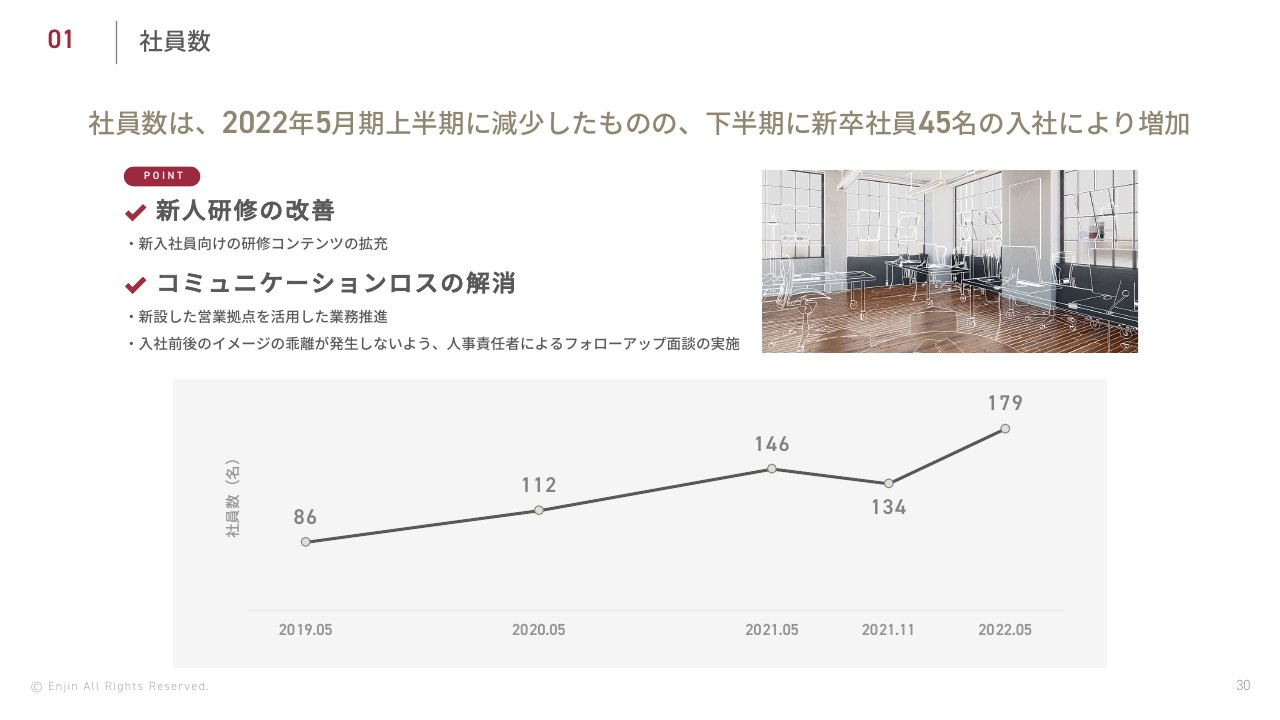

社員数

社員数は、2022年5月期上半期に減少したものの、下半期は新入社員45名の入社により増加しました。ポイントは、コロナ禍で研修などが行えない中、しっかりと研修を実施し、新入社員向けの研修コンテンツを拡充したことです。

また、コミュニケーションロスの解消として、営業拠点を築地と新富町駅の間に開設しました。また入社前後のイメージのギャップが発生しないよう、人事責任者によるフォローアップ面談を徹底して実施しています。

2023年5月期 通期業績予想

2023年5月期の通期業績予想です。売上高は前期比32.3パーセント増の40億5,500万円、営業利益は前期比24.8パーセント増の15億円としています。しかし、冒頭にお伝えしたとおり、営業利益は10億5,000万円が前期の実力値だと考えているため、10億5,000万円から15億円と約42パーセントの成長を目指していきます。

2023年5月期の施策

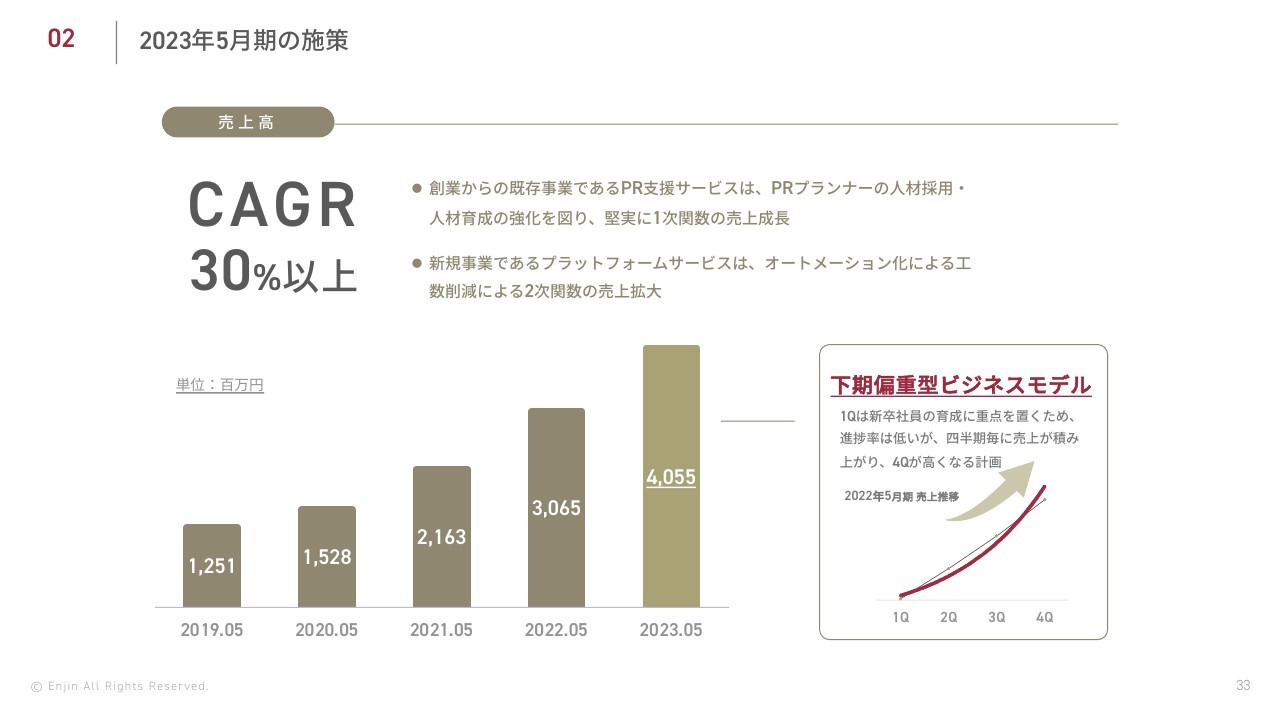

売上高のCAGR(年平均成長率)は、30パーセント以上としています。創業からの既存事業であるPR支援サービスは、平たく言うと、人材の採用によりトップラインが増えていくかたちとなっており、創業から16年間、現在17期目になりますが、ずっと変わっていません。今後もすばらしい方々を採用し、堅実に1次関数的な売上成長を目指していきます。

新規事業のプラットフォームサービスは「メディチョク」を中心として、オートメーション化による工数削減で、2次関数的な売上拡大を目指したいと考えています。

2023年5月期の売上高の目標は40億5,500万円としていますが、当社は下期偏重型のビジネスです。そのため、基本的に第1四半期の進捗率は25パーセントの達成とならず、前期と同様、今期も達成しない予定です。進捗率が25パーセントに届かなくても未達と判断されないようにお願い申し上げます。第2四半期、第3四半期、第4四半期で、しっかりと利益が確保できる目処が立っています。

これまでも利益目標を達成しなかったことはなく、今期もお約束した営業利益の目標は達成できると考えています。

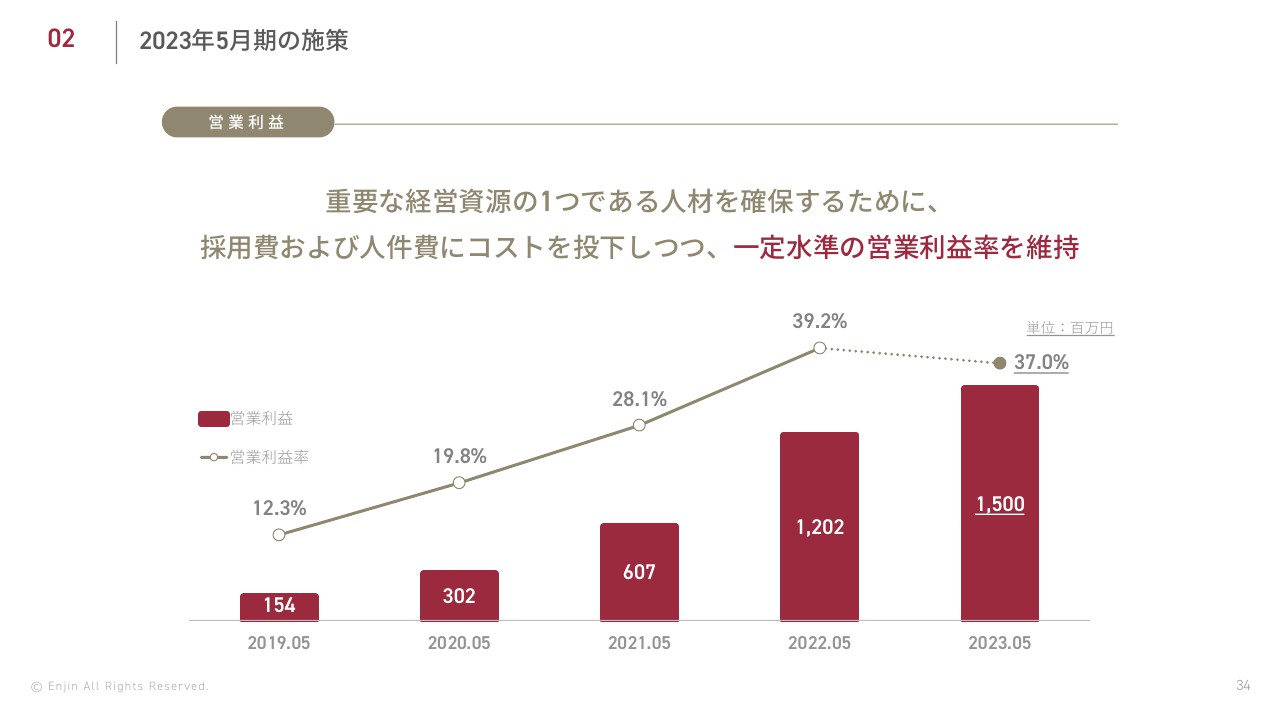

2023年5月期の施策

人材が重要な経営資源の1つです。採用費や人件費にコスト投下しつつも、一定水準の営業利益率を維持していきたいと考えており、今期の営業利益率は、37パーセントと見込んでいます。

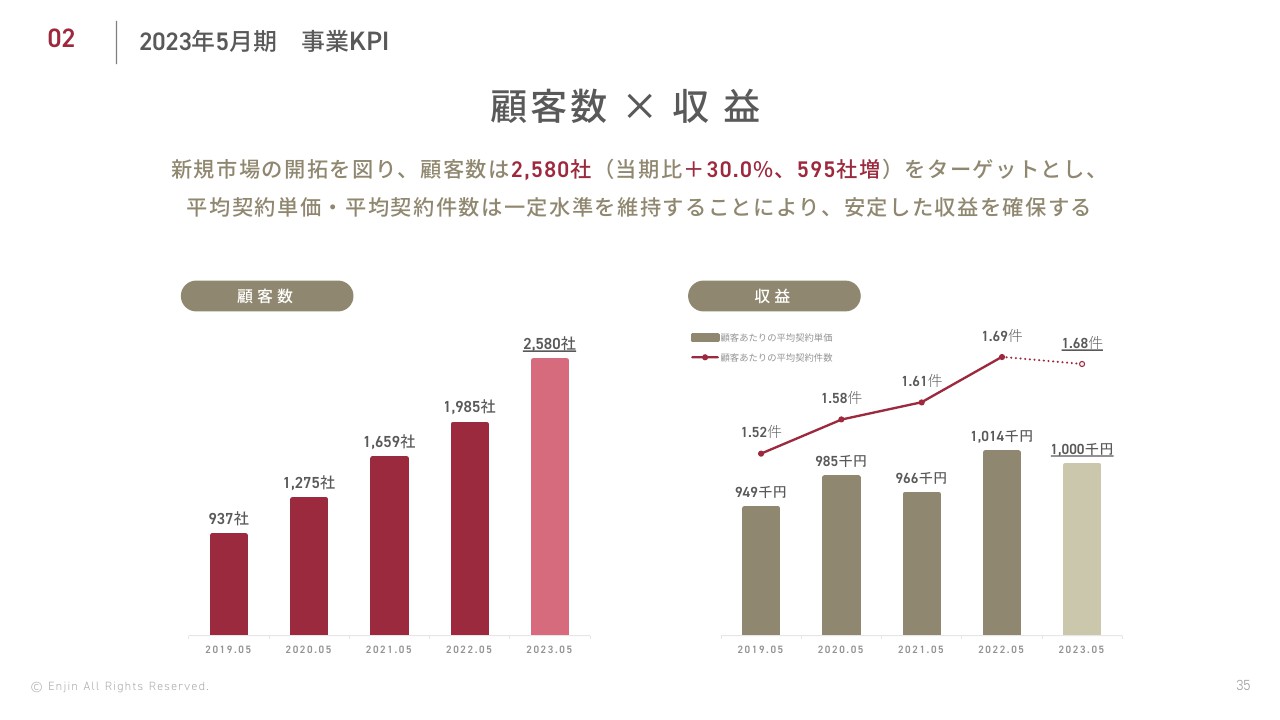

2023年5月期 事業KPI

事業KPIです。顧客数は2,580社をターゲットとします。顧客あたりの平均契約単価は約100万円と、若干コンサバティブに見積りを行っていますが、予算を達成していきたいと思います。

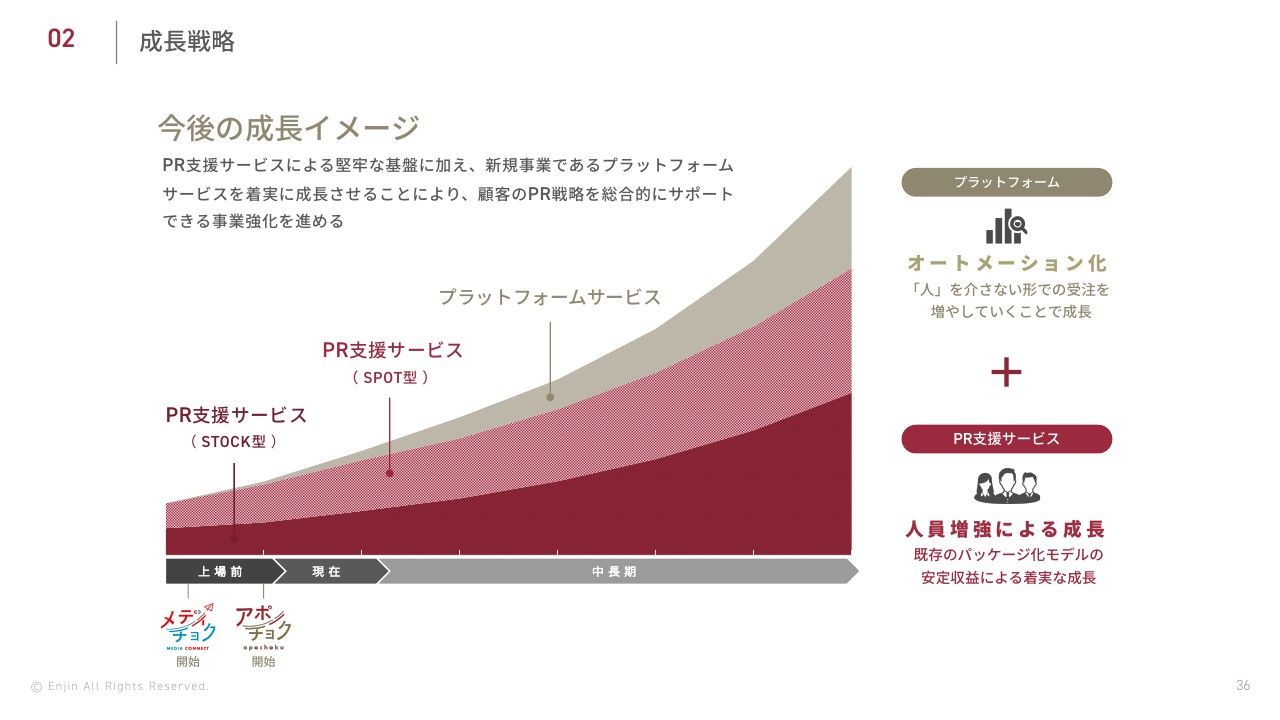

成⻑戦略

今後の成長イメージについては、基本的には主力のPR支援サービスで人材を採用してトップラインを伸ばし、1次関数的に成長させていきます。

「メディチョク」はオートメーション化を徹底し、システム改修や広告展開などを加えて、2次関数的な伸びを目指します。「アポチョク」などの他のプラットフォームサービスの強化も進めていきます。

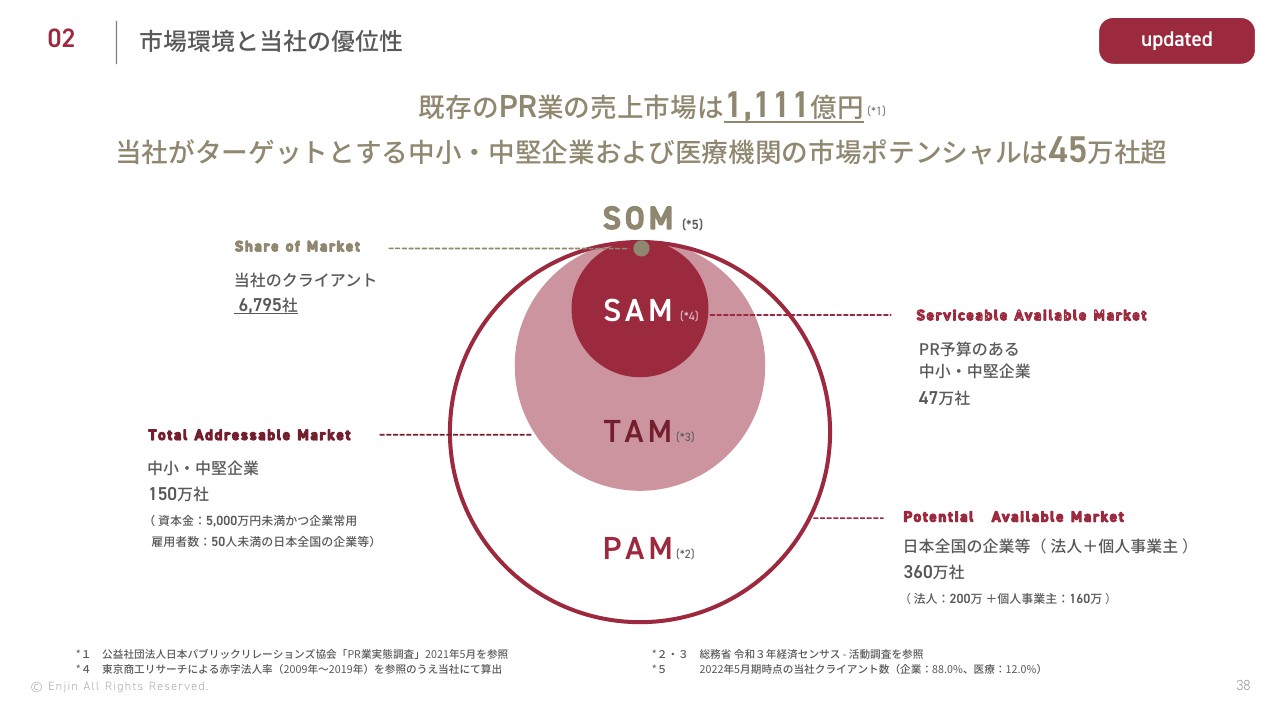

市場環境と当社の優位性

PR事業の市場環境と当社の優位性について、当社はスライド右上に位置しています。当社独自の提供価値は、パッケージ化により高品質なサービスを安価で提供し、広報活動の効率化につなげることです。業界の中でも類を見ないモデルですので、今後も、未開拓市場においてマーケット開拓を進めることができると考えています。

市場環境と当社の優位性

既存のPR業界の売上市場規模は1,111億円です。当社のターゲットは、中小・中堅企業、医療機関向けのため、こちらのマーケットの外に存在していると認識しています。現状の中小企業向けPRマーケットの市場規模はわかりませんが、当社は6,795社のクライアントを獲得できています。

TAMは「中小・中堅企業150万社」と記載していますが、現実的には47万社がPR予算を割ける企業、医療機関ではないかと考えています。まだまだ大きなマーケットがあり、それを開拓しているのは日本全国で当社のみとなりますので、1次関数の伸びとなりますが今後もしっかりと深掘りしていきます。

ターゲット顧客の拡大等のための施策

ターゲット顧客の拡大のための具体的な施策として、PR事業では人材採用を進め、「メディチョク」はシステム改修や広告宣伝を行います。「アポチョク」も、サービス向上のためにシステム改修を実施していきます。

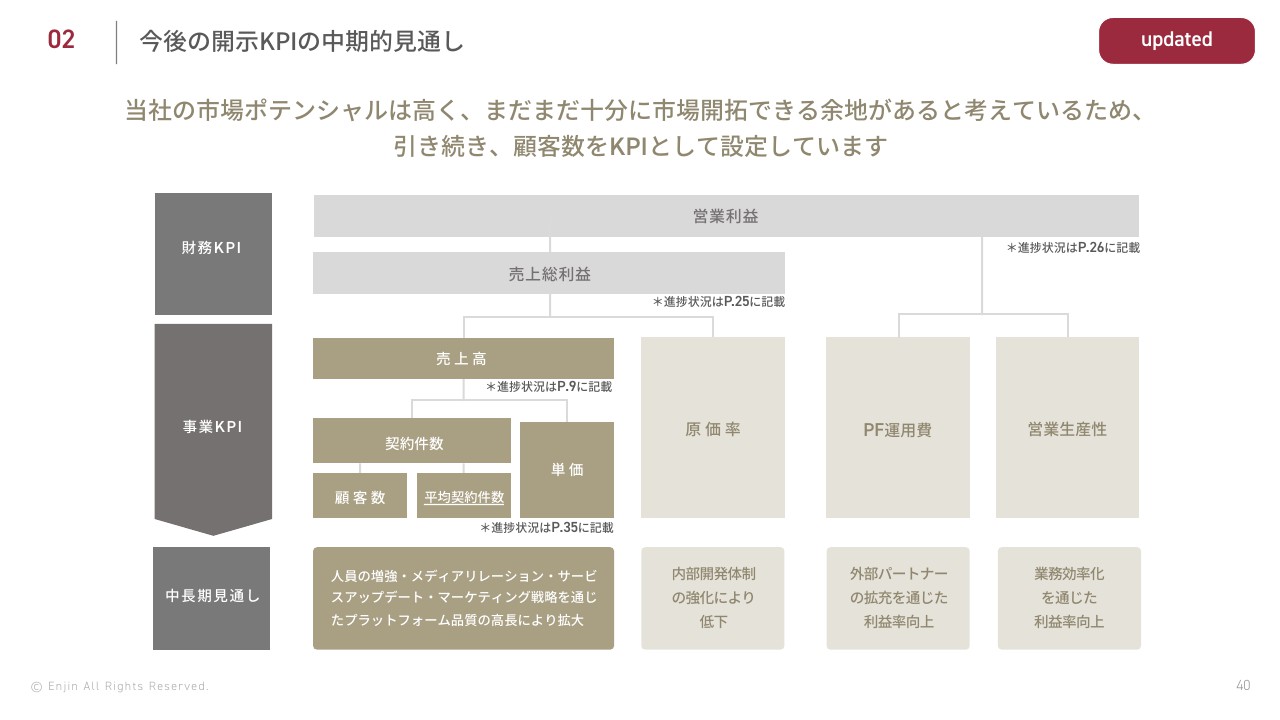

今後の開示KPIの中期的見通し

今後の開示KPIの中期的見通しです。当社の市場ポテンシャルは非常に高く、十分に市場を開拓できる余地があると考えているため、引き続き、顧客数をKPIとして設定しています。

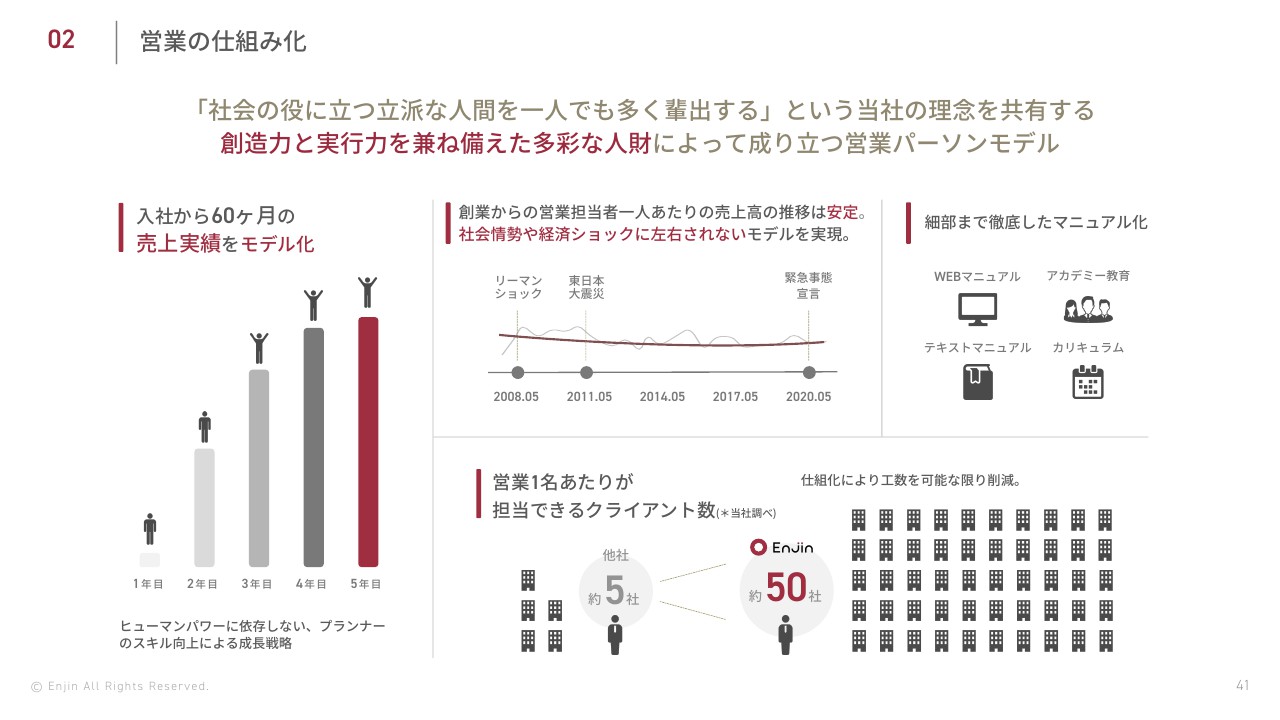

営業の仕組み化

当社は営業の仕組み化を徹底しています。通常のPR会社では1人につき多くて5社、平均3社程度しか担当できないところを、工数削減を徹底し属人的ではない仕組みにしているため、1人で50社対応できます。入社すれば、誰でも活躍できる人材を育成できる営業の仕組み化も構築できています。

16年間の歴史の中で、リーマン・ショックや東日本大震災、現在の新型コロナウイルスの流行などがありましたが、営業の仕組み化により売上目標を達成してきました。

今後はどのような経済ショックがあっても、膨大なマーケットと徹底された営業の仕組み化によって、安定して収益を伸ばしていけると考えています。

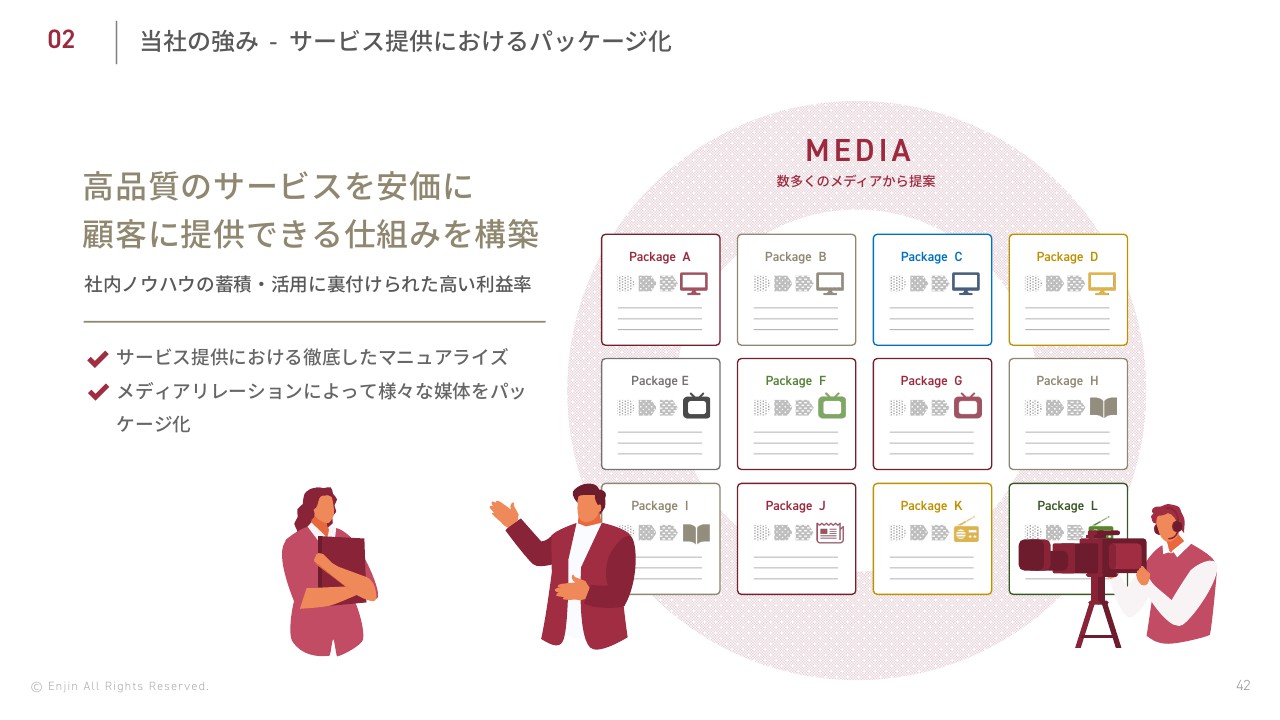

当社の強み - サービス提供におけるパッケージ化

当社は高品質のサービスを安価に顧客に提供できる仕組みを構築しています。冒頭にお伝えしたとおり、常に約40個のメディアをスクラップアンドビルドしながら、運営・保持しています。

各メディアと連携しながら強い推薦をできる状況にあり、1つのメディアに偏らず、ブランド力の高いメディアに安価で露出できる仕組みを維持しています。

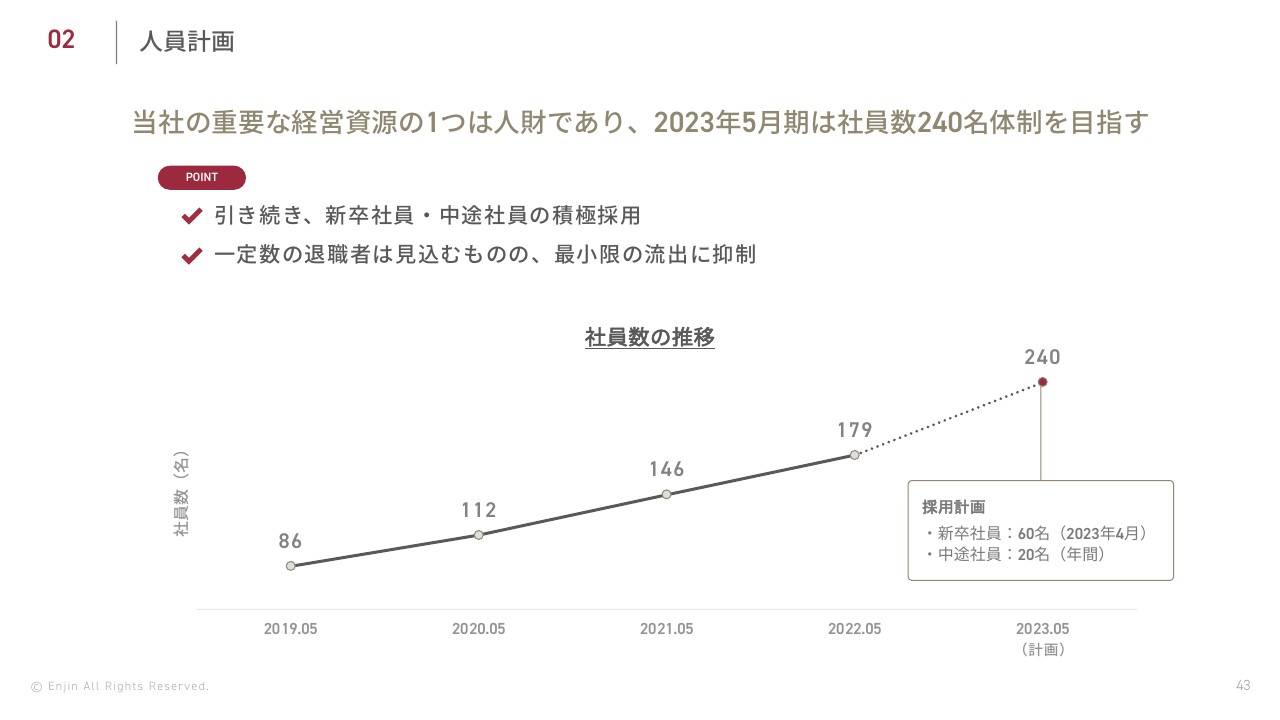

人員計画

当社の重要な経営資源の1つは人材です。2023年5月期は、社員数240名体制を目指していきます。離職者は一定数出ますが、循環という意味においても、10パーセント程度の離職率を想定して設計しており、概ね順調に推移しています。

今期は、60名の新卒社員を採用予定で、現状は順調に推移しています。中途社員は、20名採用予定です。

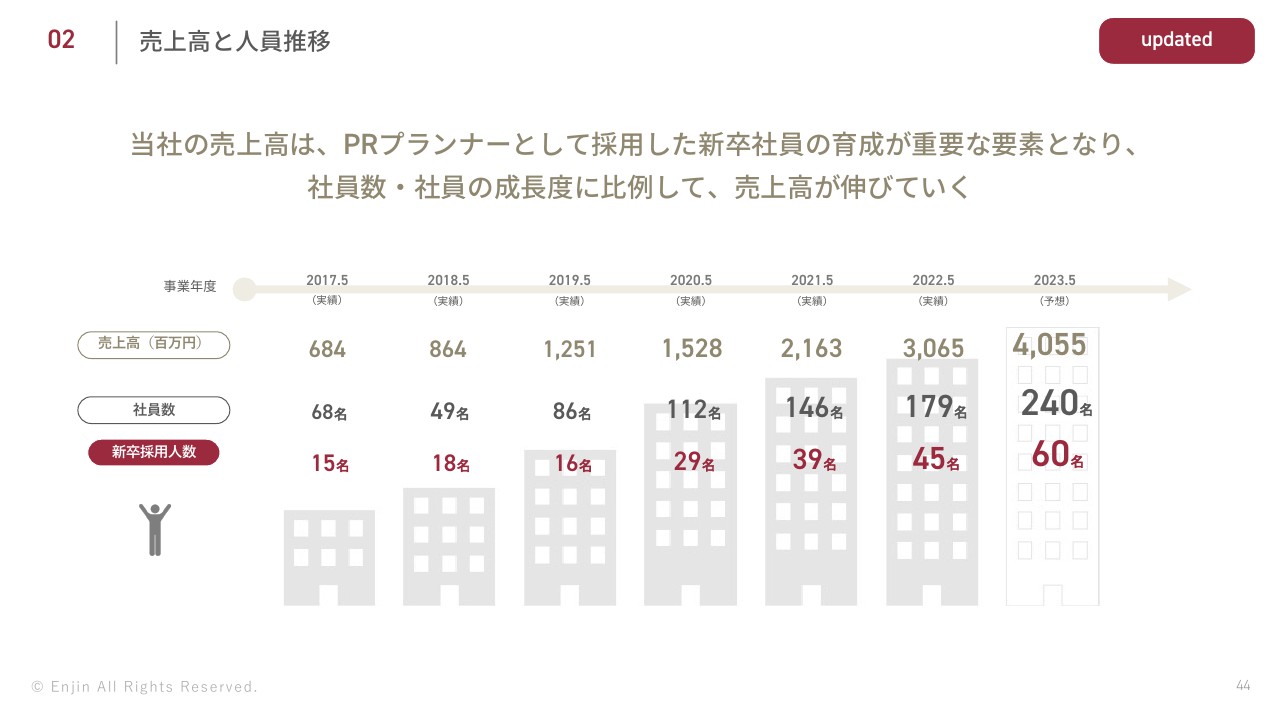

売上高と人員推移

PRプランナーとして採用した社員を育成・教育することが重要で、社員数・社員の成長度に比例して売上高が伸びていきます。そのため、売上高目標である40億5,500万円を達成するためには、240名の社員が必要だと考えています。

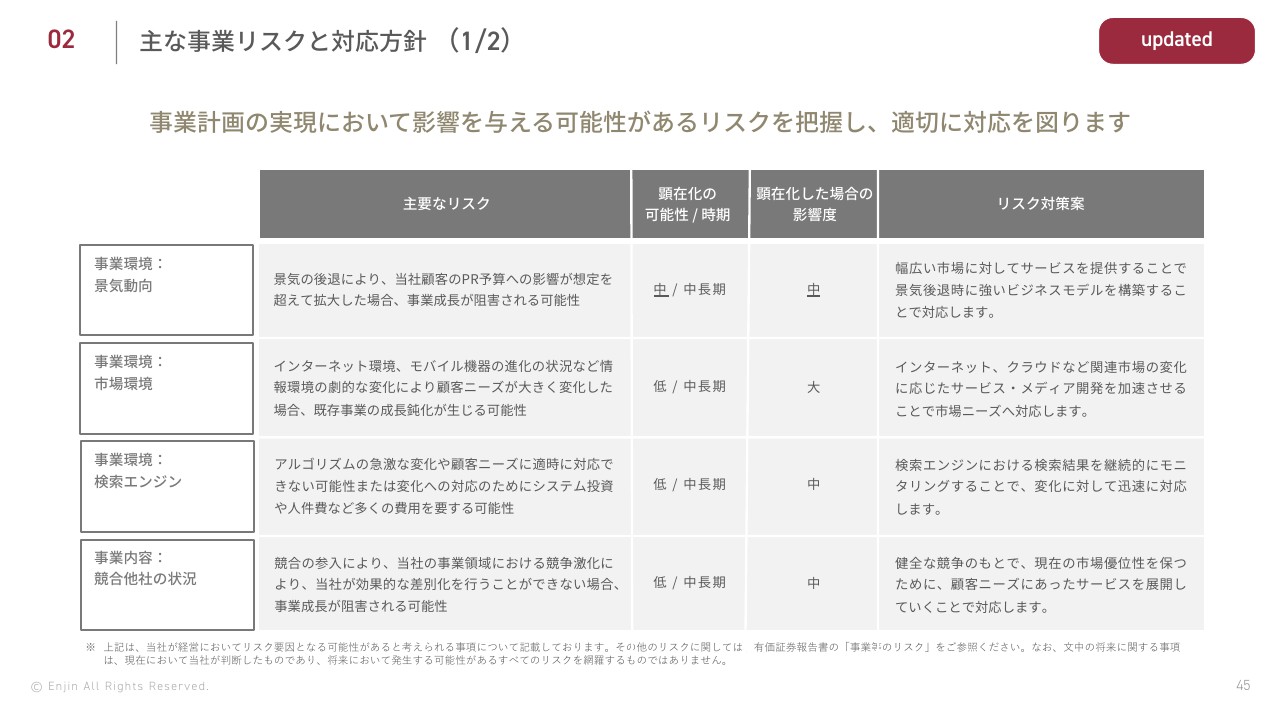

主な事業リスクと対応⽅針 (1/2)

スライドは、事業リスクと対応方針を掲載しています。

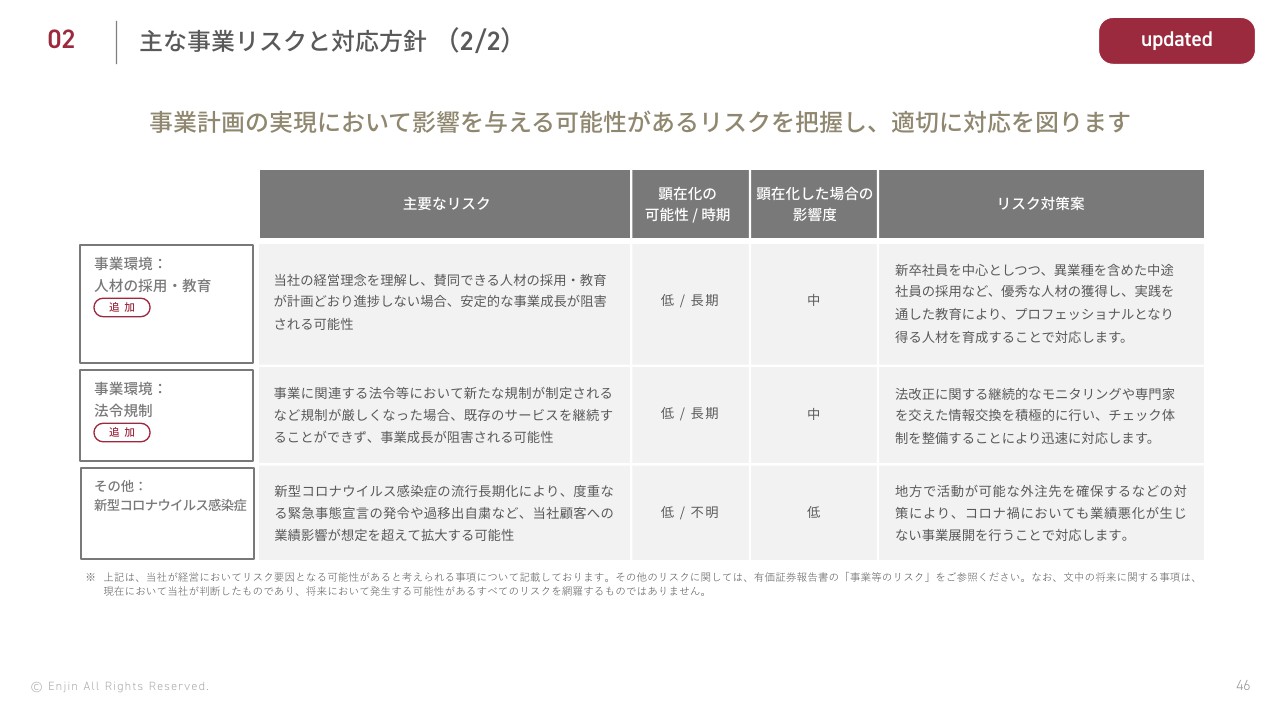

主な事業リスクと対応⽅針 (2/2)

こちらのスライドも同様、事業リスクと対応方針を掲載しています。