提供:東京計器株式会社 2025年3月期決算説明

【QAあり】東京計器、中計最終年度2027年3月期を上方修正 防衛事業大型案件により、売上高・営業利益とも過去最高更新を見込む

発表のポイント

安藤毅氏(以下、安藤):みなさま、こんにちは。東京計器株式会社社長の安藤です。本日は大変お忙しい中、当社2025年3月期決算説明会にご参加いただき、誠にありがとうございます。

それでは、5月12日に開示した決算説明資料に沿って決算内容についてご説明します。決算説明資料のポイントは、スライドの3点です。

1点目は、2025年3月期の実績です。売上高は前期比104億8,400万円増収の576億5,000万円、営業利益は前期比20億8,700万円増益の48億5,600万円と大幅な増収増益となり、営業利益は過去最高を更新しました。

2点目は、中期経営計画の2年目となる2026年3月期の業績予想です。当初計画比では売上高、営業利益とも上回る予定です。売上高は当期比19億5,000万円増収の596億円としましたが、営業利益は人的投資の強化や新たに計画した本社移転等の投資により、当期比9億6,600万円減益の38億9,000万円としました。

3点目は、中期経営計画の最終年度となる2027年3月期の上方修正についてです。2025年3月期に防衛事業で受注した大型案件等を業績予想に反映し、2027年3月期の計画を上方修正しました。売上高は当初計画比80億円増収の683億円、営業利益は当初計画比7億7,000万円増益の55億8,000万円と、売上高、営業利益とも過去最高の更新を目指します。

売上高・損益

2025年3月期の実績についてご説明します。まず売上高・損益です。スライドの表の青色の部分が2025年3月期の実績です。

冒頭でお話ししたとおり、大幅な増収増益となりました。特に利益についてはすべての利益項目で大幅な増益となり、営業利益、経常利益は過去最高を更新しました。

これは主に、船舶港湾機器事業と防衛事業を含む防衛・通信機器事業の増収増益によるものです。この結果、営業利益率は前期比2.6ポイント改善の8.4パーセントとなりました。

営業利益増減

営業利益の増減です。左側が前期、右側が当期の営業利益です。その間のプラス20億8,700万円の内訳を図に示しています。

販売費・一般管理費はベースアップによる人件費増や売上拡大に伴う経費増により増加しましたが、主に防衛事業の業績拡大による売上高の増加から売上総利益が大幅に増加し、営業利益は過去最高を更新しました。

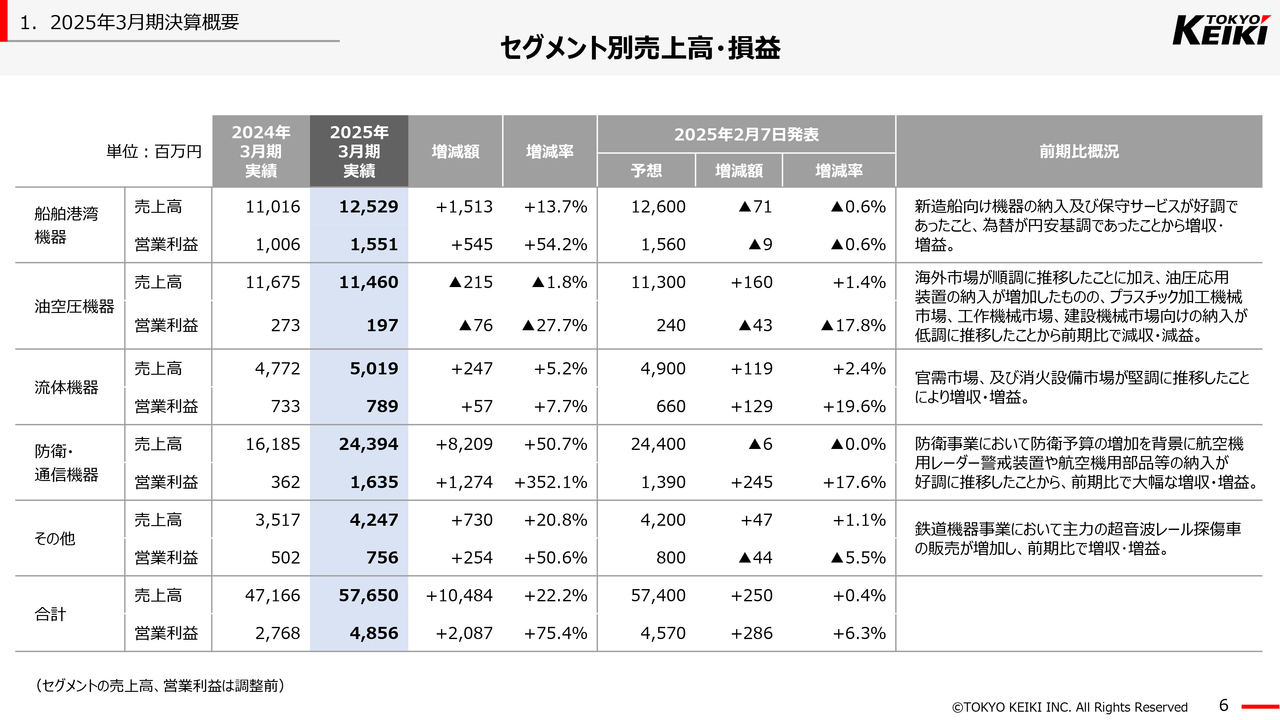

セグメント別売上高・損益

セグメント別の売上高・損益について前期比でご説明します。船舶港湾機器事業については、老朽化した船舶の代替需要等による新造船向け機器の納入、および当社のジャイロコンパスを中心とした保守サービスが好調であったことに加えて、為替が円安で推移したことから増収増益となりました。

油空圧機器事業は、海外市場が順調に推移したことに加え、油圧応用装置の納入が増加しました。一方でプラスチック加工機械や工作機械等の産業機械市場や、建設機械市場向けの納入が低調に推移したことから、減収減益となりました。油圧応用装置とは、油圧システムを機能検査するための試験装置など、お客さまの要求仕様に合わせて油圧機器を組み合わせて製作する特注製品となります。

流体機器事業は、官需向けの計測機器や立体駐車場等で使用されるガス系消火設備の新設向けの納入が堅調に推移し、増収増益となりました。

防衛・通信機器事業は、防衛事業の主力製品である航空機用レーダー警戒装置や航空機用部品等の納入が好調に推移したことから、大幅な増収増益となりました。

また、これまで何度かご質問をいただいていた防衛事業の利益率の改善について、本セグメントの期初予想の営業利益率5.4パーセントに対し、結果は6.7パーセントと1.3ポイント改善しています。

過去実績の2パーセント台から今回改善した要因は、従来ご説明しているとおり売上高が損益分岐点を大きく超えたためです。加えて、防衛省の新たな施策、コスト変動調整率による利益改善の効果も、2025年3月期の結果に含まれていると認識しています。

その他の事業は、鉄道機器事業において期初に見込んだとおり、主力の超音波レール探傷車の販売増により、増収増益となりました。

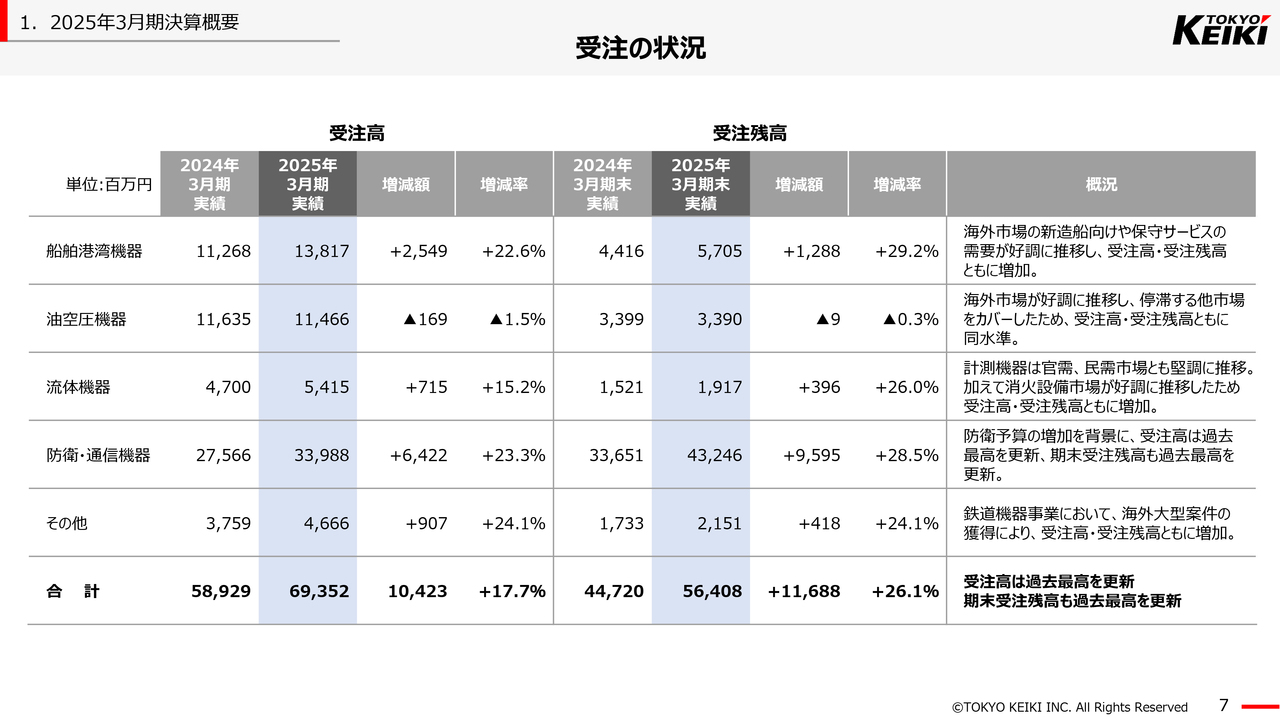

受注の状況

受注の状況です。多くのセグメントで受注高・受注残高が増加し、受注高は過去最高を更新し、期末受注残高も過去最高を更新しました。

特に防衛・通信機器事業は防衛事業の受注増により、受注高は前期比64億2,200万円増加の339億8,800万円、期末受注残高は前期末比95億9,500万円増加の432億4,600万円となり、それぞれ過去最高を更新しました。

当社の防衛関連製品は、受注から売上までのリードタイムが1年から3年と幅があり、積み上がった受注残が今後3年にわたって業績に貢献していく見込みです。

もう1つご注目いただきたいのが、その他の事業です。こちらに含まれる鉄道機器事業は、国内の鉄道会社向けが主な販売先ではありますが、今回海外案件を獲得したことにより、受注高、受注残高ともに増加しました。

鉄道機器事業の海外案件は、2018年タイ国向けの初納入に続き、2件目となります。鉄道機器は将来への成長ドライバーの1つでもあり、今後も事業拡大のため国内外の販売活動を進めていきます。

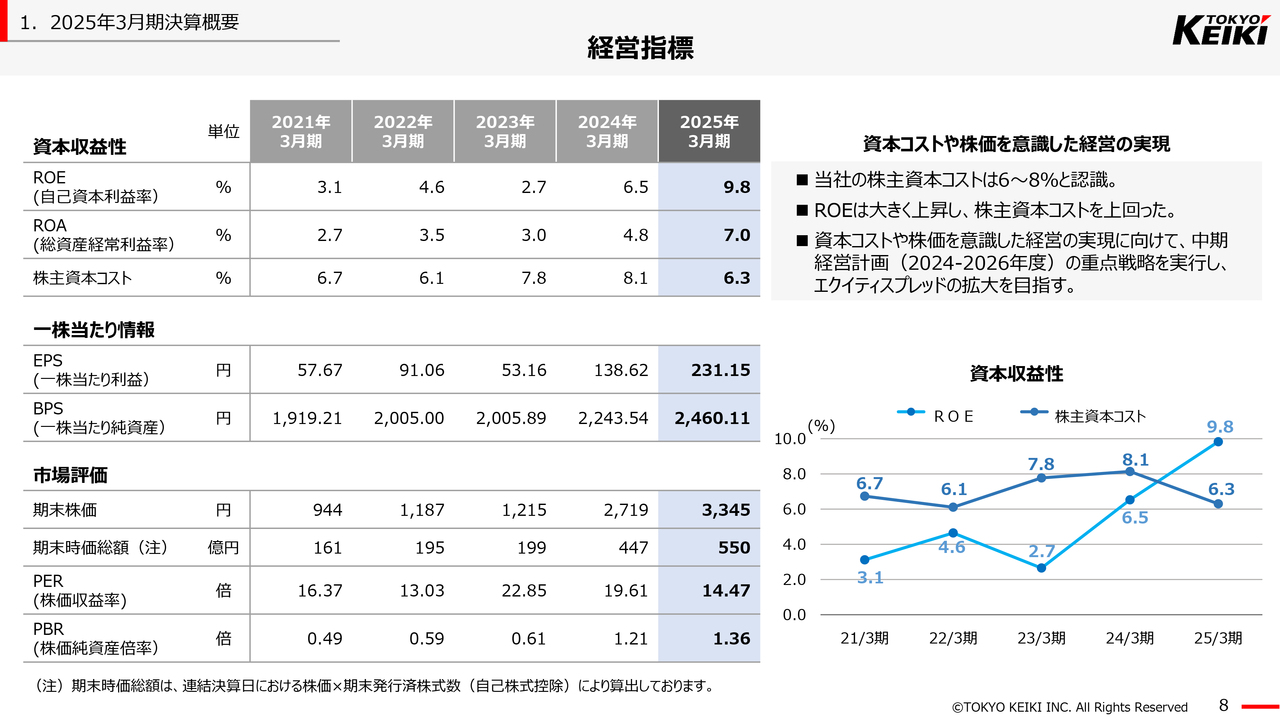

経営指標

経営指標の推移です。ROEは大幅な増益で前期比3.3ポイント改善の9.8パーセントとなり、株主資本コストを超え、エクイティスプレッドはプラスに転じました。

当社が把握する株主資本コストは、ベータ値が1を下回ったことで6.3パーセントと下がりましたが、仮に前期の株主資本コストであっても、エクイティスプレッドはプラスとなっています。

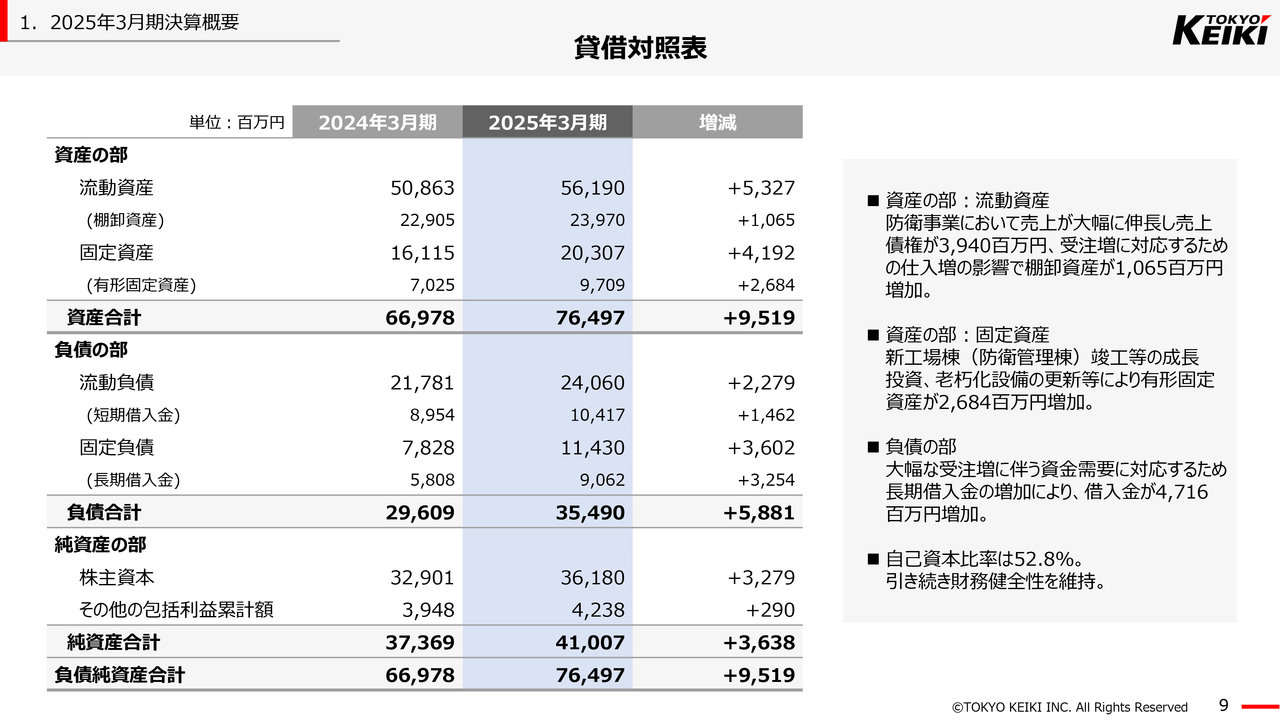

貸借対照表

貸借対照表です。防衛事業のリードタイムはおおよそ1年から3年にわたり、当社の事業の中でも受注から売上までの期間が最も長い事業となります。防衛事業の大幅な受注増により、部材調達による棚卸資産が増加したことに加え、防衛管理棟も昨年12月に計画どおり竣工し、総資産が大幅に増加しました。また、これらの支出に伴い借入金が増加しました。

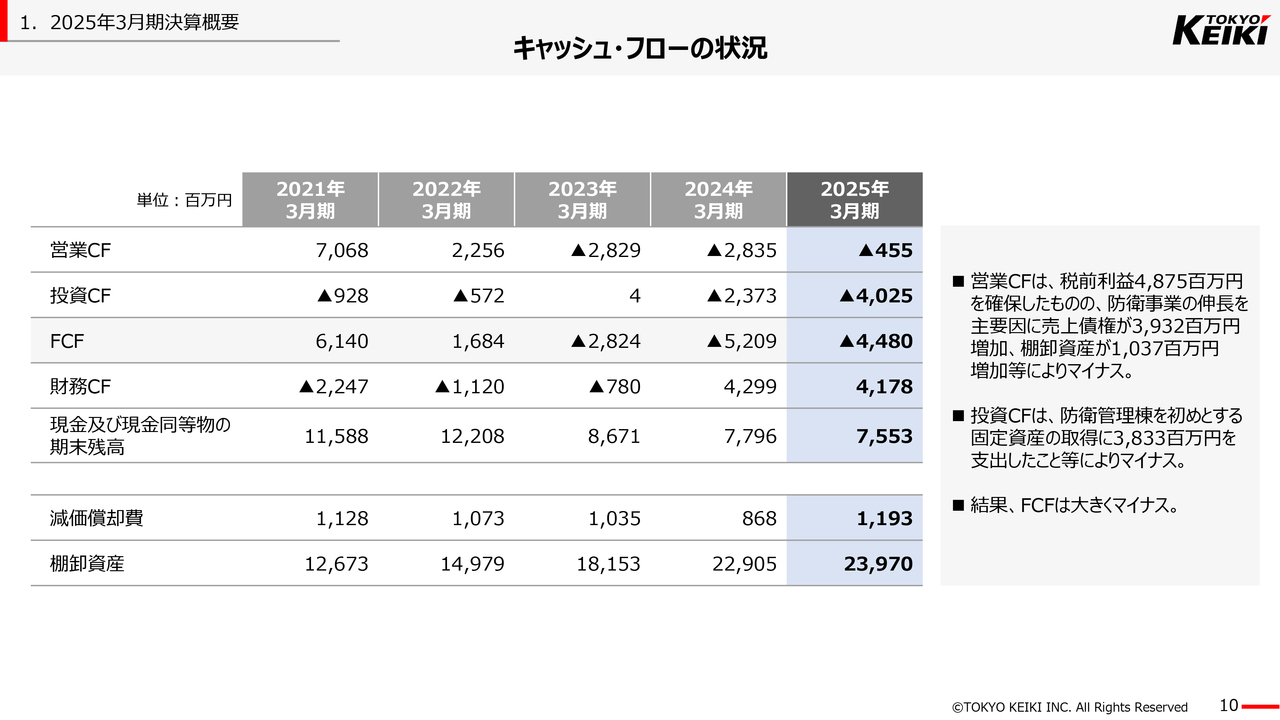

キャッシュ・フローの状況

キャッシュ・フローの状況です。防衛事業の急伸により、2023年3月期より営業キャッシュ・フローはマイナスとなりましたが、棚卸資産の増加ペースが落ち着いてきたことで、マイナス幅は縮小しています。

また、投資キャッシュ・フローは活発な設備投資を実施したことに加え、防衛管理棟の竣工も重なりマイナスとなりました。その結果、フリー・キャッシュ・フローはマイナスとなりました。

株主還元

株主還元施策です。2025年3月期の配当予定は、期初計画どおり1株当たり普通配当35円としています。2026年3月期の配当予想は、1株当たり普通配当を5円増配し、40円とします。

「東京計器ビジョン2030」の実現による企業価値向上に向け、成長投資を最優先としながらも財務基盤とのバランスを考慮し、最適な資本構成を意識した最適な株主還元施策を実施することを基本方針としています。

その上で毎期の配当については、過去の配当実績も勘案し、安定的かつ継続的な株主還元に努めていきます。

2025年3月期の決算概要のご説明は以上です。

外部環境リスクの状況

2026年3月期の計画についてご説明します。まず、2026年3月期の外部環境リスクの状況認識です。スライドの表に記載のとおり、業績に影響が想定される3件について注視し、環境の変化への対応を図っていきます。

足元で不確実性を高めている米国の追加関税施策の影響について、当社の米国への直接販売は、2024年3月期は5億4,000万円、直近の2025年3月期は6億300万円と、連結売上高の1パーセント程度であり、影響は極めて小さいと想定しています。

ただし表の中ほどに記載のとおり、間接的な影響は想定されているものの、影響度は現時点で合理的に算出することができず不明として、本計画には織り込んでいません。

関税の影響については、適切な販売価格への調整や各種原価低減施策など、必要な施策に取り組み、影響の低減に努めていきます。

2026年3月期 業績予想

以上を踏まえた上で、2026年3月期の業績予想です。2026年3月期については冒頭でお伝えしたとおり、前期比で売上高は増収となりますが、利益については人的投資による人件費の増加や本社移転費用を見込み、減益の計画としました。

本社移転については、「羽田イノベーションシティ」への移転を昨年度に開示しました。現在の蒲田本社には、試作作業や環境試験等を実施する部署があります。こうした部署の作業環境を移動できる施設として、大田区平和島の「東京流通センター」への入居を予定しています。

この2拠点のテナント内の各種工事や什器類等の調達、実際の移転作業に係る費用として、現時点でP/Lへの影響は、営業利益で3億6,000万円、特別損失として8億9,000万円を計画しています。

また為替レートについては、米ドル140円で計画しています。全社の為替感応度は、通期で1,200万円です。為替が計画より円安に推移した場合は、営業利益が増益傾向となります。

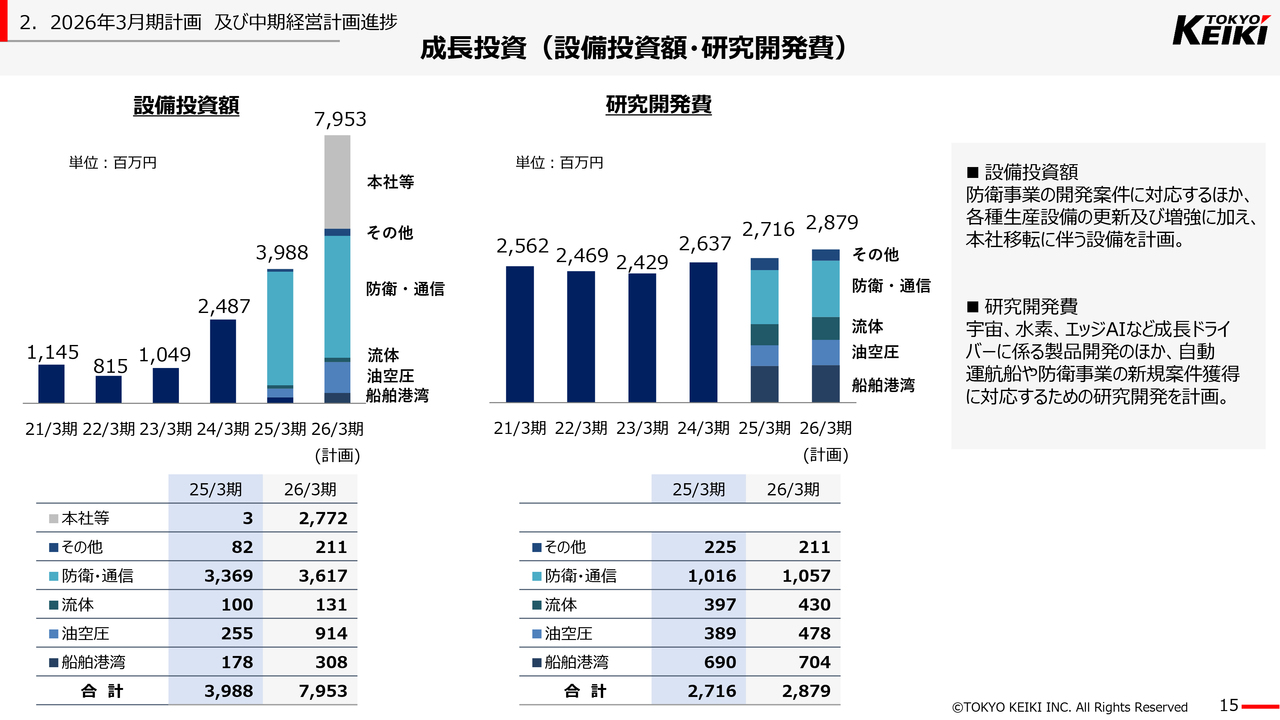

成長投資(設備投資額・研究開発費)

設備投資額・研究開発費です。2026年3月期の設備投資額は、79億5,300万円を計画しています。ただし、ここには本社移転に伴う設備投資27億7,200万円が含まれているため、それを除くと51億8,100万円となります。

このうち約7割が、防衛・通信機器事業の設備投資となります。これは防衛事業の新規受注案件を実行するためのクリーンルーム追加設置や生産設備の追加取得、老朽化更新等によるものです。

油空圧機器事業は9億1,400万円を計画していますが、これは油圧機器の生産コストを改善するための、生産体制整備に関わる設備投資となります。

また、研究開発投資は28億7,900万円を計画しています。宇宙、水素、エッジAIなど、成長ドライバーに係る新製品開発や、船舶港湾機器事業の自動運航船、防衛事業の新規案件獲得に対応するための研究開発が主な内容となります。

これらの成長投資を行い、「東京計器ビジョン2030」の達成に向けて成長を加速していきます。

営業利益増減

営業利益の増減です。2025年3月期実績から2026年3月期予想までの営業利益の増減を、スライドに図で表しています。

2026年3月期予想の営業利益は、売上高の増加によるプラス要素よりも、ベースアップによる人件費の増加、本社移転費用を見込むことによる原価率の上昇と、販売費・一般管理費の増加等によるマイナス要素が上回り、営業利益は9億6,600万円減益の38億9,000万円と計画しています。

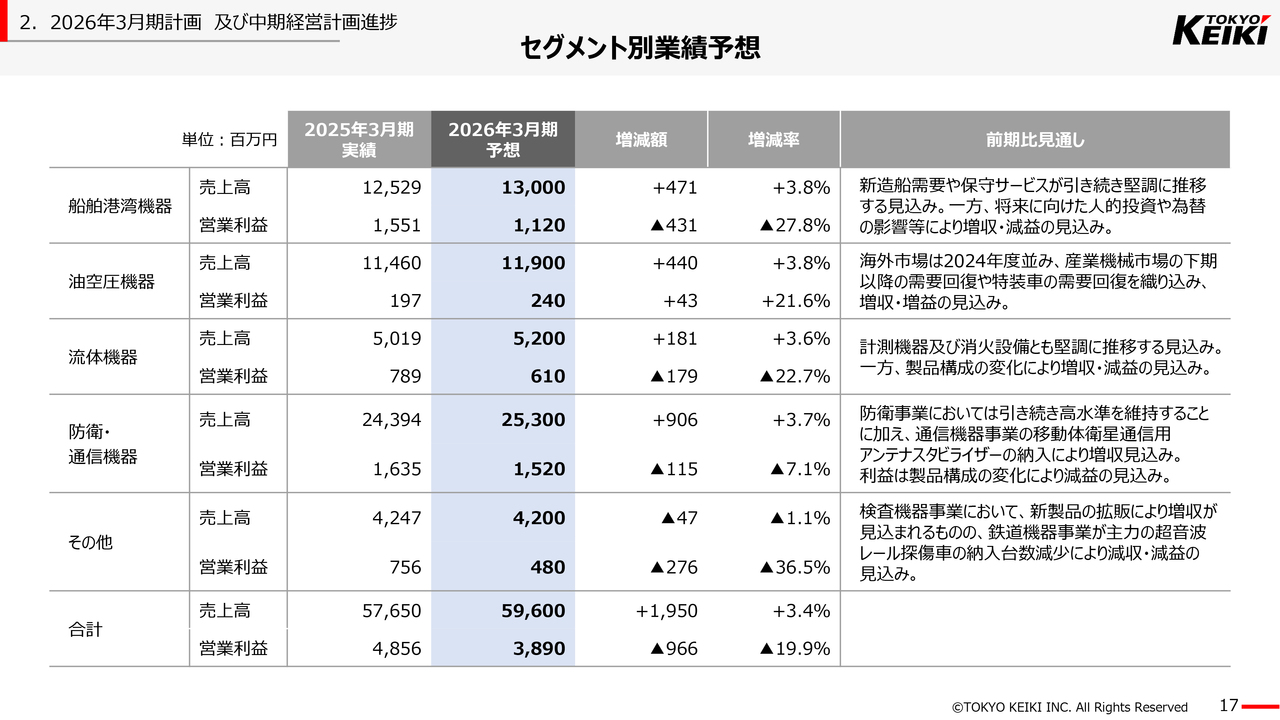

セグメント別業績予想

セグメント別の業績予想です。船舶港湾機器事業は、新造船需要や保守サービスが引き続き堅調に推移すると見込んでいますが、新規案件に対応するための人材獲得等、将来に向けた人材投資や為替影響により、増収減益の計画としました。

油空圧機器事業は下期から需要回復を見込み、増収増益の予想としました。

流体機器事業は、計測機器事業、消火設備事業の両事業とも堅調に推移する見込みですが、消火設備事業の容器弁点検がいったんピークアウトすることや、新設工事の原価率上昇により、増収減益の計画としました。

防衛・通信機器事業は、通信機器事業の移動体衛星通信用アンテナスタビライザーの納入が増加することから、売上高は増収の計画です。一方営業利益は、防衛事業の2025年3月期に受注した案件の多くの納期が2027年3月期であることや減価償却費増加の影響から、減益の計画としました。

その他の事業は、鉄道機器事業の主力製品である超音波レール探傷車の販売台数が前期比で減少するため、減収減益の計画としました。

2026年3月期の業績予想のご説明は以上です。

中期経営計画の上方修正

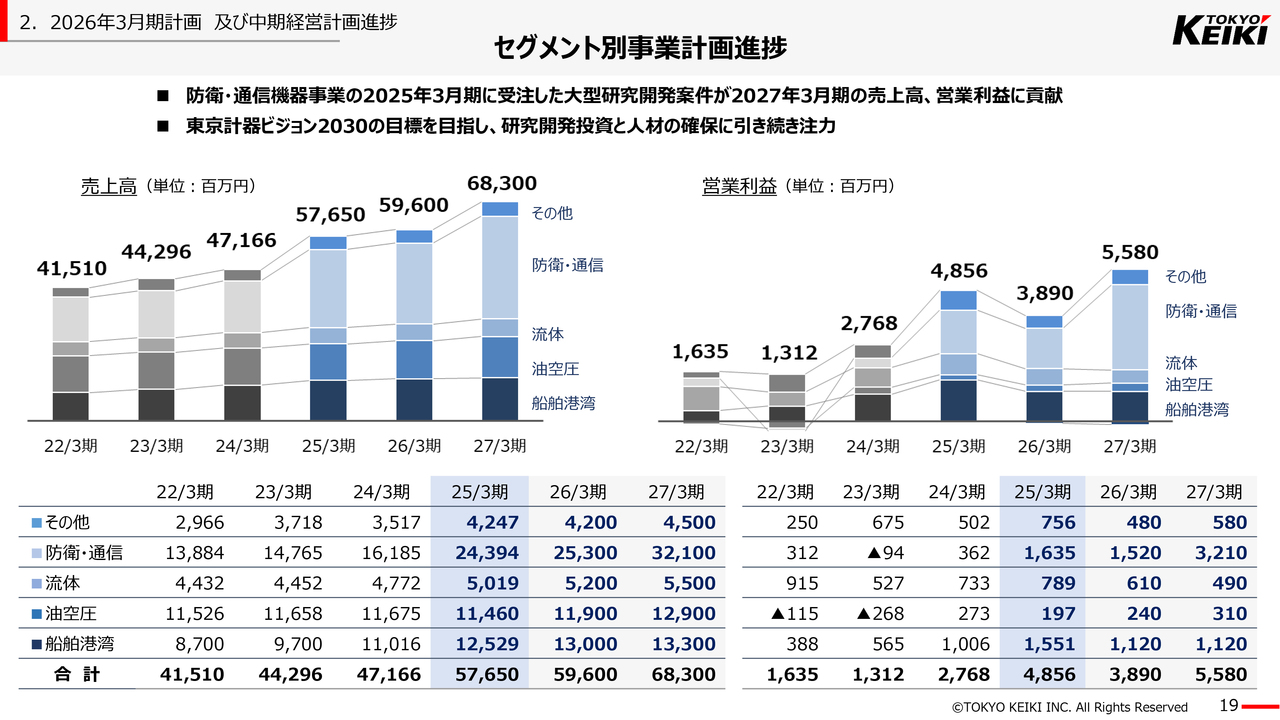

今回の中期経営計画の3年目の見直しについて、ポイントを絞ってご説明します。2025年3月期に防衛事業において、計画外で受注した大型研究開発案件等を業績予想に反映し、中期経営計画の最終年度となる2027年3月期の予想を大幅に上方修正しました。

2027年3月期の業績予想は、計画比で売上高は80億円増収の683億円、営業利益は7億7,000万円増益の55億8,000万円としました。売上高、営業利益とも、過去最高を更新する計画としています。

セグメント別事業計画進捗

セグメント別事業計画の進捗は、スライドのとおりです。

セグメント別事業計画進捗

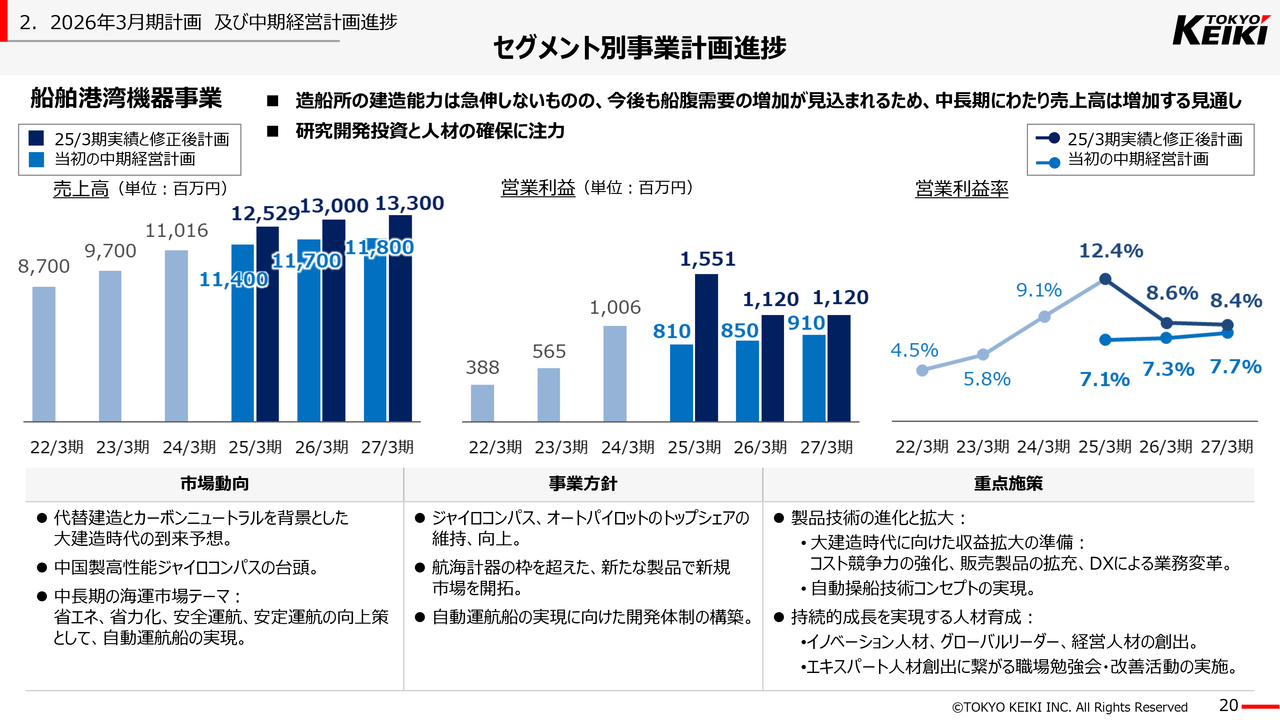

2027年3月期の見直しについて、セグメントごとにご説明します。まずは、船舶港湾機器事業です。

本事業は、今後も新造船需要が長期にわたって高い水準で維持されることを期待しています。保守サービスも、世界中で運航される船舶に急激な環境変化が発生しない限り、高い水準で需要が維持されると期待しています。このような背景から2027年3月期は、計画比で増収増益に見直しました。

2030年に向けたさらなる事業拡大のため、すでに進めている自動運航船の他に新市場を開拓すべく、新たな製品開発に挑戦していきます。そのための成長投資として人材の育成、研究開発を継続することから、営業利益は2026年3月期並みの計画としています。

セグメント別事業計画進捗

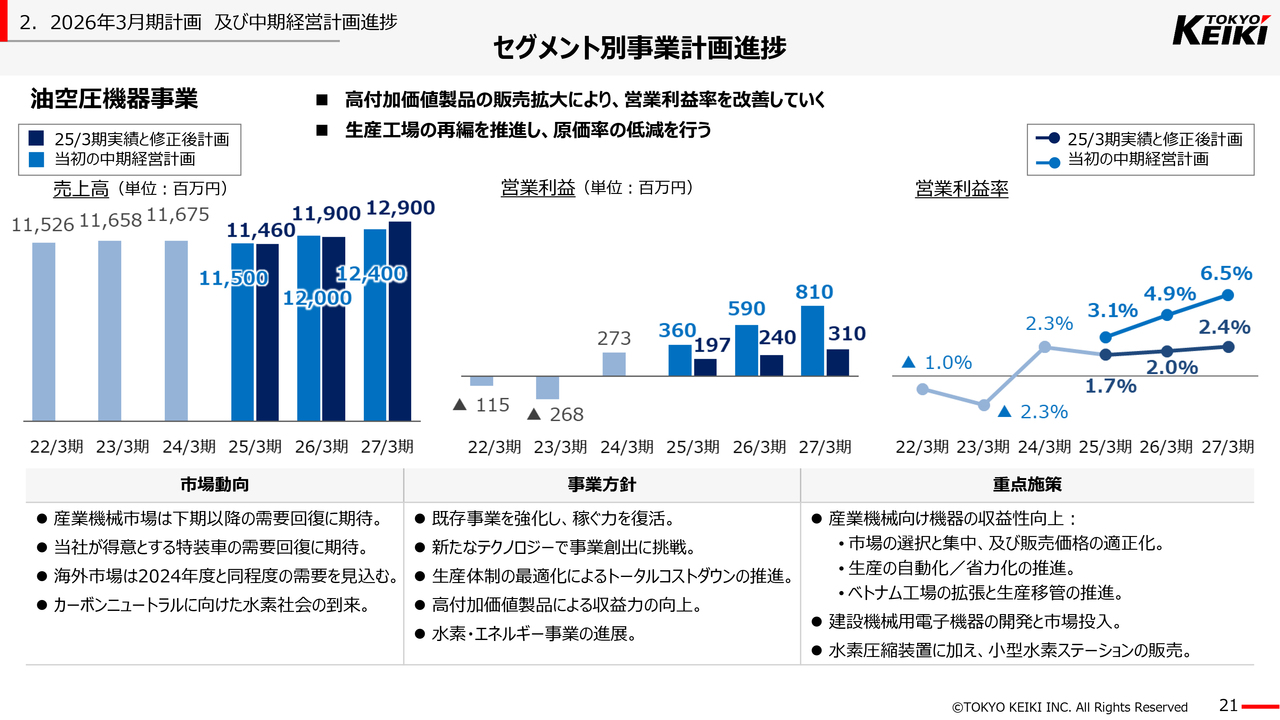

油空圧機器事業は、2024年3月期以降黒字化への改善はできているものの、収益性の向上はまだ道半ばとなっています。今回2025年3月期の実績をもとに現時点の外部環境も勘案し、2026年3月期以降の計画を減益に修正しています。

今後、油圧機器の生産体制強化による収益性向上や、建設機械向け電子機器の拡販により利益改善を図るとともに、将来に向けた水素・エネルギー事業への研究開発を並行して実施します。より付加価値の高い製品による、さらなる収益力向上を図っていきます。

セグメント別事業計画進捗

流体機器事業は、中長期の成長に向けた施策を引き続き進めていきます。計測機器事業は、新製品開発や規模拡大のための元請案件の獲得に注力します。消火設備事業は、これまで比較的高い利益を確保していた容器弁点検需要がいったん調整局面に入ることから、危険物倉庫等の大型案件への対応に注力し、業績拡大を図ります。

そのための研究開発や人材投資を含めた体制強化に取り組むことから、2027年3月期の利益計画は、計画比でいったん減益の計画としています。

セグメント別事業計画進捗

2027年3月期業績予想の上方修正を牽引する、防衛・通信機器事業です。2025年3月期に受注した防衛事業の大型研究開発案件等、好調な受注実績を2027年3月期の業績予想に反映しました。これにより2027年3月期は、計画比で売上高は59億円増収の321億円、営業利益は12億7,000万円増益の32億1,000万円と、大幅な増収増益の計画に見直しました。

防衛事業は売上までの期間が長いことから、本セグメントの2027年3月期売上計画の約半分は、すでに受注済みの案件です。その中には、大型の研究開発案件を含め多くの開発案件が含まれており、これら複数の開発作業を着実に進め、この計画値を達成する予定です。

セグメント別事業計画進捗

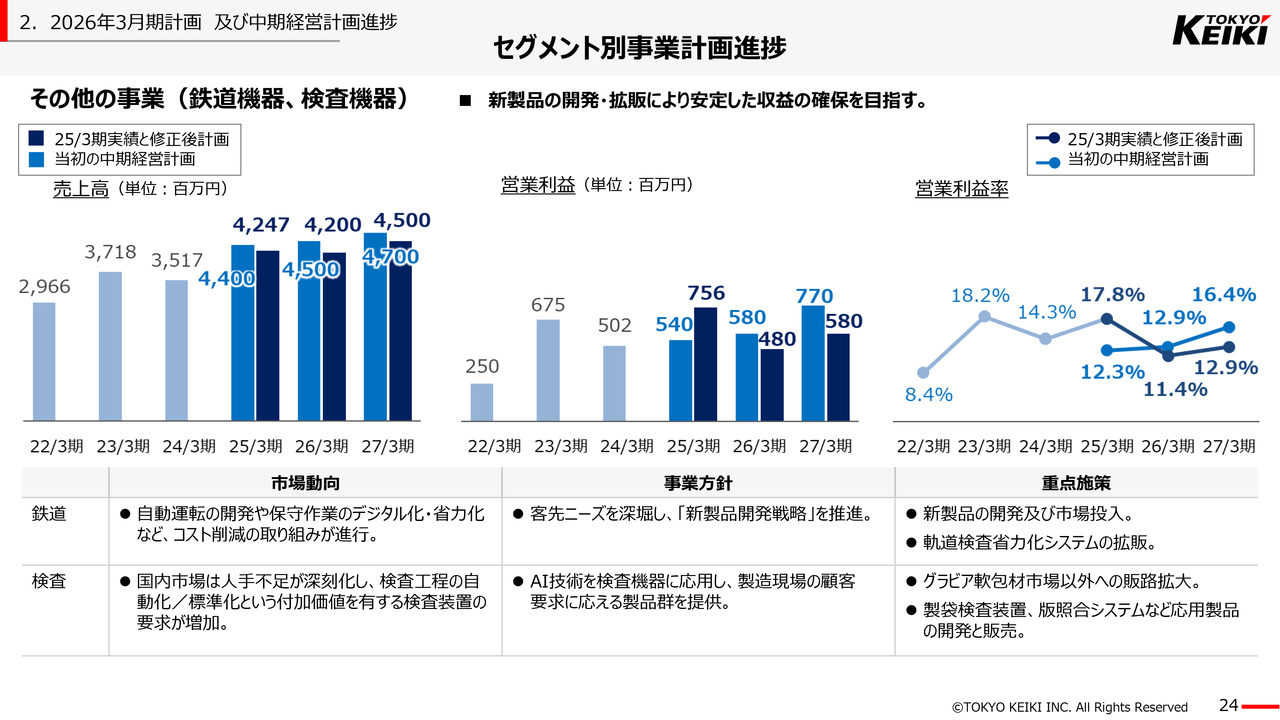

その他の事業です。2027年3月期は、鉄道機器事業における主力の超音波レール探傷車の販売数が当初計画より減少する見込みであることから、減収減益に見直しました。

しかしながら、2025年3月期に受注した海外向けの案件には、本中期経営計画以降に納期設定されたものもあり、成長ドライバーの1つである鉄道機器事業は、今後へつながる取り組みが進行していますので、ご期待ください。

以上、安藤よりご説明しました。ご清聴ありがとうございました。

質疑応答:防衛・通信機器事業の生産能力について

司会者:「防衛・通信機器事業についてうかがいます。終わった期の2025年3月期と今期の2026年3月期で、設備投資が30億円台を維持しています。これにより、防衛機器の生産能力はどれくらい上

新着ログ

「精密機器」のログ