株式会社日本マイクロニクス 2022年12月期第2四半期決算説明会

日本マイクロニクス、主軸のプローブカード事業が堅調に推移 生産力強化等により市場シェア拡大を目指す

2022年12月期第2四半期決算説明会

齋藤太氏:管理本部長の齋藤でございます。本日はお忙しい中、当社の2022年12月期第2四半期決算説明会にご出席賜り、誠にありがとうございます。第2四半期決算の概要説明は私が担当させていただきます。

なお、今週に入り青森県津軽地方は記録的大雨に見舞われています。当社の青森工場および松崎工場においては一部在宅勤務を行っていますが、それ以外は通常勤務、通常工場稼働の状態であることをご報告します。

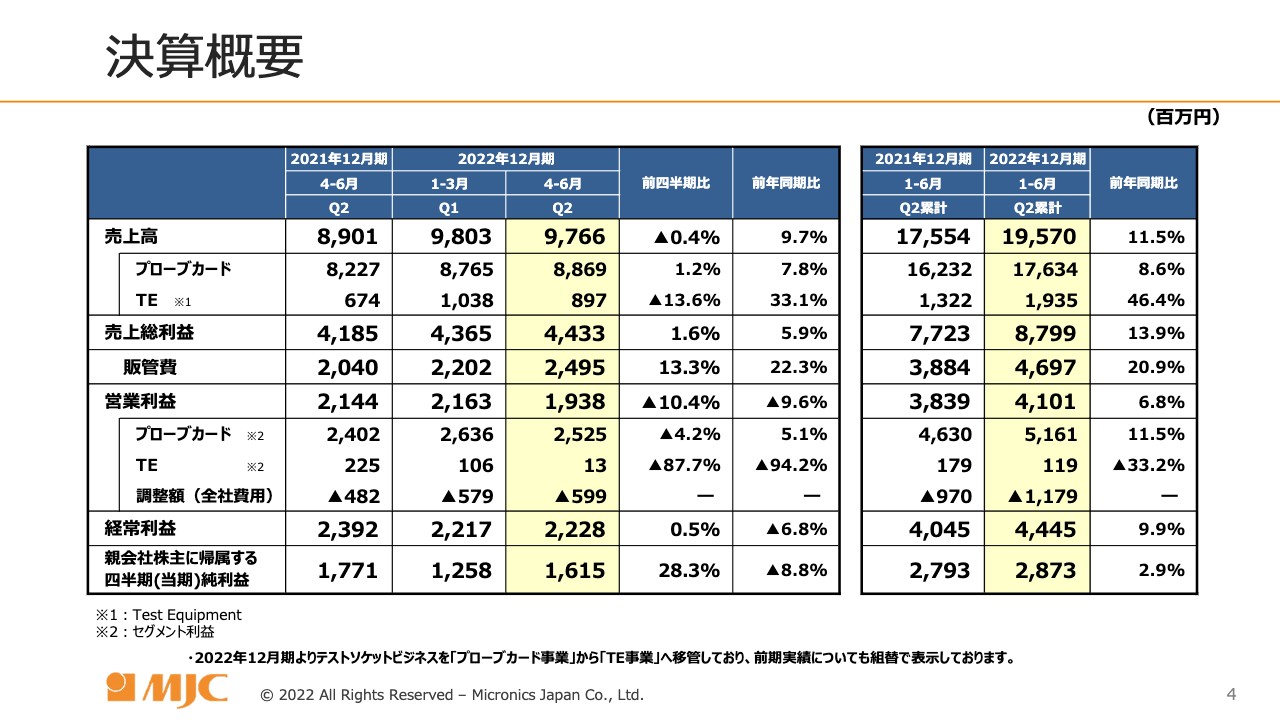

決算概要

決算概要についてです。スライド下部の注意書きのとおり、今年度から一部セグメントの内訳変更がありました。昨年までテストソケットビジネスは「プローブカード事業」に組み入れていましたが、今年度から「TE事業」に移管しました。

これ以降のスライド資料についても、2021年12月期、2022年12月期ともに、テストソケットビジネスはTE事業に組み入れています。なお、2020年以前については移管していませんので、資料をご覧になる時はご注意ください。

あらためまして、2022年12月期第2四半期累計の決算概要についてご説明します。主に、スライドの右側の黄色部分についてお話しします。売上は195億7,000万円で、昨年の同じ時期に比べて20億1,600万円ほど多くなりました。非常にありがたいことに受注をたくさん頂戴して、工場の稼働も順調に進んでおり、売上も堅調に伸びたということです。

売上総利益は87億9,900万円で、粗利益率は45パーセントでした。昨年の同じ時期の粗利益率は44パーセントだったため、約1ポイント改善しています。これは注文をいただいた製品の内訳、いわゆるプロダクトミックスの関係もありますし、工場の稼働が非常によい状態で安定していたことも寄与しています。

販管費は46億9,700万円で、昨年の同じ時期に比べて8億1,300万円ほど増加しています。この内訳は、研究開発費が2億2,000万円、人件費が2億4,500万円で、人件費の内訳として賞与が1億7,400万円です。当社の賞与は業績配分の面がありますので、業績がよかったために賞与・人件費が増加したということも言えます。

そのほか、製品保証引当金が1億2,000万円、租税公課・事業税合わせて7,500万円ほどの増加が主な要素です。交通費は昨年と比べて増えていますが、コロナ禍以前と比べると金額ベースで約半分というレベルで、まだまだ活発な営業活動再開までには至っていません。その分、Webミーティングやメールなどを利用してお客さまとコミュニケーションを密に取る工夫をしています。

営業外損益はプラス3億4,400万円でした。その内訳で一番大きな部分は、為替差益の2億2,900万円です。第1四半期は為替差損が1,000万円だったため、第2四半期のみで2億円以上の為替差益が出ています。

当初の想定レートは1ドル110円でしたが、2022年1月初めには実勢レートが115円でした。こちらが3月下旬に120円を突破し、現在は135円ほどとドル高円安の方向に進んでいるため、第2四半期では為替差益が出たということです。為替レートはなかなか先も読みにくいため、現在の想定レートは120円としています。

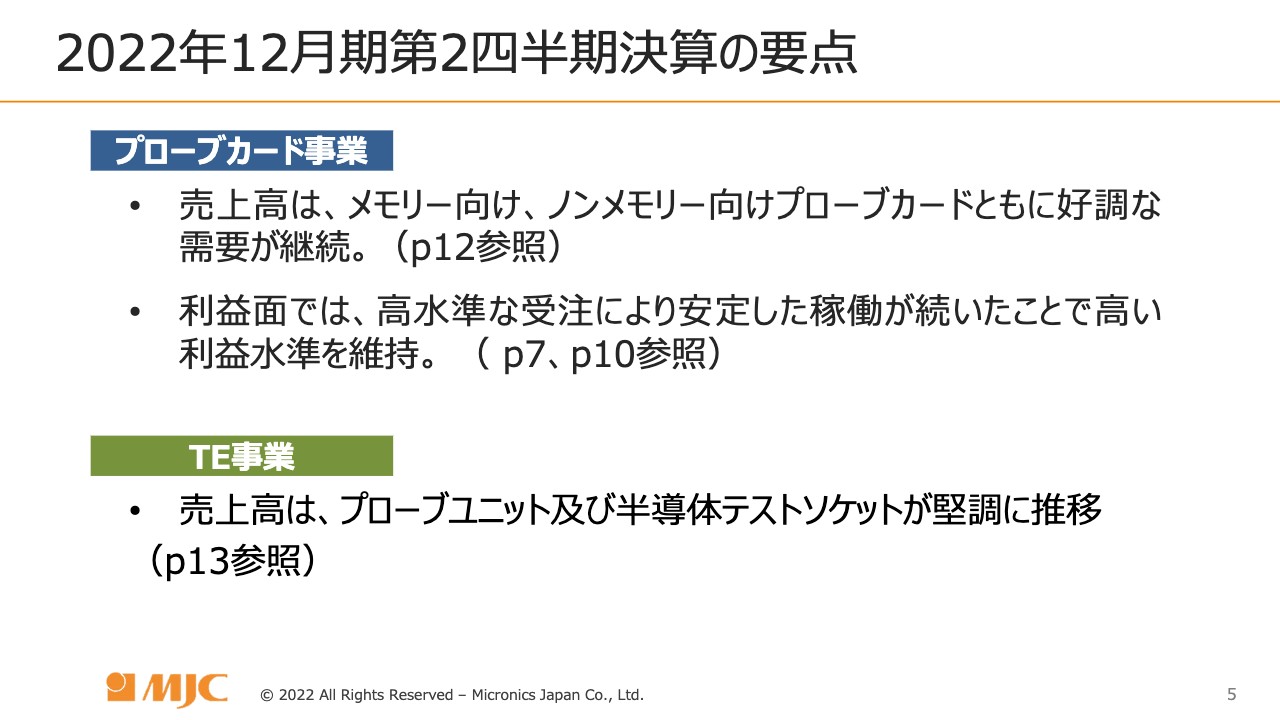

2022年12月期第2四半期決算の要点

プローブカード事業については、売上高はメモリー向け、ノンメモリー向けプローブカードともに好調な需要が継続しています。利益面では、高水準な受注により安定した稼働が続いたことで、高い利益水準を維持しています。TE事業については、売上高はプローブユニットおよび半導体テストソケットが堅調に推移しています。

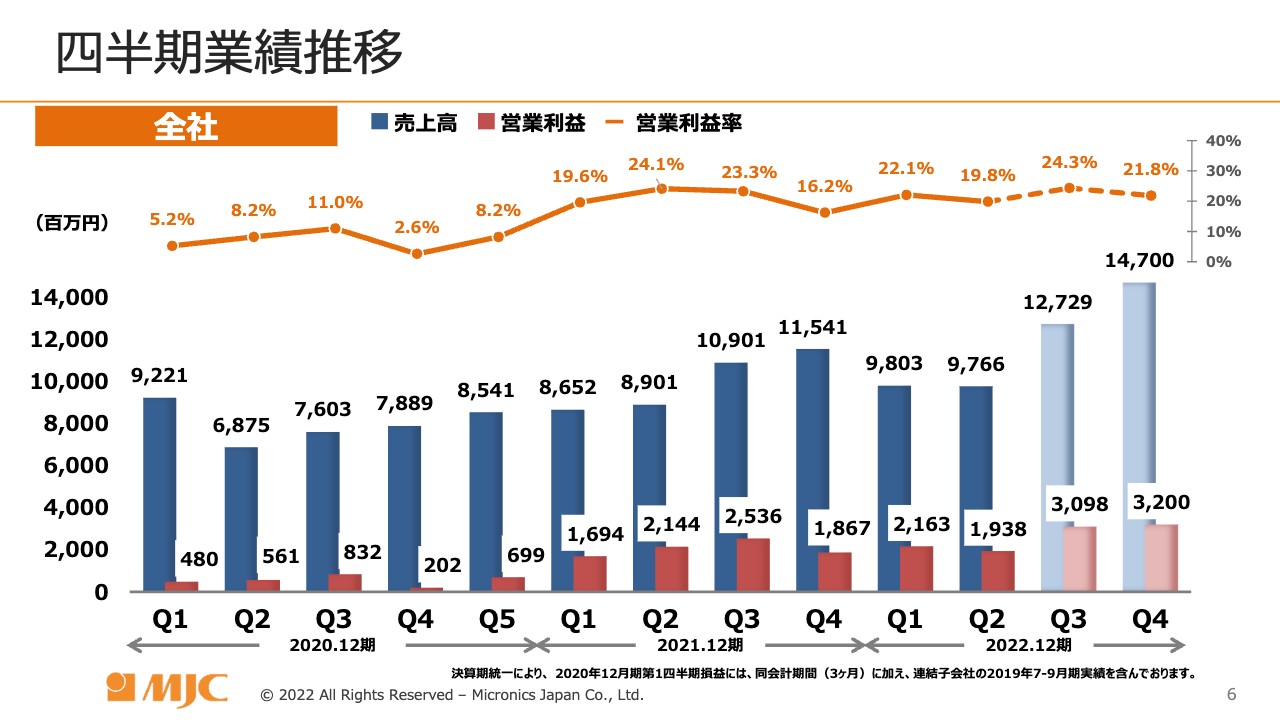

四半期業績推移

四半期ごとの業績の推移を表しているグラフです。棒グラフの部分が売上高と営業利益、オレンジの折れ線グラフが営業利益率です。2020年第1四半期の売上高は92億2,100万円でしたが、これはグループ全体の期ズレを解消した影響があります。期ズレ解消分は32億2,700万円だったため、それを引きますと、ネットとしては約60億円の売上高となります。

売上高はそこから四半期ごとにずっと伸びていき、2021年12月期第4四半期は115億4,100万円でした。今期の第1四半期、第2四半期は昨年の下期と比べてやや少ないですが、今期の下期は昨年の下期をさらに上回る売上高と営業利益を見込んでいます。

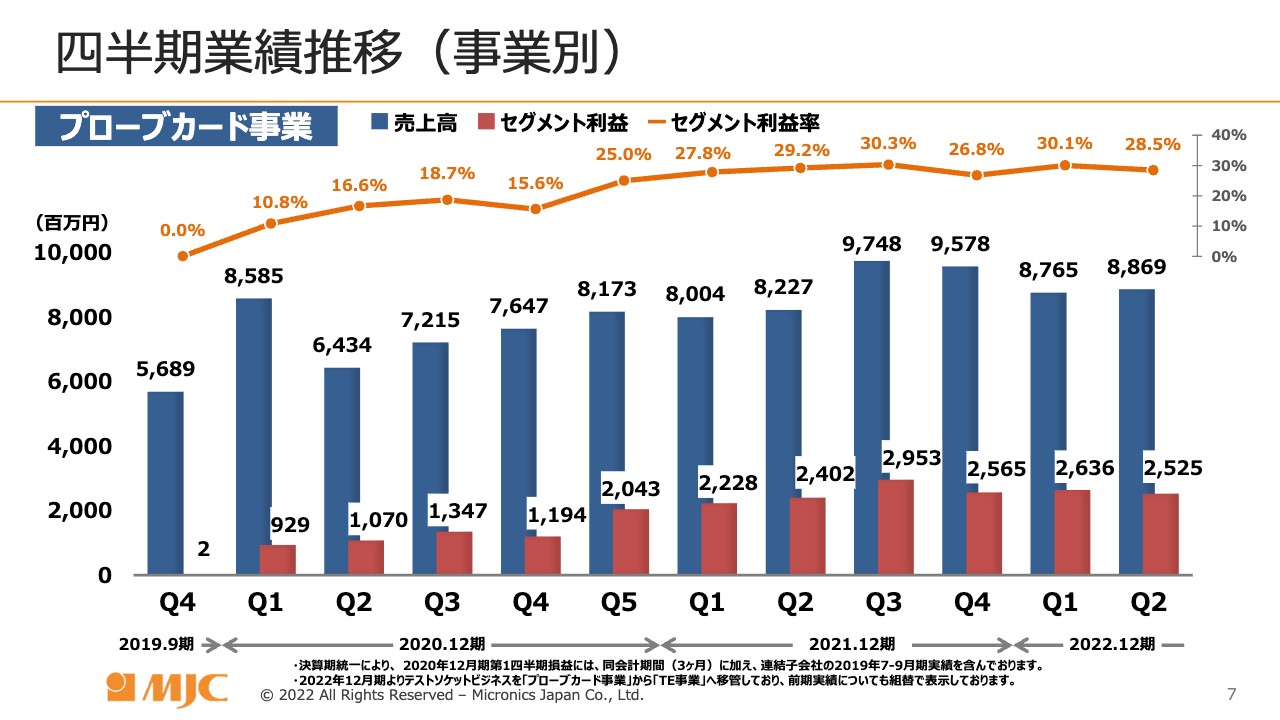

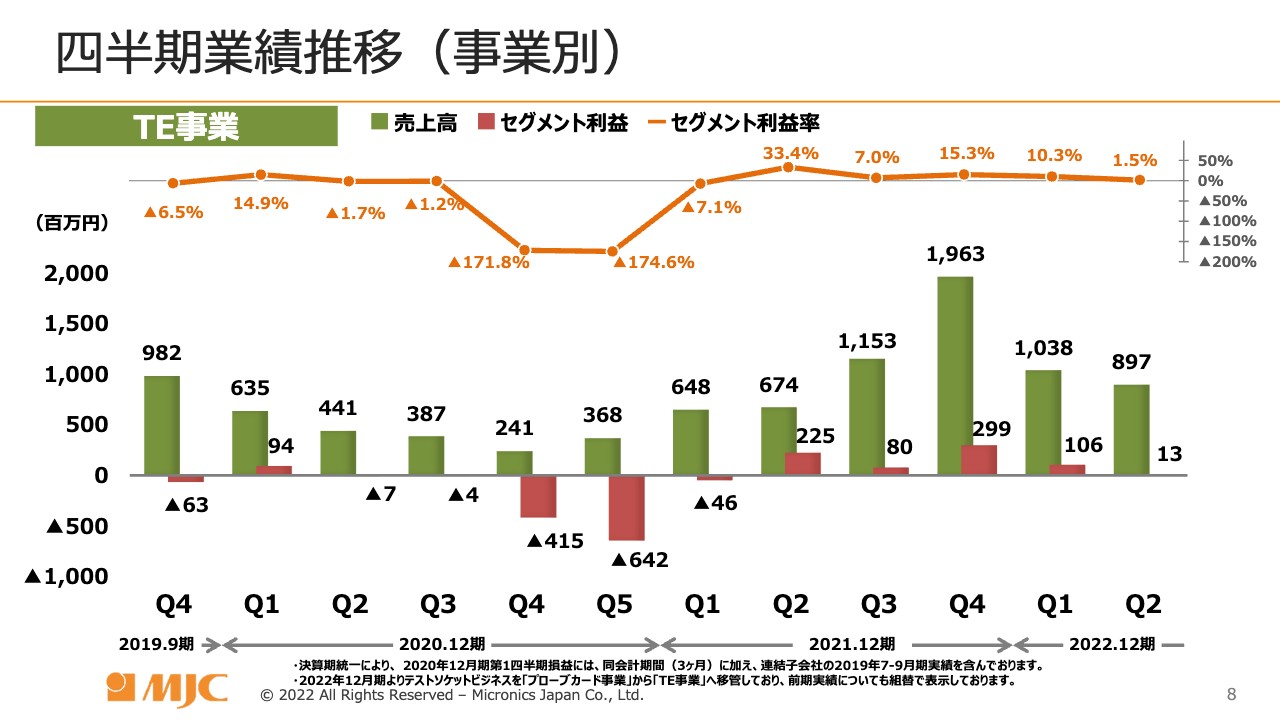

四半期業績推移(事業別)

プローブカード事業の四半期ごとの売上高、営業利益、セグメント利益率の推移です。先ほどのグラフとほぼ同じですので、ご説明は省略します。

四半期業績推移(事業別)

TE事業については、大きな装置ものが売り上がるかどうかでグラフの形がだいぶ違ってきます。2021年12月期第3四半期と第4四半期、2022年12月期第1四半期の山が10億円を超え、やや大きな売上高となっていますが、こちらはカスタムテスタの売上が寄与しています。

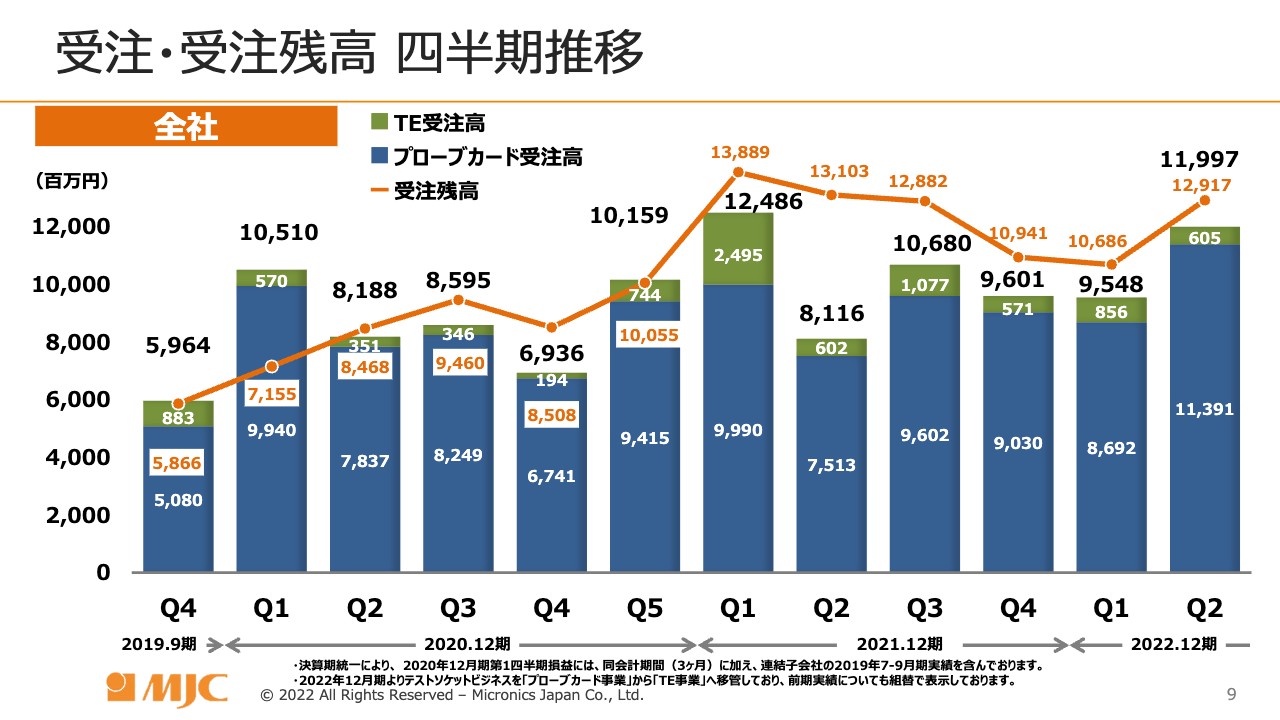

受注・受注残高 四半期推移

受注残高の四半期の推移です。棒グラフの紺色がプローブカード事業の受注高、緑色がTE事業の受注高、オレンジ色の折れ線グラフが受注残高です。

2021年12月期第1四半期は、トータルの受注高が124億8,600万円と非常に高いレベルでした。プローブカード事業は99億9,000万円、TE事業は24億9,500万円です。TE事業の受注高の内訳としてはカスタムテスタが非常に多く、この売上が2021年後半から2022年第1四半期まで続きました。

2022年12月期第2四半期のプローブカード事業の受注高は113億9,100万円と、四半期ベースで過去最高となっています。

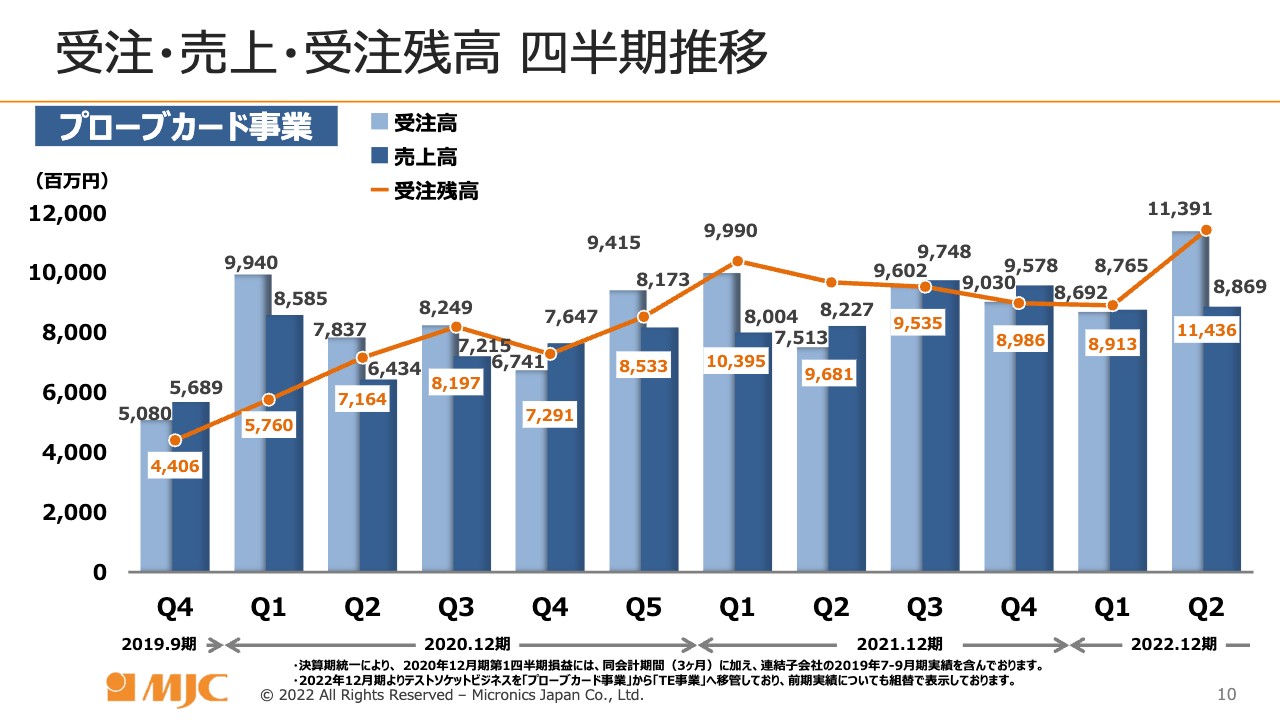

受注・売上・受注残高 四半期推移

プローブカード事業の受注高、売上、受注残高の四半期ごとの推移です。先ほどお伝えした内容とほぼ同じですので、ご説明は省略します。

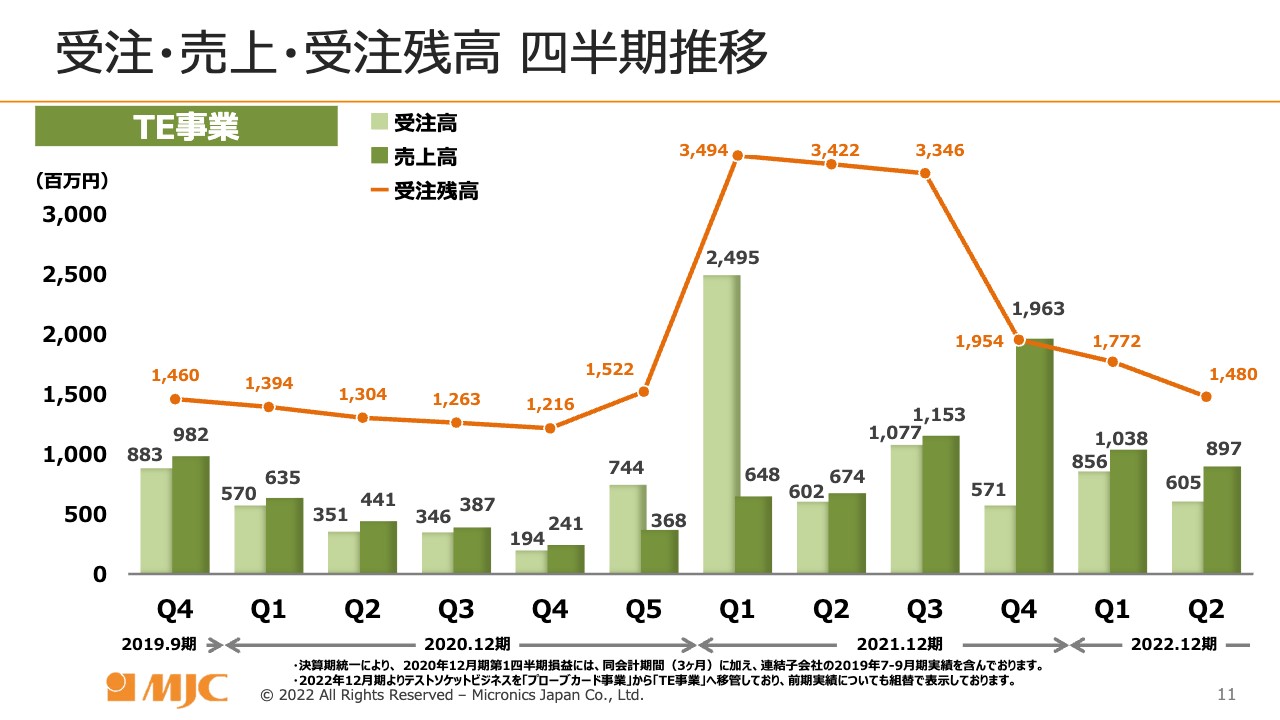

受注・売上・受注残高 四半期推移

こちらも先ほどお伝えしましたが、TE事業の2021年第1四半期の受注高は24億9,500万円で、こちらはカスタムテスタの受注高です。この売上の中心が2021年12月期第4四半期と今期の第1四半期まで続いてきました。

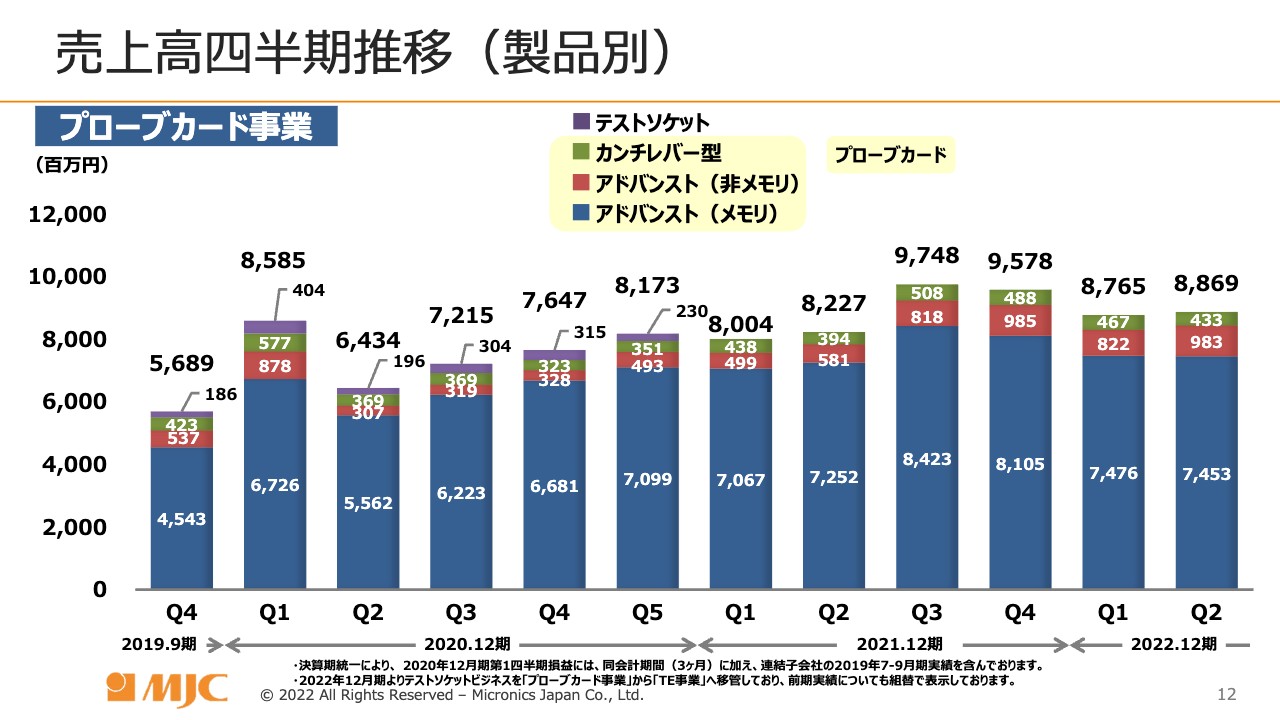

売上高四半期推移(製品別)

製品群別の売上内訳です。プローブカード事業は、圧倒的にアドバンスト(メモリ)が多いと言えます。

テストソケットは今年度からTE事業に組み入れましたが、こちらのグラフでは比較のために2021年からTE事業に移行しています。2020年12月期までは、紫色のグラフで示しています。

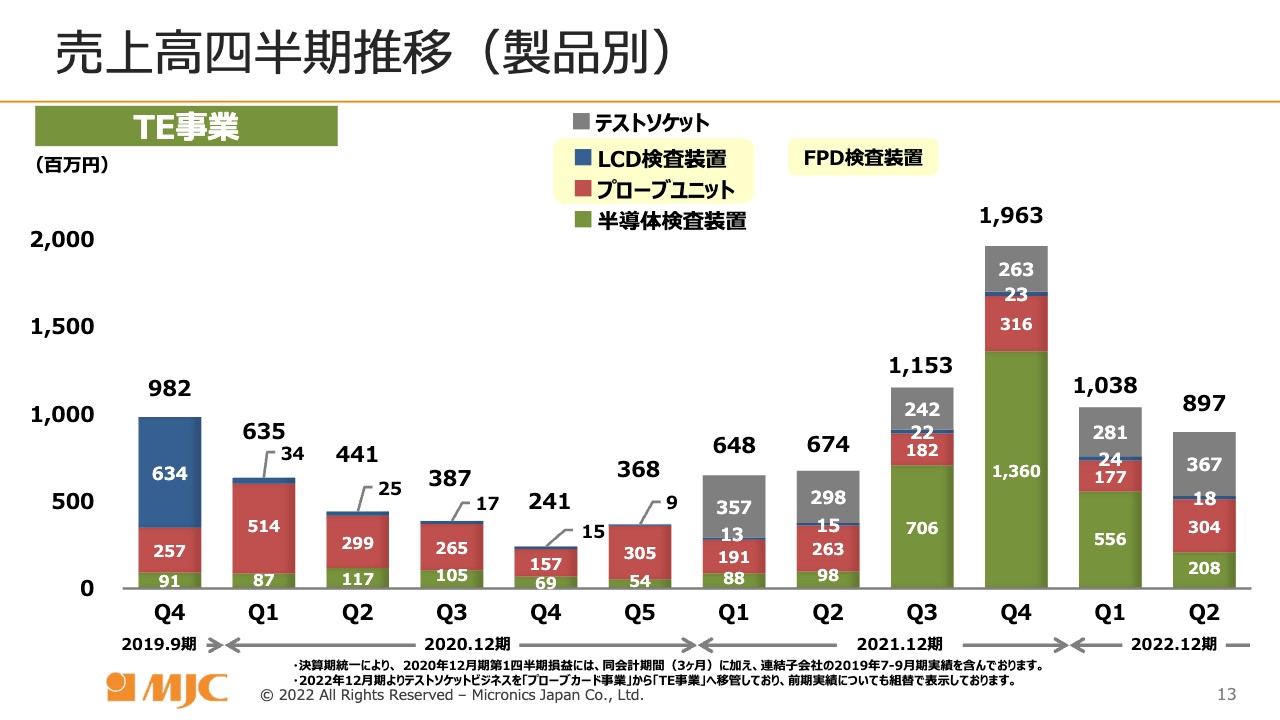

売上高四半期推移(製品別)

TE事業の製品別の売上についてです。2019年9月期第4四半期はLCD検査装置が売り上がった経緯がありますが、先ほどからお伝えしているとおり、カスタムテスタのような装置ものがまとまって売り上がると売上が大きくなります。

テストソケットは今年度からTE事業に移管しましたが、こちらのグラフも比較のために2021年からTE事業に移しています。

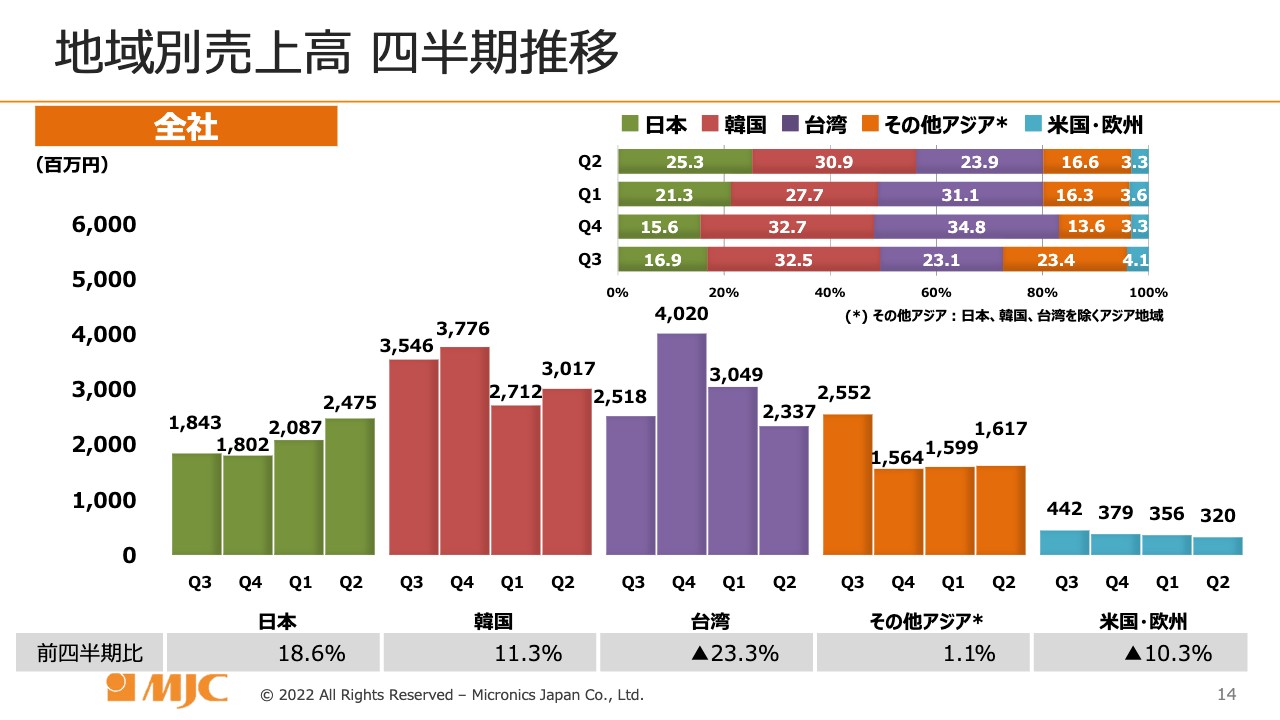

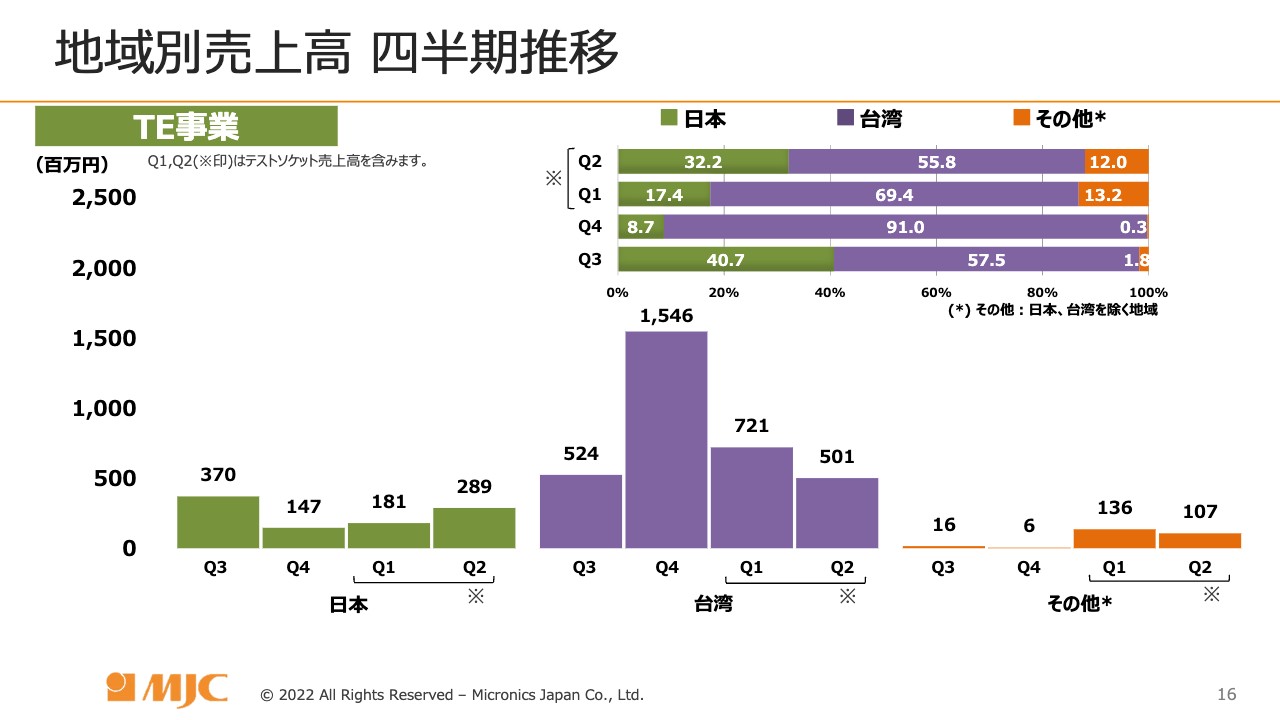

地域別売上高 四半期推移

地域別の売上高の推移です。スライド上部の横向きの棒グラフを見ると、第2四半期は日本が25.3パーセントとシェアがやや回復しました。韓国は30.9パーセント、台湾は前期より少し落ちて23.9パーセント、その他アジアは16.6パーセント、米国・欧州は3.3パーセントです。

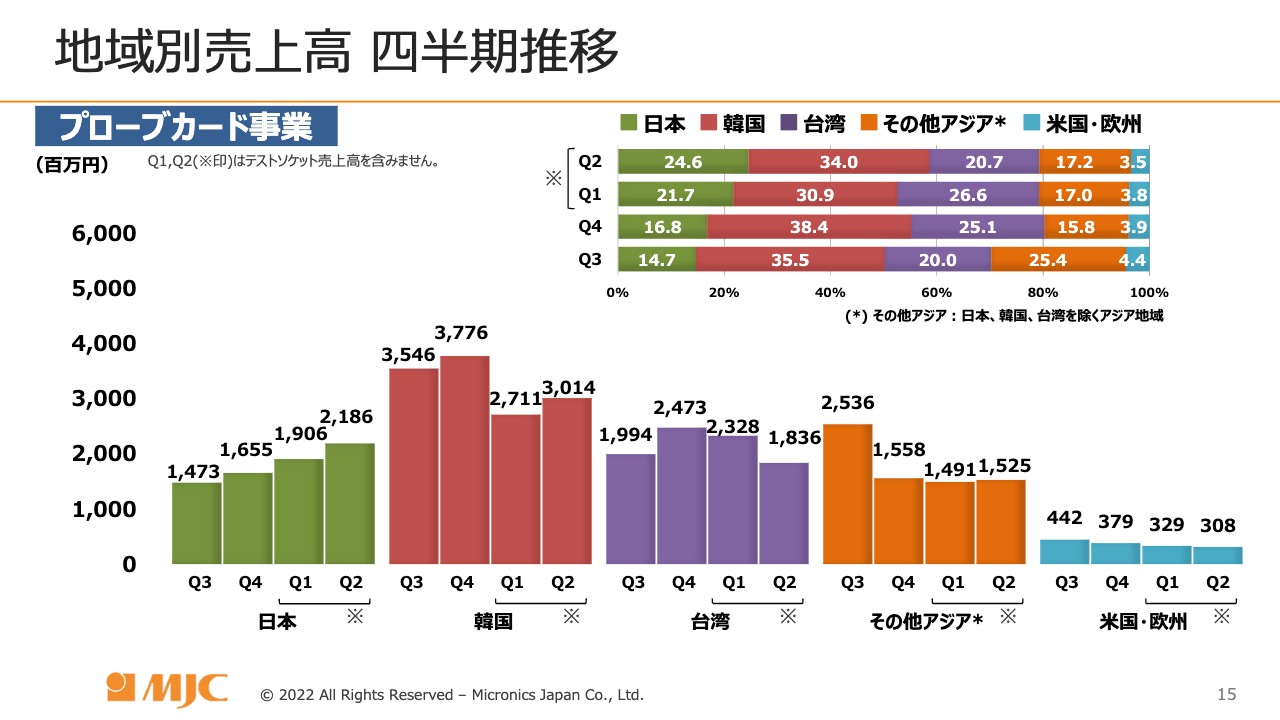

地域別売上高 四半期推移

地域別のプローブカード事業の売上高です。日本は前期よりやや増えました。韓国は昨年の後半に比べて今年の前半はやや下がり、台湾も前期より下がっています。

地域別売上高 四半期推移

TE事業については、装置ものが入るか入らないかでグラフの形が大きく変わります。昨年の第4四半期はカスタムテスタが台湾に納入されましたので、その部分が大きくなっています。

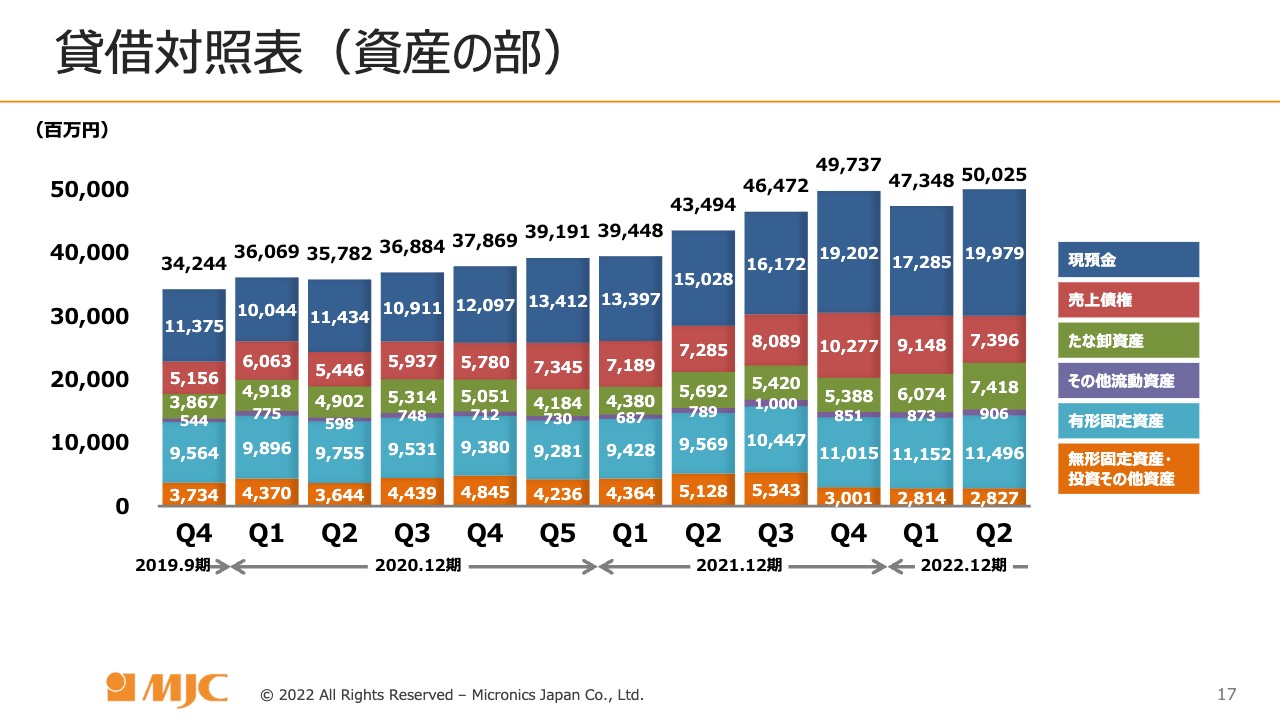

貸借対照表(資産の部)

貸借対照表の四半期ごとの推移です。こちらは四半期の推移よりも別の資料の半年ごとの比較のほうがわかりやすいかと思いますので、2021年12月期第4四半期の残高と2022年12月期第2四半期の残高の比較でご説明します。

総資産は500億2,500万円で、昨年度末の497億3,700万円に対して2億8,800万円増えています。内訳として、現預金が7億7,700万円増加し、売上債権が28億8,100万円減少しています。カスタムテスタの売掛金回収が進んだことが大きな要因で、現預金の増加につながっています。

棚卸資産は74億1,800万円となり、昨年末に比べて20億3,000万円増えています。受注残高が非常に多い状況であるため、それに見合う仕込みを積極的に行っています。全世界的なサプライチェーンの混乱もありますので、早めに手配している部材もありますが、その金額はそれほど大きくありません。

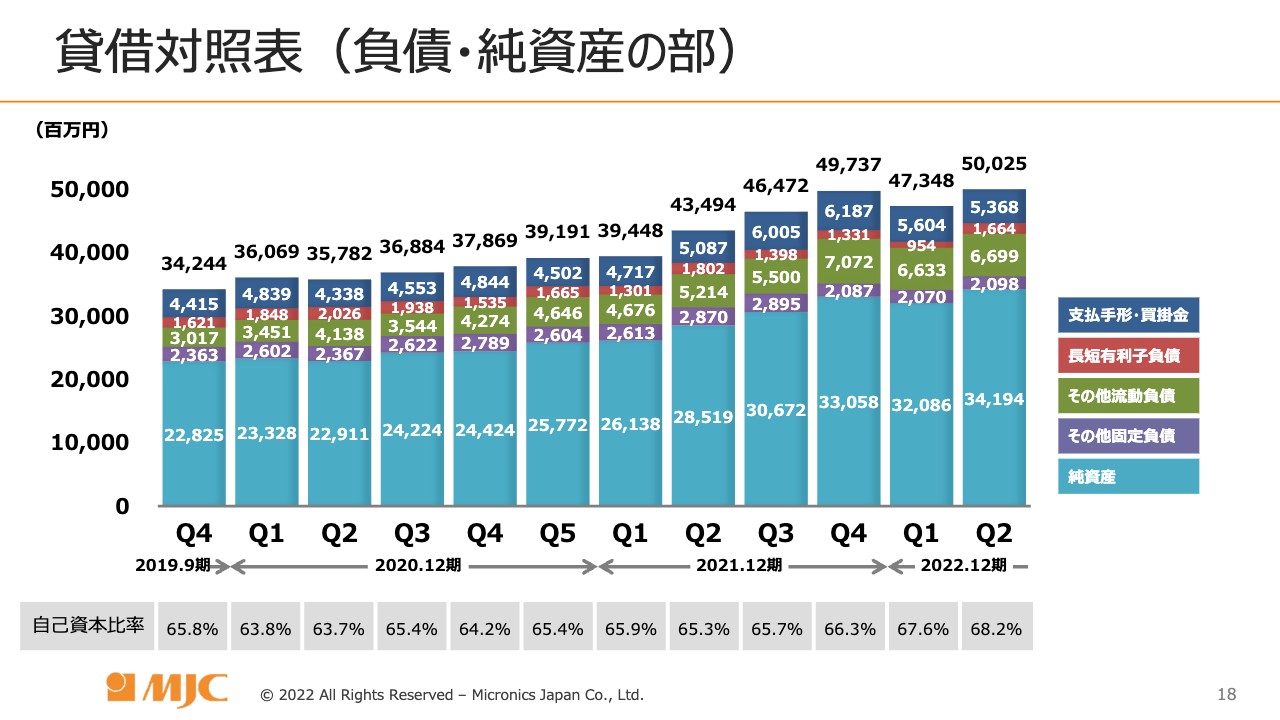

賃借対照表(負債・純資産の部)

負債・純資産の部です。純資産は11億3,600万円増えています。その中で特徴的なものとして、為替換算調整勘定がドル高円安の影響で9億6,400万円増えています。自己資本比率は68.2パーセントとなりました。

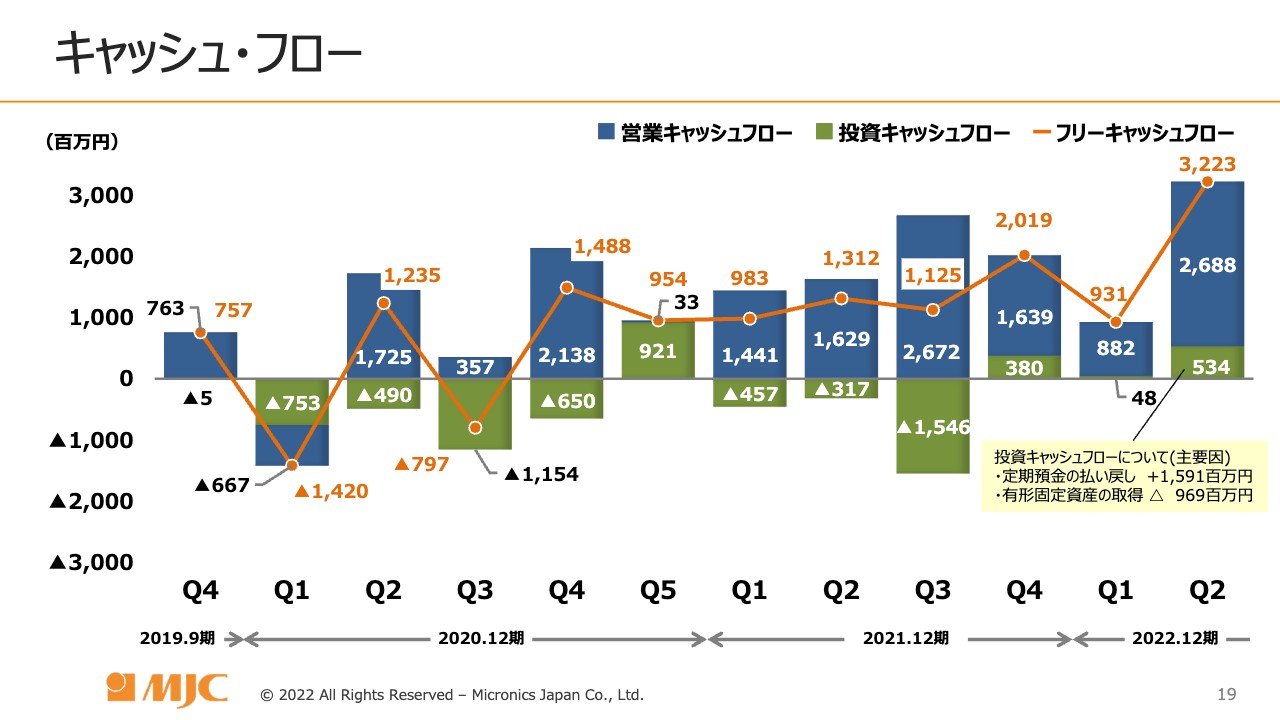

キャッシュ・フロー

キャッシュ・フローです。営業成績は非常に良好で売掛金回収も進んだことから、営業キャッシュ・フローは第2四半期だけで26億8,800万円となっています。第1四半期には法人税の支払いが20億7,000万円ほどありましたが、それを差し引いても8億8,200万円の営業キャッシュ・フローを稼げています。

なお、一般的にはマイナス表示になる投資キャッシュ・フローですが、第2四半期では定期預金の払い戻しとして預入との相殺が15億9,100万円あったため、プラスという表現になっています。有形固定資産の取得は、マイナス9億6,900万円でした。

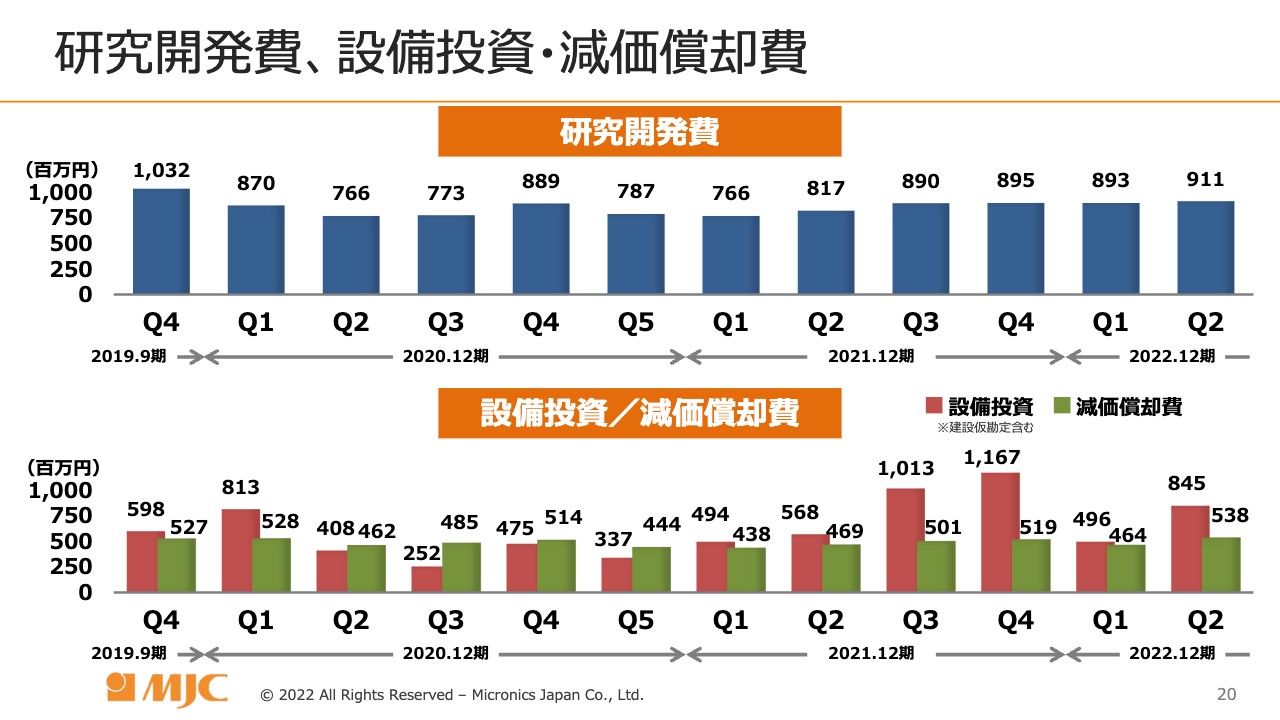

研究開発費、設備投資・減価償却費

研究開発費は9億円前後で推移しています。設備投資・減価償却費は2021年12月期第3四半期、第4四半期でやや多く、設備投資は10億円を超していますが、そのあとの減価償却費はそれほど増えていません。これは、設備投資には建設仮勘定が含まれているためです。スライドの「設備投資」の下に、「建設仮勘定含む」と注意書きを入れています。第2四半期の建設仮勘定の残は14億3,600万円ほどで、青森工場の駐車場の整備および韓国子会社MEKの土地を取得中であるため、前払い分が計上されています。

私のご説明は以上です。どうもありがとうございました。

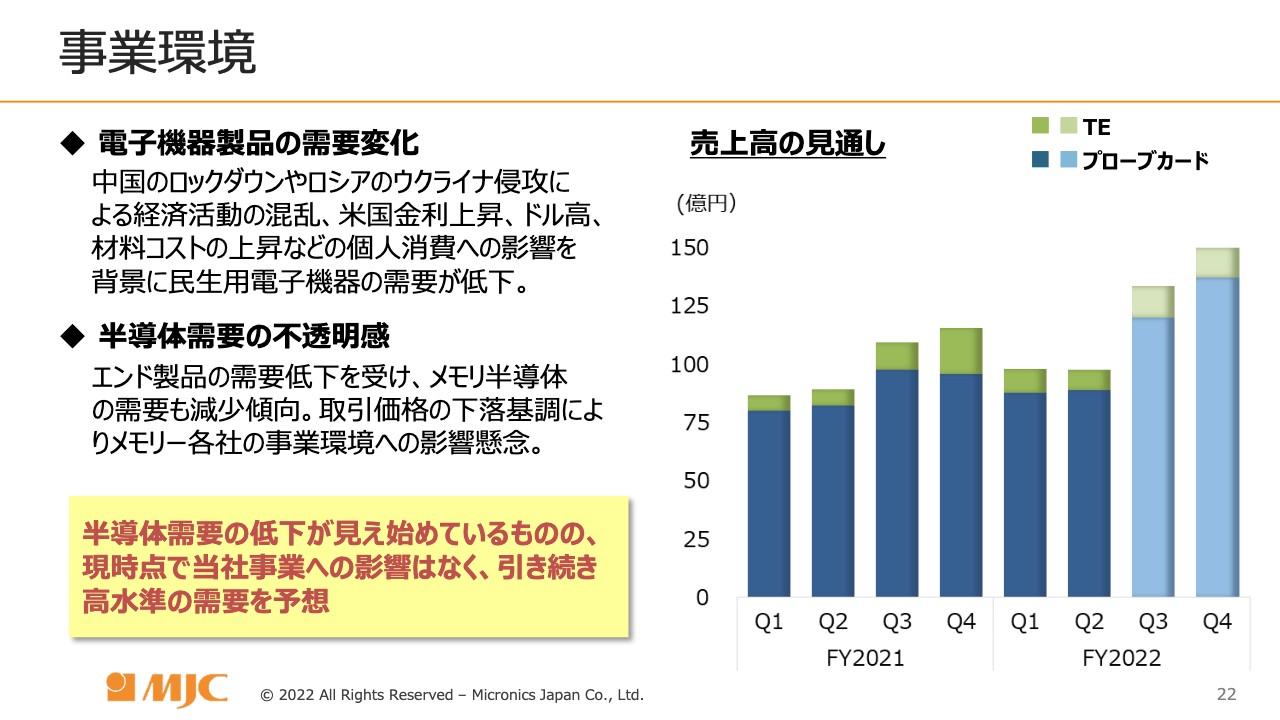

事業環境

長谷川正義氏(以下、長谷川):それでは、私から事業等の概況をお伝えします。事業環境についてご説明します。

みなさまもご存じのとおり電子機器製品の需要の主な変化には、COVID-19に端を発するウイルスの問題によるロックダウンや、ロシアのウクライナ侵攻において経済活動の混乱が生じたこと、米国の金利の上昇によりドル高が急速に進み、世界規模でインフレが起きていることが挙げられます。

同時に材料コストの上昇などで、個人消費への影響がありました。そのような背景から、民生用電子機器の需要低下が顕著に表れました。

半導体の需要に関しても不透明感が生まれ、製品の需要低下を受けて、メモリ半導体の需要も減少傾向にあるのではないかと考えています。取引価格の下落基調により、メモリー各社の事業環境への影響が懸念されているように、非常に不透明な環境ではないかと思っています。

このように半導体需要の低下が見え始めていますが、現時点において当社の事業への影響はなく、引き続き高水準の需要を予想しています。

すでに第2四半期まで終了していますが、スライドの棒グラフのとおり、第3四半期、第4四半期は上期よりもよい水準での需要を今のところ想定しています。

この背景として、データセンター向けのデバイスや、メタバースという新しい仮想空間のような今までになかったものがこの数年間で世の中に出現したために、半導体需要の中身が大きく変わってきていると考えています。

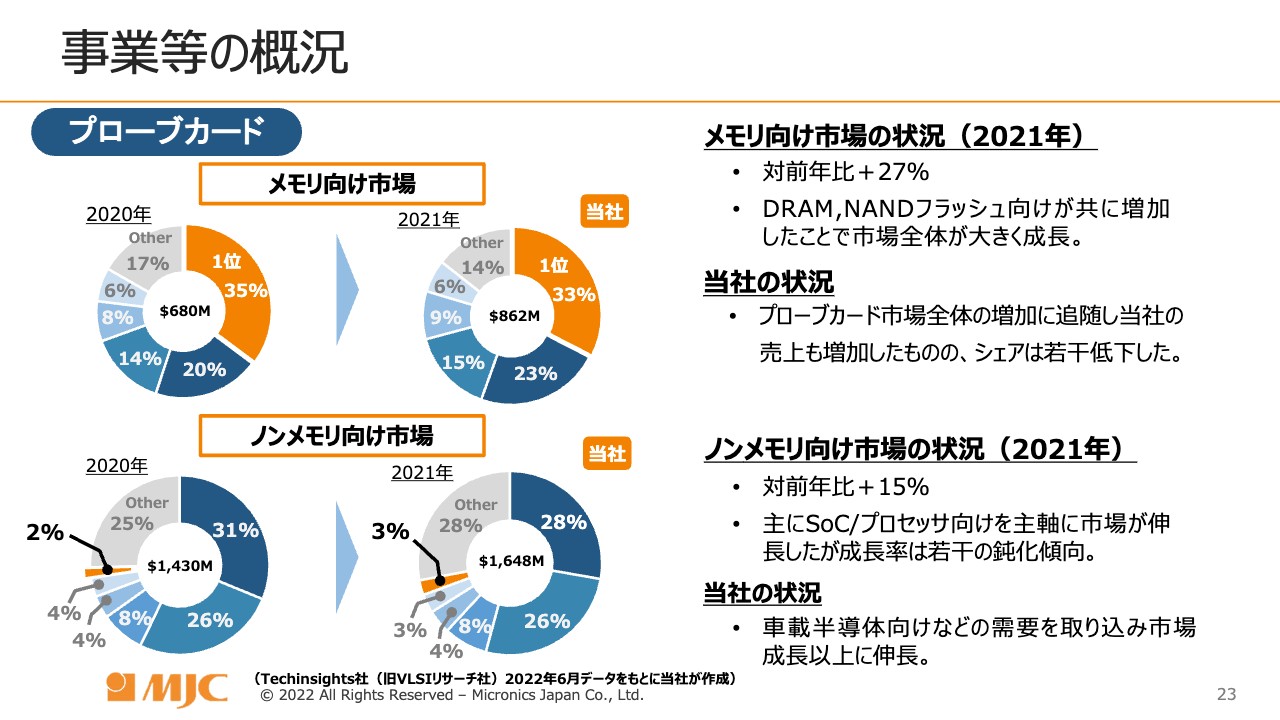

事業等の概況

そのような背景の中、当社の主力製品であるプローブカードの状況についてご説明します。TechInsights(旧VLSIリサーチ)という調査企業がプローブカードのシェアの調査を行っています。2021年は、メモリ向け市場は前年比27パーセント増となっています。DRAM、NANDフラッシュ向けがともに増加したことで、市場全体が大きく成長しています。

当社の状況としては、プローブカード市場全体の増加に伴い、当社の売上も増加したものの、シェアは若干低下しています。

スライド左側の円グラフは、メモリ向け市場とノンメモリ向け市場の順位を表しています。2つの市場を合わせると、当社は競合2社に次いで3位となっていますが、メモリ向け市場に関しては2021年においても33パーセントのシェアと、2位の競合よりも10パーセント上回る大きなシェアをキープしています。

なお、メモリ向け市場は上位3社で6割近いシェアを分け合っている状況です。

ノンメモリ向け市場の中身はアプリケーションプロセッサや車載など、非常にバラエティに富んでいます。アプリケーションプロセッサに強い上位2社が市場の5割以上を占めております。

この調査では、当社は6位となっています。実際は7位から8位ではないかと思っていますが、市場の3パーセントほどのシェアです。

当社の状況としては、車載半導体向けなどの需要を大きく取り込み、今後の成長に期待しています。利益も次第に出始めてきていると感じています。どのような背景の変化が起きているかと言いますと、今までは車載向け半導体用のテストのプローブカードには、従来の主力製品だった「コブラ型」というエポキシの針を垂直型にしたものが使われていました。

しかし、次第に当社の「MEMSスプリング」が使われ始めてきています。MEMSのプローブカードも、車載向け半導体など他の製品にも使われ始めているところで、当社としても今後の成長に期待したいと思っています。

ただし、上位2社が多くのシェアを占めているアプリケーションプロセッサエリアに入っていかないと、上位に踏み込んでいくことはなかなか難しいのではないかと考えています。

事業等の概況

プローブカードの状況についてお話しします。冒頭でお伝えしたとおり、上期はデータセンター関連需要が堅調を維持しており、メモリ向けプローブカードが非常に好調に推移してきています。また、車載半導体向けのノンメモリプローブカードも好調です。

下期においてはメモリ半導体市場の不透明感はありますが、引き続きメモリ向けプローブカードが好調に推移すると予想しています。

メモリ向け製品の主な課題として、技術開発の推進、生産能力の増強、プロセスの効率化による納期短縮で顧客満足度を向上させることに注力していきたいと考えています。青森県や韓国においてMEK新棟増築を発表していますが、シェアを維持していくためにはそれなりの投資が必要であると当社は考えています。

ノンメモリ向け製品については、先ほどお伝えしたとおりMEMSタイプの新製品開発への注力と、拡販に向けた潜在顧客の開拓が何よりも重要だと思っています。従来納めていた製品に関しても、MEMSタイプへの切り替えを進めつつあります。

当社としてはこのエリアをしっかり伸ばしていくことと、利益がとりやすい製品の開発にいっそう注力し、さらにアプリケーションプロセッサエリアに入り込めるような製品も早急に開発していく必要があると考えています。

事業等の概況

TE事業についてご説明します。上期はFPD市場の市況変化があったにもかかわらず、プローブユニットは安定した売上を維持しました。プローブカード事業から移行した半導体テストソケットに関して、当社の「パッケージプローブ」という製品も堅調な需要を継続しており、プローブユニットと半導体テストソケットは下期も堅調に推移する見通しです。

やはり収益体質の改善がTE事業の課題となっています。プローブユニットと半導体テストソケットによる安定したビジネスを継続していきますが、半導体テストソケットに関しても拡販していかなければならないと考えています。

また、FPDから半導体検査装置へのシフトをさらに進めていかなければなりません。専用テスタの開発やマニュアルプローバの開発など、新製品の開発が当社のキーになると考えています。

オペレーションの見直しなどの効率改善を行い、収益性を向上させるための強化も随時行っていく必要があると考えています。これはTE事業だけでなく、プローブカード事業においても同様のことが言えると思っています。

Topics

トピックスです。2022年5月27日に開示したとおり、半導体の需要拡大に対応するための生産スペースの確保を目的として、韓国現地法人MEKにおける新工場の建設を決定しています。

スライドの図の右側の建屋は、従来からあるMEKです。こちらでは主にU-Probeの製品の最終的な組み立てを行っています。この隣の新棟においては、修理およびU-Probeの組み立てなどを行っていこうと考えています。新棟は4階層に分かれており、上の2階層と屋上が駐車場で、1階層と2階層が生産現場とイメージしていただければわかりやすいと思います。

また、2022年6月24日に開示のとおり、メモリ半導体向けのアドバンストプローブカードおよびノンメモリプローブカードの販売拡大に対応するため、青森工場の隣接地に新棟の建設を決定しました。現在の青森工場を含めて、敷地面積は約2倍、建築面積は約2.3倍を予定しており、建物は2階層となります。

建築予定地は、現在当社の駐車場として活用しています。当社に訪問していただいた経験がある方は、ここがグラウンドや駐車場だったと記憶しているかと思いますが、その場所に新棟を建設します。また、道を挟んだ反対側は田んぼでしたが、その土地を購入して新たに駐車場を作っています。

業績予想

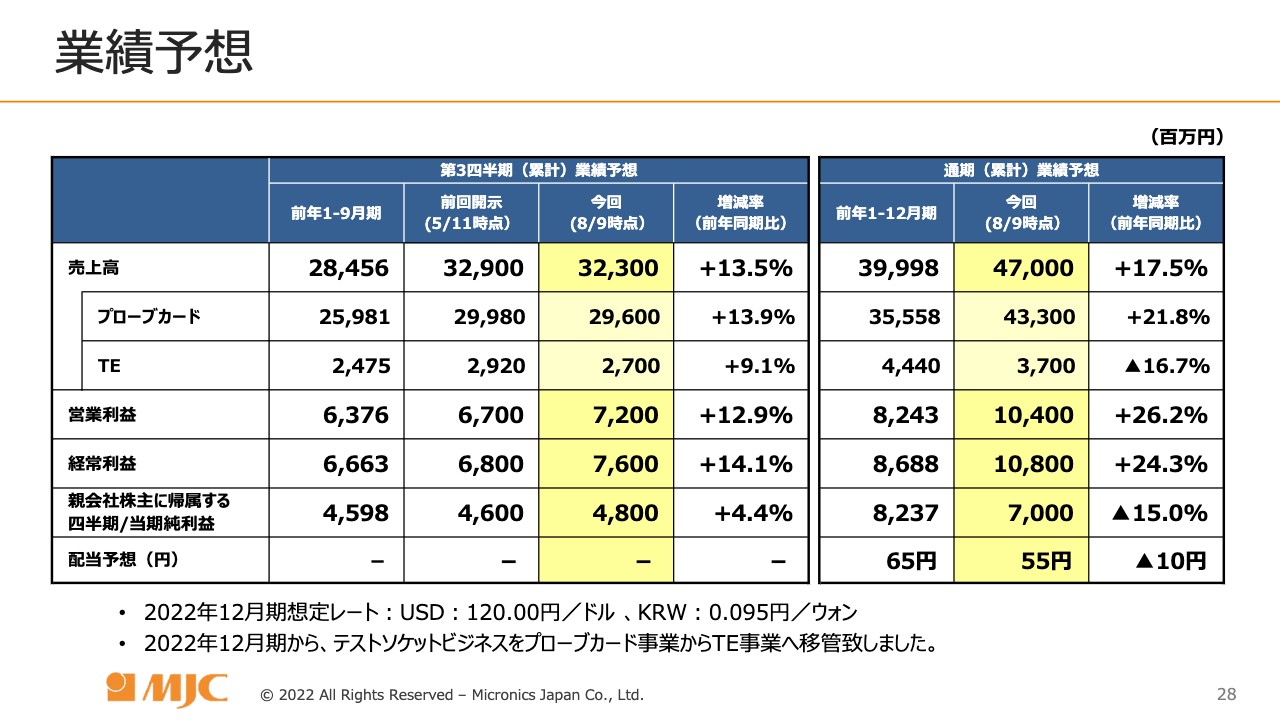

業績予想についてです。スライドの黄色の部分が今回発表する数値です。5月11日時点で第3四半期の売上高は329億円の予想とお伝えしましたが、やや減少して323億円となりました。しかし、前年同期比プラス13.5パーセントとアグレッシブな数値となっています。主な内訳はプローブカード事業が296億円、TE事業が27億円の予定です。

営業利益に関しては発表数値を大幅に上回り、前年同期比12.9パーセント増と予想しています。経常利益は前年同期比14.1パーセント増、親会社株主に帰属する四半期/当期純利益は前年同期比4.4パーセント増の48億円の計画です。

今回は通期累計の数字も発表しています。8月9日時点で、売上高は前年同期比17.5パーセント増の470億円を計画しています。プローブカード事業は433億円、TE事業は37億円の計画です。TE事業に関してはやや減少しているものの、プローブカード事業は当社創立以来の売上規模になると思います。

過去に約400億円という数字を出した時は、FPDなどの装置も非常に売れていた時期だったと記憶していますが、プローブカード事業だけでこれだけの売上が計上できる環境になったことは我々としても非常にうれしく思いますし、投資家のみなさまにも喜んでいただけると思います。

営業利益は大幅増となり、前年同期比26.2パーセント増の104億円を計画しています。経常利益は108億円で、親会社株主に帰属する四半期/当期純利益は前年同期比15パーセント減の70億円になっています。

次のスライドでもご説明しますが、配当については先期65円に対して10円減の55円という計画です。先ほど齋藤からお伝えしたとおり、当社では決算の想定レートをUSドル120円、コリアンウォン0.095円で計算しています。

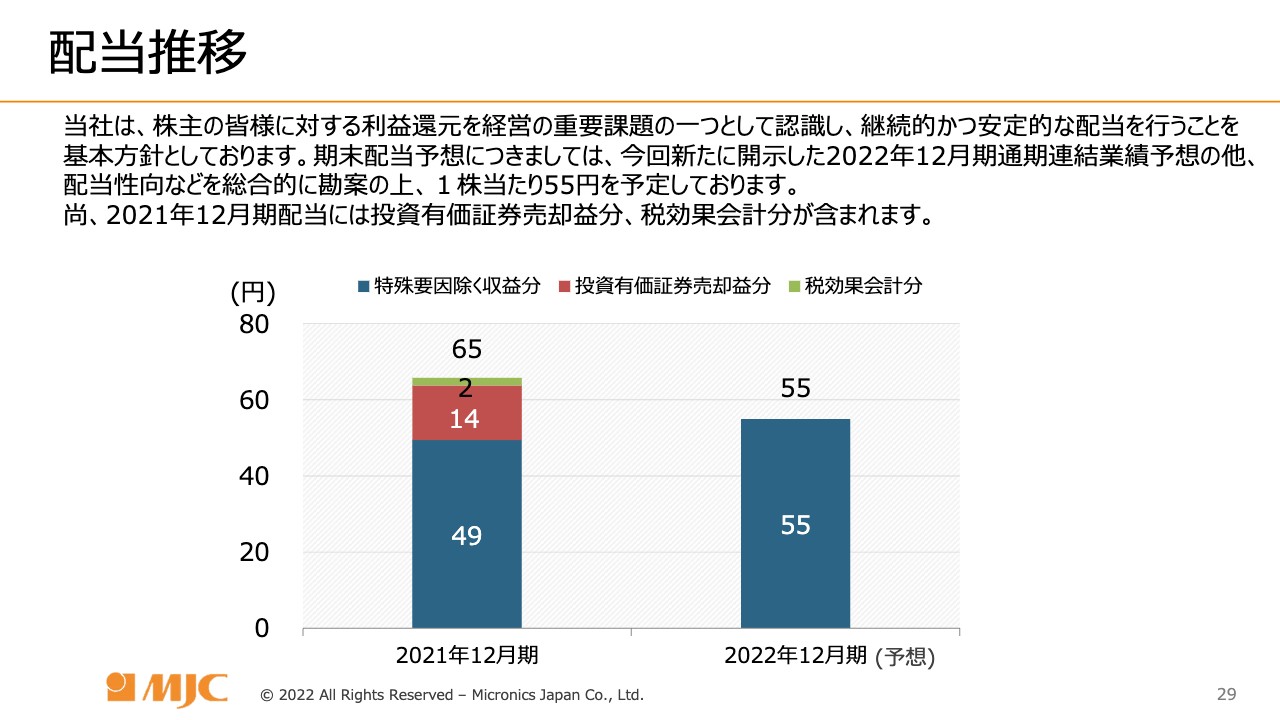

配当推移

配当が10円減配となっている背景についてお話しします。当社としては、利益還元を経営の重要課題の1つと認識しています。継続的かつ安定的な配当を行うことを基本方針とし、期末配当については新たに開示した2022年12月期通期連結業績予想のほか、配当性向などを総合的に勘案して1株あたり55円を予定しています。

「利益が非常に好調です」とお伝えしていた中で、先期と比較して10円も下がってしまった背景については、先期は投資有価証券の売却を行っており、同時に税効果会計分が含まれていました。そちらが16円分くらいあるため、純粋な半導体、FPDビジネスから得ている利益から先期は49円の配当としました。

したがって、業績好調な中で49円からプラス6円の55円となり、当社の事業からみなさまに配当する配当金は2022年12月期よりも増えています。

研究開発費、設備投資、減価償却費の予想

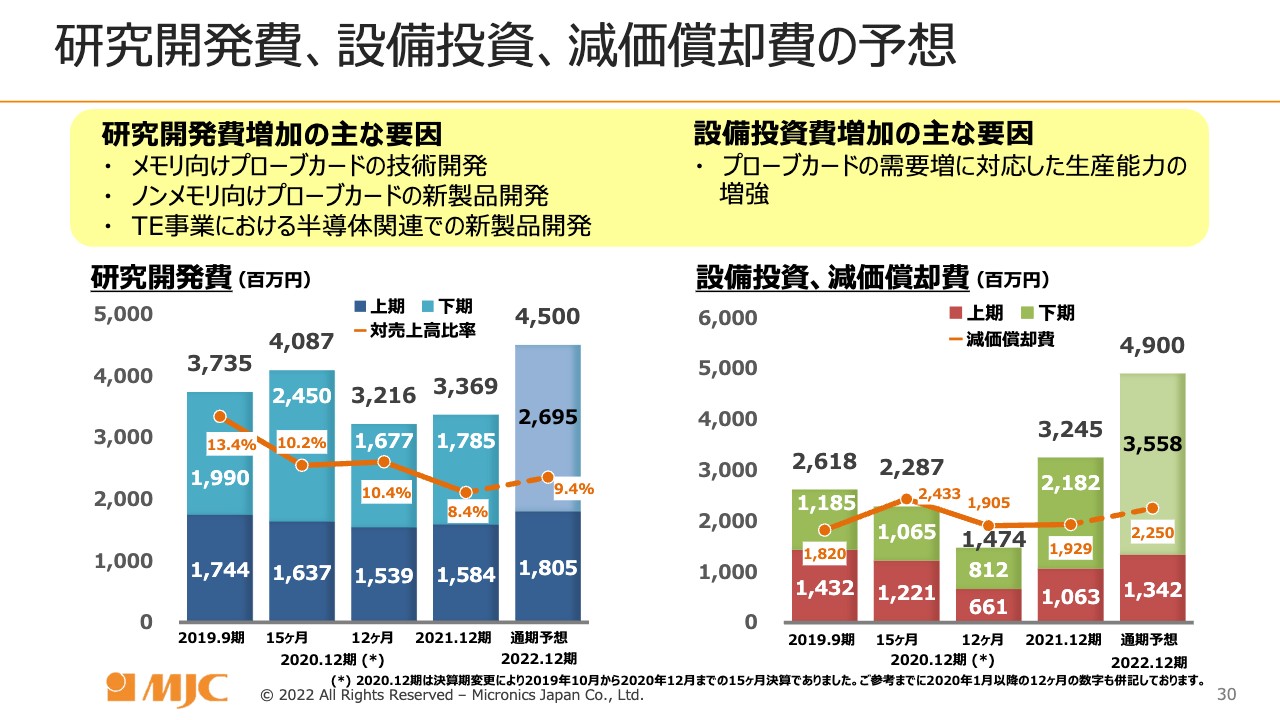

研究開発費、設備投資、減価償却費の予想です。研究開発費増加の主な要因としては、メモリ向けプローブカードの技術開発が挙げられます。また、ノンメモリ向けプローブカードの新製品開発、TE事業における半導体関連のテスタやプローバなどの新製品開発に投資しています。

研究開発費の通期予想は45億円で、上期は18億500万円を使いました。売上高比率は9.4パーセントです。積極的に研究開発を行い、メモリ向けプローブカードでは1位の座をキープしていきたいと考えています。ノンメモリ事業では、冒頭からお伝えしているとおり、新しい分野にMEMSのカードを導入することで売上拡大を図っていきたいと思います。

設備投資については、プローブカードの需要増に対応した生産能力の増強を行っていきたいと思います。下期には主に韓国の建屋への投資などが非常に多く入っています。来期に向けては、新棟の建設がいよいよ始まるという準備段階に入るため、そのような面においても設備投資や減価償却費が増加する傾向にあると考えています。

今まで基本的には減価償却費以外も設備投資していく計画で運営してきましたが、ここで思い切って投資を進めないと今後のメモリ向け製品やノンメモリ向け製品のさらなる生産体制の増強などが追いついていかないと考えています。

MJC Future Vision

当社では中期経営計画は発表していませんが、「MJC Future Vision」という我々が目指す姿を市場にアピールしています。

当社で大事にしている「Quality」「Delivery」「Cost」「Compliance」「Service」「Safety」のキーワードを合わせた造語「QDCCSS」をさらに推し進めて、品質と納期で競争力を高め、市場に安心・安全を提供することでより豊かな社会の発展に貢献していきたいと思います。

当社が作っているプローブカード、プローバ、テスタなどは世の中の製品すべてに関わっていることから、当社としては「QDCCSS」という言葉を大事にしながらしっかりと世の中の肝になっていけるような会社を目指していきたいと考えています。みなさま、引き続き応援のほどよろしくお願いします。

以上、私のご説明とさせていただきます。ありがとうございました。

質疑応答:景況感について

戸田繁樹氏(以下、戸田):「景況感について教えてください。注文のキャンセルはないでしょうか?」というご質問です。

長谷川:景況感については、絶好調と言える状況です。冒頭でお伝えしたとおり、一部の部材が手に入りにくい状況もありますが、なんとか納期に間に合わせるかたちで納入しています。また、注文に関しても現在のところ安定しており、第3四半期に入ってもその状況が続いています。

質疑応答:下期のプローブカードの大幅増収と来年の見通しについて

戸田:「下期のプローブカードの大幅増収のドライバーは『DDR5』でしょうか? 量産投資でしょうか? また来年の見通しについて教えてください」というご質問です。

長谷川:DDR5製品は、主に携帯向けの「LPDDR5」が中心になると思います。量産投資ではありませんが、建物を積極的に建てていなかったものの、製造設備の見直しを常に行ってきたことが増収増益のドライバーとなっていると思います。

メモリ向けプローブカードに関しては、お客さまからの要求納期にしっかり応えられるような生産体制を構築してきました。「QDCCSS」で2番目に大事にしている「Delivery」がお客さまの要求納期にしっかりとミートできていることが当社の強みになっていると思います。

来年の見通しについてですが、プローブカードはお客さまの量産に直結している部分がありますし、納期に関しても2ヶ月前後というところで、現在は判断しがたい状況です。

ただし、いったん息継ぎがあったとしても、世の中の流れとしてはこれからもデバイスの需要が高まる傾向にあるのは間違いないと思っています。短期で見るよりも長期で見るほうがよいのではないかと思います。

質疑応答:メモリメーカーのガイダンスとの状況の違いについて

戸田:「最近開示されたメモリメーカーのガイダンスと御社の状況の違いはどのように解釈すればよいでしょうか?」というご質問です。

直近では設備投資の状況について、デバイスメーカーの特にメモリメーカーからは好調というよりもややトーンが下がったかたちでの開示が出ています。しかし、当社の今回の通期業績予想の下期部分に関しては、メイン部分でメモリのDRAM向け製品の需要が上がっています。

外部環境としてはモバイルやパソコンの需要が下がっていますが、依然としてデータセンターなどの投資は堅調なままで、DRAM向けの需要が微細化に伴い品種も多くなりつつある中、需要が継続しています。

先ほどお話に出たDDR5向けも品種的に増えてきているため、当社でも需要が上がってきています。こちらは設備投資と生産の部分での違いが少し出てきているのかと思っています。

質疑応答:ロジック向けプローブカードについて

戸田:「ロジック向けプローブカードについて、アプリケーションプロセッサ向けを早めに投入したいとのことですが、いつ頃を目処としていますか?」というご質問です。

長谷川:こちらに関しては非常に苦戦しており、アプリケーションプロセッサ向けのMEMS型プローブカードの導入が遅れています。エリアアレイ向けのプローブカードの開発が急務となっていますが、一部の製品では車載向けなど他の製品に使われ始めています。

そちらへも目配せしながら、アプリケーションプロセッサ向け製品の導入を急がなければいけないと思っています。新たな宿題などが増えてきている環境の中で、感触的にはあと2年くらいかかるイメージを持っています。どのようなことがきっかけで急に花開くかわからないところもあるため、積極果敢に攻めていきたいと思います。

当社では、プローブカード事業部内に新たにマーケティング部門というセクションを置きました。今まで営業を中心に情報を集めながら開発を行ってきましたが、専門部隊を作り、次の開発にターゲットをおきながらタイムリーな製品をしっかりと提供できるようなセクション作りを昨年末頃から始めています。

今までのやり方では、1歩も2歩も遅れてしまう状況が続いてしまいます。プローブカード産業は、仲のよい企業に優先的に情報が渡るかたちになっていますので、当社はそれ以上に魅力的な製品を出していかなければいけないと思っています。

従来どおりのプローブカードのかたちがよいのか、さまざまなMEMSの開発を継続し、アプリケーションプロセッサ向け製品を出していきたいと考えています。1年や2年先という少しがっかりするようなお話となりましたが、MEMSのプロ-ブカードに関しては他の製品群向けで花開き始めているところです。引き続き、応援のほどよろしくお願いします。

質疑応答:テストソケットの拡販戦略について

戸田:「テストソケットの拡販戦略はこれまではあまり成果が出なかった印象ですが、以前とはどのような違いがありますか?」というご質問です。

長谷川:こちらについては、私としてもビジネスの進め方に対して不満な部分がありました。しかし、TE事業に移ることでTE事業の収益源となりやすいテストソケットを、しっかりと腰を据えて取り組める体制に変わってきています。

今まではプローブカードのほうが利益が出やすく、販売高も大きいため、テストソケットに対しては力の入れ具合が弱かったのではないかと反省しています。そのような点を少しでも改善しながら、新しい体制で拡販していきたいと考えています。

基本的な話になりますが、これまでと同じような売り方だけでなく、次のお客さまが必要としているものや、当社の製品のよいところをしっかり研究して伸ばしていきたいと思っています。この製品に関してはぜひとも期待していただきたいと思っています。

新着ログ

「電気機器」のログ