東京特殊電線株式会社 2022年3月期決算説明会

東京特殊電線、中期経営計画1年目は増収増益 各利益区分で過去最高益を達成し増配

目次

川口寛氏(以下、川口):ただいま紹介にあずかりました、川口でございます。本日は、当社の2022年3月期決算説明会にご出席いただきまして、大変ありがとうございます。2021年度の振り返り、そして、中期経営計画に対する進捗状況についてご説明させていただきます。

本日の説明の内容です。先般発表した、2021年度決算説明の数値についてはご存知のとおりですが、内容についてもう少し詳しくご説明したいと思います。また、昨年に2025中期経営計画を発表しており、2021年度は第1年目にあたります。その進捗状況についてご説明しながら、2022年度以降についての我々の見通しを説明します。

また、昨今ESGに対しての経営が非常に重視されています。我々のESGへの取り組み状況、進捗状況についてお話しします。最後に、2022年度の業績予想です。これも数値は先般発表していますが、我々の考え方や、その見通しについてご説明します。

1. 2021年度 決算説明 決算総括

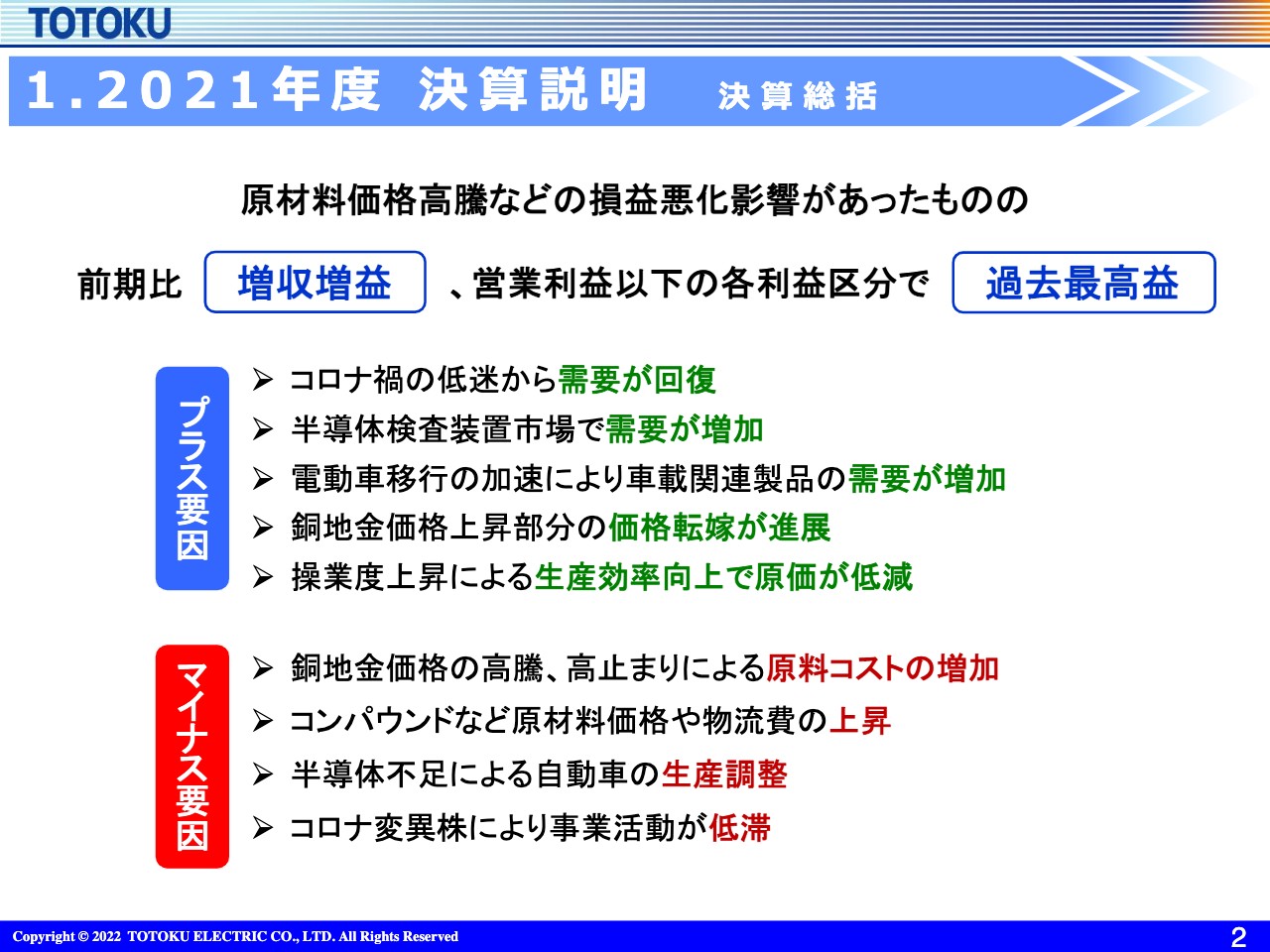

最初に、2021年度決算説明のうち、決算の総括をします。スライドに記載のとおり、原材料価格高騰など、事業環境という意味では損益の悪化影響が相当ありましたが、総じて需要の回復があったため、増収増益とともに営業利益以下の部分では過去最高益を達成しました。

スライドにはプラス要因とマイナス要因の双方を記載しています。今、お話しした2020年のコロナ禍の低迷で非常に厳しかった受注が、2021年は総じて回復に向かっています。

また、プラス要因の1つである半導体検査装置関係で、我々は検査装置用のコンタクトプローブを製造しており、その需要増が利益への貢献につながっています。

さらに、xEVをはじめとする電動車への移行がかなり加速しました。当社には車載関連製品がありますので、その需要も増加していることが利益への貢献になりました。

まだまだこれからも取り組んでいかなければなりませんが、昨年来、銅地金の上昇部分は、決算への圧迫という意味では非常に悩ましい問題で、その部分の価格への転嫁が一部進んだ状況にあります。受注が総じてよかったため、ものづくりというところから言うと、生産効率の向上のところで原価低減がいくつか進んでいます。

一方で、マイナスの要因については、銅地金の価格上昇だけにとどまらず、原油の高騰による原料コストが増加しています。コンパウンドも非常に値上がりが進んでおり、利益を圧迫しています。

また、半導体の不足については昨年の途中段階でよくなると言われていたものが、年間を通じて、そして足元も厳しい状況にあるため、自動車の生産台数に調整が入り、利益へのマイナス要因となりました。

さらに、新型コロナウイルスの変異株により、2020年に続き2021年も各地で影響を受けました。我々の海外の事業の中でも事業活動が一部停滞したことがありました。

そのようなプラス要因、マイナス要因を含め凹凸があったのですが、増収増益の中、2021年度は過去最高益に達した状況です。

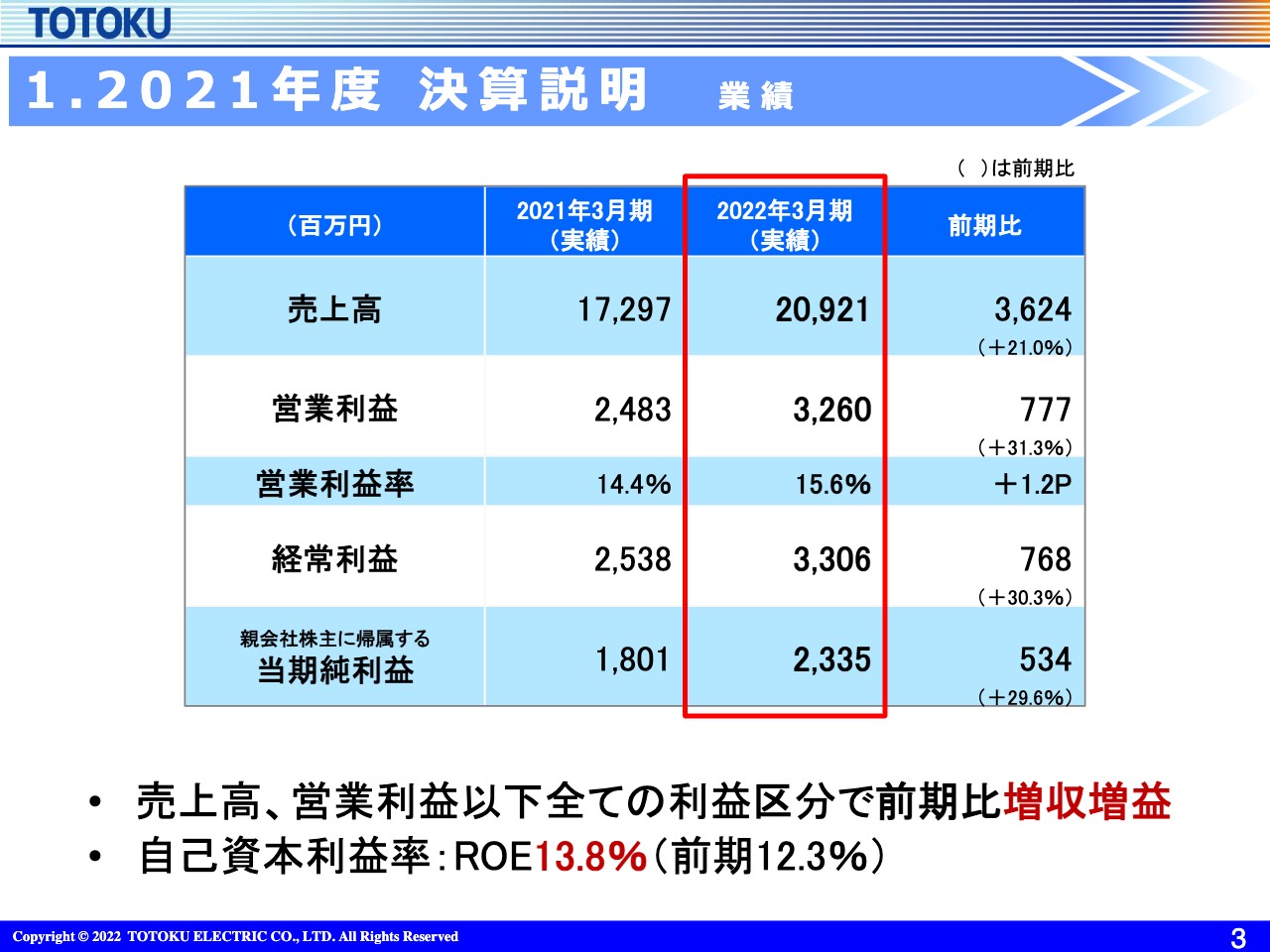

1. 2021年度 決算説明 業績

業績の数字です。売上高は209億円、営業利益ベースで32億円強、当期純利益で23億円となっています。また、自己資本利益率、ROEは13.8パーセントです。中期ベースで10パーセント以上を計画していますが、2021年度もそれをクリアしたという状況です。

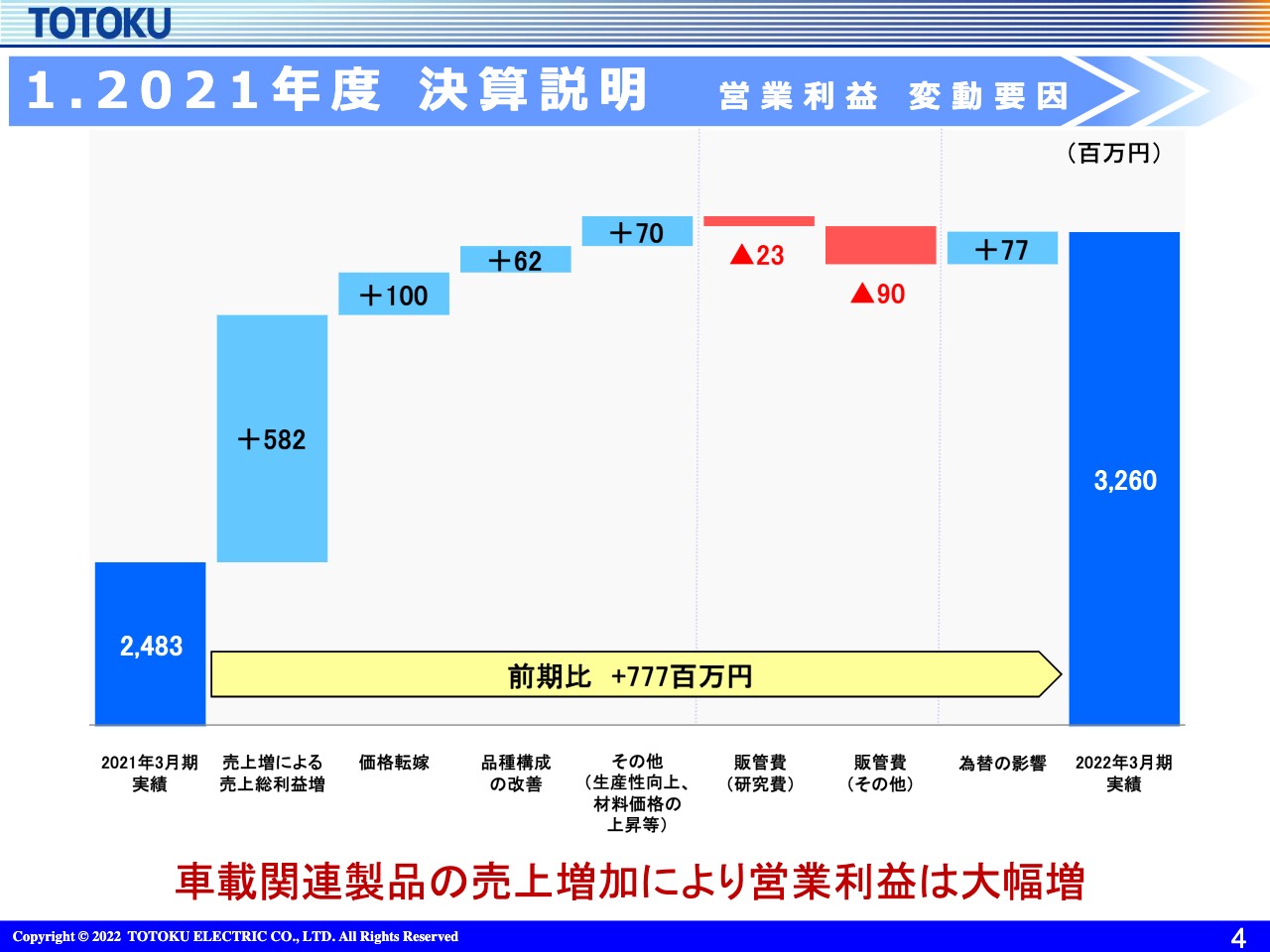

1. 2021年度 決算説明 営業利益 変動要因

こちらは利益の変動要因を示したグラフです。2021年3月期が24億8,300万円に対し、前期、2022年3月期は32億6,000万円となりました。大きくは、先ほどもご説明している車載関連の売上が増加したことにより、売上総利益が非常に大きく伸びたことが利益上昇の一番の要因です。

加えて、価格転嫁で1億円の数字を出しています。計画に対してはまだまだ未達ではありますが、部分的に進んでいる結果としてこの1億円を出せました。

一方で、販管費が前期に比べ9,000万円の増加になっていますが、関連会社の物流コストが少しアップしたことや、人員増もあり、管理費の中でも人件費の増加などが、要因になっています。

1. 2021年度 決算説明 分野別概況

分野別概況について簡単にご説明します。我々の事業は電線・ヒータ分野とデバイス分野の2つに分かれています。

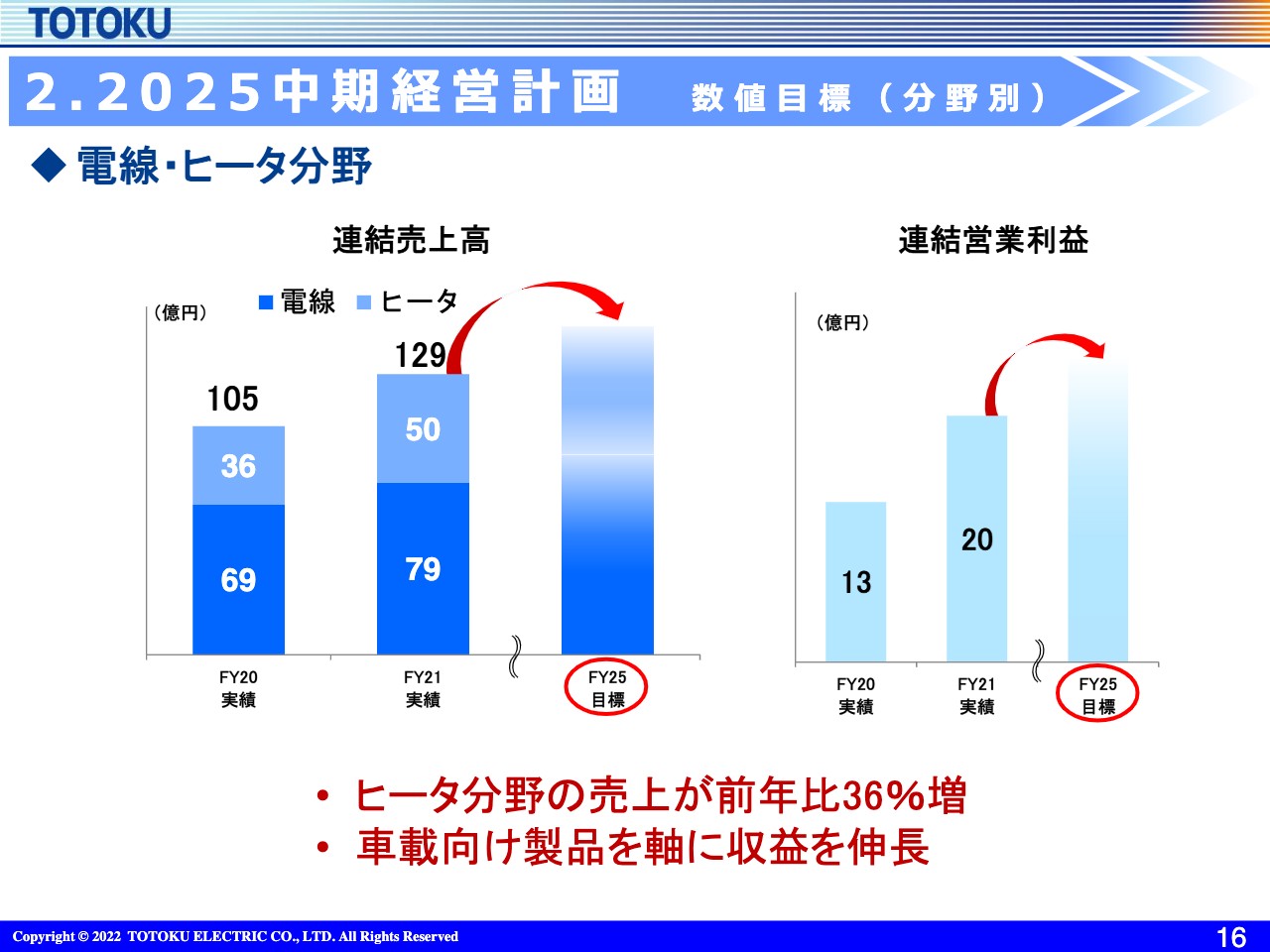

電線・ヒータ分野は129億円の売上、営業利益20億5,000万円と、利益が相当大きく伸びました。主にシート用ヒータ線と、車載関係がコロナ後に大幅回復となりました。2020年度の下期から徐々に回復傾向にあり、2021年度の上期に向かっては相当伸びたところでの利益の貢献が大きかったです。

さらに、これも車載関係になりますが、当社は高耐圧、高耐熱に対応する製品もラインアップしており、トランス関係の材料の高耐圧複合電線が伸びています。そのようなところも利益に貢献し、電線・ヒータ分野はこのような数字になっています。

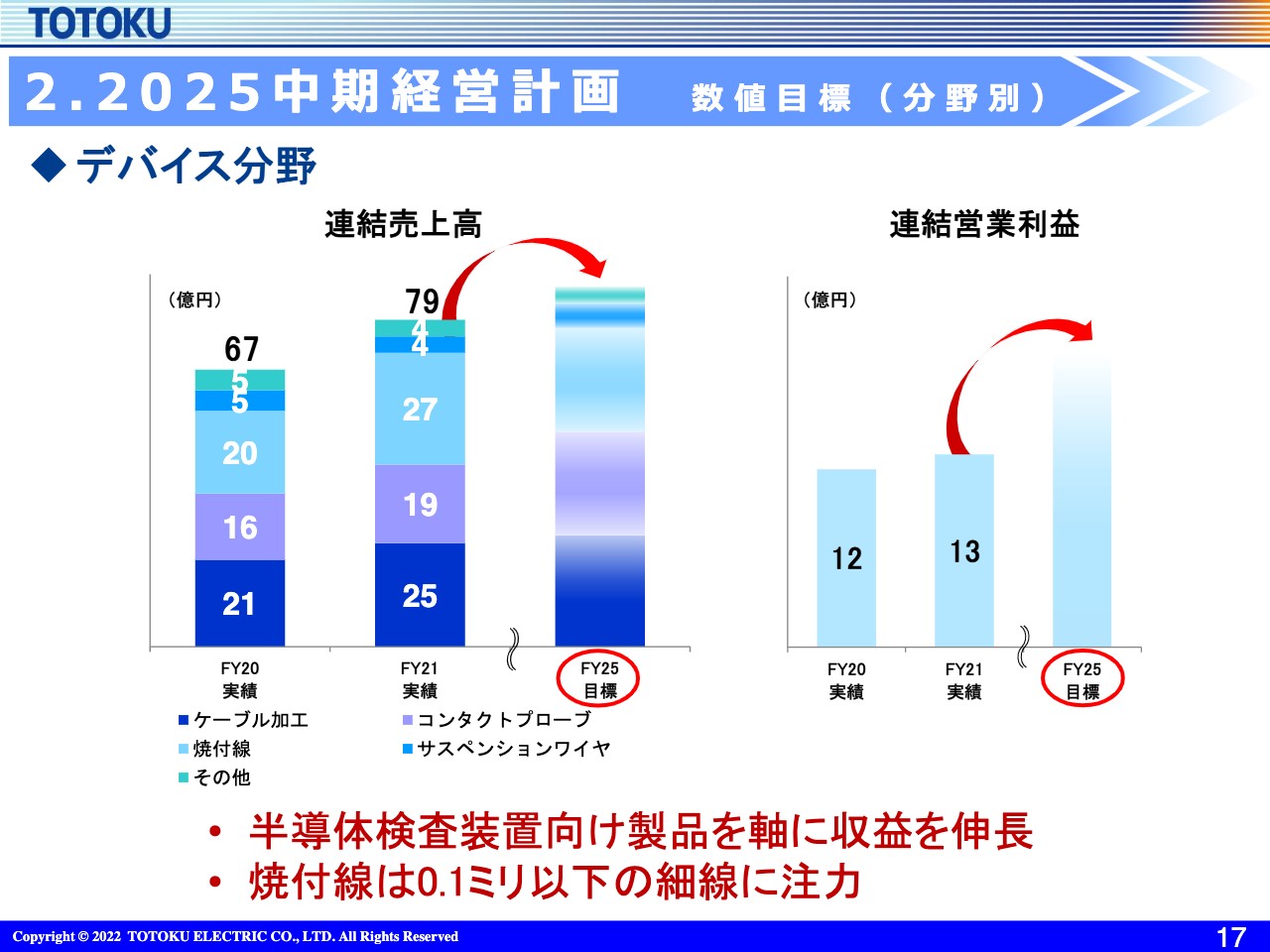

次に、デバイス分野です。売上は80億円弱、営業利益は13億円強です。特筆すべきは、半導体製造装置用に使われるコンタクトプローブがどんどん拡大していることです。非常に大きく伸びており、利益への貢献が大きかったです。

また、焼付線は中国の子会社で製造しているもので、2020年度に比べて2021年度はコロナ後で少し回復したところから、徐々に数量を伸ばし、売上は相当伸びました。

一方、スマホ関係で手振れ防止用に使われるサスペンションワイヤの技術が少しずつ変遷し、我々の製品を使わずに手振れ防止の機能が付加できるという、技術動向の変化により需要減となりました。

この結果、デバイス分野では総じてコンタクトプローブが伸びたこと、海外で一部コロナ後の立ち上がりがあったことから、利益については13億円強を出せました。

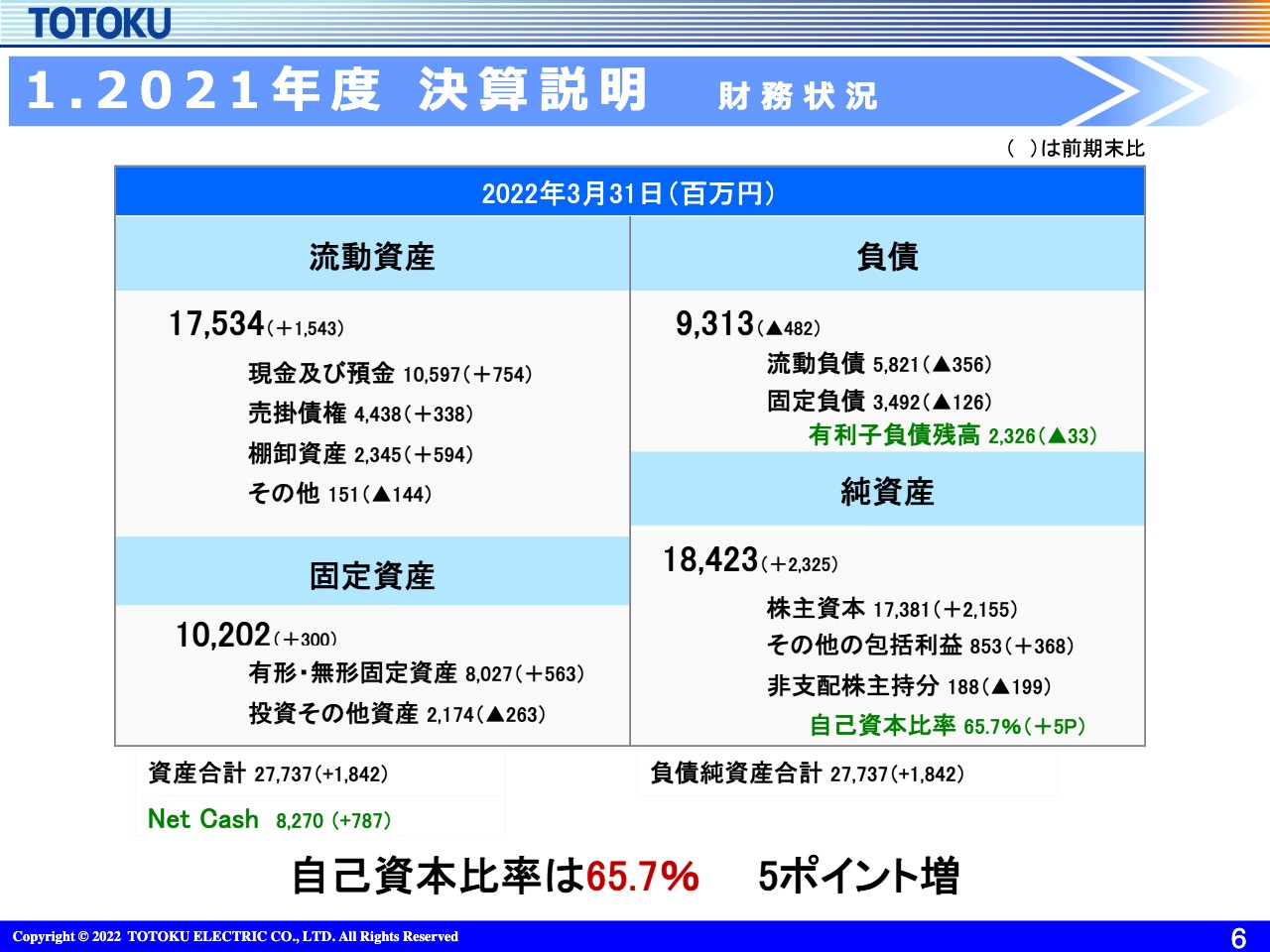

1. 2021年度 決算説明 財務状況

2021年度のバランスシートです。数値については記載のとおりですが、固定資産のところで有形固定資産・無形固定資産が5億6,000万円増えています。また後ほどお話ししますが、ヒータ線の増産、高耐圧の複合電線の増産といった設備投資を14億円ほどしており、それらが固定資産の増加分となっています。

一方で、償却費は9億円強発生しています。また、Net Cashは7億8,000万円強増加して82億円となっています。自己資本比率は65.7パーセントと、前年度に比べ5ポイントの増加になっています。

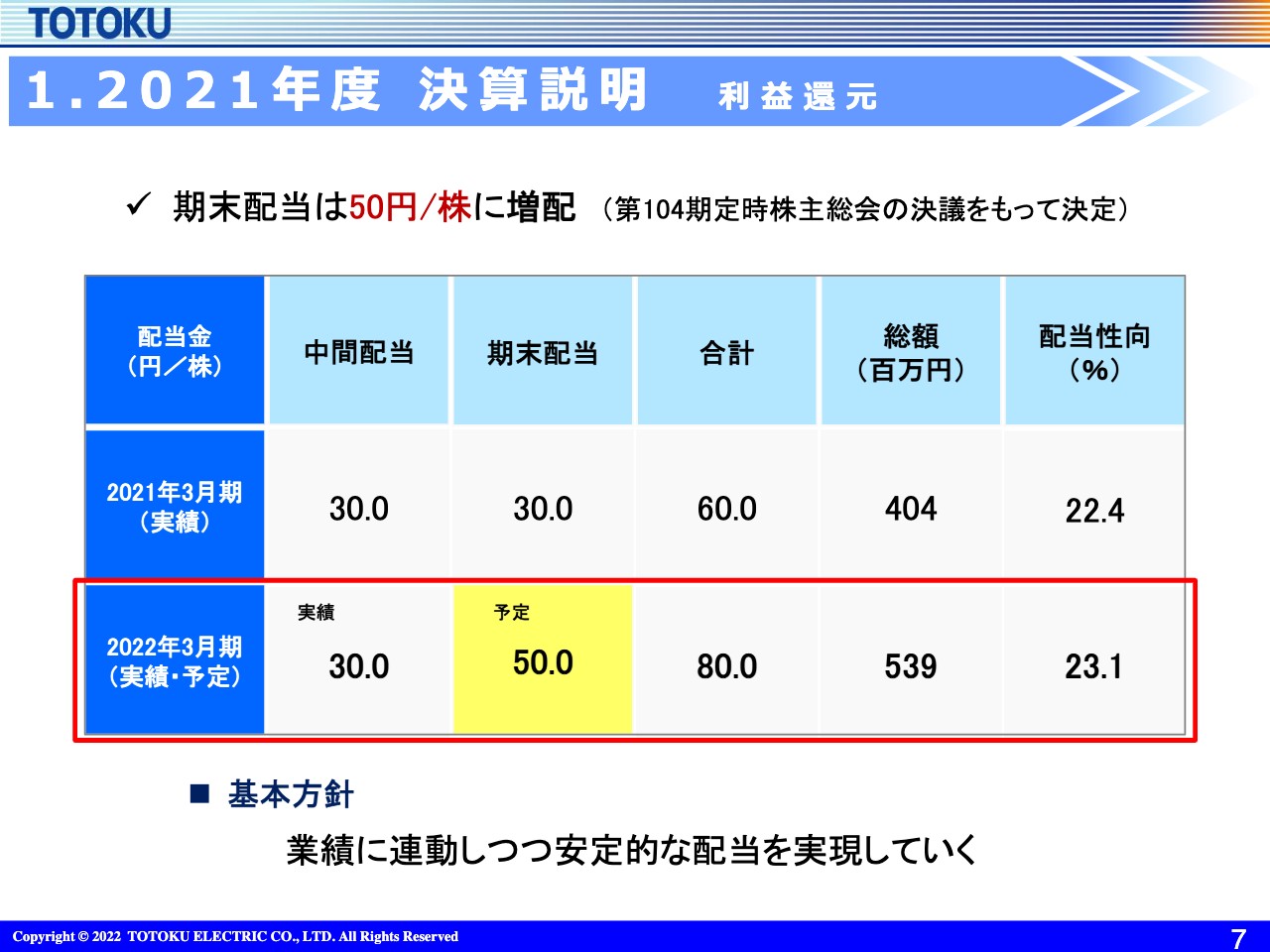

1. 2021年度 決算説明 利益還元

利益還元について少しご説明します。利益還元は中期計画の中でも重要な施策の1つと考えています。基本方針として、業績に連動しつつ、安定的な配当を実施していきます。

中間配当については30円でしたが、期末配当については期初に予想した30円から、50円へと引き上げ、今月の株主総会に提案します。配当性向は前年22.4パーセントに対して23.1パーセントに、上昇しています。

2021年度の決算の概要説明は以上になります。

2. 2025中期経営計画 進捗状況

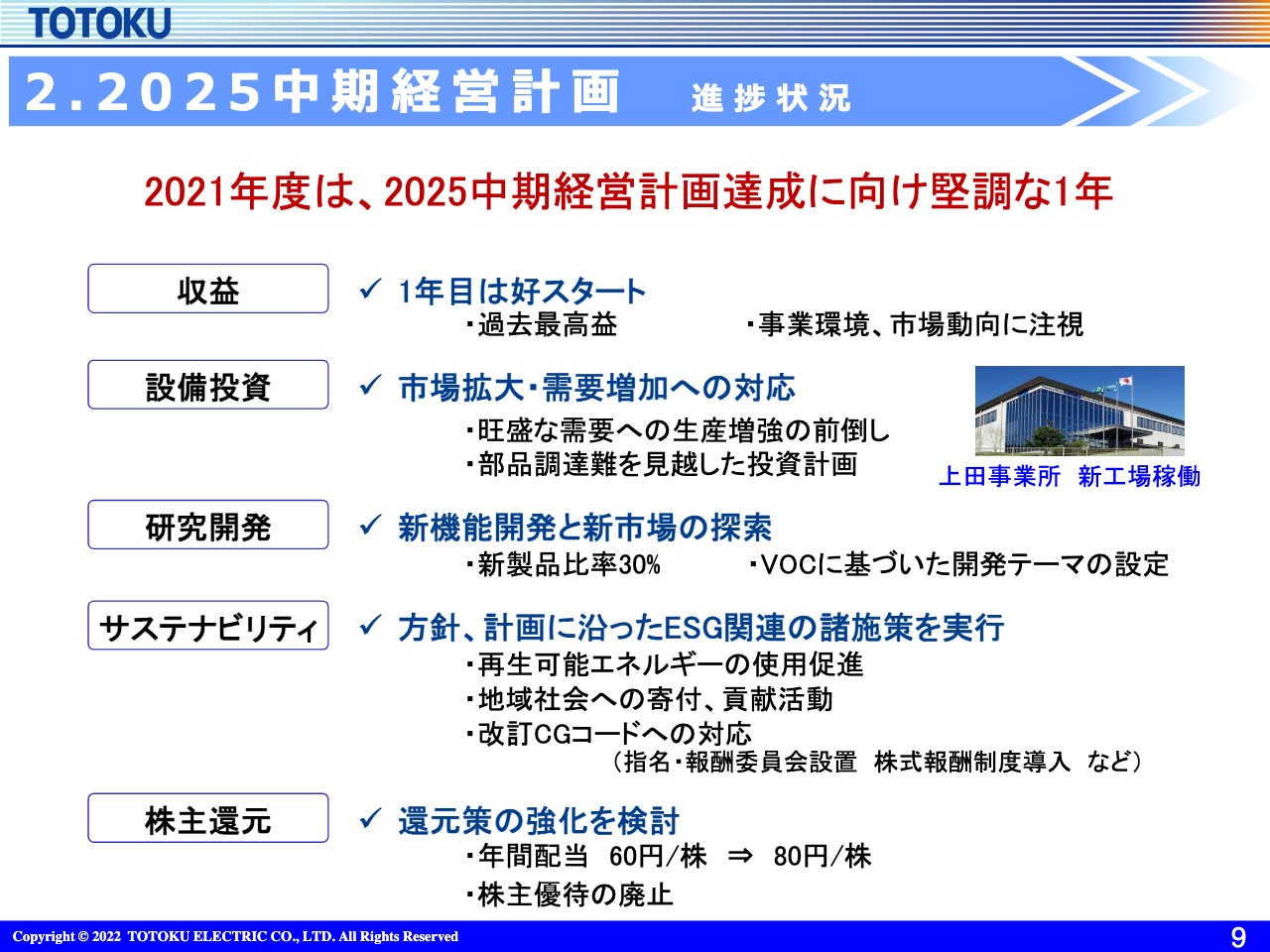

2025中期経営計画の進捗についてご説明します。一言で言うと、2021年度は中期経営計画の第1年目ですが、堅調に結果を出せたと見ています。特に、利益面で好スタートは切れたと思います。

中期経営計画の中ではいろいろな諸施策を実施しています。特に、設備投資については市場拡大・需要増加へ対応しています。シート用ヒータ線、車載向けの高耐熱複合電線の需要が想定以上に伸びており、タイムリーにお客さまへの供給責任を果たすこと、我々のシェアを確保することを加味し、前倒しで設備投資しているところです。

株主還元については、先ほどもご説明したように、年間配当を従来の60円から80円に増やしました。また、株主優待の廃止を決議し、発表しています。詳細については後ほどご説明します。

2. 2025中期経営計画 数値目標

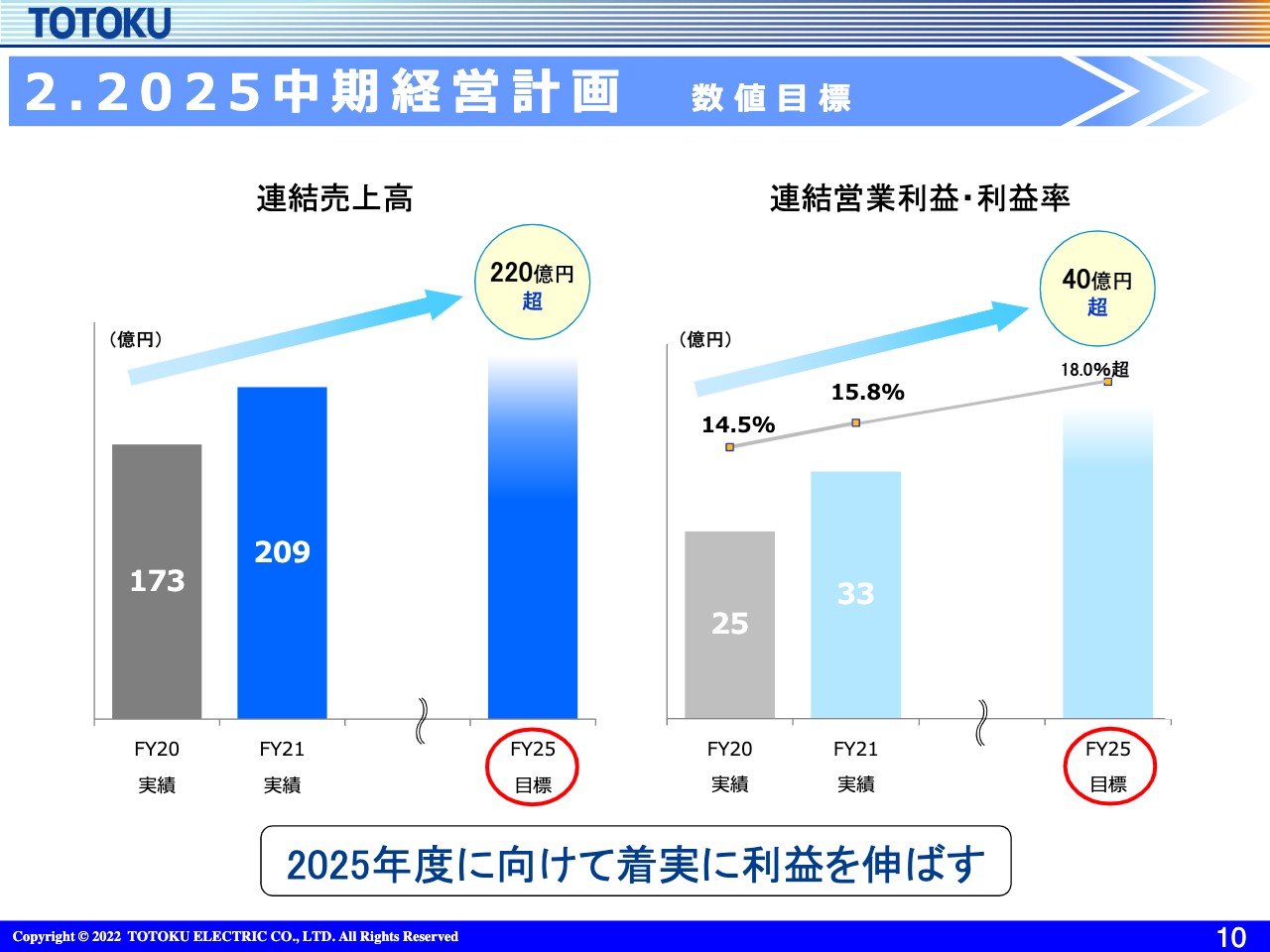

ご覧のグラフは中期経営計画の数値目標になります。2025年度には売上で220億円を超えるところ、営業利益ベースでは40億円を超えるところを狙っています。

2021年度については、先ほどお話ししたとおり、209億円の売上で33億円弱の利益を出したため、順調に中期経営計画達成に向けた動きはできているのではないかと思っています。

ただし、足元での原材料高騰と新型コロナウイルスの影響がどこまで残るか、ウクライナ情勢の件もありますので、不透明なところはいくつか加味しなければいけませんが、2025年度の目標は達成できていくのではないかと、そのような見通しを持っています。

2. 2025中期経営計画 事業環境

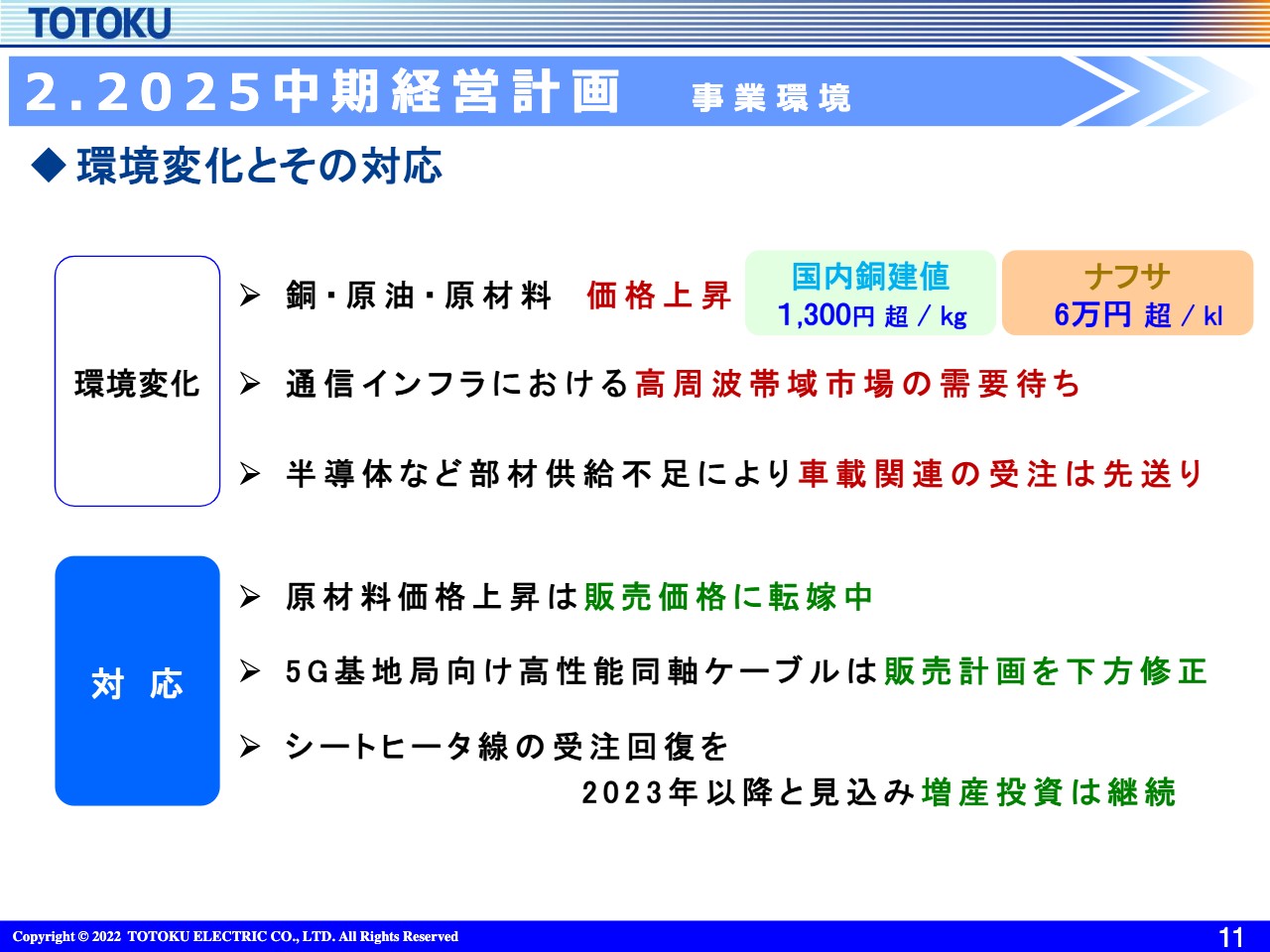

2021年度に、2025中期経営計画のローリングを行いました。事業環境については足元の状況を加味し、考え方を整理しています。

初めに、環境変化についてです。銅・原油・原材料が価格上昇しています。国内銅建値は現在1,300円を切っているとは思いますが、ご覧のように価格は非常に動いているところです。

また、事業環境の中で特筆すべき点として、通信インフラ関係の市場について、中期経営計画の中では高周波帯域への市場が相当伸びるのではないかという見立てをしました。高周波と言っても5G絡みの、特にミリ波を中心とした高周波のところでの市場が伸び、そこに使われる高性能な同軸ケーブルが非常に伸びるだろうという見立てをしました。

しかし、今回、2021年の実績と2022年の計画数値から、そこまで早く市場が立ち上がることはないと見て、販売計画の見直しを行っています。

さらに、2020年から続いている半導体などの部材不足に対して、車載関連の受注は中長期的に伸びていくことで問題ありませんが、足元の状況から計画を見直しています。

対応としては、まずは原材料の上昇をできるだけ販売価格へ転嫁していきたいと思っています。これは2021年度から取り組んでいることですが、お客さまに交渉し、ご理解いただかなければ成り立たないため、今期以降も続けていかなければいけないと思っています。

5G基地局向け高性能同軸ケーブルの販売計画については、大幅に下方修正しています。また、シートヒータ線は上期に多くの受注がありましたが、下期については新型コロナウイルス感染症や半導体不足の影響もあり、受注が少し減ってきています。ただ、回復の見通しはあるため、設備投資は必要に応じて続けていきます。

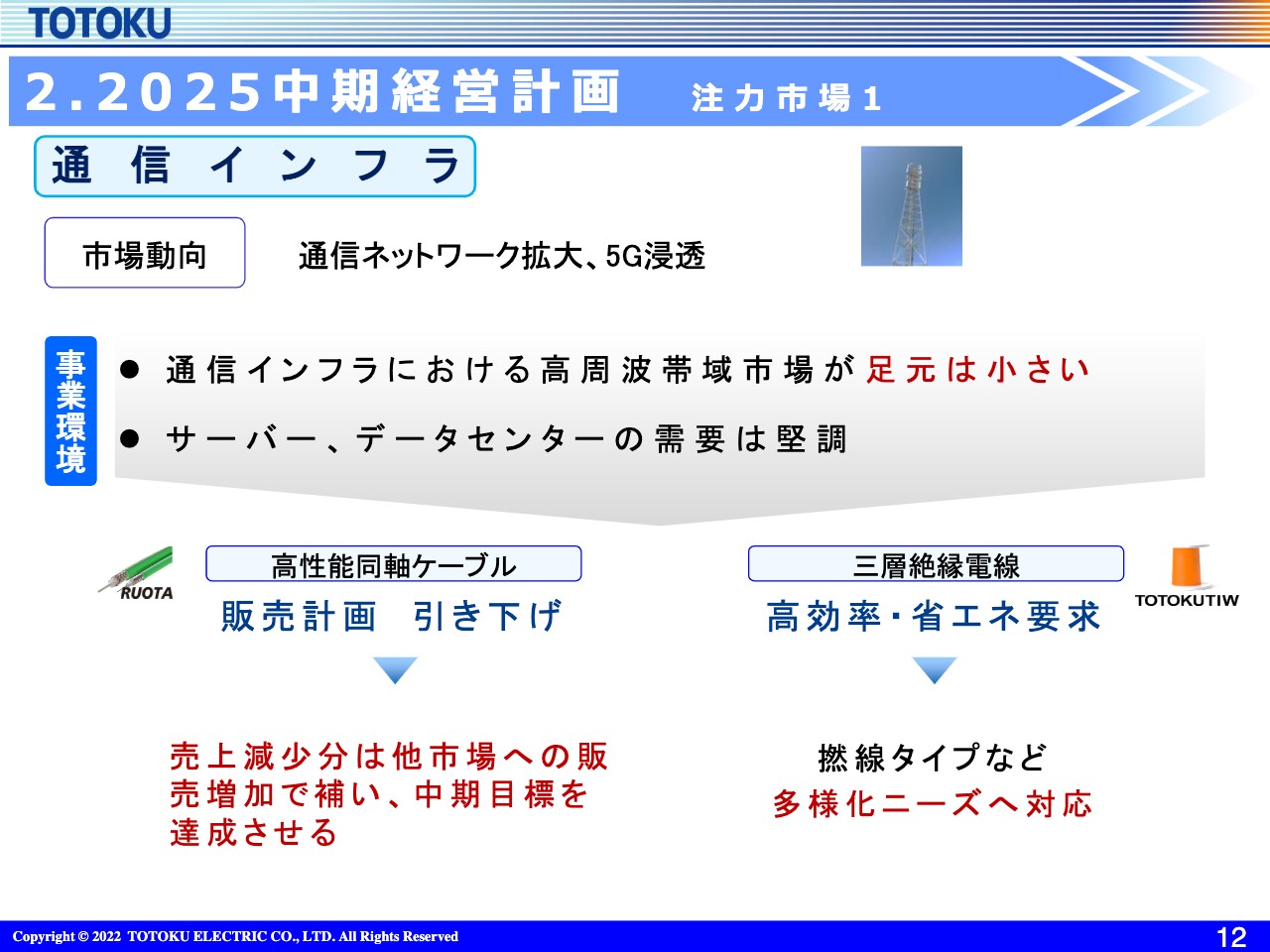

2. 2025中期経営計画 注力市場1

我々が注力している4つの重要な市場について、それぞれの内容をご説明します。通信インフラ市場については、高周波帯域市場が現在は小さく、2025年まで相当苦しむかなと思っていますが、それにあわせて需要は低く見込んでいます。

一方で、サーバー・データセンター関係の需要は非常に堅調です。そこで使われる我々の製品として三層絶縁電線というものがあるのですが、高効率・省エネといったさまざまなニーズに品揃えの拡充で対応しているところです。高性能同軸ケーブルについては、大きな需要が期待できないことから販売計画の引き下げを行っています。

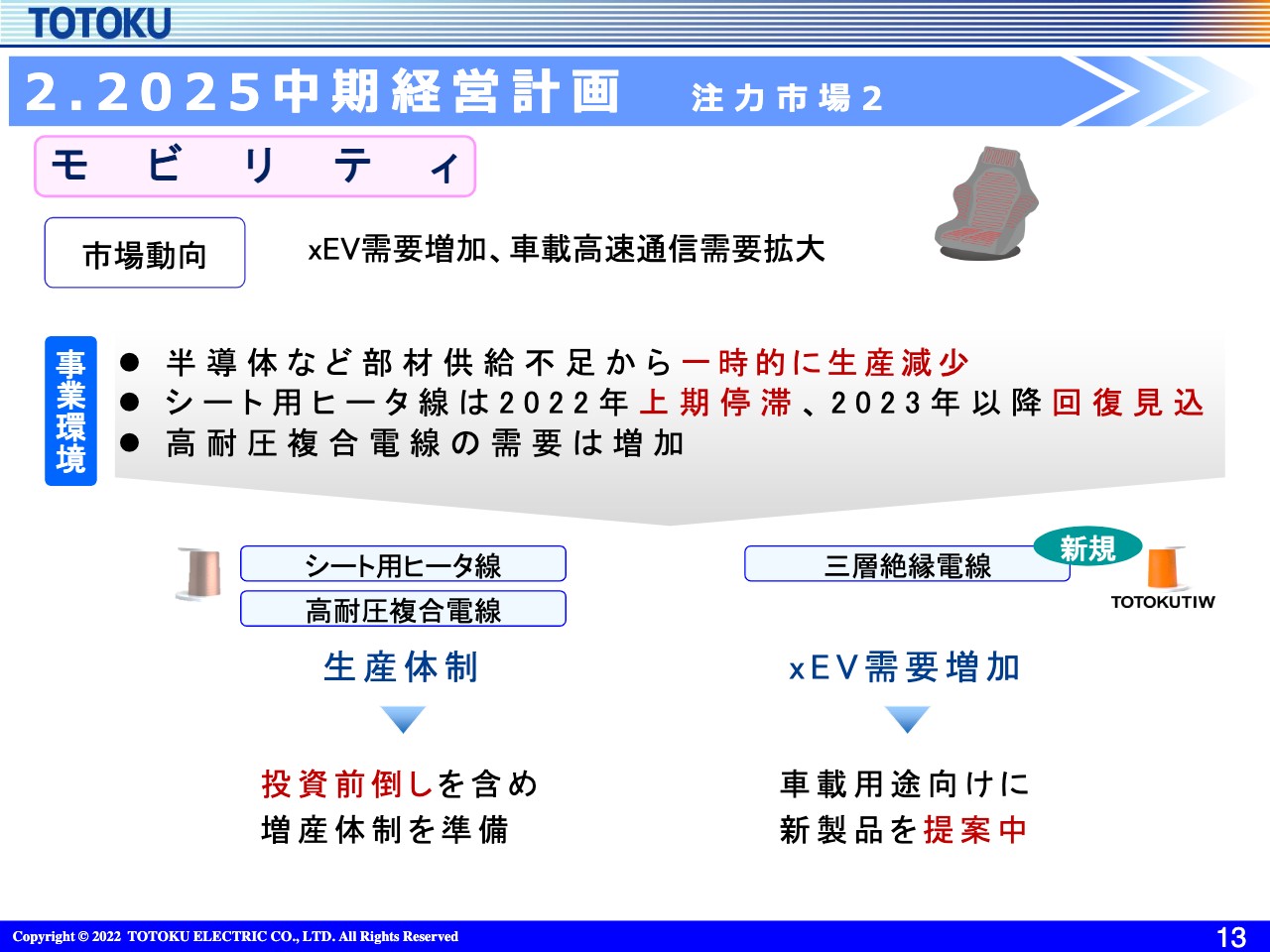

2. 2025中期経営計画 注力市場2

モビリティ市場は大きく期待できる領域で、xEVの需要増加と車載高速通信の需要拡大などが進んでいます。一時的に生産が減少していましたが、2023年以降は回復の見込みということで中期計画の数量を見直しています。

高耐圧複合電線については、昨今のxEVの高電圧化に対応していろいろな用途で使われるようになりました。数量も増えてきているため、しっかり供給できるような体制を整えるということで、増産投資を続けているところです。

三層絶縁電線については耐熱、小型化、軽量化などいろいろなニーズがありますが、同じように車載向けに新製品を提案中で、一部は量産に向けた動きも出つつあります。

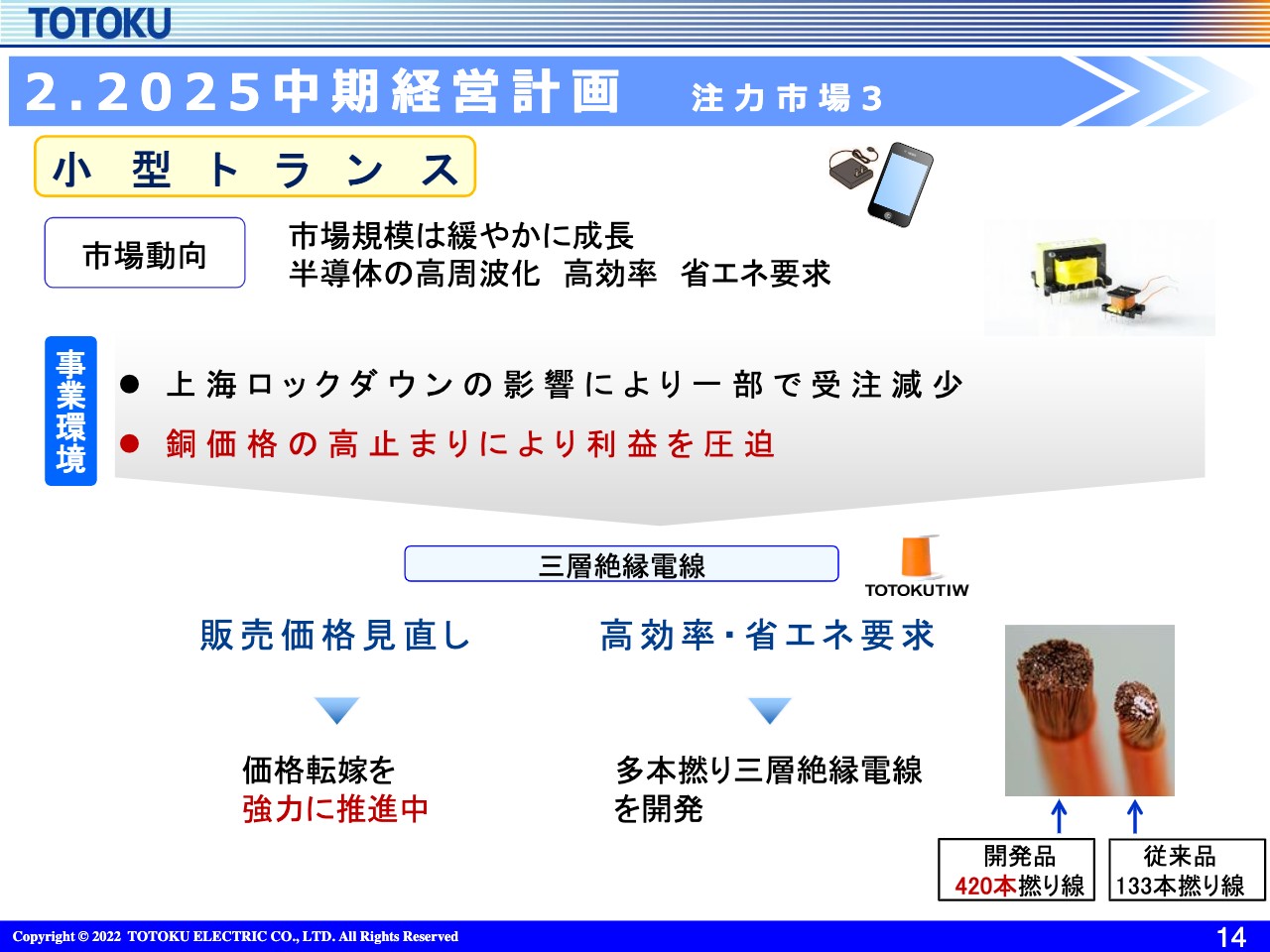

2. 2025中期経営計画 注力市場3

次に小型トランス市場です。市場規模は年間5パーセントくらいで緩やかに成長していくと見ていますが、その中で半導体の高周波化、また高効率、省エネの要求が多く出てきています。

6月に入りようやく解除されましたが、上海のロックダウンの影響による受注の減少もありました。また、銅価格の高騰による利益の圧迫はこの製品が一番大きく、お客さまとも値上げ交渉を行っています。成長市場ではありますが、それらの問題が利益の確保においてリスクになってきています。

価格転嫁は現在も推進していますが、それだけではなく、お客さまの新たな要求に応えるといった点で、スライド右下に記載の新製品を先般発表しました。ご覧の多本撚り三層絶縁電線など、高効率・省エネ要求に対する製品群の開発を逐次進めています。

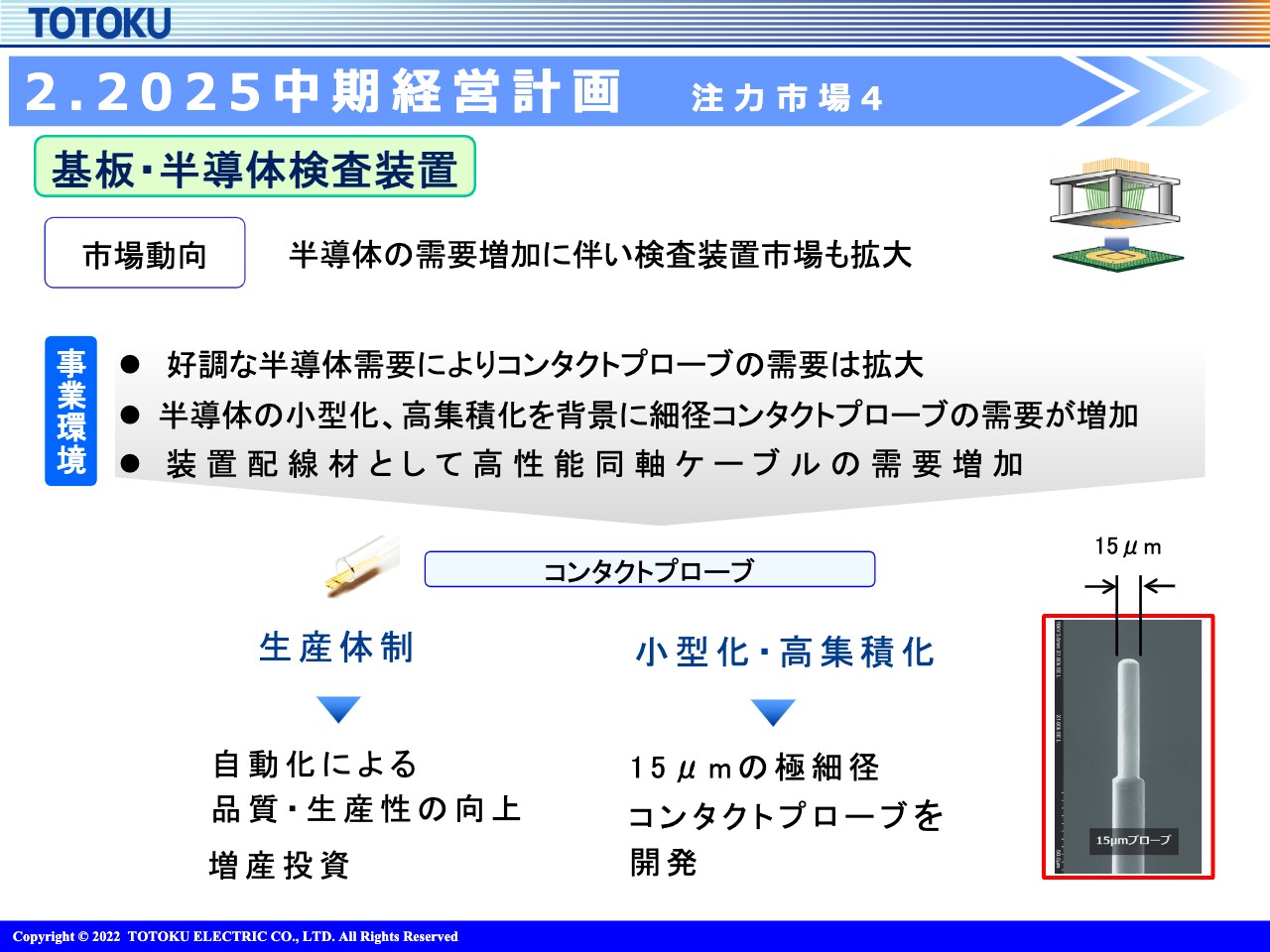

2. 2025中期経営計画 注力市場4

基板・半導体検査装置市場における製品群のご説明です。半導体はますます需要が増加しており、検査装置市場もどんどん拡大しています。

我々の製品としては、検査用装置として使われるコンタクトプローブがあります。特に、昨今は半導体の小型化、高集積化に伴い細径のコンタクトプローブの需要が増加しています。従来は70ミクロン、110ミクロン径が主流で、こちらも伸びていますが、さらに細い、極細径に近いコンタクトプローブの要求もあり、昨今は40ミクロン以下も主流になりつつあります。また、装置配線材として高性能同軸ケーブルの需要も徐々に増加しています。

したがって、検査装置市場に対してはコンタクトプローブの生産体制を整えるとともに、周辺ケーブルである同軸ケーブルや、サスペンションワイヤのニーズもあるため、それらを提供していきます。

参考までに、スライド右下に記載のとおり、先般15ミクロンのコンタクトプローブを発表しました。このようなものも我々は開発しており、お客さまとの共創によって採用を加速させていきます。

2. 2025中期経営計画 数値目標(分野別)

分野別の数値目標です。電線・ヒータ分野については、2021年度の129億円の売上高に対して順調に進んでいます。利益を2021年度の20億円から、2025年に向けてさらに伸ばす計画も順調だと思っています。

2. 2025中期経営計画 数値目標(分野別)

デバイス分野についても、売上高のトータルでは79億円となっています。ケーブル加工、焼付線、コンタクトプローブなどが売上のボリューム感がある部分ですが、すべて順調に進んでいます。特に焼付線については、中国を中心に細い材料のニーズが高いため、0.1ミリ以下の細線を製造する能力を整えることに注力していきます。

2. 2025中期経営計画 研究開発

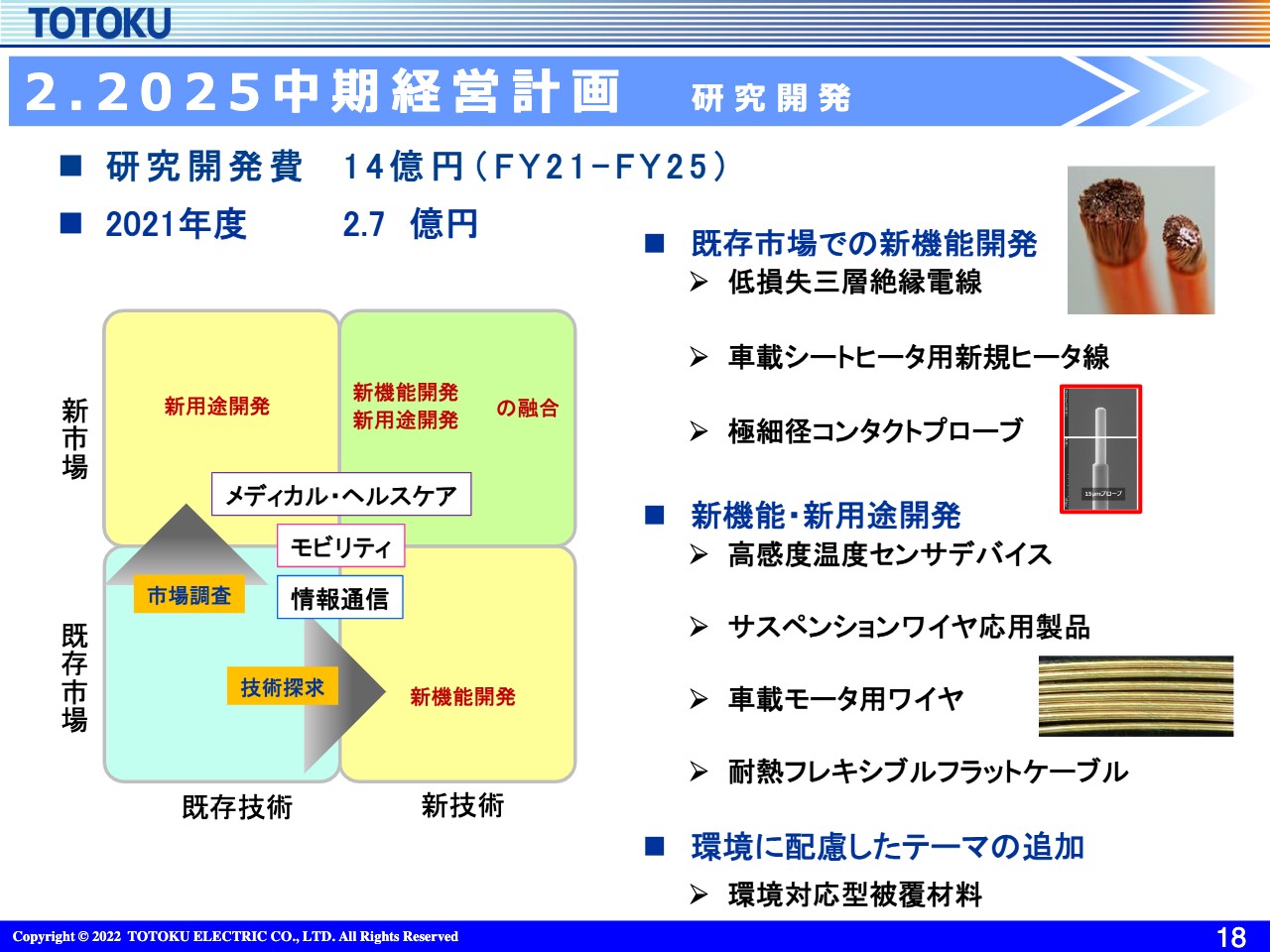

中期経営計画の研究開発の状況について説明します。研究開発費は中期で14億円を計画していました。2021年度の実績は2.7億円です。

新技術や新市場の開拓に今後もしっかりと注力していくわけですが、既存市場での新機能開発としては新製品の開発を進めているところです。

新機能・新用途開発については、中期経営計画における数字の織り込みがまだまだ少ないのですが、高感度温度センサデバイス、サスペンションワイヤ応用製品、小型の車載モータ用ワイヤなどを開発テーマとして、我々の強みである固有技術をフルに応用して、新機能・新用途に向けた開発を行っていきたいと思っています。

今回、環境に配慮した環境対応型被覆材料の開発もテーマとして追加しています。数字には織り込んでいませんが、このような意識も取り入れた開発を進めていく予定です。

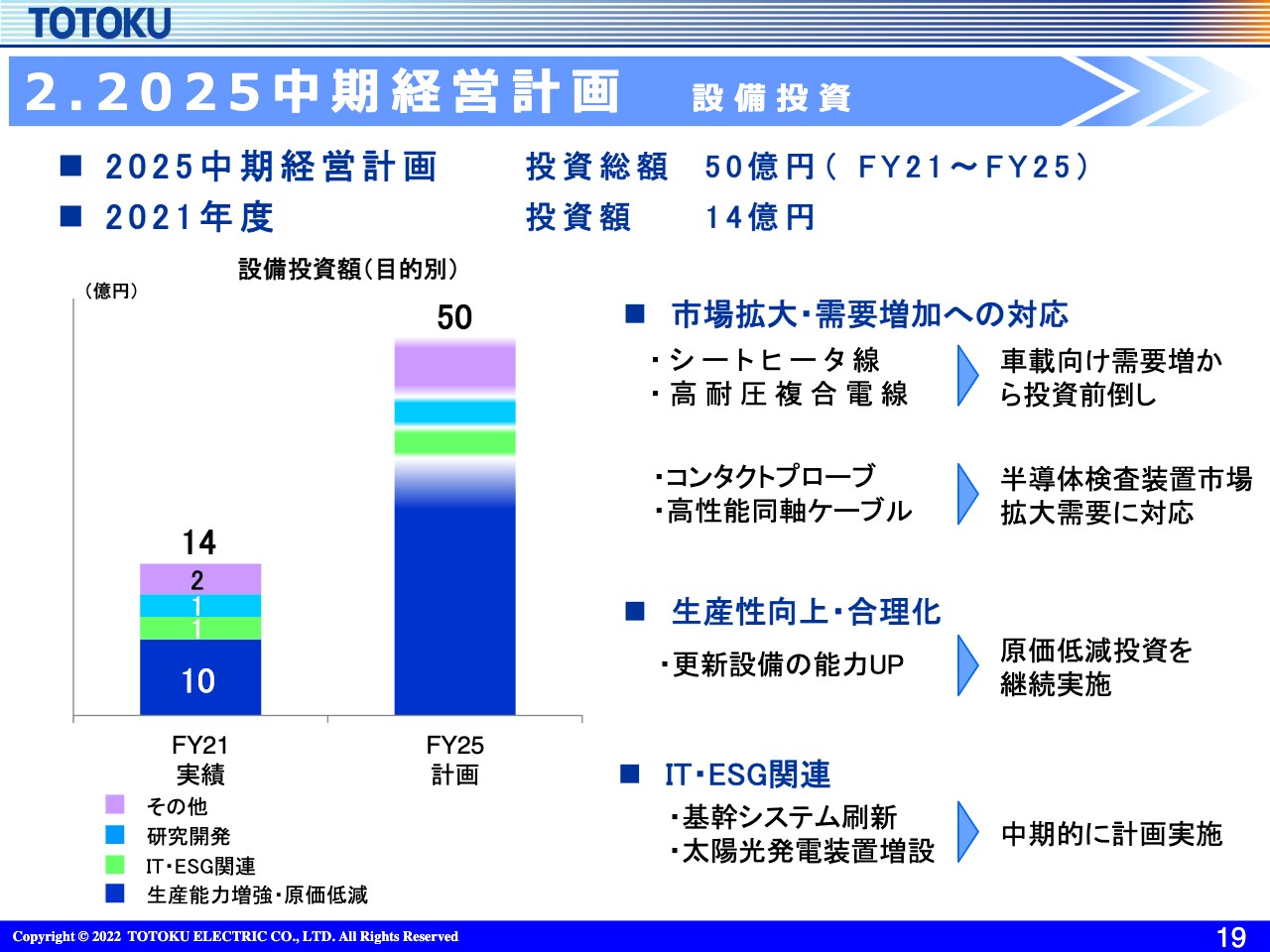

2. 2025中期経営計画 設備投資

設備投資について少し詳細にお話しします。当初は、中期経営計画で50億円を計画していました。2021年度は当初の計画を上回る14億円となりました。

市場の拡大、需要増加への対応を最優先としており、シートヒータ線や高耐圧複合電線など重要な製品では先行して設備投資を決議し、順調に立ち上げています。

また、生産性向上・合理化としては設備の更新を進めています。当社は80年以上の歴史を持っており、古いものでは30年、40年経った設備もあります。必要に応じて老朽化に対応しているわけですが、更新する設備については能力アップにより原価低減も意識して投資を行っています。

IT・ESG関連については中期ベースでもともと計画しており、基幹システムの刷新に向けた動きを2021年度から順調にスタートしています。2022年度も基幹システムの刷新は引き続き行い、加えて太陽光発電装置の増設に取り組んでいきます。

3. ESGの取り組み

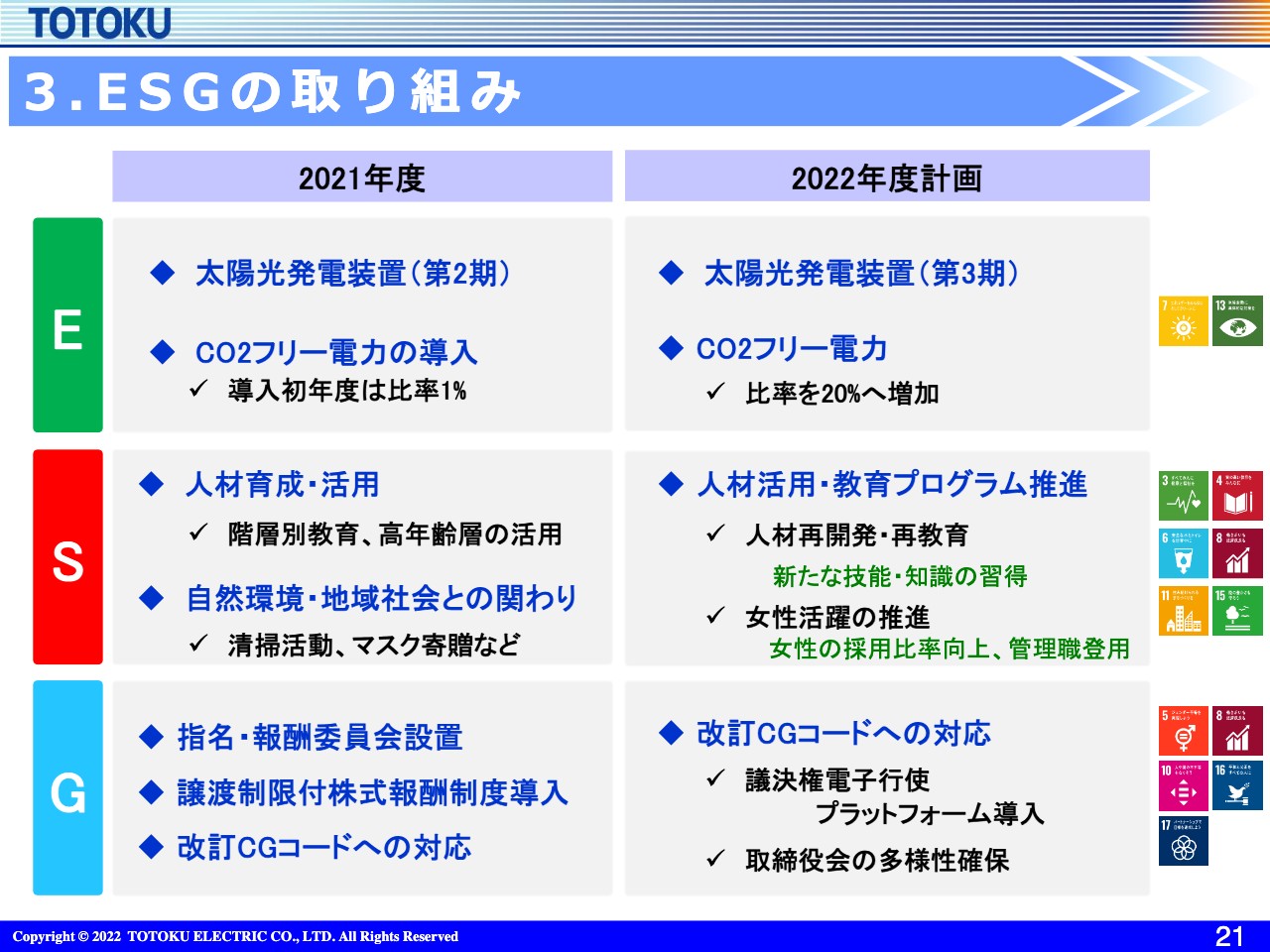

ESG関係の取り組みについてご説明します。2021年度は記載のとおり、太陽光発電装置の第2期に取り組みましたが、さらに中部電力と契約しCO2フリー電力を導入しました。また、我々は高齢化の問題を抱えており、2021年度からは人材の育成をレイヤごとに開始し、高齢化層の活用に取り組みました。その他に、拠点のある長野県上田市で地域貢献への施策を実施しています。

ガバナンスについては、これまで報酬委員会を設置していましたが、ガバナンス強化に向けて指名・報酬委員会を昨年の秋に立ち上げました。さらに、譲渡制限付株式報酬制度の導入が昨年の株主総会で決議されています。また、改訂CGコードへの対応を各社が進めていますが、我々も進めているところです。

2022年度は、CO2フリー電力の比率を20パーセントまで上げ、より環境を意識した活動を展開していきます。人材については、再教育、再開発などリスキリングに力を入れて展開しようと思っています。また、我々はもともと女性の比率は多くありませんが、意識的に多様化を進め、いろいろな考え方を持つ人たちを従業員として採用していくことが重要だと思っており、女性活躍の推進も進めていきます。

改訂CGコードへの対応については表に記載のとおりです。取締役会の多様性確保が我々の1つの課題ですが、今月6月28日の株主総会では女性の取締役を1名選任いただけるよう提案していく予定です。

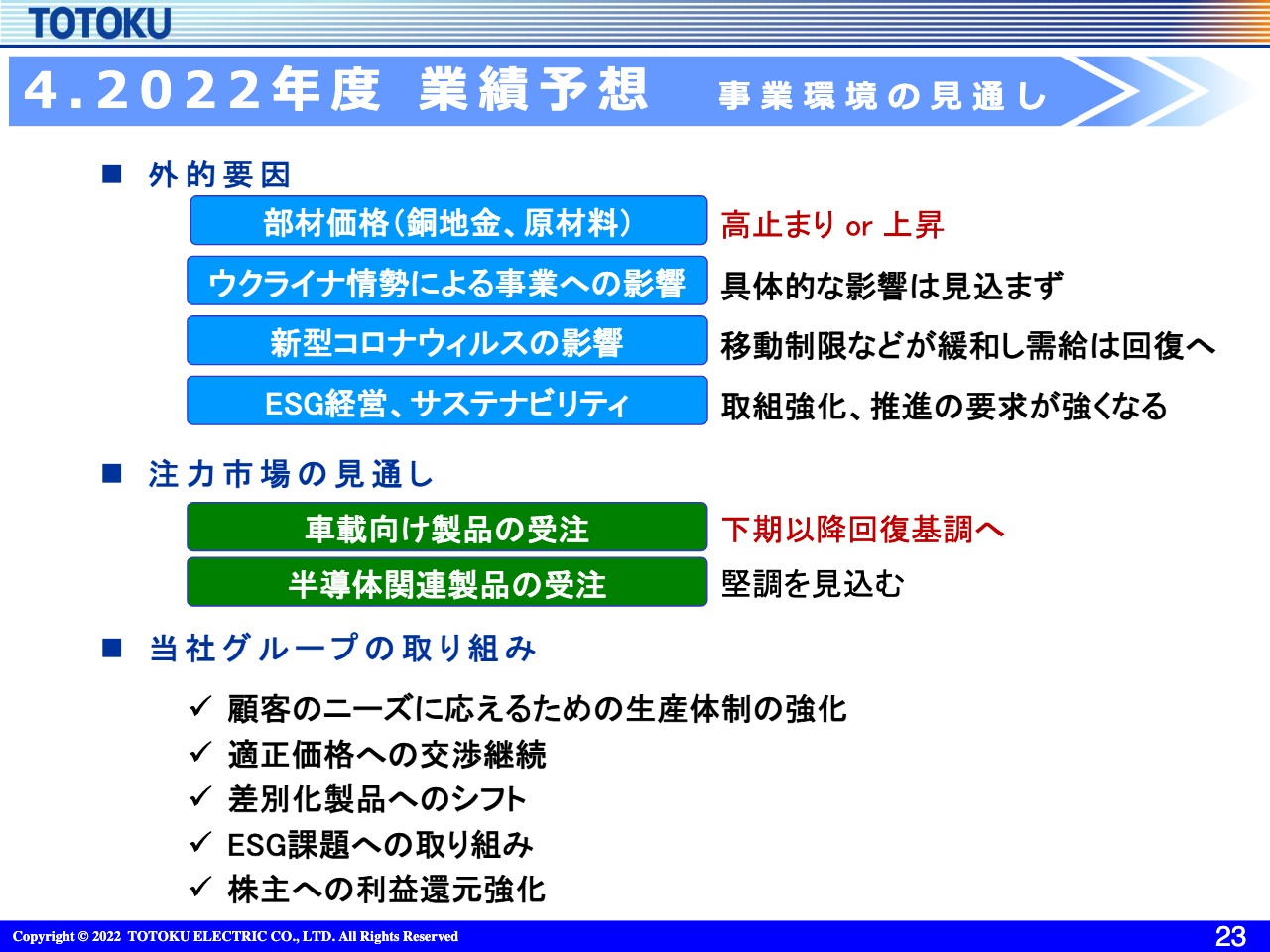

4. 2022年度 業績予想 事業環境の見通し

最後に、2022年度の業績予想について、考え方などをご説明します。スライドは我々の考え方の前提として、事業環境の見通しなどを示しています。

外的要因については4点あり、1点目は部材価格(銅地金、原材料)です。これは一昨年や昨年と同じ内容ですが、部材価格の高止まり、あるいは上昇していくところを見込まなくてはなりません。

2点目の、ウクライナ情勢による事業への影響については「具体的な影響は見込まず」と記載しましたが、当然間接的な影響はありますので、そのようなマイナス要因は業績予想の中にいくつか盛り込んでいます。

ただ、先行きが非常に不透明であるため、下振れ要素ばかりを見てリスクを懸念することにも少し問題があると思い、「具体的な影響は見込まず」としています。顕在化している影響については入れています。

3点目の新型コロナウイルス感染症の影響については、ようやく上海がロックダウンから動き始めました。2022年2月から5月までを振り返ると、4月くらいまでは、中国などでは物の動きが相当悪かったです。このようなところをいくつか考慮して、今年度の業績を予想しています。

4点目のESG関連については、スライドに記載のとおりです。

スライド中央の注力市場の見通しについては、特にシートヒータ線などの車載関係は、今期の下期くらいから徐々に回復し、2023年にはフルで復活してくるだろうと予測しています。それに対して設備については、すでに増産投資を決議して順調に立ち上げを計画しているところです。

市場という意味では、半導体関連製品がまだ期待できると思っています。当然数量にも対応していきますし、要求される事項についても、装置関連だけでなく、装置周りの配線においても貢献できるところがあり、そのあたりの成長を見込んで販売計画を見直しています。

スライド下段は、当社グループの今後の取り組みについてですが、生産体制の強化を一番に挙げました。この背景には、伸びる市場に対してはしっかり対応するという想いがあります。設備投資が中心ですが、設備だけ揃っても物が作れるわけではないため、人員確保も鋭意進めているところです。

また、「差別化製品へのシフト」と記載していますが、製品にも寿命は当然あるため、どんどん汎用化するだけでは大きな利益を稼ぐことができません。一方で、我々は他社との差別化を非常に意識しているため、強みの耐熱や耐圧、軽量のようなキーワードを中心に、他社との差別化を図った製品で、お客さまへの対応や提案を加速していきます。

ESG課題関連、また株主への利益還元強化は今後も重要なものですので、中期経営計画の中では注力していきます。

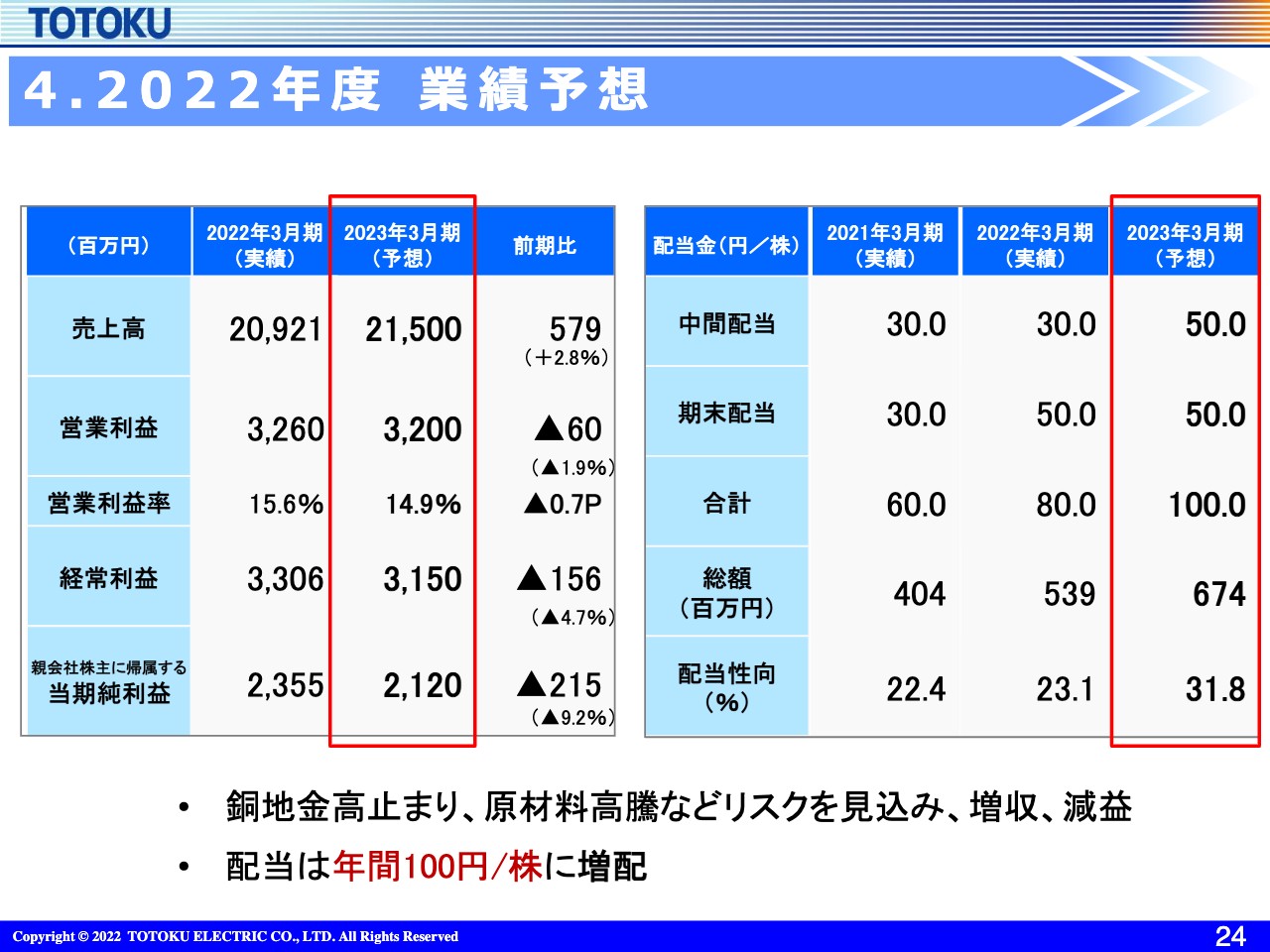

4. 2022年度 業績予想

それでは2022年度の業績予想についてです。数値としてはすでに発表していますが、こちらに記載のとおりです。売上が215億円、営業利益ベースで32億円、当期純利益で21億円強です。

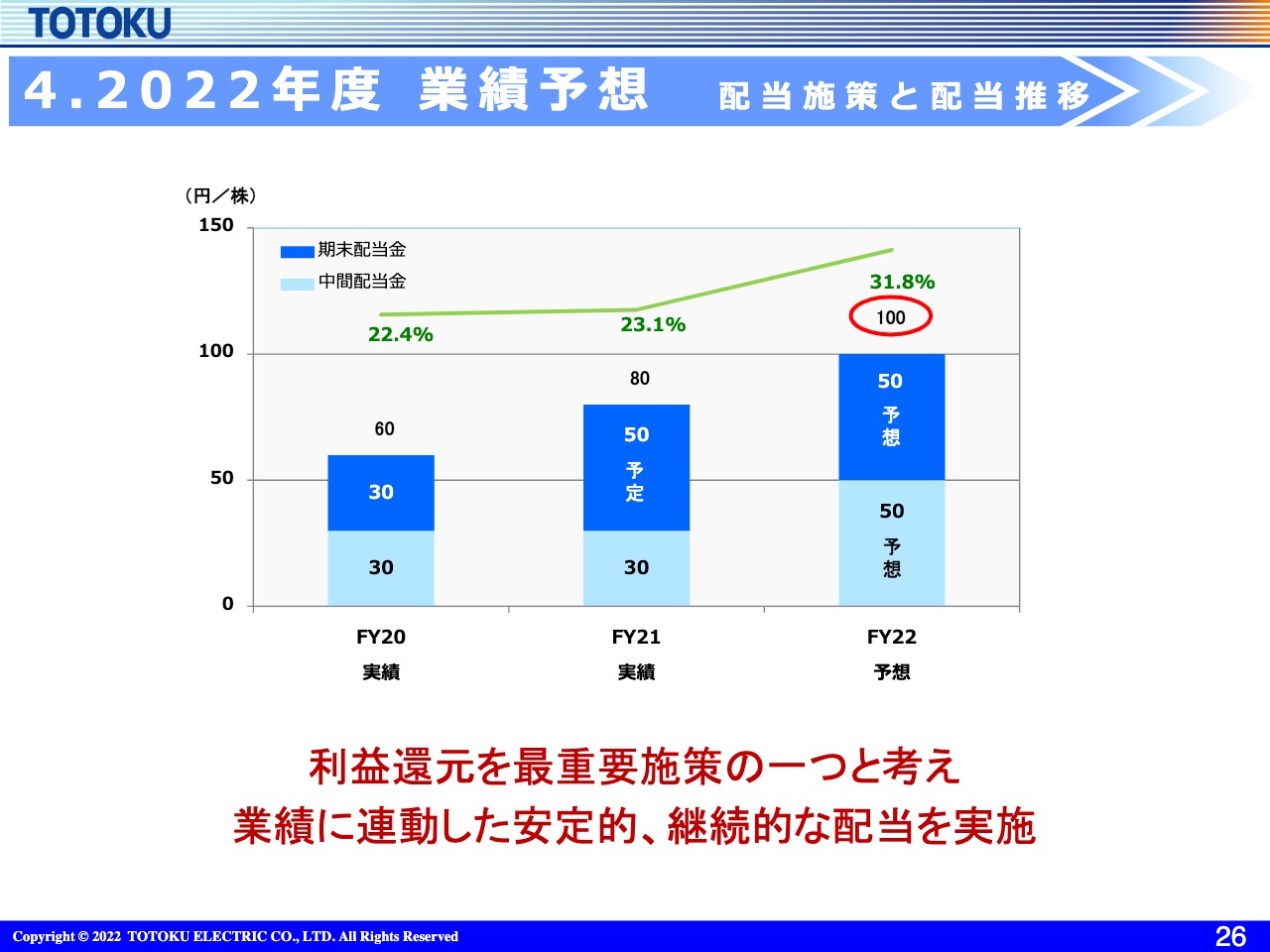

また、配当については、株主優待を5月12日に廃止を発表しました。あわせて、年間で1株あたり100円の増配を決めています。

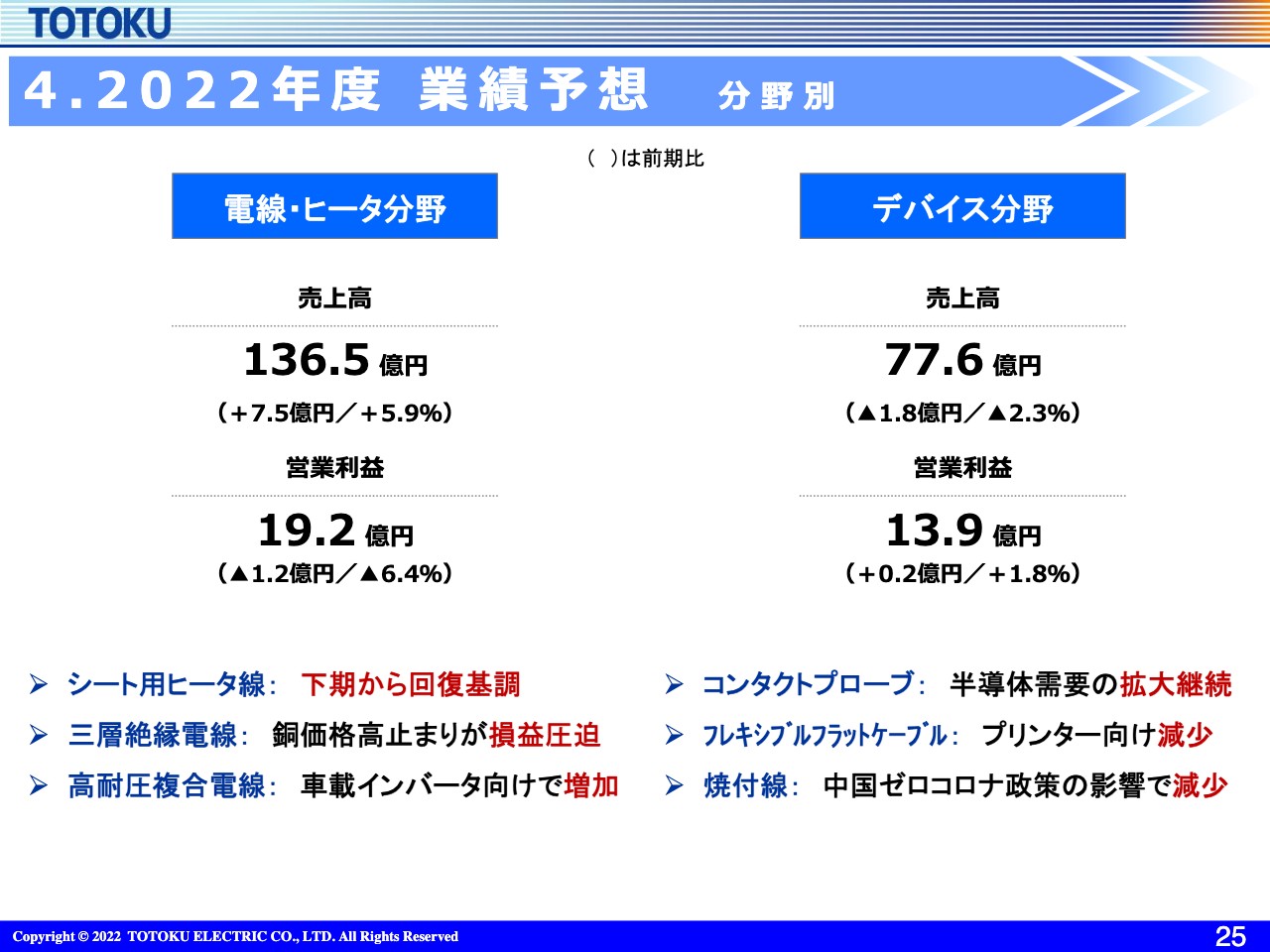

4. 2022年度 業績予想 分野別

業績予想のうち、分野別の数字をお伝えします。電線・ヒータ分野では売上が136億円、営業利益で19億円です。営業利益は前期比でやや減っていますが、一番の影響は三層絶縁電線の銅価の問題です。

銅価格の変動、高止まりを受けての価格是正については、いくつか対策は進んでいますが、まだ追いついていないところがあり、今般の見通しで反映させました。なんとか想定している以上の結果を出せるように動くことが重要だと思っています。

デバイス分野については、引き続きコンタクトプローブが好調で、需要が拡大傾向にあります。そのようなところが利益を牽引するという見通しで、売上高は77億円強、営業利益ベースでは14億円弱を予想しています。

4. 2022年度 業績予想 配当施策と配当推移

配当施策と配当推移についてです。先ほどお話ししたように、今期は1株あたり100円として、前期で50円、後期で50円というかたちの配分になります。今後についても、業績に連動した安定的な配当を実施していきたい考えです。今期については年間で100円を計画しています。

私からの決算説明は以上です。2021年度の説明、そして中期経営計画の進捗状況、今期の見通しについてご説明させていただきました。ご清聴ありがとうございました。

質疑応答:収益貢献分野製品の割合とサスペンションワイヤの技術変化について

質問者:大きく2点質問があります。1つ目は、御社の現在の収益貢献分野についてです。大きく伸びているのは、半導体関連分野と、車載の高電圧対応の領域、三層絶縁電線や高耐圧複合電線などで、いろいろと期待の高い製品のご紹介がありました。これら収益貢献分野の製品の、御社全体の利益に占める割合は、現状ではだいたいどのようなレベルに来ているのでしょうか?

また、今後3年から5年後には、どのくらいのレベルになっていきそうですか? 全体の利益への貢献という観点から、もう少しご示唆ください。

2つ目は、スマホカメラのレンズ補正に用いるサスペンションワイヤについてです。技術変化によって需要が減っているとお話がありましたが、この技術変化については概ね想定していたという理解でよいでしょうか? それとも、想定外に早く世代交代が起きてしまったのでしょうか?

この質問の主旨、背景としては、御社の個別のお客さま対応の技術力や応用力は非常に高いと思っている一方で、エンドマーケットの技術トレンドは、ちゃんと捉えられているのかという心配があります。そのため、そのあたりの技術的なトレンドの捉え方についてもお聞きしたいです。

国安哲史氏(以下、国安):常務の国安です。今我々の製品で大きく売上が伸びている車載や半導体設備関係の商品について、全体の利益のどれくらいを占めているかということですが、個別には集計していませんが、感覚的には7割から8割のような感じです。

低調であった5Gの分野はもともとそんなに大きくなかったということで、それがなくなり、他でカバーしたという状況です。

また、サスペンションワイヤの新方式への技術変化については、以前から言われていたことでした。カメラが大きくなると、今の我々の方式では重量に耐えきれないというお話で、お客さまからもそこを強化するように言われていました。しかし、なかなかそれは難しいとわかり、2年から3年前に、他の方式へとシフトするようになりました。

米国にある会社の高級機種で他の方式へシフトしてサスペンションワイヤの数量は落ちています。しかし、最近は中国の中堅クラスのスマホメーカーから、我々の製品が使用される手ブレ補正技術を入れた商品を使おうということで、引き合いが来ている状況です。

川口:少しその部分について追加説明します。昨今のスマホでは、レンズが2つ、3つとどんどん増えていくような状況で、メインのレンズの重量がやはり重くなります。

我々のサスペンションワイヤを使わないタイプでは、手ブレの防止をデータで処理しています。そのような技術が出てきている流れがあり、メカニカル的には我々のサスペンションワイヤを使った手ブレ防止ではなくて、データで処理するところが1つの動きになっています。

ただし2つ目、3つ目のレンズについては、中国のローカルなメーカーなどは、「サスペンションワイヤでまだ作りたい」というところがあります。技術的なトレンドを捉えているかというご質問いただきましたが、これは当然見ています。また、どのお客さまでどのタイプを使うのか、どのような流れでこれから進めるかというところは見極めて進めています。

できるだけメカニカルで存続を考えるところもありますが、我々はスマホカメラの手ブレ防止技術の分野だけを市場として見ているわけではありません。このサスペンションワイヤは、非常に細い、数十ミクロンの径から100ミクロン単位のところまでいく技術です。

細くて、かつ表面コーティングもできますが、細くてまっすぐで、コシがある商品が作れるというところが非常に重要な強みです。研究開発の中でそのような要素をキーとして、新たに市場を探せると思っています。

そのような意味で、先ほど研究開発の説明のところでお話しした医療やヘルスケア関係のような分野にも、実は細くてコシのあるこのような製品群を、サンプルで欲しいと依頼されるお客さまも出てきています。やはり強みを活かした上で市場を探していく必要があると思っているところです。スマホ関係では、今ご回答したとおりです。

質問者:質問の主旨としては、何年か前に展示会でいろいろお話をうかがった際、「技術変化についてどう捉えていますか?」という質問に対して、「いやいや、まだまだこの我々の技術は使われるんだ」というお話だったので、少しそこで心配した次第です。

ちなみにそのような新しいマーケットへの展開、いわゆる需要先の開拓については、どのような取り組みをされていらっしゃるのでしょうか? 紹介いただけるものがあればお願いします。

川口:典型的な例では、大学と協働しているケースがあります。当然契約を結ぶわけですが、大学だけではなくて大学を通じた我々のお客さまにあたるところと3者でコラボするような開発を手がけています。

医療やヘルスケア関係について、我々はあまりよく理解している分野ではありませんので、外部の力を活用しながら市場を分析し、いろいろなコネクションを通じて実際のお客さまにコンタクトを取りに行きます。そのような地道な活動を数年前から展開しているところです。

質疑応答:半導体分野と車載分野の収益の割合について

質問者:先ほど1つ目の質問について、だいたい7割から8割くらいが利益貢献になってきたというお話だったと思うのですが、半導体分野と車載分野とに分けると、どのようなバランスになっているのでしょうか?

数年後の構成割合や貢献度合いを考えた場合、どちらのほうにどのように期待値が高いでしょうか? その収益性の確度についてもうかがいたいです。競争状況を踏まえ、もし長い目線での柱となり得る度合いを見ていくと、どちらのほうに期待値が高いでしょうか?

国安:なかなか難しいご質問です。車載には、シートヒータと高耐圧線、我々はフルテリオと呼んでいますが、そのようなものがメインで入っています。

また、半導体関連はコンタクトプローブ、それからやはり高周波のケーブルが、ミックスで入っています。2021年度の実績から見ると、若干半導体関連のほうが大きく、「4対6」くらいの印象です。

質問者:利益貢献の度合としては、半導体のほうがかなり貢献するイメージですか?

国安:製品ごとに変わります。先ほどお伝えしたコンタクトプローブの細径化になると、非常に付加価値が高くなります。シートヒータのほうは、それほど利益がどんどん上がるというような商品ではなく、逆にお客さまの値引きの要請もありますので、コストダウンなどを加味して価格設定していくため、収益性はそこそこの商品になります。

質問者:コンタクトプローブの需要が伸びている背景について、どのように理解しておけばよいでしょうか?

デバイスの種類や、微細化によって、いわゆるコンタクターのピッチが狭くなっているなど、いろいろな技術的なトレンドがあると思いますが、今御社のコンタクトプローブが伸びている理由はどのようなものでしょうか?

国安:ピッチが狭くなって、細径化に向かっているという今のお話は事実です。同業は国内で3社くらいですが、このあたりの細径化技術については、いろいろお話を聞いていると、国内でやはり当社が一番進んでいるのではないかと感じています。特に細径品については伸びています。全般的にはやはり半導体関連が伸びているため、基盤のテスター自体は増えているということだと思います。

質問者:特にこのロジックの微細の分野で伸びているという理解で合っていますか?

国安:細径のところはそうだと思います。

新着ログ

「非鉄金属」のログ