第36回 個人投資家向けIRセミナー

バフェット・コード氏:バフェット・コードと申します。よろしくお願いいたします。同名の企業分析ツールを開発しております。本日は講演をさせていただくということで、簡単な資料をご用意しました。

今回、お話ししたいと思っているのは、この「【企業分析入門】会社説明資料の歩き方」になります。よい会社説明資料と悪い会社説明資料のようなことをお話ししたいと思っています。

今回の講演の趣旨としては、投資家側はもちろん、IR担当の方にとってもなにかしらお役に立てるような内容であれば良いと思い、両方に向けて資料を作っています。とはいえ、コインの裏表のようなかたちだと思いますので、投資家に向けて有用であればIR担当者にとっても有用だろうということでお聞きいただければと思います。ではスタートしたいと思います。

それは本当に「分析」だろうか

まず最初に定義したいものとして、それは本当に「分析」だろうかということを記載しています。一般的に企業分析という言葉はカジュアルに使われやすい言葉だと思っており、「分析」というものに関しては特に注目が集まりがちです。

本屋に行くと何に対しても「なんちゃら分析」のようなものがあると思います。例えば、有価証券報告書を読むことも分析、会社説明資料や決算短信を読むことも分析、その会社の商品を使ってみることも分析。このように、「分析」という言葉はとかく使われがちだと思っています。一方で「分析」とは違うのですが、「把握」ということに関してはさして意識が集まっていないという気がしてなりません。

しかし私は、巷で言われている「分析」という言葉は、実はただの「把握」だったりする、と感じています。もちろん「分析」も「把握」も両方大事なのですが、あくまで「把握」というものは情報を頭の中で整理し、頭の中の引き出しに整頓していくことだと思っています。

そして「分析」は、その把握した情報を引き出しから取り出し、自分なりの考察を加え、なにかしらの仮説を立てて、それを検証してみて合っているのか間違っているのか、合っているのならそれを用いて企業の将来の業績を占ってみようと思考することです。その結果、企業価値や株価はこのように動きそうだということを明らかにするのが「分析」だと思うのです。しかし今回は、その前段の「把握」というものに関して少しスポットライトを当てたいと思っています。

「分析」の前にしっかりした「把握」ができていないと、「分析」というものがうまくできません。まずはこの問題提議として「それは本当に分析でしょうか?」「把握ではないでしょうか?」ということを記載しています。

なぜ「把握」が大切か

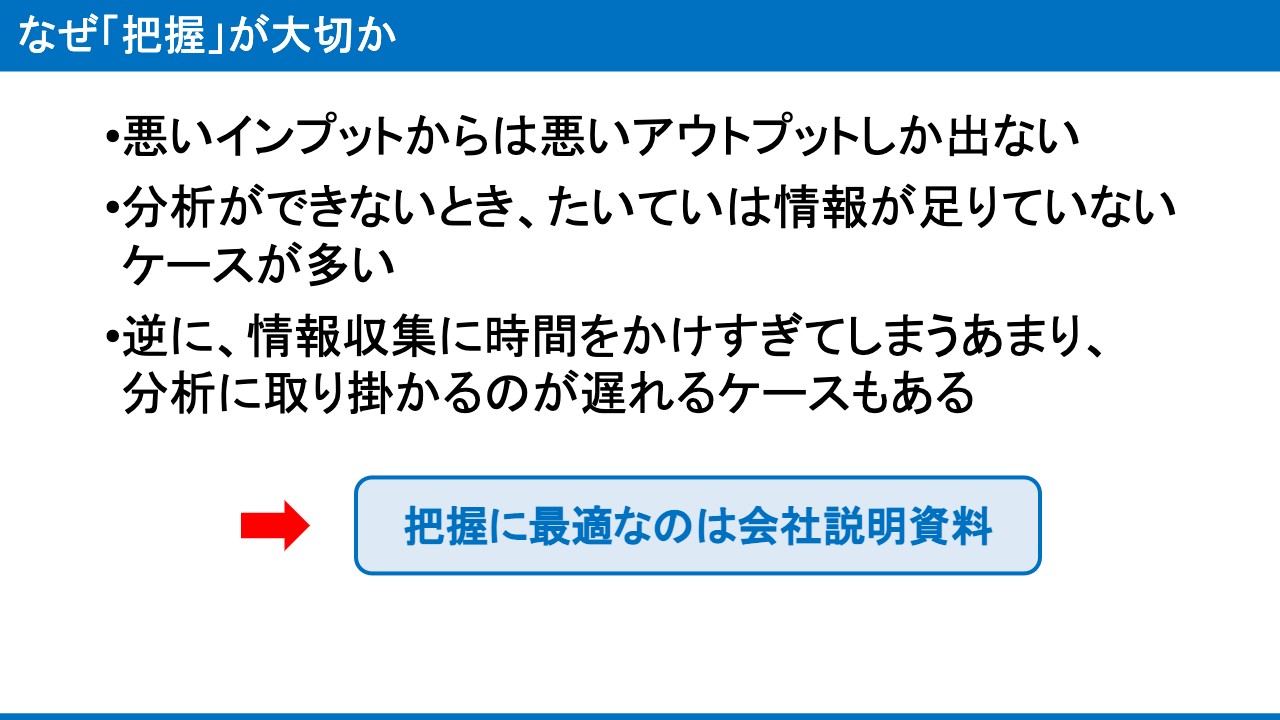

なぜ「把握」が大切かというところです。当然「悪いインプットからは悪いアウトプットしか出てこない」ということです。「よいアウトプットを出したければ、よいインプットをしましょうね」という、それだけの話です。

分析ができていないとき、「なんかしっくりこないな」「このようなことがわかれば、このようなことが分析できるのにな」といったことは往々にしてあると思うのですが、たいていは情報が足りていないことが多いと思います。

逆に、情報収集に時間をかけすぎてしまうこともあり、いつまで経っても分析をスタートできない、分析に取り掛かるのが遅れるケースもあるということです。結局、どこまで行えば把握ができるのかという仕組みを理解していないと、このようなことに陥ってしまうと思っています。

今回、取り上げたいのは会社説明資料なのですが、「このような把握に最適なのは会社説明資料だよね」ということで取り上げました。もちろん有価証券報告書や決算短信など、把握に必要なものは諸々あるわけですが、一番早く、とりあえずその会社について把握したいという時は会社説明資料がよいと思います。

なお、「会社説明資料」とひとくくりで言っていますが、すべての会社が会社説明資料を作っているわけではありません。例えば、決算説明会資料の後半に「ちなみにうちの会社はこのような会社ですよ」というものが付いていることもあります。あるいは個人投資家セミナー向けに作った資料なども会社説明資料の1つだと思っています。

前提の確認

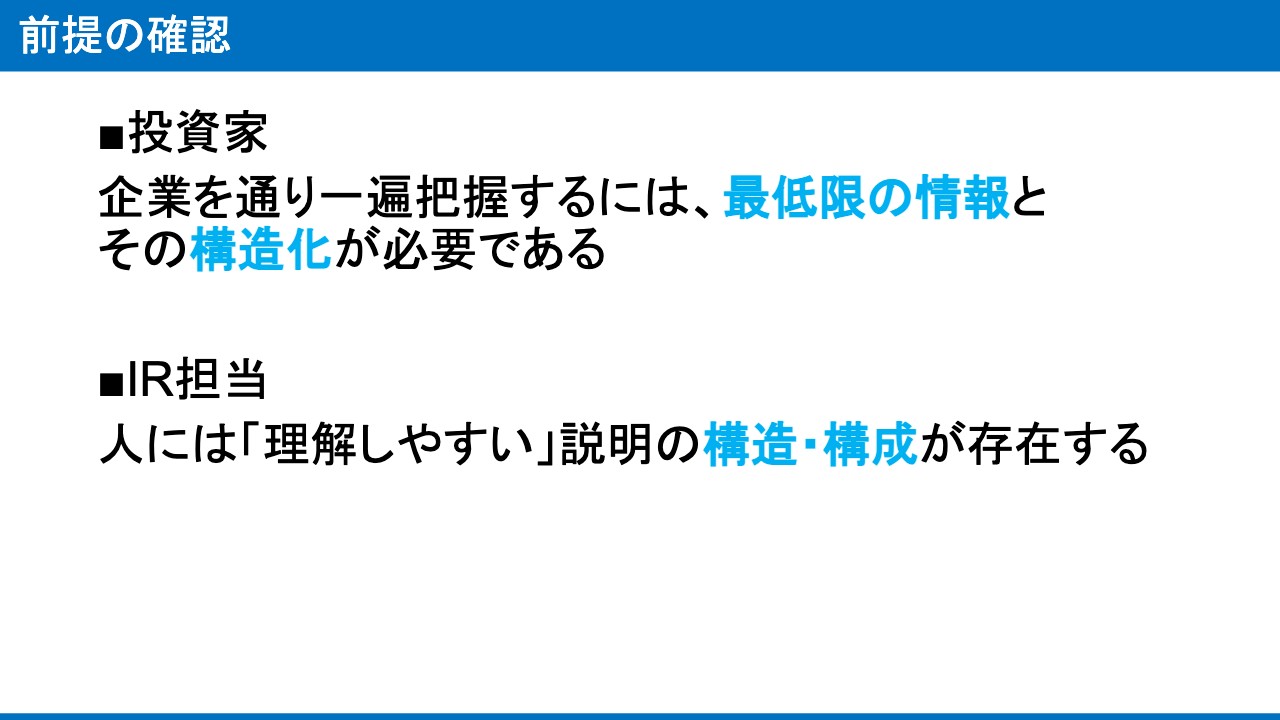

その会社説明資料ですが、まず前提を確認しておきたいと思います。これは投資家とIR担当それぞれを記載しているのですが、まず投資家側の視点としては、企業を通り一遍把握するためには、最低限の情報が必要です。

もちろん過不足があってはいけないため、まずは過不足がないようにとりあえず最低限の情報を集めていきましょうというのが1つです。もう1つは、その情報を集めただけで、情報としてスクラップして部屋の中に放り込んでおくということではなく、それをしっかり引き出しの中に整理し、どこに何があるか把握しておくことです。

重複していないか? 過不足がないか? ということを把握するために、構造化することが必要だと思っています。構造化というと少し難しい印象を持ってしまうかと思いますが、結局「自分が必要なのはこれとこれだ。今これとこれは持っているが、これに関してはまだ情報を持っていない」という程度のものだと思っています。整理整頓くらいに考えていただいてよいと思います。

IR担当者に対しては、会社説明資料というのはそもそもどういうものであるべきかということを考えた時に、人には「理解しやすい」説明の構造・構成が存在します。まずここを抑えておきたいと思っています。

資料の順番が少し違うだけで急にわかりにくくなったり、資料にほんの些細な情報があるかないかで「結局わからなかったね」となったり、「よくわかったね」となったりします。

一般的に、資料の改善となるとスライドの中身ばかりに議論が終始しがちです。「このスライドはこのような見せ方がよいのだろうか」「情報量が足りていないんじゃないか」ということを考えがちなのです。

しかし、スライドの構成についてはそれ以上に注意を払ってもよいのではないかと思っています。構造・構成がしっかりしていれば、正直、1個1個のスライドのクオリティがそこまで高くなかったとしても理解しやすい資料を作ることができます。

会社説明資料とは

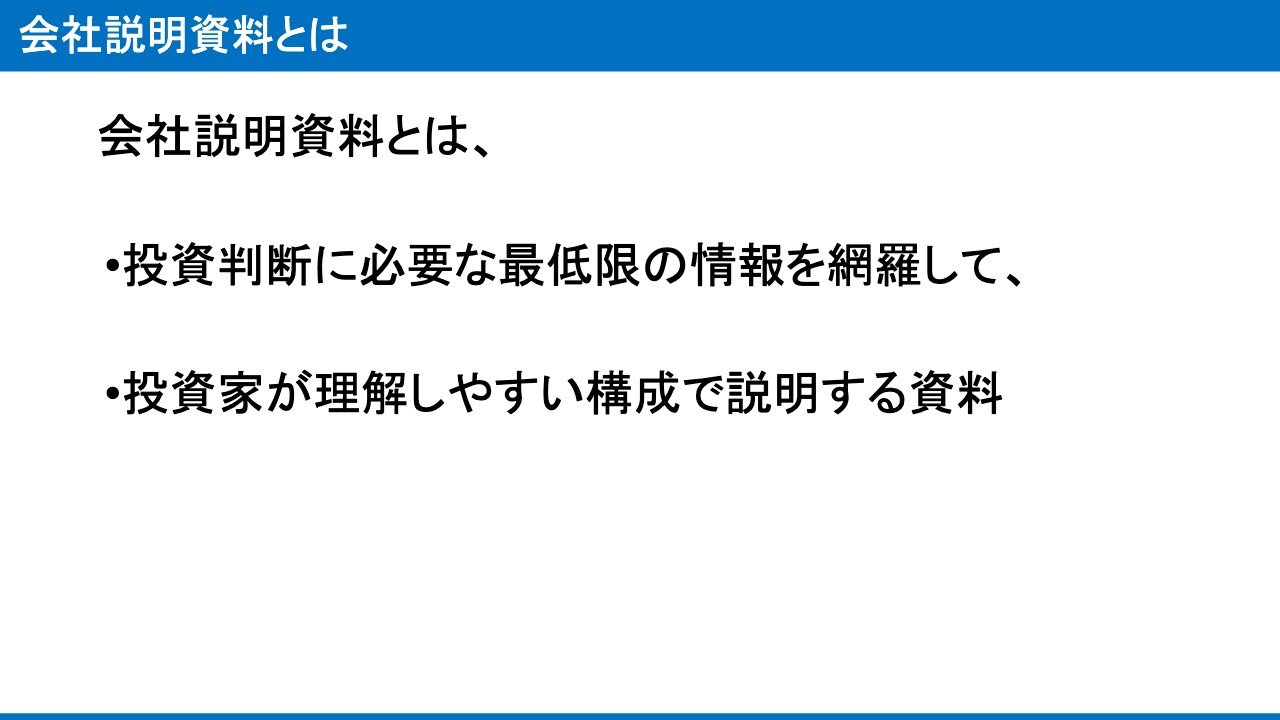

では会社説明資料はどうあるべきかというところです。投資家はどのようなものを欲しがっており、どのようなものを入手しないといけないか、ということで考えると、定義としてはこのようなかたちだと思っています。先ほどの裏返しの話になりますが、まず1つは会社説明資料というのは投資判断に必要な最低限の情報を網羅するということです。過不足があってはいけません。

その上で、投資家が理解しやすい構成で説明しなければなりません。必要な情報が網羅されていても、順番がぐちゃぐちゃだとそれだけでわかりづらくなってしまうからです。途端に別のものに聞こえるくらいわかりにくくなるというのも資料の特徴だと思っています。したがって、投資家が説明しやすい構成で説明しましょう。

これもかなり重要なポイントだと思っています。前半に関しては比較的話が進んでいるというか、議論される土壌が整ってきたと思うのですが、後者ですね。2つ目の「構成」という意味に関しては、まだ意識してディスカッションしていることがかなり少ないのではないかと思っています。

しかし、資料を作る際、自分が情報を入れようと思った時に、まず構成から考えるのが一般的です。その各論として、1個1個のスライドにどのような情報を詰め込んでいくか、どのような見せ方をしていくかを考えるのが、資料作りの基本であると思います。実はこの2つ目がまずあって、その次に1つ目が議論されるのが一般的だと思っています。

少し小難しい話が続いたのですが、結局このような資料がよい会社説明資料だと思います。よい会社説明資料であれば、投資家としても情報の取得と情報の整理が簡単になってくるという話でした。

ほとんどみんなできてない

では実際、これらが守られている良い資料はどれくらいあるのでしょうか。これは体感ですが、実際はほとんどみんなできていないと感じています。会社説明資料で先ほどの2点が充足されているかというと、体感としてはほとんどないのではないかと思います。

2つとも充足していなくてもなんとかなるケースもあります。例えば、リテラシーの高い機関投資家であれば、構成がぐちゃぐちゃであっても彼らが優秀ですので、なんとか理解してくれます。機関投資家レベルであれば、情報が網羅されていなかったとしても、間を補完してくれることがあると思います。

ただし、個人投資家に向けても説明していこうと考えた時には「それで本当にいいのだろうか?」となります。空いた行間は埋めてくれないと考えるのが妥当なため、そこはしっかり埋めていかないといけないし、構成に関しても最適なかたちで構成することが重要になってくると思っています。

したがって、個人投資家という観点で考えると、ほとんどできていないのではないかというのが私の体感になります。例えば、上場企業は約4,000社ですので、1パーセントだとすると40社くらいですね。40社あればよいほうではないかという気はしています。

よくある資料の失敗例

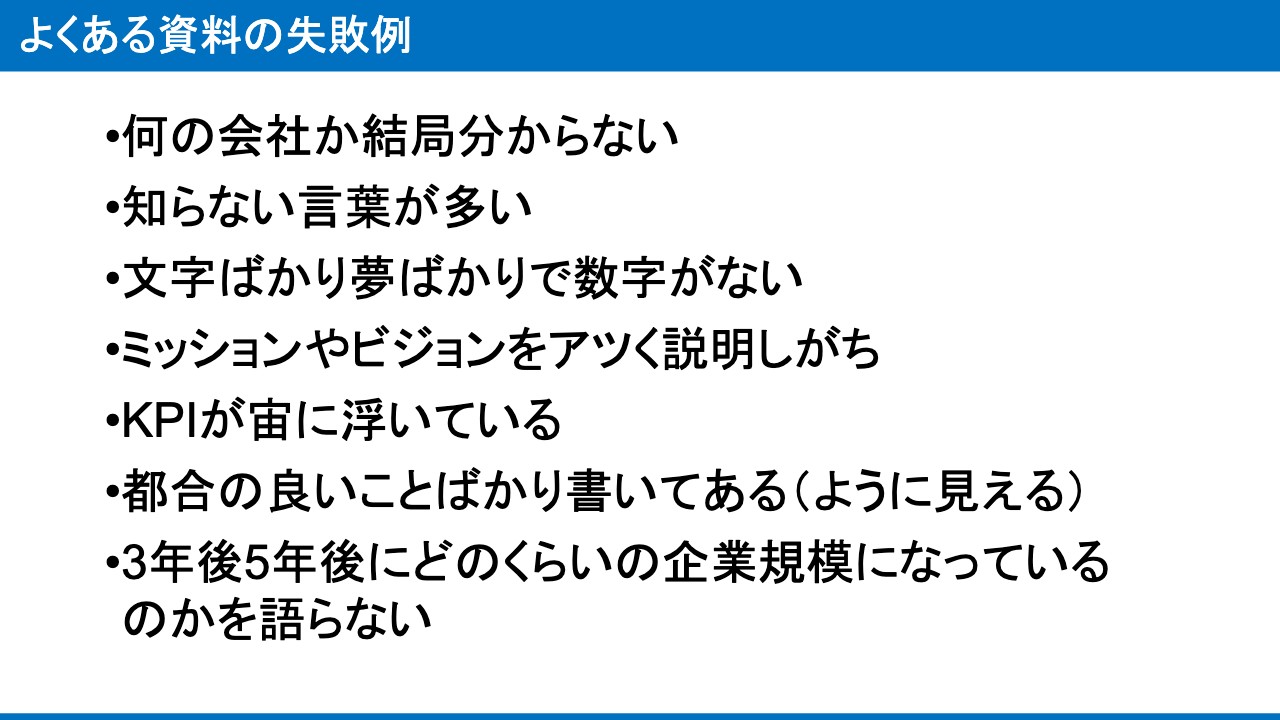

もう少し具体的に、よくある資料の失敗例はどのようなものかを記載しています。時間がなく、言葉が箇条書きになっているのですが、上からいくつか見ていきたいと思います。まず、これがおそらく最悪だと思うのですが、資料を最後まで見た結果、「何の会社か結局分からなかった」となる資料です。

特にBtoCの会社は、投資家側も比較的身の回りの話になり、行間を補足して読んでくれるため、わかってくれることも多いです。しかし、BtoBになると、結局情報が少なかったり、そもそもかなり序盤の段階で挫折して後半の施策や業績などがまったく頭に入ってこなかったりすることもよくある話だと思います。

このように「何の会社か結局分からない」と思われるような資料も見受けられます。もちろんスライドは全部網羅的に書いていたり、過不足なく書いていたりするわけではなく、これとこれは同じことを言っているということもあると思います。言葉や表現を少し変えて、共感を生めればよいのではないかというふうに書かれています。

2つ目は、業界特有の言葉を多用しているなど、知らない言葉が多い資料です。例えば、広告業界や化学業界などでよくあると思いますが、その業界の人たちなら当たり前の頭文字3文字くらいのアルファベットをたくさん使っており、それを知らない人にとってはそもそもスライドが頭に入ってこないということがあると思います。

1つの文章で1つくらいわからない単語があっても、検索すればなんとかなるというモチベーションもなきにしもあらずですが、業界特性として1つの文章でわからない単語が3つくらい出てくるということが起こりうる業界もけっこうあると思います。また、文字ばかり夢ばかり語っていて数字がないというのもよくあると思います。これは「定性的な説明ばかりしていますね」となります。

ほかには「ミッションとビジョンをやけに熱く語るけど、結局それは採用向けの資料じゃない?」と思われる資料です。ミッションやビジョンは投資家の投資判断に必ず必要かと言われると、そうでもないのです。

どちらかというと、新規で中途採用や新卒採用をする時に「うちはこのようなミッションを持っています」と言って採用していく、採用資料のような側面が強くなってくると思います。投資家向けにもかかわらず、そのようなことを全面に押し出してしまっている資料です。

他にも、KPIが宙に浮いている資料もよく見受けられます。取って付けたようにKPIだけ記載しており、このKPIを上げるとどのようなよいことがあるかが結局よくわからないというケースも見受けられると思います。

また、都合の良いことばかり書いてある、あるいは少なくとも投資家からは書いてあるように見える、という資料も良い資料とは言えません。3年後から5年後にどのくらいの企業規模になっているかを語らない、などです。ミッションやビジョンを語るわりに、3年後や5年後の企業規模がどのくらいかというのを想起できないような資料になっているアレです。

ざっと挙げるだけでもこのような失敗例がよくあると思います。このような資料は情報の過不足や構成の不確かさなどから発生しています。

今日伝えたいこと

本日一番伝えたいのは「ベストプラクティスを知ろう」ということです。

車輪の再発明はしない

上場企業が現在で4,000社弱くらい、累計ではもう少しあると思うのですが、これまで数多ある上場企業が毎四半期や毎年ごとに試行錯誤を経てたくさんの資料をブラッシュアップしてきた歴史があります。

このように何十年もの間、何千社もの企業が作ってきた資料構成に関して、今さら新しい発明などはないと考えるのが普通です。

投資家に向けて説明する時に、最適な型はその中で生まれてくるものだと私は考えています。ベストかどうかはまだわからないけれど、少なくともこれが一番よいかたちではないかというような型が存在するということです。たくさんの試行錯誤を経た結果、無駄を削ぎ落として工夫が凝らされて、最終的にかたちになっている型が存在すると思っています。

ゼロからその型を見つけようとする会社もけっこう多いようです。IR担当者がいないと「どのようにIR資料を作っていけばよいのか」というようなことを、ゼロからみんなで議論しながら、「このようなやり方はどうか」「他社はこのようなことをしているからこのようにしたほうがよいのではないか」などと、ゼロから試行錯誤し始めるという例もあります。これも結局は車輪の再発明になります。

もし最初からベストプラクティスというものがあるのであれば、それに倣って作ればよい、というのが私の主張です。このベストプラクティスというものは、IR担当者だけにとって参考になるものではなくて、もちろん投資家にも有用だと思っています。「結局この項目を知って、この順番で整理していたら、その会社に対してひととおりの理解ができ、把握ができた」と言ってよいと考えています。

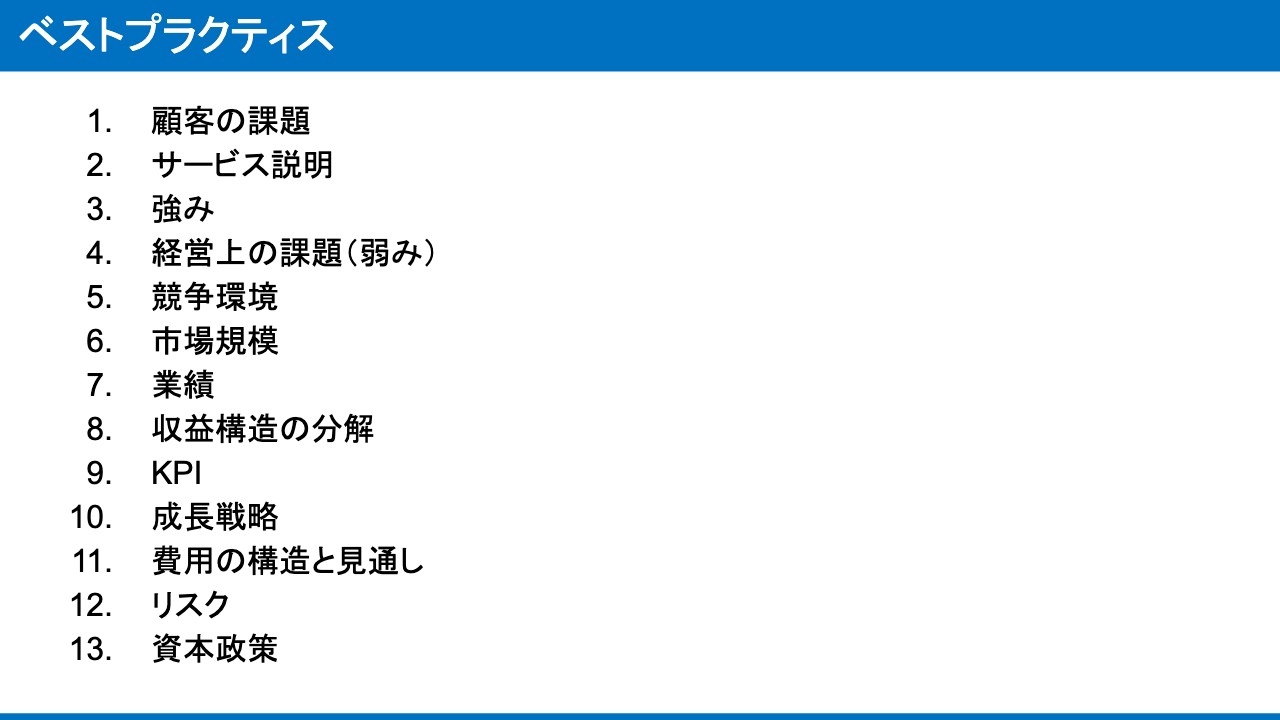

ベストプラクティス

ではそのベストプラクティスとはなにか。それがこのスライドのとおりです。1つ目が顧客の課題、2つ目がサービス説明、3つ目がその会社の強みです。4つ目が経営上の課題(弱み)で、ボトルネックと言い換えてもよいかもしれません。

5つ目が競争環境、6つ目が市場規模、7つ目が業績、次が収益構造の分解です。9つ目がKPIで、次いで成長戦略、費用の構造と見通し、リスク、資本政策です。これらが、上場企業をひととおり把握しようと思った時に必要になってくる項目とその順番です。

聞き慣れない項目もあるかもしれませんが、基本的には必要な内容です。一方で会社側では割愛されていたりするものが多いかと思います。これらを一度に言われてもわかりにくいため、私のほうで簡単な事例を持ってきました。

ベストプラクティスについては、たとえばこのようなものになります。

まず1つ目の顧客の課題について、スライドの絵では、外国人と日本人らしき人がいて、コミュニケーションがうまくできない、あるいは、なにか外国人が困っていそうな様子が表されています。

これは、「外国人に聞きたいことがあるのだけれど、自分の言葉では伝えられない」と言って悩んでいる顧客の課題を示しています。それに対して、当社はこのようなサービスを提供しているということで、2つ目の絵でこんにゃくを提供しています。

これを食べるとどんな外国人の方とでも、すぐにコミュニケーションができるようになるというこんにゃくですが、そのような商品を当社は提供していくというところが、2つ目のサービス説明の部分です。

では3つ目の強みとはなにかと言いますと、この事例では、供給できる人が限られるというところです。作れる人、販売できる人が限られるというのが強みということです。

独占に近いとも言える状況が強みです。では経営上の課題やボトルネックとはなにかと言いますとその裏返しで、唯一の供給者であるため、逆に言えばその人しか製造できず販売できないという状況があります。つまり、供給が不足する可能性があるということになります。

「これほど夢のようなサービスがあればみんなが買いたいと言うのに、売れる数に限りがある」という状況が、この会社の経営上の課題です。

ベストプラクティス- 例

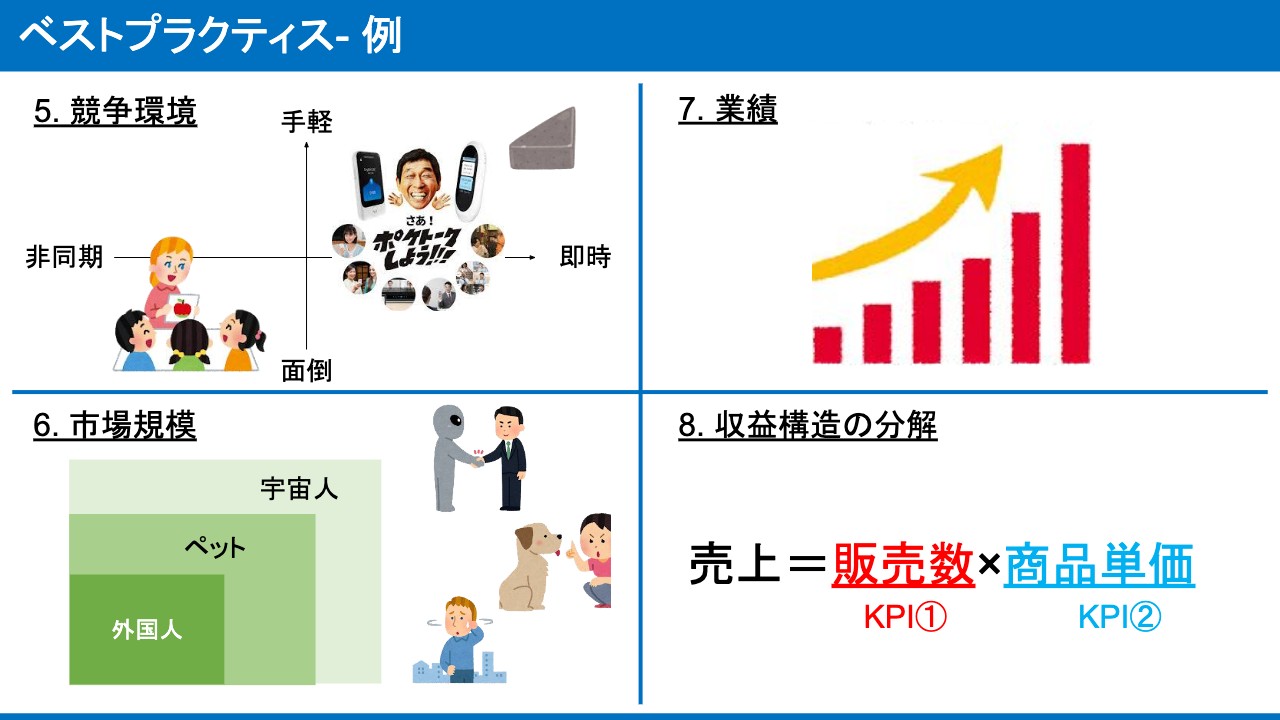

続いて「その競争環境はどうなの?」「そのサービスに対して他にも競合がいるでしょう?」というところをご説明します。例えば、スライド左上のように縦軸は手軽か面倒か、横軸はすぐに使えるものか、すぐには使えないものかで分けられます。

左側のイラストは、いわゆる英会話教室です。そして、右側には端末として持ち歩けて、すぐに使える手軽なものとして、さんまさんがイメージキャラクターをつとめるサービス「ポケトーク」があります。ただし「ポケトーク」の場合、バッテリーの問題や、常に持ち歩いているわけではないという課題があります。

それに対して、「ほんやくコンニャク」であれば、充電が切れる心配もなく、いざとなれば非常食にもなり、いつでも持ち歩けます。このように競争環境で照らすと、すぐに使える手軽さでは、さんまさんの「ポケトーク」のサービスよりも、「ほんやくコンニャク」がより右上に位置しているという説明ができます。

6番目は競争環境の中で、プレイヤーたちを含めた市場規模がどのようになっているのかをお話しします。まず、コアとして訴求していきたいのは、左下のボックスに記載している外国人です。外国人としゃべる時の課題を解決するための市場規模はこのくらいあると思います。次は、外国人だけではなく、ペットともしゃべれるようになるという市場で、この市場はより大きくなります。最後には、「地球人ではなく宇宙人ともしゃべれるので、異星人や宇宙人も含めるとこのくらいの市場規模になります」という説明をします。これが市場規模だと思っています。

業績はスライド7番目のグラフのように伸びていると示します。

8番目は、収益構造の分解、つまり売上についてです。ここでは「売上というのは、これとこれの項目に分けられる」ということを示しています。この会社の場合は、当然、販売する数と商品単価の2つに分けられます。いったいどれがKPIになるのかというと、売上を分解した中のどれかが該当します。整理すると、販売数と商品単価の両方がKPIとして考えられます。

先ほどのそれぞれの売上を分解して、その中のどれがKPIになるのかを特定していきます。そして、過去にKPIがどのように推移してきたのかを整理したものが、9番目のKPIとなります。KPIのスライドでは、「商品単価を今後上げていきたいと思っているけれども、足元はこのような感じになっています」という説明をします。

次は成長戦略です。今までのところは全部会社に関する情報の整理でした。ここから先は、「何年までに何億円を達成したいです」「うちの会社は将来こうしていきたいです」という将来を語るパートになります。

まずは「何年までにどの程度の売上を達成します」というところです。そのためにKPIをどのくらい増やせばいいのかを成長戦略で説明します。この会社の場合は、販売数をどのように増やしていくのか、商品単価をどのように上げていくのかという2つのKPIがありました。そのようなことを具体的な施策としてつらつらと書いていくのが成長戦略になります。最終的には「何年までに何億円」と伝える時にKPIと紐づけて説明できる必要があります。

そして、ここまでは売上の成長のさせ方についてお話ししましたが、利益やキャッシュフローを考えようとすると、当然費用も大事になってきます。11番目には、費用の構造と見通しを表しています。売上のように分解せずにまとめていますが、考えたいことは同じです。

費用についても「このような固定費と変動費があります」「それらの推移はこのようになっています」「今後はこのように推移していくと思います」という見通しがあります。そして先ほどの「何年までに売上がどの程度になる」という売上面の成長戦略から費用の見通しを引けば、利益の見通しが出てきます。

この利益の見通しを出すことによって、「この会社はだいたいこのような戦略で経営している」「これが達成できれば売上がこうなり、この施策がうまくいけば費用がこうなる」「売上と費用の両面を考えていくと、利益は結局どのようになっていく」というところに考えが及ぶのです。

最後はリスクです。リスクは2つあるのですが、1つはこの会社が潜在的に抱えるリスクは何かというところです。「ほんやくコンニャク」の唯一の販売者、製造者が災害などによって亡くなってしまうというリスクなどがあります。例えばこの事例の場合、製造者はねずみが天敵らしいので、ねずみによって製造者が壊れてしまうリスクがあります。

もう1つのリスクは模倣者が現れるリスクです。本件の例えで言うと、製造者の妹が出てきたら経営上のリスクになってくると思います。

ベストプラクティス- 例

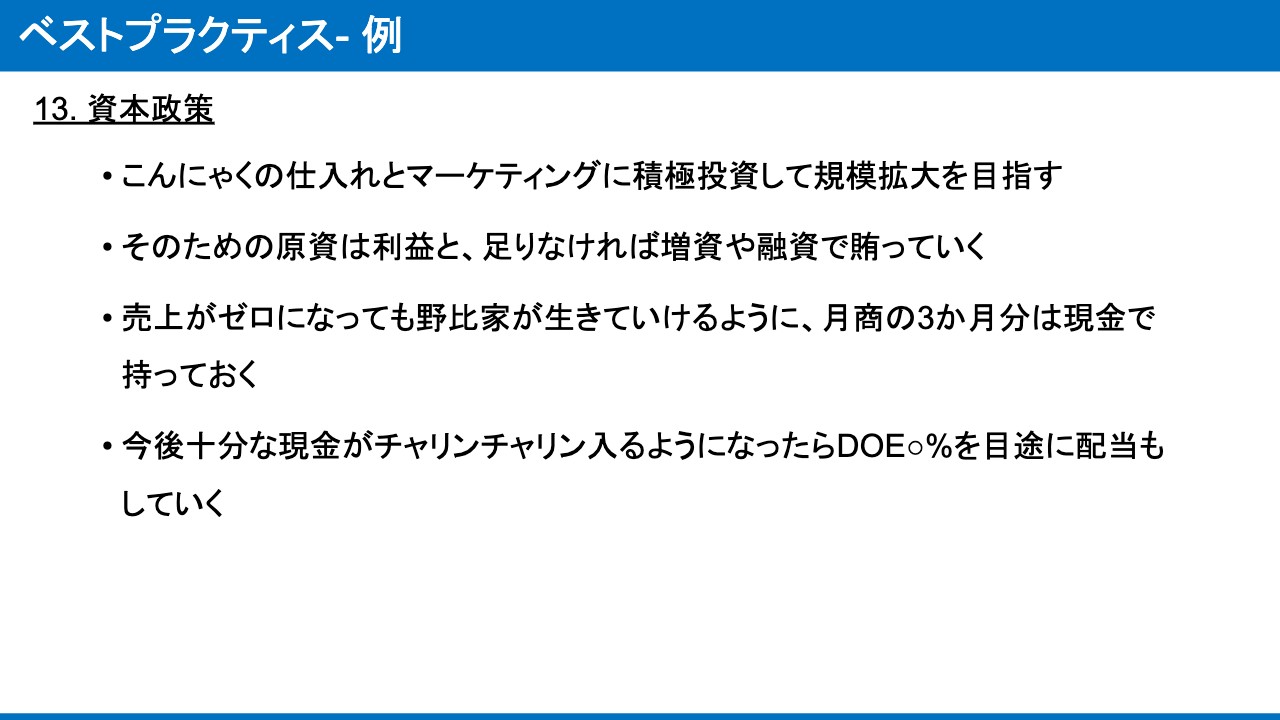

最後は資本政策です。よく株主還元のスライドと勘違いされることが多いのですが、株主還元というのは資本政策の一部です。「このようなスライドになることを期待しています」ということを挙げました。

上から順に読み上げます。まず、「こんにゃくの仕入れとマーケティングに積極投資して機能拡大を目指したいと思っています」という方針があります。そして、規模拡大のために、どのようなことに投資していくかという方針があって、そのための原資はこれまでの利益、もし足りなければ増資や融資で賄っていくという内容が続いています。

どのような調達の仕方をとるのか、利益だけで間に合うのか、あるいは利益で足りなければ別のところから調達してこなければなりません。デットとなれば、株主にとってはリスクが高まりますし、増資であれば希薄化という懸念が出てきます。

また、売上がゼロになっても従業員が生きていけるように、月商の3ヶ月分くらいは現金で持っておきたいという手許現金の考え方もあると思います。ですので、現金も一定確保しておかなければなりません。

「結局、株主にはどのように返していくのか?」という株主還元の話は、ここでようやく出てきます。今後、エクイティやデットで調達せずに利益だけで賄えるようになったら、あるいは現金がどんどんと入ってくるようになったら、「DOEや配当性向などで何パーセントを目途に配当していきます」ということを説明します。

繰り返しになりますが、株主還元は資本政策の一部になります。お金をどう用意してどこに振り分けるのかを説明するのが資本政策です。

ベストプラクティス(再掲)

スライドを再掲します。ベストプラクティスというのは今説明したとおり、顧客の課題から始まり、最後は資本政策で終わります。このあたりを整理できたら、その会社について一通り把握ができていると言ってよいのではないかと思います。

逆に言うと、IR担当の方はこれを投資家に伝えられるような会社説明資料や決算説明会資料を作らないといけません。

実際の資料

しかし、実際の資料はこのように分かりやすく書かれていません。スライドでグレーアウトしている部分が、実際の資料で割愛されやすい、説明されないことの多いスライドです。例えば、サービス説明、強み、競争環境は書いているものの、お客さまの課題については触れていないことが多くあります。

会社の中の人が「誰がお客さまかなんて明白だ」と思っても、投資家からすれば、「そもそもこれは誰が喜ぶの?」というように、案外わからないものです。BtoCならまだしも、BtoBではなおさら分からないと思います。そのため、顧客の課題を書くことは絶対に必要です。

また、最初にいきなりサービス説明があったり、反対に経営上の課題、ボトルネック、弱みなどのマイナスになりそうなことは言わなかったり、収益構造の分解のようなこともあまり書かれていない資料もよくあります。他には、リスクや資本政策などの少しネガティブな話を、「ちょっとセンシティブなので」などと言って、説明されないことも多いかと思います。

実際のよくある例を出すと、なぜか最初が会社概要になります。沿革がつらつらと書かれて、その次に社長のプロフィール、会社の所在地などが続きます。このような情報は投資の判断に必須ではないと思うのですが、なぜか最初のスライドに書くのが定式化している会社はけっこう多いように感じています。先ほどのベストプラクティスから言うと、そのような情報は必ずしも必要ではなく、必要最小限の構成では不要だと思います。

また、顧客の課題の記載がなく、いきなりサービス説明に入る例もあります。誰が困っているのか、誰のためのサービスなのかを伝えないまま、いきなり商品説明を行うため、以降はスペックなどを説明するしかなくなります。例えば、成分に何が入っているのか、どのような効果があるのか、サイズ、重量、賞味期限などを書くことになります。

このような情報を延々としゃべるため、聞いている側からは「そのような細かい話を聞きたいのではない」と思われてしまいます。実際には「そのような悩みを持っている人たちがどの程度いて、どのくらい儲かるのか」という話を聞きたがっているにもかかわらず、スペックなど「それを聞いて誰が喜ぶんだ?」という話を延々と説明するようなスライドが多いのではないかと思います。

3番目の強みに関しては、大きくは変わりません。

4番目の競争環境については、「ライバル不在です」「ブルーオーシャンです」とみんなが言いたがります。つまり、「うちしかいません」「誰とも競合していません」ということを言いたいのだと思いますが、絶対にそのようなことはありません。これもスライドではよくある話だと思います。

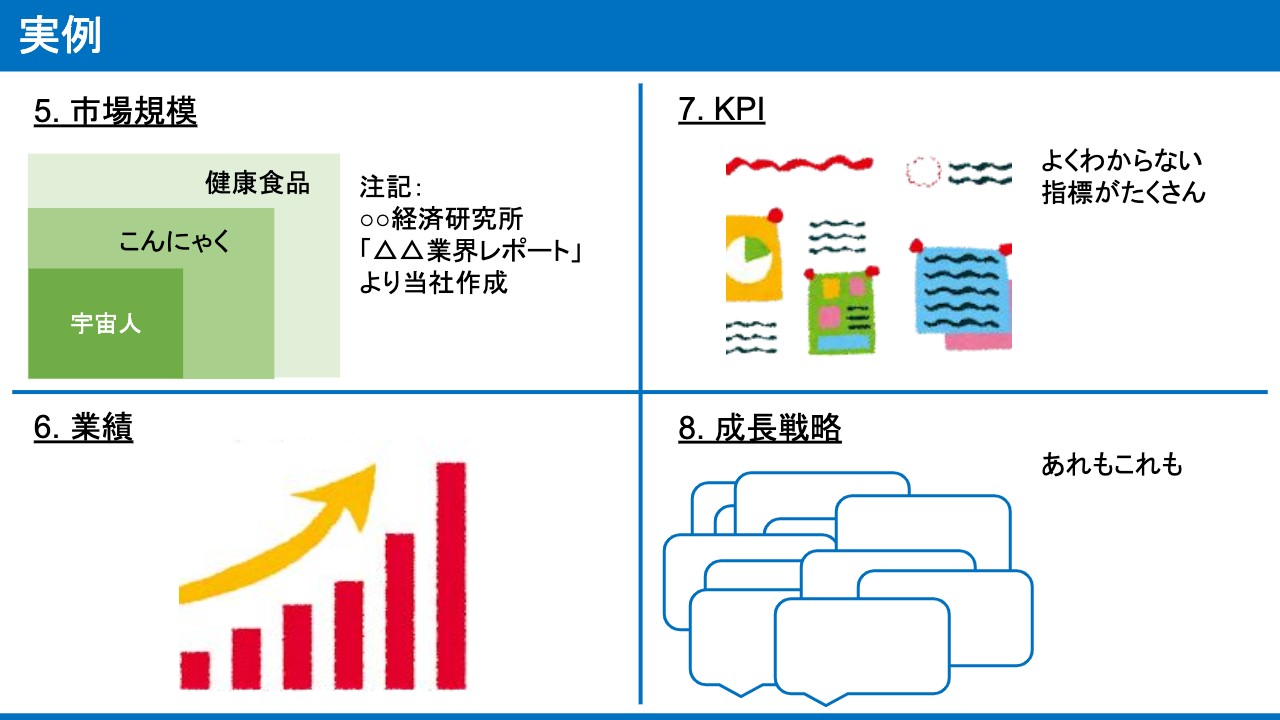

実例

市場規模については、先ほどの説明では外国人、ペット、宇宙人と積み上げていましたが、このスライドでは一番大きい市場規模が、なぜか一番小さいところに収まっています。

その次に大きい市場規模として、「さらにこんにゃく市場も取りにいきます」というわけがわからないことを言い出し、最後には「こんにゃくではなく健康食品市場も取りにいきます」と書いています。このように、何兆円、何十兆円になっている市場規模はよく見ると思います。それは本当に狙うべき市場でしょうか?

また、中計を見てみると、「某経済研究所の某レポートより作成しています」というような、なにが詰め込まれているのかよくわからないブラックボックスのようなレポートを参照して、市場規模が作られがちです。これも、市場規模でのよくある間違いだと思います。

スライドでは、業績の次にKPIが書かれていますが、収益構造の分解などのスライドが抜けている分、KPIのところには、いろいろな重要そうに見える指標をとにかく羅列しておけばよいというふうになりがちだと思います。よくわからない指標が数多くある状態です。

成長戦略についても、あれもこれも伝えようとすることで、結果的によくわからない内容になっています。どれが大事なのかも伝わらず、どの戦略を実行すればどのKPIが伸びて、どのように業績が伸びていくのかというつながりもありません。KPIをベースに説明されておらず、とにかくよくわからない成長戦略を打っているということがあり得ると思います。つまり、実際の資料はこのように歯抜けになっています。

本来は「ここから重要な優先度を付けるなら」というかたちで、3つくらい紹介しようと思っていたのですが、お時間がきてしまったので、割愛させていただきたいと思います。

まとめます。今回お伝えしたかったのは、会社説明で説明するためには必要な情報と、伝えやすい構成・構造が必ずあるということです。そのベストプラクティスは、スライドに書いた1番目から13番目の項目となります。それぞれに必要な情報を過不足なく埋めていけば、特別に凝った見せ方をしなくとも投資家には伝わります。そして、投資家側はこの順番と項目を頭に入れておけば、その会社について一通り把握できるというお話でした。

私からの講演はここまでとさせていただきたいと思います。ご清聴いただきありがとうございました。