株式会社オリエントコーポレーション 2022年3月期決算説明会

オリエントコーポレーション、新中計策定 お客さま起点で価値を創造する金融サービスグループを目指す

2022年3月期決算説明会

飯盛徹夫氏(以下、飯盛):本日はご多用のところ、当社の決算説明会にお集まりいただき誠にありがとうございます。どうぞよろしくお願いいたします。それでは、「2022年3月期決算説明会資料」に基づき、進めさせていただきます。決算の内容、新中期経営計画、2023年3月期の事業計画の順にご説明します。

決算の概要

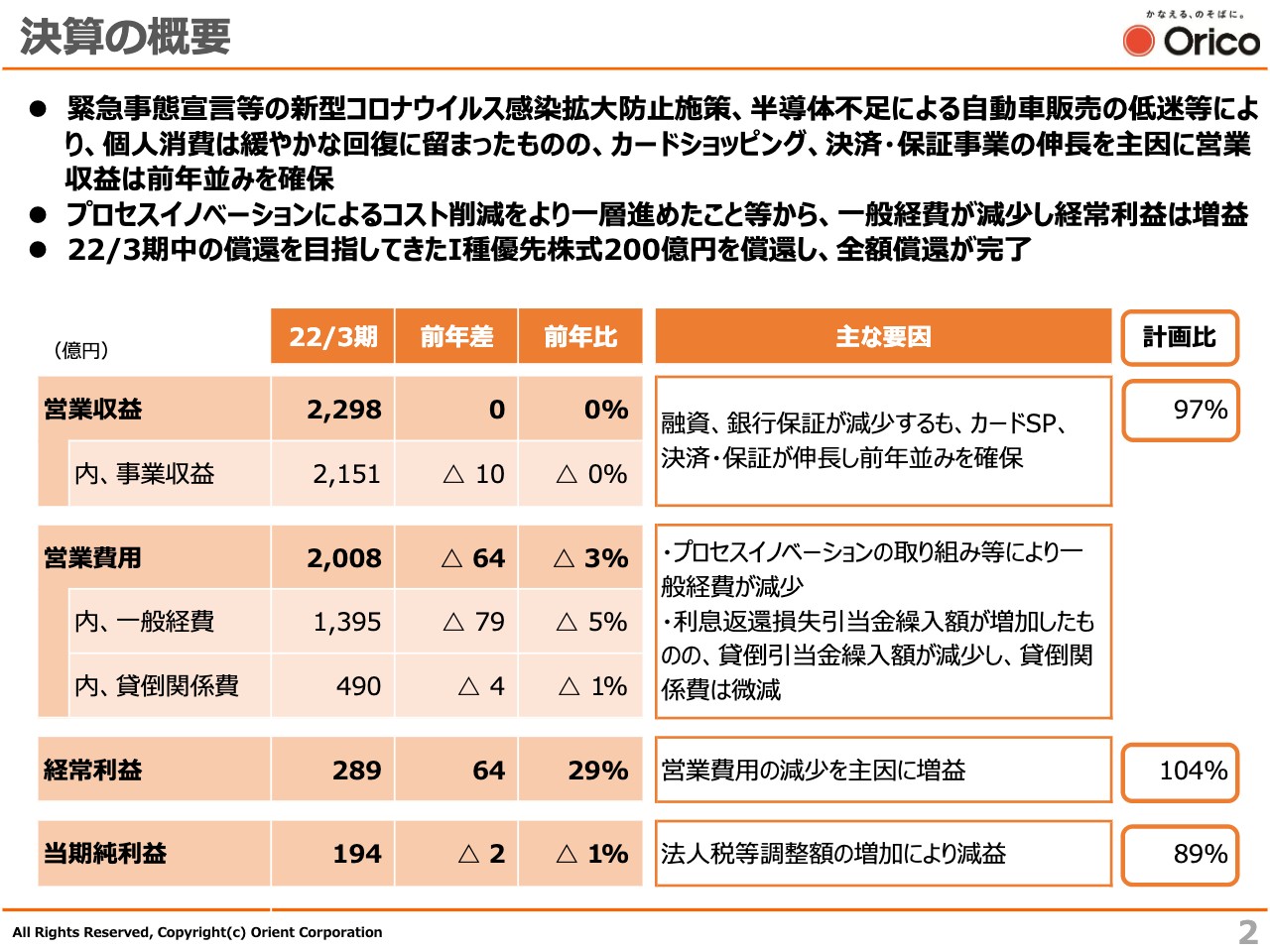

今回の決算の概要です。2022年3月期は昨年9月の緊急事態宣言解除後、消費活動は回復に転じましたが、半導体不足による自動車販売の低迷や1月以降のオミクロン株の感染急拡大などの影響により、個人消費は緩やかな回復に留まりました。

2月にはロシア軍のウクライナ侵攻の制裁措置の影響などによる資源価格などの高騰、米国金利の上昇や円安進行懸念など、日本経済の先行き不透明感が高まりました。このような状況の中、中期経営方針の最終年度として、次のステージへつなぐ期となるように取り組んできました。

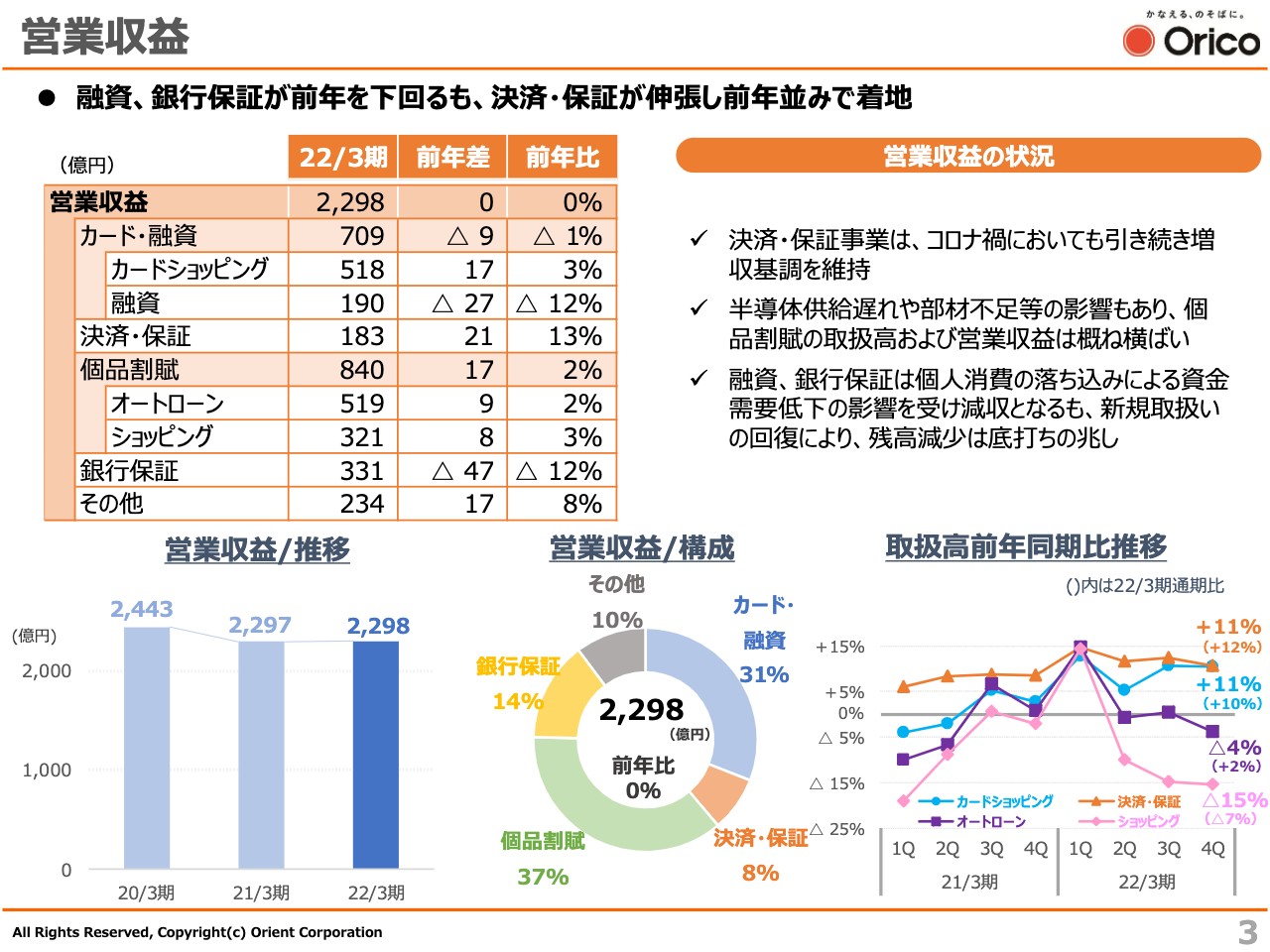

営業収益については、融資、銀行保証の残高が減少した影響を受けましたが、カードショッピング、決済・保証事業が伸長したことにより、前年並みの2,298億円となりました。

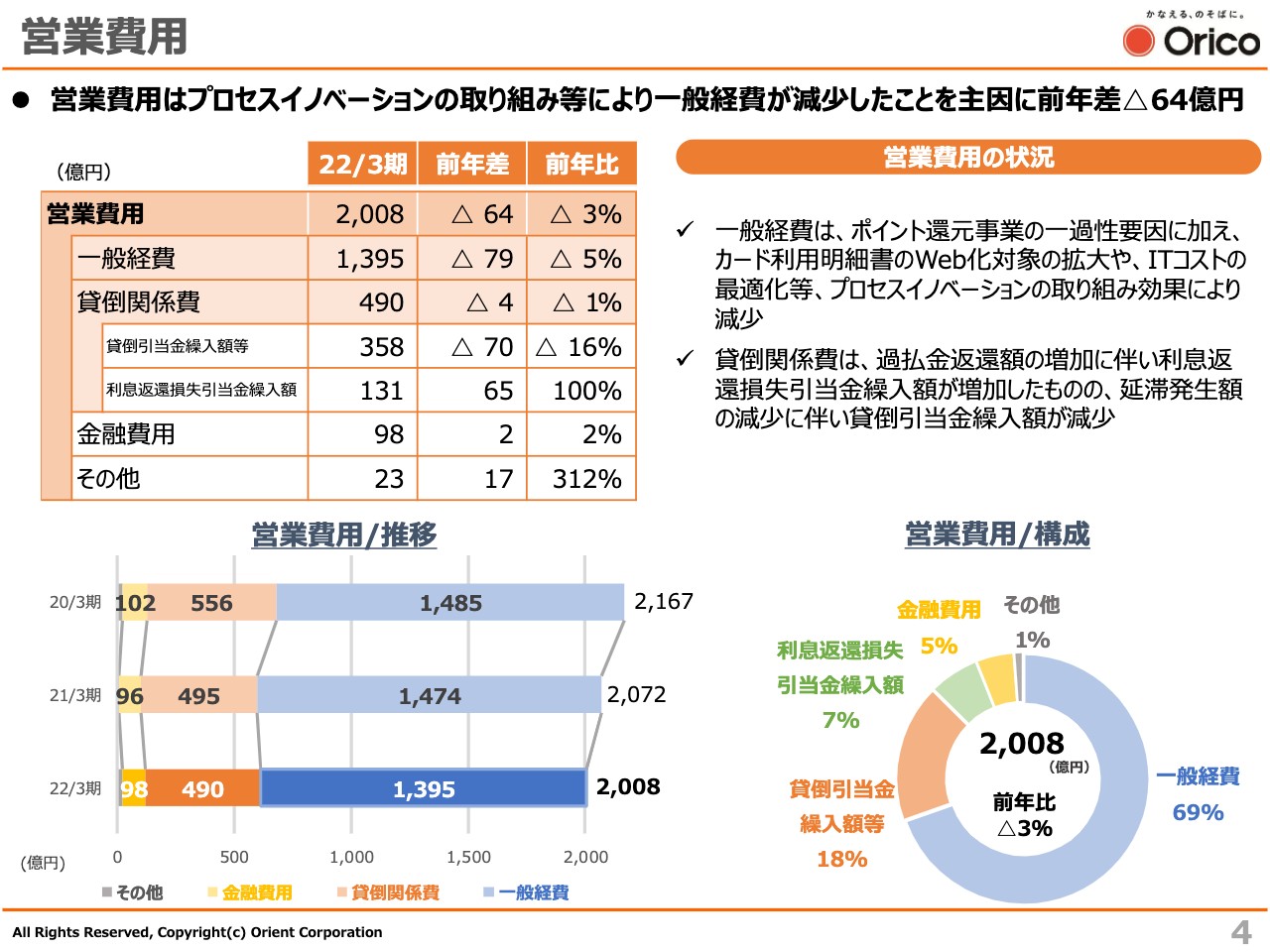

一方、営業費用はプロセスイノベーションによるコスト削減を進め、一般経費が前年差79億円減少したことを主因に、前年差64億円減少の2,008億円となりました。この結果、経常利益は前年差64億円増加の289億円、当期純利益は前年並みの194億円となりました。

営業収益

営業収益については、このあとのご説明と重なるため割愛します。

営業費用

営業費用についても、このあとのご説明と重なるため割愛します。

事業別① カード・融資事業

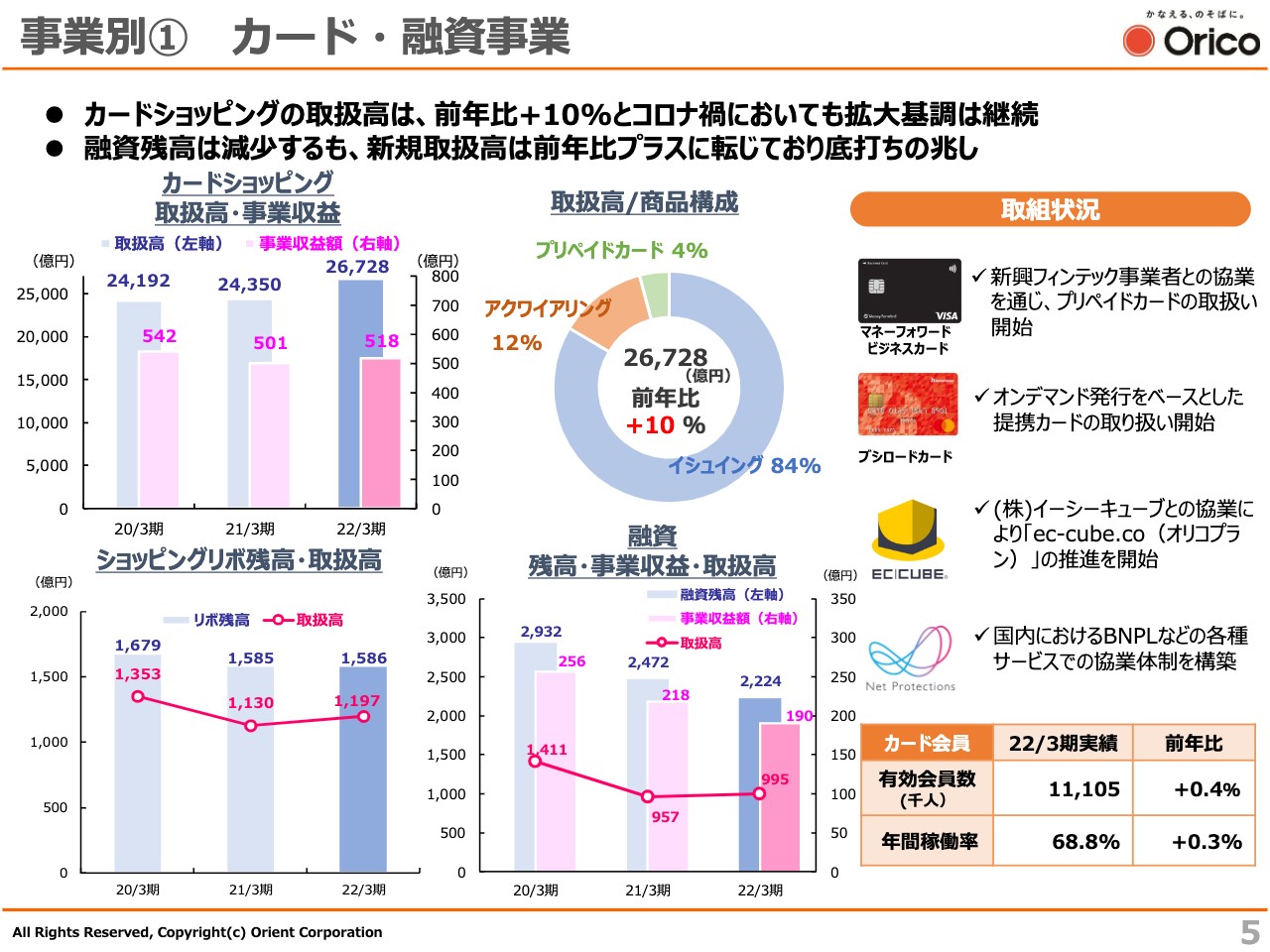

事業別の状況についてご説明します。まずはカード・融資事業についてです。2022年3月期のカードショッピング取扱高は2兆6,728億円となり、前年比10パーセントの増加となりました。生活関連などの大型提携カードの推進、プリペイドカードなどの新商品拡大により、コロナ禍においても拡大基調は継続しています。

スライド左下のグラフをご覧ください。ショッピングリボ残高・取扱高です。減少傾向が続いていましたが、データ分析によりリボ払いと相関性の高い顧客層を特定し、プロモーションを展開したことなどにより、前年並みで着地しています。

融資事業については前年の消費落ち込みの影響により、残高は前期末比で減少していますが、新規取扱高は前年比でプラスに転じ、ようやく底打ちの兆しが見えました。

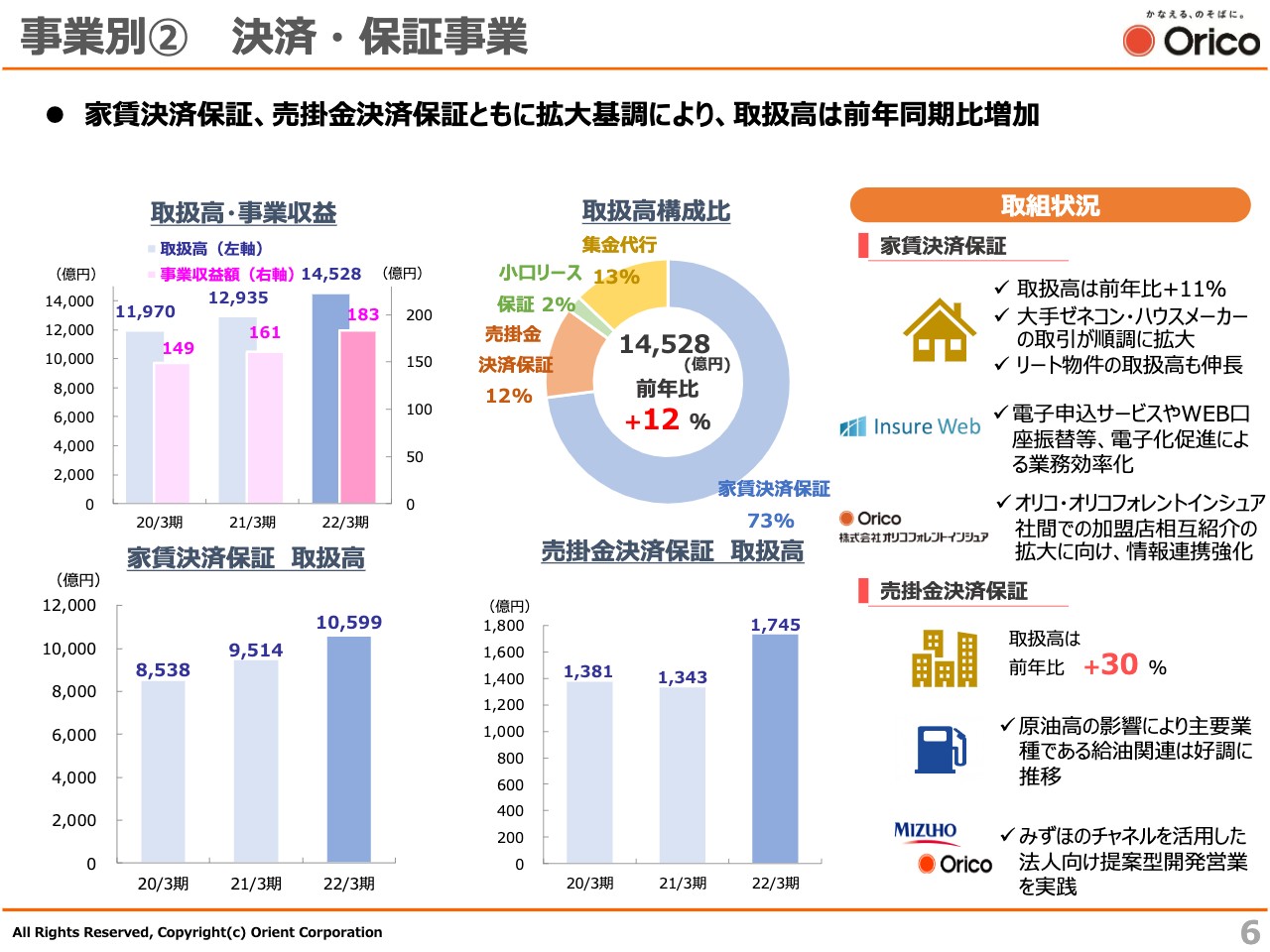

事業別② 決済・保証事業

決済・保証事業です。2022年3月期の取扱高は1兆4,528億円となり、前年比12パーセント増加しました。家賃決済保証、売掛金決済保証を中心に拡大基調が継続しています。

家賃決済保証については、大手ゼネコンやハウスメーカーの取引が順調に拡大したことなどにより、取扱高は前年比11パーセント増加となりました。売掛金決済保証についても、原油高の影響により給油関連が好調に推移したことなどもあり、取扱高は前年比30パーセント増加と大きく拡大しています。

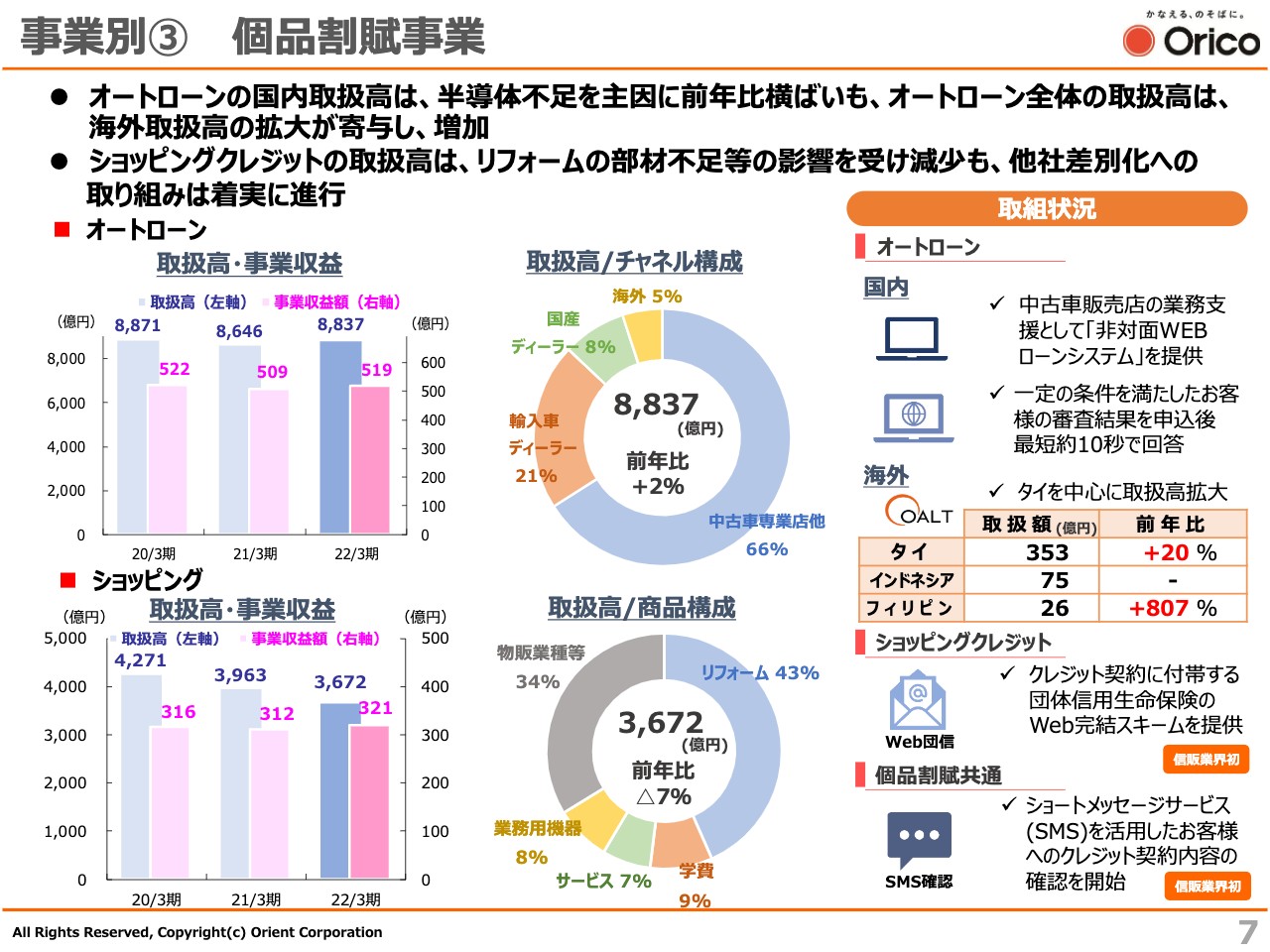

事業別③ 個品割賦事業

オートローンは半導体不足の影響を受け、国内取扱高が前年比横ばいとなっています。海外については一定の新型コロナウイルスの影響があったものの、営業網の拡大などにより、タイの取扱高が前年比20パーセント増加となりました。そちらを筆頭に、3ヶ国すべてで増益となっています。

スライド下段はショッピングクレジットの取扱高です。リフォームの部材不足の影響などを受け減少となっていますが、業界初の団体信用生命保険のWeb完結スキームの提供や、SMSを活用したクレジット契約内容確認の開始など、他社との差別化をしっかり推進し、取扱高の回復を図っていきます。

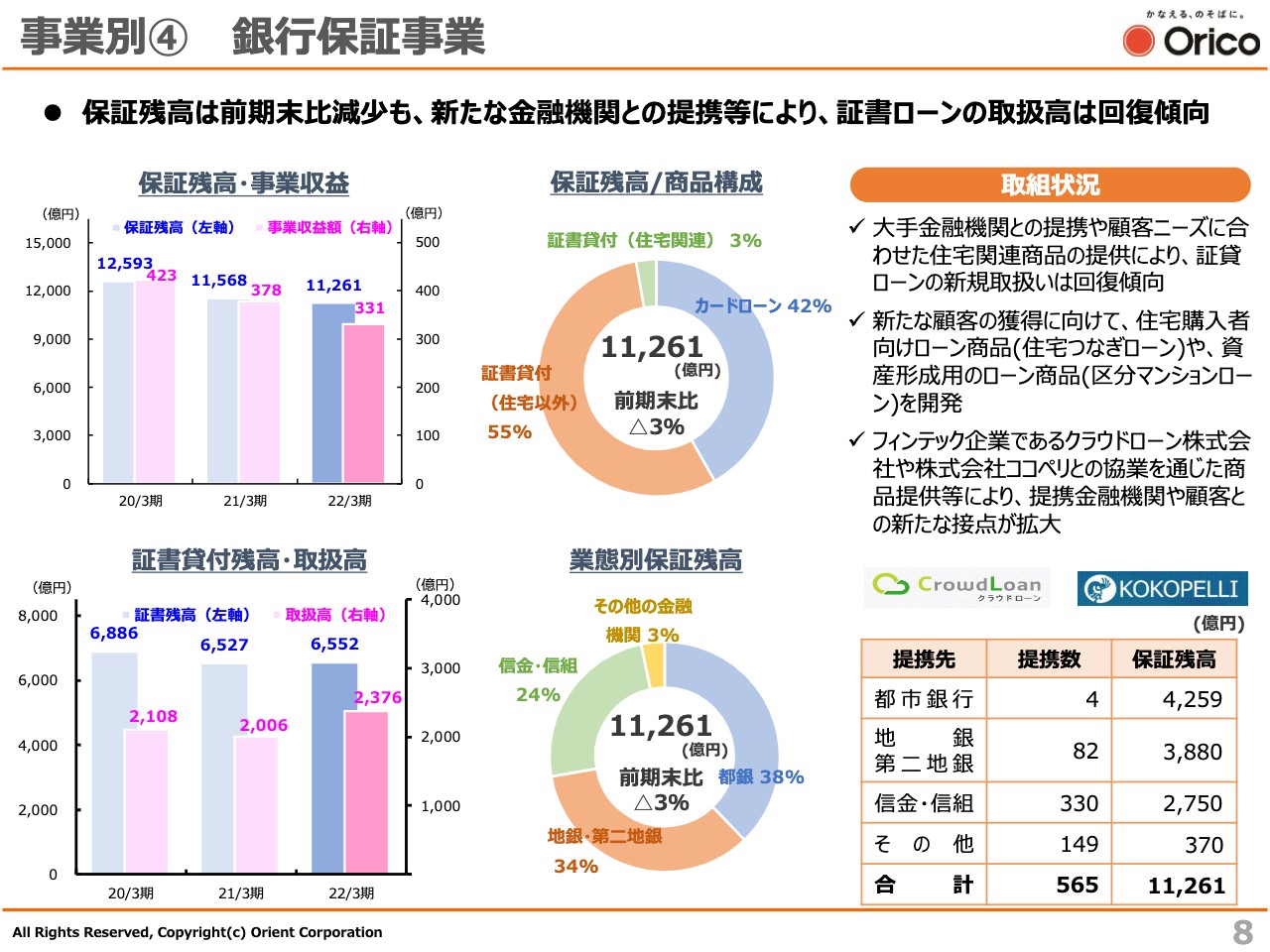

事業別④ 銀行保証事業

銀行保証事業です。保証残高は前期末より減少していますが、大手金融機関との提携などにより、証書貸付取扱高は回復傾向にあります。

事業領域の拡大に向け、「住宅つなぎローン」「区分マンションローン」の商品開発・提供を開始したほか、ココペリやクラウドローンなどのフィンテック業者との協業を通じた商品提供により、新たな顧客の獲得に取り組んでいます。

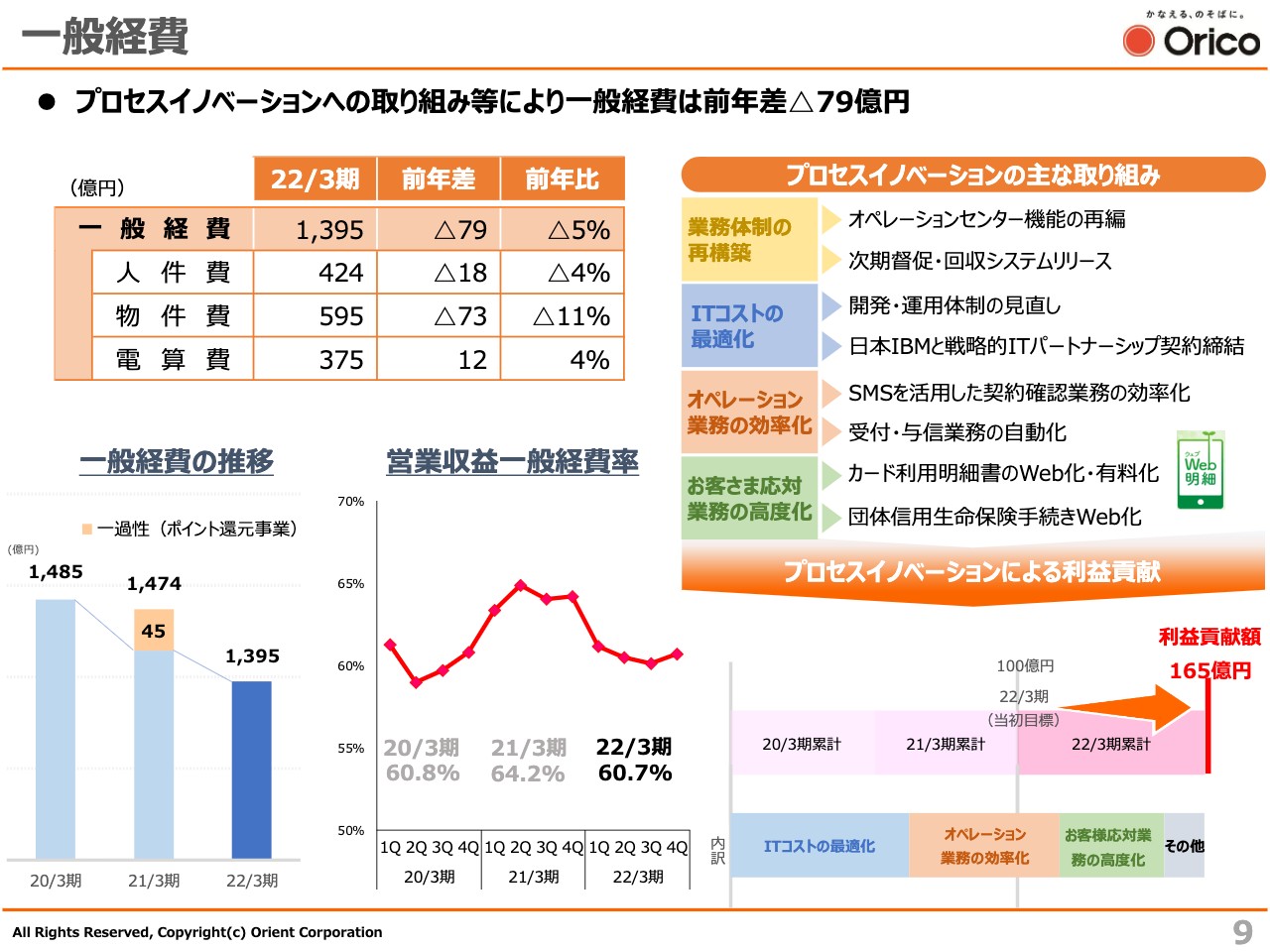

一般経費

先ほどお伝えしたとおり、一般経費は前年差79億円減少の1,395億円となりました。プロセスイノベーションの取り組みなどにより、一般経費は減少傾向で推移しています。

プロセスイノベーションについては、カード利用明細書のWeb化・有料化や、ITコストの最適化、RPAの導入による業務の自動化などの取り組みが奏功し、利益貢献額は前中期経営計画で目標としていた100億円を大きく上回り、165億円で着地しました。

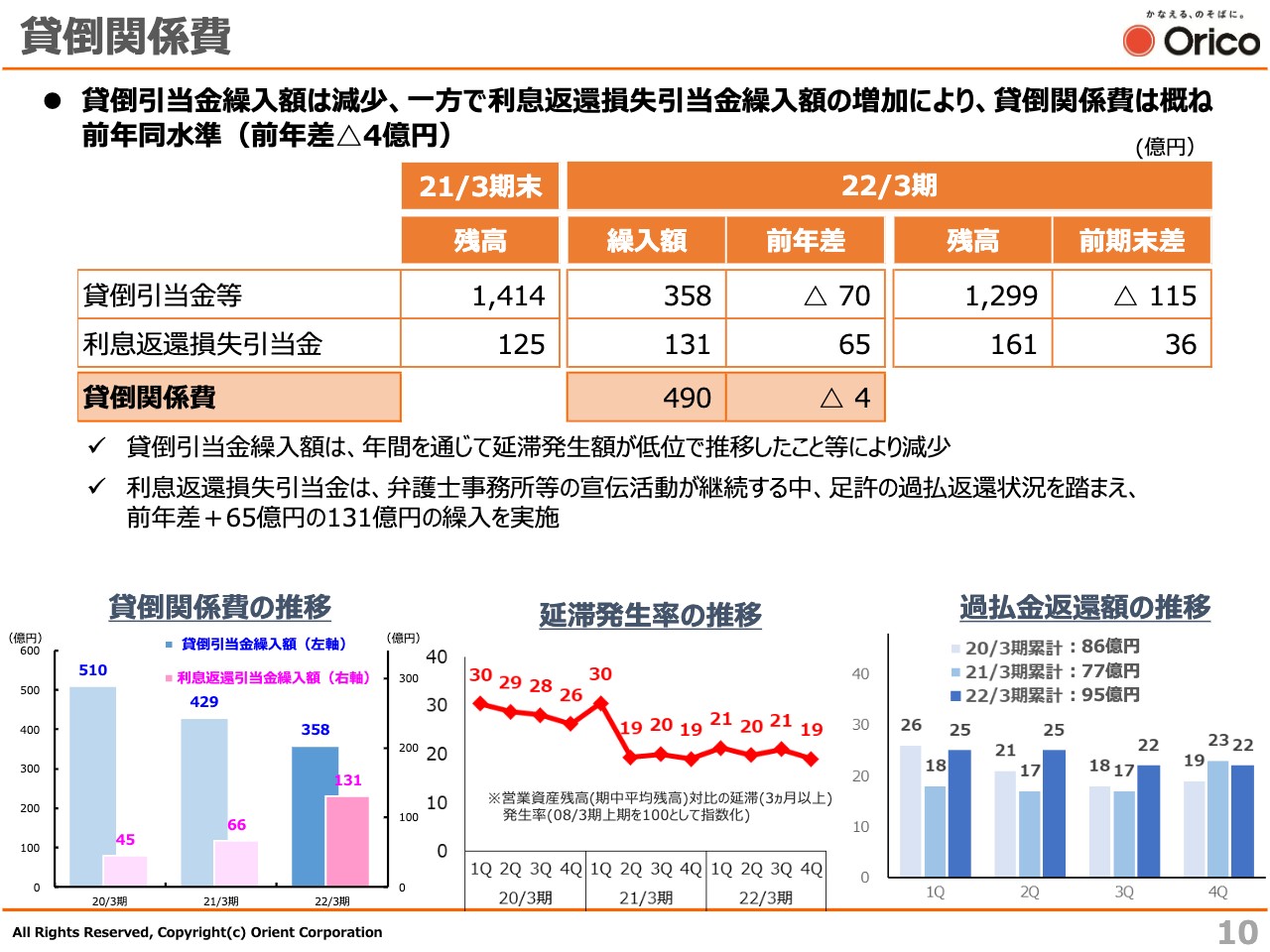

貸倒関係費

貸倒関係費の状況です。スライド下段中央の折れ線グラフは、延滞発生率の推移です。営業資産残高対比の延滞発生率は、最も高かった2008年3月期上期を100とした場合、2022年3月期第4四半期は19ということです。低水準で推移しており、その結果、貸倒引当金繰入額は前年差70億円減少の358億円となりました。

スライド右下の棒グラフは、過払金返還額の推移です。2022年3月期の過払金返還額は、一部訴訟案件の返還期のズレ込みなどもあり、前年差18億円増加の95億円となりました。

その結果、今期の利息返還損失引当金繰入額は前年差65億円増加の131億円となりました。なお、過払金返還額については、直近の請求件数の推移などを勘案すると、今後は緩やかに減少していくと考えています。

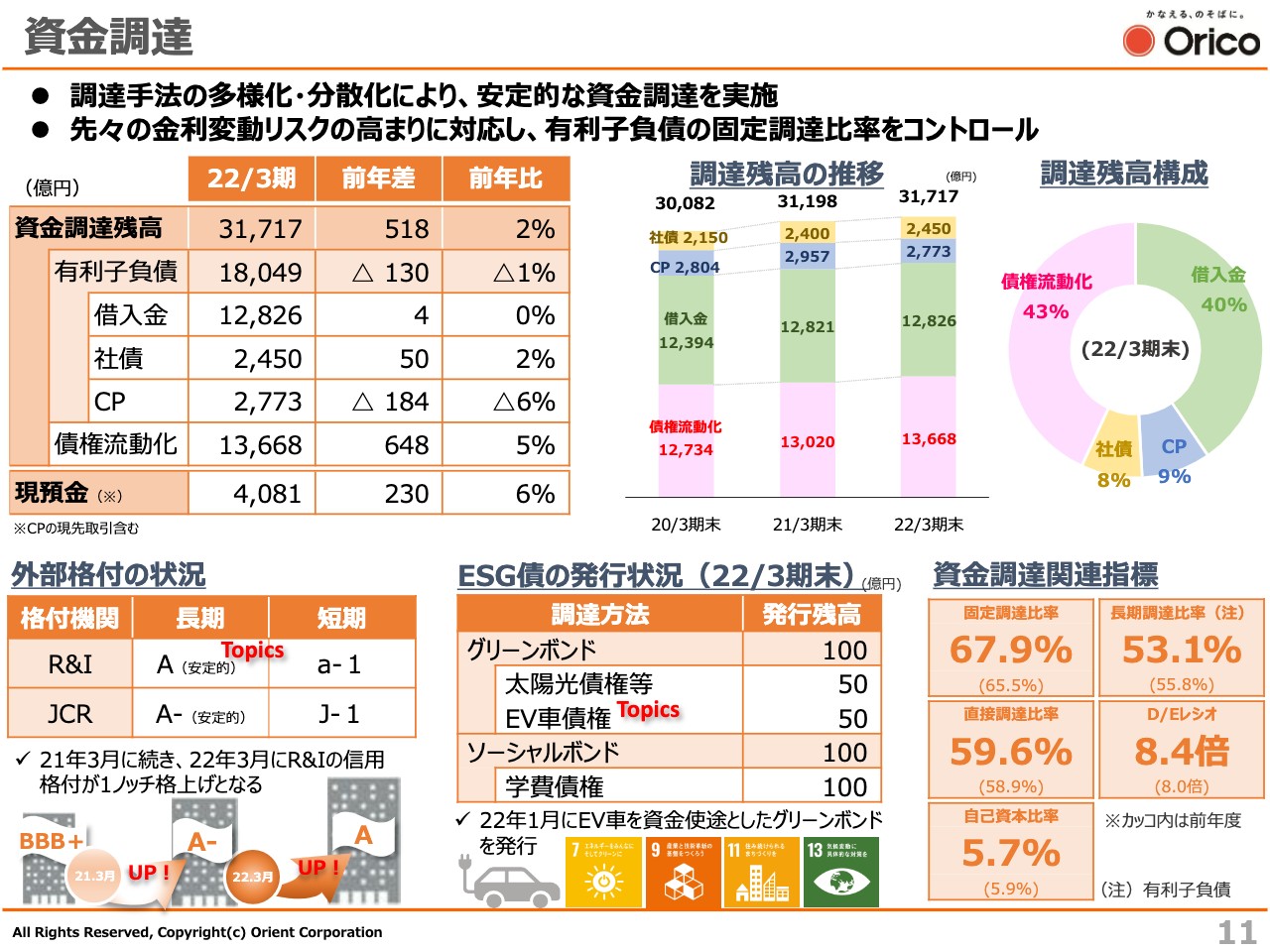

資金調達

資金調達の状況を示しています。のちほどご覧ください。

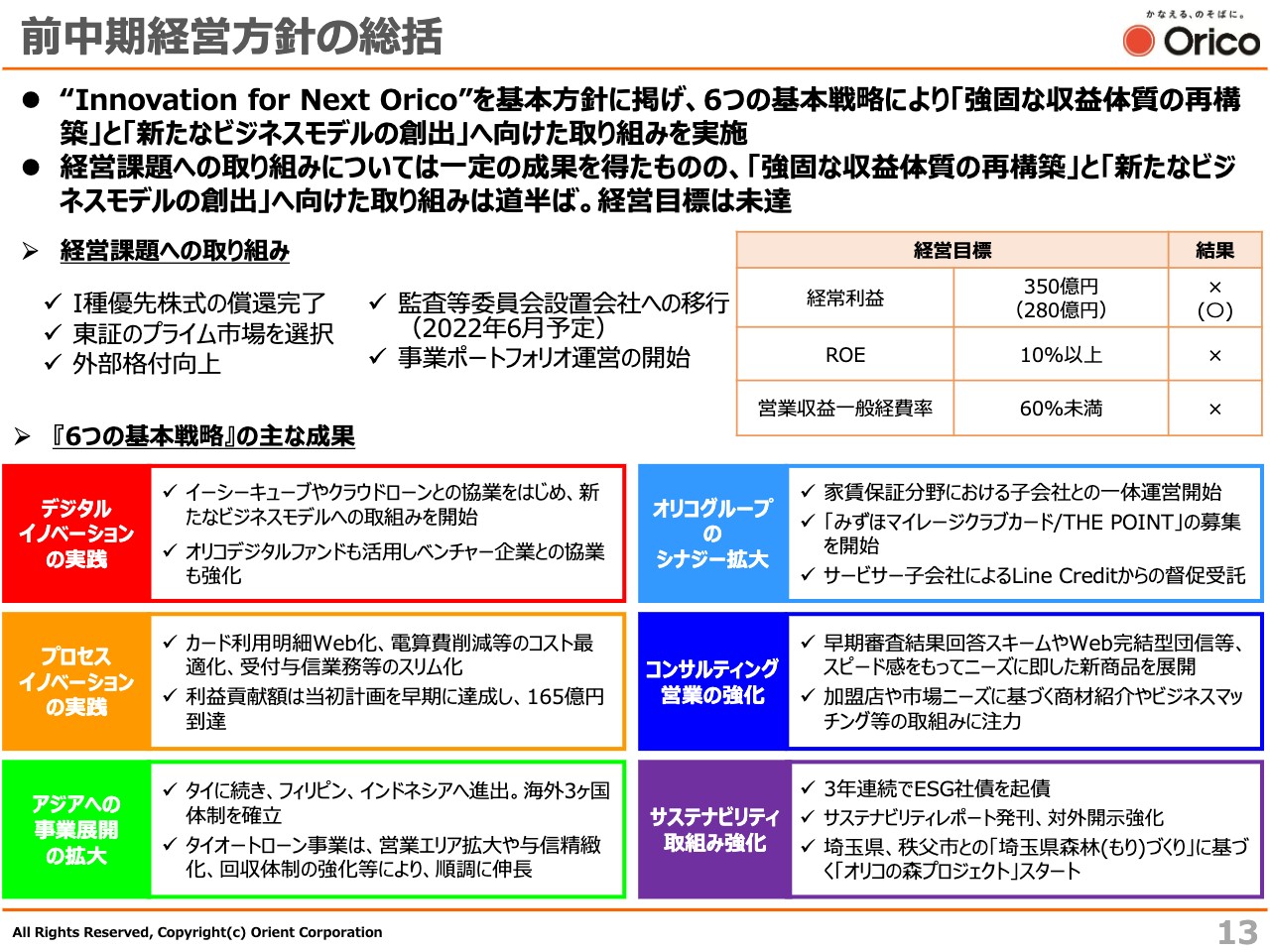

前中期経営方針の総括

今年度より新たに始まった中期経営計画についてご説明します。はじめに、前中期経営方針の総括です。前中計では「Innovation for Next Orico」を基本方針に掲げ、さまざまな経営課題に取り組むとともに、6つの基本戦略により、「強固な収益体質の再構築」「新たなビジネスモデルの創出」に向けて取り組んできました。

その結果、I種優先株式の償還完了や2年連続の外部格付向上で資本政策や資金調達の自由度が増したほか、事業ポートフォリオ運営の開始など、経営管理の高度化でも一定の成果を得ることができました。また、すでに発表しているとおり、更なるガバナンスの強化に向け、監査等委員会設置会社への移行も予定しています。

一方、新型コロナウイルス感染症の拡大などにより、策定当初は想定していなかった大変厳しい経営環境が継続し、当初掲げた3つの経営目標は誠に遺憾ながらいずれも未達です。

「強固な収益体質の再構築」はプロセスイノベーションの実践により、収益がしっかり出せる体質は作られたかと思いますが、まだ道半ばという状況です。このような当社グループの状況と不透明な外部環境を踏まえ、新たな中期計画を策定しました。

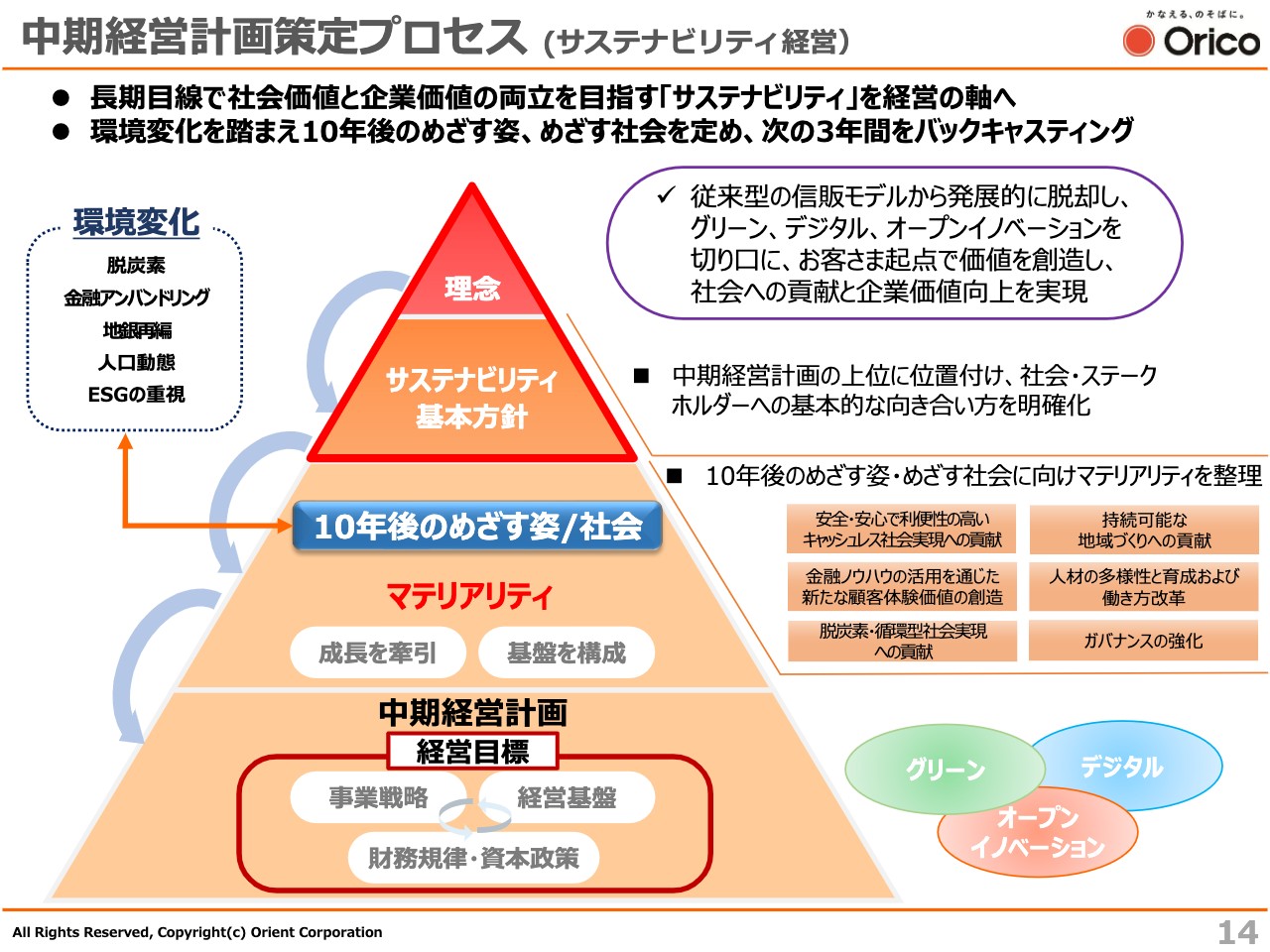

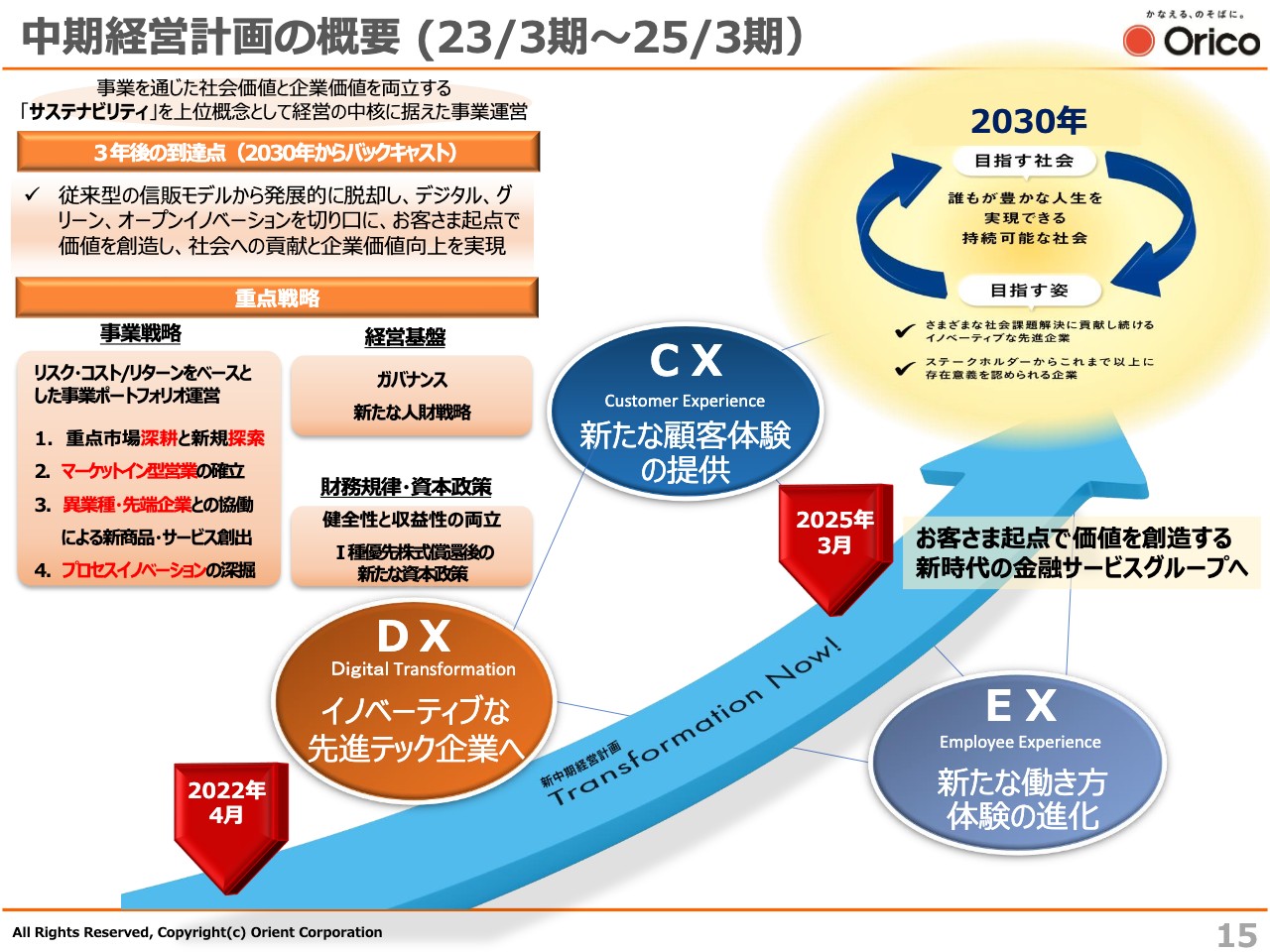

中期経営計画策定プロセス (サステナビリティ経営)

新中期経営計画策定プロセスについてお話しします。計画の策定において、我々は現在時代の転換点にいるということをしっかり意識し、過去の振り返りと合わせて、先々のメガトレンドや環境の想定、現在の当社の強みや弱みを認識した上で、当社が10年後に目指す姿や社会を描き出しました。

その実現に向け、長期的な目線で社会価値と企業価値の両立を目指す必要があるという認識から、サステナビリティを基本理念などに次ぐ上位概念に位置づけ、経営の中核に据えることとしました。

10年後の目指す姿・社会の実現に向けて、重点事項、いわゆるマテリアリティをスライド右側中段に記載しています。このマテリアリティを整理し、次の3年間をバックキャスティングして、2023年3月期を初年度とする中期計画を策定しました。

中期経営計画の概要 (23/3期~25/3期)

新中期経営計画の概要図です。スライド左側には、先ほどのページのマテリアリティをもとにした重点戦略として、事業戦略、経営基盤、財務規律・資本政策を挙げています。

我々が10年後に目指す社会を「誰もが豊かな人生を実現できる持続可能な社会」と設定し、我々の目指す姿は「常にお客さまに寄り添い、向き合い、ニーズに即した金融サービスを通じて、さまざまな社会課題解決に貢献し続ける、イノベーティブな先進企業」と設定しました。

それを実現させるためのベースとなるデジタルテクノロジーを活用し、「新たな顧客体験の提供」「新たな働き方体験の進化」、いわゆるCX、EXを両立させつつ、お客さま起点で価値を創造する新時代の金融サービスグループを目指していきます。DXについては後ほど詳しくご説明します。

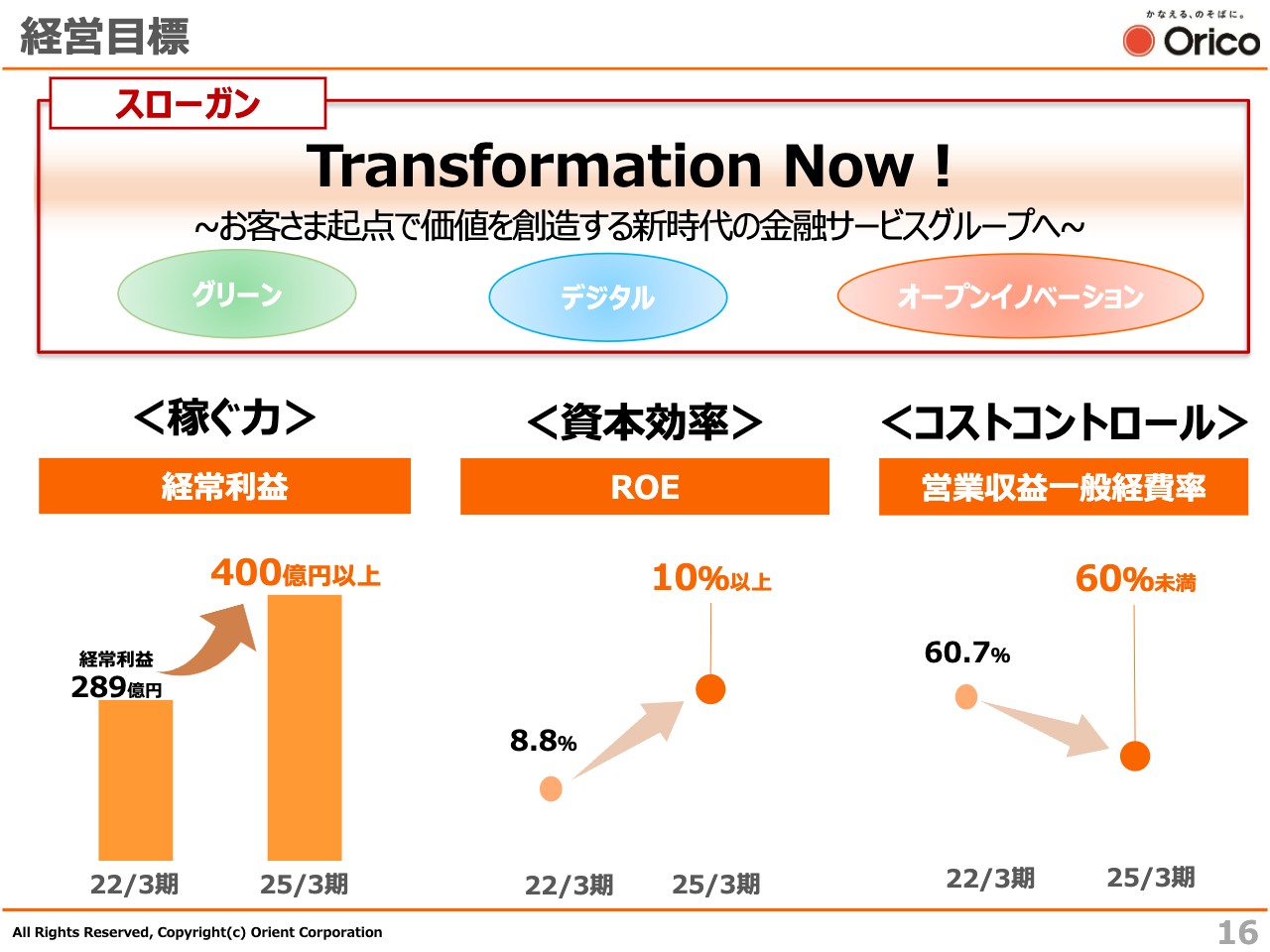

経営目標

新中期経営計画のスローガンは「Transformation Now!~お客さま起点で価値を創造する新時代の金融サービスグループへ~」です。従来型の信販モデルから発展的に脱却し、グリーン、デジタル、オープンイノベーションを切り口として、お客さま起点で価値を創造し、社会への貢献と企業価値の向上を実現していきます。

経常利益400億円以上、ROE10パーセント以上、営業収益一般経費率60パーセント未満の3つを経営目標として取り組んでいきます。

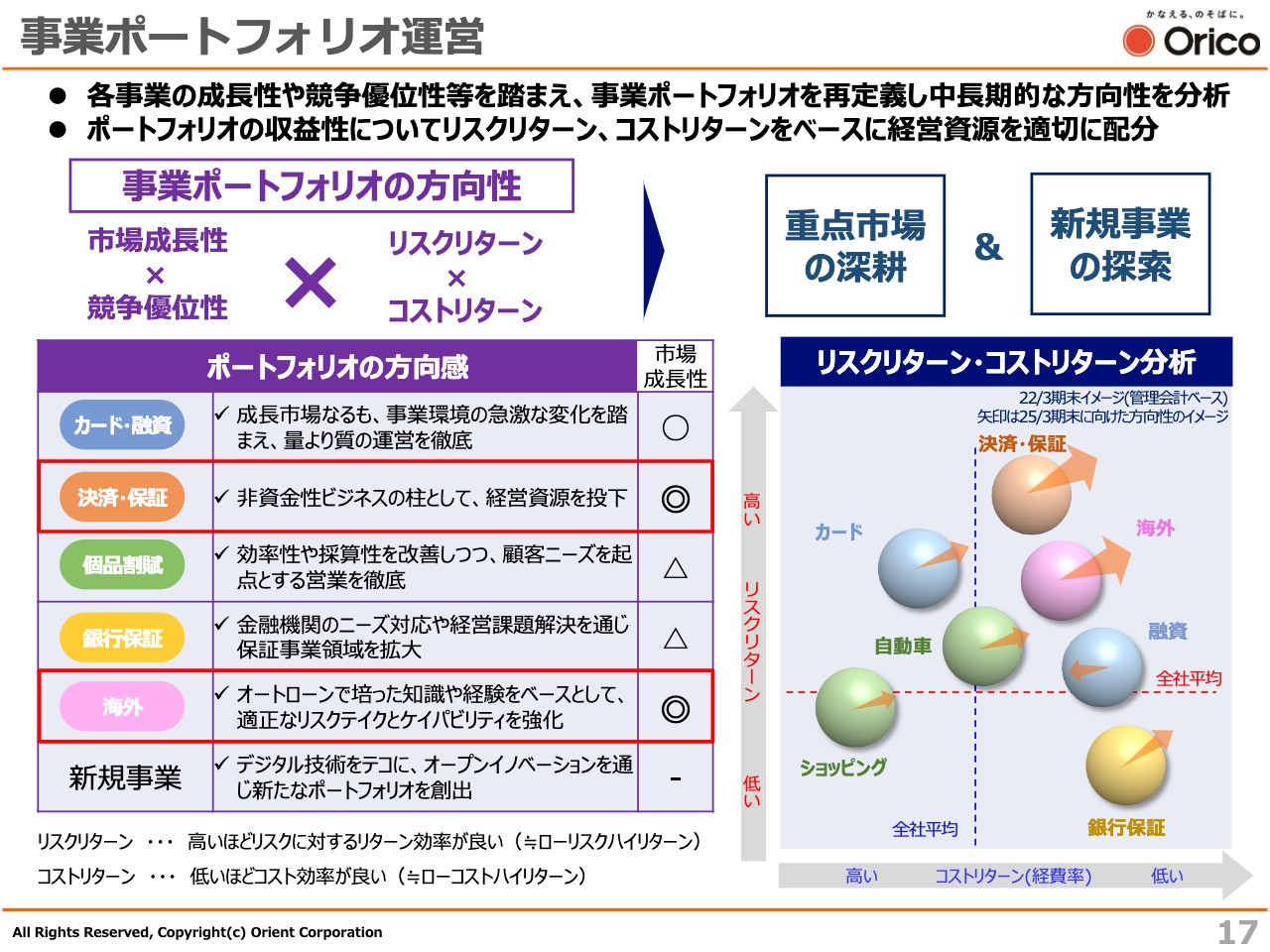

事業ポートフォリオ運営

ここからは事業戦略のご説明となりますが、前提となる事業ポートフォリオ運営の考え方について少しお話しします。今回の計画策定に際し、当社の各事業について市場の成長性と競争優位、さらにリスクリターンとコストリターンを踏まえた現状分析を行い、それぞれの事業の今後の方向性を明確化しました。

「リスクを取って収益を増やす」、あるいは「コストを削減して利益を上げる」など、会社の目指す姿と整合性のある事業へ経営資源を適切に配分するとともに、その余力を捻出し、新規事業などの成長投資に振り向けることで、企業価値の極大化を図っていきます。

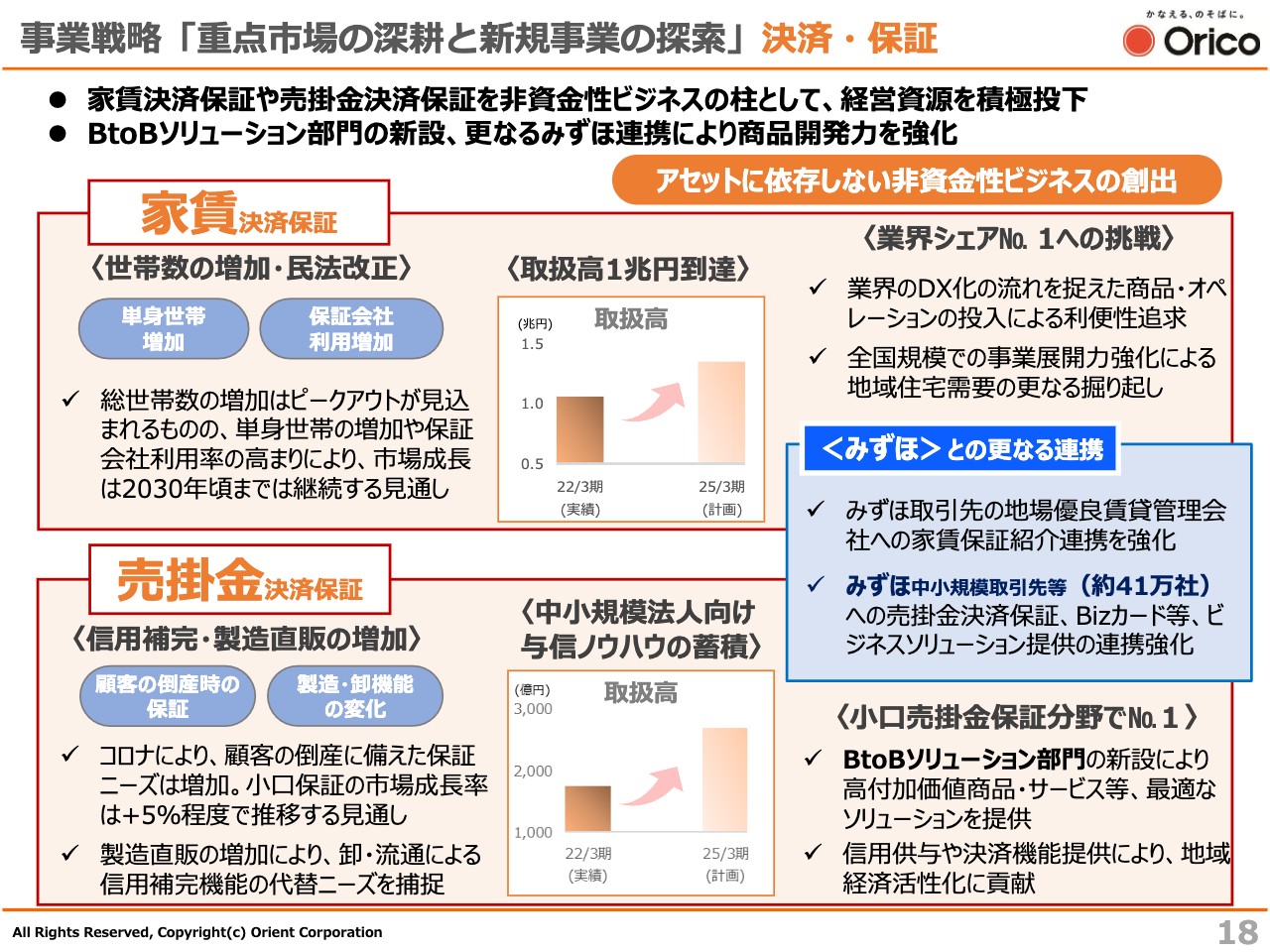

事業戦略「重点市場の深耕と新規事業の探索」決済・保証

スライド15ページに記載した重点戦略のうちの4つの事業戦略についてご説明します。事業戦略の1つ目は「重点市場の深耕と新規事業の探索」のうちの「重点市場の深耕」の決済・保証事業についてです。

我々はノンバンクとして自己資本の健全性を維持しながら、ROEを高めていくために、アセットに依存しない非資金ビジネスの柱として、決済・保証事業を強化していきます。

スライド上段の家賃決済保証は、2017年当時、リクルートフォレントインシュアという会社を買収して以降、取扱高は1兆円に到達しており、順調に推移しています。市場の成熟に伴い、保証会社間の選別が進むことも予想されています。

業界のDX化の流れを捉えたサービスの投入や、オリコの営業ネットワークを活かした事業展開、地場大手の管理会社との関係強化などにより、安心できる地域住宅を提供し、業界シェアNo.1の地位を目指していきます。

スライド下段をご覧ください。売掛金決済保証については、コロナ禍によって企業倒産時における保証ニーズが高まっています。また、メーカーのWeb直販への移行などの構造変化により、これまで卸・流通が担っていた信用補完機能の代替も求められています。このように当社の与信・回収ノウハウを提供できるフィールドが拡大していると考えています。

今回、BtoBソリューション部門を新設し、商品開発力の強化や専門人員の育成を図るとともに、みずほ銀行をはじめとする提携金融機関との強固なパイプを活かして、中小企業のキャッシュレス化をサポートしていきます。それにより、中小企業の生産性向上と地域経済の活性化に貢献していきたいと考えています。

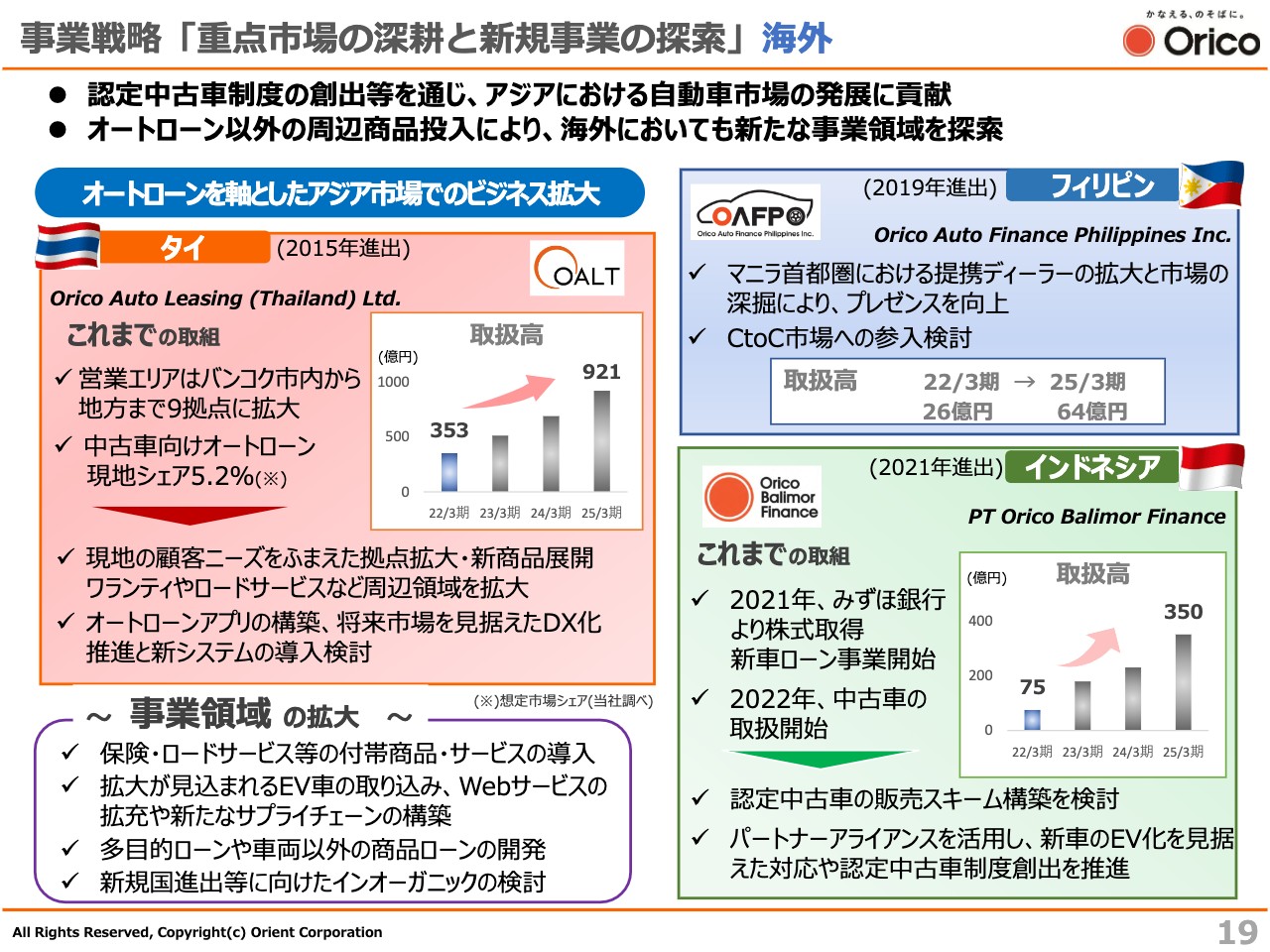

事業戦略「重点市場の深耕と新規事業の探索」海外

海外事業についてです。前中計期間中にフィリピン、インドネシアに進出を果たし、現在はタイもあわせて海外3ヶ国体制となっています。

このような国々において、日本で培ったオートローンに関するさまざまなノウハウやスキルを最大限活用し、各国の自動車市場の発展に貢献することにより、海外事業の基盤を強化していきたいと考えています。

今後は、認定中古車の販売スキームの構築、EV車の取り込みなどの本来の事業だけでなく、保険・ロードサービスなどの付帯商品の導入拡大、多目的ローンや車両以外を担保とする商品ローンの開発など、次のステージを見据えた新たな事業領域の拡大にも挑戦していきます。

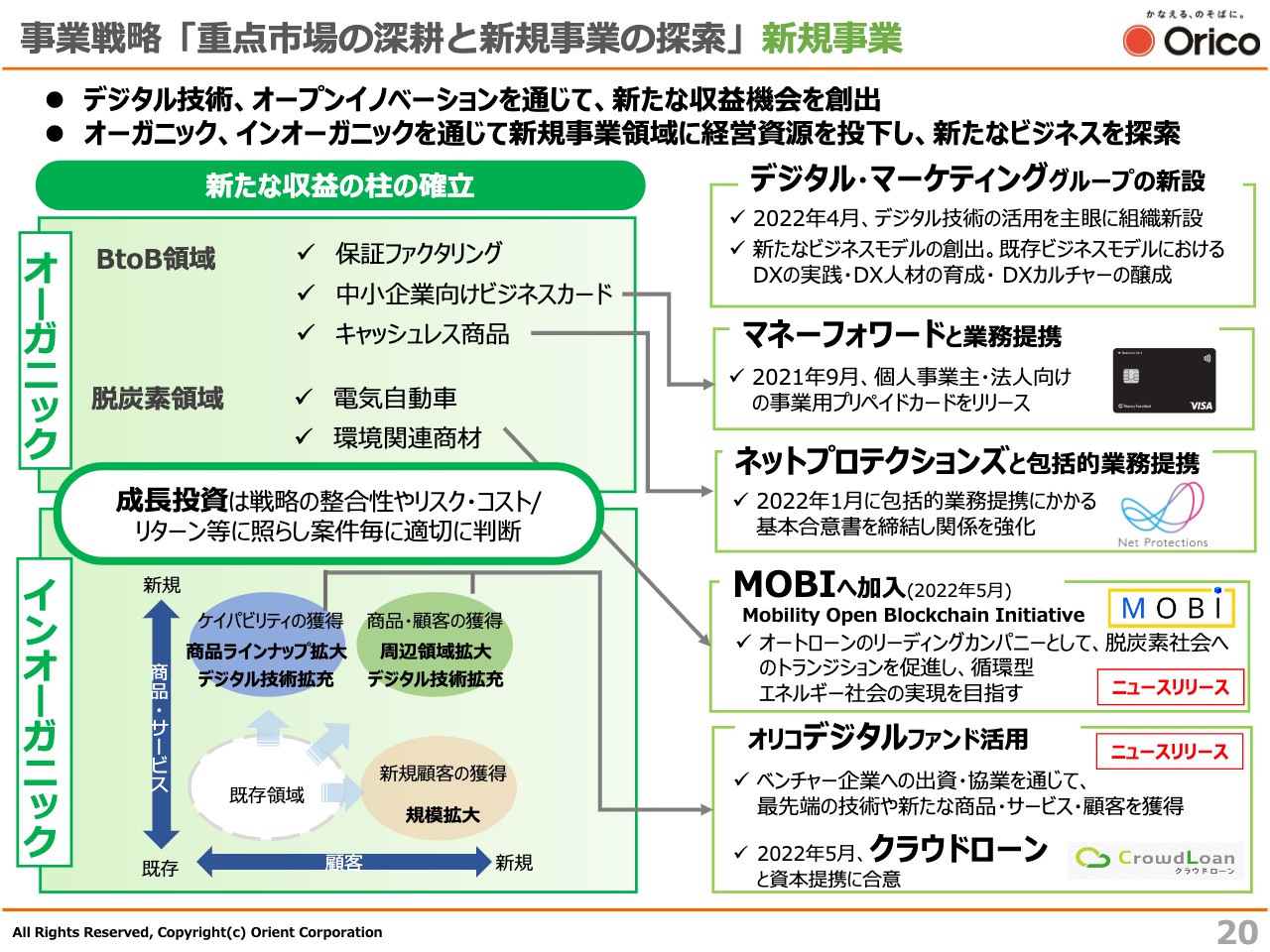

事業戦略「重点市場の深耕と新規事業の探索」新規事業

新規事業についてです。デジタル技術やオープンイノベーションを通じて新たな収益機会を創出するために、デジタル・マーケティンググループを新設しました。既存ビジネスモデルにおけるDXの実践、DX人材の育成、DXカルチャーの醸成に加え、新たなビジネスモデルの創出を図っていきます。

新たな収益の柱の確立に向けて、オーガニックな分野では、BtoBや脱炭素領域などのいわゆるトランジションをビジネスチャンスと捉えています。例えば、マネーフォワードとの業務提携によるビジネスカードの拡大や、ネットプロテクションズとの包括的業務提携によるキャッシュレス商品の拡大を図ります。あるいは、電気自動車の普及拡大や住宅に付随する環境関連商材、いわゆるV2Hの取り組みなどを強化していきます。

また、インオーガニックな分野では、昨日リリースしたとおり、クラウドローンとの資本提携に合意しました。このようなベンチャー企業への出資・協業を通じて、当社の強みを活かしながら、最先端の技術や新たな商品・サービス・顧客を獲得していきたいと考えています。

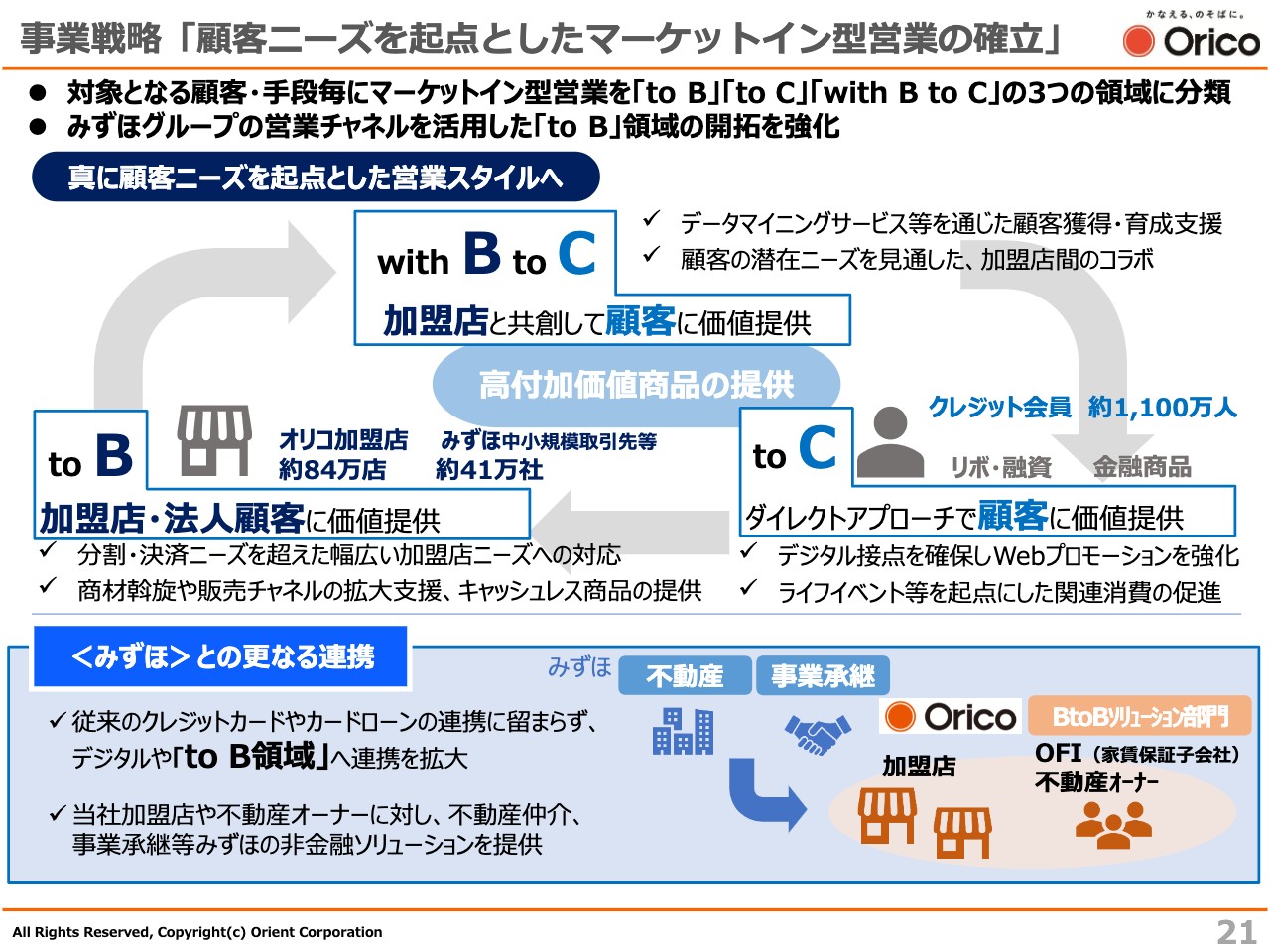

事業戦略「顧客ニーズを起点としたマーケットイン型営業の確立」

2つ目の事業戦略であるマーケットイン型営業の確立についてです。顧客ニーズを起点として、対象となる顧客やアプローチ手段ごとに営業形態を「to B」「to C」「With B to C」の3領域に分類します。これにより、既存の領域に捉われない付加価値の高い商品・サービス・ソリューションを提供していきたいと考えています。

加盟店と共創してお客さまに価値を提供する「With B to C」領域では、顧客ニーズに合わせた付加価値の高い商品を通じて、新たな価値を提供したいと考えています。また、加盟店や法人顧客にダイレクトに価値を提供する「to B」領域では、約84万件の当社加盟店や約41万社のみずほ銀行の中小企業の取引先に対して、キャッシュレス商品や売掛金決済保証、不動産仲介、事業継承などの非金融ソリューションを提供していきます。

さらに、「to C」領域ではデジタルマーケティングの活用などにより、ダイレクトアプローチでお客さまに新たな価値の提供を行っていきたいと考えています。

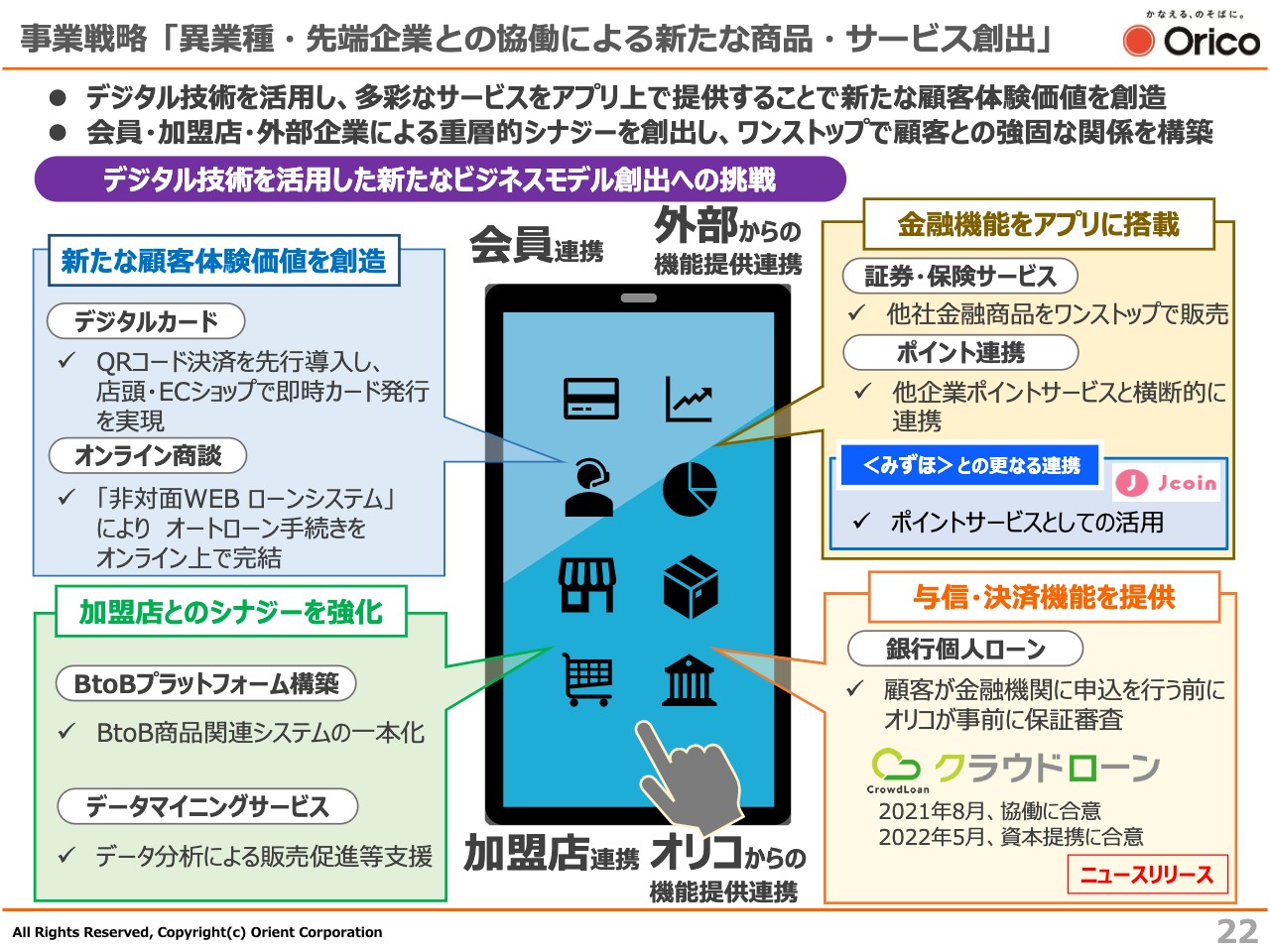

事業戦略「異業種・先端企業との協働による新たな商品・サービス創出」

3つ目の事業戦略である異業種・先端企業との協働による新たな商品・サービス創出についてです。当社会員向けWebサービスである「eオリコ」をスーパーアプリ化していきたいと考えています。

顧客・データの還流や、BtoB商品のDX化、ユーザーに常時サービスを利用していただくためのUI/UXの向上など、デジタル技術を十分に活用することで、顧客の消費タイミングを事前に把握するタッチポイントにしたいと検討しています。

例えば、クレジットカードをデジタルカード化することで、申し込みと同時に即時カード発券が可能となり、プラスチックカードの発券コスト削減にもつながります。また、オートローンの申込手続きをオンライン上で完結させる商談システムの導入など、新たな顧客価値体験を創造していきます。

さらに、保険や証券、資産運用など外部の金融機能を「eオリコ」で提供することや、オリコポイントをJ-Coinなど他企業のポイントサービスに横断的に交換できる仕組みの構築も検討しています。会員・加盟店・外部企業による重層的なシナジーを創出し、ワンストップで顧客との強固な関係を構築することで、個品割賦の利用客も含め、オリコ経済圏の活性化を進めていきたいと思っています。

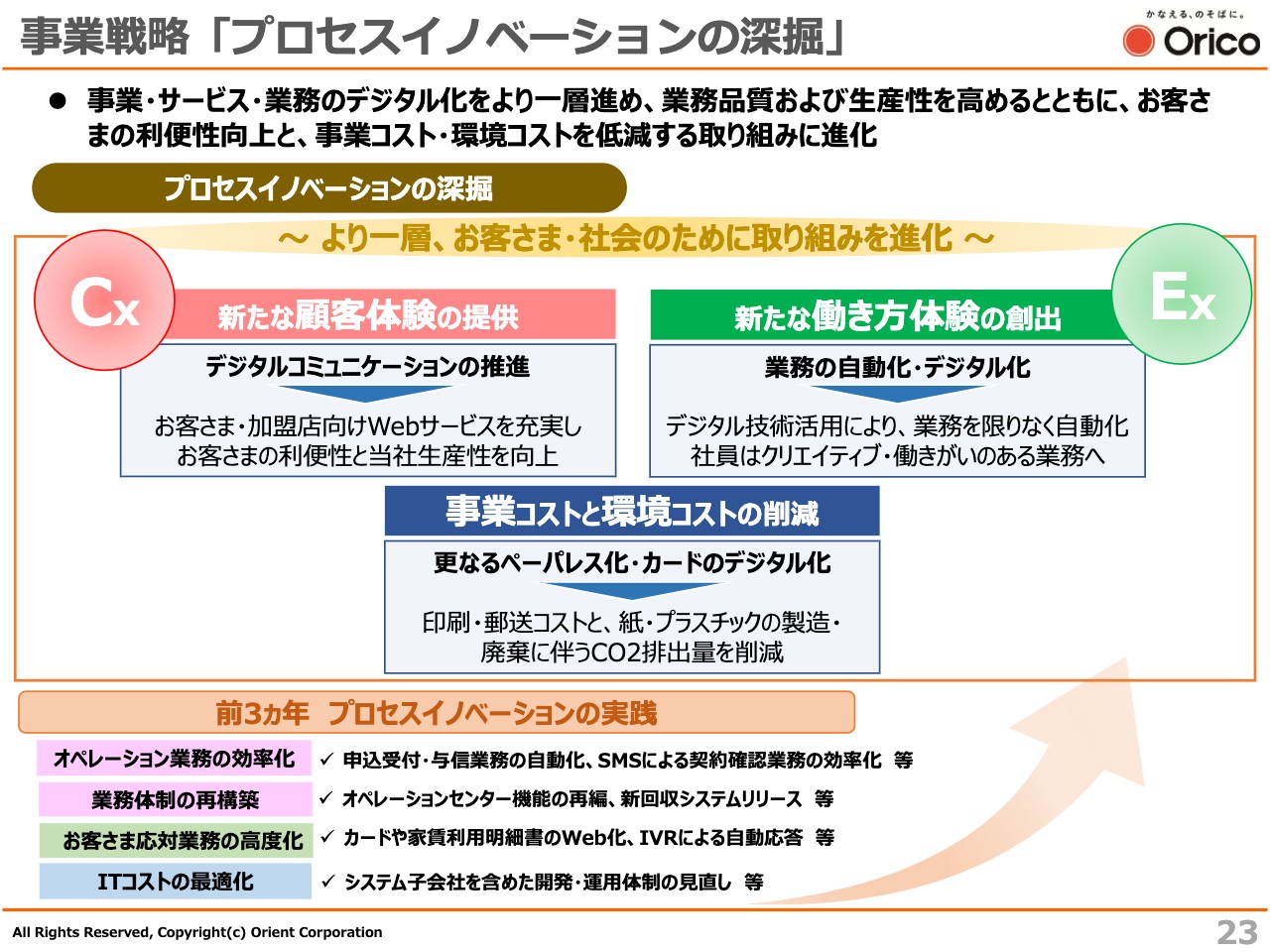

事業戦略「プロセスイノベーションの深掘」

「プロセスイノベーションの深掘」についてです。スライド下段に記載のとおり、前3ヶ年では主要な業務をWeb化させるなど、仕組みを大きく転換させています。

これからは、デジタルコミュニケーションの進化による新たな顧客体験の提供あるいは事業・サービス・業務のデジタル化を一層進め、品質の向上や生産性を高めていきます。 これにより、社員一人ひとりがクリエイティブで、より働きがいのある業務へ従事できるよう、新たな働き方体験の創出も図っていきたいと考えています。このようなCX/EXの考え方のもと、「お客さまの利便性向上」「事業コストの低減」「環境コストの低減」の三位一体でプロセスイノベーションを進めていきます。

経営基盤「成長を支える経営基盤の強化」

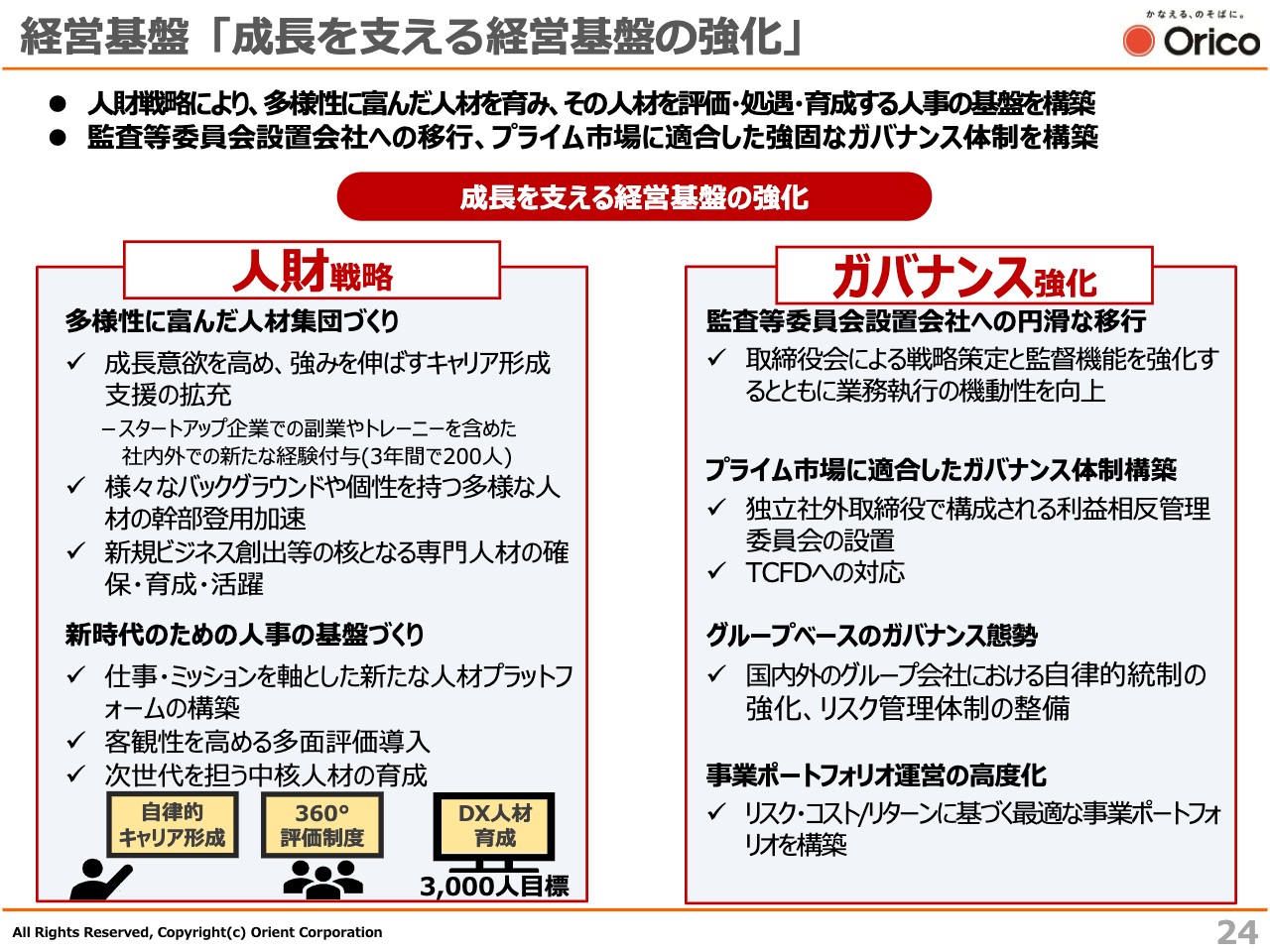

「成長を支える経営基盤の強化」についてです。事業戦略を推し進めていく上で、当然ながらその成長を支える経営基盤の強化が必要となってきます。人財戦略については、多様性に富んだ人材集団づくり、新時代のための人事の基盤づくりを行い、自律的キャリアの形成、360度評価制度の導入、DX人材の育成などに取り組んでいきます。

特にDX人材の育成は中途採用を含め、専門人材30名、変革人材60名、推進人材は全社員と同規模の3,000名という体制を目指します。社員以外のパート従業員の方もRPAの活用や各種研修を通じて、しっかり育成していきたいと考えています。

ガバナンス強化については、先ほどお伝えしたとおり、監査等委員会設置会社へと円滑に移行させます。また、4月からプライム市場に区分されましたので、これに適合したガバナンス体制の構築や国内外のグループ会社における自律的統制の強化、リスク管理体制整備などを行っていきます。

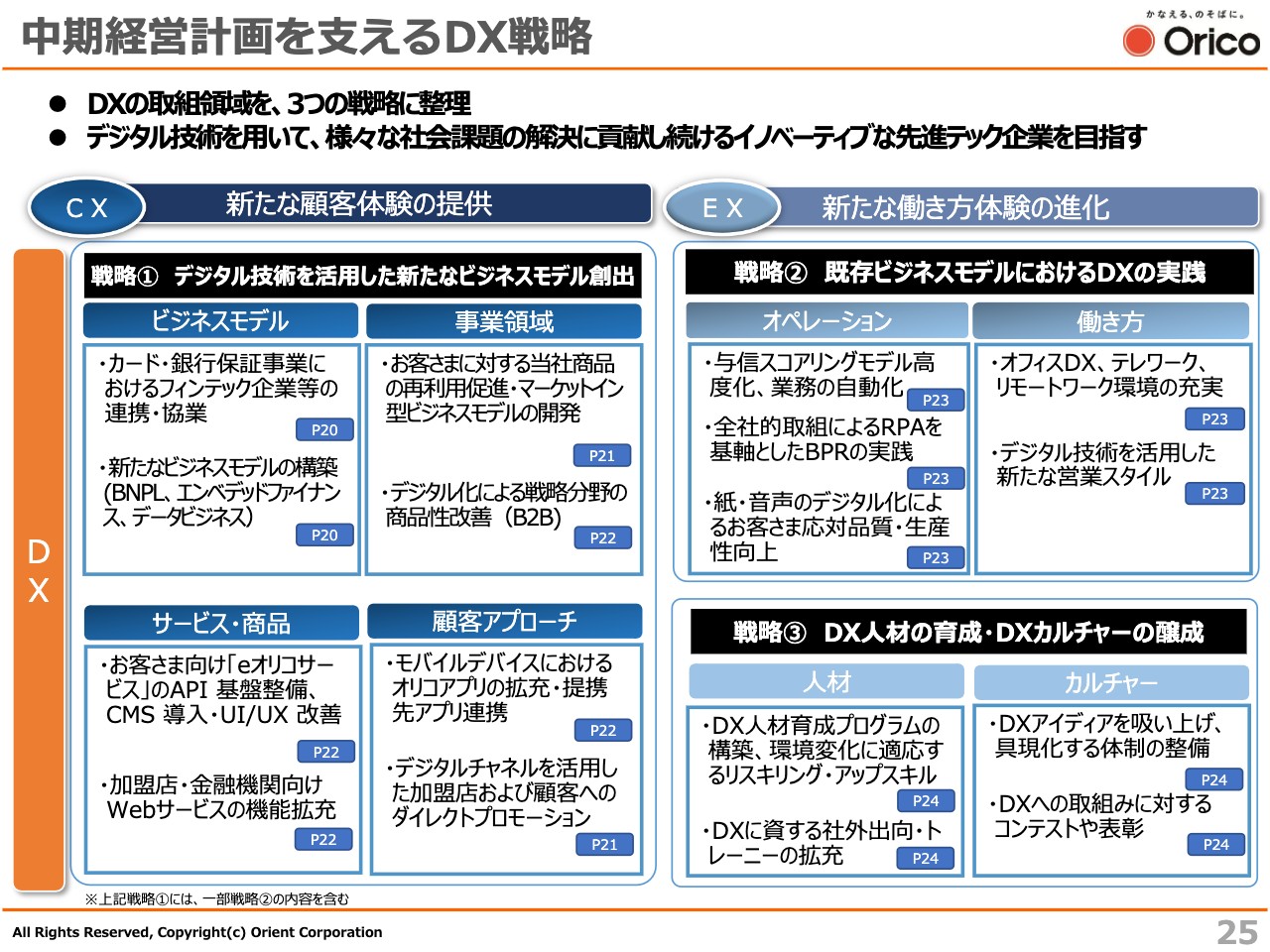

中期経営計画を支えるDX戦略

25ページには、これまでご説明してきた内容をDX戦略の観点で整理したものを記載しています。「デジタル技術を活用した新たなビジネスモデル創出」「既存ビジネスモデルにおけるDXの実践」「DX人材の育成・DXカルチャーの醸成」により、CX/EXを具現化し、社会価値・企業価値の両立を図り、事業を通じて環境・社会的課題の解決に貢献する企業を目指します。

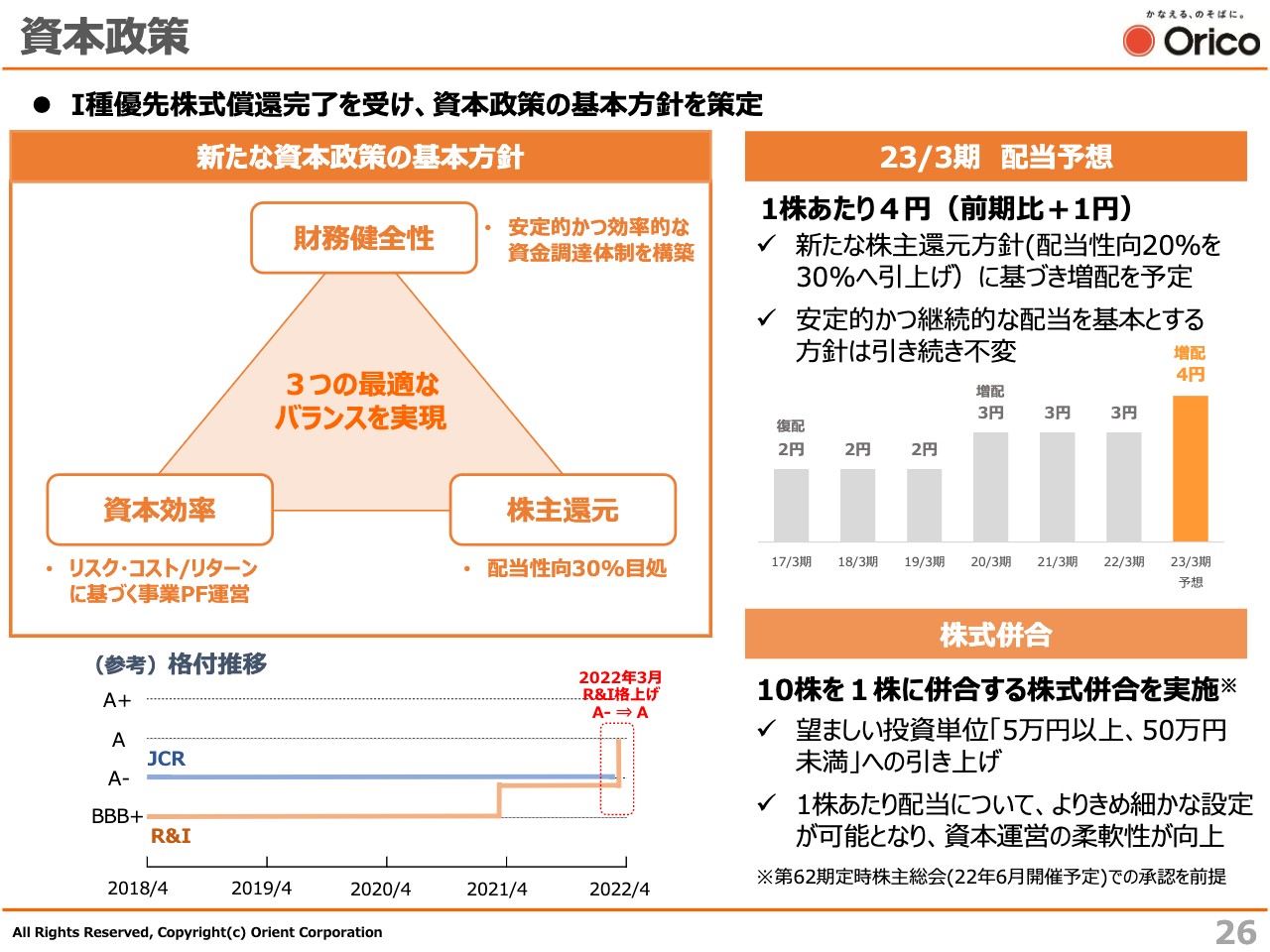

資本政策

資本政策についてです。昨年の優先株償還完了を受け、「財務健全性」「株主還元」「資本効率」の最適なバランスの実現を目指し、新たな基本方針を策定しました。

株主還元については、安定的・継続的な配当を基本として、連結配当性向30パーセントを目処としています。この方針のもと、2023年3月期末配当予想については前期比プラス1円の1株あたり4円としています。

また、当社の普通株式10株を1株に併合する株式併合を実施する予定です。これにより、投資単位の東証ガイドラインへの適合と、配当政策の柔軟性の向上を図っていきたいと考えています。以上が、中期経営計画に関わる内容でした。

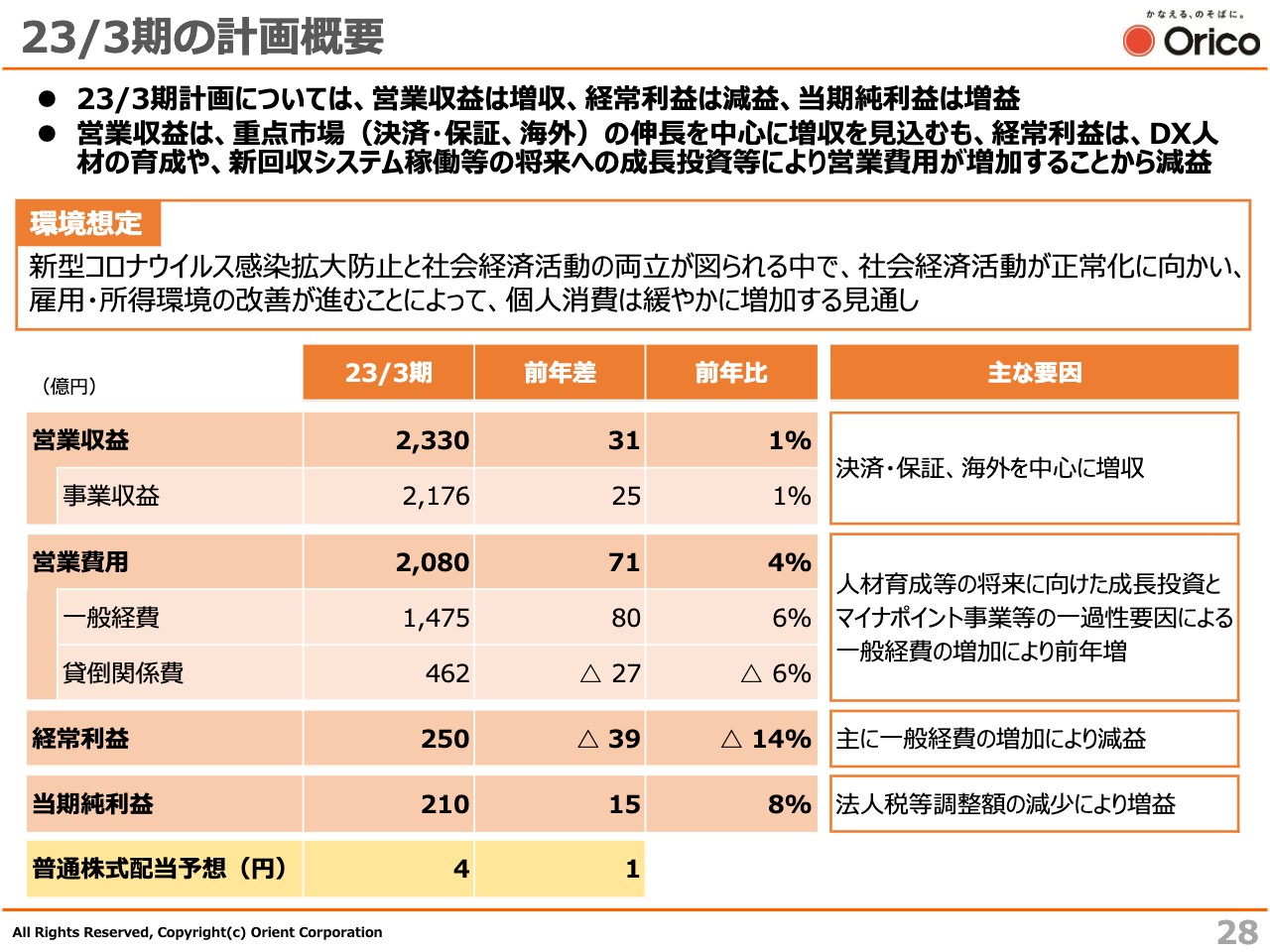

23/3期の計画概要

2023年3月期の事業計画についてご説明します。今期の事業計画として、重点市場である決済・保証事業と海外事業は増収となる見込みで、これらを主因に全体の営業収益も増収を見込んでいます。

営業費用は、将来の成長に向けた人材投資などを主因に前年よりも増加する見込みです。結果として、経常利益は減益となりますが、当期純利益は増益となる予想です。

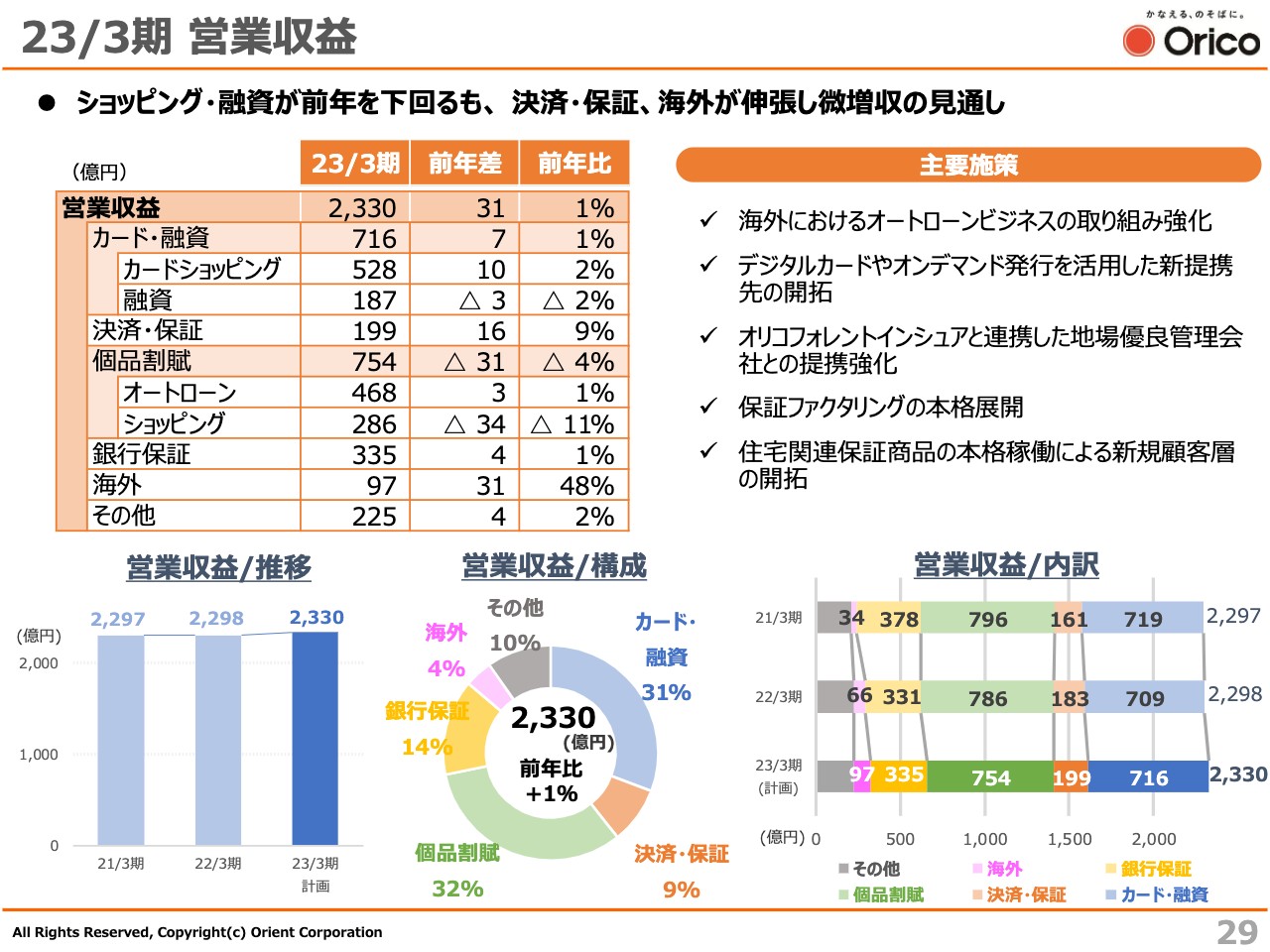

23/3期 営業収益

営業収益の計画の内訳です。決済・保証事業と海外事業は引き続き伸張する見込みですが、ショッピング事業と融資事業は残念ながら前年を下回り、結果として微増で着地すると見ています。

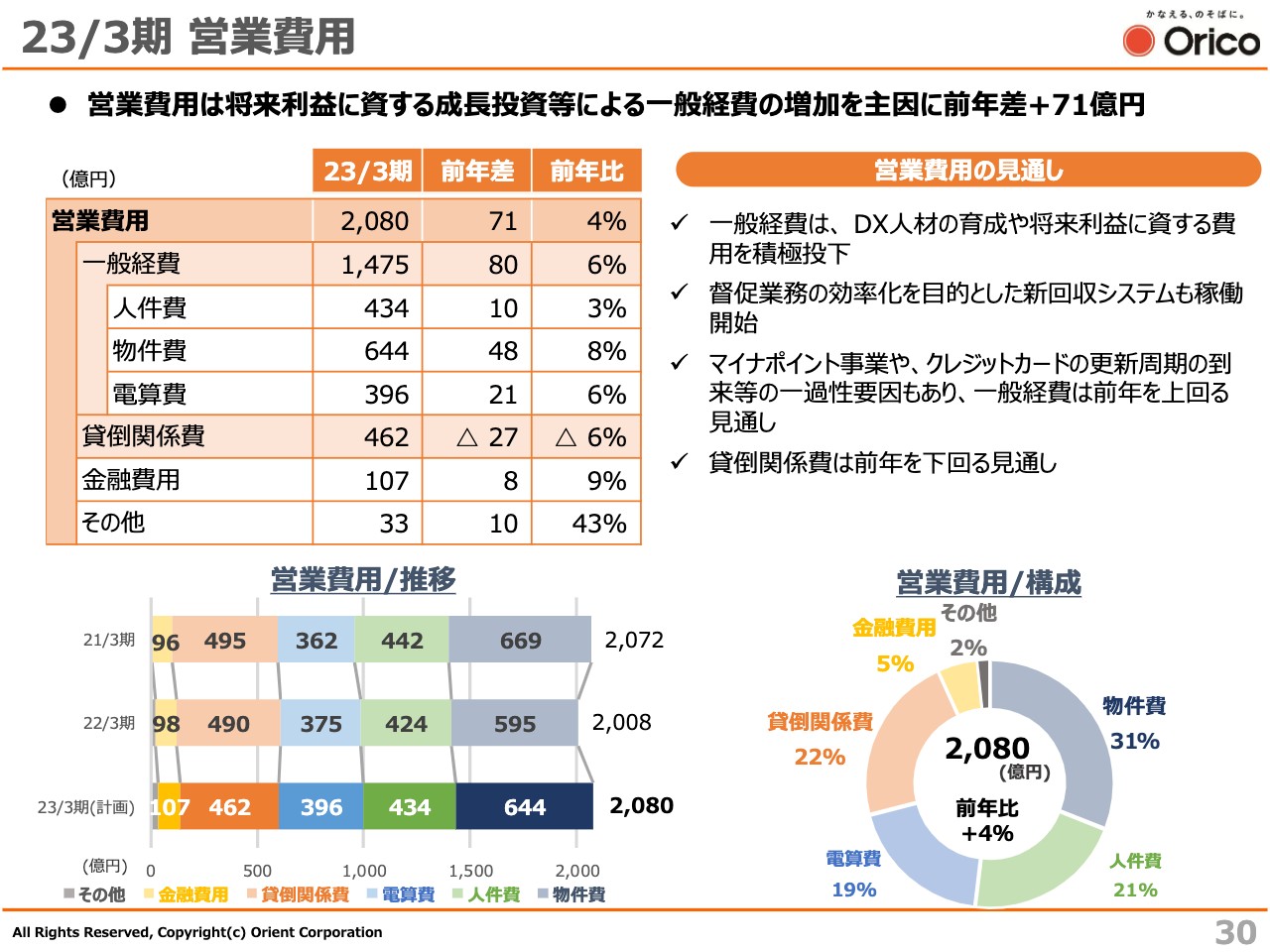

23/3期 営業費用

営業費用の計画の内訳です。コロナ禍においてもしっかりと利益を確保すべく、この2年間コストコントロールを徹底してきたため、管理体制は整っています。その体制のもと、2023年3月期については、DX人材の中途採用や督促業務の効率化を目的とした新回収システムの稼働開始など、将来の利益に資する費用を積極投下します。

加えて、マイナポイントやクレジットカードの更新周期の到来などの一過性要因もあり、一般経費については前年を上回る計画となっています。なお、貸倒関係費は前年を下回る見通しです。

今期から3年間の新しい中期経営計画がスタートしました。ご説明のとおり、今後の成長に向けて一時的な投資が増加することなどにより、初年度は増収減益の計画を立てていますが、重点戦略の一つひとつを着実に実施していくことで、新たなビジネスモデルの創出は可能だと確信しています。

より強固な収益体質の構築とともに、2025年3月期の経営目標達成に向けて、そして10年後も当社が真に社会に必要とされるファイナンスカンパニーとなることを目指して取り組んでいきたいと思います。以上で説明を終了します。長時間ご清聴ありがとうございました。

質疑応答:中期経営計画の経常利益の目標額について

質問者1:スライド16ページの経営目標についてです。経常利益400億円以上を目指すとのことですが、具体的にどのような道筋を考えていますか? 重点分野として決済・保証事業や海外事業を挙げており、こちらの取扱高の目標はお話にもありましたが、全体の収益規模としてはどの程度まで拡大させたいのか、可能であれば具体的に教えてください。

飯盛:「経常利益400億円の蓋然性について説明してほしい」というご質問だと思います。まず、全体感をお伝えすると、実は2018年8月に共同基幹システムをリリースしています。このうち、年間80億円くらいある、5年償却の部分が2023年7月に終わります。

そのため、経費要因として80億円底上げすることになり、そこで400億円という数字をご覧いただきますと、気合いを入れて増やしている数字ではないことがご理解いただけると思います。

また、重点市場である決済・保証事業、海外事業ですが、海外事業は今、450億円くらいの取扱高だと思うのですが、これを1,300億円プラスアルファまで伸ばしていく計画があります。

さらに、経常利益全体の目標としては400億円であり、海外事業の経常利益が10億円弱から9億円弱のため、30億円中盤、できれば全体の1割くらいまで頑張りたいという計画を立てています。一方で決済・保証事業の取り扱いは、今期は全体として家賃保証事業が1兆円を超え、今後も10パーセントずつくらいの伸長を考えています。

さらに、決済・保証事業、売掛金決済保証等を含めるBtoBは、さらに伸長するものと考えております。具体的な数字は手元にありませんが、例えば先ほど少しお伝えした、中小企業のキャッシュレス化を通じて生産性の向上に貢献するビジネスカードなどは、前期までの3年間で取扱高が90パーセント増えております。

このようなところを強化することにより、達成が十分可能な数字と考えています。

小杉雅弘 氏:決済・保証事業の伸びは比率にして営業収益ベースで3年後に3割増しくらいを見込んでいます。

質疑応答:M&Aの規模感について

質問者2:中計関連でM&Aを検討されるということですが、その規模感を教えてください。

飯盛:M&Aに関しましては先ほどご説明しましたインオーガニックという領域です。どのようなことを考えているかについても先ほどご説明をしたとおりで、時間を買うということです。デジタルテクノロジーの進展が非常に進んでいるため、ビジネスモデルに合致したものを買っていこうと考えています。

それには当然「投資の余力がどれくらいあるのか?」が必要です。これについては先ほどリスクリターンというお話をいたしましたが、リスク量の算出とともに、いわゆるELとULを計量しますが、剰余金も含めた資本との差分には十分に入っていることが検証されています。少し数字についてはお伝えしにくいですが、その差分を意識しながら、PBRやその後の利益貢献を踏まえ、判断していきます。我々の投資余力を踏まえた上で、プラスアルファについては大株主と相談しながら進めていきます。

もちろん、こちらに掲げているような各企業を買収するわけではありませんが、いわゆるフィンテックのスタートアップ企業の時価総額は1,000億円を超すようなものもあれば、数十億円の範囲のものもあるため、そのようなところに一定の比率の資本参加をしたり、あるいはグループ会社化するようなことを考えているという意味です。少し歯切れの悪い回答ですが、このあたりでご容赦をいただければと思います。

質疑応答:配当について

質問者3:資本政策に関してスライドの26ページに、株式併合と株主還元という意味でDPSが4円と設定されており、配当性向は32.7パーセントくらいだと思います。例えば株式併合後にこれを1円刻みで設定できるようになると思いますが、そうなった場合に30パーセントぴったりに合わせる可能性はありますか? それとも32.7パーセントをベースにどんどん増やしていくような計画で考えられていますか?

飯盛:先ほどご説明したとおり、株式併合の狙いは東証の規則445条の上場規定に定められている投資単位を強く意識しております。それと同時に、配当の刻みの自由度が上がります。

私どもの配当についての考え方は、あくまで安定的な配当であり、1円刻みをよいことに例えば38円にしようなどは考えていません。現状は40円がベースです。「配当性向30パーセント」の前に、大きな基本方針として「安定的かつ継続的な配当」があり、30パーセントに合わせていくということは考えていません。

質疑応答:経営計画が実現できない場合のリスクファクターと備えについて

質問者4:中計関連ですが、経営計画が実現できない場合のリスクファクターと、それへの備えは何でしょうか? 前中計では環境要因が大きかったとお話がありましたが、想定外の業績の下振れリスクに対し、どのような対策を打たれようとしているのかをご解説ください。

飯盛:リスクファクターとして、現時点で見えないところとしては当然ウクライナの情勢があります。今後20年間、あるいは30年間とお伝えしてもよいかもしれませんが、進んできたグローバリズムが停滞をしていくと思います。

グローバルなサプライチェーンが寸断された結果は、みなさまがよくご存じのとおりです。いわゆるグローバルなサプライチェーンの構築で目指していたものは、いろいろな安価な商材や部材の提供のことであり、寸断された結果、価格が上がっていくことが考えられます。

そして、もう1つの影響は今の米国における消費者物価のある意味少し異常とも思われるような上昇があり、アメリカの金融を引き締めることによりフェデラルファンドレートが予想外に上がって高止まりしています。

現時点において、一時的なものでもありますが、高止まりしてしまうと我々にとっては円安、そして輸入物価の上昇が起こります。物価が上昇していくのですが、いわゆるディマンドプルインフレではないため、非常に悪い物価上昇として多くの場合は財布のひもが締まり、いわゆる消費の動向に影が射すと思っています。また、一般的にドル金利の上昇は新興国からのマネー流出を招くため、結果として私どもが今展開している東南アジアの国々において、資金調達が厳しくなることが考えられます。

少し中長期的な話として5年後や10年後ではなく、この中期経営計画の3年間について申し上げれば、まずは物価の上昇があげられます。もちろん流通量自体が減ることはありますが、決済・保証事業は売上自体に関して何パーセントという保証料を取るため、一般的に物の価格が上がっていくということは我々にとってはフェイバーです。

先ほど、例えば売掛金の決済保証において、給油関連は原油高により好調とご説明しましたが、実は取扱高は10パーセント弱増えており、価格は20パーセント上がっている状況で、必ずしも物価上昇はマイナスにはならないということです。

続いて、日本の金融政策ですが、今の日本の状況からすれば、それほど国内の金利は上がってこないだろうと思っています。国内の影響は短期的といいますか、この3年間くらいを展望しても我々の調達コストが一気に上がるようなことはないと思います。

最後に海外についてです。この2年間、いわゆる海外のローカルバンクとの関係を非常に強化するように努めています。先ほどお伝えしたように、主要アセットのROAが高いマーケットのため収益的には期待度が高いですが、現在の我々の調達力は格付けが上がったことも踏まえるとかなり余裕がある状況です。そのため、このようなことを懸念していません。

先ほどもご回答したように、経常利益400億円という目標については、投資をしっかり行いながら、一般経費の中の電算費が約80億円落ちることも含め、実現できるものと思っています。

「リスクバッファー」と「調達の余力を持っていること」、その経費で更なる状況に応じてコントロールが十分可能ということで、この計画は十分に達成できます。前中計をベースとして立てたときのように、世の中がどんどんよくなっていく前提ではなく、リスクも織り込んで定めているもので、この目標は十分に達成可能と考えています。

新着ログ

「その他金融業」のログ