三井物産株式会社 個人投資家向けIRセミナー 〜with バフェット・コード&IR Agents〜

三井物産、バフェット・コード氏とIR Agentsの3者対談 総合商社の実態、強みに深く迫る

個人投資家向けIRセミナー ~with バフェット・コード&IR Agents~

稲室昌也氏(以下、稲室):本日はよろしくお願いします。日本の商社という形態の中での当社の立ち位置を、可能な限りわかりやすくご説明したいと思います。あらためまして、よろしくお願いします。

バフェット・コード氏(以下、バフェット・コード):よろしくお願いします。前回に引き続き、声だけの出演になりますがご了承ください。

IR Agents:よろしくお願いいたします。今日も元機関投資家という立場から、事業を解きほぐして伝えていきたいと思っています。

三井物産の歴史

今回、僕の中のテーマとして、とにかく幅の広い総合商社、ひいては「三井物産」というビジネスについて、投資家の視点でゼロから御社を見た人がどのような時に株を買うかを考え、投資家が自信を持って投資できる会社説明ができればと思っています。

商社について検索すると「トレーディングと事業投資」という話がいろいろ出てきますが、ビジネスについてわかりづらいため、ビジネスの成り立ちからおうかがいしてもよろしいでしょうか?

稲室:総合商社は日本特有のビジネス形態です。日本という国を考えると、食料自給率とも言われますが、日本が必要としている資源・資材なども含めた物流(トレーディング)を生業としています。海外から日本に持ってきたり、日本から海外に出すことを生業としたことが始まりです。

IR Agents:トレーディングは、買ってきて売ったり、売ってくるものを仕入れてきたりとわかりやすいですが、事業投資はなぜ生まれたのでしょうか?

稲室:物流を行っているとお客さまのニーズがわかってきますが、ニーズに応じて、「より多く」「より安く」「よりタイムリーに」ということを達成するには、上流側、すなわち事業に入っていくことで行き届いたサービスがさらに円滑になり、お客さまの満足度を高めることにつながります。そのように、物流の先にある上流権益にリーチアウトしていったという流れです。

IR Agents:例えば取引先のメリットを考えると、根本から開発するか、事業に入っていくことになるのですね。

稲室:おっしゃるとおりです。

IR Agents:戦前の三井物産のお話になりますが、昔から豊田自動織機との関わりが非常に深く、織機に目をつけて投資したことで、今のトヨタ自動車につながったというエピソードが予習している時におもしろいと感じました。事業投資としてニーズを見つけてくるというDNAが根っこにあるのだろうと思いました。

稲室:ちなみに旧三井物産と現在の三井物産の法人格は別ではありますが、おっしゃるとおりの歴史があり、当社への活動から派生した動きもいくつもあるという状況です。

IR Agents:やはり元手があり、ものを仕入れて売ったり、投資して事業を作るなど、ずっと昔からそのようなビジネスを行っているということですね。

金属資源・エネルギー分野

非常に多くの金属、エネルギー、化学などがありますが、御社はこれらを事業ポートフォリオとして表現しています。

僕はもともと機関投資家だったのですが、いろいろな業界に適切に資産を分配し、そこから利益を得ていくという見方をすると、ポートフォリオマネージャーや運用のトップで見ている人に似ている感覚があります。

そのように見た時に非常に気になるのが、負債と純資産を合わせて14兆円と扱っている御社が、「どのようなポートフォリオで利益を得ようとしているのか?」「なぜ勝てるのか?」などの点です。このような観点からお話を聞ければと思っています。

まずは、各セグメントの全体感、言い換えると今のポートフォリオの全体感からうかがいたいと思います。セグメントの割り振りで大きな割合を占めているのが金属資源やエネルギーになるため、こちらからお話をうかがいたいです。

稲室:時代の変遷とともに括り方も変わってきましたが、いわゆる収益、もしくはリターンという観点での括りでは、まさに金属資源、エネルギーなどが大きく育っています。

金属資源で扱っている商品としては、鉄鉱石、原料炭、銅などのベースメタル、電池材料です。さらに、地上資源と言われるスクラップも扱っています。

物流から始まり、日本が必要としているこれらの資源・原料を輸出入しており、その流れの中で、鉄鉱石、原料炭、銅などの上流権益に入ってきました。

日本の企業の海外投資という観点でも、例えば、当社はオーストラリアの原料炭への権益に最初に入っていった会社でもあり、その後、1960年代にはオーストラリアの鉄鉱石事業に入っています。早いうちから入ったということで、最初に自分の権益として大きく鉱量を獲得する動きをとったのが金属資源です。

IR Agents:僕が習った昔の社会科では、鉄は「産業のコメ」と言われていました。御社は日本産業の成長などを考えて、足りないところを補おうとスタートしたということですね。

稲室:おっしゃるとおりです。日本の製鉄会社の需要として、どのような品位志向があるのかを物流を通じて理解した上で、いくつかの上流権益に関しては事業家と一緒に入っていくというパターンもありました。

IR Agents:「エネルギー」は石炭のことでしょうか?

稲室:石炭は原料炭が中心ですので、どちらかと言いますと製鉄用の原料という立ち位置です。

IR Agents:そうすると、エネルギーはLNGということでしょうか?

稲室:こちらも歴史があり、原油と天然ガスの両方とも上流権益の開発を行ってきました。特に最近は天然ガスを対象とした活動が多いです。

IR Agents:なるほど、ありがとうございます。(2022年3月期第3四半期累積基準の) 利益ベースで言うと、金属資源とエネルギーで約6割を占めており、大きいなと思っています。最近立ち上がってきた非資源の領域についても、どのような観点かをお伺いしたいと思います。

稲室:当社の場合は特に金属資源やエネルギーの収益貢献度の大きさから、そちらがもともと生業として見られることが多いですが、実は食料や鉄鋼製品の輸出など、物流のほうが先でした。

例えば食料の輸入などの流通部分を扱っていたり、基礎化学品や肥料など化学品についても非常に歴史があるのですが、これらの商品を扱っているところがあります。こちらはトレーディングの比率のほうが、上流権益からのリターンよりも大きいという性質を持ったビジネスです。

IR Agents:確かに、沿革を見ていたのですが、最初に食料品や肥料などの足りないものを大量に買ってくるところから始まり、その先に、化学品や海外の投資に向かって行っていたと思います。

機械・インフラ分野

機械・インフラが一番幅広くてわからない分野なのですが、何を行っているのでしょうか?

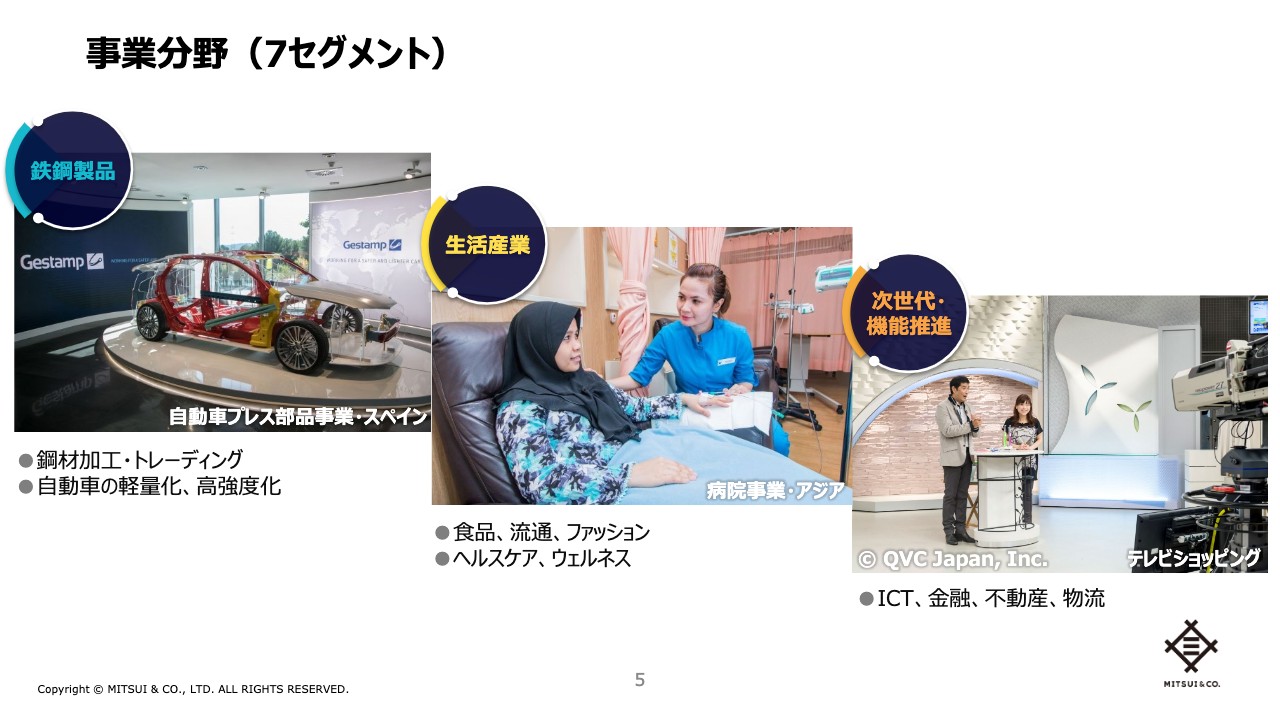

稲室:「機械・インフラ」はインフラ設備を作る仕事と、モビリティと言われる、自動車や鉄道、航空などの事業を行っています。

「機械・インフラ」で特に力を入れているのが発電事業で、火力発電もあれば再生可能エネルギー発電もあります。また、エネルギーと関わってきますが、例えば深海にある油を引っ張り出すための事業やガスを配給する事業など、すべてハコモノインフラですが、こうした事業を行っています。

モビリティは自動車が中心です。当社の場合は特に北米の自動車事業群が大きく、製造業もあればディーラー業もあります。いわゆるOEMと言われる自動車販売会社と組むケースもあり、自動車や鉄道などの輸送周りの事業も行っています。

IR Agents:先ほどお話がありましたが、トヨタ関係への投資などに始まる長年の経験や歴史があり、今に至ると思っています。

次世代・機能推進分野、生活産業分野

先ほどお話がありましたが、化学品、肥料などの基礎化学品の事業や、鉄鋼製品、鉄製品などのトレーディングの事業も行っています。大きくはありませんが、どんどん伸びている次世代・機能推進分野もあります。こちらは何を指しているのでしょうか?

稲室:技術周りのところで、ICT、デジタル系のビジネスを中心に、物流のロジスティクス周りとして、モノを運ぶための船の運営、不動産事業などを一括して推進しているのが次世代・機能推進事業です。

バフェット・コード:生活産業の分野で食品のお話がありましたが、最近始まった歴史が新しいものとして、ヘルスケアやウェルネスもこの領域に入っていると思います。

開示などを拝見すると、アジア圏の病院に投資・出資していますが、取り組み始めたきっかけやヘルスケアを選んだ理由を教えてください。

稲室:歴史をさかのぼると、ヘルスケア、今はもう少し広げてウェルネスというかたちで進めています。世の中が必要としているものとして当社としては「環境と健康」という括りで公表していることもありますが、健康は、特に経済成長もそうですが、人口ボーナス期を迎えているアジア諸国でヘルスケアに関わる意識が徐々に高まっていることから、今後伸びる分野だという発想があります。

2011年にはアジアの「IHH」という、マレーシア、シンガポールをベースにする病院事業群に出資しました。こちらを核に、病院事業ならびにそれに付随するビジネスを作っていこうというのが最初の発想でした。

バフェット・コード:発想としては、需給ギャップが大きいところとして、まずアジア圏を取りに行ったと理解しました。

米国のような最先端医療も領域の候補としてはあったと思いますが、どちらかと言いますと、アジア圏の健康志向の高まり、人口ギャップ、需給ギャップを考えアジア圏に注力しているということですね。

稲室:アジアのIHHの事例を持ち出しましたが、米国でも医療関連ビジネスへの出資を行っています。

中身としてはいろいろな知見があります。病院事業やその周りを取り巻くクリニックなどのビジネスモデルは、やはり欧米が進んでいます。

例えばアジアで病院事業群を運営していく中で、欧米のような先進的スタイル・知見も取り込み、アジアに持ち込むという観点で、出資を通じ、知見を蓄えていくことも進めています。

バフェット・コード:総合商社界隈ではヘルスケアやウェルネスで御社が一歩先んじている印象を持っていますが、きっかけなどがよくわかりました。

ポートフォリオの組み方

IR Agents:全体のあらましがわかり、事業の概要も捉えられました。次にポートフォリオの組み方などをおうかがいしたいと思います。

機関投資家だとグロースやバリューなどの投資スタイルとか、投資哲学とか言ったりしますが、「どのような運用方法が得意なのか?」「なぜ僕が利益を得られるのか?」などの観点に集約されると思っています。

これらの観点から見た時に、三井物産としての投資哲学や、「なぜ御社は利益を他に先んじて出せると思うのか?」などの強みはどのようにご説明しているのでしょうか?

稲室:物流は物流益があり、また上流権益への投資から出てくるリターンもあります。それぞれの事業領域があり、それぞれの活動を行っていますが、総合商社のモデルの中で、各セグメントが日々活動していると、自分の事業領域の隣にある事業機会が目についたものの、自分たちの部署にはその専門性がないケースがあります。

しかし、他の部署が持っている専門性を活用すると、ものにできることがあります。業際(事業領域と事業領域の間にある機会)という言い方をしますが、間に挟まっているビジネス機会を日々の事業から見つけ、拾い上げる能力を有しているのが商社だと思っています。

IR Agents:いろいろなところから拾い上げていくのですね。海外的な考え方とかであれば、専門性に特化して、化学産業であれば化学産業に特化して行うべきではないか、というイメージもありますが、その間を拾えることがなぜ他に対する強みになるのかという疑問が出てくると思います。御社はどこでバリューを出しているのでしょうか?

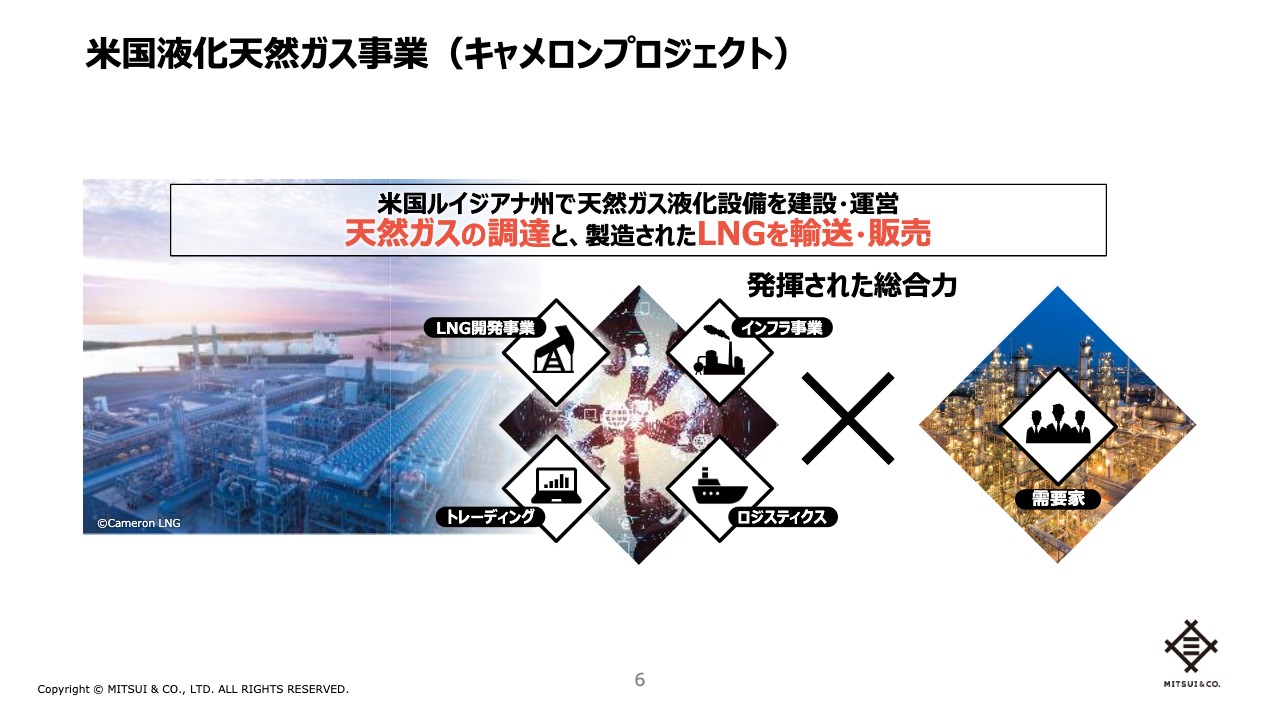

稲室:例として、アメリカのLNG(液化天然ガス)の事例をご紹介したいと思います。アメリカのルイジアナ州で行っているキャメロンプロジェクトですが、こちらは液化天然ガスの事業です。

ガスですので、関わっている部隊としてエネルギーセグメントがあり、上流権益に投資し、お客さまとのパイプラインをもとにそれを販売するところまでが、そのセグメントの役割です。

液化事業を作るにあたり、天然ガス液化設備が必要なため、当社の機械インフラ部門が設備を作るためのノウハウを提供しています。天然ガスを運ぶにはタンカーを使うため、モビリティセグメントの知見で専用船を建造し、それを使ってお客さまに届けます。これはモビリティセグメントの領域です。このように今お伝えしたことだけでも3つの事業領域が関わっています。

それぞれが力を合わせて、三井物産のトータルの収益最大化も含め、この事業がリターンを最大化していくと同時に、お客さまのサービス満足度を引き上げられるよう努めています。このような事例が強みの1つと言えます。

IR Agents:関わるプレイヤーが国家レベルなどでかなり大きくなると、そのような総合力が必要になってくるのだと思います。

人材についても全方位にまたがっていろいろなキャパシティを持っている人がいることが、やはり大事だと思いました。

稲室:各セグメントを持続するのはそれぞれのスタッフです。事業をやりますと、現場に出向し、実際に事業に携わる、事業をマネージするなど、それぞれの役割を担う人々を当社から張っていきますが、出向から帰ってきたり役割をローテーションしたりしていくと、知見が貯まっていきます。

次の案件を見つける、もしくは「ものにする」ために活用できるノウハウであり、よい流れを起こすためには欠かせません。

IR Agents:それらは総合商社という大きい業態としての強みであると思います。三井物産としての強みについては、どのようなことが挙げられるでしょうか?

稲室:当社の事業ポートフォリオを見ますと、海外の比率が高いということが特徴の一つです。

世界63ヶ国に展開しており、各地に現地法人があり、事業会社を作って運営しています。ここの人材を含め、割いているリソースが非常に大きく、海外の動きに敏感であり、それをビジネスチャンスにできるということが当社の強みだと考えます。

IR Agents:海外への強さですね。ただ、他社については、三菱商事なども海外展開されていると思いますがいかがでしょうか?

稲室:全商社は海外に展開していると思いますが、当社では歴史的な経緯に加えて、収益の比率についても海外が大きいということです。

決して日本国内がどうということではなく、当社のスタンスとして、「海外のビジネスをものにしていこう」という意識が強いということです。海外と言ってもいろいろな地域があり、その海外の中でもポートフォリオを組んでいます。世の中の情勢の浮き沈みがある中で、リスク分散の考え方としても、海外ポートフォリオの強さというのは当社の強さだと思います。

バフェット・コード:これまで意思決定を積み重ねてこられて、海外展開と一言で言っても他社とは少し領域が違ったり、長年の積み上げによって各社の「顔が違ってくる」のだと思いますが、そのあたりはいかがでしょうか?

稲室:当社が携わっている事業、また事業への携わり方という部分、事業会社への人の配置という部分だと思います。いかにしてインハウスに知見を蓄え、その知見を活用し、次のビジネスのネタを見つけていくという観点です。知見を蓄積しても使わなければ無駄になるため、ポートフォリオを運営するポートフォリオ管理委員会というものがあり、全社の事業を1つのコミュニティとして俯瞰しているのですが、ここで蓄えられる知見が相当大きいと思います。

バフェット・コード:他社と比べて、長年の蓄積が表出したような案件としてわかりやすい事例はありますか?

稲室:ヘルスケア事業への投資、上流事業への投資については、かなり昔から他社に先んじて運営しているという意味で、蓄積は大きいです。資金を投じて人を出向させることについては、アメリカから始まっています。

出向者が知見を得ると、帰ってきて次の事業を探す時に「何を見に行けばよいか」という感覚も養われています。1人だけではなく何名かをローテーションし、その知見が蓄積され、カバーできる範囲も広がります。

アジアのヘルスケア事業群に出資するに至った背景には、こうした一歩手前の動きがありました。

IR Agents:米国での先進医療領域での投資からスタートして、アジア圏でのIHHなどの投資につながって、今もそれがつながって大きくなっています。この流れをいろいろな分野で作られているのだと思います。

投資という観点では、リスクの管理とリターンをどのように計算するかということだと思っています。このあたりの考え方はいかがでしょうか? 「投資案件は誰がどのような観点で審査しているのか?」というところからおうかがいできればと思います。

稲室:投資機会については、人材などを使って見つけてくるのですが、案件の審査プロセスにおいて、その案件が事業ポートフォリオ全体の中で占める位置づけ、戦略性に加えて、当社が投資することによってその事業がどこまで成長するか、当社への貢献といったものが精査されて、初めて投資が認められることになります。最終的な決定に至るまでの社内システムもそのようになっています。

当該事業本部が上げた案件をポートフォリオ管理委員会が全社の位置づけの中で「案件の意義」を精査します。その後、投資規模にもよりますが、経営会議にかかり、取締役会にかかる案件もあり、意志決定が進みます。

IR Agents:知見がある人がさまざまな案件を見た後、役員会などのレベルで審査するということですね。

ちなみに、ここまではリスクの件だと思うのですが、リターンについてはいかがでしょうか? 僕らとしては「倍になる株が欲しい」という話になってくると思うのですが、御社としてはそのような部分のラインをどのように決めているのでしょうか? 要求リターンというものをどのように考えているのか教えてください。

稲室:社内指標の1つとしてIRRがあり、10パーセントとしています。しかし、すべての案件を一律で決めているわけではなく、当社貢献の度合いなどの定性的な意義もありますし、産業セグメントによっても違うため、その部分も考慮に入れて総合的に判断しています。

IR Agents:先進国か発展途上国か、市況商品かそうではないかなど、判断材料がいろいろとあると思います。そのあたりと「三井物産らしさ」を見ながらということですね。

基本はこの10パーセントを見据えて再生産をすると言いますか、複利的に投資を繰り返して伸ばしていくような、ポートフォリオマインドとしてはそのようなところを見ていくということでしょうか?

稲室:そのようなマインドで案件を見つけています。リターンの出方は瞬間だけではなく、持続しなくてはいけません。これは毎年1回、棚卸のような作業として、ポートフォリオ管理委員会が全事業のレビューを行っています。

IR Agents:ポートフォリオを見ていく中で、どうしても損切りは発生すると思います。このあたりもポートフォリオ管理委員会などで定期的に見ているのでしょうか? そうでなければどのようなプロセスで判断されているのでしょうか?

稲室:いくつかの基準があります。例えば、何期か連続して赤字を計上した案件をイグジットのトリガーイベントにしているほか、何より当社の貢献、つまり我々がいることによる意味合いが薄れてきた場合にイグジットするといった、定性的な見方としての判断基準を持っています。それは先ほどお伝えしたプロセスの中で毎年行っています。

IR Agents:長期的に見て御社が携わる意味があるということになれば続けることもあるし、利益が出ていても小さかったり意味がなかったりとなれば、他社に任せてしまうこともあるのですね。

稲室:2年、3年経ってリターンにつながらなければあきらめるということがよく言われます。しかし、そこから上がってくる案件もあります。

当社の鉄鉱石事業が典型例です。1960年代に、オーストラリアのローブ・リバーというジョイントベンチャーに出資していましたが、最初はずっと赤字でした。いろいろな手を加えて改善し、マーケティング側でも努力して今のリターンがあります。

一概に線引きしてそれに従うことがよいとは限らず、戦略性、当社の強みが発揮できるか、といった観点を総合的に勘案しています。

バフェット・コード:まさに、私はここが非常に重要なポイントだと思っています。先ほど鉄鉱石事業のお話がありましたが、今でこそ「資源商社」と言われる御社ですが、最初はかなり赤字を出しながら、「花開く」までにけっこう時間をかけて投資されたということでした。

資源に関しては成功されましたが、一般に投資では、投資基準を作ること以上に撤退基準を作って守ることの方が難しいと言われます。撤退基準は絵に描いた餅ではなく、具体的な事例として、過去に撤退したケースがあれば教えてください。

稲室:食料事業の事例で、ブラジルのマルチグレインという穀物集荷事業があります。この会社は、現地の生産者から穀物を買付け、港に運び、輸出するという大掛かりな事業でした。より多くのサプライソースを確保して、穀物の安定供給に貢献するために始めたものでした。

ブラジルでは、当社はエクスポージャーがそれなりに高いこともあり、場所としても知見があるということで出資しましたが、この後にほかの国でもより大きなサプライが出てきて、全世界で相場が崩れ、さらにブラジル国内でも競合が出てきて、もともと目論んでいた絵姿が確保できませんでした。

さらに粘ることにより、この事業がお客さまに貢献できるかと言うと難しく、競合のほうがよいサービスをしていると判断し、事業を畳むことになりました。

マーケティングを通じてしっかりと情勢をつかむことでこのような判断ができると思います。損切りにはなるのですが、あまり引っ張ると損が大きくなるため、その手前の段階で案件をいったん閉じる判断をすることも、1つの大きなポイントになっています。

基盤事業について

IR Agents:ポートフォリオという考え方でいくと、中計でアナウンスされていた、4つの基盤事業とStrategic Focusという考え方が個人的におもしろいと思いました。「成長銘柄一辺倒」「割安銘柄一辺倒」というよりは、「このようなものをこれくらい持つ」という考え方ができるのがポートフォリオとしての考え方だと思うですが、このようなものが御社で言う基盤事業やStrategic Focusなのかと思っています。

まず基盤事業について、核になっているところから「なぜ基盤事業に足り得るのか?」というところまで、おうかがいしたいです。中身を見ると、やはり金属資源のところがかなりのポジションを占めていますが、なぜ御社における基盤として成り立ち得るのでしょうか?

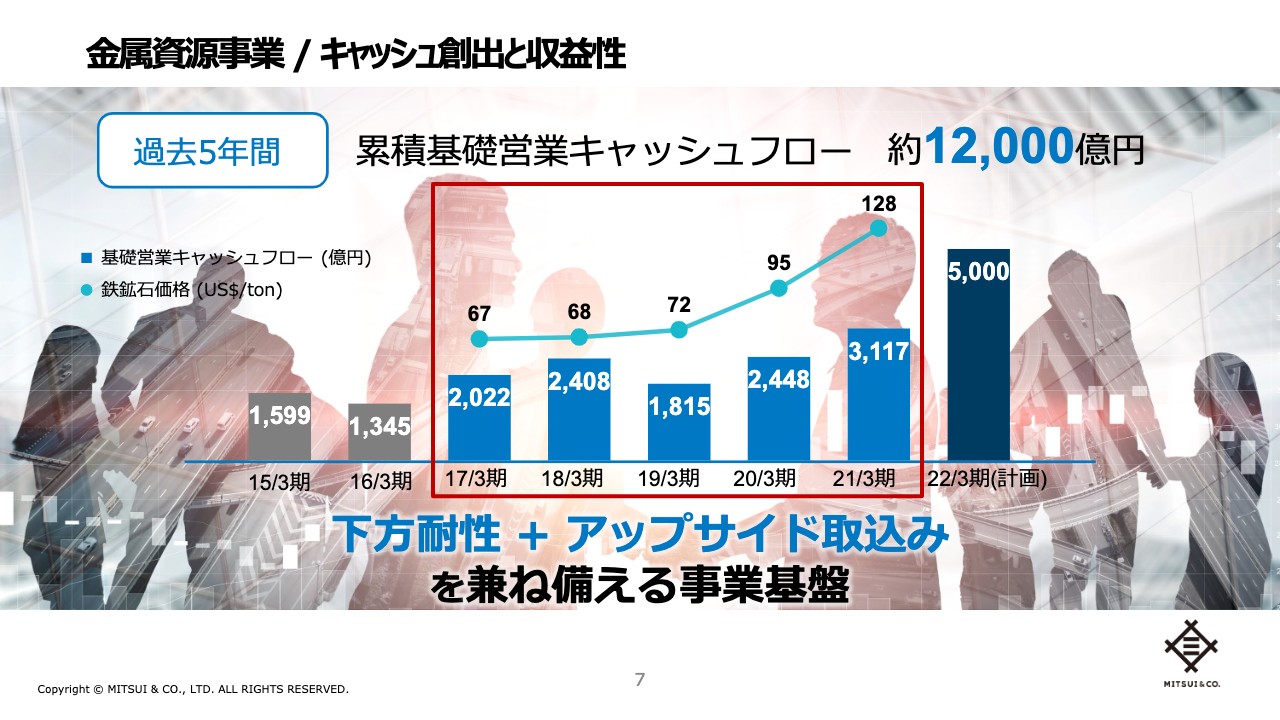

稲室:スライドのグラフでは、過去5年の金属資源事業の数字を示しています。このような資源事業は、商品市況の上下に影響を受けると言われますが、グラフにもあるとおり、鉄鉱石価格が歴史的に下がったタイミングでも、キャッシュを生んでいます。

当社の場合は、先ほどもお伝えしたように、1960年代くらいからオーストラリアのジョイントベンチャーに出資しており、現在は現地で新規鉱区を開発しています。全世界の持分権益生産力はおそらく、資源会社大手を含めて、5本の指に入るくらいの権益です。

低コストであり、大きなインフラを伴っているため新規開発の費用もかからず、初期コストがかかっていません。このような権益を持っていることが1つの理由です。

IR Agents:基本的な質問で恐縮ですが、なぜコストが安いのかということが資源ビジネスにおいてイメージできません。具体的にうかがえますか?

稲室:現在の鉄鉱石の販売価格について、仮に130ドルくらいとします。一方で、コストは、トン当たり20ドルまでは行かず、10ドル台半ばに留まります。そこに税金や運賃、マイニングコストなどが足されます。

なぜ安いのかと言うと、大きい建機を持っており、大型の操業ができるためです。鉄鉱石の場合は、まず鉱石が出てくるまで上澄みの土砂を剥いでいますが、比率としては土砂が少ないほうが当然コストが低くなります。このような経費が抑えられるかどうかがポイントで、1960年から運営していて、この部分は抑えられているということです。

IR Agents:古い方がコストが抑えられているということですか。ノウハウがあるということですか?

稲室:古いというよりは最初に優良鉱区を押さえていたということです。

IR Agents:市況品は需要と供給のバランスが価格につながると思いますが、鉄の今後の需要については、どのように見ていますか?

稲室:世界中のインフラの需要から、引き続き伸びると見ています。その観点では鉄鉱石、及び、鉄スクラップの需要が高まります。

一方で、温室効果ガス、いわゆるGHGという観点があります。鉄鉱石を原料として鉄が作られるのには高炉を使いますが、鉄スクラップを使った電炉もあります。電炉のほうがGHGの排出量が少ないということで、世の中では高炉から電炉にシフトすると言われています。

しかし、しばらくは高品質な鉄を作る上では高炉のほうが優れており、電炉も鉄スクラップを集めるコストがなかなか安くならないので、高炉が有利な場所、地域が多いです。高炉を含め、鉄の需要は高いまま続くと考えています。

IR Agents:インフラを含め何を作るにしても、もっともコストが低いのは鉄であり、そこがベースになるということですね。

鉄鉱石以外の、エネルギー、機械・インフラ、化学品というところも、基盤事業に挙げられると思いますが、基盤事業に足り得るところをおうかがいできますか?

稲室:エネルギー事業については、1970年代の手前から、中近東に始まり、アメリカやロシアや東南アジアの国々で原油の採掘や天然ガスといった上流権益を獲得してきました。日本の商社の中でもかなり大きなプレイヤーになっており、高い競争力を有していると言えます。

IR Agents:先んじて押さえに行ったということですね。機械・インフラ、化学品も同じような進め方でしょうか?

稲室:機械・インフラ事業は、先ほど解説したとおり、どのようなパートナーとどのような国で運営するかを重視します。

いろいろな失敗を繰り返しながら学んでいることも多く、それが現在、収益がかなり積み上がってきている状態を作り上げています。機械・インフラセグメントだけで、年間の営業利益は1,000億円を超えるレベルまで来ています。

化学品事業も、基礎化学品や農業関連資材、飼料添加物といったものに加え、アンモニアや水素などを用いた次世代のエネルギー燃料のビジネス開拓を進めています。将来、GHGの削減により世の中が変わっていく中で、ポートフォリオとしてはさらに強くなります。化学品セグメントも税後利益は500億円を超えており、大きな収益源として確立しています。

IR Agents:先に場所を押さえているのは鉄、金属やエネルギーの部分で、発電部分と需要の安定感が高いのはインフラ、農業などが関連してくるところで貴重な化学品の安定化ということでした。基盤として、しっかりとキャッシュ・フローを稼げる事業であるという位置づけと理解しました。

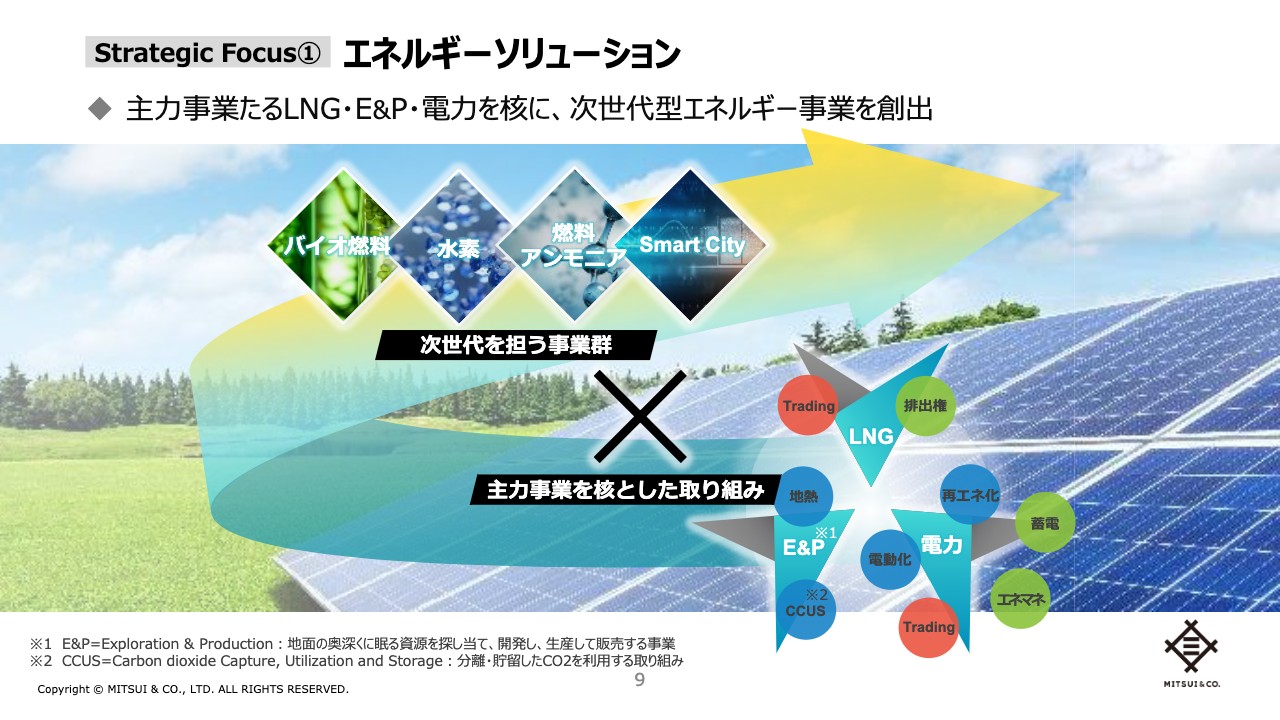

Strategic Focus① エネルギーソリューション

Strategic Focusに移ります。こちらは、投資家的な表現をするとトップピックと言いますか「ここにフォーカスしていきます」というところだと思いますが、なぜ定めたのかをおうかがいします。

中期経営計画では、エネルギーソリューションにおけるネットゼロエミッションや先を見据えたエネルギー戦略、それに加えてヘルスケア・ニュートリション、この2つがストラテジックフォーカスとして掲げられています。

特にエネルギーソリューションは昨今で大きなトピックだと思うのですが、エネルギーの変化をどのように捉えており、どのようなビジネスとして見ているのか、ぜひおうかがいできればと思います。

稲室:Strategic Focus(戦略的注力領域)について、現在、3年間の中期経営計画において2年目が終わろうとしているところですが、計画を発表した2020年の時に定めたフォーカス事業となっています。「環境と健康」というフレーズがありますが、前中期経営計画から使っている言葉で、環境から発展して、今回の中計でエネルギーソリューションの取り組みとしています。

エネルギーソリューションは、上流権益の取得は次世代を見据えた動きを取っています。対象は液化天然ガス、LNGです。世の中が化石燃料、特に石炭を脱し、将来的に水素に到達すると、イミッションはほぼすべてなくなると思います。

しかし、一気に石炭から水素までは行けないということで、その間を「トランディショナルピリオド」と呼んでいますが、この間の天然ガスの需要は世の中的にも増えていきます。その状況にあって、当社はLNG事業を大きくしていこうということで、2019年にモザンビークとロシアにおいて投資判断を行いました。石炭から天然ガスに移る中で、まずは上流権益を取得して、多くのソリューションを展開していくということで、このような権益が、全世界にあります。

次世代エネルギー系については、バイオ燃料が挙げられます。最近は、航空機燃料などに使うということで話題に上がっていますが、植物由来で、CO2排出量が少しでも低くなるものの開発を進めています。例えば、これは、LanzaTech(ランザテック)社に出資してビジネスを展開している事業と、北海道にあるバイオマス燃料そのものを作るための事業などを通じてCO2削減を進めています。

化学品事業でもお伝えしましたが、水素やアンモニアといった分野もエネルギーソリューションの1つとして、総合力を使って開拓しています。

IR Agents:資源のうち、金属なども同じかもしれませんが、このあたりが伸びるだろうというのを先に見て、権益を押さえる動きを取られていて、今まさに、いろいろと活発的に作っている状況ということですね。

ロシア・ウクライナ情勢の影響

先ほどお話しされたエネルギー事業について、LNGの資産のポートフォリオを見ていたのですが、どうしても質問したいことが1点あります。

御社はArctic(北極)やサハリンに拠点があると理解しています。ロシアなどの情勢は、不透明過ぎてわからないと思うのですが、御社は3月4日に「このくらい影響が出ている」と示したリリースを出されていますよね。

ロシア・ウクライナ情勢が、ポートフォリオにどのような影響をもたらしているのか、わかる範囲で教えていただけますか?

バフェット・コード:あえて他社に先駆けてこのように踏み込んだ開示をされたことは市場でも評価されたと思います。こうした情報を開示した狙いについても教えてください。

稲室:おっしゃるとおり、ウクライナ情勢にかかわる当社方針について3月4日にリリースを出しました。理由は、当社の思想として「何も言わない」というのは一番よくないと思っているからです。リリースというかたちですが、当社の立ち位置(ポジション)や投融資金額についてお話しすることで、対話できるという思想を持っています。

バフェット・コード:他の商社で出していない中で、御社は出したわけですが、機関投資家の方々から質問が集中したのでしょうか?

稲室:リリースを出す前から、投資家の方から問い合わせがあり、公表を促すコメントもかなりいただきました。公表をはさんで、いろいろな質問を受けています。

バフェット・コード:ありがとうございます。他社に先んじて開示できるギリギリのところを吟味されたのだろうなと思料しています。

IR Agents:金額などを開示されていると思うのですが、プラスアルファで開示できそうなことがあればお願いします。

稲室:まず、当社のポジションについてです。全社の投融資保証残高は、開示している内容が、8兆7,000億円となっています。この中で、ロシア向けの金額が4,600億円で、その中のさらにLNG事業が4,300億円です。みなさまに当社全体のポートフォリオの金額に占めるロシアの割合を把握いただく観点からこの数字を出しています。

IR Agents:全体のポートフォリオのうち、5パーセントくらいがロシアに関連するということですね。

稲室:逆算するとそうなります。

IR Agents:大きくは、LNG関連ということですね。これは「もし仮に何かがあったとしても、最大限度はこの程度に抑えられ、基本的にすでに投資してしまったため、キャッシュフローを伴わない」という理解でよいでしょうか?

稲室:おっしゃるとおりです。投融資保証残高ですので、みなさまが損失を算出する際にも、この残高レベルをご覧になると思います。

「サハリン2プロジェクト」や建設中の「アークティックLNG2プロジェクト」が動き出した場合、投資区分で言いますと一般社外投資となります。そのため、何か起こった場合でも、損益計算書には落ちないというのが立ち位置としてあります。

IR Agents:現在、現地でオペレーションされていますか?

稲室:操業は続いています。

IR Agents:その他は、まだ不透明なところが多い状況でしょうか?

稲室:ニュースで報道されているような状況で、日々変わっています。「今後どうするのか?」「何かが起こった時、今の立ち位置をどうするのか?」のような予想は難しいです。日々、できることを進めていこうというスタンスで操業しています。

IR Agents:刻一刻と状況が変わっている中、ここまで答えていただきありがとうございます。

バフェット・コード:視聴者・読者へのディスクレーマーですが、こちらのコメントはあくまで3月10日時点のものであるということをご承知おきください。

エネルギー事業の期待リターンと将来投資額

IR Agents:エネルギー事業については比較的開示されていますが、投資家からすると「このマーケットにどれほどの期待リターンがあり、いくら投資しますか?」というビジネスへの影響が気になると思います。この点について、特に開示されていないのでしょうか?

稲室:どのあたりの話題ですか?

IR Agents:スライド9ページの「Strategic Focus エネルギーソリューション」に対しての期待リターンと将来投資額についてです。

稲室:足元の3年間の中計を出す時は、キャッシュ・フロー・アロケーションのかたちで提示します。通常のキャッシュフローであるキャッシュインフローと、資産リサイクルにより資産売却して得られるキャッシュフロー、そして投資・株主還元を含めたキャッシュフローアウトです。このインとアウトのバランスがフリーキャッシュフローで、黒字化というのを前回の中計から目指すようになりました。

キャッシュフローアウトの投資については大きく2つの概念があり、1つ目が既存事業です。それから鉄鉱石や銅などが該当しますが、日々オペレーションを続けるために必要なキャペックスで、これに支払われるものがステイインビジネスキャペックスと呼ばれるものです。他方が、新規投資ですが、この中期経営計画を発表した時に、新規投資側を優先的に使う先は、Strategic Focus(戦略的注力領域)として打ち出しています。

IR Agents:維持・安定で使うもの以外については、そのように戦略的に投資し、その投資先は主にStrategic Focus(戦略的注力領域)になるということですね。期待リターンについては、言いづらいでしょうか?

稲室:先ほどIRRの目線は10パーセントとお伝えしましたが、Strategic Focus(戦略的注力領域)だからと下駄を履かせるわけではなく、同じ目線で見ています。ただ、エネルギーソリューションや次世代燃料は(果実化するまで)足の長い対象であり、タイミングも含めてリターンを同じにするのは難しいですね。時間軸をある程度見据えた上で、しっかりとリターンを求めるというスタイルで行っています。

IR Agents:10パーセントにプラスして、事業環境に合わせて進めているということですね。

気候変動への対応

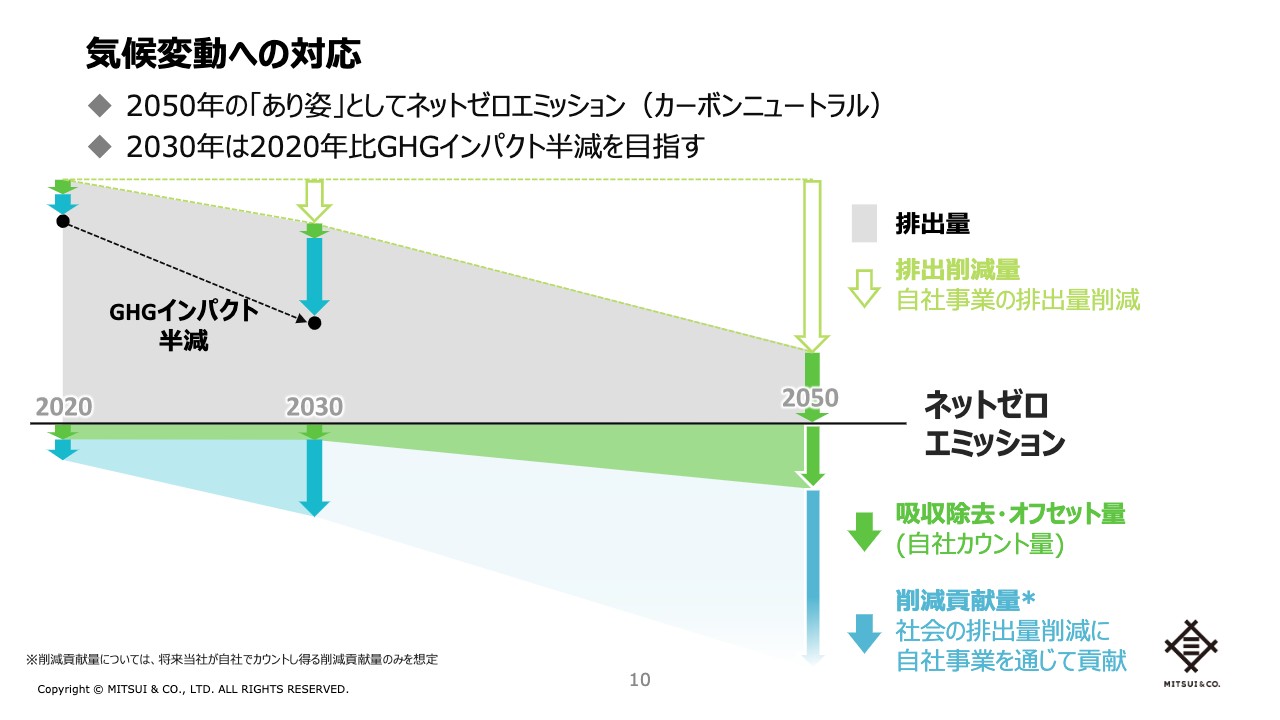

エネルギーの領域で投資家から最も関心が高いのはESGだと思います。御社は、2020年に「2050年のネットゼロエミッションに向けて取り組みたい」とお話しされています。この環境に関しての考え方についてお聞きしたいです。

稲室:2050年のネットゼロエミッションは、他社に先駆けてとの狙いもありました。スライド10ページの表で、グレーの部分が当社のGHG排出量です。これをネットでゼロにすることを掲げています。

当社の排出量は減らし、その一方で、削減貢献を進めます。具体的には、温室効果ガスを削減する事業を行い、それと相殺するのがネットの仕組みです。

スライドのグラフでは、緑色の「吸収除去・オフセット量」と水色の「削減貢献量」を示しています。緑色の部分は三井物産の削減量としてカウントできます。一方、水色の部分は当社の削減にはカウントできませんが、世の中の削減にはしっかりと貢献しているものです。

パリ協定が議論されていますが、ルールが定まり、排出削減のカウントを国際移転できるようになると、当社の海外事業で行った削減貢献の一部も自社の分としてカウントできます。それを積極的に持ち込み、ネットゼロを達成しようと考えています。

IR Agents:このあたりについても、きちんと意識しながら事業展開されているということですね。ちなみに石炭関連については、投資家から言われたりすることがありますか?

稲室:石炭については事業が2つあります。1つは、上流権益の石炭事業で、もう1つは石炭火力です。まず上流事業は、2018年まで一般炭、発電用燃料炭の権益を持っていました。こちらは2018年に売却していますので、今は基本的に発電用の一般炭はなくなっています。

石炭火力については現在、全世界で4つの独立系事業発電(IPP)があり、引き続き操業していますが、中期的には、順次撤退していこうと考えています。ただし、撤退に関しては、例えばどこかに売却して、その売却先がさらに操業を拡大すれば、GHG排出量が増えてしまいます。

このようなことに至らないようにする観点と、より手前の課題として、電源を必要としている地域や地元、電力系などもあるため、供給契約と言いますか、供給責任は果たさなければならないという概念です。先ほどお伝えした削減貢献の取り組みで相殺するかたちで進めています。

IR Agents:撤退も含め会社・環境によいかたちで、すでにきちんと検討されていることが理解できました。

【Strategic Focus②】ヘルスケア・ニュートリション

Strategic Focus(戦略的注力領域)のところで、ヘルスケア・ニュートリションについてもお話をうかがいたいと思います。

ヘルスケアは米国の先進医療、アジア圏でのIHH事業などがありますが、「ニュートリション」とは、どのような観点なのでしょうか?

稲室:栄養要素です。病院事業やヘルスケア事業は、広義では「病気になった後、治す」ということですが、それに対して「病気にならない」ということです。これは病院事業に付随する1つの大きな事業となるため、ここに着眼したのがニュートリションです。ニュートリション側の事業で、未病のビジネスを開拓したということです。

IR Agents:病気の前はきちんとした栄養といったところと、病院や医療に関する事業と、関連するチェーンを全部押さえにきたということですね。

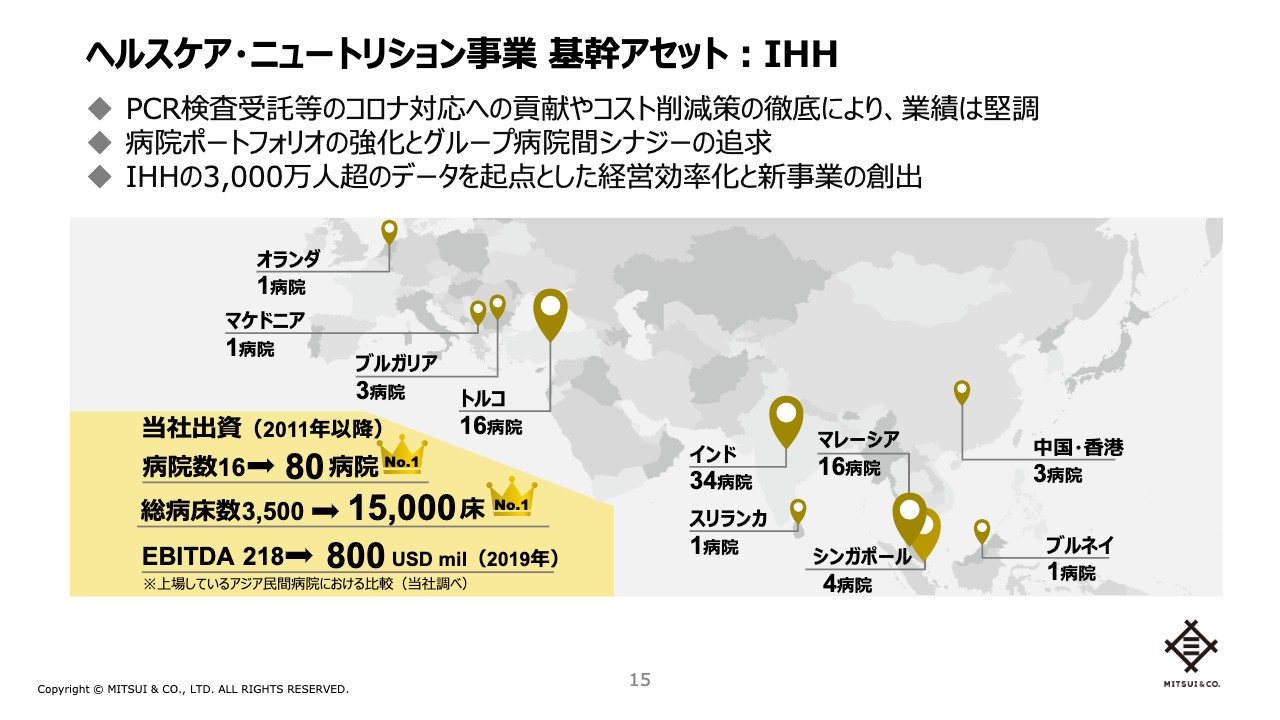

ヘルスケア・ニュートリション事業 基幹アセット:IHH

IHHの病院事業がその中では軸となるということでしょうか?

稲室:おっしゃるとおりです。スライド15ページは、IHH事業の病院数を地図で示しており、拠点として80の病院があります。来院する患者とオンライン診療の患者の両面においてビジネスが拡大しています。

IHHを保有する強みは、患者のデータを活用し、どのようなニーズがあるのかを割り出せることです。医療側もこのデータを活用することで先取りした動きを取ることができるわけです。このようなデータ活用をウェルネス分野でも行い、ヘルスケア・ニュートリション領域において、ニュートリションも含めた一大事業群を形成することに大きくフォーカスしています。

IR Agents:Strategic Focus のエネルギーの方は、このエネルギートランジションという段階でLNGが必要になると理解しています。一方、このヘルスケア関連の方はどうしてもアジアの経済成長などに沿っていく、かなり長めのビジョンだと思っています。誤解があるとよくないため、どれくらいのスパンで見据えているかも教えてください。

稲室:2011年にIHHに初めて出資してからすでに10年経っています。いろいろと学びながら進めている中で、ニュートリションも含めて考えると、さらに時間がかかると思っています。世の中でさまざまな技術が開発される中、それらを取り込むことで初めて収益が上がる体制が、この事業群に適用される考え方です。日々変わっていく技術革新を取り込みながらになります。

このように長い目で見ることは、決して悪いことではなく、その間にも病院やヘルスケア、ウェルネス事業を通じて、世の中に貢献しているわけです。その部分も含め、長い目でしっかりと育てることが何よりも大事だと思っています。少々ロングテールではありますが、覚悟はしています。

IR Agents:御社の規模だからこそ、長い時間をかけて積み上げていくことが強みとなるということなのでしょうね。

バフェット・コード:初めて出資した案件が今や病院が80拠点とは、相当大きい病院グループになりました。普通の企業ではなかなかこのような大胆な投資は実行できないと思いますので、さすがですね。

基礎営業キャッシュフローの捉え方

IR Agents:私たちはここまで、事業とトレーディングについて「ないものを届ける」という成り立ちからポートフォリオ、基盤となる金属とその他の事業にフォーカスした投資、Strategic Focusの全体像をうかがいました。

最後に、投資家のみなさまが再投資や還元といったところで、気になるであろうことについて少しだけ質問したいと思います。

まず、御社は開示情報の中で、基礎営業キャッシュフローという考え方があるとおっしゃっています。これはつまり「利益以上にキャッシュフローを重視しています」という意思だと思うのですが、どのような考えを持っているのかを教えてください。

稲室:まず損益計算書だと数字が跳ねると言いますか、一過性の損益の影響があり、キャッシュそのものの動きではない観点があります。

当社は、営業キャッシュフローから、ワーキングキャピタルの増減とリース負債支払を差し引いたものを、基礎営業キャッシュフローとして据え、KPIとして進めています。

IR Agents:御社として、基本的には基礎営業キャッシュフローにフォーカスして積み上げていくことが重要なポイントだということでよろしいでしょうか?

稲室:おっしゃるとおりです。

今期の業績について

IR Agents:この観点だと、今期については上方修正を行っていて、基礎営業キャッシュフローの見通しも引き上げましたね。基本的なところを引き上げ、増配もされています。復習を兼ねて、今期の全体像について教えていただけますか?

稲室:今期の業績は、第1四半期から第3四半期まで、それぞれの四半期で少しずつ上方修正していく流れでした。基礎営業キャッシュフローをベースに、先ほどお伝えしたキャッシュ・フロー・アロケーションをベースにして運用しました。

既存事業への投資と新規への投資の両方がありますが、それらを進めていく中で、還元の柱の1つとしては、基礎営業キャッシュフローの3分の1となる33パーセントを総還元としています。すなわち、配当と自社株買いの合計値として、この3年間の平均で達成することが1つのターゲットです。

IR Agents:3分の1という水準には、何かルールがありますか?

稲室:もともと、前の中期経営計画では25パーセントを目指していました。それが同期間3年間の実績として28パーセントとなり、更に少しずつ上げていこうという考え方です。みなさまは配当性向ですよね。税後利益に対する配当を数字を基準とされる方が多いのですが、当社の場合は、キャッシュで稼いだものに対する総還元として「3分の1は株主に返還しましょう」という思想で動いています。

IR Agents:基礎営業キャッシュフローから3分の1が株主へ還元されます。では、そこから配当にするのか、あるいは自社株買いにするのかについてどのようなルールで決めていますか?

稲室:その点については、基礎営業キャッシュフローの上がり方を見ていて、一時的な要因、例えば商品市況が高騰する、キャッシュ・フロー・アロケーションの中で、新規投資の案件がこのタイミングで減る、リサイクルが増えるといったことでプラスが出て、一時的な資金確保となります。この場合、自社株買いで還元する一方、基礎的な収益力の向上が見込めた場合は増配することとなっています。

IR Agents:まさに実力値が上がったからこそ増配するということですね。今期については、市況がかなり上がっている中、昨年は自社株買いも発表され、また今回は増配も発表されています。これは会社としてはメッセージ性があるとみてよろしいでしょうか?

稲室:おっしゃるとおりです。2022年3月期の営業活動を見ていると、基礎的な収益力の向上、こちらはコロナ禍からの需要回復や消費者意識の変化も影響しますが、結局のところ、資源エネルギーの事業の中では市況に左右されない部分があります。また、機械・インフラ、生活産業といった事業から、収益力が上方向にレベルチェンジしている状態が見えてきており、増配との判断に至ったものです。

バフェット・コード:一般的には減配は投資家からの圧力もあり、実施は簡単ではないとされます。増配したあとに減配しようものなら非常に厳しい状況に立たされると思います。そういった中でも増配されたということは、基礎的なキャッシュの作り方に鑑みて、今後も下回ることはないだろうという強いメッセージを出したという認識でよいでしょうか?

稲室:減配ということに対する風当たりは相当強いと考えています。そのため、増配したからにはベースに据えようという考えがあり、下限ということにしています。順次増配していく過程において、それぞれの下限として設定しており、今回の期末配当は120円を下限として示しています。

IR Agents:2022年3月期通期105円ですが、下半期だけで言うと60円なので来期が60円×2で120円ということですね。力強いメッセージをいただき、ありがとうございます。これですべての話題についてうかがえたと思います。

バフェット・コード:総合商社を取り扱う際には、各事業を1つずつ取り上げ、他の総合商社と比べて何勝何敗といった見方をついついしがちです。ですが事業領域も厳密には異なりますし、会社が想定している投資回収の時間軸も違うため、Appel to Appleで比較することは本来ふさわしくありません。そこで今回は、商社を大きなポートフォリオマネージャーを捉え、投資する地域や今後の戦略、どのくらいのリターンを見込んでいるのか、また撤退基準は何かといったことを深掘りさせていただきました。切り口が異なることで、わかりやすい部分があったのではないかと思います。少しでもみなさまのお役に立てればと思っています。

またこのセミナーは、機関投資家との1on1のように、個人投資家の方が普段立ち入れない密室の中を、少しでも外に出していく非常に意義深い試みでした。今回、三井物産のような素晴らしい会社と実施できたことは、非常に光栄だと思っています。引き続きIRを楽しみにしております。

本日はありがとうございました。

新着ログ

「卸売業」のログ