株式会社スマートバリュー 2022年6月期第2四半期決算説明会

スマートバリュー、営業利益は上半期業績予想を上回り着地 通期で3期ぶりの黒字化を目指す

2022年6月期第2四半期決算説明会

渋谷順氏(以下、渋谷):みなさま、おはようございます。株式会社スマートバリュー代表の渋谷でございます。本日は弊社の2022年6月期上半期の決算説明会をご視聴いただき誠にありがとうございます。

今回よりライブ配信となりますが、それとともに内容についても幾分過去の説明会より解像度を上げ、できる限り丁寧で詳細な内容にしたいと考えています。限られた時間ではありますが、どうぞよろしくお願いいたします。

目次

本日ご説明する目次になります。まず決算の概要、そしてここまでの上半期の事業トピックス、さらに昨年の夏に発表した中期経営計画の内容を再度ご紹介し、最後にAPPENDIXを少しご説明したいと考えています。

決算概要 / サマリー

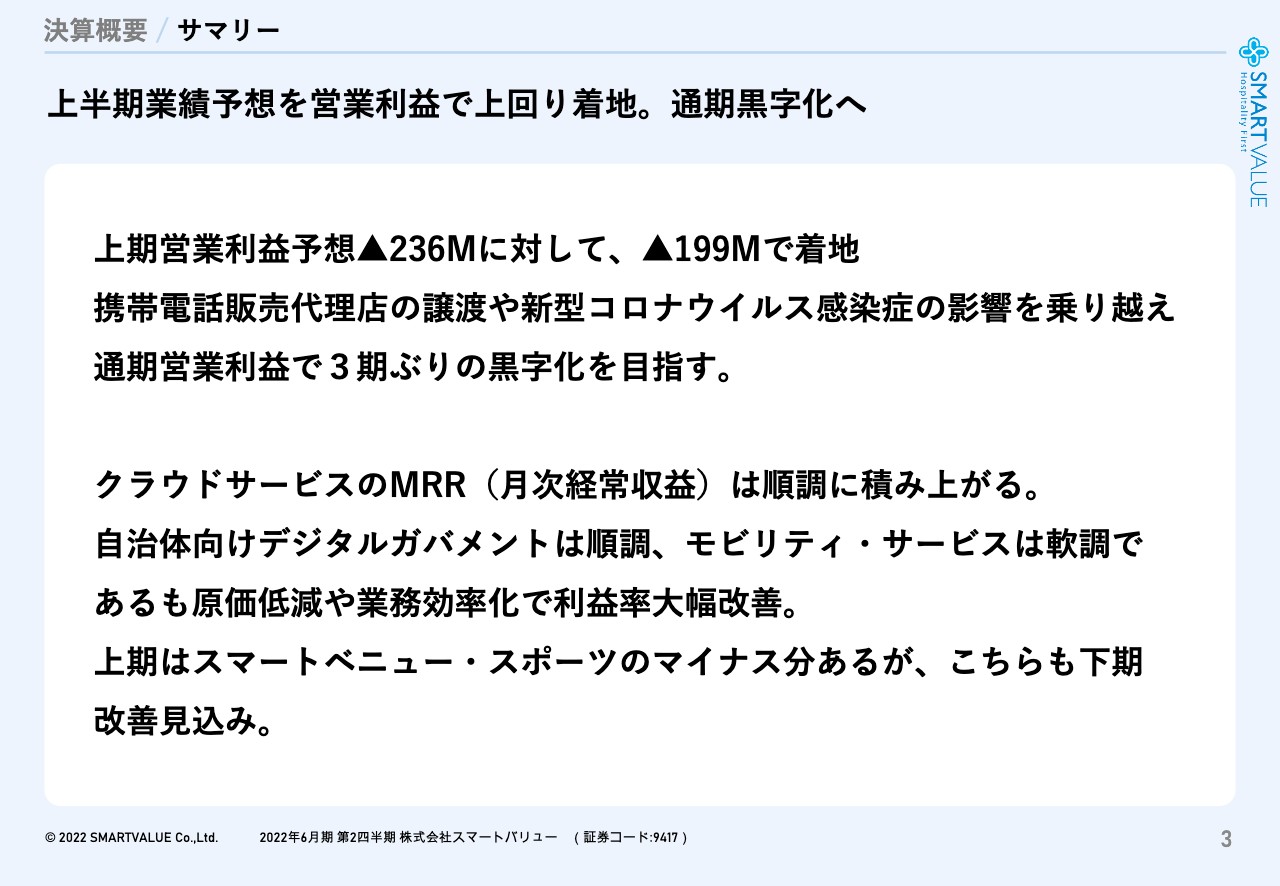

まず決算の概要です。サマリーですが、上半期業績予想は営業利益ベースでは上回って着地していますが、まだ赤字です。もともとの上期の営業利益予想は2億3,600万円の赤字でしたが、1億9,900万円の赤字で着地しています。

ちょうど2020年の春に、売上の半分を占めていた携帯電話の販売代理店事業を譲渡し、同じタイミングで新型コロナウイルス感染症の流行が始まりました。そうした外的な要因を含めて難局になった段階で、社内にもいくつか問題が発生し、これらを何とか乗り越えながら、今期については3期ぶりの通期での黒字化を目指して頑張っているところです。

私たちが今年度にかける意識の強さ、覚悟としては並々ならぬ気持ちで取り組んでいます。昨年の大きな赤字の決算よりはもちろん改善されていますが、下期偏重型の事業であるため、このあと第3四半期、第4四半期をしっかりと過ごしていきたいと考えています。

上半期のサマリーとしては、クラウドサービスのMMR(月次経常収益)による固定型のストック売上は順調に積み上がっています。自治体向けのデジタルガバメントの領域、いわゆるSaaS系のサービスも極めて順調に推移しています。

モビリティサービスのほうは、やはりまだ少し新型コロナウイルス感染症の影響があり、もうそのような言い訳はできないとは思っていますが、幾分軟調でした。しかしながら、原価の低減や業務効率などによって利益率は大幅に改善しています。

上期は昨年の春から新たにスマートシティ系の事業としてスマートベニュー・スポーツの事業を立ち上げました。その最初ということで、マイナス分が若干ネガティブに働いていますが、こちらも下期には改善の見込みがあります。

ということで、幾分でこぼこはありますが全般的には想定の範囲内であり、下半期に向けての準備はしっかりできていると考えています。

決算概要 / 事業方針

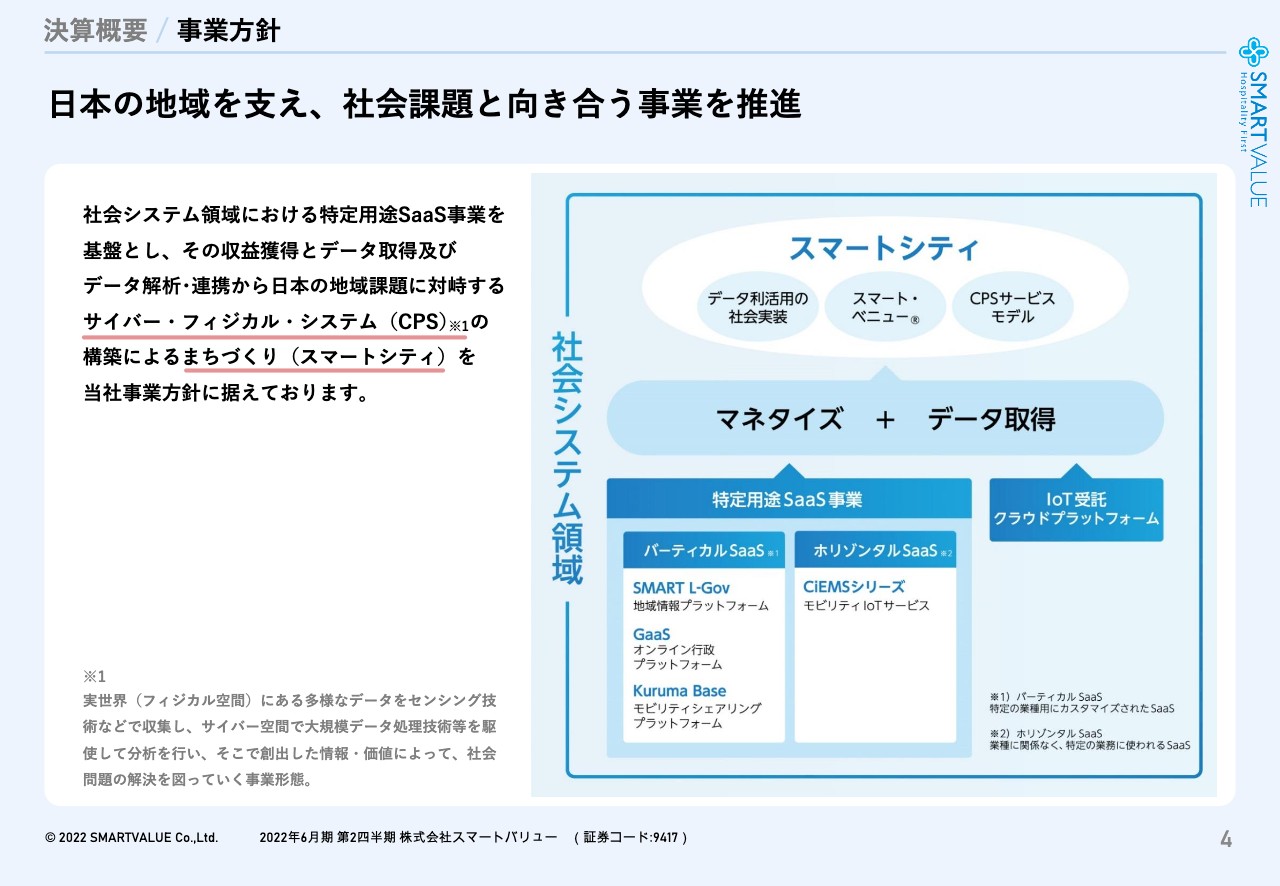

では、あらためて弊社の事業の大きな方針を説明します。いわゆる特定用途のSaaS事業へとかなりシフトを強めています。

特定用途の中でも社会システム領域と呼ばれる領域で、社会実装に時間のかかる領域ではありますが、そのシステムをクラウドサービス化していきながら、一つひとつ積み上げていきます。ある意味では参入障壁の高いモデルであり、ここにしっかり取り組んでいきます。

最近では「バーティカルなSaaS」「ホリゾンタルなSaaS」など、特定の業種や業態用といった呼び方で区分されていますが、このような特定用途のSaaS事業が中核です。これに付随したIoTの受託やプラットフォームのビジネスもあり、これらでしっかりと足元のマネタイズを支えています。

これらのサービスは基本的にはデータを取得し、それを解析してアウトプットするというモデルですので、そこから社会システム領域、いわゆるスマートシティ、スーパーシティ事業へ転換していくということです。したがって私たちはサイバーの部分だけでなく、街というフィジカル空間との連携、連動を踏まえた新しいまちづくりを標榜し、大きな事業方針として据えています。

決算概要 / 本事業に至る経緯

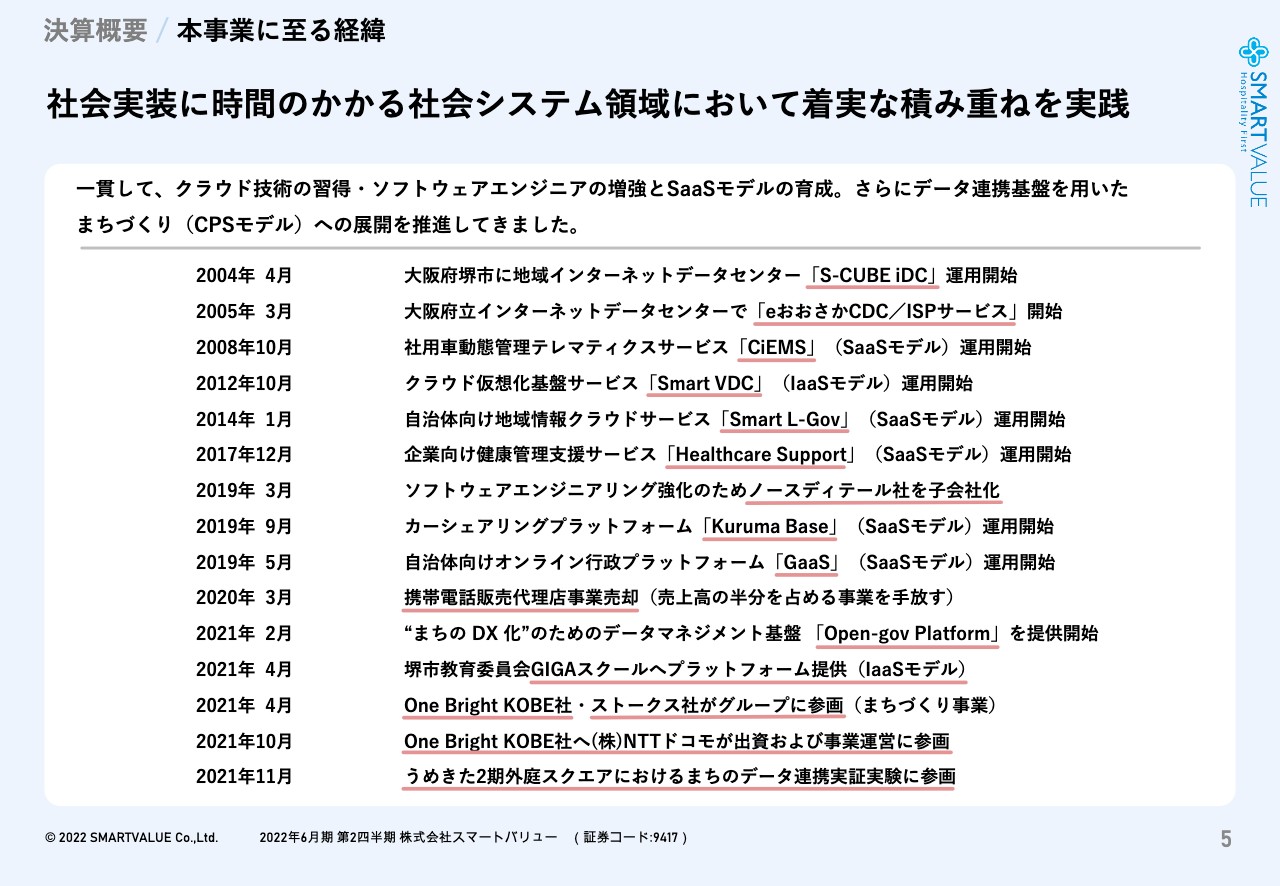

これまでの沿革です。20年来このような事業を続けており、最初は2004年に大阪府堺市と、これは今も運用していますが、地域インターネットデータセンターの運用を開始したり、そして大阪府立インターネットデータセンターでISPサービスを開始したりしていました。

実はもっと前の1990年代から自治体に訪問して、「これからのオープンガバメントの時代には自治体の情報発信が非常に重要である」と、ウェブサービスやメールの配信サービスなどを本当に毎日毎日ご提案していたのですが、当初はなかなかそうしたものが理解してもらえず、受注にいたりませんでした。

しかしようやく21世紀に入ってから、徐々にこのような方向に進んでいきました。また2008年からは自動車をコネクティッドしたテレマティクスと呼ばれるサービスを運用開始しています。

私もそのころの生まれですが、昭和のころには自動車の電装系の修理工場をしていました。弊社はもともと、本当にみんなが油まみれになって働くような工場からの始まりで、その自動車と、その後に培ってきたインターネットワーキングに関する技術をうまく融合させようとしたものです。

当初は、取れたデータを解析して意味付けることは、たいへん難易度が高いと思っていました。しかし昨今は十分に安定し、意味のあるデータマネジメントのサービスになってきたと思っています。その後もクラウドのIaaSモデルの運用や、自治体向けの地域情報のクラウドサービスをクラウドスイートというかたちでCMSを中心にリリースしたり、企業向けの健康診断のデータを扱うヘルスケアサービスも運用してきました。

また2019年には、札幌にノースディテールという子会社の譲渡を受けています。ソフトウエアエンジニアリングばかりの会社において、現在ないしはこれからの弊社の技術的な基盤を支えていくためになくてはならない、私たちの重要な開発組織となっています。ノースディテールと一緒になったことは、本当に私たちにとって非常に意味のあることだと思っています。

その後もカーシェアリングのプラットフォームや、自治体に向けて、情報発信だけではなく、オンラインの手続きのためのサービスなどをリリース、ローンチしました。2020年にはもともと売上高の半分を占めており、1990年代からずっと携わってきたNTTドコモさまの携帯電話販売代理店事業を売却し、ここで本当に覚悟を決めています。

以降はまちのDX化のためのデータマネジメント基盤、いわゆるデータ連携基盤をリリースしたり、もともと私たちの地元である大阪府堺市でGIGAスクールに向けたプラットフォームを提供しています。

昨年の春からは神戸のアリーナの運営、オペレーション、加えて地域のスマートシティのモデルへつながるような会社を設立し、その会社にはNTTドコモさまが出資と事業運営にも参画しています。販売代理店としては手を引きましたが、その後のスマートシティ、スマートライフと呼ばれるような、デジタルデバイスを活用した新しい時代をつくりあげていく事業にともに取り組んでいます。

非常にチャレンジングで難しい事業ではありますが、NTTドコモさまが一緒で本当によかったと思っており、結果に期待しています。また去年の秋には大阪で一番のターミナルである梅田駅の近くに「うめきた外庭SQUARE」という新しい街が出来上がりますが、ここの外庭スクエアというところで、その開業前にいろいろな実証実験をしています。

このようなところでもデータ連携の実証実験として参画しており、新しい投資も行いながら、先ほどご説明した大きな事業方針に沿って推進しています。

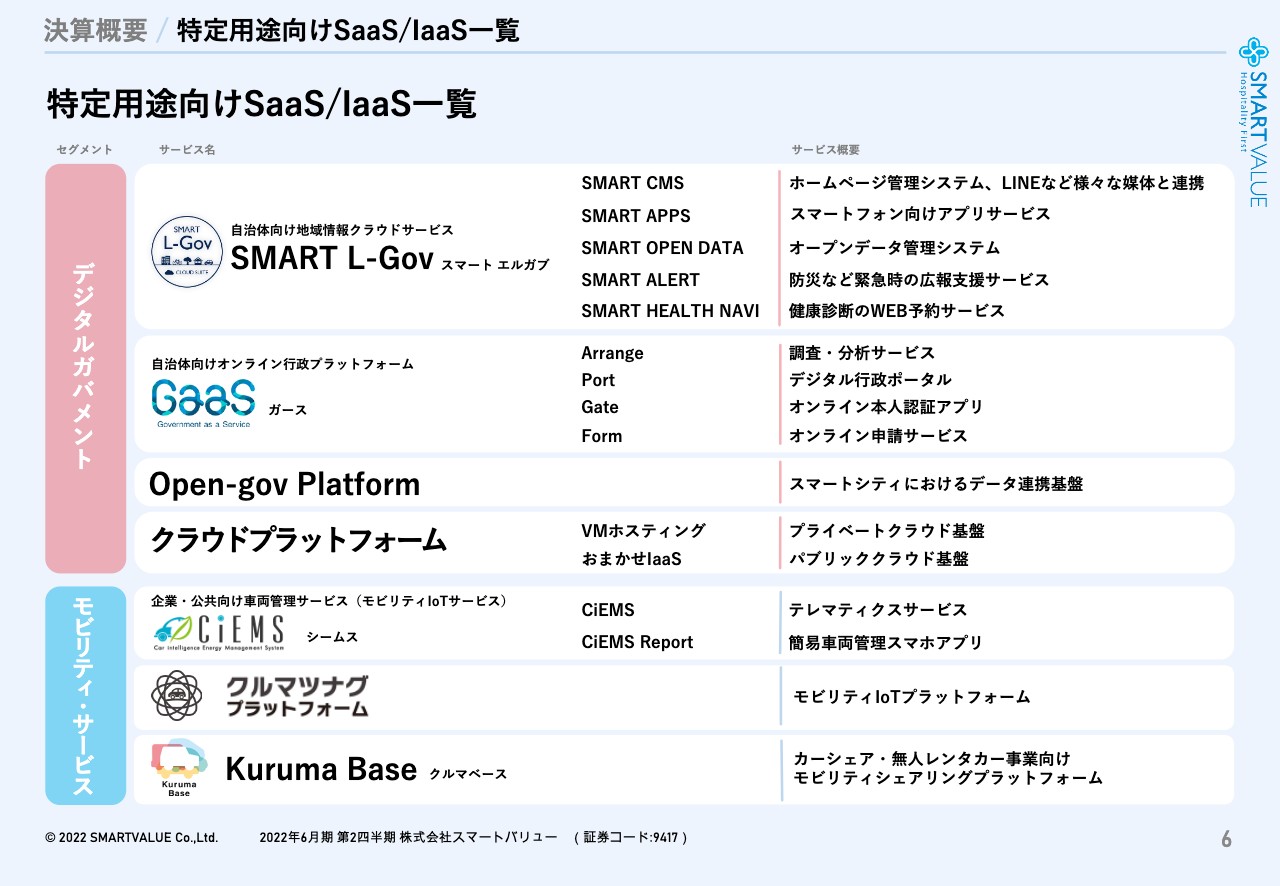

決算概要 / 特定用途向けSaaS/IaaS一覧

あらためて私たちの特定用途向けのSaaSのサービス、IaaSのサービスをご紹介します。6ページにどのようなサービスがあるかを記載していますので、こちらをご覧ください。

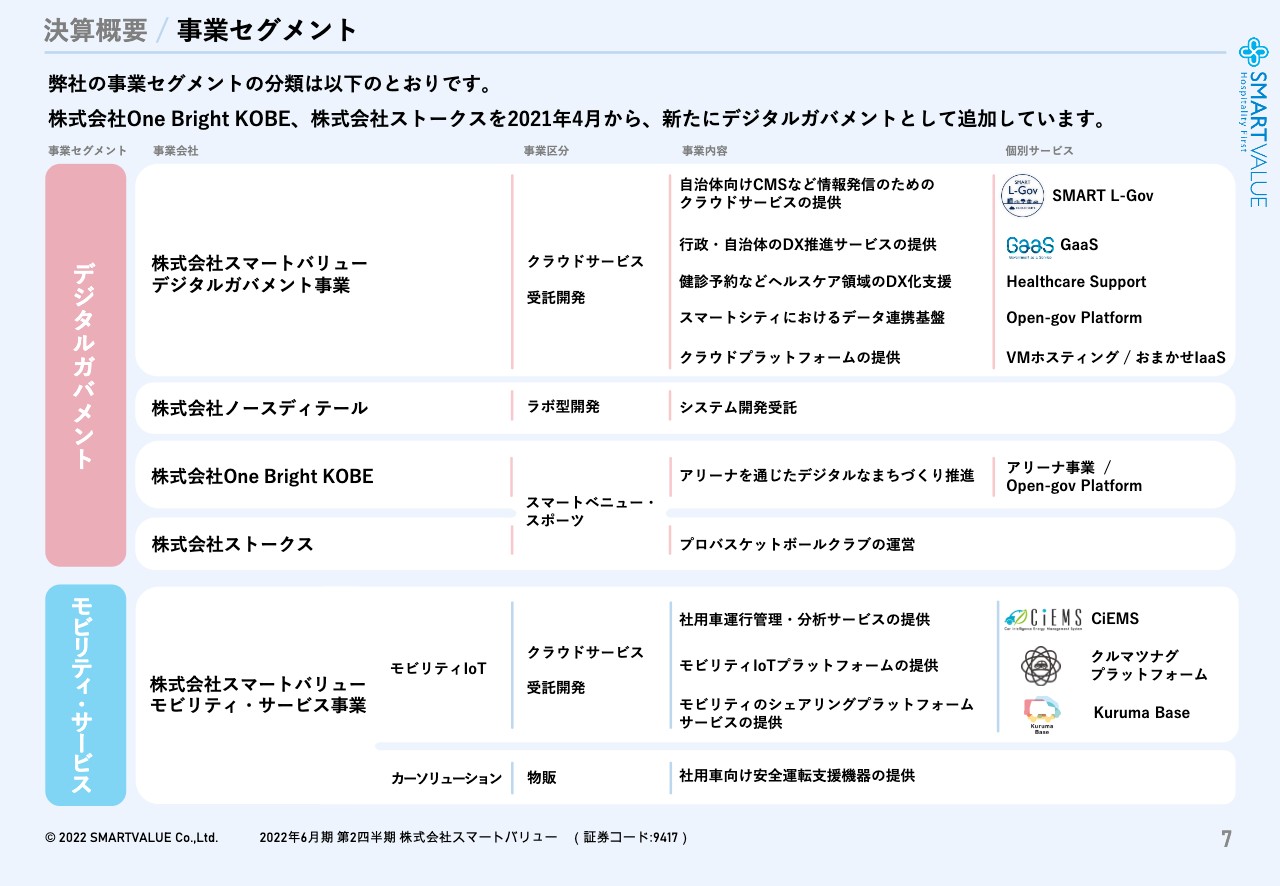

決算概要 / 事業セグメント

これらのサービスを、弊社の子会社なども含めてどの組織で担当しているかについて、7ページにまとめています。こちらもぜひご覧ください。一つひとつ積み上げながら作っており、着実によい方向に向かっていると私たちは確信しています。

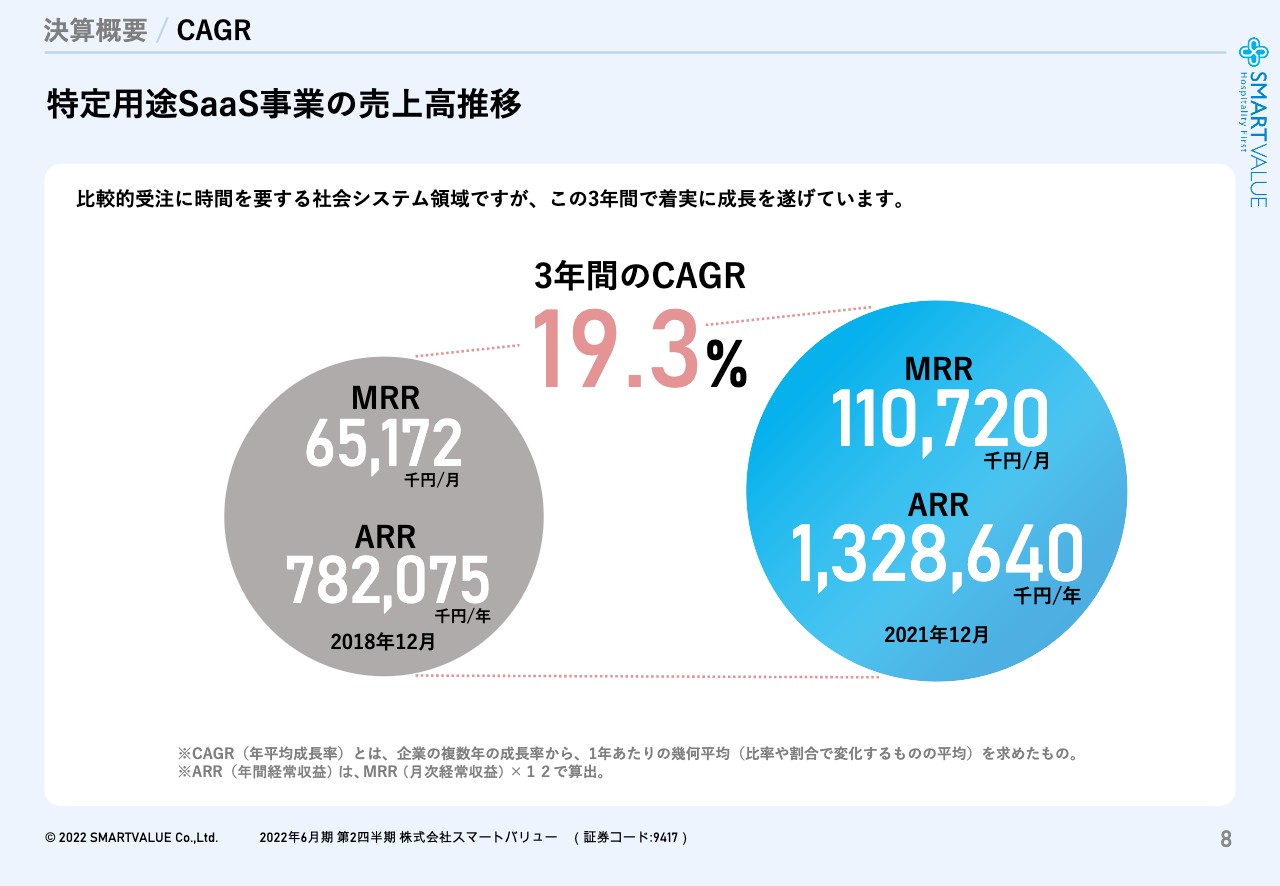

決算概要 / CAGR

決算概要でお伝えした、特定用途SaaS事業の売上高の推移です。ここで重要なのが月額のストックの固定収入であるため、MRR(月次経常収益)の年平均成長率です。2018年12月からちょうど3ヶ年で、19.3パーセントの成長率となっています。

まだまだ額は小さいのですが、月額で6,517万2,000円のストック収入を得ていたものが昨年の12月には1億1,072万円となり、これは12倍のARR(年間経常収益)にすると13億2,800万円となります。これほどの規模感の収益が毎月ないしは毎年、確実にストック収入として得られる事業になってきました。

今後もこのMRRを確実に積み上げていくこと、そしてそのための新規の契約を獲得していくことが私たちの事業の足元をしっかり支えていくと考えています。

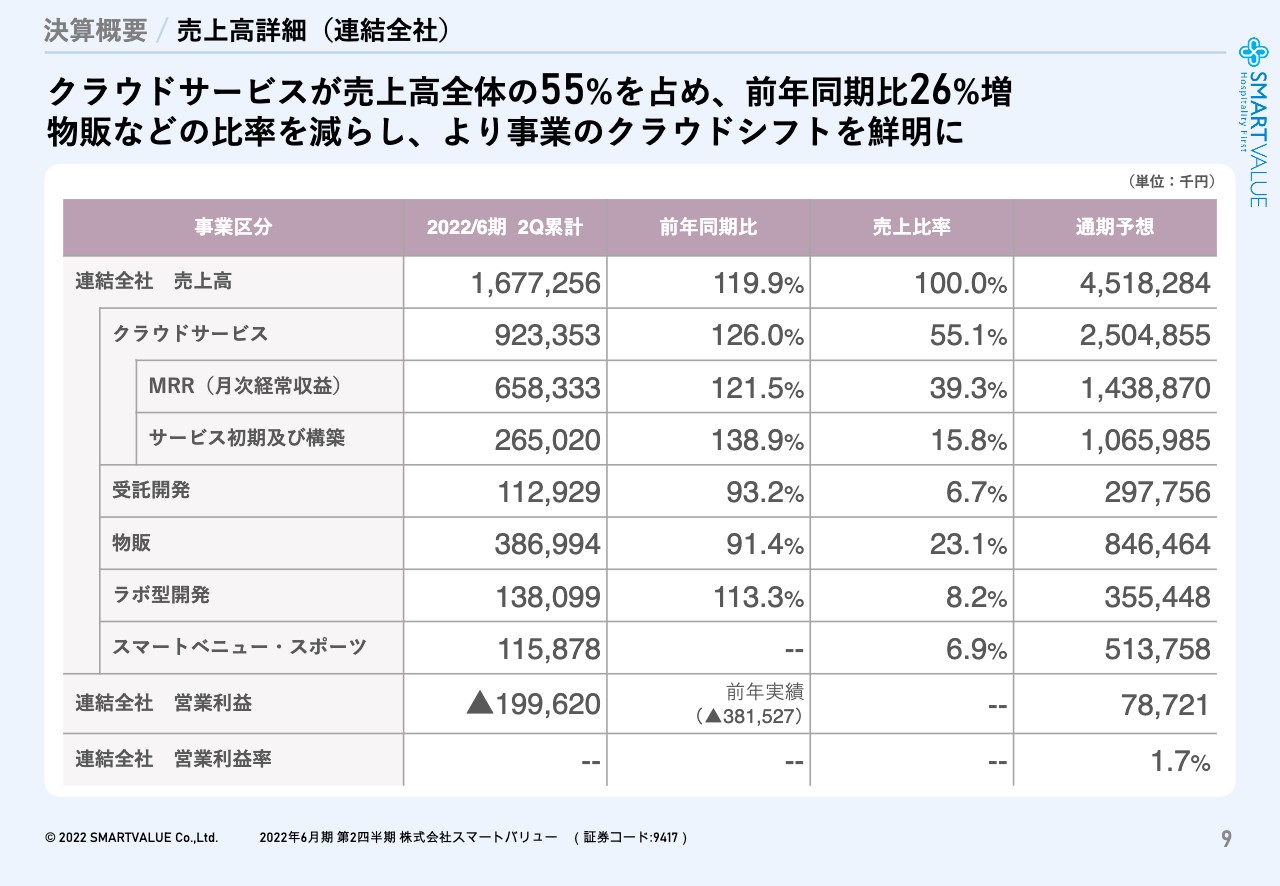

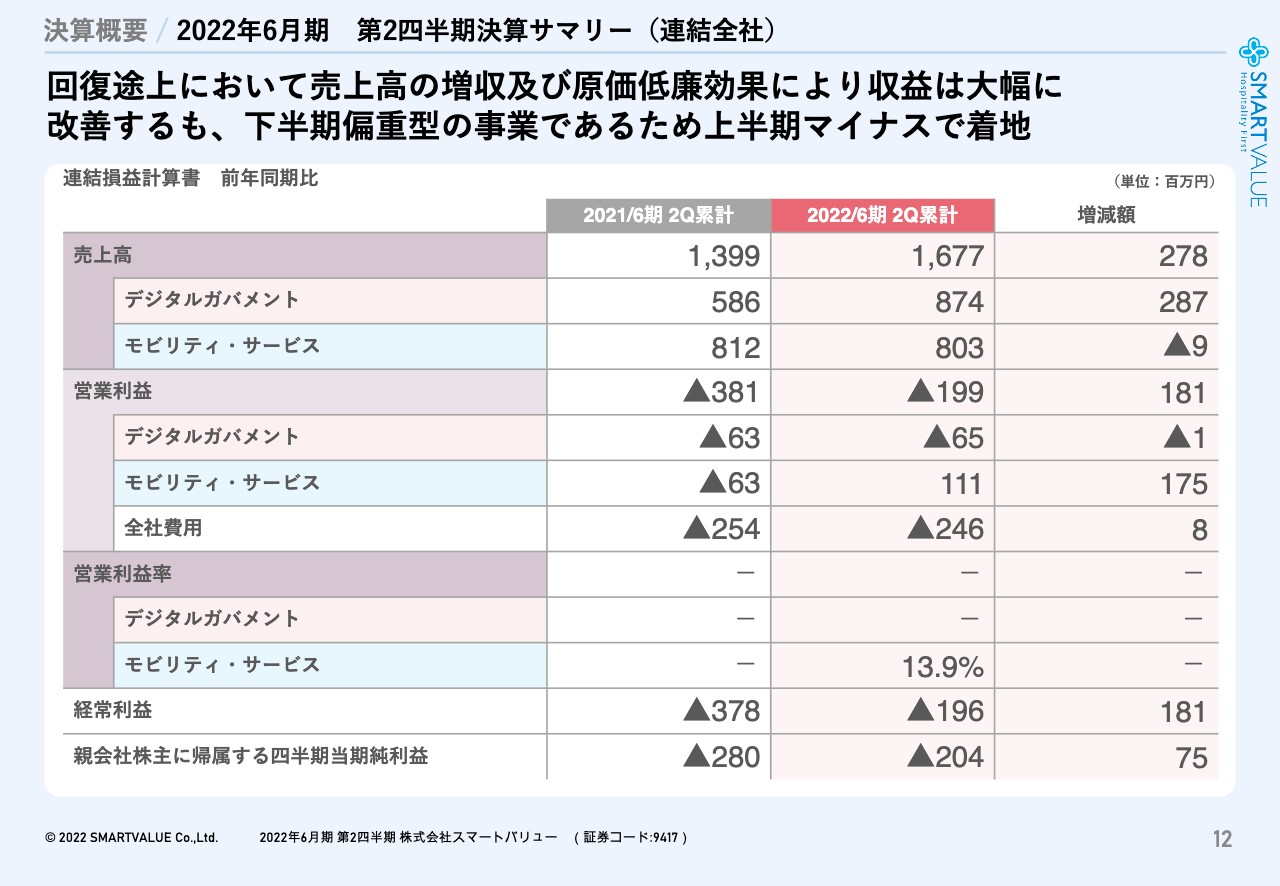

決算概要 / 売上高詳細(連結全社)

売上高は連結全社で上半期16億7,725万6,000円という結果になりました。先ほどお伝えした、月額の固定ストック収入であるクラウドサービスのMRRが6億5,833万3,000円、そしてそれにつながる、新規の獲得時に発生するサービスの初期費用や構築費用が2億6,500万円と、クラウドサービスで9億2,300万円、前年同期比で26パーセント増となっています。

こちらがすでに全社売上高の55パーセントになっており、クラウドサービスの全社売上高に占める比率がずっと高まっていることが私たちの大きな方向性だと思っています。

また、受託開発もあります。物販については自動車のところで、まだクラウドサービスの導入までは至りませんが、ドライブレコーダーなどの機器や、最近ではアルコールチェッカーの要望をお客さまから受けます。それらを一部まだ販売しており、このようなものも私たちにとって、お客さまと今後の事業につながっていく接点を確保するために、非常に重要な事業だと思っています。

その他に、札幌で私たちの社内のソフトウエアの開発基盤になっているノースディテール社が社外向けにも一部事業開発を受託しています。そうしたラボ型開発の事業や、昨年の春からグループ入りしたスマートベニュー・スポーツの分野の売上があります。これらをすべて合算して約16億7,800万円となっています。

連結の全社の営業損益は1億9,962万円の赤字となっています。前年は3億8,152万円と、非常に大きな損失を出してしまいました。通期予想は営業利益7,872万円ということで、まだまだ小さいのですが、ようやく3期ぶりの黒字化の目処が立ったと思っています。

売上高は通期予想で45億1,828万円です。かなり下期に偏重した事業であるため、これを達成するために推進しているという状況です。

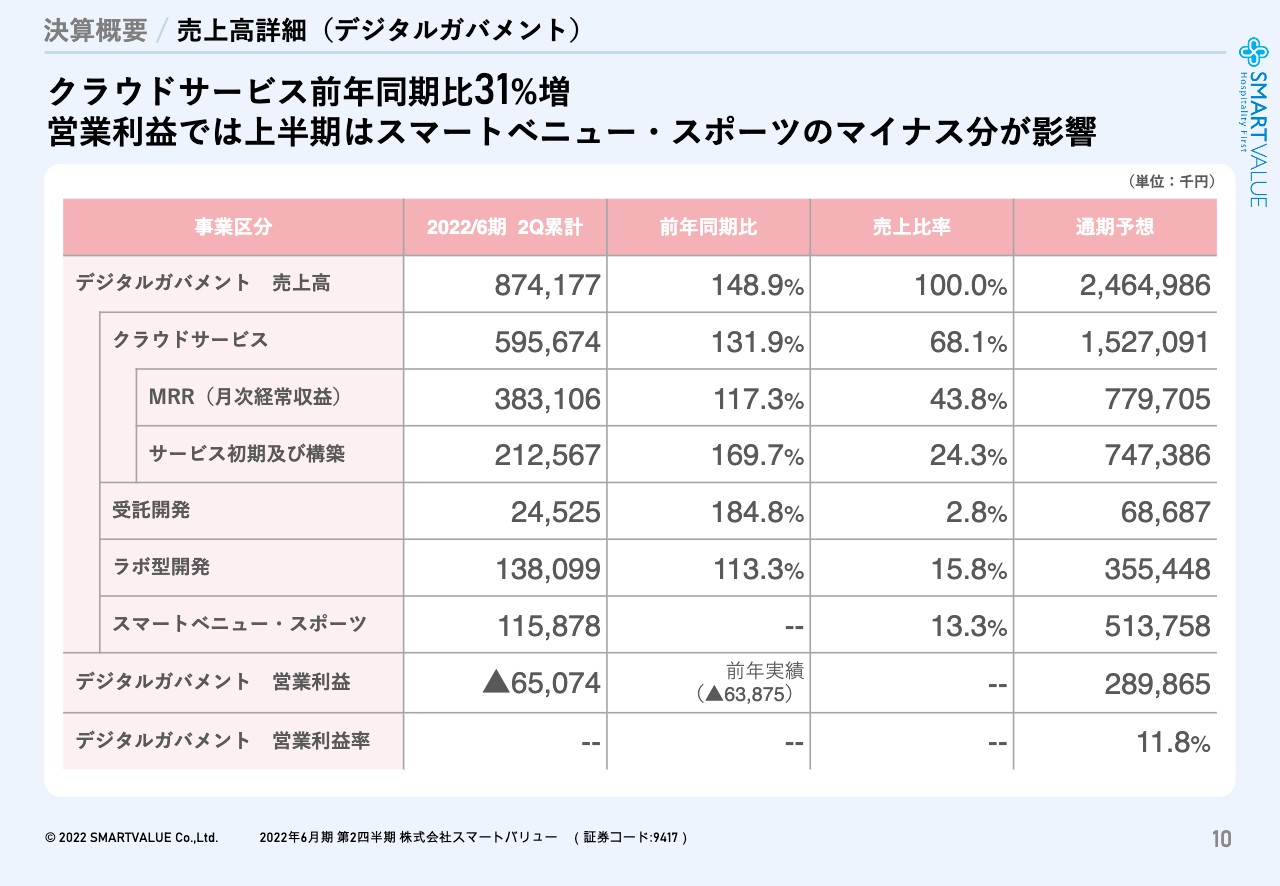

決算概要 / 売上高詳細(デジタルガバメント)

デジタルガバメントの領域のみの売上高の詳細です。デジタルガバメントの売上高は8億7,417万7,000円です。この中のクラウドサービスが占める割合が68パーセントで、5億9,567万4,000円となっています。

MRRが3億8,300万円、サービス初期の構築売上が2億1,200万円、加えてその他となっています。営業利益については、まだ営業損失が6,500万円の赤字というかたちになっています。前年も6,300万円の赤字であるため、この上期の赤字はほぼ横ばいになってしまったのですが、実はクラウドのサービスなどでは着実に利益が確保できています。

今回は、新たにグループに入ったスマートベニュー・スポーツが、上期はまだ最初の投資段階であるため、こちらのマイナス分が影響したと見ており、ここは想定どおりです。下期には、しっかりと改善していく見込みで、このデジタルガバメントのセグメントについては、通期で2億8,900万円の黒字までを推進していきたいと考えています。

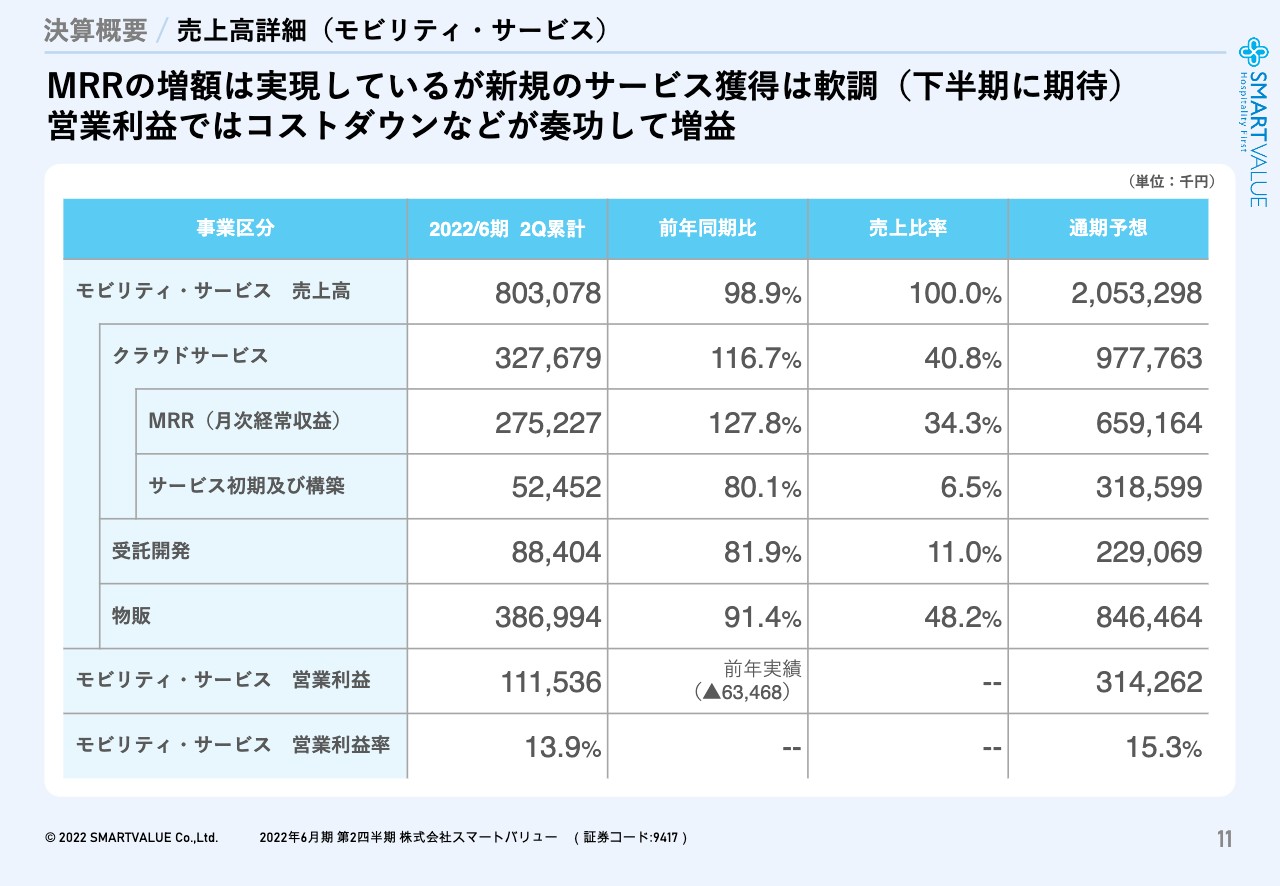

決算概要 / 売上高詳細(モビリティ・サービス)

モビリティサービスについてです。全体の売上高が8億300万円で、うちクラウドサービスが3億2,700万円で、売上比率の40パーセントとなっています。実は、MRRは昨年度からの積み上げもあり着実に積み上がっていますが、サービスの新規獲得が、上半期はかなり軟調でした。その結果、サービスの初期および構築の部分が5,200万円で、前年対比でも80パーセントにとどまっています。

私たちにとっては、このあたりが今回非常に大きなネガティブなところだったと思っています。一方で、昨年度減損など実施した関係もあり、減価償却費原価や業務の効率化等を含めた結果、原価販管費がかなり抑制できています。セグメントでの営業利益は1億1,100万円で、昨年が6,300万円の赤字でしたので、ここは大幅に改善しています。

ある意味、クラウドサービスにしっかり取り組んでいけば、このレベルの利益は確実に取れていくということでもあるため、今後の新規獲得に向けて、実際今大きな案件をいくつか追いかけていますので、そのような動向を踏まえ、通期で売上高は20億円、セグメント利益は3億1,400万円を達成したいと考え推進しています。

決算概要 / 2022年6月期 第2四半期決算サマリー(連結全社)

先ほどお伝えした全社の実績を記載したので、ご参照ください。営業利益の3段目に全社費用とありますが、こちらが上期2億4,600万円で、コーポレートの費用を含めた全社費用になっています。ほぼ昨年度から横ばいということで、統制の整備など、いろいろなかたちで支出もありますが、そのあたりもうまくコントロールしていきます。全社費用についても横ばいに抑えながら、今期の黒字化を目指しコントロールしている段階です。

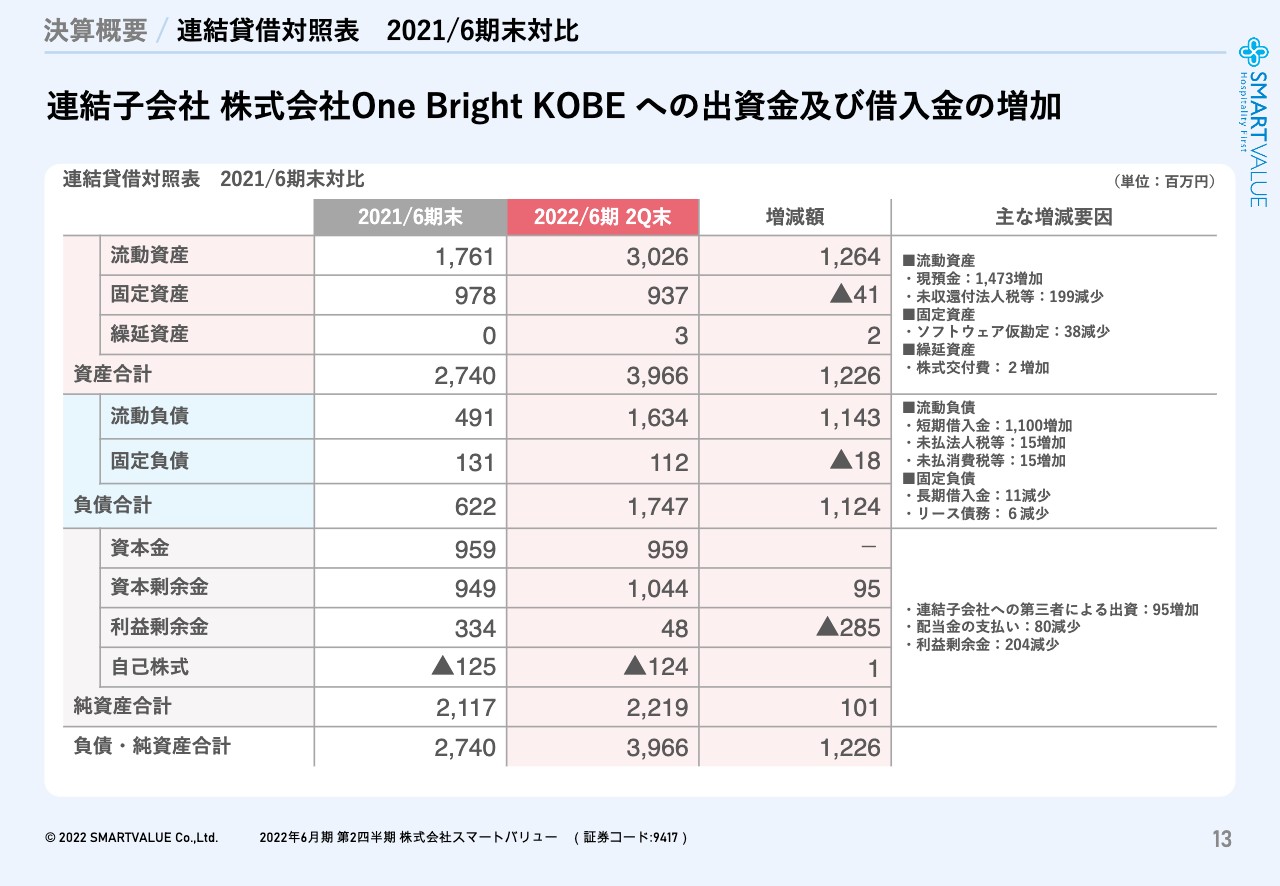

決算概要 / 連結貸借対照表 2021/6期末対比

貸借対照表についてです。昨年の年度末から当第2四半期末の12月末の6ヶ月間の大きなトピックとしては、お伝えしている連結子会社One Bright KOBE社について、私たちの出資比率は現在80パーセントですが、NTTドコモさまからの出資も大きく、全体の20パーセントとなっています。

こちらの体制をキープするためにも、One Bright KOBE社への出資金と、それを踏まえた借入れを実施しているため、総資産で12億円くらい増加している反面、流動負債が11億円増えており、こちらが大きなトピックになっています。

しかしこの費用は、出資金という性格でありグループではネガティブな影響はありませんので、そのうえでしっかりと事業を推進していきたいと考えています。

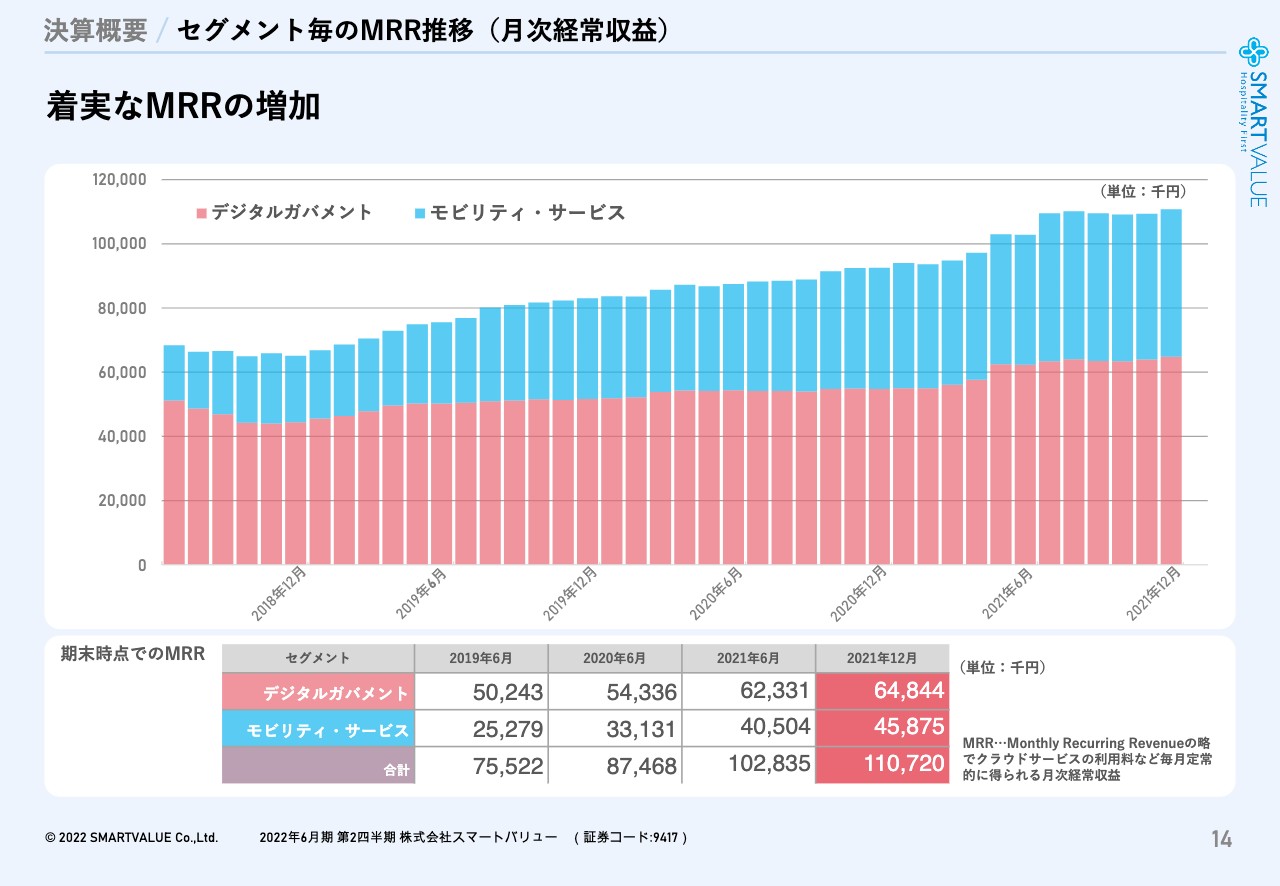

決算概要 / セグメント毎のMRR推移(月次経常収益)

MRRの増加の状況です。先ほども19.4パーセントの成長率というお話をさせていただきました。

ご承知のとおり、クラウドサービスやSARSのサービスは、業界全般的には15パーセントから25パーセントあたりのCAGR(年平均成長率)だと感じています。

私たちの場合はまだ規模が小さく、本来もう少し伸ばす必要があると思いながらも、デジタル事業で完結するようなモデルではありません。

車に装着する事業や、自治体の公募要件などに1件1件、プロポーザルに参加して獲得していく事業のような、いわゆる社会システム領域にいるため、リアルな分野に対するクラウドサービスのご提供というかたちのため、実績化には少し時間がかかると思っています。

しかし、MRRは着実に増加しているということを、スライドのグラフに、実数を含めて表現しています。12月の段階では、先ほどもお伝えしたMRRが単月で1億1,000万円ですので、今後確実に積み上げていきたいと思っています。

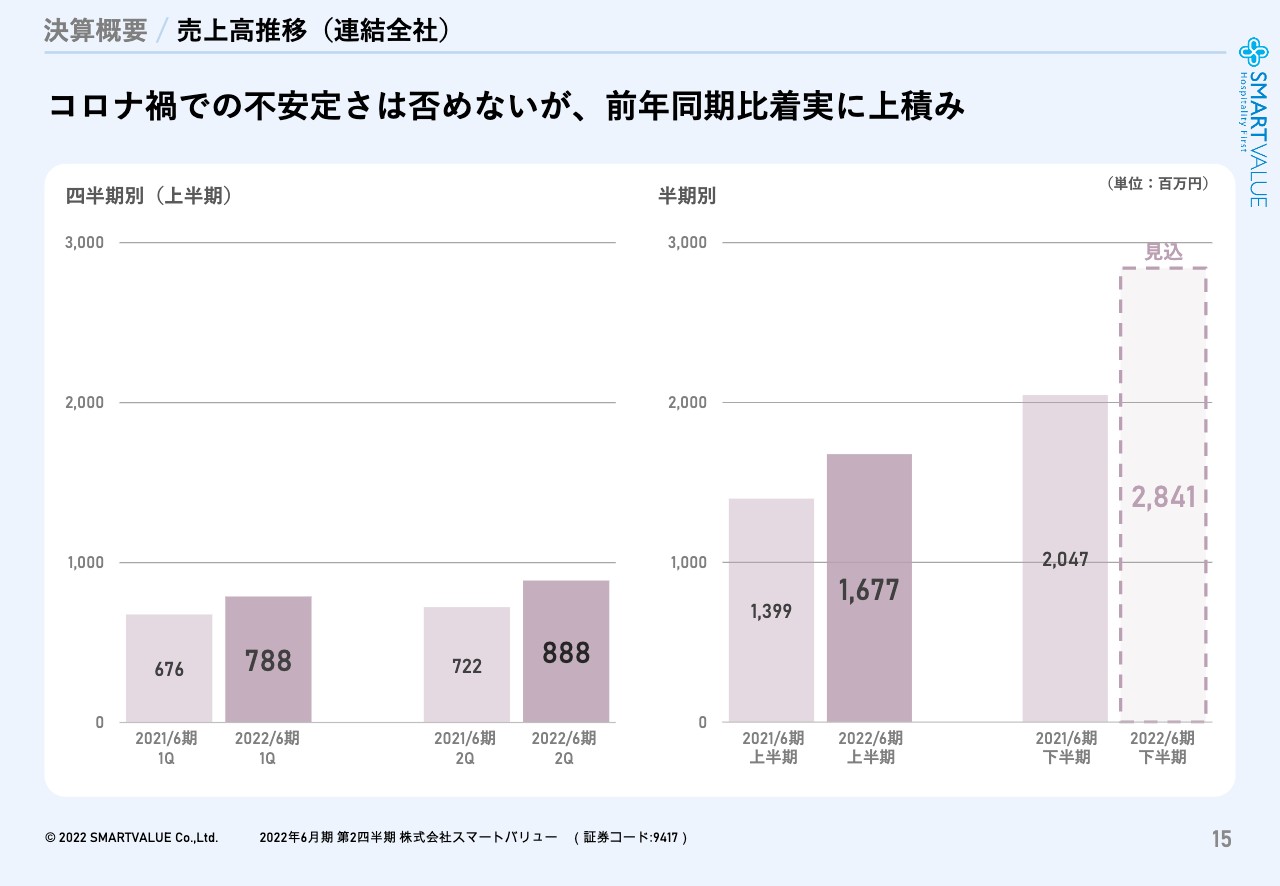

決算概要 / 売上高推移(連結全社)

四半期と半期単位での売上高推移についてです。先ほどもお話ししている流れをグラフにしています。左側が第1四半期、第2四半期の売上高で、右側が上半期、下半期の売上高です。

重要なことは、当社事業は下期偏重型のモデルのため、下期の売上高は28億4,100万円を見込みとしている点です。こちらを業績予想どおり着実に獲得していくことが、非常に大事であり、今がそのタイミングだと思っています。

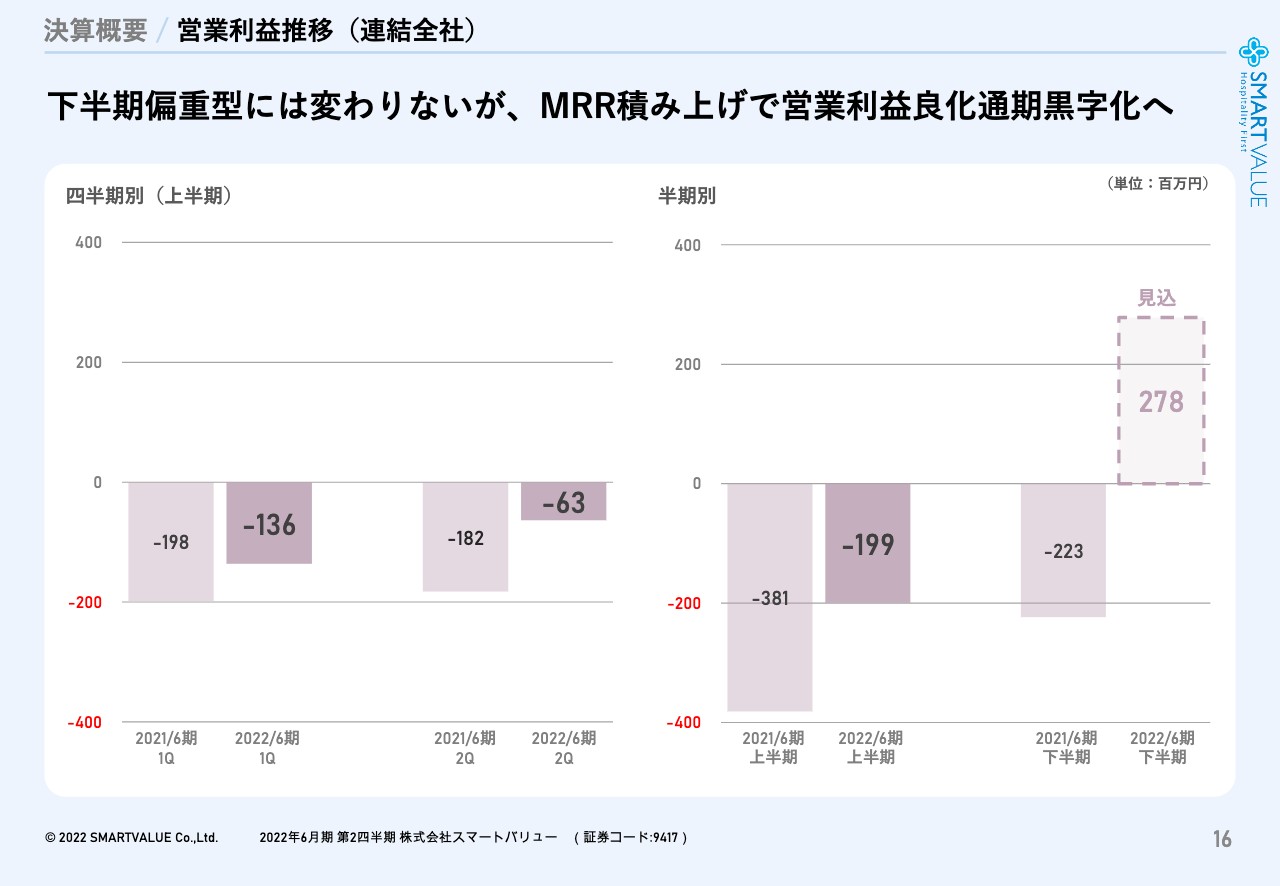

決算概要 / 営業利益推移(連結全社)

営業利益です。こちらもご説明してきた部分をグラフ化しています。昨年は上半期が3億8,100万円と大きな赤字になっていましたが、これを今期は2億円まで改善していきます。まだ赤字であり厳しい状況に変わりはありませんが、下期は大きな利益を見込んでいるため、通期での黒字化を目指して推進しているところです。

MRRの積み上げが着実に進んでいますので、通期黒字化は十分に達成できると思っています。

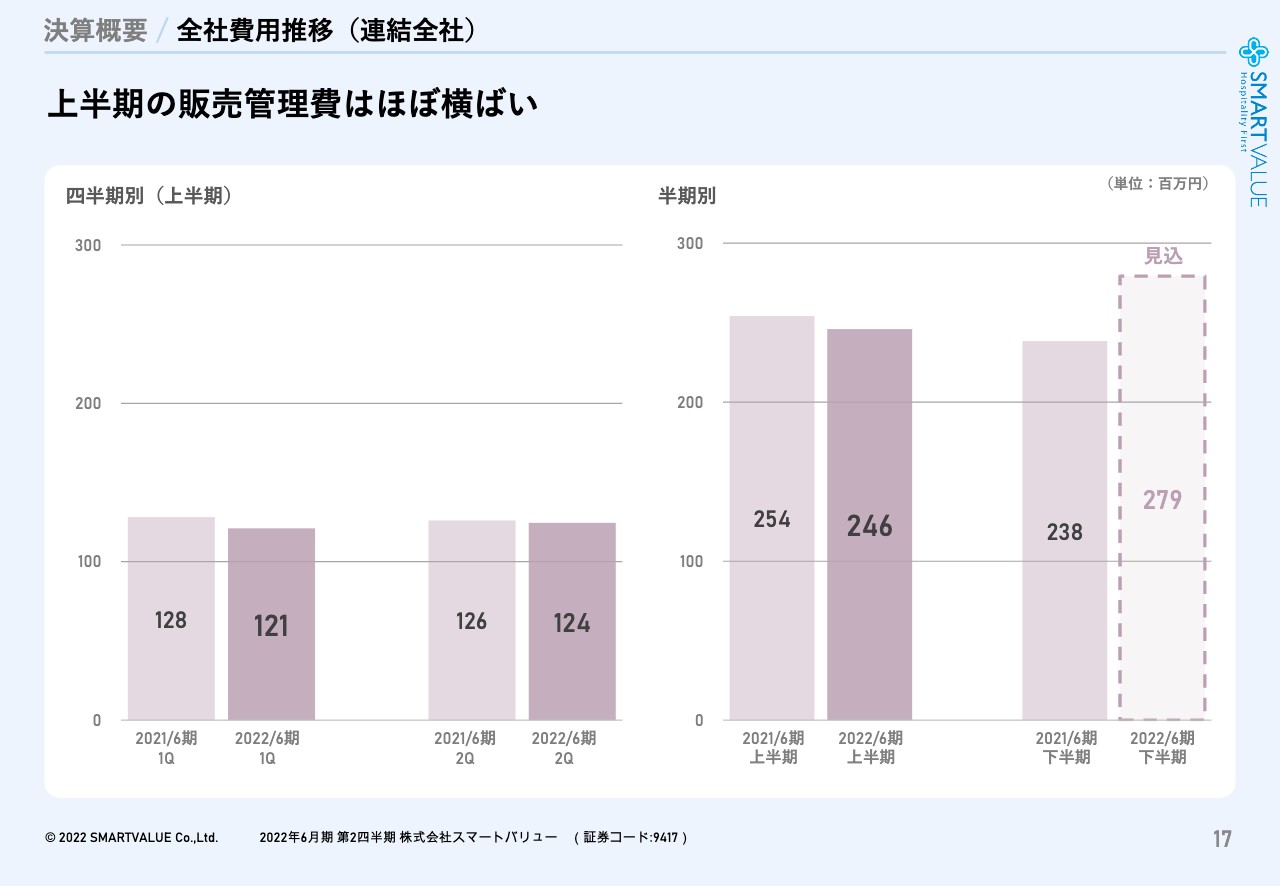

決算概要 / 全社費用推移(連結全社)

先ほどもお伝えした全社費用についてです。下期は少し見込みが大きくなっていますが、通期ではほぼ横ばいと想定しています。

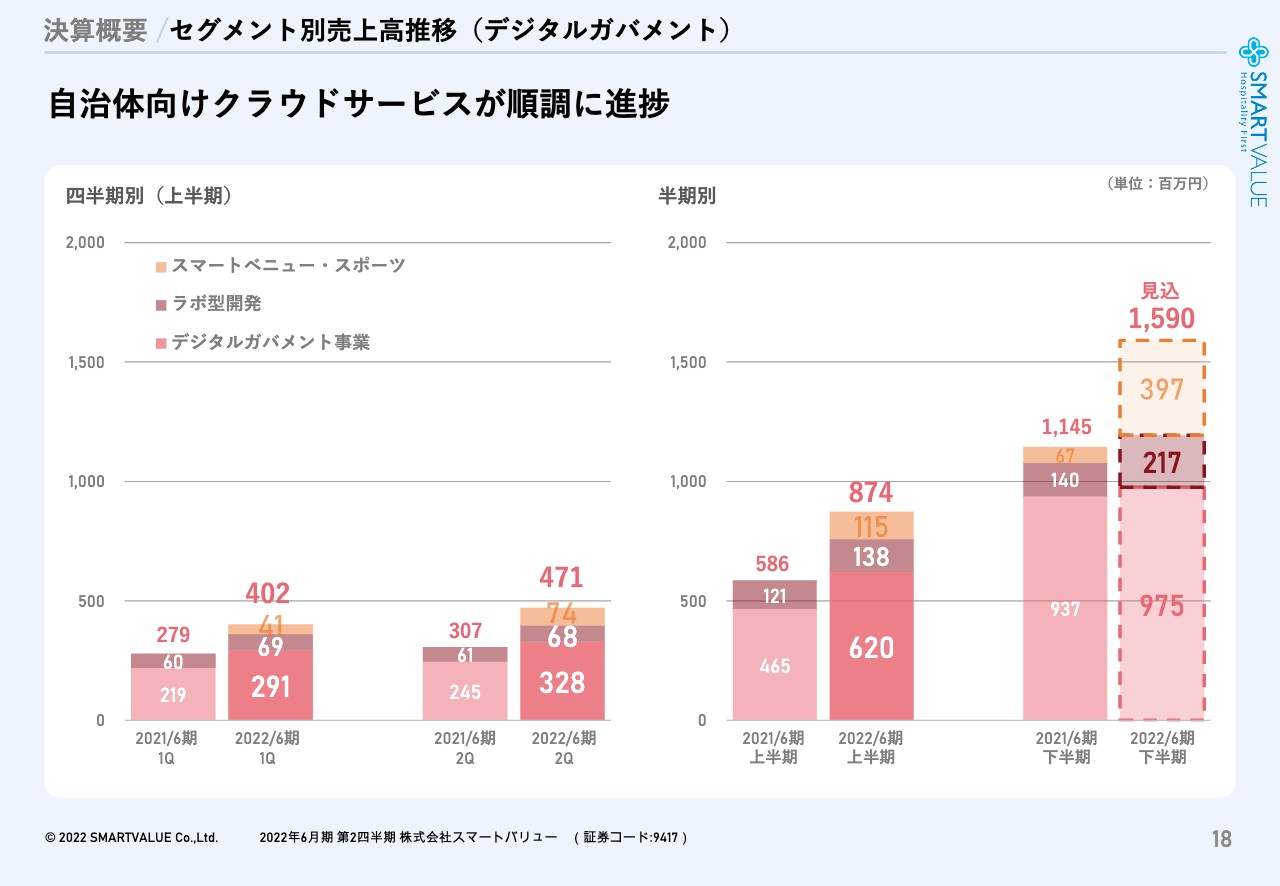

決算概要 /セグメント別売上高推移(デジタルガバメント)

デジタルガバメントの領域における、自治体向けの事業についてです。スライドの棒グラフの一番下の部分が、スマートバリューのデジタルガバメント事業でのCMSや、オンライン手続きなどの分野の売上です。

その次が札幌のノースディテール社の、社内ではなく外部に販売しているラボ型開発事業の売上です。さらにその上に、スマートベニュー・ スポーツ事業での、昨年から子会社となったOne Bright KOBEやストークス社の売上を記載しています。

デジタルガバメント事業では、キャパの限界まで案件を獲得しに行っているため、下期は昨年と同様にこちらをしっかり実績化していきます。加えて他の分野でも子会社の売上も下期に確保できる見通しですので、下期ではセグメント全体で15億9,000万円までの売上の確保を目指しています。

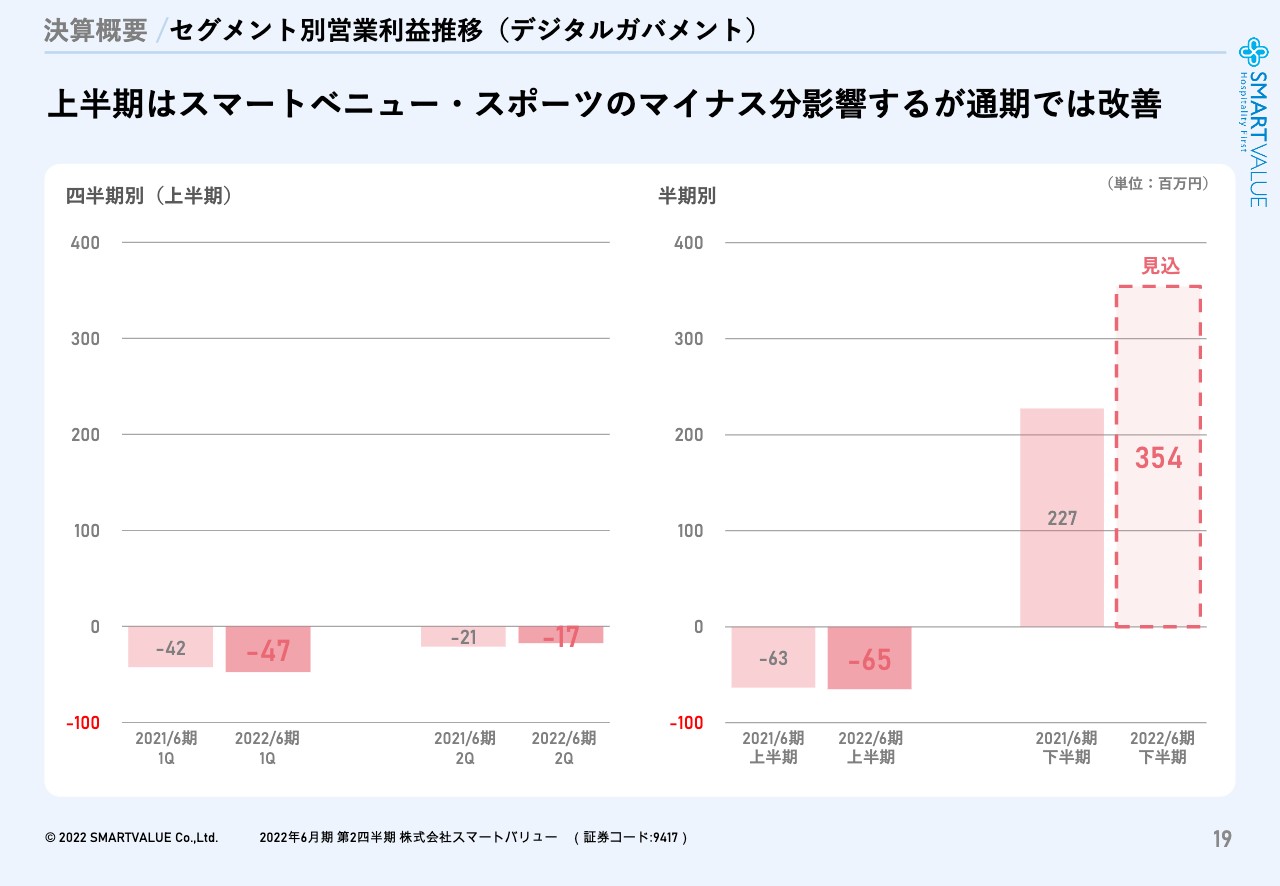

決算概要 /セグメント別営業利益推移(デジタルガバメント)

同じくデジタルガバメントセグメントの営業利益です。先ほど、上期では昨年とほぼ横ばいとお話ししました。下期では、3億5,400万円という大きなセグメント利益の獲得を見込んでおり、通期では昨年と比較して大きな増益を目指しています。

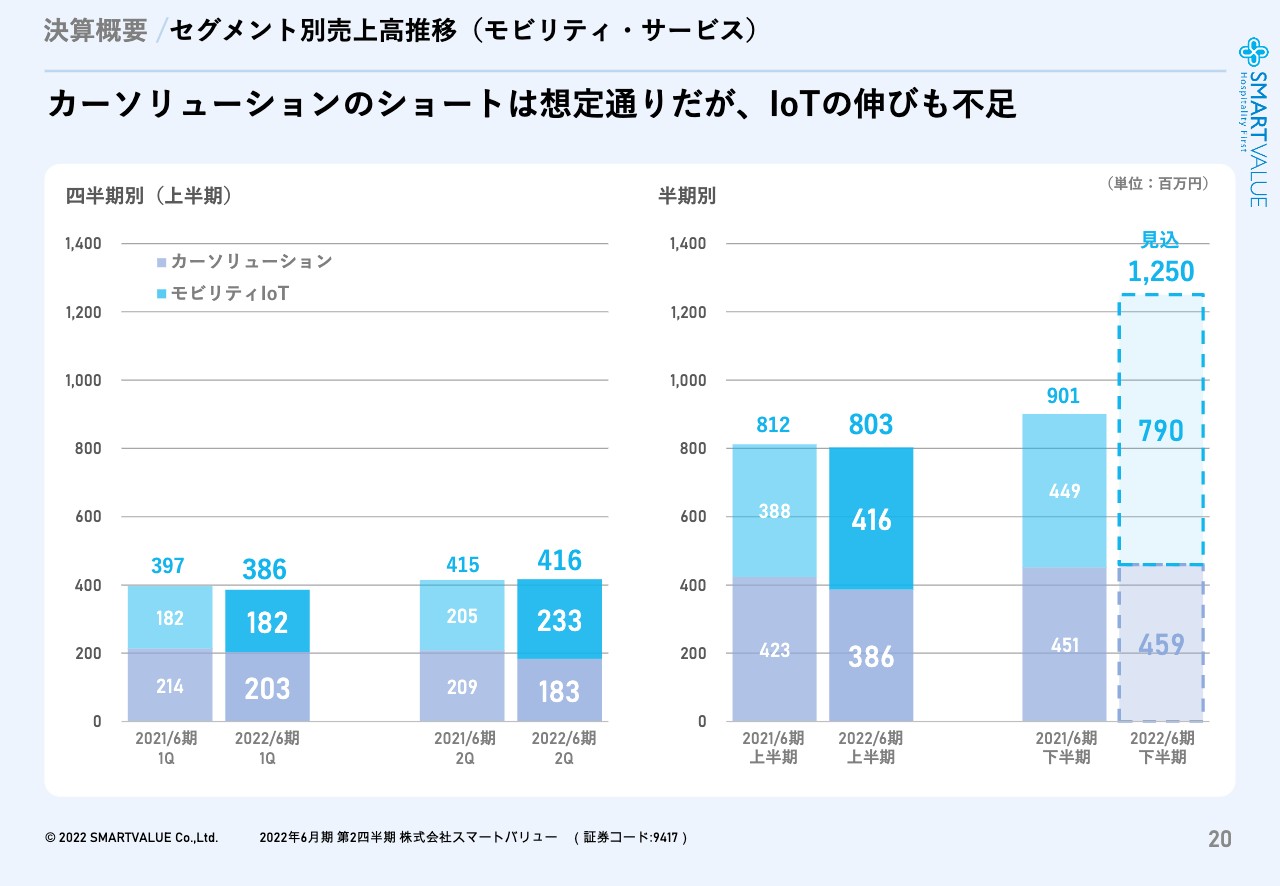

決算概要 /セグメント別売上高推移(モビリティ・サービス)

モビリティ・サービスのセグメントについてです。セグメント内事業で、先ほど物販があるとお伝えしたものを「カーソリューション」と呼んでいます。こちらともう1つ、クラウドサービスやIoT系の受託も含めた「モビリティIoT」があり、2つに分類しています。これは以前より開示している切り分け方です。

今回は、カーソリューションは想定どおり少し減少しています。本来はモビリティIoTをもっと伸ばす予定だったのですが、上期では4億1,600万円に着地しました。昨年が3億8,800万円なので伸びてはいますが、新規の獲得が少し遅れたところが影響しています。

ただし、今、私たちは100年に1度と呼ばれるような、かなり大型の変革期にいます。新しい時代が到来しており、車の産業構造そのものが変化する中で、大きなプロジェクトのお話を複数受けています。

そのような案件において、ようやく私たちの技術やリソースを活用できるモデルがいくつか出てきているため、こちらを着実に追いかけながら、下期この数字を達成させたいと考えています。

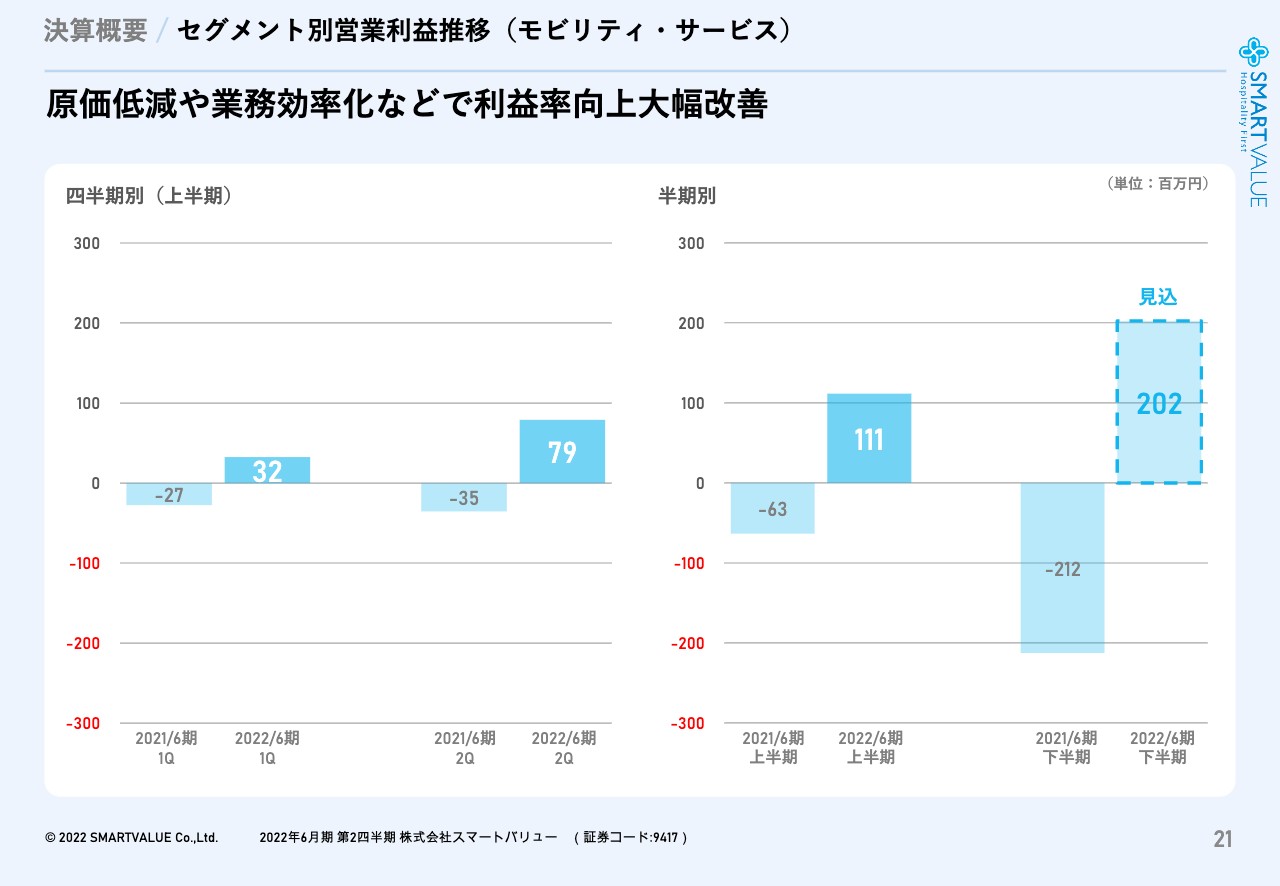

決算概要 / セグメント別営業利益推移(モビリティ・サービス)

モビリティ・サービスにおける営業利益は、先ほどの原価低減や業務効率化により、利益は確保できています。下期も上期同様にしっかりと利益を確保することで、通期では大幅な増益を目指したいと考えています。

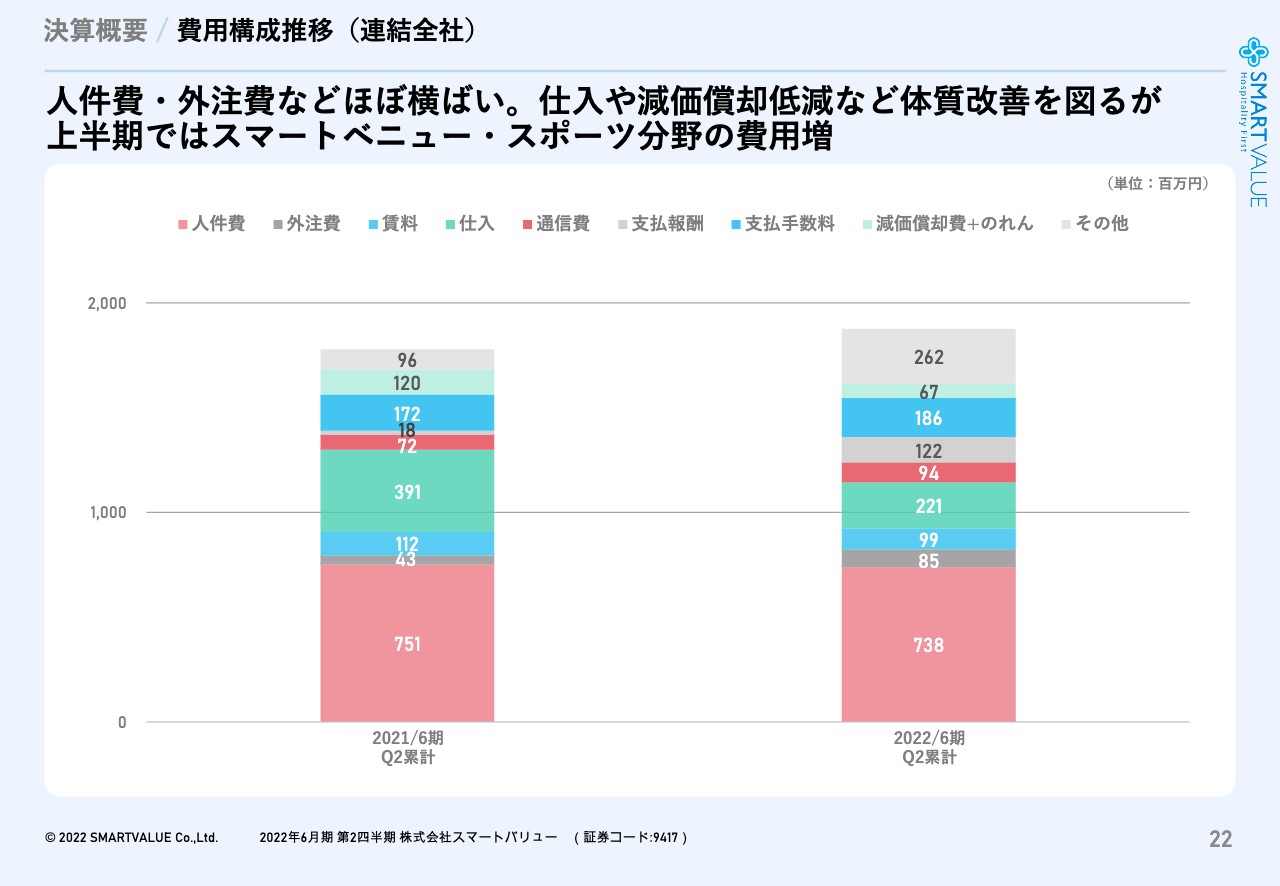

決算概要 / 費用構成推移(連結全社)

原価と販売管理費の合算です。グラフは全体の費用の分類になっています。人件費や外注費等はほぼ横ばいです。バラバラといろいろな新規投資をするというよりも、投資はスマートシティの領域にかなり特化しています。

反面、そのようなところの投資にまつわる費用がいくらか増加していますが、全体としてはすべてコントロール可能な範囲で推移できていると考えています。

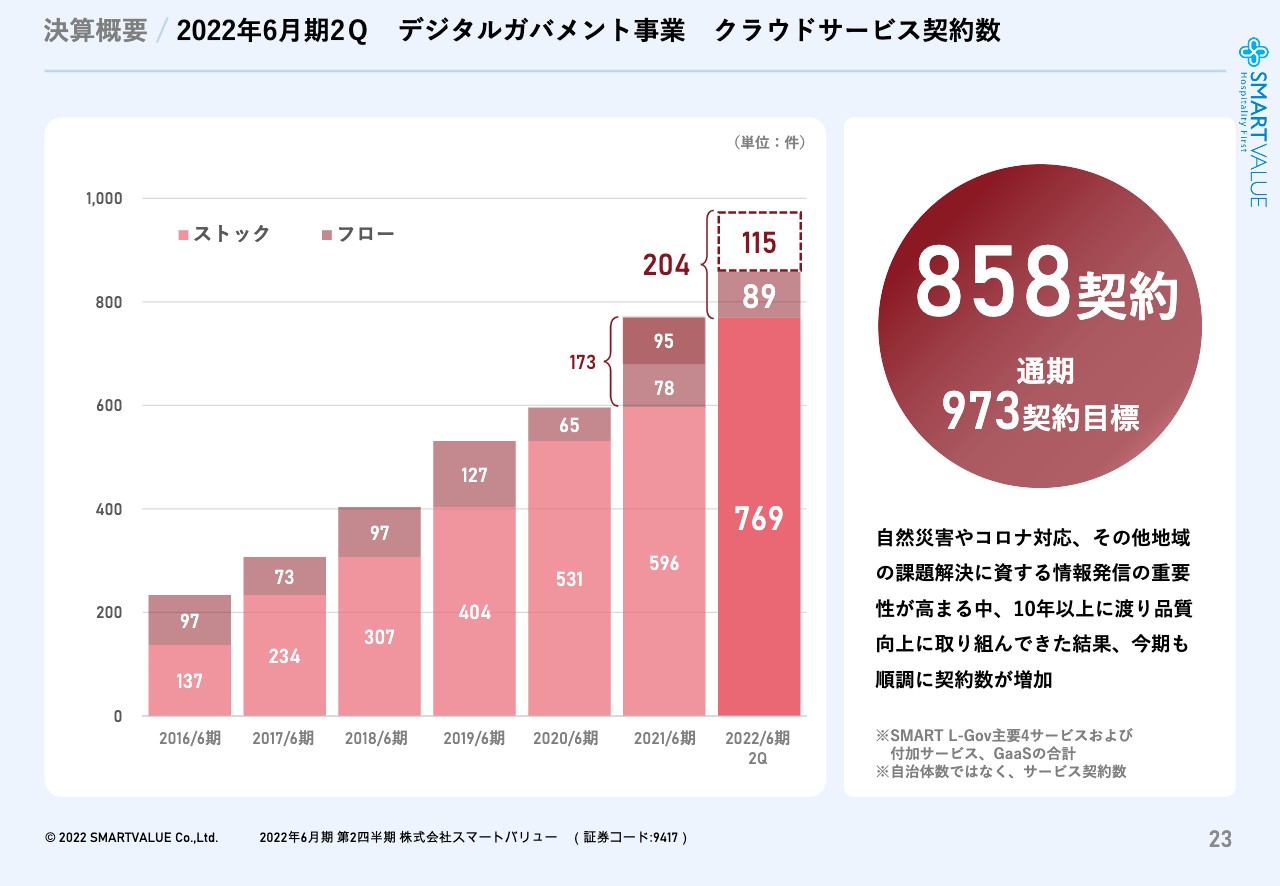

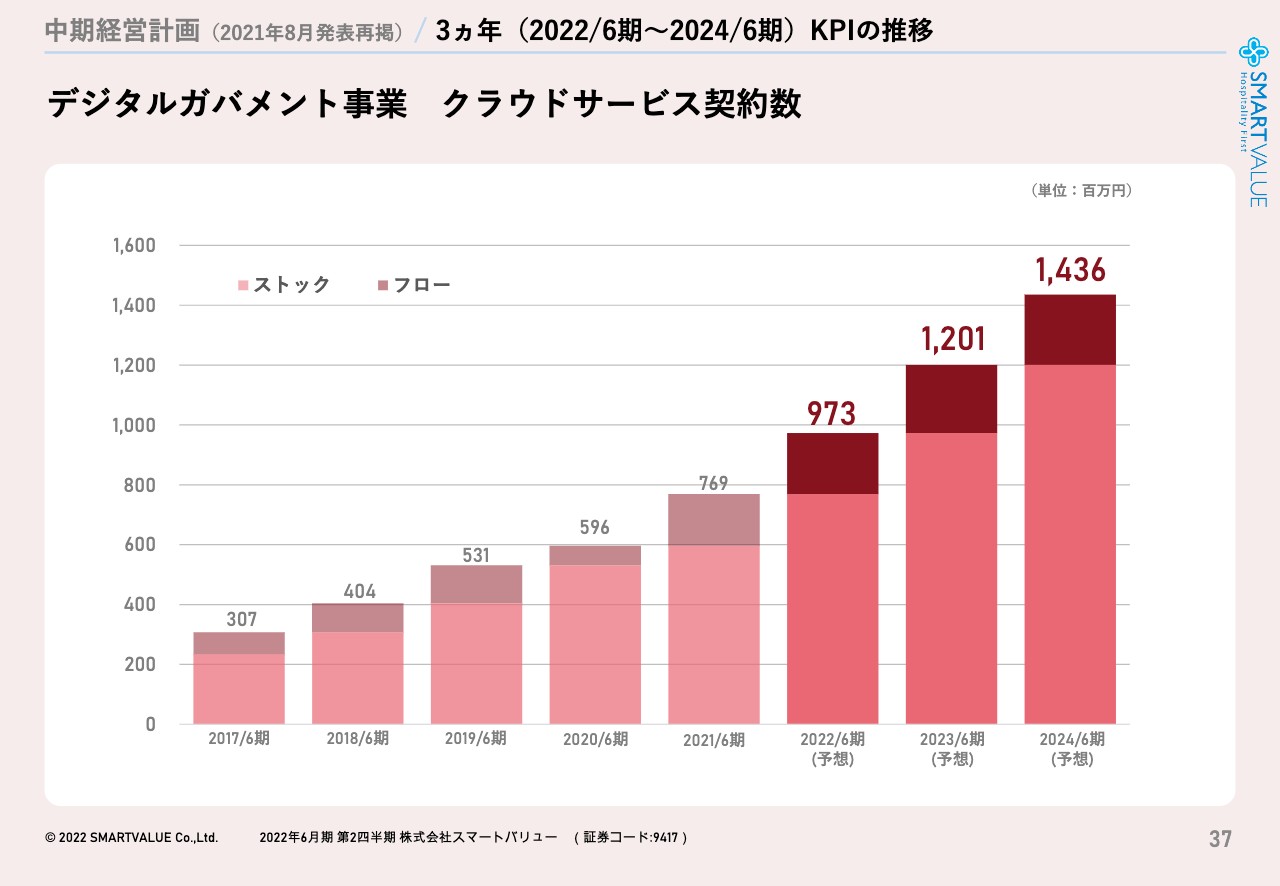

決算概要 / 2022年6月期2Q デジタルガバメント事業 クラウドサービス契約数

毎年開示しているKPIです。先ほどご説明したMRRの元になる契約獲得数になります。

デジタルガバメントセグメントにおけるクラウドサービス、いわゆる自治体向けの、CMSや、防災情報の配信サービスなど、ほかにはオープンデータのサービスやアプリのサービス、オンライン手続きのサービスといった、自治体と1件1件公募、プロポーザルを経ながら獲得している領域になります。

昨年6月末の段階で769件の契約を達成しました。今年度は新規に204件の契約を達成する目標を立てており、上半期は89件の契約実績です。実は92件の契約をいただいていましたが、今まで契約していたところで失注してしまったケースが3件ありました。正当な公募の中で進めているので、獲得もあれば失注もあり、3件失ったことで、純増で89件になっています。

下期は、昨年95件の新規契約を獲得していますが、今年は115件獲得することで204件の通期目標を達成したいと考えています。

私たちは、このデジタルガバメントの領域については、自然災害や、今ですとコロナ禍の対応など、そのほか地域の課題に向き合いながら、1件1件、時には自治体に出向いて住民のみなさまとワークショップを開いたりなどしながら、地域に根付いたサービスを提供していこうと考えています。

今まで10年以上に渡ってサービスの内容をブラッシュアップしてきていますので、ここまでの推進の中からご理解をいただき、契約が順調に増加していると考えています。

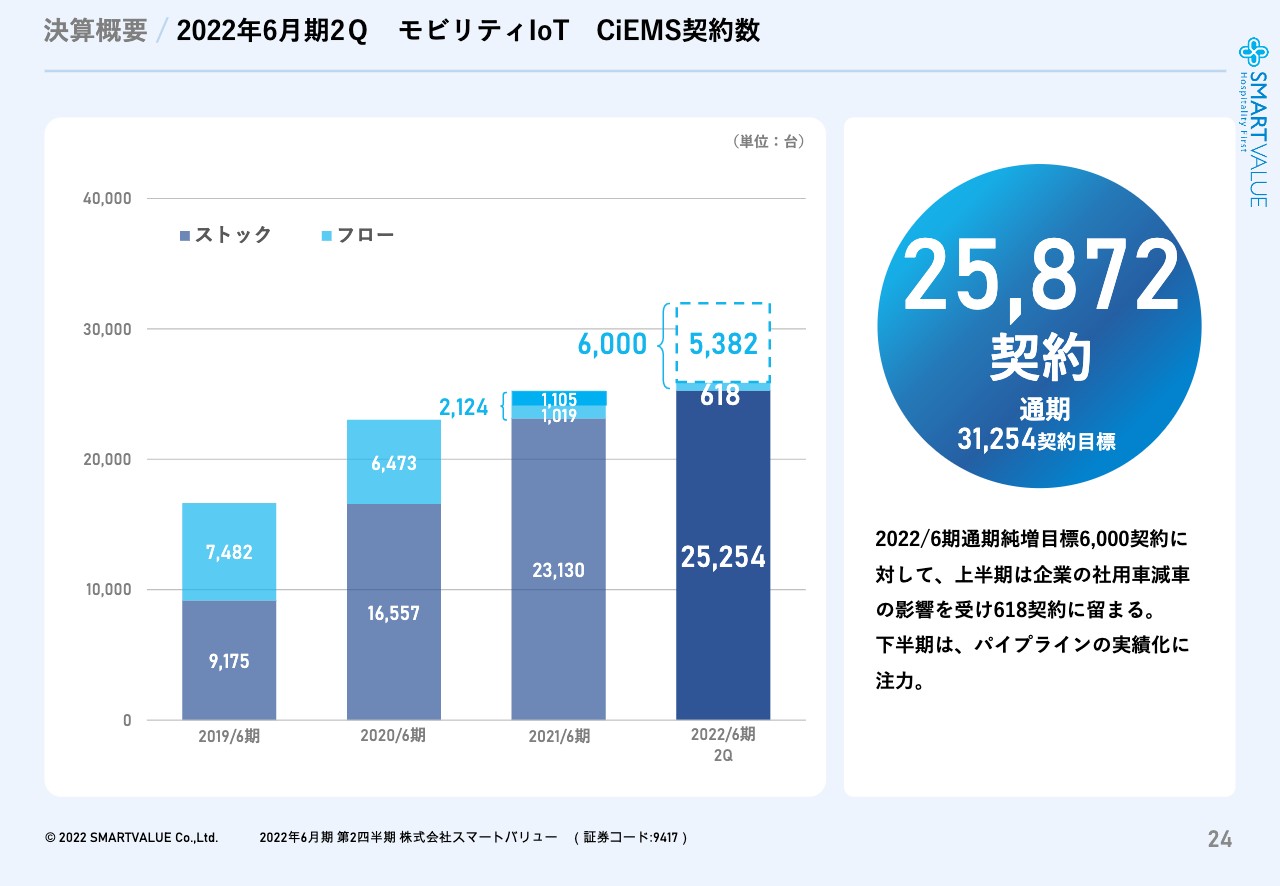

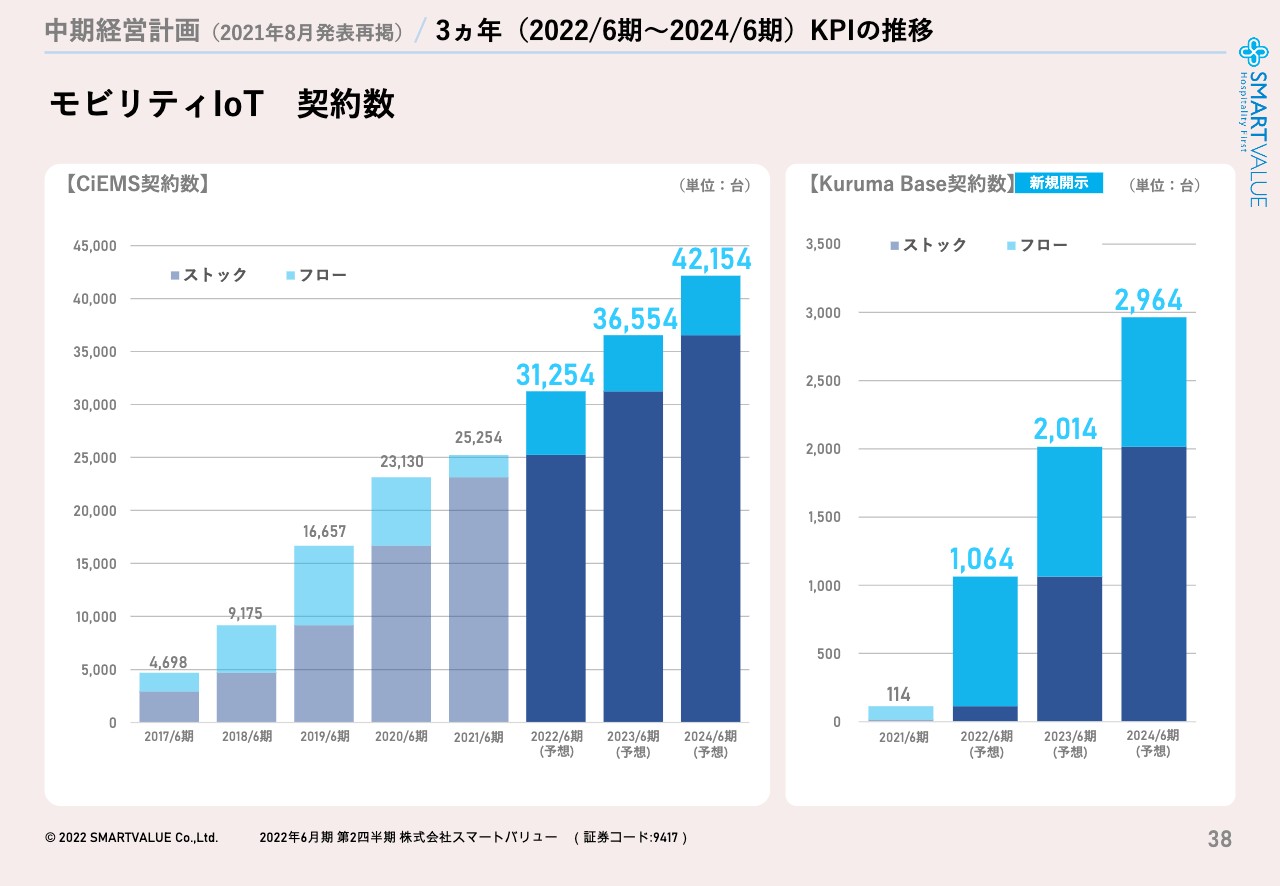

決算概要 / 2022年6月期2Q モビリティIoT CiEMS契約数

モビリティIoTのサービスについてです。こちらは、いわゆる「CiEMS」と呼ばれるサービスです。「CiEMS」の契約数ですが、昨年度末で25,254件の契約を達成しました。今年は、6,000件の純増を獲得しようということで進めましたが、先ほど「かなり軟調です」とお話ししたように、純増は618の契約件数にとどまっています。

コロナ禍ということもあり、私たちの想像以上に企業が社用車を持たない減車の方向になっています。これは、ある意味では私たちのサービスが導入され、車の効率的な配置ができた結果、車を減らすことができたという効果が出ているとも捉えられるのですが、1,500程度の減車による解約がありました。

そのため新規では2,100契約を獲得していますが、純増では618件ということにとどまりました。しかし、現状のパイプラインでの契約をしっかりと獲得していくことで、通期ではこの6,000件の契約を確実に実現していきたいと、現時点も日々追いかけているところです。

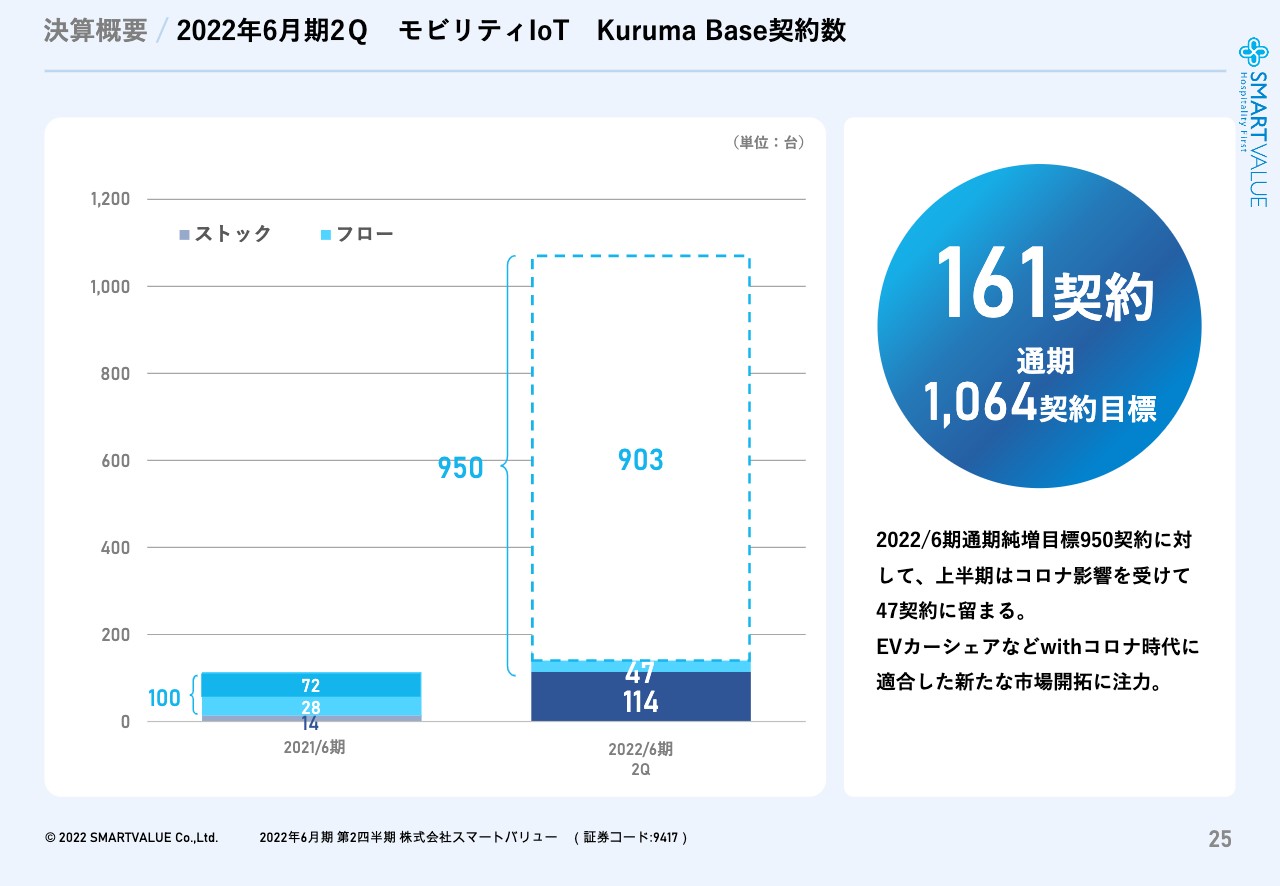

決算概要 / 2022年6月期2Q モビリティIoT Kuruma Base契約数

「Kuruma Base」の契約についてです。「Kuruma Base」は、昨年末の段階で114件の契約を達成していました。まだこれからというサービスなのですが、いわゆるカーシェアリングや無人レンタカー、EVカーシェアなど、このようなモデルに資するサービスとなっています。

今年度は950件の新規契約を目指しています。発表もしていますが、JR西日本の駅レンタカーや、スカイレンタカーに無人レンタカーを導入したりなど、このようなもので新規は47件の契約が得られています。しかし今年度の950件という目標にはまだまだというのが、今の段階です。

なんとか残り900件の契約をこの下期で獲得したいと考えていますが、今のところは少し数字が足りない状況です。レンタカー業界も非常に厳しくなっている背景があり、投資がなかなか進まないという面もあります。

とはいえ、非接触での新しいこのようなビジネスモデルを、みなさまが模索しているところもあります。また、EVカーシェアのようなモデルでは、一昨年、九州電力にテスラでのEVカーシェアのモデルを発表し、今も提供しているのですが、このようなものが増車になったりもしてきていますので、まだ先は可能性が広がっていると考えています。現時点ではこのようなKPIになっていますが、しっかりと推進していこうと考えています。

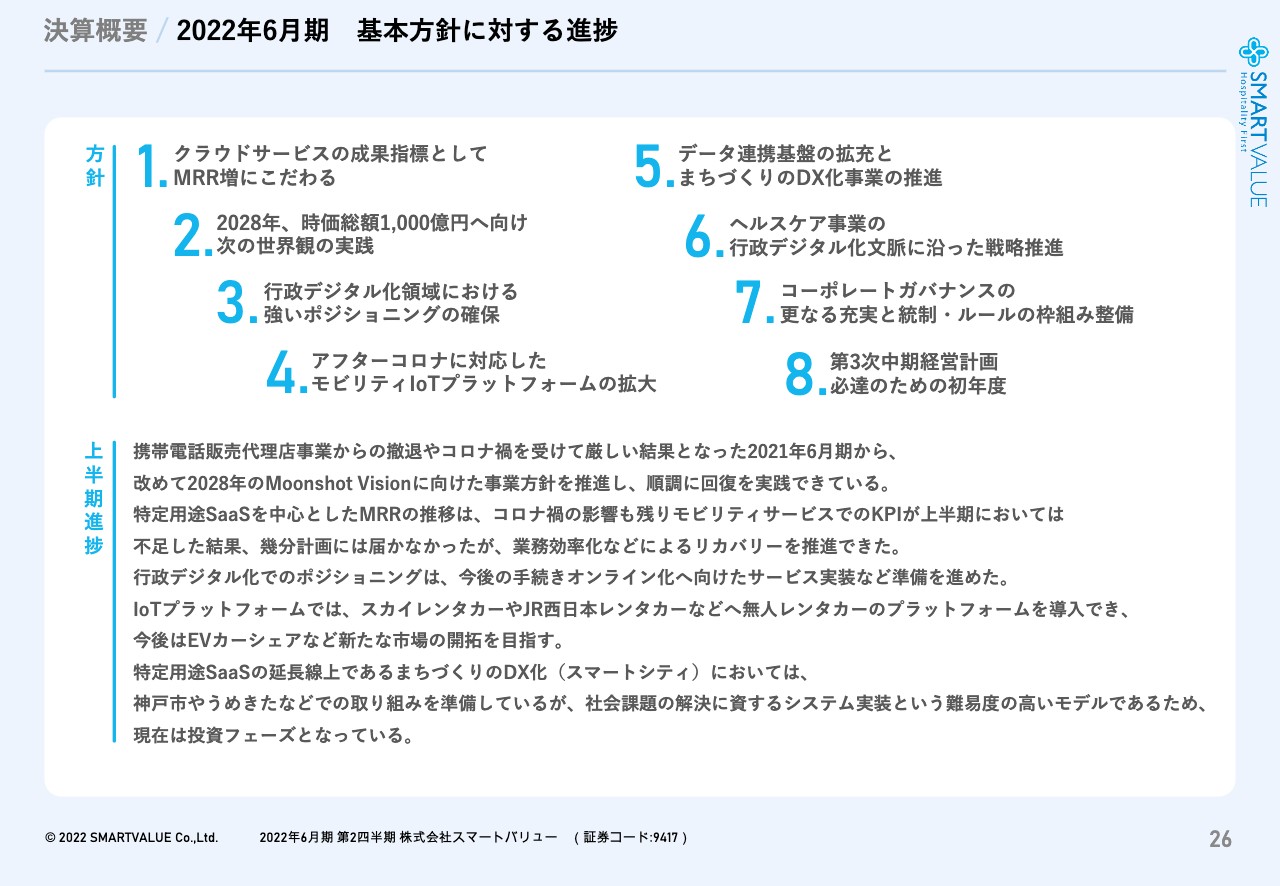

決算概要 / 2022年6月期 基本方針に対する進捗

以上が大方の数字のご説明とします。今期始めに基本方針を定め、それについての進捗という意味合いでは、こちらに8つの基本方針を定めていました。ここの実現達成に向けて、今現在も推進しています。

いくつか実績にデコボコはありますが、クラウドサービスのMRRの増加にこだわることや、モビリティIoTの分野では、先ほどお話したようにまだ苦戦していますが、アフターコロナの時代に対応すべく取り組んでいきます。

今は車業界の大きな変革期の時代にあります。私たちは何十年もこの業界を見てきているため、この変革期に私たちのサービスが社会にとって有用なものになるように、今しっかりと進めており、このような事業も拡大していく方向にあります。

その他に、データ連携基盤を含めたスマートシティへの展開など、コロナ禍以前に「2028年に時価総額1,000億円へ向けて」とお話ししました。まだ苦労している中ですので、ネガティブに捉えられてしまうこともあるかもしれませんが、私たちは十分に推進できていると確信しています。道半ばですが、こちらもしっかりと進めていきたいと考えています。

全般的にデコボコはありますが、コントロールの範囲内において進められていますので、通期で進めている事業の延長線上において、今期はしっかりと黒字化まで持ってきていくことができるかと考えています。

事業トピックス / 1

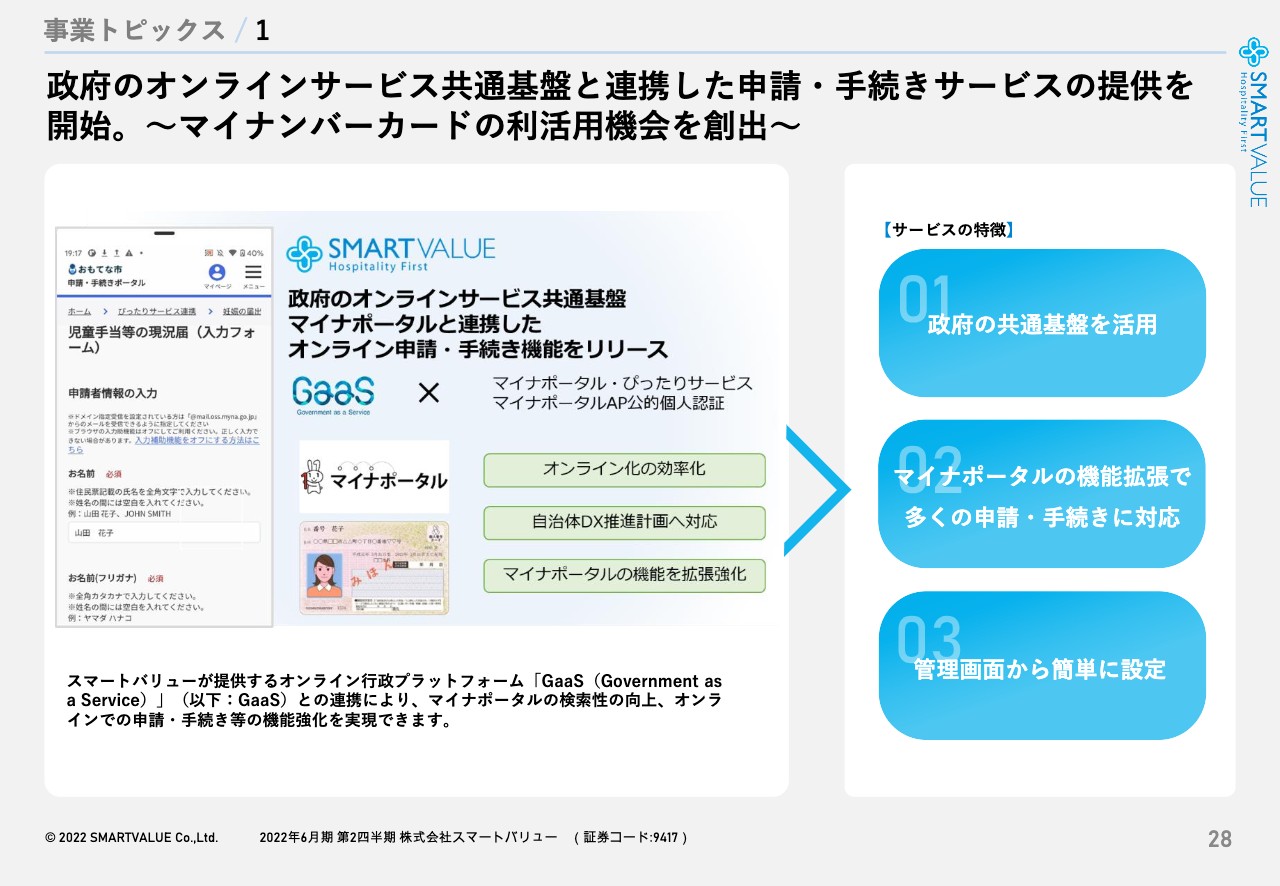

それでは事業トピックスについてお話しします。まず1つ目に、政府のオンラインサービスの共通基盤と連携した申請・手続きのサービスをローンチしています。これはマイナンバーカードの利活用機会の創出を目的としており、いわゆる自治体のオンライン手続きについて、マイナンバーカードと連携したモデルをしっかりと推進していくサービスのローンチになります。

「とりあえずオンライン手続きを導入しました」といったものではない、自治体業務のDXなどすべてを包含したサービス形態には、まだ至っていない状態です。多少時間がかかっていますが、付け焼き刃的なものではなく、住民もしくは職員のみなさまにとって本当に有用でリアリティのあるサービスに仕上げていきたいと考えています。現在多数の案件を持っていますので、今年度、または来年度にこのあたりをしっかり推進していこうと考えています。

事業トピックス / 2

先ほど少しお伝えしましたが、2つ目としてNTTドコモさまの参画に関する内容になります。神戸市のウォーターフロントエリアに大規模な多目的アリーナを創設します。

建築はNTT都市開発がディベロッパーとして担い、私たちはオペレーターとしてここを運用します。デジタルを活用したアリーナモデルになるため、キャッシュレスやチケットレス、顔認証、そしてマイナンバーカード連携などを踏まえているだけでなく、場合によっては公共交通機関と連動したMaaS、ウォーターフロントエリア全域のスマートシティ化といった、補助金目当てなどではなく、リアルな社会実装まで推進することを目指すモデルになっています。

また、プロジェクトがさらに推進できるよう、スポーツやエンターテインメントのような共感性のあるモデルを中核に据える準備を進めているところです。

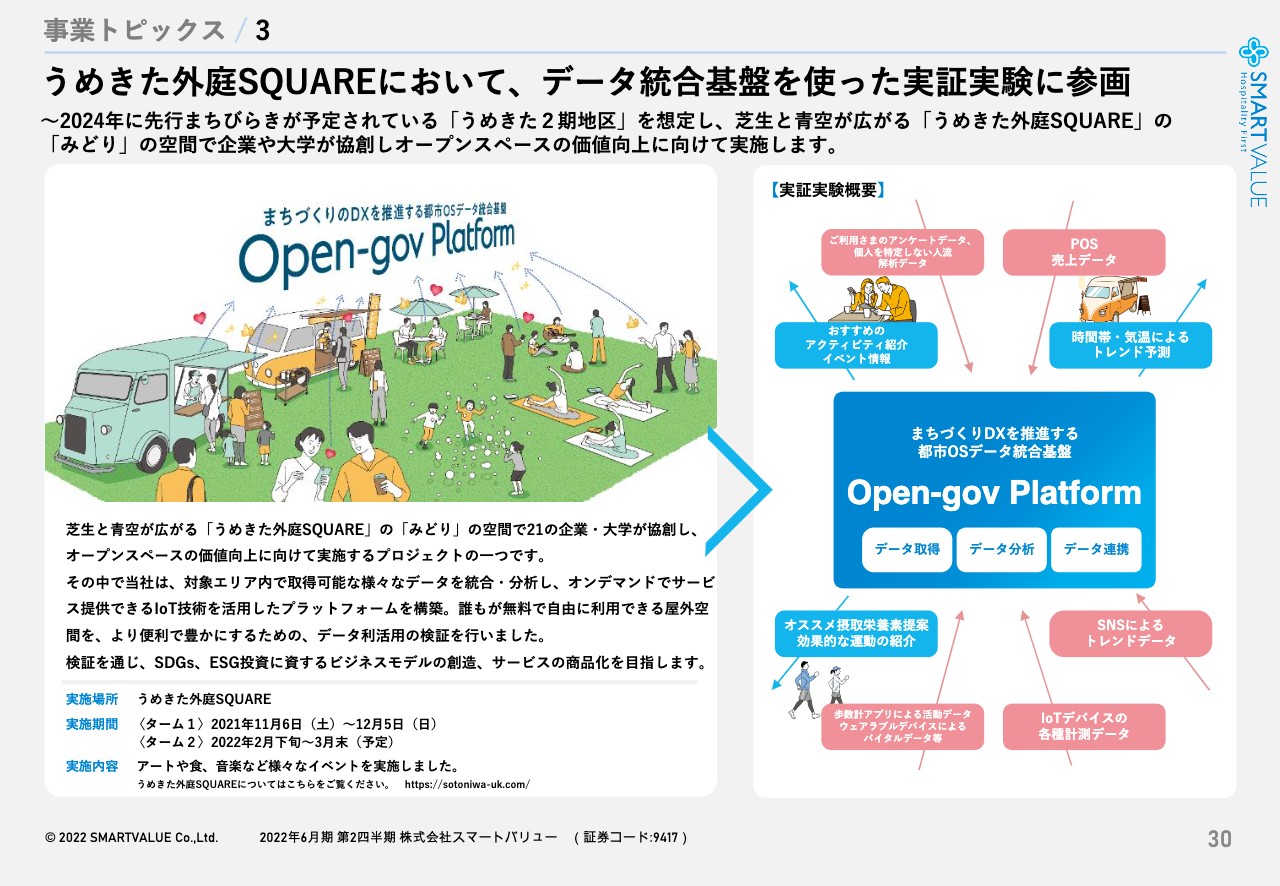

事業トピックス / 3

3点目は「うめきた外庭SQUARE」におけるデータ連携基盤についてです。これはまだ実証実験ですが、先ほどお伝えしたとおり弊社のデータ連携基盤を活用しています。

現在もいろいろな実証プロジェクトが進んでおり、ここで取れたデータをすべてデータベースに内包しながら分析を続けています。マーケティングやSDGsの視点から意味あるアウトプットを出そうとしていますが、まだ実証段階のため、なかなか苦しんでいます。しかし、本当に取り組み続けなければいけないプロジェクトだと思っています。

また、現在このモデルを踏まえつつ新しい都市公園のかたちを含めたサービスも検討していますが、このあたりは「乞うご期待」として進めていきたいと思います。

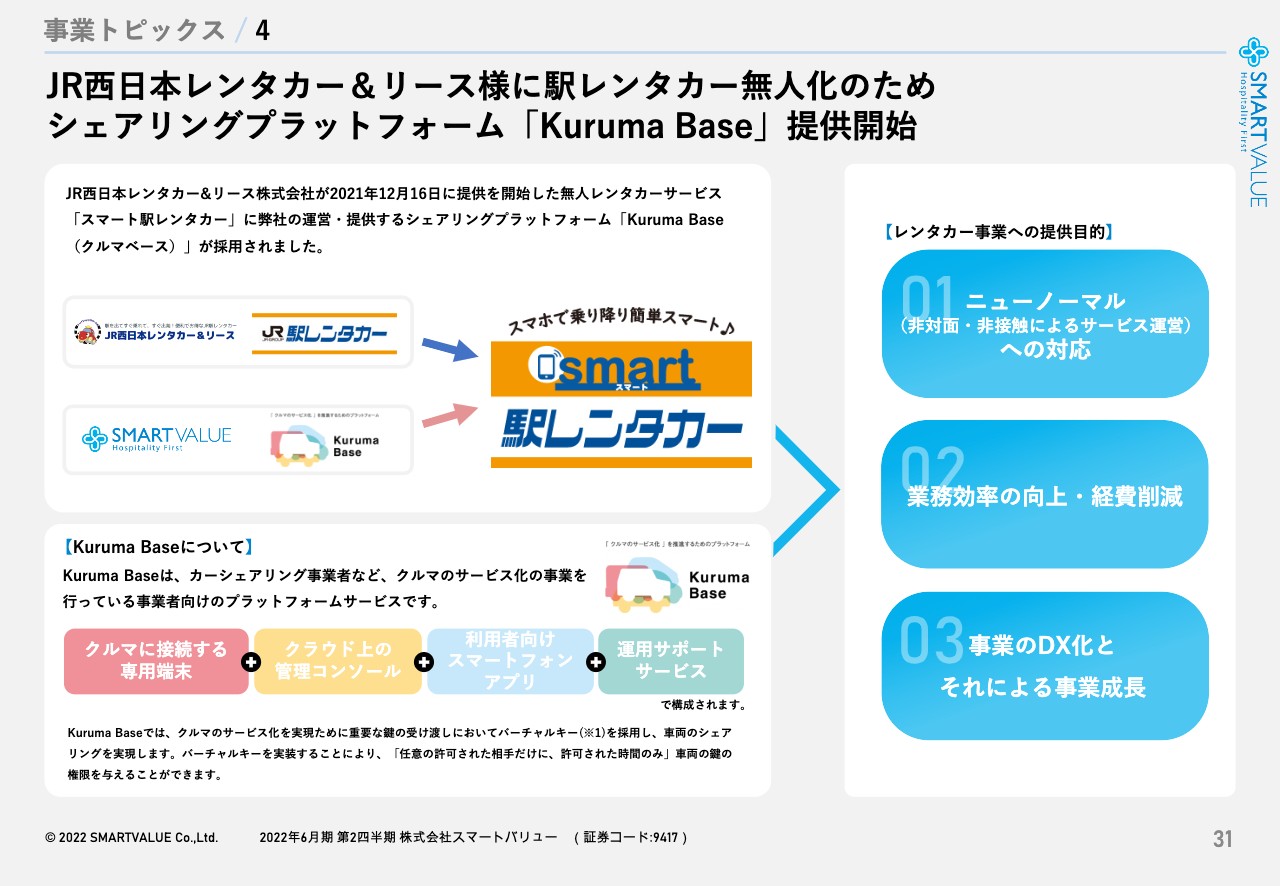

事業トピックス / 4

こちらも先ほどお話ししましたが、4点目としてJR西日本レンタカー&リースへ弊社の「Kuruma Base」の提供が始まりました。人の移動が少ないこともあり、レンタカーの利用自体がまだそこまで進んでいませんが、まずは社会へこのようなサービスを提供していこうと考えています。車の鍵の開錠、施錠までスマートフォンで可能ですので、完全無人のかたちでレンタカーを借りることができます。

カーシェアは細やかな配慮がなかったり車が汚れていたりすることがあります。一方で、レンタカーは時間的な制約があり、窓口が空いている時間帯しか借りられません。「Kuruma Base」は双方のよいところをうまく組み合わせたかたちで、時間に制限がなく、いつでも手軽に、非接触で借りられますので、このサービスを今後積極的に展開していきたいと考えています。

事業トピックス / 5

事業トピックスの5点目として、東京証券取引所の新市場区分についてお伝えします。弊社は現在東証1部にいますが、2021年11月17日の取締役会において「スタンダード市場」を選択しました。

市場はスタンダードですが、コーポレートガバナンスの意味合いを考慮し、すでに指名委員会などの設置に移行し2年目に入りました。私たちなりのスピード感と考え方をもとにサステナビリティへの対処などを含め、このようなものに対応しつつ、ステークホルダーのみなさまに納得していただけるように進めていきたいと思っています。まだまだ先を見据えながら、着実に取り組んでいきます。

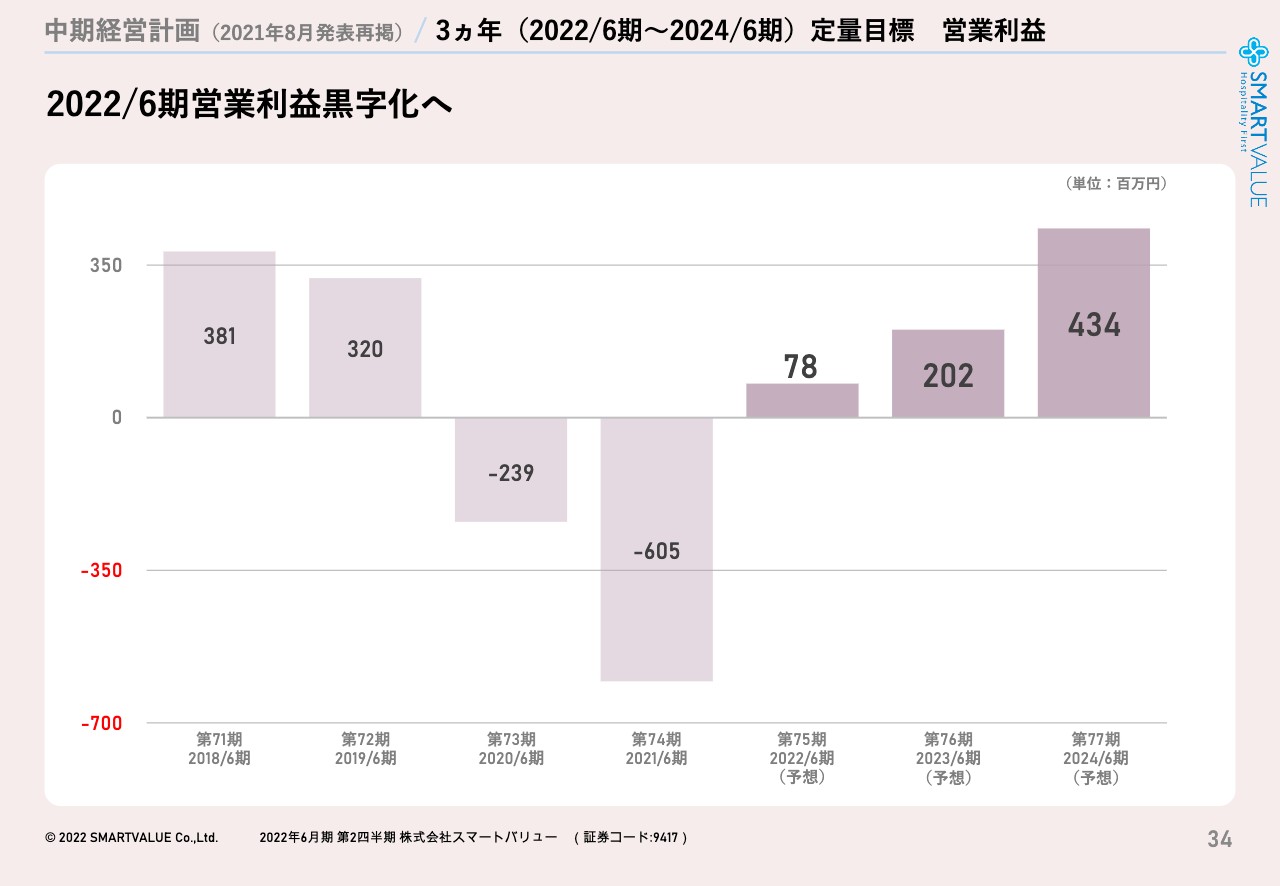

中期経営計画(2021年8月発表再掲)/3ヵ年(2022/6期~2024/6期)定量目標 営業利益

中期経営計画は再掲で、数字は昨年夏に発表しているものです。今年度は第75期の部分にあたり、2022年6月期予想を7,800万円として3期ぶりの黒字を目指し進んでいるところです。

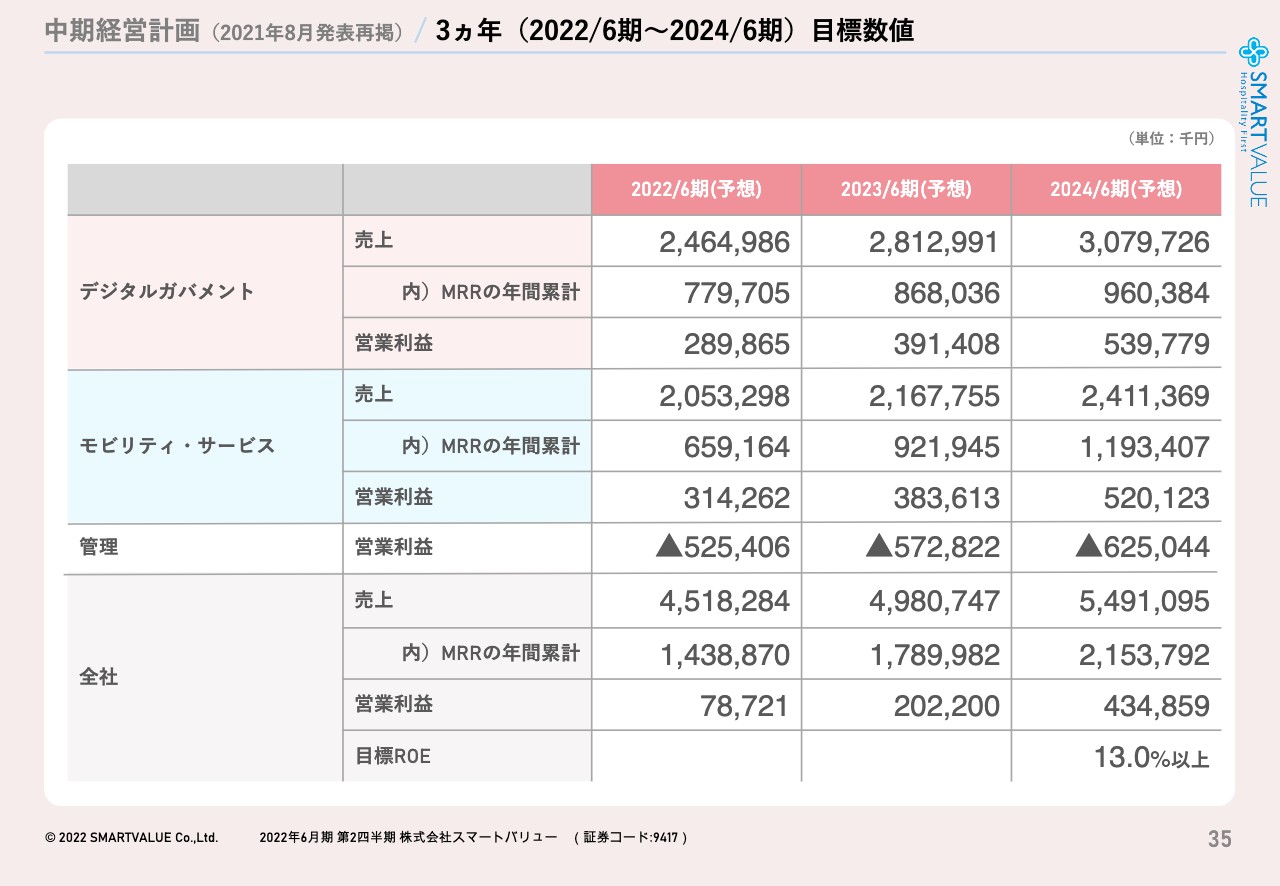

中期経営計画(2021年8月発表再掲)/ 3ヵ年(2022/6期~2024/6期)目標数値

今後、来年、再来年と営業利益を倍々に積み上げていくベースとなるのが、MRRの着実な伸びと考えています。このようなMRRの考えは、表の数字としてもお示ししています。また、MRRの年間累計いわゆるARRについて、表の下から3行目をご覧ください。この数字でいいますと、2022年6月期は現在約14億3,800万円を想定しています。さらに来年度は約17億8,900万円、再来年度には約21億5,300万円まで月額MRRの着実な増加を目指し、足元をしっかりと支えていくモデルを構築したいと考えています。

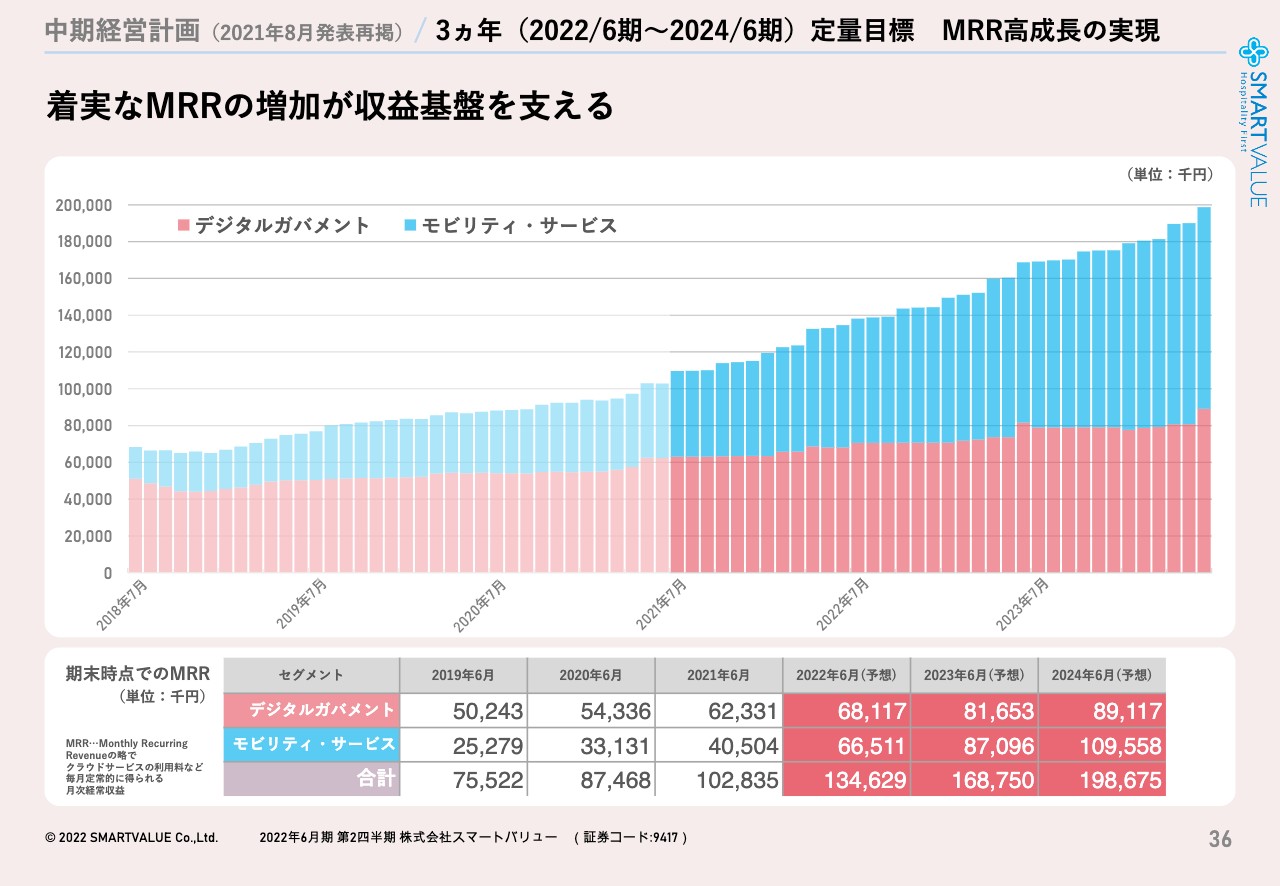

中期経営計画(2021年8月発表再掲)/ 3ヵ年(2022/6期~2024/6期)定量目標 MRR高成長の実現

以上の内容についてグラフのかたちでお示しすると、ご覧のとおりになります。今後もこのような年平均の成長率の伸びを着実に獲得していきたいと思っています。

中期経営計画(2021年8月発表再掲)/ 3ヵ年(2022/6期~2024/6期)KPIの推移①

そして、こちらがMRRのもととなる新規サービス契約数のグラフになります。今年度は973件を目指しています。来年度は1,201件、再来年度は1,436件と、ここのサービスにおいて契約をしっかりと獲得していくことが前提になっています。

中期経営計画(2021年8月発表再掲)/ 3ヵ年(2022/6期~2024/6期)KPIの推移②

モビリティサービスのKPIになります。現時点で若干軟調なため、「この数字まで達成できるのか?」というお話もありますが、先々に向けて「Kuruma Base」において毎年1,000程度の契約、「CiEMS」は5,000,6,000の契約増を目指しています。今後に向けたプロジェクトや案件は多数持っており、今はこれを数字に変えていくことが非常に重要なタイミングと思っていますので、ここへ向けて推進していきたいと思っています。

APPENDIX /会社概要

ここからはAPPENDIXについてお話しします。会社概要についてはこちらをご参照ください。

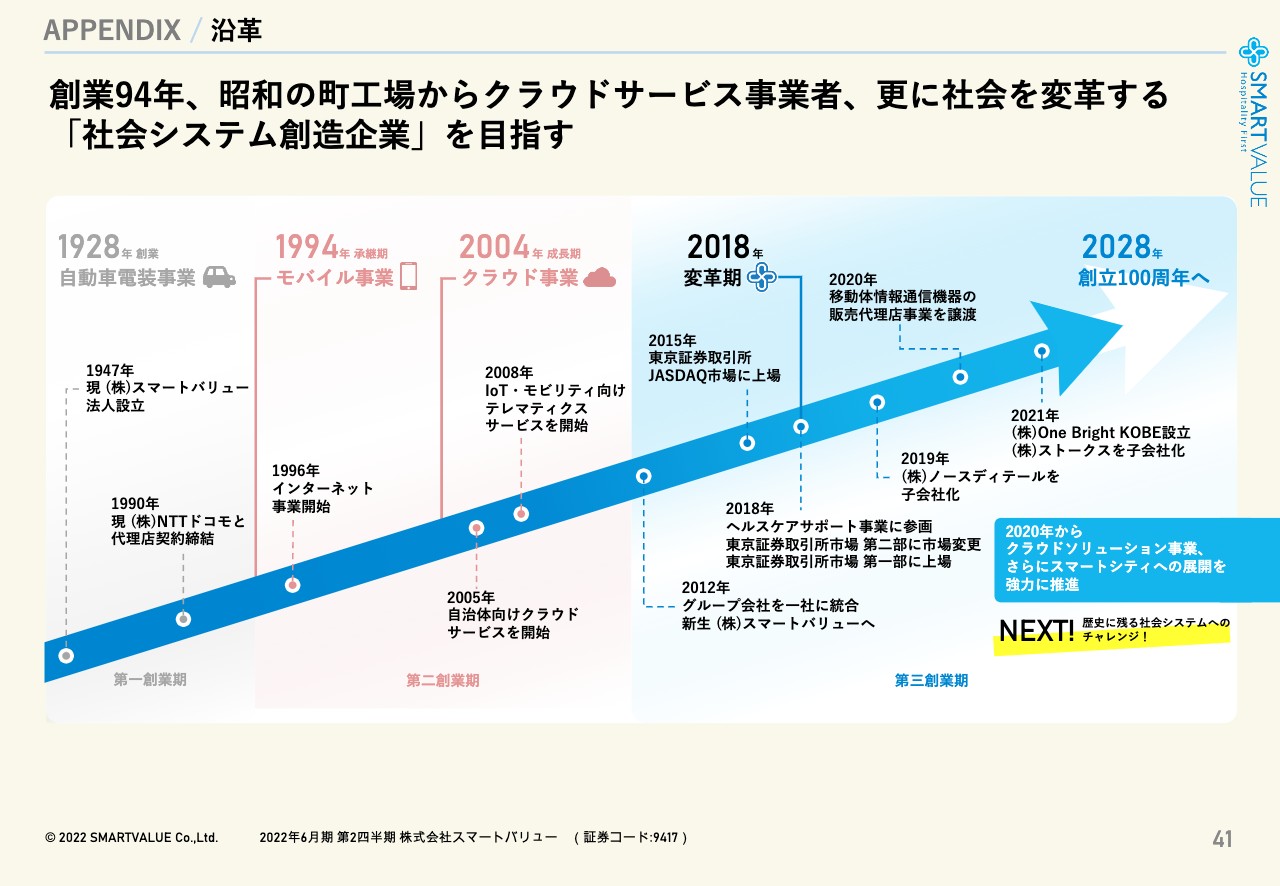

APPENDIX /沿革

すでに何度か沿革についてお話ししていますが、この場であらためてお伝えしたいと思います。この会社の社歴は、1928年に私の祖父が開業した自動車のバッテリー工場から始まっています。先ほどお話ししたとおり、昭和の頃も父親や母親が大体従業員20人くらいの町工場として車の修理を取り扱っていました。

1994年から私たちの代になりました。当時は工場がなかなか立ち行かないようなタイミングかもしれないと思っており、実際に当時の決算書を見ても非常に厳しくなっていたと感じています。そこからこの20数年をかけ、なんとか今の段階まできています。

現在は携帯電話事業の譲渡など、業態を少し変化させていますが、ようやく私たちの目指すべき事業体制、いわゆる21世紀以降の社会システムを担っていく体制になってきたと思っています。この後2028年の100周年を迎え、その先の10年、20年、30年をかけながらしっかりとこれを推進していきたいと考えています。

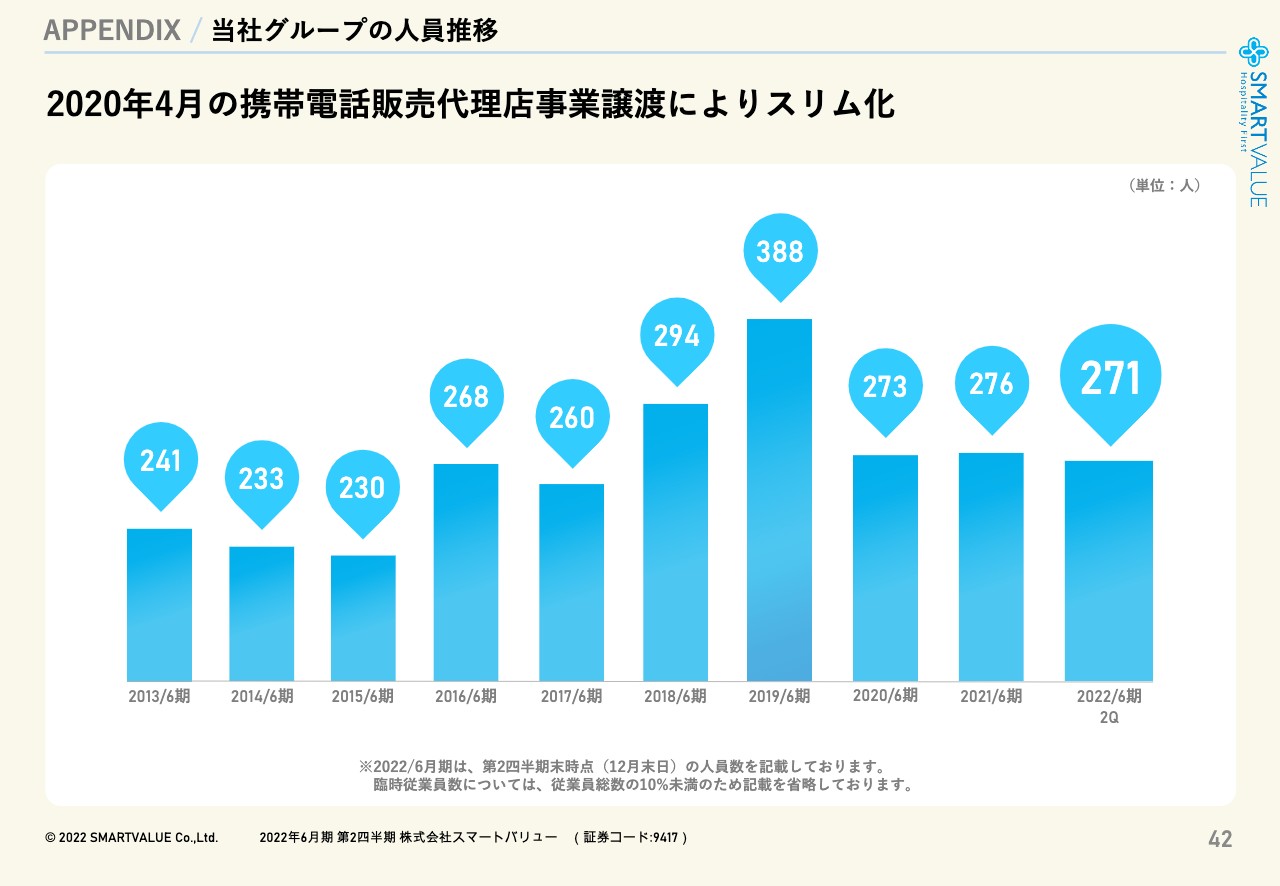

APPENDIX /当社グループの人員推移

そして、社員数についてですが、携帯電話の販売代理店を譲渡した時点からあまり増えておりません。スリム化しつつ、ちょうどよいバランスを保っているのではないかと思います。

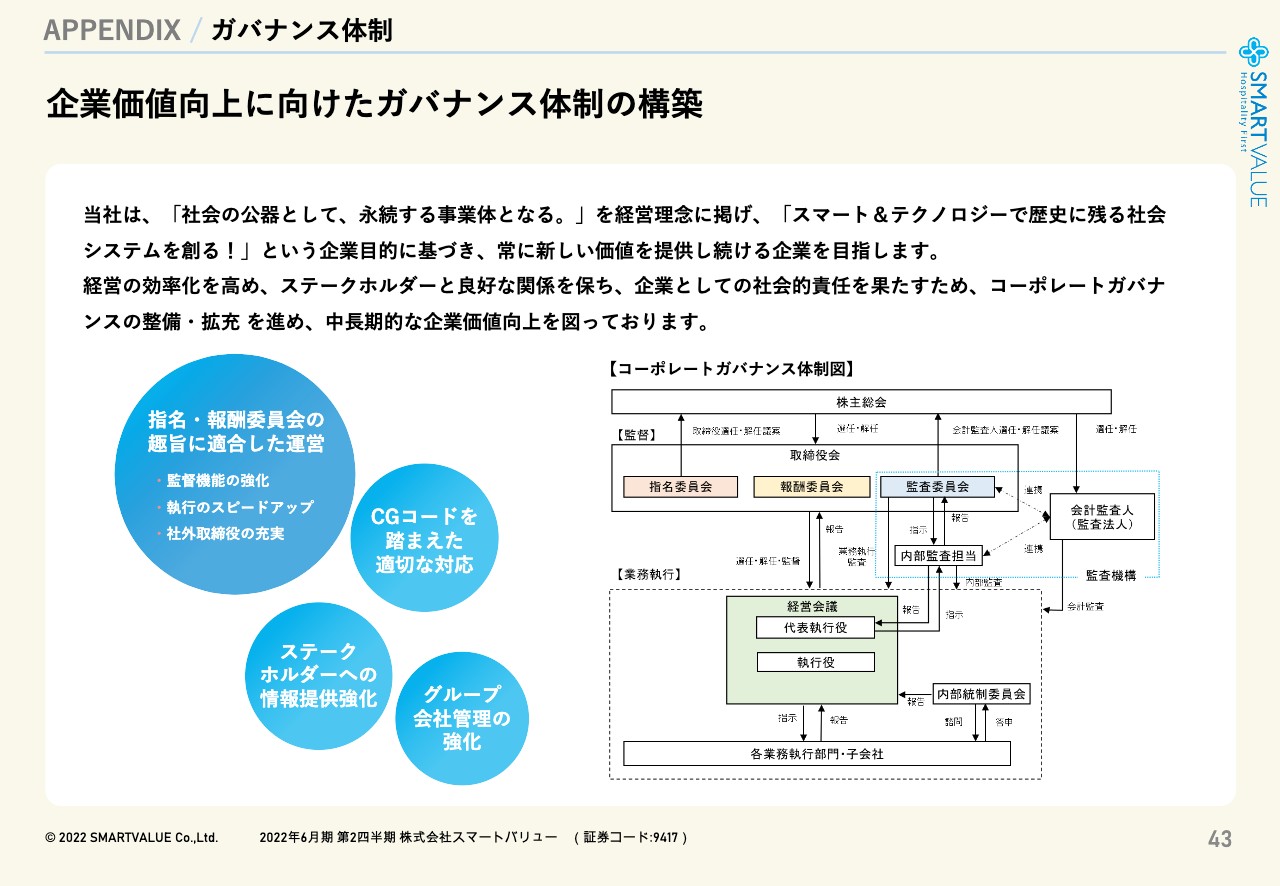

APPENDIX /ガバナンス体制

コーポレートガバナンスに関してですが、先ほどお伝えしましたとおり、指名・報酬委員会を設置してすでに2年目となります。難しい面もありますが、私たちは私たちなりの考え方とあるべき誠実なガバナンス体制を模索しており、きわめてまっとうな議論ができています。かたちだけではなく、今後も「社会の公器として永続できる事業体」としてのあり方を推進していきたいと考えています。

APPENDIX /SDGs

SDGsについては、私たちの事業そのものが社会課題の解決モデルばかりですので、今後もこれをしっかりと推進していきます。先ほどお話しした神戸のアリーナ計画も建物はフィジカルですが、運用において脱炭素、カーボンニュートラルや水質改善、その他のいろいろな社会課題へ向き合っていこうと考えています。このあたりについては、別の機会に発表していきますので、ぜひご期待いただきたいと思います。

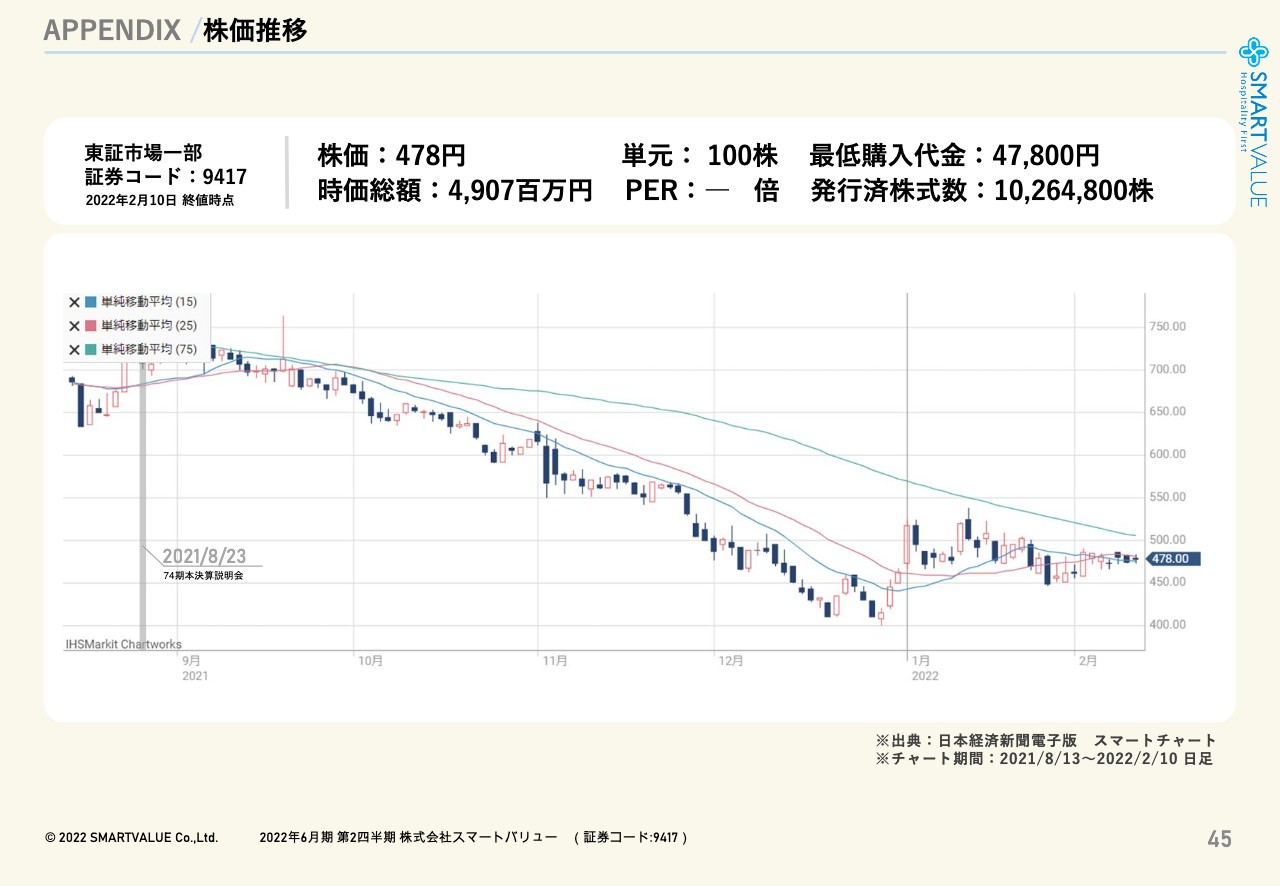

APPENDIX /株価推移

また、本ページに株価推移を掲載しています。ご興味のある方はご覧ください。

ご説明は以上となりますが、ここでお伝えしたいことがあります。先ほどより順調に進んでいるとお伝えしていた自治体向けクラウドサービスの受注段階において、他社を排除しているのではないかという懸念を受け、昨年11月に公正取引委員会の検査が入りました。

検査はまだ終了していませんが、私たちとすると法令遵守を前提としながら進めています。しかし、ご指摘いただいている中には、たしかに業界の慣習のようなもの、「グレーだな」と思われるような部分もあります。ですので、少しでもそのような面があれば私たち自身で積極的、主体的に改善し、これからもできる限りまっとうな、誠実な、今までどおりの姿勢で臨んでいきたいと思っているところです。

お客さまにもご理解いただいていると認識していますが、今のところ業績へ影響はありませんので、今まで以上に気を引き締めつつ、今後も推進していきたいと考えています。ご説明とあわせてこちらもご報告しました。

私からは以上になります、ありがとうございました。

質疑応答:事業トピックス内で紹介した事業の効果および業績寄与の時期と程度の見通しについて

司会者:「資料29、30ページにおける事業トピックス2「大規模多目的アリーナの創設」事業トピックス3「うめきた2期地区における実証実験」について計画等があれば、どのくらいの時期にどれくらいの効果、業績寄与を見込んでいるのかを教えてください」とのご質問です。

渋谷:まず、神戸アリーナおよびそれにまつわるスマートシティに関する事業は、2024年開業を想定しています。したがって、2025年6月期以降に業績へインパクトを与えると思っています。大まかになりますが、現在、売上規模はおよそ40億円程度を想定しており、私たちにとって非常に大きな事業となります。

NTTドコモさまやNTT都市開発と共同しながらになりますが、大きな事業規模になるからこそ、リアリティのある社会実装として、このようなアリーナ、または周辺エリアのデジタル化を成し遂げようと思っています。デジタルとサステナビリティの文脈も含め、親和性のよさも踏まえながら本気で取り組もうとしています。毎日ものすごいハードワークとなっていますが、ぜひ実現したいと思っています。

続いて「うめきた外庭SQUARE」も、まちびらきは2025年になります。今はそこへ向けて実証実験を繰り返している段階になります。ただ、「うめきた外庭SQUARE」だけの話ではなく、ここで培っているまちのデータを分析していくことも今リアルに進めています。このモデルはいろいろなところに派生していけるため、新しい社会システムにおけるクラウドサービスの1つとして、早いタイミングで展開できる時期が来るだろうと思っています。こちらもぜひご期待いただければと考えています。

質疑応答:「未来に期待する日本の経営者100人」に選出された要因について

司会者:続いて「先日、全国紙において「未来に期待する日本の経営者100人」に渋谷社長が選出されていました。近年は業績で苦戦されている中、名立たる経営者に並んで選ばれたのは、どの点、どの事業が要因だとお考えでしょうか?」とのご質問です。

渋谷:本当に光栄なことであるとともに身の引き締まる思いです。おそらく多様な視座から推薦していただけたのだと思います。

先ほど弊社の沿革についてお話ししましたが、債務超過の町工場から事業承継と大きな事業転換を図りつつ、ある意味第2創業を実現しながら上場し、さらに社会システムへ取り組んでいくモデルがよい面として選んでいただけたのかなと感じています。しかし、私たちは本当にまだまだこれからです。この先、5年先、10年先に「あそこに推薦してよかったな」とおっしゃっていただけるよう、リアルな結果を出していきたいと考えています。

新着ログ

「情報・通信業」のログ