GMOメディア株式会社 2021年12月期決算説明会

GMOメディア、売上高は前年比+71.5% 新規事業領域へ投資継続し2024年度の過去最高営業利益達成を目指す

目次

森輝幸氏(以下、森):みなさま、こんにちは。GMOメディア代表取締役の森でございます。ただいまより2021年度12月期通期決算説明会を開始させていただきます。

売上高と利益

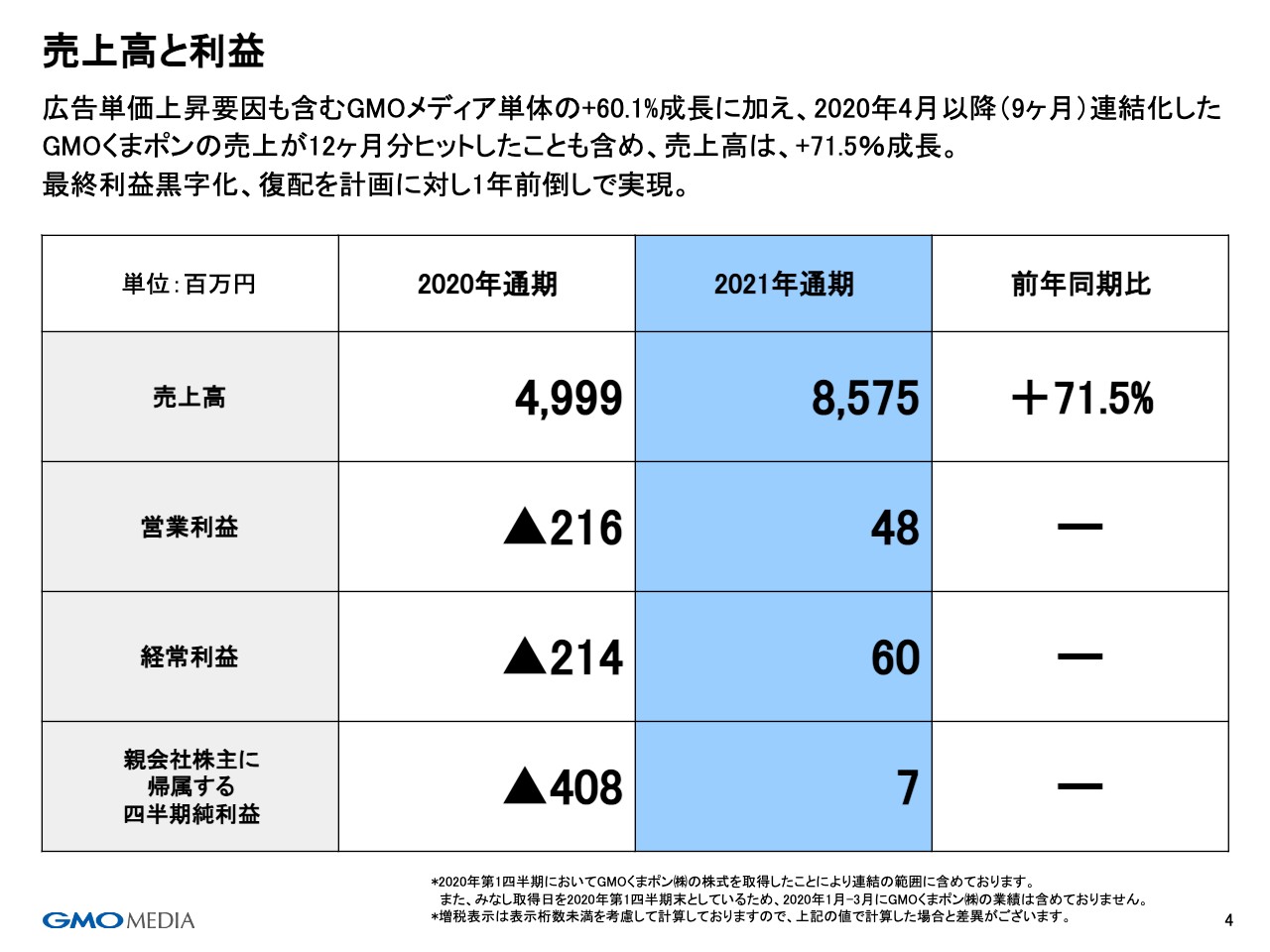

昨年度の決算ハイライトです。売上高85億7,500万円、営業利益4,800万円、経常利益6,000万円、最終的な当期純利益は700万円でした。前年度(2020年)は、積極的に投資を行った関係もあり赤字になりましたが、昨年度は2020年の広告単価が新型コロナウイルスでかなり影響を受けたその反動とも言える部分があったと思われ、大幅に上がりました。

それに加えてGMOくまポンが2020年度は9ヶ月分のみのPLヒットでしたが、2021年度は12ヶ月分と通年でヒットしている関係も含めて売上高が71.5パーセントに成長しています。また、配当は来年黒字化するとご説明していましたが、結果として1年前倒しで、わずかながら復配を実現しました。

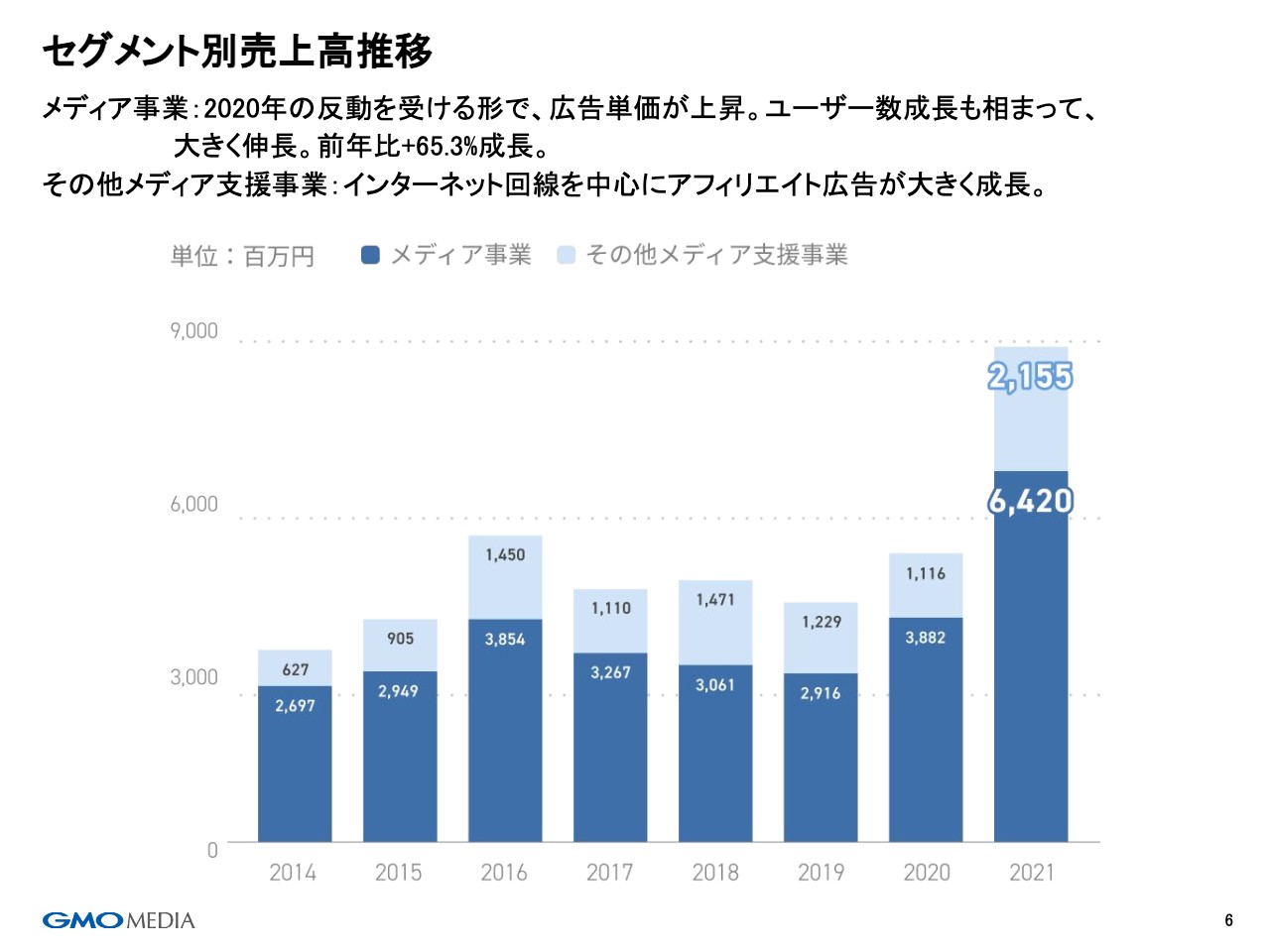

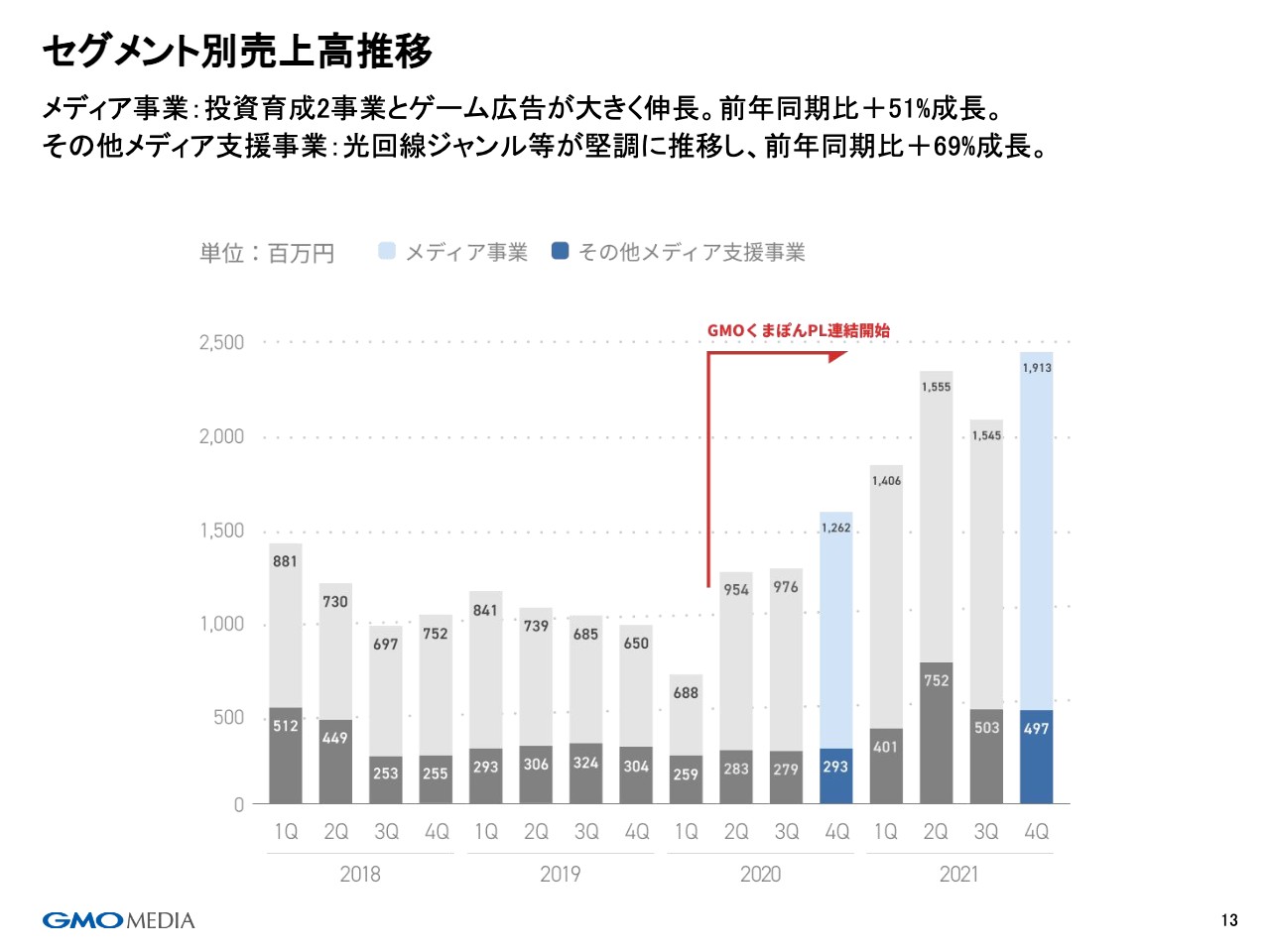

セグメント別売上高推移①

通期決算概要になります。はじめにセグメント別売上高推移についてご説明します。先ほどもお話ししましたが、メディア事業が2020年度の新型コロナウイルスによる需要減の反動を受けたことも含め広告単価が上昇しました。合わせてサービスのユーザー数も、引き続きカジュアルゲームの分野などが大きく成長したことで、前年比で65.3パーセント成長しました。

メディア支援事業も、リモートワークが増加した関係もあると思いますが、インターネット回線を中心にアフィリエイト広告が非常に大きく伸長し、約10億円成長しました。

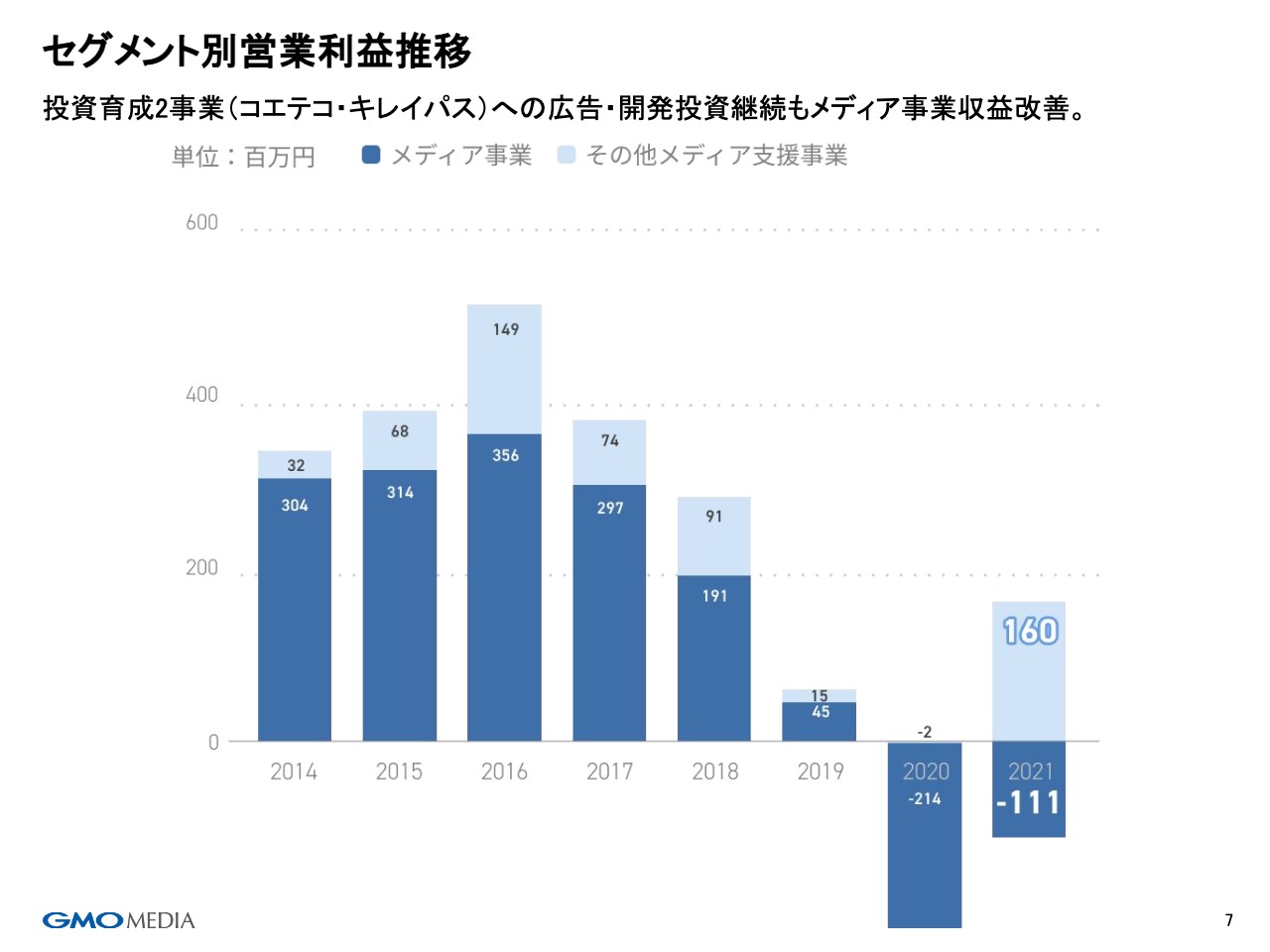

セグメント別営業利益推移

セグメント別営業利益推移です。引き続き「コエテコ」「キレイパス」への広告・開発投資を継続しながらも、メディア事業が大きく収益性を改善しています。加えて昨年度は、その他メディア支援事業のアフィリエイトASP「affitown」が非常に成長し、このような結果になりました。

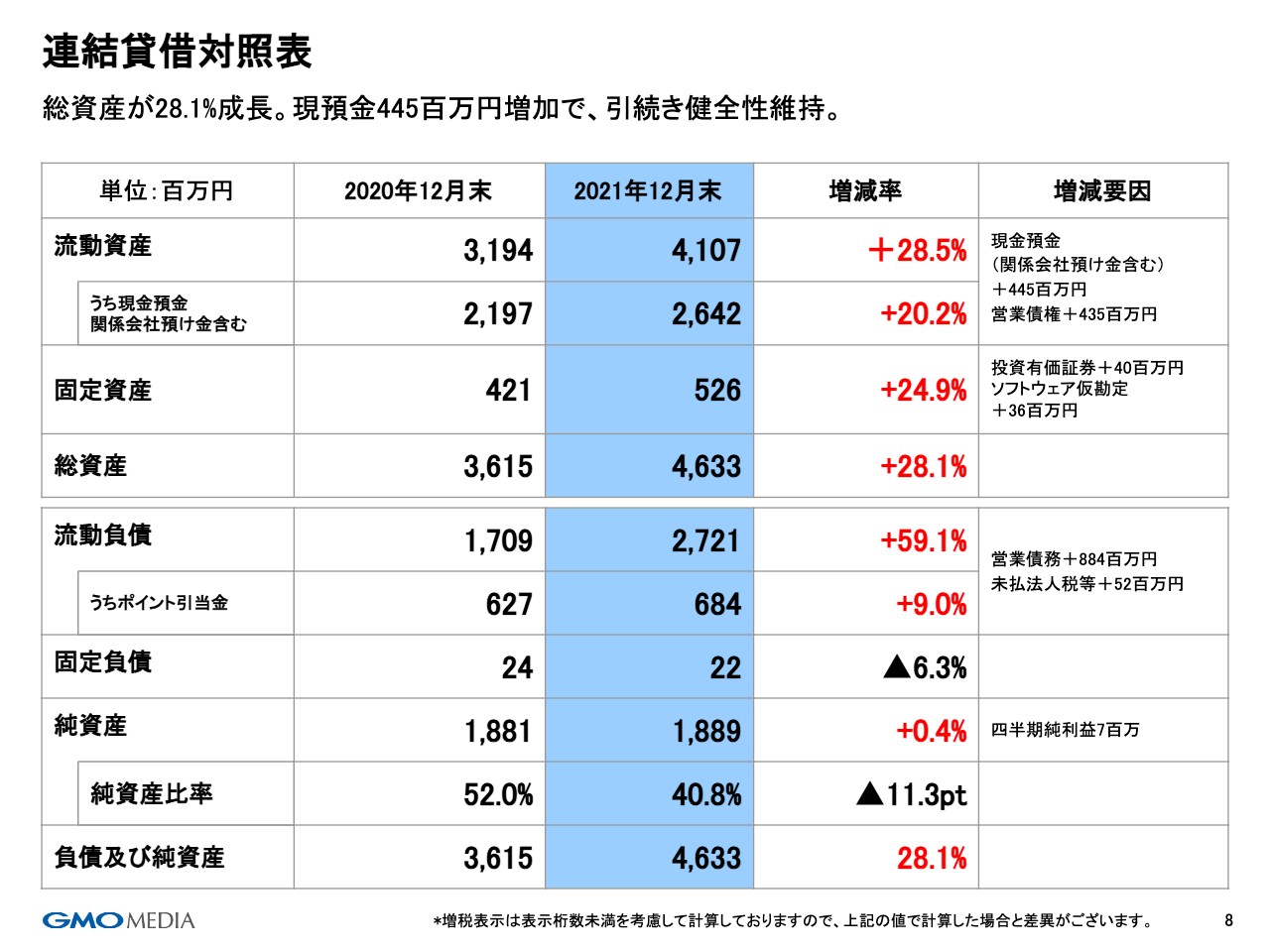

連結貸借対照表

連結貸借対照表です。総資産が28.1パーセント成長し、現預金が4億4,000万円増加しており、引き続き健全性を維持しています。

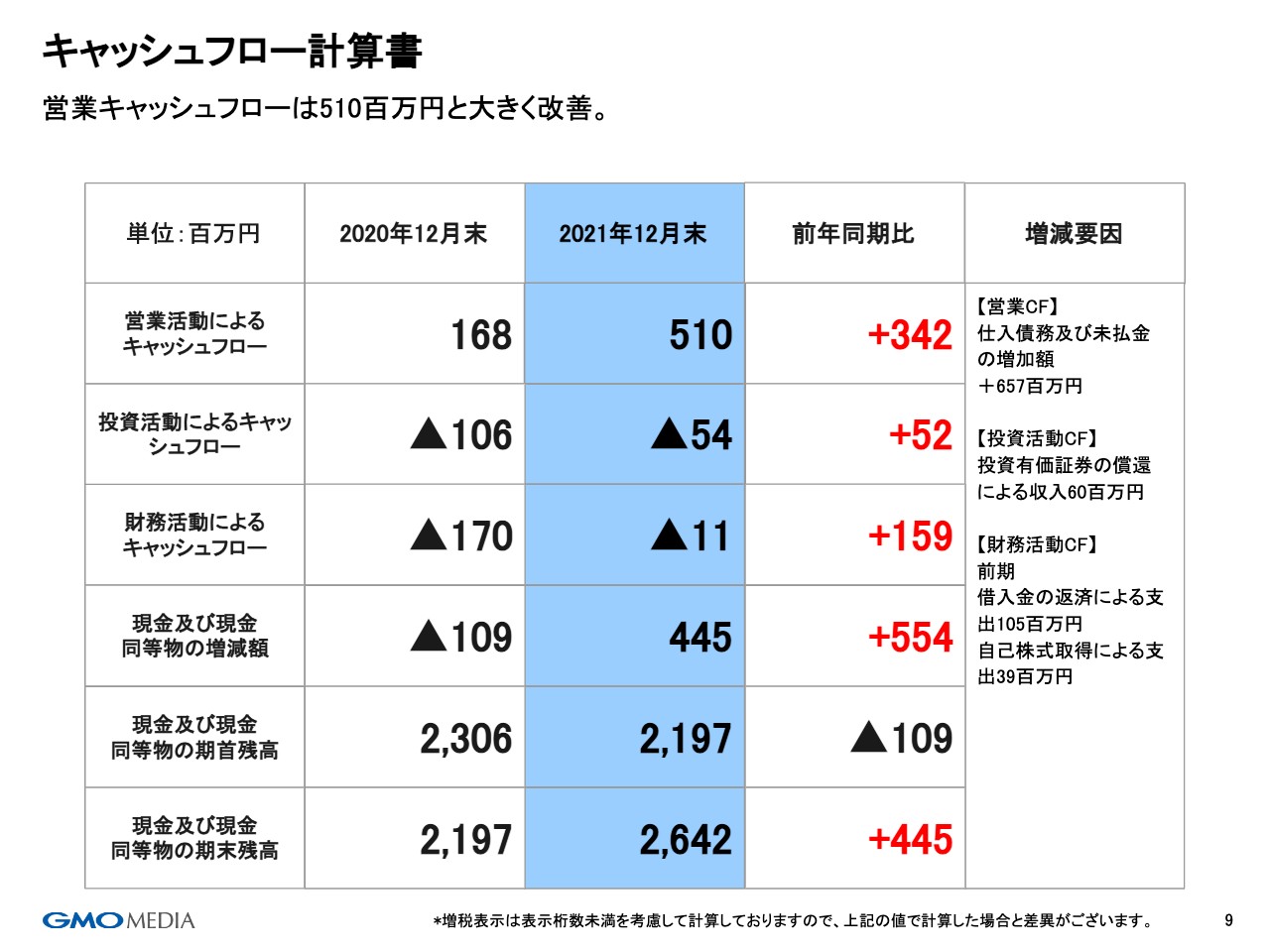

キャッシュフロー計算書

キャッシュフローも業績に伴い、営業活動によるキャッシュフローが5億1,000万円のプラスとなっています。

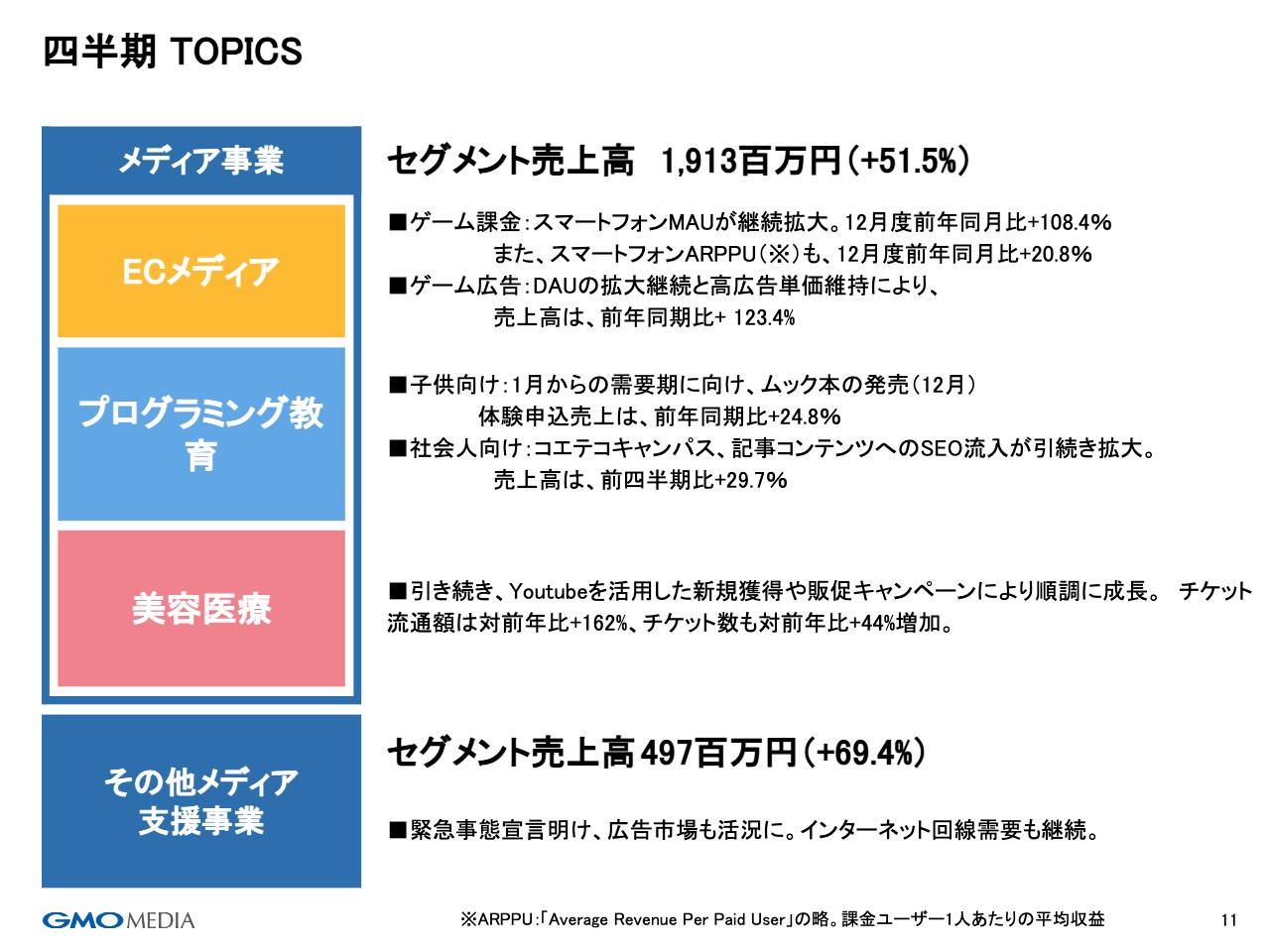

四半期 TOPICS

第4四半期の概要です。まず、既存のEC事業のゲーム課金は、スマートフォンMAUの伸びが収益を拡大しています。12月度の売上高は、前年同月比でプラス108.4パーセントと約2倍になっています。スマートフォンの課金ユーザー1人あたりの平均収益(ARPPU)も、前年同月比でプラス20.8パーセント成長しています。ゲーム広告も、デイリーアクティブユーザー(DAU)の拡大継続と高単価の維持により、前年同期比でプラス123.4パーセントと大きく成長しています。

投資育成に関する2事業についてです。後ほどご説明しますが、プログラミング教育は1月からの需要期に向けて、12月に雑誌を発売しました。体験申込売上は、前年同期比でプラス24.8パーセント成長しました。

社会人向けでは、一昨年の12月に「コエテコキャンパス」をスタートしました。コンテンツのSEO流入が引き続き拡大しており、売上高が前四半期比でプラス約30パーセントの成長を遂げています。

「キレイパス」の領域である美容医療も、引き続き「YouTube」などを活用した新規獲得、販促キャンペーンが順調に成長し、チケット流通額は前年比プラス162パーセントとなりました。チケット数も前年比プラス44パーセントと増加しています。

その他メディア支援事業は、緊急事態宣言が9月末に解除されてから、広告市場がさらに活況になったと思われます。インターネット回線の需要も継続しました。

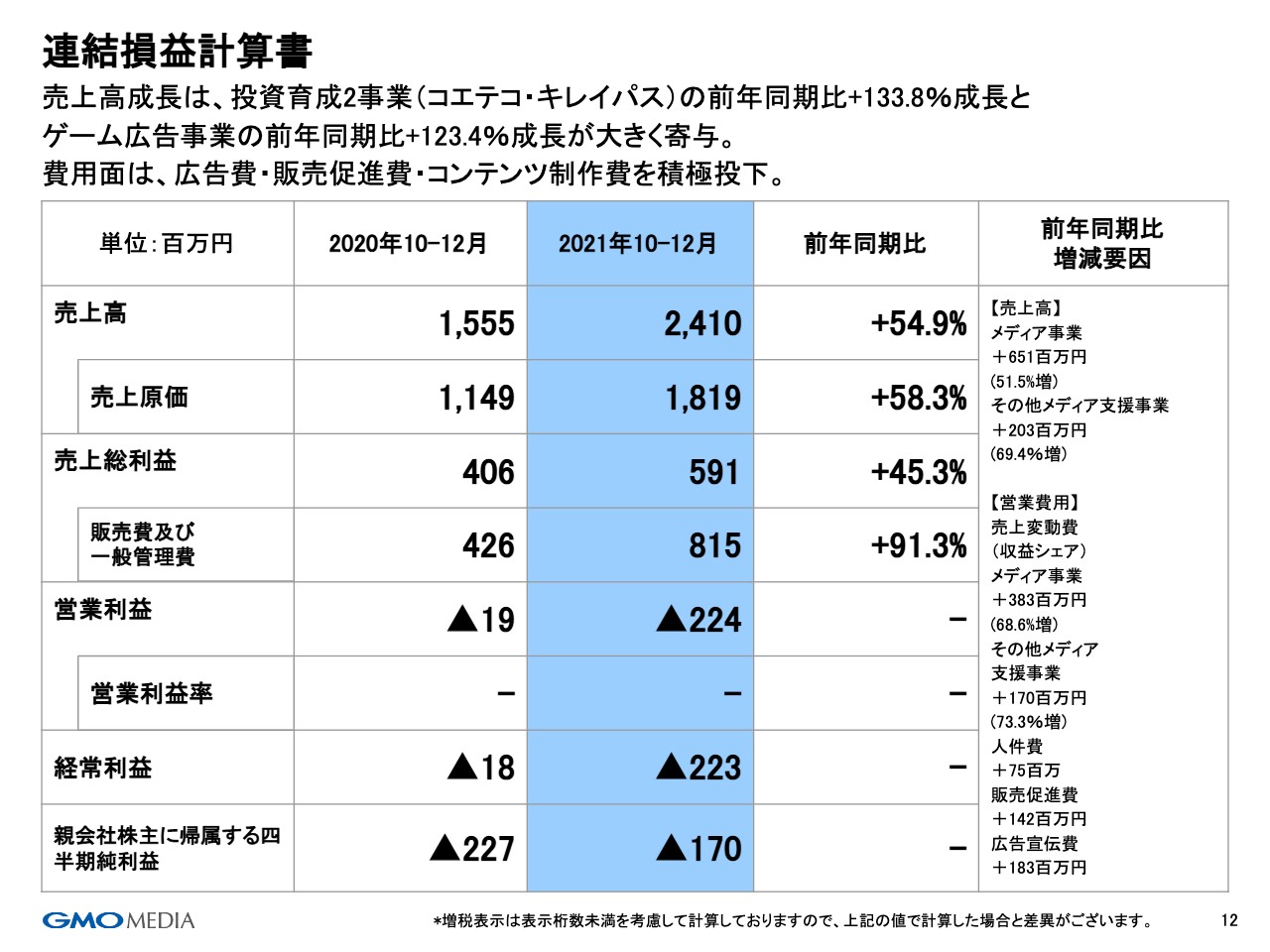

連結損益計算書

連結損益計算書です。売上高は15億5,500万円から24億1,000万円、売上総利益は4億600万円から5億9,100万円、営業利益はマイナス1億9,000万円からマイナス2億2,400万円でした。

売上高、粗利とも順調に前年同期比で成長しているのが見て取れると思いますが、当四半期は投資育成の2事業のみならず、成長しているゲーム関連などの事業含めて広告費・販売促進費・コンテンツ制作費など、今期の成長に備えて積極投資を行った結果、経常利益はマイナス2億2,300万円で着地しました。

セグメント別売上高推移②

セグメント別売上高推移です。メディア事業は、投資育成の2事業とゲーム広告が大きく伸長し、前年同期比でプラス51パーセント成長しました。その他メディア支援事業も、第2四半期が一番の需要期で大きく伸びていますが、第4四半期も好調を維持しているかたちです。

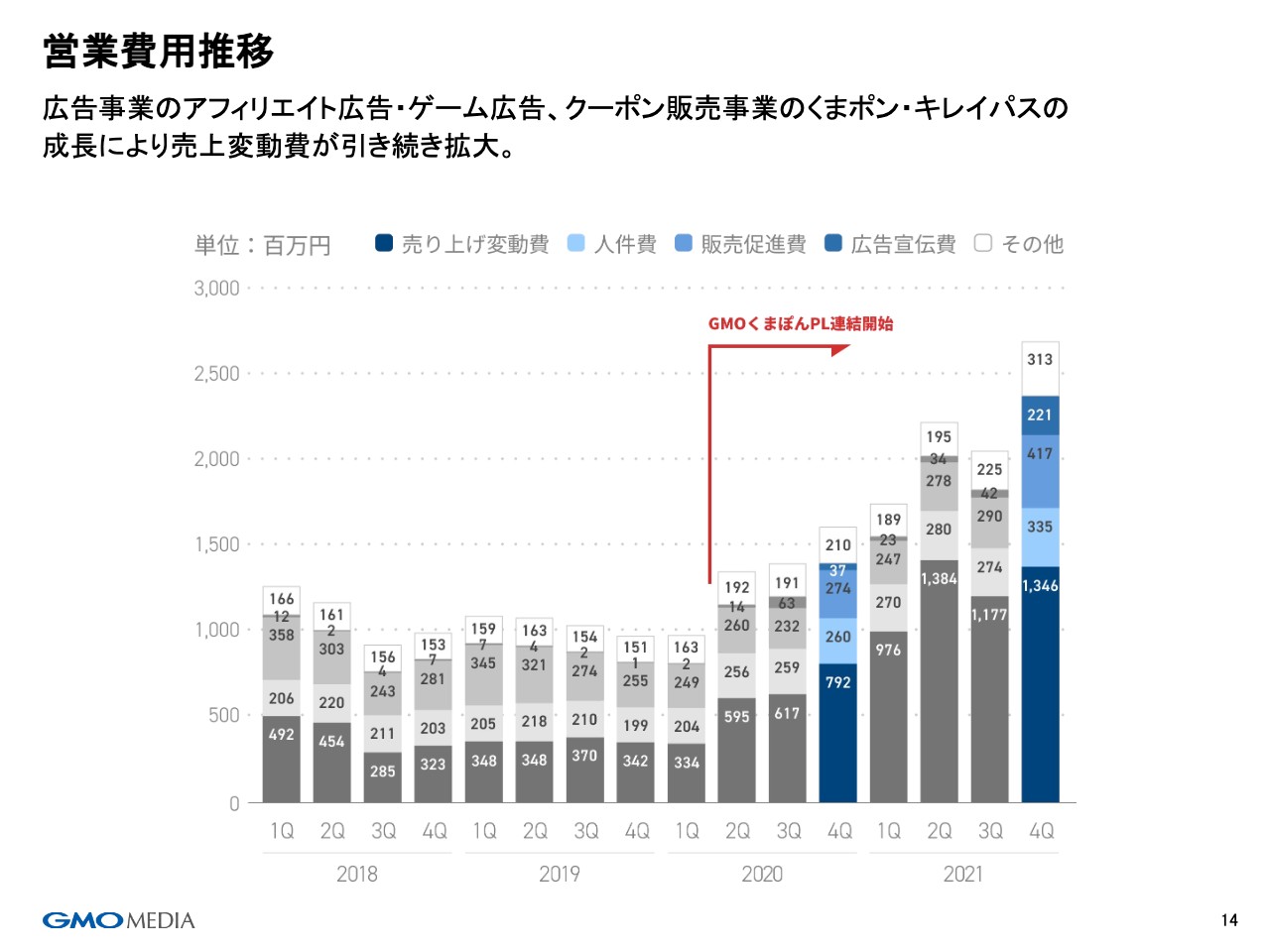

営業費用推移

営業費用推移です。シンプルに、広告事業のアフィリエイト広告・ゲーム広告・クーポン販売事業の「くまポン」「キレイパス」の成長によって、売上変動費が連動して拡大しており、健康的な増加だと認識しています。

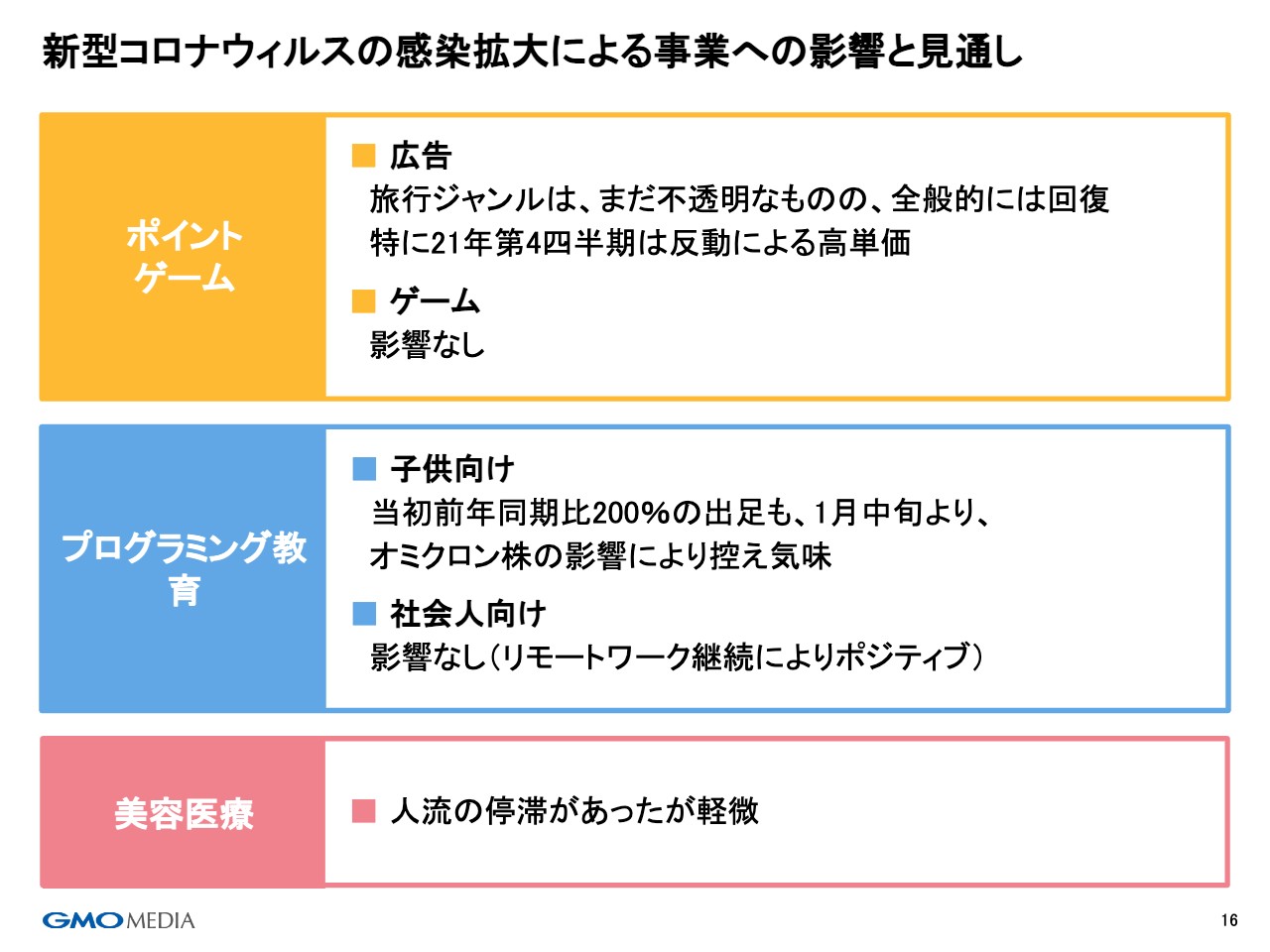

新型コロナウィルスの感染拡大による事業への影響と見通し

今後の戦略をお話しする前に、我々にとっての新型コロナウイルスの影響についてご説明します。広告は旅行ジャンルなど、まだ不透明な部分はあるものの、全般的には回復しました。現在は、昨年第4四半期ほどは単価がありませんが、順調な回復基調にあると考えています。

課金、広告、ゲームのプラットフォームの事業については、特段影響はありません。逆に言うと、巣ごもりやリモートワークを含めて可処分時間が伸びたことで、ポジティブに動いているかもしれません。

プログラミング教育についてです。子ども向けは、当初は前年同期比200パーセントくらいで出だしがよかったのですが、1月中旬からオミクロン株の影響により控え気味になり、1月度は前年同月比120パーセントくらいになってしまっています。こちらはリアルな通学を伴うものですので、まだ若干控え気味になっている影響が出ています。

逆に社会人向けは、ほぼオンラインですので影響がありません。こちらもリモートワークの継続によりポジティブだと思っています。美容医療については人流の停滞がありましたが、影響は軽微だと認識しています。

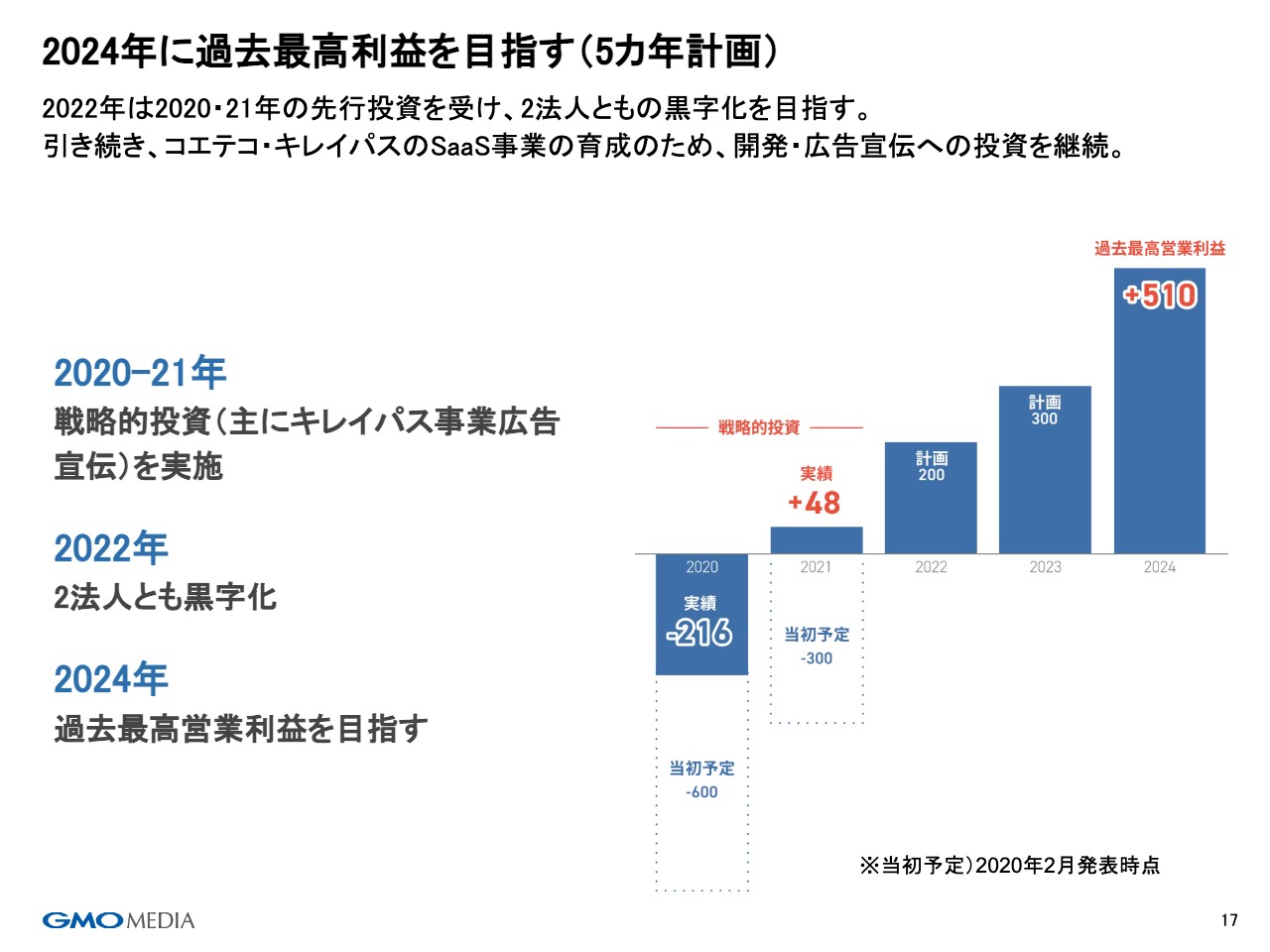

2024年に過去最高利益を目指す(5カ年計画)

我々は2020年2月に5ヶ年計画を発表しました。当初は新型コロナウイルスがこのような事態になると考えていませんでしたので、「キレイパス」「コエテコ」「くまポン」のリアルとの連携をさらに強化するOMOを中心に展開していくとお話ししていました。

そこをめがけた広告販売促進投資を大きくしていき、スライドの図の薄い点線でお示ししているように、初年度6億円、2021年度は3億円の赤字、その後の2022年度に黒字化すると発表しました。しかし、新型コロナウイルスによって、リアルに対して広告投資のリターンが望めないと判断したため、昨年度も6億円の見通しに対して2億円で着地しています。

2021年度に関して業績がプラスに上振れた部分が非常に大きいです。投資も行いましたが、結果としては営業利益4,800万円で着地しています。この後の利益フェーズである2022年、2023年を経て、2024年度にはしっかり過去最高利益までたどり着きたいと考えています。

2021年はGMOメディア社が黒字で、GMOくまポン社の「キレイパス」の投資をカバーするかたちでしたが、2022年度は両法人とも黒字化を目指しています。

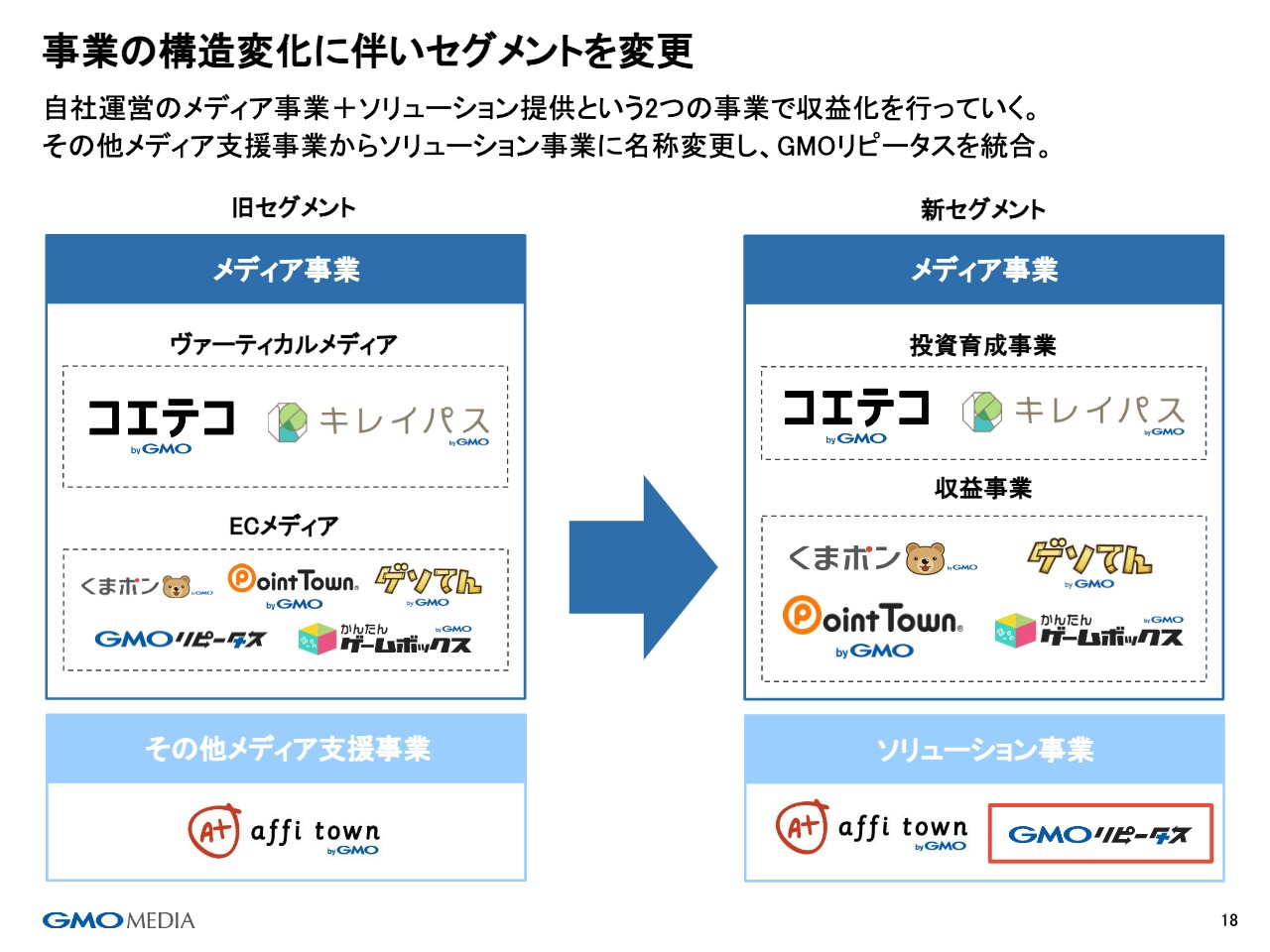

事業の構㐀変化に伴いセグメントを変更

続いて、セグメントの変更についてご案内します。旧来、「メディア事業」と「その他メディア支援事業」とでご説明していましたが、新セグメントは「メディア事業」と「ソリューション事業」というかたちで説明したいと思っています。

「GMOリピータス」という他社向けのポイントソリューションが近年伸びているため、「その他メディア支援事業」から名称変更した「ソリューション事業」に統合しています。

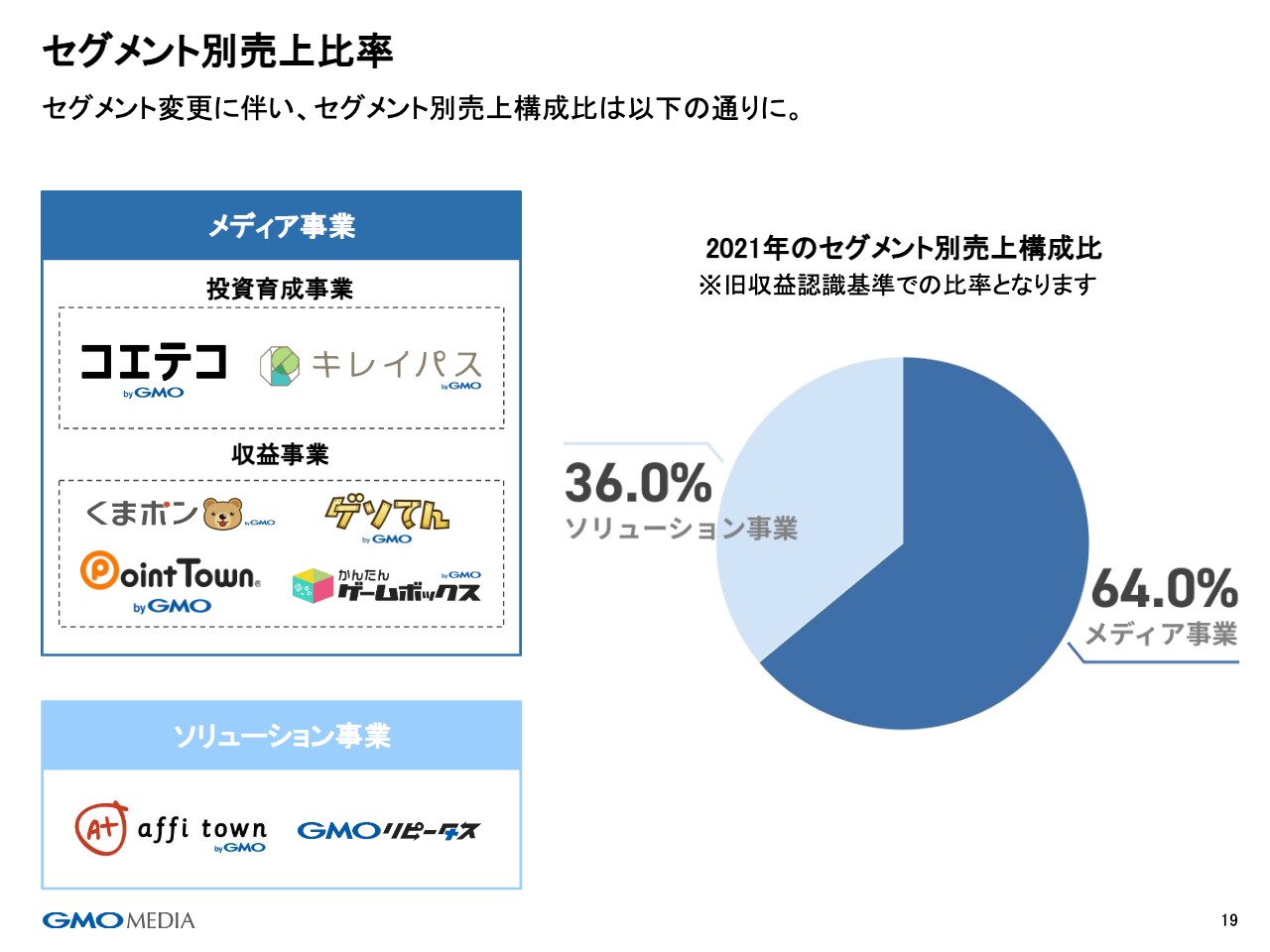

セグメント別売上比率

昨年度のセグメント別売上構成比で見ると、ソリューション事業は約3分の1を占めています。ソリューション事業と名前をつけた根底には、我々の自社ドメインで展開するメディア事業に加え、今後「コエテコ」や「キレイパス」を通じた、さまざまなSaaS事業も強化していきたいという考えがあります。

現在は、まだ始めたばかりで売上は軽微のため、メディア事業の中にそちらの売上も入っていますが、今後しっかり伸ばすことにより、我々の安定した経営計画や事業活動を作っていくために拡大を進めていきます。今回のセグメント変更は、ソリューション事業を強化していくことの意志の表れになります。

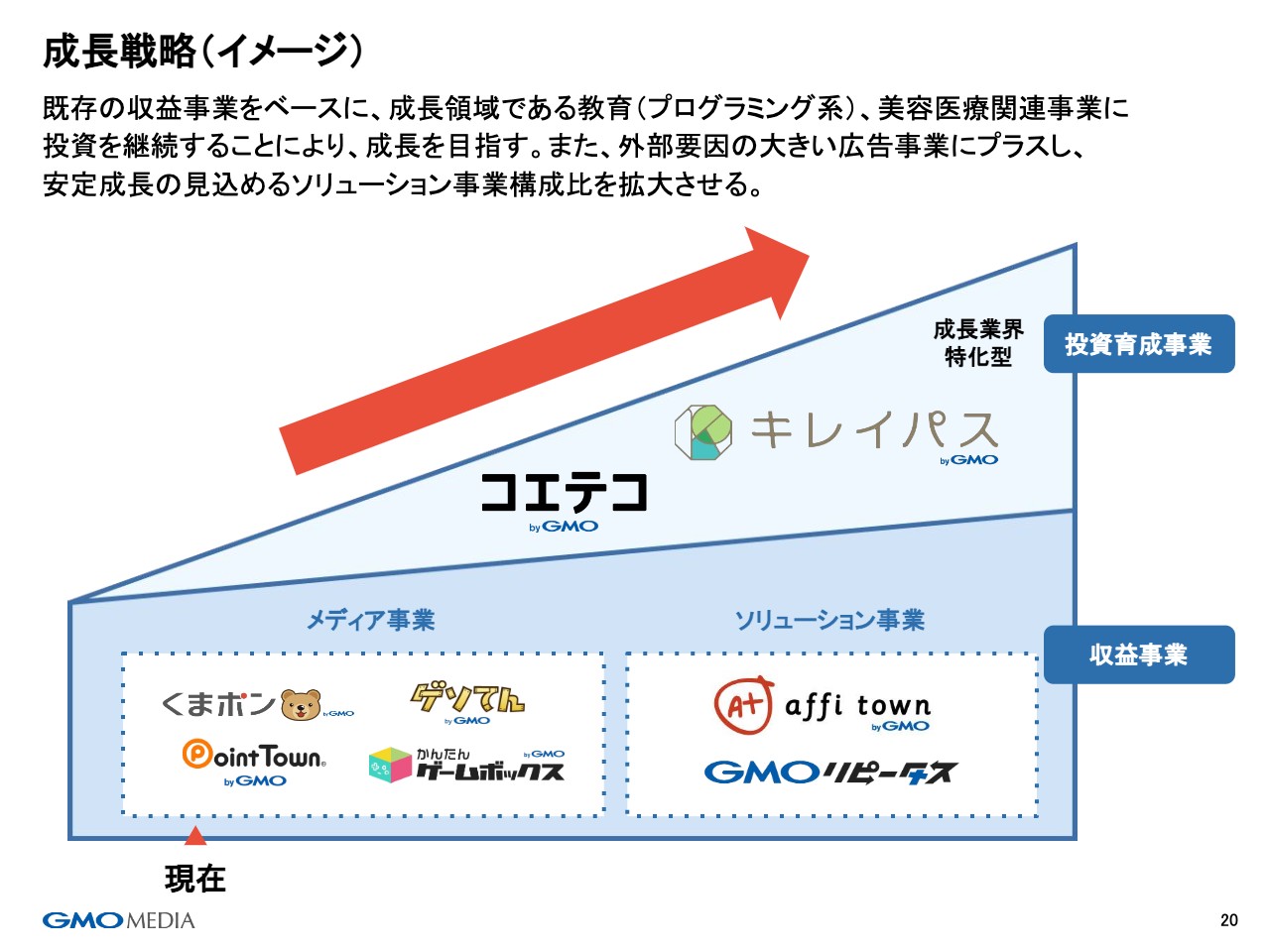

成長戦略(イメージ)

成長戦略のイメージは旧来とは変わっていません。既存の収益事業をベースに、我々がヴァーティカルメディアと呼んでいる、成長していく業界に特化して垂直に掘り下げるメディアおよびソリューション事業を展開する戦略は変わっていません。

事業の強み

我々の強みをあらためてお伝えします。スライドの図の上段がヴァーティカル、先ほどお伝えした教育や美容、医療に特化して展開しているものです。業界は異なりますが、非常に似たノウハウが必要になるため、2つの事業のシナジーを存分に発揮しながら成長させていきたいと考えています。

また、下段のゲームやポイ活といったポイント関連の事業ですが、こちらは自社といろいろなパートナーシップを含めた経済圏の最大化を引き続き共同で行っていきます。

コエテコ 2つのミッション

続いて、「コエテコ」の最新状況についてご報告します。「コエテコ」は2つのミッションを持っていることをあらためてご説明したいと思います。

子ども向けプログラミング事業というかたちで4年前から展開していますが、「コエテコ」自体は当初から、こちらの2つのミッションを作り準備してきました。

1つがニッポンのDXです。少子化や少子高齢化人口減のニッポンの国際競争力を維持していくためには、ニッポンのDXが必要です。このニッポンのDXを行うのは簡単ではないため、今の子どもたちのDXを国民の素養とし、子どもたちの啓蒙を強化することにより、10年後、20年後のニッポンのDXを目指していきます。

もう1つは、「人生百年」と言われています。もう終身雇用の世の中ではなく「昭和のすごろく」が終わり、人生は二毛作、三毛作が必要だと言われています。

そこに関しては、22歳の大学を出た時点のスキルで一生泳いでいくのではなく、リカレント教育やリスキリングが非常に重要です。そこを我々がサポートすることにより、豊かな人生設計を応援していきたいです。この2つのミッションを「コエテコ」として提供していく考えです。

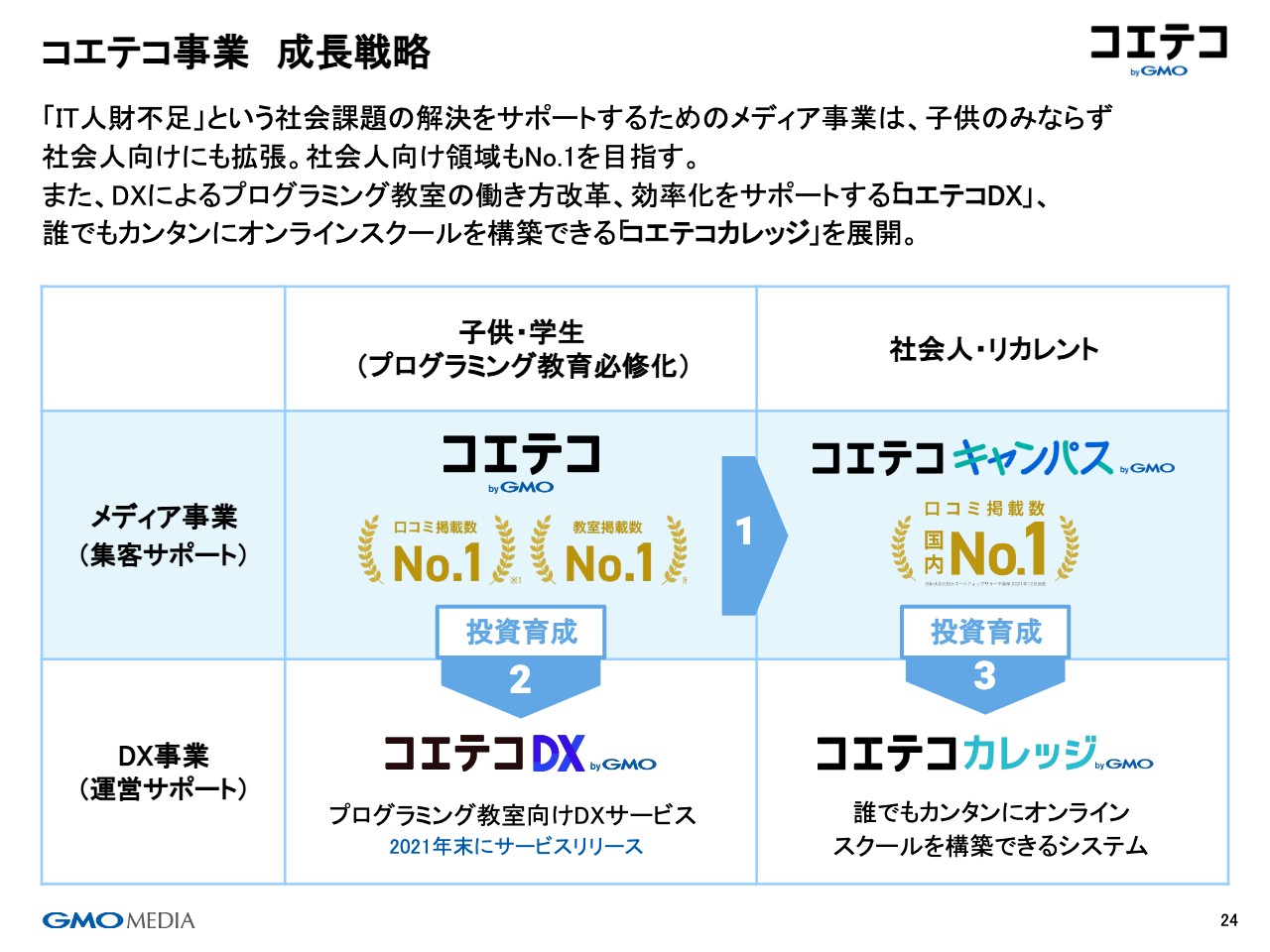

コエテコ事業 成長戦略

それを事業戦略にすると、スライドの図のかたちになります。図の左上は子ども向けのプログラミング教育で、我々は口コミ掲載数も教室掲載数もダントツのナンバーワンとして展開しています。一昨年の12月には、「コエテコキャンパス」という社会人向けプログラミング展開も開始しています。

本年度は、投資育成の2番と3番として、「コエテコDX」という、プログラミング教室の働き方をもっと効率化していくかたちでのDXを昨年末にリリースし、これからセールス活動を開始していきたいと考えています。また、「コエテコカレッジ」は社会人向けのさまざまな学びについて、講師の方々が誰でも簡単にオンラインスクールを開始できます。ある意味、オンラインスクールのショッピングカートだとご理解いただければと思っています。

コエテコPV数推移

「コエテコ」のページビューです。季節要因があるため、若干下がっているように見えますが、前年比でプラス57パーセントと、着実に成長しています。

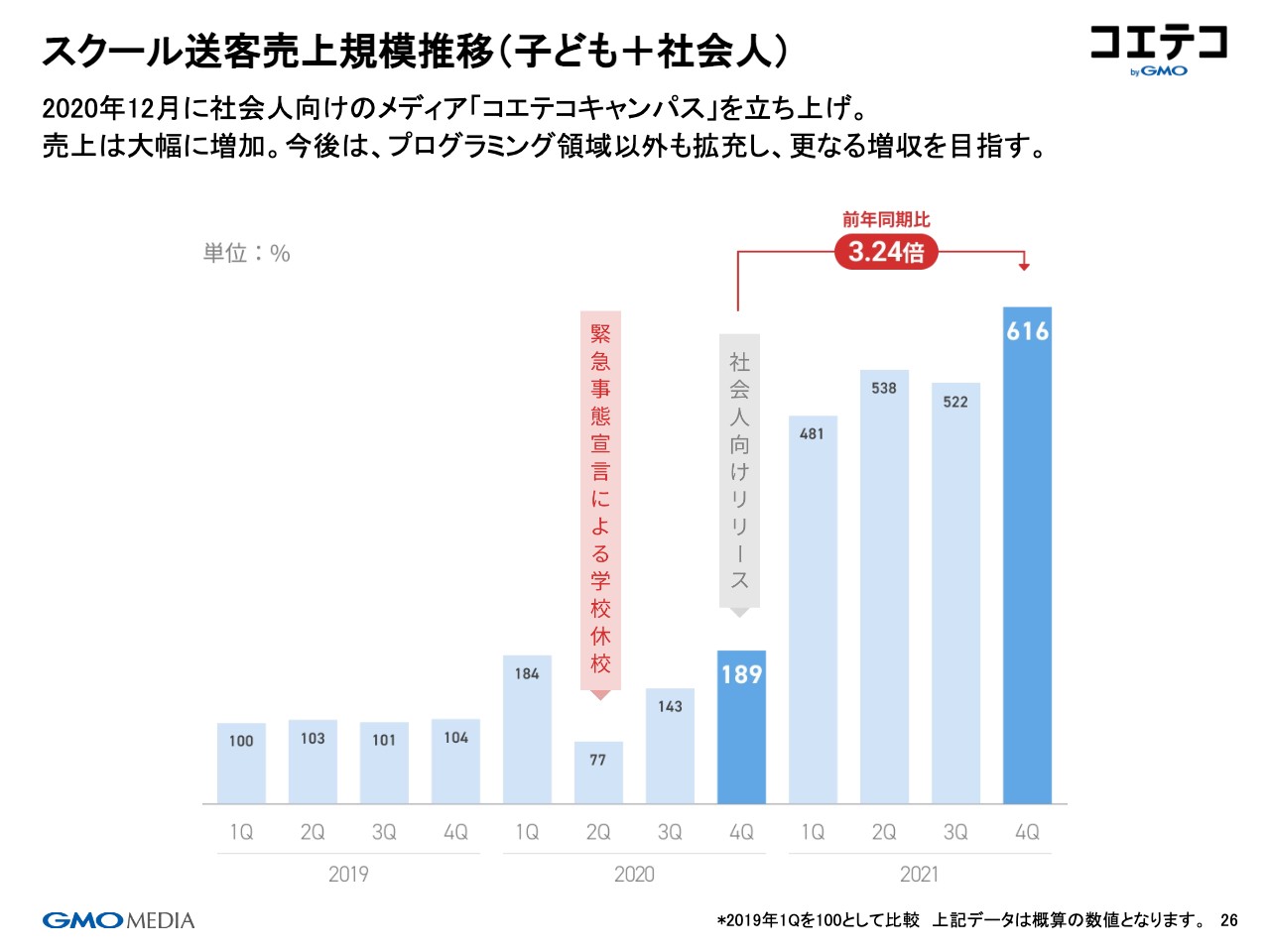

スクール送客売上規模推移(子ども+社会人)

我々の本分であるスクールへの送客は、一昨年の12月にスタートした社会人向けも大きく貢献し、今年の第1四半期から大きく成長していることが見ていただけると思います。

コエテコカレッジ(正式版)をリリース

「コエテコカレッジ」では、WebセミナーやWebスクール、オンラインスクール、ウェビナーが誰でも簡単にスタートできます。現在ベータ版として約50弱の講師の方々にご利用いただいていますが、本日あらためて正式版としてリリースしました。

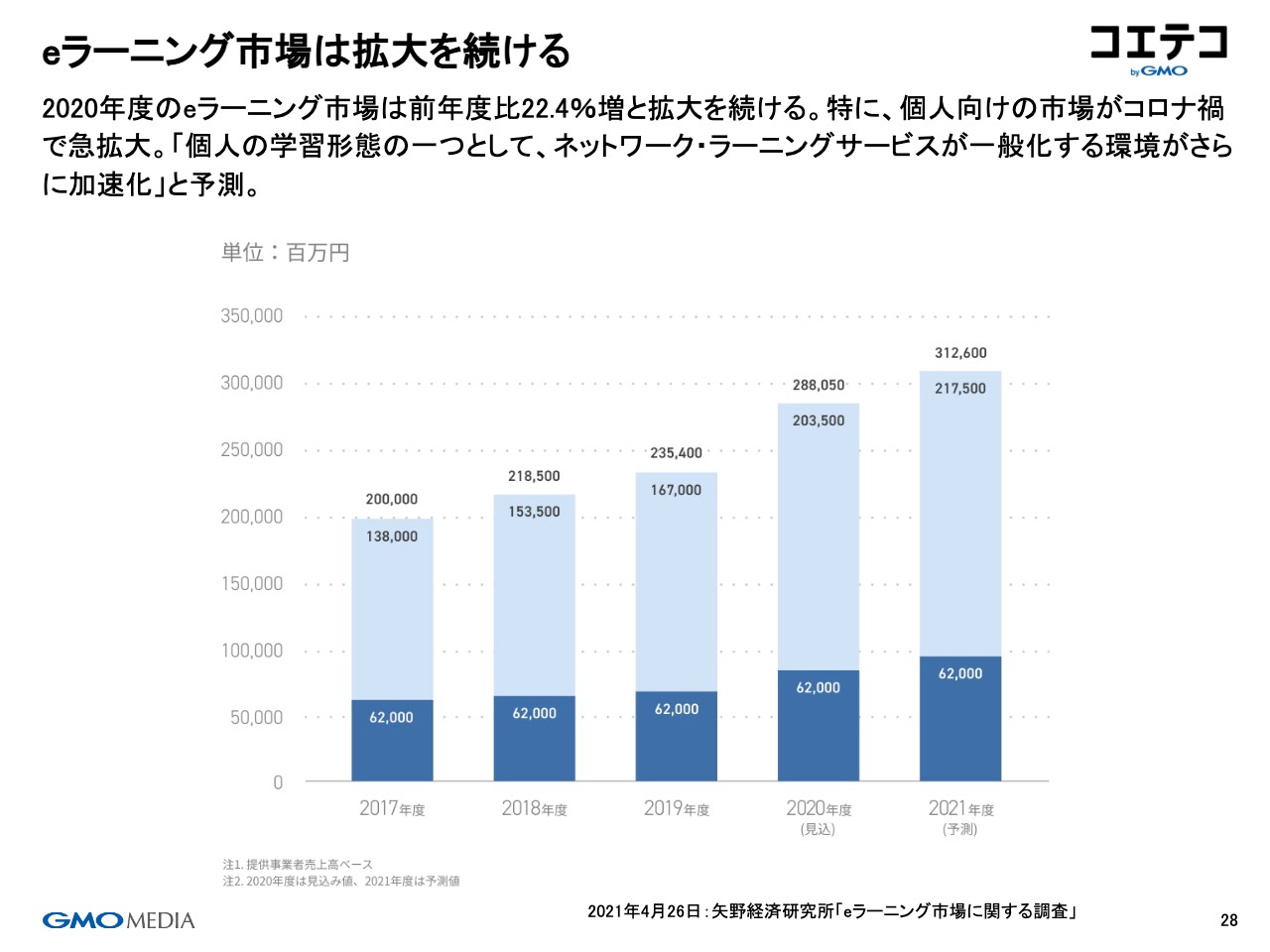

eラーニング市場は拡大を続ける

少し古い資料で申し訳ないのですが、2021年に向けてのeラーニング市場に関する矢野経済研究所の資料です。こちらはご他聞にもれず、このベクトル以上の成長が、コロナ禍により生まれた1つの大きな市場だと考えています。

eラーニング、ウェビナー、オンラインスクールの市場はさらに大きく成長していくと確信しています。

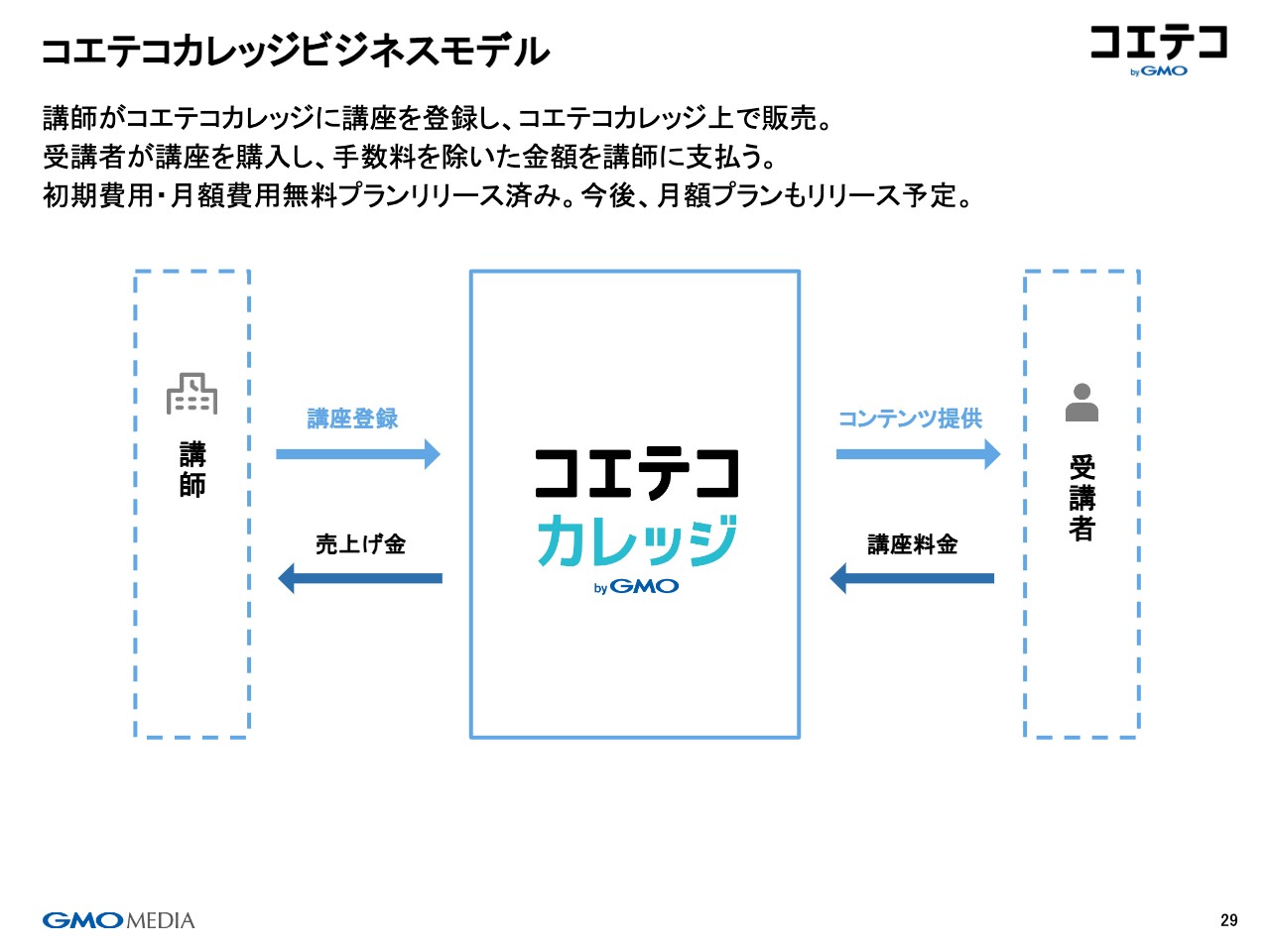

コエテコカレッジビジネスモデル

「コエテコカレッジ」のビジネスモデルは、我々を通じていろいろな受講者にコンテンツを提供し、その講座の料金から一定の手数料を得るというモデルです。現在は月額利用料などもない、完全フリーで展開しています。

今後はプロプランやビジネスプランなど、月額の固定フィーを頂戴するSaaSモデルも、追加でリリースしていきたいと考えています。

「コエテコ事業」トピックス

「コエテコ」事業のトピックスです。先ほどお伝えした子ども向けは、この1月からが繁忙期に入ります。それに先立ち、昨年12月14日に学研系列の出版社であるワン・パブリッシングから、書籍からもこの市場を作っていくかたちとして、雑誌の販売を開始しています。

また、先ほどお伝えした「コエテコカレッジ」は、この4月からNHK学園のオンライン講座に採用されることが決定しました。こちらの裏側としての提供を含め、さらに飛躍していきたいと考えています。

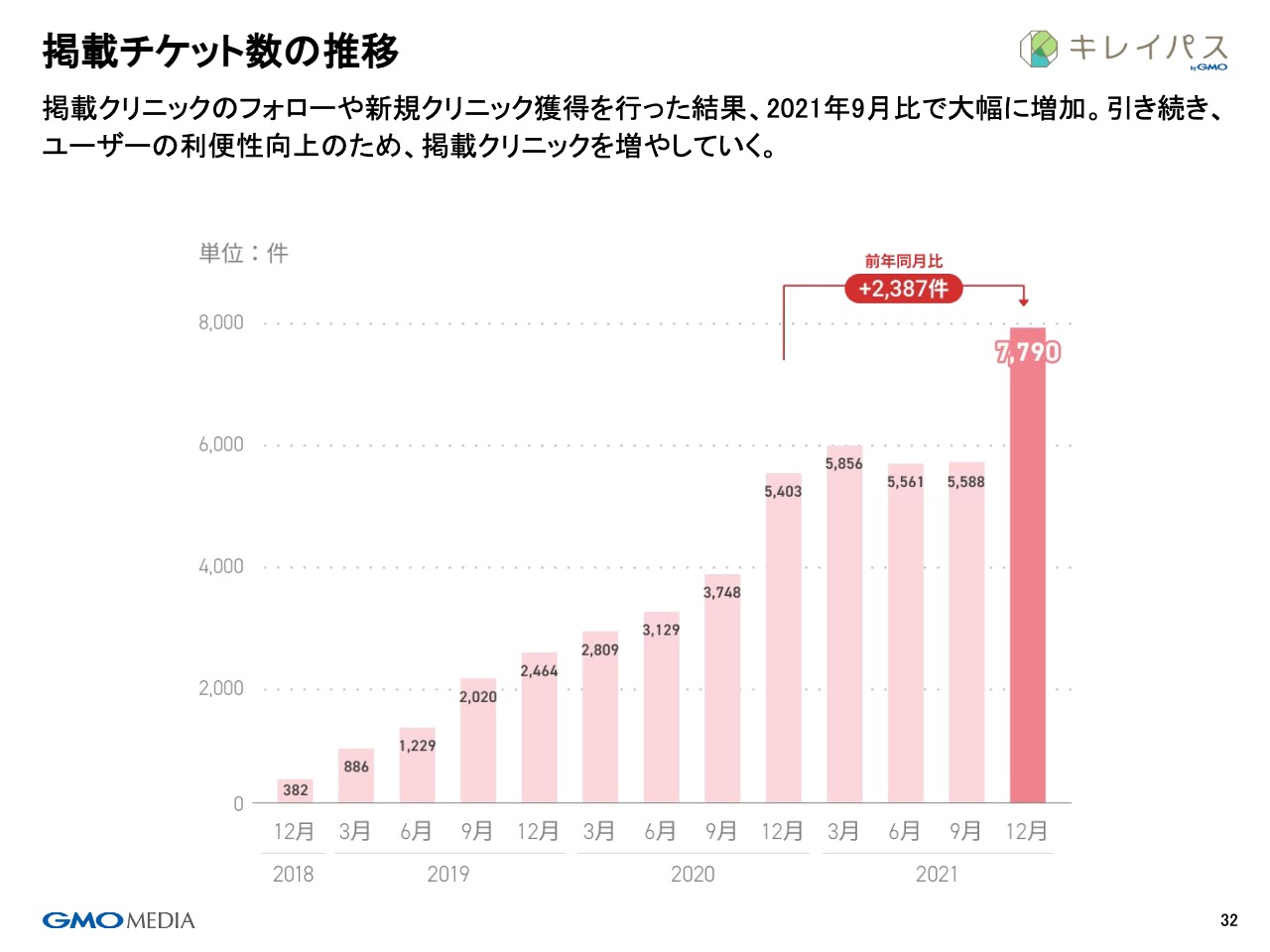

掲載チケット数の推移

続いて、「キレイパス」についてです。こちらは、昨年度、いったん掲載内容を吟味しましたが、昨年12月には7,790件となり、前年同月比で2,387件増と掲載数を大幅に拡大しています。

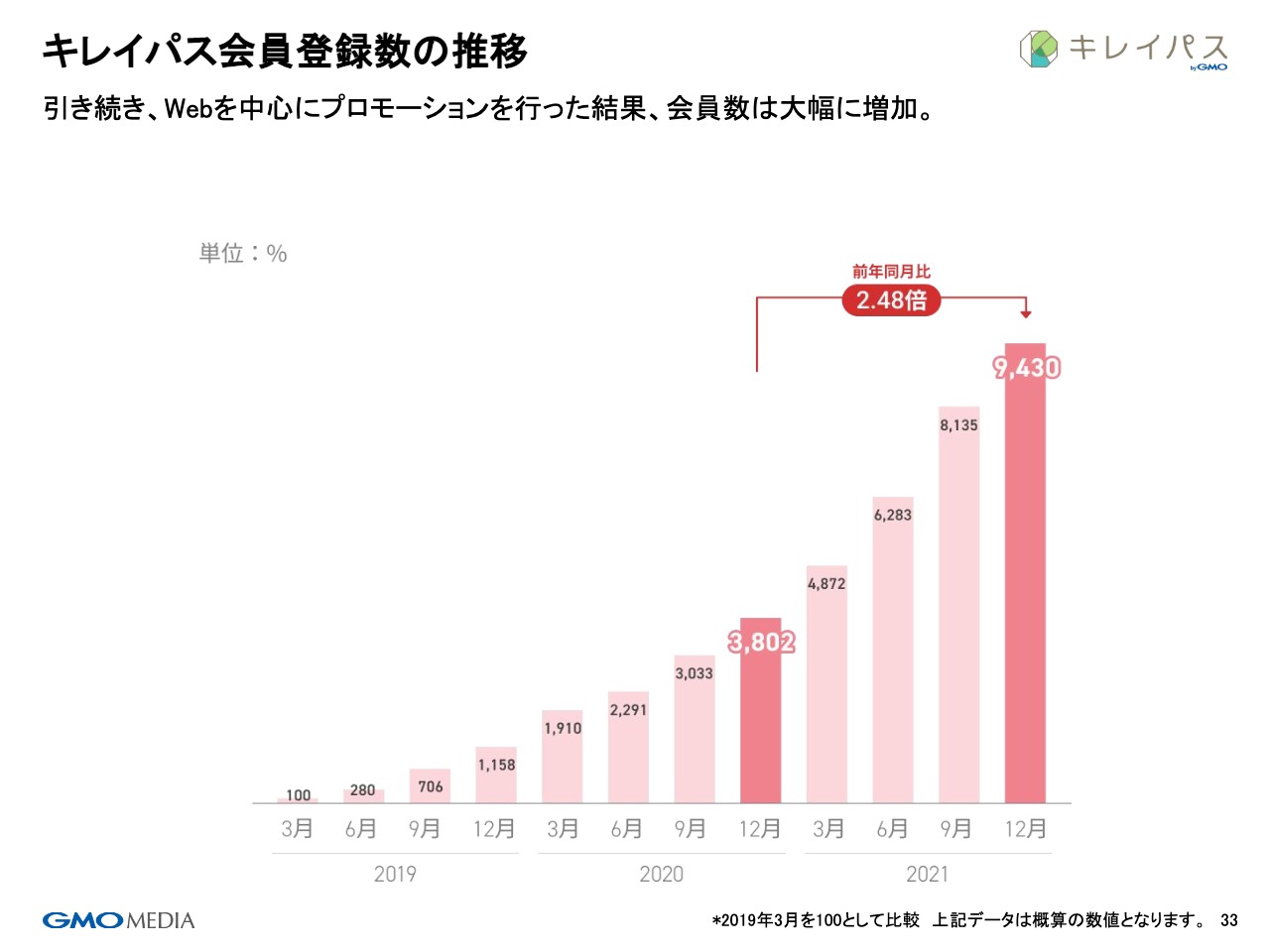

キレイパス会員登録数の推移

Webプロモーションを中心に行った結果、会員数も昨年12月の前年同月比は約2.5倍の成長を遂げています。

競争優位性

続いて、既存のECメディア事業についてです。こちらは変わりありませんが、スライド下の部分のソリューション事業では、「ポイントタウン」で培ったポイントサイト運営システムのノウハウを、今回「GMOリピータス」に名称変更し、ソリューション事業のセグメントに入れています。

また、従来より自社媒体営業で培った広告主のシステムを「affitown」で展開していますが、ソリューション事業として展開します。こちらの経済圏、生態系の最大化を引き続き目指していきます。

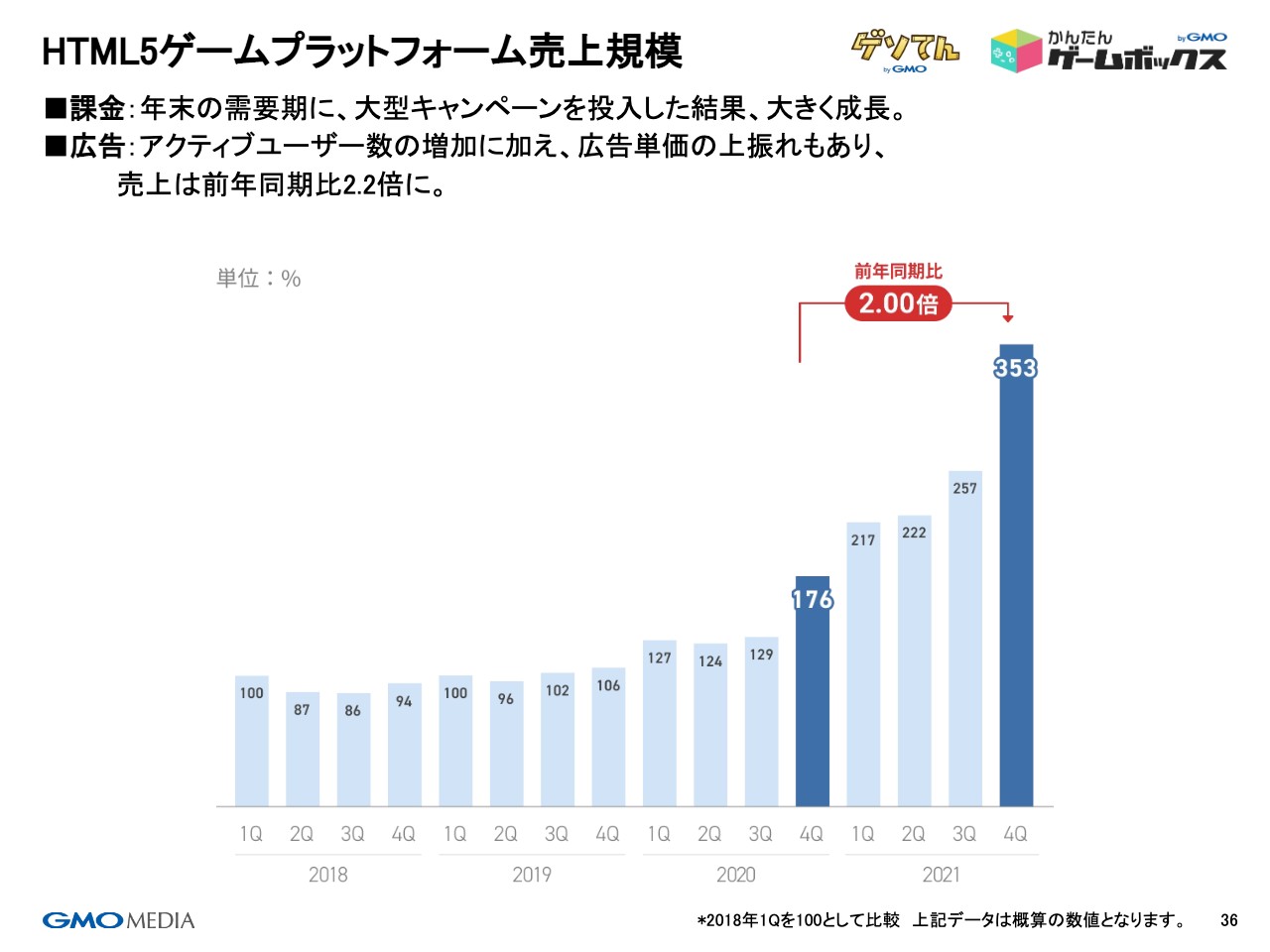

HTML5ゲームプラットフォーム売上規模

ゲーム関連事業についてです。当社はダウンロード、インストールするアプリ型ではなく、HTML5でブラウザ上でゲームのプラットフォームを展開しています。売上高は昨年の第4四半期対比で約2倍に成長しています。売上としては、課金に加えて、広告事業が非常に伸長しています。

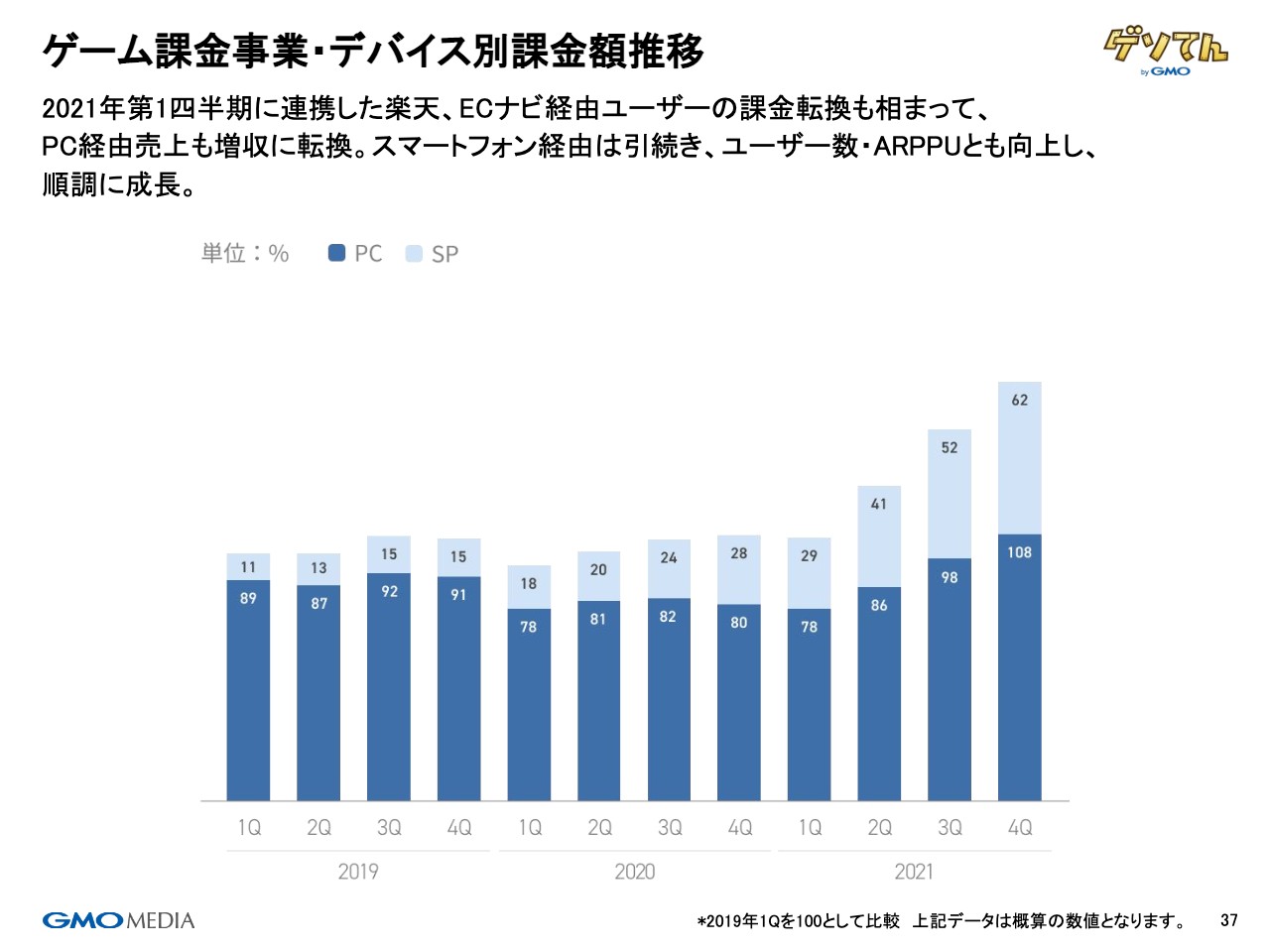

ゲーム課金事業・デバイス別課金額推移

ゲーム課金についてです。昨年の第1四半期に、「楽天市場」や「ECナビ」とのチャネリングをスタートしました。PC経由の課金は継続して微減で苦しんでいましたが、ユーザーの課金がうまく進んだこともあり、増加に転換しました。スマートフォン経由は引き続き成長しており、相まって大きな成長となっています。

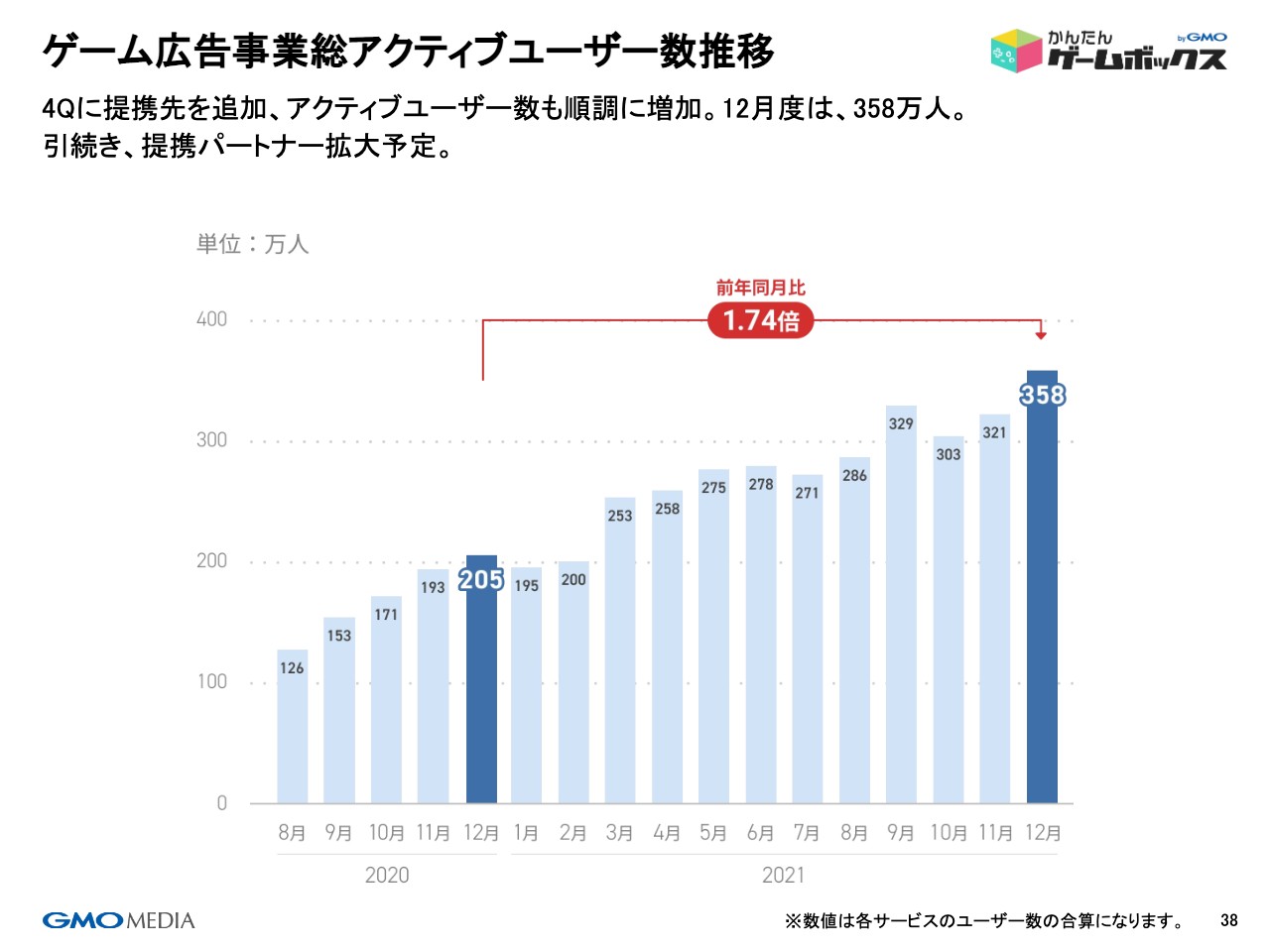

ゲーム広告事業総アクティブユーザー数推移

ゲーム広告については、12月にアクティブユーザー数が358万人となり、非常に大きなユーザーの塊になってきています。第4四半期は広告単価が大変高くなったこともあり、非常に成長しました。

ソリューション事業概要

続いて、ソリューション事業の紹介です。「GMOリピータス」というシステムソリューションを、「Ponta」「ドコモ」「読売新聞」「NEC」「イオンクレジット」などへ提供しています。

「affitown」は、従来から行っているASPです。

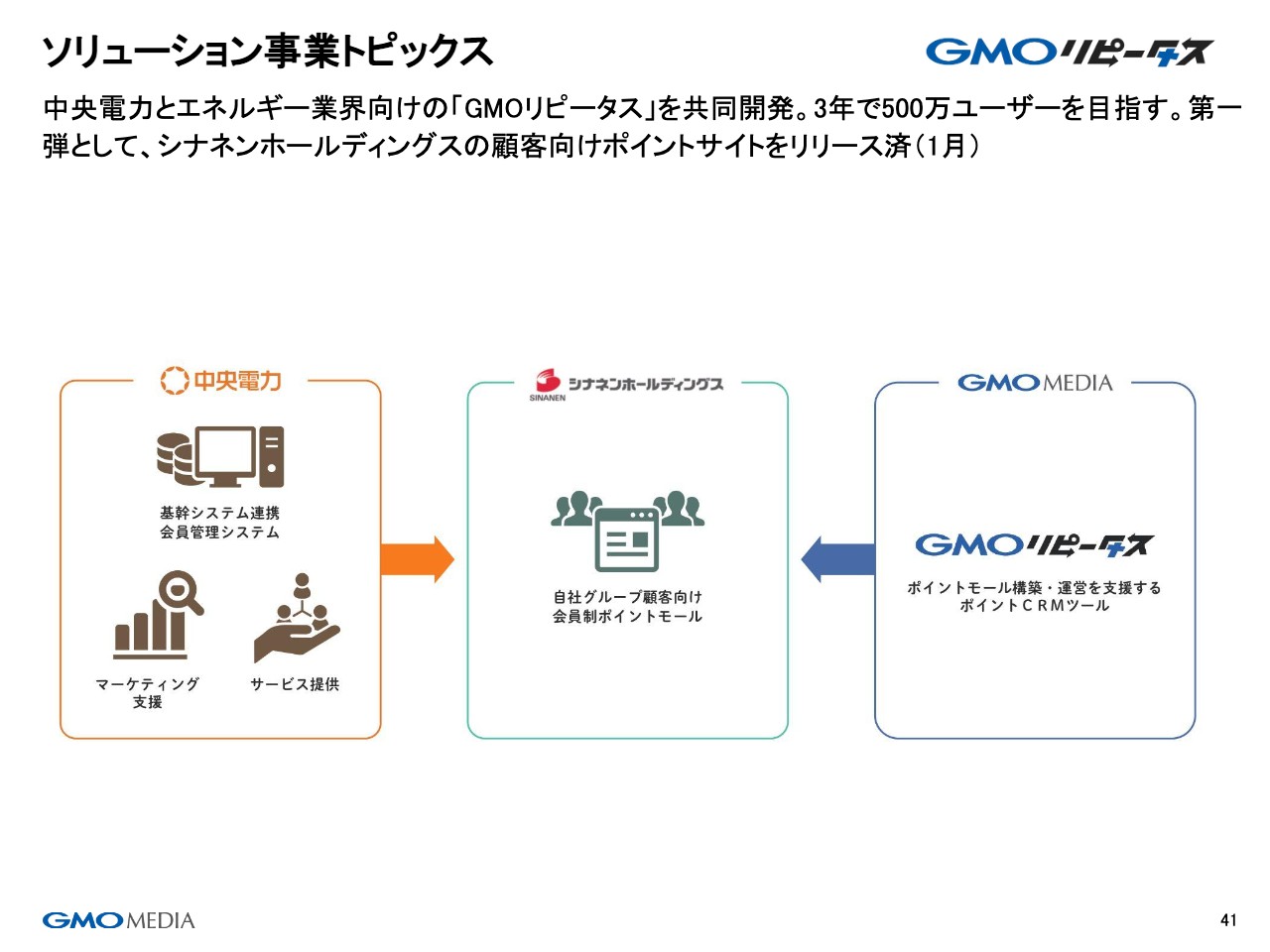

ソリューション事業トピックス

この1月に中央電力とエネルギー事業者向けのサービスを開始しました。エネルギー電力関連の自由化を含めて、これからさまざまな顧客接点の拡大、CRMがエネルギー企業の方々に必要になっていきます。そのために特化した商材も作っており、こちらも拡販していきたいと考えています。

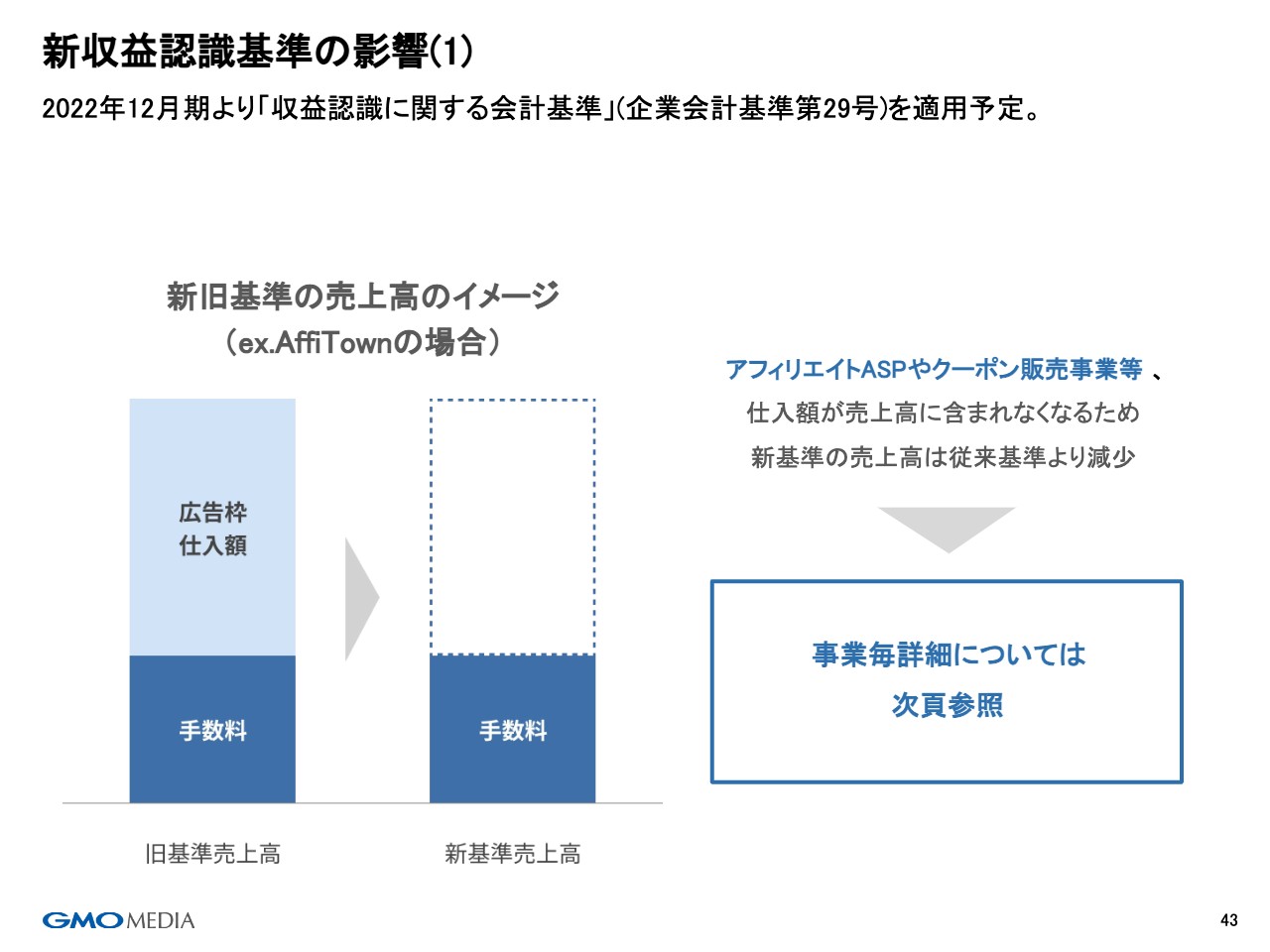

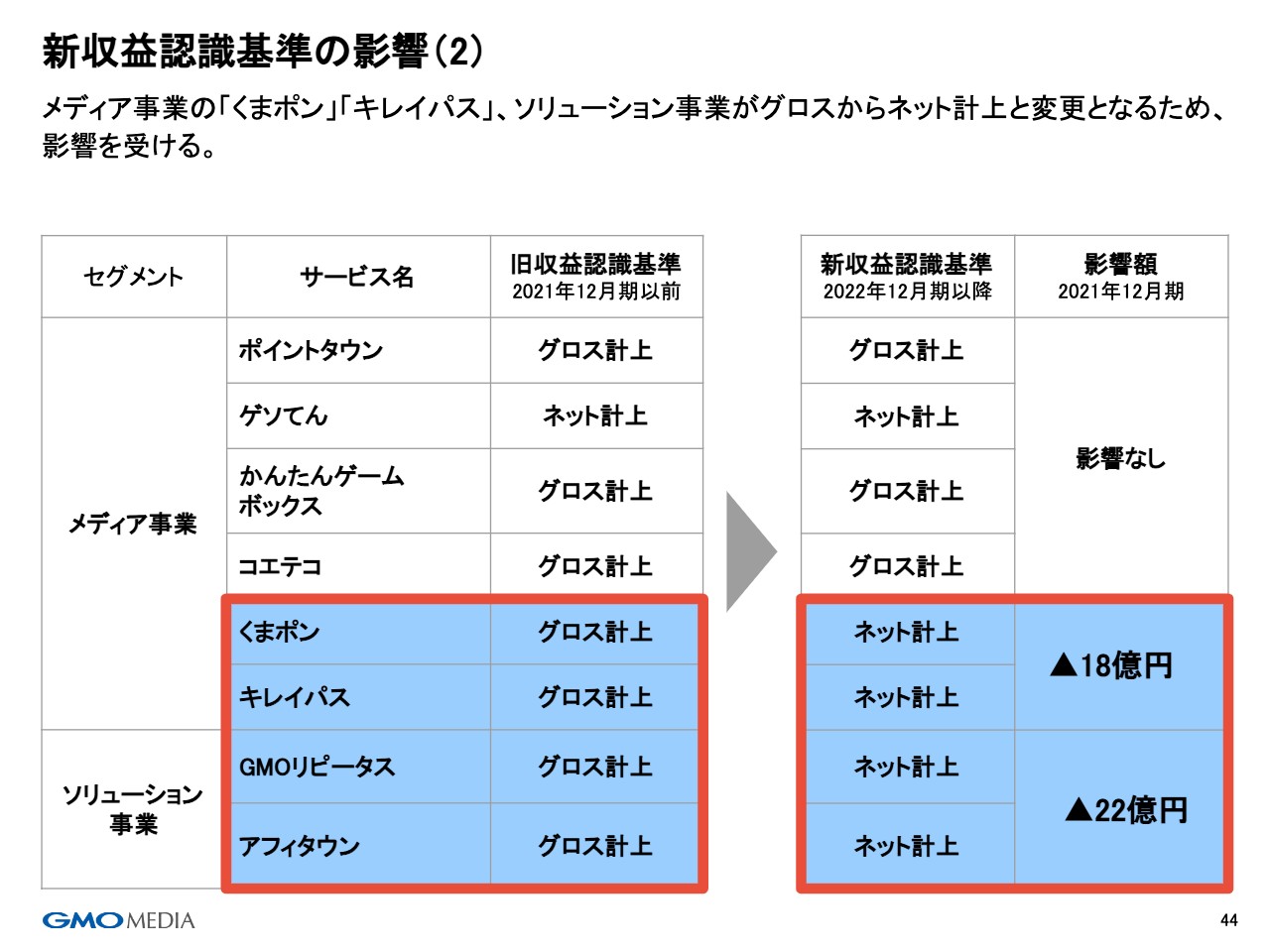

新収益認識基準の影響(1)

最後に、今期の業績と配当の予想です。今年から「収益認識に関する会計基準」を適用予定です。

スライドには「affitown」の例を記載していますが、旧来、当社の売上計上は、他社へ出す部分は仕入額、手数料を加味していました。しかし、この仕入部分を売上として認識しなくなることによって、新基準では旧基準に比べて売上が減少することになっています。

新収益認識基準の影響(2)

スライド44ページに、事業ごとの影響の度合いを詳しく記載しています。表の上から4つはグロスのまま、ネットのままで影響はありませんが、表の下部分では売上の計上に約40億円程度の影響があります。営業利益には変わりはありませんが、売上高という表記においては金額が減少しているという前提をご理解いただければと思います。

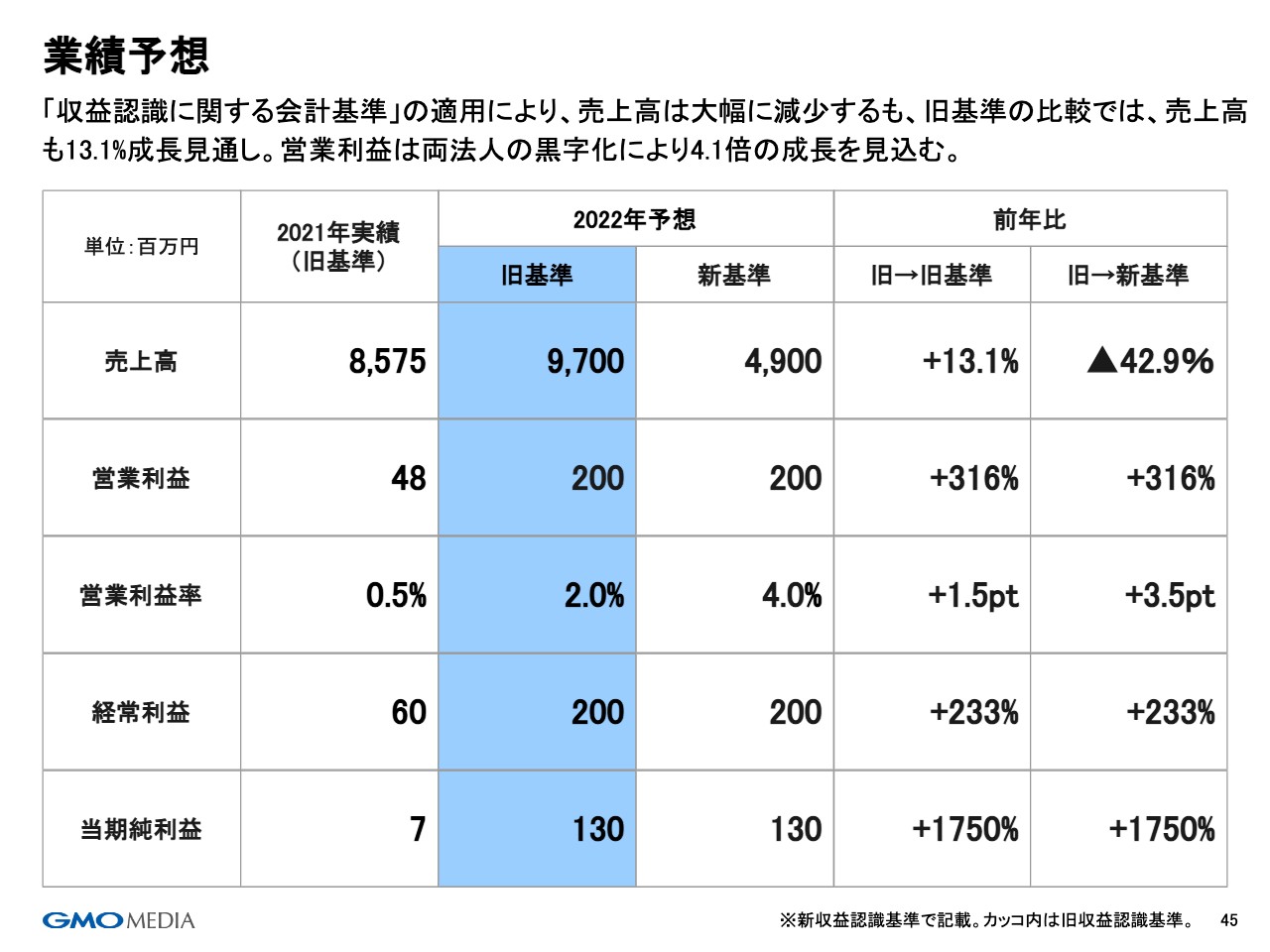

業績予想

業績の予想です。昨年度の売上高約85億円に対して、新基準では約49億円となり、「おいおい、半分じゃないか」というような金額になっています。しかし、旧基準でみると、今期は約97億円相当で、約13パーセントの成長となっています。

営業利益は昨年度の4,800万円から、今期は2億円を目指しており、316パーセントの成長となります。最終利益においては、700万円から1億3,000万円と、1,750パーセントの成長を目指していきたいと考えています。

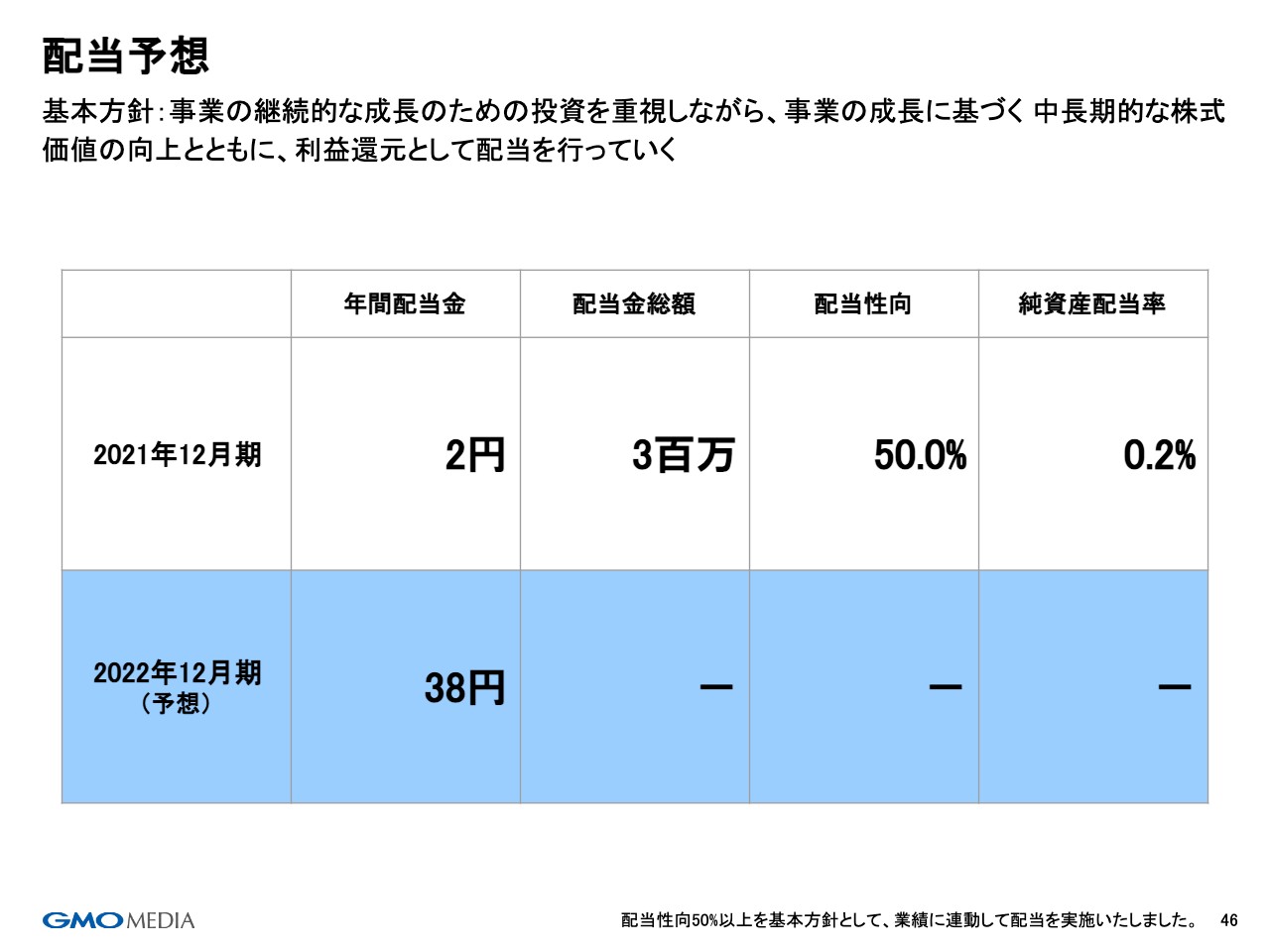

配当予想

配当の予想です。本当に微額でお恥ずかしいのですが、今期は当社が黒字であれば配当、赤字であれば配当を控えることが経営方針です。金額の多寡ではなく、黒字か赤字かで、経営方針は不変と考えています。

したがって、少ない配当金額となりますが、2021年は2円を配当したいと考えています。今期については、先ほどの1億3,000万円という最終利益をベースに、配当性向は50パーセントを目処に、約38円できちんと復配したいと考えています。

駆け足になりましたが、本日のご説明は以上になります。

新着ログ

「サービス業」のログ