株式会社GA technologies 2021年10月期決算説明会

GA technologies、通期売上高は前年比+35%の853億円で期初計画達成 4Q単体では過去最高の300億円超えに

2021年10月期決算説明会

樋口龍氏(以下、樋口):本日は、お忙しい中お集まりいただき誠にありがとうございます。 GA technologies代表取締役社長の樋口と申します。2021年10月期通期決算説明会を始めます。

本日の流れですが、第1部は2021年10月期第4四半期の結果および通期業績予想の結果について、第2部は、今後のGA technologiesグループの成長戦略ならびに我々が目指している「Our Ambition」についてご説明します。

9期連続増収 上場後初減益

サマリーです。9期連続で増収を達成できましたが、上場後初の減益となり株主の方々にご迷惑をおかけし、反省する部分は非常にあったと思っています。

更なる高みを目指して挑戦

しかしながら、我々は創業から大きく成長し、世界的な会社を作ることを目指して事業を展開しています。今後も、更なる高みを目指してさまざまなことに挑戦していきたいと考えています。

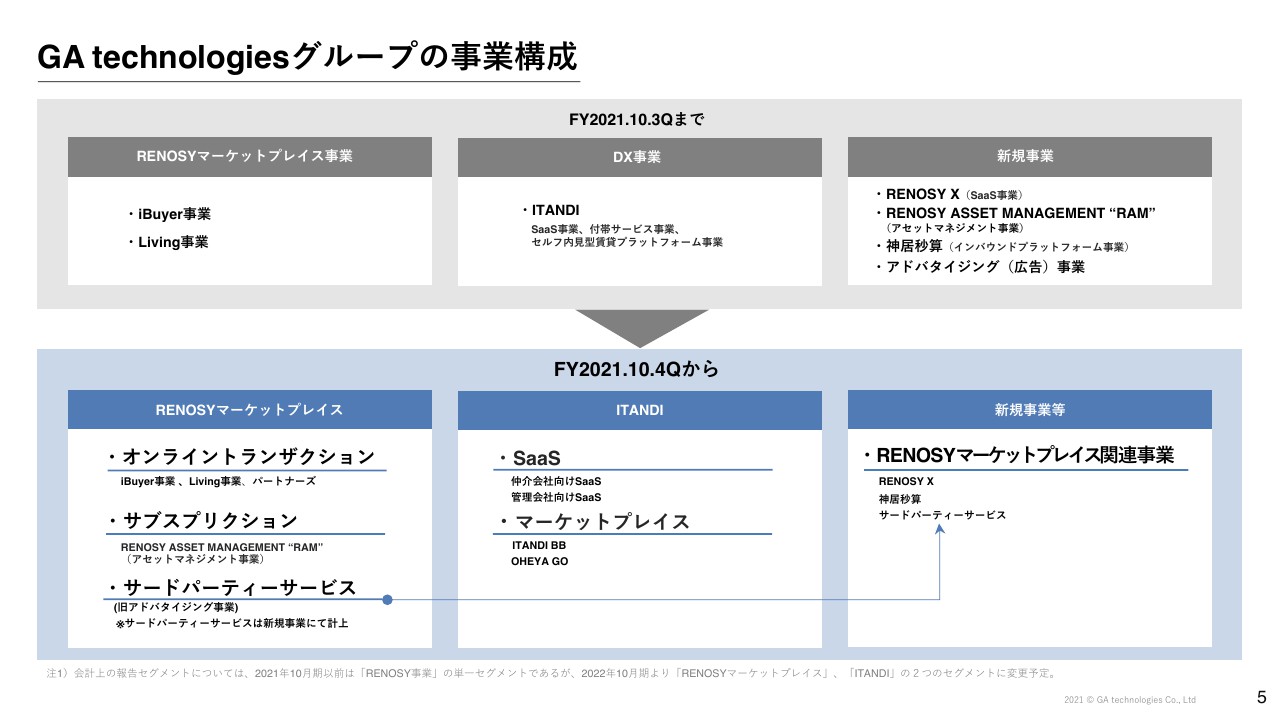

GA technologiesグループの事業構成

第4四半期に事業構成を変更しました。これまではRENOSYマーケットプレイス事業、DX事業、新規事業と3事業を展開していたのですが、第4四半期よりRENOSYマーケットプレイスの中に「オンライントランザクション」「サブスクリプション」「サードパーティーサービス」の編成へ大きく変更しています。

特徴的なのは、オンライントランザクションです。我々は創業からメディア運営とリアルを一気通貫で行っていますが、実際の不動産取引を行う事業に関してはすべてオンライントランザクションで行います。

そのため、iBuyer事業、Living事業、M&Aを行ったパートナーズ、そして本日発表したリコルディに関しては、すべてオンライントランザクションとして数字が記載されていきます。

DX事業であった「ITANDI」に関しては、大きく分けてSaaSとマーケットプレイスの事業を行っていますので、ITANDIと記載しています。そして、新規事業等は、RENOSYマーケットプレイス関連事業としています。大きく分けて3つの構成で、ご説明していきます。

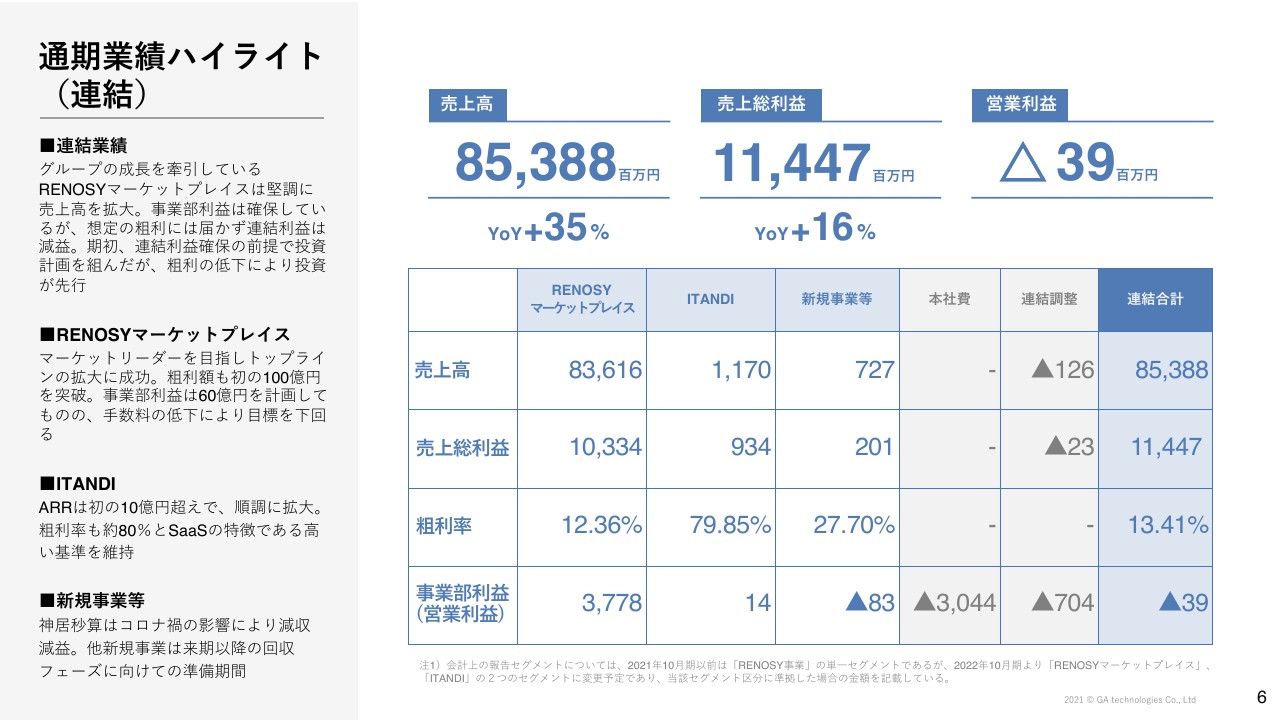

通期業績ハイライト(連結)

通期業績ハイライト(連結)です。グループの成長を牽引している「RENOSYマーケットプレイス」は堅調に売上を拡大しています。事業部利益も約37億円となりました。

第3四半期の決算発表時に下方修正し、通期で赤字となりました。既存事業の収益率は下がっているものの、事業単体ではしっかりと黒字を確保していますので、その点をご認識いただければと思います。

その中で、1つ目のRENOSYマーケットプレイス事業は、マーケットリーダーを引き続き目指し、トップラインの拡大に成功しています。粗利額も初の約100億円を突破しています。事業部利益は、期初において60億円を計画していたため、手数料の低下で期初の業績予想よりは下回っていますが、約37億円は確保できました。

そしてITANDIのARRは、初めて10億円を超えました。株主の方々含め、グループにおいて、SaaSでARRが10億円を超えたという認知がされていないというIRの課題感があったため、今期よりセグメントを分けることで、理解いただきやすくなったと思います。粗利率も約80パーセントと、SaaSの特徴である高い水準をキープしています。

新規事業等ですが、「神居秒算」は新型コロナウイルスの影響で減収減益となっています。こちらは規律を持って、投資ならび人員配置を行っていきます。

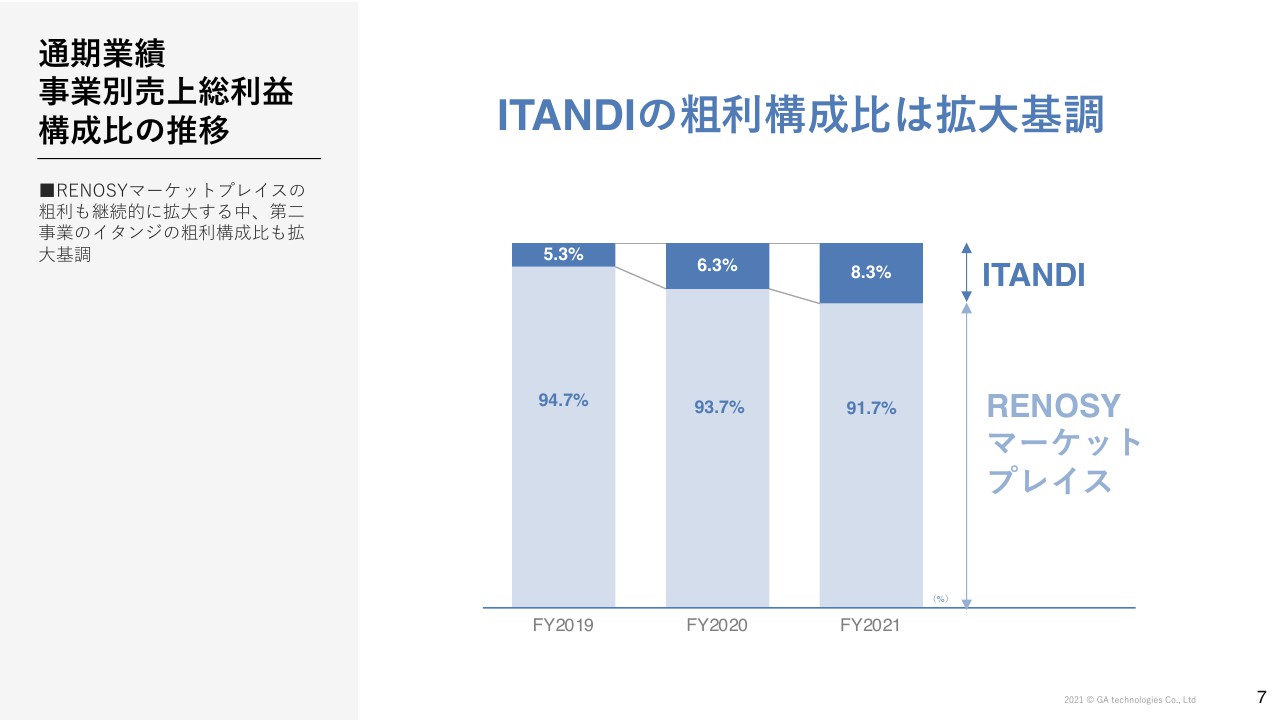

通期業績 事業別売上総利益構成比の推移

事業別売上総利益構成比の推移です。RENOSYマーケットプレイスが継続的に拡大していく中、第2事業のITANDの粗利構成比も拡大基調です。3年前との比較で、粗利率は5.3パーセントから8.3パーセントと、RENOSYマーケットプレイス、ITANDIともに拡大しています。

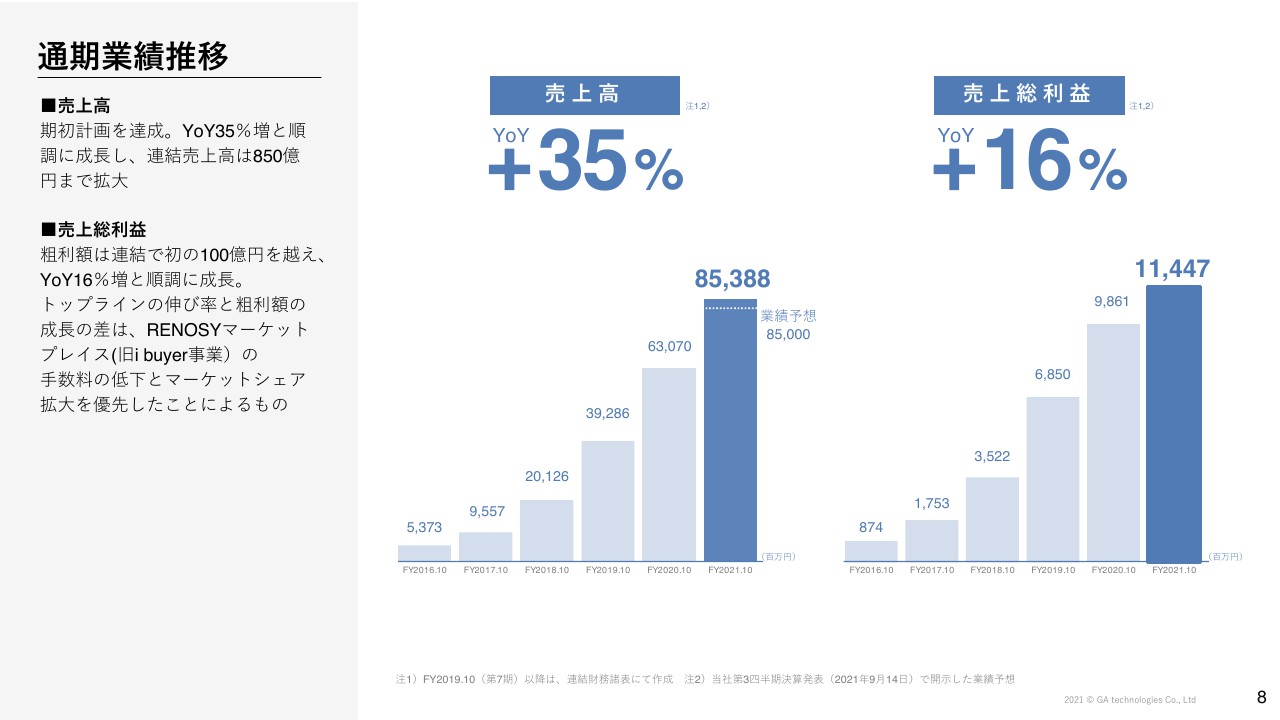

通期業績推移①

通期の売上高は、期初業績予想を達成しています。第3四半期から第4四半期において、売上高約300億円を達成しなければいけなかったため、投資家の方が不安に感じた部分だと思います。しかしながら、毎期、そして第4四半期の売上高は、おおよそ前年比40パーセント増で達成してきた自負があり、今期も予想どおり達成しています。

粗利に関しても、トップラインが伸びたことにより100億円を達成しています。利益に関してはRENOSYマーケットプレイスでの手数料の低下により、先行投資した影響で減益となっております。

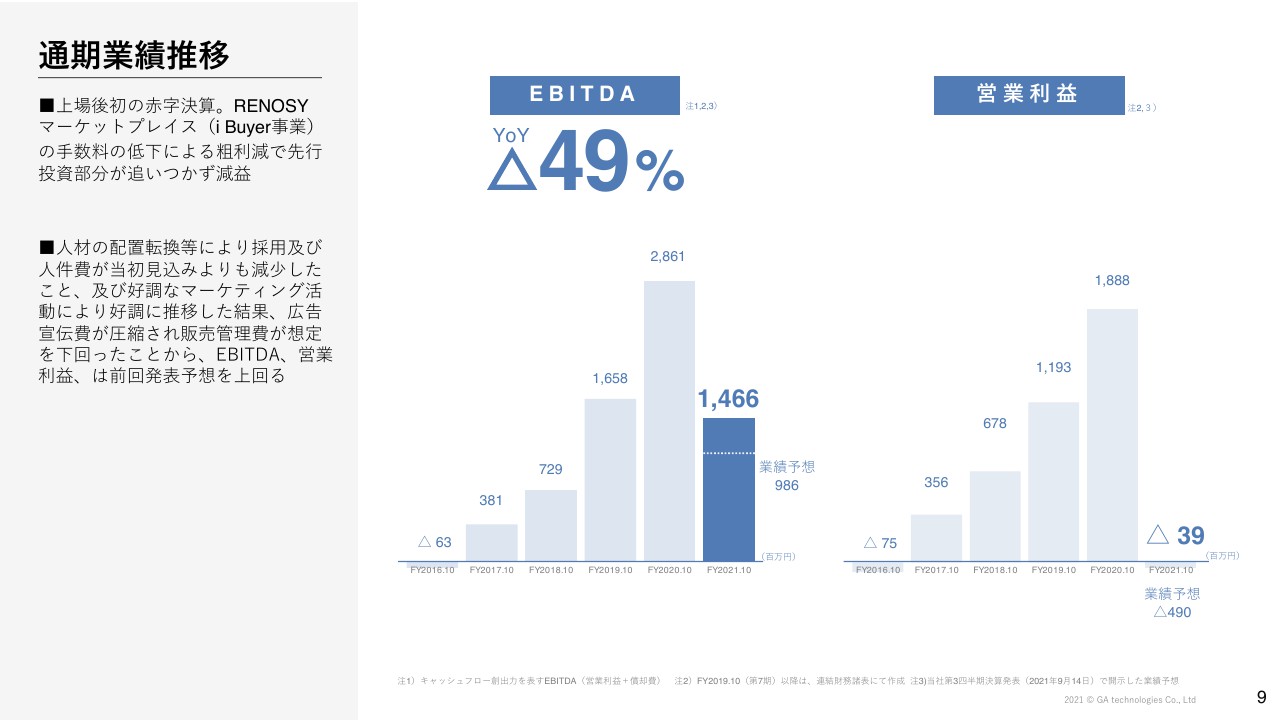

通期業績推移②

営業利益ですが、第3四半期で開示した業績予想では約5億円の赤字だったものが、約4,000万円まで縮小できています。要因としては人員の適切な配置があります。新規事業に投資しているものの赤字決算になっているため、成長事業における適切なROIを考慮、また適切な人材配置・採用のコントロールにより、約4,000万円まで縮小しました。

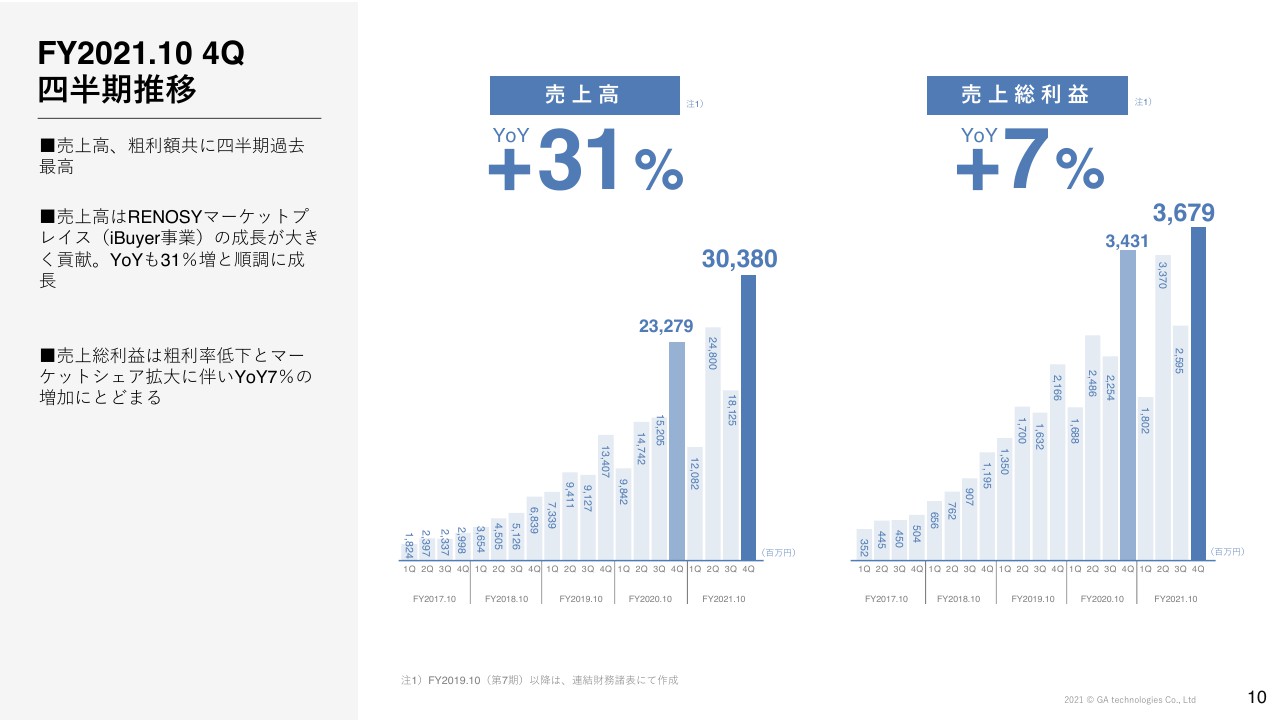

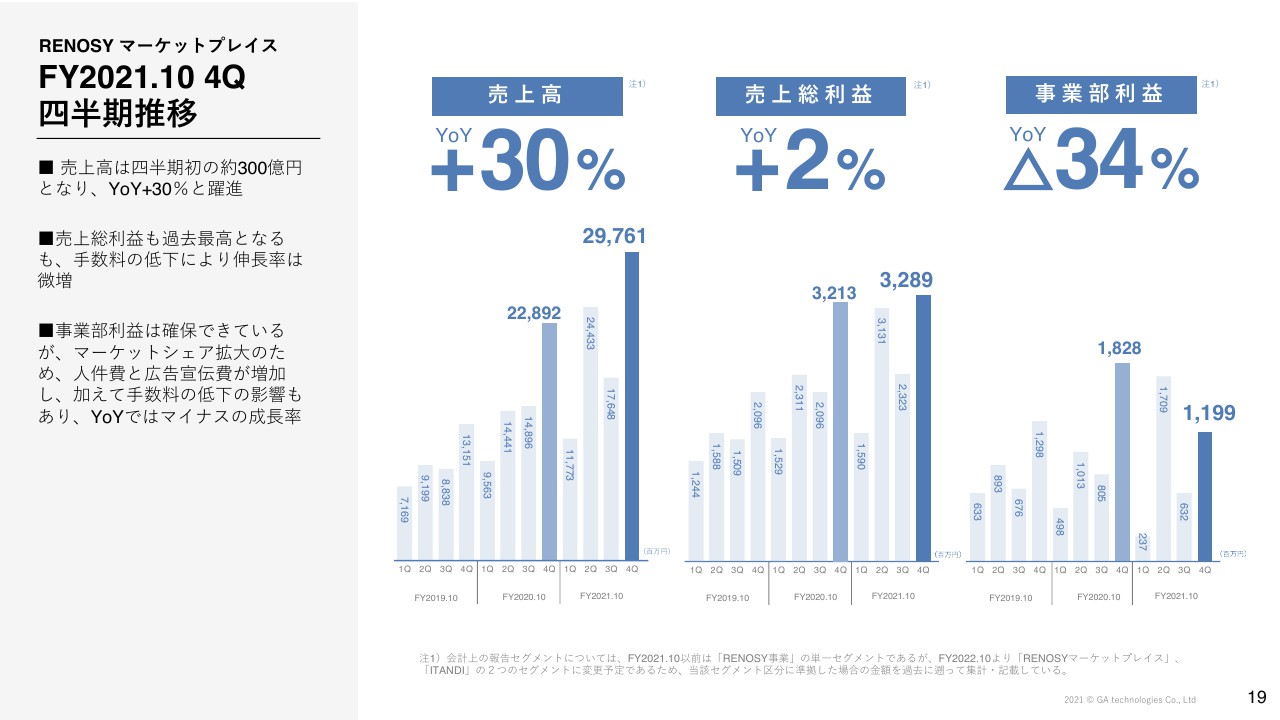

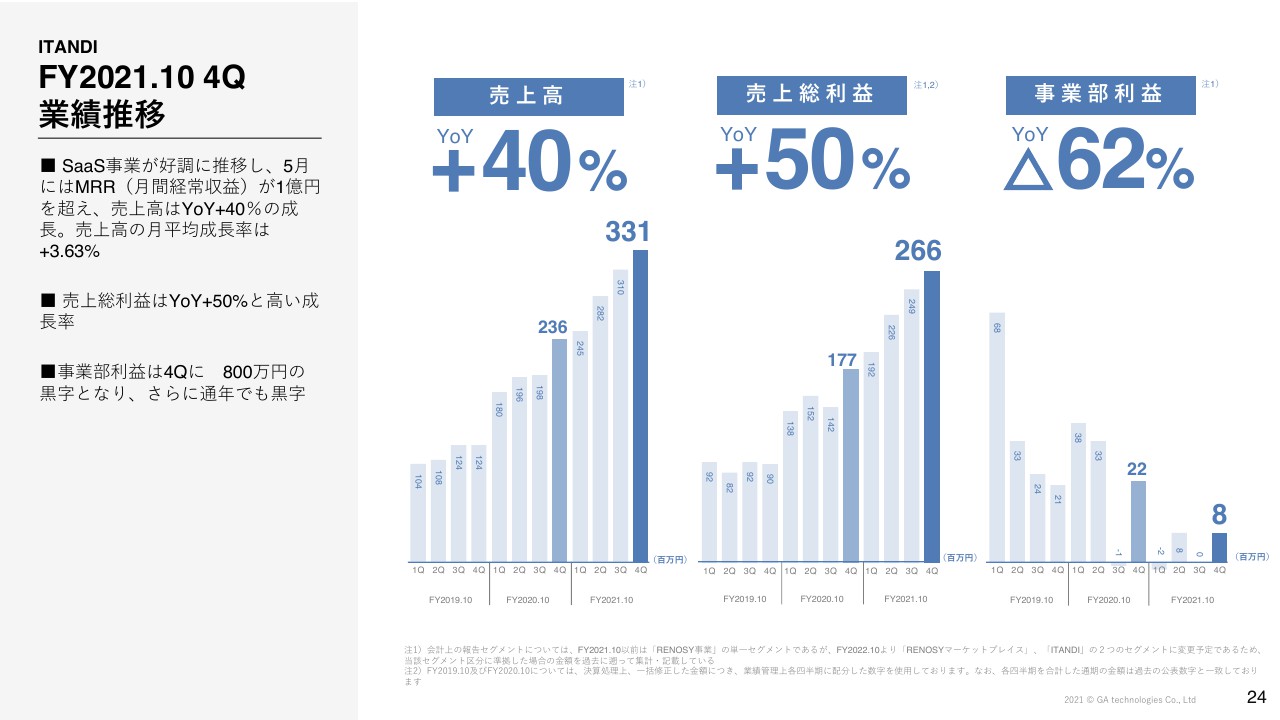

FY2021.10 4Q 四半期推移①

第4四半期の売上高は、YoY約31パーセント増で、第4四半期で初の300億円超えとなっています。粗利は、手数料の低下に伴いYoYで7パーセント増加しています。売上高、粗利額ともに過去最高の結果となっています。

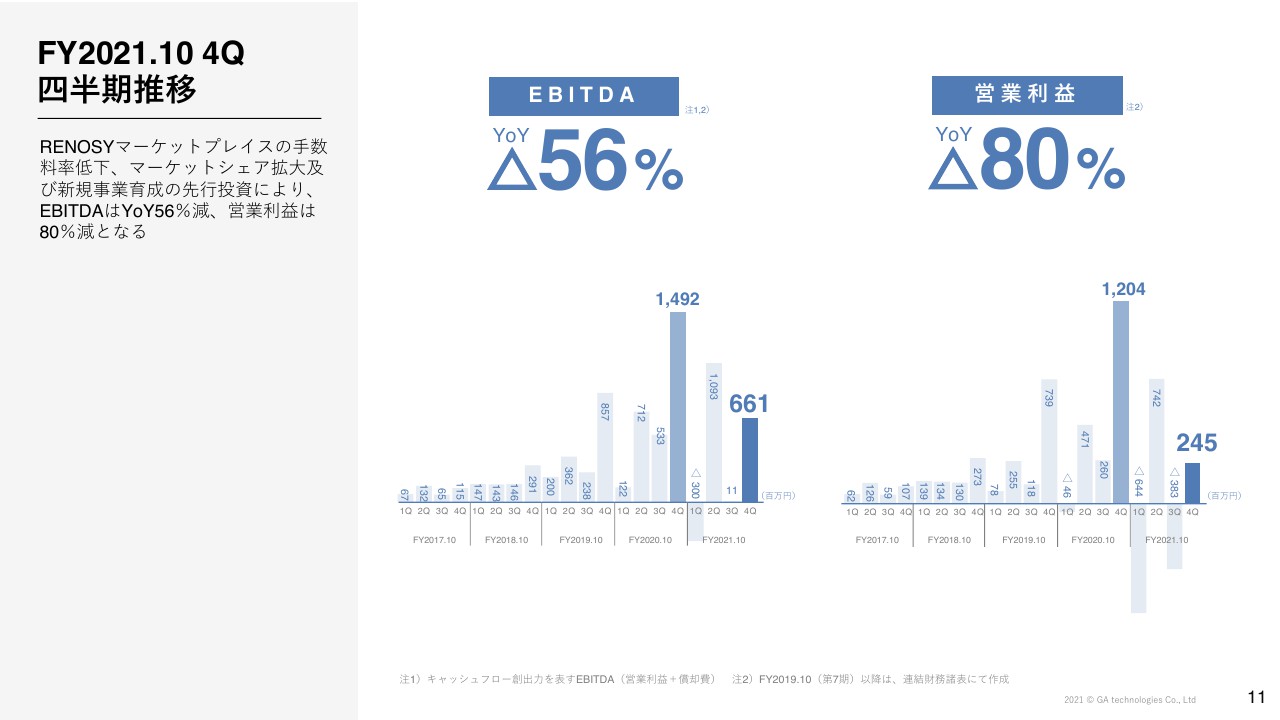

FY2021.10 4Q 四半期推移②

マーケットシェア拡大と新規事業育成の投資により、YoYでEBITDAは56パーセント減、営業利益も80パーセントの減益となっています。

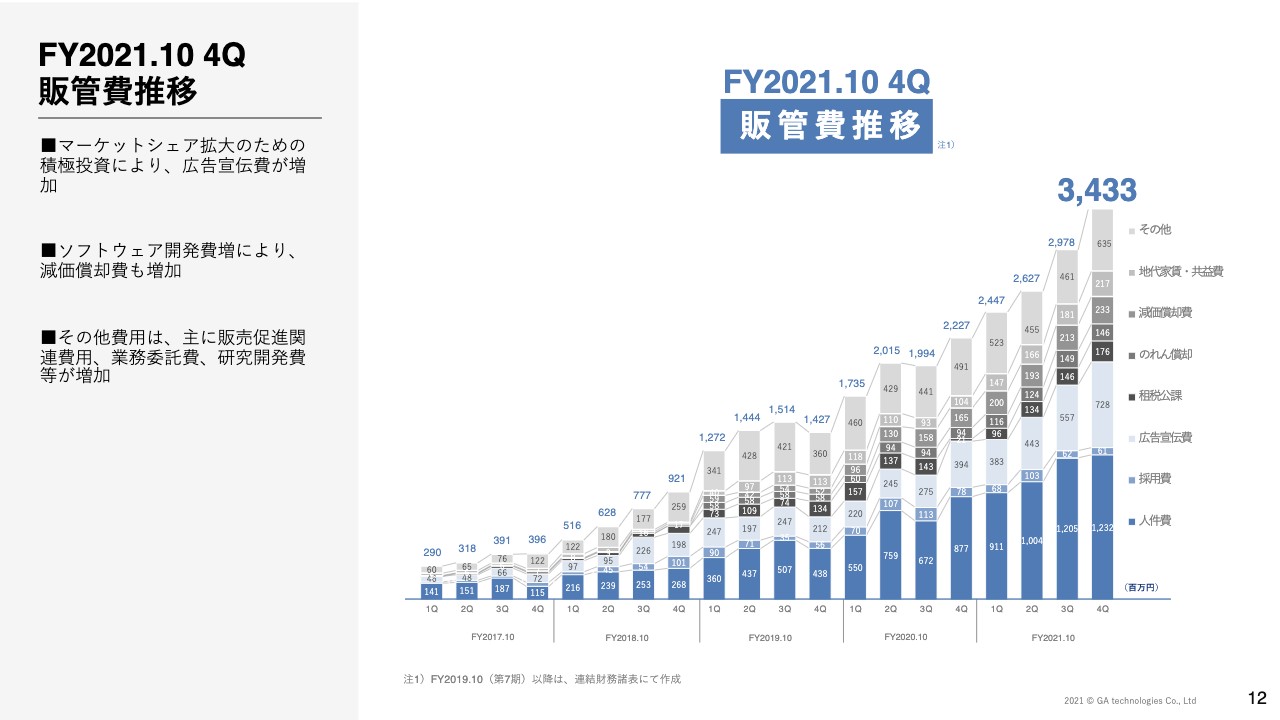

FY2021.10 4Q 販管費推移

第4四半期の販管費は、マーケットシェア拡大のための積極投資により、広告宣伝費が増加しています。加えて、ソフトウェアの開発費増により、減価償却費も増加しています。

その他の関連費用も約2億円増加していますが、販売促進費や業務委託費ならびに研究開発費の増加によるものです。むやみに投資しているのではなく、規律を持ってしっかりと投資計画を立てています。

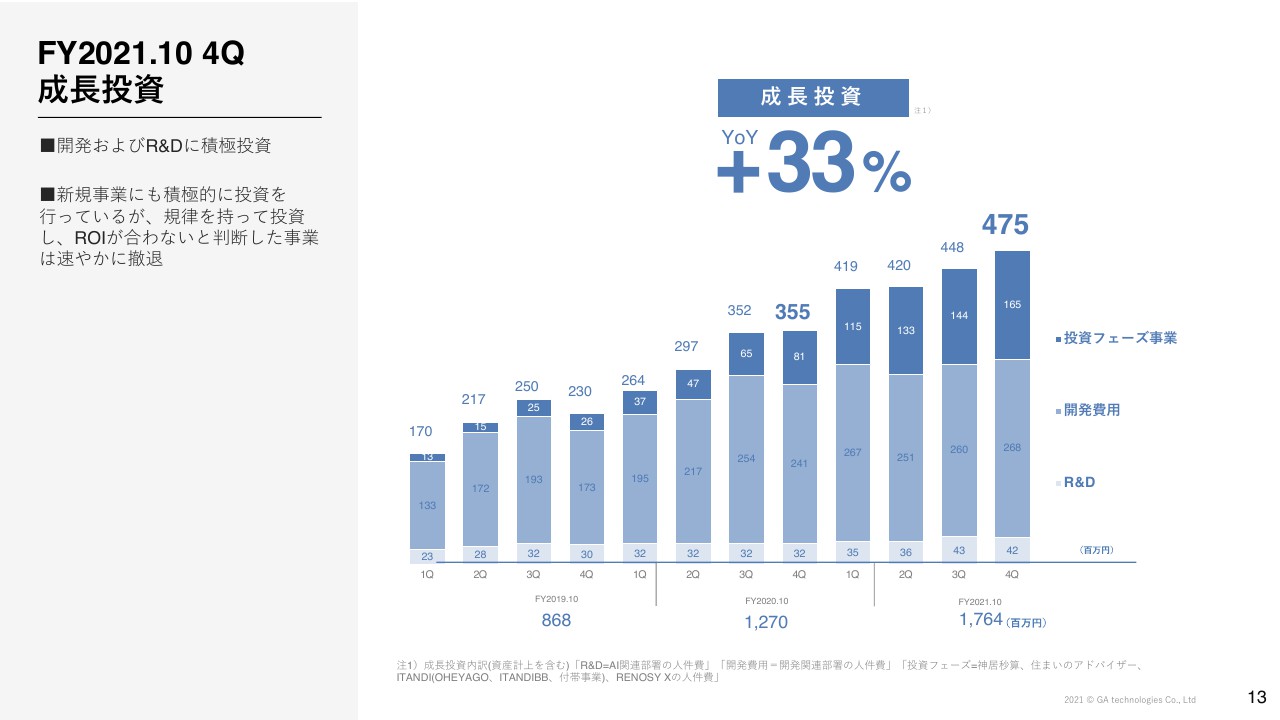

FY2021.10 4Q 成長投資

今回、成長投資というかたちで新しく資料を追加しました。成長投資に関してはR&D、我々の強みであるテクノロジー、そして投資フェーズと位置づけている新規事業に規律を持って投資しています。

お伝えしているように、新規事業でROIが合わなければ事業を停止します。開発、R&Dについては、中長期で行うことにより参入障壁の高さにつながると思いますので、引き続き投資していきたいと考えています。

ただし、新規事業に関しては、適時状況を見ながら規律を持って投資していく予定です。

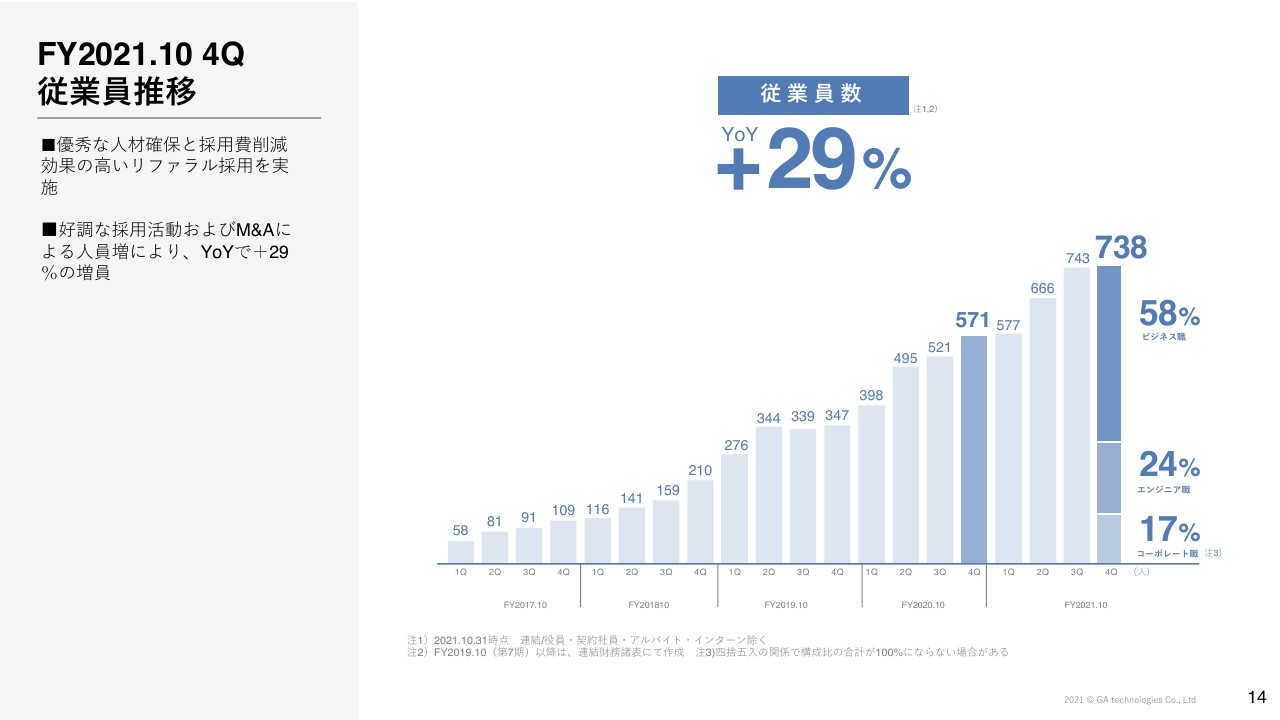

FY2021.10 4Q 従業員推移

従業員に関しても優秀な人材の確保、そして採用費の削減によりリファラル採用を積極的に行っています。好調な採用活動およびM&Aも含めて、YoYで約29パーセントの増加となっています。

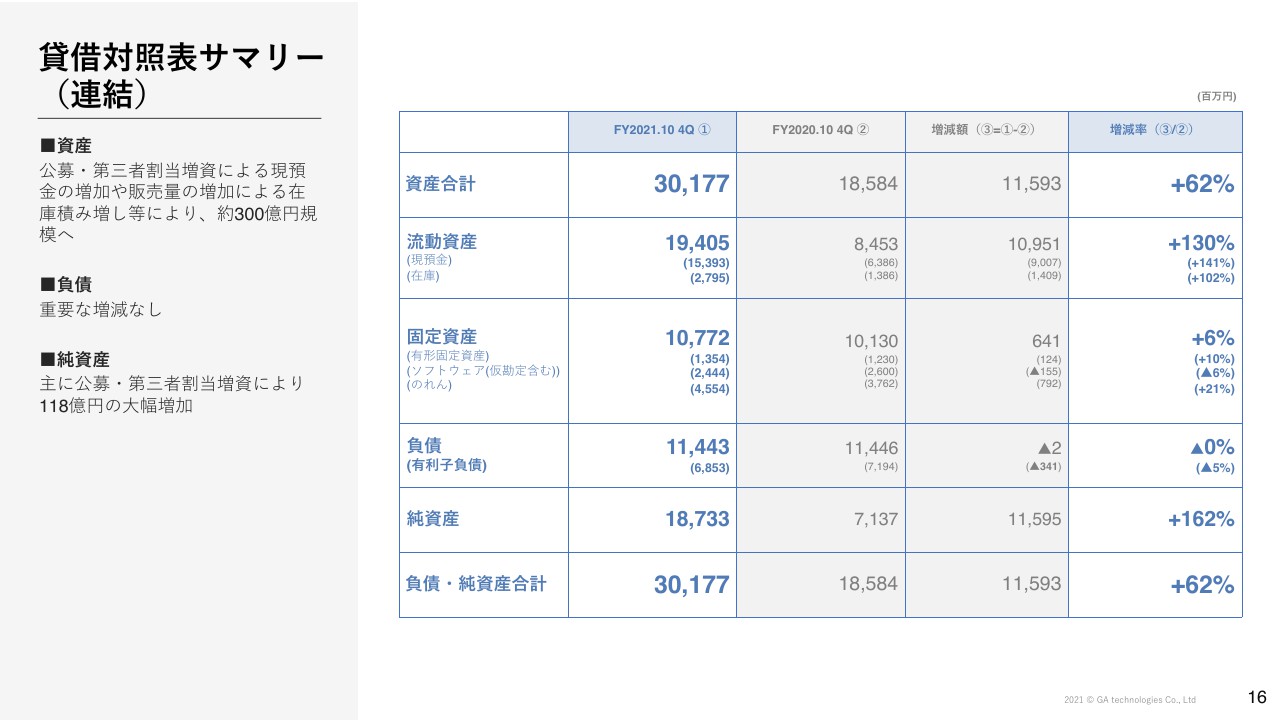

貸借対照表サマリー(連結)

貸借対照表についてです。公募ならびに第三者割当したことにより、資産合計は約300億円規模に拡大しています。純資産に関しても、公募・第三者増資により約118億円増加して180億円まで拡大しています。

ハイライト

「RENOSYマーケットプレイス」ですが、これまで記載しているKPIから変更しています。後ほど詳しくご説明しますが、「RENOSYマーケットプレイス」では、投資物件の売り手と買い手がおり、その中には実際に住む方の取引も存在しています。

実際に住む方との取引や売却では、仲介手数料が収入になりますが、裏側には取扱高、GMVが存在しています。今後は「RENOSYマーケットプレイス」上でいかに取引が行われたかが重要になってきますし、サードパーティーの成約も同様です。

「RENOSYマーケットプレイス」では、我々がファーストパーティとしてだけではなく、今後はサードパーティーでも売上を作るということを、スライドに記載しています。

GMVに関しては、約1,000億円の大台まできています。成約件数についても、1年間でさまざまな取引が「RENOSYマーケットプレイス」上で行われているため、5,000件を超えています。そして、会員は約24万人まで拡大しています。

四半期推移

RENOSYマーケットプレイス事業の四半期の業績ですが、売上高は四半期単体初の300億円近くまで伸長し、YoYは約30パーセント増と躍進しています。粗利も過去最高になっています。事業部利益も冒頭でお伝えしたとおり、期初では60億円を掲げており、YoYでは下がっていますがしっかりと確保できています。

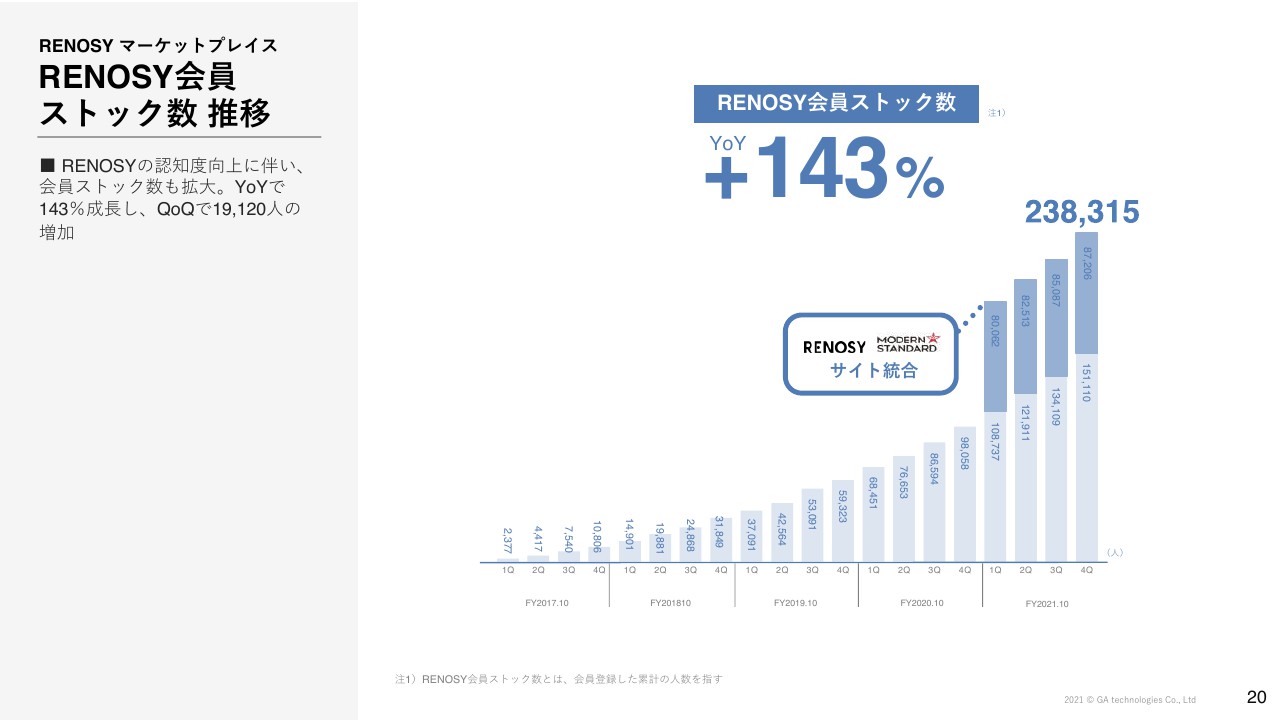

RENOSY会員 ストック数 推移

会員もYoYで約143パーセントと伸びています。

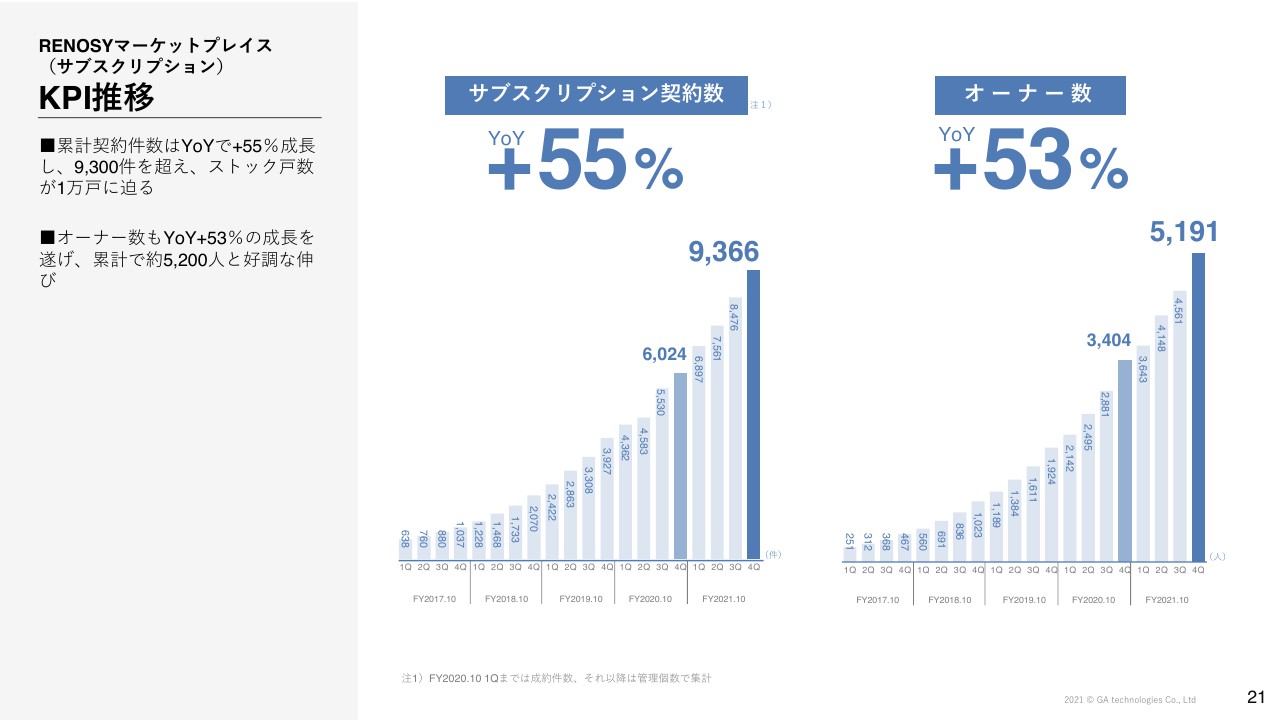

KPI推移

もう1つの新たなKPIとして、サブスクリプション契約数を記載しています。サブスクリプションについてご説明すると、我々から投資物件を買っていただいた方は、ほぼ100パーセントを我々が管理しています。

そのため、サブスクリプション契約数は、我々が保有している管理物件の件数になり、これも1万戸の大台にまで迫っています。オーナー数は約5,000人まで拡大しています。

ハイライト

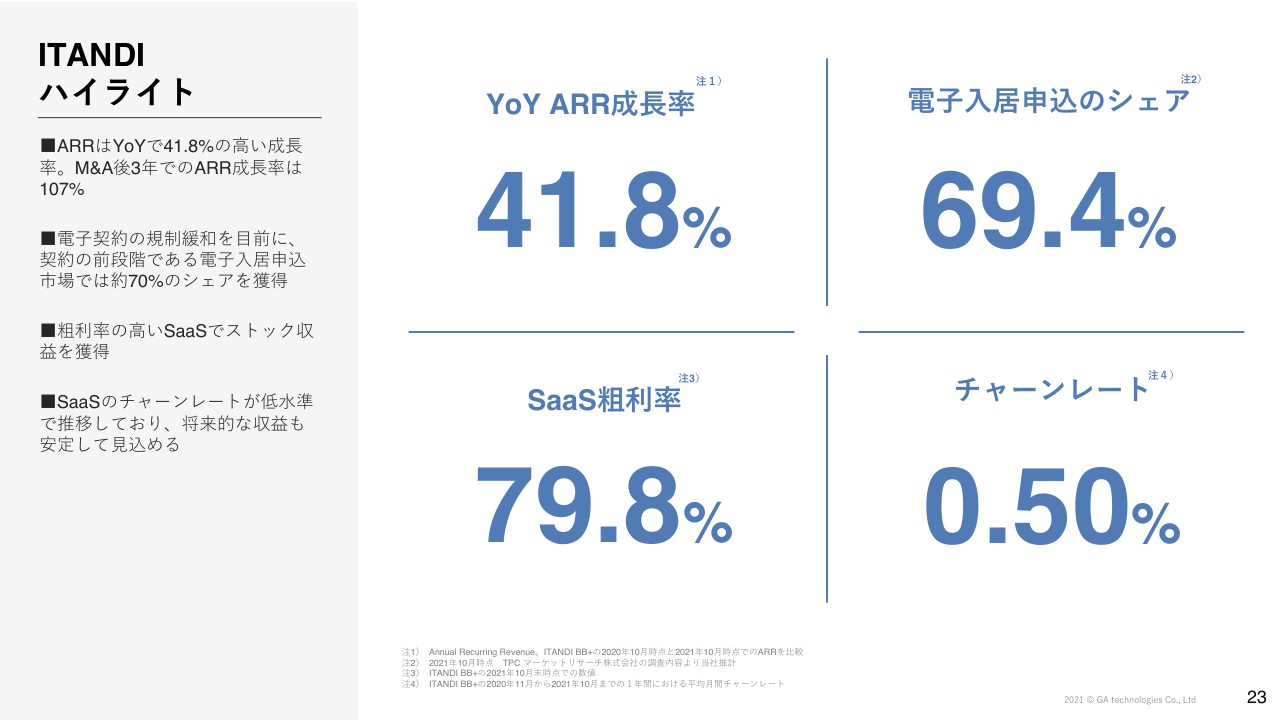

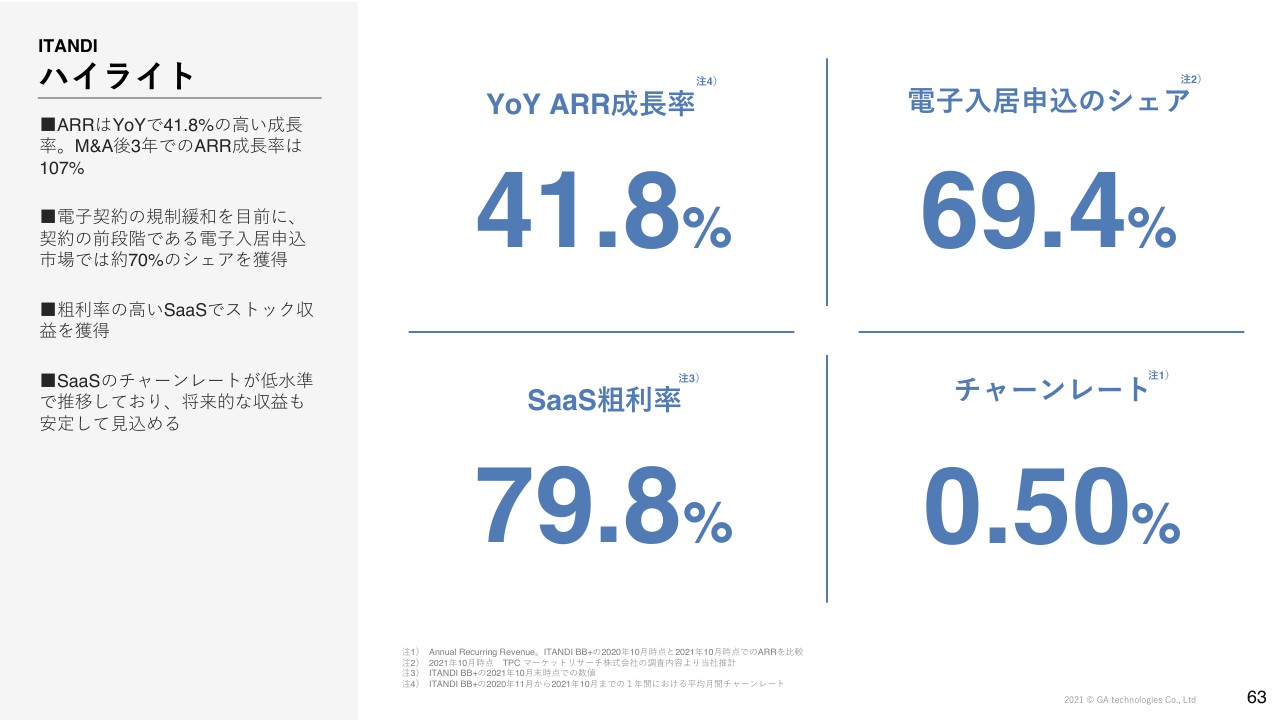

ITANDI事業に関しては、ARR成長率はYoYで約41.8パーセントと高い成長率を誇っています。M&A後のARR成長率としてもYoYで107パーセントとなっています。

来年5月に予定されている、デジタル改革関連法案による電子契約の規制緩和を目前に、電子入居申込市場のシェアは約70パーセントを獲得しています。これは管理会社で電子申込みを導入している企業のシェア数で、約70パーセントまで高まっているということです。SaaS粗利率は80パーセント近くと、非常に高い収益性を誇っています。

FY2021.10 4Q 業績推移

SaaS事業の売上高もYoYで約40パーセント成長、粗利に関してもYoYで約50パーセントと高い成長を誇っています。

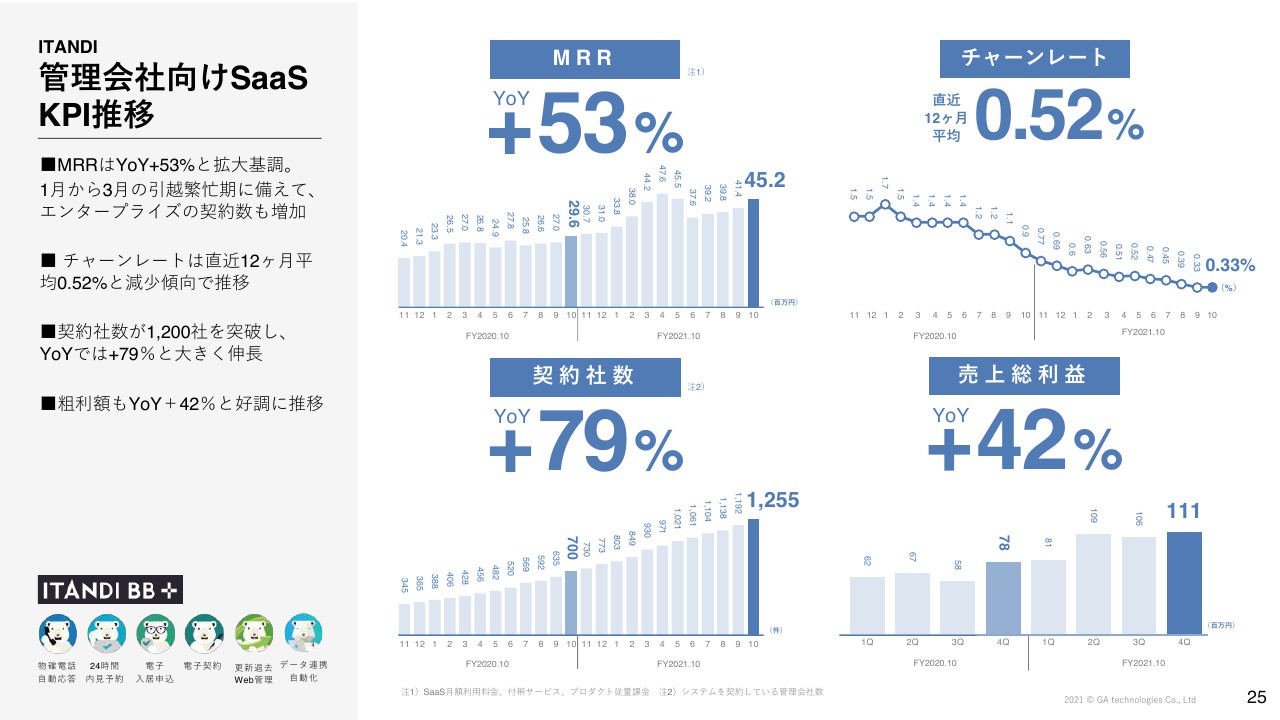

管理会社向けSaaS KPI推移

管理会社向けSaaS、仲介会社向けSaaSと、大きく2つに分けています。管理会社向けSaaSもMRRはYoYで約53パーセント増と大きく成長しています。チャーンレートは直近12ヶ月平均で約0.5パーセントとかなり低い数値になっています。そして契約社数もYoYで約79パーセントと高い成長を実現できています。

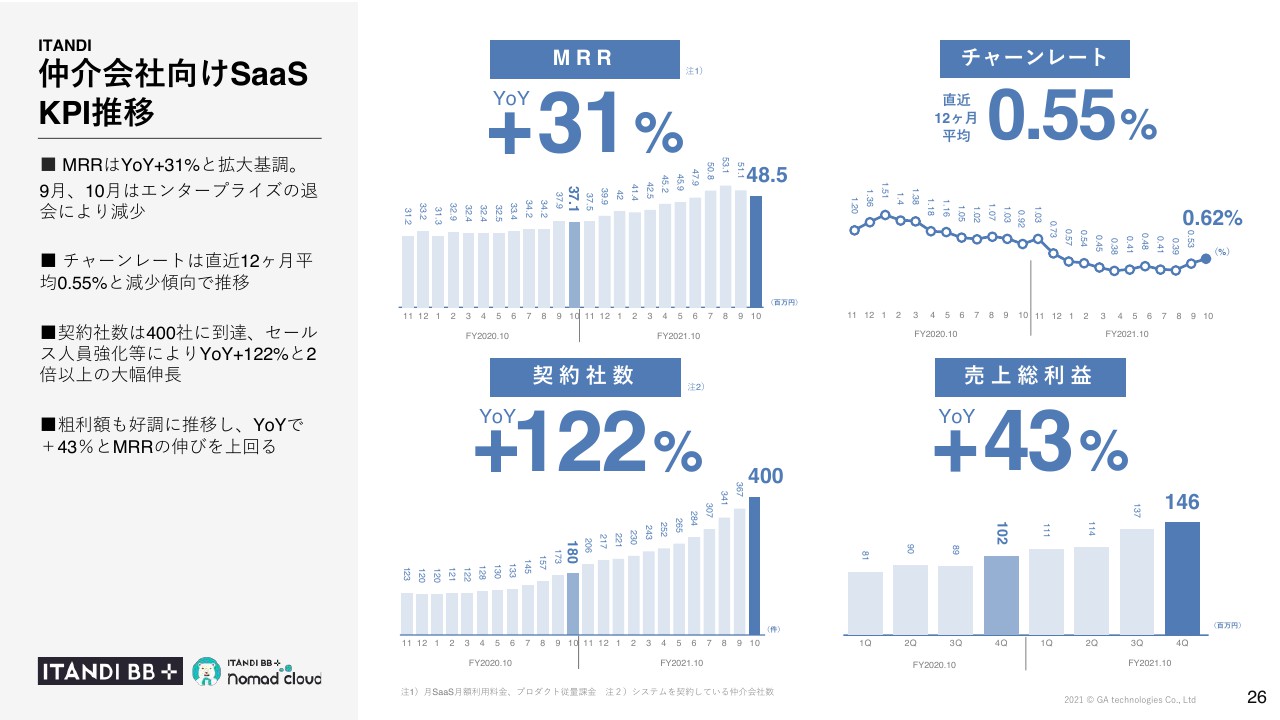

仲介会社向けSaaS KPI推移

仲介会社向けSaaSのKPI推移です。こちらもYoYで31パーセント増と大きく成長しています。9月からMRRが減少していますが、これはエンタープライズの退会によるものです。

ただし、今後このようなエンタープライズの退会が続くということではなく、MRRの成長は引き続き確保できると考えています。そして、仲介会社向けSaaSのチャーンレートは直近12ヶ月平均で約0.5パーセントと、管理会社向けSaaS、仲介会社向けSaaSともに低く、MRR、ARRはともに成長できています。

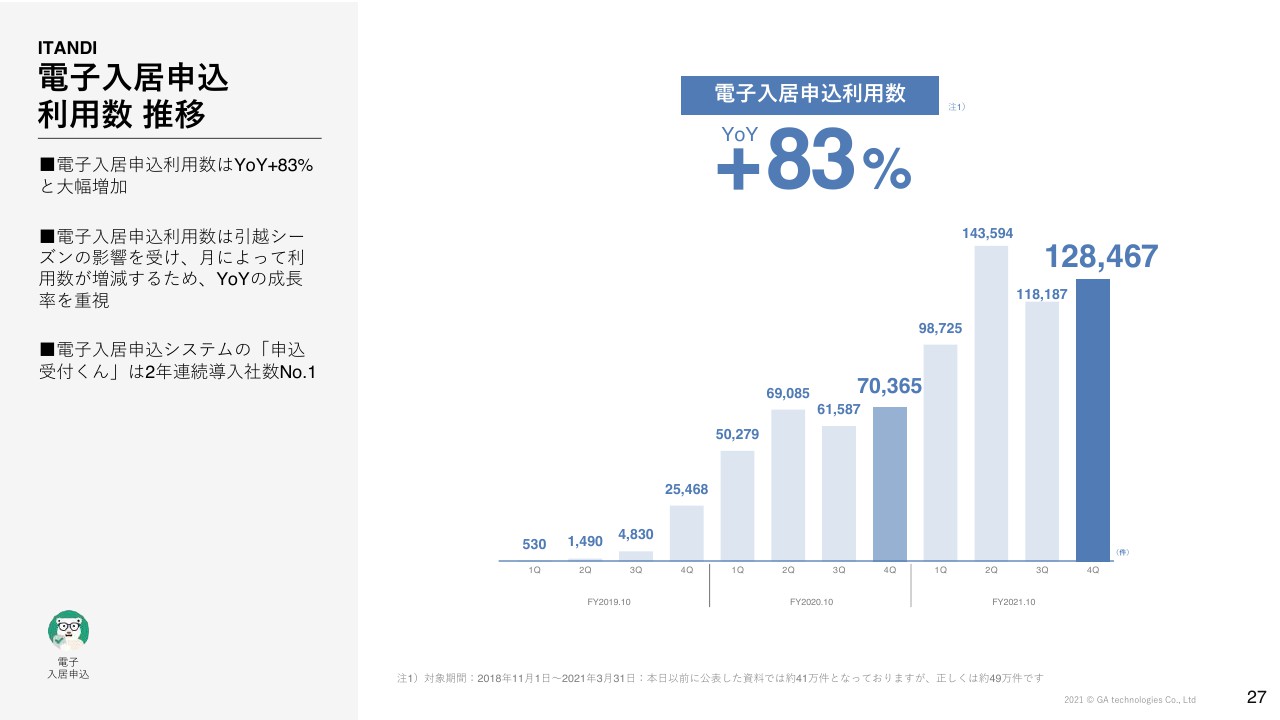

電子入居申込 利用数 推移

先ほどもご説明したように、来年5月に電子契約に関して法改正が実施されます。電子入居申込の数値に関しても、YoYで約83パーセント増と大きな成長を遂げることができています。

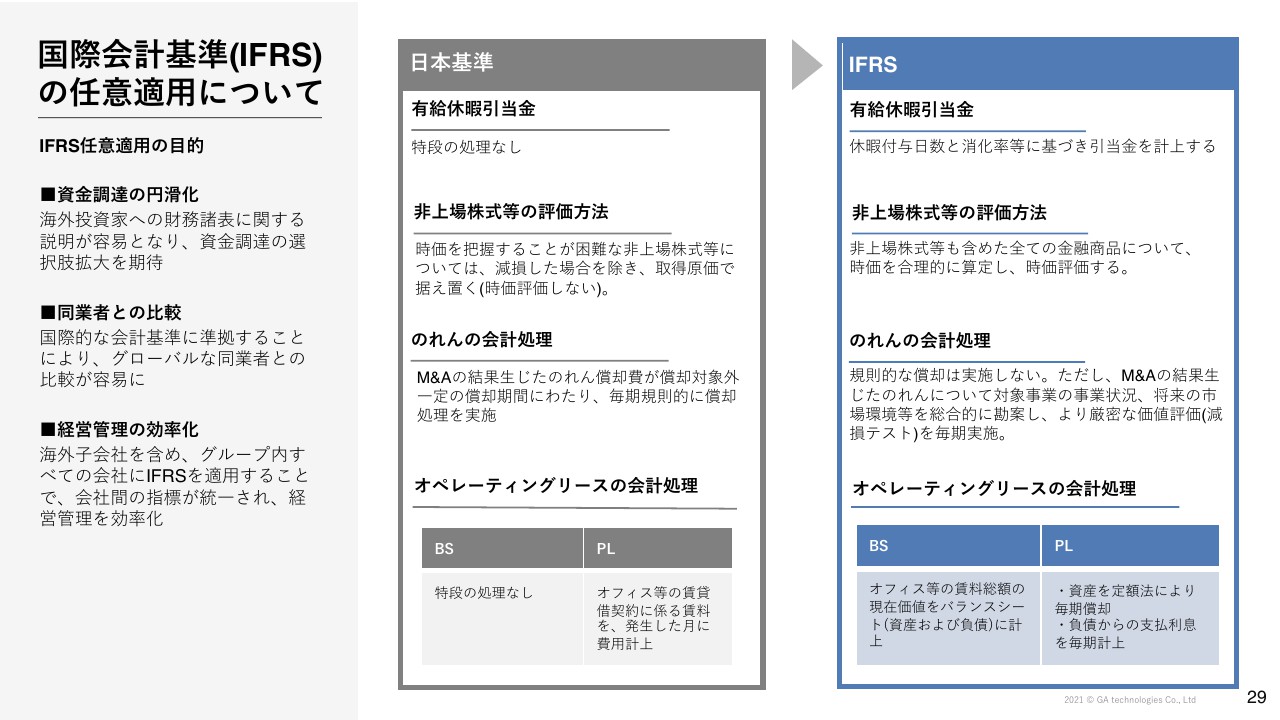

国際会計基準(IFRS)の任意適用について

2022年10月期の業績予想についてです。我々は今期から国際会計基準(IFRS)を導入します。目的は、海外の投資家に対して財務諸表に関する説明が容易となり、資金調達の選択肢の拡大が見込まれるためです。また、国際的な会計基準に準ずることにより、グローバルな同業他社との比較が容易になると考えています。

そして経営管理の効率化ということで、海外子会社も含めグループ内すべての会社にIFRSを適用することによって、会社間の指標が統一され、経営の効率化につながると考えています。

我々はグローバルな企業を目指しています。今後も積極的に規律を持ってM&Aを行っていくために、IFRSへ変更いたしました。

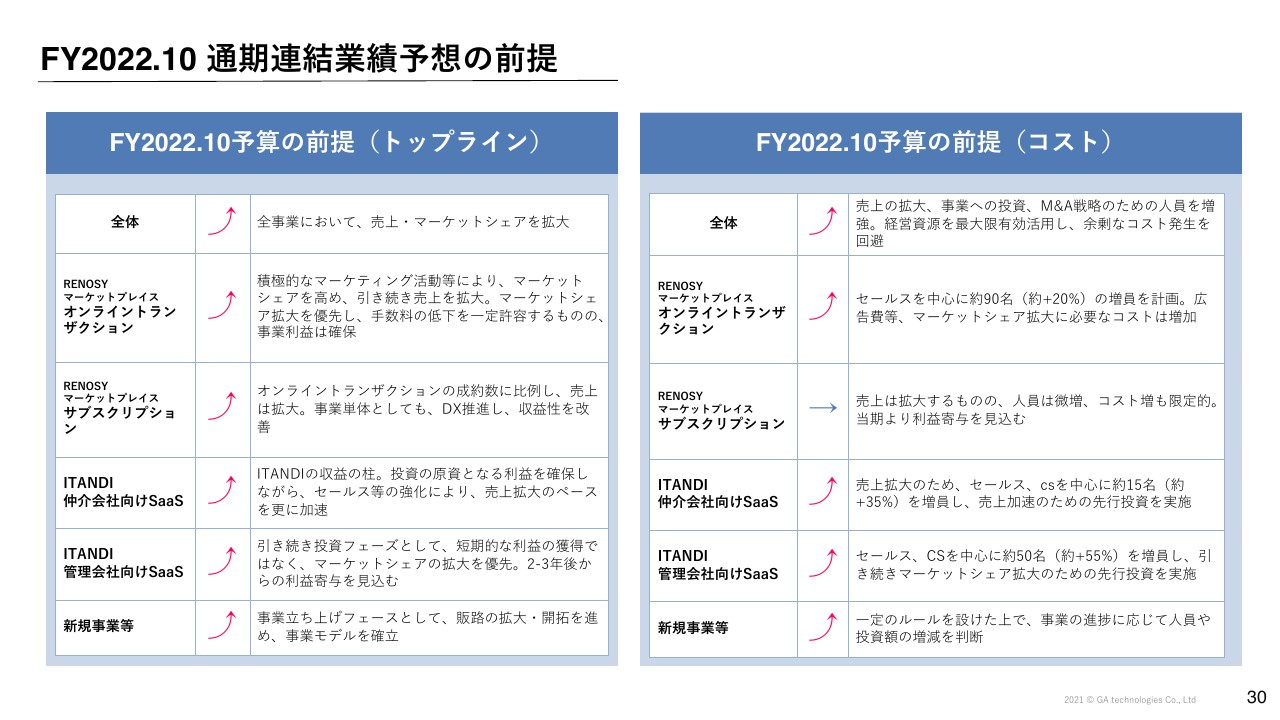

FY2022.10 通期連結業績予想の前提

今期の業績予想の前提です。まず全事業において売上、マーケットシェアともに拡大を目指しています。コスト面においても、売上拡大、事業への投資、M&A戦略のため人員の補強を行います。

経営資源に関しては最大限有効活用し、無駄なコストが発生しないようにコストコントロールをしっかり行っていく計画となっています。

FY2022.10 通期連結業績予想

売上高は、グループ全体で約1,100億円です。不動産の上場企業は約100社、不動産会社は約12万社あると言われていますが、創業から丸9年で1,000億円に入ってくることができれば、約12万社のうちの上位18位くらいまでにランクインできると想定しています。それにより、丸9年で高い成長を遂げることができているのではないかと思っております。

粗利に関しては132億円、営業利益に関しては5,700万円です。RENOSYマーケットプレイス、またITANDIも投資フェーズだと考えていますので、そこに関しては大きく利益を出すということではなく、収益に関しては、マーケットリーダーになるために投資していきたいと考えています。ただし、営業利益に関しては黒字を確保するかたちになっています。

FY2022.10 通期連結セグメント別業績予想

お伝えしたように、セグメントに関しては今期からRENOSYマーケットプレイス、ITANDIともに開示していきます。RENOSYマーケットプレイスの売上は約1,070億円、粗利は約110億円、事業部利益は31億円を確保します。

RENOSYマーケットプレイスについて、事業部利益は約37億円から31億円になりますが、ここはマーケットシェアの拡大を優先し、それによって、後ほど説明する「参入障壁の高さ」といったところへの投資を行う戦略になっています。

ITANDIに関しても高い成長を目指しており、ARRは約17億円です。ARRが20億円近くになると、上場企業でSaaSを手掛ける企業の中でも上位20社に食い込んでくるということで、グループとしても、SaaS事業としても高い成長を遂げていることをご認識いただきたいと思っています。

Our ambition

第2部のご説明に入ります。我々の「Our Ambition」の実現のための戦略になります。これが、今回の決算説明でみなさまにお伝えしたい、我々の強い思いになります。巷では、理念やビジョン、バリュー、パーパスといったいろいろな言葉が飛び交っています。

我々のグループも、もともとはミッションとビジョンというかたちで分かれていました。しかし、グループ全体の人員が800名に近づいてくる中で、「そもそも理念やビジョンの違いはなんなのか」と思うようになりました。我々は、理念、ビジョン、パーパスのどこを目指しているのかといった意思統一が難しくなっているという問題を経営の中で感じていました。

よって、理念、ミッション、パーパスと、いろいろな言葉で分けるのではなく、「Our Ambition」、つまり私たちの志という、グループで目指すべきところを1つにすることによって、800名が同じ目的を持って社会に貢献していきます。

「テクノロジー×イノベーションで、人々に感動を生む世界のトップ企業を創る。」という言葉の中にあるように、感動を生む、人々に新しい価値を提供するといったことが、我々のパーパス、目的、志になっていくと考えています。

まずは理念、ビジョン、パーパスを「Our Ambition」というかたちで、我々が目指すべきところとして1つに集約して、グループ全体が一丸となってビジョン達成に向けて戦っていくという意思表示になります。

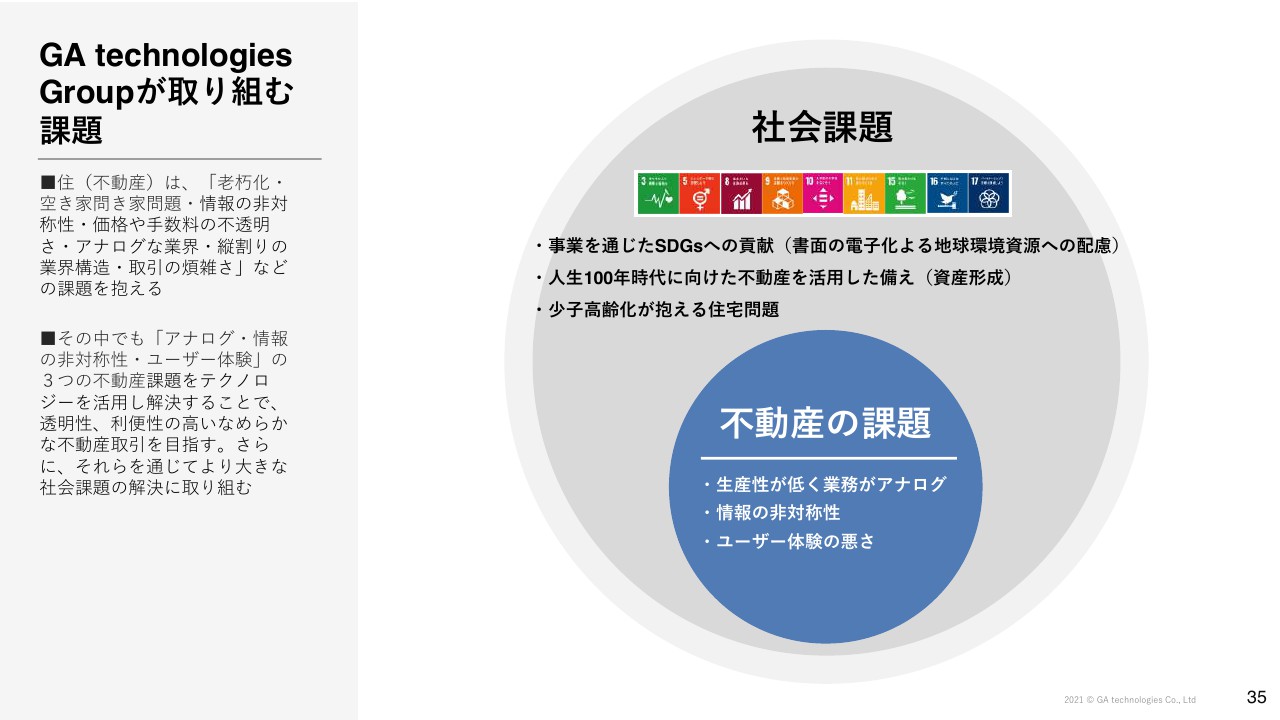

GA technologies Groupが取り組む課題

我々が感じている課題、つまりなぜ我々が社会に存在しているのかについてです。まずは、不動産業界の課題があります。生産性が低くて業務がアナログであり、情報に非対称性があり、ユーザー体験の悪さもあります。

不動産の市場は約40兆、そして不動産会社は12万社、法人登録に関しては30万社もあり、不動産は産業にとってはなくてはならないものです。

それにもかかわらず、まだまだ課題が多く、ここを解決できている企業は日本にはまだないと考えています。この大きな課題を解決できるのはGA technologiesグループしかないと思っています。不動産業界の課題を解決することが、社会課題の解決にもつながってくると思っています。

SDGsの観点から、我々は書面を電子化することによって、地球環境への配慮を行っています。ご存知のように、不動産業界では未だにFAX、紙が当たり前で、その数は膨大です。ここを我々のグループが解決していくことによって、社会の役に立てると考えています。

また、人生100年時代に向けた不動産活用への備えも社会課題になっています。そして、少子化が抱える住宅問題も社会課題になっています。よって、我々が不動産業界の課題を解決していくことが、結果的に社会課題の解決につながっていくと考えています。

5つの業態からなる不動産業界

不動産業界に対するみなさまの認知がまだ足りていないと思っています。国土交通省が発表しております「不動産業ビジョン2030」では、不動産業界は5つの業態に分かれます。スライドに記載のとおり、開発・分譲、流通、そして我々がメインの事業として行っている投資・運用、さらに管理、賃貸の5つの領域に分かれます。

各事業のミッション

この5つのうち、我々が変革しよう、イノベーションを起こそう、マーケットリーダーになろうと考えているのが、投資・運用、管理、賃貸の領域になります。

RENOSYマーケットプレイスは「住まい探しと資産運用をもっとカンタンに」、ITANDI事業は「くらしと人をつなぐプラットフォームに」を目指すことによって、不動産の課題、社会の課題を解決できると思っています。

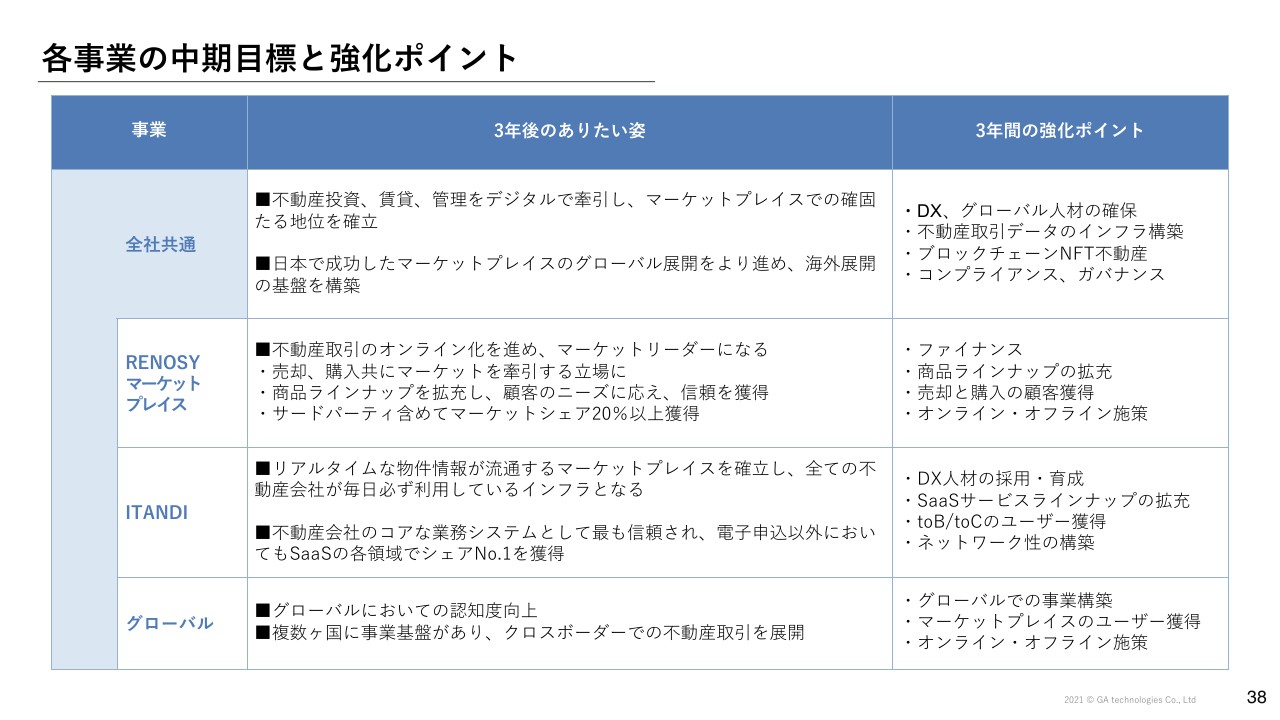

各事業の中期⽬標と強化ポイント

各事業の中長期目標、そして強化ポイントについてです。全社共通の「3年後のありたい姿」は、不動産投資、賃貸、管理をデジタルで牽引し、マーケットプレイスとして確固たる地位を確立することです。そして、日本で成功したマーケットプレイスをグローバル展開して海外展開の基盤を作ります。それが、我々の「3年後のありたい姿」です。そのために3年間で強化するポイントはDX、グローバル人材の獲得です。

我々はネットとリアルで事業を行っているため、DXに強い人材が必要です。また、不動産取引データのインフラ構築について、不動産は紙とFAXが未だに横行しており、取引データはまだ整っていないため、グループで不動産取引データのインフラを構築します。

そして、ブロックチェーンNFT不動産に関しても、テクノロジーに投資してきた我々だからこそできると思っています。加えて、コンプライアンス、ガバナンスに関してもこの3年間で強化していきます。

「RENOSYマーケットプレイス」に関しては、この3年間で不動産取引のオンライン化を進め、マーケットリーダーになることを目指します。

「ITANDI」に関しては、リアルタイムな物件情報が流通するマーケットプレイスを確立し、すべての不動産会社が毎日必ず利用するインフラを目指します。

「グローバル」に関しては、「RENOSYマーケットプレイス」「ITANDI」ともに認知度向上、そして複数ヶ国で事業基盤を作り、クロスボーダーの不動産取引を展開していくことを、「3年後のありたい姿」として目指しています。今期の戦略は、この3年後の計画に紐づけています。

サービス概要

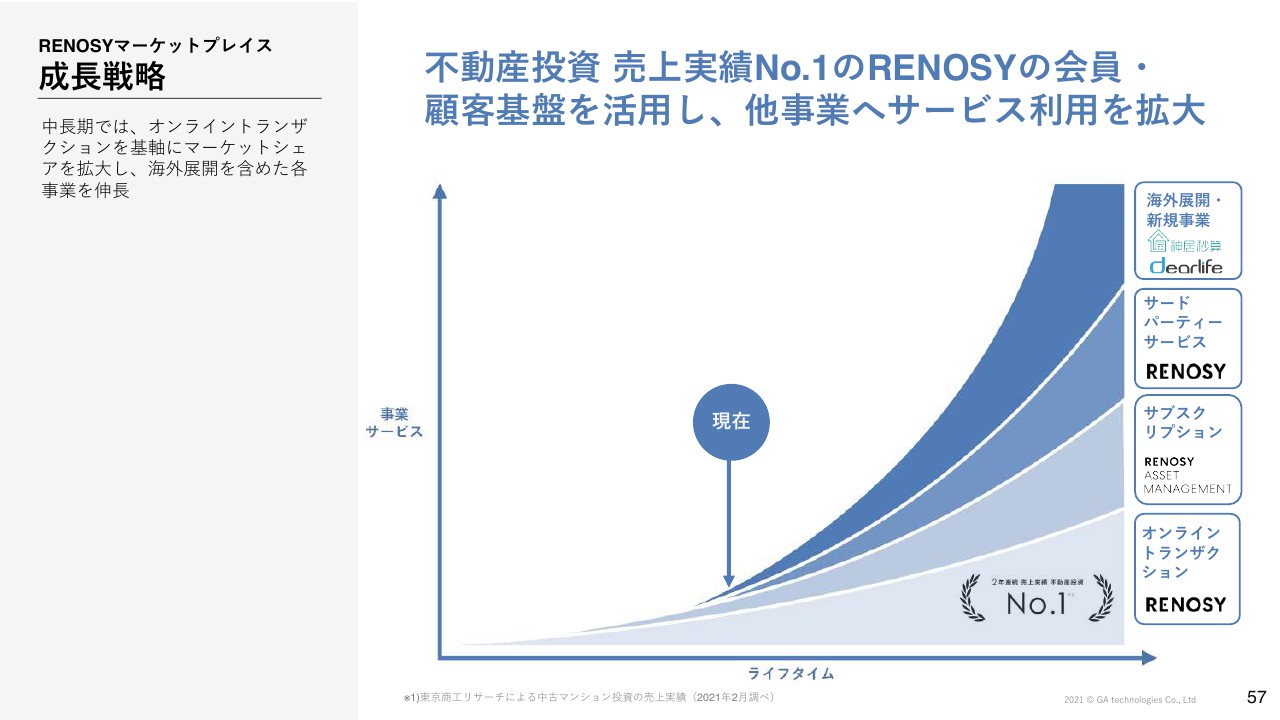

「RENOSYマーケットプレイス」の戦略についてですが、冒頭でお伝えしたとおり、こちらは3つのサービスで構成しています。

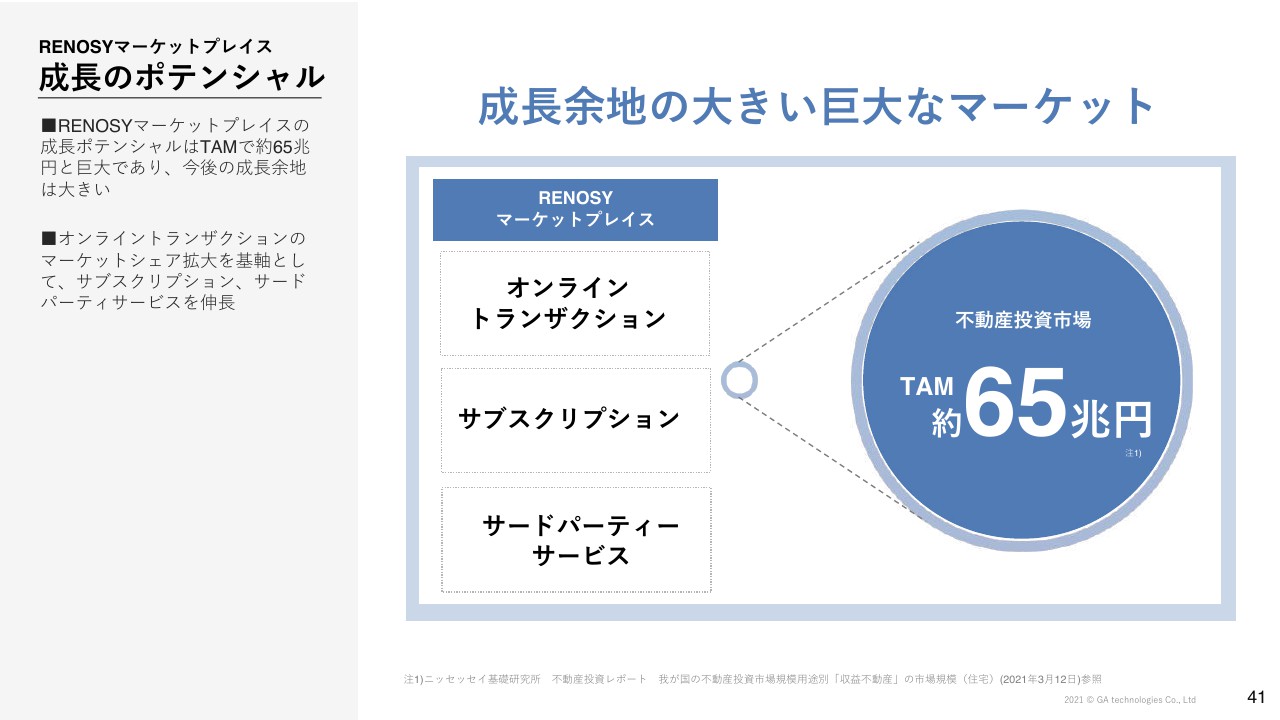

成⻑のポテンシャル

「RENOSYマーケットプレイス」のマーケットですが、オンライントランザクション、サブスクリプション、サードパーティーサービスの分野で我々が目指しているTAMは約65兆円と、非常に大きなマーケットです。

ここで小さな利益を獲得するのではなく、市場シェアを高めて、大きな利益を取るのが我々の戦略になります。

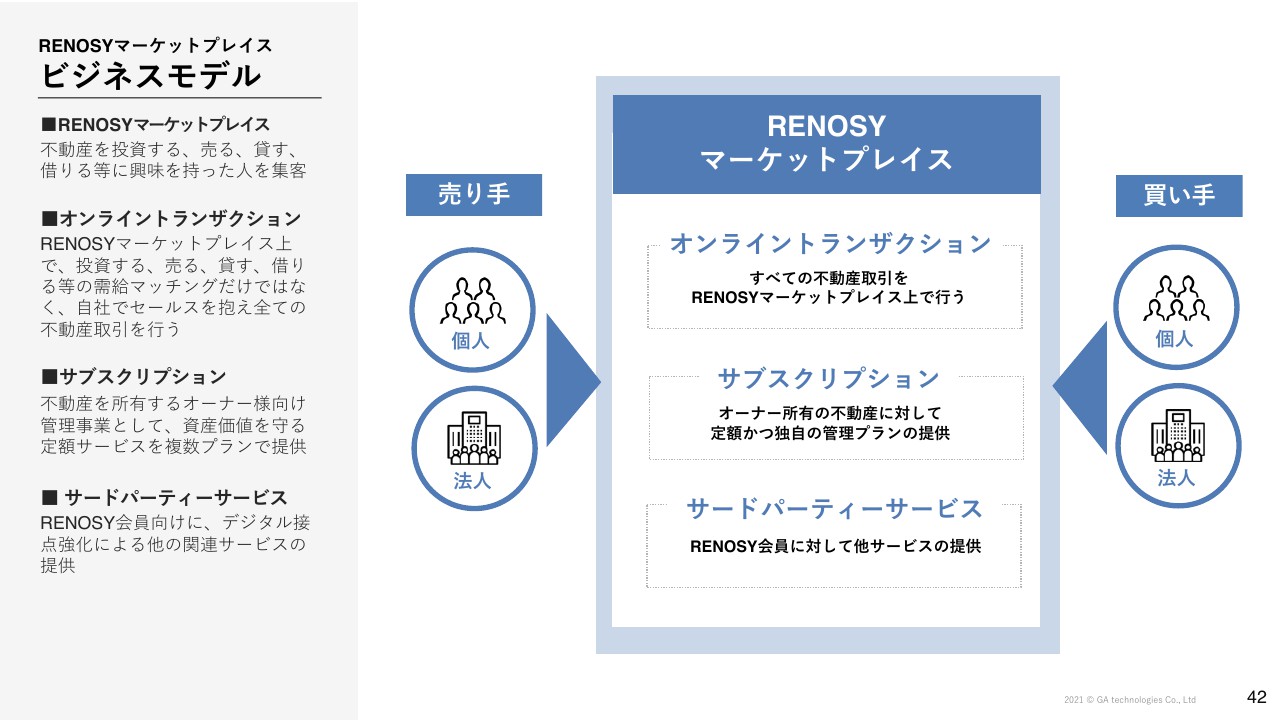

ビジネスモデル

ビジネスモデルに関して、今一度認識していただきたいことをお伝えします。「RENOSYマーケットプレイス」は何かと言うと、不動産において、売り手と買い手を結ぶマーケットプレイスになります。

そして、我々が実際に宅建免許を保有して、すべての不動産取引をマーケットプレイス上で行うことが、オンライントランザクションになります。

サブスクリプションは、買っていただいた不動産のオーナーを管理していくことです。

またサードパーティーサービスについてですが、「RENOSYマーケットプレイス」を、自社がファーストパーティーとして使うのではなく、約12万社の他の不動産会社ならびに約30万社の法人会員に対して「RENOSYマーケットプレイス」を開放するということです。

Amazonが自社で仕入れてファーストパーティーとして販売したり、Amazonマーケットプレイスをサードパーティーに貸し出したりしていますが、それと同じかたちを目指しています。

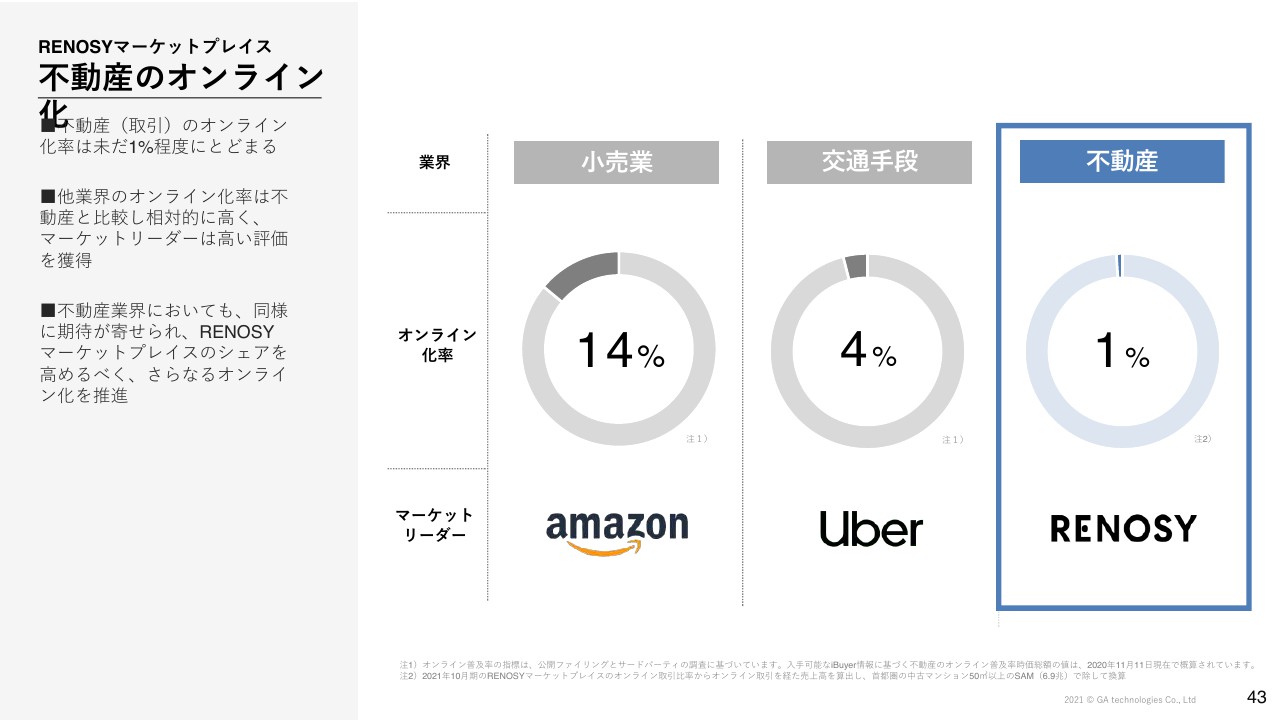

不動産のオンライン化

マーケットリーダーになるのはどういうことかについてお話しします。我々が目指しているのは、不動産のオンライン化になります。

ご認識いただきたいのが、Amazonは小売業を変え、Uberは交通手段を変えました。Amazonはもともと小売業のため、扱う商品自体は変わりませんが、インターネット上で購入しやすくしたことにより、マーケットリーダーになりました。

我々は不動産取引や不動産自体を扱っているため、「今までの不動産と何が違うのか」「不動産という商品を扱っているから、今までと変わらないじゃないか」と思われるかもしれませんが、それはAmazonに対して「扱う商品は変わらないじゃないか」と言うことと同じことになります。

我々が扱う不動産という商品は変わりませんが、インターネットを活用することによって、いかに簡単に、いかにオンラインで不動産取引ができるかを目指しています。

不動産取引のオンライン化は、まだ1パーセント以下です。これが、今後5年、10年と経てば、不動産もオンラインで取引するのが当たり前になってきます。そのマーケットリーダーを目指しています。

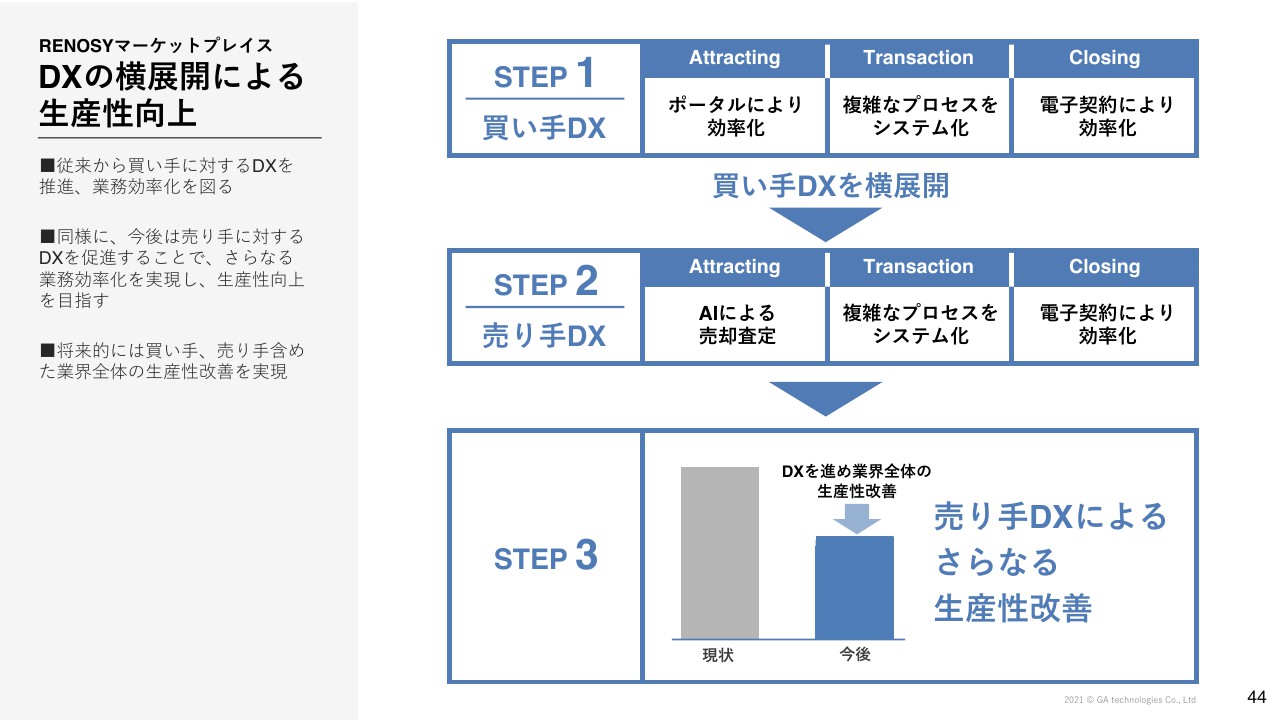

DXの横展開による⽣産性向上

お伝えしたように、我々は「RENOSYマーケットプレイス」上で、買い手のDX化を追求してきました。そして今後は、売り手のDX化に関しても強化していきます。

当然ながら、不動産を購入するプロセスと、不動産を売却するというプロセスは異なります。しかし、我々は買い手のオンライン化と、売り手のオンライン化を進めていくことによって、「RENOSYマーケットプレイス」上で、いかに簡単に買って、いかに簡単に売れるかを追求していきます。

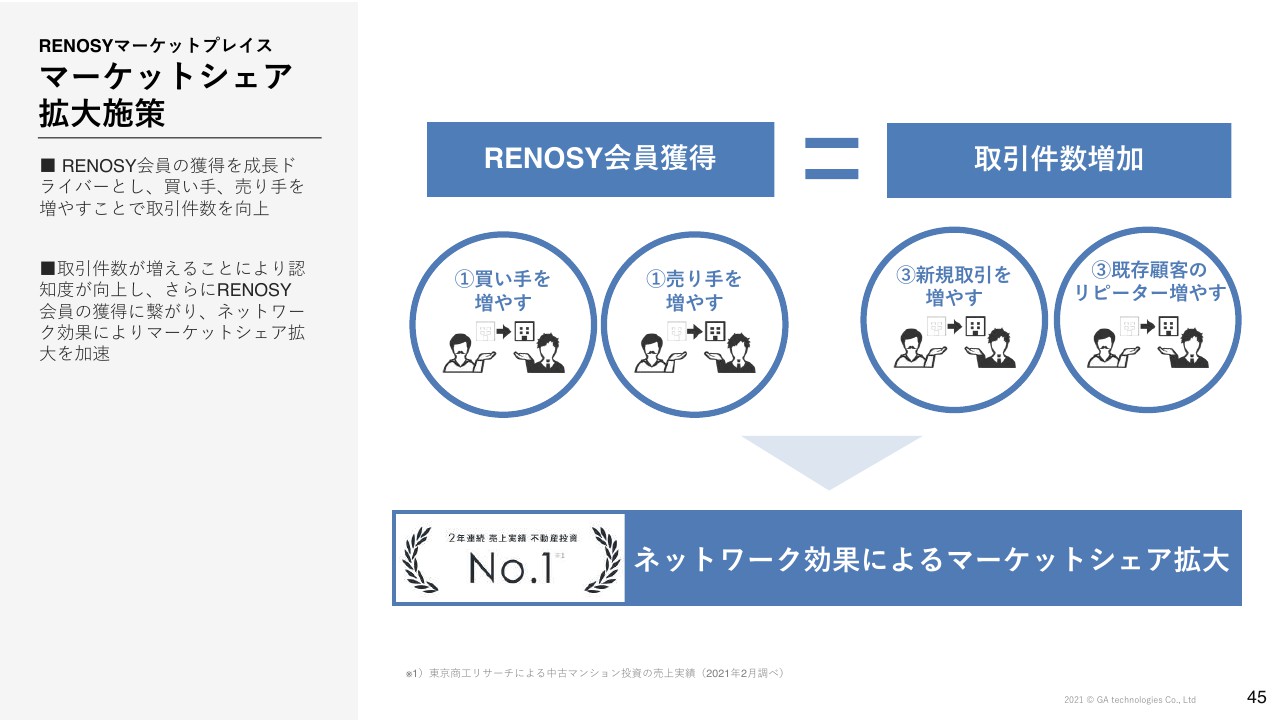

マーケットシェア拡⼤施策

いかにして「RENOSYマーケットプレイス」のシェアを拡大するか、我々が何をKPIとして置いているかについてお話しします。RENOSY会員を獲得できれば、当然「RENOSYマーケットプレイス」上の取引は増加します。現段階でも我々は市場シェアでNo.1になっていますが、まだまだマーケットが大きいため、ネットワーク効果によりシェアの拡大を目指しています。

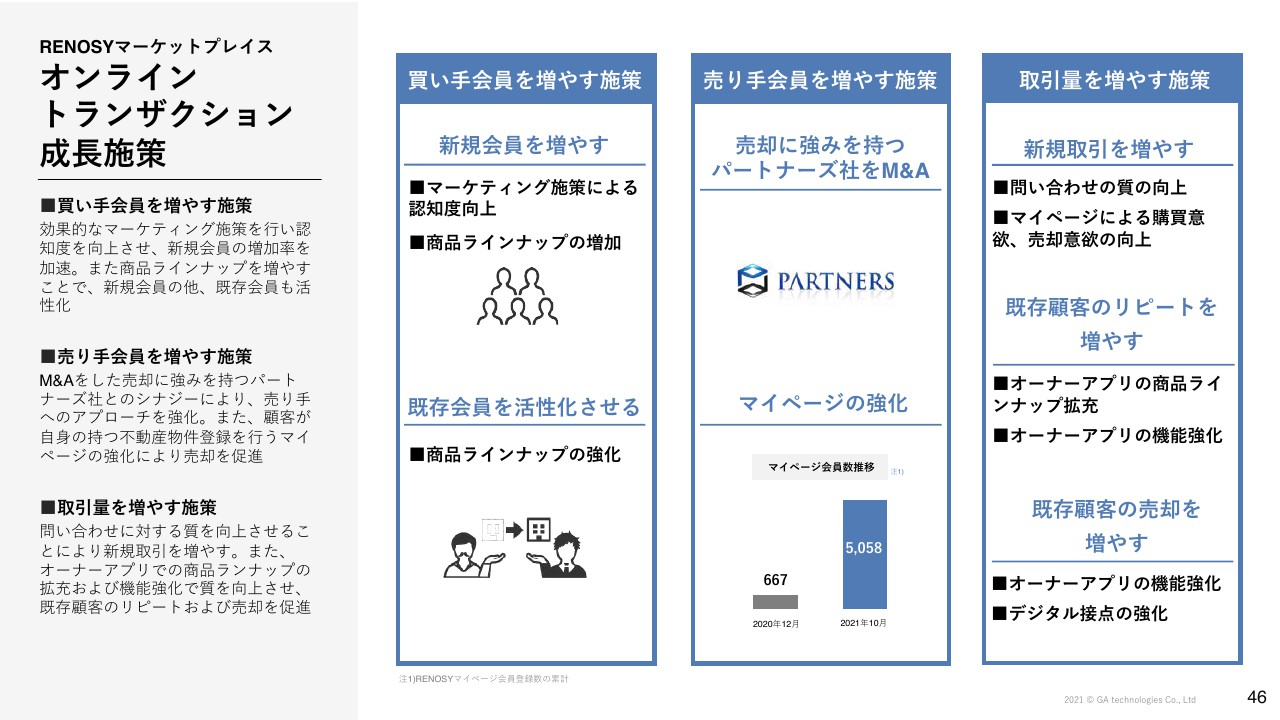

オンライントランザクション 成⻑施策

具体的な施策として、まずは買い手会員を増やす施策を行います。これは効果的なマーケティング施策を行い、認知度を向上させるものです。新規会員の増加を加速させ、商品ラインナップを増やすことによって、会員獲得につながっていきます。

したがって、基本的に中古のコンパクトマンションがベースだったものに対して、新築のコンパクトマンションを増やすことによって商品ラインナップを増やします。これは、最初に本から始まり、家電、医療に取り組んでいったAmazonと同じように、ラインナップを増やすことによって買い手会員を増やす施策です。

既存会員の活性化も同じように、商品ラインナップを拡充することによって、約24万人の会員の活性化につながると思っています。

売り手会員を増やす施策に関しては、6月にM&Aを行った、売却に強みを持つパートナーズ社をベースに拡大していきます。売却に関しては、マイページというプロダクトを活用します。自分の物件が今いくらで売れるのか、いくらで貸せるのかという推定価格がわかるサービスを活用することで、売り手側のオンライン化にも貢献しています。

そして、この買い手会員と売り手会員を増やす施策の結果、取引量が増えていきます。新規取引を増やす施策としては、問い合わせの質の向上、会員になった方の購入意欲、売却意欲の向上があります。

また、既存顧客のリピートを増やします。我々は「OWNR by RENOSY」という アプリで顧客とつながっていますので、購入いただいた約5,000人を活性化していくためには、このアプリの機能強化が重要になってきます。

そして、既存顧客の売却を増やします。お伝えした約5,000人のオーナーが「OWNR by RENOSY」というアプリを使っていますので、その約5,000人のオーナーが売却する際も、アプリという接点があることによって、好循環的に売り手と買い手が回っていきます。

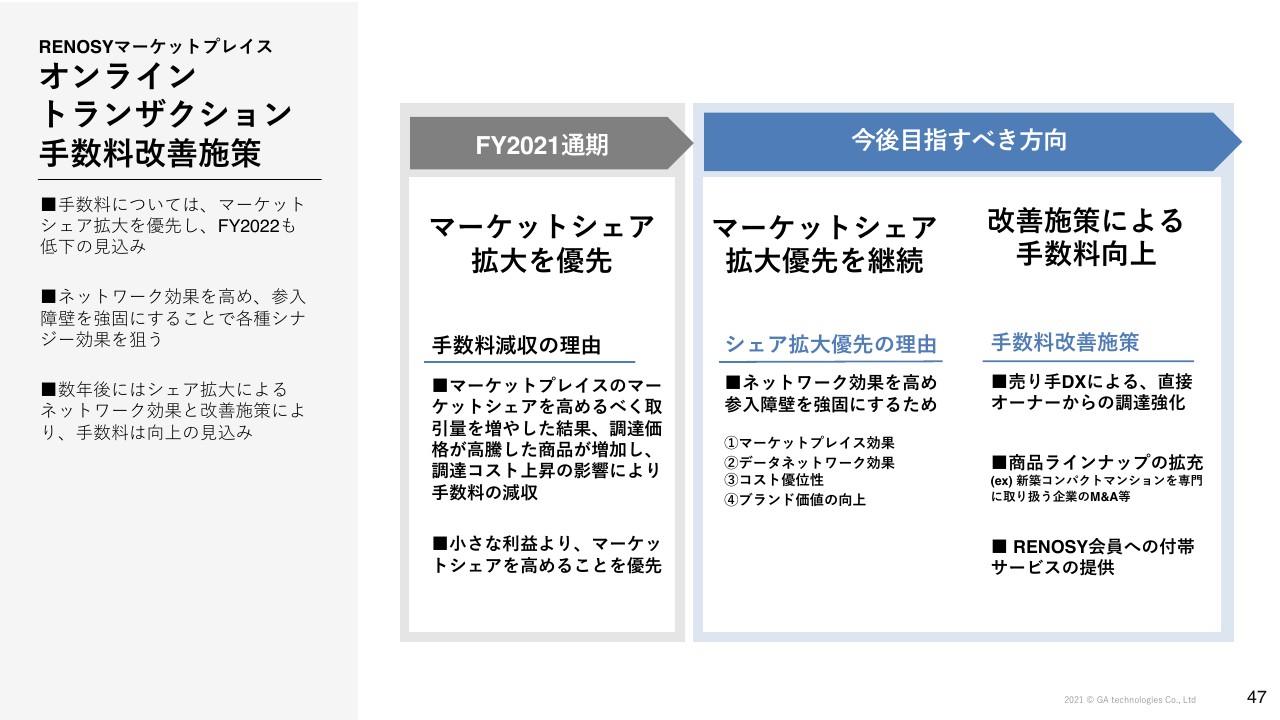

オンライントランザクション 手数料改善施策①

オンライントランザクションの手数料改善施策についてです。お伝えしたように、下方修正した原因としては、まず、マーケットシェア拡大を優先していたことが挙げられます。

その結果、手数料が減収となりました。これに関しては、第3四半期でもお伝えしましたが、マーケットプレイスのシェアを高めるべく取引量を増やした結果、調達価格が高騰し、手数料の減収につながりました。

今後目指すべき方向としては、引き続きマーケットシェア拡大を優先していきます。なぜ、そうまでしてマーケットシェアを高めたいかというと、我々はネットワーク効果を高めて、参入障壁を強固なものにする必要があるためです。

つまり、マーケットシェアを高めていくことによって、マーケットプレイス効果が高まります。当然、取引量が増えればデータネットワーク効果も高まり、コスト優位性も高まります。その結果、ブランド価値の向上につながるのです。そうすることにより、参入障壁が確固たるものになります。

したがって、我々がマーケットシェア拡大を優先している理由は、参入障壁を高め、ビジネスモデルとして確立させるためになります。

その中で、手数料向上のための今後の改善施策としては大きく3つあります。それは、「売り手DXにより、直接オーナーから調達する」「商品ラインナップの拡充」「RENOSYの会員に付帯サービスを提供すること」です。これらによって手数料の改善を図っていきます。

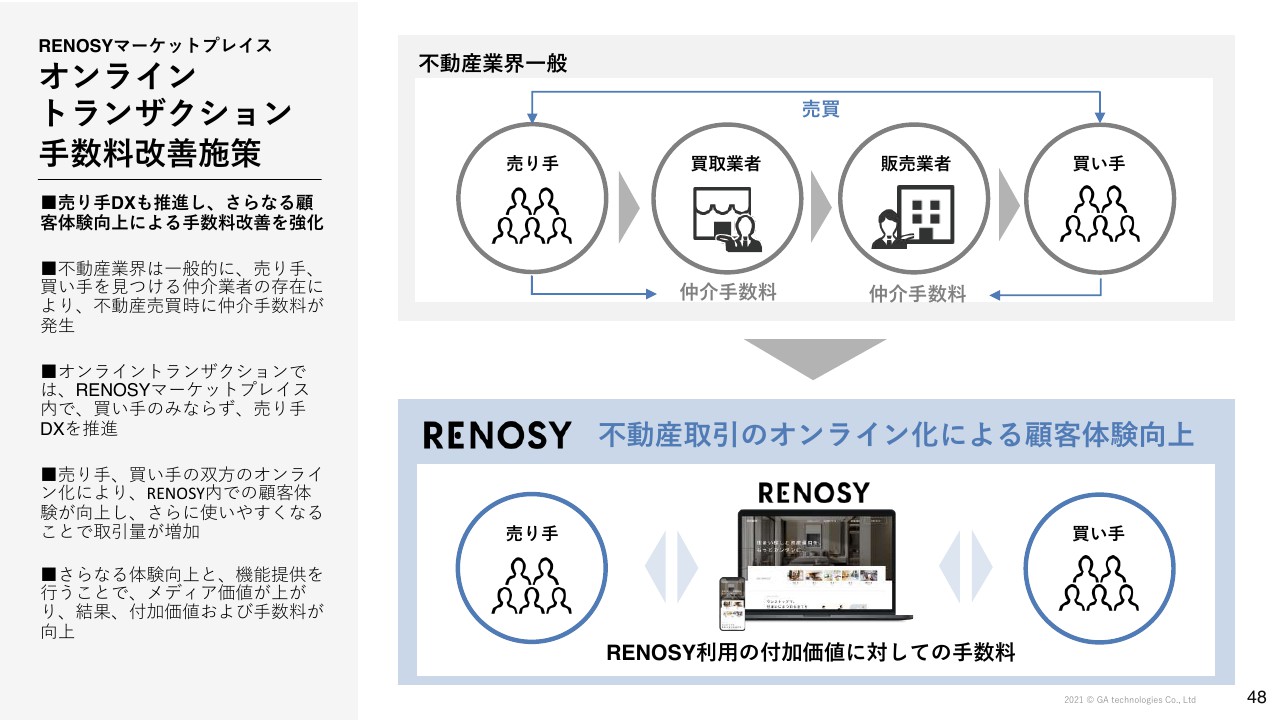

オンライントランザクション 手数料改善施策②

具体的には、まず、売り手DXを推進し、さらなる顧客体験向上によって手数料を改善していきます。不動産業界は、スライド上部に記載のとおり、仲介業者の存在により、不動産の売買時に仲介手数料が発生します。

しかし、我々のオンライントランザクションのマーケットプレイス内では、買い手のみならず売り手のDXも推進していることにより、「RENOSY」内の顧客体験が向上し、使いやすくなることによって取引量が増加していくと考えています。

その結果、機能提供を行いメディア価値が上がり、付加価値において手数料の向上も図っていけるだろうと考えています。したがって、売り手と買い手を強化していくことによって、メディア価値が上がり、手数料が向上します。

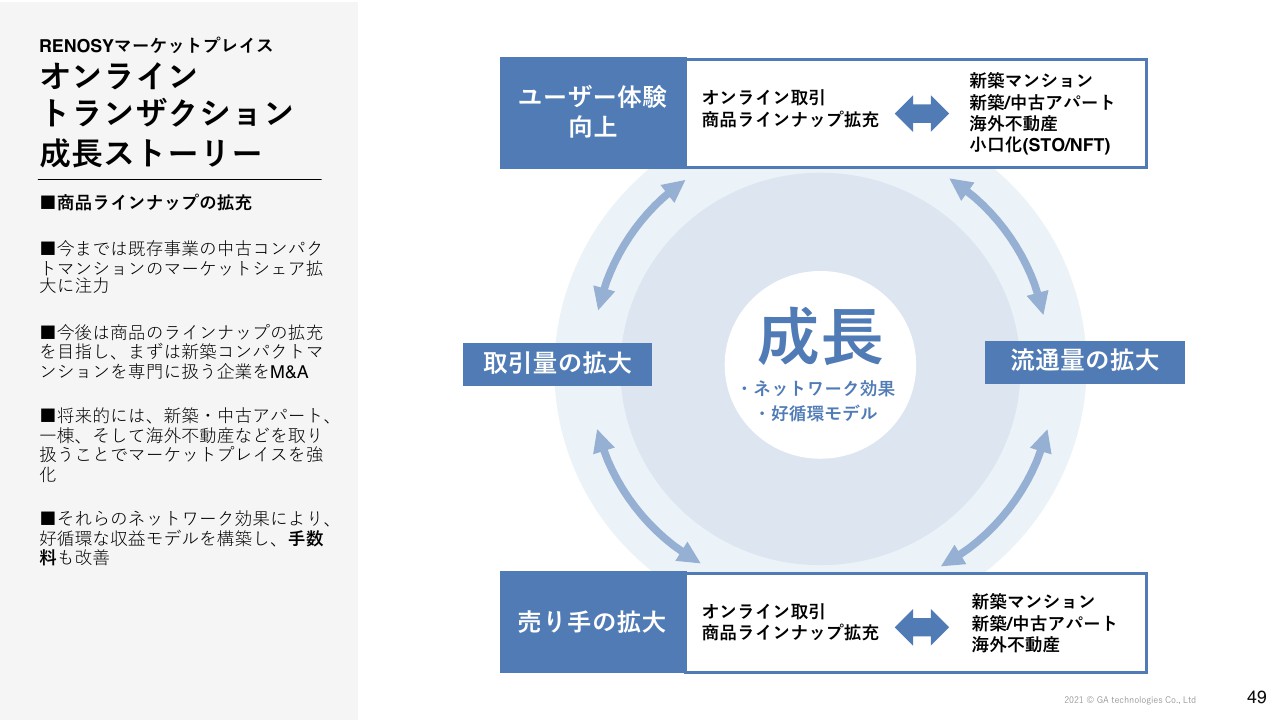

オンライントランザクション 成⻑ストーリー

我々の成長ストーリーです。なぜ商品ラインナップを拡充していきたいかについてお話しします。まず、我々の取引は、いかに効率的に不動産の購入ができるかをテクノロジーで追求します。そして、Amazonのように商品ラインナップを追加していくことによって、流通量の拡大を図ります。流通量の拡大が図れれば図れるほど、今度は売り手側の拡大も図ることができます。

つまり、売り手側もオンラインで簡単に売却しやすく、買い手側の商品ラインナップも増え、流通量が拡大すればするほど、売り手側の取引量の拡大も目指すことができます。これを我々はネットワーク効果、好循環モデルとして考えています。

したがって、我々はむやみやたらにM&Aをしているわけではなく、ネットワーク効果、好循環モデルに持っていくことによって、強固なビジネスモデルを作っていくためにマーケットシェアを高め、商品ラインナップを増やし、テクノロジーに投資しています。M&Aもこの好循環モデルに乗せるための戦略になっています。

オンライントランザクション 重要KPI

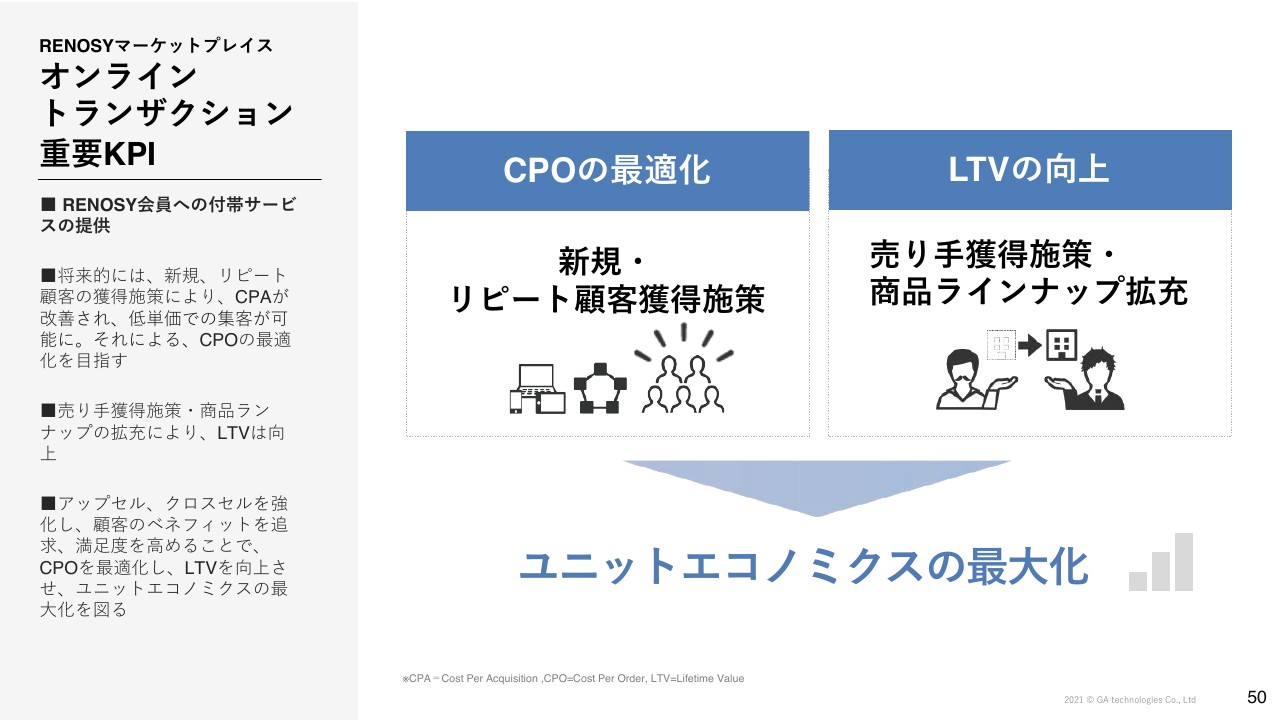

我々の重要なKPIとしては、CPOの最適化と、売り手獲得、商品ラインナップの拡充としてのLTVの向上があります。この「RENOSYマーケットプレイス」内でユニットエコノミクスの最大化を目指しています。

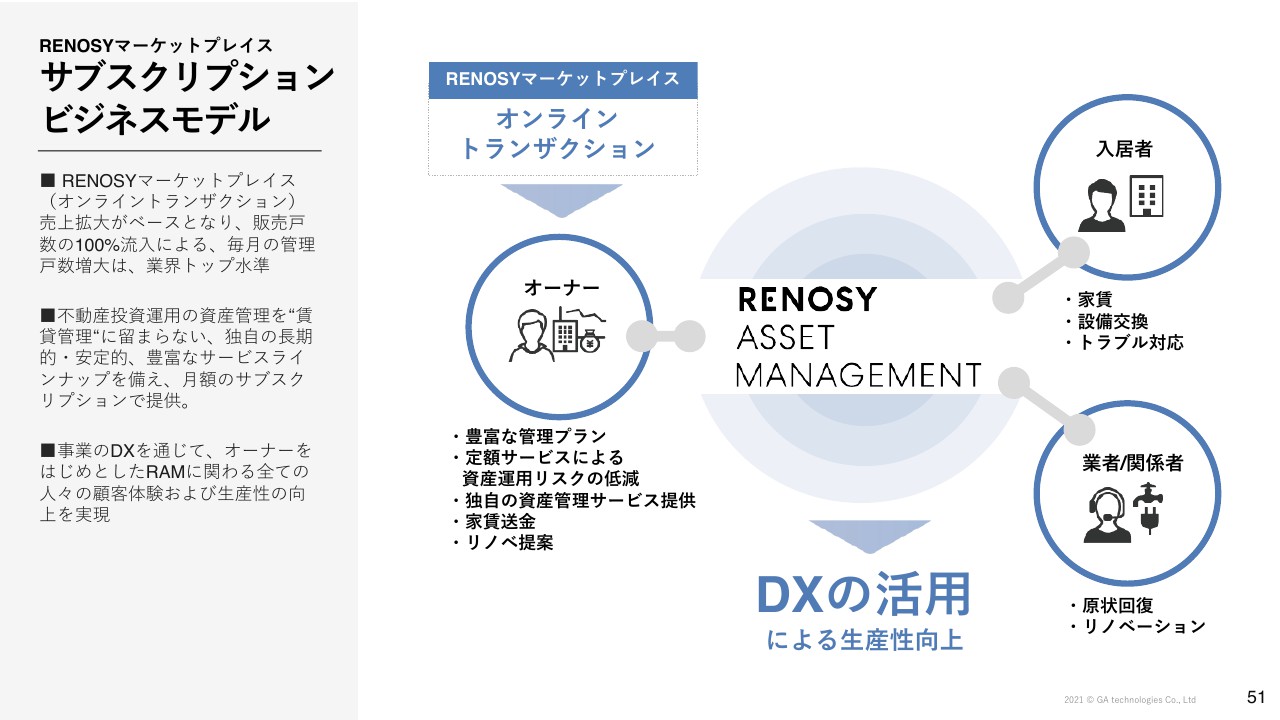

サブスクリプションビジネスモデル

サブスクリプションビジネスモデルです。お伝えしたように、購入いただいた方は100パーセント我々の管理になり、現在は約1万戸近くを管理しています。我々は長期的に顧客に安心していただくために、例えば、「エアコンが壊れました」「退去時にいろいろな原状回復がかかりますよ」という、突発的な費用をサブスクリプション(定額)で提供しています。

これは業界ではなかったサービスになりますので、我々はこの約1万戸の管理から、定額でサブスクリプションの費用をもらうことによって、企業として安定的な収益を得ることができます。そして、オーナーとしては突発的な費用がかからないことによって、「RENOSY」で購入することの安心感を買っています。これがサブスクリプションビジネスモデルです。

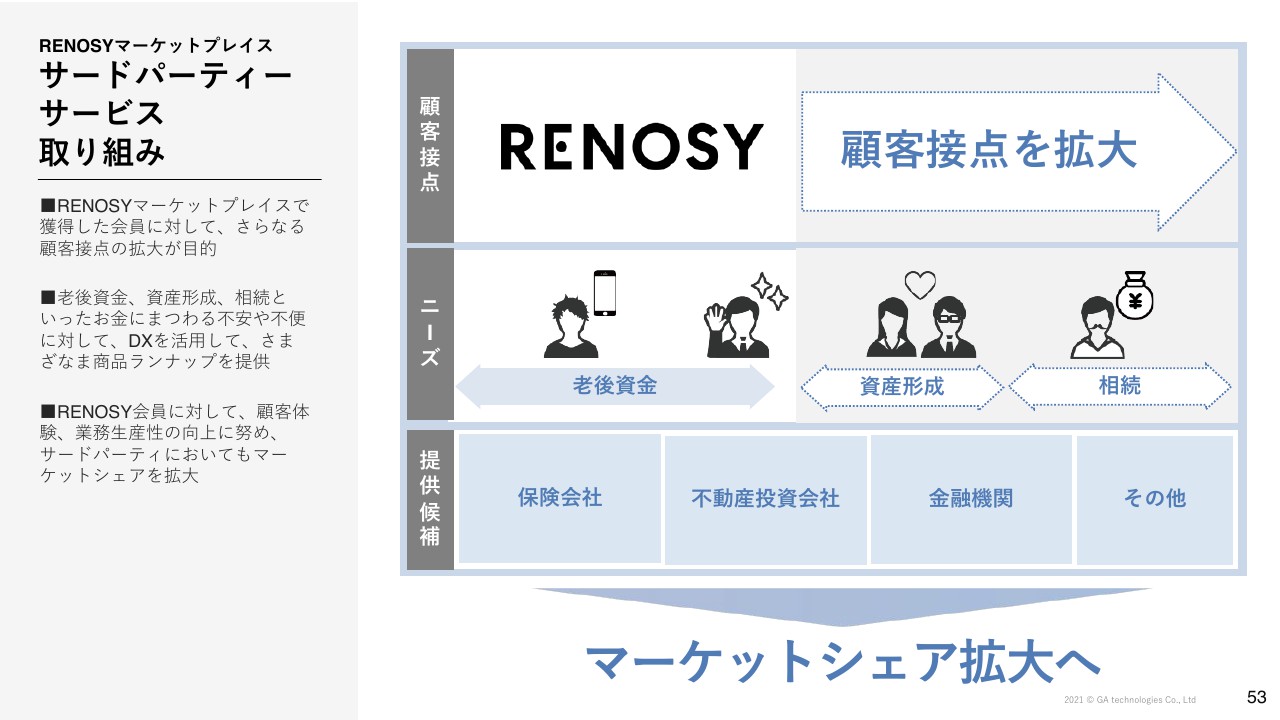

RENOSYマーケットプレイス サードパーティーサービス 事業開始の背景

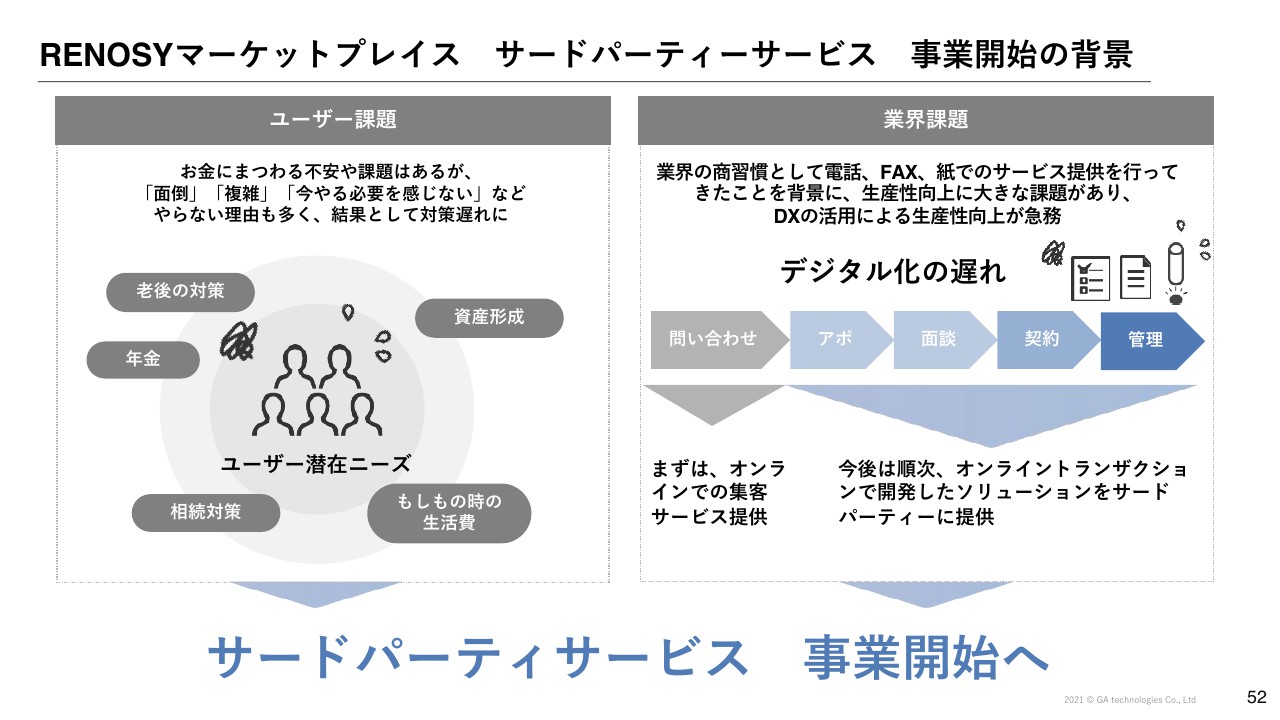

新しく「RENOSYマーケットプレイス」内でサードパーティーサービスの事業を開始しています。なぜこの事業を開始したかについては、まず、ユーザー課題として、お金にまつわる不安・課題が非常に強いです。

「人生100年時代」と言われる中で、「老後の資金はどうしよう」「相続税対策はどうしよう」「資産形成はどうしよう」という不安があります。政府も「貯蓄から投資へ」と掲げているなか、2,000万円問題というお金の問題は、顧客にとっては非常に根深く残っています。

ただ、それは我々だけで解決できるものではありません。お伝えしたように、マーケットは約65兆円あり、事業者は約12万社、法人登録は約30万社あります。この業界課題である、商慣習としての電話、紙、FAXによる非生産性解消のため、今まで我々が取り組んできたノウハウを第3者に提供しています。

そして、まずは我々のメディアを開放していくことによって、各不動産会社も「RENOSY」内で顧客集客ができます。さらに、集客だけではなく、業務プロセスに関しても、今後我々のサービスを開発・提供していきます。

サードパーティーサービス 取り組み

そうすることによって、「RENOSY」の約24万人の会員が加速すると思っています。まず顧客接点の獲得ですが、今まではリーチは基本的に老後の資金がベースでした。しかし今後は、不動産だけではなく、株や相続、資産形成まで顧客接点を広げます。そして、保険会社、不動産投資会社、金融機関、その他の企業に提供していくことによって、顧客接点の拡大をサードパーティーとして図ることができます。

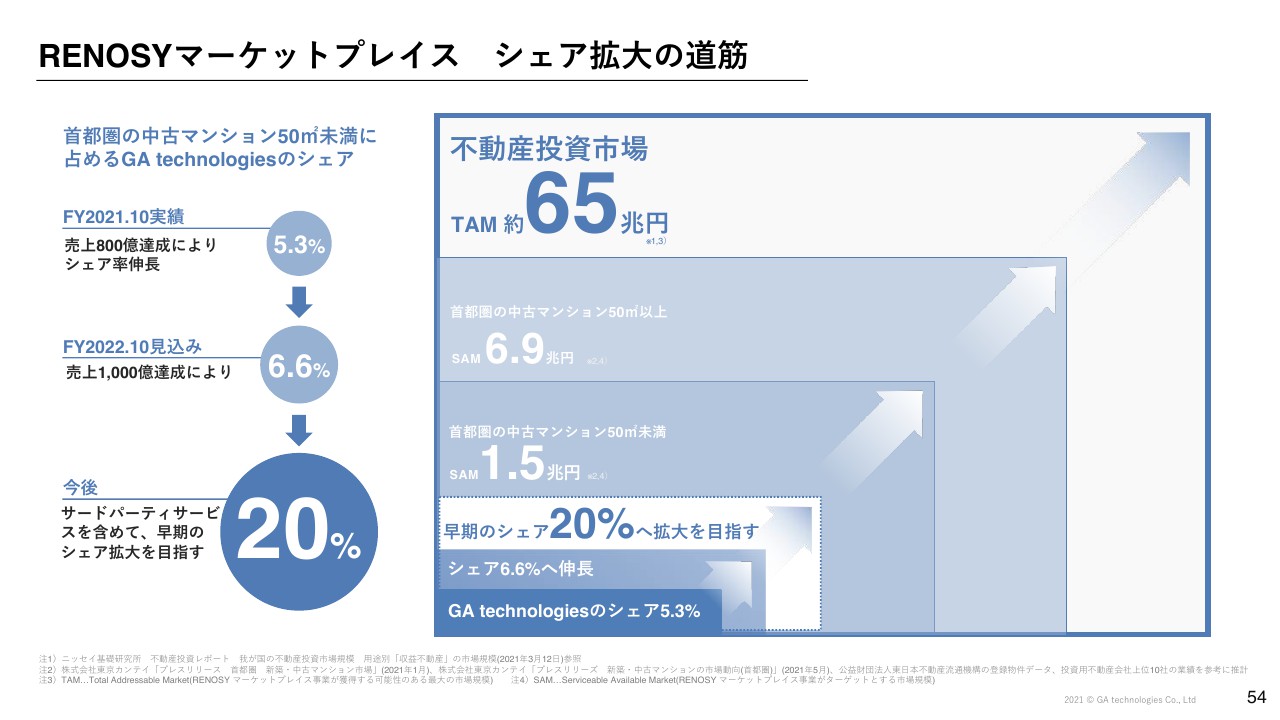

RENOSYマーケットプレイス シェア拡大の道筋

今後、我々が目指すべきシェアです。昨年は売上800億円を達成していますので、市場シェアが5.3パーセントとなっており、今期は1,000億円達成により約6.6パーセントとなっています。我々は、サードパーティーを含めた1.5兆円の中の約20パーセントのシェアを数年で獲得することを目指しています。

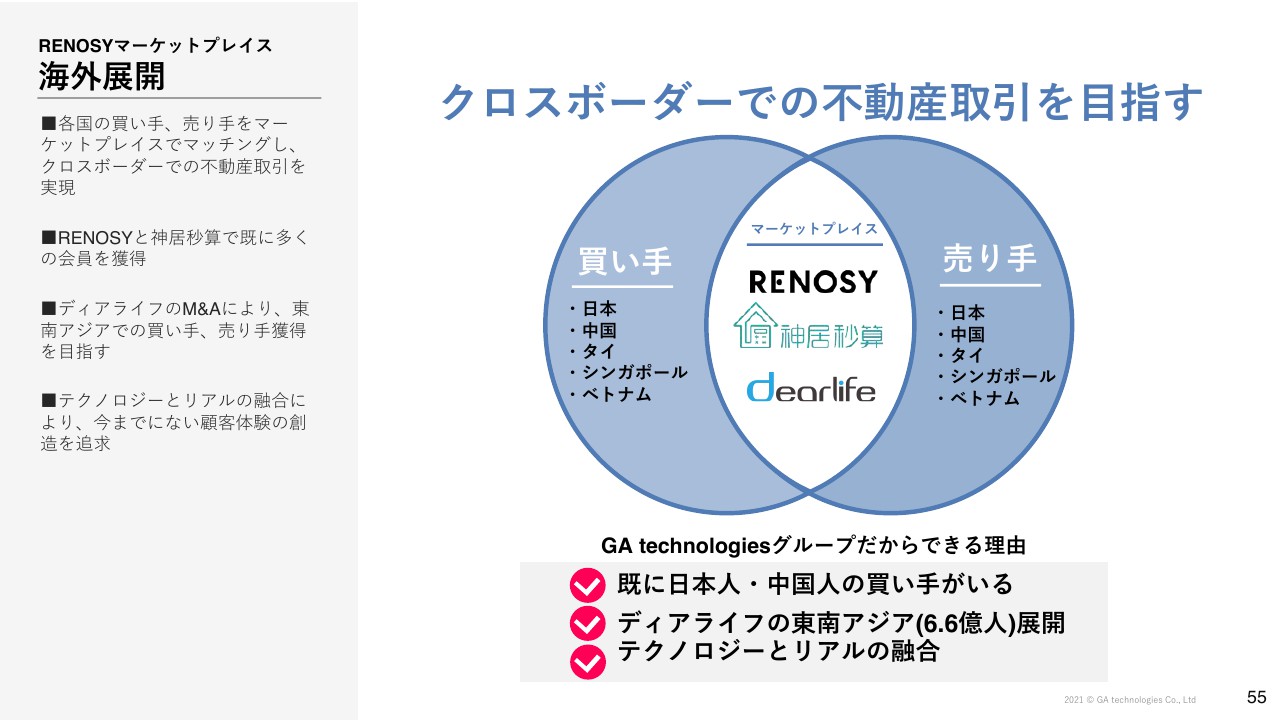

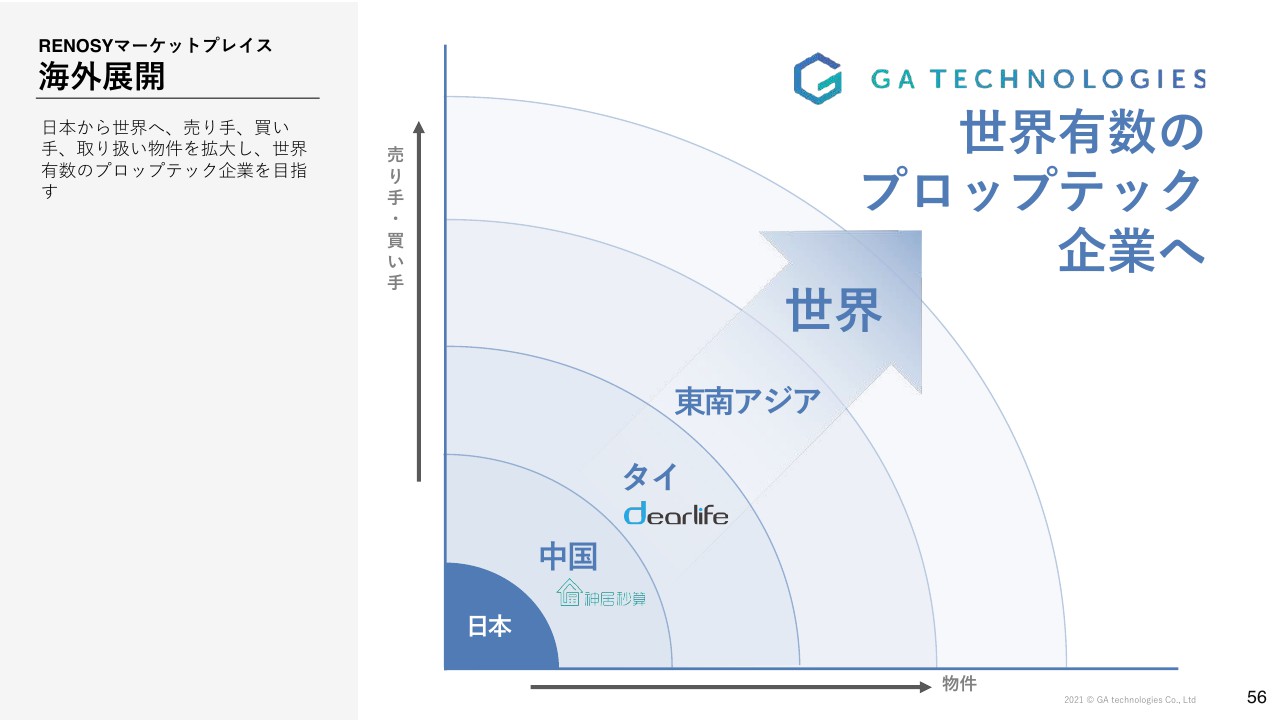

海外展開①

海外展開です。我々はクロスボーダーでの不動産取引を目指しています。3年後のありたい姿として、ブロックチェーンNFT不動産によって簡単に不動産の売り買いができる姿を目指しています。

その中でも我々の特徴は、メディアだけではなく、実業を行っていることです。そして、中国やディアライフというタイの会社をM&Aできたことにより、買い手は、今までの日本、中国に加えて、タイの方々の買い手も獲得できます。今後はシンガポールやベトナムにも広げていく計画です。

海外展開②

売り手に関しても、今まで日本の物件は日本の方、中国の方が所有しており、タイの方はタイの物件を持っています。「RENOSYマーケットプレイス」上で、売り手と買い手をつなぐことができれば、「RENOSY」のクロスボーダーとしての不動産取引が成立します。

このクロスボーダーができているグローバルな不動産の会社は1社もありません。したがって、「神居秒算」や「ディアライフ」を活用し、まず東南アジアの6億人に展開していきます。そのために中国の神居秒算やタイのディアライフを買収しています。

そして、それぞれの企業は顧客を既に抱えており、現地で実際に不動産取引を行っているからこそ、我々が実際に不動産取引ができると考えています。

不動産に関しては、SNSのようにネットだけでは完結せず、当然、宅建業法や高額な商品であれば必ず人が介在します。人が介在することで、成長していくことは簡単ではありません。ただ、簡単ではないことを行うことが、結果的に参入障壁の高さにつながり、強固なビジネスモデルが作れると考えています。

したがって、我々はこの海外展開のモデルを、中国、タイ、東南アジアから始まり、世界へと広げていきます。

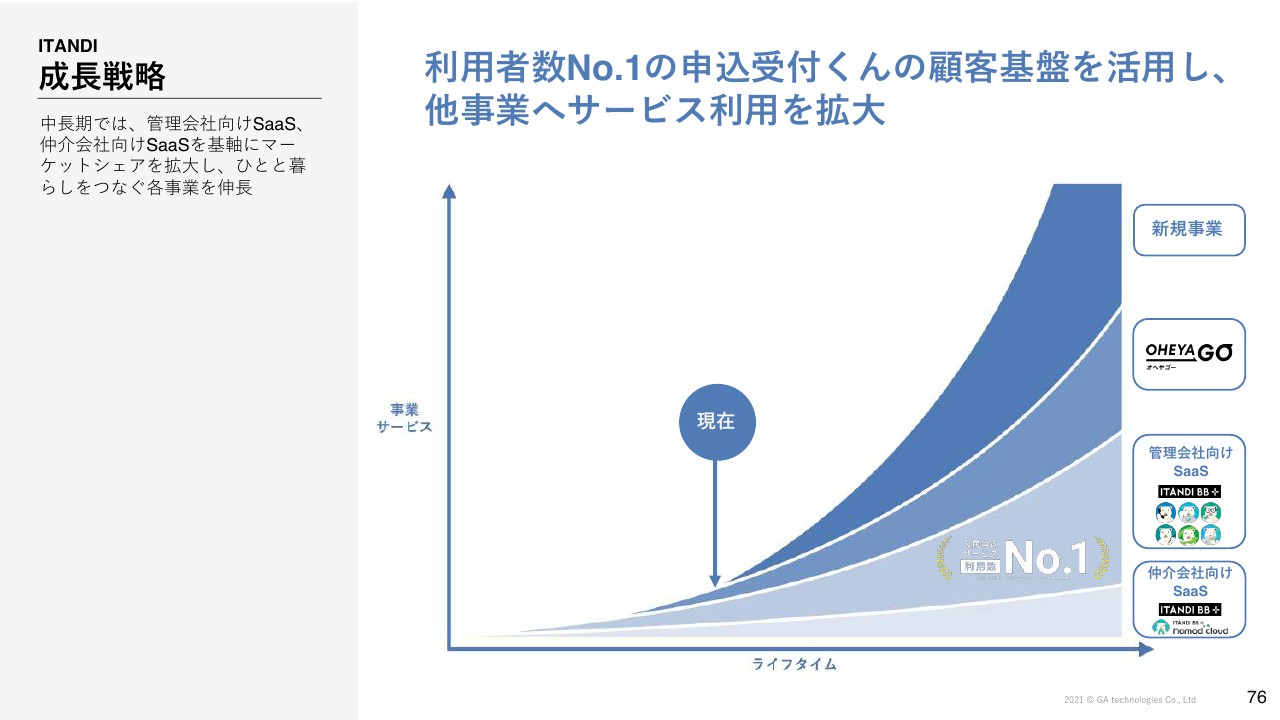

成⻑戦略

成長戦略に関しては、オンライントランザクションの「RENOSY」をベースに、サブスクリプション、サードパーティー、海外展開を目指しています。

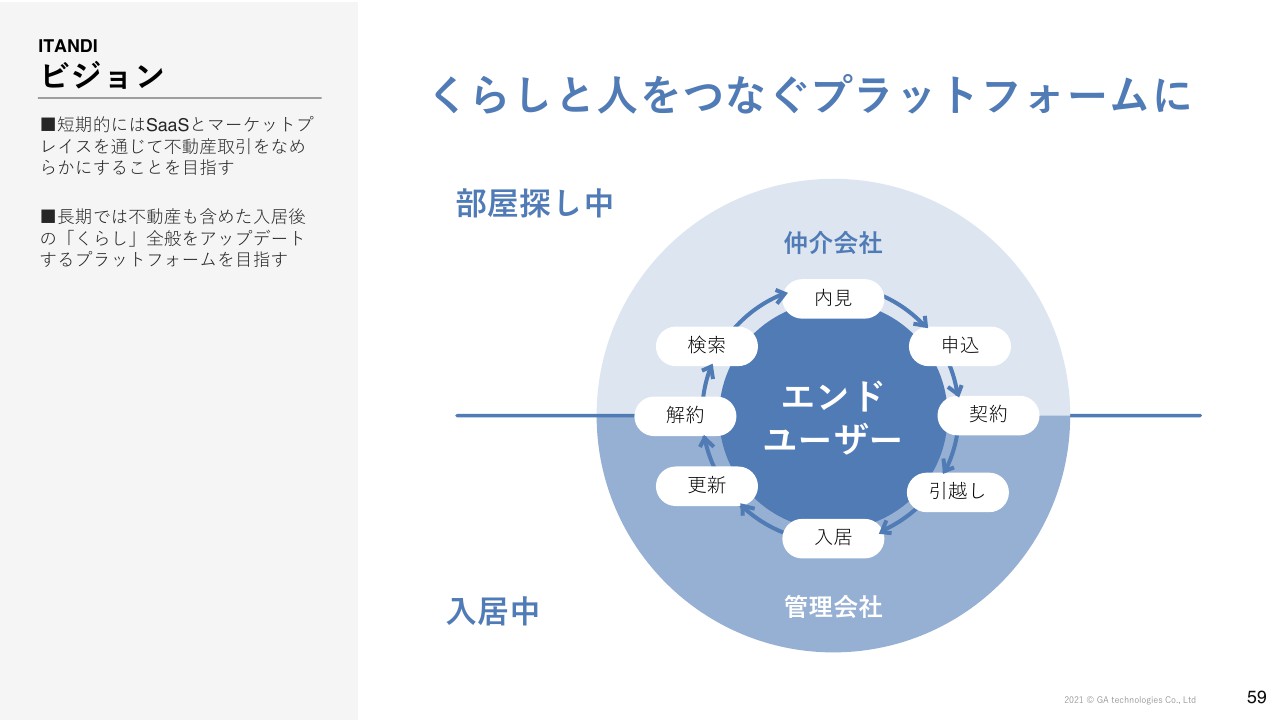

ビジョン

野口真平氏:ITANDI事業に関しては、野口よりご説明します。「ITANDI」は、「くらしと人をつなぐプラットフォームに」というビジョンを掲げています。短期的にはSaaSとマーケットプレイスを通じて不動産取引をなめらかにすることを目指しています。また、長期的には不動産も含めた入居後も含め、「くらし」全般をアップデートするプラットフォームの構築を目指しています。

これはどのようなことかというと、これまで「ITANDI」で展開しているサービスは、不動産会社に対してSaaSを通じてデジタルのサービスを展開していました。それらのサービスの延長線上には、入居後のサービスも含まれており、その後、不動産会社だけでなく、エンドユーザーも含めた「くらし」全体のプラットフォームを目指しています。

「くらし」領域においても、さまざまなユーザー体験の悪さやアナログな取引が残されています。それを全体的にアップデートできるよう、Amazonのような、不動産業界の「くらし」のプラットフォームを目指しています。

不動産業界を取り巻く環境

現在、不動産業界を取り巻く環境として、ホットトピックが4テーマあります。まず不動産IDに関しては、国土交通省が情報の非対称性の解消に向けて検討を開始しています。電子契約に関しては、来年2022年5月までに施工予定となっており、「ITANDI」で展開している「電子契約くん」のサービスがより加速、普及していくタイミングとなっています。

また、賃貸領域・不動産領域においても、リモートワークあるいはリモート商談の活性化が行われています。従来の店舗型の接客スタイルから、リモートでの接客スタイルにシフトしていますので、こちらも「nomad cloud」をはじめとした、さまざまなサービスの展開に大きく寄与しています。

加えて、賃貸住宅管理適正化法が制定されました。こちらに伴い、200戸以上を管理する管理会社の登録義務ならびに業務負荷が高まり、今後DX需要がさらに高まってくると考えています。

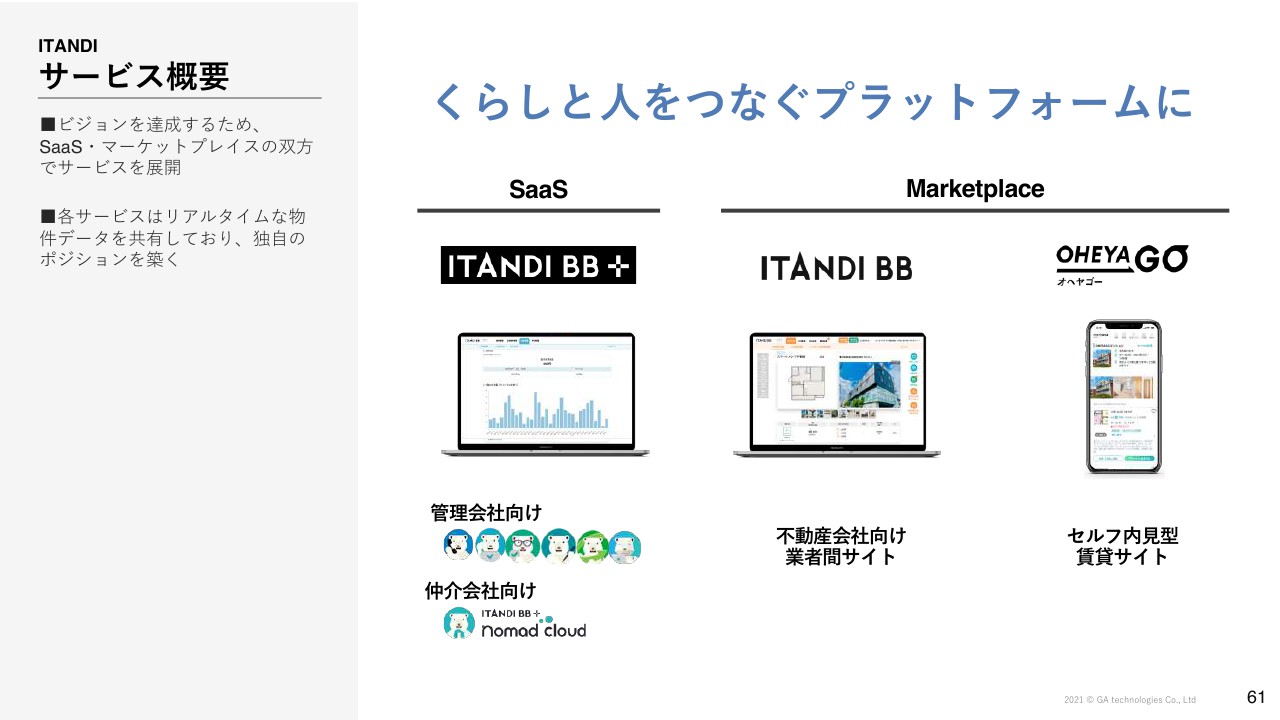

サービス概要

「ITANDI」の展開するサービス概要に関して、SaaSとマーケットプレイス、2つの領域があります。SaaSについては、管理会社向けのSaaSと仲介会社向けのSaaS、マーケットプレイスに関しては「ITANDI BB」という不動産会社向けの業者間サイト、そしてtoC向けに「OHEYAGO」を展開しています。

これらのサービスは、すべてリアルタイムな物件データを共有しており独自のポジショニングを築いています。

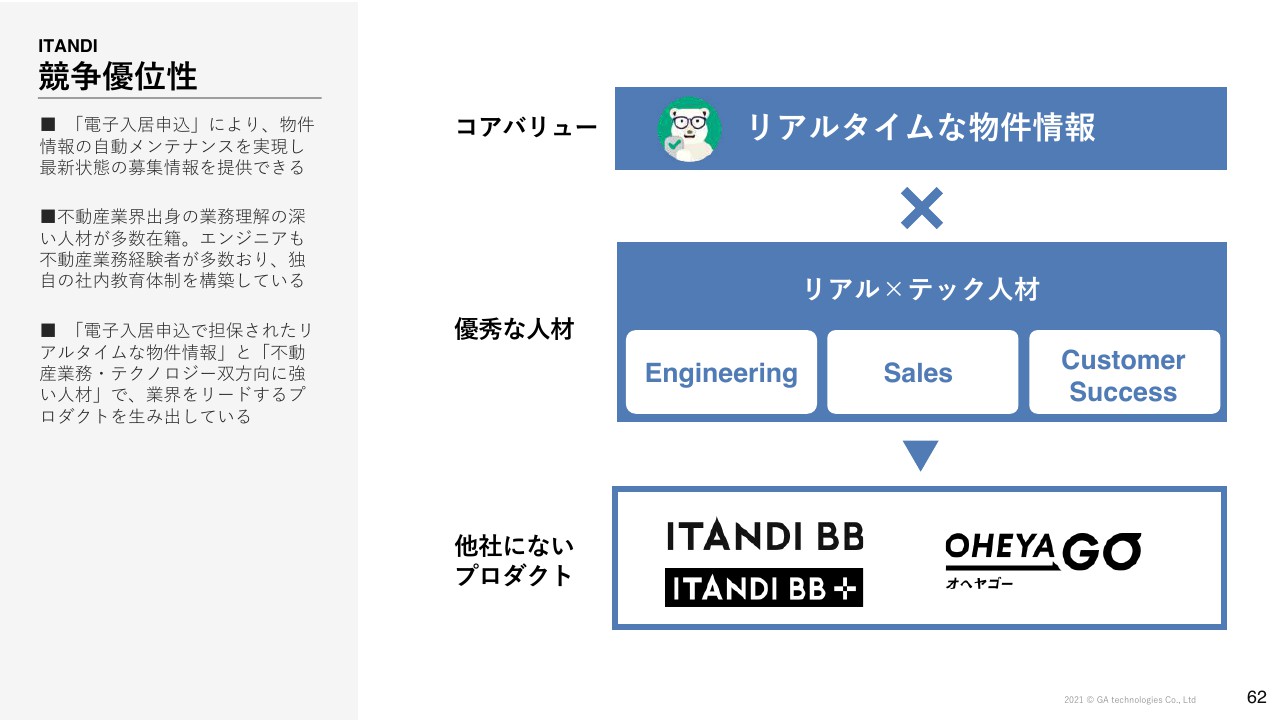

競争優位性

「ITANDI」の競争優位性として、コアバリューとしてリアルタイムな物件情報があります。こちらは電子入居申込のシェアが高いことで、リアルタイムな物件情報を獲得できています。

「申込受付くん」は、募集情報を自動メンテナンスするオリジナルな機能があります。これによってリアルタイムな物件情報を増加させ、それらと各サービスとのシナジーを創出することで新たなプロダクトを生み出しています。

当社の抱える人材はリアルとテック双方の知見に長けており、Engineering、Sales、Customer Successと、すべての職種においてDX人材を抱え、育成できています。この2つの掛け算によって、他社に真似できないプロダクトを生み出すことができています。

ハイライト

業績ハイライトになります。ARRの成長率はYoYで41.8パーセントとなっています。電子入居申込に関しても、現在展開されている電子申込の市場でのシェアが約70パーセントで、No.1となっています。

また、粗利率は約80パーセントです。チャーンレートが0.5パーセントと、競合と比較しても非常に低い水準のため顧客から高い評価をいただいています。

狙い

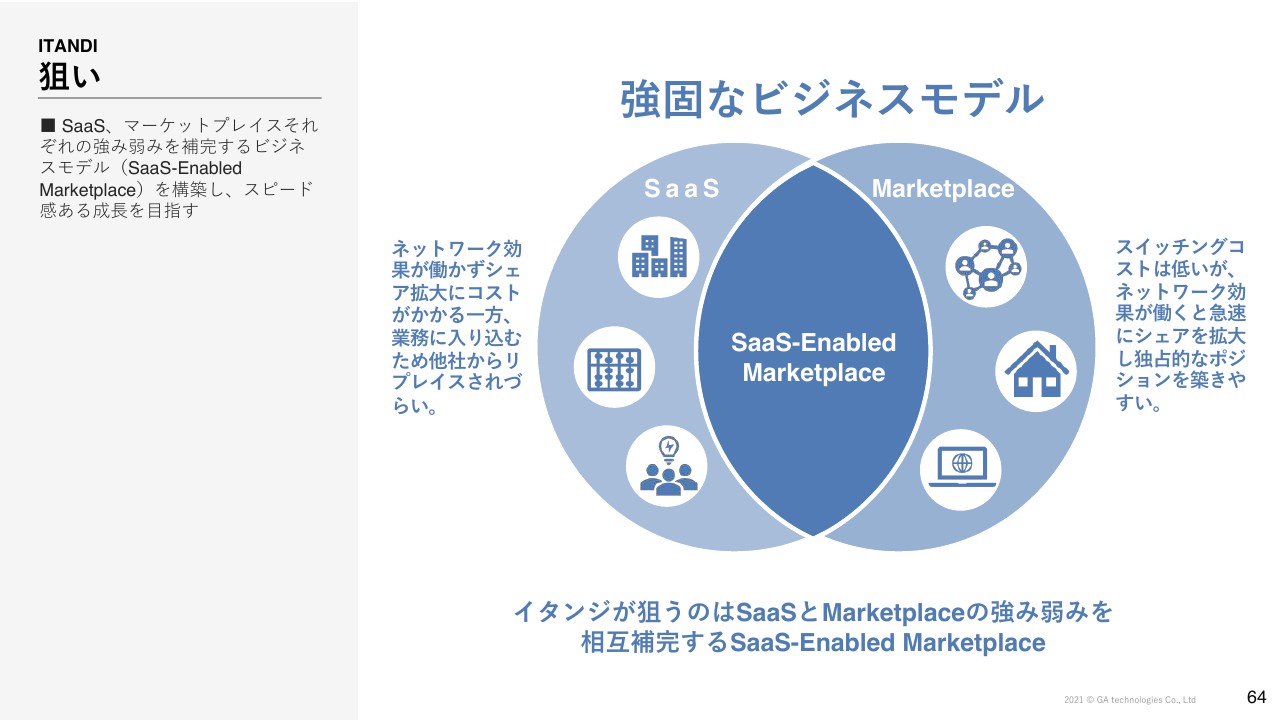

また、「ITANDI」の狙い、ビジネスモデルの特徴としては、SaaSとマーケットプレイス双方の性質を併せ持っています。どのようなことかというと、SaaSは一般的にストック収益により、安定的な収益が獲得できます。それに伴い、顧客のシステムに入り込み、他社からのリプレイスがされづらい状況を作ることが可能です。一方で、急速な拡大が難しいというのが特徴となっています。

マーケットプレイスに関しては、スイッチングコストが低い一方で、一度ネットワーク効果が働くと、急速にシェアを拡大するような特徴があります。この双方の特徴を相互補完し、「SaaS-Enabled Marketplace」というビジネスモデルを構築しています。

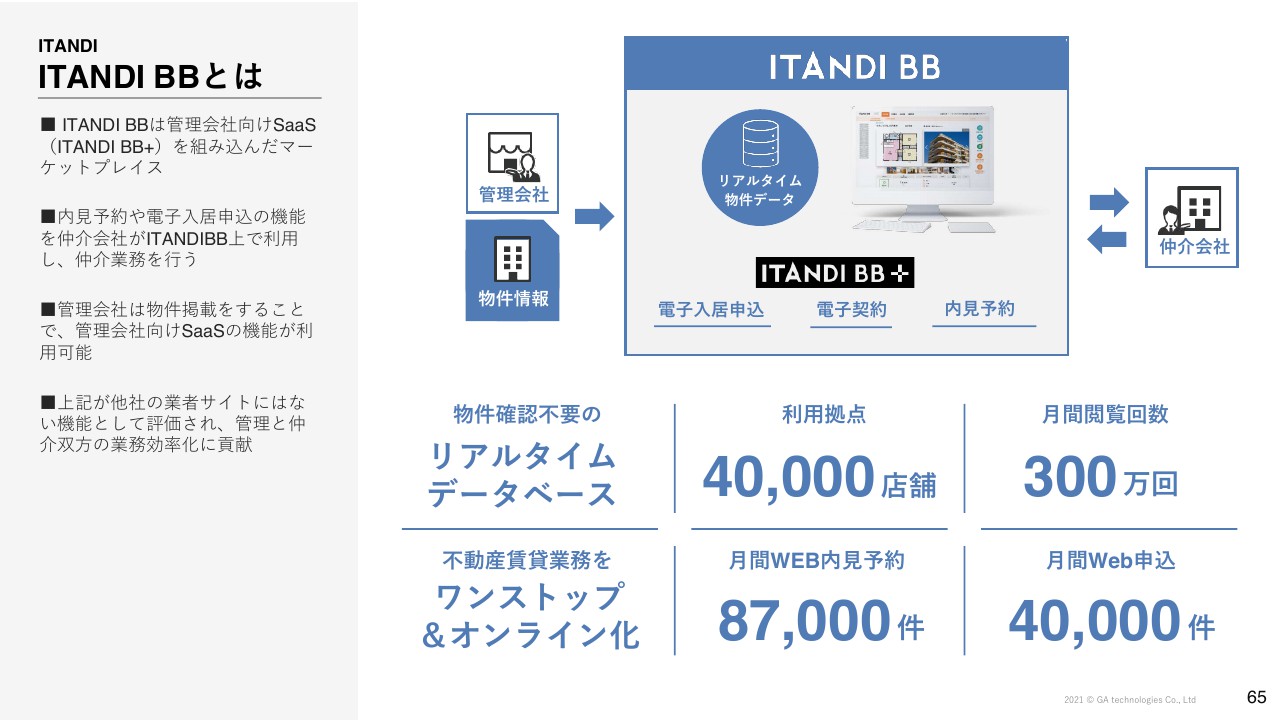

ITANDI BBとは

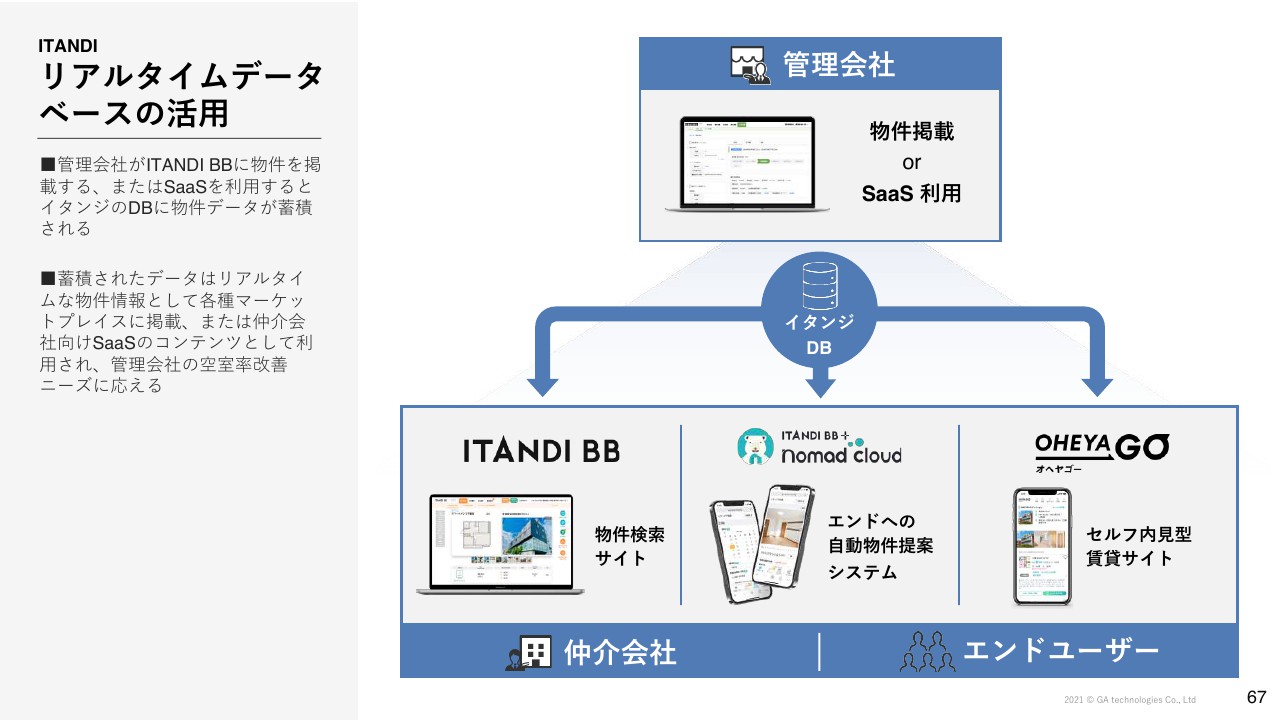

こちらが「ITANDI BB」で展開している「SaaS-Enabled Marketplace」のモデルです。「ITANDI BB」は、管理会社向けにSaaS機能を組み込んだマーケットプレイスとなっています。仲介会社が「ITANDI BB」という業者間サイト上で、内見予約や電子申込、あるいは電子契約といった機能を利用することによって仲介業務を行います。

管理会社は「ITANDI BB」上に物件を掲載し、SaaSの機能を利用することができます。このSaaSの機能の部分が、ほかの業者間サイトにない特徴となっており、業務効率化と入居率の貢献、双方に寄与することができるマーケットプレイスとなっています。

現在、「ITANDI BB」は仲介会社の利用拠点数が4万店舗を超えています。また、月間の閲覧数は300万PV、月間Web内見予約数では8万7,000件、月間Web申込数が4万件を超えている状況となっています。

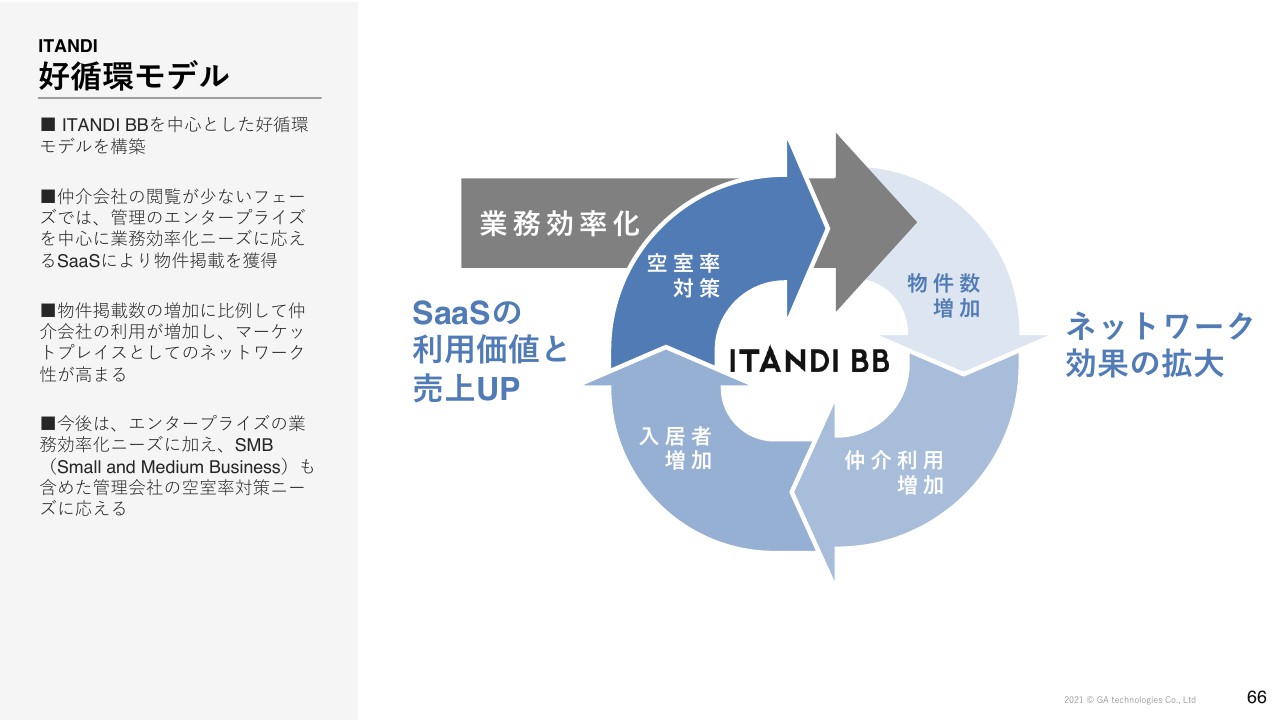

好循環モデル

スライドにお示ししているように、「ITANDI」の好循環モデルはSaaSの提供を通じて業務効率化のニーズを捉えています。業務効率化を行いながら、「ITANDI BB」に物件掲載をいただくことで物件数が増加し、物件数が増加すると「ITANDI BB」上で利用する仲介会社が増加していきます。仲介会社の登録数が増えると、入居者の増加につながり、空室率が改善します。

このような循環を回していくことにより、エンタープライズを中心とした業務効率化のニーズを捉えるだけでなく、空室率に対する課題を持っている中小企業、SMBも含めた管理会社の空室率の対策ニーズに応えることができます。

空室率の対策ニーズに応えることができると、掲載価値が増すようなマーケットプレイスへと成長していくというネットワーク効果が期待できます。

リアルタイムデータベースの活用

「ITANDI BB」上で獲得したリアルタイムな物件データベースを「ITANDI BB」以外にも展開しています。仲介会社向けに展開している「nomad cloud」のSaaSは、顧客への自動物件提案データベースとして扱っています。

また、消費者に対して「OHEYAGO」で展開する物件情報に関しても、こちらのリアルタイムなデータベースを扱うことで、ほかのサイトにない独自の価値を創出しています。

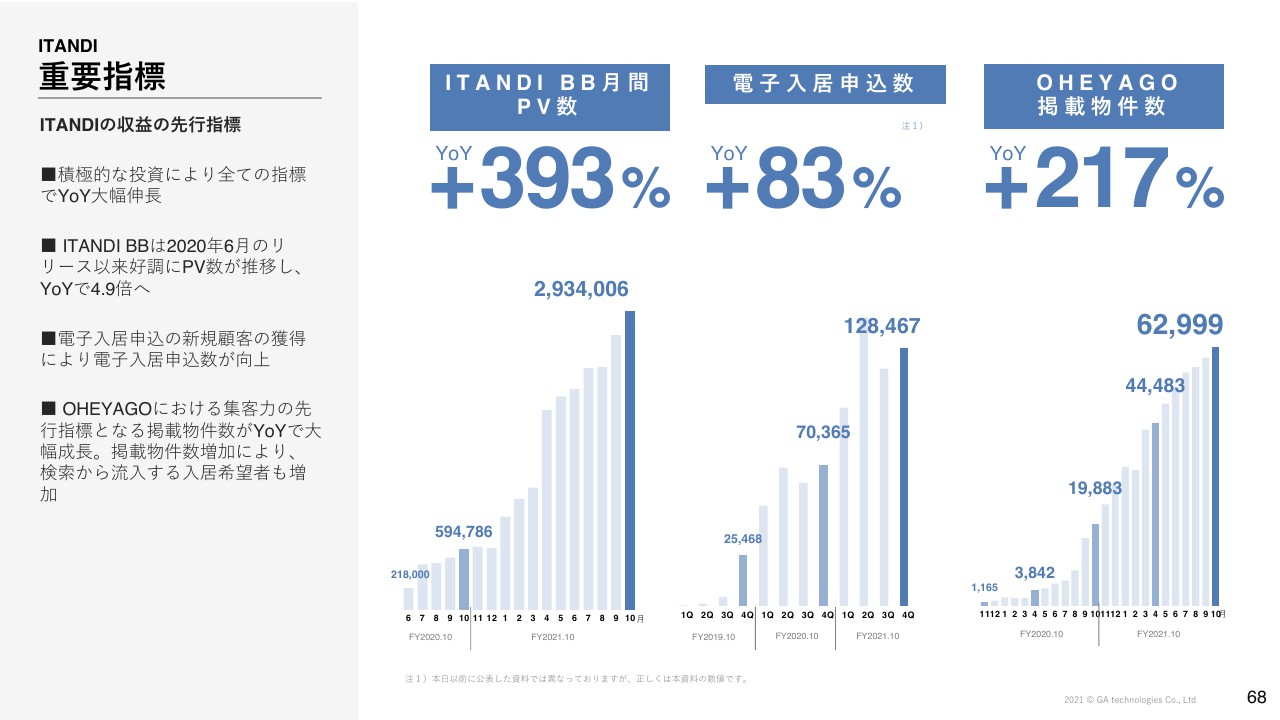

重要指標

「ITANDI」の業績以外の重要指標になります。収益の先行指標として、「ITANDI BB」の月間PV数、電子入居申込数、「OHEYAGO」の掲載物件数があります。それらすべての指標において、YoYで大幅な伸長となっています。

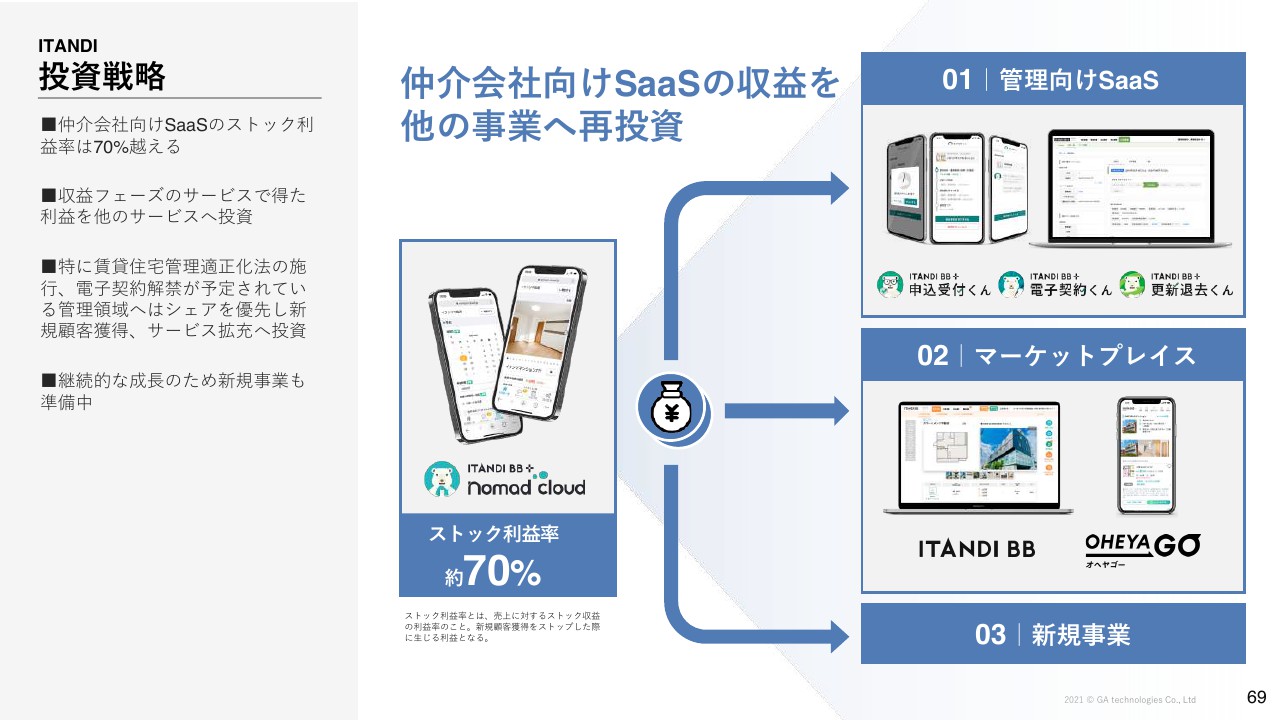

投資戦略

投資戦略についてです。現在「nomad cloud」にてストック利益率が70パーセントとなっています。こちらのストック利益率は、「nomad cloud」の売上に対するストック収益の利益率です。新規獲得をストックした際に生じる利益で、「nomad cloud」に関しては非常に高い利益率となっています。

こちらにもたらされた収益によって、管理向けのSaaS、マーケットプレイス、新規事業への再投資を行っていきます。特に管理向けのSaaSに関しては、賃貸住宅管理適正化法の施行、そして電子契約の解禁などが来年5月に予定されているため、こちらへの投資を加速させることで、サービス利用企業の増加が見込まれます。

成⻑戦略

「ITANDI」の成長戦略サマリーです。ストック収益が獲得できるSaaSを中心に事業ポートフォリオを構築しています。

管理会社向けのSaaSに関しては新規の顧客獲得を加速させつつ、既存顧客には新プロダクトを利用促進し、ARPUの向上を目指していきます。仲介会社向けSaaSに関しては独自の機能強化によって競合との差別化を図っていきます。

「OHEYAGO」に関しては、高い満足度を活かしながら継続的にリアルタイムな物件数を増加させ、集客力を強化していきます。

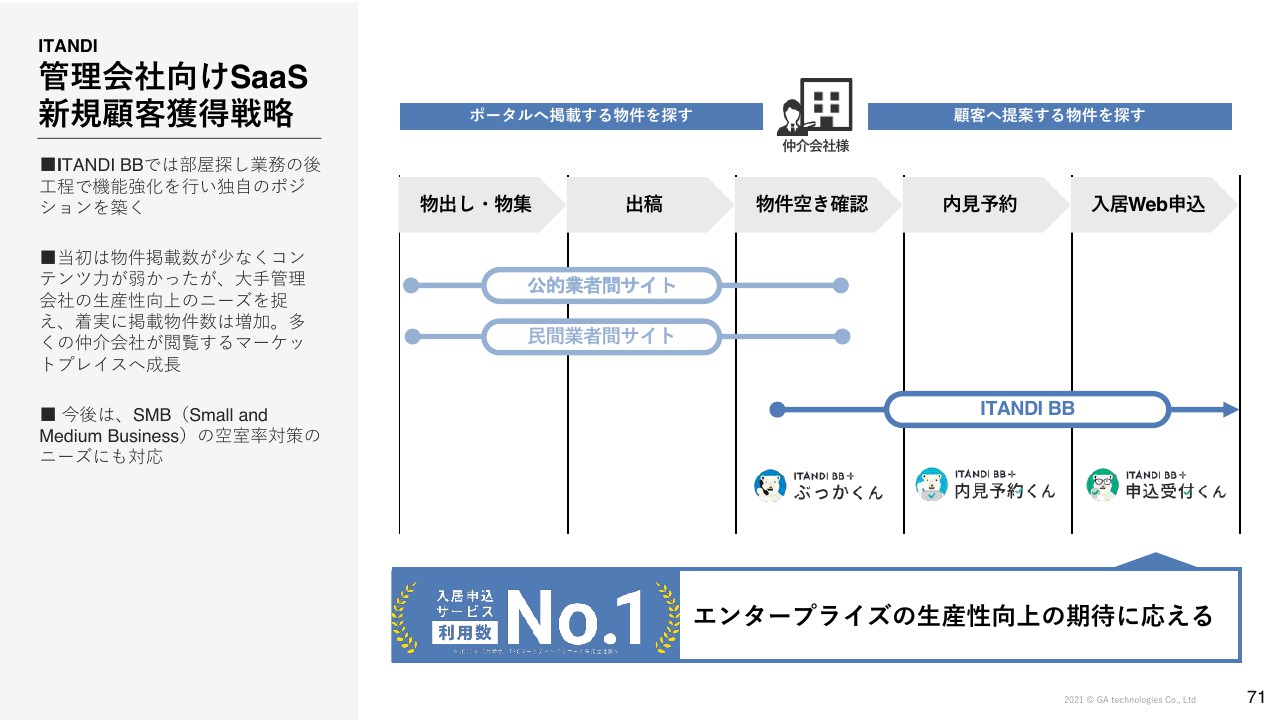

管理会社向けSaaS 新規顧客獲得戦略①

管理会社向けのSaaSの新規顧客獲得戦略になります。「ITANDI BB」は現在、業者間流通サイトの中でも、独自のポジションを築いています。

通常の業者間サイトでは、物件を集める、出稿する、物件情報を確認するといった利用シーンで使われています。仲介会社ではその後の物件空き確認、あるいは内見予約、入居のWeb申込みといったシーンで「ITANDI BB」が使われています。このようなシーンにおいて独自のポジションを築けているものの、今後はそれらの前工程である、物件を集める、出稿する、確認するといったシーンでも使えるようにサービスの拡張を行っていきます。それにより、SMBの空室率対策ニーズにも対応することが可能になります。

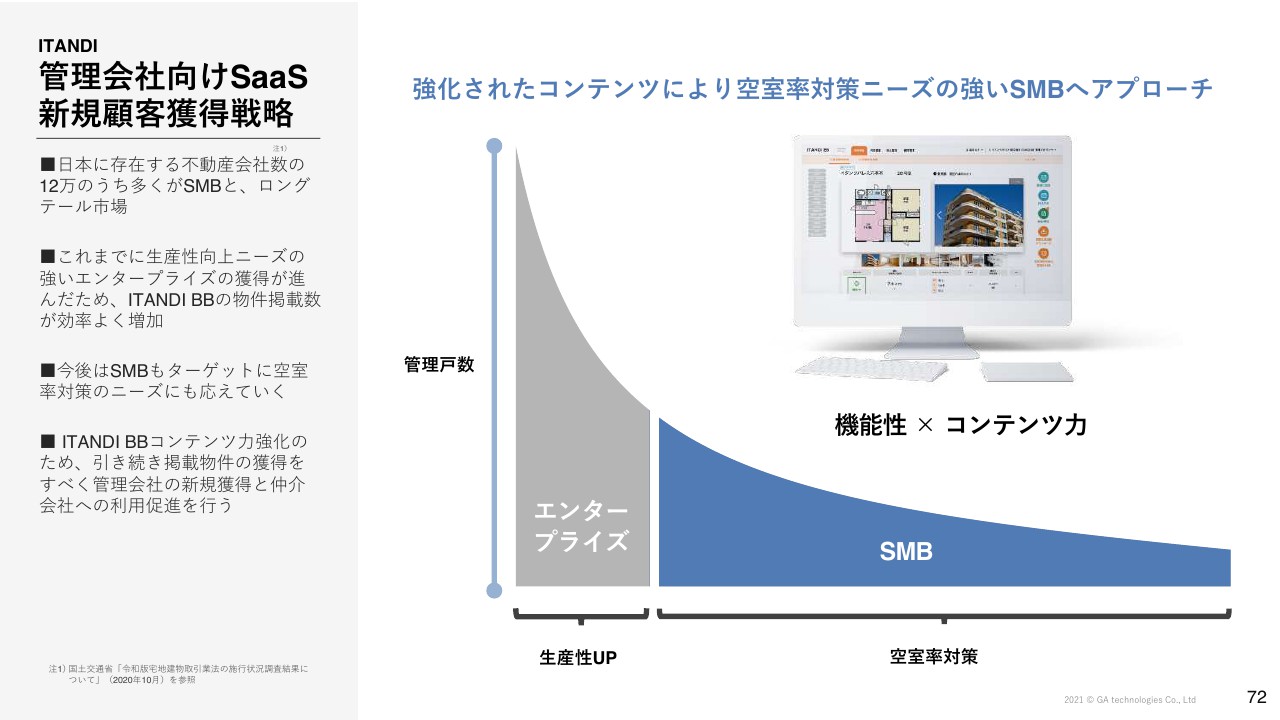

管理会社向けSaaS 新規顧客獲得戦略②

現在日本に存在する12万社のうちのほとんどが、管理会社のSMBとなっています。エンタープライズに関しては、SaaSによる生産性アップのニーズが非常に強い傾向があります。一方で、SMBにおいては生産性以上に空室率対策に関しての課題が強い傾向です。今後はマーケットプレイスとしての集客力を強化し、このSMBのロングテール市場を捉えていきます。

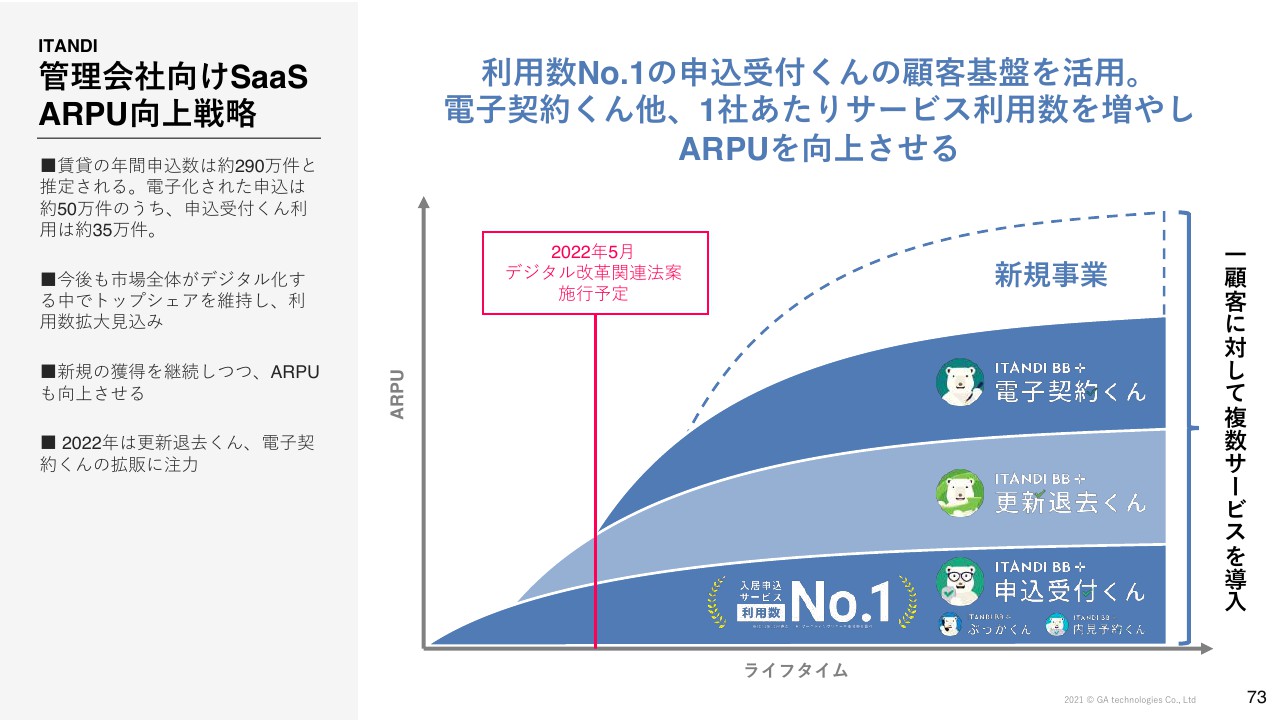

管理会社向けSaaS ARPU向上戦略

管理会社向けSaaSのARPU向上に関しては、現在「申込受付くん」を通じて幅広い管理会社に利用いただいている状況ではありますが、まだまだARPUの向上が見込めます。

具体的には「更新退去くん」「電子契約くん」と、電子契約ニーズが非常に強くなっています。これらのサービスを展開することによって、1管理会社あたりの利用料金や利用サービス数を増加させ、ARPUを向上させていくことが可能です。

2022年は「更新退去くん」「電子契約くん」の拡販期となりますので、ARPU向上を目指していきたいと思います。

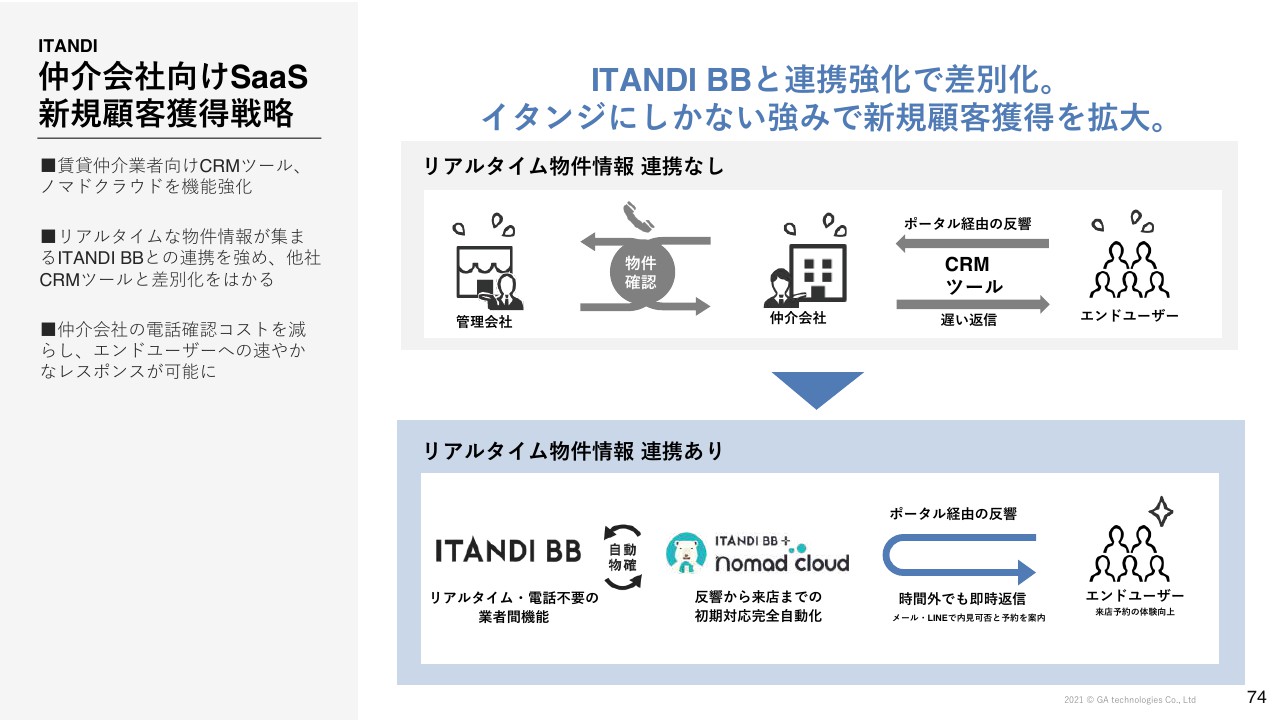

仲介会社向けSaaS 新規顧客獲得戦略

仲介会社向けのSaaS「nomad cloud」に関する戦略は、独自機能の強化になります。通常、CRMは物件提案する時に物件情報を登録します。ただ、この物件情報がリアルタイムでないと、仲介会社の物件確認にコストがかかったり、正確な情報が得られないため消費者やエンドユーザーにスピーディーな返信ができず、対応が遅れてしまうことによって来店が取れないといった課題があります。

これを「ITANDI BB」のリアルタイムな物件データベースを活かし、「nomad cloud」でスピーディにお客さまに返信して、仲介会社のコストも落としていくことを強みとしていきます。

OHEYAGO コンテンツ強化

「OHEYAGO」に関しては、高い顧客満足度を獲得できています。NPSという指標では、ほかのサイトでは基本的にマイナスのことがほとんどですが、「OHEYAGO」は、NPSが24と非常に高い数値となっています。

また、集客力を示すオーガニックのアクセスUUは、YoYで1,935パーセントに成長しています。リアルタイムな物件数を伸ばして顧客体験をよくしていくことで、集客力をより伸ばしていきたいと考えています。

成⻑戦略

今後の成長戦略に関しては、電子申込サービスをはじめとした管理会社向けのSaaSの拡大、そして「OHEYAGO」、新規事業と、すべての事業でリアルタイムなデータベースを活用していくことにより、スピーディーに大きく展開していきたいと考えています。

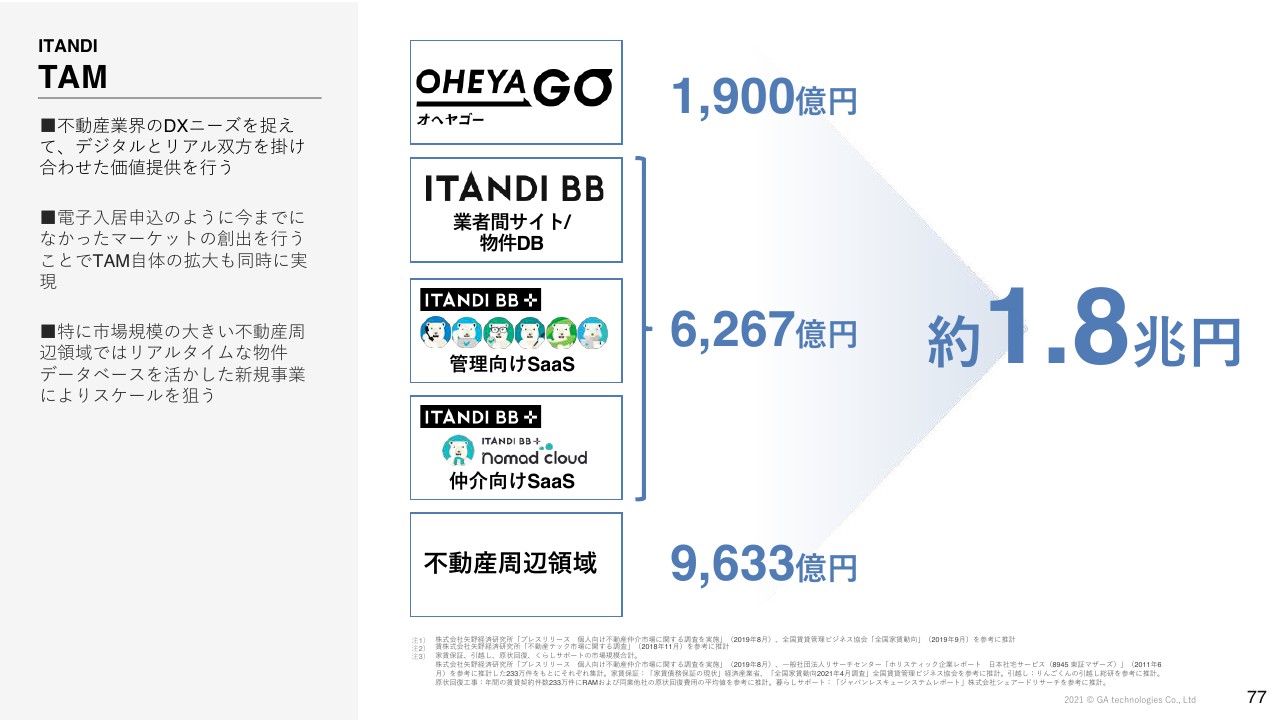

TAM

市場規模に関しては、「OHEYAGO」で仲介市場の1,900億円、SaaSの事業で6,267億円、不動産以外の取引も含めた「くらし」にまつわるさまざまな領域で約1兆円と、計1.8兆円の領域があります。

これに対しデジタルとリアルを組み合わせることで、リアルタイムな物件データベースを活かし、事業創出スケールを狙っていきたいと考えています。「ITANDI」については以上となります。

株式会社リコルディとの経営統合

樋口:最後にM&Aについて簡単にご説明します。今回、リコルディ社を経営統合しました。

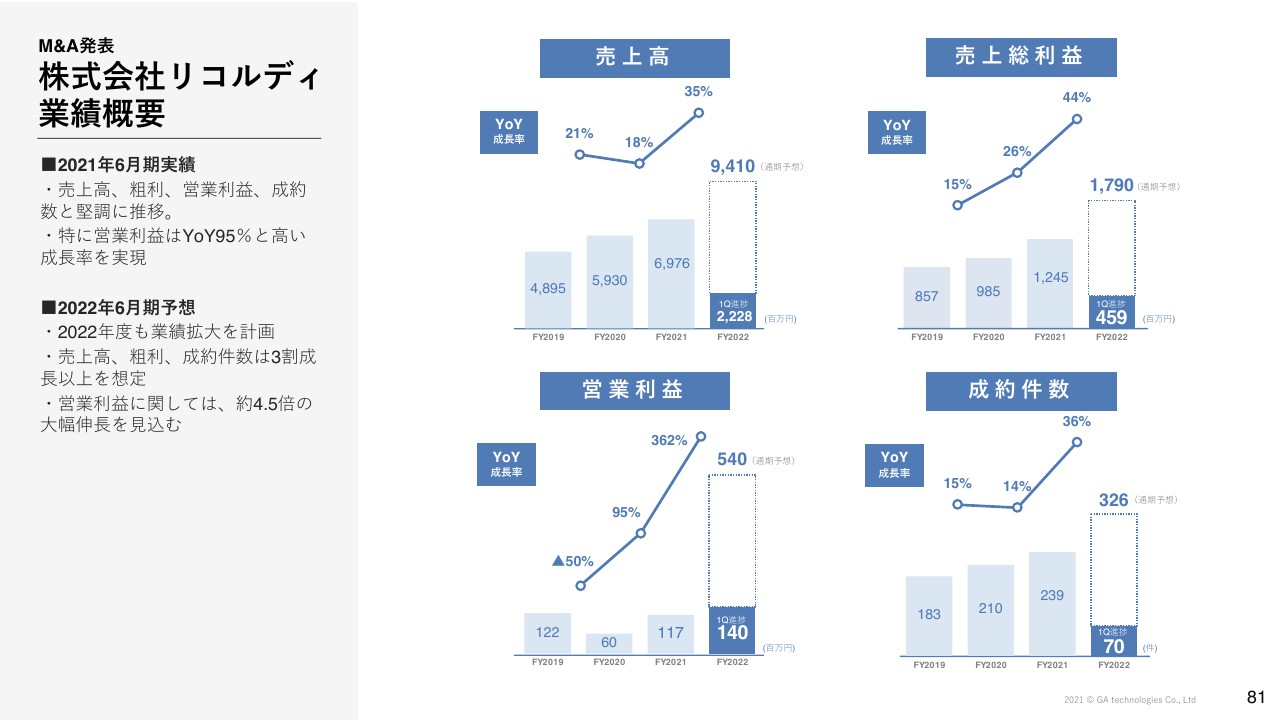

株式会社リコルディ業績概要

非常に業績が伸びている企業になっています。特に、営業利益に関しては記載のとおりYoY95パーセントと高い成長を誇っています。今期に関しても、リコルディ社単体で売上約100億円、営業利益約5億円を見込んでいます。

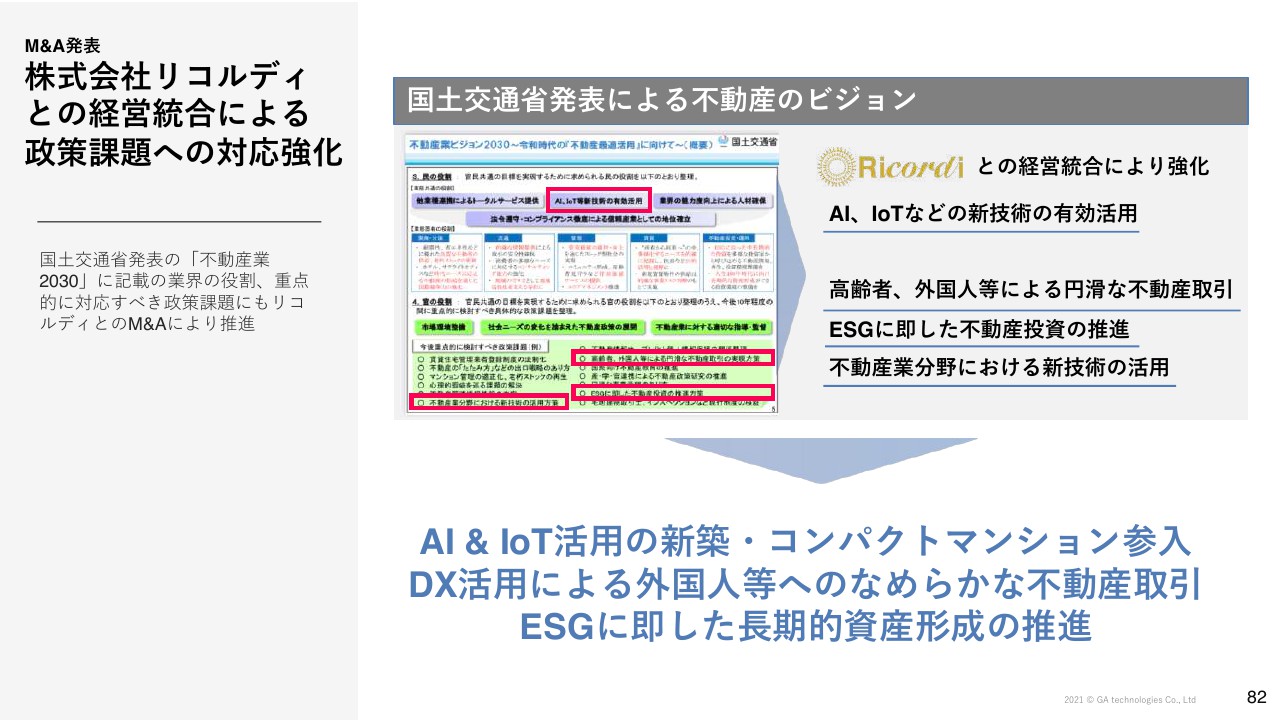

株式会社リコルディとの経営統合による政策課題への対応強化

冒頭お伝えしているように、国土交通省が「不動産業ビジョン2030」を掲げています。その中で課題なのが、AI、IoTの新技術の活用、そして高齢者や外国人の円滑な不動産取引、ESGに即した不動産投資の推進、不動産分野における新技術の活用です。

そのため、我々が商品ラインナップを増やしていくことによって、AI、IoTを活用した新築やコンパクトマンションに参入し、この不動産業界の課題、社会課題の解決ができると思っています。

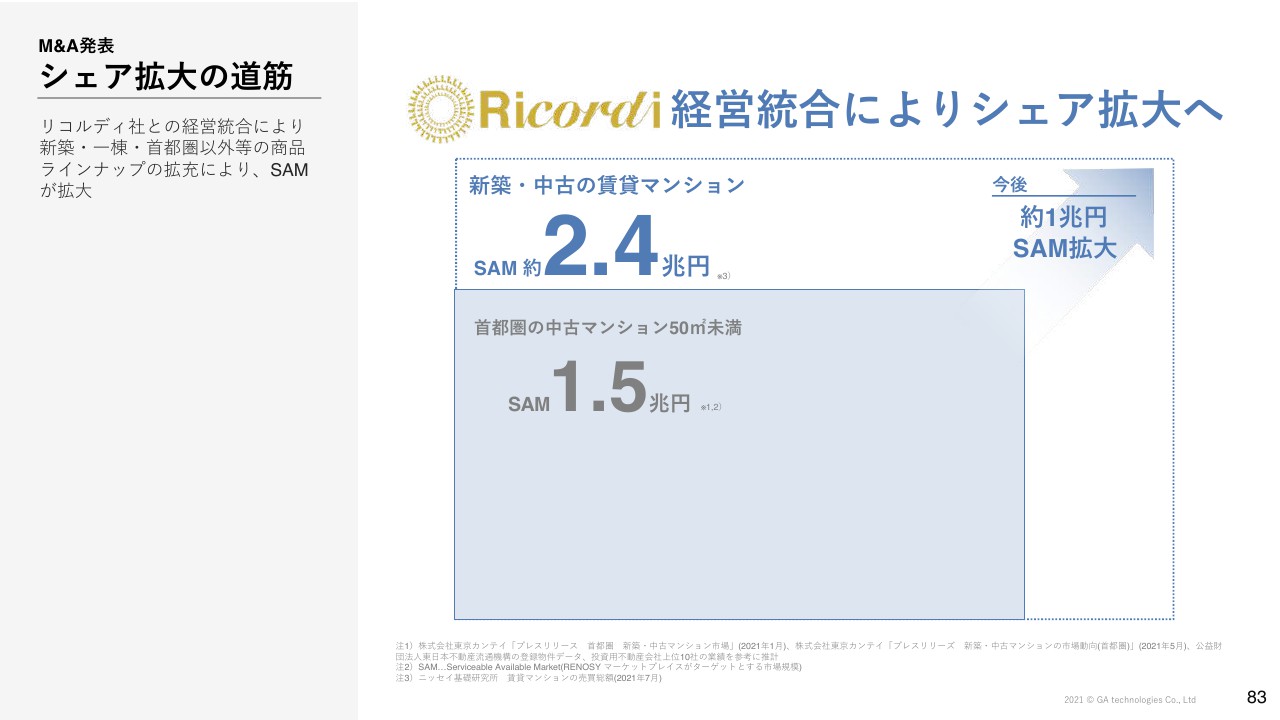

シェア拡⼤の道筋

SAMに関しても約1兆円が拡大されますので、我々がターゲットとする市場が1.5兆円のマーケットから約2.4兆円へ拡大すると考えています。

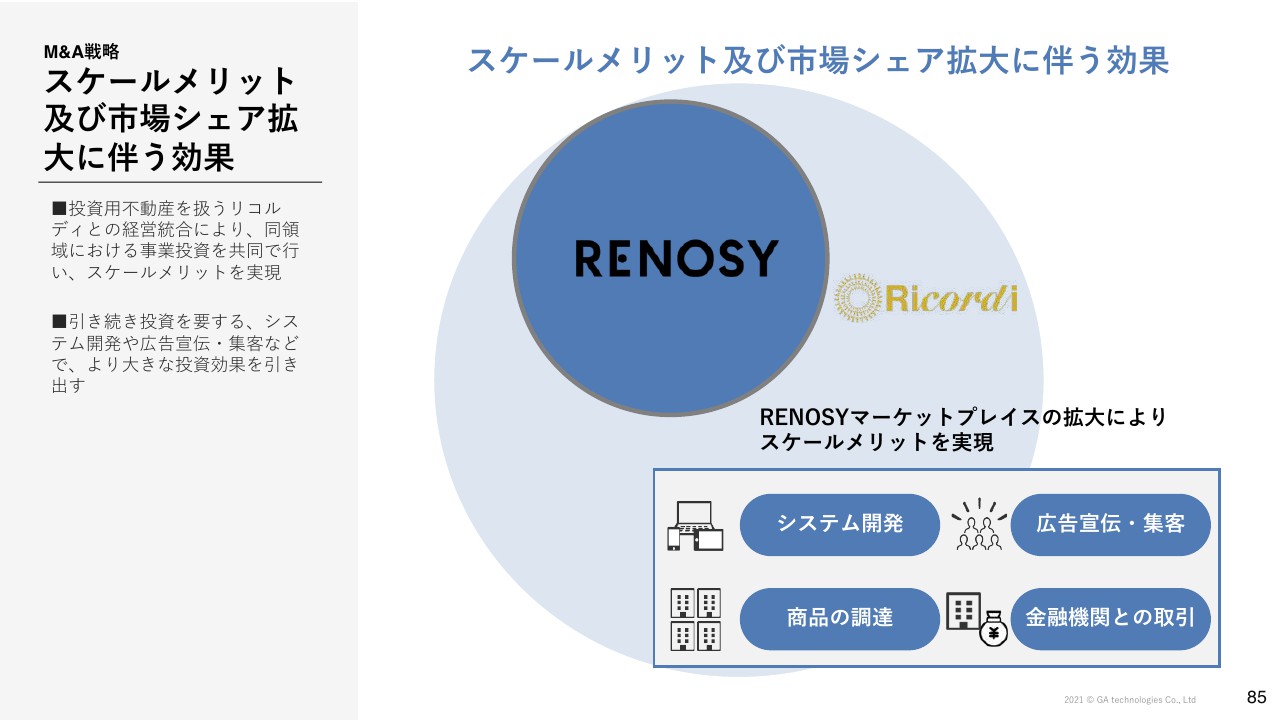

スケールメリット及び市場シェア拡⼤に伴う効果

同業をM&Aするスケールメリットによって市場の拡大が加速すると考えています。

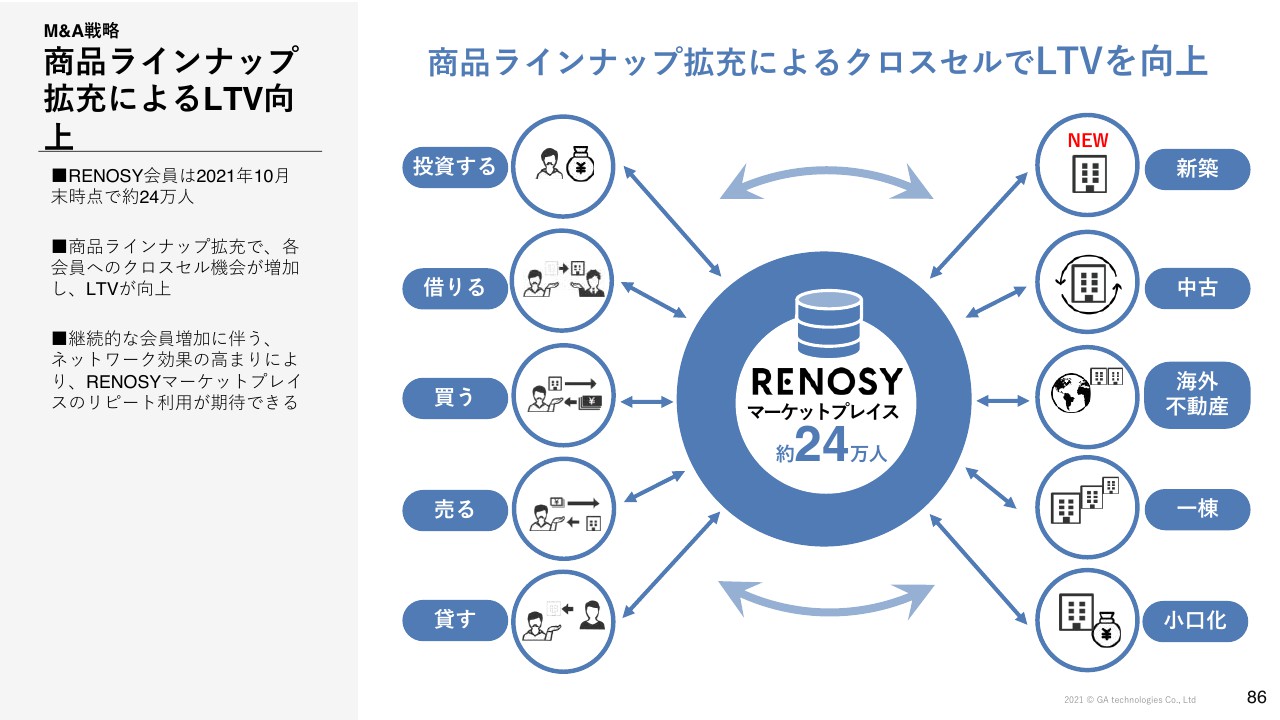

商品ラインナップ拡充によるLTV向上

加えて、不動産1棟買い、NFTの小口化、新築などを扱うことによって商品ラインナップを拡充し、投資だけでなく、借りる、買う、売る、貸すといったところまで広げることで、LTVの最大化が図れると考えています。

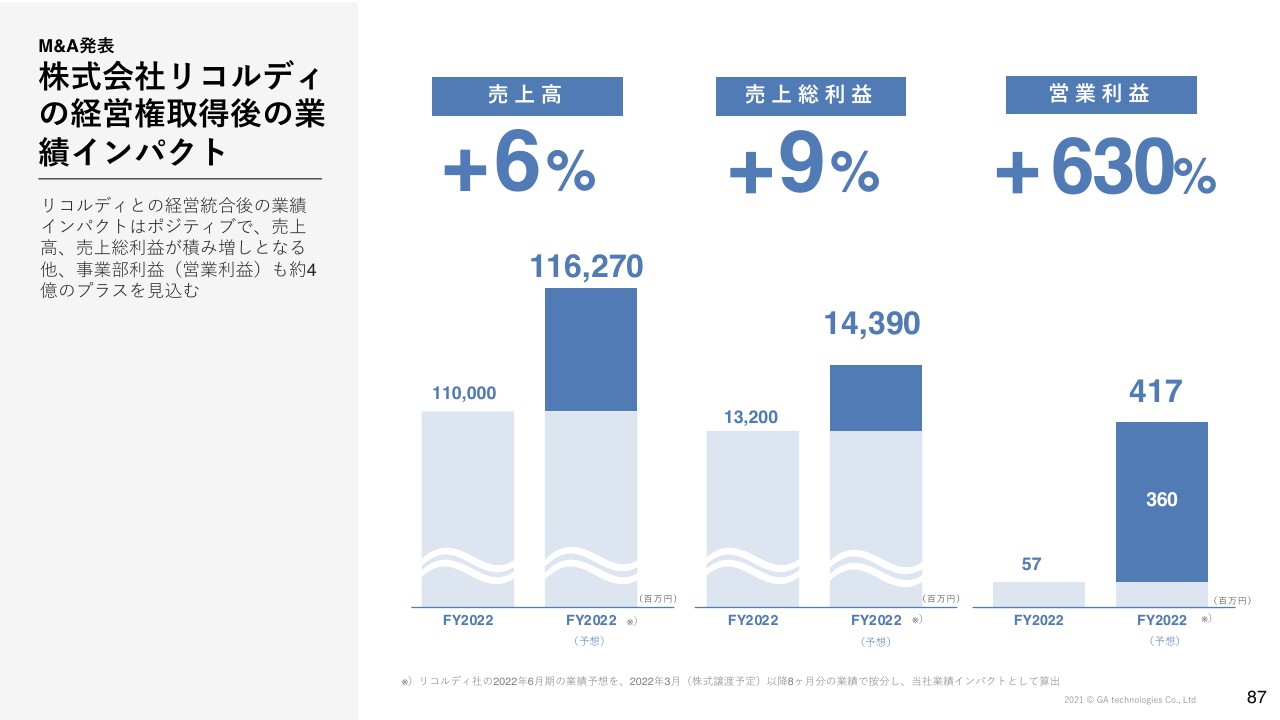

株式会社リコルディの経営権取得後の業績インパクト

連結後の業績インパクトに関しては、売上高は1,100億円から約1,160億円、営業利益は約5,000万円から約4億円になるのではないかと考えていますので、業績にも大きなインパクトがあると考えています。

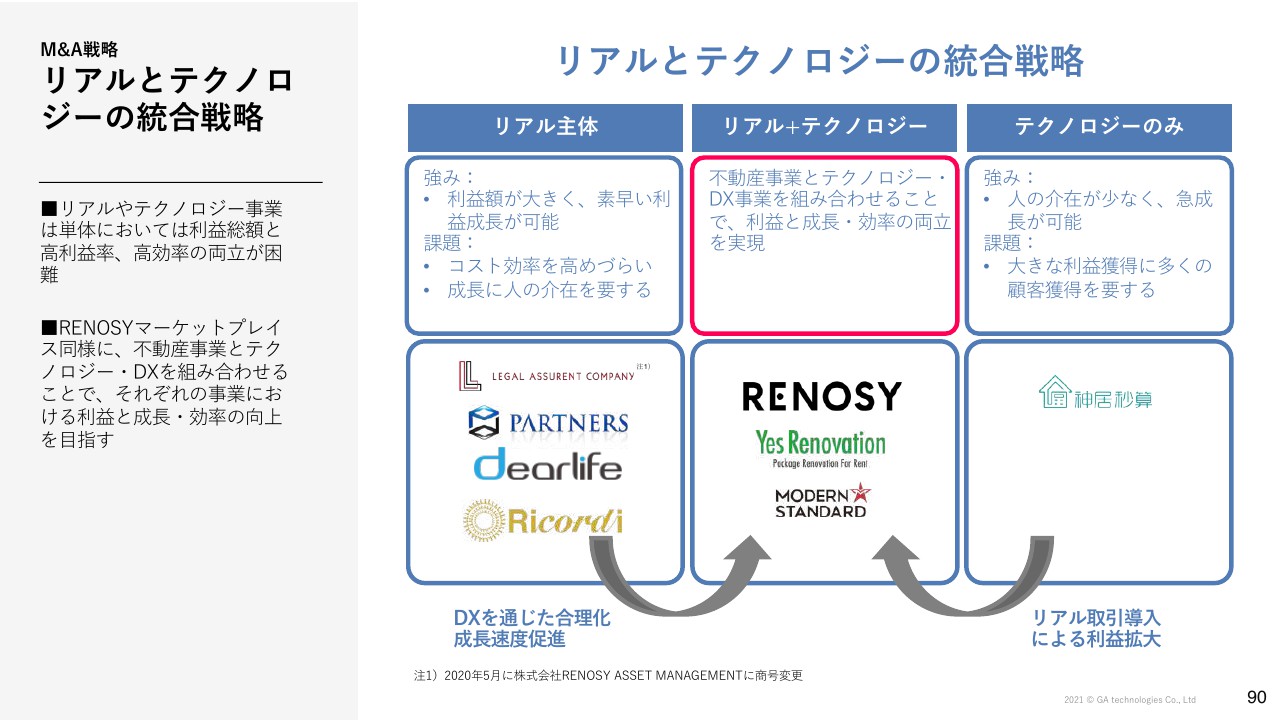

リアルとテクノロジーの統合戦略

我々の戦略になりますが、今まではリアルならびにテクノロジーを統合するという戦略のもと、M&Aを行ってきました。リアル主体、テクノロジー主体だったものを、「RENOSY」と同じようにネットとリアルを掛け合わせていくことによって、利益成長と効率の両方を実現できると考えています。

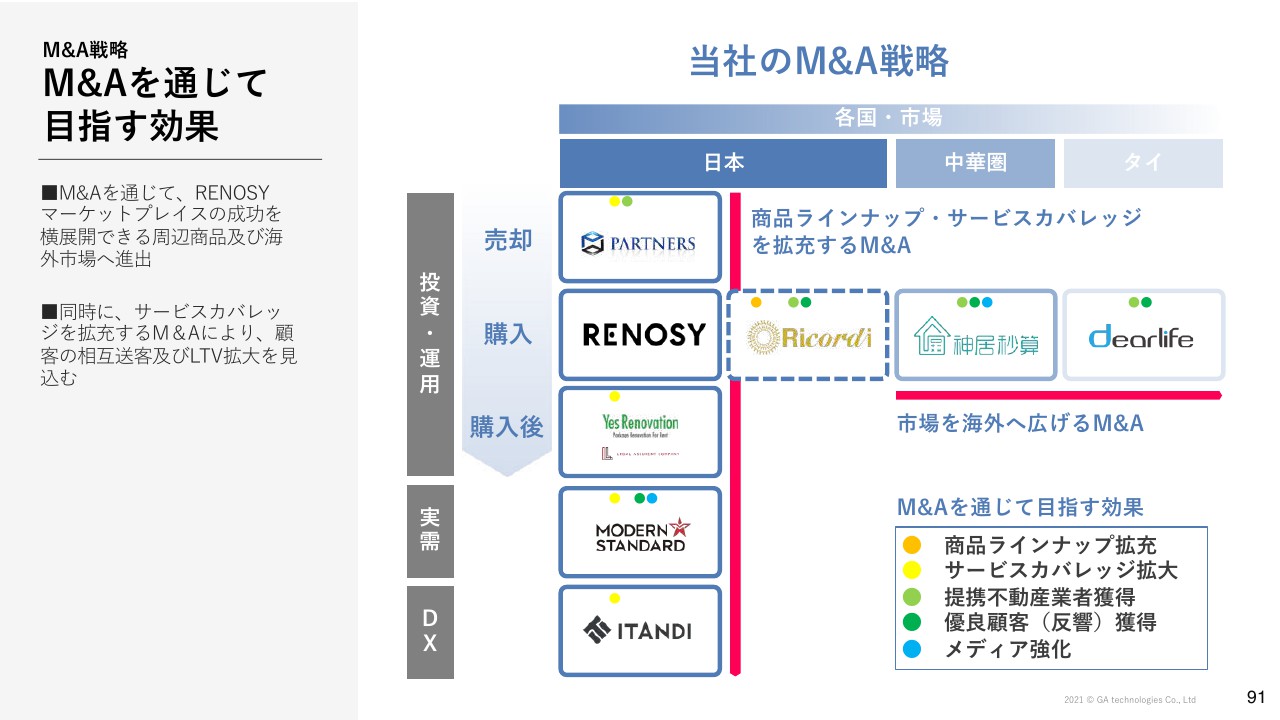

M&Aを通じて⽬指す効果

このM&Aを通じて、我々の商品ラインナップやサービスラインナップを拡充していくことで、範囲を広げるだけでなく、国をまたいだM&Aも実行しています。

過去のM&A実績 ITANDI

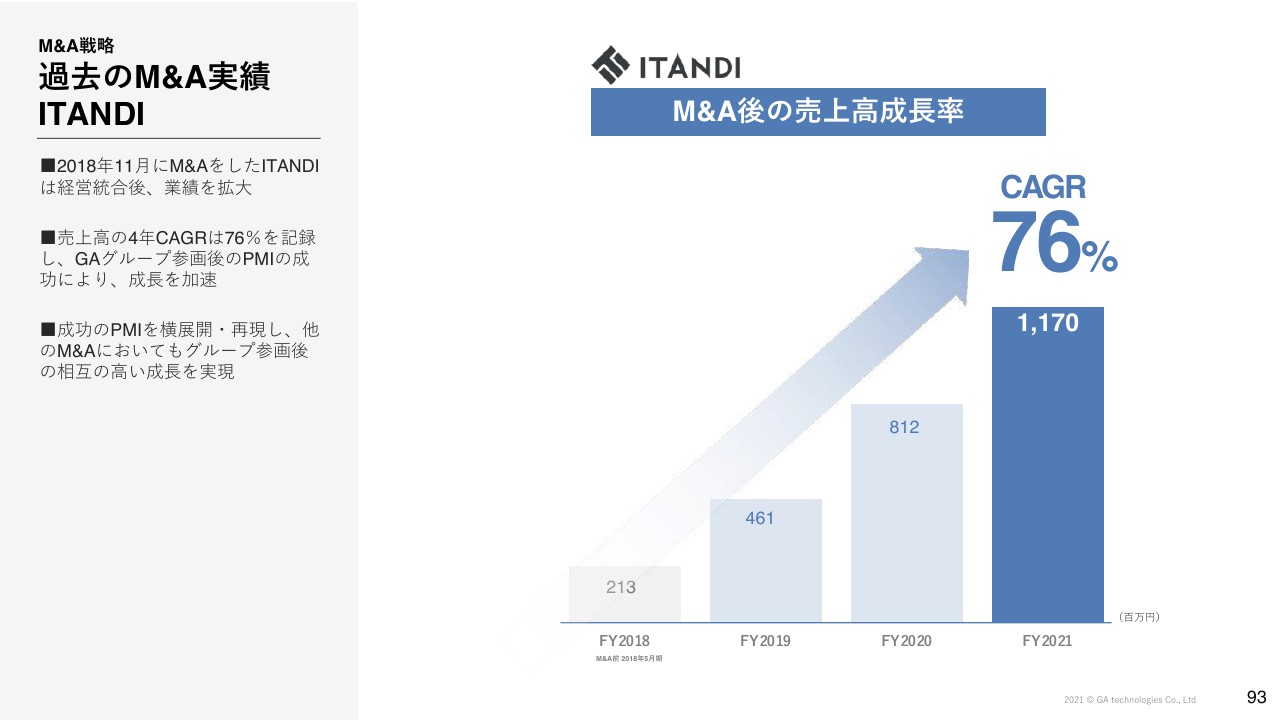

実際にイタンジもグループに参画したことで、CAGRに関しては76パーセントと、PMIとしても大きな成長を遂げることができていると考えています。

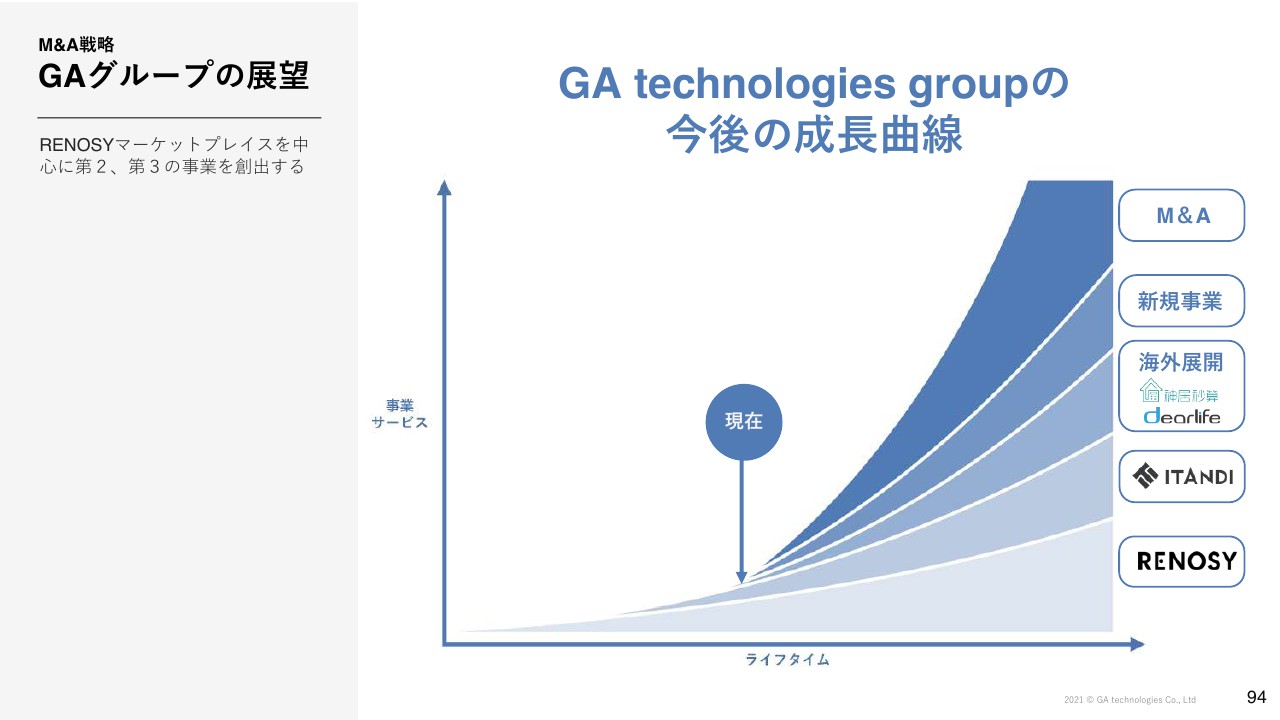

GAグループの展望

最後になりますが、グループ全体としては先ほどお伝えした「RENOSYマーケットプレイス」「ITANDI」「神居秒算」「ディアライフ」を通じて海外展開を行い、また「RENOSYマーケットプレイス」新規事業、そしてM&Aをかけ合わせることによって、グループ全体で大きな成長を遂げていきたいと考えています。

昨年は下方修正というかたちになりましたが、マーケットリーダーになるべく、「RENOSY」「ITANDI」ともに規律を持ってしっかりと投資を行い、変わらない不動産業界をGA technologiesグループがすべて変えるという思いで、今期も取り組んでいきたいと考えています。

長くなりましたが、お忙しい中お時間をいただきましてありがとうございます。以上で当社の決算説明ならびに成長戦略の発表とさせていただきます。ありがとうございました。

新着ログ

「不動産業」のログ