株式会社いつも 2022年3月期第2四半期決算説明会

いつも、売上総利益は前年比+28.8% ストック売上の安定成長に加え、取扱ブランド契約数も順調に推移

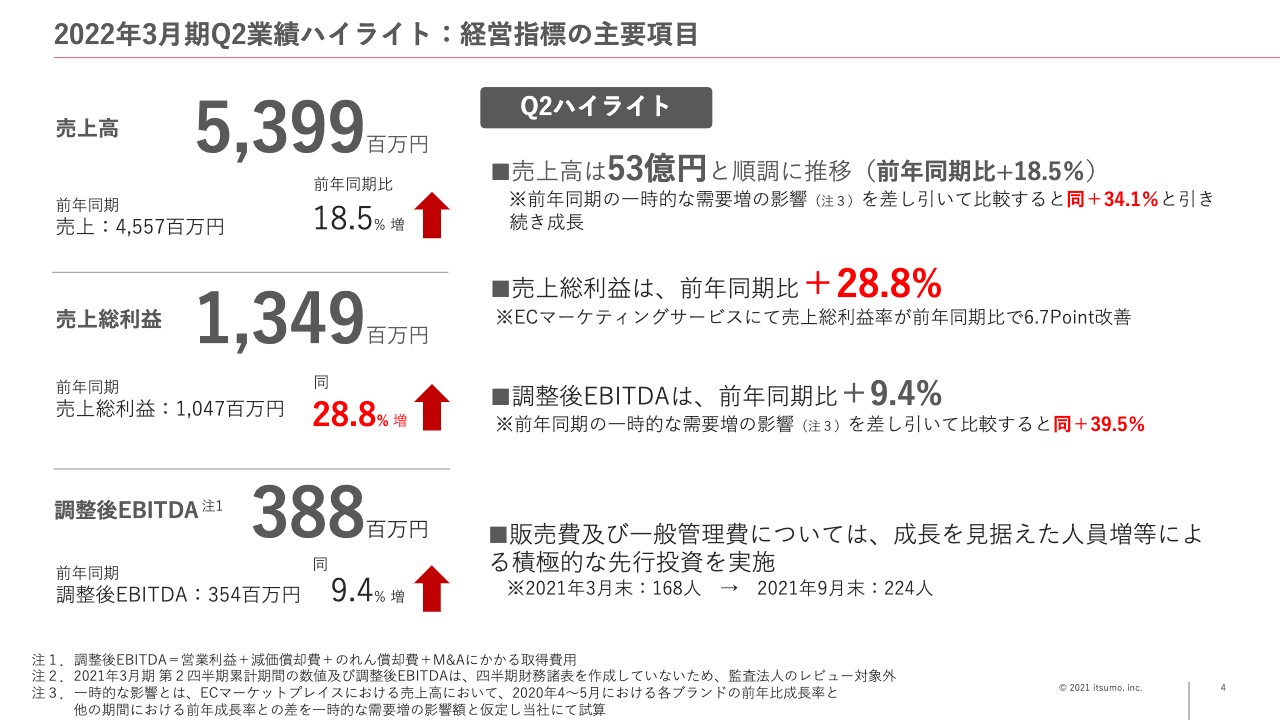

2022年3月期Q2業績ハイライト:経営指標の主要項目

坂本守氏(以下、坂本):株式会社いつも2022年3月期第2四半期の業績ハイライトをお伝えします。当社が重要視している3つの経営指標である売上高、売上総利益、調整後EBITDAのすべてが順調に推移しています。

売上高は53億9,900万円で前年同期比18.5パーセント増、売上総利益は28.8パーセント増と非常に高い成長を実現できました。この要因などに関しては、あらためて後ほどご説明します。

このような好調な事業環境を受け、上半期には先行投資として、成長を見据えた積極的な人材採用を行いました。その結果、人員も非常に順調に増加し、新たに60名弱のスタッフを増やすことが実現できています。

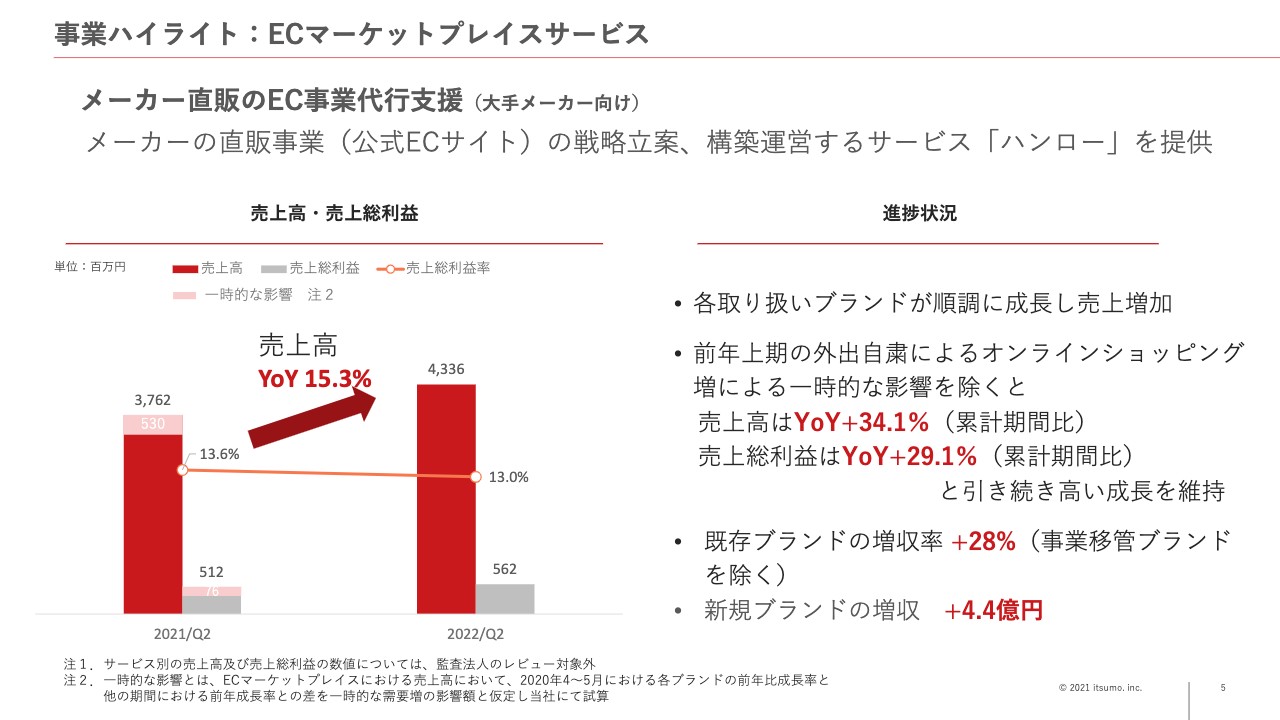

事業ハイライト:ECマーケットプレイスサービス

この好調の要因として、ECマーケットプレイスサービスおよびECマーケティングサービスという当社が展開する2つのサービスについて、CFOの杉浦から詳細をご説明します。

杉浦通之氏(以下、杉浦):まずECマーケットプレイスサービスについてご説明します。ECマーケットプレイスサービスとは、スライドに記載のとおり「メーカー直販のEC事業代行支援(大手メーカー向け)」です。当社がメーカーから商品を仕入れ、メーカーの公式ECサイトを運営し、消費者に直接販売するサービスです。こちらは「ハンロー」という名称でサービス展開しています。

売上高は43億3,600万円と前年同期比で15.3パーセントの増収となっています。ただし、前期については、スライド左側のグラフのとおり、売上高37億6,200万円のうち薄いピンク色でお示ししている5億3,000万円は「一時的な影響」として記載しています。

こちらは従前から公表していますが、昨年の上期に初めて緊急事態宣言が発出され、外出自粛によるオンラインショッピングへの一時的な影響によるものと認識し、その影響を当社で試算した金額になっています。そのような昨年度の一時的な影響を除くと、売上高は前年同期で34.1パーセント増、売上総利益は29.1パーセント増となり、引き続き高い成長を維持しています。

当社は昨年度のはじめから取り扱いブランド数の増加というかたちに舵を切っています。実際に、昨年度の下期から着々と取り扱いブランドが増えている状況です。昨年の上期からすでに取り扱っていた既存ブランドの増収率が28パーセント、昨年の下期以降に新たにリリースした新規ブランドの増収が4.4億円となり、新しいブランドの収益・利益貢献が着実に表れてきています。

なお、既存ブランドの増収率は「事業移管ブランドを除く」と記載していますが、事業移管が確定しているブランドについては、広告費などを抑制し利益の確保を重視している関係上、前年同期比で減収になっているためです。今後も続く既存ブランドの成長については、前述のとおり前年同期比で28パーセント増と引き続き高い成長率となっており、マーケットプレイスサービス全体でも増収となっています。

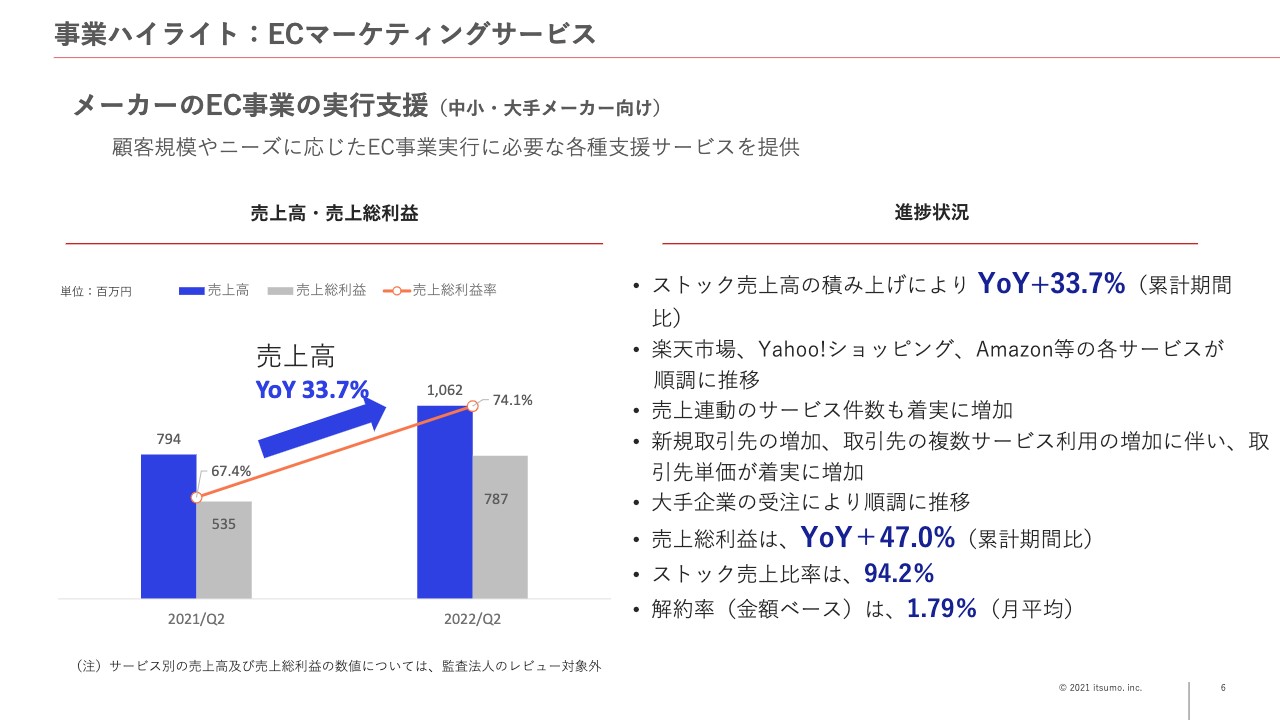

事業ハイライト:ECマーケティングサービス

ECマーケティングサービスについてご説明します。ECマーケティングサービスは、メーカーが行っているEC事業の実行支援で、中小・大手メーカー向けにサービス提供しています。

これは、EC事業を行うメーカー向けへのサービスで、原則1年契約となっています。毎月月額料金をいただくことが基本的な当社の収入になっており、このような原則1年契約の中から発生する収益の部分を、当社ではストック売上と呼んでいます(当該契約から発生する従量課金を含む)。

ストック売上の着実な積み上げにより、当第2四半期の売上は10億6,200万円と、前年同期比で33.7パーセントの増収となりました。これは、各ショッピングモール向けへのサービス提供が順調に進み、売上連動のサービス件数も着実に増加しているためです。また、複数サービスの利用が増加し、大手企業の受注も順調に推移しています。

売上総利益は、昨年度の売上総利益率の約67パーセントから、当期は約74パーセントに改善しています。昨年度は売上の一部に利益率の低いショットの売上、つまり一時的に受注した売上が入っている影響もあり、当期より若干利益率が低くなっていました。しかし、当期はストック売上も着実に積み上がり、粗利率自体も74.1パーセントと高い数字を維持しています。

またストック売上比率は、10億円のうち94.2パーセントを占めています。こちらは先ほどお伝えしたとおり、毎月安定して発生する収益であり、当社の大事な収益基盤になっています。

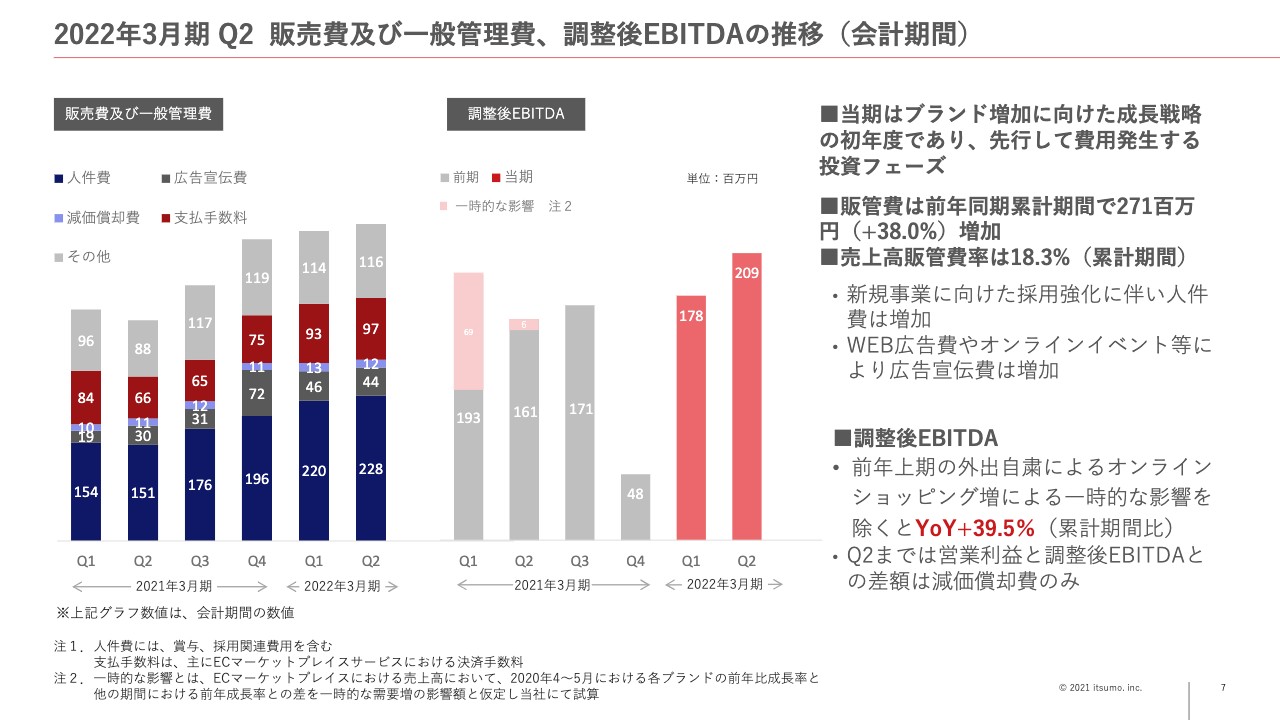

2022年3月期 Q2 販売費及び一般管理費、調整後EBITDAの推移(会計期間)

販管費および調整後EBITDAの推移です。このスライドのグラフは、四半期ごとの推移を記載しています。当第1四半期と第2四半期は、先行投資で人員などを増やしている状況もあり、前年同期比で2億7,100万円増加しています。

人件費については、当社の事業成長を見据えて採用しているため、先行して費用が発生しています。これは、今後の収益貢献に資する人材を採用しているとご理解いただければと思います。また調整後EBITDAは、先ほどご説明した一時的な影響を除くと、前年同期比で39.5パーセントの成長を遂げています。

2022年3月期 Q2 業績サマリー

損益計算書の業績サマリーです。当第2四半期の売上高は約54億円、前年同期比で18.5パーセントの成長となっています。売上総利益の額も前年同期比で3億円増加し、13億4,900万円と、3割弱の成長を遂げています。

販管費は、先ほどお伝えしたとおり、先行投資で販管費が増額したため、営業利益は3億6,200万円になっています。

2022年3月期 Q2 貸借対照表

貸借対照表に移ります。スライド左側の列が前期末の数字、中央の赤色の列が当第2四半期の数字です。当社のECマーケットプレイスサービスの事業拡大に伴い、今後の需要を見越して、棚卸資産が増えています。また、今後の事業拡大に伴う資金需要に備え、借入金を増加しており、固定負債が7億2,100万円増加しています。

2022年3月期 Q2 キャッシュフロー計算書

キャッシュフローについても、主にマーケットプレイスサービスの事業拡大に備え、借入金を増やし、手元資金を厚くしている状況です。今年9月末時点で、33億2,100万円の手元資金を確保しています。今後も事業成長に伴い、必要な資金を借入金などで調達していく予定です。

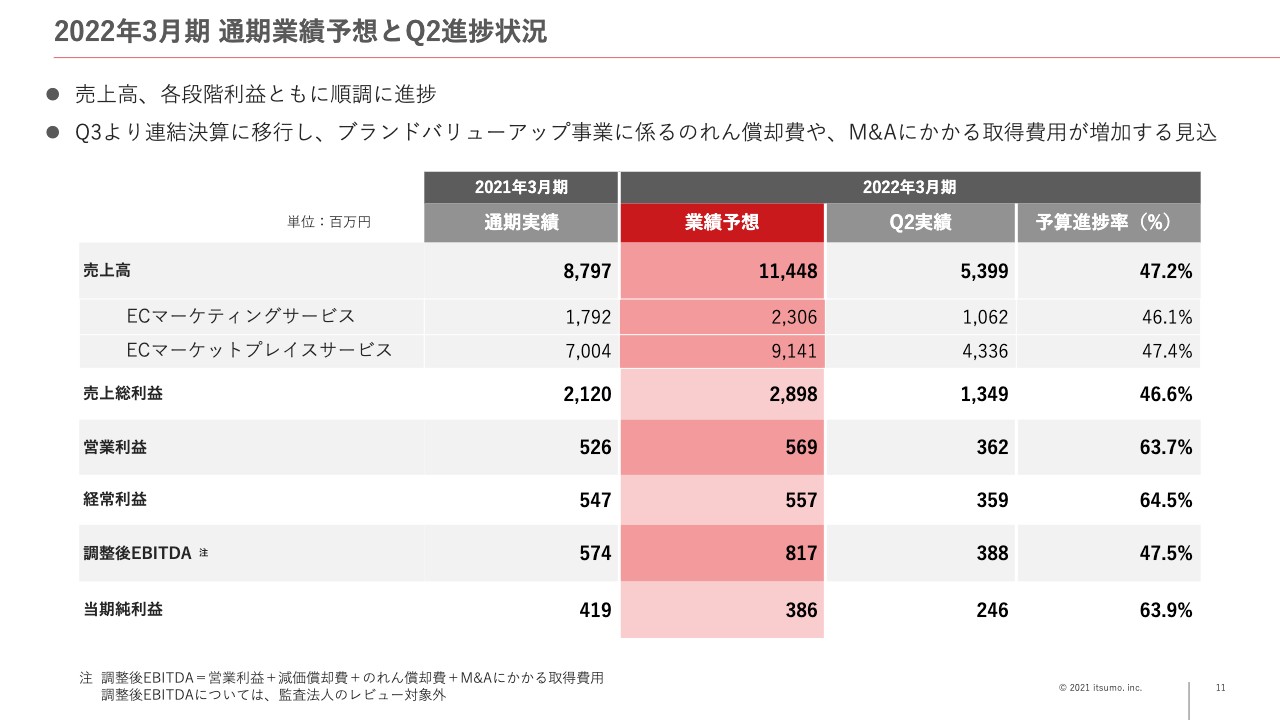

2022年3月期 通期業績予想とQ2進捗状況

最後に、2022年3月期の通期業績予想と第2四半期の進捗状況をご説明します。当期通期の業績予想は売上高を約114億円と公表しています。第2四半期までで約54億円と、47.2パーセントの進捗になっています。

従来当社の業績予想を上期下期で比較すると、下期を高く見ている状況もあるため、年度の進捗としては、順調に推移しているとご理解ください。売上総利益、営業利益についても、当初の予定を上回るかたちで、好調に推移しています。

また、本日(11月12日)プレスリリースで「連結決算への移行及び2022年3月期連結業績予想に関するお知らせ」を出しています。10月1日より連結決算に移行し、子会社のいつもコマースが行っているブランドバリューアップ事業についても、連結の範囲に含めて計上していく予定です。反対に、第2四半期の実績には子会社の業績を連結の範囲に含めていないため、単体の数値になっているとご理解ください。

後ほどブランドバリューアップの進捗もご報告しますが、第2四半期では連結されていないものの、いつもコマースでは順調にM&Aによるブランド増加ができている状況です。M&Aによる契約の獲得後、当社に運営サイトを移管し、当社のサイト上で売上を上げ、それから収益に貢献する流れになっているため、ブランドバリューアップ事業が本格的な収益貢献をするのは、当期の下期からと想定しています。

上期においては、いつもコマースを含めた各社の収益貢献は限定的であり、連結上の重要性が低いため、連結決算はしておらず、単体での発表となっています。

公開しておりました単体業績予想は、バリューアップ事業を含めた新規事業をいつも社単体で行う前提で立てていた予算となっていました。現時点では、当初の単体業績予想から大幅な乖離はなく、本日発表の連結業績予想は、単体にて発表していた業績予想から据え置いて公表しています。業績予想につきましては、今後修正が必要と判断した場合には、速やかに開示いたします。

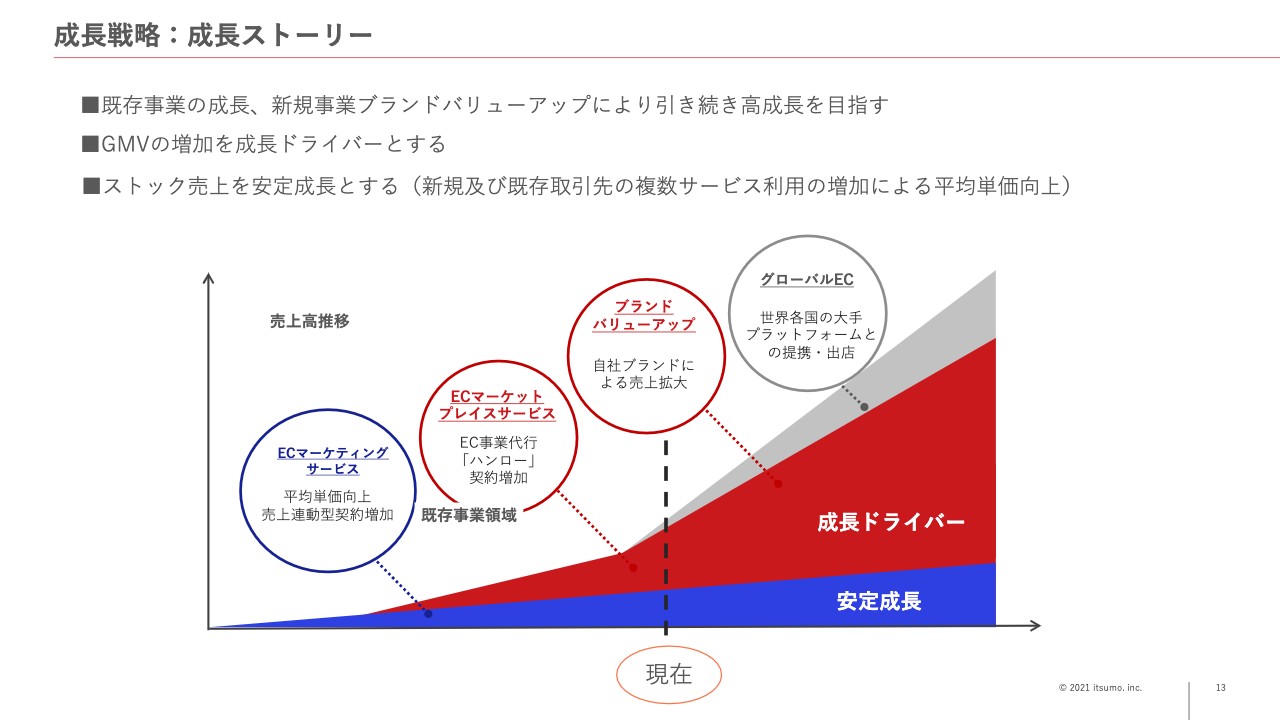

成長戦略:成長ストーリー

坂本:当社が考える成長ストーリーでは、過去15年間の中で展開してきたECマーケティングサービスと、ECマーケットプレイスサービスという既存事業の成長に加え、新規事業のブランドバリューアップ事業により、引き続き高い事業成長を目指していきたいと思っています。

当社では、ECマーケティングサービスや、ECマーケットプレイスサービスを通じた販売支援を継続的に行ってきました。この販売支援で培ってきたノウハウやオペレーションスキルを最大限に発揮します。そして、自分たちが自社のブランドホルダーになってでも展開していくような事業がブランドバリューアップ事業です。

この事業に力を入れていきながら、GMVの増加を成長のドライバーとして考えています。具体的にはECマーケットプレイスサービスのEC事業運営代行「ハンロー」の事業を増加させ、ブランドバリューアップで自社ブランドの売上を拡大していきます。

また、現在高いストック売上比率を実現しているECマーケティングでは、引き続き安定的な成長を続けていくことを成長ストーリーとして考えています。

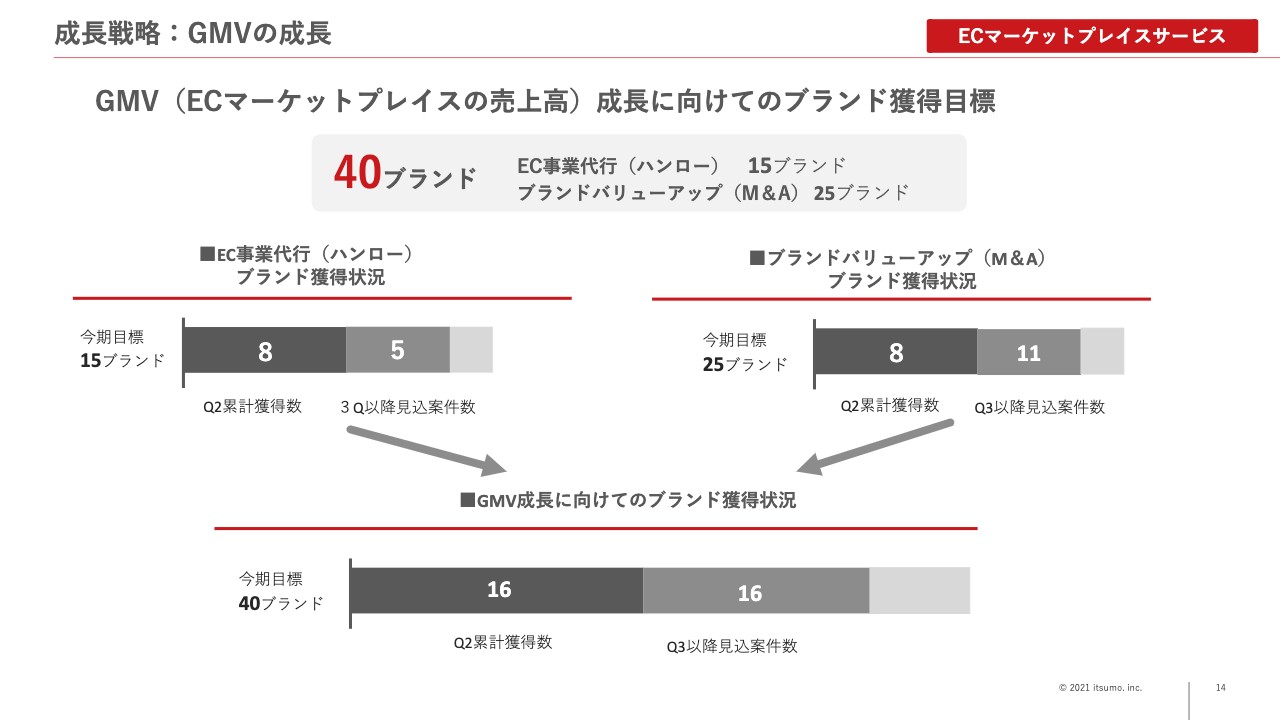

成長戦略:GMVの成長

GMVの成長に向けてのブランド獲得目標の状況についてお伝えします。EC事業代行では15ブランド、ブランドバリューアップでは25ブランド、合計で40ブランドを期首の目標としました。

当第2四半期が終わった時点で、EC事業代行では8ブランド、ブランドバリューアップ事業では8ブランドの契約を終えています。そして、第3四半期以降に契約の見込みが高いものとして、EC事業代行では5ブランドの案件、ブランドバリューアップ事業では11ブランドの案件を創出しています。

2つのサービスを合計すると、第2四半期が終わった時点では、16ブランドが契約済み、第3四半期以降では合計16ブランドの見込みの高い案件を保有することができました。すなわち、今は新規のブランドを多く増やして、当社のGMVを上げていくものに関しては順調に推移しているという状況です。

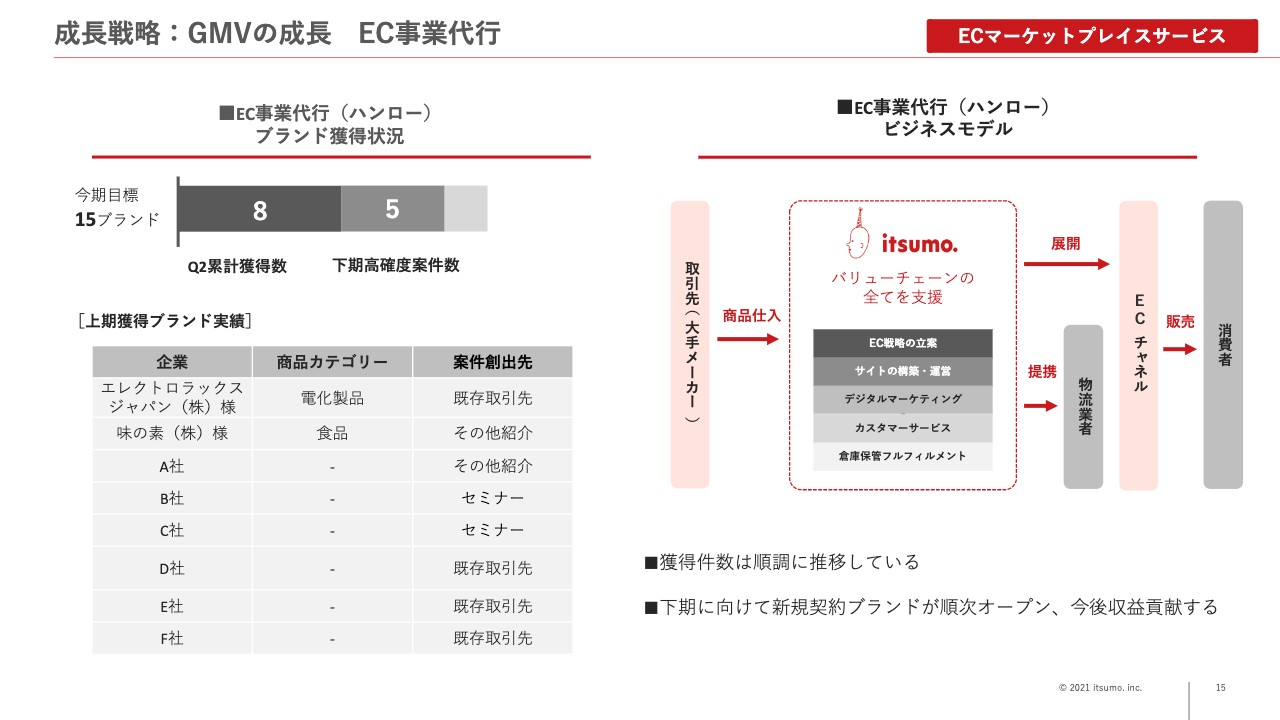

成長戦略:GMVの成長 EC事業代行

続いて、EC事業代行、ブランドバリューアップ事業のお客さまや、商品カテゴリについてご説明します。「EC事業代行ではどのようなお客さまが新しく増えましたか?」という質問をよく受けるため、前期は味の素さまをご紹介しました。今期は、エレクトロラックスさまをご紹介します。

エレクトロラックスさまは、スウェーデン発祥の、100年を超えるブランドとして世界中の人々に愛されている、家電用品の製品メーカーです。このような素敵なブランドとご一緒するEC事業が始まっていることを、みなさまにご報告します。

また、それ以外の新たに増加したブランドについては、契約の都合上、A社、B社、C社とし、社名は非開示としています。

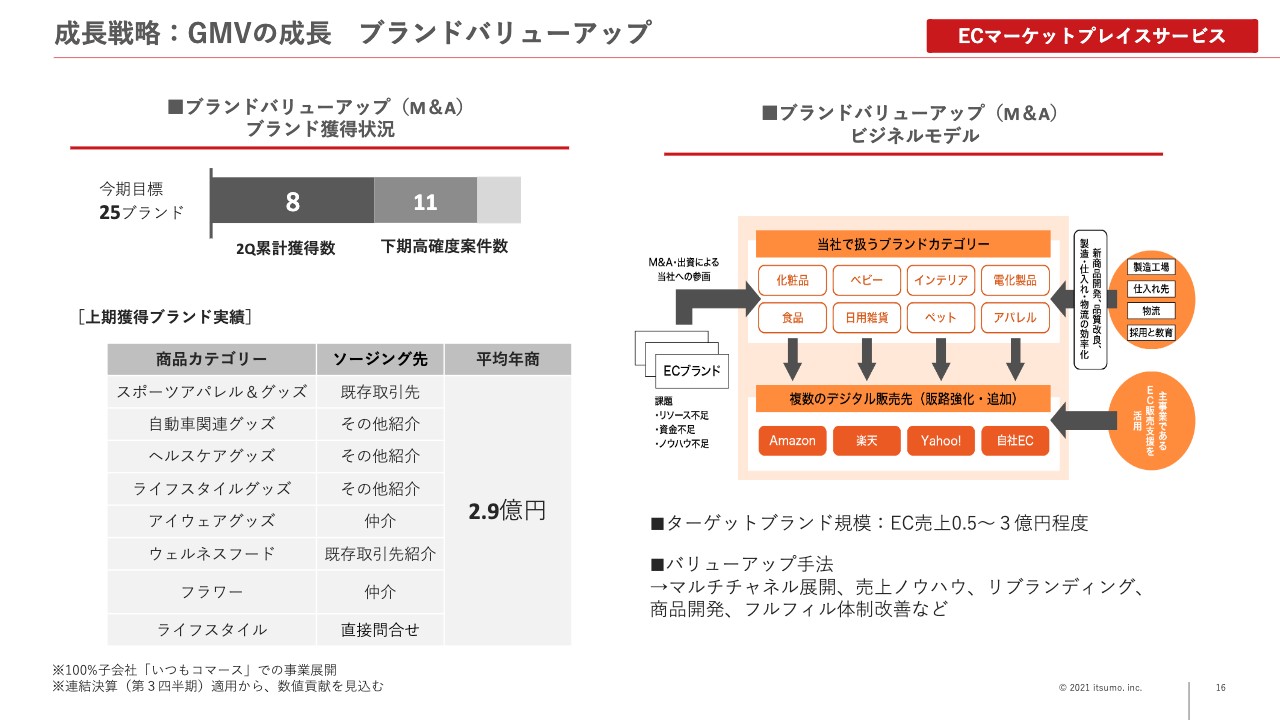

成長戦略:GMVの成長 ブランドバリューアップ

ブランドバリューアップ事業の進捗についてです。現在8ブランドが契約済みであり、下期には11ブランドの見込み案件があります。

このブランドバリューアップ事業に関しても「どのようなお客さまと一緒にやっていくのですか?」というご質問が多くあるため、社名は伏せますが、上半期で契約できた商品カテゴリをご紹介します。

ご覧のとおり、例えば、スポーツアパレルや、自動車関連グッズ、ヘルスケアグッズ、ライフスタイルグッズなど、多岐に渡る商品カテゴリをバリューアップしているのが当社の特徴です。

私たちは、あらゆる商品カテゴリの品物の売上を向上させる支援を、過去のECマーケティングで行ってきたため、その販売支援のノウハウを使って、ブランドバリューアップに努めることにも取り組んでいます。

また、獲得した8ブランドの平均年商は2.9億円となっています。私たちは、だいたい年商が約5,000万円から約3億円規模のブランドをターゲットにしています。

そのようなブランドに経営支援を行いながら、マルチチャネルでの展開や、リブランディング、新商品の開発、フルフィルメントで物流を改善し、コストダウンを行うなど、早期に売上を上げていく事業を展開しています。

今お話しした2つの事業の獲得状況が非常に好調であるため、冒頭にお伝えした人材投資や設備への投資を行っている状況です。

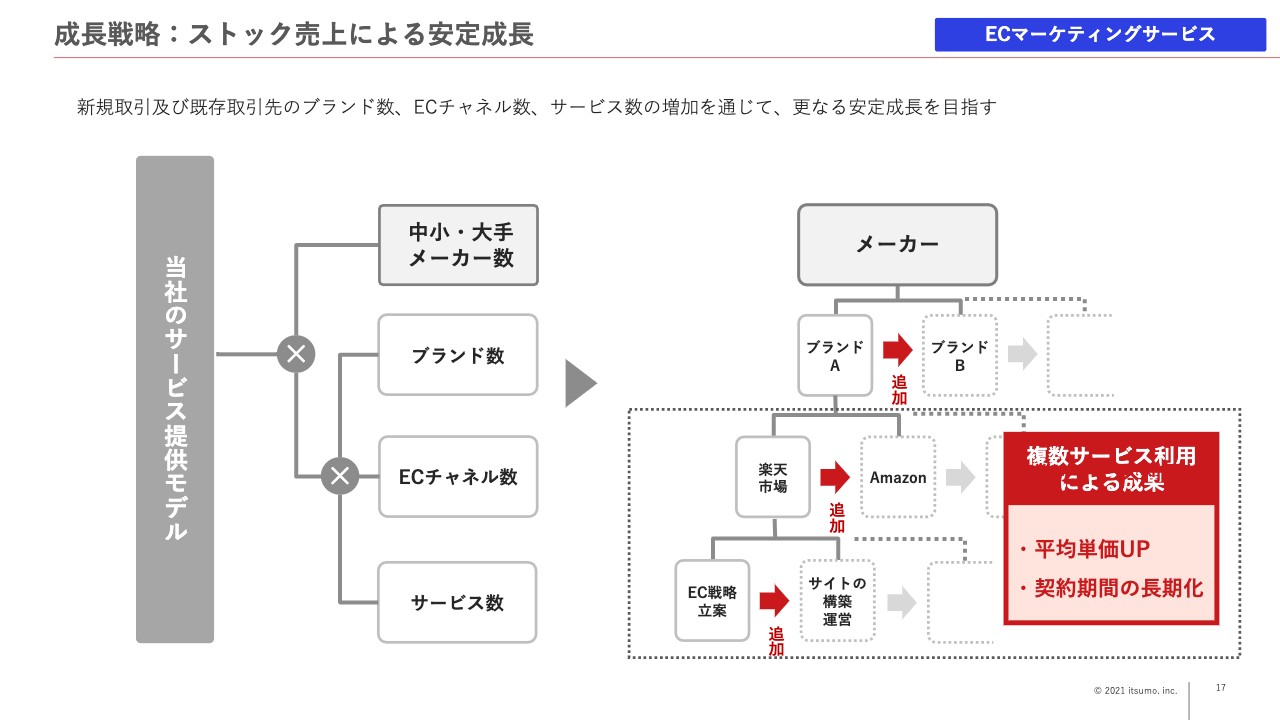

成長戦略:ストック売上による安定成長

ECマーケティングサービスにおいては、ストックの売上も非常に順調です。1社のお客さまから複数サービスの契約を締結することにより、1社当たりの平均単価を毎期着実にあげていくことができています。このことは、契約期間の長期化にもつながっており、当第2四半期は94.2パーセントと、高いストック売上比率が実現できています。第3四半期以降もしっかりと力を入れて、引き続き取り組んでいきたいと考えています。

成長戦略:グローバルEC

最後にグローバルECについてです。コロナ禍であっても、ロシアのOZONで商品を新たに展開したり、ASEANではマレーシア、新たにシンガポールなどでは、Shopeeを使いながら事業を展開しています。

ただ、世界はいまだ新型コロナウイルスが心配な状況でもあるため、アフターコロナが訪れた時に、すぐさましっかりとした事業成長をできるよう、今は準備を行っている段階です。みなさまにしっかりとよいご報告ができる時期が来ると思っていますので、引き続きよろしくお願い申し上げます。

最後に、当社の中期計画の発表時期についてお伝えします。当期末には、中期計画をみなさまにお伝えする機会を設けたいと考えています。

当社内では2年後、3年後にどのような事業を展開して、どのような売上高を作っていくのか、どのような利益を作っていくのかについては計画しておりますし、当期から始めているブランドバリューアップ事業や、EC事業代行のブランドを増やすことで、順調に事業を進捗しています。

これらのトラッキングレコードをしっかりと取得した上で、実績に基づいた中期計画をお伝えするべきと考えており、公表する時期は、今期末を考えています。またあらためてその機会を設けさせていただけますと幸いです。どうぞよろしくお願い申し上げます。

質疑応答:中期経営計画・成長戦略について

杉浦:「中期経営計画・成長戦略を出してほしいです」というご質問です。こちらは先ほど坂本が説明したとおりです。

質疑応答:成長鈍化・利益率低下の改善について

「成長鈍化・利益率低下は、どのように改善されますか」というご質問です。

当社は、当期に売上高で30パーセント超の増収を見込んでおり、成長が鈍化している認識はありません。

また利益ベースでは、先ほどお伝えしたとおり、人員増による販管費の増加や新規事業に伴うのれん償却費、M&Aの取得費用など、一時的に営業利益を押し下げる要因があるものの、当該影響を排除した調整後EBITDAは、引き続き高い成長を見ています。

冒頭に触れましたが、当社が重要視してる経営指標としては、トップライン、つまり売上高の伸びと売上総利益の額をいかに伸ばすかにあります。また先ほどお伝えしたブランドバリューアップ事業に伴い、M&Aに係る費用等の影響を除外した調整後EBITDAを引き続き伸ばしていきたいと考えています。これらの指標における進捗を引き続きご覧いただければと思います。

質疑応答:自社株買いとIRへの注力について

「株価が低迷し続けているので自社株買いしてほしいです。また、他の新興企業のように、IRに力を入れてほしいです」というご質問です。

自社株買いについては、当社はまだ成長過程にあるため、現在は事業成長による株主還元をしていきたいと考えています。現状の手元資金は新規事業への投資を優先し、中長期の成長を目指していきたいと考えているため、そのようにご理解いただければと思います。

IRについては、公表できる部分は可能な限り公表できるようにしていきたいと考えています。ただし、前回の第1四半期の決算説明会でも坂本からご説明しましたが、ブランドバリューアップ事業に関するM&Aについては、営業戦略上、都度、詳細を公表するのが難しいこともご理解いただければと思います。

公表が必要な部分については、プレスリリースで適宜お知らせしますが、必要のないものについては、公表を差し控えたいと思っています。詳細は、四半期毎に、可能な限り開示したいと考えています。

質疑応答:ブランドバリューアップによる取得ブランド数の推移とブランドカテゴリの傾向について

「ブランドバリューアップによる取得ブランド数の推移とブランドカテゴリによる傾向を教えてください」というご質問をいただきました。

ブランドバリューアップについては、先ほどの坂本からの説明でご回答できていると思います。

ブランドバリューアップの進捗については、9月末時点で契約済みとなったものを公表しています。M&Aについては、契約後、サイトの移管や当社の売上として計上されるまでに、1ヶ月から2ヶ月程度のタイムラグがあるため、その点をご理解ください。

質疑応答:「SK-Ⅱ」の売上減少の挽回策について

質問5:「SK-Ⅱの売上減少以降の挽回策を具体的に教えてください」というご質問です。

坂本:優良なブランドがたくさん一緒に協業していこうということで、受注や立ち上げが行えているため、新たなブランドでしっかりとした売上を作っていきたいというのが1つです。

前回、適時開示したP&Gさまとは非常に良好な関係が続いているため、現在打ち合わせをしている内容をみなさまにお話しできる時期が来れば、しっかりとお伝えしたいと考えています。

また、ブランドバリューアップ事業では、当社がブランドホルダーとなって商品を展開していくことも始めています。これにより、より力強く安定的な売上を計上していくことも、1つの挽回策として、考えていますので、引き続き応援をよろしくお願いいたします。

坂本氏からのご挨拶

坂本:最後に本日リリースした新市場区分についてご報告いたします。2022年4月4日以降に予定されている市場区分に関して、当社はグロース市場を選択しました。グロース市場において、引き続き成長を続けられるよう、社員一同精進してまいります。引き続き、みなさまからご支援をいただけますと幸いです。

本日は決算説明会にお時間をいただきまして、本当にありがとうございました。会社を代表し、みなさまに厚くお礼を申し上げますとともに、代表の私自身が先頭に立って、良い成果をしっかりとみなさまにお伝えしていける第3四半期にしてまいりたいと考えています。引き続きよろしくお願い申し上げます。どうもありがとうございました。

新着ログ

「小売業」のログ