アサヒグループホールディングス株式会社 2021年12月期第2四半期決算説明会

アサヒグループHD、売上収益は前年比12.2%増もコロナの状況等を踏まえ年初予想5億円の下方修正

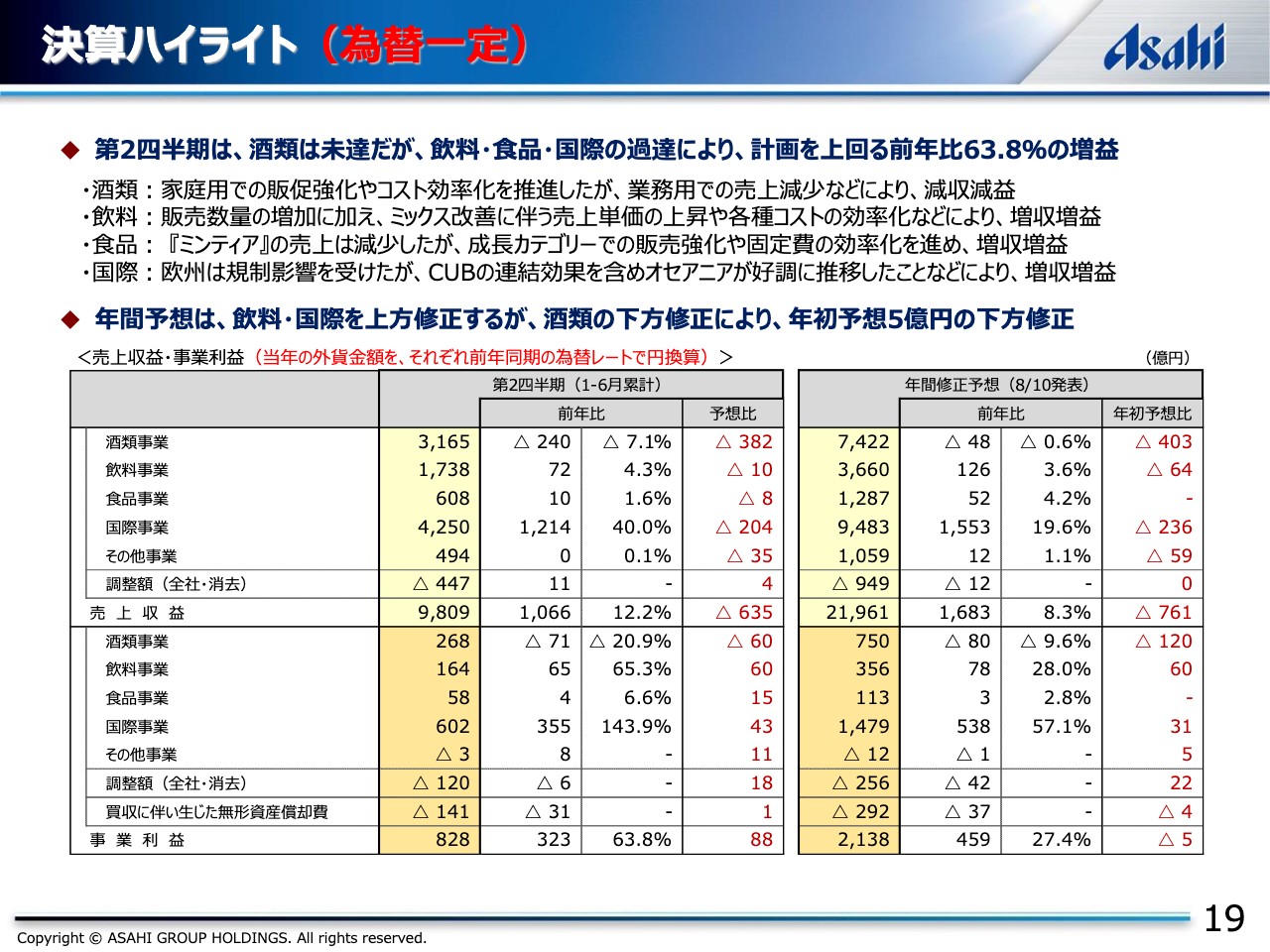

決算ハイライト(為替一定)

北川亮一氏:みなさま、こんにちは。財務担当の北川でございます。本日は、弊社の決算説明会にご参加いただき、誠にありがとうございます。私からは、本年第2四半期の決算概要および通期の業績予想について、ご説明申し上げます。

すでに、決算短信や補足資料などをご覧いただいていると思いますので、送付したプレゼンテーション資料に沿い、ポイントを絞ってご説明させていただきます。

まず、決算ハイライトで、売上収益と事業利益について、為替一定ベースでご説明します。当上半期の売上収益については、新型コロナウイルスの影響などにより全事業が計画を下回りましたが、前年比では、主に豪州のCUB事業の新規連結を含む国際事業の増収により、12.2パーセント増収の9,809億円となりました。

事業利益については、酒類事業が業務用の低迷などにより減益となりましたが、主にオセアニア事業および飲料事業の好調により、トータルでは、計画を上回る前年比63.8パーセント増益の828億円となりました。

資料右側に記載の年間予想については、各事業の上半期の進捗および、国内、豪州、東南アジア、各地域における新型コロナウイルスの足元の感染状況などを踏まえ、トータルでは、年初予想を761億円下回る2兆1,961億円としています。

事業利益についても同様に、新型コロナウイルス感染収束の遅れを多少織り込み、上半期の進捗に比較し、やや保守的な見通しとしています。国際と飲料事業については上方修正しますが、酒類事業の120億円の下方修正により、トータルでは、年初予想を若干下回る2,138億円としています。

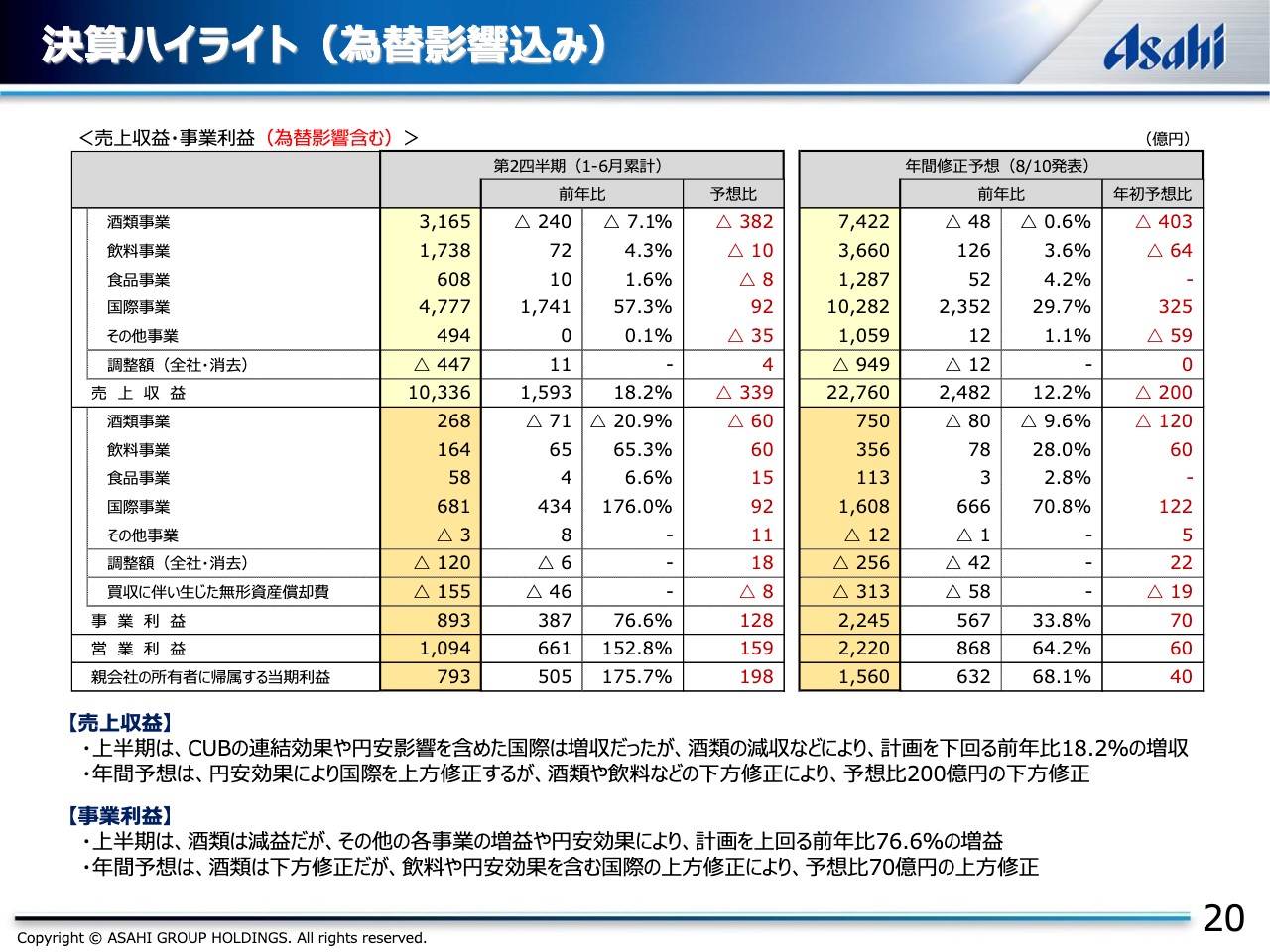

決算ハイライト(為替影響込み)

なお、資料に為替影響を含めた決算短信ベースの業績を掲載しています。事業利益については、為替影響を含めた年間で70億円の上方修正となっています。こちらの詳細については、後ほどご確認いただければと思います。

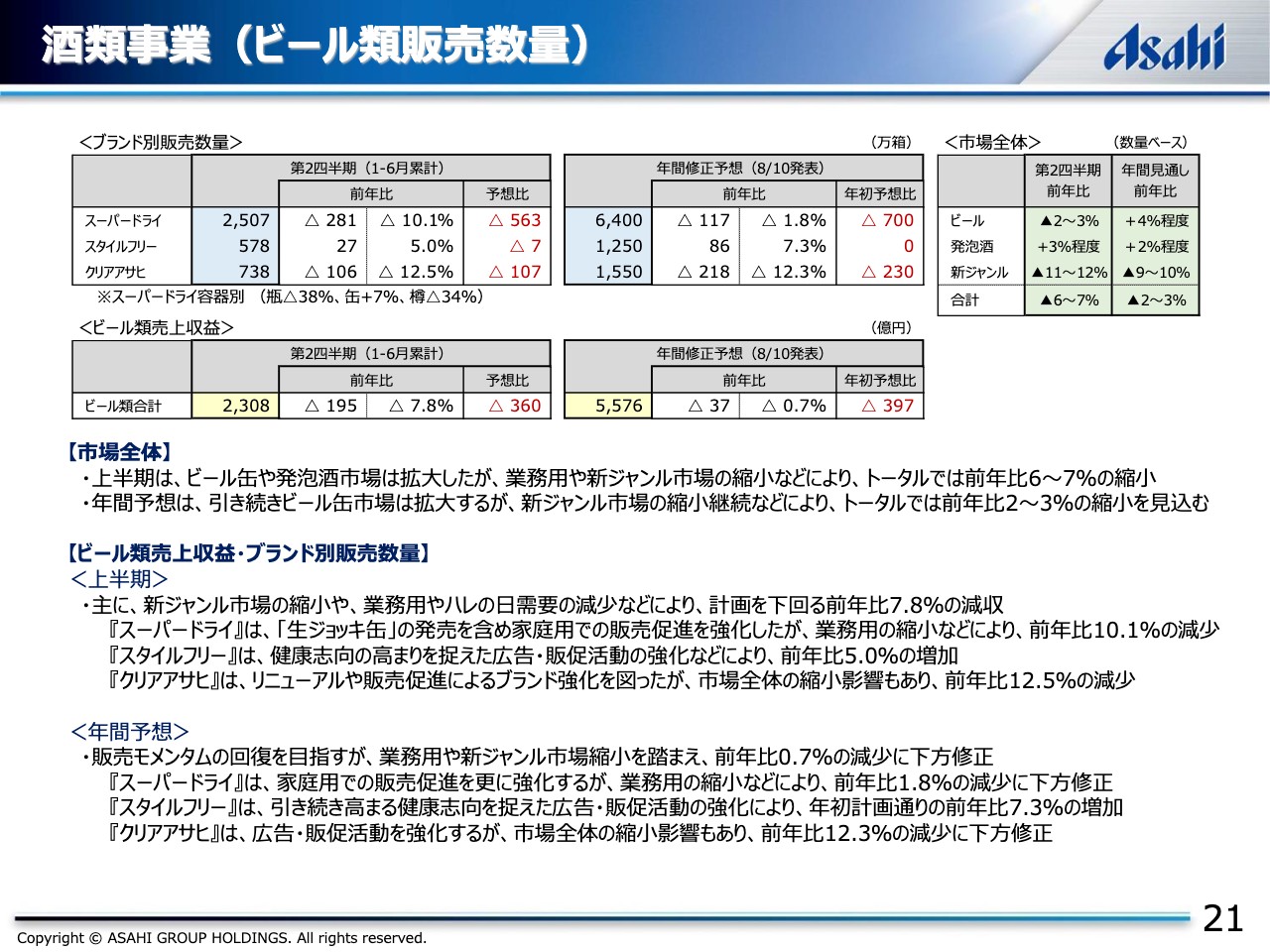

酒類事業(ビール類販売数量)

それでは、事業ごとの詳細について、酒類事業からご説明します。資料右上に記載のように、上半期のビール類市場全体は、業務用が低迷したビールや酒税改正のマイナス影響を受けた新ジャンルが減少し、トータルでは、6パーセントから7パーセント縮小したものと思われます。

当社においても、発泡酒は好調に推移しましたが、ビールと新ジャンルが計画を下回り、トータルでは、前年比7.8パーセントの減収となりました。年間では、下半期における一定の需要回復も見込んではいますが、各種規制の延長や拡大に伴う業務用の減少影響などを織り込んだことにより、トータルでは、前年比0.7パーセントの減収を見込んでいます。

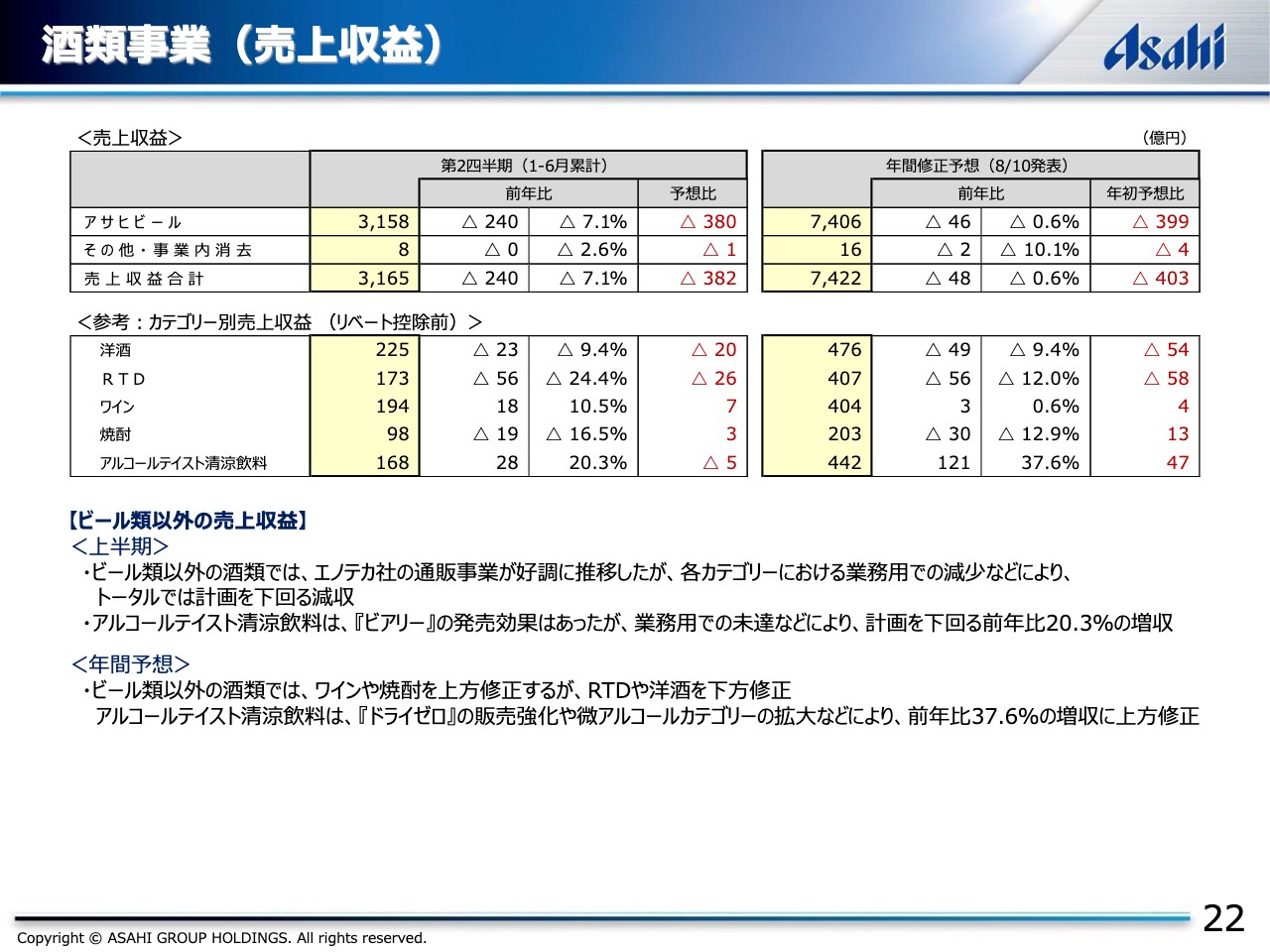

酒類事業(売上収益)

酒類事業のトータルの売上収益については、上半期はワイン、焼酎を除いた各カテゴリーについても業務用の減少などにより計画未達となり、トータルでは、計画を下回る前年比7.1パーセントの減収となりました。

年間予想については、「ビアリー」が好調なアルコールテイスト清涼飲料などを上方修正しますが、上半期の進捗を踏まえた見直しにより、事業トータルでは、年初予想を403億円下回る7,422億円に修正しています。

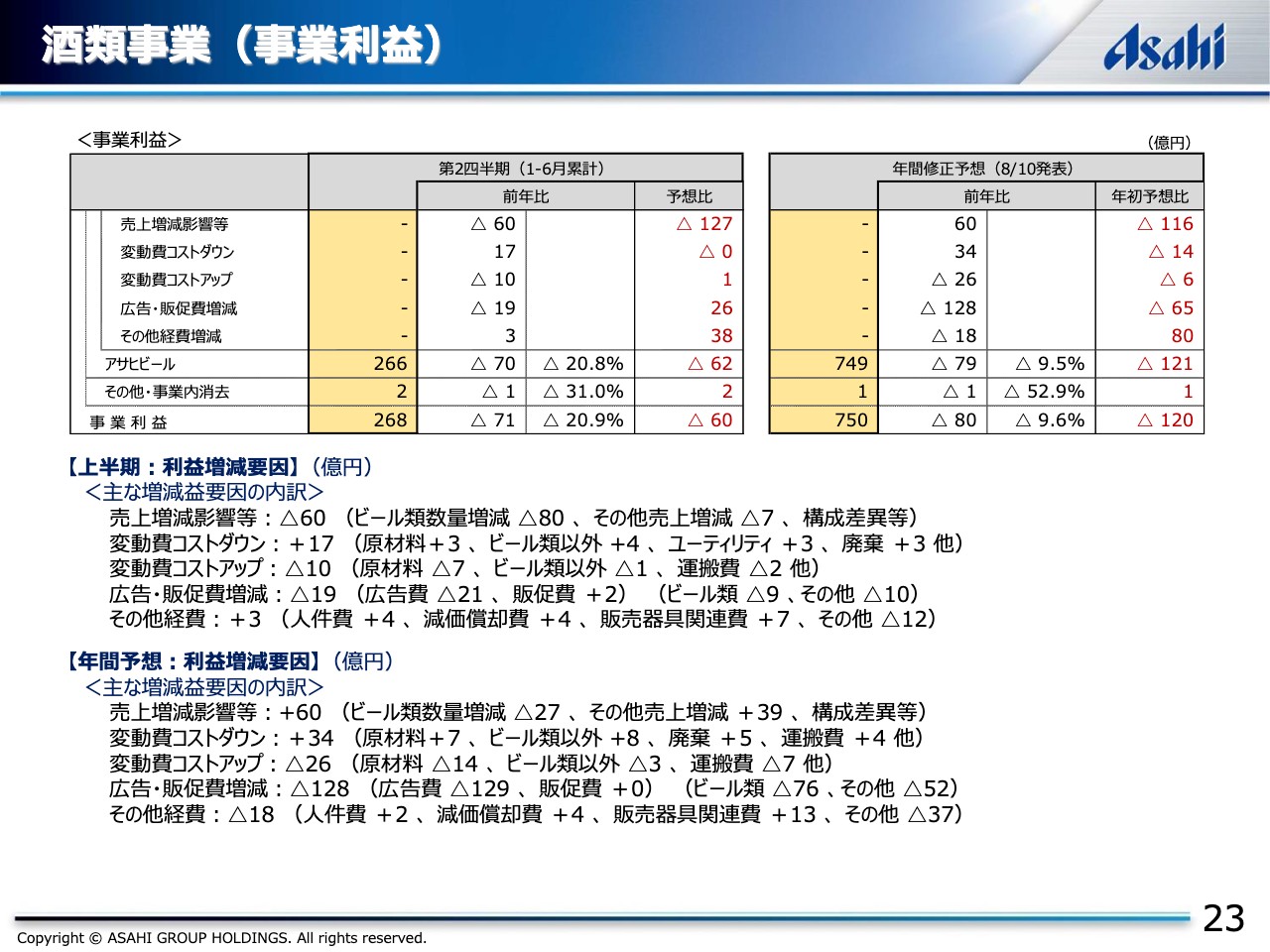

酒類事業(事業利益)

事業利益の増減要因です。上半期は、広告販促費やその他経費など、コスト全般の効率化を推進できましたが、想定以上の売上減少による影響をカバーできず、トータルでは、計画を下回る前年比20.9パーセントの減益となりました。

年間では、コスト全般の効率化をさらに継続していきますが、広告販促費については、新型コロナウイルス終息後の販売モメンタムの回復に向け、広告費を中心にブランド投資を強化する方針です。その結果、トータルでは、年初予想を120億円下回る750億円を見込んでいます。

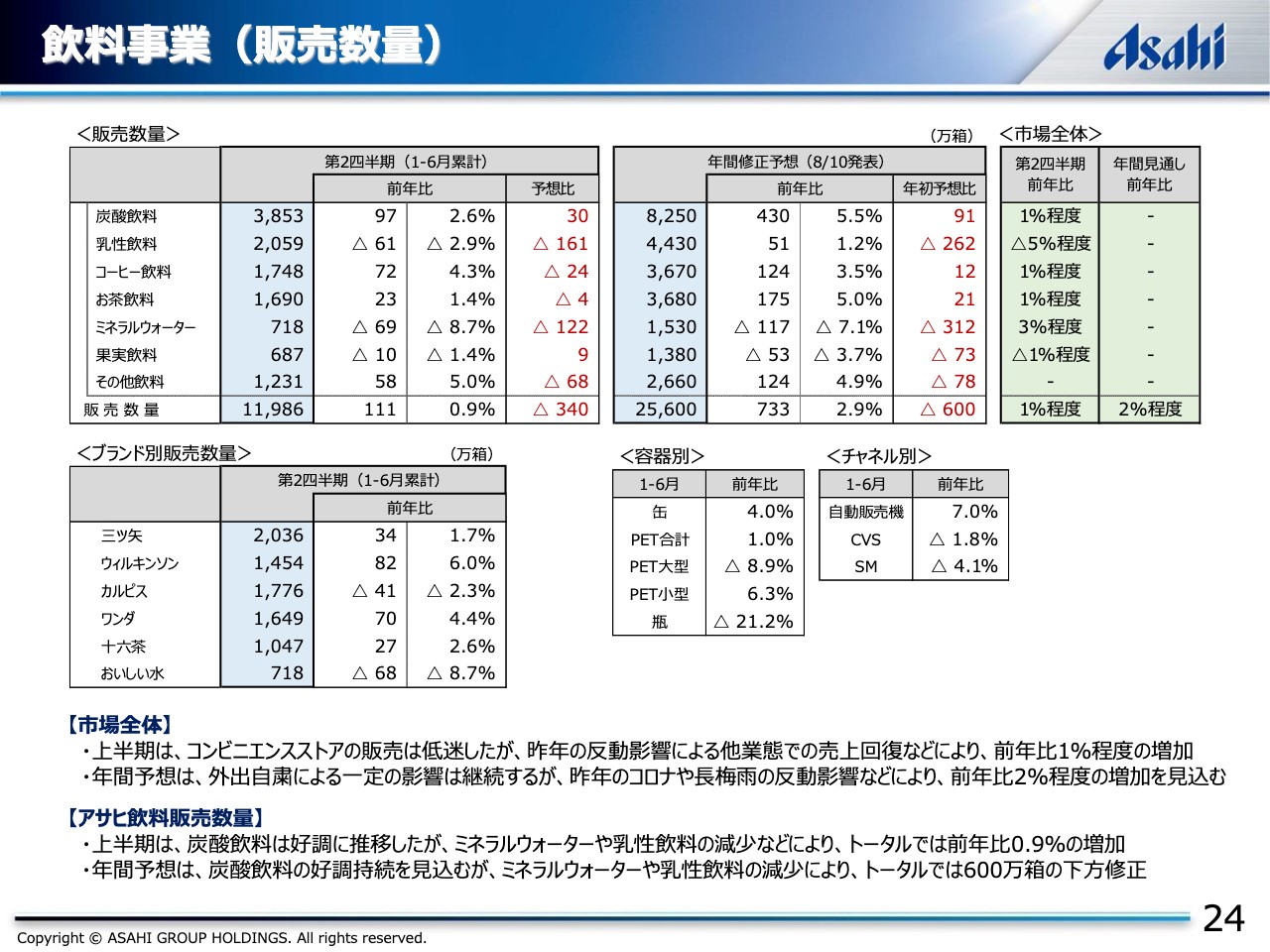

飲料事業(販売数量)

続いて、飲料事業についてご説明します。販売数量については、上半期に、「三ツ矢サイダー」や「ウィルキンソン」を中心とした炭酸飲料が好調に推移しましたが、乳性飲料やミネラルウォーターなどの不振もあり、トータルでは、計画を下回る前年比0.9パーセントの増加に留まりました。

年間では、上半期までの進捗などを踏まえ見直した上で、トータルでは、年初予想を600万ケース下方修正しています。

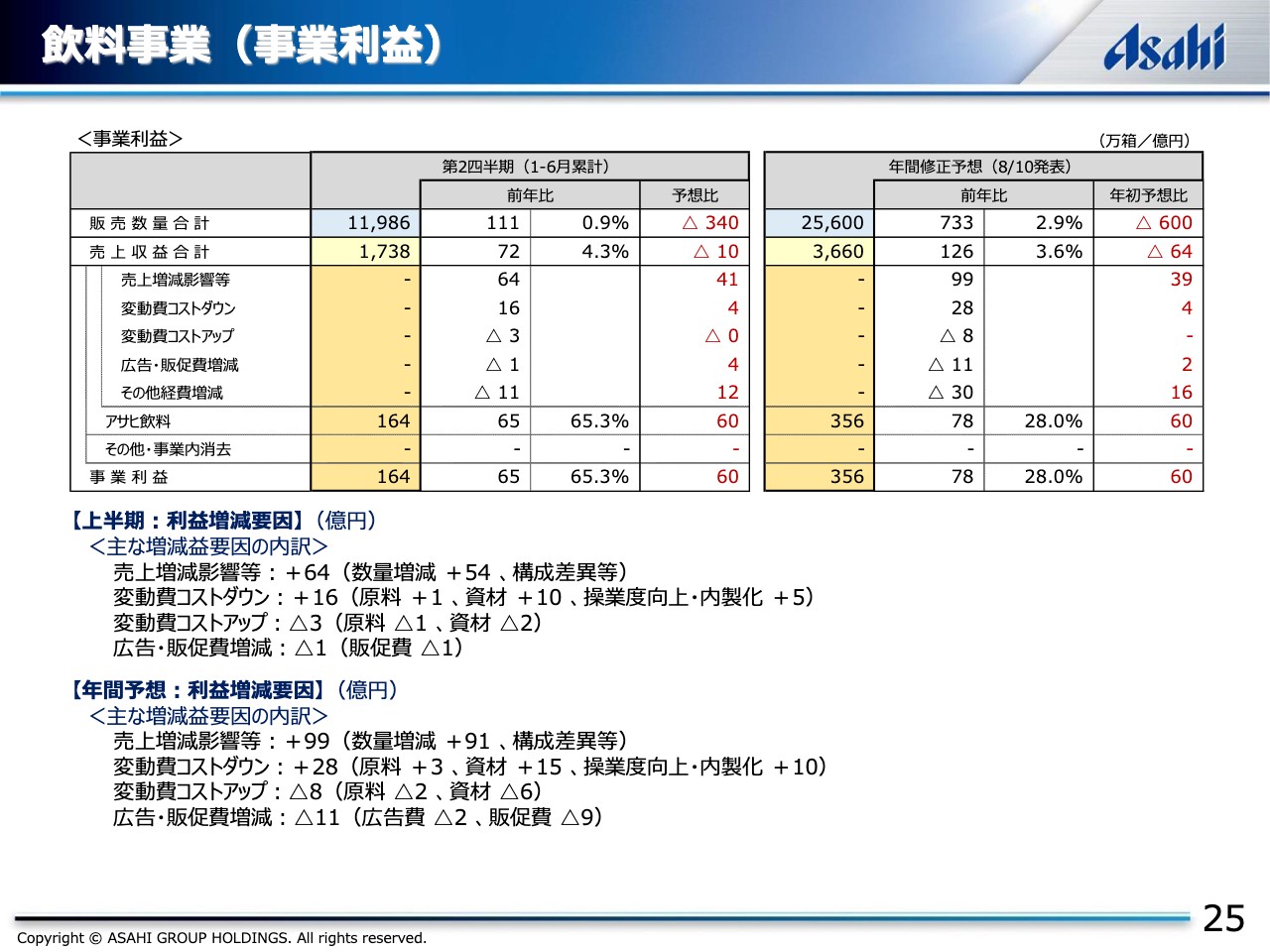

飲料事業(事業利益)

事業利益の増減要因については、上半期は、主にカテゴリおよび容器ミックスの改善を伴う売上増の効果、あるいは内製化比率の向上などにより、トータルでは、計画を上回る前年比65.3パーセントの大幅な増益となっています。

年間ですが、下期を年初並みの利益計画として、トータルでは、年初予想を60億円上回る前年比28.0パーセントの増益に修正しています。

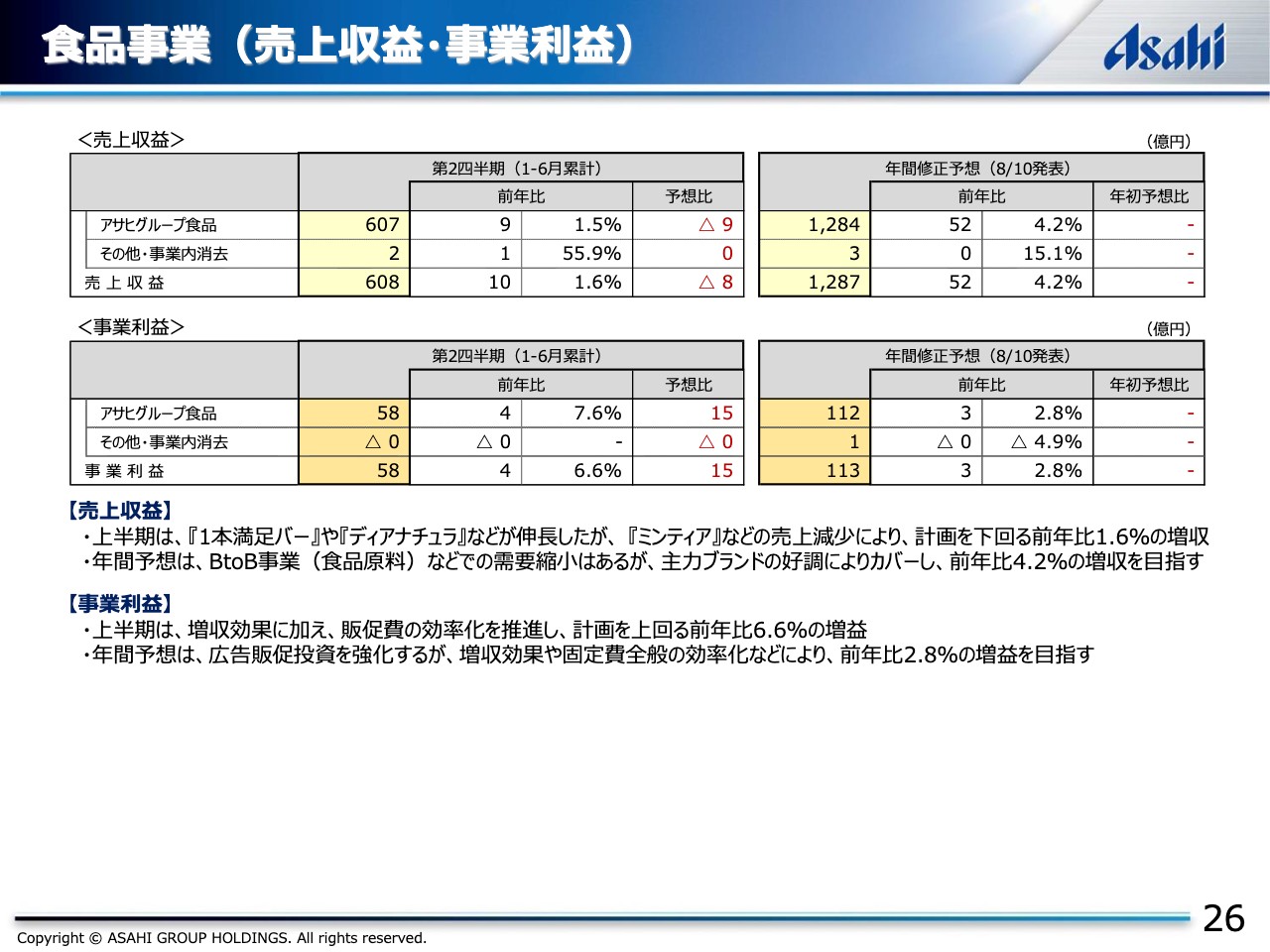

食品事業(売上収益・事業利益)

食品事業です。上半期は、「ミンティア」が減少したものの、「1本満足バー」や「ディアナチュラ」などの売上が拡大したことにより、前年比1.6パーセントの増収となりました。事業利益では、増収効果に加え、販促費の効率化などにより、計画を上回る前年比6.6パーセントの増益となりました。

年間では、「ミンティア」などの主力ブランドの活性化に向けたマーケティング投資の強化などにより、売上収益、事業利益ともに年初予想を据え置いています。

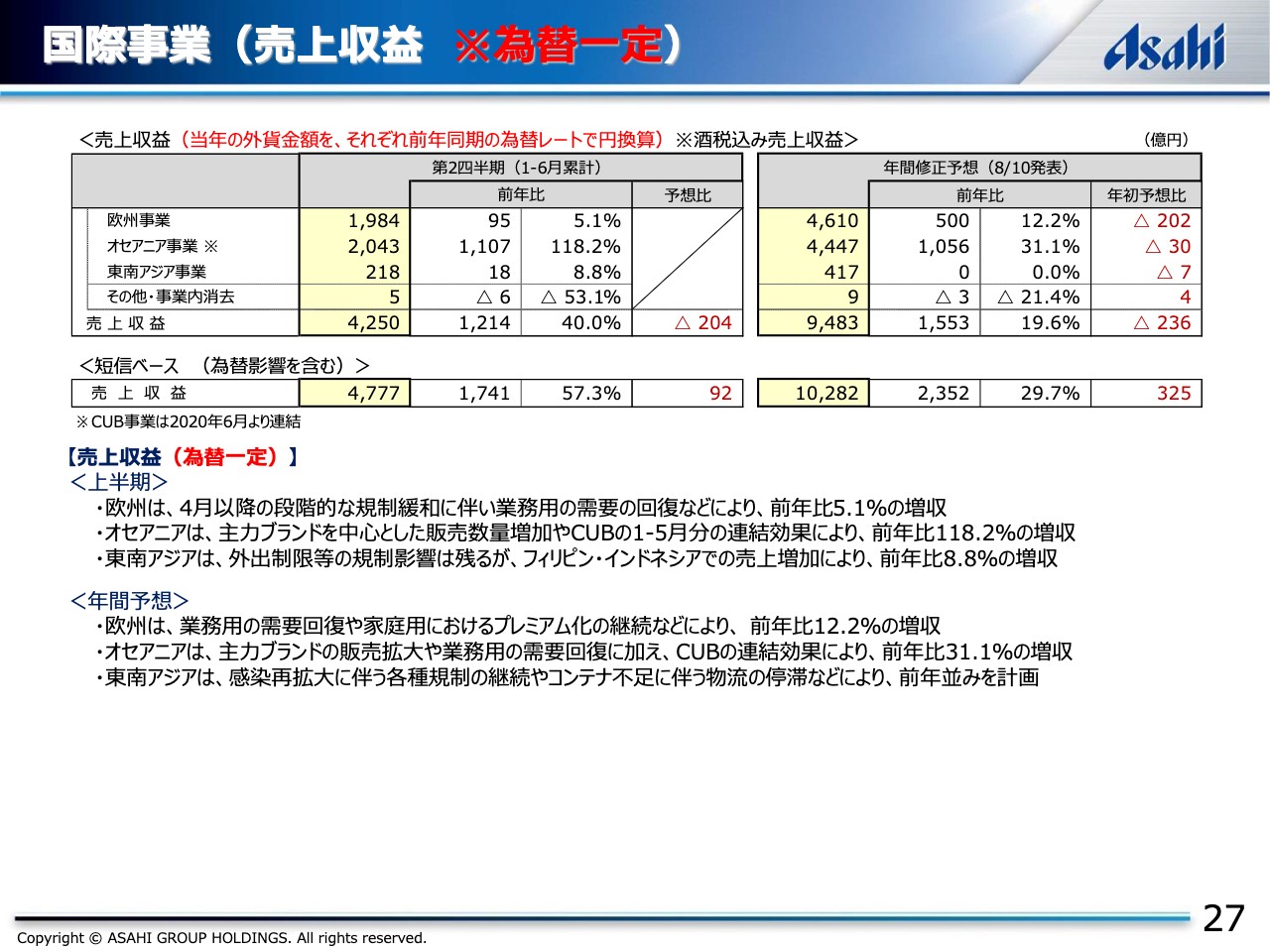

国際事業(売上収益 ※為替一定)

国際事業について、ご説明いたします。売上収益、事業利益の各事業別の内訳を、どちらも為替一定ベースで記載しています。

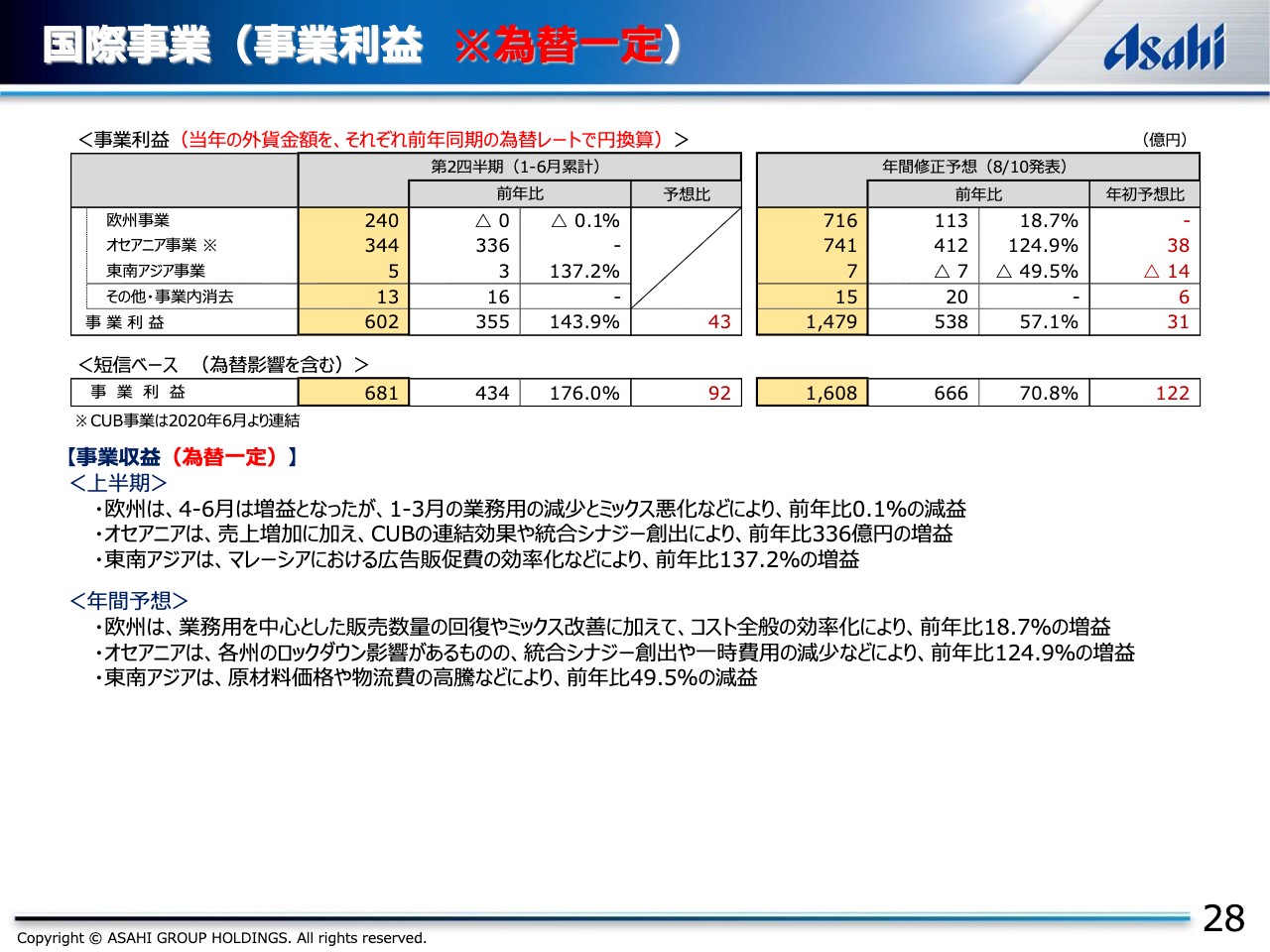

国際事業(事業利益 ※為替一定)

国際事業については、事業利益でご説明したいと思います。事業利益については、欧州事業が前年並みまで回復し、また、豪州のCUB事業の新規連結を含むオセアニア事業も好調に推移したことなどにより、トータルでは、計画を上回る前年比143.9パーセントの増益となりました。

内訳として、欧州事業は、4月以降に新型コロナウイルス関連規制の段階的な緩和が進み、販売モメンタムは回復傾向に入っていますが、やはり第1四半期、1月から3月のロックダウンに伴う売上減少や、今期期間のチャネルミックスの悪化に伴い、前年比若干ですが、0.1パーセントの減益となっています。

オセアニア事業は、CUB事業の1月から5月の新規連結効果に加え、酒類、飲料における主力ブランドを中心とした売上拡大や、統合シナジーの創出などにより、前年比336億円の増益となりました。

東南アジア事業では、フィリピン、インドネシアでの売上増加や、マレーシアにおける広告販促費の効率化などにより、前年比137.2パーセントの増益となりました。

資料右側の年間予想については、オセアニアや東南アジアにおいて、足元の新型コロナウイルス感染再拡大によるリスクなどを踏まえて見直していますが、トータルでは、年初予想を31億円上回る1,479億円を見込んでいます。

欧州事業においては、第1四半期は計画未達となりましたが、第2四半期以降の業務用チャネルの力強い回復や、家庭用におけるプレミアム化の一層の進展に加え、コスト全般の効率化を推進することにより、年初予想水準までの回復を想定しています。その結果、前年比18.7パーセントの増益を見込んでいます。

オセアニア事業では、足元の新型コロナウイルス感染再拡大によるロックダウンの影響を下期に織り込みつつも、年間では、年初予想を上回る前年比124.9パーセントの増益を見込んでいます。

東南アジア事業では、各市場における新型コロナウイルス感染拡大と、砂糖やパーム油などの原材料の市況高騰に伴うコストアップなどにより、年初予想を下方修正し、前年比49.5パーセントの減益を見込んでいます。

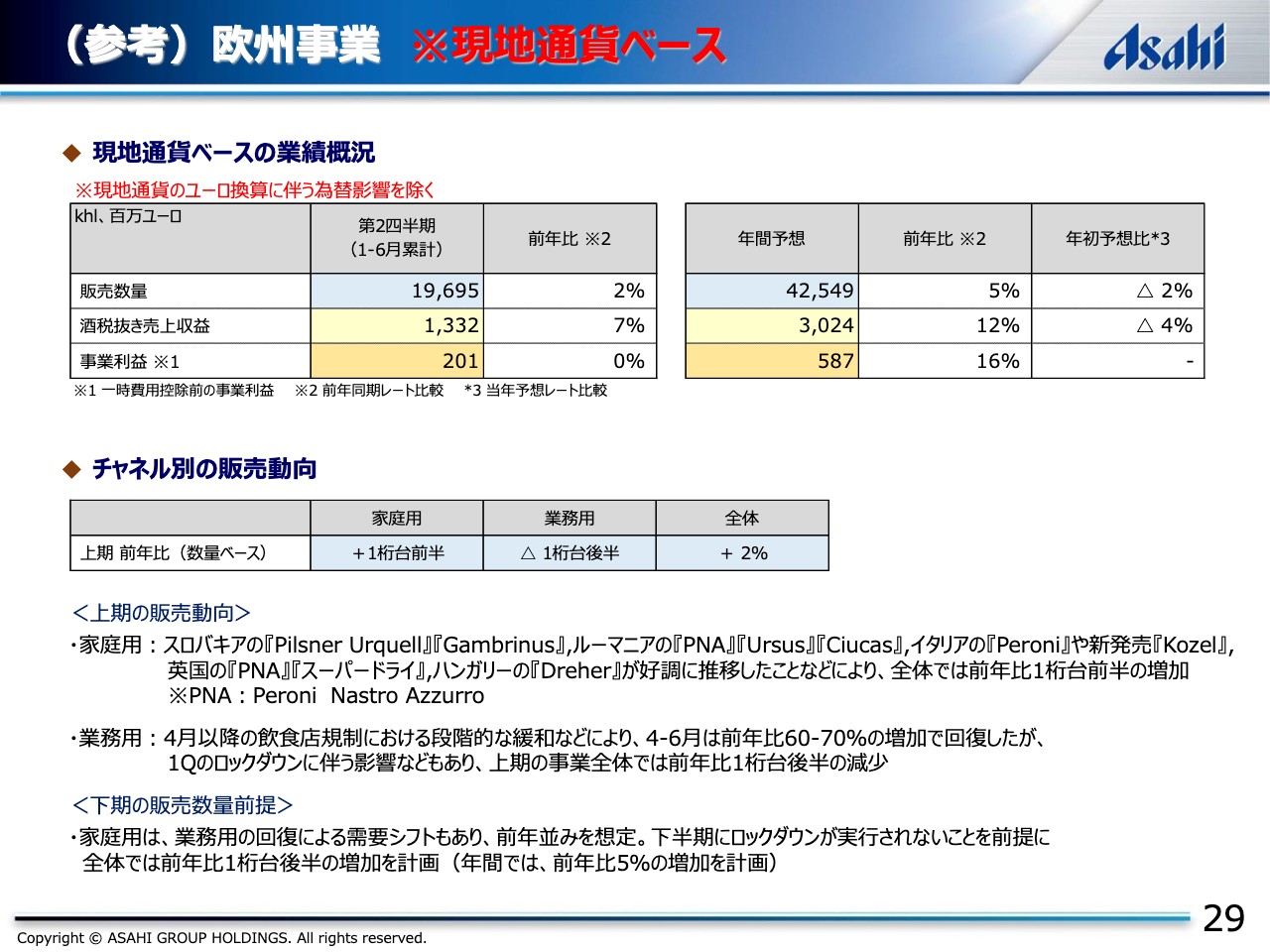

(参考)欧州事業 ※現地通貨ベース

欧州事業とオセアニア事業の、それぞれ現地通貨ベースの業績概況と、チャネル別の販売動向を資料に掲載しています。後ほどご確認いただければと思います。なお、欧州事業の下期の販売数量については、現在の新型コロナウイルス感染症対策規制の緩和が継続することを前提に、1桁台後半の成長を計画しています。

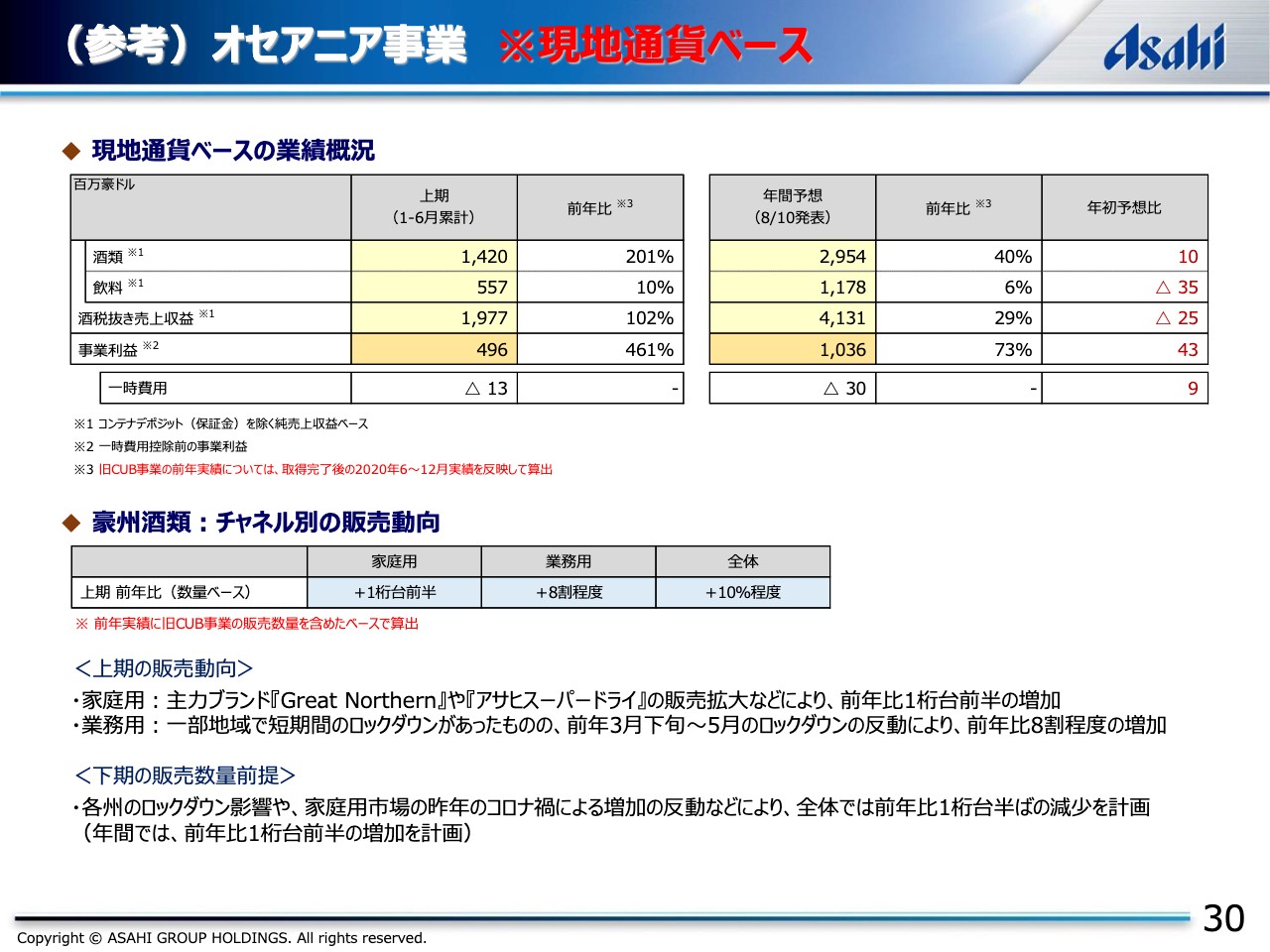

(参考)オセアニア事業 ※現地通貨ベース

オセアニア事業については、足元の新型コロナウイルス感染再拡大に伴うロックダウンのマイナス影響を織り込み、下期の豪州酒類事業の販売数量の前提を、前年比1桁台半ばのマイナスに見直していますので、ご承知おきください。

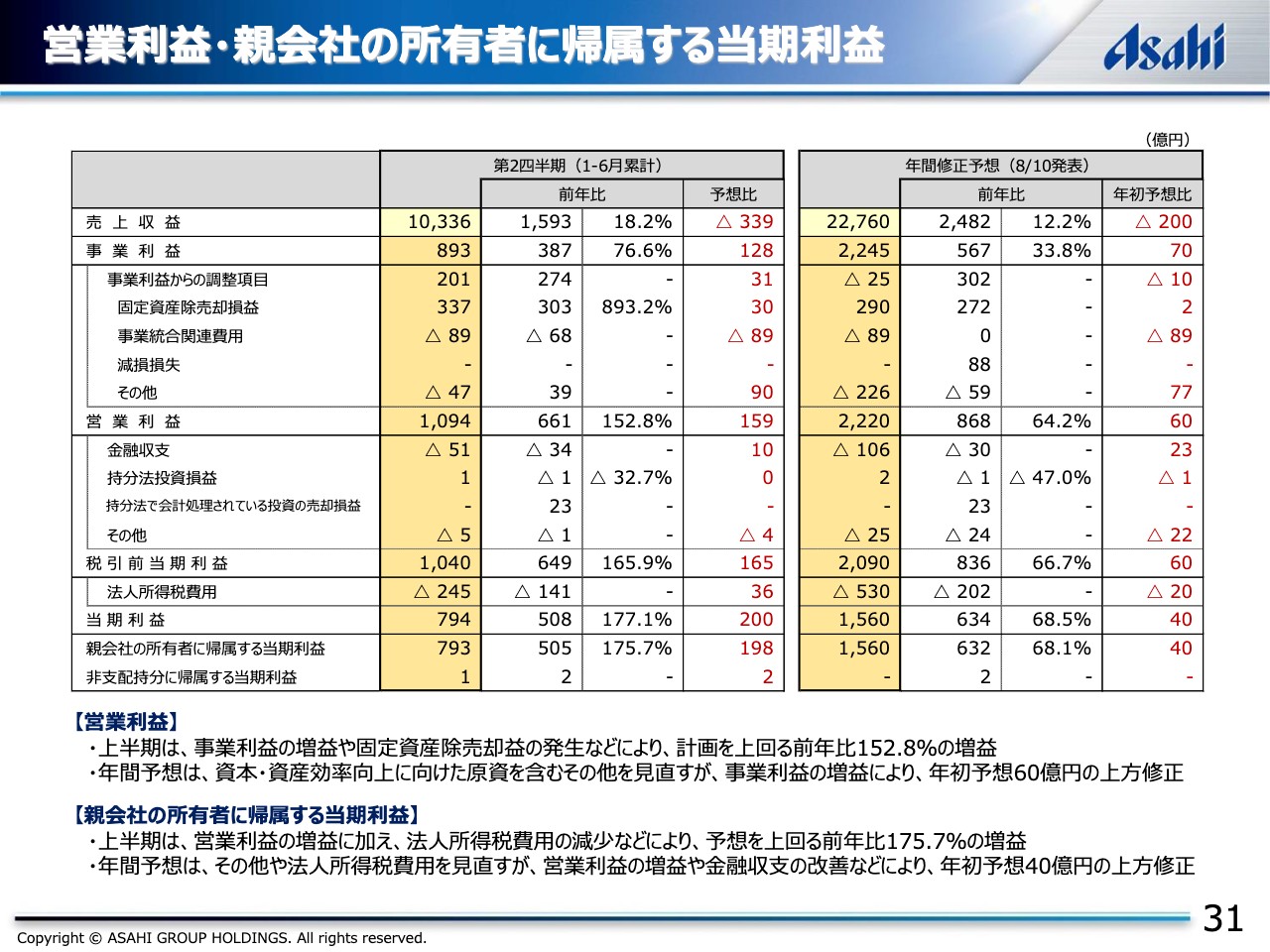

営業利益・親会社の所有者に帰属する当期利益

営業利益以下の項目について、ご説明します。上半期の営業利益は、事業利益の増益に加え、カルピス社工場跡地の売却による固定資産売却益の計上などにより、前年比152.8パーセント増益の1,094億円となりました。

年間予想については、固定資産除却や事業構造改革費用の月ズレに加え、営業費用のその他に資本、資産効率向上に向けた財務リストなどの原資を織り込みますが、事業利益の増益などにより、トータルでは、年初予想を60億円上回る2,220億円に上方修正しています。

親会社の所有者に帰属する当期利益です。上半期は、営業利益の増益に加え、イタリアで新型コロナウイルス対応として採択された新しい税制の減税効果で、法人所得税費用が減少したことなどにより、計画を大幅に上回る前年比175.7パーセント増益の793億円となりました。

年間予想については、その他の営業外費用や法人所得税費用を見直していますが、営業利益や金融収支の改善などにより、トータルでは、年初予想を40億円上回る1,560億円に上方修正しています。

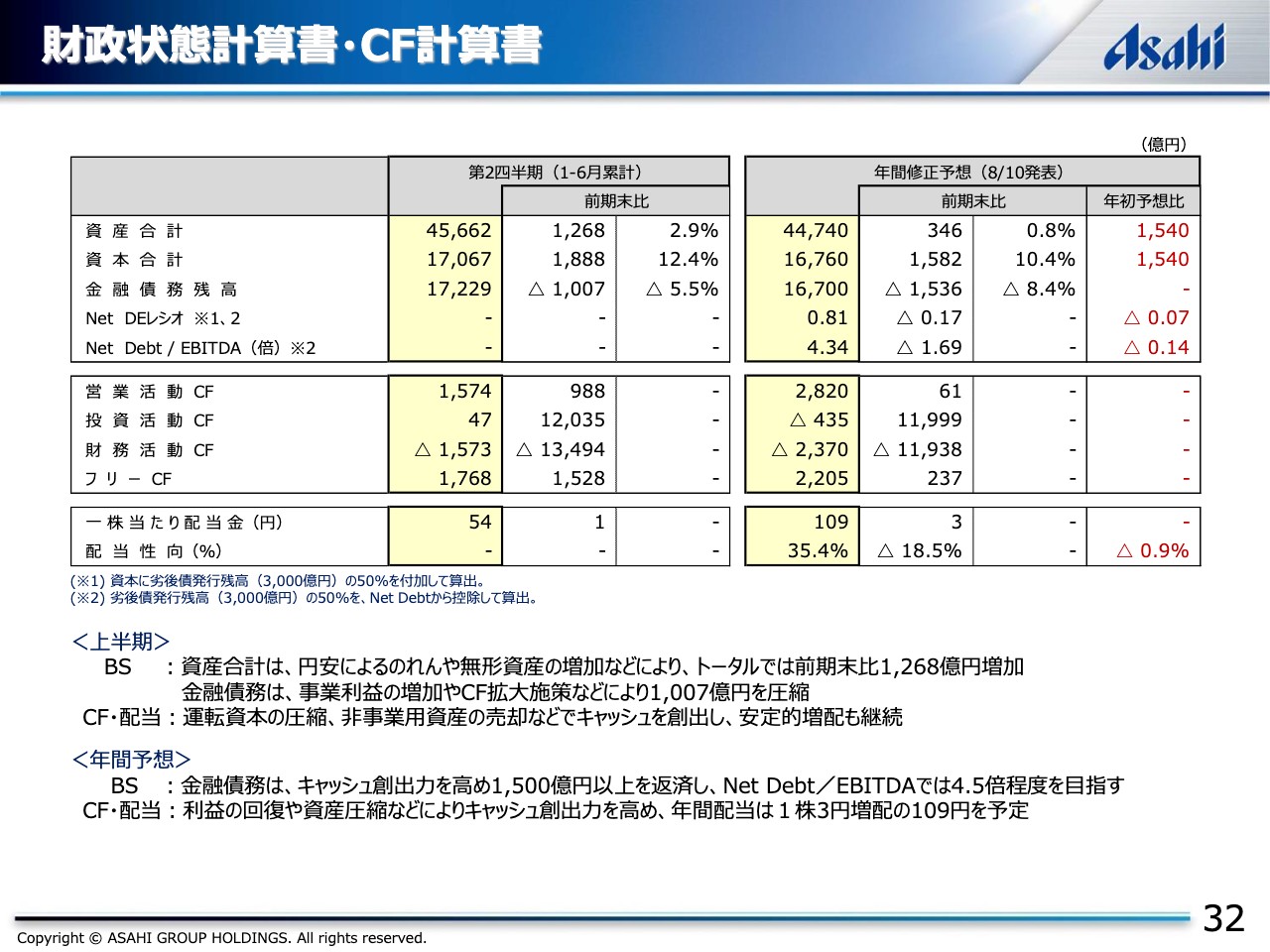

財政状態計算書・CF計算書

最後に、バランスシートならびにキャッシュフローの概要についてご説明します。バランスシートの年間予想については、主に円安の為替影響により、資産、資本が年初予想に比べて1,540億円増加する見込みです。

また、キャッシュフローの年間計画については、基本的に年初予想を据え置いていますが、さらなるキャッシュ創出に取組み、金融債務の削減を加速していきます。

配当についても、配当性向35パーセントを目途に、安定的な増配を目指すという方針に基づき、年間配当は1株あたり前期比3円増配の109円の年初予想を据え置いています。

以上、簡単ではございますが、私からのご説明を終わらせていただきます。ご清聴ありがとうございました。

エグゼクティブ・サマリー

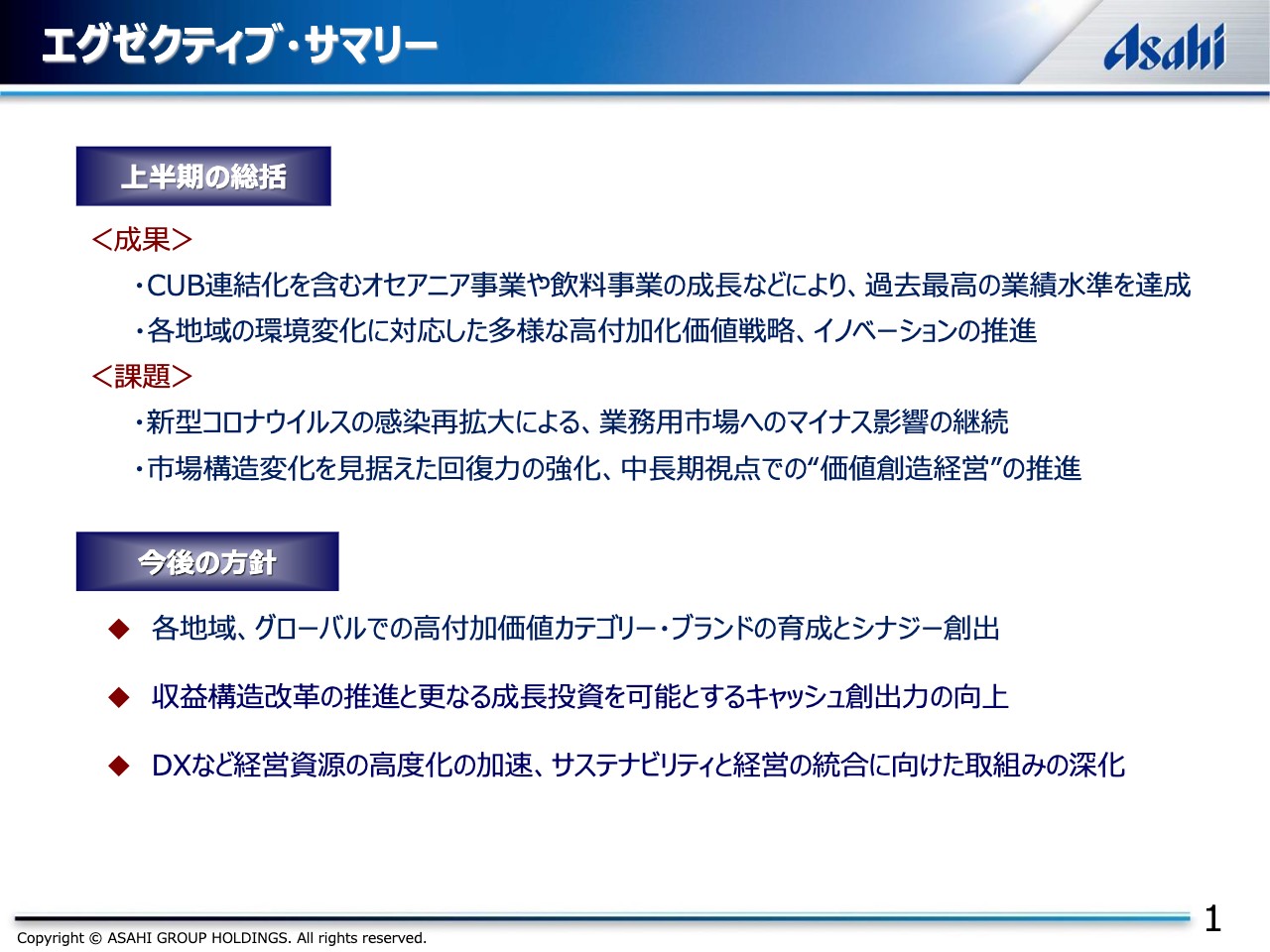

勝木敦志氏:みなさま、こんにちは。社長の勝木です。本日は、緊急事態宣言が発出されている中ではございますが、弊社の電話会議にご参加いただきまして誠にありがとうございます。また、日頃は当社グループに対してご支援を賜り、重ねて厚く御礼申し上げる次第です。

では、私の方から、上半期の総括と今後の経営方針についてご説明します。さっそくですが、サマリーからご覧ください。北川常務からご説明したように、本年上半期は、決算としては国内酒類事業が厳しい進捗となりましたが、オセアニア事業がCUBの新規連結効果だけでなく、力強い成長を果たすとともに、飲料事業が大幅な増益となったことなどにより、最高水準の業績を達成することができました。

また、欧州の家庭用市場におけるプレミアム戦略の進展、そして日本での新容器、新カテゴリーの提案など、厳しい環境下にありながらも、Asahi Group Philosophyのビジョンに掲げる高付加価値ブランドを核とした成長で、一定の成果を上げてきています。

一方で、課題としては、新型コロナウイルスの感染再拡大により、特に日本では業務用の低迷が続き、豪州でも一部の地域で再び規制が強化されるなど、地域によってマイナス影響が継続しています。

また、今後も続く市場構造の変化を見据え、新たな機会も捉えた来期以降の回復力の強化に加え、無形資産やサステナビリティへの投資などにより、中長期視点での価値創造経営をぶれずに推進していく必要があると考えています。

今後の方針としては、引き続き各地域における高付加価値カテゴリーや、ブランドの強化・育成に努めるとともに、各地域内の統合シナジーだけでなく、グローバル5ブランドの世界的な浸透など、グローバルレベルでのシナジー創出を拡大していきます。

また、財務体質改善後のさらなる成長投資を可能とするため、収益構造改革の推進と、資金効率の向上など、より一層キャッシュ創出力を高め、経営の質向上に努めていきます。さらに、そのような原資を、DXなどによる経営資源の高度化や、サステナビリティと経営を統合する取り組みの深化に向けて、積極的に投資していく方針です。

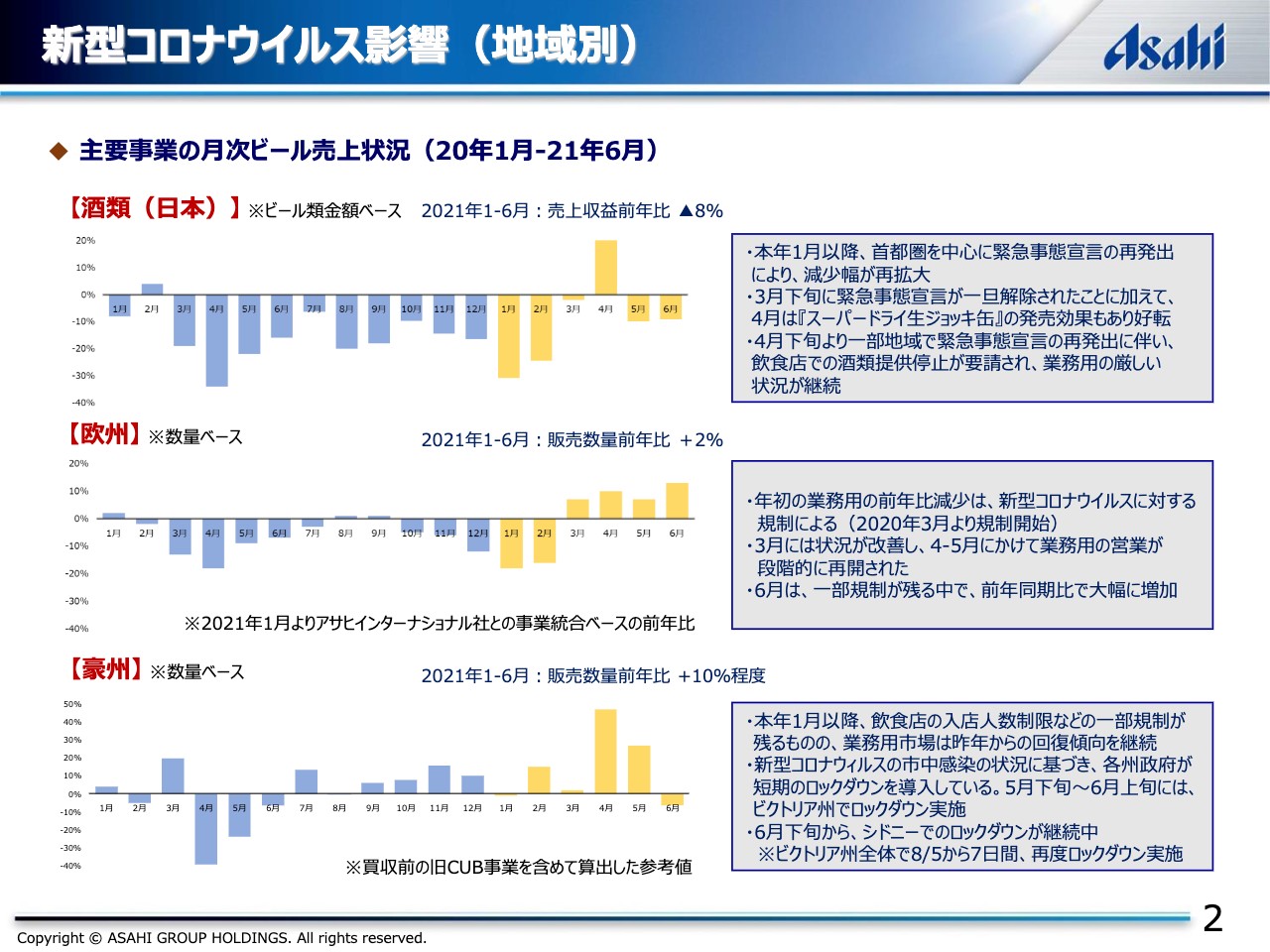

新型コロナウイルス影響(地域別)

事業別の詳細に入る前に、新型コロナウイルス影響について、地域ごとのビール類の売上の推移をご説明します。日本では、昨年最大のマイナスになった反動増、あるいは「生ジョッキ缶」の発売などにより、4月は前年を大きく上回りましたが、そのほかの月は年初から続く各種規制の強化に伴う業務用の減少により、想定より厳しい状況が続いています。

また、欧州においては、1月、2月に全域においてロックダウンの影響を受けましたが、それ以降は、まだ一部の規制は残るものの、英国を皮切りとした各国の規制緩和に伴い、全体としては回復傾向に入っています。

感染の封じ込めにより、規制緩和がより早く進んだ豪州では、CUBの市場シェア向上も含め、上期全体では2桁の数量増となったものの、6月以降は新型コロナウイルス感染再拡大に伴い、ビクトリア州やニューサウスウェールズ州などの一部地域でロックダウンが再開している状況です。

現時点で下半期の影響を正確に見通すことは難しい状況ですが、ワクチン接種の拡大により、規制緩和は着実に進んでいくものと思われます。各市場の業態別の動向を見極めながら、販売モメンタムの回復に向けて、柔軟なマーケティング戦略を展開していく方針です。

酒類事業の総括と方針

事業別の上期の総括と今後の方針について、国内酒類事業からご説明します。上半期の総括としては、当初の想定より業務用が厳しさを増す中で、家庭用において、「生ジョッキ缶」「ビアリー」の発売により、「スーパードライ」の活性化や、メガトレンドを見据えた新たな市場創出に向けて、一定の成果を上げることができました。

一方で、家庭用缶ビールの販売モメンタムの回復や、収益性の高いカテゴリを中心とした差別化や、優位性のある強いブランドポートフォリオを再構築することなどが課題だと考えています。具体的に、本年下期は業務用から家庭用へのシフトが鮮明となる中、このチャンスを活かして、ビール類や機能性ブランドを強化するとともに、微アルコールなどの新需要の創出に向けて投資を拡大し、来年以降のモメンタム回復につなげていく計画です。

今後の方針としては、このような課題を踏まえ、短期的な業績回復だけにとらわれず、中長期的な構造変化を見据えて、主力ブランドや新たな成長カテゴリーへのマーケティング投資をより一層強化していきます。

また、業務用改革を含めたチャネルミックス、カテゴリーミックスの改善に加え、働き方を含めた抜本的な収益構造改革を同時に推進していくことにより、経営方針に掲げているバリュー経営への変革をさらに推進していきます。

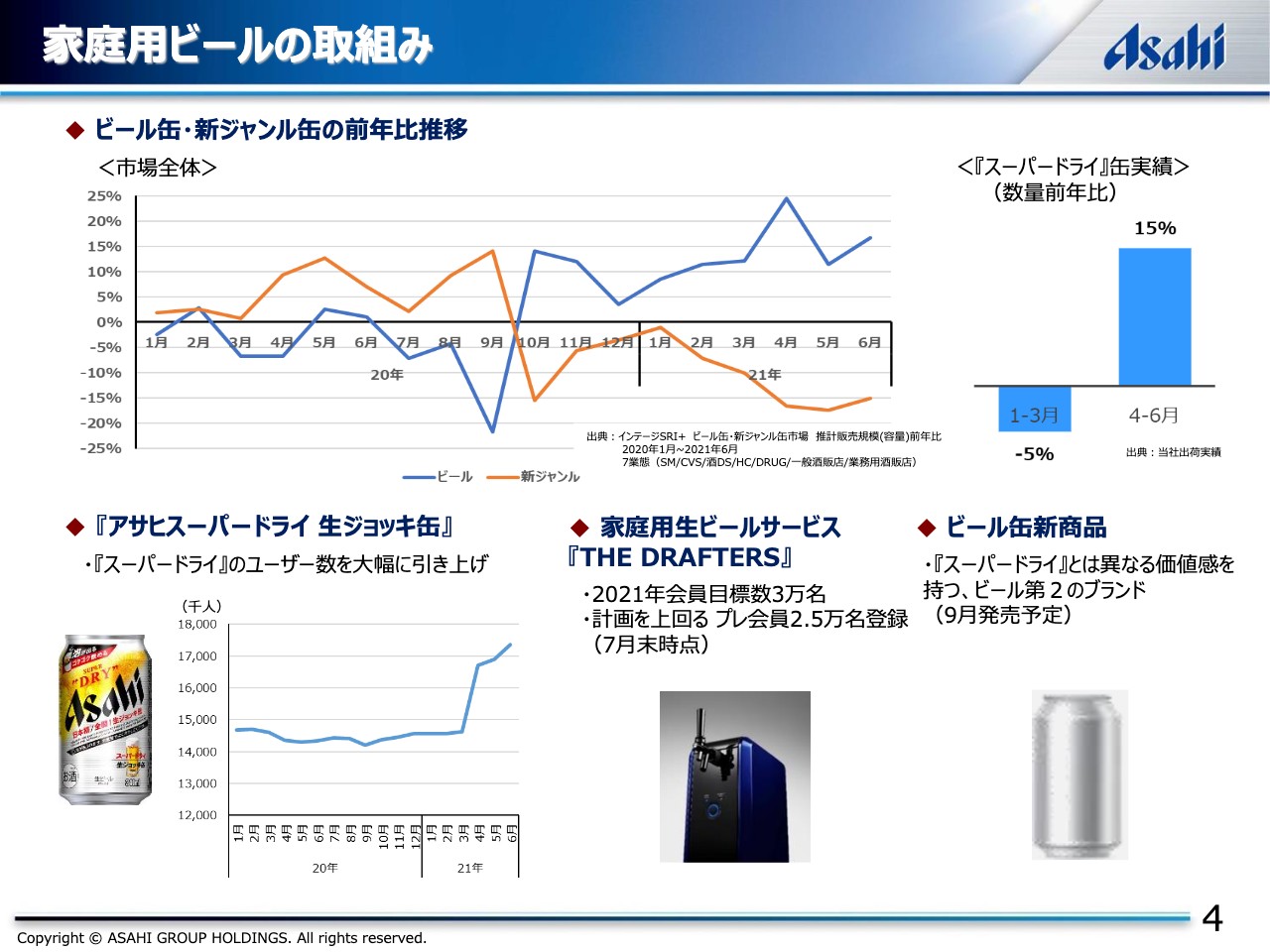

家庭用ビールの取組み

「スーパードライ」を中心とした家庭用ビールの、具体的な取組みです。資料上段のPOSデータのグラフにあるように、昨年1月の酒税改正以降、ビール缶は前年を上回る傾向が続いており、新ジャンルからビールへの回帰が着実に進んでいます。

そうした状況の中、当社の「スーパードライ」の缶は、ハレの日需要の縮小などにより、1月から3月は前年を下回りましたが、4月から6月では需要縮小の一巡や、「生ジョッキ缶」の発売効果などにより、大幅な回復傾向となっています。

「生ジョッキ缶」については、資料下段に「スーパードライ」のユーザー数を掲載しています。これまで「スーパードライ」の課題であった若年層や女性などを中心に新たなユーザーを獲得し、発売前後で約300万人の「スーパードライ」のユーザー数拡大に大きく貢献しているものと見ています。

当面は数量限定での発売となりますが、来年以降の増産体制を整えるとともに、ブランドコミュニケーションを強化することにより、「スーパードライ」の活性化につなげていきます。

また、ホームサーバー事業「THE DRAFTERS」については、4月7日より応募受付を開始し、7月末時点ですでに2万5,000人のお客さまに応募いただくなど、年間目標3万人に対して計画を上回る状況です。下期もこのような「スーパードライ」のマーケティング活動をさらに強化していくとともに、差別化された新商品の投入などにより、拡大しているビール缶市場の活性化と、販売モメンタムのさらなる回復を図っていきます。

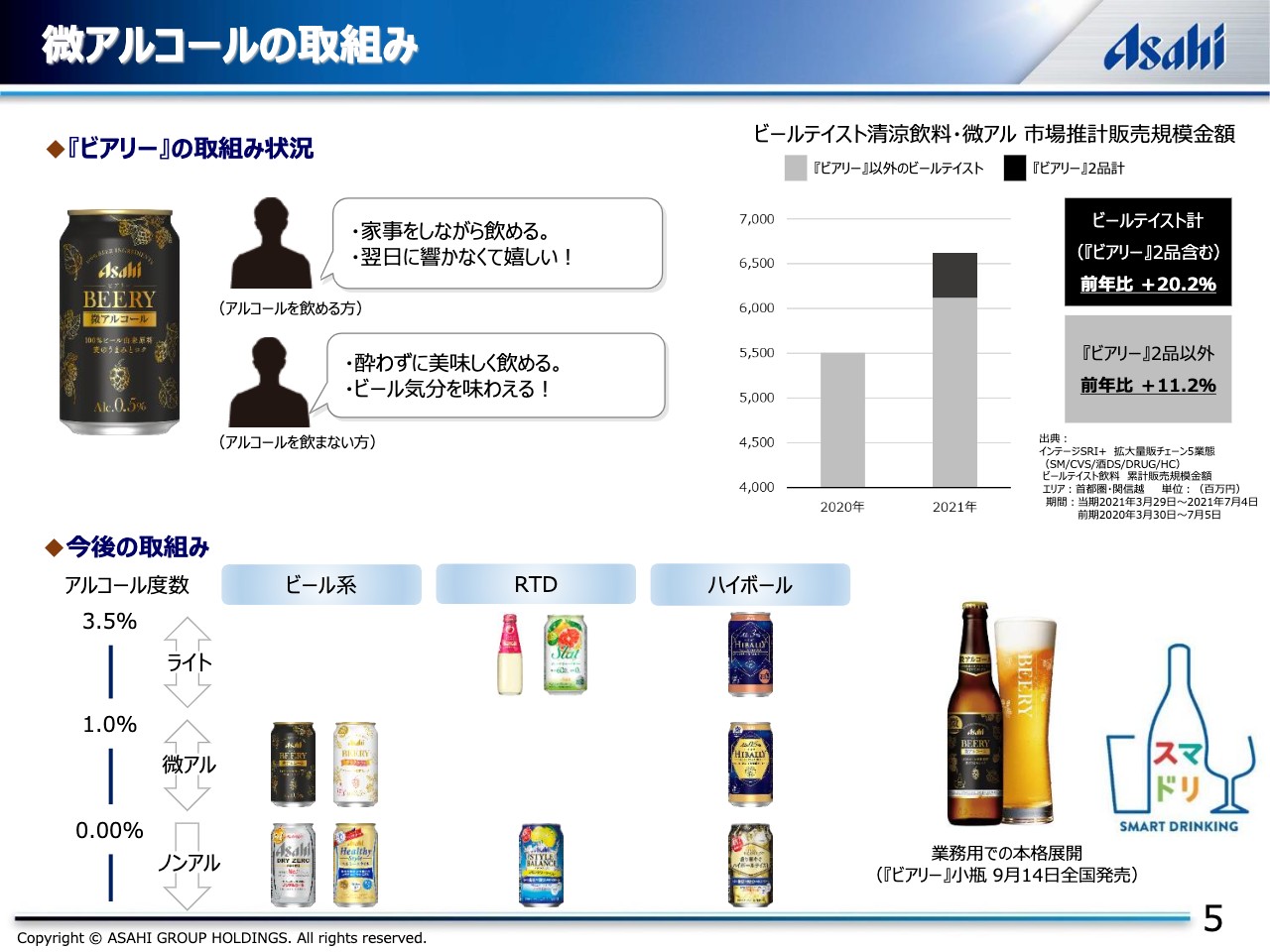

微アルコールの取組み

微アルコールの取組みです。6月29日に「ビアリー」の展開エリアを全国に拡大するとともに、「ビアリー香るクラフト」を首都圏、関信越エリア限定で発売し、お酒を飲める人から飲めない人まで、幅広いお客さまから高い評価をいただいています。特に、ミレニアム世代の購買比率が、通常のビールテイスト飲料より高く、アルコール度数1パーセント未満の同市場の成長を加速させる存在になりつつあり、新たな市場開拓と今後のさらなる成長に手ごたえを感じています。

今後の方針としては、お酒の飲み方の多様性を提案するスマートドリンキングの考え方に基づき、次の成長ドライバーの1つとして、積極的な新商品展開やマーケティング活動を強化していきます。

具体的には、9月に微アルコールのハイボール「ハイボリー」の発売や、「ビアリー」の瓶の業務用展開など、お客さまの選択肢を広げていくことにより、掲げている「2025年までにアルコール度数3.5パーセント以下の商品の販売総量構成比を20パーセントとする」という目標達成にもつなげていきたいと思っています。

飲料事業の総括と方針

続いて、飲料事業についてご説明します。上半期の総括としては、「三ツ矢サイダー」「ウィルキンソン」の好調や、「ワンダ」の回復などにより、引き続きミックス改善が進んだことに加え、自社製造比率の最適化などによる原価率の低減、広告販促費や自販機関連費用の効率化など、収益構造改革を推進したことにより、計画を上回る業績改善を果たしました。一方で、環境変化を踏まえた健康領域における価値提案や、自販機の売上が2019年水準まで回復していない中におけるチャネルミックスの改善などが課題となっています。

今後の方針としては、「カルピス」や「十六茶」を含む主要ブランドの販売モメンタム回復に向けて、市場環境の変化を踏まえたチャネル戦略と、新価値提案の強化策などにより、売上と利益の成長を両立させる事業構造を構築していきます。

また、コスト面においても、下期はブランド投資を強化しますが、需要変化に迅速に対応できるサプライチェーンの最適化や、自販機関連費用の効率化などもさらに推進していきます。

食品事業の総括と方針

食品事業について、ご説明します。上半期の総括としては、「ミンティア」の売上回復などに課題を残しているものの、「1本満足バー」の飛躍的成長をはじめとして、「ディアナチュラ」やフリーズドライ食品など、環境変化を捉えたマーケティング活動の強化により、「ミンティア」の減少を補う売上拡大を図ることができました。

今後の方針としては、消費者ニーズの変化を踏まえたさらなる新価値提案に加え、「ミンティア」のモメンタム回復に向けた取組みの拡大、成長カテゴリーへの投資の重点化などにより、成長基盤の再構築を図っていきます。

欧州事業の総括と方針

欧州事業についてご説明します。上半期の総括としては、家庭用の販売数量が前年比1桁台前半で増加する中、プレミアムカテゴリやノンアルコール飲料を中心にブランド強化を図るとともに、既存ブランドのエクステンション商品や、ハードセルツァーなどを拡大展開し、さらなるプレミアム化を推進しました。

また、一定のブランド投資は継続する一方で、組織統合効果を含め、あらゆるコストの見直しを強力に推進したことなどにより、上期の事業利益は前年並みまで回復することができました。

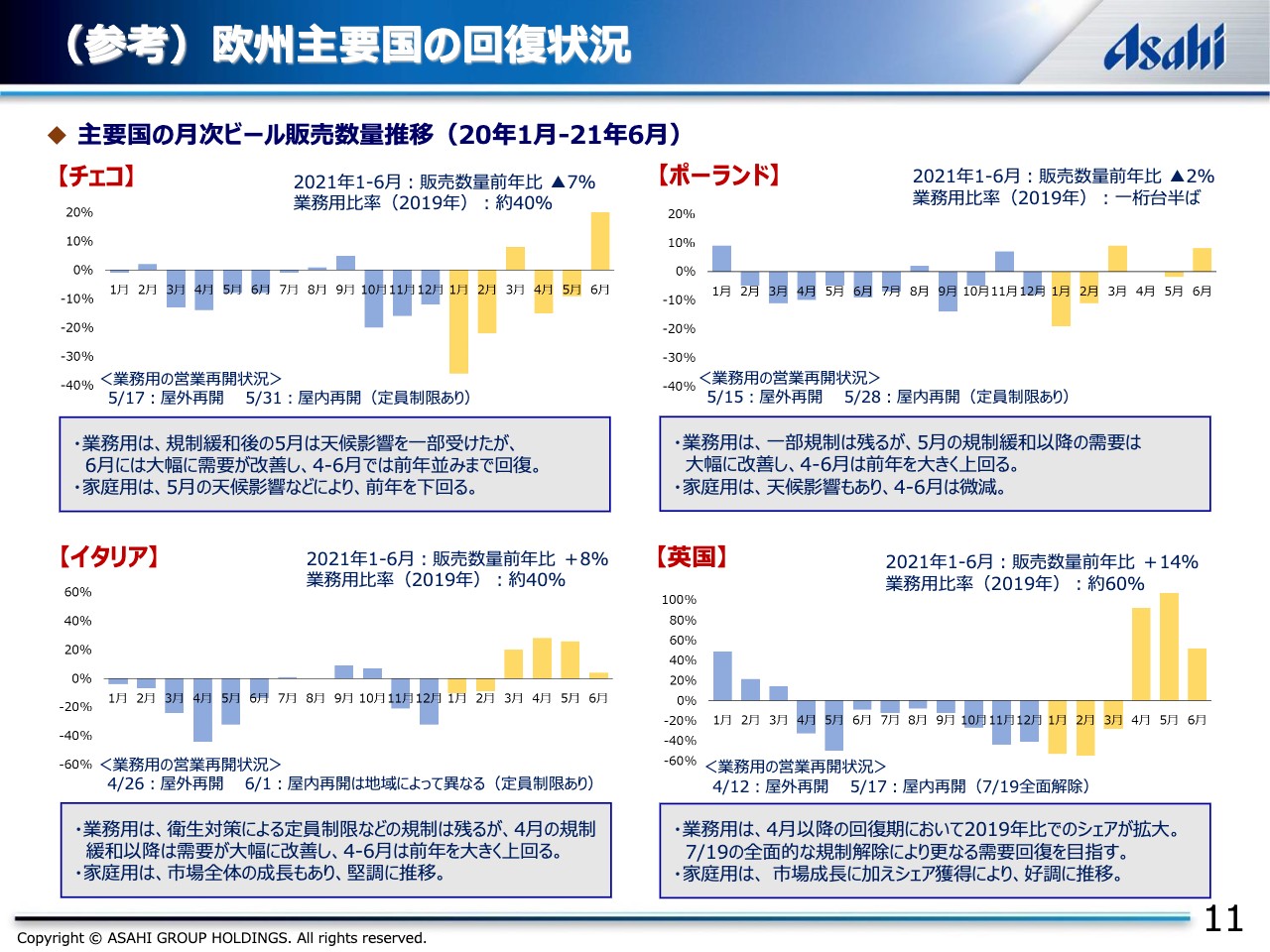

(参考)欧州主要国の回復状況

欧州の業務用については、国ごとにバラつきもあり、新型コロナウイルス感染再拡大により、需要回復には想定以上の時間を要しました。ただし、回復期に入った4月から6月の欧州トータルの売上単価はプラス12ポイントと大きく改善し、1月から6月でもプラス4ポイントまで回復してきています。

今後の方針としては、業務用では回復期における需要獲得の最大化を目指すとともに、家庭用において、引き続きプレミアムビールやノンアルコールビールを核とするプレミアム戦略を推進することにより、トップラインの回復を図っていきます。

先ほど、北川常務から説明があったように、下期の販売数量の前提を、前年比1桁台後半の増加と置いていますが、一部の国で残っている規制がどの程度継続されるかを見通すのは困難なため、一定のリスクを想定しつつ、引き続き柔軟なコスト管理により、年間計画の達成を目指していく方針です。

グローバルブランド戦略

グローバルブランドについてご説明します。欧州における昨年11月の組織統合に伴い、新たに「スーパードライ」「Peroni Nastro Azzurro」「Kozel」「Pilsner Urquell」「Grolsch」の5つをグローバルブランドと位置づけ、マーケティング機能を一元管理する体制に移行しました。

具体的な戦略や定量目標については、現在作成中のため、詳細は来年2月にあらためてお話しする予定ですが、「スーパードライ」と「Peroni Nastro Azzurro」を最重点ブランドとして、今後グローバルトップブランドの仲間入りを目指していく方針です。特に、「スーパードライ」については、ラグビーワールドカップのオフィシャルビールとなりました。今後も、グローバル戦略を加速させていきます。

「Kozel」「Pilsner Urquell」「Grolsch」の3ブランドについては、ブランドの特徴と市場ニーズに合わせて、それぞれ戦略エリアを特定し、着実にブランドの浸透を図っていく方針です。

オセアニア事業の総括と方針

オセアニア事業についてご説明します。上半期の総括としては、酒類、飲料の主力カテゴリーを軸に、家庭用のマーケティング投資を強化し、特にコンテンポラリーカテゴリーを中心として、競争優位を継続、拡大し、市場平均を上回る成長を果たしました。

また、統合シナジーについても、コストシナジーの着実な進展に加え、トップラインにおいて「スーパードライ」「Peroni Nastro Azzurro」の業務用取扱件数が計画以上に拡大するなど、順調に推移しています。一方で、クラフトビールをはじめ、ノンアルコールなどの次世代の成長カテゴリー育成が、持続的な成長に向けた課題だと考えています。逆に言えば、このあたりが新たな伸びしろとなっていきます。

今後の方針としては、そのような課題を踏まえ、主力ブランドの強化と、新たな成長カテゴリーの育成を両輪とした強固なブランドポートフォリオを構築し、プレミアム戦略を推進していきます。

豪州では、インターナショナルビール中心のプレミアムカテゴリーより、やや単価が低いコンテンポラリーカテゴリーの構成比が高くなっています。そのため、プレミアムカテゴリーの拡大だけでなく、価格、プロモーション、ミックスを最適に組み合わせ、売上と利益の最大化を図るレベニューマネジメントを掛け合わせていくことにより、高い収益性のさらなる向上を図ります。

また、統合シナジーについても、事業一体で加速させていくことにより、トータルビバレッジカンパニーとして、競争優位性をさらに高めていく方針です。

サステナビリティ戦略(環境)

上期のサステナビリティ関連の主な取組み進捗です。詳細については、後ほどご確認いただければと思いますが、取組み優先順位の高い環境、コミュニティ、さらには責任ある飲酒、これを中心に、各地域において着実に取り組みを推進しています。

今後、サステナビリティと経営の統合に向け、経営の根幹にサステナビリティを置き、事業成長と社会課題の解決を同時に実現するビジネスモデルを構築し、持続的な企業価値創造プロセスの高度化を図っていきます。

具体的には、個別の取り組みや推進体制の強化だけでなく、グループ全体の目標達成に向けた各地域のロードマップを、それぞれの事業戦略に落とし込み、積極的に投資していくことにより、サステナビリティと経営の統合の実効性を高めていきます。

また、それらを推進していく上で、原動力となる人材、研究開発、DXといった経営資源に対する投資についても、積極的に強化していくことにより、企業価値創造プロセス全体の高度化を加速させていく方針です。

コロナ禍の厳しい事業環境が続いていますが、冒頭に触れたように、今後も引き続き、高付加価値ブランドを核とした成長ビジョンに基づき、各地域の環境の変化に柔軟に対応した事業戦略を推進していきます。現在、超長期を見据えたメガトレンドの分析に加え、そこからバックキャストした10年先のありたい姿や、中期経営方針の定量目標の見直しなどを進めています。

来年2022年には、SUBの年間業績を含む2019年の利益水準への回復を目指していく方針に変わりはなく、国内酒類の遅れなど、事業ごとにばらつきは出ると思いますが、グループトータルでは安定的な成長軌道に戻していく方針です。

昨日、発表した、日本におけるリージョナルヘッドクォーターの分社化を含め、各地域への権限移譲を進めるとともに、バランスの取れた事業ポートフォリオで、価値創造経営を推進してまいりますので、引き続きご支援をよろしくお願いいたします。ご清聴ありがとうございました。

新着ログ

「食料品」のログ