ログミーFinance 第21回 個人投資家向けIRセミナー Zoom ウェビナー 第3部・株式会社プレミアムウォーターホールディングス

PWHD、新規獲得数を伸ばし右肩上がりに成長中 業界No.1の営業力で普及率20%、1,000万ユーザーを目指す

プロモーション映像

本日のトピックス

萩尾陽平氏(以下、萩尾):プレミアムウォーターホールディングス代表取締役の萩尾と申します。本日はよろしくお願いいたします。本日のトピックスになりますが、大きく4つの項目でお話ししていきます。

まず、2021年3月期は通期業績予想を達成し、財務体質が徐々に健全化していることについてお話ししたいと思います。

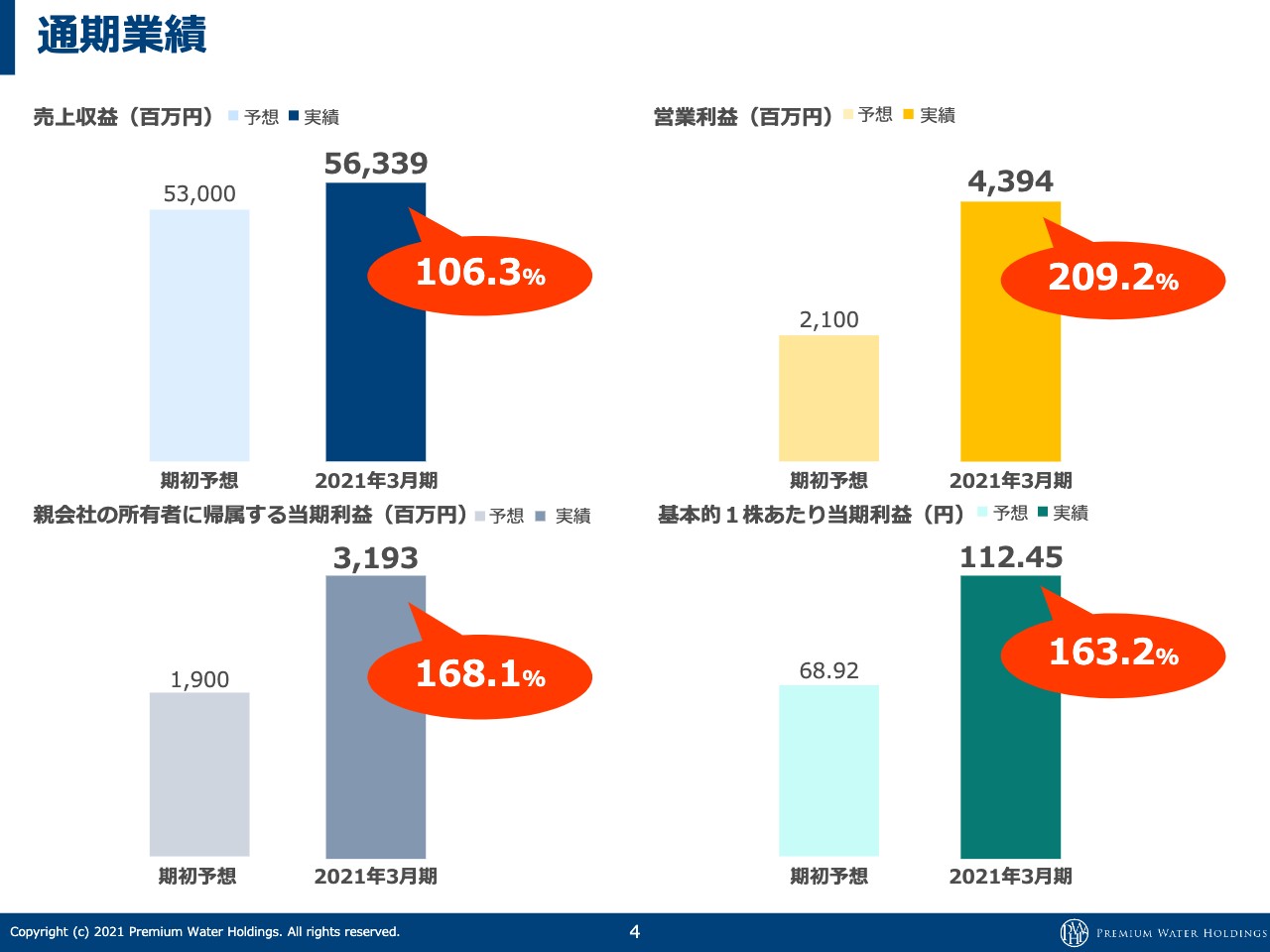

通期業績

萩尾:売上は期初予想から30億円上振れました。営業利益も期初予想が21億円で、着地は43億9,400万円と大幅に上振れています。当期利益も同じく、19億円から31億9,300万円と、予想を大きく上回りました。

当たり前ですが、1株あたりの当期利益も上がっています。過去5年間でお約束していた数字を達成しつつ、さらに大幅に上振れることができたため、非常によい結果になったと思っています。

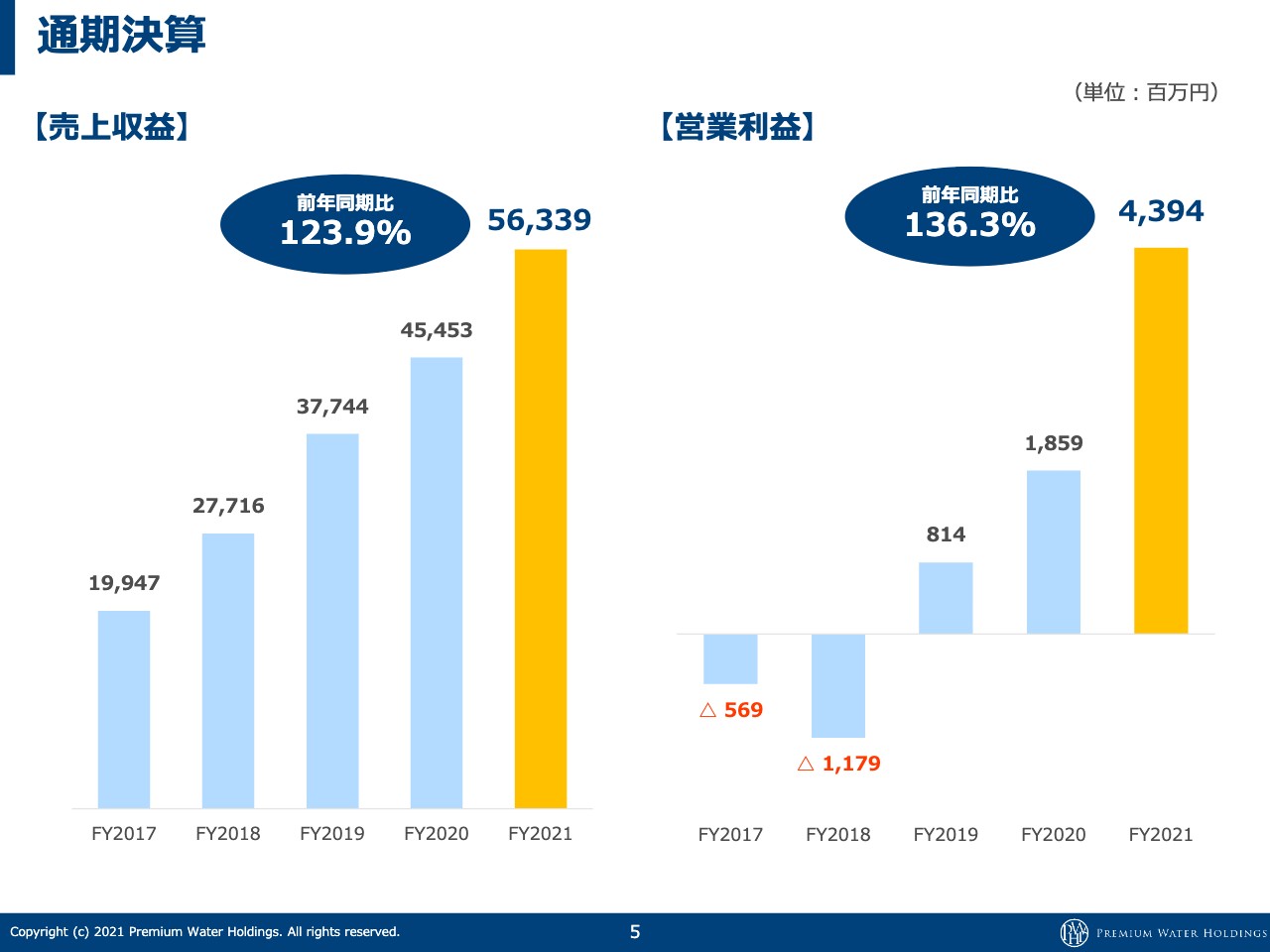

通期決算

萩尾:経営統合して、私が代表になってからの売上の成長です。毎年右肩上がりの成長を順調に続けてきました。2017年、2018年の営業利益は営業組織を拡大して新規獲得数を一気に伸ばしたところにコストを使ったため、赤字になっています。

織り込み済みの数字で順調に損益分岐点を超えて、ユーザーを積み上げ続けていることにより、営業利益は右肩上がりになりました。このフェーズでいきなり赤字に戻ることはなかなかないストック型ビジネスですので、顧客が伸びている間は引き続き利益が伸びていくと思っています。

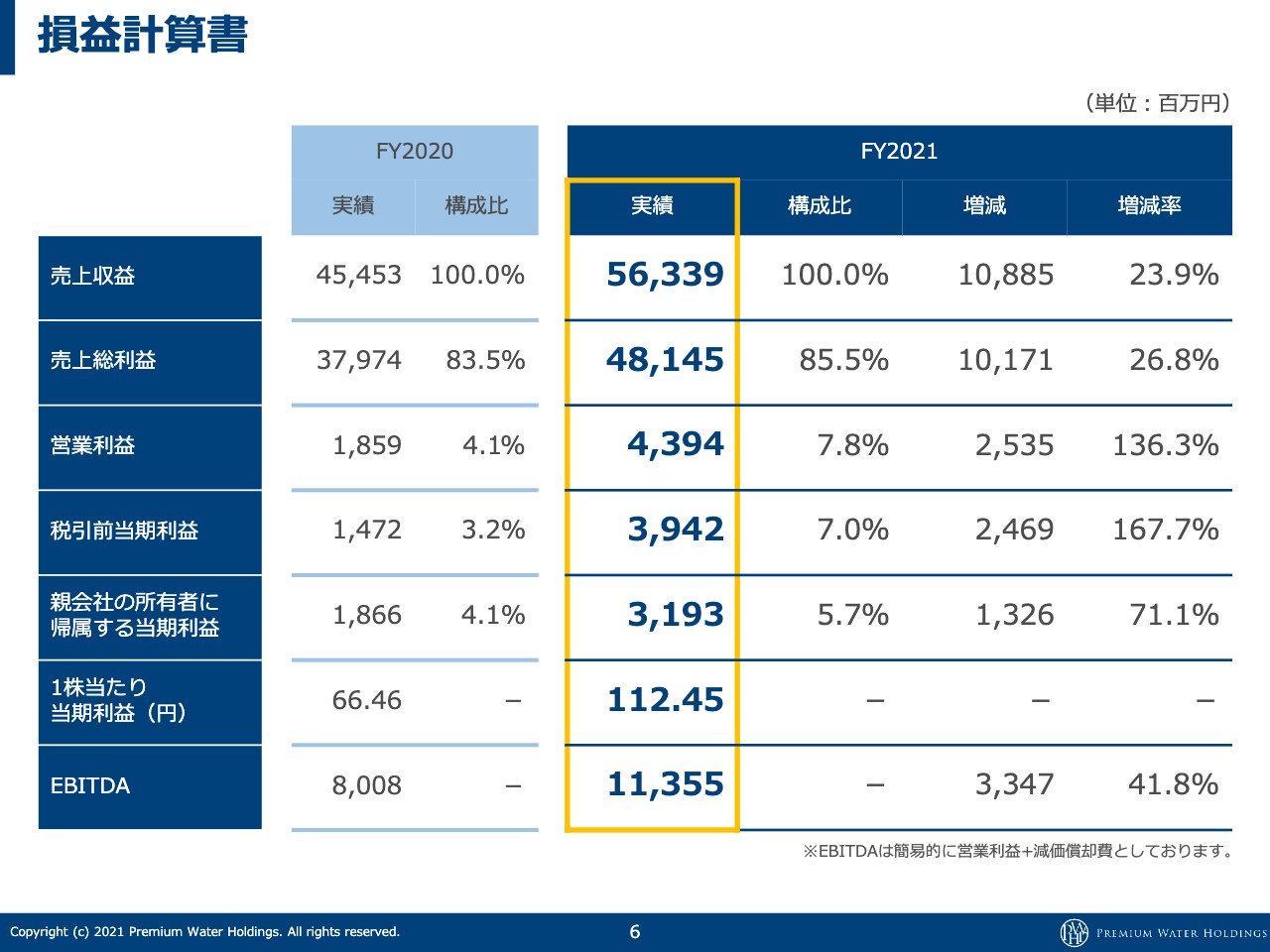

損益計算書

萩尾:6ページは先ほどお話しした数字と被っているものもあるため割愛します。EBITDAは前々期に80億800万円でしたが、今回は113億5,500万円で大幅に成長しています。営業利益も18億5,900万円から43億9,400万円で、非常によい成長ができたのではないかと思っています。

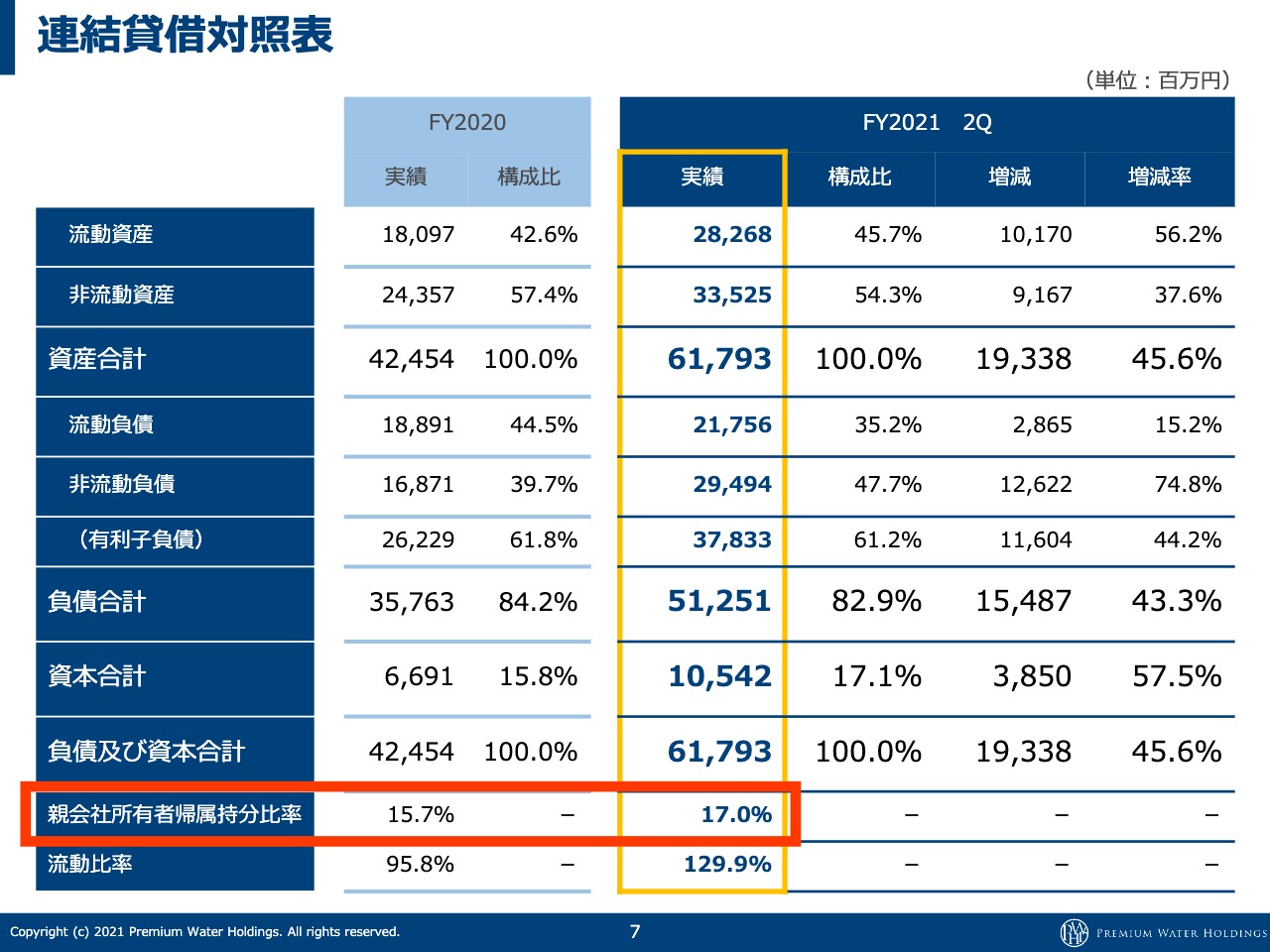

連結貸借対照表

萩尾:自己資本比率ですが、順調にパーセンテージを上げてきています。キャッシュを生む仕組みはできているため、引き続き少しずつですが改善していきます。後ほどご質問があるかもしれませんが、配当を出すタイミングなどに関わってきますので、みなさまには注視していただければと思います。

坂本慎太郎氏(以下、坂本):財務部分についてお伺いします。3月に社債を発行していますが、銀行借入れでなく社債にした理由を教えてください。また、御社が取得されたR&Iの格付から考えると、おそらくシンジケートローンのほうが低い利回りで調達できたのではないかと思います。

「JCRのほうが1ノッチ上がったのではないか」という細かい話もあると思いますが、もともと僕は社債のアドバイザーを行っていたことがあったため、聞いてみたいのでお願いします。

萩尾:シンプルに言いますと、資金調達手段の多様化を考えているからです。特に社債の場合は、1回発行して信用を得てから次の段階に進んでいくかたちになります。今の我々の規模ではいきなり好条件の金利で調達できないため、少しずつ集めてしっかり返して、実績を作りつつ自己資本比率と格付を上げていく活動を行っていこうと考えています。

ですので、なるべく長期かつ低金利で調達できるように社債も少し発行しています。もちろん銀行借入れで資金調達はできるのですが、いろいろな手段をしっかり準備しておくことが、会社としてはリスクヘッジになると考えています。

坂本:直間比率をしっかり考えていくということですね。そちらを考えている会社はあまりいないため、非常に緻密だと思います。

萩尾:そうですね。今の当社の規模や信用力で社債を発行できるかわからない点もありましたが、チャレンジしてみて少しずつ信用を得ていこうということです。

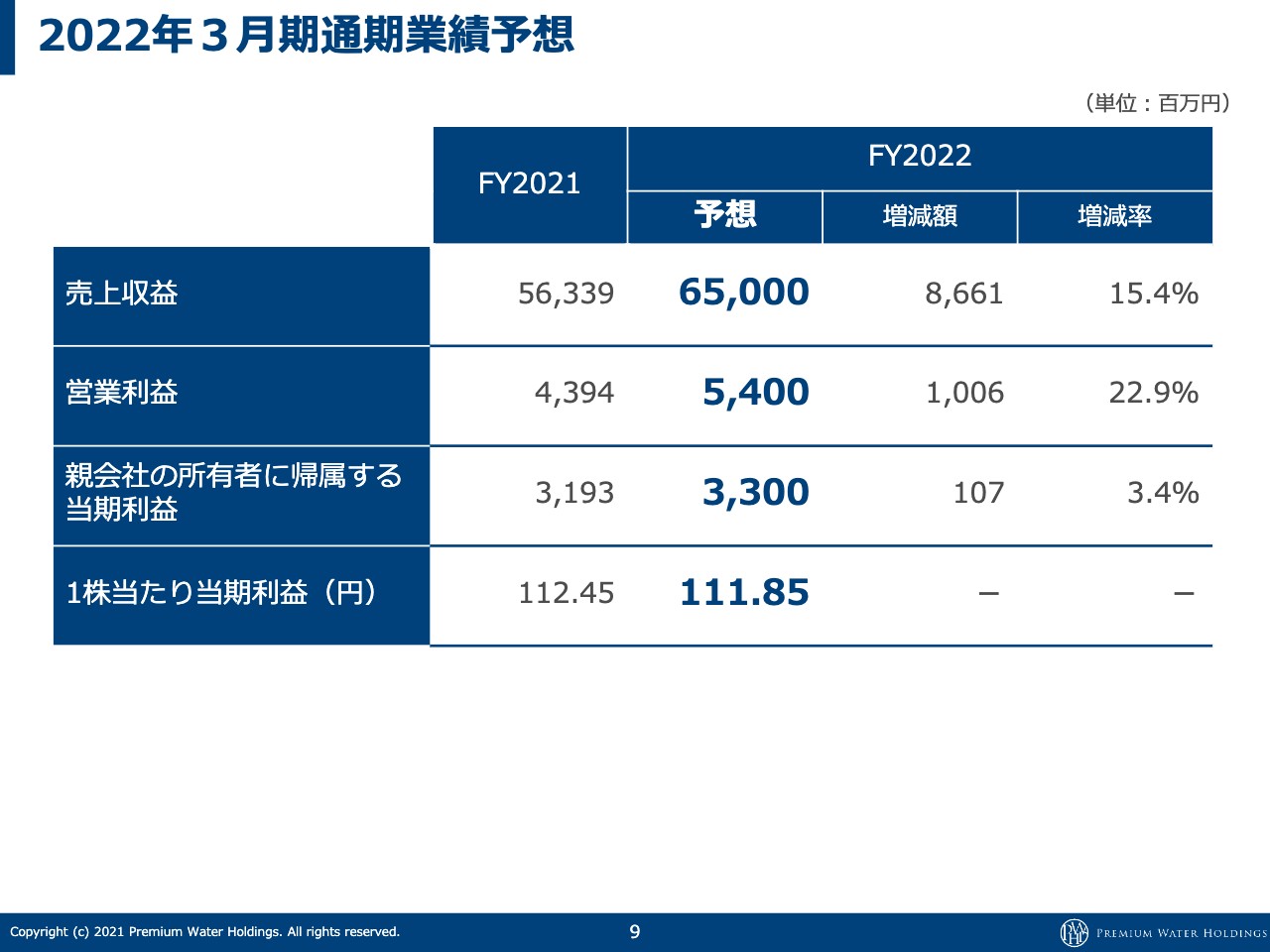

2022年3月期通期業績予想

萩尾:通期業績予想です。売上は650億円、営業利益は54億円、当期利益は33億円で発表しています。もちろんこちらは最低限達成しないといけない数字だと思っていますので、今期もどこまで上振れられるかをチャレンジしていき、来年も同じ時期に「大幅に上振れました」と言えるようにがんばっていきたいと思っています。

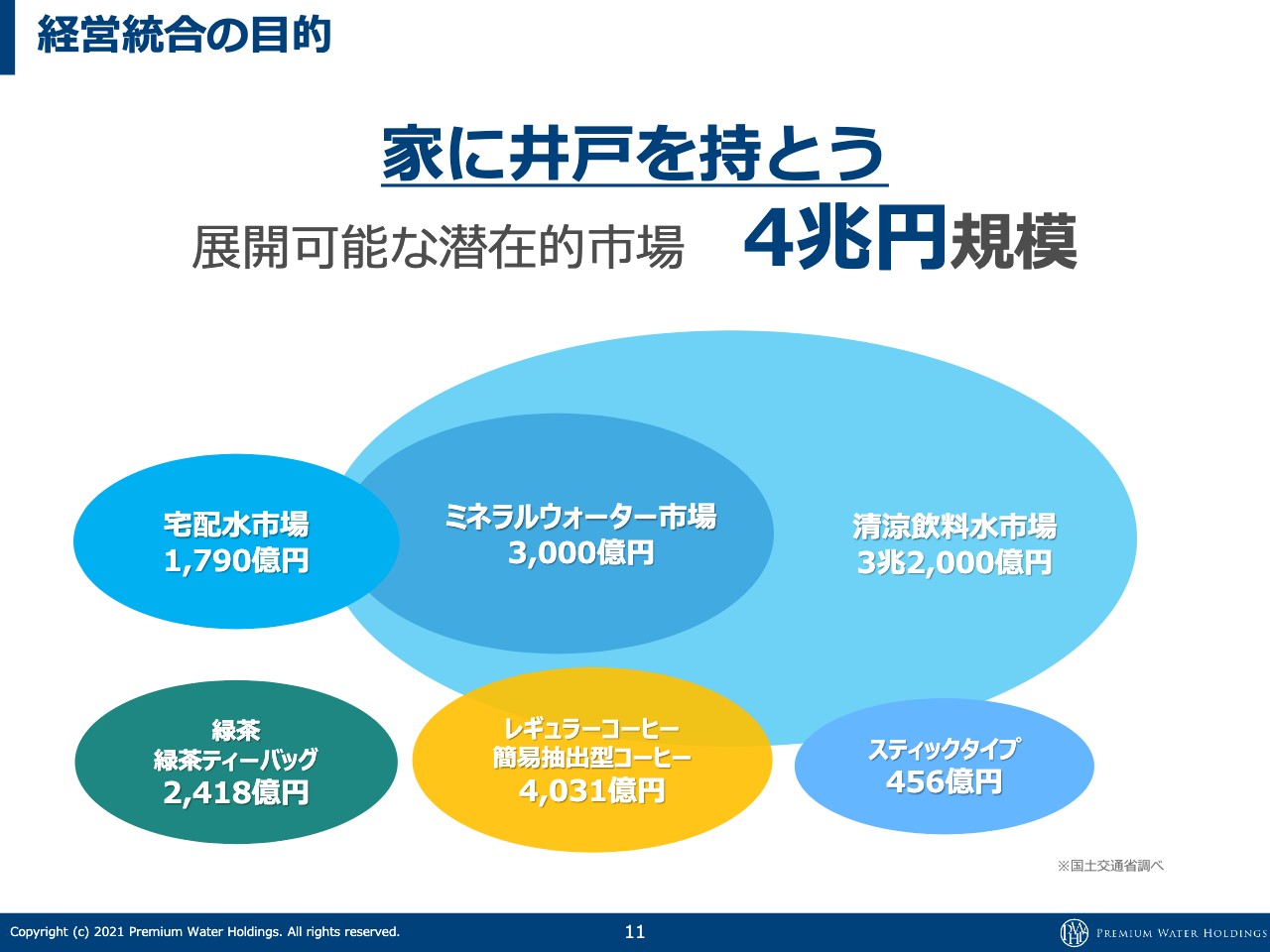

経営統合の目的

萩尾:毎回同じことをお伝えしていますが、保有顧客数業界No.1を維持し、さらに伸ばしていきます。「その強みは営業力だ」と毎回お話ししていると思いますが、そのあたりについてご説明したいと思います。

この業界は、国内だけで4兆円規模の市場があります。この4兆円の市場をどこまで取っていけるかということが、まず国内でできることだと考えています。我々は宅配水の市場に属していますが、年103パーセントくらい成長しています。

その隣に記載のミネラルウォーター市場は、いわゆるコンビニやスーパーで売っているペットボトルと思ってください。清涼飲料水やティーバッグ、コーヒー豆なども含めると、だいたい4兆円になります。

外出中に喉が乾いたらコンビニで飲み物を買うことはあると思いますが、我々は家の中で飲む水や、コーヒー、お茶を作るために、昔は当たり前だった井戸が家にあるような感覚でウォーターサーバーを使ってほしいと思っています。この4兆円の市場をどれだけ取りにいけるか、引き続きチャレンジしていきたいと考えています。

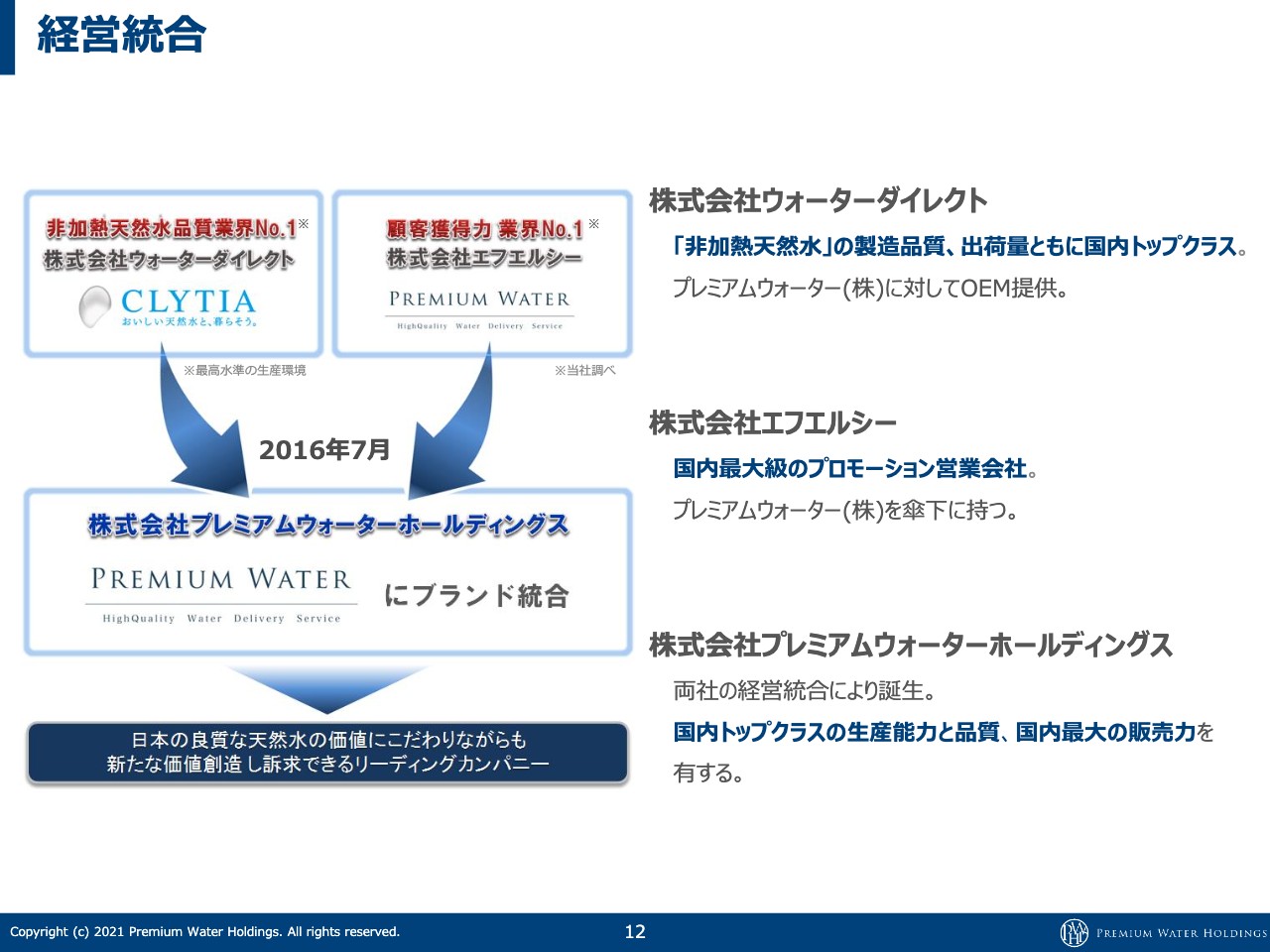

経営統合

萩尾:2つの会社が経営統合して、プレミアムウォーターホールディングスが誕生しました。5年前に業界5位くらいからNo.1を目指そうとスタートしたのですが、毎年順位を上げて今は1位になりました。

ユーザー数は122万と発表していますが、2位がだいたい50万ユーザーですので、突き抜けてNo.1になっていることが今後の戦略にも活かされていくと考えます。

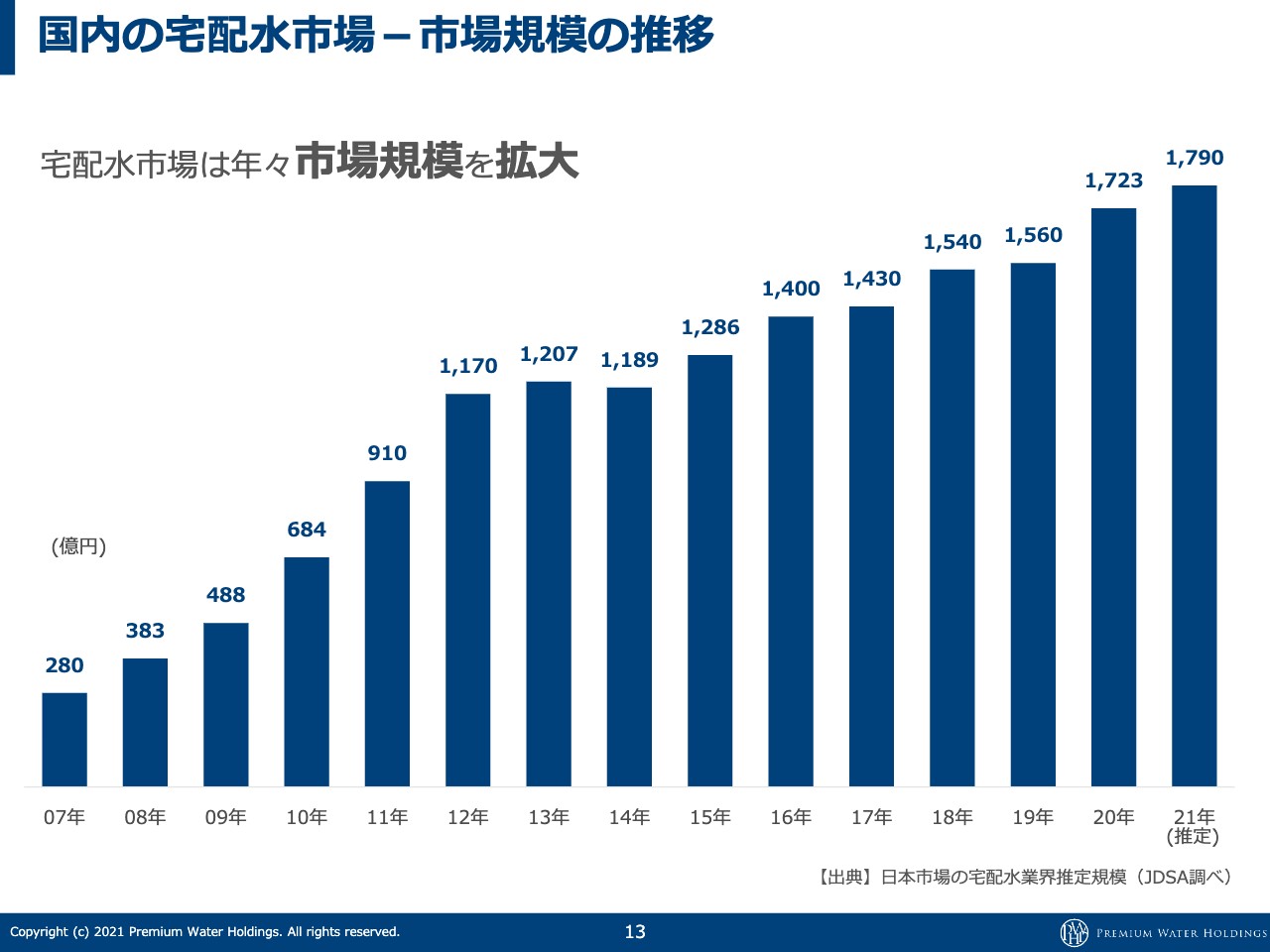

国内の宅配水市場-市場規模の推移

萩尾:先ほどご説明した宅配水市場についてです。市場は、毎年103パーセントほど成長しています。我々の売上は約100億円の増ですが、スライドをご覧のとおり市場規模としては70億円ほどしか増えていません。つまり、我々だけが伸びており、他社は純減しているという状況です。

ニーズがあるというよりは、我々は営業会社ですので自分たちで市場を作っていくという感覚で行っており、市場はあまり気にしていません。どちらかと言いますと、普及率がどこまで伸びるかをチャレンジしています。

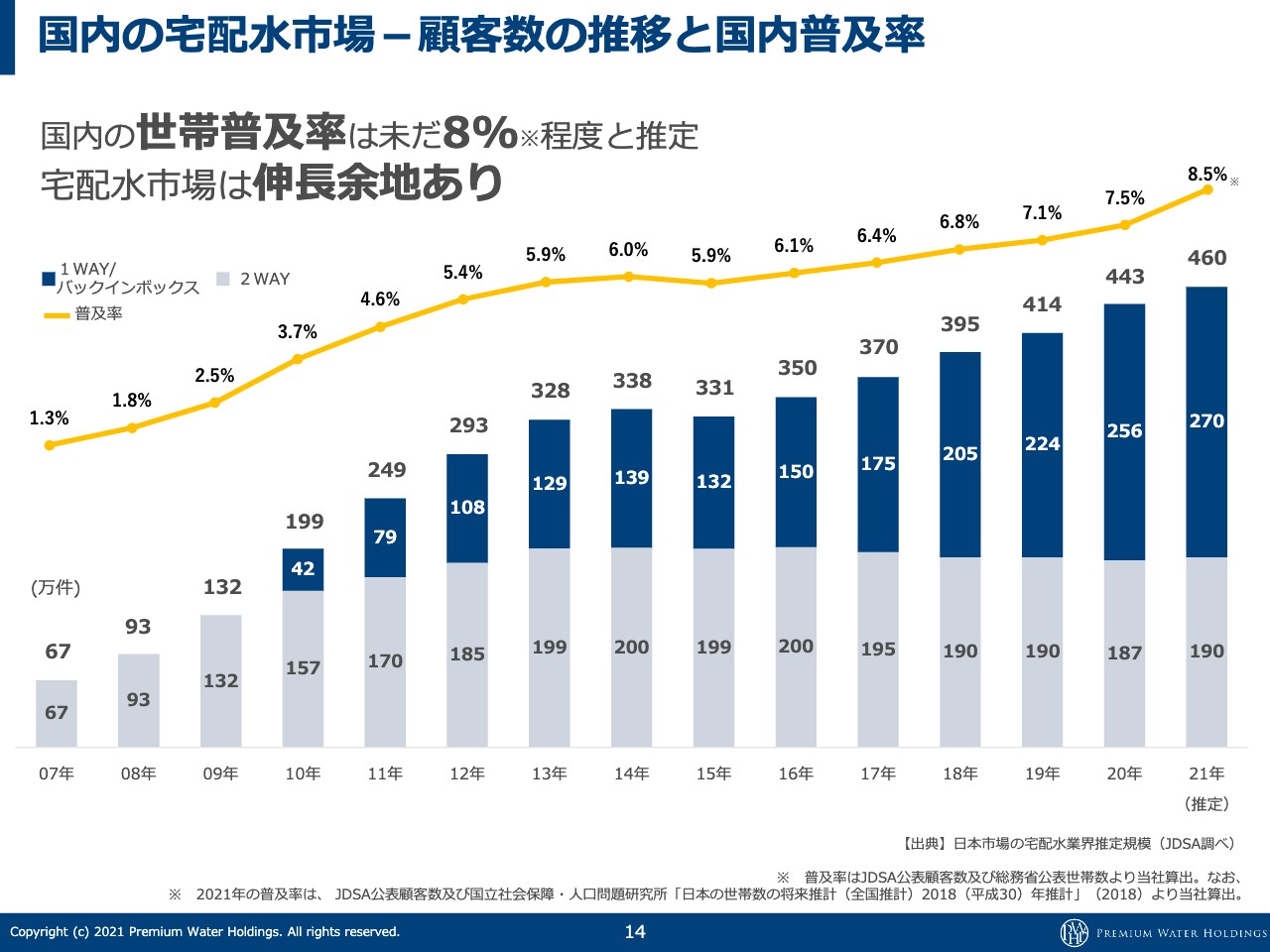

国内の宅配水市場-顧客数の推移と国内普及率

萩尾:普及率は韓国では50パーセント、中国では30パーセントでアメリカも同じくらいありますが、国内はまだ8パーセントしかないため、ここに成長の余地があると考えています。

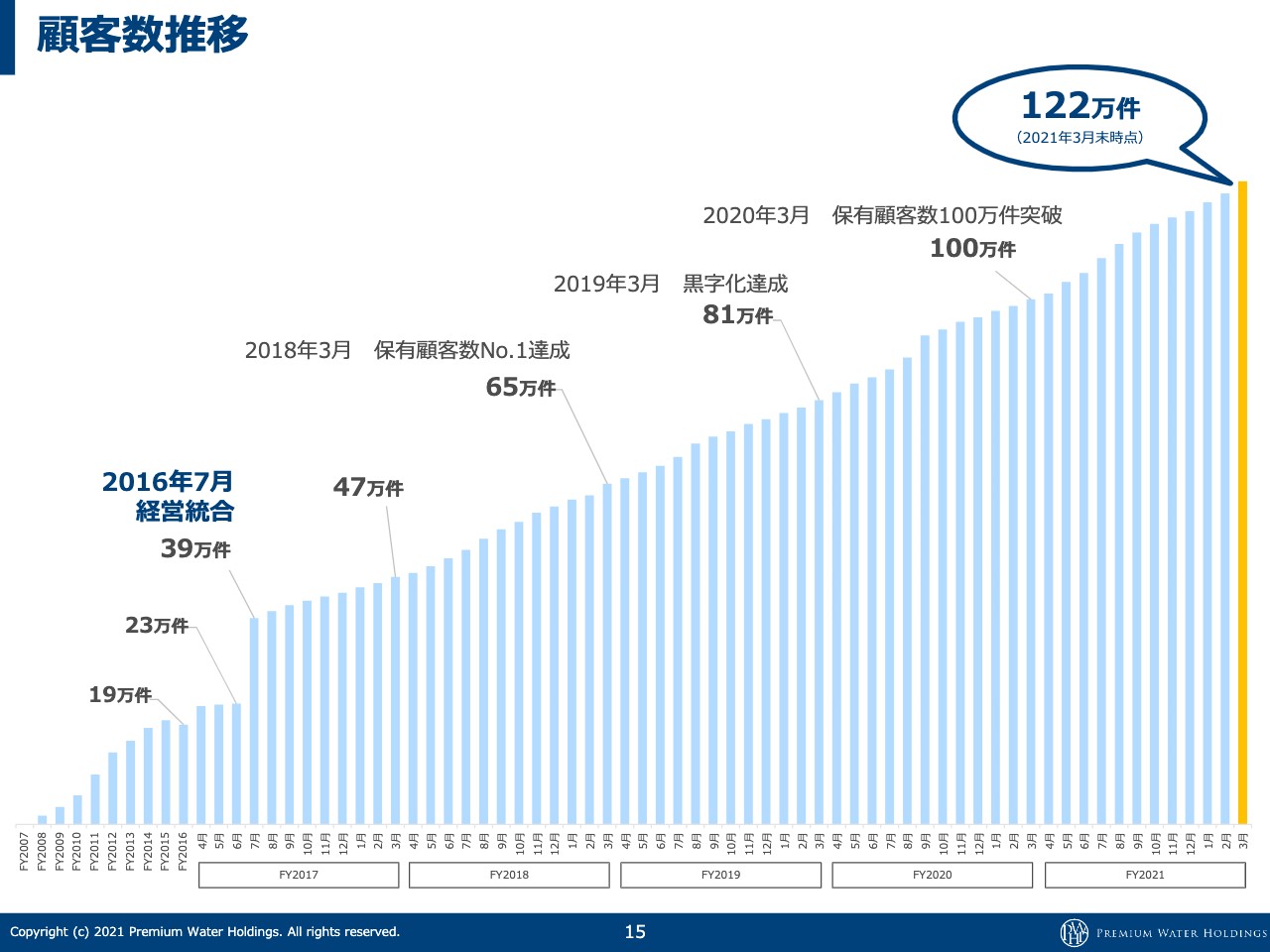

顧客数推移

萩尾:経営統合してからのユーザー数の推移ですが、毎月営業組織がしっかり新規獲得をしています。これだけきれいに右肩上がりになるビジネスは普通ありません。グラフを見ると「きれいだな」くらいしか思いませんが、毎月しっかり伸ばしているということですので、圧巻のグラフではないかと思っています。

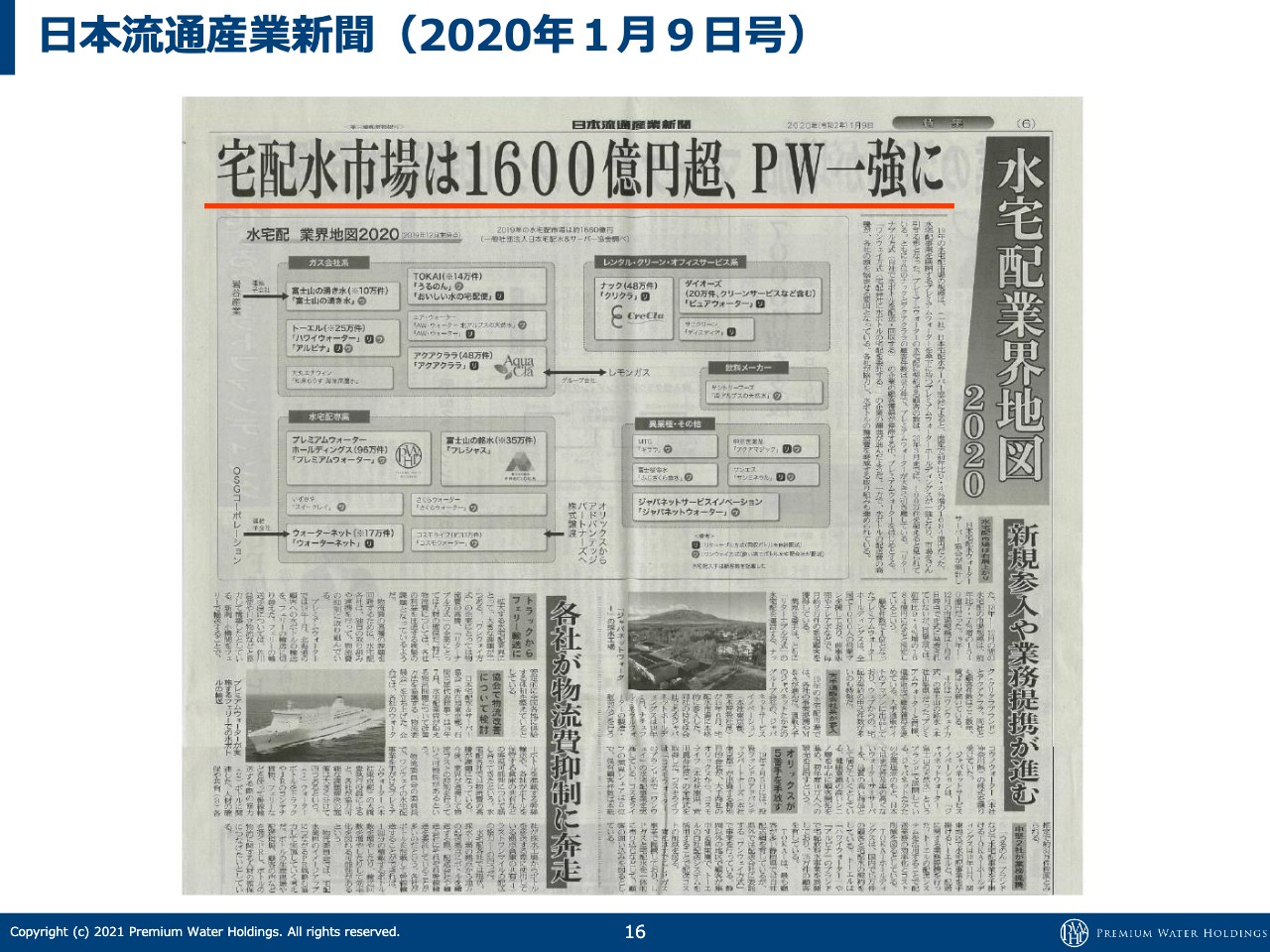

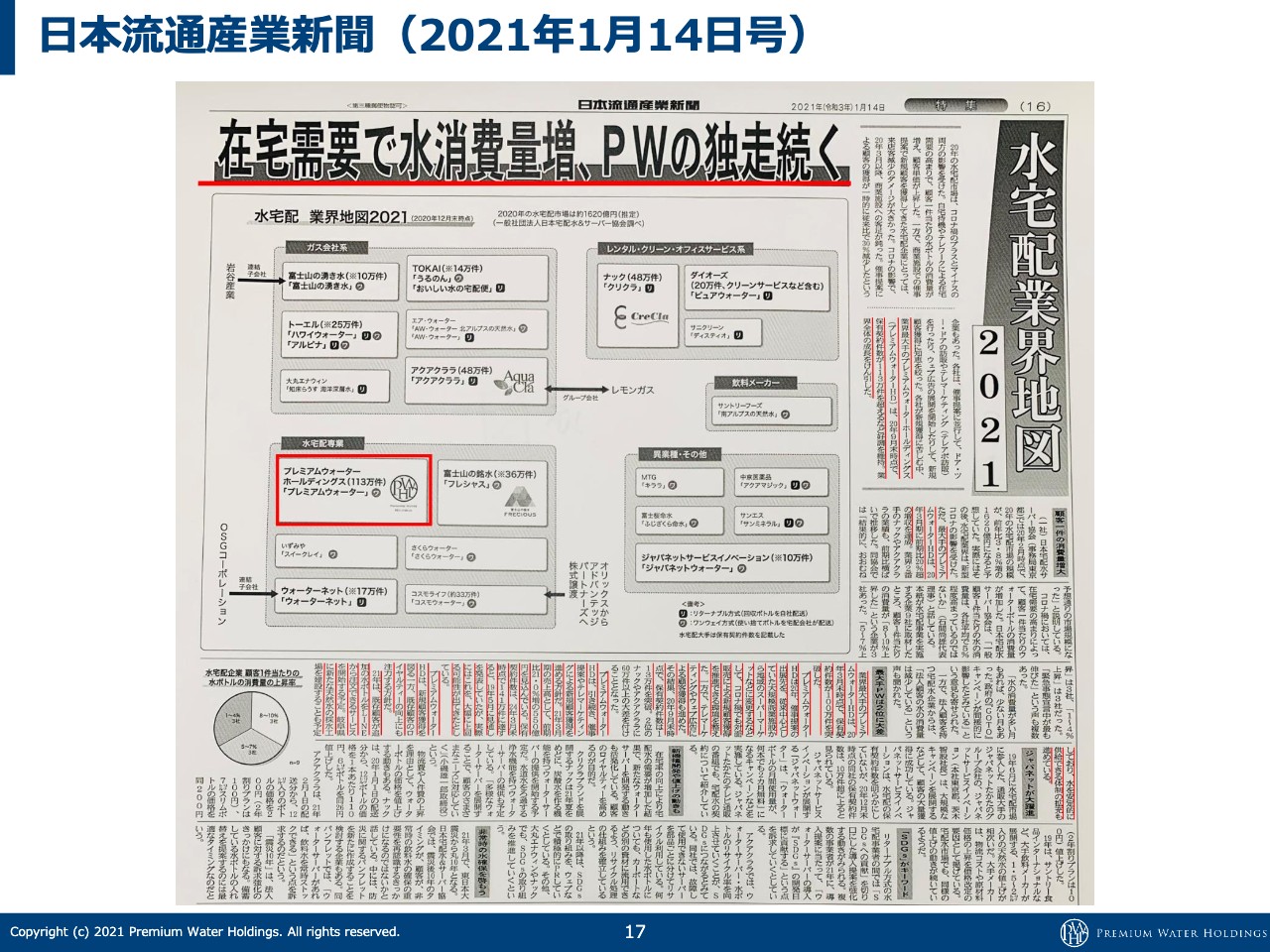

日本流通産業新聞(2020年1月9日号)

萩尾:毎年1月に日本流通産業新聞が発行する業界の地図ですが、2020年には「一強」という言葉が使われました。

日本流通産業新聞(2021年1月14日号)

萩尾:こちらは今年の新聞です。「プレミアムウォーターの独走続く」というワードが掲載されています。先ほどもお伝えしましたが、リーディングカンパニーとして他社とどうするかという話ではなくて、我々がどのように市場を作っていくかを引き続き考えていきたいと思っています。

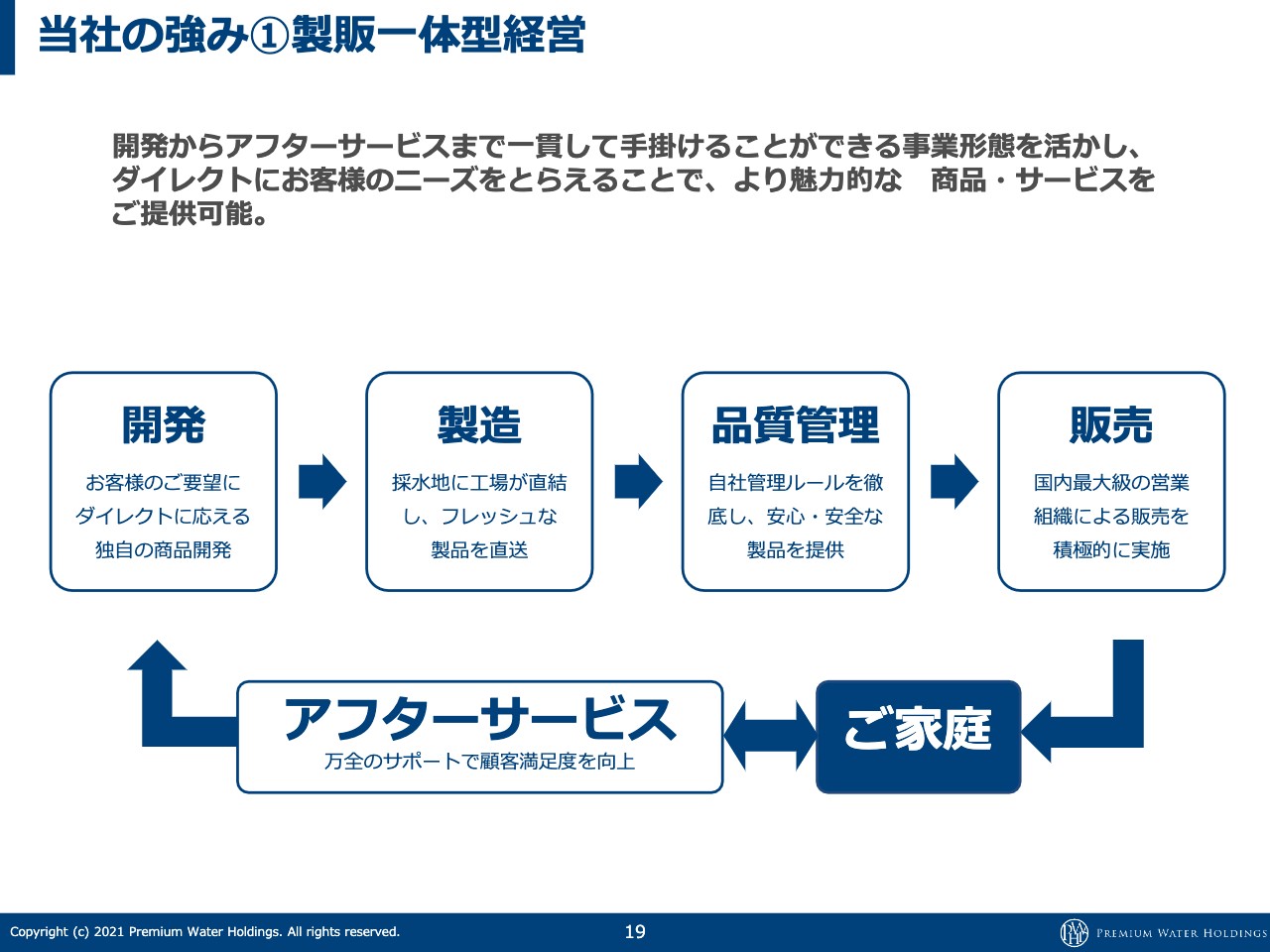

当社の強み①製販一体型経営

萩尾:強みについてです。製販一体型経営は、開発から製造、販売、顧客獲得のループをすべて自社完結できますので、このサイクルをどんどん回していきながら、よりよいものを提供していきます。それが当社の強みでもありますが、正直に言いますとできる会社は他にもあるため、これだけが強みではありません。

当社の強み②顧客獲得力

萩尾:何度もお伝えしていますが、我々の強みは顧客獲得力ということで約1,000名の営業員が全国で毎日稼働しています。

「他の会社も1,000人の営業員を雇えばよいのでは」という話になりますが、1,000人の営業員をいきなり採用するにはコストがかかったり、営業スキルをしっかり磨いていかないと1日でいきなり獲得できるようにはなりません。

教育や不採算のコストを考えると、我々は15年以上かけて少しずつ人員を積み上げ、教育しながら今に至っているため、いきなり他社が真似しようとしてもおそらく100億円や150億円の赤字が出ます。

「それに耐えられる会社はあるのか」という話になりますが、なかなか難しいのではないかと思います。ですので、今後も1位と2位の差は開き続ける現象が起きると考えています。

坂本:コロナ禍で在宅勤務が増えて宅配水の需要がかなり増えたというお話を、前回からずっとお伺いしていますが、前回以上に契約件数が伸びているため、今も好調な環境だと思います。新規の契約と既存の利用料が増えた部分もあって業績に寄与しているのだと思いますが、このトレンドはまだ変わっていないのでしょうか?

前回、顧客へのアプローチ手法で、スーパーやショッピングモールで営業ができない分、Webなどで増えたというお話がありましたが、このあたりの直近の変化と連動を教えてください。

萩尾:おそらく2つの見方があります。1つは、「在宅が増えることで既存のお客さまの使用量が上がったかどうか」という話ですが、おそらく前期に関しては利益に寄与していると思います。

去年の4月、5月くらいは学校も完全に閉鎖し、子どもが自宅にいるため使用量は上がりました。しかし、それが解除されてからはもとの数字に戻ったと思っています。4月、5月分が多少利益に寄与したというかたちです。

それよりも、例えば1人家庭用ではなく家族で消費したほうが消費量が増えるため、そのようなお客さまにアプローチしたり、クレジットカード率を高めていきながら解約率をよくしていくなど、長年にわたって地道にKPI管理を行ったことで利益に寄与したもののほうがすごく大きいと思います。

坂本:クレジットカードはどちらかと言いますとコストがかかるイメージですが、今お話にあった解約率の部分は、クレジットカードが効くからネットしてプラスなのでしょうか?

萩尾:クレジットカード、携帯電話のキャリア決済、口座の3タイプの決済がありますが、解約率が全部違います。クレジットカードの解約率が圧倒的に低いです。考えるまでもなく、クレジットカードで申し込んだお客さまはとにかく解約率が低いというデータがあります。

坂本:ある意味で、サブスクに一番相性がよいのですね。

萩尾:そのようなことになります。ですので、KPIとしては「クレジットカード率を上げていこう」と営業員に言います。それがデータとして出ているということです。

2つ目は、「新規獲得は新型コロナウイルスの影響で伸びたのか」についてです。直営の営業はどんどん人を採用しています。例えば1,000人の営業員に100人採用したら110パーセントの成長ですが、正直に言いますと、これを15年くらいずっと続けています。こちらは去年も変わっていません。

しかし、昨年は年間で130パーセントくらい成長しています。どこが伸びたかと言いますと、代理店販売です。もともと直営の営業が強い会社でしたが、代理店販売の増加によりNo.1になったことが大きいと思います。

どこの商品を売りたいかという時に、「プレミアムウォーターが売りやすいよね」ということで他社の商品よりもプレミアムウォーターの代理店になろうと集まってくるなど、流れが非常によくできてきています。

No.1の会社ですので、大手との提携も信用で決まるケースが多いです。そのため、代理店販売が非常に伸びたという点については、新型コロナウイルスとの関係はなかったと思います。

我々の強みとしては人を採用すればよいため、直営を110パーセントくらいでしっかり成長させながら獲得の土台を作りつつ、No.1になることによって代理店販売の営業をどんどん行い、我々のパートナーを増やしていきます。

このかたちがしっかりできたということがすごく大きいと思っており、今期もその流れは続いています。

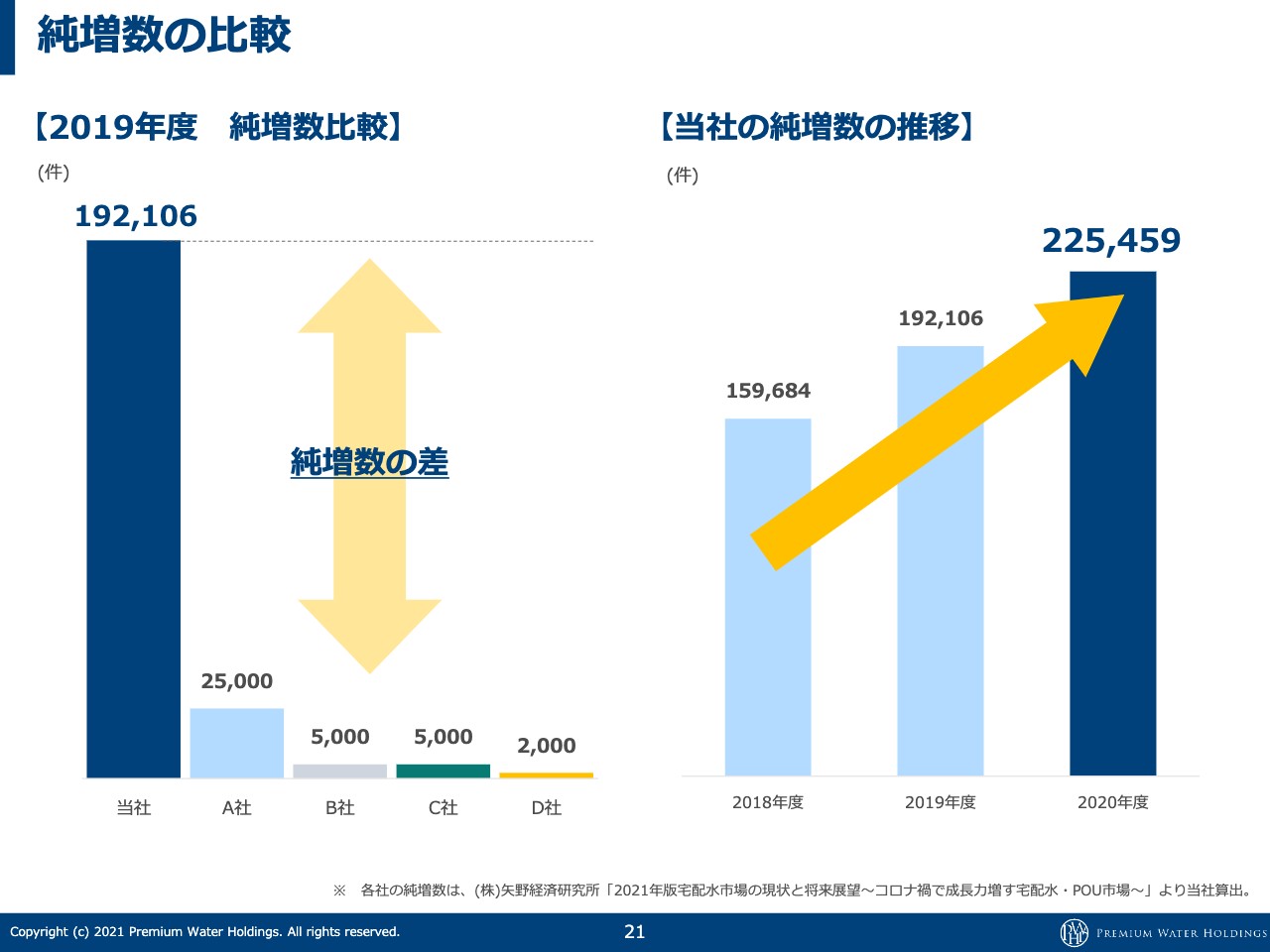

純増数の比較

萩尾:純増数のデータはまだ2019年分しかありませんが、我々は2019年に19万件純増しています。他社は2万5,000件、5,000件ということで、この差は毎年開き続けます。2019年以降の他社の動向はもちろん知ってはいますが、おそらくこの数字はほとんど変わっていません。

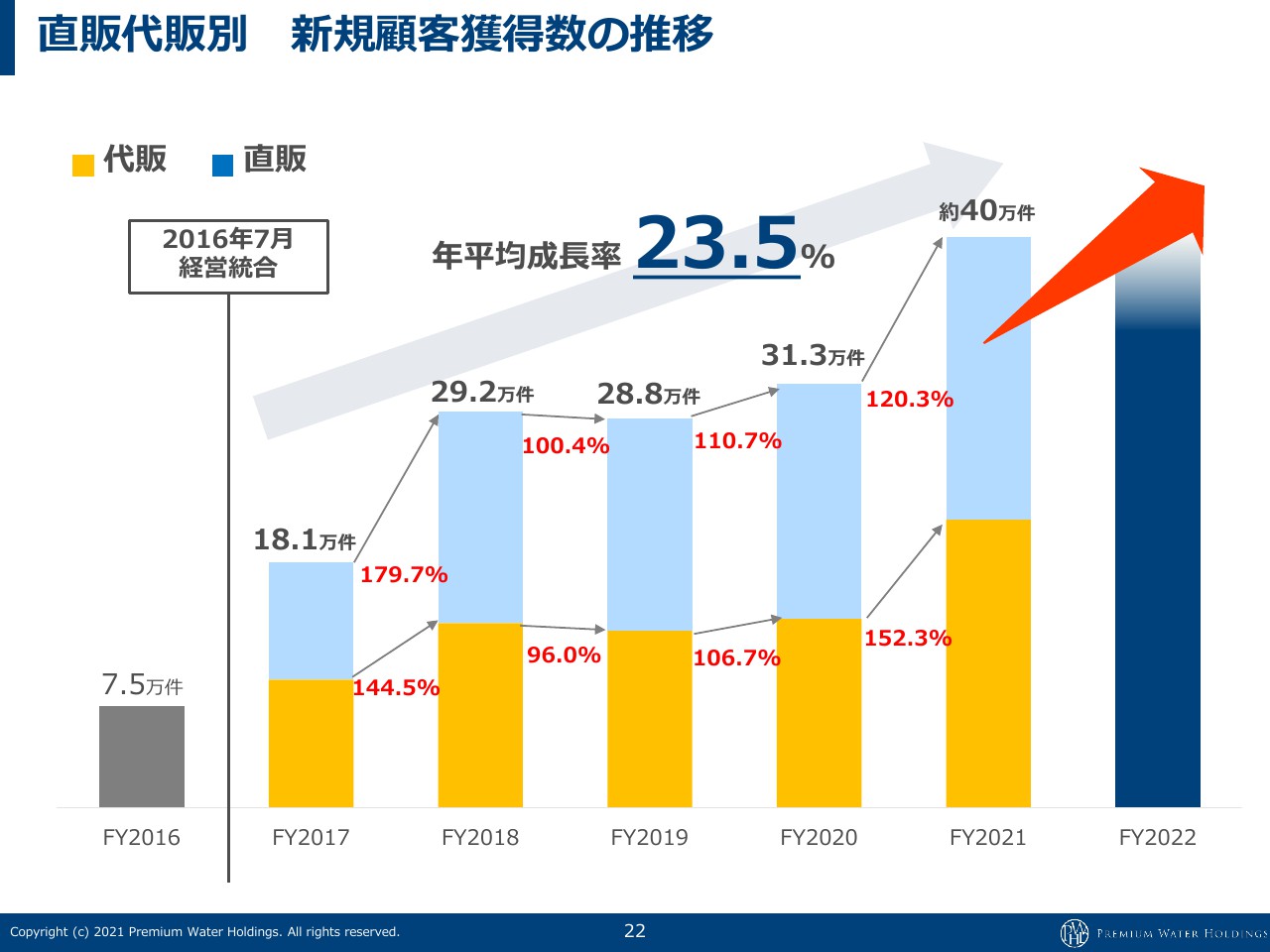

直販代販別 新規顧客獲得数の推移

萩尾:過去5年間は年平均成長率120パーセントでずっと成長し続けており、中期計画はだいたい105パーセントで新規獲得数を引いていました。我々の中期計画は基本的に「何件取れるか」ということがまずベースにあって、そこから解約率を出し、純増数がどのようになるかで作ります。

中期計画についても後ほどお話しするかもしれませんが、他社とあれだけ差があっても、この120パーセントをこれからもずっと続けていくことは非常に難しいです。しかし、我々はそれを続けていきたいと思っています。

それをコンサバティブにして105パーセントで中期計画を出しておくということが、はたして投資家のみなさまにとってよいのかということですが、我々は約束した数字をずっと達成してきている会社ですので、一旦毎年お約束していた数字を出しています。

坂本:去年も含めて上振れていますからね。

萩尾:そのとおりです。「そこは投資家のみなさまも信じてください」ということで、1年1年直近の状況にあわせた一番正確な数字を出しながら、投資家のみなさまのミスリードがないようにしていきたいと思っています。

そもそも2016年の7万5,000件が他社が獲得している数字と同じくらいで、統合前のこの数字が普通の会社の数字です。それを18万件、30万件、40万件まで増やしています。

これ自体がそもそもすごいことですので、どのように続けていくかを我々は考えていますが、それほど簡単な話ではありません。120パーセントくらいでずっと成長していくと、15年くらいで1,000万ユーザーが見えてきます。

そうすると売上が5,000億円くらいの話になりますので、それを中期計画にどのように組み込むのかがなかなか難しいところです。

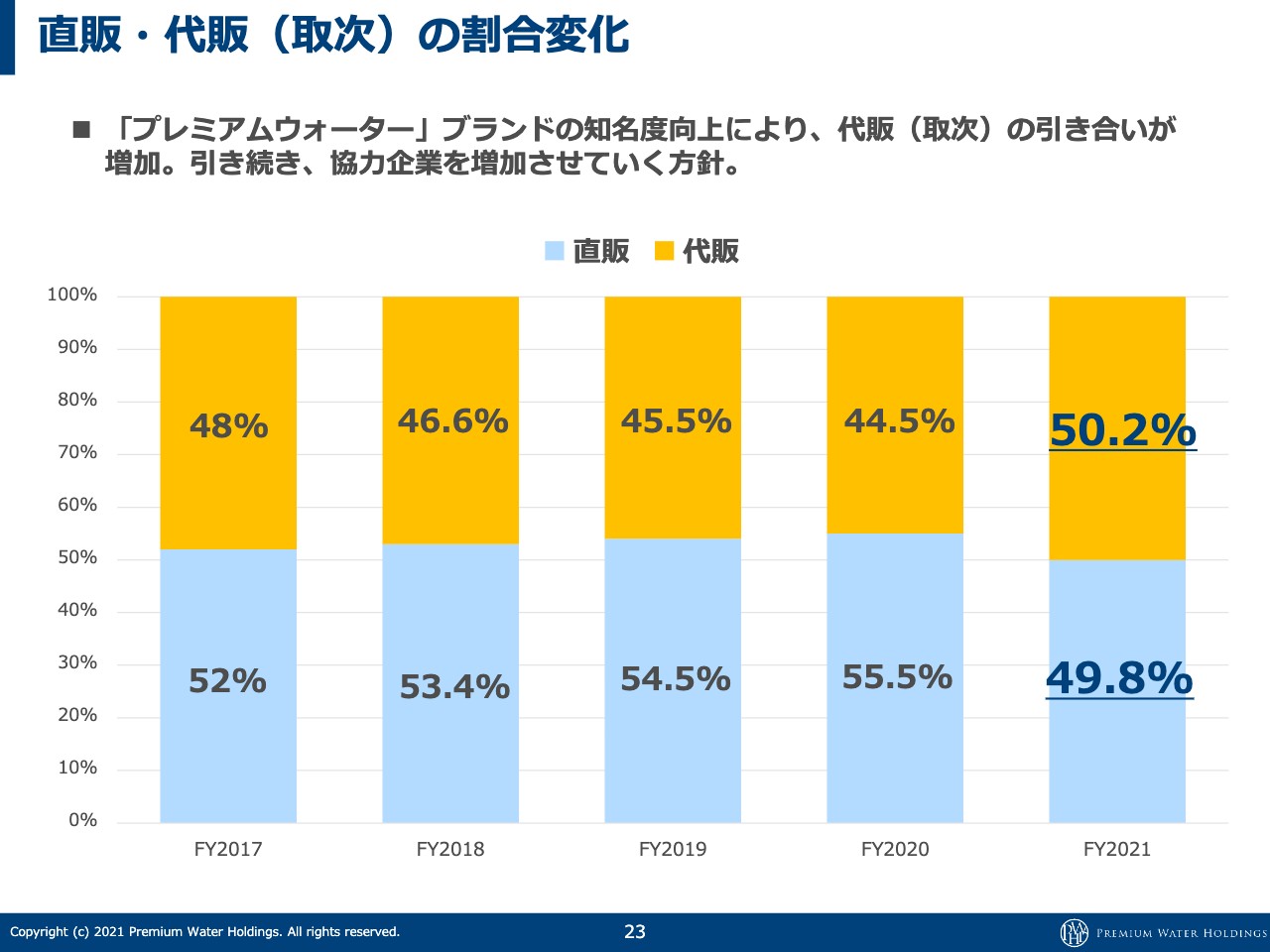

直販・代販(取次)の割合変化

萩尾:先ほどお伝えしましたが、直販と代販の比率です。青いグラフの直販のほうがずっと比率が高かったのですが、前期は代販が非常に伸びました。「売るならプレミアムウォーターを売りたいよね」「組むならプレミアムウォーター」という取引先が非常に増えてきたためです。

これはおそらく正しいかたちで、逆に言いますと直販は110パーセントくらいにしか成長できません。

坂本:先ほどの採用人数のお話ですね。

萩尾:営業員の育成上、新人スタッフと既存スタッフのバランスが崩れると教育力が落ちるため、これからは代販が非常に伸びていくと考えています。

前期からの流れで今期も代販が伸び続けています。僕はこの比率が1対2くらい、つまり33パーセントの直営で66パーセントの代販になってくると、おそらく新規獲得数は40万件ではなく、50万件、60万件、70万件、80万件が見えてくると思っています。

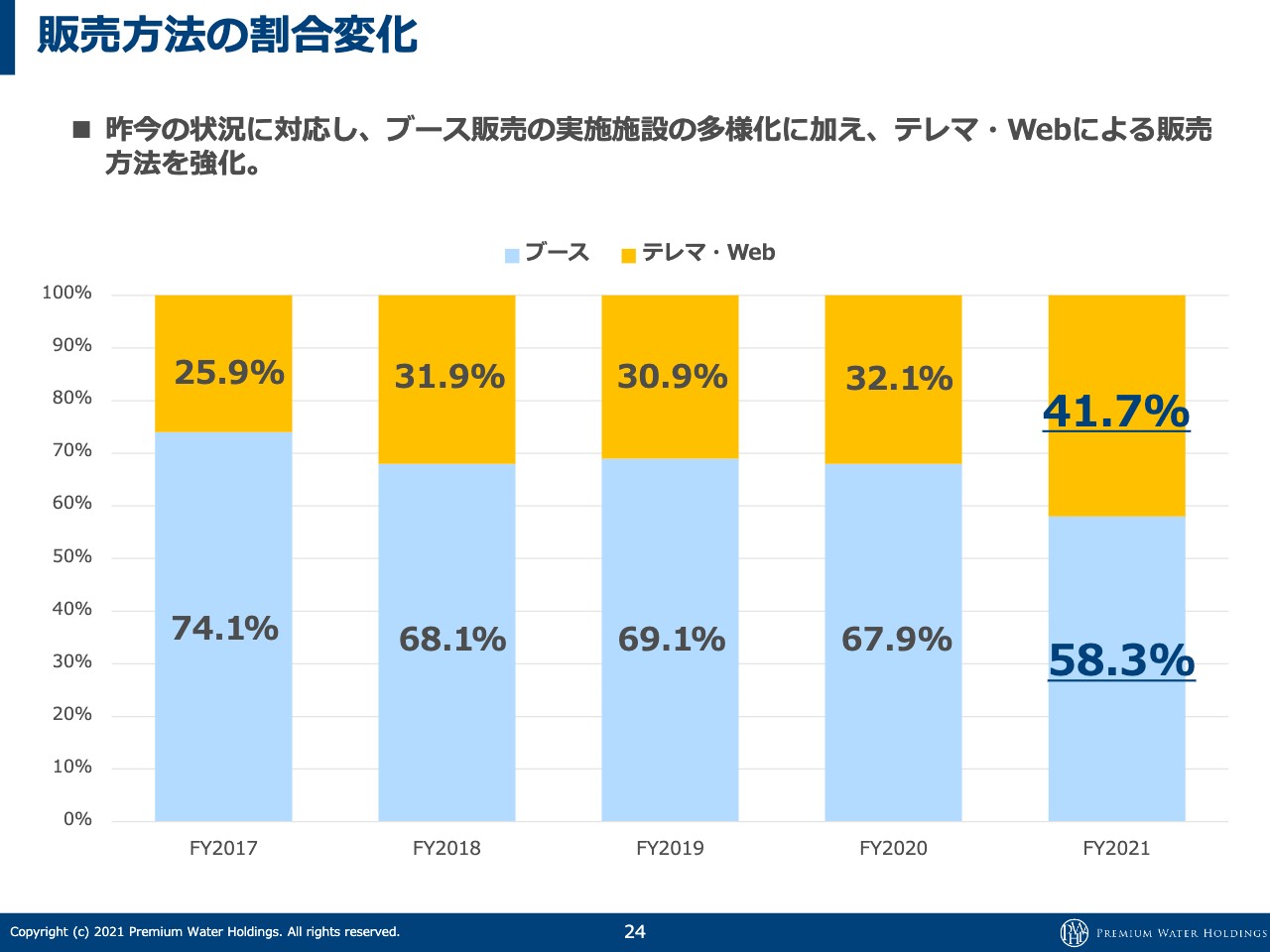

販売方法の割合変化

萩尾:スライドの青色のグラフがブースで、店頭での対面販売ですが、前期はテレマが非常に伸びています。これはテレマの代理店がすごく増えたという意味です。お客さまを持っている提携企業が非常に増えて、電話で営業しやすくなったということです。

叶内:テレマってなんですか?

萩尾:テレマーケティングのことで、電話での営業のことです。例えば、新規入居の不動産会社と提携したり、家電量販店の大型家電の配送後のお客様へのフォローで「宅配に来た人たちの接客態度はどうでしたか?」というアンケート調査など、会社のニーズにあわせた電話をかけて、最後に私どもから提案させてもらいます。

そのようなビジネスモデルが確立してきて、お客さまがナチュラルに申し込みできるトークの流れがしっかりとできています。こちらが昨年は非常に伸びており、おそらく今期もまだ伸び続けていますので、この比率はもう少し増えてくると思います。

坂本:話法も代理店と共有するのでしょうか?

萩尾:もちろん共有しています。逆に変なトークが蔓延することもありますが、企業のイメージ的に営業活動でクレームが起きると長くビジネスができないですから、そのあたりは指導も含めて行っています。

坂本:他業種も参入しやすいですよね。

萩尾:それもそうですし、変なトークが蔓延しないように録音してトークを改善するなどもしっかりできています。電話で申し込んでいただけることに対しては、僕も少しびっくりしています。

坂本:そうですよね。

萩尾:それが非常にナチュラルにできているということです。

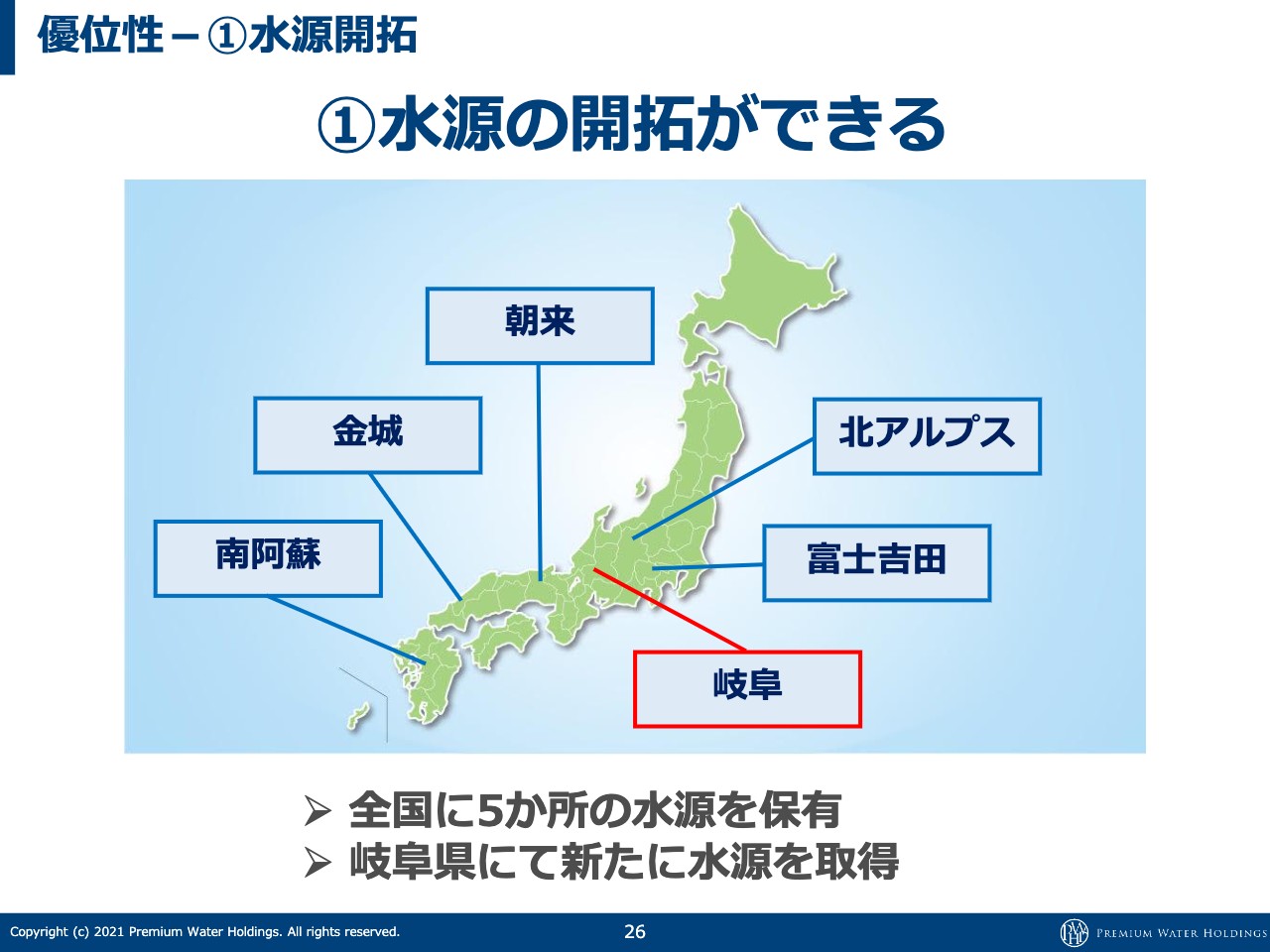

優位性-①水源開拓

萩尾:こちらも毎回お話ししていますが、このビジネスは顧客を純増できることで業界内で優位性を作れます。例えば、M&Aや「一緒にやりましょう」というパートナーが増えていくことにつながっていきます。

水源の開拓ができることは大きいです。富士山にしか水源を持っていない会社がたくさんありますが、富士山から九州や北海道に送ると、値段を変えていないため利益率が非常に低いはずです。

しかし、我々は各エリアに1つずつくらいの水源があるため、例えば、九州のお客さまには熊本の南阿蘇から運ぶことで物流コストが抑えられます。また、南阿蘇で地震が起きた時は違うエリアから送ることもできるなど、供給のリスクヘッジにもなります。今は岐阜に新しい水源を取得しており、今年稼働できるようになると思います。

坂本:けっこう大きそうですね。

萩尾:こちらは富士山よりも大きな工場です。物流上、中部のあのあたりにあると右へも左へも行きやすいです。このビジネスにおいては物流戦略が非常に大きくて、売上が600億円のうち、おそらく4分の1くらいが物流コストです。ユーザー数から考えると、物流コストが少し下がるだけでとんでもない利益になります。

それを考えながらどこに作るかを決めたり、ユーザーが増えてきたところに作ることもできます。そのような戦略もユーザーが増えていないとできないことですので、水源の開拓ができることは本当に大きな差になります。

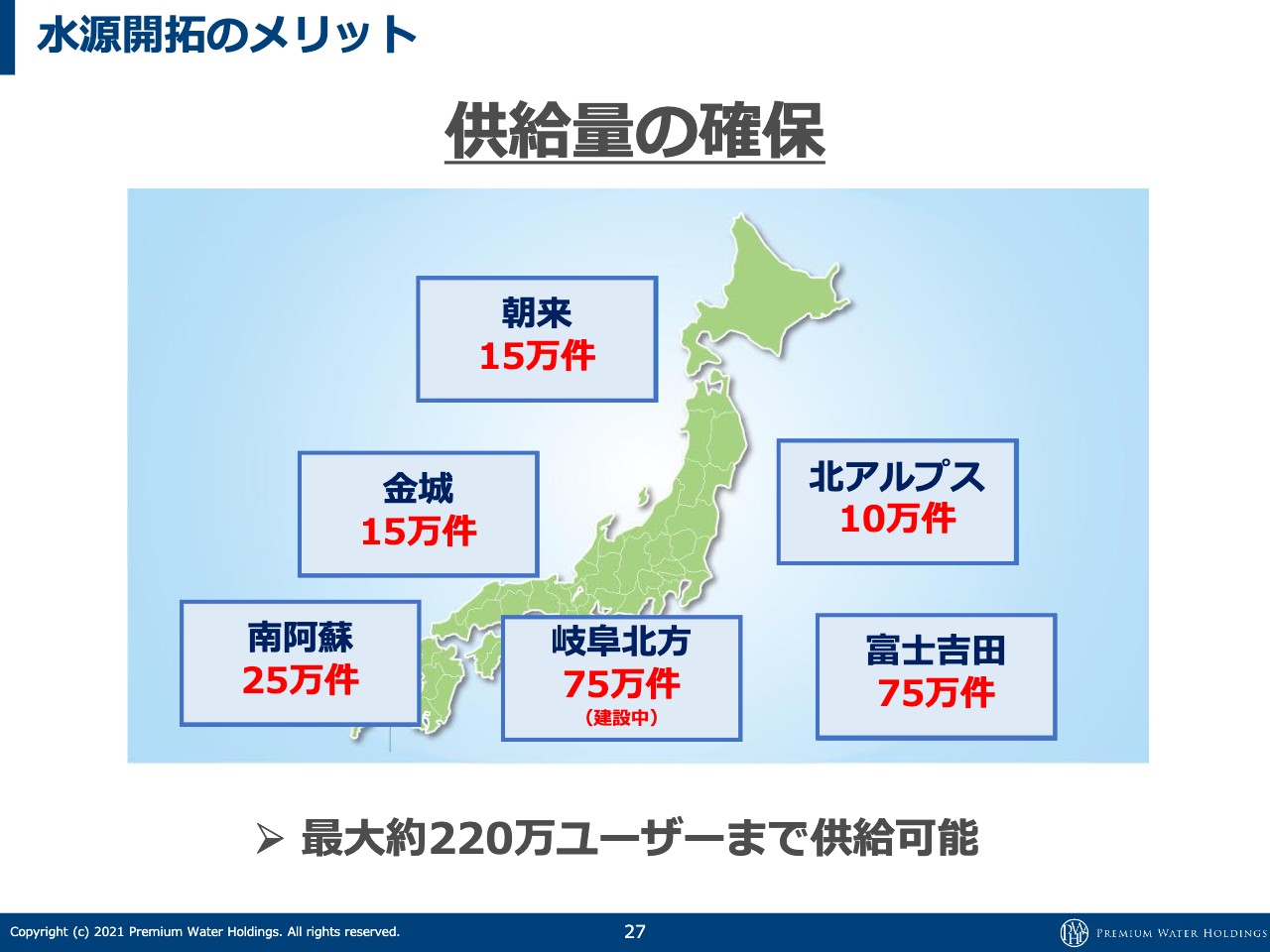

水源開拓のメリット

萩尾:供給量についてです。ビジネス上、ユーザーに供給できないことが一番困るため、220万ユーザーくらいまで対応できる体制を整え、だいたい3年先から4年先までカバーできるようになっています。新規獲得数を計画にあわせて予定どおり取れることは、その計画に合わせてこのような設備投資や水源開拓ができるため、すごく大きいです。

優位性-②物流網の構築(1)

萩尾:物流はすごくわかりやすいのですが、我々は5年前まで富士吉田しかありませんでした。その後、九州の南阿蘇や島根県の金城を開拓し、中部と四国と関西一部を構築しました。朝来という兵庫県の水源も開拓したため、日本海側と関西のエリアもできました。

北アルプスは長野から運んでいますが、例えば、北海道のユーザーが増えてきたら北海道に水源を開拓することもできるということです。岐阜側のエリアは富士山をバックアップしています。

優位性-②物流網の構築(2)

萩尾:すごくシンプルな話ですが、各エリアでユーザー数が増えればルート配送で運ぶため物流コストを下げられます。伸びていない会社はこれができていないということですので、その差は大きいです。

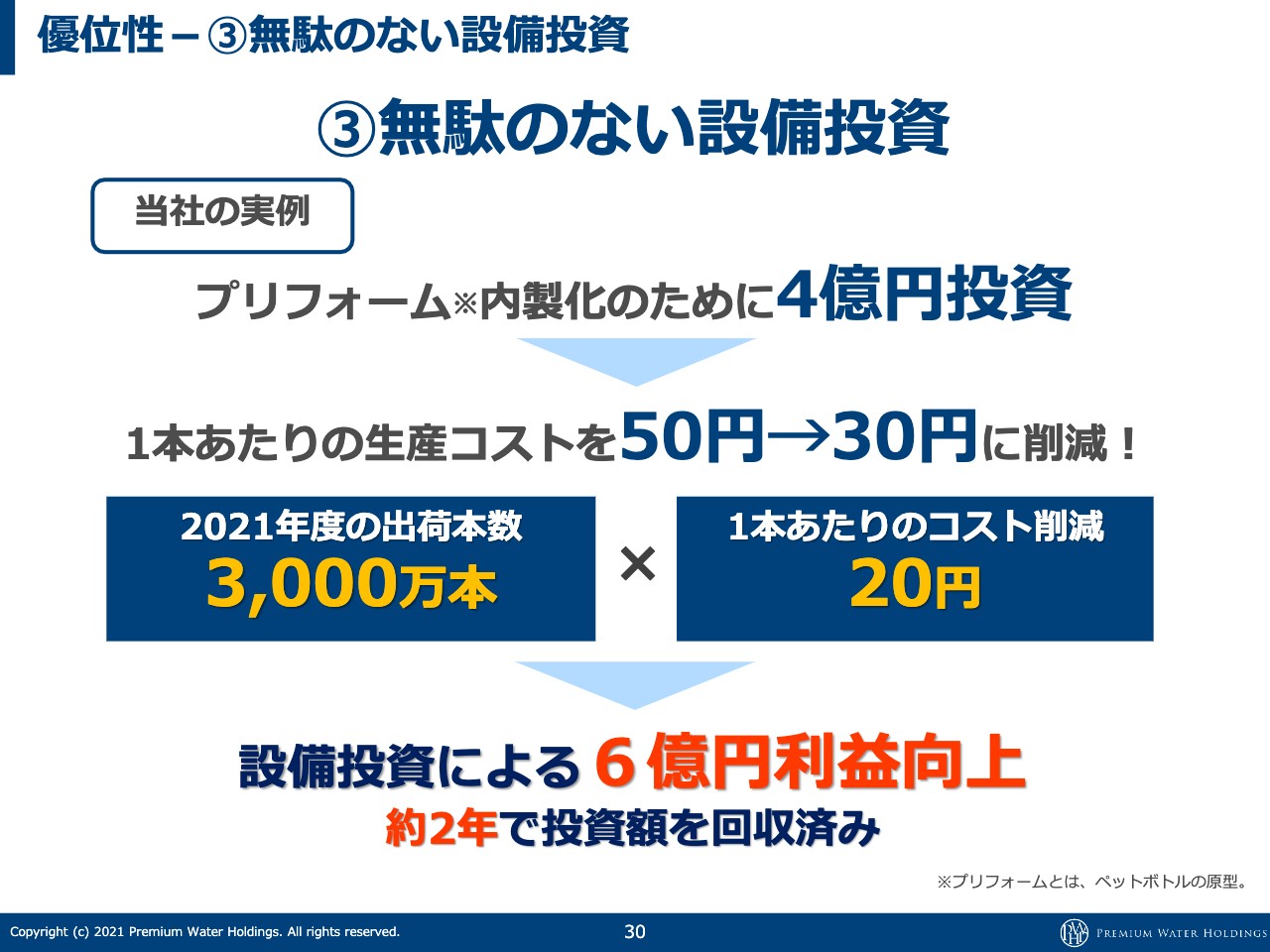

優位性-③無駄のない設備投資

萩尾:新規獲得数が予定どおりに取れることによって、それにあわせた設備投資が行えて、決済が非常にスムーズにいきます。結局、投資したものがすぐに回収できるため、次の投資がしやすくなるということです。

例として「プリフォーム」を記載しています。今まで粉からプラスチックを作ったものを買っていたのですが、自社で作ったほうがコストが下がるため設備投資を行いました。結果として6億円くらい利益が向上したため、2年ほどで回収できています。

他社にとっては伸びるか伸びないかわからないため、このような設備投資はなかなか行えないということです。

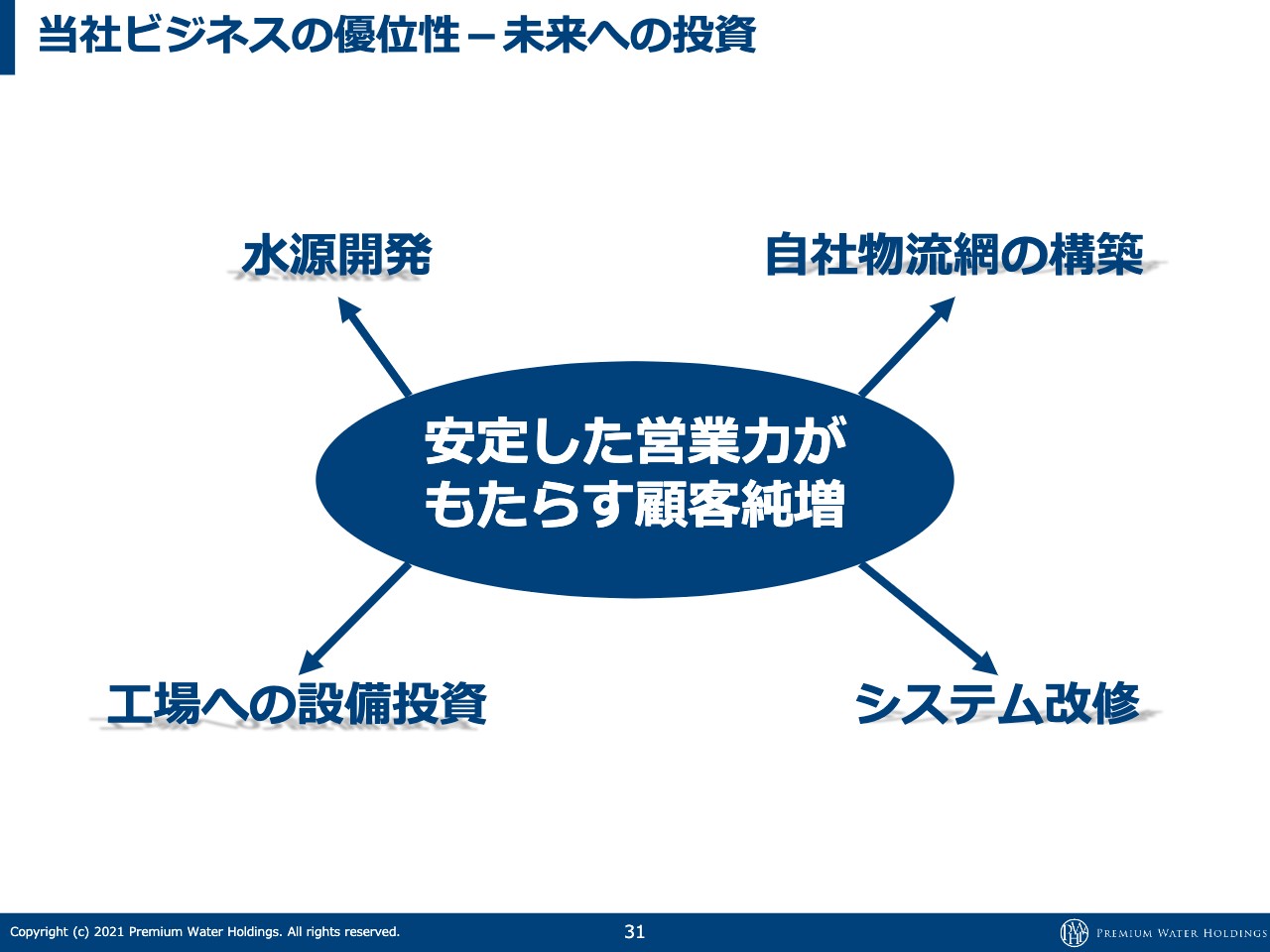

当社ビジネスの優位性-未来への投資

萩尾:今お話ししたことのスライドとなります。

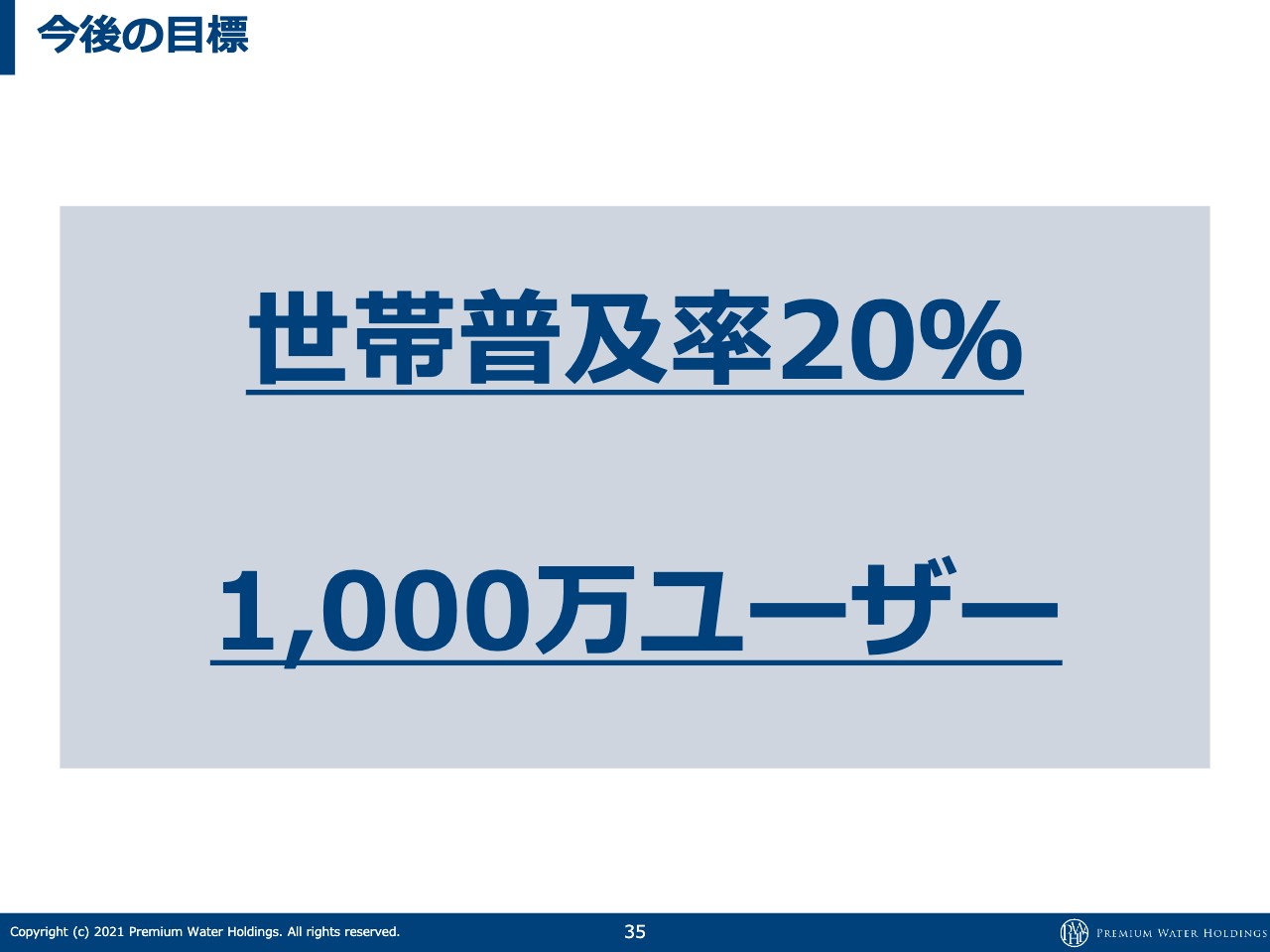

今後の目標

萩尾:世帯普及率は20パーセントで、ユーザー数は1,000万人を目指しています。「今122万ユーザーと言っているのに、1,000万ユーザーって無謀ではないか?」と思われるかもしれませんが、先ほどお伝えしたとおり、これくらいの市場は作れると考えています。

我々は今まで20パーセントの成長を続けているため、例えば、「これを120パーセントというくくりで引いた場合は、新規獲得数がいくつまで伸びます。そうするとこの数字は、今の解約率から何年後に達成できます」というのが出てきます。

今の成長を続けなければならないということで、もちろん簡単なことではないのですが、不可能なことを言っているわけでもありません。

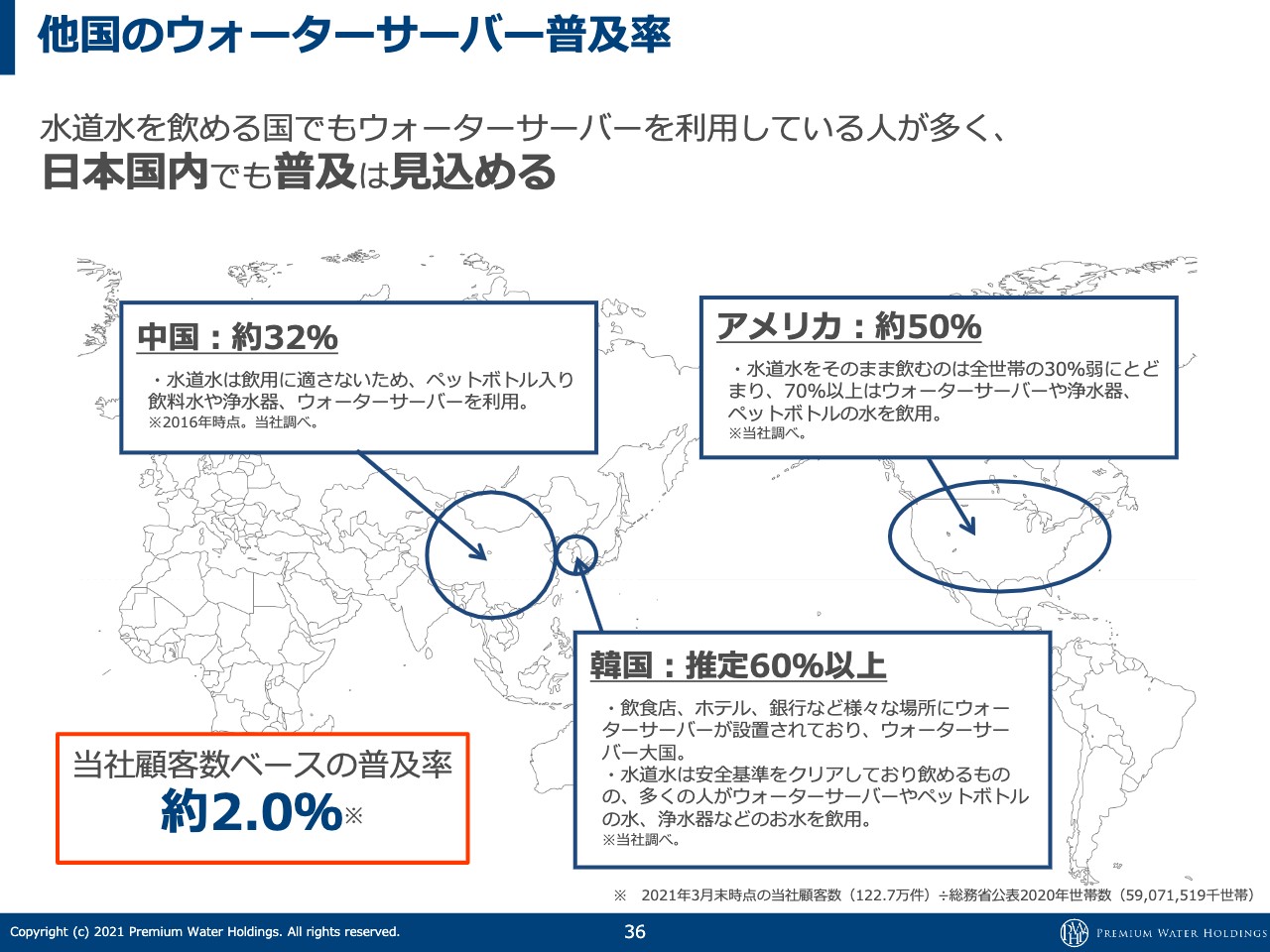

他国のウォーターサーバー普及率

萩尾:根拠は海外にあります。普及率は中国が30パーセント、韓国が60パーセント、アメリカが50パーセントです。日本は8パーセントしかないため、それを20パーセントくらいまで上げることはできるのではないかと思います。ただし、この3つの国は水道水がまったく飲めない場所です。

日本の水はきれいなので飲めます。ですので、これらの国の普及率まで届くかと言いますと、僕はいかないと思っています。ただし、20パーセントくらいまでは目指せると考えています。

なぜかと言いますと、日本は水道水がきれいだったから井戸があって井戸水が飲めたため、天然水に対する価値観みたいなものが海外よりは多少遅れています。そこについては後進国だと思っていますが、今は水道水をそのまま飲む人は減ってきています。

むしろ、今の日本はその市場が作られている最中ということで、20パーセントくらいは達成できるのではないかと考えています。5,000万世帯の20パーセントですので、1,000万ユーザーという数字が出てきます。

20パーセントの成長をずっと続けていますが、毎年毎年獲得しやすくなっているため、毎年数字が伸びています。商品の知名度やNo.1になって売りやすくなるなど、これからいろいろなことが重なってきて伸びていくのではないかと思っています。

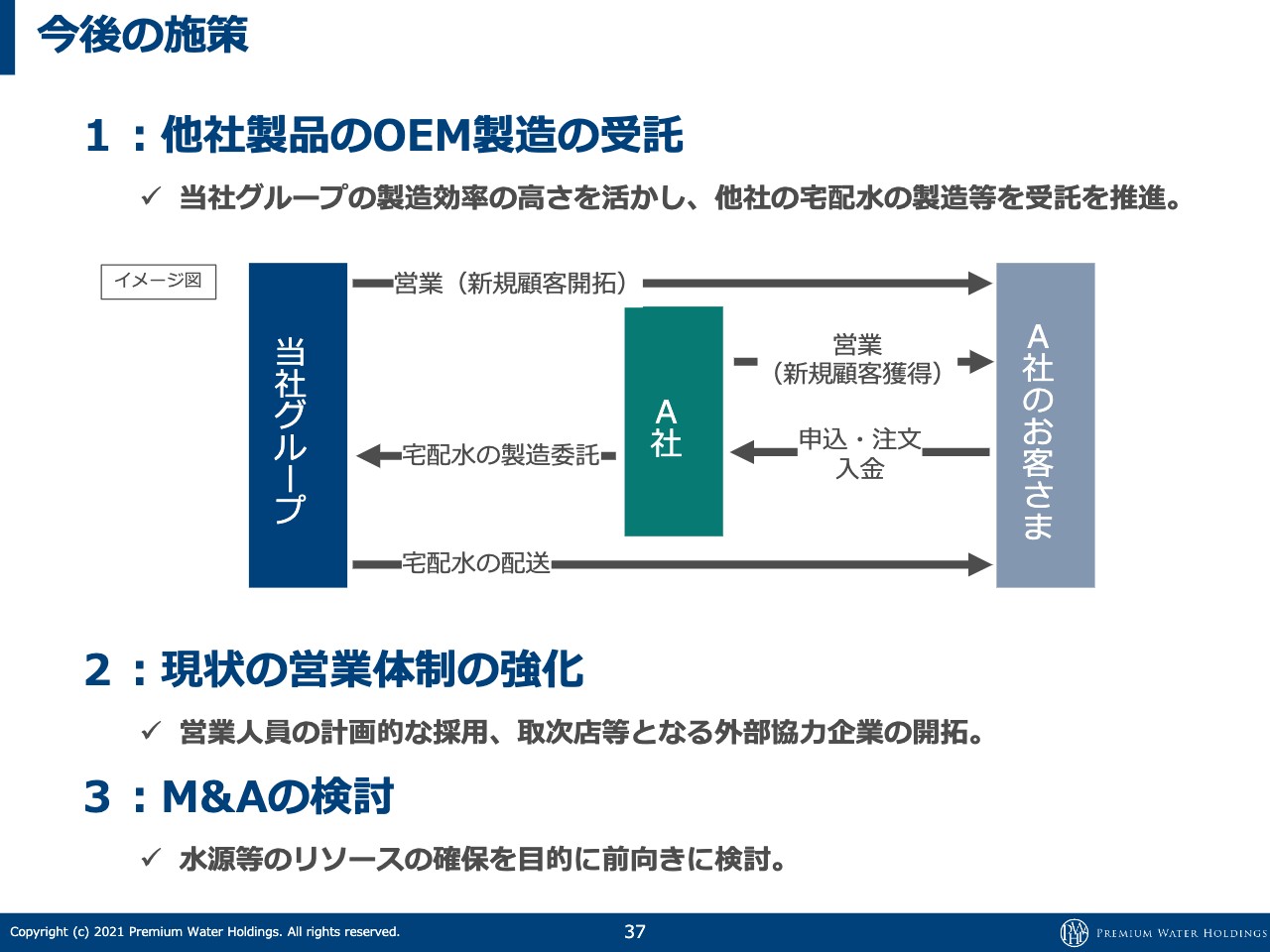

今後の施策

萩尾:OEMについてです。日本のナショナルブランドと言いますか、大手の会社がウォーターサーバーを自社で作りたいという時、「プレミアムウォーターの製造コストが一番安いからOEMで商品を作りたい」というケースが非常に増えてきているため、こちらは引き続き伸びていくと思っています。

また、何度もお伝えしていますが、今までどおり「直営の営業を110パーセントくらいで成長させ続けていく」という現状の営業体制を強化していきます。

M&Aについてです。他社は新規獲得をあまり進めていないため、おそらく去年の巣ごもり需要で営業利益が上がっている会社が多いと思います。ですので、今は時期ではないこともあります。M&Aという言葉は他社からすると「そんなこと言っているよ」というイメージもあります。

坂本:侵略的なイメージが出ますよね。

萩尾:どちらかと言いますと、パートナーを増やして、一緒に行うことで相手にもプラスになるようにと考えています。それを明確にしっかりと伝えて、共感していただくと言いますか、そのような会社を増やしていくということになります。

いろいろな会社のトップの方と会って、我々のビジョンを語りながら仲間を増やしていくことを進めていきたいと思っています。これは相手がいるからできることで、我々が「やりたい」と言ってもなかなかできないのですが、そのようなかたちで考えていきたいと思います。

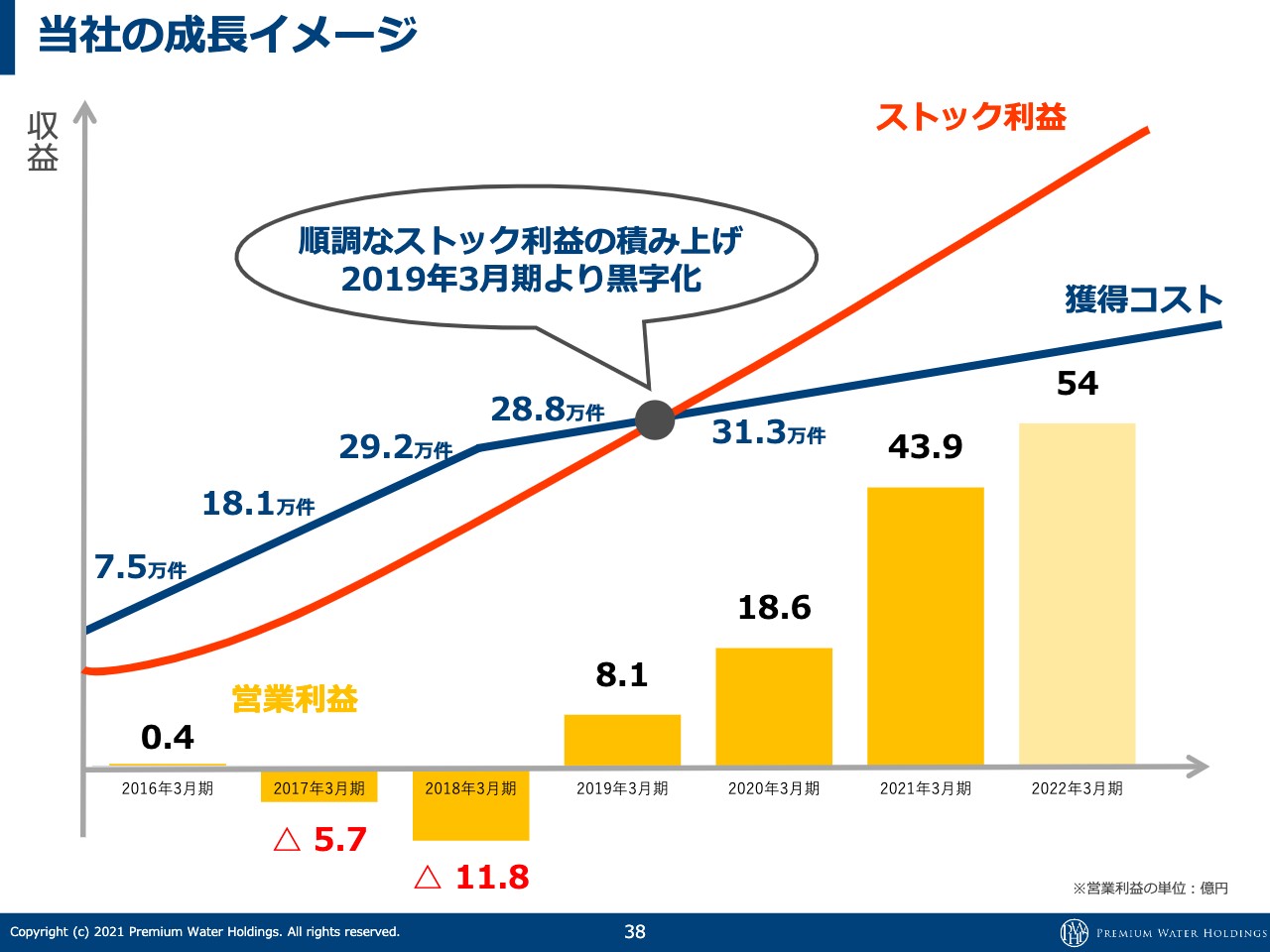

当社の成長イメージ

萩尾:利益が損益分岐点を超えたため、これからはストックはずっと積み上がっていきます。ユーザーが増えればストックも積み上がっていきますが、売上で見るとわかりやすいということです。

ユーザー数も毎年発表しているため、そちらをご覧いただければこの会社が今後成長するのかどうか、成長しているのか確認できますので、しっかりとチェックしていただければと思います。

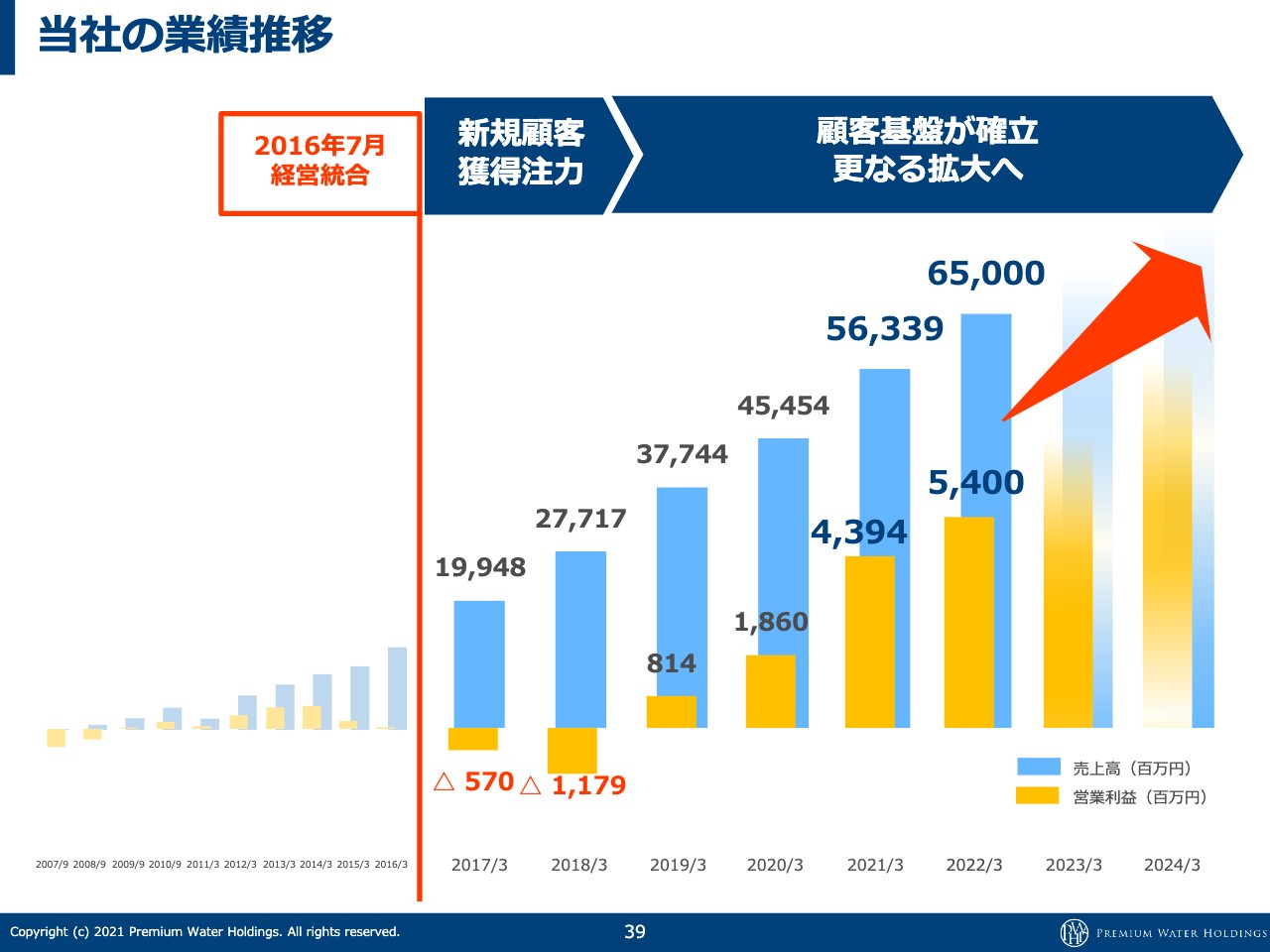

当社の業績推移

萩尾:経営統合後からはスライドに記載の数字になっています。何度もお伝えしますが、「言ってきたことをしっかり行っているね」という信頼を毎年しっかりと積み上げていきます。

発表する数字はあくまで必ず達成しないといけない数字だと思っていますので、引き続き毎年その時にできるマックスの数字をしっかり出しながら、それを大幅に超えていきたいと考えています。

当社ESGの取り組み①

萩尾:企業としてしっかり取り組んでいないと今後評価されない時代になってくることは非常に認識しています。

環境に対してプラスのこととマイナスのことがあると思いますが、我々はそもそも水事業という社会性が非常に高いビジネスです。湧き水が出て、川に流れて、それが海に流れています。天然水とはそのようなものです。それを税収に変えていきます。

南阿蘇で考えるとわかりやすいのですが、一部観光がないところに、海で流れているものを国の税金に変えていきます。そこに雇用も生まれますので、地方創生などに非常に貢献している事業です。まだ日本の国内でも海外から入ってきた水を飲んでいますが、日本の水のほうがおいしいと思います。

坂本:硬いのが好きな人がたまにいますね。

萩尾:地産地消ではないですが、「日本にはよい水があるのだから、日本人は日本の水を飲みましょう」ということで内需の拡大もできます。また、世界でも戦える水質ですので、最後には外貨を取りにいくビジネスになります。

水事業は日本に資源があって、社会性が高いビジネスです。ですので、例えばプラスチックなど環境問題のマイナス面は毎年毎年更新していきながら、企業としての取り組みをしっかり行っていきます。

2つの側面があるため、両方ともしっかり伸ばしていき、悪いところがあればそれを改善していくことを引き続き行っていきたいです。これは毎年更新してお話ししていけたらと思います。

坂本:1点質問があります。外販同士の競合は発生すると思いますが、このあたりの考えを聞かせてください。

萩尾:代理店同士ということですよね?

坂本:おっしゃるとおりです。特に御社は代理店を増やしていくことで、今でも地域的にバッティングしている方もいると思います。「全員がいいですよ」というわけではなくて、そのあたりも考えて代理店とお付き合いしているのかも含めて教えてください。

萩尾:「売れればなんでもよい」というメーカーのスタンスは非常によくないと思っています。いろいろなところから提案されるとお客さまが困りますよね。

そのような管理と整備は企業姿勢としてはすごく大事だと思っているため、「どの代理店がどのようなお客さまに向けて提案しているか」という管理はしっかり行っています。

たまにメーカーで「売れればなんでもよい」というところがありますが、それは企業イメージを下げることになって、「どこからでもプレミアムウォーターに営業される」という話になります。それは少し違うと思っていますので、引き続きしっかり管理しながら開拓していきます。

先ほどお伝えしましたが、パートナーが増えてきているため、独自のお客さまを抱えている会社がその顧客に向けてオーナーの提案を行うという増やし方もあります。

そのような意味では、メーカーのお客さまに我々が提案するというかたちになりますので、営業する時にリスト管理はしっかり行っています。

坂本:御社の強みの1つとして自社の営業員の営業力について前回、前々回とお話がありましたが、一番売っている営業員は1ヶ月に何台くらい売っているのでしょうか?

萩尾:一番売る人たちは毎月200台とかですね。

坂本:すごいですね。

萩尾:トップの10人くらいで他社の100人ほどの組織分を販売しています。

坂本:カリスマがいるのですね。

萩尾:そのような人たちはいきなりは出てきませんので、15年前から少しずつ育てて、そこに少しずつ新人を入れていきながら教育していくのですが、これがないとなかなかできないですよね。

坂本:そこが強みなのですね。

萩尾:店頭販売は、移動するコストや借りる場所代を支払ってキャンペーンを行っています。電話の場合は電話代と家賃がかかるため、電話のほうが非常に獲得コストが低く、もちろん獲得もしづらいため、電話の平均値は多少下がります。

叶内:今後の水源の確保で候補としている地域はありますか?

萩尾:先ほど少しお話ししましたが、引き続き各エリアに1つずつくらい開拓していくイメージです。例えば東北や日本海側は今はありませんが、ユーザーがそのエリアで増えてくればそちらを開拓すればよいため、引き続きユーザーを全国的に少しずつ増やしています。

それほど偏っていないため、ユーザーが増えてきたところに水源を開拓していきます。人口が密集しているところと言いますと、東名阪があります。ですので、まずは東名阪を一旦強化し、九州や島は富士山から運ぶと配送費が高いということもあり、先に開拓しています。

ご縁があり、「プレミアムウォーターでうちの水を売ってくれませんか」という向こう側のアプローチもあります。

追われながら水源を開拓していくというよりは、水は日本全国どこでも出ていますので、水質と水量が我々のビジョンとしっかり合うものであれば、「ぜひやらせてください」という案件になっています。基本的に提案は毎年何個もあります。

おそらく水源の開拓で困ることはないため、あとは我々が「どこのユーザーが増えてきたからどのあたりで作ろうか」という戦略に応じて開拓していくということになります。

坂本:富士吉田と岐阜がけっこう大きな水源ですが、すでにある北アルプスや南阿蘇などを含めて、第2工場などを作って増やすことも可能ですか?

萩尾:自己資本で行っている工場と、他社に委託しているものがあります。発注を増やすためには設備投資を行わないといけませんが、他社に委託している場合は、我々がある程度の数をコミットしないと相手も設備投資ができません。

水量と水質はよいエリアばかりで、基本的に水は枯渇しないくらいにいっぱいありますから、「設備投資してください」と言えばもちろん可能です。ただし、今は急激にユーザー数が増え続けているため、水源の確保は計画的に進めていかないといけないというところはあります。

新型コロナウイルスによる在宅需要で、消費量がいきなりバンと伸びたりします。ユーザー数が120万人いると、平均値が少し上がるだけですごい出荷量になってきますので、そのあたりはリスクヘッジをもう少し考えていかないといけないということで、社内で進めているところです。

新着ログ

「食料品」のログ