コスモエネルギーホールディングス株式会社 2021年3月期第3四半期決算説明会

コスモエネルギーHD、石油事業は四品数量増販により増益も、市況悪化の影響で3Qの営業利益は前年比−126億円

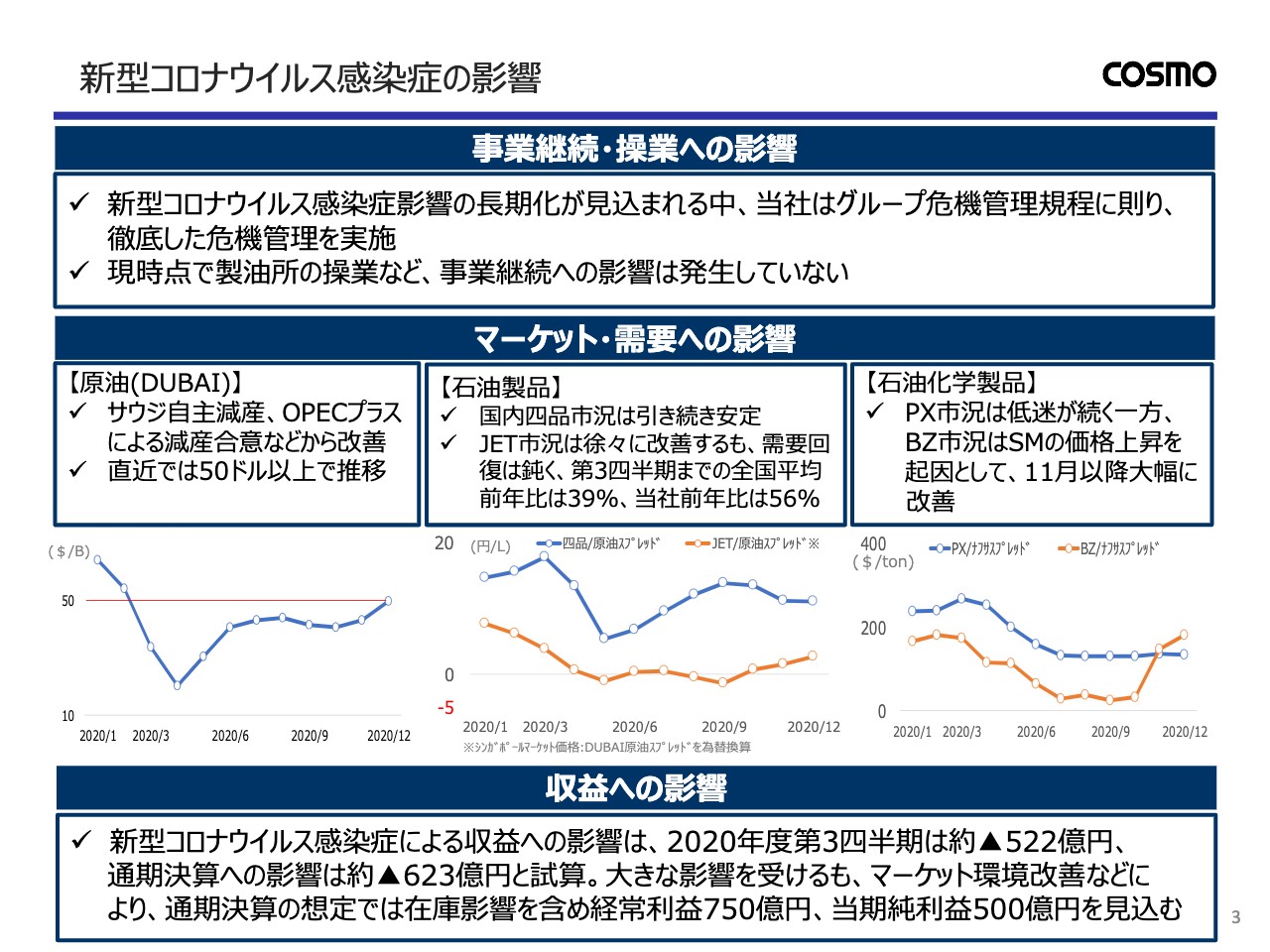

新型コロナウイルス感染症の影響

植松孝之氏:よろしくお願いいたします。それでは3ページ、新型コロナウイルス感染症の影響ですけれども、リード文に記載してますが、事業継続への影響は発生していないということでございます。またマーケット・需要への影響ということで、3つの項目についてまとめてございます。

まず原油価格でございますがご案内のとおりでございまして、サウジの自主減産、OPECプラス、こういった減産合意で改善ということでこの記載では50ドルとなってますけども、現状足元ではドバイで60ドル近辺というような感じだと思います。

続いて石油製品でございますけれども、こちらは国内四品市況は引き続き安定。JET市況は徐々に改善するも需要回復は鈍く、第3四半期までの全国平均前年比で申し上げますと39パーセント。ちなみに、当社は前年比は56パーセントということで、かなり需要減の影響がJET燃料についてはあったということでございます。

石油化学製品でございますが、パラキシ(PX)は依然として低迷が続いてございます。一方でベンゼン(BZ)ですけれども、スチレンモノマー(SM)の価格上昇を起因として、11月以降は大幅に改善といったような状況でございます。

新型コロナウイルス感染症による収益への影響ということで記載をさせていただいております。言わずもがなではございますが、コロナのなかりせばというところの議論につきましては、受給バランスが変化するといったようなこともございまして、影響額を算出するのは非常に困難という前提がございます。その前提の下で今回こういった記載ということで、参考値としてご認識いただければと思います。

なお、通期決算の想定につきましては、記載のとおり在庫評価を含めまして経常利益は750億円、当期純利益は500億円を想定してございます。

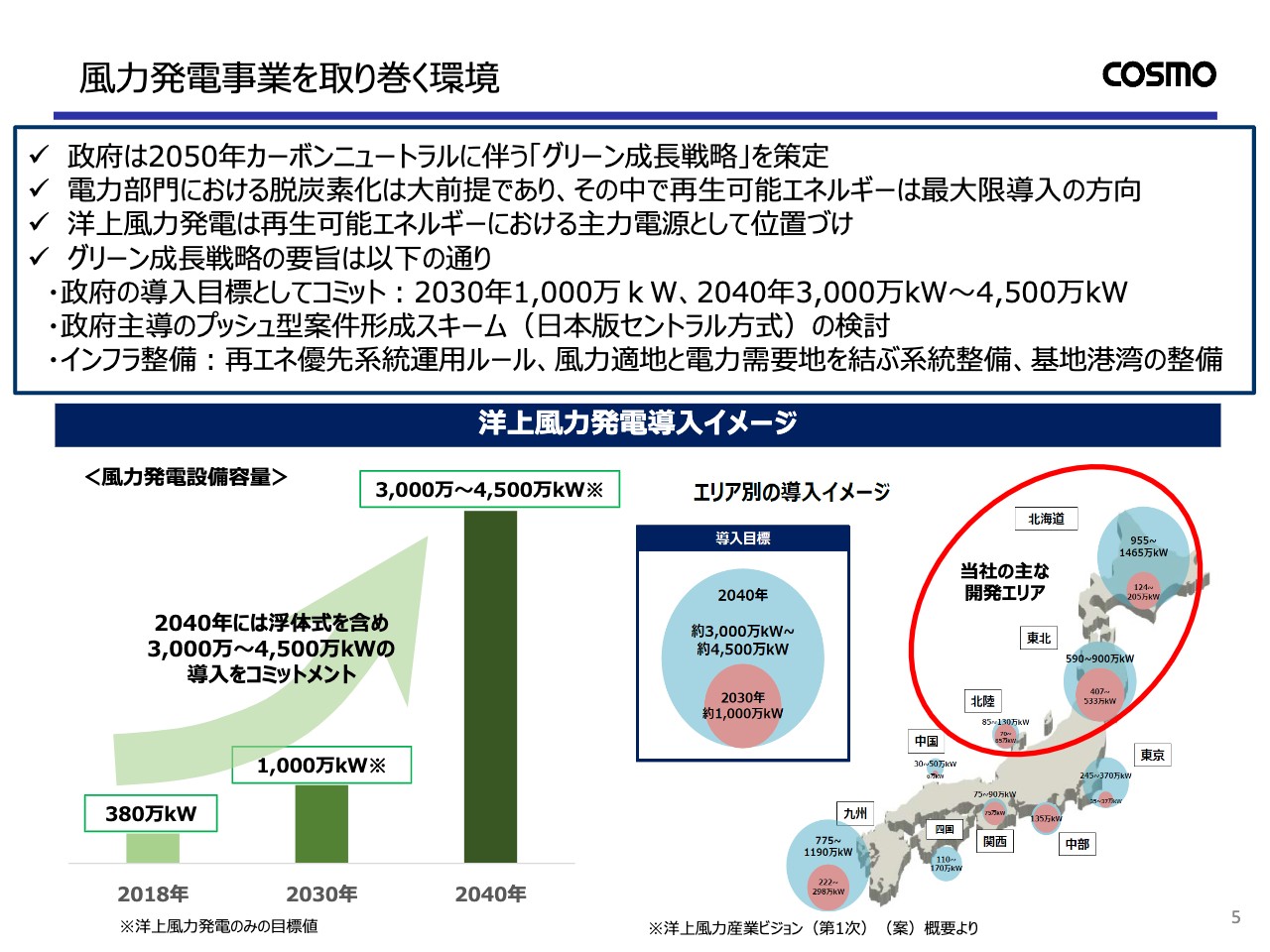

風力発電事業を取り巻く環境

5ページをお願いいたします。風力発電事業を取り巻く環境と当社進捗ということで、今年から洋上風力の入札が開始されます。大事な局面を当社にとって迎えるということでございますので、こちらの環境に関しましてご説明をさせていただきます。

レ点で4点まとめてございますが、もうすでにご案内のとおりということだと思います。レ点3つ目、洋上風力発電は再生可能エネルギーにおける主力電源として位置づけられましたということで、グリーン成長戦略の要旨としては以下の3点でございます。

政府の導入目標として、2030年で1,000万キロワット、2040年で3,000万キロワットから4,500キロワット。政府主導のプッシュ型案件形成スキームということで、今後より加速していくといったようなことが想定されます。

海域占用ルールの整備ということで、すでに国が促進区域を指定し、30年間の占用を可能とする再エネ海域利用法が制定されてございます。今後さらに加速していくということを期待してございます。

続きましてインフラ整備。こちらは再エネ優先系統運用ルール、風力適地と電力需要地を結ぶ系統整備、基地港湾の整備ということで、よりこういった観点からもこのインフラの整備が国もや地方自治体も含めて、着実に進捗をしていくというように期待をしているところでございます。

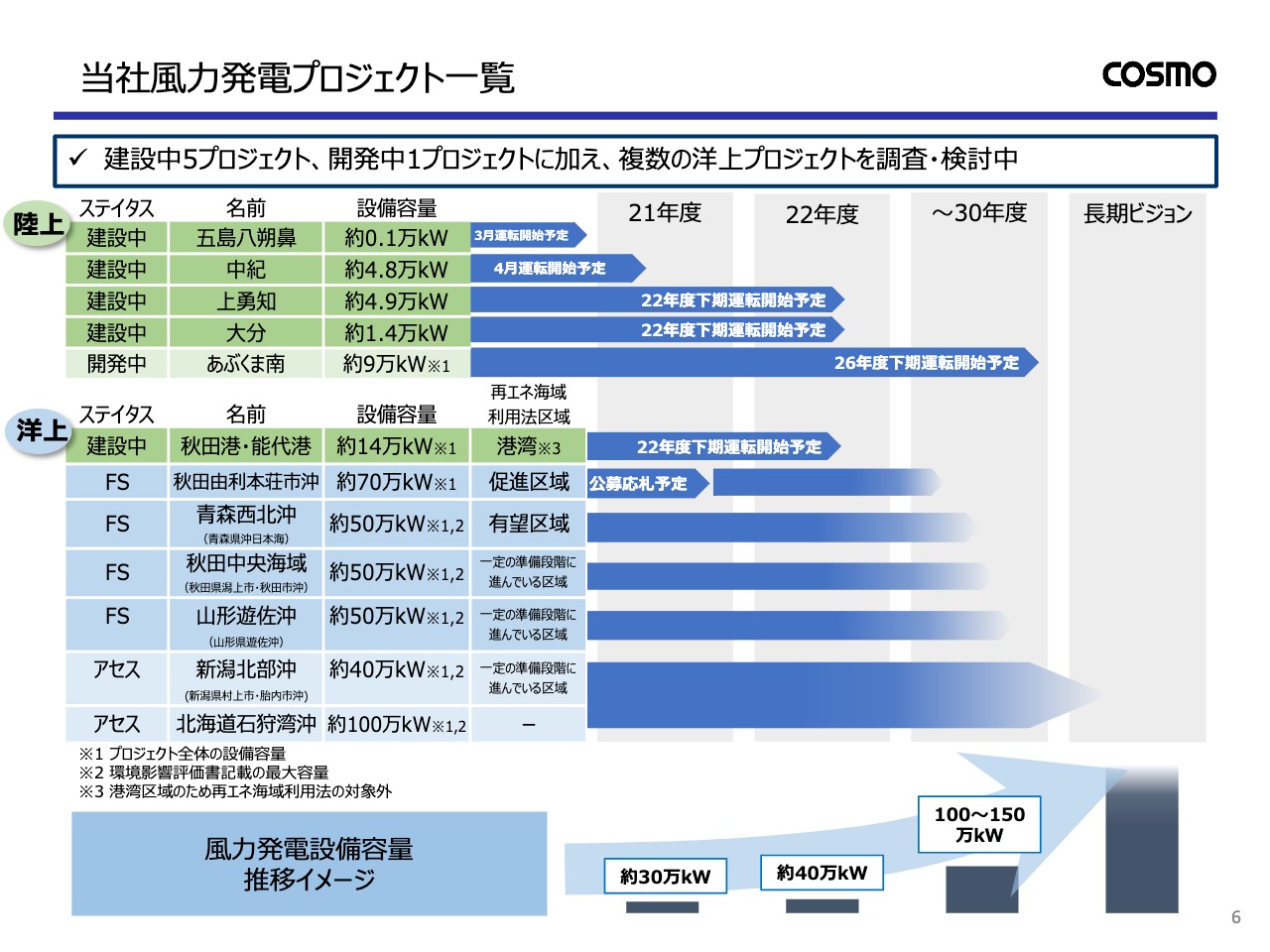

当社風力発電プロジェクト一覧

続きまして6ページをお願いいたします。当社風力発電プロジェクトの一覧ということで、陸上と洋上についてそれぞれパイプラインを記載してございます。当社は昨年の11月より要員体制を強化して、いよいよ洋上風力の入札ということに対して、組織として対応していくといったような体制をとってございます。

その中で陸上につきましては、記載のとおりの4エリアが建設中、1エリアが開発中というかたちでございます。また洋上につきましては、建設中が1件、それからFS中のものが4件ということでございますが、入札というところで申し上げますと、秋田由利本荘市沖が5月末で公募応札というかたちで期限がまいります。入札、落札者の事業選定ということで申し上げますと、21年度の秋口にあるんじゃないかなとの目論見を持ってございます。

それからアセスというところで申し上げますと、新潟北部沖、それから北海道石狩湾沖、こういったところも現在検討しているといったような状況でございます。

下に風力発電設備容量ということで、これはイメージでございますが、現状足元では21年度で30万キロワットを想定しています。22年度で40万キロワット、24年度には50万キロワットといったようなかたちになりますが、この洋上が入ってくるということであれば、30年度の段階では100万キロワットから150万キロワット、この辺をターゲットとしてございます。

あくまでも、洋上風力のリーディングカンパニーを目指すという中での1つの通過点であると考えてございます。

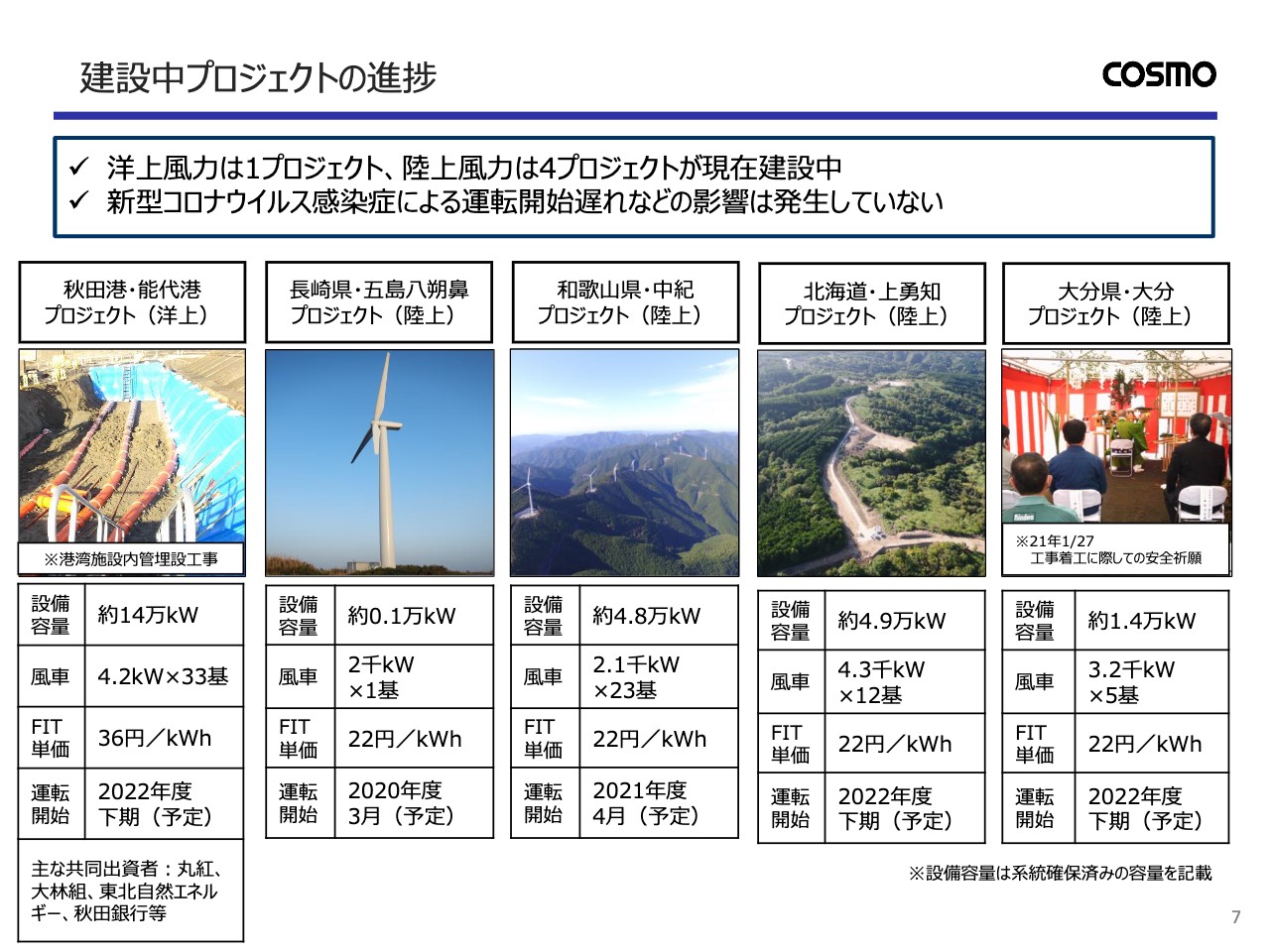

建設中プロジェクトの進捗

7ページをお願いいたします。建設中のプロジェクトということで、簡単なプロジェクトの内容を写真とともに記載をしていますのでご覧いただければと思います。

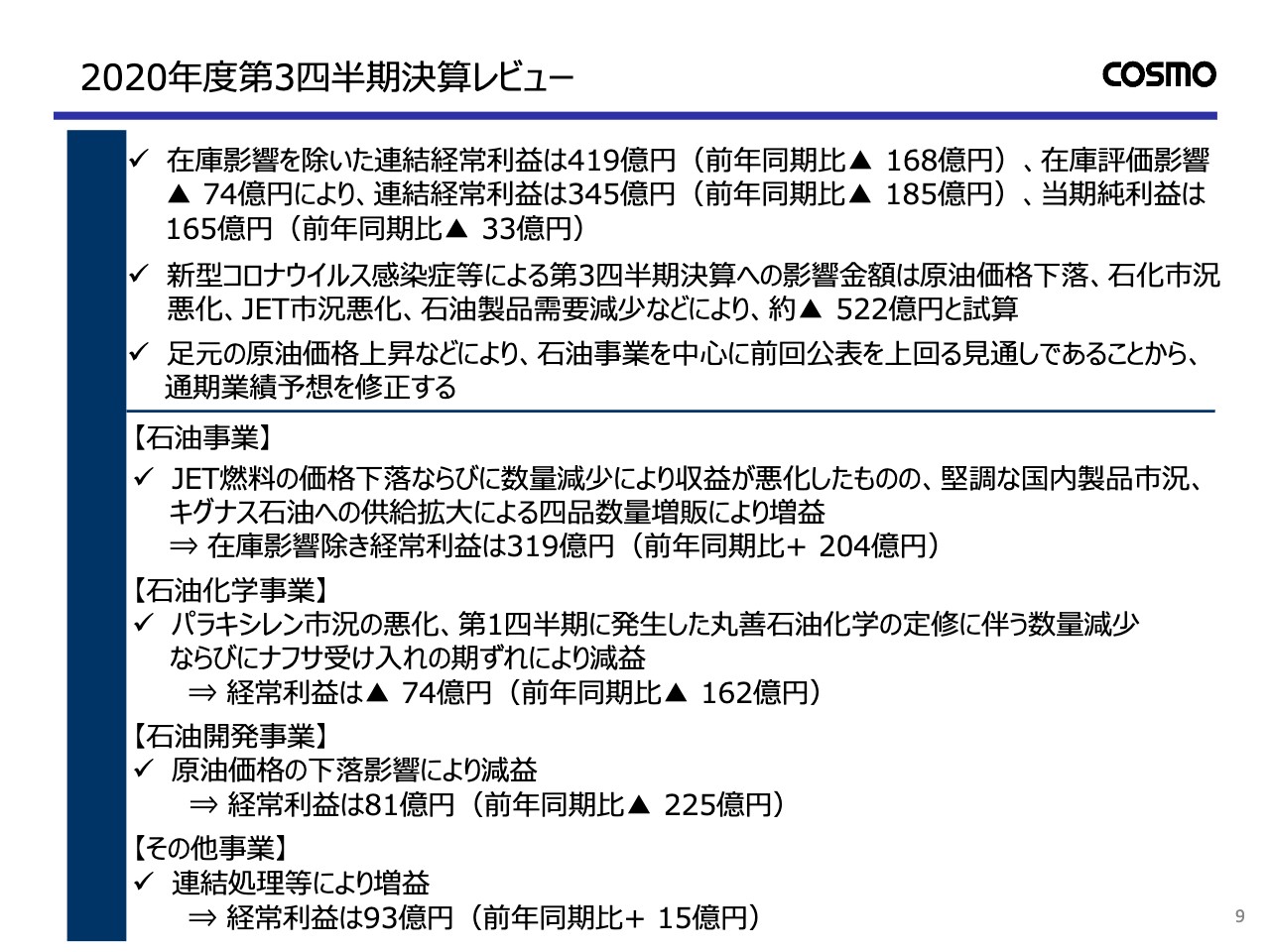

2020年度第3四半期決算レビュー

2020年度第3四半期決算の概要に移らさせていただきます。P/Lの概要につきましては10ページ以降でご確認いただきますけれども、総括して申し上げますと、第3四半期時点で前回公表の通期の在庫影響を除いた経常利益、及び当期純利益をクリアしてございます。

また、今年度通期の業績予想は原油価格の上昇による在庫評価の影響、並びに石油事業の改善を主たる要因として、上方修正を実施いたしました。

コロナ禍の環境にあって、原油安、海外市況安、JETガソリンの大幅数量減といったような負の影響を受けてございますけれども、キグナス石油への供給の拡大ということでショートポジションの効果が寄与しまして、石油事業を中心として着実に収益を確保する見込みでございます。

2020年度第3四半期決算レビューということでコメントしてございます。リード文についてはまた後ほどご説明をさせていただきますが、セグメントのところで記載してございます中身を申し上げますと、石油事業、JET燃料の価格下落、並びに数量減少により収益が悪化いたしましたが、堅調な国内製品市況、キグナス石油への供給拡大、こういったことを要因として四品数量増販によって増益というかたちでございます。在庫評価を除いた経常利益が319億円、前年対比でプラスの204億円でございました。

石油化学事業はパラキシレン市況の悪化、第1四半期に発生した丸善石油化学の定修に伴う数量減、またナフサ受け入れの期ズレ、こういった要因によりまして経常利益はマイナスの74億円、前年対比で162億円の減益でございます。

石油開発事業は原油価格の下落影響により減益、経常利益は81億円、前年対比でマイナス225億円。その他事業は経常利益は93億円、前年対比でプラスの15億円ということでございます。

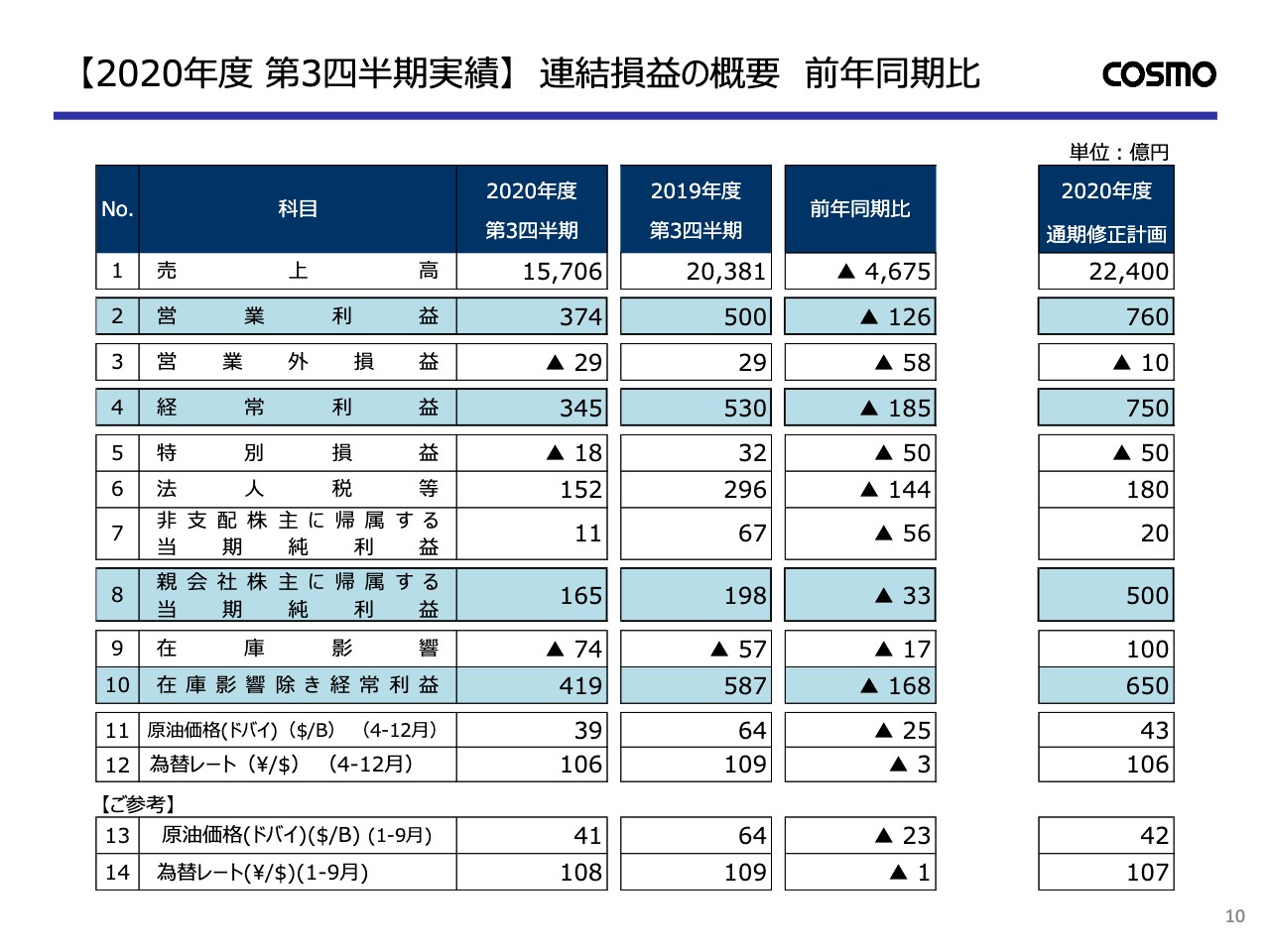

【2020年度 第3四半期実績】 連結損益の概要 前年同期比

10ページをお願いいたします。連結損益の概要ということで表にしてございます。4行目、経常利益は345億円、前年対比でマイナス185億円。8行目、親会社株主に帰属する当期純利益は165億円、前年対比でマイナス33億円。9行目、在庫影響はマイナス74億円でございました。

したがいまして10行目、在庫評価の在庫影響を除いた経常利益は419億円、前年対比ではマイナスの168億円。また11行目、原油価格は4月から12月で39ドル。12行目、為替レートは106円でございました。参考として1月から9月の原油価格は41ドル、為替レートは108円という結果でございました。

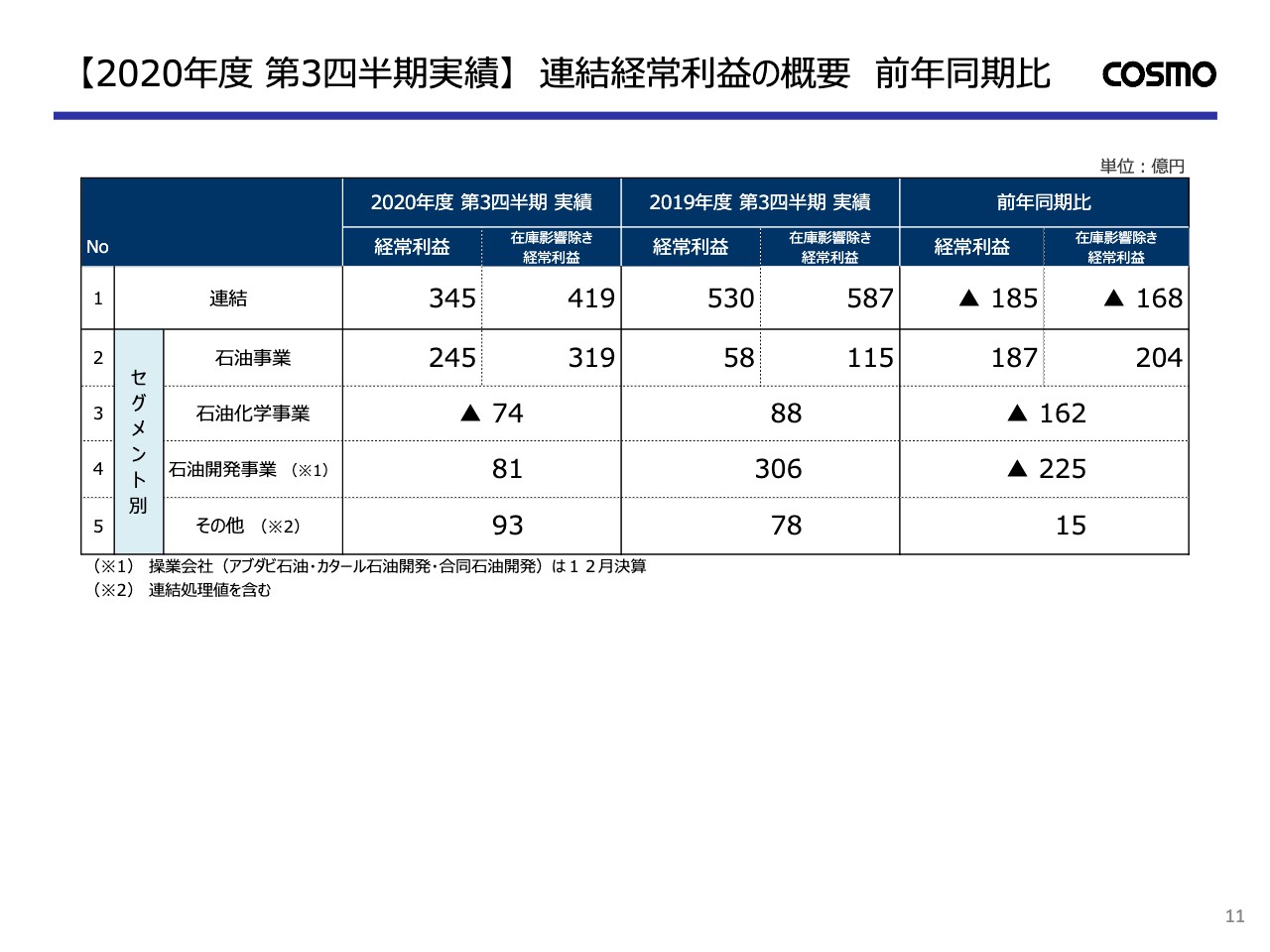

【2020年度 第3四半期実績】 連結経常利益の概要 前年同期比

11ページにつきましては、次のページで詳しくご説明をさせていただきますので、説明を割愛させていただきます。

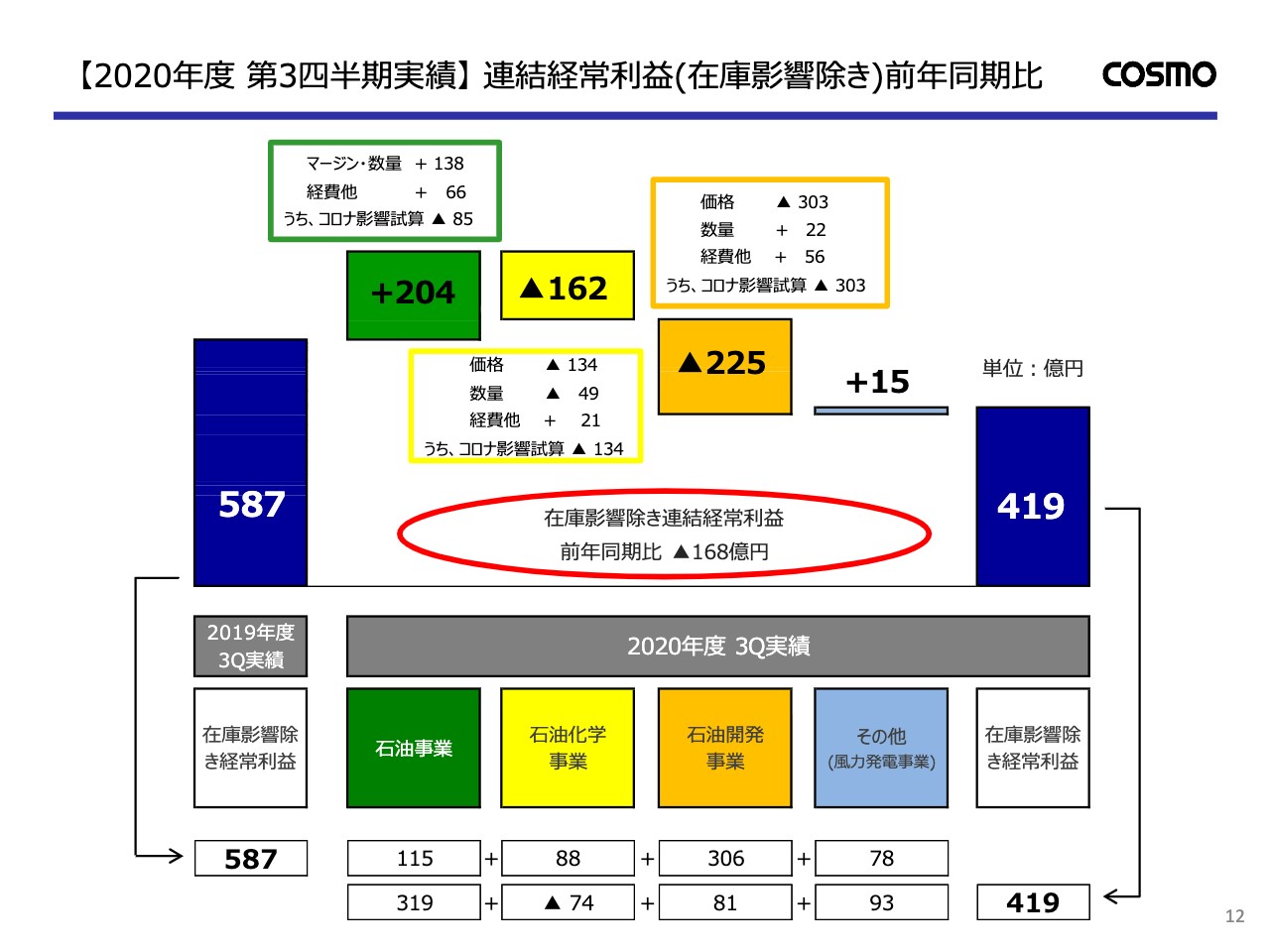

【2020年度 第3四半期実績】 連結経常利益(在庫影響除き)前年同期比

12ページ、2020年度第3四半期の実績でございます。連結経常利益の前年対比をステップチャートで表示してございます。

まず、石油事業についてプラス204億円の中身でございますが、吹き出しのマージン・数量でプラスの138億円。ブレイクダウンを申し上げますと、マージンでプラスの77億円、四品でプラスの38億円、四品外でプラスの39億円。ちなみに、四品の原油マージンは、前年対比プラスの0.3円でございます。

また四品外につきましては、JETが96億円と、大きくマイナスになってございます。しかしながらナフサ、C重油、こういった他油種がマージンの減少をカバーし、四品外全体としてはプラスの39億円というかたちでございます。

続きまして販売数量でございますが、こちらはプラスの6億円。四品に関しましてはキグナス石油への供給ということで、トータルとしてプラスの105億円という効果があった一方で、四品外は先ほどから申し上げているJETでございますが、JETを中心に大きな減販があったということによってマイナス99億円。ちなみに、JETの影響としましては66億円のマイナスをこの内訳としてカウントしてございます。

油購入でございますが、JETの数量が減少してございますので、油購入の数量減。それから輸入購入の単価、海外市況が低迷しているといったような要因、これによりまして油購入としましてはプラスの68億円、そのうちJETの影響としましてはプラスの38億円をカウントしています。輸出でマイナス13億円ということで、マージン・数量の138億円の中身は以上でございます。

それから、経費その他は66億円とございますが、このうち自家燃コストのプラスが76億円ということでございます。

黄色い帯の石油化学事業でございます。マイナス162億円ということで、内訳としましては記載のとおりでございますが、主として石油化学製品の市況悪化、こういったところが影響してます。

したがいましてアロマ市況、それから丸善石油化学に関しましては先ほど申し上げましたが、ナフサの受け入れの期ズレ、こういったテクニカルな影響もあって価格で大きくマイナスというような中身でございます。

販売数量に関しましては、丸善石油化学の停止影響、こういった要因でございます。また経費につきましては、持分法会社の税務コスト、こういったところの要因によりましてプラスの21億円ということでございます。

続きまして石油開発事業でございます。マイナス225億円ということで、内訳は記載のとおりでございます。主として原油価格の下落、こういった影響でございます。

販売数量に関しましてはプラスということで記載はしておりますが、前期からの販売の期ズレ、こういったものが影響したかたちでございます。ちなみに、生産としてはほとんど前期並みの生産は確保してございます。

また、経費に関しましては、これも先ほどの説明と被りますけれども、持分法会社の税務コストの減少といったような中身でございます。その他はプラス15億円、合わせまして前年と比べますと、168億円の減益といった中身でございます。

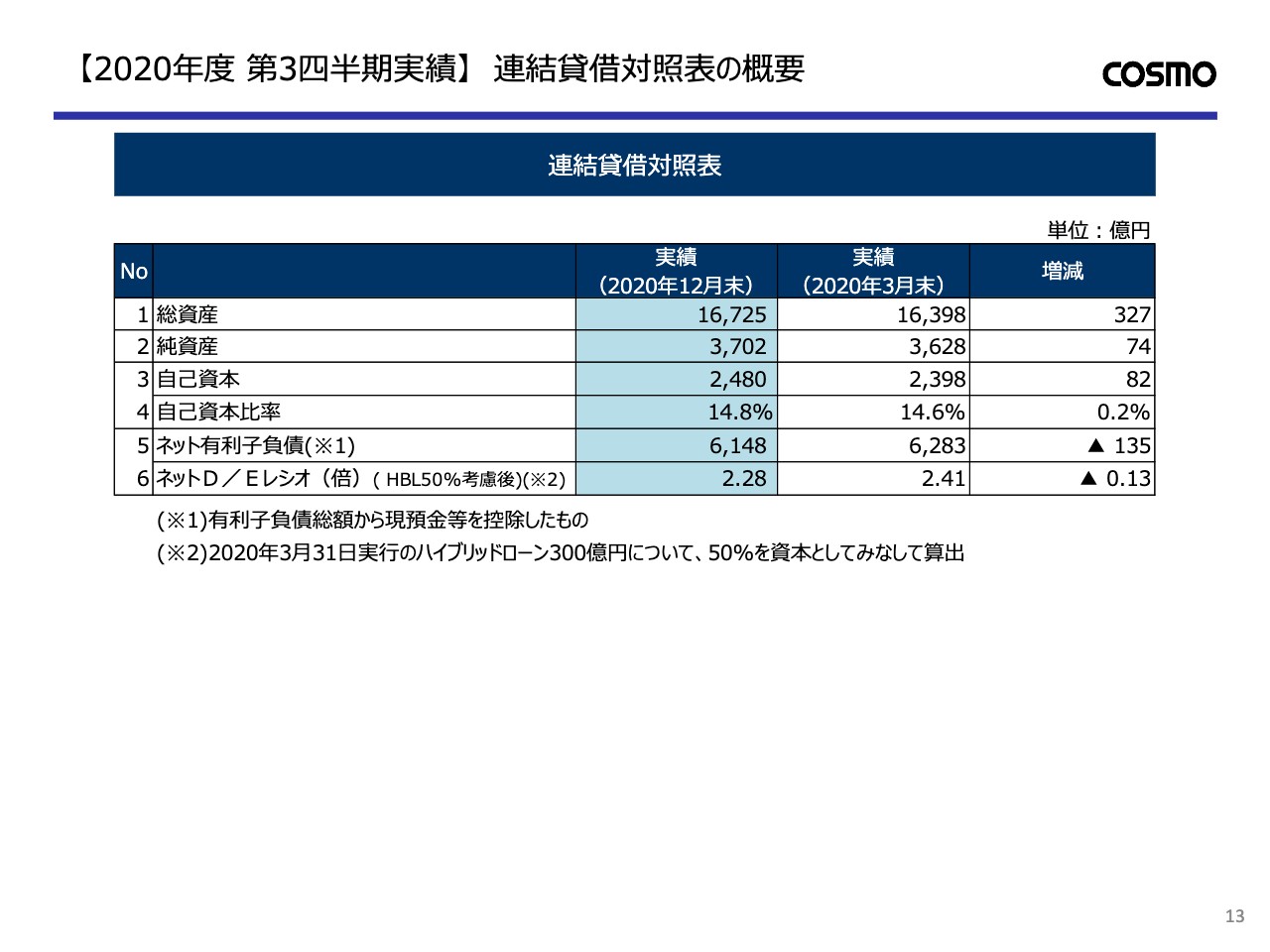

【2020年度 第3四半期実績】 連結貸借対照表の概要

続きまして、連結の貸借対照表でございます。3番、自己資本が2,480億円、3月末比で82億円のプラス。4番、自己資本比率が14.8パーセント、0.2パーセントの改善。6番、ネットD/Eレシオが2.28、0.13ポイントの改善でございます。

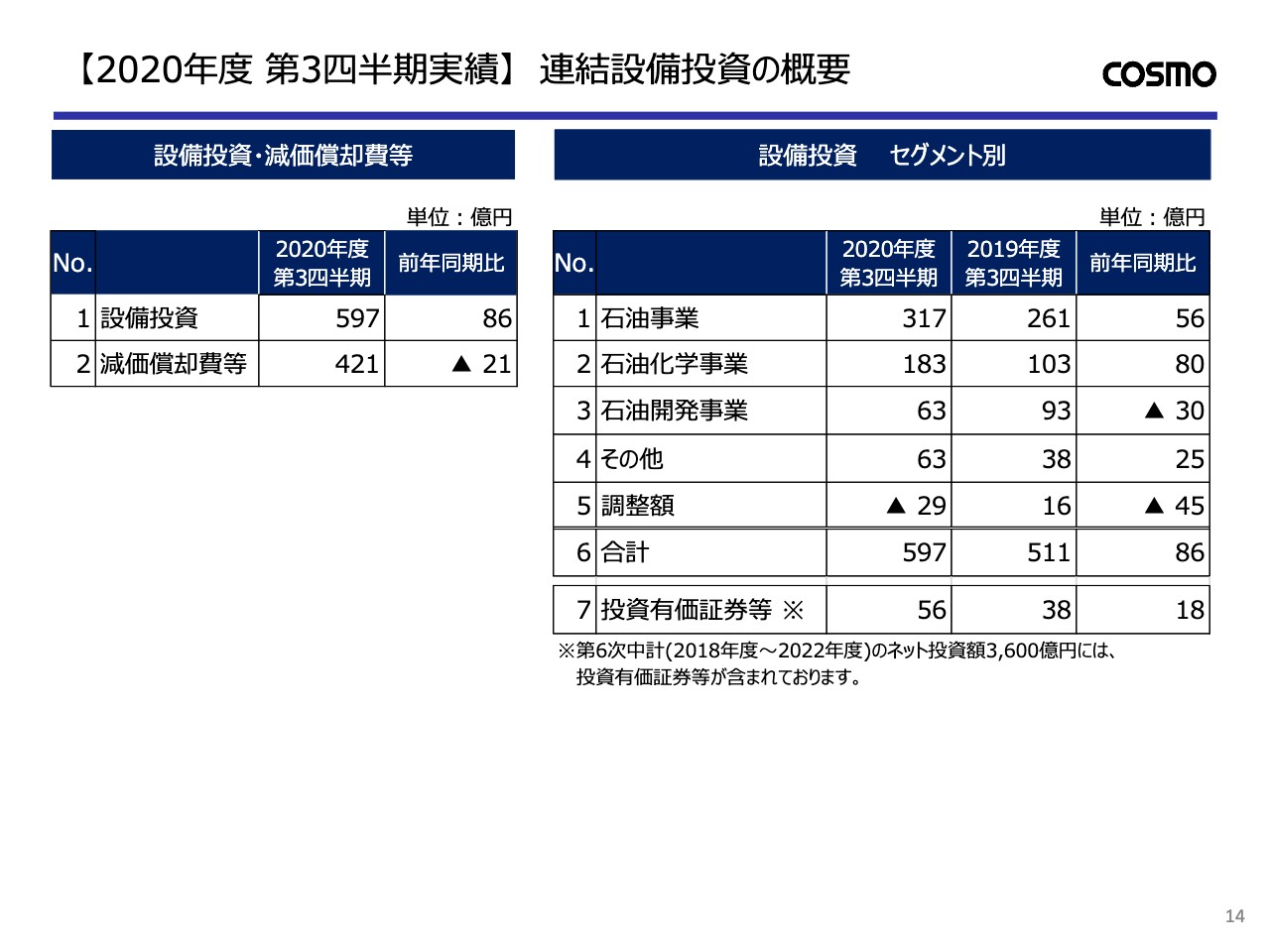

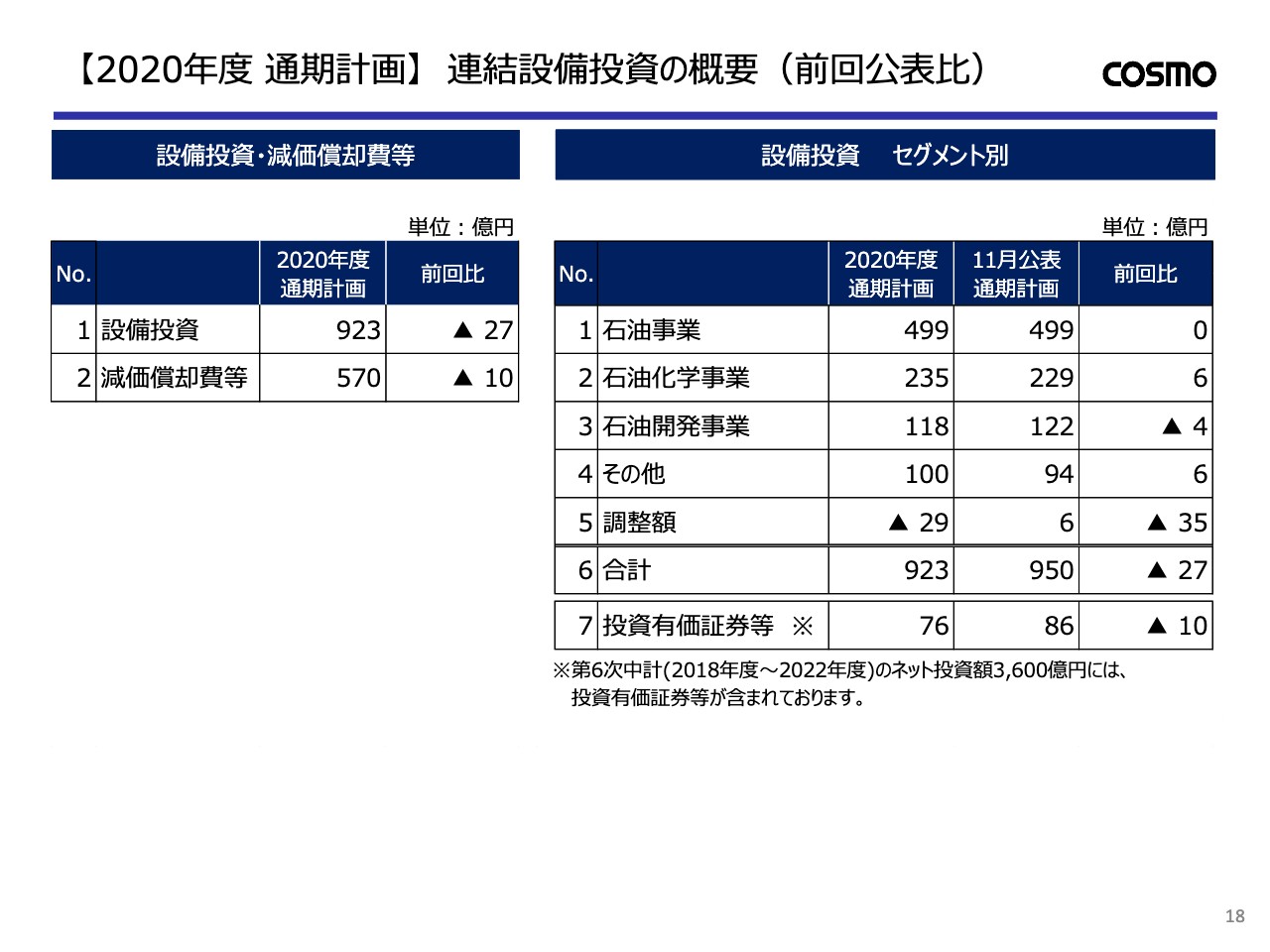

【2020年度 第3四半期実績】 連結設備投資の概要

続きまして14ページでございます。設備投資の概要でございますけれども、前年と比べますと総額としましては86億円の前期比増で、主として石油事業と石油化学事業の定修の影響ということでございます。

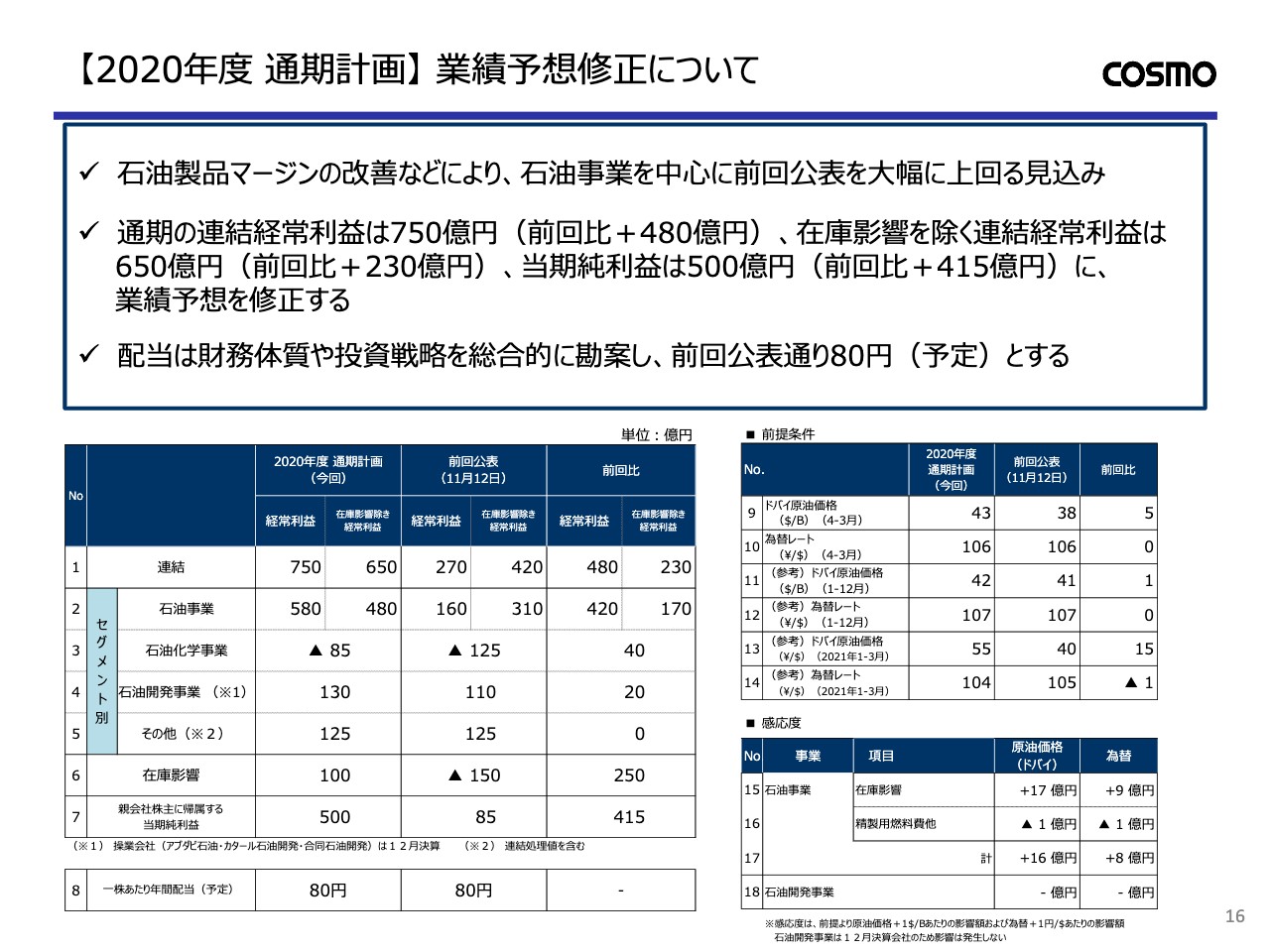

【2020年度 通期計画】 業績予想修正について

続きまして業績予想に移ります。16ページをお願いいたします。表に記載してございますので確認をさせていただきます。1番、連結の経常利益は750億円、在庫評価を除いた経常利益は650億円。その右に前回公表の数字がございますが、前回対比で申し上げますと経常利益でプラスの480億円、在庫評価を除いたベースではプラスの230億円でございます。

続きまして、セグメントの分解でございます。在庫評価を除いた経常利益のベースで申し上げますけれども、石油事業で480億円、前回公表比で170億円のプラス。石油化学事業でマイナス85億円、前回比ではプラスの40億円。石油開発事業で130億円、前回比でプラスの20億円。その他は変動がございません。

230億円につきましては以上の中身で、各セグメント公表比ではプラスというかたちを見込んでございます。

そして6番、在庫評価の影響でございますけれども、100億円のプラス。前回150億円のマイナスということで見込んでございましたが、前回比と比べますと250億円で、相当な部分が当期純利益に影響しているということでございます。

7番、親会社株主に帰属する当期純利益は500億円、前回と比べますと415億円のプラス。8番、1株あたりの年間配当は今回は80円ということで変更はございません。

また、右側の表に前提条件ということで記載をさせていただいてますけども、13番目、1月から3月のドバイは55ドルということで見込んでございます。また14番、為替レートは104円、これを前提として業績修正に織り込んでございます。

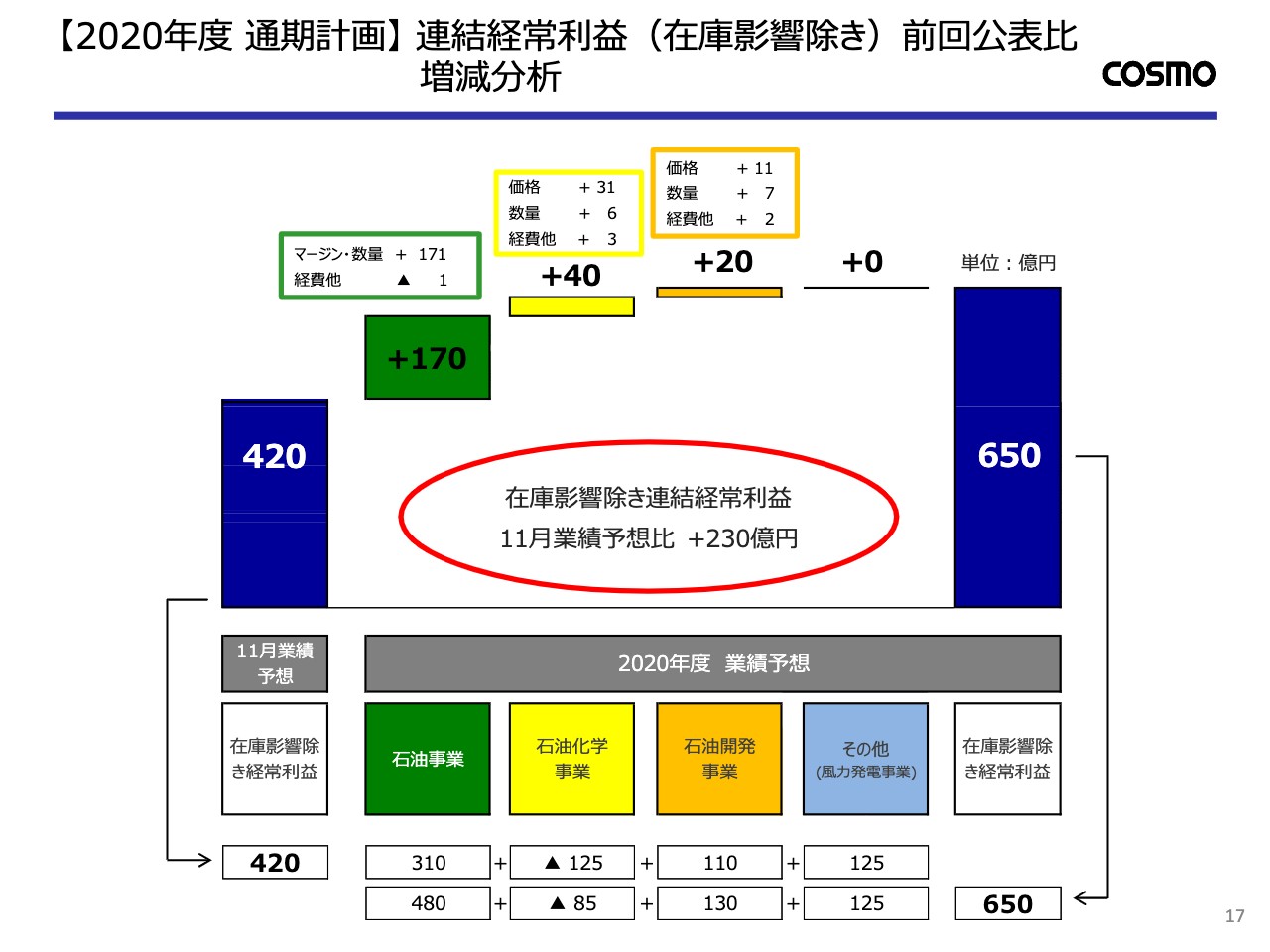

【2020年度 通期計画】 連結経常利益(在庫影響除き)前回公表比 増減分析

17ページをお願いいたします。前回公表比のステップチャートでございますけれども、こちらは主として石油事業で出ております。石油事業で申し上げますと、マージン・数量で171億円ということでございますが、大半はマージンでございます。

マージンでプラスの166億円。分解しますと、四品でプラスの115億円、四品外でプラスの51億円ということで、四品については少し前回が保守的であったと考えます。また、四品外につきましてはマーケット環境が良化したといったような影響でございます。

続きまして販売数量でございますが、こちらはプラスの27億円ということで、これも大半が四品ということでございます。コロナの影響を少し保守的に見ていた部分が、それほどでもなかったといったようなことを要因として、前回公表比では101パーセントの伸び率を見込んでございます。

その他油購入でマイナス16億円、こちらのほうは海外市況が良化していきましたのでマージンが悪化、購入コストが上がった、また輸入数量が増加した、こういったことを要因としてマイナス16億円。輸出でマイナス6億円、こちらは数量減での影響でございます。

経費を合わせまして、石油事業としましては170億円のプラス。石油化学事業につきましては、こちらは主として石油化学市況の良化というかたちでございます。石油開発事業、こちらは価格の要因ということで、1月から12月の期間になりますけれども、20億円のプラスを見込んでいるということでございます。

【2020年度 通期計画】 連結設備投資の概要(前回公表比)

18ページでございますが、こちらは前回公表比との設備投資の対比でございますが、特段の変動といったようなものはございません。

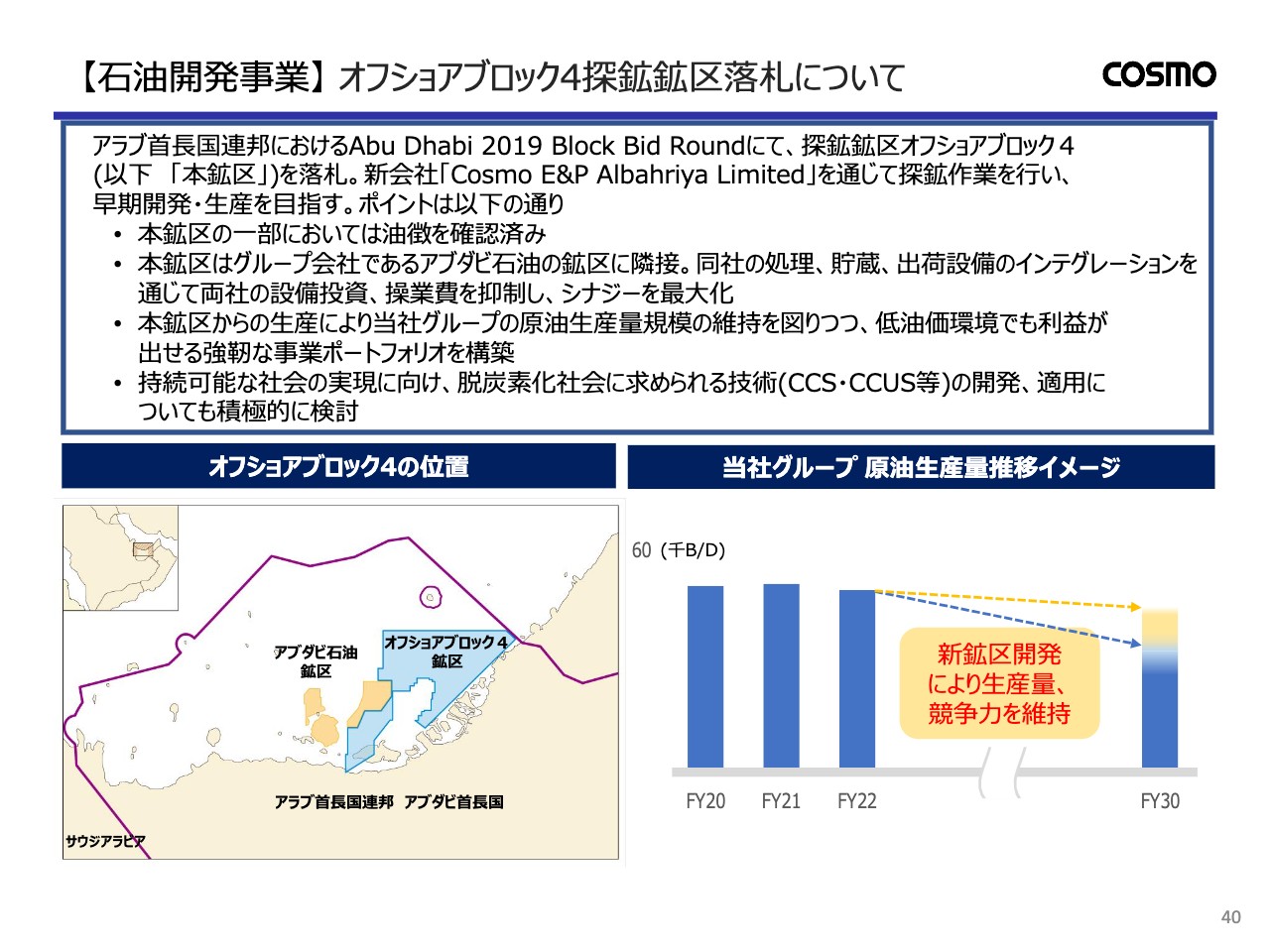

【石油開発事業】 オフショアブロック4探鉱鉱区落札について

説明としては基本的には以上でございますが、1つ今回付け加えさせていただくのが、石油開発でございます。40ページをご覧ください。今回リリースをさせていただいてますけれども、オフショアブロック4探鉱鉱区落札ということで、その内容についてかいつまんでご説明をさせていただきます。

下に地図を記載させていただいていますが、アラブ首長国連邦におきまして探鉱鉱区オフショアブロック4、この鉱区はアブダビ石油の鉱区と隣接をしているということでございまして、こちらの鉱区を落札し今後探鉱作業を行って、早期開発、生産を目指すというようなステージを進めてまいります。

ポイントとしましては、本鉱区の一部においては油微に確認をしてございます。本鉱区はグループ会社であるアブダビ石油の鉱区に隣接し、同社の処理、貯蔵、出荷設備のインテグレーションを通じて両社の設備投資、操業費を抑制し、シナジーを最大化してまいります。

本鉱区からの生産により、当社グループの原油生産規模の維持を図りつつ、低油価環境でも利益が出せる強靭な事業ポートフォリオを構築してまいります。

最後に、持続可能な社会の実現に向け、脱炭素化社会に求められる技術、CCS・CCUS等の開発適応についても今後積極的に検討してまいります。説明としては以上でございます。

新着ログ

「石油・石炭製品」のログ