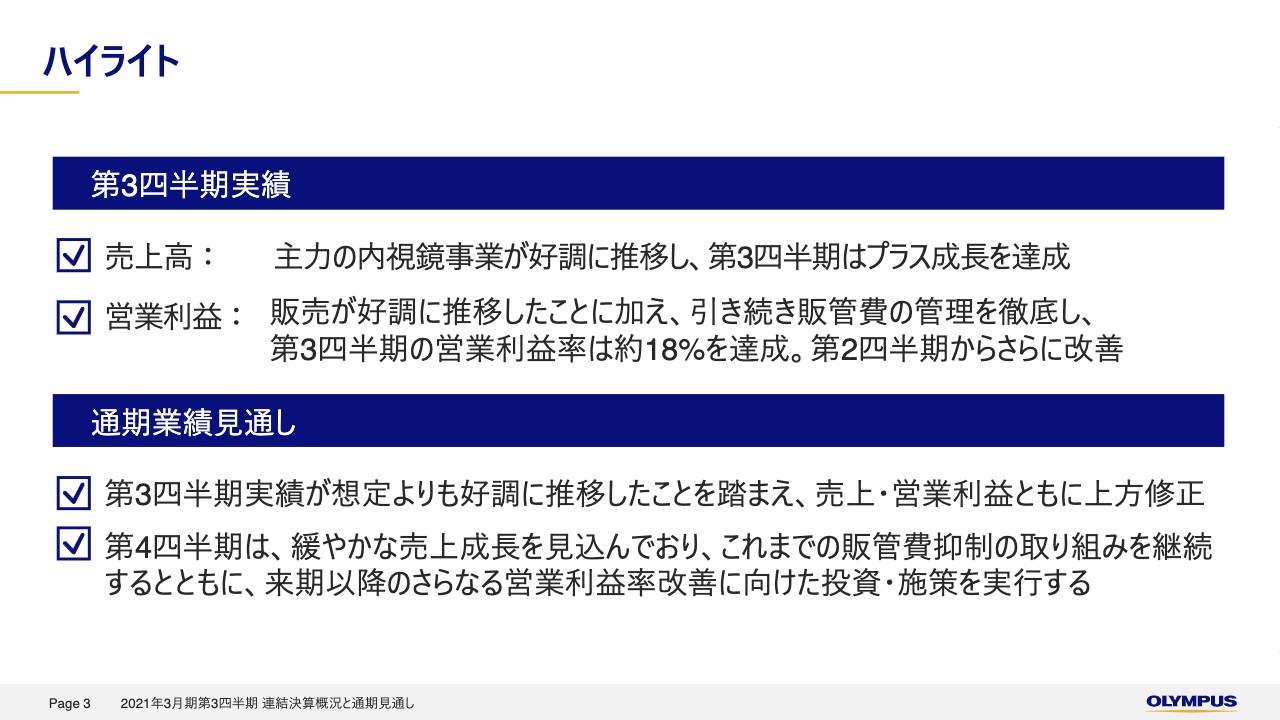

ハイライト

武田睦史氏:みなさん、こんにちは。武田でございます。本日はご多忙の中、オリンパス株式会社2021年3月期第3四半期決算説明会にご参加いただき、誠にありがとうございます。

資料を使いまして、さっそくでございますが説明に入らさせていただきます。まず、ページ3、スライドの3ページをご覧ください。2021年3月期第3四半期決算における主なポイントでございます。

累計の連結売上高は第2四半期に引き続き、減収幅が縮小いたしました。内視鏡事業が好調に推移し、第3四半期だけでいいますとプラス成長へと転換。他事業についても回復基調が継続したためです。

営業利益は売上増に加え、新型コロナウイルスの影響による活動の制約、費用の管理を徹底したことで販管費が減少し、大幅に改善しております。営業利益率は第3四半期累計で約13パーセント、第3四半期だけでいいますと、約18パーセントとなりました。

続いて、通期の業績見通しでございます。第3四半期実績は想定よりも好調に推移したことをふまえ、売上、営業利益ともに上方修正いたしました。当期利益は黒字転換する見込みです。

第4四半期はゆるやかな売上成長を見込んでおり、加えて、これまでの販管費抑制の取り組みを継続するとともに、来期以降のさらなる営業利益率改善に向けた投資・施策を実行してまいります。

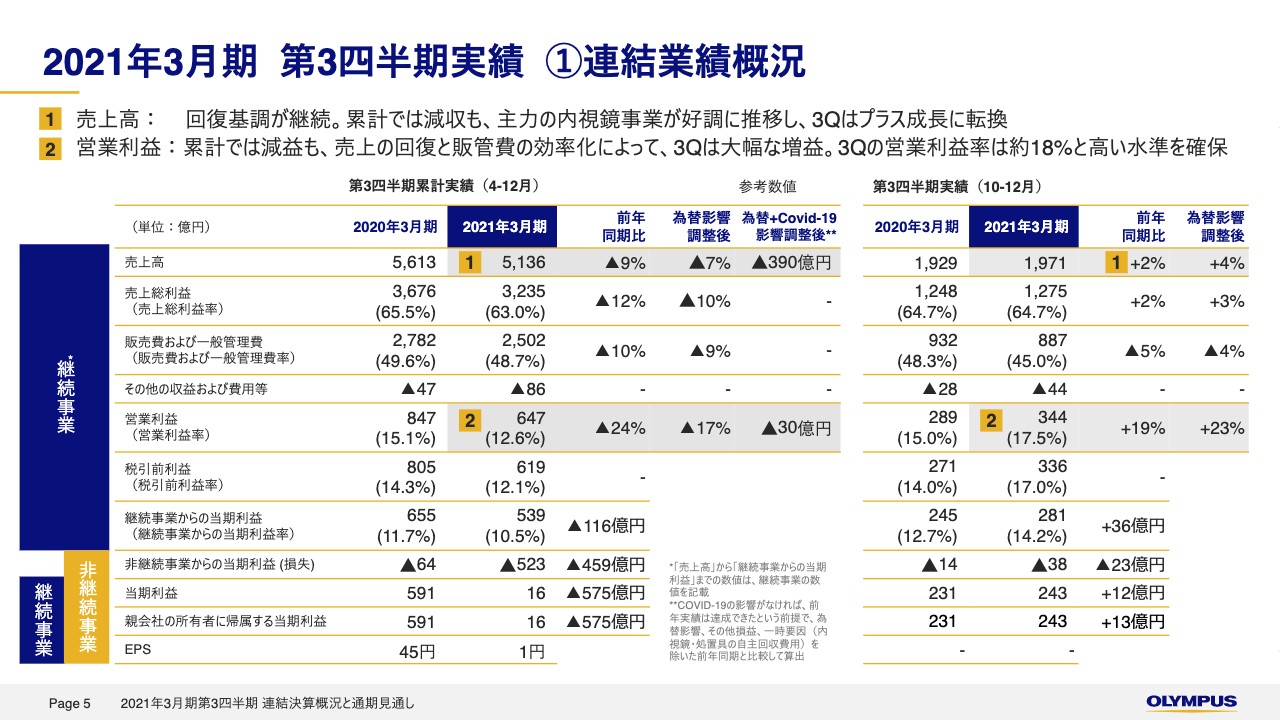

2021年3月期 第3四半期実績 ①連結業績概況

それでは、第3四半期の連結業績および事業概況について、ご説明申し上げます。スライドの5ページをご覧ください。連結業績の概況となります。

第3四半期累計の連結売上高は5,136億円です。累計売上高は上期に続き減収ですが、第3四半期は増収となりました。内視鏡事業を中心に好調に推移しました。結果、為替を除く実質ベースで第3四半期累計の前年同期比の減少率は、上期の13パーセントから6パーセント改善し、7パーセントに縮小いたしました。

なお、プレゼンテーションでお示ししている新型コロナウイルスの影響額は、新型コロナウイルスの影響がなければ少なくとも前期実績は達成できていたという前提に立ち、為替変動、その他損益、一時要因を除いた前年同期と比較して算出しております。

売上総利益でございます。3,235億円でした。こちらも減少率は改善しておりますが、新型コロナウイルスの影響による操業低下に加え、内視鏡製品や処置具の自主回収費用を計上するなど原価率を押し上げる要因がいくつかございました。

販管費は2,502億円でした。第3四半期においては活動の制約も少なくなっていますが、引き続き厳格な管理を行い、販管費は減少いたしました。

営業利益は647億円でした。累計営業利益では依然減益ですが、第3四半期だけで見ますと営業利益は344億円、営業利益率17.5パーセント、為替を除く実質ベースで23パーセント増加と大幅に増益をしました。累計営業利益率は12.6パーセントと、上期と比べ3パーセントの改善です。

継続事業の当期利益は539億円、116億円減少ながらも、上期と比べ、当期利益率は2.3パーセント改善しております。継続事業と非継続事業を合わせた当期利益は、映像事業の譲渡契約締結に伴う損失約500億円を計上したものの、16億円の黒字を確保できました。

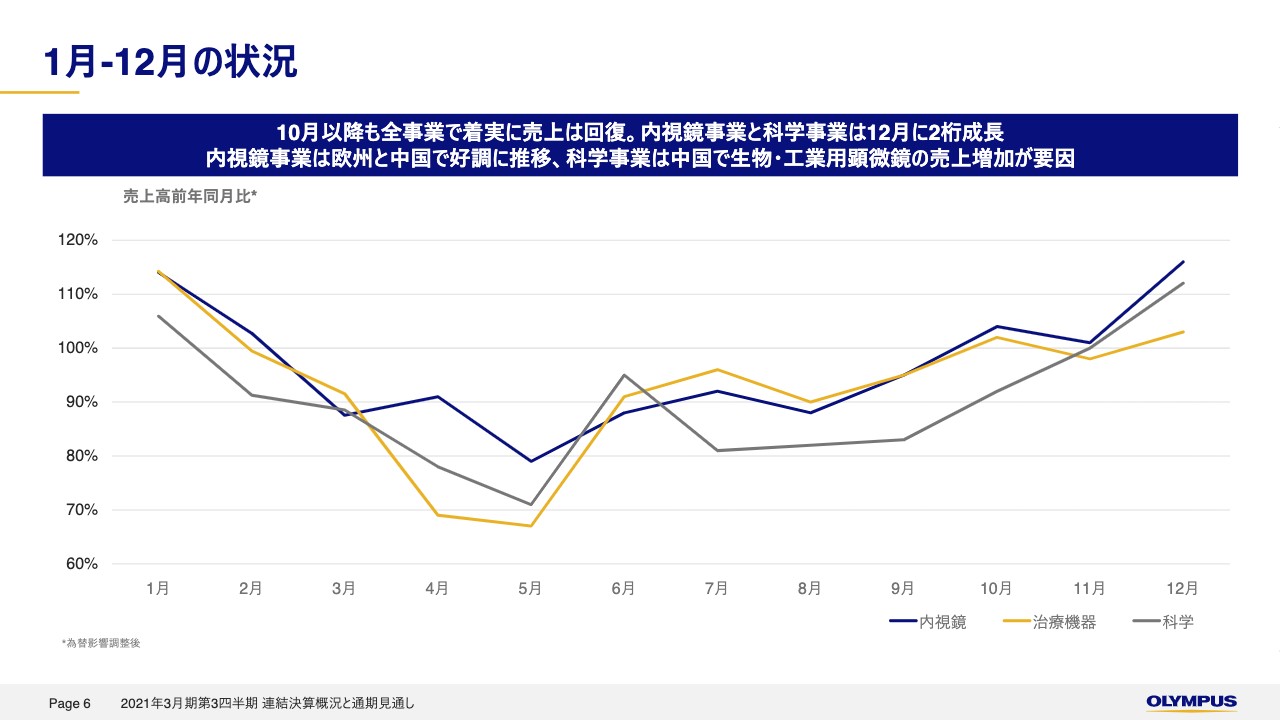

1月−12月の状況

スライド6ページをご覧ください。月別の売上高の状況について、ご説明申し上げます。このグラフは、前年売上高を100パーセントとして本年1月から12月の事業別売上高推移を示すものでございます。

全事業で10月以降も着実に売上は回復しております。12月は、こちらも全事業で前年を上回る売上を達成しております。特に内視鏡事業と科学事業が2桁成長を実現しております。内視鏡事業は欧州と中国で好調に推移し、科学事業は特に中国において生物・工業用ともに顕微鏡の売上が伸びました。

1月については速報ベースの参考値でございますが、内視鏡事業と治療機器事業は前年同月比でプラス成長となっております。また、科学事業は再び前年割れとなりました。事業環境は回復傾向であるものの、引き続き新型コロナウイルスの状況を注視し、変化に対応できるように事業を運営してまいります。

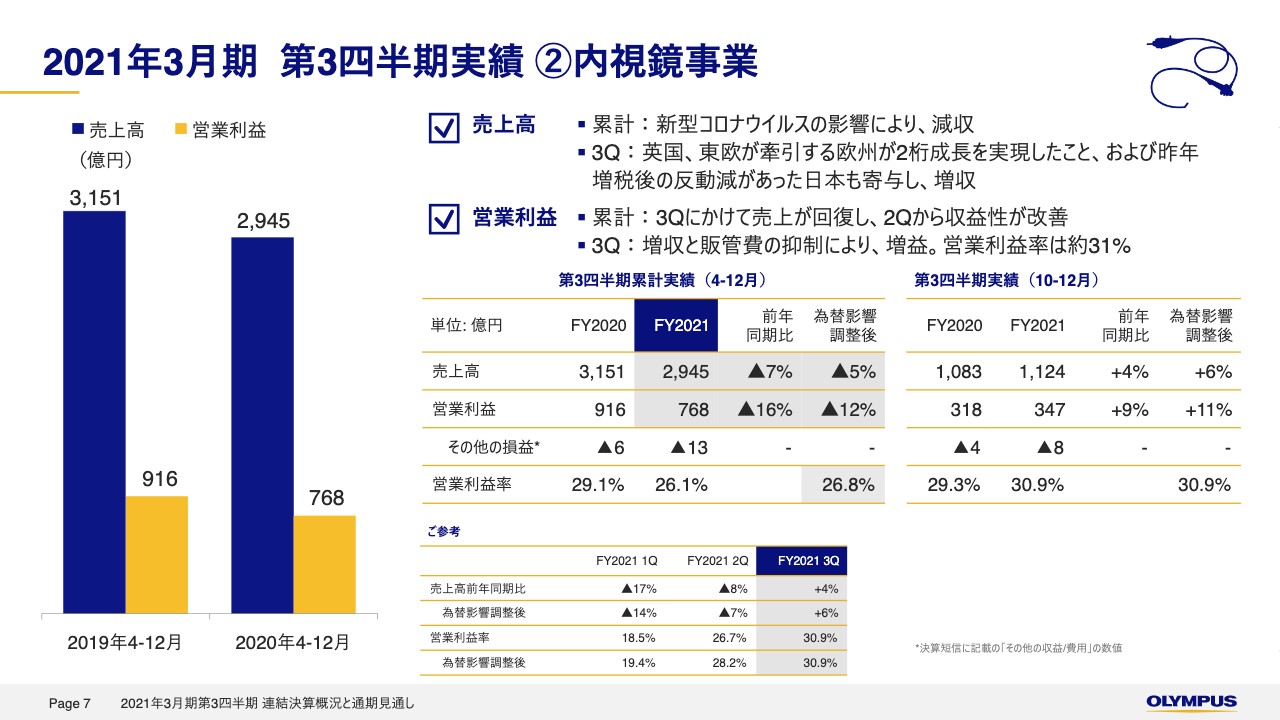

2021年3月期 第3四半期実績 ②内視鏡事業

次のページ、スライド7ページをご覧ください。各セグメントの概況について、ご説明いたします。まず、内視鏡事業です。累計の売上高は2,945億円となりました。為替を除く実質ベースで5パーセントの減少でした。

第3四半期だけを見ますと、為替を除く実質ベースで6パーセントの成長となりました。特に欧州は2桁成長を達成し、業績を牽引しております。第2四半期の成長トレンドが第3四半期も継続しており、政府が医療体制を強化している英国や大型入札案件を成約した東欧で売上が伸長しました。

累計の営業利益は、売上の回復とともに第2四半期から収益性は改善し、768億円。為替の影響を除くと営業利益率は26.8パーセントとなりました。

第3四半期は増収と販管費の抑制により、為替を除く実質ベースで11パーセントの増益です。営業利益率は前四半期から2.7パーセント改善し、30.9パーセントとなりました。

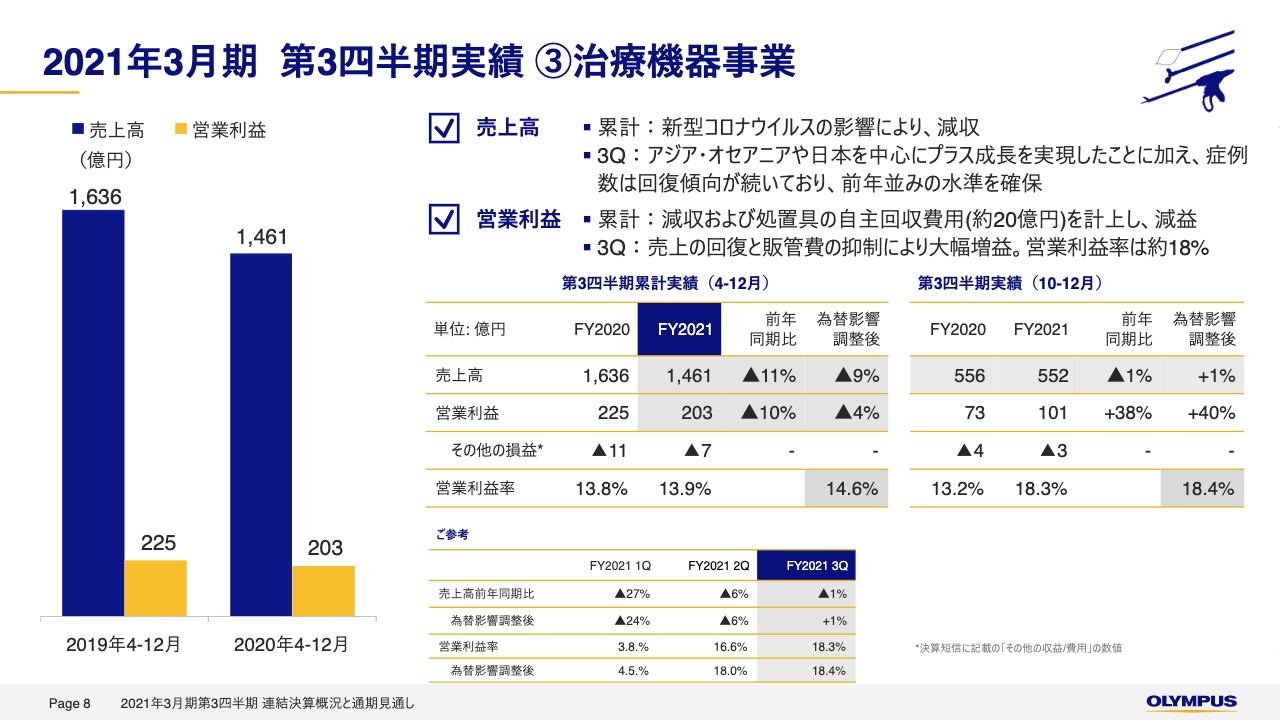

2021年3月期 第3四半期実績 ③治療機器事業

続きまして、スライド8ページです。治療機器事業です。累計の売上高は1,461億円となりました。為替を除く実質ベースで9パーセントの減少でした。

第3四半期は症例数の回復傾向が続いており、欧州、日本、中国、アジア、オセアニアでプラス成長を達成し、為替を除く実質ベースで1パーセントの成長となりました。

累計の営業利益は第3四半期に処置具の自主回収費用を計上したものの、減収幅の縮小および費用の減少により203億円。為替の影響を除くと、営業利益率は14.6パーセントとなりました。

なお、前年まで計上されていたジャイラス社の無形資産の償却が本年度から計上されなくなったことによる効果も、販管費減少に含まれます。

第3四半期は売上が前年並みまで回復し、引き続き販管費を抑制できたことにより、為替を除く実質ベースで40パーセントの大幅増益、営業利益率は18.4パーセントと前年を大きく上回る結果となりました。

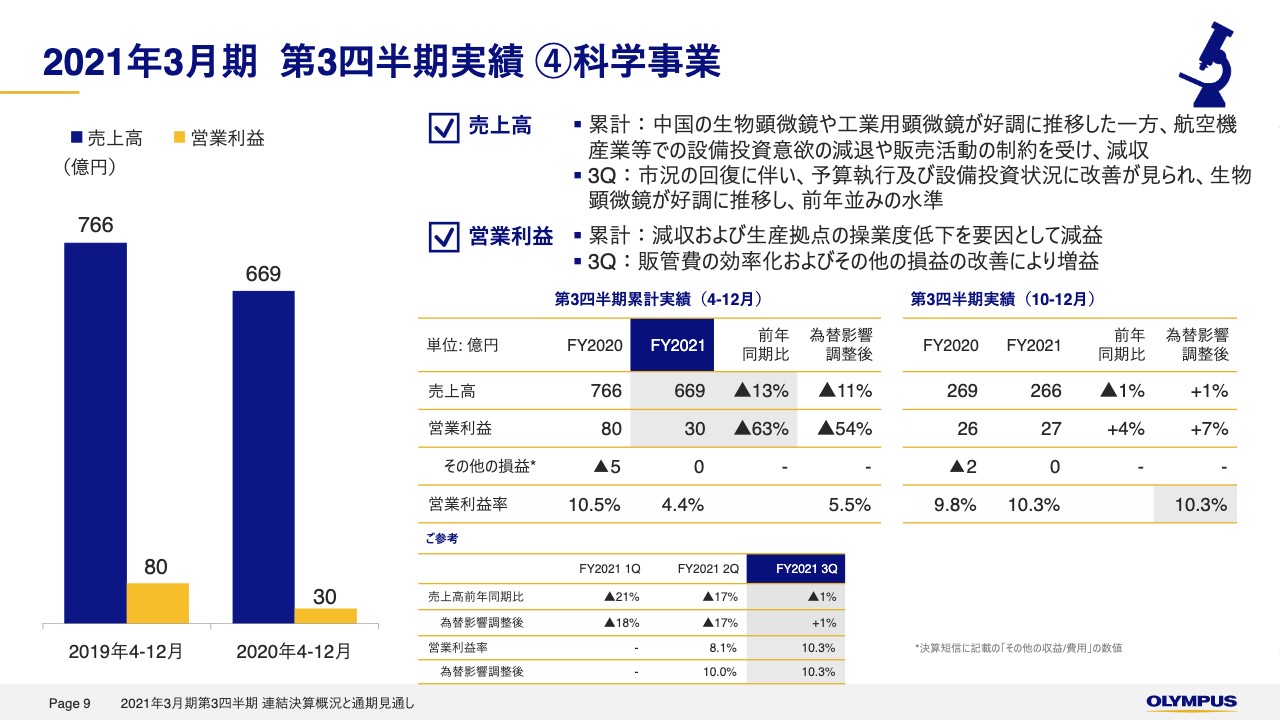

2021年3月期 第3四半期実績 ④科学事業

スライド9ページをご覧ください。科学事業です。累計の売上高は669億円、為替を除く実質ベースで11パーセントの減少です。

第3四半期は研究機関、大学、病院での予算執行に改善が見られ、中国と日本で生物顕微鏡の販売が好調に推移しました。加えて、工業用顕微鏡は5G関連の電子部品や半導体市場が活発であることから堅調に推移し、為替を除く実質ベースで1パーセントのプラス成長となりました。

累計の営業利益は、減収および生産拠点の操業低下を要因として30億円となりました。第3四半期は売上が前年並みまで回復したことに加え、販管費の効率化およびその他の損益の改善により、為替を除く実質ベースで7パーセントの増益。営業利益率は10.3パーセントとなりました。

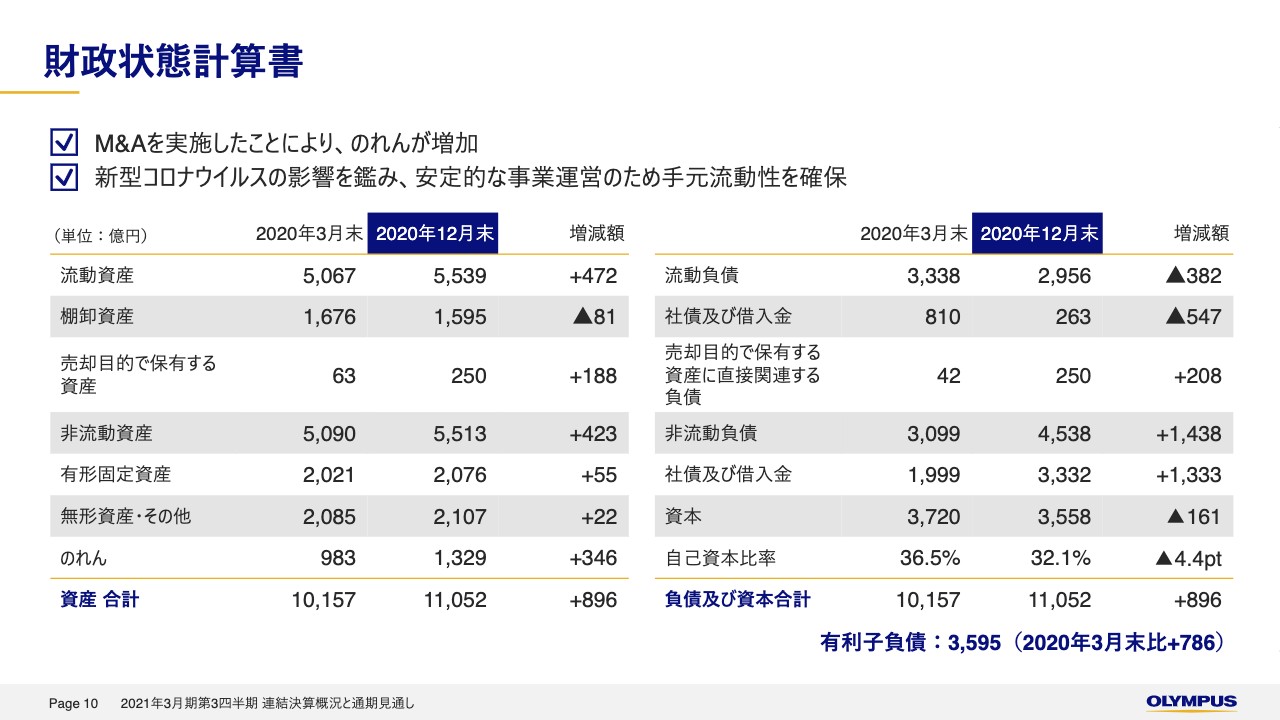

財政状態計算書

スライド10ページです。2020年12月末の財政状態です。べラン・メディカル・テクノロジーズ社等の買収をしたことにより、のれんが増加をしております。また、新型コロナウイルスの影響を鑑み、上期に長期の社債や借入金による資金調達も行い、高い手元流動性を維持しております。

有利子負債の増加により自己資本比率は前期末比で4.4ポイント減少し、32.1パーセントとなりました。

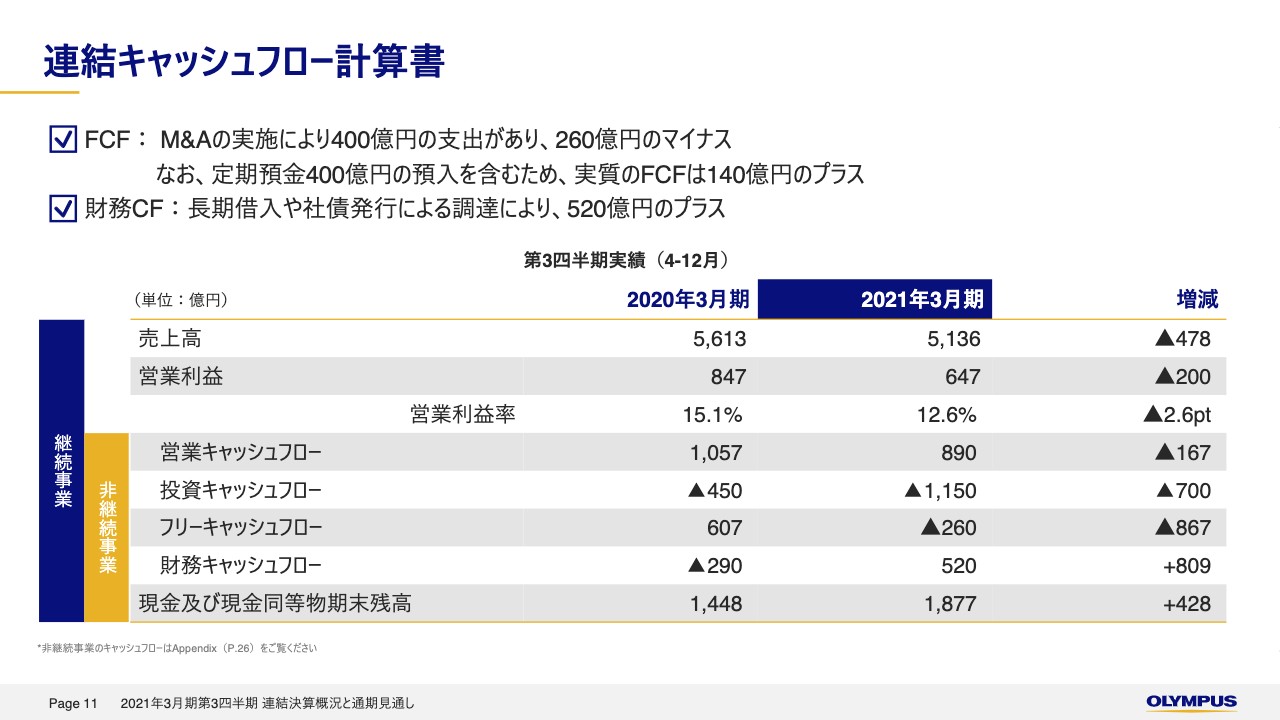

連結キャッシュフロー計算書

スライド11ページです。キャッシュフローの状況です。営業キャッシュフローは890億円となりました。今、ここまでご説明したとおり回復基調が継続し、売上の好転と販管費の効率化によってキャッシュフローも改善傾向にあります。

投資キャッシュフローは複数のM&Aを実施したことにより、前年より減少をしました。なお、投資キャッシュフローには定期預金400億円の預入を含みます。よって、実質的なフリーキャッシュフローはマイナス260億円に400億円を加算したプラス140億円とお考えください。

財務キャッシュフローは、長期借入や社債発行による調達により809億円増加、520億円となりました。12月末の現金および現金同等物残は1,877億円でございます。

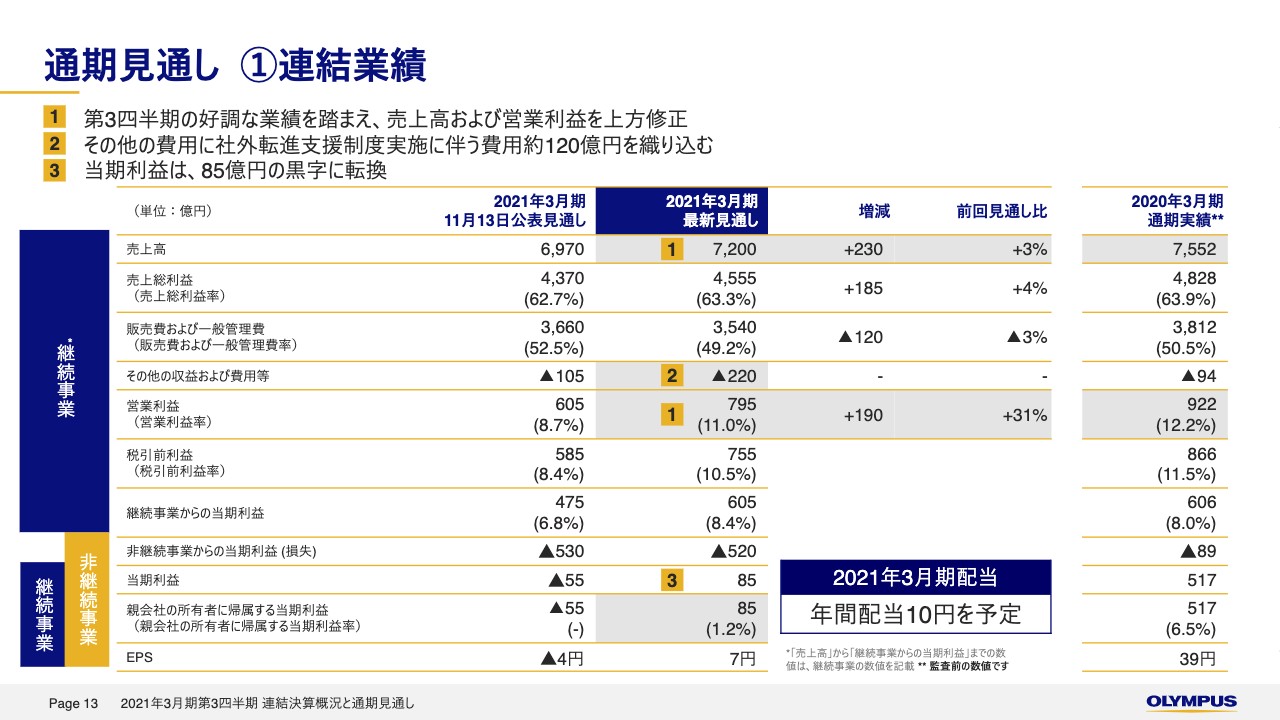

通期見通し ①連結業績

次に、通期業績見通しについてご説明申し上げます。スライド13ページをご覧ください。足元では新型コロナの世界的な再拡大により不透明な状況が続いておりますが、年度末にかけてゆるやかな成長を見込んでおります。

売上高は第3四半期の好調な業績をふまえ230億円上方修正し、通期で7,200億円を見込んでおります。販管費は、通期では11月に公表した数値から120億円減少と見通しを修正しました。

第4四半期だけで見ますと増加する見込みですが、前年と比較した場合、ほぼ同水準と見積もっております。年度後半にかけて活動が活発になるという前提を置いていること、ITインフラやQA/RA機能強化等運営基盤強化や、来年以降の収益性改善に向けた投資を見込んでおります。

その他費用には、社外転進支援制度実施に伴う費用約120億円を新たに織り込んでおります。営業利益は第3四半期の好調な業績および販管費の抑制の継続により、通期では795億円。営業利益率約11パーセントの着地を見込んでおります。

当期利益については、売上、営業利益ともに上方修正したことにより85億円と黒字に転換する見込みです。配当につきましては11月に公表した配当予想を据え置き、10円を予定しております。

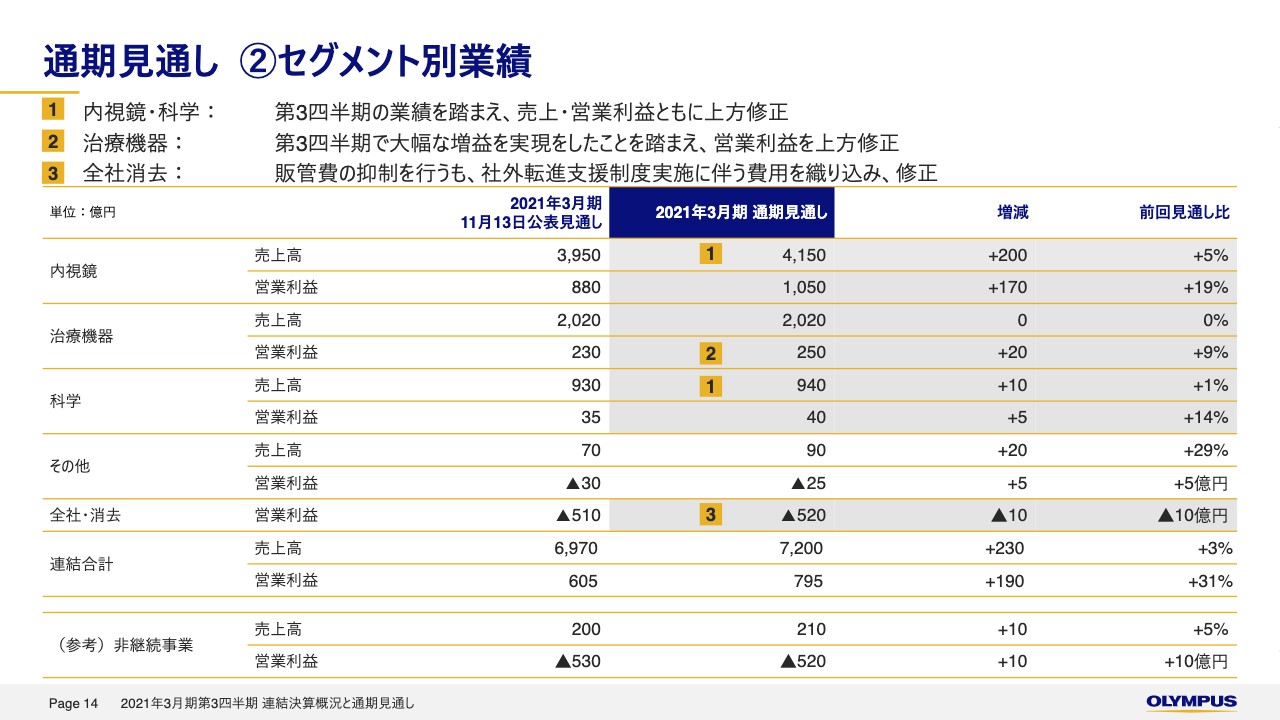

通期見通し ②セグメント別業績

スライド14ページをご覧ください。セグメント別の業績見通しです。内視鏡事業、科学事業は、第3四半期の業績をふまえ、売上、営業利益ともに上方修正しております。治療機器事業は第3四半期で増益を実現したことをふまえ、営業利益を上方修正しました。

全社・消去は前回発表した見通しと比較して販管費の抑制を行うも、社外転進支援制度実施に伴う費用を新たに織り込み、修正をしております。また、その他事業も売上、営業利益ともに上方修正をしておりますが、これは第3四半期の実績を反映したことに加え、買収をしましたFH ORTHO社の売上を反映しております。

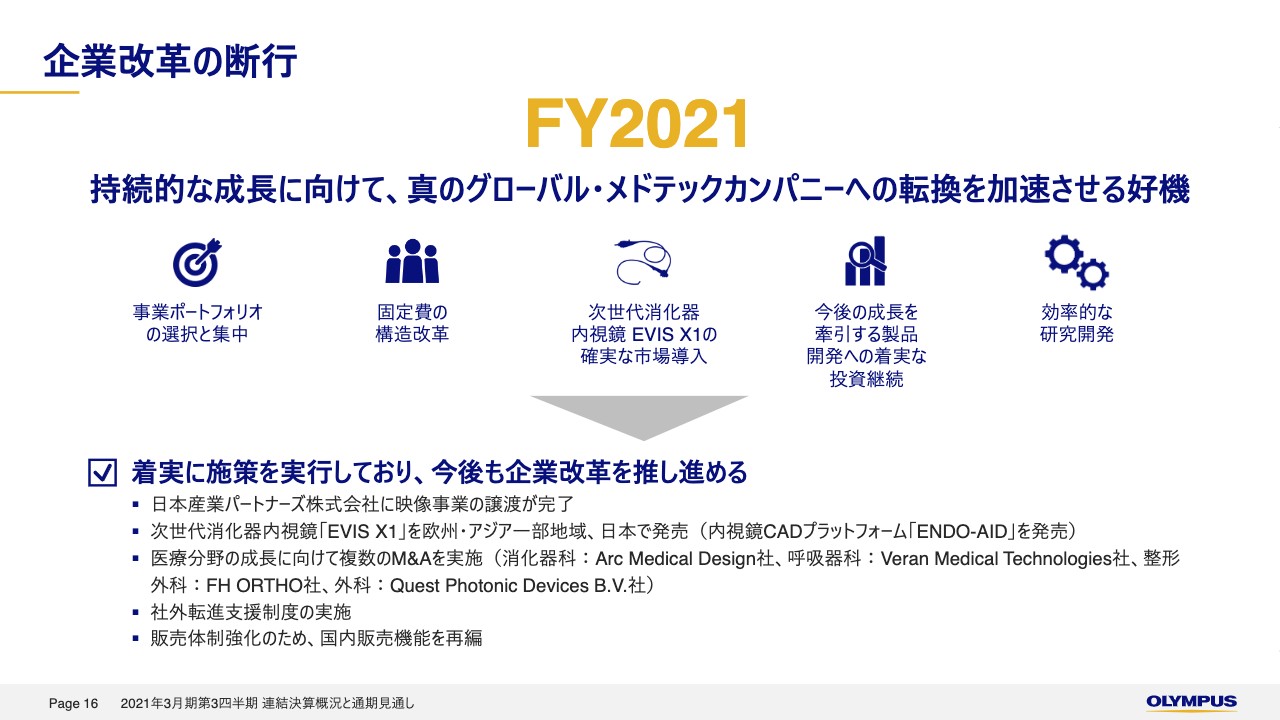

企業改革の断行

最後のチャプターです。グローバル・メドテックカンパニーへの飛躍に向けた当社の取り組みについて、ご説明をいたします。スライド16ページをご覧ください。これまでの企業改革の進捗について、ご説明いたします。

まず、映像事業の譲渡が完了しました。今後は医療分野に経営資源を集中し、成長を加速させていきます。第3四半期にはM&Aを複数実施いたしました。いずれも戦略に沿ったもので、今後の成長寄与を期待しております。詳細は、次以降のスライドでご説明をいたします。

また、日本の従業員を対象にした社外転進支援制度の実施も発表しております。社外で自ら力を発揮することを希望する社員への支援を行う一方、変革を推進する人材の適所適材への採用と登用を進め、グローバル・メドテックカンパニーにふさわしい体制を整えてまいります。

また、昨年11月にご紹介のとおり、販売力の強化のため、国内の販売機能を統合いたします。会社分割は2021年10月1日予定です。

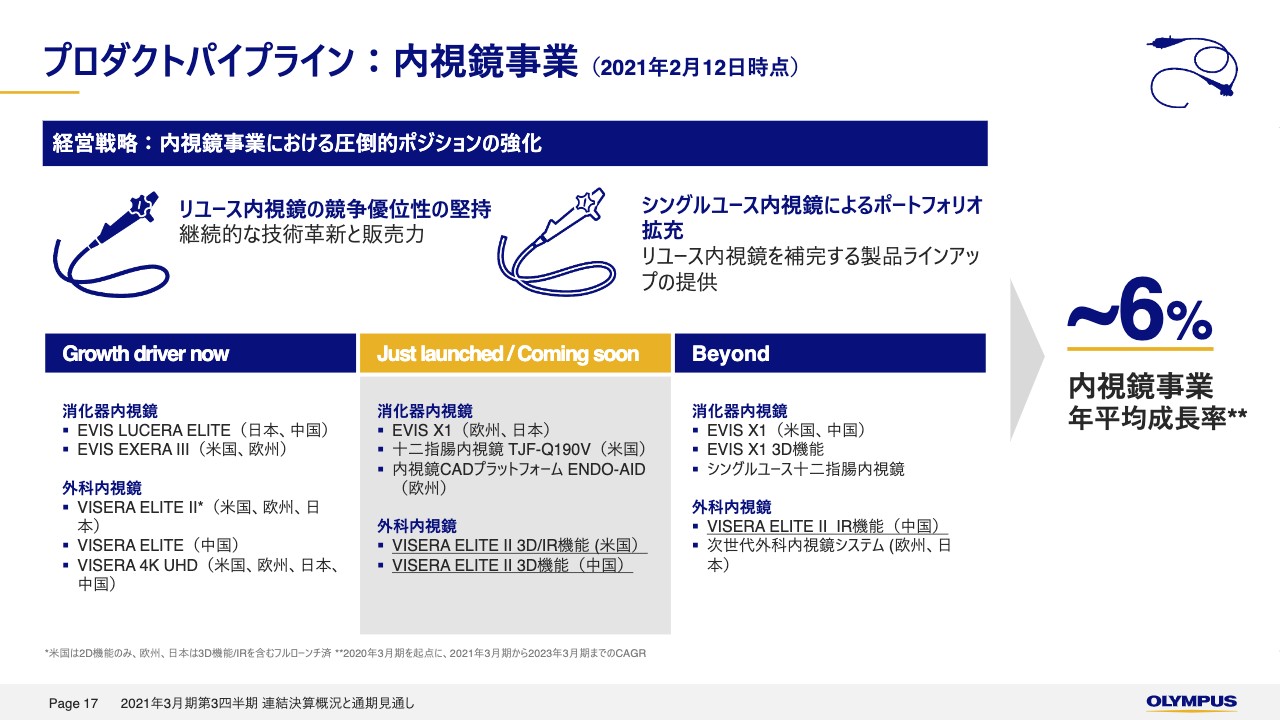

プロダクトパイプライン:内視鏡事業

スライド17ページをご覧ください。内視鏡事業のプロダクトパイプラインです。第2四半期時点でお示しした内容から変更がございます。下線を引いたものになります。

外科内視鏡システムの主力システム、「VISERA ELITE Ⅱ」について、いくつか進捗がございました。11月、米国で3Dシステムを導入。第4四半期にはIR観察用システムの導入を予定しております。

同じく11月、中国でも3Dシステムを導入いたしました。なお、「EVIS X1」の米国での発売は2021年の前半の予定とお伝えしておりましたが、認可を得るまでのスケジュールを改めて見直しました。現時点では、2022年前半での発売を目指すと変更いたします。

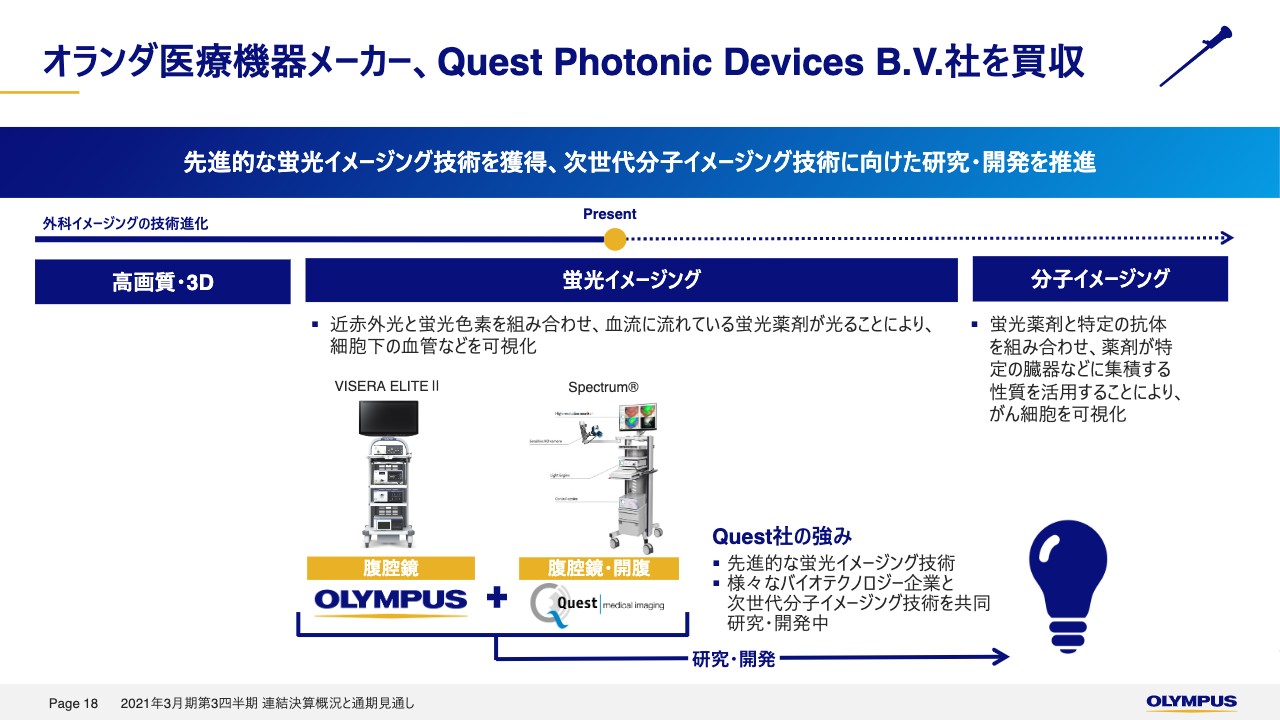

オランダ医療機器メーカー、Quest Photonic Devices B.V.社を買収

次のページ、スライド18ページをご覧ください。外科内視鏡分野で新たな機会を追求するため、当社は2月10日にオランダの医療機器メーカーQuest Photonic Devices B.V.社の株式取得が完了し、完全子会社化いたしました。

外科イメージング領域では技術進歩が進んでおり、近年、蛍光イメージング市場を拡大しております。蛍光イメージングとは近赤外光と蛍光色素を組み合わせ、特定の波長の光を当てることで血流に流れている蛍光色素を光らせ、細胞下の血管等を可視化する技術でございます。

蛍光イメージングは再建手術および低侵襲手術の需要の高まりから、開腹、腹腔鏡手術とともに市場が拡大しており、2018年から2027年までの市場の年平均成長率は12パーセントと大幅な成長が期待できる市場と見られています。

Quest社の買収により、蛍光ガイド手術用のイメージングシステム「Spectrum」がラインアップに加わり、当社にはなかった開腹手術用の機器を揃えることが可能になります。

次に、Quest社の有する先進的な蛍光イメージング技術やノウハウを当社の製品開発に活用することができます。さらに、Quest社は分子イメージング技術という新しい技術の実現に向けて、さまざまなバイオテクノロジー企業と共同研究や開発を積極的に推進しており、将来的な技術獲得への足掛かりとなります。

今後も、これまで自社で培ってきた内視鏡のイメージング技術に加え、蛍光イメージングなどを活用し、より正確で安全な手術をサポートできる機器を提供していきます。

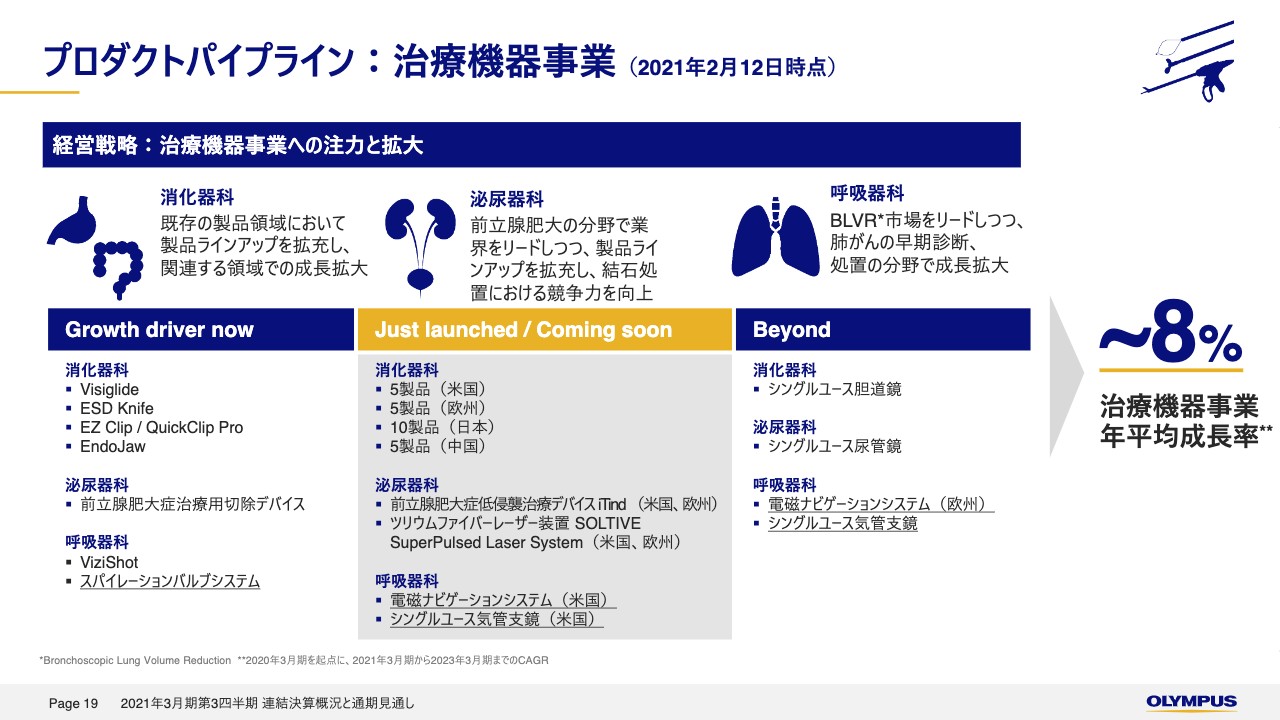

プロダクトパイプライン:治療機器事業

スライド19ページをご覧ください。治療機器事業のパイプラインです。第2四半期からの変更点としては、12月29日に買収が完了したべラン・メディカル・テクノロジーズ社の製品である電磁ナビゲーションシステムおよびシングルユース気管支鏡がポートフォリオに加わっております。

これらの製品やスパイレーションバルブシステム等により、呼吸器疾患の早期診断、低侵襲治療のポートフォリオを拡大してまいります。

呼吸器科市場における競争力を向上

スライド20ページをご覧ください。内視鏡事業同様、治療機器事業でも買収によるパイプラインの充実を図りました。12月、呼吸器インターベンション分野に注力するべラン・メディカル・テクノロジーズ社の買収を完了いたしました。

当社は呼吸器科領域において、内視鏡市場で確固たる地位を活用し、製品ポートフォリオの拡充により、肺がんの早期診断、治療に貢献をすることを目指しております。

肺がんの早期発見においては昨今、低線量CT検査によるスクリーニングが広まってきており、肺の末梢にある小型の病変が見つかるようになってきております。

CTで見つけた病変を確定診断するためには、目的部位まで処置具を挿入し、組織や細胞を採取する必要がありますが、肺の末梢領域までに処置具を到達させるナビゲーション技術に強みを持っているのがべラン社でございます。

この電磁ナビゲーションシステムは、気管支の3D画像を見ながら、細く枝分かれした気管支末梢部への気管支鏡や処置具の挿入を支援するシステムであり、当社が持つ気管支鏡とのシナジーが期待できます。

また、同社は2020年11月にHunan Vathin Medical Instrument社と米国でのシングルユース内視鏡の販売について改定契約を結んでおります。これにより、米国において電磁ナビゲーションシステムとともに使用するHunan Vathin Medical Instrument社の気管支末梢部へのシングルユース気管支鏡のラインアップが加わり、呼吸器科のポートフォリオがさらに拡充されました。

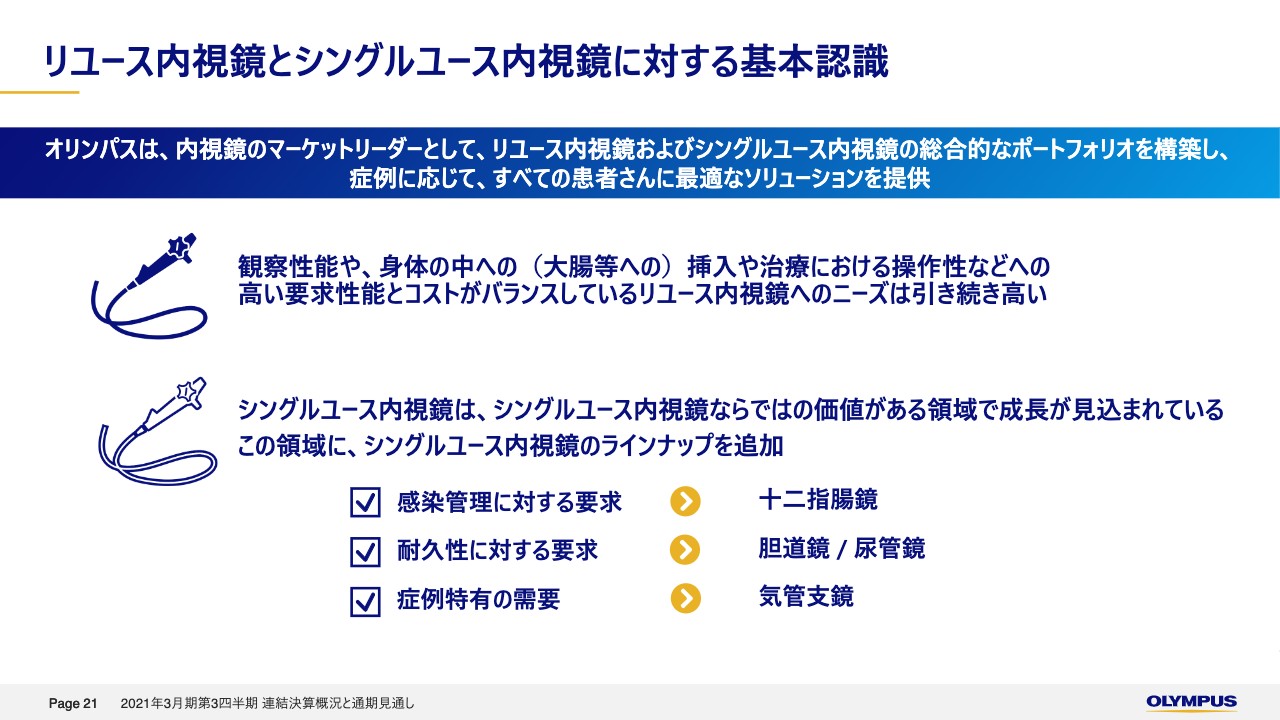

リユース内視鏡とシングルユース内視鏡に対する基本認識

最後のページです、スライド21ページをご覧ください、当社のリユース内視鏡とシングルユース内視鏡に対する考え方について、改めてご説明いたします。リユース内視鏡は高度な観察性能、身体の中への挿入性、および治療における操作性などの機能とコストのバランスがとれており、引き続き高いニーズがあると考えております。

一方、シングルユース内視鏡はシングルユース内視鏡の価値が認められ、ニーズが顕在化している領域において成長を見込んでおります。

具体的には、エマージェンシールームなど緊急や簡便な検査準備といった症例特有の需要がある領域。内視鏡の細さと耐久性の両立が求められる領域。より高度な感染管理が求められる領域ではシングルユース内視鏡ならではの価値を提供できると認識しております。

これらの領域では、オリンパスとしてシングルユース内視鏡をラインアップに加えることにより、内視鏡医療のあらゆるシーンに対応してまいります。

今後も、内視鏡のマーケットリーダーとしてリユース内視鏡およびシングルユース内視鏡の総合的なポートフォリオを構築し、症例に応じて、すべての患者さんに最適なソリューションを提供してまいります。私からの説明は以上でございます。