日本ゼオン株式会社 2021年3月期第3四半期決算説明会

日本ゼオン、3Qは前期比増収増益 エラストマー素材の回復基調に加え、家庭用プリンター需要が拡大

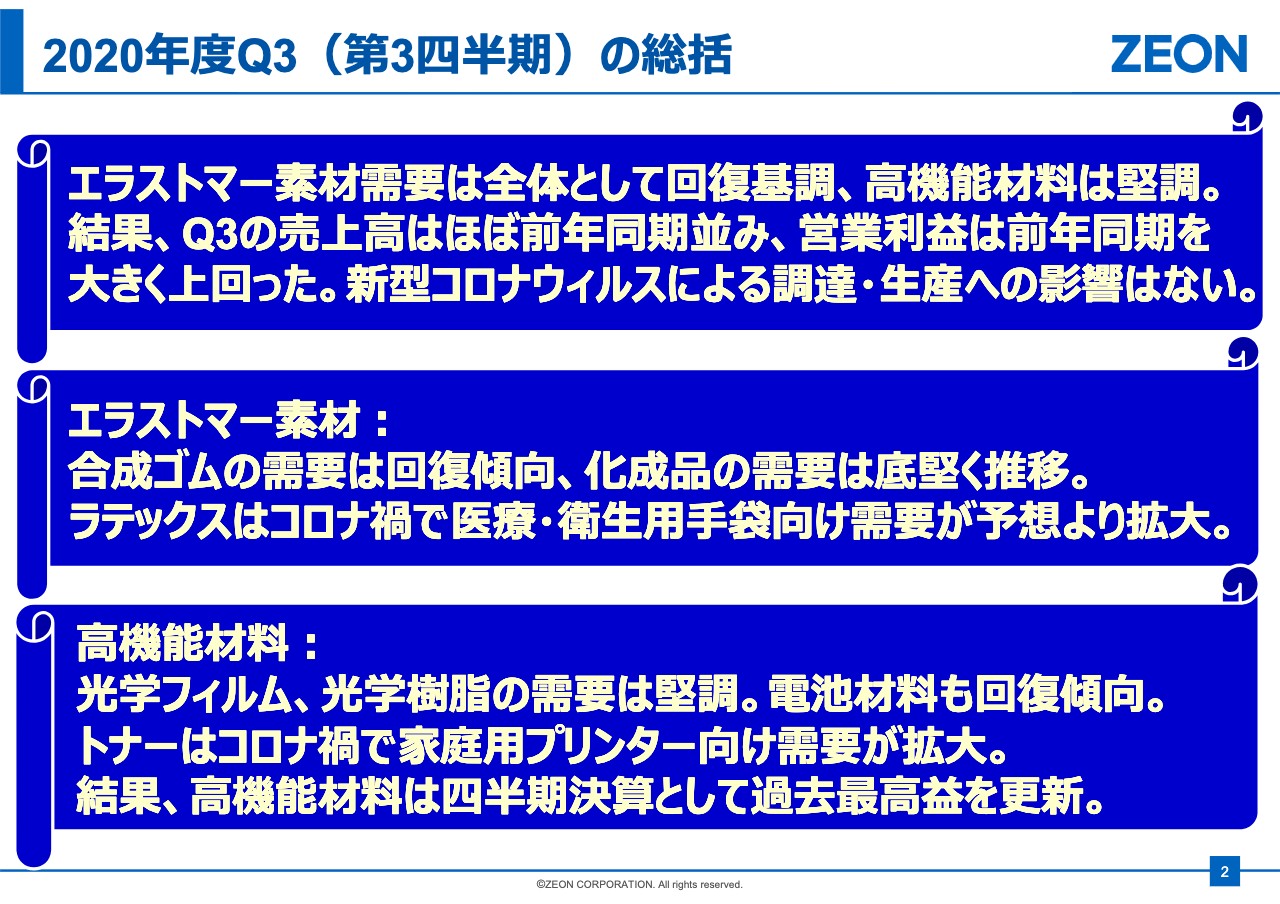

2020年度Q3(第3四半期)の総括

松浦一慶氏:ただ今ご紹介にあずかりました、日本ゼオン株式会社、松浦でございます。日頃は当社のIR活動にご協力を賜り、誠にありがとうございます。まずもって厚く御礼申し上げます。本日は当社の報告会場から、全員マスクを着用してのご報告となります。もし聞きづらい点等ございましたら、ご遠慮なくコメントにお寄せいただければと思います。

それでは、さっそくでございますけれども、2020年度第3四半期の決算を報告させていただきます。本稿23枚、20分弱程度のお時間を拝領したく存じます。

それでは2ページをご覧ください。第3四半期の総括を、定性的に取りまとめたものでございます。大きく3つございます。まず、1番目でございますが、エラストマー素材需要は全体として回復基調にございました。高機能材料は堅調に推移いたしました。その結果、第3四半期の売上高はほぼ前年同期並み、営業利益は前年同期を大きく上回る結果となりました。新型コロナウイルスによる調達・生産への影響はございません。

引き続きまして、エラストマー素材でございますけれども、合成ゴムの需要は回復傾向にありました。化成品の需要は底堅く推移し、ラテックスにつきましては、コロナ禍で医療・衛生用手袋向けの需要が、当社の予想よりも拡大したという状況でございました。

高機能材料につきましては、光学フィルム、光学樹脂の需要は堅調に推移。電池材料も回復傾向にございました。トナーにつきましては、コロナ禍で家庭用プリンター向けの需要が拡大しました。その結果、高機能材料は、四半期決算としては過去最高益を更新してございます。

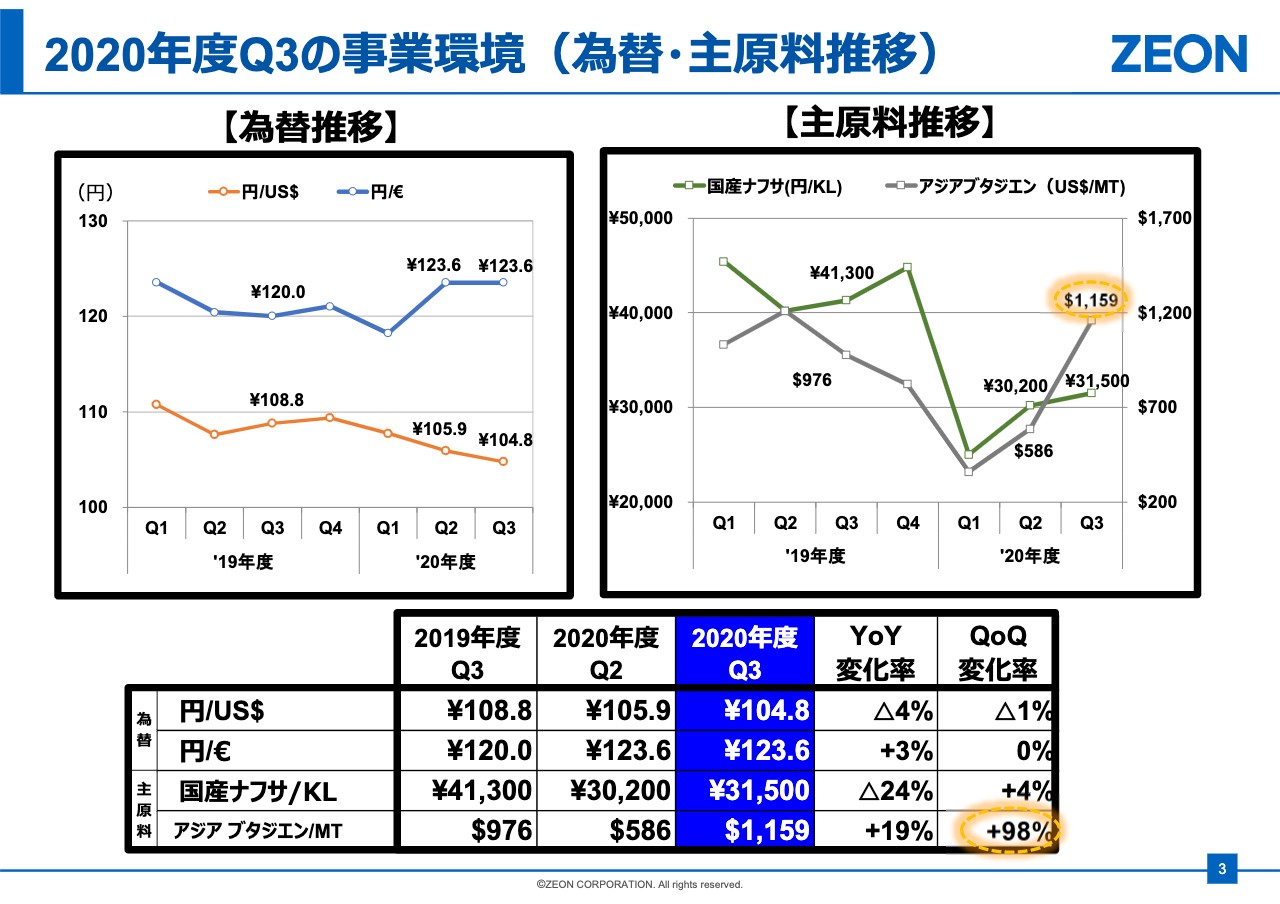

2020年度Q3の事業環境(為替・主原料推移)

それでは引き続きまして、3ページをご覧くださいませ。3ページ左手、為替の推移、右手、主原料の推移をお示ししています。為替につきましては、米ドルが緩やかな円高基調で推移しました。ユーロについては大きな変動はございません。主原料につきましては、アジア ブタジエンが第3四半期に入り高騰し、国産ナフサは緩やかな上昇を遂げています。

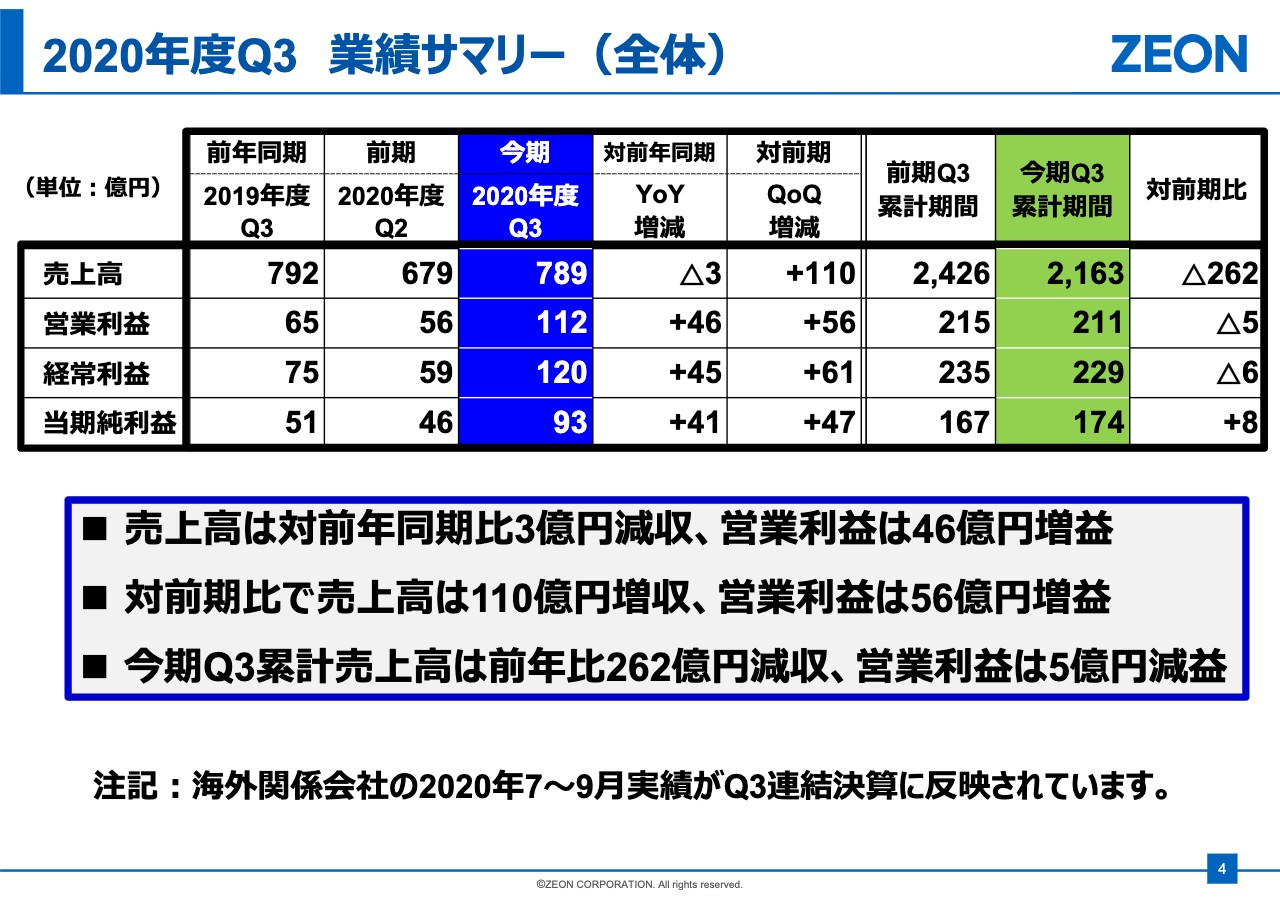

2020年度Q3 業績サマリー(全体)

それでは引き続きまして、4ページをご覧くださいませ。今、ご覧いただいているのが第3四半期の業績のまとめになります。青い帯のところが今期の決算になります。売上高は789億円と、対前年同期比3億円の減収。営業利益は112億円で46億円の増益となりました。経常利益は120億円、当期純利益は93億円という結果でございます。

右手、緑色の帯。今期第3四半期までの累計期間で見てみますと、売上高は2,163億円で、対前年の同期間と比べますと262億円の減収。営業利益につきましては211億円で、同じく5億円の減益という結果でございます。

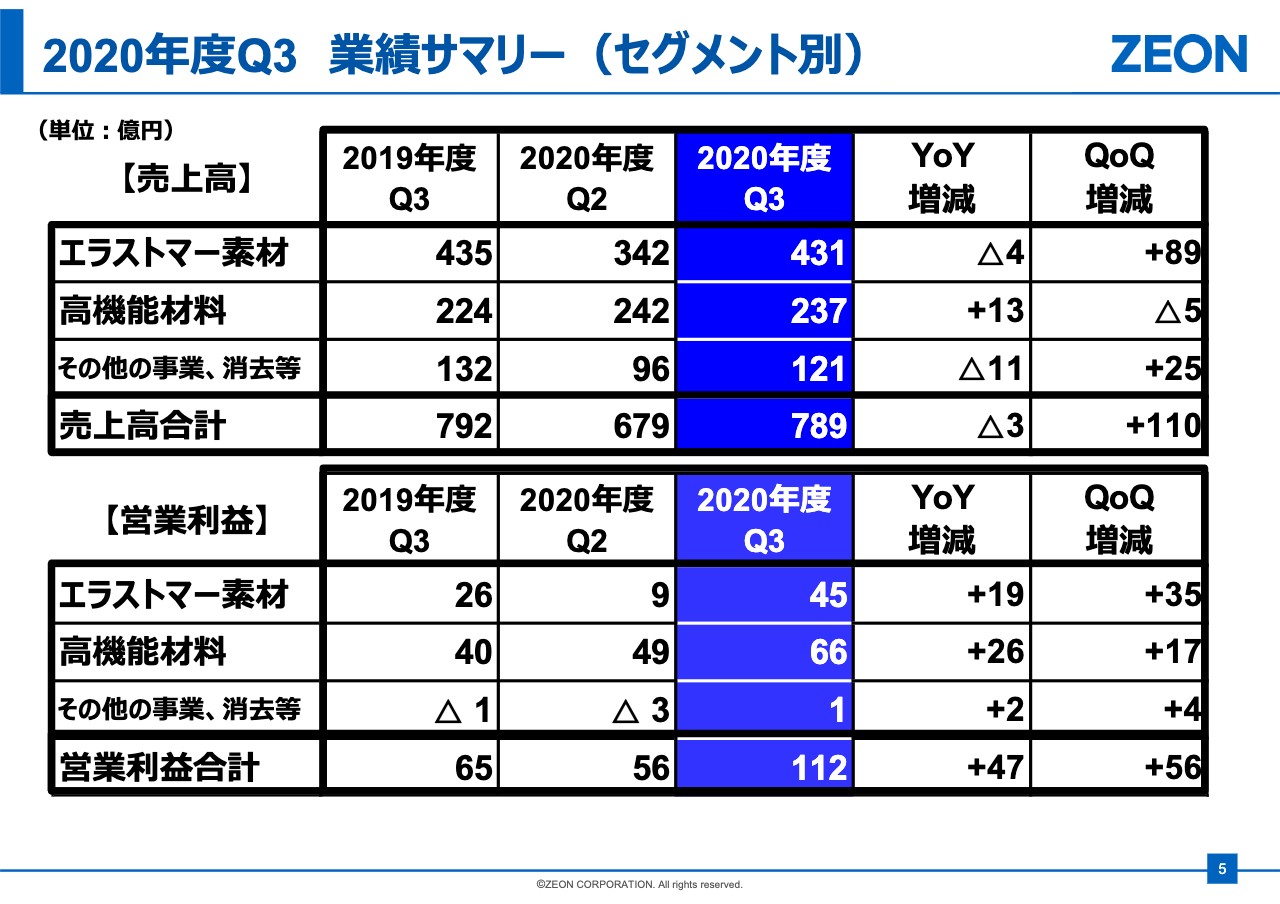

2020年度Q3 業績サマリー(セグメント別)

引き続きまして、5ページをご覧ください。5ページ目、先ほどのサマリーをセグメント別に分けたもので、上段が売上高、下段が営業利益をお示ししています。まず、売上高についてでございますけれども、エラストマー素材の売上高は431億円と、ほぼ前年同期並みに戻ってきています。第2四半期との比較では89億円増加でございます。

高機能材料は、前年同期と比べまして13億円の増加。その他の事業につきましては、前期比で25億円増加いたしました。

営業利益についてでございますけれども、エラストマー素材は45億円と、前年同期比で19億円の増加。前期比でも35億円ほど増加しています。高機能材料につきましても、前年同期比・前期比双方比較しまして増加した、というのが結果でございます。

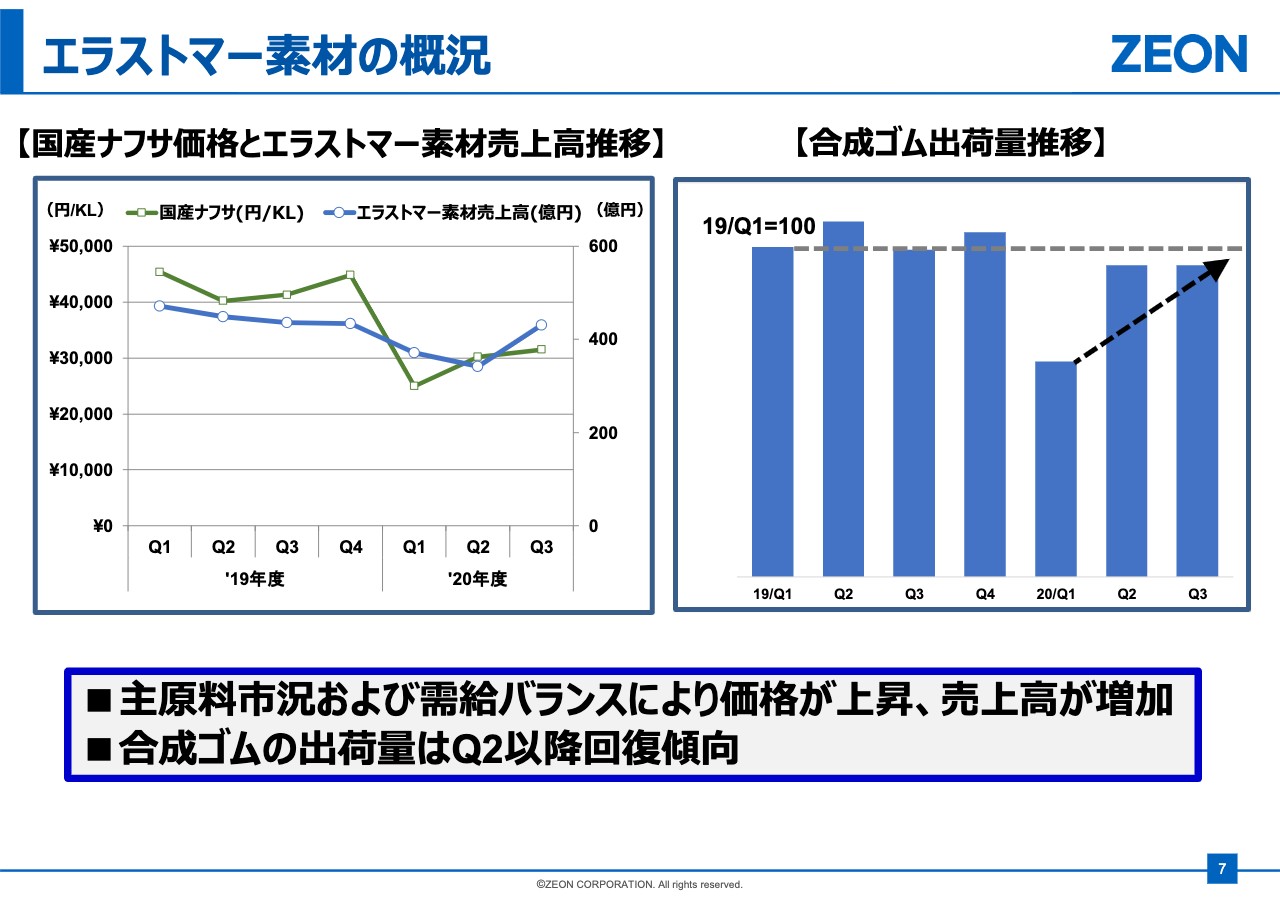

エラストマー素材の概況

それでは6ページを飛ばしていただいて、7ページをご覧ください。7ページ、ご覧いただいているシートは、エラストマー素材の概況をお示ししたものでございまして、左手が、国産ナフサ価格とエラストマー素材全体の売上高の推移をお示ししています。右手が、合成ゴムの出荷量を、2019年度の第1四半期を100とした場合の指数でお示ししたものでございます。

左手、グラフでございますけれども、主原料の市況および需給バランスによりまして、国産ナフサ価格の上昇幅よりも売上高が上昇したというのが、この第3四半期でございました。右手、合成ゴムの出荷量につきましては、今年第1四半期以降、回復傾向にございます。

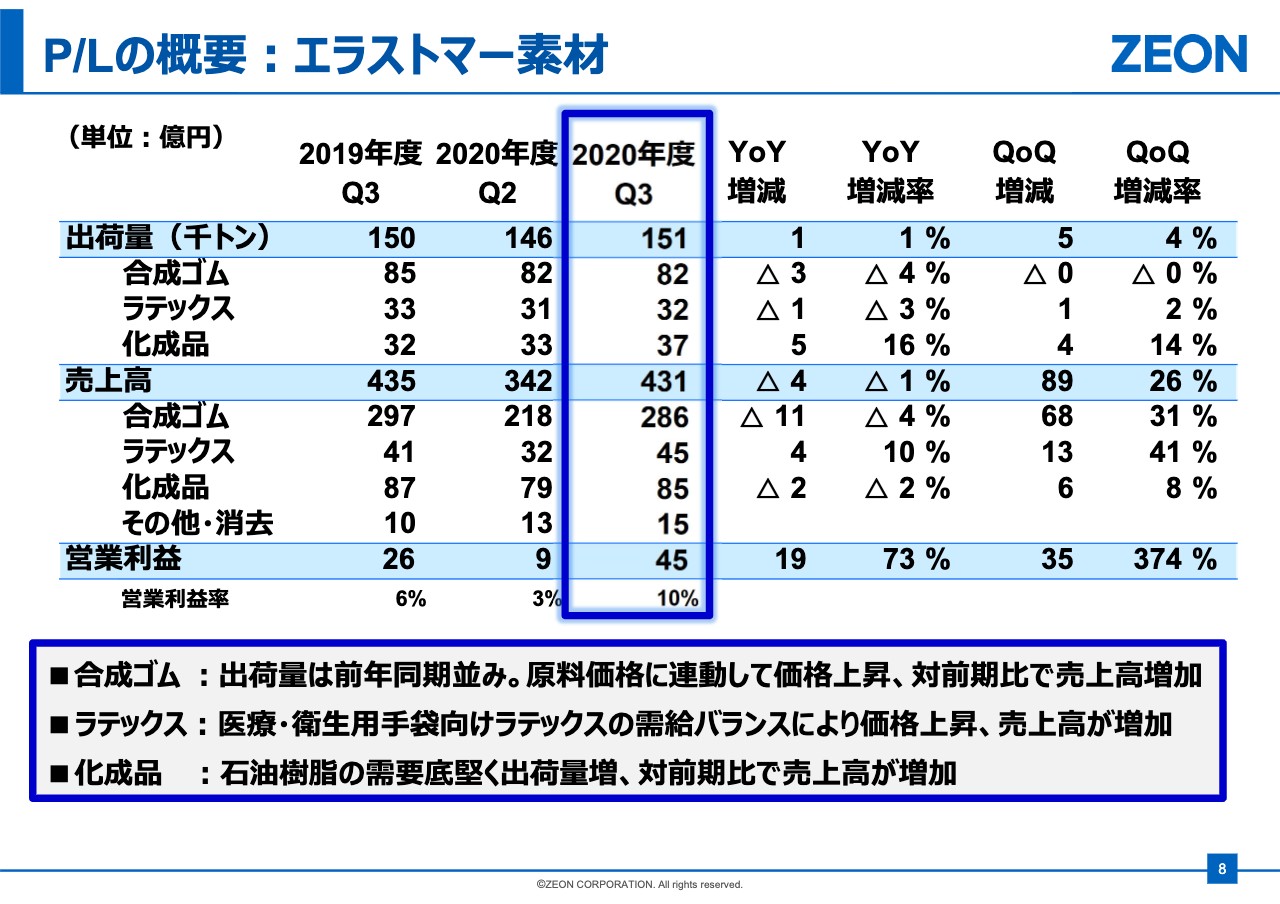

P/Lの概要:エラストマー素材

それでは、引き続き8ページをご覧くださいませ。8ページは、エラストマー素材のP/Lの概要になります。青い四角で囲んだところが今期の決算になります。合成ゴムの出荷量は、ほぼ前年同期並みに戻ってきていまして、売上高は対前期比で31パーセントほど増加いたしました。

ラテックスの出荷量を見ていただくと、対前年・対前期並みではございますけれども、医療手袋向けのラテックスの需給バランスにより価格が上昇し、対前年比で10パーセントほど、対前期比で41パーセント、売上高が増加してございます。化成品につきましては、底堅い需要に支えられまして出荷量が伸び、その結果、売上高が8パーセント増加という結果でございました。

以上の結果、エラストマー素材の営業利益は、報告させていただきましたとおり、対前年同期比で19億円の増加、対前期比では35億円の増加という結果でございました。

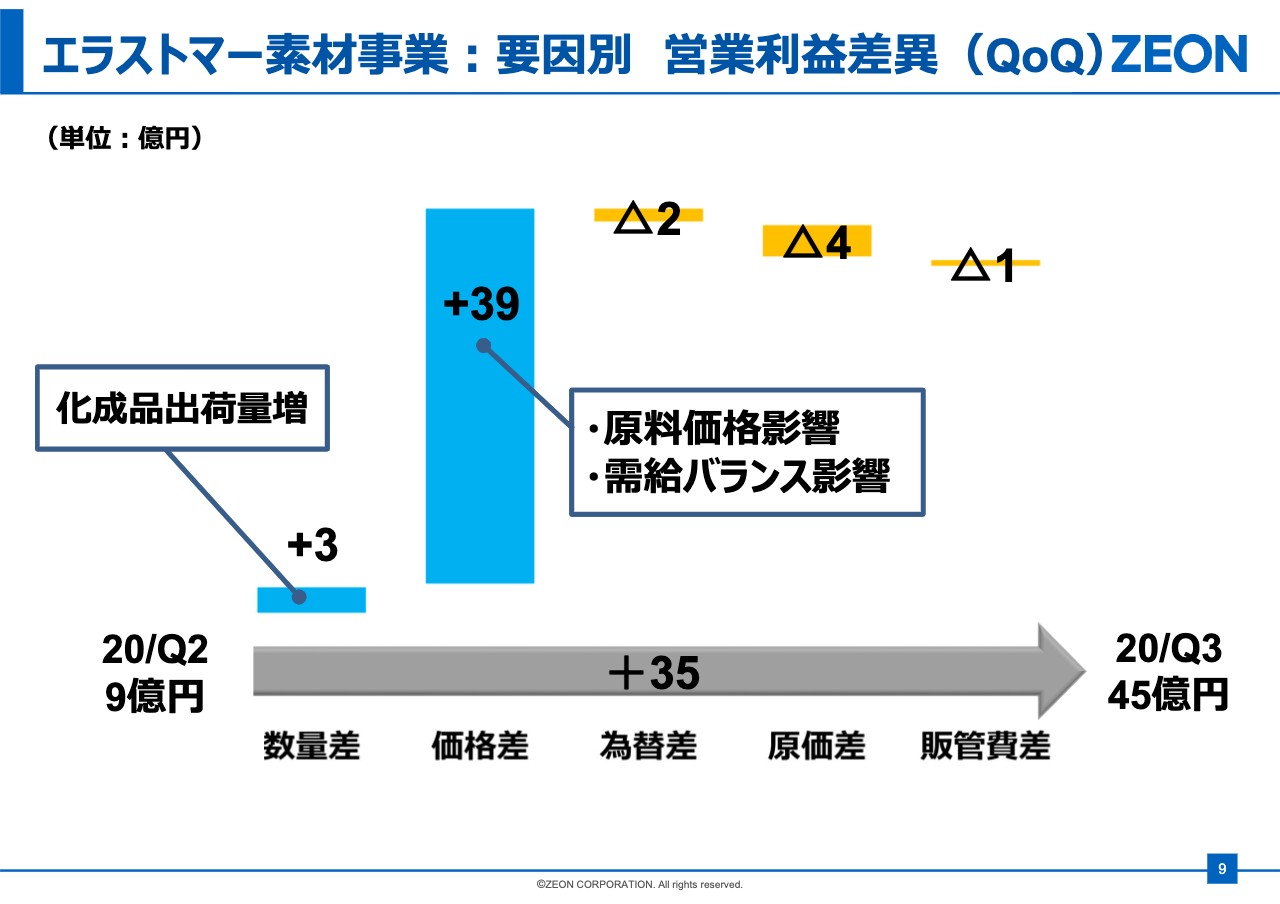

エラストマー素材事業:要因別 営業利益差異(QoQ)

それでは9ページ目をご覧くださいませ。9ページ目、エラストマー素材事業の営業利益、対前期比の比較になりますけれども、要因別にお示ししたものでございます。ご説明申し上げましたように、数量につきましては、化成品が堅調な需要に支えられて出荷増。この影響が3億円ほどプラスに効いてきています。

それから価格の要因です。原料価格に連動して売価が上がった分、それから、いわゆる市場要因で価格が上がった分が、全部で39億円ほどございます。これら足し引きいたしまして、左から右、灰色の矢印になりますけれども、35億円ほど営業利益は増加した、という結果でございます。

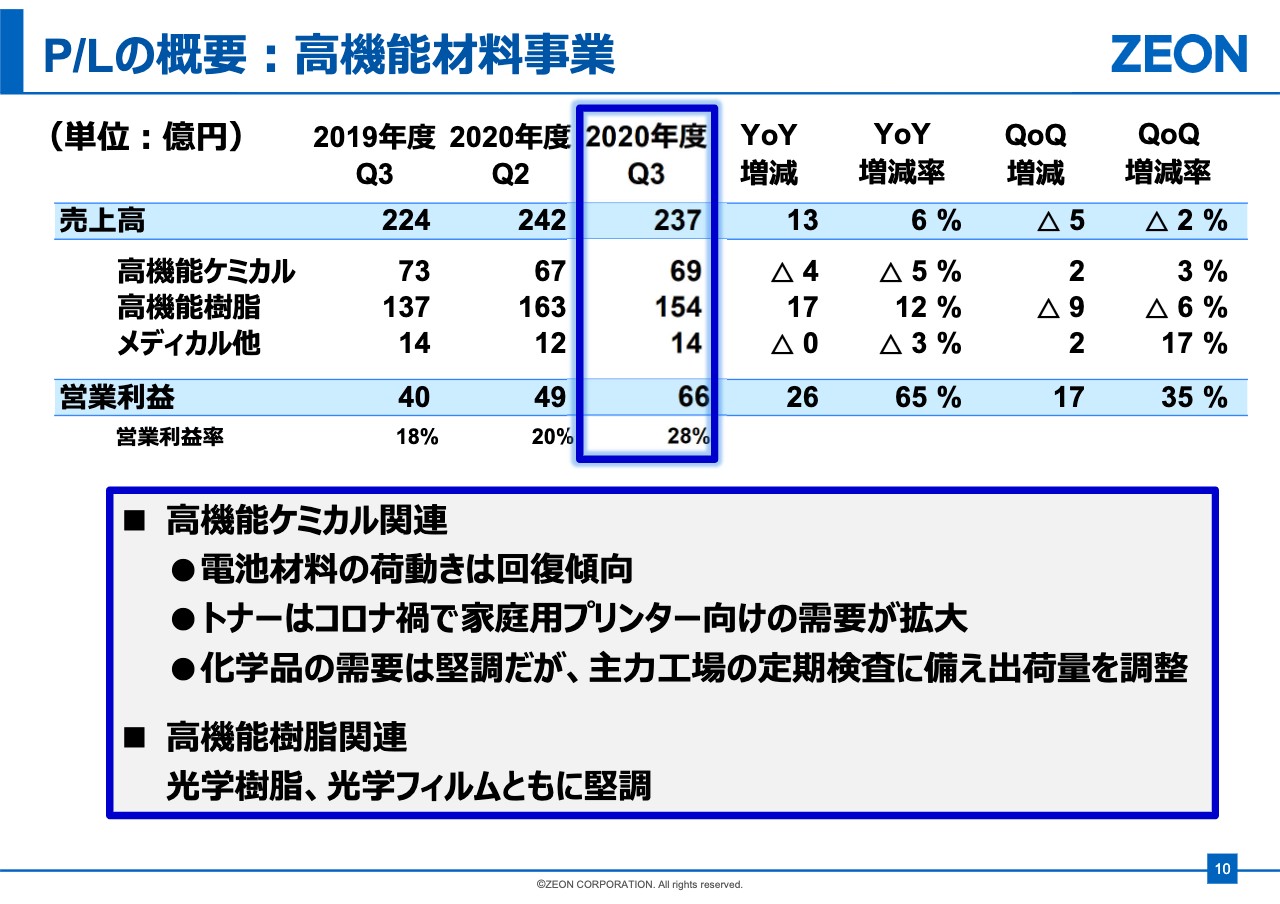

P/Lの概要:⾼機能材料事業

それでは、引き続き10ページ目、高機能材料事業のP/Lの概要に移らせていただきます。まず、高機能材料事業でございますけれども、高機能ケミカル関連におきましては、電池材料の荷動きが回復傾向にございました。

トナーは、コロナ禍で家庭用プリンター向けの需要が拡大いたしました。香料等を中心とします化学品の需要は堅調でございましたが、今年予定しています、主力の岡山県水島工場の定期検査に備えまして出荷量を調整したのが、第3四半期でございます。

高機能樹脂関連につきましては、光学樹脂、光学フィルムともに堅調に推移いたしました。その結果、対前年同期比、売上高は13億円増。対前期比では、マイナス5億円の減という結果でございます。一方、営業利益につきましては、対前年度・対前期比ともに増加してございます。

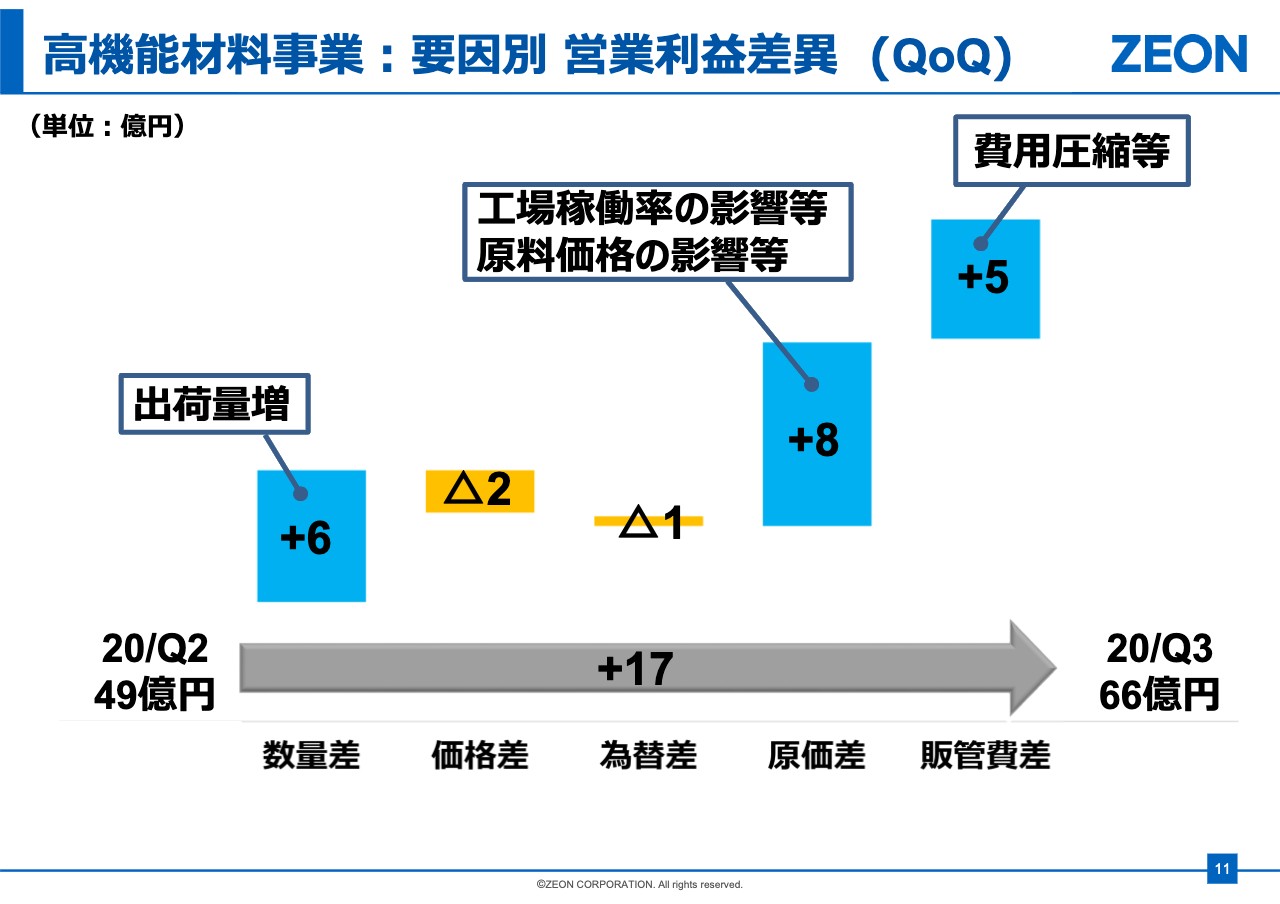

⾼機能材料事業:要因別 営業利益差異 (QoQ)

それでは11ページをご覧くださいませ。高機能材料事業の対前期比の営業利益を、要因別でお示ししたものでございます。出荷量が増えた影響で、6億円ほどプラスに効いてきています。原価につきましては、工場の稼働率が上昇したことに伴う影響、それから原料価格の一部の影響。

一番右は、不急のコスト圧縮等が効果発現いたしまして、5億円ほどプラスに効いてきています。これら総計しまして、前期と比較しまして17億円ほど、営業利益は増加いたしました。

⾼機能材料事業の状況:電池材料の状況(出荷量)

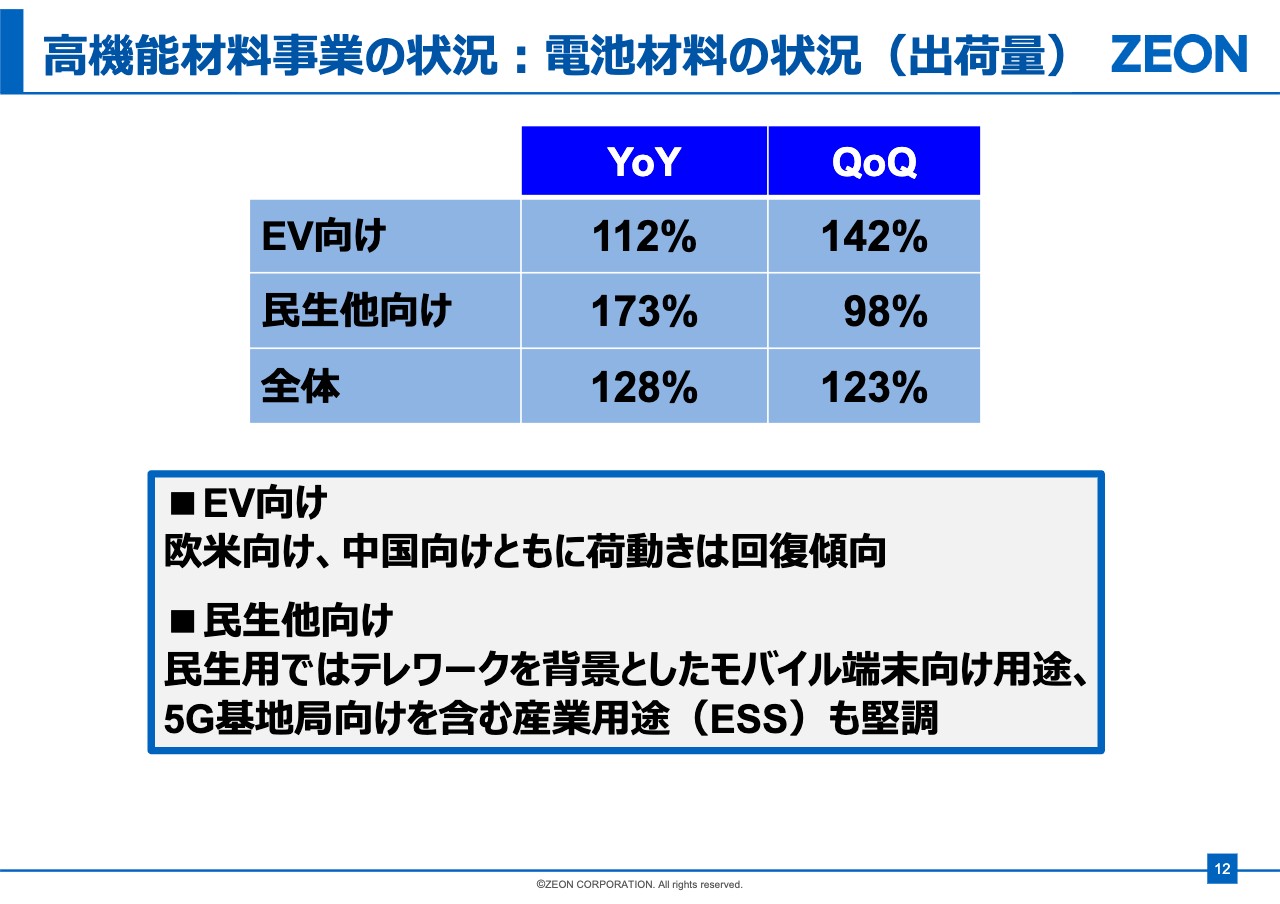

それでは、引き続き12ページから、高機能材料事業の主力事業の概況について、すべて出荷量ベースになりますけれども、説明をさせていただきます。ご覧いただいています12ページは、電池材料の状況でございます。電気自動車(EV)向けとその他民生という、2つの切り口で見てございます。

電気自動車向けは、欧米向け、中国向けともに荷動きが回復傾向にございました。対前年同期で比較しますと、出荷量では112パーセント、対前期比では142パーセントという結果でございます。

民生他向けでは、モバイル端末向けが堅調に引き続き推移したことに加えまして、5Gの基地局向け等を含みます産業用途も堅調に推移した結果、対前年同期では出荷量ベース173パーセント。対前期比では、この好調を引き続き第3四半期も迎えたという状況でありまして、全体まとめますと、出荷量ベースで対前年同期で128パーセント、対前期では123パーセントという結果でございました。

⾼機能材料事業の状況:光学樹脂の状況(出荷量)

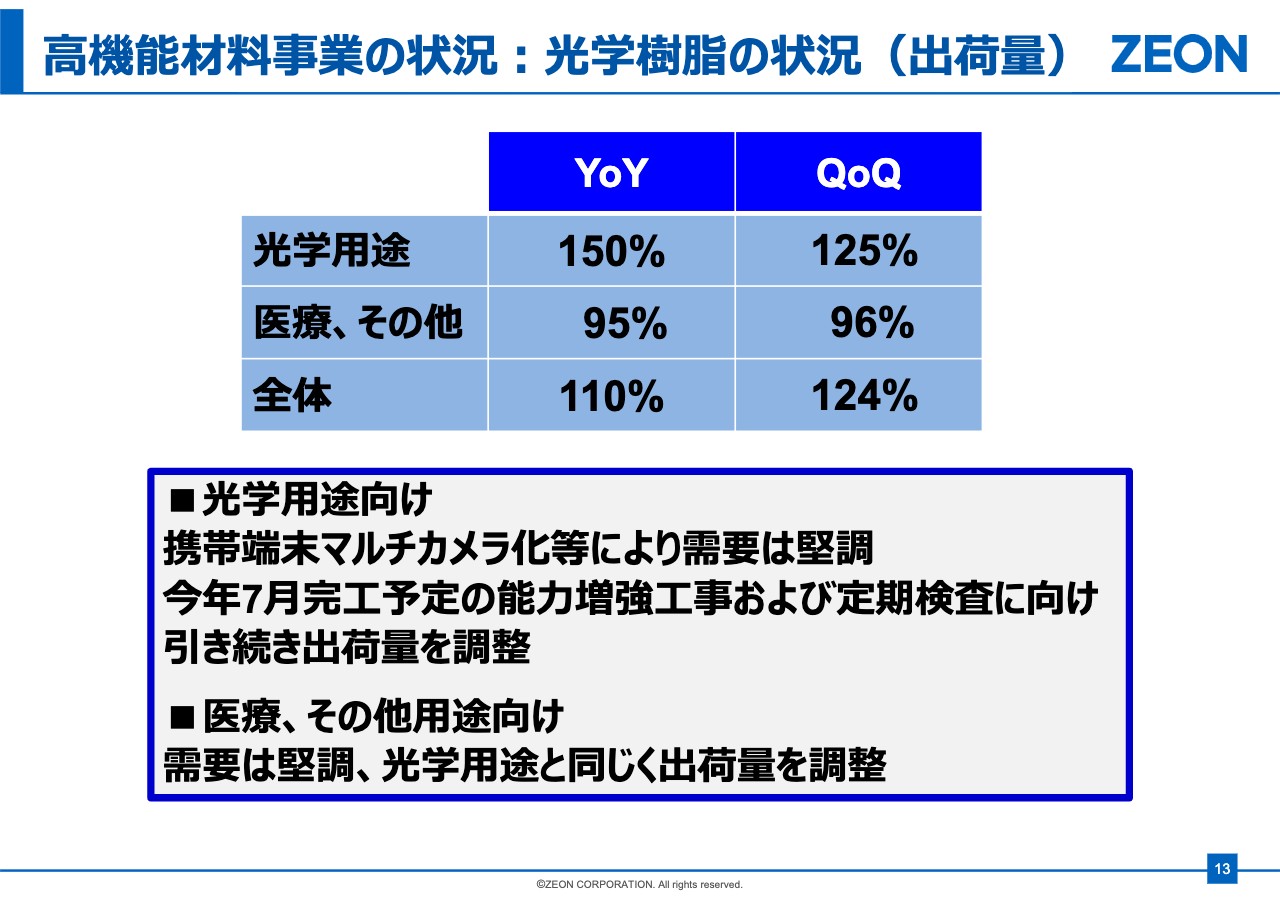

それでは13ページをご覧くださいませ。13ページは光学樹脂の状況です。光学用途と、医療・その他用途向けに切り分けてございます。光学用途向けにつきましては、携帯端末のマルチカメラ化等によりまして、需要は引き続き堅調に推移いたしました。一方、今年7月に完工を予定しています光学樹脂の能力増強工事、および主力の水島工場の定期検査に向けて、引き続き出荷量を調整させていただいています。医療・その他向けにつきましても需要は堅調。出荷量を調整させていただきながらの第3四半期となりました。

⾼機能材料事業の状況:光学フィルムの状況(出荷量)

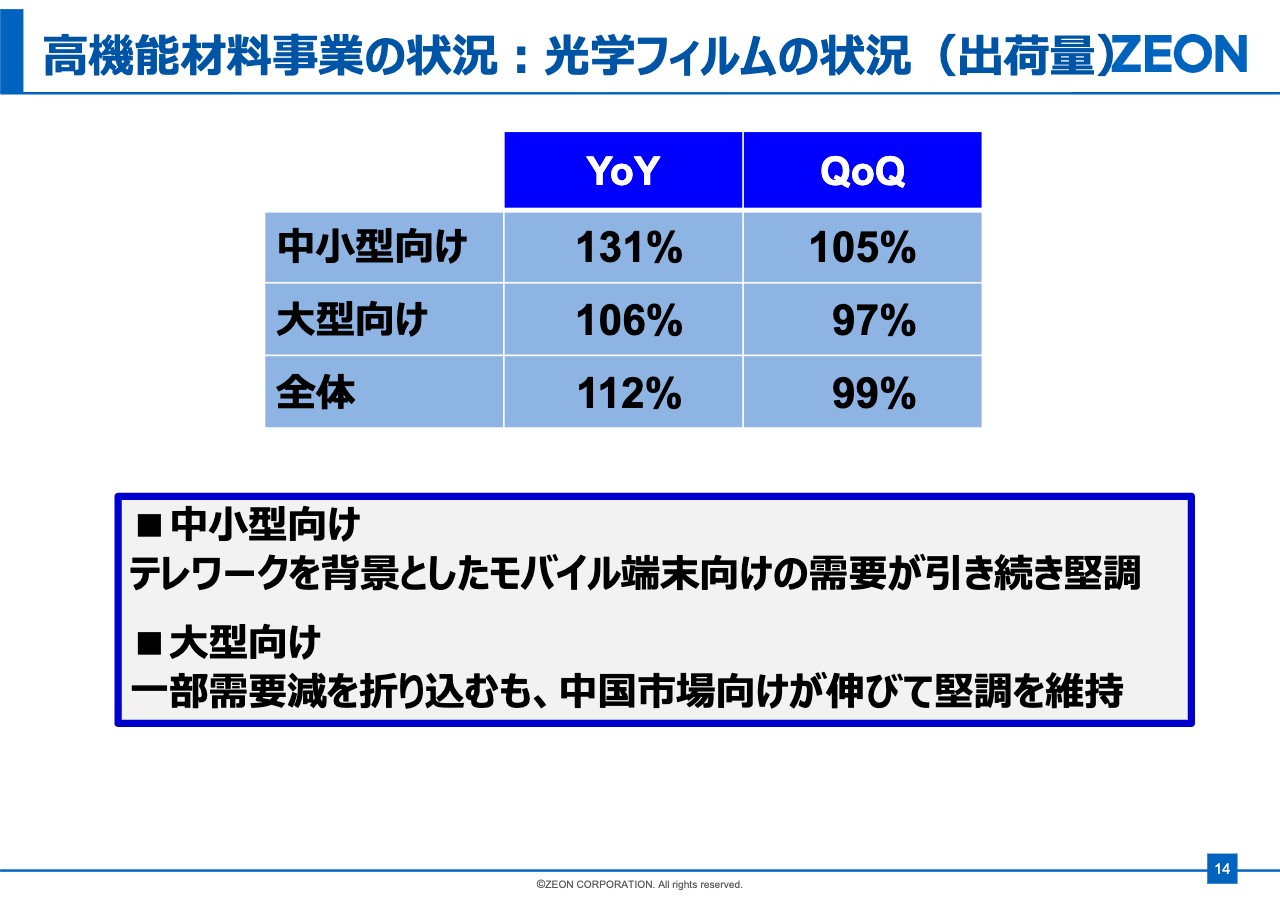

それでは続きまして、14ページをご覧くださいませ。14ページは、光学フィルムの状況についてでございます。モバイル端末等を中心としました中小型向け、テレビ向けが主となります大型向けに分けてのご説明となります。中小型向けにつきましては、対前年同期で131パーセント、対前期比でも105パーセントと堅調に推移しています。

大型向けにつきましては、対前年同期で106パーセント。一部需要減を織り込んではいましたけれども、中国市場向けが伸びて、数量ベースで堅調を維持したという結果でございました。以上、高機能材料事業の主要事業の状況についてご説明を申し上げました。

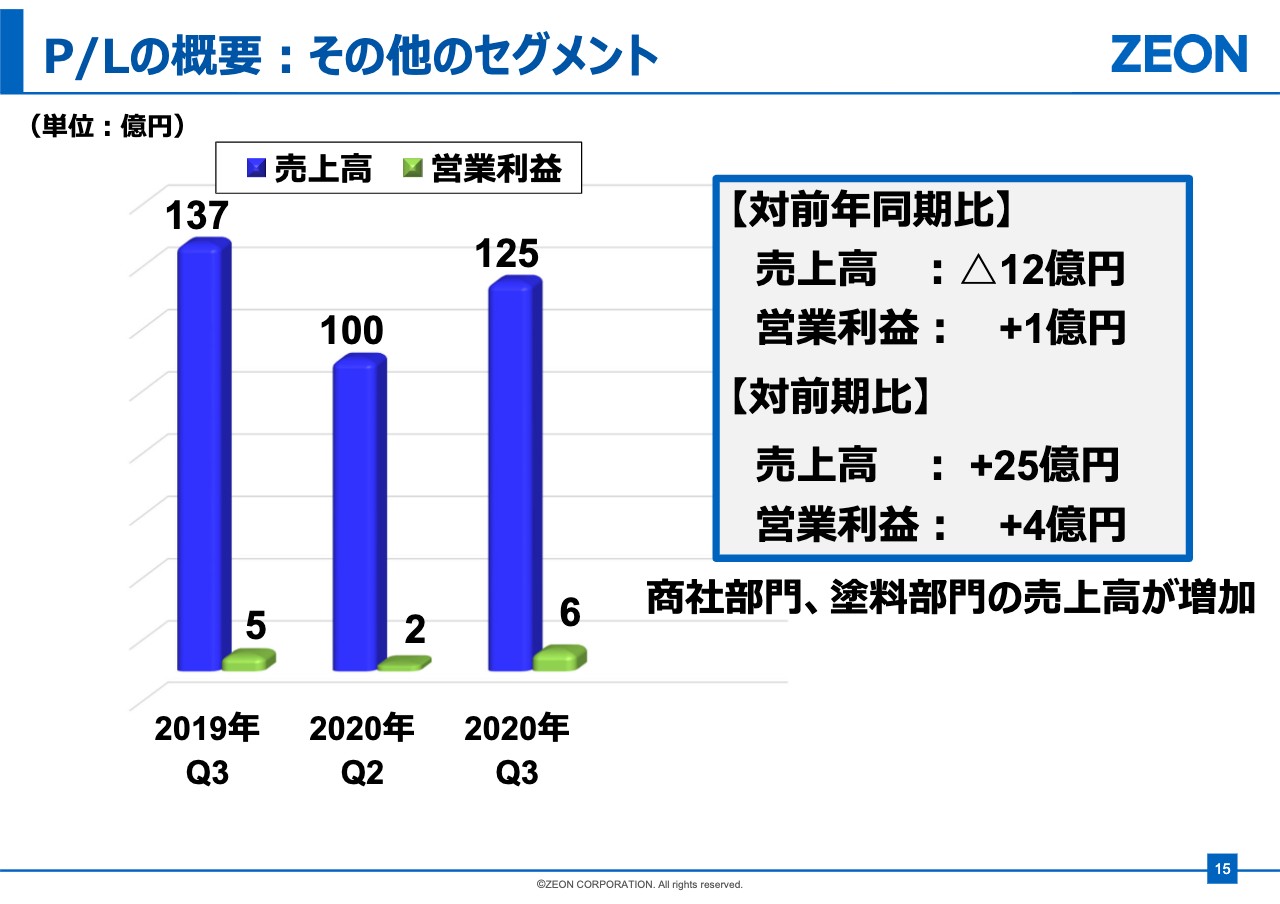

P/Lの概要:その他のセグメント

それでは15ページをご覧くださいませ。15ページは、その他のセグメントの概要でございます。対前期比で見ますと、売上高は25億円増加、営業利益は4億円ほど増加しています。主に商社部門、塗料部門の売上高の増加が効いてございます。

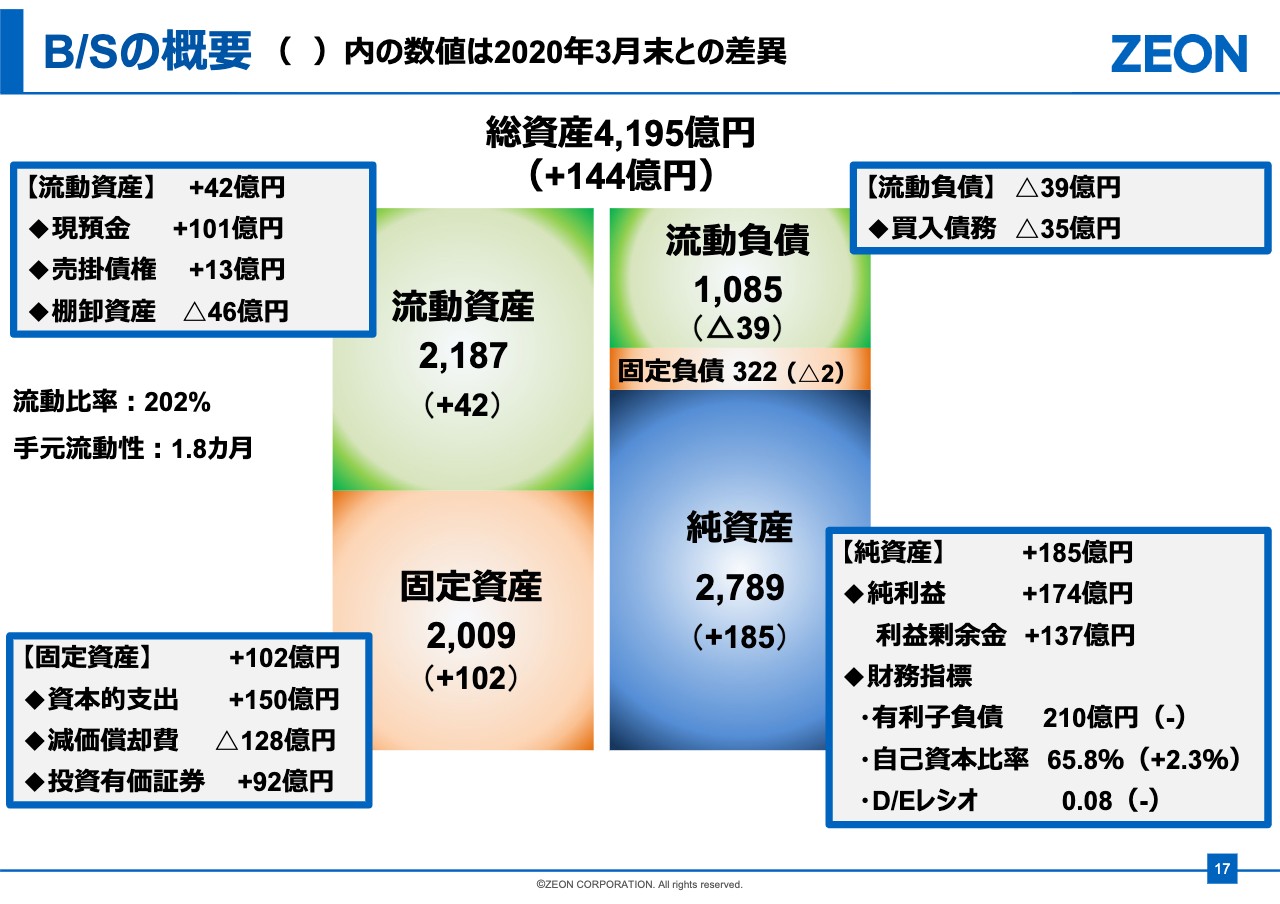

B/Sの概要

それでは以降、B/S、キャッシュ・フローの概要、続けてご説明をしてまいります。17ページをご覧くださいませ。バランスシートの概要でございます。総資産4,195億円で、前年度末比で144億円ほど増加いたしました。記載ございませんけれども、前期比では258億円ほど増加してございます。左手、流動資産、現預金、それから左手下、固定資産の増加等で、結果、右下、純資産は185億円ほど増加いたしました。

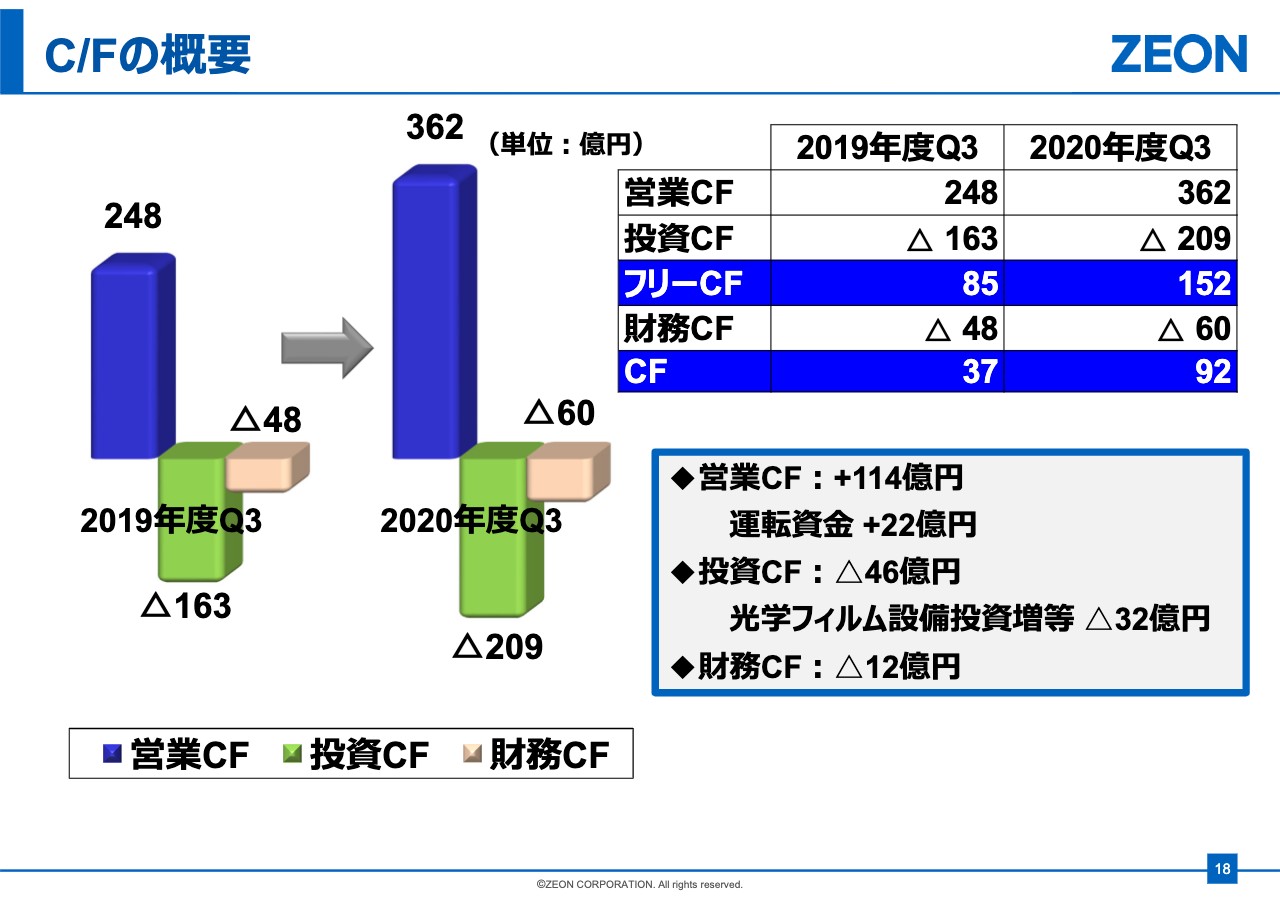

C/Fの概要

18ページ、キャッシュ・フローの概要についてのご説明に移らせていただきます。こちらがキャッシュ・フローの概要でございます。一部休日影響を含みますけれども、営業キャッシュ・フローは棚卸資産減によります運転資金の増加、および未収入金の増加等で、前年同期と比較しまして114億円ほど増加して、362億円になりました。

フリー・キャッシュ・フロー、お手元資料、右手上部の四角、152億円。トータルキャッシュ・フローは92億円という結果でございます。以上、財務の概要についてご説明をさせていただきました。

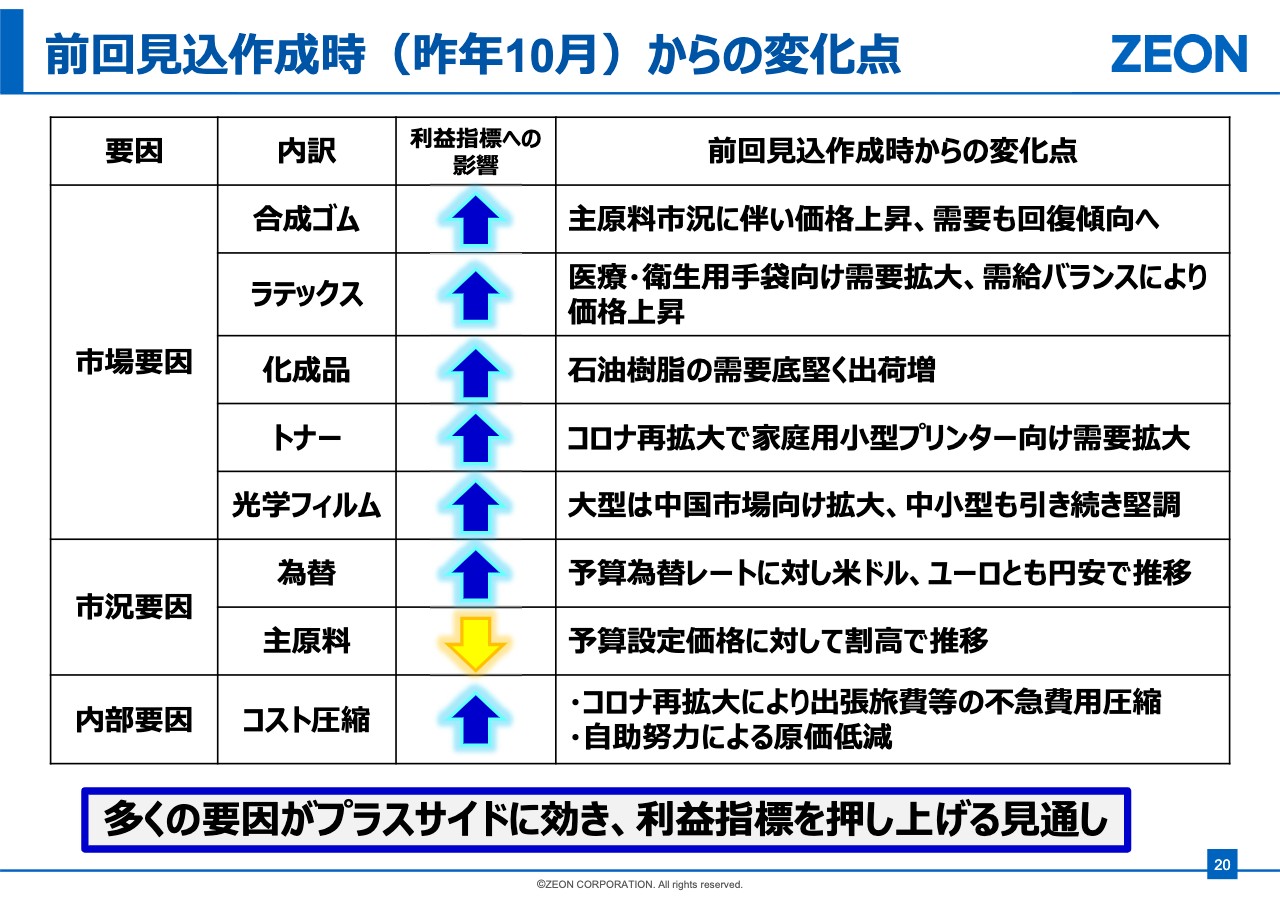

前回⾒込作成時(昨年10⽉)からの変化点

それでは最後のパートになります。2020年度通期の業績予想についての報告をさせていただきます。20ページをご覧くださいませ。こちらは、前回業績見込みを作成させていただいた昨年10月からの変化点について、定性的にまとめさせていただいた1枚でございます。外部要因につきましては左手、市場と市況の2つの要因に切り分けて、内部要因を加えてございます。

市場の要因。合成ゴム・ラテックス・化成品・トナー・光学フィルムと、5つの事業を記載させていただいていますけれども、右手の説明につきましては、これまで報告した内容と重複するので割愛させていただきますが、利益指標への影響としましては、すべて利益指標を押し上げる方向に動いたと言えます。

市況につきましては、為替は、当社の予算為替レートに対しまして、米ドル・ユーロともに円安で推移したこと。一方、主原料につきましては、予算の設定価格に対しては割高で推移したということで、押し下げ要因で黄色い三角の矢印、下を向いています。

加えまして、内部要因につきましては、コロナウイルスの再拡大によりまして、出張旅費等の不急の費用の圧縮に努めたことと、自助努力によります原価低減策が、利益指標を押し上げる結果になりました。

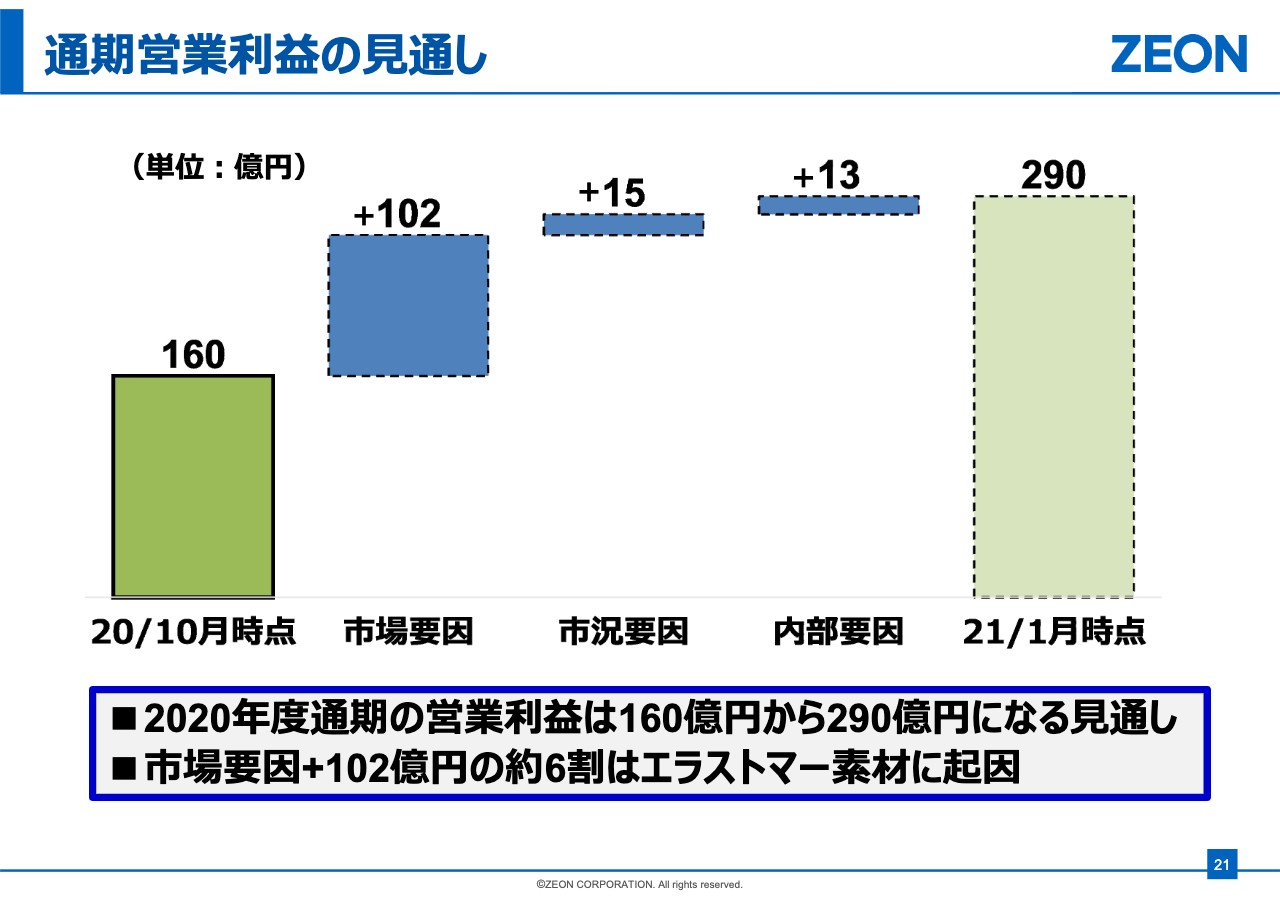

通期営業利益の⾒通し

それでは21ページをご覧くださいませ。今ご説明いたしました要因について、どれくらい金額ベースで影響が出たかをまとめたものが、21ページになります。一番左、昨年10月時点の営業利益の見通しは160億円でございました。

それに対しまして、説明申し上げました市場の要因で102億円、市況で15億円、内部の要因で13億円。結果、足元では営業利益290億円になる見通しでございます。なお、この市場要因102億円のうち、およそ6割はエラストマー素材に起因してございます。

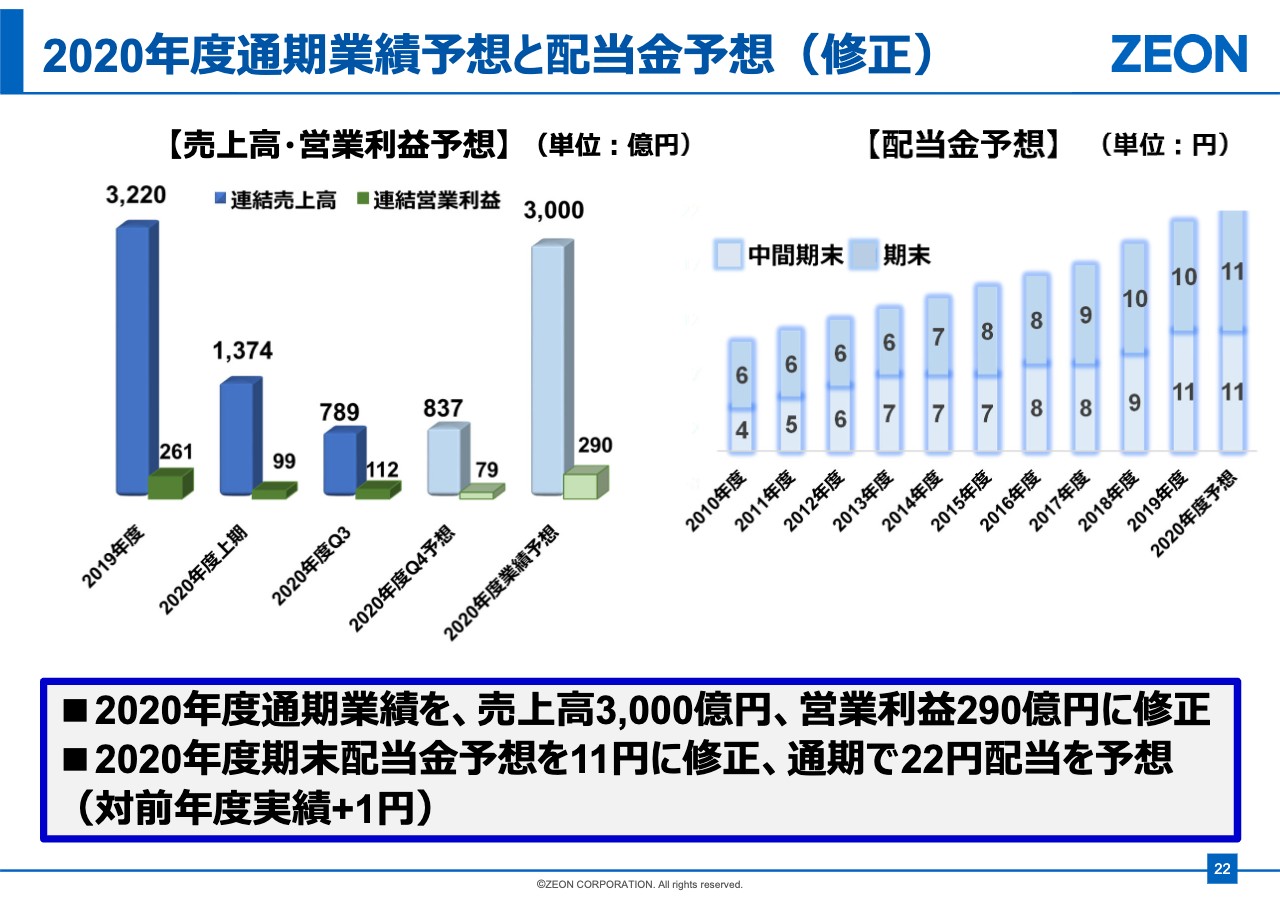

2020年度通期業績予想と配当⾦予想(修正)

それでは最後のページ、22ページをご覧くださいませ。2020年度通期業績予想と配当金予想について、修正をさせていただきます。左手、売上高・営業利益の予想、右手、配当金の予想になります。

2020年度通期業績につきましては、売上高3,000億円、営業利益290億円に修正させていただきます。右手、配当金予想につきましては、期末の配当金予想を10円から11円に修正させていただきまして、通期で22円配当を予想、と修正させていただきます。

ご清聴ありがとうございました。以上でございます。

新着ログ

「化学」のログ