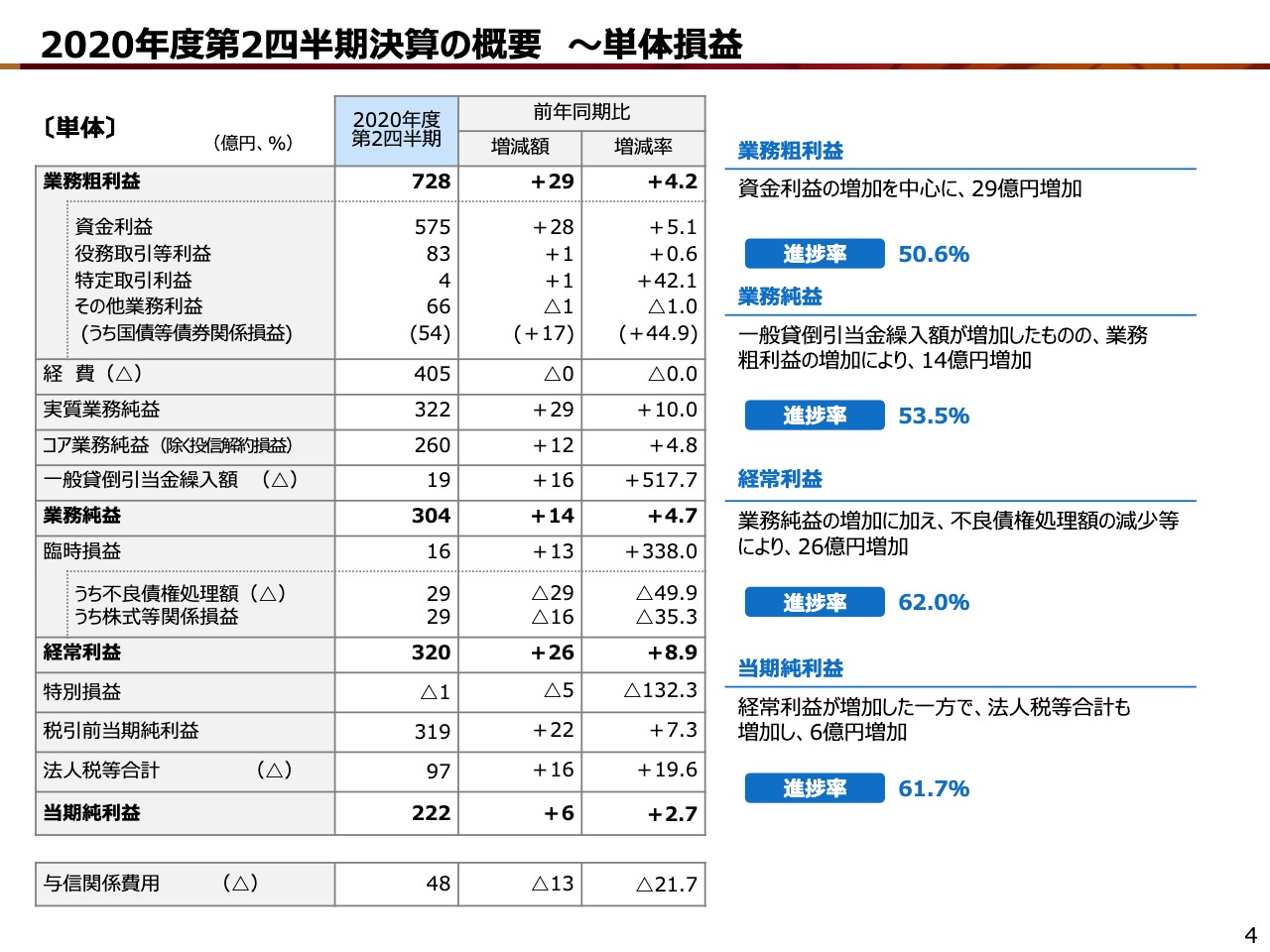

2020年度第2四半期決算の概要 ~単体損益

柴田久氏:頭取の柴田です。みなさまには、日頃より静岡銀行グループに対するご理解とご支援をいただき、誠にありがとうございます。新型コロナウィルス感染拡大防止の観点から、今回も電話会議での開催となります。何卒ご理解いただければと存じます。

本日は2020年度中間決算の概要と中長期的な経営戦略について、短時間でポイントを絞ってご説明します。それでは4ページをご覧ください。まず単体決算からご説明します。業務粗利益は、資金利益の大幅な増加を主因に29億円の増益となりました。内訳の各項目については後ほどご説明します。

業務純益は、資金繰り支援に伴い一般貸倒引当金繰入額が増加したため、14億円の増益にとどまりました。経常利益は、株式等関係損益が悪化した一方、不良債権処理額がそれ以上に減少し、26億円の増益となりました。中間純利益は法人税等が増加した結果、6億円の増益にとどまりました。なお、業績予想に対する経常、中間純利益の進捗率はいずれも60パーセントを超えています。

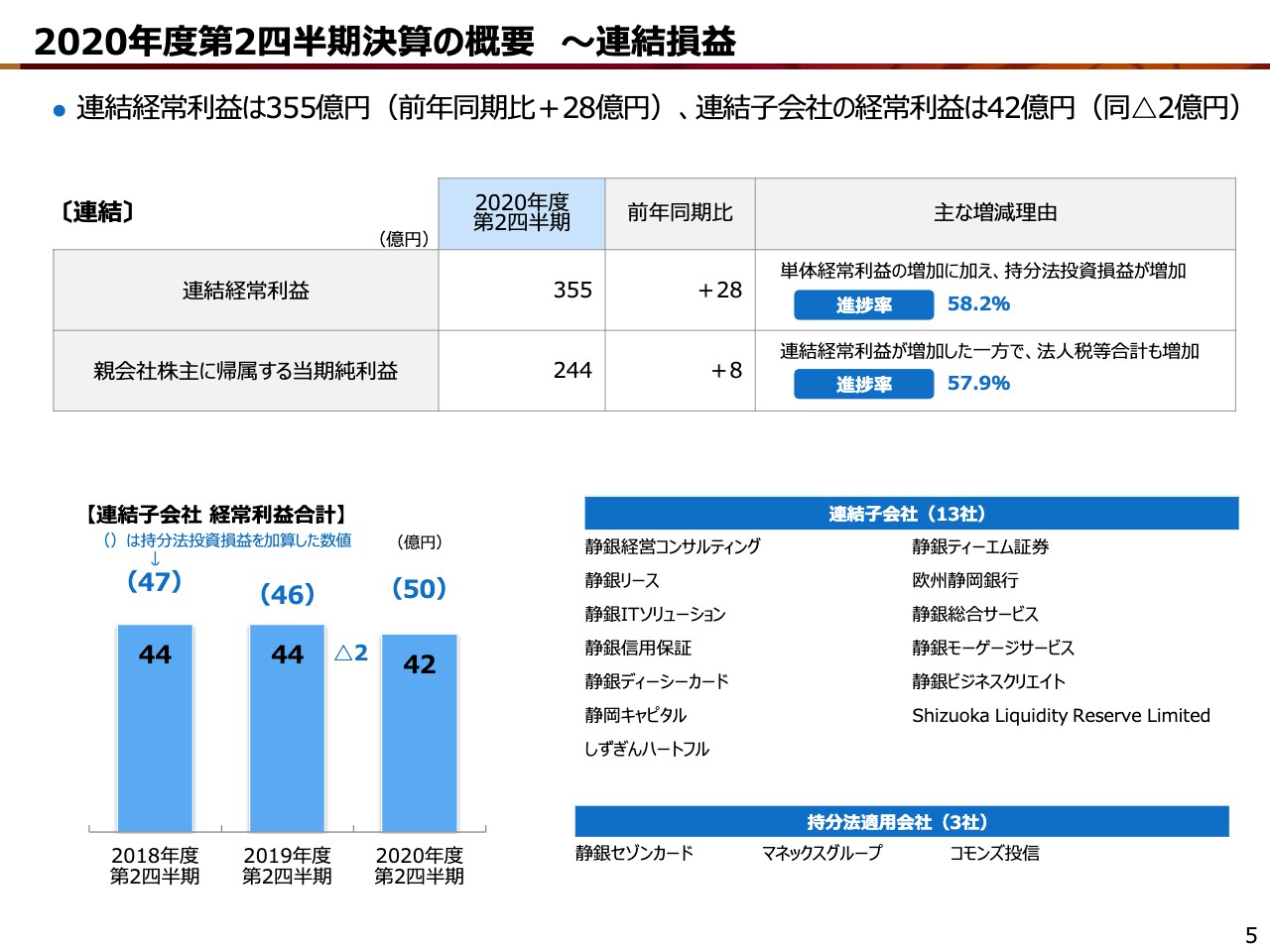

2020年度第2四半期決算の概要 ~連結損益

5ページをご覧ください。次は連結損益です。増減要因は単体決算と同じですので、説明は省略します。連結子会社13社の経常利益は、スライド左下のグラフに記載のとおり、合計42億円で2億円の減益となりました。

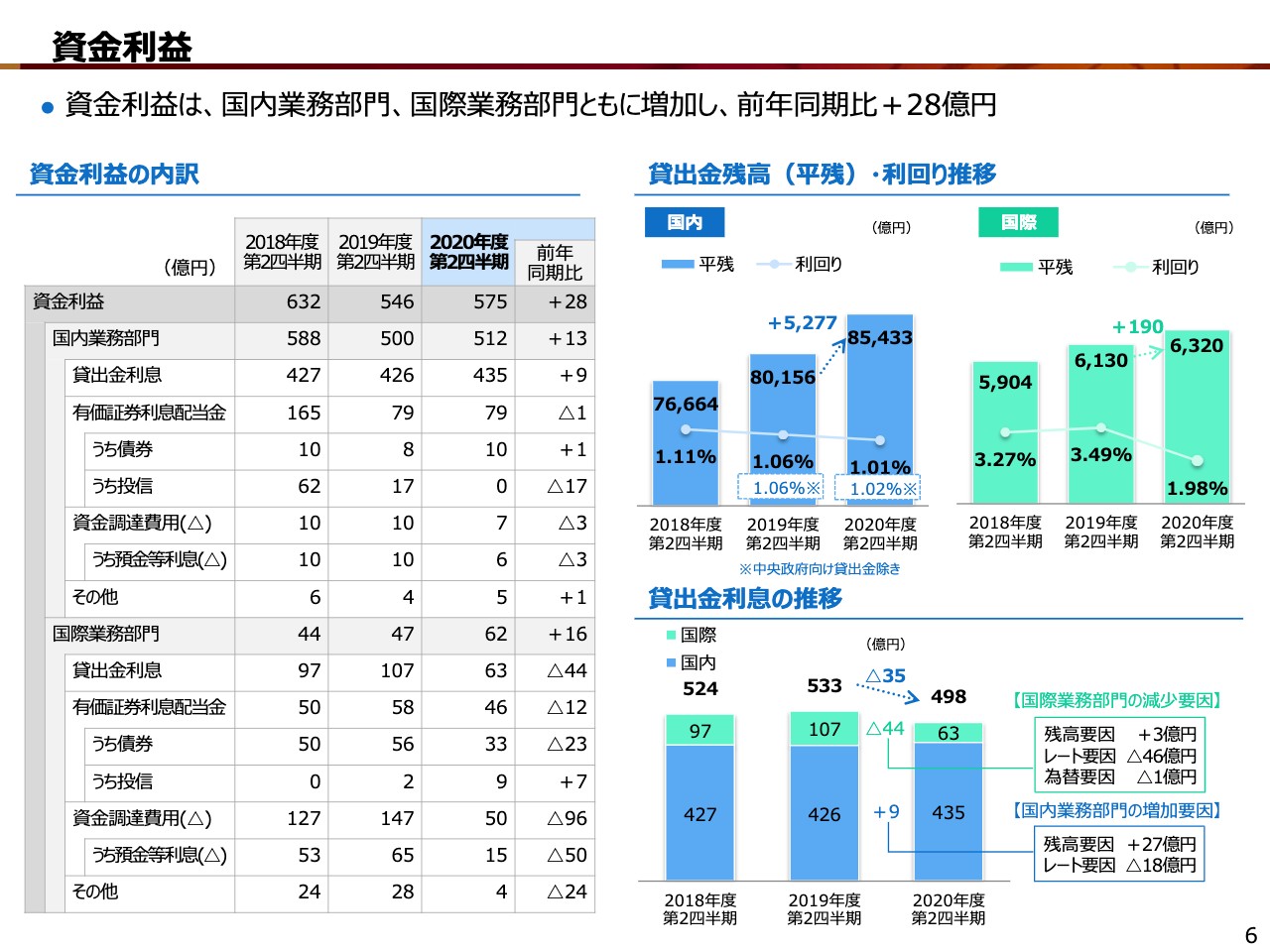

資金利益

6ページをご覧ください。次は資金利益についてです。国内、国際の各部門とも増加し、全体で28億円の増加となりました。国内業務部門の増加は、コロナ禍における資金繰り支援を通じた貸出金利息の増加が主因です。レートの低下要因を貸出金平残の増加で打ち返し、貸出金利息が増加しました。

国際業務部門は、米国の金利低下に伴うレートの低下要因を主因に、貸出金利息が大きく減少しましたが、それ以上に資金調達費用が減少したことから、全体では増加となりました。なお、国内業務部門の利回りは、中央政府向け貸出金除きで4ベーシスの低下と、前年同期比で低下幅が縮小しました。

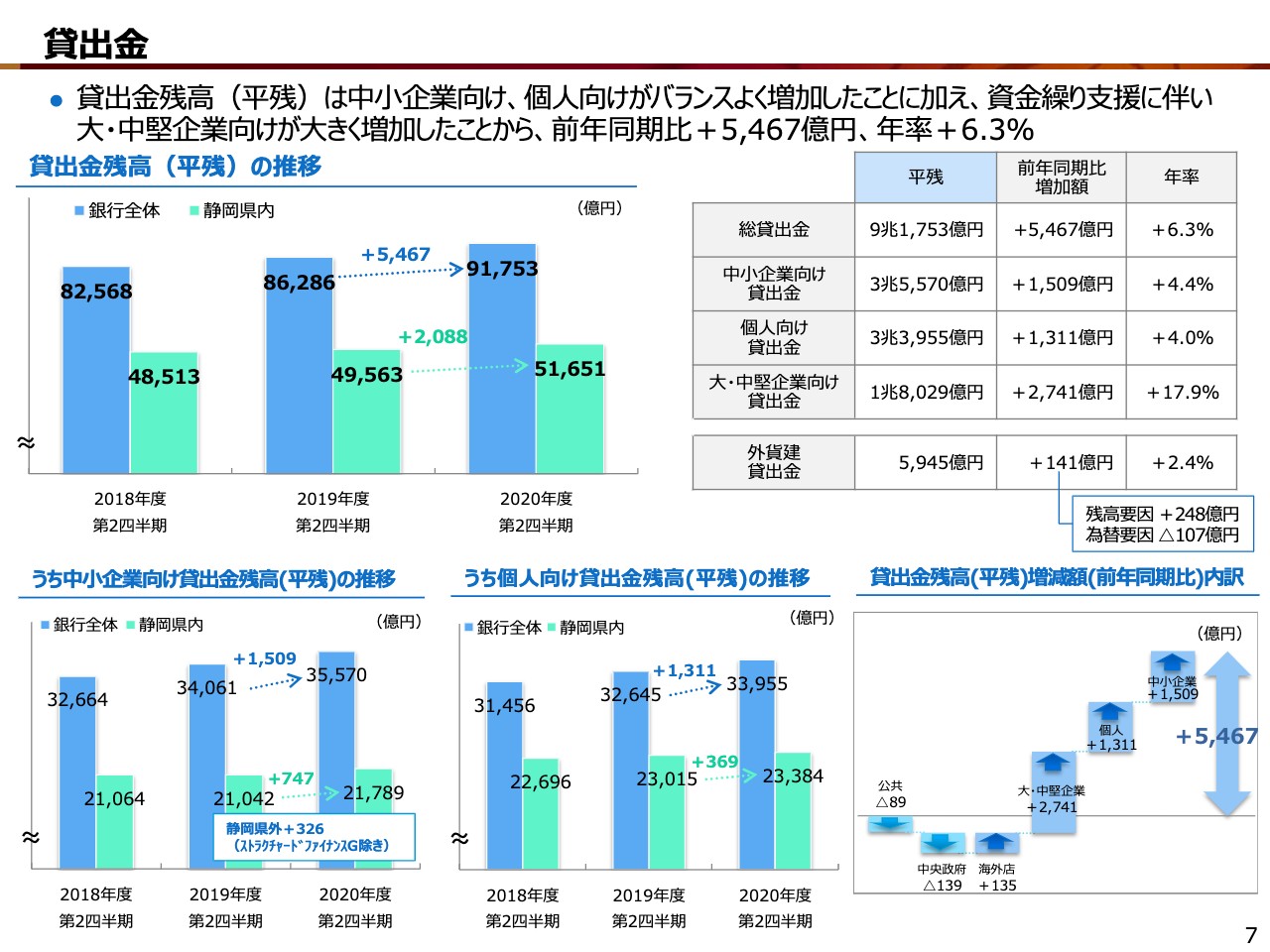

貸出金

7ページをご覧ください。次は貸出金の状況です。貸出金平残は、コロナ禍において資金繰り支援に注力した結果、前年同期比でプラス5,467億円、年率で6.3パーセントの増加となり、半期ベースの決算では初の9兆円台となりました。特にスライド右上の表のとおり、中小企業、個人向けに加え、大・中堅企業向け貸出金が大きく増加しました。

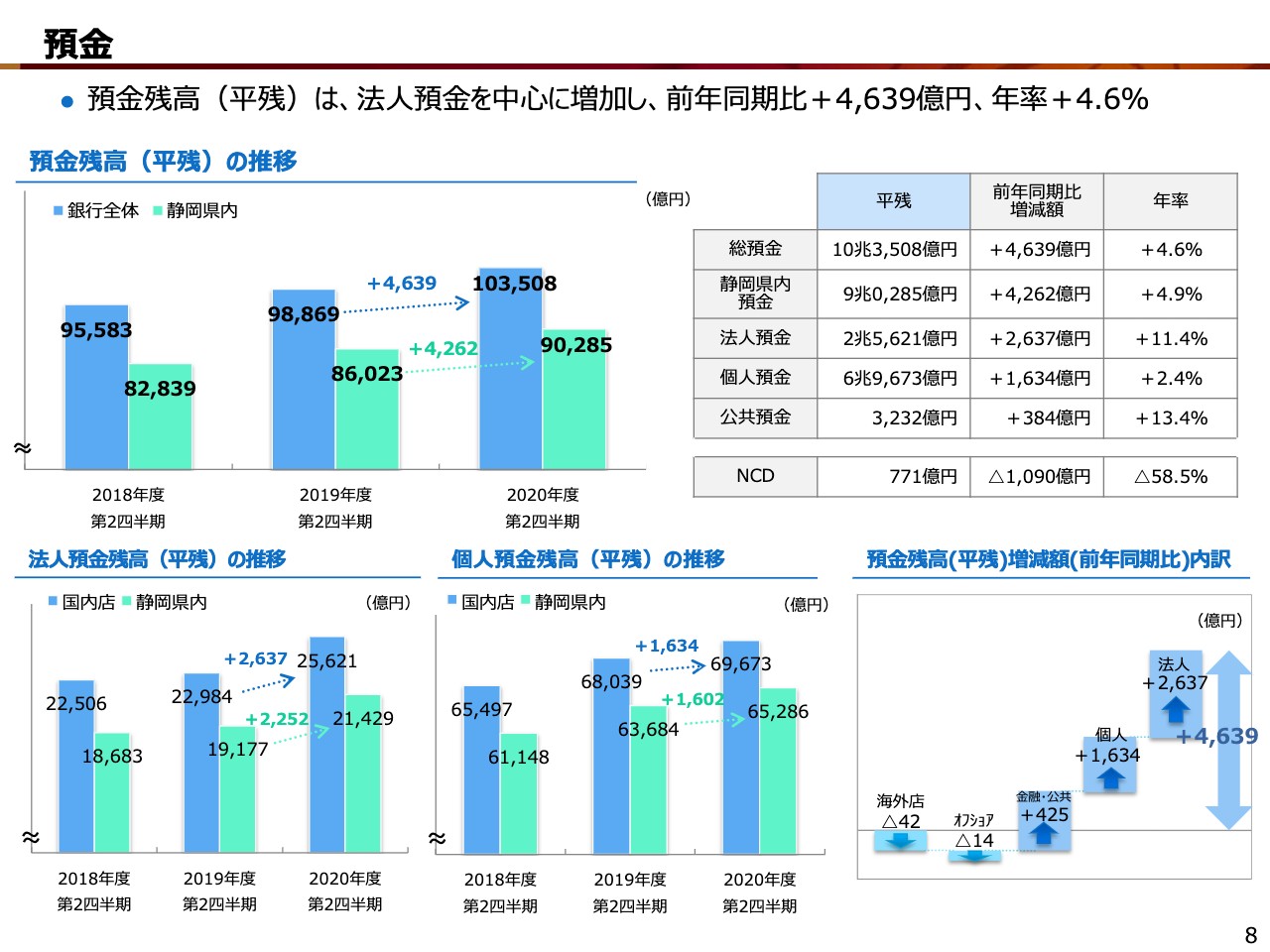

預金

8ページをご覧ください。次は預金の状況です。預金平残は、コロナ禍における手元資金確保の観点から法人預金が大きく増加し、前年同期比でプラス4,639億円、年率で4.6パーセントの増加となり、半期ベースの決算では初の10兆円台となりました。

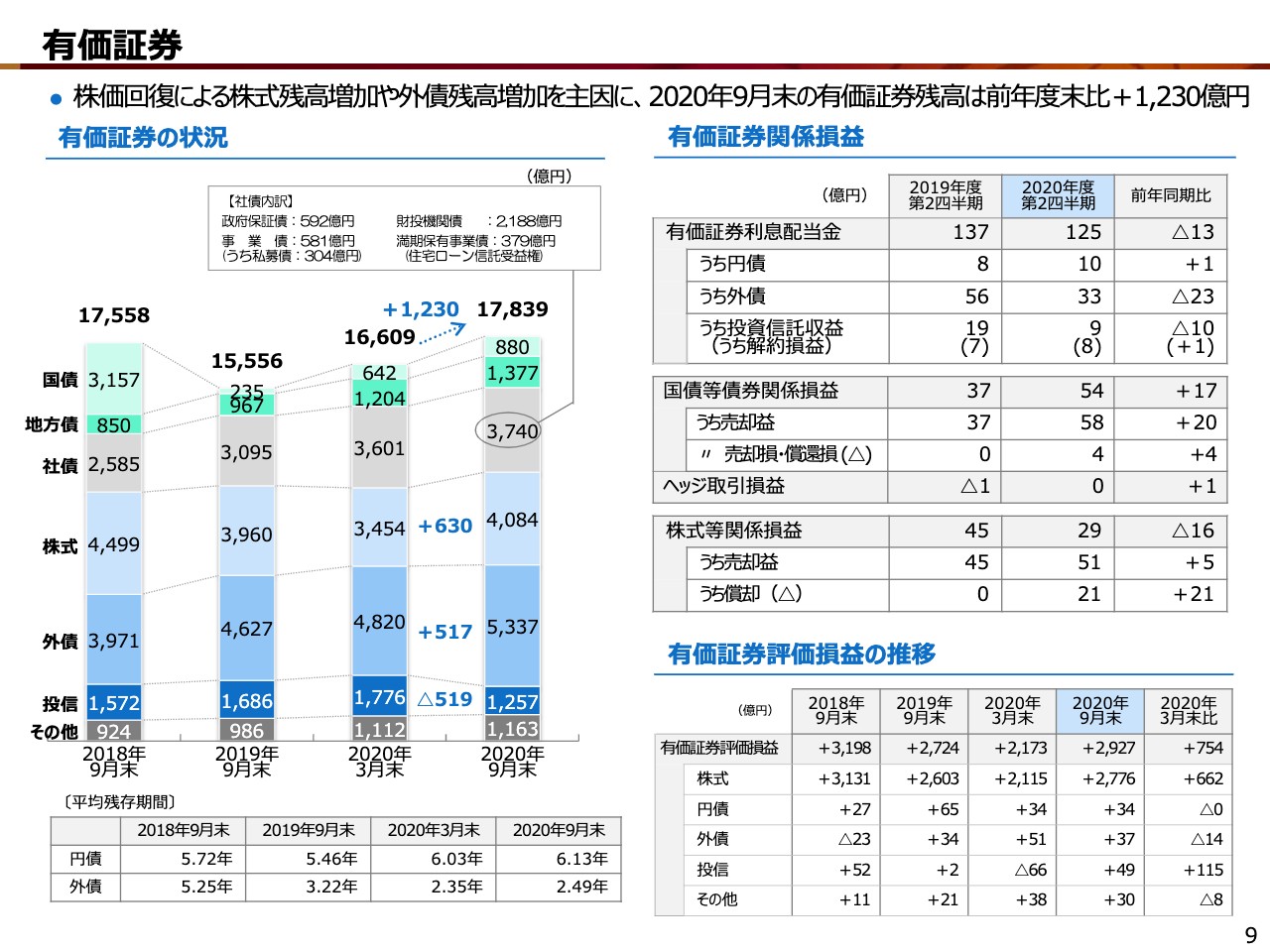

有価証券

9ページをご覧ください。次は有価証券の状況です。有価証券の残高は、株式の評価損益改善と外債の増加を主因に、前年度末比で1,230億円の増加となりました。

スライド右上の有価証券関係損益を見ると、外債の利息収入や投資信託収益の減少を主因に、有価証券利息配当金が減少した一方、国債等債券関係損益は外債の売却益を中心に増加しました。株式等関係損益は、売却益が増加した一方、一部の株式で減損が発生し、全体では減少となりました。

スライド右下の有価証券評価損益は、株式相場の上昇により、中間期末時点では前年度末比で754億円改善しました。ちなみに直近の11月13日時点では、1,042億円改善しています。

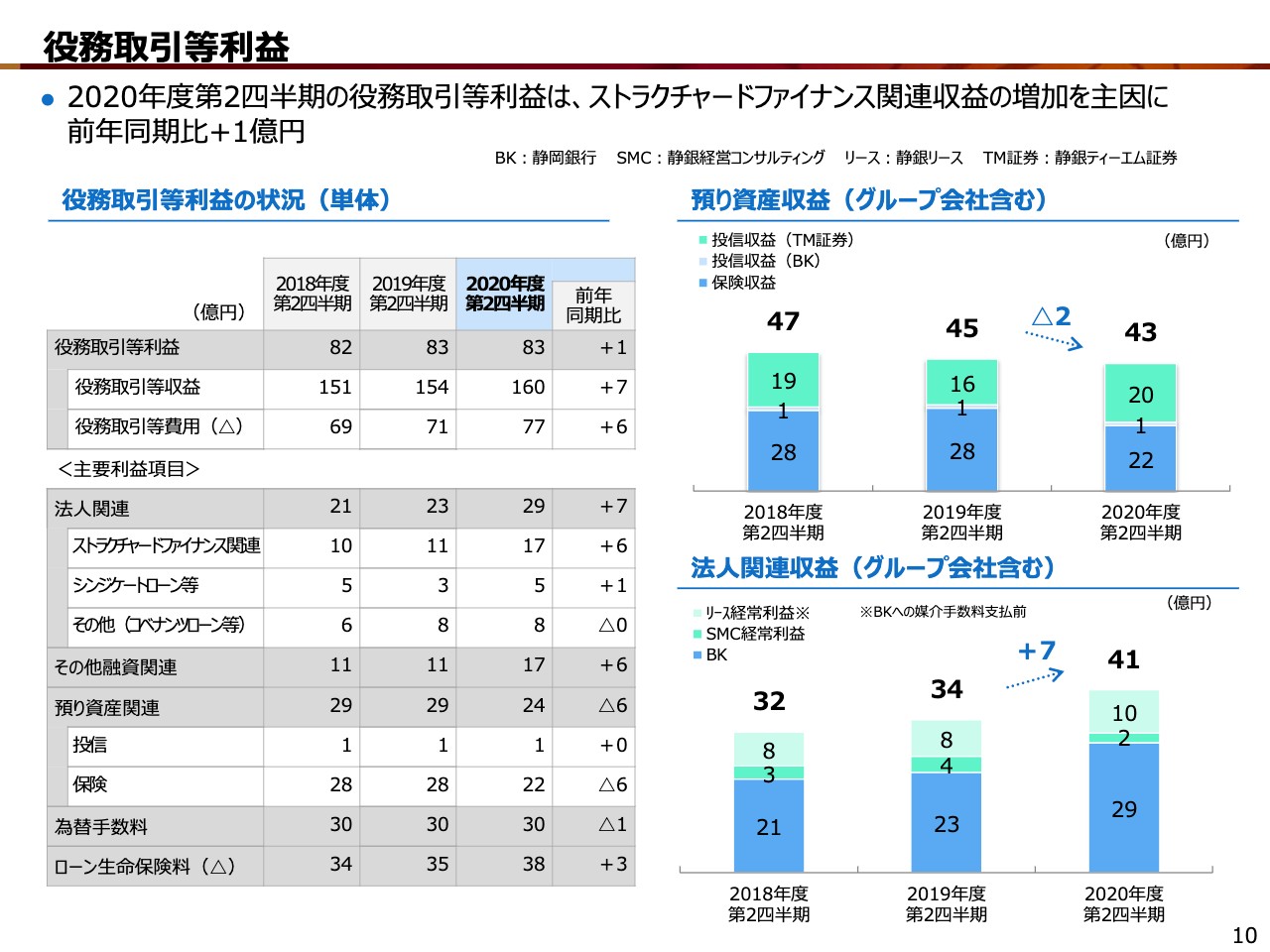

役務取引等利益

10ページをご覧ください。次は役務取引等利益です。スライド左の表は銀行単体の利益です。コロナ禍で預り資産の対面販売が伸び悩む中、ストラクチャードファイナンス関連を中心に法人フィーが増加し、全体では1億円の増加となりました。

スライド右側は、グループ会社も含めた預り資産と法人関連の収益です。預り資産は銀行の保険販売が苦戦した一方、静銀ティーエム証券では投信販売が6月以降回復し、全体では2億円の減少となりました。

法人関連では、銀行と静銀リースの利益が増加した一方、静銀経営コンサルティングはコロナ禍においてM&Aの取り扱いが減少したことにより減益となりましたが、全体では7億円の増加となりました。

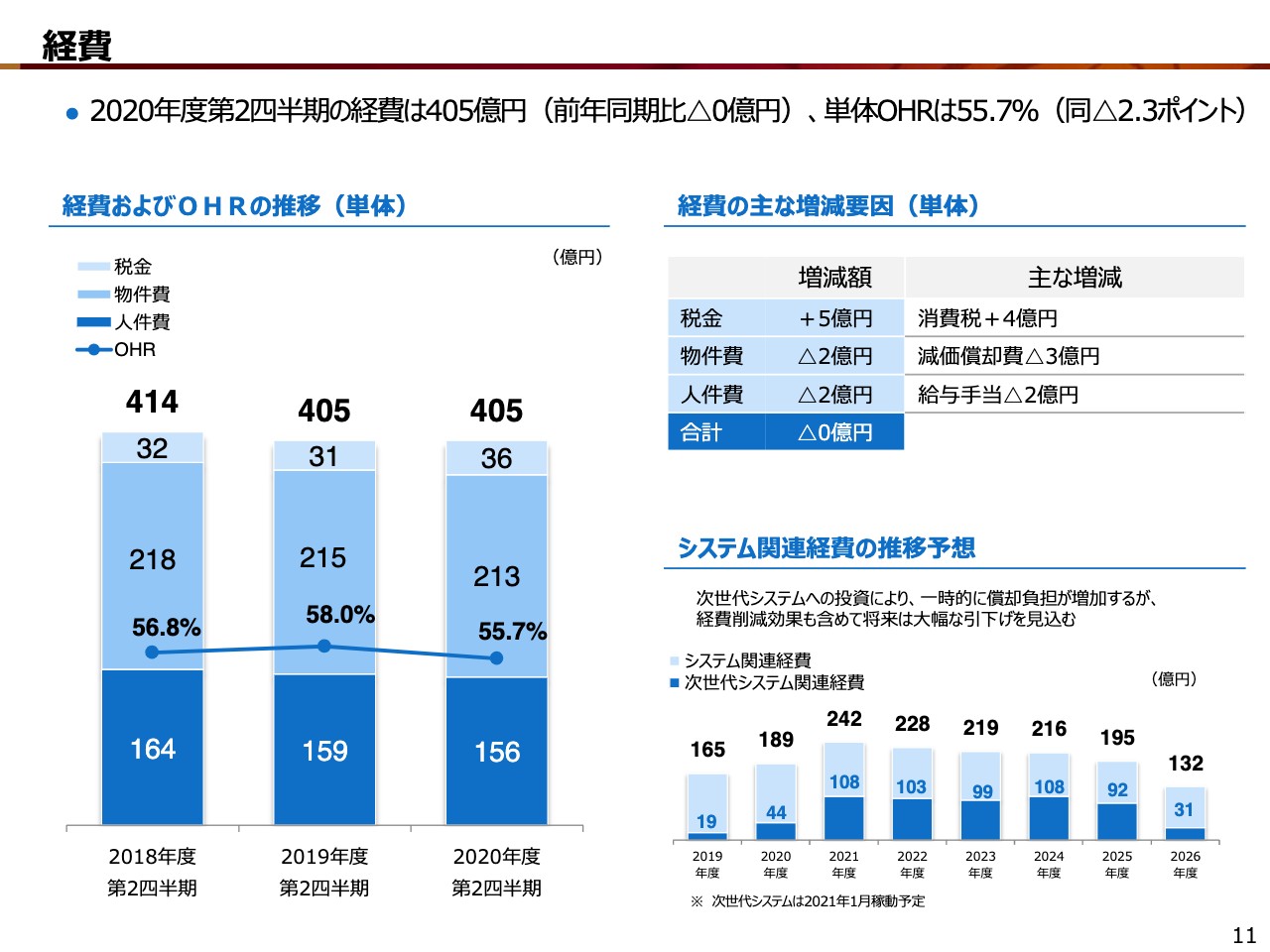

経費

11ページをご覧ください。次は経費です。全体では前年同期比横ばいの405億円となりました。スライド右上に記載のとおり、物件費と人件費が減少した一方、消費増税に伴い税金が増加したことによるものです。OHRは、業務粗利益の増加に伴い、55.7パーセントと前年同期比で2.3ポイントの低下となりました。

スライド右下はシステム関連経費の推移の予想です。2021年1月の次世代システム稼働後は償却負担が一時的に増加しますが、中長期的に抑制が期待できる見通しです。その余力は次の投資に活かしていく方針です。なお、今年度は次世代システム関連の経費として、グラフに記載の44億円と、稼働に伴う税金負担24億円の合計68億円を見込みますが、これを株式売却益で賄う方針に変更はありません。

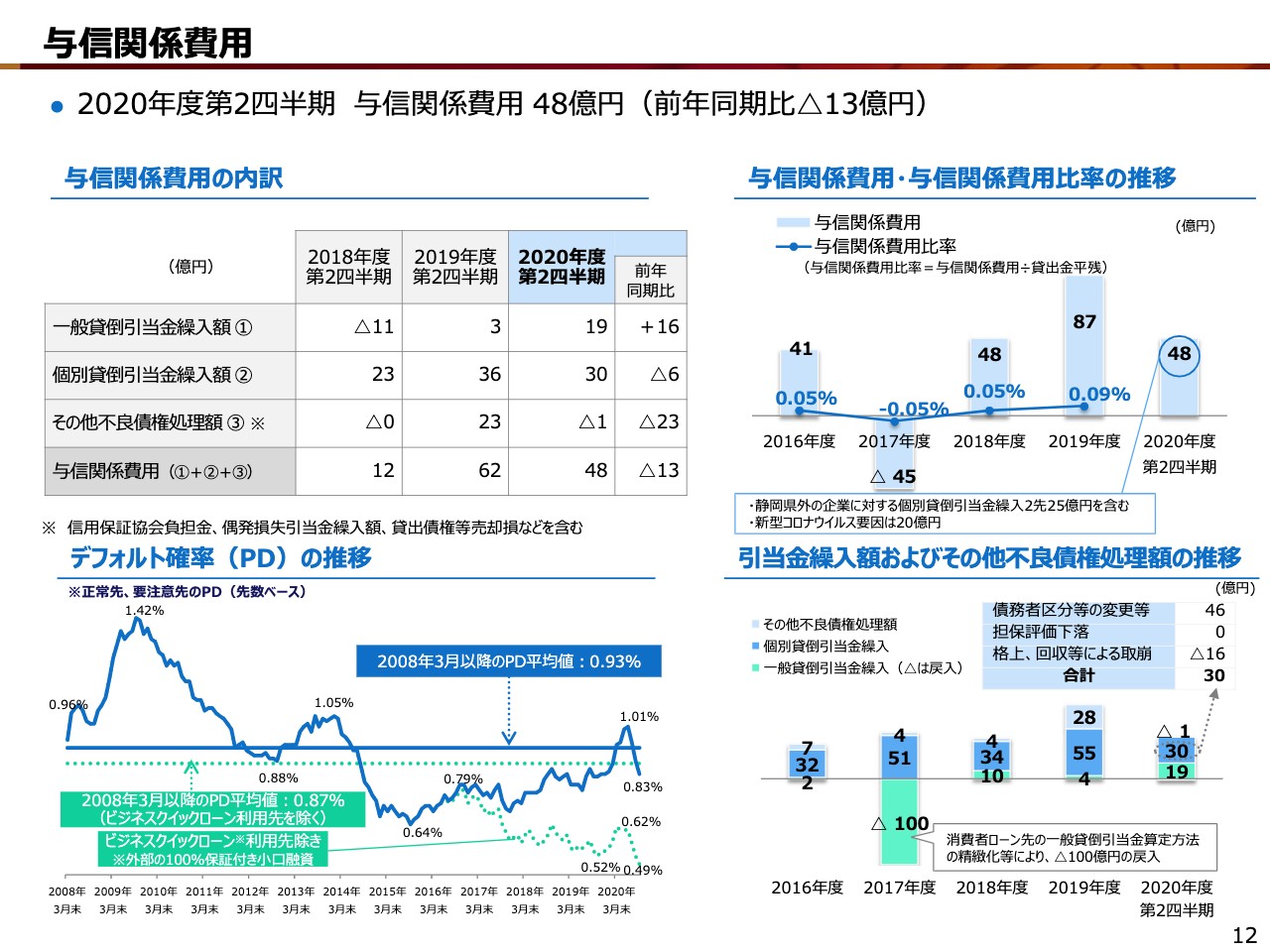

与信関係費用

12ページをご覧ください。次は与信関係費用です。まず、一般貸倒引当金繰入額は資金繰り支援に伴う貸出金増加や、格下げに伴うDCF法による引当の増加により、16億円の増加となりました。一方で、前年度実施した県外個別企業に対する不良債権処理の要因が減少したことから、個別貸倒引当金繰入額と、その他不良債権処理額は減少し、全体では13億円の減少となりました。

なお、与信関係費用48億円のうち、コロナ要因は20億円としています。与信関係費用は上半期に100億円、うちコロナ要因は70億円と予想しており、実績はこれを大きく下回りましたが、資金繰り支援によりデフォルトが抑制された結果でもあるため、今後顕在化する可能性は払拭できません。このため、通期での予想値は修正しないことにしました。

また、スライド左下のデフォルト確率は、資金繰り支援に伴い、今年5月以降の倒産件数が減少していることから、足元では過去からの平均値を下回って推移しています。

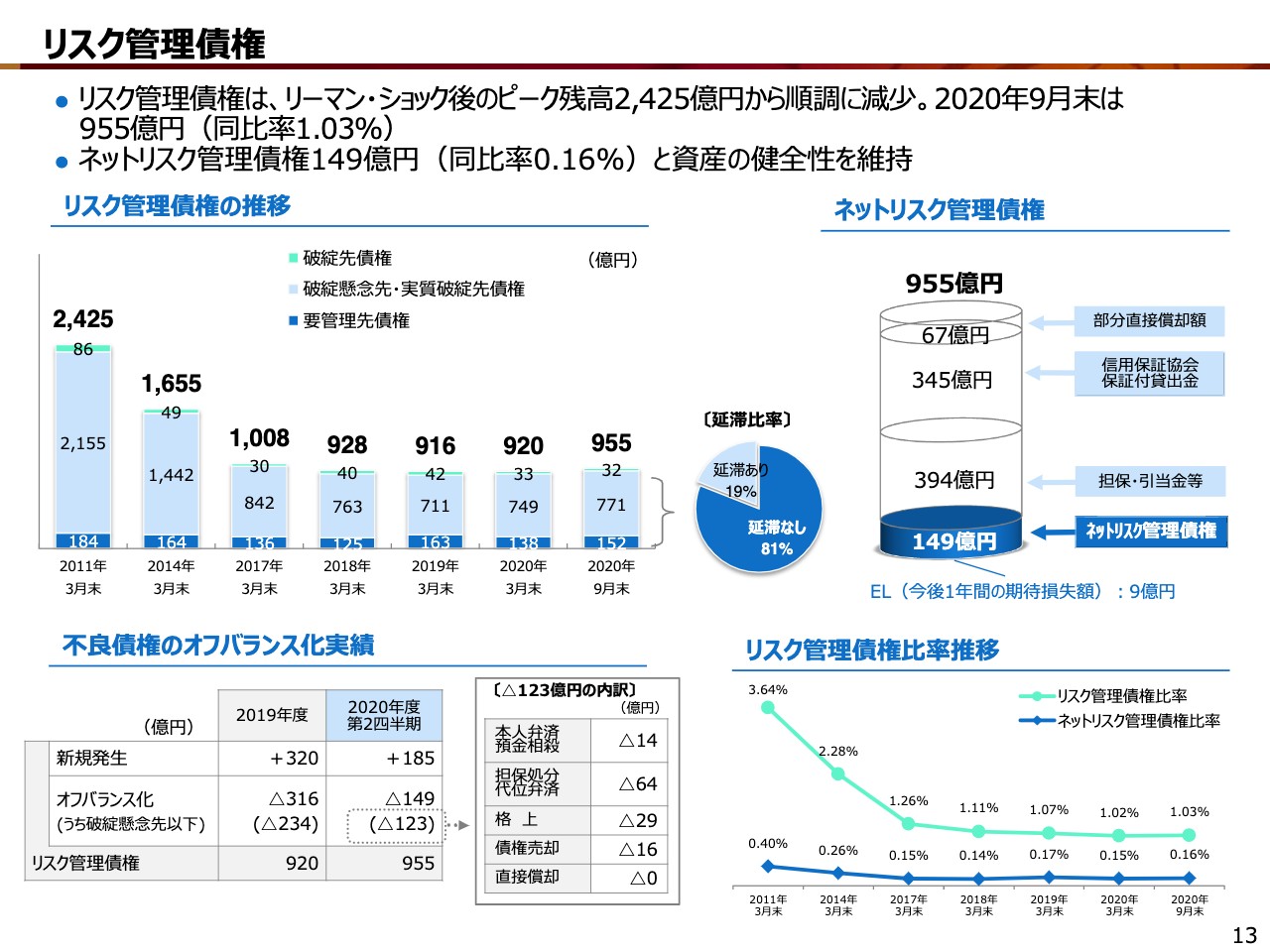

リスク管理債権

13ページをご覧ください。次はリスク管理債権です。リスク管理債権は、コロナ禍を背景とする低格付け先への信用保証協会保証付貸出、融資の増加と、業績低迷先の格下げを主因に955億円、前年度末比35億円の増加となりました。しかしながら、リスク管理債権比率は、スライド右下のグラフのとおり、前年度末比で横ばいと過去最低水準となっています。

また、スライド右上に記載のとおり、信用保証協会の保証付や担保等を除いたネットリスク管理債権は149億円と、期間損益の範囲内に収まっています。なお、今後1年間に顕在化しうる損失額、すなわちELも9億円と低位であり、貸出債権の健全性は維持されています。

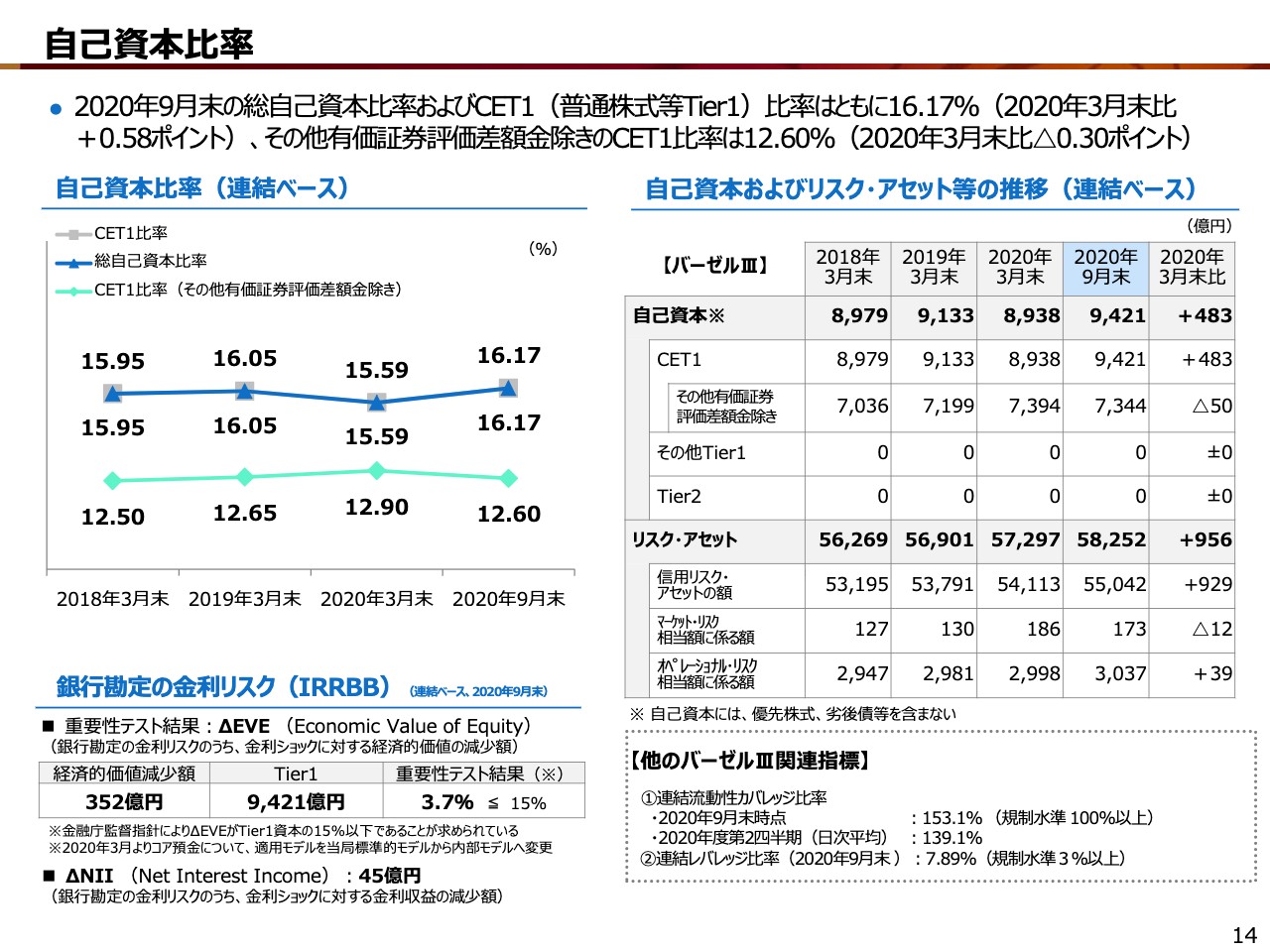

自己資本比率

14ページをご覧ください。次は自己資本比率です。2020年9月末の連結自己資本比率は、前年度末比0.58ポイント上昇し、16.17パーセントとなりました。貸出金の増加によりリスク・アセットが増加したものの、その他有価証券評価差額金の増加に伴い、自己資本も増加したことが要因となっています。

なお、有価証券評価差額金除きのCET1比率は12.60パーセントで、前年度末比で0.30ポイント減少しています。その他、バーゼル規制に関する指数等は、後ほど資料をご覧ください。

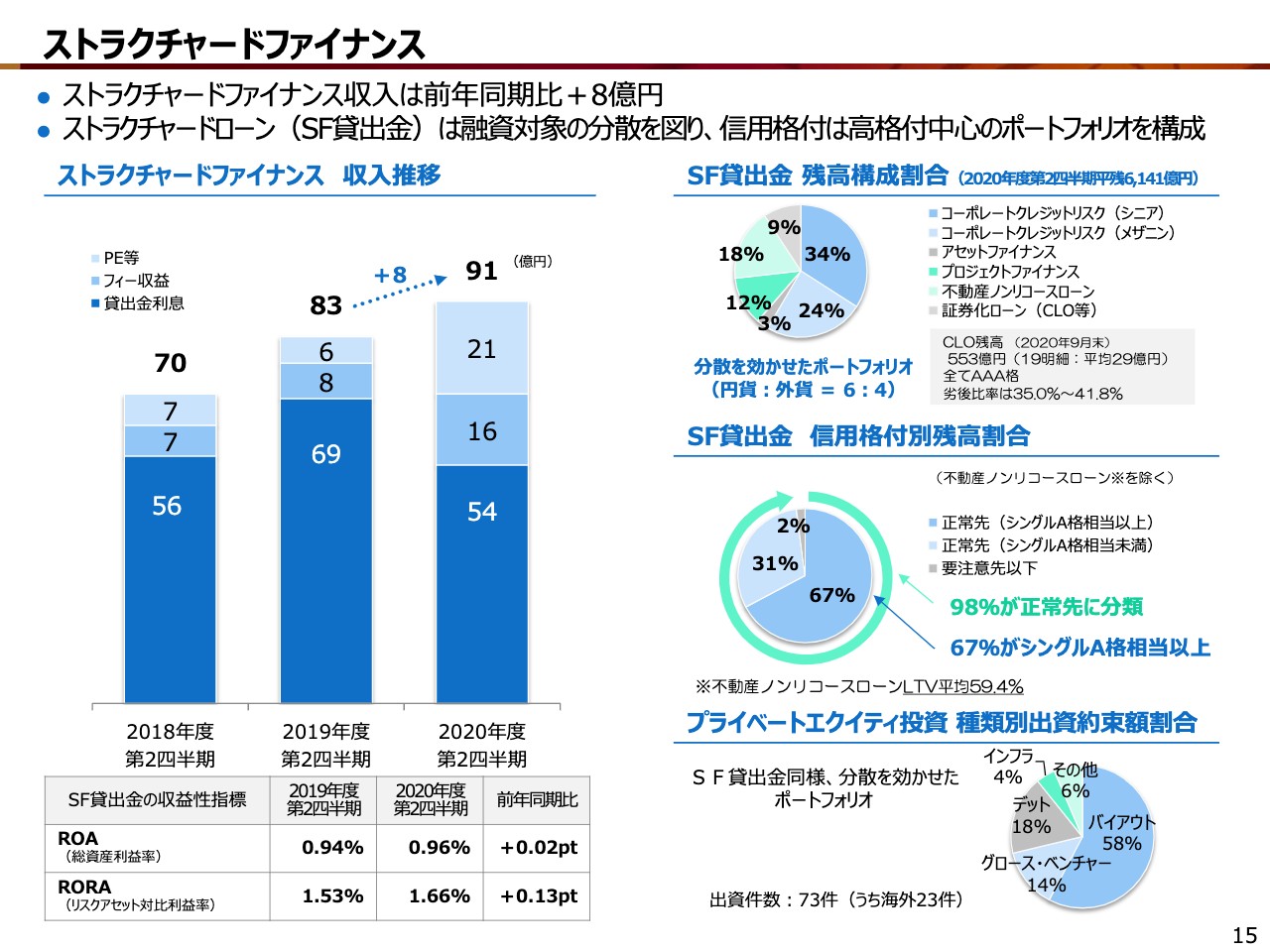

ストラクチャードファイナンス

15ページをご覧ください。次はストラクチャードファイナンスについてです。米国金利の低下に伴い貸出金利息は減少したものの、フィー収益、PEの収益がいずれも増加し、前年同期比でプラス8億円の増加となりました。

スライド右側には貸出金とPEの構成割合や、格付の状況等を記載してあります。貸出金、PEともに分散を効かせたポートフォリオで、信用格付の状況も懸念のない状況にあることがご確認いただけると思います。従前と比べて大きな変化はありません。なお、スライド右上のとおり、CLOも従前と同じくすべてAAA格、劣後比率は35.0パーセント以上と十分なバッファを持っています。

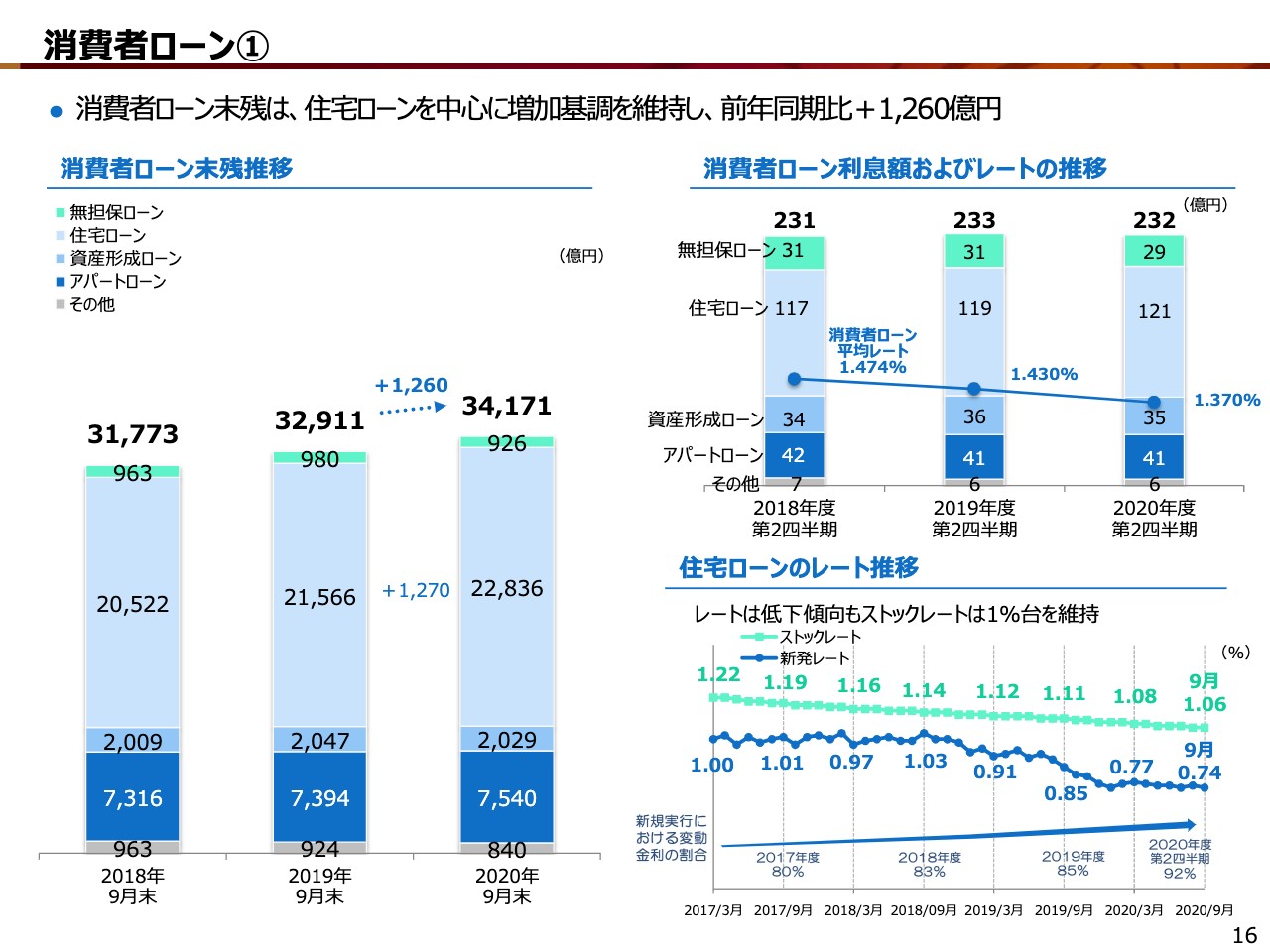

消費者ローン①

16ページをご覧ください。16ページと17ページは消費者ローンの説明スライドとなっています。時間も限られていますので説明は省略しますが、住宅ローン残高は年率5.8パーセントの増加、利息額も2億円の増加と順調に推移しています。

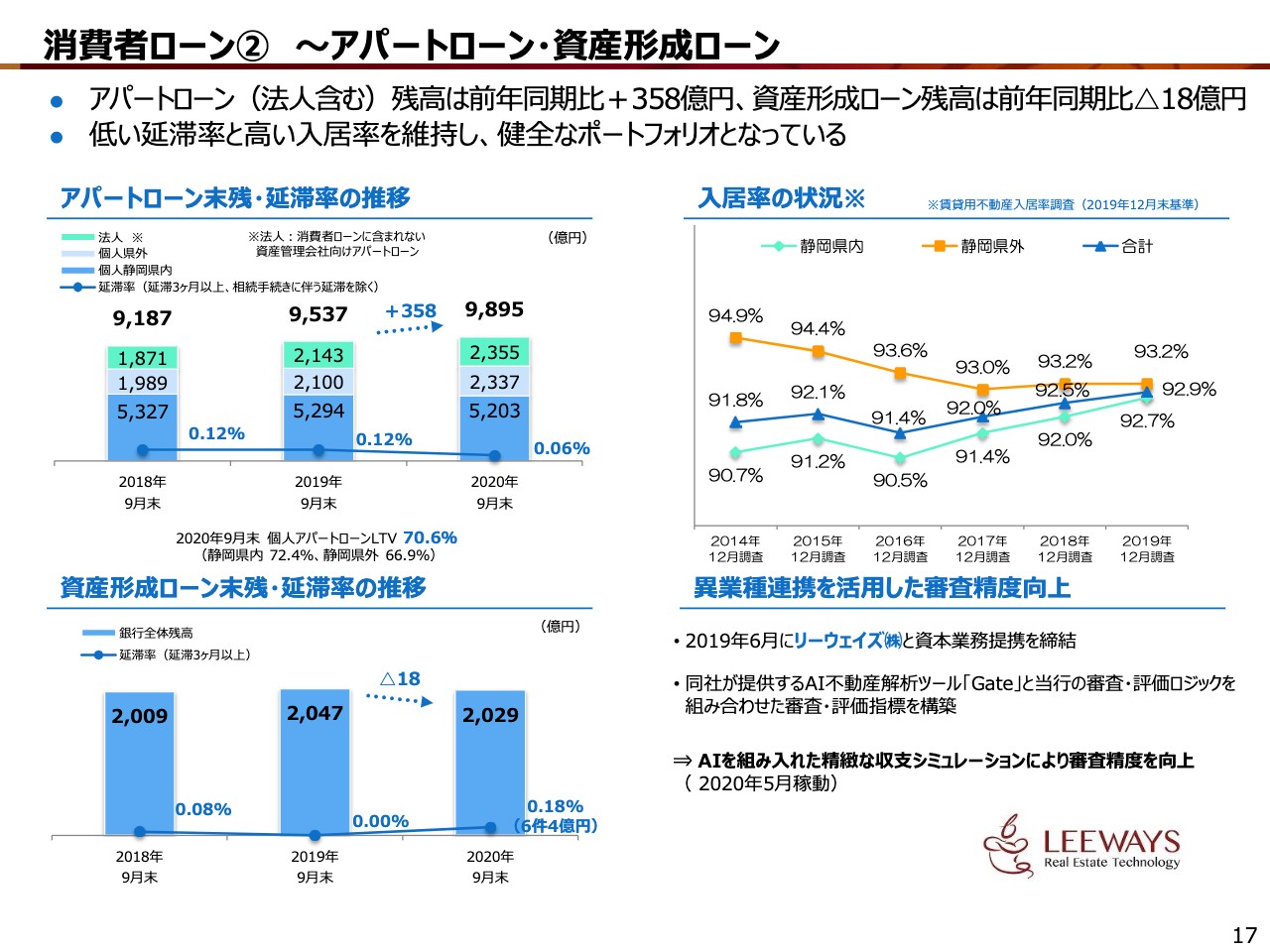

消費者ローン② ~アパートローン・資産形成ローン

17ページをご覧ください。次はアパートローンと資産形成ローンについてです。ご覧のとおり、入居率、延滞状況ともに資産の健全性が保たれています。資産形成ローンの延滞率が若干増加していますが、コロナ禍に起因するものではなく、あくまで個別の要因によるものです。このため、資産全体に問題が生じているわけではありません。

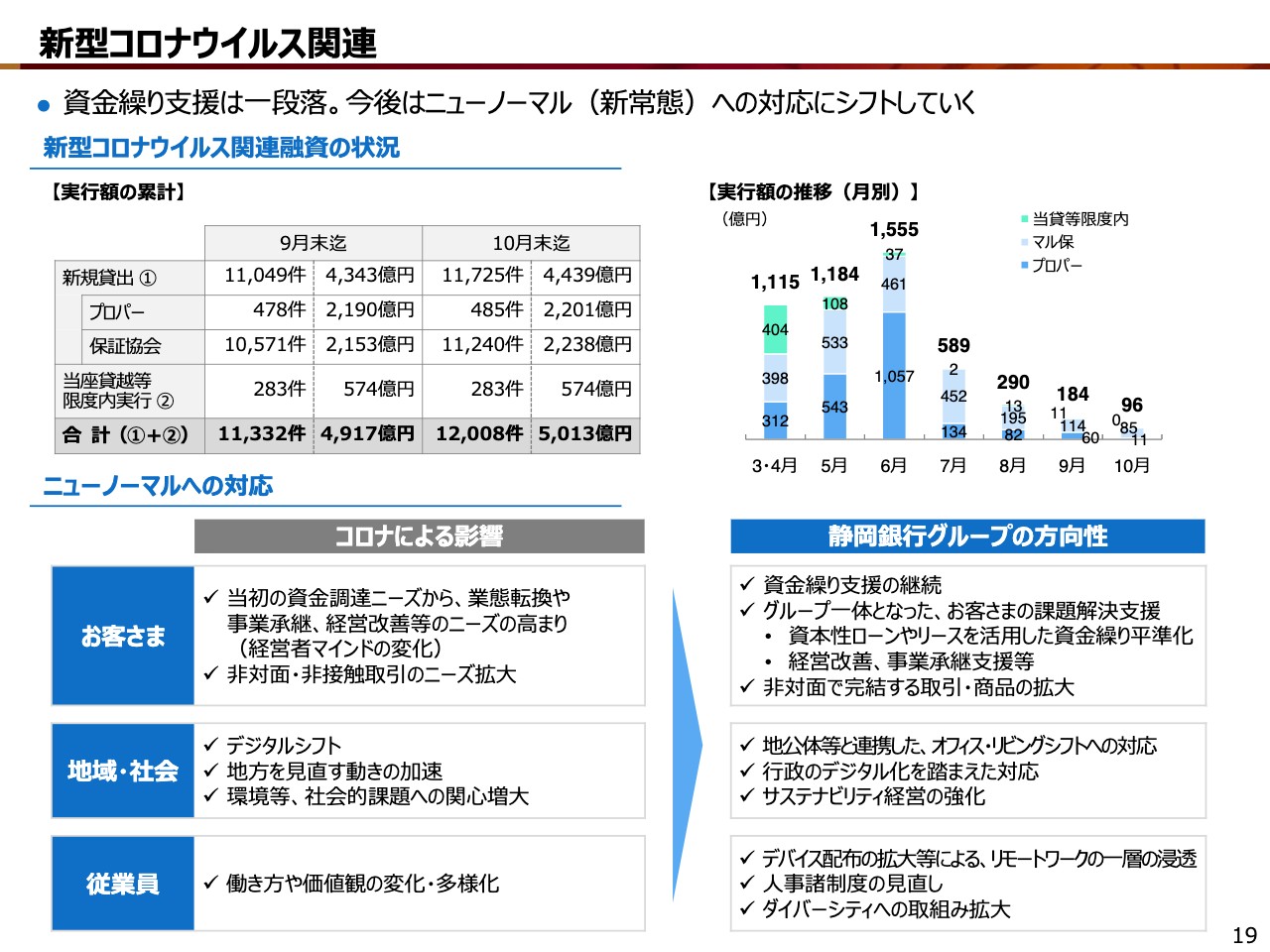

新型コロナウイルス関連

19ページをご覧ください。次は新型コロナウイルスへの対応についてご説明します。上半期の最優先事項として取り組んだ資金繰り支援ですが、スライド右上のグラフのとおり、融資実行額は6月がピークで、足元では一段落しています。

スライド下段には、当グループにおけるニューノーマルへの対応について、3つの切り口でお示ししています。まず「お客さま」ですが、経営者の考えは、資金調達から資金繰りの平準化や新たな事業展開などのステージに移っています。資金繰り支援の先にあるお客さまの課題解決に、グループ一体となって支援を進めます。

次に「地域・社会」ですが、テレワークの浸透により地方があらためて見直される中、会社や人の所在地は必ずしも首都圏である必要がない時代に向かいつつあります。実際にそのような動きが顕在化しており、この流れに対して自治体とも連携しながら、金融面のサポートや取引先のデジタル化の取り組みなどを支援していきます。

最後に「従業員」ですが、コロナ禍において働き方や価値観の変化、多様化が加速しました。スマートフォンを全行員に配布し、リモートワークの一層の浸透を図るとともに、ダイバーシティへの取り組みを本格化し、従業員にとってより魅力のある企業グループにしていきたいと考えています。

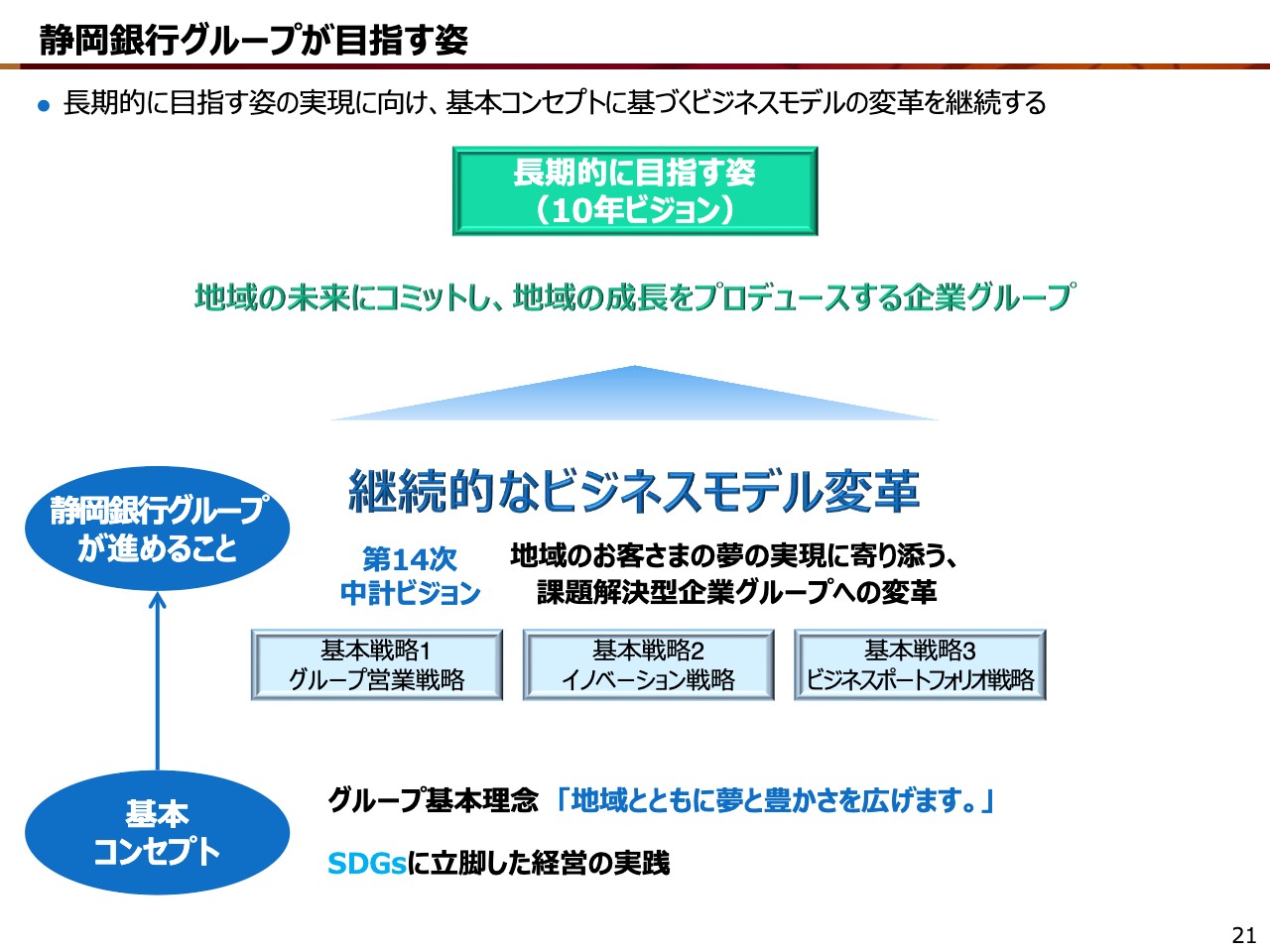

静岡銀行グループが目指す姿

21ページをご覧ください。ここからは趣向を変えて長期的な経営戦略についてお話ししたいと思います。第14次中計では、10年ビジョンとして「地域の未来にコミットし、地域の成長をプロデュースする企業グループ」を掲げています。

10年ビジョンの実現に向けては、グループの基本理念とSDGsの理念の2つを大切にしながら、ビジネスモデルの変革に継続して取り組むことが必要だと考えています。こうした考えのもと、まずは第14次中計の3年間で、課題解決型企業グループへの変革を目指します。

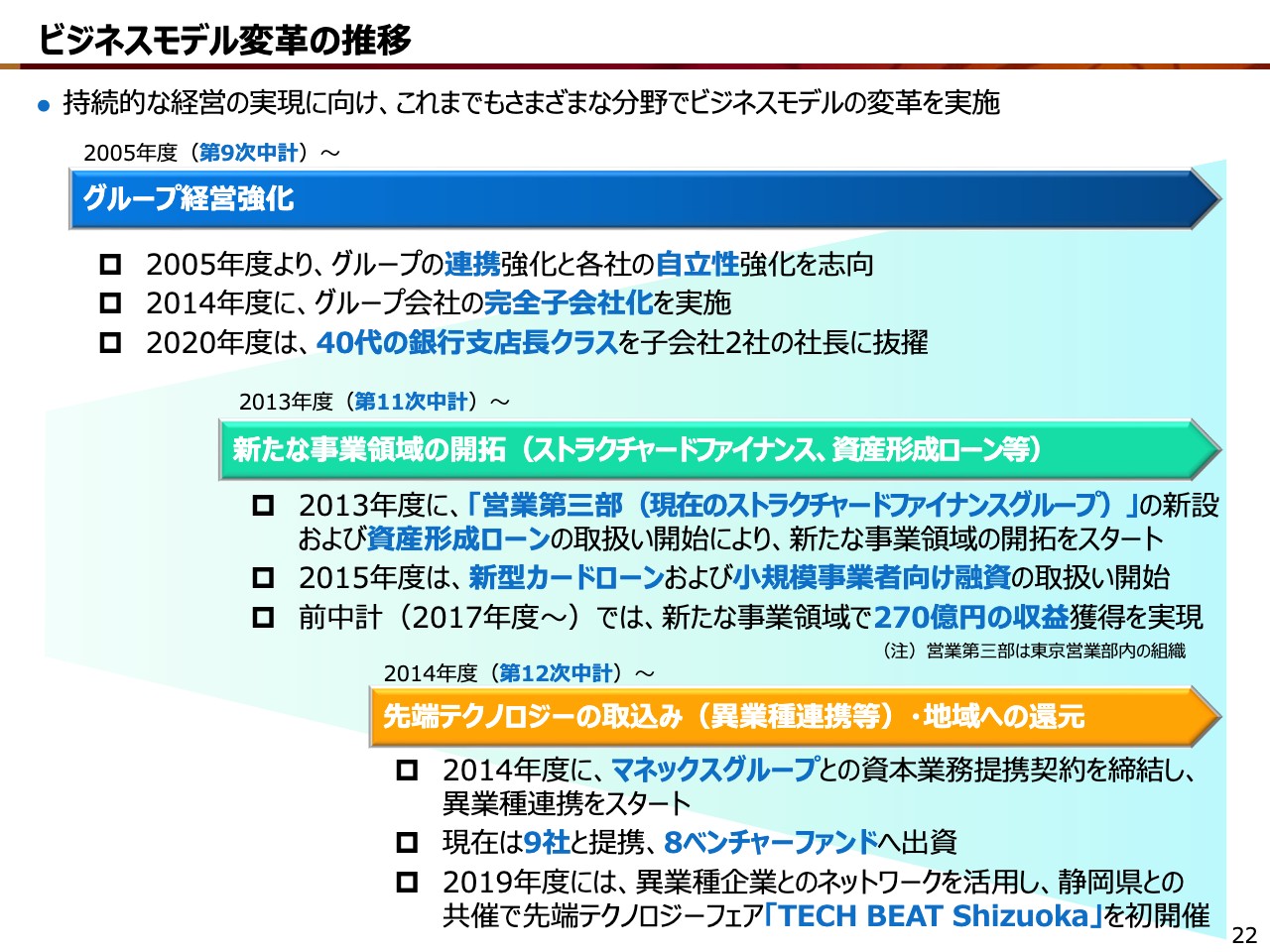

ビジネスモデル変革の推移

22ページをご覧ください。はじめに、ビジネスモデルの変革に向けたこれまでの取り組みを振り返ります。まず、第9次中計がスタートした2005年度から、グループ会社の連携と自立をテーマに、グループ経営強化への取り組みを開始しました。以降も、2014年度には完全子会社化を実施したほか、今年の6月には経営人材育成の一環で、40代の銀行支店長クラス2名をグループ会社の社長に抜擢しました。

次に、第11次中計の最終年度である2013年度からは、新たな事業領域の開拓に着手しました。ストラクチャードファイナンスや資産形成ローンを中心に新たな収益ドライバーを成長させ、ほかの地銀にはない当行独自の強みに育てることができました。

最後に、第12次中計がスタートした2014年度からは、マネックスグループをはじめとする異業種連携により、静岡銀行グループだけでは提供できない新たな付加価値の創出に向けた取り組みを開始しました。その過程では、先端テクノロジーを有するスタートアップ企業との連携も進め、当グループの業務改革に取り組みました。

また、この知見を地域の産業創出につなげようと、静岡県内企業と首都圏のスタートアップ企業とのビジネスマッチングフェア「TECH BEAT Shizuoka」を開催しました。

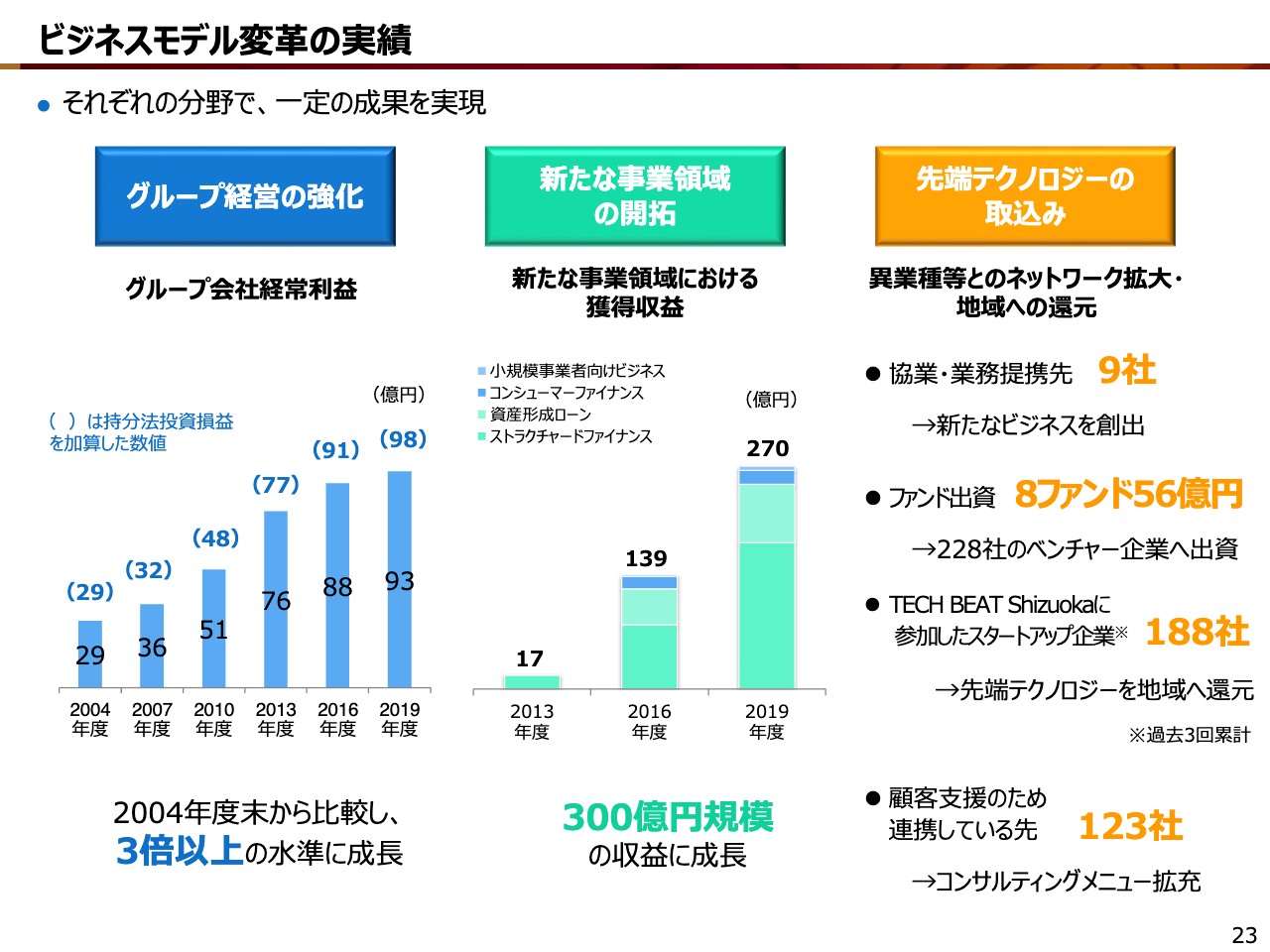

ビジネスモデル変革の実績

23ページをご覧ください。次はビジネスモデル変革の実績についてご説明します。「グループ経営の強化」では、ご覧のとおりグループ会社の経常利益を3倍以上、かつ地銀トップレベルの水準まで成長させることができました。

次の「新たな事業領域の開拓」は、ストラクチャードファイナンスと資産形成ローンを牽引役とし、300億円規模の収益ドライバーに成長させることができました。また「先端テクノロジーの取込み」では、異業種連携やファンド出資を通じたベンチャー企業とのネットワーク拡大なども進めてきました。

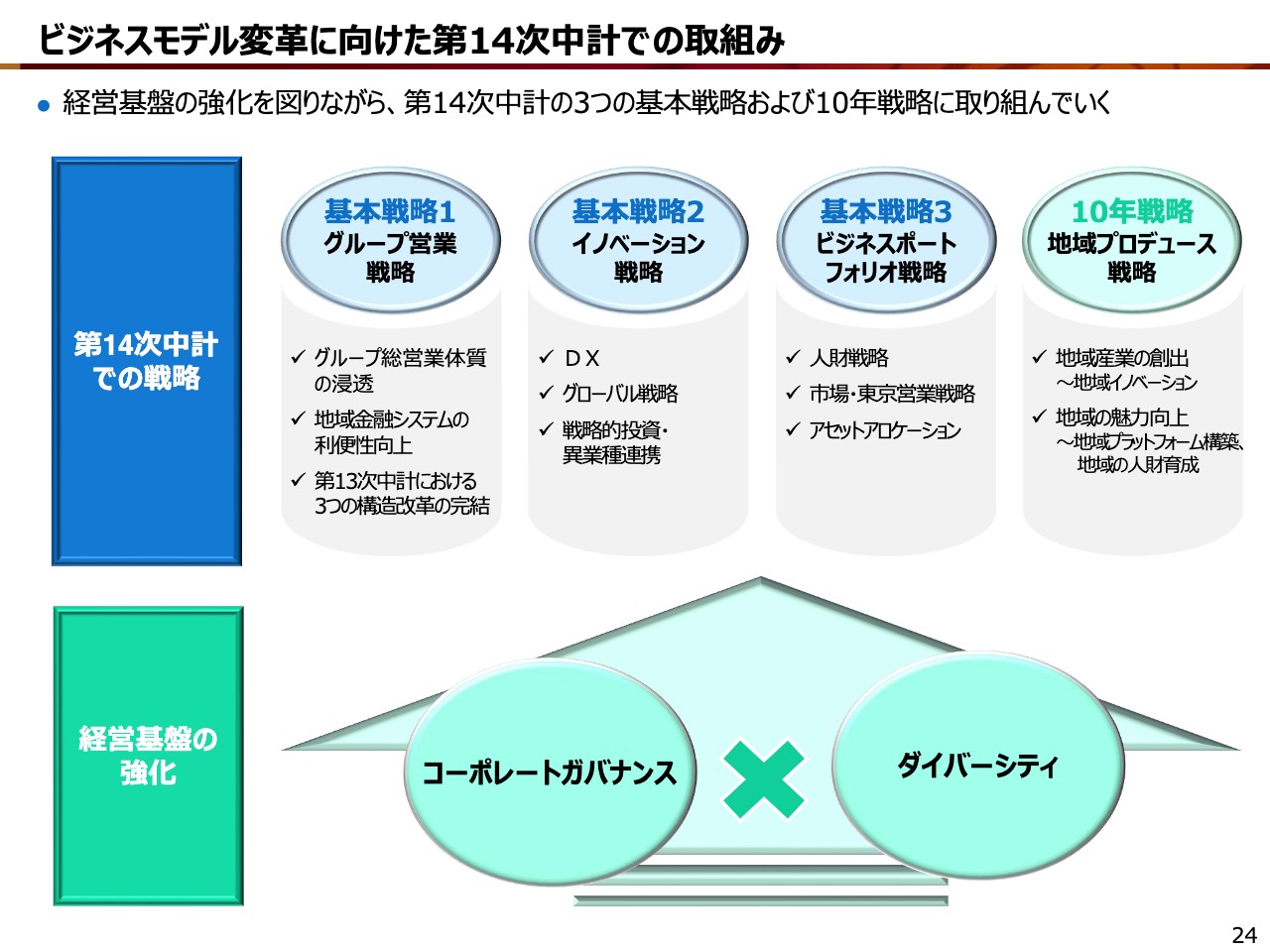

ビジネスモデル変革に向けた第14次中計での取組み

24ページをご覧ください。続いて、ビジネスモデルの変革に向けた第14次中計での取り組みをご説明します。第14次中計は、スライド上段に記載の3つの基本戦略と10年戦略を軸としていますが、この戦略を実現するため、下段に記載のガバナンスやダイバーシティなど経営基盤の強化にも注力しています。

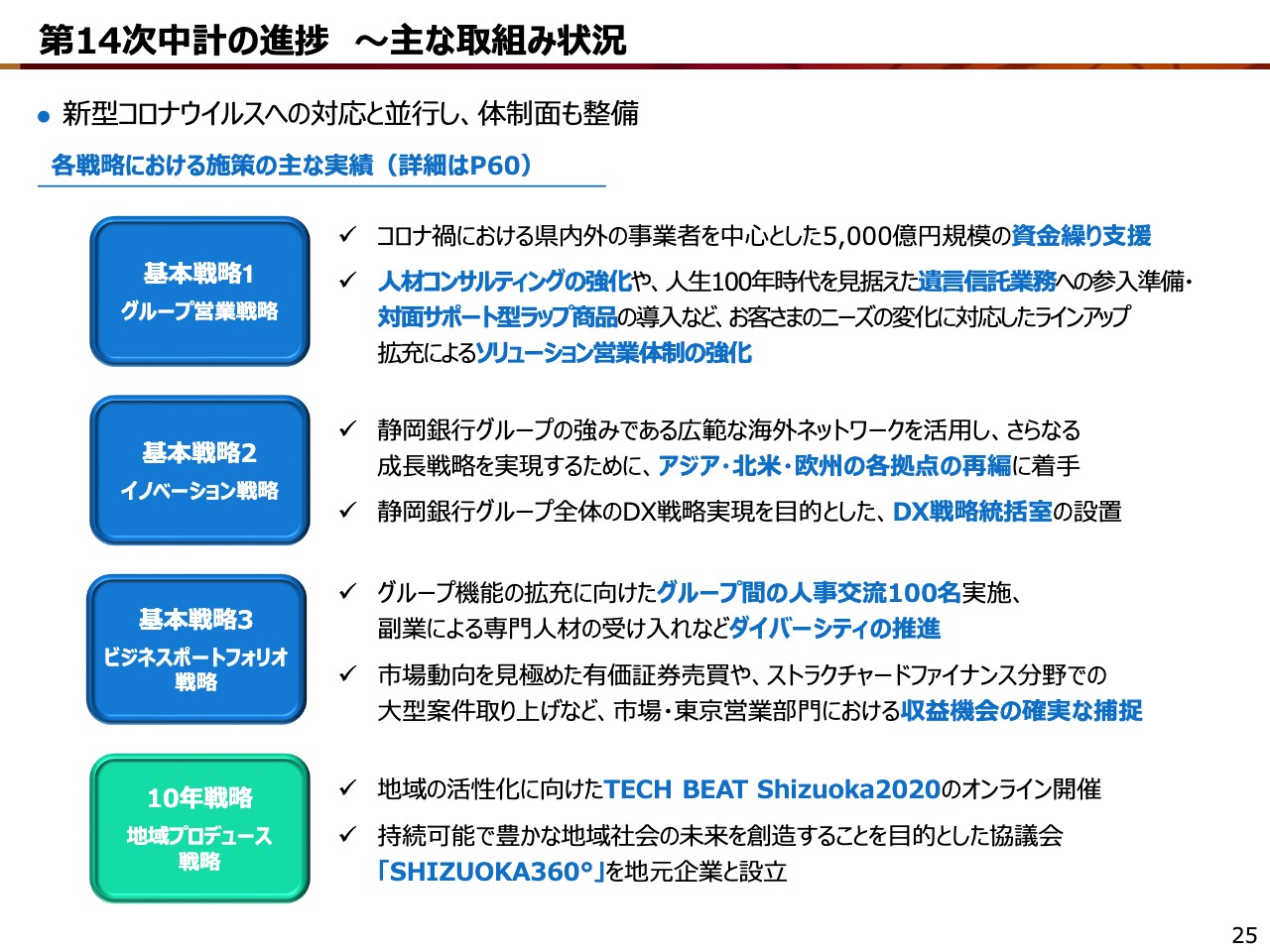

第14次中計の進捗 ~主な取組み状況

25ページをご覧ください。次は、戦略ごとの主な実績です。「基本戦略1」では、資金繰り支援のほか、人材関連のコンサルティングをはじめとするソリューションメニューの拡充を図るなど、課題解決型企業グループへの一歩を踏み出しました。「基本戦略2」では、海外ネットワークの再編やDX戦略など、今後の取り組み強化に向けた体制整備に取り組みました。

「基本戦略3」では、グループ一体での課題解決力向上に向け、グループ会社間での人事交流を100名規模で実施したほか、銀行・営業担当の職務を渉外、ローン、預り資産といった商品サービスごとの区分から、法人、個人の区分に再編しました。市場・東京営業部門においては、有価証券やストラクチャードファイナンスの分野で収益機会をとらえた機動的な案件対応を行いました。

「10年戦略」では、コロナ禍において「TECH BEAT Shizuoka」をオンライン開催したほか、地域の未来を考える協議会を地元企業と共同で設立しました。その他の実績は60ページに記載してありますので、後ほどご覧ください。

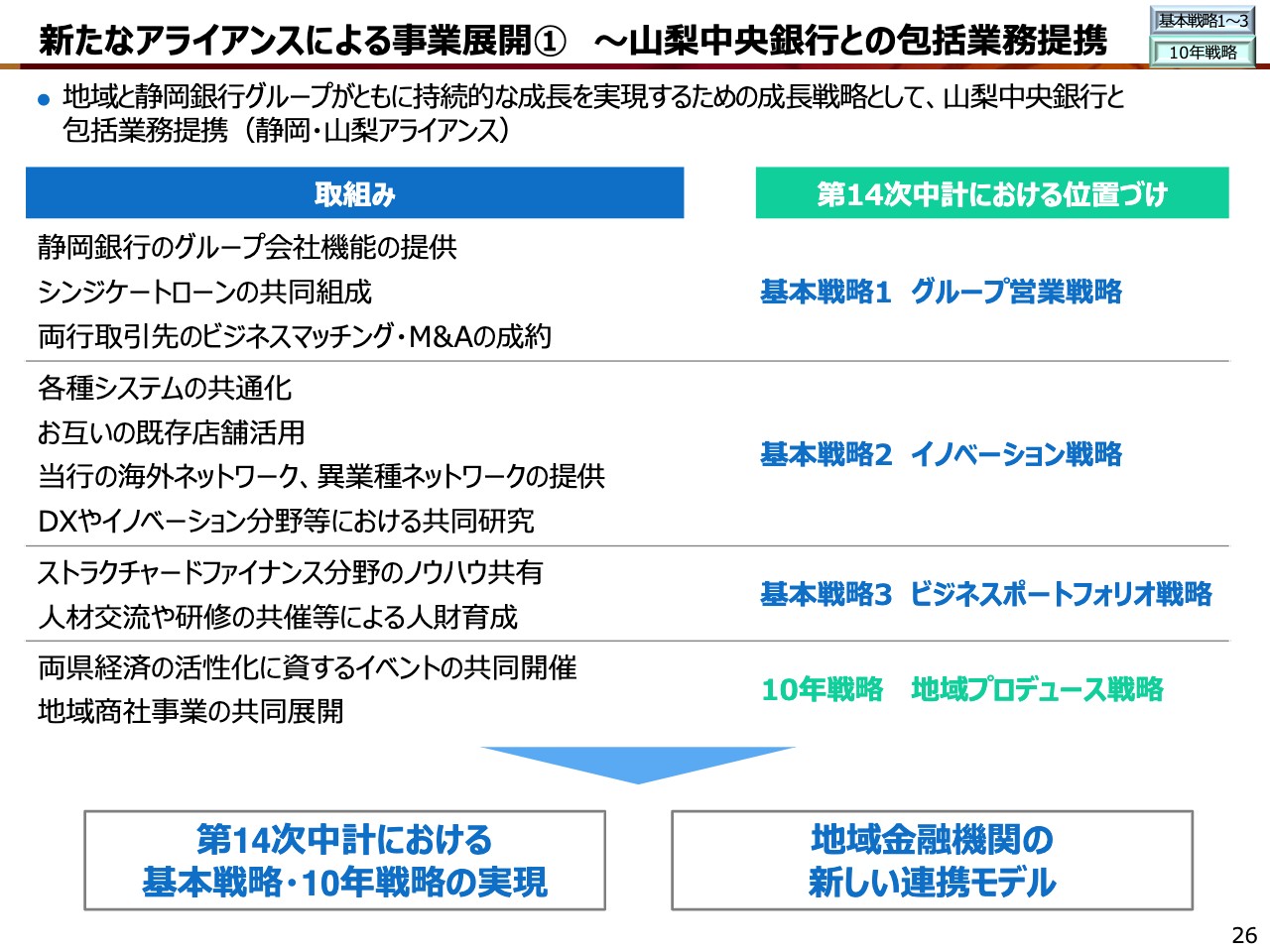

新たなアライアンスによる事業展開① ~山梨中央銀行との包括業務提携

26ページをご覧ください。ここからは、今後の経営戦略にも大きな影響を与える主要施策についてご説明します。まずは、先日発表した山梨中央銀行との包括業務提携についてです。

この包括業務提携を通じて目指すのは、地域と静岡銀行グループ双方の持続的な成長の実現です。そのための成長戦略が描けること、そして他社との連携の基本的な考え方である、すべてのステークホルダーにメリットがあることが明確に判断できたことから、契約を締結しました。

現段階で構想している取り組みは、スライド左側に記載しているとおりですが、いずれも第14次中計の基本戦略、10年戦略に沿った取り組みとなります。経営資源を相互に利活用し合うことを通じて、まずは目に見える成果をしっかりと出し、地域金融機関の新たな連携モデルとして確立していきたいと思います。

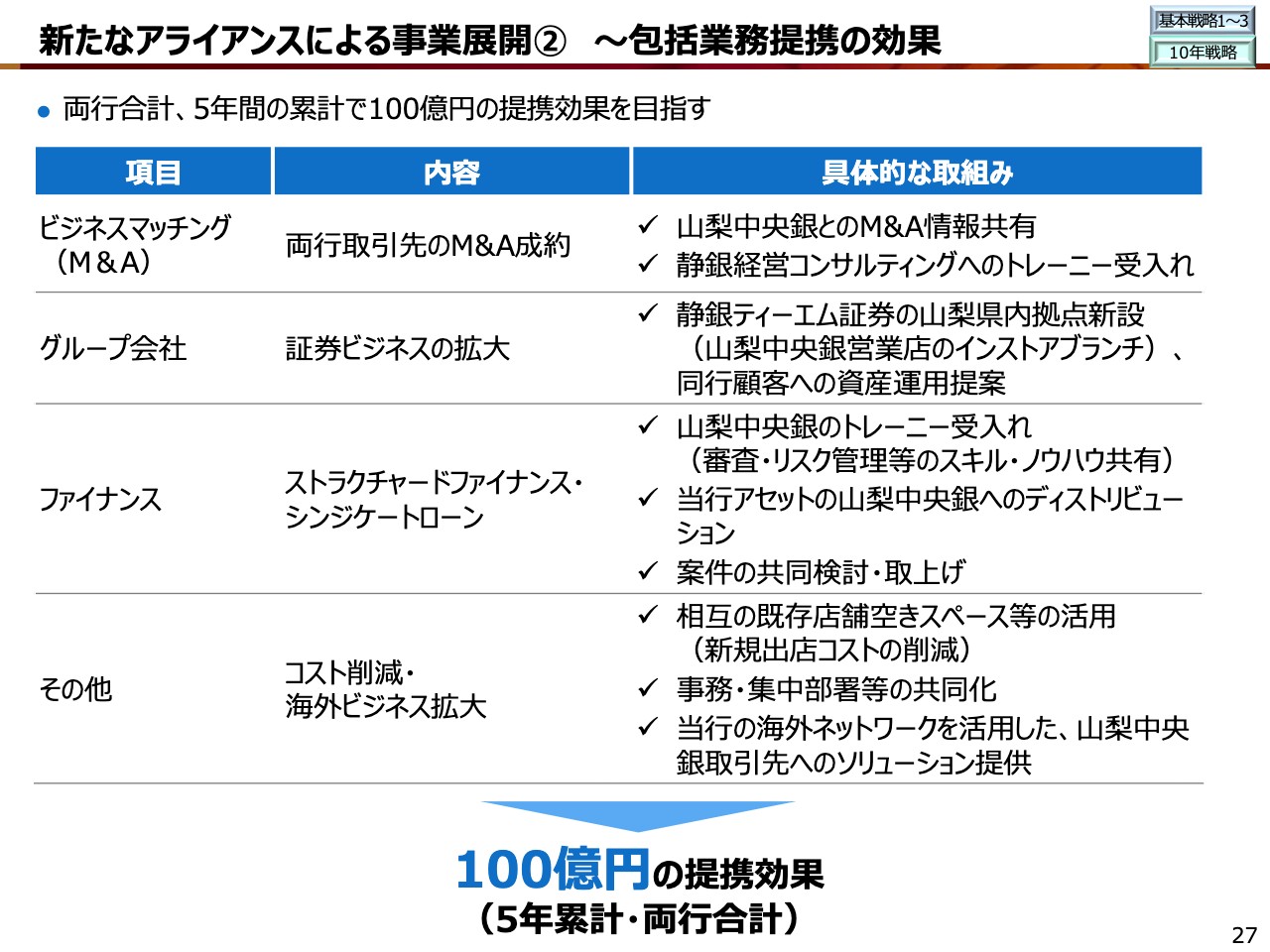

新たなアライアンスによる事業展開② ~包括業務提携の効果

27ページをご覧ください。次は、この提携で目指す定量的な効果についてです。スライドには、主な取り組みを記載していますが、さまざまな連携施策を通じて、両行合計、5年間の累計で100億円の提携効果を見込んでいます。このうち、半分の約50億円が当グループの期待する効果となります。

特に静銀ティーエム証券をはじめとする我々のグループ会社の活用や、ストラクチャードファイナンス分野における連携は、他の地銀連携にはない独自の取り組みであると同時に、当グループのトップライン拡大につながる重要な施策になると考えています。

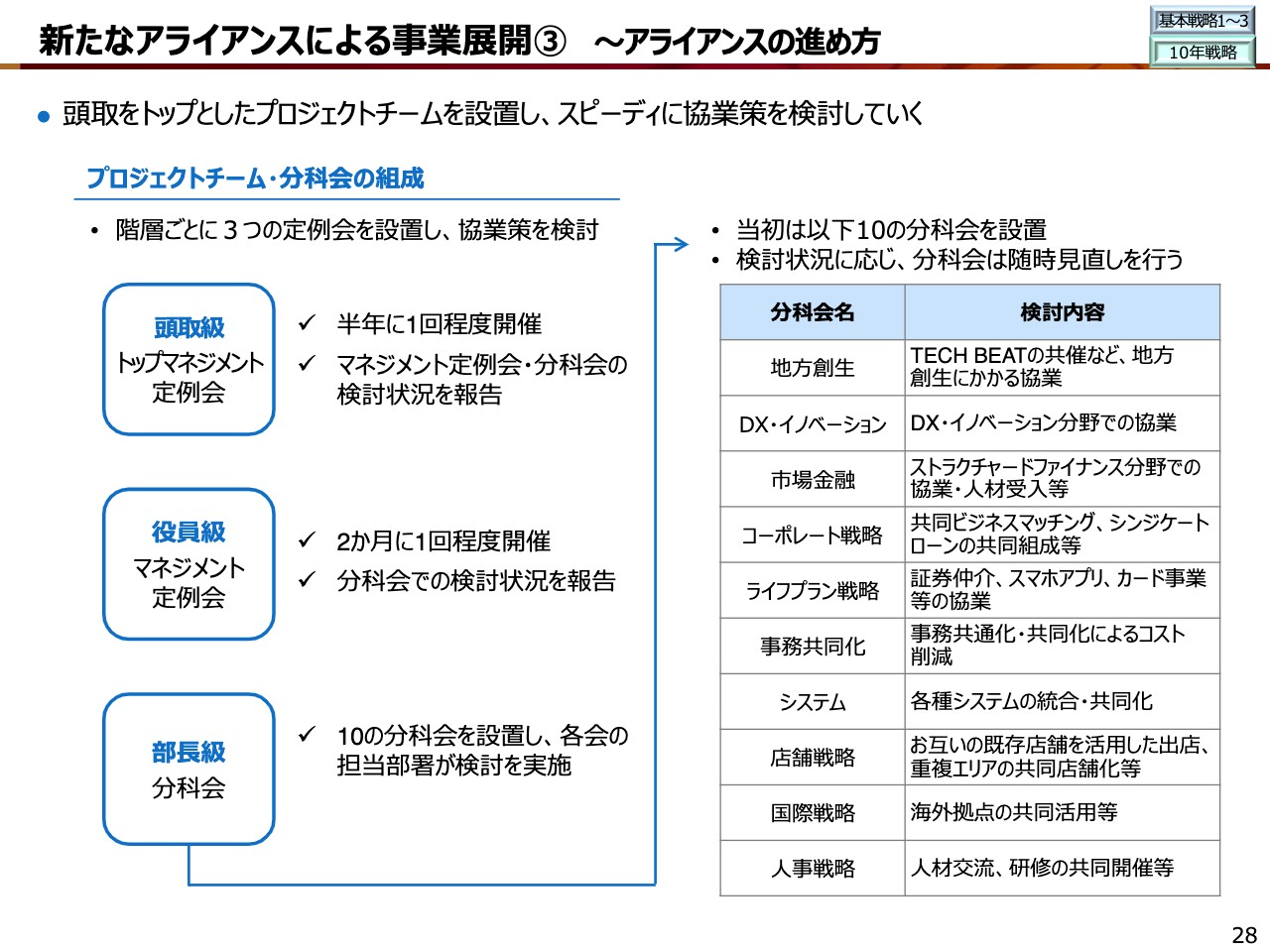

新たなアライアンスによる事業展開③ ~アライアンスの進め方

28ページをご覧ください。次はアライアンスの進め方についてです。スライド左側に記載のとおり、両行頭取をトップとするプロジェクトチームを11月中に発足し、3つの階層での定例会を通じて協業策の検討を進めます。

特に、部長級ではテーマごとに10の分科会を設置し、両行の担当部署間で具体的な議論を進め、スピーディに協業内容を取りまとめていく方針です。スライド右側にはその概要を記載していますが、各分科会レベルでの検討はすでにスタートしており、目に見える成果を早期に出していきたいと思います。

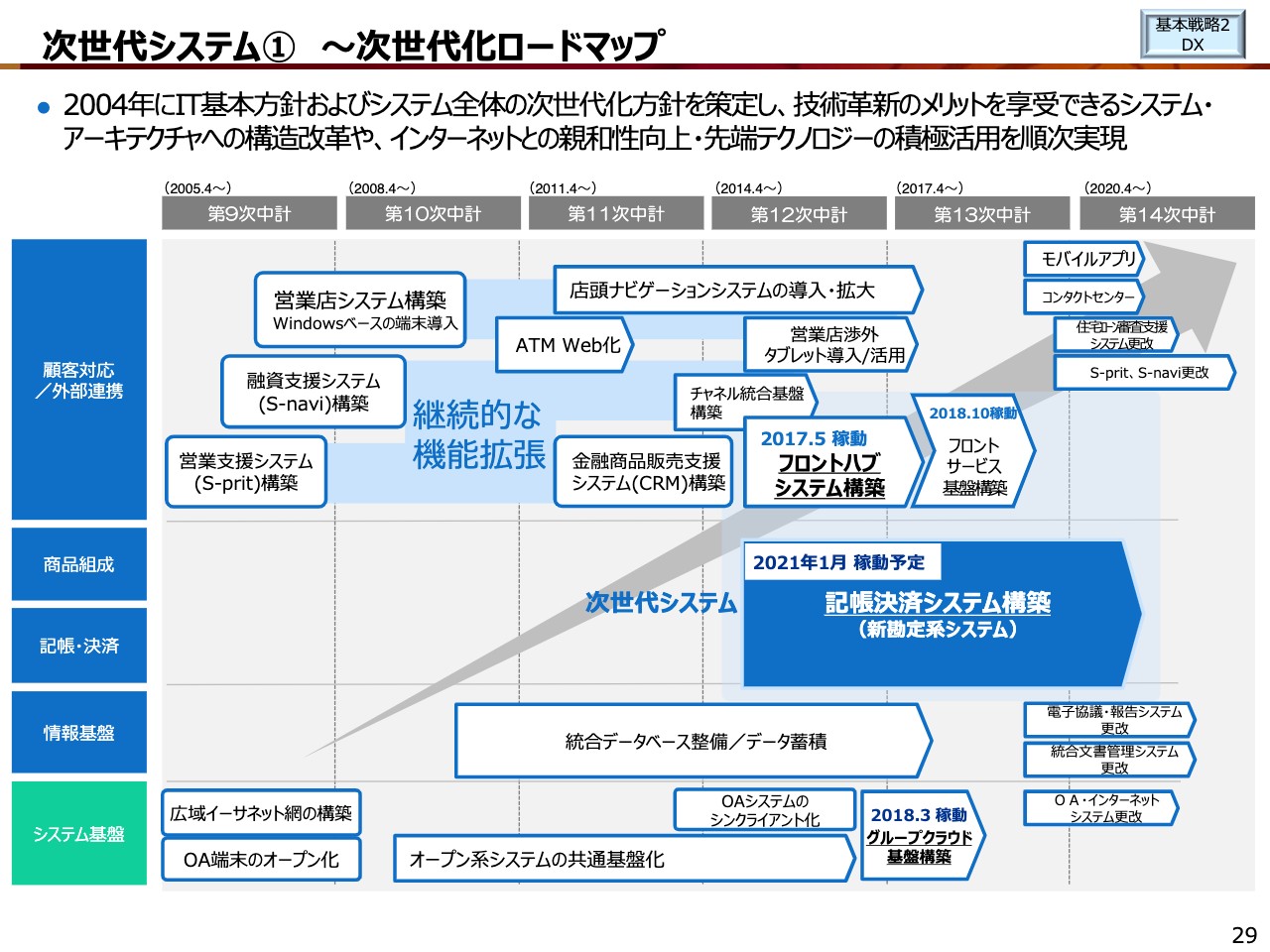

次世代システム① ~次世代化ロードマップ

29ページをご覧ください。次は、来年1月に稼働予定の次世代システムについてです。まずは、システム全般にわたる方針についてご説明します。ご覧のとおり第9次中計以降、システム全体の次世代化に向け、さまざまな機能の構築や更改を進めてきました。今回、基幹系の記帳決済システムの次世代化が完了することで、すべてのシステム分野での次世代化が図られることになりますが、これで終わりではありません。

第14次中計以降も、モバイルアプリやコンタクトセンターなどの非対面チャネルの拡充や、営業支援システム、文書管理システムの更改など、DXの観点からイノベーションやBPRの推進も踏まえたシステム投資を継続する方針です。

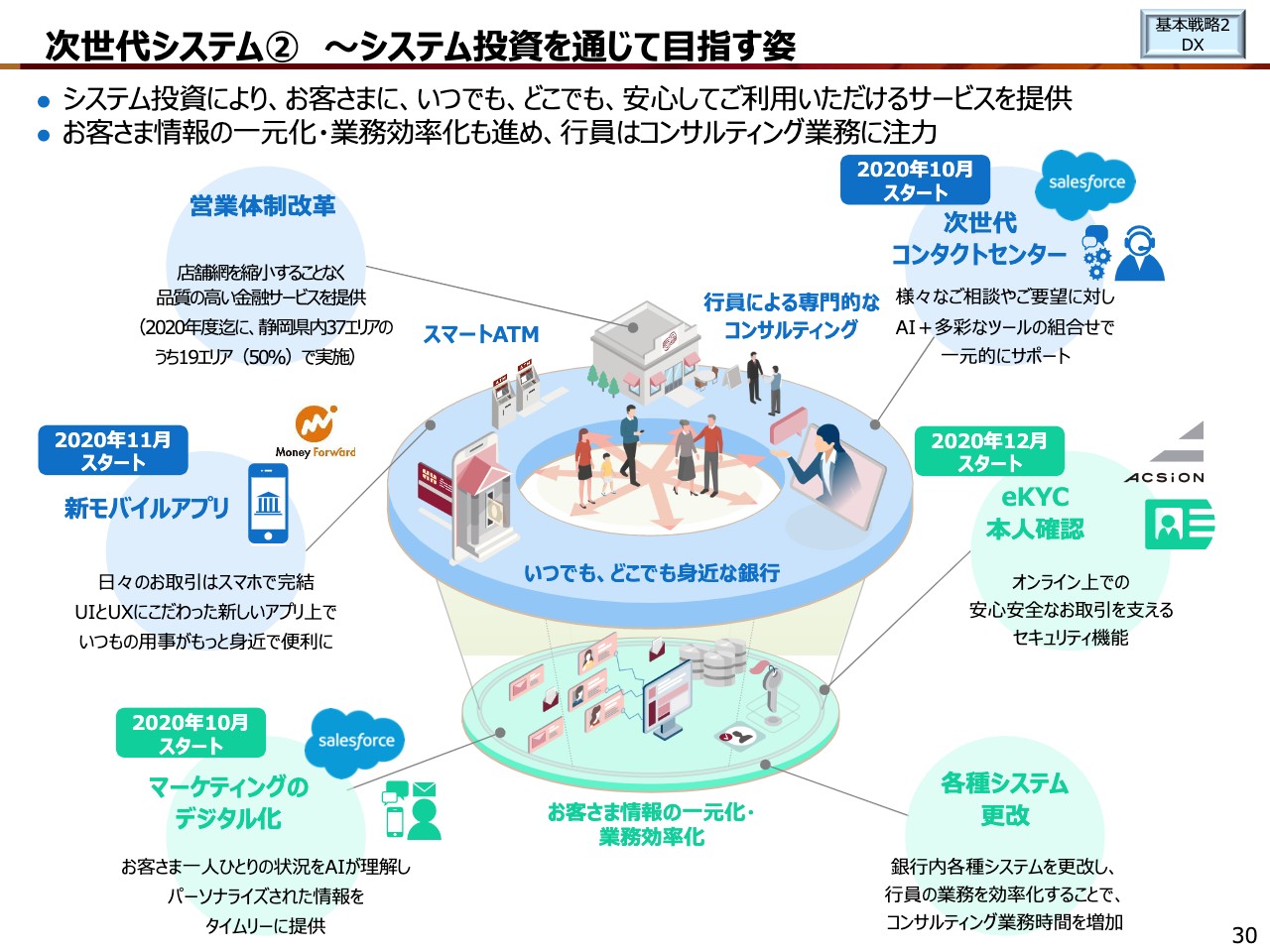

次世代システム② ~システム投資を通じて目指す姿

30ページをご覧ください。スライドの図は、システム投資を通じて目指すチャネルの姿と情報利活用のイメージを表したものです。まず、チャネルの最適化を目指す上で追及するのは、お客さまにいつでもどこでも安全かつ安心してご利用いただける銀行サービスの提供です。

これまでも、営業体制改革で店舗機能の集約や見直しを進める一方、非対面チャネルの充実を図ることで、チャネルの最適化を進めてきました。今般、スマホアプリと次世代コンタクトセンターの稼働により、非対面チャネルのサービスを刷新します。いずれも段階的に機能の拡充を図る中で利便性を高めていきます。

これに加えて、お客さま情報の一元化、業務効率化も進めます。具体的には、スライド下段にあるマーケティングの自動化や顔認証による本人確認サービスの導入、各種システムの更改など、行員がコンサルティング業務に一層注力できる体制整備を進めます。

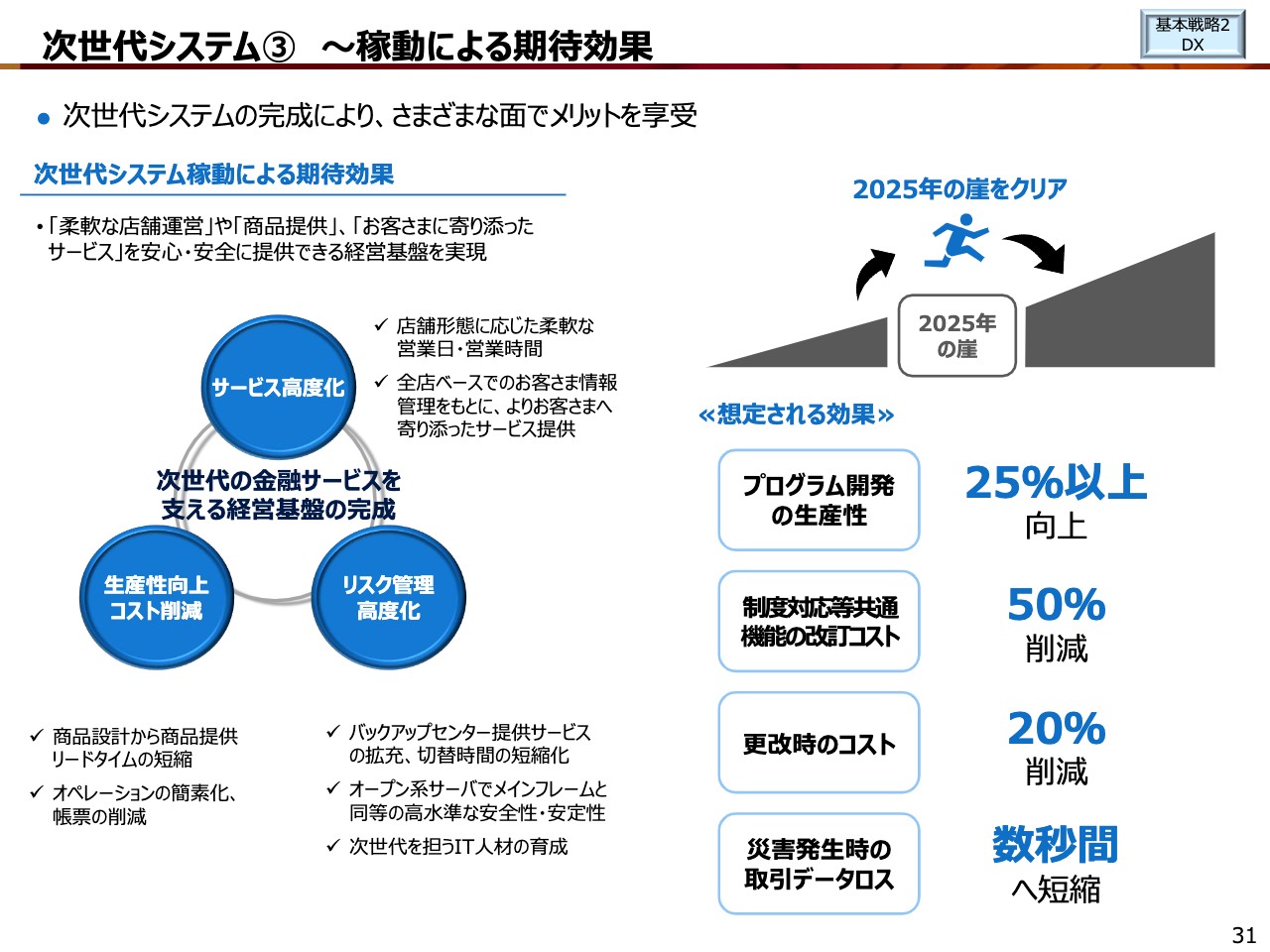

次世代システム③ ~稼動による期待効果

31ページをご覧ください。次は、次世代システム稼働による期待効果です。スライド左の図のとおり、「サービス高度化」「生産性向上 コスト削減」「リスク管理高度化」といった3つの観点で効果が期待できます。また、現行システムを熟知するエンジニアが高齢化により不在となる「2025年の崖」を乗り越えることができます。

スライド右下には期待効果を数値で表したものを記載してあります。システム開発は継続的に実施しており、開発コストも随時変動するため、一概に金額でお示しすることは難しいのですが、例えば商品開発のスピード向上に伴うコストの低減などで一定の効果が期待できます。

また、経費のスライドでもご説明したとおり、基幹系システムにかかる経費の低減が相応に期待できますので、その余力を次の投資に振り向けていきたいと思います。

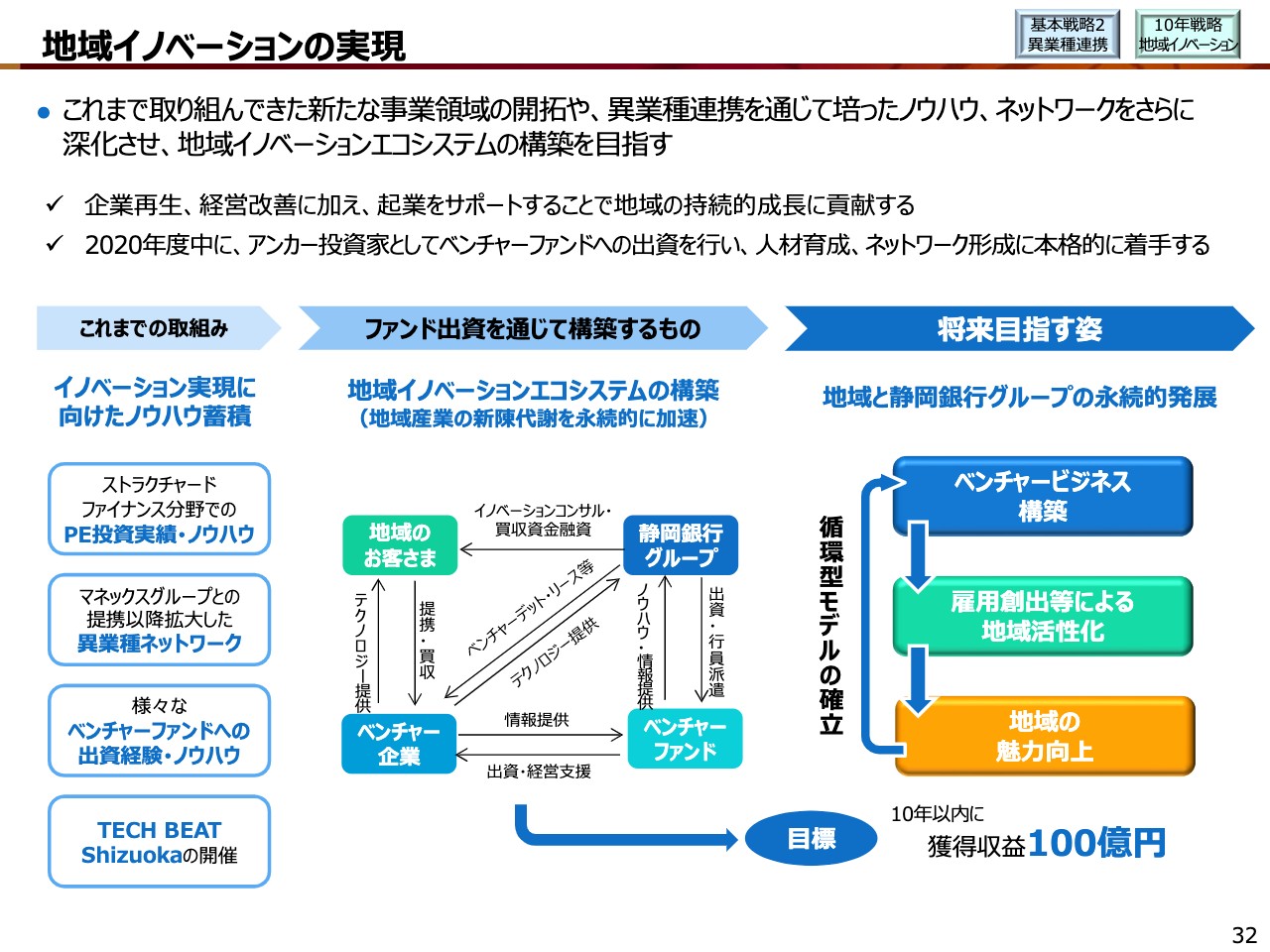

地域イノベーションの実現

32ページをご覧ください。次は10年戦略で掲げる、地域イノベーションの実現についてです。これまで地域を支える取り組みとして、取引先の企業再生や経営改善に注力し、当グループの強みとして実績を積み上げてきました。これは、地域経済を守る上で大切な取り組みですが、地域の持続的な成長に向けては、新たなビジネスを創出するための取り組みも欠かせません。

言い換えれば、企業再生や経営改善と新事業創出の双方に取り組むことで、地域の産業構造を持続可能なものに変えていかなければならないと考えています。そこで、ベンチャーファンドにアンカー投資家として出資を行い、行員を派遣することで、ベンチャービジネスに対する目利き力の養成を図ります。この取り組みを通じて、地域産業の新陳代謝を実現するための「地域イノベーションエコシステム」の構築を目指します。

私たちには、ストラクチャードファイナンスにおけるPE投資の実績や異業種とのネットワークなど、これまでに積み上げてきたノウハウやネットワークがあります。これをさらに深化させ、将来的にはこのエコシステムに関連する取り組みを、100億円規模の収益を上げられる事業に育てたいと考えています。

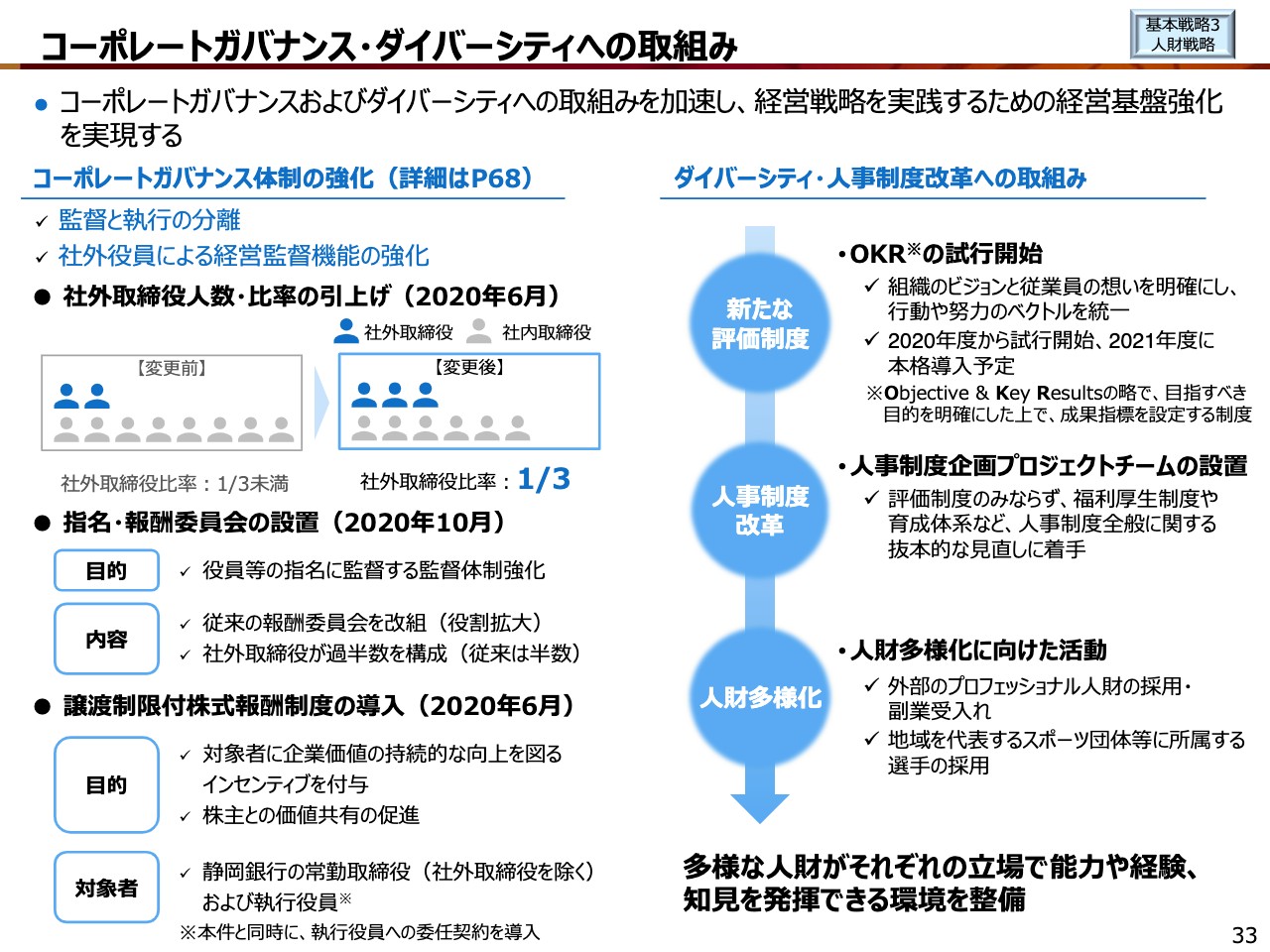

コーポレートガバナンス・ダイバーシティへの取組み

33ページをご覧ください。次はコーポレートガバナンス、ダイバーシティについてです。まず、ガバナンスについては、スライド左側に記載のとおり、監督と執行の分離と、社外役員による経営監督機能の強化を進めるべく、本年度は社外取締役の人数および比率の引き上げや、指名・報酬委員会の設置等を実施しました。

次にスライド右側のダイバーシティ、人事制度改革への取り組みについてです。変化の激しい時代にあって、銀行中心から脱却し、真のグループ経営を実現するためにはダイバーシティの推進と人事制度改革が必要だと考え、取り組みを加速しています。

人事評価制度は、目標管理制度を約20年間続ける中で、実績偏重や短期志向という課題が顕在化したことから、OKRと呼ばれる組織のビジョンと従業員の思いを一致させる評価制度の導入に向けた準備を進めています。国内でOKRを導入し、一定の成果を出しているメルカリの人事担当者を副業者として受け入れるなど、外部の知見を活用しながら組織の変革に力を注いでいます。

ほかにも、人事制度全般の見直しに向けたプロジェクトチームの設置や、高度なスキルを有するプロ人財、アスリートの採用など、さまざまな経験や価値観を持つ従業員の採用を進めています。女性や高齢者の活躍、支援に限らない、真のダイバーシティの推進に取り組み、ダイバーシティを当グループの強みに変えたいと考えています。

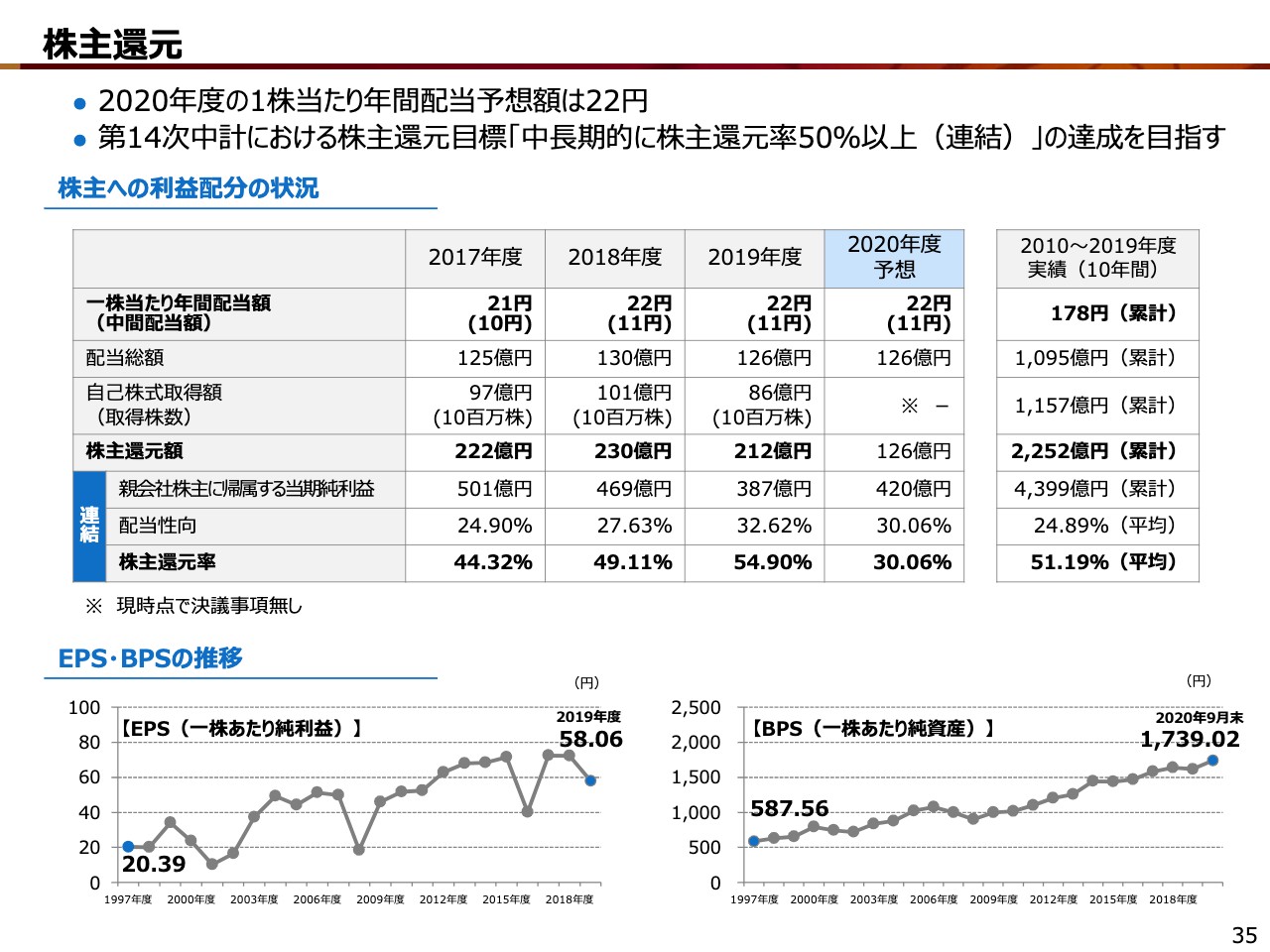

株主還元

35ページをご覧ください。次は株主還元についてです。2020年度の配当は、前年度と同じく1株当たり22円を予定しています。第14次中計では、株主還元の目標を「連結ベースで中長期的に株主還元率50パーセント以上」としています。本年度は欧米での還元抑制の動きや、コロナ禍での資金繰り支援の必要性などを考慮し、自社株の取得を見合わせている状況にありますが、今後コロナの収束状況を見定めた上で配当政策を考えていきたいと思います。

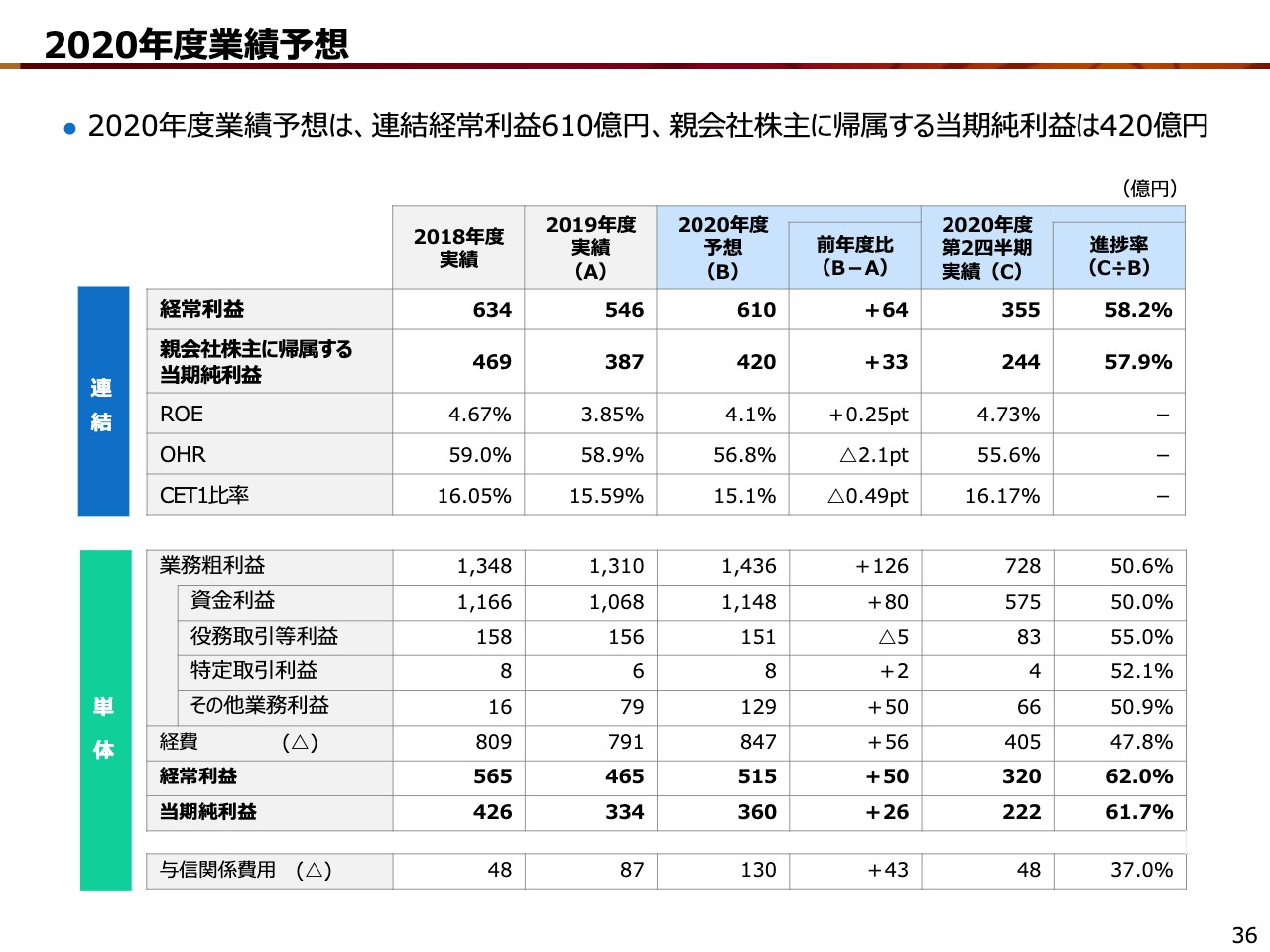

2020年度業績予想

36ページをご覧ください。最後に、2020年度の業績予想についてです。中間決算においては、資金利益の増加を主因としたトップラインの拡大に加え、与信関係費用が当初予想を下回ったことから順調に推移しました。

しかしながら、与信関係費用については当初予想の130億円を据え置いており、次世代システム関連の費用に充当する株式売却益の計上を前倒しで実施していることも踏まえ、通期の業績予想は当初の予想値を据え置いています。

静岡県経済① ~位置付けと現状

38ページ以降では、第14次中計の概要や参考資料を掲載しています。後ほどご確認いただければと思います。それでは、駆け足となりましたが、以上で2020年度中間決算にかかる説明を終わります。

本日は中長期的な戦略についてもご説明させていただきましたが、この戦略を着実に進捗させるとともに、第14次中計の初年度となる2020年度決算についても、しっかりと締めくくりたいと考えています。みなさまにおかれましては、今後も変わらぬご支援をお願いいたします。ご清聴ありがとうございました。