ログミーFinance 第16回 個人投資家向けIRセミナー Zoom ウェビナー 第2部・ロードスターキャピタル株式会社

ロードスターキャピタル、3Qは大幅増収増益 売上高の対予想進捗は82.3%でコロナ禍でも順調に推移

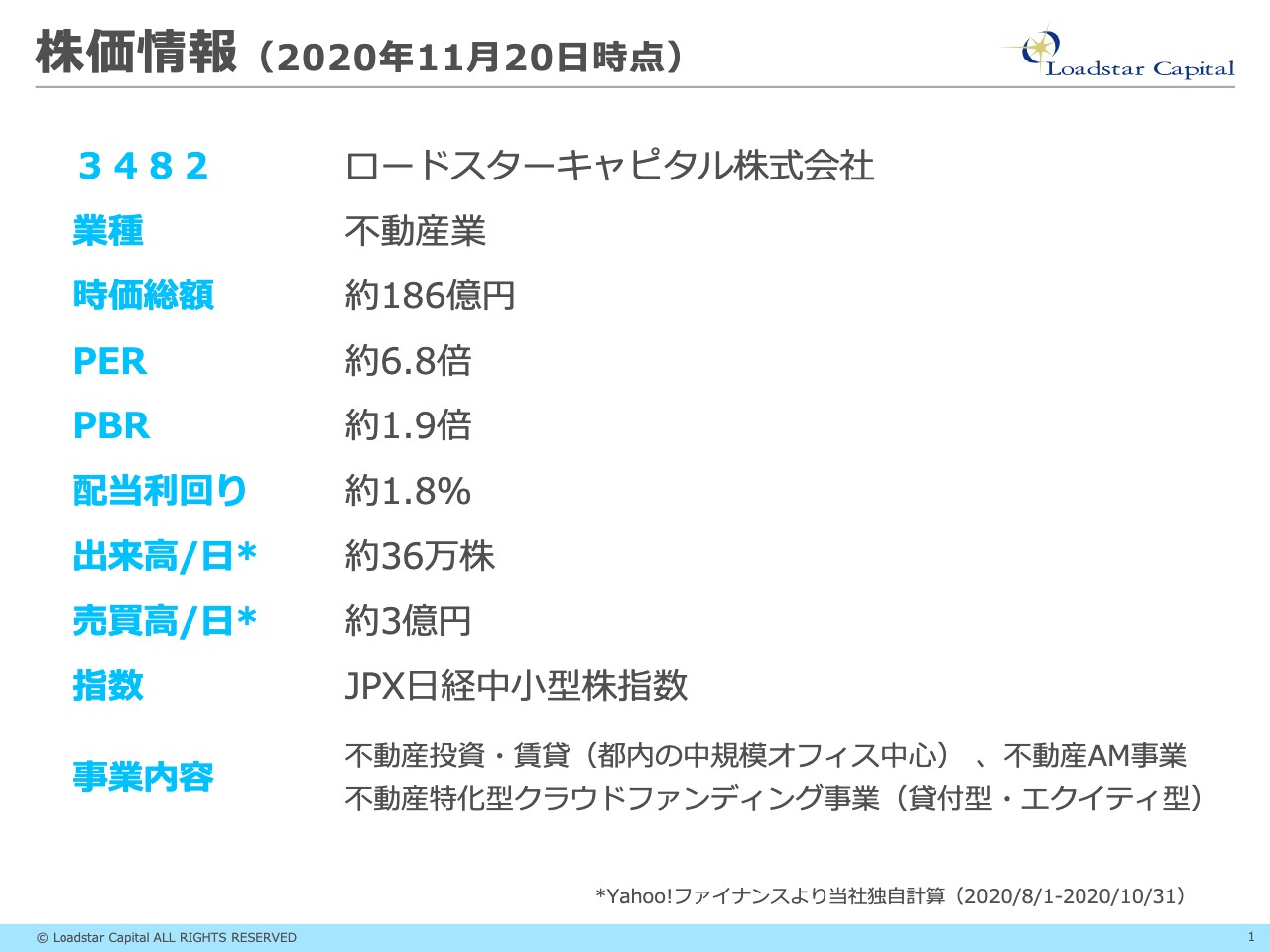

株価情報(2020年11月20日時点)

川畑拓也氏(以下、川畑):みなさま、こんにちは。本日は、ご視聴いただきありがとうございます。今回は個人投資家セミナーということで、我々の会社の事業内容に入る前に、こちらのほうが見慣れていると思いますので、まず株価情報からご説明します。

当社はマザーズに上場しており、不動産業種に区分される会社になります。昨日(2020年11月20日)時点での「Yahoo!ファイナンス」の情報ですが、時価総額約186億円、PER約6.8倍、PBR約1.9倍、配当利回り約1.8パーセントです。

出来高と売買高は、8月1日から10月31日までの平均ですが、出来高が1日あたり36万株、売買高が1日あたり約3億円となっています。こちらは11月に入ってから少し減少傾向になっています。また今月、マザーズの4銘柄のうちの1つの銘柄として、JPX日経中小型株指数に選定されました。

事業内容ですが、コーポレートファンディング事業、クラウドファンディング事業が主となります。

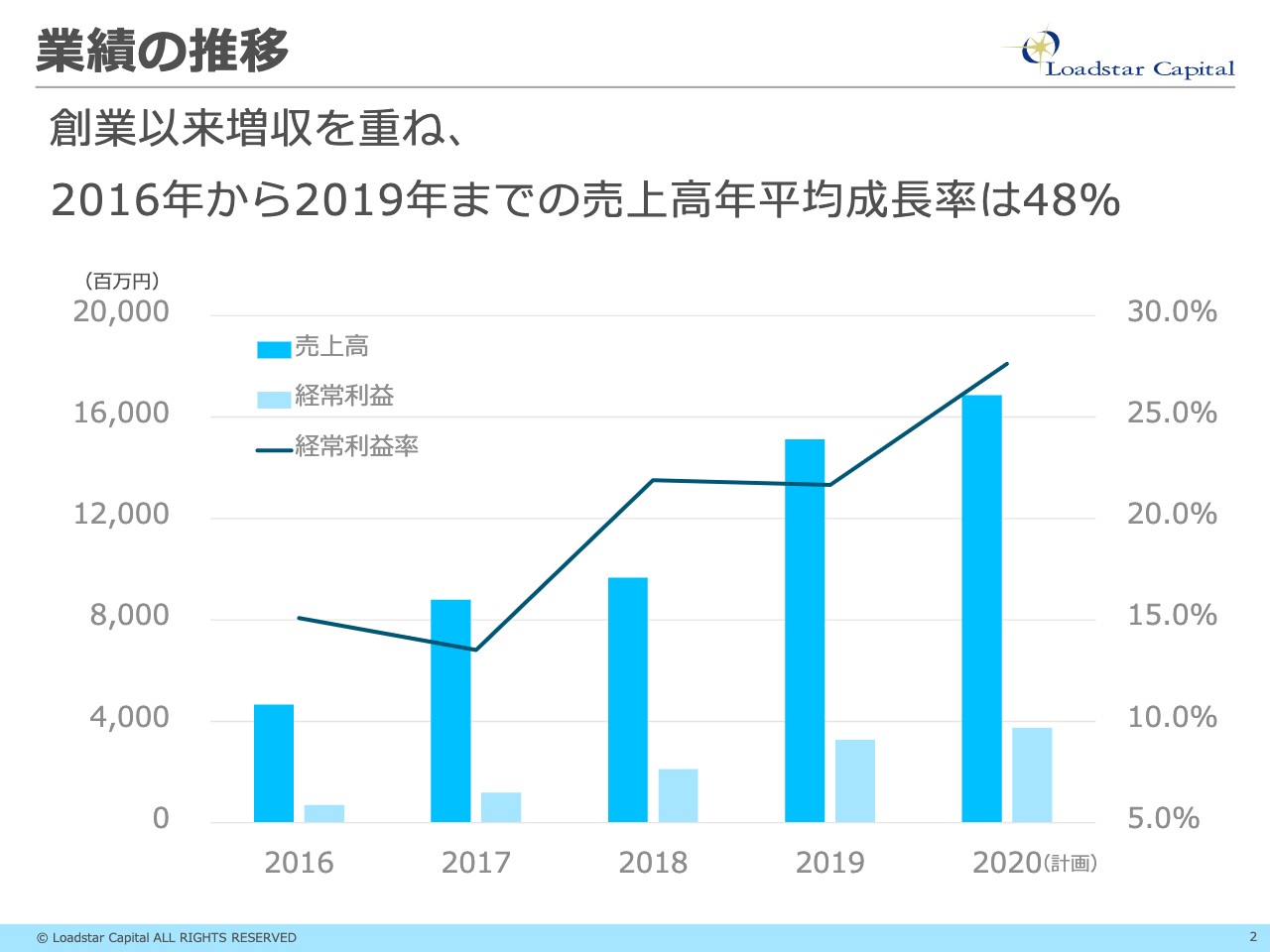

業績の推移

業績の推移ですが、創業以来増収を重ねており、2016年から2019年までの売上高の年平均成長率は48パーセントとなっています。

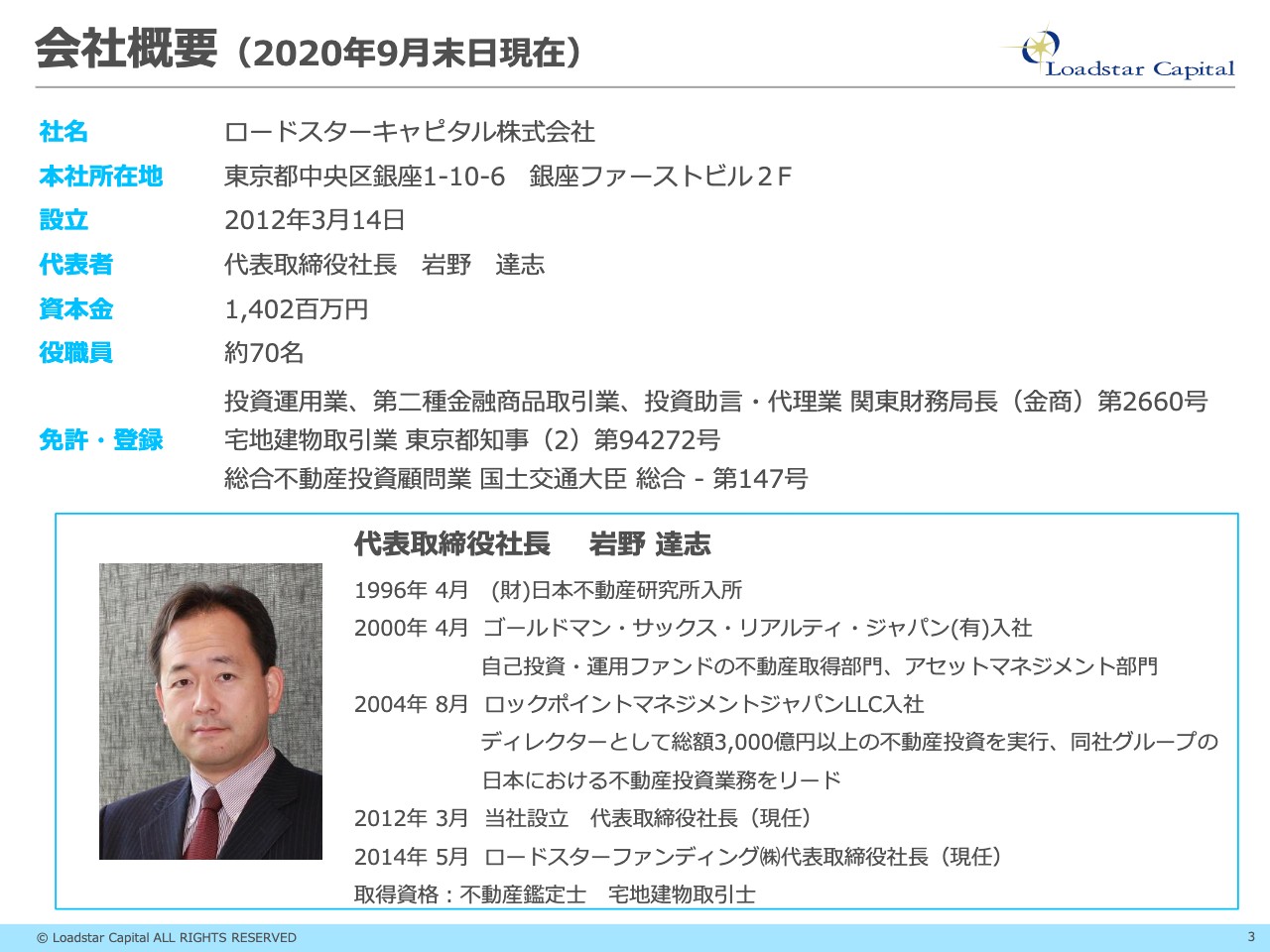

会社概要(2020年9月末日現在)

会社概要ですが、当社は2012年に設立したばかりの若い会社です。資本金は14億円、役職員は約70名となっています。投資運用業、第二種金融商品取引業、また宅地建物取引業などの免許を中心とした事業を展開しています。

代表取締役の岩野は、もともと不動産鑑定士の資格を持っており、鑑定を行う日本不動産研究所という会社に入りました。そのあと、ゴールドマン・サックスの不動産部隊と考えていただければよいのですが、ゴールドマン・サックス・リアルティ・ジャパンに入社し、実際に不動産売買を行ってきました。

その後、米国資本のロックポイントという会社に入り、ディレクターとして総額3,000億円以上の不動産投資を実行していました。その後、2012年に当社を設立しています。

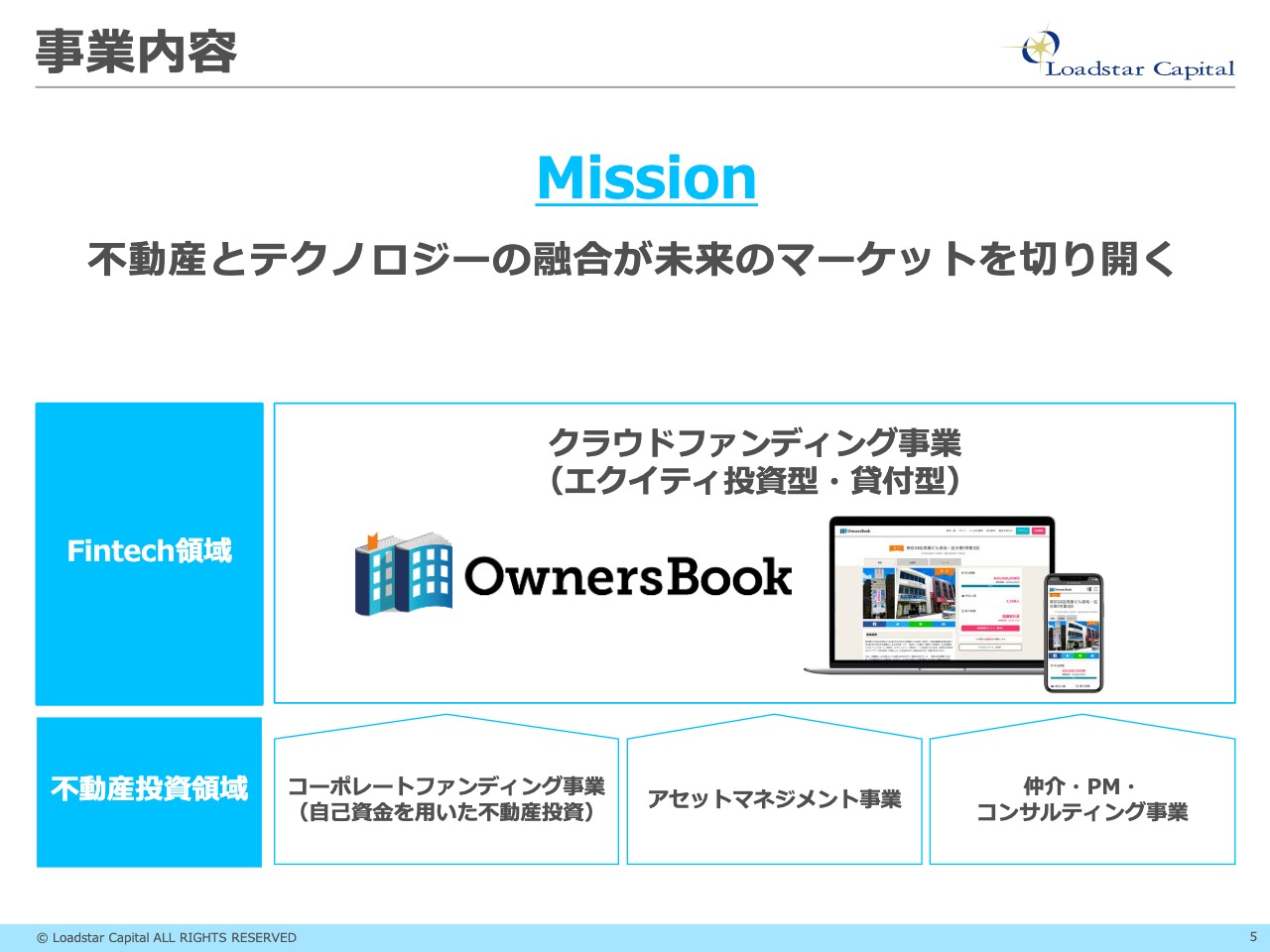

事業内容

事業内容と強みです。まず当社の事業内容ですが、ミッションとして「不動産とテクノロジーの融合が未来のマーケットを切り開く」というものを掲げています。

事業は、Fintech領域と不動産投資領域の2つに分かれます。スライドの下に記載の不動産投資領域は、当社がコーポレートファンディング事業と呼んでいる、いわゆる物件の売買と賃貸を行っている事業です。

その他、不動産のアセットマネジメント事業、仲介・PM・コンサルティング事業などを行っています。この部分までが売上の大宗を占めており、こちらで稼いだ収益をFintech領域、主にクラウドファンディング事業に投資しています。

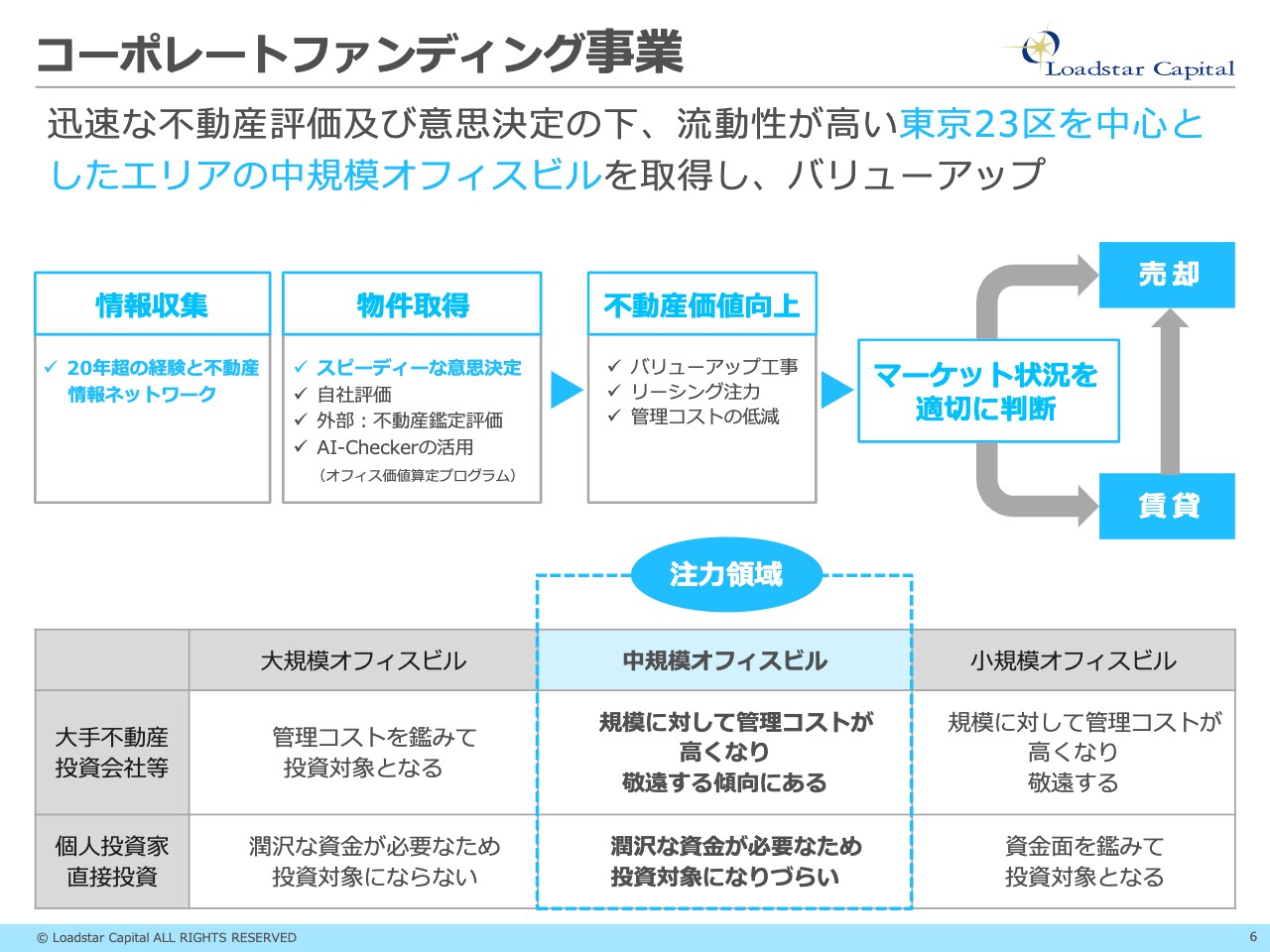

コーポレートファンディング事業

コーポレートファンディング事業の概要をご説明します。当社は、迅速な不動産評価、意思決定の下、流動性が高い東京23区を中心としたエリアの中規模オフィスビルを取得し、バリューアップすることに注力しています。

流れとして、まずは情報収集です。当社の不動産部隊は、おそらく平均年齢40歳を超えていると思うのですが、20年超にわたって不動産領域に関わっていた経験とネットワークを持っている人材を集めています。社内で鑑定士を7名も抱えているため、集めた情報のうち、よい物件を評価した上で、社長まで一気通貫でスピーディな意思決定を行っています。

取得した物件は、バリューアップ工事であったり、賃料水準が低いところであれば賃料アップの交渉や管理コストの削減などを行い、マーケットの状況に合わせて売却したり、継続して賃貸したりということを行っています。

東京23区の中規模オフィスビルに注力している理由についてです。5億円以下の小さな物件は、富裕層が取得して管理していることもあります。一方で、50億円を超えると、大手不動産会社やREITが参入する、競争が激しい領域になります。

我々が注力している5億円から40億円くらいのビルは、物件数はものすごく多いのですが、REITや富裕層が入ってこない領域になるため、ここに注力することで独自の収益モデルを築いています。

坂本慎太郎氏(以下、坂本):この収益モデルは、たくさんの投資家が集まらないというチャンスはあると思うのですが、バリューアップしたあとの売り先はどのあたりになるのでしょうか? 5億円と40億円の間で異なると思うのですが、教えていただければと思います。

川畑:10億円以下の物件であれば、富裕層などです。また、台湾や香港など、海外でお金を持っている「ファミリーオフィス」の方などが買ったりします。また、我々と同じような普通の不動産会社にも業販したりします。20億円や30億円になってくると、小規模REITや私募REITが買われることが多いです。

坂本:売り先はけっこうあるということですね。

川畑:そうですね。

八木ひとみ(以下、八木):最終的には、社長が「ここを買おう」というかたちで決めるのですか?

川畑:そうですね。もちろん、営業部隊とも検討した上で、取締役会で買うことを決定しています。

坂本:その意思決定が速いというお話は伺っていました。大小さまざまな案件があるため、融資を含めて、その意思決定には時間がかかるものもあると思うのですが、平均でどのくらいの期間で決まるイメージですか?

川畑:社長も鑑定士の免許を持っているため、すぐに評価できるということで、本当によい物件であれば即日判断もあります。

坂本:それはすごいですね。

川畑:もちろん、取締役会にはかけます。

坂本:それは大前提ですよね。

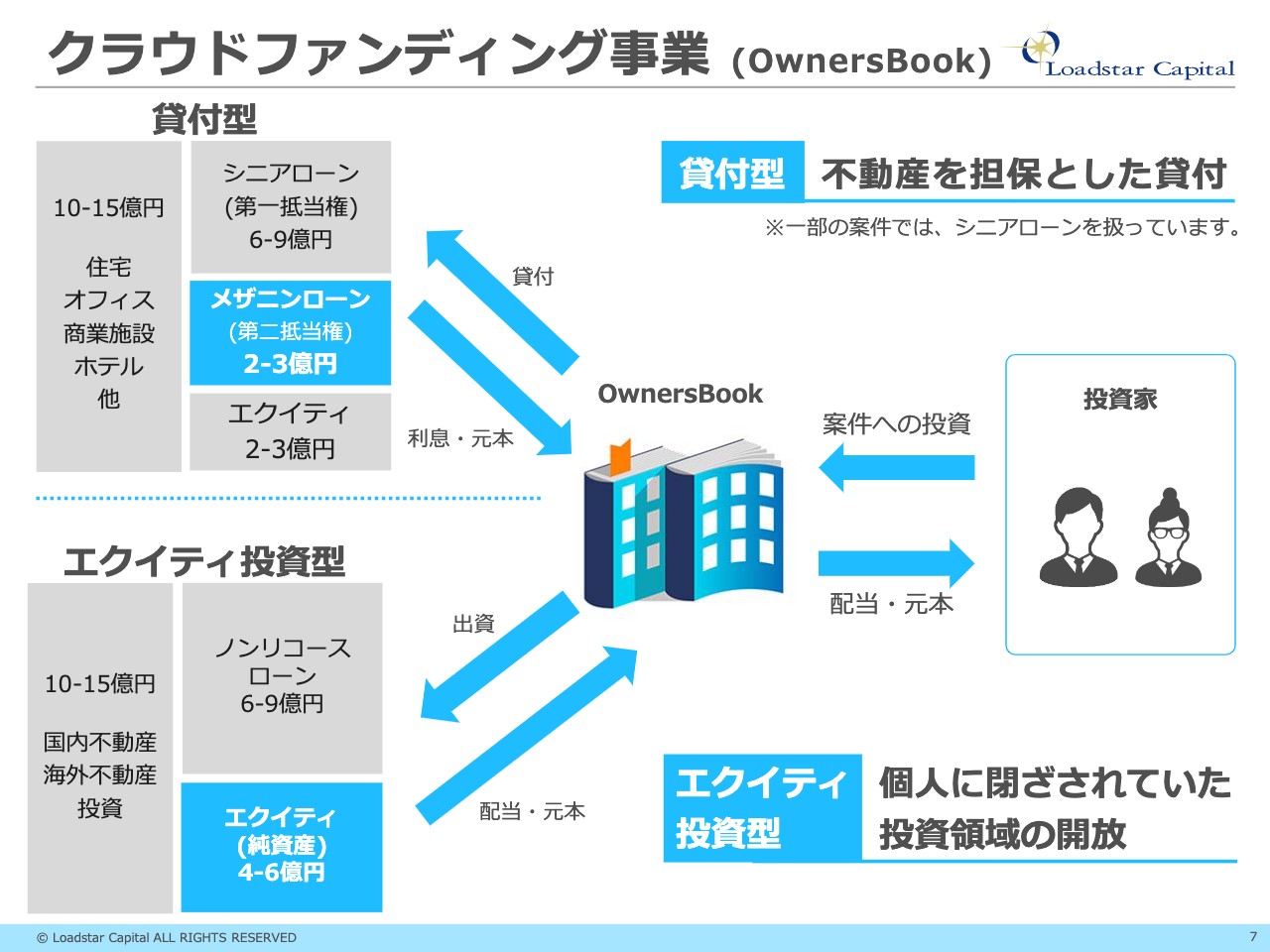

クラウドファンディング事業(OwnersBook)

川畑:続いて、クラウドファンディング事業についてです。こちらは「OwnersBook」というプロダクト名で展開しています。クラウドファンディング事業は、個人投資家からお金を集めて映画を作ったりお酒を作ったり、また災害地に寄付したりというモデルではありません。我々のモデルは投資型といって、出資いただいたお金に対して、金銭的なリターンを付与して返すというクラウドファンディング事業になっています。

スライドの右側に記載の個人投資家からお金を出資いただき、我々の「OwnersBook」に1つにまとめます。スライド上部の貸付型であれば、不動産会社にローンとして貸し付けます。ローンとして貸し付けたあとに利息が返ってきますが、そちらは個人投資家に配当としてお渡しします。最後に、元本が償還されれば、これも個人投資家にお返しするというモデルになります。すべて、不動産を担保に取っています。

スライド下部のエクイティ投資型は少し複雑です。「SPC」という特別目的会社を作り、そちらの純資産の部分に集めたお金を出資します。一方で、借入については銀行にお手伝いいただきます。この両方から調達したお金をもって不動産を買います。そこから上がってくる収益は、銀行への利息を支払ったあと、個人投資家に分配していくモデルになります。

こちらはもともとプロが行っていた領域なのですが、個人投資家にも開放することを目的として展開しています。

坂本:エクイティの部分に、個人投資家からクラウドファンディングで集めたものを入れるということですよね?

川畑:おっしゃるとおりです。

八木:「やりたい」という方は、けっこう多いのですか?

川畑:そうですね。

坂本:けっこう人気ですよね。僕も少しだけ投資しています。

川畑:ありがとうございます。このあたりは、後ほど違うスライドでご説明したいと思います。

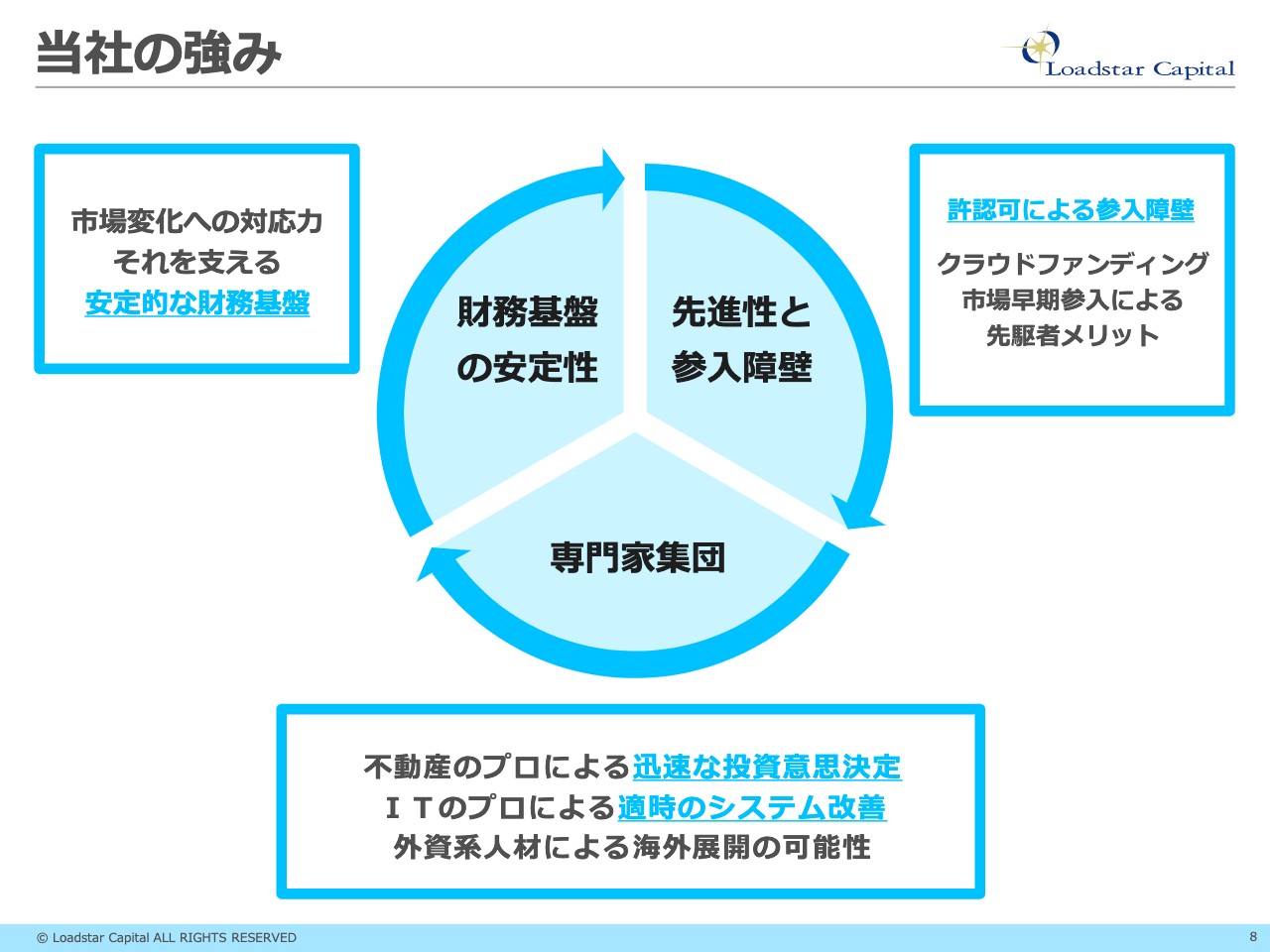

当社の強み

川畑:これらの事業を支える当社の強みですが、大きく3つあります。「先進性と参入障壁」「専門家集団」「財務基盤の安定性」を掲げています。

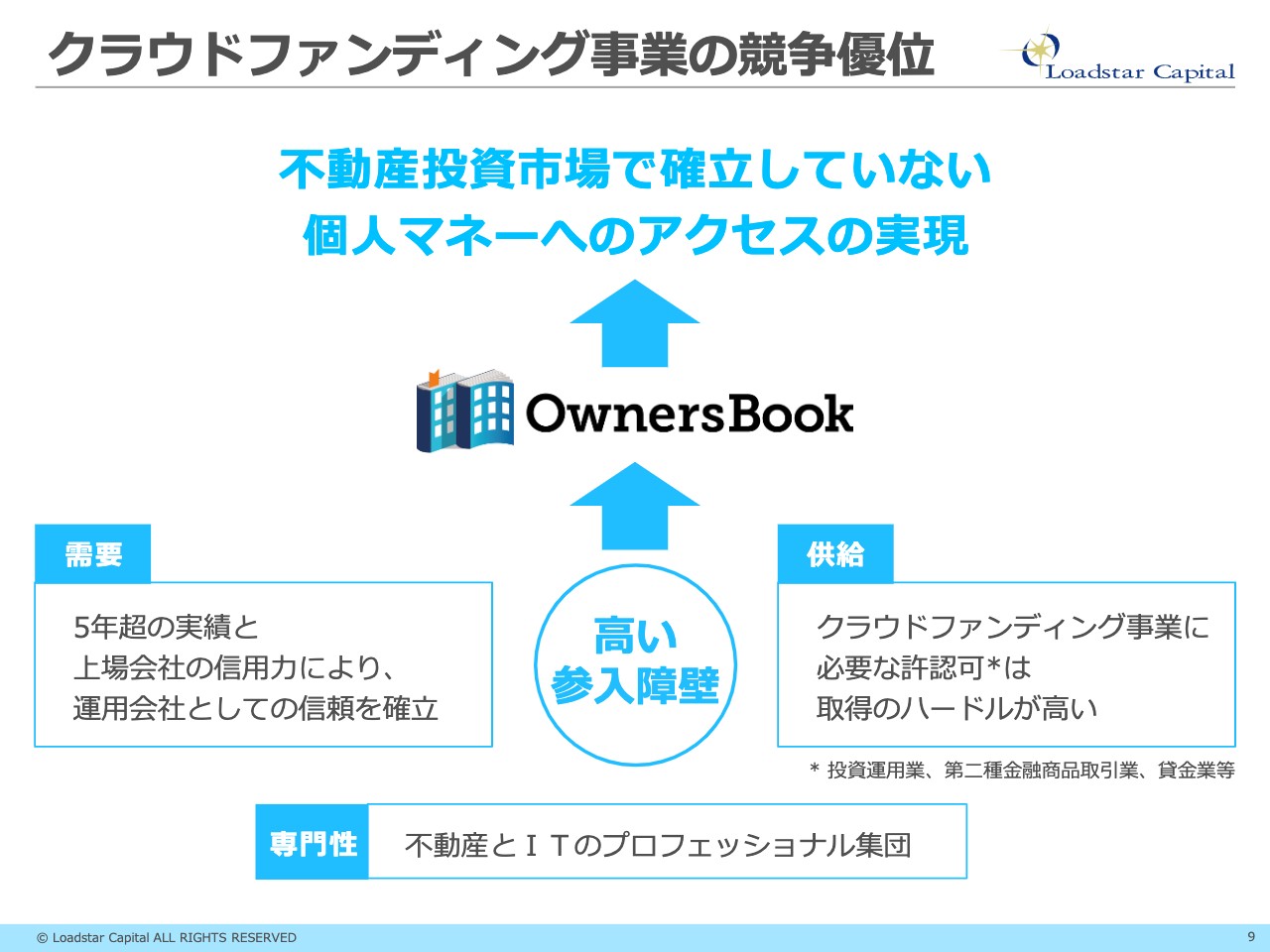

クラウドファンディング事業の競争優位

川畑:「先進性と参入障壁」についてですが、こちらはクラウドファンディング事業に関わるところです。スライドの一番下ですが、我々のクラウドファンディングは不動産に特化しており、不動産の専門家がいることが強みであり、またクラウドファンディングのシステムはすべて社内で内製化しているため、ITのプロフェッショナル集団が支えています。

スライド左側の「需要」のところについてですが、クラウドファンディング事業は2014年から始めており、丸6年くらい経ちます。上場会社の信用力によって運用会社としての信頼を確立しており、今のところ190件くらいの案件を組成していますが、幸いなことに1件もデフォルトは起こっていません。

坂本:早く始めた先行者利益もあって190件という数字になっていると思います。会員を増やすために行っている工夫などがあれば教えてください。ITの部分は自社で内製できるという強みがあるのですが、そのほか、どういうかたちで啓蒙していったのかも気になるところです。

川畑:当時はクラウドファンディングという言葉自体も浸透しておらず、そもそも我々の会社名は誰も知らない状況でした。「胡散臭い会社がお金を集めている」と思われていたかもしれないのですが、500万円や1,000万円の案件を集めるのにも1週間や2週間かかっていました。その時は、知り合いを通じて口コミで広げてもらう状況でした。

クラウドファンディングという言葉の認知度が徐々に高まるにつれて、当社の広報を通じて積極的にメディアに出たり、セミナーに登壇したりということを通じて会員を増やしました。その後、グリーやマネーフォワードにいたWebマーケティングの人間も入社し、デジタルマーケティングを強化することによって投資家会員を集めることができました。

坂本:なるほど、ありがとうございます。

川畑:そして「供給」のところですが、クラウドファンディング事業を行うためには、必要な許認可がけっこうあり、それを取得するハードルが高いことが挙げられます。投資運用業、第二種金融商品取引業、貸金業など、金融庁関連の免許が必要になるのですが、社内体制だったり、経験のある者を採用しなければならなかったり、「供給」のところではハードルがあります。

この高い参入障壁を「OwnersBook」で生かして、まだ不動産投資市場で確立していない個人のマネーへのアクセスを実現しています。

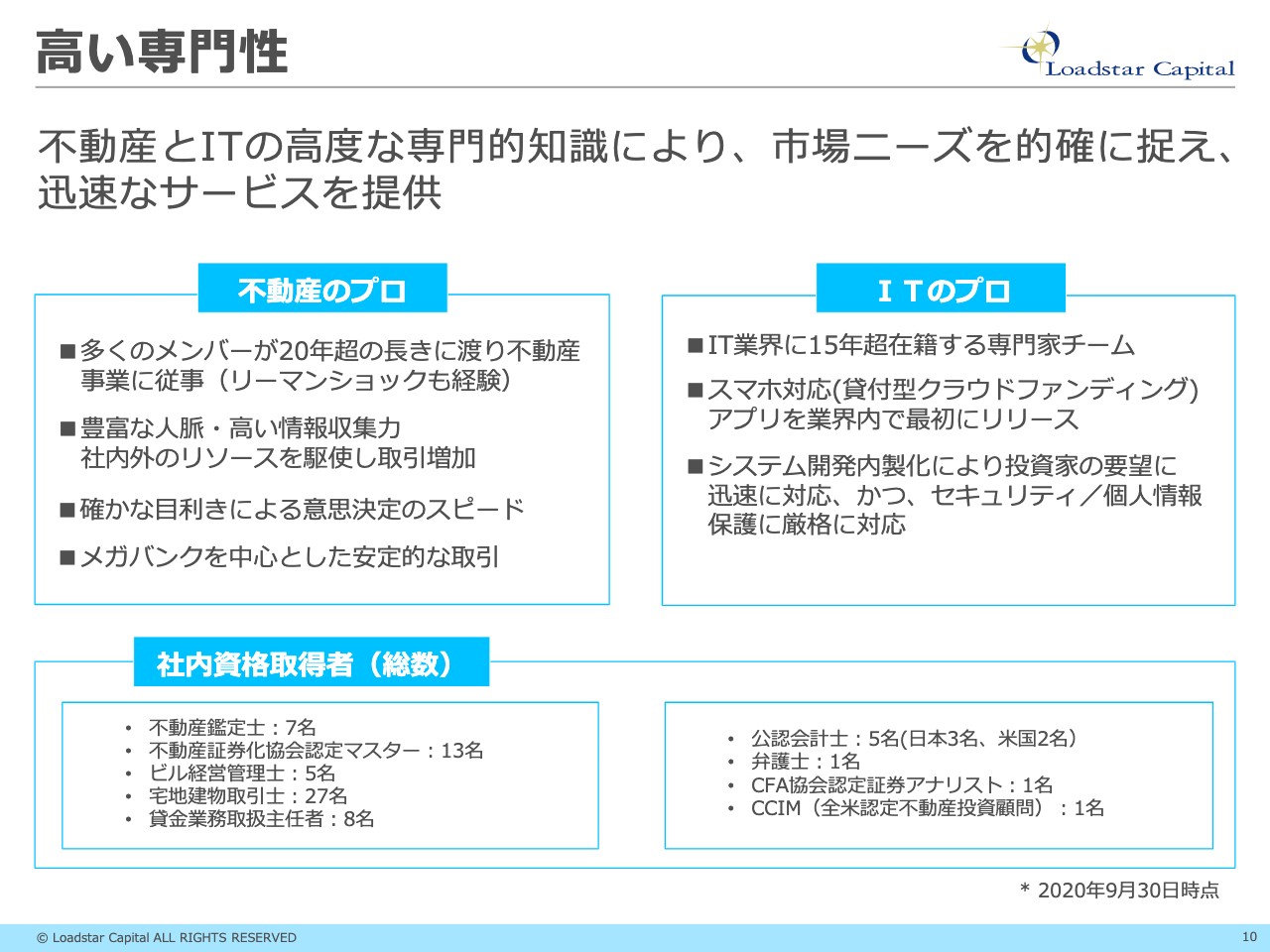

高い専門性

川畑:「高い専門性」のところは、さきほど簡単にご説明しました。不動産業界で20年超の経験を持っている者やネットワークを持っている者がいることや、不動産鑑定士を抱えていること、また社内システムを内製化しているといった特徴があります。こちらもそこそこ年齢層が高いのですが、IT業界に15年超在籍している人間が多いです。

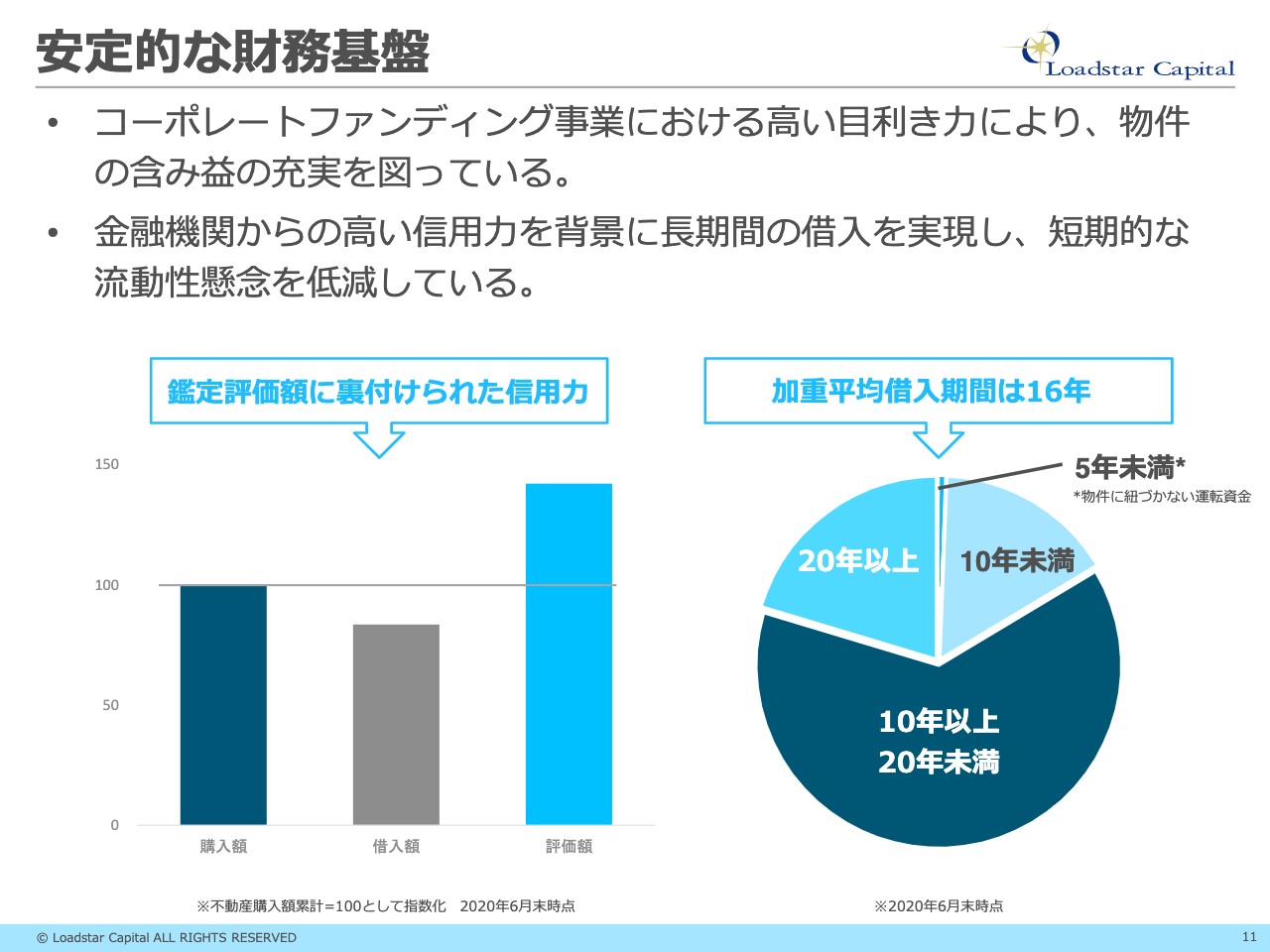

安定的な財務基盤

川畑:「安定的な財務基盤」についてです。当社のバランスシートを見ると、自己資本比率が15パーセントを切っている状況です。一般的に見ると「少し安全性が低い会社かな」と思われるのですが、借入についてはスライド右側の円グラフのとおり、10年以上の期間で借りており、「10年以上」で見ると85パーセント以上になります。

不動産は、10年に1回波が来ると思っています。リーマンショックも含めてですが、10年以上で借りておけば、市況が悪くなったとしても、貸し剥がしにあったり、リファイナンスできないといったことはないだろうと考えています。自己資本比率が低いのですが、10年以上の借入にすることで安全性を保っています。

坂本:単純に見ると、経費を抜いて5パーセントの利回りになったとすると、10年で半分ですからね。それだけ長く引けるとよいですね。

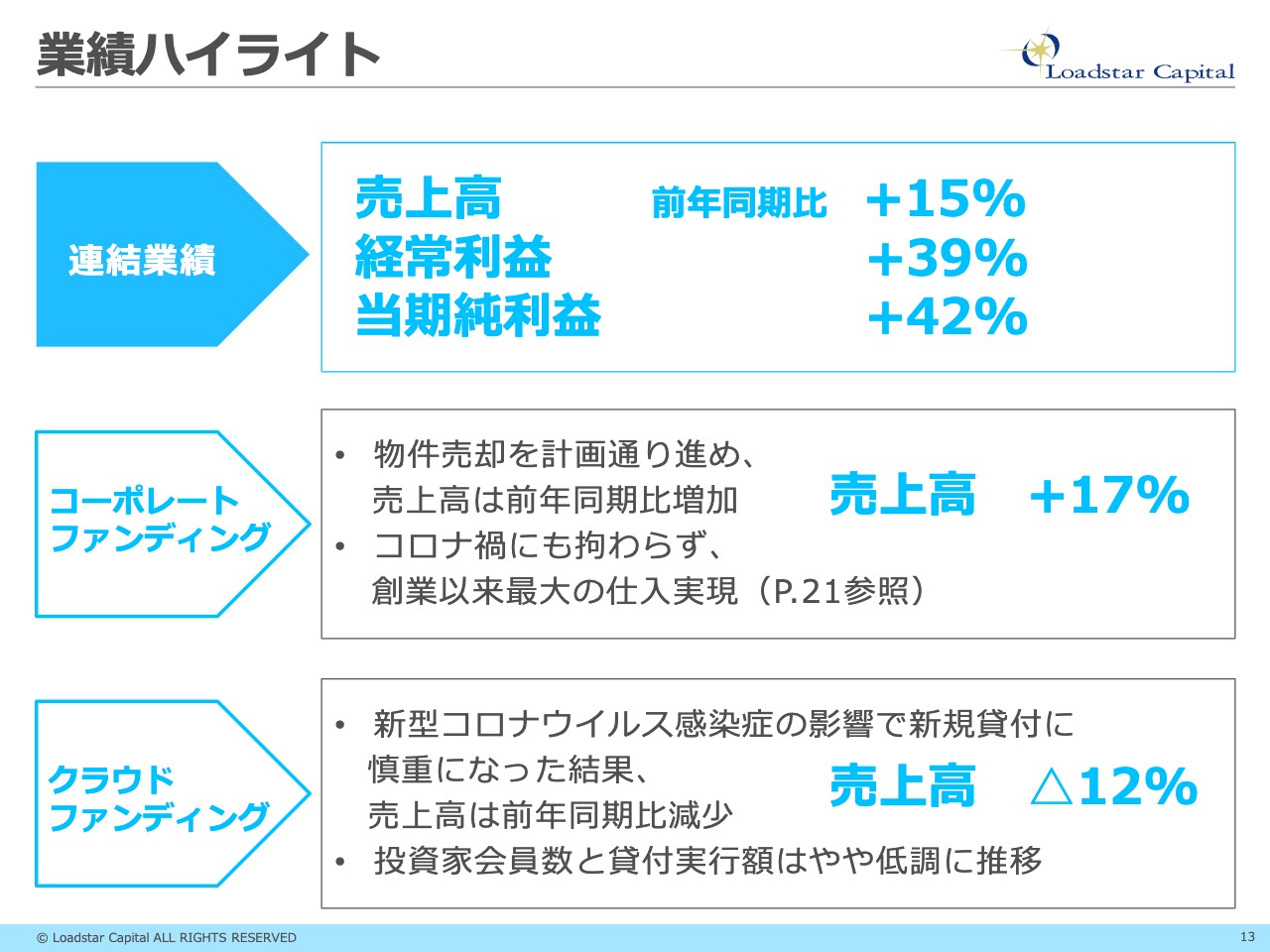

業績ハイライト

川畑:第3四半期の業績についてご説明します。前年同期比で、売上高、経常利益、当期純利益は、それぞれプラス15パーセント、39パーセント、42パーセントとなっています。

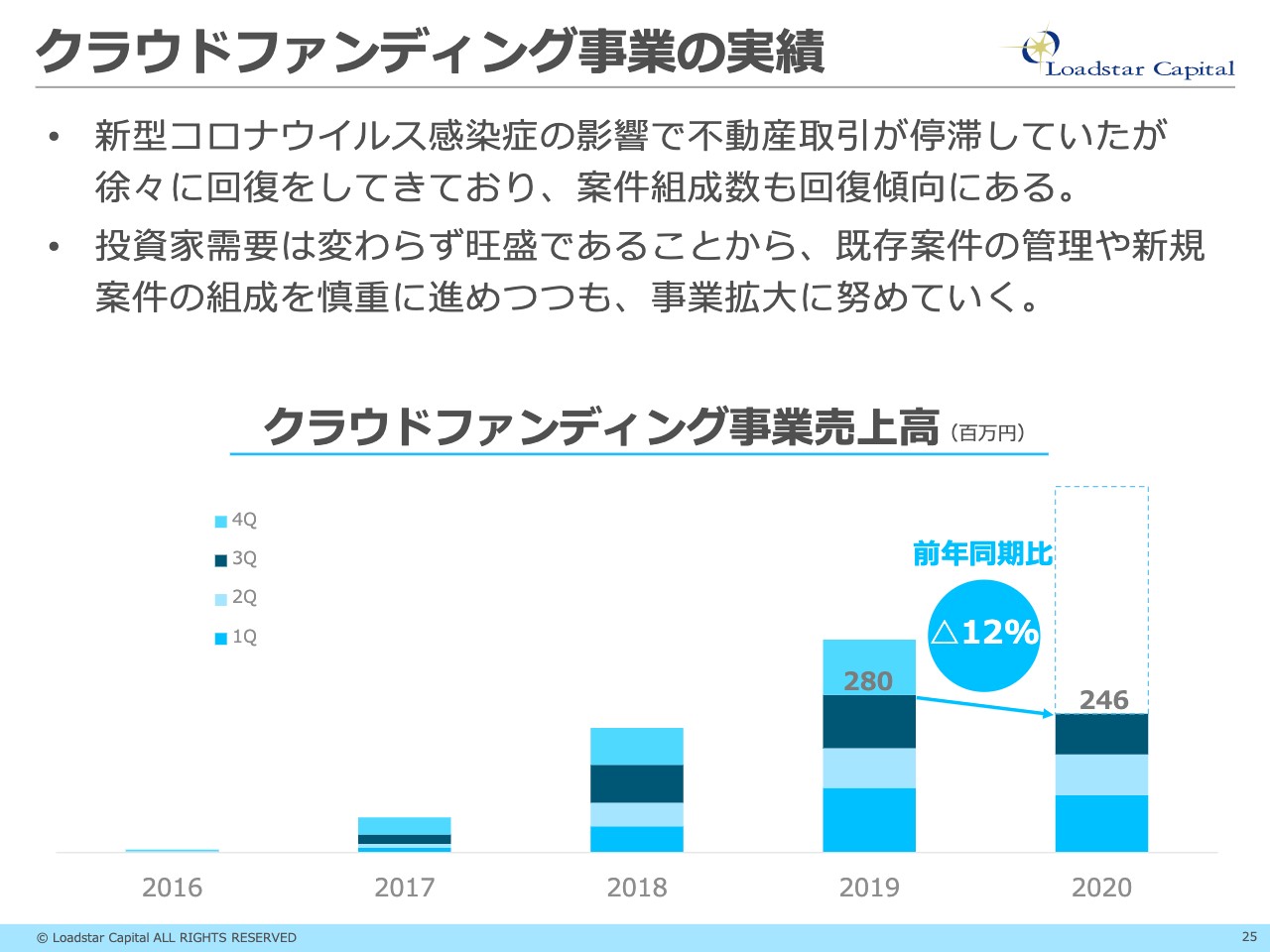

コーポレートファンディングとクラウドファンディングに分けると、コーポレートファンディングの売上高は前年同期比でプラス17パーセントです。クラウドファンディングは、新型コロナウイルスの影響を少し受け、売上高は前年同期比でマイナス12パーセントとなっています。

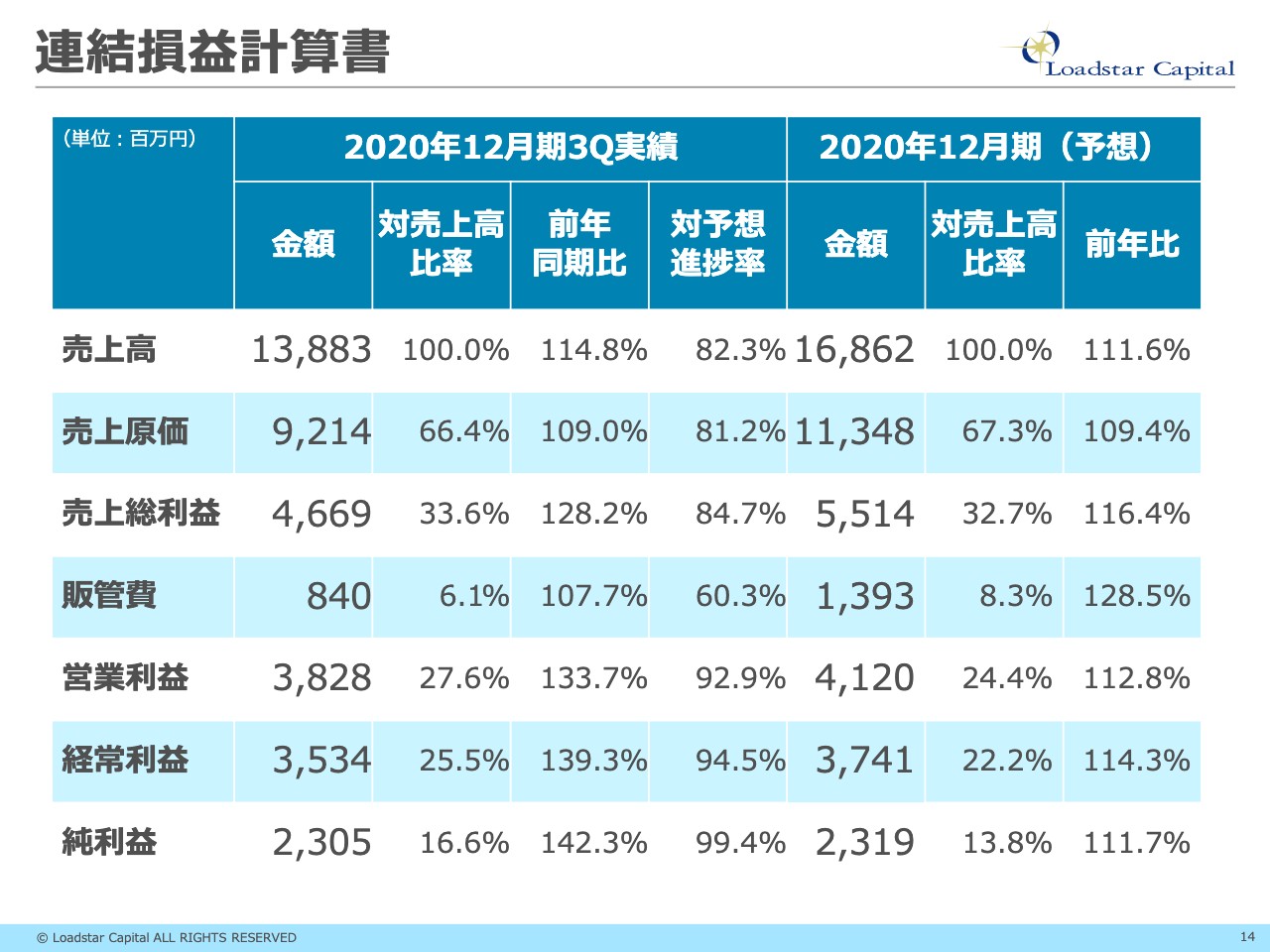

連結損益計算書

川畑:連結損益計算書ですが、ここでご覧いただきたいのはスライド中央の部分です。対予想進捗率ですが、第3四半期が終わった時点で、売上高の進捗率は82.3パーセント、当期純利益は99.4パーセントの進捗となっています。

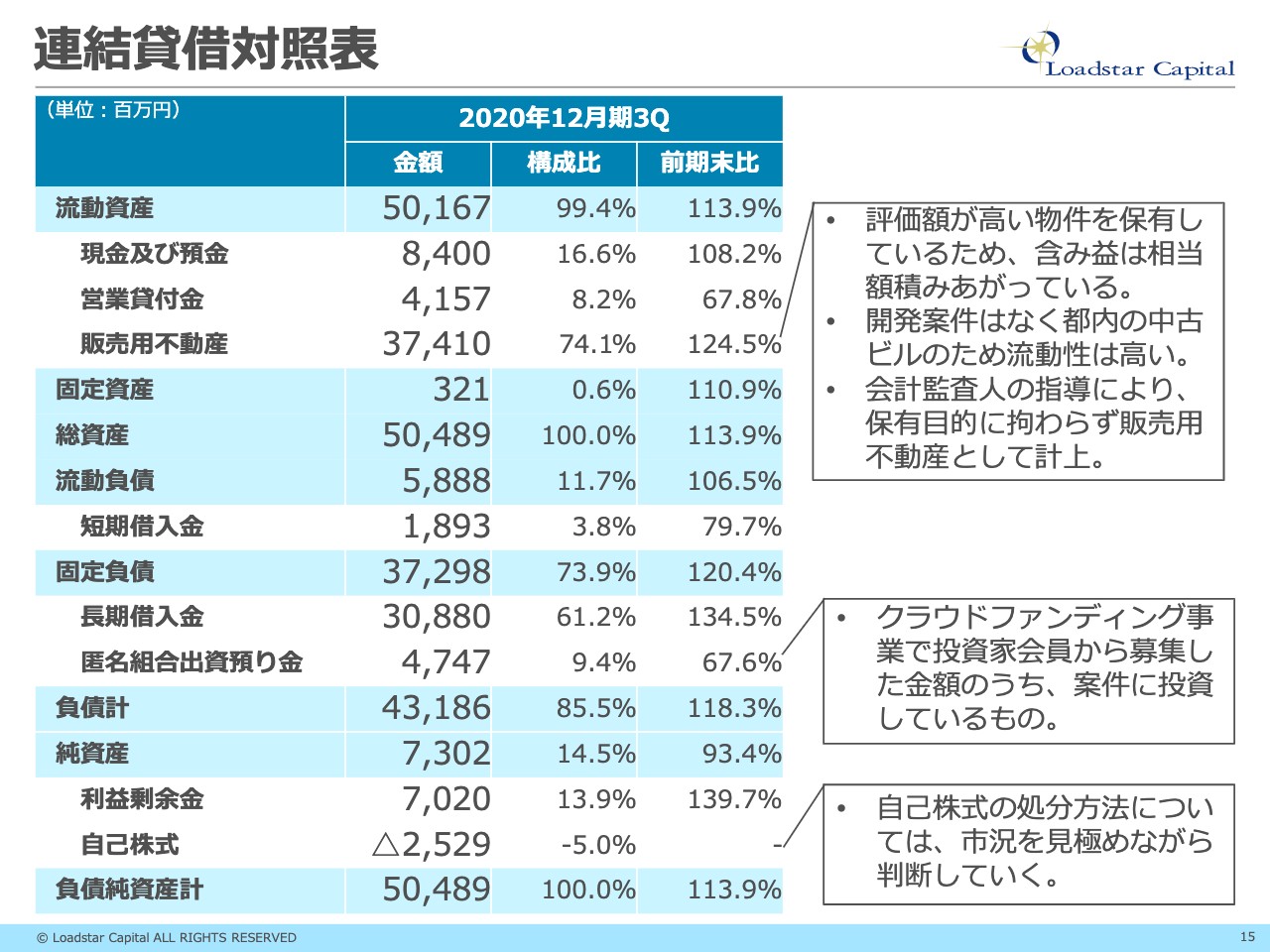

連結貸借対照表

川畑:当社の連結貸借対照表には特殊な部分があるため、ご説明します。流動資産の「営業貸付金」ですが、これはクラウドファンディングで外部の方に貸し付けているお金が41億5,700万円ということになります。販売用不動産は、自社で実際に抱えている不動産です。

スライド下部に「匿名組合出資預り金」という耳慣れないものがあります。クラウドファンディング事業で個人投資家から出資いただいているお金を負債勘定で計上しています。また「自己株式」ですが、当期に自己株式の取得を行い、25億円ほど保有しています。

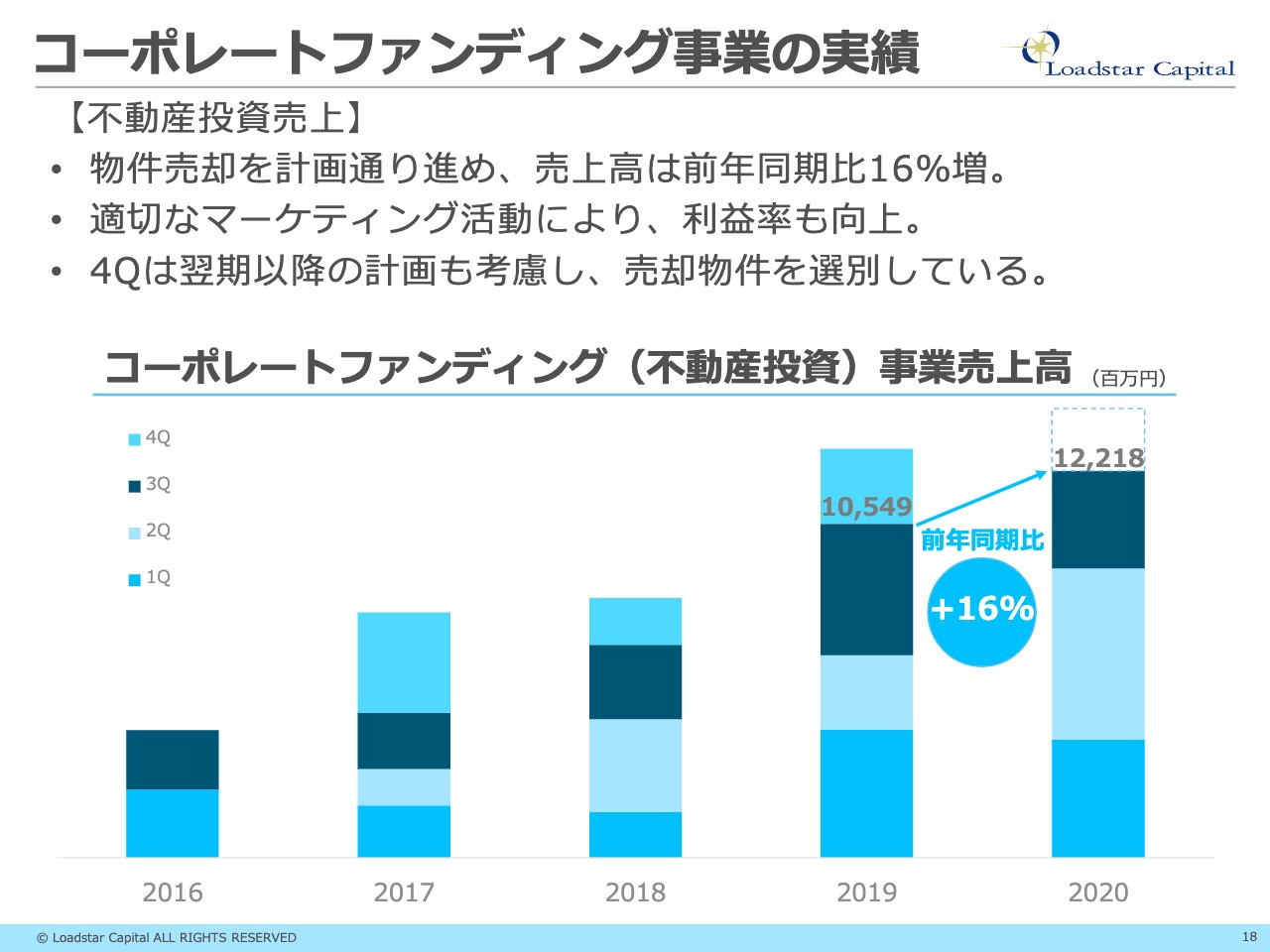

コーポレートファンディング事業の実績①

川畑:事業別の実績で、まずは不動産投資領域です。コーポレートファンディング事業は、不動産の売買と賃貸の2つに分かれます。売買は計画どおりに進んでおり、第3四半期の売上高は前年同期比プラス16パーセントで、金額で言うと122億1,800万円で着地しています。

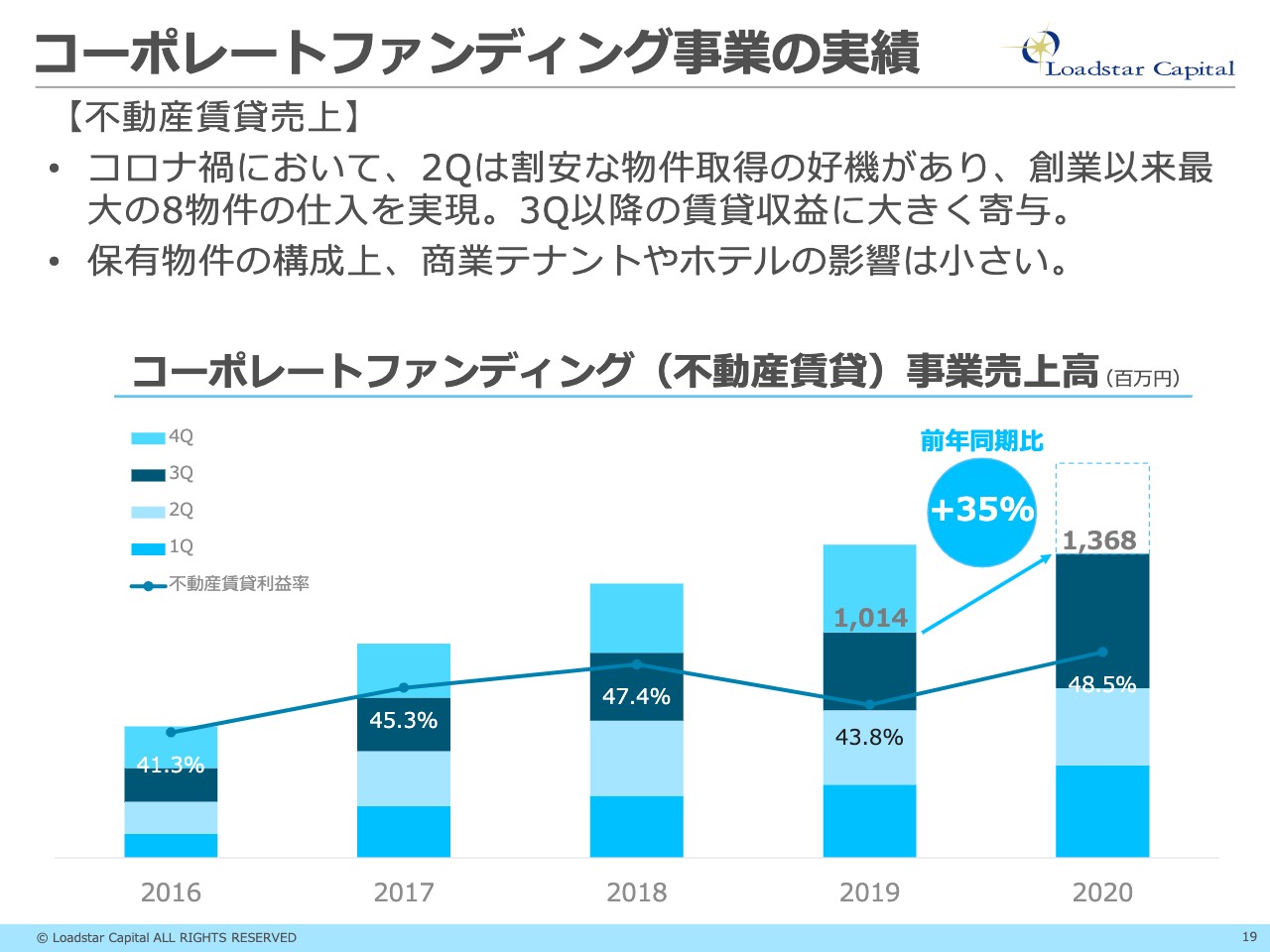

コーポレートファンディング事業の実績②

川畑:不動産賃貸は、第2四半期に割安な物件をかなり大規模に仕入れることができたため、第3四半期以降に貢献しています。

坂本:この割安な物件が出た理由は、やはり新型コロナウイルスの影響というイメージがあるのですが、御社の得意とする領域で「手放したい」という人がいたというイメージですか?

川畑:ここはかなり特殊で、実は売主の都合がかなり寄与しており、そのおかげでかなり割安に仕入れられたというのが正直なところです。

坂本:案件があるというのは、すごくよいですね。また、銀行からある程度の融資を引いたと思うのですが、そのあたりの態度は、新型コロナウイルスで変化はありましたか?

川畑:新型コロナウイルスの前後で金融機関が態度を変えたかと言われると、変えていないというのが実情です。第2四半期では8物件を取得したのですが、銀行から問題なく調達できています。

我々はオフィス中心なのですが、商業テナントだったり、またホテルも1物件持っています。こちらは保有物件の構成上、割合が小さいため、売上高など業績に与える影響は小さいです。

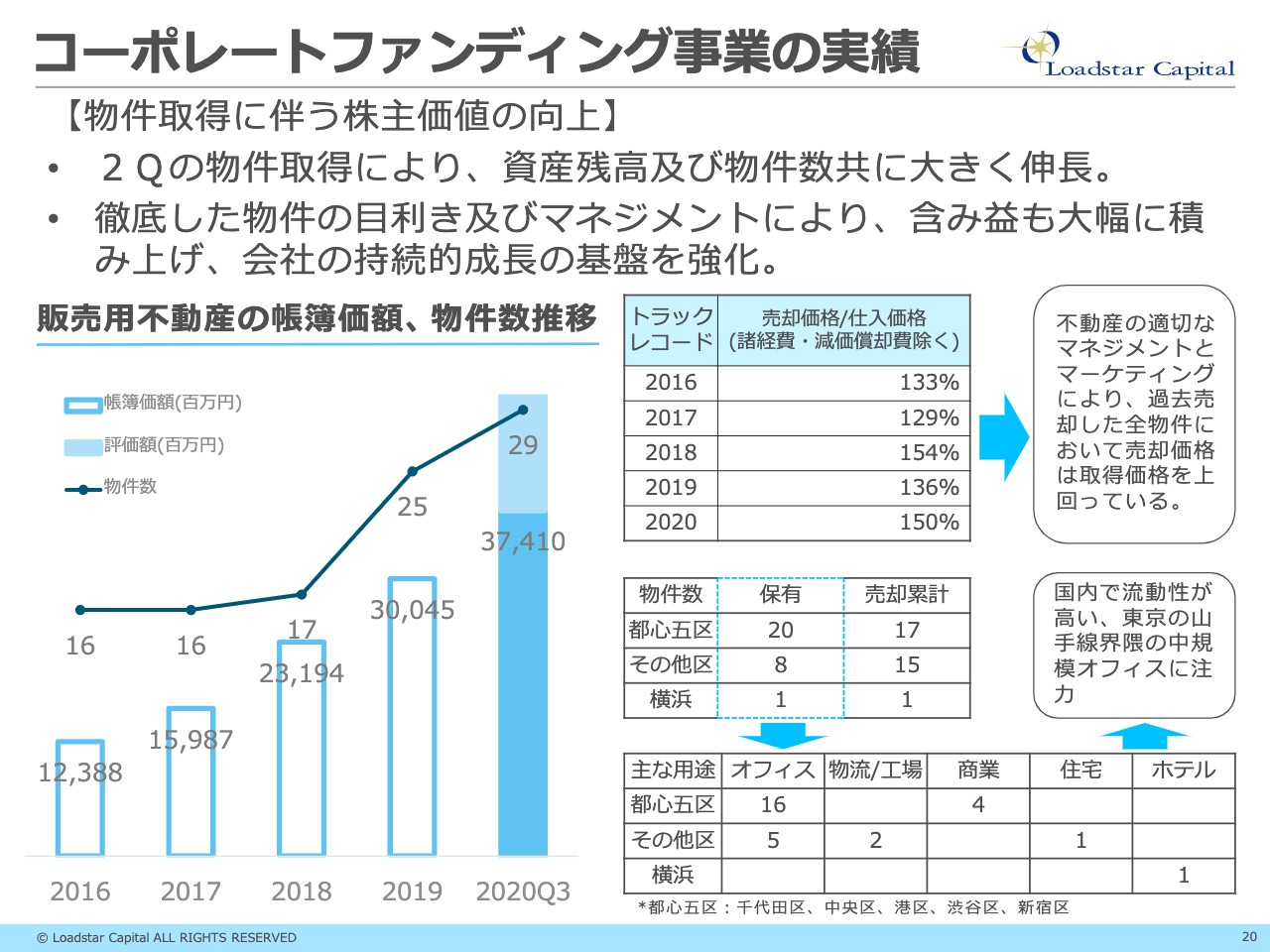

コーポレートファンディング事業の実績③

川畑:これまでのコーポレートファンディング事業の実績についてです。棒グラフは帳簿価額で、折れ線グラフが販売用不動産の積み上げ状況になります。2016年度は123億8,800万円だったものが、2020年度の第3四半期で374億1,000万円と大幅に増えています。折れ線グラフの物件数も16物件から29物件に増えています。

右の表は、トラックレコードとして売却価格が仕入れ価格をどれくらい上回ったのかを表しています。これも5年間続けて20パーセントを超える価格で売却活動ができています。

坂本:それはすごいですね。成功した秘訣を教えていただけたらと思います。また、物件を購入する際に一番大事にしていることも教えてください。

川畑:どういった物件を買うことを大事にしているかですが、当社が仕入れる物件は「視認性がいい」物件で、つまり大通りに面していたり、「この物件は、あそこに建っている物件ね」といったようにわかりやすい物件を仕入れることが特徴です。

我々が注力している中規模オフィスは、実は不動産会社が持っている場合もあるのですが、事業会社が持っていたり、富裕層が4人から5人で共同で持っていたりする物件もあります。あまり不動産が得意ではない方がそのような物件を持っていると、10年前に入居したまま賃料が変わっていなかったりもします。また、ライトをもう少し明るくすれば見栄えがよくなる物件や、外壁からして「30年経っているビル」など、共用部のメンテナンス部分が課題の物件もあります。

そのような物件を見つけて、購入したあとは、テナントと交渉して賃料水準をできるだけ相場賃料に近づけようとしたり、共用部やエレベーターホール、外壁などの見栄えを「30年のビル」に見えないようにします。つまり「若そうなビル」に仕上げていきます。

坂本:そのバリューアップも1つの肝なのですね。

川畑:そのバリューアップが肝なのですが、一番大きいのは「経験とネットワーク」で、そのような物件を見つけてくる「仕入れ力」だと思います。

坂本:そして、そのあとの改装、手入れですね。

川畑:東京23区に物件を持っていますが、やはり都心五区が多くて20物件、その他の地区が8物件、また横浜にホテルを1つ持っています。

坂本:都心五区に集中するのは、ニーズもあり、可能性も高いからですか? 逆に地方にはいかないのでしょうか?

川畑:1つは、日本の中では東京が一番流動性が高いからです。株式投資をされている方はわかると思うのですが、例えば、流動性がない株は自分が売りたい価格で売れなかったりしますよね。

東京に関して言うと、売りたい人と買いたい人のプレイヤーがたくさんいるため、例えば不動産市況が悪化する波が来た時に売り逃げられると言いますか、ずっと含み損を抱えて持ち続けて、最後にダメになるということがないよう、流動性の高い東京に投資しています。

また、我々の不動産部隊は、基本的には東京を中心に投資してきた人間が集まっており、東京の不動産であれば「あの物件、過去に自分が手がけたことがある」といったように、常に情報が入ってきて、その相場の状況がわかっているため、社長の岩野は「東京に投資している限り、8割から9割は勝てるだろう」と言っています。

一方、福岡や大阪などの大都市圏、また地方だと、やはり地元の方たちのほうが多く情報を持っているため、勝率は下がるだろうということで、東京に投資しています。

コロナ禍の物件取得

坂本:先ほどご説明いただいた物件ですね。

八木:駐車場が付いている複合ビルもけっこう多いですね。

川畑:都内のビルは、駐車場を抱えているビルも多いです。

坂本:パレットが小さくて、立体でセダンしか入らないものもありますよね。

川畑:裏側に駐車場の入口があるようなものもあります。こちらをご覧いただいてわかるように、視認性がよいわけです。

坂本:角地ですね。

川畑:このような物件を買っているわけです。

コーポレートファンディング事業 トピック

川畑:コーポレートファンディング事業のトピックとして、やはりみなさまは新型コロナウイルスと不動産市況の関係が気になっているかと思います。

八木:特にオフィスはそうですよね。

川畑:我々としては、今のところオフィス市況への影響はそこまでないと感じています。むしろ、日経新聞などを賑わしているとおり、世界的に見て日本の市場は安定しています。為替は少し円高になっていますが、それでも安定しているということで、海外投資家の投資意欲は高いです。

空室率はやや悪化してきているのですが、むしろ今年のはじめの2パーセントを切るくらいの空室率は少し異常な状態でした。5パーセントくらいまでは需給バランスが取れていると考えられるため、そこまで心配していません。

2021年以降、大型物件の供給が少ないため、空室率が少し悪化したとしても程よい賃料水準に落ち着くかなと思っています。

先ほどご質問いただいたとおり、国内金融機関の融資姿勢の変化はありませんが、ここは少し懸念しています。やはり新型コロナウイルスで大規模に融資しているため、正直を言うと「いずれ焦げ付くかな」というところはあります。そうなった時に、引き締めであったり、金利が上昇するといったリスクは注視していきたいと思っています。

アセットマネジメント事業

川畑:アセットマネジメント事業は、昨年から力を入れています。我々の強みは、海外投資家にリーチできて、その方たちを連れてきてアセットマネジメントするというところです。しかし、新型コロナウイルスの影響で物理的に日本に来られないといったこともあり、当期は1件も受注できていない状況です。

坂本:事務所が近いため、この物件を見てきました。

川畑:これは、昨年に実行した晴海の「トリトンスクエア」という物件で、100億円くらいのところを受注しています。

クラウドファンディング事業の実績

川畑:続いて、Fintech事業、クラウドファンディング事業です。こちらも新型コロナウイルスの影響を受けて、前年同期比ではマイナスになっているとお伝えしました。

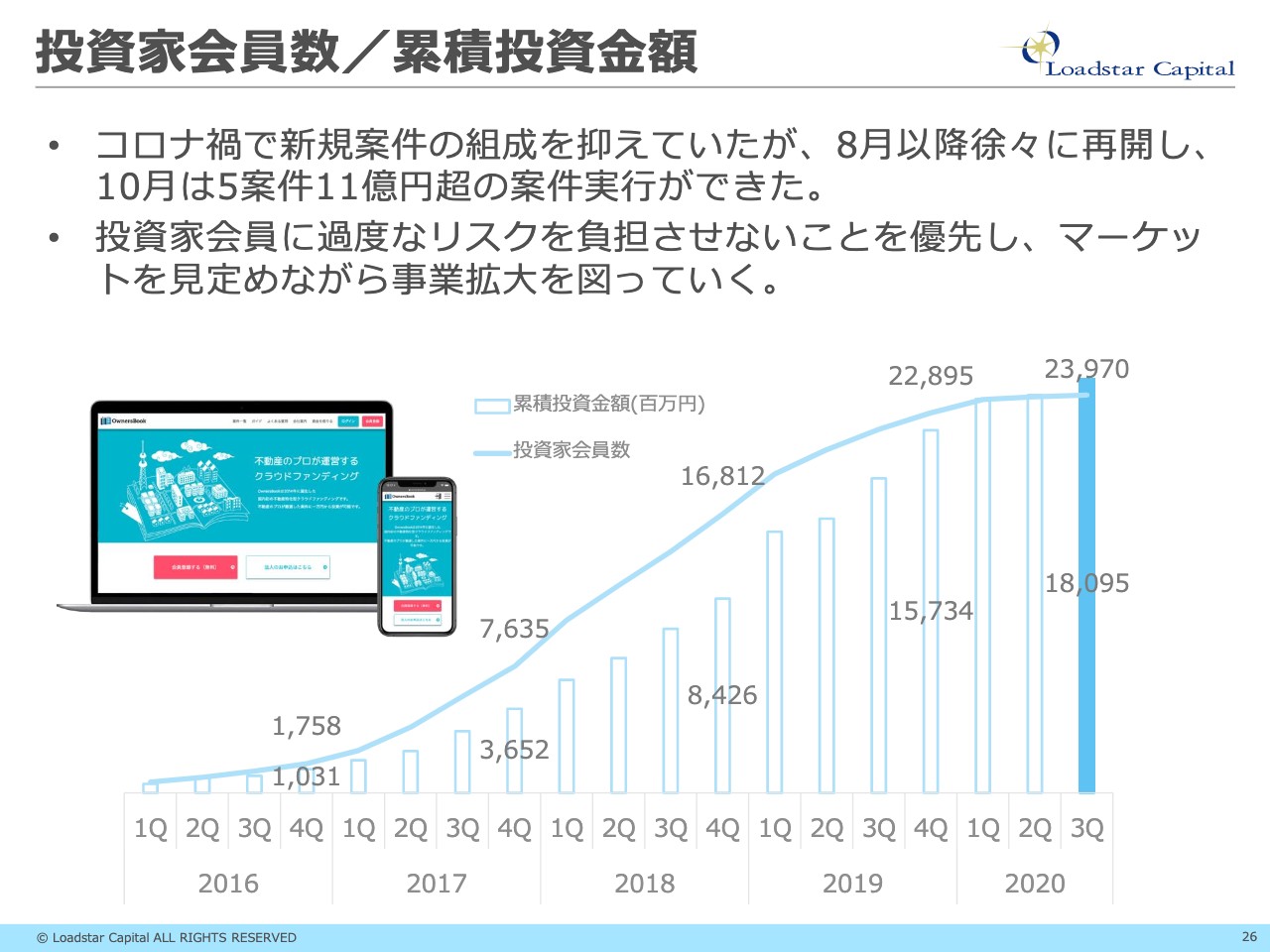

投資家会員数/累積投資金額

川畑:8月以降、需要も徐々に回復してきています。需要というのは、我々が集めたお金を投資する先ですが、そこがだいぶ戻ってきて、10月は5案件、11億円超の案件を実行できているため、今後は問題なく推移していくと思っています。

今年、会員数はあまり増えていないのですが、正直なところ、3月から8月くらいまではほとんど案件を組成できていませんでした。会員の募集も少し緩めていたと言いますか、止めていたところがありますので、会員はあまり増えていませんが、これから再開していく予定です。

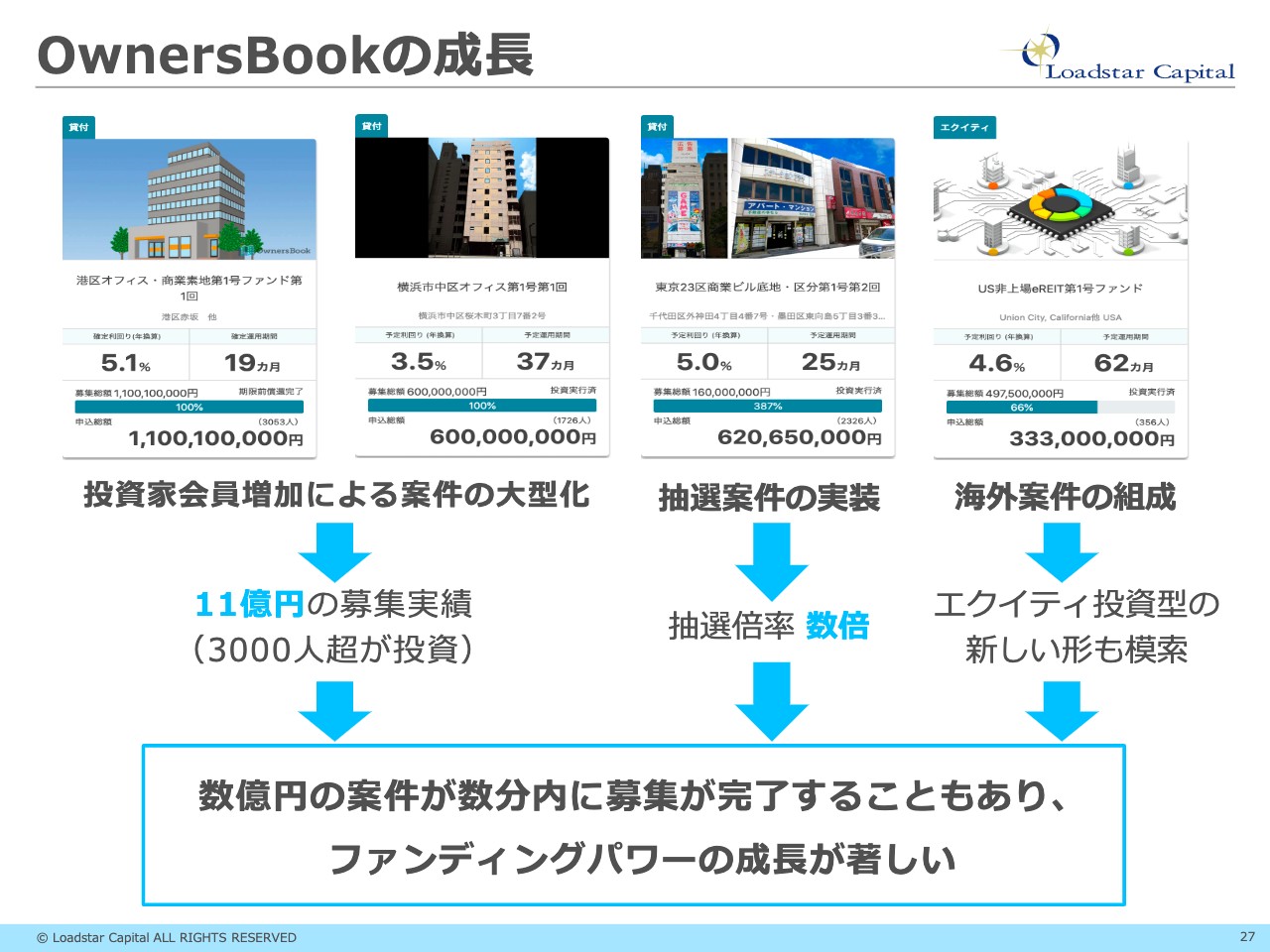

OwnersBookの成長

川畑:「OwnersBook」は、クラウドファンディング事業のプロダクトの名前ですが、その「OwnersBook」の成長についてです。我々は現在、1案件10億円超の募集ができます。10億円超のものは、個人投資家3,000人超が投資しますが、1週間から10日程度で完了します。

八木:すごいですね。そんなに需要があるのですか。

川畑:今週、9,000万円のものを募集したのですが、1分から2分で完了しました。300人くらいに投資いただいて埋まりました。

坂本:利回りが非常に高いですからね。普通、個人が利回り5パーセントの不動産投資をするとなると、都内ではけっこう大変ですよね。

川畑:そうですね。

坂本:借入するには信用力がなければいけないため、やはり小口、現物で分散となりますからね。

川畑:また、今年から抽選案件も実装しています。これまではずっと先着順で行っていました。

坂本:それだと、1分や2分で完了してしまうわけですね。

川畑:1分、2分だとクリック合戦になってしまい、「お金を入れたのに、投資できない」という方たちが多数いたため、抽選案件も行っています。また、昨年は海外案件も組成しました。日本で集めたお金を海外のクラウドファンディングに投資するというかたちです。

八木:海外のクラウドファンディングというと、海外でこのような不動産を扱うところにということでしょうか?

川畑:「Fundrise」という不動産のクラウドファンディングを展開している会社を参考に我々も始めており、そこと業務提携して、彼らが組成するファンドに、我々が日本で集めたお金を投資しています。このように、案件も多様化させています。

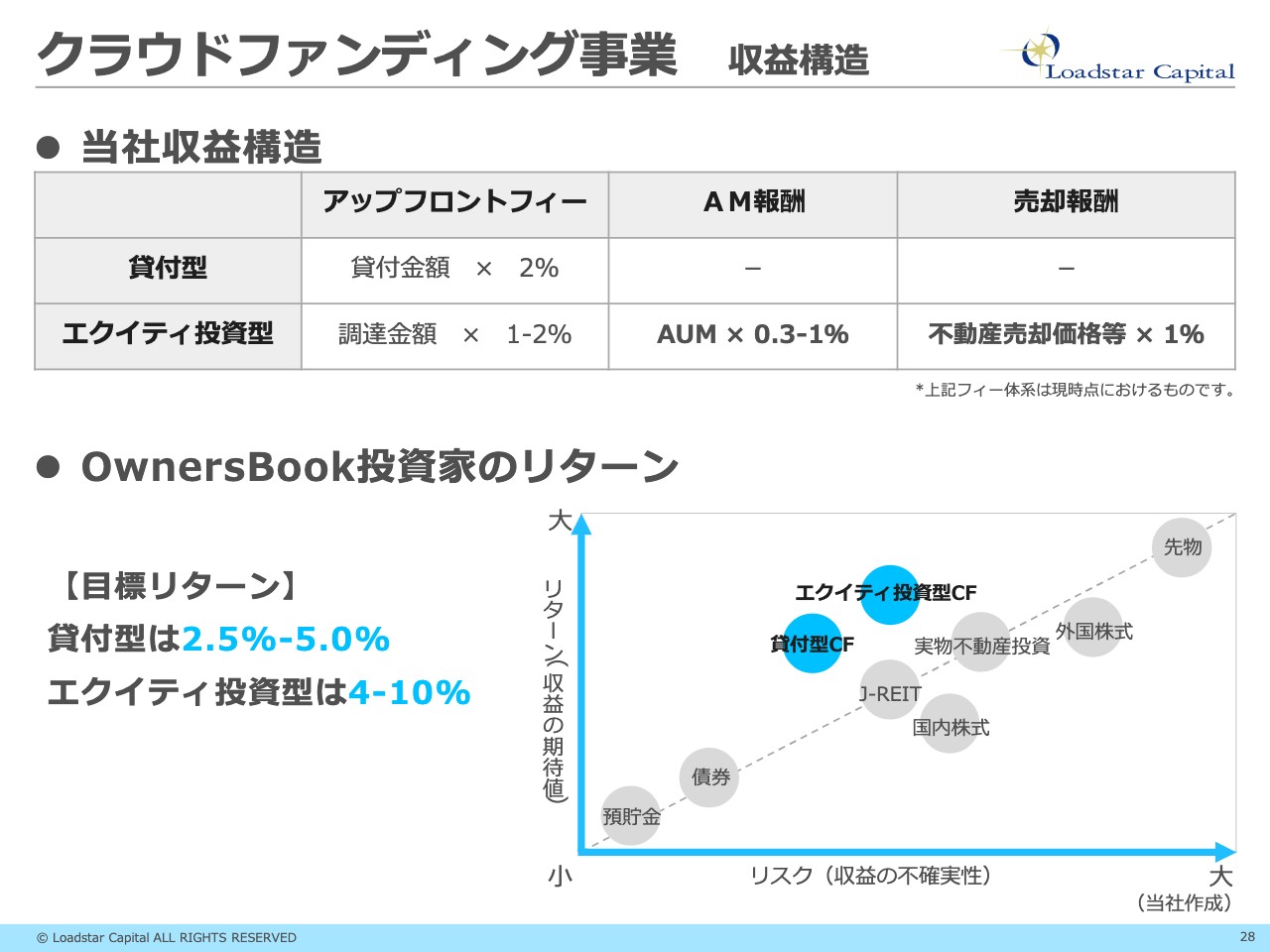

クラウドファンディング事業 収益構造

川畑:クラウドファンディングの収益モデルですが、貸付型は募集した金額の2パーセントのため、1億円であれば200万円です。またエクイティ投資型であれば、最初と期中と最後で少し報酬をもらうかたちです。

個人投資家から見た目標リターンですが、貸付型は2.5パーセントから5パーセントくらいで、エクイティ投資型は4パーセントから10パーセントを想定しています。

坂本:今までは融資型のほうが多かったですよね?

川畑:ずっと融資型が多かったのですが、実は当社はエクイティ型を行いたかったのです。

坂本:得意な方がたくさんいそうですからね。

川畑:貸付型は「OwnersBook」と貸付先の2者なのですが、エクイティ型は、まず「SPC」を作り、銀行からお金を調達して、「SPC」に物件を入れてくれる売主を連れてきて、それを信託受益権化するといったかたちで、プレイヤーがすごく多く、組成するのに2ヶ月から3ヶ月かかってしまいます。

坂本:それでも、御社は全部マネジメントできて、オペレートできるところが強みだからこそ、エクイティ型がよいということですよね。

川畑:おっしゃるとおりです。またここ数年、不動産市況は高止まりしており、個人の投資家に利回りがよい商品を出したくても、なかなかそのような物件が出てこないのです。

坂本:融資型はどうしても限界があり、日本では5パーセントくらいがキャップになりつつありますよね。

川畑:そうですね。今はなかなか組成できていないのですが、ここは引き続き拡大に注力していきたいところです。

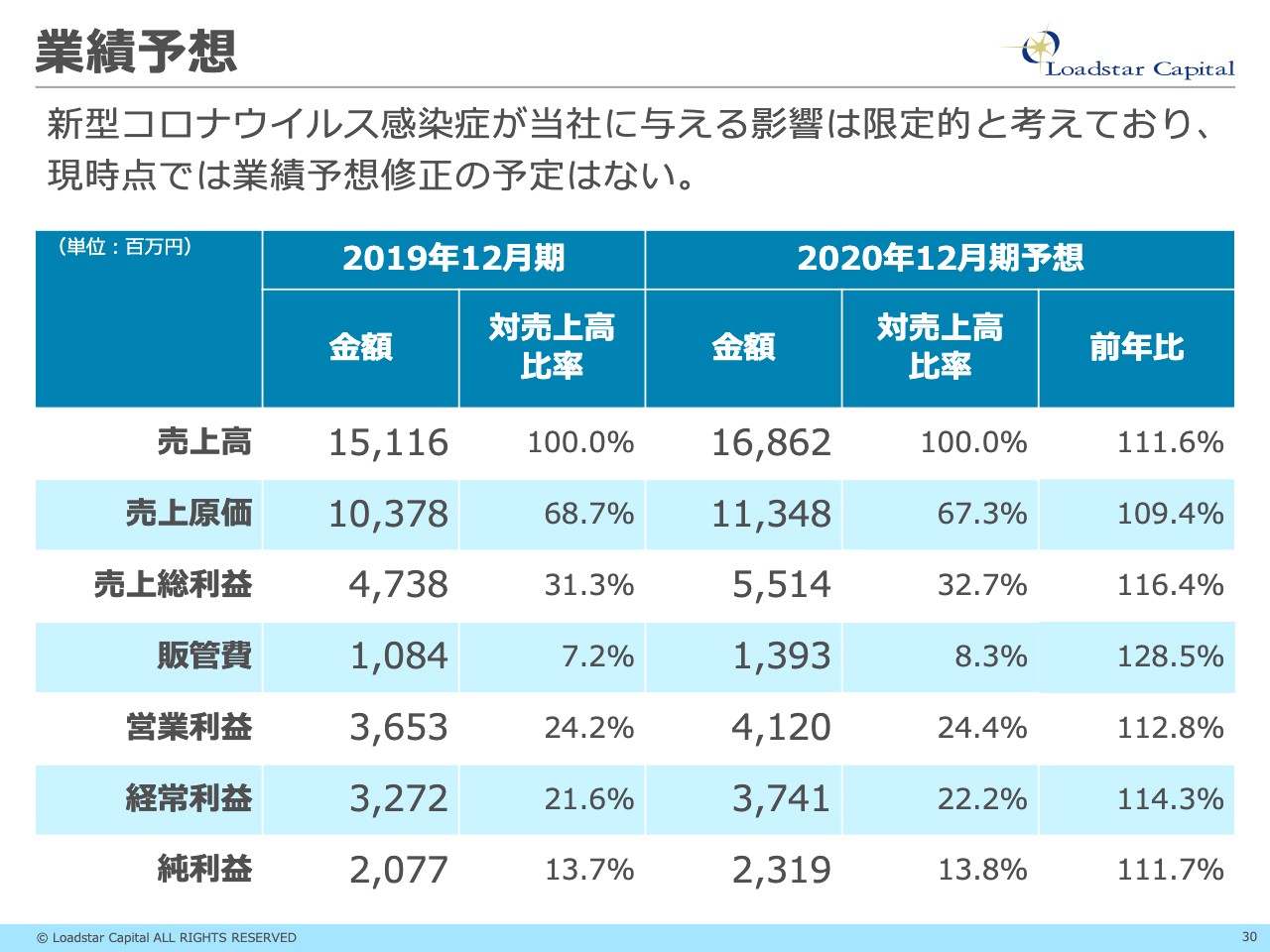

業績予想

川畑:業績予想です。先ほどお話ししたとおり進捗率はよいのですが、現在の第4四半期で当期と来期のバランスを考えているところで、まだ業績予想の修正は出していません。

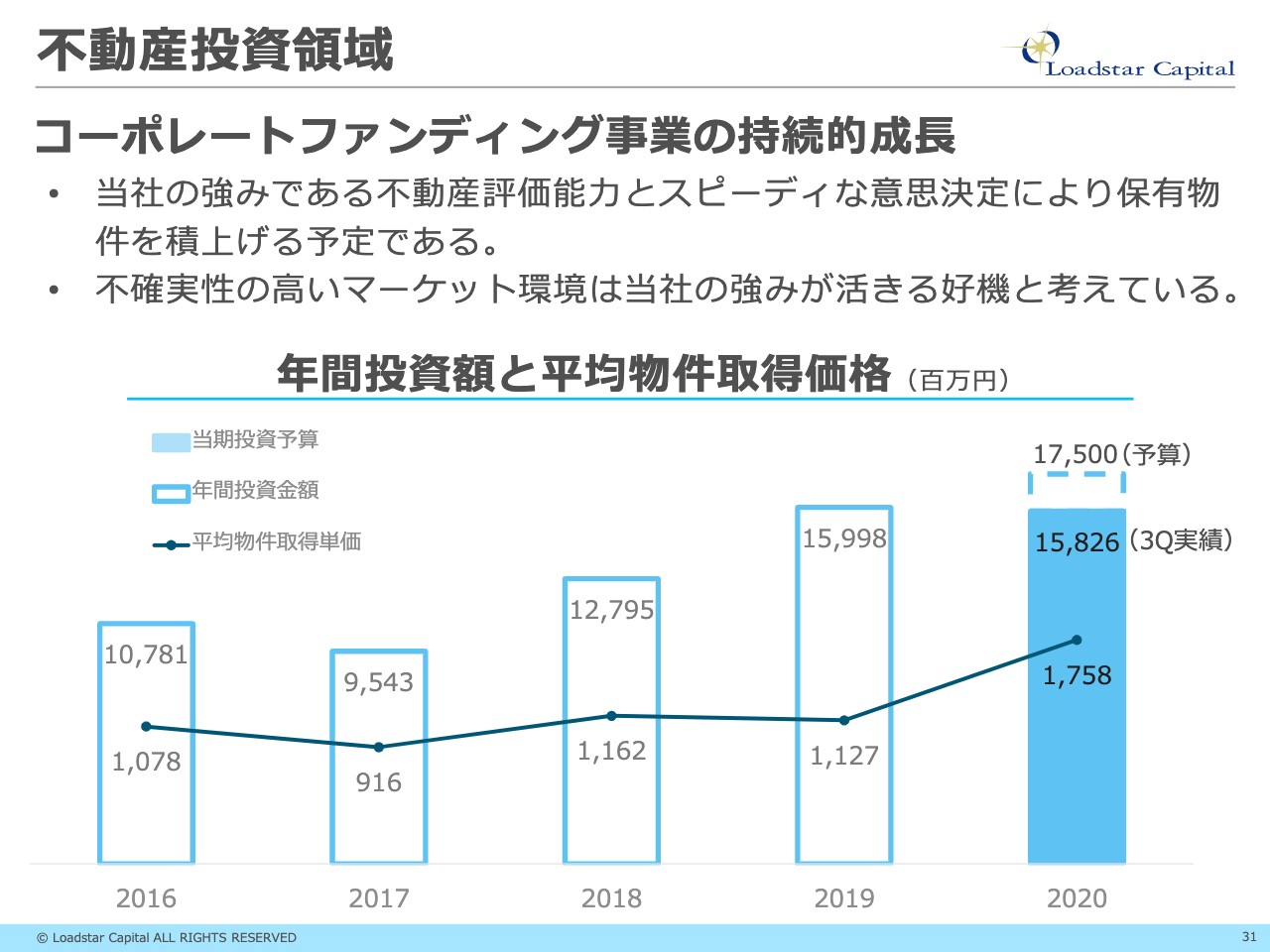

不動産投資領域①

川畑:不動産投資領域ですが、物件の積み上げは引き続き行っていこうと思っています。物件を積み上げることによって、固定費、これは販管費と考えていただければと思うのですが、そこを賄える水準まで物件を積み上げると、お金の使い方は少し自由になるため、そこまでは積み上げていきたいと思っています。

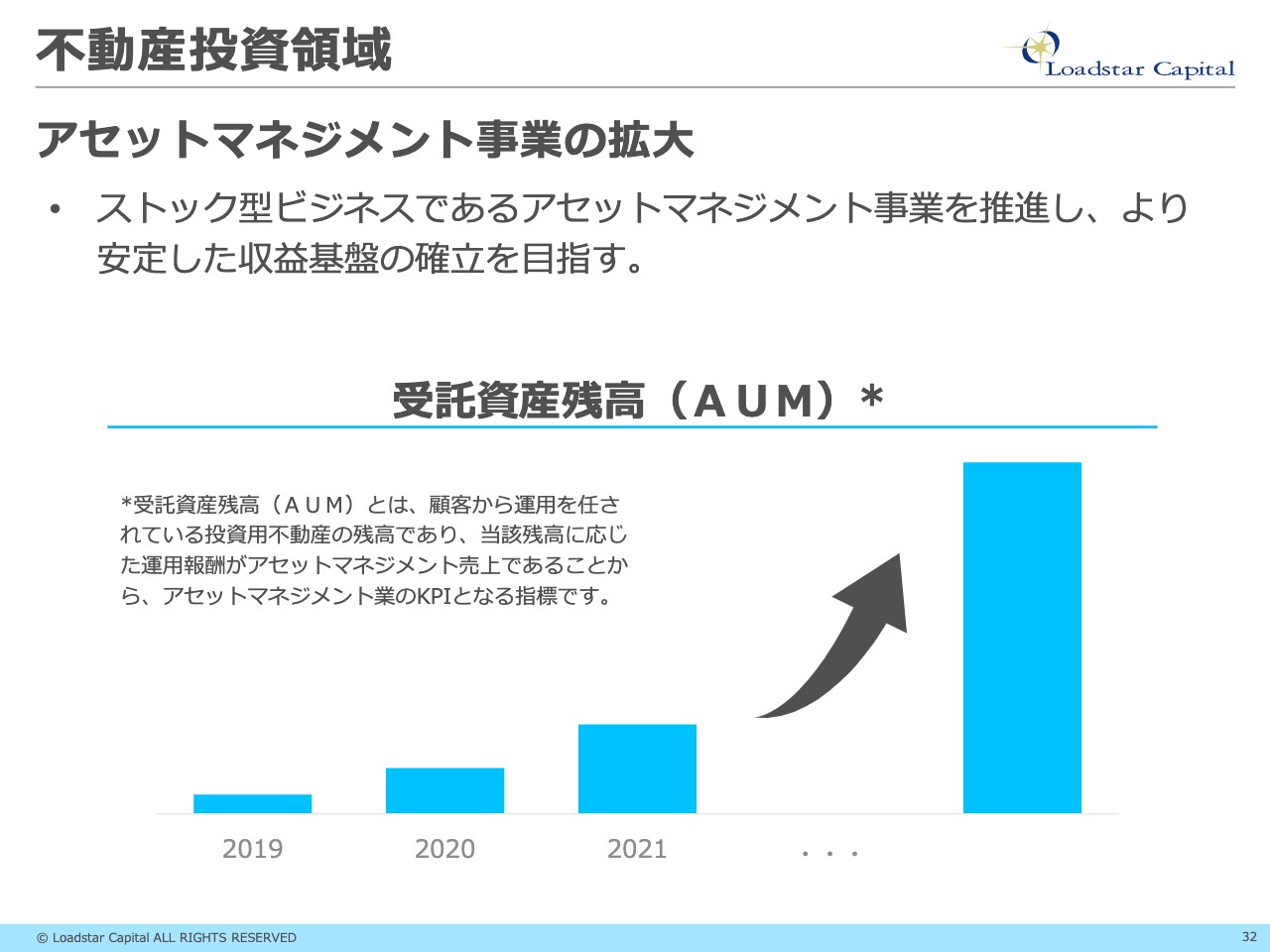

不動産投資領域②

川畑:アセットマネジメント事業についてです。昨年始めたばかりということで、受託資産の拡大を目指していきます。

坂本:アセットマネジメントは、物件を受託して、その管理業務を行ってフィーをいただくというかたちですよね?

川畑:おっしゃるとおりです。アセットマネジメントは、物件の評価を高めるために、いろいろなところをメンテナンスしたり管理する業務になります。

Fintech領域

川畑:クラウドファンディング事業ですが、新型コロナウイルスの影響がありました。「コロナ融資」があったと思うのですが、そのせいで、本来なら我々から借りてくれるお客さまが「コロナ融資が出たから大丈夫です」といったことがありました。

坂本:コロナ融資は、設備で借りれば回せなくもないですかね。確か、最大で2億円くらい出ましたよね。それを使えるわけですか。

川畑:したがって、我々の出番がなかったのですが、コロナ融資も一巡して、今はお問い合わせが増えている状況ですので、今後は拡大していくだろうと考えています。

株主還元

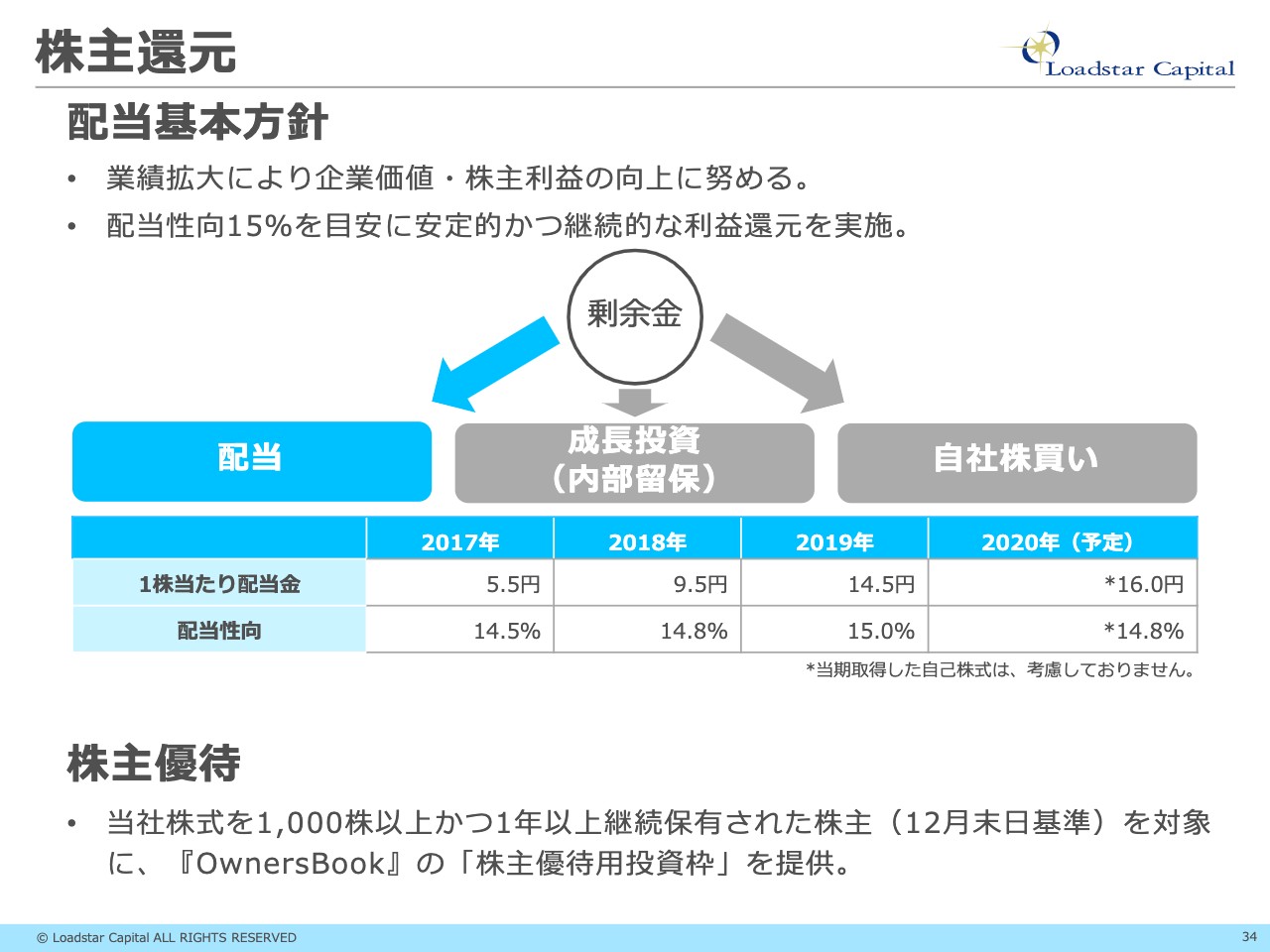

川畑:株主還元についてです。配当性向15パーセントを前提に配当していくつもりです。2020年の予定を「16.0円」と記載していますが、今年取得した自己株式を勘案していないため、もしこのまま自己株式を保有し続けて配当となると、21円くらいになる計算です。

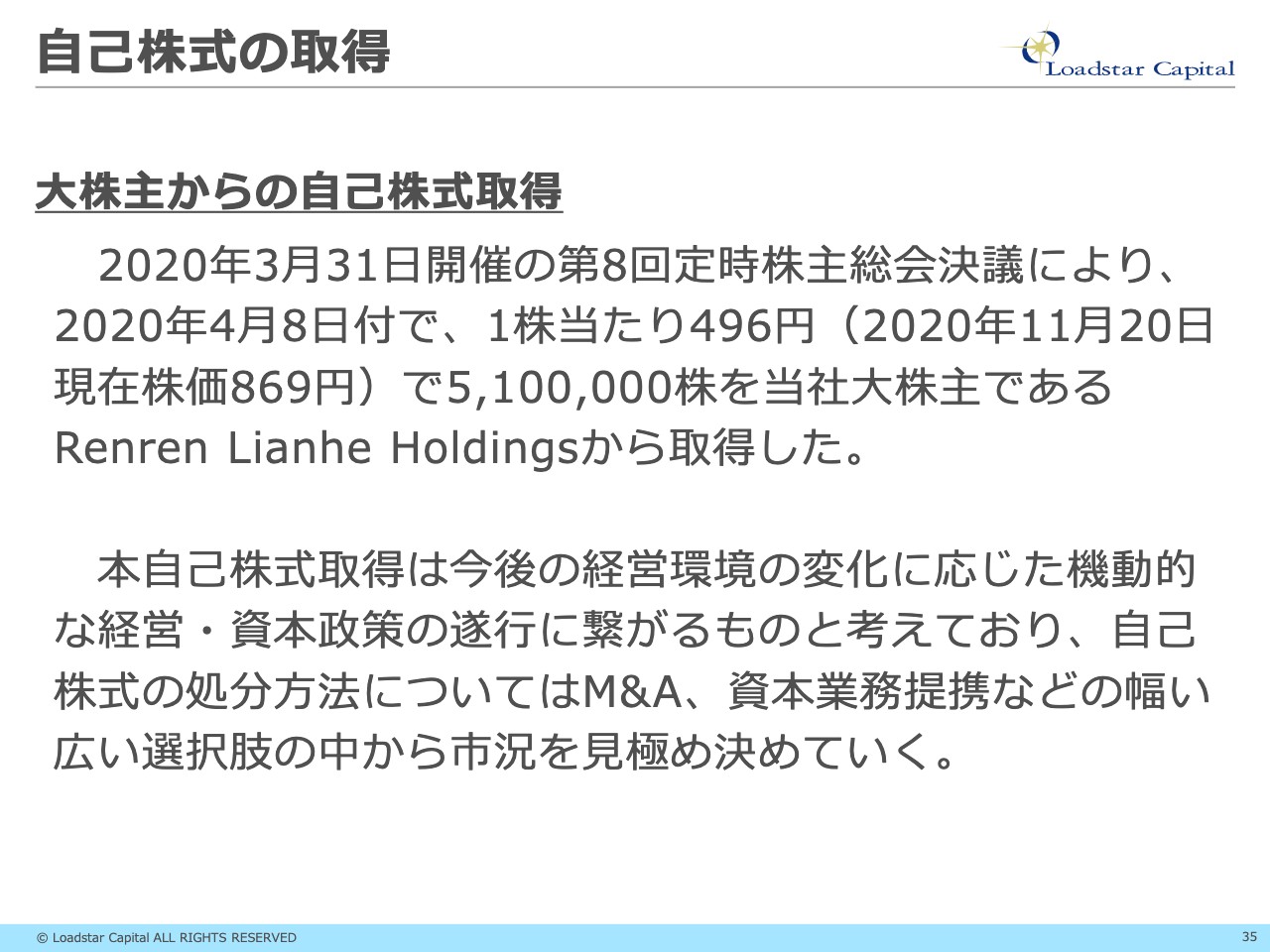

自己株式の取得

川畑:自己株式の取得についてですが、大株主から1株当たり496円で取得しており、現在の株価は869円となっています。こちらの処分方法は、M&Aや資本業務提携など、幅広い選択肢の中から決めていきたいと考えています。

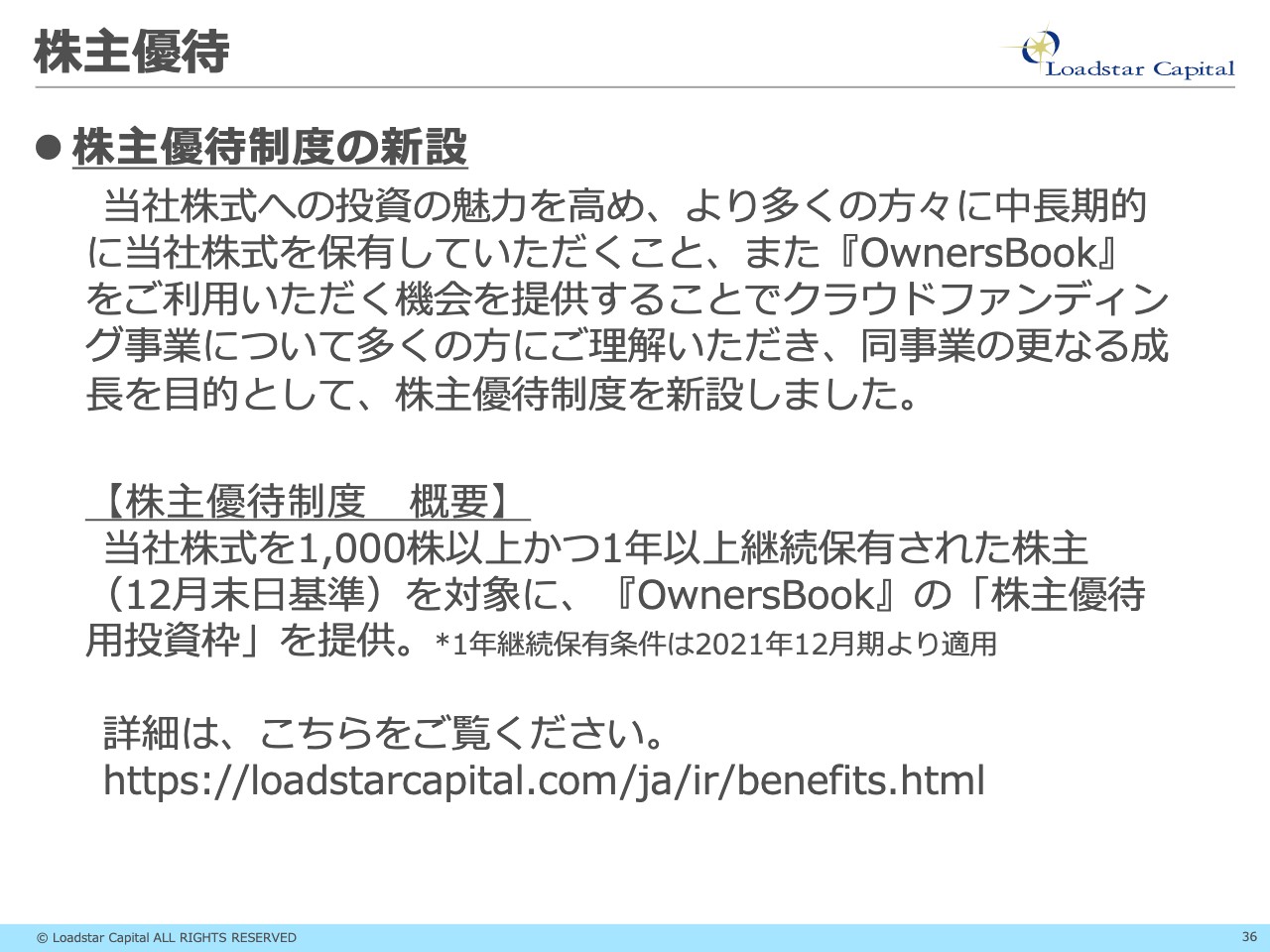

株主優待

川畑:株主優待についてです。クラウドファンディング事業の「OwnersBook」では、先ほどお伝えしたとおり1分や2分で埋まる状況だったため、株主優待としては、株主さまに対して「株主優待用投資枠」を設けることを考えています。

具体的には、1,000株以上を1年以上保有された株主さまに「優先投資枠」として提供することを考えています。今年に限っては「1年以上の継続保有」という条件がなく、12月31日時点で1,000株を持っていれば、この優待枠が使えるということになります。

坂本:まだ始まっていない部分もあるため、イメージと言いますか予定でよいのですが、どういうかたちになるのでしょうか? その枠を持っている株主が申し込みができるということだと思うのですが、これは1回きりなのか、それとも権利を持っていれば何回でも申し込めるのかを教えていただけたらと思います。

川畑:来年4月から1年間使える優待になっており、来年4月以降に「OwnersBook」で出てくる案件で「株主優待枠」が付いている案件は、何回でも投資できます。

具体的には、例えば「全体で3億円の募集のところ、1億円は株主が先に投資できますよ」といったものです。こうしたものを設けることによって、クリック合戦もある程度防げると思います。

八木:頭1つ飛び抜けて、取れる可能性が高いというイメージでしょうか。

川畑:ただし、その1億円の中ではクリック合戦があるかもしれません。

坂本:そこは抽選ではないのですね。

川畑:その部分の設計は今後検討するのですが、今の段階では、そのようなことを考えています。

八木:1回きりではないというのはよいですね。

坂本:1年待って、またチャレンジできるのはよいですね。

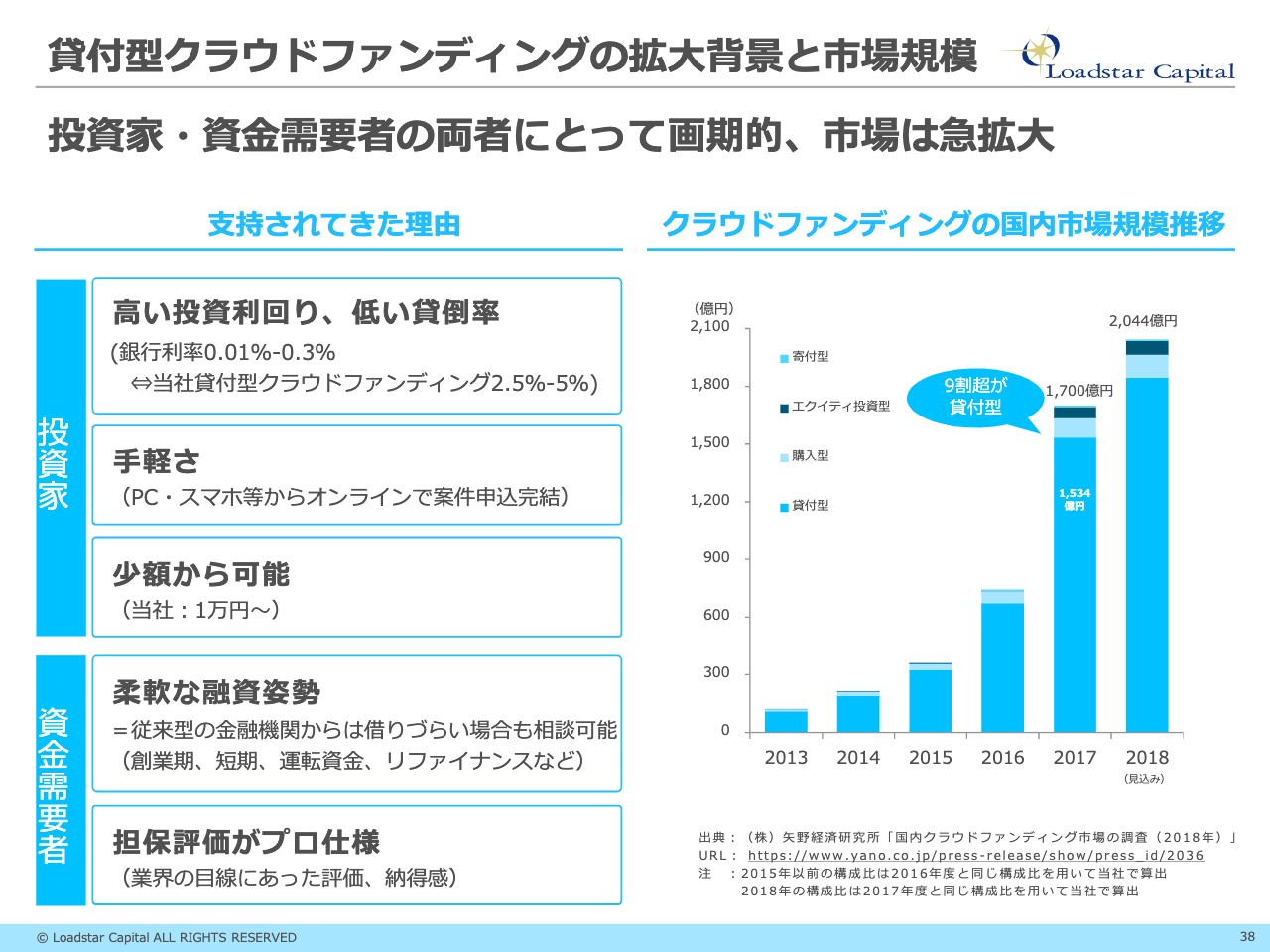

貸付型クラウドファンディングの拡大背景と市場規模

川畑:最後に、当社が目指す世界について説明させていただければと思います。クラウドファンディング市場は、順調に拡大しています。

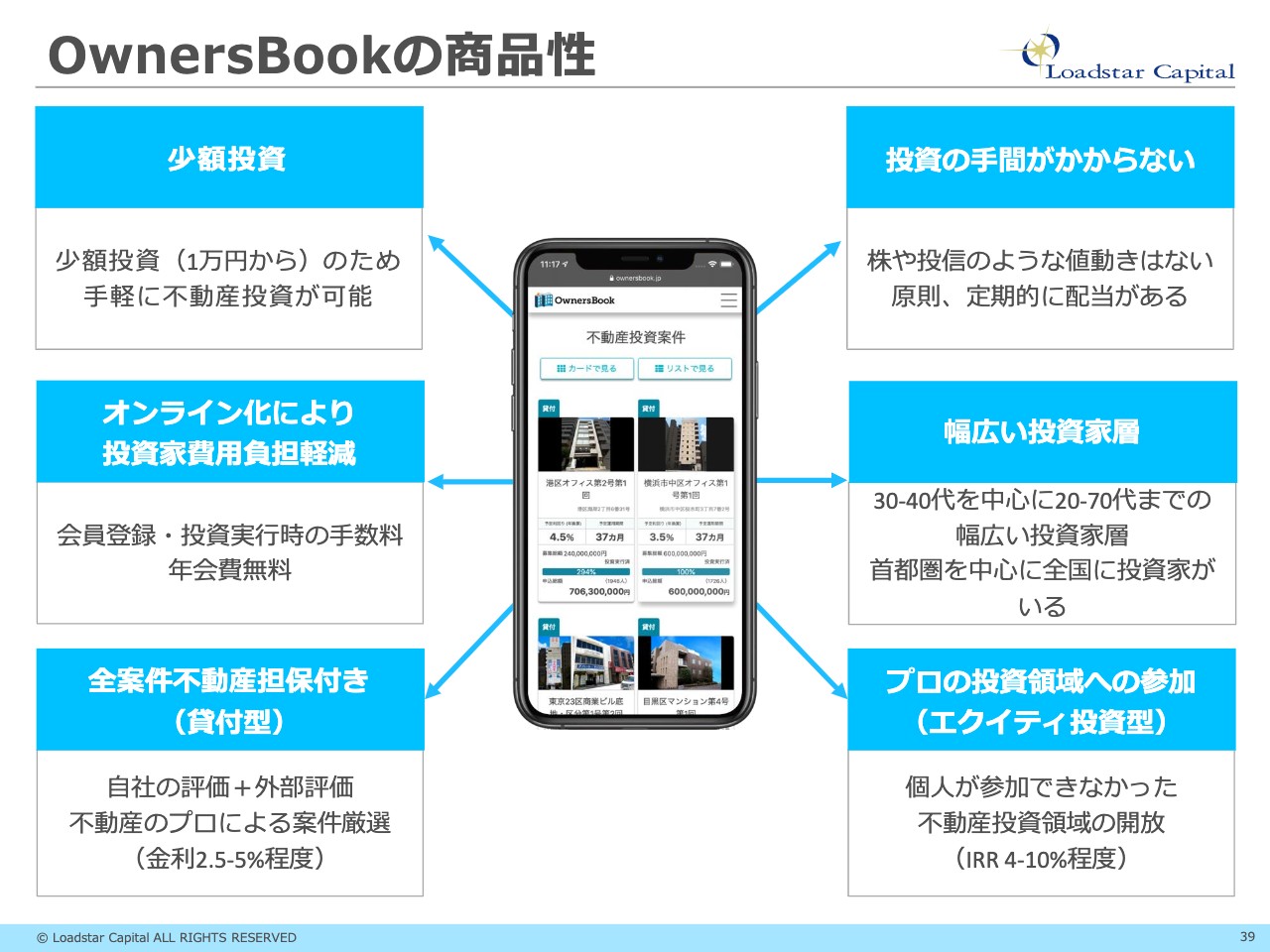

OwnersBookの商品性

川畑:当社の「OwnersBook」は、1口1万円から投資できるということで、30代から40代のサラリーマンを中心に、幅広くご利用いただいています。

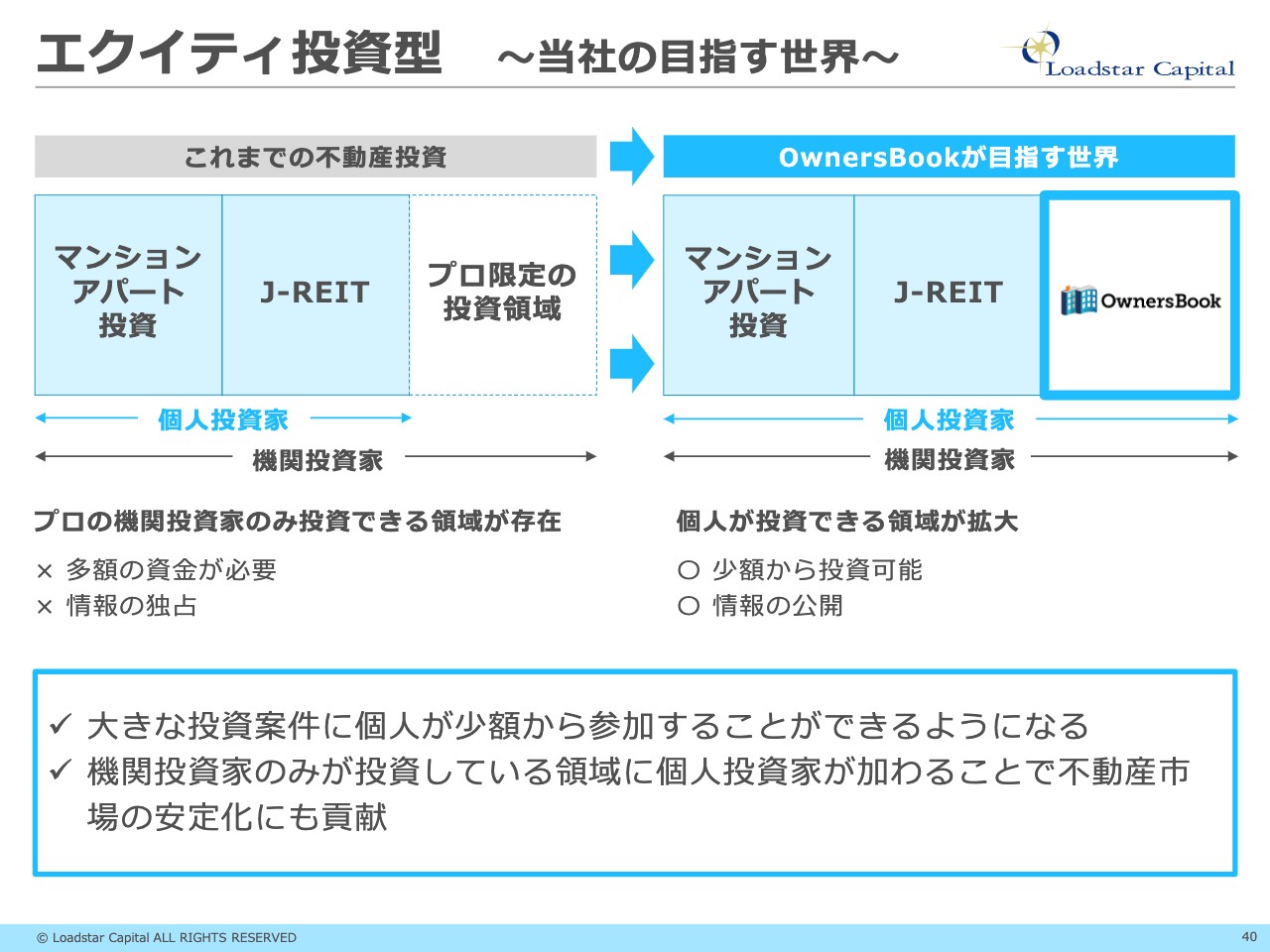

エクイティ投資型 ~当社の目指す世界~

川畑:当社が目指す世界についてです。今まで不動産投資と言うと、マンションやアパート投資、J-REITに投資するというのが、個人の方の投資領域でした。

またプロの投資領域もあり、私募REITや私募ファンドと呼ばれるものや、先ほどお話しした「SPC」を組成するものなどです。我々もこの領域を手がけるのですが、お金は個人の方に出資いただきます。つまり、個人のみなさまと一緒に不動産を運用していこうということで、そのような新しいマーケットを作ろうと考えています。

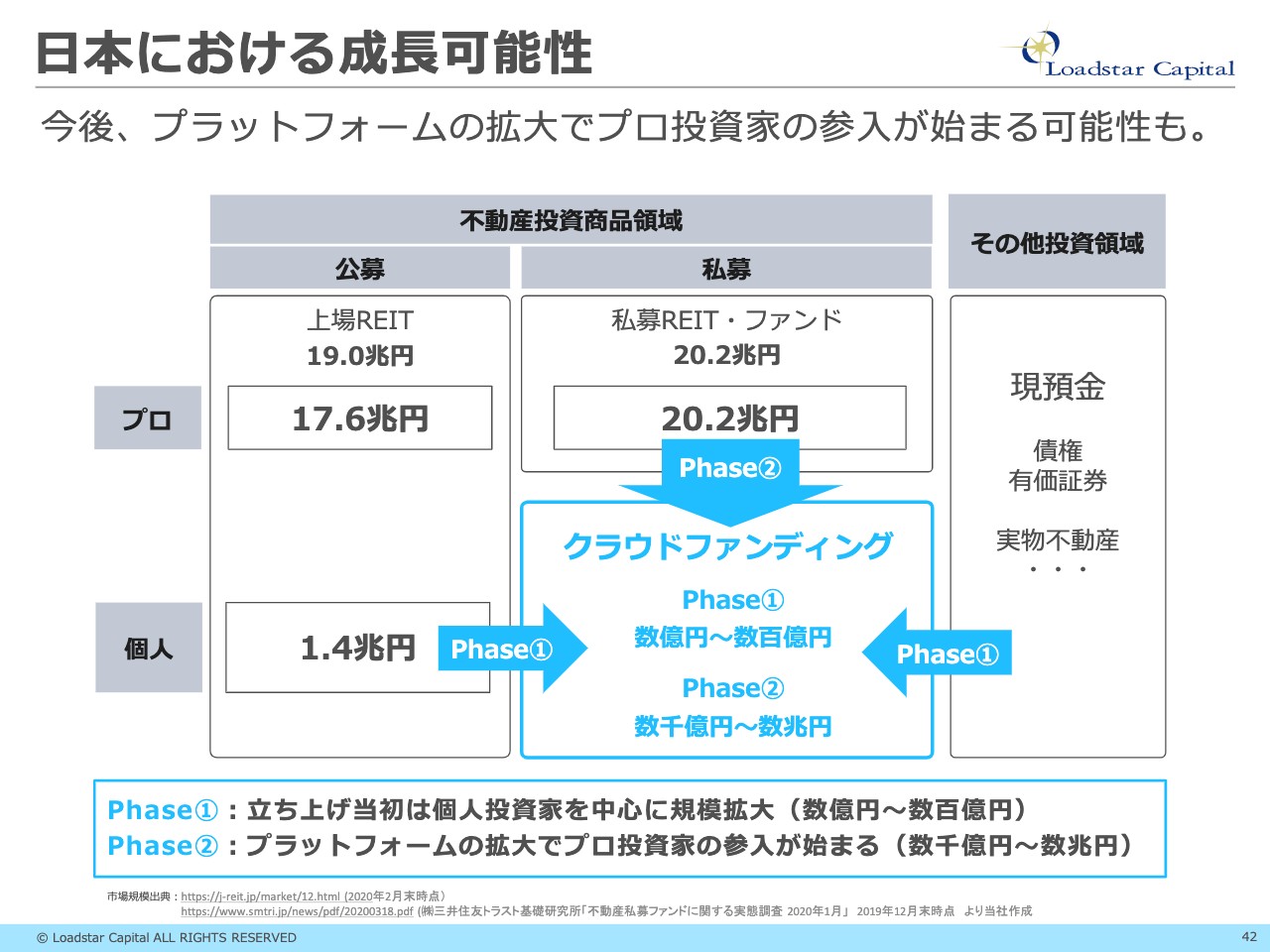

日本における成長可能性

川畑:成長の可能性ですが、不動産投資商品の領域が公募と私募、つまり広く一般で募集するものと閉じられた世界で募集するものとがあり、公募は上場REITと考えてください。そちらは、プロが17.6兆円、個人が1.4兆円くらい投資している領域です。

一方の私募REIT、私募ファンドなどは不動産会社と金融機関しかプレイヤーがいない領域ですが、ここは20兆円くらいあります。

我々はクラウドファンディングを通じて、この領域に個人投資家も参加できるという市場を作っています。20兆円の1パーセントでも2,000億円のため、そのような規模感の市場を目指して頑張っています。私の説明は以上になります。

質疑応答:将来的に注力する領域について

八木:プレゼン中もいろいろと質問させていただきましたが、坂本さんは気になるところはありましたか?

坂本:Twitterでも中計に関する質問が来ているのですが、現在は成長中でありながらも、不動産の市況ブームもあると思います。将来的なイメージとして、もちろんクラウドファンディングとコーポレートファンディングを育てていきましょうということだと思うのですが、その中で注力する領域なども含めて教えてください。

川畑:当社は中期経営計画は公表していません。クラウドファンディング市場はまだデータが非常に少なく、今後の先行きが見通せないところが大きいです。ただし、言えることとしては、マザーズにいる間は増収増益で10パーセントなりの成長は確実に目指していきたいと考えています。先ほどお話しした不動産の積み上げによって、安定した経営基盤を築いていきたいというところがあります。

安定的な経営基盤を築いたあとは、クラウドファンディング事業やアセットマネジメント事業の受託資産の積み上げにさらに注力していこうと考えています。

質疑応答:人材採用について

坂本:人材採用についての質問をいただいています。「御社は高い専門性と知見が必要かと思いますが、採用活動の進捗はいかがでしょうか?」ということで、コロナ禍での人材の流動があったのかも含めて教えてください。

川畑:当社の陣容は現在70名くらいですが、IPO当時は30名でした。その時は、ほとんどがリファラル採用といいますか、社長の知り合いだったり、営業部長の知り合いだったりというところで人材を確保していました。

IPO後は、認知度向上というところで、エージェント経由でも優秀な方がたくさん入ってきています。昨年までは、人材獲得にけっこう力を入れていました。

しかし、もともとの計画上、当期はそこまで人材獲得に力を入れないスタンスだったため、新型コロナウイルスの影響を受けたかと言うと、そもそもそこまで力を入れていなかったため、そこまでの影響は受けていません。逆に、ゆっくり選別できている状態であり、優秀な人を選別できている状況です。

八木:参加者からの質問にもあるのですが、平均年齢が少し高めな印象です。基本的には中途採用ということになっているのですか?

川畑:やはり即戦力を意識しています。まだ数十名の規模では、新卒採用で教育するところまでは難しいかなと思っています。

坂本:プレゼンの中でも織り込んでいただいたのですが、個人投資家が一番気になっているかなと思うところをお聞きします。オフィス物件の多さについてなのですが、実は僕も今月オフィスを買いました。

オフィスがなくなることはないと思うのですが、リモートワーク推進の流れの影響はどのくらいあるのでしょうか? その予測等も含めて教えていただきたいのと、また御社が得意としている分野も教えてください。

川畑:当社が保有している物件は、1フロアが数十坪くらいのものです。入れる人数は10名から30名くらいのオフィスになりますが、そのような会社は、そもそもテレワークにうまく対応できていなかったり、もしくはテレワークにして出社する人が半分になったとしても、そこから別の数坪のオフィスに移転するかと言われると、そのようなことはありません。

引っ越し費用や原状回復費用などもかかりますし、机やパーテーションなども新しく設置しなければならず、費用対効果もそこまでではないため、縮小移転するメリットがないということで、コロナ影響によるテレワークでの解約はほとんどありません。一方で、大規模なビルから縮小移転しているものは一部あります。

坂本:小さくするニーズはあるわけですね。

川畑:そうですね。ですので、我々が注力しているビルでは、今のところはそこまで影響はありません。

質疑応答:物件の平均保有期間について

坂本:次は「物件を購入して、バリューアップして売却というかたちですが、平均保有期間を教えてください」という質問です。あまりイメージが湧かない方もいると思いますので、教えていただけたらと思います。

川畑:長期で保有したい物件がほとんどなのですが、実際の回転は1.5年から2年くらいです。

八木:それは普通に考えると早いほうですか?

川畑:若干早いくらいです。バリューアップにかかる時間は、だいたい1年から2年くらいです。テナントの更新タイミングもだいたい2年に1回のため、2年に1回賃料交渉させていただいたり、外壁の工事で少し時間かかるため、その時間を取っています。

あとは、当社がマザーズにいますので、少し成長を見せたいという思いもあるため、少し早めと言いますか、よい買い付けが入れば売るというかたちです。

坂本:このビジネスは、基本的には中古を買ってくるパターンのため、保有している期間も家賃が入るのは1つの強みですよね。

川畑:そうですね。開発デベロッパーではないため、開発している間はまったく収益が発生しないということではないのが強みですね。

坂本:私はないと思っていますが、仮に今後、リーマンショックのような落ち込みがあった場合でも、過去の不動産会社の浮き沈みを見ていると、やはりバリューアップする会社は家賃が入ってくるため生き延びたというところもあります。

その意味で、不動産の中では堅いと言いますか、この手のものは一応保有します。その家賃の部分は非常に強いと思って見ています。

八木:同業他社と比べての強みは、やはり人材の部分でしょうか?

川畑:人材と仕入れ力だと思っています。経験とネットワークがあり、すぐに物件を評価できたり、スピーディな意思決定ができるところが強みだと思います。財務諸表に絡むところではないため、説明するのが難しいところです。

質疑応答:海外投資家とのコンタクト状況について

坂本:参加者からの質問ですが、「日本の不動産は、利回りも含めてだと思いますが、海外投資家から熱い視線を向けられているというお話がありました。現状、海外とのコンタクト状況はいかがでしょうか?」ということです。新型コロナウイルスの影響で減ったものが戻ってきたのか、また海外の引き合いも含めて、ざっくりとしたイメージになってしまうと思うのですが、教えてください。

川畑:コロナ禍においても、電話やメール等のお問い合わせはありました。10月あたりに日経新聞で「大手外資が8,000億円や1兆円を投資する」といった報道があり、翌日にお問い合わせがあったりもしました。

海外の方からの視線は熱い状況だと思います。日本はお金を借りる金利が、世界ではかなり低いほうで、簡単に言うと「1パーセントの金利で借りて3パーセントで運用できれば、それで利益が出る」というような感覚です。

八木:海外勢の見る目は変わっていないということですね。お時間となりましたので、これにて終了となります。ありがとうございました。

新着ログ

「不動産業」のログ