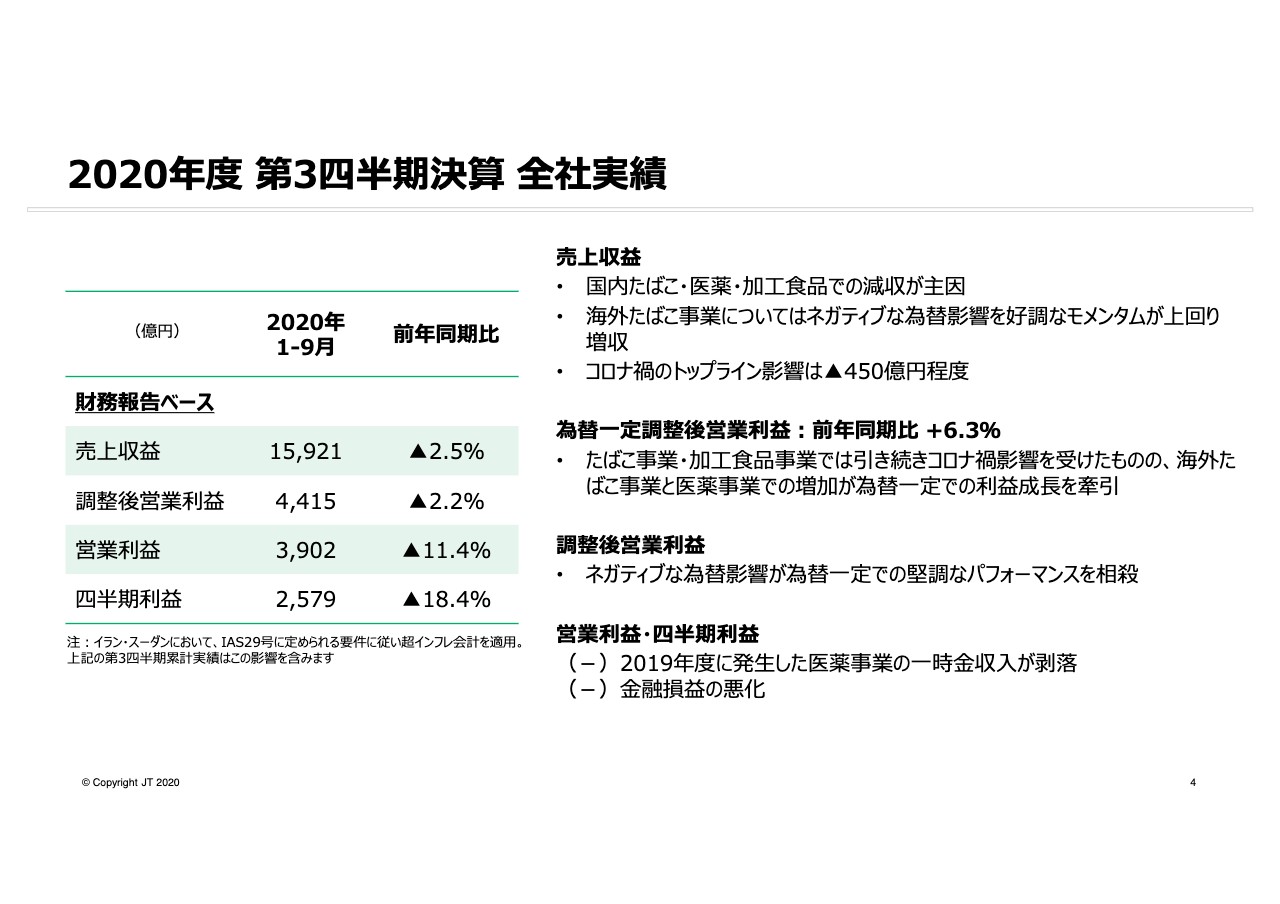

2020年度 第3四半期決算 全社実績

見浪直博氏:JTグループCFOの見浪でございます。2020年度第3四半期決算説明会にご参加いただきまして誠にありがとうございます。

それではまず全社の1-9月実績からご説明します。スライドの4ページをご覧ください。なお、本日ご説明する1-9月実績および2020年通期見込みについては、イランおよびスーダンにおける超インフレ会計適用の影響を含んでいることを最初にお伝えしておきます。

売上収益については、海外たばこ事業での増収があるものの、国内たばこ、医薬、加工食品事業での減収を背景に、前年同期比2.5パーセント減少の1兆5,921億円となりました。海外たばこ事業については、財務報告ベースにおいても増収となりました。また1月から9月に発生したコロナ禍のトップライン影響については、マイナス450億円程度と見立てています。

次に、為替一定ベースの調整後営業利益は前年同期比で6.3パーセント増加しました。たばこ事業と加工食品事業で引き続きコロナ禍による影響を受けたものの、海外たばこ事業と医薬事業での増加が為替一定での利益成長をけん引しました。

一方、財務報告ベースの調整後営業利益については、為替影響が拡大しています。結果、為替一定での堅調なパフォーマンスはあったものの、前年同期比2.2パーセントの減少となりました。営業利益、四半期利益については、スライドに記載している要因によりそれぞれ減益となっています。

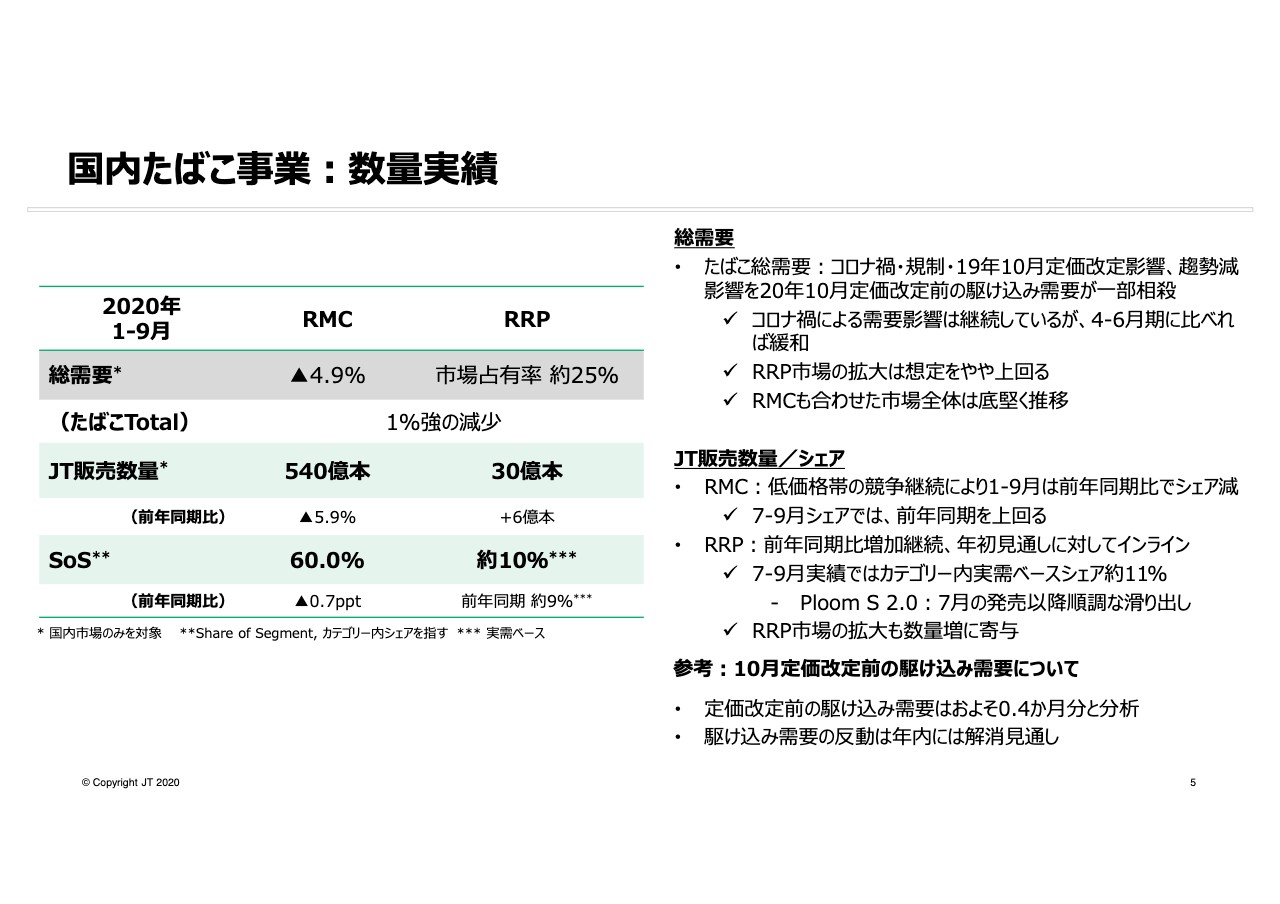

国内たばこ事業:数量実績

続いて事業別の実績をご説明します。まず、国内たばこ事業の数量実績について、スライドの5ページをご覧ください。1-9月のたばこ総需要については、コロナ禍影響、20年4月に施行された改正健康増進法の影響、昨年10月に実施した定価改定の影響、趨勢減影響などのマイナス要因を、この7月から9月に発生した2020年10月定価改定前の駆け込み需要が一部相殺し、1パーセント強の減少となりました。

なお、コロナ禍による需要影響については、第2四半期決算公表時にご説明した、喫煙所の閉鎖等に伴い一時的に紙巻たばこの需要が大きく減少したことと、禁煙や節煙傾向が需要に影響を与えていることの2点のうち、禁煙や節煙傾向の影響が継続しているとみていますが、これらの2つの要因が発生していた4-6月期と比べれば影響の規模は緩和しています。

RMCとRRPの総需要についてはご覧のとおりの実績となりました。RRPはコロナ禍影響もあり、市場占有率拡大が継続している一方、RMC総需要は減少が継続していますが、RMC、RRPをあわせたタバコ総需要については想定よりも底堅く推移しているものと考えています。

JTの販売数量については、RMC販売数量が5.9パーセントの減少となっています。これは紙巻総需要の減少に加え、昨年から継続している低価格帯の競争により、前年同期比でシェアが減少していることによるものです。なお、7-9月期のシェアについては前年同期比で増加となっています。

RRPの販売数量については前年同期比で増加しており、年初見通しに対してインラインで推移しています。7月に発売した「Ploom S 2.0」についても好調な滑り出しとなっており、7-9月実績におけるRRPのカテゴリー内シェアが約11パーセントとなりました。また、RRP市場の拡大も数量増に寄与したものとみています。

スライド右下に記載がありますが、ここで20年10月の定価改定に先立ち発生した駆け込み需要についてご説明します。定価改定前の駆け込み需要はおよそ0.4ヶ月分であったと判定しています。駆け込み需要への反動影響は年内に解消する見通しです。

なお、現時点において、定価改定後のお客さま動向に大きなサプライズはないものと見ていますが、現在も駆け込み需要の反動が一部残存していることもあり、今回の定価改定を総括するのは時期尚早と考えています。

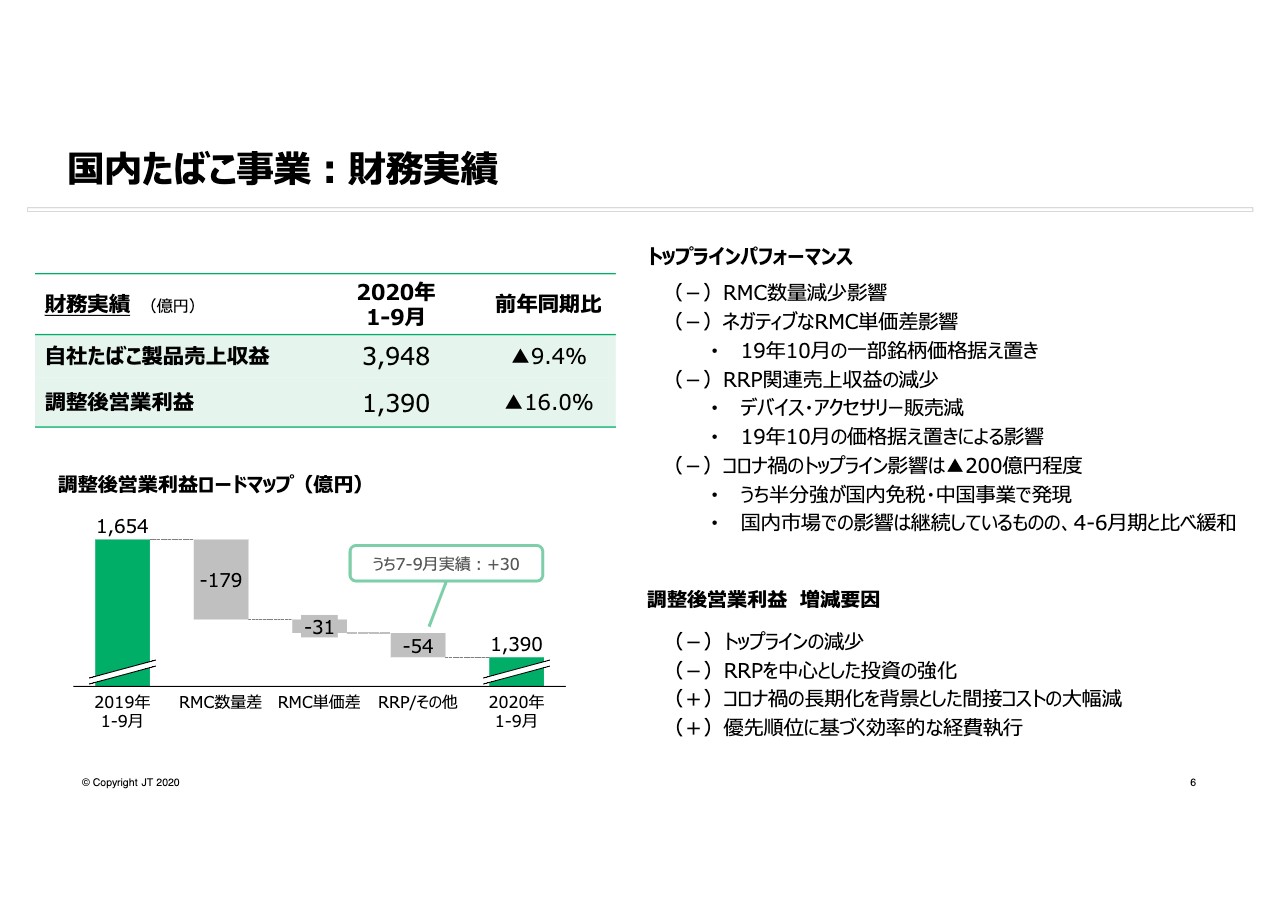

国内たばこ事業:財務実績

スライド6ページでは国内たばこ事業の財務実績をご説明します。トップラインではRMCの数量減少に加え、ネガティブなRMC単価差が影響しています。ただし、第3四半期においては定価改定前の駆け込み需要もあり、数量減少影響は第1四半期、第2四半期と比較すれば緩和されています。

また、RRP関連売上収益についても、主にデバイス・アクセサリーの売上減や、2019年10月の税制改正時の一部銘柄の価格据え置きによる影響を背景に、前年同期比で減少となっています。

コロナ禍に関連するトップライン影響は1-9月でマイナス200億円程度と見立てていますが、この内、国内免税と中国事業が半分強を占めています。なお、国内市場の影響については、先ほど数量実績のスライドでお話ししたとおり、7-9月期においては禁煙、節煙傾向に由来する需要への影響が継続しているものの、その規模は限定的と考えています。これらの結果、自社たばこ製品売上収益はスライドに示したとおりの実績となりました。

調整後営業利益はトップラインの減少、ならびにRRPを中心とした投資の強化はあったものの、コロナ禍の長期化を背景とした間接コストの大幅な減少、優先順位に基づいた効率的な経費執行といったコストの適切なマネージにより、国内市場で生じたコロナ禍影響を一部緩和し、前年同期比16パーセントの減益となる1,390億円となりました。

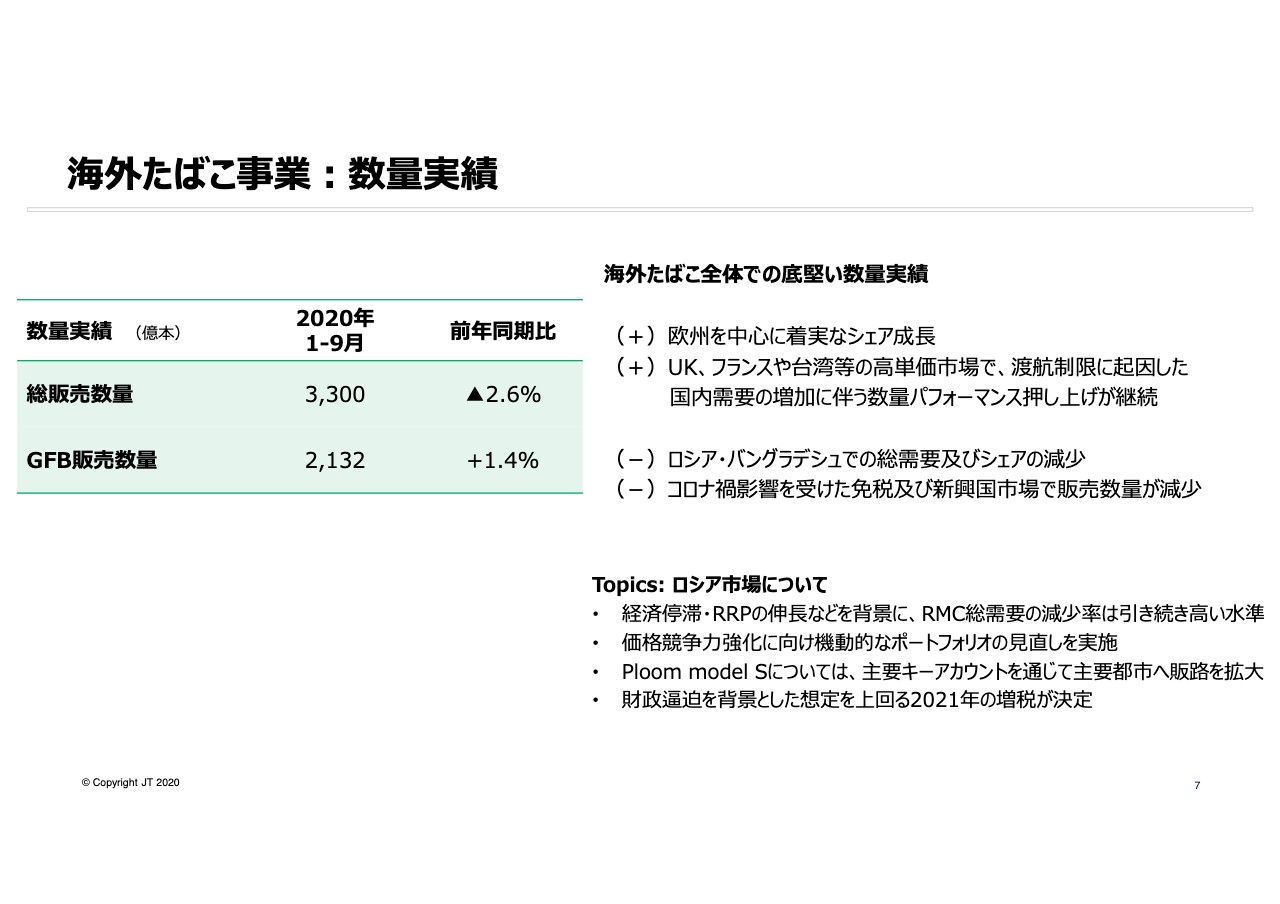

海外たばこ事業:数量実績

続いて海外たばこ事業の実績をご説明します。スライド7ページをご覧ください。海外たばこ事業全体での数量実績は2.6パーセントの減少にとどまり、底堅いものとなりました。

ポジティブな動きとしては、欧州を中心に主にGFBで着実なシェア成長が見られたことに加え、UK、フランスや台湾などの高単価市場において、コロナ禍での渡航制限に伴う一時的な数量パフォーマンスの押し上げが継続しています。このような好調な数量パフォーマンスが、ロシアやバングラデシュに加え、コロナ禍影響を受けた免税および新興国市場などでの販売数量の減少を一部相殺しました。

ここで、第2四半期決算に引き続き、ロシア市場について補足します。スライドに記載した要因などを背景に、RMC総需要の減少率は引き続き高い水準で推移しています。シェアについても弱含んでいるところですが、価格競争力の強化に向けて、機動的なポートフォリオの見直しを実施しています。

また、3月にモスクワでローンチした「Ploom model S」については引き続き積極的に展開しており、主要キーアカウントを通じてモスクワ以外の都市へのローンチを進めています。引き続きロシア市場におけるRRPプレゼンスの拡大を図ります。

なお、スライドに記載のとおり、財政ひっ迫を背景とした増税幅拡大法案が議会を通過し成立しました。増税が与えるビジネスへの影響については、今後精査していきます。

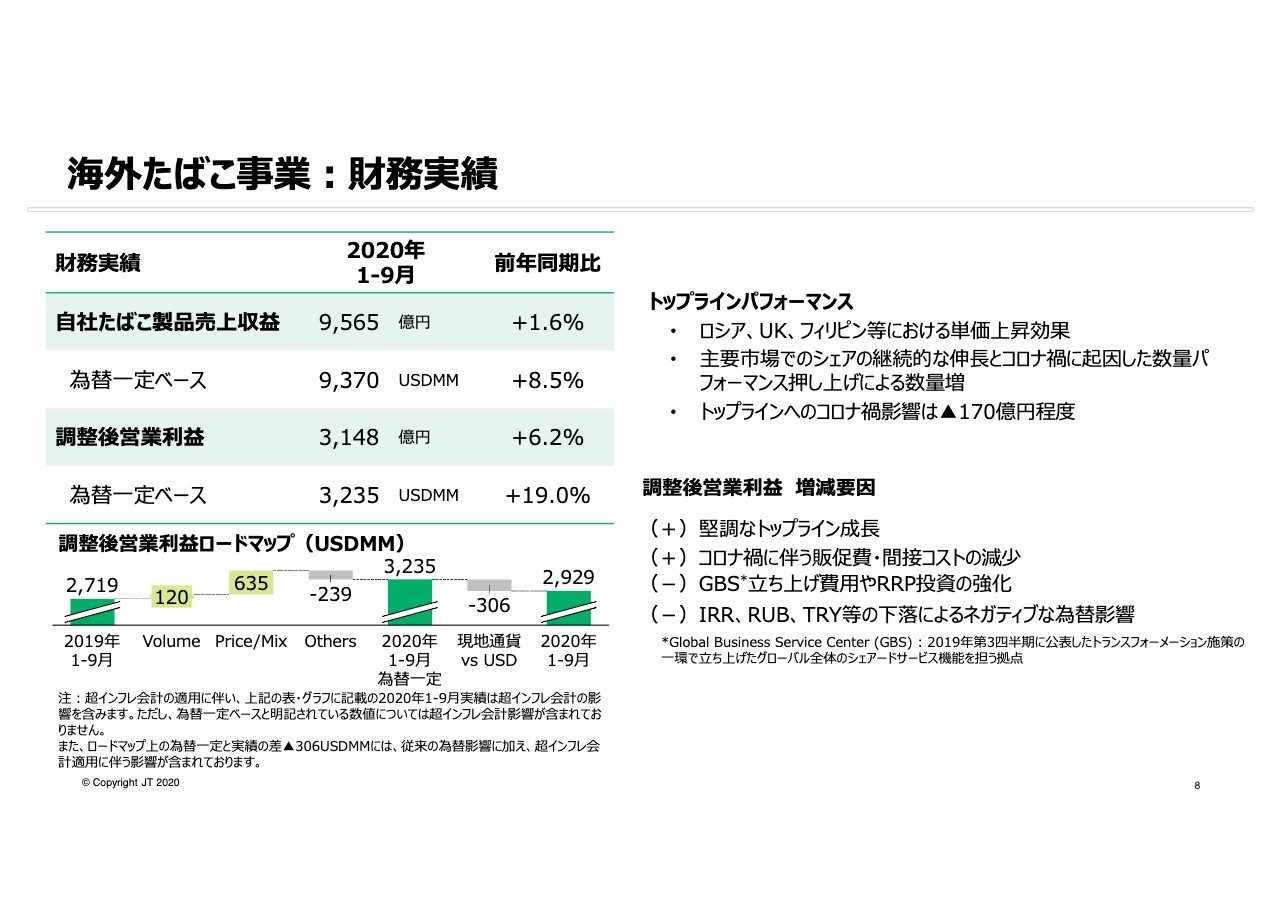

海外たばこ事業:財務実績

次のスライドでは、海外たばこ事業の財務実績をご説明します。まず、トップラインパフォーマンスについては、ご覧の市場における単価上昇効果が発現していること、加えて先ほどご説明した高単価市場、特に欧州でのコロナ禍による数量パフォーマンスの一時的な押し上げが継続していることなどがけん引し、1-9月においても堅調な実績となっています。

この結果、自社たばこ製品売上収益については、スライドに記載のとおり、為替一定ベースでも為替影響を含めた円ベースでも増加しています。なお、コロナ禍でのトップライン影響はマイナス170億円程度と見立てています。

第2四半期実績にて1-6月の影響をマイナス200億円程度とご説明しましたが、コロナ禍の影響により内需が堅調に推移している高単価市場での数量増もあり、1-9月での影響額が減少しています。

調整後営業利益については、堅調なトップライン成長がけん引し、為替一定ベースでも円ベースでもご覧のとおり増加しています。コストの増減については、コロナ禍に伴う販促費、間接経費の減少があったものの、グローバルビジネスサービスセンターの立ち上げ費用やRRP投資の増加により全体で見ると増加しています。

なお、冒頭のスライドでもお伝えしたとおり、国際会計基準に定められている要件に従い、イランおよびスーダンにおいて超インフレ会計を適用しています。これに伴い、本スライドに記載している表あるいはグラフの数値は原則として超インフレ会計の影響を含んでいます。

ただし、為替一定ベースと明記されている数字については、超インフレ会計の影響は含まれていません。詳細については、決算レポートにも記載していますので、あわせてご確認ください。

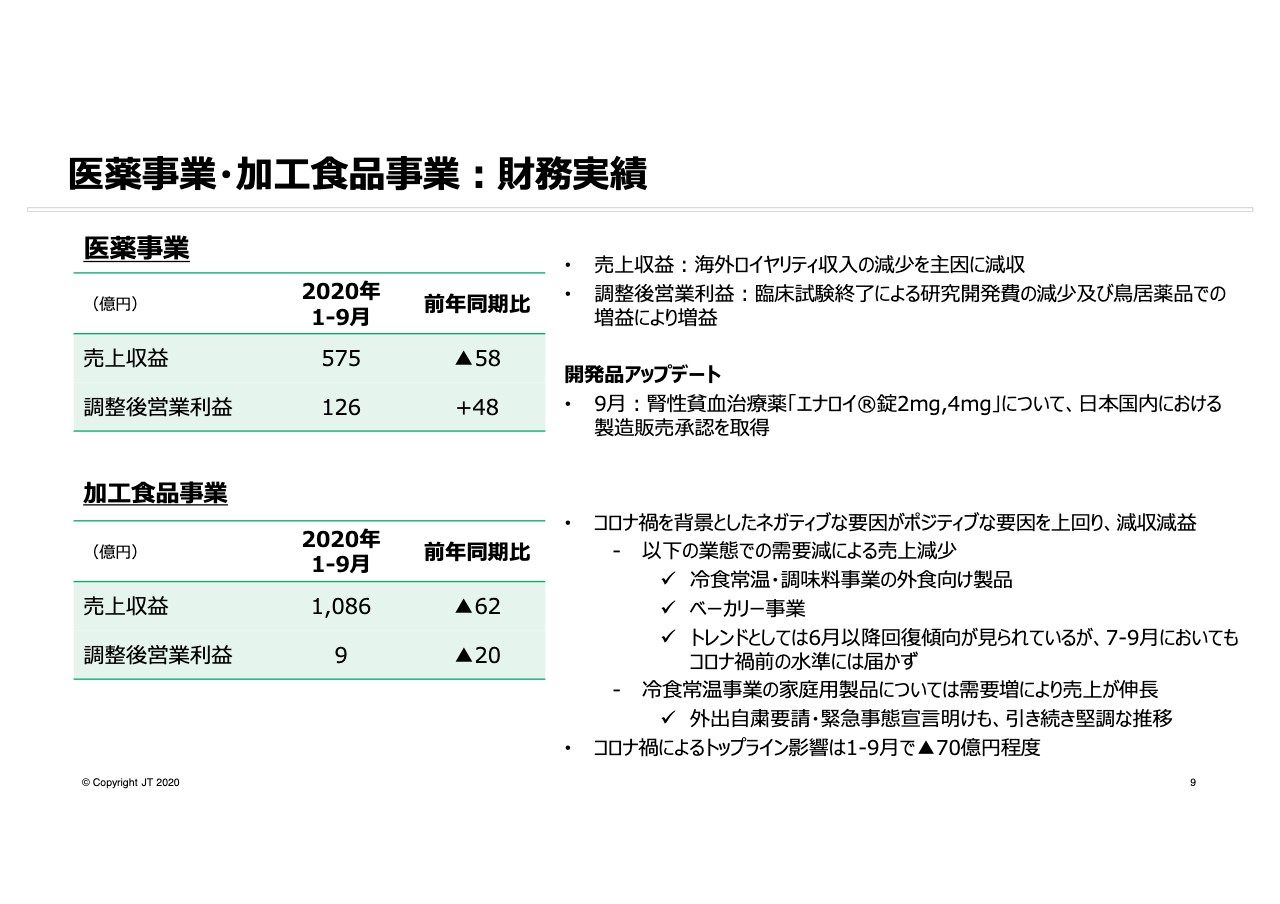

医薬事業・加⼯⾷品事業:財務実績

スライド9ページでは、まず医薬事業の実績をご説明します。売上収益は海外ロイヤリティ収入の減少を主因に減収となっており、調整後営業利益は、製造販売承認申請を行った開発品の試験終了により研究開発費が減少していることに加え、鳥居薬品でも増益となったことから、前年同期と比べ48億円増益の126億円となりました。

また、開発品の第3四半期における進展については、9月下旬にリリースしたとおり、腎性貧血を適応症とするHIF-PH阻害薬のエナロイ錠について日本国内の製造販売承認を取得しました。

加工食品事業においては、コロナ禍を背景とした冷食常温・調味料事業の外食向け製品、ベーカリー事業でのネガティブな影響が、冷食常温事業の家庭用商品で発現したポジティブな影響を大幅に上回っています。結果、前年同期と比べ売上収益は62億円の減収、調整後営業利益は20億円の減益となる9億円となりました。

なお、外出自粛要請、緊急事態宣言明けの動向については、いずれも影響が徐々に緩和しているものの、コロナ禍発生前の数字には戻っていないと分析しています。また、1-9月の実績におけるトップラインへのコロナ禍影響については、マイナス70億円程度と見立てています。

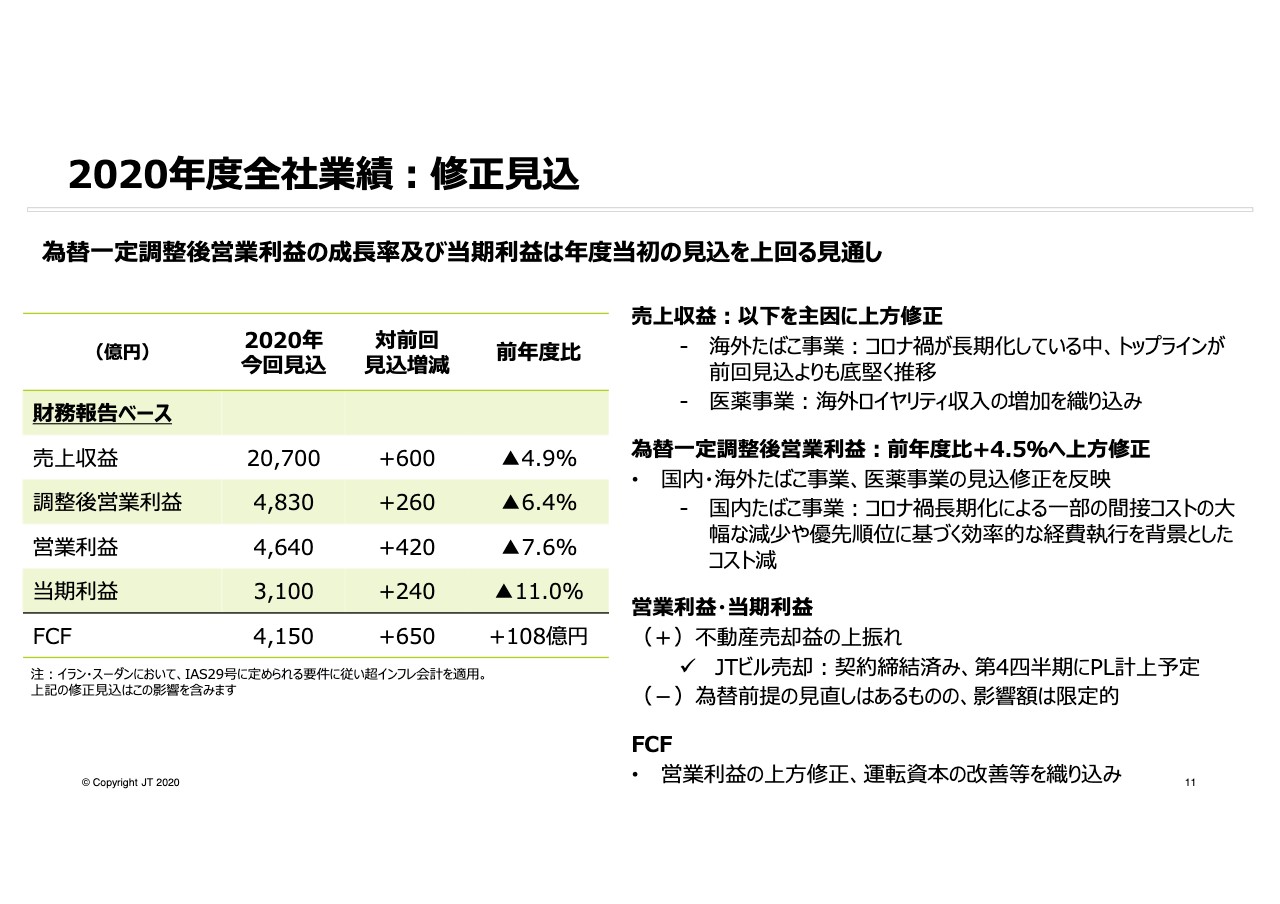

2020年度全社業績:修正⾒込

次のスライドからは、2020年度業績の修正見込みについてお話しします。スライド11ページでは、今回公表の全社修正見込についてご説明します。売上収益については、海外たばこ事業でコロナ禍長期化の中、トップラインが前回見込みよりも底堅く推移していることと、医薬事業での海外ロイヤリティ収入の増加による上方修正を反映し、前回見込みよりも600億円上方修正します。

為替一定調整後営業利益、財務報告ベースの調整後営業利益についても同様に、国内・海外たばこ事業、医薬事業での上方修正により、前回見込みから上方修正します。なお、為替前提の見直しはネガティブに作用しているものの、その影響額は限定的とみています。営業利益、当期利益については、調整後営業利益の上方修正に加え、不動産売却益の上振れを織り込み、前回見込みからそれぞれ420億円、240億円上方修正しています。

なお、JTビルの売却については、契約締結が完了しており、本年第4四半期にP/L計上する予定となっています。また、フリーキャッシュフローについては、営業利益の上方修正、運転資本の改善などを織り込み、前回見込みよりも650億円改善する見通しです。

2月本決算時に通期の見込みをお示しして以降、コロナ禍の発生や、その影響の長期化、為替変動といった大きな環境変化がありましたが、優先順位に基づく効率的な経費執行などにより、この影響を最小限にとどめた結果、為替一定調整後営業利益の成長率、また当期利益については、年度当初にお示しした水準を上回る見通しです。

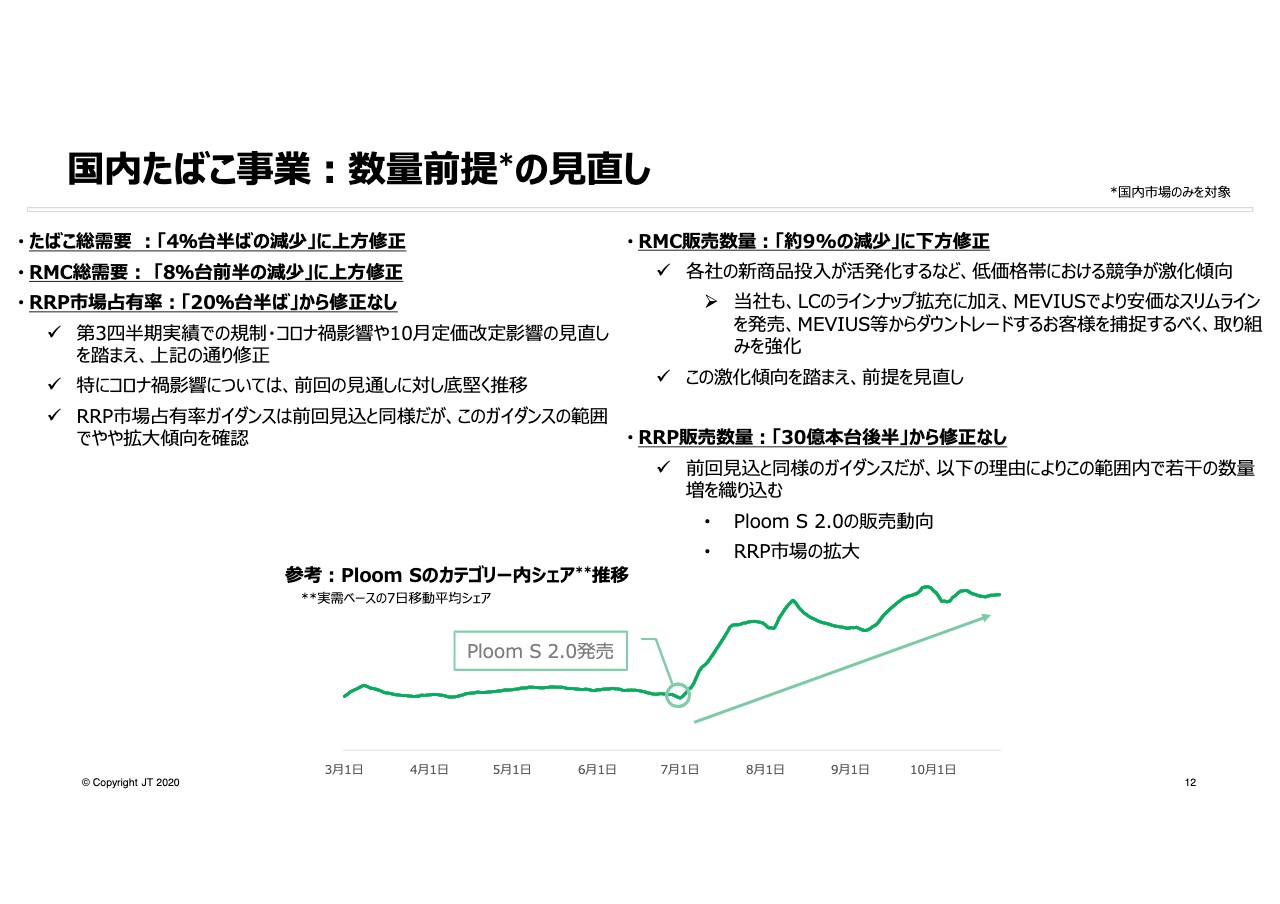

国内たばこ事業:数量前提の⾒直し

続いて、事業別の修正見込みをご説明します。国内たばこ事業について、スライド12ページをご覧ください。第3四半期までの実績を踏まえ、数量前提をご覧のとおり修正しています。たばこ総需要、RMC総需要は減少幅が縮小する見通しです。

この背景としては、足元までの動向を踏まえ規制やコロナ禍影響を見直すとともに、実際の値上げ幅を踏まえて10月定価改定利益を精緻化したことによるものであり、特にコロナ禍影響については、前回の見立てに対し底堅く推移しています。RRP市場占有率ガイダンスについては、前回決算時の修正見通しでお示ししたものから変更はしていませんが、このガイダンスの範囲内でやや拡大傾向を確認しています。

JTの販売数量については、RMC販売数量をご覧のとおり下方修正していますが、これは各社の新製品投入が活発化するなど、低価格帯における競争が激化していることを踏まえ、前提を見直したことによるものです。

また、当社としても、リトルシガーでのラインナップの拡充に加え、「MEVIUS」でもより安価なスリムラインを発売するなど、「MEVIUS」などからダウントレードするお客さまを捕捉すべく取り組みを強化しています。

一方RRP販売数量については、前回の見通しと同様のガイダンスですが「Ploom S 2.0」の販売動向や、RRP市場の拡大などを踏まえ、この範囲内で若干の数量増を織り込んでいます。

なお、グラフのとおり、7月の「Ploom S 2.0」発売以降、「Ploom S」のカテゴリ内シェアは拡大傾向が継続しています。11月に東京都およびオンラインショップで発売する旨を公表しました。「Ploom TECH+With」も含め、プレゼンスの強化に向けた取り組みを継続します。

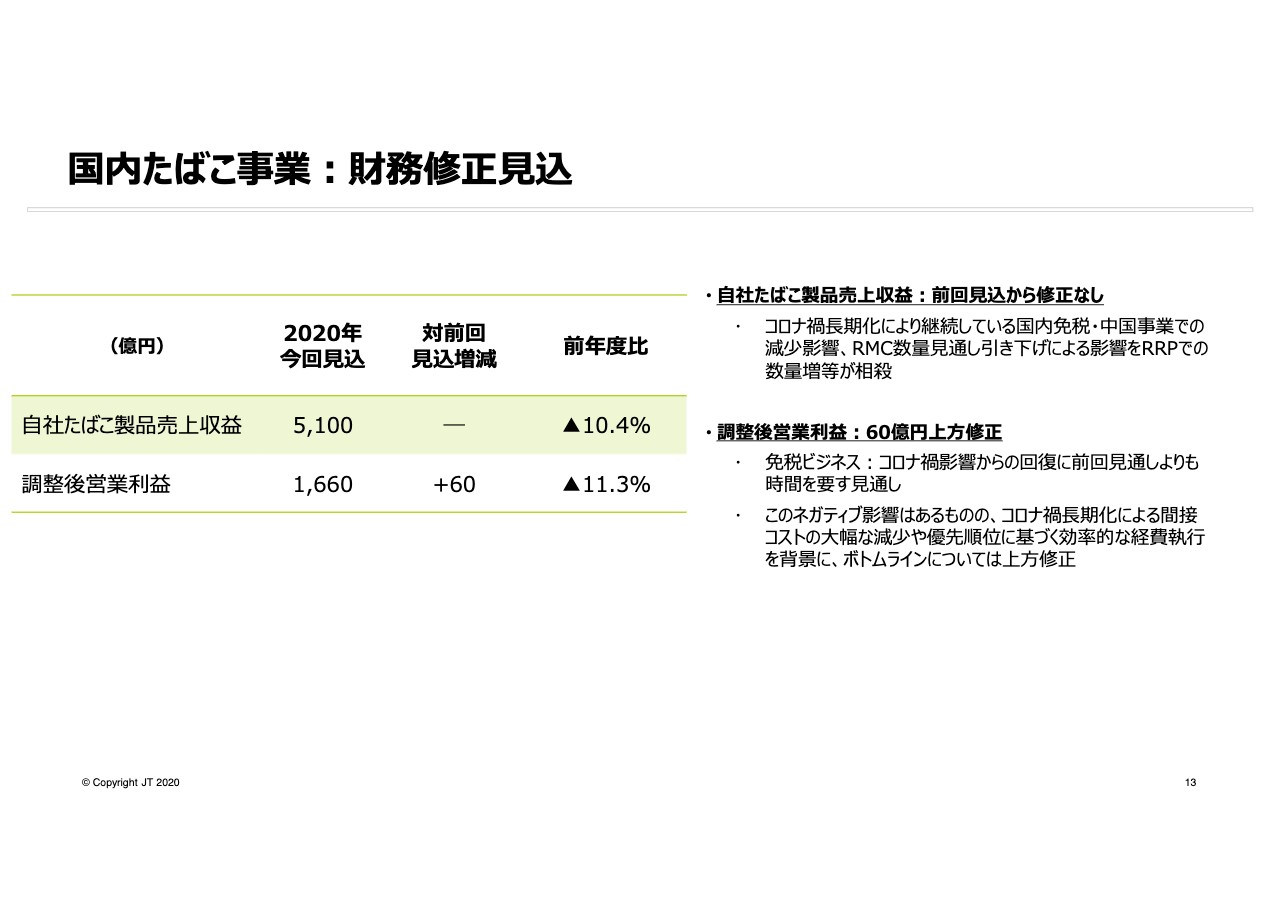

国内たばこ事業:財務修正⾒込

これらの数量前提も踏まえて、財務についての見込みをスライドに記載のとおり修正しました。自社たばこ製品売上収益については、第2四半期を底とし徐々に回復すると見込んでいた国内免税、中国事業の影響が長期化していることや、RMC数量見通し引き下げによるネガティブ影響があるものの、RRPでの数量増などが相殺する見通しとなっているため、前回見通しを据え置くこととしました。

調整後営業利益については、免税ビジネスにおいて、第2四半期の見立てよりもコロナ禍影響からの回復に時間がかかるとみており、この影響を反映するものの、他方、コスト面ではコロナ禍長期化による間接コストの大幅の減少や、優先順位に基づいた効率的な経費執行を行うことにより60億円上方修正し、前年同期比11.3パーセント減少となる1,660億円を見込んでいます。

海外たばこ事業:数量前提⾒直し及び財務修正⾒込

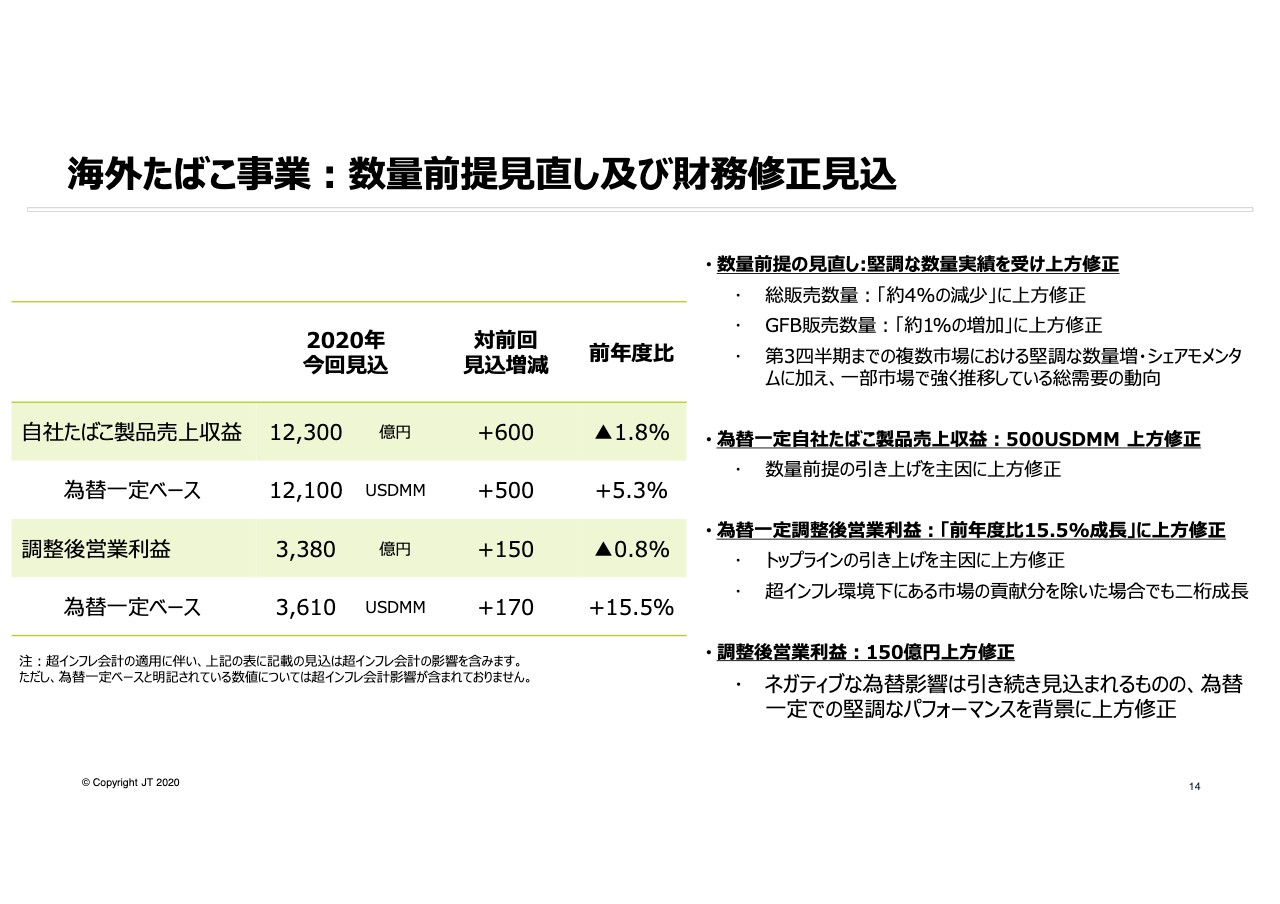

続いて、海外たばこ事業について数量前提の見直しおよび修正見込をご説明します。スライド14ページをご覧ください。まず、数量見通しからご説明します。総販売数量は約4パーセントの減少、GFB販売数量は約1パーセントの増加にそれぞれ上方修正します。これは欧州市場を中心に発現している好調な数量パフォーマンスを織り込んだものです。

特にUK、台湾などで足元の総需要の実勢が強く推移していることに加え、UKなどの市場でダウントレーディング捕捉によるシェア増加が継続していることを反映しています。

これに加え、第3四半期においては、前回見込み時点の見立てほどの規模ではコロナ禍の需要への影響が発生しなかったことなども上方修正につながっています。なお、バングラデシュなどの新興市場での数量減少や、長期化する渡航者数減少による免税ビジネスなどの下振れなどが、これを一部相殺しています。

財務の修正見込みに移ります。為替一定ドルベースならびに、財務報告円ベースの自社たばこ製品売上収益は、先ほどご説明した数量前提の引きあげを主因に、前回見込みからそれぞれ500ミリオンUSドル、600億円上方修正しました。為替一定ドルベースならびに財務報告円ベースの調整後営業利益については、トップラインの引き上げを織り込み、それぞれ170ミリオンUSドル、150億円上方修正します。

なお、為替一定ドルベースの調整後営業利益については、超インフレ環境下にある市場の貢献を除いた場合においても、2桁成長となる見通しです。財務報告ベースの数値については、ネガティブな為替影響は引き続き見込まれるものの、為替一定では堅調なパフォーマンスがこれを上回っています。

医薬事業・加⼯⾷品事業

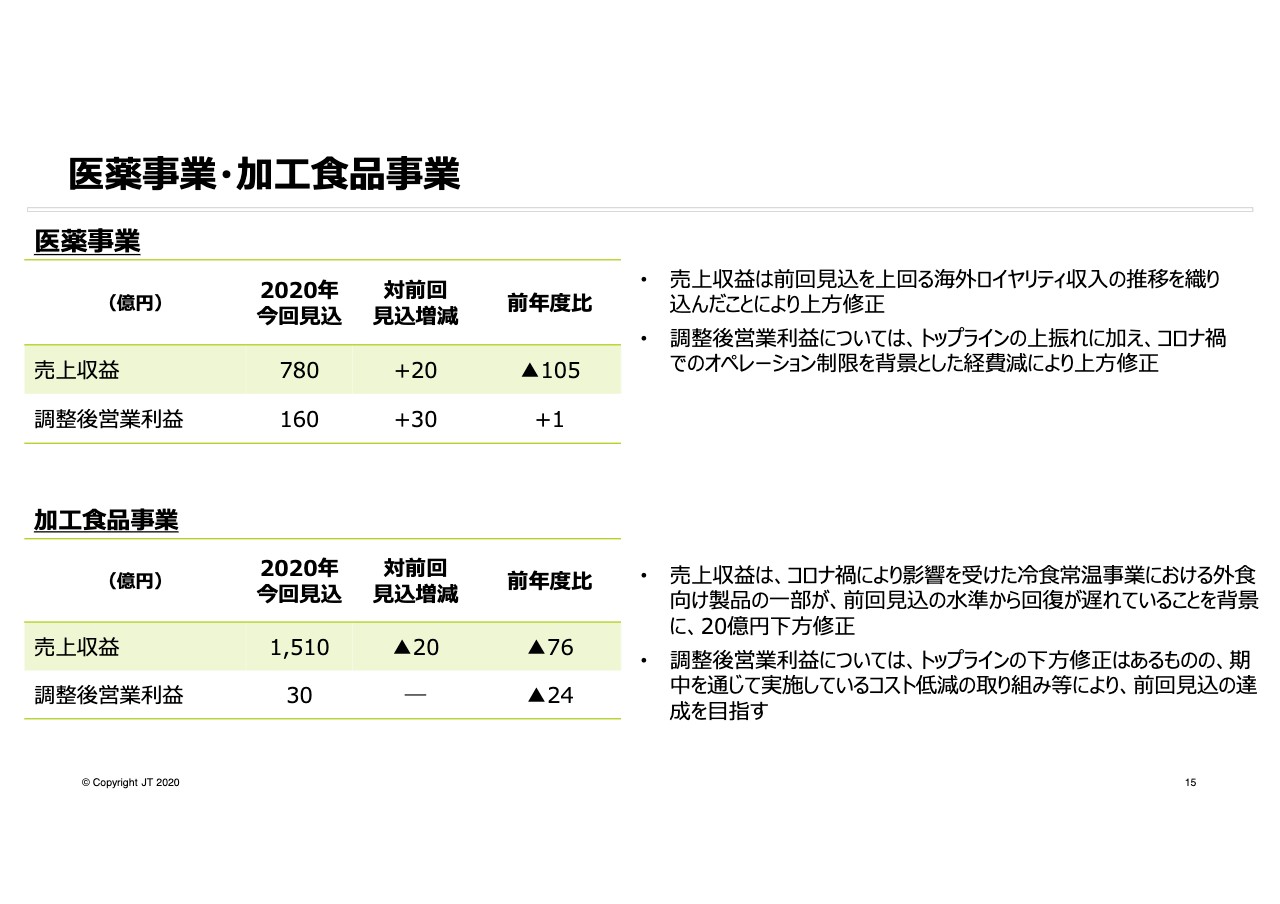

次のスライドでは、まず医薬事業の修正見込みについてご説明します。売上収益については、前回見込みを上回る海外ロイヤリティ収入の推移を織り込んだことにより、ご覧のとおり上方修正しました。

調整後営業利益については、トップラインの上方修正に加え、コロナ禍でのオペレーションの制限などを背景とした経費減により、前回見込みより30億円上方修正し、前年と同水準となる160億円を見込んでいます。

加工食品事業の修正見込みについては、コロナ禍により影響を受けた冷食常温事業における外食向け製品の一部が、前回見込み水準に比して回復が遅れていることを背景に、20億円下方修正します。

一方、調整後営業利益については、トップラインの下方修正に伴う影響を、期中を通じて実施しているコスト低減の取り組み等で緩和することにより、前回お示しした見込みの達成を目指して参ります。

Closing remarks

最後になりますが、スライドの17ページをご覧ください。これまでご説明したとおり、力強い実績に加え、優先順位に基づいた効率的な経費執行などにより、通期業績見込みは上方修正しており、この達成には自信を持っています。一方で今後策定する来期以降の計画については、現時点でもご覧のようなリスクの影響を見極める必要があると考えています。

各国の増税議論の進展や、免税ビジネスの動向、Brexit・イランの経済制裁の動向など各市場固有のリスクや、コロナ禍がお客さまの購買力や消費動向に与える影響など、注視が必要な要素は多岐に渡っており、これらの要素のみにとどまるものでもありません。経営資源配分については、スライド下記に記載のとおり、従来お示ししている事業投資を最優先する方針に変更はありません。

来期以降の経営資源配分については、今後の利益見通しを勘案した上で検討していきます。事業投資の観点では次世代品の投入をはじめ、2021年はRRPへの投資を強化します。また事業環境や為替変動の不確実性は依然として高い状況にあり、これらが当期利益にもたらす影響についても注視したいと考えています。

私からの説明は以上でございます。ありがとうございました。