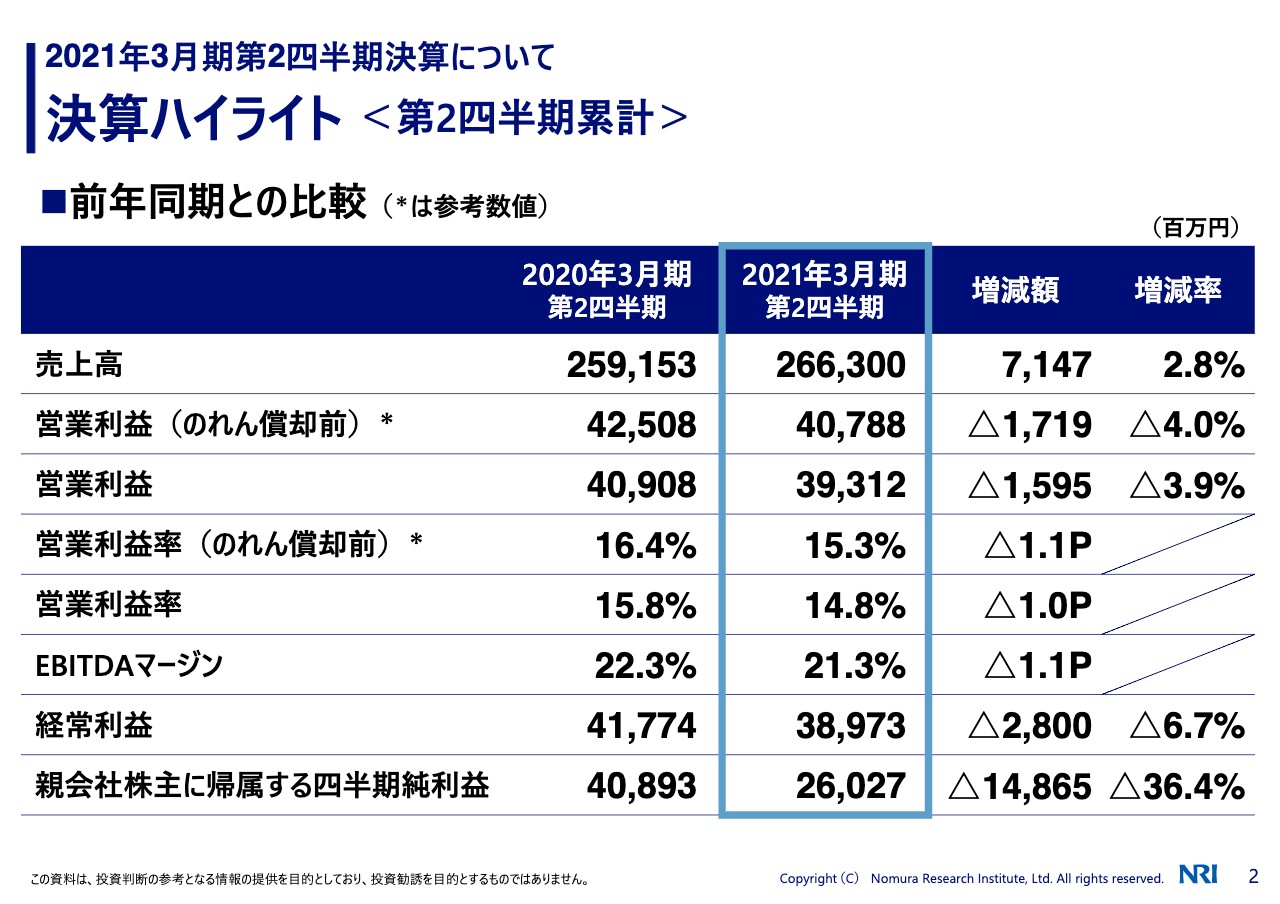

決算ハイライト<第2四半期累計>①

此本臣吾氏:まず決算ハイライトです。ご覧のように、売上高は前第2四半期に比べ71億4,700万円の増収で、上期としては過去最高の水準になります。

営業利益は15億9,500万円減益となっています。第1四半期は前期比で21億円の減益ですから、そこからは6億円ほど挽回をしていますが、去年に比べるとまだ15億円足りないという状況です。今は特に第1四半期の海外の落ち込みを、国内を中心に挽回しているところですが、昨年に比べると、まだそこには及ばない水準です。

経常利益につきましては、営業利益よりもやや減益幅が拡大しています。今期はコロナ対策の影響があり、その関係で5億円ほどございます。そのようなこともあって、やや減益幅が拡大しています。

純利益につきましては、148億6,500万円という大きな減益幅になっていますが、昨年はリクルート株の売却益が190億円ほどございましたので、その反動でこういったかたちになっています。

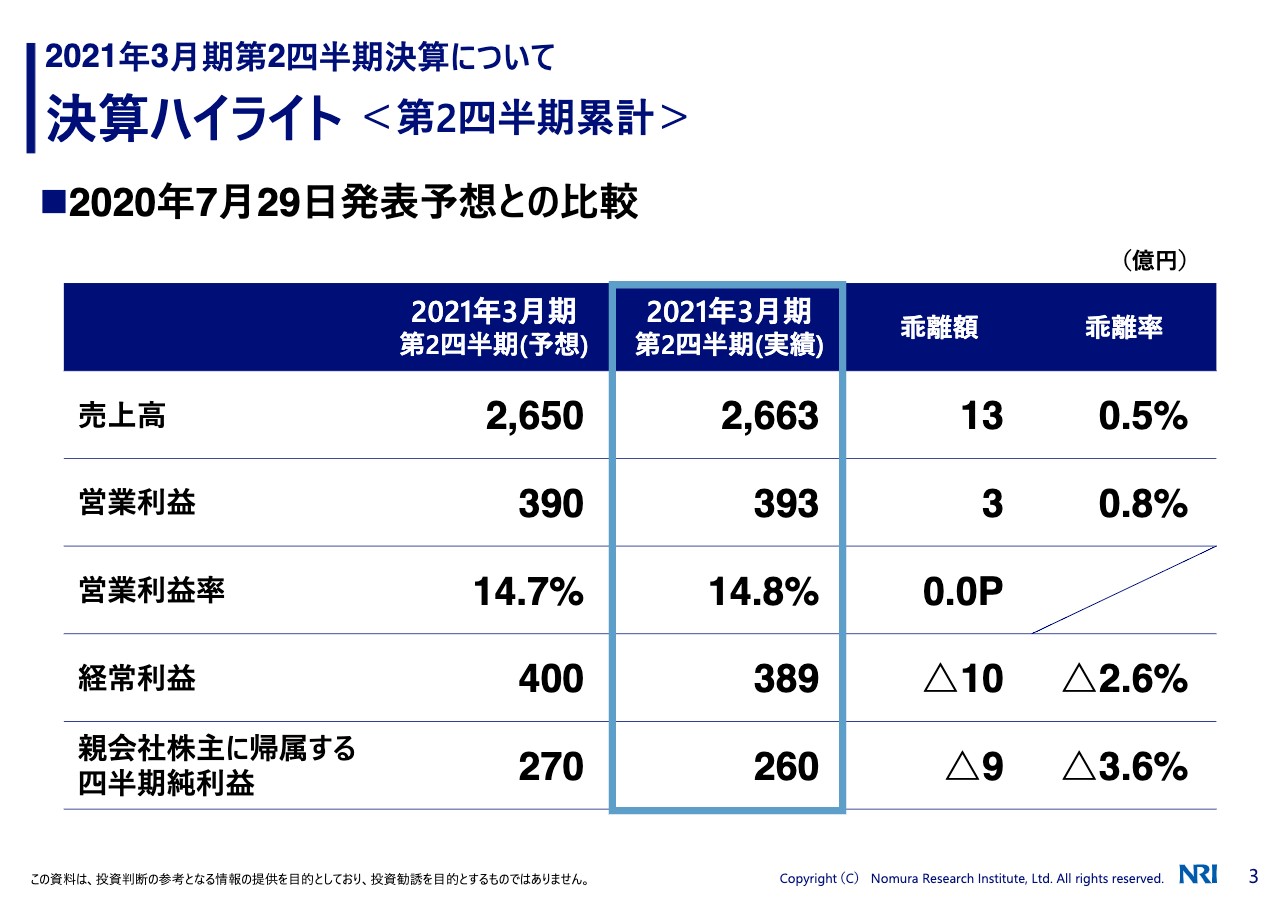

決算ハイライト<第2四半期累計>②

次のページは、3ヶ月前に開示をした上期の予想との対比です。売上・利益とも、ほぼ3ヶ月前の予想値の水準で着地しています。

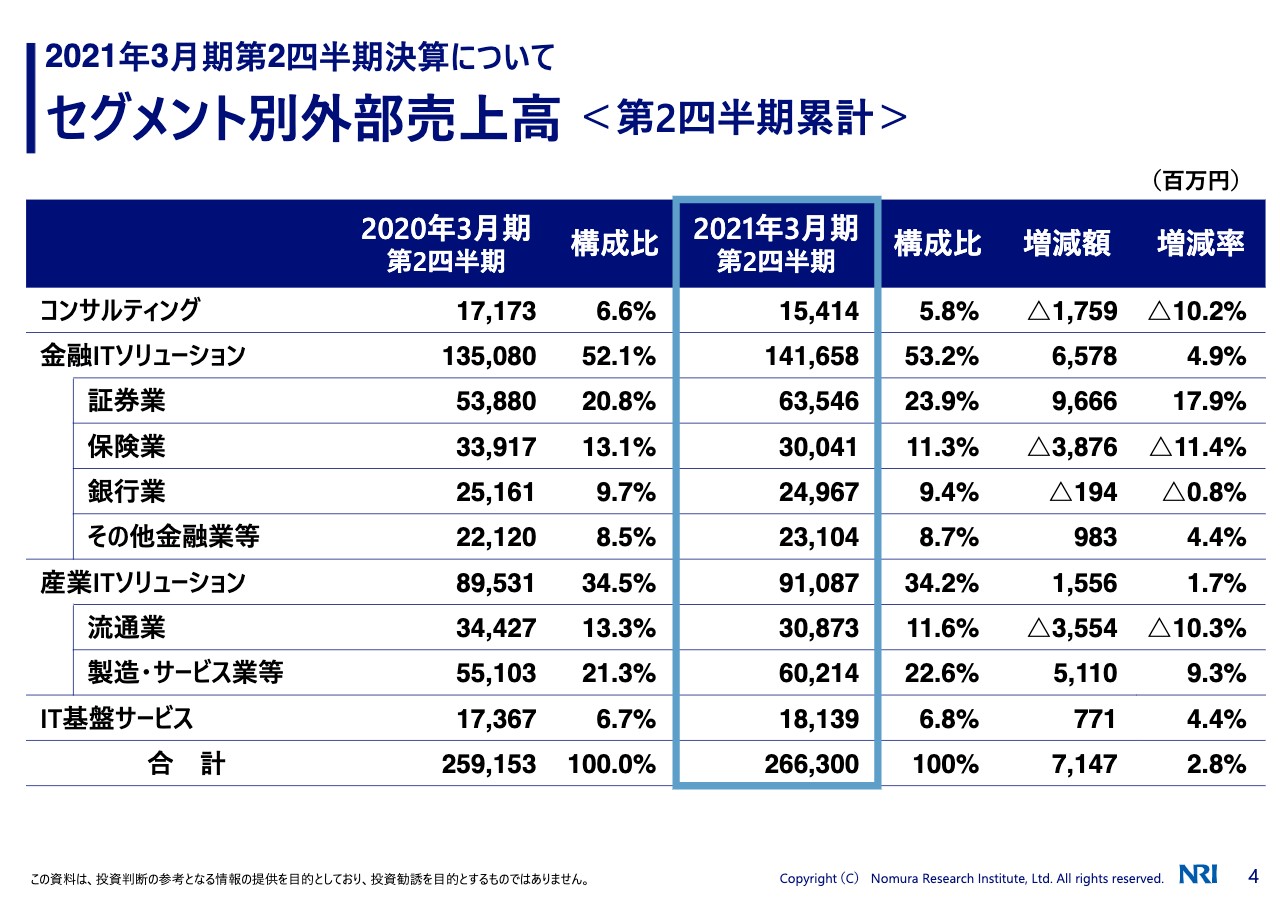

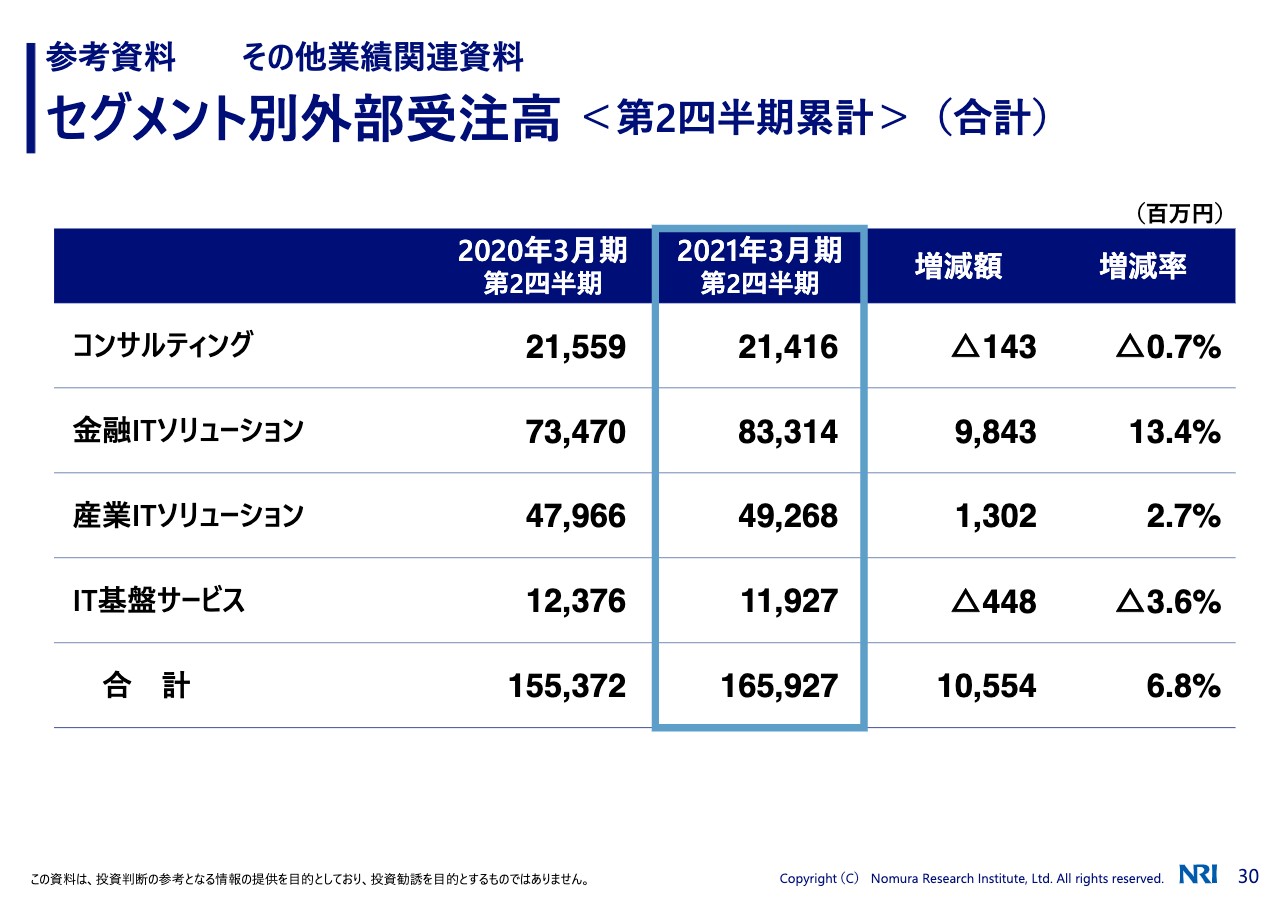

セグメント別外部売上高<第2四半期累計>

次はセグメント別の外部売上高です。まずコンサルティングは、前期比で17億5,900万円の減収です。この17億5,900万円の中の7~8割は、海外のコンサルティングの拠点、特に北米・インドです。インドは比較的オペレーションが大きいのですが、こういったところでのロックダウンの影響がありまして、それによる減収幅がここに大きく出ています。

金融ITソリューションは、分野別で見ますと、証券業が96億6,600万円の増収で、大幅な伸びになっています。日本証券テクノロジーの出資ということで、ここの連結効果がありますが、それ以外にみずほさんのスターへの切替で、SIの案件も好調でございまして、大幅な増収となっています。

保険業は、38億7,600万円の減収となっています。昨年はダイレクト損保など、大手損保さんの非常に大きな案件があったので、それが一巡した影響で、今期はややその反動が出ています。

流通業は、マイナス35億5,400万円の減収となっています。昨年は上期に消費税の対応の案件がかなりあったこともあって、その反動が大きいということと、一部の流通関係の商社さんが、海外の案件で当初予定していたものが延期になった影響もあって、流通業についてはマイナス35億5,400万円となっています。

製造・サービスは。51億1,000万円の増収です。ここには、海外のオーストラリアあるいは北米の事業が入っていまして、後ほど詳しくご説明しますが、海外は20億円強の減収になっていますので、それを飲み込んで50億円の増収ということですから、国内は70億円以上の大変大幅な増収になっています。通信や流通、あるいは物流のDX関連の案件が大変活況ということで、このような結果になっています。

IT基盤サービスは、情報セキュリティ関連の事業が含まれますが、昨今のいろいろなインシデントもあり、それに対応する仕事が増えているということで、IT基盤サービスも増収となっています。

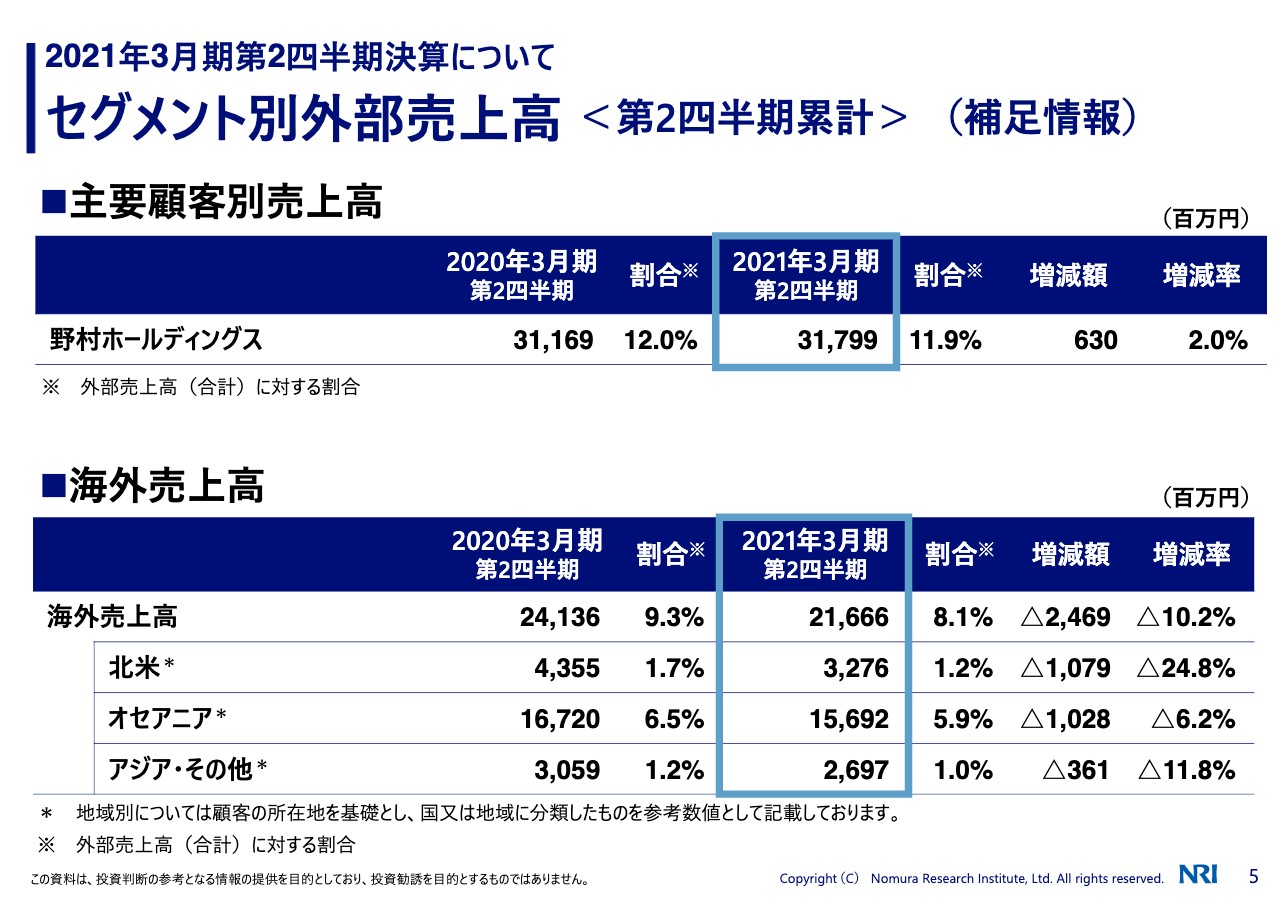

セグメント別外部売上高<第2四半期累計>(補足情報)

内訳の補足ですが、野村ホールディングス向けは昨年並みです。

海外については、ここにあるように、北米・オセアニアがマイナス10億円です。オセアニアは、この中の半分弱ほど為替の影響が入っていますが、ロックダウンの影響がこのようなかたちで出ています。

北米にはブライアリー・アンド・パートナーズの売上が入っていますが、大手のエアライン、あるいは流通、大手のレンタカー会社さんいったところが主力の顧客ということもありまして、、この上期はコロナ影響が非常に強烈に出ているという状況でした。

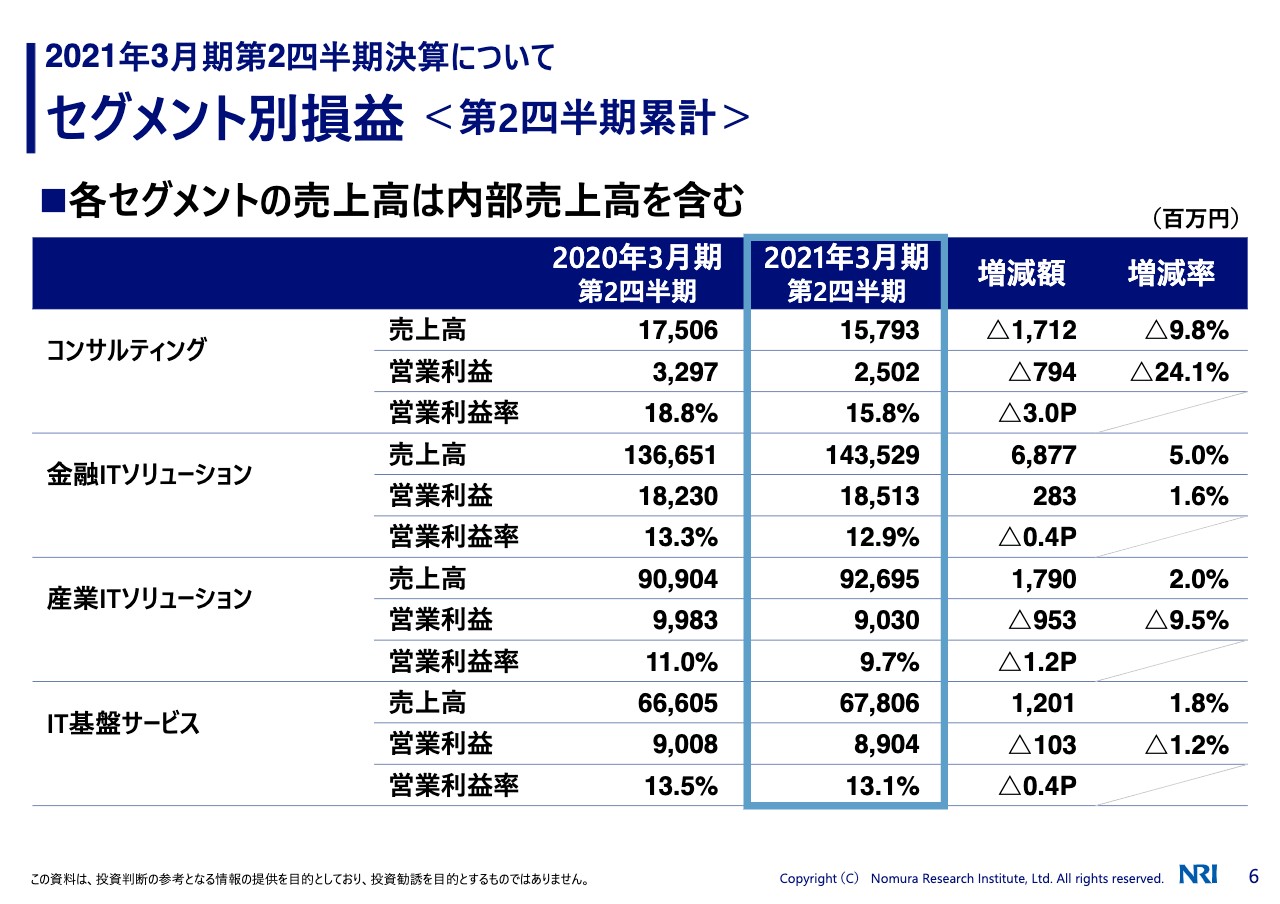

セグメント別損益<第2四半期累計>

次はセグメント別の損益です。コンサルティングは利益率が15.8パーセントで、昨年に比べ3ポイント低下しています。先ほど申しましたように、海外を中心とした影響がこのようなかたちで出ています。

金融ITソリューションは、売上は大幅な増収ですが、利益率が0.4ポイント下がっているということで、昨年は非常に利益率の高い製品販売、大型のものがありましたので、その反動でやや利益率が低下しています。

産業ITソリューションは、海外が不振だということで、利益率9.7パーセントですが、海外要因を除いて国内だけで見ますと、利益率は14パーセントを上回っていますので、国内の事業は非常に堅調に推移しています。

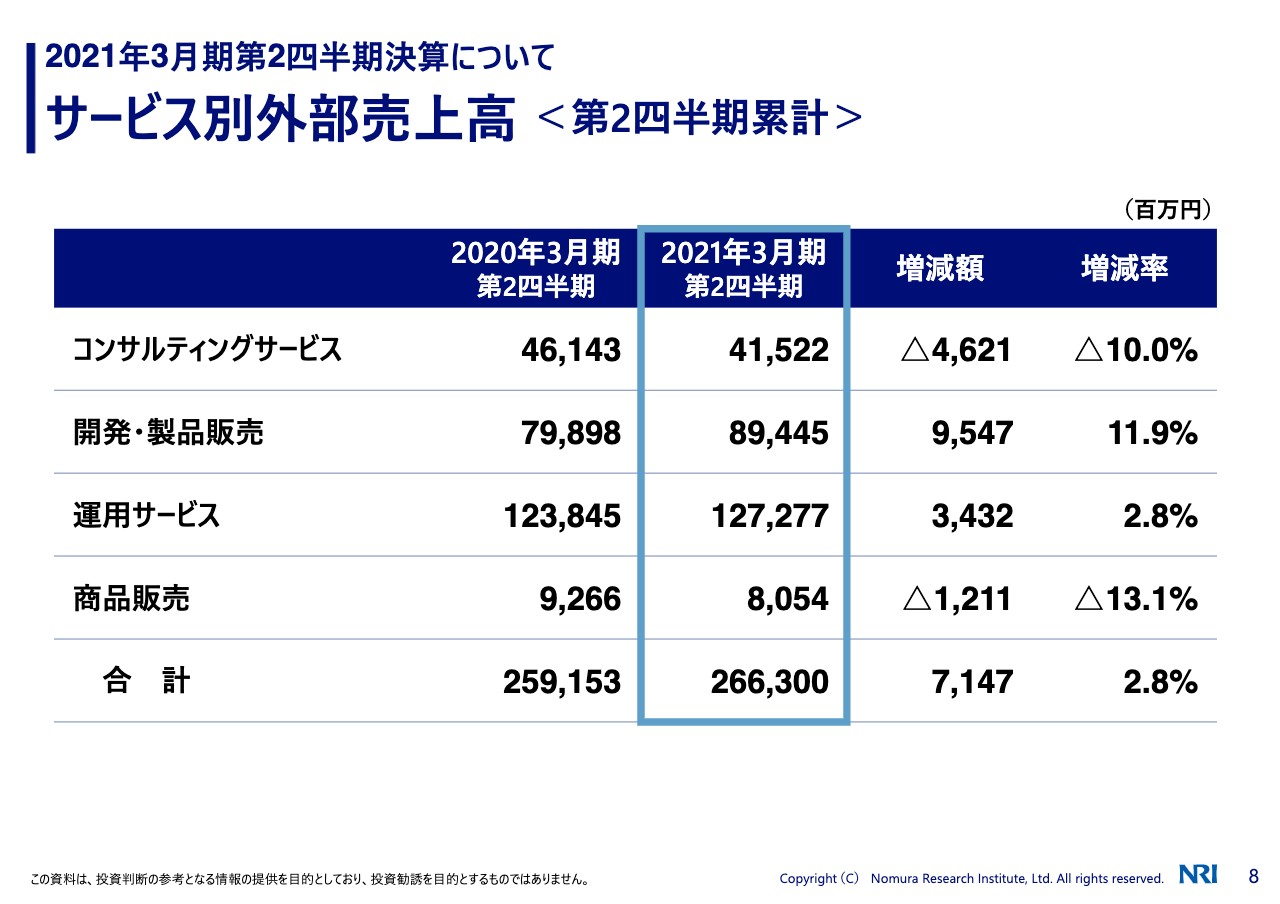

サービス別外部売上高<第2四半期累計>

サービス別の売上高を見ていただくと、コンサルティングサービスが46億2,100万円の減収となっています。ここにはシステムの上流とピュアなコンサルティングの両方が含まれており、先ほどご説明したように、ピュアなコンサルティングも10億円強減収になっています。その影響もありますが、マイナス46億2,100万円の残りの部分は、IT部門の上流の仕事が昨年に比べて減っていることです。

上流の設計工程が終わって、その分だけ開発にプロセスが移行したことになり、開発・製品販売が逆に95億円ほどの増収になっています。この上期で言いますと、設計が一段落して、開発にシフトしたかたちがこのような数字に表れています。

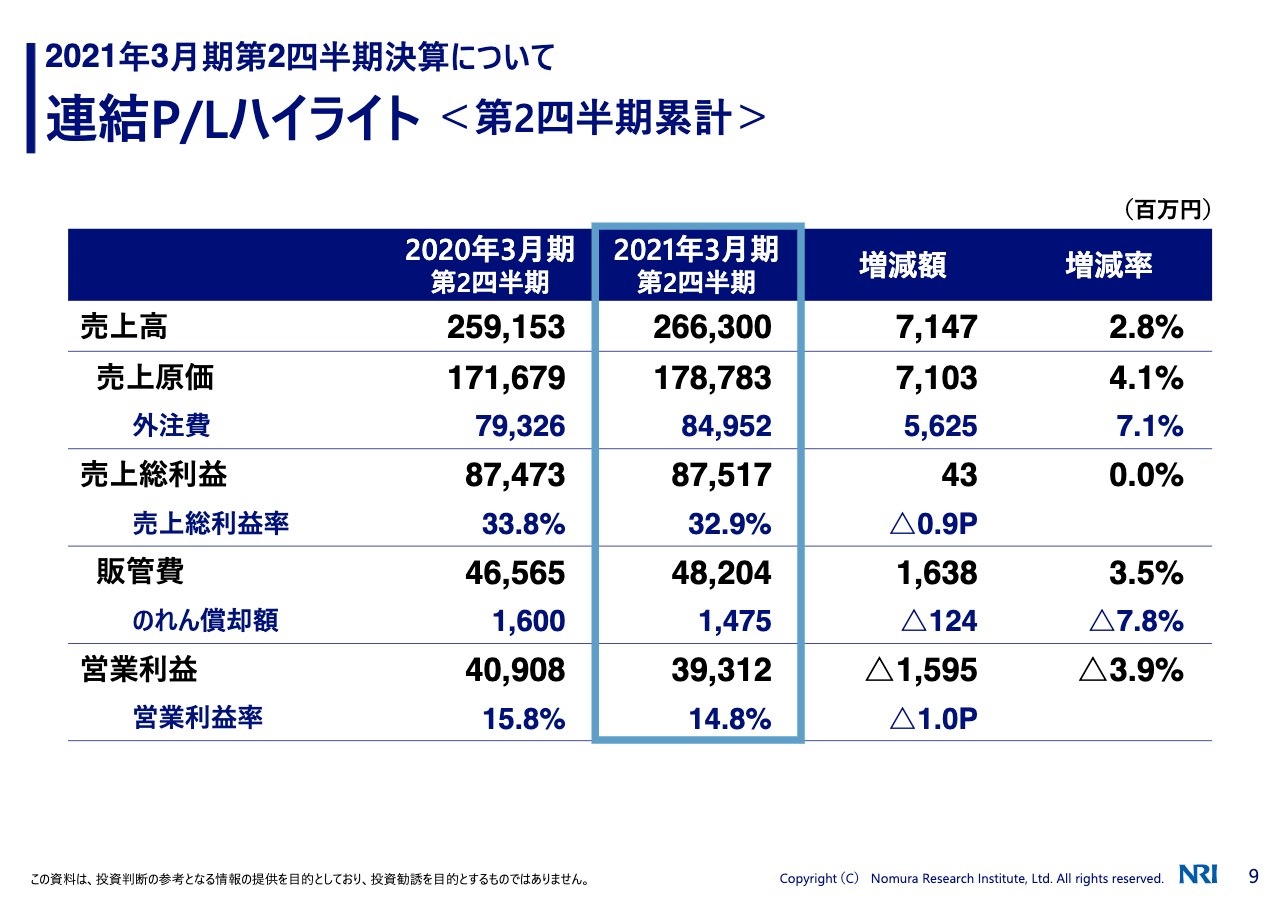

連結P/Lハイライト<第2四半期累計>

連結P/Lのハイライトに移ります。こちらをご覧いただくと、外注費が売上以上に大幅に伸びています。第1四半期に金融のIT子会社の赤字の引当をして、そのご説明はすでにしていますが、その赤字案件の関係でリカバリーするために外注を多く使ったことで、外注費の伸びが高くなっています。

この赤字案件の影響を除外して見ると、ほぼ33パーセント台ということで、昨年と同じぐらいの売上総利益率になっていますので、基本的にはその赤字案件の影響でこのような数字になっています。

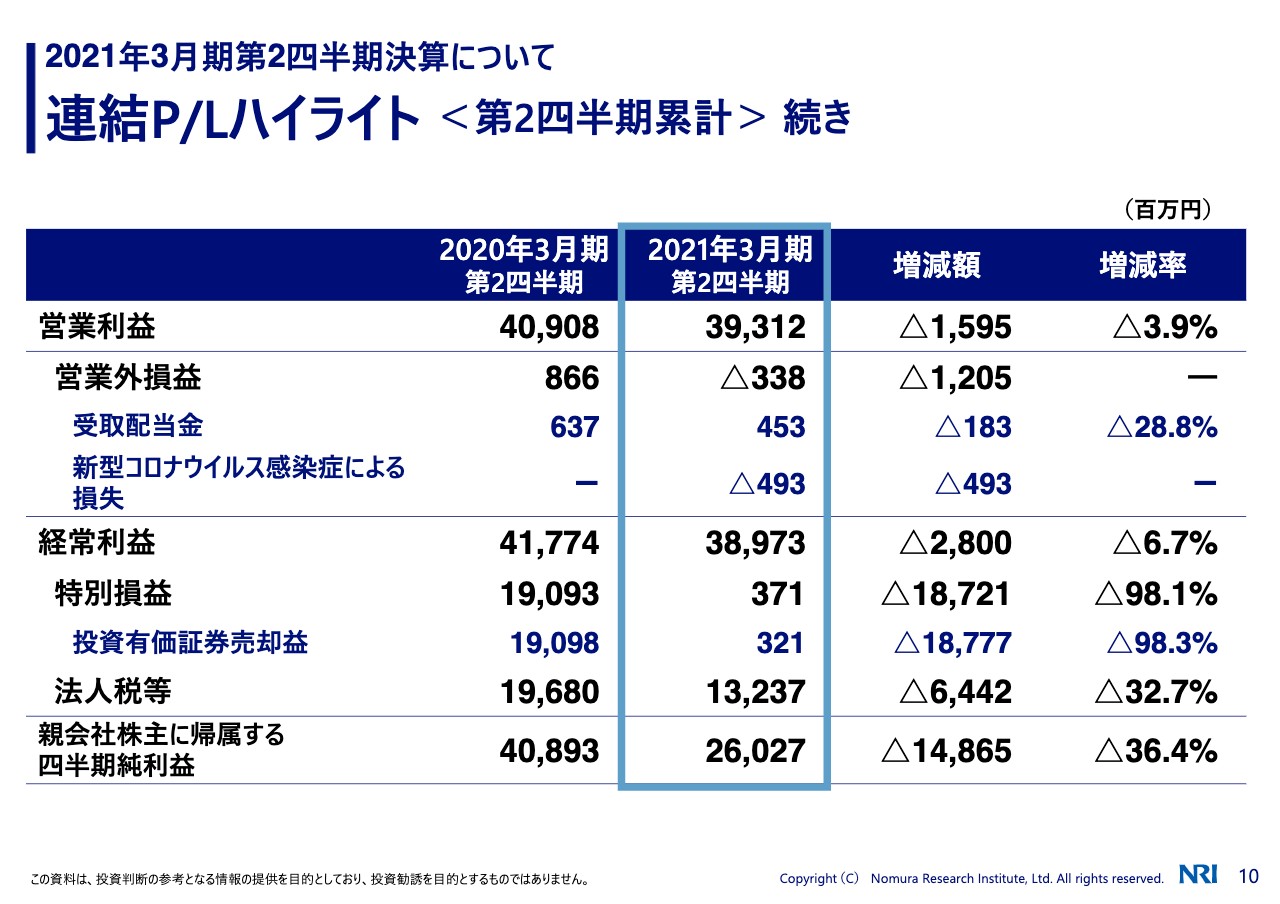

連結P/Lハイライト<第2四半期累計>続き

営業外のところで、新型コロナウイルス感染症による損失が4億9,300万円計上されています。先ほど申しましたが、国内の契約社員の自宅待機のコスト、あるいは海外の北米・豪州での人員整理に伴うリストラの費用が、こうしたかたちで表れています。

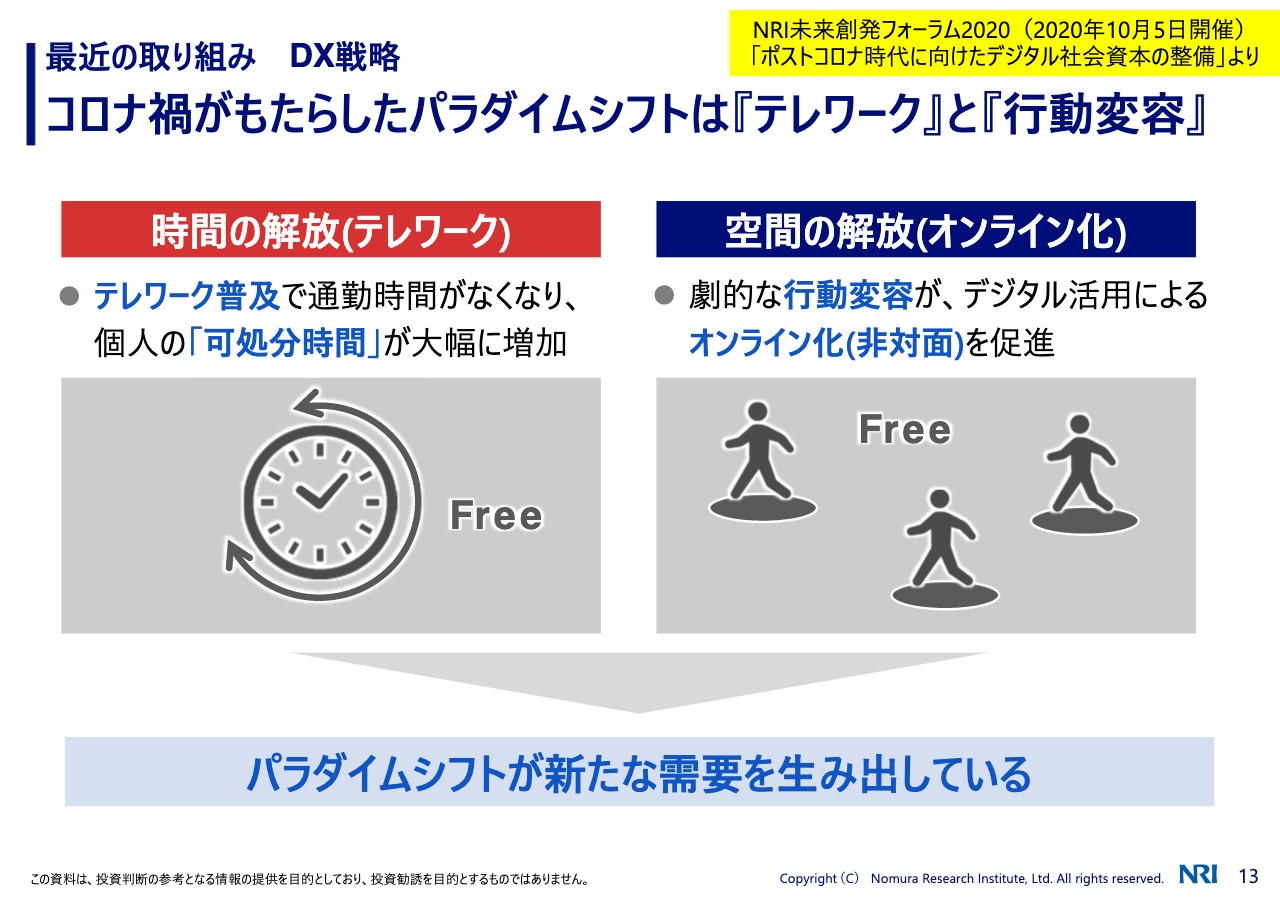

コロナ禍がもたらしたパラダイムシフトは『テレワーク』と『行動変容』

最近の取り組みです。先ほどの説明で申しましたように、DXに関連する、特に国内の受注が、4月の決算説明の際の想定を上回る勢いで引き合いが来ているということで、その背景を簡単にご説明したいと思います。

このスライドは、10月5日の未来創発フォーラムで私が説明したものをそのまま持ってきていますが、今回、コロナ禍で「テレワーク」と「行動変容」という移動の制約が2つ加わったことで、非常に劇的なビジネスモデルに対しての影響と言いいますか、刷新と言いますか、そういう需要が生まれています。

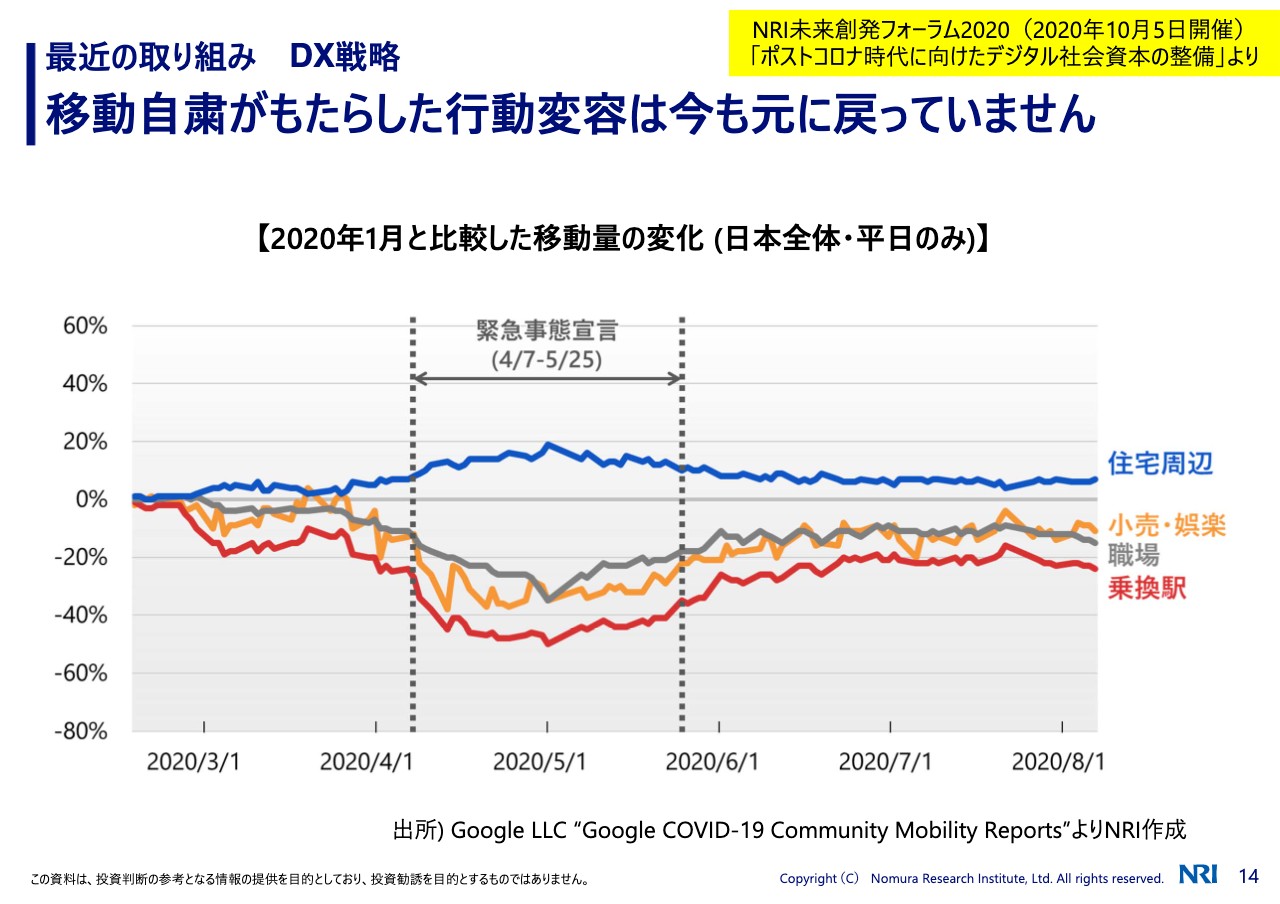

移動自粛がもたらした行動変容は今も元に戻っていません

例えば行動変容について言いますと、こういったかたちで、住宅周辺の移動が増えている反面、都心での乗換駅や職場近傍での移動が大幅に減っています。その影響が、緊急事態宣言が終わった今でも引き続いています。

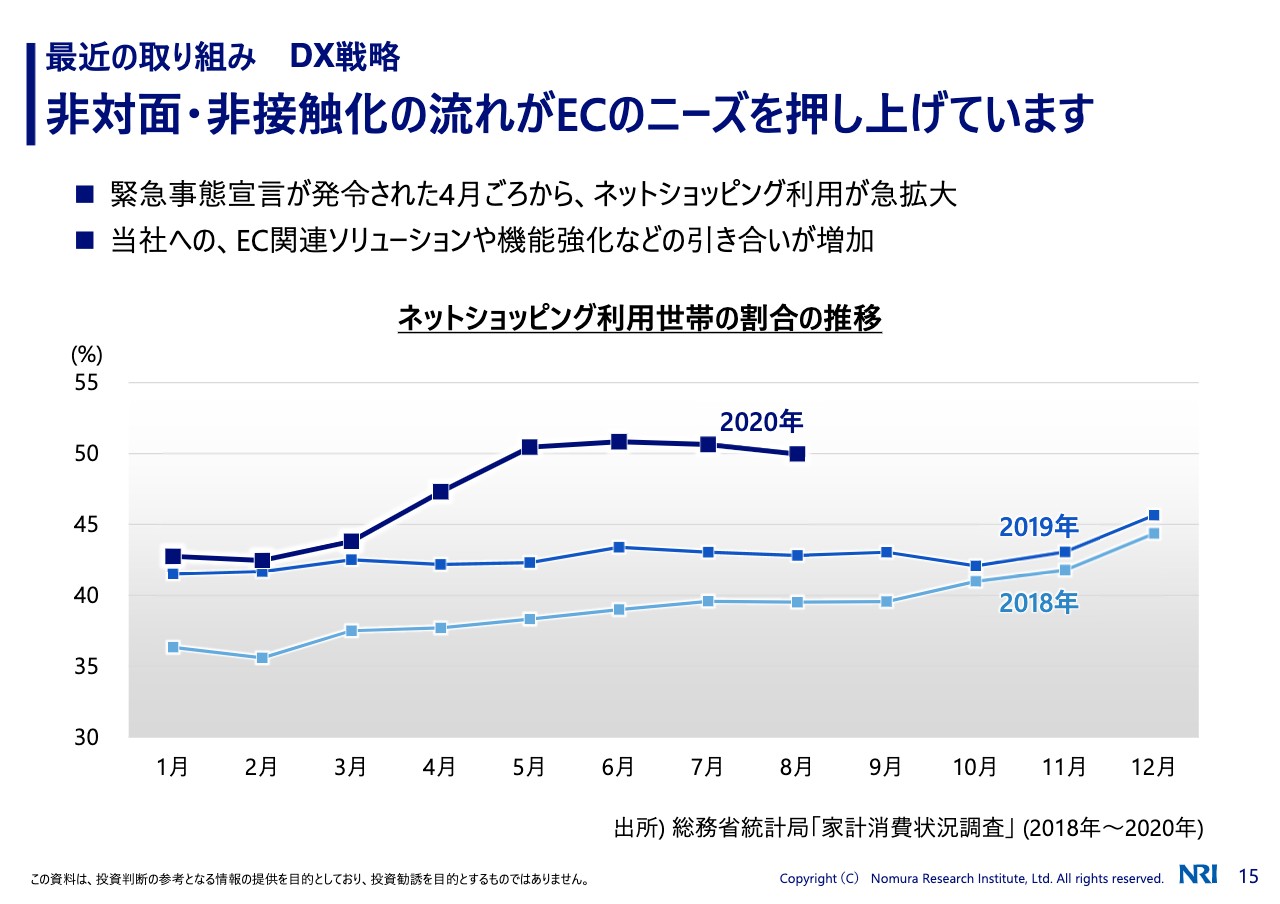

非対面・非接触化の流れがECのニーズを押し上げています

この関係で、1つはECが非常に高い伸びを示しているということで、これに関連する私どものソリューション、あるいはコンサルティングの需要が、非常に大きな波となって押し寄せています。

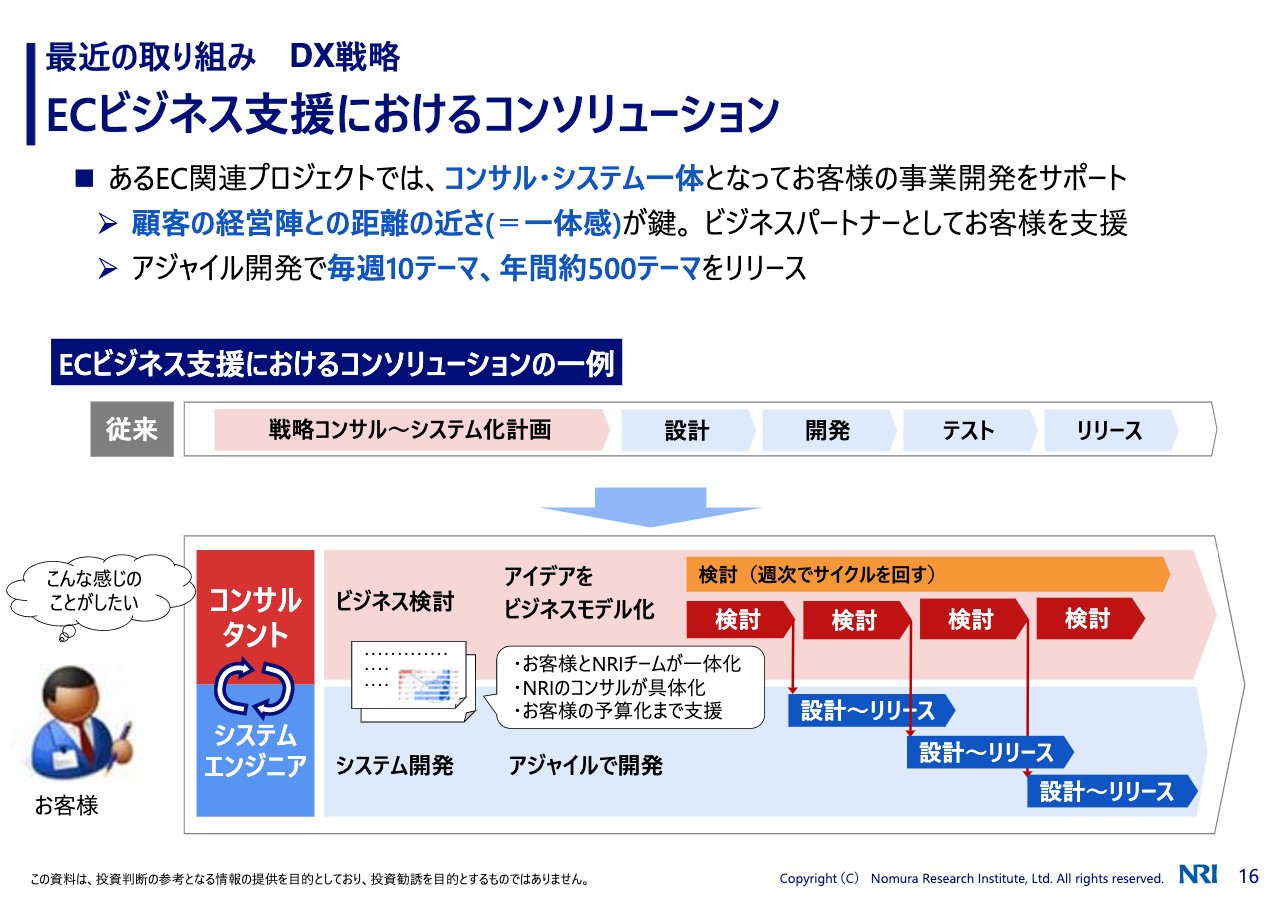

ECビジネス支援におけるソリューション

特にECとなりますと、ビジネスモデルの検討と実際のソリューションの開発を同時並行的に行うという、いわゆるアジャイル型の開発が主流になっていまして、ここ数年、私どもはこのような開発スキルに取り組んできました。今は、特に産業の領域で言いますと、大半がこういったかたちのプロジェクトになってきています。

これは、ある流通の企業さん向けのプロジェクトの一例です。コンサルタントとシステムエンジニアが一体になってお客さまの中に入って、お客さまの経営陣も加わって一緒のチームでビジネスモデルを構想したら、直ちにそれを要件に落とし込んで開発を進めるかたちで、毎週10テーマ、年間で500テーマほどのリリースを行っています。

こういうプロジェクトになると、半年あるいは1年といった大型の請負のプロジェクトではなく、毎月契約を結んでいく準委任の契約になってきますので、例えば従来であれば、大型の案件1つ契約を取ると受注残にボンと乗ったのですが、最近の産業の案件はこのように準委任で毎月ごとの契約も多くなってきていますので、受注残の構造が数年前に比べるとかなり変わってきています。これは後でまたご紹介します。

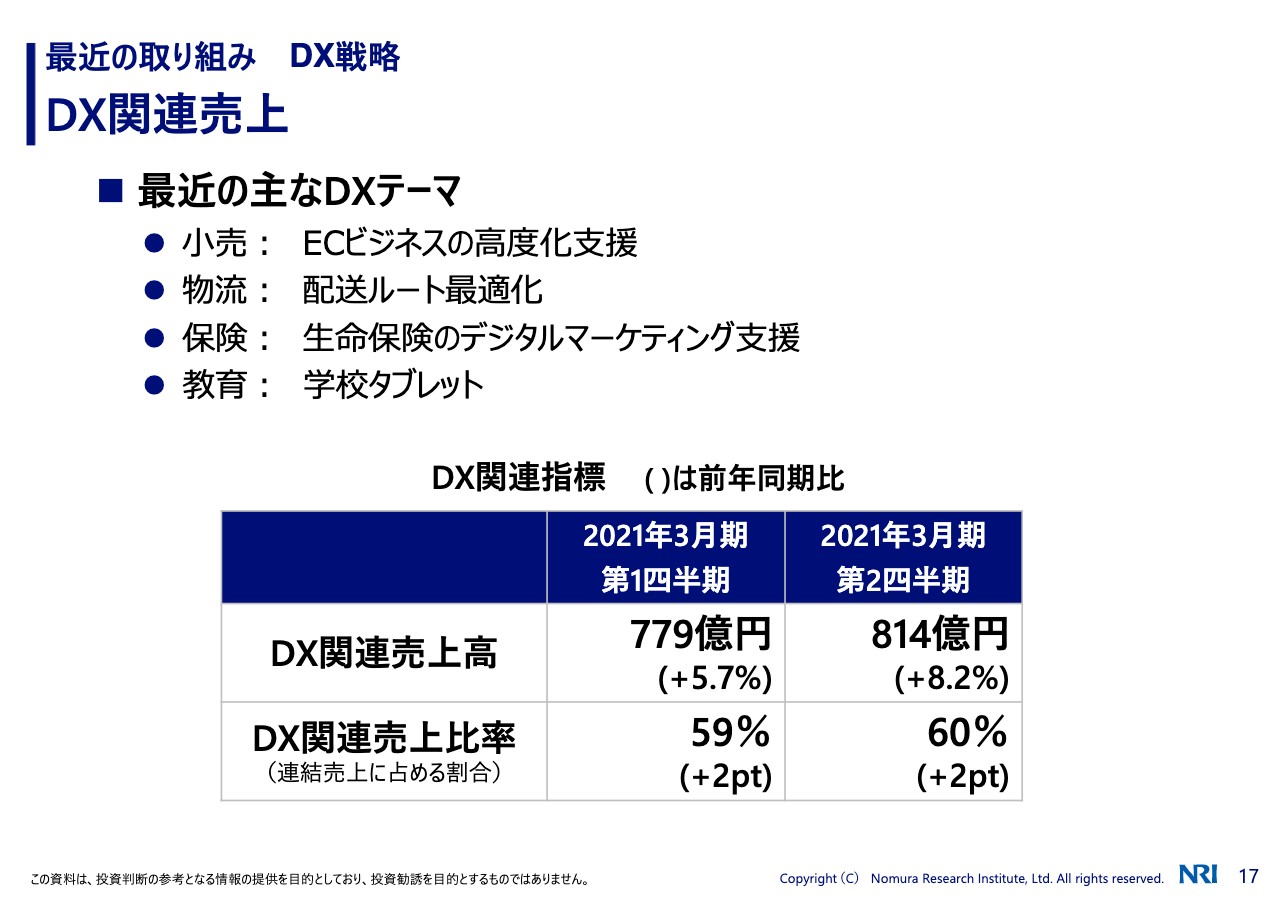

DX関連売上

こういった案件が増えていることで、DX関連売上高が非常に堅調に伸びています。今申し上げたECだけではなく、ECに伴う物流が非常に逼迫しているので、トラックやドライバーのリソースをできるだけ効率的に運用するために、AIを使ってルートの最適化をするアルゴリズムを埋め込んだ基幹のシステムを作るという対応をせざるを得ないということで、大変急速に需要が高まっています。

金融でも、非対面での営業に向けて、いろいろなソリューションに対する仕事も増えてきていますので、全体として、DXの売上が想定を少し上回るペースで来ています。

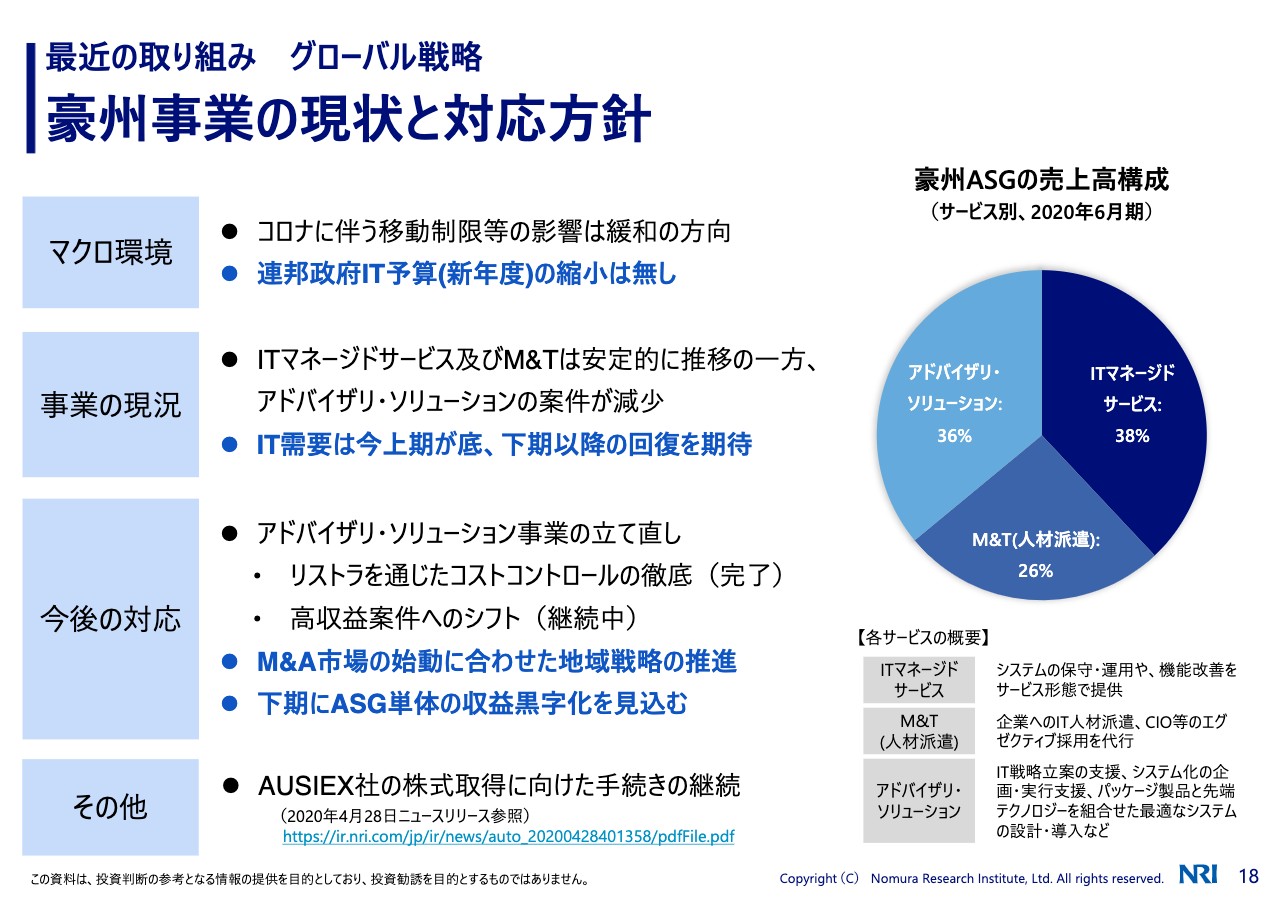

豪州事業の現状と対応方針

アナリストのみなさんのご関心が非常に高い、オーストラリアの現状についてお話をしたいと思います。

この上半期で言いますと、ロックダウンがあった影響で非常に厳しい業績になっていますが、10月6日に連邦政府の予算が発表され、その内容を見ると、ITの予算については縮小しないということで、実はASGのオーストラリアの会社の今の受注を見ますと、7月ぐらいから引き合いも活発化してきています。このあたりについては、後で数字でもご紹介したいと思います。

したがって、厳しい時期ではありましたが、この上期でほぼ底をついて、下期移行は受注も回復してくる可能性が出てきて、少し明るい見通しが出てきたと思っています。

おおむねリストラも完了しまして、第2四半期はほぼ収支が均衡、第3四半期以降は黒字が定着化し、通期で単体では黒字化ができる見込みが立ってきたと思っています。第4四半期は、おそらくのれんの分も十分飲み込んで、利益が出るところまで持ち直せる見込みです。

あわせて、M&Aについても、この上期は州と州をまたぐ移動が制約を受けたことで停滞していましたが、これから従来検討していた地域ごとのM&Aという、地域に密着したITのベンダーをグループの傘下に加えていくかたちで、地域ごとの需要をよりしっかり発掘していける体制を作るためのM&Aを進めていこうということで、年明け頃に成果が出せればということで進んでいる状況です。

そしてAUSIEX社は、金融系で、ウェルスのバックオフィスを提供するサービスの会社です。こちらは、株式取得についてプレスリリースさせていただきましたように、子会社化に向けて、先方とのさまざまな移管のプロセスを進めています。こちらも順調に進んでいると思っています。

セグメント別外部受注残高

これから先は今期の業績見通しです。まず、業績見通しを立てる上での受注残高です。こちらは全体ですので、次のページで国内と海外を分けた数字でご説明したいと思います。

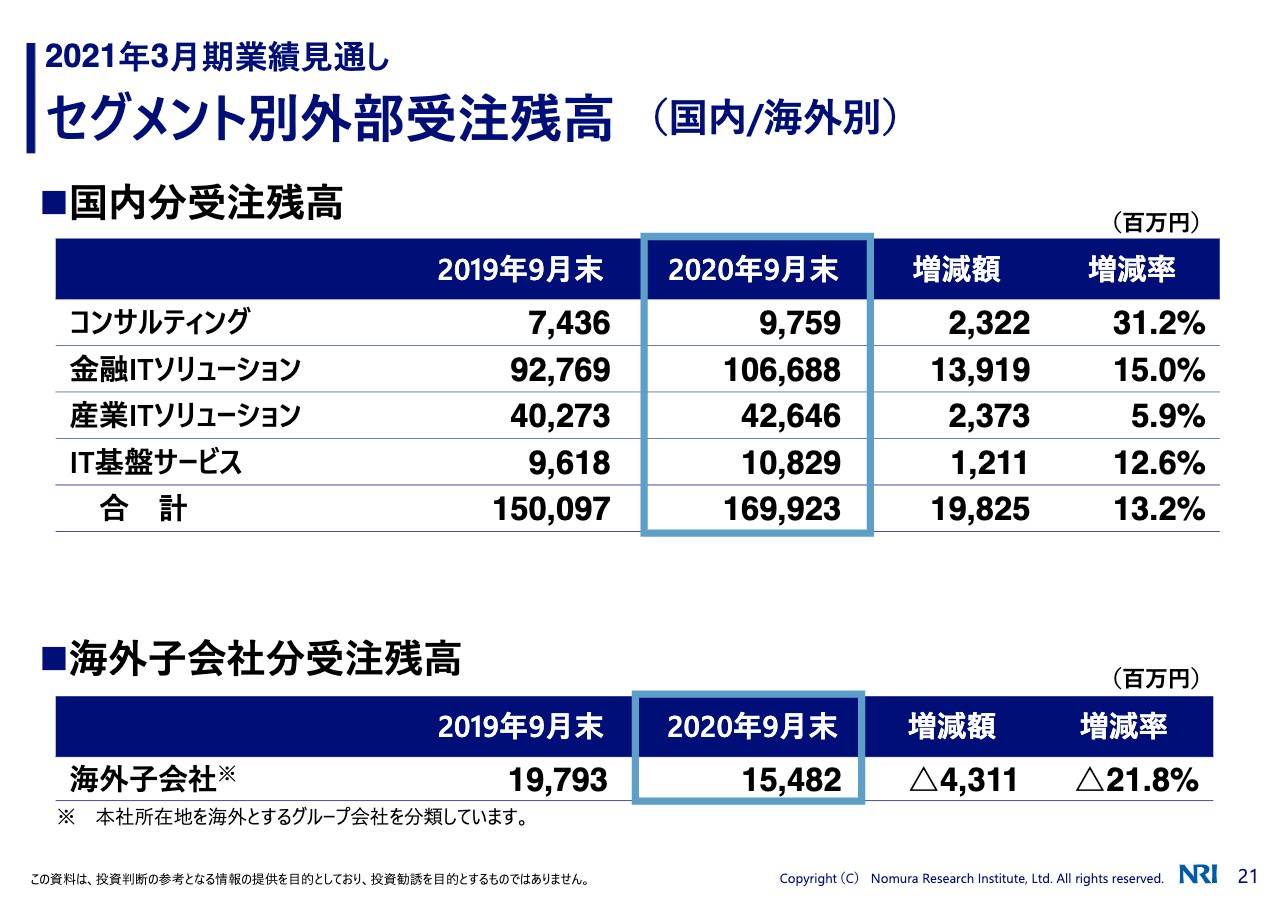

セグメント別外部受注残高(国内/海外別)

こちらにございますように、先ほど、上期の受注・売上・利益については、特に利益が前期に及ばないと申しましたが、受注残で言いますと、昨年に比べると、昨年もよかったのですが今は昨年を上回る受注残が入っています。

コンサルティングも3割増なので、昨年もよかったんですが、おそらくこの下期は、昨年を上回るパフォーマンスが期待ができるといほど、非常に旺盛な需要が来ています。

金融ITソリューション、産業ITソリューション、IT基盤サービスも、揃って昨年よりもプラスの受注残となっています。特に金融ITソリューションについて言うと、上期も好調でしたが、証券関係が引き続き好調であることと、そして保険に関連して言うと、今まではかんぽ生命さんが営業の自粛で、私たちへの仕事の引き合いも滞っていたのですが、営業再開するということで、これに対応して、新しい商品開発も含めて受注が戻ってきていることが背景にございます。

産業ITソリューションは(前年同期比でプラス)5.9パーセントということで、伸びが少し低いように見えるかと思いますが、先ほど申し上げたように、最近の案件は1ヶ月単位の契約もありまして、契約が入ると即売上が立つというように、プロジェクトのサイクルが大変短くなっているので、そういった影響もあって、このようなかたちで受注残の伸びが低いように見えるところがありますが、現場の感覚で言うと、非常に受注の地合いは強いと思っています。

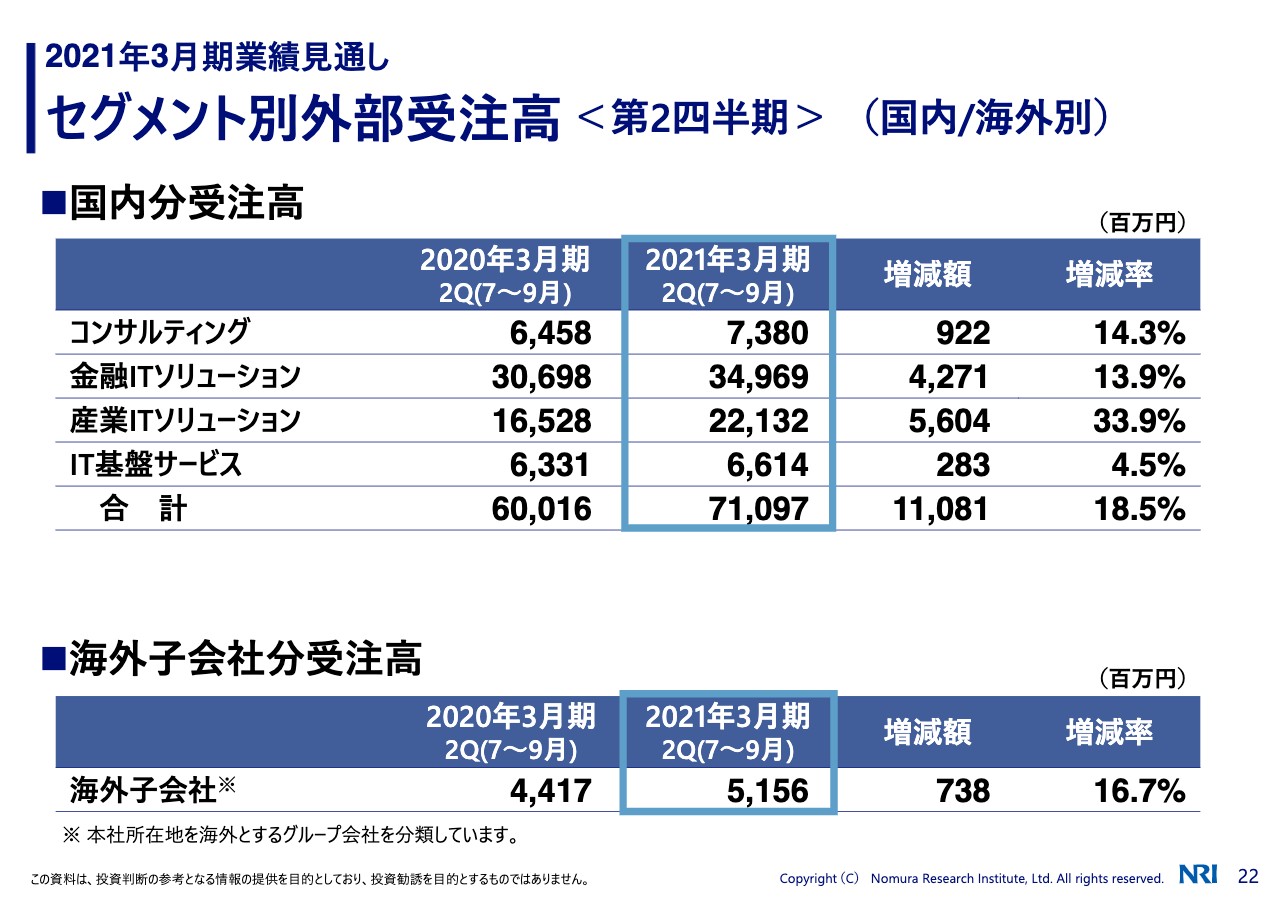

セグメント別外部受注高<第2四半期>(国内/海外別)

海外子会社は、上期で言うと(前年同期比で)マイナス21.8パーセントと、受注残がへこんでいますが、第1四半期と第2四半期で比べると、第2四半期は去年に比べて海外子会社の受注がプラスに転じています。先ほど申しましたように、豪州を中心に最悪期は脱して、下期に向けては非常に明るい見通しが出てきたのではないかという理解でいます。

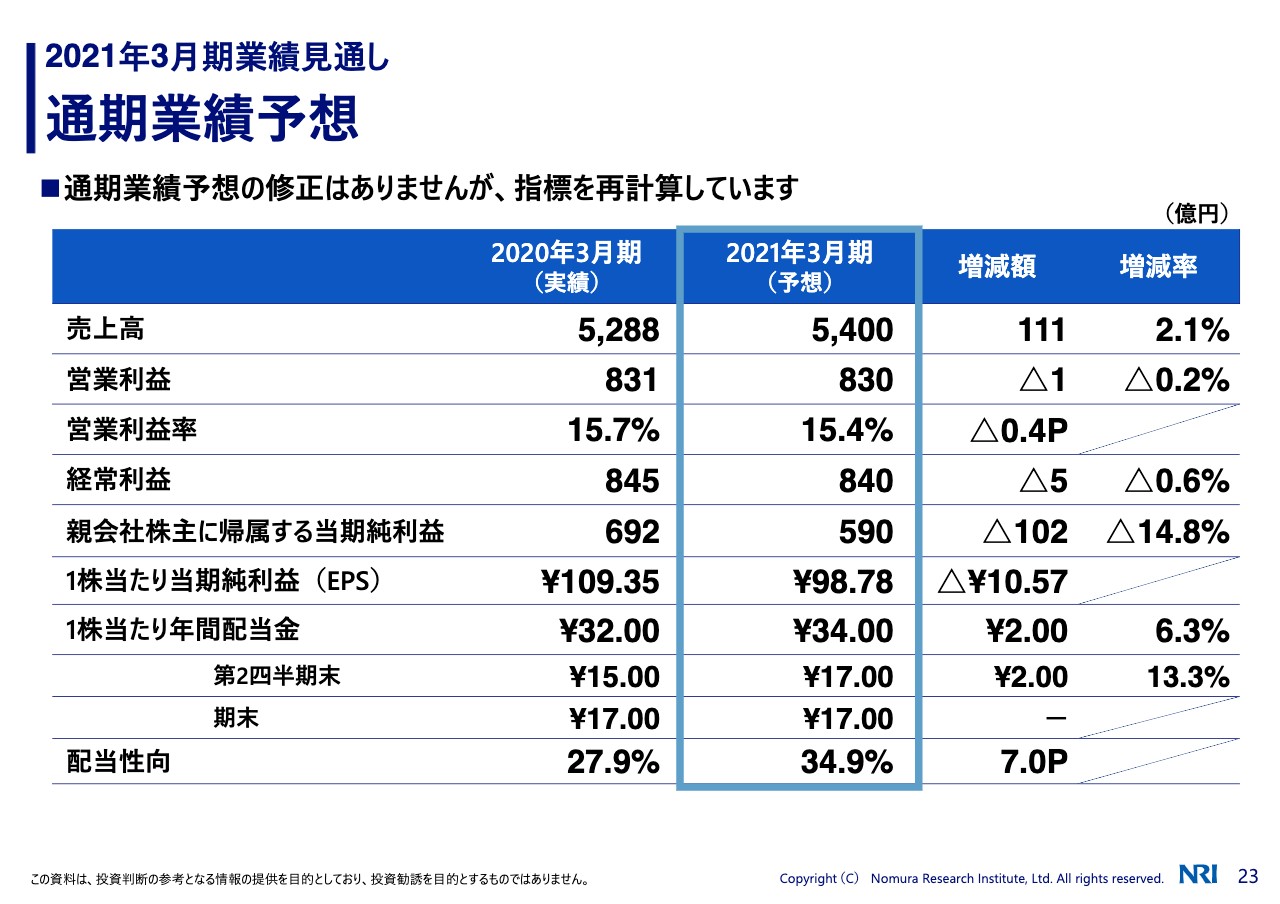

通期業績予想

そういった前提に立ちますので、今期の通期業績の予想は、売上高5,400億円、営業利益830億円という、4月の決算発表の時に申し上げた業績見通しを変更せずに、十分達成できる水準にあると思っています。

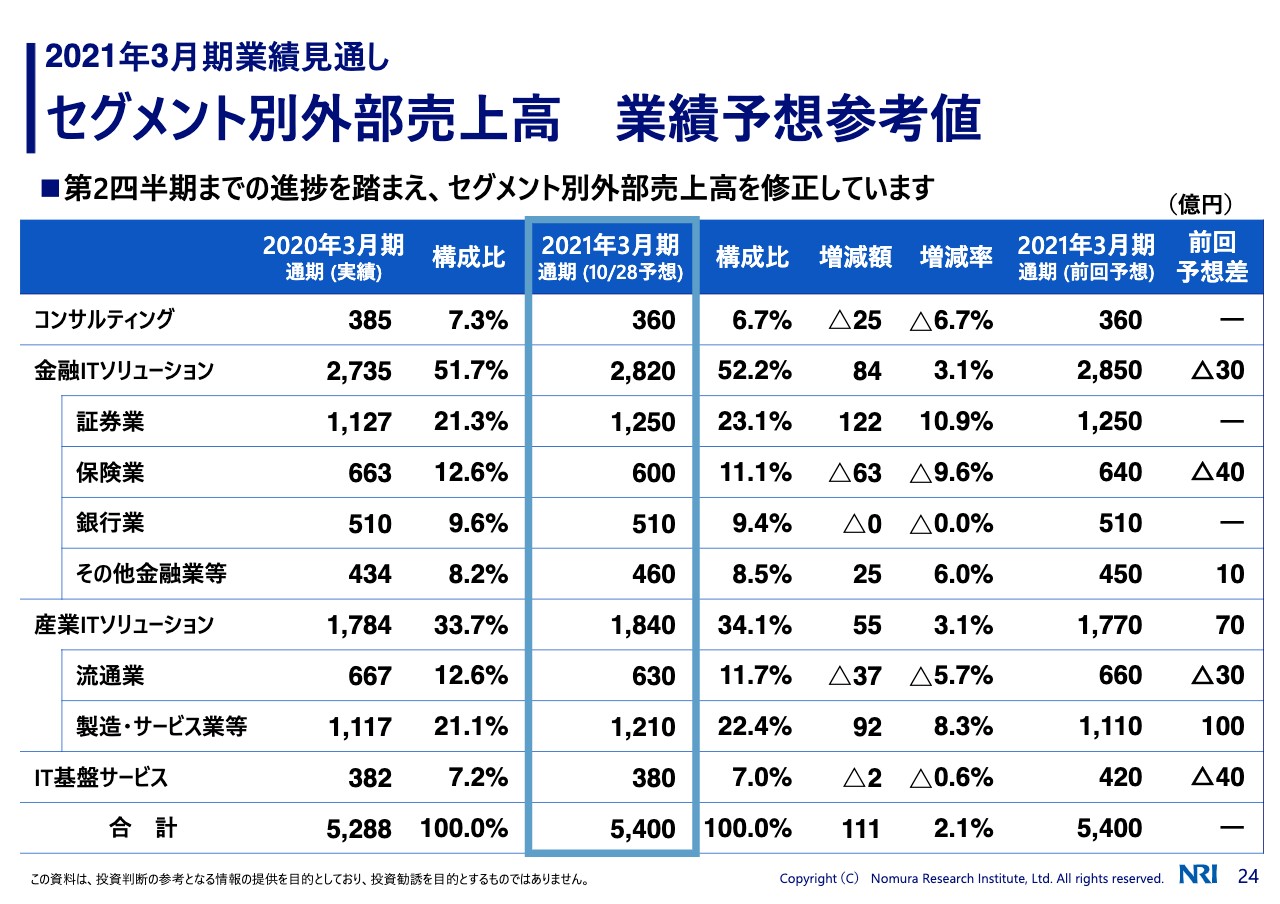

セグメント別外部売上高 業績予想参考値

セグメント別の外部売上高です。多少調整をしています。特に、保険業がマイナス40億円、それから流通業はマイナス30億円で、保険については、実はこの下期にだいぶストレッチを積んでいたのですが、その分は少し冷静に見て、40億円ほど売上を下方に修正しています。

流通業については、先ほど申し上げたように、上期で20億円ほど目標から下になっていますので、その分を考慮して、通期でマイナス30億円という数字にしています。

IT基盤サービスも、少しストレッチの部分を調整しましたので、マイナス40億円で、全体で言えば5,400億円は変わらずということです。

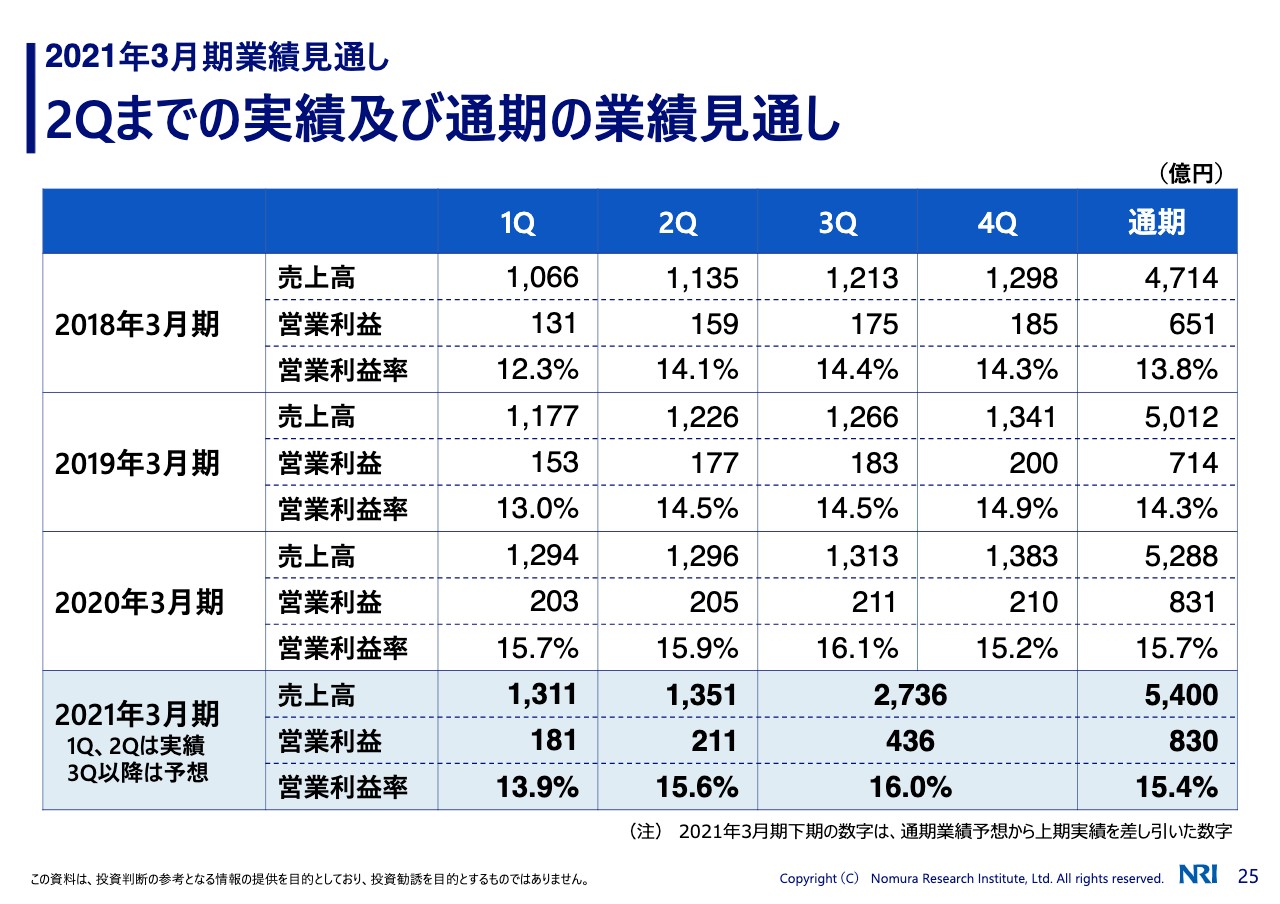

2Qまでの実績及び通期の業績見通し

下期の数字については、上期の部分を差し引きして、売上高2,736億円、営業利益436億円という数字になります。売上・利益ともに、昨年の下期よりはやや強めの数字になっていますが、先ほどご紹介した現状の受注残の状況や引き合いの状況を考えると、昨年をやや上回るペースの数字が実現できると、今は思っています。

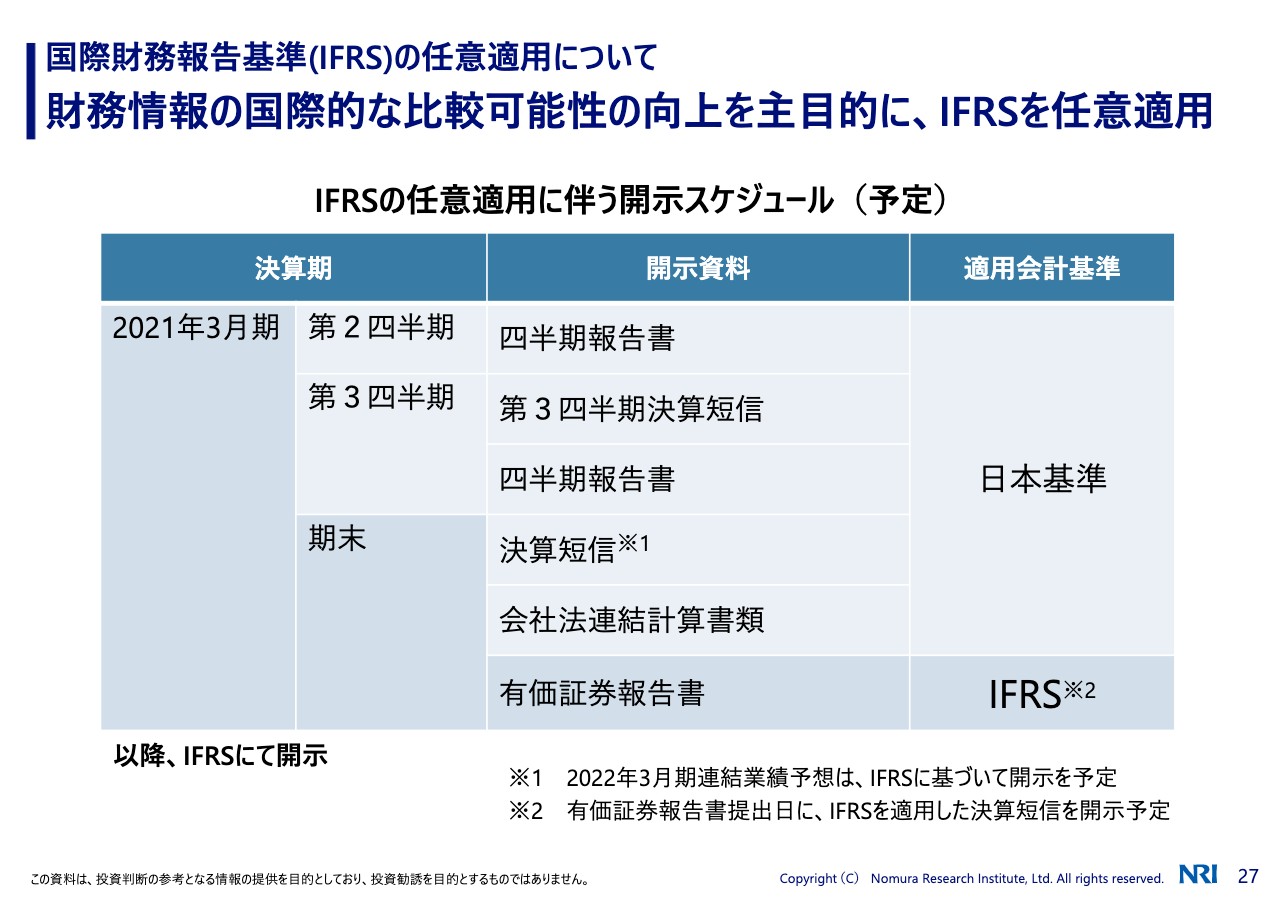

財務情報の国際的な比較可能性の向上を主目的に、IFRSを任意適用

以上が業績の見通しでございます。今回はそれに加えて、IFRSの任意適用についてということで、みなさまにご報告します。IFRSの検討を3年ほどかけて進めてきましたが、来期からIFRSを適用することを、今日の取締役会でも報告させていただきました。

今期の決算までは日本基準ですが、来期からはIFRSに会計基準を変更しますので、今期末に来期の業績見通しをおそらく出すと思いますが、業績見通しについてはIFRSでご説明します。それから、来年提出する有価証券報告書についても、IFRSで提出をする予定で進めたいと思っています。

私からのプレゼンテーションは以上といたします。ご清聴、ありがとうございました。