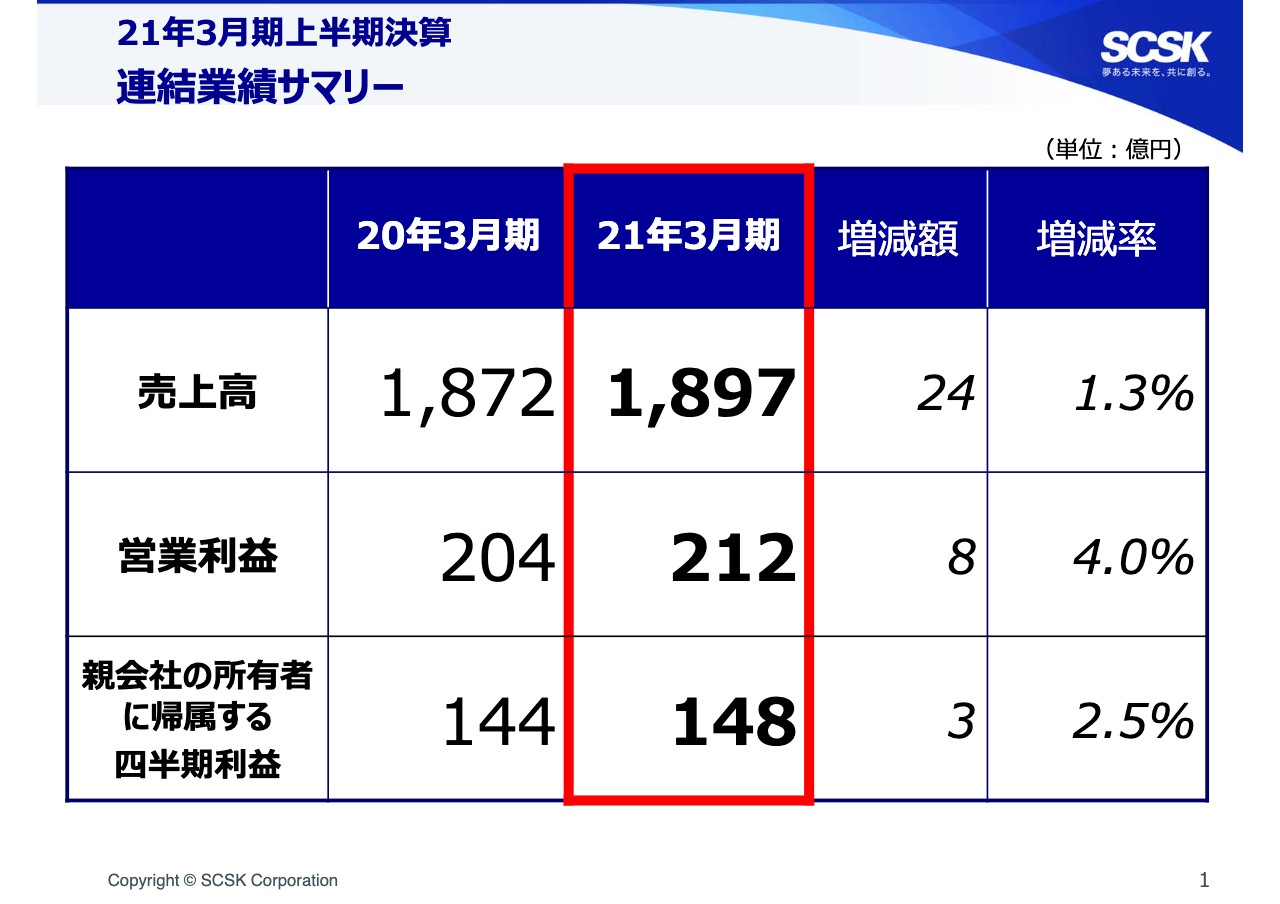

連結業績サマリー

谷原徹氏:みなさま、お疲れさまです。社長の谷原です。本日はお忙しい中、弊社決算説明会テレフォンカンファレンスにご参加いただき、ありがとうございます。昨今コロナ禍でありながらも、経済活動の活性化を意識した活動が増えており、会場での説明会開催を検討する時期かと思いますが、継続した感染防止対策の観点から、今回も電話会議とさせていただきます。何卒ご了承いただきますようお願いいたします。

まず初めに、上半期業績について説明します。業績数値はスライドに記載のとおり、売上高1,897億円、前期比1.3パーセント増、営業利益212億円、前期比4.0パーセント増、営業利益率は11.2パーセントとなりました。

今期は、コロナ禍での営業活動を強いられていることや、7月からの新人事制度によるコスト増などを吸収した上で増収増益を達成しました。まず、第1四半期末の時点において、受注残高が昨年度を上回る結果となったことや、6月の緊急事態宣言解除後、顧客と接する機会も増えつつあることを実感する中で、この第2四半期は順調な市場の回復を期待していました。

特に、緊急事態宣言が解除されたあと、顧客がIT投資予算を徐々に実行フェーズへと移し始め、引き合い案件も増加傾向にあります。しかし、コロナウィルス感染拡大の状況は国内外問わず収束したとは言えず、顧客自身もリモート環境下での社内コミュニケーションの難しさを余儀なくされ、顧客内部での意思決定の遅延などから、受注、成約に至るまでの時間を要する状況にありました。

その結果、この第2四半期期間は売上高、営業利益ともに、やや精彩を欠いたように見えますが、第2四半期期間の売上総利益率を見ると、引き続き生産性や収益性が維持されているとご理解いただけると思います。

よって、繰り返しではありますが、この上半期業績が増収増益となったことは、コロナ禍という厳しい環境の中、期初計画を上回る結果であったものと判断しています。決算の詳細については後ほど担当役員の岡より説明しますので、私からはこれらの背景、コロナウィルス感染症の影響について説明します。

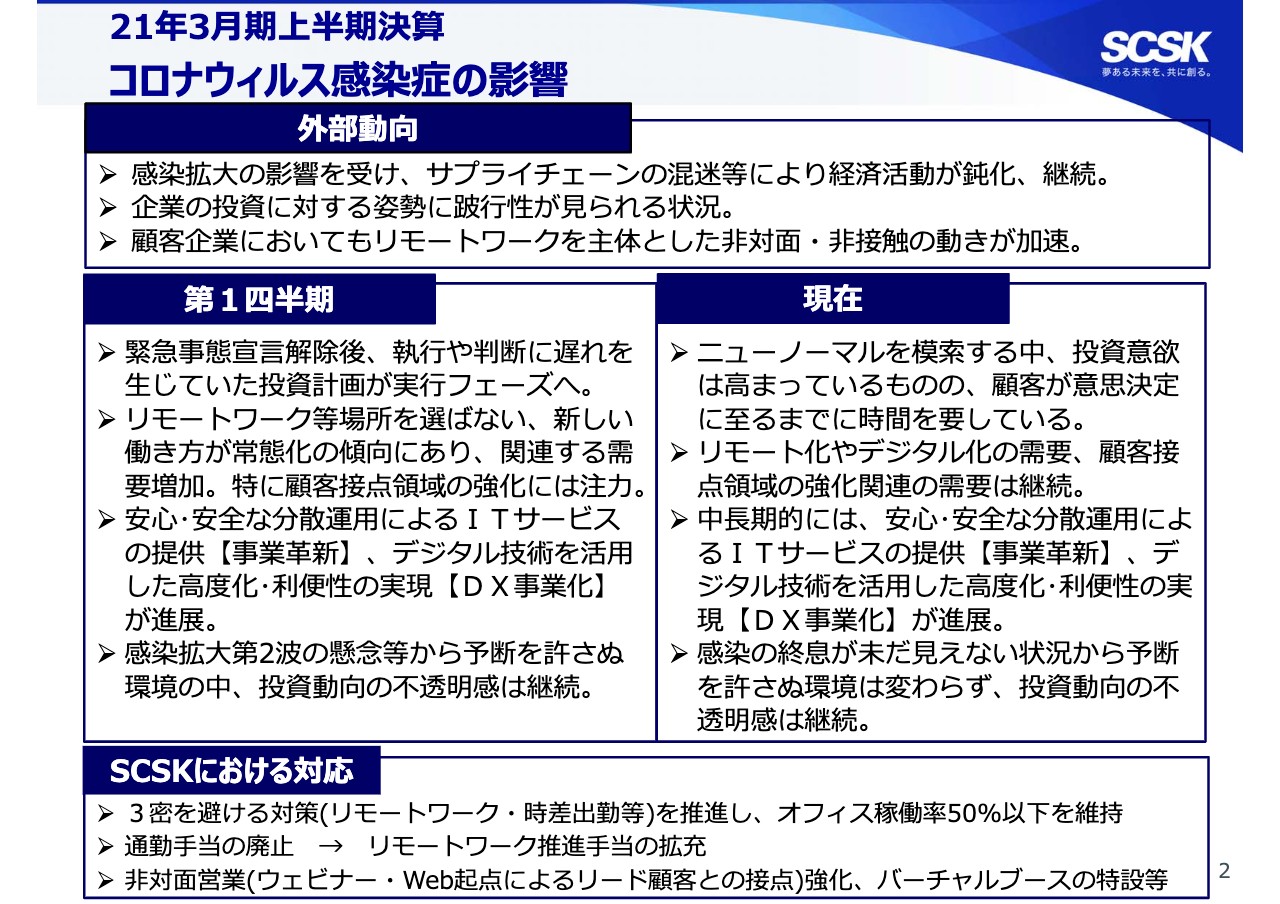

コロナウィルス感染症の影響

次のページをご覧ください。コロナウィルス感染拡大の影響を受け、急激な経済活動の鈍化に見舞われましたが、緊急事態宣言解除後は感染拡大の防止対策を取りながら、経済活動の活性化に舵を切る努力が求められています。

当然ながら、すべてがコロナ禍以前に戻るということは当面ないものとして事業活動を推し進めることが必須です。スライドにも記載のとおり、特にDXをキーワードとしたような新しいビジネスへの取り組みに積極的な企業や、コロナ禍においても体力のある企業などが、そのIT投資に対する意欲を維持しており、跛行性のある環境は継続しているものと思われます。

第1四半期において想定した内部環境は、現在においてスライドに記載したような変化が生じているものと感じていますが、全体的にはニューノーマルな時代においても、投資意欲、投資需要は回復に向かい、リモート化や顧客接点強化の需要も生まれてきていると感じています。

まだまだ不透明感が継続している中、さらにお客さまを知り、お客さまの価値向上に対し、積極的な提案を推進することが重要であると痛感しています。参考までに、当社における対応を3点ほど記載していますので、後ほどご確認ください。

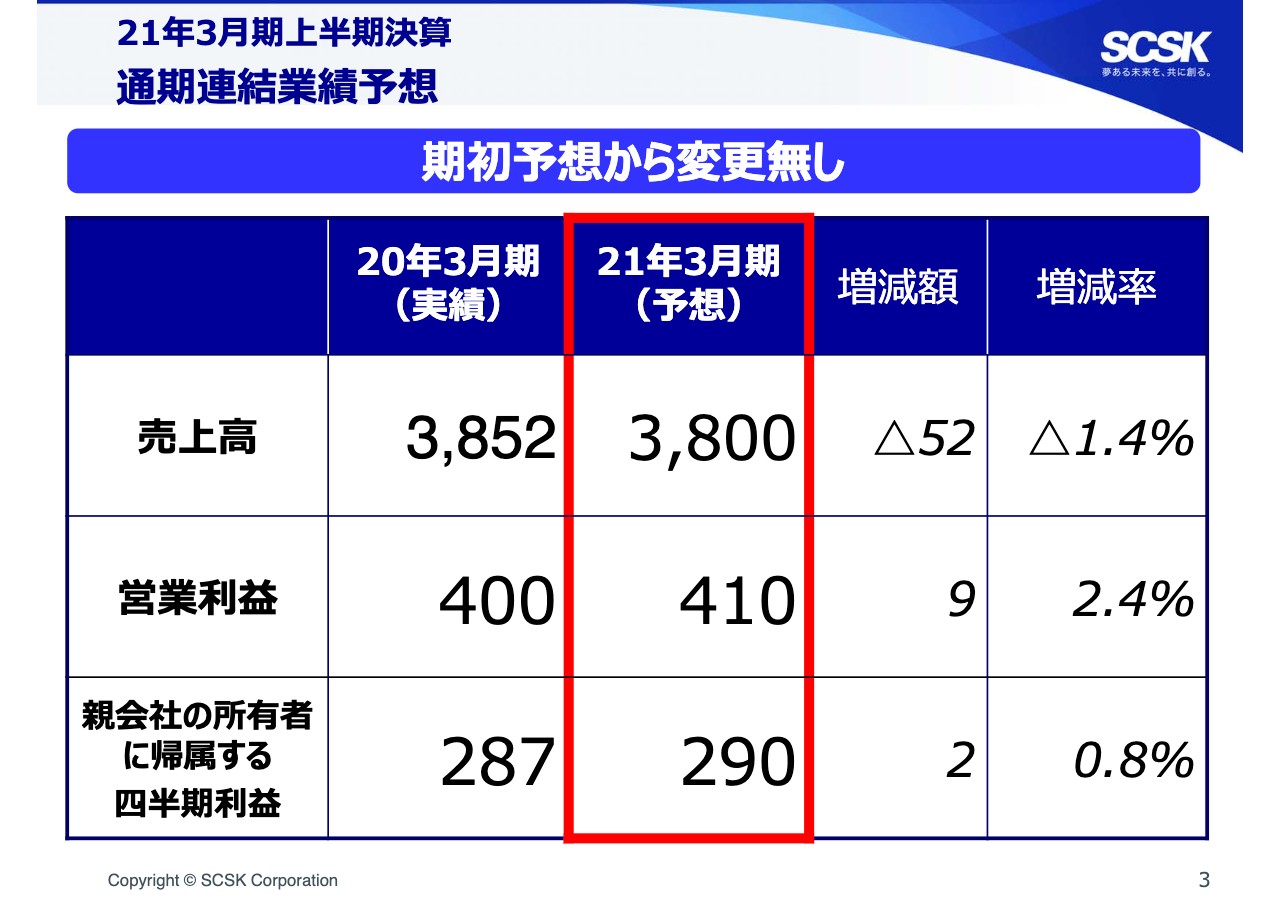

通期連結業績予想

次のスライドをご覧ください。このような環境下において、通期の業績予想は売上高3,800億円、営業利益410億円と変更していません。しかし、9月からさらに顧客との対面による接点も増え、案件化がスピードアップしてきたと感じています。

ウィズコロナにおけるニューノーマルを模索しながら、中期経営計画達成に向けて初年度となる今期にこだわりを持って、この業績予想を超える結果を残せるよう邁進していきたいと考えています。

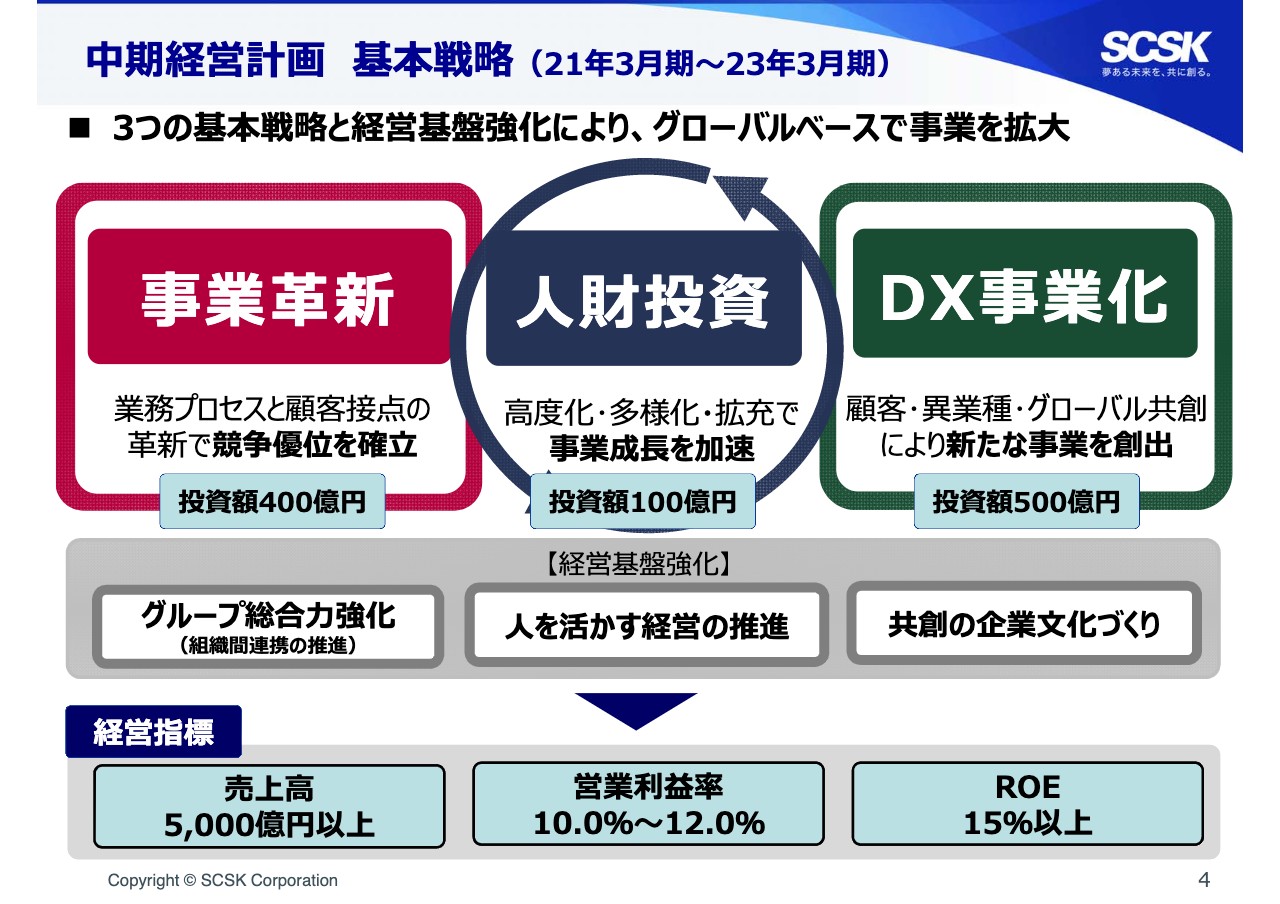

中期経営計画 基本戦略(21年3⽉期〜23年3⽉期)

短期的なお話はこのあたりにして、次のページをご覧ください。SCSKの今後3年間の中期経営計画についての取り組みをご説明します。

その前に大前提として、グランドデザイン2030の存在に触れたいと思います。我々は、「夢ある未来を、共に創る」という経営理念に立ち返り、サステナビリティ経営を実践していく上で、優先的に取り組む領域をしっかりと決めて共有するために、マテリアリティを策定しました。

この思いを具現化したのが、グランドデザイン2030です。共創ITカンパニーの実現を持って売上高1兆円に挑戦したいと思っています。このグランデザインを目指す最初のステップとして、現中期経営計画の3年間があることをご理解いただきたいと思います。

さて、我々が取り組む中期経営計画の基本戦略は、事業革新とDX事業化を両輪とし、この両輪を回す中心力が人材であるという位置づけです。事業革新については、ものづくり革新、分室革新の2つの面から取り組んでいます。ものづくり革新については、4月から「S-Cred+」(エス クレド プラス)と称している、ものづくり革新プラットフォームの社内活用をスタートさせており、順次可能な案件には率先して適用し、各プロジェクトを実行しています。

まだスタートして6ヶ月程度ですが、着実に活用案件を増やしています。またこのプラットフォームは現状で完成ではなく、今後も進化させていきますので、プラットフォームとしての活用領域自体が増えていくことを想定しています。

分室革新については、分室の実態把握のため、調査、棚卸を実施し、各分室の特性に合わせた戦略を検討しているところです。例えば、分室規模だけでも数名の分室から100名を超える分室が存在しており、顧客の寛容度も異なります。各分室に合った取り組みを進めるべく、戦略のブレイクダウンを行っているところです。

DX事業化は、「2030年 共創ITカンパニー」売上高1兆円に挑戦する中で、従来のコア事業の成長に加え、新たなDX事業の拡大が目標達成に向けた鍵となります。現在、我々が過去から知見を溜めてきた得意とする分野で、かつ我々が持つソリューションと共創企業との連携、サービスの組み合わせによって新たな市場が生まれる可能性があると考えた、4つの重点領域に取り組んでいます。

現在、コロナ禍の影響を受けながらも、半年間ですでに事業部門で50にも及ぶ共創のテーマが進行中です。我々経営陣も参画し、投資も含め、個々のテーマの広がりや事業としての可能性、さらにはリスクについても議論を重ねながら絞り込みを行っているところです。

次に、人材投資においては、新しい人事制度へ移行し、7月から報酬体系を変更しました。すぐに何かが変わるというわけではありませんが、年齢や経験年数にとらわれず、実力がついた社員には大きな役割を与え、報酬面でもその役割に見合うかたちとして、より社員の力を引き出すことを目的として取り組んでいます。

そのほか、分室革新における顧客の戦略・ニーズを進行するサービスマネージャーや、ビジネスの変化に迅速かつ最適なサービスを提供する高度技術者を育成、輩出すべく施策に取り組んでいます。

従来から存在する専門性認定制度の拡充や若手キャリア開発プログラム、管理職向け組織開発教育プログラムなど、さまざまな切り口からプロフェッショナルな人材が積極的に新たな価値創出にチャレンジできる機会を作り、多様性と専門性を活かしながら、活躍、成長し続けられる職場の実現に取り組んでいます。

これらを着実に実行することで、3年後の2023年3月期に、売上高5,000億円以上、営業利益10パーセントから12パーセント、ROE15パーセント以上を目指していきます。SCSKグループは現在、Minoriソリューションズの連結子会社による売上高の増加を含めると、約4,000億円規模の企業グループとなります。

簡単ではありませんが、この3年間においてコア事業の高度化、拡大を図り、さまざまな競争による新しい事業の具現化も加え、積極的な投資を実行していくことで、この経営指標に掲げた目標値は達成可能であると考えています。

以上で、私のプレゼンテーションを終わります。今後ともご支援賜りますよう、何卒よろしくお願いいたします。本日はありがとうございました。

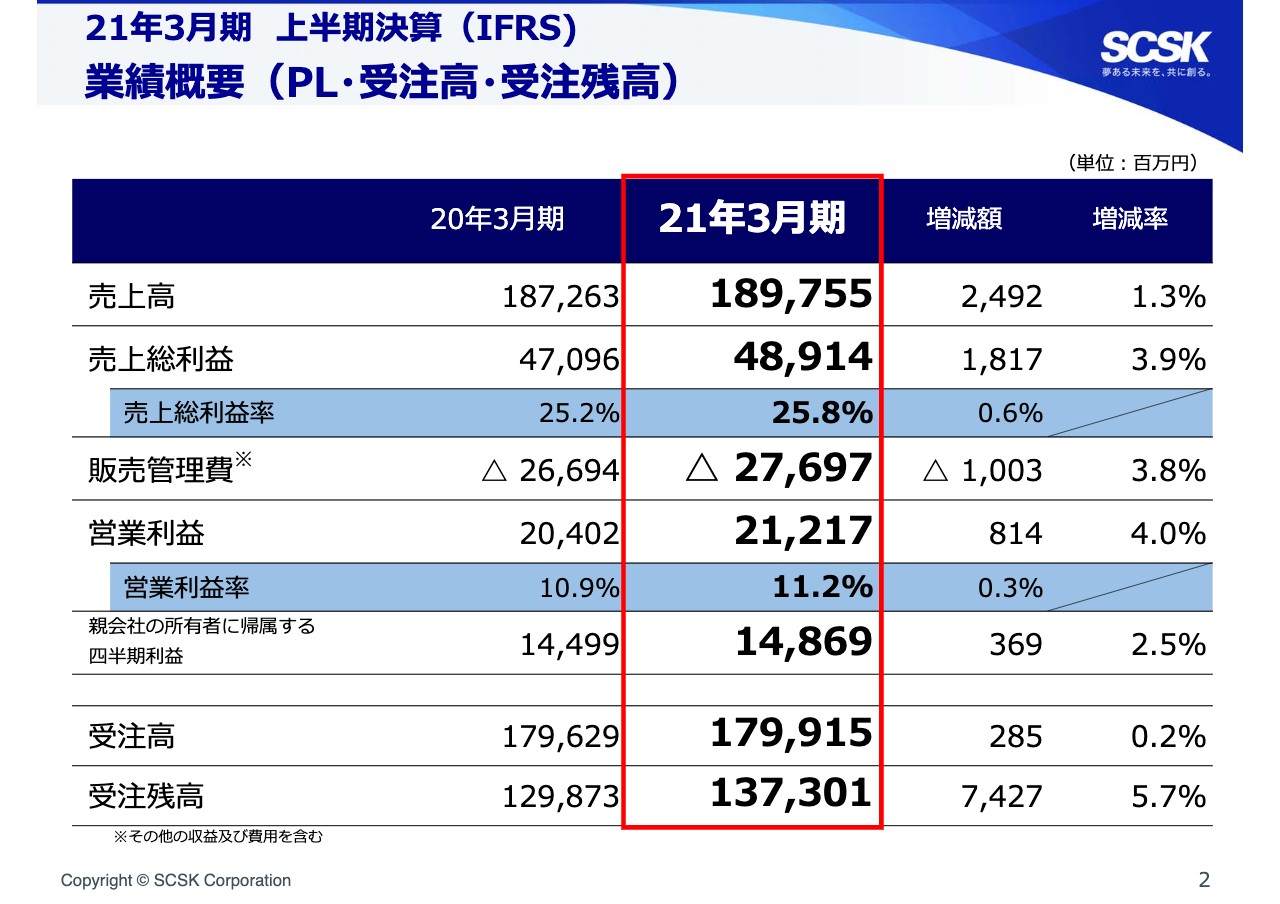

業績概要(PL・受注高・受注残高)

岡恭彦氏:岡です。よろしくお願いします。2021年3月期の上半期連結業績について説明します。まず2ページの業績概要をご覧ください。当上半期の業績について、売上高は前年同期比1.3パーセント増収の1,897億円、営業利益4パーセント増益の212億円、営業利益率11.2パーセントです。

四半期利益2.5パーセント増益の148億円と、増収増益の決算となりました。区分別の詳細は後ほどご説明しますが、売上高については、システム販売の減収をMinoriソリューションズの新規連結を含むシステム開発および保守・運用サービスの増益でカバーしたことにより、前年同期比で約25億円の増収となっています。

売上総利益は、増収による増益や不採算案件の改善、業績賞与の前期末引当処理に伴う影響も加味し、増益となりました。売上総利益率は25.8パーセントとなっています。

次に販売管理費ですが、前期末にて業績賞与の引当処理を行ったこと、コロナ禍における交際費、旅費交通費など、不要不急の費用削減効果がある一方で、新入社員やキャリア採用の増加、加えて9月より刷新した新中期経営計画の人材投資戦略の施策である新人事制度に伴う報酬体系の見直しにより、人件費が増加しています。

さらにはMinoriソリューションズの新規連結もあり、前年同期比約10億円の増加となっています。その結果により、当上半期の営業利益は4パーセント、約8億円増益の212億円という結果です。

続いて、上半期の受注高、受注残高です。こちらも売上区分別の詳細は後ほどご説明しますが、まず受注高については、前年同期比0.2パーセント増の1,799億円となりました。

売上高同様に、システム販売における反動減が70億円弱ある一方で、システム開発ならびに保守・運用サービスの増加により、第1四半期における前年同期比38億円減額の状況から構成しています。

また、受注残高は受注高同様に、システム販売におけるマイナスの影響を受けながらも、システム開発ならびに保守・運用サービスの増加により、第1四半期末における2.1パーセントの増加率を上回る、5.7パーセント増の1,373億円となりました。なお、これらの金額にはMinoriソリューションズの売上高約76億円、営業利益約3億円、受注高約67億円、受注残高約43億円が含まれた数字となっています。

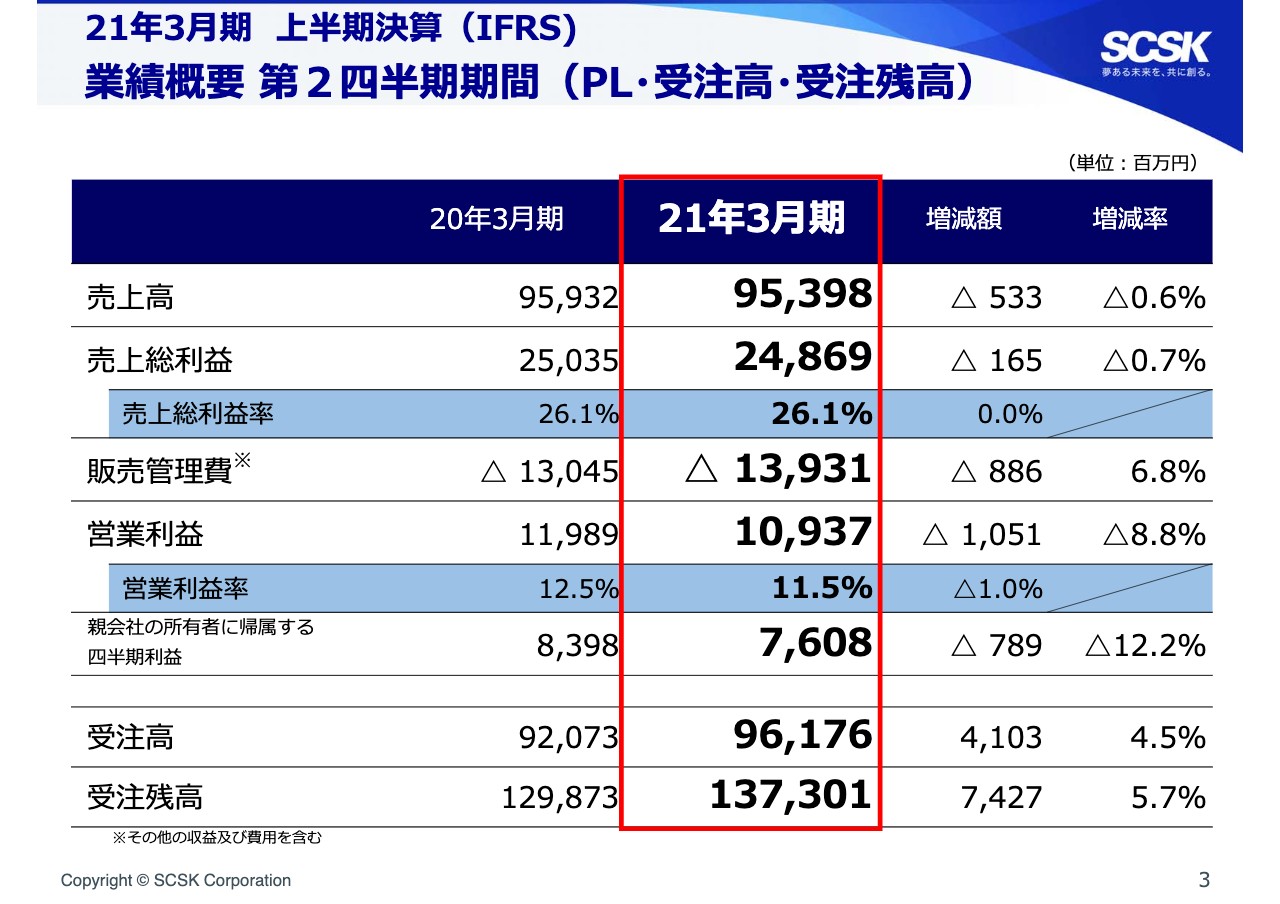

業績概要 第2四半期期間(PL・受注高・受注残高)

次に3ページをご覧ください。この第2四半期期間における業績概要となります。当第2四半期期間は、スライドにありますとおり、前年同期間比、売上高は0.6パーセント減収の953億円、営業利益は8.8パーセント減益の109億円という結果となりました。まず、売上高は約5億円の減収という結果です。

システム販売において、主に通信業向けネットワーク機器販売の反動を受けたことにより、約33億円減収となっています。よって、この反動減をカバーするまでには至りませんでしたが、システム開発および保守・運用サービスは増収の傾向にありました。

次に、営業利益は約10億円の減益となりましたが、減収による売上総利益率の減額に加え、先ほど上半期の業績概要でもご説明しました、主に人件費の増加に伴う販管費増が影響したことによるものです。

第2四半期期間の受注高ですが、第1四半期同様に、主に通信業向けネットワーク機器販売の反動減の影響を受け、システム販売が約20億円減少となっています。一方で、システム開発ならびに保守・運用サービスは約60億円の増加となり、第1四半期においては前年同期比4.4パーセント、38億円の減少であったものが、この第2四半期期間では、4.5パーセント、41億円増の961億円となりました。

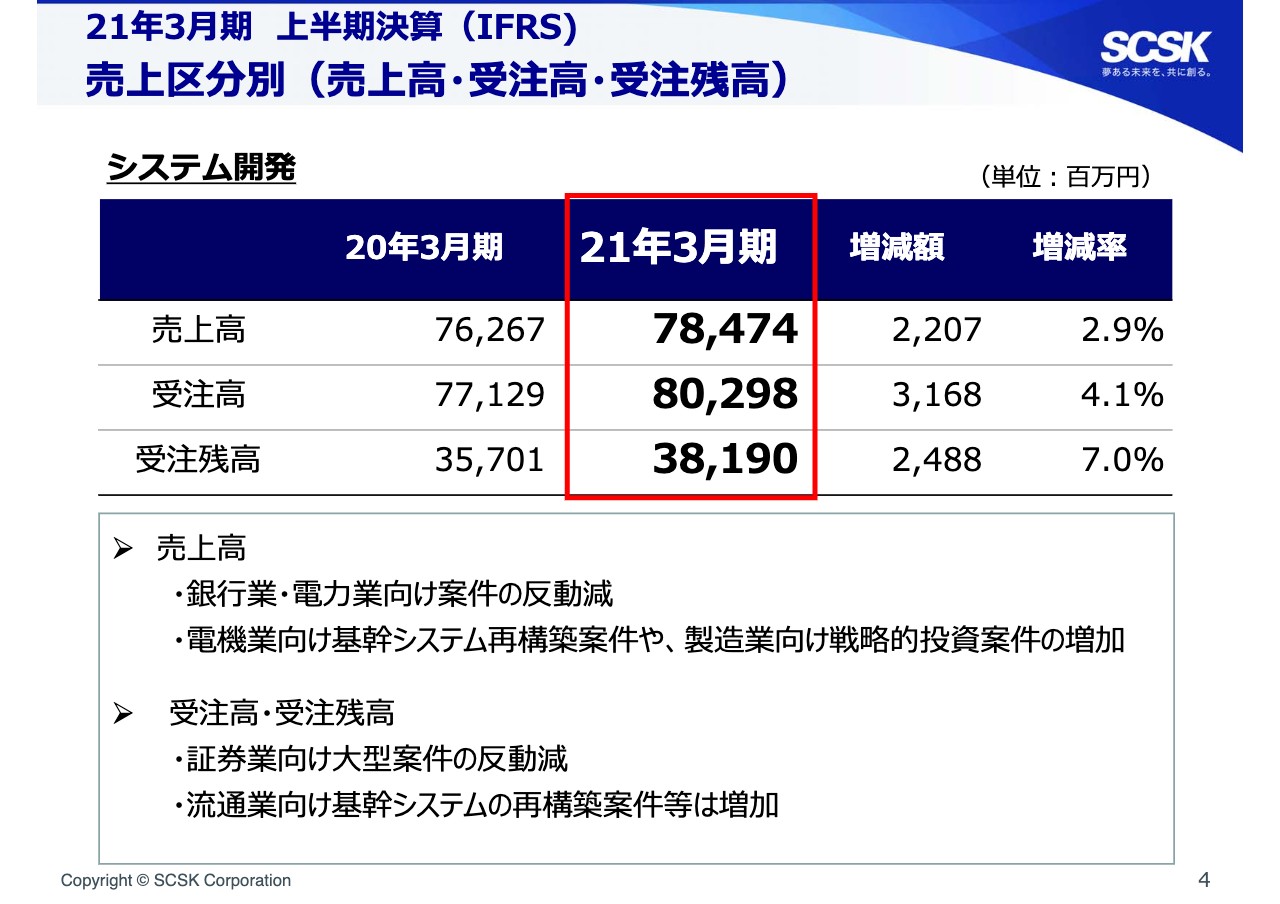

売上区分別(売上高・受注高・受注残高)①

続いて、売上区分別のご説明をします。4ページをご覧ください。システム開発ですが、銀行業や電力業にて反動減がありましたが、電機業向け基幹システム再構築案件や製造業における食品メーカー向け次期システム開発、自動車メーカー向けの戦略的投資需要などが貢献し、2.9パーセント増の784億円となりました。

受注高については、証券業における大型案件の反動減がありましたが、流通業にて進行中の基幹システム再構築案件の契約締結などの要因により、前年同期比4.1パーセント増の802億円となっています。受注残高については、受注高と同様の事象にて、前年同期比7パーセント増の381億円となりました。

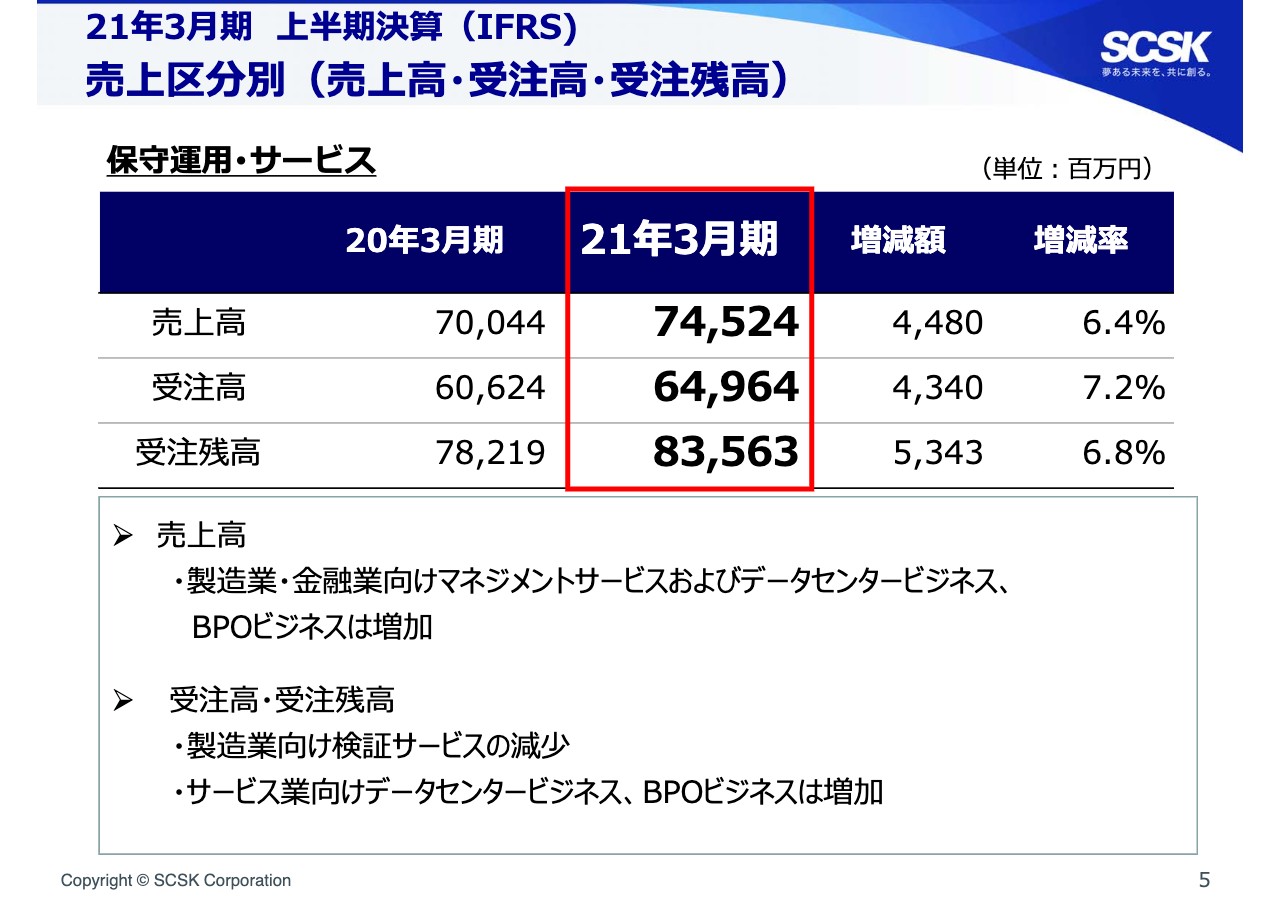

売上区分別(売上高・受注高・受注残高)②

続いて、5ページをご覧ください。保守・運用サービスについては、製造業・金融業向けマネジメントサービスに加え、データセンタービジネスおよびBPOビジネスが堅調に推移し、売上高は前年同期比6.4パーセント増の745億円となりました。

受注高については、製造業向け検証サービスにて減少がありましたが、サービス業向けデータセンタービジネスの増加やBPOビジネスの積み上がりにより、7.2パーセント増の649億円となっています。受注残高は、受注高同様の事象にて6.8パーセント増の835億円となりました。

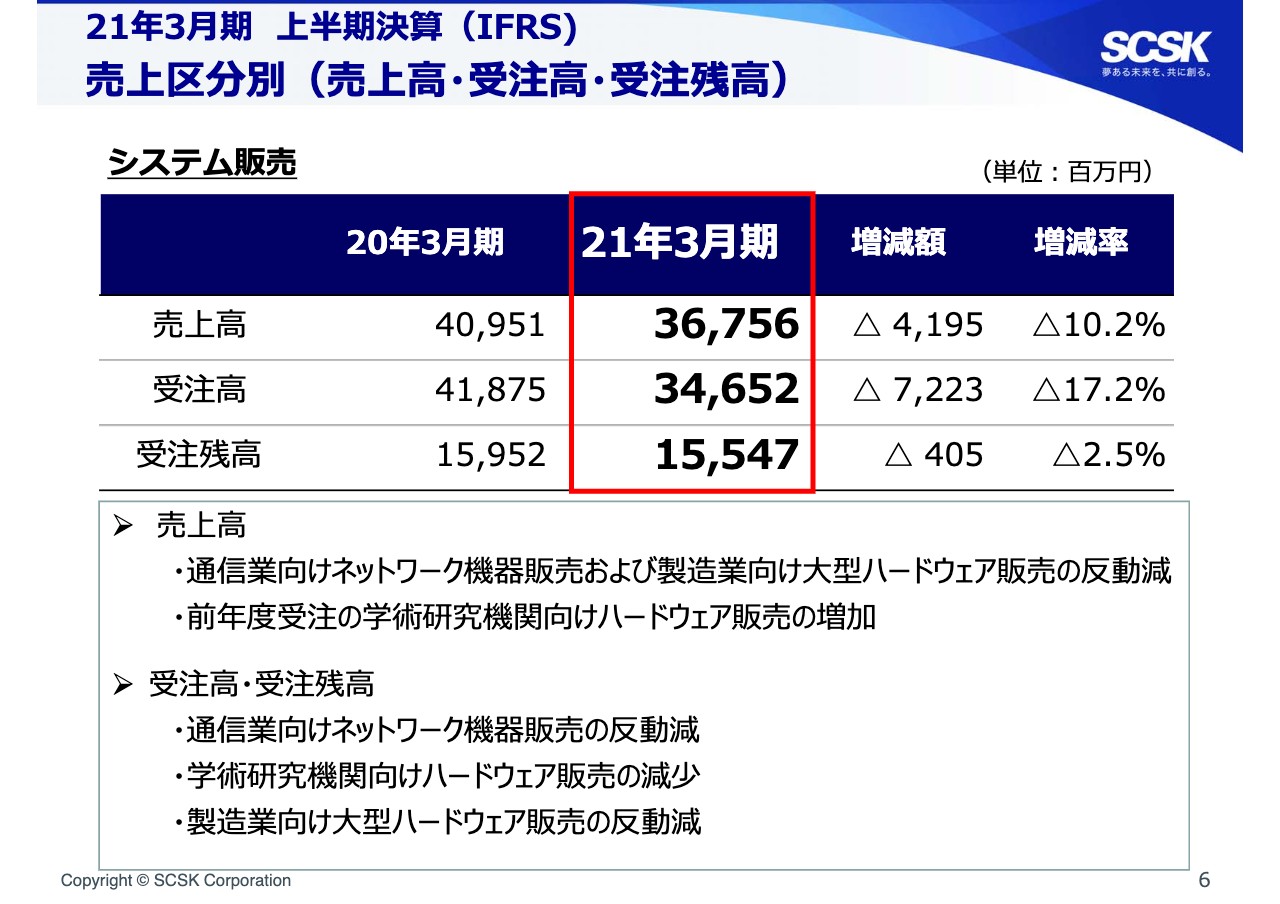

売上区分別(売上高・受注高・受注残高)③

続いて、6ページのシステム販売です。売上高については、前年度に受注しました学術研究機関向けハードウェア販売が増加しましたが、通信業向けネットワーク機器販売の一部製品の次世代モデルへの切り替えおよび、自動車メーカー向け大型ハードウェア販売の反動減などにより、10.2パーセント減の367億円となりました。

受注高については、売上高の減少要因同様の通信業向けネットワーク機器販売の影響があったこと、また学術研究機関向けハードウェア販売の減少があったことにより、17.2パーセント減の346億円となっています。

受注残高については、自動車メーカー向け大型ハードウェア販売の減少や学術研究機関向けハードウェア販売の減少で、2.5パーセント減の155億円となりました。以上、売上区分別の説明となります。

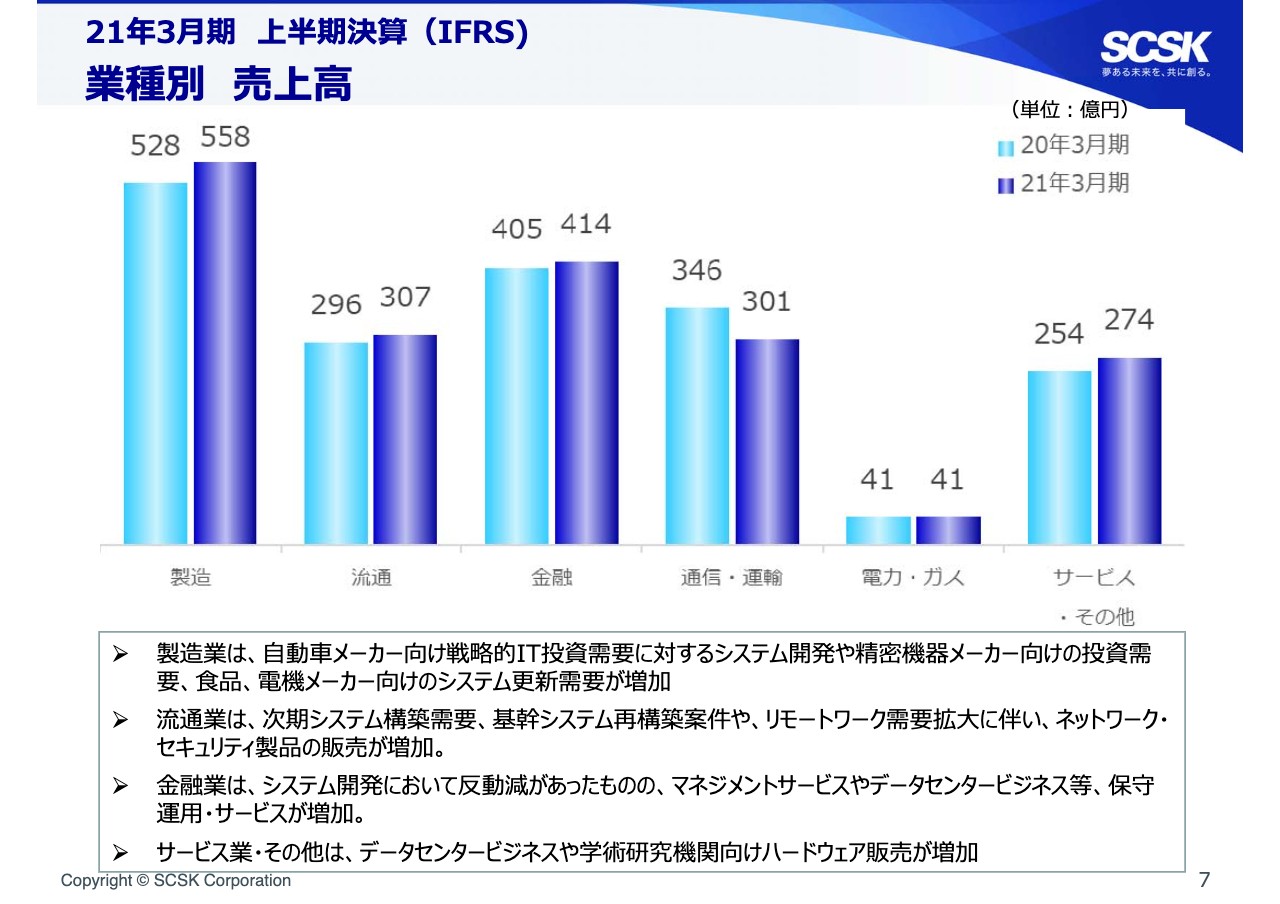

業種別 売上高

次に、業種別の売上高についてご説明します。当上半期は、通信・運輸業において、先ほどよりご説明しています、通信業におけるネットワーク機器販売の影響を受け、減収となりましたが、他の業種においては増収または前年と同水準の結果となっています。

ここでは、製造、流通、金融、サービス業における、主な増収要因について説明します。まず初めに製造業については、前年同期比30億円の増収となりました。これは、自動車メーカー向け戦略的IT投資需要に対するシステム開発に加えて、精密機器メーカー向けの投資需要、また食品向けや電機メーカー向けのシステム更新需要などによるものです。

流通業については、次期システム構築需要があったこと、また、基幹システム再構築案件やリモートワーク需要拡大に伴い、ネットワークセキュリティ製品の販売が増加したことなどにより、増収となっています。

金融業については、システム開発において反動減があったものの、顧客システムの完成後、保守フェーズに移行した案件もあり、主にはマネジメントサービスやデータセンタービジネス需要による保守・運用サービスの増加によって増収となっています。

サービス業・その他については、データセンタービジネスが増加したこと、学術研究機関向けに大型のハードウェア販売があったことなどにより、増加となっています。

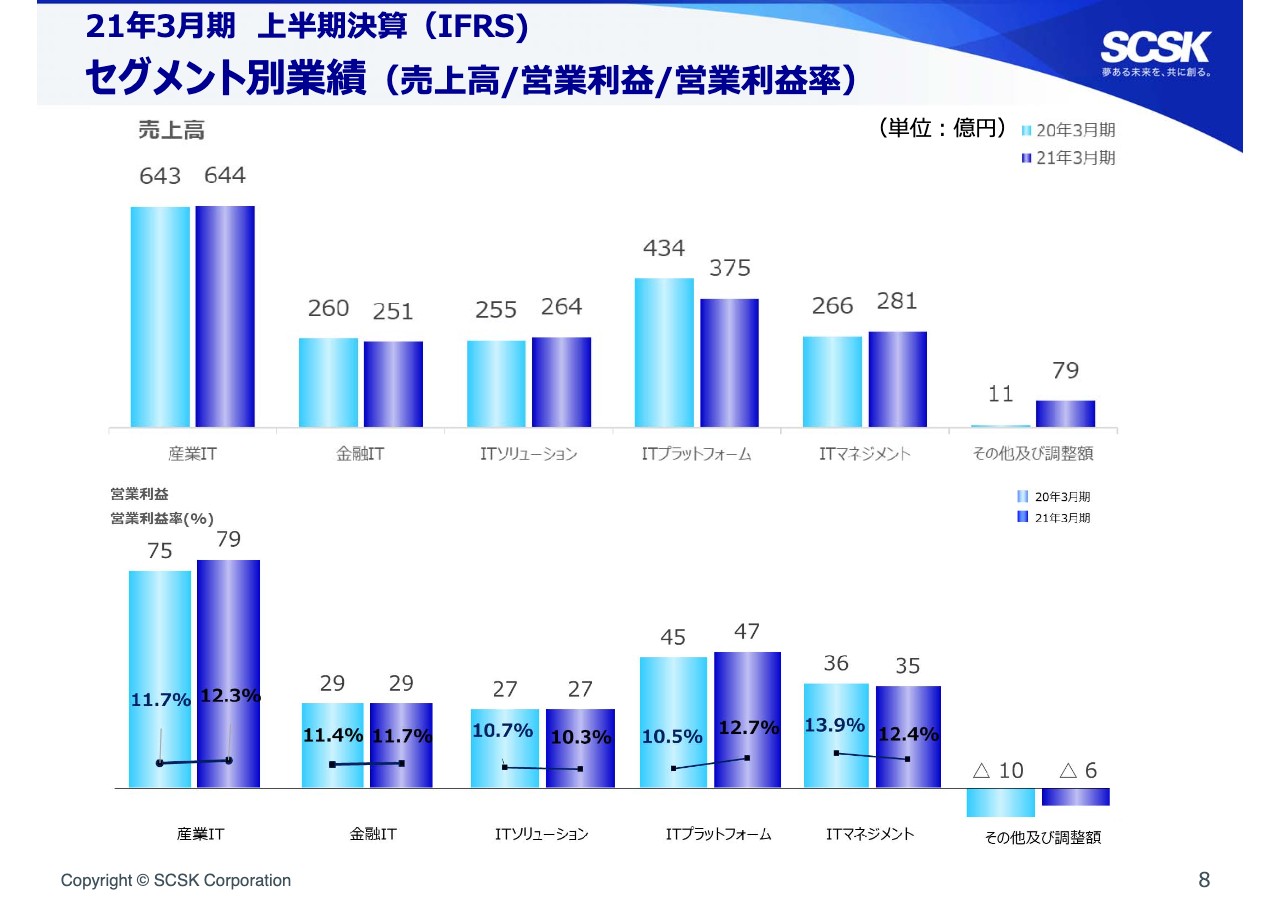

セグメント別業績(売上高/営業利益/営業利益率)

続いて、セグメント別の業績となります。ここでは、売上高の構成比が最も大きい産業ITセグメント、営業利益はほぼ前期並みですが減収となりました。金融ITセグメント、また、減収増益となっていますITプラットフォームセグメントにつき、ご説明させていただきます。

まず、産業ITについては、電力業のシステム開発案件や一時的なハードウェア販売需要の反動減がありましたが、自動車業や食品業において、システム開発が増加したことにより増収しています。

営業利益については、増収による影響および前年度において減益要因であった不採算案件の影響がなくなったことにより、増益となりました。金融ITについては、複数の銀行業向けシステム開発案件終了や、プロジェクトがピークアウトしたことにより減収となっています。

営業利益については、前年度に発生した不採算案件が収束したことも要因となり、ほぼ前期並みという状況です。

ITプラットフォームについては、通信業向けネットワーク機器販売の次世代モデルへの移行が主な減収要因ですが、低利益率のプロダクトであることから、他のプロダクトの販売に製品保守の増収効果も加わり、増益となっています。

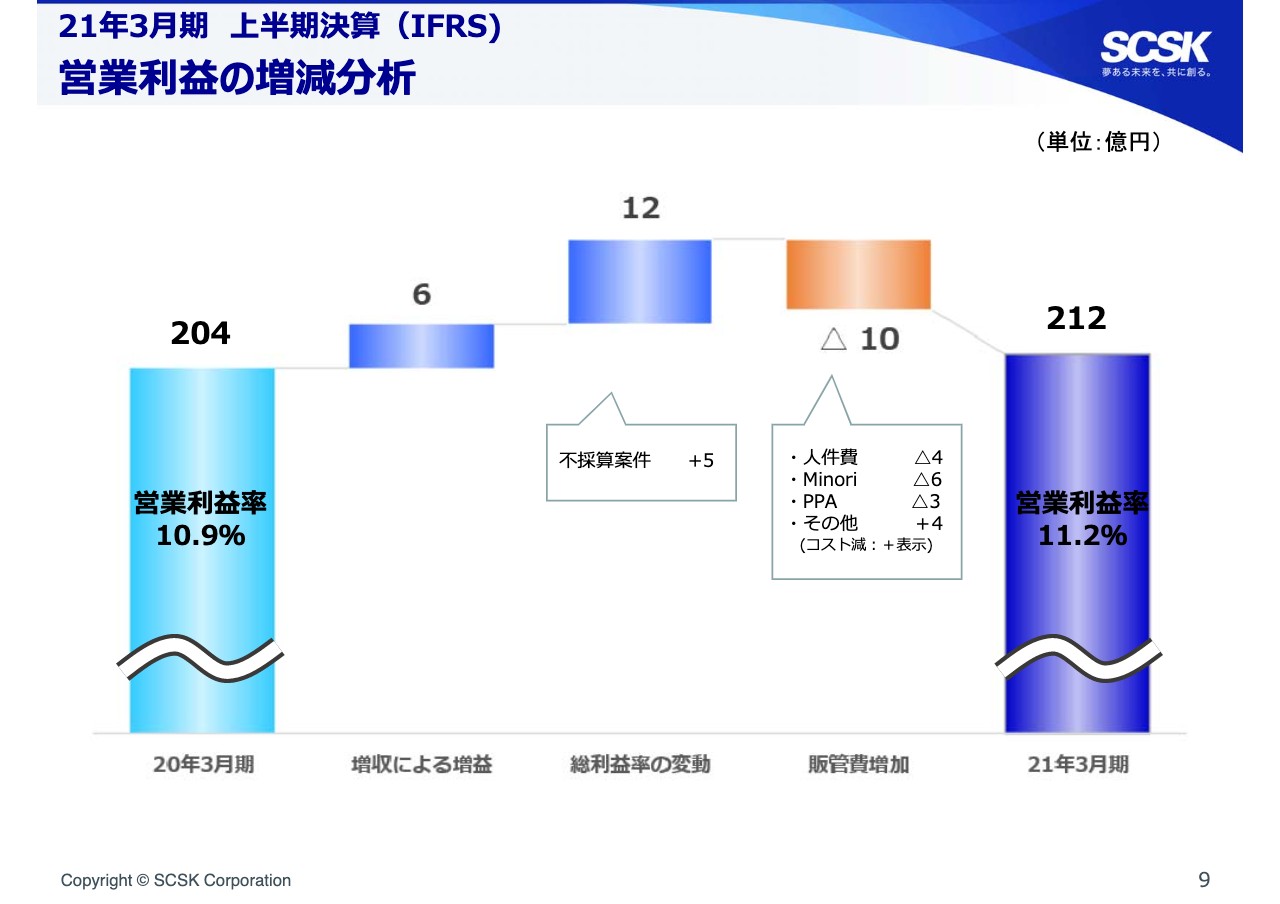

営業利益の増減分析

続いて9ページをご覧ください。ここでは営業利益の増益要因につき、ご説明します。増収に伴う増益が6億円、売上総利益率の向上による増益が12億円となりました。不採算案件は、この上半期で1億円弱の計上となり、前期が5億円強の不採算案件がありましたので、5億円弱の増益要因となっています。

次に、販売管理費10億円の増加要因ですが、業績概要にてご説明した内容のとおり、人件費は人員増と新人事制度移行に伴う増加要因と前期末にて業績賞与の引当処理を行ったことによる減少要因をネットして、約4億円の増加となりました。

またMinoriソリューションズの連結子会社化ならびにMinoriソリューションズのM&Aに伴う無形資産の償却費の計上、およびコロナ禍における交際費、旅費交通費などの費用減少によるものです。

結果、これらの要因により、営業利益は前年同期比で約8億円増加の212億円となり、営業利益率は10.9パーセントから11.2パーセントに向上しています。

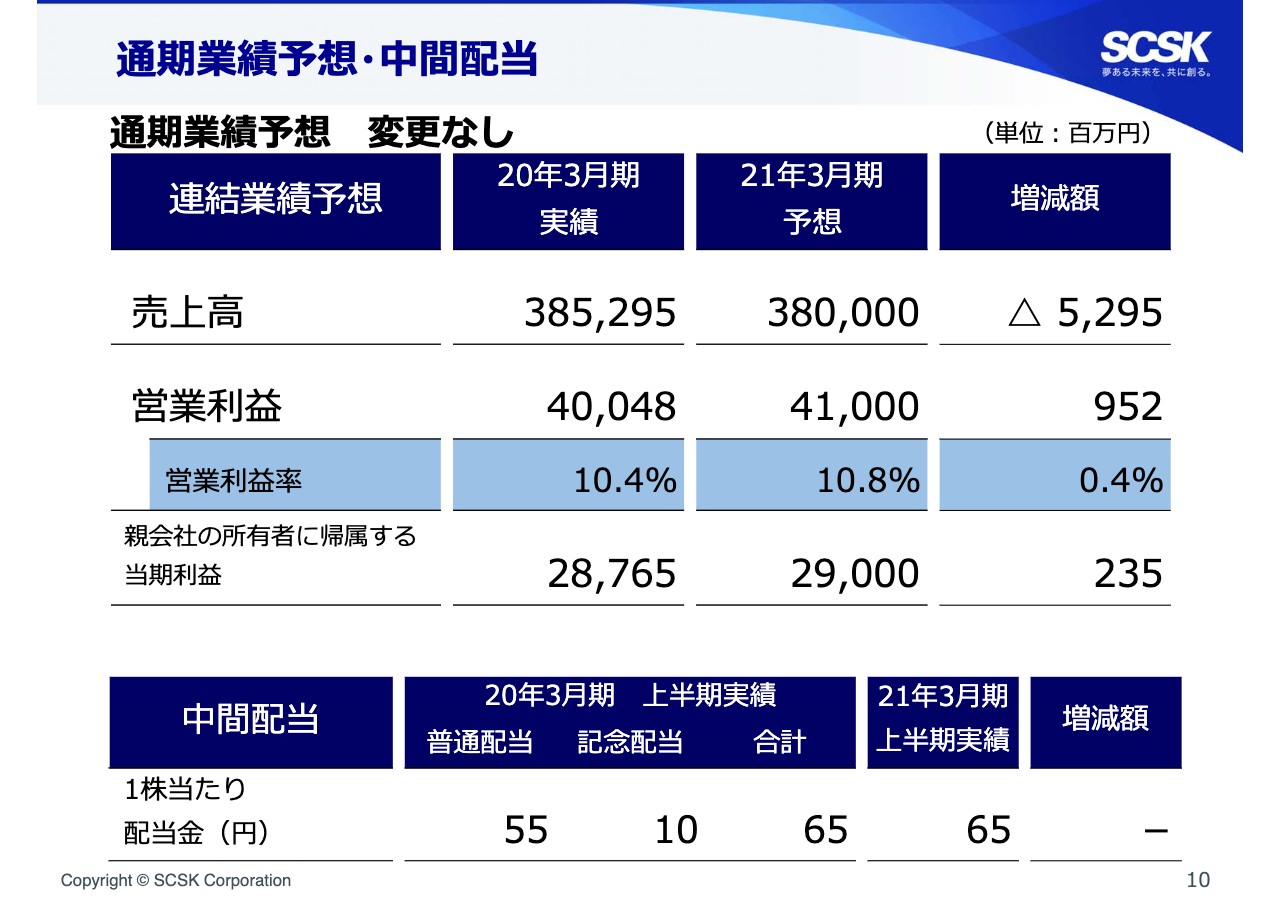

通期業績予想・中間配当

最後に、業績予想についてご説明します。当上半期においては、期初より見込んでいましたネットワーク機器販売を含むシステム販売の反動減が、ほぼ想定どおりに推移する中、Minoriソリューションズの連結加算効果も含み、システム開発、保守・運用サービスが増収となり、生産性も大きく落とすことなく、期初想定を上回る結果になったと判断しています。

一方で、コロナウイルス感染拡大は、いまだ収束が見えていない環境下において、顧客のIT投資動向は回復基調にあると感じてはいるものの、力強さに欠ける部分を含め、不透明感が継続していることは否めません。

したがって、公表しています売上高3,800億円、営業利益410億円、当期利益290億円を、この第2四半期においても据え置きとしました。しかしながら、先ほど谷原が申したとおり、この業績予想を上回る結果を残せるよう努めていく所存です。

また、中間配当については、スライドにありますとおり、昨年度における50周年記念配当10円を含む、1株当たり65円と同額の普通配当65円とさせていただきます。

以上で、私からの説明を終わります。今後とも引き続きSCSKグループに対してのご支援ご鞭撻のほど、何卒よろしくお願いします。本日はありがとうございました。