TDK株式会社 2021年3月期第2四半期決算説明会

TDK、上期は減収減益 ロックダウン解除後は社会経済活動の再開によりエレクトロニクス需要が回復基調

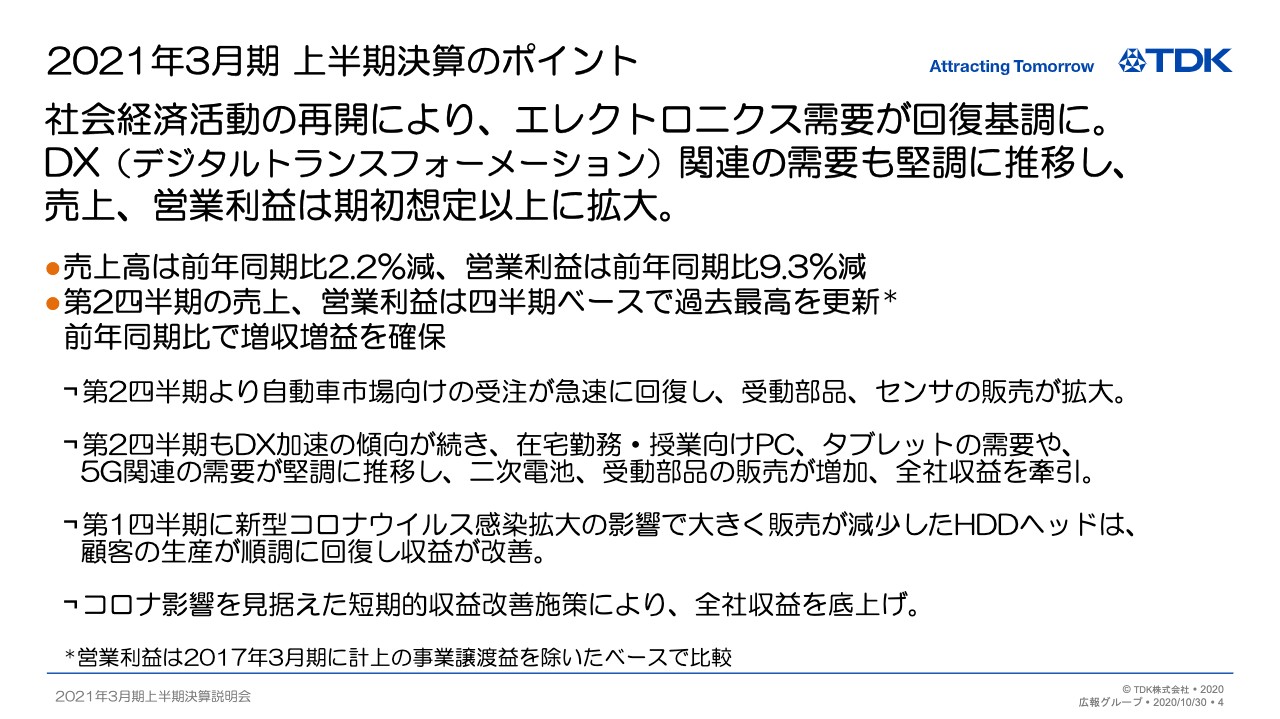

2021年3月期 上半期決算のポイント

山西哲司氏:山西でございます。本日はご多忙のところ、当社2021年3月期、上半期連結業績決算説明会に多数参加いただきまして誠にありがとうございます。まず、私から上期の連結業績についてご説明したいと思います。

決算のポイントですが、第2四半期に入り、世界各国においてロックダウンが解除され始めて、徐々に社会経済活動が再開しています。得意先の生産活動も本格化したことによって、エレクトロニクス需要の回復基調が鮮明になってきました。

当第1四半期においては、生産停止の影響を大きく受けた自動車やハードディスクドライブ市場の需要は大きく減少しましたが、当第2四半期に入って、その需要は大きく回復してきています。

ICT市場においては、第1四半期にはリモートワークやリモートラーニングなどの導入によって、DXすなわちデジタルトランスフォーメーションが一気に加速し、モバイルデバイスや5G関連の需要が期初想定以上に拡大しました。

その勢いは第2四半期も衰えることなく堅調に推移し、上期全体では、期初想定した上期業績見通しに対して、売上、営業利益とも大きく拡大しています。

その結果、上期業績は、第1四半期にロックダウンの影響を大きく受けたことにより売上高が前年同期比2.2パーセントの減収、営業利益が9.3パーセントの減益となりましたが、第2四半期においては売上、営業利益ともに四半期ベースで過去最高を更新し、前年同期比で増収増益を確保しています。

第2四半期に入り自動車市場向けの受注が急速に回復し、MLCCやインダクタなどの受動部品、センサの販売が拡大していることに加え、第2四半期もDX加速の傾向が続き、関連製品需要が堅調に推移しました。それにより二次電池、また高周波部品を中心とした受動部品の販売が増加し、全体収益に大きく貢献しています。

また、ハードディスクドライブヘッドについても、第1四半期には主要顧客の工場稼働停止の影響を大きく受けましたが、顧客の生産が順調に回復し、収益も改善しています。

新型コロナウイルス感染拡大による業績悪化に備え、期初に策定した合理化や効率化などによる追加的な収益改善施策についても、足元の需要回復に気を緩めることなく取り組んでいる結果、期初計画を上回る効果につながり、売上拡大とあいまって、収益底上げに大きく貢献しています。

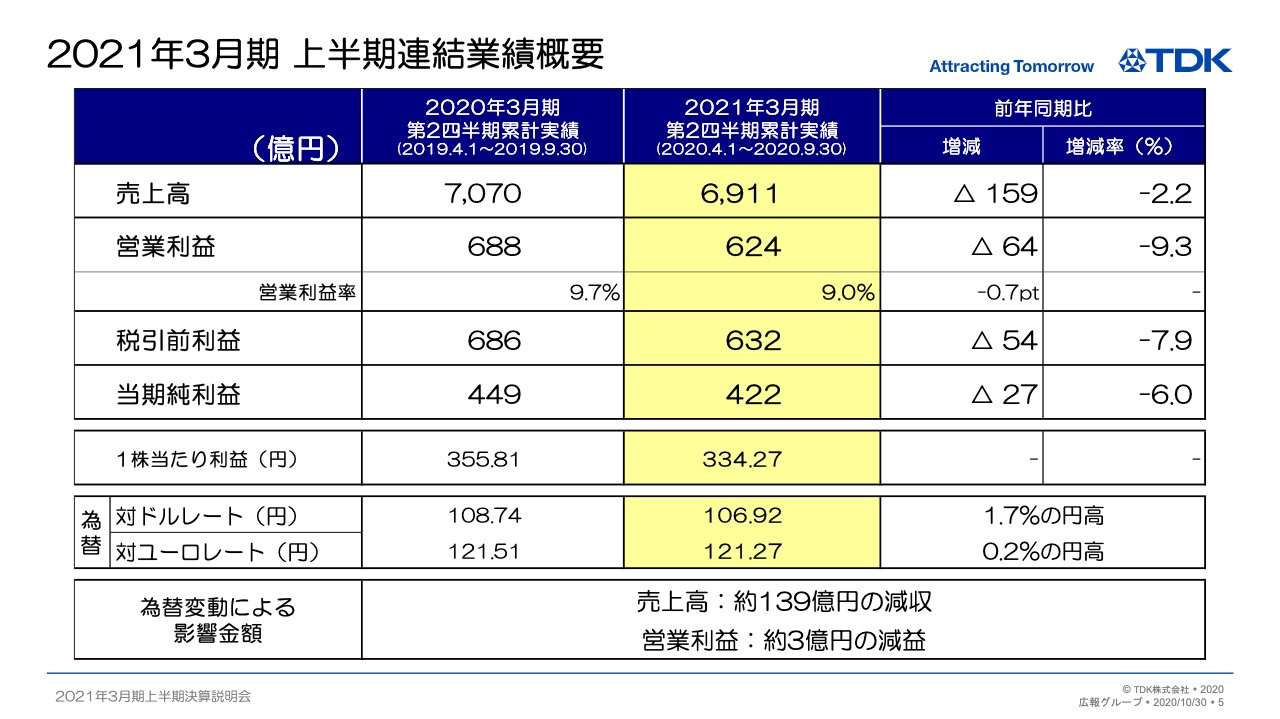

2021年3月期 上半期連結業績概要

次に業績概要ですが、対ドルなどの円高為替により売上高で約139億円、営業利益で約3億円の減少影響を含んだ上で、売上高は6,911億円となりました。前年同期比159億円、2.2パーセントの減収です。営業利益は624億円で、前年同期比64億円、9.3パーセントの減益となりました。

税引前利益は632億円、当期純利益は422億円、1株当たり利益は334円27銭となっています。為替の感応度については、従来と大きく変動はありません。

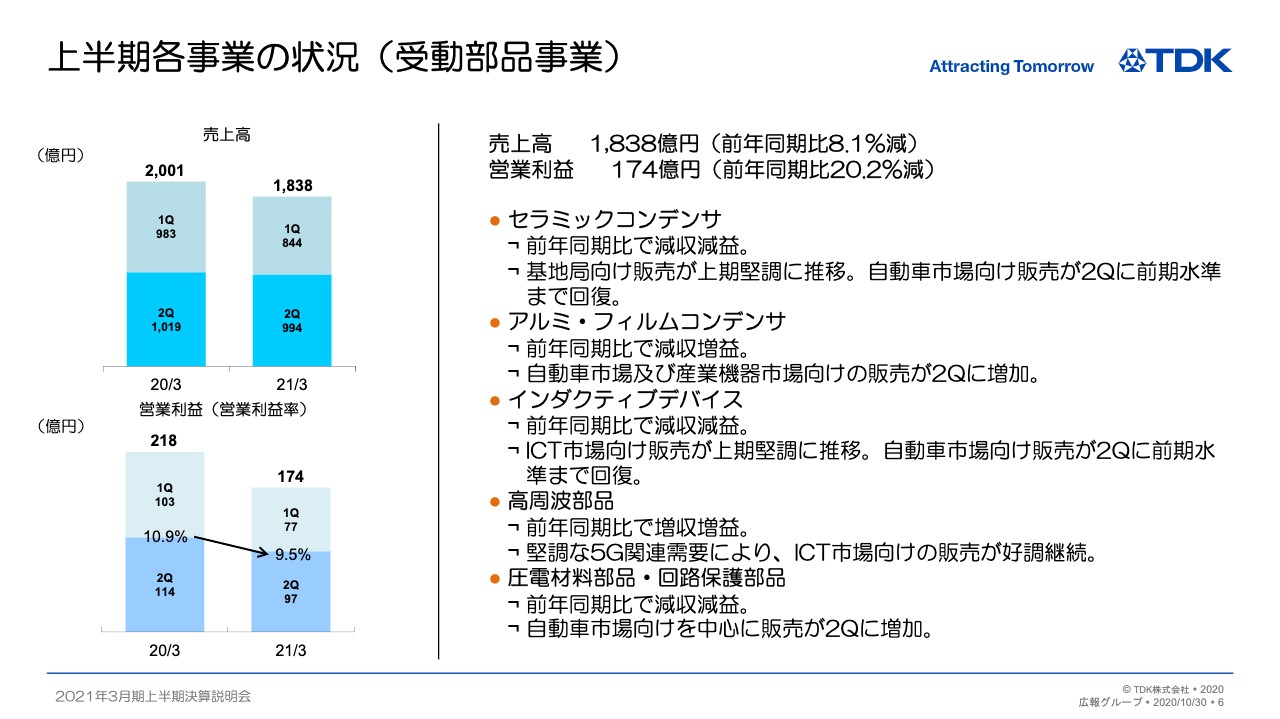

上半期各事業の状況(受動部品事業)

上半期のセグメント別の状況についてご説明します。第1四半期から第2四半期にかけて需要環境が大きく変化していることもあり、上半期の対前年比較に加え、第2四半期の収益が対第1四半期、また対前年の第2四半期でどのように変化しているのかを合わせてご説明したいと考えています。

受動部品の売上高は1,838億円で、前上期比で8.1パーセントの減収、営業利益は174億円で、前上期比で20.2パーセントの減益です。営業利益率は9.5パーセントでした。第2四半期の売上は、前年同期比で2.5パーセントの減収、14.9パーセントの減益、営業利益率は9.8パーセントとなっています。

自動車市場の需要が第2四半期に急速に回復し、ICT市場でも5G関連の需要が堅調に推移した結果、第2四半期の売上営業利益は第1四半期から大きく増加し、17.8パーセントの増収、26パーセントの増益となっています。

上半期ベースで見ると、第1四半期から5G関連需要を確実に捉えていた高周波部品が増収増益です。また、アルミ・フィルムコンデンサは、コスト改善効果もあり減収ながら増益を確保しています。それ以外の製品については、第1四半期の自動車市場向けの受注低下の影響で減収減益となっています。

第2四半期の第1四半期からの増減について、製品ごとにご説明します。まずセラミックコンデンサですが、5G基地局向けの売上は第1四半期から減少した一方で、自動車需要回復の効果で増収となりました。ただし、第1四半期に戦略的に積み上げていた在庫の消化影響もあり、営業利益は第1四半期から減少しています。なお、第2四半期の自動車市場向け売上は、前年第2四半期の水準まで回復してきています。

アルミ・フィルムコンデンサについては、自動車市場向けに加え、産業機器市場向けの売上も増加し、増収増益です。前年第2四半期の売上水準に回復しています。

インダクティブデバイスについては、自動車市場向け需要の回復、スマホ新製品の立ち上がりによるICT市場向けの需要の増加、また産業機器市場向けの需要の増加などにより、第1四半期から大きく増収となりました。営業利益も、在庫消化影響があるものの増益を確保しています。自動車市場向け販売は、セラミックコンデンサと同様に前年第2四半期の水準まで回復しています。

高周波部品については、5G関連需要が好調に推移しており、売上、営業利益ともにほぼ第1四半期並みの水準で推移しています。

圧電材料部品・回路保護部品については、自動車、ICT、産業機器全般で増収増益となっていますが、自動車向けの売上は前年水準を未だ下回っている状況です。

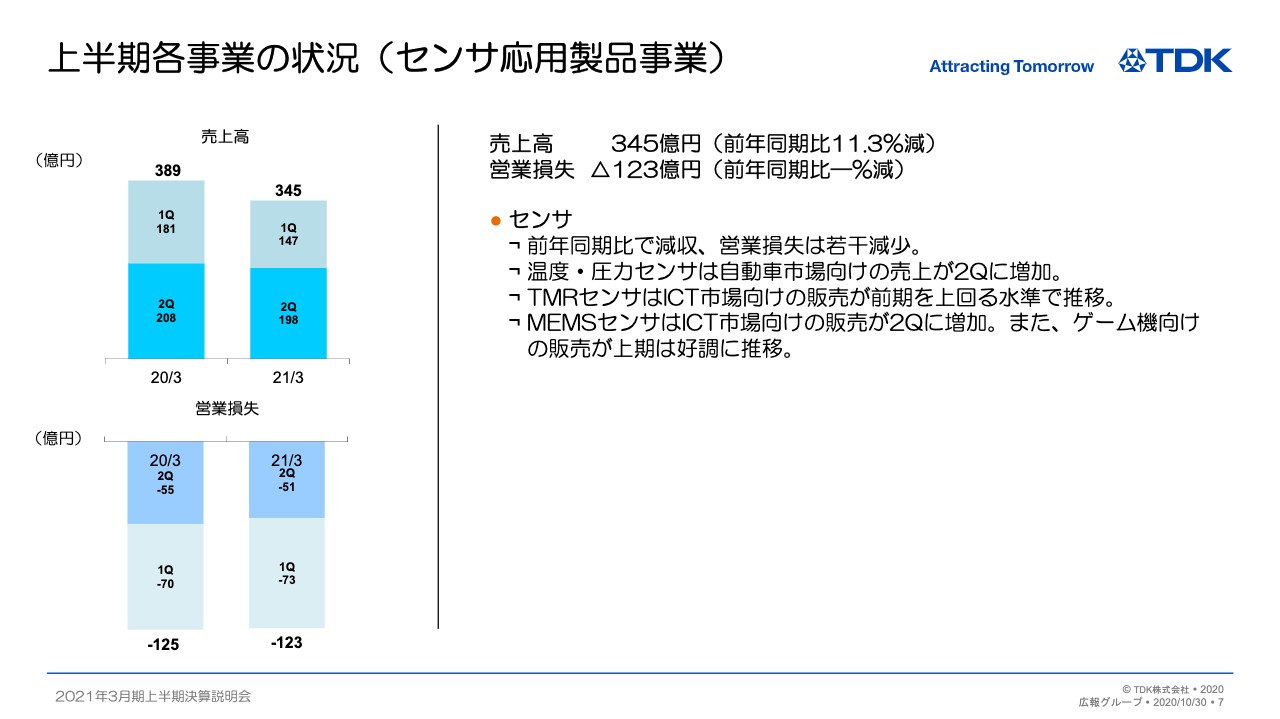

上半期各事業の状況(センサ応用製品事業)

次にセンサ応用製品事業ですが、売上高は345億円で、前上期比11.3パーセントの減収、営業損失は若干減少しています。

第2四半期の売上は、自動車市場の需要が回復したことに加え、スマホ向けの販売でも北米の新型端末の立ち上がりや中国大手顧客への販売増加があり、第1四半期対比で34.7パーセントの増収、営業損失は22億円の減少です。対前年第2四半期比では、4.8パーセントの減収ながら営業損失は4億円減少しています。

上半期ベースで見ますと、コンベンショナルなセンサを中心に第1四半期の自動車市場の需要低迷の影響を大きく受け、温度・圧力センサ、ホールセンサが減収減益です。

MEMSセンサも、コロナ禍における消費マインド低下の影響もあり、IoTデバイス向けのマイクロフォンの需要減少や、モーションセンサが搭載されるスマホ機種の減少により、減収となりました。赤字は縮小傾向ながら、十分な売上拡大に至らず赤字が継続しています。

一方、TMRセンサについては、スマートフォン向けの売上が、シェア拡大もあり好調に推移し、大幅な増収増益となっています。

第2四半期の第1四半期からの増減ですが、温度・圧力センサは自動車市場向けの売上が増加し、増収です。若干赤字が残るものの、収益貢献できる体制になってきています。ホールセンサは自動車市場向けのサプライチェーンが長いために、まだ受注が十分回復しておらず、第1四半期並みで推移をしています。

コンベンショナルセンサの自動車向けの販売は、前年第2四半期の水準まで未だ十分回復していない状況が続いています。TMRセンサについては、新型スマホ端末の立ち上がりもあり、大きく売上と営業利益を伸ばしており、前年第2四半期比でも大幅な増収増益となっています。

MEMSセンサについては、第1四半期からゲーム機向けの受注が減少する一方で、中国大手スマホ得意先への販売が増加したことにより、増収となりました。コスト改善効果もあり、赤字が縮小している状況です。

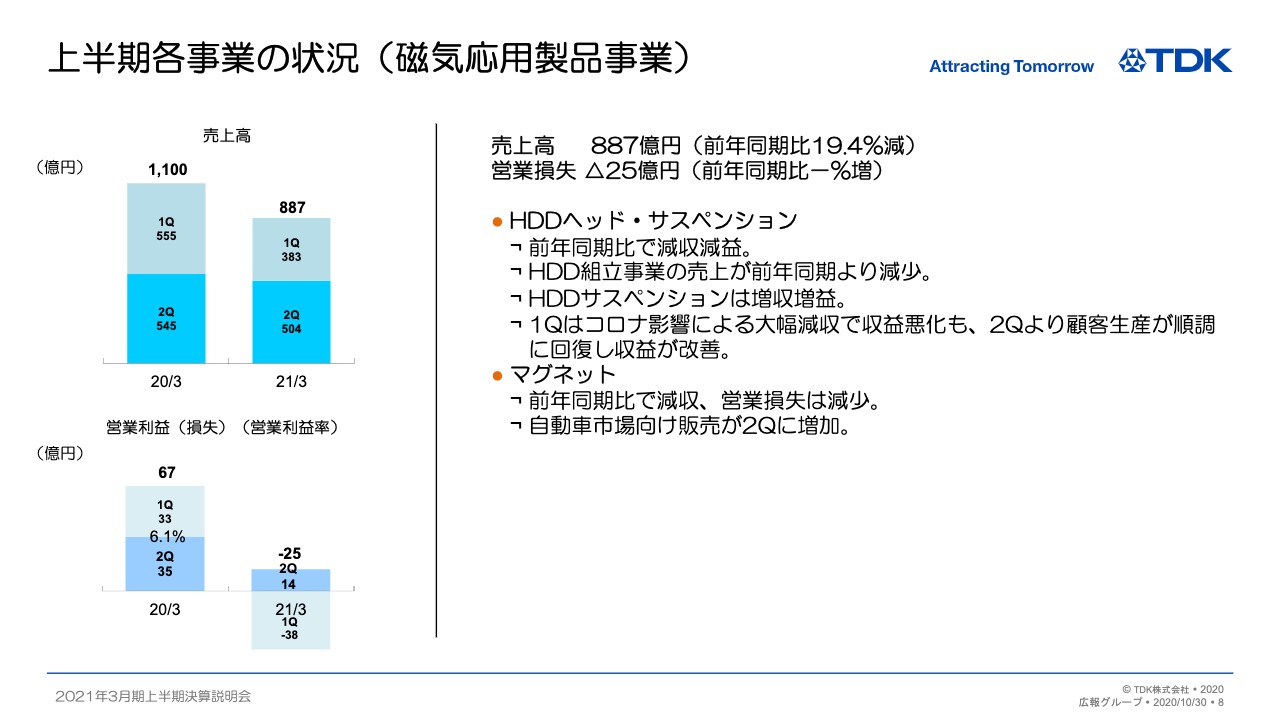

上半期各事業の状況(磁気応用製品事業)

磁気応用製品事業ですが、売上高は887億円で前上期比19.4パーセント減収、当上期は25億円の営業損失となっています。

第2四半期については、主要顧客の工場稼働停止で第1四半期の売上に大きく影響を受けたハードディスクドライブ用のヘッドが回復し、ハードディスクドライブ用のサスペンションでニアライン、ハードディスクドライブ向けの販売が増加、磁石も自動車市場向け需要回復で増収となり、第1四半期対比では全体で31.6パーセントの増収となりました。第1四半期の赤字から黒字に転換しています。

上半期ベースでは、ハードディスクドライブ総需要の減少により、ハードディスクドライブ用のヘッドの出荷数量が減少、ハードディスクドライブの組み立ての売上も減少したため売上は大幅に減少し、収益も悪化しました。

一方で、ハードディスクドライブ用のサスペンションの売上は主要顧客のニアライン用のハードディスクドライブが好調に推移し、出荷数量増加により増収増益となりました。マグネットは自動車市場向けや産業機器向けの販売が回復途上のため減収となっていますが、合理化等により収益は改善してきています。

第2四半期の第1四半期からの増減ですが、ヘッドについては数量指数が第1四半期55から第2四半期91に増加し、大幅な増収増益となりました。

サスペンションについても、主要顧客の受注が増加し、収益性のよい小型タイプの製品などの売上が増加しました。マグネットについては、自動車市場向けの売上増加で増収ながら、赤字は横ばいで推移しています。

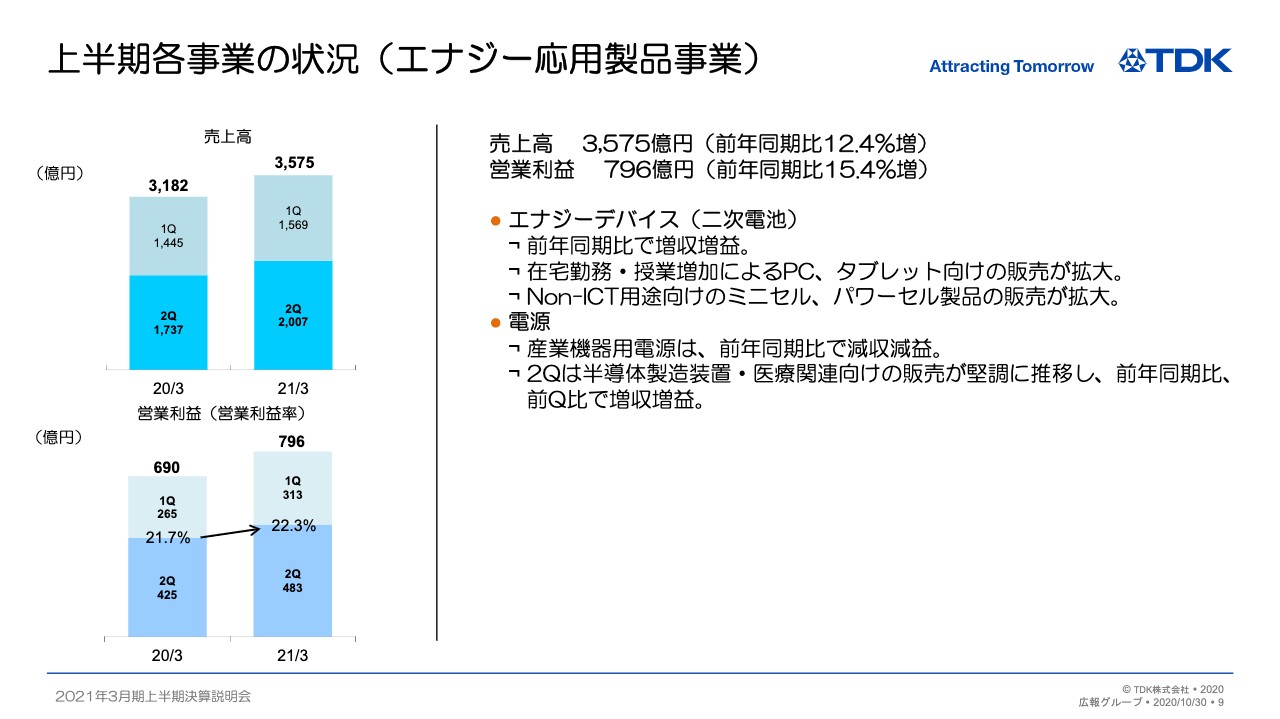

上半期各事業の状況(エナジー応用製品事業)

エナジー応用製品ですが、当期売上高は3,575億円で前上期比12.4パーセントの増収、営業利益は796億円で15.4パーセントの大幅な増益となりました。営業利益率も22.3パーセントと、前年同期から収益性も向上しています。

第2四半期については、二次電池で好調を維持していることに加え、電源で半導体製造装置向けの需要増加もあり、売上が増加しました。結果、第1四半期比で27.9パーセントの増収、54.3パーセントの増益となっています。対前年第2四半期で見ても、売上は増収増益となっています。

上半期ベースでは、二次電池においてスマホの生産台数の減少によりスマホ向けの売上が若干減少したものの、一方でPC、タブレット向けが大幅な増収となりました。家庭用のESS、蓄電用のバッテリー、イーバイクといったパワーセル製品の販売も本格的に始まり、全体で大きく増収増益となりました。電源は若干、減収減益となっています。

第2四半期の第1四半期からの増減ですが、二次電池はスマホ向けの需要がピークシーズンにより大きく増加し、PC、タブレット向け売上も第1四半期からさらに増加したため増収です。前年第2四半期比でも増収増益となっています。電源については、需要が増加し増収増益です。

営業利益増減分析

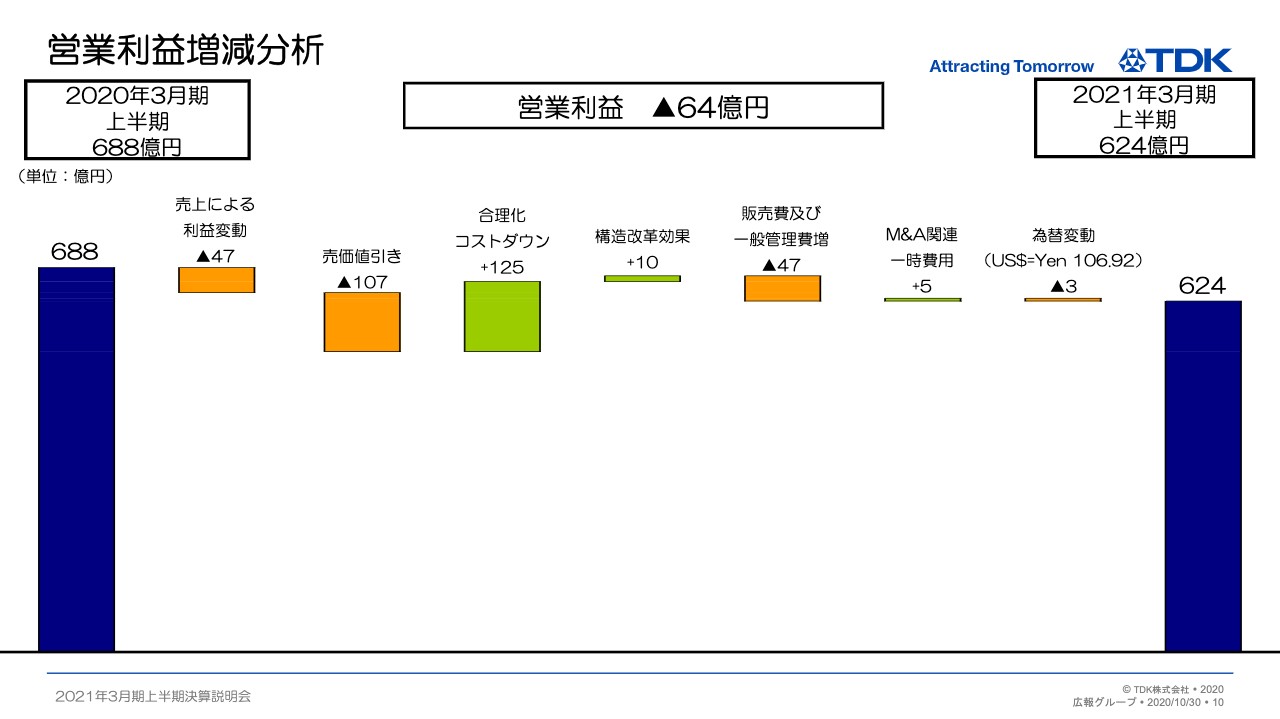

続いて営業利益です。対前年上期で64億円の減益という増減分析になります。二次電池の売上拡大があるものの、主に受動部品やハードディスクドライブ用のヘッドの売上数量減少で、全体で47億円の減益となっています。

売価値引き影響が約107億円ある一方、新型コロナウイルス影響による収益悪化を吸収すべく取り組んでいるコスト改善効果も含めた合理化、コストダウン効果が125億円です。約10億円の構造改革効果と合わせ、体質強化を進めています。

買収関連費用は5億円の減少です。二次電池の事業拡大に伴う販売管理費、開発費の増加、また前年まで発生したフィルターフィーの受け取りが終了したことにより販売管理費が47億円増加しています。為替変動による減益が3億円で、全体で64億円の減益となっています。

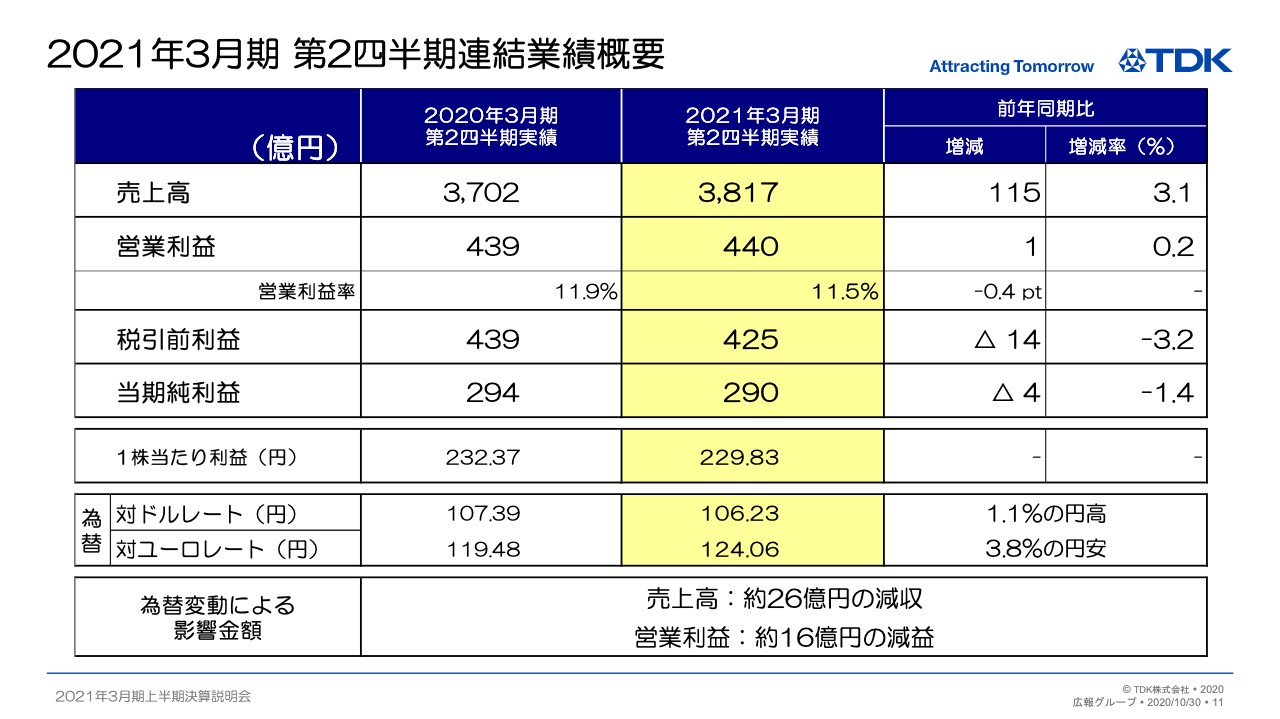

2021年3月期 第2四半期連結業績概要

第2四半期の連結業績概要について説明します。売上高は3,817億円、前年同期比3.1パーセントの増収です。営業利益は前年同期比0.2パーセント増加の440億円、税引前利益は425億円、純利益は290億円となり、四半期ベースで見ると、売上、営業利益ともに過去最高を更新しています。

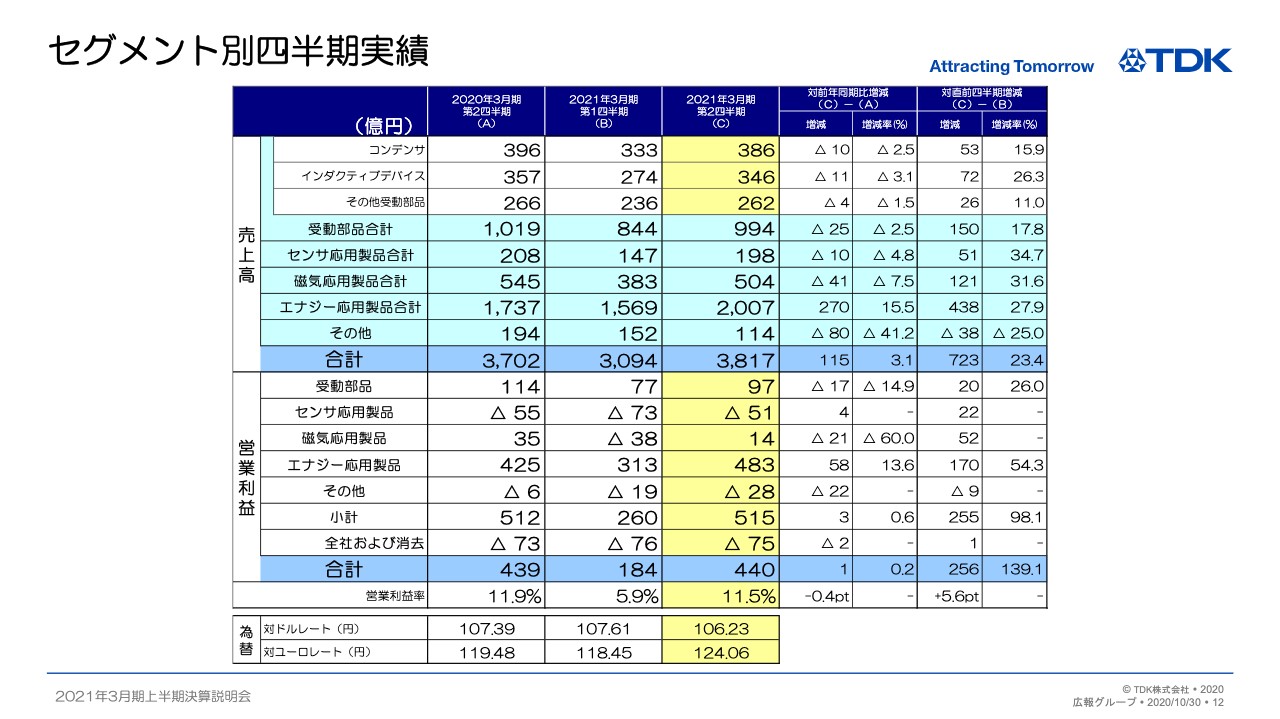

セグメント別四半期実績

第1四半期から第2四半期のセグメント別の売上、営業利益の増減要因についてです。すでに4セグメントについては先ほどご説明していますので、ここでは「その他」に分類されている事業で、変動が大きなものについて説明を付け加えます。

「その他」の第2四半期の売上は114億円で、第1四半期から25パーセントの減収です。営業損失は28億円で、第1四半期から9億円の赤字拡大となっていますが、その主な要因は、スマホのカメラモジュールを構成するマイクロアクチュエータ事業の収益悪化です。

特徴あるカメラモジュール用の製品をもって、主に中国の大手顧客のハイエンドモデルのスマホ向けにシェアを拡大していましたが、第2四半期に入り急速に売上が減少し収益が悪化しています。

以上、上半期の業績について山西よりご説明いたしました。ありがとうございました。

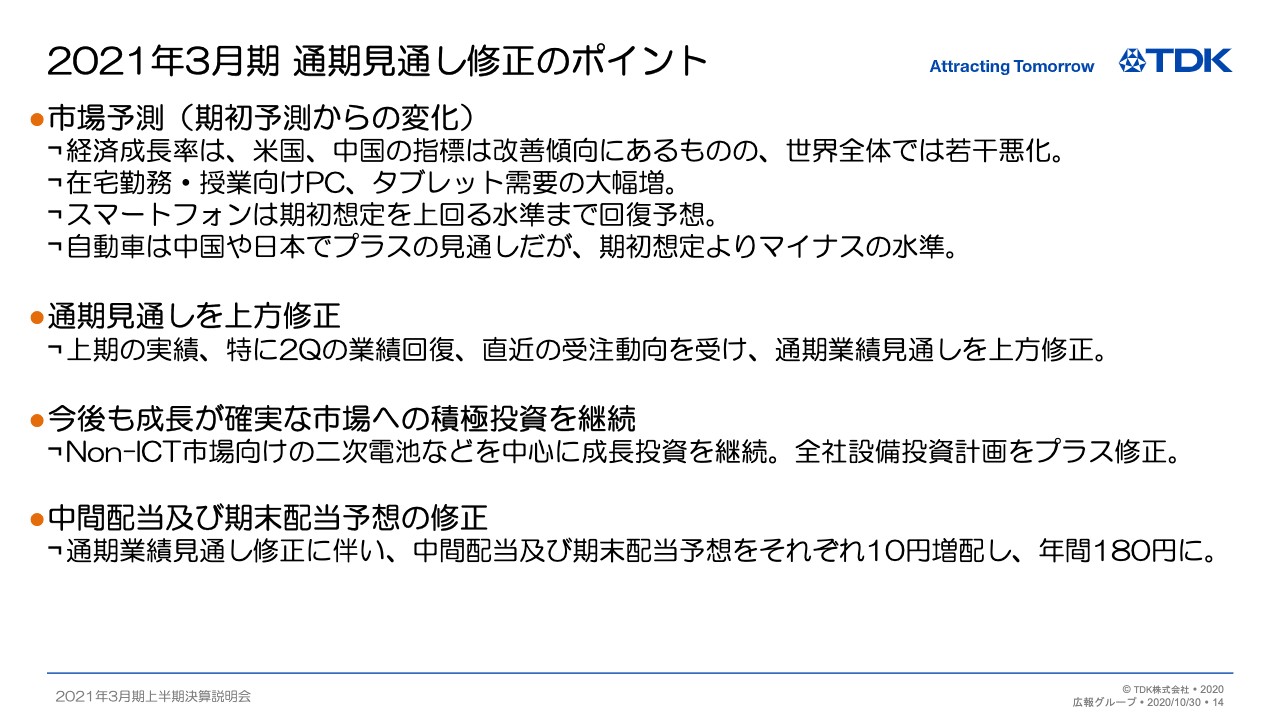

2021年3月期 通期見通し修正のポイント

石黒成直氏:石黒でございます。本日はみなさまお集まりいただきまして、ありがとうございます。私から2021年3月期、通期業績見通しについてご説明させていただきたいと思います。

まず最初に、期初で想定していた市場環境が、半年を経過してどのように変化しているのか、それによって当社の業績や需要動向にどう影響しているのかについてご説明したいと思います。

マクロ経済的には、グローバルベースでは期初で前提としていたマイナス4パーセントの経済成長をやや下回る動向であることは、みなさまもご存知のとおりです。今後、感染の第2波、場合によっては第3波というようなものが、どのように影響するのか注意深く見通していく必要があると感じています。

デバイス別には、PC、タブレット並びにスマホを含むICTデバイスについては想定をやや上回る見通しである一方で、自動車の需要については回復が遅れ、期初想定を下回る動向が続いています。

一方で、部品の需要については、デバイスの需要が堅調なICT向けは、一部で中国大手スマホメーカーへの規制強化による影響はあるものの、全体的には順調に推移しています。自動車向け需要についても、先ほど山西からご説明したとおり、第2四半期に入って部品の受注が回復してきています。

自動車自体の需要の回復が大きく見られないにもかかわらず、部品の受注が回復している傾向が見られますので、市場回復に向けた在庫の補充や将来の部品の期待値需要に対する準備というものが含まれているのではないかというように、やや注意深く見ていく必要があるのではないかと感じています。

今後の見通しについてですが、感染の第2波、第3波の影響や、今お話しした在庫や期待値需要というようなものの見極め、このようなところの不安は完全には払拭しきれないものの、上半期の実績、特に第2四半期の業績回復、並びに直近の受注動向を受け、通期の見通しを上方修正することができると判断しました。

また、二次電池を中心に、今後も旺盛な需要と成長の見込める事業への成長投資を継続し、全社の設備投資計画を期初より約10パーセント増額して2,000億円と修正しました。業績の回復に伴い、中間配当並びに期末配当の予想も増額し、年間180円とします。

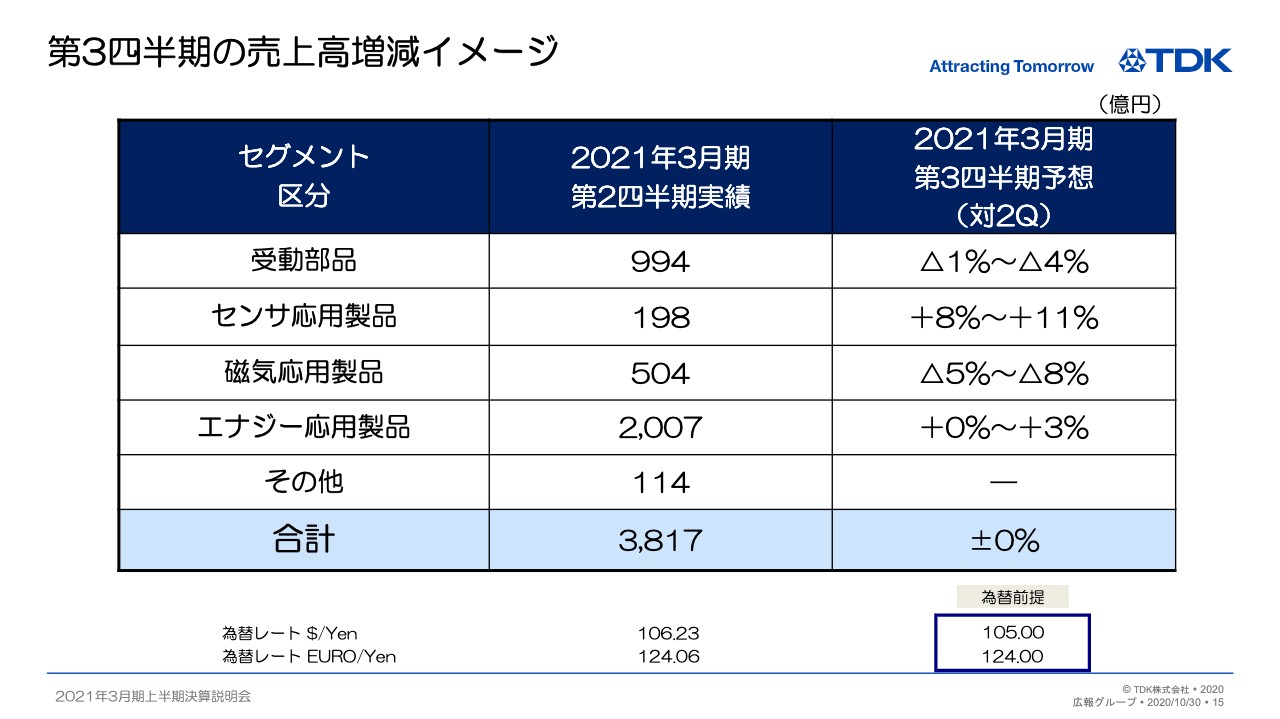

第3四半期の売上高増減イメージ

以上の市場予測にもとづく下期の需要動向をふまえ、今期第3四半期の売上増減のイメージをご説明したいと思います。全体の売上としては、シーズナリティの影響も含め、第2四半期のレベルの売上を想定しています。

受動部品については、全体で第2四半期から若干減少し、マイナス1パーセントからマイナス4パーセントの微減の見通しを立てています。自動車市場向けや、5Gを中心としたスマホ向け売上が増加する一方で、上期に需要がピークとなった5G基地局向けの売上はやや減少するのではないかと見ています。

センサ応用製品については、自動車市場向けの温度・圧力センサの受注が継続することに加えて、受注の回復がやや遅れていたホールセンサも増加する見通しです。さらにTMRセンサがスマホ向け需要ピークを迎えるため増加すると見ています。

MEMSマイクロフォンについては、スマホ向けやIoTデバイス向けで増加し、また、MEMSのモーションセンサについては、中国大手得意先への販売は減少するものの、その他得意先への拡販により売上が増加し、全体では8から11パーセントの増加を見込んでいます。

磁気応用製品ですが、ハードディスクドライブ用のヘッドにおいては、ニアラインHDD用ヘッドの数量は増加するものの、PC向け、ゲーム向け等の民生用HDDヘッドは減少し、ヘッド全体の販売数量が約4パーセント減少、またHDD組み立て事業の売上も減少することにより、磁気応用製品全体ではマイナス5パーセントから8パーセントを見込んでいます。

HDDサスペンションについては、ニアライン用サスペンションが好調に推移し、第2四半期から若干の増加、また磁石についても自動車需要の増加に伴う売上の増加を見込んでいます。

エナジー応用製品については、スマホ向け需要のピークを迎え、PC、タブレット向けも堅調に推移すると見通しており、またレジデンシャルESS、家庭用の蓄電装置やハイパワー製品も順調に増加しており、第3四半期に売上のピークを迎えると見込んでいます。

また、電源については半導体製造装置等、産業機器向けの売上が第2四半期からほぼ横ばいで推移し、全体では0パーセントから3パーセントの増加を見通しています。

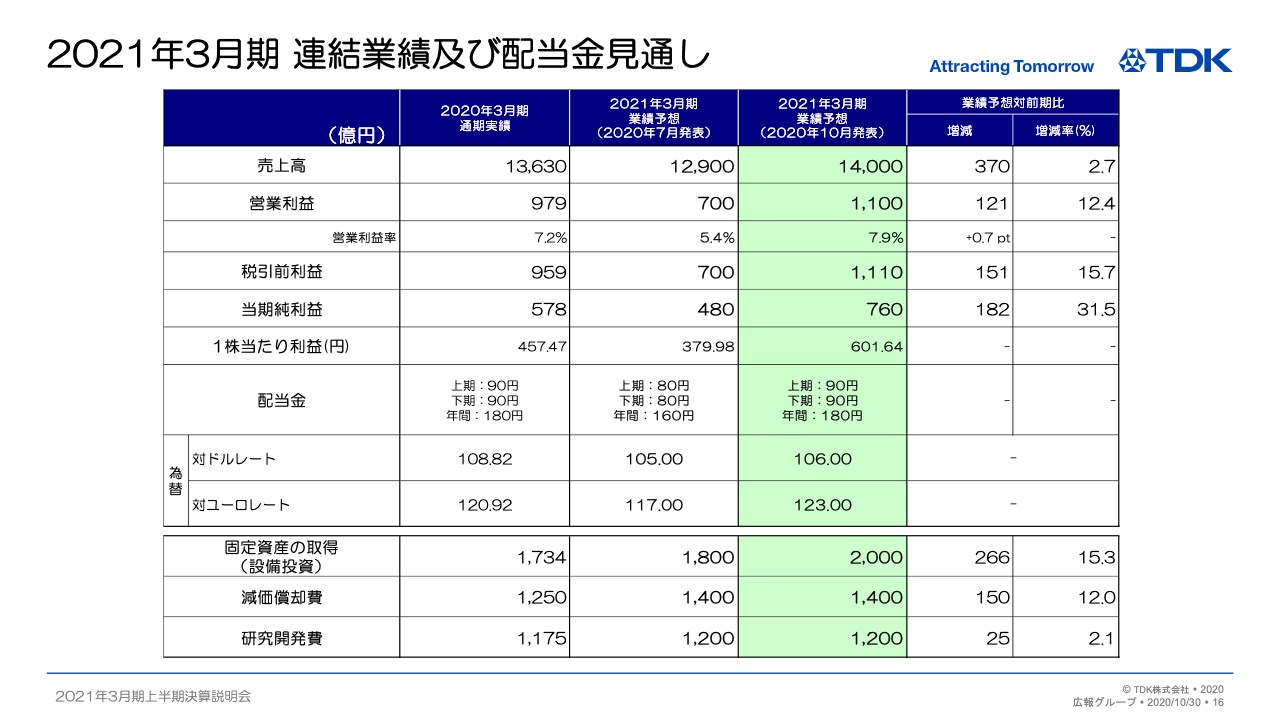

2021年3月期 連結業績及び配当金見通し

最後に、通期の連結業績見通しについてご説明をします。先ほどご説明した需要環境および売上見通しをふまえ、期初発表の見通しを修正します。

通期連結業績については、売上高1兆4,000億円、営業利益1,100億円、税引前利益1,110億円、当期純利益760億円に上方修正します。配当金については、1株当たり利益の増加をふまえ、期初発表の「上期、下期それぞれ80円、通期160円」から年間20円増配し、上期90円、下期についても90円、年間180円を予定しています。

下半期の為替レートの前提は対ドルで106円、対ユーロで123円としています。また、需要が拡大している二次電池を中心に設備投資を200億円増額し、年間2,000億円に修正します。

以上、私からの説明とさせていただきます。ご清聴いただきましてありがとうございます。

新着ログ

「電気機器」のログ