株式会社グローバル・リンク・マネジメント 2020年12月期第2四半期決算説明会

GLM、コロナで区分販売の苦戦や海外投資家向け販売停止等が生じるも上期は2桁増収で黒字を確保

2020年12月期第2四半期決算説明会

金大仲氏:みなさま、こんにちは。株式会社グローバル・リンク・マネジメントの代表の金でございます。本日はお忙しい中お集まりいただきまして、誠にありがとうございます。

8月7日に第2四半期の決算を発表させていただきました。それと同時に、今期の事業計画の見通しに関する下方修正も開示させていただきました。

新型コロナウイルスによる影響を分析し、今期の見通しを精査した結果、このタイミングで業績見直しを行いました。コロナ禍が続く中、下半期において、どのように事業拡大や企業価値の拡大を図っていくのか軌道修正した点も踏まえ、上半期の決算について、みなさまにお伝えさせていただきます。どうぞよろしくお願いします。

本日のアジェンダは4点となります。まず、2020年12月期第2四半期の決算ハイライトで、実績およびトピックス、および当期の数字と今期の見通しに関する修正をご説明します。第2チャプターでは、第2四半期の決算状況ということで具体的な内容をご説明します。第3チャプターでは、今期の見通しをご説明します。最後に、新型コロナウイルスの影響を踏まえて、今後の成長戦略を軌道修正しましたので、そちらもご説明します。

決算ハイライト

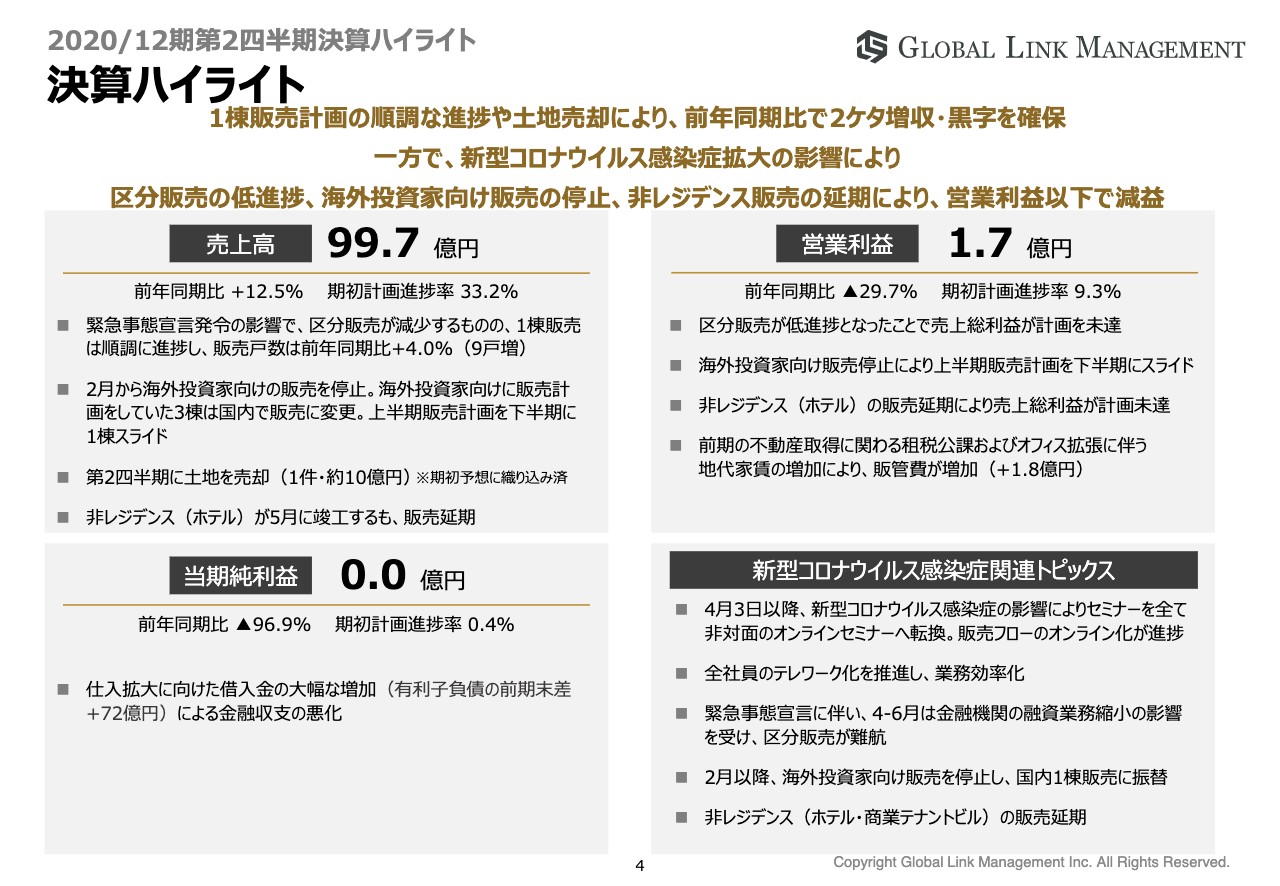

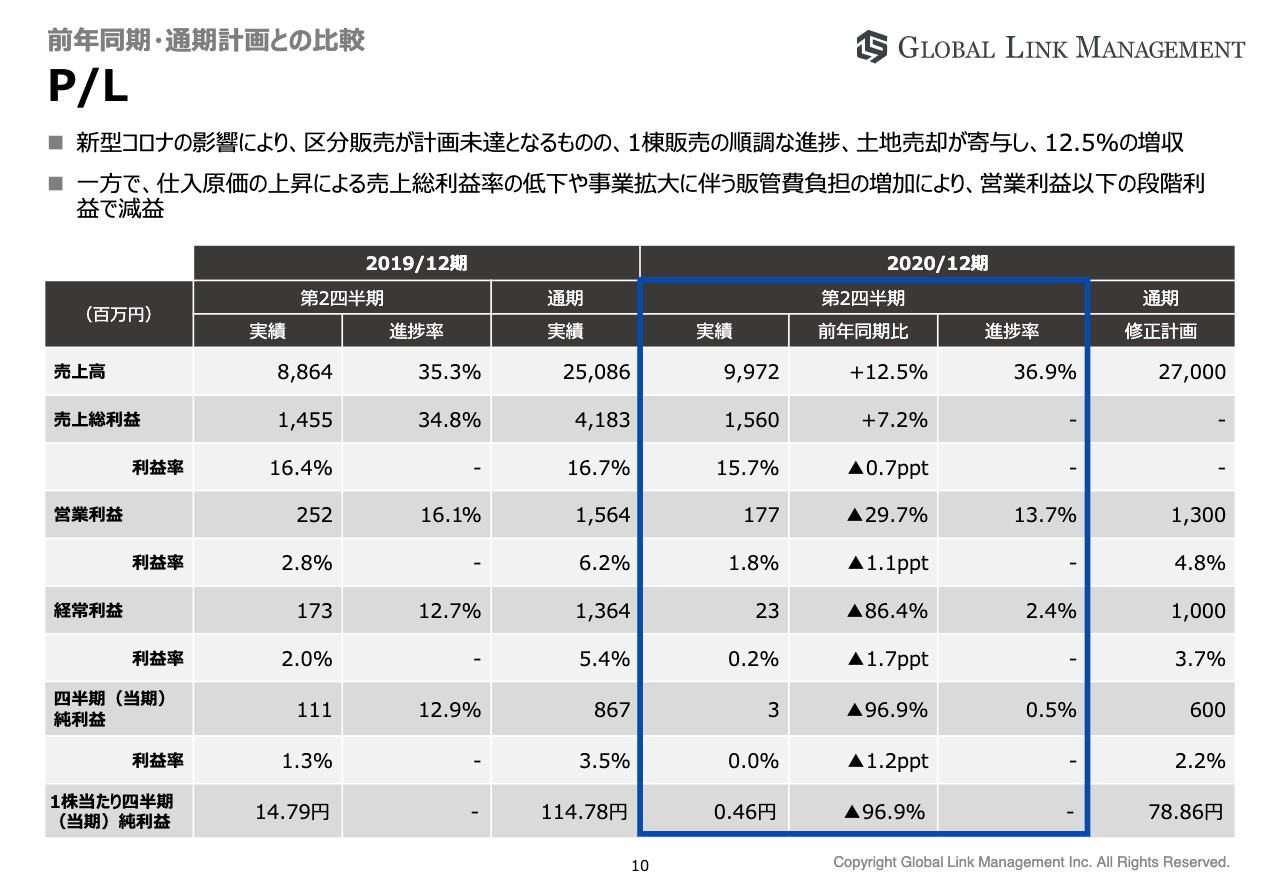

4ページ目をご覧ください。決算ハイライトです。スライドにメッセージをまとめてありますが、上半期は1棟の販売計画が順調に進捗し、加えて土地の販売によって、前年同期比で見ると売上は2桁の増収、そして黒字を確保しています。第1四半期は赤字でしたが、上半期は増収、黒字で着地いたしました。

売上高は99億7,000万円で、前年同期比12.5パーセント増となっています。トピックスですが、1つ目は新型コロナウイルス感染症拡大による緊急事態宣言発令の影響をうけ区分販売が減少しました。具体的にお伝えすると、区分販売は緊急事態宣言の発令で金融機関の業務が縮小したことによって、4月から5月の2ヶ月間はほぼ審査が進まなかったことによるものです。そのかわり1棟販売は順調に進捗し、販売戸数自体は前年同期比プラス4.0パーセントで、実数では9戸増加しています。

2つ目のトピックスです。こちらも新型コロナウイルスの影響なのですが、2月から海外投資家向けの販売を停止しています。海外投資家向けに販売を計画していたのは、今期全部で3棟分74室あり、そのうち1棟は第2四半期の販売計画でしたが、下半期にスライドしています。海外販売で当初予定していた3棟分74室に関しては、上期の今後の計画の中で、国内での1棟販売に転換することによって、年間での業績への影響は軽微だと考えています。

3つ目のトピックスとして、これは期初予想に織り込み済みですが、第2四半期に10億円ほど売上にヒットする土地を売却しています。そして4つ目のトピックスは、非レジデンスが5月に竣工しました。ただ、こちらも新型コロナウイルスの影響でホテル販売はせず、ただいまホテルはコンバージョンをかけてレジデンスに変更しています。12月にはレジデンスとして竣工しますので、来期の販売を考えています。

営業利益は1億7,000万円で着地しており、前年同期比29.7パーセントの減益です。減益の主な要因をご説明します。ポイントはスライドの右上から4点となっています。先ほどもご説明しましたが、緊急事態宣言に伴い区分販売が低進捗となったことにより、売上総利益が計画未達でした。

2点目は、海外投資家向け販売を停止したことにより、上半期販売計画を下期にスライドさせました。3点目は、非レジデンスのホテルの販売延期により売上総利益が計画未達です。こちらは先ほどお話ししたように、コンバージョンして来期にレジデンスとしてパイプラインに入れたいと考えています。

4点目として、前期の不動産取得に関わる租税公課およびオフィス拡張に伴う地代家賃の増加により販管費が増加して、約1億8,000万円となっています。その販管費の増加を吸収できず、昨年より減益となっています。また、当期純利益を含め営業利益以下は減益となっているのですが、仕入拡大に向けた借入金の大幅な増加による金融収支の悪化が原因です。

そして、スライド右下に新型コロナウイルス感染症関連のトピックスを5点まとめています。

1点目ですが、4月3日以降、新型コロナウイルス感染症の影響により、これまで営業や個人投資家とお話しする際には対面型のセミナーだったものをオンライン化して、非対面型に変えています。5月からIT重説の登録も行ない、営業のセミナーから販売、契約まで完全にオンライン化できました。

2点目ですが、全社員のテレワーク化を推進して業務効率化を図れています。

3点目は、緊急事態宣言に伴い、4月から6月は金融機関の業務縮小の影響で、区分販売が難航しました。これに関しては後ほどご説明しますが、7月から回復し、現在では平時と変わらない状況まで戻ってきています。

4点目は、2月以降、海外投資家向けの販売を停止し、すべて国内1棟販売に転換しています。したがって、先ほどお伝えしたとおり通期業績に対する影響は軽微だと考えています。

新型コロナウイルスの影響について、我々のビジネスにとって一番大きかったのが、非レジデンスであるホテル、商業テナントビルの販売延期を判断したことです。上半期の5月にホテルを1棟竣工しましたが、コンバージョンをかけてレジデンスに変えていきます。また、8月末に竣工予定の商業テナントビルが1棟ありますが、テナントを付けてから販売活動は行ないます。新型コロナウイルスが収束する前でも価格を下げずに販売活動は行なっていきますが、今期の計画からは外しています。

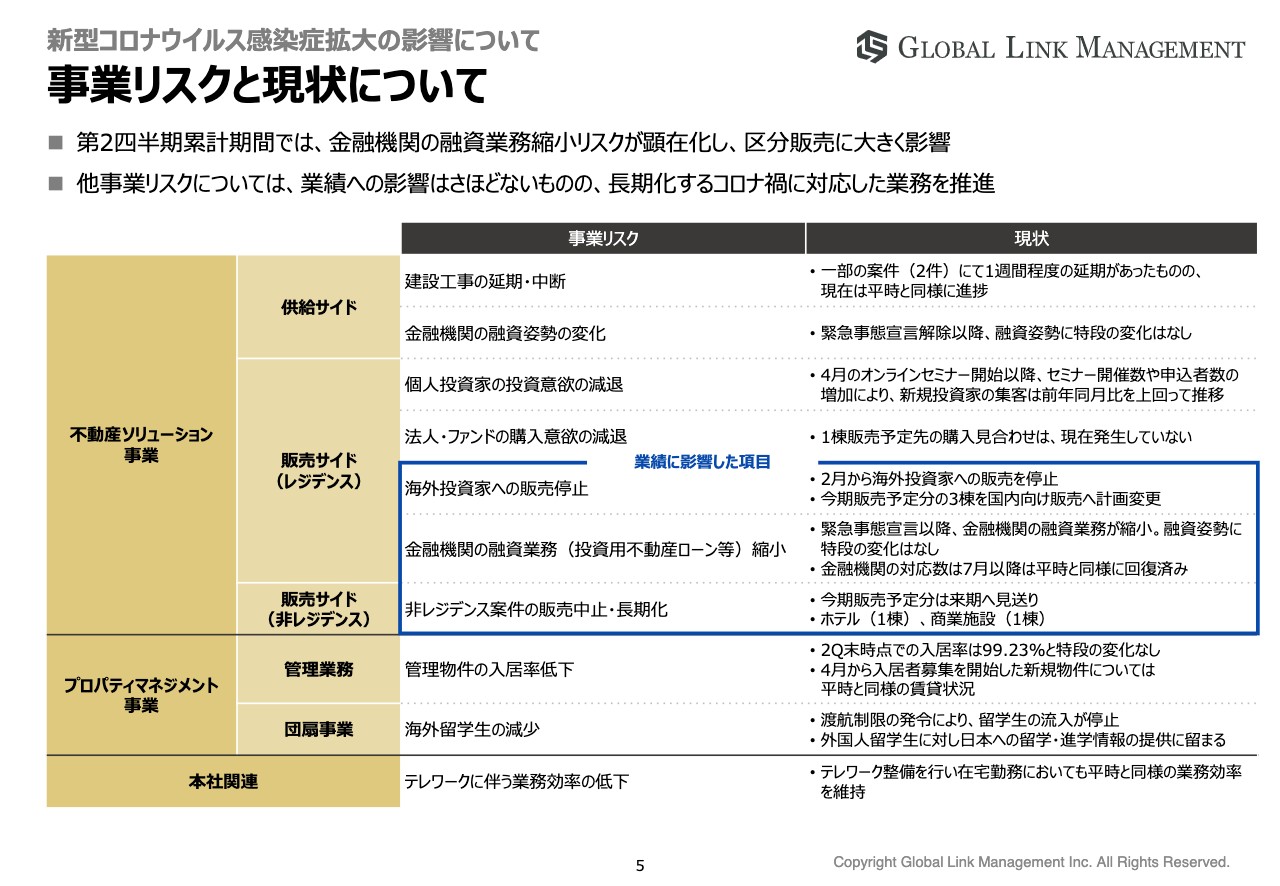

事業リスクと現状について

新型コロナウイルス感染症拡大の影響について、事業リスクと現状をまとめています。第1四半期の決算説明資料にて事業リスクをまとめましたが、とくに第2四半期で業績に影響が出た部分を青枠で括っています。

不動産ソリューション事業、プロパティマネジメント事業、本社関連とありますが、実際に影響が大きく出たのは不動産ソリューション事業のレジデンスの販売サイドと非レジデンスの販売サイドです。スライド中央の青枠3つが業績に影響しており、ご説明した海外投資家への販売停止、金融機関の融資業務縮小による区分投資家への販売進捗の低下、そして非レジデンス案件の販売延期、この3点が大きく影響しています。

海外投資家に関して、販売は下期の業績に見込んでいません。販売予定のものは、国内1棟販売に振り替えています。金融機関の業務縮小についてですが、区分投資家への営業活動に関しては7月より平時に戻っていますので、よほどのことがない限り、下期は計画どおり進むと思っています。

非レジデンス案件の販売中止や長期化に関しては、先ほどからお伝えしているとおり、ホテル1棟分のコンバージョンをかけており修正後の業績計画からは外しています。

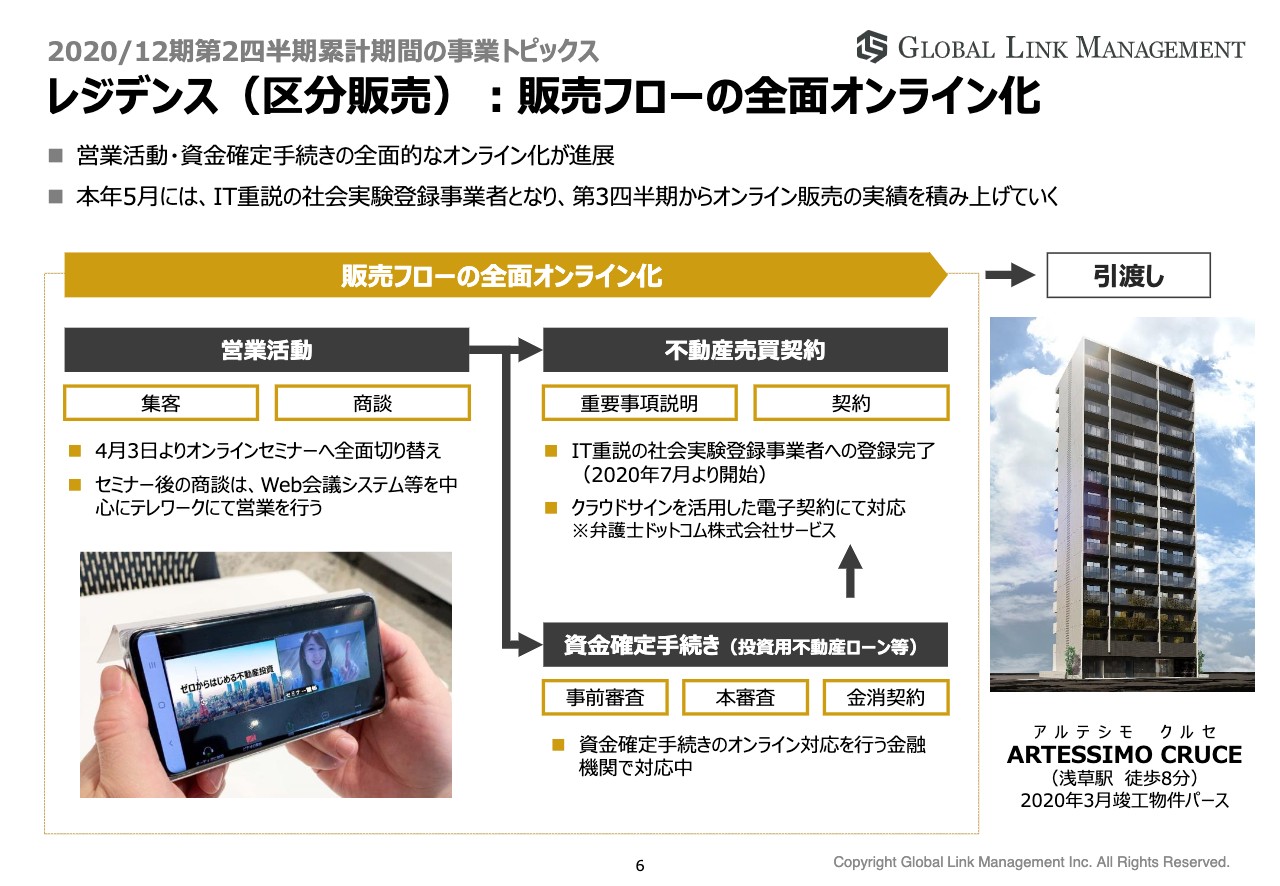

レジデンス(区分販売):販売フローの全面オンライン化

このコロナ禍の中、弊社としてポジティブな取り組みを2点ほどご紹介したいと思います。

1点目は、レジデンス、区分販売に関する販売フローの全面オンライン化です。4月より営業活動をオンラインセミナーに変更し、7月より売買契約完了までオンライン化することができています。実際にこれまで3つほど契約済みとなり、オンラインでの契約が完了しています。

この体制により、コロナ禍が継続した場合においても区分販売の営業の継続が可能であると考えています。

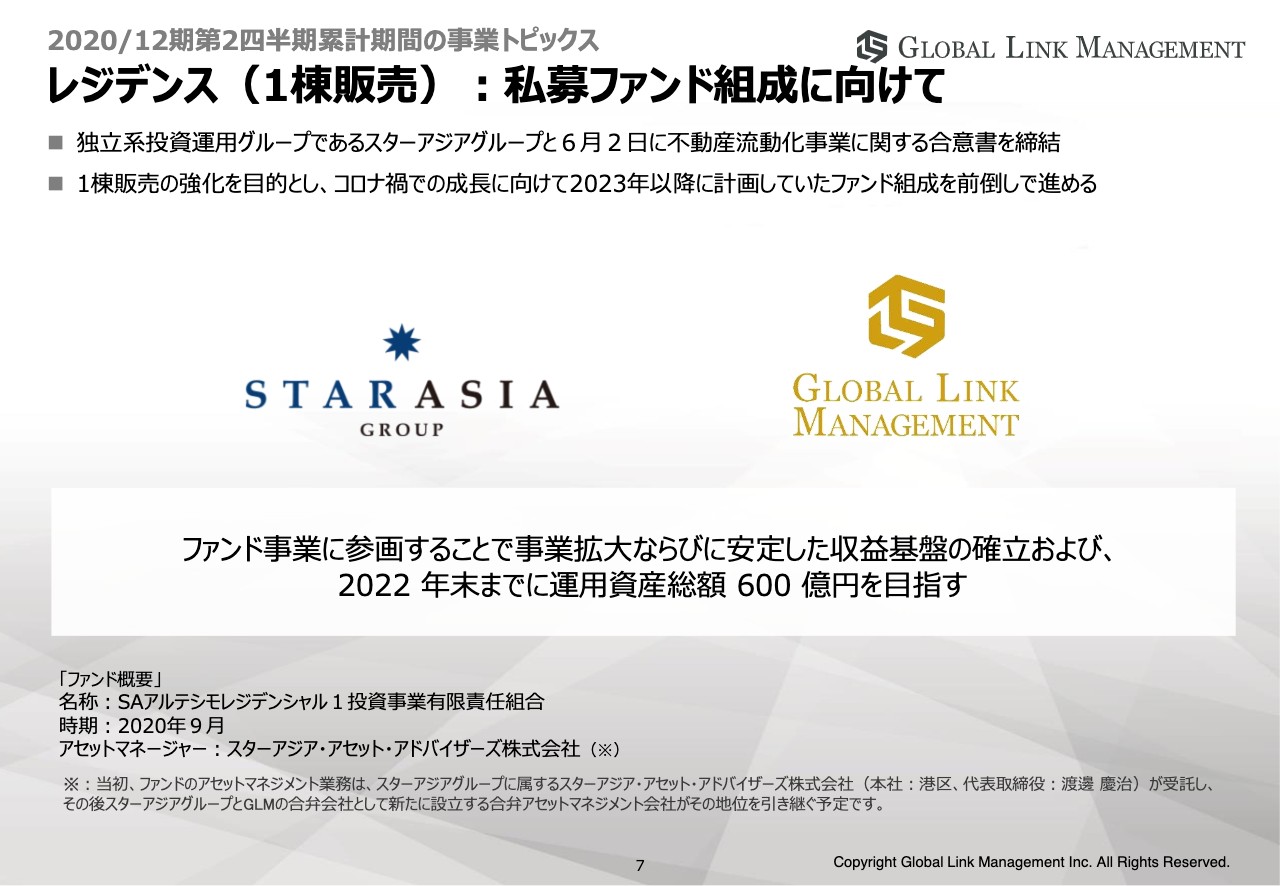

レジデンス(1棟販売):私募ファンド組成に向けて

レジデンスの1棟販売において私募ファンドを組成します。今期より1棟販売を加速していく計画を立てており、自社ファンドを組成することによってさらなる加速を考えています。

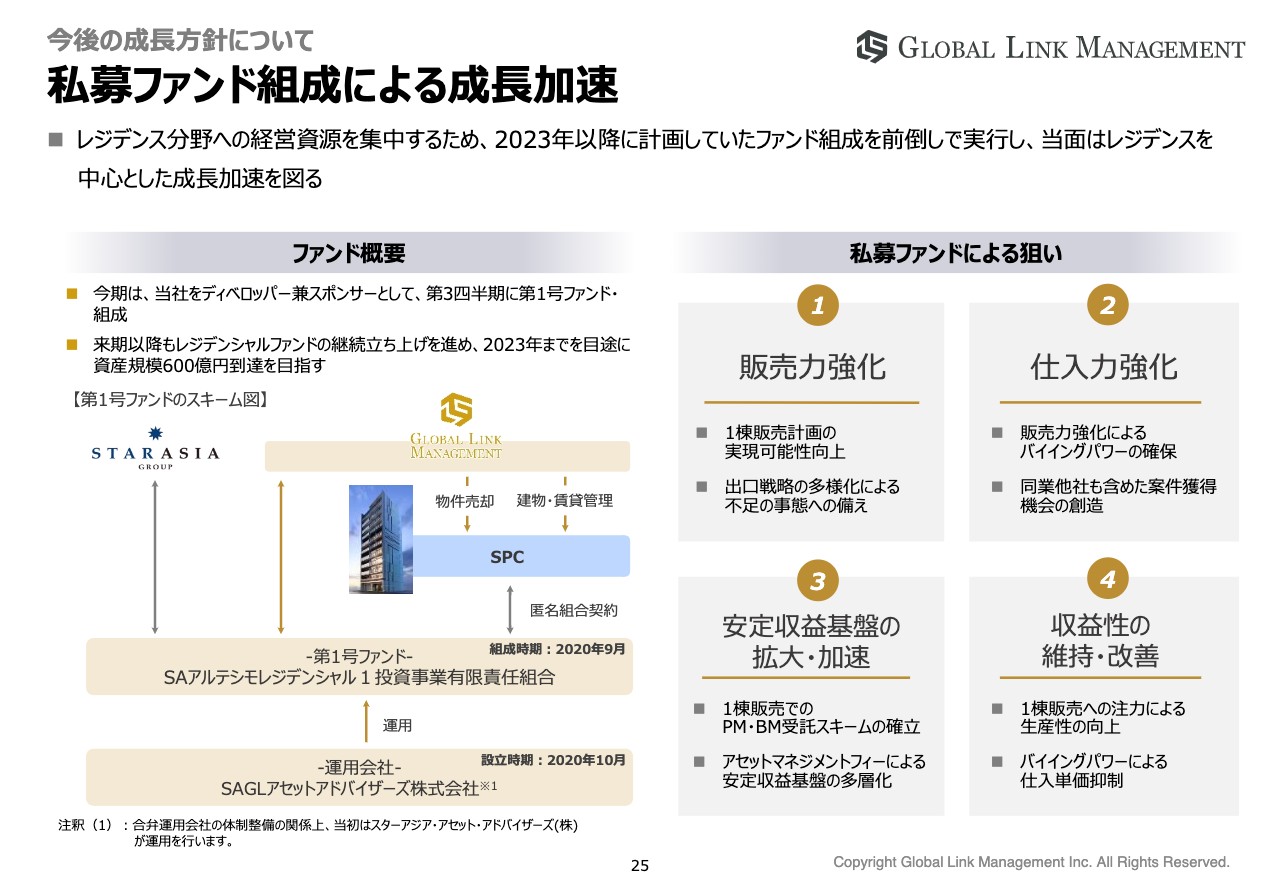

6月2日に、スターアジアグループと不動産流動化事業に関する合意書を締結し、第1号ファンドを9月末に組成します。そして7月14日に開示していますが、第1号ファンドへ8棟の物件を売却し、ファンド組成する予定となっています。

また中計で、ファンドの組成自体を2023年以降、ステージ2と謳っていましたが、今回前倒しで進めました。ファンドに関してはのちほど詳しくご説明したいと思います。

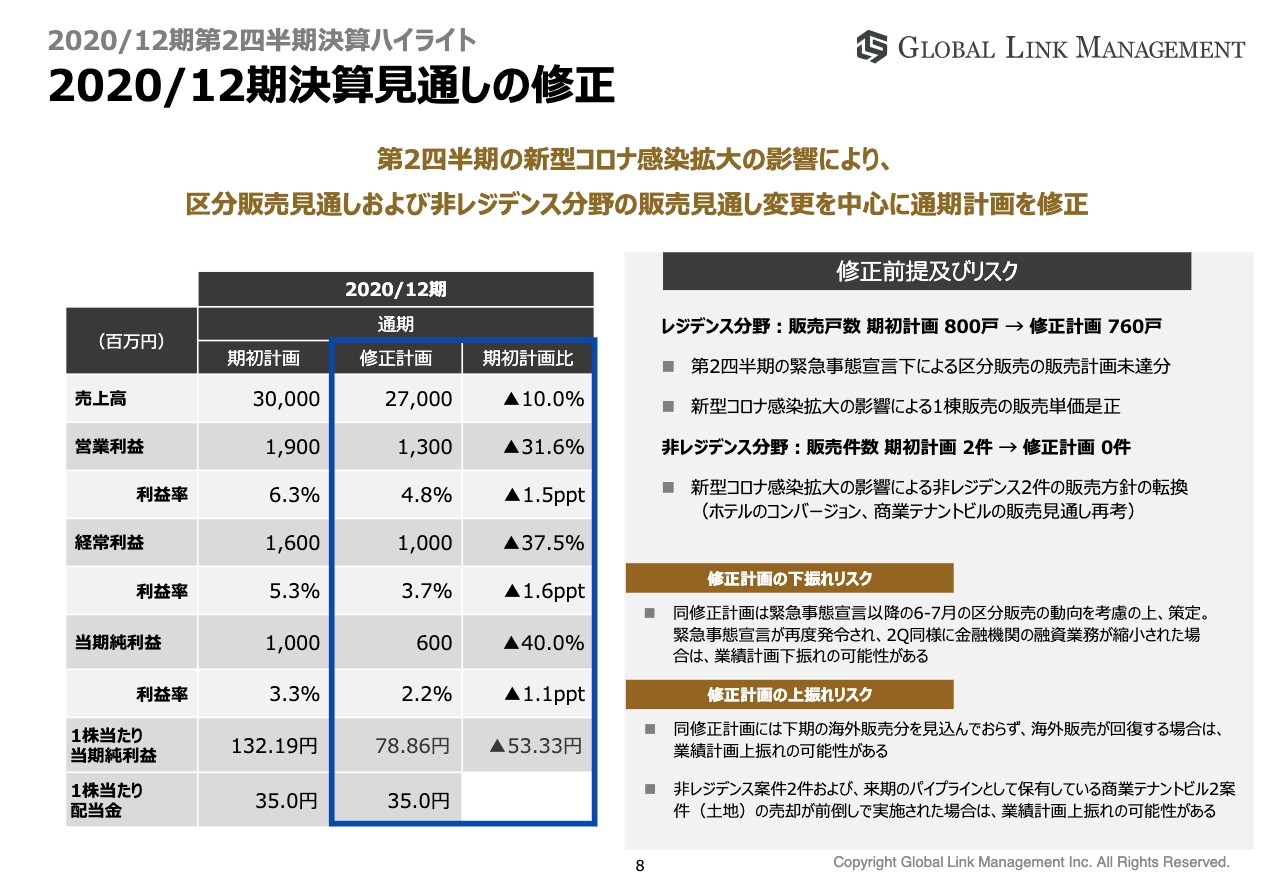

2020/12期決算見通しの修正

2020年12月期決算見通しの修正です。この第2四半期の新型コロナウイルス感染症拡大の影響をしっかり分析した結果、新たな数値計画を立てました。修正の要因はレジデンス分野と非レジデンス分野の2点です。

レジデンス分野に関しては、緊急事態宣言での金融機関の業務が弊社の売上に非常に大きく関わってきます。現状は平常化していますが、第2四半期の計画未達分を入れた約40室、800戸の販売計画を760戸に下方修正しています。

また非レジデンス分野に関しては、今期販売予定だったホテル1棟、商業テナントビル1棟について、年内での販売の見通しに不確実性がありますので、今回の計画からは外しています。

その結果、売上高が300億円から270億円で約30億円減となり、営業利益が19億円から13億円で約6億円減、経常利益が16億円から10億円で6億円減と修正しました。

ただし、配当金は35円で据え置いています。今回の修正に関しては、あくまでも新型コロナウイルス関連での弊社事業に対する影響を考えての下方修正となっており、来期以降、中計で出している弊社の考え、方向性は変わっておりませんので、配当に関しては今回も据え置きと考えています。

ただし、今回の修正計画に対して留意点が2点ほどあります。1点目が、修正計画の下振れリスクです。今回の修正計画に関しては、区分販売、つまり個人投資家向け販売で金融機関による業務縮小がない場合を想定しています。再び緊急事態宣言が出て金融機関の業務が縮小した場合は、下振れするリスクがあると考えています。

しかし、金融機関の融資業務に関しては新型コロナウイルス感染症拡大前に戻っています。よって、今から再び業務縮小という可能性は低いのではないかと私は思っています。

もう1つの留意点が上振れリスクです。こちらに関しては2点あり、1点は下半期の計画に海外投資家向け販売分を入れていません。海外投資家向け販売に関して、すべて国内の1棟販売に切り替えましたが、下期で海外投資家向け販売が増えてくると上振れすることになります。もう1点は、非レジデンス2案件、および来期のパイプラインとして保有している商業テナントビル2案件の土地の売却が前倒しになった場合、業績の上振れの可能性があるということです。

海外投資家向け販売に関しては積極的な営業活動は行なっていませんが、実はこちらもオンライン化して営業は進んでいます。また6月から7月にかけて、反響をいただいていますので、こちらに関しても今後は復活できるよう、会社としても全力で臨んでいきたいと思っています。ここまでが決算ハイライトになります。

P/L

2020年12月期第2四半期の決算状況をご説明します。こちらはおさらいになりますが、上期は売上高が約99億円で、前年同期比で12.5パーセントの増収となっています。1棟販売が順調で、また土地の売却も寄与しています。

売上総利益率は15.7パーセントで、0.7ポイント低下しています。これに関しては仕入原価の上昇が挙げられます。また営業利益率は1.8パーセントで、1.1ポイント減少しています。こちらの悪化の要因は、事業拡大に伴う販管費の増加となります。

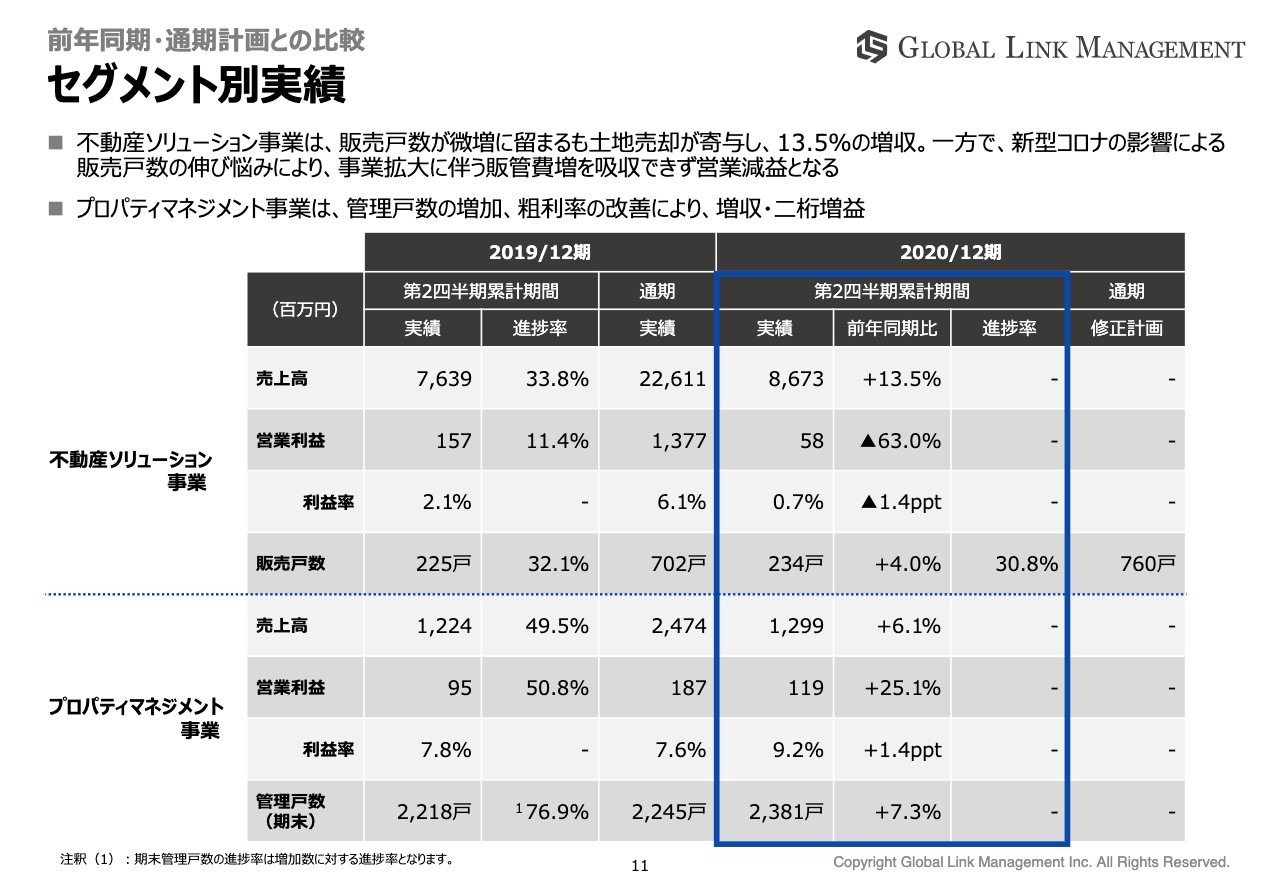

セグメント別実績

セグメント別の実績となります。説明が重複しますが、不動産ソリューション事業とプロパティマネジメント事業があり、不動産ソリューション事業に関しては売上高が約86億円で、前年同期比で13.5パーセントの増収となっています。ただし営業利益に関しては63パーセントの減益となっており、利益率も0.7パーセントで1.4ポイントの減少となっています。

プロパティマネジメント事業に関しては、前年同期比で増収、2桁増益、そして利益率も上昇しています。これはファンドによる管理戸数の増加で、売上高販管費率の低下によるものです。こちらの部分も、のちほどご説明します。

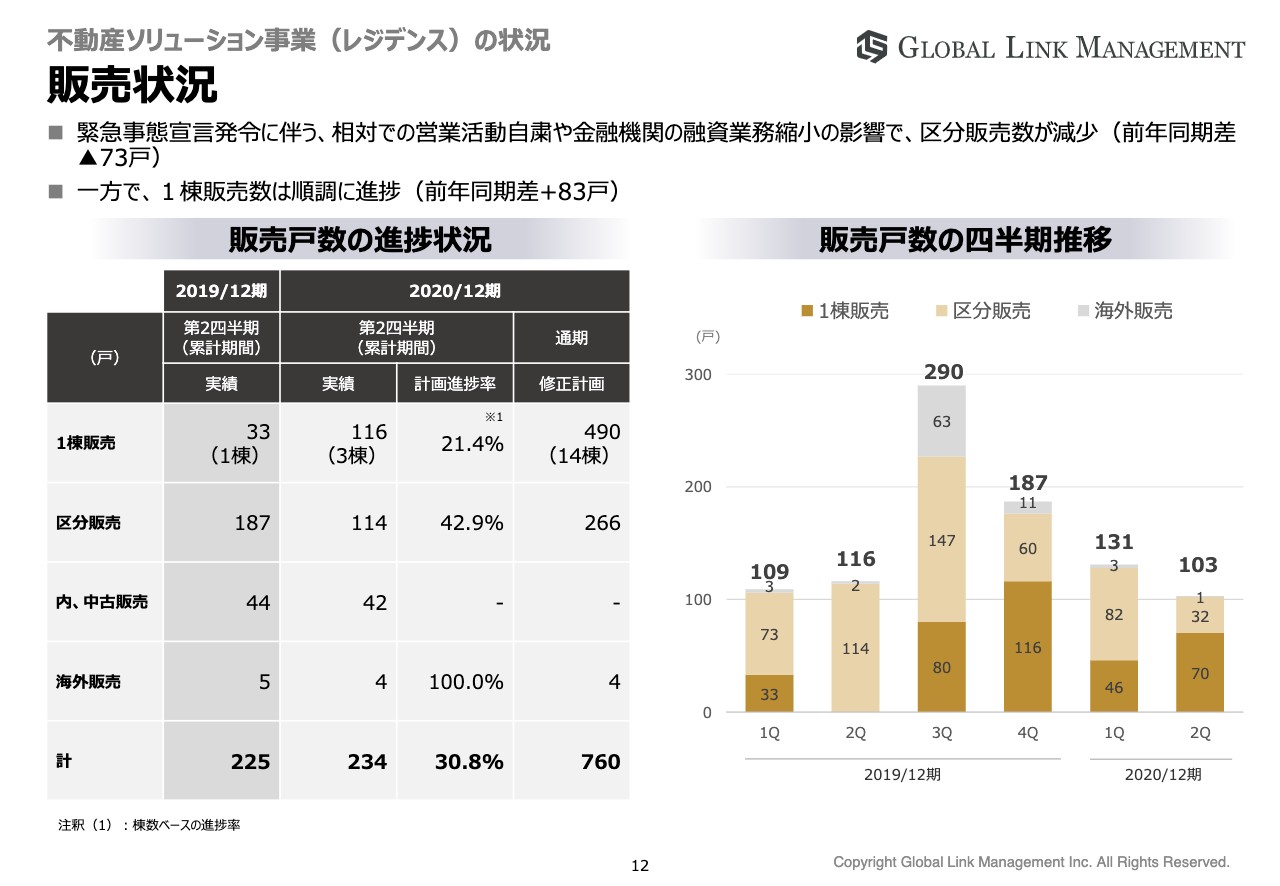

販売状況

販売状況のご説明になります。販売戸数の進捗状況ですが、1棟販売と区分販売があり、1棟販売は昨年が1棟で33戸でしたが、今期は3棟で116戸となり、83戸増えています。逆に区分販売に関しては、昨年が187戸販売でしたが、今期は114戸となり、73戸の減少です。先ほどからご説明しているように、新型コロナウイルスの影響で、金融機関の業務縮小および相対の営業自粛といったところが理由となります。

最終的に、上半期の販売戸数は昨年の225戸に対して234戸となり、9戸増のプラス4パーセントとなっています。

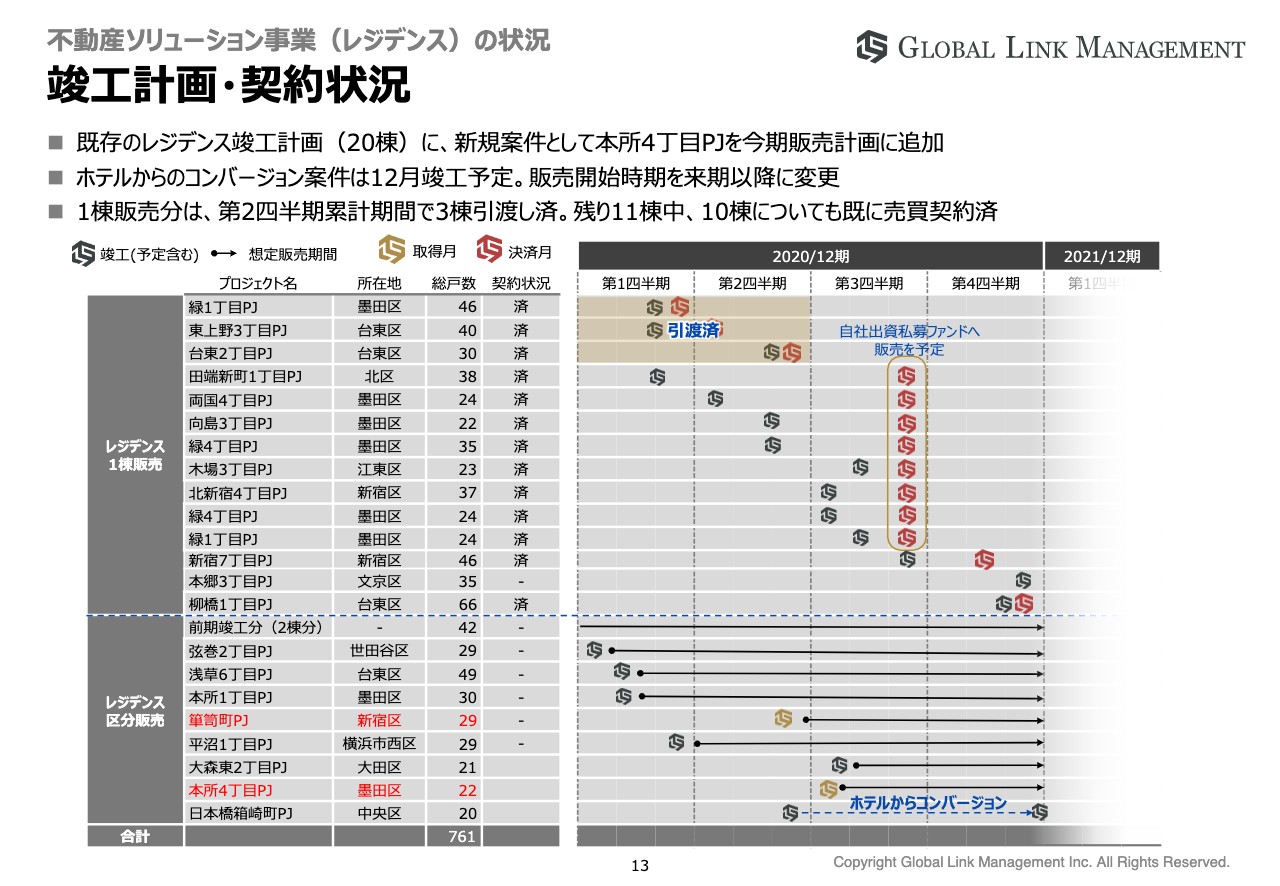

竣工計画・契約状況

竣工計画と契約状況のご説明になります。図の左が今期のパイプラインとなっており、上が1棟販売、下が区分販売です。

今期、期初は20棟を販売する予定だったのですが、2棟ほど竣工が来年にずれて2021年のパイプラインに入りました。その代わり、今期新たに2棟ほどパイプラインが追加され、期初予定どおり20棟販売となっています。

赤字で記載しているプロジェクトが、今期の期中に追加されているプロジェクトになっています。

そして右側の図が、すべてのプロジェクトの竣工から販売、決済までの図です。1棟販売分の物件で、すでにリリースしている9月のファンドの1号案件が8棟分で、こちらの引き渡し、決済が行なわれます。

1棟販売分に関しては、第2四半期累計で現状は3棟の引き渡しが終わっており、残りは年内で11棟あります。そのうちの10棟についてはすでに売買契約済みですので、今回の修正計画に関しては、再度の緊急事態宣言等がなければしっかりと達成できると思っています。

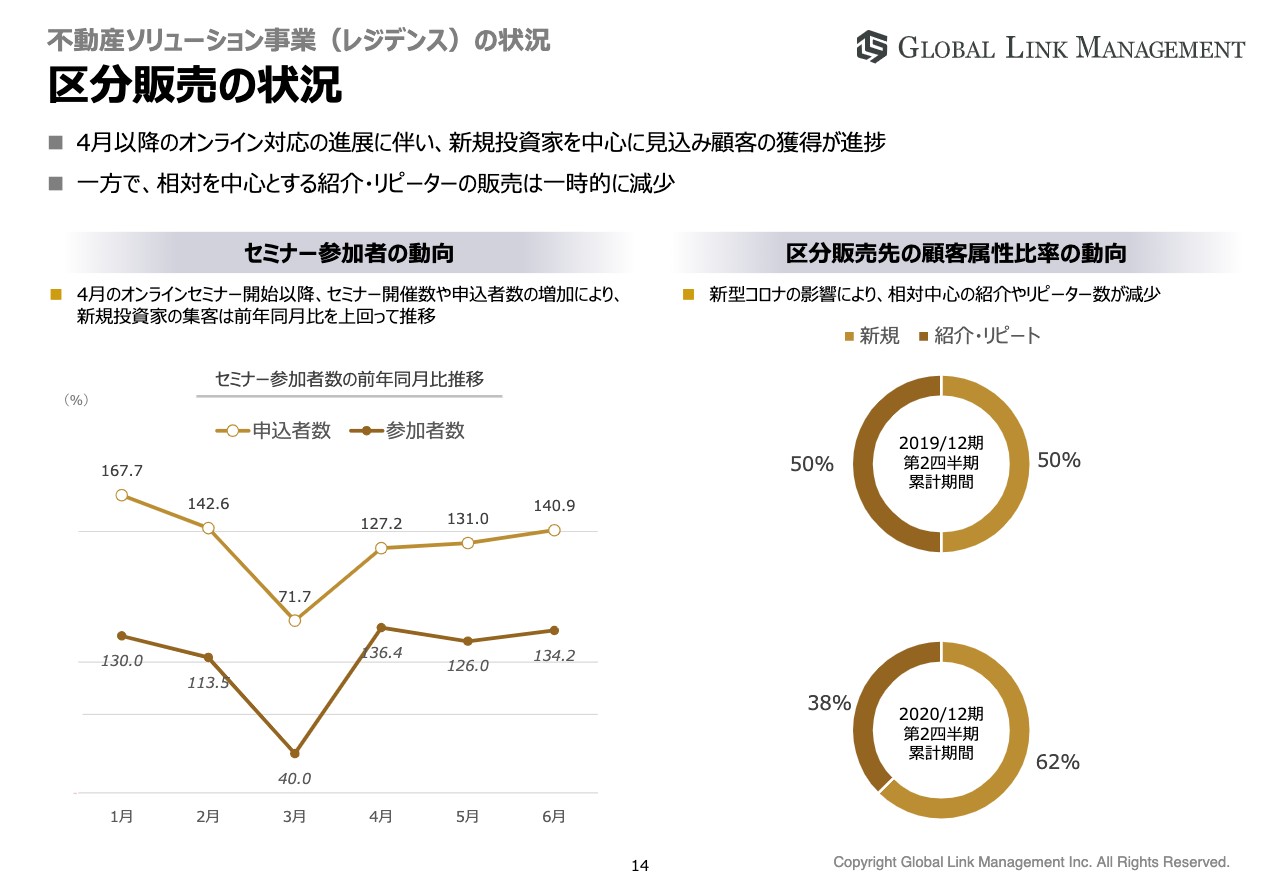

区分販売の状況

区分販売の状況です。主に新規の投資家の動向をご説明します。スライドの左側のグラフは、セミナーに参加する申込者と参加者を示しています。3月が一番の谷になっていますが、3月まではオフラインのセミナーを開催していました。緊急事態宣言が出てから、4月3日よりオンラインのセミナーに切り替えたことで、個人投資家の方には前年同月比を大幅に上回るかたちでオンラインセミナーや面談にご参加いただいています。このように、コロナ禍においても投資家の意欲に変化がないと認識しています。

右側のグラフが、区分販売先の顧客属性比率の動向です。上が2019年で、下が今期の上半期のデータですが、弊社は新規の投資家の方と、ご紹介からリピートするお客さまの比率がだいたい半々です。

この第2四半期の累計で見ると、とくに第2四半期の4月から6月は対面での営業を自粛していましたので、新規のオンラインセミナーを中心とした契約となっています。現在は対面とオンラインの紹介を両方立てで進めていますので状況は変わっていますが、紹介は相対が中心のため、4月から6月に関してはそちらが低下して38パーセントとなっています。

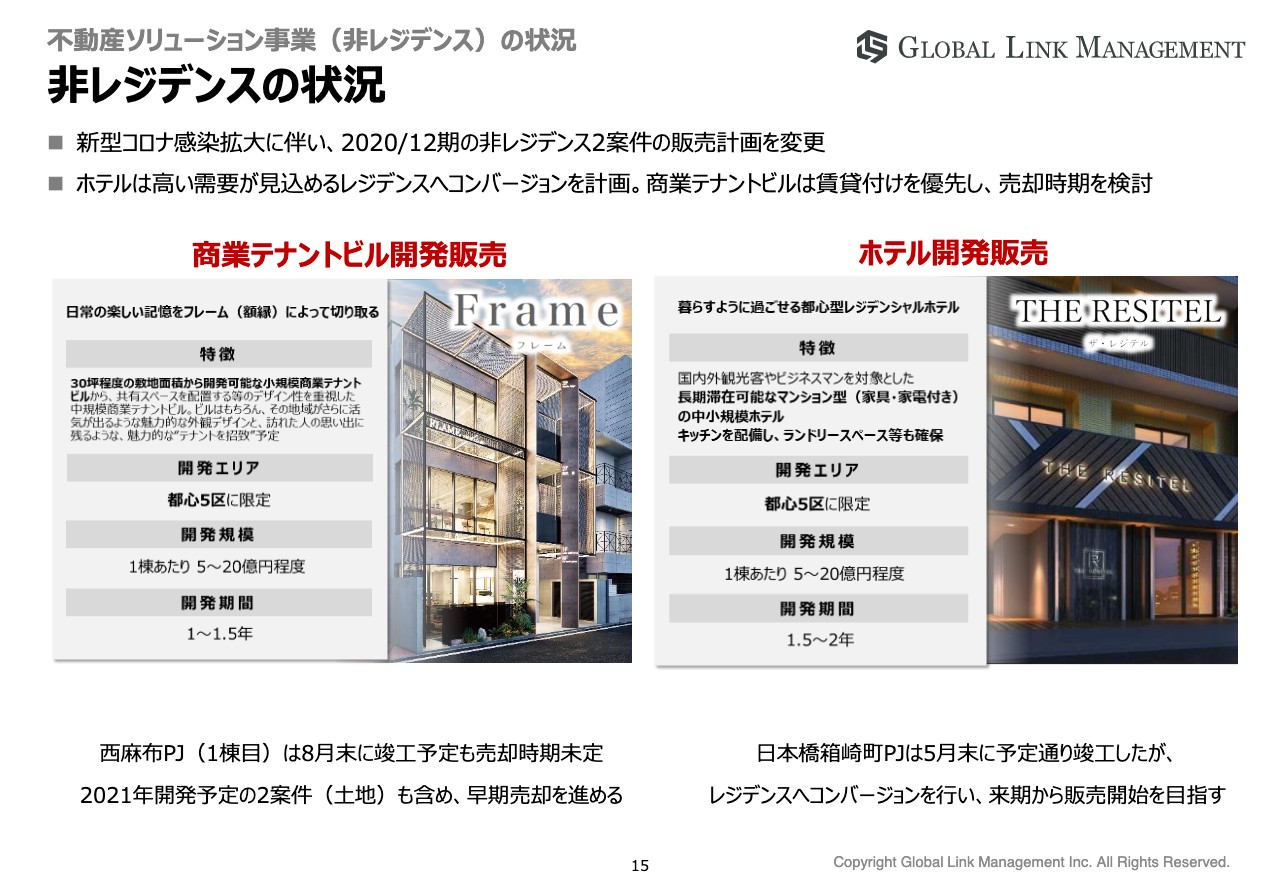

非レジデンスの状況

非レジデンスの状況ですが、今期はホテル1棟、商業テナントビル1棟の合計2棟の販売予定でしたが、こちらは販売計画から外しています。

度重なる説明となりますが、ホテルはコンバージョンしてレジデンスへ、そして商業テナントビルはしっかりテナントを付けてから時期を見て販売するかたちを取りたいと思っています。そして来期以降、非レジデンスを開発中の土地は、土地として早期売却を視野に入れ動いています。

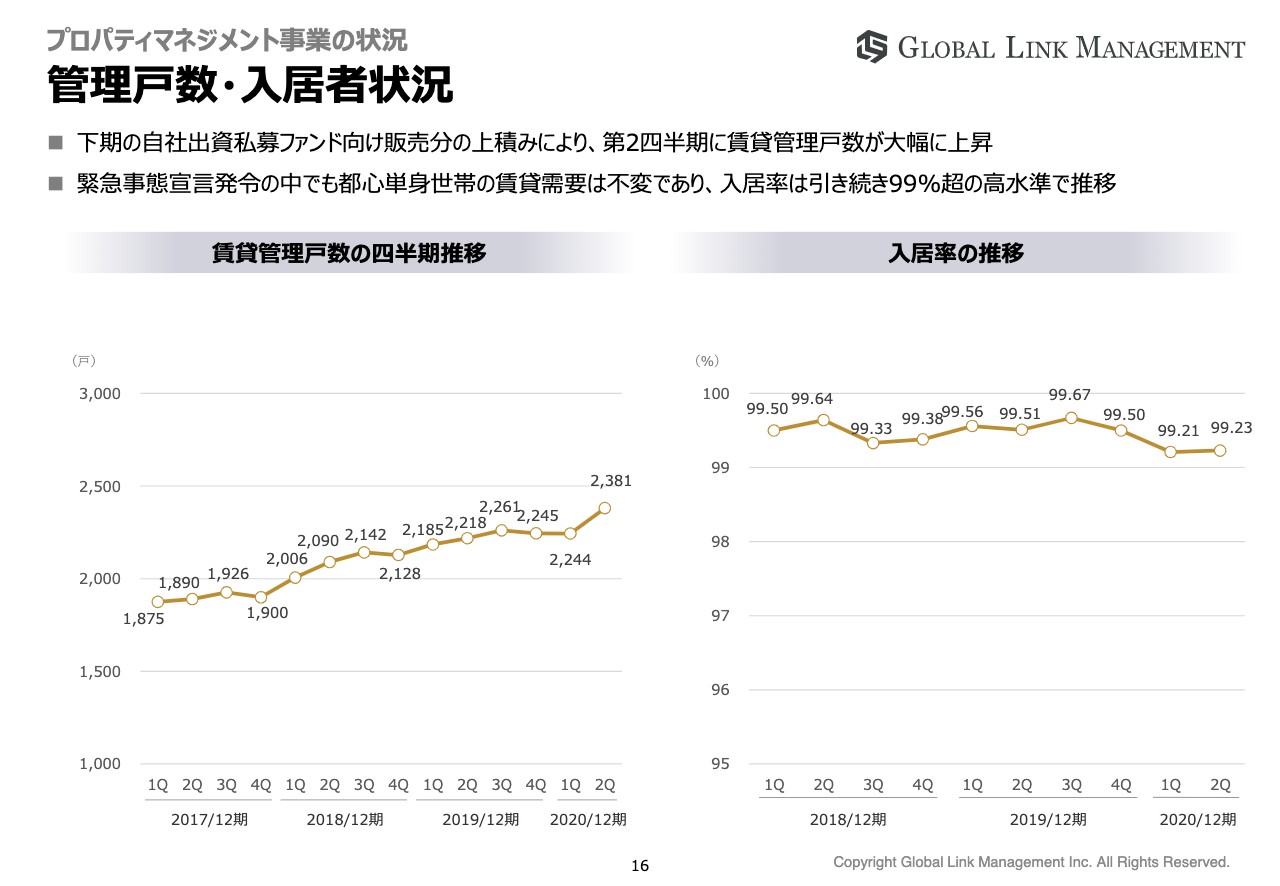

管理戸数・入居者状況

管理戸数と入居者の状況です。スライドの左側のグラフが賃貸管理戸数の推移ですが、こちらで注目いただきたいのは2020年12月期第2四半期でグラフが一気に伸びているところです。これはファンドによって第2四半期のPM(プロパティーマネジメント)の受託数が大幅に増えているからです。

右側のグラフが入居率の推移です。こちらでお伝えしたいのは、弊社の管理物件の入居率は99パーセント以上と非常に高く、その数字を継続しているのですが、緊急事態宣言が出た4月から6月においても99パーセント以上の入居率を維持しており、本当に底堅いニーズがあることを再認識できました。

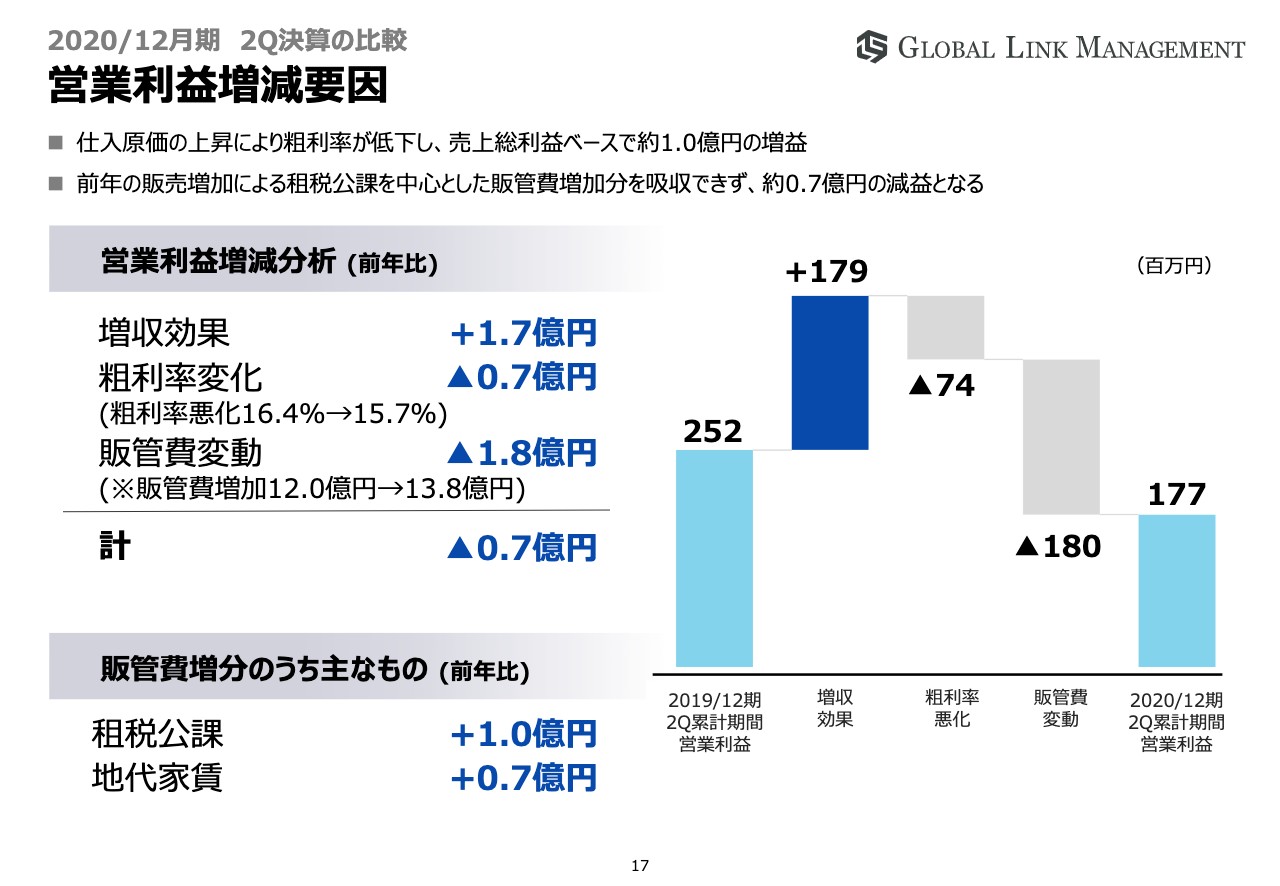

営業利益増減要因

営業利益の増減要因についてご説明します。前年は営業利益が2億5,200万円でしたが、今期は1億7,700万円で着地しています。増収効果は1億7,900万円ありましたが、仕入原価の上昇による粗利率の悪化が7,400万円となります。そこに販管費増が1億8,000万円あったため、それらを吸収できずマイナス7,000万円減益となる1億7,700万円の着地となっています。

B/Sの状況

B/Sの状況ですが、こちらに関しては3点ほどご説明したいと思います。1点目は、棚卸資産の大幅な増加に伴い流動資産は76億円の増加となっています。まさに9月に引き渡しするファンドのところが大部分です。

2点目が、有利子負債の増加に伴い負債合計は78億円の増加となっています。こちらもファンドにおける一時的な増加です。先ほどご説明したとおり、9月に8棟ほどファンドにオフバランスしますので、その段階で大きく解消されるかたちとなっています。

そして3点目ですが、純利益の減少および配当金の支払いが影響して純資産が7,000万円ほど減少しています。

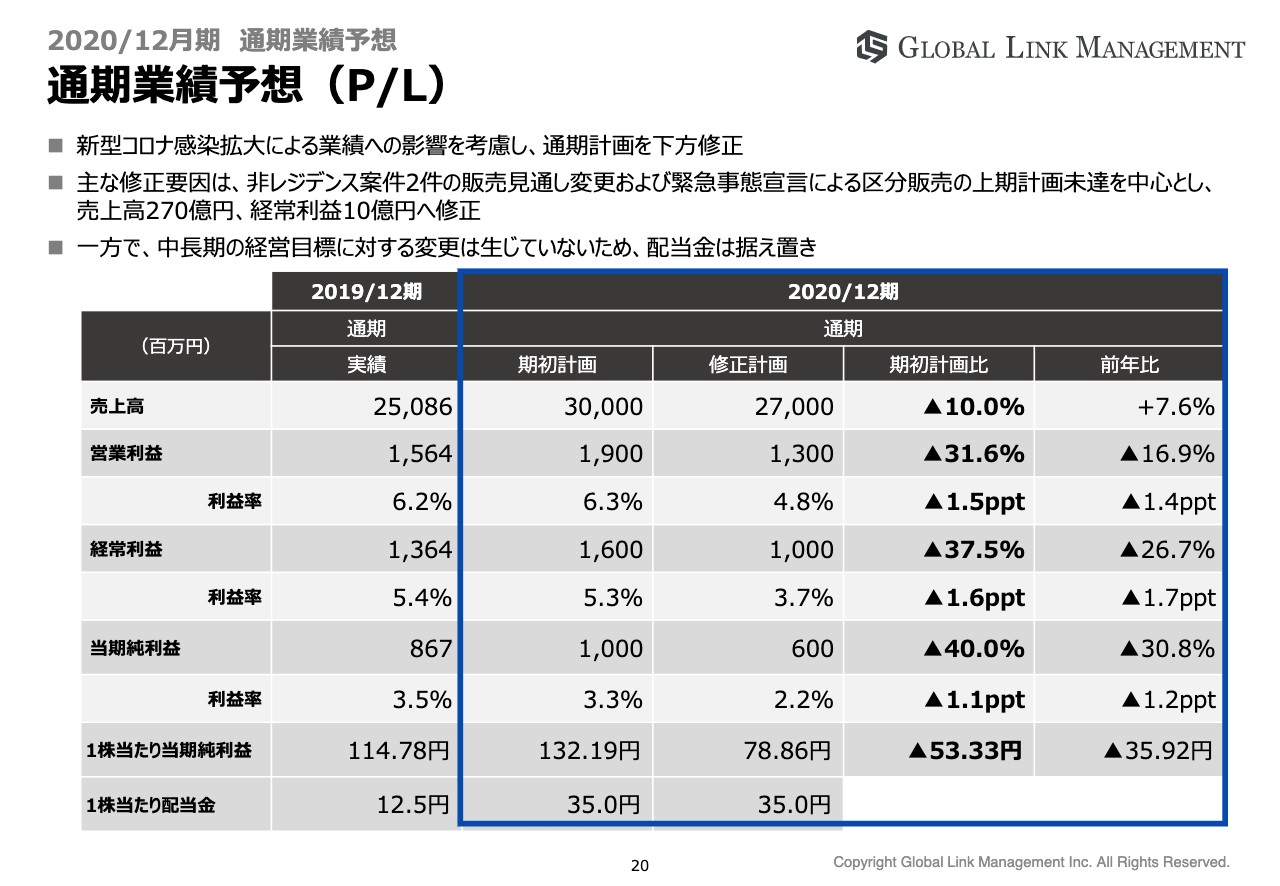

通期業績予想(P/L)

今回修正した新たな通期のP/Lの予想となります。こちらに関しては、新型コロナウイルス感染拡大における業績への影響をすべて考慮した上で再度修正しています。

主な修正要因は、非レジデンス案件2件を計画から抜いています。また、区分販売の上期未達分を減額しています。この2つを主要な要因として、売上高を270億円、経常利益を10億円に修正しています。

一方で、中期の経営目標に対する変更は生じていませんので、配当金は据え置きとさせていただいております。

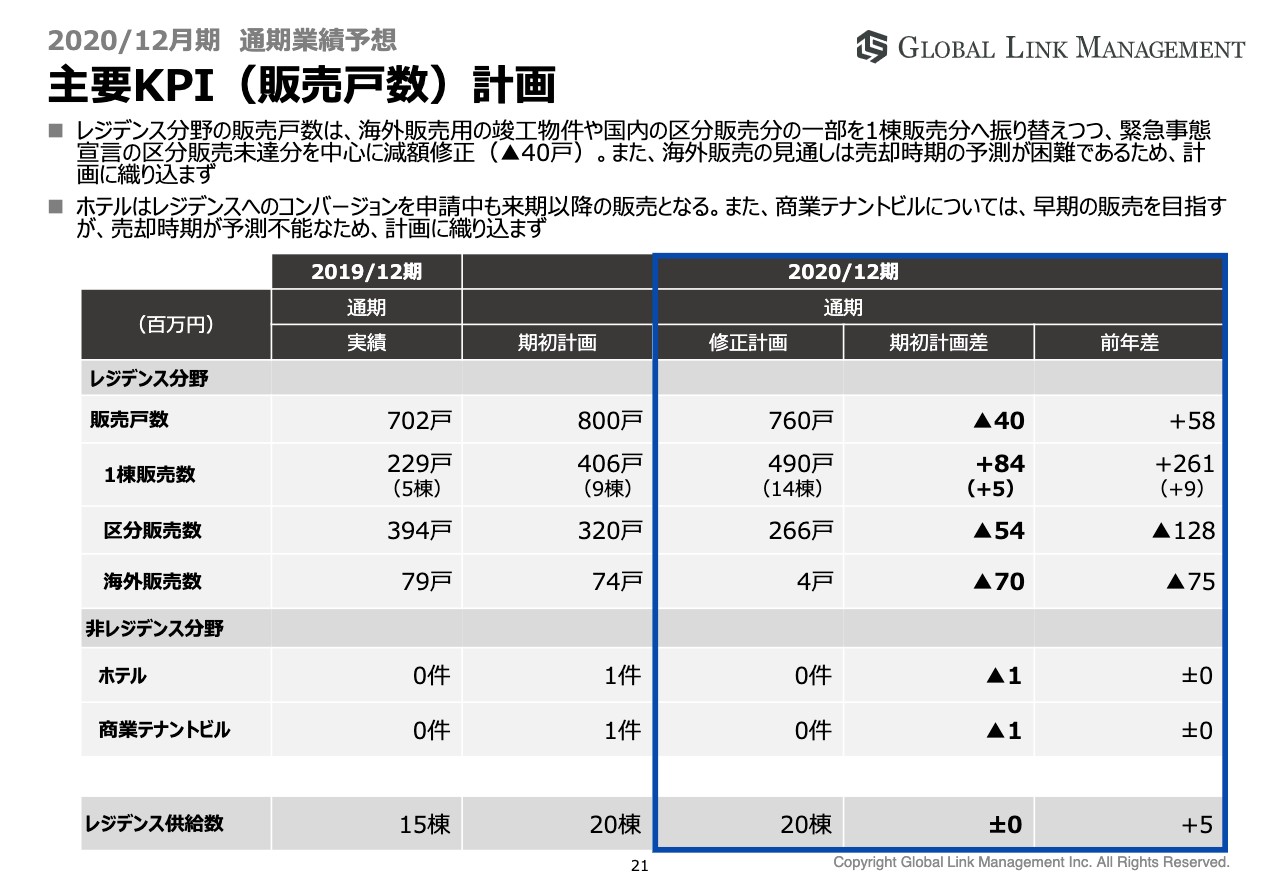

主要KPI(販売戸数)計画

新たな計画における具体的な販売戸数のKPIですが、販売戸数が期初予定の800戸に対して760戸で、40戸の減少です。1棟の販売数に関しては、期初予定が9棟で406戸だったところを14棟で490戸と、84戸の増加を考えています。

区分販売に関しては320戸を想定していましたが、266戸で54戸の減少となっています。海外販売に関しては74戸を考えていましたが、現在4戸が販売、引き渡し済みのため、そのまますべて削ってマイナス70戸としています。

ホテル、商業テナントビル等も今期の計画から外しましたので、ゼロとさせていただき、合計760戸となっています。

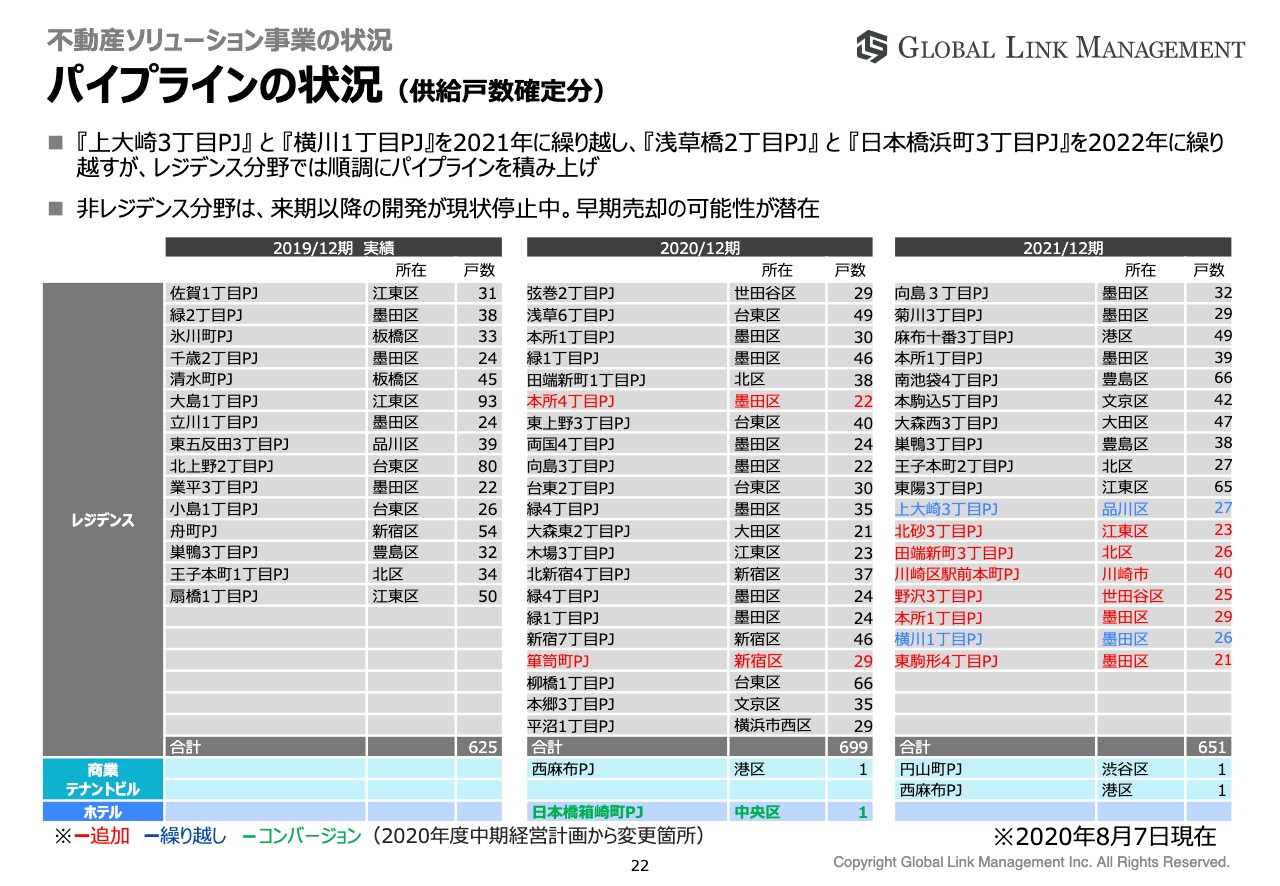

パイプラインの状況(供給戸数確定分)

パイプラインの状況がアップデートされましたのでご報告します。2020年、2021年と順調にパイプラインが積み上がっています。2020年は今日現在で新築699戸を供給しており、2021年に関しては、すでに651戸のパイプラインが積み上がっています。

赤字の部分が今期の期中に追加となった部分で、青字の部分が繰り越したプロジェクトになります。

2021年の表の下に記載の商業テナントビルのところに記載している円山町PJと西麻布PJが、土地での早期売却を検討している案件です。こちらの販売が期中に早まれば上振れのリスクがあると、先ほどご説明した案件となっています。

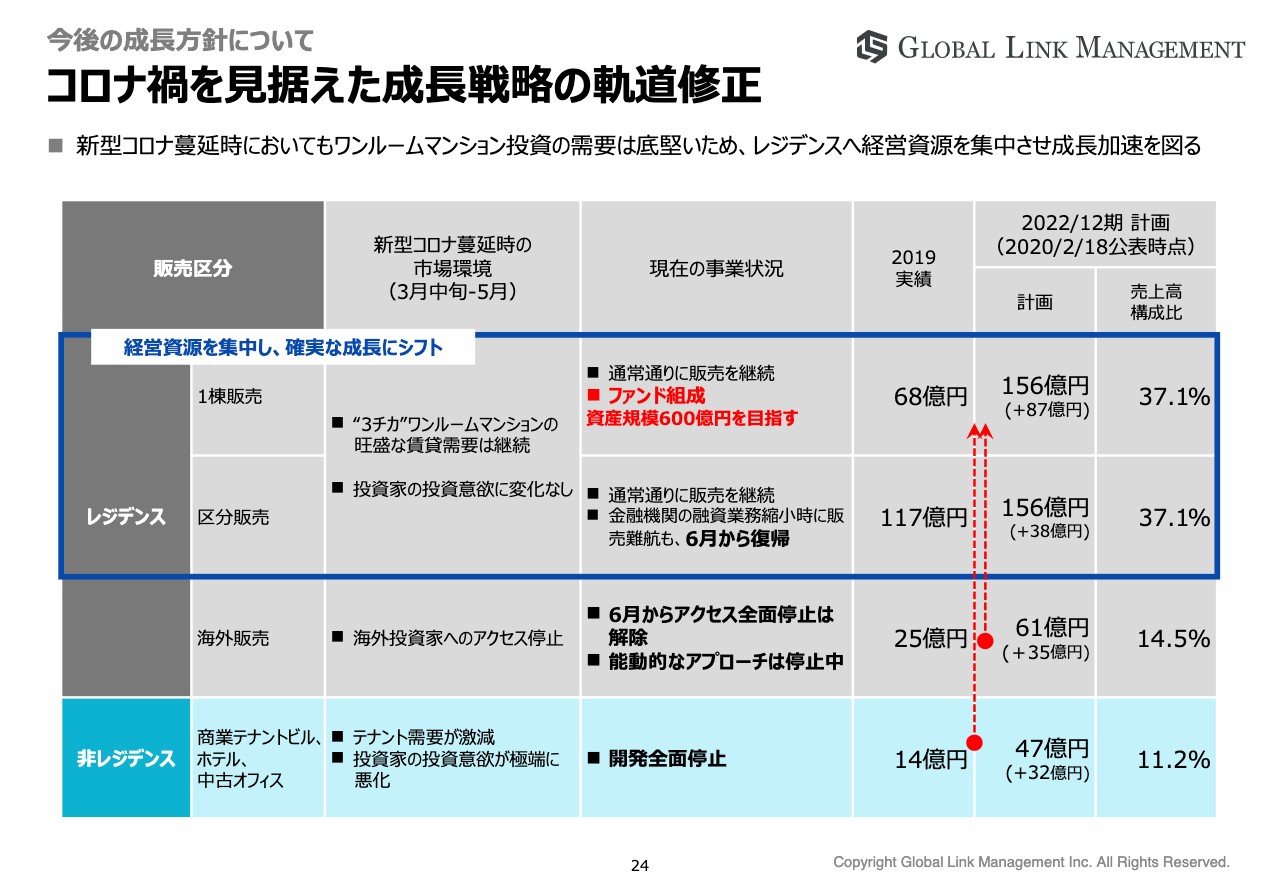

コロナ禍を見据えた成長戦略の軌道修正

今後の成長戦略に関して、新たに軌道修正した部分をご説明したいと思います。今回、新型コロナウイルスの蔓延時においても、我々のワンルームマンションの商品に関しては非常に需要が底堅いと感じています。投資家の意欲、そして入居率の維持という点を見ても底堅いレジデンスに経営資源を集中していきたいと思っています。

スライドの表が、それを具体的に表したものです。レジデンスと非レジデンスという区分けになっており、新型コロナ蔓延時の市場環境、現在の事業状況、そして今後の計画という3つの観点で簡単にご説明します。

3月から5月、まさに緊急事態宣言の真っ只中では、1棟販売も区分販売も、賃貸需要は非常に高い状況で継続していました。また投資家の投資意欲も問題なく、変化もありませんでしたが、金融機関の業務縮小と相対での営業活動の自粛が業績に影響を及ぼしました。

次に海外販売ですが、こちらは海外投資家へアクセスできなくなったことから大きく影響を受けています。ただし、こちらに関しては、年内は国内1棟販売に転換しています。そして非レジデンスに関しても大きく影響を受けており、ホテル・テナント需要が激減しています。

弊社では8月に竣工予定の商業テナントビルがあるのですが、実は新型コロナウイルス前に入居申込がすべて埋まっており、投資家探しの段階でした。立地がよいということもあり、3階建てで地下1階の物件ですが、すべてのテナントに申し込みが入っていました。

しかし、新型コロナウイルスによる緊急事態宣言ですべてキャンセルになり、今のところはまだ募集をかけており、お問い合わせはあるのですが、申し込みはまだ入っていません。その状況からもテナント需要が減り、投資家の投資意欲も減退していると考えています。

現在の事業状況ですが、1棟販売に関しては非常に順調に進んでいます。また、今回ファンドを組成したことによって、さらに加速させたいと思っています。

区分販売に関しては、6月から金融機関が平時に戻すような流れを取り、7月から完全に平時と同様に動いているため回復しています。海外に関しては、6月からアクセスの全面停止は解除しましたが、能動的なアプローチは停止中ですので、年内の見通しは立てられないと思っています。

そして計画については、2022年中計では、海外販売は2019年の実績から35億円プラスして61億円を考えていました。非レジデンスに関しては2019年の実績である14億円から32億円プラスして47億円を考えていました。合計で108億円ですが、こちらをすべてレジデンス販売にシフトしたいと考えています。

そのためにも、弊社で2023年、ステージ2からスタートしようと思っていたファンドの組成を前倒しにしました。このファンドに関しては「600億円を目指す」ことを掲げて組成していますので、ファンド事業を加えて会社の計画を達成していきたいと思っています。

私募ファンド組成による成長加速

私募ファンド組成による成長の加速についてご説明します。弊社はディベロッパー兼スポンサーとしてファンドを組成します。来期以降もレジデンシャルファンドであり、我々がディベロップして供給している都心の単身者世帯マンションを中心に組成して積み上げていくという内容のファンドになっています。こちらは2023年まで、正確には2022年12月期までに600億円規模の到達を目指して組成しています。

弊社として、このファンドを組成することにどのような狙いがあるのかですが、スライドの右側に4つのポイントとして記載しています。1点目が販売力強化、2点目が仕入力強化、3点目が安定収益基盤の拡大・加速、4点目が収益性の維持・改善です。

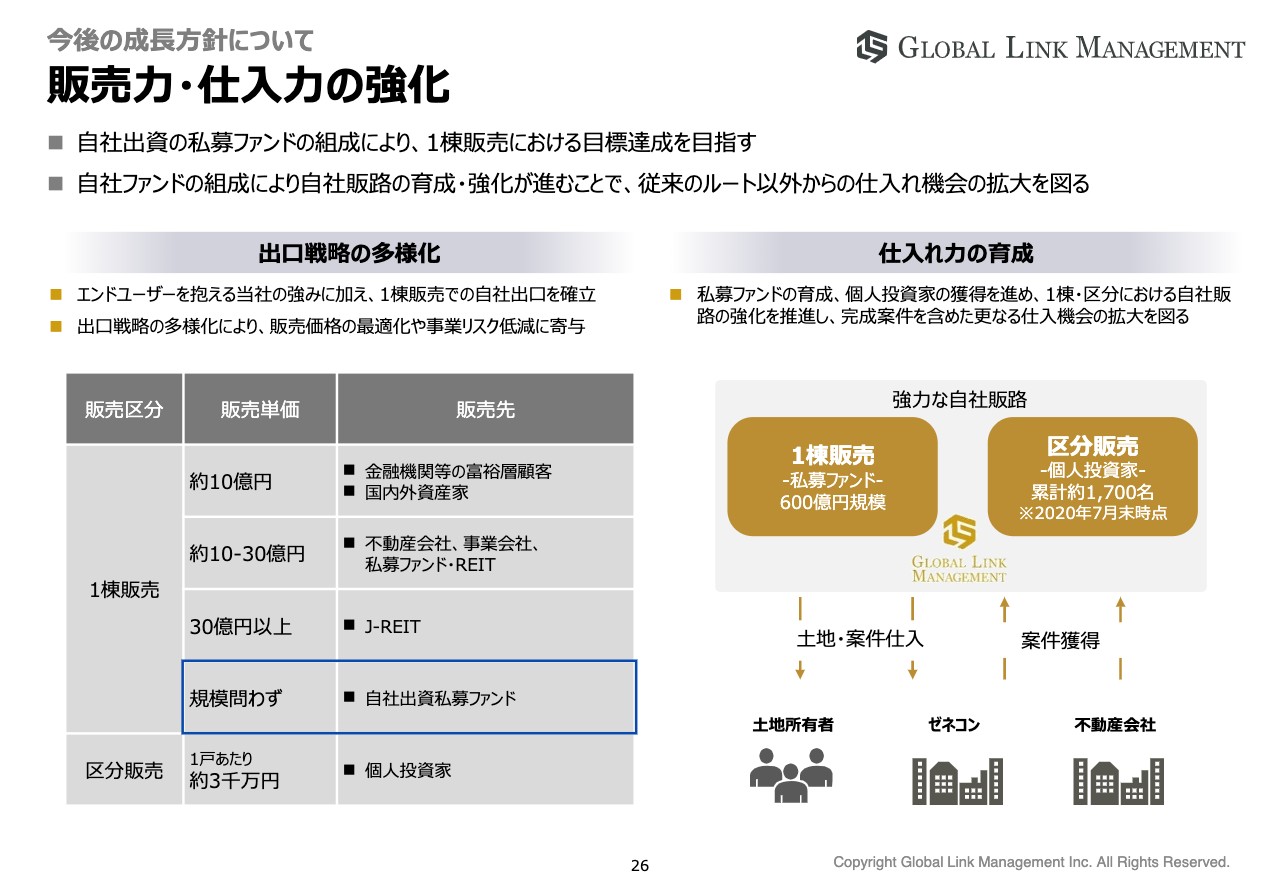

販売力・仕入力の強化

販売力と仕入力の強化について、簡単にご説明します。販売力の強化ですが、弊社は上場以来、出口戦略の多様化を図ってきました。そもそもはスライドの右側の表の一番下に記載している区分販売において、1戸あたり平均3,000万円くらいの物件を個人投資家のみなさまに販売するところからスタートしています。

そこから1棟販売にチャネルを広げていき、10億円くらいまでの物件に関しては国内外の個人の資産家の方に販売しています。10億円から30億円の物件に関しては、他社の私募REIT、私募ファンド等に販売しています。30億円を超えると、J-REITを含めた大型のREITに販売した実績があります。今回、私募ファンドを組成することによって、物件の規模を問わずに組成できるところは、弊社の販売力強化につながる出口ができたと思っています。

今回の緊急事態宣言の中において、弊社と取引があるすべての金融機関が業務を縮小して、個人投資家への区分販売、1棟販売も動きが止まった時期がありました。そのような不測の事態への対応ということで、弊社がこのファンドを持つことによってそうした動きにも対応できますので、非常に強い販売力の出口戦略だと思っています。

もう1点、販売価格の最適化ができると考えています。今までは、他社ファンド等に売却していましたが、今後は自社ファンドもありますので、そこでも計画を立てて販売できることから、より選択肢を増やして出口戦略が立てられますので、弊社の非常に大きい強みだと思っています。

それに伴う販売力の強化によって、同時に仕入力強化も図ることができます。スライドの右側ですが、区分販売で個人投資家の方に売却でき、また1棟販売でも売却できるということで、我々に対して仕入れ情報がより集まってきます。6月2日のリリース以降、実際に、弊社が購入するだけではなく、ファンドで「購入検討できないか?」といったお問い合わせを多数いただいています。

このファンドを組成したことによって、今度はバイヤーとして物件を集めることができますので、弊社にとっては仕入れの部分で今まで以上の大きなチャンスが生まれるということで、仕入力が非常に強化されていくのではないかと思っています。

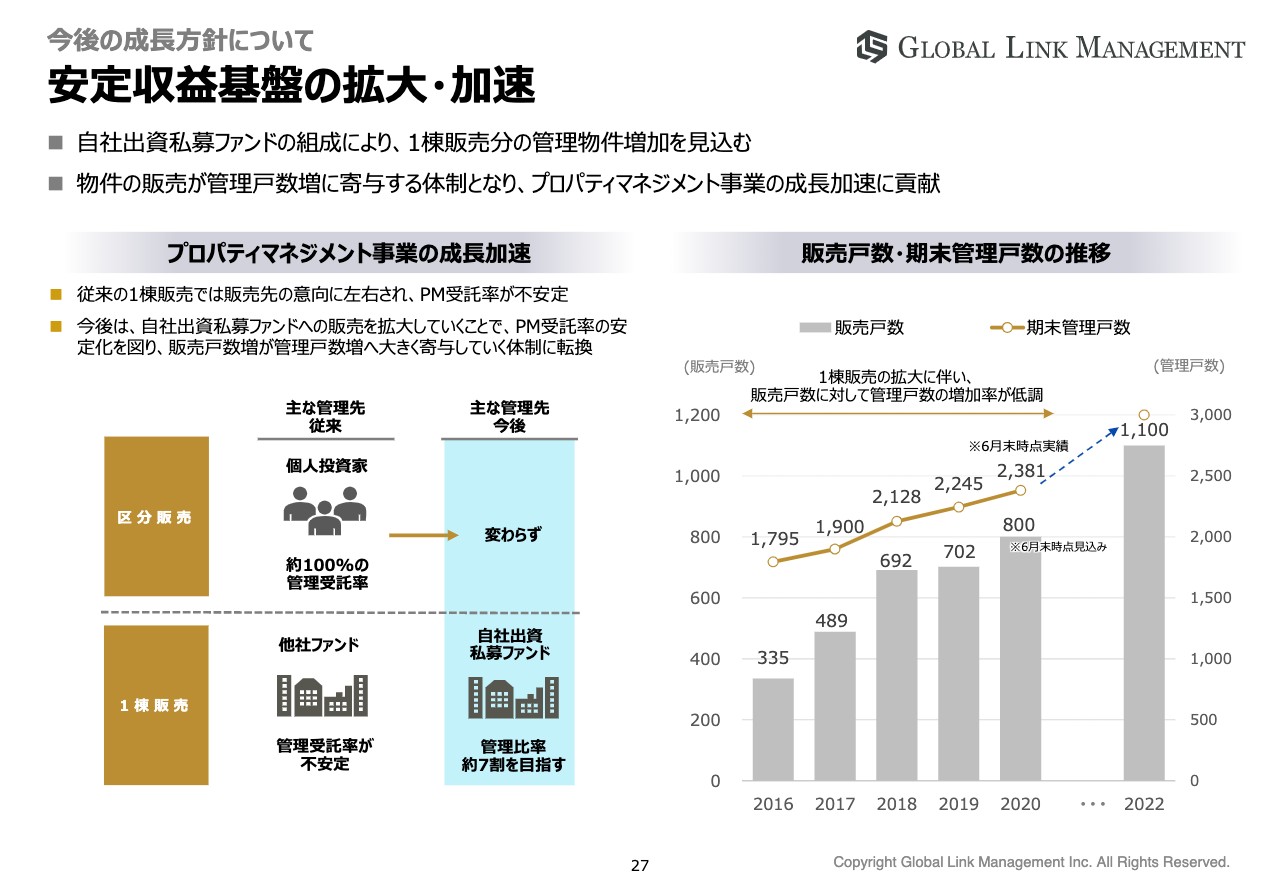

安定収益基盤の拡大・加速

3つ目の狙いですが、安定収益基盤の拡大と加速です。今回、我々がファンドを組成することによって、弊社でのより多くのPM受託が可能になります。

今まで、上場してから3年間は販売戸数に対して、管理戸数が大きく伸びていないという現実がありました。スライドの右側のグラフが供給予定戸数と管理戸数のグラフになっているのですが、中計では1,000戸を超える販売を考えていますし、ファンドに関しては2022年末までに600億円の資産規模を作るというスピード感で積み上げていきます。そのPMを弊社で70パーセントは取りたいと思っていますので、PMが今後増えていくことになります。

今までの1棟販売に関しては、販売先のAM(アセットマネジメント)会社がPMを選ぶかたちになっていたため弊社の賃貸管理は1棟もなかったのですが、今後は70パーセント程度が弊社のPMとなるところが、安定収益性の大きな拡大、そして成長加速していくと思います。すでに第2四半期の段階で管理戸数が一気に昨年1年分以上増加しており、収益性、売上はすでに改善傾向であります。

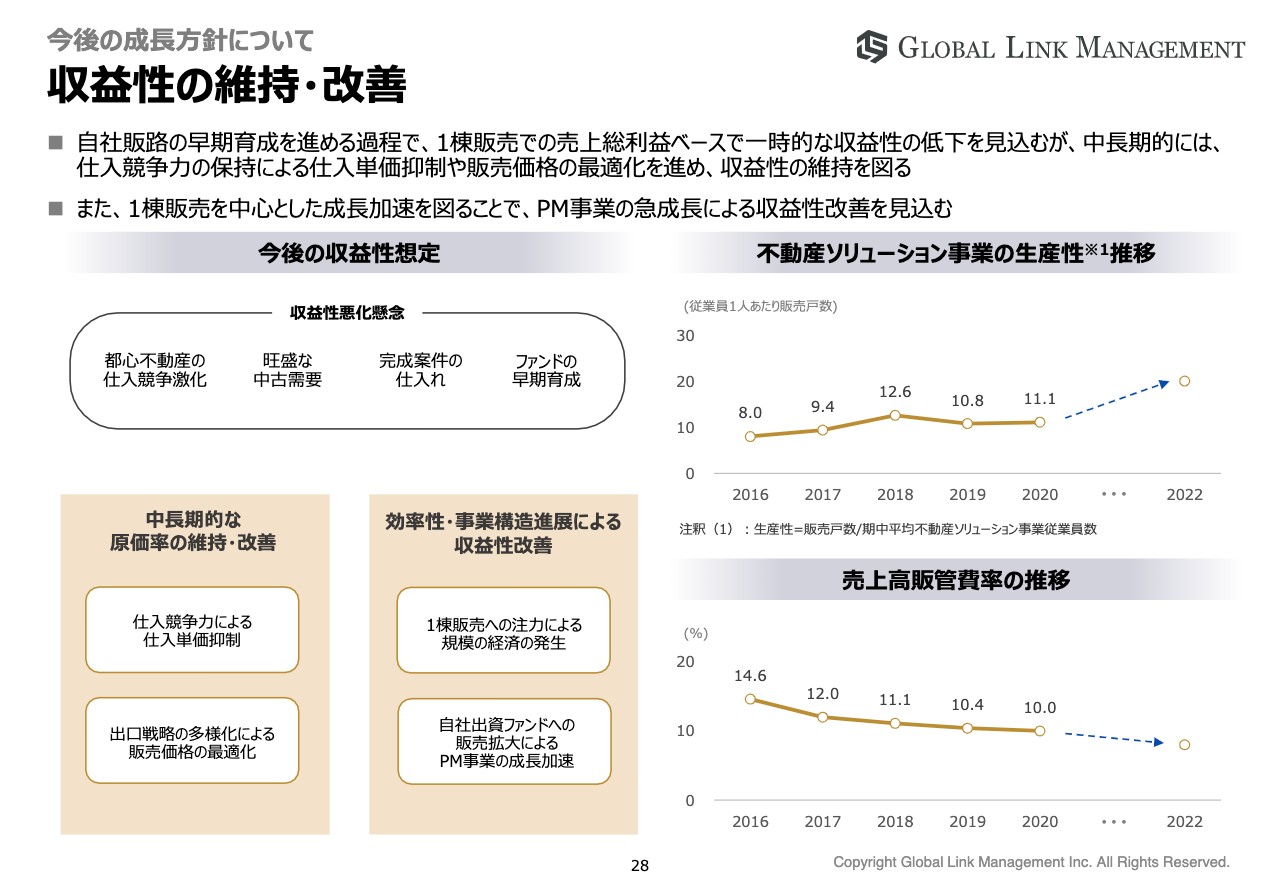

収益性の維持・改善

収益性の維持と改善についてです。今、我々が都心でディベロップを進めていく中、業界のマーケットでは仕入原価の高騰によって粗利率が下がってきているところがあると思いますし、我々の会社も少しずつ粗利率が下がっています。これに関して、都心不動産の仕入れ競争が今後激化する中で、さらに競争力を付けて収益性も改善していきたいと考えています。

また、弊社も同様ですが、中古の販売需要も非常に旺盛になってきています。新築の開発の粗利率も下がってきていますが、中古販売に関しては、さらに粗利率が下がってきます。その点を考えると、粗利率や収益性の改善が課題であると捉えています。

ファンドによって、仕入単価を抑制し中期的には、原価率を下げることができると考えています。また出口戦略の多様化により、販売価格の最適化、粗利率の改善を試みたいと思っています。

またスライドの右側は、効率性、事業構造の進展による収益性の改善を示していますが、こちらも可能だと思っています。1棟販売を推進していきますので、1人あたりの生産性が大きく向上してきます。先ほどお伝えしましたが、自社のPM部門で管理戸数を増やします。1棟単位で増えていきますので、管理戸数の増大による収益率向上が見込まれると考えています。

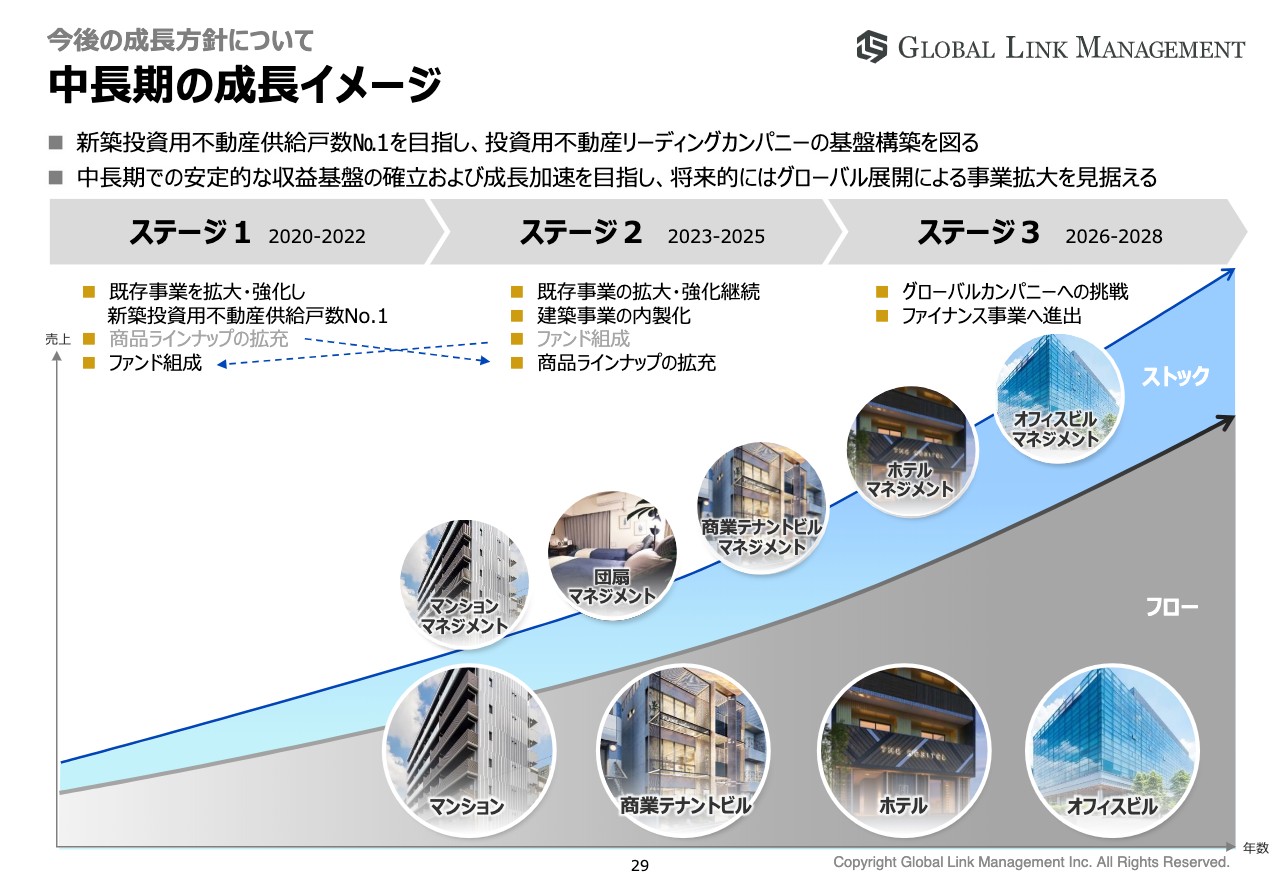

中長期の成長イメージ

今後の成長戦略に関して軌道修正しましたので、イメージ図をご覧ください。ステージ1では、今まで「商品ラインナップの拡充」ということで、「商業テナントビルやホテル、オフィスビル等を建てながら、レジデンスと並行して、レジデンス以外のもう1つの柱を立てる」ということで2月に中計を出させていただきましたが、新型コロナウイルスによって「商品ラインナップの拡充」をステージ2に移します。

その代わりに、ステージ2で考えていたファンド組成をステージ1に前倒したことにより、まずは既存事業でレジデンスの拡大を強化して、当初の予定どおり「新築投資用不動産供給戸数No.1」を早期に達成したいと考えています。

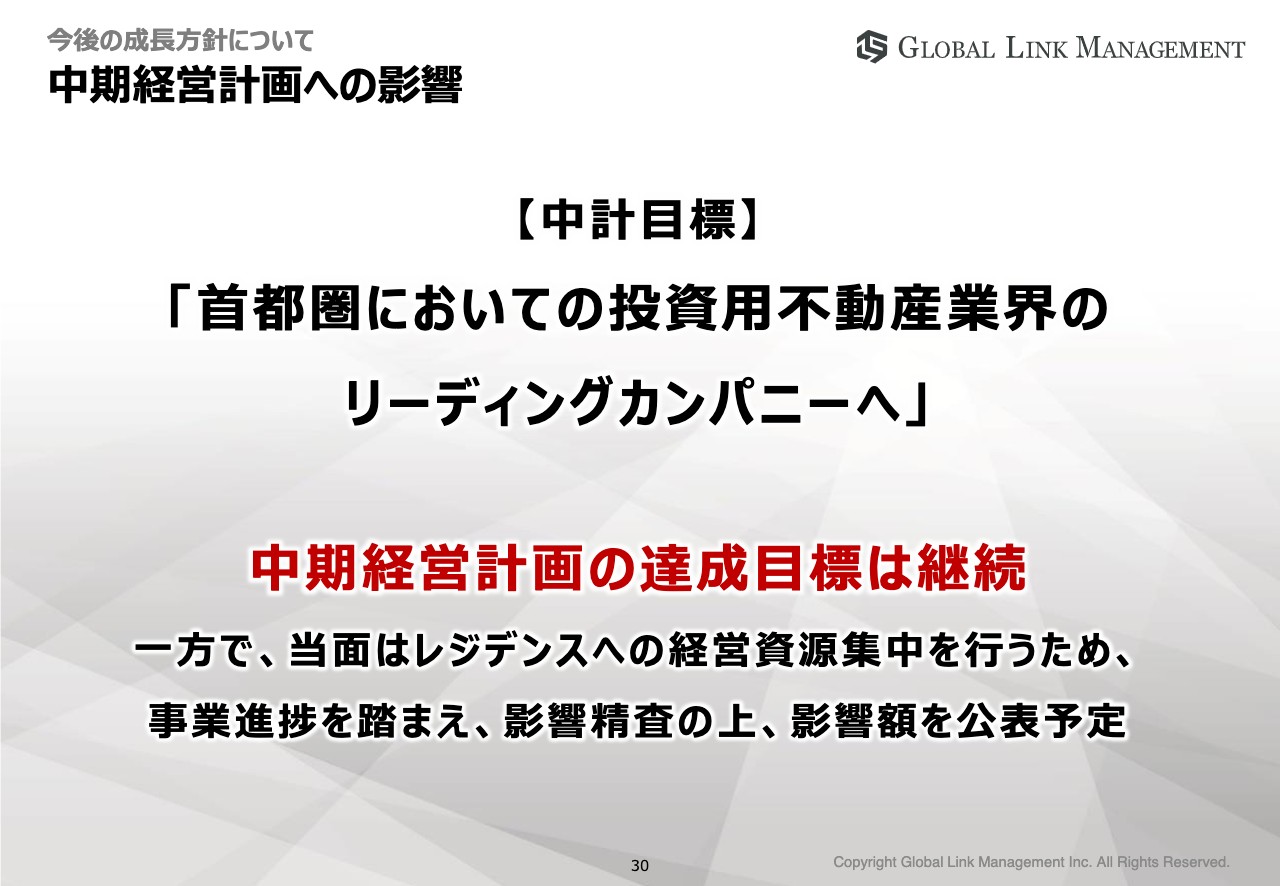

中期経営計画への影響

中計で掲げた「首都圏において投資用不動産業界のリーディングカンパニーを目指す」といった目標は、何一つ変わっていません。今回修正させていただいたのは、あくまでも、今期の新型コロナウイルスの影響を鑑みた下方修正です。

コロナ禍の中でも事業価値、企業価値を高めるための戦略と準備をしっかり行ない事業推進してまいりますので、引き続きどうぞよろしくお願いいたします。ご清聴ありがとうございました。

質疑応答:ファンド組成の前倒しの理由や海外投資家の動向について

質問者1:2点、お願いします。1点目ですが、ファンドの組成が前倒しになった理由として、お話をうかがっているとかなり資金流入が強く、レジデンスが安定しているため、オフィスや商業施設ではなくレジデンスがよいといったニーズが強いのでしょうか?

2点目は、先ほどオンラインのお話があったのですが、海外の売りがストップしているということで、海外の方はどのような動きなのでしょうか? 例えば利回り目線で慎重に見ているのか、そもそも自国が新型コロナウイルスなどいろいろな問題があって投資をしている場合ではないといったことなのでしょうか? また、海外の方は今まで来日して物件を見るようなことが多かったのであれば、そこはオンラインで代替できるのかといったことも含めて教えてください。

金:まずはファンドについて、なぜ2023年のステージ2から前倒しで早く立ち上げられたのかをお話しします。ファンドの組成に関しては、昨年からファンド向け売却が非常に増えてきたため、自社でファンド組成を進めてもよいのではないかという議論がありました。中計を作った段階では、検討段階でした。

新型コロナウイルスの前に具体的な検討をはじめ、ファンドを組成するのにどれぐらい費用がかかり、どういうメリットがあるのかを積極的に分析しました。当社の方針と一致する投資グループの選定など相応の時間を要すると想定していましたが、今年に入りスターアジアさんとやり取りをさせていただく中で、双方において迅速な判断ができうる分析が進み情報が揃い、一気に進めようということで前倒したという流れです。

ファンドの組成にあたってはスターアジアグループと一緒に流動化のファンド、そしてAM事業という流れになるのですが、コロナ禍でも非常にスピーディに判断していただいて今回に至っています。おっしゃるとおり、レジデンスの安定した需要と当社が開発する“3チカ”マンションの資産性にも着目していただきまして、レジデンスでファンド組成となりました。

こちらに関しては、弊社にとって事業成長を加速するエンジンになっていくと思っています。

そして海外の状況についてです。実際のところ、緊急事態宣言が明けてからですが、オンラインで海外投資家に販売するチャネルを持っているところに弊社の物件を紹介したところ、かなりの反響をいただきました。海外でセミナーは開催できないのですが、オンラインでセミナーを実施できるサイトもあり、そちらからも反響をいただいています。

それだけではなく、国内にいる外国人の方々のお問い合わせも増えてきています。また、香港などでは地政学的リスクが高まっていますので、海外にいらっしゃる方から「日本で物件、資産を持ちたい」という、資産のリスク分散をしたいというお声が非常に増えてきていると認識をしています。

現在は、新型コロナウイルスの影響でホテル等も非常に厳しい状況ではあるのですが、海外から「コロナが落ち着いたらホテル購入・運営を検討したい」というお声もいただいています。我々の国内の感覚よりも、もう少し落ち着いた時の投資の判断を検討する投資家の方が出てきたという印象です。

質疑応答:販売フローのオンライン化やコロナ禍での競合状況について

質問者2:3点ほど質問させてください。1つ目は、レジデンスの販売フローの全面オンライン化のお話についてです。4月よりオンラインセミナーに切り替えたということで、具体的に全面オンライン化で契約が進んだ案件があるのかを教えてください。また、第3四半期からオンライン販売の実績を積み上げていくということですが、よい取り組みだと思いますので、本格稼働のイメージの詳細を教えてください。

2つ目が「withコロナ」での仕入れ環境について、競合状況を教えていただければと思います。御社もファンドの組成などで仕入力強化を謳っていますが、いろいろとお話を聞くと、安くなると思っていたのに仕入れはあまり安くならないといったお話も出ていましたので、競合状況について、新型コロナウイルス前との比較でご説明いただければと思います。

3つ目も「withコロナ」での財務戦略についてです。このような不透明な環境下のため、各不動産会社も現金ポジションの積み上げであったり、金融機関とコミットメントラインを作ったり、キャッシュフローの対策を打ったりしているのですが、このような戦略をお考えでしょうか?

金:1点目のレジデンスでのオンライン化についてですが、5月にIT重説の登録を行ない、6月までに体制を整えて7月からスタートしています。実際の契約実績は現在3件あり、これから増えていくのではないかと思っています。

2点目の「withコロナ」、また「ビフォーアフター」を含めた仕入れの件ですが、これに関しては不動産業者のみなさまが、緊急事態宣言の中で下がるのではないかと考えていたと思います。しかし実際は下がらず、今の仕入れ感覚としては新型コロナウイルス前の最高値ではない、10パーセントから20パーセント減くらいのイメージで落ち着いています。ですので、下がってはいないけれども、まだ新型コロナウイルスの前まで上がっていることもないという感覚です。

それに対して仕入れの状況なのですが、おそらくこの数ヶ月間はみなさま様子を見ていたため、東京のマーケットでは用地の購入等の取引が減っているのが実態だと思います。今後、もしあるとしたら価格競争力でまた少しずつ上がっていく可能性が高いのではないかとは感じています。

新型コロナウイルスの第2波、第3波の経済的な影響がどこまで生じて、また自粛を促すことになるかはわからないため何とも言えませんが、不動産を含めた販売に関しては活況ですので継続すると「物」がなくなります。それに対して市場競争力が働き、また少しずつ上がっていくこともあり得るのではないかと思っています。現場の肌感としては、あまり下がっていくとは感じられません。

ファンドという出口を持ったことで、弊社が購入してエンドやファンドに売るだけではなく、紹介や仲介ができるようになりますので、さらなるスキームの多様化もできるのではないかということで、非常に可能性を感じています。

財務戦略に関しては、おっしゃるとおりです。経済的に不安な状況のときは、リーマンショックのように黒字倒産が発生するようなときもありましたので、現預金、キャッシュが一番大事だと思っています。よって、できるだけキャッシュアウトをしない開発を進めたいと思っています。

昨年の中計でも、DEレシオは350パーセントがアッパーで、150億円の借入までと考えていました。基本的にはもう少し目線を下げて、単体利益よりもオフバランスでキャッシュアウトしない開発を行ない、トップラインを上げていく戦略等、社内で展開を進めています。

今回の新型コロナウイルスの状況でまさに思ったのは「現金」です。やはり2年間もキャッシュが寝るのは、物件開発の頭打ちとなりますので、そうならないようなスキームにしたいと思っています。

質疑応答:上期末で有利子負債が増えている背景について

質問者3:上期末に有利子負債が増えていますが、このあたりの背景について、ファンドとの関係というご説明がありましたが、もう少し具体的に教えていただきたいと思います。それが今後、期末に向けてどうなっていくのかを教えてください。

金:有利子負債に関しては、13ページの表でイメージしていただきたいと思います。

今回のファンドに関して、第1号ファンドに組み込む物件を第1四半期から査定を進め、ファンドに売却を決定した物件4棟は6月までに完成しておりました。9月のファンド組成までその物件の費用をファイナンスしたのですが、9月の段階で物件を引き渡すことによって、借り入れは返済されていくことになります。

具体的な数字はまだ公表できませんが、有利子負債に関して意識して圧縮していきたいと考えています。

新着ログ

「不動産業」のログ