ニチハ株式会社 2020年3月期決算説明会

ニチハ、売上高は前期比3.8%で過去最高を記録 耐候性に優れた新商品の拡販等でシェアを伸ばす

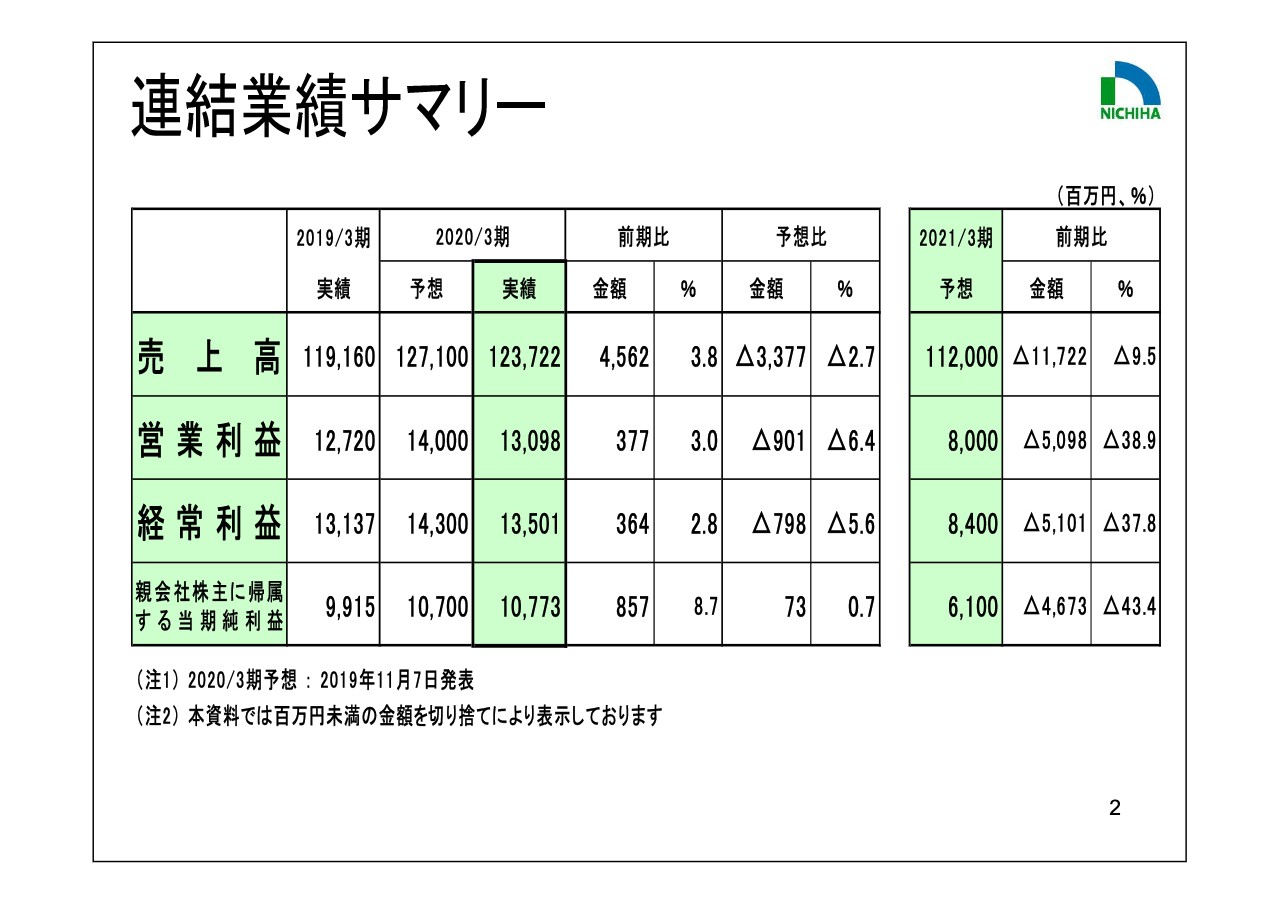

連結業績サマリー

山中龍夫氏:ニチハの山中です。本日はみなさまご多忙の折、弊社決算説明会のライブ配信をご視聴いただき、誠にありがとうございます。本来、会場での開催を予定していましたが、新型コロナウイルス対策のためライブ配信での開催となりました。ご了承いただければと存じます。

では最初に、連結業績サマリーについてご説明します。2ページをご覧ください。2020年3月期通期の連結業績については、売上高は1,237億2,200万円、前期比3.8パーセントの増収、営業利益は130億9,800万円と、同じく3パーセントの増益です。経常利益は135億100万円と、同じく2.8パーセントの増益です。

親会社株主に帰属する当期純利益は107億7,300万円と、同じく8.7パーセントの増益となりました。今回の業績では、売上高が過去最高です。2021年3月期通期の連結業績予想については、売上高は1,120億円と前期比9.5パーセントの減収、営業利益は80億円と、同じく38.9パーセントの減益です。経常利益は84億円と、同じく37.8パーセントの減益。親会社株主に帰属する当期純利益については、61億円と、同じく43.4パーセントの減益を予想しています。次に2020年3月期実績についてご説明します。

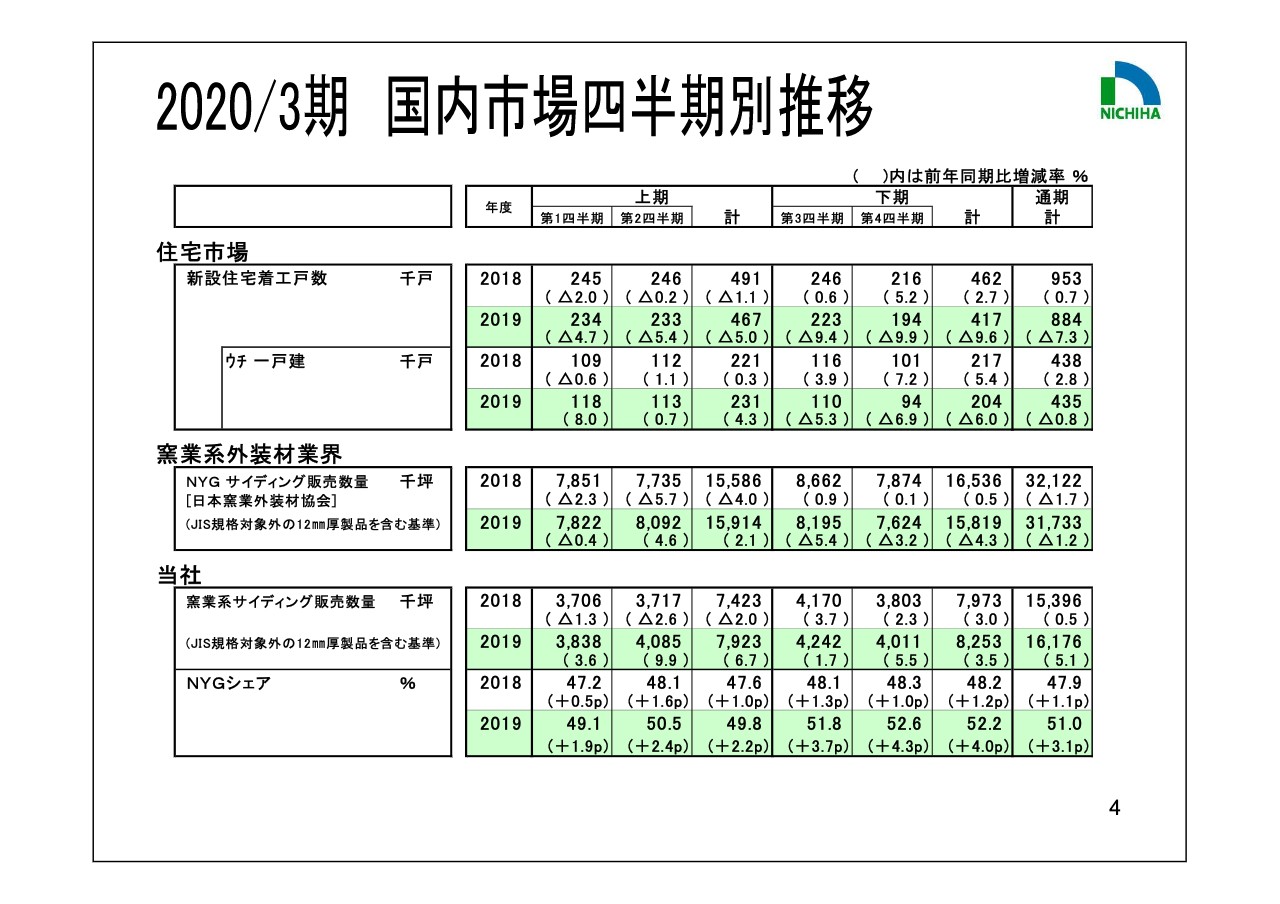

2020/3期 国内市場四半期別推移

4ページをご覧ください。まず国内事業については、住宅市場において、新設住宅着工戸数は、貸家の大幅な減少傾向が続き、2019年度全体では88万4,000戸と、前年度比7.3パーセントの減少となりました。当社グループ事業との関係がとくに強い戸建住宅も、下半期に減少傾向が顕著となったため、前年度比0.8パーセントの減少となりました。

これに伴い、窯業系外装材業界全体の販売数量については、通期で3,173万坪と、前年度比1.2パーセントの減少となりました。このような状況の中、当社は主力の窯業系外装材において、耐候性等に優れた「Fu-ge」、窯業系サイディングとしては業界初となる塗膜30年保証に対応した新商品の拡販に努めました。

また、本年1月以降は、高級品タイプの軽量化への切り替えを順次実施し、工事施工者にも優しい商品としました。その結果、業界内シェアは前期の47.9パーセントから51パーセントへと、前期比3.1ポイント上昇。第4四半期に限れば、52.6パーセントとなっています。次に損益についてご説明します。

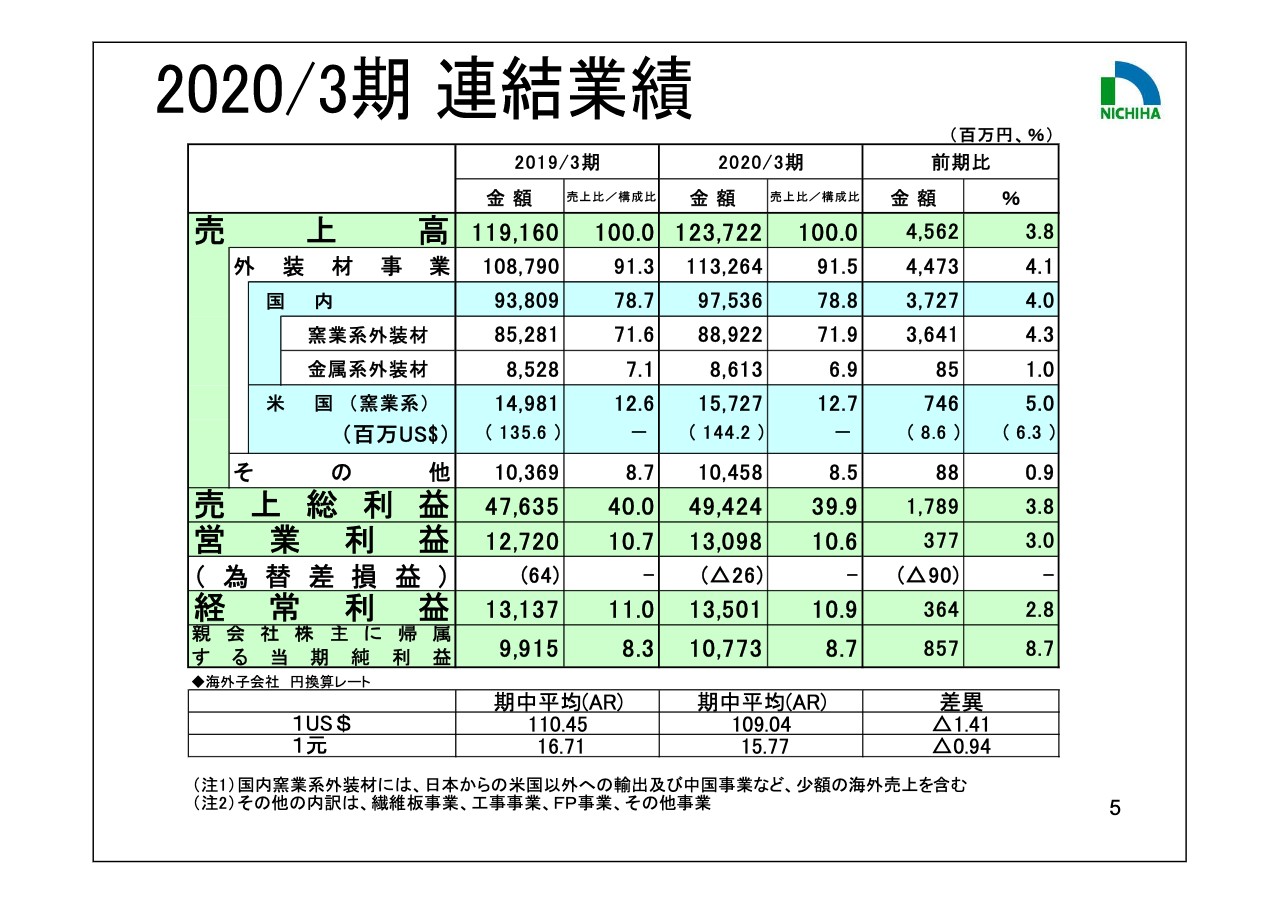

2020/3期 連結業績

5ページをご覧ください。国内外装材については、窯業業系外装材での業界全体の落ち込みをシェアアップで吸収し、975億3,600万円と、前期比4パーセントの増収となりました。

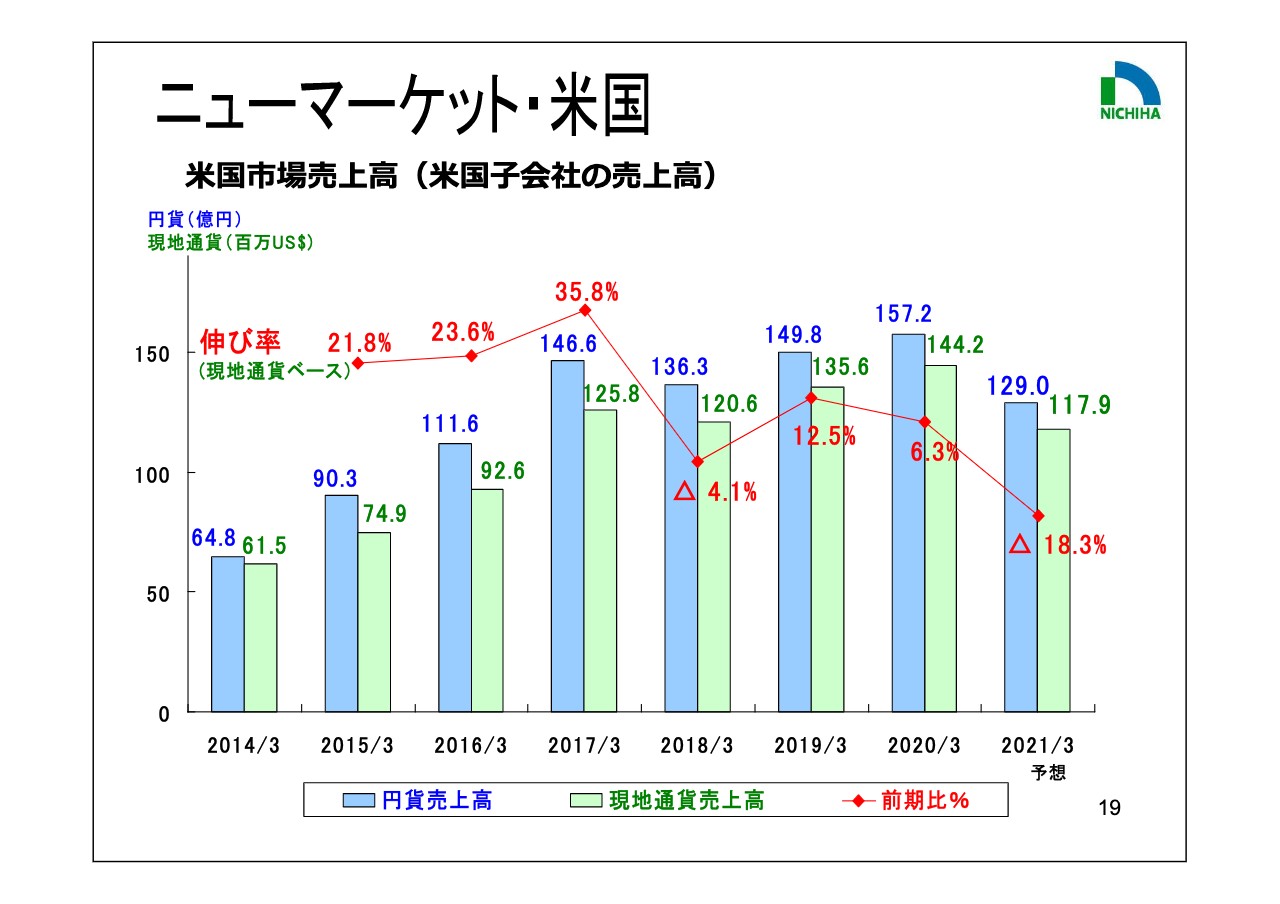

米国窯業系外装材事業の売上高は、引き続き堅調に推移し、157億2,700万円と前期比5パーセントの増収となりました。なお、現地通貨ベースでの増収幅は、同じく6.3パーセントとなります。以上の結果、売上高は1,237億2,200万円と、前期比3.8パーセントの増収となりました。

次に、利益についてご説明します。売上総利益率は、在庫減の影響等はあったものの、生産コストダウンによりまして39.9パーセントと前期並みとなり、売上総利益は494億2,400万と、前期比3.8パーセントの増益となりました。

一方、販売費については、物流費の大幅な上昇や、米国における営業体制強化等の影響により増加したものの、増収効果でこれを吸収、営業利益は130億9,800万円と、前期比3パーセントの増益。経常利益は135億100万円と、同じく2.8パーセントの増益となりました。親会社株主に帰属する当期純利益については、中国子会社で固定資産売却益を計上したことなどもあり、107億7,300万円と、同じく8.7パーセントの増益となりました。

2020/3期 国別業績

![]()

次に6ページをご覧ください。ここでは、売上高、営業利益を国別にブレイクダウンしてご説明します。国内事業は、営業利益ベースで103億4,400万円と、前期比1億6,000万円、1.6パーセントの増益となりました。要因についてはのちほどご説明します。

次に、海外事業を行なうアメリカと中国の子会社についてですが、当社グループの海外子会社はいずれも12月決算であり、各社の1月から12月までの業績が翌月の3月期の連結決算に反映されています。

まずアメリカについては、連結子会社であるNichiha USAが事業主体となっており、現地工場にて生産した窯業系外装材を主として住宅市場向けに販売するほか、日本や中国で生産した窯業系外装材の販売も行なっています。売上が堅調に推移したことから、営業利益は22億6,800万円、前期比3億1,800万円、16.4パーセントの増益となりました。

また、中国子会社2社が行なっている中国事業については、浙江省にある2つの工場が、窯業系外装材および金具を製造・加工しており、その大半をニチハおよび米国子会社に供給しているほか、一部は中国国内でも販売しています。

この中国子会社2社については、BCP対策として、金具生産の一部を日本に移管したことなどから、営業利益は2億7,300万円と、前期比5,800万円、17.6パーセントの減益となりました。

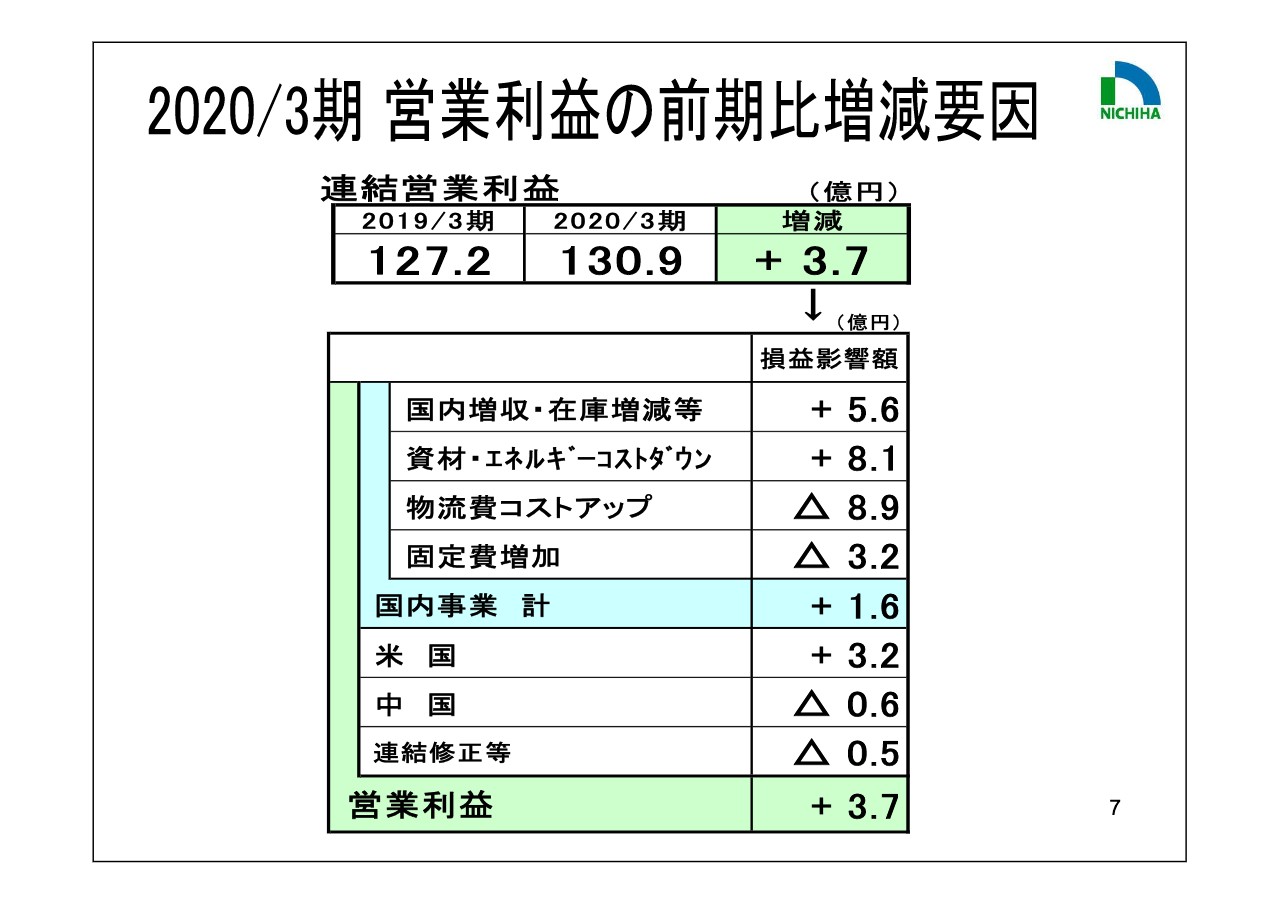

2020/3期 営業利益の前期比増減要因

7ページをご覧ください。連結営業利益の前期対比の増減要因をご説明します。連結営業利益は前期の127億2,000万円から、当期は130億9,000万円と、3億7,000万円の増益となりました。

これを要因別にみますと、国内は増収等によりプラス5億6,000万円、資材・エネルギーは原単位の改善効果、電力・エネルギー単価の下落等により、プラス8億1,000万円。物流費は、運賃単価の高騰や在庫を増加させたことによる横持ち費用の増加などによりマイナス8億9,000万円となりました。

固定費は増産および在庫増に伴って、作業量や倉庫費用などが膨らんで3億2,000万円の増加となり、以上の結果、国内事業全体で1億6000万円の増益となりました。以上が2020年3月期の実績です。次に2021年3月期の業績予想についてご説明します。

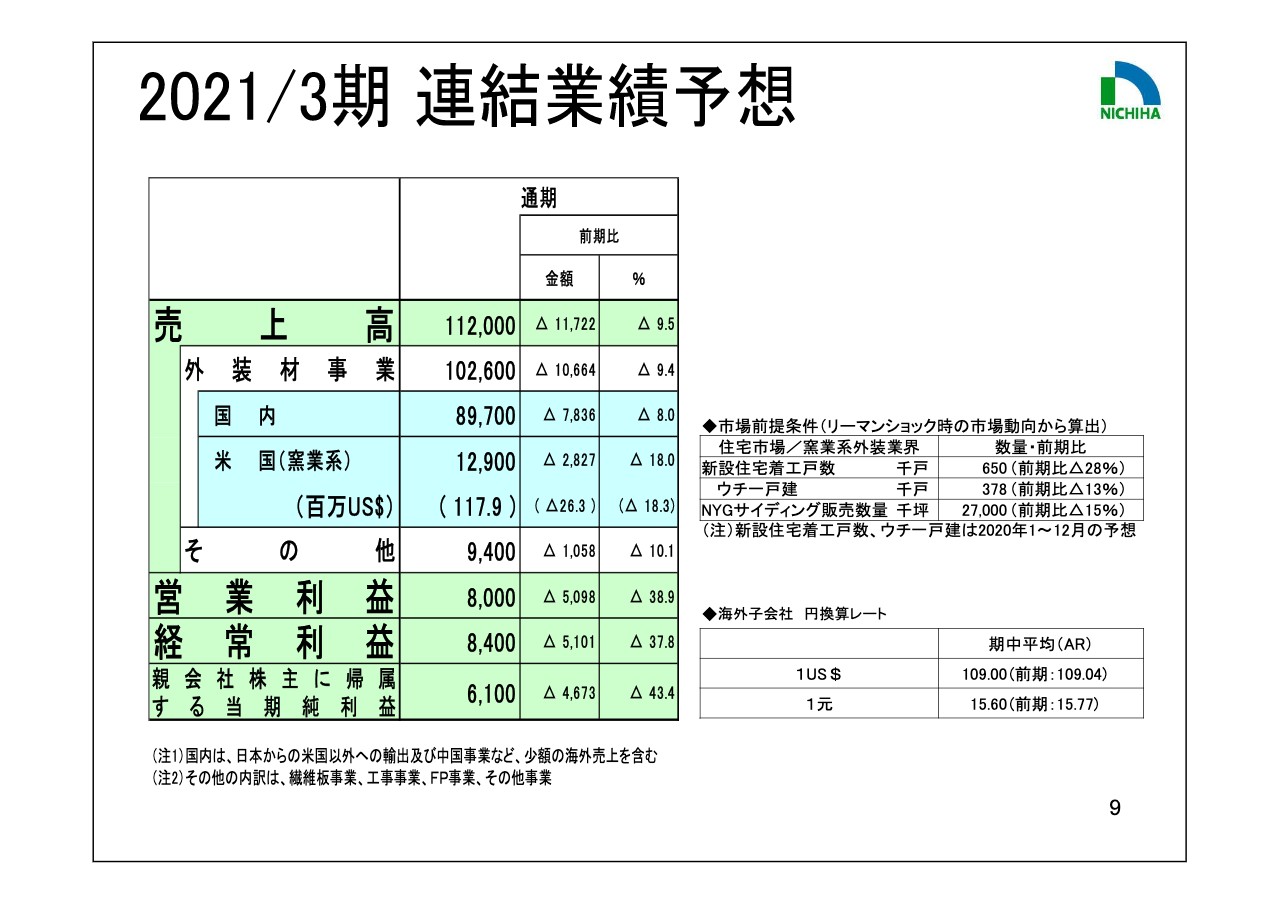

2021/3期 連結業績予想

9ページをご覧ください。通期の連結業績予想は、冒頭サマリーで申し上げたとおりです。主力の国内住宅市場については、新型コロナウイルス感染拡大に伴う経済活動の落ち込みにより、市況がリーマンショック時と同程度悪化することを前提に、本年の新設住宅着工戸数を前年対比28パーセント減の65万戸程度、その中の戸建住宅は、同じく13パーセント減の37万8,000戸と置きました。

これに伴い、本年度の国内窯業系外装材業界の全体の需要については、年間で15パーセント程度の減少を予想しています。国内窯業系外装材の当社シェアについては、引き続き塗膜30年保証の高付加価値商品を軸に拡販に努め、本年1月より投入した軽量化商品も順次浸透させることで、シェアを前期の51パーセントから54パーセント程度まで伸ばし、市場の落ち込みを一部吸収する予想としています。

これらを前提に、主力の国内窯業系外装材の通期の売上高は、897億円と、前期比8パーセント減少と予想しています。

次に海外事業ですが、まず海外事業を行なうアメリカと中国の子会社に関して、業績予想の前提となる為替レートについては、対米ドルで109円、対人民元で15円60銭を前提としています。

アメリカ市場についても、新型コロナウイルスの影響により、市況が大幅に悪化する前提のもと、販売数量が大きく落ち込むことを想定しており、円換算ベースの売上高は129億円と、前期比28億2,700万円、18パーセントの減収を見込んでいます。

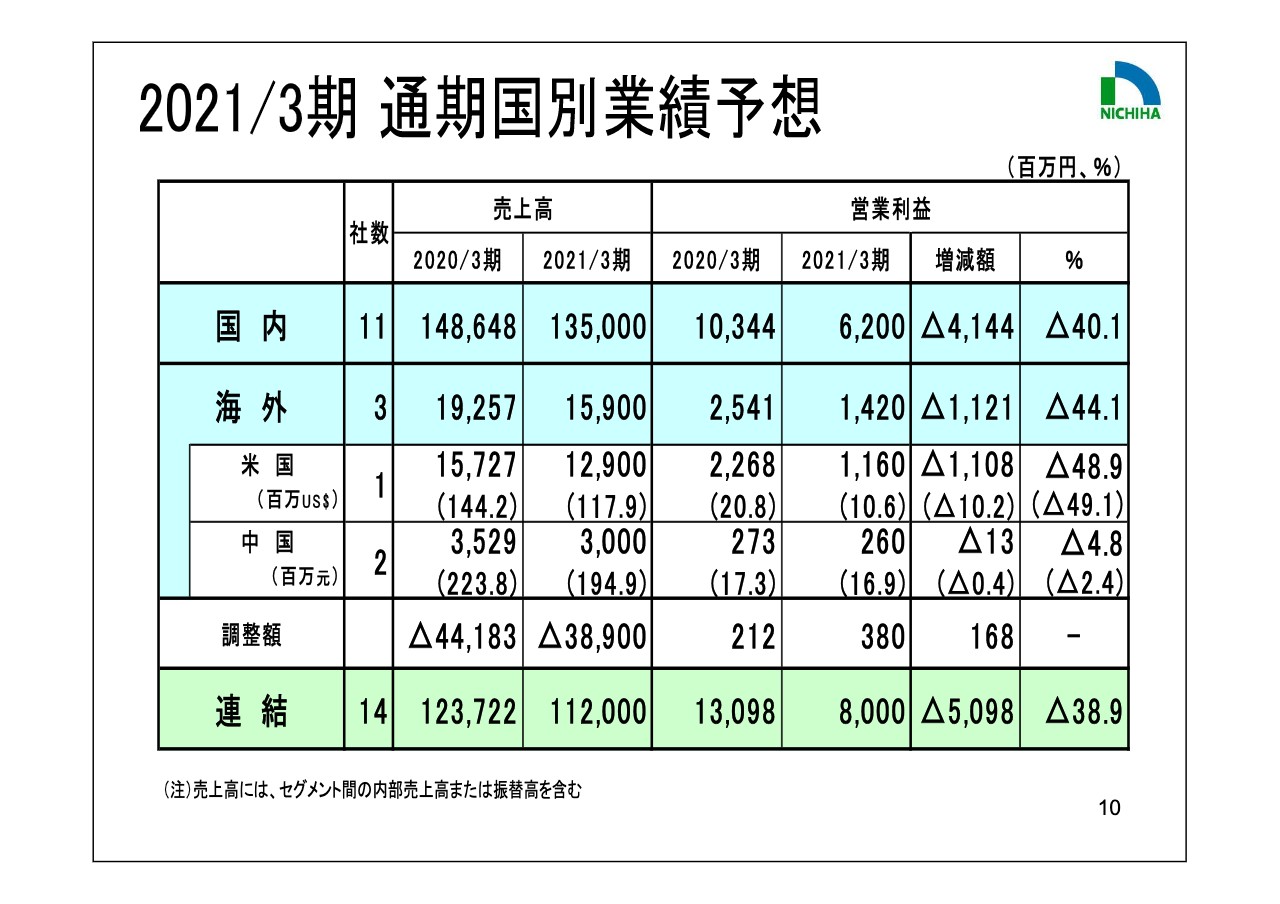

2021/3期 通期国別業績予想

次に10ページをご覧ください。国別の通期業績予想についてご説明します。国内事業の営業利益については、市場の大幅な落ち込みをシェアアップおよびエネルギー等のコストダウン、あるいは生産効率の改善効果で一部カバーするものの、62億円と、前期比41億4,400万円の減益を予想しています。

海外事業については、アメリカ子会社の損益は、売上は新型コロナウイルスの影響による落ち込みが見込まれ、営業利益は11億6,000万円と、前期比11億800万円の減益を予想しています。また、中国子会社の営業利益は日本およびアメリカでの落ち込みにより、前期比1,300万円減益の2億6,000万円を予想しています。

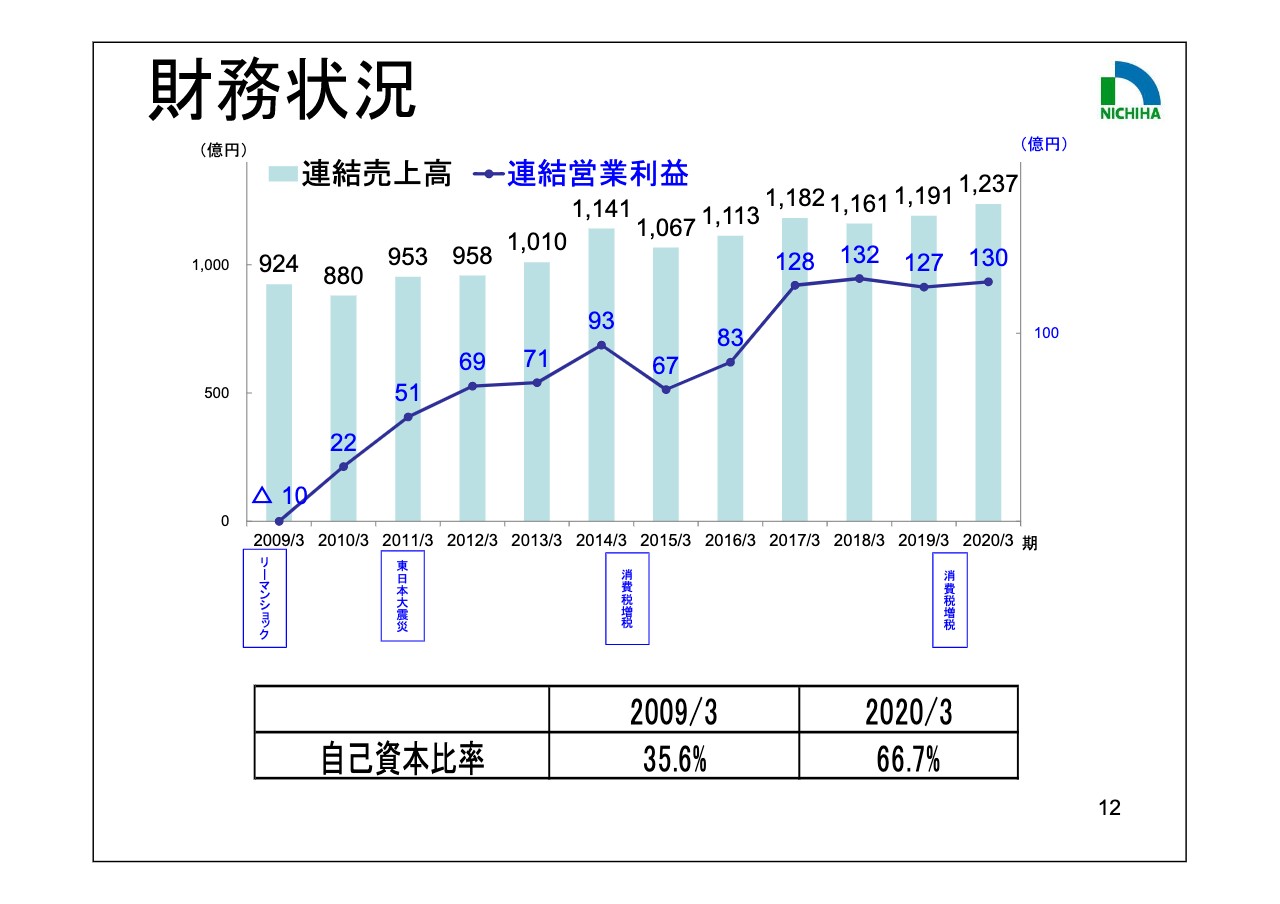

財務状況

次に、企業価値向上についてご説明します。12ページをご覧ください。2008年リーマンショック発生時期と比べながら、当社の財務状況をまずご説明します。

リーマンショックが発生した期です。2009年3月期、ニチハの自己資本比率は35.6パーセントでございましたが、その後着実に利益を蓄積し、2020年3月期には66.7パーセントの自己資本比率となっています。

この強固な財務体質のもと、新型コロナウイルス拡大という未曾有の危機下におきましても、将来の成長に向けた事業投資を行ないつつ、配当性向も見直し、従来の20パーセント以上の配当性向を30パーセント以上に引き上げます。

配当状況

13ページをご覧ください。2020年3月期の期末配当については、5月8日に発表したように、1株あたり30円を予定しています。これにより年間配当金は、中間配当金30円と合わせ、合計で1株あたり60円となる予定です。

2021年3月期の配当予想については、業績予想を前提として、先ほどお伝えしたとおり配当性向を30パーセントとして、1株あたり中間配当金25円、期末配当金25円、合計50円を予想しています。

なお、2020年3月期に2回の自己株式取得を公表し、合わせて37万4,800株、9億8,000万円の取得を実施しました。今後も株主還元の充実および資本効率の向上を図るとともに、経営環境の変化に対応した機動的な資本政策を遂行する所存です。

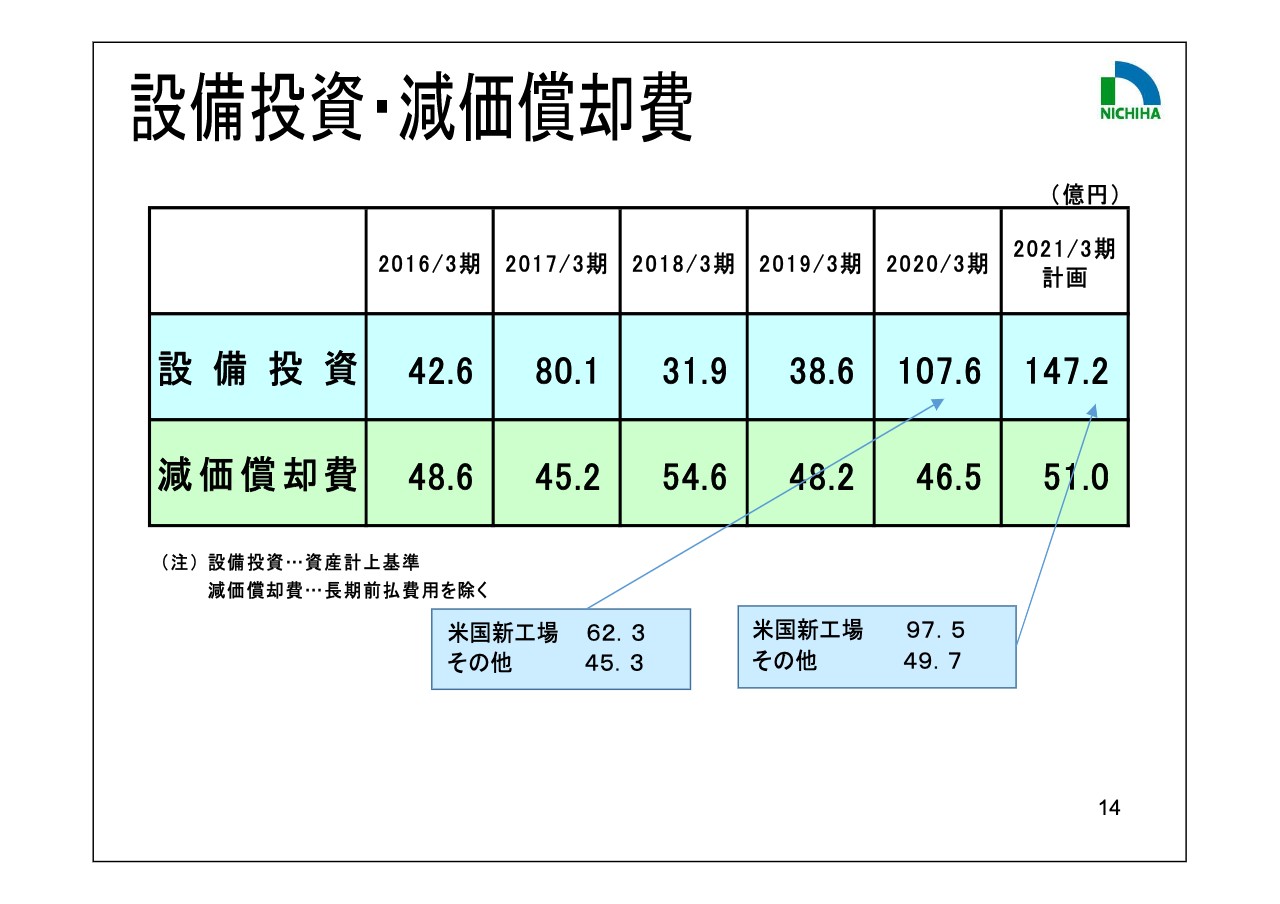

設備投資・減価償却費

14ページをご覧ください。2020年3月期の設備投資は、107億6,000万円、うちアメリカ新工場向けは62億3,000万円、減価償却費は46億5,000万となりました。2021年3月期の設備投資は147億2,000万円、減価償却費は51億円を予定しています。

なお、設備投資計画のうち97億5,000万は、現在建設中のアメリカの新工場に係る投資であり、償却が始まるのは設備稼働後となります。

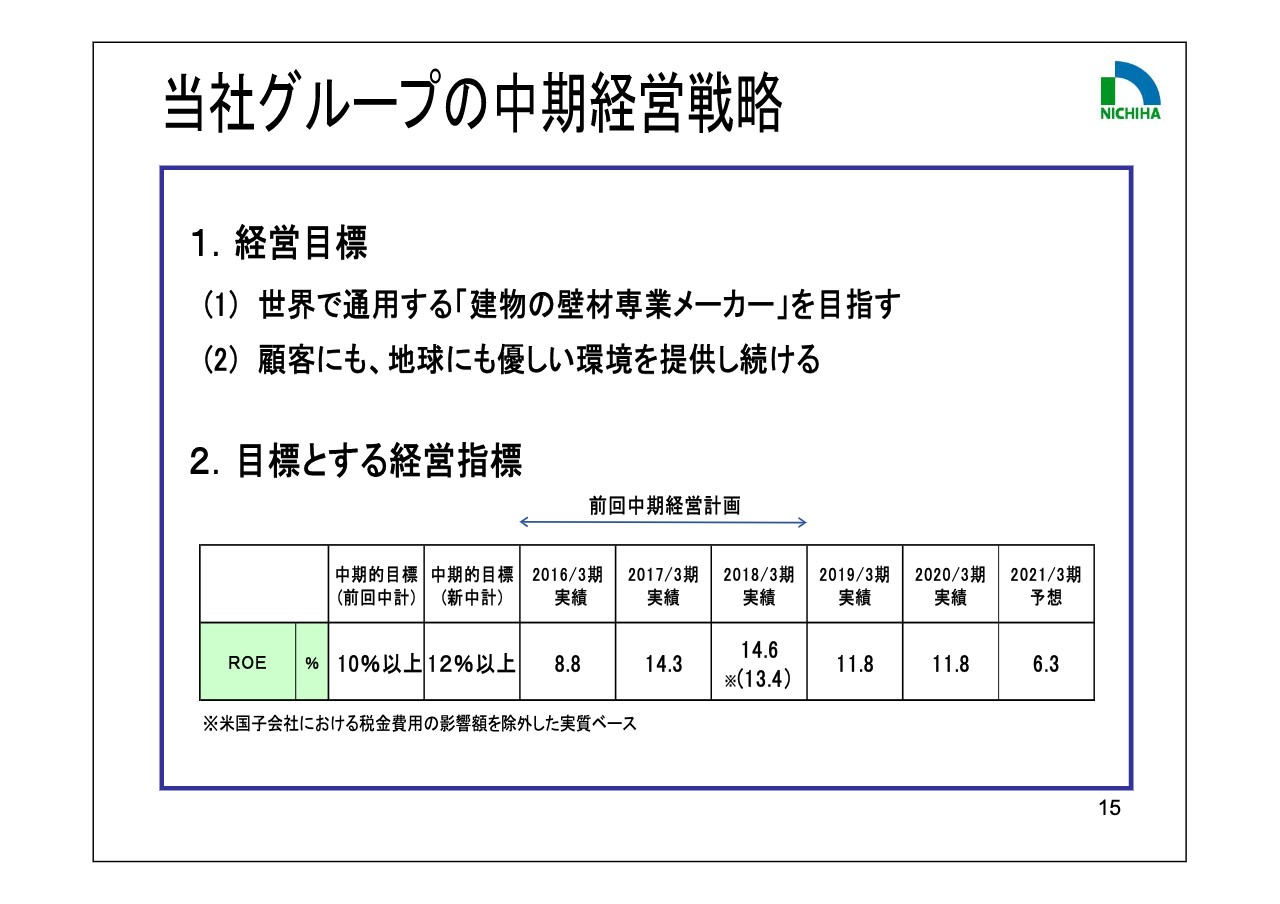

当社グループの中期経営戦略

次に15ページをご覧ください。中期経営計画において当社は、ROEの目標を12パーセント以上に掲げています。2020年3月期のROEは11.8パーセントとなりました。2021年3月期の予想ベースでは、ROEは6.3パーセントを見込んでいます。

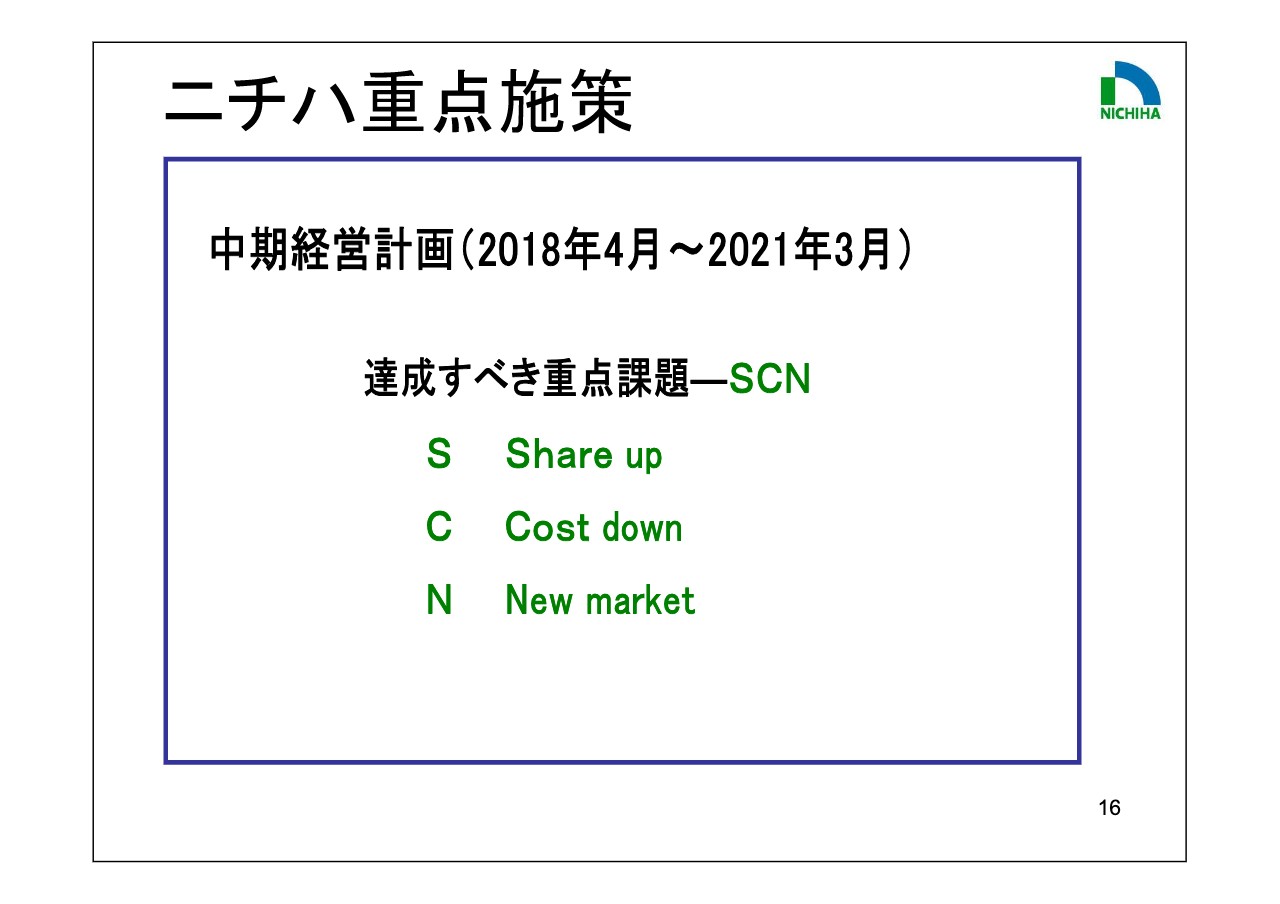

ニチハ重点施策

16ページをご覧ください。当社は中長期的な少子高齢化、人口減少に伴う戸建住宅市場の縮小という問題を克服すべく、これまで一貫して「Share up」、「Cost down」、「New market」という重点政策に取り組んできました。

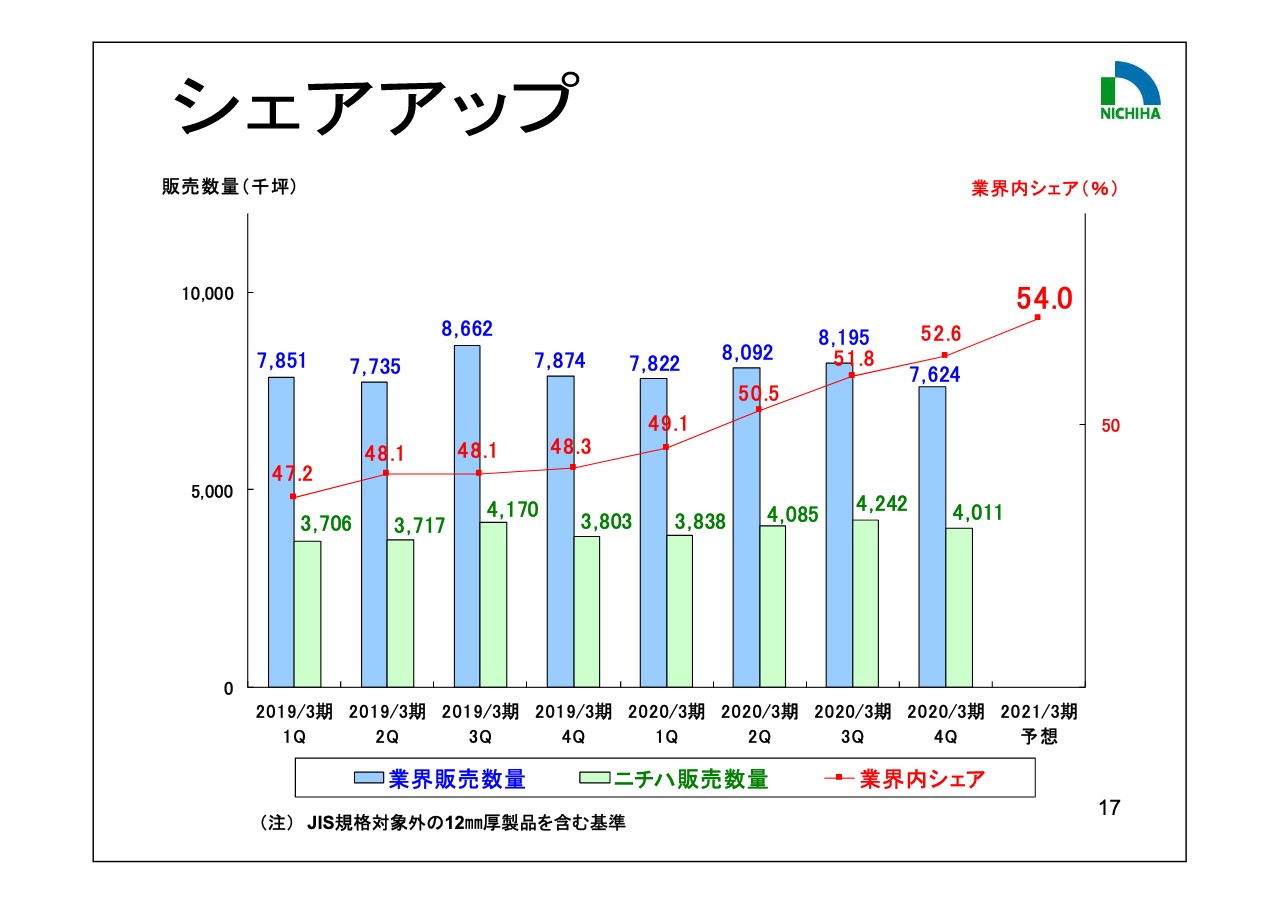

シェアアップ

それでは、項目ごとに具体的な取り組み内容を説明します。まず「Share up」です。当社は基本戦略として、耐候性等に優れた「Fu-ge」、塗膜30年保証に対応した新商品と、商品力主導のシェアアップに取り組んできました。また本年1月には、高級品タイプの軽量化製品を投入しました。強度、あるいは防・耐火などの基本性能を落とすことなく軽量化を実現したもので、工事施工者からは高いご評価をいただいています。

同業他社の中では、製品価格を値上げする動きもありますが、当社ではコストダウン努力を続けることにより、価格を据え置いていきました。

その結果、2020年3月期は、通期の目標シェアを50.9パーセントとする中、第1四半期に49.1パーセント、第2四半期に50.5パーセント、第3四半期に51.8パーセント、第4四半期には52.6パーセントと、着実にシェアアップを果たし、通期では51パーセントと、計画を達成しました。今期は54パーセントと、さらなるシェアアップを展望しています。次にコストダウンです。

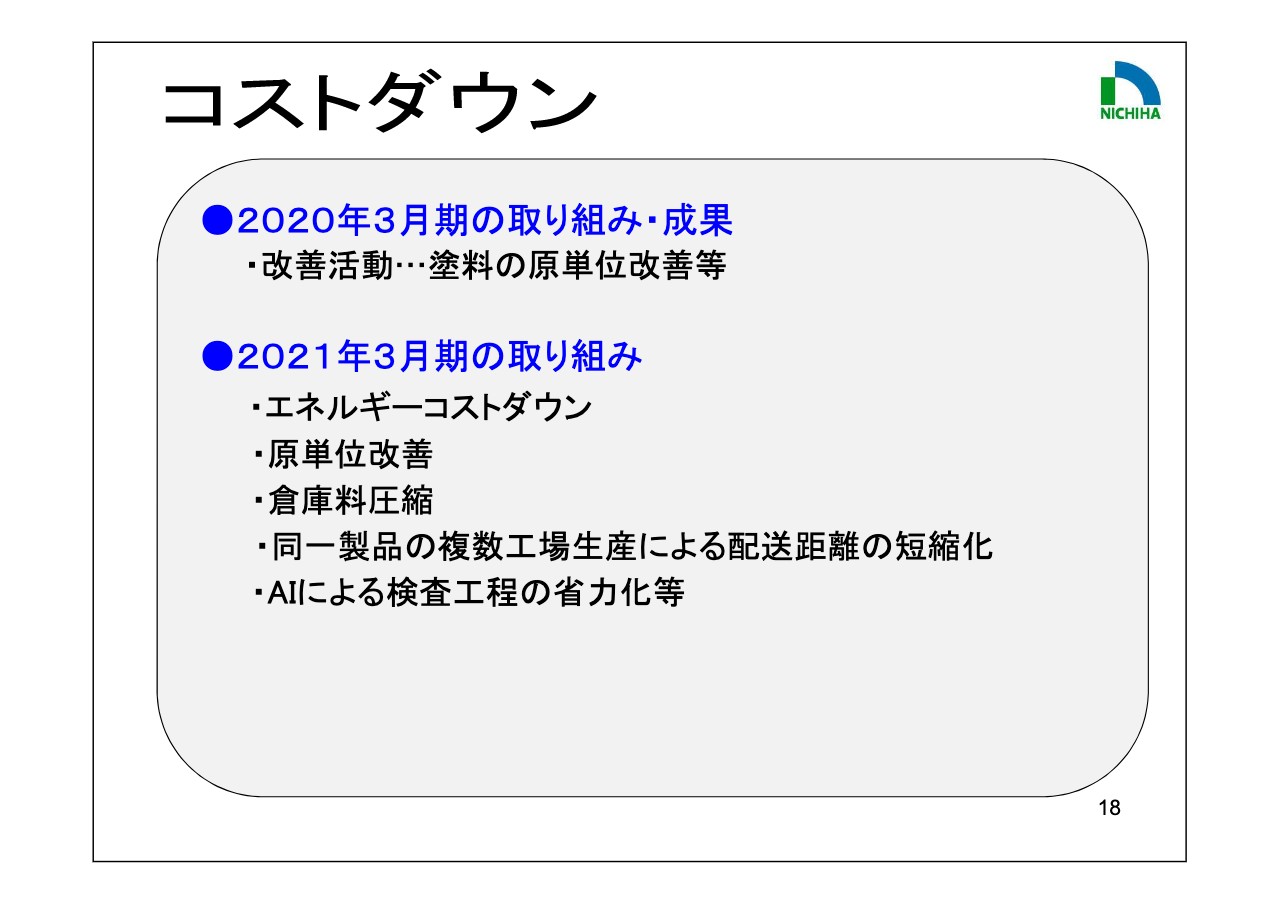

コストダウン

18ページをご覧ください。前期については、期を通じてのシェアアップに加え、上期においては消費増税前の駆け込み需要も予想されるという状況下、増産、在庫積み上げと、配送能力の確保に重点を置いていきました。

当期については、需要の急減が確実な中、生産効率の向上とコストダウンに重点を置いた事業運営に転換します。具体的には、前回から続いているエネルギーコストダウンと原単位改善を加速させるほか、在庫削減による倉庫料等の圧縮、同一製品を複数工場でも生産することによる配送距離の短縮化、さらにはAI導入による検査工程の省力化など、徹底したコストダウンに取り組んでいきます。

ニューマーケット・米国

次にニューマーケットです。19ページをご覧ください。当社では、これまでとくにアメリカにおいて市場開拓を進め、売上、利益の両面で連結業績の牽引役に成長しました。新型コロナウイルス感染症の影響により、当期は一時的に大幅な減収が見込まれますが、アメリカ市場の特徴として、落ち込みは早いものの、一旦反転すると回復は早いとの見方もあり、現地の見方もあり、これまで取り組んできた営業人員増強の効果、職人への教育・技術サポートの強化により、中長期的には更なる成長を目指していきます。

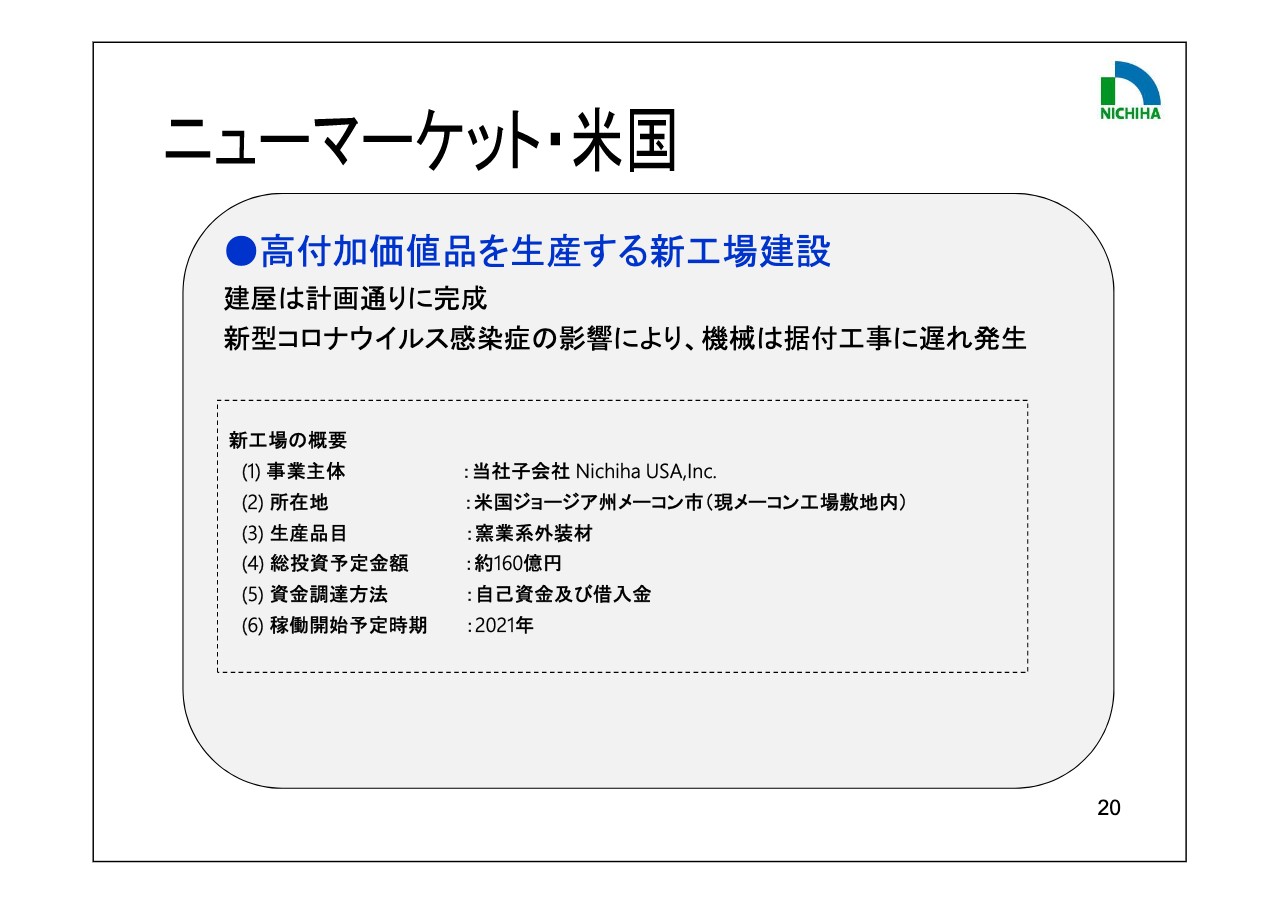

ニューマーケット・米国

20ページをご覧ください。一昨年7月に高付加価値品を生産する新工場建設をアメリカにおいて決定しました。本工場は総額160億円を投じて、日本で生産しているものと同等の高付加価値品を生産できる工場です。この工場建設によりまして、現地顧客ニーズに寄り添った製品の開発と、タイムリーな上市による市場開拓を進めていきます。

2020年度下期の稼働開始に向けて、着々と準備を進めていましたが、新型コロナウイルスの影響により、日本設備メーカースタッフの渡米が不可能となったため、機械据付工事に遅れが発生しています。このため、稼働開始時期はこれまで2020年10月から2021年3月頃を予定していましたが、現時点では遅れが生じることを見込んでいます。

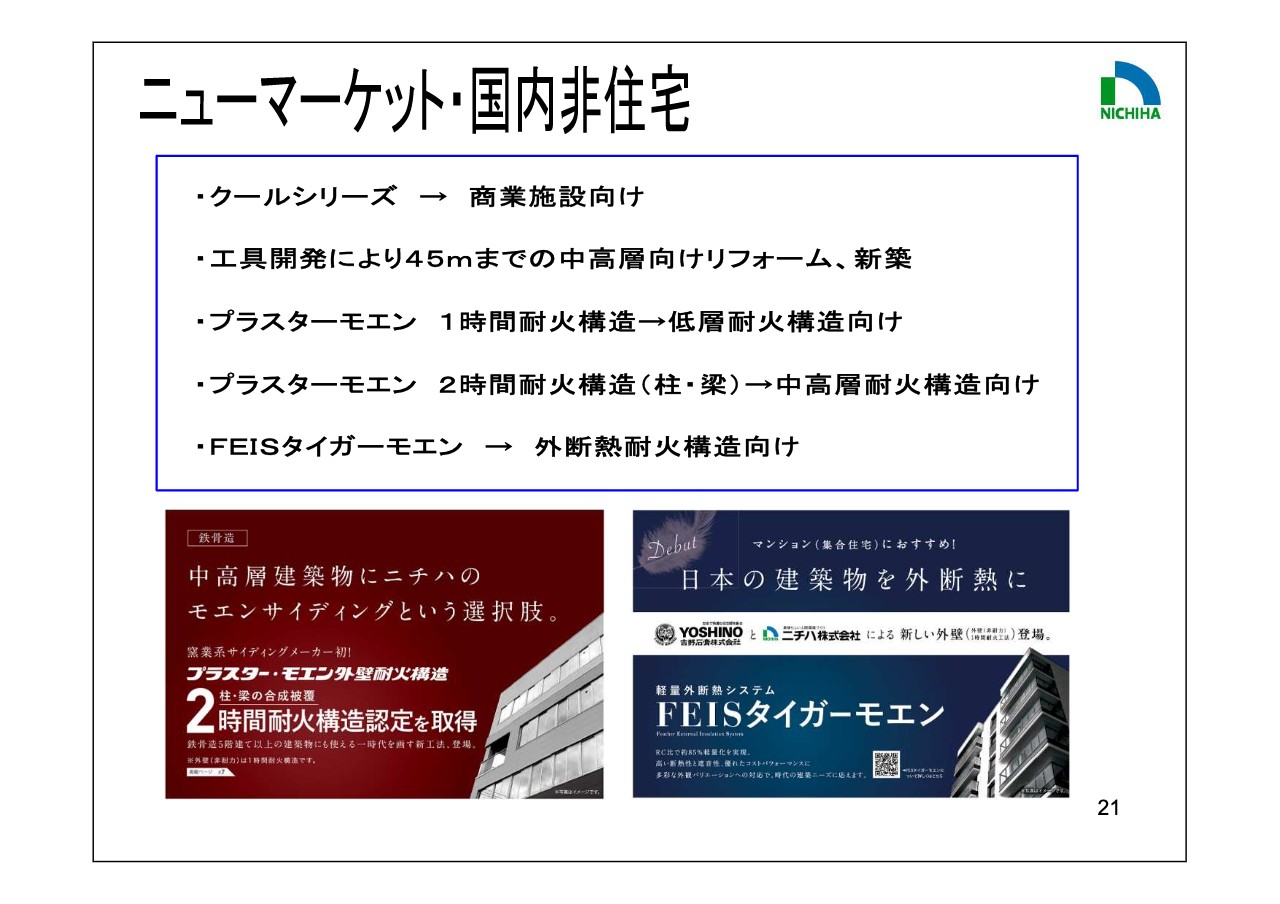

ニューマーケット・国内非住宅

21ページをご覧ください。日本において住宅需要減が見込まれる中での新たな柱に育てるべく、非住宅市場の開拓を進めていきます。これまで「クールシリーズ」を武器として、商業施設向けの開拓に加え、中高層向け市場にも注力していきました。

これは専用の金具を用いた新たな工法の開発により45メートルまでの施工を可能にしたものです。さらに、前期には耐火構造用新製品として「プラスターモエン」を開発しました。これは、当社商品と強化石膏ボードを組み合わせることにより、1時間および2時間の耐火構造に対応するものです。

豊富なデザインによる意匠性の高さ、優れた耐候性に加え、工期が短いという特長があり、まして、中高層まで幅広い耐火構造の建築物向けに市場開拓をしていく所存です。また本年3月には、軽量外断熱システム「FEISタイガーモエン」の開発を吉野石膏、旭ファイバーグラスとの共同で発表しました。

国内のRC造のマンションでは、室内側から断熱材を施工する内断熱工法が一般的ですが、海外では外断熱工法が広く使用されています。今後は従来からの内断熱工法の商品に加え、外断熱工法の商品もラインナップに揃えることで、顧客への訴求力を向上させていきます。

私からの説明は以上になります。ご清聴ありがとうございました。

新着ログ

「ガラス・土石製品」のログ