NOK株式会社

NOK、通期は減収減益 固定費などの削減に取り組み新3カ年計画として抜本的な構造改革を目指す

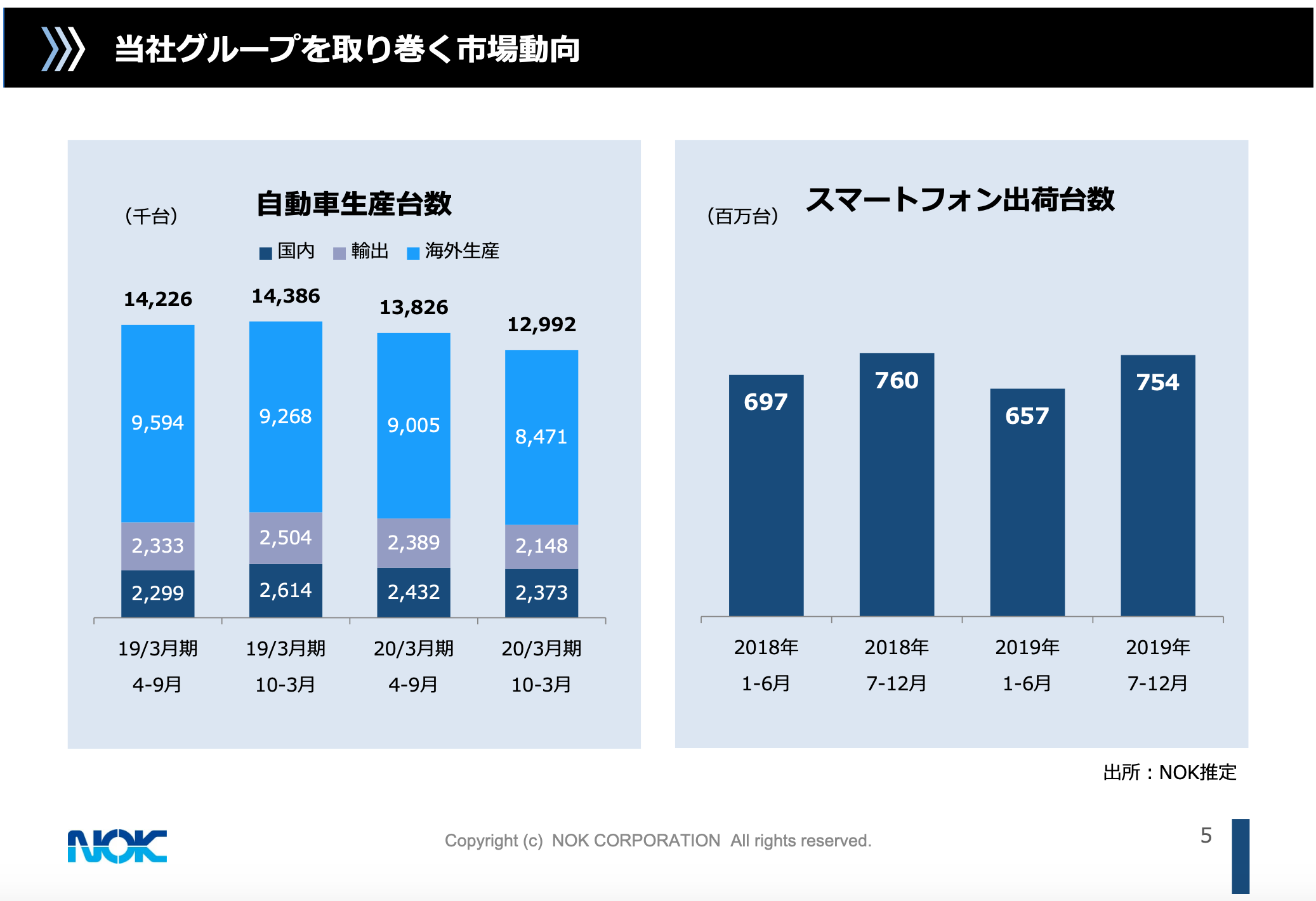

当社グループを取り巻く市場動向

土居清志氏:みなさま、社長の土居清志でございます。2019年度の決算概要について、また、2020年4月からスタートしました新3カ年計画についての課題認識と取り組み姿勢についてご説明します。

なお、2020年度の計画数値および新3ヶ年計画の業務目標については、新型コロナウイルスの影響により現時点では測定が大変困難ですので、社会情勢や経済情勢が落ち着いた時点であらためてご報告したいと思います。本日は、スライドの15ページまでを私が、17ページ以降を専務財経本部長の渡邉がご説明します。

5ページをご覧ください。弊社調べではありますが、弊社グループの売上の約70パーセントを依存します自動車の生産台数と、スマートフォンの2018年度からの生産台数を半期ごとに示しています。自動車は2018年度対比で減少しています。とくに2019年度下期は新型コロナウイルスの影響もあり、減少が目立っています。スマートフォンは逆含みで推移しています。

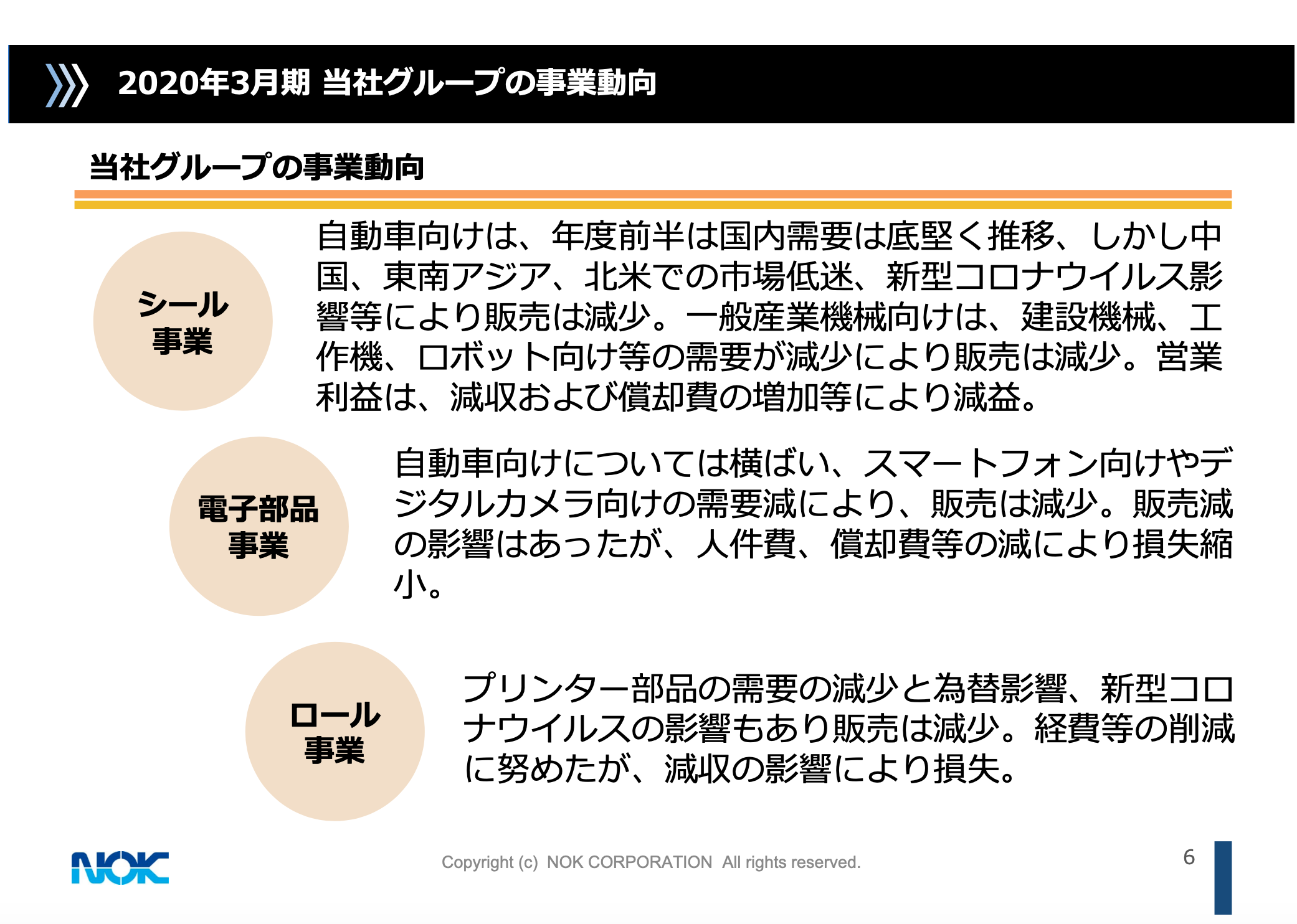

2020年3⽉期 当社グループの事業動向

6ページは当社グループの事業動向です。シール事業では消費税増税の影響は比較的小幅であったものの、米中貿易摩擦による需要の下押し効果の顕在化に加えて、年度最終盤における新型コロナウイルスの影響により、国内、国外を問わず、また、自動車、一般産業を問わず需要が減少し、減収となりました。費用の削減に努めましたが、減収影響や償却費の増加により、減益となりました。

電子部品事業では、自動車向けについては横ばいでしたが、スマートフォン向けやデジタルカメラ向けなどの需要減により、販売が減少しました。人件費、経費、償却費等の削減に努めましたが、昨年度に引き続き大きな損失を計上してしまい、誠に申し訳ありません。

ロール事業では、プリンター部品の交換需要の減少や為替影響、新型コロナウイルスの影響により市場の縮小傾向が継続しており、販売が減少しました。固定費の削減に努めていますが、販売減のマイナス影響をカバーできず損失計上となりました。

2020年3⽉期 決算概要①

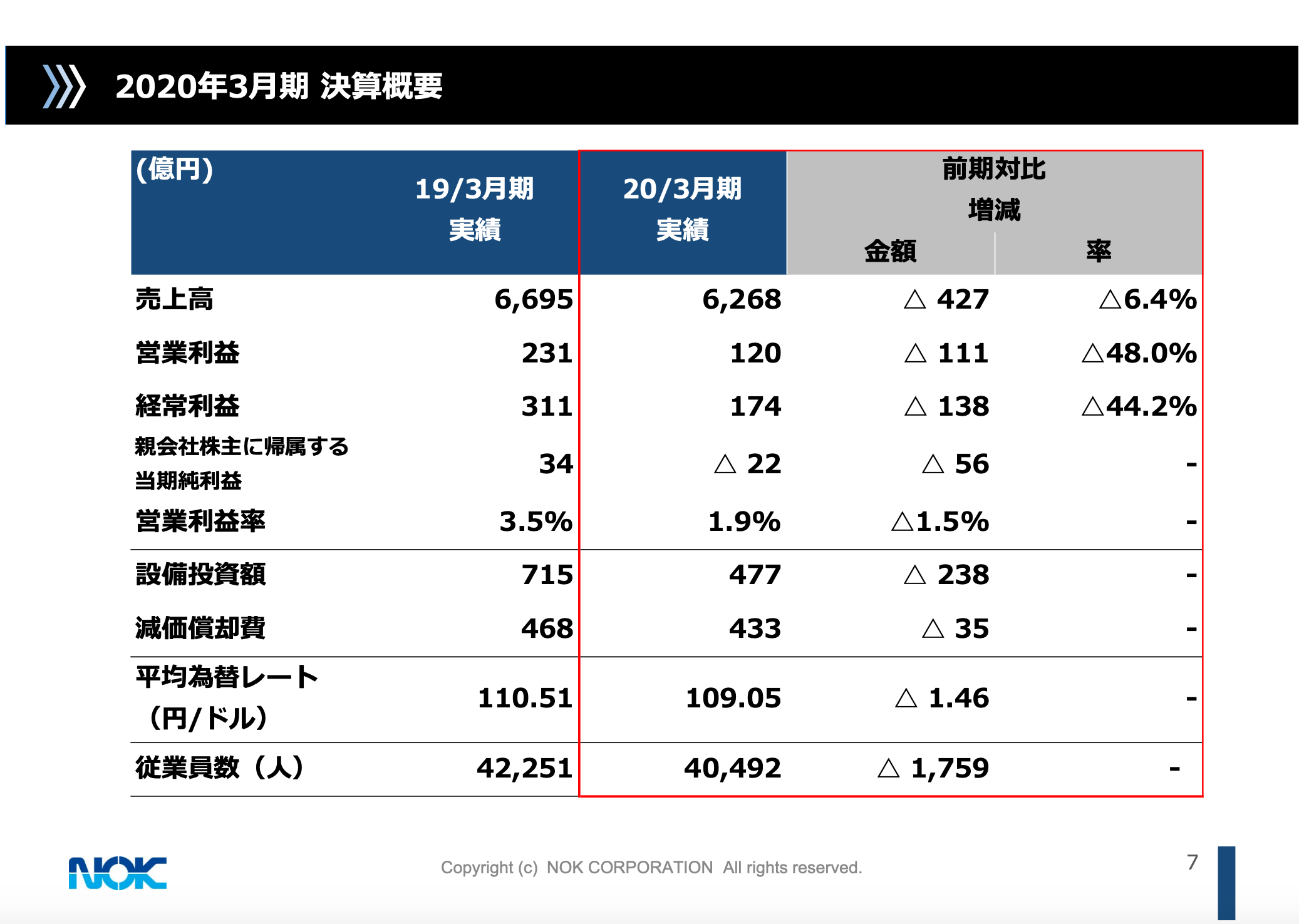

7ページをご覧ください。2019年度の決算数値です。売上高は2018年度対比でマイナス427億円の6,268億円となりました。私どもが稼ぐ力として重視しています営業利益は、前期対比マイナス111億円の120億円となり、経常利益はマイナス138億円の174億円にとどまりました。親会社株主に帰属する当期純利益は、保有資産の評価損や設備等の減損計上により、赤字の22億円となりました。誠に申し訳ありません。

2021年3⽉期 決算⾒通し①

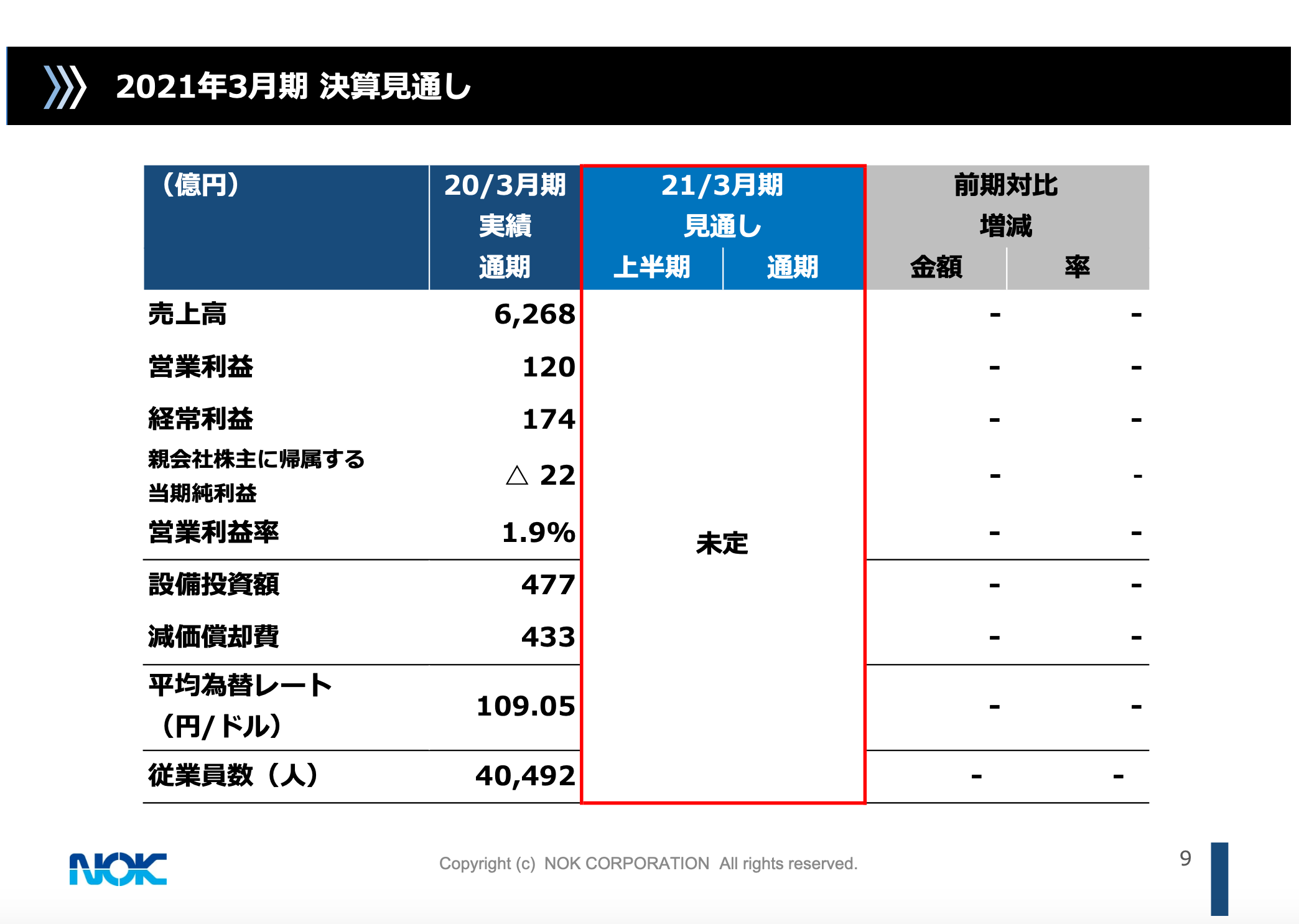

9ページは、2020年度の業績目標のページですが、現時点では角度の高い計画策定が困難ですので、未定としました。社会情勢、経済情勢が落ち着きましたらできるだけ早くご報告します。

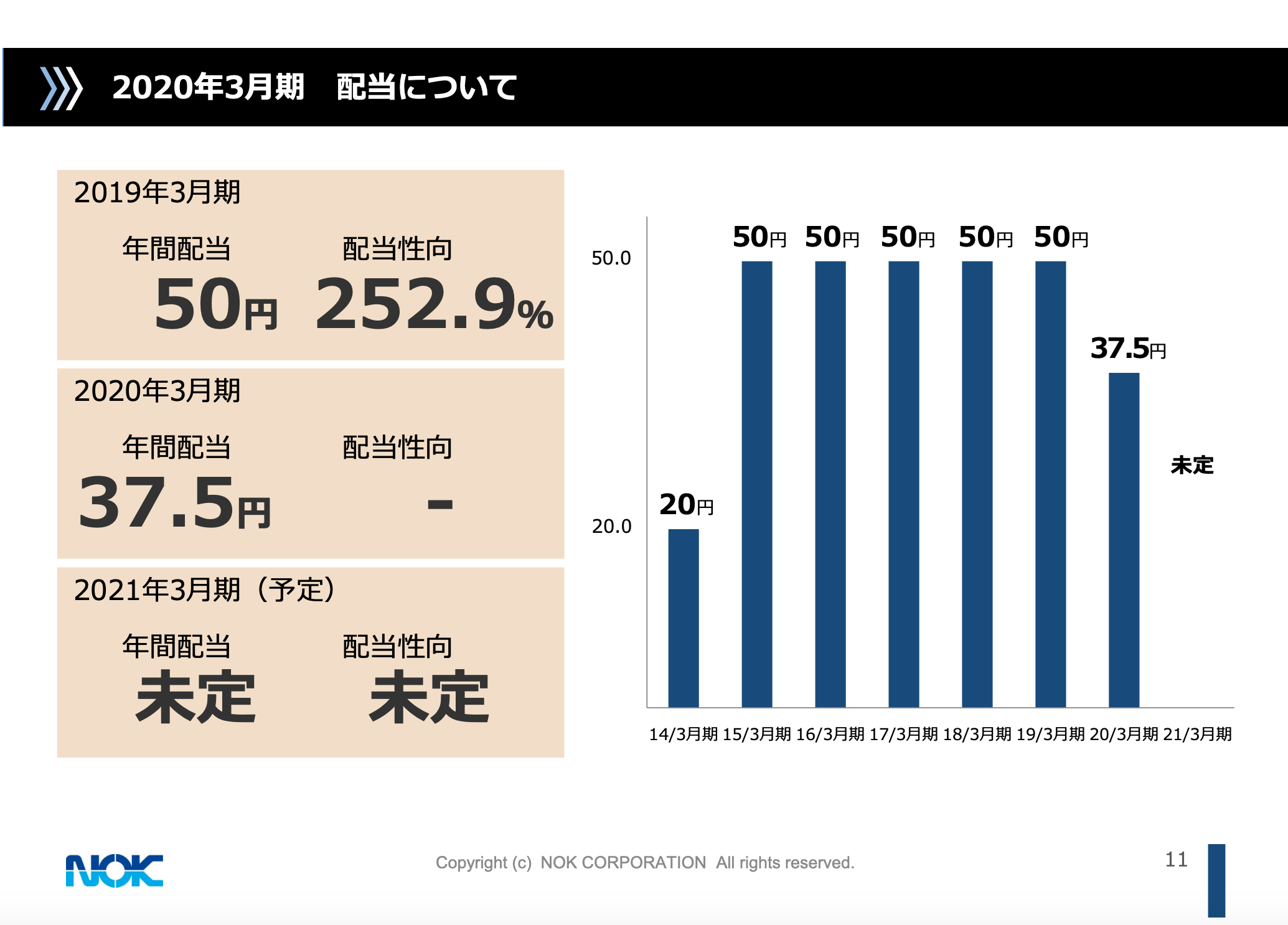

2020年3⽉期 配当について

11ページは配当についてです。弊社は、安定配当で株主のみなさまのご支援にお応えすることを基本方針としてきましたが、先にご報告しましたとおり、2019年度は残念ながら最終赤字を計上しました。2020年度も現時点では大変厳しい状況が想定されますので、期末配当は1株あたり12円50銭、従来の25円から半減としたいと思います。中間配当で25円をお支払い済みですので、年度配当は1株あたり37円50銭となります。誠に申し訳ありません。2020年度、2021年3月期については、現時点では未定とします。

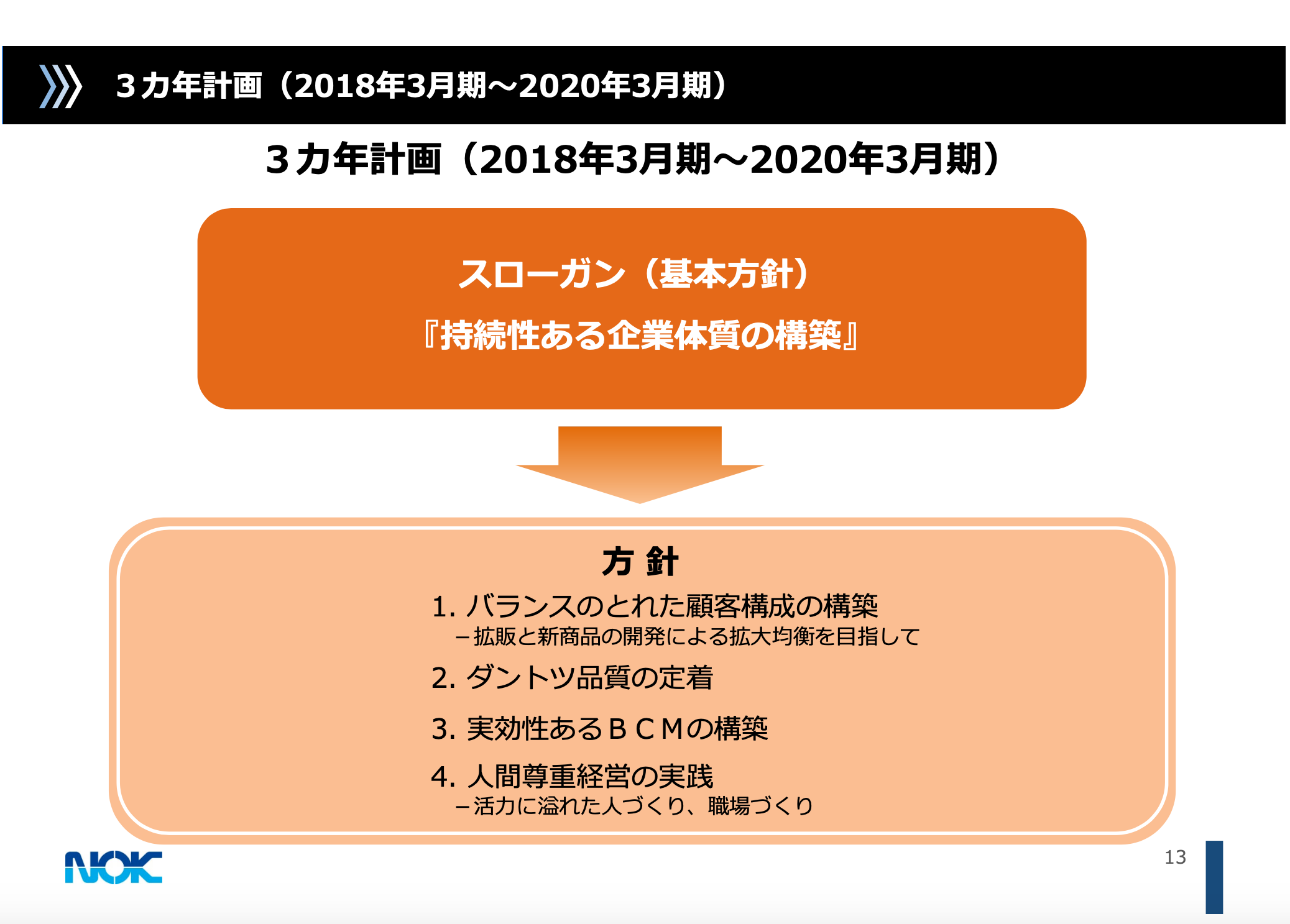

3カ年計画(2018年3⽉期〜2020年3⽉期)

次に、中期経営計画の振り返りと新3カ年計画の課題認識と取り組み姿勢についてご説明します。13ページをご覧ください。2017年度から2019年度の3カ年計画において、持続性ある企業体質の構築を基本方針として進めてきました。具体的な方針は4項目としました。残念ながら、定性的にも定量的にも達成できなかった3カ年計画であったと評価せざるを得ません。

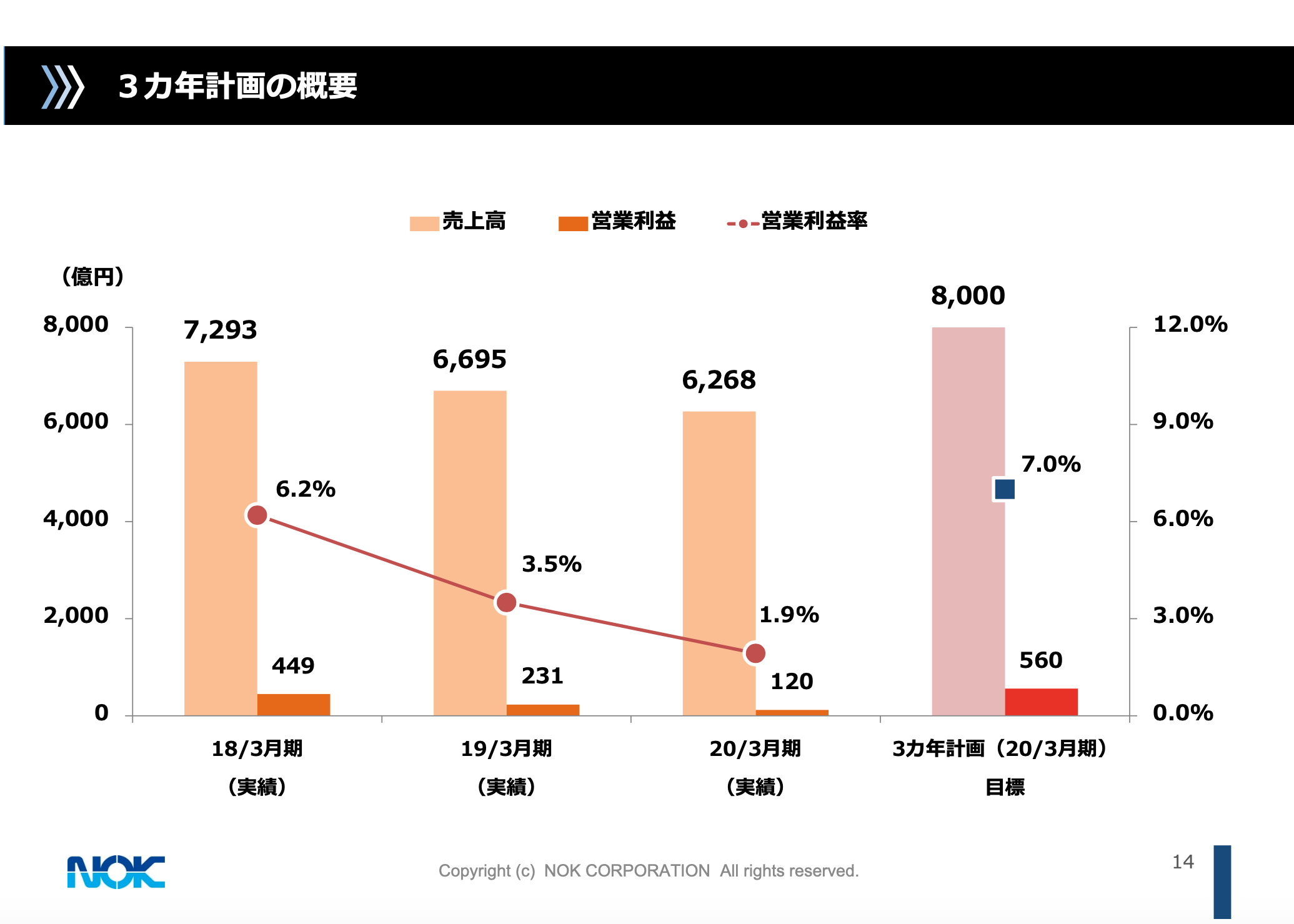

3カ年計画の概要

14ページをご覧ください。売上高、営業利益、営業利益率のグラフです。3カ年計画の最終年度である2019年度において、売上8,000億円、営業利益率7パーセントを掲げてスタートしましたが、惨憺たる結果と言わざるを得ません。1年目は売上7,293億円、営業利益449億円、営業利益率6.2パーセントと順調なスタートでしたが、2年目、3年目と売上高、営業利益とも坂を下るように悪化しました。市場の変化を感じる力、計画立案能力そのものに大きな欠陥があったと深く反省しています。

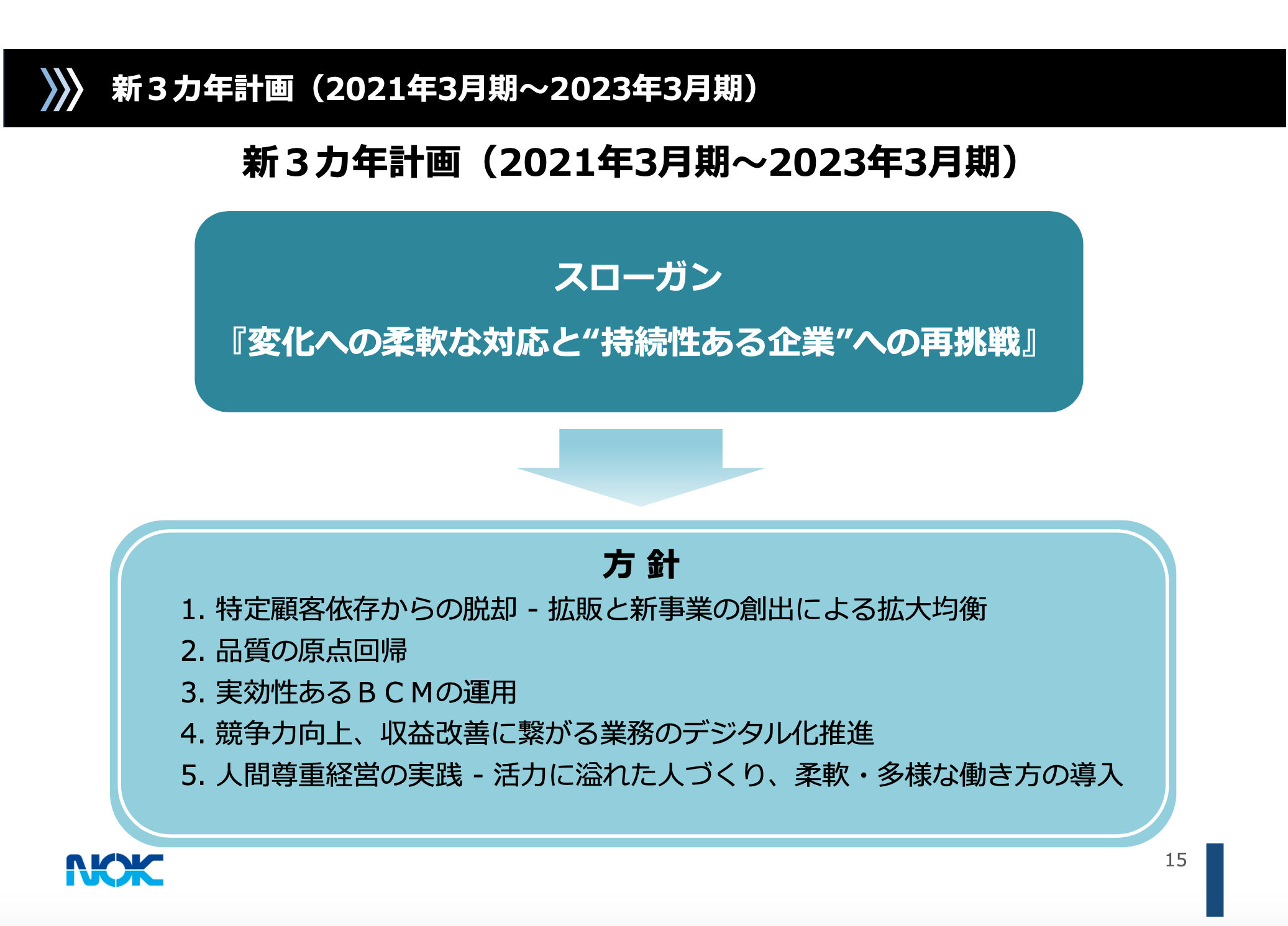

新3カ年計画(2021年3⽉期〜2023年3⽉期)

この反省の上に立ち、新3カ年計画についての取り組み姿勢と、課題認識についてご説明します。基本方針を「変化への柔軟な対応と“持続性ある企業”への再挑戦」としました。具体的な項目は15ページにお示している5項目であり、事業セグメントにおける課題認識となっています。稼ぐ力を取り戻す抜本的な構造改革や体質改革が、吃緊の課題であると強く認識しています。

まず電子部品では、売上対比で固定費の過剰が明確になっていますので、生産能力を将来の需要に見合ったものにするため、2020年度中を目処に生産拠点の統廃合、人員削減等を実行します。仕事の棚卸しを通じ、またNOKとの業務分担の見直しを通じ、本社間接部門の削減を実行します。

また、各生産拠点の担当分野を絞り込み、簡素化することにより、間接業務を削減します。投資については原則、製品対応投資に押さえ込みます。一方で、成長領域であるバッテリー分野を中心とした自動車関連、5G関連、医療関連については、全体は抑えつつも必要な投資は実行していきます。最終年度に黒字化を達成すべく、不退転の決意で臨みます。

ロール事業は市場の縮小に追いつくべく、固定費の削減を進めてきましたが、現時点ではまだ販売の下げ止まりが見えていません。NOK技術陣、ロール事業を担う新人テック技術陣の一体化による開発力の強化で視野の拡大を図り、売上の拡大を大目標として推進します。事業としての将来性を冷徹に見極める3カ年計画として、最終年度の黒字化を必達目標とします。

シール事業は、積極的な拡大投資による償却費の増加、米中摩擦、新型コロナウイルスの影響で販売減となり、利益率が低下していますが、稼ぐ力そのものは大きな毀損はないと見ています。生産に余力のあるこの時期に、遅れていたデジタル化の推進やロボット導入などの自動化の推進、設備のオーバーホールなどを集中して進め、コロナ後に備えます。

投資については原則、製品対応投資に絞り込みます。ただ、次世代自動車、電動車用向けの投資は実行します。NOKで開発を進める新商品、独自商品については、新3カ年計画の期間内に何点か世に出したいと思っています。シール事業として早期に2桁代の営業利益率に戻すべく、基盤整備の3カ年計画とします。

NOKグループは過去の積極投資による償却費の増大に加えて、米中貿易摩擦、新型コロナウイルスの影響による販売減のダブルパンチで大変厳しい状況にありますが、社員一同心を合わせ、新3カ年計画を我慢の3カ年と認識し、株主のみなさまのご期待に添えるよう、稼ぐ力を取り戻していきます。今後とも変わらぬご支援をお願いしまして、私のご報告とします。ありがとうございました。引き続き、専務の渡邉が詳細についてご説明します。

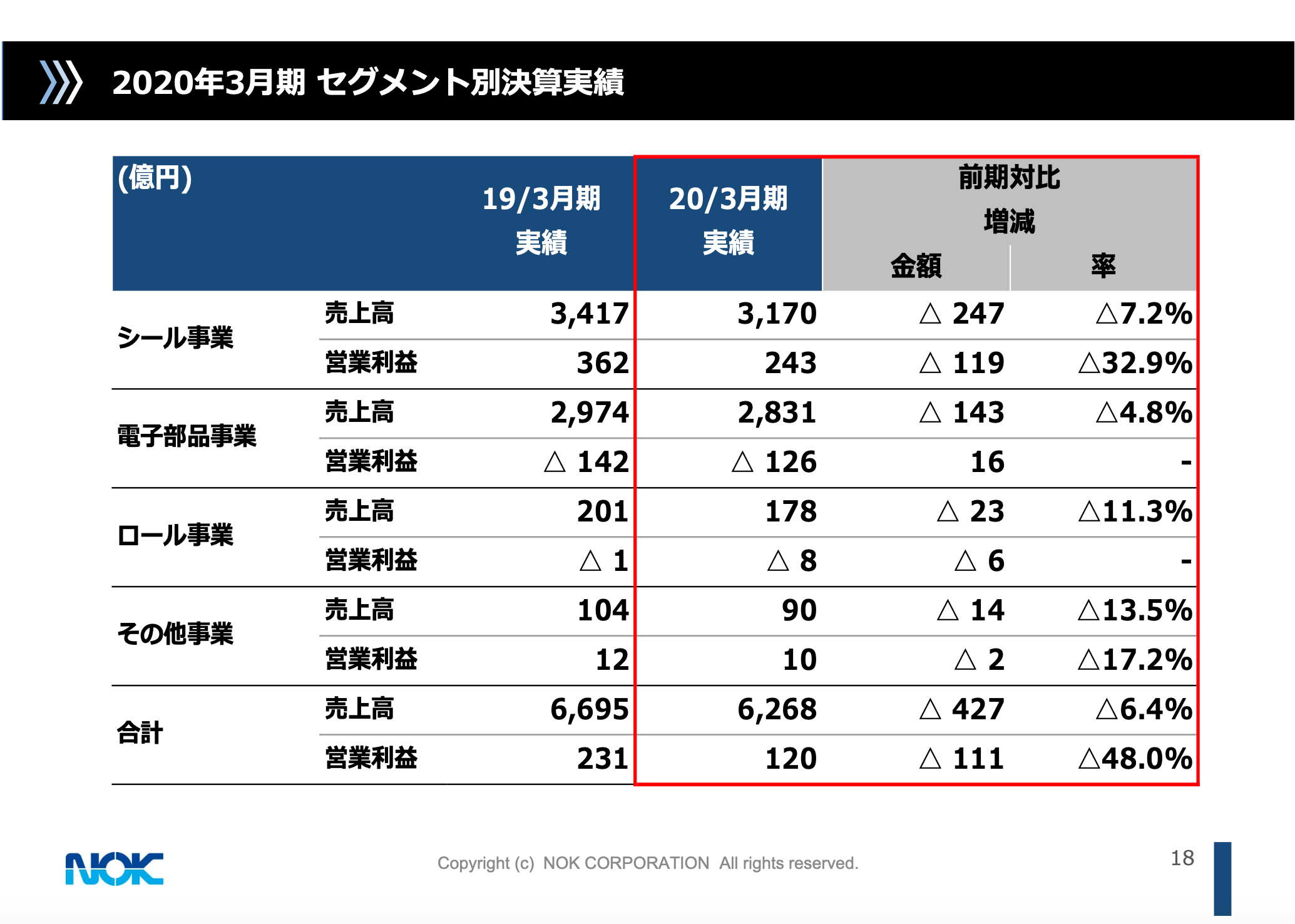

2020年3⽉期 セグメント別決算実績

渡邉哲氏:引き続き2020年3月期の営業利益などについて、セグメント別にご説明します。18ページをご覧ください。連結合計値をスライドの一番下に記載しています。先ほどもありましたように、全体では前年対比で427億円、6.4パーセントの減収、営業利益は111億円、48パーセントの減益でした。2019年度はいずれの事業でも前年対比マイナスで終了しました。

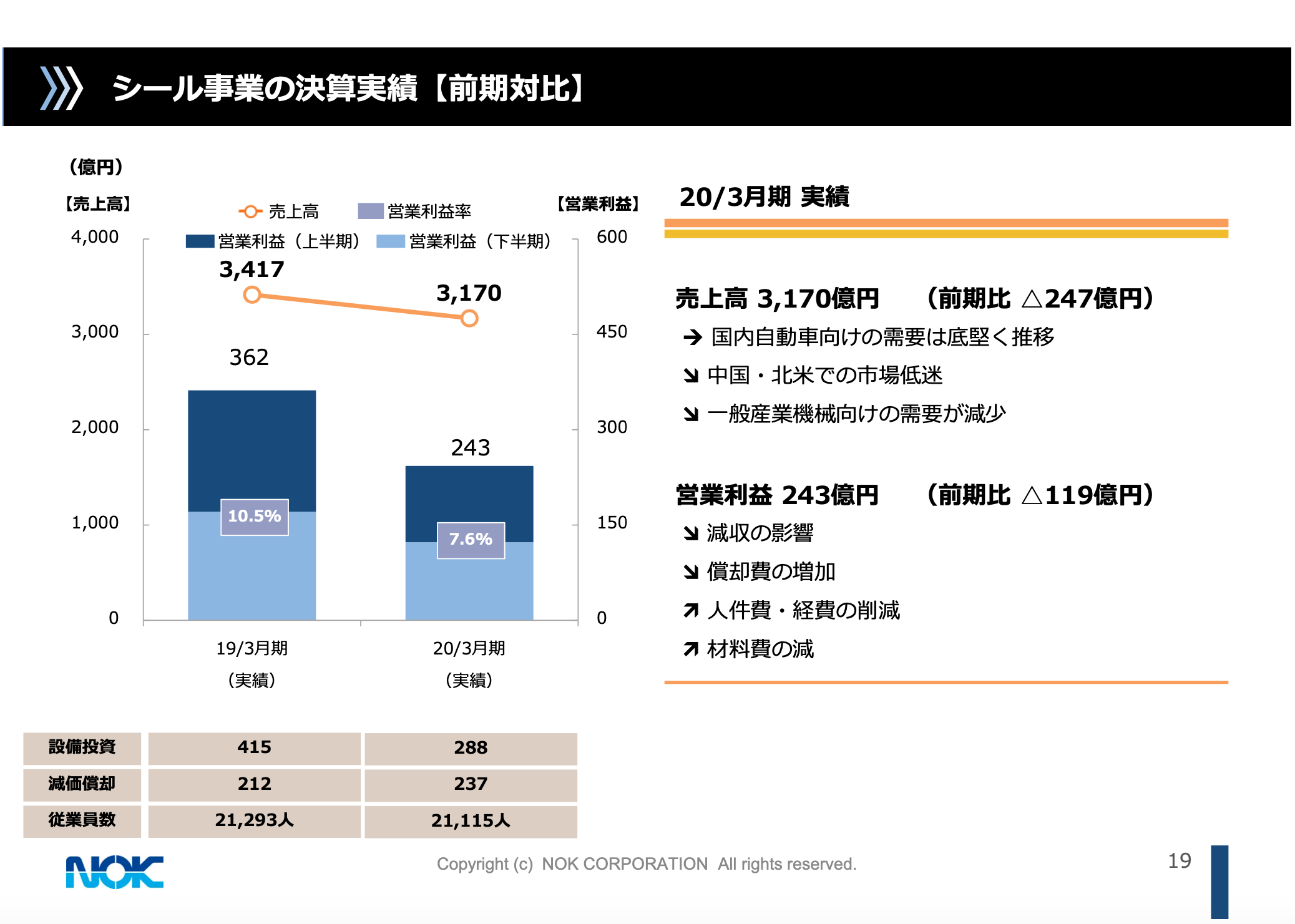

シール事業の決算実績【前期対⽐】

19ページのシール事業です。2018年度の第4四半期から自動車関係、建機関係ともに前期対比で減収となり、その流れは2019年度も変わることなく、247億円、7パーセントの減収となりました。

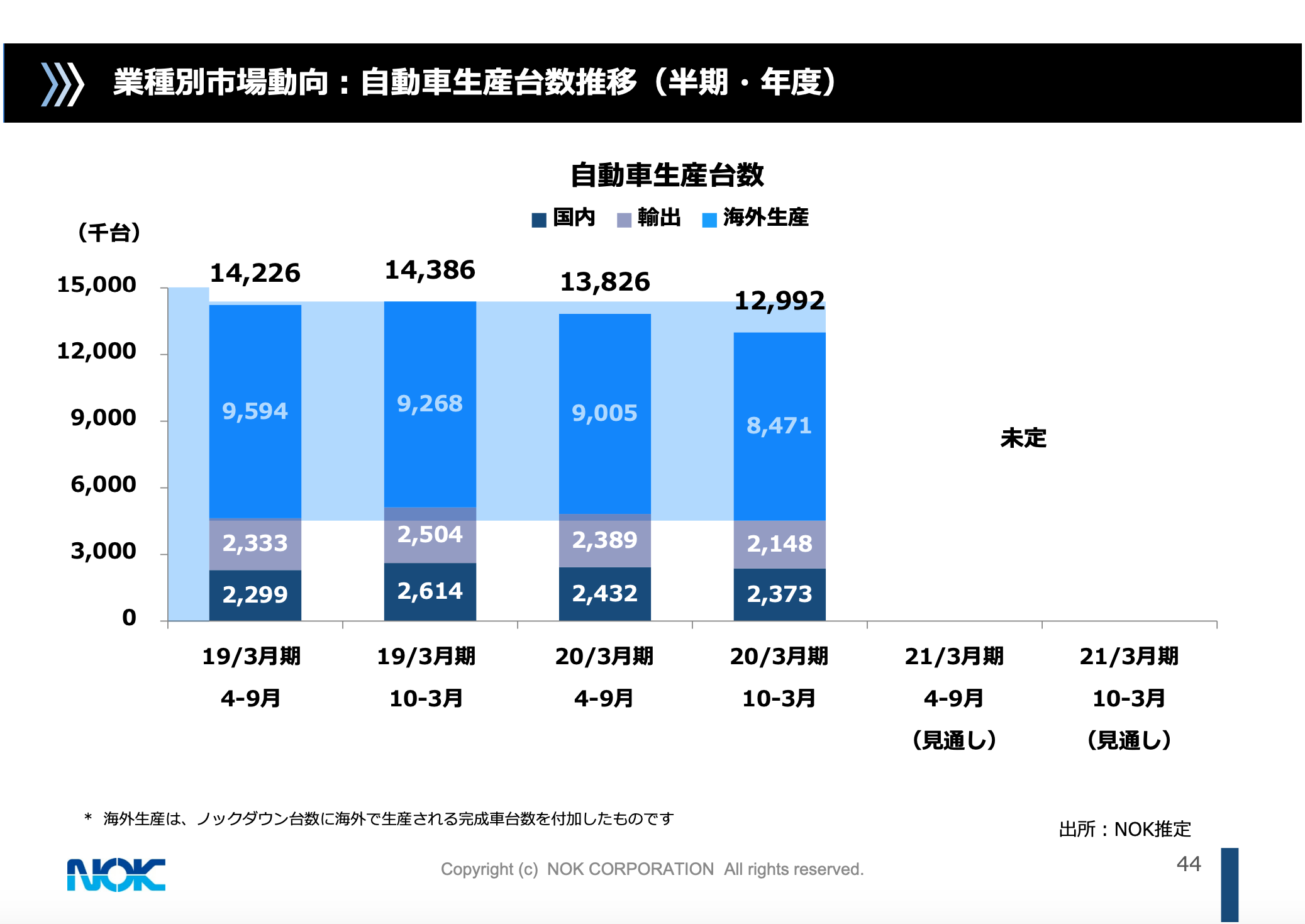

業種別市場動向:⾃動⾞⽣産台数推移(半期・年度)

44ページにグローバルでの車の生産台数のグラフがありますので、ご参照ください。2019年度のグローバルでの日系車の生産台数は、前年対比で6パーセントの減となりました。また、2020年度はさらに悪化することが想定されるものの、現段階では具体的な台数の予想は困難です。

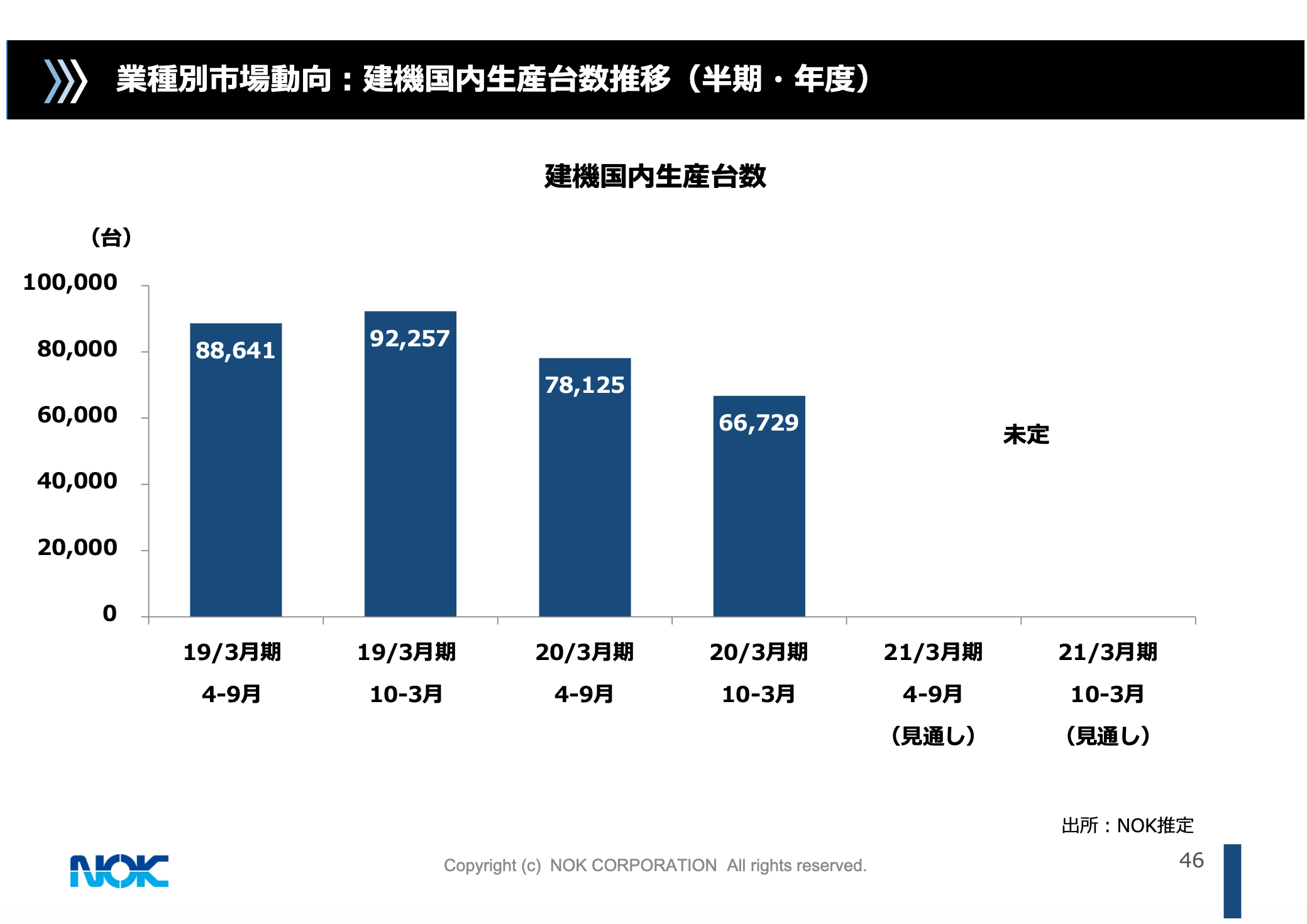

業種別市場動向:建機国内⽣産台数推移(半期・年度)

46ページは建機の台数です。2019年度は前年並みの台数を見込んでいましたが、結果は前年比で20パーセント減少の水準に終わりました。

売上高はシール事業が3,170億円で247億円の減収、営業利益は243億円で119億円、33パーセントの減益です。

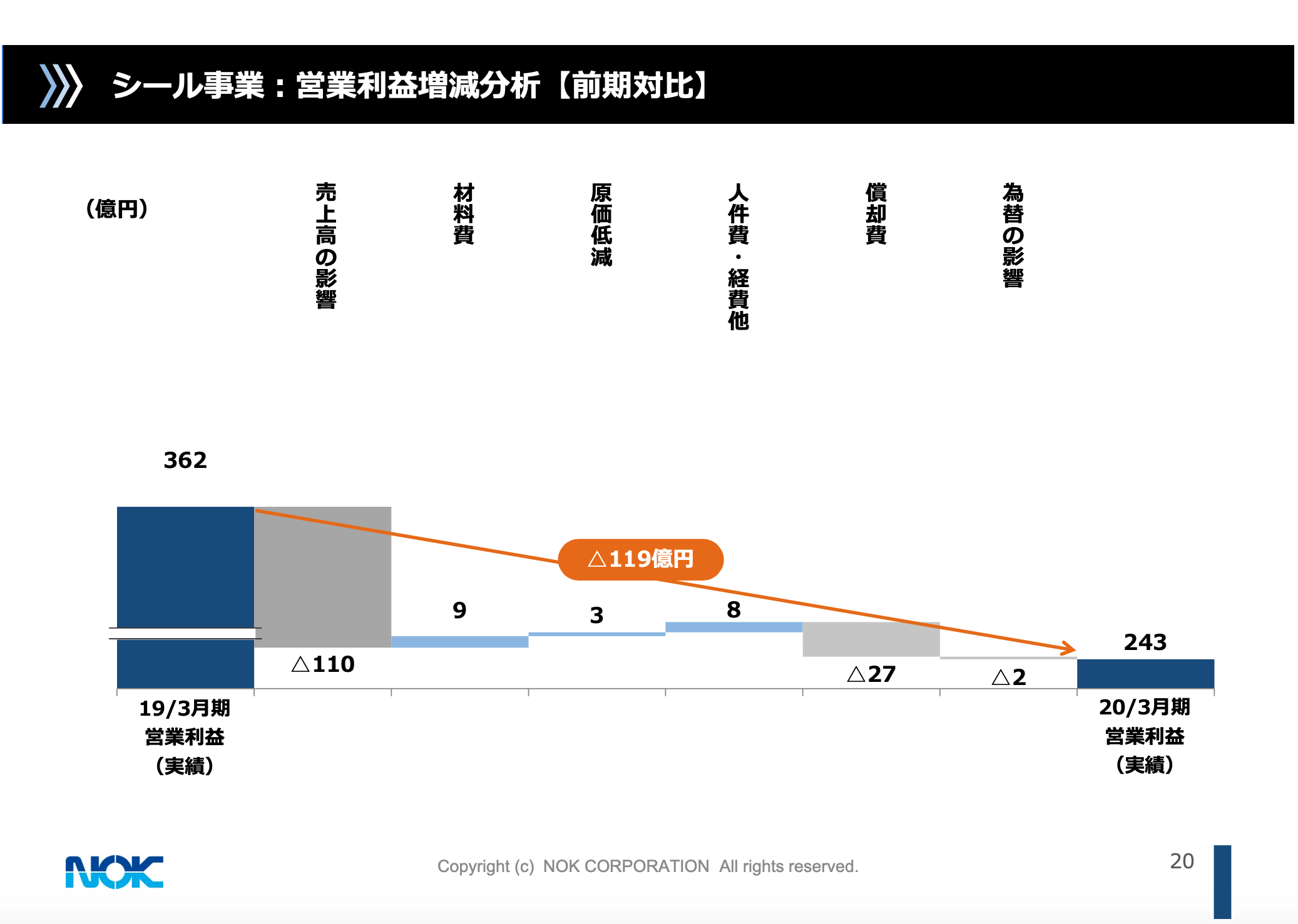

シール事業:営業利益増減分析【前期対⽐】

減収影響等で110億円の粗利の減少になります。また、償却費の増加27億円などがありました。一方、材料価格の下落や経費圧縮の推進で20億円のコスト減要因があり、差し引きで119億円の減益となりました。

減収は国内外共通の逆風です。とくに中国、東南アジアでは人件費、経費の削減を進め、効果を出していますが、日本は電子事業の日本メクトロンからの人員の受け入れ、衛星企業の人手不足を背景とした昇給、正社員化の流れがあり、人件費は増加しています。

従来から損益分岐点管理は行なっていますが、2019年度のシール事業は2,759億円であり、2018年度対比で28億円の改善にとどまっています。売上の水準は2018年度が過去最高の3,417億円でしたが、2019年度は2016年度の3,106億円のレベルに一気に下がっています。しかし、2016年度は営業利益が371億円でしたので、収益力は3年間で悪くなっています。

損益分岐点売上高は2016年度は2,471億円だったのですが、日本と東南アジアの人件費、償却費の増加が大きく、損益分岐点売上高が300億円近く上昇しています。投資は生産減少に伴い、発注を抑えるようにしましたが、過年度発注分があり、2019年度の投資は288億円となりました。計画対比では140億円抑制しましたが、償却費が237億円ですので、一段の投資抑制を図ります。

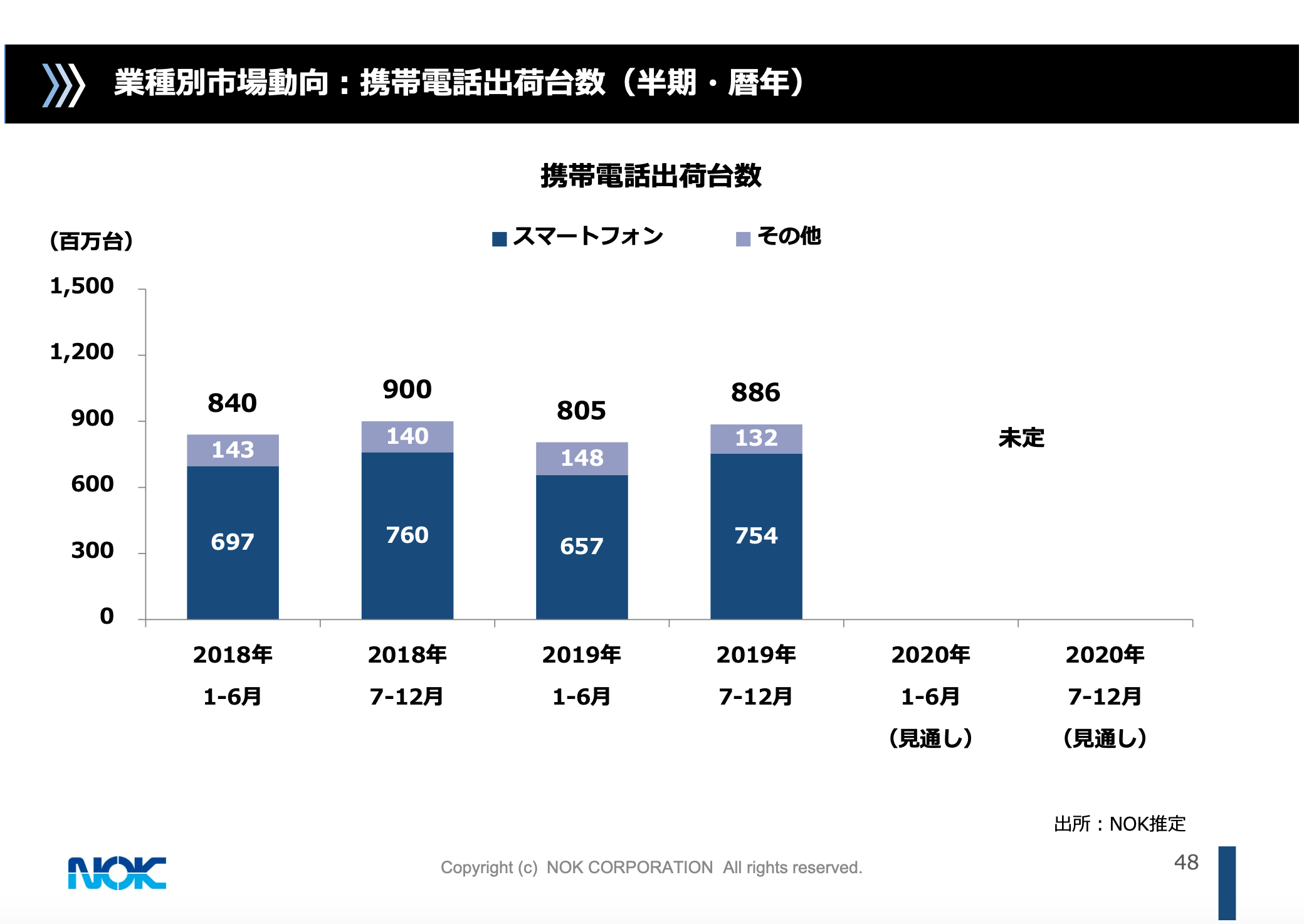

業種別市場動向:携帯電話出荷台数(半期・暦年)

電子事業の事業環境としては、48ページ以降に主要用途のスマートフォン、携帯電話等の出荷台数のグラフがありますのでご覧ください。スマートフォンも含め、右肩下がりの傾向となっています。

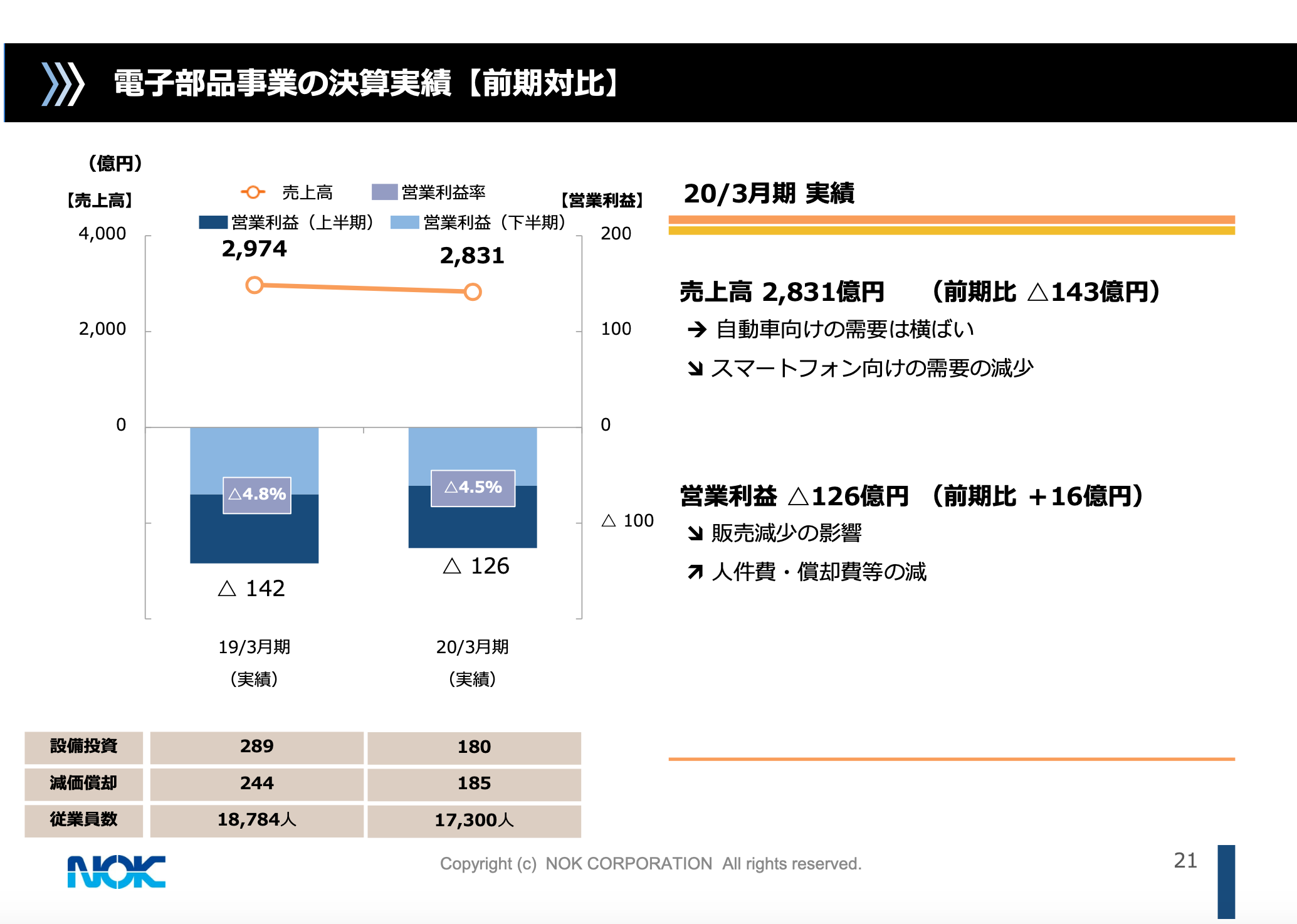

電⼦部品事業の決算実績【前期対⽐】

電子事業の売上高は2,831億円で、前期比143億円、5パーセントの減収に終わりました。用途別では、過半を占める携帯向けは前年比6パーセントの減、車載向けは電気自動車用、EV用のバッテリー用途以外のライト、センサーなどの不振があり、足踏みしています。車載向けの売上規模は全体の20パーセント弱であり、まだ力不足です。

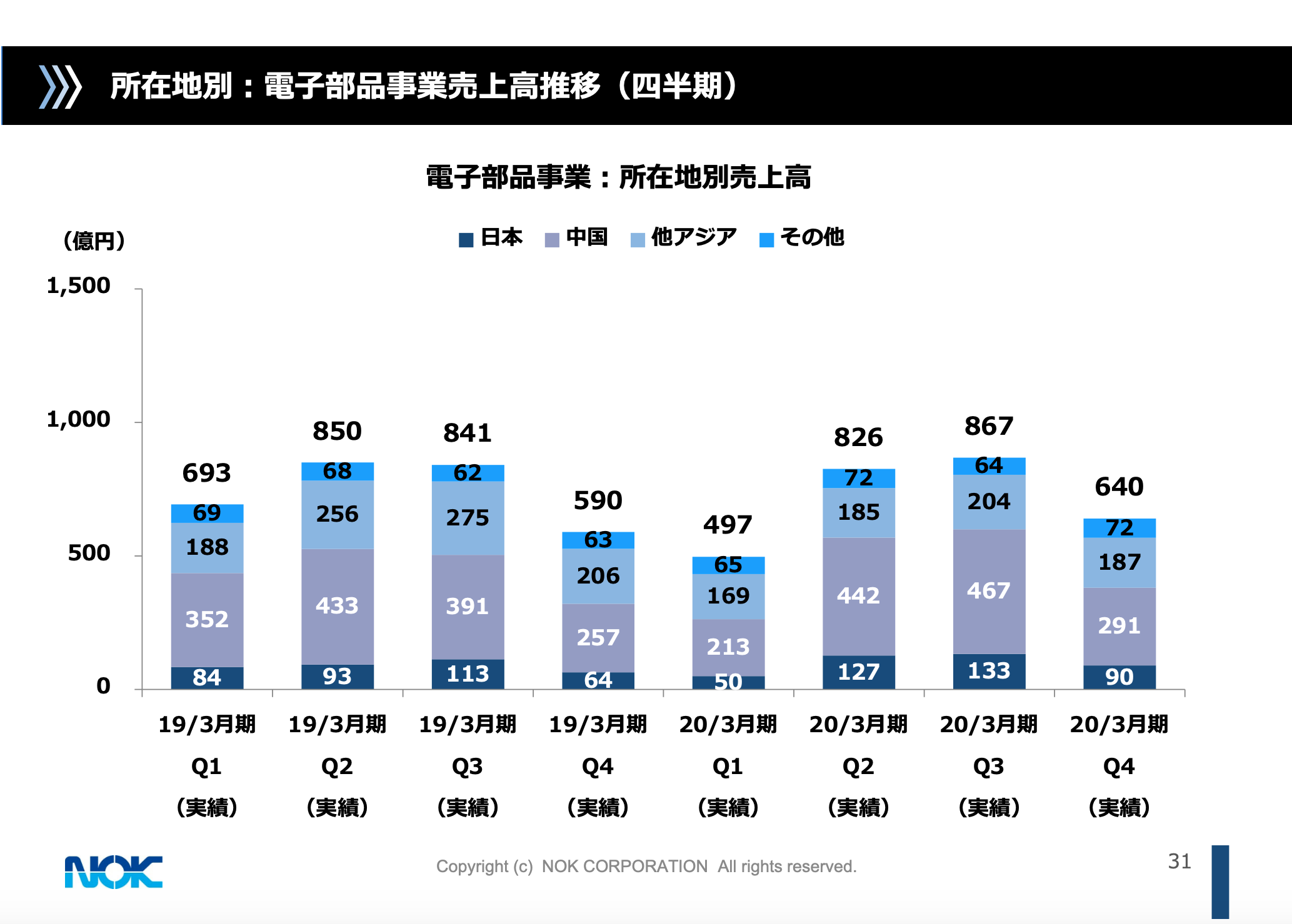

所在地別:電⼦部品事業売上⾼推移(四半期)

電子の四半期売上は、2019年度の第1四半期の販売が伸びず、年度を通じて販売利益とも低水準に推移しました。

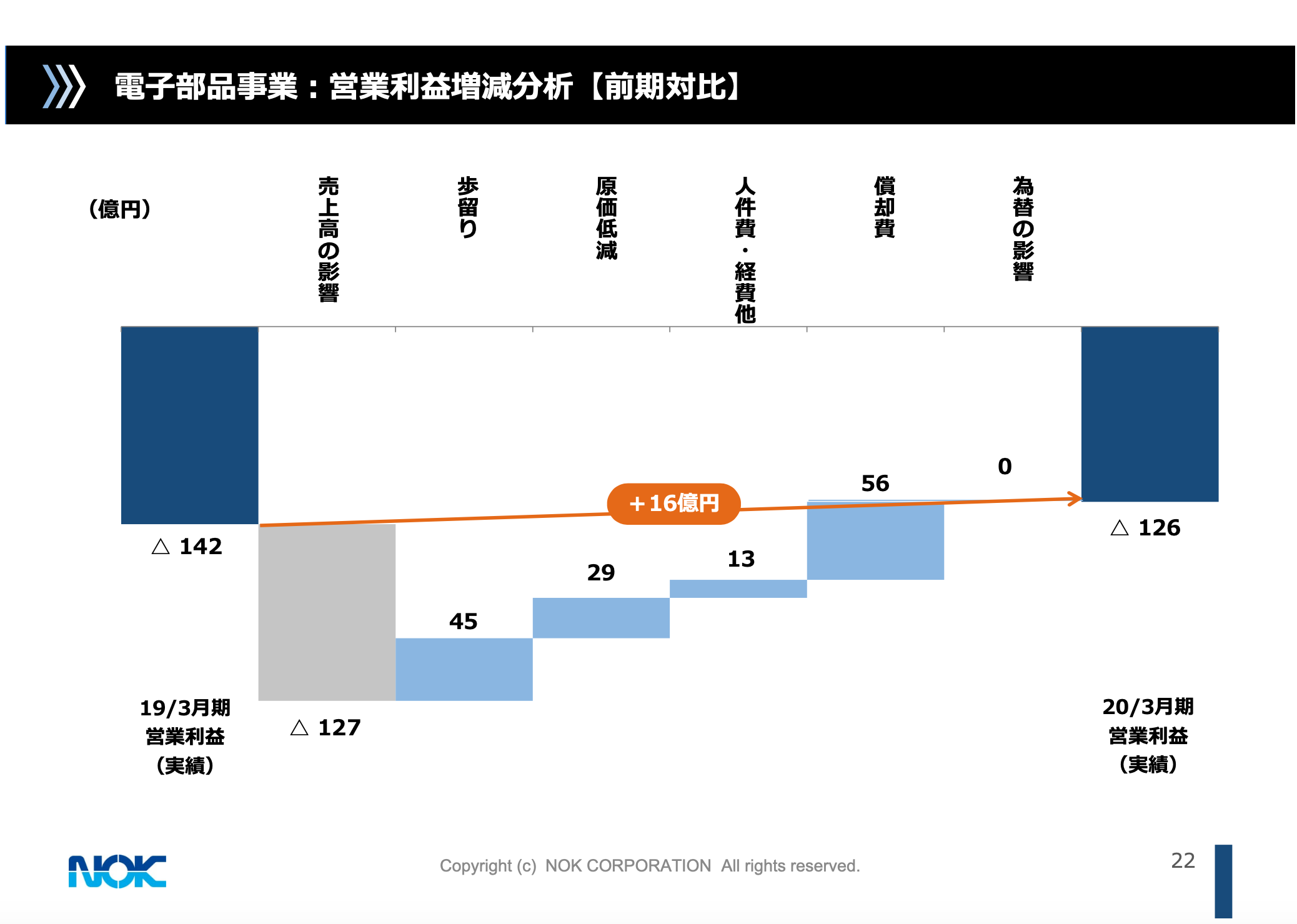

電⼦部品事業:営業利益増減分析【前期対⽐】

営業損失は126億円であり、前期対比で赤字は16億円減りました。ブリッジチャートをご覧ください。減収幅は143億円ですが、為替の影響を除くと賞味97億円の減収でした。

これは、部品の増加の31億円および、フレキ単体の128億円の減収と分けられます。この減収による粗利減に加え、品目構成などの悪化により粗利は127億円減少しました。一方で、歩留まり良化や原価低減に加え、投資抑制と減損の効果で減価償却費が56億円減少し、16億円の赤字圧縮となりました。

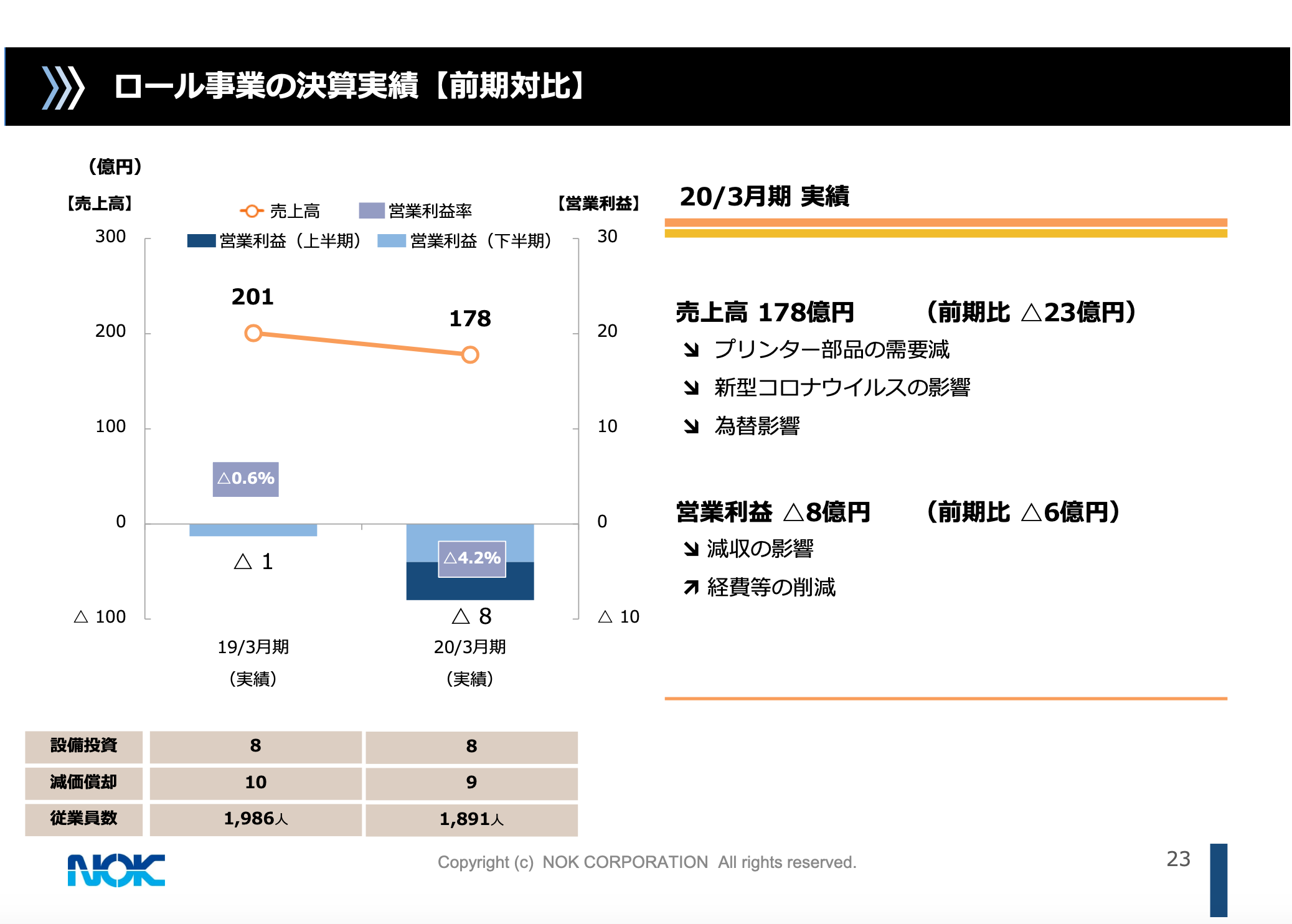

ロール事業の決算実績【前期対⽐】

続いて、23ページのロール事業です。事業環境は、景況悪化とペーパーレス化の動きが相まって、受注面では苦しい状況にあります。現在3カ年計画を策定推進しており、売り上げの反転、および産業分岐点のさらなる引き下げを推進します。以上がセグメント別の2019年度実績です。

2020年3⽉期 決算概要②

営業利益以下の特記事項となります。7ページをご参照ください。営業利益は120億円で前期対比111億円、48パーセントの減益となり、経常利益は174億円で前期対比138億円、44.2パーセントの減益となりました。営業外損益では、持分法投資利益の減少と、為替差損の発生が経常利益を押し下げています。

特別損益ですが、すでに4月23日にリリースしましたとおり、減損損失を計上しました。リリース時点では81億円の減損としましたが、会計士の監査期間中に修正が入り、結果的には76億円を計上しています。減損損失の内容ですが、電子事業の台湾で51億円、タイで8億円、シール事業の日本で13億円が主なものです。

翌期以降の償却費の軽減の影響は14億円とみています。また、投資有価証券評価損は20億円計上しました。時価が30パーセント以上下落したものを対象としています。以上の結果、純損失が22億円となり、退職給付を一括計上した1999年以来20年ぶりの赤字となりました。

2021年3⽉期 決算⾒通し②

本来であれば、このあとは2020年度業績予想の説明、および2020年度からの3カ年計画についてご説明するところですが、現時点では販売の見通しが立てづらい状況にあり、業績予想、配当とも未定としています。

シール事業の第4四半期の足元の状況ですが、売上は、昨年と比べてまず日本で30パーセントの減少を見ています。中国は前年並みをキープする予想であり、東南アジアが50パーセントの減で、少なくとも第4四半期は全年と比べて30パーセントの減収にはなるだろうと見ています。

また、電子事業の第1四半期は全体としてはほぼ前年並みの見通しとなります。内訳としては、スマートフォン向けは増加する一方、自動車用途が新型コロナウイルスの影響により需要減と見込まれており、これらは回復にしばらく時間がかかるとみています。

ロール事業の第1四半期は、前年度と比べ25パーセントの販売減少を見込んでいます。新聞記事にもありますように、在宅勤務の拡大による事務機器への逆風も影響していると思われます。

営業利益の影響ですが、シール事業を見ますと、変動費率が45パーセントから50パーセント程度ですので、仮に第1四半期でシールの売上が30パーセント減少しますと、100億円から120億円の粗利減少が想定されます。昨年度末以降、緊急の投資の凍結、また経費30パーセント削減といった対策をとっていますが、一方で資金の備えとしては、昨年度末から4月にかけて国内で500億円の資金調達を実施しました。

終わりました3カ年は投資キャッシュフローが大きかったため、新しい3カ年では、もともと投資は30パーセント以上抑制するつもりでいましたが、2020年度は、まず基礎から投資凍結といったかたちで進んでいます。財務体質について、2020年3月末の自己資本比率は55.9パーセントでした。この4月末に借入を実施しましたので、現時点では3ポイントほど悪化しています。

今後売上減が続き、さらに純損失の計上などがあると自己資本比率が50パーセントを割り込むこともあり得ると考えています。2018年度、2019年度と合計で200億円以上の減損損失を計上しています。新型コロナウイルスの影響は2020年度にとどまらず、2021年度、2022年度まで影響が残ると見る向きもあります。例えば、欧州の自動車メーカーは通期で25パーセント減、2021年度で10パーセント減、2022年度も5パーセント減であり、通常の状態に戻るのには3年かかる記事もありました。

シール事業も最終需要自体は海外市場に依存しています。電子は90パーセント以上が海外での生産販売です。国内だけではなく、グローバルでの新型コロナウイルスの影響がありますので、しばらくの期間はいずるを制すに集中したいと考えていますが、この危機が長期化するようであれば、一段の減損リスクもあると考えておくべきです。以上で説明を終わります。ありがとうございました。

新着ログ

「輸送用機器」のログ