株式会社カオナビ 2020年3月期決算説明会

カオナビ、前期の事業KPIは好調に推移 今期1Hはストック収益40%以上の成長を見込む

Mission・Vision

柳橋仁機氏:株式会社カオナビ代表取締役社長の柳橋です。本日はお忙しいなかお時間をいただきましてありがとうございます。本日の2020年3月期の決算説明会は、新型コロナウイルス感染拡大の影響を受けオンラインで開催させていただきます。

さっそく内容に入っていきたいと思います。

まず当社のMissionおよびVisionについてです。

「シンプルな仕組みで世の中をちょっと前へ。」

「マネジメントが変わる新たなプラットフォームを。」

当社はこのようなMissionやVisionをもとに事業を進めています。以前は冒頭で会社概要を説明していましたが、本日は割愛し、事業の進捗状況と業績予想に時間を使ってご説明したいと思います。

はじめに2020年3月期の第4四半期と通期の業績結果をご説明し、その後、2021年3月期の業績見通しをご説明させていただきます。

事業ハイライト

2020年3月期通期の業績結果です。いつもお出ししているKPIです。まず、利用企業数は1,789社となりました。左下の棒グラフの推移を見ていただけるとわかりますが、利用企業数は四半期ベースで過去最高の伸びを示し、非常に好調な結果となりました。

ARPU、いわゆる顧客単価は、月額12万1,000円となりました。右下の棒グラフが四半期ごとのARPU推移を表しています。これまでの発表でもご説明してきましたが、企業規模の大きいお客さまへの導入が進み、ARPUが上がるという傾向が続いています。期初は10万円程度でしたが、最終的には12万1,000円と、順調に上がってきています。

利用企業数の純増数も、ARPUも過去最高となります。右上の売上高ストック比率は83.5%です。

このように、主要KPIは非常に好調であり、おかげさまで順調な決算だと認識しています。

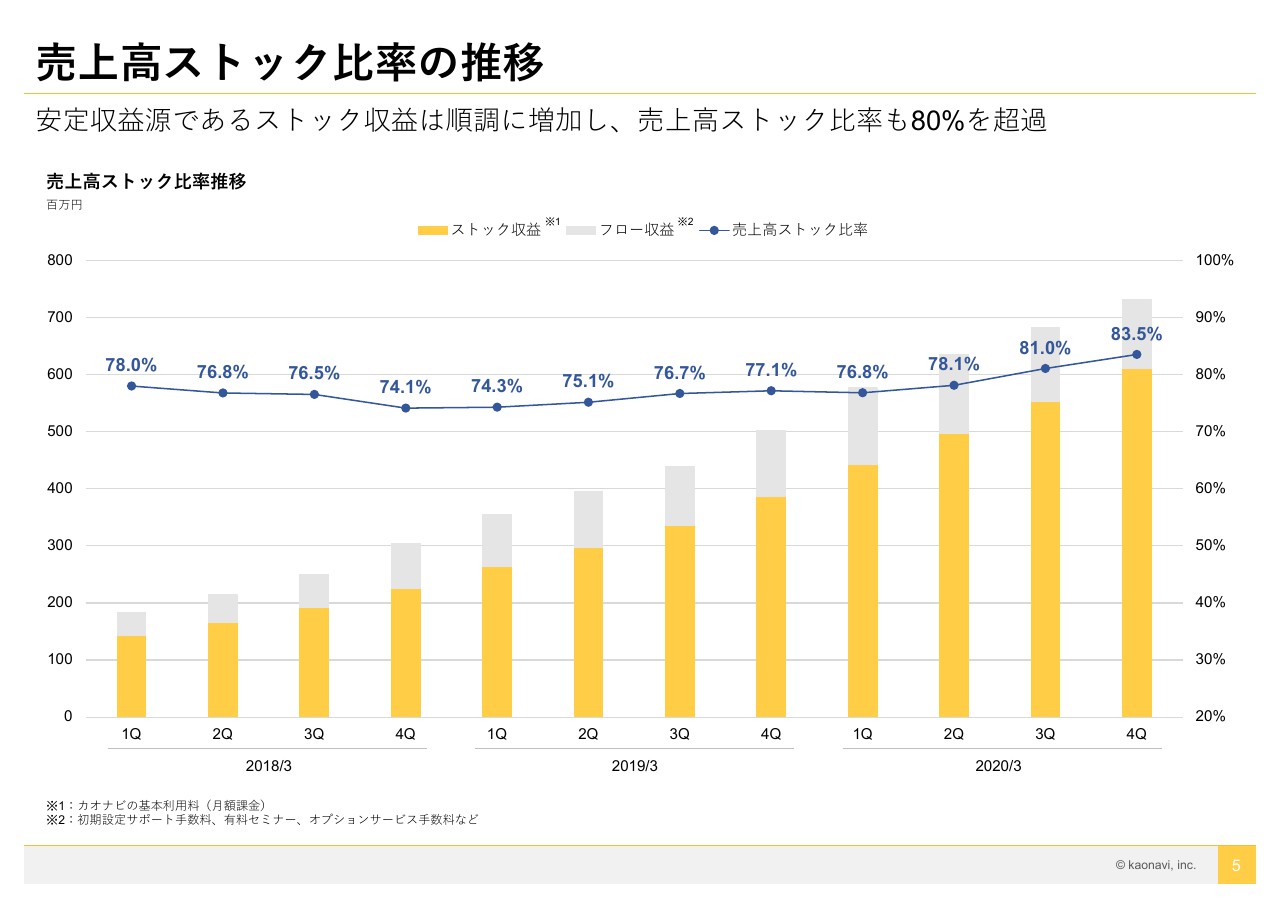

売上高ストック比率の推移

売上高ストック比率の推移です。四半期別にお示しします。2020年3月期第1四半期は76.8%からスタートし、78.1%、81.0%、最終的には83.5%と段階的に上がっています。

ストック比率が上がっている理由は、大手企業への導入が進み、ストック売上が順調に積み上がってきた結果だと理解しています。

グレーの部分がフロー売上です。1年間を通し、サービスのリストラクチャリングに取り組み合理化や効率化を進めてきたので、その効果が出てきていると、手応えを感じています。

当社にとって、ストック収益が圧倒的に重要であり、そのストック収益が83.5%まで伸びてきました。

ストック収益のKPI

ストック収益をどのように伸ばしていくかが非常に重要で、ストック収益の傾向を図るKPIとしてお出ししているのが、ストック収益成長率、LTV/CAC、MRR解約率の3つです。

ストック収益成長率の57.9%とは、2019年3月期第4四半期と2020年3月期第4四半期のストック収益を比較したものです。1年前の第4四半期と比較すると、ストック収益が57.9%伸びており、この伸び率が非常に重要だと思っています。

LTV/CACとは、マーケティングに投資した分のリターンが効果として上がってきているのかどうかを図る指標です。第4四半期はLTV/CACが7.5倍となっています。

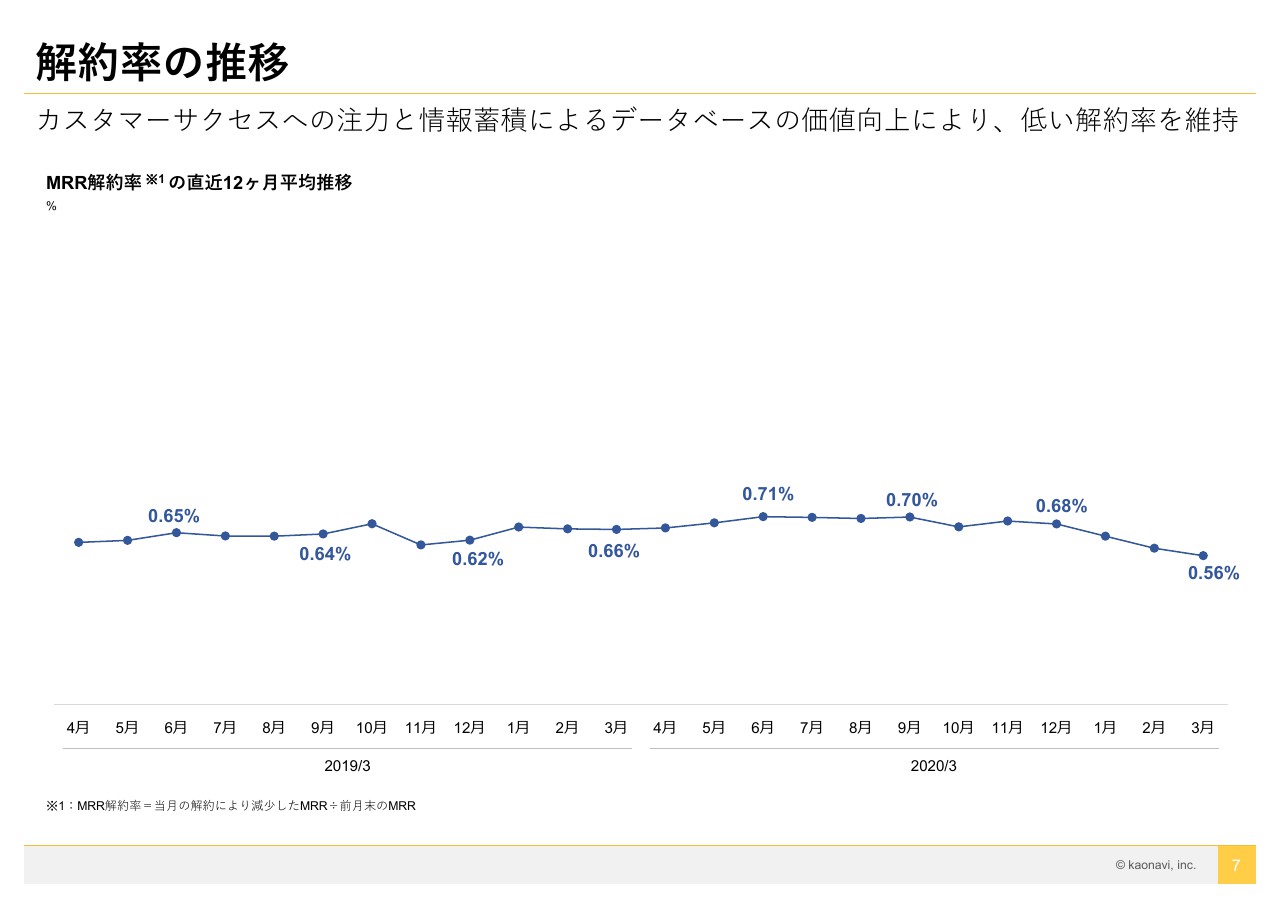

1番右のMRR解約率は0.56%です。2020年3月時点から過去12ヶ月の平均をお出ししています。

これまで、解約率は開示していなかったのですが、昨今は他のSaaS企業も解約率を開示していますし、IR活動を行なっていくなかで、投資家のみなさまから当社の解約率を開示して欲しいとのお声をいただいていたため、今回から解約率もKPIとしてお出しすることにしました。

解約率の推移

解約率の推移です。各月から過去12ヶ月間の解約率を平均したものが、その月のMRR解約率になっていますが、2020年3月期においては後半に低下してきていることがお分かりだと思います。

繰り返しになりますが、この1年間で比較的従業員規模の大きいお客さまへの導入が進みました。従業員規模の大きいお客さまは解約率が低い傾向があるため、解約率が徐々に下がってきています。

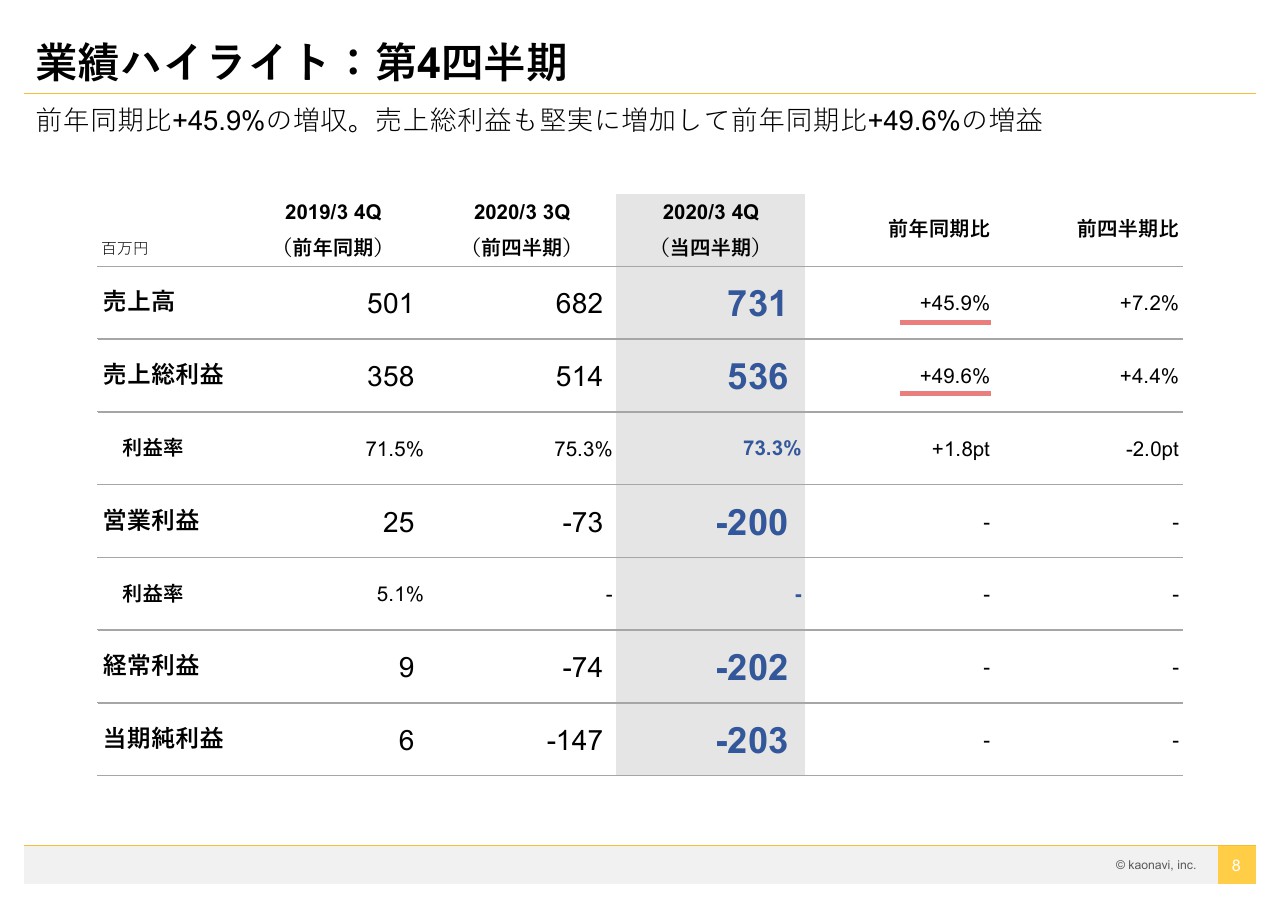

業績ハイライト:第4四半期

続きまして、2020年3月期第4四半期のPLです。売上高が7億3,100万円、売上総利益が5億3,600万円です。前年同期比では、売上高が45.9%の伸び、売上総利益が49.6%の伸びです。

営業利益は2億円の赤字となっていますが、以前からお話しているとおり、テレビCMを含めマーケティングに大きく投資した結果です。積極的にマーケットを取りにいった結果であり、ネガティヴな数字だとは捉えていません。第4四半期はこのようなかたちで着地しました。

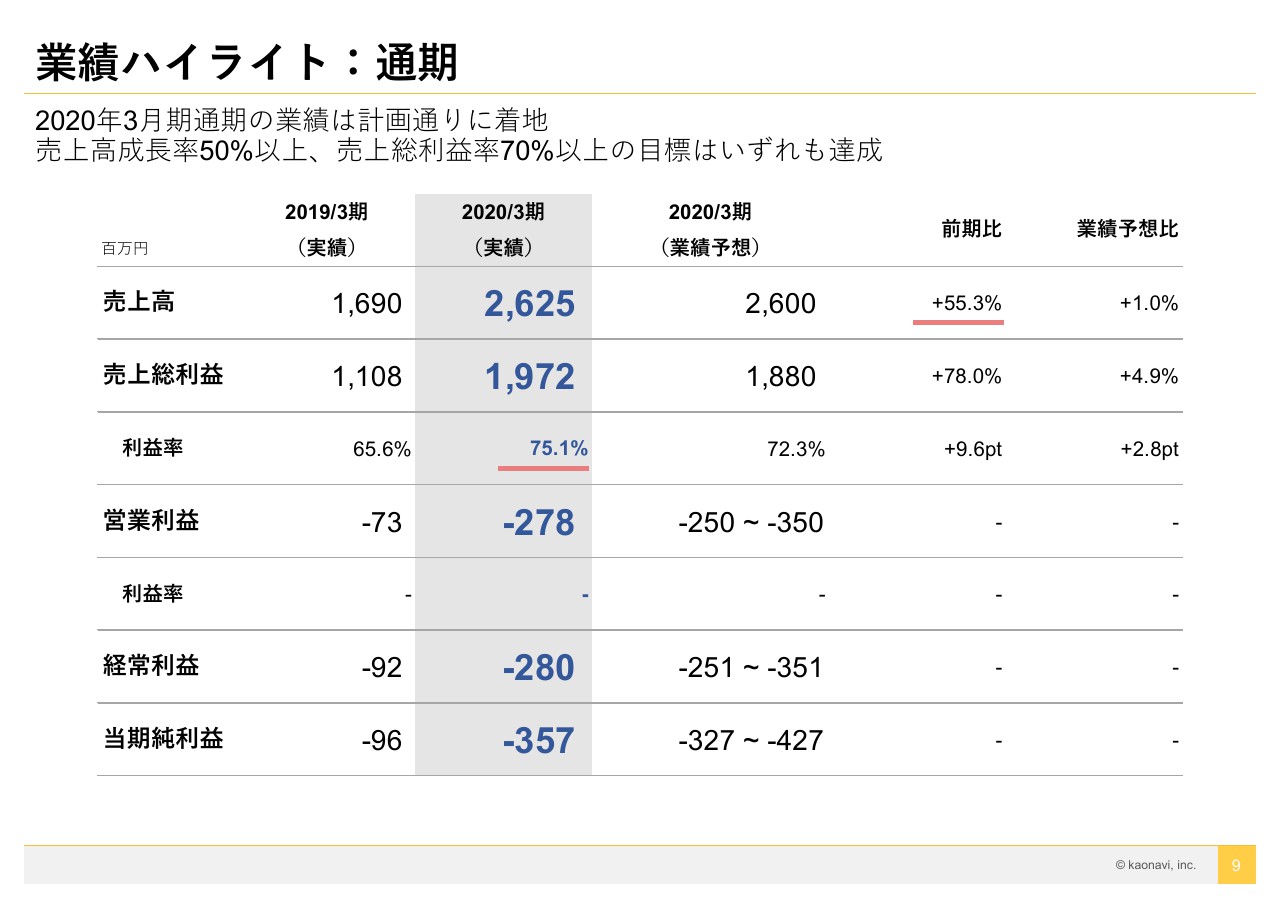

業績ハイライト:通期

2020年3月期の通期決算です。売上高は最終的に26億2,500万円となりました。業績予想として出していたのは26億円でしたので、1%上振れしています。

売上総利益は19億7,200万円です。2020年3月期第1四半期からお話していますが、粗利率は想定より少し高くなり、業績予想からは4.9%上振れしました。

営業利益に関してはマイナス2億5,000万円からマイナス3億5,000万円というレンジで業績予想を出していましたが、最終的にはマイナス2億7,800万円となりました。予想では、レンジをもって出していましたが、マーケティング活動の効果を見つつコストをうまくコントロールしながら着地できたと理解しています。

以上が通期の決算ハイライトです。売上成長率50%以上、売上総利益率70%以上という当初の目標は達成できたと思っています。

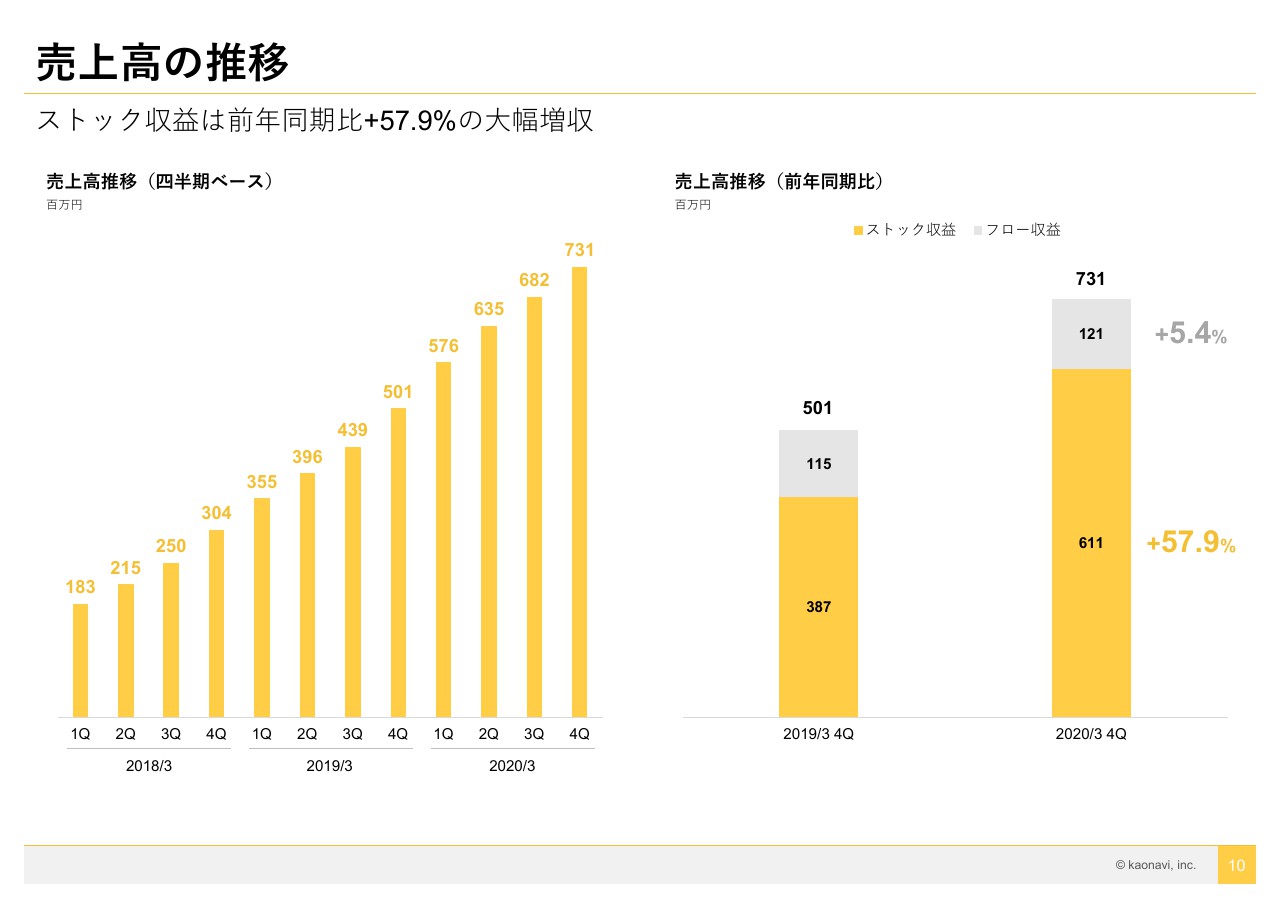

売上高の推移

10ページのグラフは売上高の推移です。第4四半期で7億3,100万円となり、きれいな右肩上がりで推移しています。

内訳は右にありますが、1年前の2019年3月期第4四半期と比較した伸び率です。ストック収益の伸びを重視していますが、そこは57.9%としっかり伸ばせました。

フロー収益はプラス5.4%とあまり増えていないように見えますが、フロー収益よりもストック収益を重視し、ストック比率を高めることに注力してきたので、経営としてはうまく結果に結びついたと理解しています。

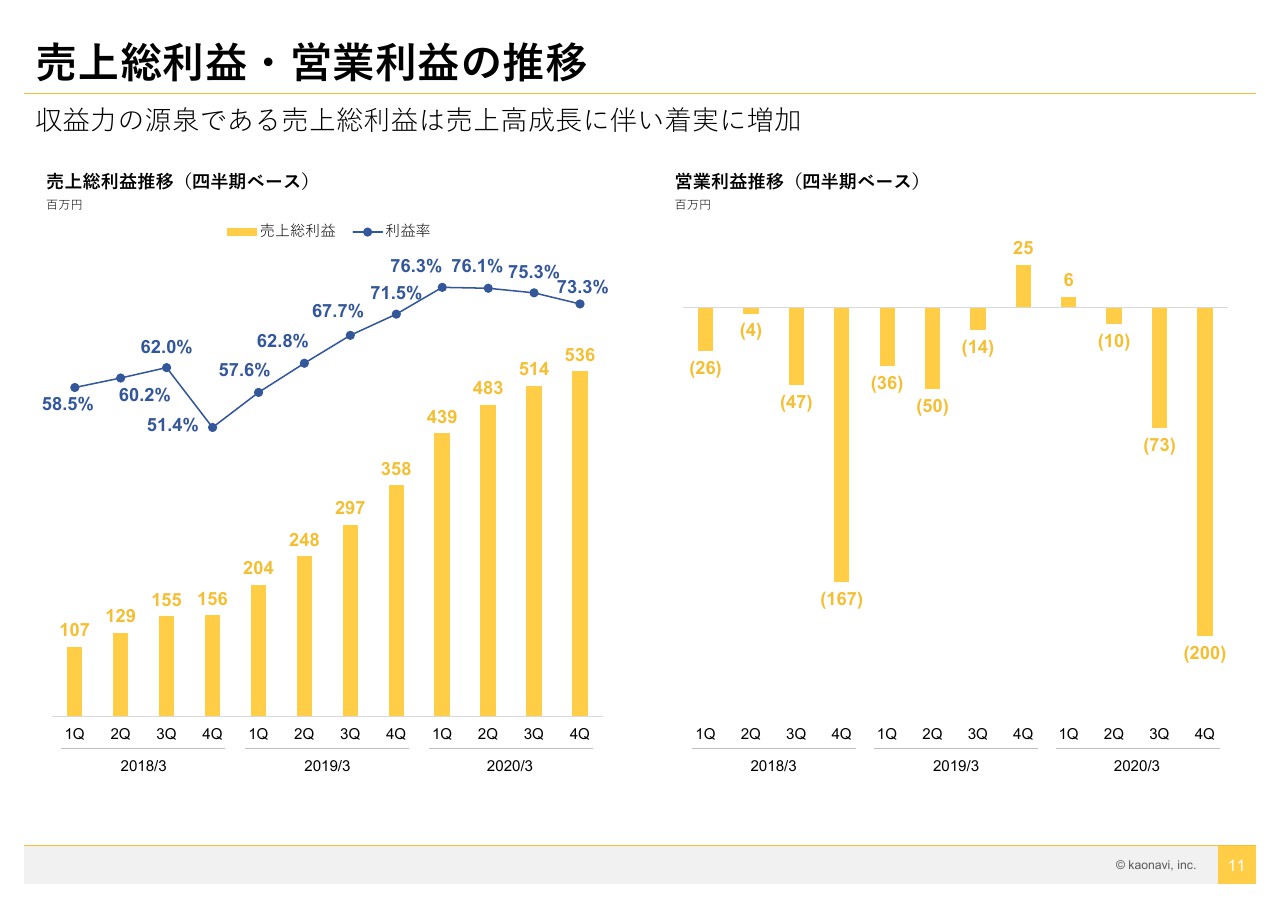

売上総利益・営業利益の推移

売上総利益および営業利益の推移です。左側が売上総利益のグラフです。売上とともに上がってきています。

濃い青の折れ線グラフが売上総利益率です。2020年3月期で少し下がってきているように見えると思います。以前の決算説明会でもお話ししましたが、2020年3月期第1四半期の76.3%が想定より高く、もう少し低く入ってもよかったと思っていました。

売上原価にはエンジニアの人件費が含まれておりますので、売上総利益に余裕があることを踏まえてエンジニアを増やすという判断を第1四半期に行ない、採用活動を強化しました。

結果、第3四半期・第4四半期からはエンジニアが順調に採用できており、開発体制は強化されつつあります。

結果として売上総利益率は下がっていますが、ビジネスモデルを崩すような下がり方ではないですし、組織が強化されつつあるので、これもコントロールがきちんと出来た結果だと理解しています。

営業利益に関しては、2020年3月期期初から、現段階においてはマーケティングコストを使い、まずは利益創出よりもマーケティングへの投資、すなわち将来の売上高成長を優先するとお話ししてきたので、マイナスに振れる結果になっています。

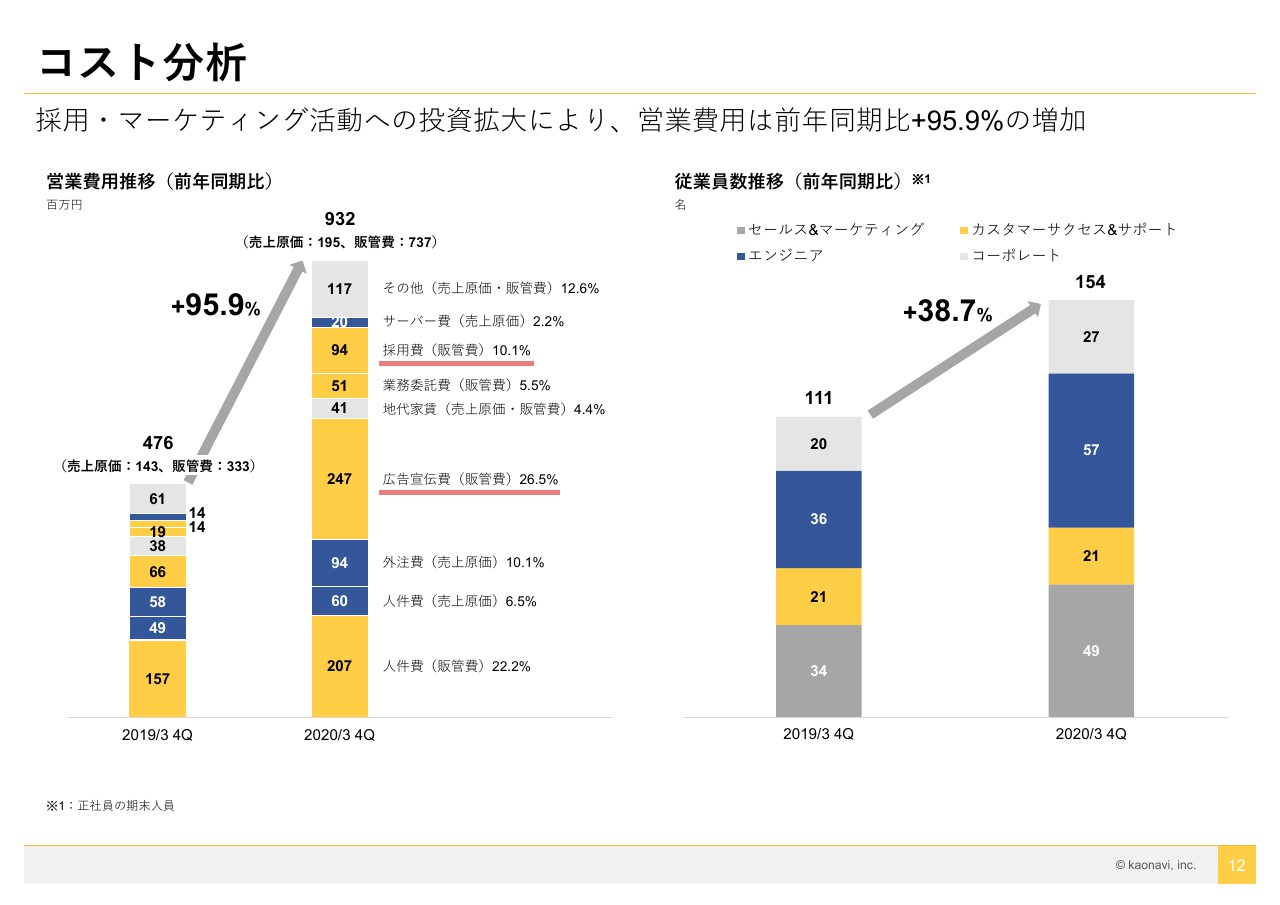

コスト分析

12ページはコストの分析です。2019年3月期第4四半期と比較しています。95.9%と大きくコストが増えていて、赤い下線を引いているのは大きく投資を拡大した広告宣伝費と採用費です。

採用費については採用強化をしてきたので、その部分がドライバーとなって大きく膨らんでいますが、これもコントローラブルなコストであるため、とくに大きな問題はなく、順調に投資を実行できたと思っています。

右側が従業員数の推移です。これも2019年3月期第4四半期と比較しています。111名から154名となりました。業務委託など、非正規雇用の方も入れると200名近くいますが、正社員は1年前から38.7%増えました。

2020年3月期の第1四半期より投資家のみなさまから「人員の採用がうまくいっていないのではないか」というご指摘をいただいていたのですが、結果的にこの1年間でしっかり採用でき、組織体制も非常に強くなったと思っています。

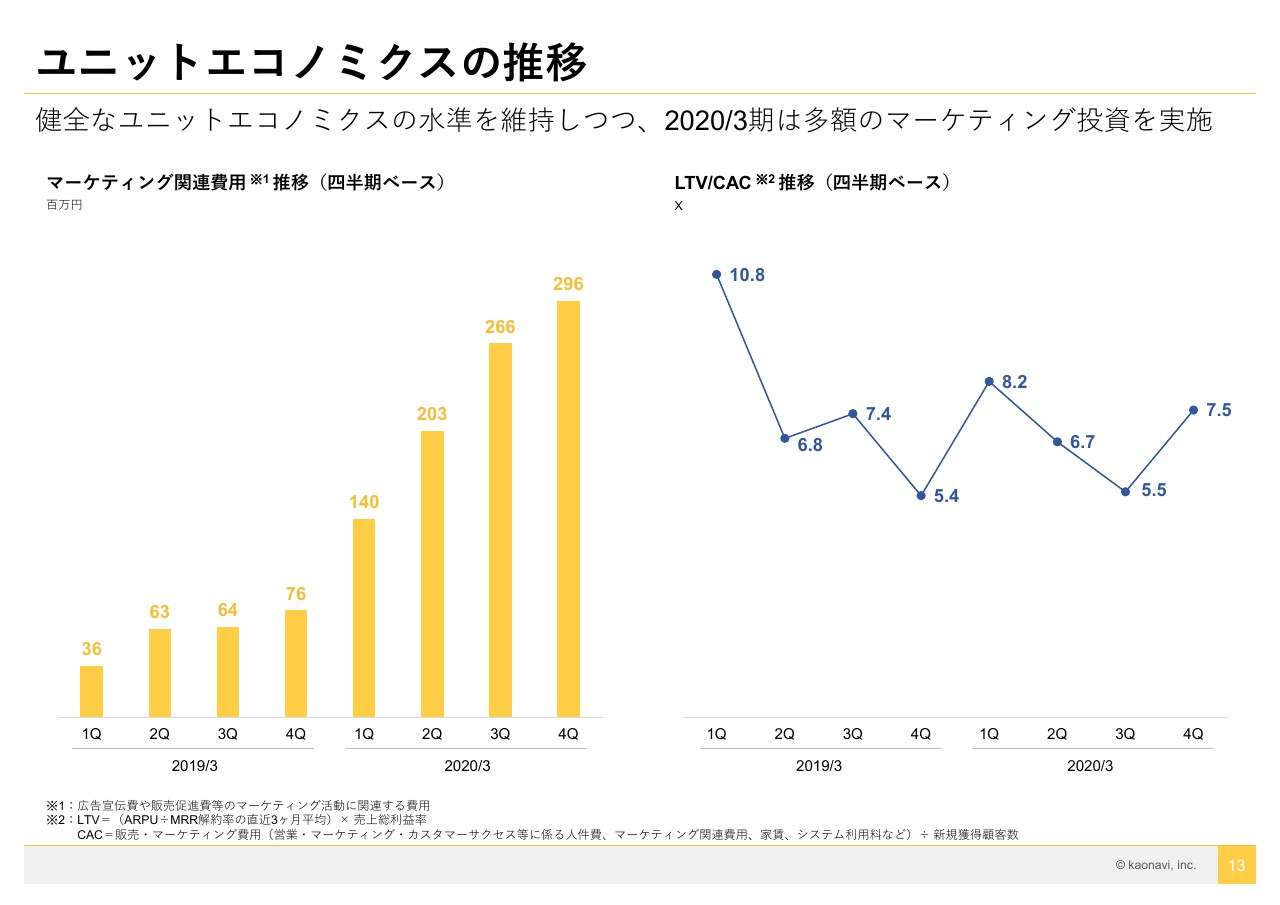

ユニットエコノミクスの推移

ユニットエコノミクスの推移です。まずはマーケティング関連費用についてです。以前からご説明しているとおり、2020年3月期は当社として初めてテレビCMを実施し、その分コストが大きく増えています。

LTV/CACで、どのようにコストとリターンのバランスをとっているのかご説明します。LTV/CACは、マーケティングコストをかければ分母のCACが高まるため、当然倍率は下がります。そして、しっかりとLTVが上がってくれば分子が増加し採算性が上がってくるという話です。

2020年3月期は第1四半期、第2四半期、第3四半期と段階的に下がってきています。これは、マーケティングコストを多く使ったため下がったということです。

これまでの決算説明会のときには「3倍を切らない水準でマーケティングコストを使っていく」とお話ししてきました。第4四半期は、第1四半期から使ってきたマーケティングコストの成果が見え始め、新規のお客さまの数が増加したため、CACが低下しました。また、解約率の低下によりLTVも上がりました。結果としてLTV/CACは上昇し、7.5倍となりました。

この1年間で使ってきたマーケティングコストは来期、つまりこの4月からの売上に大きく影響を与えるはずで、2020年3月期中に影響が出てくるとしたら先行指標ベースで出てくるか、売上としては早くて第4四半期に出てくる可能性もあるとご説明していました。今回、第4四半期にその効果が表れてきており、1年間積極的に行なったマーケティングに対する投資の効果が定量的にも見えてきたという実感を持っています。

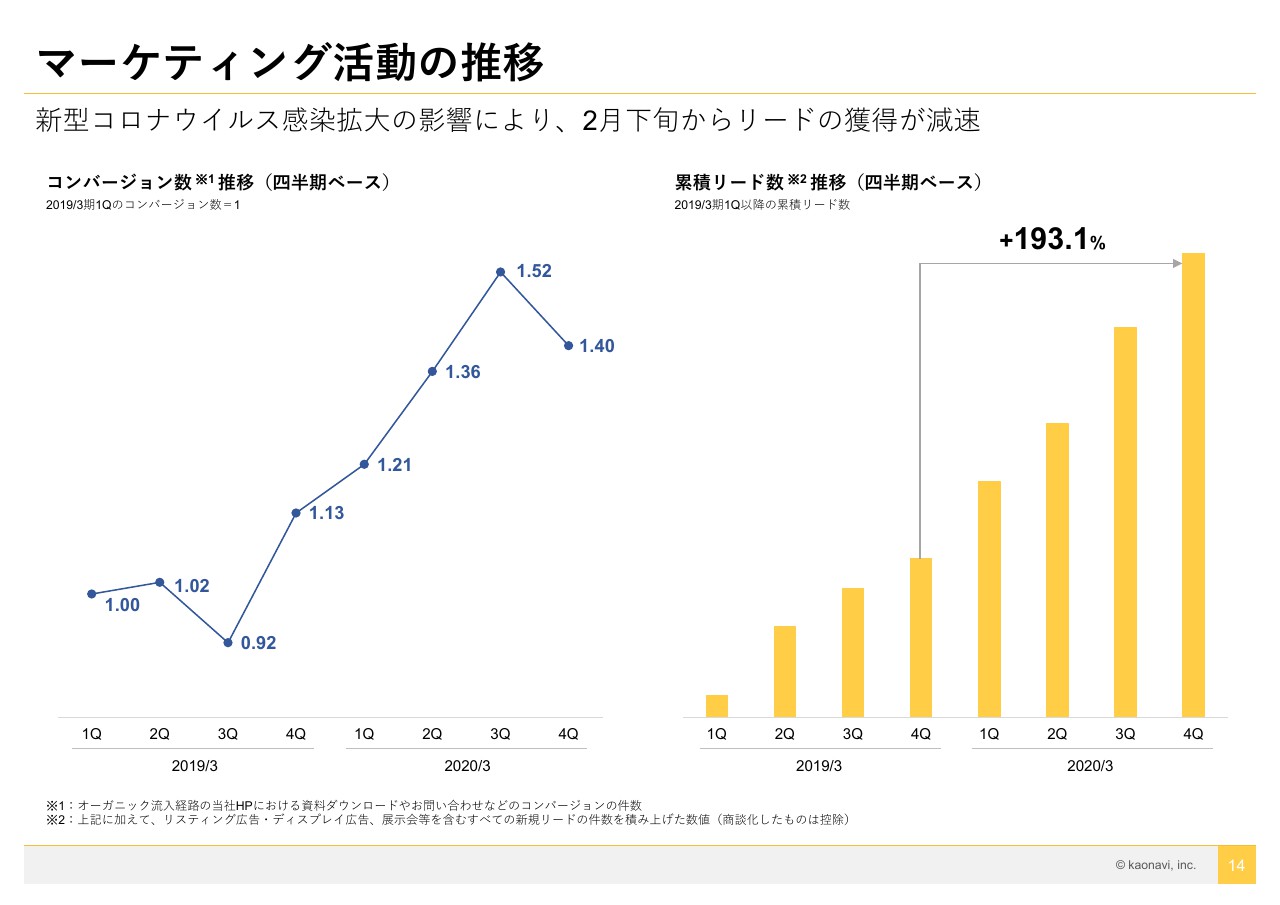

マーケティング活動の推移

マーケティング活動の推移です。左のグラフは(オーガニック流入経路の)コンバージョン数です。新しく入ってくるお客さまからの問い合わせで、将来の見込み客になります。マーケティング投資の規模に応じて、コンバージョンが順調に増えてきました。

コンバージョンは、売上やマーケティングにとって一番先行する指標なので、マーケティングがうまくいけば最初に上がり、逆に不測の事態が起これば下がります。

コンバージョン数は第3四半期までマーケティング投資を受けて順調に伸びてきたのですが、新型コロナウイルス感染拡大の影響によって2月の後半あたりから減速し、第4四半期は少し下がっています。基本的に先ほどお示しした2020年3月期の財務数値ベースでは新型コロナウイルスの影響はまったく出ていませんが、このような先行指標には少なからず影響が出てきています。

右側の累積リード数に関しては、蓄積が1年間でおよそ3倍になり、順調に積み上がってきています。要するに、マーケティングコストを使ったことで見込み客の数を蓄えることができました。

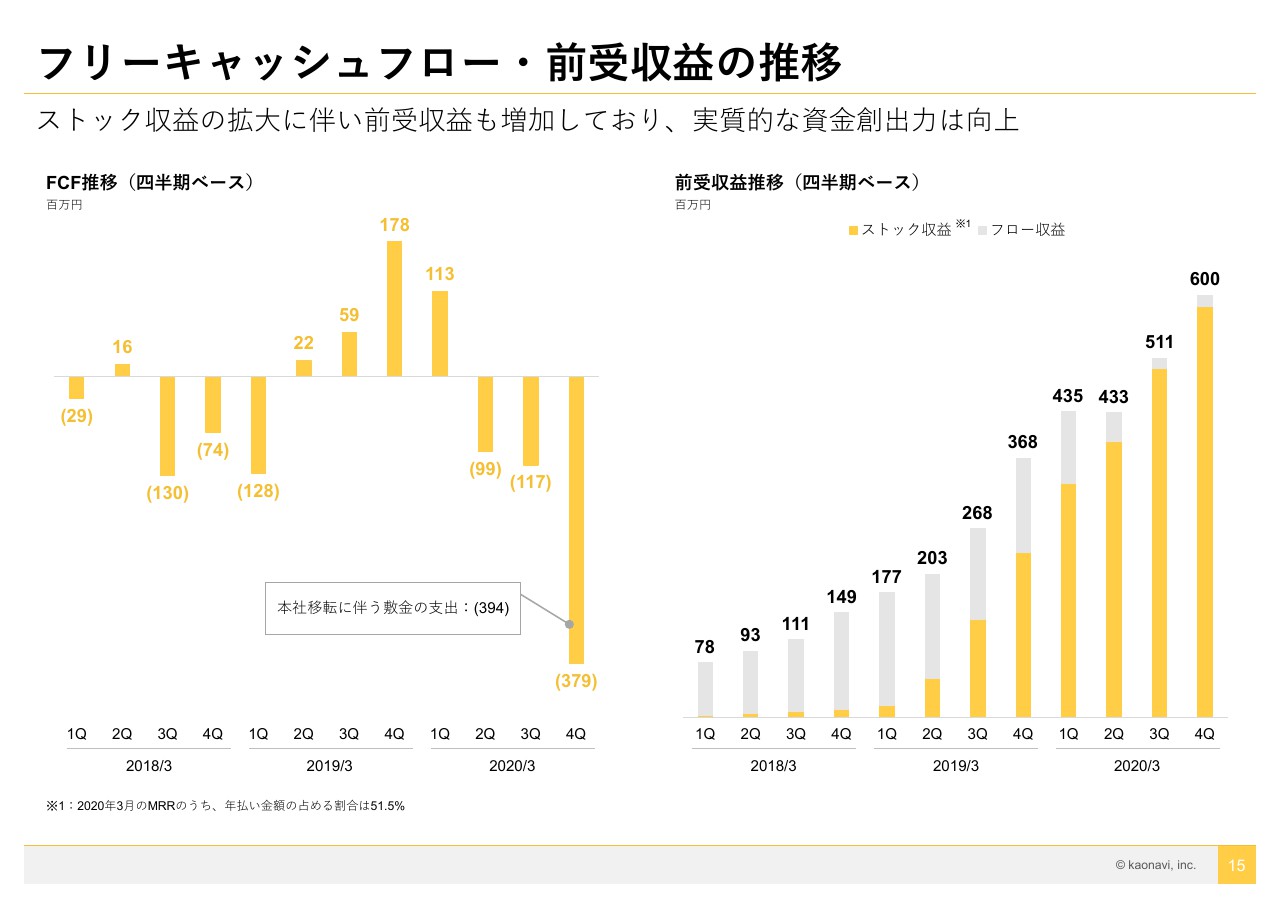

フリーキャッシュフロー・前受収益の推移

フリーキャッシュフローと前受収益の推移です。まず、フリーキャッシュフローは第4四半期に大きくマイナスとなっています。グラフ中に補足がありますが、本社移転に伴う敷金3億9,400万円が入っており、敷金を除けばフリーキャッシュフローはプラスになっています。つまり、キャッシュフローの創出力がストック売上の積上げによって徐々に上がってきていると言えます。敷金への充当分は、銀行借入で調達済みです。

前受収益については、売上の1年分を先にいただくモデルなので、積み重なってきています。これは顧客の増加とともに増えてくるという、当たり前の傾向を示しています。

財務状況:2020年3月末

財務状況についてです。B/Sに関する指標は今まであまり出していなかったのですが、新型コロナウイルスの影響を受け、財務の安全性や健全性をご心配される投資家の方もいらっしゃるかと思い用意しました。

まず、現預金が16億3,500万円あります。当座比率も170%となっていて、十分な手元流動性を確保できています。

真ん中が有利子負債です。敷金に充当した銀行借入が一番大きいのですが、4億6,300万円あります。そして、一番右に示した純資産は10億円弱あります。自己資本比率は41.5%です。

このように現状のバランスシートに対しては、特段大きな懸念はないと考えています。

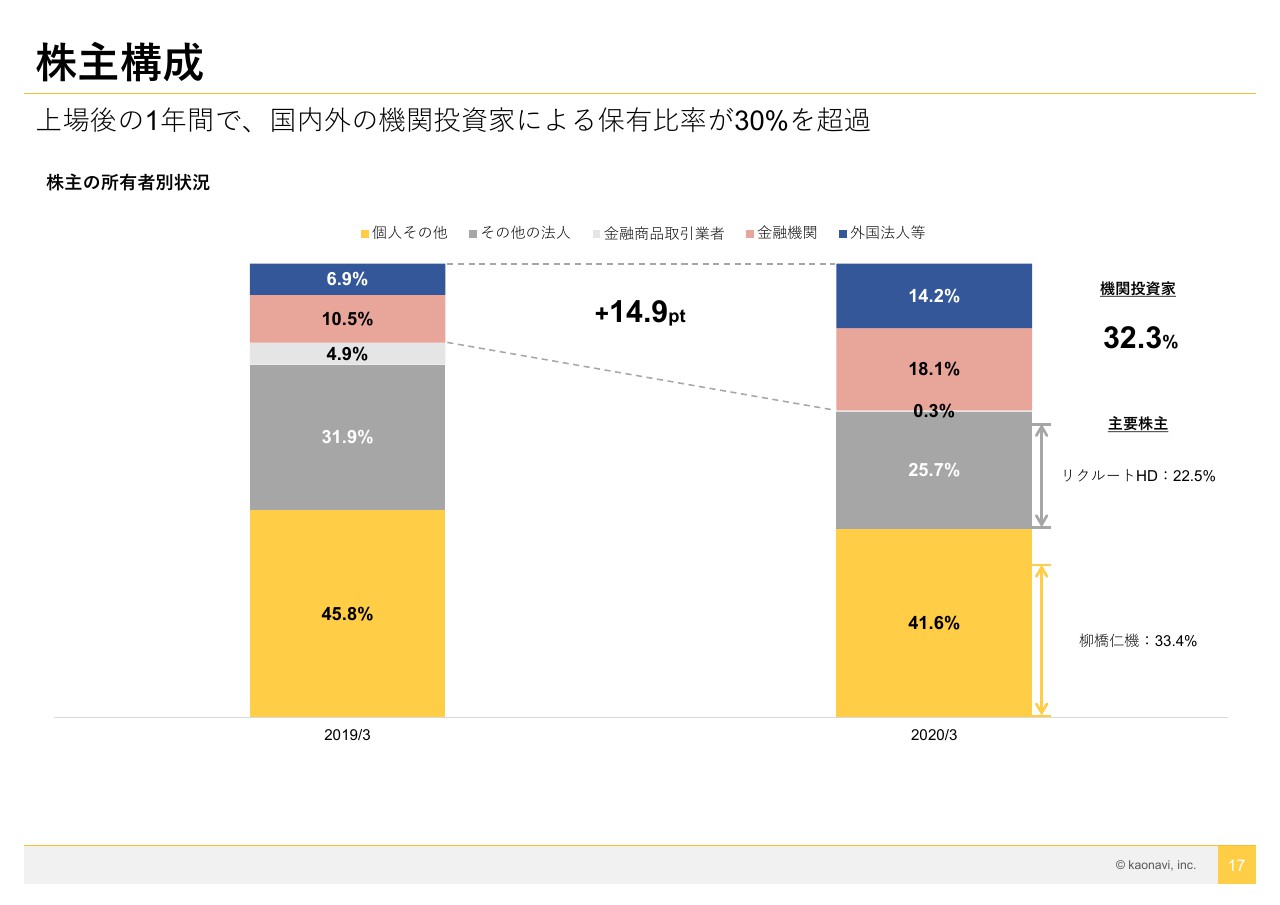

株主構成

株主構成です。2019年3月末と、2020年3月末の株主構成を比較しています。2019年3月末の2週間前、3月15日に上場しているため、左側のグラフはほぼ上場直後の株主構成です。

この1年間は上場直後でIRのリソースも限られていたため、まずは機関投資家の方々にカオナビの事業をきちんと理解・評価して頂くことを目標に取り組んできました。その結果が右側のグラフです。青い部分が外国の機関投資家の方の保有割合です。そして、薄い赤の部分が国内の機関投資家の方の保有割合です。2つを合わせた割合が14.9ポイント増加し、30%を超えています。IR活動としては一定の成果を出せたのではないかと思っています。引き続き、機関投資家の皆様とのコミュニケーションは強化していく考えです。

今後の課題としては、個人投資家の方々からのご理解であったり、株式の流動性をさらに高めていくことであると認識しています。

プロダクト新機能:2019年10月

ここからは2020年3月期中のトピックをご説明します。

プロダクト新機能として「パルスサーベイ」をリリースしました。これは従業員のコンディションチェックを行なうための機能です。新型コロナウイルス感染拡大の状況においては「従業員の状態を確認したい」というお客さまが非常に多くいらっしゃるので、順調に導入を進めていければと考えています。

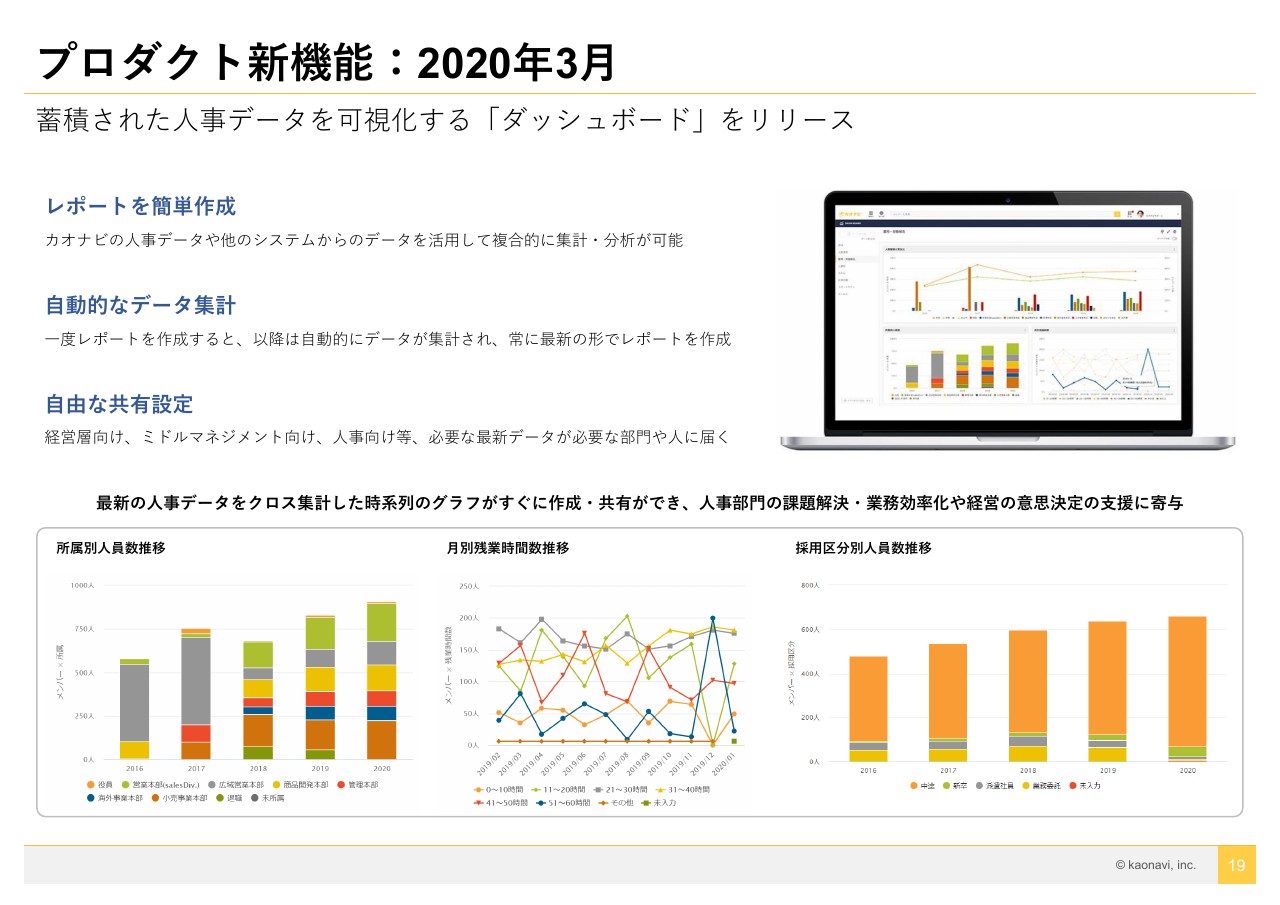

プロダクト新機能:2020年3月

2020年3月に発表したプロダクトの新機能「ダッシュボード」です。これは「カオナビ」に入っている人員情報をグラフィカルに分析・把握できる機能です。

カスタマーサクセス

カスタマーサクセスについてです。セミナーなどで「カオナビ」活用のコツや他社の成功事例を学べる「マナベル」。ユーザー会などで人事の知識や交流を拡げていただく「ヒロゲル」。お客さまご自身で「カオナビ」を使いこなせるようにサポートしていく「コナセル」などの取り組みをしています。

このようなカスタマーサクセスへの取り組みは、業界のなかでもかなり力を入れているほうだと思います。今期だけでユーザー会やセミナーを大小合わせて100回超実施しており、延べで1,400社を超えるお客さまに参加いただいています。非常に力を入れている取り組みであり、これらによってお客さまに「カオナビ」へのロイヤリティを持っていただけると考えています。

定量的には解約率などに影響してくると思いますので、今後も力を入れていきます。

コネクテッドパートナー

コネクテッドパートナーです。「カオナビ」と販売提携やAPI提携をしていくパートナーはこの1年間で大きく広がりました。

以上が、2020年3月期の結果です。

新型コロナウイルス感染症に対する当社対応

ここからは2021年3月期の業績見通しです。みなさま、新型コロナウイルス感染拡大の影響をどう受けているのかという点をご心配されていると思いますが、2020年3月期決算でいうと、財務情報レベルではほぼ影響を受けていません。

しかし、先行指標であるコンバージョン数には2020年2月あたりから少し変化があったというのが最終的な結果でした。

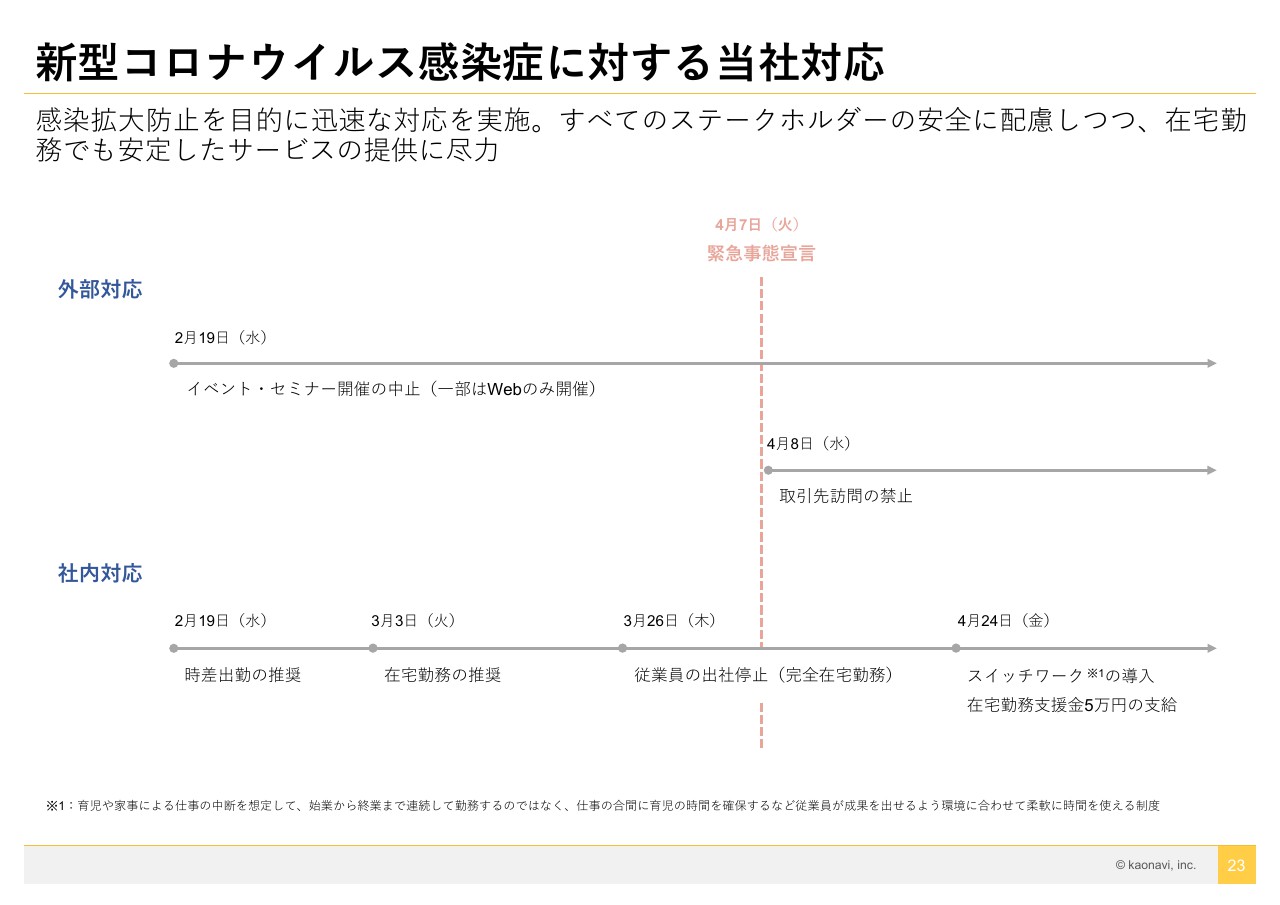

2021年3月期の業績見通しの前に、まず新型コロナウイルス感染症拡大に対して、当社がどのように対応してきているか、時系列でご説明します。

2月19日に時差出勤を推奨し、満員電車を避けて通勤できるように対応しました。

その後、状況が悪化したため、在宅勤務を推奨していましたが、在宅勤務の社員と出社する社員が混在している状態でした。

状況がさらに悪化した3月26日からは完全に出社を停止し、完全在宅勤務に移行しています。オフィスを使わず、私も含め全員が自宅で働いています。およそ1ヶ月半、現在も継続しています。

政府から緊急事態宣言が発表されたのが4月7日です。それまで完全在宅勤務でも、一部取引先への訪問を容認しておりましたが、このタイミングをもって完全在宅勤務かつ取引先への訪問も禁止としました。

4月7日以降は完全に在宅で仕事をして、お客さまとも直接接触することはなく、商談も全てオンラインで行なうといった働き方になってきています。

また、4月末に従業員に対し、在宅勤務の環境を整備するため在宅勤務支援金5万円を支給することを決定しました。家事や育児での仕事の中断も考慮し、在宅でも柔軟に働けるようスイッチワーク制度も導入しています。

新型コロナウイルス感染症の影響と施策

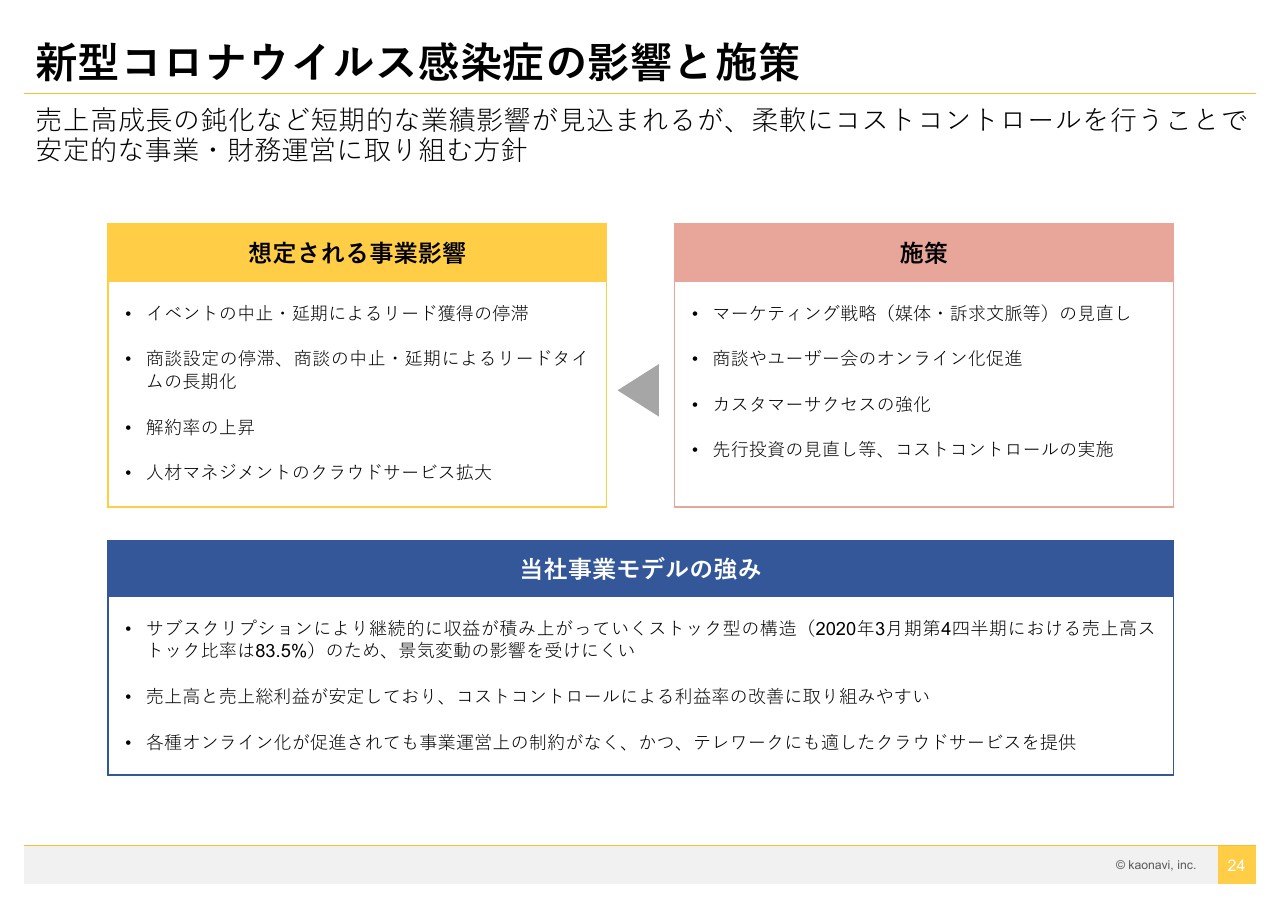

想定される事業環境、事業リスクをまとめています。これまでは、オフラインのイベントを開催していましたが、2月の早い段階で中止し、一部はオンラインに切り替えています。

その他、マーケティング戦略の見直しや先行投資の見直し等のコストコントロールを検討しております。左側にあるとおり、当社のビジネスとしては新規のお客さまの獲得に時間がかかってしまう、解約率が上昇するなどといった懸念があるのですが、そのような懸念に対して今後も対応を図っていきます。

当社事業の強みは、売上高のうちの83.5%がストック収益であるという点です。リカーリングで収益が計上されるので、このような局面でも業績を下支えしてくれると考えています。

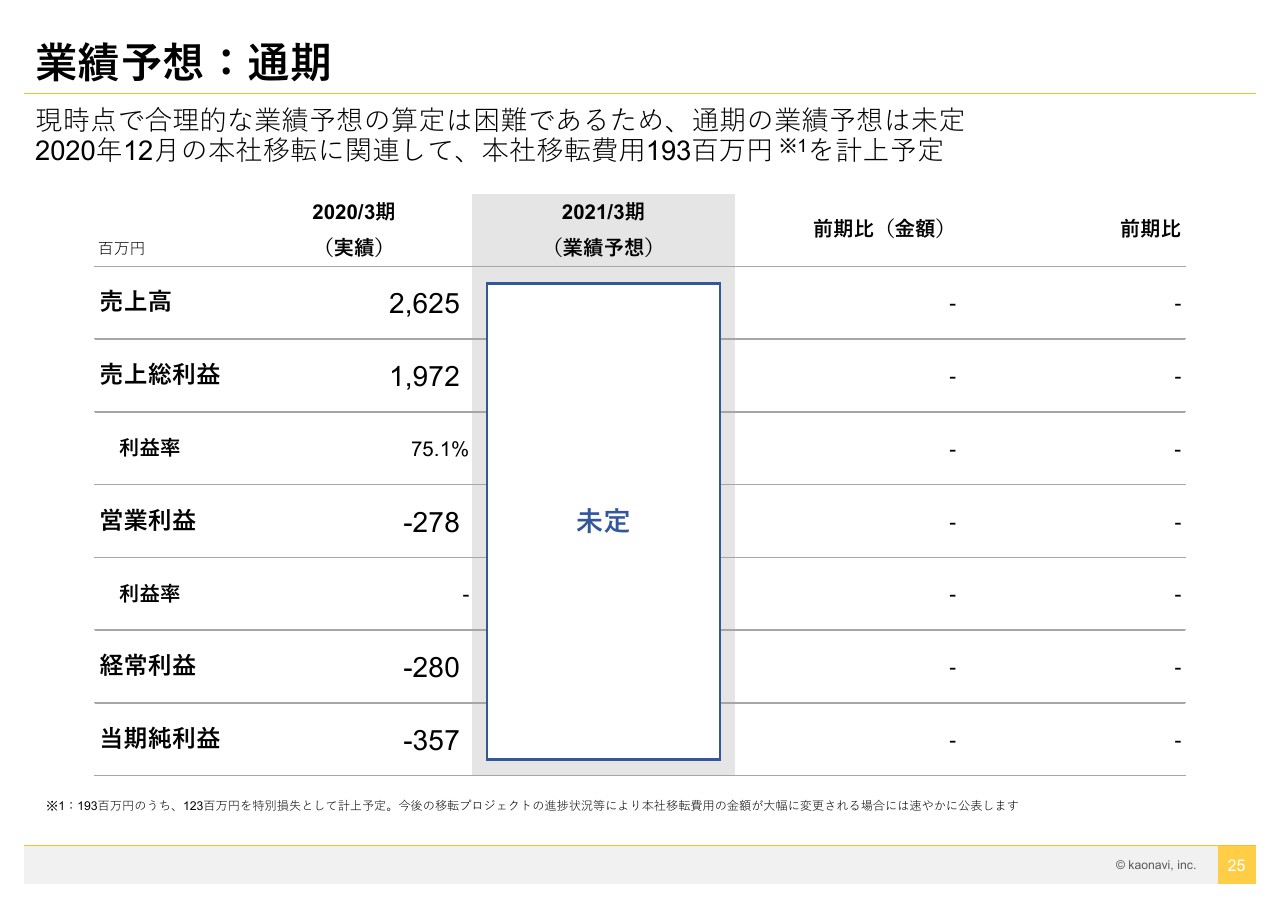

業績予想:通期

続いて業績予想です。今回、業績予想を発表するにあたって社内でもかなり議論を重ねましたが、投資家のみなさまに対して、足許で認識している事実や傾向を包み隠さず正確にお伝えし、見えているリスクは先にしっかりご説明することが重要だと判断しました。そして、定量的に説明できるものは定量的に説明したいと考えています。

ただし、1年後についてはさすがに見通せないというのが正直なところです。そのため、通期の売上高から段階利益はすべて未定とさせていただいています。

業績予想:上期

上半期に関しては、足元の4月、5月の状況からある程度予測やシナリオを立てられるので、業績予想をお示しできるかと思います。前提条件も含めて数字を示すことで、投資家のみなさまと適切にコミュニケーションを図っていきたいと思っています。

前年同期比では、やはり売上の伸びは少し苦しいです。成長率は17.2%から32%で、2020年3月期と比べると鈍化します。

売上総利益率に関しては、70%程度の水準はビジネスモデル上維持していこうと考えています。

当社がどんなにがんばってもお客さまから営業の機会をいただけなければ新規の売上は伸びません。新規のお客さまを獲得する時間軸が長期化している傾向なので、マーケティング投資に関しては採算性を見つつ、マーケティングコストをメインとした変動費は慎重かつ柔軟に投資判断したいと思っています。

そうすると、販管費をコントロールできるので、営業利益がマイナス8,000万円からプラス1億2,000万円になると見込んでいます。コストを圧縮した分、結果として黒字に転換する可能性もあります。

以上が、上半期の予想です。9月末までは、このようにある程度の予想を立てられるのではないかと思っています。

売上高見通し:上期

予想をもう少しブレイクダウンして説明します。このような状況においてもストック売上を伸ばすことが大事だと思っていますが、ストック売上は40.6%から49.2%伸ばせると予想しています。

フロー収益は、新規のお客さまの獲得に紐づく収益なので、伸びが期待できません。そのため、ストック収益を伸ばすことによって、会社の土台を強くするということに主眼に置いています。

最終的には、上半期で14億2,000万円から16億円の売上高の見通しですが、ストック収益をどのくらい伸ばせるかという点が上半期の重要なポイントだと思っています。右側には伸び率予想の根拠となる前提条件があります。第1四半期と第2四半期、それぞれのMRRの月次成長率です。

新型コロナウイルスの影響が顕在化していない時点で作成した計画では、MRR月次成長率が4月から5月、5月から6月でそれぞれ3.8%伸びてくると予測していました。

しかし新型コロナウイルスの影響を受け、月次の伸びが0.9%から2.2%になるのではないかと見ています。こちらは足元の営業状況を見ながら算出した数字です。

第2四半期に関しては、もともと3.2%ずつ伸びていくことを計画していましたが、ここは1.0%から2.7%の伸びになると見込んでいます。こちらも、足元の営業状況からの算出です。

ダウンサイドリスクについて、もう少しご説明します。

携帯電波のようなイラストでお示ししていますが、ポイントは新規獲得MRR、アップセル、解約の3つあると思っています。

現時点で最も懸念しているダウンサイドリスクは、新規のお客さまの獲得スピードが鈍化するというものです。新型コロナウイルスの感染拡大による外出自粛の影響でお客さまと会えないことにより商談が進まず、結果として新規MRRの獲得が鈍化します。アンテナが4本立っているというのは、それだけリスク度合いが強いと判断していることを示しています。

次に既存のお客さまですが、アップセルの鈍化に対しては、いまのところそれほど影響を受けていません。影響ゼロとは言えませんが、新規に比べると影響は大きくないと想定されるため、ここはアンテナ1本というリスク度合いをお示ししました。同様に、解約の増加もいまのところ大きな影響は受けていないという報告を受けているため、リスク度は1と設定しています。

つまり、新規のお客さまの獲得が後ずれするという状況はありますが、既存のお客さまに支えられている部分はしっかり維持できるというイメージをもっています。

第2四半期は若干傾向が変わっています。6月以降ゆるやかに経済活動が回復する前提に立てば、新規のMRRは第1四半期よりは改善するのではないかと思い、アンテナを3本にしています。

経済状況を見通すと、4月、5月は耐え忍んでも、夏ぐらいに景気がさらに下がる可能性もあるのではないかと思います。感染状況が落ち着いても景気が悪化してくるのは第2四半期ではないかという予測もあるので、その部分をアップセルと解約率に少し織り込んでいます。アップセルのリスクを第1四半期よりも高く見積もっているのは、プラン変更によるダウンセルをダウンサイドとして織り込んでいます。

結果として、第1四半期のMRR月次成長率は0.9%から2.2%になり、第2四半期のMRR月次成長率は1.0%から2.7%になると見込んでいます。不透明な状況を踏まえてダウンサイドを保守的に判断している点もありますが、以上が、上半期の売上高の数字とその数字を算出した前提・根拠となります。

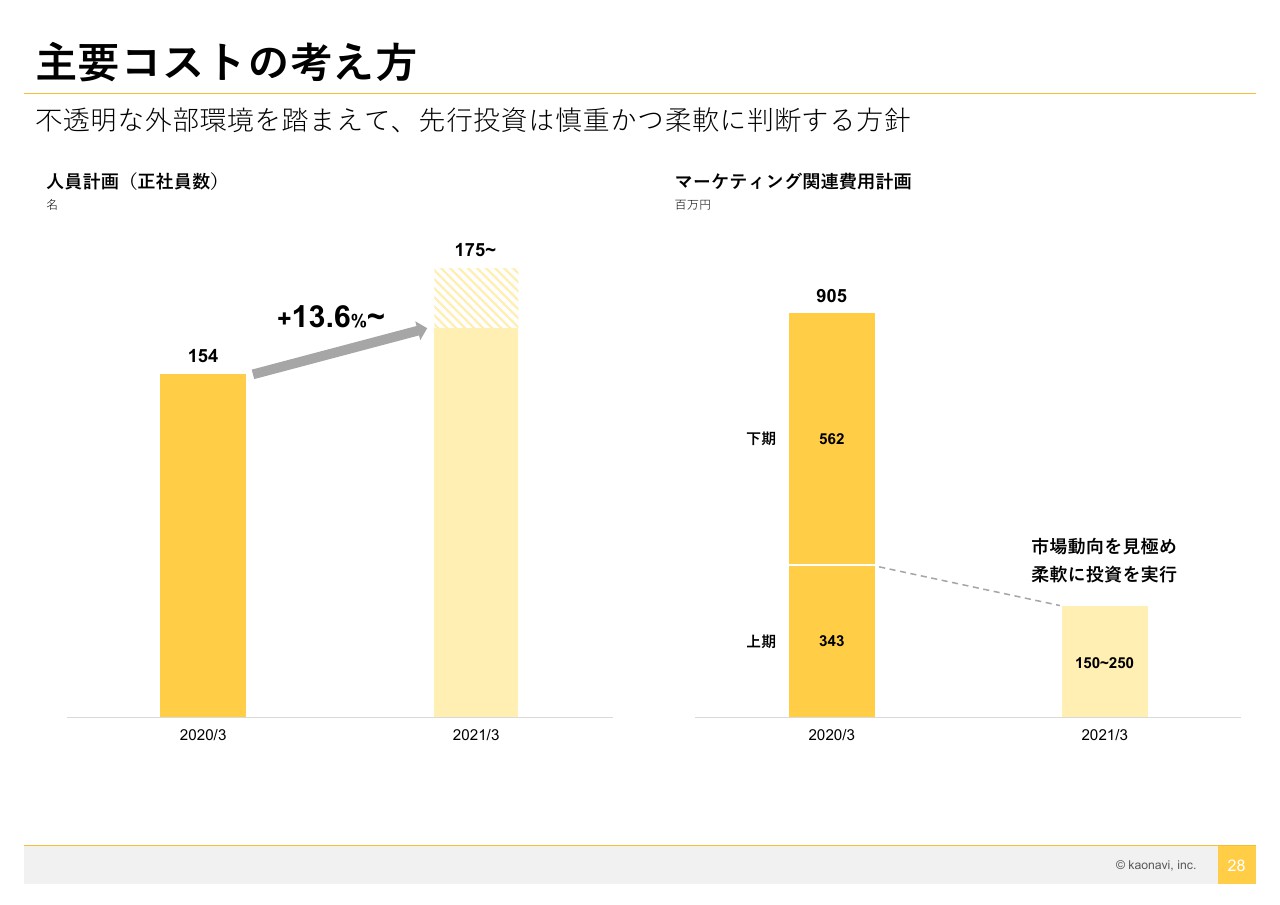

主要コストの考え方

主要コストの考え方です。このような状況においてもMRRは順調に成長していく見通しなので、合わせて従業員数も増やしていきます。そのため人員計画上では、最低13.6%の人員増加を見込んでいます。新型コロナウイルスの影響、懸念が払拭されてくればもう少し組織を大きくしていくので、175人以上というかたちで示しています。

マーケティングコストは昨年に比べて抑制はしていますが、完全にゼロにはしていません。最低限1億5,000万円から2億5,000万円のレンジ内で使っていく方針です。

第4四半期にはマーケティングの成果が見え始めたため、このような状況になっていなければ今期もマーケティングコストを前期と同様に投下したいという希望はありましたが、市場環境を踏まえていったん抑制します。状況を見ながら、今後攻めるべきタイミングが来たらアクセルを踏むなど、弾力的に判断しようと思っています。

中期的な成長イメージ

中長期イメージは、コミットする数字ではありませんが、2024年3月期に100億円を目指すと以前からご説明してきました。新型コロナウイルスの影響を受け、2021年3月期の業績が当初の計画どおりにいかない部分も出てくるため、ある投資家さまからは「1年ずらしたほうがいいのではないか」というお話もいただきました。

とはいえ、まだ5月の中旬です。今期が11ヶ月残っているなかで中長期の目標を早々に取り下げるのではなく、今期に出来ることにはしっかりと取組み、この目標に到達するための施策は考え続けたいと思っています。

そのため、中期成長のグランドデザインはこのまま記載しております。

以上が私からのご説明となります。ありがとうございました。

新着ログ

「情報・通信業」のログ