日本ユニシス株式会社 2020年3月期第3四半期決算説明会

日本ユニシス、3Qは増収や生産性向上により販管費増加を吸収して増益 通期業績予想は上方修正

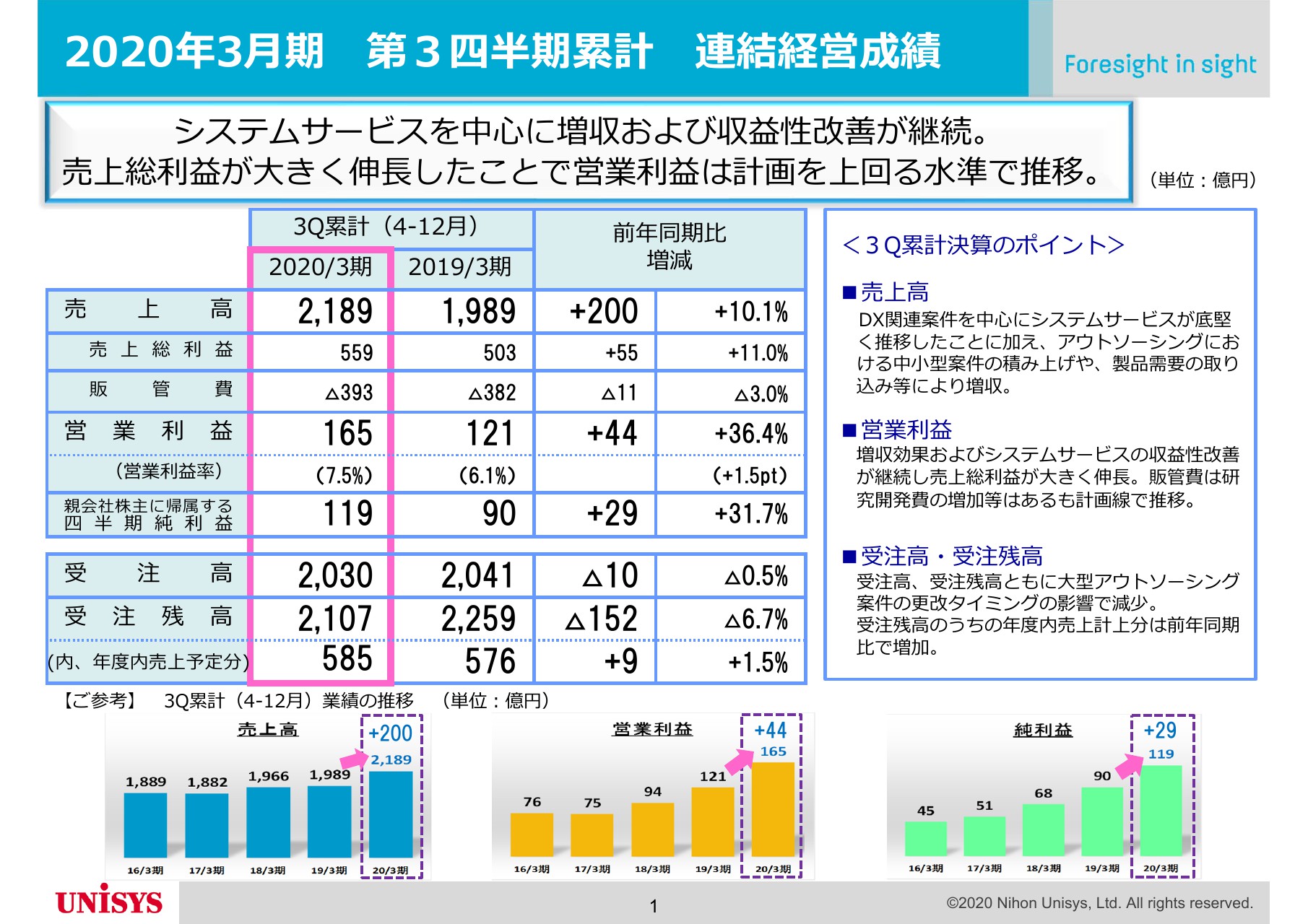

2020年3⽉期 第3四半期累計 連結経営成績

向井俊雄氏:CFOの向井でございます。よろしくお願いいたします。それでは、2020年3月期第3四半期の決算概要についてご説明申し上げます。

第3四半期累計の業績は、売上高は前年同期比200億円増収の2,189億円、営業利益は前年同期比44億円増益の165億円、四半期純利益は前年同期比29億円増益の119億円となりました。売上高は、システムサービスおよびアウトソーシングが底堅く推移したことに加え、製品販売の堅調な需要を取り込み、200億円の増収となりました。

利益面では、増収効果やシステムサービスの生産性向上などにより、売上総利益が55億円の増益となり、研究開発費の増加などに伴う販管費の増加分11億円を吸収して、営業利益は前年同期に比べ44億円の増益となりました。

その結果、営業利益率は前年同期比1.5ポイント向上の7.5パーセントとなり、中期経営計画の目標である8パーセント以上の達成に向け、着実に進捗しています。純利益は、営業増益に伴い29億円の増益となっています。

なお、受注高・受注残高につきましては、複数年にわたってサービスを提供する大型アウトソーシング案件を昨年第2四半期に受注した影響があり、減少しています。

受注環境につきましては、上期決算以降も引き続き良好で引き合いも多い状況であることから、12月末の受注残高のうち年度内の売上計上予定分は前年同期に比べ9億円増加している状況です。

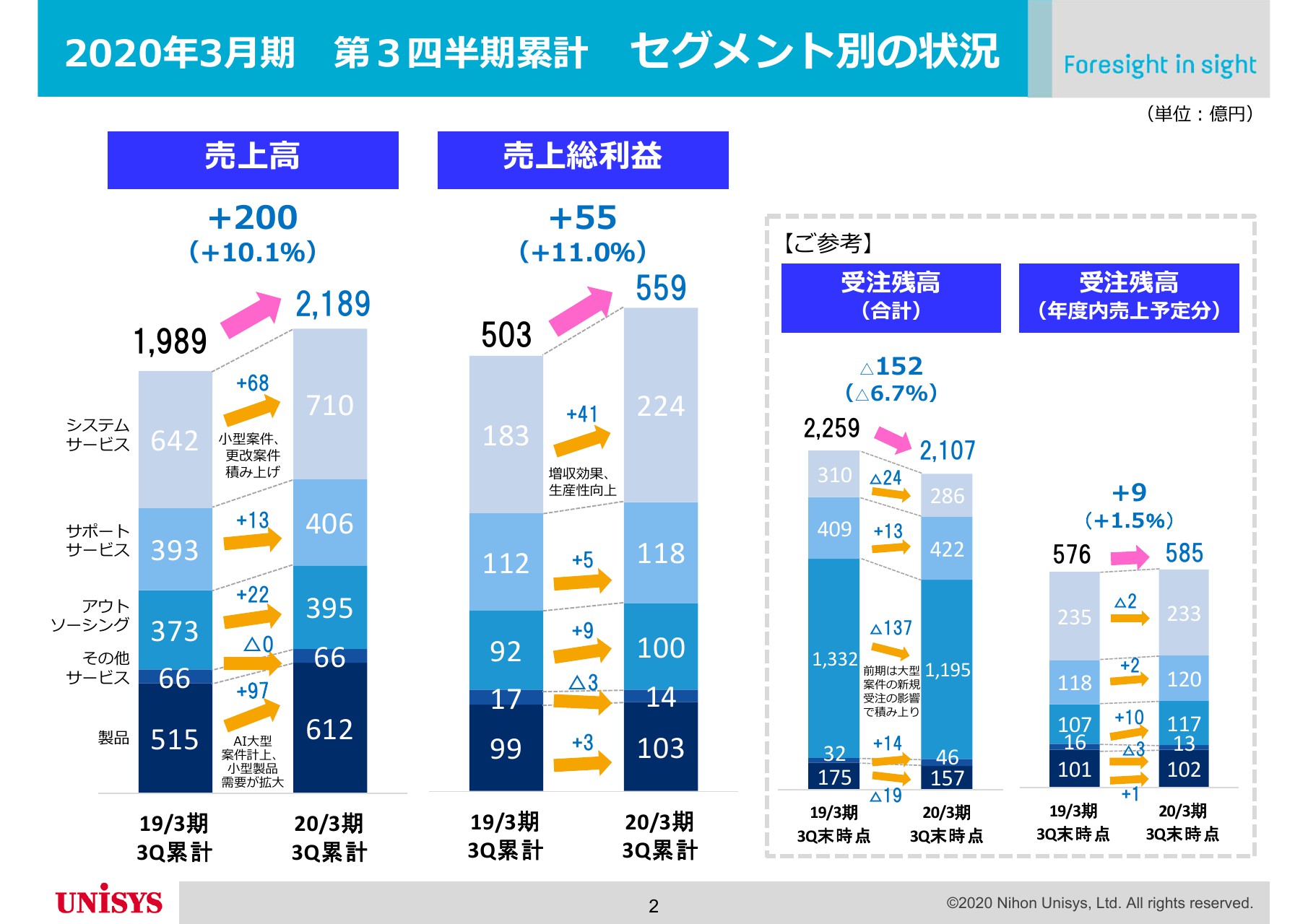

2020年3⽉期 第3四半期累計 セグメント別の状況

次に、セグメント別の状況についてご説明いたします。システムサービスは引き続きデジタルトランスフォーメーション関連の中小型案件が堅調に積み上がっているほか、金融機関やサービス業向けなどで既存システムの更改案件もあり、増収増益となっています。また、過去から取り組んできた生産性向上施策の効果もあり、収益性の改善も継続している状況です。

サポートサービスは、製品販売が好調に推移していることに伴い、それに付帯する製品の保守売上が着実に積み上がり、増収増益となっています。

アウトソーシングは、比較的小規模のITアウトソーシングサービスが増加しており、増収増益となりました。

製品は、上期においてPC・タブレットなどの小型製品の需要が旺盛だったことに加え、第3四半期においてメインフレーム案件の計上があったことなどから増収増益となっています。

なお、受注残高につきましては先ほども触れたとおり、大型案件の更改タイミングの影響からアウトソーシングが大幅に減少していますが、当期の第4四半期に大型案件の受注を予定していることから、今年度末においては増加に転じるものと見込んでいます。

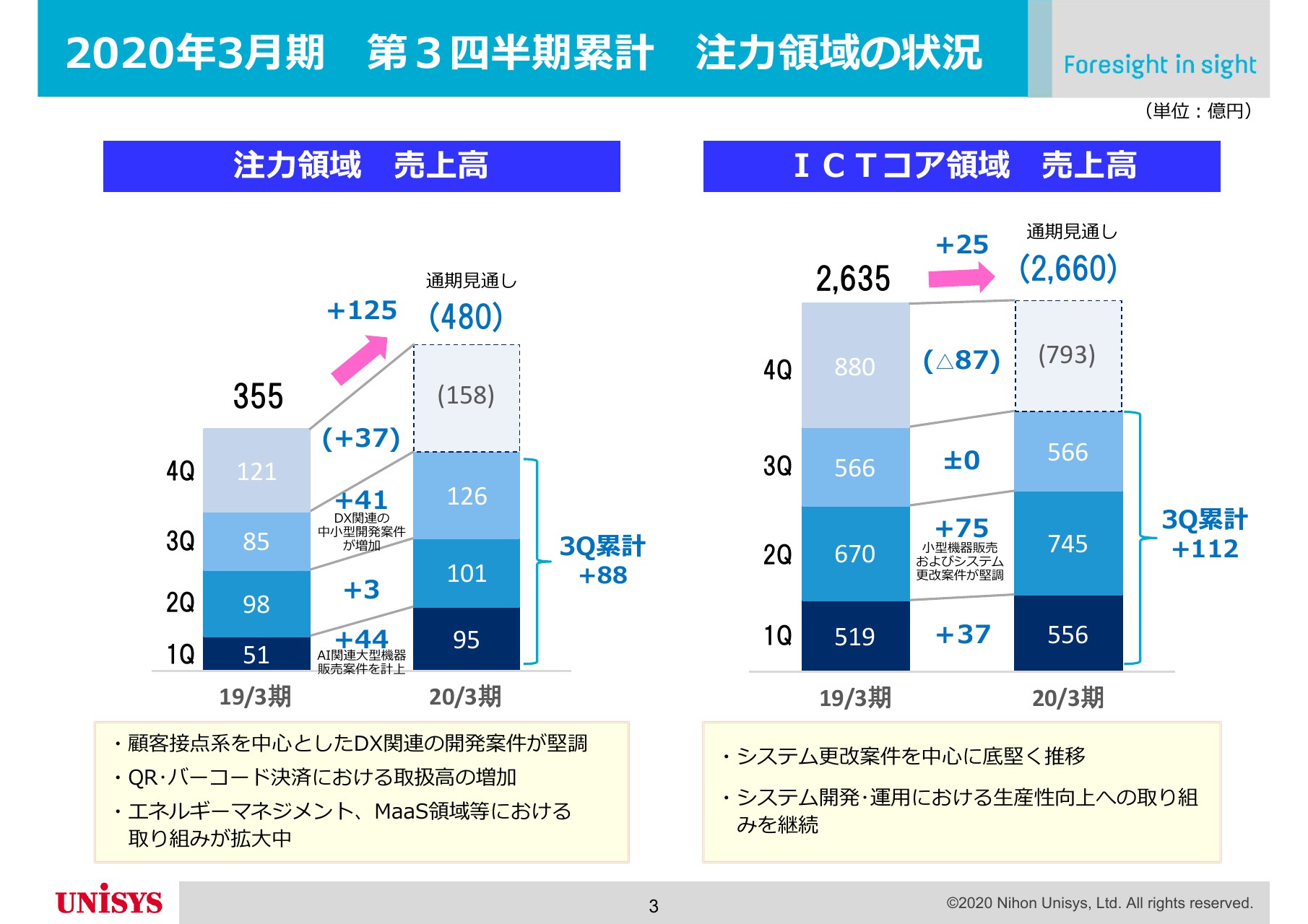

2020年3⽉期 第3四半期累計 注⼒領域の状況

続きまして、中期経営計画における注力領域のビジネス状況をご説明いたします。当第3四半期累計における注力領域の売上高は、前年同期比88億円増加の322億円となりました。DX関連のシステム開発案件を中心に、引き続き中小型案件の積み上げで拡大しています。

なお、第3四半期の手数料ビジネスにおける売上高は、前年同期並みの水準となりました。上期までと同様で、QR・バーコード決済において取扱高が増加していることや、ドライブレコーダーなどのモビリティ関連ビジネスが着実に増加・拡大している一方で、決済手段の多様化によりバリューカードの取扱高の減少が継続しています。

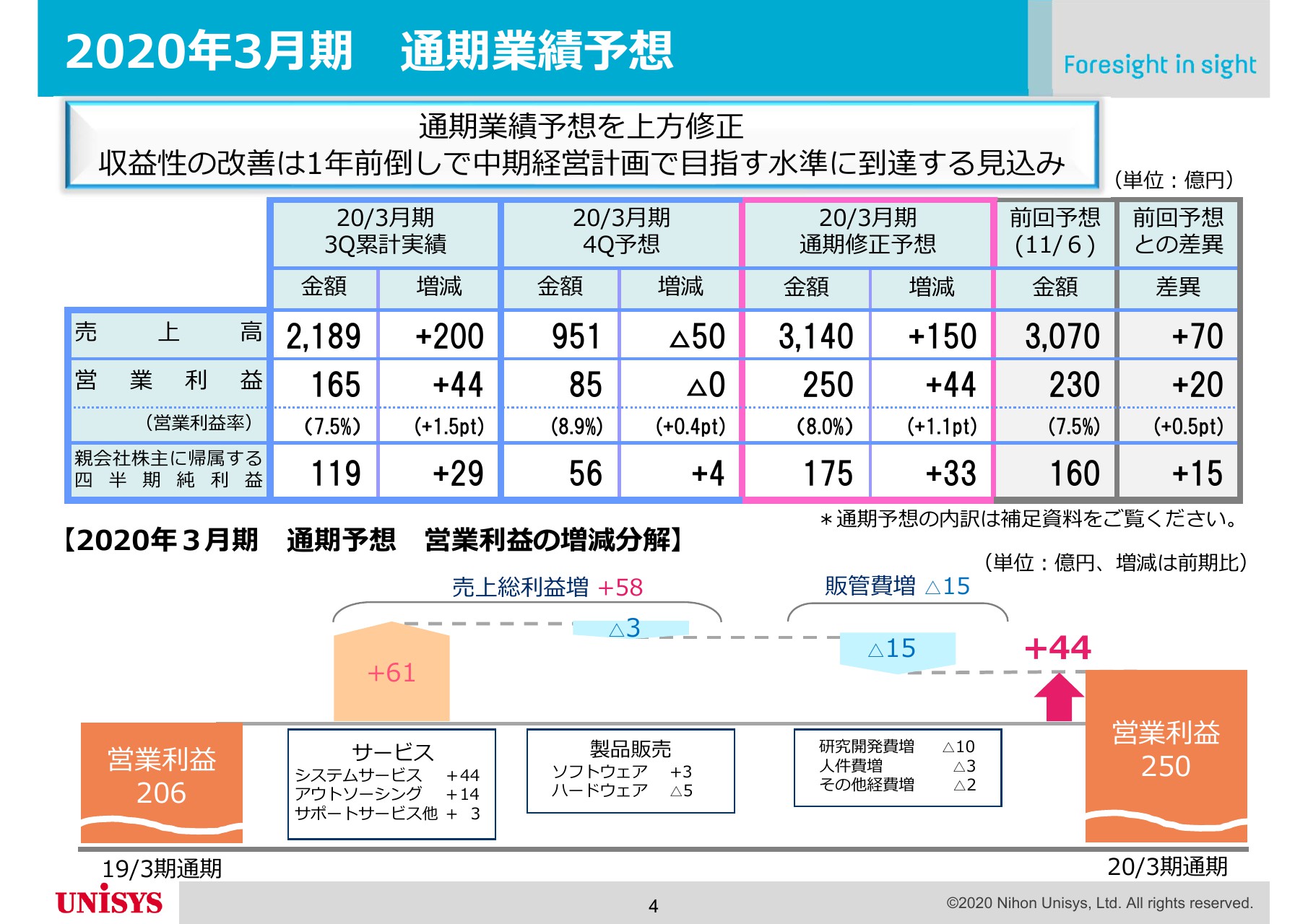

2020年3⽉期 通期業績予想

次に、業績予想についてご説明いたします。通期の売上高・営業利益・当期純利益の予想につきましては第3四半期までの進捗および足元の受注状況等を鑑み、11月6日の公表値から上方修正しています。

通期の売上高は前期比150億円増収の3,140億円、営業利益は44億円増益の250億円、当期純利益は33億円増益の175億円の予想とします。前回予想からの修正幅としては、売上高で70億円、営業利益で20億円、当期純利益で15億円の増額となります。

通期の営業利益率の見通しは8.0パーセントとなり、来期を最終年度とする中期経営計画のターゲットである8パーセント以上の水準に1年前倒しで到達する見通しとなっています。なお、営業利益の増減としましては、売上総利益は増収およびサービスの収益性向上により58億円増加する一方で、販管費は研究開発費の増加などにより15億円の負担増を見込んでいます。

また、配当については中期経営計画で示している「配当性向40パーセント目途」という配当方針に沿って、期初公表より5円増配の年間配当70円を予定しています。以上をもちまして、2020年3月期第3四半期決算概要の説明を終了いたします。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ