大東建託株式会社 2020年3月期第3四半期決算説明会

大東建託、3Qは減収減益 ローン審査の厳格化が続き完成工事総利益は前年比20.3%減

川合秀司氏:本日はご多用のところ、ご出席いただきましてありがとうございます。最初に、新型コロナウイルスが大変なことになっておりますが、当社グループの影響としては、ドメスティックな会社ですので、あまり大きな影響はございません。

昨年(2019年)、上海に「いい部屋ネット」の斡旋会社をつくり、そちらに社員が常駐していましたが、たまたま(新型コロナウイルスが)流行する前に帰国しておりましたので、向こうでは閉鎖している状態ですが、社員は向こうにいないという状況です。

また、マレーシアでホテル事業としてルメリディアンとヒルトンを展開しており、ちょうど今週から、春節のため中国のお客さまの増加を見込んでいましたが、かなりの量がキャンセルになっているといった状況で、マレーシアのホテル事業においては若干影響が出てくるかなということです。ただ、これは1~2月の状況で、マレーシアの会社は12月決算ですので、今期にかかる影響はなく、来期に影響が出てくるのかなといった状況になっています。

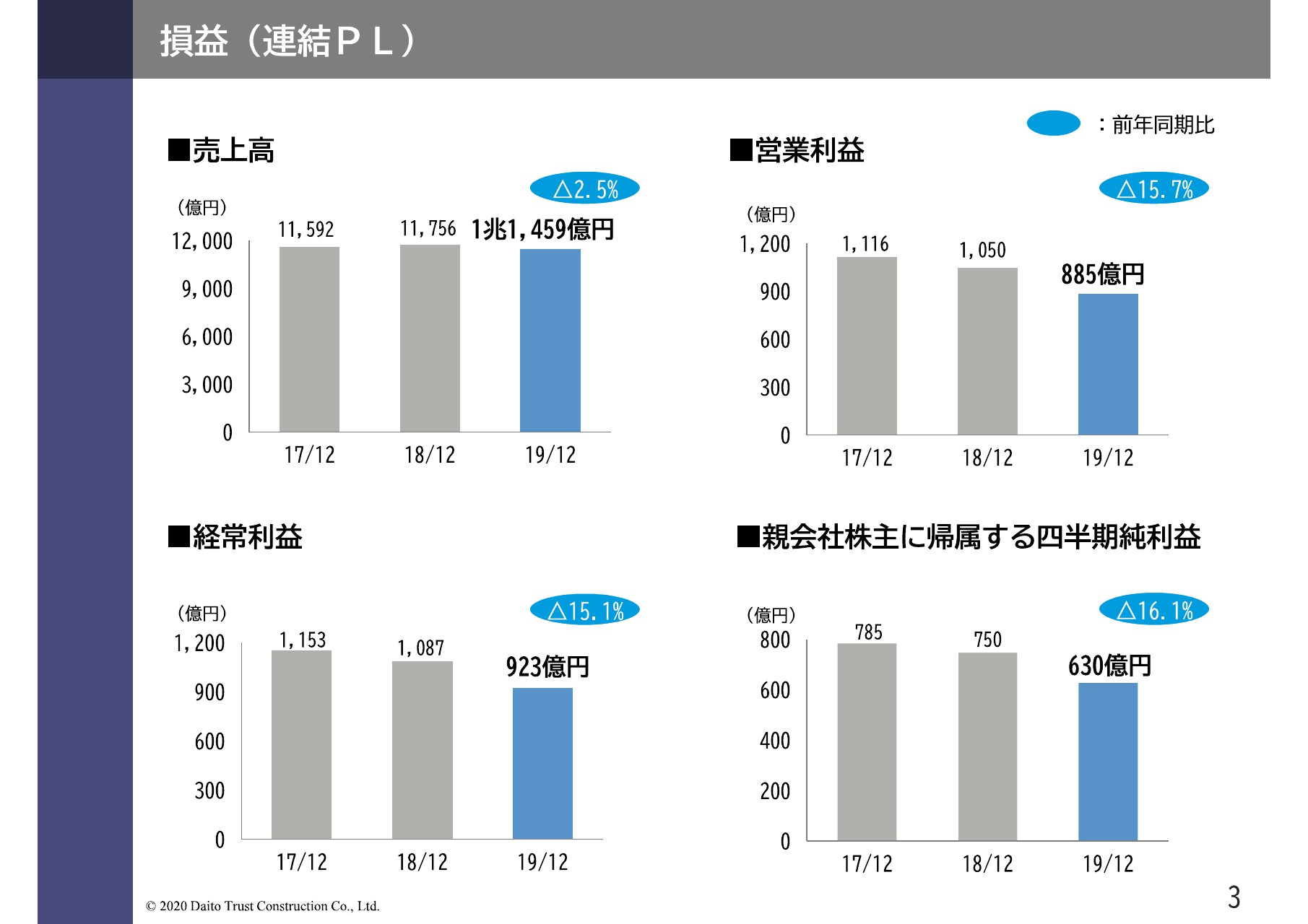

損益(連結PL)

それでは、2020年3月期第3四半期の決算についてご説明いたします。まず、当期の損益の状況についてご説明いたします。売上高は前年同期比で2.5パーセント減少の1兆1,459億3,900万円、営業利益は前年同期比で15.7パーセント減少の885億5,600万円、経常利益は前年同期比で15.1パーセント減少の923億6,600万円、四半期純利益は前年同期比で16.1パーセント減少の630億2,800万円というかたちになりました。

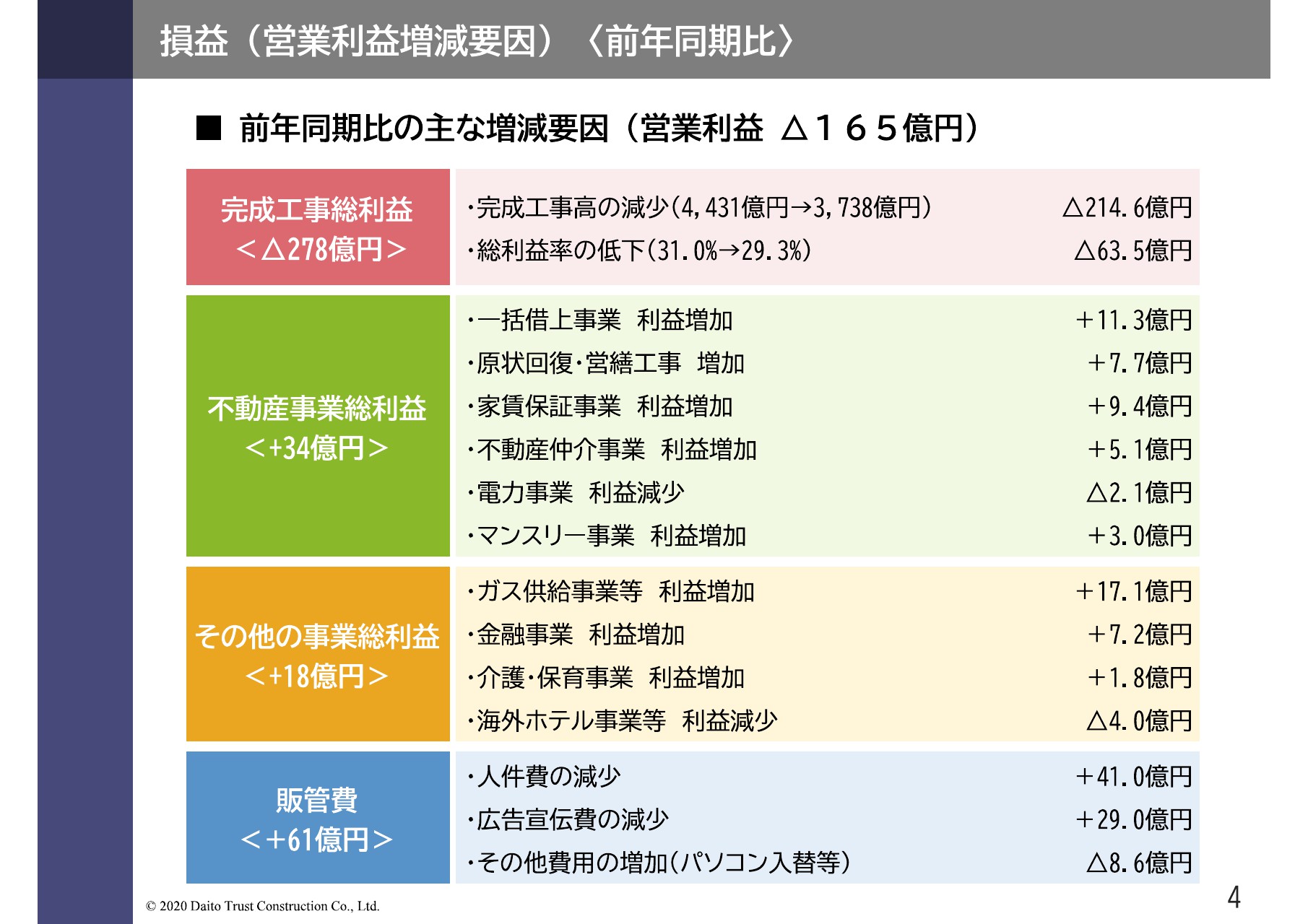

損益(営業利益増減要因)<前年同期比>

営業利益の増減要因につきましては、4ページでセグメント別にご説明させていただきます。

完成工事総利益で278億円の減少、不動産事業総利益で34億円増加、その他の事業利益で18億円の増加、販管費が61億円使わなかったということでプラスに入っているということになっております。

完成工事総利益の278億円の減少につきましては、おもに融資の問題で着工および完成の進捗が進んでいなかったこと、また、完成工事総利益率が低下したことによるものです。

不動産事業総利益が増加した要因につきましては、一括借上事業が順調に推移したことに加えて、原状回復工事や営繕工事が好調に推移したこと、連帯保証人不要サービスを提供しているハウスリーブの収入が拡大したことが大きな要因になっています。

その他の事業総利益18億円の増加の内訳については、LPガス供給事業のガスパルで増益になった一方で、マレーシアのホテルの売上が若干ショートしたといったことによるものです。

販管費61億円につきましては、人件費の減少と広告宣伝費の減少によるものです。

セグメント別損益(建設事業①)

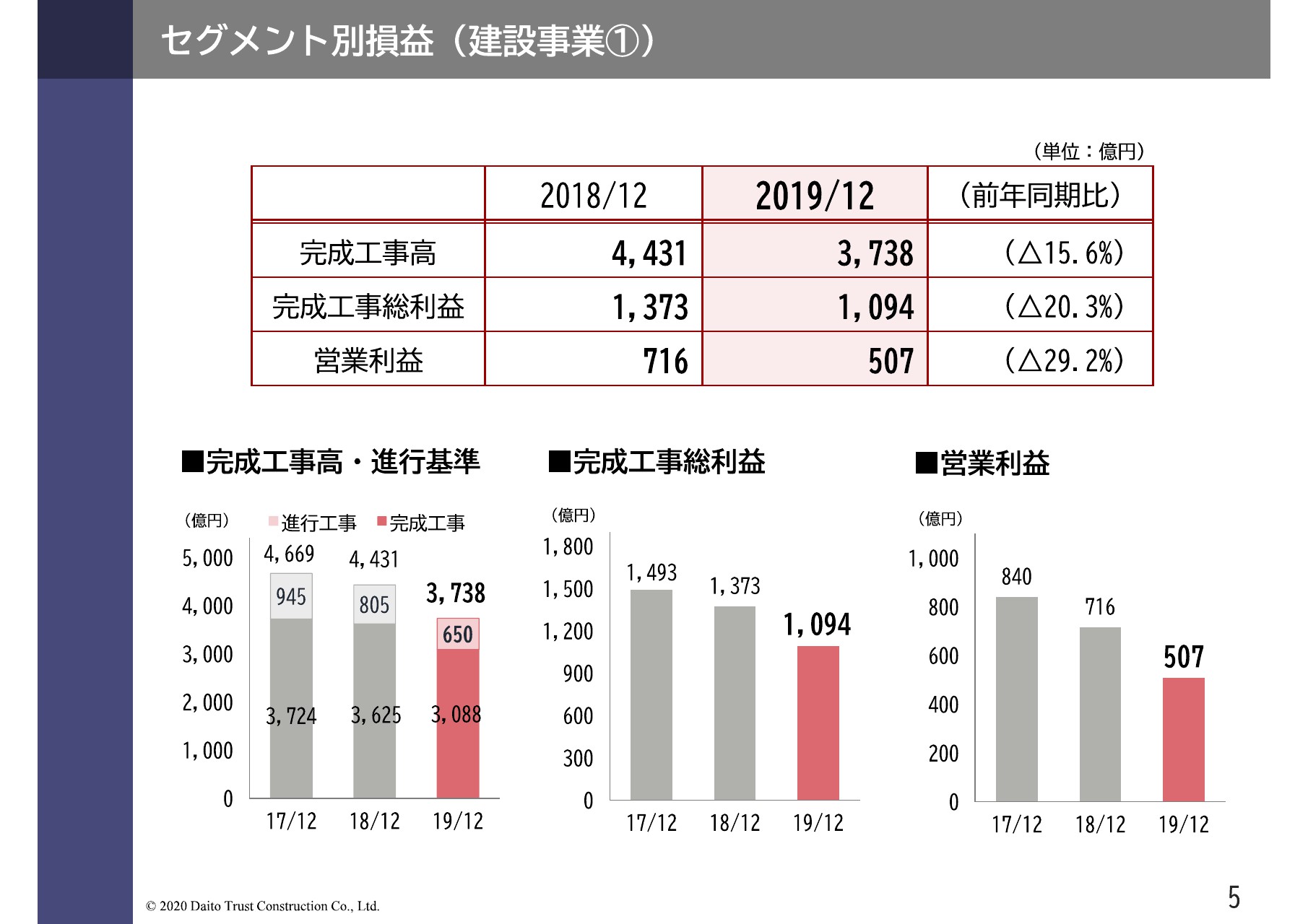

もう少し詳細についてご説明させていただきます。まず、建設セグメントについてです。

完成工事高につきましては、前年同期比で15.6パーセント減少の3,738億円、完成工事総利益は前年同期比で20.3パーセント減少の1,094億円、営業利益は前年同期比で29.2パーセント減少の507億円となっています。

セグメント別損益(建設事業②)

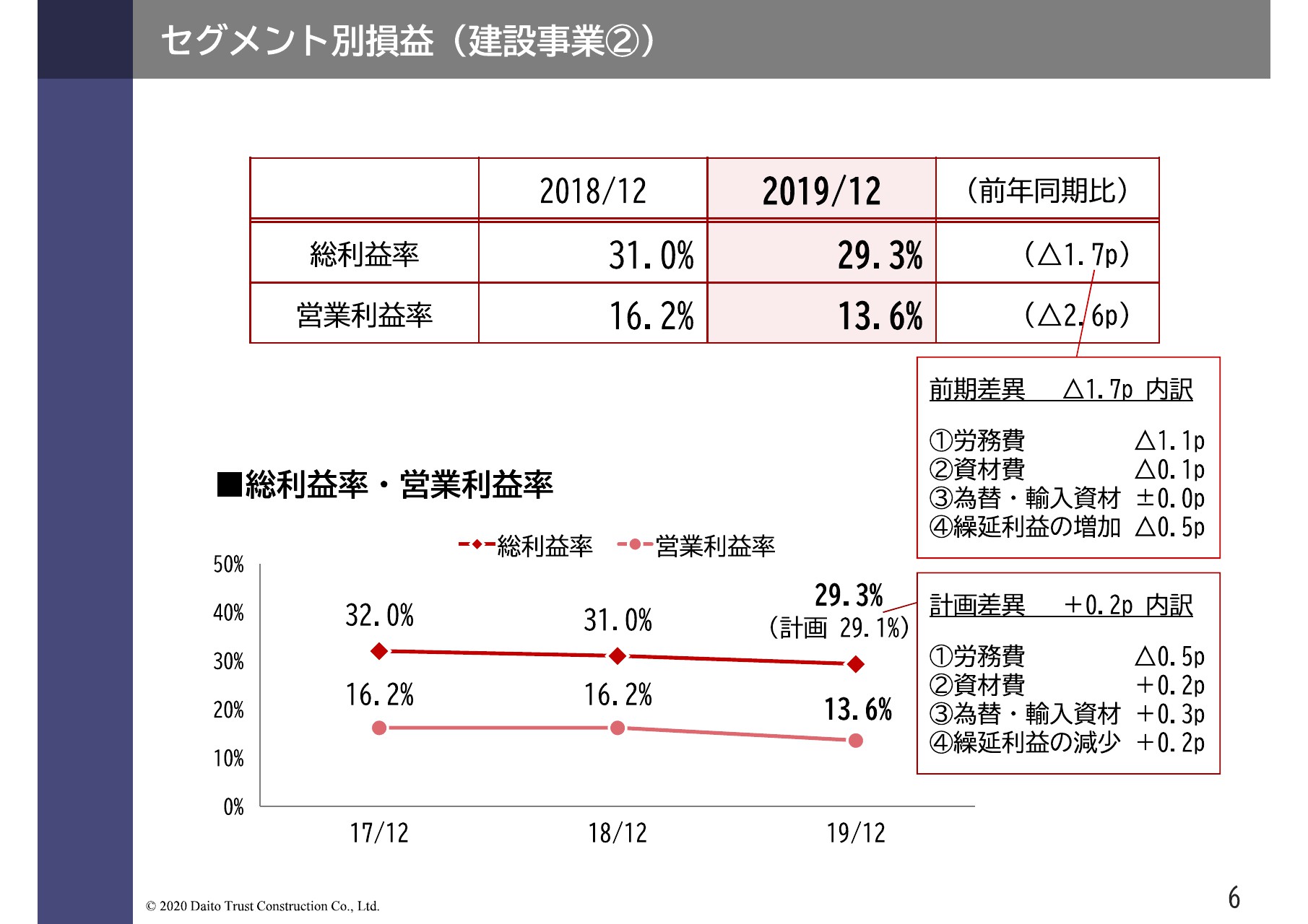

6ページには利益率の推移が記載されています。(スライド下段の)濃い赤の折れ線グラフが完成工事総利益率の推移です。総利益率は前年同期との差異は1.7ポイント低下で、29.3パーセントとなりました。内訳は、吹き出しに書いてあるとおり、労務費でマイナス1.1ポイント、資材費でマイナス0.1ポイント、繰延利益の増加でマイナス0.5ポイントといったかたちになっています。

このうち労務費につきましては、いわゆる職人へ外注している労務費が増加したという部分は0.1ポイントだけです。残りの1ポイントについてはいわゆる間接原価で、完成工事高の減少に対して人員は減らしておらず、当社の社内の技術社員の人件費の割合が増えたことによって、間接原価が1ポイント悪化しています。

薄い赤の折れ線グラフは、営業利益率の推移です。前年同期との差異は2.6ポイント低下で、13.6パーセントとなっています。こちらも総利益率に対して営業利益率の低下率が大きくなっています。こちらも販管費のなかに建築営業といった社員の人件費等があり、販管費の減少が、完成工事高の減少よりも少なかったため、利益率低下の幅が大きくなりました。

また、計画差異については、吹き出しに書いてあるとおり、全体で0.2ポイント計画を上回っています。こちらは労務費でマイナス0.5ポイントとなった一方、資材費は想定以上に上がらずプラス0.2ポイント、為替・輸入資材は北米のランバー材の値段が落ち着いてきたことで想定より上がらずプラス0.3ポイントとなりました。

繰延利益の減少でプラス0.2ポイントとなっておりますが、こちらは完成工事が進んでいない分、そういった2次融資の物件も少なかったということで、想定より繰延利益が少なかったために下がっているといった状況になっています。

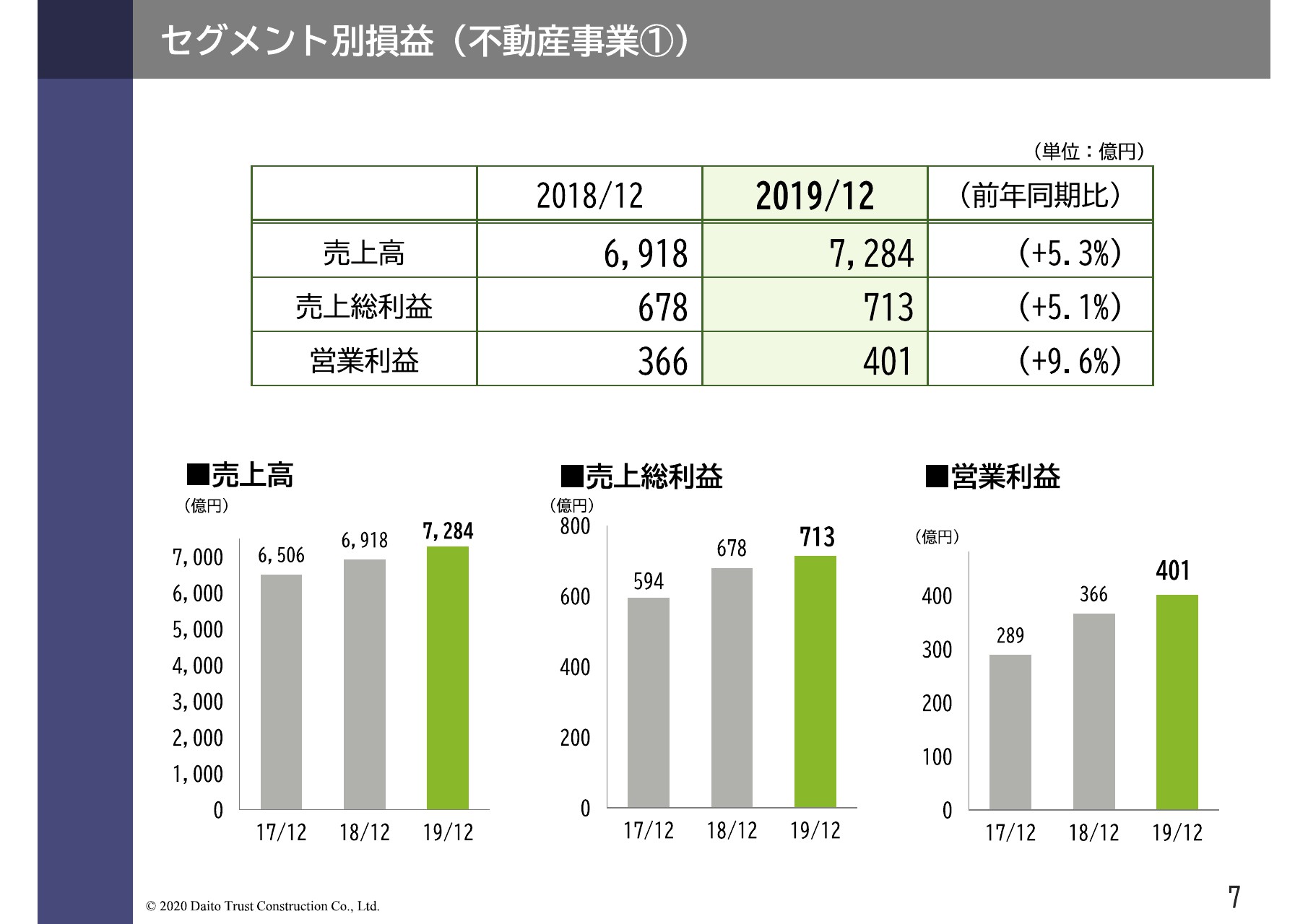

セグメント別損益(不動産事業①)

不動産セグメントの業績についてです。売上高は前年同期比で5.3パーセント増加の7,284億円、売上総利益は前年同期比で5.1パーセント増加の713億円です。先ほどの繰り返しとなりますが、これは一括借上物件の増加、ならびに連帯保証人不要サービスの利用者が増加したことによるものです。

また、営業利益につきましては、前年同期比で9.6パーセント増加の401億円となりました。売上総利益の伸びに比して営業利益が大きく増えているのは、不動産セグメントでは経費の抑制が進んでいたといった状況によるものです。

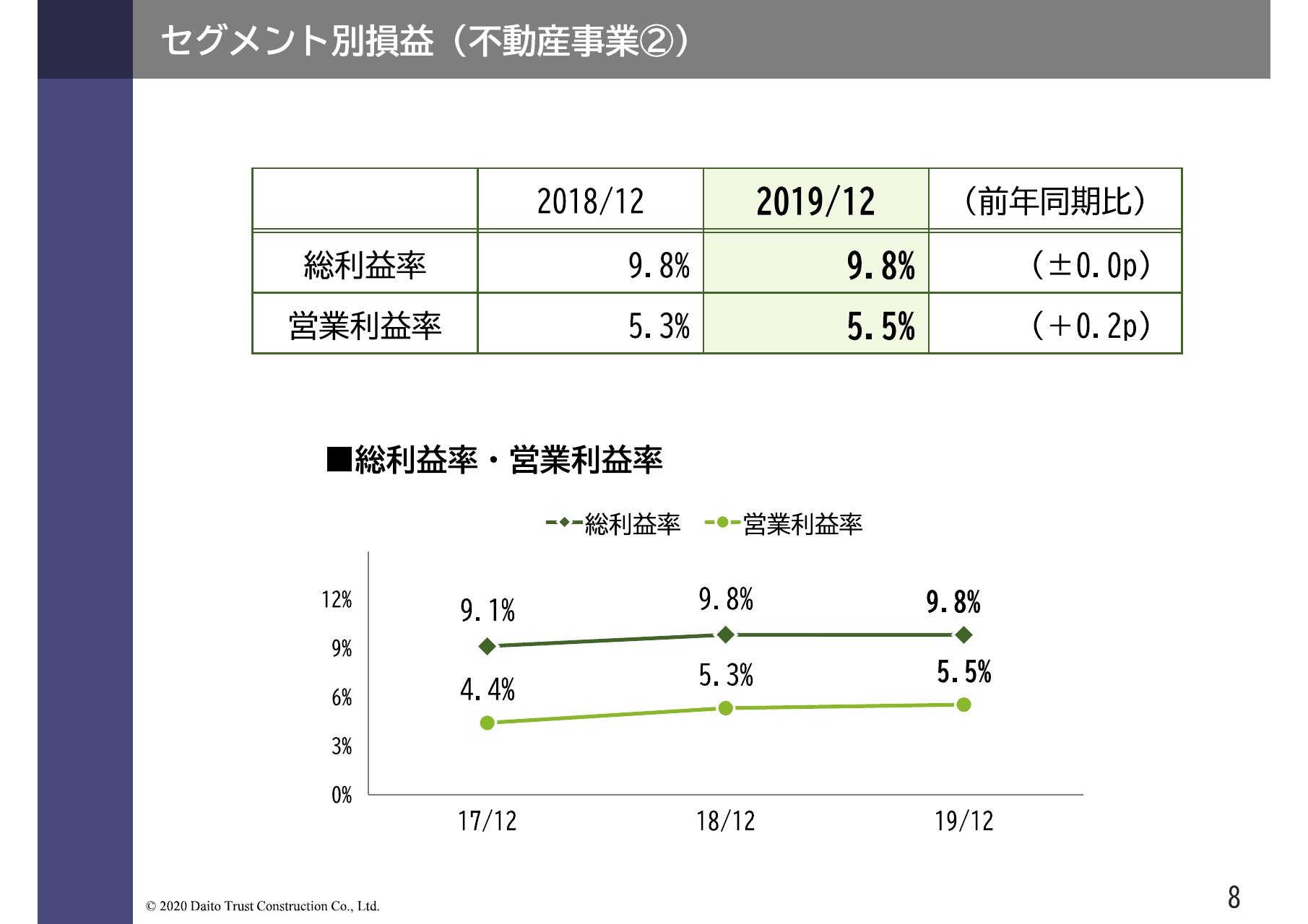

セグメント別損益(不動産事業②)

利益率の推移です。(スライド下段の)濃い緑の折れ線グラフが売上高総利益率の推移です。これは前年と変わらず9.8パーセントとなりました。薄い緑の折れ線グラフが営業利益率で、前年同期で0.2ポイント上昇し、5.5パーセントとなっています。

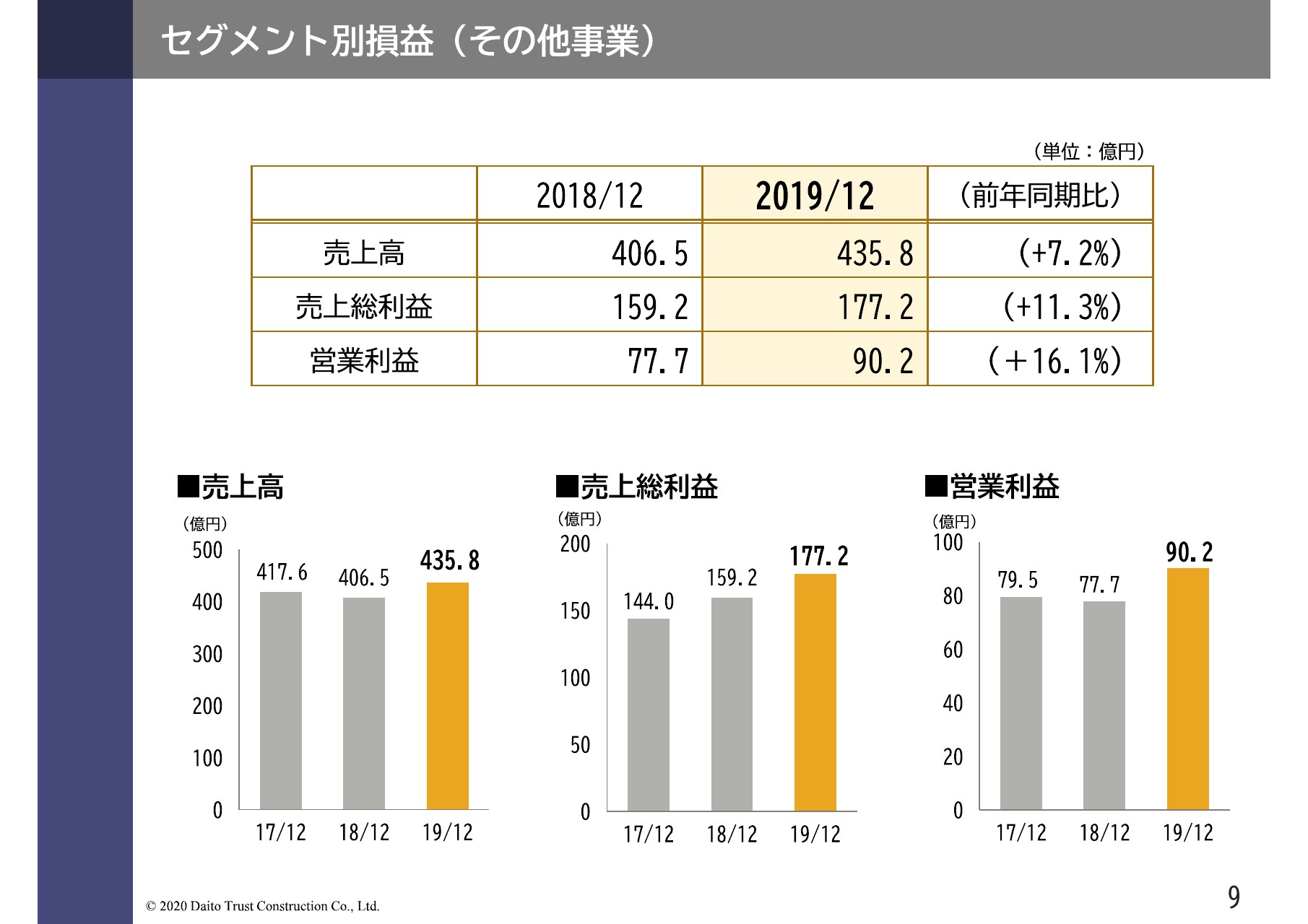

セグメント別損益(その他事業)

その他事業についてご説明いたします。売上高は前年同期比で7.2パーセント増加の435.8億円、売上総利益は前年同期比で11.3パーセント増加の177.2億円、営業利益は前年同期比で16.1パーセント増加の90.2億円となりました。こちらもおもに、先ほどのLPガス供給事業のガスパルと、営業貸付金の大東ファイナンスの利益の増加が寄与しています。

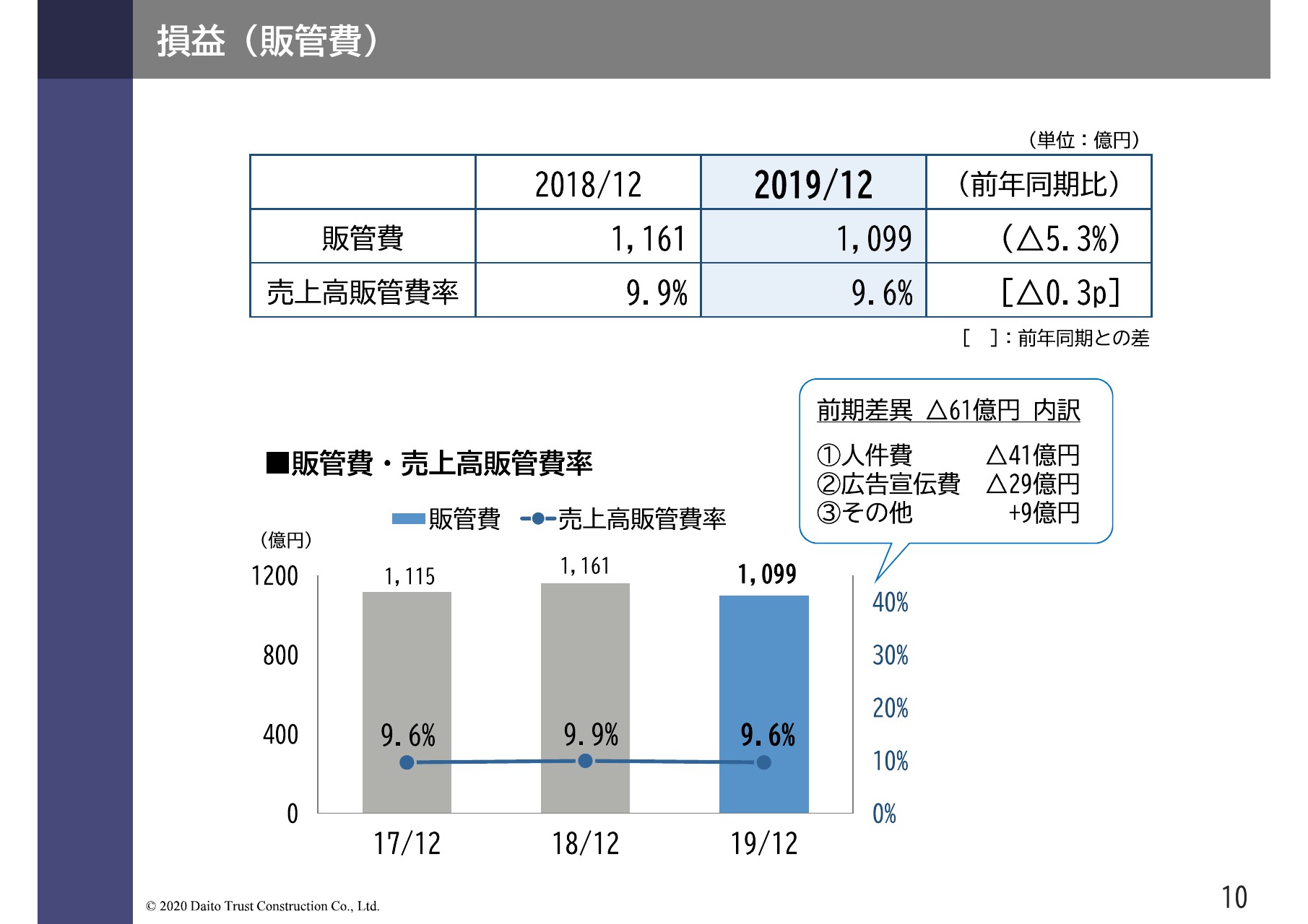

損益(販管費)

続きまして、販管費についてご説明いたします。販管費は、前年同期比で5.3パーセント減少の1,099億円、61億円の減少となっています。

まず人件費で41億円ですが、これは受注が低迷していること、ならびに完成工事が遅れていることによって、建築営業社員の歩合給、インセンティブといったものが少なくなっていることによるものです。

広告宣伝費は期初から抑制しておりマイナス29億円です。その他はプラス9億円となっておりますが、これはパソコンをWindows7からWindows10に入れ替えたことや、控除不能消費税が若干増加したことによってプラスになっています。

売上高販管費率につきましては、前年同期比で0.3ポイント減少の9.6パーセントとなっています。

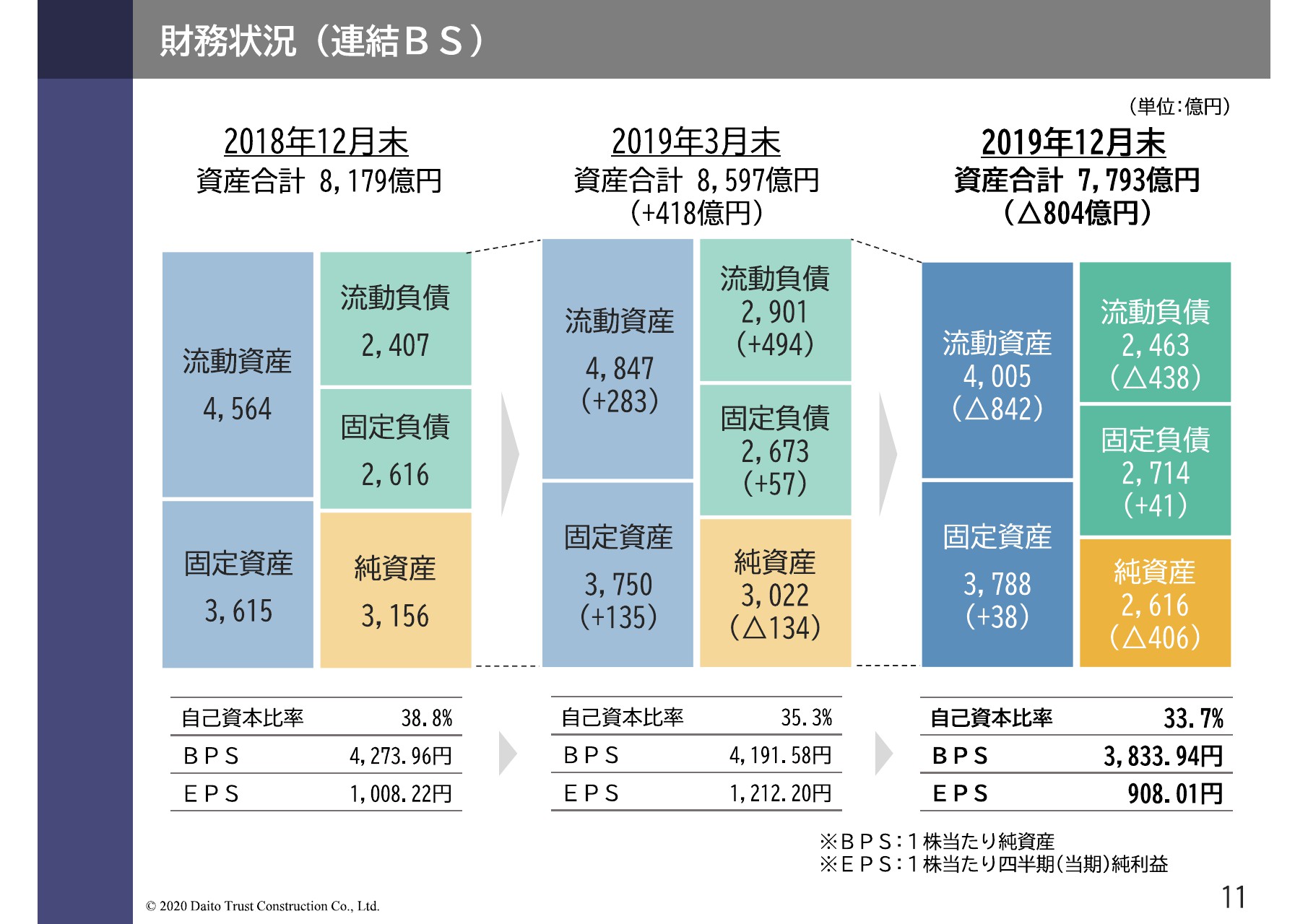

財務状況(連結BS)

続きまして、貸借対照表の状況です。スライドの左側より、前年12月末、前期3月末、当期12月末と並んでいます。

総資産につきましては、前期末との比較で804億円減少の7,793億円、負債は397億円減少の5,177億円、純資産は406億円減少の2,616億円となっています。第3四半期はお金を使うことも多いですし、完成工事が多少少なく、お金の入りが少ないということで、全体的に減少となっています。

この結果、自己資本比率は(前期末比で)1.6ポイント低下の33.7パーセントとなりました。1株当たり純資産は3,833円94銭、1株当たり四半期純利益は908円1銭となっています。

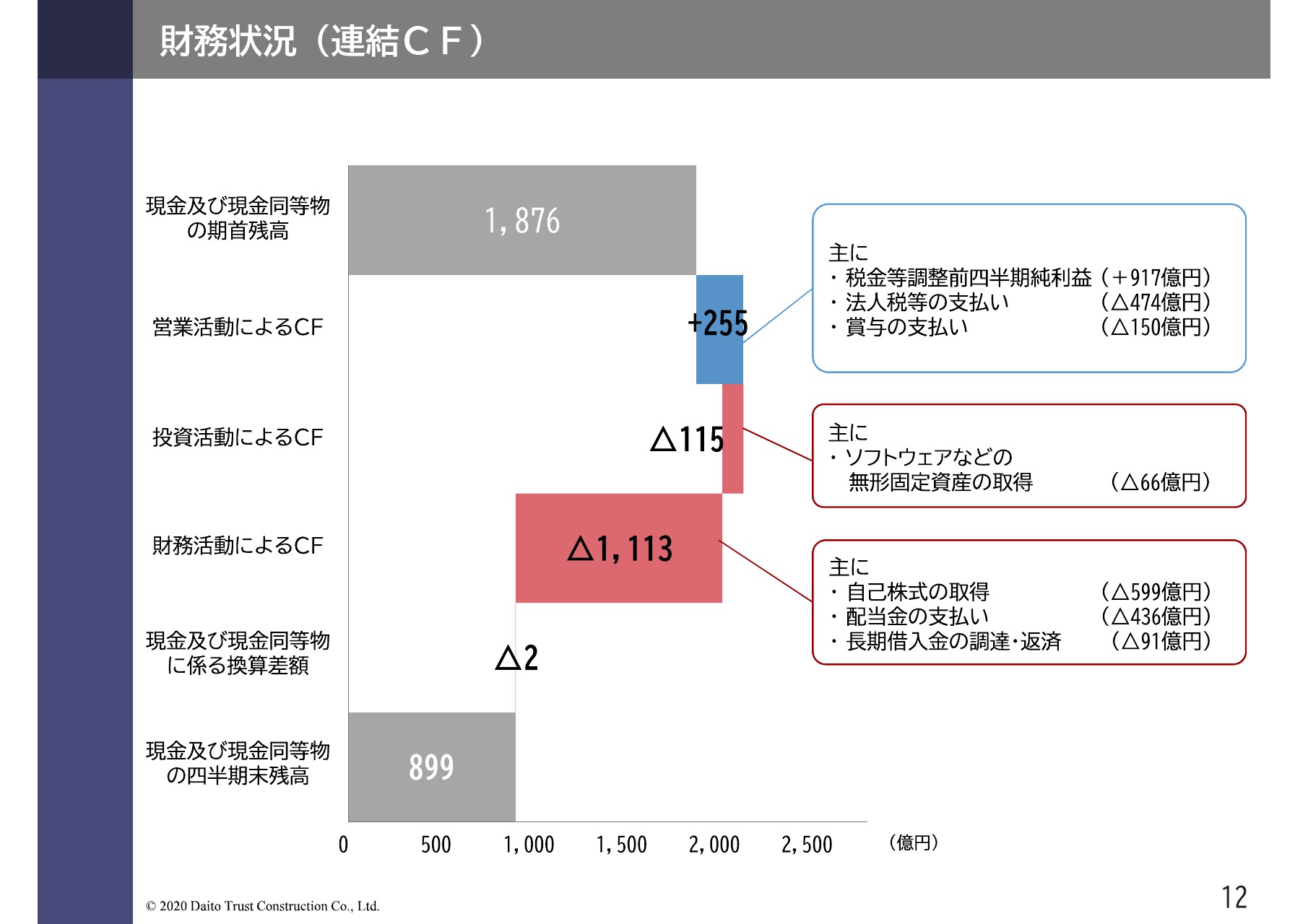

財務状況(連結CF)

続きまして、キャッシュフローの状況です。営業活動によるキャッシュフローにつきましては、255億円の獲得となっています。(スライドの)吹き出しにあるとおり、四半期純利益917億円を計上した一方、法人税の支払いが474億円、賞与の支払いが150億円ありました。

投資活動によるキャッシュフローにつきましては、115億円の使用となりました。こちらはおもにソフトウェアの取得によるものです。

財務活動によるキャッシュフローにつきましては、1,113億円の使用となっております。こちらも(スライドの)吹き出しにあるとおり、自己株の取得で599億円、配当金の支払いで436億円、借入金の返済で91億円の使用となっています。

この結果、2019年12月末時点の現金及び現金同等物の残高は、期首と比較して977億円減少の899億円という状況になっています。

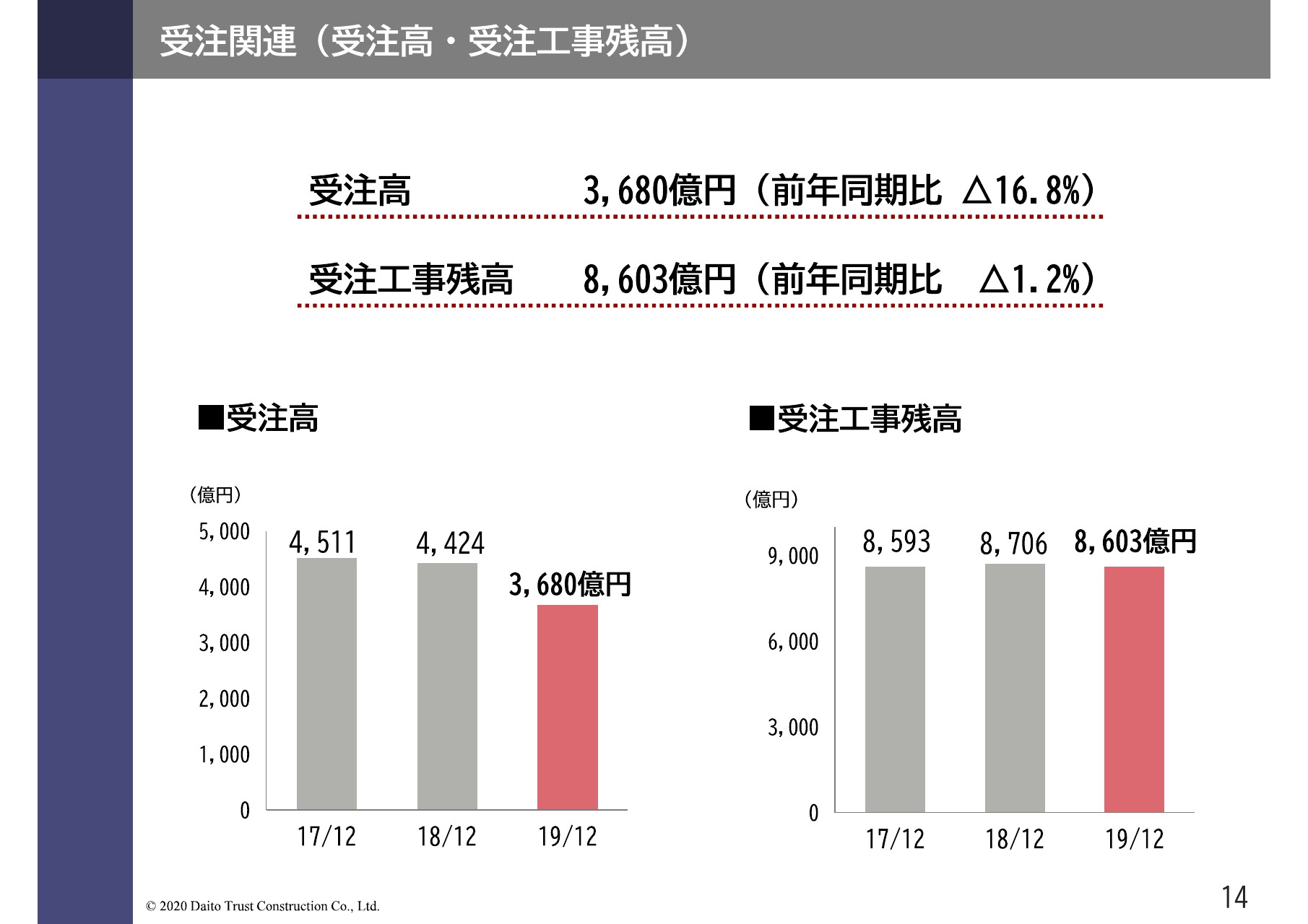

受注関連(受注高・受注工事残高)

続きまして、主要指標の実績についてご説明いたします。まず、受注高・受注工事残高についてです。

受注高については、毎月お支払いしていますが、(スライドの)左側のグラフで示している受注高は前年同期比で16.8パーセント減少の3,680億円、右側に示している受注工事残高は前年同期比で1.2パーセント減少の8,603億円となっています。

受注が減少している要因としては、第1四半期の説明以来、大きく変わっているわけではありませんが、やはり今期は先期から続いているアパートローンの厳格化により、受注がなかなか進みません。

あるいは、これも先期から続いているマスコミ等のネガティブな報道等によるお客さまのマインド低下も見られます。そしてもう1つは、この始まった期の4月から行っている働き方改革によって、当社の営業社員の働く時間が規制されていることを受け、営業時間が減少したことによるものです。以上の3つが大きな要因と考えています。

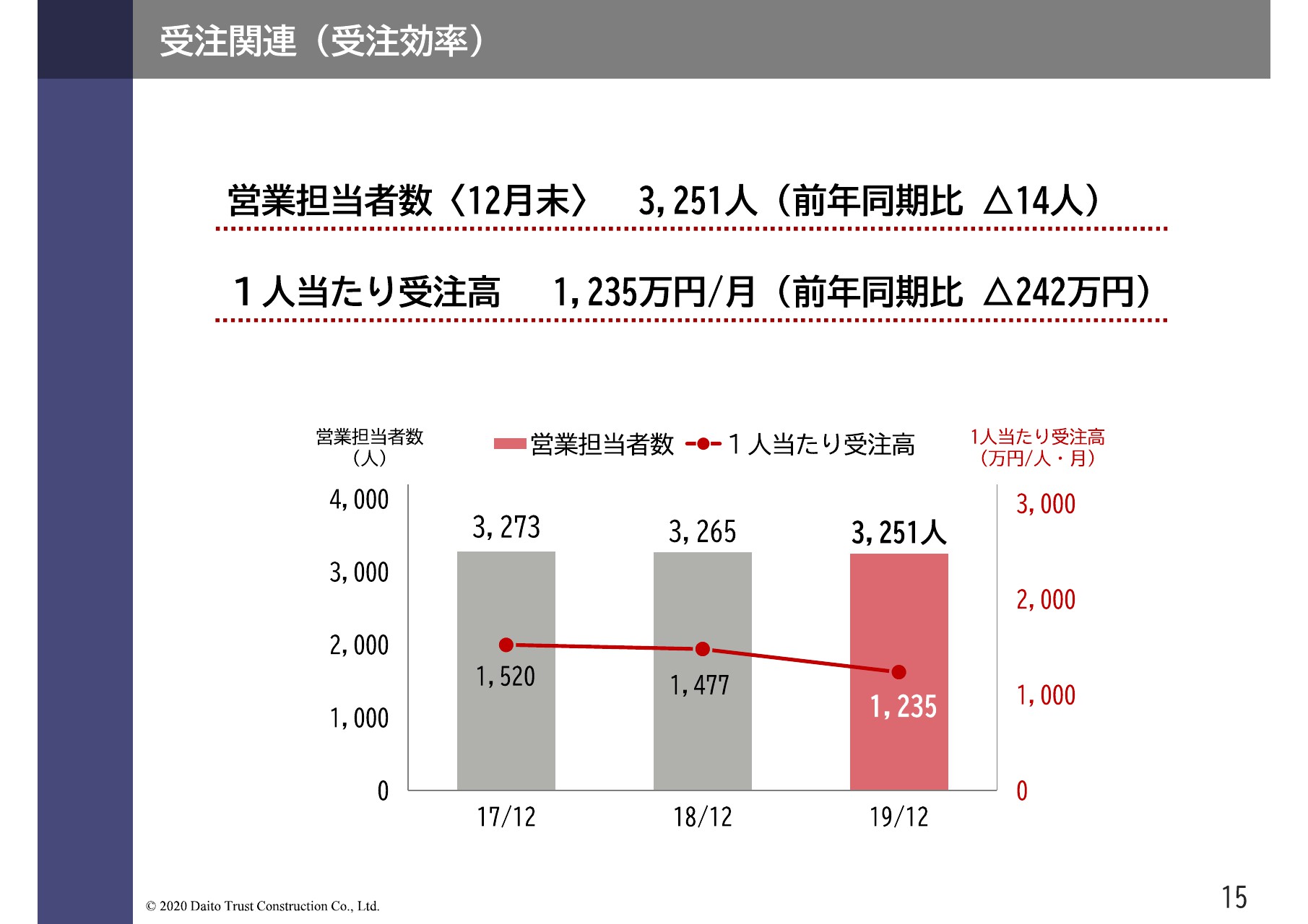

受注関連(受注効率)

営業担当者数と1人当たり受注高です。(スライドに)棒グラフで示している営業担当者数は、前年同期と比較して14人減少の3,251人となっています。折れ線グラフで示している1人当たり受注高は、前年同期比で242万円減少の1,235万円となっています。

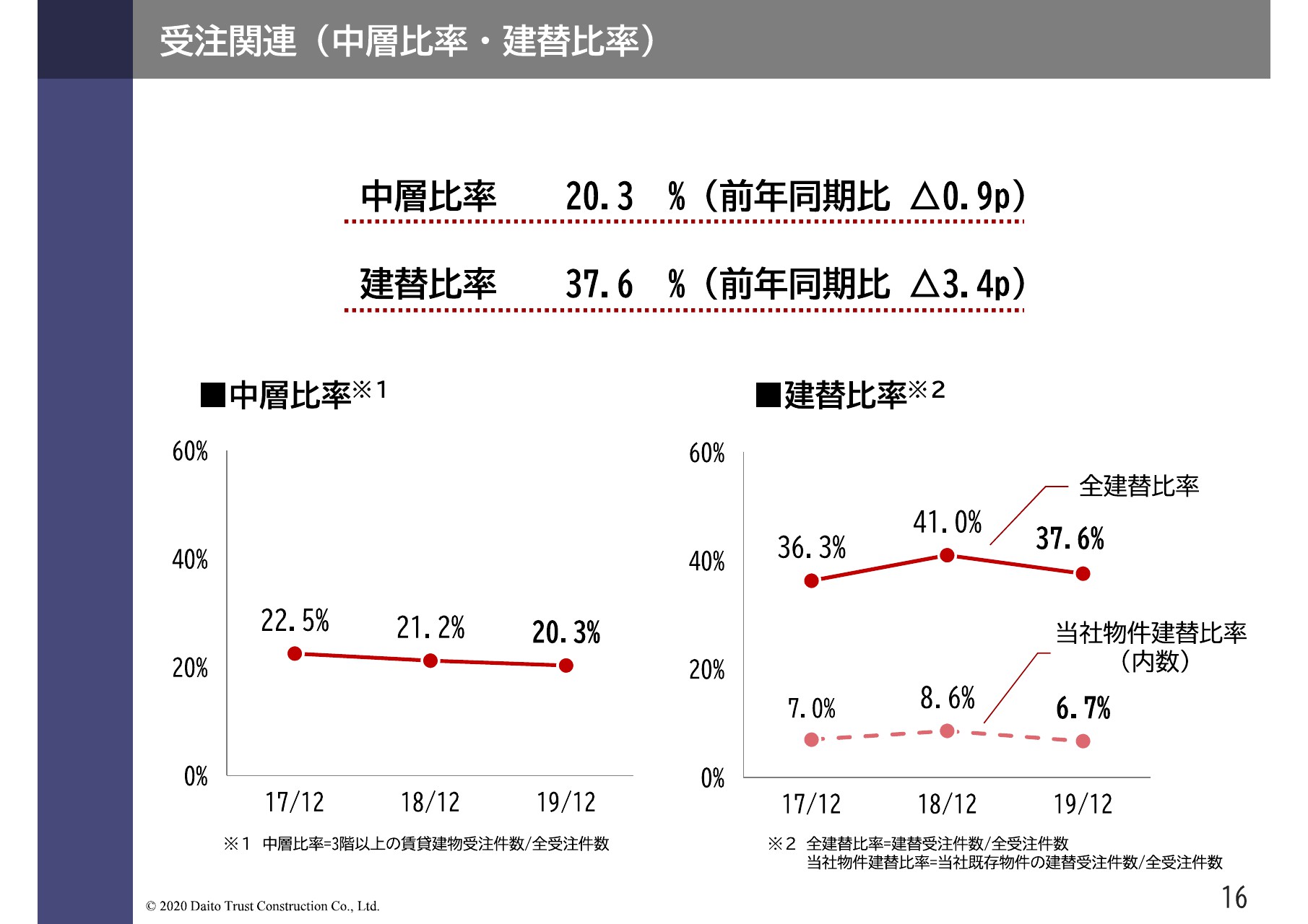

受注関連(中層比率・建替比率)

受注関連の指標についてです。(スライドの)左側の中層比率は前年同期比で0.9ポイント低下の20.3パーセント、右側の建替比率は前年同期比で3.4ポイント低下の37.6パーセントとなりました。その下の点線で示しているのは内数で、当社物件の建替比率は前年同期比で1.9ポイント低下の6.7パーセントと、全体の受注の低迷と同様にこちらも下がっているという状況です。

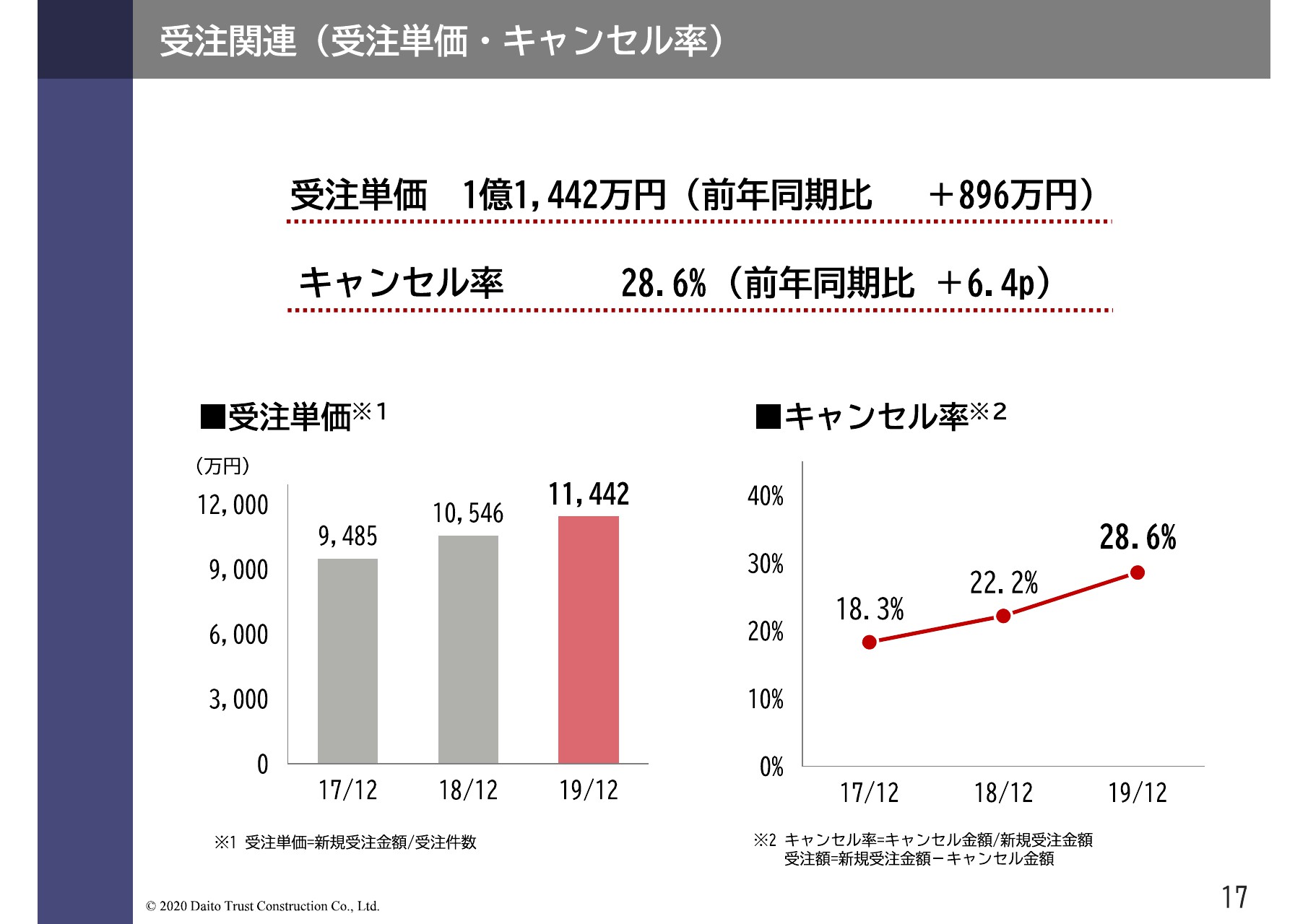

受注関連(受注単価・キャンセル率)

受注単価とキャンセル率です。受注単価につきましては、前年同期と比較して896万円増加の1億1,442万円となっています。(スライドの)右側の折れ線グラフが示すキャンセル率については、やはりキャンセル額が上がっていることや、新規の受注額が伸び悩んでいるということもありまして、28.6パーセントと増加しています。

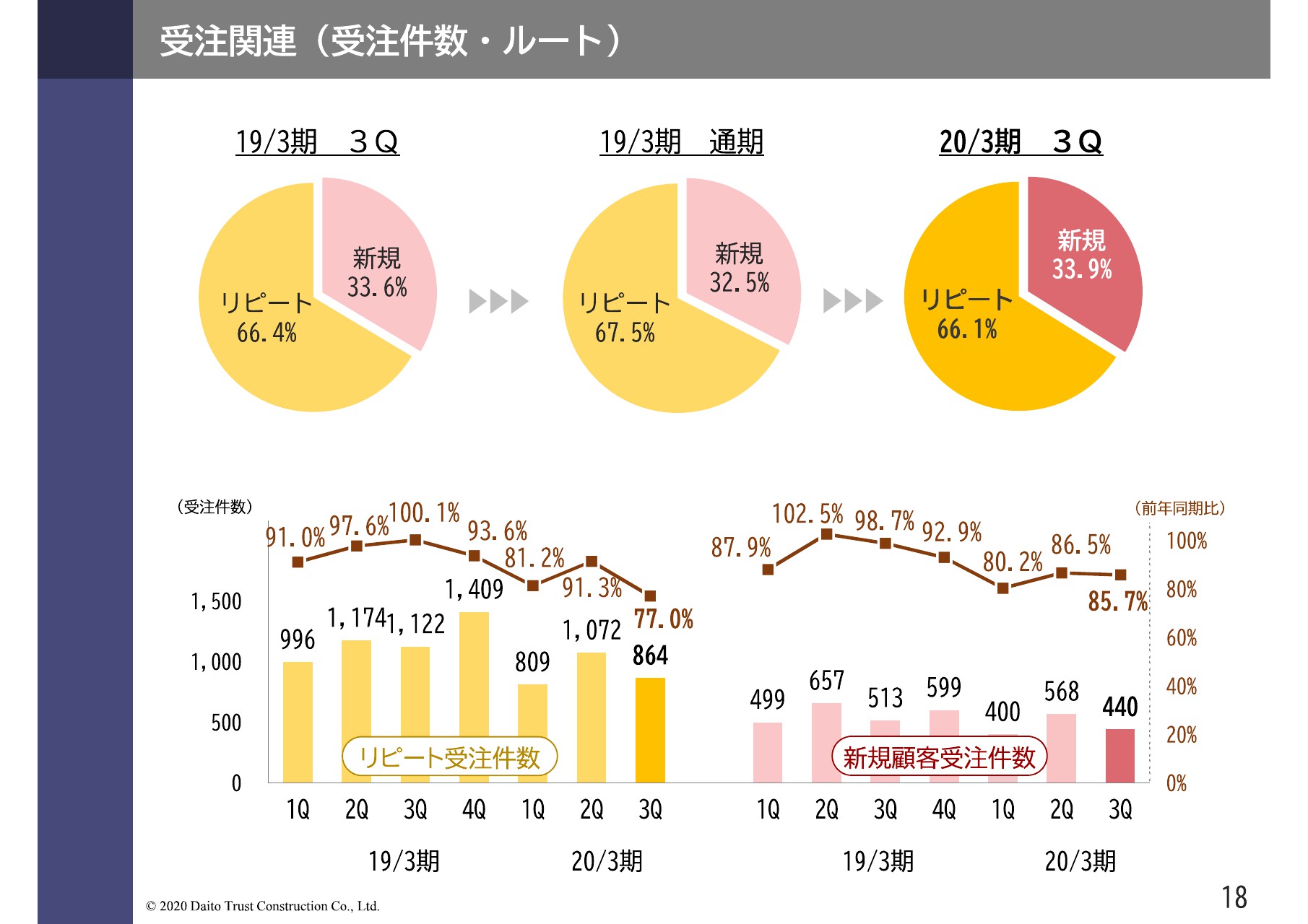

受注関連(受注件数・ルート)

リピートと新規顧客の内訳についてです。この第3四半期までの内訳としては、新規顧客が33.9パーセント、リピートが66.1パーセントという構成になっています。

その下に折れ線グラフと棒グラフがありますが、左側にあるリピート受注件数は前年同期と比較してマイナス、新規顧客もマイナスというかたちになっています。

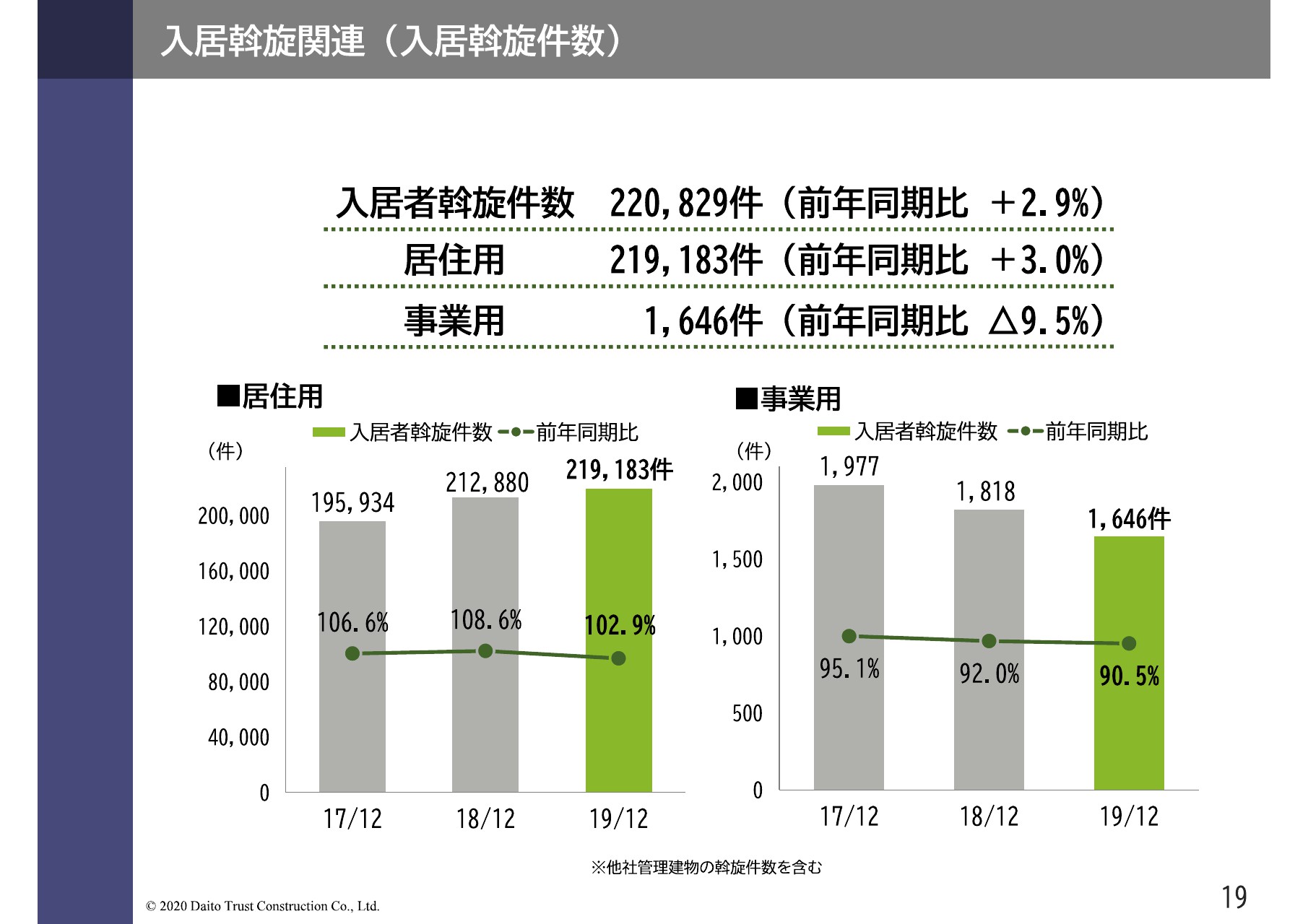

入居斡旋関連(入居斡旋件数)

続きまして、入居者斡旋関連です。入居者斡旋件数は前年同期比で2.9パーセント増加の220,829件となりました。(スライドの)左側に示している居住用は、前年同期比で3.0パーセント増加の219,183件、右側の事業用は9.5パーセント減少の1,646件となっています。

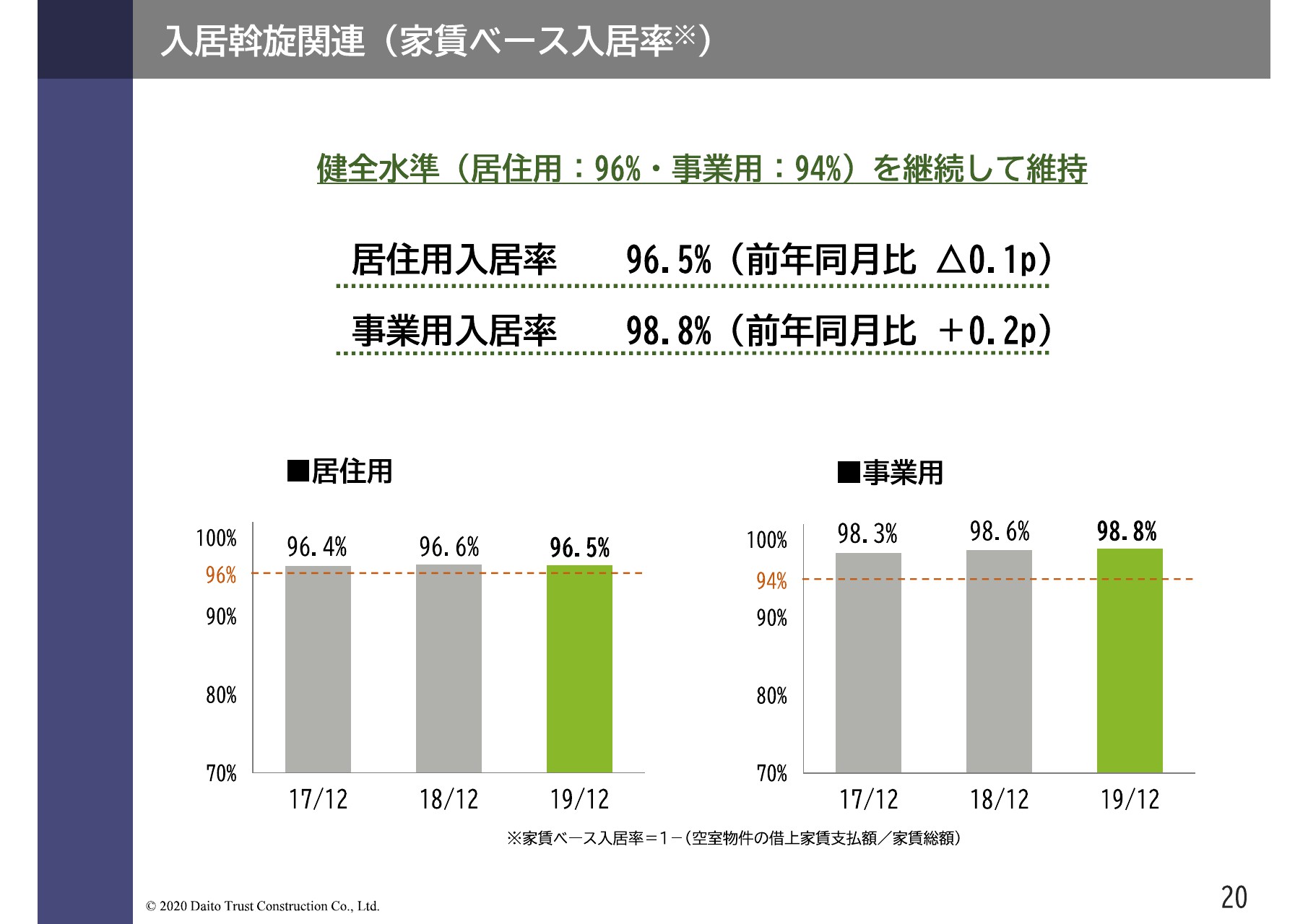

入居斡旋関連(家賃ベース入居率)

家賃ベースの入居率についてご説明します。(2019年)12月の入居率につきましては、居住用は前年同月比で0.1ポイント低下の96.5パーセント、事業用は前年同月比で0.2ポイント上昇の98.8パーセントとなっています。

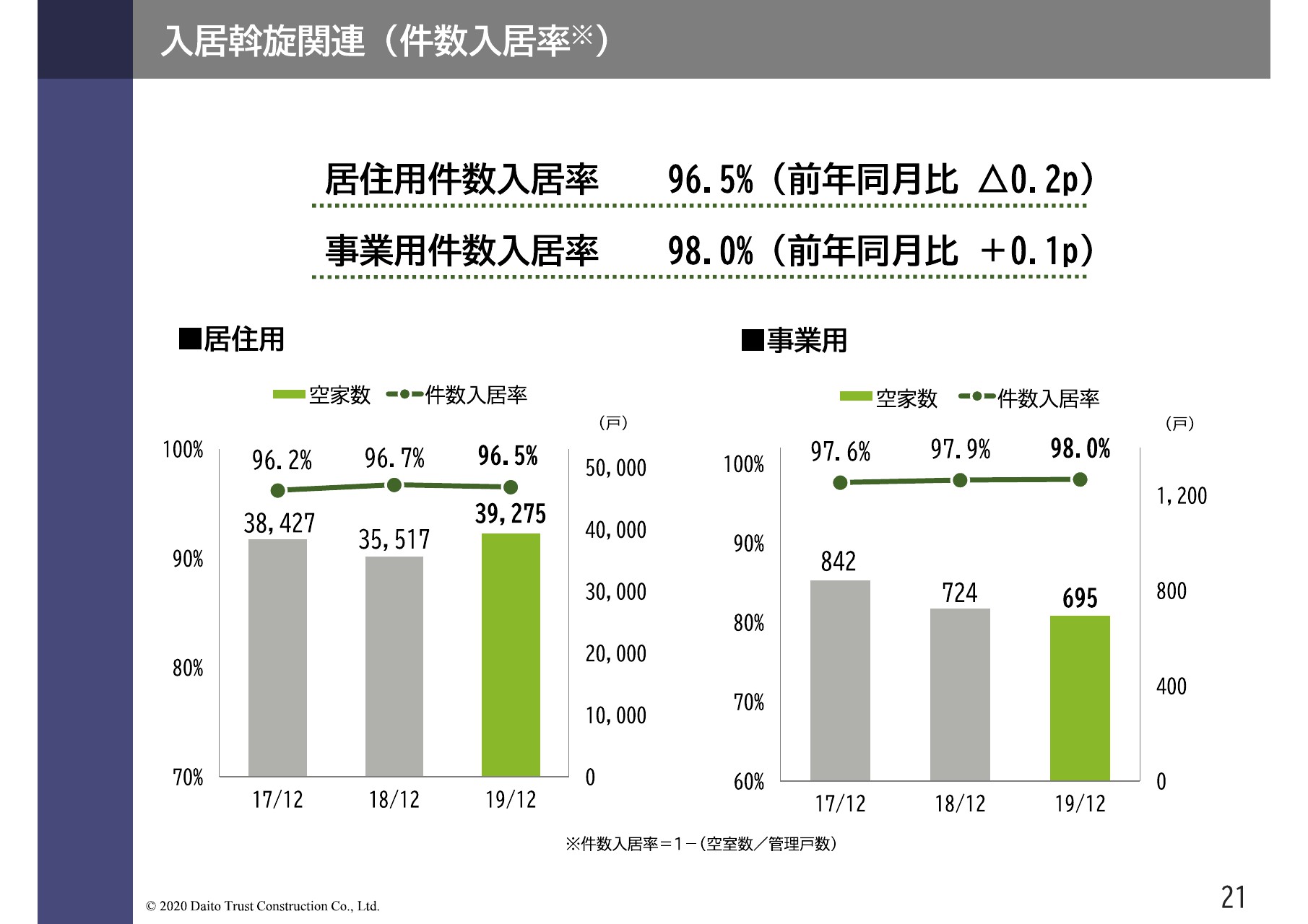

入居斡旋関連(件数入居率)

件数ベースの入居率です。これは(2019年)12月末時点の部屋の数での入居率ということになります。

居住用は前年同月比で0.2ポイント低下の96.5パーセント、事業用は前年同月比で0.1ポイント上昇の98パーセントということで、家賃ベース・件数ベースのいずれにおいても、入居率は高い水準を保っています。

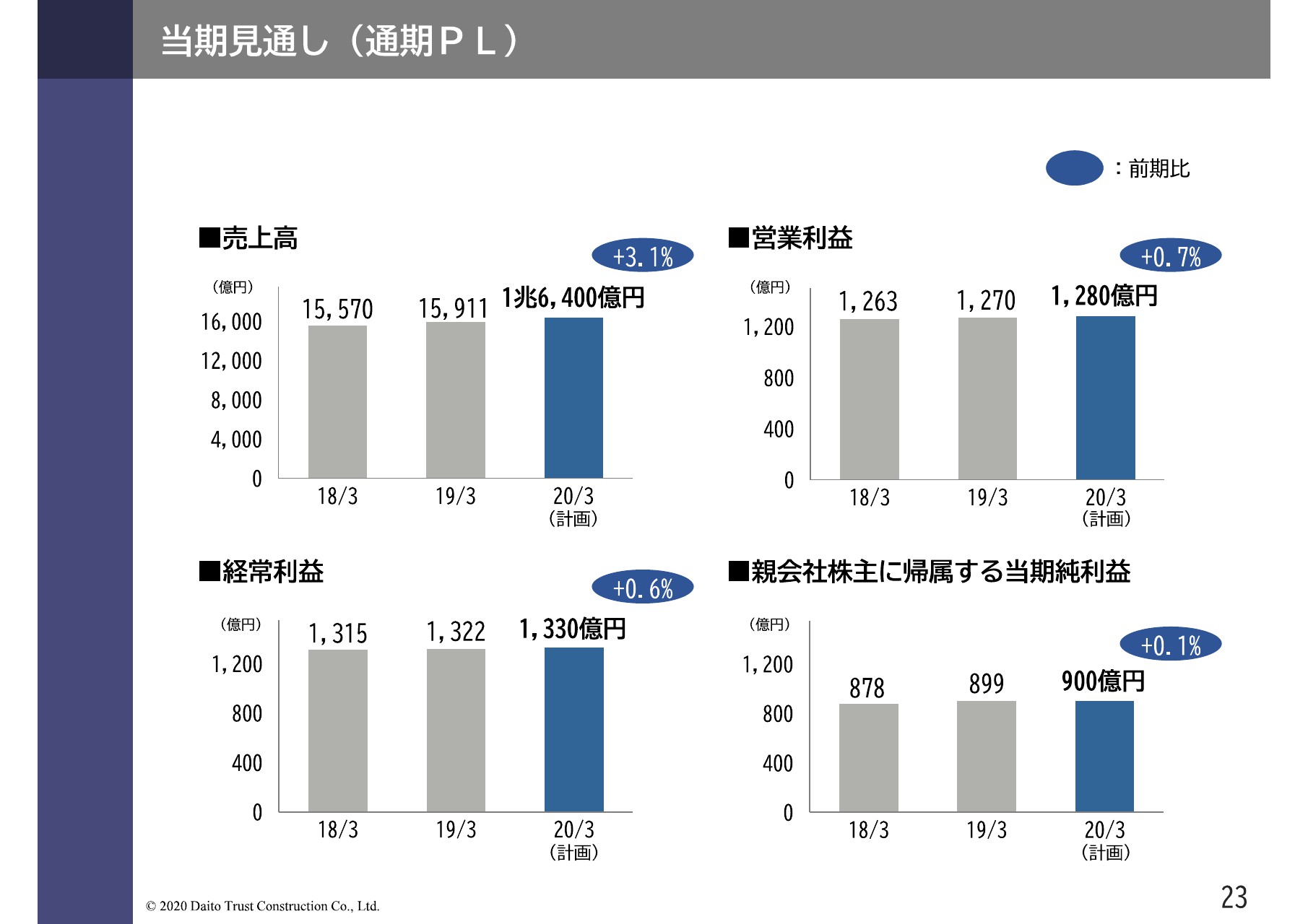

当期見通し(通期PL)

続きまして、当期の見通しについてご説明いたします。当期の見通しは、期初に公表した売上・利益から変更はございません。変更はございませんが、第3四半期までの状況を見ていただくとおわかりのとおり、売上がかなりショートしてきています。

通期の計画に対しては、売上は若干ショートすると我々は見込んでいます。ただし、修正発表するレベルではないと考えています。利益については、経費削減も効いておりますので、多少トップラインが見込みよりいかなかったとしても、利益ベースについては十分着地できると見込んでおりますので、期初の公表値に対しての変更はございません。

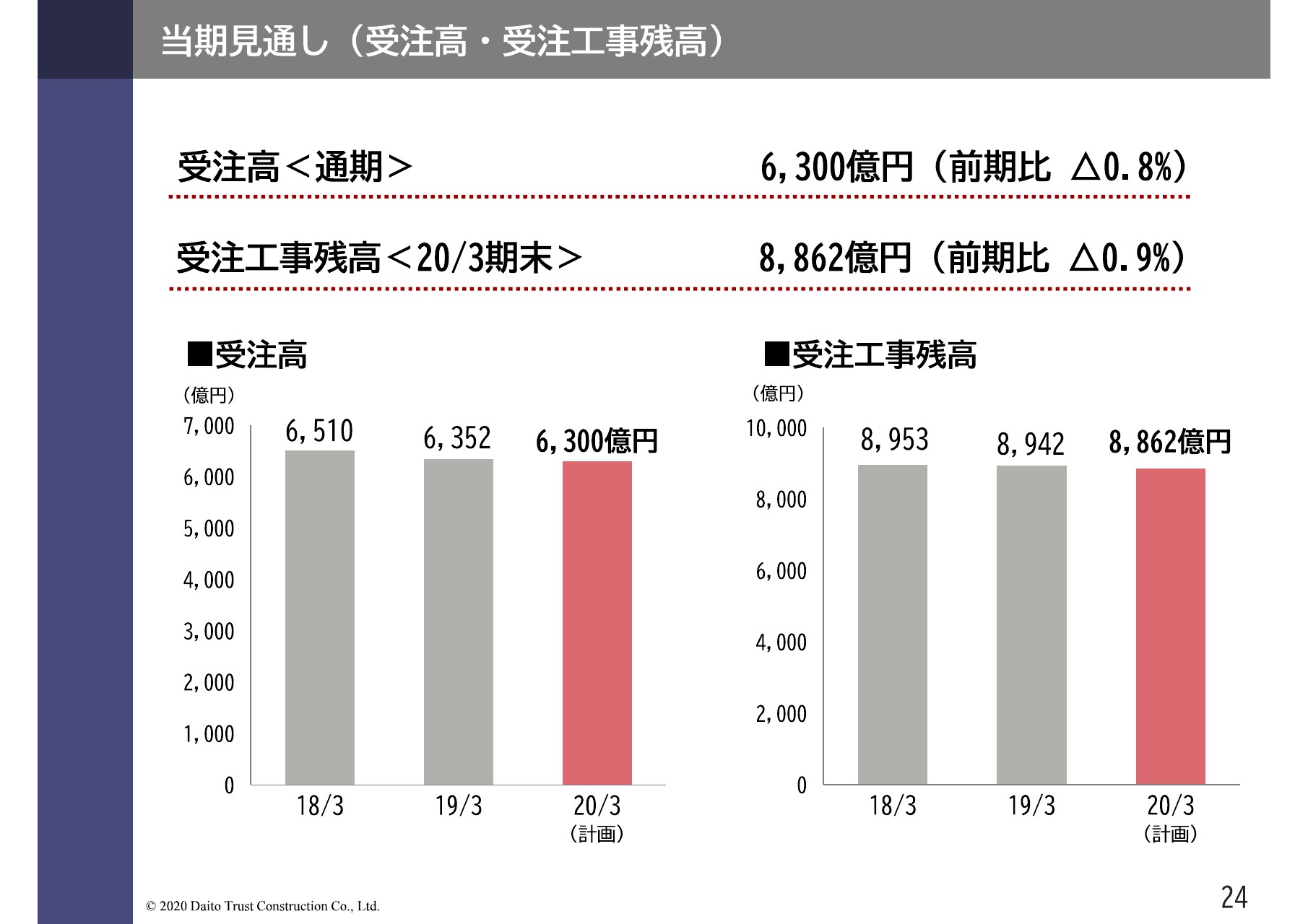

当期見通し(受注高・受注工事残高)

受注の見通しについては、中間期に6,300億円と計画を修正しましたが、今期についてはこの6,300億円というのは非常に厳しい状況と言わざるを得ません。少しでもこれに近づくようにやっていかなければいけないと考えています。

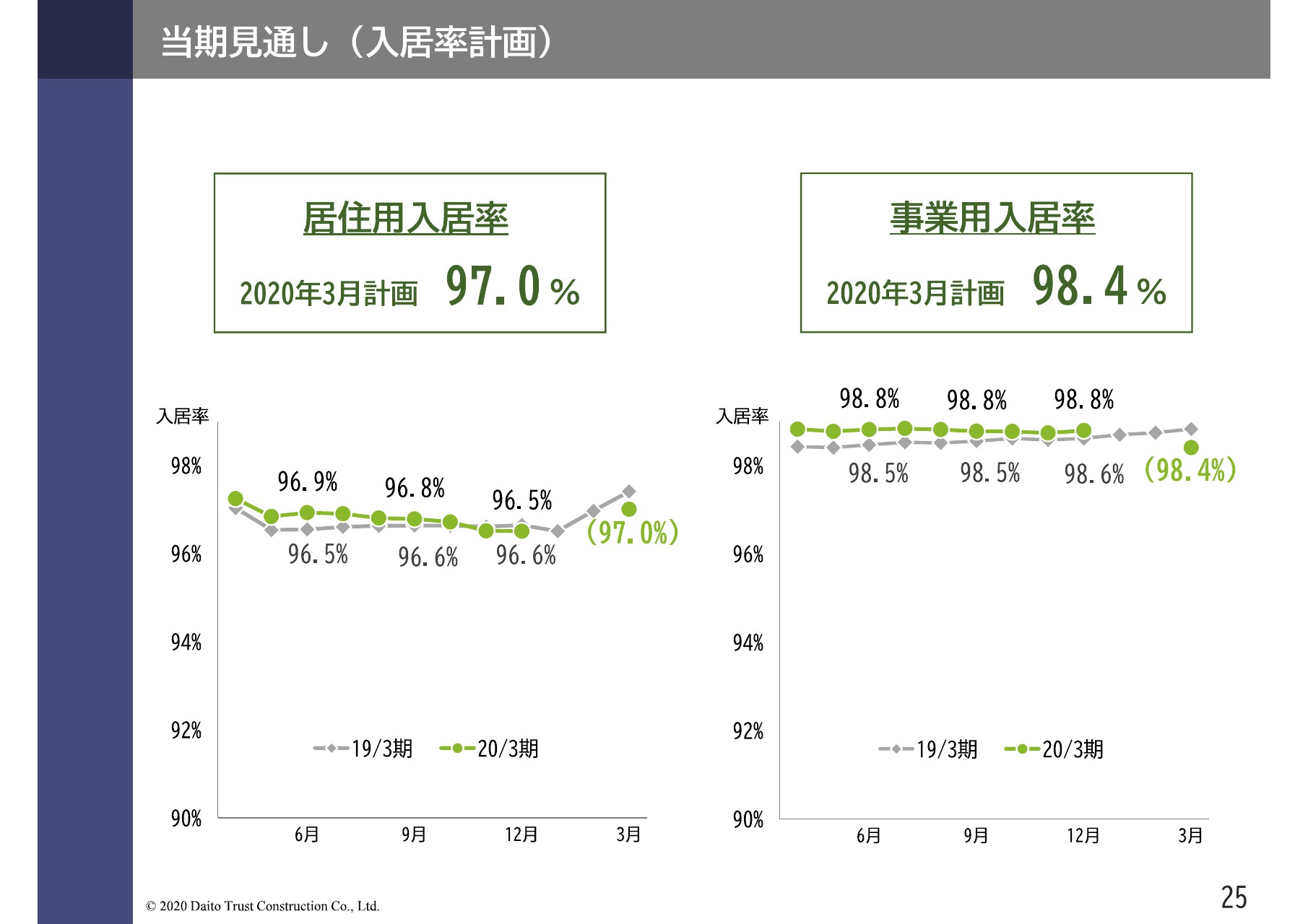

当期見通し(入居率計画)

入居率の見通しについては、第3四半期までの高い水準がございますので、これから繁忙期になって入居者斡旋も増えていくということを考えますと、居住用で97.0パーセント、事業用で98.4パーセントは十分クリアできると考えています。

トピックス(JustCo社との提携①)

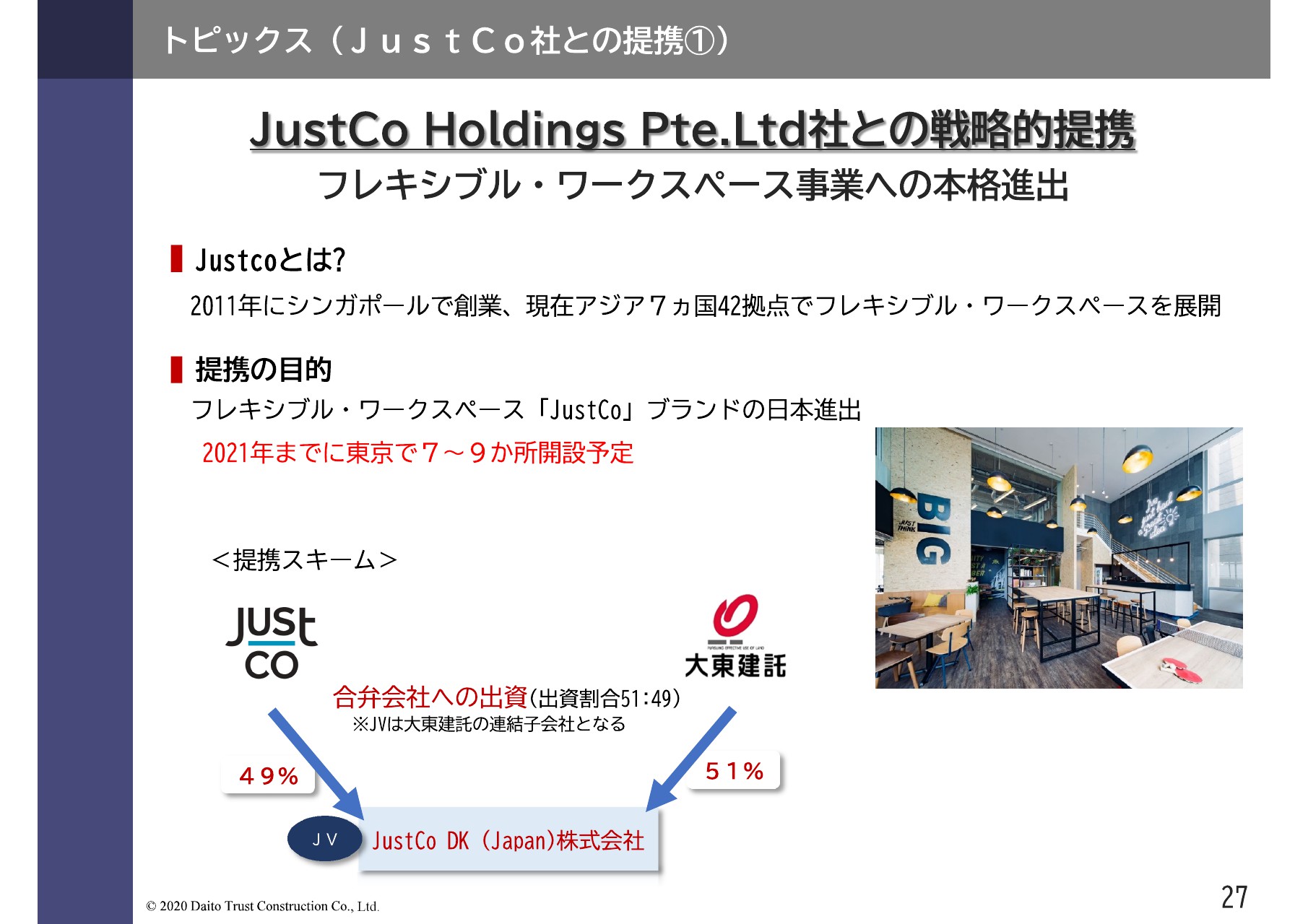

最後にトピックスとして4点ほどご紹介させていただきます。まず、今期の期初に掲げた新5ヶ年計画の取り組みについて、3点ほどご紹介いたします。

1つ目は、総合賃貸業としてのサービスオフィス、コワーキング事業の展開ということで、昨年(2019年)11月に、JustCo社というシンガポールの会社と、日本で合弁会社JustCo DK(Japan)株式会社をつくりました。サービスオフィス、コワーキング事業を我々はフレキシブル・ワークスペース事業と呼んでいますが、こちらをJustCo社さんと一緒に行っていくと発表いたしました。

12月に会社を設立して、現在は物件等を選定しておりますが、今後2年の間に東京都内を中心に7ヶ所から9ヶ所展開させていきたいと考えています。こちらをまずはきちんと黒字化させてから、大きく拡大をしていくということで、まずは東京都内できちんとビジネスモデルを確立したのち、日本全国に展開していきたいと考えています。

トピックス(JustCo社との提携②)

JustCo社がシンガポールでどのような事業を展開してきたかについてです。従来のサービスオフィス事業等をやっていた会社は、どちらかというと画一的な仕様でそれぞれ展開してきたと思いますが、このJustCo社はシンガポールで16ヶ所から18ヶ所ほど展開しているなかで、それぞれの立地条件に合わせて内部の設計を変えています。

例えば、ビジネス地区、金融街ではサービスオフィスをたくさんつくったり、商業施設ではコワーキングのスペースをたくさんつくったり、あるいはそれにカフェを併設したり、最近ではそのカフェに自動ロボットがコーヒーをサーブといった取り組みをしており、フレキシブル・ワークスペース事業のなかでも差別化を図っているという会社です。

また、これまで7~8年行っていますが、きちんと1つの拠点で利益化を考えてから展開してきたいます。展開数は少ないかもしれませんが、きちんと黒字化させて展開していくといったビジネスモデルを東南アジアで広げている会社です。

これを日本でも展開させていくということで、我々と一緒に進めさせていただくことになりました。

トピックス(銀座に収益不動産取得)

銀座に前々から取得して建設中であったホテル「レムプラス銀座」は、阪神阪急ホテルズさんにオペレーションを担っていただきます。こちらがすでに(2019年)12月に開業しておりまして、この第3四半期の決算でも数千万円の利益を出していただいています。来期以降、1年間稼働すると数億円の利益貢献をしていただけるといった事業となっています。

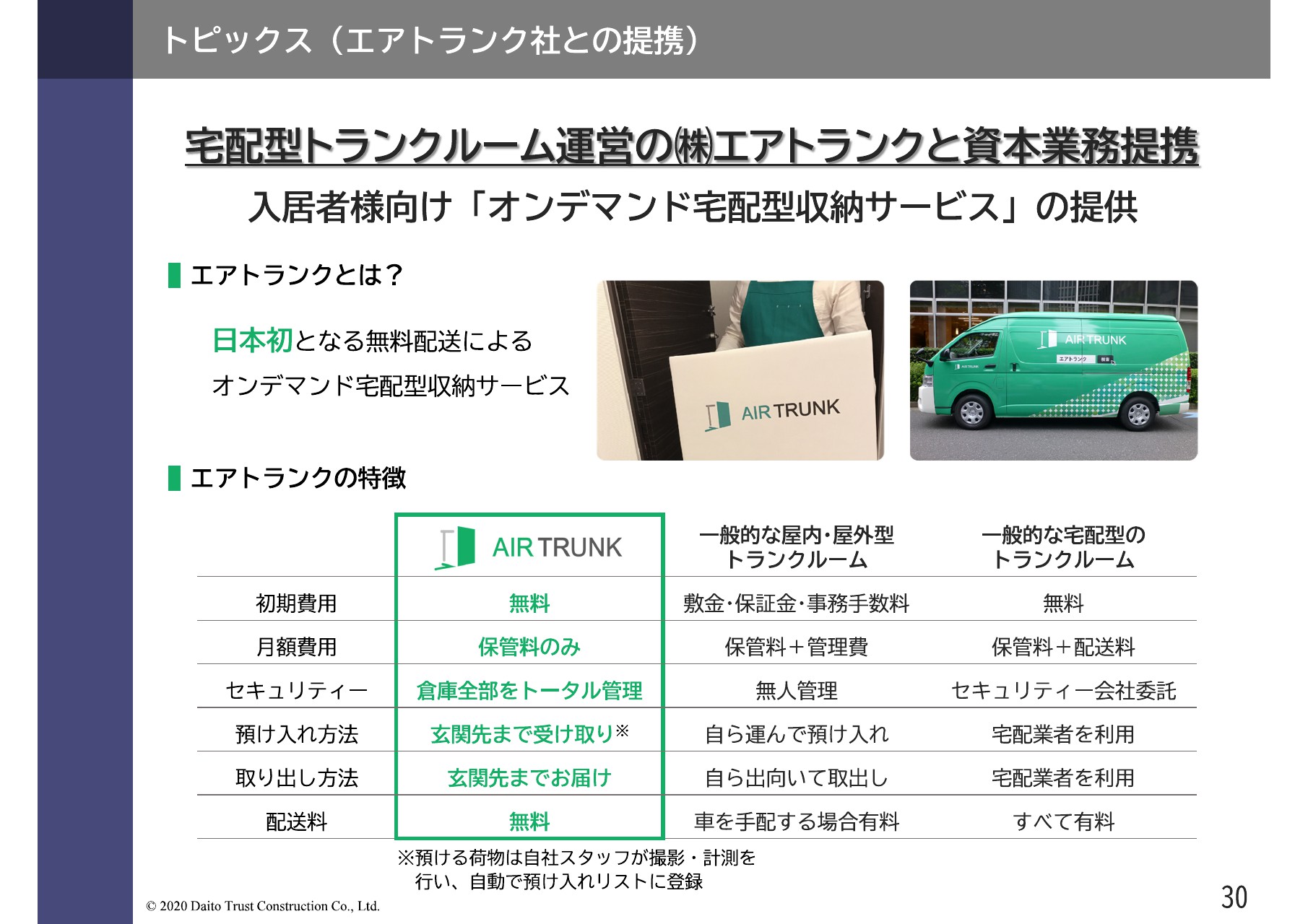

トピックス(エアトランク社との提携)

入居者の方向けのサービスとして「オンデマンド宅配型収納サービス」というサービスを提供していきます。

こちらはエアトランクという会社さんと業務提携をして、まず、この(2020年)3月までに首都圏(東京23区・神奈川県・埼玉県・千葉県)の一部でこのサービスを展開していきたいと考えています。

こちらのスライドに「エアトランクの特徴」という表がありますが、配送を無料で行うということや、インターネットで集荷依頼をすると、エアトランク社のスタッフが無料で取りに行って、自動で預入リストに登録するといった、手間がずいぶん省けるかたちのサービスを提供しています。

こちらを我々の入居者向けにサービスを提供するということで、お部屋の価値を上げるとともに、5ヶ年計画で掲げていた生活総合支援サービスに、小さいながらも少しずつ展開していきたいと考えています。

トピックス(CDP気候変動2019 Aリストに選定)

最後のお知らせになります。「CDP気候変動2019」において、当社も最高評価のAリストに選定されました。ご存知とは思いますが、「CDP気候変動」とは、全世界で8,000社、うち日本企業500社を対象に、温室効果ガスの排出量削減に向けた取り組み等について、開示情報をもとに評価されるというものです。

当社も取り組みが評価され、日本企業でAランクにリストされたのは38社でしたが、その38社のうちの1社ということで評価をいただいております。こういったかたちで、環境経営に対しても取り組んでいます。

以上で私からの説明を終わらせていただきます。

新着ログ

「不動産業」のログ