株式会社三菱UFJフィナンシャル・グループ 2020年3月期第2四半期決算説明会

三菱UFJフィナンシャルG、上期は4期ぶりに業務純益が増加 米国の追加利下げ影響を考慮し通期業績目標は据え置き

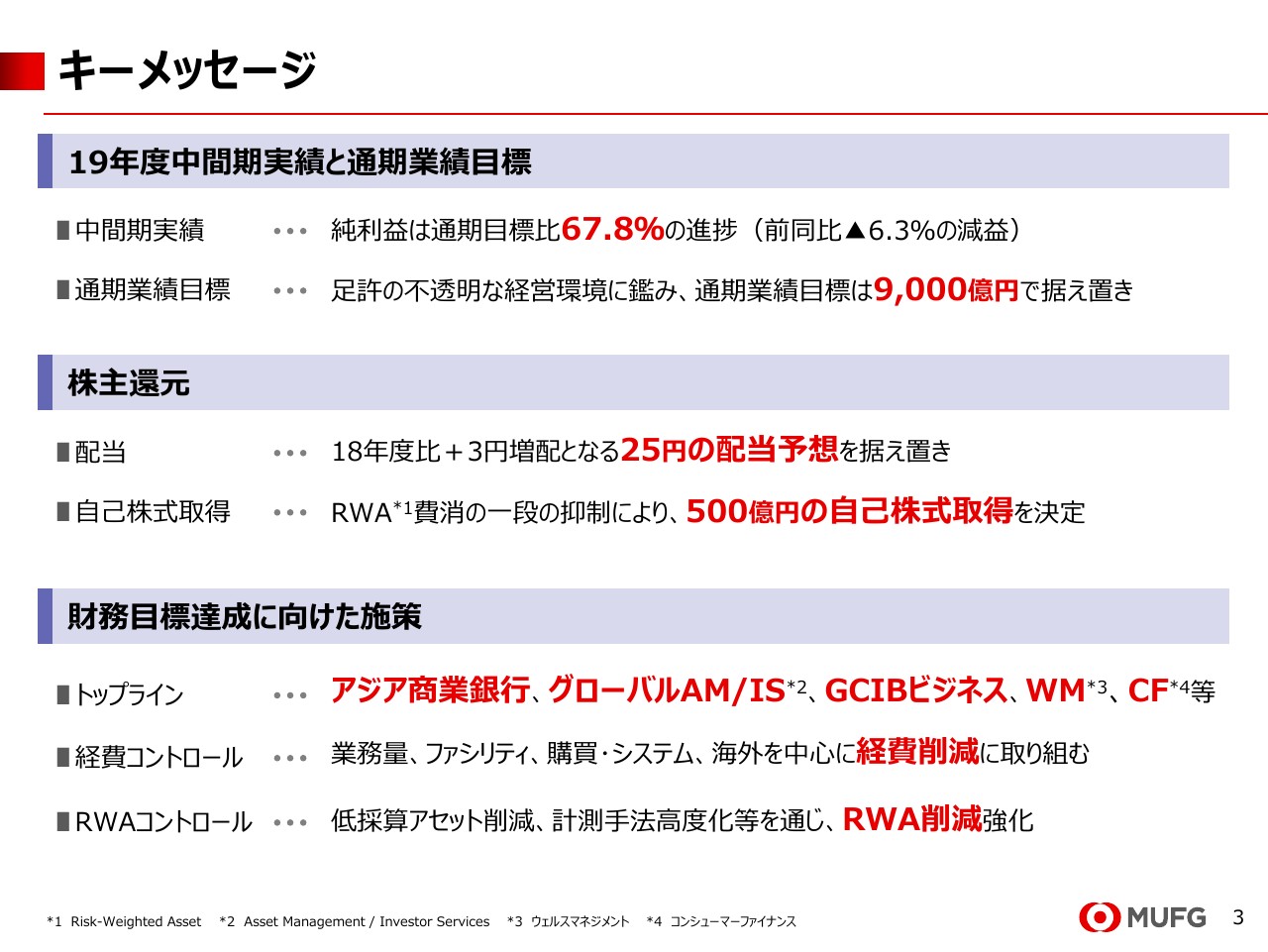

キーメッセージ

三毛兼承氏:みなさま、本日はお忙しいなか当社投資家説明会にお越しいただき、誠にありがとうございます。

本日、私からみなさまにお伝えしたいキーメッセージが3つございます。

1つ目は業績です。中間期の純利益は通期業績目標比67.8パーセントの進捗となりました。通期業績目標は、足許の不透明な経営環境に鑑み、9,000億円で据え置きます。

2つ目は株主還元です。配当は前年比3円増配の25円を維持します。自己株式取得は500億円を実施いたします。

3つ目は、財務目標達成に向けた施策です。国内外においてスライドのトップライン施策を強力に推進するとともに、経費とリスク・ウェイテッド・アセット(以下、RWA)のコントロールを強化します。詳細は後ほどご説明します。

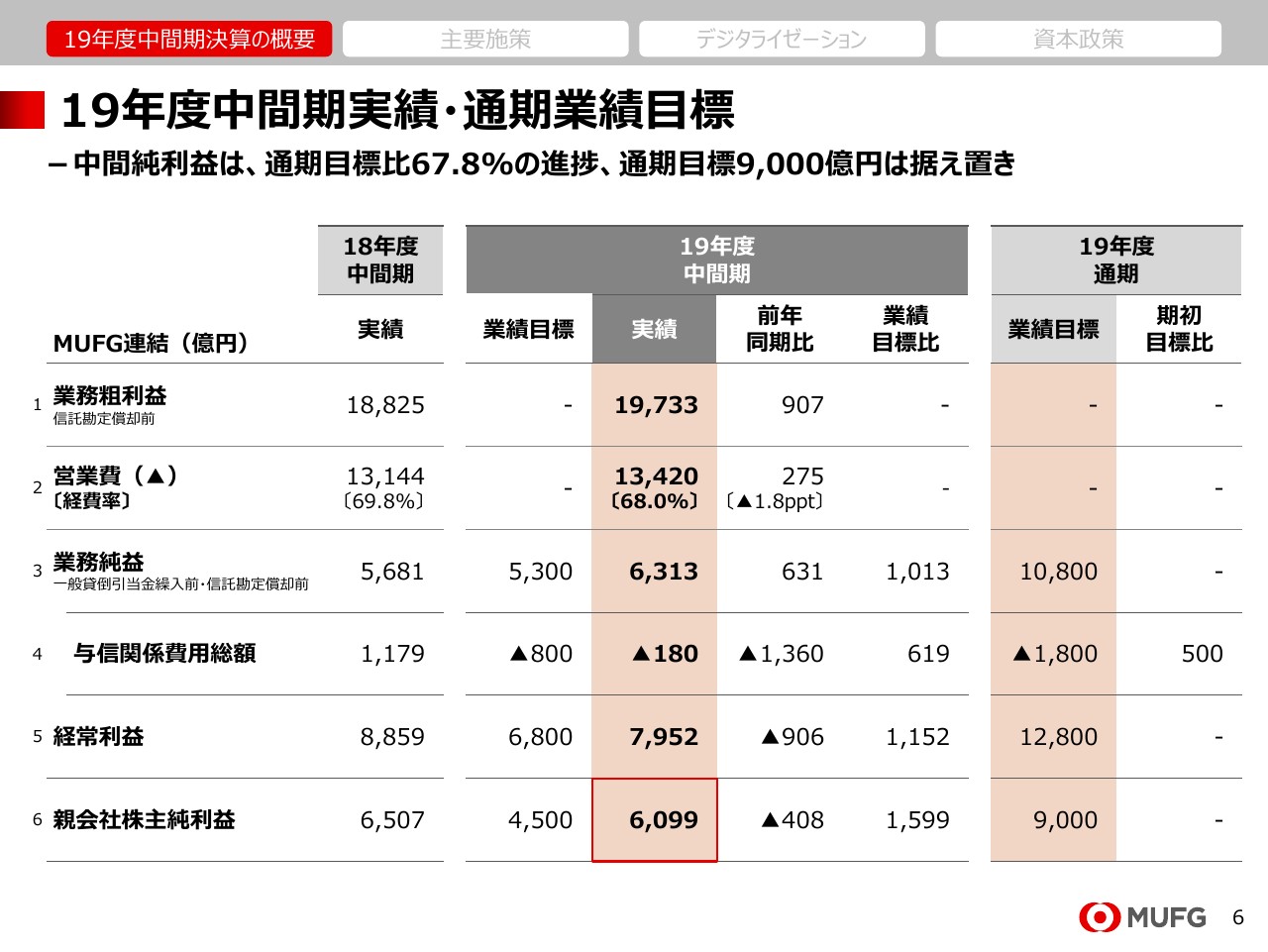

19年度中間期実績・通期業績目標

それでは足許の計数についてご説明します。業務粗利益は市場関連収益の増加を主因に、前年同期比907億円増加の1兆9,733億円となりました。

営業費は国内では抑制を続けているものの、海外での業容拡大や、規制対応コストなどの増加により、前年同期比275億円の増加となりました。

その結果、業務純益は前年同期比で631億円増加の6,313億円となりました。本年度は日銀のマイナス金利導入以降減少が続いている業務純益の反転を目指していますが、上期は4期ぶりに本業の利益を表す業務純益が増加に転じました。

また、経費率は前年同期比1.8ポイント低下し、68.0パーセントです。業務純益以下では前年に計上した貸倒引当金の戻入の反動などもあり、純利益は前年同期比408億円減益の6,099億円となりました。

純利益は期初の公表目標に対して大幅な上振れとなり、通期業績目標の進捗率は6割を超える水準となりました。

しかし、米国の追加利下げ影響を中心に業績下振れリスクに留意する必要があることから、業績目標は9,000億円に据え置きます。

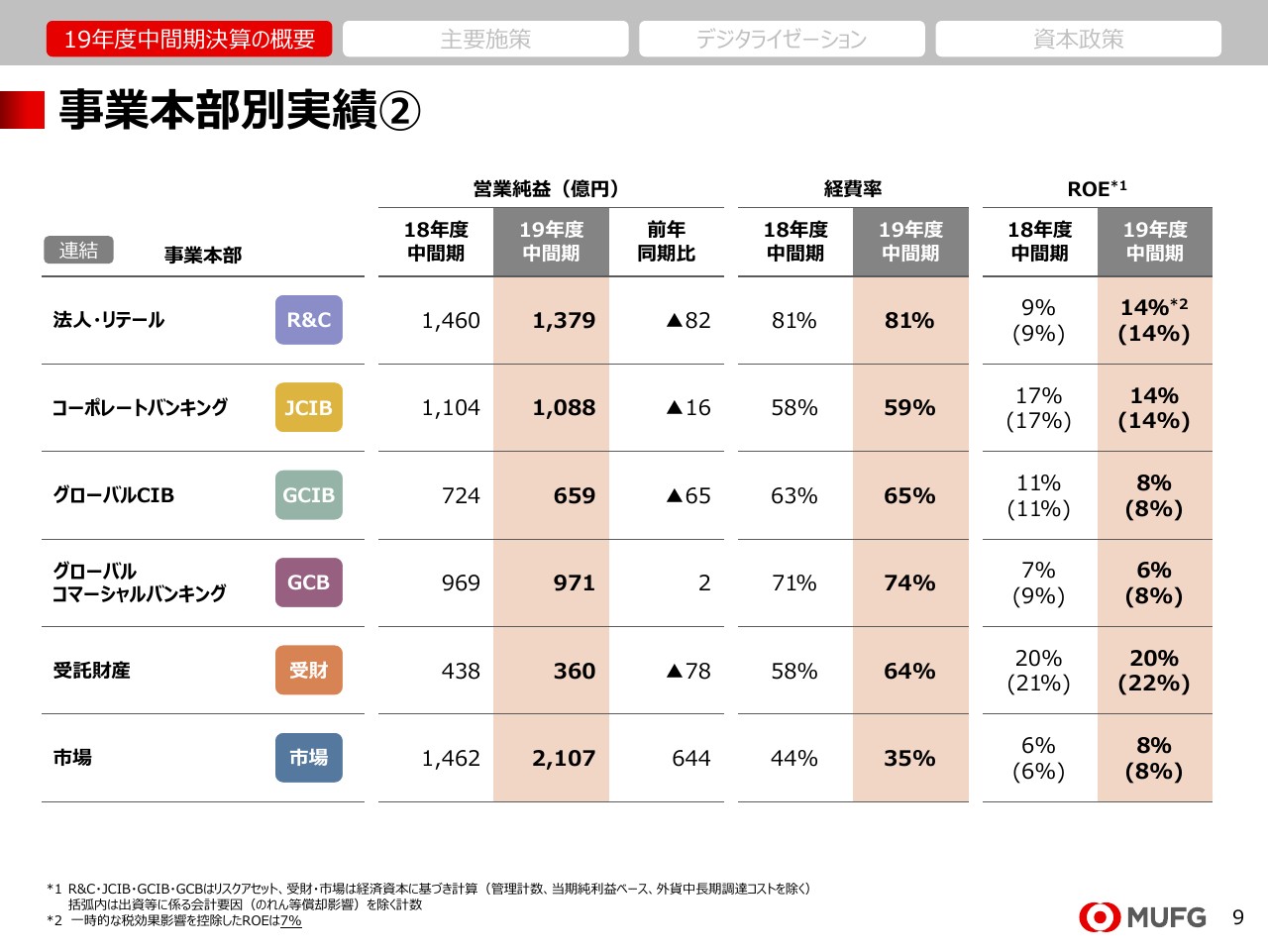

事業本部別実績②

事業本部別実績です。顧客部門はグローバルコマーシャルバンキングを除き、減益となりました。

一方で市場はトレジャリー収益の増収を主因に増益となりました。なお、コーポレートバンキングとグローバルCIBについては、為替利益を除いた実態ベースでは増益となっております。

また、受託財産はオーストラリアの資産運営会社買収に伴う、一時的な費用が発生したことで減益となっていますが、本業は堅調に推移しています。

各事業本部の業績の詳細につきましては、プレゼンテーション資料のAppendixに掲載しておりますので、ご覧いただければと思います。

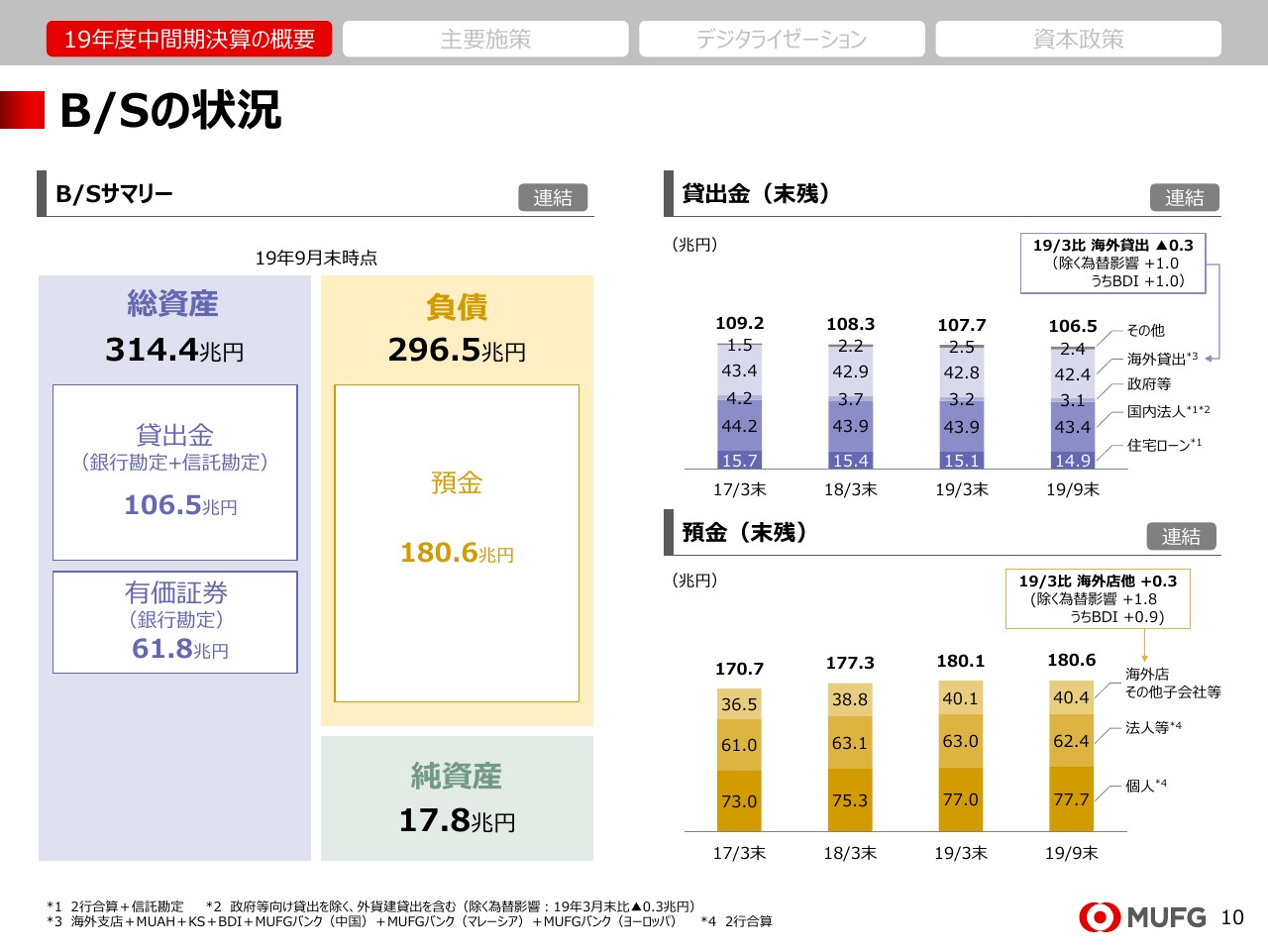

B/Sの状況

預貸金の状況です。スライド右側のグラフのとおり、海外貸出は為替影響を除くと1兆円の増加。バンクダナモン連結化の影響が1兆円ありましたので、既存ビジネスは横這いでした。

一方、海外預金は為替影響を除くと1.8兆円の増加。バンクダナモン連結化の影響を除いても、0.9兆円の増加となりました。この結果、外貨の預貸ギャップは約0.9兆円縮小しました。

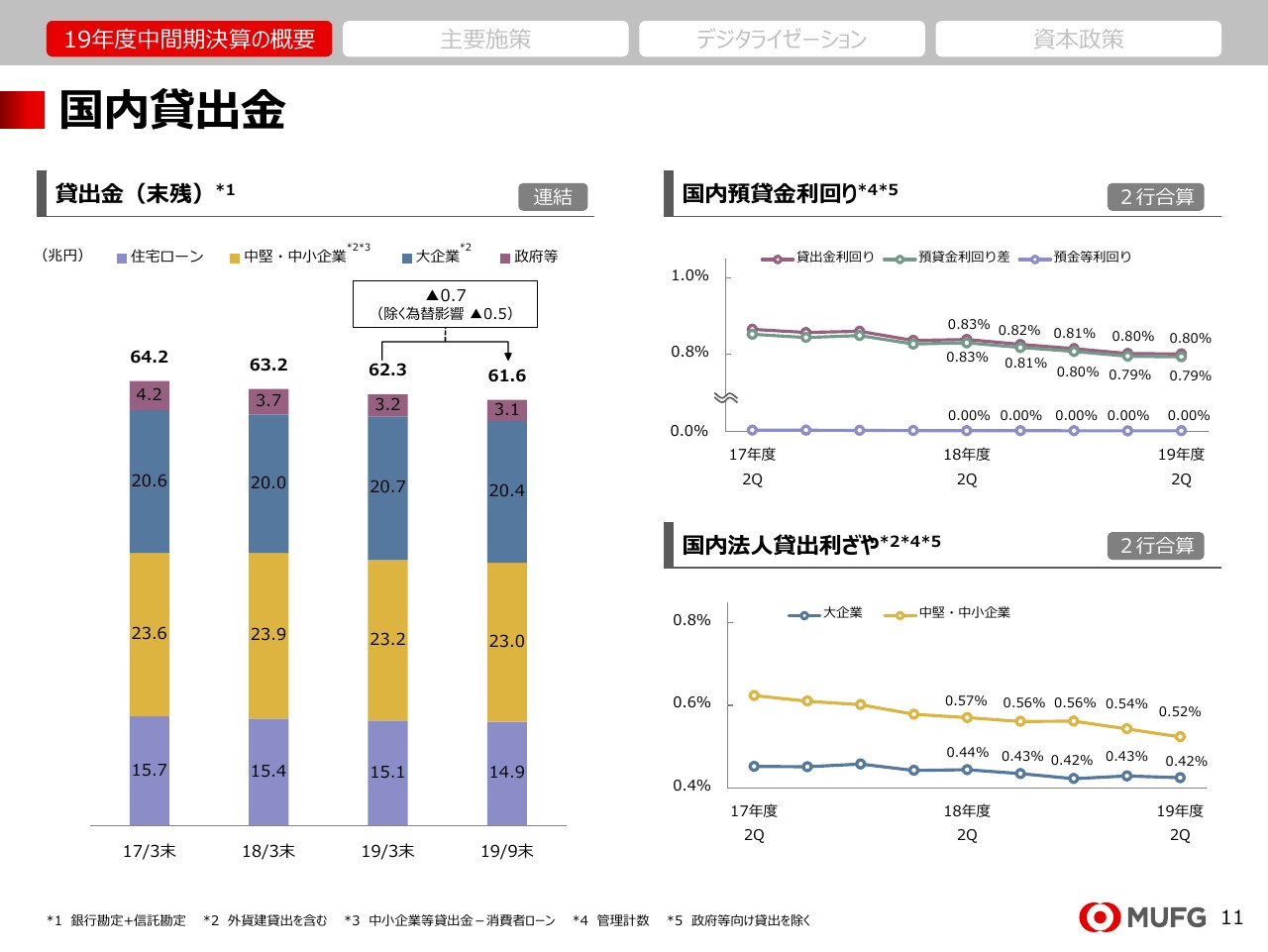

国内貸出金

国内貸出金です。スライド右上のグラフ、国内預貸金利回り差は、低金利関係が継続するなかで資金需要の緩和状態は変わっておらず、今後も緩やかながら低下するものと見ております。

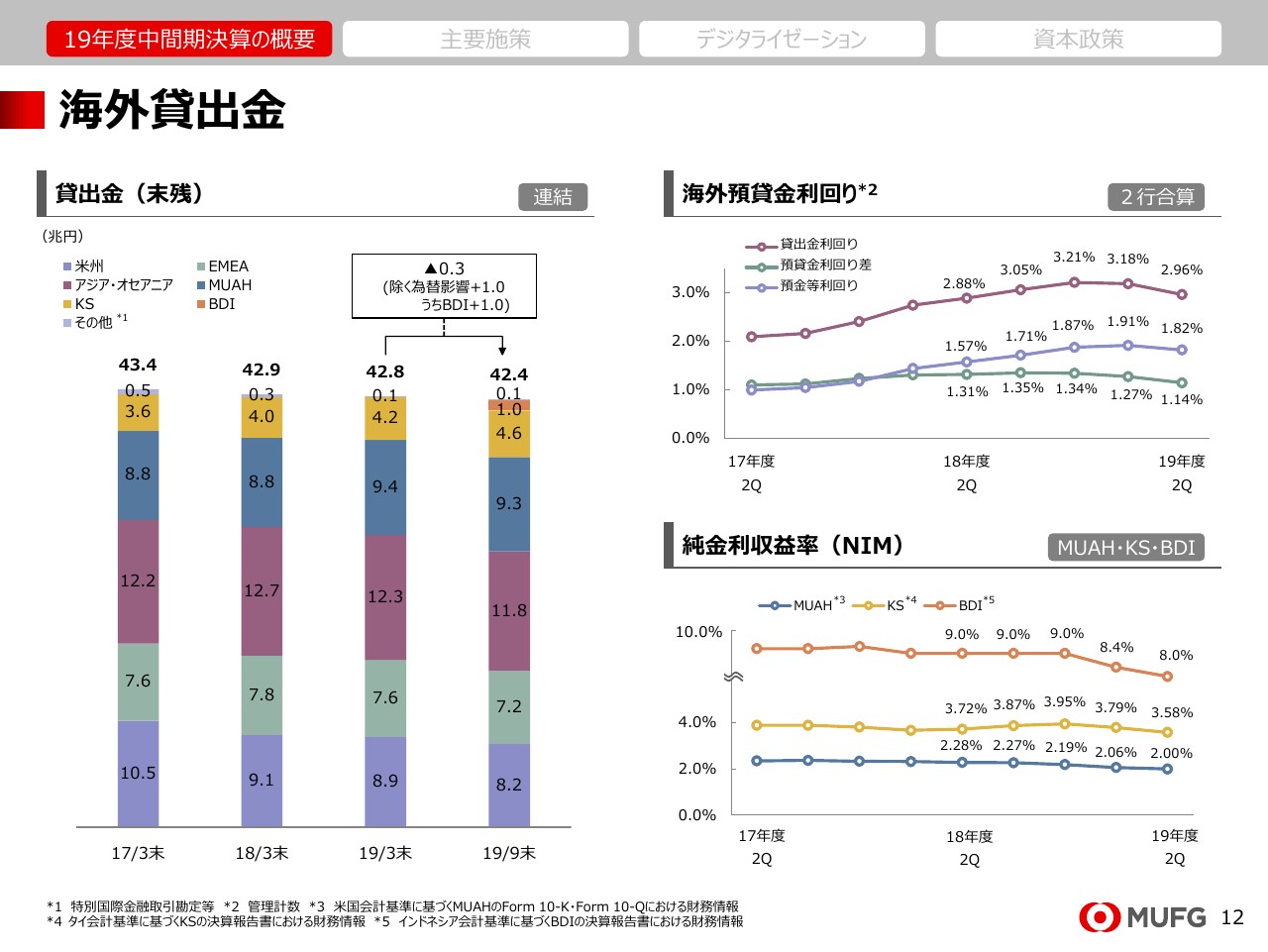

海外貸出金

海外貸出金です。スライド右上、銀行・信託の2行合算ベースの預貸金利回り差は、市場金利低下の影響を受け、縮小しています。

右下、パートナー3社のNIMにつきましても、調達コスト上昇の影響などにより、いずれも低下しております。

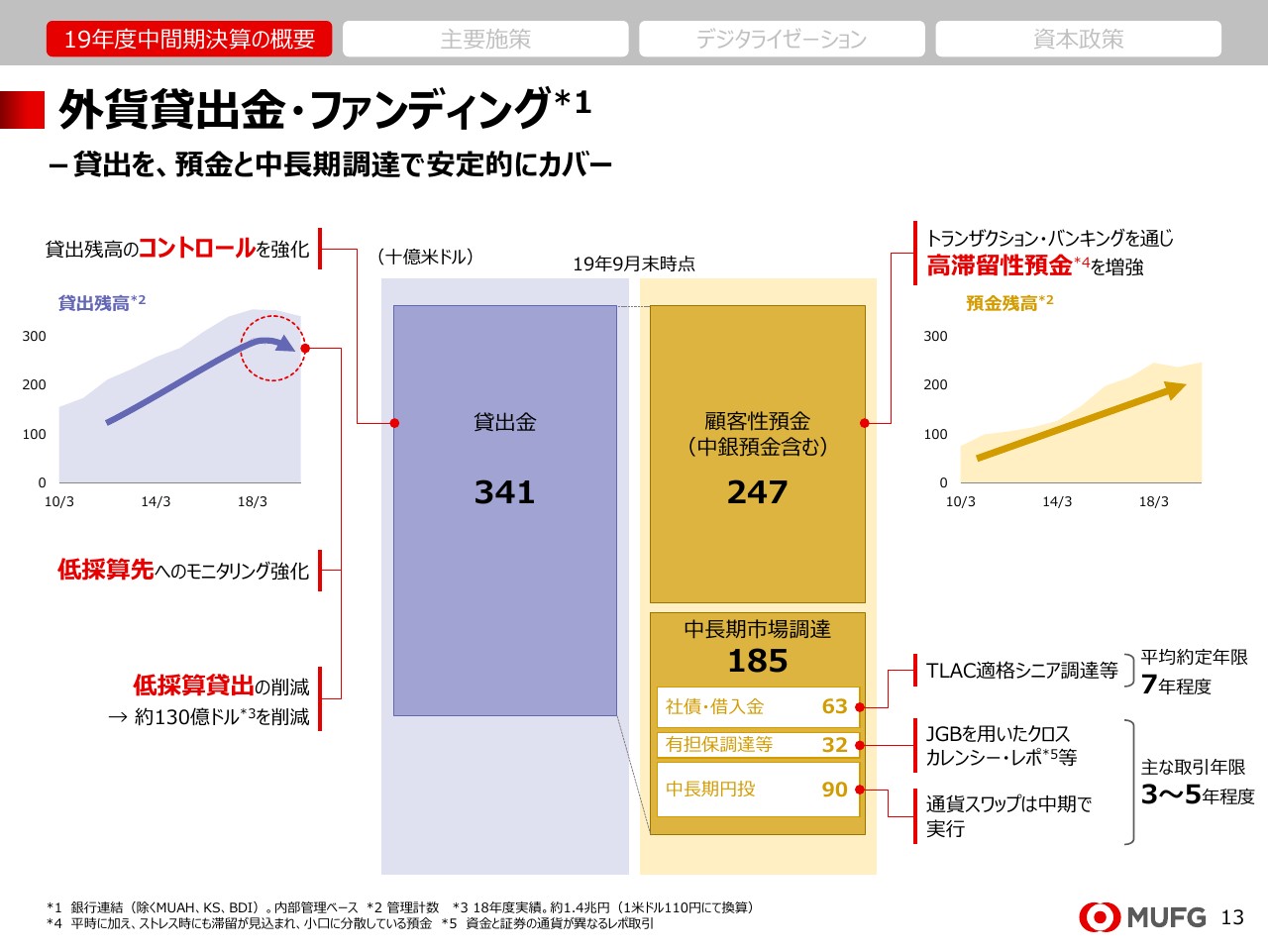

外貨貸出金・ファンディング

外貨貸出とファンディングです。顧客性預金と中長期市場調達により、外貨貸出金を安定的にカバーしています。

貸出残高の推移のグラフをご覧ください。過去、海外の貸出残高は増加させてきましたが、直近では低採算貸出の削減や、低採算先のモニタリングなどを通じて残高コントロールを強化しています。

右上の預金残高をご覧ください。トランザクション・バンキングの強化を通じて高滞留性預金の増強に取り組んでおり、先ほどご説明したとおり、外貨の資金ギャップは着実に縮小しています。

中長期調達は、平均約定期間7年の外貨建社債の発行、日本国債等を活用したドルの有担保調達など、調達手段の多様化を進めています。

円投についても、中長期の通貨スワップが中心であり、預貸金のギャップは中長期調達手段で安定的にファンディングされています。

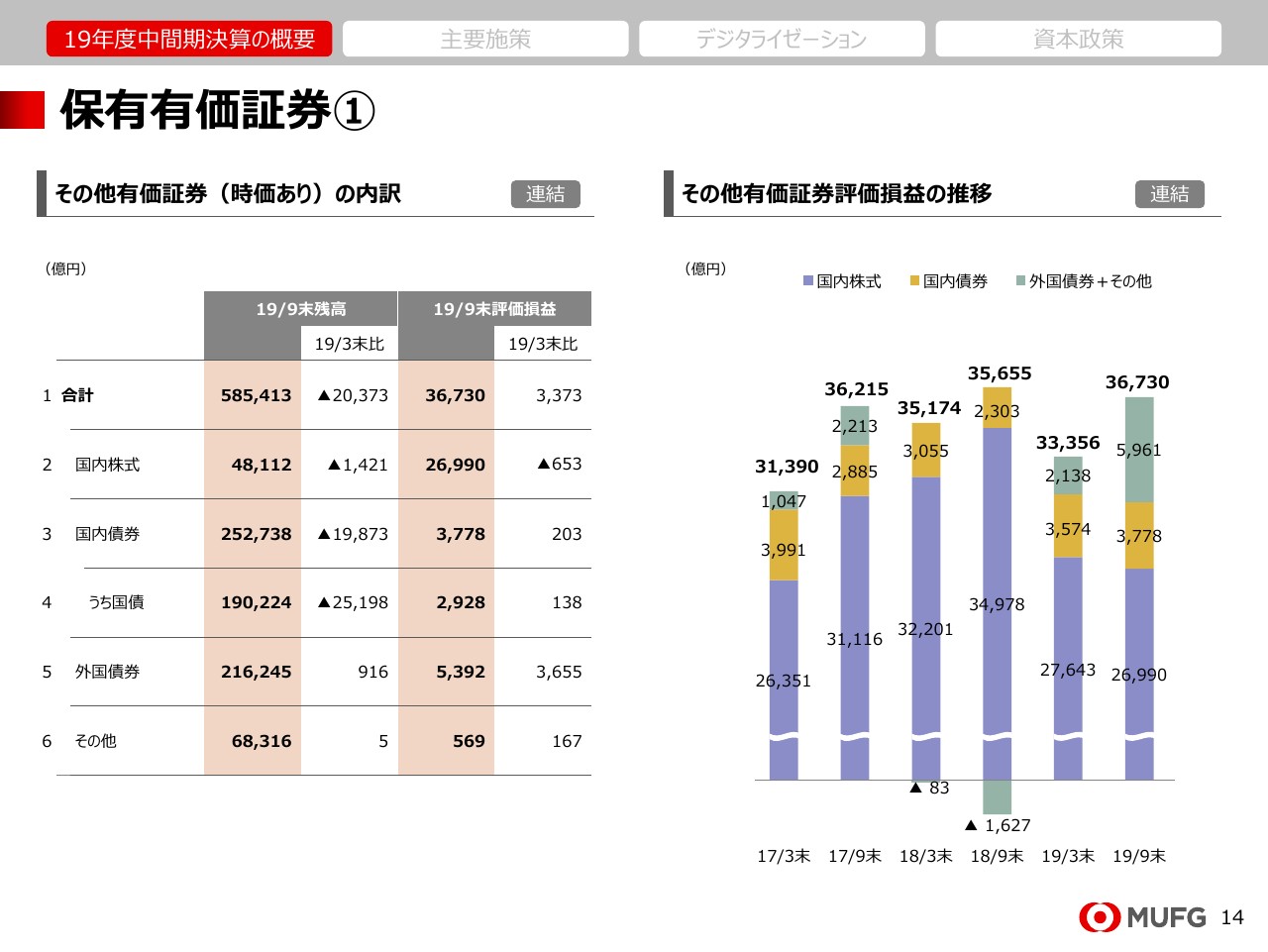

保有有価証券①

有価証券です。スライド左の表をご覧ください。残高は国債の減少を要因に約2兆円減少。

評価損益は上期に一定程度の含み益を実現しましたが、米国金利の低下を受けて、5行目の外国債券が大きく改善し、5,400億円程度の評価益。3行目の円債を合わせると、9,000億円を超える債権の評価益となっております。

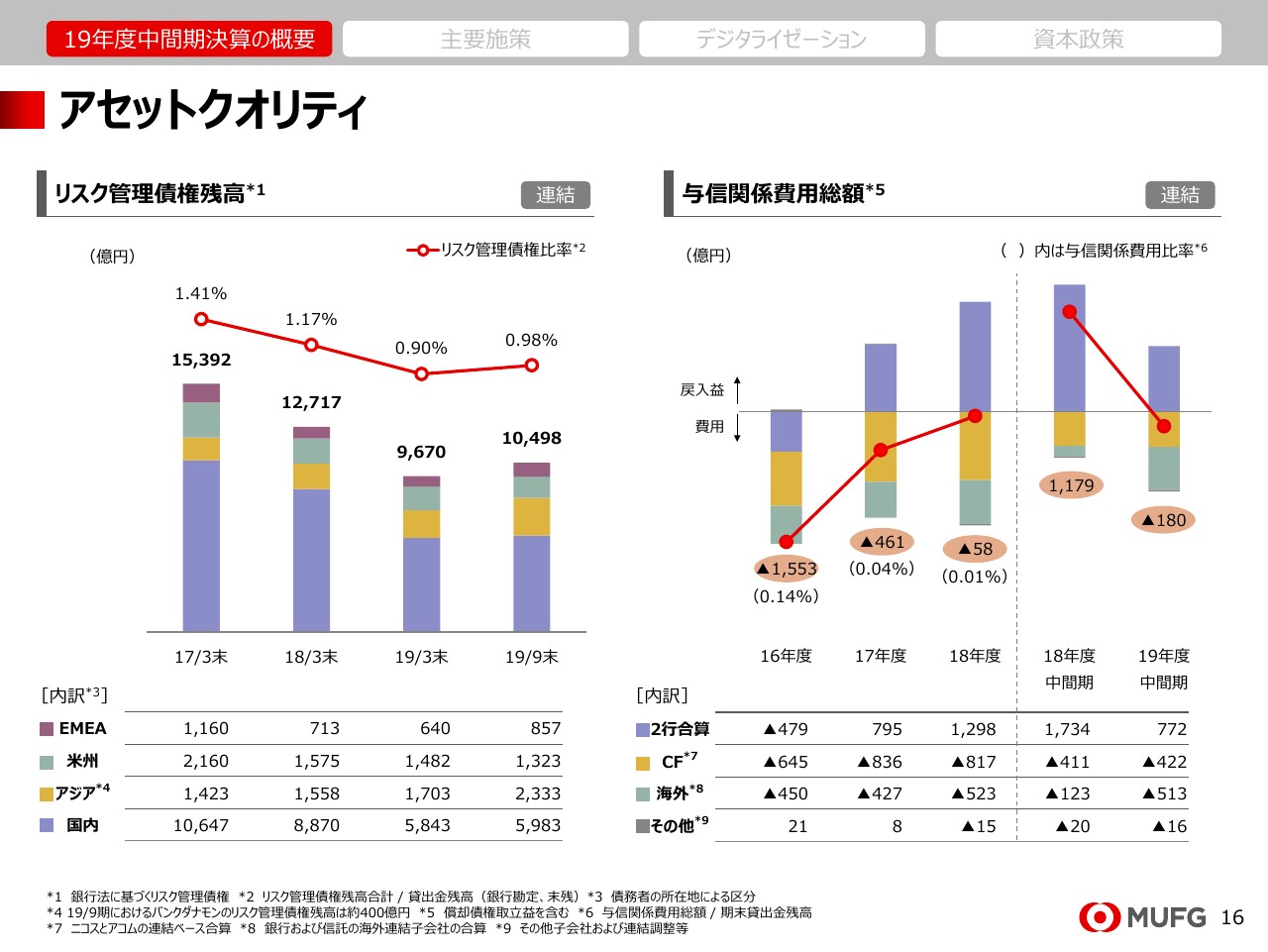

アセットクオリティ

アセットクオリティです。スライド右側のグラフのとおり、大口個社の格上げを主因に、与信費用は180億円にとどまりました。

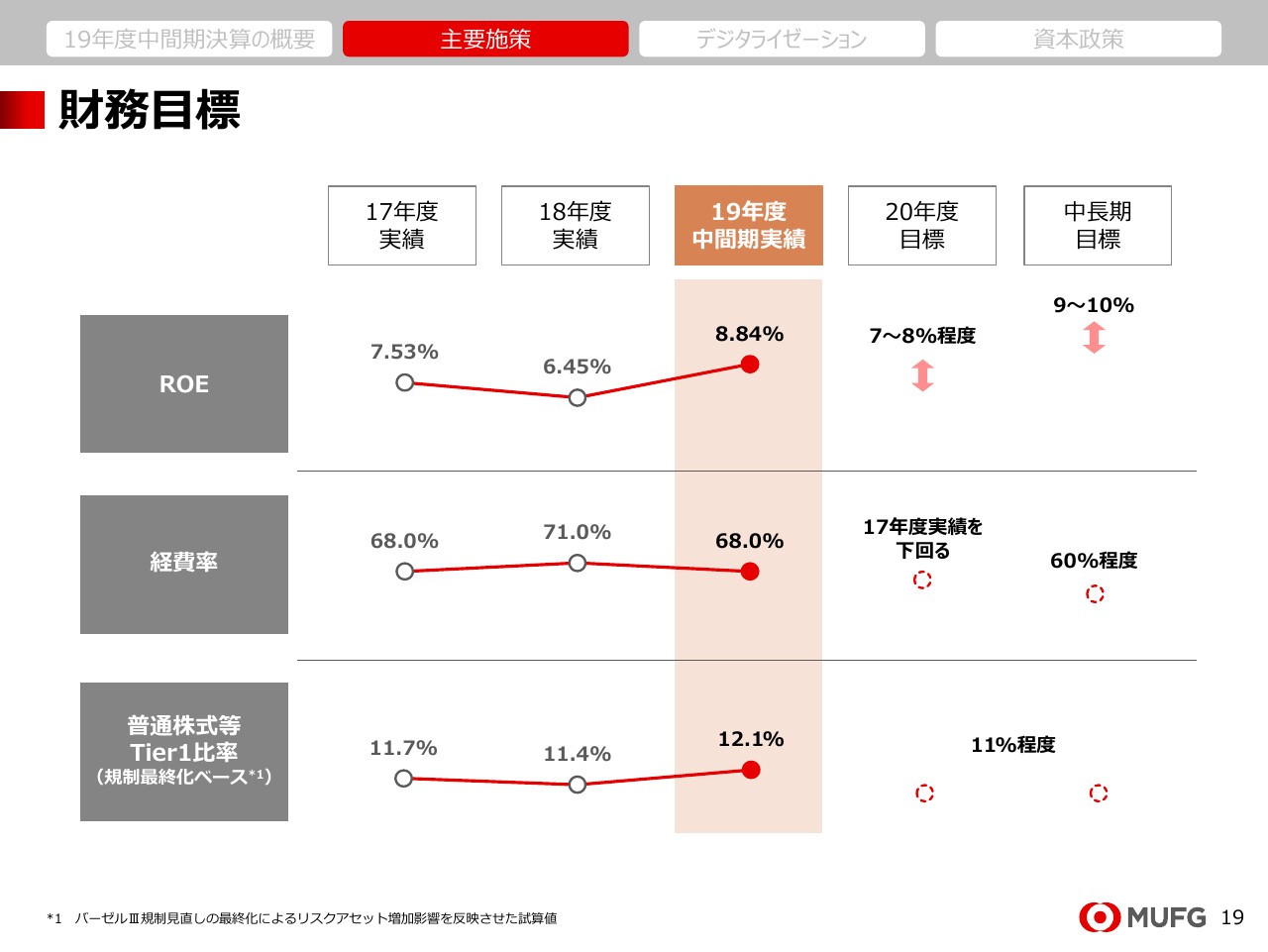

財務目標

中央施策のパートです。施策のご説明に入る前に、財務目標の状況を確認しておきたいと存じます。2019年9月末時点でROEは8.84パーセント。経費率は68.0パーセント。規制最終化ベースのCET1比率は12.1パーセントとなりました。

中間期は一過性要因もあり、まずまずの結果でしたが、2020年度と中長期の財務目標の達成に向けてはさらなる取り組みが必要です。とくにROEと経費率については、一層の緊張感を持って臨む必要があると認識しております。

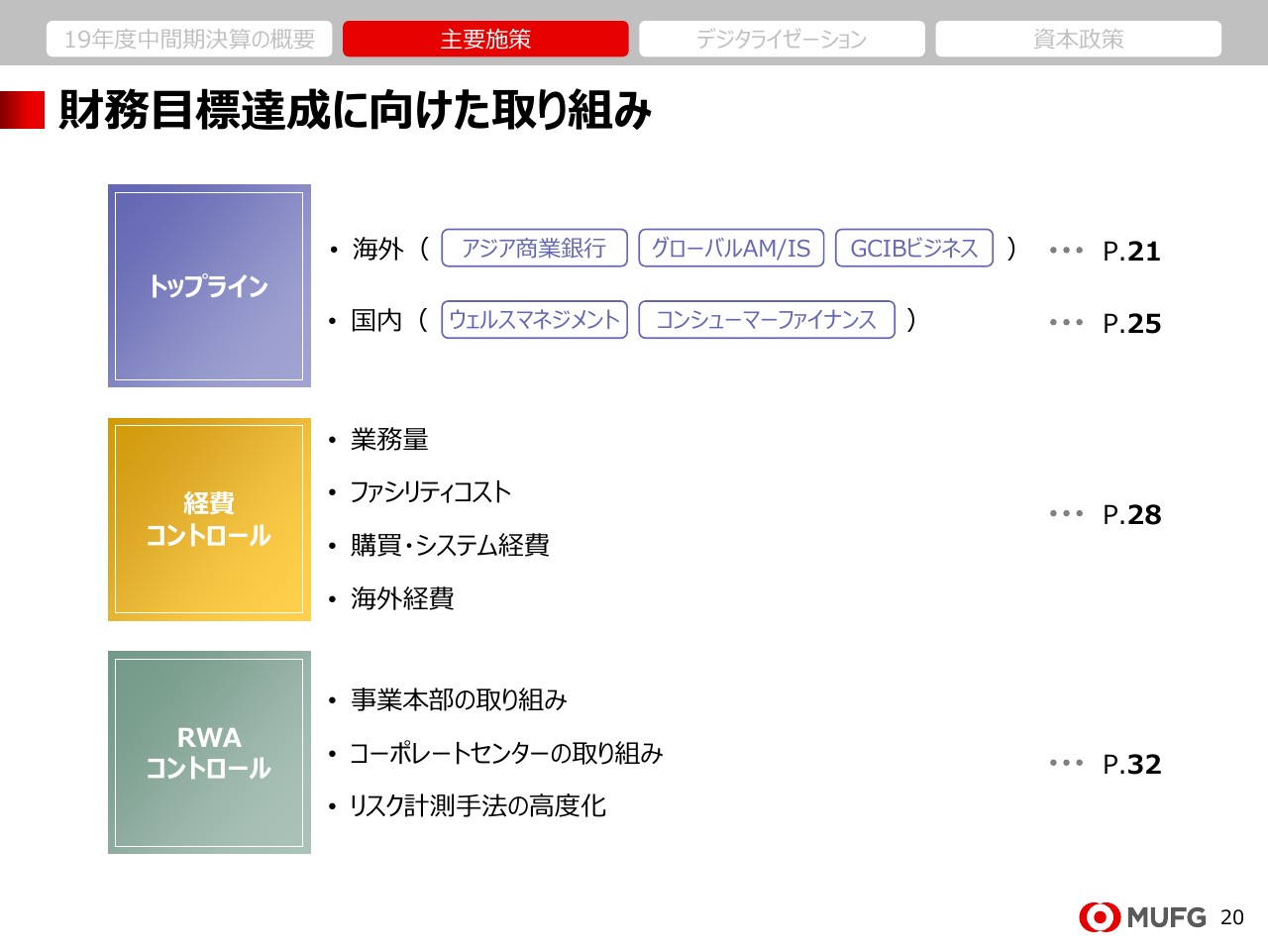

財務目標達成に向けた取り組み

財務目標達成に向けた取り組みを一覧にしております。ここからは、トップライン、経費コントロール、RWAコントロールの順番でご説明します。

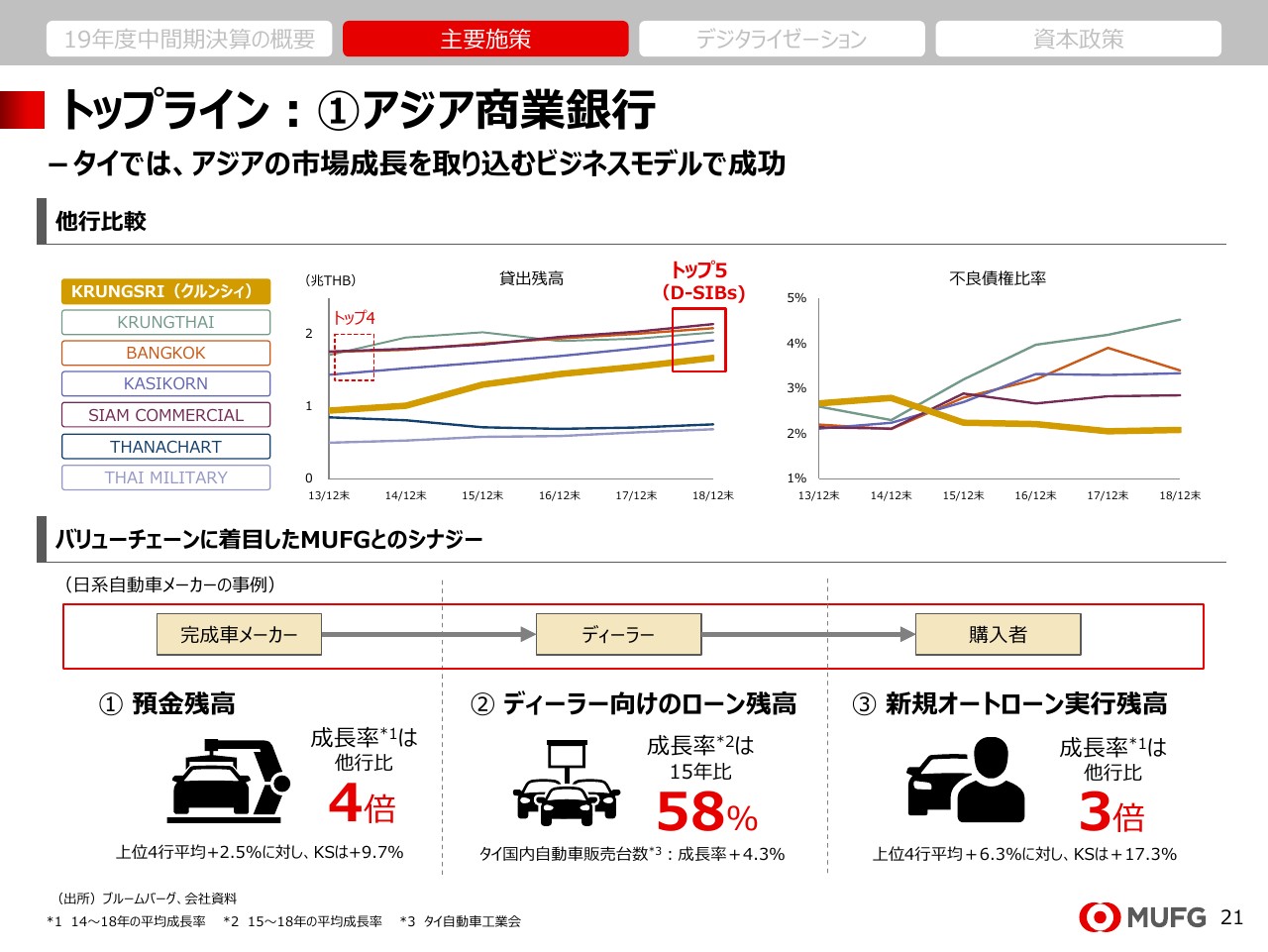

トップライン:①アジア商業銀行

まずはトップラインです。アジアの商業銀行です。タイのKRUNGSRI(以下、クルンシィ)は順調に貸出を伸ばす一方で、不良債権比率は低位安定。タイのD-SIBs、金融システム上重要な銀行にも指定されました。

こうした成長の背景には、バリューチェーンに着目したMUFGとのシナジーの貢献があります。

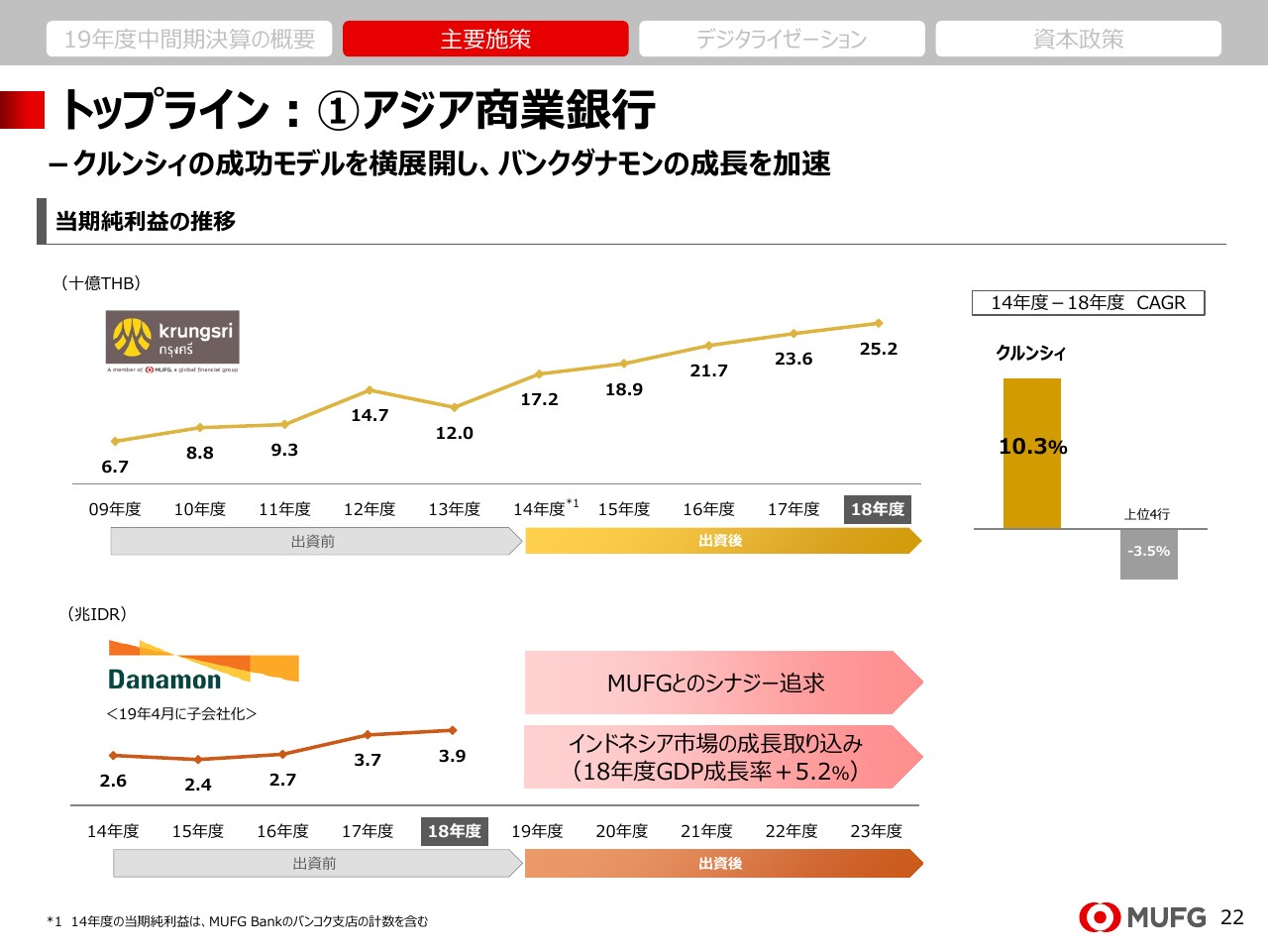

トップライン:①アジア商業銀行

スライドの上段は、クルンシィの純利益の推移です。

私共の出資以降、CAGRは10パーセントを上回り、タイのローカルバンクとは明らかに異なる成長を実現しています。

この成功モデルをバンクダナモンに横展開します。インドネシア市場の成長を取り込み、さらに、MUFGとのシナジーを追求することで、バンクダナモンの成長を加速していきます。

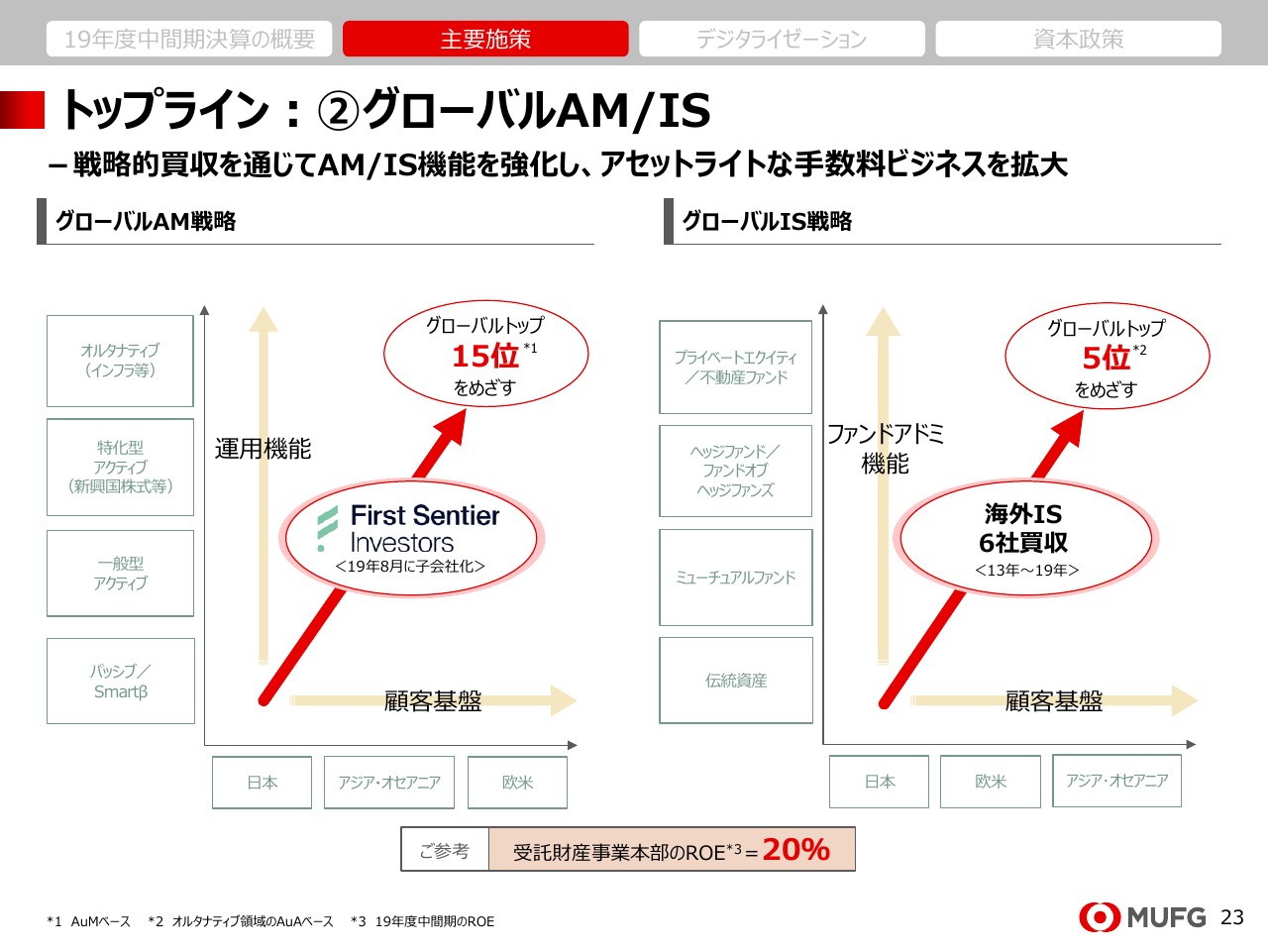

トップライン:②グローバルAM/IS

グローバルな受託財産ビジネスです。スライドの下段にありますとおり、受託財産事業本部のROEは20パーセント。アセットライトな手数料ビジネスであり、これを拡大することでMUFG全体のROEを改善していく戦略です。

今後競争が激しくなるアセットマネジメント業界において、グローバルで存在感のあるプレイヤーを目指し、今年8月にはオーストラリアをベースとした資産運営会社の買収を完了しました。

9月には新たなグローバル統一ブランド『First Sentier Investros』を導入するなど、PMIは順調に進んでおり、2020年度からは本格的にMUFGの連結収益に貢献してくる見込みです。

アセットマネジメントでは、将来的にはグローバルトップ15位を目指します。

インベスターサービスについては、買収等を通じて成長領域である、オルタナティブ運用のファンドアドミニストレーション領域を中心にビジネスを成長させてきました。

顧客基盤と提供サービスの拡大を通じて、オルタナティブ領域のトップ5位を目指します。

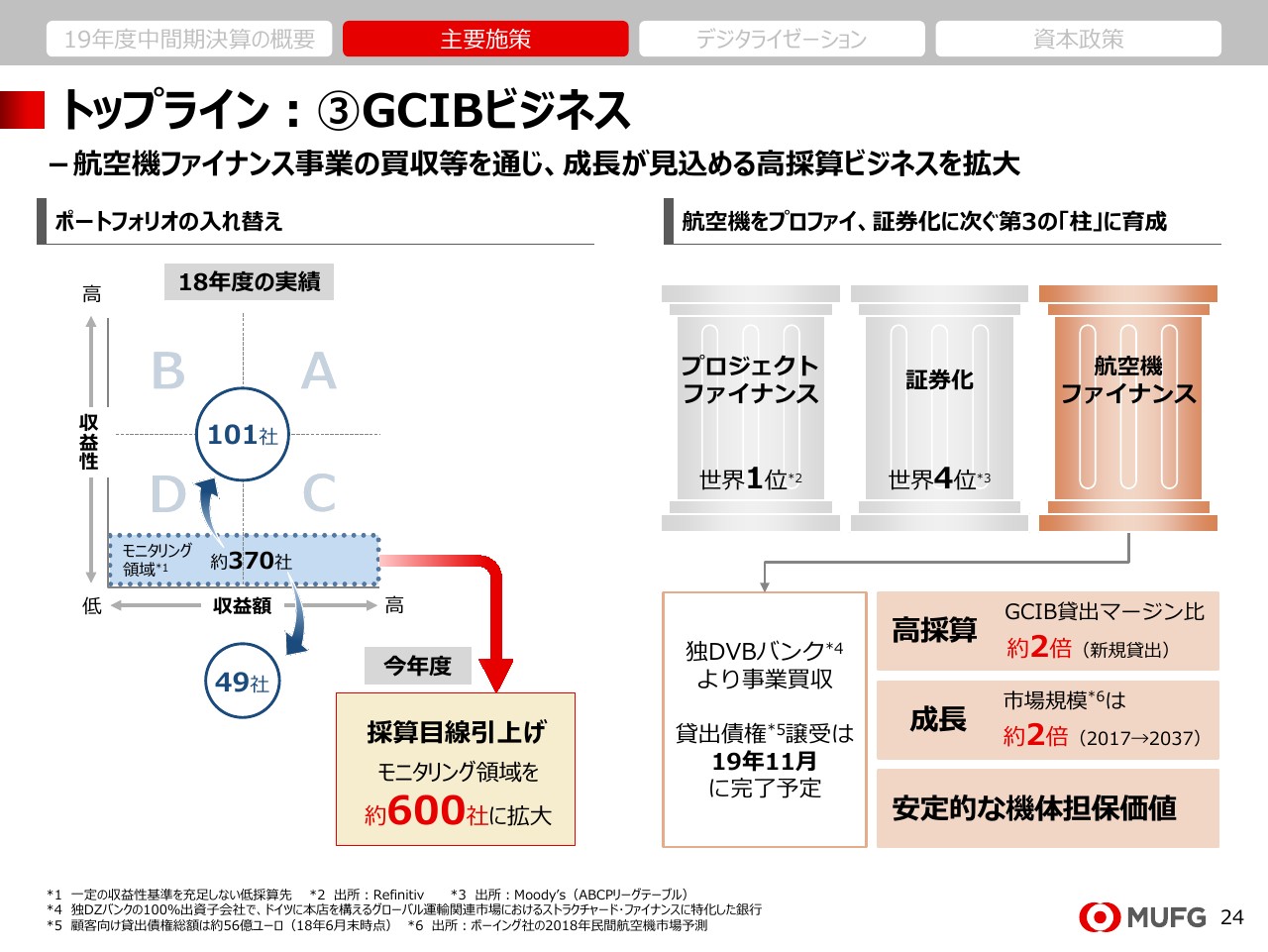

トップライン:③GCIBビジネス

グローバルCIBビジネスです。スライド左側をご覧ください。2018年度はモニタリング領域による低採算取引の見直しを進めてきました。2019年度は、さらにこれを加速しています。

具体的には案件取り上げの採算目線を引き上げ、一定の収益性基準を充足しないモニタリング先の総数をこれまでの370社から600社に拡大し、一層の採算改善、ROE向上に努めていきます。

右側をご覧ください。ドイツDVBバンクからの航空機ファイナンス、関連企業の買収です。貸出債券の買収は近日中に完了する予定です。

この買収を通じて、航空機ファイナンスを、世界トップのプロジェクトファイナンス、世界第4位の証券化に次ぐ、第3のプロダクトの柱に育成します。

買収する航空機ファイナンス資産の新規貸出マージンはグローバルCIBの平均マージンの約2倍と、高採算です。また、航空機マーケットの世界需要は景気後退局面に強く、今後も成長が見込まれます。

今回の買収により、貸出資産だけでなく、航空機ファイナンス事業において重要な機体の価値評価や処分能力、それらに基づく高いリスク判断能力を有するチームを取得することは、今後の同業務の展開上大きな意義があると考えております。

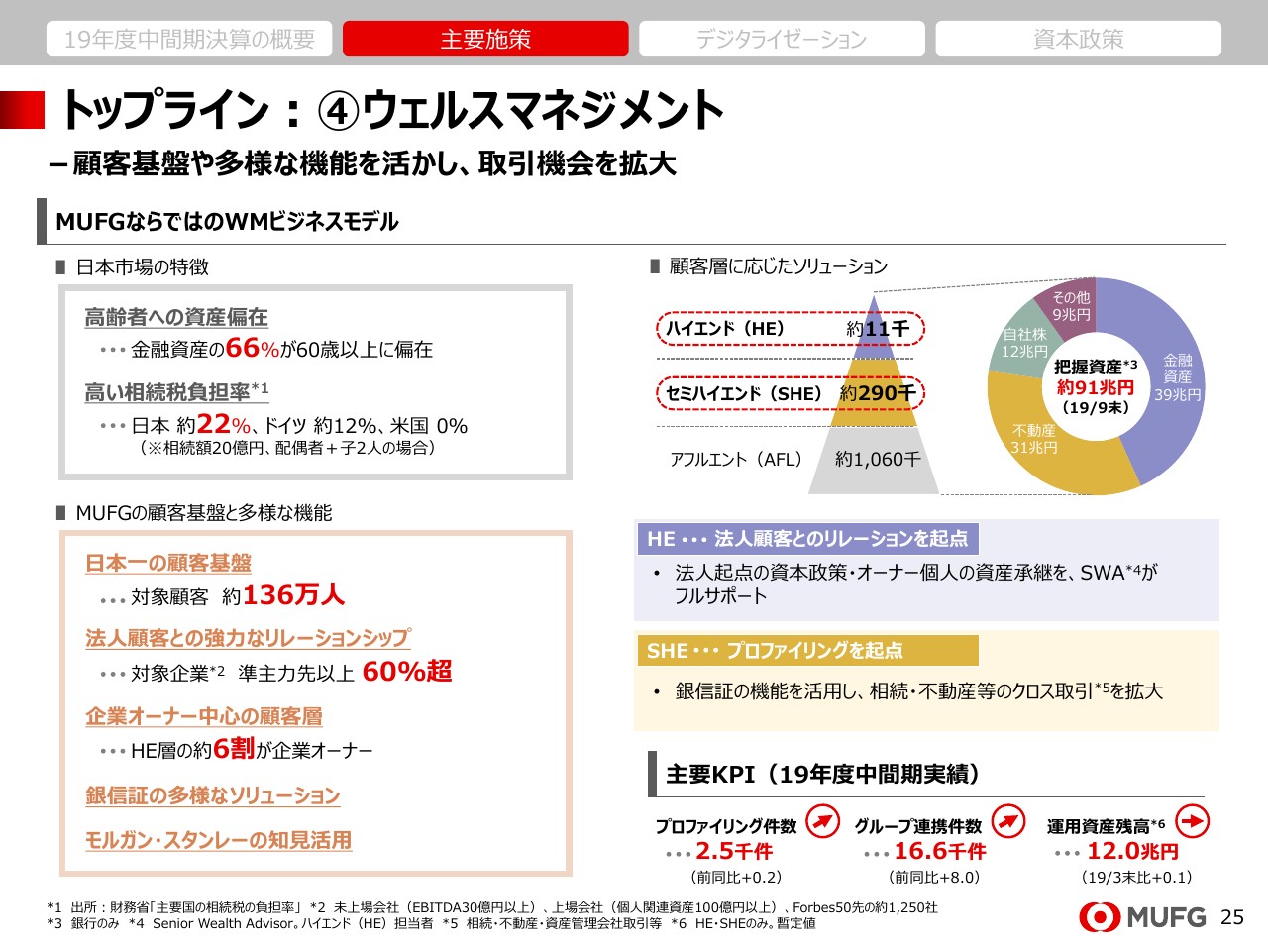

トップライン:④ウェルスマネジメント

ウェルスマネジメントです。日本には、高齢者層への資産遍在、世界的に類を見ない相続税の高さ、起業オーナーが富裕層の大層を構成する、といった特徴があります。

このため、ウェルスマネジメントビジネスにおいては、資産運用のみならず、資産承継・事業承継ニーズに応えていくことが重要です。

具体的には、不動産、自社株を含めた総資産に対するアドバイス型営業が成功のカギであり、MUFGの強みである顧客基盤と総合金融機能を生かし、ビジネス機会を創出してまいります。

また、ウェルスマネジメントに強みを持つ、モルガン・スタンレーの知見も積極的に活用していきます。

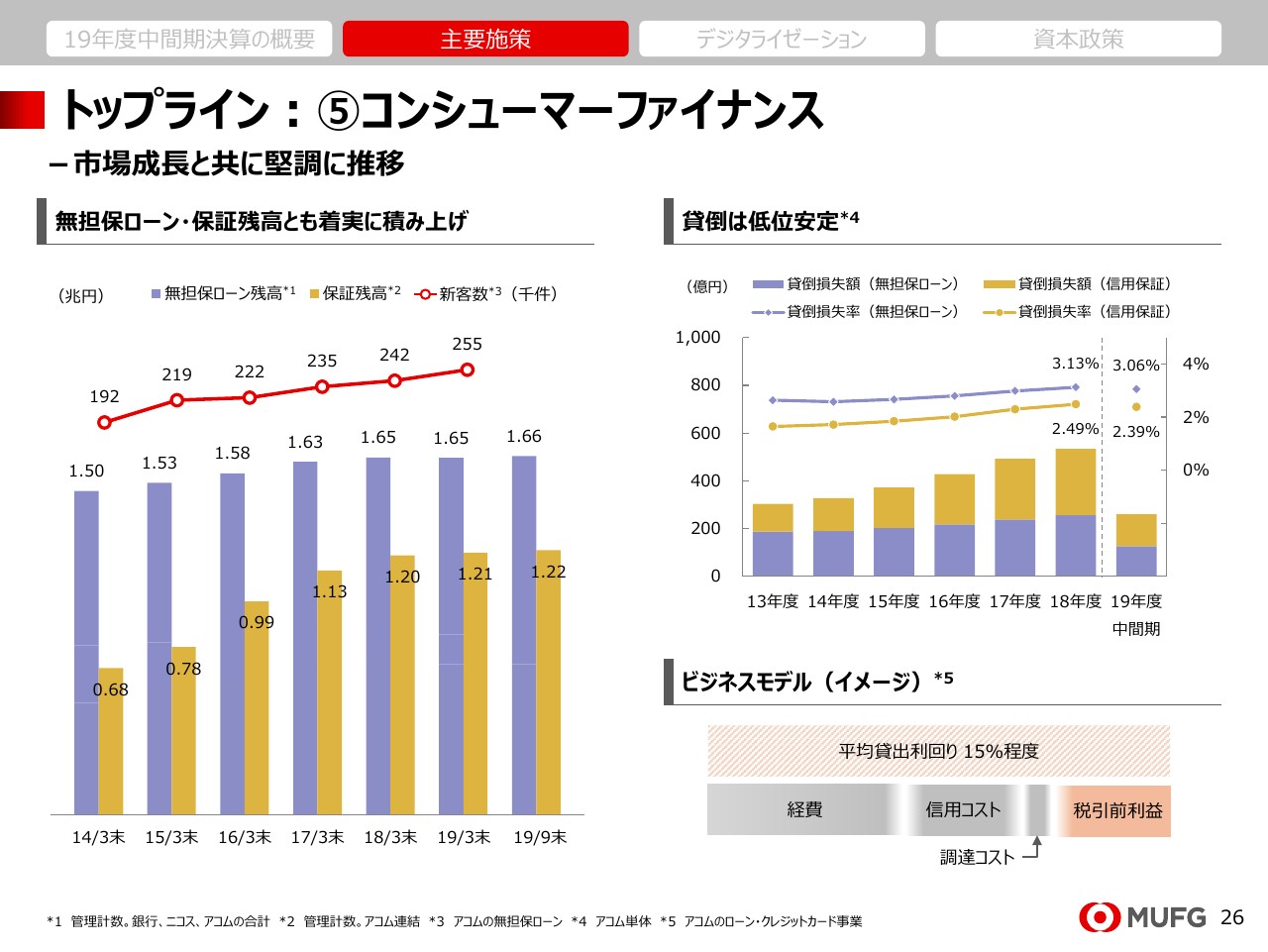

トップライン:⑤コンシューマーファイナンス

日本国内のコンシューマーファイナンスです。長引く低金利のなか、成長を続けている数少ないマーケットがコンシューマーファイナンスです。

スライドの左側、銀行、ニコス、アコムを合計した無担保ローンおよび、保証残高は着実に積み上がっている一方で、右側の貸倒は低位安定しています。今後もリスクを抑制しつつ、市場成長を確実に捕捉していきたいと考えています。

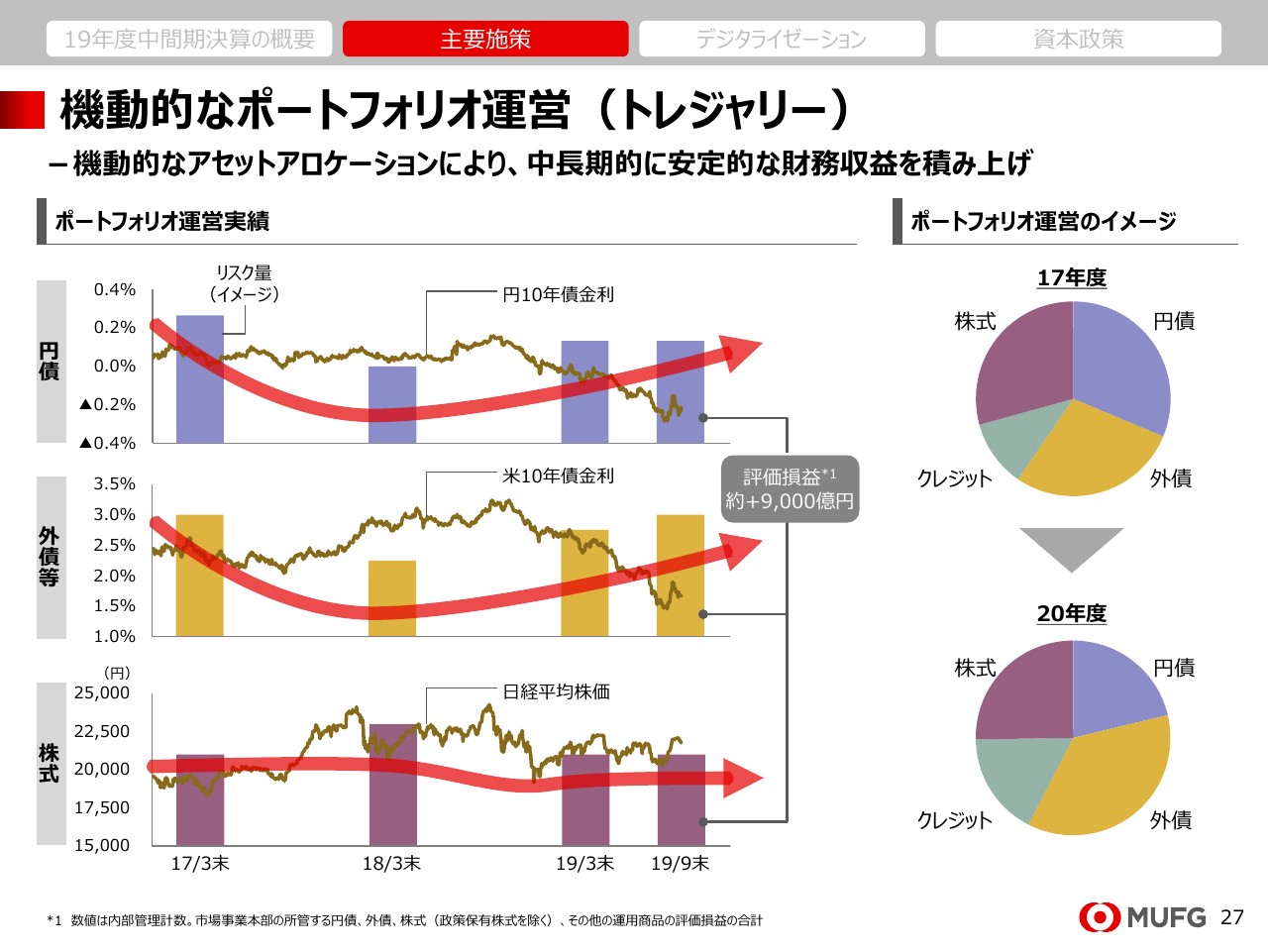

機動的なポートフォリオ運営(トレジャリー)

トレジャリーです。環境変化に応じた機動的なアロケーションの組み替えが奏功し、2019年9月末時点の市場事業本部の評価損益は、外債を中心に9,000億円に拡大しました。

今後も中長期的に、安定的な財務収益の積み上げを図ってまいります。

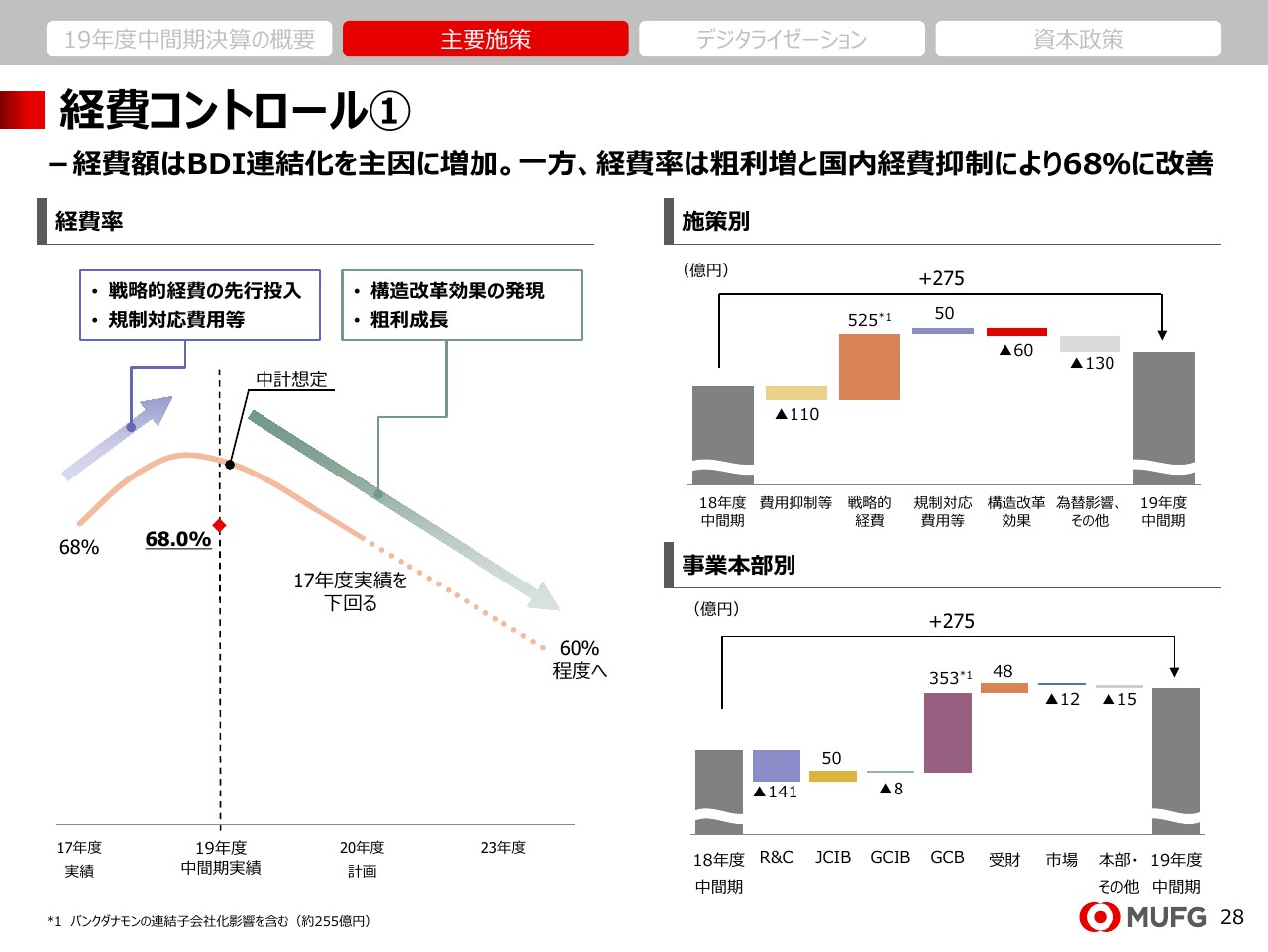

経費コントロール①

ここからは、投資家のみなさまからMUFGの経営上の2大課題としてご指摘を頂戴している、経費コントロールとRWAコントロールについてご説明します。

まず経費コントロール、左側のグラフをご覧ください。2019年度中間期の経費の状況です。への字型の線が、昨年5月に公表した経費率の見通しです。

ご覧のとおり、足許の経費率は粗利増加と、国内外での費用抑制努力もあり、中計の当初想定を下回って推移しています。

右上のグラフをご覧ください、施策別にご説明します。国内中心に人件費や償却費の抑制、デジタライゼーションによる業務量削減といった構造改革によるコスト削減が進みました。

一方、規制対応費用の増加に加え、グローバルコマーシャルバンキング、コンシューマーファイナンスといった成長領域で、500億円超の戦略的経費を導入しました。この戦略的経費の約半分は、バンクダナモンの連結化の影響です。

これらを事業本部別に見ますと、下の図のとおり、業容拡大を図っているグローバルコマーシャルバンキングの伸びが大きい一方、国内を主たるマーケットとする、法人・リテールで経費削減が進んでいるという構図です。

経費コントロール②

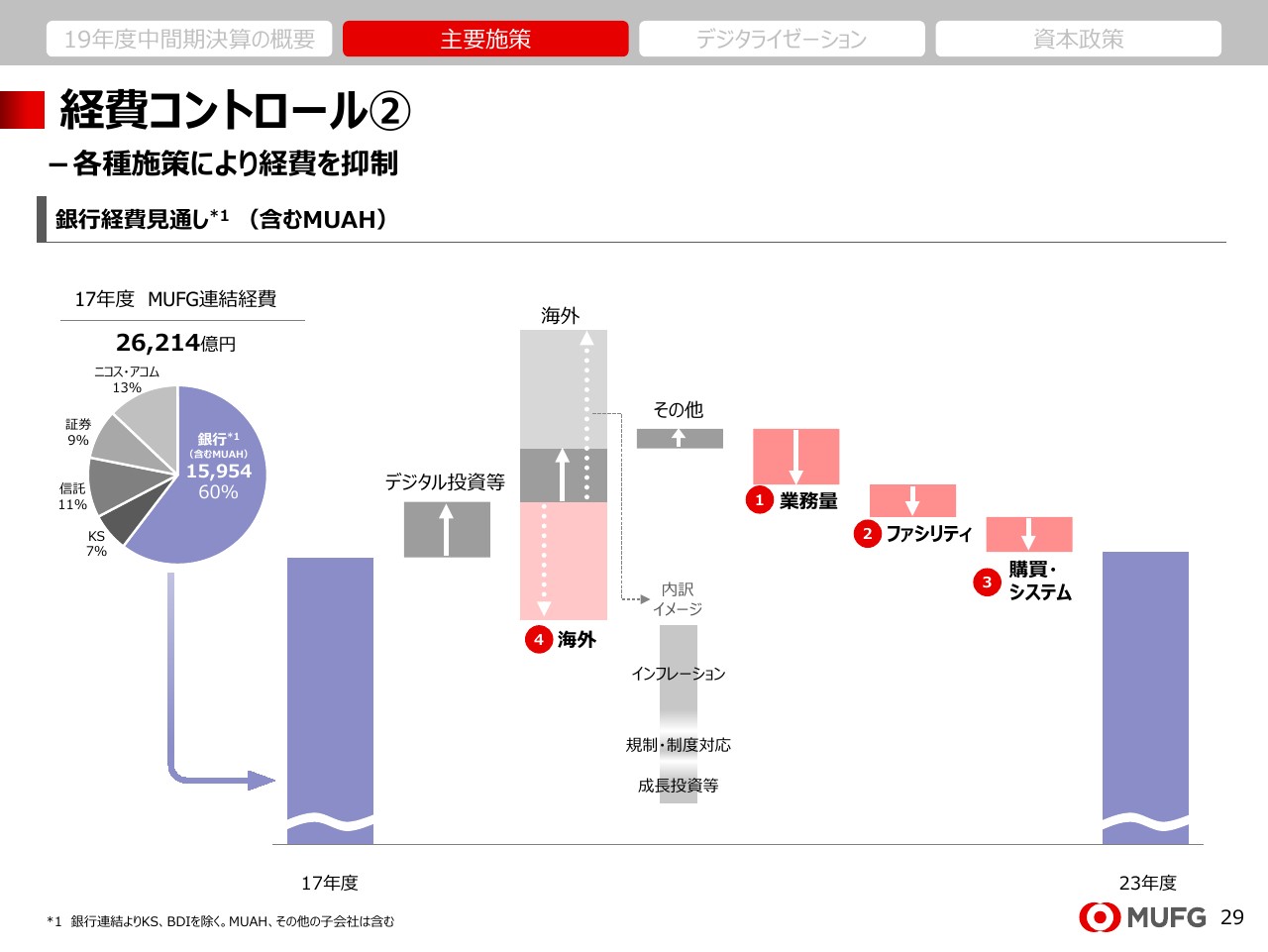

今後の経費見通しについて、より長尺で示しています。まず左の円グラフをご覧ください。2017年度のMUFG連結経費は約2兆6,000億円。この6割を、銀行とMUAH(ムーア)の経費が占めています。

銀行と、米国以外の東南アジアや、AM/IS、国内コンシューマーファイナンス等は粗利成長に応じて経費の増加を想定していますので、グループ全体の経費率抑制のためには、銀行とMUAHの経費の実額をいかに抑制していくかが最大のポイントです。

濃いグレーの棒グラフは主な増加要因です。左から、デジタルなど成長領域への先行投資、次に海外、そして税金など「その他」の要因です。

これらを赤色①~③の施策、国内における業務量、ファシリティ、購買・システムによりオフセットする。すなわち、次期中計最終年度の2023年度の経費実額を、前中計最終年度の2017年度の規模にまで圧縮するというのが、私が考えるグランドデザイン、経営としての意志、Willであります。

2020年度計画およびその後の次期中計の策定はこれからですが、効果の発現に時間を要する施策も多いことから、抜本的な経費削減につなげるべく、現在中計策定を一部前倒しするかたちで、具体策を検討しています。

とくにグラフのとおり、海外については成り行きで放置すれば規制対応はインフレーション等により大幅な経費増加となることが確実であり、米州を中心に追加施策を検討し、これにより、ネットでの増加幅を極小化させる方針です。

経費コントロール③

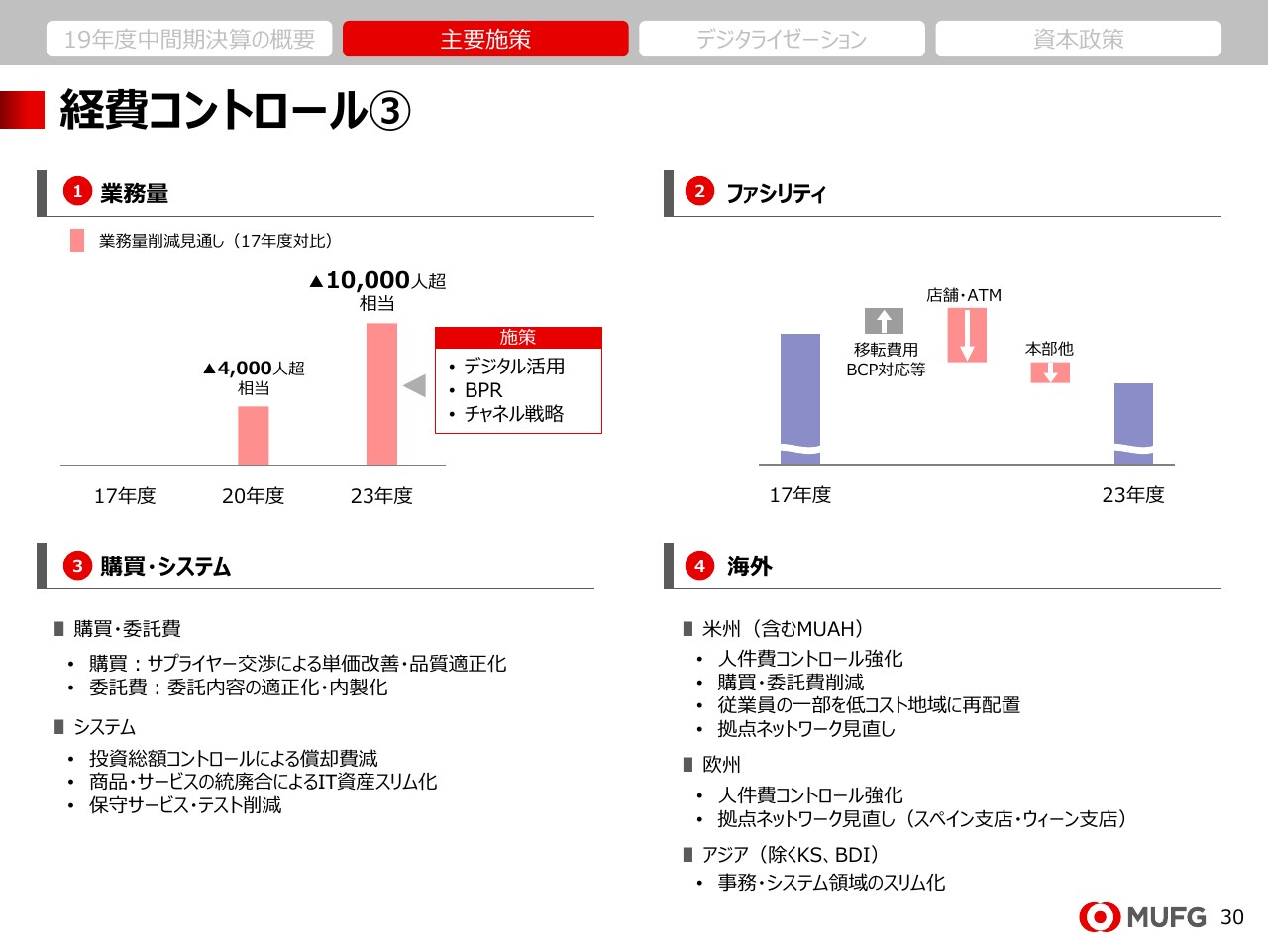

経費コントロールの具体的な内容をご説明します。まず、国内の業務量ですが、プロセスの徹底的なデジタル化、チャネル、BPR戦略等により、2020年度までに4,000人超、2023年度までに10,000人超相当分まで、業務量を削減します。

ファシリティコストは、一過性の移転費用や、BCP(ビジネス・コンティニュイティ・プラン)の対応等による増加が見込まれますが、店舗やATMの削減に加え、丸の内大手町周辺の本部機能集約等により、増加分を大きく上回る削減を基としています。

購買・システム経費は、サプライヤー交渉による単価改善や品質の適正化による購買費の削減、委託内容の適正化による委託費の削減を進めます。

また、システム経費は投資総額のコントロールや商品、サービスの統廃合など、IT資産のスリム化により抑制していきます。

最後に最も課題の多い、海外の経費コントロールです。米州では人件費コントロール、購買・委託費の削減、一部従業員の低コスト地域への再配置、拠点ネットワークの見直しを進めています。

欧州では人件費コントロールに加えて、拠点ネットワークの見直しを行います。先日プレスリリースしましたが、スペインとウィーン拠点のブッキング、記帳の集約も行います。

アジアでは事務・システム領域のスリム化を推進してまいります。

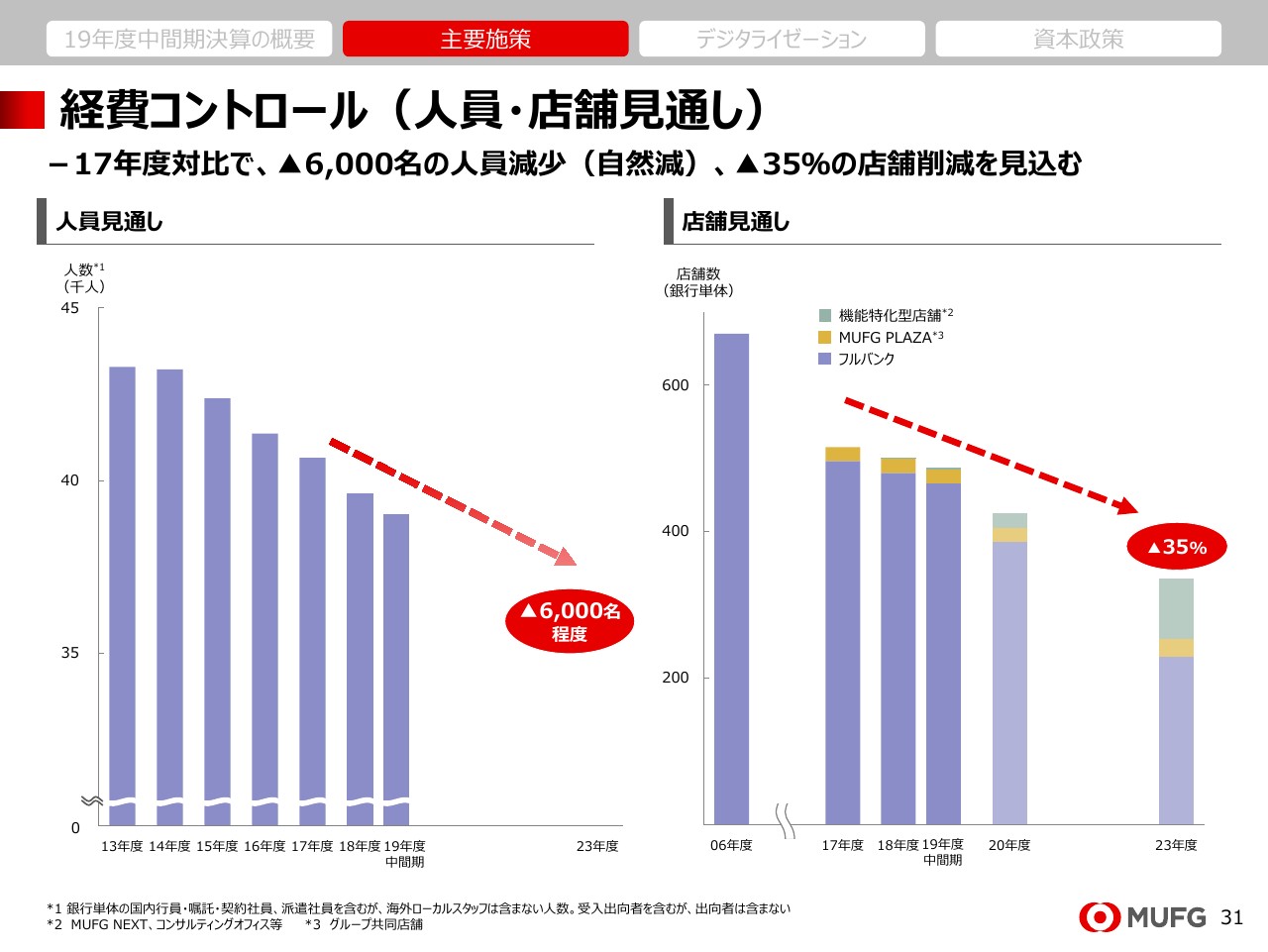

経費コントロール(人員・店舗見通し)

国内の人員と店舗の状況です。人員は採用数のコントロールや、大量採用期の社員の退職増加により、当初見込みを上回るペースでの減少となりました。店舗についても、着実にネットワークの見直しを進めています。

RWAコントロール

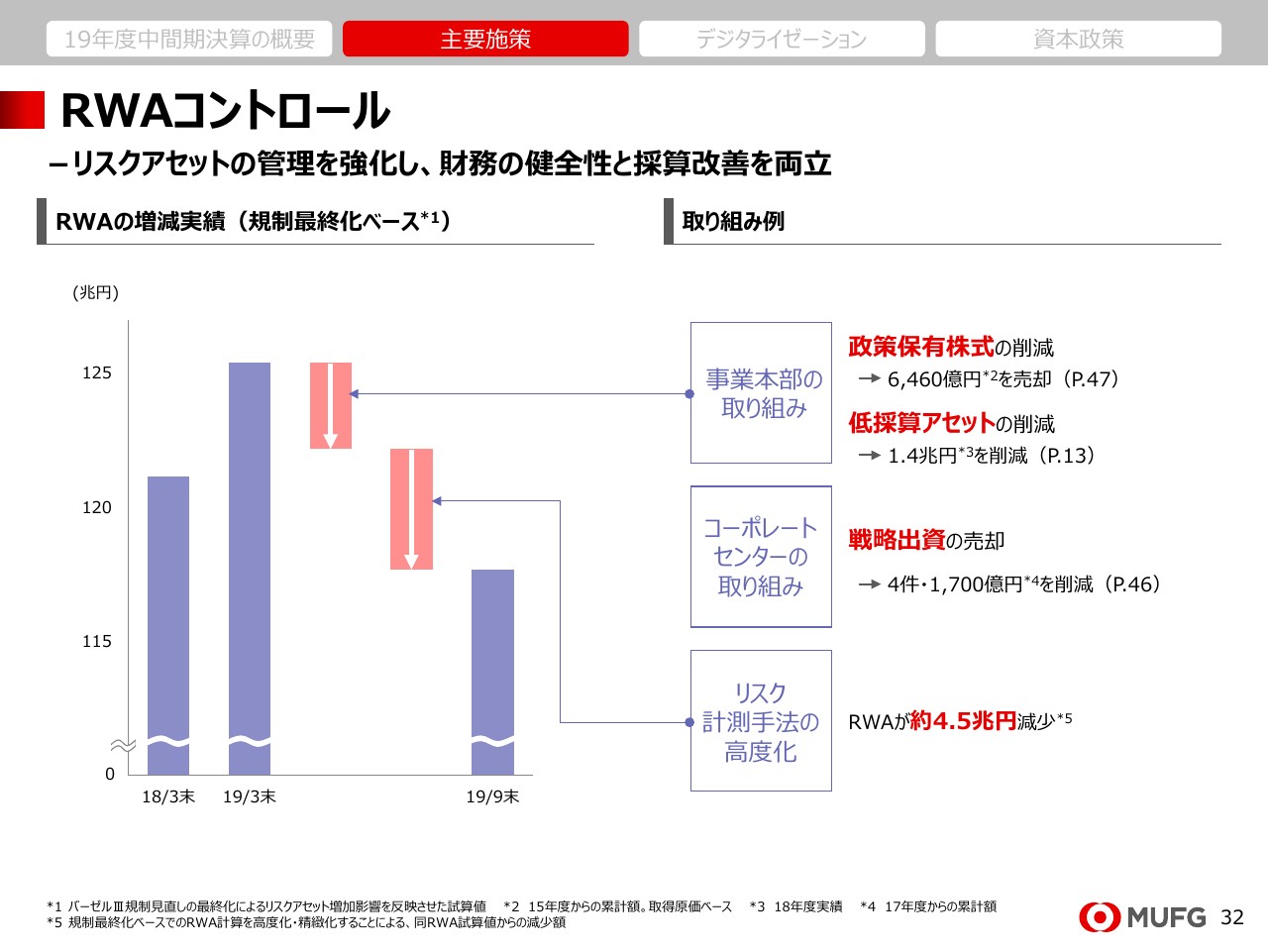

もう一つの経営課題である、RWAコントロールについてご説明します。私共は過去、海外を中心に貸出残高を伸ばし、RWAを増やしてきました。しかし、外貨流動性や資本、RWAの制約を考えた時、このペースは持続可能ではないと私は考えております。

今後は貴重な資産や外貨を有効に活用するため、今まで以上にさらに踏み込んでRWAをコントロールしていく方針です。その際、最も大切なことは、事業本部や営業のフロントにおける地道な取り組みです。

今までもRWAによるリスクリターンは、かなり細かく管理してきましたが、さらに一歩進めて、事業本部が自立的に総額を抑えるような、そうした枠組みを構築したいと考えています。

その一環として昨年度よりコーポレートバンキング、グローバルCIBを中心に低採算資産の圧縮に取り組んでいます。加えて、事業ポートフォリオの見直しも進めます。

戦略出資の最適化に加えて、将来的な規制最終化ベースの姿も見せながら、コーポレートセンター主導での施策も検討します。そのうえで、当局とも丁寧に対話しながら、リスク計測手法の高度化、精緻化にも継続的に取り組んでまいります。

RWAコントロールと資本効率の改善。これに対する現場の意識は、着実に高まってきていると実感しています。今後もこのモメンタムを維持し、一方でトップラインやお客様への影響なども十分に考え合わせながら、強い意志を持って取り組んでいく所存です。

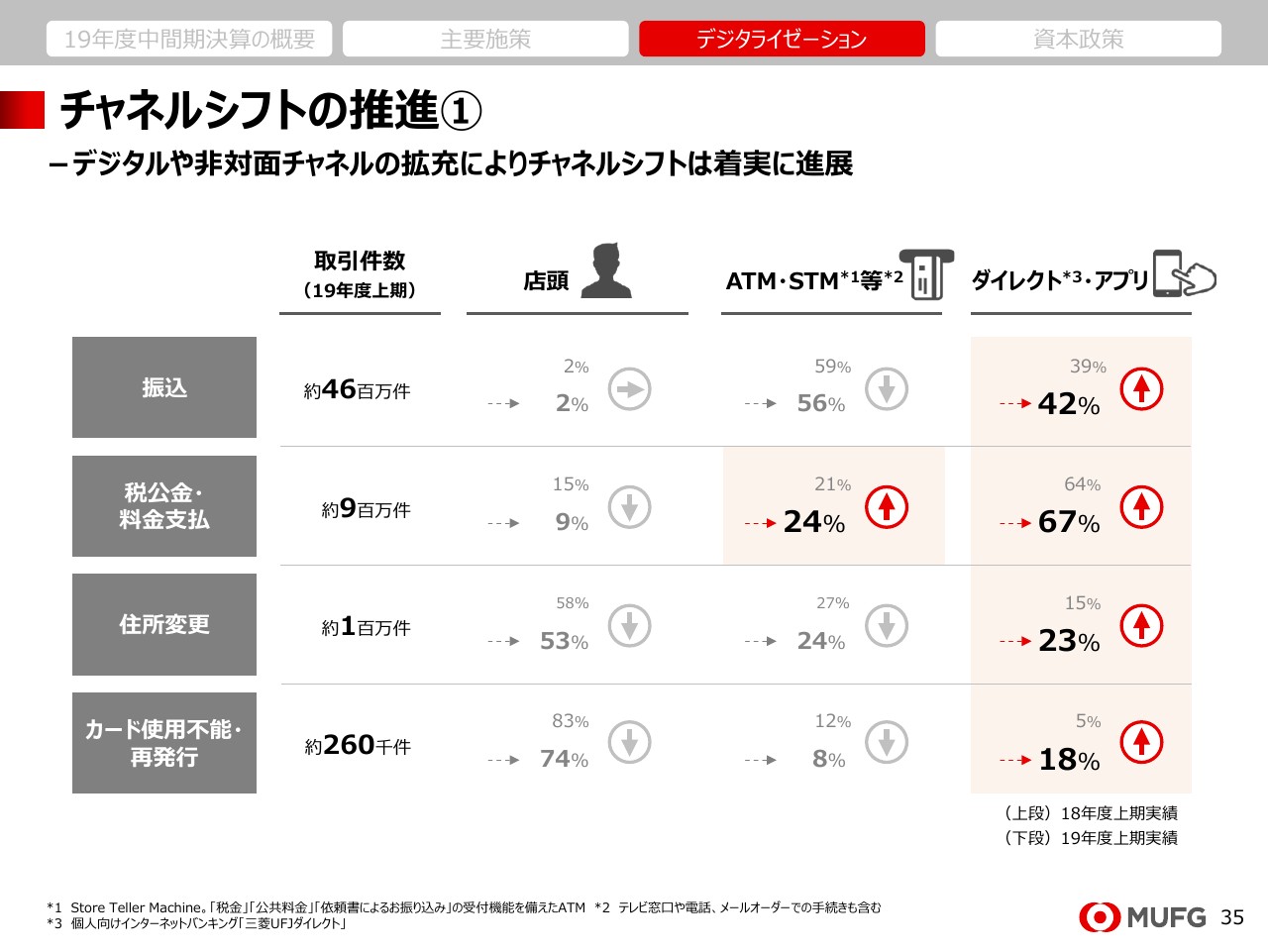

チャネルシフトの推進①

ここからは中長期計画を貫く、重要な柱であるデジタライゼーションについてご説明します。

まずはチャネルシフトです。近年力を注いできたスマートフォンアプリの機能拡充や、UI・UXの改善、新型ATMの設置による効果が、いよいよ目に見えるかたちで現れてきました。

例えば、半期4,600万件ある振込では、ダイレクトやアプリの割合が39パーセントから42パーセントに上昇しました。

税公金については、店頭が15パーセントから9パーセントに大きく減少し、STMやネット経由が増加しました。住所変更やカード再発行でも、アプリ経由の取引が大幅に増えています。

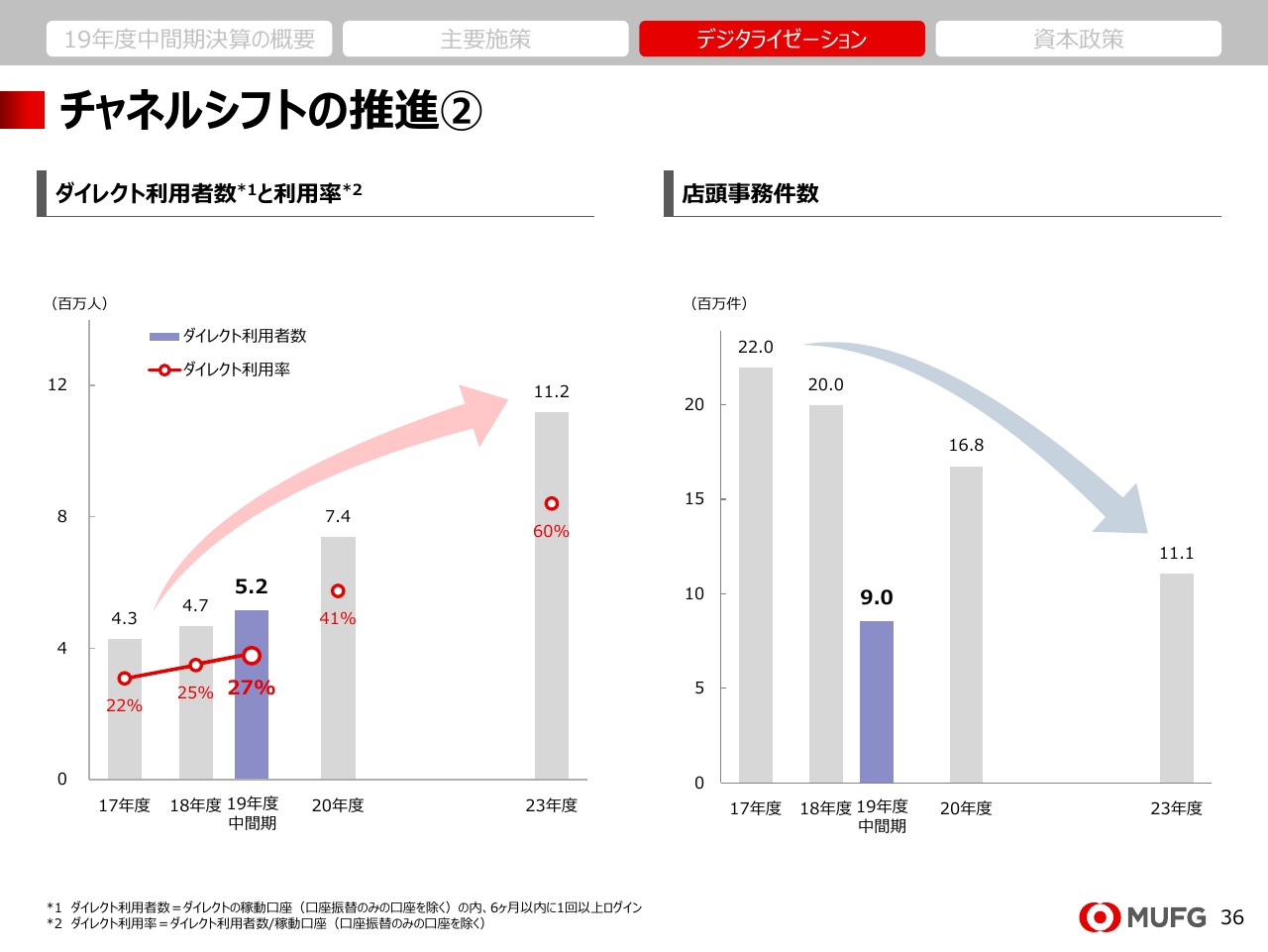

チャネルシフトの推進②

これらの結果、私共の個人向けインターネットバンキングである三菱UFJダイレクトの利用は順調に増加し、店頭事務件数は着実に減少しています。

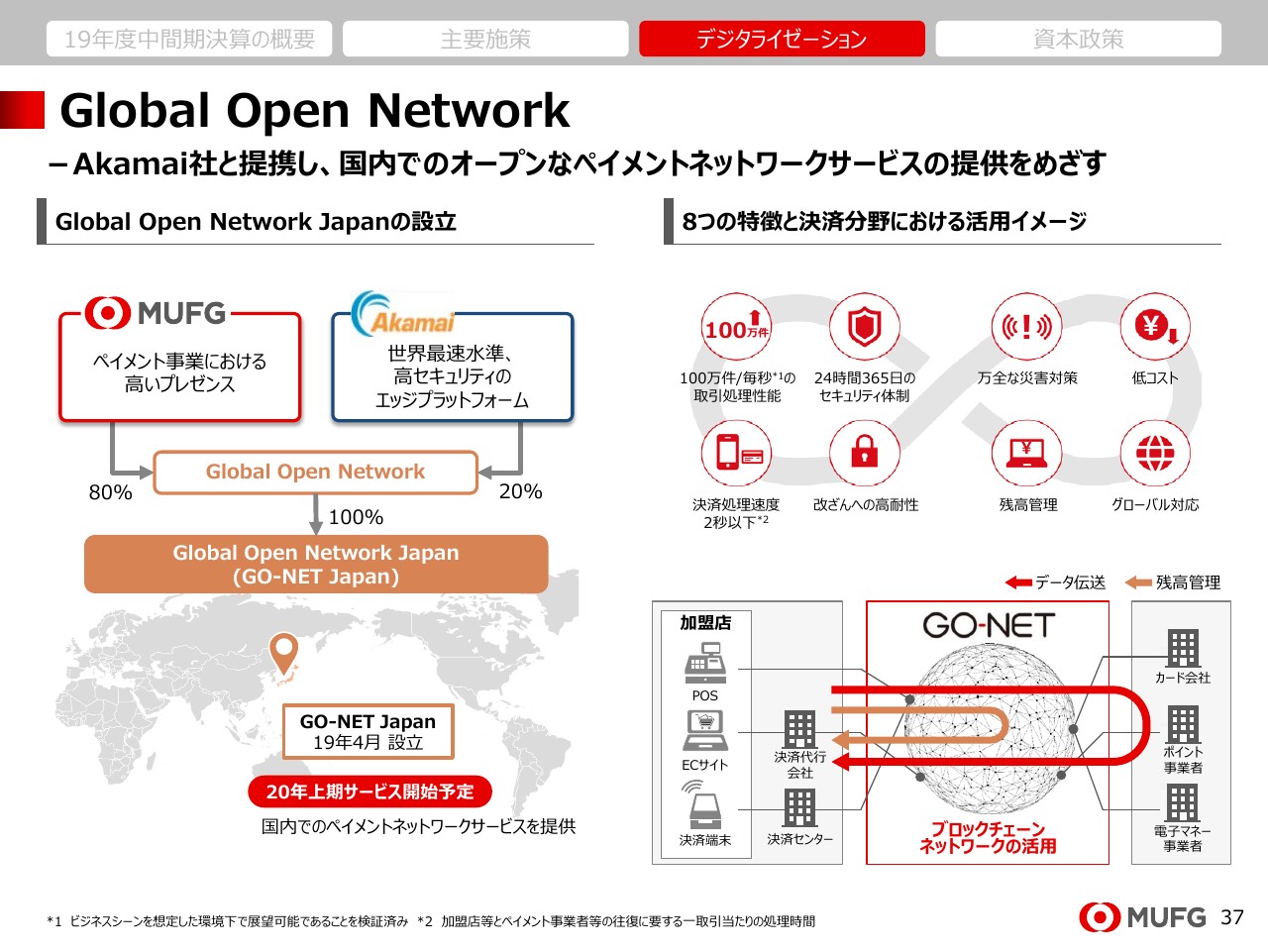

Global Open Network

米国Akamai社と共同で設立した、Global Open Network (GO-NET)です。今年8月にはGO-NET JapanのCEOとしてAkamai社の日本法人から徳永氏を迎え入れるなど、着々と事業開始の準備を進めています。

まずは2020年上期に、クレジットカード事業社向けにサービスを開始すべく、開発を進めています。その後、プリペイドカード、電子マネー、ポイントといったペイメント業者社に対してもサービスを拡大していく予定です。

スマートフォンアプリ「MUFG Wallet」をリリース

スマートフォンアプリ「MUFG Wallet」です。スマホ・ウォレット・アプリとしては日本発のVisaタッチ決済を採用し、世界200の国と地域で利用可能なアプリを、今年10月にリリースしました。

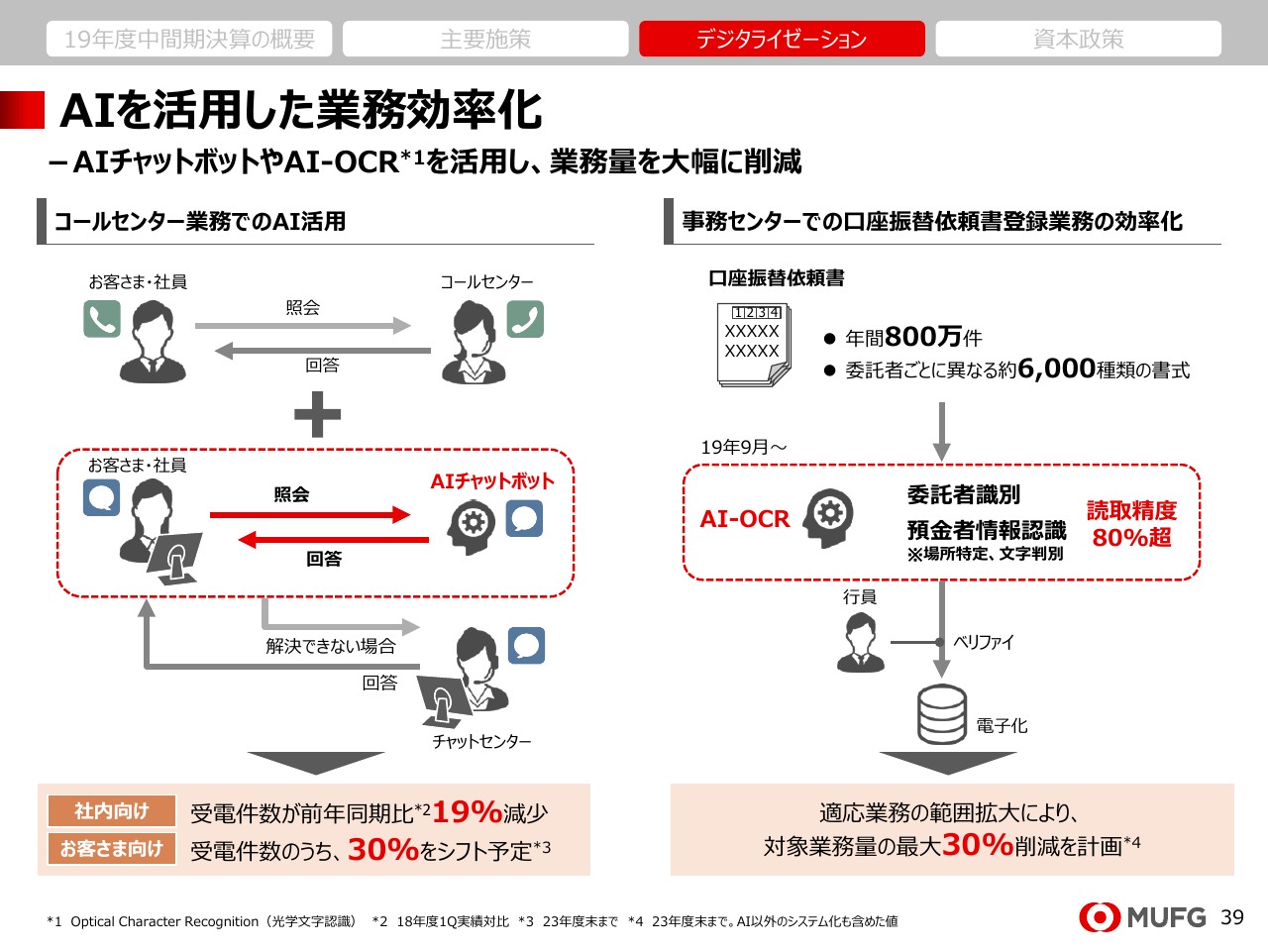

AIを活用した業務効率化

新技術を活用した業務効率化の事例です。スライドの左側は、AIを活用したコールセンター業務の効率化です。AIチャットボットを導入し、お客様からの照会を月間12,000件対応しているほか、社内のヘルプデスクの受電件数が約2割減少しています。

右側、口座振替依頼書の登録業務の効率化です。事務処理件数は年間800万件におよびますが、AIが読取作業を代替することで業務量削減に貢献しています。

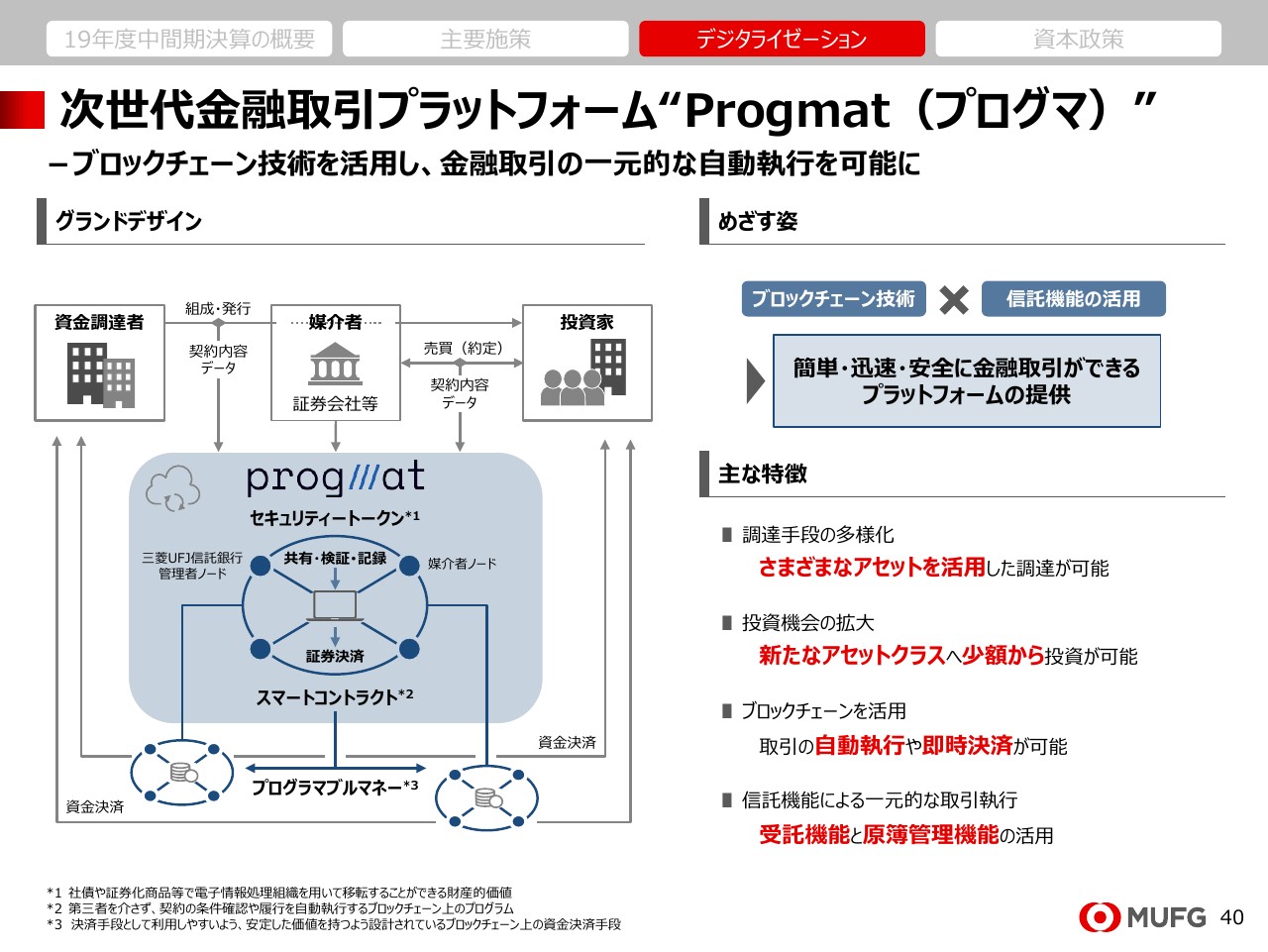

次世代金融取引プラットフォーム”Progmat(プログマ)”

先日プレスリリースしました、ブロックチェーンを活用した次世代金融取引サービスです。ブロックチェーン技術を活用して、証券決済や資金決済の一元的な自動執行を行うとともに、投資家の権利を保存できるプラットフォームの提供を目指します。

この実現に向けて、協力企業とともに、ST(Security Token)研究コンソーシアムを設立しました。

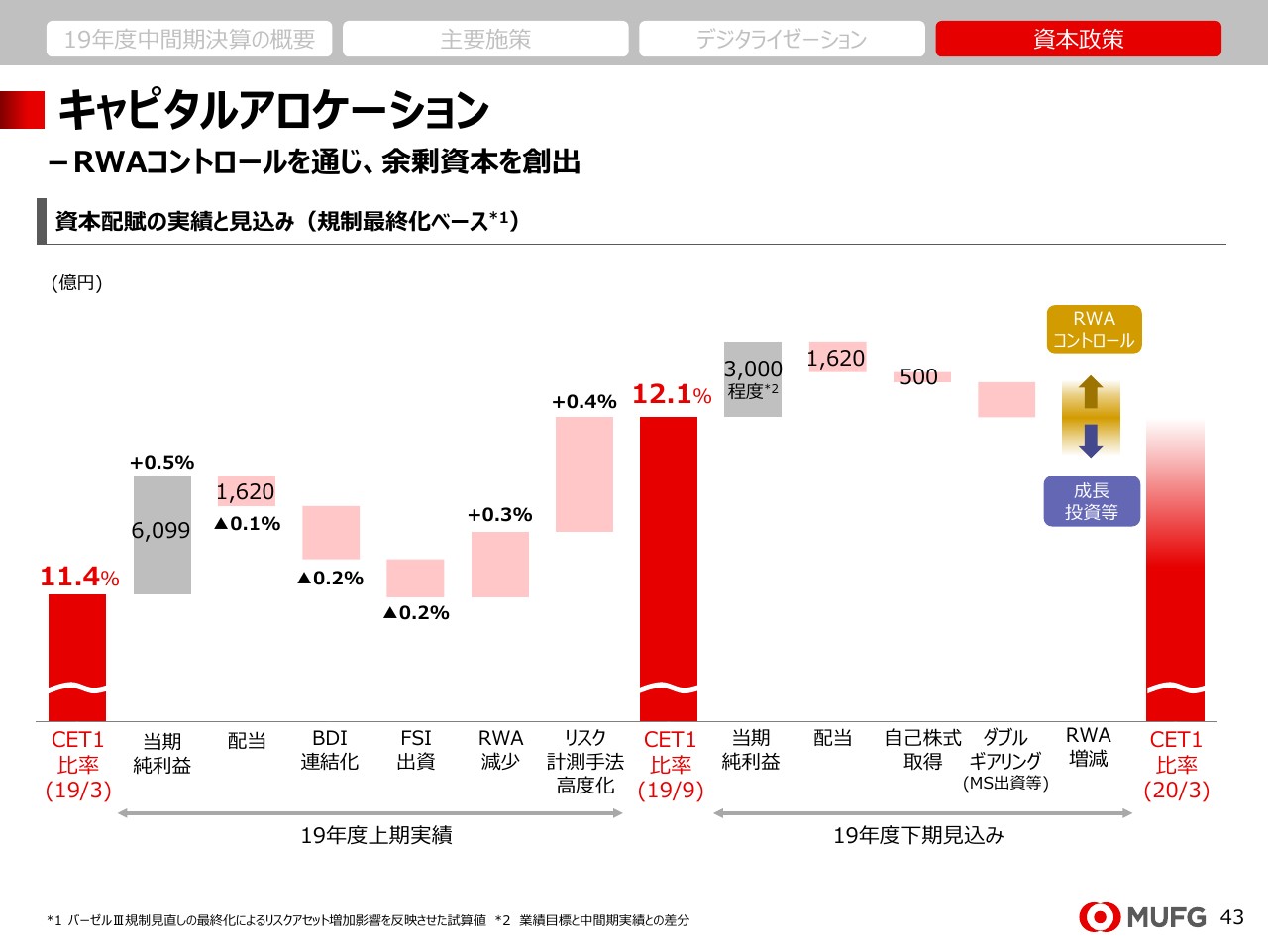

キャピタルアロケーション

ここからは資本政策です。最初に、2019年度上期のキャピタルアロケーションの実績と下期の見通しについてご説明します。ここでは規制最終化ベースのCET1比率の増減を示しています。

上期はバンクダナモン、First Sentier Investors (FSI)という2つの大きな買収案件に資本を活用しましたが、先ほどRWAコントロールのところでご説明したとおり、リスクアセットの管理強化と計測手法の高度化により、RWAを大きく削減しました。その結果、規制最終化ベースのCET1比率は0.7パーセント改善しました。

下期は、モルガン・スタンレー出資の特例解除の影響で、CET1比率が低下します。加えて、青色で示した成長投資、すなわち航空機ファイナンス事業の買収や、グローバルコマーシャルバンキングを中心とした海外ビジネスの拡大により、RWAは増加する見通しです。

この増加を、先ほど申し上げたRWAコントロールの強化により、オフセットしていきたいと考えています。

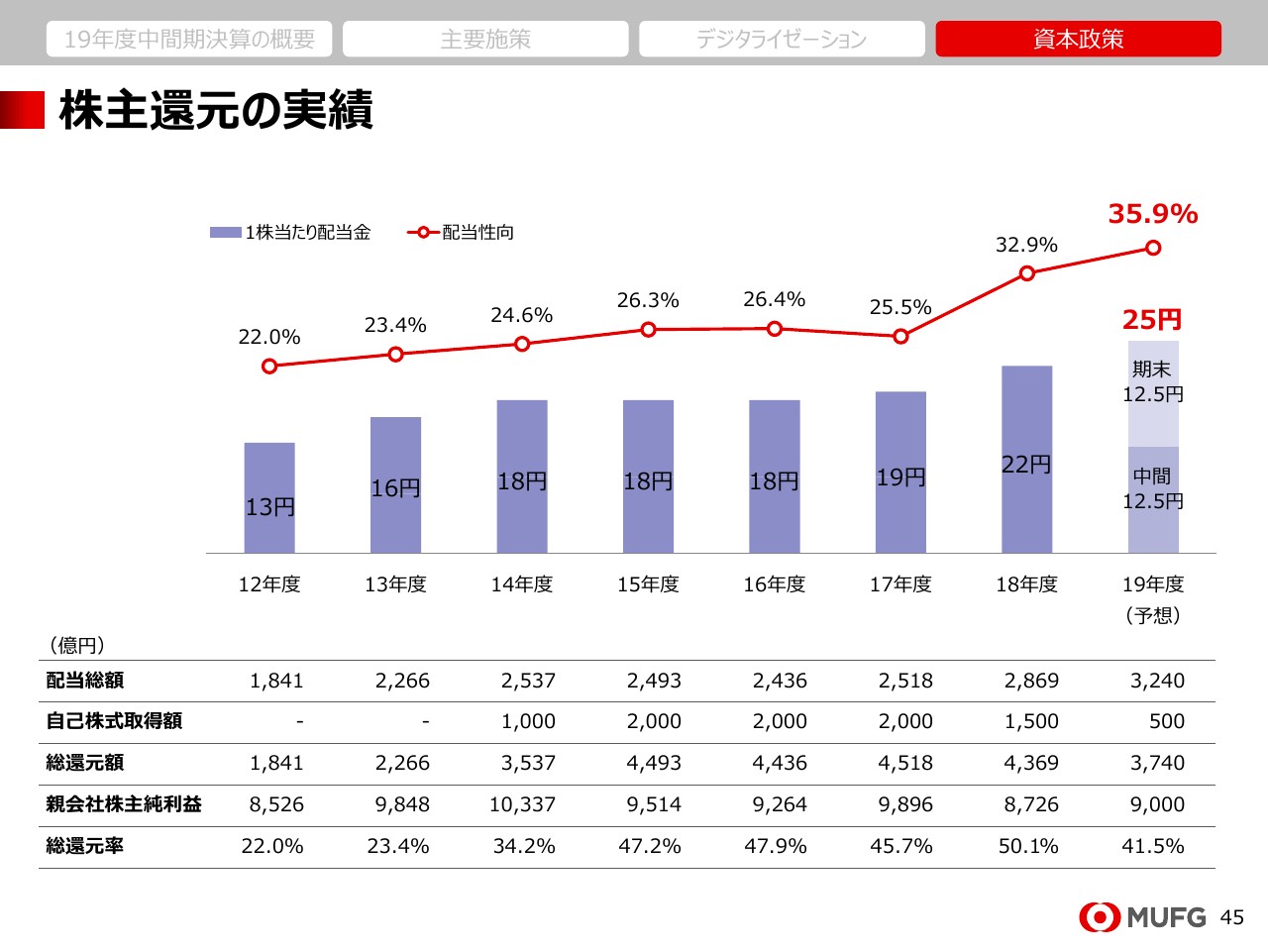

株主還元の実績

配当と自己株式取得です。配当を基本として株主還元の充実に努めるという方針は変わりません。遅くとも2023年度までに、配当性向40パーセントへの引き上げを目指します。

1株当たり配当は、中間期を期初予想どおり12.5円とし、年間での25円を維持します。合わせて、500億円の自己株式取得を決定しました。取得する株式は、全量消却いたします。今後も資本の健全性をしっかりと維持してまいります。

海外戦略出資のヒストリー

海外戦略出資のヒストリーです。まず、ブルーの上段ですが、2012年以降アジアの市場成長を取り込むため、ベトナム、タイ、フィリピン、インドネシアの商業銀行に出資してきました。

また、ブルーの下段のとおり、資産を使わない手数料ビジネスを拡大するため、海外のアセットマネジメントやインベスターサービス関連の会社にも出資してきました。

一方で、既存の戦略出資については、戦略性、出資採算、資本効率等の観点から定期的に見直しております。オレンジで示したとおり、これまで4件のダイベストメントを行いました。今後も、継続的に戦略出資の最適化を進めてまいります。

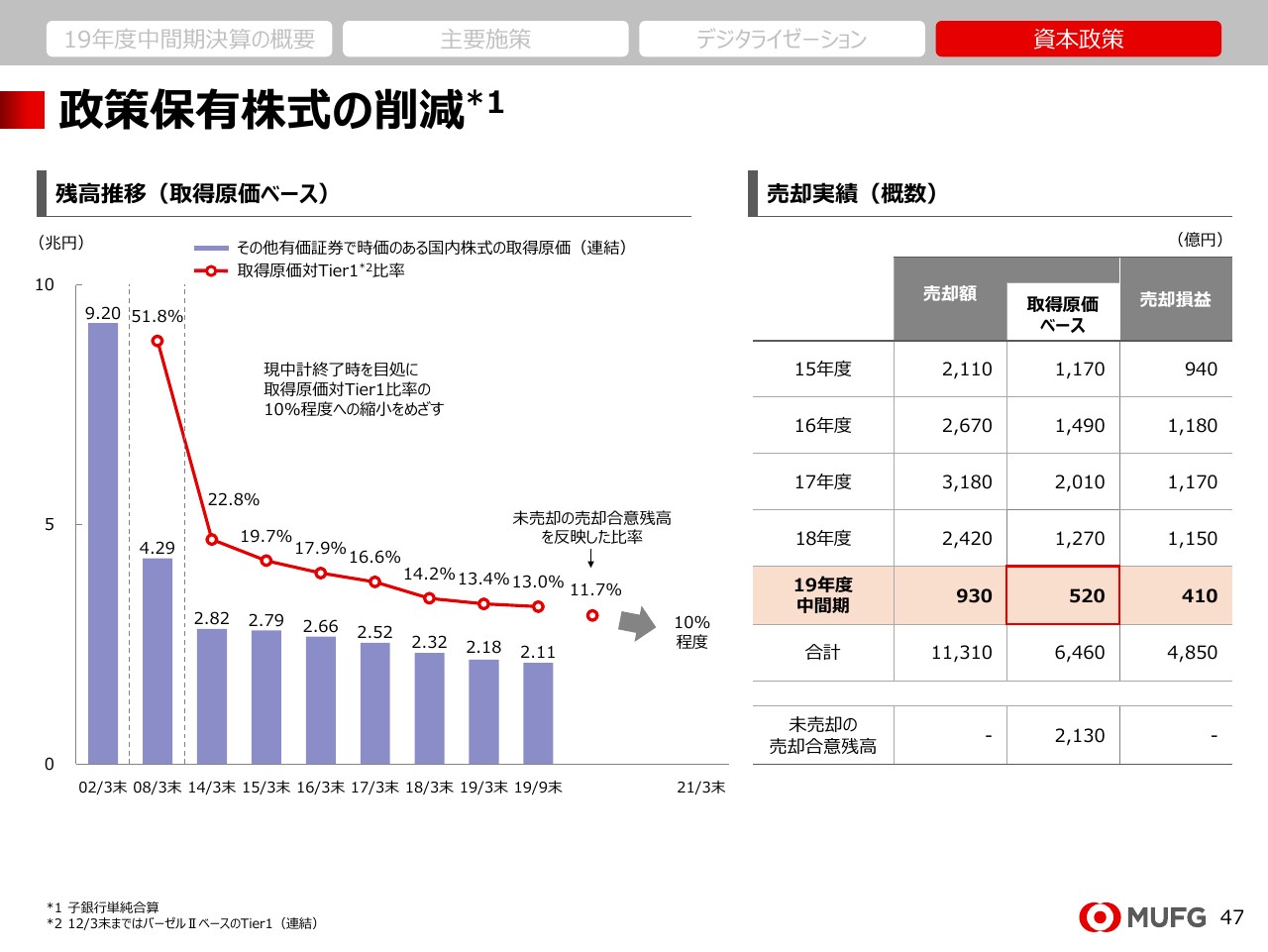

政策保有株式の削減

政策保有株式です。スライド右側の表にあるとおり、2019年度中間期は取得原価ベースで520億円を削減しました。

これに伴って、410億円の売却益を計上しております。これにより売却計画開始時からの累積は、売却簿価は約6,460億円となりました。

また、未売却の売却合意残高は2,130億円まで増加し、目標としております2020年度までの5年累計で簿価8,000億円の売却は、十分実現できる見通しです。

引き続き経営環境は厳しいものがありますが、スピード感を持って課題に対応し、反転からの飛躍を確かなものにしていきたいと考えております。

今後ともグローバルに信頼、信用され、イノベーションを象徴する存在の実現を目指してまいりますので、投資家のみなさまにおかれましては、一層のご理解とご支援を賜りますよう、よろしくお願い申し上げます。

私からは以上です。ありがとうございました。

新着ログ

「銀行業」のログ