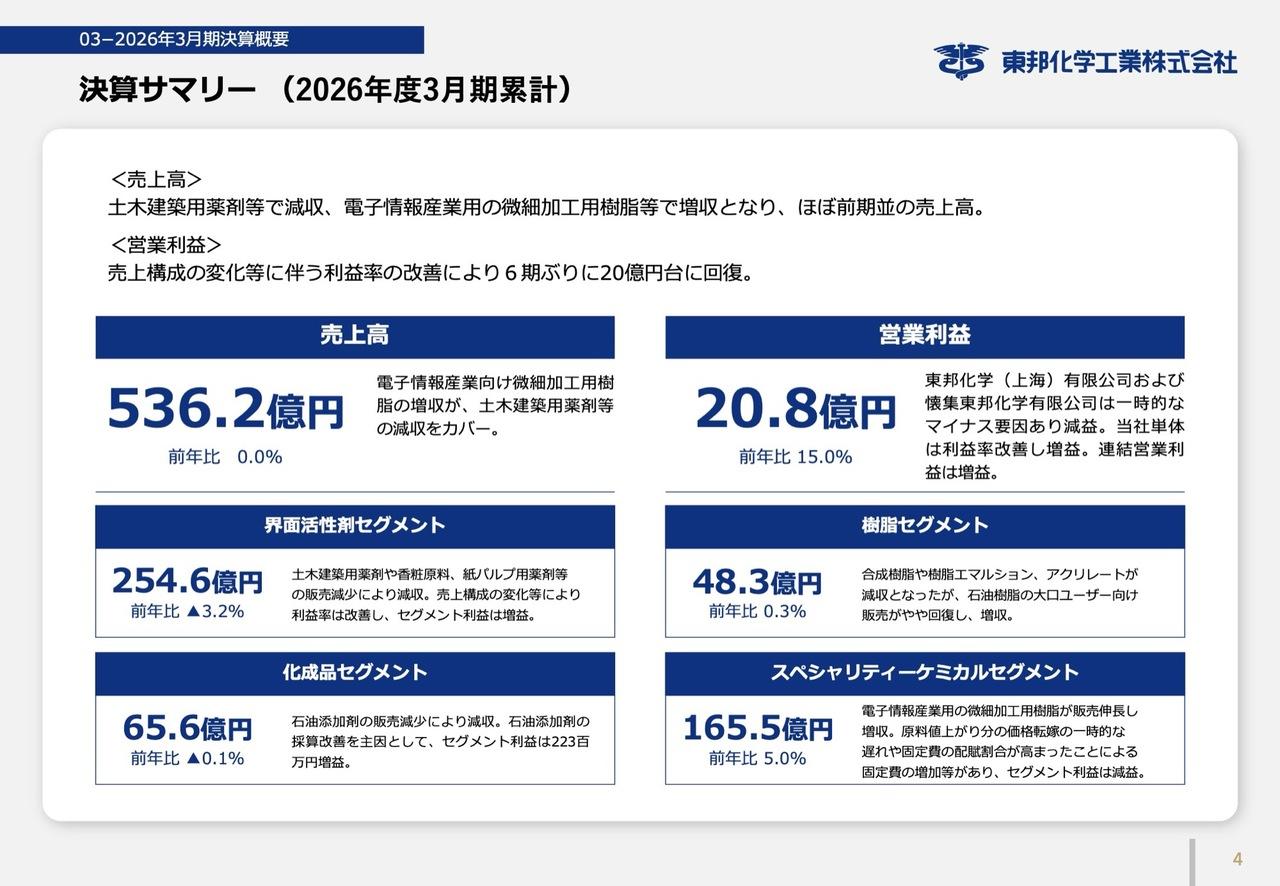

デンカ株式会社 2020年3月期第2四半期決算説明会

デンカ、外部環境の悪化を懸念し期初予想を下方修正 スペシャリティー事業の成長を加速

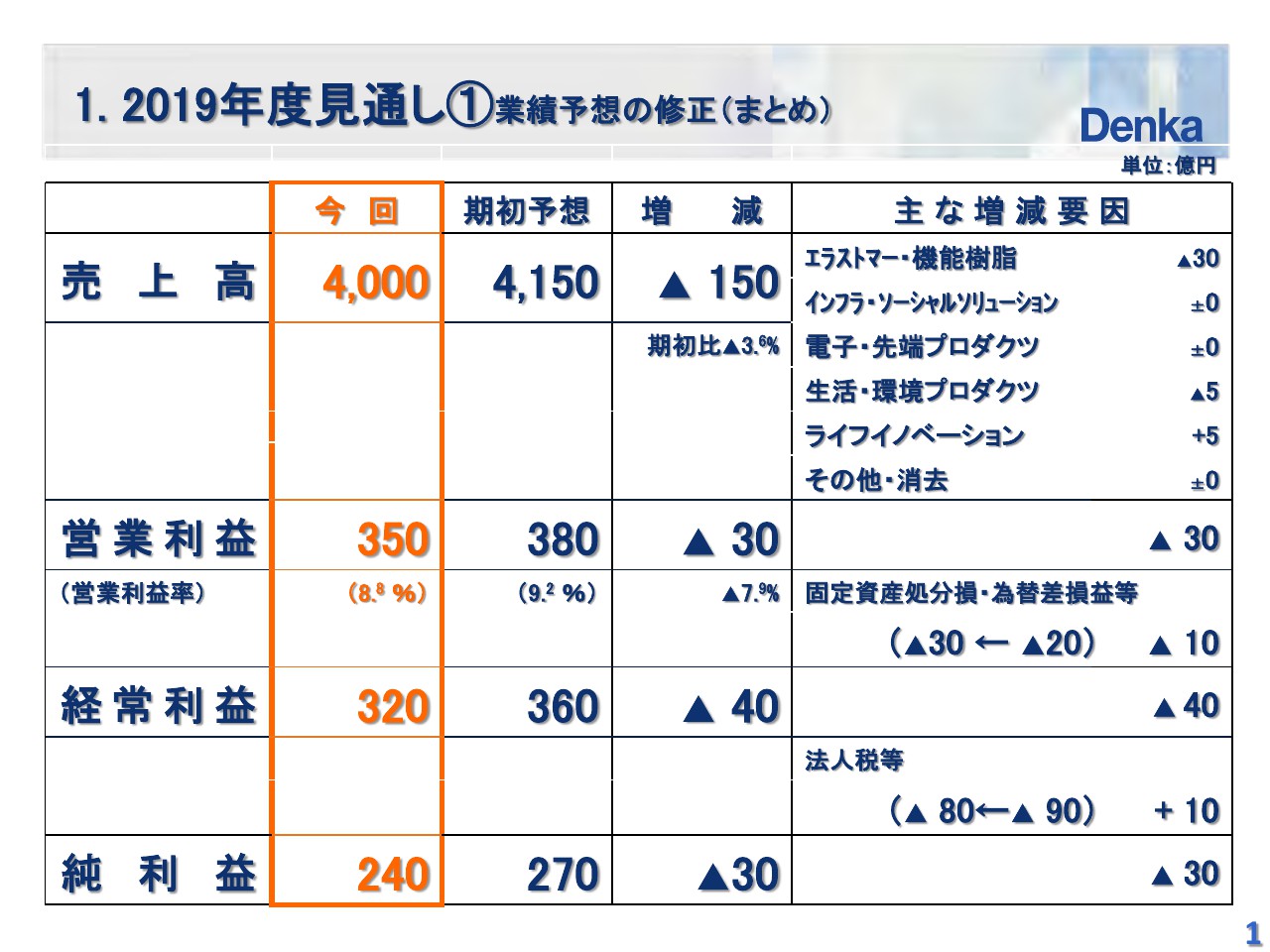

1. 2019年度見通し①業績予想の修正(まとめ)

山本学氏:社長の山本です。まず、2019年度第2四半期決算概要及び通期業績予想など、経営概況についてご説明申し上げたいと思います。それではみなさま、よろしくお願いいたします。

まず最初に、今年度の業績の見通しを説明したいと思います。当社は、2019年度第2四半期決算とともに、業績予想の修正を発表いたしました。

みなさまもご存知のとおり、世界的に景気減速の懸念が強まり、また半導体分野の調整局面も長期化しているなど、外部環境は当初の想定より厳しくなっています。こうした状況を踏まえ、2019年度通期の営業利益を、期初予想の380億円から350億円に修正しました。

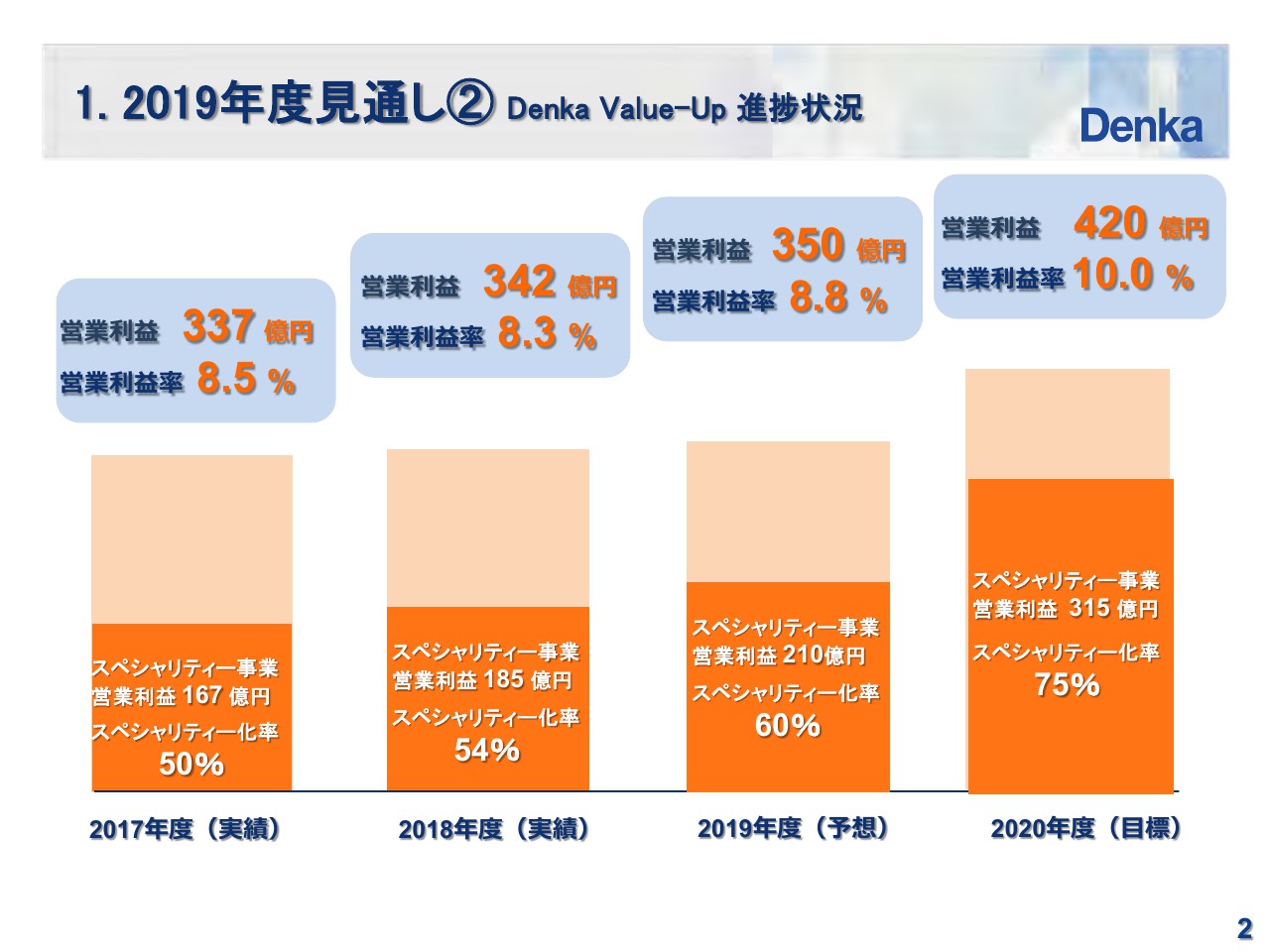

1. 2019年度見通し② Denka Value-Up 進捗状況

このように、足元では状況が悪化しておりますが、当社グループは経営計画「Denka Value-Up」に掲げた数値目標、2020年度営業利益420億円、営業利益率10パーセント、スペシャリティー化率75パーセントの達成に向けて、xEV関連製品や、ヘルスケア分野などのスペシャリティー事業の成長は加速しており、生産プロセスの革新と相まって、業績伸長の原動力となっております。

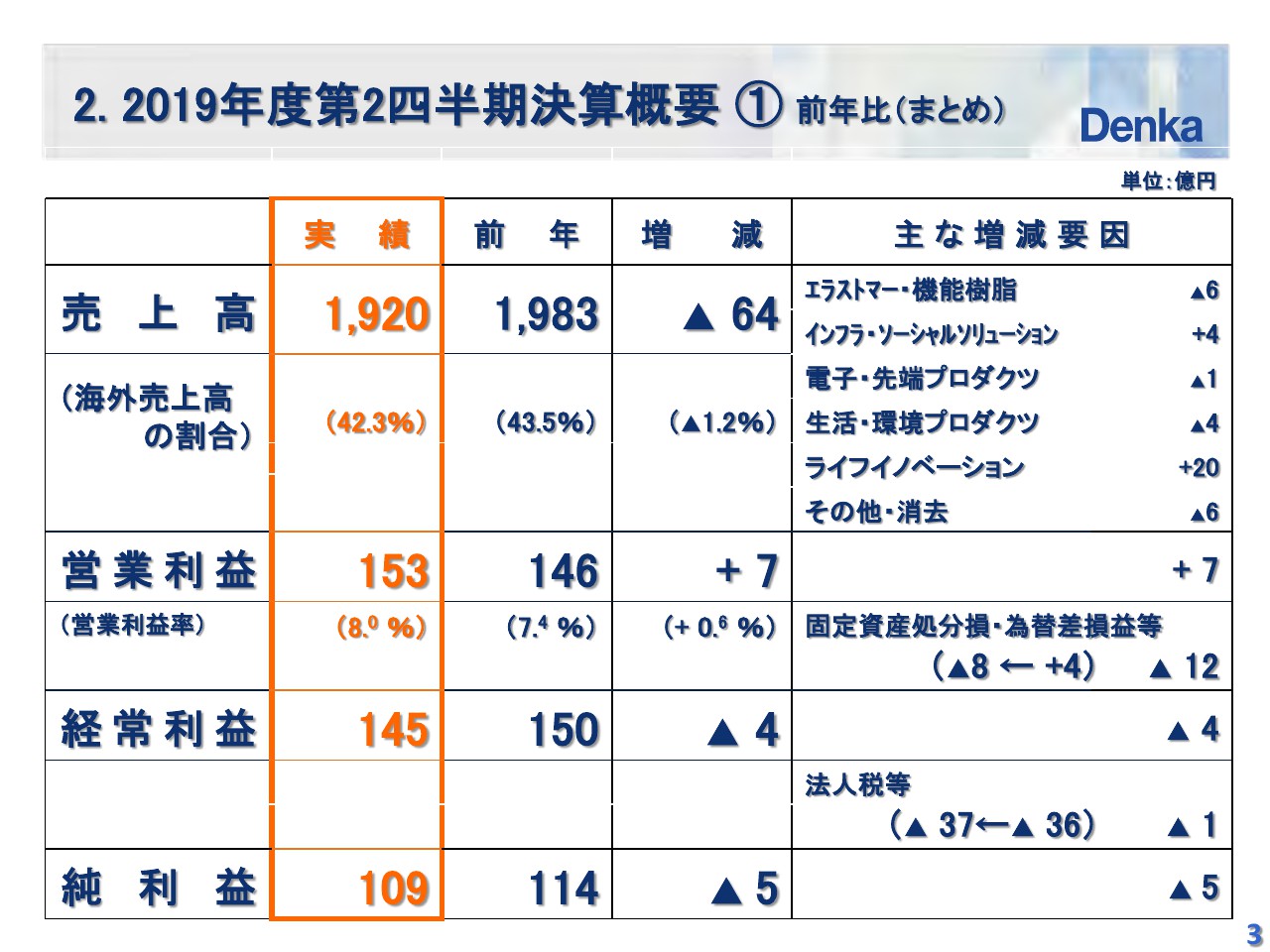

2. 2019年度第2四半期決算概要 ① 前年比(まとめ)

では、決算の説明に移ります。2019年度第2四半期決算は、売上高は前年比で64億円減収の1,920億円でしたが、営業利益が7億円増益となる153億円になりました。期初予想比でも売上高は1,950億円には届きませんでしたが、営業利益は150億円を上回りました。

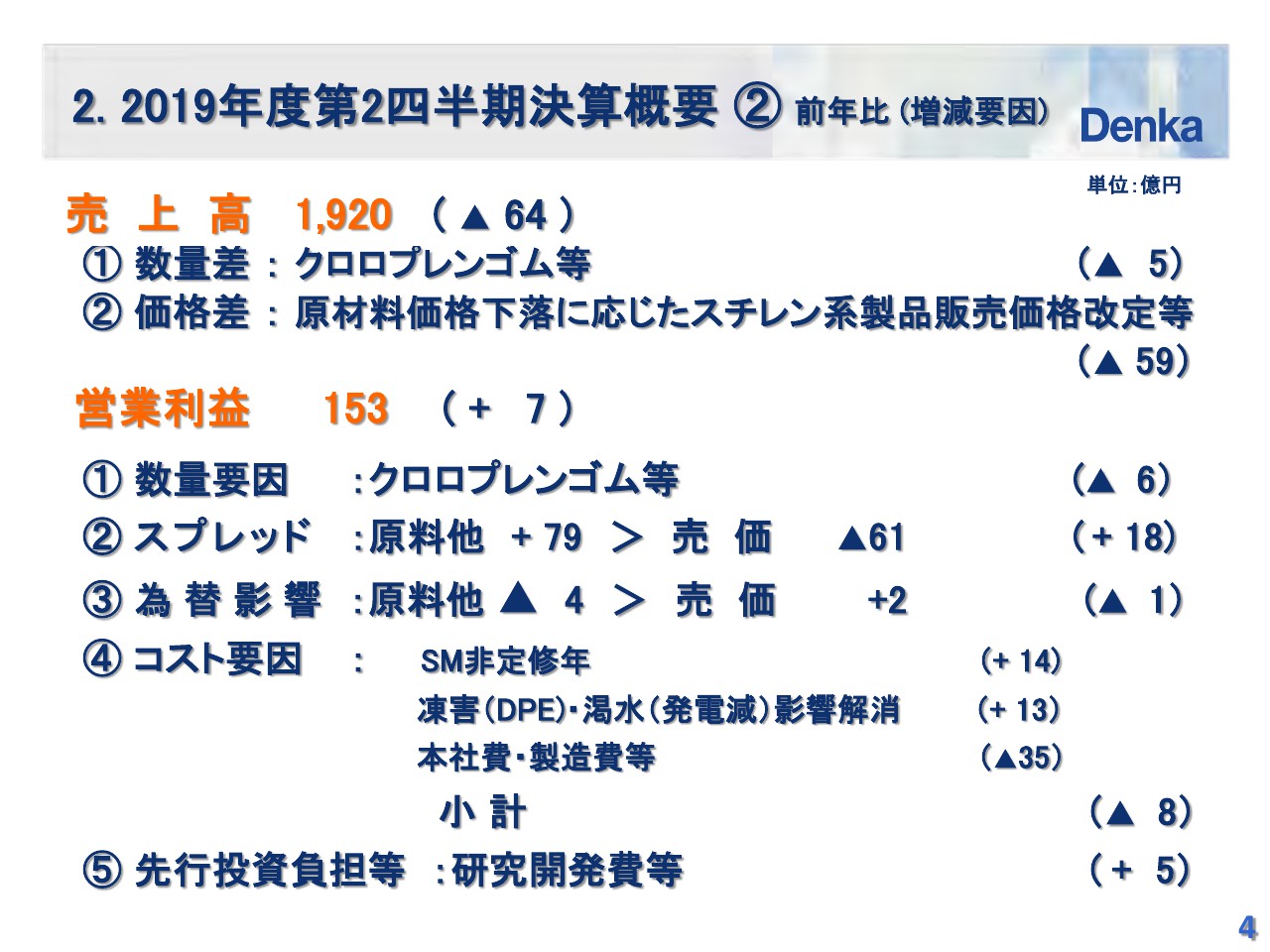

2. 2019年度第2四半期決算概要 ② 前年比(増減要因)

次に、その増減要因の詳細を前年比で説明いたします。スライド記載のとおり、売上高は数量面では需要減少によるクロロプレンゴムの販売減、そして価格面では原材料価格下落に応じたスチレン系製品の販売価格改定のため、前年比64億円減収の1,920億円となりました。

2. 2019年度第2四半期決算概要 ② 前年比 (増減要因)

ただし、営業利益は、xEV関連製品やライフイノベーション製品の販売増加に加え、スチレンモノマープラントの非定修年であったこと、シンガポールのスチレン系樹脂製品のスプレッド改善などから、クロロプレンゴムや半導体関連製品の販売数量が減少したものの、前年比7億円増益の153億円となりました。

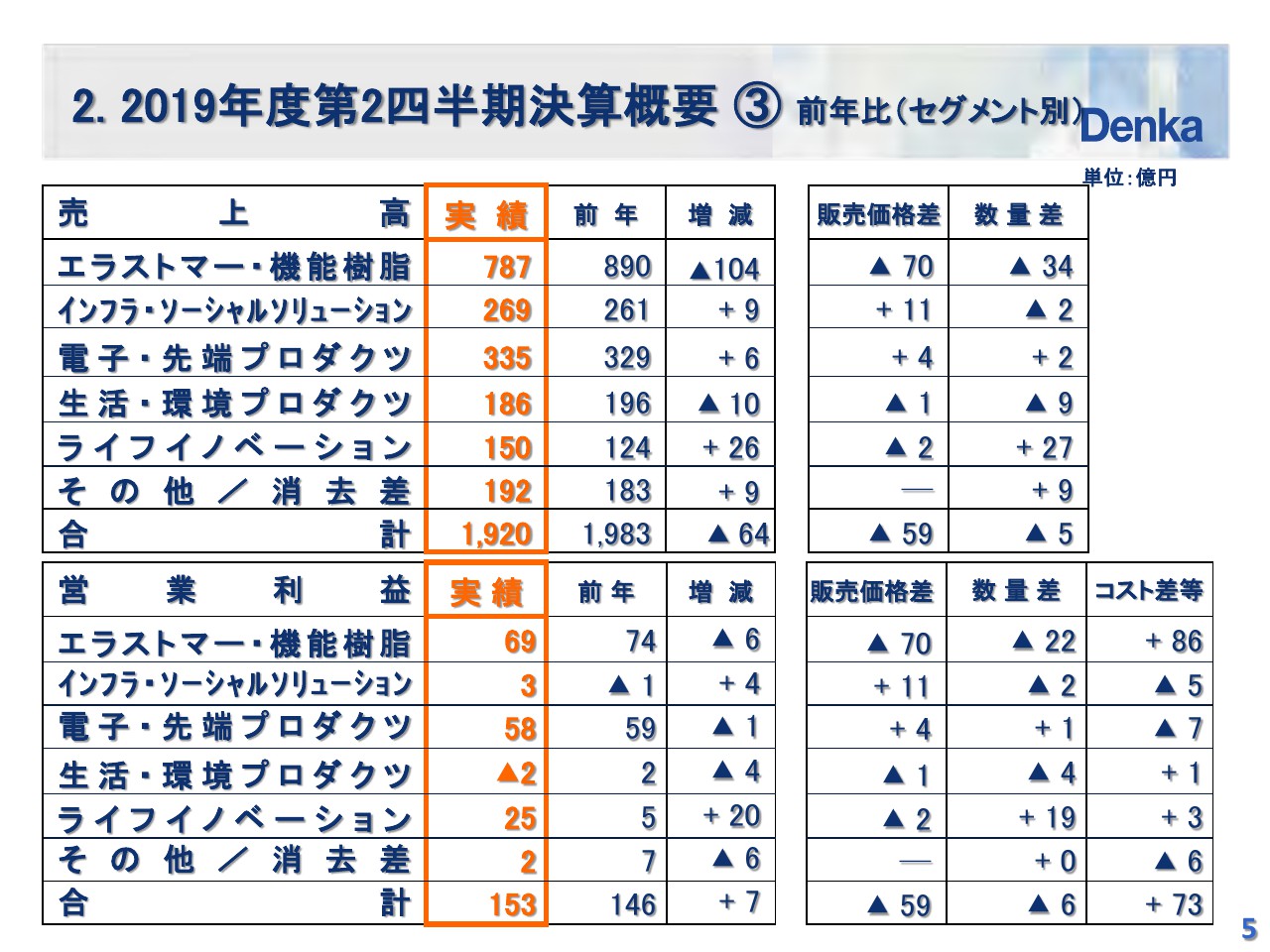

2. 2019年度第2四半期決算概要 ③ 前年比(セグメント別)

これをセグメント別に申しますと、次のスライドのとおりです。

エラストマー・機能樹脂は、先ほど申し上げたスチレンモノマープラントの非定修年に加え、デンカシンガポール社のポリスチレン、MS樹脂などのスチレン系樹脂のスプレッドも改善しましたが、一方でクロロプレンゴムの需要減に伴い、販売数量が減少したことなどから減益となりました。

電子・先端プロダクツは、生産体制の強化に伴う固定費負担の増加に加え、高機能フィルムや溶融シリカなどの半導体関連製品の販売は前年を下回り、わずかながら減益となりましたが、球状アルミナ、アセチレンブラック等のxEV関連製品の販売は着実に増加しました。

生活・環境プロダクツは、トヨカロンや食品包材関連製品の販売が前年を下回り、減益となりました。

ライフイノベーションは、検査試薬、ワクチンともに販売が着実に増加し、増益となりました。

以上の結果、トータルではライフイノベーションほかの増益が、エラストマー・機能樹脂や生活・環境プロダクツの減益を上回り、連結合計で7億円の増益となりました。次のスライドでは、第2四半期の業績と期初予想との対比を示します。

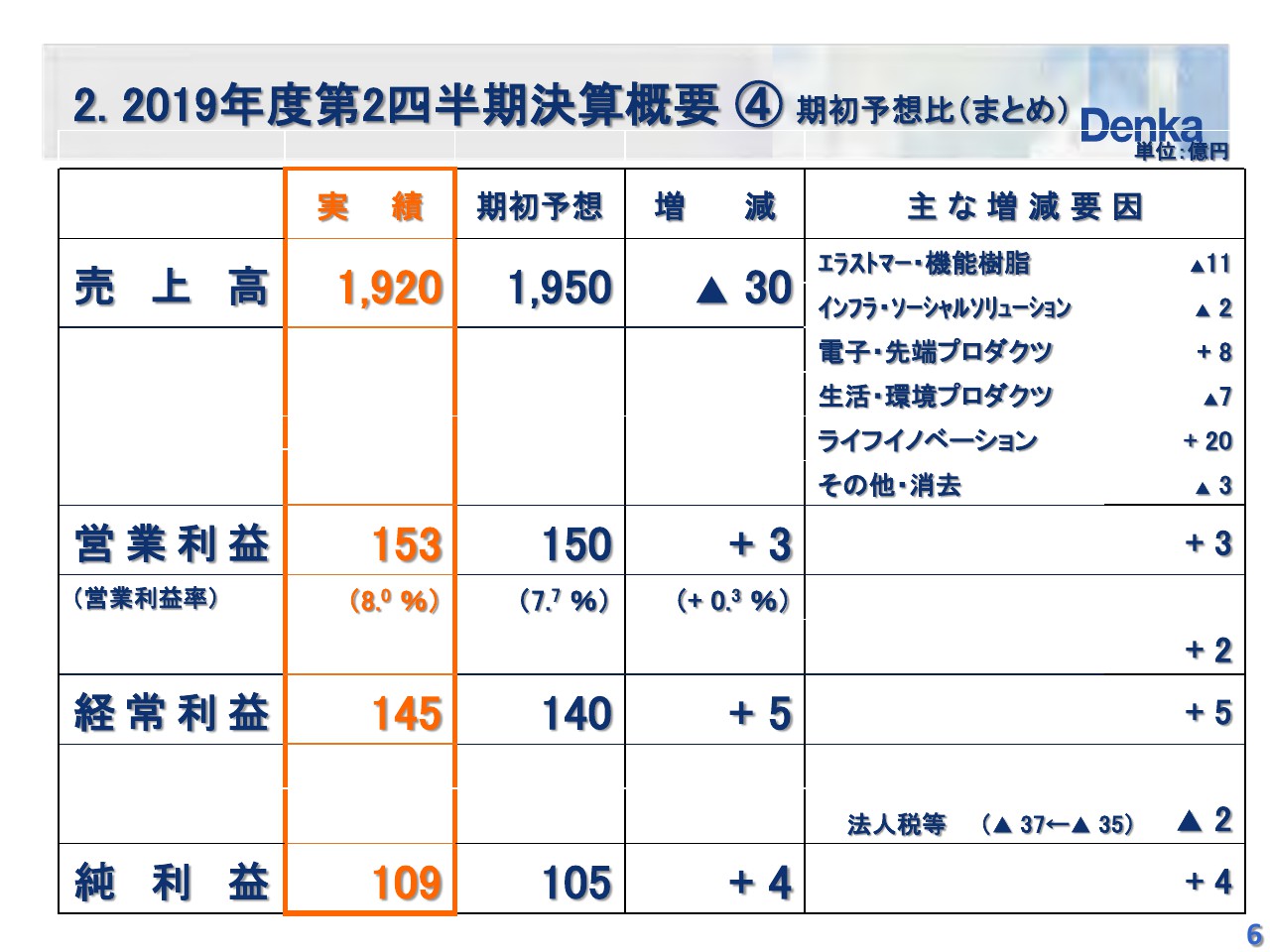

2. 2019年度第2四半期決算概要 ④ 期初予想比(まとめ)

第2四半期累計の実績は、冒頭で申し上げましたように、営業利益、経常利益、純利益ともこの表に示すとおり、期初予想を上回りました。セグメントの詳細につきましては、次のスライドをご覧ください。

2. 2019年度第2四半期決算概要 ⑤ 期初予想比(セグメント別)

以上、第2四半期業績について説明しました。次に、2019年度通期業績予想の説明に移りたいと思います。今ご覧いただいておりますのは、見直し後の通期業績予想の上期実績と下期予想です。

3. 2019年度業績予想① 期初予想比・前年比(まとめ)

通期営業利益は、期初予想380億円を350億円に見直しましたが、冒頭申し上げましたとおり、前年の342億円を上回る3期連続の最高益更新を目指します。

次のスライドでは、業績予想の前提条件についてご説明いたします。

3. 2019年度業績予想 ② 前提条件等

為替レートは、上期平均の1ドル109.2円に対し、下期は1ドル108円といたしました。また、国産ナフサは、上期実績の1キロリットル当たり42,900円に対し、下期は42,400円に設定しました。そのほかの参考数値は記載のとおりです。

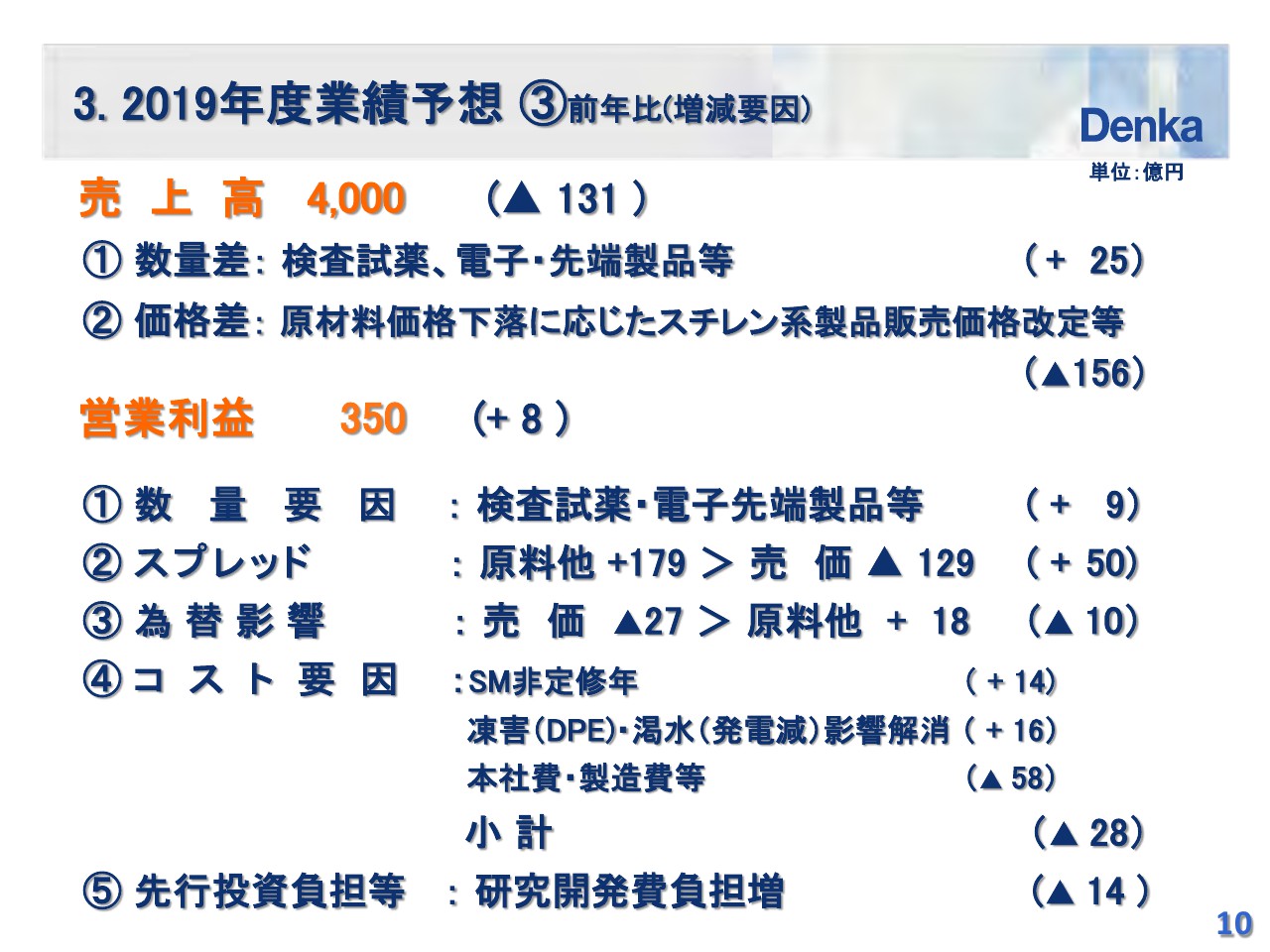

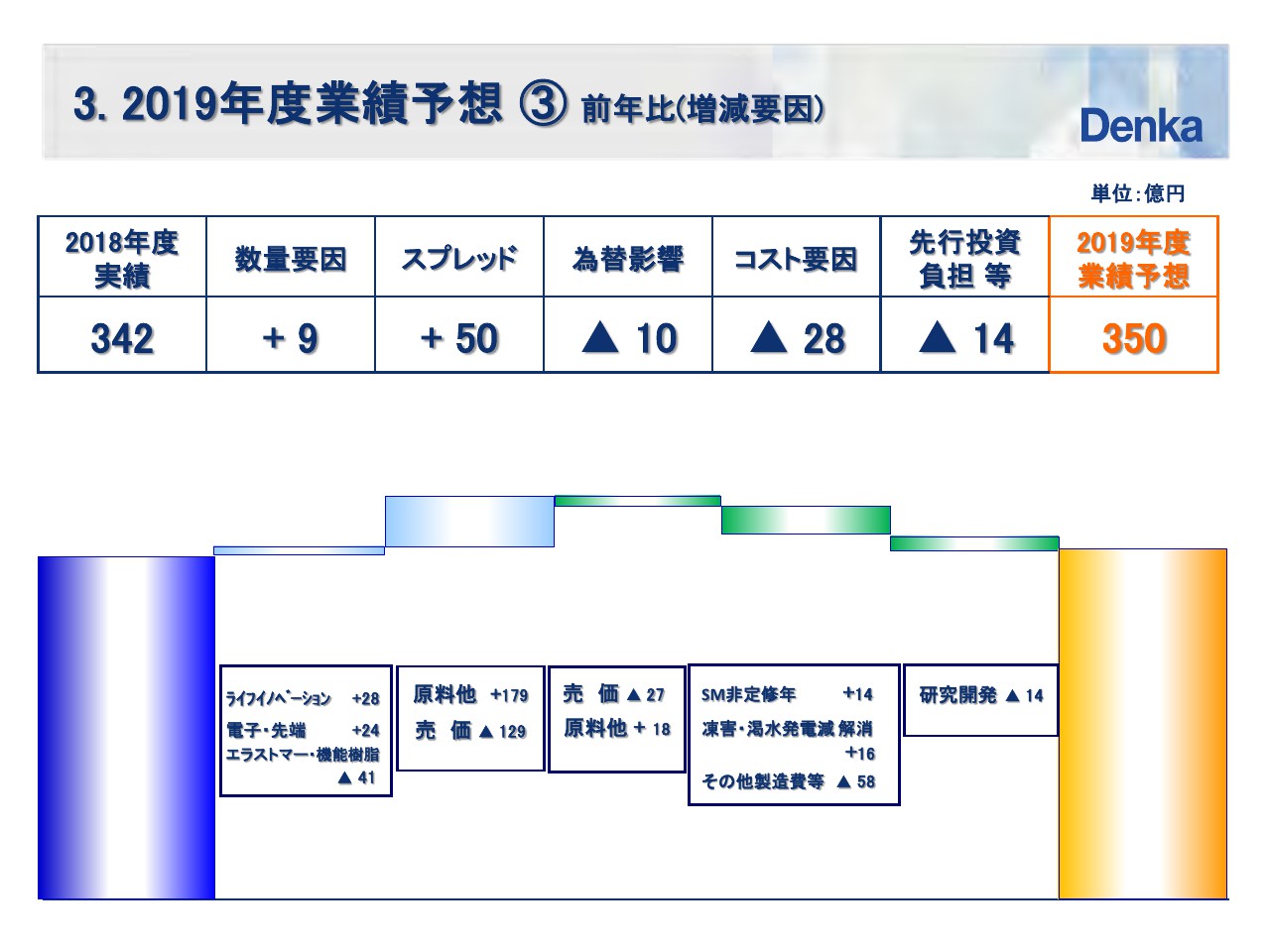

3. 2019年度業績予想 ③前年比(増減要因)

次に、前年と対比した売上高・営業利益の増減要因を説明いたします。

ご覧のように、売上高は上期と同様に、第3四半期以降、価格面で原材料価格下落に応じたスチレン系製品の販売価格改定を見込みます。

3. 2019年度業績予想 ③前年比(増減要因)

営業利益は、通期で検査試薬やインフルエンザワクチン、xEV関連製品など、スペシャリティー事業の販売増加を見込むことから、クロロプレンゴムの販売数量減少や、先行投資等の負担増をカバーし、350億円としました。

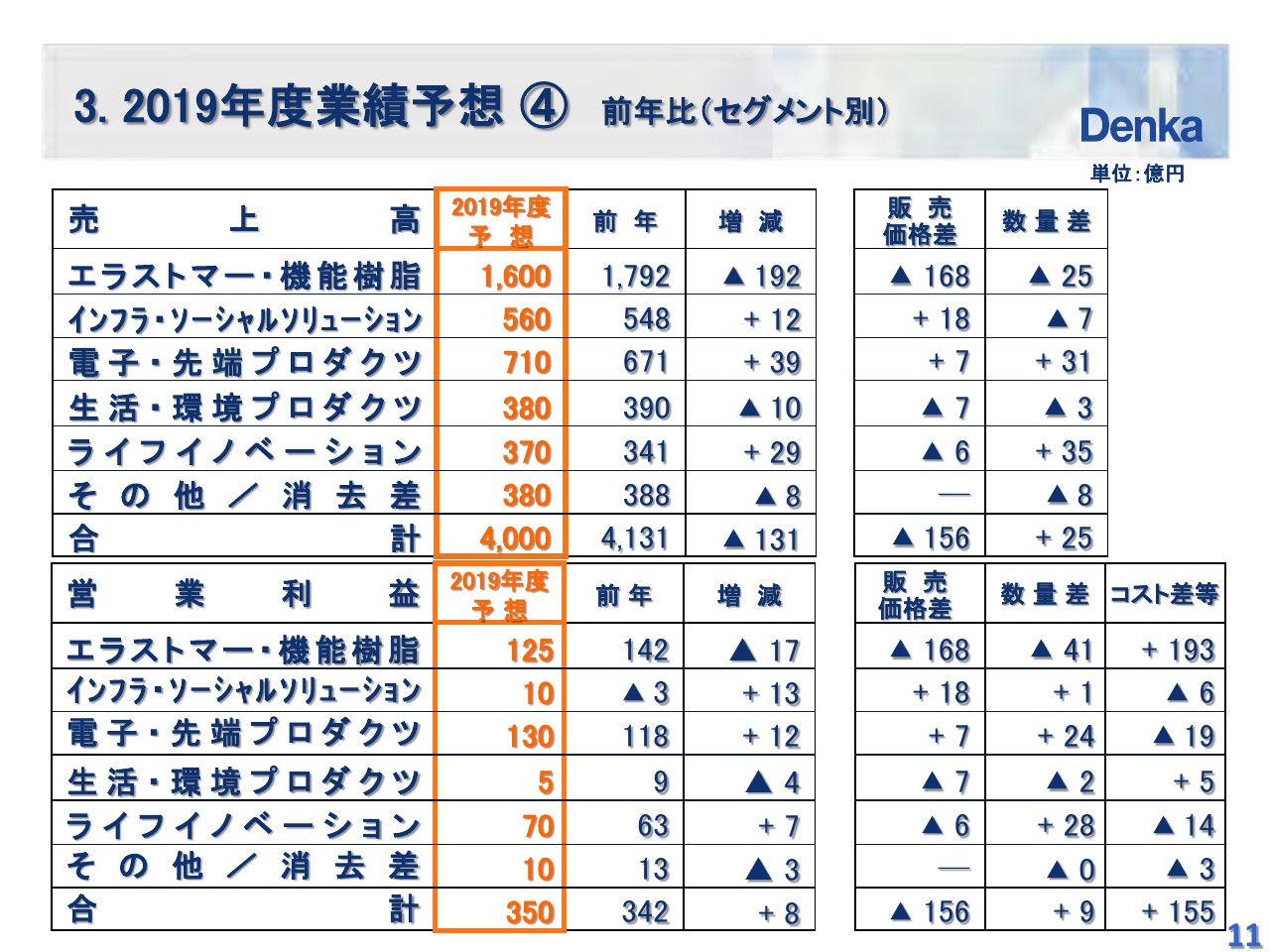

3. 2019年度業績予想 ④ 前年比(セグメント別)

次のスライドは、売上・営業利益をセグメント別に比較したものです。

セグメント別では、電子・先端プロダクツやライフイノベーションなどのスペシャリティー中心のセグメントは増益を予想しております。エラストマー・機能樹脂は、第3四半期以降もクロロプレンゴムの販売は低調な状況が続くため、同セグメントの営業利益は通期でも前年を下回ると予想しております。

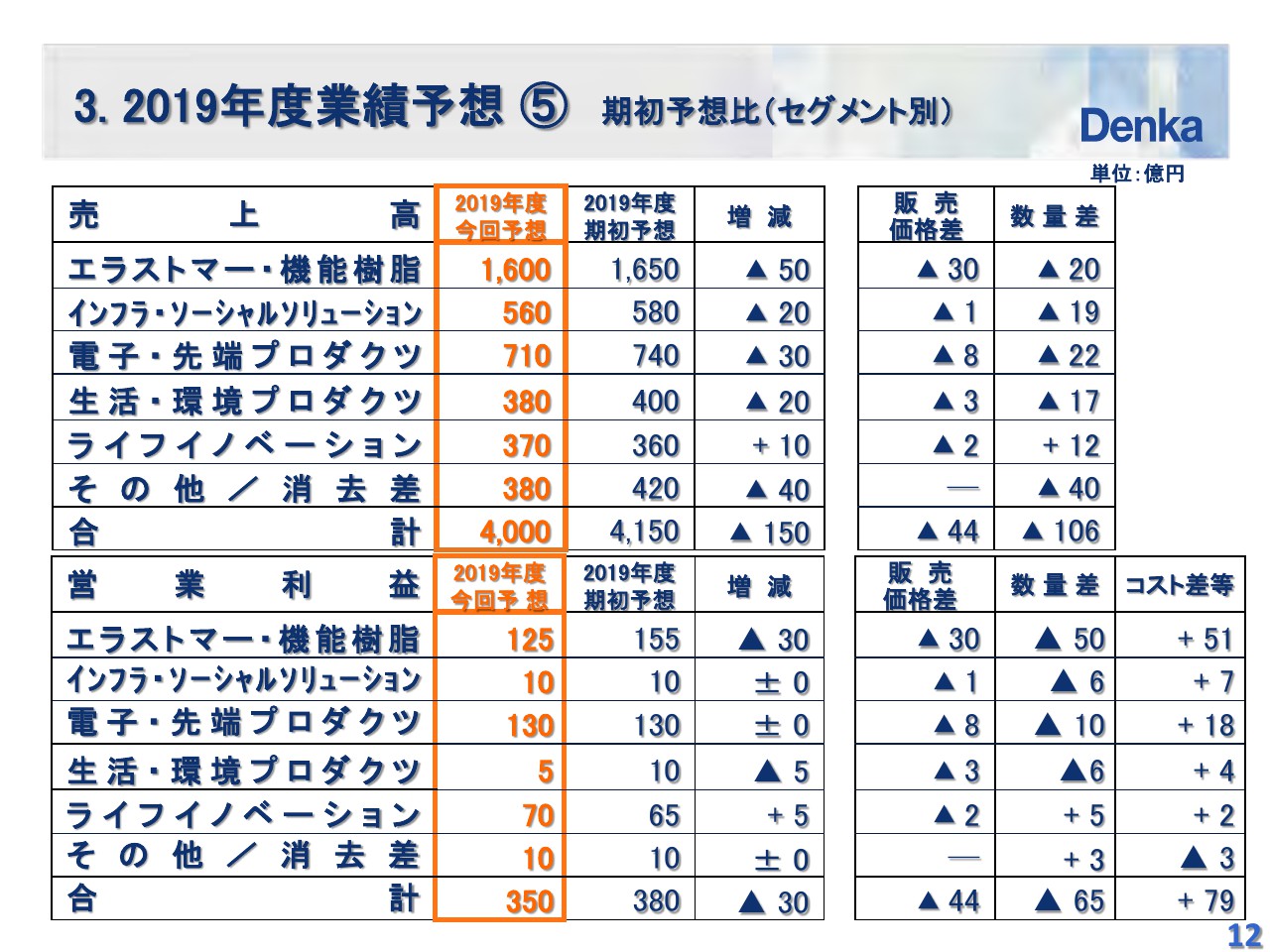

3. 2019年度業績予想 ⑤ 期初予想比(セグメント別)

また、期初予想との対比を12ページに記載しました。

3. 2019年度業績予想 ⑥ 株主還元・投資関連数値の推移

最後に、当社の株主還元についてご説明いたします。当社は、経営計画「Denka Value-Up」で、株主還元方針を総還元性向50パーセントを基準とする、及び配当をより重視すると定めております。

今回は業績予想を減額修正しましたが、2019年度の1株当たり通期配当予想は期初予想の125円を据え置きました。修正後の純利益240億円に対する配当性向は45パーセントとなります。

新着ログ

「化学」のログ