2019年 秋のIR祭り~第8回 個人投資家向けIRセミナー~ 第4部・江守氏×石川氏講演

江守氏と石川氏が予測する2020年の展望 株式CFDとノックアウト・オプションのススメ

2019年 秋のIR祭り

石川順一氏(以下、石川):みなさまこんにちは。IG証券の石川と申します。ストックボイス、日経CNBC、ラジオ日経などのメディアでマーケットの展望について情報を発信しております。

私が勤めるIGとは「インベスターゴールド」の略で、数人のイギリス人が1970年代に投資会社として始めた会社です。その事業が着々と拡大していき、今は金だけではなく、世界中の株式、為替、国際商品市況といった金融商品を世界中の投資家のみなさまに提供する、グローバルなオンライン証券会社として事業を展開しています。

2008年に日本に進出して10年、この日本でビジネスを展開しているわけですが、当社はオンライン証券会社なので、なかなかこのようなイベントに参加するということはありませんでした。

流れが変わったのは2018年9月です。当社が世界で初めてリリースした「ノックアウト・オプション」という金融商品が多くの投資家の皆様からご支持をいただき、またノックアウト・オプションについて知りたいというお客さまが大勢IGに押し寄せてきているのです。

それならば、このようなイベントに参加することにより、Face to Faceで個人投資家のみなさまと接点を持っていこうといった流れが、2018年9月以降にできました。 以降、東京、大阪、名古屋、札幌、福岡と、このようなかたちでいろいろなイベントに参加しています。

今日は江守さんをお迎えして、協賛セミナーを開催させていただく次第です。江守さん、今日はありがとうございます。よろしくお願いします。

江守哲氏(以下、江守):よろしくお願いします。

石川:それでは、45分という短い時間なので、焦点を絞るべきであろうということで、このような議題を用意しました。

2020年の国際情勢とマーケット展望

「2020年の国際情勢とマーケット展望」ということです。

まず、なぜ2020年の国際情勢と銘打ったのかといいますと、2020年はみなさまも疑いようのない政治の年になるということが明白だからですね。アメリカの大統領選挙しかり、日本の国内政治も2021年に安倍総理の任期切れ等を控えていて、おそらく政治闘争が激化する年になるだろうということです。

まずはこのようなところを把握しておかないと、マーケットの展望もなかなか読めないのではないかということで、今回はこの議題でお話しします。

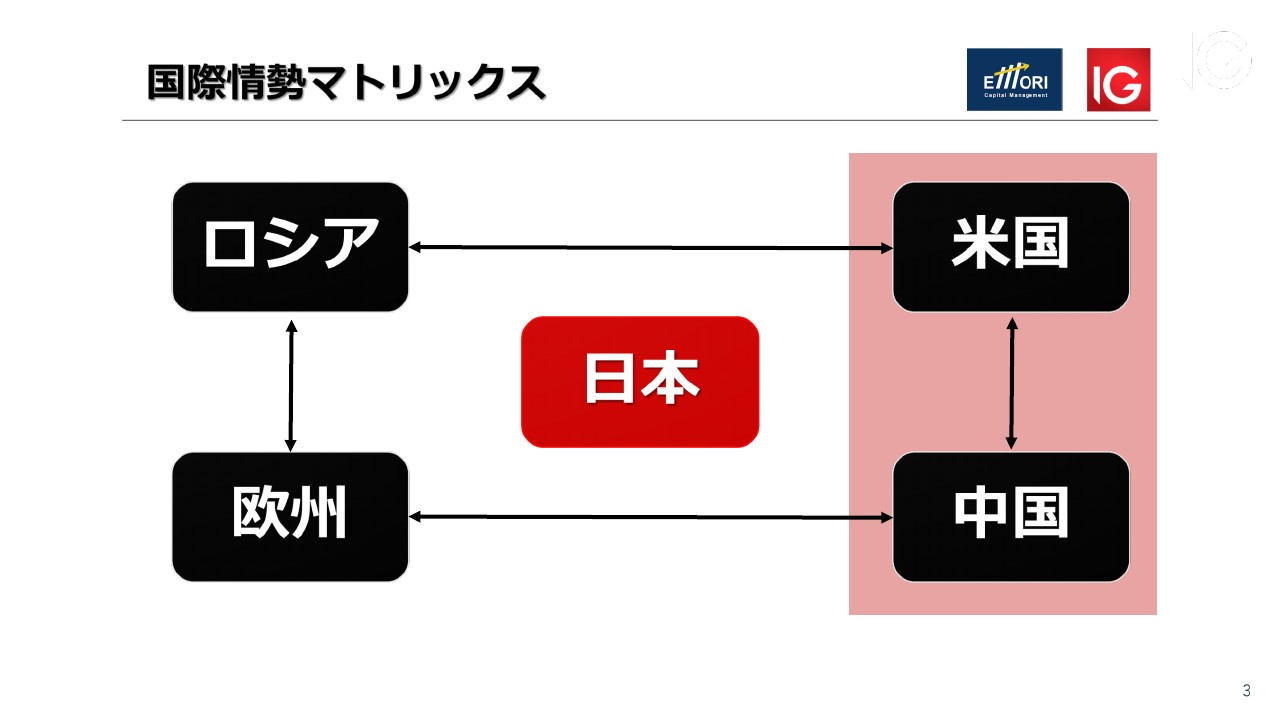

国際情勢マトリックス

まずは国際情勢マトリックスということで、今回は主要な国を5つピックアップしました。ロシア、アメリカ、中国、欧州、そして日本です。

このなかでもっとも注目すべきは、赤で囲ったアメリカと中国の対立です。これが2020年の主要なテーマになってくるであろうことは、疑いようがないでしょう。

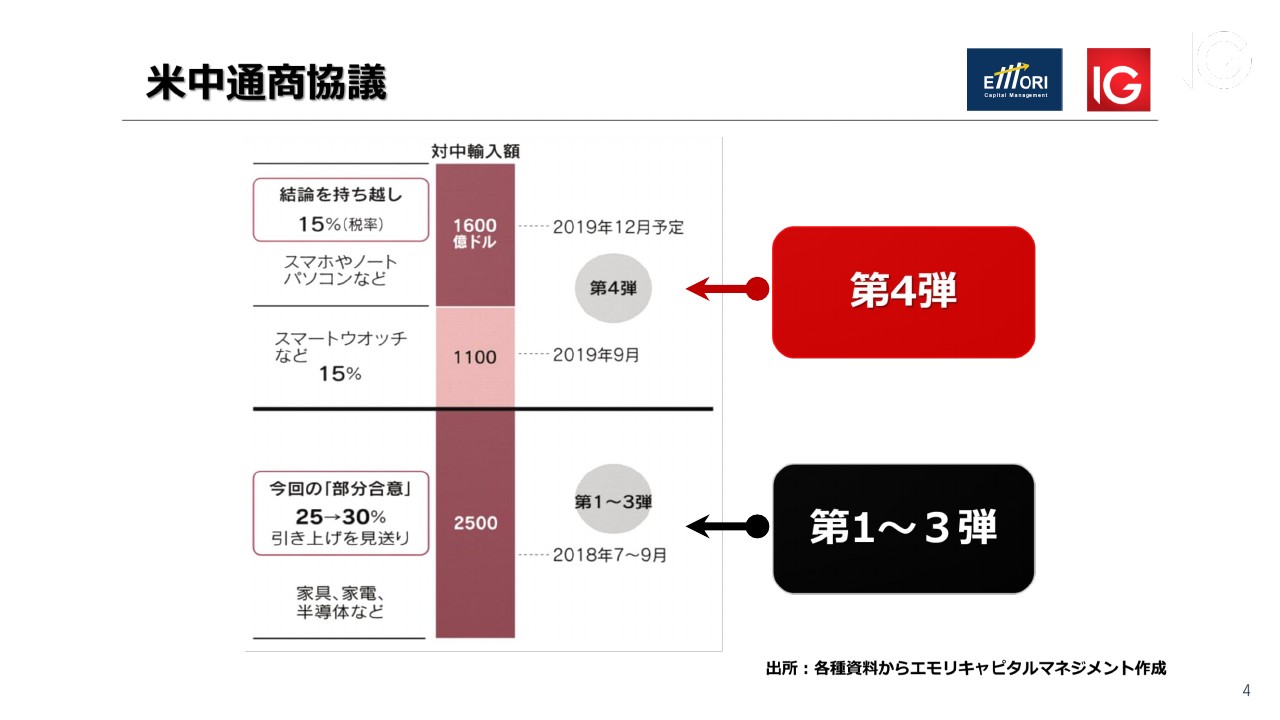

米中通商協議

ポイントはやはり米中通商協議ですが、江守さん、現在のポイントはどこにあると思われますか? いろいろな報道があって、いろいろな思惑があって、いろいろな観測が入り乱れていますが、江守さんはこのスライド資料から何を読み解きますか?

江守:読み解くというのは難しいですね。アメリカは現在、来年の選挙をにらんでなかなか強気に出られません。しかし、中国をこのまま放置しておけば、制裁関税がかかったままで非常に厳しいということです。

両者がどこかで折り合いをつけるだろうということは一般的に言われていて、楽観的になって株価が上がっているように見えますが、楽観的に見ること自体が、そもそも考え方として間違っています。

表面上はご案内のとおり制裁関税の掛け合いですが、もともとの話の根幹としてはハイテク分野、知的財産権の争いであるため、アメリカはもう譲らないというのが国としての根本的な姿勢です。それが変わらないということであれば、第4弾の制裁関税が棚上げになろうが、少しも問題の解決にはなりません。

最近少し気になっているのは、またニュースとして出てきている、アメリカのFCCという連邦通信委員会についてです。この委員会は、海外を含めいろいろな通信事業に関する取り決めを行う委員会ですが、ここがファーウェイとZTEとのビジネスを禁止するということが昨日決まったというニュースが出てきています。

これはあまり材料視されていないようですが、また元どおりになってきていますよね。ファーウェイが日本の通信業者やハイテク関連の事業会社から原材料等々の製品を買えば問題ないということで株が上がったようですが、それは置いておいて、アメリカの姿勢はなにも変わらない。

むしろ、これからさらに強化していくという方向になってきているため、甘く見ないほうがいいというか、甘く見る理由がわかりません。ここが根幹ですから。

来年の大統領選挙の話もまた後ほど出るかもしれませんが、民主党も基本的に対中政策は強硬派であるため、共和党になろうが民主党になろうが、2021年以降もアメリカ全体として対中強硬姿勢は変わりません。万が一トランプ政権が変わって民主党政権になったとしても、変わらないのです。確定している事項なので、そこに淡い期待をかけたり、トランプ政権が変われば大丈夫と考えるのは、そもそも間違いです。

以上を考えると、直近に緩和的な話があって株が上がるかもしれませんが、むしろ第4弾が棚上げになったあとに崩れる可能性が(高い)。例えば、第1段階の合意が決まったあとのほうがむしろ怖いと思います。

石川:とくに注目されるのは2020年の大統領選挙ですが、過去のトレンドを見てみますと、だいたい来年まで景気の拡大が続くと、現職の大統領は再選しています。

ということは、アメリカで景気の拡大期がまだ続いているということは、2020年の大統領選挙でトランプが再選する可能性が非常に高いと思います。そうなってくると、貿易摩擦は今後激化してくる可能性が高いと考えられます。

一方、2020年の大統領選挙において、現在の有力候補はエリザベス・ウォーレンという女性です。こちらの方も、ある意味では市場にとって危険な存在かなと個人的に思っています。

と言いますのも、この方はGAFAの分割等を唱えています。民主党内では少し社会主義的な意見が広がっているらしく、GAFAのような巨大企業が独占していることに対して、すごく嫌悪感を抱いているのです。

その点で、仮にエリザベス・ウォーレンの支持率が上がってくるとなると、アメリカの株式市場にとってはかなりネガティブ要因かなと考えています。江守さんはこの点についてはいかがお考えですか。

江守:ヘッジファンドなどもそのような見通しで動いていますが、確率は限りなくゼロに近いのではないでしょうか。

みなさまも耳にされたことがあると思うのですが、Bloombergという通信会社をつくられたマイケル・ブルームバーグという方が、ノミニーとして登録したのです。素直に受けとれば、彼も一応民主党の候補者に入ってくるため、かなりの激戦になっていくのではないでしょうか。

彼は民主党の動きを見ていて、今の候補者ではとてもじゃないですが戦っていけないと判断したのでしょうね。今までかなり距離を置いて見ていたようですが。

ブルームバーグとトランプが対決するとなると、個人的にショーとしては非常におもしろいのですが、みなさまご存知かどうかわかりませんが大統領選というのはショーですからね。もう誰が勝つかは決まっていますから。

実は、前回の大統領選は9割9分ヒラリーが当選するという話になっていたのですが、最後はトランプが泣きついて当選したといういきさつがあります。対中政策を進めていくにあたり、少し言い方はよくありませんが、女性で民主党で旦那が元大統領という人間に大統領をまかせるよりも、トランプという政治をよくわかっていない人間に狂犬になってもらったほうが、アメリカとしてメリットがあるということで選ばれているわけです。

今アメリカが抱えている問題が解決しないうちに大統領を変えるという選択肢は、基本的にアメリカのなかにはないのです。これは別に国民が決めているわけではなく、アメリカという国が決めているため、そのような観点から見ると今のところはかなり高い確度でトランプが大統領にまた再選されると思います。

ただ、最近の動きを見ていると、弾劾の証言がいろいろ出ています。思った以上に辛辣で、かなり内部告発的なものが出始めています。下手をすると、途中から状況がガラッと変わる可能性があると思います。流れとして、トランプが負けてしまうぐらい追いつめられた場合は、彼は罷免される以前に違うかたちで辞めることになると思います。

そうなると、共和党からは誰が出るかわかりませんが、ガチンコ勝負になるため、まったく不透明になってしまいます。そのリスクは、まだ10パーセントから15パーセントぐらい残っているかなと思います。

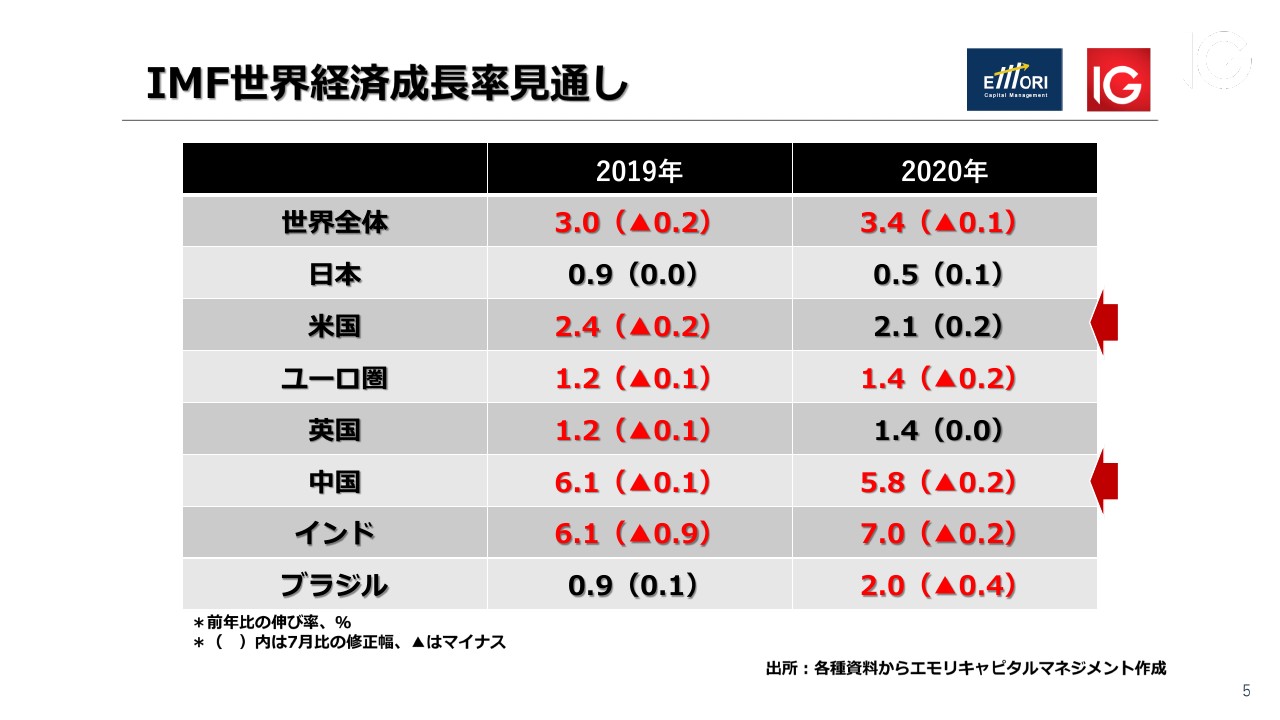

IMF世界経済成長率見通し

石川:どちらにしても米中通商協議、そして大統領選挙に不透明感が残るなかで、世界機関であるIMFもなかなか厳しい世界経済の見通しを出しています。

やはり中国に対する経済成長の見方はかなり厳しいものがありますが、これはどう思いますか? 直近では中国の経済指標が若干ながら改善する兆しが見えています。例えば英系の銀行などは、中国は来年以降改善するのではないかとポジティブな見通しも出しています。そのなかで、江守さんは中国経済をどのように見ていますか?

江守:私がいろいろなところで講演させていただているなかでいつも言っているのは、中国はもう終わった国だというお話です。なぜ終わったといえるかというと、人口動態や生産年齢人口から見ているのです。これは100パーセント間違えることがありません。

過去の経験から100パーセント正しく動いてきていて、中国はだいたい2012年にピークアウトしているため、ここからさらに国自体がよくなっていくということはありません。本日お越しのみなさまはほとんどが日本人だと思いますが、日本は1989年から1990年でピークアウトしています。だから日経平均は上がらないのです。アメリカはまだピークアウトしていません。

それではこれからどの国が台頭するかというと、インドです。インドは2035年から2040年がピークになるはずだからです。そこで、どの国に投資するかという問題があります。中国はそのような意味では終わった国で、経済の単位は確かに大きくなり、世界的に第2位の経済大国になっていますが、これから伸びていくのは非常に難しいですよね。

人口も多く、国も1つになっておらず、共産党一党体制であるため民主的ではない。さらに、香港との問題もあります。ここから、来年のテーマとして香港がどうなっていくのか、これは実はいろいろなところと結び付いています。

少し話が飛んでしまうのですが、香港は、もともと1997年にイギリスの植民地でしたが一応中国に返還されたました。ちょうど私はその時にロンドンで仕事をしていたので、イギリス人がテレビを泣きながら見ていたのを非常によく覚えているのですが、それぐらいあそこはイギリスの土地だという認識があるわけです。

イギリスのシティと香港の金融センターというのは非常に強く結び付いていますよね。例えば香港上海銀行という銀行もあったりします。そこで現在あのような暴動が起きている。また、現在イギリスはイギリスでブレクジットを決行しようとしています。

イギリスがEUのなかにいると、アメリカにとって都合の悪いことが非常にたくさんあるわけです。例えば、これからイランへ攻撃する時に、アメリカはだいたいイギリスに必ず行きます。その時にイギリスがEUのなかにいると非常にややこしくなります。

現在イラン核合意にはイギリスも入っていますが、これもこれからどうなるのかわかりません。イギリスがEUから出てしまえば、アメリカとの米英同盟がまた復活するわけです。その枠組みのなかで、対中政策と香港政策も全部紐付いてきます。もともと香港はイギリスの植民地ですから。

そう考えると、これから来年にかけて非常に大きな政治的国際情勢の変化があると思います。そうなるとやはり景気改善の不透明感は当然高まってくるということになるでしょうね。

石川:そうですね。

中国について、5ページの矢印を見てみますと、2019年から経済成長が落ちるのではないかという厳しい見方が表れています。

このような状況のなか、おそらくこの会場におられるみなさまは、日本株に投資されている方が多いと思いますが、今度は日本への影響について考えてみたいと思います。

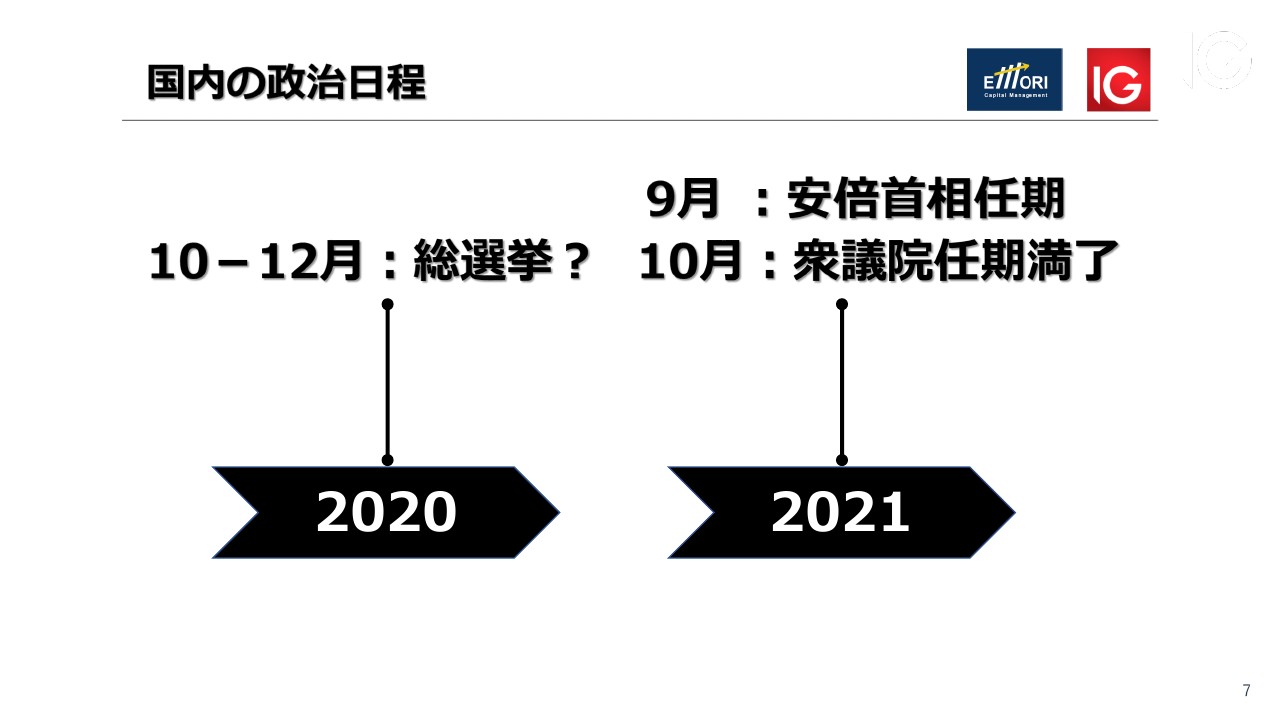

国内の政治日程

冒頭で申し上げましたとおり、来年以降は政治の季節に入っていきます。簡単に時系列でまとめてみました。

まず、2020年10~12月に総選挙があるかないかです。本命は2021年なのですが、安倍首相の任期と衆議院の任期満了ということで、このような予定が上がっています。

ただ、2021年を控えて、2020年に政治闘争が激化すると思いますし、米中関係次第では、米中の圧力が国内の政治に大きな影響を与えると思います。江守さん、2020年の日本の政治状況をどうお考えですか?

江守:来年には100パーセント衆議院選挙があります。詳しい方はご存知だと思いますが、衆議院は3年以上解散しないと、100パーセント負けてしまうのです。

そのため、必ず2020年の10月から遅くても12月中に、衆議院は必ず解散されます。そして選挙が行われます。問題は、その時に自民党総裁が誰になっているか、です。

最近はマスコミに出ていますが、安倍首相が過去の首相を抜いて、通算在任日数が歴代一位になりました。これで1つのレガシーが完成したわけですよね。

そうなると、彼の頭のなかにはもちろん改憲のこともあると思いますが、ご自身のこれからの残りの人生を考えた場合に、汚点を残さずに歴代1位の総理大臣だという位置付けを維持しながら過ごすため、衆議院選挙で負けるわけにはいかないし、まして政治的な混乱に巻き込まれるのもごめんだというわけなのです。

桜を見る会についての話はとんでもない話で、ホテルが領収書を出していないなどはありえない話です。ホテル関係者はいろいろ知っていますし、ありえません。

また、セキュリティを考えれば、誰が来てるかわからないなんてありえない話です。首相ですよ。ボディガードがついていて、あのような場所に見ず知らずの人が入れるわけがアリません。全部名簿管理されているということは誰でもわかります。

つまり、安倍政権はすでに完全にレームダック化しています。彼は自分でそれをわかっています。ということは来年必ず選挙があります。その時に自民党総裁を誰にするか。岸田さんでしょうか。石破さんはありません。小泉はまだ早い。それでは誰になるのか。小池百合子が出てくるなどという話もあり、いろいろな情報が錯そうしていますが、いずれにしても(選挙は)あります。

その前にオリンピック・パラリンピックがあります。マラソンと競歩の会場が札幌に変更されました。この話をすると長くなりますが、もしかすると来年東京オリンピックが開催されない可能性があるのではないかということを、私は考えています。

オリンピック開催時に東京を離れていたいと思うようないろいろなことが起きるのではないかという嫌な予感があります。そのようなことも含めながら考えると、安倍さんはどこかで身綺麗なかたちで退任される可能性があります。そうなると政治はかなり混乱するのではないでしょうか。

石川:そうなってくると、2020年はオリンピックイヤーということで、景気がどうなるかというところですね。

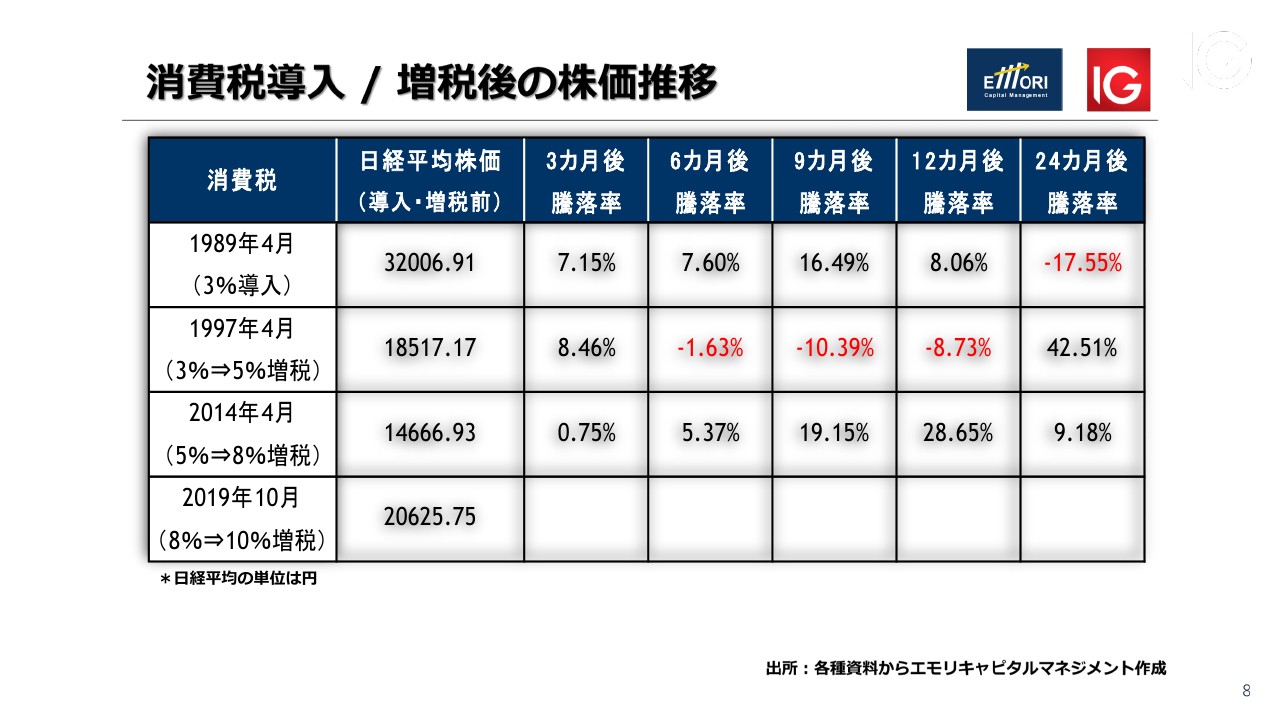

消費税導入/増税後の株価推移

消費増税の影響はおそらく来年以降にじわじわ出てくると思いますが、株価との関連で見ると、それほどマイナスの影響はないかと思うのですが、江守さんはどうお考えですか?

江守:テレビなどでは消費増税のあとは株価が上がっていると説明される方がいるようですが、これはまちまちです。その時その時で状況は違うため、1つのパターンがあるわけではないということは申し上げておかなければいけません。

石川:1997年は例の金融危機が起きた時期ですね。このような時期はマイナスになっていますが、そのほかの時期はプラスになったりマイナスになったり、トレンドパターンは見られませんね。

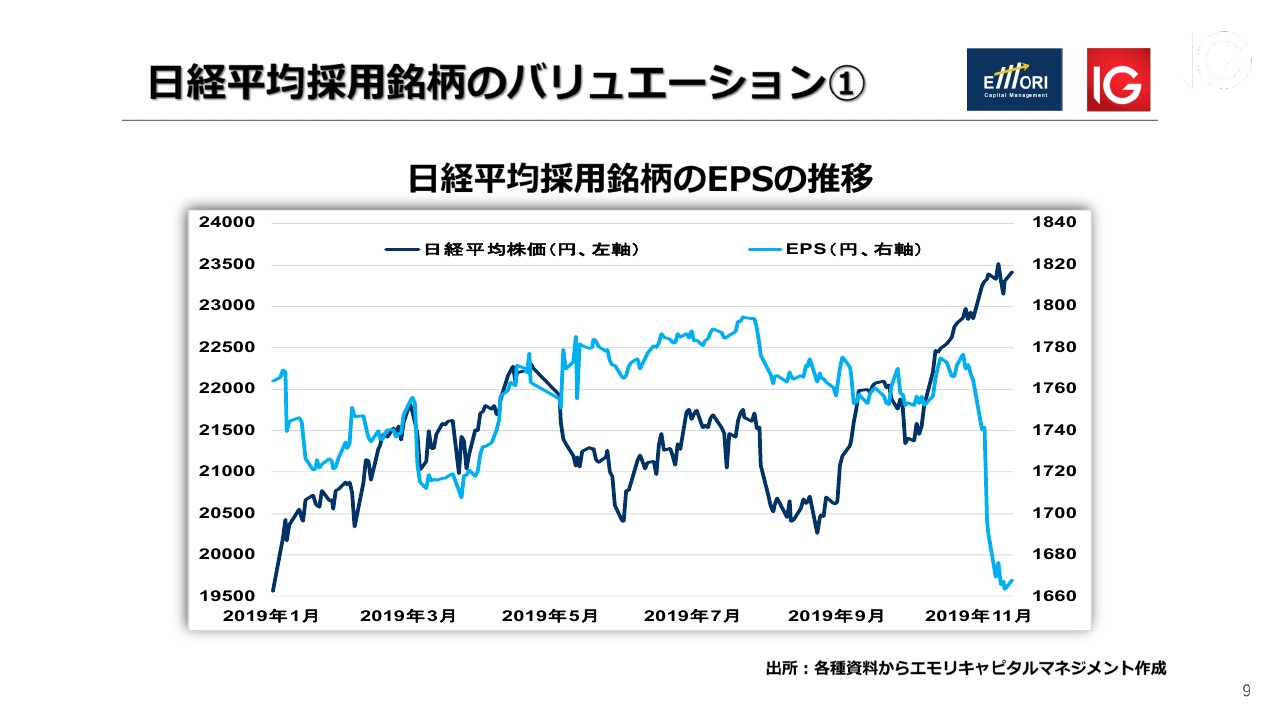

日経平均採用銘柄のバリュエーション①

石川:株式と消費税との関連性はあまりないとなると、当然バリエーションの話になってきます。現在は割高なのか割安なのか。その指標をはかる上で、EPSが1つの指標になり得ると思うのですが、2019年後半、かなり乖離が広がっています。この点についてはどう思われますか?

江守:私はこれを「不都合な真実」と呼んでいて、あまりこれに触れたくないということだと思います。つまり、1株当たり利益が日々低下していくなかで、株価は上がっています。

統合性を持って説明することは非常に難しいです。現在は株価だけが上がっているという状況です。結果としてはPERが上がるという話になりますが。

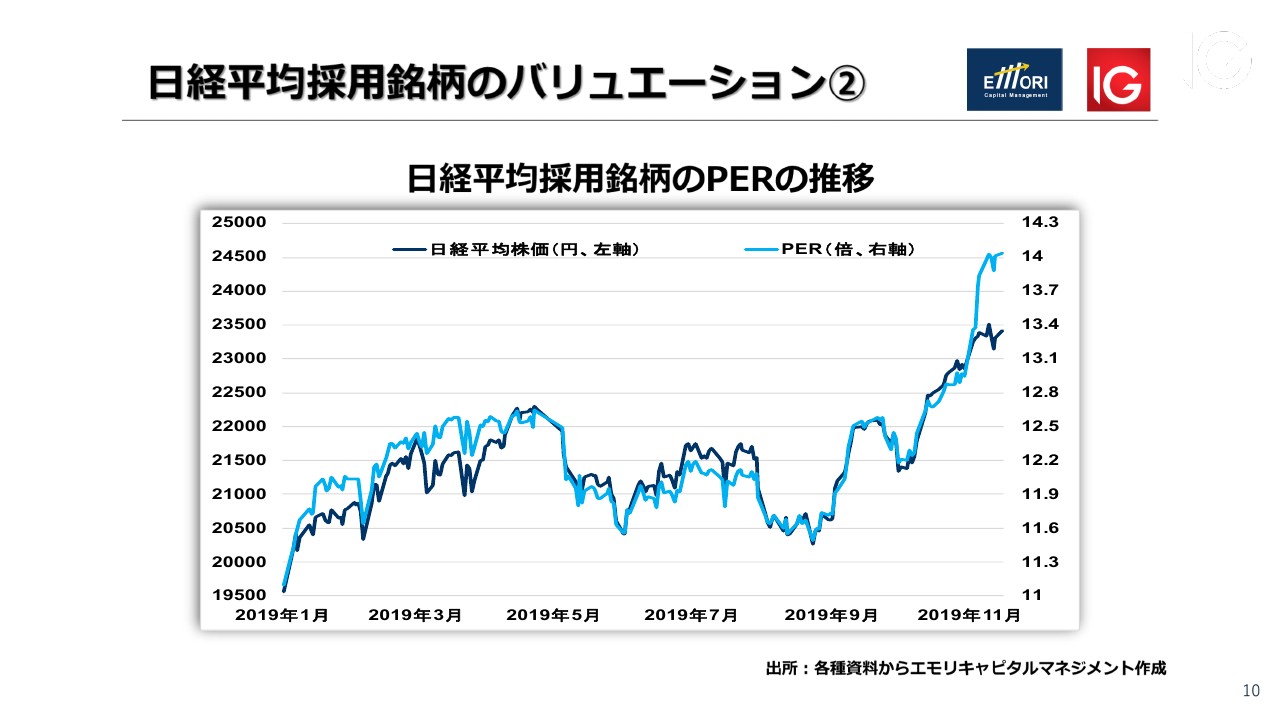

日経平均採用銘柄のバリュエーション②

石川:それはこちらの資料ですね。

江守:結局この乖離はポジションの需給でつくられているだけですから、価値と何も関係ないところで株価が決まっているということです。大雑把に言うと、だいたい13倍から13.5倍ぐらいがピークだと思います。そうなると、22,500円ぐらいが今のEPSのフェアバリューだという気がします。

そうなると、若干ですが株価が高いと思います。とくに企業の業績関連で見ると頭が痛いと思っていますが、最近発表された工作機械の輸出はもう40パーセント減っています。

石川:大変な減少ですね。

江守:40パーセントですからね。当然企業業績がよくなるわけがありません。実際にEPSが落ちていますよね。これから回復するという話ももちろんありますが、現在は少なくともバリエーションと株価への期待がかなり乖離している状態なんだろうなと思います。

石川:余談ですが、株式に投資されている方の中には、自分の持っている個別株が上がらないのに、なんで指数だけが上がっていくのか疑問に思っている方がいらっしゃると思います。

いろいろなデータを調べてみると、現在個別株に対する資金はほとんど入ってきていない状況です。ということは、例えばETFなどに代表される指数取引が、日本だけではなくアメリカでもかなりの活況を呈しており、それゆえに個別株が上がらないといった現象が起こっています。だからこのようなかたちで、EPSは下がっても指数が上がると言った状況になっています。

例えばGAFAのような大手の企業に資金が集まリ、寡占状況になっているということを頭のなかに入れておきたいと思っています。

TOPIXの推移

それでは次です。日経平均も確かに重要ですが、日本の株式市場の状況をもっとも正確に反映しているのはTOPIXだと思います。ラインが1本引いてありますが、これは非常に興味深いラインですよね、江守さん。

江守:そうですね、これは1985年以降のTOPIXのチャートなのですが、これを見ていただくと、日本株がいかに上がっていないかよくわかりますね(笑)。

とくにこの水色の線は1750ポイントを示しているのですが、ここを超えないのです。何をやっても超えません。TOPIXは銘柄の入れ替えなどが基本的にないため、上場している銘柄の平均ですから、これが上がらないと日本株が上がっていると判断されません。日経平均は操作できますからね。

(日経平均は)実際に操作されていますし、先物で動かせるうえ、たった225銘柄なので動くのですが、TOPIXの操作はなかなか難しいです。なので、現在はNT倍率が13.7倍から13.8倍になっているという、非常にわけのわからないことになっているわけなのです。

それで日本株は上がっているのかというと、実はまったく上がっていません。直近だと1700ポイントで打たれてしまっていて、本質的な買いが入っておらず、本質的なバリューとしては上がっていないというのが現状だと思います。

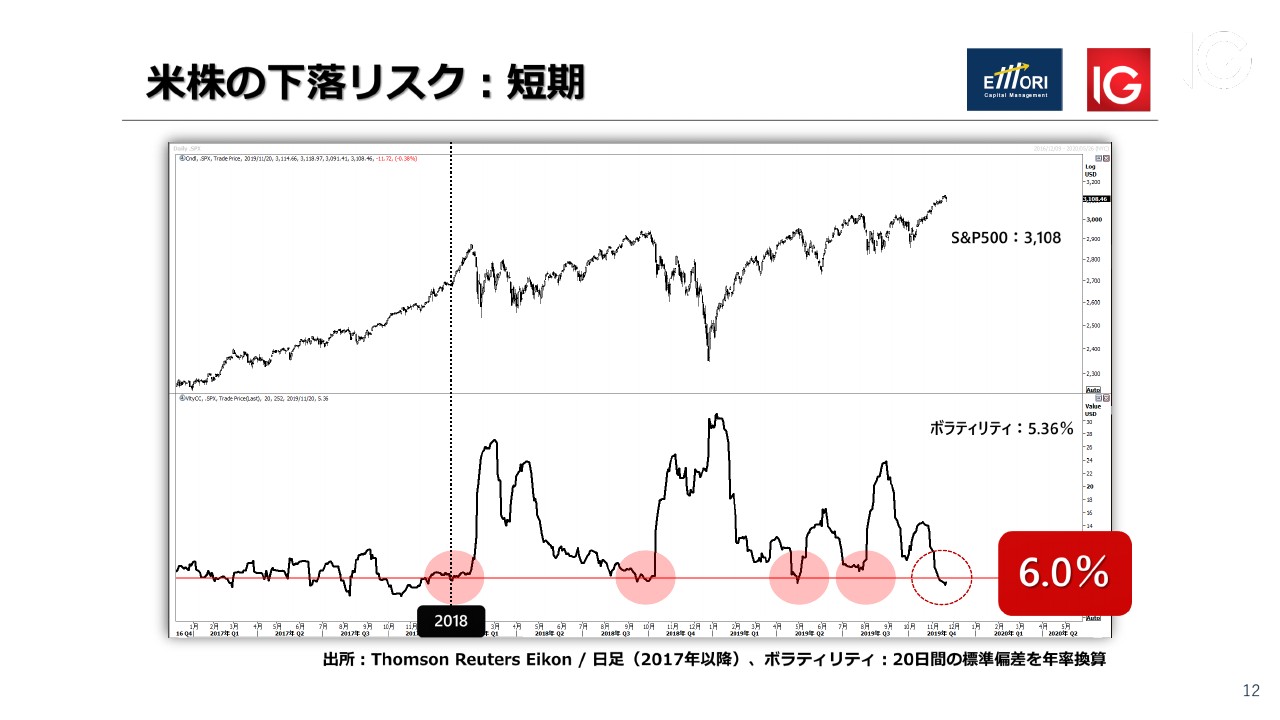

米株の下落リスク:短期

石川:日本株を語る上で、国内政治、国外政治、あとはこのようなバリエーションも重要なのですが、個人的にはアメリカの株式の動向も非常に重要だと思います。先ほどベンチマークとしてTOPIXを持ってきましたが、アメリカ株式のベンチマークはダウ平均ではなく、S&P500です。

今回はそれを資料として持ってきました。「米株の下落リスク:短期」と書いてあります。上段がS&P500です。下段がボラティリティで、約1ヶ月間の標準偏差、要は変動幅を年率換算してラインチャート化したものです。

まず注目してもらいたい点として、2018年より前の2017年はずっと株高です。しかし、ボラティリティ、日々の変動幅を見てみますと、人間の心電図のように小刻みに安定的に振れています。

一方、2018年を見てください。株高であることは変わりません。しかし、ボラティリティはもう乱れに乱れまくっています。これがまず第一のポイントです。2018年以降は米株がまったく違った状況に突入していることを意味しています。

かつ、もう1つのおもしろいポイントは、この6.0パーセントという低すぎる水準です。丸で囲ってありますが、低すぎる水準までいくと、ボラティリティは必ず急拡大しています。

現状は5パーセント台まで下がっています。つまり、ボラティリティが拡大するシグナルが点灯しているということです。そのトリガーが米中貿易摩擦のネガティブ要因であるのか、もしくは我々の想像していないリスク要因であるのか、もしくはヒステリックにヘッジファンドが利益確定に走って、それが売りを呼ぶのかわかりませんが、いずれにしても現在の米株は高値圏で値幅が小さくなっています。

そのため警戒感が高まっているのです。それがボラティリティの急低下に繋がっています。低すぎる水準にきているということは、短期的には米株が急激に下落するリスクが可能性として常にくすぶっているという点にご注意していただきたいと思います。

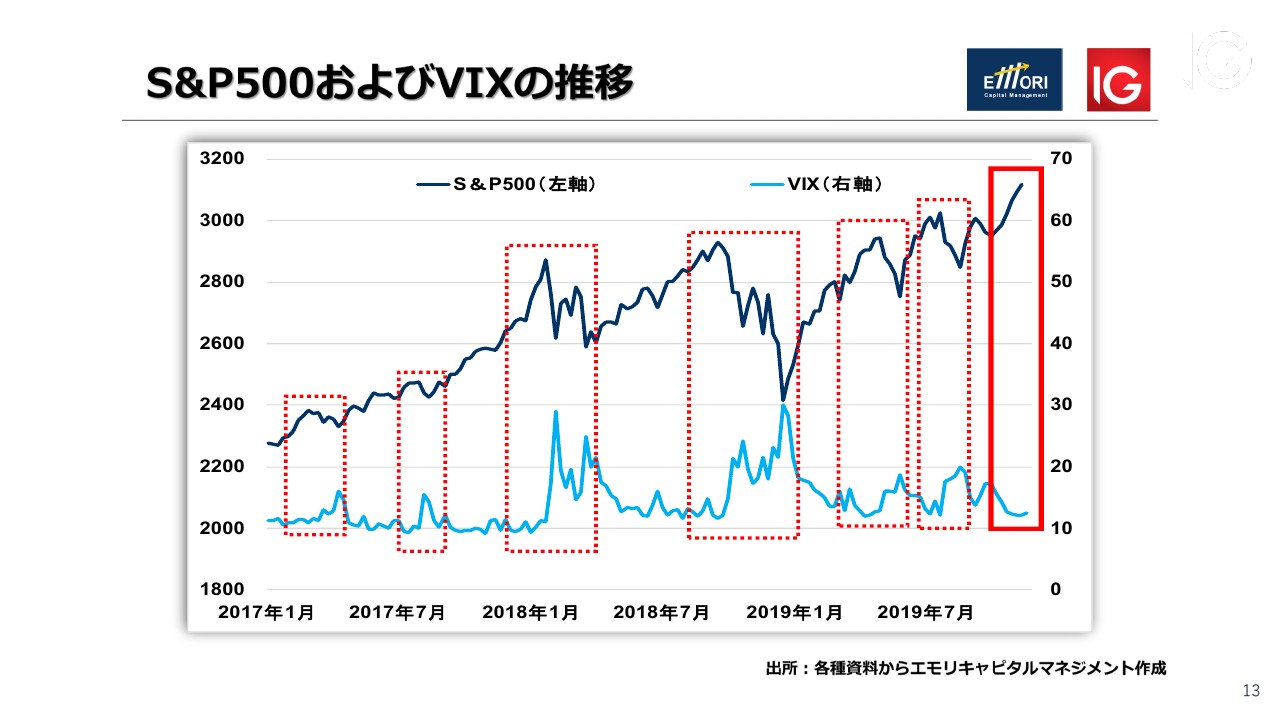

S&P500およびVIXの推移

さらにVIX、今度は恐怖指数のボラティリティを見てみますと、これもなかなかおもしろいですね、江守さん。

江守:そうですね。VIXが低位で推移していると、みなさまは楽観的になって株式市場にお金が入ってきて、それでまた株価が上がっていくわけですが、ある程度のところでピークアウトして、株価が落ちていきます。当然その前にVIXが反発するわけですが。

結局、今のように12ポイントから13ポイント台の時に調子に乗って最後の株高を買いにいくと暴落に巻き込まれてしまうというのが、点線で囲ったところです。現在は一番右側の赤い太い線で囲った部分に入ってきていて、明らかに過去と同じパターンになっているため、アメリカの株をわざわざ買いにいく理由があるのかは疑問です。

プロは買いません。今買って上がったとしても、それはギャンブルなのです。例えば、ヘッジファンドなどで投資していると、なぜこんなタイミングで買ってるのか、投資家から必ず聞かれます。そこでリターンが出ても、うまく説明できなければお金は引かれてしまいます。

ヘッジファンドは本当に厳しい世界で、投資家が納得する説明ができないと、儲かっていてもお金が引かれます。そのため、今買うプロはいません。買っているのは誰かというと、そのことをよく理解していない一部の機関投資家、ないしはポートフォリオ調整という言い訳のもとに、投資を始めた時に決めていた株式の投資比率が低いことを埋めるために機械的に買っている人たちだけです。

そのような人たちはバリエーションを見ていないため、最後には必ずいなくなるということだと思います。

石川:そうですね。以上の話をまとめてみると、まずは低すぎるボラティリティ……これは実勢相場から単純に終値ベースでとってきたボラティリティです。江守さんに解説していただいたVIXは、オプション価格から算出されるボラティリティということで、いずれも低すぎる水準です。低すぎるということは、直近でボラティリティが拡大するというシグナルが点灯しているということです。この点は要注意だと思っています。

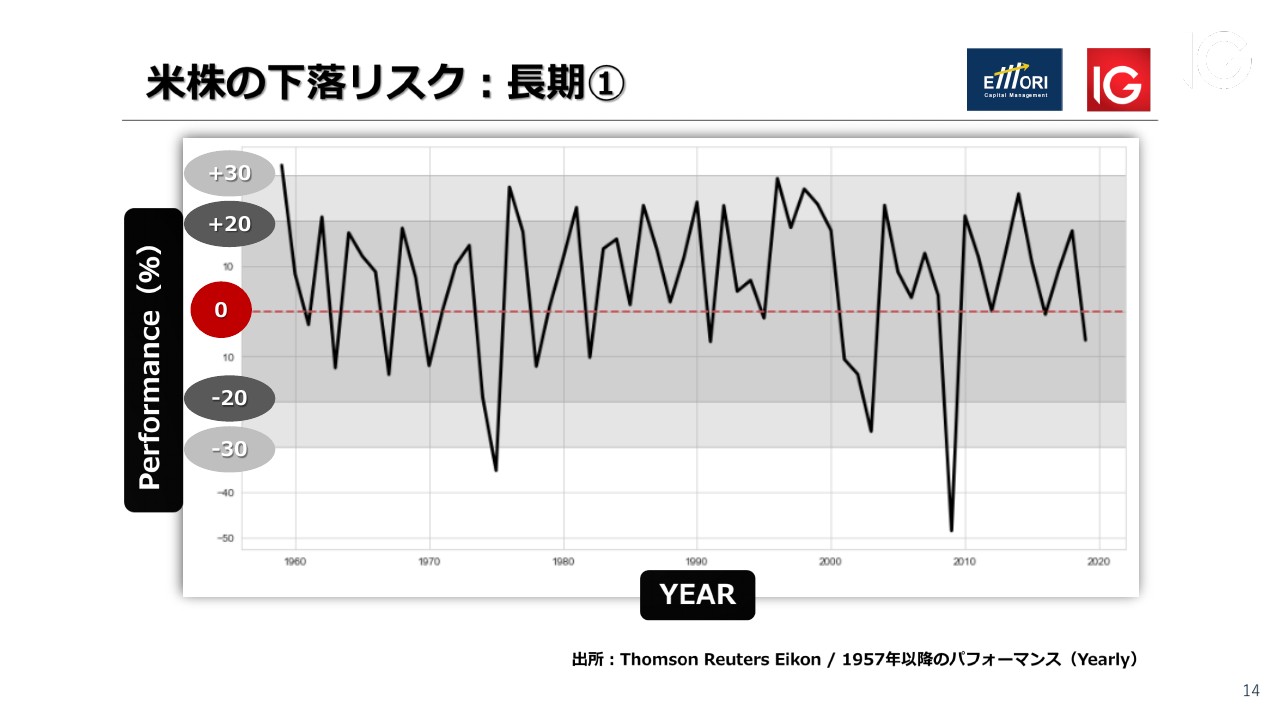

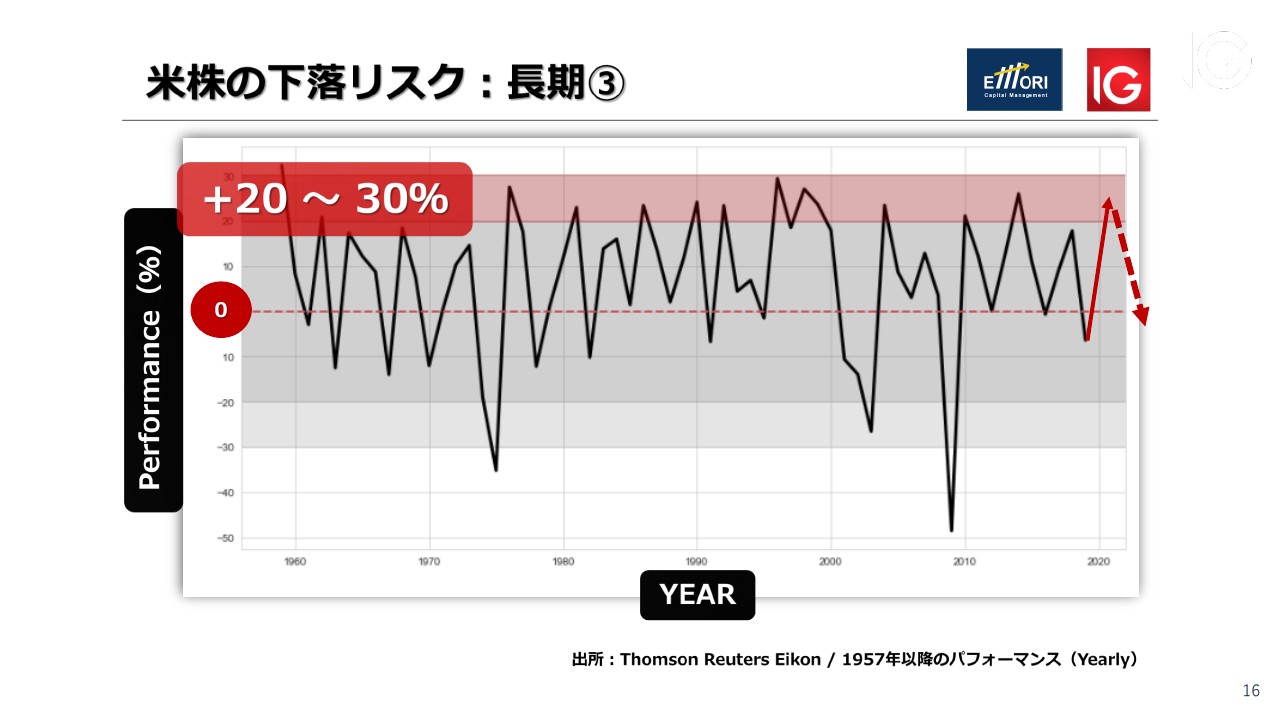

米株の下落リスク:長期①

もう1つおもしろいトレンドパターンがありまして、それが14ページの表です。今度は長期で見てみようと思います。

1年間の騰落率をラインチャートで示しました。期間は1957年からです。なぜ1957年からかというと、S&Pが始まったデータがとれる年だからです。

0パーセントを上回れば当然プラスで、下回ればマイナスとなりますが、コアレンジはプラスマイナス20パーセントの範囲です。どれだけ大きく振れても、1957年からプラスマイナス30パーセントまでいったらいきすぎだという水準です。まずこの点を注目してください。

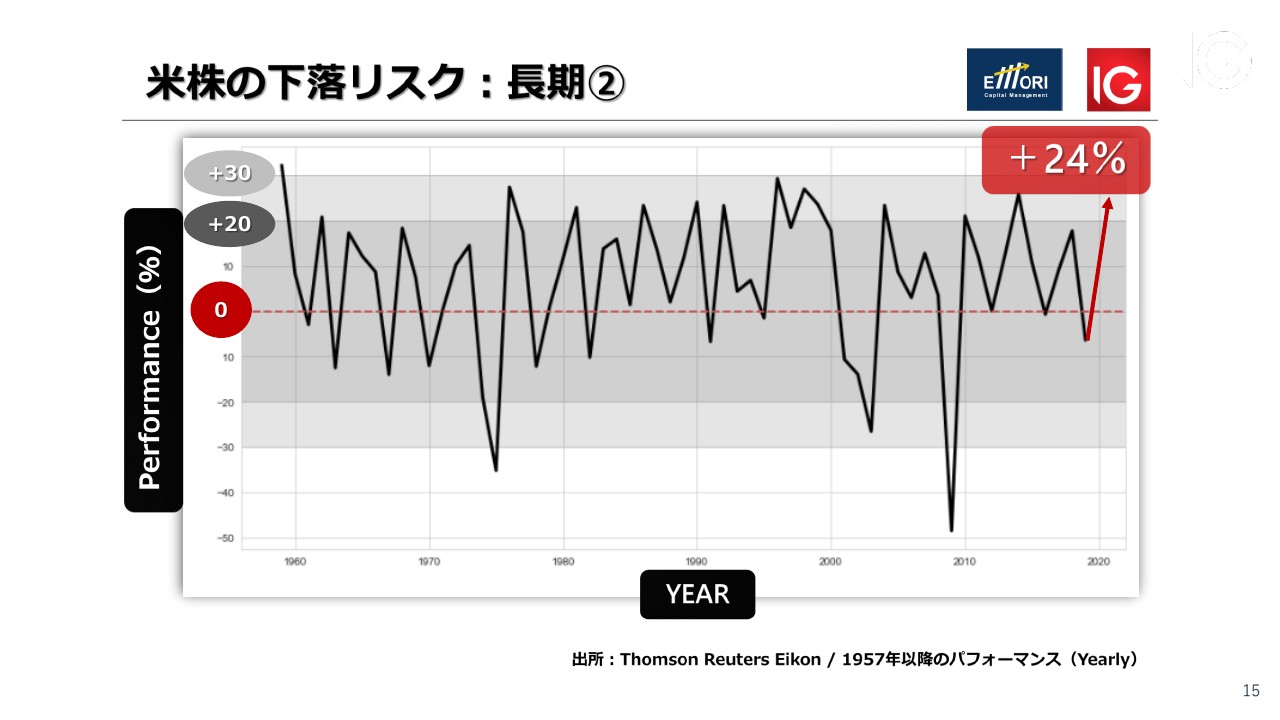

米株の下落リスク:長期②

現在の騰落率は24パーセントに入っています。ということは、プラス20~30パーセントのレンジで一気に急回復しているのです。

2018年は10月から12月にかけて急落したため、このようなかたちでマイナスになっていますが、そこから急回復して、現状はプラス24パーセント前後になっています。

米株の下落リスク:長期③

ここで注目してもらいたいのは、(騰落率が)プラス20パーセントから30パーセントのレンジにいくと、S&P500は100パーセントの確率でその翌年以降必ず低下しているということです。つまり、来年以降に(S&P500が)急落する可能性は非常に高いですし、トレンドパターンから考えても、おそらくそうなるだろうという予測のもとでプロは動いているということも言えます。

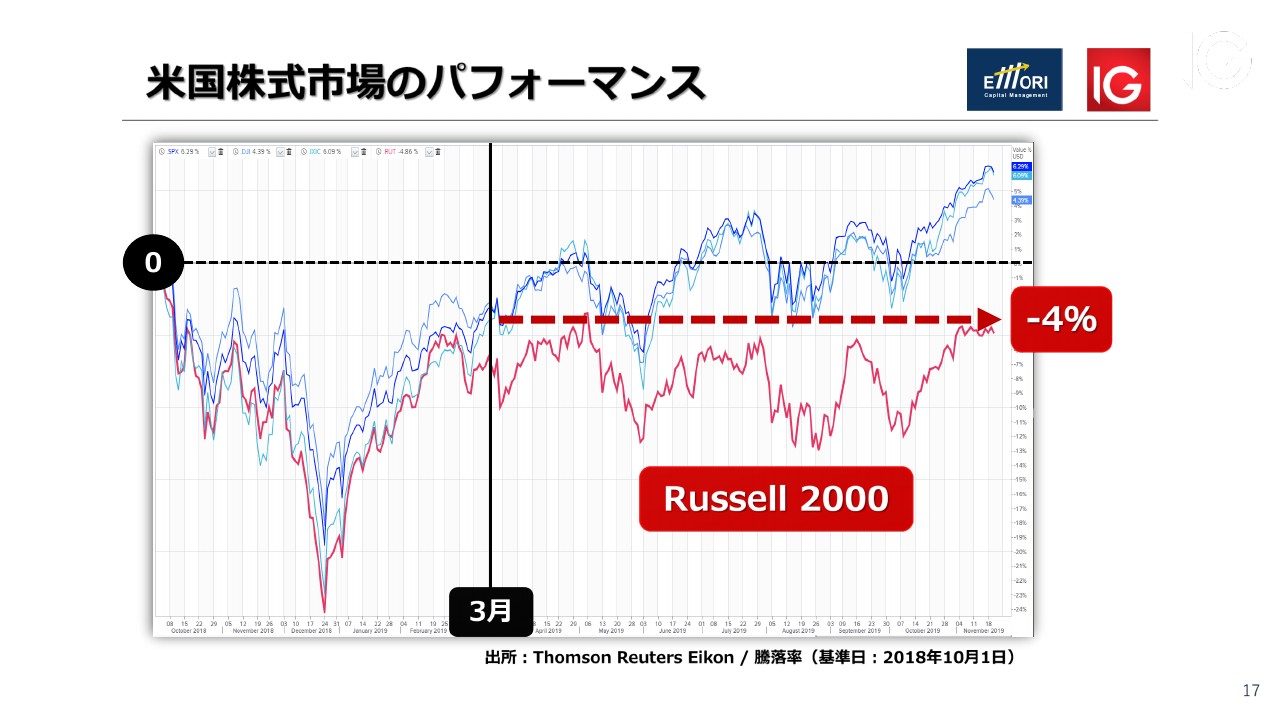

米国株式市場のパフォーマンス

株式市場の不透明感が高まっているもう1つの理由として、中小型株で形成されるもう1つのアメリカの指数であるRussell 2000が伸びていないということもあげられます。

基準値を2018年10月1日としています。FEDが利上げを急ぎすぎているのではないかということで、10月の初旬から一気に株式が下落して、11月は小康状態、12月にさらに下落するといった、まさに投資家が焼かれるような状況になった、その起点になったのが2018年10月1日です。

ここからの騰落率を見ると、3本の青のラインはS&P500、ダウ平均、そしてナスダック総合指数を示しており、ほぼ団子状態で動いていますが、3月を起点に、赤いラインの中小型株で形成されるRussell 2000との乖離が明らかに広がっています。

この3月に何があったのかというと、例の米中貿易摩擦です。ここで手打ちになるのではないかと期待感が高まったのがちょうどこの時期でした。ちょうど期限がこの時に設定されましたし、その期限を過ぎても3月末には米中の首脳があったため、なんらかの手打ちがあるのではないかと期待されました。しかし、結局なにもありませんでした。

その後、6月下旬にG20の会議があって、そこでなにかあるのではないかという予想があり、今日にいたります。もともとは2019年3月になにか決まるのではないかと思っていたのに決まらず、しかし指数取引は全盛だったため、このようなかたちで指数だけが上がっていきました。

しかし、中小型株で形成されるRussell 2000に関しては、10月1日をゼロとする場合、マイナス4パーセントまでは回復するのですが、そこからずっと上昇率が抑えられています。つまり、指数取引のみに資金が入って中小型株に資金が入っていないのです。

ここからも、2019年以降、米株が今後下落するか、ないしは不透明感が高まるような状況に転じてもおかしくないと思います。この点について、江守さんはどう思われますか?

江守:まったくそのとおりだと思います。日経平均のTOPIXもそうですし、世界全体の株価、例えばMSCIの世界株価指数と新興株指数で比較していただいても、完全に乖離しているのです。

そのため、サブ指数が全然上がっていないという、かなりわかりやすい状況になっています。一部の主要な指数だけが買われていくという状況ですから、これは非常に危険です。

今日はチャートを用意していませんが、いろいろな指標を見ても、明らかに買われすぎな状態です。先ほど石川さんに出していただいたS&P500の年間の騰落率を見ても、行き過ぎているという状態です。

例えば、今年はアメリカの大統領3年目の年ですよね。アメリカの大統領3年目の年のS&P500の過去平均の騰落率は16パーセントです。今年は24パーセントであるため、明らかにいきすぎです。

ナスダックに関しては過去と同じです。しかし、S&P500だけがいきすぎているという、非常にいびつな状態になってきていますね。非常に危険なサインだと思います。

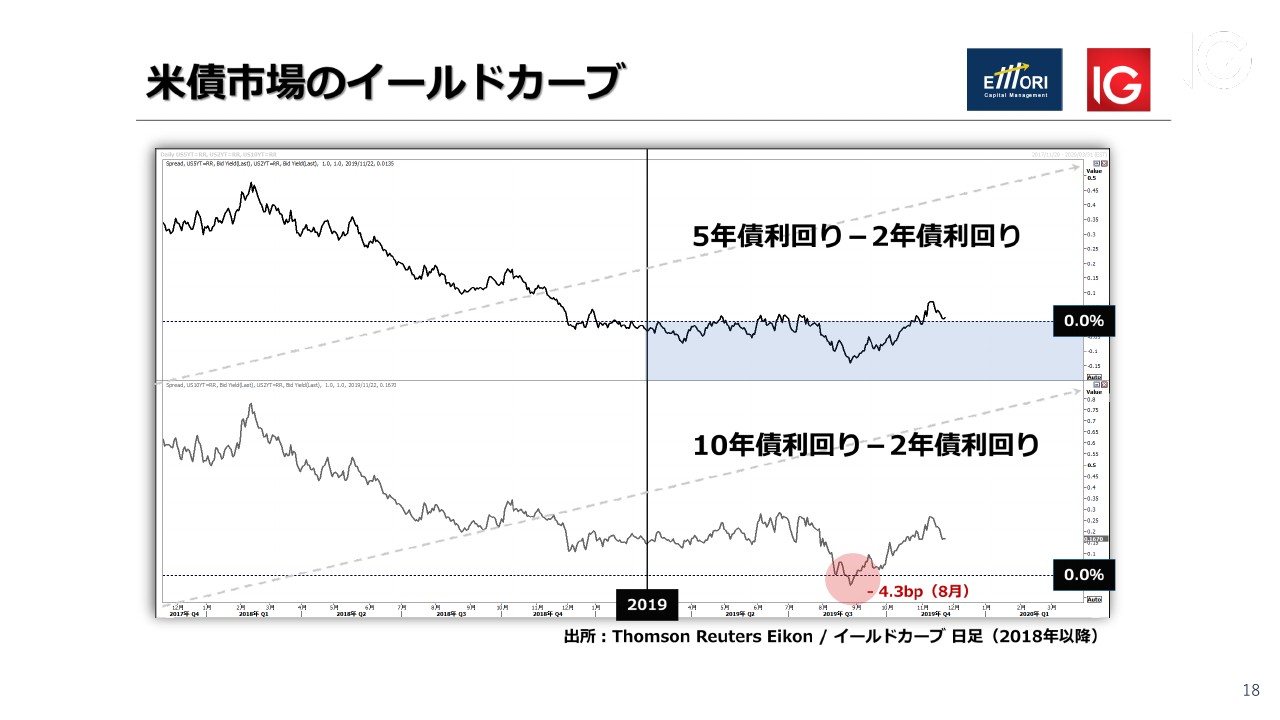

米債市場のイールドカーブ

石川:そうですね。

説明力の高い指標として、イールドカーブ、日経新聞などでこの言葉をみたことがあると思います。イールドカーブという言葉を聞いても、実際にこのようなラインチャートで見る方はなかなかいないと思います。

今回、上段は景気に敏感な5年債利回りと2年債利回りで、一方下は本命の10年債利回りと2年債利回りで、マイナスのあとは2年債利回りで共通しています。

見ていただくとわかるとおり、5年債利回りに関しては0パーセントの水準で、恒常的に逆イールドが発生しています。一方、本命の10年債利回りマイナス2年債利回りのイールドカーブはずっと低下して、2019年8月にマイナス4.3ベーシスポイントにいきましたと。

ここで注目してもらいたいこととして、マイナスになったことは確かに重要です。このイールドカーブの逆転は、本来でしたら長期の方が、なにがあるかわからないため金利は高くなります。そうであれば右肩上がりのラインになるのですが、逆になっているということは、マーケットの異変を示唆しています。

2つ目に重要なのは、アメリカの経済は1950年以降にだいたい9回あったのですが、イールドカーブの逆転後、1年から1年半のタイムラグでリセッションに陥っています。

これまで話してきた米株の状況であり、バリエーションが高い、ボラティリティの状況は低すぎるという状況に加え、このようなイールドカーブの状況も考えると、2020年以降はやはりかなり不透明感が高まる年になると思います。

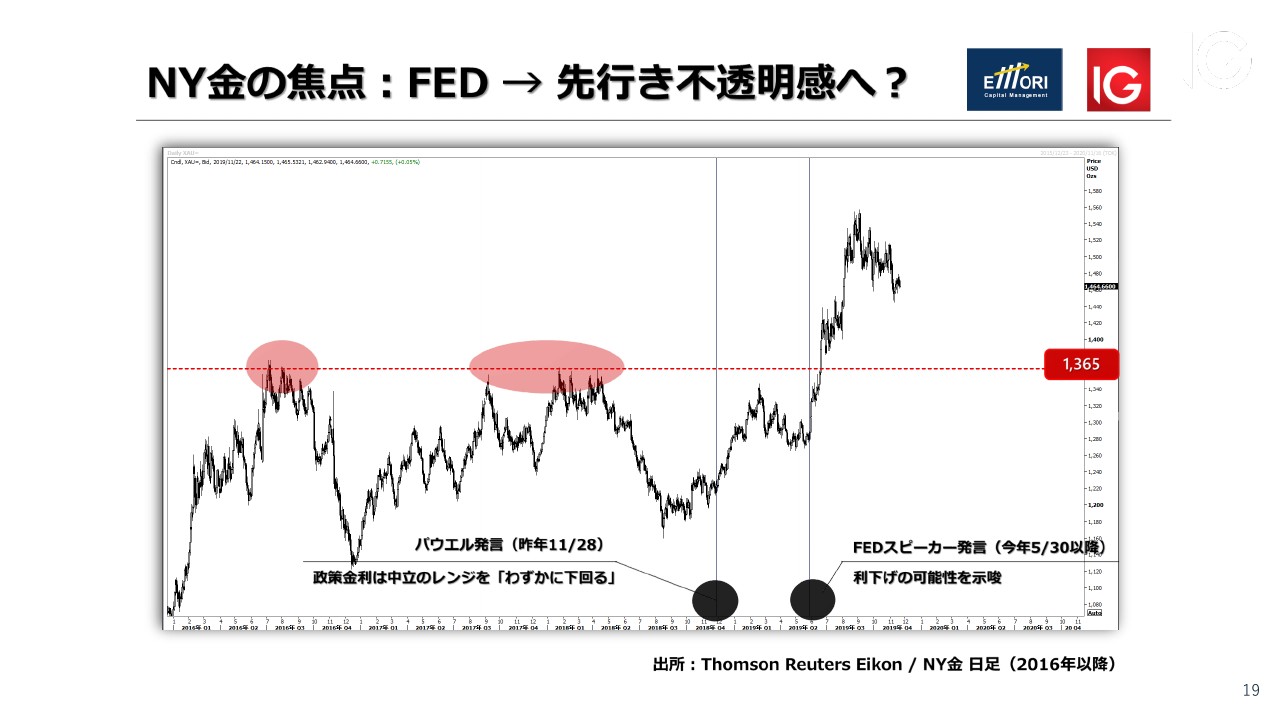

NY金の焦点:FED→先行き不透明感へ?

その不透明感のバロメーターとして注目されるのは、やはり金です。江守さん、これは高いですよね?

江守:そうですね、多少は最近の株価が上がっているので、資金の流出が見られはしていますが、それでも過去の株価の上昇時に比べると、お金の流出は非常に抑制されていると思います。

株は上がっているがリスクもあるため、投資家は金を全部売るということは今はしていないということだと思います。

石川:そうですね。しかも、この状況が発生したのは、およそ2018年11月ごろなのです。11月下旬に、パウエル議長が「少し金利が高すぎないか」と言ったように、10月から一気に180度態度を転換しています。そこから海外の投資家を中心に、金に資金が流入しました。

極めつけは2019年5月30日以降です。パウエル議長をはじめとしたFEDスピーカーたちも利下げをにおわすような発言をして、地ならしに走ったのです。そこから敏感にトレンドの転換を感じた海外の投資家を中心に、このようなかたちでレジスタンスポイント1,365ポイント……赤い丸で囲った部分で2回抑えられていますが、一気にブレイクしたあとに1,500ドルぐらいまで到達したという経緯があります。

今はFED相場ですが、今後株式について2020年以降不透明感が高まるとなると、今度は先行き不透明感が金相場をこのように上げる可能性もあると思います。

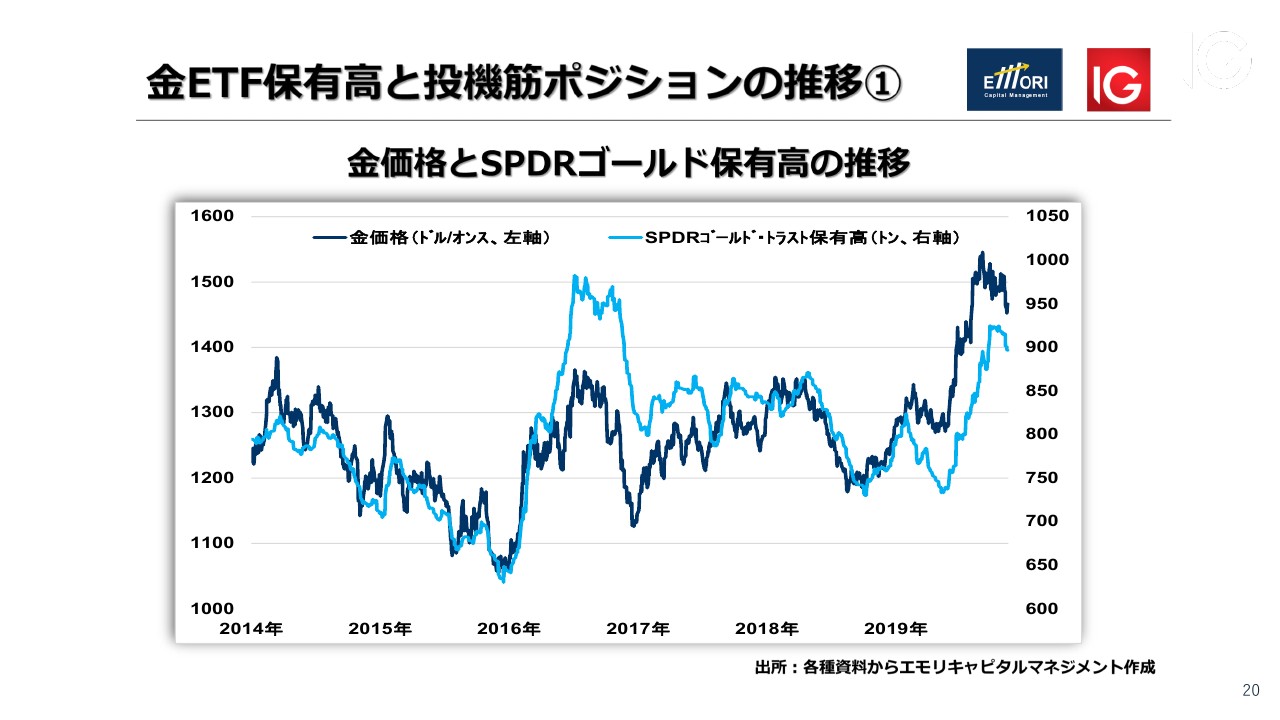

金ETF保有高と投機筋ポジションの推移①

そこで主要なプレイヤーとなってくるのが国やヘッジファンドなのですが、その前にこの(チャートで示した)ような金価格とSPDRゴールド保有高の推移に状況が表れているのかと思います。江守さんはどう思われますか?

江守:これは単純で、株が上がると金が下がるので金を売り、金を売るからまた金が下がるという、ポジションの需給と価格の連動性が非常に単純に示されているものだと思います。この薄い水色の線がSPDRゴールド保有高で、少し減ってはいますが、それでも過去の減り方から比べればかなり少ないという印象が強いです。

金ETF保有高と投機筋ポジションの推移②

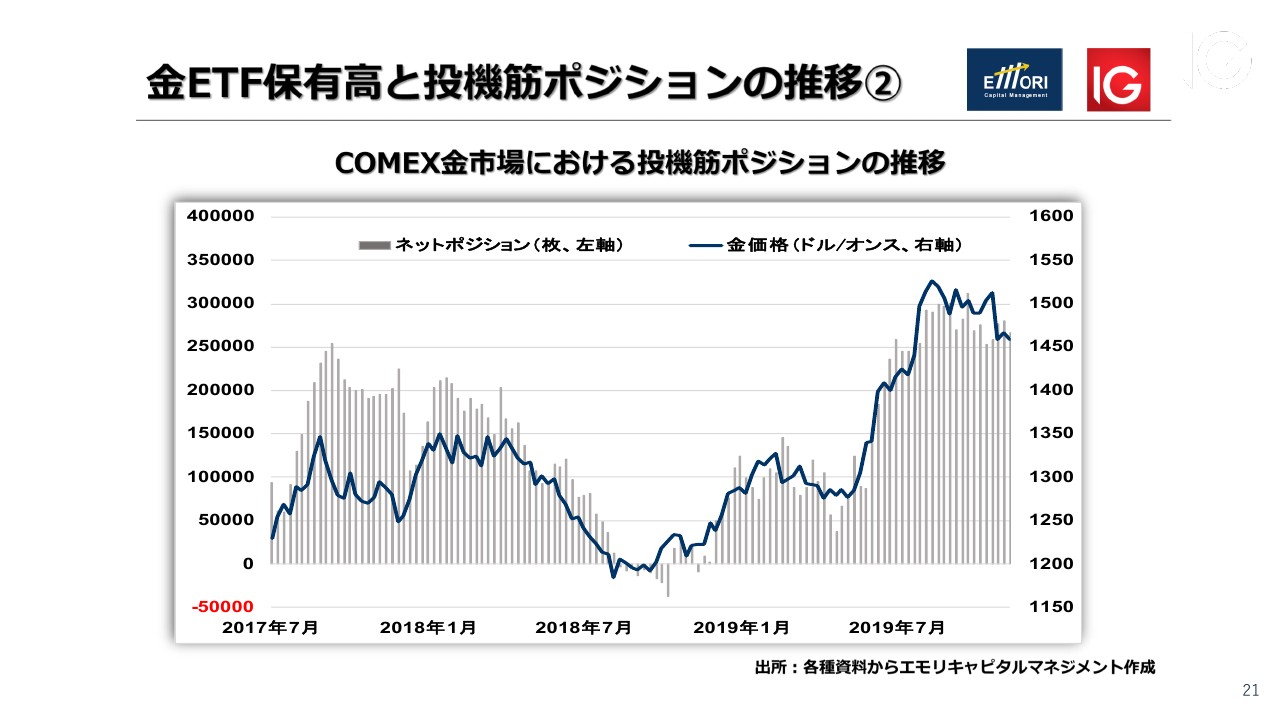

石川:そこでビッグプレイヤーとなるのが、中銀や、あとは投機筋の動向ですね。今回用意した資料で投機筋の動きを見てみますと、こちらも積極的ですよね。この点についてはどう思われますか?

江守:普通だったら下がり始めるともっと売りが入ってくるはずなのですが、だいたい先物市場でのプレイヤーという意味では、CTAを中心にヘッジファンドがトレンドフォローである人たちが非常に多いため、薄い縦の棒グラフはもう少し下にいってもいいかと思います。

ネットポジションが売られて下がっていくという動きがあまり見られません。そこまで金を売る必要があるのか疑問視している投資家が、まだ多いのでしょうね。

石川:なるほど。

ということは、少し資料を戻って、今は株高局面で、短期的には下落することを見込み、そして金相場はおそらく押し目買いのタイミングを探っていると思いますが、だいたいどこらへんまで、江守さんは下押し圧力が高まって、その後反発すると思われていますか?

江守:金のフェアバリューをどこで見るかというのは非常に難しいです。私が1つの基準としていることとして、アメリカの実質金利と金の価格の比較をずっと昔から行っているのですが、現在のフェアバリューでいうと、だいたい1オンス当たり1,440ドルぐらいなのです。

今はだいたい1,460ドルですから、いいところまで下がってきたということで、ここから下にいったときに買っておけばフェアバリューまで戻るため、あまり怖くないという水準になってきています。今から運用を始めるという意味では、今の金のバリューは非常に買いやすいと思います。

石川:ということはやはり押し目買いスタンスで、金は来年も意識したいというところですね。

リスク資産である株式市場にも資金が入って、かつ安全資産の金も買われています。先ほどお見せしたイールドカーブの逆転でわかるとおり、安全資産の米債にも資金が投入されているということで、今の状況はリスク資産と安全資産、両方が買われているといった変な状況になっていますね。

そのような状況のなかで、元気がないのは為替市場のドル円です。為替は日本株のトレンドを見極める上で外せない市場です。最後にこの点を見ていきたいと思います。

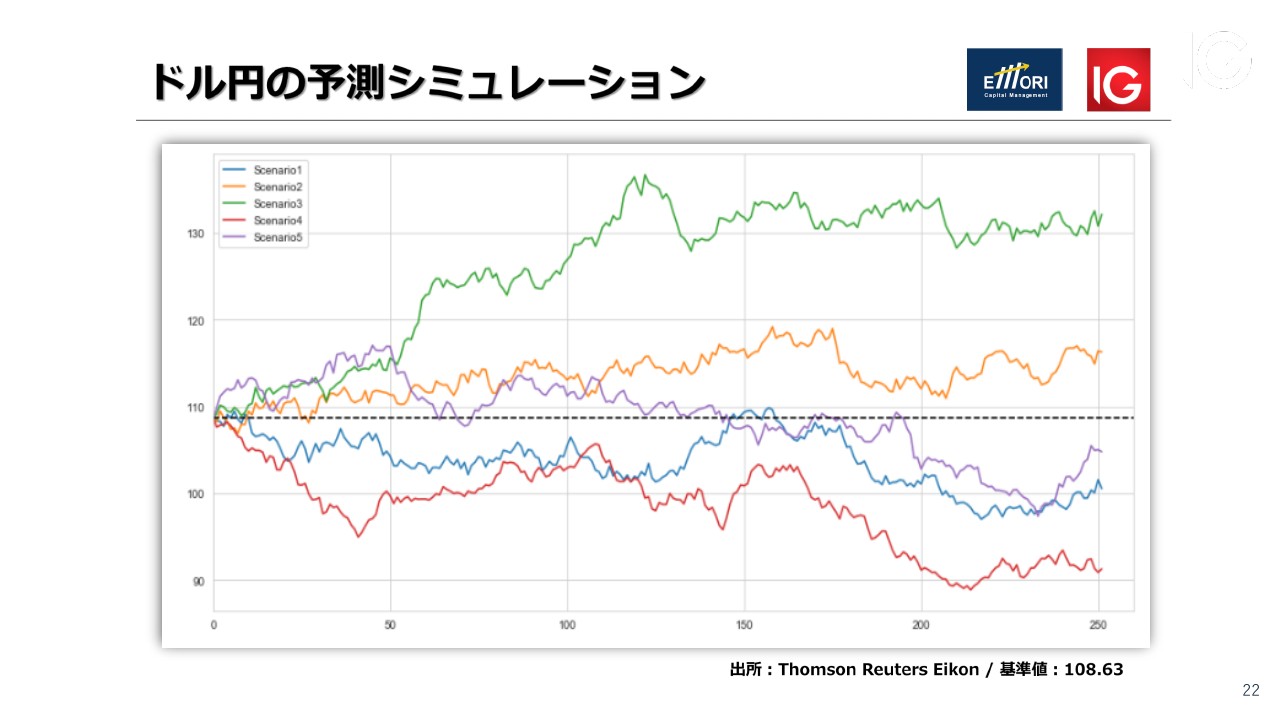

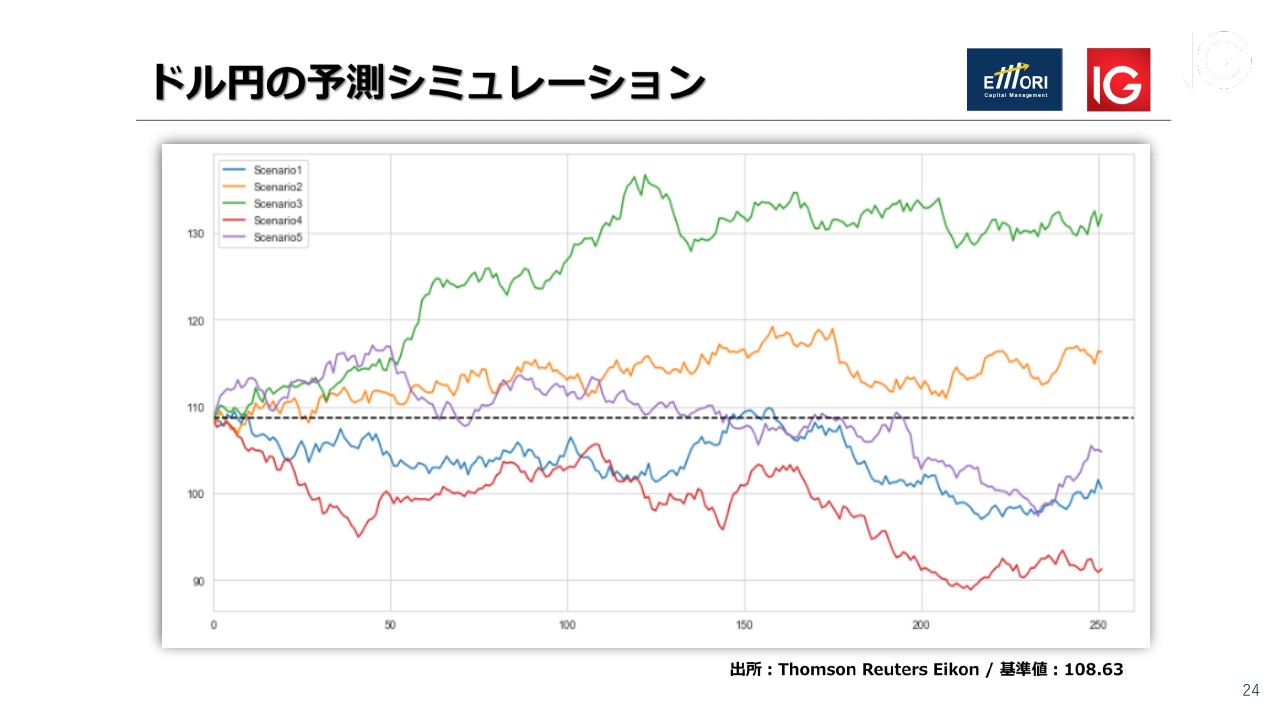

ドル円の予想シミュレーション

まずこちらのチャートをご覧ください。ドル円の予測シミュレーションとして私がプログラミングを作成し、手法はモンテカルロ・シミュレーションというベタな予想手法を用いました。

データ数に関しては、2000年1月から2019年11月22日のだいたい3時前後までです。日本の株式市場が始まる前後のデータを持ってきました。約3,000です。予測期間は252日ということで、トレーディングデイズを1年間252日としてとってきました。

11月22日の時点からちょうど1年後が大統領選挙です。その期間までをシミュレーションしてみました。シミュレーション数に関してはあまり多くするとみなさまにわかりにくいということで、今回は5つに抑えました。

5つに抑えた結果、おもしろいのは、緑で示したラインです。これから着々と上がっていって、130円を超えるのではないかといったシミュレーションがコンピューターによってはじき出されたのですが、これは今の状況を考えると、現実的にはあり得ないかなと思います。

ということで、緑のラインはまず予想から外します。そうなってくると、シミュレーションした時点でのレートが108.63円であるため、ここを起点に上がるのか下がるのかが焦点になってくるのですが、江守さんは緑以外のラインの中で一番現実的なものはどの予想だと思われますか?

江守:この予想ははっきり言って難しいですね(笑)。為替は予測自体がだいたい当たらないため、あまり話したくないのですが、円高になるとすれば90円というのはわかりやすいので赤い線だということになりますし、円安でも120円はないと思うので、黄色のラインぐらいかなという話になってしまうと思います。

私が計算しているフェアバリューからすると、今の日米の実質金利差から見たフェアバリューは、だいたい107円20銭ぐらいです。

若干円安かなという感じなので、あとはここからアメリカが利下げしないのであれば、少しドルが変わりやすくなってしまうかなという気もしないでもありません。今はインフレ率があまり動かないので、ほとんど名目金利だけで動いてしまうというところがあるのですが、政策も変わらないのであれば、ますますドル円は動かないという話になります。そうなると、動かす要因がもう政治しかないということになりますね。

石川:現在は投機筋もなかなか動いていないですよね。

江守:動いてないと思いますね。

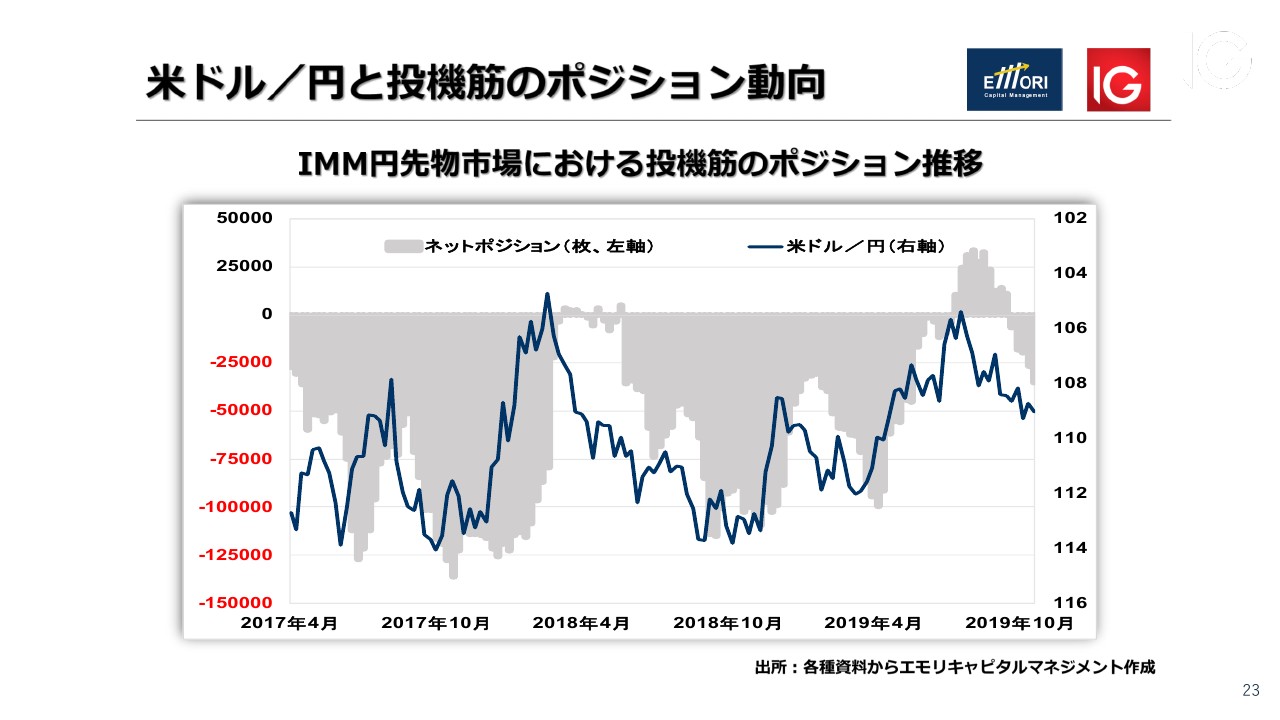

米ドル/円と投機筋のポジション動向

石川:このスライドは江守さんに用意してもらったのですが、確かに現在はIMMポジションで30,000枚ぐらいたまってはいますが、過去の水準から比べると、全然ショートポジションが積み上がっていないという印象を受けますね。

江守:これだとあまり影響がありませんよね。巻き戻しても多少円高になるくらいで、ほとんど影響はないという感じではあります。

ドル円の予測シミュレーション

石川:先ほどの予測シミュレーションをもう一度見てみると、やはりこの紫か青のラインが1つのベタなシナリオかと思うのですが、ここでもう1つ注目してもらいたいのは、今からだいたい2020年の9月から10月ぐらい、およそ200日後を境に、3本の線がともに円高にいっていることです。

要は、大統領選挙が近づく9月、10月あたりで円高に向かっています。このようなシミュレーションが3本出ているのです。この点についてはどう思われますか?

江守:なにか示唆しているんでしょうかね。

石川:そうですね。この予想はデータ数3,000で、乱数を発生させて、コンピューターに計算させたのですが、大統領選挙のパターンを見てみると、実はドル相場の方向性を示すドル指数ドルインデックス及びドル円には明確なトレンドがありません。

もちろん過去のデータを2000年からとっているため、コンピューター内において過去のデータによって計算がはじき出されたという可能性もありますが、この3本の線が示す円高への圧力は、もしかしたら大統領選挙(に関係があるのかもしれません)。

どちらにしても、先ほどの金利や米株の不透明感が漂う状況を考えると、やはり緑や黄色のラインはありえない予想かと個人的には思っていますし、来年も円高圧力、もしくはドル安圧力に注意していきたいと思っています。江守さんは、このあたりに不透明感が漂うと考えていますか?

江守:それはもう間違いなくそうなると思います。

石川:そのように不透明感が漂うなかで、弊社としては投資家のみなさまに対して、教育や知識、技術の提供、あとはテクノロジーの提供といったことを主眼にビジネスを展開させていただいています。おそらく今後の株式は物色の勝負になってくると思います。

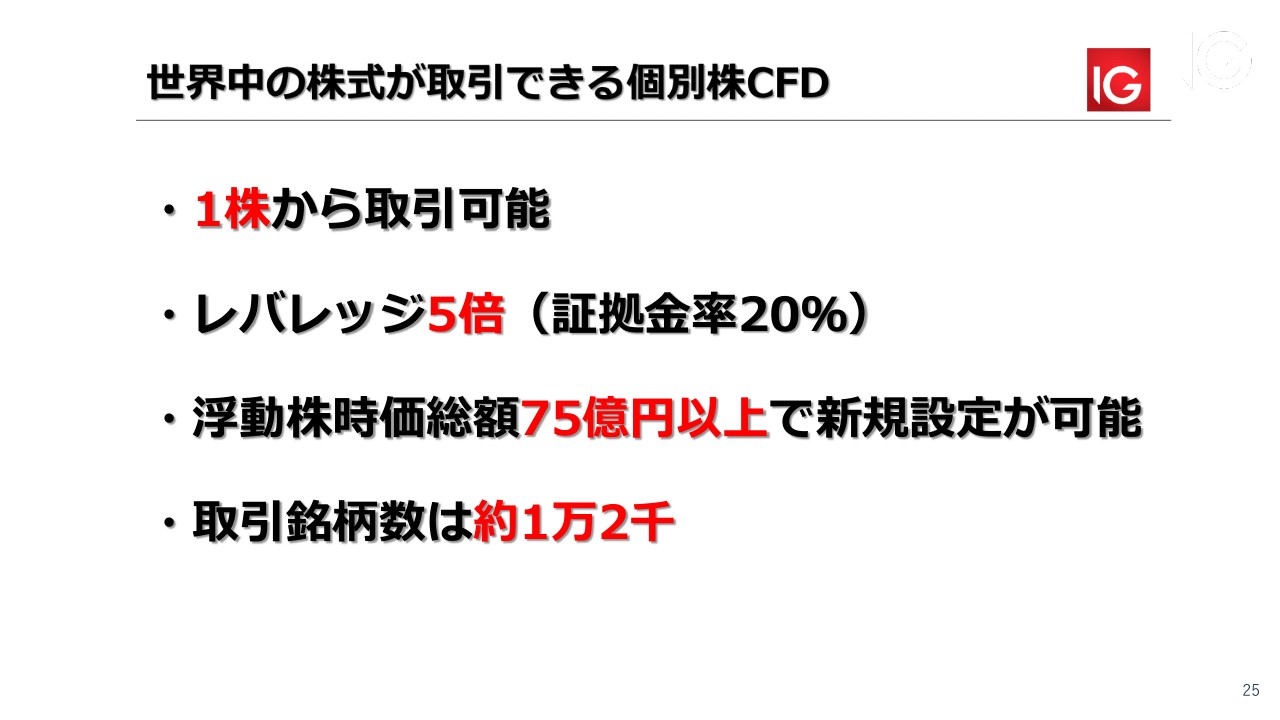

世界中の株式が取引できる個別株CFD

弊社では個別株のCFDというものを用意させていただいています。こちらは世界中の個別株の取引ができるものなのですが、1株から取引可能で、レバレッジは5倍、75億円以上でもしこのような銘柄を取引したいということであるならば、IGにお申し付けくだされば、浮動株ベースで時価総額75億円以上の銘柄を瞬時に設定することも可能です。

取引銘柄数としては世界中の株式が取引できまして、約12,000ということで、例えば本日協賛企業として参加されているユーグレナさま、ライフネット生命さま、アステリアさまの株式のお取引も可能です。

ノックアウト・オプション

また、弊社はノックアウト・オプションといって、リスク限定の取引も2018年9月以降に開始しています。今やSNS全盛の時代ですが、このノックアウト・オプションは、投資ワードとしてはTwitterやFacebookでかなりホットなワードになっています。みなさまのような伝統的な株式のトレーダーの方、FXトレーダー、為替のトレーダーの方、あとは新興勢力の仮想通貨を取引きされている方などでも話題です。

新興勢力の投資家の方は、投資に関してまったくなんの知識も経験もなく、いきなり仮想通貨に飛び込んでやけどを負って、ノックアウト・オプションに来たということです。やはりリスクを限定することが重要だということを経験して、ノックアウト・オプションに来たという方もいらっしゃいました。

2018年9月以降、そのように伝統的なトレーダーの方から新興勢力のトレーダーの方までが大勢IGに押し寄せて、口座開設が追い付かない状況になっています。

それでも今回、個別株CFDやノックアウト・オプションについてこのようなかたちでお話しさせていただきました。投資家のみなさまの中には、一発で退場してしまう方もいらっしゃいます。例えば、本当に自分の大切なお金と時間を割いて投資したのに、リスクヘッジの方法もわからずにそのまま相場が急落、もしくは急騰して一発で退場してしまったというような方を何人も見てきました。やはりそれではダメだろうと思います。

金融業界としても、投資家のみなさまには本当にフェアにトレードしていただいて、フェアに利益を獲得していただいて、長くお付き合いしていただきたいです。そのためにも弊社がこのようなリスク限定の商品や、個別株CFDによって12,000銘柄というより多くの選択肢を与えることによって、リスクヘッジの手段を与え、かつ息の長い投資をしていただきたいと思います。今回はこのようなセミナーに参加させていただきましたし、今後は日本でもビジネスを展開していきます。

それでは、そろそろ時間になってしまいました。江守さん、今日はお忙しいなか、どうもありがとうございました。

江守:ありがとうございました。