ジャパンベストレスキューシステム株式会社 2019年9月期決算説明会

JBR、営業利益は過去最高益を更新し増収増益 損害保険商品を開発し、2Q以降に発売予定

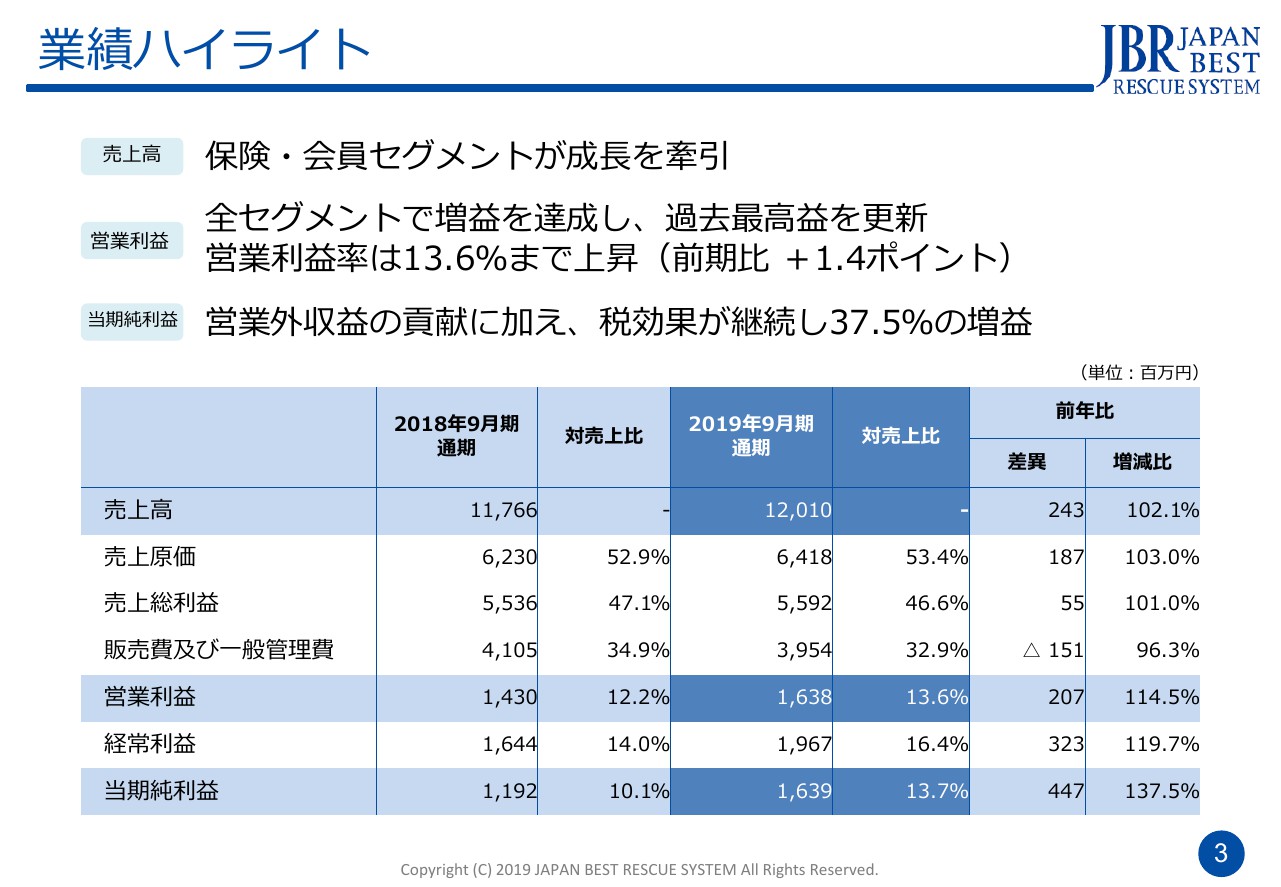

業績ハイライト

若月光博氏:ジャパンベストレスキューシステムの若月です。よろしくお願いします。スライド資料に沿いながら、少し足しつつお話ししていきたいと思います。

今期は中期計画の2年目にあたる年なので、今期と来期に対してお話しします。あとはトピックスを添えようと思っています。

3ページです。業績のハイライトということで、概要をコンパクトに要約したページです。一番ウェイトが大きいのは会員セグメントになりますが、保険セグメントと合わせて現在は80パーセントを超えていて、売上だと84から85パーセントほどのウェイトになります。まずはこの2つのセグメントが順調に推移しています。

利益に関してです。赤字のリペアが減少してきたことも含め、全セグメントで増益になっています。前期は過去最高益でしたが、全体としては前期を更新して過去最高益となりました。5期連続で営業利益の最高益を更新しています。

あとは、営業利益率の改善がKPIの1つであり、15.2パーセントまでの改善を中期計画で目標にしていますが、3ヶ年のうち1年目が終わったところで13.6パーセントまで改善しています。前期は12パーセント台だったので、1.4ポイント上がっています。

当期純利益です。今期は有価証券の運用益や売却益などの営業外収益がけっこう伸びたので、営業利益に対して経常利益が3億円ぐらいプラスになった状態になっており、これがプラス要因の1つです。

それから、破産更生債権が14億円ほどあり、100パーセント引当をしていたので、損益上は影響がないのですが、3月に破産更生債権として計上したものの破産が確定したので、税務上の処理ができるようになりました。そのため、税務上の繰越欠損が発生した関係で、税務上の所得が圧縮されて、その税効果によって当期利益が大きく上がっています。

数字についてはスライド下部の表のとおりです。一番右側に前期との差が出ていますが、売上高は120億円に到達し、前期よりは若干増えています。販管費は少し減っているので、後でお話ししたいと思います。以上が概要です。

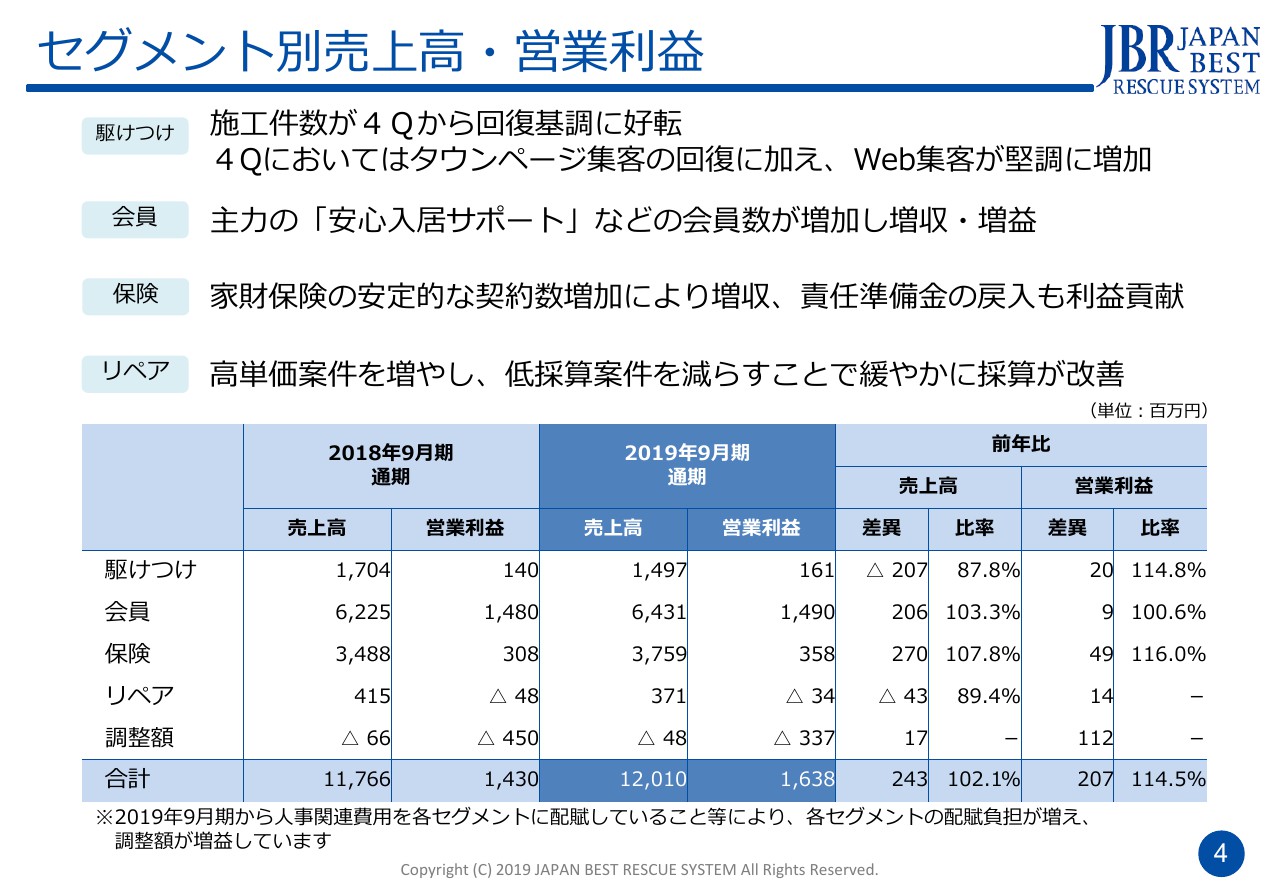

セグメント別売上高・営業利益

4ページです。セグメント別に分解してお話ししたいと思います。セグメントは4つに分かれていて、駆けつけセグメントに関しては施工件数が第4四半期から回復基調になっています。内訳として、もともと弱かったWeb集客は堅調に伸びていて、非常に強かった『タウンページ』集客は減少傾向でした。

『タウンページ』は一定のレベルでずっと減ってきていたのですが、今期もWebが順調に伸びたことと、『タウンページ』が回復傾向があるということで、両方合わせて集客全体が回復に向かっている状態です。

メインの会員セグメントです。不動産系のお客さまに提供している「安心入居サポート」が、非常に順調に推移しています。コメントしていませんが「あんしん修理サポート」という延長保証のサービスはさらに順調に推移しています。セグメントとしては増収増益です。駆けつけに関しては、減収増益です。

3つ目は保険セグメントです。売上の約8割が家財の保険で、先ほどの「安心入居サポート」というサービスと連携して販売してもらっているため「安心入居サポート」が伸びてくれれば基本的には保険も伸びてくれるということで堅調に推移しました。

いつも当社が説明に非常に悩むところなのですが、保険業特有の、責任準備金を積むというものがあります。基本的には売上の伸びに比例して積むというかたちになるのですが、その計算ロジックが非常に複雑で、想定していたより多く積む場面があったり、時々、逆に積んでいるものが戻る計算のときもあります。今期は第4四半期で戻りがでたので、それも増益に寄与しています。約4,000万円ほど積んでいたものが戻っています。

規模は一番小さいのですが、リペアセグメントです。これは、新築の家を施主さんに引き渡す前の補修がもともとのビジネスです。非常に競争があって価格がなかなか伸びず、むしろ下がっています。石やタイル、金属まで補修できるというのは当社特有の技術なので、そちらを生かして展開しています。

ホテルや高級リゾート、ブランドのお店、デパートなど、石がよくあるような場所でのお仕事を非常に増やしています。採算が取りにくいものは思い切って減らしているので売上としては減っていますが、赤字がずっと改善してきています。

一番下に小さく書いてはありますが、人事の関連費用についてです。みなさまが一般的に考える人事部という組織の位置付けが現在と過去で異なっています。もともと人事関係の費用は調整額の中に入っていたのですが、今期はそれぞれのセグメントに最初から入っているというかたちになっています。

営業利益があまり伸びておらず、調整額で利益が上がっているようには見えているのですが、実際は8,000万円くらいが上記4つのセグメントに振り分けられているので、数字上は調整額で得をしたようなかたちでプラスになっています。

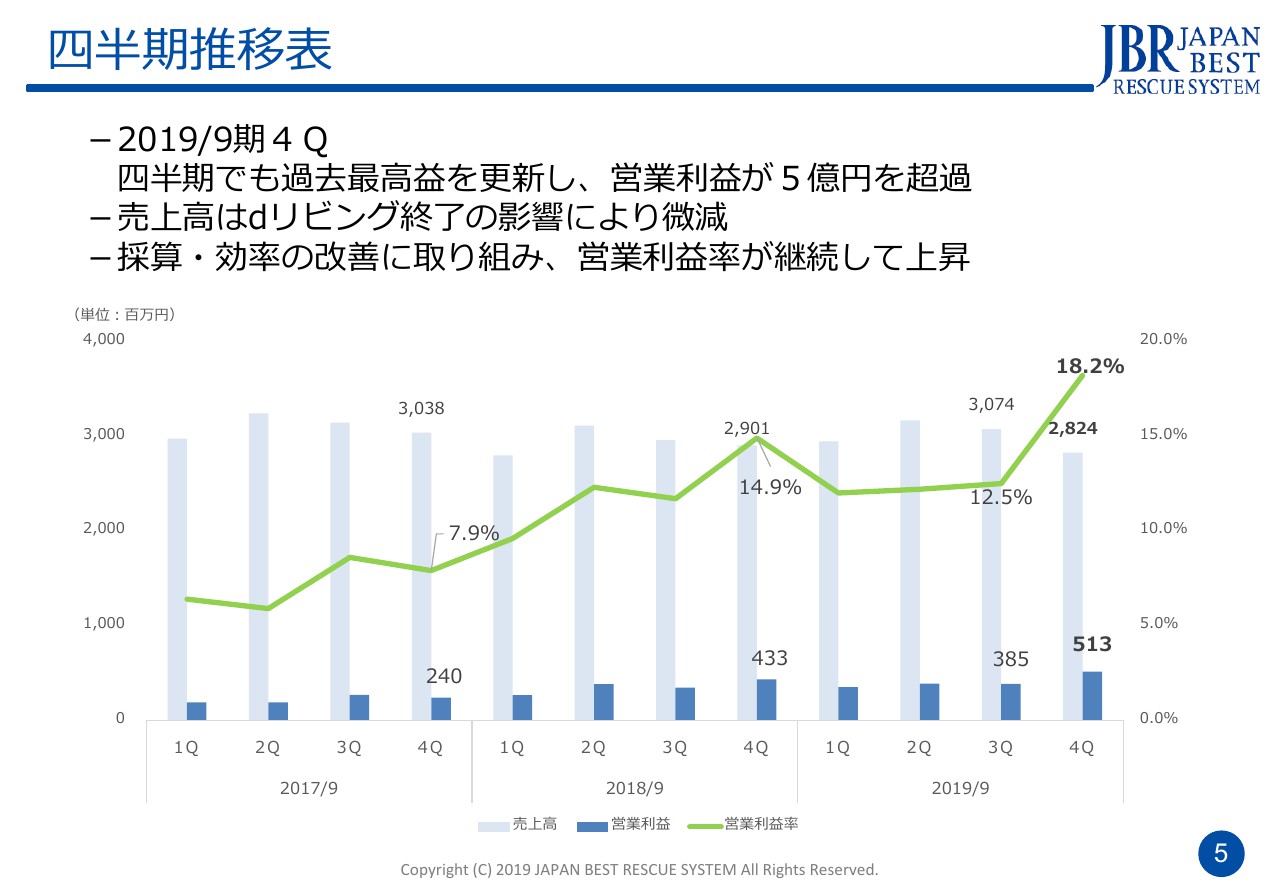

四半期推移表

5ページは四半期ごとの3年間の推移です。四半期単位で見ても、当第4四半期は5億円を超える利益が出ました。以前は、第4四半期は一番元気がない四半期で、伸びなかったり利益が減ったりという傾向がありましたが、季節変動が起こらないように計上方式を変えたこともあり、ストック型の色が強くなって積み上がるかたちになりました。

2018年9月期はがんばって第4四半期でコストを絞ったりしましたが、2019年の9月期に関しては第4四半期で無理をしてコストを削るなどは、あまりしませんでした。

第4四半期は強くなってきてるといえます。営業利益率に関しても大幅に改善したといえます。

全体としては順調なのですが、あとで別のページでも出てくるように、ドコモさんと協業していた「dリビング」というサービスだけ、なかなか採算が取れなくなっており、急激に悪化したという経緯があって、ドコモさんとの交渉の上で5月にサービスを停止しています。

すでに赤字に突入していたと思いますが、そのままいくと赤字はもっと出る状況でした。売上や数字上は減ることになりますが、早めに止められたため、内容的にはあまり傷が付かなくてよかったと思っています。

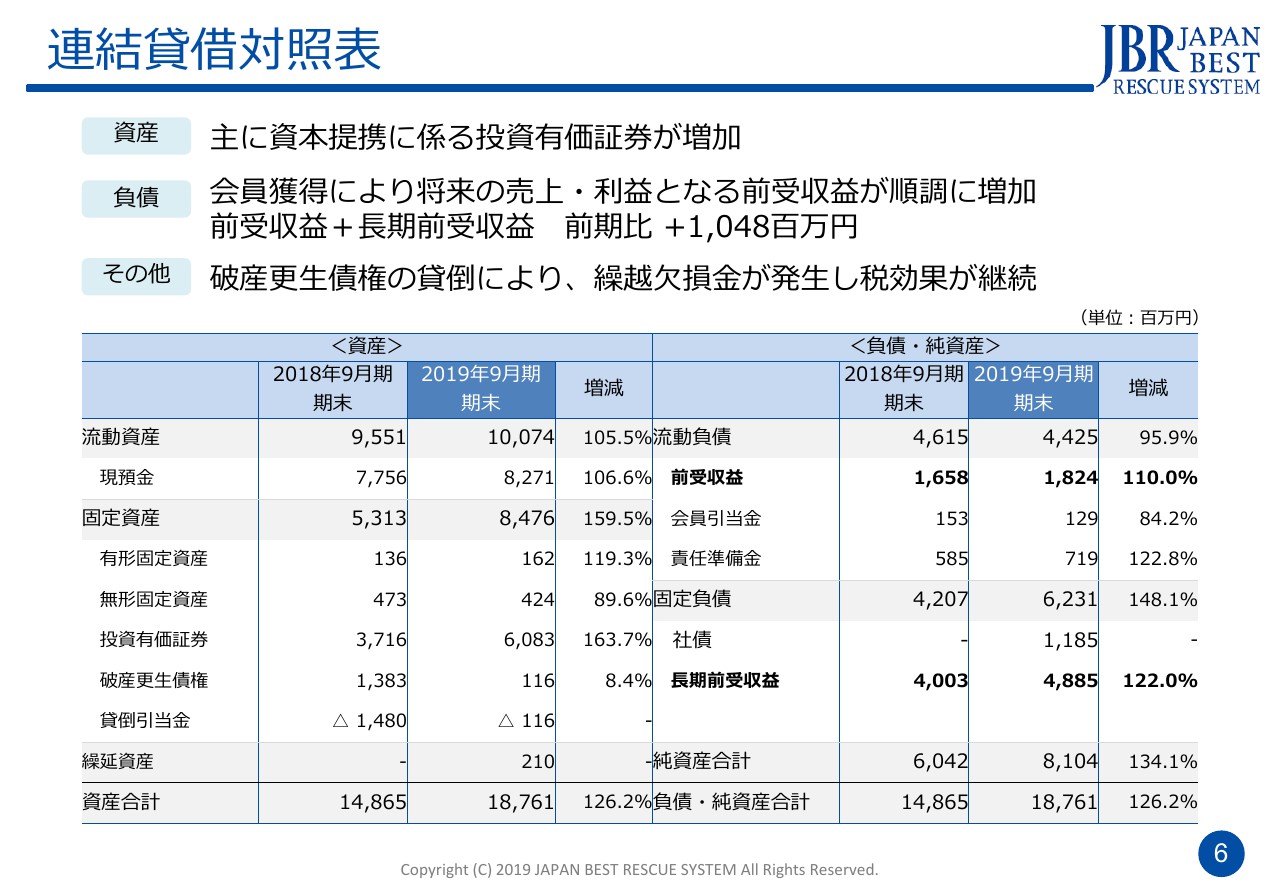

連結貸借対照表

6ページはBSです。2期分並べてあります。見てのとおりですが、左側の資産に関しては資本提携や大型投資を行い、Casaさんの筆頭株主になるなどがあったので、投資有価証券が増加しています。

先程申し上げたように、破産更生債権が14億円弱ありましたが、会計上消えたので、それに引き当てていた同額の引当金もなくなりました。多少スッキリしたと思います。

資産の1番下に繰延資産2億1,000万円が登場しています。これは保険業特有の話で、あとでお話ししますが、損害保険会社を設立したため、保険業法の第113条に書かれている保険業だけに認められる、要は開業費のようなものの繰延に当たります。

初期投資がけっこうあるので、赤字のあいだに特別保険業だけに認められている繰延資産があり、そこに計上されたものがあります。

負債は、数字の大きいところだと前受収益と、1番大きな長期前受収益が、当社のストック部分です。ここが順調に推移していて、この1年間で10億円以上積み上がっています。

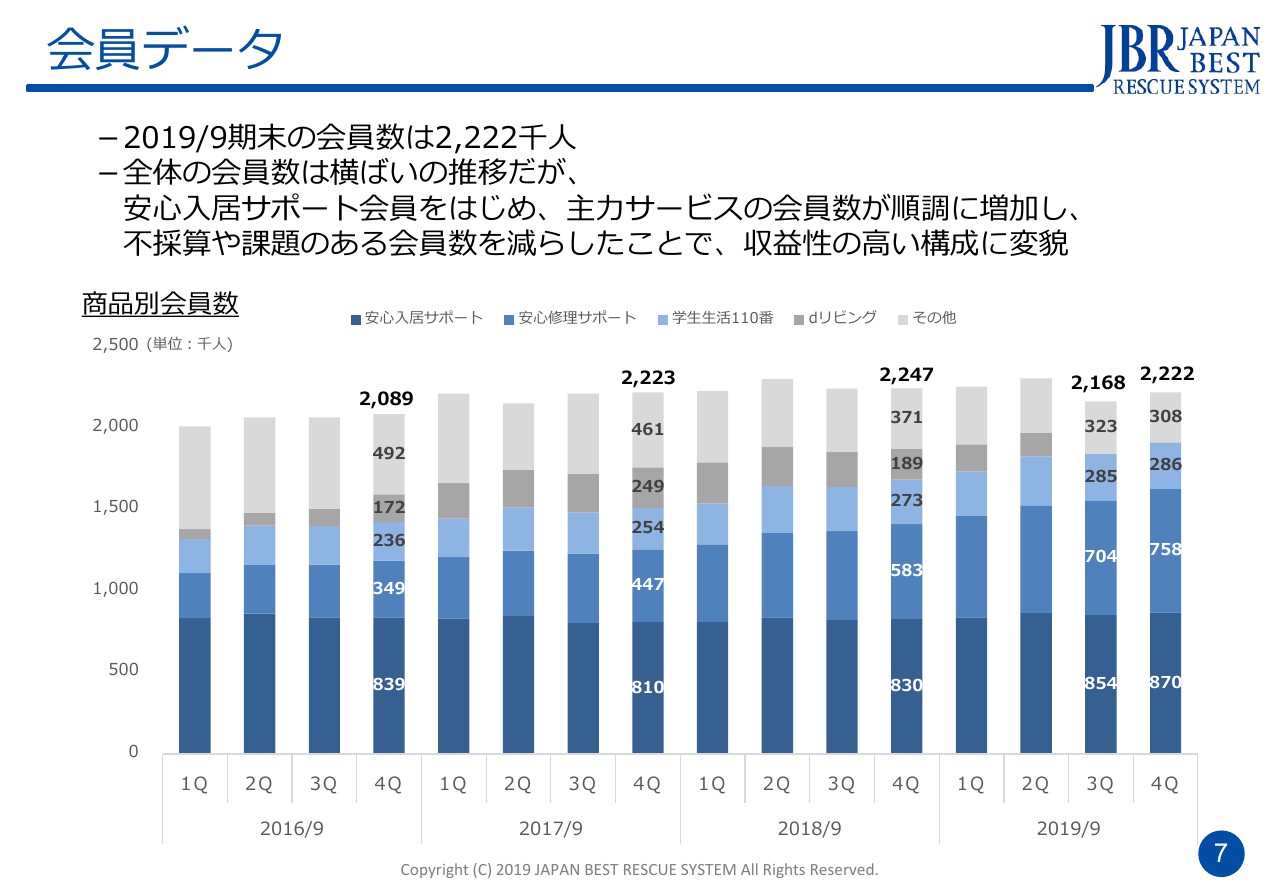

会員データ

7ページが会員のデータです。9月時点の会員数は222万2,000人となっています。色が5色に分かれており、下が青系で上に行くほど薄い色になっています。

上の2色がグレー系ですが、当社にとっては下の3色が非常に収益性の高い確立したモデルで、ここを伸ばしていけばいいと考えています。

上から2段目のグレーの濃いところは先ほど申し上げた「dリビング」で、最初は良かったのですが、段々採算が取れなくなったので縮小していき、今期はなくなっています。

1番上は、不採算のものや切り出すほど大きな規模になっていないようなサービスが混在していたので、整備を進め、不採算のものからは手を引き、伸びないものもやめ、次に向かおうとしたので、上の2色が減るのは当社にとっては良いことで、下の3色が増えれば良いことになります。

そのため、222万2,000人ではあまり増えていないのではないかという質問がよくあるのですが、ミックスが非常に変わっています。グレーのところは多少残っていますが、全部が悪いわけではなく、これから伸びる要素のある実験的なサービスなども入っているので、もうあまり削る余地はないと思います。

あとは、青い部分を中心に増やしつつ、新しい提携によって新しい色の箱ができるように展開を進めているところです。

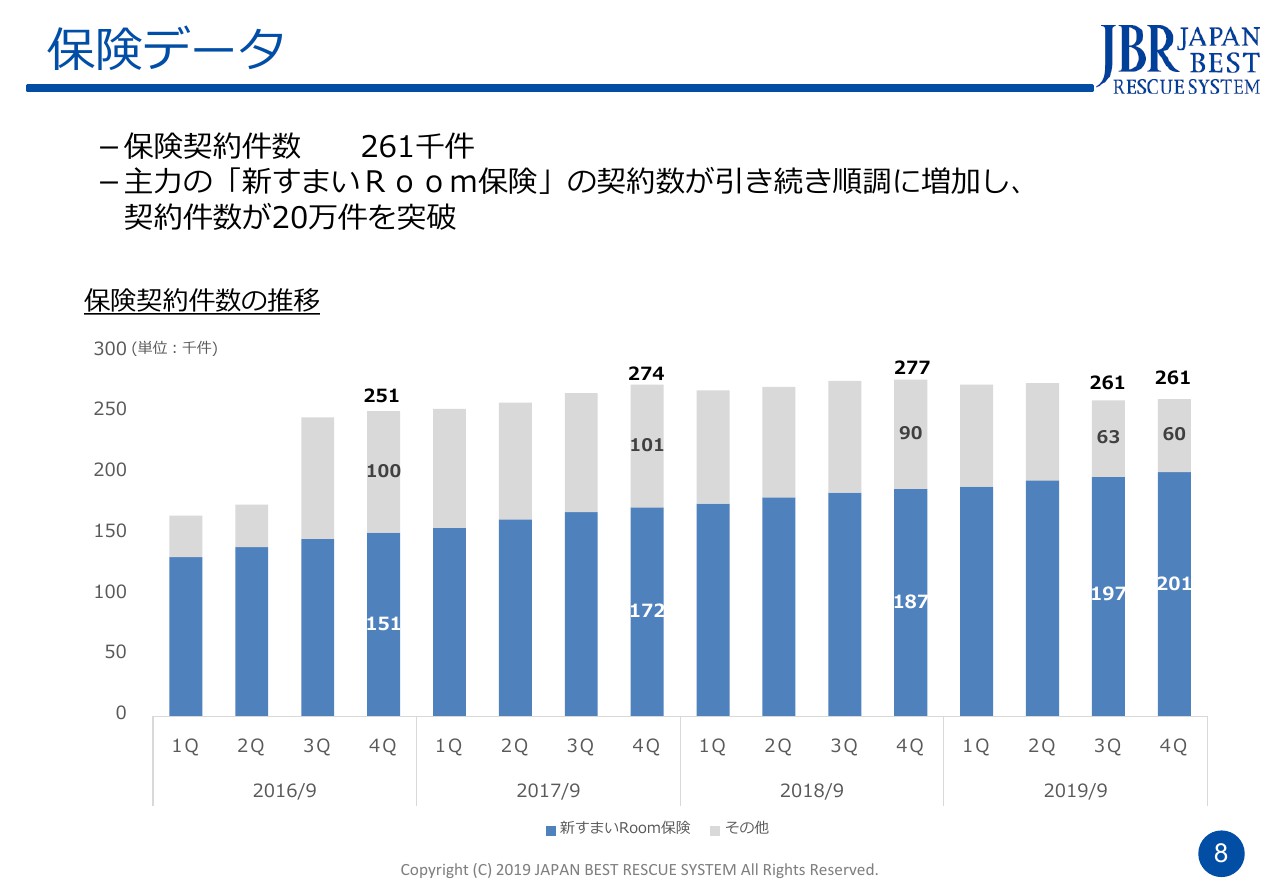

保険データ

保険のグラフです。青い部分が「安心入居サポート」と連携している家財の保険です。賃貸住宅に入居している方に販売している保険になります。

これは順調に伸びております。このグラフでも(会員データと)似たことが言えて、「その他」の保険は全て灰色の部分に入っていますが、こちらにもふるわないサービスがあったので、そのような部分を整理して減っています。

今期は第2四半期から第3四半期にかけて減っていますが、「dリビング」の会員に対してオプションで付いていた保険があり、これに入っていた方が1万4,000-1万5,000人いらっしゃって、サービスの配信とともに保険も終了したことが減少の1番大きな要因になります。

主力の商品については、初めて20万件規模を突破しています。

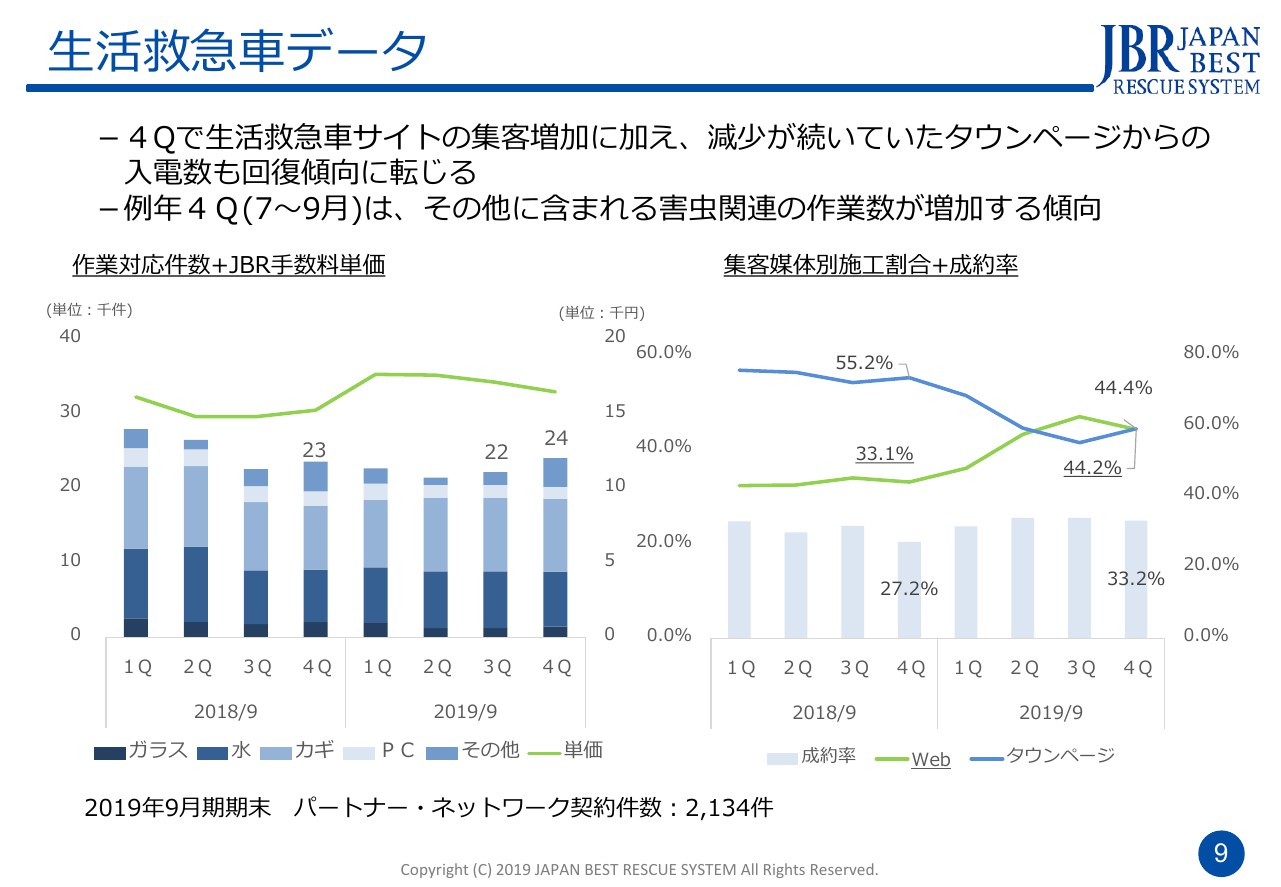

生活救急車データ

9ページは、生活救急車データです。1番最初に説明した「駆け付け」の話になります。減少が続いていた『タウンページ』からの入電が回復傾向にあります。

要素としては2つあります。1つは、「今は『タウンページ』って見ないけど……」とおっしゃる方もけっこういるのですが、紙媒体として一応一定の存在価値はまだあり、当社の半分はタウンページからの集客です。

これはNTTの固定回線を引いている方だけに配られていたのですが、高齢化社会で紙媒体を使う人はむしろ増えるのかもしれないというNTTさんの発想もあって、2018年4月から1年間かけて全世帯へ配布しています。

「『タウンページ』は使わなかったものなので、もらっても捨てちゃう」という方もいらっしゃるのですが、固定回線がNTT回線でなくても、固定回線を引いていない世帯でも、届くようになっています。

過去の配布部数は2,000万部でしたが、現在は6,000万部配布しています。図書館や公共スペースにも置かれており、日本の世帯数は5,000万世帯ほどだそうですが、それに加えて施設の分で、6,000万部配布されています。

配布数が3倍になったから(集客も)3倍になるということはまずありませんが、もう一度見直して使うようになった方も出てきているのではないかと思います。

もう1つの回復要素は、タウンページのなかでもWebでいうSEO対策のように上位に出るためのいろいろなテクニックがあるのですが、当社はそれを非常に得意とする会社です。

そのようなテクニックを知った競合さんもいて、ある地域では1番良い位置を取られていた部分もありました。そうすると、他社さまの集客が増えて、当社はその分ダメージを受けていました。

1年経たないと雑誌が更新されないので、1年間耐えていたエリアがあるのですが、そのようなエリア全てで1番上に巻き返すことができたので、その効果がけっこう出ているのかなと思います。

9ページ左側は種類別のグラフです。多いのは水やカギです。第4四半期では「その他」が上がっていますが、害虫駆除や虫の関係で、第4四半期では件数が増えています。

右側のグラフで青い折れ線は集客全体におけるタウンページの比率です。緑がWebからの比率になります。当社は時間とともにクロスしていくと想定してグラフを載せるようにしたのですが、今期では逆に戻っています。

緑のWebについては減ったわけではなく、Webからの件数はむしろ増えています。増えていますが、ずっと下がっていたタウンページががんばってくれたため、相対的な率で言うとWebが下がることになって、元の位置に戻るようなかたちになっています。

Webから集客できるようになった一方で、タウンページでも実は集客の半分を支えていると言えます。

下の棒グラフは成約率です。掛かってきた電話から如何に成約に結び付けられるかもポイントの1つで、それも載せています。

1年前の第4四半期からだと、27.2パーセントから33.2パーセントとなり5ポイント改善しています。

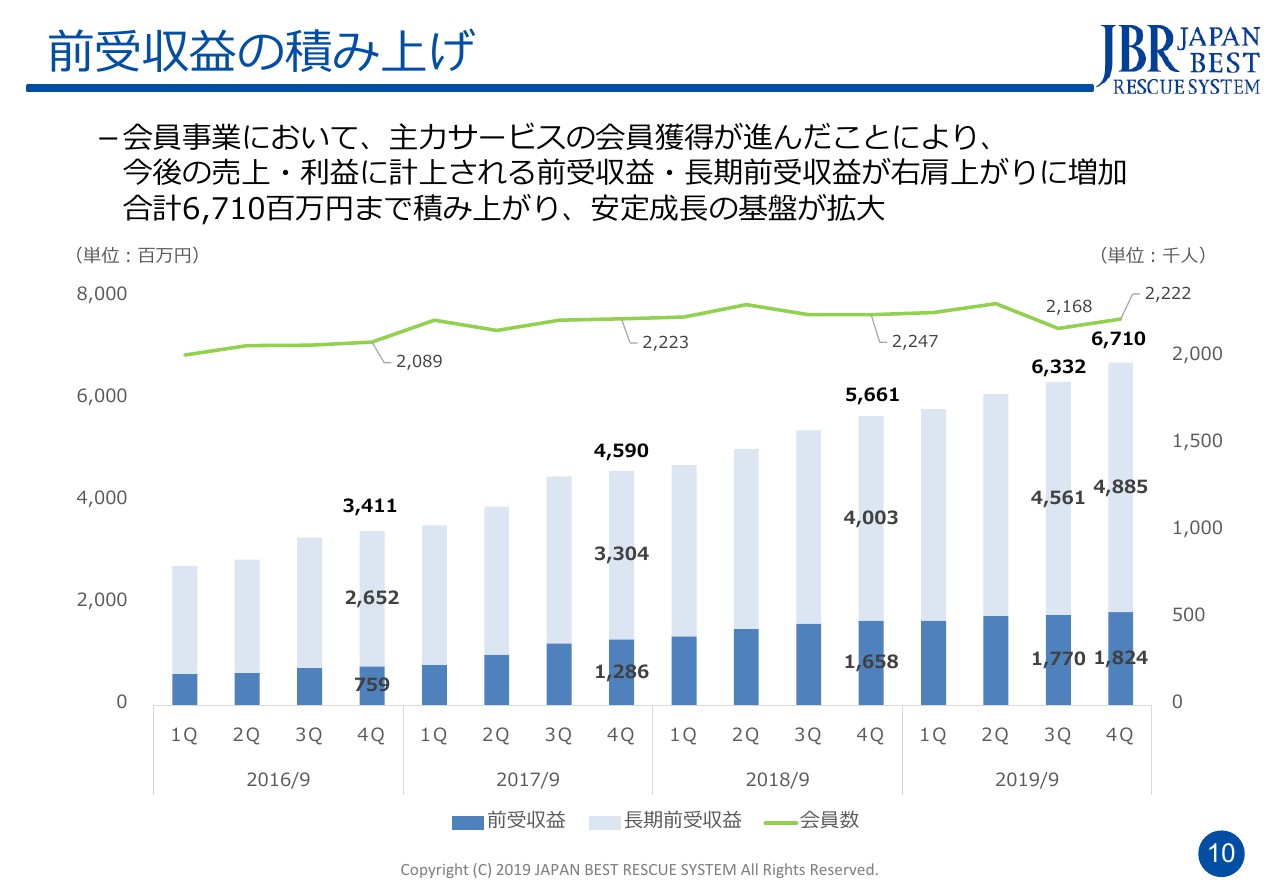

前受収益の積み上げ

10ページが前受収益です。当社はKPIの1つとして見ています。

将来はこれを取り崩して売上が立つし、必要がなければそのまま利益になるので、将来の業績を1番安定化させる部分になってきます。順調に推移していて、67億円まで積み上がっています。

例えば、2年分契約し、何ヶ月か経ったところで決算を迎えると、経過した分だけが売上になって、決算日から1年先までが前受収益になって、1年超の分が長期前受収益になります。

もらったお金を24ヶ月で分解して計上するのですが、長期前受収益が非常に増えているのは、延長保証は圧倒的に10年保証が多く、売上が立つのは僅かで、前受収益も1年分で残りの8年数ヶ月分が長期前受収益に乗るため、その貢献が1番大きくなっています。

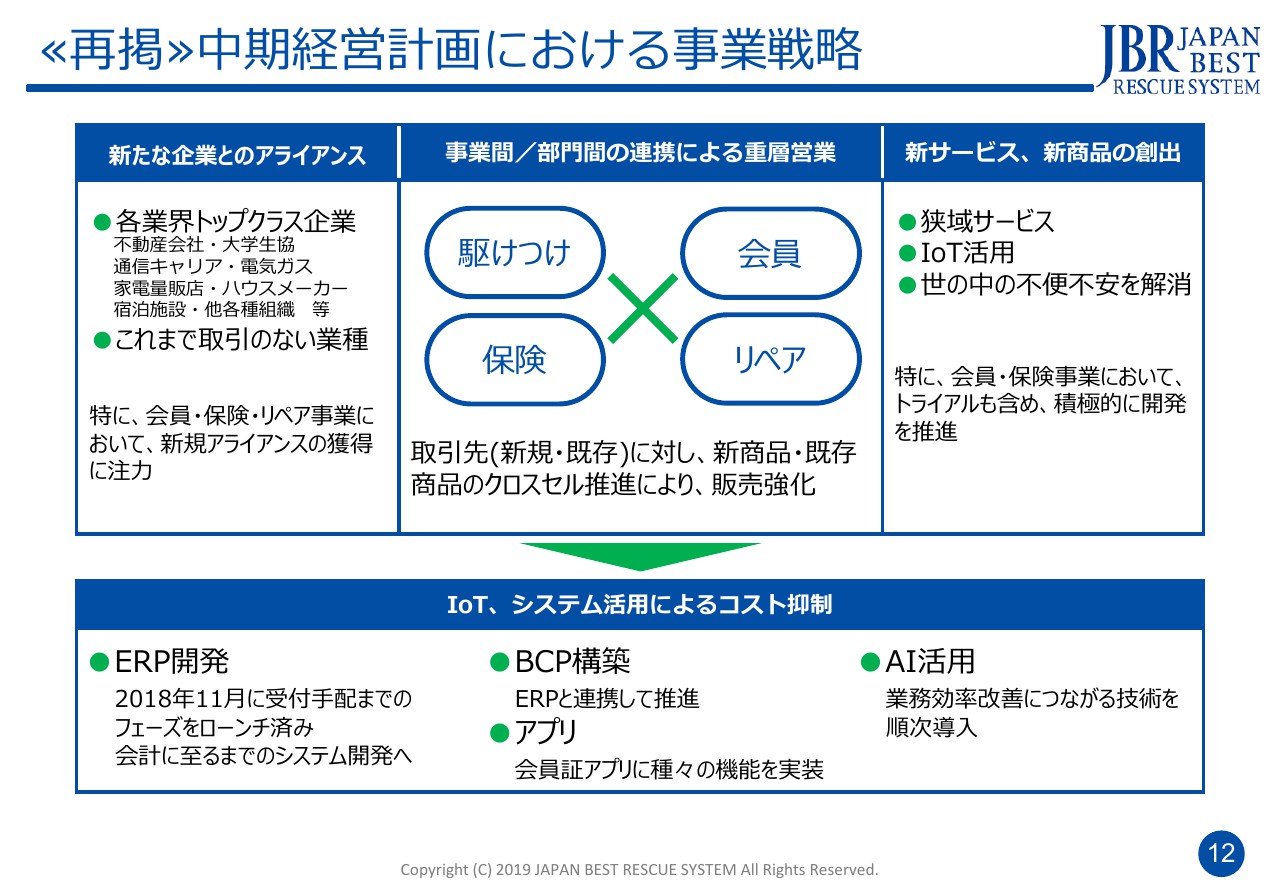

≪再掲≫中期経営計画における事業戦略

当社はどちらかというと裏方の会社で、大手企業と提携をしてサービスを展開していくのが非常に得意です。新たな企業とアライアンスを結ぶと左側に書いています。

今のサービスを横に広げることは当然行っていますが、業界トップの非常に大きな大手さんとがっぷり組む大型の契約に加え、今までにない業種とのアライアンスを進めています。

8ページのグラフでいうと、青い3色の部分は良いとお話ししましたが、(同じような)4つ目の部分を作るような提携に取り組んでいます。

中央にあるのはそれぞれのセグメントごとのものですが、「俺は俺だ」というかたちで進んでいたため、横との連携によってシナジー的なメリットがあるのではないかと思っており、それを進めていきます。

当社はシステム面やIT面では少し遅れた会社であるため改善の余地がありますし、ERPの話にもつながります。そこでシステム投資などを進めたりしており、困った時にみなさまを助けに行く会社なので、災害があった際には当社こそが一番最初に復旧できなくてはいけないため、きちんとできていなかったBCPへの対応なども一年かけて進めています。

そして、会員のみなさまの会員証が紙のものです。刷代もかかりますし発送料もかかるため、できるだけアプリのかたちにしていくことを取り組んでいます。

また、AIを活用できる余地もあるだろうということで、そこにも3ヶ年で取り組もうと考えています。

中期経営計画(取り組み)

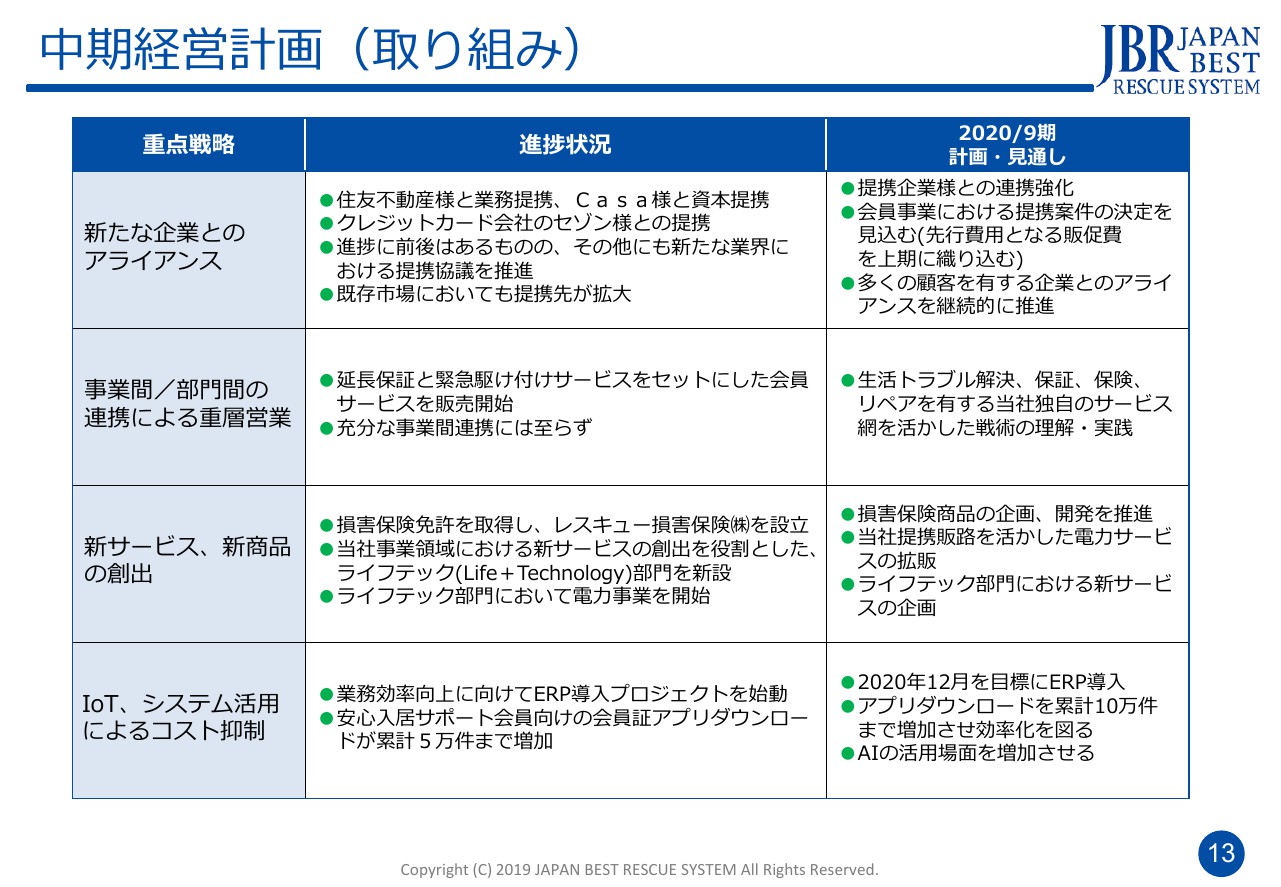

これらの取り組みはずっと行ってきたものですが、その結果がどうだったのかというのがスライド13ページです。

新たな企業とのアライアンスや大型の提携の部分で言いますと、住友不動産と大きな提携をさせていただいています。中身としては、いろいろな事業をお持ちの企業ですので、「新築そっくりさん」での設備のリペアなども行っています。

分譲して販売されたあとの17万戸のマンションで、時間が経ったもののリペアサービスであったり、またこれから新しく販売されるマンションに当社の設備保証をつけて「10年保証のマンション」というかたちで販売していただいています。このような契約を着々と進めています。

それから、家賃保証のCasaについてです。(当社の会員サービスと)同じ業種を攻めている部分もあるのですが、お客さまが異なっている部分もあるため、横串で連携しています。

また、当社は入口で保険を売って、出口のところで原状回復ということでリペアを売ったりしています。入居中には「安心入居サポート」でお助けをしたりしています。

一方、Casaは入居中の方に対して、家賃の保証をして、家賃の回収をしています。同じお客さまであってもまったくバッティングしない事業になりますので、そこで連携してひとつのモデルで進めるかたちで取り組んでいます。

新しい提携に関しては、クレジットカードの業界を攻めており、一番最初に提携できたのがクレディセゾンです。また、あとでお話をするのですが、現在走り始めた期で大きな提携を予定しており、そのあたりはご期待いただける部分かと思っています。

スライドの右側の「2020年9月期」のところで、今の期に対しての計画や見通しになりますが、引き続き提携を強化していきます。また、大型の提携がある関係で、多くの会員さま、何十万人という単位に「今後こういうサービスに変ります」と告知をしなければいけないのですが、その変わるサービスに当社のものも盛り込まれております。

みなさまに告知するために、いろいろなコストがかかります。通知したり、何かを送るなど、その先行費用が億単位でかかります。また、3ヶ月の無料期間があり、そこから全員が有料化するモデルですので、販促や告知にお金がかかったあとに、売上は立たないけれど出動費用が発生する期間が3ヶ月あります。

2つの種類の先行費用が発生して、そのあとに収益化するかたちになります。よって、この上期は数字は抑えられるかたちになっており、下期に取り返すかたちになります。

2つ目が「事業間/部門間の連携による重層営業」についてです。延長保証サービスに駆け付けサービスも付いていますということで、新しい複合的なサービスを販売していますが、これはうまく組めたひとつの例になります。

また「充分な事業連携には至らず」と記載してありますが、自分たちのお客さまに対して、「こちらのサービスがまだ売れていない」といった際に、連携して売るようなことは着々と行っていますが、まだまだ余地はあるため、その連携を強化していきたいと思っています。

3つ目が、「新サービス、新商品の創出」です。2019年7月にレスキュー損害保険という損害保険会社を設立しました。少額短期保険としては非常に順調に来たと思っていますが、少額で短期の保険でなければいけないという条件があるため、参入できなかった分野があります。例えば不動産業界で言いますと、当社は不動産業者を通して入居者のみなさまに保険を販売しているのですが、当然、不動産の向こう側には家主さまやオーナーさまがいらっしゃり、火災保険に加入していらっしゃいます。

当社は、火災保険に加入するべき方々に接触するルートを持っているものの、火災保険を少額短期保険として提供することはできません。このような分野では、「ルートはあるのに商品は作れない」という状態になっています。

当社は有名な他社の損害保険会社さまと同じように広告をうって商売しようと考えているわけではなく、提携のルートを生かして、販売できるものを作って販売していくというスタンスです。

もう1つ、損害保険を作った理由があります。他社と提携を組んで販売するため商品を設計し、それがかなりの加入者を見込める商品になった場合、規模が大きすぎて少額短期保険として販売できないという事態に何度か直面したことがあります。非常に盛り上がり、かなりの数が売れるだろうと見込めたのに、販売できないということになります。

損害保険なら、このような制約がなくなるので、今まで規模が大きくなりすぎたために販売を断念したというパターンを回避できるようになります。もう一度、そのような過去のケースを仕切り直して、チャンスをつかみたいと思っております。

さらに、この度ライフテックという部門を設立しました。今持っているルートを使用して違う商品を販売していこうという考えがあり、さっそく始めるのが電力事業です。すでに免許は取得しており、販売を開始するところでございます。

一番下の段はシステム面の話です。前期にシステムに投資して、受付システムという、連絡を受けて誰を派遣するか決定するというシステムを導入しました。すでに導入が完了しており、2019年9月期の頭から稼働しています。

しかし、システムには他にも遅れているところがあって、ここで今考えているのは販売管理のシステム、会員管理のシステム、債権債務管理のシステムです。あとは会計システムです。会計のところでは困っていないのですが、うまく連携して対応しているようなシステムにしようということで対象にしています。

あとは、先程のように、紙のものをアプリに変えていきます。アプリにすると発送費などがなくなるということもあるのですが、音声だけで伝えてもらうというのはなかなか難しいことです。

今まではコールセンターが汲み取って対応していたのですが、アプリにはWebカメラチャットや写真送付機能がついていますので、映像も送ってもらうようにすると非常に作業効率も上がって、的確に判断できるようになります。オペレーション上のメリットもあります。

不動産のサービスから、学生のサービス、延長保証のサービスなどをアプリ化して運用を開始しているところです。

中期経営計画(損益)

14ページでは、中期計画の数字についてお話しします。一番上の段が去年の11月12日に発表した、3ヶ年の目標に関する欄です。

2段目は、1年目が終了した結果についてです。売上は少し足りませんでした。これは「dリビング」を途中で解約したというのが一番大きいのですが、営業利益に関しては若干の未達です。1200万だったのでもう少しでした。

経常利益は売却益があったのでだいぶ上回りました。その分と税効果があったので、当期利益は大きく改善できました。

売上と営業利益だけが足りないことになりましたが、ほかの利益面はよかったです。営業利益率については、予定よりも早く改善が進んでいます。残りの期はどうするのかについてですが、予算を組み直していろいろ検討したものの、結論としては、次の(2021年9月)期の数字は変えずに達成できるだろうと判断しています。

走り始めた現在の期については、売上だけ当初の計画より下げており、利益はほぼ同じくらいとしています。

税務上の繰越欠損について、これまで説明してきた決算期では全部使い切れず、現在の期に持ち越した繰越欠損が5億円ほどあります。そのため、税務上で所得が出てもそこにマイナスを多く当てられるため、もう一度税務上の効果が出ると考えています。

そのあたりを加味して、現在の走り始めた期については数字は変わっていますが、大勢には影響なく、最後の期は予定どおり達成するつもりです。これが当社からのメッセージになります。

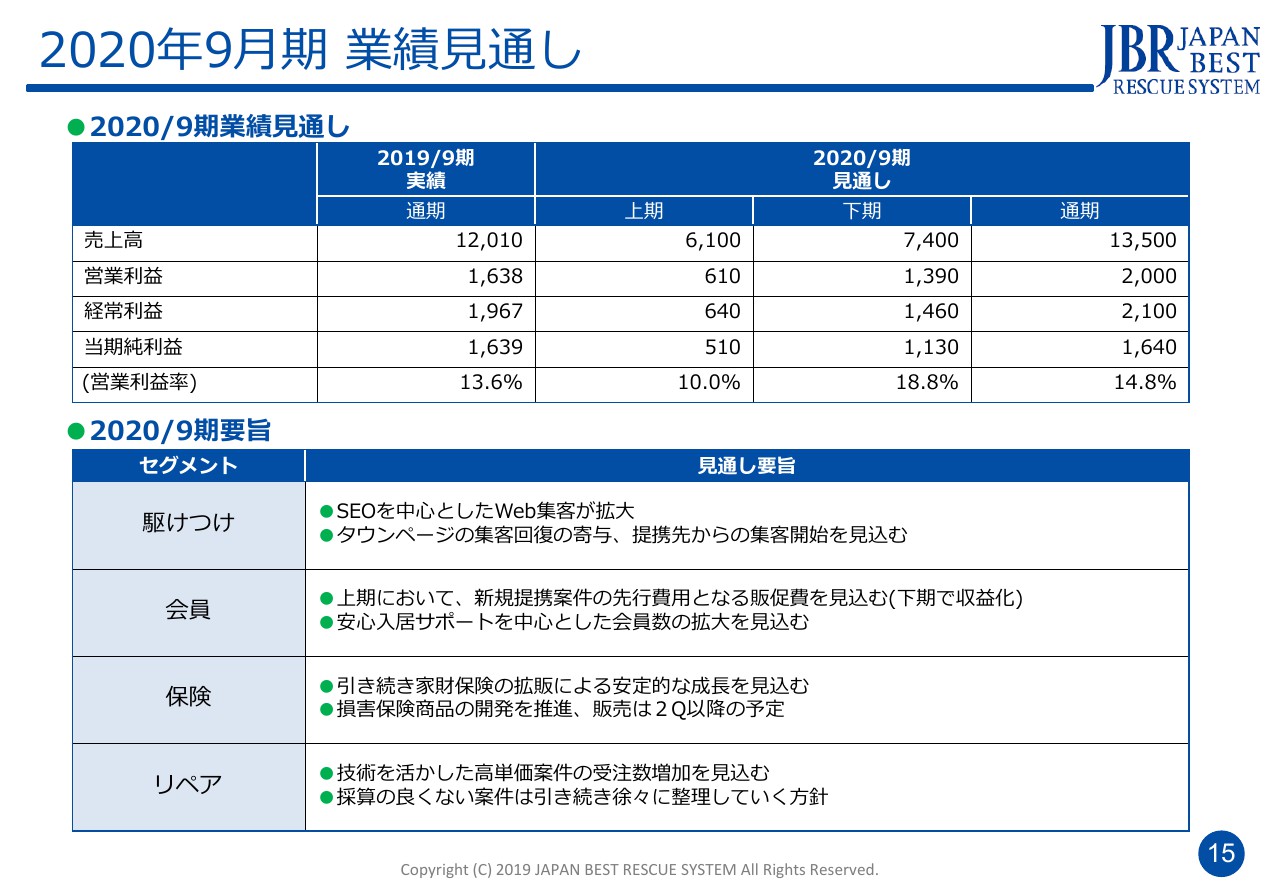

2020年9月期 業績見通し

今期の予定は月ごとに出しておりますが、季節変動がなくなり、後半が強くなって安定的な業績推移になってきています。それとはまた違う話になるのですが、営業利益、経常利益のところをご覧いただくと、上期は約6億円ほどで、今ご説明した(2019年9月)期と比べても、上期に関しては減益になります。しかし、下期は強気の数字で増益となっています。

さきほどお話ししました大型のクレジットカードの提携の話を除くと、大きな変動はなく、月ごとに積み上がっていくかたちになります。しかし、今回は対象としている方が100万人以上いらっしゃるので、その方々に丁寧にメッセージを発するためのコストを取引先と折半するため、コストが先行しています。

サービスを開始してからも売上はしばらく入りませんが、3ヶ月間の出動費用が発生します。

この部分が第1四半期と第2四半期にかかってくると思っています。それ以降は一気に売上が乗ってくるというかたちで、何度もいろいろと試算したのですが、結論としてはこのようなバランスになります。

要旨としては、申し上げたことを引き続き行っていくことを考えています。

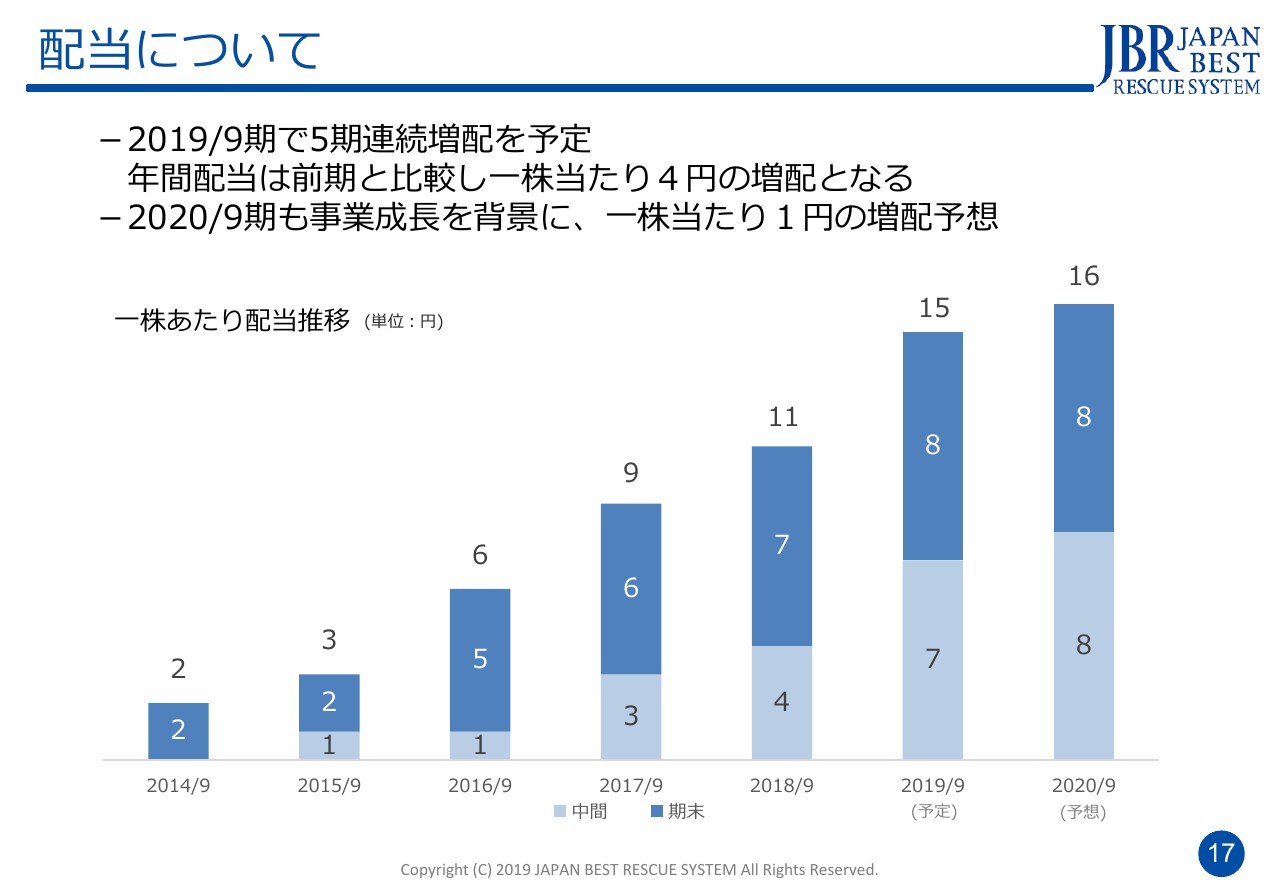

トピックスです。17ページに配当について書いています。中間も期末も増配は続けてきています。

期末に関しては、7円から8円に増配させていただいています。来期はスライドに載せてあるとおり16円と予定していますが、業績によって判断していきます。

保険事業の展開方針

18ページです。これが、設立したレスキュー損保という会社です。

今までのグループ会社は全て100パーセント出資でしたが、今回は日本生命さんとセブン銀行さんの出資が入っています。

出資していただいた意図としては、日本生命さんは生命保険の一番大きな会社であり、損保でもグループ会社に大きな会社をお持ちなのですが、当社は新しい商品をどんどん作っていく会社なので、そういうアイデアを買われたようです。

また、少額短期保険のノウハウがまったくなく、それを学びたいということで転籍した方もいらっしゃるし、出向の方もいらっしゃいます。とにかく、生保でも損保でも手がけてこなかった分野で協業しようということです。

商品は基本的に日本生命さんの販売網を使って売っていこうという話になっています。今は両社で商品の設計を始めて、案を揉んでいる段階になっています。

セブン銀行さんが出資された意図についてです。昔は、お金をおろすときは銀行に行ってキャッシュコーナーからおろしていたと思います。現在は、私も銀行の店頭に行くということはまずなくて、お金を下ろすときはコンビニで下ろしてしまいます。コンビニでお金をおろすのが当たり前という時代を作ってきたのがセブン銀行さんです。

10年ほどの時間をかけて、コンビニで保険に入る時代を作れないかというのがもともとのお話です。

キャンプに行くにも、スキーに行くにも、ゴルフに行くにも、ダイビングに行くにも、途中でおにぎりや飲み物を買ったり、車で1時間走ったのでトイレに寄るなど、コンビニを辿りながら行くという方が圧倒的に多いので、そこで簡単に入れる1DAY保険を作って、入ってから遊びに行く、レジャーに向かうという時代を一緒に作れないかというのが、セブン銀行さんからのメッセージでした。

どんな商品を作ったからいいかというのは、こちらでも両社で検討しています。

2019年10月1日、今期の一番最初の日で、JBRの子会社だったジャパン少額短期保険をレスキュー損害保険の子会社にしました。最初のレスキュー損害保険の仕事は、ジャパン少額短期保険の再保険を受けるということです。

あと、もう1つは法人向けの約定保険についてです。時計の関係の保険があるのですが、その保険の元受事業が最初で、走り始めています。年明けから3月までが第2四半期ですが、順調に進むとすれば、第2四半期あたりでなにか新しい商品が作り出すというのが目標になっています。

レスキューの数字がのってくるのは下期からになりますし、下期からいきなりそこまで大きくのるということもないと思いますが、徐々に増えていくかたちになると思います。予定したお話は以上です。

新着ログ

「サービス業」のログ