日本証券金融株式会社 2020年3月期第2四半期決算説明会

日本証券金融、2Qの営業収益は19.4%増 貸借取引業務における有価証券貸付料の増加が主因

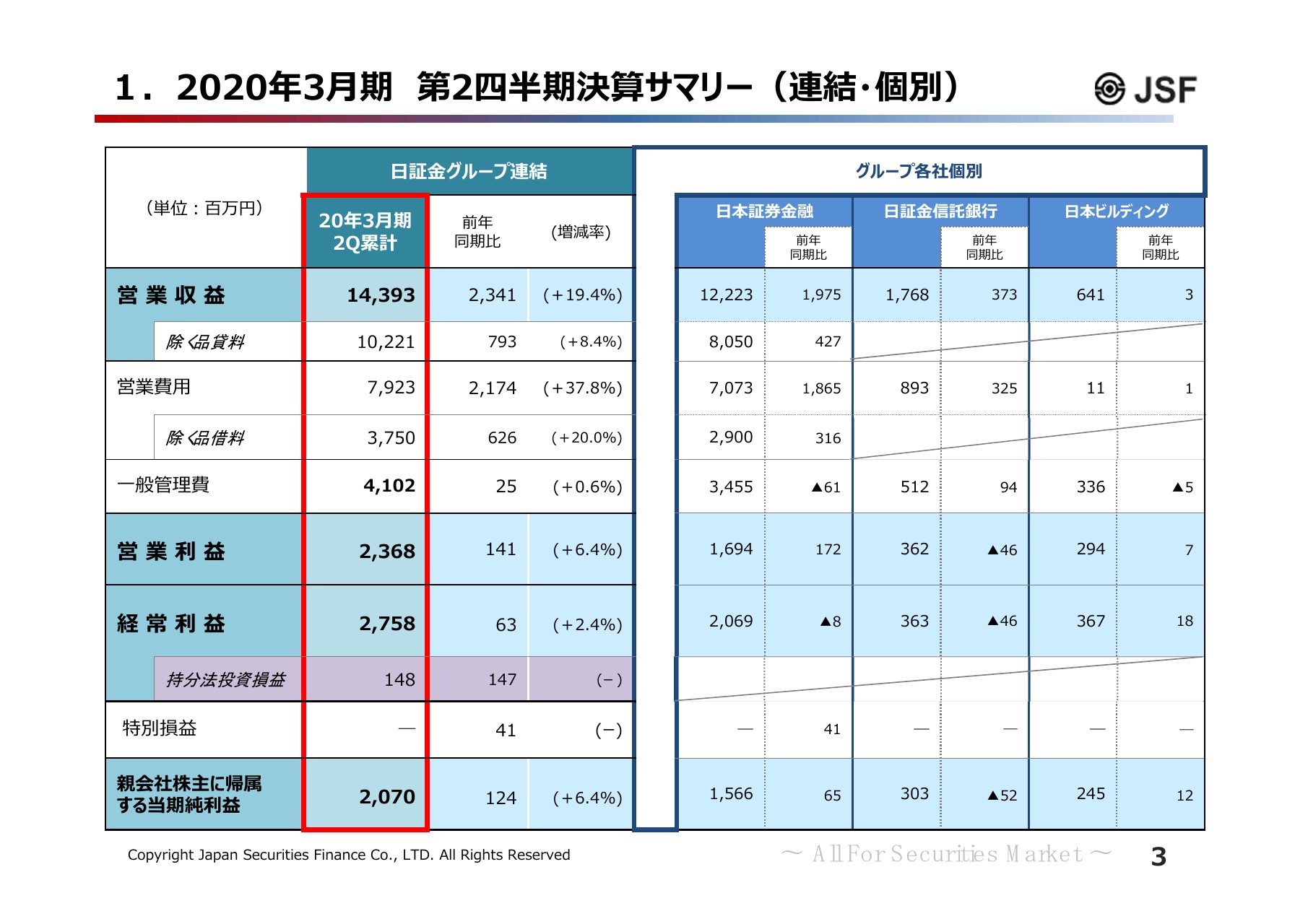

1.2020年3月期 第2四半期決算サマリー(連結・個別)

前田和宏氏:執行役専務の前田でございます。本日はお忙しいなか、ご出席をたまわりまして、どうもありがとうございます。

毎回、この上半期の決算状況と株主還元についてお話を差し上げていますが、今回は新たにスタートした業務がありますので、そのようなトピックス的な部分もお話ししたいと思います。

まず決算の状況ですが、2020年3月期の連結決算のご説明になります。スライドの表の左側ですが、営業収益は前年同期比で19.4パーセント増加の143億9,300万円です。この増加の主な要因は、貸借取引の貸株残高の増加を主因に、貸借取引業務の有価証券貸付料が増加となったことです。

貸借取引業務の有価証券貸付料についてです。この説明会に何度かご出席いただいている方には同じ説明になってしまいますが、この貸付料のうち品貸料と言われている部分、いわゆる逆日歩に相当する部分ですが、当社が受け入れたものをそのまま当社が株券を借りている先にお支払いする性格のもので、この品貸料が増えたり減ったりというのは、当社の利益には影響がありません。

資料の営業収益の下に「除く品貸料」と記載しているのは、実勢を表すうえでお示ししているところで、このベースでも前年同期に比べて8.4パーセント増加の102億2,100万円という結果になっています。

営業費用についてですが、前年同期比で37.8パーセント増加の79億2,300万円、営業収益と同様に品借料を除いたベースでも前年同期比20パーセント増加の37億5,000万円となっています。これは、有価証券貸付業務の債券営業部門の国債調達費用等が増加したことが主な要因です。

一般管理費は前年同期並みで、0.6パーセント増加の41億200万円となっています。

この結果、利益項目の営業利益は前年同期比6.4パーセント増加の23億6,800万円、経常利益は前年同期比2.4パーセント増加の27億5,800万円、当期純利益は前年同期比6.4パーセント増加の20億7,000万円となりました。

なお、経常利益の増益幅が、表中の営業利益と比べるとやや小さくなっていますが、この点については次の当社単体の状況のところで少しお話ししたいと思います。

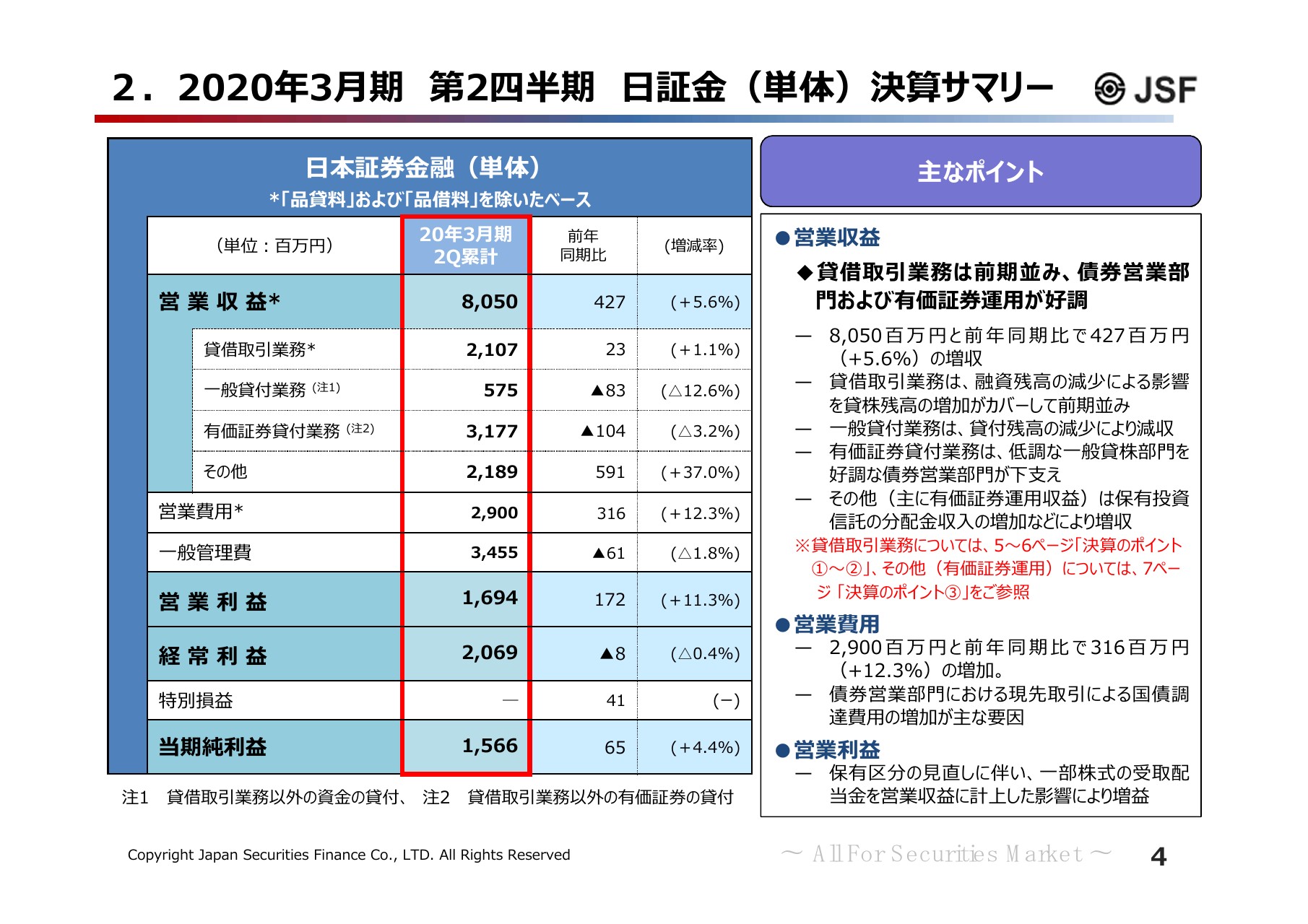

2.2020年3月期 第2四半期 日証金(単体)決算サマリー

続きまして、当社単体の業績について、おもなポイントをご説明します。単体の資料については、今ほど申し上げた実勢をご理解いただくために、利益に影響を及ぼさない項目である貸借取引の品貸料(逆日歩相当分)を除いたベースで資料を作成しています。

その関係で、営業収益全体、貸借取引業務の営業収益、営業費用が、決算短信と数字が異なっています。そのあたりはご留意願いたいと思います。

まず営業収益ですが、80億5,000万円となり、前年同期比で4億円強の増収です。業務別に見ますと、貸借取引業務については、全体ではおおむね昨年比で横ばいというかたちです。一方、貸借取引以外の業務を見ますと、貸借以外の貸付ということで、私どもでは一般貸付と呼んでいる資金の貸付については、証券会社さま向け、あるいは顧客向け、一般事業法人向けのいずれも前年を下回り、8,000万円程度の減収です。

有価証券貸付業務のところについてです。貸借取引業務の貸株と異なるということで、私どもは一般貸株と呼んでいますが、その一般貸株部門が低調だったことから、業務全体では減収となりました。しかし、債券営業部門が好調を維持したことにより、減収幅は1億円程度にとどまっています。

その他のところに区分している有価証券の運用収益については、投資信託から得られる分配金の収入が増加したことなどにより、6億円弱の増収となりました。

貸借取引の業務の中身、有価証券の運用については、のちほどポイントとしてご説明します。

次に営業費用についてです。先ほど、債券営業部門は好調だったと申し上げたのですが、国債の調達費用が増加しまして29億円となりました。こちらは、前年同期比で3億円の増加となっています。

なお、前のページでも申し上げました営業利益は、こちらのスライドで見ますと1億7,200万円の増益です。一方の経常利益はほぼ横ばいながらマイナス800万円となっています。この理由については、私どもで持っている一部株式の保有区分の見直しによるものです。

今までは営業外収益で計上していた一部株式の受取配当金を営業収益に計上したことにより、営業収益ベースが増加した一方で営業外収益が少なくなることで、見かけ上は営業利益が大きく出ているということです。

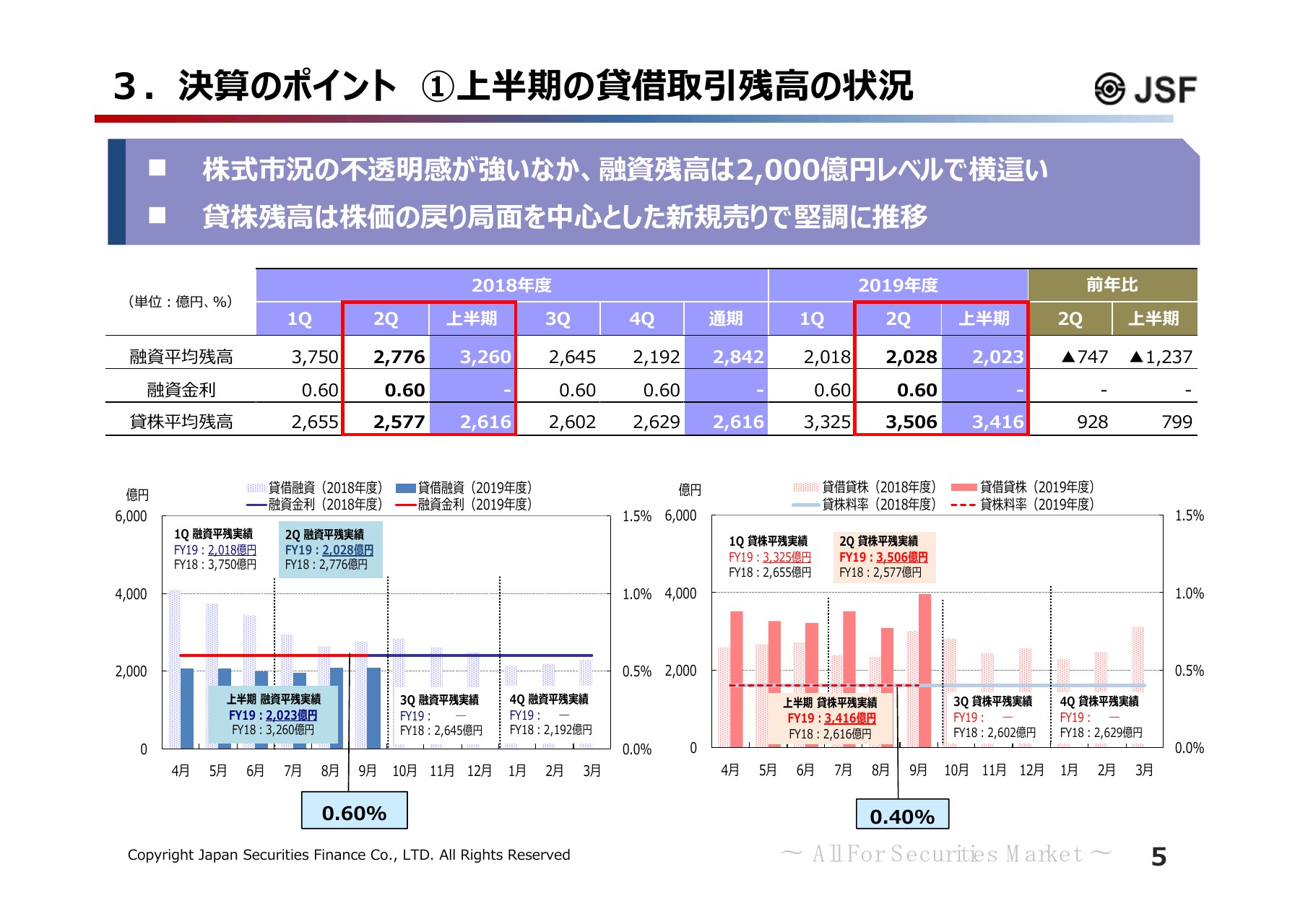

3.決算のポイント ①上半期の貸借取引残高の状況

今ほど申し上げました貸借取引の状況について、少し細かくお話しします。このグラフも毎回お示ししているものですが、昨年度の2018年度と今年度の2019年度の貸借取引の融資残高、貸株残高の月ごとの平均残高の推移となります。

左側のブルーのグラフが融資残高で、右側の赤いグラフが貸株残高の推移です。青色、赤色でそれぞれ薄いものと濃いものがありますが、薄い色が2018年度の実績の状況で、濃い色が2019年度の状況です。なお、2019年の8月、9月の平均残高のなかには、8月から取り扱いを開始したPTS向けの貸借取引残高も含まれています。

また、グラフのなかで横に線が引いてありますが、左側が融資の金利、右側が貸株の料率です。現在の融資金利は0.6パーセント、貸株料率は0.4パーセントで、いずれも従来から変わっていません。

貸借取引、融資の状況ですが、株式市況の先行きの不透明感などから、市況が盛り上がらず、投資家の方々の様子見姿勢が非常に強かったということで、制度信用買残高は非常に低い水準で推移しました。

その結果、私どもの貸借融資の利用が小さくなり、上半期の残高は2,000億円を挟んだ狭いレンジで推移しました。その結果、上半期の平均残高は2,023億円と、前年同期比では1,237億円の大幅減少となっています。

一方で、貸借取引の貸株については株価の変動がないわけではないため、上下に合わせて増減を繰り返す動きが続きました。

9月に入って株価はかなり上昇しましたが、その局面で貸株残が4,000億円を超えて、月末にかけて株主優待の目的でつなぎ売りなどが入った結果、9月末の残高は5,225億円で、単月でも平均で4,000億円程度の水準まで増加しています。

このように、貸借取引の貸株については期初からずっと好調な流れが続いており、平均残高は3,416億円と、前年同期比で799億円の増加となりました。

ご参考までですが、11月1日に公表した10月の1ヶ月の平均残高は、融資が2,100億円、貸株が3,843億円となっています。貸株は引き続き好調な状況で推移しており、融資は若干増加しましたが低い状況が続いています。

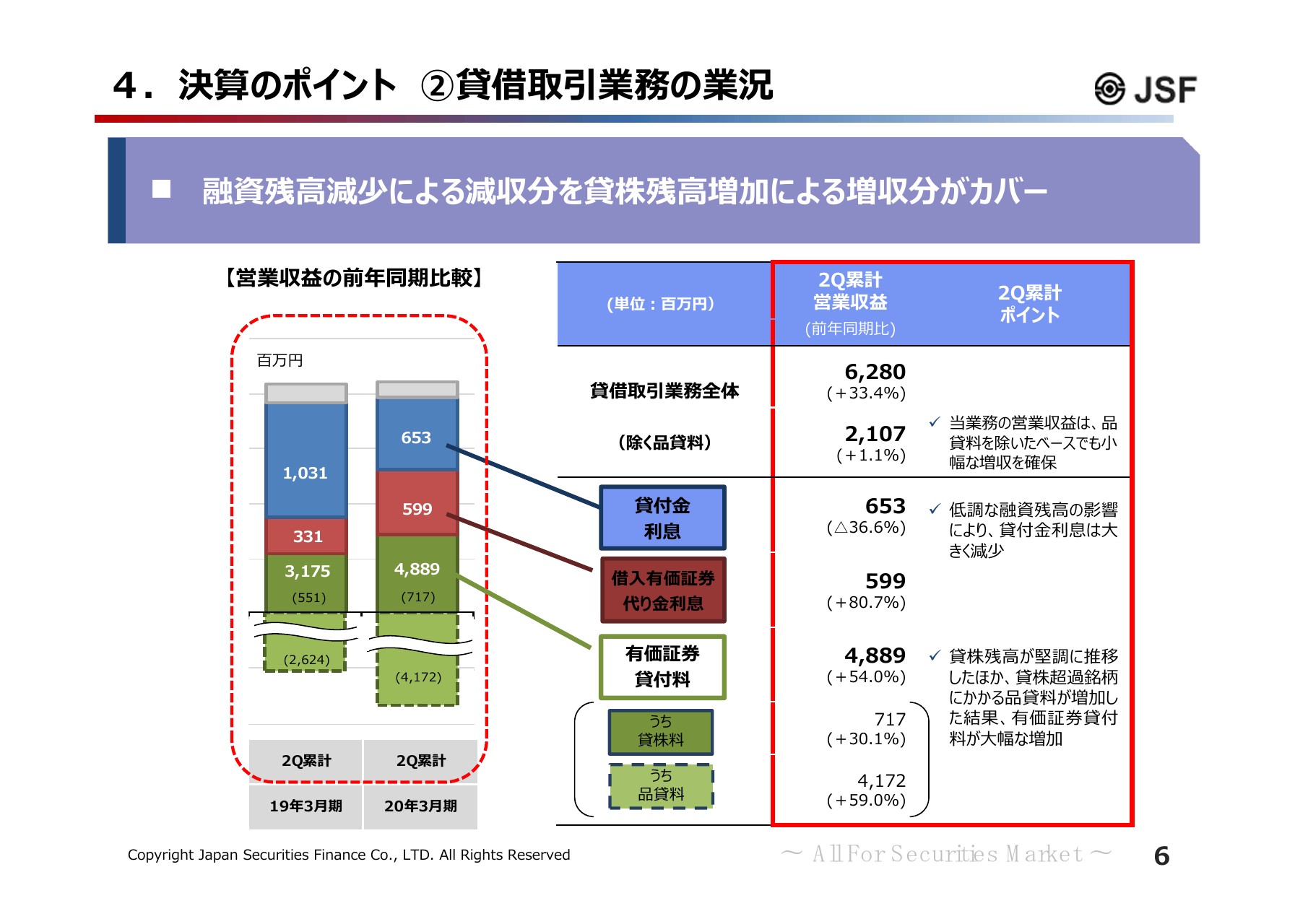

4.決算のポイント ②貸借取引業務の業況

次に、貸借取引業務の収益ベースの数字に触れたいと思います。貸借取引業務の収益ですが、全体では前年同期比30パーセント超という結果になりましたが、先ほど申し上げましたように、品貸料を除いたベースでは前年同期並みです。

スライドの右側の太枠のなかに、勘定科目ごとに区分したもので掲載していますが、科目ごとに見てみると、貸付金利息は融資残が前年を大きく下回った結果、36パーセント程度の減収となりました。

一方で、貸株残高の増加によって有価証券貸付料の利益に影響を与える貸株料が前年同期比で30パーセントの増収となったほか、当社が株券を調達してきたときに差し入れる担保金に付される利息である、借入有価証券代り金利息も増加しました。

これは、融資が少なくて貸株が非常に多いということで、貸株超過が多いことによるものですが、それが大きく増加したことにより、融資の貸付金利息の減少分をカバーして、品貸料を除いたベースでも前年同期並みとなっています。

スライド左側の営業収益の推移のグラフについては、黒色の横線の上段部分が当社の利益に影響のある項目、黒色の横線の下段部分が利益に影響のない品貸料となっています。上段の青い部分がかなり減りましたが、赤い部分とグリーンの部分が増えたことによって、おおむね昨年並みの水準となっています。

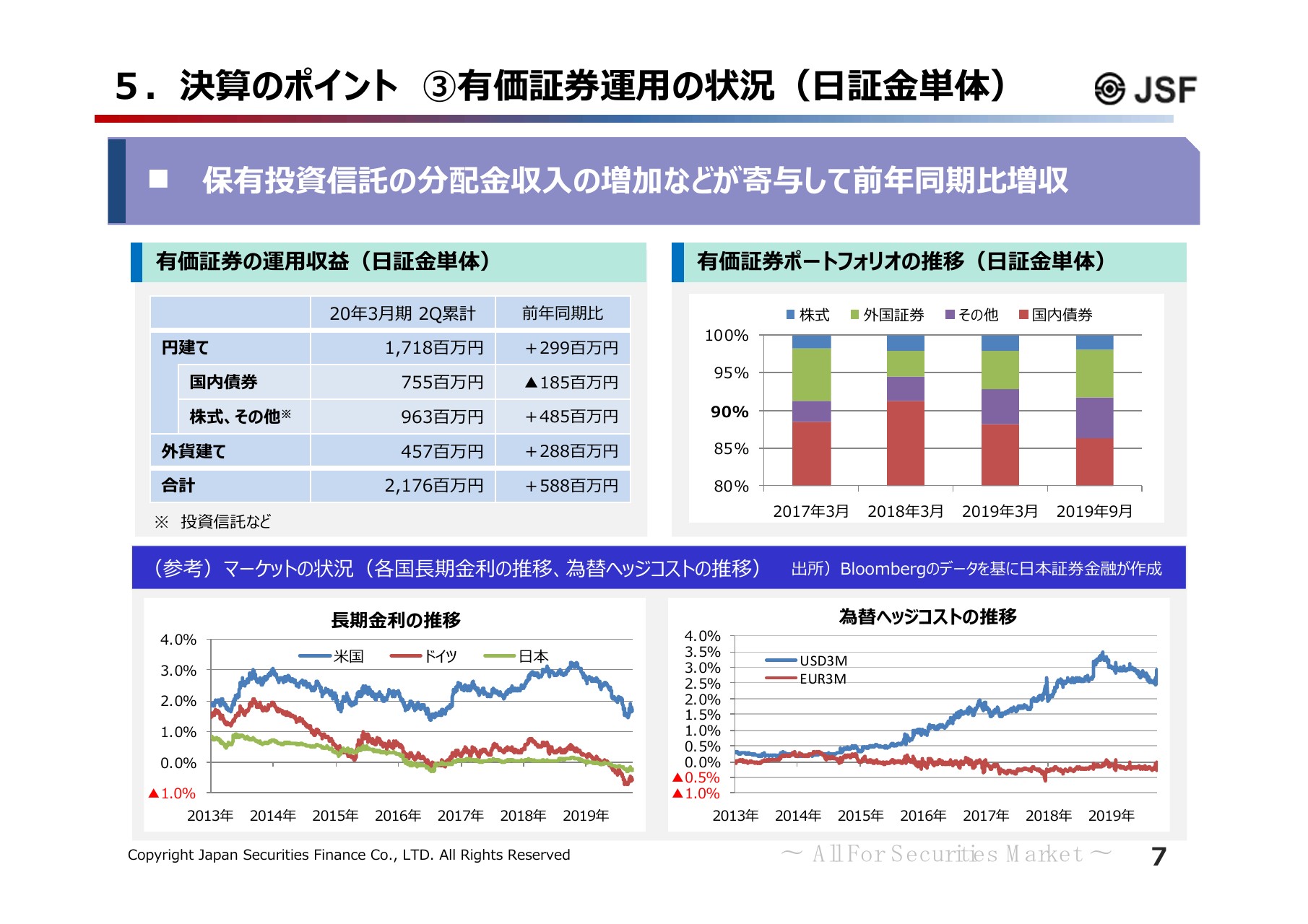

5.決算のポイント ③有価証券運用の状況(日証金単体)

有価証券の運用について触れたいと思います。右上の棒グラフが、当社の運用ポートフォリオの投資配分の推移になります。(グラフの縦軸の)一番下が80パーセントで、0パーセントから伸びているわけではないということでご理解ください。本来はすべてを入れて区切るところかもしれないのですが、一番下を80パーセントにしております。

最近は、運用効率を高めたいということで、有価証券運用の多様化に取り組んでいます。2017年3月から3年間ほど掲載していますが、おおむね全体の9割程度を日本国債が占めており、残りの1割程度を外国国債、株式、投資信託等に配分する状況になっています。

直近の9月の状況で見ると、日本国債は償還金の一部をアセット・スワップベースで再投資していますが、やはり償還金額のほうが大きいということで、ポートフォリオ全体で見ると割合としては低下しています。

一方で、外国国債、あるいは投資信託等が少しずつ増えてきており、割合としてもこちらが大きくなってきています。

この上半期における当社単体の有価証券等の運用収益は、そうした保有有価証券のうち投資信託関係の分配金収入が増加したことで、21億7,600万円となりました。これは、前年同期比で5億8,800万円上回る結果となっています。

なお、当社では四半期ごとに運用計画の見直しを行っており、今後もリスクには十分配慮しながらコントロールしつつ、引き続き運用範囲の拡大に向けて取り組んでいき、それで安定的な収益を確保できないかということで進めています。

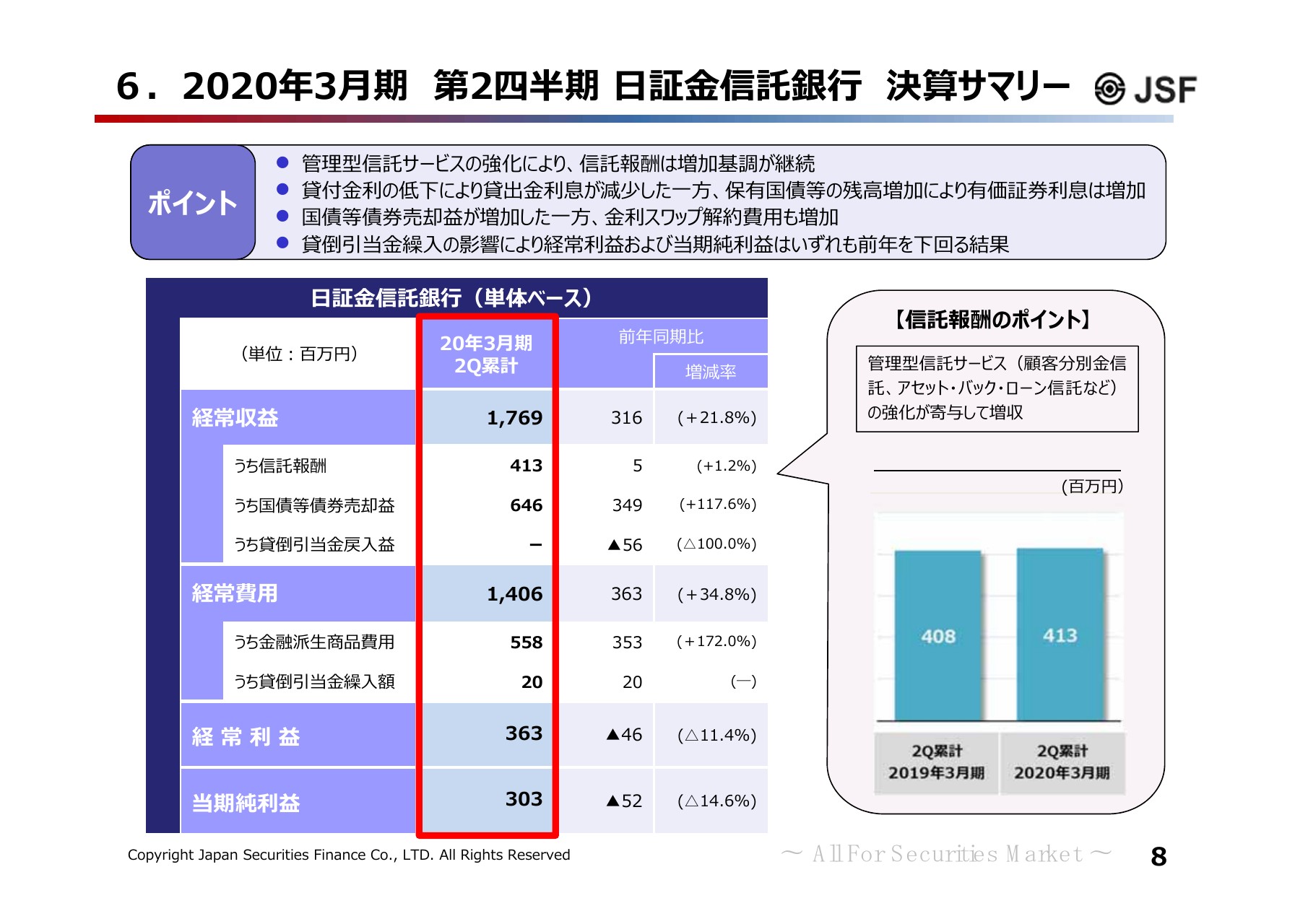

6.2020年3月期 第2四半期 日証金信託銀行 決算サマリー

当社単体の他に、子会社のなかで大きいウェイトを占める日証金信託銀行の概況について、少し触れたいと思います。

同社の信託業務は、顧客分別金信託、あるいはアセット・バック・ローン信託といった管理型の信託サービスに注力しているところです。この上半期の信託報酬については、前年同期を上回り、半期ベースで見ると過去最高を更新しています。

顧客分別金信託についてです。私どもの融資残が非常に低いことと同じような状況ですが、株式市況の影響を受け、ここがあまり動かず水準として低いこともあり、前期並みの水準にとどまりました。

一方で、アセット・バック・ローン信託は、こうした非常に低い金利の状況の下で、「資金運用の多様化を図りたい」といったお取引先さまのニーズを捉えてきめ細かな対応をするということで、私どもの信託の特徴を生かしたかたちで信託報酬の増加に寄与したと考えています。

全体での経常収益は、銀行業務における国債等の売却益増加も寄与して17億6,900万円となりました。前年同期を3億円ほど上回った一方で、経常利益は3億6,300万円、当期純利益は3億300万円で、(いずれも)前年同期を5,000万円ほど下回る結果となっています。

経常収益ベースで見るとそれほど悪くないわけですが、売却した国債等に係るスワップの費用が、費用の部分に少し加わっている部分もあります。

その他に、貸倒引当金の影響が大きく出ています。前期は戻入れだったわけですが、今期は繰り入れるかたちです。この表にある貸倒引当金の戻入益が前期はありましたが、今期はなくなっています。

また、経常費用の貸倒引当金の繰入が生じていることでそのあたりの費用の影響が大きく出てしまったため、前期に比べて経常利益段階でマイナスになりました。

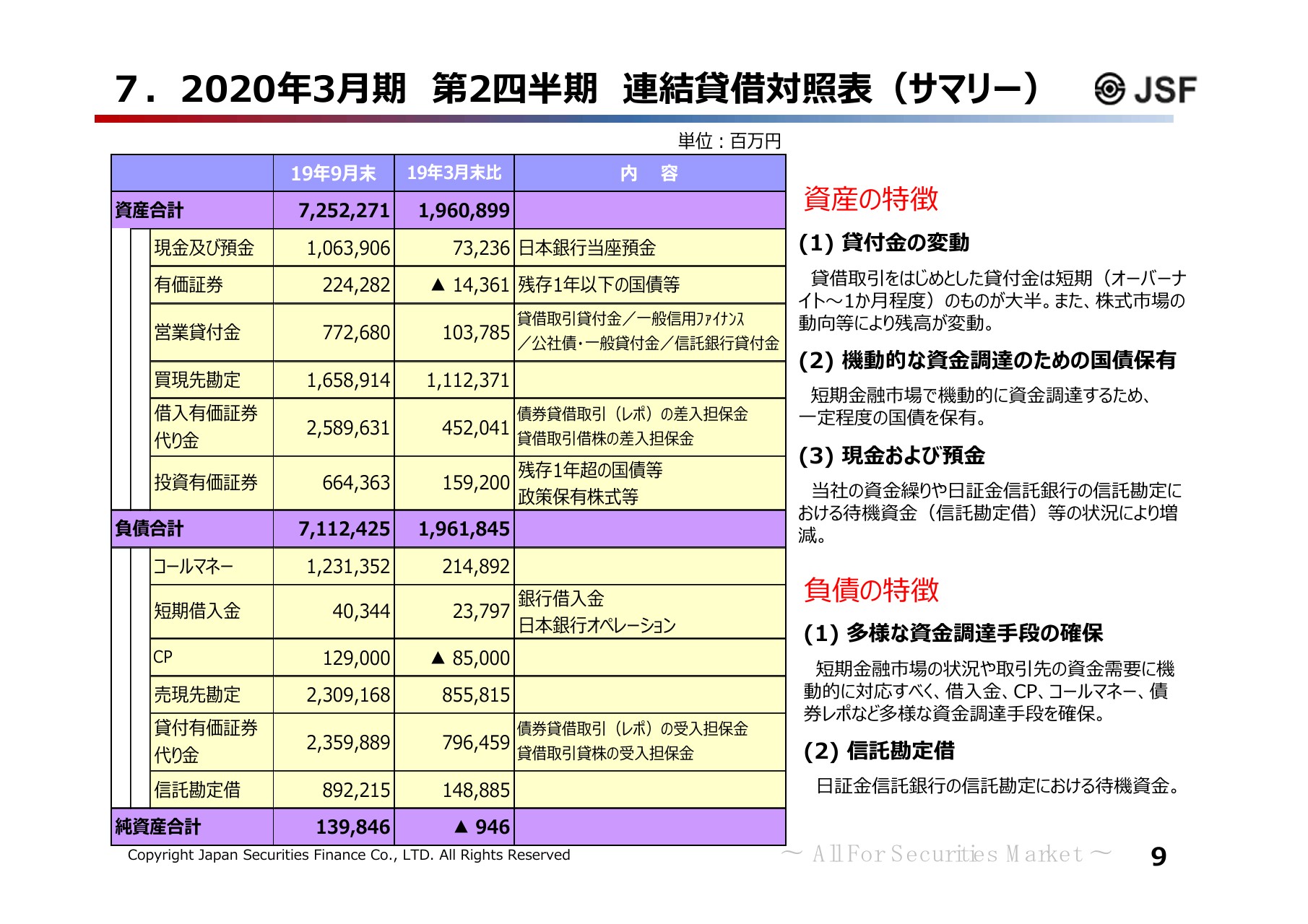

7.2020年3月期 第2四半期 連結貸借対照表(サマリー)

普段はあまりご説明差し上げないのですが、バランスシートについてです。通常のIRのなかでも聞かれることが多いため、少しご説明します。3月末との比較で見ると、1兆9,000億円程度の増加となっています。

先ほど、私どもの国債の現先取引、レポ取引が「好調だった」と申し上げましたが、それが伸びたことで、資産サイドでは買現先勘定と借入有価証券代り金、負債サイドでは売現先勘定と貸付有価証券代り金が増加しました。

バランスシートの見方について、よくいただく質問が、「そのような株式や国債などの有価証券を貸し付けたり、あるいは借り入れたりしたときに、どのように計上するか」「このなかにどうやって取り込むのか」といったものです。会計のルールでは、有価証券の貸付あるいは借入について、有価証券そのものの貸付あるいは借入は計上されず、その見合いになる担保金の動きが計上されるかたちになります。

例えば有価証券を貸し付けた場合には、資産サイドに貸付有価証券として出るわけではありません。ここはバランスシート上には出て来ず、貸付有価証券代り金というかたちで担保金がありますので、その部分については負債サイドに出てくるかたちになります。

同様に、私どもが有価証券を借り入れる場合についても、見合いに差し入れた担保金は、借入有価証券代り金というかたちで資産サイドに計上されるということで、私どものバランスシートのところでその数字が大きくなります。そういった特徴があり、よくご質問いただくところですので簡単に触れました。

決算の状況は以上です。ここからは、これからの見通しと株主還元についてお話をさせていただこうと思います。

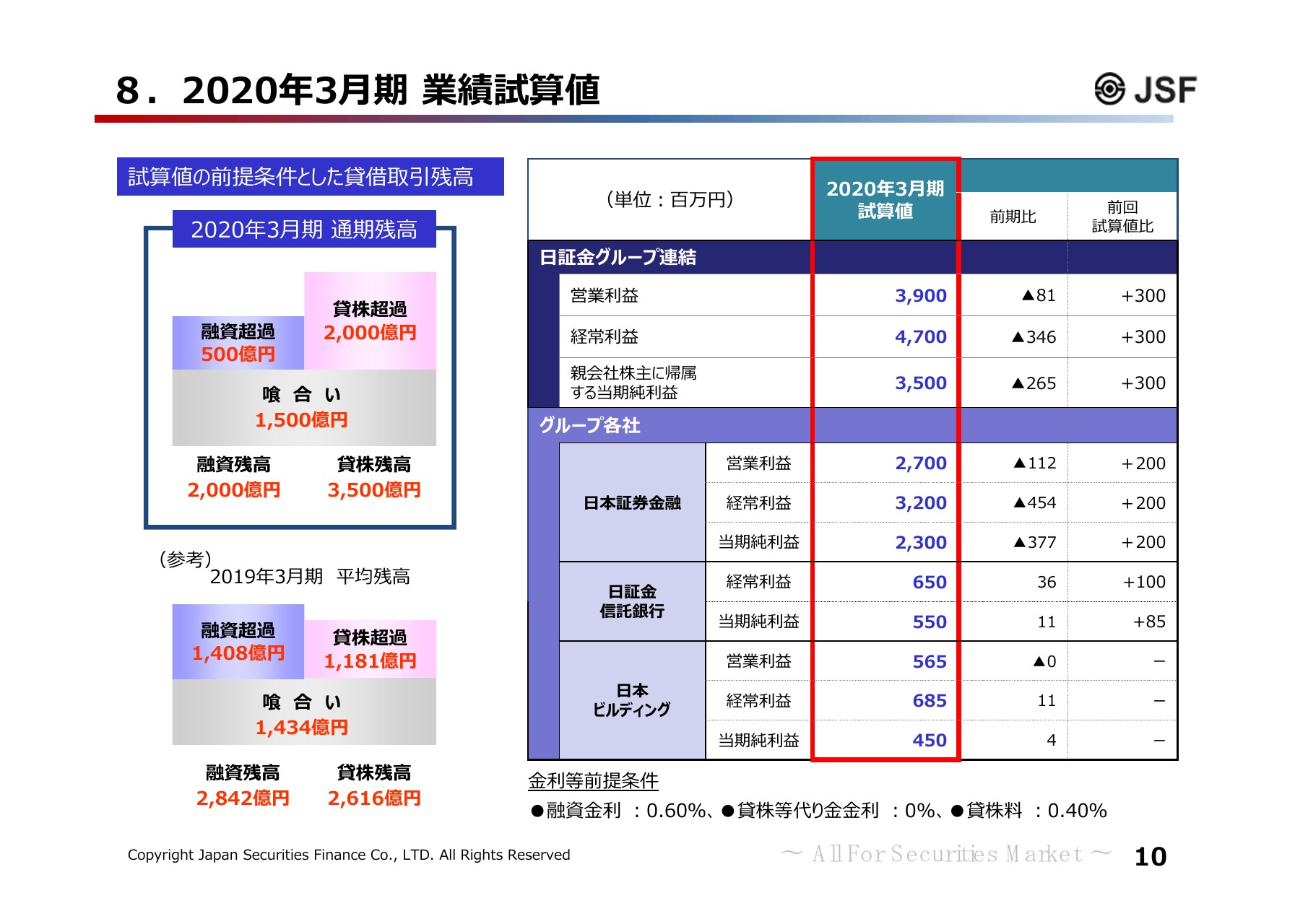

8.2020年3月期 業績試算値

単体の試算値になります。私どもでは、予想ではなく試算値を公表させていただいておりますが、一番大きな影響を与えたのは、貸借取引の残高です。

前提残高ですが、最近の市場環境をもとに、融資は2,000億円、貸株は3,500億円と置きました。四半期ごとに見直すことにしていまして、前回の7月時点の試算値と比べると、融資については2,000億円で変わりありません。また貸株については、3,000億円だったものが3,500億円ということで、500億円の上方修正を行いました。

その結果、スライドの「日本証券金融」のところが単体の部分ですが、この前提条件に基づき計算した通期の試算値は、営業利益が27億円、経常利益が32億円、当期純利益が23億円ということで、7月の試算値と比べて2億円ずつ上方修正しています。

これに加えて、日証金信託銀行においては、上期に政府保証債等を中心とした有価証券の積み増しがあり、順調に推移しています。キャリー収益の増加が見込まれるということで、経常利益、当期純利益のいずれも、7月時点より1億円程度上方修正しています。

その結果、2020年3月期も若干の増益に転じる見込みです。また、日本ビルディングについては前年並みの見込みで、前回の試算値からの変更はありません。

そして、連結ベースでの試算値は営業利益39億円、経常利益47億円、当期純利益35億円です。私ども単体と日証金信託銀行の部分をあわせて、それぞれ3億円ずつの上方修正です。こちらも、試算値は四半期ごとに見直しを行っているところです。

当社収益に占める割合が一番大きい、貸借取引の残高の動向については月次ベースでの数字……先ほど、11月1日に10月の残高を公表していると申し上げましたが、私どものホームページ、あるいは東証で開示していますので、そちらをご参考いただければと思います。

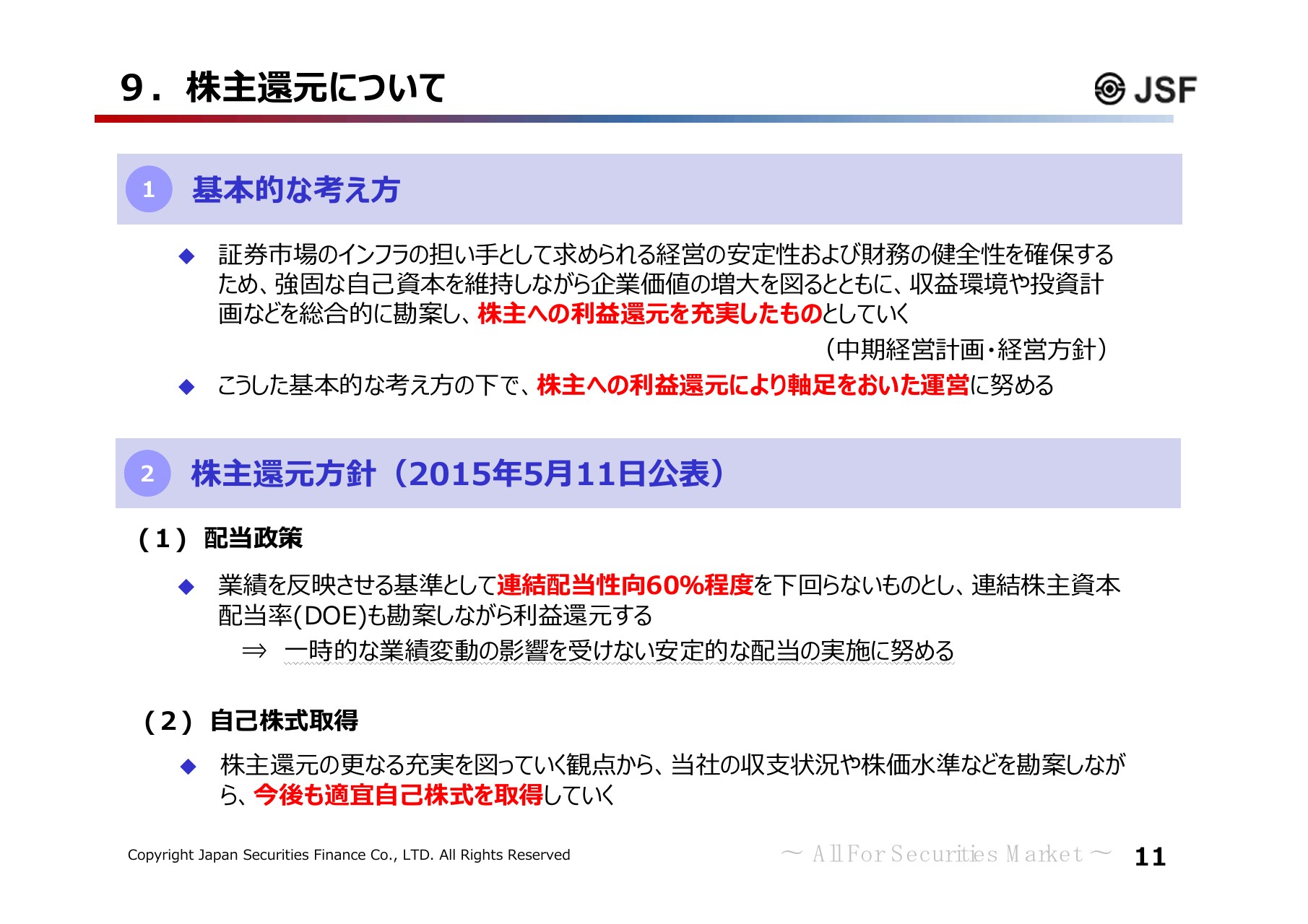

9.株主還元について

株主還元についてお話をします。基本的な考え方等ですが、当社においては一時的な業績の影響を受けない安定的な配当を実施するということを第一に考えています。近年、自己資本はこれ以上大きく積み増す必要はないと考えていますので、株主のみなさまへの利益還元に軸足を置いた運営に努めているところです。

配当についてですが、スライドの「株主還元方針」の(1)に記載がありますように、連結配当性向は60パーセント程度を下回らないものとして、連結株主資本配当率も勘案しながら決定しています。

また、自己株式の取得についても、その時々の収支状況、あるいは当社の株価水準全体との比較等を勘案しながら、適宜行うということです。

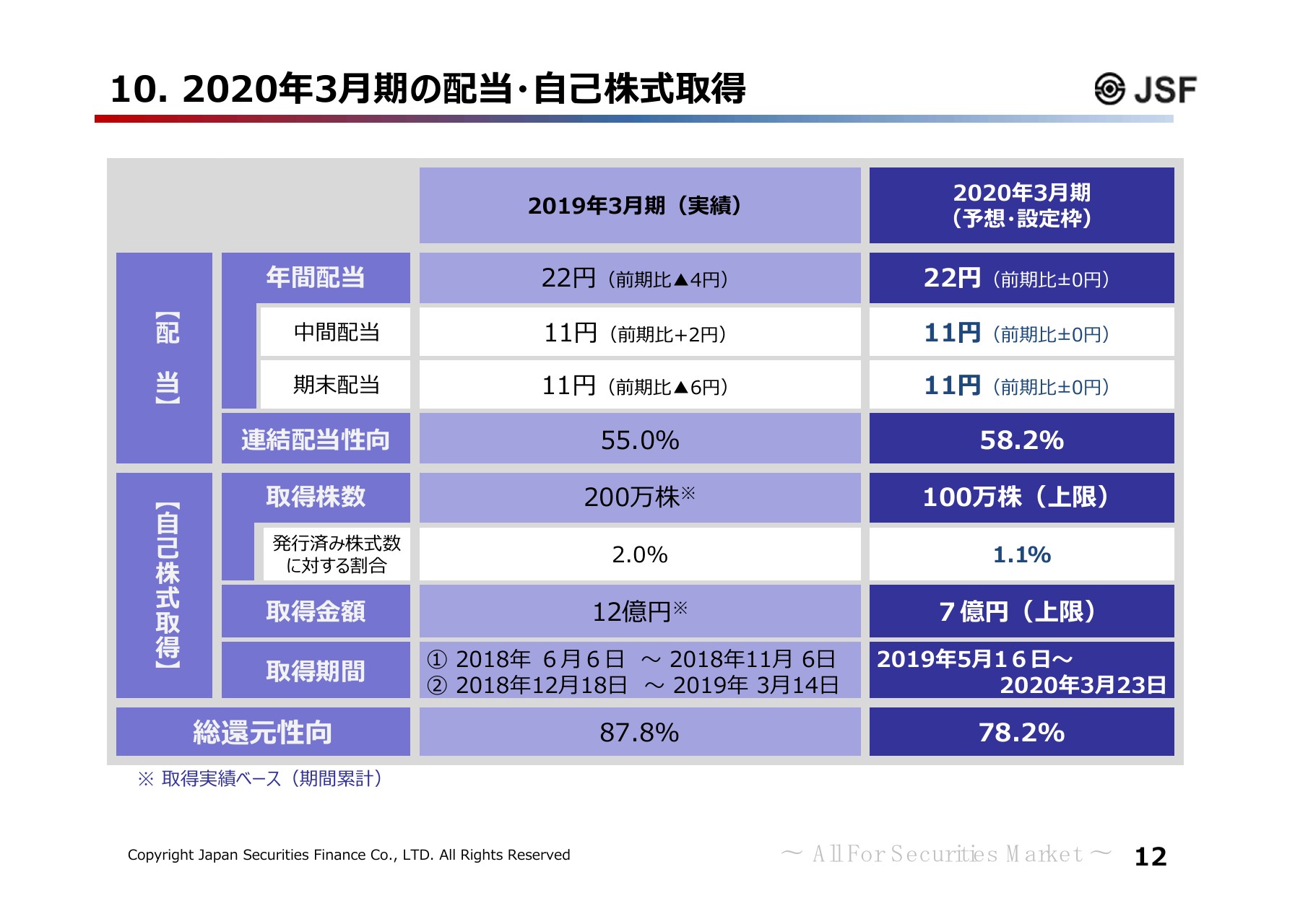

10. 2020年3月期の配当・自己株式取得

当期の状況ということで、まずは配当ですが、中間、期末とも11円ずつ、年間配当予想は22円ということで前期と変更ありません。

先ほど、試算値を上方修正したと申し上げたところですが、それで計算した配当性向は58.2パーセントとなります。また自己株式取得については、今期は100万株、金額は上限7億円で枠を取っています。

この表に、ご参考として配当と自己株式取得をあわせた総還元性向を記載しています。ここに目標的なものや何かの基準を設けているわけではありませんが、今期については7億円の上限金額まで買えるかどうかは、今の株価水準では微妙なところですが、配当22円とあわせて、総還元性向では78パーセント程度になるということです。

決算関係のお話は以上となります。

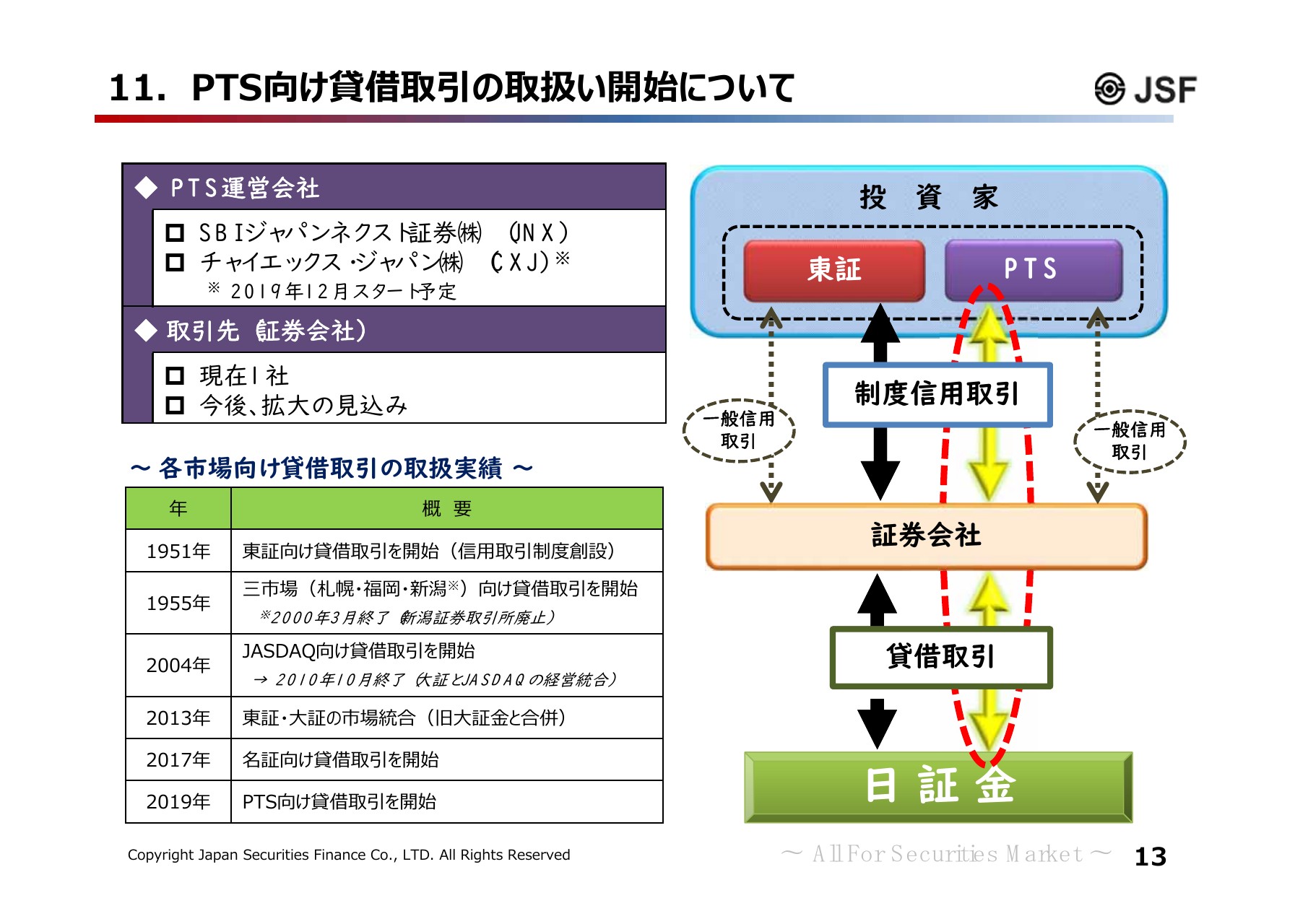

11.PTS向け貸借取引の取扱い開始について

最後に、トピックスについてのお話をさせていただきます。新たな業務を手掛けているというところで、まず1点目は、PTS向け貸借取引についてです。

先ほど、貸借取引の業務の説明で申し上げたところですが、PTSの信用取引の導入については、2017年に日本証券業協会によって検討が進められ、今年4月に解禁されています。その後、当社を含めた関係者間で実務対応の検討を進めてきまして、8月26日にPTSにおける制度信用取引が開始されたところです。私どもも同日から、貸借取引の取り扱いを開始しています。

現在、日本国内にはPTSの運営会社が2社あります。信用取引については、8月からSBIジャパンネクスト証券が取り扱いを開始しています。もう1社のチャイエックス・ジャパンについては、年内にスタートするということです。

また、証券会社サイドのところについてです。これまでのところは1社のみの参加となっていますが、今後、順次取り扱いをされる証券会社が増えるとうかがっています。

なお、今の状況と言いますか、どのくらいの残高なのかということですが、10月末のPTS向けの貸借取引の残高は、融資が318億円、貸株が93億円となっています。先ほど、融資残高が2,000億円程度、貸株残高が4,000億円程度と申し上げましたが、融資がだいたい20パーセント程度、貸株が2パーセント程度の規模といったところです。

また、スライド左下の表に取扱実績を書かせていただいています。もう70年近く前になりますが、1951年に信用取引制度が創設されるにあたり、当社では東証向けの貸借取引の取り扱いを開始しました。

その後、地方取引所やJASDAQ、また2013年には東証と大証の現物部門が合併するということで、旧大証部分の取り扱いも開始しました。2017年には名古屋証券取引所向けも開始し、貸借取引の対象市場を順次拡大しています。

そして今回、これらにPTSが加わった次第です。私どもが免許業務として行っている貸借取引ですが、当社はこれによって証券市場に貢献するという企業理念を掲げておりますので、各市場を通じて貢献していきたいと考えています。

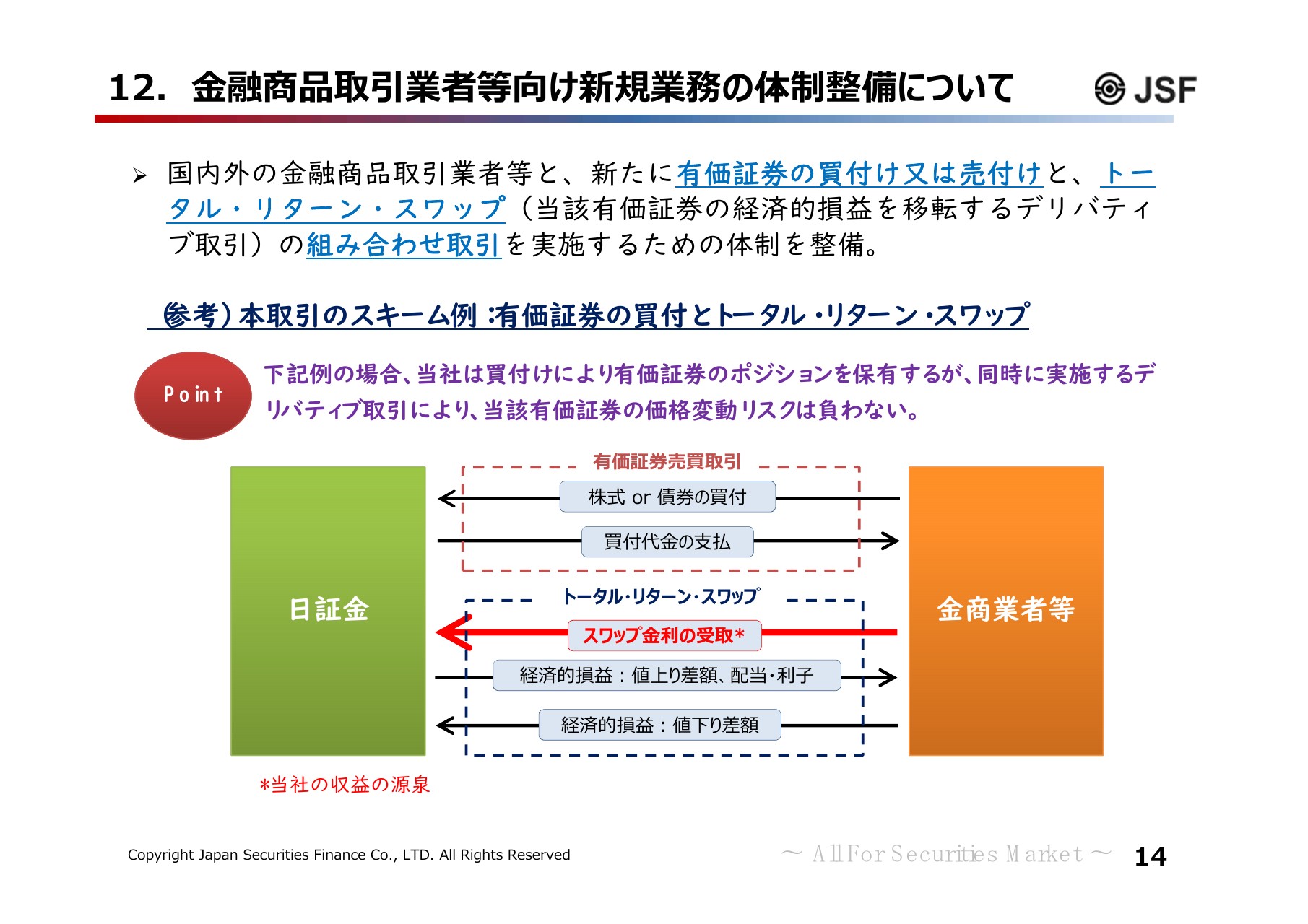

12.金融商品取引業者等向け新規業務の体制整備について

もう1つのトピックスになりますが、金商業者向けの新規業務の体制整備ということで、背景等について簡単にご説明します。

私どもが日々営業活動をさせていただくなかで、証券会社などとお話をさせていただいております。そのときに、証券会社などで在庫として持っている有価証券について、規制対応等によってこのポジションを圧縮できないかというニーズを示されることがあります。

当社としても、なにかお役に立てることがないかということで検討を重ねてきました。その結果が、有価証券の買付けまたは売付けと、マーケットで広く一般的に取引されていますトータル・リターン・スワップです。

こちらを組み合わせるかたちで、在庫としている有価証券のポジションを少し圧縮したいというニーズにお答えできるのではないかということで、検討を進めてきました。

その後、テストトレードなどを行って社内の整備を進めてきたわけですが、この度、これを業務として運営していけるのではないかという目処が立ちましたので、当該業務の開始について金融庁のほうに兼業業務の申請を行い、9月末に承認を受けたところです。

スライドの下部に、当社が有価証券を買付ける場合の例を掲載していますが、ポイントとして記載しているとおり、当社が買付けによって有価証券のポジションを保有する一方で、同時にトータル・リターン・スワップという取引によって価格変動リスクそのものは負わないスキームとなっています。

なお、私どもがどのように収益を得るのかですが、赤線でお示ししているとおり、スワップ金利が私どもの収益の部分になります。

この取引については、ようやく社内体制の整備の目処がついた段階で、現時点ではまだ実際の取引実績はありません。年度内の取引開始を目指して、現在は金商業者さまとの間で契約や条件面について交渉を進めています。

引き続き、取引先のニーズにできるだけ対応しながら、収益基盤の強化・拡充に努めたいと考えています。

私からの説明は以上となります。ご清聴ありがとうございました。

新着ログ

「その他金融業」のログ