住友商事株式会社 2020年3月期第1四半期決算説明会

住友商事、1Q業績は前年同期比で減益 自動車関連事業等が低調も期首予想は達成する見込み

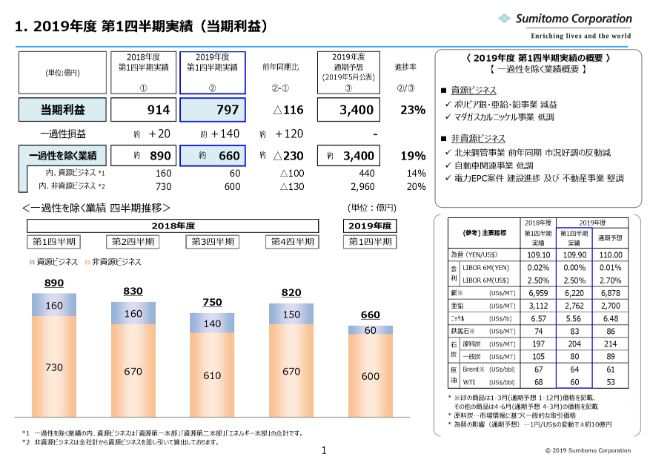

1. 2019年度 第1四半期実績(当期利益)

高畑恒一氏:それでは私から決算の概要についてご説明いたします。スライド1ページ目をご覧ください。第1四半期の当期利益は記載のとおり797億円となりまして、前年同期と比べて116億円の減益となりました。

その下に記載しております一過性損益ですが、当期はLPG元売事業、ジクシスの株主再編にかかる利益計上などがあったことから約140億円の利益となり、前年同期と比べて約120億円の増益となりました。

一過性を除く当期の業績は660億円となり、前年同期と比べて約230億円の減益となりました。

内訳を資源ビジネスと非資源ビジネスに分けますと、当期の資源ビジネスの実績は60億円となり、前年同期と比べて100億円の減益となりました。これは、マダガスカルニッケル事業が減益となったことに加え、前年同期にボリビア銀・亜鉛・鉛事業で契約条件の変更により利益計上が集中したことの反動などによるものです。

非資源ビジネスは600億円となり、前年同期と比べて130億円の減益となりました。電力EPC案件や不動産事業が堅調に推移した一方で、北米鋼管事業において前年同期に米国通商法232条措置によって市況が好調であったことの反動や、自動車関連事業が中国を中心とした市場低迷にともなって低調に推移したことなどによるものです。

通期見通しにつきましては期初予想の3,400億円を変更しておりません。第1四半期の全体としての進捗率は23パーセントとなり、おおむね順調に推移していると見ています。

足元では米中通商問題などを背景に自動車関連事業が低調に推移していたり、資源価格が期初想定に対して軟調に推移しているなど、一部弱含みのビジネスもありますが、通期では今後回復を見込んでいるビジネスや一過性損益等も含め、3,400億円は達成可能との見立てを変えておりません。

ビジネスごとに見ますと、資源ビジネスは期初予想に対して14パーセントの低進捗となっていますが、資源関連のトレードビジネスが堅調に推移していることや、第2四半期と第4四半期に利益の取り込みを行う南アフリカ鉄鉱石事業の影響を考慮しますと、おおむね予想どおりの進捗となっています。

非資源ビジネスは20パーセントの進捗となっていますが、北米鋼管事業、米国タイヤ事業、TBCを中心に下期からの回復を見込んでいます。

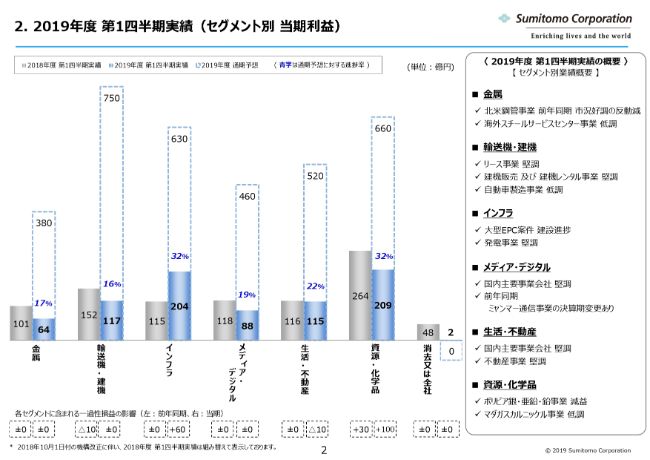

2. 2019年度 第1四半期実績(セグメント別 当期利益)

スライド2ページ目にセグメントごとの業績を記載していますので、のちほどご覧いただければと思います。

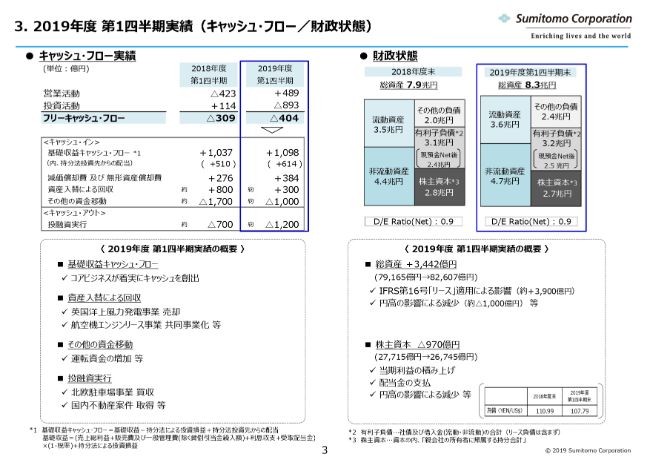

3. 2019年度 第1四半期実績(キャッシュ・フロー/財政状態)

最後にキャッシュ・フロー及び財政状態についてご説明いたしますので、スライド3ページ目をご覧ください。

当第1四半期のフリーキャッシュ・フローは、404億円のキャッシュアウトとなりました。主な内容として、基礎収益キャッシュ・フローはコアビジネスが着実にキャッシュを創出したことなどにより1,098億円のキャッシュインとなりました。

続いて資産入替では、英国洋上風力発電事業の売却や航空機エンジンリース事業の共同事業化などにより約300億円の資金を回収しました。

「その他の資金移動」は、運転資金の増加などにより約1,000億円のキャッシュアウトとなっております。

また投融資は北欧駐車場事業の買収や国内不動産案件の取得などにより約1,200億円のキャッシュアウトとなりました。

以上のとおり、第1四半期のフリーキャッシュ・フローはマイナスとなりましたが、通期では黒字とすべく、引き続きマネジメントに取り組んでまいります。

3ページ右側の財政状態についてですが、総資産は前期末と比べ約3,400億円増加し、約8兆2,600億円となりました。

円高の影響により約1,000億円の減少があった一方で、IFRS第16号の新リース基準適用によってオペレーティングリースがオンバランスとなった影響で、約3,900億円の増加があったことなどによるものでございます。

以上で説明を終わります。

新着ログ

「卸売業」のログ