カルビー株式会社 2020年3月期第1四半期決算説明会

カルビー、1Qの売上は微増も営業益は2桁成長 海外事業は英国やインドネシア、中華圏で増収増益に

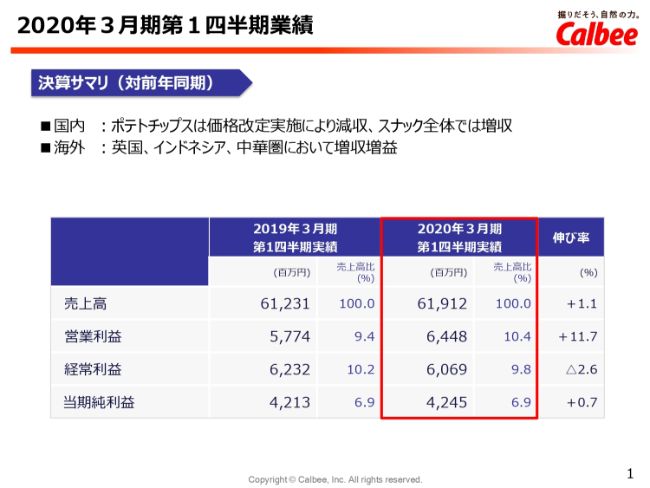

2020年3月期第1四半期業績①

菊地耕一氏:菊地でございます。2020年3月期第1四半期業績についてご説明いたします。スライドの1をご覧ください。

2020年3月期第1四半期の売上高は、対前年1.1パーセント増の619億1,200万円。営業利益は、11.7パーセント増の64億4,800万円。営業利益率は、1ポイント改善して10.4パーセントとなりました。

国内では、ポテトチップスが価格改定実施により減収となっていますが、それ以外のスナックは堅調に推移いたしました。海外は重点地域である英国・インドネシア・中華圏の各地域において増収増益となりました。

2020年3月期第1四半期業績②

スライド2をご覧ください。このスライドでは対計画についてご説明します。北米事業の不振により海外事業の売上は計画未達となったものの、主に国内スナックの好調により、売上高はほぼ計画どおりで、営業利益では金額ベースで対計画8億円のプラスとなりました。

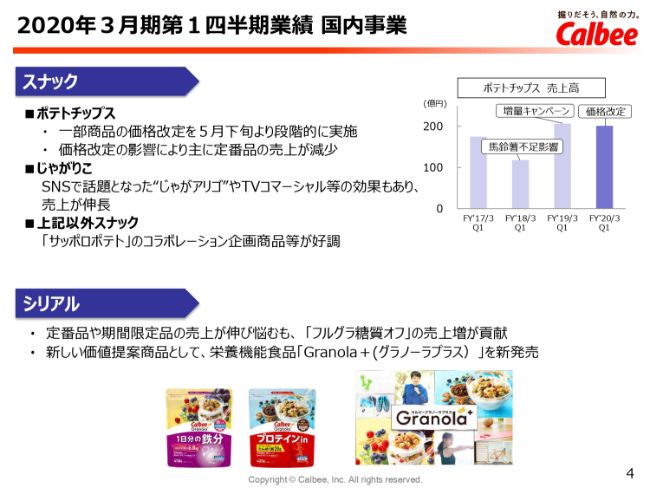

2020年3月期第1四半期業績 国内事業①

スライド3をご覧ください。国内事業の売上高は(前年同期比)0.9パーセントの減収でございますが、連結子会社売却影響を除く実質ベースでは0.2パーセント増の510億円となりました。

ポテトチップスですが、価格改定の影響を受けて減収となった一方で、「じゃがりこ」「サッポロポテト」などが好調に推移して、スナック全体では増収となりました。シリアルは1.2パーセント増収ですが、海外消費を除く国内消費ベースではほぼ横ばいとなりました。

国内営業利益は(前年同期比)5.9パーセント増の61億3,500万円となり、営業利益率は0.8ポイント改善の11.9パーセントとなりました。物流費や包材費は上昇いたしましたが、生産性の改善ならびに「フルグラ」原材料の購入単価減等が増益に寄与いたしました。

2020年3月期第1四半期業績 国内事業②

スライド4をご覧ください。ポテトチップスの減収の要因ですが、2019年5月下旬より価格改定を段階的に実施いたしまして、その影響で「ポテトチップス うすしお味」などの定番品を中心に販売数量が減少したことによるものです。現段階では、価格改定の影響は当初想定の範囲内で推移しています。

「じゃがりこ」ですが、こちらはSNSで話題となったじゃがアリゴやTVコマーシャル等の影響もあり、売上は伸長しています。また、「サッポロポテト」のコラボレーション企画商品等が好調でした。

シリアルは「フルグラ」定番品や期間限定品の売上は伸び悩みましたが、前期にリニューアルいたしました「フルグラ糖質オフ」が売上増となりました。加えて、6月に栄養機能食品として鉄分やプロテインが入っているグラノーラの新ブランド「Granola+」を発売し、こちらも売上に貢献いたしました。

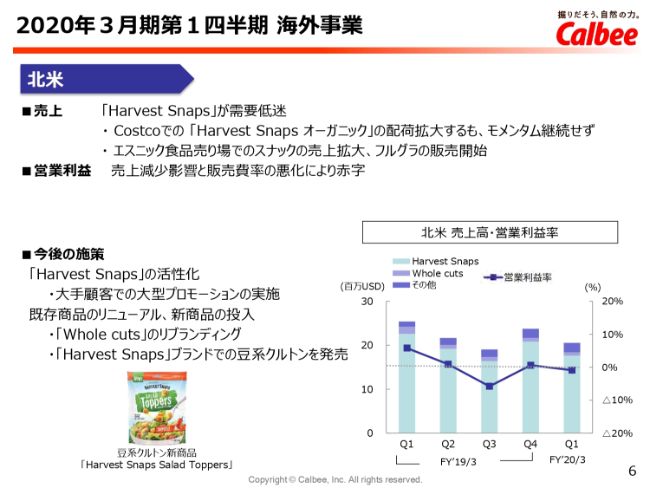

2020年3月期第1四半期業績 海外事業

海外事業の売上高は、(前年同期比)12.3パーセント増の104億3,200万円となりました。営業利益は、(前年同期比)3億3,000万円の増益で、3億1,300万円となりました。

北米は減収減益ですが、中華圏・英国・インドネシアで売上が伸長し、増益に貢献しています。

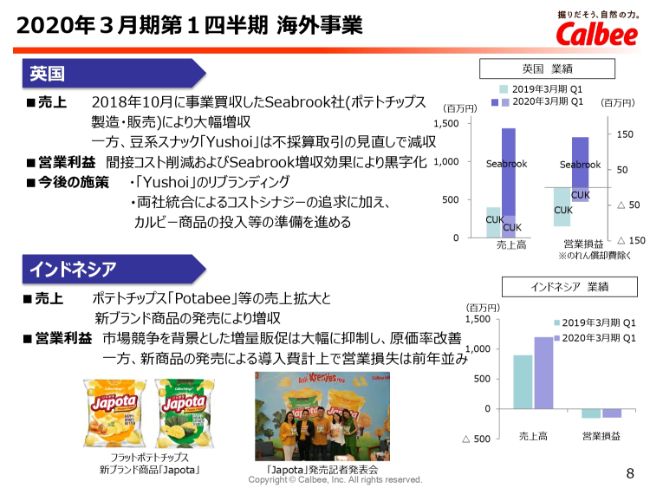

2020年3月期第1四半期 海外事業①

スライド6をご覧ください。海外の重点4地域の概況について説明します。

北米では「Harvest Snaps」の需要が低迷し、減収減益となりました。2018年秋に発売いたしました、オーガニック豆を使った「Harvest Snaps」は、Costcoにおいて配荷エリアは拡大したのですが、売上モメンタムを上げるまでには至りませんでした。

一方で、日本商品の関心の高まりから、アジア系食品を置くエスニック売り場でのスナックの売上が拡大しており、エスニック売り場での「フルグラ」販売も開始いたしました。

第2四半期以降、売上回復のために策を打ってまいりますが、例えば「Harvest Snaps」については、大手顧客での大型プロモーションを活用して商品の活性化を図ります。

新商品としては「Whole cuts」のリニューアル、豆系クルトンの発売など「Harvest Snaps」以外の売上拡大も図っていきます。

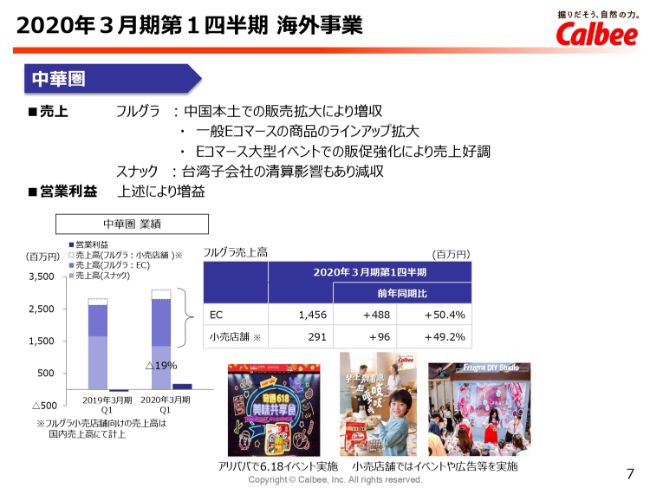

2020年3月期第1四半期 海外事業②

スライド7をご覧ください。中華圏におきましては、「フルグラ」の販売拡大により増収となりました。

「フルグラ」は、一般Eコマースでの商品ラインナップが拡充したことに加え、アリババなどで大型イベントを活用した販促強化を行い、売上は好調に推移しました。

スナックは、今期に台湾子会社の清算を決定した影響もあり、減収となりました。利益面では、前期に赤字を計上していた台湾子会社の生産に加えて、「フルグラ」の販売利益も着実に伸長して増益となりました。

2020年3月期第1四半期 海外事業③

スライド8をご覧ください。英国につきましては、2018年10月にSeabrook社を事業買収したことにより、大幅に増収となりました。一方で、豆系スナック「Yushoi」は不採算取引の見直しを行ったことで、カルビーUKの売上は減少しました。

利益面では、連結されたSeabrook社の利益に加えて、人件費等の間接コストの削減により黒字化を達成いたしました。今後、「Yushoi」についてはリブランディングにより、再活性化を図ってまいります。

また、2019年7月以降はカルビーUKとSeabrook社の両社統合によるコストシナジーの追求に加えて、日本国内のカルビー商品の投入等の準備を進めてまいります。

インドネシアについては、既存のポテトチップス「Potabee」の売上拡大と、新ブランドのポテトチップス「Japota」の発売により、大幅増収となりました。

利益面では、競争の激しい市場環境において、前期まで行っていた増量キャンペーンを終了したことで原価率が大幅に改善しました。一方で、新商品の発売の導入費により営業利益としては前年並みとなっています。

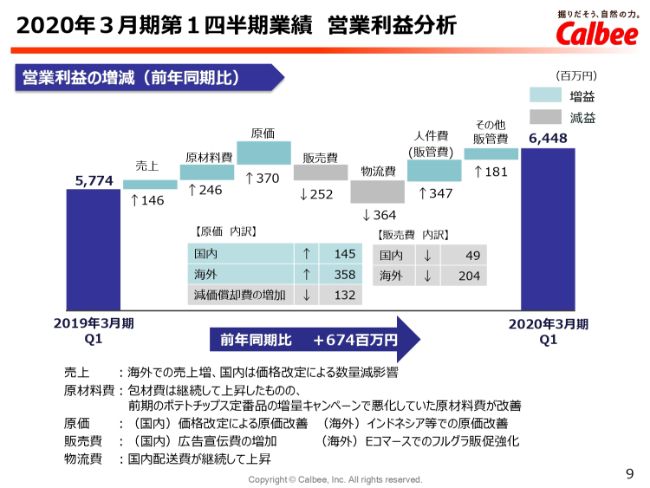

2020年3月期第1四半期業績 営業利益分析

連結営業利益の増減要因についてご説明します。

まず、原材料費については、フィルム・段ボール等の包材費は引き続き悪化しています。ただし、前期にポテトチップスの定番品で増量キャンペーンを行った影響で悪化していた原材料費が改善していますので、ネットでプラスとなっています。

国内の物流費は、前期から引き続き上昇傾向にありまして、悪化となっています。全体としては、海外における販売費の増加や、国内における物流費の増加を原材料費・原価等のコスト改善でオフセットして、6億7,400万円の増益となりました。

私からの説明は以上になります。どうもありがとうございました。

新着ログ

「食料品」のログ