2026年3月期決算説明

亀田製菓、TH FOODS子会社化や北米事業の構造改革が寄与し過去最高業績を達成 国内外2本柱で利益成長を加速

本日のアジェンダ

髙木政紀氏(以下、髙木):亀田製菓株式会社代表取締役社長の髙木です。本日は2026年3月期決算説明会にご参加いただき、誠にありがとうございます。また、日頃より当社をご支援いただき、心より御礼申し上げます。

今回の決算を一言でご説明すると、私たちは亀田製菓の転換点にあると認識しています。収益を伴う成長が実現可能な段階に入り、今後はその成果を顕在化させるフェーズに入ります。本日は、収益の持続性と今後の成長確度の2点を中心にご説明します。

本日のアジェンダです。まず私から、中長期成長戦略の進捗および北米構造改革の状況についてご説明します。その後、小林が2026年3月期の総括および2027年3月期の計画についてご説明します。

本日のご説明を通じて、今回の業績が一過性のものではなく、事業構造の変化と成長モデルの進化によって成長と収益の両立が可能なステージに入ったことをご理解いただければと思います。

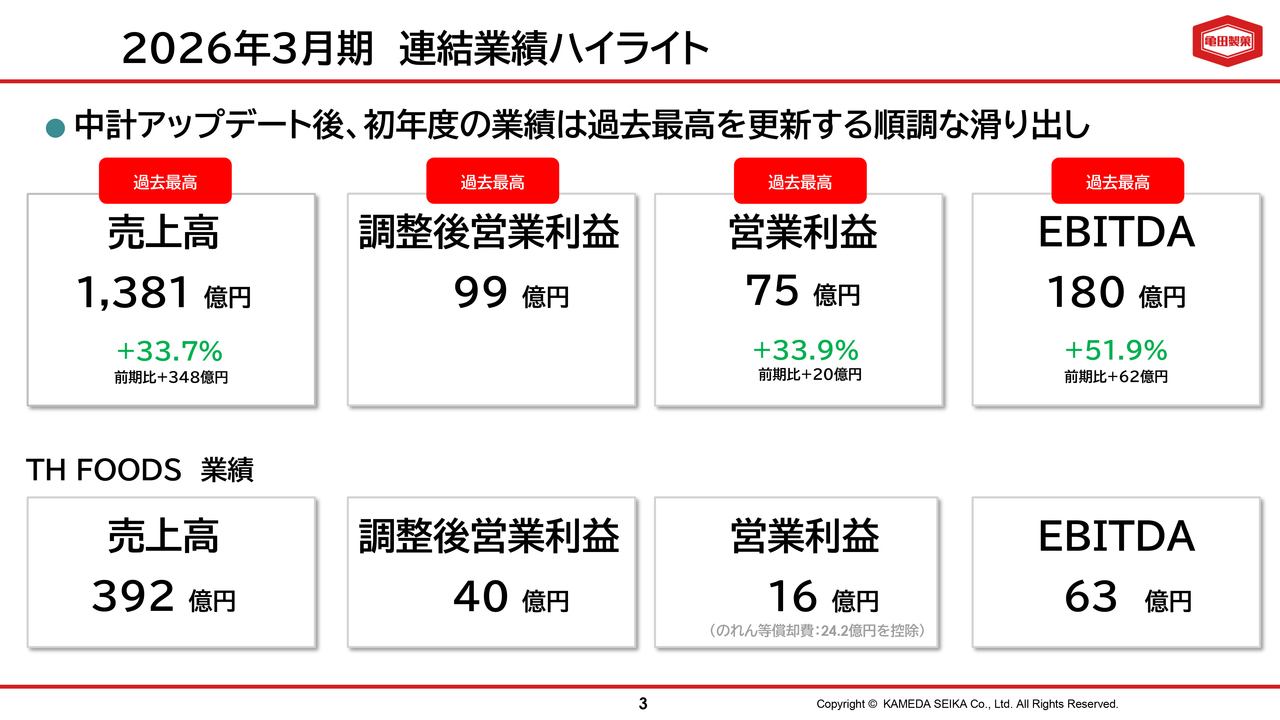

2026年3月期 連結業績ハイライト

中長期成長戦略の進捗です。2026年3月期の業績は、掲載されているすべての項目で過去最高を更新しました。単なる過去最高ではなく、当社の収益構造が転換した決算であったと認識しています。

売上高は1,381億円で、前期比33.7パーセントの増収となりました。営業利益は75億円、EBITDAは180億円と、利益面およびキャッシュの創出力においても大きく伸長しています。また、調整後営業利益は99億円となり、収益の質という観点でも手応えを感じています。

この成長は市況によるものではなく、事業構造の変化によるものです。特に北米事業の構造改革、Mary's Gone Crackersの売却およびTH FOODSの子会社化によって、売上成長と利益成長が同時に成立する構造が構築されました。

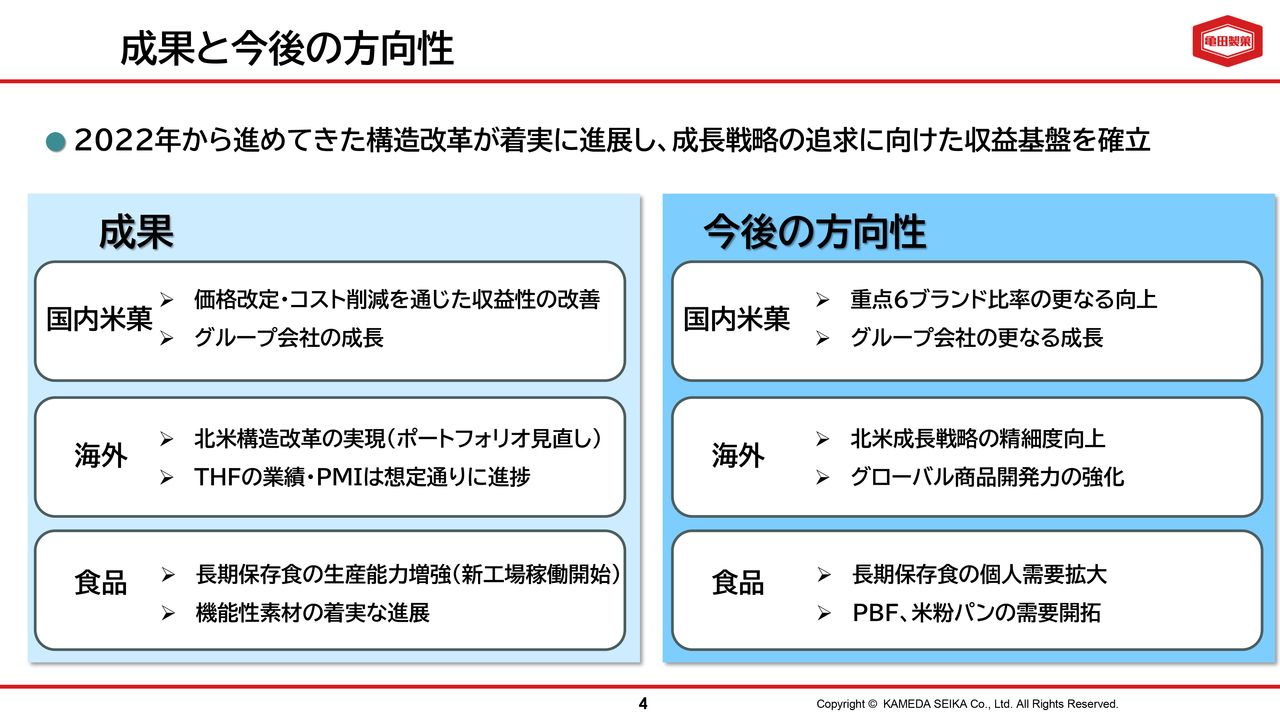

成果と今後の方向性

これまでの取り組みにより、3事業すべてにおいて将来を見据えた収益基盤と成長基盤の両方を整備できたと考えています。スライド左側に示した成果として、国内米菓事業は原料米価格の高騰という厳しい環境下においても、価格改定とコスト構造の見直しにより、収益性がコロナ禍前の水準まで回復し、安定的に利益を創出できる体制に戻りました。また、アジカルやとよすなどのグループ会社も、インバウンド需要や商品の高付加価値化を通じて、売上・利益の両面で重要な役割を担っています。

海外事業では、TH FOODSを子会社化したことで、これまでの国内米菓1本柱の構造から、国内と海外の2本柱で成長する構造へと転換しました。単なる規模の拡大ではなく、収益を伴った成長を実現できる事業ポートフォリオへ転換しています。

食品事業については、将来の成長に向けた基盤整備を進めています。尾西食品は、新工場の稼働により増産体制が確保されました。また、機能性素材は国内外で引き続き需要が拡大しており、今後の売上成長を着実なものとします。

2030年に向けた方向性として、国内米菓事業は重点6ブランドへの集中をさらに進めることで、効率性と収益性の向上を図ります。また、グループの特徴を融合しながら、市場展開を拡充します。

海外事業については、北米の成長を目指し、TH FOODSの統合効果を具体的なかたちにすることで、グループを牽引する中核事業へと引き上げていきます。あわせてグローバル商品開発を強化し、市場ごとのニーズに対応した製品を投入します。

食品事業では、投資した成長基盤を軸に、新規開拓などトップラインの成長を最優先に取り組んでいきます。

総括すると、構造改革を通じた成長基盤の構築を終え、今後はその基盤の上で利益成長を加速させる段階に入ります。

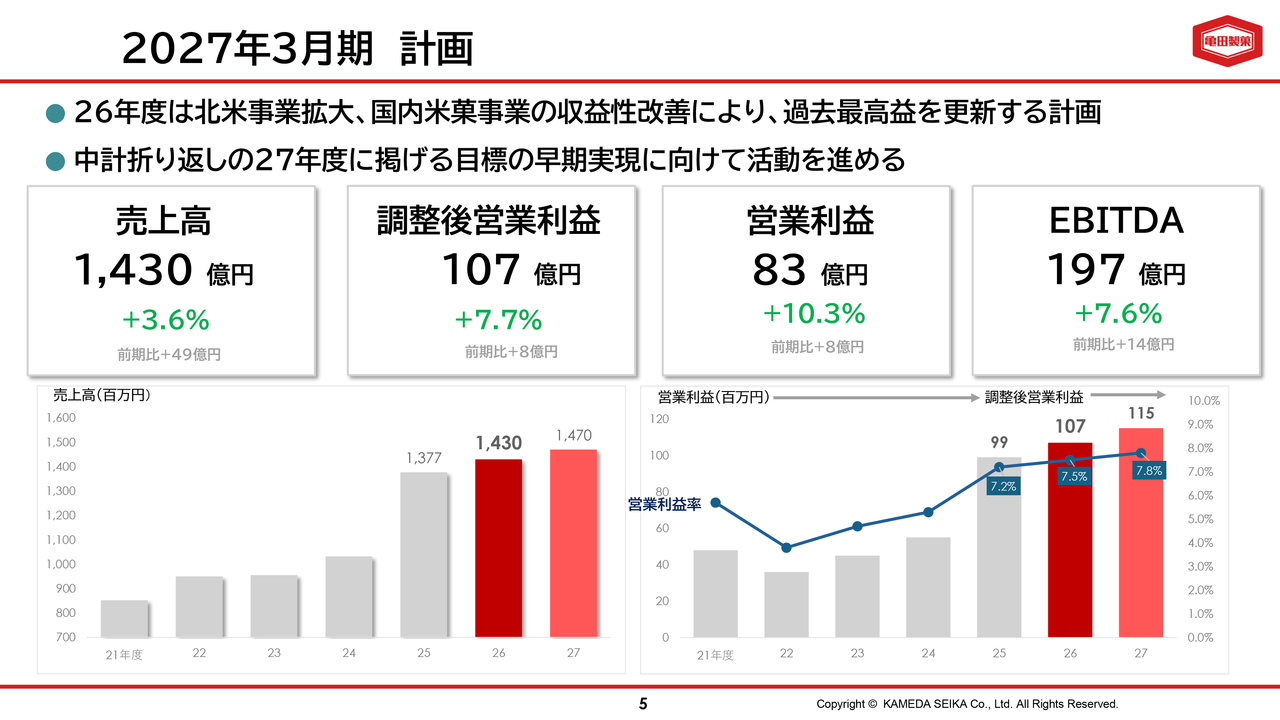

2027年3月期 計画

次に、2027年3月期の計画についてご説明します。今期は、利益成長を本格的に顕在化させる1年と位置づけています。

2027年3月期は、北米事業の拡大と国内米菓事業の収益性改善を軸に、過去最高益を更新しながら、利益成長をさらに加速させる計画です。売上高は1,430億円と着実な成長を見込む一方、営業利益は83億円、調整後営業利益は107億円、EBITDAは197億円まで引き上げる予定です。

スライド下段の棒グラフをご覧ください。売上高は構造改革を進めながら独自価値を磨き上げた結果、2026年度に一段高い水準へとシフトします。中期経営計画の2027年度に向けて、この水準を維持しながら、その先の成長につながる商品・サービスを仕込む段階と考えています。

調整後営業利益も同様に、改革前とは明確に異なる成長ステージにあり、およそ2倍のキャッシュ創出力を目指しています。構造改革で得た収益力を活用し、成長を再加速させる1年となります。

一方で、中東情勢の緊迫化に伴い、当社も調達や製造の面で影響を受けています。現時点では、上期分の影響額を定量化した上で先日の決算発表を行いましたが、中期以降については依然として不透明な状況です。調達の分散、価格転換、生産効率化など、状況に応じて対応できるよう準備を進めています。

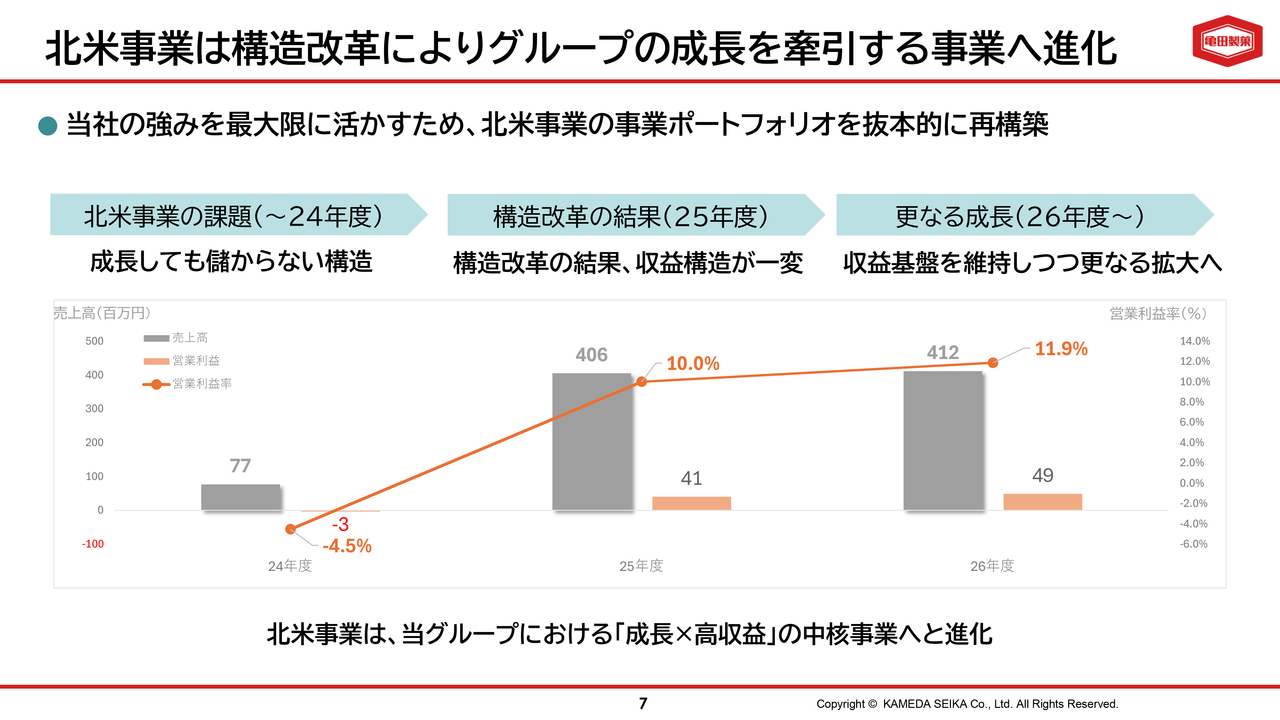

北米事業は構造改革によりグループの成長を牽引する事業へ進化

ここまで、グループ全体の構造改革と成長ステージへの移行についてご説明しました。その中でも構造改革の象徴であり、今後の事業成長の核となる北米事業についてお話しします。

これまで北米事業は成長余地の大きい市場でありながら、必ずしも収益が伴っていない状態が続いていました。課題は明確で、売上は伸びても利益が出ない、いわゆる成長しても儲からない構造が固定化していたことです。

このまま規模を拡大しても、グループ全体の価値向上にはつながらないと判断し、事業ポートフォリオを抜本的に見直しました。具体的には、赤字を抱えるMary's Gone Crackersを売却し、米菓技術との親和性が高いTH FOODSを子会社化することにより、成長性と収益性を両立した事業構造へと転換しました。

その結果、2025年度には収益構造が一変し、収益基盤の安定化と高い利益水準を実現しました。これは一時的な改善ではなく、事業構造そのものが変わり、持続的な発展が見込めるものです。

この収益基盤を維持しつつ、さらなる成長フェーズへ移行していきます。今後は、利益を伴う成長を重視し、事業の構造改革を通じて高収益と成長を両立する中核事業へ進化させ、グループ全体の成長を支える柱になると考えています。

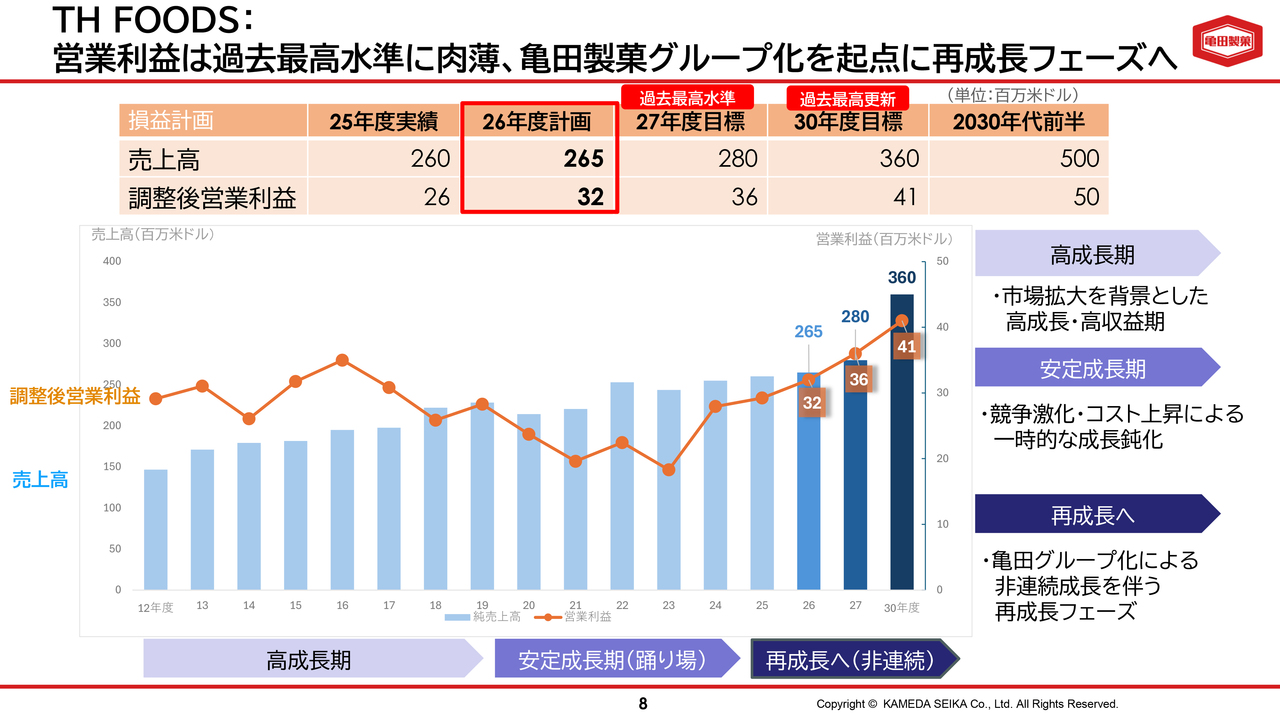

TH FOODS:営業利益は過去最高水準に肉薄、亀田製菓グループ化を起点に再成長フェーズへ

成長ドライバーであるTH FOODSについて、さらに詳しくご説明します。ここでお伝えしたいのは、TH FOODS自体の成長ステージが変わったという点です。

まず、スライド上段にある計画と実績をご覧ください。2026年度の調整後営業利益は3,200万米ドルと、過去最高水準に迫る見通しです。これまで進めてきた構造改革が着実に寄与しており、自社ブランド比率の上昇、OEM構成比の変化、生産効率の改善といった成果が着実に表れています。

下段のグラフは、これまでのTH FOODSの業績を示しており、売上高は右肩上がりで成長している一方、利益が安定しない局面が続いていることがわかります。トップラインが成長する一方で、競争環境の変化や販促コストの影響を受け、成長の質の部分で課題が見られます。

これに対し、現在は亀田製菓グループの一員として、国内米菓事業のリソースを投下することで収益構造を再設計するとともに、商品供給においては海外の多拠点との連携シナジーを活用し、利益水準を一段引き上げながら成長フェーズに移行していきます。

重要なのは、今後の成長が収益を伴う持続的な成長である点です。この成長フェーズを確実に成果へと結びつけ、グループ全体の成長をTH FOODSが牽引していく方針です。

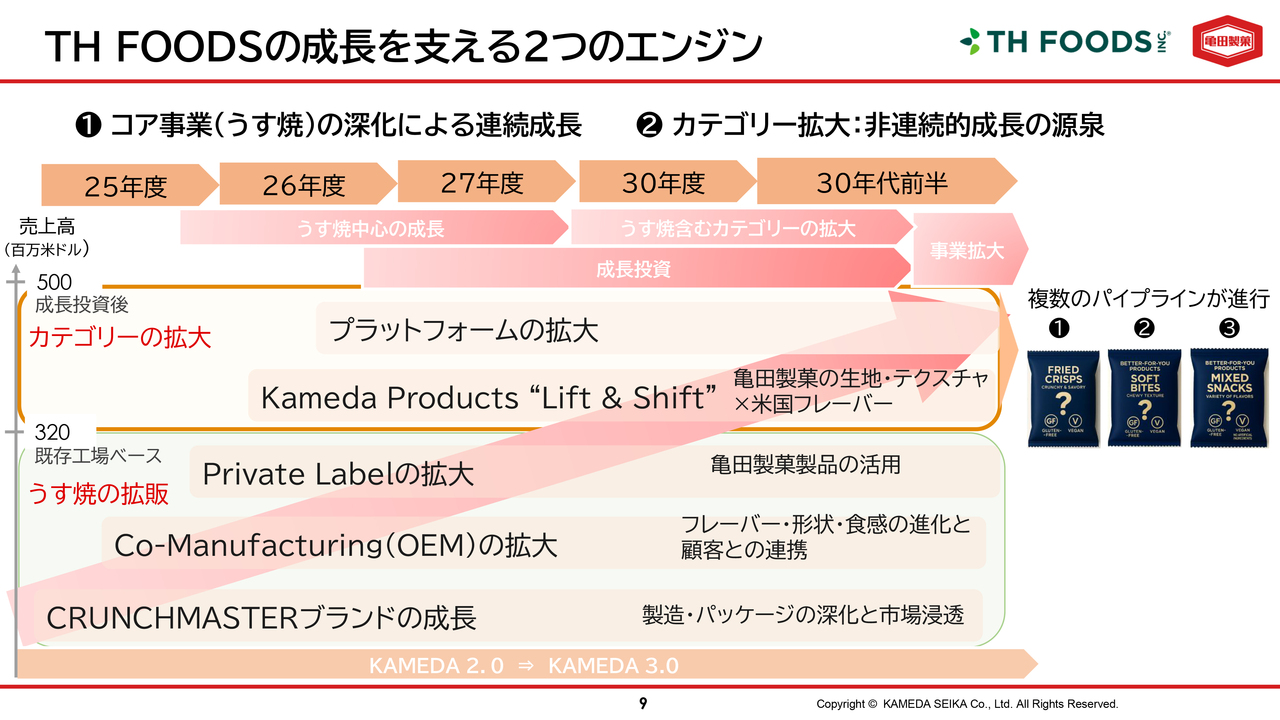

TH FOODSの成長を支える2つのエンジン

TH FOODSが今後どのように成長していくのか、その成長モデルについてご説明します。ポイントは、TH FOODSが連続成長と非連続成長の2つのエンジンを兼ね備えている点です。

1つ目のエンジンは、コア事業の深化による連続的な成長です。うす焼を中心とした既存事業では、売上成長と収益性改善を同時に進めています。BtoCではCRUNCHMASTERを軸に、チャネル戦略の最適化やマーケティング強化を通じて、ブランド主導で成長する体制が整っています。

一方、BtoBでは大口得意先との取引拡大に加え、価格改定や生産合理化により、売上拡大と収益性改善を同時に実現しています。このコア事業は、今後も安定的にキャッシュを創出するエンジンとなる見込みです。

2つ目のエンジンは、商品カテゴリー拡大による非連続的な成長です。これは新商品開発を通じて次の成長軸を創出する取り組みであり、スライド右側に示しているとおり、現在3つのパイプラインが進行しています。重要なのは、これらが構想段階にとどまらず、すでに市場調査、商品開発、量産化に向けたサプライチェーンの検討など具体的に進んでいる点です。

まとめると、TH FOODSは安定的に積み上がる1つ目のエンジンと、リフト&シフトを通じた新カテゴリーの拡大という2つ目のエンジンの2つを駆動させることで、グループの成長を力強く牽引していきます。この構造により、成長の再現性とアップサイドの両立が可能となります。

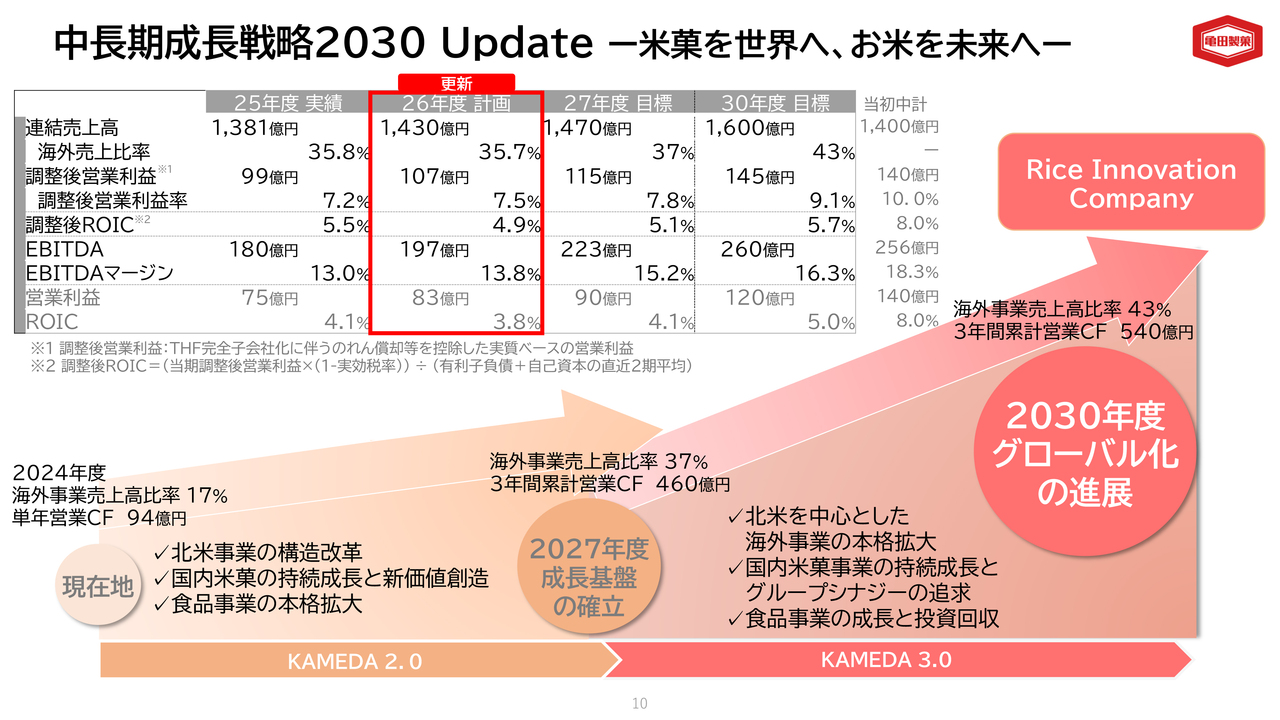

中長期成長戦略2030 Update ー米菓を世界へ、お米を未来へー

ここまで北米事業を中心に、当社がどのように事業構造を転換し、次の成長に向けた準備を進めているのかを説明してきました。

それらを踏まえて、当社の中長期成長戦略の全体像についてご説明します。当社の中長期戦略は、「米菓を世界へ、お米を未来へ」というビジョンのもと、国内と海外の両輪で持続的かつ収益性を伴う成長を実現することを目指しています。2027年度には、北米を中心とした海外事業の拡大と国内事業とのシナジー創出を通じて、持続的な利益成長を実現します。

さらにその先の2030年度は、グローバル展開が本格化する「KAMEDA 3.0」が控えています。現状では投資拡大の結果として資本効率が低下していますが、これは構造転換の過程であり、今後は利益成長を通じて段階的に改善していく方針です。まずは利益成長を確実に実現することを最優先としています。

私から中長期成長戦略および北米構造改革の進捗についてご説明しました。続いて、これらの戦略を踏まえた業績の見通しおよび財務戦略について、小林がご説明します。

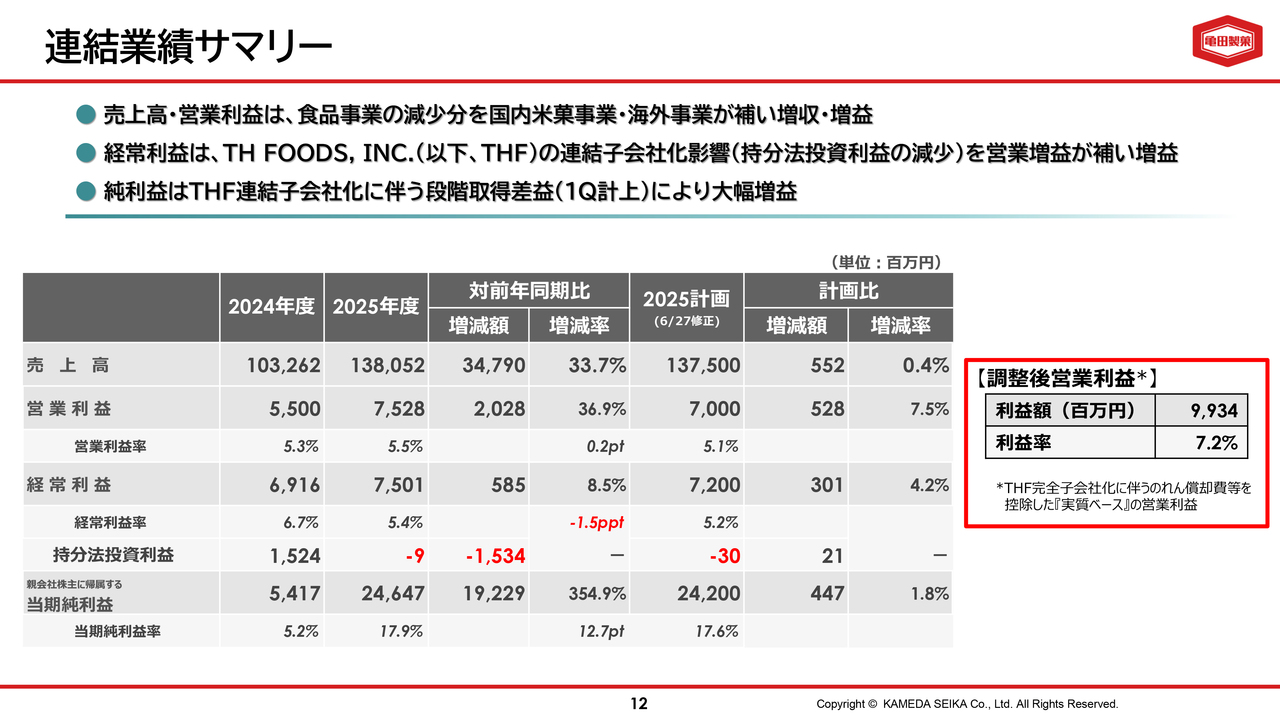

連結業績サマリー

小林章氏(以下、小林):専務取締役の小林です。私からは、前期の総括と今期の計画についてご説明します。

2026年3月期(2025年度)の連結業績についてです。売上高は1,380億5,200万円で、前期比33.7パーセント増加しました。営業利益は75億2,800万円で前期比36.9パーセント増加、当期純利益はTH FOODSの段階取得差益206億円を含み246億4,700万円となり、前期比で354.9パーセント増加しました。

この業績は、北米における構造改革を実行したことで、売上高および各段階利益が過去最高を大幅に更新しました。

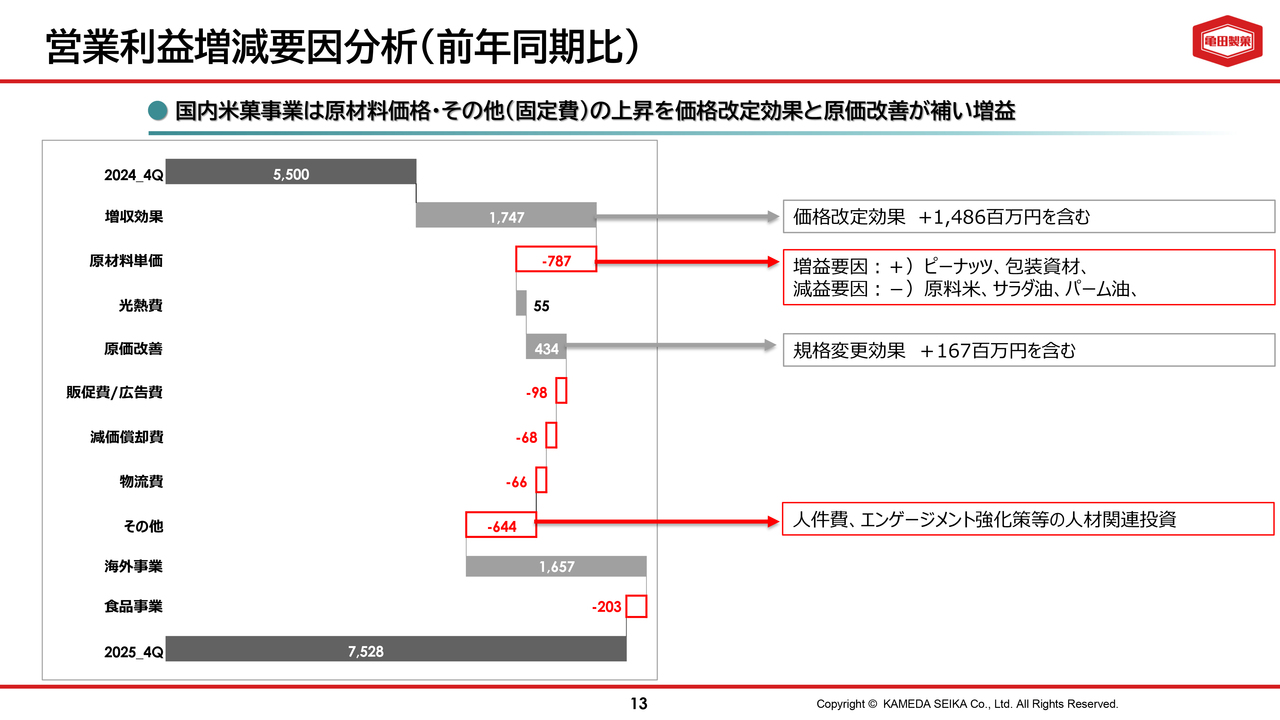

営業利益増減要因分析(前年同期比)

営業利益の増減要因についてご説明します。前期55億円だった営業利益が、今期は75億2,800万円となり、20億2,800万円の増益となりました。

国内米菓事業では、原材料および人件費の上昇がありましたが、価格改定を含む増収効果に加え、商品ミックスの改善や原価改善により約6億円の増益となりました。

海外事業ではTH FOODSの子会社化が大きく貢献し、16億5,700万円の増益となりました。

食品事業では、能登半島地震以降、長期保存食の需要が急増し、2024年度は大きく増加しましたが、2025年度はその反動により2億300万円の減益となりました。ただし、食品事業全体としては計画を上回る実績を確保しています。

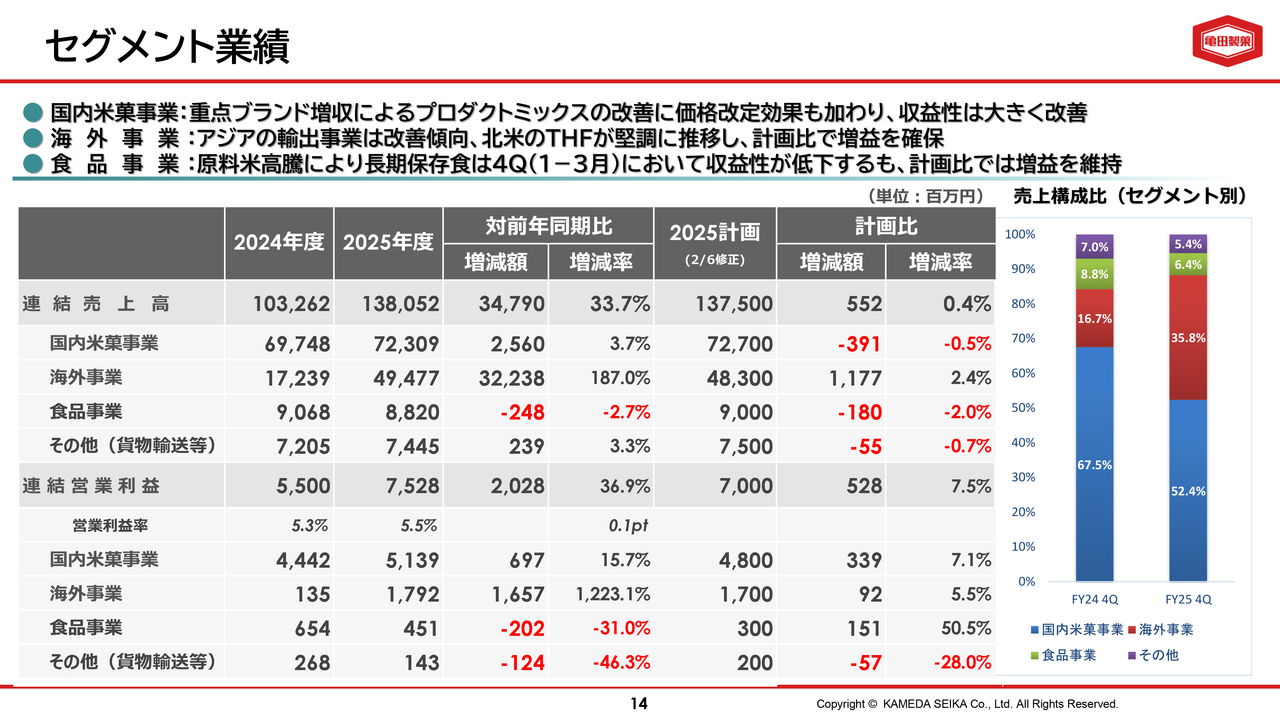

セグメント業績

セグメント別にご説明します。国内米菓事業では、重点6ブランドへの集中化による効率化や「亀田の柿の種」など主力ブランドの価格改定により、収益性が大きく改善しました。

海外事業では、主にOEM型輸出を担うタイとカンボジアが苦戦しましたが、北米のTH FOODSが堅調に推移したことで、計画比でも大幅な増益となりました。

食品事業では、原料米の高騰により製造原価が上昇し、長期保存食は第4四半期に収益が低下しました。しかし、上期が好調に推移していたため、計画比では増益を確保しています。

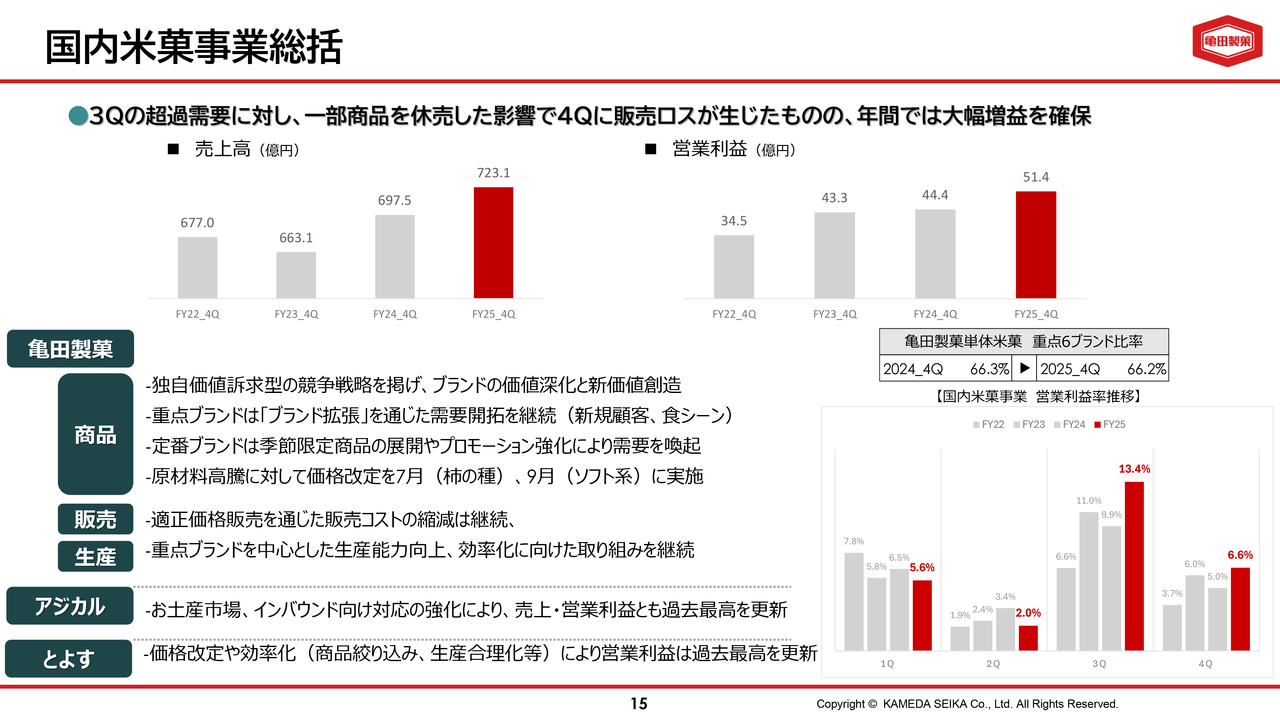

国内米菓事業総括

セグメント別の詳細についてご説明します。まず、国内米菓事業は増収増益となりました。第3四半期においては、主力ブランドに注力した効果や価格改定により、収益性が大きく改善しています。

一方で、最需要期である年末にかけて、これまでにない予想を超える需要が発生したため、「亀田の柿の種」ブランドの一部商品について急遽販売を休止し、主力商品の供給に注力しました。第4四半期には、この影響により販売ロスが生じましたが、それでも通期の営業利益は計画を上回る結果となりました。

また、お土産市場を中心に高価格帯商品を展開しているグループ会社のアジカルととよすの2社の売上規模は約120億円となり、市場開拓や価格改定を進めることで、過去最高業績を達成しました。この結果、国内米菓事業は原料米の高騰に苦戦しつつも、収益性を回復できたと評価しています。

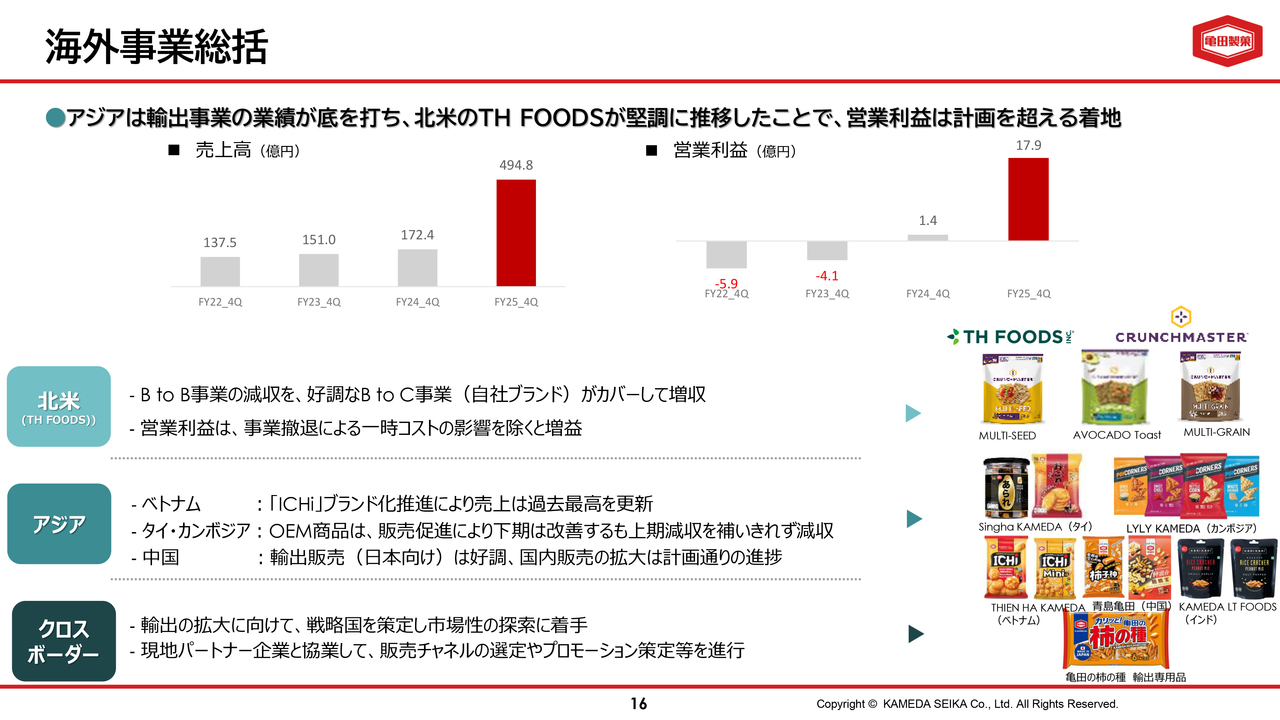

海外事業総括

海外事業についてです。海外事業は、TH FOODSの子会社化により大幅な増収増益となりました。また、計画比でも増益を達成しています。

北米のTH FOODSについては次のスライドで詳細にご説明しますが、自社ブランドCRUNCHMASTERが好調に推移したことで増収となり、事業撤退コストを除けば実質増益となっています。

アジアでは、OEMを展開するタイやカンボジアが主要取引先の販売減少により苦戦しましたが、施策を打ったことで年明けから改善基調に戻りました。一方、自社ブランドを生産・販売するベトナムや中国は好調に推移しました。

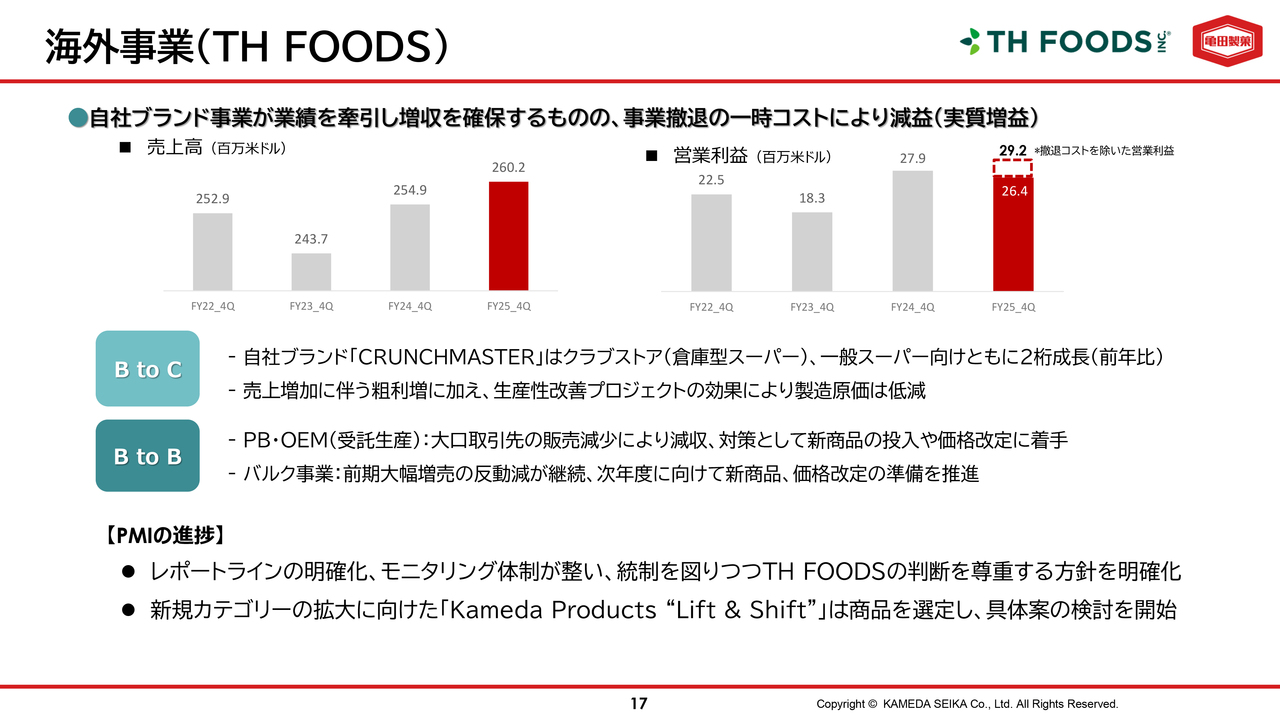

海外事業(TH FOODS)

TH FOODSの内容についてご説明します。TH FOODSの売上は堅調に推移しており、実質ベースの営業利益は増益となりました。

売上面では、自社ブランドCRUNCHMASTERの好調な推移により増収となっています。また、自社ブランド売上全体に占める割合が初めて50パーセントを超えました。

利益については、実質ベースでは増益とお伝えしましたが、実際の営業利益はわずかに減益となっています。この減益についてですが、TH FOODSでは米菓以外に一部ナッツ事業を手がけており、この事業は毎年売上が米ドルベースで1,000万米ドル、営業赤字が200万米ドルとなっていました。

今回、当社は100パーセント株主として、このナッツ事業から撤退しました。この撤退に伴い、約300万米ドルの一時的なコストが発生しましたが、これを除く本業では増益を達成しています。

なお、TH FOODSのPMIについては順調に進んでおり、経営トップ直轄のプロジェクトとして現地と日本が連携して進めています。

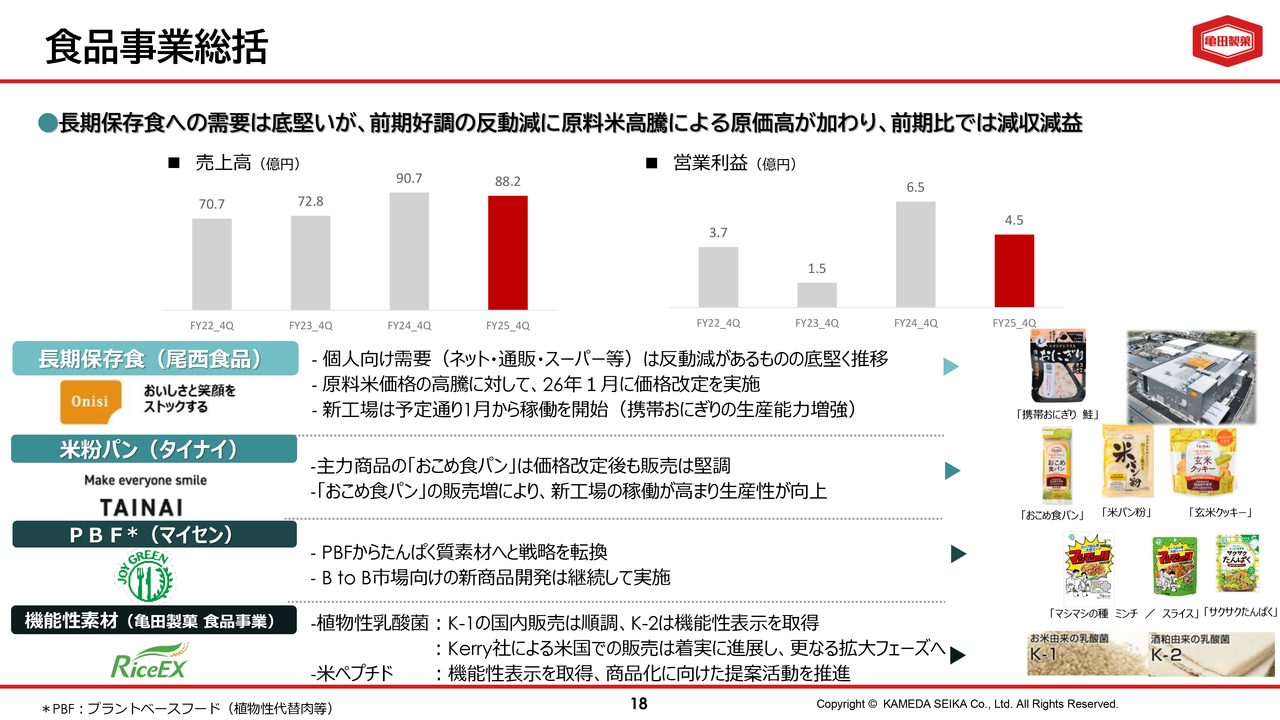

食品事業総括

食品事業についてです。食品事業の柱である長期保存食は、前期の反動減に加え、原料米価格の高騰という逆風の影響を受け、営業利益は減益となりました。しかし、上期が好調に推移したことで計画を達成しています。なお、長期保存食は需要の振れ幅が大きく、供給能力が課題でしたが、新工場の稼働開始により緊急時の対応力を強化しました。

また、米粉パンやプラントベースフードについては、引き続き市場開拓を進めていますが、成長速度について課題があると認識しています。

機能性素材および米の乳酸菌は、国内外ともに好調に推移しました。K-2菌や米ペプチドでは機能性表示を取得し、今後の拡大に向けた取り組みを進めています。

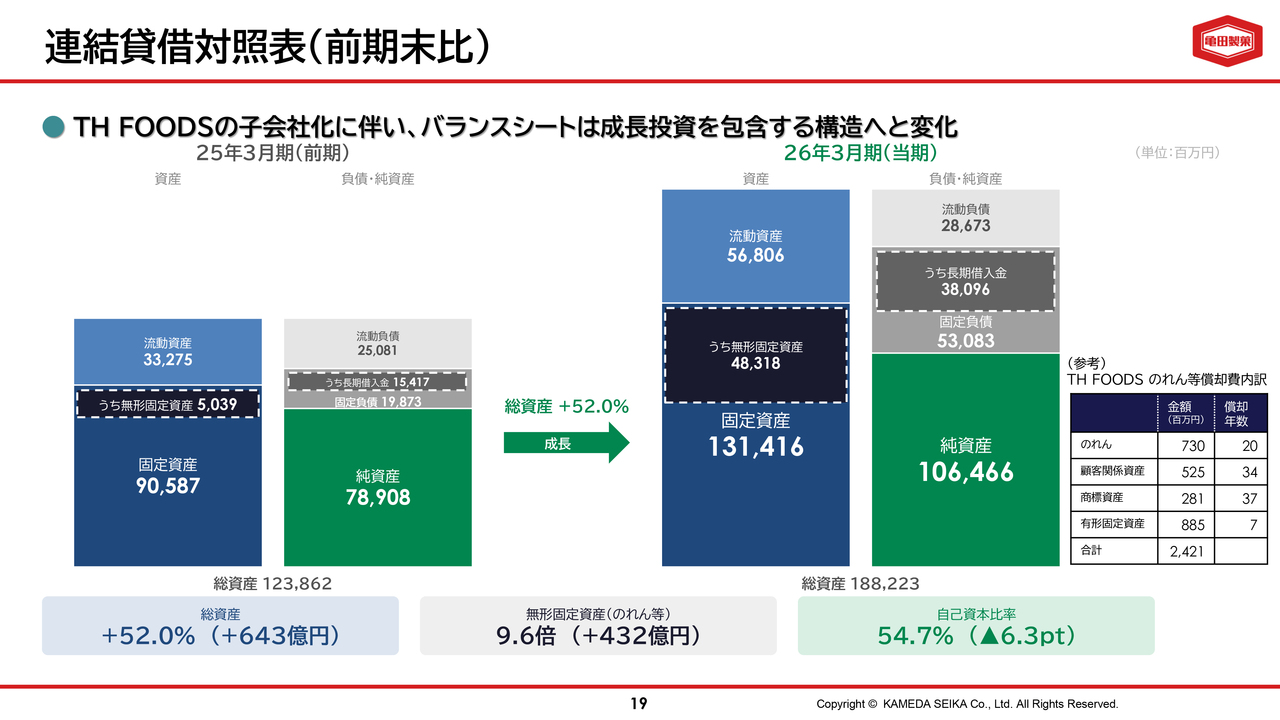

連結貸借対照表(前期末比)

バランスシートについてご説明します。スライドは、TH FOODSの子会社化を反映した2026年3月期の連結貸借対照表です。ご覧のとおり、総資産が増加し、無形固定資産や長期借入金といった項目に大きな変化が見られます。

資産の増加と借入金の増加について、より深くご理解いただけるよう、このバランスシートの変化を構造的に整理した内容を次のスライドに示しています。

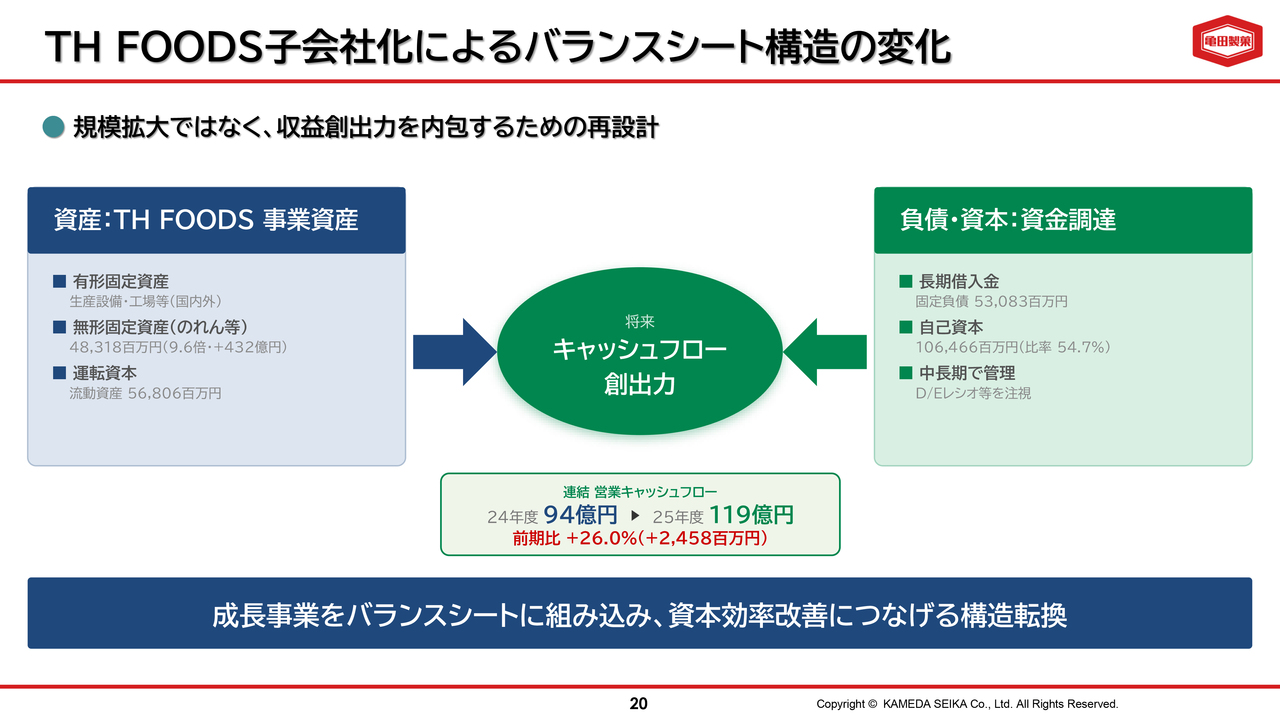

TH FOODS子会社化によるバランスシート構造の変化

このスライドでお伝えしたいのは、TH FOODSの子会社化で収益を生み出す力をバランスシートに取り込んだという点です。

スライド中央に示された「将来キャッシュフロー創出力」が、このスライドの核となります。TH FOODSは北米で高い収益性と成長性を有する事業であり、今回の子会社化の本質は、将来のキャッシュフローの創出力をグループ全体の資産構造に内包した点にあります。

また、スライド左側に記載されている総資産は643億円の増加となりました。一方、スライド右側の負債・資本サイドでは、今回の子会社化に伴い長期借入金で260億円を調達しましたが、財務の安全性については問題ないと考えています。

今回の子会社化により、営業キャッシュフローは119億円に増加し、前年比で24億5,800万円の増加となりました。今後は、さらにグループの稼ぐ力を強化していく計画です。成長事業を取り込み、資本効率の改善につなげるためのバランスシートの構造変化となっています。

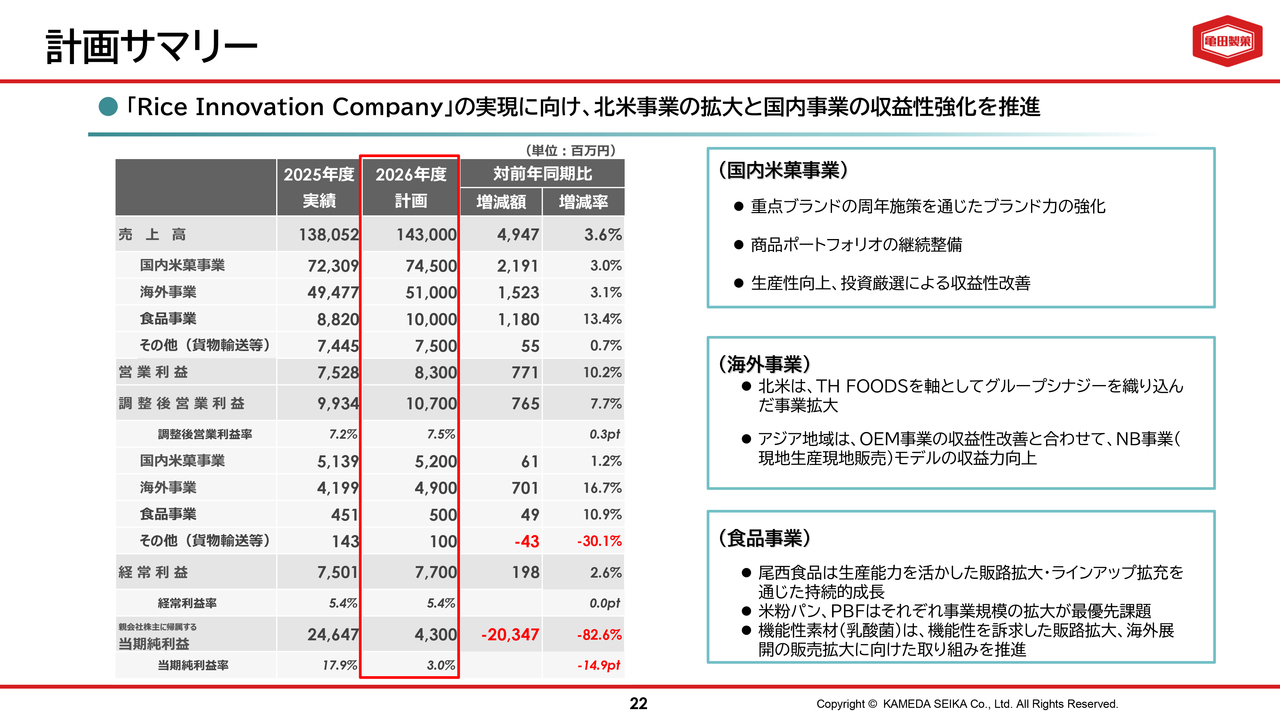

計画サマリー

今期の計画についてご説明します。調整後営業利益は前年同期比で7億6,500万円増加し、107億円を目標としています。

国内米菓事業では、重点ブランドの強化を通じた収益性の向上に取り組むことで、増収増益を計画しています。

海外事業では、TH FOODSの事業拡大、アジアにおけるOEM事業およびNB事業の収益性改善を図ることで、7億円の増益を計画しています。

食品事業では、これまでの3年間で進めてきた生産能力の拡充を活かし、トップラインの成長に重点を置いた計画です。

全体としては、海外事業を中心に増益を図り、調整後営業利益107億円を目指す計画となっています。

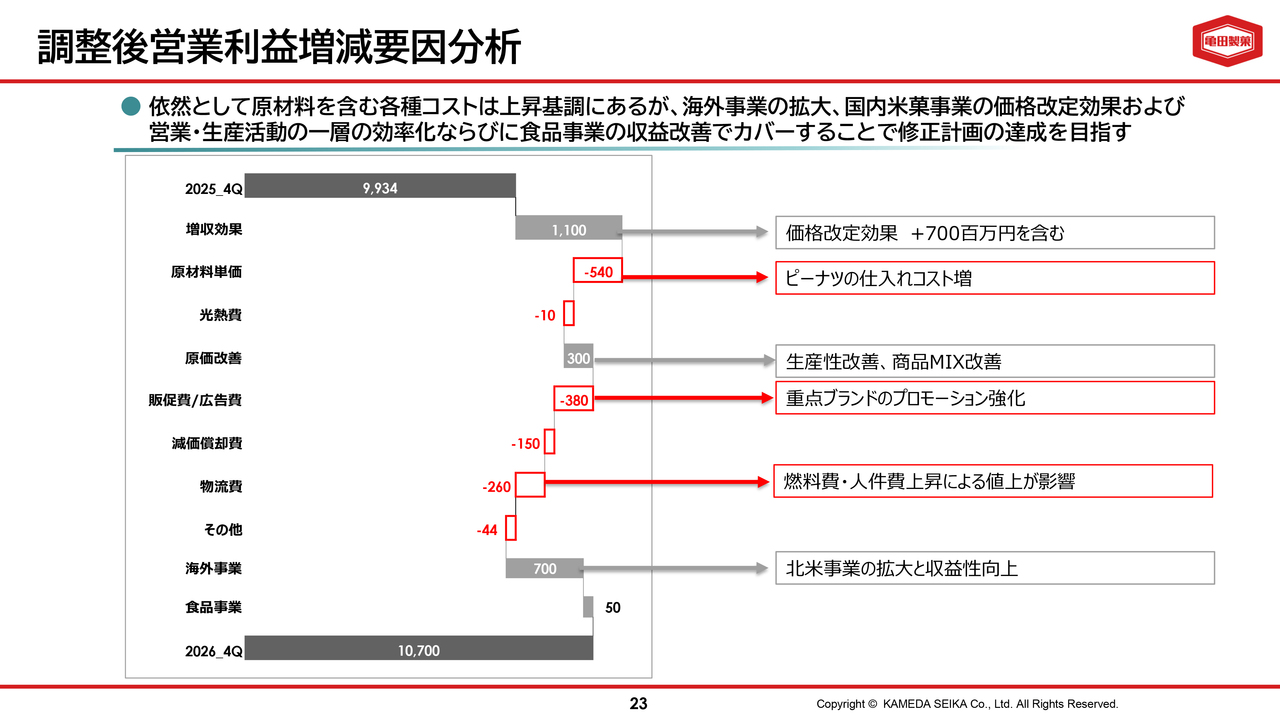

調整後営業利益増減要因分析

調整後営業利益の増減要因についてご説明します。2027年3月期は、前期比7億6,600万円増の107億円を見込んでいます。

国内米菓事業については、原材料費や物流費の上昇を、価格改定を含む増収効果や、商品ミックスの改善、コスト削減による原価改善で相殺し、約2億円の増益を計画しています。

海外事業はTH FOODSを軸に、各国で事業規模の拡大や収益性の改善を図り、7億円の増益を計画しています。

食品事業では増収効果に加えて、原料米の高騰を価格改定効果で吸収し、増益を目指します。

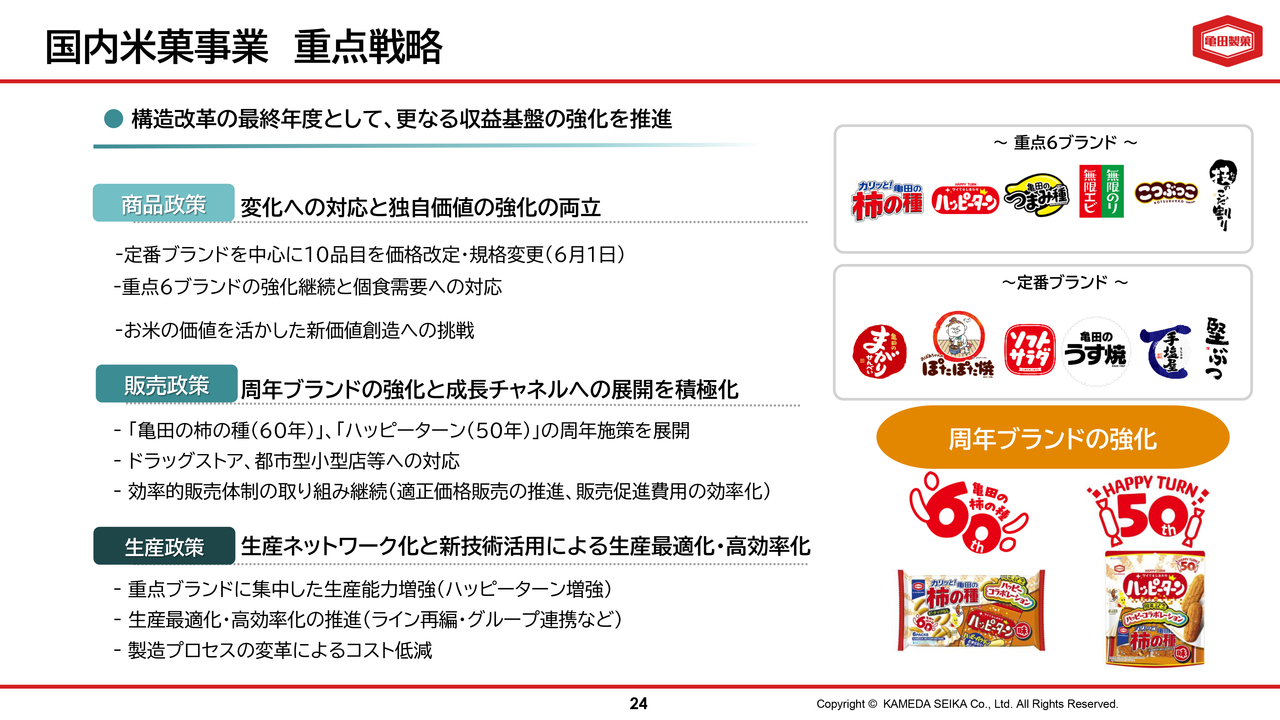

国内米菓事業 重点戦略

事業ごとの施策についてご説明します。まず、国内米菓事業です。「価格から価値へ」という方針のもと、重点ブランドを中心とした強化策に引き続き取り組みます。各種コストの上昇が続いている中、この6月に価格改定や企画変更を実施し、収益性を維持していきます。

「亀田の柿の種」は発売から60年、「ハッピーターン」は50年と、節目の年となります。この2大ブランドのさらなる成長に向けて、周年施策を展開していきます。

また、食べきりサイズの製品を展開し、補食需要への対応を進めるとともに、ドラッグストアや都市型の小型店舗への対応を強化していきます。

生産面では、重点ブランドの生産能力増強や、グループ連携による生産の最適化を進める計画です。

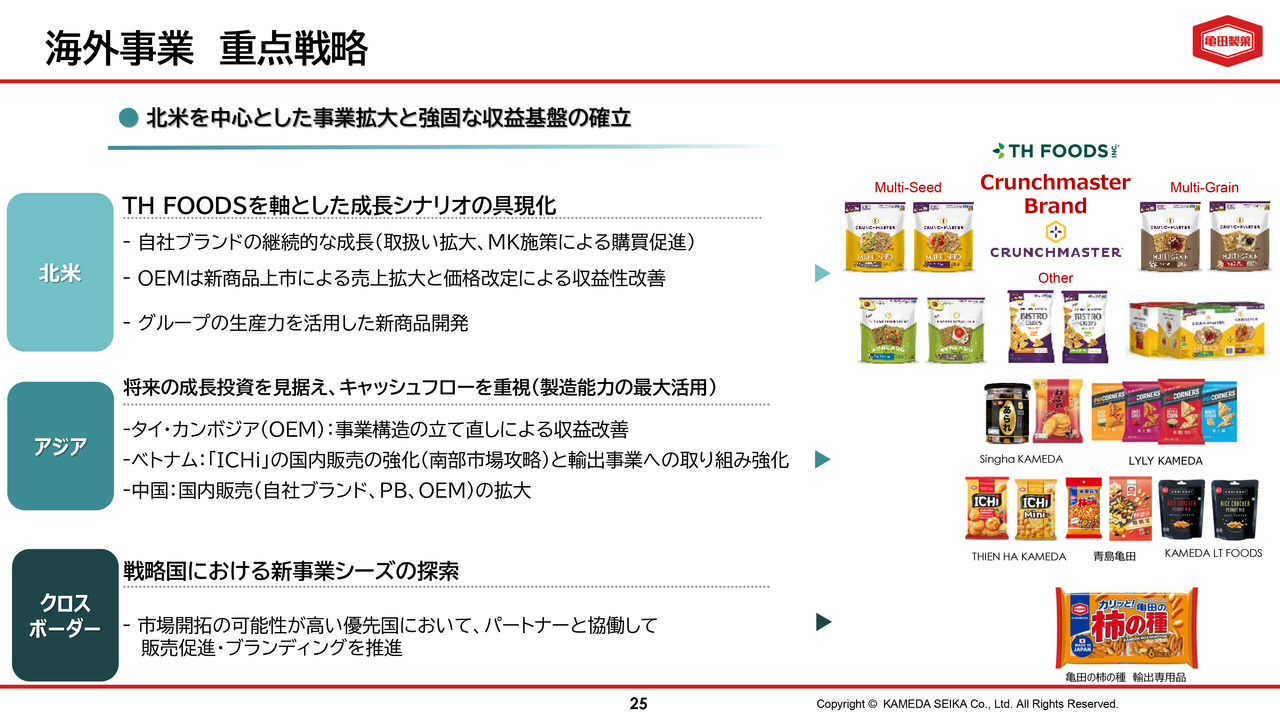

海外事業 重点戦略

海外事業についてです。北米のTH FOODSでは、既存のグルテンフリークラッカー事業の拡大を図るとともに、「亀田プロダクツ リフト&シフト」を通じた商品の具現化に取り組みます。

アジアでは、自社のNBブランドを販売するベトナムや中国を中心に、販売地域や販路の拡大を通じて成長を図っていきます。

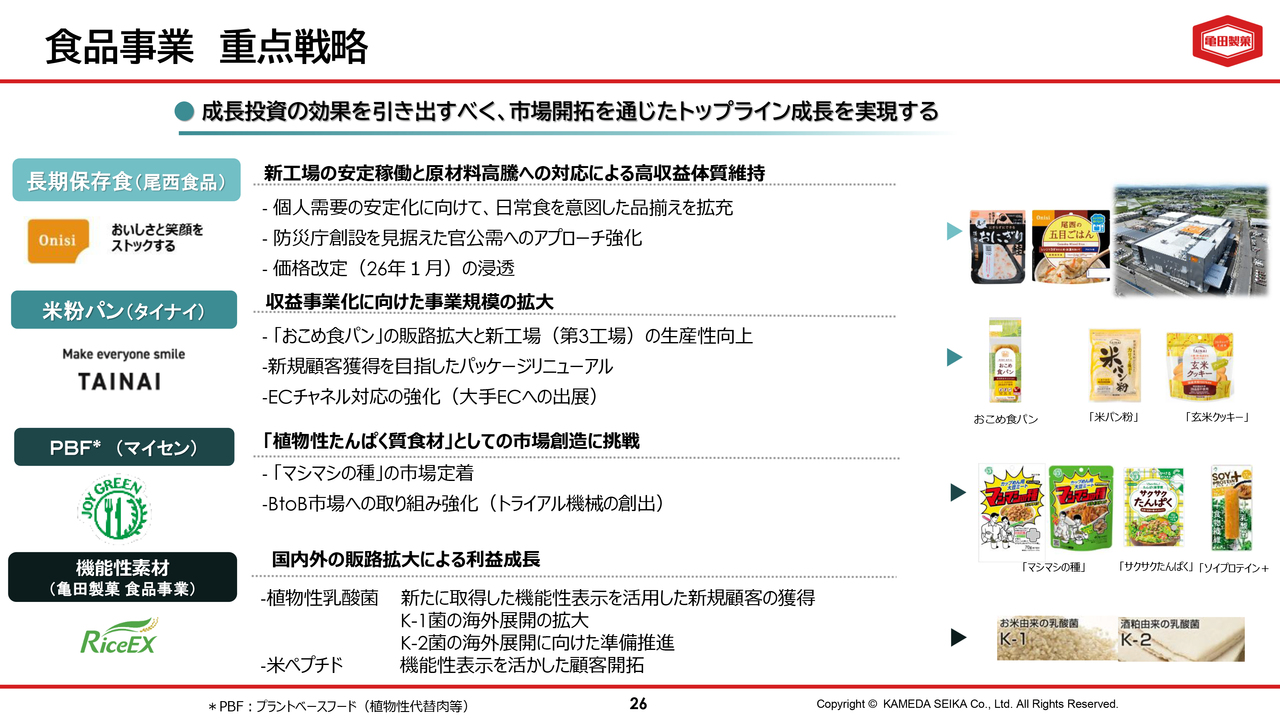

食品事業 重点戦略

食品事業についてです。食品事業では、各社ともに生産能力を増強したことから、売上の成長が最大の課題となっています。

長期保存食については、新工場が本格稼働を開始しており、個人需要の安定化と官公需の獲得に努めます。

米粉パンとプラントベースフードにおいては、商品の魅力を訴求することで需要を創造し、販路の開拓を進めていきます。

機能性素材や米の乳酸菌は、順調に成長を続けており、機能性を訴求することで、国内外でのさらなる成長を目指して取り組んでいきます。

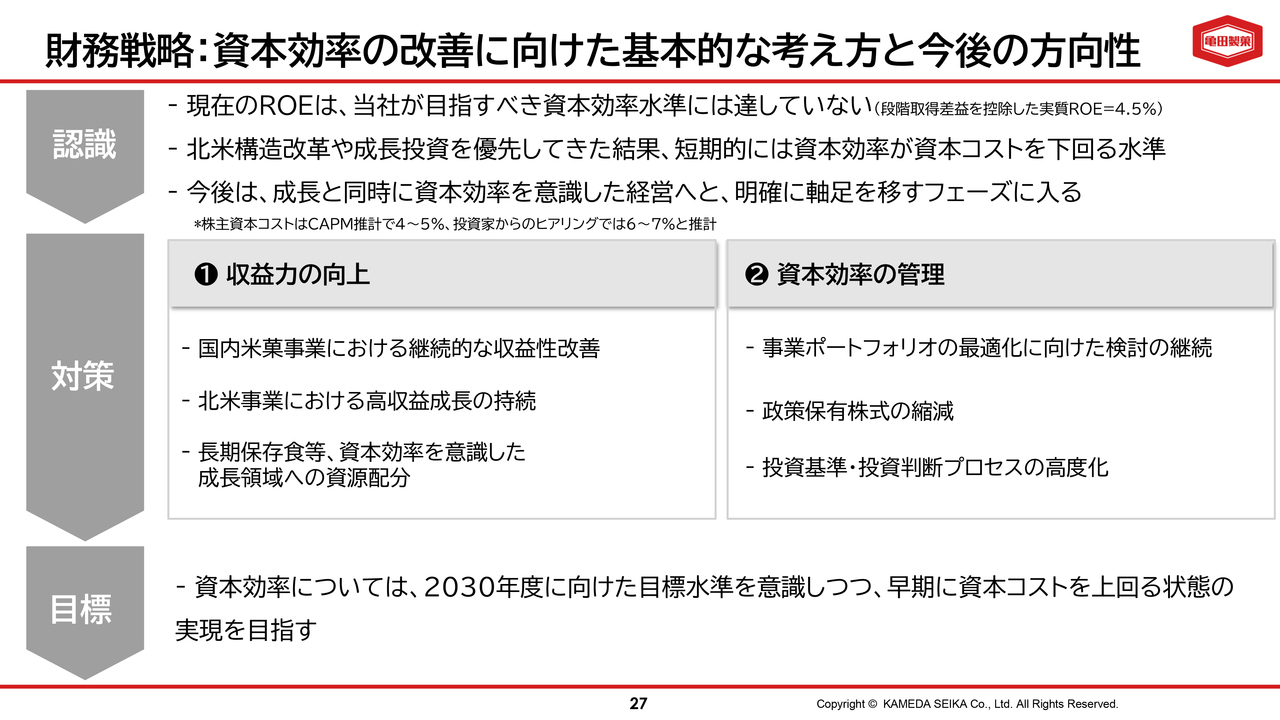

財務戦略:資本効率の改善に向けた基本的な考え方と今後の方向性

資本効率に対する考え方と今後の方向性についてご説明します。当社のROEは約5パーセントと、目指すべき水準には達していません。

これまで当社は北米事業の構造改革や食品事業を中心とした成長投資を優先的に進めてきましたが、今後は事業成長に加え、資本効率をより強く意識した経営に明確に軸足を移すフェーズに入ったと考えています。

資本効率の改善を目指し、2つの取り組みを両輪として進めていきます。1つ目は収益力の向上です。国内米菓事業における継続的な収益性改善に加え、北米事業の高収益成長を維持・拡大していきます。また、資本効率を意識した成長領域への資源配分を進めます。

2つ目は資本効率の管理です。事業ポートフォリオの最適化を継続して検討し、政策保有株式等の縮減、さらに投資基準や投資判断プロセスの高度化に取り組みます。

成長投資と資本効率のバランスを取りながら、持続的な企業価値向上を目指します。

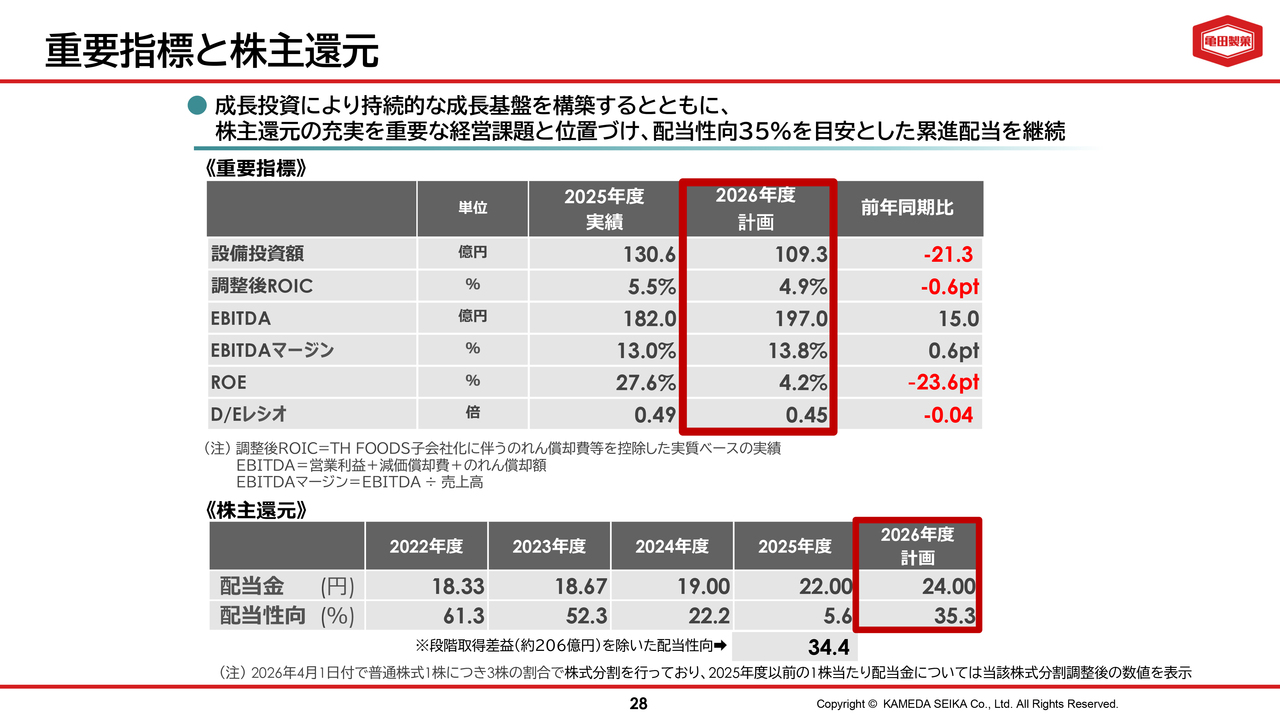

重要指標と株主還元

財務指標と株主還元についてポイントを絞ってご説明します。基本的な考え方としては、今後も持続的な成長基盤を構築するとともに、中期経営計画アップデートに伴い更新した株主還元方針を着実に実行していきます。2026年度計画では、設備投資がピークアウトし、投資効率をより重視するフェーズに入る予定です。

一方、EBITDAおよびマージンについては改善を見込んでいます。ROEやROICは一時的に低下しますが、今後は利益成長と資本効率の管理強化を通じて回復を目指します。

財務面ではD/Eレシオは0.45倍となっており、引き続き健全な水準を維持していきます。

株主還元については安定配当を基本とし、2026年度は配当金24円、配当性向35.3パーセントを計画しています。

成長投資、財務の健全性、株主還元の3つを両立させながら、企業価値の向上に努めていきます。

質疑応答:リフト&シフトのパイプライン進捗について

質問者:リフト&シフトのパイプラインが現在進行中であるとご説明いただき、順調であると推察していますが、第1段階の既存工場の能力レベルで進行している内容につい

新着ログ

「食料品」のログ