ログミーファイナンス 第5回 個人投資家向けIRセミナー&講演会 第2部・イワキ株式会社

イワキ、中長期ビジョンで掲げる「2025年の売上高1,000億円」達成に向け、計画を上回り進捗中

第5回 個人投資家向けIRセミナー&講演会(第2部)

瀬戸口智氏(以下、瀬戸口):みなさま、こんにちは。本日は、どうぞよろしくお願いします。当社のことをご存知の方はいらっしゃいますか?

(会場挙手)

ありがとうございます。今日、本当は社長の岩城が来られればと思っていたのですが、期待されていた方はいらっしゃいますか? 決算説明会の過去の動画などを見ていると、漫談のようなお話をしているのですが、残念ながら今日は岩城ではなく私となります。よろしくお願いします。

今日は、当社をご存知ない方もたくさんいらっしゃると思いますので、決算説明の内容、とくに数値のことだけではなく、当社が行っていることの中身を全般的にご理解いただきたいと思い、資料を作成しています。

まず最初に、「お待たせしました」ということで「タイガーバーム」です。若い方で「タイガーバーム」を知らなかったという方……手が挙がるのはだいたい若い方だと思うのですが、どうでしょうか?

(会場挙手)

意外と知っている方も多いですね。「タイガーバーム」が、4年ぶりに発売再開しました。もうドラッグストアさんで販売しており、この後に少しお話をさせていただくのですが、こうしたところもしっかり取り組んでいる会社です。

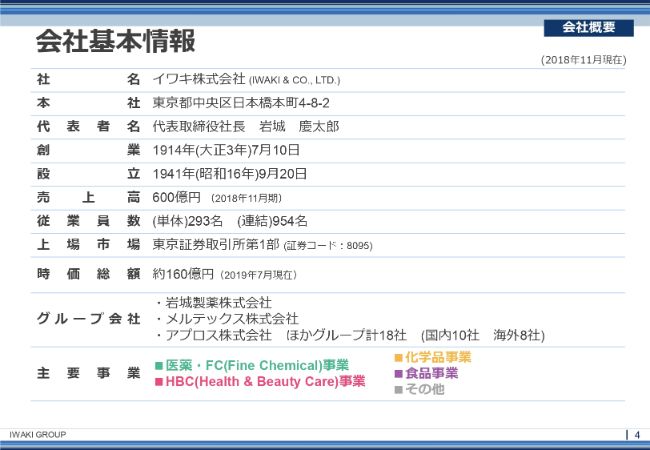

会社基本情報

まずは会社の基本情報です。ここで言わんとしていることは、105年も続いている会社ですということで、当社は日本橋に本社を構えているのですが、日本橋界隈では105年でも、まだまだ「ひよっこ」です。当社は東証一部に上場しており、事業は4事業あるのですが、追ってご説明します。

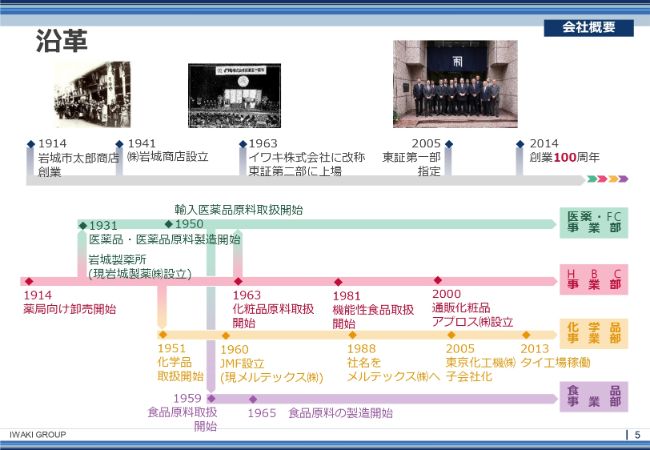

沿革

当社の歴史です。これからご説明します4事業が、このスライドのようなかたちで派生しています。

まず、1914年に薬種問屋、薬種商……薬局さま向けの卸販売事業としてスタートしていまして、製薬事業や、そこから派生します原料を取り扱うトレーディング部門などがどんどん広がっていき、今の4セグメントに分かれているということです。

全体的には、口に入るものを生業とさせていただいているのですが、化学品事業だけは口に入れては絶対駄目なものということで、口に入れていいものが3つ、口に入れては駄目なものが1つという事業展開となっています。

事業セグメント

この4事業のうち、1事業ずつご紹介していきたいと思います。当社は、ヘルスケアとファインケミカルを生業としている企業集団です。

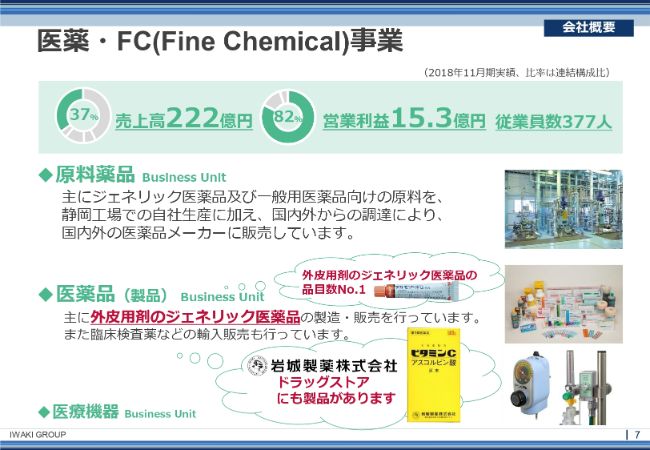

医薬・FC(Fine Chemical)事業

まずは、医薬・FC事業です。FCは「Fine Chemical」のことです。当社ではバリューチェーンの機能ごとにビジネスユニットと呼んでおり、スライドにある3つのビジネスユニットごとにご説明します。

医薬・FC事業は、原料薬品BU、医薬品BU、医療機器BUの3つのビジネスユニットで構成されております。原料薬品BUは、メインはトレーディングと、メーカーです。スライドに岩城製薬という関連の子会社が記載されていますが、岩城製薬で原料を作って販売、もしくは国内外からの仕入販売というかたちで構成されています。

また、医薬品BUについては、製剤と言いますか、医薬品製造です。蒲田に工場がありまして、そこで主にジェネリック医薬品を製造しています。

そして医療機器BUは、少し小さいのですが、医療機器の輸入販売業を営んでいます。

HBC(Health & Beauty Care)事業

続きまして、HBC事業です。こちらは「Health&Beauty Care」の略で、3つのビジネスユニットで構成されています。HBC事業を大きく分けますと、まずHBC原料のビジネスユニットでは、化粧品原料や機能性食品の原料を取り扱うトレーディングのビジネスで、国内外の化粧品メーカーさまや、わかりやすく言うと健康食品メーカーさまに原料販売をしています。

ファルマネットのビジネスユニットですが、「ファルマネット」は聞き慣れないと言いますか、初めて聞くかと思います。ここでは、先ほど沿革で申し上げた当社のルーツになっている商売で、ドラッグストアさまや大手量販店さまに、一般用医薬品を中心に卸販売をさせていただいている事業です。

3つ目が、化粧品通販のビジネスユニットです。アプロスという子会社がありまして、そこの事業がこれにあたるのですが、今日(会場でお配りした)サンプルが「シルキーカバーオイルブロック」というもので、こちらを主力商品として展開している事業で、通信販売の会社です。

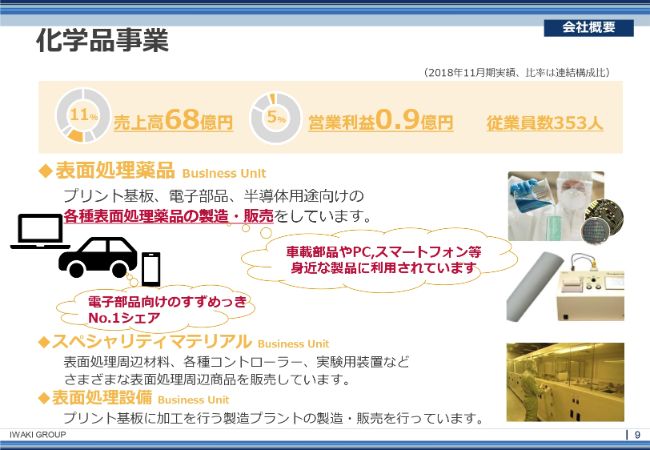

化学品事業

続きまして、化学品事業です。こちらはプリント基板や電子部品、半導体向けの表面処理薬品の製造・販売を行っている会社です。子会社にメルテックスという会社があり、そちらがメインの事業となります。

基板ですので、みなさまがお持ちのパソコンやスマホなどに使われている薬剤です。とくに最近は電子部品や積層セラミックコンデンサ、すずめっき薬品などが使われるのですが、世界で一番のシェアを取らせていただいている事業です。

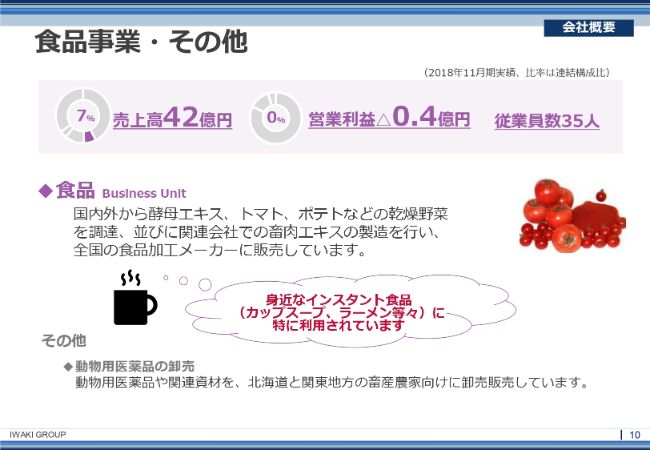

食品事業・その他

食品事業は、規模としては少し小さく、(売上高は)40億円前後の事業ですが、こちらも食品メーカーさまに食品原料の輸入販売を行っています。また、ボーエン化成という関連会社があるのですが、そちらで加工した製品を販売しています。

こちらは食品といっても「明らか食品」ではなく、トマトパウダーや天然調味料、ビーフエキスのようなパウダー状のものをメインに取り扱っています。カップヌードルのようなインスタント食品に含まれる乾燥野菜も取り扱いがあります。

最後に、4事業から少し外れるのですが、その他の事業として、動物用医薬品の卸部門が千葉と札幌、北海道にありまして、そうした動物用医薬品の卸販売も行っているという構成です。

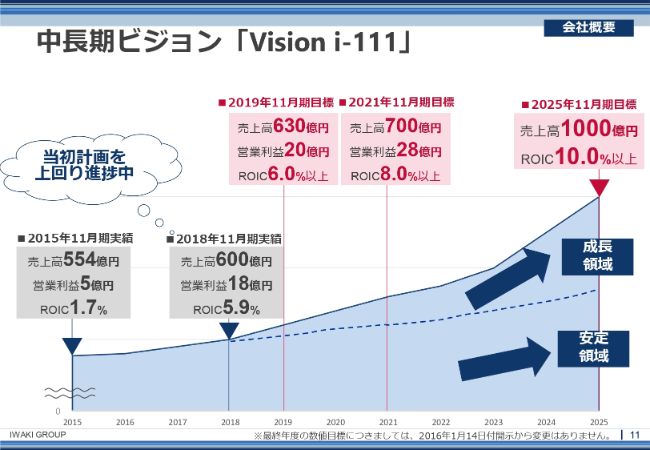

中長期ビジョン「Vision i-111」

当社は2016年に中期ビジョンを開示しています。「Vision i-111」と名付けているのですが、2025年までの10年間でどういうふうに成長していくかというメッセージを出しています。最終的には、2025年11月期に売上高1,000億円とROIC10パーセント以上を目指します。

名称が「i-111」となっていますが、「i-111」の「1」の1つとして、このような数値目標を持って取り組んでいるということで、スライドの図のとおり今は順調に推移しています。

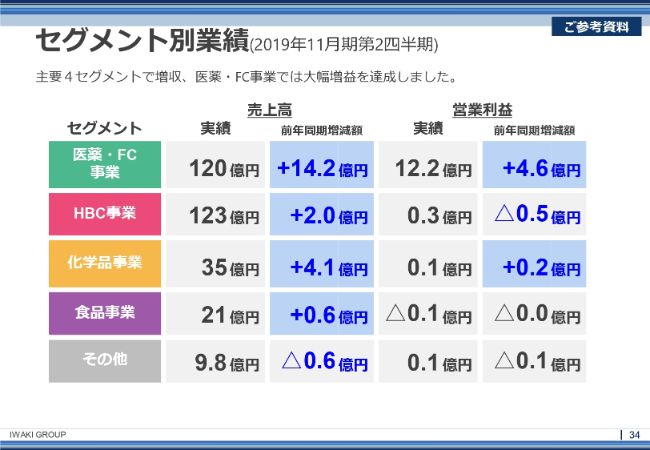

セグメント別売上構成(2019年11月期第2四半期)

話が戻るのですが、先ほどお話しした4事業をバリューチェーンにプロットしてみた図がこちらのスライドになります。よく決算説明会等でも使うのですが、この図が一番みなさまにわかりやすいと思いまして、お示ししています。

各セグメントとビジネスユニットですが、各事業のバリューチェーンに沿ってビジネスを展開しており、グレーのところが今は展開していない部分でございます。各(ビジネスユニットの)色が付いた部分が事業を展開しているところで、各売上の大きさもこのようなかたちになっています。

先ほど申し上げました岩城製薬やメルテックス、ボーエン化成などを総合しますと、製造比率では35パーセント前後となっています。

皮膚のイワキ

続きまして、主な取り組みについてです。決算説明会等で当社の取り組みをご紹介するとき、いつも「◯◯のイワキ」のようにトピック的にお話をするため、その方法を取らせていただき、当社が今何を行っているのかをご紹介していきます。

まずは、「皮膚のイワキ」ということで、当社が得意としているところが皮膚領域です。

「皮膚のイワキ」 機能拡充

先ほどご紹介しました「シルキーカバーオイルブロック」は、下地ですので皮膚に塗るものです。また、いわゆる皮膚薬……医科向けの薬もありますし、後からご紹介しますが治療薬のようなものも展開しており、それらをどんどん強化している最中です。

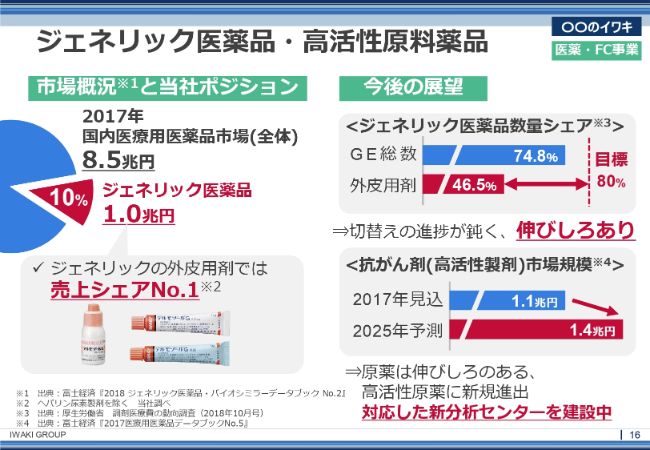

ジェネリック医薬品・高活性原料薬品

ジェネリック医薬品、外用剤ですが、当社はここにかなりの強みを持っていると思っています。

市場としては医薬品で、みなさまの方が詳しいかもしれないのですが、医療用の医薬品市場が8兆5,000億円で、そのうちジェネリック医薬品は1兆円の市場があります。当社はそこにポジショニングしているということで、ジェネリック医薬品の外皮用薬、皮膚薬においては売上シェアがナンバーワンで、かなり自信を持って展開しています。また、種類も非常に多く展開しています。

お詳しい方は、おそらく「ジェネリックなんて、もう来年で終わりだろう」という考えを持たれているかもしれません。実際、半分は当たりですが、半分は違います。スライドの右上のグラフをご覧ください。

ジェネリック医薬品は厚労省さまが、2020年の真ん中ぐらいには比率を80パーセントまで持っていきましょうという目標を掲げて、非常に力強く展開されているのですが、外皮用剤では進んでいません。50パーセントにも満たない状況ということで、外皮用剤はまだまだジェネリックが伸びしろのある分野と認識しており、まだまだ展開できると思っています。

また、この後に少しお話をしますが、抗がん剤も原料等を中心に展開しようと思っています。こちらもだいたい120パーセント以上、130パーセント近い前年比で進むという予測もありますので、かなりいいところでポジショニングできていると思っています。

シルキーカバーオイルブロック

「シルキーカバーオイルブロック」についてです。アプロスという子会社で展開している化粧品ですが、3年連続で日本一を獲得している化粧品下地です。これは通販に限ったものなのですが、日本一売れている化粧品下地ということで、かなり好評をいただいています。女性の方に好評で、本当にきめが細かくなり、(お肌が)真っ白になります。

ぜひともお試しいただきたいのですが、何を本当の強みと考えているかと言うと購買層で、シニア世代に非常に強い商品です。今日(会場に)いらっしゃっている方はお若いため(本商品は)関係ないかもしれないのですが、顧客層の平均年齢が60代中盤で、果ては90歳のご婦人まで顧客として登録されているということで、非常に高い年齢層までご好評いただいています。

この顧客層は非常にご愛用率が高く、あまり他製品に浮気しません。1回「いいな」と思っていただくと、ずっと買っていただけるということで、(3年連続)日本一が続いている理由として、そこも非常に大きいと思っています。

これを機に、クロスセルと言いますか、ファンデーションや口紅、チーク、アイシャドーといったところで色物を展開して、どんどん拡充していこうというのが今の展開です。

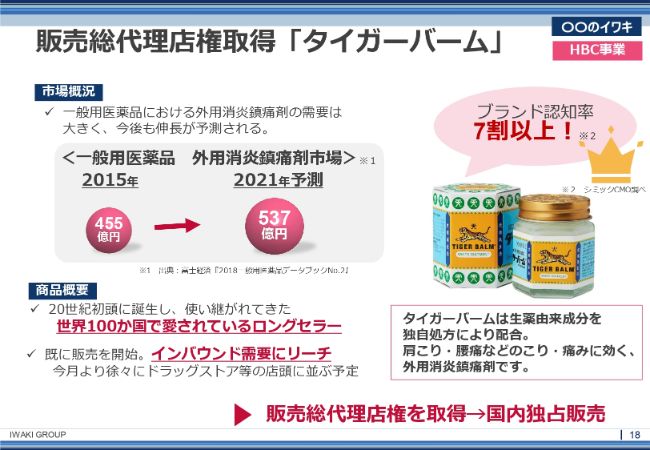

販売総代理店権取得「タイガーバーム」

あらためて「タイガーバーム」ですが、もう一度繰り返しますと、4年ぶりに販売再開しまして、まさに今、店頭に並んでいる状況です。外用消炎鎮痛剤の市場は、またかなり伸びることが期待されておりますが、この「タイガーバーム」は知名度が高く、7割ぐらいの知名度です。

高い知名度を誇っていますので、かなり(の販売が)期待できます。またこの間、パイロットで某量販店さまに置いていただいたのですが、購入した方のうち、ほとんどが中国人の方です。つまり、インバウンドもかなり期待できると思っています。

言い忘れましたが、こちらは国内独占販売で、当社で独占的に販売させていただいていますので、すべての商品が卸販売として当社を経由して供給されることになっています。

販売総代理店権取得「ザンミーラネイル」

もう1つが、「ザンミーラネイル」で、地爪用浸透補修液です。私は爪は一切ケアしていないのですが、ご婦人の方はみなさまケアされるのでしょうか。こちらは、スウェーデンで生まれたブランドで、世界5ヶ国ではトップシェアをいただいている商品です。こちらも同じように独占販売で展開させていただくのですが、これから販売しますので、ぜひご愛用いただければと思います。

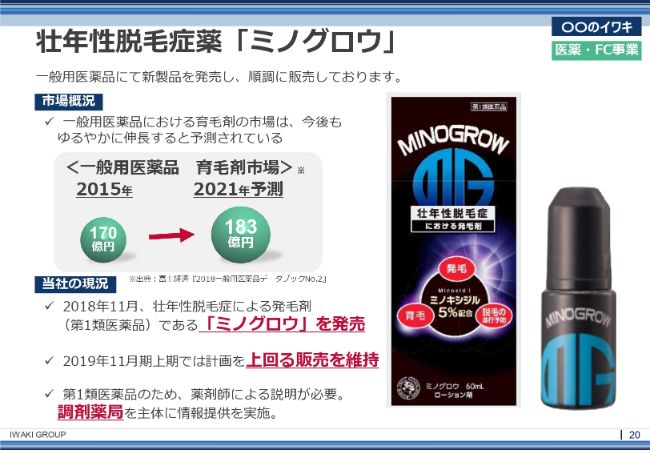

壮年性脱毛症薬「ミノグロウ」

「ミノグロウ」についてですが、「知らないよ」という方も多いかもしれません。ただ、「ミノキシジル」という成分名を言うと「あれか」と思われるかと思います。これは、脱毛治療薬として展開しています。

調剤薬局さま中心にDI(Drug Information)活動をさせていただいているのですが、当初の予定どおり、もしくはそれ以上に販売させていただいており、かなり期待できる商品で、育毛市場自体も伸びています。110パーセント近い成長が予測されていますので、こちらも期待できると思っています。

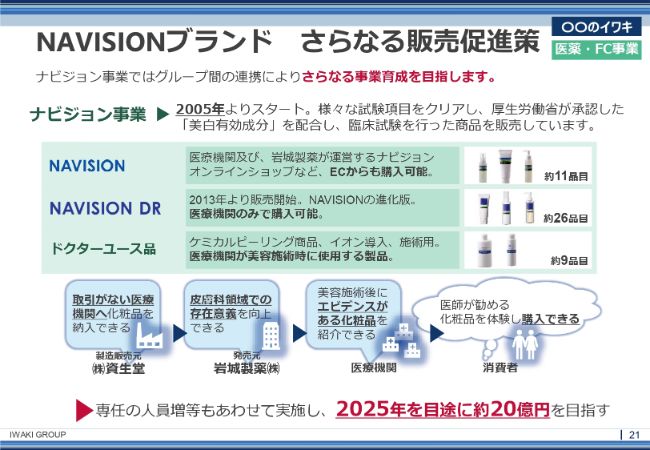

NAVISIONブランド さらなる販売促進策

まだ、「皮膚のイワキ」が続きます。NAVISIONブランドのさらなる販売促進策についてです。NAVISIONをご存知の方はいらっしゃいますか?

(会場挙手)

実は、春先に宮沢りえさんが出演するCMを打っていました。また、日本橋や大阪の梅田でも期間限定ショップを開いていました。これは資生堂さまが製販元で、当社が販売の役割を担っているということで、2025年に20億円を目指すことになっています。

これはドクターズコスメと言いまして、お医者さま専門のブランドなのですが、こちらもかなり期待できると思っています。

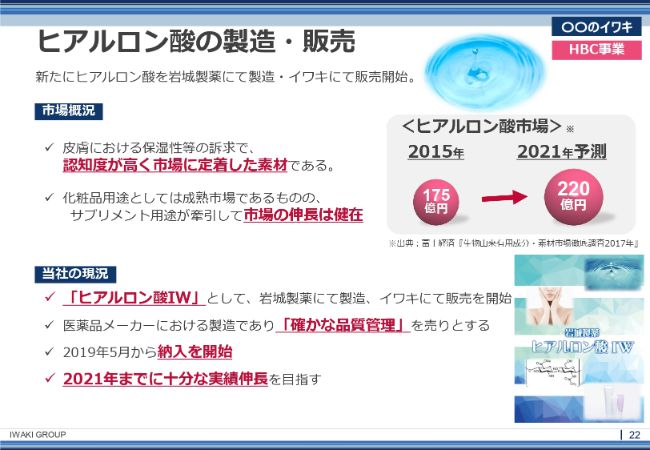

ヒアルロン酸の製造・販売

ヒアルロン酸については、もうご説明はいらないと思いますが、ヒアルロン酸を岩城製薬で製造して販売しております。化粧品用途がメインではありますが、最近はサプリ用途にも展開し、当社の機能性食品の販売部門で一生懸命販売している状況です。

高薬理活性医薬品原料のイワキ

「高薬理活性医薬品原料のイワキ」ということで、このあたりのお話をします。

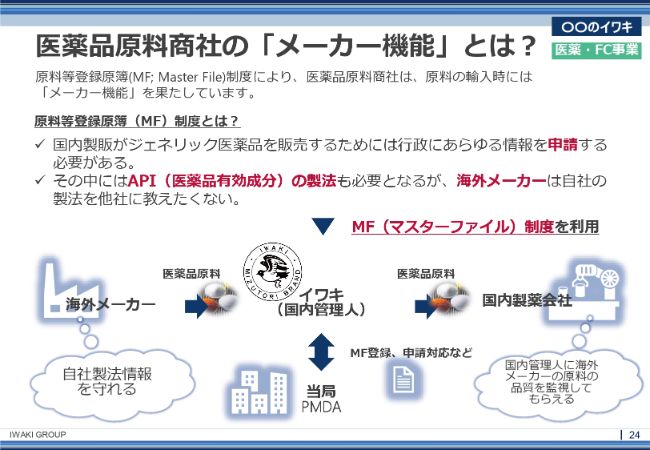

医薬品原料商社の「メーカー機能」とは?

先ほどお伝えしたように、当社には原料薬品ビジネスユニットの部門があるのですが、彼らが一生懸命担おうとしている機能がこのメーカー機能で、川上に向かってしっかり役割を果たしているのが現状です。

難しい話かもしれないのですが、「マスターファイル制度」というものがあります。海外の原料メーカーさまの代わりにきちっと国内管理人として管理・監督するものです。もしくは、厚労省さまの審査のときに、業務を肩代わりします。要するに、「メーカー機能として活動します」という制度になります。

当社も国内管理人として業務を行っているわけですが、当然のことながら、こうしたことを手がけるということは、国内の得意先である医薬品製造メーカーさまからの品質管理に関する期待も高まってくるわけです。

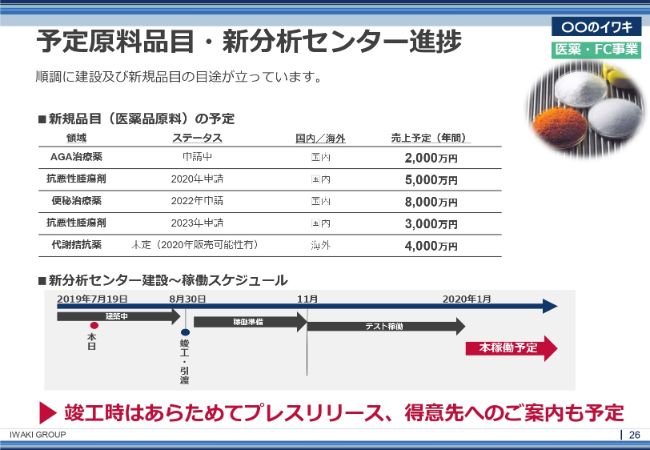

ノースキューブ(新分析センター)が8月末竣工いたします

それに応えるため、新分析センターとして、ノースキューブと言われる建物を2019年8月末に竣工します。これにより、しっかりとした品質保証体制が整うことになります。今も試験室があるのですが、さらに機能を強化しまして、高薬理の医薬品原料を取り扱うことができるようになります。

予定原料品目・新分析センター進捗

すでにいくつか品目が上がっていまして、ステータスとしても近々申請できるものを取り揃えています。とくに抗がん剤をメインにがんばっていきたいと思っており、これよって高付加価値原料を提供することが可能になるかと思います。

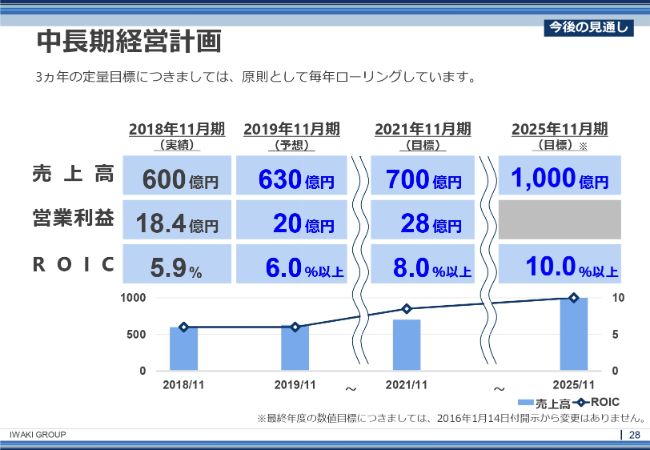

中長期経営計画

それでは、数字の面のお話をします。今後の見通しでございますが、足元は、今日最初に申し上げたとおり、順調に来ています。今期の予想は、売上高が630億円、営業利益が20億円、ROICは6パーセント以上ということで、このまま進めば成長して3ヵ年を終了できると思っています。

繰り返しになりますが、2025年11月期で1,000億円の売上目標を立てており、ROICについては10パーセント以上ということで、比較的高い目標を掲げていますが、今のところは順調です。

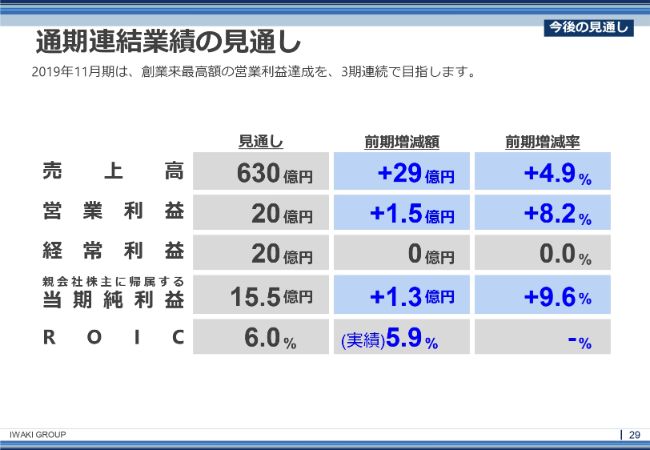

通期連結業績の見通し

このまましっかりとした数字を積み重ねることができれば、3年連続で創業以来の過去最高益を達成する予定で、非常に大事な年でもあります。

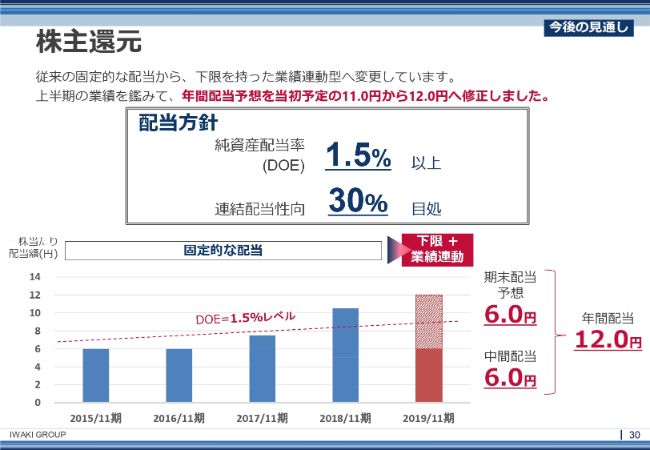

株主還元

株主還元です。安定配当が重要だということで、長い間、ずっと同じ配当額として「半期3円」で進めてきましたが、これをあらためました。安定的にお出しする部分と、株主のみなさまと同じ目線で成長して、その部分はお返ししようという部分で、2つの目線を持って、しっかり還元する方針にしております。

直近で開示させていただいているのですが、半期は6円、通期は6円で、足して12円という予想を出しています。「(今期も)過去最高益」ということで(スライドの29ページに)挙げさせていただきましたが、これが続けばどんどんみなさまに還元されることになっています。

指標としては、DOE1.5パーセント以上と、配当性向30パーセントを目処にしたいというかたちで動いています。

ラジオNIKKEI「アサザイ」に社長が出演します!

最初にお話しした「漫談」ですが、みなさまはラジオNIKKEIさまの番組はよくご存知かと思います。2019年7月24日の8時40分から、そのラジオ番組「アサザイ」に弊社の社長である岩城が登場します。他の回を聴いているのですが、やはり漫談チックになっていますので、よろしければ聴いてもらいたいと思います。

後半のご参考資料についても、ぜひご一読いただけたらと思います。ありがとうございました。

坂本慎太郎氏より質問

叶内文子氏(以下、叶内):ありがとうございました。それでは、ここからは質疑応答に移らせていただきます。まずは坂本さんから、今のプレゼンを聞いていただいて、機関投資家目線でのご意見をお願いします。

坂本慎太郎氏(以下、坂本):本日はお話をありがとうございました。イワキさんは、ここ2~3年ほど、ずっと注目のトップピック銘柄で、ラジオでも紹介したことがありますし、自分のコンテンツでも紹介したことがあります。そのときの株価は400円あたりのときが多かったのですが、そこからアップサイドがきれいに取れて、けっこう儲かった方もいるのかなと思います。

今日お話があったとおり、かなり事業領域がバラバラしていて、かつ製造から小売まで一貫しているビジネスを展開されていますよね。セグメント別の売上構成を見ていただくとわかるのですが、かなり事業が分かれており、かつ製造から小売までということで、(以前は)利益が取れていない事業もありましたが、それがきれいに利益を取れるようになりました。

2016年くらいまで化学品部門の赤字が続いていたのですが、それから一変して黒字になり、収益が底上げされました。医薬・FC事業のところが主力で、そこを中心に利益を伸ばしてきたところがあったと思います。また化学品事業が赤字から黒字に転換した1つの要因は、たぶんすずめっきの部分かなと思うのですが、そのあたりを教えていただけたらと思います。

瀬戸口:おっしゃるとおり、化学品事業は大きく赤字になった年が数年続いていました。なぜかと言うと、実は大きなメーカーさまとの提携を解消したからで、その部分の売上が大きくへこんだからです。

なぜ提携を解消したのかという話ですが、その提携自体が国内販売に特化した、要するに国内だけの提携でした。みなさまもご存知のとおり、そうした事業はお客さまも含めて海外に展開しておりましたので、そのまま国内だけで展開しても本当に伸びるのでしょうかという疑問から、発展的に提携を解消しまして、自社品に切り替えて他のお客さまについていく戦略をとりました。

これはたぶん、他の会社さまも同じかなと思うのですが、そうすることで得られたのが、海外のお客さまをきっちりキャッチアップできたことです。自社品に切り替えましたので、利益率がかなりよくなったのです。

売上は想定していたもの、もしくは期待したものよりも大きくなかったのですが、利益がすごかったものですから、利益の戻り幅がよくなったということで、V字に近い回復を実現しました。

よって今期ぐらいからは、みなさまが見る決算短信上でもしっかりした成績が見て取れるかなと思います。また、日立化成さまから事業を譲受したのですが、こちらの事業も非常にいい展開を見せています。

もともと日立化成さまから譲受した薬品は、メルテックスがマーケティング活動をしていたもので、要するに、「もともと知っている薬品だった」ということです。加えて、すべて自社のアセットで対応でき、余計な設備投資がいらないということで、そのまま(大きな)利益になるわけです。これはかなりいい状態でビジネスをさせていただいており、今後もかなり期待できるかと思います。

坂本:次に、僕の興味もあるのですが、ファルマネット事業についてお聞きします。投資家としてインバウンドの動向は非常に気になるところで、2019年の頭から中国のEC規制もあり、ドラッグストアや家電量販店の月次売上があまりよくない状況になっています。

御社はドラッグストアさんなどとお付き合いがあると思うのですが、小売や卸、販売面での影響を教えていただければと思います。

瀬戸口:影響があったのか、なかったのかで言うと、「なくはなかった」というのが正直なところです。ただ、全体的に「パイ」が小さく、ファルマネットビジネスユニットの業績への影響はそこまで大きくないと認識しています。

一方で、中国だけでなく、タイやベトナム等々でも展開しており、越境ECという大きな括りではいいビジネスができていると思っています。

インバウンドについては、爆買いのようなものはさすがになくなってきていますが、すごく落ちてきているということではありません。安定的に買っていただき、そのいい影響が持続できていると思っています。

先ほどの「タイガーバーム」ではないですが、買っていく方がほとんど外国人ということで、うれしい悲鳴ではありますが、ぜひ日本人の方にも買ってほしいと思っています。

坂本:もう1問、お願いします。御社は食品や皮膚というイメージもあるのですが、僕は半導体関係の仕事の部分も見どころかなと思っています。

シェアがトップのものもありますというお話でしたが、過去の社長のお話等々もうかがって、パワー半導体は、個人投資家が興味のある分野の1つかなと思います。このパワー半導体と相性がいい「UBMプロセス」というものがありまして、このUBMプロセスは、半導体の上に「はんだバンプ」を形成するのですが、溝に流し込む、腐食を防ぐもので、このシェアがかなり高いということで、この競争力は未だにあるのかを聞かせてください。

また、新技術と言いますか、工法の部分で「Fan-out WLP」「PLP」というものがあります。これは世界的に著名な携帯電話などに採用される可能性もあるのではないかという話がありましたが、グローバル、とくに欧州の研究機構、メーカーとコンソーシアムを組んで取り組まれているというお話が過去の決算説明会であったかと思います。話せる部分だけで構いませんので、この技術の現状と、御社の商売につながるものがあれば教えていただけたらと思います。

瀬戸口:Bコミさんのおっしゃるとおりです。当社は医薬品卸売業だと思われており、「医薬品を扱っている会社ですよね?」と言われますが、実は化学品事業自体が非常に伸びています。

例えば「積層セラミックコンデンサ」のお話をさせていただきましたが、自動運転が主流になってくると、そうした部品は桁が変わるほど使われます。それに対して当社が付けるすずめっきは、先ほど「世界一」とお話をしましたが、需要が格段に変わってきます。

今、Bコミさんにご紹介いただいた技術について、メルテックスは、マス向けにたくさんの薬品を作って、安く売って「どうだ、儲かっただろう」といった考えの会社ではありません。非常に微細な回路でもしっかり薬品が付くといった高レベルな部分を得意としており、新たな技術においてはかなり競争優位性があると認識しています。

UBMプロセスも含めて、優位性は保持していると強く認識はしているのですが、Fan-out自体はゆっくり進んでいるところで、これからだと思っています。

また関連して、ドイツのフラウンホーファーのコンソーシアムにも参加しており、当然のことながらメルテックスのスタッフを派遣しています。徐々に進んではいますが、日の目を見るまでにはもう少しかかるということで、逆に言うと楽しみが増えたとご認識いただければと思います。

坂本:ありがとうございました。

質疑応答:ジェネリックの外皮用剤の切替が遅れている理由について

質問者1:本日はありがとうございます。16ページのジェネリック医薬品の部分についてです。

なぜジェネリックの外皮用剤がこんなに遅れているのかという理由と、今後ジェネリックを伸ばすと言われても、御社にできることはたくさんあるのかという点でやや疑問に思いましたので、その点を教えてください。

また「タイガーバーム」のところで、シミックCMOさんから販売総代理店権をいただいたという話についてです。御社自体もCMO(Contract Manufacturing Organization)を行う能力はあると思っています。私は、製薬会社もCMOをやりたがっていると思っているのですが、御社では行わないのでしょうか?

瀬戸口:2つ目の質問からになりますが、鋭すぎて今はお答えできません。お褒めいただいていると認識していますが、当社もそのあたりを目指してもいいかなと思っています。川上サイドを目指すというお話もさせていただきましたが、当然のことながら、そうした機能、ファンクションは狙うべきところかと思っています。そのために「いろいろな動きをしていないわけではない」ということで、今日はご勘弁いただきたいと思います。

関連して、1つ目の質問につながるかもしれないのですが、ジェネリックは確かに、未来永劫、ずっとこの商売でよい状態を維持できるのかという話になると、りそうでもないところがあります。いずれにしても、(外皮用剤のシェアの)46パーセントが80パーセントになった時点でピークアウトするのは間違いありません。

この後は、おそらくメーカーさんが取られる戦略は3パターンから4パターンあり、少しずつ変わるでしょう。当社もそのオプションの1つを取っていき、そこで積極展開していくことになろうかと思っています。

そして、「なぜ外皮用剤のシェアは少ないのか」というお話ですが、理由がわからないのです。ドクターのこだわりの部分があるのかもしれません。

また患者さんは、塗布感と言いますか、塗ったときに「岩城製薬の『デルモゾール』、いいぞ」ということで、ありがたいことに、なかなかスイッチしません。この塗布感は、技術肌と言いますか、職人芸のようなもので「これぐらいがいい」みたいなかたちで、岩城製薬としても自信を持っている部分です。その意味で、これからジェネリックにスイッチするにあたって、当社の競争力はかなりあると思っています。

叶内:ありがとうございました。みなさまはもうご存知なのかもしれないですが、「CMO」は、医薬品の製造受託という意味ですよね。

瀬戸口:はい、そのとおりです。

質疑応答:日立化成から譲受した事業について

質問者2:先ほどの方の化学品事業の質疑応答の続きになります。日立化成の製品を譲受して一緒に手がけられているということですが、日立化成が今、M&Aで動こうとしていますよね? そうなったときに、日立化成の考えやM&A先の考えで事業自体がストップするなどのリスクはないのでしょうか?

瀬戸口:私の言い方が悪かったですね。すでにその事業は当社が頂戴しているため、日立化成さまの動向によってその事業が左右されることはありません。よって、ご安心をいただければと思います。もともとは当社が営業協力するかたちで進んでいたのですが、このようなかたちで発展的に進んだということで、ご理解いただければと思います。

質疑応答:食品事業を継続している理由について

質問者3:食品事業のところがすごく気になっています。この事業は1959年から始めているのに、一番売上高が少なく見えて、営業利益も出ていないように見えます。なぜこの事業を行っているのでしょうか?

それよりも、1931年から続けていて、売上高222億円の医薬を伸ばしたり、1963年から始めている化粧品……こちらも売上が大きいため、そうしたところを伸ばした方がいいのではないかと思いましたが、どうお考えでしょうか?

瀬戸口:大変貴重なご意見、ありがとうございます。おっしゃるとおりの部分と、現状としてお伝えすべきことをお話しいたします。

食品事業は、歴史の変遷のなかで、取り扱うものがだいぶ変わってきているのは間違いありません。とくにHBC事業の健康食品部分については、得意先や仕入先が(食品事業と)似通ってきます。いろいろとコラボレーションして、食品事業として展開したり、もしくは健康食品として展開したりということで、かなり溝が埋まってきています。その意味で、HBC事業とのシナジーをより強く出していけばいいのではないかというご意見は、まったくそのとおりです。

なお、HBC事業部と食品事業部、そしてHBC原料部と食品部があるのですが、その責任者である事業部長と部長は兼務しています。要するに、ここを分担しても仕方がないということで、その意味においては、ご指摘のとおりです。

なるべく、そうした動きをしていこうということで取り組んでいますので、ご理解いただけたらと思います。かなり鋭いご指摘、ありがとうございます。参考にします。

質疑応答:海外展開について

質問者4:御社の製品を海外に越境ECとして(展開して)……ジェトロさんが、日本の優れた日用品、薬品などを海外の方に買ってもらおうということで、「JAPAN MALL」などを推進していますよね。日本製品全体として、例えばアメリカの「Amazon」や欧州の「Metro」といったように海外に売る動きがありますが、そのなかでの御社の取り組みはありますか?

瀬戸口:メインで取り扱っているものが原料ですので、なかなかAmazonなどには出しにくいのですが、実は一部の化粧品……先ほどお話ししたアプロスの製品「シルキーカバーオイルブロック」は、今のところ中国向けに販売しようということで、専門業者さまと一緒に着々と準備を進めているところでございます。

この契約がしっかりできて、きちっと販売ができれば、かなりの売上になると期待しています。越境EC等々については、今のところはコツコツと進めるのがメインになろうかと思います。

また、原料ベースでの取り組みでは、例えばハラルであったり、抹茶のような原料をいろいろと展開しているところですが、東南アジアとなると価格も非常に重要でして、「高品質まではOK。しかし、価格が高い」となると、今のところは攻めあぐねているというのが正直なところだと思っています。

質問者4:あと1点、「タイガーバーム」は、海外から輸入して御社が販売するもので、自社生産ではないのですか?

瀬戸口:先ほどのご質問のとおりで、シミックCMOさまが製造販売業として展開していますので、シンガポールで製造しています。シンガポール以外では作れないみたいなのですが、シンガポールから輸入しまして、シミックCMOさまを通して当社で卸販売をさせていただくというルートです。

質問者4:これを越境ECで展開するというのはできないのでしょうか?

瀬戸口:国内の契約ですので、それを越境するのは難しく、今のところは国内だけと考えています。

質問者4:先ほど、中国の方がお土産で買われていくというお話でしたので、それを中国で……。

瀬戸口:本土で売ればいいのではないか?ということですね。

質問者4:(シミックCMOとの)契約的に、そのようなことは難しいのでしょうか?

瀬戸口:契約上、難しいと思っています。ですので、国内でたくさん買っていただきたいというのが現状です。

質疑応答:中長期ビジョン達成に貢献する分野について

質問者5:中長期ビジョンのところをもう少し詳しく教えてください。

2018年11月期で売上が600億円ですが、7年後で1,000億円と、400億円ぐらい売上を上げますということですが、どの分野の売上が上がることを見込んでこの目標を立てているのでしょうか? また、グラフで見ると2023年の売上が急激に上がっているように見えます。その理由を教えていただけたらと思います。

瀬戸口:普通であれば、卸売業ですから「1,000億円なんて無理だ」と思いますよね。ただ、卸売業としてのオーガニックな成長には限界があるということは、十分に認識しています。計画上は、M&Aも含めて、しっかりといろいろな戦略を立てて進めていきたいと思っています。

川上サイドへの投資や、場合によってはポートフォリオの変更なども視野に入れていきたいと思っています。ご指摘いただいた急な上がり方をしているところについては、まさにその成果が出るのがこのあたりだろうということです。当社では、今申し上げた動きを水面下で盛んに行っているとご理解いただければと思います。

新着ログ

「卸売業」のログ